2014年11月の記事

全22件 (22件中 1-22件目)

1

-

PF概況154位、三井製糖。

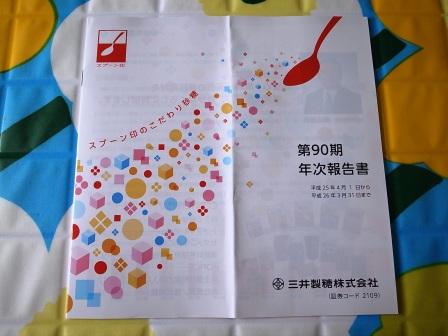

さて今日は通常のPF概況シリーズです。 154位 2109 三井製糖 (東1、3月優待) ◎~◎◎ PF時価総額154位は、製糖国内最大手で『スプーン印』で知名度が高い三井製糖です。 現在の株価は426円、PBR0.90、株主持分比率は65.4%と良好、今期予想PER10.78、配当利回り1.9%(8円)、総合利回り2.6%(8+3=11円)で、優待は1000株保有で 3000円相当の自社製品等(砂糖等)です。 三井製糖の優待は2014年3月期に初めて導入されました。そのためまだ知名度が十分ではありませんが、素晴らしい内容だったと評価しています。早速私が今年戴いたその初優待の実際を見て行きましょう。 ↑ カラフルで可愛いスプーン印の様々なお砂糖が戴けて嬉しかったです。ちょっとレトロで昭和風な印象のある、実力派の優待内容でしたね。 三井製糖は製糖業界国内首位のポジション、三井物産系の毛並みの良い企業であること、引き締まった財務状態、指標的な割安さ、上記の通りの素晴らしい優待内容の5拍子揃った実に良い銘柄です。 更に言うと製糖業界には優待株が多いわけですが、2108日本甜菜製糖(3月隠れ優待)、2112塩水港製糖、2114フジ日本精糖などの業界下位の銘柄と較べた場合にも、 何故か業界首位の三井製糖の方が指標的にダントツで安い という逆転現象も起きています。 そういったことからも、「成長力がないし、製糖業界は万年不人気だから人気化する日はまずこないだろうけど、でも三井製糖、本当にいい銘柄だなあ。」としみじみと思いながら、楽しくホールドを続けています。

Nov 30, 2014

-

11月の成績。

いやあ11月も終わりましたね。 さて早速今月の成績ですが、対前年末比で+26.7%となりました。超主力では3385薬王堂の急騰が大きかったほか、主力では9201JALや9202ANAが原油安を受けてまさかの急騰劇を演じてくれたのも効きました。また同じく主力クラスからは3395サンマルクHD、7872As-meエステールなど大きく上昇してくれるものが続出し、まずまずの1ヶ月となりました。 次にPF上位銘柄の売買に関してですが、いつも通り最新の総合戦闘力に応じて細かくポジションを増減させました。具体的な銘柄名とその簡単な理由は以下の通りです。 まずは買い増しの方ですが、 9384内外トランスライン(かつての超主力。一度は保有1枚のみまで売っていたが、株価下落と来季の業績回復期待を評価して久々にPF上位に復帰。その後調査を加え、「今期はダメだが、来期の期待が非常に大きい。」ことから更に買い乗せ。) また、現時点では仕込み中のため秘密ですが、いくつかの銘柄を新たに主力クラスで買い増ししました。 その一方で、総合戦闘力が劣ると判断した銘柄に関してはポジションを落としました。具体的には、 2769ヴィレッジヴァンガードコーポレーション(11月優待権利前の一相場を期待して厚めに買っていたが、不発弾だったため一旦権利前に売却。今後の業績と月次推移によっては再び買う日が来るかも?) 6059ウチヤマHD(セール&リースバックによる特別利益発表待ちの状態で悪くはないのだが、他の超主力株と比較した場合に総合戦闘力がやや劣ると判断し、PFリバランスのために一部売却。) 3166OCHIホールディングス(準主力だったが、福証→東証2部→東証1部と順調に昇格。そして東証1部昇格を機に確変モードに入って爆騰したため売却。それにしても「福証→東証1部だと会社のファンダメンタルズがほとんど変わらなくても株価は2倍に評価されるんだなあ。」と改めて実感した。所属市場って大切なんですね。9035第一交通産業、7533グリーンクロス、9866マルキョウあたりの福証銘柄も、仮に東証1部へ移行すればどこも楽に株価2倍になるポテンシャルがあると思うので、是非お願いしたい。) 他、数銘柄でした。 今月は保有最上位銘柄群の総合戦闘力に応じたPFリバランスに集中して取り組んだ1ヶ月でした。泣いても笑っても今年も残り1ヶ月。最後の最後まで死力を尽くして頑張ります。皆様、来月もよろしくお願い致します。

Nov 28, 2014

-

PF概況153位、マルシェ。

さて今日もポートフォリオ概況シリーズです。今日紹介する銘柄は大昔には超主力として戦ったこともある、懐かしい・勉強になった・後悔の残る・自分に腹の立つ・投資家として私はあまりにも未熟だったなど、様々な複雑で苦い思いを抱いている銘柄です。 153位 7524 マルシェ (東1、3・9月優待) △ PF時価総額153位は、居酒屋「酔虎伝」、「八剣伝」が主力のマルシェです。 現在の株価は866円、PBR1.95、株主持分比率は61.8%、今期予想PER21.17、配当利回り1.2%(10円)、総合利回り4.3%(10+27=37円、優待券はヤフオク平均落札価格の額面の45%で換算)で、優待は100株保有で年2回、1000円相当の優待券を3枚(飲食1回につき1人1枚まで使用可という制限あり)などです。 現在ではここマルシェもそうですが、他にも2762三光マーケティングフーズ、9979大庄など、「旧態依然としたオールドタイプの古典的な居酒屋チェーン」はどこも低収益に喘ぎ、ほとんど枕を並べて死にかけのような状態です。でも、数年前に吹き荒れた「居酒屋激安ウォーズ」や今の「そもそもの時代の変化による居酒屋離れ」が起こる前のマルシェには、高収益・高優待を誇る「ピカピカの優待バリュー株」だった時期がありました。 そして、マルシェが光輝いていた頃、私は最高でPF1位の超主力としていたこともありました。今から考えると全く信じられないですが、確かにそんな瞬間があったのです。ただ、主力にしていた頃からIRに質問をした時の対応が他社と較べて極めて悪く少し懸念を抱いていました。(経験上、伸びる会社というのは規模に関わらず個人投資家へもIR対応が非常に良いことが多い) また、マルシェは1000株保有だと自社製品優待も戴けるのですが、 「すごいラベル」の焼酎 を貰って悶絶したこともありました。 今から考えれば、 社長さんが芸能人好きの会社は危ない という法則通りの展開になり、マルシェの業績はその後急激に悪化し、2007年には財務状態に余裕が無いわけでもないのにMSCBを発行するという暴挙に出て投資家の信頼を一気に失いました。この頃、 マルシェの企業スローガンは「心の診療所」 でしたが、 こんな診療所にかかったら、逆に心の病気になるわ!!! というホルダーの怒りが旧ヤフー掲示板でも炸裂し、私も「もはやこれまで」と、100株を残して全て売却し、ほとんど思い出すことも無い銘柄になっていました。。。。。。 その後しばらくして実家に帰省して母親に余っていたマルシェの優待券をあげると、「お母さん、マルシェの優待券がもっと欲しい。」とポツリと言います。そういえば実家のすぐ傍にはマルシェの主力業態の1つの「八剣伝」のお店があり、私がマルシェを主力にしていた頃は両親は頻繁に出かけて(1回に2人で2枚=2000円分しか使用できないので、優待券を消化するためには必然的に何回も行くことになる)いたので、いつの間にか「マルシェファン」になっていたようなのです。確かに料理は結構美味しいんですね。ま、だからこそ私も一時期は主力にしていたわけですが。 そのため、「業績が不安定だけど、ま、500株くらいならいいかな?」と言うことでこの数年はずっと500株ホールドを続けています。ただ、マルシェの苦闘はその後も続き、未だに業績低迷から抜け出せそうな光明がほとんど見えない状態です。今ではここにそれほど大きな期待を抱いているわけではないですが、なんとか今の水準の優待と配当を維持できるだけの業績を上げて欲しいなあ、と思っています。

Nov 27, 2014

-

PF概況152位、コクヨ。

さて今日は通常のPF概況シリーズです。 152位 7984 コクヨ (東1、12月優待) △ PF152位は、事務用品最大手のコクヨです。 現在の株価は894円、PBR0.64、株主持分比率は 59.9%、今期予想PER25.54、配当利回り1.7%(15円)、総合利回り2.3%(15+6=21円)で、優待は500株保有で3000円相当、1000株保有で6000円相当の 自社グループ商品(文房具)です。 私は以前に優待改悪があったときにコクヨを手放してからずっと持っていなかったのですが、「なんだか、やっぱりまた優待が欲しいなあ。」と感じて、2013年6月に久方振りに再参戦したので昨年は500株優待を戴きました。 久しぶりに戴いてみると、 「文房具界の日清食品優待」 と言う感じで、ゴージャスで相変わらず素晴らしい内容でした。 コクヨは指標的には妥当な所と思いますが、優待内容にはかなり力があります。今後も余程の株価急騰が無い限りは(ま、ないでしょうが)、ホールドしていく予定です。

Nov 26, 2014

-

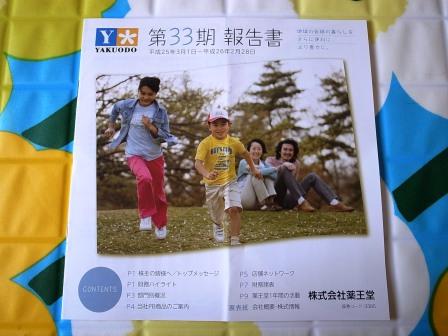

超主力株概況5位、薬王堂。

さて今日の日記は2本立てです。2本目は超主力株概況シリーズです。 5位 3385 薬王堂 (東1、非優待株) ◎◎ PF時価総額5位の超主力は、独立系ドラッグストアで岩手県が地盤の薬王堂です。 前回の3位からは少し順位を下げましたが、これは他の銘柄が買い増しによって順位を上げたためであり、私の薬王堂の持ち株数は前回とほぼ同じです。現在の株価は1548円、PBR0.99、株主持分比率は40.4%、今期予想PER10.50、配当利回り1.9%(30円)で、優待はありません。 薬王堂は昨年東証2部への昇格と同時に、第3者割り当て増資&社長さんと奥さんの持ち株の売り出しを発表し、株価が暴落しました。私はその時にピンと来て、「これは大チャンスだ ! 。」と考えて大量に買ったため、超主力の一角に一気に躍り出る形となったのでした。そして、私のその時のひらめきの理由と言うのは以下のようなものでした。(データは主力化した当時のものです。) 薬王堂は ドラッグストア売上高ランキング2013 によると業界19位(売上高478億円、PBR0.77、PER6.26、配当利回り2.7%)でした。ちなみにその前後の銘柄を見るといずれも優待株で、18位は3027レディ薬局(売上高507億円、PBR1.46、PER10.54、配当利回り1.4%)、20位は2786サッポロドラッグストア(売上高468億円、PBR1.17、PER9.33、配当利回り1.7%)となっていました。 つまり、 薬王堂は非優待株であるせいで、1人だけ安い。 状況だったわけです。 これは逆に言うと、 優待新設さえあれば株価は楽に50%程度は上昇余地がある。 ということになり、また当時の株主数は1006人で東証1部昇格に必要な2200人には全く足りませんでしたし、ドラッグストア銘柄の中で優待を実施していない銘柄は少ないことを考えると、今後薬王堂が優待新設に踏み切ってくる可能性は十分にあると思ったのでした。そして、もしも優待新設がなくても株価には元々優待期待は織り込まれていないし、月次も好調を維持していたことから、この位置からの暴落リスクはほとんどない、つまり、 トータルで見てローリスク・ミドルリターンの実に分の良い勝負だな。 と考えて、超主力化したのでした。 ではその後の薬王堂の実際はどのようなものだったのでしょうか?答え合わせをしてみましょう。。。。。。 まず、優待新設がなければ東証1部昇格に必要な2200人に届かないだろうと読んでいた株主数ですが、現在2913人と非優待株のままであっさりとハードルをクリアしてしまいました。(笑) この段階で私の当初の想定は1つ崩れたわけですが、確実で堅実な成長力、 指標的な割安さ、好調な月次推移、東証1部昇格期待が続いていることに変わりはないため、私としては、「相変わらずいい銘柄だな。ま、売る理由も全くないし、東証1部昇格を見届けるまでは超主力のままでいいかな。」と判断して、勝負続行となったのでした。。。。 そして、10月1日、薬王堂は、 非優待株のまま、静かに東証1部昇格を果たしました。 その後の10月8日発表の 2Q も順調、また 月次 を見ても10月は既存店が107.0%、全店が115.5%と素晴らしく、私は引き続き全く売る理由を見出せないまま、ここまで来ることとなりました。(滝汗) まさかの延長戦突入となった専門外の非優待株、薬王堂との「不思議な旅路」がいつまで続くのかは全く分かりませんが、引き続き業績推移をしっかりと見ながら今のところはホールド継続の予定です。

Nov 25, 2014

-

速報As-meエステール、東証1部昇格 ! 。

本日、私のPF20位の準主力株の7872As-meエステールの東証1部昇格が発表されました。 おめでとう御座います。これからの東証1部銘柄としての更なる飛躍に期待しています。

Nov 25, 2014

-

PF概況151位、シャルレ。

さてポートフォリオ概況をどんどんいきます。 151位 9885 シャルレ (東2、3月優待) △ PF時価総額151位は、マルチ商法系の訪問販売会社のシャルレです。 現在の株価は455円、PBR0.44、株主持分比率は86.7%で有利子負債は0、予想PER23.95、配当利回り3.3%(15円)で、優待は1000株保有で5000~6000円相当の自社製品(インナーウェアやライフグッズなど)です。 シャルレの優待品は5000~6000円相当ということなのですが、体感的には2000円相当くらいに思います。マルチ商法系の会社なので、商品がどうしても割高な感じがしますね。そのため総合利回りは3.7%(15+2=17円)となります。実際の商品例をいくつか見ておきましょう。 シャルレは売上高ジリ貧&利益水準が低く、PF上位でホールドするには率直に言ってやや役不足ですが、低PBR&好財務であることを評価して、今のところは保有を継続しています。

Nov 23, 2014

-

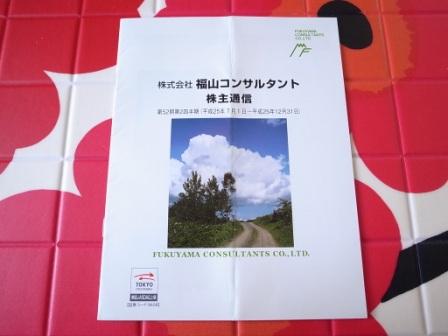

PF概況150位、福山コンサルタント。

さて今日は通常のポートフォリオ概況シリーズです。 150位 9608 福山コンサルタント (東JQS 6月優待) ◎ PF時価総額150位は、道路・橋・鉄道などの調査・設計を行うコンサル会社の福山コンサルタントです。 現在の株価は460円、PBR0.62、株主持分比率は70.5%で有利子負債は0、今期予想PER9.79、配当利回り3.3%(15円)、総合利回り3.9%(15+3=18円)で優待は1000株保有で6月株主に3000円相当の自社オリジナル図書カードです。 福山コンサルタントは地味な銘柄ですが、アベノミクスバブルの元で着実に業績を改善してきています。指標的にも割安ですし、PF中位としては実に良い銘柄であると評価しています。

Nov 22, 2014

-

超主力株概況4位、※※※※。

さて今日はPF4位の超主力株紹介の日なのですが、この4位銘柄、あるやんごとなき事情があり非公開とさせて頂きます。御了承下さい。。。。。。 以下、個人的なメモとして、非公開日記へ続く。

Nov 21, 2014

-

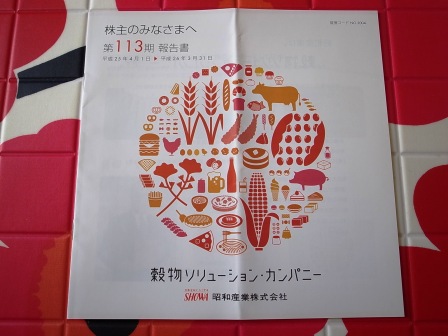

PF概況149位、昭和産業。

さて今日は通常のPF概況シリーズです。 149位 2004 昭和産業 (東1、3月優待) ◎ PF149位は、製粉と油脂が2本柱で双方とも大手一角を占める昭和産業です。 ↑ 社長さん、可愛いですね。 現在の株価は470円、PBR1.20、株主持分比率は39.2%、今期予想PER11.93、配当利回り1.9%(9円)、総合利回り2.6%(9+3=12円)で、優待は1000株保有で 3000円相当の自社製品(家庭用製品詰合せ)です。 このように昭和産業の優待内容というのは非常に充実しています。というか、2001日本製粉、2002日清製粉グループ本社、2003日東富士製粉など、製粉会社には実力派の優待バリュー株がぎっしりとひしめきあっていますね。

Nov 20, 2014

-

超主力株概況3位、ウチヤマHD。

さて今日は超主力株概況シリーズです。 3位 6059 ウチヤマホールディングス (東1、3月優待) ◎◎ PF時価総額3位の超主力は、介護、カラオケ、飲食店が3本柱で、九州を地盤に全国展開しているウチヤマホールディングスです。前回の1位からは陥落しましたが総合戦闘力は依然として高いと評価しており、超主力の一角としての地位は守りました。 現在の株価は618円、PBR0.91、株主持分比率は47.0%、今期予想PER10.77、配当利回り1.8%(11円)、総合利回り2.7%(11+5.5=16.5円、お米券は1枚440円で換算。)で、優待は400株保有でお米券5キロです。 ウチヤマHDは、介護・カラオケ・飲食店というありきたりで地味な3業種を展開しており、 不人気×3=やっぱり不人気ということで上場以来安定して株価は低迷していますが、低空飛行のままで今年9月には静かに密かに待望の東証1部昇格を果たしました。(笑) そしてウチヤマHDの「利益の両輪」である、 カラオケ事業 介護事業 は共に、同業他社に較べて相対的に高い営業利益率を上げ続けていますし、 それらを背景として、着実で堅実な成長力を持っていることがウチヤマHDの最大の魅力です。 更にウチヤマHDは介護物件流動化を通じて資金を上手く回転させることでの更なる高成長を意図しています。 このセール&リースバックによる特別利益は毎年計上されるのですが、それが期初の業績予想に加味されておらず、期中に業績上方修正をじりじりと繰り返してくることがウチヤマHDの利益の出方の分かりにくさで、現在の不人気の一因となっていると思います。ま、いずれにせよ、どの銘柄も上がってしまった中で現在のウチヤマHDの指標的な割安さ、安定した成長力と言うのはもう少し評価されても良いのではないか?と考えています。ちなみにホルダーが凄く気にされているであろう今期ですが、もちろんこの私が皆様を代表してIRに突撃取材しました。(笑) それによると、 「金額が大きいのでインサイダー情報に該当すると考えており、決定するまでは具体的には言えない。ただ毎期やっているし、今期も打ち合わせ中である。またヘルスケアリートの上場等もあり、当社にとって(セール&リースバックが)よりメリットのある環境となってきており、楽しみにしている。」 とのことでした。 後、ついでにいうと、今期は2Qがイマイチで株価はそれを受けて下落したわけですが、これについてはIRによると、 「主にカラオケと飲食が想定を下回った。一番大きいのは消費税の増税でこれが効いた。また台風と長雨の影響もあった。」 とのことでした。 私はウチヤマHDは成長力・高い利益率・指標的な割安さの3拍子揃った、極めて総合戦闘力の高い銘柄であると評価しています。これからも引き続きPF最上位の一角として楽しくホールドしていく予定です。

Nov 19, 2014

-

PF概況148位、ディー・エヌ・エー。

さて今日もPF概況シリーズです。 148位 2432 ディー・エヌ・エー (東1、3月優待) ◎ PF148位は、モバイルSNS『モバゲー』が主力のディー・エヌ・エーです。 現在の株価は1575円、PBR1.41、株主持分比率は70.4%で有利子負債は0、今期予想PER13.19、配当利回り1.1%(18~20円)で、優待は100株保有で 横浜スタジアムの「横浜DeNAベイスターズ」野球公式戦観戦優待 (1)内野指定席500円割引証(利用回数制限なし) (2)株主優待証 (内野指定席(A)当日チケットまたは当日チケット引換券と交換可)1枚 です。 ディー・エヌ・エーは業績の続落傾向が嫌気されて株価推移は軟調ですが、指標的な割高感もありませんし、相変わらず利益率も高いですし、優待内容も魅力的ですし、優待族的には実に良い銘柄と思います。私は仕事の都合がどうしても付かずに残念ながら今年は優待券を実際に使うことが出来ませんでしたが、来年は是非球場に出かけたいと思っています。

Nov 15, 2014

-

PF概況147位、三越伊勢丹HD。

さて今日は通常のポートフォリオ概況シリーズです。 147位 3099 三越伊勢丹HD (東1、3・9月優待) △(バリュー株投資家としての評価) ◎(優待族としての評価) PF時価総額147位の中堅銘柄は、百貨店首位の三越伊勢丹HDです。 現在の株価は1603円、PBR1.21、株主持分比率は41.9%、今期予想PER31.68、配当利回り0.7%(11円)、総合利回り3.2%(11+40=51円、100株優待の利用限度額15万円のカードのヤフオク平均落札価格の2000円で換算)で、優待は10%割引の株主優待カード(利用限度額は保有株式数及び期間で異なる)を年2回です。 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。またカードの提示により有料催事や文化展に無料入場できるのも嬉しいです。 そして当然のことですが、一部の例外があるものの百貨店ならではの高級ブランドの商品が10%引きになるのは素晴らしいことです。 ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものです。これからも現行の株主優待制度が続く限りは楽しくホールドして応援していく予定です。

Nov 13, 2014

-

物語コーポレーションに関する個人的なメモ書き。

さて今日の日記はPF1位の超主力、3097物語コーポレーションに関する個人的なメモ書きです。具体的には1Q通過後にIRに質問したものの覚書です。 Q1. 1Q ですが売上高が順調に伸びている一方で利益水準が低いように思います。過去2期と較べても純利益はほぼ同水準に留まっています。これはやはり最近の円安や人件費の高騰などがダメージとなってのものなのでしょうか? A1. 孫会社の物語(上海)企業管理有限公司を連結したことのからみでこのような数字となっている。国内については既存店売上高も順調に推移しており、特に問題はない。 Q2. 旗艦業態の食べ放題店である 「焼肉きんぐ」 について質問します。ここは内容によってスタンダードコースが2480円、スペシャルコースが2980円、プレミアムコースが3480円と分かれているわけですが、ホームページを見るといつの間にかお店によって3480円のところと3980円に値上げしたところとが出現しています。これはどういう基準で値段を変えているのかを教えて下さい。 A2. 、、、、、、御覧戴いたのはパイロット版のメニューになります。 実は明日からプレミアムコースを全店で3980円に改定します。その分「熟成はみ出る骨付きステーキ」など、「熟成肉」ジャンルで更なるメニュー改善を行いプレミアム感をアップしています。(みきまる注:焼肉きんぐは元々大人気でお客さんがぎっしりなので、支払い余力の高いお客さん向けの一番高いコースを値上げするというのは非常に良いアイデアだとホルダーとしては考えている。以前から「早く値上げをすれば良いのに」とずっと思っていたくらいなので。) Q3. 株価上昇でだいぶ1単元が買いにくい水準となってきたように思うのですが、株式分割や優待変更の予定はありますか? A3. 現時点では全くありません。 Q4. 新業態の「ゆず庵」の状況はどうでしょうか? A4. 想定通りで推移しています。 Q5. 以前質問した時には「明白なライバルと呼べるところはない。」というお話を戴きました。その後の状況の変化はいかがでしょうか? Q5. 食べ放題業態の店というのは増えてきている。どこがライバル、ということではないのだが、当社には「食べ放題業態のパイオニア」としての自負がある。そして「安かろう、悪かろう。」と見られないように常に努力している。具体的には焼肉きんぐの既存店の外装のパワーアップに努めている。また先ほどのプレミアムコースの価格改定なども同じ目的を持ってる。 Q6. 大変勉強になりました。今日お聞きした中でブログで書いてはいけない内容などがあったでしょうか? A6. 特にありません。 ということでした。物語コーポの魅力は、このように「常に改善改善で、変化が早く、努力を欠かさない。」ところです。なんというか、 「飲食業界のトヨタ」 的な感じのある、タフで信頼できる銘柄ですね。

Nov 12, 2014

-

超主力株概況2位、サンセイランディック。

さて今日は久々に超主力株概況シリーズです。 2位 3277 サンセイランディック (東2、6月優待) ◎◎ PF時価総額2位の超主力は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているサンセイランディックです。 現在の株価は932円、PBR1.56、株主持分比率は47.1%、今期予想PER11.90、配当利回り0.6%(6円)、総合利回り1.7%(6+10=16円、優待は1000円で換算)で、優待は100株保有で「パンの缶詰」3缶です。 ↑ 裏面のサンセイランディックの業務内容を紹介した漫画が凄く分かりやすいです。今日はその1コマ1コマを実際に見てみましょう。 パチパチパチパチ。おめでたいですね。 さて、この「パン・アキモト」の缶詰は、 「特許製法で作り上げた長期保存可能な柔らかいパン」ということなのですが、3つの内の2つは我慢して、自分で作っている「災害時の緊急避難用セット」の中に入れました。 ↑ 中身は優待品だらけです。3361トーエルの水や4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが見えます。このように優待族をしていると災害用品まで大体揃ってしまうんですね。 さて、サンセイランディックは不動産関連だけあって過去の業績推移が荒く全く安定していないのが大きな欠点ですが、その一方で成長力が高く極めて魅力的な銘柄と思います。また来年1月には相続税の増税が控えており、権利関係が複雑な底地(借地権が付着している土地の所有権)売買を得意とするサンセイランディックには大きなフォローの風が吹いてもいます。(底地ビジネスの多くは相続に絡んで発生するため。) またサンセイランディックはIRによると、「当社の底地ビジネスは安定的に利益が取れるので、創業以来の過去38期で一度も赤字は無い。」とのことで非常に安心感がありますし、今期は、 ↑ 7月28日には中間期業績を従来の予想から2.5倍!に上方修正(通期は据え置き) するなど、「既存物件の利益率の高まりのため」 に、業績推移が絶好調なのも実に良いと思います。 以上をまとめると、サンセイランディックは、 1. 今年1月30日の東証2部昇格 2. 5月14日の珍しいパンの缶詰優待の新設 3. 1&2から必然的に期待される 近い将来の東証1部昇格 (IRも「視野に入れている」と明言) 4. 過去数年間の売上高の伸長に端的に現れている 高い成長力 5. 直近の急激な利益率の向上と絶好調な業績 6. 創業38年で一度も赤字の無い手堅い業績 7. ニッチな底地ビジネスでの先駆者かつ業界トップ の立ち位置 8. 今後の株価上昇の必要条件の1つとなる 機関投資家の参入 9. 来年1月の相続税の増税を受けての爆発的な業容拡大期待 10. 見た目は怖いけど、実は凄く優しいと言うやり手の社長さん の10拍子の揃った最上級の銘柄です。 これからもサンセイランディックを超主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。

Nov 11, 2014

-

PF概況146位、ダイドードリンコ。

今週は主力株の決算発表ラッシュのためそちらに集中して行こうと思っています。今日目立ったところでは3097物語コーポレーションの1Qは「まずまず」、6059ウチヤマHDは「下限だが、ま、ギリギリ想定内」といったところでした。さて主力株決算の細かい分析中なのですが、ちょっと息抜きとして1本ポートフォリオ概況シリーズを書いておきます。 146位 2590 ダイドードリンコ (東1、1・7月優待) △ 保有全516銘柄中の時価総額146位は、飲料売上の8割以上が自販機販売が占める異色のファブレス飲料会社のダイドードリンコです。優待族的には非常に貴重な1・7月優待銘柄であることでも有名ですね。 現在の株価は4620円、PBR0.94、株主持分比率52.6%、予想PER25.51、配当利回り1.3%(60円)、総合利回り2.6%(60+60=120円)で、優待は100株保有で年2回3000円相当の自社グループ製品(飲料・ゼリー等)です。 ダイドードリンコの魅力は、この年2回の魅惑的な「新鮮大箱優待」に尽きます。内容も毎回変わるし、抜群に楽しいんですね。 ↑ 「高い品質にいつもサプライズを添えて」。 うーん、なんと素晴らしい標語でしょう。「常に自由で驚くほどに闊達。」なダイドードリンコ優待の本質を示していますね。ちなみに私も投資家として、「安定した高いクオリティと新鮮さ」を同時に併せ持つ銘柄群を主力に据えて勝負し続けることが何よりも大切であると、常に肝に銘じています。なんのこっちゃか分かりませんが(笑)、早速最新の優待内容を見てみましょう。 ↑ 「ゼリーのたらみ」の子会社化によって、ゼリー製品が優待に毎回入るようになったのが最近のアップデートですね。 ↑ 実際に食べても非常に美味しく、変幻自在のダイドードリンコ優待がどんどんと好きになりますね。♪ また優待箱の片隅に眠っていたトマトジュースを使って、 「トマトジュースナポリタンスパゲッティ」を作ったのですが、これまた美味しかったです。 ただ最近は、以前の優待では定番だった「復刻堂」シリーズが消えてしまっているのがちょっと寂しいですね。 ダイドードリンコには指標的な割安感は全くありませんが、その独特のビジネスモデルと健全な財務体質 及び、魅力的なレア月(1・7月)の自社商品優待から、優待族としては相変わらず手放せない鉄板銘柄であると評価しています。

Nov 10, 2014

-

PF概況145位、ソーダニッカ。

さて今日も通常のPF概況シリーズです。 145位 8158 ソーダニッカ (東1、3月優待) ○ PF時価総額145位は、ソーダ製品柱の化学品専門商社で苛性ソーダ首位のソーダニッカです。 現在の株価は474円、PBR0.65、株主持分比率は36.5%、今期予想PER12.19、配当利回り2.7%(13円)、総合利回り3.4%(13+3=16円)で、優待は1000株保有で3000円相当のクオカードです。 ↑ 3色のクオカードで可愛いですね。 ソーダニッカ、PF中位としては特に文句のつけようの無い、良い銘柄と思います。これからも現行の優待制度が続く限り、のんびりとホールドして応援していく予定です。

Nov 8, 2014

-

PF概況144位、マックハウス。

さて今日も通常のPF概況シリーズです。 144位 7603 マックハウス (東JQS、2月優待) △ PF144位は、 ジーンズカジュアル衣料チェーンのマックハウスです。個人的には、「やや裏寂れている、B級である。」という店舗イメージがあるのですが、お店の外観、過去の既存店売上や店舗数推移などにもそれが滲み出ている様に思いますね。 現在の株価は960円、PBR0.95、株主持分比率は59.5%で有利子負債は0、今期予想PER78.69、配当利回り4.2%(40円)、総合利回り4.9%(40+7=47円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は1000円相当の優待券を100株保有で1枚、500株保有で3枚、1000株保有で5枚です。 マックハウスの店舗は外から見ると、どうにも垢抜けなく、人の気配も乏しく、活気も無く、といった感じで、はっきり言うと優待券がなければお店に入ることもなかなかないかな?という印象が強かったのですが、今回優待券を握り締めて勇気を出してお店に入ってみると、割と照明も明るく、商品はもちろん店舗イメージどおりに安く、かつ店員さんの対応も良く、いい意味でイメージを裏切られる結果となりました。 優待券で選んだ商品も、値段を考えればかなり良い内容だったと思います。 マックハウスは指標的な割安感はありませんが、まずまず総合利回りも出ていますし、優待狙いでPF中位でホールドしていくのには特に問題の無いレベルであると考えています。

Nov 7, 2014

-

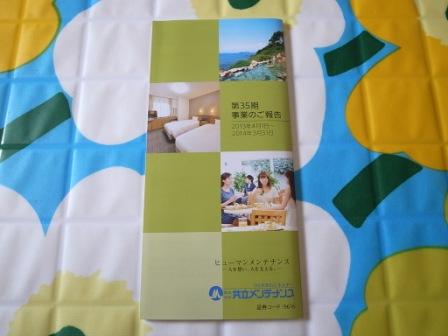

PF概況143位、共立メンテナンス。

さて今日も通常のPF概況シリーズです。 143位 9616 共立メンテナンス (東1、3・9月優待) ○ PF時価総額143位は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。かつては主力の一角でしたが、株価上昇に伴って持ち株をチビチビと手放し、今は恩株が1枚PFの片隅に眠るのみです。 現在の株価は4805円、PBR1.81、株主持分比率は28.0%、今期予想PER18.17、配当利回り1.0%(48~60円)、総合利回り1.9%(48+42=90円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年に2回3000円相当の優待券などです。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが食べられますし、 お部屋のベッド脇には携帯電話の充電器が付いていて便利ですし、 更に、高価格帯の「ドーミーインプレミアム」シリーズだと、 露天風呂が果実湯で嬉しいですし、 壺風呂も楽しいですし、 更に運が良いと、新しいドーミーインオープンを記念して、 「限定うまい棒」も貰えますし(笑)、本当に「ビジネスホテルの域を超える」サービスで、出張のたびに何度でも泊まりたくなります。私は仕事の現場が少し遠い時でもわざわざ泊まる事も頻繁にあります。そして実際、ドーミーインはJCSI(日本版顧客満足度指数)のビジネスホテル部門で顧客満足度1位を獲得してもいます。 共立メンテナンスは財務状態に若干の懸念はありますが、ドーミーインシリーズは寮運営で鍛え上げたノウハウ満載で全国どこで宿泊してもとにかくホスピタリティ抜群です。現行の優待制度が続く限りはこれからも少なくとも1枚はホールドして応援していく所存です。

Nov 5, 2014

-

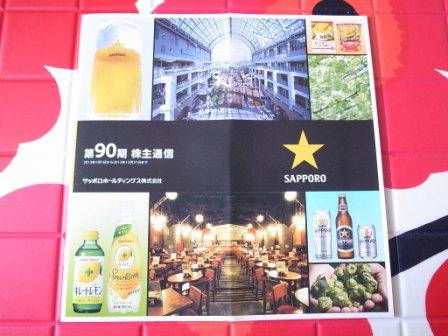

PF概況142位、サッポロホールディングス。

市場では「黒田バズーカ第2弾」がぶっ放されて金融・不動産関連を中心に爆上げ中な訳ですが、ポマード頭のおじさんの如くに小型優待バリュー株でコテコテに固めた私のPFは1%程度上がったくらいでほとんど恩恵がありませんでした。(滝汗) のんびり優待族の私ですが思わずSBI証券の自分のPFの主力株を見ながら、「チミタチ、流石にもうちょっとは頑張りなさい。!」と声を掛けてしまいました。ただ、声が小さかったせいでしょう、残念ながら全く効果は無かったです。(笑) さてそんな中ですが、今日は久々に通常のPF概況シリーズです。 142位 2501 サッポロホールディングス (東1、12月優待) △ PF142位は、酒類国内シェア4位のサッポロHDです。 現在の株価は485円、PBR1.36、株主持分比率は23.0%、今期最終赤字予想、配当利回り1.4%(7円)、総合利回り2.0%(7+2.5=9.5円、2000円相当の優待品は額面の100%で、レストラン割引券はヤフオク平均落札価格の500円で換算)で、優待は1000株保有で 2000円相当の(1)ビール詰合せ または(2)食品・飲料詰合せ + 自社子会社経営レストラン割引券(20%割引)5枚です。 私はこのサッポロライオンの「昭和なノスタルジックな雰囲気」が結構好きで、優待券を愛用しています。 サッポロHDは今期は酒税の追加支払いなどで特損が150億円あり業績が冴えませんが、優待内容には実に力があります。これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Nov 4, 2014

-

1000万アクセス、有難う御座います。

本日、当ブログ「みきまるの優待バリュー株日誌」は1000万アクセスを達成しました。 日記の開設日が2005年10月29日だったので、ほぼ9年ぴったりでの1000万アクセス達成となりました。 ところでこの日記なのですが、開始してからしばらくの間は単純に「優待バリュー株日誌」という名前でやっていました。「みきまるの」は後から足したのです。 そして、 この「優待バリュー株」という表現 今回1000万アクセスを記念して初めて書くのですが、 実は私がこのブログを始める時に頭を捻って作り出し、発明した造語 だったのです。そのため最初の頃は、「ぷっ、優待バリュー株だって ! なにそれ ?」などと言われることも多かったのですが、今では他の私の造語である「優待エアバッグ」などと並んですっかり市民権を得ました。多くの方に当たり前のように使って戴けるようになったことを嬉しく思うと同時に、いかに「優待株投資」がメジャーな存在になったのかということも実感しています。 さて私が日本で初めて提唱し、かつ専門としているこの「優待バリュー株投資」は、たくさんの銘柄を最小単元ずつ買うことによって、無理なくPFの防御力・総合利回りを上げることが出来る、資金力の限られた我々個人投資家にぴったりの安全で快適な投資法と考えています。 世の中には無数の投資法があります。情報の渦の中でどうしてよいのか分からず、過剰な宣伝に引き寄せられて出来の悪いアクティブ投信(大体半分以上はそうです)を掴んだりすると、法外な毎年の信託報酬や有形無形の手数料等で楽に3%くらいはパフォーマンスが削られます。一方で優待バリュー株投資では優待分でTOPIXなどのベンチマークに対して+2%くらいのパフォーマンスを出すことは十分に可能です。この差が毎年積もり積もると一体どうなるかは考えるまでもありません。 そして、御訪問戴いている皆様に、私が提唱し続けている「優待バリュー株投資」の魅力がしっかりと伝わり共感されているからこそ、私のこのブログは1000万という途方もないアクセス数を現実に、今日達成することが出来たのだと思っています。 日本独自の制度である株主優待制度、そしてその利点を最大限に生かすことを目指した優待バリュー株投資にはまだまだ無限の可能性があると考えています。私の夢はまだまだこれからも続きますし、自らが専門とするこの投資法に限りなく特化し、更に洗練させていくことによって日々を戦っていきたいと考えています。 皆様、これからも 「みきまるの優待バリュー株日誌」 (↑ 「永遠の3歳児」の無垢な心で、優待バリュー株投資に真っ直ぐに、自らの命の尽きるその日まで全力で取り組む覚悟をロゴにしています。) (↑ 人生は0から9まで、永遠に無限に「優待バリュー株」に全てを賭けた、勉強の日々であることをロゴ化しています。) を引き続きよろしくお願いいたします。 みきまる。

Nov 1, 2014

-

10月の成績。

いやあ波乱の10月も終わりました。 さて早速先月の成績ですが、対前年末比で+20.4%となりました。先月は途中まではどうしようもない状態で対前年末比で+12%くらいまで成績が悪化していましたが、昨日の日銀の追加緩和による市場の爆上げもあり、最終的な結果としてはまずまずということになりました。 次にPF上位銘柄の売買に関してですが、いつも通り最新の総合戦闘力に応じて細かくポジションを増減させました。具体的な銘柄名とその簡単な理由は以下の通りです。 まずは買い増しの方ですが、 3097物語コーポレーション(元々超主力だったが、PF全体を見渡して「自分の自信と確信度合いから考えるともっと買い乗せするべき。」と判断して買い増し。) 9384内外トランスライン(かつての超主力。一度は保有1枚のみまで売っていたが、株価下落と来季の業績回復期待を評価して久々にPF上位に復帰。) 9876コックス(いわゆる優待ボロ株だが、月次が急回復中。実際の店舗を見ても非常に洗練されてきている。投資家的には「完全なダメ株」のレッテルを貼られているのでそれも好材料。業績の回復が無くても駄目で元々だし、優待が手厚いので下値も知れている。優待族的には「ローリスク・ミドルリターン」が見込める非常に良い案件と評価している。) 他、数銘柄でした。 その一方で、総合戦闘力が劣ると判断した銘柄に関してはポジションを落としました。具体的には、 3093 トレジャー・ファクトリー(急成長中のリユース関連銘柄で株価が爆裂上昇中。私にとっては既に買値の5倍近い株価になっており、更に指標的にも十分すぎるほど評価されているということもあり、「もうそろそろ十分かな?」という感じで、チビチビと売り上がり中。) 他、数銘柄でした。 先月はプライベートの方が非常に忙しかったこともあり、実際の売買は極めて乏しい穏やかな1ヶ月でした。今年も残り2か月、最期まで集中力を切らさず、死力を尽くしていく所存です。

Nov 1, 2014

全22件 (22件中 1-22件目)

1

-

-

- がんばれ!地方競馬♪

- 11/27笠松・園田の1点勝負+船橋

- (2024-11-26 23:49:56)

-

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その213

- (2024-11-26 19:31:40)

-

-

-

- 動物園&水族館大好き!

- 江戸川区自然動物公園 オオアリクイ…

- (2024-11-27 00:00:13)

-