2022年08月の記事

全31件 (31件中 1-31件目)

1

-

2022年8月のまとめ。

さて2022年8月のまとめです。 今月は「主力株概況シリーズ」の下書きを書いている中で色々気付くことがあり、それに従ってポートフォリオ上位銘柄のリバランスを細かく行いました。「書いている中で見えてくる。」ことって沢山あるんですよね。 さて次に今月の成績ですが、対2021年末比で+3.7%となりました。先月の+3.0%からはやや前進する結果となりました。 これからも「市場の発する声」に耳を澄ませながら、虚心坦懐にポートフォリオ上位銘柄を1つ1つ見つめ直し、少しでも全体が良い形になるように絶え間ない努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Aug 31, 2022

-

2021~22PF概況124位、マツキヨココカラ&カンパニー。

さて今日は2021~22PF概況シリーズです。124位 3088 マツキヨココカラ&カンパニー (東P、3・9月優待) ○ PF124位は、都市型ドラッグストアの草分けで、PBや化粧品、医薬品に強みを持ち、21年10月にココカラファインと経営統合したマツキヨココカラ&カンパニーです。 現在の株価は5560円、時価総額7949億円、PBR1.69、自己資本比率は70.7%、今期予想PER22.07、配当利回り1.4%(80円)、総合利回り2.2%(80+40=120円)で、優待は100株保有で年2回2000円相当の自社グループ商品券などです。 マツキヨココカラ&カンパニーは指標的な割安感はあまりありませんが、ドラッグストア業界上位に位置していますし、ポートフォリオのこのくらいの順位でホールドしていくのには大きな問題は無いものと考えています。

Aug 30, 2022

-

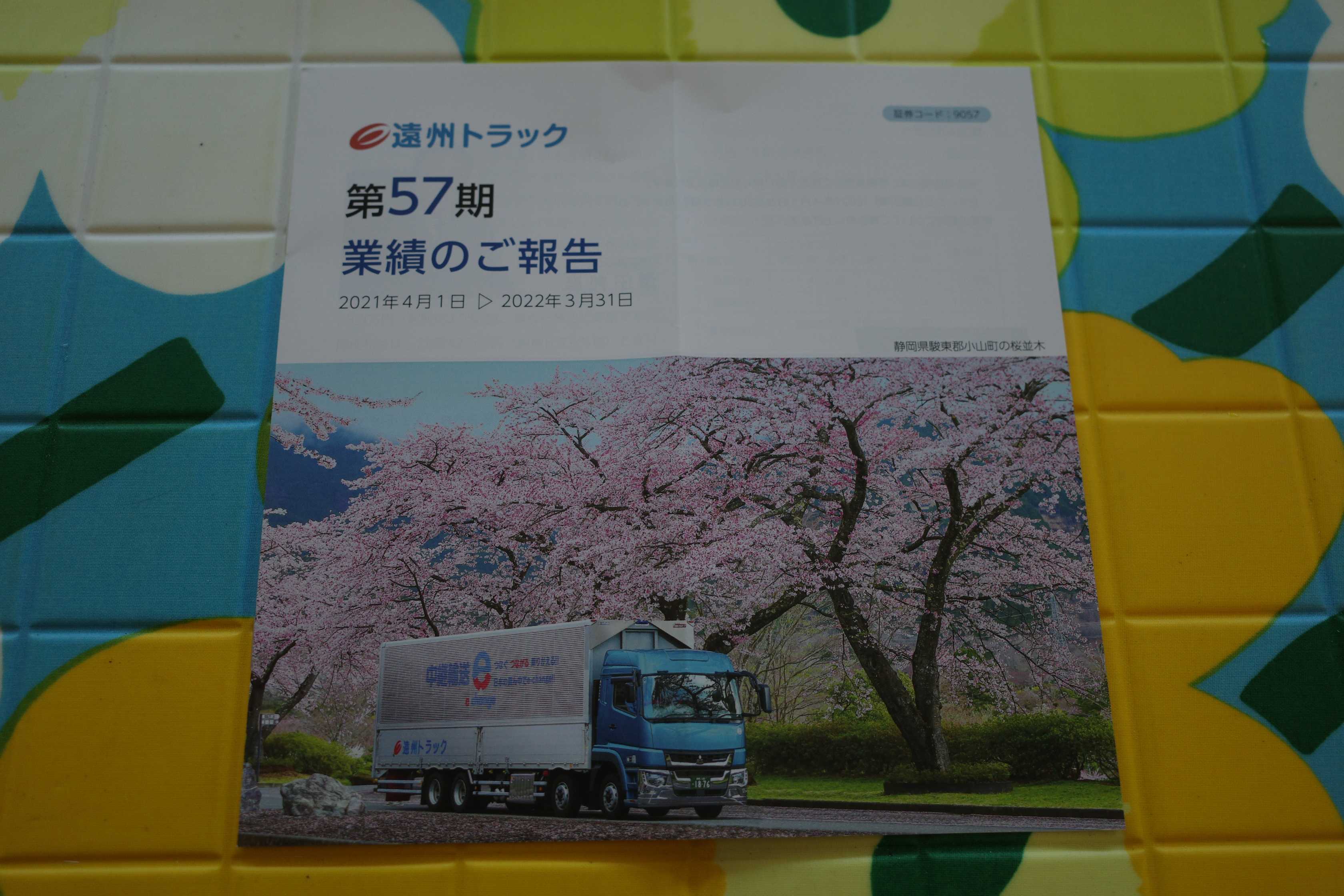

2022~23主力株概況6位、遠州トラック。

さて今日は当ブログダントツ一番人気の2022~23主力株概況シリーズです。6位 9057 遠州トラック(東S、3月優待) ◎◎~◎◎◎ PF時価総額6位の主力株は、住友倉庫の子会社で、東海、南関東地盤の総合物流を手掛ける遠州トラックです。前回の2021シーズンは2位でしたが、この1年間株価が軟調に推移したことと、他の自分の主力株と較べた場合に相対的な戦闘力がやや劣ると判断して持ち株の1部を売却したことから、少し順位を下げてここで出てきました。 現在の株価は2457円、時価総額185億円、PBR0.99、自己資本比率は58.9%、今期予想PER7.84、配当利回り3.8%(94円)、総合利回り4.2%(94+10=104円、優待メロンは実は超高級品で楽天市場で調べると1つ5000円!)で、優待は500株保有で2000円相当のクオカード、1000株保有で4000円相当のクオカードもしくはクラウンマスクメロン2個などです。 遠州トラックの優待メロンは滅茶苦茶甘くて美味しいです。♬ 正直に言って、これまでの人生で食べた中で一番です。以前初めてもらった時に「これは異常にウマい。まるで口の中で超新星爆発が起こっているようだ。何かおかしいぞ。」と感じ、後で調べて「1つ5000円」もする超高級品だと分かったのですが、「ガツガツ食わずに、もっと味わって一口一口噛み締めて食べればよかった。」と激しく後悔しました。 そのためそれからはゆっくりと舐める様に味わって戴いていますが、毎回非常に美味しいです。口に含んだ時のあり得ないほどの水分量と甘み。これは異次元ですね。 さて遠州トラックは成長力があり同時に指標的に割安ではあるものの、このところ株価推移は軟調です。その理由はアマゾンのデリバリープロバイダー(Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)としての成長がついに止まったためです。 また超ドライで情け容赦のないアマゾンが荷物を個人事業者に直接委託する「アマゾンフレックス」を今後急拡大する方針であることから、逆に将来的にはバッサリと切られる可能性すらあるのではないか?とマーケットから不安を持って見られているためです。実際そういう論調の記事を多く見るようになっています。 下記の通り、アマゾンとの取引は高レベルを維持してはいるものの頭打ちとなっています。(上記データは第57期有価証券報告書より引用)(上記データは週刊東洋経済2021年8月28日号より引用) ただこれだけ取引量が増えたデリバリープロバイダーをいきなり切って、すべてを個人に直接委託するというのは全く現実的ではないでしょうし、遠州トラックの業績が急激に悪化することは無いのではないか?と個人的には考えています。EC(ネット通販)市場の拡大は時代の流れですからね。また工業製品用部品や日用品軸に配送センター業務が増大していることもあり、下記の通り足元の業績推移も全く問題はありません。(上記データはかぶたんプレミアムより引用) 更に指標的に割安かつ業績好調な遠州トラックは、親会社で60.0%の株を持つ住友倉庫から見ても極めて魅力的な存在であると推測されるので、今の様な株価低迷が続けばいずれはTOBの可能性もあるのではないかとも感じています。(上記データはかぶたんプレミアムより引用) 以上、成長力・指標的な割安感・優待力の「3種の神器」を併せ持った遠州トラックを引き続きポートフォリオ上位銘柄として愛でながら、楽しく戦って行く予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 29, 2022

-

2021~22PF概況123位、高島屋。

さて今日は2021~22ポートフォリオ概況シリーズです。 123位 8233 高島屋 (東P、2・8月優待) ◎ PF123位は老舗百貨店の高島屋です。前回は2018年に125位で出ていたので、ほぼ同じような位置での4年ぶりの登場となりました。 現在の株価は1517円、時価総額2698億円、PBR0.63、自己資本比率は34.8%、今期予想PER25.28、配当利回り1.6%(24円)、総合利回り4.0%(24+36=60円、100株優待カードはメルカリ平均価格の1800円で換算)で、優待は100株保有で年2回、10%割引の株主優待カードなどです。 以前から何度も言及していますが、デパートの株主優待カードは滅茶苦茶役に立ちます。高級ブランド品の多くが10%引きになるのが嬉しいですし、それ以上に有料の文化催事に無料で正々堂々と忍び込めるのが大きいと個人的には感じています。 実際私も高島屋の優待カードを使って、様々な企画展に無事に侵入を果たしています。いくつか具体的に見ておきましょう。 このようにデパートの優待カードと言うものは、毎日の生活を彩り豊かでちょっとだけ素敵なものにしてくれます。その意味で、ここ高島屋も優待族的には「必須科目」的な銘柄です。これからも現行の優待制度が続く限り、楽しくホールドして応援していく予定です。

Aug 28, 2022

-

2021~22PF概況122位、すかいらーくホールディングス。

さて今日は 2021~22ポートフォリオ概況シリーズ です。122位 3197 すかいらーくホールディングス (東P、6・12月優待) × (バリュー投資家としての評価) △ (優待族としての評価) PF時価総額122位の上位銘柄は、ファミレス最大手で主力業態は『ガスト』のすかいらーくです。 現在の株価は1538円、時価総額3499億円、PBR2.17、自己資本比率は36.9%、今期最終赤字予想、配当利回り0%(0円)、総合利回り2.6%(0+40=40円、優待券のメルカリ平均価格は額面の95~100%と超高額。そのためここでは100%で換算。)で、優待は100株保有で年2回2000円相当の優待食事券などです。 優待券を使えるお店は全国津々浦々に広がっており、その利便性は控えめに言って最高です。今日は私が大好きなお店である むさしの森珈琲 での使用例を御覧頂きましょう。 外観からしてとても素敵なんですね。 名物はパンケーキですね。 雲みたいにフワフワで美味しいです。 後、個人的にはサンドイッチがめちゃ旨いと思います。 具材がたっぷりかつ色々と入っています。私はバリュー投資家なので、沢山の食材がバランスよく入っていて適度な分散が効いているご飯が本能的に大好きなんですね。 全体的にとても居心地の良い空間に仕上がっており、私はいつもゆっくりと投資本を読みながら過ごしています。 さてすかいらーくHDは、バリュー投資家としての観点からは非常に割高で参戦はあり得ないレベルですが、優待券の使いやすさ・楽しさは日本トップクラスであり、優待族的な観点からは非常に良い銘柄です。そのため、現行の優待制度が続く限りは、これからも楽しくホールド継続の予定です。

Aug 27, 2022

-

2021~22PF概況121位、名古屋銀行。

さて今日は2021~22PF概況シリーズです。121位 8522 名古屋銀行 (東P、3月優待) ◎ PF121位は、地銀中位で第二地銀のリーダー格である名古屋銀行です。 現在の株価は3135円、時価総額554億円、PBR0.21、自己資本比率は5.0%、今期予想PER6.37、配当利回り3.8%(120円)、総合利回り4.8%(120+30=150円)で、優待は100株保有で3000円相当、500株保有で5000円相当の地元特産品です。 私はここをしばらく前に優待MAXの500株まで買い増ししたので、それで今回ポートフォリオ上位に登場してきました。 優待地銀株バルクプロジェクト の大切な構成銘柄として、これからも楽しくホールドして応援していく予定です。

Aug 26, 2022

-

日経マネー新連載、株式投資のレジェンドに学ぶ必勝テク。

現在全国の書店で絶賛発売中の、日経マネー2022年10月号。 そんな日経マネー本誌に、今月から「株式投資のレジェンドに学ぶ必勝テク」を連載させていただくことになりました。 さて今回の連載は、株式投資の歴史に残る大投資家たちの投資法を説明し、代表的な著作を紹介し、更に具体的に日本株市場に当てはめるとどのような銘柄が該当するのかなどを日経マネー編集部との対話形式で、分かりやすく歯切れよく面白く解説するものです。 初回の原稿のゲラを読んだ時に最初に感じたのは、「なんだこれ、面白いな。」というものでした。今回担当してくれることになった編集者の方の高い力量と、私の投資家としてのカジュアルでおちゃらけた部分が、良い意味で奇跡的に上手く嚙み合っているな、と思いました。 「毎回このクオリティの記事になれば、これは読者の方に喜んで貰えるだろうな。」と感じましたし、そうしなくてはならないとも決意しました。ちなみに昨日、編集の方とは第3回と第4回の原稿の打ち合わせをしたのですが、次も面白くなりそうな気がしています。 さて今回の連載ですが、2018年の「優待バリュー株投資入門」 に続いての、2回目となります。 このような再びの大きなチャンスを与えて下さった日経マネー中野目純一編集長及び編集部の方々に深く感謝を申し上げます。期待に応えられるように頑張ります。 皆様も是非本屋さんでご覧下さい。

Aug 25, 2022

-

6. ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高い。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の第6弾です。 今日は、 はじめに/アマチュアの強み から。 このパートを最初に読んだ時は本当に衝撃的でした。それまでは「投資の世界では我々アマチュアはプロには勝てないんだろうなあ。」とぼんやりと思っていたからです。それでは始めましょう。 私はこれから三〇〇ページにわたって、プロの投資家としての私の成功の秘訣を語る。しかし、逆説的に聞こえるかもしれないが、第一のルールは、もはやプロの言うことに惑わされるな、ということである。投資の世界に二〇年間携わってきて、私には、普通の人がその頭を三%も働かせれば、平均的なウォール街のプロと同等あるいはそれ以上にうまく投資できることが分かってきたのである。 アマチュアが失敗するのはプロの真似をしようと後追いするときだけである。 実際、アマチュアは視点さえ間違わなければ、プロや全体の相場よりずっと好成績をあげやすく有利だ。自分で株を選べばプロに勝てるのに、なぜ迷うのだろう。 少し意識的に自分の仕事や近所の商店街などで起こっていることを見るだけで、ウォール街が気がつくよりずっと以前に、すごい銘柄を見つけることができる。自分の働いている業界の変化や、消費者としての情報を意識的に利用すれば、一〇倍になる株を見つけられるだろう。私のフィデリティ社在職中にしょっちゅう見かけたことである。 消費者としての強みを生かせばウォール街の超エリートに勝てるというリンチの指摘は、私がこの本を初めて読んだ20年前には非常に新鮮でしたし、当時頭がカチ割れるようなインパクトがありました。そして同時に心の中に「自分にも出来る。」という勇気がモリモリと湧いてきました。 レッグスやダンキン・ドーナツなど身近な銘柄を手がけることの長所は、そこのパンストをはいたりダンキン・ドーナツのコーヒーを飲んだりするたびに、高給取りのウォール街のアナリストが行っているファンダメンタルな調査と同じことをしているということだ。店舗に実際に入ったり、商品をテストしてみるのは、アナリストの仕事のなかでも重要な要素の一つなのである。 大切なことは、ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高いという点である。ダンキン・ドーナツの新しい店があなたの住む地域に八店舗も出たことを知っているあなたが、メリル・リンチのレストラン株専門アナリストが推奨するのを待っている必要は全くない。 理由は後述するが、メリル・リンチのアナリストがダンキン・ドーナツの株に気づくのは、二ドルから十ドルへと五倍ほど上昇したときであるが、あなたなら二ドルの時点で、すでにダンキン・ドーナツの業績が伸びていると気づいたはずだからである。 この「ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高い」というリンチの指摘は強烈に刺さりました。その通りだと思いましたし、我々個人投資家に与えられた「数少ない武器」の1つなんだなとも感じました。。。 、、、このリンチの神本を最初に読んでからほぼ20年間が経過しました。 私は本書をそれから何度も何度も再読し、投資家としての沢山の手痛い経験を積みながら、自らの投資法の中に取り入れてきました。 具体的には、イオンを筆頭とする巨大ショッピングセンターをアンテナ全開で注意深く徘徊し、活気があってかつお客さんの目が輝いているお店を見つけて、そこが上場しているかを調べ、ファンダメンタルズ的に許容できる水準であればその確信度に応じて投資をする、というやり方を実践してきました。 10年近く前には、「バック屋さんってショッピングモールにいくつも入っているけど、よく見ると 9990サックスバー(当時の社名は東京デリカ) がマルチブランドで出店しているだけでほとんど独占してる。しかもどのお店もそれなりに繁盛している。」という事に気付いて大きく投資し、1発で10バガーを達成することが出来ました。 また郊外型の店舗チェーンでは、丸源ラーメンの肉そばの驚異的な美味しさに感動したことをきっかけとして 3097物語コーポレーション に大きく投資し、巨大な利益を上げるという経験も得ました。 そして最近は、店舗の活気やモール内での相対的な戦闘力の高さを反映して婦人服チェーンの 2792ハニーズホールディングス 、また「3コインズ」のお店の驚異的な混み具合を目にしたことをきっかけにして 2726パルグループホールディングス を主力化して戦っています。 これらの全てが、このピーター・リンチの本書から学んだことです。 この本との出会いが無ければ、自分が今こうして世界最弱の日本株市場で元気に生き残っていることはなかったかもしれませんし、本当に感謝しています。これからも「常にリンチの本書と共に」投資家稼業を送っていきたいと考えています。(書評終わり)

Aug 24, 2022

-

5. あなたにもきっと見つかるはず。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の久方ぶりとなる第5弾です。 これを書く理由ですが、私は投資家としてピーター・リンチの影響をとても強く受けているのですが、「自分の中であまりにも当たり前」になってしまっていたが故に、非常に大切な所をこれまで書評という形として書き残していなかったことに気付いたのでそれを補うためです。 今日は、序文となる ミレニアム版への序章 から。 この一〇年間でベストの値上がりとなったものの幾つかは(その前の一〇年間と同様)、伝統的な小売業だった。Gap、ベストバイ、ステープルズ、ダラーゼネラルなどはすべて、途方もなく値上がりをしている。 それらが上手に経営されている会社であることは、何百万人もの買い物客が真っ先に経験していることである。この表にある二つの小さな銀行は、大勝ちする会社はどんな産業からでも出てくるー銀行のような歴史の古い、競争相手の多い産業からでもーということを再度示している。 次の一〇年に対する私のアドバイスは、明日の大化け株を探し続けよ、ということである。あなたにもきっと見つかるはずである。 1990年台の値上がり株20傑 私はこの序章を読み返した時、20年前に初めて読んだ時の衝撃と感激を思い出しました。 そうか、ありふれた小売業からでも10バガー(10倍株)は結構出るんだ、買い物客として色々なお店をしっかり観察する中でそういうお宝企業を発掘できるんだ、ということをリンチの気さくで気取りのない文章から学んだのです。 そして特に下記の、 次の一〇年に対する私のアドバイスは、明日の大化け株を探し続けよ、ということである。あなたにもきっと見つかるはずである。 と言う言葉に勇気づけられました。読んだ瞬間に心と体がブルブルと震えました。 「うん、今の自分はまだ何にも持っていないけれど、リンチの言葉には凄く説得力がある。毎日の暮らしの中で常に心のアンテナをピンピンに立てて過ごしていれば、いつか必ずビッグチャンスを掴めるはず。自分にも出来るはずだ。必ず10バガー株を見つけよう。株で大金を掴むんだ。」 そう思ったのです。(続く)

Aug 23, 2022

-

7. 和製テンプルトンになろうと思って、顔面血だらけ。

さて「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第7弾です。 今日も、テンプルトンの「切れ味鋭い逆張り」が見事に決まったのが印象的な、第7章 危機はチャンス から。 ジョン叔父さんが買いの指値注文を出しておいた八銘柄のうち買えたのは三銘柄だった。つまりその三銘柄が当日の取引時間中のある時点で始値から五〇%以上下落したのだった。 三銘柄とはAMR(アメリカン航空の親会社)、コンチネンタル航空、USエアウエーズだった。 図7.1~図7.3には二〇〇一年九月初めから同月一七日の六か月後までの期間における三銘柄の株価のほか、その目標保有期間中のジョン叔父さんのリターンが示されている。 図から分かるように買い付け後六カ月間で生み出されたリターンは相当のものだった。アメリカン航空、コンチネンタル航空、USエアウエーズのリターンはそれぞれ六十一%、七十二%、二十四%で、どれもが六カ月以内に実現されたのだ。このリターンからも推測できるように、連邦政府の救済案に関するジョン叔父さんの予測は的中した。 いやあ、テンプルトン実に見事でしたね。 ちなみに時が流れた2020年初めに世界中を新型コロナが襲うことになりました。私はこの時、「コロナなんてただの風邪だろう。ツイッターランドで長年生き抜いている古参株クラも大体同じ意見だし、みんな大騒ぎし過ぎなんだよ。どうせ数か月でこの騒ぎは収まる。これは2001年にテンプルトンが9.11テロ後に航空会社で大儲けしたのと同じパターンだ。よし、思い切ってここで ANA と JAL をたんまり買って逆張りで勝負しよう。ワイは和製テンプルトンになるんや。」と思って、思い切り買い仕掛けたことがありました。 結果は皆様ご存じの通りで、新型コロナは思ったより強力でかつどんどん変移を繰り返したことにより、世界はその後数年に渡ってもがき苦しむことになりました。 そして私はANAとJALの大きなポジションで思い切り返り血を浴び、顔面血まみれの大損失を出して命からがらヒーヒー逃げだすという結末になりました。 「テンプルトンのマネをしようと思ったけど、とんでもなかった。もう少しで死ぬるところやった。やっぱり彼は偉大だなあ。自分はまだまだ精進が全然足りないや。」としみじみと感じました。 以上、今回の書評の結論は、テンプルトンになるのは難しい。 ということになろうかと思います。(笑) さてこれでこの本の紹介は終わりです。最高の1冊なので、未読の方は是非。(もうちょっと続く) 、、、、今回書いた24位「テンプルトン卿の流儀」の追加書評へのリンクを追加し、最新版として再アップしました。 この辺りのランクは正直どれも「神本」。 全てが途轍もないクオリティです。 是非もう一度ご覧下さい。↓↓↓ 株式投資本オールタイムベスト30のまとめ

Aug 22, 2022

-

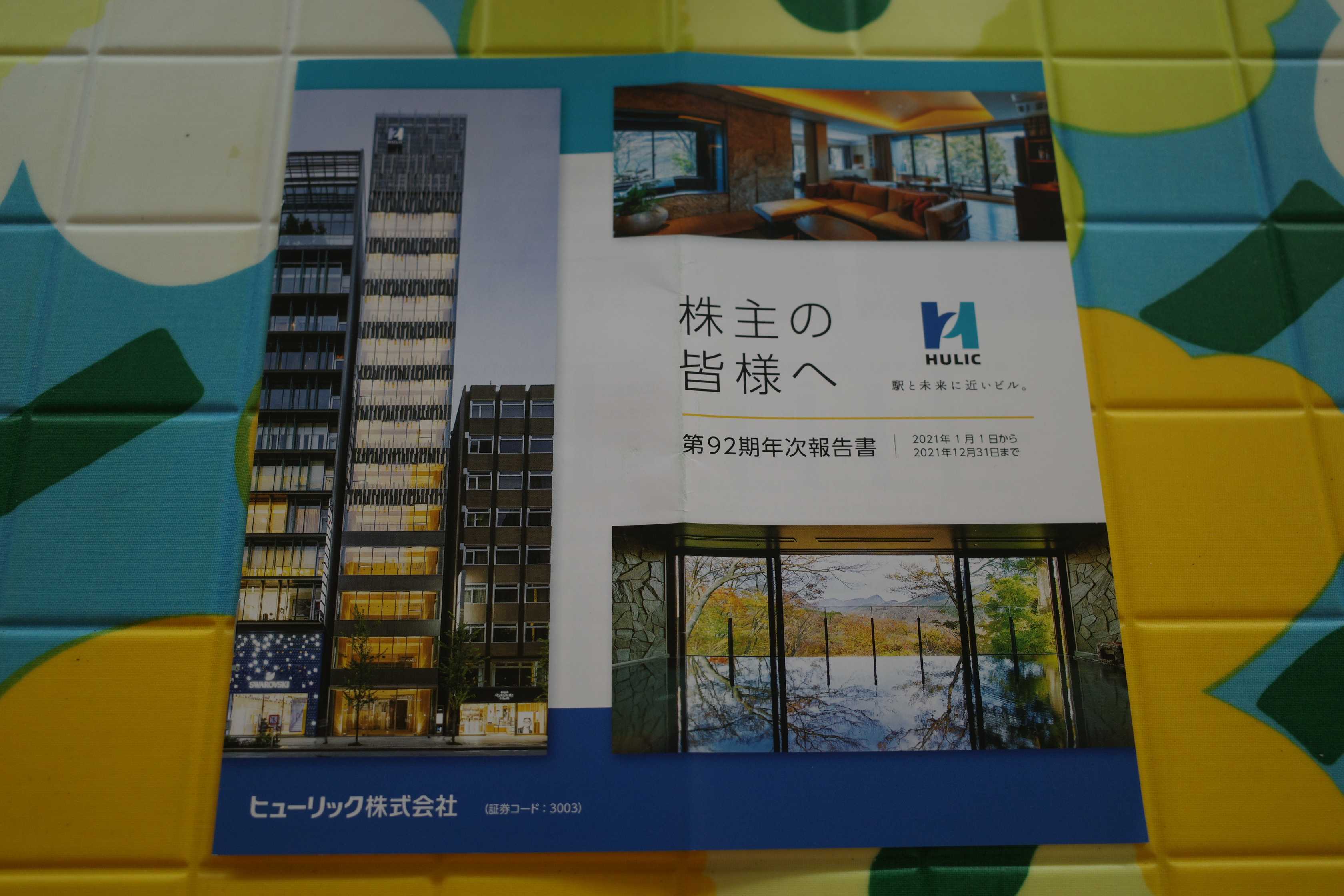

2022~23主力株概況5位、ヒューリック。

さて今日は2022~23主力株概況シリーズです。 5位 3003 ヒューリック (東P、12月優待) ◎◎◎ PF時価総額5位の主力株は、旧富士銀行系不動産会社で都区内の駅近接ビル中心に好物件を多数所有しているヒューリックです。 さて私は東京では銀座の街が圧倒的に好きなのですが、以前から「うん?、なんかいつの間にかHマークのついたヒューリックのビルがどんどん増えてるな。これは伸びてるんだな。」と気になっていました。(上記データはヒューリック決算説明資料より引用) そして、「ヒューリックはまるで昭和時代の企業みたいな楽観的なイケイケぶりと、あとほぼ全てが駅近と言う保有物件のものゴツイ戦闘力の高さが際立っている。いつかもしもチャンスがあったら主力で戦いたいな。」とぼんやりと思っていました。。。 、、、最近のヒューリックは、 2021年10月の公募増資(1085円)で株価が暴落 し、その後も増資が既存株主に与えた甚大な精神的ダメージでずっとヨコヨコ局面が続いていました。 「今の株価位置は高い成長力を考えると激しく安い。マーケットは増資をあまりにもネガティブに捉え過ぎている。ここから数年はお替り増資も多分ないだろうし主力でイケるな。同じみずほグループの不動産会社の 3258ユニゾHD への投資で成功した時のパターンにどこか似ているし、ヒューリックの方が保有物件の質が更に高いという長所もある。歴史は決して繰り返さないが同時に韻を踏むものでもある。よし思い切って勝負してみよう。」と考えたため、今回初めてのTOP10昇格を果たしてきました。 現在の株価は1080円、時価総額8293億円、PBR1.25、自己資本比率は28.4%、今期予想PER10.95、配当利回り3.7%(40円)、総合利回り4.6%(40+10=50円)で、優待は300株保有で3000円相当のカタログギフト(※同一株主番号で3年以上継続保有の場合2点選択)です。 私がヒューリックを主力化した理由は以下の通りです。1. 成長力が非常に高く、その割に指標的に割安であること。(上記データはかぶたんプレミアムより引用)(上記データはヒューリック決算説明資料より引用)2. 株主還元意識が高く、今期で10期連続増配予定であること。また今後の開発パイプラインがしっかりしており、これからも更なる連続増配が期待できること。(上記データはヒューリック決算説明資料より引用)3. 賃貸等不動産に3646億円もの含み益があり、実質的なPBRが低いこと。(上記データはヒューリック決算説明資料より引用)4. 社債や増資などでお金をかき集めて優良物件を買い捲るという激しいオフェンスの一方で、賃貸収益中心、東京・駅近のオフィス物件中心、海外資産保有なし、マンション分譲を手掛けない、借入の長期固定化シフトなど、実はディフェンシブでリスク回避型のビジネスモデルになっている点に魅力を感じたこと。(上記データはヒューリック決算説明資料より引用) 以上、野心と野望に燃えるイケイケ企業のヒューリックを新たな主力株として、楽しく愛でながら高い緊張感を持って戦っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 21, 2022

-

6. 二〇〇一年九月一一日の同時多発テロを受けて、「世紀の逆張り」。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第6弾です。 今日は、テンプルトンの「切れ味鋭い逆張り」が見事に決まったのが印象的な、第7章 危機はチャンス から。 「ウォール街に血が流れているときが最高の買い時」というのが、ジョン叔父さんが生涯繰り返し口にしていた金融市場の格言だった。 二〇〇一年九月一一日の同時多発テロも、株式市場に関して言えば、何世紀もの間金融市場で発生したほかの危機的事件と何ら変わらなかった。パニック的な売りという同じ結果が生じたのだ。二〇〇一年九月一七日に市場が再開されたとき、耳慣れたバーゲンハンターは待ち望んでいたおなじみの曲をまた耳にした。 経験を積んだジョン叔父さんはこのとき、市場のパニックを将来のリターンに変える方法を十分に心得ていた。 テロ攻撃の後にー経済的苦境 航空会社が救済を求めるなかで破産の可能性を示唆 航空会社は事業条件が比較的良好なときでさえ困難にぶつかることで悪名が高い。また多くのバーゲンハンターが航空会社に手出ししてはあとで後悔するという目に遭ってきた。 ジョン叔父さんはテロ攻撃後に政府が航空会社の破綻を放置するとは考えなかった。この見方に立って、市場が再開したら早々に航空株を手放そうと身構えている売り手の波に正面から立ち向かうつもりでいた。 ジョン叔父さんは航空会社の株を買う計画を実行するためにPERが最低水準の銘柄に着目した。低水準のPERという基準に合う航空株は八銘柄見つかった。叔父さんは、九月一七日に市場が再開されたとき、日中に株価が五〇%下落したらその八銘柄のどれでもいいから買うようにとの注文を証券会社に出した。 二〇〇一年当時のテンプルトンは既に九〇歳近い超高齢だったわけですが、仕掛ける逆張りの大胆さとそのスピードは全く年齢を感じさせません。私が彼を深く尊敬している理由の一つが「年老いてもその力量が衰えなかった」からなのですが、本当に凄い投資家だったと思います。 さてこのテンプルトンの「世紀の逆張り」はどのような帰結を迎えたのでしょうか? 次回はその詳細を見ていきましょう。(続く)

Aug 20, 2022

-

2021~22PF概況120位、フジシールインターナショナル。

さて今日は2021~22PF概況シリーズです。120位 7864 フジシールインターナショナル (東P、3月優待) ◎ PF120位は、熱収縮性ラベル開発で先鞭を付け、市場シェア5割強で専業トップのフジシールインターナショナルです。 現在の株価は1577円、時価総額949億円、PBR0.79、自己資本比率は66.5%と良好、今期予想PER13.31、配当利回り2.2%(35円)、総合利回り4.1%(35+30=65円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当、1000株保有で10000円相当のオリジナル・クオカードなどです。 私はここに2022年3月9日に参戦しました。その為優待を頂けるのは来年になります。 さてフジシールインターナショナルは指標的には妥当な株価位置ですが、過去25年間1度も赤字が無く利益を積み上げてきていますし、売上高推移を見ても着実に成長していますし、非常に良い銘柄と思います。個人的には、もう少し株価的に高く評価されても不思議ではない感じがしています。(上記データはかぶたんプレミアムより引用)

Aug 19, 2022

-

2021~22PF概況119位、TBSホールディングス。

さて今日も通常の2021~22PF概況シリーズです。 119位 9401 TBSホールディングス (東P、3月優待) ◎~◎◎ PF時価総額119位の上位銘柄は、民放キー局の一角で視聴率3位、舌を噛みそうな名前の不動産『赤坂サカス』が収益柱のTBSホールディングス(登記社名は東京放送ホールディングス)です。 前回は2020年に407位で出ていたのですが、「テレビ局を筆頭とする優待メディア株は、全体に指標的に極めて割安であり、まとめ買いしてバルクで愛でる価値がある。」と考えて私はしばらく前に、 優待メディア株バルクプロジェクト を開始しました。 そしてその一環として、TBSも優待MAXの1000株まで買い増ししたので、今回は相対上位で出てきました。 現在の株価は1646円、時価総額2824億円、PBR0.32、自己資本比率は72.3%と鉄壁、今期予想PER12.17、配当利回り2.4%(40円)、総合利回り3.0%(40+10=50円)で、優待は100株保有で1000円相当の「TBSアナウンサークオカード」などです。 私はあまりそういう属性はないのですが、もしかするとこういうのが好きな投資家の方がいらっしゃるかもしれないので、今日は私が過去に戴いたクオを復習で見ておきましょう。 ちなみに私はTBSのバラエティ番組の「水曜日のダウンタウン」が大好きなのですが、会社の業績はイマイチ冴えません。そういえば水曜日のダウンタウンも視聴率はイマイチです。(笑) ま、TBSは超低PBRですし、優待MAXの1000株を保有していくのには特に大きな問題は無いものと考えています。と言うか、総合的に考えるともう少しポートフォリオ上位で十分に戦えそうな気もしますね。。。

Aug 18, 2022

-

2021~22PF概況118位、シノケングループ。

さて今日は2021~22PF概況シリーズです。118位 8909 シノケングループ(東S、12月優待) ◎ PF118位は、個人向け投資用アパート販売で急成長し、管理事業や不動産ファンドを強化中のシノケングループです。先日1600円でのMBO(企業の経営陣が投資ファンドや金融機関から資金調達を行い、既存の株主から株式を買取って自社の事業部門を取得し、経営権を取得することを指す。Management Buyout(マネジメント・バイアウト)の略)が発表されて株価が急騰したためにここで出てきました。 現在の株価は1596円、時価総額581億円、PBR1.14、自己資本比率は46.9%、今期予想PER9.04、配当利回り1.4%(22円)、総合利回り2.0%(22+10=32円)で、優待は100株保有で1000円相当、500株保有で2000円相当、1000株保有で3000円相当のクオカードなどです。 さて昨年の事ですが、マーケットに「プチ暴落」があった2021年4月21日に、私は「いつかは買おうと思いながらも、ウォッチリストに入ったままでまだ持っていなかった優待株をまとめて買うチャンスだな。」と思って、バルクで色々なところを少しずつ拾いました。そしてその山の中にここシノケングループがたまたま入っていて、それでようやくここに新規参戦することになったのでした。 下のリストを見ると分かりますが、この日は4銘柄に新規参戦し、上の3つは以前から欲しかったこともあり当確だったのですが、シノケンはたまに「叩く適当な話題がない時に」下世話でジャンクな週刊誌に思い出されたように引っ張り出されてそのやや際どいビジネスモデルがサンドバック代わりに袋叩きにされたりすることがあり、その点を懸念して買いボタンをクリックするかちょっと悩みました。 「購入候補当落線上のシノケン、どうしようか? 自分の参戦基準を満たすかかなりギリギリの所だな。」と感じて、買いボタンを押すか、マウスボタンを持つ手がプルプルと震えました。 ただ最終的にはそのゴキブリ並みの強靭な生命力を高く評価して買いました。私はポートフォリオ運営を「減点法」ではなく「加点法」で行っており、仮に大きな欠点があるとしても極力企業の「良いところ」にフォーカスしたいと思っているからです。また同時にナシーム・ニコラス・タレブの言う「反脆さ(はんもろさ)」を持ったここシノケンのような企業が大好物ということもありました。(汗)、、、その後シノケンの株価が軟調となった2021年12月に900株を買い増しして、優待MAXとなる1000株体制とした私は、「シノケンはこのくらいの株数が自分にはちょうど居心地の良い所だな。」と感じて、その後は優待株いけすで静かに寝かせたままほとんど意識することもありませんでした。 そして今回の「シノケンMBO」のニュースで久々に思い出すこととなりました。MBOが成立したことを確認したうえで市場で売却する予定なので、シノケンについてブログで書くのはこれが最期かな。? と思います。短い間でしたが、お世話になりました。

Aug 17, 2022

-

5. 日出ずる国に最初に注目。

さて今日は「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第5弾です。 今日は、第4章 日出ずる国に最初に注目 から。 テンプルトンは「グローバル投資のパイオニア」として知られ、不人気市場だった時の日本・韓国・中国への投資で莫大な利益を上げたことは有名ですが、今回は彼の日本株への投資の実際を見ていきます。それでは始めましょう。 一九五〇年代と一九六〇年代には日本企業が高成長を続けるなかで、株式のPERは著しい低水準にあった。主にそれを踏まえて叔父さんが日本に集中投資したことに疑いの余地はない。 一九八〇年代の時点では、ほとんどのアメリカ人が日本を世界の経済大国と認識するようになっていた。しかし第二次世界大戦が終わってまもない五〇年代と六〇年代はそれとほど遠い状況だった。このような認識の落差があったことを考えると、ジョン叔父さんが戦争直後の五〇年代に日本を確かな投資対象ととらえていたことは大きな注目に値する。 叔父さんはすでに一九五〇年代の初めに英語の話せるブローカーを日本で見つけだして、個人的な資金を日本の株式市場に投資していた。しかしクライアントの資金は当時の日本には投資しなかった。そのころ日本には、投資家に対して資金を日本に残しておくことを義務付ける資本統制があったからだ。 日本が海外投資家の資金引き揚げ制限を一部廃止するというジョン叔父さんの見通しは一九六〇年代初めに現実のものとなった。最終的に海外投資家の株式投資に対する制限が撤廃されたとき、叔父さんはすぐにその機会をとらえてクライアントの資金を日本市場に投資し始めた。 叔父さんの見つけた銘柄のPER(株価収益率)が予想ベースでわずか四倍だったことを聞けば、すべてのバーゲンハンターが熟練者・初心者を問わず、その機敏は日本株投資に納得できるに違いない。一方、このとき米国株のPERは約十九・五倍だった。 日本経済の成長のスピードは米国の二・五倍だった。その一方で多くの日本株は米国株の平均株価よりも八十%割安だった。 海外投資、特に一九六〇年代の日本のようになじみのない国への投資は当時、基本的にあまりに大胆な行為だった。 大和証券のリサーチ責任者だったサカタ・シンタロウはファイナンシャル・アナリスト・ジャーナルに書いたレポートで、海外投資家が日本を避ける理由として特に多く挙げた例を報告した。 報告された理由とは次のようなものだった。 「 株価の変動が並外れて大きいこと」 「情報が十分でないこと」 信じられないかもしれないが、これは直接の引用である。 投資家が日本に手出ししない根拠としたその二つの特徴は、叔父さんが投資環境を魅力的と感じる理由そのものだった。 投資戦略として一般通念を採用するならば、並以上の成績を上げることは絶対に期待できない。 いやあ、テンプルトンの日本株への投資のタイミングは素晴らしかったですね。彼はこの後、韓国市場・中国市場でも成功を収めるわけですが、彼の魅力の1つは「他人とは全く異なる独自の思考ができ、かつそのアイデアを実行に移す胆力があること」にあります。その鋭さ・切れ味のよさは尋常ではありません。私はこの章をこれまでに何度も読み返しているのですが、そのたびに感嘆しています。そして、「自分もテンプルトンの様な投資家になりたい。」と憧れています。 一九六〇年代初めに日本株式市場に着目し投資したことによる利点をより広範かつ長期の枠組みで明らかにするため日本株のTOPIX(東証株価指数)を示した。(図4.4参照) これを見ると経済実態が認識されたときの市場パフォーマンスの向上が良く分かる。 ジョン叔父さんが最初に日本に投資してから30年の間に株価指数が大きく上昇したことが容易に見てとれる。TOPIXは一九五九年一二月三一日の八〇ポイントから一九八九年一二月三一日の二八八一ポイントまで三六倍になった。 図4.4 TOPIX株価指数(1959/12~1989/12) いやあ、改めて見てもこの期間の日本株市場の躍進ぶりは凄まじいですね。テンプルトンは凄かったんだなあと思うと同時に、この頃の日本株市場があまりにも過熱し過ぎて指標的に超割高になり過ぎてしまったせいで、その反動で今の「失われた30年」がやってきてしまったことに日本株投資家として複雑な感情も抱いています。(続く)

Aug 16, 2022

-

2022~23主力株概況4位、ヤマダホールディングス。

さて今日は 2022~23主力株概況シリーズ です。 4位 9831 ヤマダホールディングス (東P、3・9月優待) ◎◎◎ PF時価総額4位の主力株は家電量販店最大手のヤマダホールディングスです。2021シーズンは21位でしたが、さらに順位を上げて今シーズンはTOP10上位に食い込んできました。 創業者である名物会長が社長さんとして現場の最前線に復帰されています。最近のインタビュー記事 を読んでも相変わらずキレキレですし、本当に頼もしいですね。 ヤマダHDは近年はレッドオーシャンの家電販売だけでなく、住宅・リフォーム、家具などに柔軟に進出し、「暮らしまるごと」サービスを志向しています。個人的にはこれは非常に良い傾向と思っています。特に今期のヤマダHDは、「成長の核」として「LIFESELECT業態」の出店を加速しています。 これはヤマダ本体に取り込んだ大塚家具との「大型コラボ店舗」なのですが、私が観察した限りでは結構うまくいくのではないか?と思っています。 やはり大塚は家具業界では知名度・接客力共に飛び抜けた存在ですし、扱っているブランドの重厚感も含めて、LIFESELECTの売り場には「いい感じの凛とした空気感」が立ち込めています。 ドイツの超高級ブランドである ロルフベンツ なども展示していて凄いと思いました。大塚家具だからこそできるんでしょうね。 また大型テレビと電動ソファーを並べて展示するやり方も理に適っているし、新鮮だし、素晴らしいと感じました。 現在の株価は471円、時価総額4553億円、PBR0.60、自己資本比率は49.5%、今期予想PER7.52、配当利回り3.8%(18円)、総合利回り7.0%(18+15=33円、優待券のメルカリ平均価格は額面の95~99%と超高評価、そのため100%で換算)で、優待は100株保有で買物1000 円(税込)ごとに1枚(500 円)が利用できる優待券を3月に1枚(500円分)、9月に2枚(1000円分)などです。 さてヤマダHDは、完全にビジネスモデルが崩壊したとか、拡大戦略の行き過ぎで店員さんの教育が行き届かず顧客満足度が業界でダントツ最下位とか、この数年はマスコミで散々に叩かれまくっていましたが、私の観察では店舗の対応力も明白&格段に良くなっていますし、また業績もかなり復調してきています。(上記データはかぶたんプレミアムより引用) 実際私はしばらく前にヤマダ電機でパソコンとかブルーレイプレイヤーとか冷蔵庫とかテレビとかを買ったのですが、店員さんが凄く親切で親身になってくれて、「あれ? 接客が最悪で逆にこちらが店員さんに気を使わなくてはならなかった数年前の惨状から飛躍的に良くなっているな。」と実感しました。 ところで2021年11月のことですが、ここ9831ヤマダホールディングス が時価総額の減少によってMSCI指数から除外されるという出来事がありました。 ちなみにMSCI指数については下記をご覧下さい。↓ MSCIとは、「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社が算出・公表する株価指数の総称を「MSCI指数」と呼んでいます。MSCI指数は世界の多くの投資家や投資信託などの運用の基準として採用されています。 MSCIによれば、MSCI指数をベンチマークとして運用する資産総額は16兆3000億ドル(約1870兆円、2021年6月末時点)に上り、上場投資信託(ETF)については1300本以上(20年3月末時点)がMSCI指数をベンチマークにしています。 MSCIは先進国や新興国などの市場別や国・地域別、産業分類別など多岐にわたる株価指数を提供していますが、代表的な指数として、全世界の株式を対象とした「MSCIオール・カントリー・ワールド・インデックス」のほか、先進国の上場銘柄で構成される「MSCIワールド・インデックス」や「MSCIコクサイ・インデックス」などが挙げられます。(クイックマネーワールドより引用) MSCI指数に連動したインデックスファンドの資金額は超巨大なものがあり、哀れなヤマダHDはそこから除外されることによって「突然且つ猛烈な売り需要」に晒されることとなりました。 またヤマダが指数から除外されることは時価総額の足切り基準などにより発表前から「ほぼスケルトンで見えていた」こともあり、ヤマダの株価は除外発表前から既に暴落を開始し、更に除外後も買い手不在でそのまま低迷という結果となりました。 私は除外当確予想で株価が暴落し始めた450円前後から、「中長期的に見ると今のヤマダの株価位置は安い。腐っても家電業界一番手だし、またお店を見ても最悪期を脱してもいる。MSCI除外でどこまで下がるのかは分からないが、そろそろゲームを始めよう。」と考えてチビチビと買い集め始めました。そして株価が300円台に落ち込んだところで一気に大きく買って超主力化しました。 「MSCI指数に見捨てられ、買い手不在となった」禿げ山ヤマダの株価はその後もずっと低迷を続けていましたが、2022年5月にあまりの株価低迷に業を煮やした山田昇創業者会長兼社長による「怒りの大量自社株買い発表」があり、それを機に株価が急騰しました。(上記データはSBI証券より引用) この急騰には当然「自社株買いのアナウンス効果」もあったでしょうが、それ以前にMSCI指数除外によって元々各種の巨大インデックスファンドから外されてしまって極端に売り込まれていた、不自然で歪みのあるところまで株価が下がっていた、という側面があったと思います。 つまり、近年とみに加速しているインデックスファンドの隆盛が市場を歪ませ、逆に非効率にしている面があるということです。最近はここに付け込む隙がたくさんあります。ワイの「飯のタネ」の1つなのでここではこれ以上言及しませんが、皆様も深堀すると色々と興味深い事実を発掘できると思います。(お口チャック) さて、ここヤマダHDは業績さえまともであれば、優待族的には総合利回り4.0%として株価800円程度に評価されても全く不思議ではありませんし、鬼軍曹である山田昇創業者会長兼社長の現場復帰でその回復傾向が明らかな今、現在の株価位置はあまりにも安過ぎるように個人的には感じています。これからもそんなヤマダHDを楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 15, 2022

-

2021~22PF概況117位、高速。

さて今日も2021~22PF概況シリーズです。117位 7504 高速(東P、3月優待) ◎ PF117位は、食品向け軽包装資材の専門商社の高速です。 現在の株価は1508円、時価総額316億円、PBR0.91、自己資本比率は61.2%、今期予想PER10.79、配当利回り3.1%(46円)、総合利回り3.7%(46+10=56円)で、優待は100株保有で500円相当のクオカード、300株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当のカタログギフトです。 高速は元々大株主にBBHフィデリティロープライスドストックFや光通信がいるくらいのコテコテの王道不人気バリュー株だったのですが、何をトチ狂ったのか突然に優待を新設しました。 優待バリュー投資家としては、この高速の様な「優待が無くても余裕で買えるガチンコバリュー株にたまたま優待が付いている」というのが一番うれしい訳で、私は優待新設後にすぐ優待MAXの1000株を買いました。現行の優待制度が続く限り、のんびりとホールドして応援していく予定です。

Aug 14, 2022

-

2021~22PF概況116位、SFOODS。

さて今日は2021~22PF概況シリーズです。 116位 2292 SFOODS (東P、2・8月優待) ◎ PF時価総額116位は牛肉・内臓肉輸入のパイオニアで、「こてっちゃん」で有名なSFOODSです。 現在の株価は3045円、時価総額983億円、PBR0.97、自己資本比率54.7%、今期予想PER9.35、配当利回り2.6%(78円)、総合利回り2.8%(78+6=84円)で、優待は2月株主に500株保有で3000円相当の自社商品、2000株保有で10000円相当の国産牛肉です。(+2・8月の100株株主に自社グループオリジナル商品割引販売ですが、これは優待族的にはほぼ無価値なので0円換算です。) 今日は私が戴いた2021年の500株優待品を見ておきましょう。 ホワイトロースハムでした。 実際の使用例を2つ見ておきましょう。 SFOODS優待ハムのサラダボール SFOODS優待ハムのガパオライス どれもとても美味しかったです。SFOODSの優待品の実力の高さは凄いですね。 さてSFOODSは食肉の製造・卸売りの本業自体の堅調さ、2206江崎グリコのハム・ソーセージ製造子会社「グリコハム」の買収の効果、更には子会社で私のPF上位銘柄でもある、 7614オーエムツーネットワーク の好調もあり、この数年着実な成長力を維持しています。 またこれは食肉卸大手で私のPF上位の一角である 8043スターゼン のIRの方が言っていた言葉なのですが、「日本人はライフスタイルと食生活の変化で、この10年間で魚介類の消費が減りその代わりに肉を以前よりもたくさん食べるようになった。そのため、少子高齢化による日本経済全体のシュリンクの悪影響を超えて、我々の業界は持続的で力強い成長が続いている。」という側面も間違いなくあると思います。 SFOODSは指標的にも安いですし、その着実な成長性を加味すれば、依然として今の株価位置には濃厚な魅力があるものと考えています。

Aug 13, 2022

-

2021~22PF概況115位、永大化工。

さて今日も2021~22PF概況シリーズです。115位 7877 永大化工(東S、3月優待) ◎ PF時価総額115位の上位銘柄は、自動車用のフロアマットが主力で、電子・家電用、下水道補修用部材などの産業資材も手掛ける永大化工です。 現在の株価は1647円、時価総額24億円、PBR0.32、自己資本比率は71.7%と良好、今期予想PER18.28、配当利回り4.1%(67.5円)、総合利回り4.4%(67.5+5=72.5円)で、優待は100株保有で500円相当、200株保有で1000円相当のクオカードです。 さてここは「超低PBR&好財務」で実に私好みの銘柄です。ポートフォリオの今くらいの順位はちょうどいい湯加減という感じがしますね。

Aug 12, 2022

-

2021~22PF概況114位、四国銀行。

さて今日は通常の2021~22PF概況シリーズです。 114位 8387 四国銀行 (東P、3月優待) ◎ PF114位は、1878年創業の名門で高知県に地盤を置く地銀中位の四国銀行です。前回は2020年に446位で出ていましたが、「優待地銀株バルクプロジェクト」侵攻の一環でここも優待MAXまで買い増ししたため順位を上げてきました。 現在の株価は845円、時価総額363億円、PBR0.23、自己資本比率は4.3%、今期予想PER6.77、配当利回り4.1%(35円)、総合利回り5.0%(35+7.5=42.5円)で、優待は「6か月以上の継続保有を条件として」100株保有で500円相当、200株保有で1500円相当のクオカードなどです。 200株優待品。 1000株優待品の藁焼き鰹たたきセット。 脳天にガツンと来る旨さ。 四国銀行は指標的にも安いですし、総合利回りもまずまず出ていますし、PF中上位としては特に問題のない銘柄であると考えています。それにしても、地銀株には驚異的にPBRが低いところが多いですね。

Aug 11, 2022

-

2021~22PF概況113位、イオンモール。

さて今日は通常の2021~22PF概況シリーズです。 113位 8905 イオンモール (東P、2月優待) ◎~◎◎ PF113位は、イオンのSCデベロッパー子会社でモール型で圧倒的シェアを持つイオンモールです。前回は2020年に436位で登場していたのですが、その後優待MAXとなる1000株まで買い増ししたため、今回は順位を上げてここで出てきました。 現在の株価は1677円、時価総額3816億円、PBR0.88、自己資本比率は28.5%、今期予想PER16.59、配当利回り3.0%(50円)、総合利回り4.8%(50+30=80円)で、優待は100株保有で3000円相当のイオンギフトカードまたはカタログギフトなどです。 イオンモールは2021年2月期は新型コロナ襲来で最終赤字に転落しましたが、それ以外は下記の通り過去25年間はずっと黒字を維持してきています。(上記データはかぶたんプレミアムより引用) また同時にイオンモールには着実な成長力もありますし、更には良好な総合利回りも出ていますし、ポートフォリオ上位で戦うに足る、非常に良い銘柄であると考えています。

Aug 10, 2022

-

2021~22PF概況112位、あじかん。

さて今日は、2021~22PF概況シリーズ です。 112位 2907 あじかん (東S、3・9月優待) ◎ PF時価総額112位の上位銘柄は、卵加工品、水産練り製品などの業務用食材が主力のあじかんです。 現在の株価は875円、時価総額67億円、PBR0.48、自己資本比率は56.8%、今期予想PER13.32、配当利回り1.8%(16円)、総合利回り3.0%(16+10=26円)で、優待は「6か月以上の継続保有を条件として」100株保有で3月に1000円相当の自社製品などです。 さてそれでは今日は2年分の2000株優待品(3000円相当)をご覧頂きましょう。あじかんの優待品は本当に極上の内容です。 まずは2021年です。業務用の冷凍食品のセットです。 具体的な使用例を見ていきましょう。 あじかん優待の豆腐と牛肉の甘辛煮 初めて食べたのに、なんだか懐かしい味わいでした。 あじかん優待のデミグラハンバーグ これは何と言うか、給食で出てきそうな感じのやつなのですが、美味し過ぎずさっぱりとしていて、逆に絶妙にご飯が進む、庶民的で親しみやすい味で最高です。「押しすぎない、引きすぎない」。この見切りのレベルの高さは只事ではありません。「あじかん、恐るべし。」ですね。 この庶民的ハンバーグでもう一発。 ジャンバラヤのあじかん優待デミグラハンバーグ乗せ ジャンバラヤの味わいを全く邪魔しない、激渋の脇役ぶり。いやあ素晴らしいバイプレイヤーですね。 次は2020年の1000株優待品です。 それではこれまた早速実食していきましょう。 あじかん優待の焼きビーフン 、、、これ、無限に食えます。どうにも箸が止まらないですね。。。 鯛のアラ煮・あじかん優待厚揚げ添え 出汁が沁みて美味しかったです。 いやあ、どれもとても美味しかったです。あじかんの2000株優待品は最高ですね。 さてあじかんは指標的にもまずまず割安ですし、地味ながら着実な成長力がありますし、ヒット商品のごぼう茶も好調ですし、優待内容にも力がありますし、優待族的には実に良い銘柄と思います。 なので、お金がきつかったら100株、もしも余裕があったら500株か2000株を黙って買っておいて、市場で人気化する日を気長に待つというのはとても良い投資アイデアなのではないか?と個人的には感じています。 なぜかと言うと、1. あじかんが市場で評価されて株価が上昇する日が来たならば、売って利益をポッケに入れてそのまま無言で静かに去ればいい。2. あじかんが市場でいつまでも評価されないのならば、何年でもごぼう茶か冷凍食品優待を楽しく静かに貰い続ければいい。 からです。 このように、 精神的に極めて有利な戦いができる事が、優待バリュー投資の最大の長所 なんですね。♬♬♬

Aug 9, 2022

-

2021~22PF概況111位、ステップ。

さて今日は通常の2021~22PF概況シリーズです。 111位 9795 ステップ (東P、9月優待) ◎ PF111位は、神奈川県中西部を軸に中学生主体の学習塾『ステップ』を運営しているステップです。 現在の株価は1771円、時価総額295億円、PBR1.22、自己資本比率は87.6%と鉄壁、今期予想PER11.61、配当利回り2.6%(46円)、総合利回り2.9%(46+5=51円)で、優待は100株保有で500円相当のクオカードなどです。 ステップは指標的な割高感もありませんし、神奈川県東部の横浜や川崎での開拓余地が大きくて成長力もありますし、実に良い銘柄と思います。ポートフォリオ上位で戦うに十分に足る実力派ですね。

Aug 8, 2022

-

2022~23主力株概況3位、フジ・コーポレーション。

さて今日は 2022~23主力株概況シリーズ です。 3位 7605 フジ・コーポレーション (東P、非優待株) ◎◎◎ PF時価総額3位の超主力株は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 前回の2021シーズンでは4位で登場していましたが、優待廃止のアナウンスで株価が大きく下がったタイミングで、「これは絶対にチャンスだろう。」と考えて逆に大きく買い乗せしたために、今シーズンは更に順位を上げてここで出てきました。 現在の株価は1240円、時価総額248億円、PBR1.09、自己資本比率は71.8%、今期予想PER7.35、配当利回り1.6%(20~22.5円)で、優待は廃止されてしまい今はありません。 さてフジ・コーポは、専門とするタイヤ・ホイール販売に関して日本一の総合戦闘力を誇っています。社長さんも、 「勿論タイヤ・ホイールに関する品揃えは同業他社の追随を許さないでしょう。」 と絶対の自信を持っていらっしゃいます。 そしてこの戦闘力の源泉は、以下の通りです。 1. フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っていること。 2. タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界だが、それらはメーカーの都合のみで存在していて客の方を全く1ミリも向いていないので品揃えが劣る。そのためほぼ全てのメーカーのタイヤを扱っていて「客の欲しい商品が何かを考えて仕入れている」フジ・コーポには敵わないこと。 3. フジコーポは、「タイヤとホイールのセット売り」をビジネスの基本としている。実際のお店を見ても、明らかにホイールメインの展示になっている。そして、ホイールの高い利益率を使ってタイヤを安く売っている。これはある意味で、ドラッグの高い利益率を使って生鮮を安く売っている 9267ゲンキー のやり方と同じであり、しっかりと利益を確保しながら同時にお客さんにも喜んでもらえる、という秀逸なビジネスモデルになっていること。 そして過去の「一貫して伸び続けている」実際の業績推移が証明している通り、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持った強いライバルは存在しません。(上記データはかぶたんプレミアムより引用) 今期の業績推移も確認しておきましょう。既存店売上高は2021年11月~2022年7月までで対前年比で+5%、本部売上高(通販)は同+17%、全売上高は+10%と着実な成長が続いています。 ちなみにIRによると、「 カーポートマルゼン(2021年7月期の売上高174億円) さんが、当社と同じようなビジネスを展開してはいるが、(財務状態なども含めて)負けないと思っている。」ということでした。 そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ&ホイール販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに47に過ぎず、西日本には巨大な空白地帯が広がっており、これからまだいくらでも日本全国に出店余地があります。 ただ、実際の店舗展開を見ると「西日本を埋める」というよりは、「東日本のまだ出店余地のある隙間を深耕する」感じで出店しているようです。寒い地域の方がタイヤが売れやすくてビジネスに有利なのでしょう。 ま、いずれにせよまだまだいくらでも出店はできるだろうと思いますし、この数年新規出店を抑えていて、「じっくりとエネルギーを貯めている」感じがするのもとても良いと個人的には感じています。 ちなみにIRによると、「今のところ兵庫県の芦屋市が西の端のお店なのだが、これからどんどんと西日本にも店舗を広げていきたいと考えている。」という、力強い返答でした。 クレヨンでお子様にも簡単に説明できる分かりやすい業態、タイヤ業界の構造的な歪みに乗じた今後もずっと続きそうな恒常的な成長力、業績をチェックしやすい親切で詳細な月次発表、「もしも、 ピーター・リンチ が今でも現役のファンドマネージャーだったらきっとこういう銘柄を買うんだろうな。」と感じる、「隣の綺麗なお姉さん」的なフジ・コーポの気さくでフレンドリーな魅力は未だに色褪せていないと考えています。 そして実際、ピーター・リンチの後継者で愛弟子の、 ジョエル・ティリングハスト (上記データは手持ちの日経マネーより引用) が運営しているファンドが、ここの株式の6.7%を保有し第2位株主(BBHフィデリティ・イントリンシック・オポチュニティズ)で現在登場してもいます。(上記データはかぶたんプレミアムより引用) 以上、大きな魅力に溢れたフジ・コーポを、PF最上位の一角として引き続き楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い、オラオラの独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 7, 2022

-

2021~22PF概況110位、大石産業。

さて仕事の関係で遅くなりましたが、今日は2021~22PF概況シリーズです。110位 3943 大石産業 (東S、3月優待) ◎~◎◎ PF110位は、包装資材の総合メーカーでパルプモウルドで国内首位の大石産業です。 現在の株価は1743円、時価総額81億円、PBR0.43、自己資本比率は64.8%、今期予想PER5.90、配当利回り3.4%(60~64円)、総合利回り4.0%(60+10=70円)で、優待は100株保有で1000円相当、1000株保有で3000円相当のクオカードです。 100株優待品。 1000株優待品。 大石産業は過去25年間を見ても1度も赤字がありませんし、マイルドながらじりじりと成長していますし、財務状態は鉄壁ですし、実に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) ポートフォリオ上位で保有していくのに何の不安感も無いですし、むしろもう少し買い増ししないと申し訳ないくらいに良い銘柄ですね。

Aug 6, 2022

-

4. テンプルトン「1ドル以下のボロ株バルク買い戦法」の実際。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第4弾です。 今日も、第2章 悲観の極みのなかで最初の取引 から。 ついにテンプルトン伝説の「ボロ株バルク買い」戦法がさく裂します。詳しく見ていきましょう。 叔父さんはフェンナー・アンド・ビーンに勤めていたころの上司ディック・プラットに連絡をとって自分の考えを説明したうえで、米国の両証券取引所の一ドル以下の全銘柄を買うために一万ドルの借り入れを依頼した。この依頼を奇妙に思う人は多いだろう。一ドル以下の銘柄を買うとなると銘柄数は非常に多くなるからだ。 この戦略の背景には二つの重要な投資アイデアがある。 まず何よりも叔父さんの根本的な考え方として、戦争の刺激が生み出す好況のなかでは最も非効率な企業でさえよみがえるということがあった。叔父さんが狙ったのはごく普通の企業、並以下の企業、よく知られた問題に直面している企業、見通しの冴えない企業などだった。 ジョン叔父さんがあえて悲観の極みにあったそうした銘柄を買ったとき市場は文字どおり大底に達していた。 買いの理由は単純だった。叔父さんは最も非効率的な企業を含め、米国のあらゆる企業の復活を確信しており、予想どおりにいけば非効率な企業の株価が最も大幅に上昇することが期待できたからだった。 投資家心理とファンダメンタルズの好転によるリターンはずば抜けておおきいはずだった。 ここで注目すべきもうひとつの重要な教訓は多くの銘柄を買い付けたことだ。少数に限定せずに多数の銘柄を買うことでリスクを分散化したのだ。 実際、この取引で叔父さんが買った一〇四銘柄のうち三七銘柄は今までに破産しており、こうした状況では卵全部をひとつの籠に入れるのではなく、たくさんの籠に分ける必要性を叔父さんは十分に自覚していた。 投資のタイミングは完璧だった。記録が示すように、悲観の極みで買うという原則に従った最初の投資は素晴らしい成果を生んだ。叔父さんの予想どおり、欧州の戦乱は米国を巻き込んだ第二次世界大戦へと拡大し、それに伴って米国では工業製品やコモディティに対する需要が飛躍的に増大した。 叔父さんは一年もたたないうちに借入金を全部返した。その後数年で保有株をすべて売却し、最終的には当初一万ドルの投資を四倍に増やした。また買い付けた一〇四銘柄のうち失敗に終わったのは四銘柄にとどまった。 四年という平均保有期間は叔父さんのキャリア全体の平均保有期間と非常によく一致しており、長期にわたって景気状況を予測しようとする彼の傾向をよく示してる。 これがテンプルトンの「一ドル以下のボロ株バルク買いプロジェクト」の実際です。まとめると、「四年で四倍」の成果をあげたということですね。 さて私は投資家としてテンプルトンが実際に使ったこのアイデアの影響を強く受けています。常に「テンプルトンのあれ、使える局面無いかな?」とマーケットを広く見渡しながら挙動不審気味にキョロキョロしています。 古くから採用している「優待ボロ株バルク買いプロジェクト」が正にそうですし、最近激アツで推し進めている 「優待地銀株バルクプロジェクト」なんかも、もうテンプルトンど真ん中で完全にそうです。(笑) このように前世紀の伝説の投資家であるテンプルトンからは学ぶべき、参考にすべきところがたくさんあります。 後、この書評を書いていて改めて気づいたのですが、「テンプルトンの4年と言う平均保有期間」もそういえば常に意識の片隅にあります。自分はその時に不人気で「市場の目が離れている」バリュー株を主力に立てて戦うことが多いのですが、だからと言って永遠に市場に気付いて貰えないようなポンコツではどうしようもない訳です。 ただ手掛ける子の中には、「何年たっても鳴かず飛ばず。」で本当にどうしようもない銘柄もあります。なので買ってから3~5年頑張ってもダメだったら、「この辺でタイムストップ、時間切れだな。売却して次の銘柄に行こう。」と判断することが多いです。 そういう意味も、「平均で4年」というテンプルトンの保有期間は体感的にも非常に理に適っているな、と思います。 さて今回の記事は彼の殿堂入りの名言で終わりましょう。 「皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならないのだ。」

Aug 5, 2022

-

3. 優れた投資家と並みの投資家を分ける大きな溝。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第3弾です。 今日も、第2章 悲観の極みのなかで最初の取引 から。 話を一九三九年に戻すことにしよう。この年、米国経済の健全性があらためて議論の的となり、欧州で勃発した戦争に対する株式市場の認識も大きく揺れ動いていた。情勢認識は過去一二カ月のうちに弱気の見方へと変わり、それを受けて米国や欧州の株式市場は四九%も下落していた。 投資家は米国がまた恐慌に逆戻りし、欧州に誕生した自由社会と現代文明がナチスによって破壊されると見ていた。米国の投資家の見方は軒並み悲観的で、それが株価に重くのしかかっていた。この先状況がもっと悪くなるという見通しに基づいて大きく値下がりしたのだ。 最悪を予想するそうした大勢の見方に対して、ジョン叔父さんは事態を冷静に眺めており、この先の展開に関して異なる結論に到達していた。 ナチスが次々と他国を侵略し、ポーランド侵攻後は欧州が全面戦争に突入する状況を見て、ジョン叔父さんは米国もこの戦争に引きずり込まれると確信していた。そうした前提に立って、米国の製造業が自国の参戦支援に向けたコモディティ(一次産品)や製品の供給を求める大きな圧力を受けることになると予想していた。実際、最も平凡で最も非効率的な企業でさえ来るべき経済活動の活況から利益を上げられると考えていた。 この見解は、コモディティに対する需要を押し上げた米国の南北戦争や第一次世界大戦など、過去の戦争の研究によって生み出されたものだった。 ジョン叔父さんは国中の全企業が戦争支援の要請に応じることによって、この先景気の刺激要因が拡大するという強気の見通しを持っていた。 ある意味で、ジョン叔父さんは将来にまで踏み込んだ視点に立っていたといえる。その時点で支配的な見方を無視して長期的な見通しに照準を合わせたのだ。現在の事態に反応するのではなく将来起きる公算の大きい事態に集中するというこの能力は優れた投資家と並みの投資家を分ける大きな溝となっている。 それまでの研究や、ナチスの直接的な観察、自由を守ろうとする米国の積極性、歴史的前例から見込まれる産業界に対する戦争の好影響などを基に深い確信を抱いた叔父さんはそのとき大胆な行動に出た。資金を借り入れて株を買おうとしたのだ。 私の20年間以上の日本株市場での観察でも、突出した、大成した投資家の方々にはこの「現在の事態に反応するのではなく、将来起きる公算の大きい事態に集中する」という特殊な能力が備わっていることが多いと感じています。 これは言うほど簡単なことではありません。独自のモノの見方が出来ること、大衆に流されずに自分の考え方を貫き通すことが出来ること、など沢山のハードルがあるからです。 投資で大きな利益を上げるには常に「少数派」でなくてはならないわけですが、実際にはとても難しいことなんですね。(続く)

Aug 4, 2022

-

2021~22PF概況109位、南陽。

さて今日は 2021~22ポートフォリオ概況シリーズ です。109位 7417 南陽 (東S、3月優待) ◎~◎◎ PF時価総額109位の上位銘柄は、建機、産機の販売が中心の南陽です。 現在の株価は1812円、時価総額120億円、PBR0.55、自己資本比率は56.0%、今期予想PER6.61、配当利回り4.6%(83円)、総合利回り5.1%(83+10=93円)で、優待は100株保有で1000円相当のクオカードです。尚、3年以上継続保有の場合500円増となります。 さて南陽は、 1950年の創業以来70年以上一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を、鉄壁のディフェンス&黒字で切り抜け続けています。(上記データはかぶたんプレミアムより引用) シクリカル(景気敏感)銘柄ではありますが、同時に高いレベルの「手堅さ」を兼ね備えていると評価しており、現時点では依然としてポートフォリオ上位で戦うに足る十分な総合戦闘力があると考えています。

Aug 3, 2022

-

2021~22PF概況108位、マルゼン。

さて今日は 2021~22PF概況シリーズ です。 108位 5982 マルゼン (東S、2・8月優待) ◎ PF時価総額108位は、業務用厨房大手のマルゼンです。 現在の株価は1870円、時価総額370億円、PBR0.73、自己資本比率は67.2%と良好、今期予想PER10.64、配当利回り2.7%(50~52円)、総合利回り3.0%(50+6.6=56.6円)で、優待は300株保有で年に2回1000円相当のクオカード、1000株保有で年に2回3000円相当のジェフグルメカードなどです。 マルゼンはコロナ禍で少し業績を落としていますが、それでもしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうですし、(上記データはかぶたんプレミアムより引用) ポートフォリオ上位に足る良い銘柄であると考えています。

Aug 2, 2022

-

2022年8月の抱負。

いやあ、今年も早くも8月になりました。毎日とても暑いですし、スイカが美味しいですね。 さてマーケットでは昔から 8月はひどく売り込まれがちなので、この月に株取引をした人は挫折を味わってきた。8月は休暇を取る人が多く、取引所も閑散としているので、この月の災難は長く続くかもしれない。 大統領選挙の翌年には典型的な8月となり、損失をもたらして、ダウ平均のパフォーマンスで最下位の月となる。S&P500、ナスダック、ラッセル1000では下から2番目、ラッセル2000では下から3番目の月だ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P139) と言われています。「8月は全体としてロクでもない、1年で最悪の1か月」ということです。現実問題として、良く「地獄の失神天国サマーラリー」が来ますからね。(滝汗) 実際私も以前8月にイタリアに旅行に出かけて、久々に戻る日本で真っ先にうどんを食べようと思ってウキウキした気分で関空に降り立ち、音速ダッシュで飛び込んだうどん屋さんで大惨事に見舞われたことがありました。 ようやく携帯電話(当時はまだスマホが今の様に一般化しておらず、自分は持っていなかった)でチェックしたところ、持ち株が激下げしてポートフォリオが真っ赤っ赤で大崩壊しているのを目の当たりにし、激烈な精神的ショックであんなに楽しみにしていたおうどんが1本も喉を通らず、味が全く分からなかったのです。 ただ逆に言うと、8月は力のない夏枯れ相場が続く関係で「中期的な株の仕込み時」としては非常に良い時期であるともいえます。特に出来高減少で閑散相場となるお盆時期に毎年チャンスが頻繁にある印象です。 また自らの経験上、8月にどこまで安値で良い銘柄を買えるかによって結構年間のパフォーマンスが違ってくることが多いので、そういう意味でも「正念場」の大切な1か月です。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2022

全31件 (31件中 1-31件目)

1

-

-

- 絵が好きな人!?

- 枯れハナミズキ 水彩 F4号

- (2024-11-25 18:13:57)

-

-

-

- がんばれ!地方競馬♪

- 11/30高知・佐賀の1点勝負

- (2024-11-29 23:04:22)

-

-

-

- 模型やってる人、おいで!

- フィギュアライズスタンダード ウル…

- (2024-11-30 07:55:40)

-