2016年06月の記事

全71件 (71件中 1-50件目)

-

夫婦そろって その気にならないと★

夫婦そろって その気にならないと何も始まらない。生活設計は夫婦の共同作業です。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)ただ今、行列の6番目に並んでいます。現状診断のための「再ヒアリング」待ち・・の状況。飲み代 洋服代で 貯蓄が少なめですなぜか振り込みできませんでした★メールをいただきました。メール返信しておらず申し訳ございません。企業年金を調べるのに、夫本人が電話して問い合わせるか(妻だとダメだと。)、会社のPCから試算できるようなのですが忙しくてなかなか出来ないようで遅れています。試算し、記入欄が埋まりましたらご連絡します。よろしくお願い致します。 ※忙しいのは、みんな同じ。 まず、当事者がその気にならないと、 物事は前に進みません。 生活設計は夫婦の共同作業です ・・と言いながら、 それぞれの夫婦の生活設計の 意識を確認した上で、 メール顧問会員を受け付けました。 現状診断は入り口部分に過ぎません。 診断で問題点を把握して、 生活設計をしていくことになります。 その「現状診断」に、数ヶ月も かけていたら、もったいない・・。 その気になろう。 行動しよう。以下は、会員申込時のIさん夫妻の「生活設計の意識」。〇生活設計についての意識・夫: 結婚当初は家計の管理は妻と二人で行う ことにしましたが、仕事が忙しく 妻に任せっぱなしになっていました。 ※それはまずい。 1人より2人の頭で考えた方が、 良い結論や結果が得られる。 普段の生活は、物にお金を使うことは ほとんどありませんが、 交際費や食費に使う割合が多いです。 仕事のストレスが強くこれまで ストレス発散の飲み代にお金を掛けすぎた 自覚があります。 住宅の購入・子供二人目計画の前に、 今後の生活にかかるお金・貯めるべき 金額などを把握したいと思っています。 生活設計については実家帰省以外に 国内旅行に年に1,2回行きたい、 車を所有するつもりはない、 子供は大学まで国公立希望です。・妻: DINKS時代にもっと貯蓄に励めばよかった と反省・後悔しているところですが、 自分なりに家計の改善を重ねているつもりです。 ※フルタイムのダブルインカムなら、 子どもがいない内に、 毎年妻の年収以上を貯めていれば、 2~3千万円なんてすぐに できてしまうんですが・・。 収入のわりに貯蓄が少ない (夫800万+妻400万の 世帯年収1200万ほど、貯蓄は900万弱) 原因は、夫は酒(飲み会)、 私は服飾費にお金を掛け過ぎていたことです。 ※夫婦そろってキリギリスだった? 2年前に子どもが産まれたことで 服飾費・外食費がかなり減り、 現在は年間貯蓄300万になるペースで貯蓄 をしていますが 来年二人目出産希望で 育休で収入減する予定です。 夫の収入で生活できる生活設計にして、 妻(私)の収入は働くためにかかる 保育料・生活の余裕に当てたいと思っています。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Eさん(30代):☆6/9再ヒア待ち。(5/23着)6 Iさん(30代):☆6/10再ヒア待ち。(5/23着) ※今日の記事。7 Iさん(20代):★6/29回答戻る1。(6/11着) ※今日の作業。 終了予定は7/1(金)でしたが、 本日出来上がってしまいました。 《シミュレーション》 『第2・3子誕生とマイホーム取得』 キャッシュフローは問題ないが、 現状診断時点では不要だった 死亡保障必要額が発生しました。 「夫の死亡保障必要額」 現時点:6300万円!10年後:4570万円! まあ・・子どもが2人も増えて・・ さらには・・住宅ローンでは団信に 加入しない計算・・です。 大きな金額になるのも当然かも・・。 (現状診断では全く不要だった 現時点:マイナス870万円! 10年後:マイナス1900万円!) メール添付で送りました。8 Nさん(30代):☆6/29回答戻る2。(6/16着)9 Iさん(30代):☆6/29再ヒア待ち。(6/20着)10 Mさん(30代):☆6/21 現状診断 依頼着。11 Iさん(30代):☆6/24 現状診断 依頼着。 その気になろう! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/30

-

自分たちでCF表を作ってみました★

笑ってしまう内容かもしれませんが読んでいただけますでしょうか。自分の頭で考える生活設計。メール顧問会員を希望したけど、夫に拒絶されてあきらめたTさん。いただいたメール・・。初めまして。ブログ開設から遡って2周目を読んでおります◯◯県のTと申します。 ※あんまり以前の記事は 参考にならないと思います。 今の私と違うことを言っていたり しています。 人間・・言うことや考え方が どんどん変わっていくのは、 それはそれでいいと思っています。 私も日々、リニューアルしています。掲示板?やコメント欄がどこにあるかわからなかったためメール致しました。 ※当事務所は消費者の味方です。 ということは、各業界の敵。 それぞれの業界人に 罵詈雑言を書かれていちいち 対応していられないために、 コメント欄などは かなり以前に閉鎖しています。笑ってしまう内容かもしれませんが読んでいただけますでしょうか。ブログを読んで1周目で衝撃を感じたため、夫に是非ともメール顧問会員になりたいと訴えましたが却下。数ヶ月経ち、考え直してくれるかもと淡い期待を抱き再度お願いしましたが、「やるなら自分たちで」と言われてしまったため顧問会員は諦めました。 ※まあ・・最終的な目標は、 そこ!なんです。 このブログを見ながら・・ だれでも自分でCF表を作って、 自分で生活設計できる ・・ように記事を整備していきたい と思っていますが、 日々の忙しさに追われて なかなか・・。ならば私が色々調べるからエクセルで表を作ってとお願いし、一通りのCFを夫が74歳になる20◯◯年までとりあえず作ってみました。 ※その設定では不十分。 男でも平均余命はまだまだ長い。 一般的には、夫死亡後まだまだ 妻1人期が長く続く。 妻の平均余命までのCF表を 作りたい。数年前に中古一戸建てを購入したため、少ないながらも住宅ローンを返済中です。私は新築を希望していましたが、夫の同僚には住宅ローンの返済でしんどいと言っている方が多いとのこと。今後の教育費や、笑って暮らせる生活を望んでいるため住居にお金をかけたくないとの夫の強い希望で中古住宅となりました。ちなみに我が家、転勤族です。 ※ん? 転勤族なのになぜ 中古住宅を買ってしまったの?現在の居住地に住んで5年以上たちますが、まだ◯◯県民という気持ちはわきません。転勤が多い時期は、住所不定長期滞在型と言っておりました。いまだに次の勤務地どこかなー?と毎年の異動辞令を楽しみにしています。我が家には子どもが3人おり、現在高◯、中◯、小◯とうまいタイミングで生んだため去年はダブル卒業・ダブル入学でした。また約3年後はトリプル卒業・トリプル入学の予定でしたが長子が◯年制の学校へ入学入寮したためトリプルは回避できました。そして、大体の学費もわかってきたためCFは作りやすかったです。教育費がいくらかかるか、貯蓄残高を最低200万円(何かあっても対応できるであろうと思う金額)を維持しつつ、住宅ローンの繰上返済や自動車購入を考えたり、夫と私がそれぞれ何年後に死亡の場合など色々いじって楽しんでいます。CFを作る上で特に遺族厚生年金の計算は大変でした。だいぶ前にねんきんネットの登録はしていたため取り寄せる時間等はかかりませんでしたが、夫の平均標準報酬月額や平均標準報酬額の計算にはかなり手こずりました。(入社したときからのものを全てエクセルに出し、計算)今でもこれで間違いがないのか心配です。本当に計画通りにいけばこの貯蓄を維持できるのか?突っ込みどころ満載だと思いますが、できれば武田様に一度見ていただきたい・・・ ※死亡保障は本当に必要なのか? 健全な家計であれば・・ 子どもが3人いようが、 最初から不要だったかも。そして、保険の改革です。数回説得するも納得してもらえず解約できなかった個人年金。1996年契約のものです。年間保険料約143,000円、計570万ほど払い、月10万円を10年間 計1200万受け取るものです。本当にこんなに受け取ることができるのか?(保険会社が存在すればの話ですが) ※数多くの客と、 このようなおいしい約束を たくさんしていて、この保険会社 大丈夫・・やっていけるんだろうか? ・・と考えるのが普通。 保険屋が破綻しないよう・・ 祈るしかない・・。夫の死亡保障。これは三角ではありませんが、これから三角の保険に入るより今の保険を継続した方が安かったのでそのままです。 ※死亡保障が必要であれば・・ね。子どもの学資保険(ソニー生命)は前期全納しているため、暖めてもらっているところです。 ※ああ・・そうですか。子どもがお年寄りと自転車で接触事故をしたときは、COOP共済の個人賠償の出番がきた!と思いましたが、電話で謝って済みました。しこたま怒られましたが。。。これだけは心配だったので火災保険に特約をくっつけてこれから30年間の保険料24,000円を払い済みです。共済も含めて他の保険は全て解約。便秘が解消したかのようにとってもすっきりしました。支離滅裂な汚い文章で読みにくくて申し訳ありません。長くなりましたが、我が家専用のCFができたのも武田様のおかげです。我が家にきっかけとタイミングを作ってくださった武田様に感謝します。 ※自分たちで頑張っているのは 微笑ましいことですが、 全文を通じて気になるのは・・ 『借金返済しながら貯蓄をしている』 ことです。 『保険で貯蓄をしている』 ことです。 『目的別貯蓄をしている』 ことです。 『子どもが独立するまでは、 父親の死亡保障が必要』 と思っているフシがあることです。 これらは、 保険屋さんから見れば好ましいが、 生活設計的には変・・なことです。 まだまだ、洗脳の中で浮遊している ように見えます。 ※このブログ記事を参考にしながら、 だれでも簡単にCF表が作れる ・・そんな最終形を残したいと 思っています。 仮に私が事務所をやめても、 ブログ記事は永遠に残ります。 無料のお役立ちツールとして、 世の中に残したいと思っています。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Eさん(30代):☆6/9再ヒア待ち。(5/23着)6 Iさん(30代):☆6/10再ヒア待ち。(5/23着)7 Iさん(20代):★6/29回答戻る1。(6/11着) ※今日の作業。 再着手しました。 終了予定は7/1(金)です。 お楽しみに・・。8 Nさん(30代):☆6/29回答戻る2。(6/16着) ※いただいたメール・・。 お世話になります。 思っていた以上に早く順番が 回ってきそうで非常に嬉しく思います。 ※「回ってきそうで・・」? もう回ってきているんですよ。 順番が来たから 「再ヒアリング」をしています。 また、収入保障の件もブログにて 回答してくださりありがとうございました。 収入保障は、現状診断にて 必要額を把握してから検討する ことにします。 保険屋には再度面会することは ありませんが (アポをとりつけようと してきましたが、 何とか逃げ切りました^^;) ※よかった、よかった。 「医療保険に入らなくて大丈夫?」 に対する切り替えし 言ってやりたかったです。 ※医療保険やがん保険には、 確信を持って・・胸を張って、 入らない!・・と言い切りましょう。 なぜ、「入らない!」・・か、 なぜ、「入らない方がいい」・・か、 自分の中できちんと考え方を 確立しておこう。 再ヒアリングシートをお送りします。 家計簿と照らし合わせながら 修正、記入しましたので これで間違いないと思います。 ですが、またおかしな点が ございましたらご指摘願います。 それでは、よろしくお願いいたします。 ※再着手はIさん(20代)の 作業が終了したら・・です。 お楽しみに・・。9 Iさん(30代):☆6/20 現状診断 依頼着。 ※今日の作業。 本日より着手しました。 長らくお待たせ ・・というか、 6/20に並んで6/29に着手です。 かなり早く順番が来ました。 で・・、整理整頓 終了! 「再ヒアリング」として、 メール添付で送りました。10 Mさん(30代):☆6/21 現状診断 依頼着。11 Iさん(30代):☆6/24 現状診断 依頼着。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/29

-

すんなり人生の見通しがつく 感動♪

今こうしたら先がどうなるというのが瞬間的にわかってとても面白いです。当然のことです。キャッシュフロー表とは、そういうもの。自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.6.22 現状診断が終了。メールをいただきました。ご無沙汰しております。◯◯県のSです。お礼が遅くなり大変申し訳こざいません。先日は待ちに待った現状診断をありがとうございました! ※遅くなり過ぎ・・じゃ。 何の反応も無いから、 ブログ記事を読んでいなくて 気づかないのか? メール添付で送ったけど、 メールチェックをしていないのか? ・・と、心配していました。 「待ちに待った現状診断」 なら、届いたらすぐ反応しよう!早速いじって見るぞー!と意気込んでいたのですが、我が家のソフトでうまく開けず、昨日やっとCF表をいじってグラフの変化等楽しめました。人生の見通しがこんなにすんなりつくなんて感動しました。 ※生活設計とは、そういうこと。 「将来がどうなるか? まったく見当がつかないから、 不安で不安で、やむくもに節約に 走っているどんぶり勘定な人たち」 ・・とは、もう違うということです。 我が家だけの『伝家の宝刀』を 手に入れた・・ということです。 確信を持って、生活していこう。もちろんこの表通りになるとは限りませんが、今こうしたら先がどうなるというのが瞬間的にわかってとても面白いです。 ※「このようにすれば将来はこうなる。」 ・・と分かるだけで、 不安も具体化できるし、 確信を持ってお金も使えるし、 確信を持った行動もできます。 これからの人生は、明らかに違う。死亡保障が必要なかったのもとても驚きました。ただ、武田様の指摘にもあったとおり老後の生活費を低く見過ぎているようなので調整してみたところ少し夫の死亡保障が必要になりそうです。そのため、すぐに大同生命の定期保険は解約出来そうもありません。今後は夫の厚生年金加入の場合のシミュレーションもお願いしたいのですが、ヒアリングシートを頂けますでしょうか。 ※OKです。さらに、今まではこの先は一生賃貸もしくは、老後に中古マンション購入と考えていたのですが、 ※おバカさんです。 マンションを買ってはいけない。 中古マンションなら・・なおさら。 買うときだけは非常に楽で、 所有中は重荷に・・ 時がたつほど金食い虫に・・ 最後は、 どうしようもない人生のお荷物に・・。武田様のブログを拝見して中古マンション購入はさけたいと思いました。 ※OK、OK。そうなると、老後に中古戸建て購入になるのですが、それならば今から新築戸建ての購入も考えた方がいいのかもしれないと思いだしております。戸建て購入のシミュレーションはどのようにお願いすればいいのでしょうか。あわせてよろしくお願いいたします ※同じく、生活設計シミュレーション で行ないます。 同じヒアリングシートに 記入してもらいます。 記入方法が分からない場合は、 質問してもらいながら・・。法人化に関しては、税理士さんに費用等相談してみようと思います。 ※ぜひ、法人化をお勧めします。 生命保険でお金をたれ流す 必要が無くなります。 生活設計的に色々な意味で 安心できるし、 老後の年金受給額も増える。よろしくお願いいたします。 ※メール添付でヒアリングシートを 送りました。メールをいただきました。ヒアリングシートとブログでのお返事ありがとうございました!お返事の件も申し訳こざいません。先ほどのメールに書き忘れてしまったのですが、七月上旬にはお酒が届くかと思いますので、暑い夜の息抜きになればと思います。 ※おっ!?よろしくお願いいたします! ※ありがとうございます! 楽しみに待ちます。ヒアリングシートは主人の仕事が落ち着き次第書き込みたいと思います。《 S家の概要 : 現状診断時点 》 家族 : 40代自営業の夫、 30代専業主婦の妻(後にパート)、 幼児 ・・の3人家族。 相談 : 生命保険。 収入 : 手取り 夫 450万円/年 住居 : 賃貸(家賃:8万円)。 貯蓄 : 1,020万円 借金 : なし。生命保険料 : 94.4万円/年 継続した場合の保険料総額:3,273万円 夫 ・第一生命 積立年金「しあわせ物語」 ・大同生命 定期保険 妻 ・第一生命 積立年金「しあわせ物語」 死亡保障必要額 検証結果 : 現時点 10年後 夫 -777万円 -2,701万円 妻-5,350万円 -2,465万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。「待ちに待った現状診断」なら、「お礼が大変遅く」なるな!ん・・? 酒が届く?んじゃあ・・全然かまわないんじゃないの? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/29

-

保険でお金をたれ流す人は 借金でも

生命保険でお金をたれ流している人は、借金でも お金をたれ流している。例外は、無い。(当たり前) 自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2016.6.27 現状診断が終了。再ヒアリング回答 開く事ができない★再ヒアリング回答 今回も開けない★メールをいただきました。こんにちは!現状診断、ありがとうございました。我々も見事なおバカさんでしたね…笑 ※「総評」での私のコメント・・。 住宅ローン返済額:68万円/年、 生命保険料:46万円/年、 ・・もうこれだけで、 生活設計的には 非常に愚かなことをやっている ・・という印象です。 日常の生活では、がんばって、 がまんして、節約しながら・・ 生命保険でお金をたれ流し、 ローン利息でお金をたれ流して いる状況です。 終身保険や医療保険やがん保険 に払う余裕のお金があったら、 借金を返済した方が 家計的には確実にいい。 『貯蓄利息<借金利息!』夫の生命保険が必要という結果になり、少しがっかりしていますが… ※以下も、「総評」でのコメント。 妻は現在も将来も 保障はまったくいりませんが、 夫は延々と必要です。 「家計が不健全だと 必要保障額が発生しやすい」 傾向があります。 A家の場合は 「生命保険と住宅ローン利息」 でお金をたれ流しています。これから生活設計をしっかりしていき、キャッシュフローが少しでも改善できると良いなと思っています。数字やグラフでとても視覚的に分かりやすい資料ありがとうございました。仕事の休み時間にじっくり読みこみたいと思います!早速ですが、生活設計をお願いしたいのでヒアリングシートの送付をお願いいたします。 ※メール添付で送りました。繰上返済(複数回または一括、金額と時期)と第二子が産まれた場合のシミュレーションをしたいと考えています。よろしくお願いいたします。《 A家の概要 : 現状診断時点 》 家族 : 30代団体職員の夫、 30代団体職員の妻、 赤ちゃん ・・の3人家族。 相談 : 繰上返済。 第2子。 生命保険。 収入 : 収入 手取り 夫 390万円/年 332万円/年 妻 108万円/年 108万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 863万円 借金 : 住宅ローン: H27年6月 1,700万円 10年固定30年 金利1.3% 57,052円/月 残:1,657万円生命保険料 : 46.3万円/年 継続した場合の保険料総額:1,515万円 夫 ・アクサ生命 がん保険 ・アクサ生命 終身保険 ・アクサ生命 終身保険 ・アクサ生命 医療保険(終身) 妻 ・三井住友海上きらめき 利率変動型終身保険 ・三井住友海上きらめき 医療保険 子 ・フコク生命 学資保険 ・アフラック 医療保険(終身) これらは・・すべて不要! まず、洗脳から開放される必要がある。 目を覚まさないと、何も始まらない。死亡保障必要額 検証結果 : 現時点 10年後 夫 1,217万円 777万円 妻-3,039万円 -2,558万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 夫に長期間の必要額が発生して いるのは、不健全な家計ということ。目を覚まさないと、何も始まらない。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/29

-

なぜ医療保険に入らないの?に反論★

「なぜ医療保険に入らないの?」確実に損をするからです。(当たり前)『保険料=失うお金』そもそも保険加入はお金を失うこと。すべての保険が、加入は損。お金を失ってもなお、損を覚悟で加入せざるを得ない「保険」は、ごく、限られている。こんな当たり前のことは、しっかり認識しておこう。医療保険で死ぬまで保険料を払う人は、表彰状もののおバカさん。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)6/14(火)、メール顧問会員になりました。万が一のためにやめられない終身保険メールをいただきました。お世話になっております。毎日、もうすぐ順番がまわってくるかな・・と楽しみにブログをチェックさせていただいております。 ※今日・・順番が来て着手。 整理整頓が終わって、 さっそく「再ヒアリング」として、 メール添付で送りました。行列に並んでいる間に、私の医療保険、娘の共済、そして最後まで悩んでおりました終身保険を解約しました! ※はい、OK・・です。ですので、返戻金により貯蓄がちょっぴり増えました。そして、保険の欄が0円/年になりました。 ※保険料ゼロ! 素晴らしい。基礎1と基礎2のページ、それぞれ訂正した部分は赤文字にしてあります。必要ないかもしれない・・とも思いましたが、念の為にお送りします。また、以前メールにてお話ししました収入保障の件、 ※死亡保障のための三角形の保険、 収入保障保険・・のことです。先日の再検査により長年苦しめられていた◯◯◯が正常値に戻り健康診断の再検査の結果もただの◯◯でした。。(ただのと言っては いけませんね。すでに完治しました。)これはもしや収入保障に入れるかも?と思い、友人の旦那様が保険屋さんだったので聞いてみたところ恐らく入れるでしょうとの事でした。 ※友人の旦那・・のような、 友人・知人の身内の 保険屋とは接触しないほうがいい。 後で、断りづらくなるし、 契約すれば解約や減額が 難しくなる。 (当たり前) 保険に限らないことだが・・ 長い人生をやっていく上で、 身内・友人・知人という人たちと、 「契約行為」をしてはいけない。 (当たり前)収入保障に加入する際は、現状診断が出来上がるのを待って必要額を把握した上で加入した方が良いのでしょうか?以前のブログを拝読すると「とりあえず加入して、 現状診断の結果次第で清算しましょう」という文章も見つけたのでどちらがいいのか?と考えております。 ※過去の記事では・・ 収入保障保険でとりあえず 2千万円ほどを確保しておいて・・ のようなことを書いています。 心配だったら、そうしておくと いいでしょう。友人の旦那様にお願いして出してもらった見積もりによると、55歳払込、月額10万円で保険料1,600円/月 でした。(もっと月額上げた方がいいんじゃない? お子さんが大学行けないよ?と言われましたが・・) ※保険からもらうお金だけで 生活するわけではない。 保険屋の「不安を煽るトーク」に 振り回されてはいけない。 そもそも、こんなことは 保険屋と面談するのではなく、 自分でネットで試算した方がいい。 (当たり前) 面談することで・・ 「何か契約しないと申し訳ない」 のような状況ができてしまう。 友人のダンナだし、ムゲにもできない。 身内・友人・知人に保険屋がいると、 一生お金をたれ流さざるを得ない。 保険屋とは接触しない方がいい。 (当たり前) ※ところで、これだと「総額」は 2千万円をはるかに超えるのでは? 検討するのは「月額」ではない。 「死亡保障必要額」は 「総額」で捉えます。やはり、その辺り(子供が苦労しない生活が出来る額)がはっきりするまで待った方がいいですか? ※心配だったら加入してもいいが、 友人・知人の身内の 保険屋と面談で・・は、まずい。 後で解約しずらくなる。(当たり前)保険屋さんにお願いしていない医療保険の見積もりまで出されて、私が「医療保険には入りません」とハッキリと断ると「それはなぜ?」「せっかく貯蓄しても病気をしたら減ってしまいますよ」としつこく言われて疲れました。。 ※このセールストークに対する 切り返しトークは、以下です。 「医療保険に入らなければ、 どんどんお金が貯まります。 病気になったら、貯蓄から 一部払えばいいし、 病気にならなければ、貯蓄が そっくりそのまま残りますよ。」 「医療保険に入っていれば、 病気になっても、ならなくても、 お金が減ってしまいますよ。」だからと言って医療保険に入ろうなんて気には全くなりませんが、やはり保険屋さんは利益重視ですね。 ※当たり前。 保険屋は保険を売ってなんぼ。 「収入保障保険が欲しい」 ・・と言われて、 そんな利幅が薄い商品だけ 売っていたのでは、商売にならない。 色々・・儲かる商品を勧めてくる のは、当たり前のこと。 だから、友人・知人・身内の 保険屋と接触してはいけない。(すみません、グチになってしまいました・・・。)収入保障の件、お返事いただけましたら幸いです。よろしくお願いいたします。 ※もちろん、死亡保障必要額が 判明するのは、現状診断後です。『保険料=失うお金!』 他に方法があるなら、保険は利用しない方がお得。(当たり前)『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。 ⇒ 『みんなが損をする』 ことで成り立ちます。 身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、 参加しない方がお得・・です。『民間の保険は、 相互扶助に経費・利益が上乗せ』 営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。 加入は任意:割り増しの損はしない方がいい・・に、 決まっています。 ⇒できるだけ参加しない方がお得。『保険加入は、 一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。 消費者 「あの・・保険をやめたい・・んですが。」 保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいないです。『保険には、できるだけ加入しない。』 ・・生活設計を楽にする大前提・・です。『保険でしか対応できない』 ・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、 大黒柱の生命保険(死亡保障)。 ※「大黒柱の生命保険(死亡保障)」 は、家計が健全であれば、 まったく不要なケースが多い。 (当事務所 顧問会員の事例)これらは、たとえお金を捨てることになったとしても、 人生に必要(かもしれない)なコストです。『保険はみんなが損をする仕組み!』みんなが儲かる仕組みなわけがない。みんなが損をしないと、保険屋さんが成り立たない。このへんの・・当たり前のことを理解した上で、 物事の検討を始めないと、敵の思う壺・・です。 保険屋さんのペースでは、生涯に渡って稼いだお金をむしりとられます。『保険加入=お金を失うこと!』このスタート地点に立てないと、生活設計は始まらない。(当たり前) 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Eさん(30代):☆6/9再ヒア待ち。(5/23着)6 Iさん(30代):☆6/10再ヒア待ち。(5/23着)7 Iさん(20代):★6/27再ヒア待ち。(6/11着)8 Nさん(30代):☆6/16 現状診断 依頼着。 ※今日の作業。 ⇒今日の記事。 本日より着手。 長らくお待たせしました。 ・・っていうか、むしろ早いかも。 6/16に行列に並んで、 6/28に着手!・・です。 並ぶタイミングが良かったようです。 整理整頓 終了! 「再ヒアリング」として、 メール添付で送りました。9 Iさん(30代):☆6/20 現状診断 依頼着。10 Mさん(30代):☆6/21 現状診断 依頼着。11 Iさん(30代):☆6/24 現状診断 依頼着。 医療保険には入らない方がいい(当たり前) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/28

-

なぜ岩手に生まれなかったのか 後悔

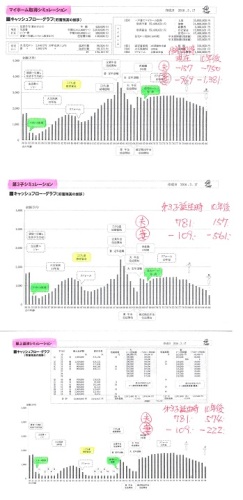

しかし、岩手は しっかり寒いぞ。 自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。シミュレーション作成に4日もかかる★マイホームも第3子も夢じゃない!?住宅取得で保険は減額できる は間違い住宅取得シミュレーションのお陰でメールをいただきました。いつもお世話になっております。Sです。土地購入 遠隔操作支援の契約書案の記事を拝見していてもたってもいられずメールしてしまいました。是非是非お世話になりたいですが、私達ではまだまだ勉強不足ですね。 ※勉強ができてしまった人には、 遠隔操作の支援は不要です。 何にも分からない人が出くわす、 初めての色々な事態に どう対処したらいいか? 道案内するのが遠隔操作です。せっかく生活設計までしていただけたのに、今住んでる場所では土地が高すぎて夢が叶わないと思い悩み、日々の忙しさに甘えていました。先日も無事に土地契約されて素敵なプランや間取図が載った記事を見て、本当に夢を分けてもらっていました。なぜ岩手に生まれなかったOR就職しなかったのだろうと後悔しました。 ※そちらに比べたら・・ 岩手は しっかり寒いぞ。 雪や氷や寒さを楽しむくらいで ないと、生きていけないぞ。土地を見るポイントの記事も大変勉強になりました。いつも参考になる情報を配信頂いてありがとうございます。武田様と同じ時代に生まれただけでも感謝ですね。 ※武田FPが神格化・・されて 武田教に? その信者に・・? 相手がだれであろうが、 人を簡単に信じちゃダメですよ。 洗脳されないように・・ できるだけ自分の頭で考えよう。引っ越しも落ち着いてきたので、ホームビルダーの定期購読も申し込もうかと思います。生活設計も引っ越しやらなんやらで理由を付けて先延ばしてしまいまだ読み込めてないのでまた佐々木様にご相談させて頂けたらと思います。今後ともよろしくお願い申し上げます。その生活設計の結果が以下です。(3/18作成のシミュレーション) 『 キャッシュ・フローグラフ 』 1 マイホーム取得 2 第3子誕生 3 積極的繰上返済 《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 岩手は寒いぞ。温泉にでも入っていないと、やってられないぞ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/28

-

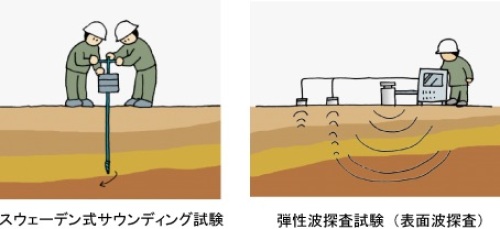

地盤調査方法によっては80万円追加!

マイホームを建築する前には地盤調査が行われます。その方法によっては、地盤改良が必要!80万円追加!・・などということが、あり得ます。これからマイホーム建築を・・という人は、地盤調査の方法について、しっかり認識しておこう。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。2016.6.17、土地決済引き渡し、 建物請負契約、ともに終了。マイホーム コンペ参加工務店 4社にさあ!明日はいよいよプレゼンコンペ!住宅建築 プレゼンコンペを行いました大手や有名住宅メーカーはあり得ないマイホーム諸費用 まだまだ払う分ありメールをいただきました。こんばんは。お世話になっております。先日、◯◯建設の自社工場を見学してきました。 ※Iさんが契約した工務店は、 自社の製材工場を持っています。 この工務店の強み・・です。たくさんの木材を拝見して、ますます楽しみになりました。 ※工務店との初回打ち合わせです。 もう・・私の手は離れました。 以後、父兄同伴は無い。昨日、土地を見に行ったところ、まだ売り地の看板が立っていました… ※時々、このような のん気なことが起こります。 売買決済が終われば、 看板を立てた不動産屋さんが 撤去するのが普通ですが・・。すみませんが、武田さんから不動産屋に看板を外して頂くよう連絡して頂けませんでしょうか?お手数おかけしますが、どうぞよろしくお願いします。 ※さっそく、売主側の 不動産屋さんに電話しました。 「あ・・適当に処分をお願いします。 片付けるとすれば、自分が 行くことになるので・・ 往復のガソリン代をかけて・・。」 前にも書きましたが、 この不動産屋さんは、 本来の売主側の不動産屋さんの 子分のような立場の業者です。 売地看板は本来の売主側の 不動産屋さんのモノです。 それでも、 この子分の不動産屋さんって、 勝手なことを言っているように 聞こえますよね。 適当に処分って・・ 武田FPが現地へ行って看板を 撤去持ち帰りしたとしても、 往復のガソリン代がかかるのは 同じだから・・ この場合の・・適当に処分というのは、 武田FPが行なうのでも、 買主のIさんが行なうのでも、 ありません。 電話をしました。 相手は・・ Iさんと請負契約した◯◯建設です。 「現地にまだ売地看板が残った ままなので、工事に かかるときに撤去してもらえる?」 「あ・・ わかりました。」 ・・ということです。 工務店が建築工事のついでに、 現地看板を処分・撤去する、 普通によくあることです。 ※地盤調査は6/30(木)です。 この際の電話で分かったこと ですが、地盤調査は明後日 6/30(木)に行われます。 地盤調査費は建築費の 見積もりに入っているのが普通ですが、 調査の結果・・地盤が弱く、 地盤改良等が必要という結論が 出た場合の、 「地盤改良工事費」等は、 追加負担になります。(要注意!) Iさん土地の地盤調査の方法は、 「表面波」・・です。 左が一般的で多い。安い。 右はあまり多くない。ちょっと高い。 左が3.5万円、右が5万円、 ・・のような価格レベル。 左は、地盤改良業者がやっている ケースもあり、「地盤改良が必要」 という結論が出やすく、70~80 万円の新たな負担が発生する 場合が散見される。 (改良工事を取るための調査?) 調査をするのは地盤改良業者か どうか?・・チェックしたい。 常にそのような業者を使っている 住宅会社や工務店も、 疑ってかかりたく・・なります。 右は、 「そんなに地盤改良が必要に なるケースが多いのはおかしい」 などと疑問に感じた建築士 等が行なっている。 武田個人はこの方法での調査で、 「地盤改良が必要」という 結論が出たケースを知らない。 ま・・あんまり詳しく 説明している時間は無いので、 興味のある人は自分で調べよう。《 I家マイホーム取得への道 》 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 5/18 4 土地探し 売買契約 5/26 決済 6/17 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/28 5/19 7 複数の住宅会社でプレゼンコンペ 6/10 8 業者決定・請負契約 6/17 9 事前手続き 10 着工・地鎮祭 8/末 11 完成引き渡し 入居 2/末 12 住宅ローン返済開始 3/? 《 購入土地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/28

-

美味しいもの到着 保険料46万円?★

ごちそうになります!生命保険料46万円/年?! 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 昨日・・2016.6.20、 住宅ローンの借換え後の シミュレーションが完成しました。思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?今月 住宅ローンの借換えを行ないます住宅ローン繰上げ返済と子供の教育費保険ショップに 行ってはいけない★おいしそうなモノが届きました!佐々木FPがそろそろ帰宅する・・午後4時10分前、冷蔵宅配便が届きました!(間に合って良かった・・)実に おいしそうなものが・・2種類、2個ずつ、ケンカにならないよう、きちんと偶数で送っていただきました!今晩の晩酌が楽しみです。もう・・これだけが楽しみで生きている、武田FPです。これでまた明日から、元気よくFP事務所をやっていけます。ごちそうになります!ありがとうございました!シミュレーション(積極的な繰上げ返済) 定年前の時期に教育費がピークになり、 貯蓄が底をつきそうになるので・・ そこをケアしながらの積極的繰上げ返済。毎年300万円の貯蓄を残しながらの積極的繰上げ返済・・です。 結局、7年連続で行なってお終いにすれば、 教育資金不足になることもなく、 現役中の完済ができそうです。 このような具体的な判断ができるのは、 我が家のキャッシュフロー表を あらかじめ作ってあるから・・です。 各業界にだまされないためにも、 我が家のキャッシュフロー表は作っておきたい。積極的繰上げ返済と 死亡保障必要額 夫婦それぞれが、今後とも生命保険が必要だ・・という結果になっています。 健全な家計なら、子どもがいても生命保険は不要・・という結果になる のが普通なんですが・・。 《 S家の概要 : 現状診断時点 》 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。 現役中に終わらせたい・・。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着) ※今日の作業。 本日・・6/27(月)、現状診断 終了。 日常生活は非常につつましく、 我慢して節約しながら・・ 住宅ローン返済額:68万円/年、 生命保険料:46万円/年、 (日本中によくいる?) なんとも愚かなおバカさんです。 (失礼!) 終身保険や医療保険やがん保険 に払うお金があったら、 住宅ローンの繰上げ返済を した方が確実にお得。 そのへんに気づくことができなければ、 一生・・おバカさん。 (失礼!) メール添付で送りました。6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Iさん(20代):★6/11 生活設計 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 2点の確認事項があり、 メールを送りました。9 Nさん(30代):☆6/16 現状診断 依頼着。10 Iさん(30代):☆6/20 現状診断 依頼着。11 Mさん(30代):☆6/21 現状診断 依頼着。12 Iさん(30代):☆6/24 現状診断 依頼着。 今晩の晩酌が楽しみ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/27

-

ねんきんネットで自分の将来を確認

ねんきんネットで自分の将来を確認しよう。そこから、生活設計がスタートする。顧問会員であっても、そうでなくても、自分の将来の情報は確認しておこう。 自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)6/15、年間顧問料を入金、メール顧問会員になりました。早速私と妻の医療保険を解約しました見直し あっちの保険屋 こっちの保険屋メールをいただきました。ヒアリングシートを記入する作業に着手しています。そこで一点問い合わせです。「必要書類」の※8に、「ねんきん定期便◎ねんきんネットより「年金記録照会(印刷)」全ページ」と書かれているのですが、定期便のはがき1通と、ネットの印刷物全ページの両方を提出することが必要だということでしょうか。それとも、定期便のはがきがない場合には、ネット全ページで事足りるという意味でしょうか。簡単な内容でしたのでメールにて問い合わせさせてた抱きました。なにとぞ、よろしくお願いします。 ※まぎらわしい表現でしたね。 すみませんでした。 結論として・・必要なのは、 ねんきんネットから得られる 「年金記録全ページ」のみです。 同様の疑問が生じないよう・・ 「ねんきん定期便」という タイトルを「年金資料」と 改めることにしましたので、 よろしく、お願いします。 なぜ、紛らわしい表現になって しまったか? 思い返すと、以前は・・ 「ねんきん定期便」を 年金資料として提出して もらっていました。 と言っても・・ 生活設計するには情報が まるっきり不十分な 現在のハガキとは違います。 「ねんきん定期便」と言えば、 もっともっと詳しい数ページの A4サイズの資料・・でした。 これの写しを送ってもらって、 資料作成をしていましたので、 提出資料のタイトルに・・ 「ねんきん定期便」という言葉が 残ってしまいました。 すみませんでした。 A4サイズの「ねんきん定期便」、 ・・現在でも、5年ごとに 各人に送られているようですが、 新規会員に・・これの提出を 求めても難しいだろうから、 それぞれがネットにアクセスして、 「年金記録全ページ」を提出 してもらうようにしています。 以前は・・ハガキではない「ねんきん定期便」が、あった。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/27

-

☆賃貸不動産投資?やってはいけない

どんどん人口が減っていく日本で・・賃貸不動産を買ってはいけない。賃貸住宅を建ててはいけない。10年先、20年先、金食い虫になる。人生のお荷物になる。賃貸物件を所有してはいけない。(当たり前) 自分の頭で考える生活設計。 『 折り込みチラシを読む 』 ※消費者の視点。不動産投資は「3つの事前調査」を徹底すべし!2016.6.25 ZUU Online山本常勝さんという人のお話。 サラリーマン不動産投資家。 定年の声が近づく中、自分年金作りを 目標に53歳から本格的に不動産の 勉強を始め、数多くの不動産を 取得して賃貸事業を拡大、 2.7億円の資産形成に成功する。 登録メンバー1600名を誇る 不動産投資サークル 「ふどうさんぽ」事務局を務めながら、 ファイナンシャル・プランナー(AFP) としても情報発信中。 ※もろに、業界の人のようです。 洗脳されないよう注意しましょう。 『「常識」は業界が作っている。』 それぞれの業界の専門家たちが、 ネットに登場しては、 業界側の情報を発信しています。 生活設計的には・・ 賃貸物件の所有は、 まったくお勧めできません。不動産は一つ一つが独自のもの。同じものは二つと無い。その分、購入前に色々と調査し、正しく評価する必要がある。今回は、事前調査の3つの種類と勘どころを紹介する。■事前調査1.机上での事前情報収集最初にやるべきは机上での事前情報収集だ。ネット時代とあって自宅にいながらにして、ある程度のことが分かるのは本当にありがたい。 ※まったく同感。 メール顧問会員とのやりとりでも、 行ったことがない「現地」に行って、 その周辺をウロウロと 見て回ることができます。 これは、すごいことです。ここで現地調査すべき物件を絞り込むことができる。確認すべきは、路線価、近隣相場、GoogleMapで分かる周辺環境などだ。特に販売物件と同等の賃貸物件の家賃相場を調べることは重要。販売物件の募集家賃設定が妥当なのか割高なのか、判断する必要がある。満室想定家賃を高く見せるため割高な家賃設定で計算している場合があるのだ。販売情報にある想定家賃が正しいとは限らない。また現地調査物件を絞り込んだら、収支シミュレーションは必ず実行して欲しい。 ※「正しい現在の家賃相場」が 把握できたとしても、 10年先、20年先も同じわけがない。 さらには・・ 人口がどんどん減少する中で、 入居率も高いままなわけがない。 収支シミュレーションは、 絵に描いた餅・・に過ぎない。 形あるもの必ず劣化する、 必ず壊れる。 先へ行くほどお金がかかるようになる。 金食い虫になる。 人生のお荷物になる。 生活設計的には・・ 賃貸物件を所有してはいけない。投資予定額に対するキャッシュフロー率や家賃収入に対するローンの返済比率は重要な判断材料になる。投資は数字と心得よう。■事前調査2.現地での徒歩調査机上での事前調査に合格すれば次はいよいよ現地調査だ。この場合、車で現地に行って、物件だけ見て帰るようなやり方はできるだけ避けたい。オススメは最寄り駅からの徒歩調査だ。駅、もしくは最寄りのバス停から物件まで歩くことによって、入居者の目線で周辺の雰囲気を感じることができる。駅前は買い物に便利か? コンビニや飲食店はあるか? 街並みは綺麗か? ファミリー層狙いなら学校や病院の場所の確認も必要だ。 ※この辺は参考にしていい。 賃貸物件ではなく、 マイホーム用地を購入する場合 の話ですが・・。室内を確認できない場合でも、外観のチェックだけでも現地に行く価値はある。建物のひび割れ、錆びなどがあれば写真に撮っておこう。管理状況が良くなければ、価格交渉の材料として使うこともできる。接道状況や道幅も物件の価値に影響するので、忘れず確認しよう。 ※これも、重要。 もちろん、住宅建築用地でのお話。 相談を受ければ・・もちろん私も、 グーグル・マップで 現地を見に行きます。サラリーマンの場合は平日には時間が取れないことも多いが、初心者は調査をサボってはいけない。会社帰りの夜に行けばよいのだ。日中のような確認はできないが、逆に周辺の夜の街の雰囲気を知ることができる。ベテランになるまでは現地調査は必須と心得ておこう。■事前調査2.近隣での聞き取り調査最後に念押ししたいのが、近隣での聞き取り調査だ。近隣の住民や不動産会社へヒアリングするのだ。かなり億劫なことなので、これをせずに物件だけ見て帰る人が多いが、実は成功者はこれをとても重要視している。地元の仲介会社ならではの貴重な情報を得られることが多いのだ。 ※家賃相場などの確認のお話なので、 以下は省略します。 ま、生活設計的には・・ 『賃貸物件を所有してはいけない』 ・・ということです。賃貸物件は持つな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/25

-

土地購入時 こんな点をチェックしよう

家が建てられる土地か?お金がかからず、制約を受けず・・。自分の頭で考える生活設計。土地を買う時にチェックすることは?2016.6.25《 参考 》土地購入 遠隔操作支援の契約書案をそもそも、家が建てられる土地か?(家が建てられない土地もある)建築にコストがかかりそうな土地か?(すごくコストがかかる土地もある)住宅プランが制約されそうな土地か?(希望の間取りができない土地もある) ※顧問会員に相談された際・・ 会員自身が気に入った売地を 見つけてきて相談された際に・・ その売地についてチェックする際の 骨格部分は、この3つです。 ◯そもそも家は建てられるか? ◯余分なコストがかからないか? ◯住宅プランが制約されないか?(1)権利関係等。法務局で土地の権利関係などを調査したいが、素人ではちょっと大変かも・・。不動産屋さんから紹介された土地なら、一般的な「物件情報」資料だけでなく、以下の法務局資料のコピーをもらおう。※公図 ※登記簿謄本 (不動産登記情報(全部事項))※地積測量図 (存在しない場合もある)(2)道路との関係。道路幅は4メートル以上あるか?(幅が4メートル未満の場合、「セットバック」 が必要になる 敷地が道路の一部と みなされ、敷地境界線を後退させて、 住宅建築をすることになる)その道路に2メートル以上の幅で接しているか?(接道幅が2メートル未満の場合、 住宅を建てることができない)また、道路は公道か私道かを確認しよう。また、工事車両が通行できるだけの道路幅があるかどうかも確認したい。工事車両が通行できない場合、材料や設備機器の搬入を人力で行わなければならず、工事費がアップする。⇒ 役所の「道路課」等で確認しよう。 側溝もあり、道路幅も十分で、 見た目は立派な「道路」でも、 「公道」ではない・・というケースもある。 (顧問会員の購入地で実際にあった)(3)形状と隣地状況。隣地との境界ははっきりしているか、境界杭があるかどうかを確認。敷地内の高低差、前面道路との高低差、隣地との高低差を確認。隣地との高低差がある場合、適正な土留めがなされているかどうかを確認。さらに、隣地の屋根や庇、また植栽等が境界から越境していないか等を確認。また、隣地と塀やフェンス等の仕切りがある場合、所有者がどちらなのかを確認。⇒ 現地確認。 境界杭、地盤面の高低差・傾斜、 道路との高低差 ・・等々。(4)インフラ上下水道は敷地内に引き込まれているか?引きこまれていれば、管径は?(使える太さがあるか?)引き込まれていなければ、前面道路には埋設されているか?埋設されていれば、その位置は道路の手前側か?反対側か?管径は?(使える太さで引き込めるか?)道路から引き込むことになれば、当然・・数十万円の費用負担が発生する。下水道は、地域によって個別に浄化槽の設置が必要になる場合があるので確認要。⇒ 役所の「上下水道課」等で確認しよう。(5)法規制 建ぺい率、容積率、高さ制限、北側斜線、道路斜線等の法規制を確認する。⇒ 役所の「都市計画課課・建築指導課」 等で確認しよう。計画道路の有無等の確認。⇒ 道路課で確認。「防火地域」「準防火地域」で家を建てるには、外壁や窓等、特別な防火対策が必要になる。(つまり、余計にお金がかかる)⇒ 役所の都市計画図で確認。 (該当なら不動産屋さんが教えてくれるハズ)役所等で確認しておく必要があるもの。◯土地区画整理事業、 公園整備事業などに関する調査 ◯宅地造成規制法、河川法など、 各関係法令の調査 ◯各市区町村の要綱などによる指導の有無 ◯建築基準法条令などによる規制の有無 ◯埋蔵文化財包蔵地の有無など (該当すると、数ヶ月も 着工できな場合も)そもそも家は建てられるか? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/25

-

土地購入 遠隔操作支援の契約書案を

契約書案を作ってみました。メール顧問会員が土地購入で、変な物件をつかまされたり、トラブルに巻き込まれたりしないよう、遠隔操作で支援しようと思います。かねて・・会員から要望されていました。自分の頭で考える生活設計。 契約書を作ってみました。字が小さすぎて見にくいですね。字が小さすぎて見にくいので、以下に貼り付けます。メール顧問会員 (以下「甲」という)と(有)エフピー・ステーション(以下「乙」という)とは、乙が甲のために行う顧問業務に関して、次の通り契約(以下「本契約」という)する。(契約の成立)第1条 甲は、乙に対し、乙が甲の「顧問」として不動産購入支援の業務(以下「本件顧問業務」という)を行うことを委託し、乙は、これを受託する。 ※「土地購入支援」とせず、 「不動産購入支援」としているのは、 「古屋付きの土地」とか、 「中古住宅」の場合もあるからです。(支援業務)第2条 乙は、甲が購入を検討する不動産について、写真や資料等々で確認した上で、 住宅建築する不動産として、物理的・法的にチェックするべき事、チェックするべき相手を伝える等、間違いのない不動産取得ができるよう、遠方より支援するものとする。 ※遠隔操作で購入支援をします。ただし、宅建業法でいう不動産売買の媒介を行なう業務ではないものとする。 ※もちろん、宅建業の不動産媒介 ではありません。(誠実義務)第3条 乙は、甲の不動産購入につき最善の利益をはかるべく、本件顧問業務を誠実に遂行するものとする。(顧問報酬)第4条 甲は、乙に対し、本件顧問業務の対価として、顧問報酬 年額金108,000円(税込み)を契約締結時点に支払うものとする。 ※料金は税込み10.8万円/年です。売買に係わる不動産業者が存在する場合は、乙は別途、不動産売買仲介手数料を当該不動産業者に払うことになる。(秘密保持義務)第5条 乙は、顧問業務遂行上、乙において覚知した甲の家計内容、家族情報、その他個人の機密情報等について、第三者に漏洩してはならない。(記事掲載の承諾)第6条 甲は乙が消費者のために日々作成しているブログ記事に、自身の生活設計記事が掲載されることを承諾の上、メール顧問会員になっているが、 不動産購入支援についての記事掲載も同様に承諾するものとする。 ※他の大勢の消費者の参考になる 記事にしていこうと思っています。 もちろん、個人や場所が特定 されないよう、十分な配慮をします。(顧問依頼者の資格)第7条 顧問を依頼できるのは、乙事務所のメール顧問会員である者、又はメール顧問会員であった者とする。 ※購入支援だけを依頼されても お断りします。 まず現状診断をして、きちんと 生活設計をしてからです。 依頼者のすべてを把握しないと、 的確なアドバイスはできません。(契約期間)第8条 本契約の有効期間は、締結の日から1年、平成29年 月 日までとする。 基本的に自動更新はしないが、双方の合意があれば、さらに1年間の契約ができる。興味のある方で、質問・希望・要望がある方は、連絡をください。「マイホーム建築支援」についても、徐々に準備をしていきたいと思います。契約書、作ってみた。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/24

-

30歳そこそこで貯蓄2,640万円!★

夫婦ともに、すごい!自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)6/15(水)・・顧問料を入金、新規にメール顧問会員になりました。将来を夫婦で話し合っても話が平行線★メールをいただきました。お世話になります。Iです。添付にて提出資料をお送りさせていただきます。(添付の容量をオーバーして しまいましたので、この後 残り分を何通かに分けて お送りさせていただきます。 申し訳ありません。)ご確認をよろしくお願いいたします。 ※すごいです! 幼児が1人いる・・30代前半の 夫婦ですが、なんと! 貯蓄額は2,640万円!です。 普通・・ 「妻だけしっかり貯蓄、夫はゼロ」 というパターンはよく見かけるが・・ 夫婦それぞれがすごい! 素晴らしい!遅くなってしまいましたが、ようやく行列に並ぶところまで来れて少しホッとしています。何卒よろしくお願いいたします。 ※この6月に新規に メール顧問会員になったのは 8人でしたが、その内4人が 行列に並びました。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》 ※メール顧問会員の実行支援 資料作成。 (不動産購入支援)【 佐々木FP 】 ※佐々木FPのパソコンが息を引き取る ・・寸前でした。 アブナイ、アブナイ。 出勤してONにしたら、 ピーピーピーピー 鳴りっぱなし。 (初めて経験する症状です) 「あ・・これって、もうダメかも。」 佐々木FP、パソコンが使えないなら、 もう・・今日は事務所にいても しょうがないかも・・。 午前中はエアコンの掃除ぐらいして、 お昼で早退して・・ あそこに行ってあれを買って・・ 頭の中で午後の行動計画を立てて いたようです。 そうこうしている内に、お世話に なっている業者さんが来所。 ちょっといじっていましたが、 また・・電源を繋いでみると・・ だいじょうぶ・・そうです。 普通に使えそうです。 「メモリーの何とかを外して、 別のメモリーの何とかして・・。」 なおった・・ようです。 よく、わからないけど・・。 佐々木FP、やりかけていた エアコンの掃除を終えて、 パソコンに向かいました。 Aさん(30代)の現状診断は、 予定通り月曜日に終了できます。 佐々木FPの頭のなかの 午後の行動計画は中止になり、 普通に16時まで仕事をしました。《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着) ※今日の作業。 6/27(月)・・終了予定です。 お楽しみに・・。6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Iさん(20代):★6/11 生活設計 依頼着。9 Nさん(30代):☆6/16 現状診断 依頼着。10 Iさん(30代):☆6/20 生活設計 依頼着。11 Mさん(30代):☆6/21 生活設計 依頼着。12 Iさん(30代):☆6/24 生活設計 依頼着。 ※今日の記事。 貯蓄 2640万円! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/24

-

☆マンションを買ってはいけない

マンションを所有してはいけない。どうしてもマンションで暮らしたかったら、借りよう。生活設計的には、それが正解。 自分の頭で考える生活設計。 『 折り込みチラシを読む 』 ※消費者の視点。「モデルルームへ行ってみよう!」マンション販売チラシ。2016.6.24 地元新聞の折込みチラシ。自己資金無しでも、家賃並みの支払いで購入できる・・と言っています。 ※そもそも、貯蓄が無い人は マイホームを買ってはいけない。 そもそも・・ 多額の借金を背負う・・ということは、 35年間・・つまり人生の大半を リスクに晒される・・ということ。 ローンを返済しながら貯蓄が なんとかできている人でさえ、 リスクに晒されている状態だ。 これまで貯蓄できなかった人の場合、 その破綻リスクは非常に大きい。 これまで貯蓄ができなかったんだから、 マイホーム取得後も貯蓄はできない。 ちょっとしたアクシデントがあれば、 まったく対応できずに、 簡単に家計破綻してしまう。 「自己資金ゼロでマイホーム取得」 なんて、してはいけない。3年固定金利・35年返済の住宅ローンで試算して見せています。 ※4年目以降の大部分の期間・・ 32年間はどうするの? こんな甘い試算を真に受けては いけない。 そもそも、10年先、20年先・・と、 人口はどんどん減少していって、 家はどんどん余っていく。 つまり、借りる人がいなくなるので、 家賃がそのままなわけがない。 どんどん家賃が安くなっていく。 そして、10年先、20年先・・と、 マンションは劣化していって、 先へ行くほどお金がかかるように なる。(当たり前) その費用は、所有者がみんなで 負担することになる。 賃借人ではない。 (当たり前) 所有していても住まない人も 増えてきたりして、 管理費も満額集まらなくなったり、 管理組合も機能しなくなったり、 徐々に・・我慢して暮らすようになり、 さらに悪い事に・・金食い虫に・・ 人生のお荷物に・・。 マンション生活をしたかったら、 買わないで(所有しないで) 借りた方が生活設計的に 確実にお得だ。 (当たり前) ※マンション購入を検討している 人は以下の本も読んでみよう。 文春新書、842円マンションを買ってはいけない。(当たり前)詳しく知りたい人は、キーワード検索。ブログトップ画面の右、「キーワード検索」を利用してください。 「キーワード検索」に「マンションを買ってはいけない」⇒ 「このブログ内」 ⇒ 「検索」。たとえば、以下の様な過去記事が・・。『購入は手軽で、保有は重すぎる』1 保有コスト 一戸建ての場合は固定資産税等のみで、 そんなに負担にはならない。 マンションの場合は・・ ランニングコストが結構な負担になる。 購入していながら、家賃のような固定費を 払い続けます。 これが以外に大きい。 ( それも・・年数が経過するほど、重くなる )2 インフラ整備コスト 一戸建て住宅では、道路や上下水道や 電気等の生活インフラに故障等の不都合が 生じた場合は、それを保有管理する 自治体等が責任を持ってやってくれる。 住宅所有者は、自分の所有する敷地や 建物についてだけ・・自己管理します。 マンションの場合は、 エントランス・廊下・階段・エレベーター等に 故障や不都合が生じた場合や、 建物内の上下水道や電気配線に故障や 不都合が生じた場合等は、 マンションの住人自身が費用負担をします。 マンションの構造躯体そのものが危なくなり、 強度を保てなくなれば・・建替え!・・もあり得ます。 その費用負担もマンション住人が行ないます。 結局・・マンションは、 購入時の手軽さとは反対に、 年数が経過すればするほど、 多額の費用を負担することになります。カタチあるものは、必ず壊れます。 壊れるところまで行く前に、経年劣化します。マンションでも一戸建てでも同じです・・が、〇一戸建ての場合は、 ・生活インフラは、自治体等が補修してくれます。 ・建物が少々壊れても・・お金が無い場合は、 (極端なことを言えば) 「ボロ家でもいいや。」 ・・と、自分がガマンすれば済みます。〇マンションの場合は、 ・生活インフラは、住民が費用を負担して補修します。 ・将来・・建物が壊れてきて、管理組合の決議で 「建替えましょう。」・・という結論が出て、 自分はお金が無くて賛成できない場合・・、 (極端なことを言えば)マンションを追い出されます。『購入したときの金額を、将来また負担する。』・・ぐらいの覚悟が、マンションでは必要です。 ( 1千万円単位の出費をする・・ ) 「そんなのイヤッ!」・・なら、買わないことです。 生活インフラまで自分たちで管理運営する ・・というところが、致命的な宿命・・です。 これはもう何ともならない大きな欠点・・です。 ( 重い宿命を背負い込まないよ~に )『独身女性のマンション購入を、女性FPが解説』この種のアドバイスを見て、いつも懸念・・を感じます。 今日の日経の記事・・です。 ( 2006年7月1日 ) 「マンション取得を考えるなら」・・のタイトルで、 女性ファイナンシャルプランナーが、 購入できるかどうかのチェック法を、お話ししています。 安心して購入できるかをチェックしよう 1 この先おおむねシングルの予定 (「結婚しないかも」だけでは危険) 2 自己資金が物件価格の3割程度ある (頭金と諸経費を合わせて) 3 購入しても不測の事態に備える貯蓄を 最低200万円残せる 4 60才(定年)までにくり上げ返済なしで 完済できるローンが組める 5 住宅ローンを返済しながら 貯蓄もできる 6 購入後も潤いのある生活が送れる (自己投資・旅行・趣味等にお金をかける余裕) 7 安定した収入が見込める 8 転勤はない 9 60才まで働ける会社である (モデルになる先輩がいる)・・というような条件が満たされれば、 購入OK!・・・と、しています。 尚、突然結婚!・・となった場合でも、 賃貸に出すことにして、 (賃料)>(ローン+管理費+積立金+税) ・・の見通しが立っていれば、安心・・と。 一般的に、FPのアドバイスは、このようになりがちです。・・マンションの将来の現実等を知らないから・・。 販売業者も、売れ行きにブレーキが かかるようなことは、もちろん言いません。その、懸念される2点について・・。1 「もし結婚したら、他人に貸せば収入が・・。」?このもくろみは、大きくずれる可能性が大きい ことを認識しておきましょう。 ・空室リスク(マンション販売業者は説明しない) ・家賃下落リスク( 同 ) ・リフォーム費用(入居者が変わる都度) ※管理組合の活動参加(面倒な人はやめた方が・・)2 「20~30年後に老朽化で大きな出費に?」 老朽化すれば改修や建て替えで、当然費用がかかります。 販売政策上、修繕積立金は少額に設定されていて役に立ちませんから、まとまった現金を出すことに・・。その時期には大部分の住民が、定年退職などで所得が減り、新たな負担を避けたがりますが・・。 02年「マンション建て替え円滑化法」 老朽化対策として、住民の5分の4以上の賛成で建て替えを決議できるようにしました。 (お金が無いから反対・・という人は出て行く?) 今の日本のマンションの構造では、将来このような ことが起こりえます。 外断熱構造のマンションなら、問題無いんですが新築時のコストが高く、ほとんど採用されていません。マンション購入を検討する際は、20~30年後を思い描いてから・・・に、したいですネ。マンションは所有するな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/24

-

保険ショップに 行ってはいけない★

不要なモノを売りつけられる。当たり前。 (彼らも商売) 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 昨日・・2016.6.20、 住宅ローンの借換え後の シミュレーションが完成しました。思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?今月 住宅ローンの借換えを行ないます住宅ローン繰上げ返済と子供の教育費メールをいただきました。メールをありがとうございましたあちらも必死なので喰われる可能性大かもしれません ※「あちら」=「保険ショップ」 ・・です。 保険ショップは複数の保険会社を 扱っていて、手っ取り早いので、 相談に行ってみます ・・というお話だったので、 保険ショップに行くのはやめよう と、伝えておきました。 こちらのニーズ通りの対応は してもらえない可能性大・・です。 最も(彼らの)収入になる保険商品を 売りつけてきます。 ビジネスだから当たり前。まずはネットで比較検討してみますざっとネット検索してみましたが、見積もりは訪問で・・・という保険会社もありました ※「訪問でOK」ということは、 「どうぞ営業にいらして下さい。」 ・・ということです。 もちろん、 そんなことをしてはいけない。なるべく対面は避けたいものです ※時間とお金のムダ。すぐに決めないでじっくり比較してきめようと思います ※そう・・しましょう。アドバイスありがとうございますシミュレーション(積極的な繰上げ返済) 定年前の時期に教育費がピークになり、 貯蓄が底をつきそうになるので・・ そこをケアしながらの積極的繰上げ返済。毎年300万円の貯蓄を残しながらの積極的繰上げ返済・・です。 結局、7年連続で行なってお終いにすれば、 教育資金不足になることもなく、 現役中の完済ができそうです。 このような具体的な判断ができるのは、 我が家のキャッシュフロー表を あらかじめ作ってあるから・・です。 各業界にだまされないためにも、 我が家のキャッシュフロー表は作っておきたい。積極的繰上げ返済と 死亡保障必要額 夫婦それぞれが、今後とも生命保険が必要だ・・という結果になっています。 健全な家計なら、子どもがいても生命保険は不要・・という結果になる のが普通なんですが・・。 《 S家の概要 : 現状診断時点 》 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。 現役中に終わらせたい・・。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》 ※メール顧問会員の実行支援 資料作成。 (不動産購入支援) 【 佐々木FP 】《 事務所会計作業 》 ※金融機関廻り 事務所家賃・給与・宅建協会・所得税 ・社会保険 ・・等々の振込みで。 給与振込はいつも通り佐々木FP分のみ。 武田FPはいつも無給でライフワーク。《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着) ※今日の作業。 再着手しました。 6/27(月)・・終了予定です。 お楽しみに・・。6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Iさん(20代):★6/11 生活設計 依頼着。9 Nさん(30代):☆6/16 現状診断 依頼着。10 Iさん(30代):☆6/20 生活設計 依頼着。11 Mさん(30代):☆6/21 生活設計 依頼着。 保険ショップに行ってはいけない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/23

-

行列のできるFP事務所 2016 6 22★

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):☆6/17回答戻る。(5/25着) ※今日の作業。 本日6/22(水)・・終了。 自営業です。 死亡への備え、老後への備え、 保険料がすごい! 年:94万円! 継続した際の払込保険料総額は、 3,270万円!! このお金、保険屋さんに渡さずに そのまま手元にあれば、 人生は大きく変わります。 ちなみに・・ 死亡保障必要額の検証結果は、 夫婦ともに現在も将来も不要! (幼児がいますが) ・・です。 健全な家計・・だということです。 メール添付で送りました。9 Iさん(20代):★6/11 生活設計 依頼着。10 Nさん(30代):☆6/16 現状診断 依頼着。11 Iさん(30代):☆6/20 生活設計 依頼着。12 Mさん(30代):☆6/21 生活設計 依頼着。 生命保険料総額:3,270万円!!立派な家が建つぜ・・っての。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/22

-

☆生命保険 専門家の話を真に受けるな

「専門家=業界の人」 ・・です。その話を真に受けてはいけない。(当たり前)自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。FPも首をかしげたくなる「ヤバイ生命保険」2016.6.22 ZUU Online長尾義弘さんという人のお話。 ※保険に関する本を、たくさん 執筆している人のようです。「保険で得をする」そんなキャッチコピーを目にすることがあります。しかし、保険で本当に得になることは、ほとんどありません。一部、予定利率が高い時の保険や、保険料控除をうまく使って得する方法などもありますが、基本的に保険で得をすることはない、そう考えて差し支えありません。保険とは不幸に備えるお金です。不幸をお金で解決すると言い換えても良いでしょう。死亡保険金を受け取ると言うことは、被保険者がお亡くなりになったと言うことです。入院という不幸な状態になったから、給付金を受け取ることができるのです。本人にとっては、実にヤバイ状態ですし、家族にとってもヤバイ状況です。がん保険も同じですね。がんと診断されるのは、実にヤバイ。ヤバイ状態から立ち直るには、お金が必要です。そのお金を用立ててくれるのが保険であり、ヤバイ状態から脱出させてくれる金銭的手立てとなります。 ※そんなことはない。 がんに備えるために保険に加入 してはいけない。 加入者みんなが損をしてくれないと、 保険の仕組みは成り立たない。 (当たり前) 加入者みんなが損をしてくれないと、 保険業界の人たちの生活は成り立たない。 (当たり前) 加入者みんなが損をしてくれるから、 業界は安心して業務に専念できる。 (当たり前) 真剣に生活設計するのなら、 医療保険やがん保険に加入 してはいけない。 (当たり前) 『保険加入=お金を失うこと』 (当たり前)でも、世の中には首をかしげたくなるような「ヤバイ保険」も存在します。今回はそんなヤバイ保険を紹介しましょう。 ※・・ヤバイ? この言葉が好きな人のようです。 ずいぶん連発しています。■ご存知ですか?105歳満期の医療保険以前、こんな保険の相談がありました。その保険設計書をみると、保険の主契約は105歳払込満了の終身医療保険だったのです。思わず「エッ!?」と声をあげてしまいました。それは105歳まで保険料を払い続け、払い終われば終身の保障があるという医療保険でした。105歳から何年生きられるのだろうか。というよりも、そもそも105歳まで生きていられるのだろうか。平均寿命を25年も越えていますね。これは紛れもなく、マジで「ヤバイ保険」です。この保険の内容を詳しく見てみましょう。契約者は、3年前にも見直しを行っていて、その時点の予定利率が1.65%だったにもかかわらず、見直しで1.35%に下がっています。それ以前にも見直しがあったので、最初の契約を見ると何と3.5%の予定利率の「お宝保険」が、消えているではありませんか。その契約者は、解約返戻金が貯まるとその都度新しい保険に転換していました。疑いの余地はありません。これは保険営業員の言いなりになっていたという感じです。保険営業員にとっては、まさに「いいカモ」、いや「いいお客さん」だったのでしょう。実は、その契約者は、もう一つ同じような保障内容の保険に入っていました。合計月額保険料は約3万円です。 ※生命保険に3万円も払ってはいけない。保障もダブっています、必要のない保障もいっぱいついているので、解約して別の保険に入り直しを勧めました。 ※「入り直し」とか、「見直し」とかを やってはいけない。 業界の専門家にだまされないように・・。新しく入ったのは、通販型の死亡保険とがん保険というシンプルなものです。二つ合わせても月額6000円。5分の1の保険料になったということです。 ※がん保険はもちろん入らない方がいいし、 この死亡保険だって本当に必要か?このように人に勧められるままに入っている保険は、実はヤバイことがいっぱいです。保険のかけ過ぎです。必要のない保険は見直すことで、家計をずいぶんスリム化することができます。 ※・・と言う専門家の言いなりになると、 スリム化したつもりになりながら、 やはり延々とお金をたれ流します。■こんな人にこそ保険に入って欲しい私は日頃から誰にでも、できるだけ保険に入らないほうがいいとは言っています。 ※この文章だけは・・一致。しかし、なかには絶対に保険に入ったほうがいい、と思う人もいます。でも、そういう人に限って入っていないのです。逆に、入らなくてもいいのでは、と思う人が多額の保険料を払っているケースも多いですが……。 ※圧倒的に多い。保険に入ったほうがいいという人は、「子どもがいて、給料は全部生活費に 消えちゃうの。保険なんか入れないわよ!」そんなことを言いながら宝くじを買っているような人です。 ※そのようなオバカさんは、 保険加入どうのこうの以前に、 危機感を持つ必要がある。 生活設計の意識を持たないと、 大変な人生になることを理解したい。生命保険文化センターの調査で、「生命保険の非加入の理由」があります。保険非加入の理由で42.3%のダントツでトップなのが「経済的余裕がない」と言うことです。これって、ヤバくないですか?貯金が全然ないということは、いざトラブルに遭ったときに対処のしようがありません。つまり、大きな病気とかケガなどで、仕事が一時できなくなった、または死亡で収入が途絶えたと言う場合、貧困に陥る可能性があると言うことです。本来はそれに備えるのが保険です。 ※本来・・備えるのは「保険」ではない。 堅実にコツコツと蓄えた「貯蓄」だ。ある程度の貯えがある場合、たとえば余裕資金が100万円ぐらいあれば、病気、ケガなどで一時的に仕事ができなくなったとしても、貧困に陥る可能性は小さいでしょう。ですから、お金の余裕がない人こそ、保険に入ってほしいと思います。 ※こうやってだまされるオバカさんが なんと多いことか・・。 以前・・顧問会員にいました。 保険屋さんが書いた本を買って読んで、 「そっかぁ・・自分は貯蓄が無いから 保険に入っておいた方がいいんだ。」 ・・なんて、 納得していたおバカさんが。ジャンボ宝くじで、夢を買うのもいいのですが、1等当選確率は1000万分の1です。一方、30代前半で死亡する確率は8万分の1です。病気・ケガで入院する確率は、ジャンボ宝くじよりもっと高いのです。 ※宝くじは3億円とかで・・ 入院費用は数万円とか・・なんだけど。■大切なのはリスクに堪えられる家計にすることジャンボ宝くじを年2回30枚買ったら1万8000円です。宝くじを買ったつもりで、年額2万円ほどで入れる保険もあります。 ※その2万円・・ 保険屋に渡せば・・無くなるし、 貯蓄しておけば・・資産で残る。たとえば、都道府県民共済は月額2000円で、年間2万4000円ですが、割戻金が約32%あるので、実質年間1万7000円ぐらいで入ることができます。それで死亡保障、入院保障などもついています。 ※「掛け金が安くてお得だから・・。」 と、共済に家族で入るおバカさん。 (失礼!) 新車購入代金を失います。 その1万7000円・・ 共済に渡せば・・無くなるし、 貯蓄しておけば・・資産で残る。大切なのは、そうした保険に入っている間に貯蓄をして、ちょっとしたリスクに耐えられる家計にすることです。 ※「保険に入っていない不安」より、 「貯蓄が少ない不安」をより強く感じる、 まともな感性の持ち主になりたい。余計なお節介かも知れませんが、あなた自身でなくても身近にお心当たりのある方がいたら、ぜひ教えてあげてください。 ※余計なお節介かも知れませんが、 保険の専門家の話は、 真に受けないようにしましょう。 「専門家」は「業界の人」・・だ。 『保険加入=お金を失うこと』 (当たり前) 生活設計のスタートは、 「生命保険の清算」から始まる。 『生命保険にはできるだけ入らない』 ようにすることで、人生は激変する。 (当たり前)「専門家=業界の人」 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/22

-

マイホーム諸費用 まだまだ払う分あり

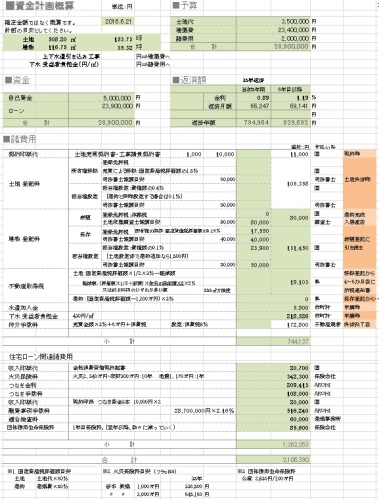

頭に入れておこう。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。2016.6.17、土地決済引き渡し、 建物請負契約、ともに終了。当事務所の住宅取得の実行支援も、ここまでで・・ほぼ終了。マイホーム コンペ参加工務店 4社にさあ!明日はいよいよプレゼンコンペ!住宅建築 プレゼンコンペを行いました大手や有名住宅メーカーはあり得ないあらためて、諸費用の計算をしました。これまでの・・土地契約 ⇒ 土地決済・引き渡し ⇒ 建物契約・・という流れの中で、Iさんは、いくつかの諸費用を払ってきました。これから・・まだまだ払うものがあります。工務店との打ち合わせで、これから新たにやりたいことが出てきたりするものです。その時に、まだ現金はこれだけあるから、それもこれもやれるよ・・と、暴走しないよう、まだまだ・・これから払う諸費用があるということを、しっかり認識してもらうために作成、メール添付で送りました。(すでに払った分は 白抜き)暴走しない・・打ち合わせを。《 I家マイホーム取得への道 》 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 5/18 4 土地探し 売買契約 5/26 決済 6/17 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/28 5/19 7 複数の住宅会社でプレゼンコンペ 6/10 8 業者決定・請負契約 6/17 9 事前手続き 10 着工・地鎮祭 8/末 11 完成引き渡し 入居 2/末 12 住宅ローン返済開始 3/? 《 購入土地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 これから払う諸費用が、まだあるぞ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/21

-

住宅ローン返済中 生命保険料5万円★

おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)この6月に、新規に メール顧問会員になりました。2馬力なら生命保険には一切入るなローン返済 個人年金 学資保険 おバカヒアリングシートを提出してきました。いただいたメール・・。今月メール顧問会員の一員に加えていただきました◯◯県のMと申します。先日佐々木様にお電話でアドバイスいただきましたお陰で、書類一部不備ありではございますが送付させて頂けること大変感謝いたしております。 ※公務員の場合は誕生月が来ないと、 必要な年金資料が手に入らない 状況です。 (合併の過渡的状況のようです) やむを得ないことです。 ヒアリングシート1に別紙として1.加入記録、各年総年収お手数おかけしますが年金見込み額算出の参考にして頂けましたら幸いです。年金関係書類が整い次第早急にお送りいたします。2.妻の退職金目安額3.財形年金額ヒアリングシートの保険項目に計上し、参考資料を添付させて頂きました。不備や不明な点ありましたらご指摘くださいませ。それでは行列に並ばせて頂けましたら幸いです。まずは無事に送付できますように!!今後ともよろしくお願いします。 ※住宅ローンを返済しながら 保険で積立て貯蓄をしている・・ (業界の言いなりの・・) 典型的なおバカさんです。(失礼!) 「常識」は業界が作っている。 自分の頭で考えよう。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》 ※I家: 諸費用計算⇒メール添付送信。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):☆6/14再ヒア待ち。(5/25着) ※今日の作業。 終了予定は明日6/22(水)です。 お楽しみに・・。9 Iさん(20代):★6/11 生活設計 依頼着。10 Nさん(30代):☆6/16 現状診断 依頼着。11 Iさん(30代):☆6/20 生活設計 依頼着。12 Mさん(30代):☆6/21 生活設計 依頼着。 ※今日の記事。 隊長! 今日もおバカ発見!!住宅ローンを返済しながら、学資保険や個人年金をやってます!ね!? おバカでしょっ? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/21

-

住宅ローン繰上げ返済と子供の教育費

◯積極的な繰り上げ返済をしたい。◯教育費がかかる時期もケアしたい。・・を、同時・具体的に作業できるのは、我が家のキャッシュフロー表があるから。我が家のキャッシュフロー表は作っておきたい。 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 昨日・・2016.6.20、住宅ローンの借換え後のシミュレーションが完成しました。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?今月 住宅ローンの借換えを行ないますシミュレーション(積極的な繰上げ返済)定年前の時期に教育費がピークになり、貯蓄が底をつきそうになるので・・そこをケアしながらの積極的繰上げ返済。毎年300万円の貯蓄を残しながらの積極的繰上げ返済・・です。結局、7年連続で行なってお終いにすれば、教育資金不足になることもなく、現役中の完済ができそうです。 このような具体的な判断ができるのは、我が家のキャッシュフロー表をあらかじめ作ってあるから・・です。各業界にだまされないためにも、我が家のキャッシュフロー表は作っておきたい。積極的繰上げ返済と 死亡保障必要額夫婦それぞれが、今後とも生命保険が必要だ・・という結果になっています。健全な家計なら、子どもがいても生命保険は不要・・という結果になるのが普通なんですが・・。 メールをいただきました。お世話になっております生活設計ありがとうございます現状診断時のCFグラフは最悪な状態でしたが、ローンと車購入の見直しをすることでなんとかなりそうな家計になったようですね繰り上げ返済を最初の7年間で行えれば定年までに完済できそうなので安心しました毎年CF表の残高と実際の貯蓄額を点検して、ずれを修正していくよう主人とも話をするようにしていきたいです ※作成したCF表と現実に ズレがないか? 定期的にチェックしましょう。 必要があれば、CF表を 自分で修整しましょう。最初の7年が繰り上げ返済の勝負どころなので、ある程度の潤いはのこしつつ、繰り上げ返済をがんばります ※なんだか不安だから・・ やみくもに節約したり、 やみくもに頑張ったり・・ではなく、 CF表によって将来の具体的な 効果を分かった上で、 (不安無く) 確信を持って励むことになります。 がんばれ! がんばれ!死亡保障額もでたので、生命保険の入り直しをしてみます過去記事をみると、△の保険がいいということなので、数社と比較検討してなるべく安くなるような(健康割引があるなど)ところで加入するつもりです保険ショップは複数の保険会社の扱いがあり、てっとり早いと思うので、週末にでもいってきます ※手っ取り早く・・なんかない。 保険ショップに行ってはいけない。 (当たり前) 「複数の保険会社から公正中立に」 選んでくれる・・と思ったら大間違い。 敵は、最も実入りのいい保険を 強力に勧めてくる、それだけ。 (当たり前) 保険屋を甘く見てはいけない。洗脳されないようにしないといけないですね・・・・・ ※客が何を言おうが、自分が 売りたい保険を勧めてくる。 (当たり前) 保険屋を甘く見てはいけない。我が家には伝統の宝刀がありますので、大丈夫です ※勘違いしてはいけない。 ぜんぜん大丈夫ではない。 保険ショップに行ってはいけない。 (当たり前) 保険は・・まず、ネットで探して、 しっかり比較検討してみよう。生活設計もおわり、保険も加入するだけなので一段落しました大変お世話になりました ありがとうございます人生のイベントはすんでますが、(住宅購入や出産など)今後も想像できていない出費もあるかもしれません不安がることなく、 伝統の宝刀を操作して早めに家族と話あいをしながら失敗しないようにしていけたらと思います ※まあ・・何があっても、 CF表を自分でいじって、 修整を加えてみれば、 以後の人生の見通しも立ちます。おいしいものを贈りました ※おっ!?6/27 14から16時の間で届くようにしました(クール便)お口にあうといいのですが、召し上がってください ※おっ!? クール便ということは、 お肉系・・? (う・・ヨダレが) ・・楽しみです。 期待して待ちます。 《 S家の概要 : 現状診断時点 》 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。 現役中に終わらせたい・・。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。教育資金がかかる時期をケアしながら、積極的繰上げ返済! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/21

-

☆地震保険で実際に受取っているお金

今回の熊本地震の場合・・。 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。平成28年熊本地震に係る地震保険の支払件数、金額について一般社団法人 日本損害保険協会 今回の熊本地震では、6月13日現在・・ 19万世帯に対して、 3,019億円が支払われています。 ・・ということは、1世帯平均の保険金額は? 探したけど、どこにも書かれていなかったので、 私がエクセルで資料を作成しました。 単純です。 支払い総額を支払い件数で割ればいい。 結局、1世帯が地震保険で受け取った 平均額は、158万円だということです。 これを、どう考えるか?・・です。 マイホームを再建する金額には 到底・・足りません。 (当たり前) 業界の専門家に言わせれば、 「生活再建資金として大切なお金」 ということになります。 私に言わせれば、 「生活再建資金の300万円とか 500万円は自分で貯蓄しておこうよ。」 ということになります。 お金は・・地震保険に限らず、 保険屋さんに渡す都度、無くなります。 貯蓄しておけば、徐々に増えていきます。 (当たり前)地震保険、保険料率の決まり方と保険料損害保険ガイド 平野 敦之さんという人のお話。地震保険の保険料の決まり方、ご存知ですか?地震保険の加入率は、年々増加傾向にあります。しかしその反面、保険料負担が大きいことから、加入を躊躇する人も珍しくありません。また、地震保険はその制度の仕組みに国が関与しているため、損害保険会社ごとに地震保険料が異なることはありません。地震保険に限った話ではありませんが、保険料率は「純保険料率」と「付加保険料率」の2つで構成されています。「純保険料率」は事故が発生したときに保険会社が支払う保険金となるもの、「付加保険料率」は保険事業を営むための社費(いわゆる経費など)等からなっています。保険金の支払部分は過去における保険データをベースにして、様々な専門的手法を使います。これによって、将来起こりえる保険事故の支払額など計算していくわけです。また、保険料率を決めるにあたっては、監督官庁への届出と認可が必要になります。それでは地震保険の場合、保険料率は何を基準に、どのように決まるのでしょうか。地震保険の保険料率の決まり方と保険料について解説します。地震保険の保険料率は2つの要素で決まる地震保険の保険料の決まり方は、実は非常にシンプルです。地震保険の目的となる建物や家財を収容する建物が、・どこにあるか?(所在地)・何ででできているか?(構造) この2つで保険料が決まります。マイホームを購入する段階で、どこに建てるか(買うか)、どんな素材で建てるか(買うか)で支払う地震保険料はすでに決まっているわけです。地震保険、保険料率の決まり方(所在地区分)最初に所在地の区分について説明しましょう。この区分のことを「等地」といいます。等地による区分は過去何度か改定されていますが、現在は3区分となっています(1等地~3等地)。1等地ほど保険料は安く、3等地ほど保険料は高くなります。従来は4区分(4等地)ありましたが、2014年7月の改定で3等地に変更されています。現在の所在地による区分は下記のとおりです。●1等地 岩手県、秋田県、山形県、栃木県、群馬県、 富山県、石川県、福井県、鳥取県、島根県、 山口県、福岡県、佐賀県、長崎県、熊本県、 鹿児島県、長野県、滋賀県、岡山県、広島県●2等地 福島県、北海道、青森県、宮城県、新潟県、 岐阜県、京都県、兵庫県、奈良県、大分県、 宮崎県、沖縄県、山梨県、香川県●3等地 茨城県、埼玉県、大阪府、愛媛県、千葉県、 東京都、神奈川県、静岡県、愛知県、三重県、 和歌山県、徳島県、高知県地震保険、保険料率の決まり方(構造区分)次に、地震保険の構造区分についてです。こちらは所在地の区分よりもさらに簡単で、具体的には次の2区分のみとなっています。・イ構造(非木造:主としてコンクリート造や鉄骨造)・ロ構造(木造:主として木造) 正確な表現ではありませんが、上記の区分をイメージしておいてください。ただし例外もあって、例えば省令準耐火建物に該当する場合はイ構造になります。地震保険の保険料率地域と構造ごとの保険料率は、下記の表のとおりです。保険料率で表示すると分かりにくいと思いますので、1000万円当りの保険料で作成しています。例えば地震保険に2000万円加入するなら、上記の金額を2倍して計算してください。改定前4等地あったものが3等地区分に変わりましたが、同じ等地区分でも保険料が異なっています。地震保険料は改定もあって上昇している2014年7月の改定で、保険料は全国平均で15.5%値上がりしています。最も値上がりの高い地域では30%アップします(30%以上アップする地域は 激変緩和措置で30%になっている)。値下がりするところで17%安くなりますが、全国的に地震保険料の負担は上昇傾向です。地域区分の面では、東京都や神奈川県など最も地震保険料の高い地域と、長野県などの最も保険料の安い地域を比較すると、保険料に3倍以上の違いがあります。構造の面でも、イ構造とロ構造では1.6倍くらいの違いがあります。 一方、耐震性能が高い場合など割引率が高く改定されたりもしています。地震災害に強い住宅には、より地震保険料が安くなるようになっています。マイホームを購入するとき、こうした地震保険料の基本的な考え方も覚えておきましょう。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/20

-

住宅ローンと貯蓄性保険 おバカさん

住宅ローン返済しながら、保険で貯蓄してはいけない。(当たり前)「常識」は業界が作っている。業界の話を真に受けてはいけない。自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)6/14(火)は、 新規メール顧問会員の受付け日でした。 年間顧問料が今日・・入金になり、やっと、メール顧問会員になりました。申込時、いただいたメール・・。こんばんは。夜分遅くにすみません。残業が長引いてしまってこのような時間になってしまいました。まだ、申し込みは間に合うでしょうか。 ※あと1時間ほどで 翌日(6/15)になる時間でした。 さらに・・この後、 もう1件の申込みがあったので、 気にすることはありません。以前、会社の同僚にライフプラン(住宅ローンや保険など)について相談した際に、武田先生のメール顧問会員としてお世話になった話を聞きました。ブログを拝見し、自分もこれからの人生設計についてご相談・ご協力いただきたく今回申し込みをさせていただきました。〇相談内容 【住宅ローン】 昨年10月に2世帯住宅(新築)を建てました。 ( 略 ) 土地を自分達で探し、建物をお願いする ハウスメーカー経由で購入しましたが、 ※生活設計的観点からは・・ ◯プランが固まらない内から 住宅会社を決めてはいけない。 ◯住宅会社を通じて 土地を購入してはいけない。 そういうことをすると・・ 最低でも数百万円は高くつく。 建物の設計段階で ハウスメーカーと色々ありまして 土地のみの購入となってしまい、 その後他のハウスメーカー(工務店)で ローンの借り換え (ハウスメーカーとのモメ事に 銀行も起因していたため) と建物の建築を行いました。 2世帯住宅ということもあり、 嫁姑問題などを危惧して完全分離型に 近い住宅にしたため、 ◯千◯百万円の借入となり ※一般会社員にしたら かなり高額な住宅ローンです。 当事務所でも2世帯住宅は いくつか手がけているが、 (すべて完全分離型) それらに比べたら・・ 1千万円前後も損を しているように見える。 今後のローン返済に不安があります。 ※借金は少ないほうがいい。 (当たり前)【保険】 武田先生のブログにあるような 保険の窓口への相談や保険雑誌などを読み、 自分なりに保険の見直しを行っていました。 ※保険について・・ ◯保険屋に相談してはいけない。 ◯保険雑誌を読んではいけない。 ◯「保険の見直し」をしてはいけない。 すべて・・ ますます、 お金をたれ流すことになる。 昨年の住宅購入をきっかけに 再度保険を見直そうと思い、 ※保険は「見直す」ものではない。 「常識」は業界が作っている。 「保険の見直し」は、 「お金をたれ流す相手を変更する儀式」 (セレモニー)に過ぎない。 生活設計的には、 『保険は清算するもの!』 業界の話を真に受けてはいけない。 (当たり前) 年齢・家族構成が近く、同時期に住宅購入 をした会社の同僚に意見を聞いたところ、 武田先生のことを教えてもらいました。 保険の加入はムダという考え方から 現在の保険や個人年金について 今一度考え直したいです。 ※多額の住宅ローンを抱えながら・・ ◯個人年金はあり得ない。 ◯各種保険加入はあり得ない。【貯蓄】 300万円ほど (個人年金及び貯蓄型保険の返戻金含む) ※多額の住宅ローンを抱えながら・・ ◯個人年金はあり得ない。 ◯貯蓄型保険はあり得ない。 生活設計の意識が無い人は、 平気でこのようなことをする。 家族のことを思い、住宅ローンや保険について 自分なりに調べたり考えてやってきた つもりでしたが、 先生のブログを読み、 自分はただお金を垂れ流しにしていただけ ではないか。 ※そのように・・見える。 このままで本当に平気なのか。 不安です。 ※人生最大の買い物のやり方が、 (マイホーム取得のやり方が) かなり、まずかった・・ように見える。 現状診断が終わらないと、 詳しいコメントができないが・・。 家族のためにも現状診断、 今後のライフプランニングを 武田先生にお願いしたいです。〇生活設計についての意識・夫: 上記にも述べさせていただきましたが、 まずは現状を理解し、確実な 住宅ローンの返済を計画したいです。 また、貯蓄が少ないことや 子供が◯◯を◯◯いることもあり、 しっかりと貯蓄できる計画を立てたいです。・妻: 子供の将来を考え、しっかりと貯蓄を 行っていきたいと思っています。 ( 略 ) ただ、ローン返済や貯蓄に追われて 普段の生活が窮屈になり過ぎたり、 養育が疎かになるのは子供のためにも 避けたいと思っています。 〇住所: ◯◯県◯◯市〇家族構成 夫: 30代・会社員 妻: 30代・専業主婦 子: 幼児 母: 50代・パート振込入金時、いただいたメール・・。お世話になります。遅くなりましたが、本日銀行振り込みが完了しましたのでご報告致します。ご確認よろしくお願いします。これからよろしくお願い致します。 ※今月・・6/14(火)、 新規メール顧問会員として 受け付けたのは8人でしたが、 (年間顧問料が入金になった) 他の7人には先週の内に、 ヒアリングシートを送っています。 その内2人は・・今日6/20時点で すでに、行列に並んでいます。 2人とも・・シングルマザーで、 真剣に生活設計に取り組んでいます。 Sさんは最後の8人目です。 本日・・お楽しみの ヒアリングシートを送りました。隊長! またまた発見!借金返済しながら保険で貯蓄するおバカさん、ここにもいました! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/20

-

再ヒアリング回答 今回も開けない★

再ヒアリングの回答がもう一度 戻りましたが・・ 自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)4月に、新規に メール顧問会員になりました。再ヒアリングの回答を送っていただきましたが、開くことができないでいました。再ヒアリング回答 開く事ができない★また、メールをいただきました。こんにちは!再ヒアリングシート、見られないとのことで申し訳ありません…。再送しますので、ご確認お願いいたします。※パスワードは同じです。 ※パスワードをコピーして 貼り付けましたが・・ やはり、開くことができません。 他の会員の方々と同様に・・ (パスワードとか無しに) シンプルに添付してもらえませんか?ブログ拝見しました!最初の顧問会員申し込みのメールで、私、挨拶もなく本題に入っていたのですね(笑)大変失礼しました…スマホで事前に申し込み文を作っていたのですが、「顧問会員になりたいから早く送らなきゃ!!」と焦り送ったのですね、きっと。(先着順ではないけれど、 早いほうが行列に早く並べると思い…) 保険の清算ができる結果がでると願い、ふたたび現状診断楽しみにしています。よろしくお願いいたします。 ※「また、開くことができません。」 と、連絡したら・・ すぐまた、メール添付で 送られてきました。 (今度は、パスワード無しで) 普通に開くことができました。 メデタシ、メデタシ・・。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》 ※I家: 諸費用計算。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/20回答戻る。(5/21着) ※今日の記事。6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/15再ヒア戻る。(5/25着) ※今日の作業。 今日・・6/20(月)、終了。 シミュレーションの内容。 ★住宅ローン繰上返済 〇キャッシュフローグラフ(繰上返済) 〇キャッシュフロー表(繰上返済) 〇老齢年金の計算:夫 〇老齢年金の計算:妻 〇遺族年金の計算:夫 (10年後・20年後) 〇遺族年金の計算:妻 (現在・10年後・20年後) 〇死亡保障必要額の計算 (夫:現在・10年後・20年後) 〇死亡保障必要額の計算 (妻:現在・10年後・20年後) 〇生命保険必要額グラフ:夫 〇生命保険必要額グラフ:妻 メール添付で送りました。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着) ※今日の作業。 本日より再着手。 終了予定は6/22(水)です。 お楽しみに・・。10 Iさん(20代):★6/11 生活設計 依頼着。11 Nさん(30代):☆6/16 現状診断 依頼着。12 Iさん(30代):☆6/20 生活設計 依頼着。 今日もまた、エクセルが開けない。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/20

-

土地を買う時 こんな点をチェックしよう

そろそろ、メール顧問会員の土地購入の実行支援を・・。 自分の頭で考える生活設計。土地を買う時にチェックすることは?2016.6.25《 参考 》土地購入 遠隔操作支援の契約書案をそもそも、家が建てられる土地か?(家が建てられない土地もある)建築にコストがかかりそうな土地か?(すごくコストがかかる土地もある)住宅プランが制約されそうな土地か?(希望の間取りができない土地もある) ※顧問会員に相談された際・・ 会員自身が気に入った売地を 見つけてきて相談された際に・・ その売地についてチェックする際の 骨格部分は、この3つです。 ◯そもそも家は建てられるか? ◯余分なコストがかからないか? ◯住宅プランが制約されないか?(1)権利関係等。法務局で土地の権利関係などを調査したいが、素人ではちょっと大変かも・・。不動産屋さんから紹介された土地なら、一般的な「物件情報」資料だけでなく、以下の法務局資料のコピーをもらおう。※公図 ※登記簿謄本 (不動産登記情報(全部事項))※地積測量図 (存在しない場合もある)(2)道路との関係。道路幅は4メートル以上あるか?(幅が4メートル未満の場合、「セットバック」 が必要になる 敷地が道路の一部と みなされ、敷地境界線を後退させて、 住宅建築をすることになる)その道路に2メートル以上の幅で接しているか?(接道幅が2メートル未満の場合、 住宅を建てることができない)また、道路は公道か私道かを確認しよう。また、工事車両が通行できるだけの道路幅があるかどうかも確認したい。工事車両が通行できない場合、材料や設備機器の搬入を人力で行わなければならず、工事費がアップする。⇒ 役所の「道路課」等で確認しよう。 側溝もあり、道路幅も十分で、 見た目は立派な「道路」でも、 「公道」ではない・・というケースもある。 (顧問会員の購入地で実際にあった)(3)形状と隣地状況。隣地との境界ははっきりしているか、境界杭があるかどうかを確認。敷地内の高低差、前面道路との高低差、隣地との高低差を確認。隣地との高低差がある場合、適正な土留めがなされているかどうかを確認。さらに、隣地の屋根や庇、また植栽等が境界から越境していないか等を確認。また、隣地と塀やフェンス等の仕切りがある場合、所有者がどちらなのかを確認。⇒ 現地確認。 境界杭、地盤面の高低差・傾斜、 道路との高低差 ・・等々。(4)インフラ上下水道は敷地内に引き込まれているか?引きこまれていれば、管径は?(使える太さがあるか?)引き込まれていなければ、前面道路には埋設されているか?埋設されていれば、その位置は道路の手前側か?反対側か?管径は?(使える太さで引き込めるか?)道路から引き込むことになれば、当然・・数十万円の費用負担が発生する。下水道は、地域によって個別に浄化槽の設置が必要になる場合があるので確認要。⇒ 役所の「上下水道課」等で確認しよう。(5)法規制 建ぺい率、容積率、高さ制限、北側斜線、道路斜線等の法規制を確認する。⇒ 役所の「都市計画課課・建築指導課」 等で確認しよう。計画道路の有無等の確認。⇒ 道路課で確認。「防火地域」「準防火地域」で家を建てるには、外壁や窓等、特別な防火対策が必要になる。(つまり、余計にお金がかかる)⇒ 役所の都市計画図で確認。 (該当なら不動産屋さんが教えてくれるハズ)役所等で確認しておく必要があるもの。◯土地区画整理事業、 公園整備事業などに関する調査 ◯宅地造成規制法、河川法など、 各関係法令の調査 ◯各市区町村の要綱などによる指導の有無 ◯建築基準法条令などによる規制の有無 ◯埋蔵文化財包蔵地の有無など (該当すると、数ヶ月も 着工できな場合も)そもそも家は建てられるか? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/18

-

学資保険を解約します えっ?なぜ?

「学資保険、解約します!」そんなこと言われたら、保険屋さんは驚くでしょうね。でも、しょうがない。生活設計的な観点からは・・『保険で貯蓄をしてはいけない。』(当たり前)自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)6/14(火)は、 新規メール顧問会員の受付け日でした。顧問料は翌日・・入金、さっそく・・メール顧問会員になりました。女性の為のセミナーでドル建て年金をいただいたメール・・。お世話になっております。Iです。ヒアリングシート記入しましたので送付させていただきます。関係書類は今日発送しましたので月曜には届くかと思います。 ※その提出資料が届いた時点で 行列に並びます。あと、今日学資保険解約手続きしました。近日中に返戻金1181968円振り込まれるそうです。なので、貯蓄に含めていいものかどうなのか・・・ヒアリングシートは含めないもので返信してます。 ※存在する現金は、もちろん 貯蓄に含めてください。 (当たり前)解約する際も引きとめようと違う学資保険の説明やら返戻金で他の保険を勧めようと色々言ってきてましたが ※敵もビジネスです。「保険には入りません」と一言で断りました。 ※生活設計的に・・正しい。学資保険を解約することを担当者は「なぜ?」という顔をしていました。 ※そんな人、ほとんどいないから、 びっくりしたんでしょうね。今までも私も解約することなんてしなかったです。そんな発想も持たなかったです。 ※周囲のゾンビと同じ・・でした。武田さんのブログに出会えて、考えを改めるようになって遅いけど今のうちに気が付くことができてよかったなと思います。 ※目が覚めた・・ようです。それでは武田さん、佐々木さんどうぞよろしくお願いいたします。 ※「借金で車を買いながら、 学資保険で教育資金準備。」 日本中でよく見かける、 典型的なおバカさん・・でした。 (失礼!)【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》 ※I家: 諸費用資料作成。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/8再ヒア待ち。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/15再ヒア戻る。(5/25着) ※作業途中。 終了予定は6/20(月)です。 (年金再計算等含む複雑な案件) お楽しみに・・。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着) ※6/17回答戻る。10 Iさん(20代):★6/11 生活設計 依頼着。11 Nさん(30代):☆6/16 現状診断 依頼着。※ Iさん(30代):6/18 シートのみ届く。 ※今日の記事。保険で貯蓄するな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/18

-

大手や有名住宅メーカーはあり得ない

地元工務店どうしでさえ、300万円以上の価格差がつくのに、大手や有名メーカーという選択はあり得ない。(当たり前)マイホーム建築、 プレゼンコンペ結果の報告。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。2016.6.17、土地決済引き渡し、 建物請負契約、ともに終了。住宅ローン事前審査で「留保」になって土地契約 見積りコンペ 住宅建築契約★住宅ローン融資がOKになったので土地を契約する時に必要なものは?土地取得時点では色々な諸費用を払うマイホーム コンペ参加工務店 4社にさあ!明日はいよいよプレゼンコンペ!住宅建築 プレゼンコンペを行いました本日、住宅建築の請負契約も終わったので、1週間前のプレゼンコンペの結果報告をしておきます。6/10(金):プレゼンコンペ実施 同じ資料で見積もり。(設計図書9枚) すでにフラット35を申し込んで いました。 建築予算は2,340万円でした。 もちろん、各業者には内緒です。10:00 (有) I 2,711万円 夏涼しく、冬暖かく、かつ安い。 (見積もり提示の瞬間、妻が 思わず驚きの声を発する)11:00 Yハウス 2,612万円 自然素材、輸入材。 (1社目で免疫ができていた 妻は、ポーカーフェイス)《 お昼休み 》 予算は2,340万円です。 2社とも予算を・・かなりオーバー! 夫婦でお昼を食べながら・・ かなり・・削ったり、あきらめたりする しかない・・と、覚悟を決めたようです。13:00 U建設 2,388万円 自社製材・家具工場、職人も社員。 (見積もり提示の瞬間、妻が 思わず驚きの声を発する 1社目とは正反対の意味で)14:00 Tホーム 2,710万円 提示金額は2,680万円だったが、 見積もり落ちが約30万円あった。 自然素材、石、輸入材。 (見積もり提示の瞬間、 妻はもう当然・・無反応)まったく同じ設計図書を用いて・・地元工務店のみ4社でのコンペでしたが、323万円もの価格差がつきました。これは特別なことではなく、普通のことだということを知っておきましょう。なので、プランも固まらないうちから、工務店を決めてしまってはいけない。契約直前まで複数の工務店を比較しよう。地元工務店同士でもこうです。大手ハウスメーカーや有名メーカーなら広告費・人件費・展示場経費・・等々で、はるかに大きな金額になります。(当たり前)一瞬で数百万円を失うことになります。きちんと生活設計を考えるのなら、大手や有名メーカーで建ててはいけない。(当たり前)ところで・・今回の建物の適正価格はいくら?だったんでしょう?よくある方法で・・まず・・最大値と最小値を除外して、残ったもので平均を取る・・とすると、2,711万円 (最大値:除外)2,612万円2,388万円 (最小値:除外)2,710万円(2,612+2,710)÷2=2,661ということで・・ 今回の内容の建物の適正価格は、2,660万円・・だったようです。コンペのおかげで、しっかり頑張ってきた業者がいて、かなりお得に建てることができそうです。見積もりは2,388万円でしたが、カーテンやブラインドを施主支給に(見積もりから除外)するということで、予算通りの2,340万円を契約額にしました。メデタシ、メデタシ。お金の支払い方は・・以下です。契約時 : 0万円着工時 : 780万円 上棟時 : 780万円完工時 : 780万円《 I家マイホーム取得への道 》 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 5/18 4 土地探し 売買契約 5/26 決済 6/17 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/28 5/19 7 複数の住宅会社でプレゼンコンペ 6/10 8 業者決定・請負契約 6/17 9 事前手続き 10 着工・地鎮祭 8/末 11 完成引き渡し 入居 2/末 12 住宅ローン返済開始 3/? 《 購入土地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 大手メーカーはあり得ない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/17

-

土地を買って 建物も契約して 卒業です

生活設計から始めて・・土地を買って、建物を契約して、ほぼ・・当事務所の役割 終了。今日で、卒業・・です。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。2016.6.17、土地決済引き渡し、建物請負契約、ともに終了。土地決済に銀行へ行く前に、当事務所でいただきものをしました!もう・・ホント、これだけが楽しみで、武田FPはボランティアをやっています。佐々木家分も含めて、2パック頂きました!ありがとうございました!ごちそうになります!昨日・・Mさんからいただいたフルコース焼き鳥と合いそう・・です!ライフワーク・・やっててよかった!FP事務所・・やっててよかった!Iさん、ごちそうさまです!住宅ローン事前審査で「留保」になって土地契約 見積りコンペ 住宅建築契約★住宅ローン融資がOKになったので土地を契約する時に必要なものは?土地取得時点では色々な諸費用を払うマイホーム コンペ参加工務店 4社にさあ!明日はいよいよプレゼンコンペ!住宅建築 プレゼンコンペを行いました年内入居が希望でしたが、工務店の都合で・・2月の完成入居になりました。妻:「もう一冬、我慢か・・。」 (寒い家にもう一冬住むことに・・)夫:「真冬の引っ越し作業か・・。」 (2月の積雪期の引っ越しに・・)午前10:30 銀行にて、土地決済・引き渡し。 ・売主さん側3人 ・売主側不動産屋 ・買主さん側2人(Iさん夫妻) ・買主側不動産屋(武田FP) ・司法書士さん すべて段取り済みだったので、 ひたすら事務的にスムーズに 作業が進みました。 売主さんが93歳のおばあちゃん だったので、自分の住所氏名の記入に 時間がかかった・・ぐらいでした。 司法書士さんはそのまま法務局へ 所有権移転登記を申請に。 4日・・かかって、 来週木曜日あたりにIさん宅へ 登記済書類が届く予定。 午後1:30 当事務所にて、建物請負契約。 ・建主(Iさん夫妻) ・工務店(社長&部長) ・立会人(武田FP) 契約金額やお金の払い方等々、 事前に段取り済みなので、 (この期に及んで折衝はしないので) こちらもスムーズに事務的に・・。 で・・ 工期について工務店が・・ 「工期についてはどのような希望を・・?」 コンペの見積もり依頼時点から 「希望は年内入居です。」 と伝えてあったのに、 何を言いにくそうにしているのか? ・・と思ったので、 「それぞれの工務店で現在の状況や 事情があるのは当然なんだから、 伝えるべきことはしっかり伝えたら?」 ・・と私が言ったら、出るわ、出るわ、 今現在・・かなりの受注を抱えていて、 それらの着工・基礎工事で お盆前までは忙しいらしい。 結局、お盆明け以降の着工になる。 完成は? 「2月・・ですね。」 8月に着工して、 なんで2月までかかるの? ・・という思いはあったけど、 Iさん夫妻が「やむをえない」という 優しい表情をしていたので、 そういうことになりました。 これからは、当事務所は係わらず、 直接打ち合わせをしながら 作業を進めてもらいます。 さっそく来週のアポを取ったようです。《 I家マイホーム取得への道 》 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 5/18 4 土地探し 売買契約 5/26 決済 6/17 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/28 5/19 7 複数の住宅会社でプレゼンコンペ 6/10 8 業者決定・請負契約 6/17 9 事前手続き 10 着工・地鎮祭 8/末 11 完成引き渡し 入居 2/末 12 住宅ローン返済開始 3/? 《 購入土地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 焼き鳥にはビールだべ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/17

-

再ヒアリング回答 開く事ができない★

再ヒアリングの回答が戻りましたが・・ 自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)4月に、新規にメール顧問会員になりました。メールをいただきました。こんにちは!再ヒアリングシートをお送りいただきありがとうございました。早速ですが記入しましたので、添付ファイルにてお送りします。パスワードは別送します。これまで、月々の生活費のやりくりは考えていても、冠婚葬祭やその他出費を年額で計算したり、税金のこと(固定資産税が家族構成の 変化により負担が増えるなど)を ほとんど意識していなかったと実感し、大反省しています…。 今夫が亡くなった場合のシミュレーションも、考えたくはないですが、しておかないと万が一のとき困りますよね。悲しいなかでお金の心配まで…いろんなことを想定して生活していかなければならないなと感じます。それでは、現状診断楽しみにしています。よろしくお願いいたします。 ※部分的に文字化けがあったり、 そもそも・・添付資料を 開くことができません。 エクセルファイルを開こうとすると、 以下の画面が出てきました。 他のメール顧問会員同様 シンプルにエクセルファイルを 添付してもらうことはできませんか? 《 参考 》4月のメール顧問会員申し込み時点でいただいたメール・・と、コメント。〇相談内容 ※いきなり本題!・・です。 何かゴアイサツの言葉があっても だれも困らないんですが・・。 住宅ローンの繰上げ返済をいつすべきか、 生命保険 現状のままでよいか、 第二子が生まれた場合、家計はどうなるか⚫️住宅ローン⚫️ 2015.10月に戸建を新築 1700万円30年の1.3%10年固定 住宅ローンを借りた。 手元に夫婦の貯蓄が650万ある。 来年、建築費のうち330万の贈与を 実家から受ける予定。 ★住宅ローン控除制度もあるが、 早めに繰上げ返済すべきか。 どのタイミングで返済するとよいか。 ※一般的に・・ ローン控除で得する金額と、 繰上返済で得する金額では、 けた違いに後者がお得です。 そもそも、 同列で比較するレベルではない。 金融業界にだまされないように・・。 「常識」は業界が作っている。 借金は少ない方がお得。 借金は無い方がお得。 (当たり前)⚫️生命保険⚫️ 夫 月14000円(終身、掛捨て医療) 妻 月13000円(積立型の終身、掛捨て医療) 子 月1400円(掛捨て医療) ★入りすぎていないか、妻の終身は 払い済みや解約などすべきか… ※『健全な家計に生命保険は不要』 明らかに入り過ぎ。 お金をたれ流し過ぎ。 保険なんぞに毎月3万円近くも 払っていてはいけない。 健全な家計であれば、 これらはすべて不要で、 この保険料分・・全額、 約3万円を毎月貯蓄できます。 ※保険で貯蓄してはいけない。 終身保険は、無い。 (当たり前) 「常識」は業界が作っている。 「払い済み」などという小細工は、 業界自身のためのアドバイス。 そんな話に耳を傾けてはいけない。 言いなりになっていると・・ いつまでも縁が切れずに、 業界の思うつぼになる。 自分のお金です。自分の裁量で 自由に使えるようにしておきたい。 お金は融通できてこそ、お金。 自分のお金なのに、縛られて 融通がきかない状態にして いてはいけない。 ましてや・・住宅ローン返済中だ。 保険で貯蓄するお金があったら、 繰上返済した方が、確実にお得。 『貯蓄利息<借金利息!』⚫️第二子⚫️ まだ妊娠はしていないが、考えている。 教育費もかかると思うが、 家計は大丈夫なのか? 〇生活設計についての意識・夫: (借金はなるべくしたくない。 住宅ローンは返せるなら早く返したい。 今も老後も日々の生活(食事等)を 大切にしたいので、 なるべく無駄な支出は抑えたい) ※・・であれば、生命保険に 毎月3万円も払ってはいけない。 これはモロに「無駄な支出」だ。 生命保険へのお金の寄付を やめれば、それだけ早く 住宅ローンも完済できる。・妻: ( 計画的にお金を使いたい。 しっかり設計をして、将来のお金の 流れをイメージして生活したい。 いつの間にかなくなっていた… というのは嫌。 子供の 教育費は充分用意してあげたい) ※保険屋の言いなりになっていると・・ 「お金がいつの間にかなくなっていた」 ということになる。 (当たり前) 〇住所 ( 略 ) 〇家族構成 夫:( 30代・団体職員 ) 妻:( 30代・パート ) 子:( 赤ちゃん ) 家計を真剣に考えていきたいと思っています。ご検討よろしくお願いします! ※診断の結果・・ 「夫婦とも生命保険は不要!」 ・・という健全な結果になることを お祈りします。 メール顧問会員になるための 案内を送りました。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※4件。 《 実行支援等 》 ※I家: 午前、銀行にて土地決済・引き渡し。 午後、当事務所にて建物・請負契約。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/8再ヒア待ち。(5/21着) ※今日の記事。 6/17、回答が戻ったが、 開くことができない。6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/15再ヒア戻る。(5/25着) ※今日の作業。 終了予定は6/20(月)です。 (年金再計算等含む複雑な案件) お楽しみに・・。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着) ※6/17回答戻る。10 Iさん(20代):★6/11 生活設計 依頼着。11 Nさん(30代):☆6/16 現状診断 依頼着。エクセルが開けない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/17

-

将来が不安でやみくもに節約してます

将来が見通せなく不安で、備えとして日々の出費を抑えることしかできていない状況です。大部分の日本人・・の姿です。生活設計すれば解決することなんですが・・。自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)6/14(火)は、 新規メール顧問会員の受付け日でした。 年間顧問料が今日・・入金になり、メール顧問会員になりました。申込時、いただいたメール・・。初めまして、◯◯在住のSと申します。いつもブログを楽しみに拝見しております。この度、メール顧問会員に申込みたくメールさせて頂きました。〇相談内容 【現状診断】我が家は2人の元気な子に恵まれ、家族4人で生活を送っていますが、長期的なキャッシュフローが見通せていないため、将来の備えとして、日々の出費を抑えることしかできていない状況です。 ※生活設計ができていないと、 やみくもに節約するだけの 生活になります。また、出費を抑えても目標とする貯蓄額が分からないため、いくら努力しても将来への漠然とした不安は拭えない… そんな精神的に良くない生活を送っています。 ※大部分の日本人の姿だと 思います。 一度・・生活設計をして、 我が家のキャッシュフロー表を 作ってしまえば、 安心して支出することができ、 むやみやたらな節約をせずに 済みます。 (当たり前)ぜひ我が家のキャッシュフローを作成して頂き、今後の我が家に起こる様々な経済的な選択に対し自信をもって判断できるようになりたいと考えております。【保険の清算】・医療保険は本ブログを拝見し、 すぐに解約しました。 ※はい、もちろんOKです。 保険でお金をたれ流してはいけない。・夫婦に掛けている生命保険は、 キャッシュフローが確認できしだい、 清算したいと考えている。・子供2人に掛けている学資保険も 解約を検討しているが 解約返戻金の少なさに清算の判断を悩んでいる。 (まさに目的別貯蓄・・・です) ※保険で貯蓄をしてはいけない。 (当たり前)【妻の働き方】子供が中学生になる頃までは、妻には専業主婦として子供を見守ってほしいと考えていますが、妻の働き方はキャッシュフローに与える影響が大きいと思われるので、仕事に出る時期について早めに検討を始めたい。 ※キャッシュフロー表を作れば、 そのような判断も、確信を持って することができます。 (当たり前)【マイカー購入】・地方に住んでいたときは車を2台保有 していたが、◯◯に出てきてから 2台とも手放した。・子供が2人になり、大きくなるにつれて マイカーを購入するか悩んでいる。〇生活設計についての意識・夫: 家計の状況は大よそ把握できており、 固定費、流動費の見直しを不定期に行っている。 定期的に我が家のキャッシュフローを メンテナンスしつつ 自分達で自由にシミュレーションを行い、 納得できるライフプランニングができるように なりたいと考えている。 可能であれば、将来子供たちにも 自分が学んだことを伝えたい。・妻: 1 現在は夫婦2人で毎月家計簿を確認しているが、 実質夫に任せきりの面が強く、 ※任せきりは、いけない。 夫が亡くなった場合に家計を管理できるか 不安に感じている。2 専業主婦で稼ぎがないので、 日常生活の出費でも常に節約の意識にとらわれ 購入したいものも無意識にセーブしている 部分がある。 ※やみくもな節約は、 精神衛生上もよくない。3 今後の働き方については、できる限り 子供の成長を傍で見守ってあげたいと 考えているが、必要に応じて働くことを考えている。 ただし、現状、いつからどの程度働けばよいか が分からず漠然と将来に不安を持っている。 ※キャッシュフロー表を作ることで、 簡単に判断できるようになり、 不安はいっさい無くなる。〇住所: ( 略 ) 〇家族構成 夫: 30代・会社員 妻: 30代・専業主婦 子: 幼児 子: 赤ちゃん以上、宜しくお願い致します。将来が不安で、やみくもに節約 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/17

-

もう このためにFPをやっています★

午前、宅配便が届きました。すごいものが入っていました!数は、3つ・・です。奇数はケンカの元 ・・です。自分の頭で考える生活設計。 ※キミたちじゃなかった・・。 よかったね・・。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)6/2(木)、現状診断が終了しました。病院通い 医療保険を解約して大丈夫?病弱等で不安だから保険に頼る?★サイズが大きい焼き鳥?大鍋を用意?★ すごい!・・ものが、届きました!こういうことがあるから、FP事務所はやめられません。武田FPは・・もう、このために生きています。ありがとうございました!ごちそうになります!串の長さは、なんと27センチ!・・だそうです。もう・・ ビールが飲みたくなりました。もう・・ これは、FP事務所の記事じゃないですね。いいものをいただいたので、アップしてしまいました。ごちそうさまでした!《 M家の概要 : 現状診断時点 》 (生涯を通じて分厚いキャッシュフローです) 家族 : 40代会社員の夫、 40代会社員の妻、 幼児・・の、3人家族。 相談 : 生活設計。生命保険。 住居 : 賃貸。(家賃:6.8万円) 収入 : 夫 年収749万円 (手取り576万円) 妻 年収261万円 (手取り206万円) 貯蓄 : 2,517万円 借金 : なし。 生命保険料 : 51.9万円/年 ※おバカさんです。(失礼!) こんなに保険料を払ってはいけない。 総額で・・1,366万円も払う ことになってしまう。 「貯蓄になるものもあるからいい」 ・・などと言ってはいけない。 そもそも・・ 『保険で貯蓄してはいけない』 何も良いことはない。 夫: 終身保険(アリコ) 医療保険(アリコ) がん保険(アリコ) 家族収入保険(ソニー) 妻: 医療保険(NKSJひまわり) 子: かわいい子供の保険(オリックス) がん保険(損保ジャパン) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,495万円 -5,108万円 妻 -6,053万円 -4,826万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児がいても不要です。 普通によくあることです。 『健全な家計に生命保険は不要!』 『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。 (幼児がいるけど、夫婦とも生命保険は不要) 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》 ※I家:土地決済、建物 請負契約、段取り。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/8再ヒア待ち。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/15再ヒア戻る。(5/25着) ※今日の作業。 終了予定は6/20(月)です。 (年金再計算等含む複雑な案件) お楽しみに・・。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着)10 Iさん(20代):★6/11 生活設計 依頼着。11 Nさん(30代):☆6/16 現状診断 依頼着。 ※一昨日(6/14)にメール顧問会員 を申し込んで、もう行列に並びました。 6月の新規会員の中で最速です。焼き鳥にはビールだべ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/16

-

マンション購入はキッパリやめました

よかった、よかった。マンションを所有してはいけない。自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)6/14(火)は、 新規メール顧問会員の受付け日でした。年間顧問料が今日・・入金になり、さっそく・・メール顧問会員になりました。申込時、いただいたメール・・。はじめまして。Nと申します。いつもブログを拝見しております。メール顧問会員のお申し込みをさせていただきたく、よろしくお願い致します。〇相談内容 ◯年ほど前に結婚し、これから 子どもやマイホームのことを考えています。 ※まだ、新婚さんのようです。 マイホームについては、 なるべく借金せず建てたいと思っており、 ※素晴らしい。 借金はしないほうがいい。 しても、少ないほうがいい。 (当たり前) 購入時期やローンの組み方を ご教授いただきたいです。 また、マイホームの金額の妥当性も 知りたいです。 子どもは1人~2人を考えており、 大学まで進学させる為に必要な費用なども 知りたいと思っています。〇生活設計についての意識・夫: 現状は共働きですが 近い将来子どもが生まれるとすると、 今の夫婦生活から激変すると思います。 家庭の収入、環境、住まいなどを含めて 今後、貯蓄はどれくらい必要なのか 保険は本当に必要ないのか、 ※私を疑っている・・ようです。 (私を疑う前に、保険屋を疑え!) 健全な家計なら、生命保険は不要。 不健全な家計なら、生命保険が必要。 これは、真実。 ご教授頂けると幸いです。・妻: これから先の必要なお金をしっかり把握し、 具体的な見通しを立て、必要な分は 意識して貯蓄していきたいと思っています。 必要なお金を把握することで、 ※このような 「必要なお金」という 考え方も、業界の洗脳の結果かも。 「住宅資金として必要なお金」 「教育資金として必要なお金」 「老後資金として必要なお金」 ・・って、いくら? これらを把握することで・・ という発想をしてもらえば、 それぞれの業界は商売がしやすい、 商品販売がしやすい、 ということになります。 「目的別貯蓄」という発想を してはいけない。(当たり前) きちんとライフプランニングをして、 キャッシュフロー表を作って みれば分かることだが・・ 「住宅取得や子育て等を通じて、 生涯に渡って、我が家の貯蓄 総額がどのように推移するか?」 を確認すれば、 安心できる生涯かどうか判断できる。 問題点があれば修整できる。 無駄な支出をしていないか、 旅行などの贅沢もしていけるのか、 子どもが産まれたら教育費は どれくらいかけれるのかを考えたいです。 ※「子どものための出費をした 上で、キャッシュフローが どのように推移する人生になるか?」 ・・と人生全体を見渡す、 生活設計的発想をしたい。 「目的別資金」だけではなく、 「目的設定をしないお金」も 毎日人生を通じて出て行くのだから。〇住所 略〇家族構成 夫:30代・会社員 妻:30代・会社員よろしくお願い致します。振込入金時、いただいたメール・・。ご返信ありがとうございます。先ほど振り込み完了しましたので、ご確認お願い致します。1年間よろしくお願い致します。武田先生のブログを知ったのは約半年前。結婚し、賃貸マンションに家賃を払い続けるのが勿体ない…と思い、持ち家を探し始めていました。具体的なプランも持たないまま、近所に新築マンションが建築中だったので見に行ってみると、 ※マンションを見に行ってはいけない。おしゃれな外観や営業さんのトークに、購入を真剣に考えるようになりました。しかし、有名ディベロッパーで相場より高いマンション…身の丈に合っていないんじゃないか、 ※身の丈にあっていても、 マンションを買ってはいけない。オリンピックが終わったら相場は下がるんじゃないか、そもそも、人口が減っていくなかで今後マンションは空き家が増えるのではないか…そうなったら管理費はどうなるのか… ※将来・・金食い虫になる。 人生のお荷物になる。迷いが出始めました。本やネットで色々調べるうちに武田先生のブログと出会い、読み込み、納得してマンション購入はきっぱり止めることにしました。 ※よかった、よかった。保険も3000円程度の掛け捨て医療保険に入っていましたが、先日解約しました。 ※よかった、よかった。主人は仕事で保険販売資格取得が必要になり、 ※ほぉ・・勉強している中で保険に疑問を抱き、20代半ばに保険を解約しています。保険は保険会社が儲かる仕組み、貯蓄していれば必要ない、といつも言っています。 ※素晴らしい。これからの人生設計について、真剣に考えていきたいと思っていますので、よろしくお願い致します。 ※お楽しみのヒアリングシートを メール添付で送ります。マンションはやめました。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/16

-

ついに マンションを売却できました♪

ローン返済が無くなってスッキリ。さあ!今度は・・土地を買って、マイホーム建築!建築業者探し & 土地探し。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。4/24(木)、生活設計シミュレーション 終了。 1 マイホーム取得 2 第3子誕生自宅を売る場合 1業者に任せてはダメマンション売却益1,500万円 の意味は?譲渡所得税 ちゃんと自分の頭で考えて★妻の働き方次第でまったく別の人生にこれだけが楽しみで生きています★マンションを所有してはいけないメールをいただきました。いつもお世話になります。メール顧問会員のUです。前回メールした際には、賃貸マンションに引っ越ししたことを報告させていただきました。 ※そうでした。このたび、マンションの売却を完了しました。 ※よかった、よかった。 マンションを所有していてはいけない。武田様のアドバイス通り、数社に一般媒介契約で依頼したのですが、広告することもなく、売却できてしまいました。 ※そういうことです。 一般媒介でいいから・・ 複数の業者に依頼した方が、 購入希望の情報量も多いから、 売却の可能性が高い。 (当たり前) 各業者が専任媒介で やりたがるのは、 「売り」と「買い」の双方の 仲介手数料を独占したいから。以前言われたように、査定額=売却額とはいかず、売り出し価格から、いくらか調整して、売却することができました。 ※相手があることなので、 当然・・そのようになります。とりあえず、負債がなくなり、ほっとしているところです。 ※よかった、よかった。売却が決まり次第、すぐにキャッシュフローを修正し、今後の一軒家への取得に向けて、さっそく夫婦会議です。自分たちなりに修正したCF表を添付いたします。確認していただけないでしょうか。特に妻の死亡保障額が発生しているところが気になっています。 ※今回、本人が作成した キャッシュフローグラフです。 マイホーム取得後の人生です。 ※下は・・今回、本人が作成した・・ 妻の死亡保障必要額の計算です。 いくつか勘違いがあります。 マイホーム取得は現時点ではない ということなので、 「現在」の欄の金額がなどが 違ってきます。 ざっと見た感じでですが、 着色部分は修整が必要になりそうです。 (結論に大差は無いかもしれないが) 難しい場合は、生活設計の依頼で 行列に並んでください。 現在、工務店さがしと並行して、土地の情報を調べております。何件か紹介は受けたのですが、水路沿い、高圧鉄塔のそば、旗竿地とユニークな場所ばかりです。あまりに見つからないようであれば、水路沿いも検討しなければならないのかもしれませんが、そういった土地はデメリットは大きいのでしょうか。 ※申しわけありませんが・・ 「水路沿い」という土地の状況が よく飲み込めないので、 コメントのしようがありません。 かと言って・・ 写真や資料を送ってもらっても、 個別の不動産について コメントやアドバイスすることは、 「実行支援」になってしまいます。 現在、メール顧問会員に対して 不動産やマイホーム取得の 実行支援は行なっておりません。 時々・・メール顧問会員の 実行支援を始めそうなことを 言っておきながら、 申しわけありません・・。住宅密集地のため、水路があると、採光等のメリットがあると進められるのですが、なんとなく二の足を踏んでいます。それ以外の売りに出ている土地はすべて建築条件付きのため、条件を外して購入しようとすると、かなりの予算オーバーになりそうです。 ※建築条件付きで建てる建物は、 適正価格より数百万円も高い ・・ことを、しっかり認識したい。土地については、巡りあわせもあるとおもうので、焦らず、工務店巡りを進めた方がいいのかなと考えています。そのため、キャッシュフロー表も2年後にマイホーム建築に修正しています。2年後であれば、土地は現金で購入し、建築費用をローンで組むこともできるのではないかと、思っております。 ※土地を現金購入できるなら、 コスト負担的にも、 マイホーム建築の段取り的にも、 有利でスムーズなことになります。つなぎ融資等の条件を調べていると、ローン審査時には建物の概要図がないと厳しいみたいなのですが、それだと、工務店を何社も比較するのは難しいのではないかなと思っています。 ※そんなことはありません。 金融機関の言いなりになっては いけない。 人生最大の買い物をする時こそ、 しっかり複数を比較検討したい。 頭をフル回転して、何社も 比較検討できる状況を作ろう。 「建物の概要図はこれです。」 と言える状況を作ろう。 ほとんど1社とだけで プランから話を進めると、 普通に・・数百万円を失う。 (当たり前)土地購入、住宅建築について知るたび、顧問会員さんたちに関するブログを読むたびに、「武田様のような方が近くにいていただけたら…」と思ってしまいます。 ※「私がそばにいる」ような状況、 希望する人がいるなら・・やはり、 作らなきゃならない・・かな。 メチャクチャ・・忙しくなりそう・・。自分たちの家なので、何とか頑張っていきたいです。 ※がんばれ! がんばれ! ・・って、人ごとじゃない・・か。宜しくお願いいたします。生活設計シミュレーション。マイホーム取得後の生涯です。 妻は会社をやめて、パートに・・。4,000万円の資金不足!まったく、人生が成り立ちません。《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払い続けて、 (保険業界には ありがたいお客様) ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。マンションは所有するな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/16

-

将来を夫婦で話し合っても話が平行線★

お互い「うーん・・・」と話が平行線のまま時間だけが過ぎていく状況 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング) 昨日・・6/14(火)は、 新規メール顧問会員の受付け日でした。今日・・顧問料を入金、メール顧問会員になりました。申し込みで いただいたメール・・。はじめまして。◯◯県在住のIと申します。ブログを拝見いたしまして、将来に向けて改善を図り、見通しを立てたく申し込みを希望いたします。〇相談内容 ・マイホームの購入 ・第2子が生まれた場合の家計について どちらも今年に入ってから夫婦で話し合いを しているのですが、 結局将来的にお金の面でやっていけるのか? ※一度、キャッシュフロー表を 作ってみれば、簡単に 目安が立てられます。 マイホームも第2子もどちらもということは 可能なのか? お互い「うーん・・・」と話が平行線のまま 時間だけが過ぎていく状況になっています。 ※分からない者どうしで うなり合っていても、 永遠に状況は変わりません。 現状を把握して今見直せるところは見直し、 我が家の将来を決めていけたらと思っています。〇生活設計についての意識 ・夫: 子供が生まれて、今まで深く考えて こなかった保険やマイホームに関して 妻と話す機会が増え、 将来の生活設計についてしっかりと 考えたいと思うようになりました。 漠然とお金についての不安がある反面、 その部分に関しては任せきりにして きたところもあり この機会に しっかり勉強しなければと考えています。 ・妻: 結婚して子供が生まれるまでは洗脳 された、典型的なおバカさんの発想で 生きてきていました。 今もまだその考え方が抜けきらない ところがあり、 この先カモにならないためにも将来を 見通して我が家の軸を持ちたいです。 無駄遣いはなるべくせず、しっかり貯蓄 してきたつもりでいますが、 色々考えると将来に対する不安は尽きず しっかり今を楽しむためにも 生活設計できたらと思っています。 また、生活設計をした上で、この先 どういった働き方をしていくのかも 考えたいと思っています。 (現在は子供を産む前に勤めて いた会社でパートで働いています。)〇住所: ◯◯県◯◯市〇家族構成 夫: 30代 会社員 妻: 30代 パート 子: 幼児何卒よろしくお願いいたします。顧問料・・入金時、いただいたメール・・。お世話になります。Iです。先ほど武田様の口座へ入金いたしました。 ※私個人の口座ではありません。 事務所の口座です。遅くなりまして申し訳ございません。ご確認よろしくお願いいたします。実は2年ほど前から武田様のブログを読ませていただいていたのですがなかなか申し込みのタイミングが合わず…ようやく申し込むことができて(今月は絶対申し込むぞ!と0時前から PCの前にスタンバイしていました(^^;))武田様に我が家の生活設計にご協力いただけること大変嬉しく思っています。これから何卒よろしくお願いいたします。 ※お楽しみのヒアリングシートを メール添付で送りました。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※4件。 《 実行支援等 》 ※I家:土地決済・建物 請負契約、段取り。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Hさん(40代):☆6/6再ヒア待ち。(5/13着)4 Tさん(30代):☆6/7再ヒア待ち。(5/16着)5 Aさん(30代):☆6/8再ヒア待ち。(5/21着)6 Eさん(30代):☆6/9再ヒア待ち。(5/23着)7 Iさん(30代):☆6/10再ヒア待ち。(5/23着)8 Sさん(40代):★6/13再ヒア待ち。(5/25着) ※6/15、再ヒア回答・・戻る。9 Sさん(40代):☆6/14再ヒア待ち。(5/25着)10 Nさん(30代):★6/6 生活設計 依頼着。 ※今日の作業。 マイホーム取得シミュレーション。 1 中古住宅取得。 2 土地を買って新築。 「・・の、2通り作って。」・・という 大変な依頼でしたが、本日終了。 メール添付で送りました。11 Iさん(20代):★6/11 生活設計 依頼着。※ Nさん(30代):6/15 シートのみ着。 ※昨日(6/14)、メール顧問会員に なったばかり・・です。 素晴らしい・・。 ※いただいたメール・・。 お世話になります。 早速のブログ掲載ありがとう ございました。 昨晩、娘を寝かしつけてから ヒアリングシートとじっくり向き合い、 頭をフル活動させました。 将来における予算を出すのは 難しい作業ですね。。 娘の習い事に関しては、 直近で習わせるであろう項目 のみを入力しました。 ピアノにバレエと習わせたいですが、 ライフプランが完成してから 考えることにします。。 必要書類は本日ポストへ 投函しました。 明日の夕刻には到着する予定 となっております。 ※・・ということは、 メール顧問会員になって、 たった2日で行列に並ぶことに なります。 素晴らしい! それでも、過去最速! ・・というわけではありませんが。 史上最速の人は、会員になって 半日ほどで行列に並びました。 (あらかじめ準備していたらしい) 今回は取り急ぎ、 書類のみ送付となりましたが 次回は、 こちらの名物をお送りしますね! (武田様はお酒が好きで、 佐々木FPは 甘いものがお好きですか?) ※武田FPは間違いありませんが、 時々・・言っているように 「佐々木FPはアンコ」が苦手です。 大福餅を皮だけ食べる人です。 それよりも・・ Nさんは貯蓄が少ないんだから、 無理しなくていいですよ。 それでは、 行列に並ぶ事が出来ましたら、 ヒアリングシートのご確認 &ネホリハホリの聞き取り お待ちしております。 不足等ございましたら、 ご連絡くださいませ。 宜しくお願いいたします。分からない者同士で話しても、話は永遠に平行線 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/15

-

女性の為のセミナーでドル建て年金を

おバカさんです。(失礼!)そういうセミナーの目的は保険や金融商品の販売だ・・と織り込み済みの、賢い消費者になろう。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)昨日・・6/14(火)は、 新規メール顧問会員の受付け日でした。昨日・・申し込んで、顧問料は今日・・入金、さっそく・・メール顧問会員になりました。申込時、いただいたメール・・。はじめまして、武田さんのブログを拝見させていただき私もメール顧問会員になり、生活設計をご指南していただきたく思っております。◯◯市在住のIと申します。よく聞く「老後破綻」に自分も恐怖を覚え、個人年金に今年1月から入ってしまいました。 ※この言葉・・ 各業界にとって「使える」言葉です。 しっかり不安を感じてもらえば、 商品が売りやすくなります。(武田さんのブログをみて、解約をしました)そして、巷で氾濫してる「女性の為のセミナー」にも行ってしまい ※参加すること自体が、おバカさん。 (失礼!) この手のセミナーに参加して 良いことは何もない。そこで講師のFPの方に個別相談までしてしまいました。 ※もっと、おバカさん。(失礼!)そのFPの方にドル建て年金保険と変額年金保険を勧められ、 ※セミナーの目的は商品販売。 (当たり前) こんなものに・・ふらふらぁ~っと 参加しない、賢い消費者になろう。それについて調べるうちに武田さんのブログに辿り着きました。ビックリしました。自分の愚かさに…。 ※ここでビックリしてよかった。 日本では、一生ビックリしない ゾンビたちが圧倒的多数だ。前置きが長くなりました。すみません。〇相談内容 シングルマザーとしての今後の生活設計をきちんとしたいです。今のところ再婚予定はありません。個人事業主の正社員として働いています。国民年金なので将来への不安があります。 ※そこは重要。 国民年金のみ では、色々な意味で不安。武田さんのブログを拝見するまで自動車ローンは当たり前だと勘違いしてました。 ※おバカさんです。(失礼!)本当に間違いだらけの自分に呆れ返ってしまいます…。 ※廻りがほぼゾンビだけなので、 やむを得ない部分もある。 親・兄弟・友人・知人がすべて ゾンビの中で、目覚めるのは なかなか大変なことだ。なので、まずは借金を無くすべくローンの繰り上げ返済を実行できたらと思います。今は実家で両親と同居しております。 ※そこは、救い。親の持ち家ですが、自分が今後マイホームを取得すべきか親の面倒をみてリフォームするか漠然と考えております。雪国で雪かきも大変だし、マンションがいいなと思ってましたが武田さんのブログを読んでマンションという選択はないなと考えてます。 ※「マンションの所有」は・・将来、 「雪かき」どころではないほど、 大変な事態を招く。 マンションに住むなら・・ 「所有」ではなく「賃貸」で。保険: 個人年金(解約済み) 医療終身保険(解約手続き中) 家族収入保障保険 (死亡時から2029年3月31日まで 月額10万で保険料は1650円) 学資保険 (18歳満期200万で保険料は 11248円←解約予定です)貯蓄: 150万円 ※もっともっと増やしたい。 「保険に入って安心」ではなく、 「貯蓄が多くて安心」という、 まともな感性を持ちたい。借金: 自動車ローン(残り4年) ※この・・バカもん! (失礼!) 割高な車に乗っていることに 気付こう。 借金で買い物をしてはいけない。〇生活設計についての意識自分と家族の将来ついてはっきりとした意識・覚悟をもちたいです。将来を見て見ぬふりをしてきたので、これからは今の現状に目を背けず未来の自分と家族が笑っていられるようになりたいです。まさに今までが保険屋の良いカモだったと気が付きました。将来息子に迷惑をかけぬよう自立した老後をおくりたいです!〇住所: ( 略 )〇家族構成 私:30代 医療業(◯◯医院勤務) 子:10代 両親と同居していますので 父:60代 年金 母:60代 パート勤務是非ともメール顧問会員受付よろしくお願いいたします。振込入金時、いただいたメール・・。お世話になります、メール顧問会員希望の◯◯市のIです。指定の振り込み先に振り込み致しました。これから大変ですが自分をきちんと見つめ直すという意味で楽しみな部分もあります。ブログを拝見しますと、私と同じシングルマザーの方もメール顧問会員になられたようでそちらの方からも勉強できたらと思います。それでは今後ともよろしくお願い致します。隊長! またおバカを発見しました!車を借金で買ったおバカです! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/06/15

-