2016年03月の記事

全67件 (67件中 1-50件目)

-

パントリーに冷蔵庫を移したいです

「パントリーに冷蔵庫? 見たことはありますけど・・。」「当時は こだわってやったけど、 今はちょっと後悔していたり、 その逆もあったり・・で、結局 住宅建築って、難しいですね。」(建築経験者:佐々木FP)自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。リビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せ間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきましたメールをいただきました。こんばんは。 いつもお世話になっております。庭の広さに思わず笑ってしまいました。 ※一般的な50~60坪の土地に 建てるケースとは全然違います。 子どもたちが広い芝生の上を 思いっきり走ることができそう・・。実際に売地を見ていただいて、特別大きな問題はないようで安心しました。 ※きちんと、コンクリートの境界杭が 入っているのは安心です。 登記事項証明書でも、 地目が「宅地」になっています。 めんどうな手続きも必要ありません。 上下水道の引き込みにいくらかかるかが心配ですね… ※宅内引込みに数十万円かかるか? それとも百数十万円かかるか? プレゼンコンペの際に、 各住宅会社に見積もりさせます。 このへんは、宅内引込み済みの 一般的な分譲地とは違います。キッチンについてですが、冷蔵庫を今の位置に置くとレンジや炊飯器等を置く場所がない気がするので、パントリーに冷蔵庫を移したいです。 そして、冷蔵庫のあった位置に、L字のカウンターと棚をつけたいです。 ※L型のカウンターとタナ? 言っている内容は分かるような 気はしますが・・ (そうすることで、いくつかの 不都合が発生することも 予想されるが、具体的に 分からなければ伝えられない) 「このようにしたい。」 のような希望を伝える場合は・・ 「言葉」や「文章」だけではなく、 「絵」でやり取りしましょう。 発信者が頭の中で考えている景色 に対して、「了解しました。」 ・・と答える受信者が、 頭の中で考えている景色は、 多くの場合、一致していません。 なので、下手でもいいから・・ (上手・・だったら、失礼!) こんな感じにしたい・・という絵を 添付してもらいたいです。 今回のケースなら、 キッチンとパントリーの絵を 自分で描いて・・。 それから・・ 以前も言いましたが、 「なぜ、そうしたいのか?」 を、常に明確にしてください。 「そのようにするのは、 このような不都合があるけど、 そういう理由なのであれば、 こうすることで解決はできる。」 のような、 解決案を見つけることも可能です。 よろしく、お願いします。一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 庭がゆったり取れそうです。 (うらやましい・・)土地への建物配置プランは・・建物・・ 小さっ!! 土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。 希望していたバーベキューが、 思う存分、楽しめそうです。こんな感じの家が建ちます。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 キッチン廻りでは、希望と同じ数の不都合も発生するもの・・らしい。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/31

-

積極的繰上返済をシミュレーション★

本日、シミュレーションが終了、メール添付で送りました。自分の頭で考える生活設計。〇メール顧問会員のTさん(40代)(相談:ライフプランニング)2015.12.24 現状診断・・終了。マンション住まい?生活設計は難しい住宅ローンの基本 長く借りて短く返す 本日・・3/31(木)、シミュレーションを終了しました。メール添付で送りました。・住宅ローン借換え・第3子誕生・積極的繰上返済シミュレーションの内容。★ローン借り換え・第3子誕生〇キャッシュフローグラフ〇キャッシュフロー表〇遺族年金の計算 (夫・妻:第3子誕生時点)〇遺族年金の計算 (夫・妻:11年後時点) 夫:55歳〇遺族年金の計算 (夫・妻:15年後時点) 夫:厚生年金加入20年 〇死亡保障必要額の計算 (夫:第3子誕生時点・11年後時点・15年後時点)〇死亡保障必要額の計算 (妻:第3子誕生時点・11年後時点・15年後時点)〇加入生命保険と必要額 グラフ ★住宅ローン繰上返済 〇キャッシュフローグラフ 〇キャッシュフロー表 〇死亡保障必要額の計算 (夫:第3子誕生時点・11年後時点・15年後時点) 〇死亡保障必要額の計算 (妻:第3子誕生時点・11年後時点・15年後時点) 〇加入生命保険と必要額 グラフ夫は会社役員(自営業?)で、年金未納の時期もあったり、厚生年金は加入してまだ数年です。このようなケースでの生活設計は、遺族年金制度のしくみから・・ケアする必要部分がいくつか出てきます。死亡保障必要額の計算も、通常は「現時点」と「10年後」の2時点で算出して全体像をつかみますが、T家の場合は別の節目を設定して3時点で算出しています。一般のケースとかなり異なっていて、その分・・手間ひまもかかって、終了が延びました。T家の感想をメールで確認してから具体的な記事にしたいと思います。「積極的繰上返済と 死亡保障必要額との関係」・・など、興味深いテーマの記事が書けそうです。このようなテーマは、きちんと生活設計しないと把握できません。実質的な生活設計をすることが無い生命保険屋さんには、分からない事です。《 T家の概要 : 現状診断時点 》家族 : 40代会社役員の夫、 30代会社役員の妻、 ハイティーンの子×2 幼児と赤ちゃん ・・の、6人家族。 相談 : 生命保険。住宅ローン。 収入 : 収入 手取り 夫 456万円/年 354万円/年 妻 449万円/年 375万円/年 住居 : 分譲マンション。 貯蓄 : 507万円 借金 : 住宅ローン:クレディセゾン 2,847万円 H25年 35年返済 当初5年の金利1.73% 90,413円/月 6年目以降金利2.03% 94,184円/月 残:2,696万円 生命保険料 : 19万円/年 継続した場合の保険料総額:275万円 夫 ・ジブラルタ生命 特約付き家族収入保険 妻 ・東京海上日動生命 長割り終身保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,985万円 328万円 妻 -411万円 -237万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は、まともに必要。 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 もちろん理由がある。 年金です。 一定の未納期間がありました。 未納期間があると・・ 老齢年金だけでなく、 遺族年金も少なくなります。 なので、死亡保障が必要になった。 (普通は不要なのに・・) 年金を払ってこなかった人は、 お金を払わずに済んだ分、 これからの人生で・・ 生命保険でお金をたれ流す ことが必要になります。 年金は払っておいた方がいい。 (当たり前) 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Tさん(40代):★2/25 生活設計 依頼着。 ※今日の作業。 本日・・3/31(木)、シミュレーション終了。 特殊なケースのため、 細かな追加設定が必要で、 思いのほか日数がかかりました。 メール添付で送りました。4 Uさん(30代):☆2/27 現状診断 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。5 Iさん(30代):★3/5 生活設計 依頼着。6 Uさん(40代):★3/11 生活設計 依頼着。7 Oさん(30代):★3/24 生活設計 依頼着。 年金、しっかり加入した方がいい ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/31

-

キャッシュフロー表いじり とても楽しい

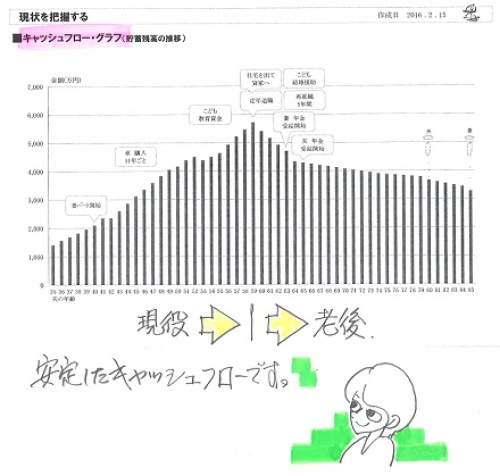

このシミュレーションをもとに将来どういった生活がしたいか?夫婦で具体的に話し合うことができます。自分の頭で考える生活設計。〇メール顧問会員のKさん(20代)(相談:ライフプランニング)2016.3.11、現状診断・・終了。メールをいただきました。こんにちは。お世話になっております。メール顧問会員のKです。現状診断の結果が特に問題がないということで、安心しました。 ※安定したキャッシュフローです。 老後は高止まりしたまま、 お金が減りません。驚いたのが、「夫死亡時30歳未満の妻」の遺族年金が全く給付されないこと。 ※まったく・・ではありません。 正確には、以下のようになります。 (「現状診断」でも説明している) 遺族年金は2種類あります。 1 遺族基礎年金。 2 遺族厚生年金。 夫死亡時・・ 「子どもがいない30歳未満の妻」は、 1は、まったくもらえません。 2は、もらえるが、5年間だけです。保険に加入することよりも社会保障制度をよく理解することが必要なのだな、と思いました。 ※よく勉強しましょう。結婚を機に保険に加入する友人がとても多く ※おバカさんです。 まんまと保険業界の言いなり・・。…洗脳されているのでそれを解く方法もなく、我が家は加入していませんと言うことしかできません。そして何より、このキャッシュフロー表をいじるのがとても楽しいです。 ※あーすればこーなる。 こーすればあーなる。 人生がどうなるか具体的に分かる わけだから、そりゃあ楽しい。第二子誕生後も、第一子と同じ額を入れるだけなので、簡単でわかりやすい。 ※支出のことだけでなく・・ 「児童手当」という収入のことも 忘れないように・・。すっかり忘れていたことで…夫が近い将来、仕事の付き合いでゴルフを始めることになるのですが、その額も入れると…意外と家計に響くことに気づいたり。 ※キャッシュフロー表があることで、 その響き方の程度が、具体的に 分かるのは素晴らしいことです。 CF表が無ければ・・ 常に漠然とした不安を感じる しかありません。色々な発見につながるので、とても役に立っています!また、このシミュレーションをもとに将来どういった生活がしたいか?具体的に話し合うことができます。 ※夫婦の話し合いも具体的になります。ありがとうございます。話し合う中で、住宅取得した場合はどういったお金の流れになるのか?どのような生活ができるのか?気になるようになりました。住宅取得の生活設計シミュレーションをお願い致します。引き続き、よろしくお願い致します。 ※生活設計用のヒアリングシートを メール添付で送りました。《 K家の概要 : 現状診断時点 》家族 : 40代会社員の夫、 20代の妻、相談 : 子ども。マイホーム。生命保険。 収入 : 収入 手取り 夫 650万円/年 505万円/年住居 : 賃貸。(家賃:8.9万円) 貯蓄 : 308万円 借金 : 無し。 生命保険料 : 0万円/年 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,571万円 -3,003万円 妻-1億6,817万円 -1億5,737万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 楽しい・・CF表いじり ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/31

-

次回メール顧問会員受付けは 4/6★

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Tさん(40代):★2/25 生活設計 依頼着。 ※今日の作業。 本日・・3/30(水)、終了のつもりが、 色々親切に設定していて、 その分・・手間ひまもかかって、 明日・・3/31(木)に延びました。 スミマセン!4 Uさん(30代):☆2/27 現状診断 依頼着。5 Iさん(30代):★3/5 生活設計 依頼着。6 Uさん(40代):★3/11 生活設計 依頼着。7 Oさん(30代):★3/24 生活設計 依頼着。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/30

-

建物を配置してみて改めて気づきました

150坪の土地って、広いんだ・・と。いつも50~60坪の土地で計画しているんですが、ずいぶん感覚が違うものです。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。リビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せ間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★マイホーム建築予定地 測量しました★測量結果の土地に、建物を配置してみました。一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 庭がゆったり取れそうです。 (うらやましい・・)土地への建物配置プランは・・このような感じで考えていました。イメージで配置プランを考えていましたが、そのような考えは、甘かった・・です。きちんと測量した結果の土地に建物を配置すると・・建物・・ 小さっ!!土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。希望していたバーベキューが、思う存分、楽しめそうです。こんな感じの家が建ちます。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 宅地150坪は広い ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/30

-

☆やめておきたい学資保険 終身保険

保険の専門家(=保険を売る人)の話を真に受けてはいけない。・・当たり前。自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。毎月7万円は高い? 家計に占める保険料の適正額2016.3.29 All About清水 京武さんという人のお話。 ※保険料月7万円を正当化 しようとするお話。 しょせん、保険屋さんのお話です。 自分の頭で考えながら読みたい。 こんな情報発信が頻繁にある。 「常識」は業界が作っている。保険料は決まった額が口座から定期的に引かれる、いわゆる固定支出です。しかも、保険料の支払いはその多くが長期間。 ※それが当たり前と思ってはいけない。 いつまでも保険料を払ってはいけない。 できるだけ早く卒業しよう。たとえば、保険料が毎月2万円、加入期間20年の保険が1本あれば、トータルで480万円の支出となりますから、保険料はその「高い」「低い」が家計管理に大きな影響を与えるわけです。では、どのようにその適正額を判断すればいいのでしょう。 ※「適正額」なんて無い。 「保険料」という支出は、 できるだけ無い方がいい。そこで、ヒントとなるマネーデータを紹介しましょう。以前私が取材した小林紀子さん(仮名)は、会社員のご主人と2人のお子さん(2歳と1歳)の4人家族。小林さんのパート収入と合わせて、世帯の手取り月収は32万円です。他に児童手当3万円があります。そんな小林さんの家族の保険料は月額にして約7万6000円。 ※保険料でこんなに払ってはいけない。保険料の手取り収入に占める割合は、児童手当を含めても22%に達しています。 ※おバカさんです。夫婦とも勤務先はボーナス支給がないため、年収ベースで見ても負担率は変わりません。一方、貯蓄に関しては、児童手当のみ、3万円を毎月積み立てています。 ※保険料分も合わせれば、 毎月10万円の貯蓄ができる・・ 健全な家計になる。つまり、給与からは貯蓄できず、実際の家計収支はトントンということ。 ※保険料を払うのをやめれば、 すべて解決する。小林さん自身、そこが悩みでもあります。確かにこの金額だけを見れば、小林さんの保険料はあきらかに「高過ぎ」であり、貯蓄できない原因とも思えます。 ※思えます・・ではなく、 それが事実だ。しかし、はたしてそうでしょうか。次に、その保険の中身を見てみましょう。 ※さあ・・保険屋の営業トークが 始まるようです。 自分の頭で考えながら 読み進めましょう。 ※おバカさんです。保険漬け人生です。すべてが「支出としてみなされる」保険料なのかどうか小林さんの家族が加入している保険は全部で11本(自動車保険は除く)。 ※おバカさんです。 こんなに加入してはいけない。そのうち、学資保険が3本ありますが、その目的は教育資金づくりですから、保険料の合計額4万2143円は毎月積立貯蓄をしていると考えるべきでしょう。 ※保険で貯蓄をしてはいけない。 (理由は下記参照)また、死亡保障は夫婦とも貯蓄性のある終身保険で確保しています。 ※おバカさんです。 一般の人は終身保険に 加入してはいけない。 終身保険が必要なのは、 特別な目的がある人だけ。しかも、保険のタイプが低解約返戻金型ですから、中途解約して教育費や老後資金に使うという目的で加入する人が多く、小林さんも同様の理由でした。 ※この「小林」さんが自分の意思で そう思ったのではなく、 本人は思考停止状態で 営業トークそのままに すなおに加入しただけのこと。 こんなおバカさん(失礼!)が、 日本中に大勢いる。したがって、見方によってはこれも貯蓄ということなります。 ※保険で貯蓄してはいけない。結果、医療保障にかかる保険料、1万4780円だけが「支出としてみなされる」保険料とも考えられるわけです。 ※もったいない。 『保険加入=お金を失うこと』 それも、加入しない方がいい。もちろん、あくまで保険商品ですから、流動性がきわめて低いことや保険としての運用コストが事前に保険料に組み込まれている点などで、貯蓄商品とは異なります。 ※当たり前。また、貯蓄性があるからと、何でも保険商品で備えてしまっては、家計そのものを圧迫しかねません。 ※当たり前。 保険で貯蓄をしてはいけない。それでも、学資保険や終身保険に加入していながら、まったく貯蓄ができないと決めつける必要はないということです。 ※保険に払うお金があったら、 「純粋な貯蓄」をした方がいい。 (当たり前)また、小林さんはある程度まとまった貯蓄があります。現時点で、貯蓄ペースが低くても、さほど焦る必要はないとも言えるでしょう。 ※毎月7万円も保険料を払う現状は 尋常ではない。 おおいに焦る必要がある。保険はあくまで必要最小限の保障を合理的に確保することが前提です。 ※当たり前。 『保険料=失うお金』 保険以外に対処法が無い場合 にのみ、お金を失うことを 覚悟の上で加入する。したがって、死亡保障、医療保障が必要以上に厚い場合、保険料は「高過ぎ」ということになります。 ※「医療保障」を保険で備えよう とすると、生涯で大金を失う。 ・・当たり前。 だから、保険の仕組みが成り立つ。 だから、保険会社が成り立つ。また、学資保険や個人年金保険のように、貯蓄を目的とした保険であっても、その保険料によって毎月家計が赤字である、あるいは現時点で貯蓄が少ない(生活費の半年~1年分以下)のであれば、見直しが必要でしょう。 ※必要なのは「見直し」ではない。 「清算!」・・だ。家族構成の変化や住宅購入など、ライフプランに合わせて資金をどうシフトしていくか、といったことも保険料を考える要素となります。 ※真剣に生活設計を考えるなら、 「保険料」はゼロが理想。 (当たり前)それらを定期的にトータルでチェックしていくことで、家計における適正な保険料は導き出されることを知っておいてください。 ※「適正な保険料」などというものは 無い。 このような・・業界が発信する情報が ちまたに溢れている。 洗脳されないように・・。 くれぐれも自分の頭で考えよう。『 生命保険には加入しない 』保険加入の意味。(保険に加入するって どういうこと?) 『保険加入=一定期間の保障を買うこと』『期間経過後、払ったお金(保険料)は無くなる』 (だから保険会社が成り立つ)ので、『保険料=失うお金』 (だから保険会社が成り立つ)・・である。 常にお金を失っていては、生活設計はできないので、『できるだけ保険に加入しない』ことを、生活設計の大前提にしたい。 (生活設計の第一段階)『生命保険は「見直し」ではなく、「清算」したい。』ただし、お金を失うことを覚悟の上で、 加入せざるを得ないかもしれない保険もある。それは、以下の3つのみ。1 火災保険2 自動車保険3 収入保障保険(死亡保障)ある事態が起こったら貯蓄では対応できない、 家計が破たんしてしまうかもしれない、そんな事態に備える場合だけ、しぶしぶ保険に加入しよう。もちろん、家も車も扶養家族もない人は、これら3つさえも加入する必要はない。そのお金を貯蓄した方が、生活設計的に望ましい。 入院一日分:1万円をもらうために保険で備えるのは、延々とお金を失う行為。 貯蓄で対応できることなのに、お金をたれ流す。 (だから保険会社が成り立つ)共済系も加入しない方がいい。(安価につられて加入しない) 県民共済、全労済のこくみん共済、COOP、 等々は、掛金も安く、割戻金もあるし、リーズナブルに安心を確保できる、・・などと、セールストーク通りに洗脳されて、加入している人が大勢いる。これも同じことで、貯蓄で対応できる事のために延々とお金をたれ流すことになる。 掛金が安いといっても、家族全員で加入すると、トータルで新車一台分のお金をたれ流す。 自分で算数をしてみよう。 共済系だろうがどこだろうが、医療保障のために お金を払うことは、しない方がいい。生命保険本を買ってはいけない。『生命保険解説』本や『生命保険特集』本など。どうせコメントしている専門家は、全員が保険業界人。その発言は、業界の発展のためのモノになっている。 上記3つ以外の保険も色々紹介されていて、 加入するよう・・誘導される。 出版業界も、このテーマは日本ではよく売れるので、 頻繁に特集を組んだり、単行本を出したりしている。 「生命保険について、しっかり勉強しておこう♪」・・なんて、洗脳された発想で本を買ってしまうと、・本代でお金をたれ流し、・生命保険で大金をたれ流す。そのお金で何かおいしいものでも食べた方がマシ。 生命保険について勉強してはいけない。 上記3つの保険で、自分が該当しそうなものだけを、 比較検討した上で しぶしぶ加入し、やむを得ず お金をたれ流したい。保険で貯蓄をしてはいけない。 《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)で、この時期にする 10年20年の長期契約は、現在の超低利率を 固定してしまうことになる大きく損をする。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」2 余分なコスト負担が発生 「保険」と名がつく限り、何らかの保障のために コスト負担がある。(純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、その成果を期待 できるわけがない。3 お宝保険も保険会社の健康が前提。 たとえば・・銀行預金であれば、一金融機関当たり 1千万円と利息までは、国が保証してくれるが、 貯蓄性の保険商品の場合は、その保険会社が 破たんすれば、過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に保険会社が破たん しない保証は無い。4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や養老保険や、 その他金融商品に、我が家のお金の大部分を つぎ込めば、いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状況で車の購入やマイホーム取得 という際に、自己資金があまり無くて多額の借金で 多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。真剣に生活設計するなら、保険で貯蓄してはいけない。売る人の話を真に受けるな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/30

-

マイホーム建築予定地 測量しました★

本日・・午後1時、Iさん(妻)、1級建築士、武田FP、現地の境界杭を確認しました。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。リビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せ間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?魅せる食品庫・・に したいようです★ 本日・・13:00、現地にて境界立会い。(妻のみ立会い)1級建築士の佐藤ちゃん同行。しっかりとした、コンクリートの境界杭が5本入っていました。 (ホッと安心)境界沿いの・・あまり綺麗でない木々は、隣りのものと分かりました。 (ホッと安心)測量図の無い土地なので、現地の測量も行ないました。明日、図面化して送ってもらいます。その土地図面で・・配置プランや外構プランを作成します。一日中・・日当たりの良さそうな土地です。道路より一段高い150坪です。 大きい・・。庭がゆったり取れそうです。(うらやましい・・)この前面道路から、上下水を引き込むことになります。一般的な分譲地よりは少々お金がかかります。上記の土地に、こんな感じの家が建ちます。並行して、建物の内容を詰めています。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆3/10再々ヒア戻る。(12/31着) ※今日の作業。 すでに佐々木FPの作業は 昨日で終了していましたが、 本日、武田FPが「総評」を書いて 仕上げました。 キャッシュフローは問題無し! 生命保険も夫婦とも不要! これから子どもが産まれても不要! 健全な家計です。 メール添付で送りました。3 Wさん(30代):☆3/3再ヒア待ち。(1/26着)4 Tさん(40代):★2/25 生活設計 依頼着。 ※今日の作業。 終了予定は明日・・3/30(水)です。 お楽しみに・・。5 Uさん(30代):☆2/27 現状診断 依頼着。6 Iさん(30代):★3/5 生活設計 依頼着。7 Uさん(40代):★3/11 生活設計 依頼着。8 Oさん(30代):★3/24 生活設計 依頼着。 ※メールをいただきました。 返信ありがとうございました。 固定資産税の他に都市計画税が かかることは知りませんでした。 勉強不足ですね。 ご指摘ありがとうございました。 固定資産税の件は了解いたしました。 あと、前回建物に使用する 坪単価があがったのはなぜかと ありましたが、 武田様のおっしゃる通り、 いろいろいろいろ見学会やら 本を見ていたら 塗り壁、無垢床が良くなりました。 ※皆さん、その方向に・・。 また地盤改良工事がでてきそうな ことも坪単価をあげました理由です。 実は実家の隣の田んぼを宅地に するのですがその土地を 今年購入することが決まりました。 ですが、 その田んぼが低いところにあるので 土を入れて高さを出さなくては いけないそうです。 ※普通、そうなります。 田んぼに建築する際には 土盛りが必要になります。 そのため地盤調査をやった訳では ないのですが 地盤改良工事が出てくる可能性が 高いとのことでした。 (JHSという会社の話です) ※本当に、そうだろうか・・? 土盛りする素材によります。 親の今後や子供のことを考えて 地盤改良費がかかっても 実家と地続きの土地を買うのが 良いだろうと 両親と夫と話あい、決まりました。 そのようなことで申し訳ありませんが もう一度シミュレーション よろしくお願いします。 また、大変申し訳ありませんが (妻の)転職先の退職金の記載が 本日会社より金額が違ったと 訂正がありました。 新しい情報を添付いたしますので ご確認よろしくお願いします。 ※順番が来た時点で・・。 ※どんどん、行列が短くなっています。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! しっかり境界杭があった。よかった・・。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/29

-

☆土地は大手がいい 建築は大手はダメ

不動産屋さんは大手から買い、マイホームは大手以外で建てたい。 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。不動産屋は、どうして「怪しく」感じるのか 家を買う際に知っておくべき「業界の現実」2016.3.29 東洋経済オンライン高橋 正典さんという人のお話。マイホームを検討するとき、まず何から始めるでしょうか?ある人は、すぐにインターネットを検索し、物件情報の収集から入るかもしれません。また、両親や知人に相談する人もいるでしょう。しかしながら、ある段階で必ず不動産会社に問い合わせをすることになります。マイホームをインターネットで見るだけで実物を見ずに購入判断することは難しいからです。ところが、その誰もが門を叩く不動産会社を警戒する人は少なくありません。「怖い人が出てきそう」「しつこく営業されそう」そんな昔さながらのイメージを持つ人もいると聞きます。誰もが必要とする不動産会社がなぜ今もなおそんなイメージを持たれているのか? 長年、不動産の仕事に携わって来た経験から、業界の構図を紐解き、その真相を探ってみたいと思います。理由その1:激しい売り込み、しつこい営業マイホームを購入する場合には、いろいろな知識が必要になってきます。たとえば、自分がいったいいくら銀行借り入れできるのか?ほかの人は月々にいくらくらい返済していて、自分たちはどのくらいの返済が理想なのだろうか?ということをも考えなければなりません。そんな不安も多々ある中、本来ならばそれに答えてくれるのが不動産会社であるべきなのですが、実際には気軽に問い合わせたが最後、しつこい営業に悩まされるという声が後を絶ちません。では、なぜそんなにしつこい営業をするのでしょうか?その背景にあるのは、お客様を一度返したら戻ってこない……という不動産会社の意識があります。お客様が来ると、いろいろな物件を紹介しますが、もしその場で決まらなかった場合、そのお客様は別の不動産会社に探しに行くであろうと考えます。実際に、午前中はA社と待ち合わせ、午後はB社と待ち合わせて、それぞれ別の物件を見る約束をしているケースを多く見受けます。 ※それでいい。 それが正解。 「比較検討しないで購入」 などということをしてはいけない。従って、不動産会社はお客様が物件を決めるまで返さない……そんな意識になりがちなのです。不動産会社はお客様を集めるために多額の広告費を払っていますので、決まらなければまったく利益がないどころか、マイナスになってしまいます。また、別の要素も絡んできます。それは、営業マンの給与体系です。不動産会社の給与体系は、多くの場合、基本給にプラスしてコミッション(歩合給)が入る仕組みがとても多いのです。 ※当たり前。もちろん、営利企業である以上、どんな仕事でも業績に応じてボーナスが支給されたりしますので、何も不動産業界だけではないのですが、不動産業に関していえばそのお客様からの売り上げのうち、何%が営業マンのコミッションになるという、とてもわかり易い給与体系になっている場合が多いのです。また、当然ながら物件価格の高い人がコミッションも高い確率が高く、さらに言うと物件ごとに利益率が違うという場合もあるのです。そこが不動産会社のお勧めする物件の危険なところかもしれません。その中で気をつけるべきは、いわゆる自社物件というものです。その不動産会社が建てて分譲したり、あるいは中古物件をいったん下取りして綺麗にしてから販売する物件は、その不動産会社の自社所有物ですので自社物件と呼んでいます。自社物件は当然ながら利益率が高いので、とにかく売りたいという事情がその営業マンに存在します。新築分譲マンションはその典型といえるでしょう。 ※マンションを買ってはいけない。 マンションに住みたければ、 所有しないで賃貸したい。 生活設計的にはそれが正解。 (当たり前)もちろん自社物件が悪い物件であるということではありませんので、冷静に自分にとってニーズを満たすものであればよいのです。ただし、販売側にそうした事情があることは頭の片隅に入れておいたほうがいいでしょう。理由その2:売りっ放しの業界体質「一生のお付き合いですから」不動産を購入したことがある人なら、一度は営業マンから聞いたことのある言葉ではないでしょうか?この言葉はつまり「売ることだけが目的ではありませんよ」と安心させたい営業マンのキラートークです。しかし、実際に一生のお付き合いをしてくれる営業マンはそうはいません。なぜなら、そもそも転職の多い業界であること、そして大手であれば転勤が定期的に行われるためです。 ※住宅業界でも保険業界でも 同じこと。 そもそも。保険業界とは 一生のお付き合いをしてはいけない。 延々とお金を失うことになる。もちろん、ハウスメーカーや不動産会社が建てた住宅を購入する場合には、法律で最低10年間の建物の基本構造部分や雨水の浸入を防止する部分の保証が売った会社からなされます。しかし、それを仲介した不動産会社にその責任はなく、契約をして引き渡しを終えて仲介手数料をもらえば、それ以後は何もしないのが一般的でしょう。 ※気楽な稼業・・?また、衝撃的なデータもあります。不動産会社の10年後の残存率は50%程度であるというものです(一般財団法人不動産適正取引推進機構より)。つまり、半数の会社は、そもそも会社が10年後には存在しない確率が50%もあるということが、どういうことを意味しているかを考えるべきでしょう。従って「一生のお付き合い」をするためには、その営業マンの熱意とかその会社の誠意という次元では不可能だと言えます。自分の会社がたとえ存続しなくなっても継続されるアフターサービスの仕組みを整備してこそ、その言葉が言えるのです。マイホームなどの不動産に関するトラブルはつきませんが、その問題が発覚するのは、購入後早くて数年後、遅ければ10年以上経ってからになります。そしてほとんどの場合において、その時には会社がない……そうした問題がとても多いのです。理由その3:業界モラルの低さ日本の不動産会社では、従業員5人に1人以上の宅地建物取引士(旧:宅地建物取引主任者)がいなければならないと法律で定められています。逆に言えば、5人中4人は資格を持たなくてもよいということになります。もちろん、宅地建物取引士であれば安心で、そうでなければダメだと断言できるものではありませんが、極端な話で言えば、昨日までまったく関係のない職業にいた人が、ある日名刺をもってお客様の前で仕事をすることは、何ら問題のないことなのです。当然ながら大手不動産会社は、最低限この宅地建物取引士の資格を取らせるよう努めていますが、大手ではない不動産会社に至っては残念ながら、そこの部分について改善しようとしている会社ばかりではありません。不動産業界のモラルの低さを指摘される場合が少なからず今もあるのは、こうした制度および不動産業界の意識の低さも大きな原因であるといえます。また、マイホームを探す場合には不動産広告を見ることになりますが、その広告にまつわる問題もあります。よくお客様から聞くのが「不動産屋が言う徒歩何分はあてにならない」という言葉です。どうでしょう? そんなイメージを持っている人も多いのではないでしょうか。実際には、不動産広告を出す場合には厳しくその掲載基準が決まっており、先の分数表記については、80mで1分と表記することが定められています。もし駅から物件までの距離が80mを超えた場合、それが85mであっても、2分と表記するルールになっています。しかし、その程度の誤差であれば1分と表記されている場合が多いのが実情でしょう。ここにもモラルの問題が出てきます。冒頭、不動産会社は多額の広告費を払ってお客様を集めていると書きましたが、広告費をかけている以上、問い合わせがたくさん欲しいのは当たり前のことです。そこで問題となるのが「おとり広告」です。「おとり広告」とは、実際にはない物件を掲載してお客様の関心を引き寄せ、問い合わせさせるというものです。しかし、問い合わせた場合にはその物件はありませんので、たとえば「つい先ほど申し込みが入ってしまった」とか「契約になってしまった」等々の言い訳でごまかし、違う物件を紹介することになります。さすがに、この世に存在もしない物件を掲載することまではなくても、少し前に決まってしまった物件で割安だったものをいつまでも掲載しているというケースが今でも存在しているのです。日本においてマイホームを購入するというイベントは、一生に1回というイメージがあり、実際に何度も買い替えるケースは少ないようです。たとえば米国のように、一生の間に5回前後の買い替えをすることが一般的な国と比較すると、不動産取引において経験を重ねていくことが難しいという問題があります。つまり、仮に失敗したり思いどおりに行かなかったことを活かして、次はもっといい不動産会社を見つけようというチャンスが少ないとも言えます。さまざまな不動産業界が不信感を持たれる原因について書きましたが、実際には正しい営業活動をしている会社が大多数です。しかし、問題のある会社がゼロにはなっていません。その背景にあるものに「売りは信頼」「買いは情報」という言葉があります。自分の家などを売る場合には、大切な財産であるがゆえに信頼できる不動産会社という基準で選択するものの、買う場合には、よい物件が欲しいという思いが先行し、物件情報を基準に選択してしまう人が圧倒的に多いということです。その結果「よい不動産会社=よい物件を紹介してくれる会社」になってしまいます。もちろん、情報は重要です。しかし、一生の買い物であることを忘れずに、誰から買うか? どこから買うか?という視点を大事にしていただきたいと思います。 ※生活設計的観点からは・・ マンションを買うのはもちろん やめた方がいいが、 住宅建築用の土地を購入する 際には、「どこから買うか?」 という視点は大切にしたい。 マイホーム建築では 大手住宅メーカーはダメ! ・・だけど、 マイホーム用地探しは 大手不動産屋さんがいい。 住宅建築で大手メーカーは 経費高から建築費も当然 メチャクチャ高いが、 土地契約での仲介手数料は 中小だろうが大手だろうが、 まったく同じ。 で・・あれば、住宅用土地は、 ・信頼ができる ・物件情報も豊富 ・・な、 大手の不動産屋さんから 買った方がいい。(当たり前) 土地は大手がいい。 建築は大手はダメ。 しっかり、認識しておこう。 土地は大手不動産屋さんから ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/29

-

今度のメール顧問会員受付けは4月6日

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。4/6(水) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/29

-

魅せる食品庫・・に したいようです★

キッチンの奥は見せたくない・・のは、過去の常識のようです。I家の魅せるパントリー。ついこの間・・完成入居した、M家の妻も同じでした。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。リビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せ間取りがほぼ固まり 次は立面プランもマイホーム 操作パネルの壁はどこに?本日・・当事務所にて、プラン打合せ。(夫のみで来所)あっという間に約2時間 ・・でした。 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆3/10再々ヒア戻る。(12/31着) ※今日の作業。 現状診断作業終了。 佐々木FPの作業は終了 しましたが、 武田FPが「総評」を書く時間が 取れず、明日になります。 申しわけありません! キャッシュフローは問題無し! 生命保険も夫婦とも不要! これから子どもが産まれても不要! 健全な家計であることが判明 しています。 おめでとうございます。3 Wさん(30代):☆3/3再ヒア待ち。(1/26着)4 Tさん(40代):★2/25 生活設計 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 終了予定は3/30(水)です。 お楽しみに・・。5 Uさん(30代):☆2/27 現状診断 依頼着。6 Iさん(30代):★3/5 生活設計 依頼着。7 Uさん(40代):★3/11 生活設計 依頼着。8 Oさん(30代):★3/24 生活設計 依頼着。 ※どんどん、行列が短くなっています。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! マイホームプラン打合せ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/28

-

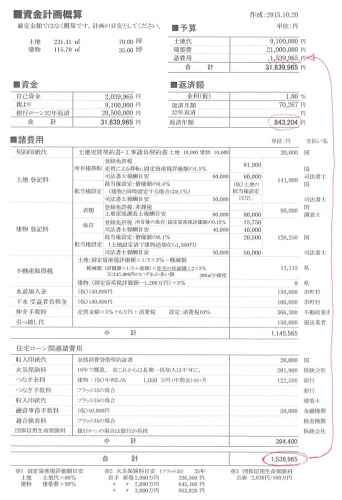

建物の固定資産税の目安はどう計算?

計算なんかしていません。分からなかったら、電話で聞いた方が早い。(当たり前) 自分の頭で考える生活設計。〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生) 図面は仮契約や費用なしで業者から?マイホーム 壁があまりにも高過ぎる★営業マンを置かない工務店のパンフ?転職して給与収入が変わりました★メールをいただきました。住宅の固定資産税についての質問。訂正かつご回答してくださりありがとうこざいました。じっくりまだ見れていないのですが時間を作って直します。あと住居費の固定資産税か最初の3年は半額とわかったのですか、計算がどうしても93万円にはなりません…一応自分の計算はローン:70267×12=843204土地の固定資産税: 5460000×1.4÷100÷3=25480建物の、固定資産税: 21000000÷2×1.4÷100=147000最初の3年は半額だから147000÷2=73500となり最初の3年間は\942184となりますつぎから\101584となるんですがどこが違うのでしょうか。教えていただけたら幸いです。よろしくお願い致します。 ※以前・・作成した「資金計画書」 に基づいて、 Oさんは計算しているようです。 その資金計画書は、以下です。2015年10月の資金計画書。 土地70坪: 910万円 建物35坪:2,100万円 ・・で、 諸費用込み:3,163万円の計画でした。 ※この計画書の左下に・・ 「固定資産税評価目安」とあり、 (小さくて見えにくいですが・・) 当事務所では便宜的に 「土地: 土地代×60%」 「建物: 建築費×50%」 ・・としています。 今回、Oさんは この目安を使って計算しています。 この「固定資産税評価額」は、 何のためのものかというと、 この「資金計画書」に出てくる・・ 土地登記料や建物登記料や 不動産取得税等を算出するための 目安です。 いちいち算数をしなくても、 土地の面積・価格、 建物の面積・価格、 住宅ローン融資内容、 などを入力すれば、 ほぼすべての諸費用金額が 表示されるようにできています。 で・・、 問題のCF表の固定資産税です。 まず、この資金計画書と CF表上に登場する固定資産税は まったく関係ありません。 この計画書から具体的な 本物の固定資産税が 算出されることはありません。 ※では・・ マイホーム取得シミュレーションの 固定資産税の金額は、 どのように決めているか? 役所が決定した・・ 「課税決定通知書」があれば、 その金額をCF表上にそのまま 載せています。 (当たり前) 問題は、 具体的な資料が無い場合です。 (こちらが圧倒的に多い) 実は正確な算出方法はありません。 元々・・役所が決める事です。 で、どうしているか? 私(武田FP)の勘!・・です。 武田FPの勘で金額設定しています。 佐々木FP 「土地〇〇坪:1,200万円、 建物〇〇坪:2,300万円、 場所は〇〇県〇〇市ですけど、 固定資産税はいくらにしますか?」 武田FP 「うん〇〇市か、13万円で行こう。」 ずいぶん・・いい加減? 固定資産税の評価額は、 それぞれの役所の細かな計算の 結果・・出てくる金額です。 部外者が計算できるわけがない。 ただ、勘ではありますが、 一応の目安があります。 固定資産税は一般的に・・ 10万円~15万円/年・・です。 田舎は安くて、都会は高い。 ド田舎(失礼!)は数万円/年もあり、 大都会は20万円超/年も有り、 ・・そんな目安(勘)で、 マイホーム取得のCF表を 作成しています。 Oさんの固定資産税は、 その内容・住所から・・武田FPの勘で、 「12万円!」にしました。 ※このキャッシュフローグラフの 右上の箱で説明しています。 「固定資産税 税額:120,000円」 (3年間建物半額) さらに詳しい説明はしていませんが、 設定した12万円の内訳は、 土地:6万円、建物6万円・・です。 で・・3年間建物半額なので、 当初3年間は3+6=9(万円) ・・1) 4年目以降は6+6=12(万円) ・・2) ということになります。 で・・住宅ローンは7万円/月なので、 年間返済額は以下です。 7×12=84(万円/年) ・・3) したがって、CF表の「住居費」は、 当初3年は、1)+3)で93万円/年、 4年目以降は、2)+3)で96万円/年、 ・・です。 ということです。 了解していただけたでしょうか? Oさんに限らず、 顧問会員の皆さんにお奨めします。 もし、分からないことがあったら、 自分で作業をくり返して 時間を費やしていないで、 遠慮なく電話で質問してください。 私がこうやって記事で説明するより はるかに少ない時間で一件落着! ・・してしまうものです。 (2~3分で済んでしまう) ※なお、ここで説明した「固定資産税」は、 正確には「固定資産税等」です。 固定資産税と都市計画税の計です。 武田FPの勘! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/28

-

4/6(水)メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。4/6(水) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/28

-

夫は保険漬け 義母の保険屋付合いで

保険の事をずっと悩んでいてネットでいろいろ調べていたところ武田さんのブログに出会いました。顧問会員を希望したいと思います。自分の頭で考える生活設計。〇顧問会員希望のOさん(30代)(相談:ライフプランニング)いただいたメール・・。はじめまして、Oと申します。保険の事をずっと悩んでいてネットでいろいろ調べていたところ武田さんのブログに出会いました。顧問会員を希望したいと思います。どうぞよろしくお願い致します。1 あらかじめ相談内容を、 かいつまんでお知らせください。 ( たまに・・対応範囲外の相談があるため )相談内容:主人が結婚前から契約している保険や年金、これからのお金に関するライフプランに関しての相談です。結婚前から義理の母と保険屋の付き合いで多数の保険に加入してます。規模がそこそこ大きい自営(従業員20数人)の社長をしているのも保証を大きく掛け金大きくしている原因かとは思います。整理の仕方等アドバイスを頂ければありがたいです。主人:30ウン歳(月収70万) ※毎月:保険+年金16万 毎年:8万くらい私:30ウン歳(月収20万) ※毎月:生命保険:7800円 年金:10000円※結婚〇年 子供:2歳 おなかにひとり(〇月出産予定) ※住所が書かれていませんが、 Oさんは、どこの方でしょうか? 盛岡から遠方の方であれば、 「メール顧問会員」ということになり、 今度の会員受付けは4/6(水) であり、今は受付けていません。 近くの方で「顧問会員」を希望 ということでしたら、 お受けできるかどうか、 もう少し情報が必要です。 「メール顧問会員」受付けでの 『お断りするケース』に該当しないか? や、夫婦それぞれの・・ 『生活設計についての意識』 の記載をお願いします。 以下に、「メール顧問会員」 受付けの際の・・関連する部分の 案内を貼り付けます。 熟読の上、あらためてご連絡ください。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 ※ここがカンジンです。 夫に、生活設計の意識はあるか? 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 ※ま・・、ここは、状況が状況だから、 やむを得ないかもしれません。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ※ここが最も肝心なところ。 生活設計は夫婦の共同作業です。 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく ※夫婦の一方の意識が低いため、 お断りしたケースもありました。 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 生活設計は夫婦の共同作業 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/28

-

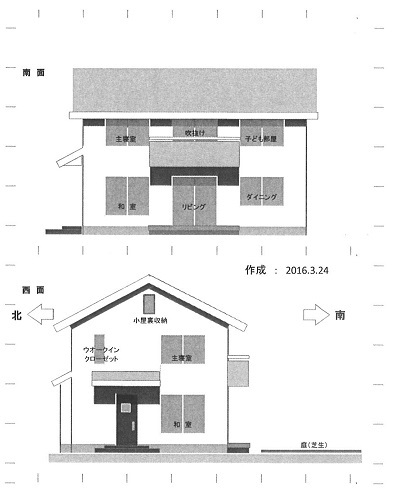

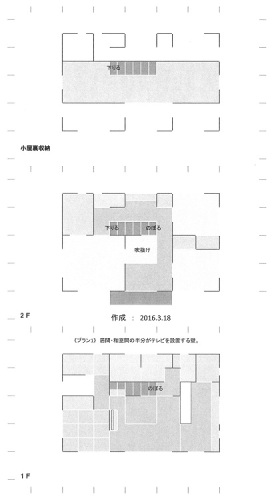

マイホーム 操作パネルの壁はどこに?

大手メーカーの事例では・・。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどリビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せ間取りがほぼ固まり 次は立面プランもメールをいただきました。こんばんは。お世話になっております。妻です。本日夫は夜勤でここ2~3日すれ違い生活が続いており、なかなか家について話し合うことが出来ていません(泣)立面プランありがとうございます!壁の件はまだいい案が浮かばず…です。日曜日に展示場を見に行く予定にしていましたので、なにか参考になればと思っております。28日夫のみの打ち合わせとなりますが、どうぞよろしくお願いします。 ※機器の操作パネル用の壁は、 ま・・一般的には、 キッチン廻りの壁が利用 されるケースが多いようです。 参考までに・・〇〇ワハウスの 実際に建築した事例を紹介します。 ■敷地面積:165.00 m² (49.90坪) ■延床面積:130.40 m² (39.40坪) 《 〇〇ワハウスに決めた理由 》 建てるなら地震に強い軽量鉄骨の家と 決めていたので、〇〇ワハウスの 住宅展示場を見学しました。 そこで営業担当の田中さんに出会い、 押しつけがましくない雰囲気や 丁寧な説明に信頼感を覚えました。 他社の強烈な営業に困惑していた こともあって、この方となら マイペースで満足のいく家づくりが できると感じたのです。 土地探しから親身にサポートして くださったおかげで、 理想の分譲地も見つかりました。 ※我が家を建てる住宅会社、 このように中途半端な選び方を してはいけない。 (業者決定直前まで比較検討しなきゃ) この夫婦は瞬間的に数百万円を 失っているが、 そのことに・・一生気づかない。 むしろ、感謝さえしている。 お気の毒な上に申しわけないけど、 おバカさんです。 大手住宅メーカーで建てては いけない。 豪華な展示場を建築したり 運営したり、解体したりする 費用は誰が負担するんでしょう? (決まっています) 直接・・建築と関係ない営業マンや その他関節部門の人たちの人件費は 誰が負担するんでしょう? (決まっています) 今回の写真のように・・ プロの写真家に依頼して作る 豪華なカタログや宣伝広告の費用は 誰が負担するんでしょう? (決まっています) これらの余分な経費をかけない 地元工務店との価格差は、 1棟当たり簡単に数百万円になります。 大手住宅メーカーで建てては いけない。 ※敷地はIさんの土地よりかなり小さい。 3分の1・・? 建物はIさんのプランよりちょっと 大きいけど、間取り構成は似ています。 ・・が、 シュークロークはありませんし、 小屋裏収納も無く、 主寝室もちょっと辛そう・・、 階段の雰囲気もかなり違うので、 I家では受け入れられない間取り ・・かと思われます。 で、操作パネル用の壁はどこに なるか? この間取りなら・・ここ! と、だいたい分かるものです。 ※キッチンのソデ壁でした。 この家のコントロールパネルです。 下にマガジンラックも作っています。 なので、I家の場合もだいたい 決まっているんですが・・。 しかし、この写真・・変に見えない? なんか・・ゆがんで見えるでしょ? 住宅メーカーのカタログを撮る プロの写真家によるものは、 狭い空間もできるだけ広く見せるために みんなこんな感じになります。 実物よりも素晴らしく見せるのが、 住宅メーカーのカタログ・・です。 このカタログ製作費、だれが負担 するんでしょう? (決まっています) ※できるだけ広く、広く、見せるのが、 住宅写真のプロの技!・・です。 現実は上記の間取りどおりなので、 たいした広さではありません。 大手メーカーのカタログには注意。 ※それにしても・・ ここまで広く見せるとは、さすがプロ。 このイメージで家に入ると、 思いっきり、がっかり!・・します。 できるだけ広く、広く、見せるのが、 住宅写真のプロの技!・・です。 現実は上記の間取りどおりなので、 たいした広さではありません。 大手メーカーのカタログには注意。 ※I家、これからの日程・・ 3/28(月):13.30 当事務所で打合せ。 (夫のみ) 3/29(火):13:00 現地境界立会い。 (13:30ではない:注意!) 不動産屋さんと武田FP。 (妻のみ) 4/5(火):13:30 当事務所で打合せ。 (夫婦で)《 I家のマイホーム取得 》 ※入居希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※3/29(火)13:00 現地立会い。 不動産屋さんと境界立会い。 Iさん(妻)と武田FP。 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。操作パネルの壁は? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/26

-

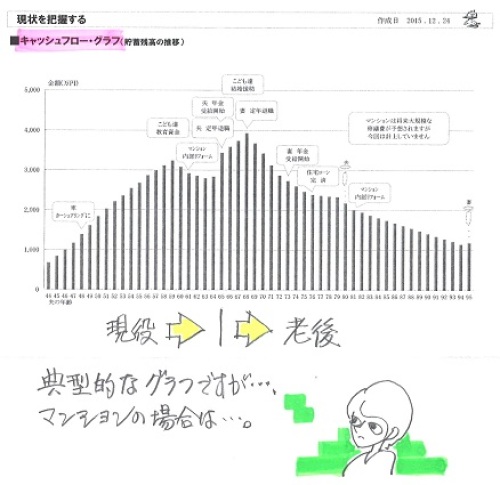

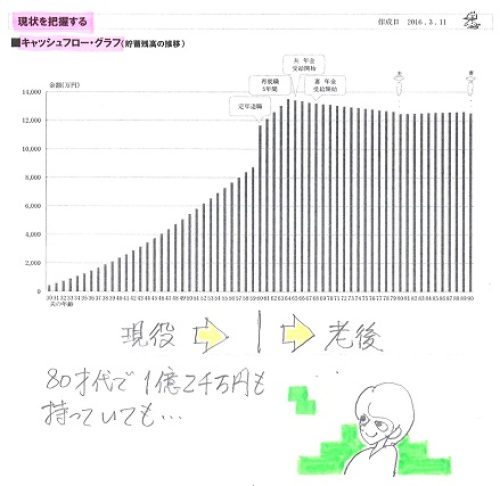

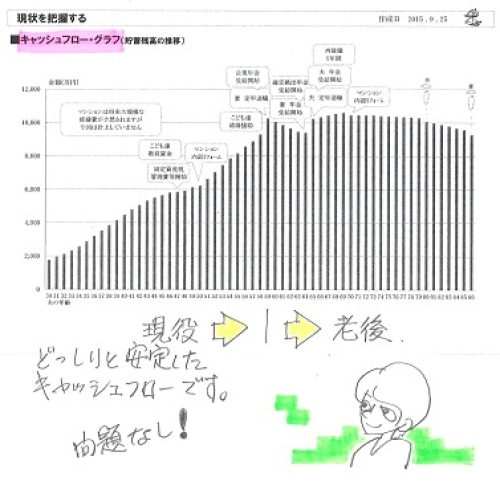

住宅取得シミュレーションのお陰で

中々踏み出せないでいましたがシミュレーションのお陰で色々考えることができそうです。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。シミュレーション作成に4日もかかる★マイホームも第3子も夢じゃない!?住宅取得で保険は減額できる は間違いメールをいただきました。いつもお世話になっております。メール顧問会員のSです。記事化ありがとうございます!ずっと前から賃貸への引っ越し希望でしたが中々踏み出せないでいましたがこのシミュレーションのお陰で色々考えることができそうです。今週はいろいろ物件を見ているところでバタバタしてしまいお礼のメールも遅くなってしまって申し訳ないです。今までは賃貸マンションの見学も営業マンのセリフを全部鵜呑みにしてきましたが今回は武田様の教えもあって、すぐに契約はせずにいくつか比較検討をしています。 ※買い物はすべて『比較』してから。私達にとってはこれだけでも大きな一歩なんです・・・涙毎日欠かさずブログを拝見しているので顧問会員の皆様の素敵なプランやお家を見て勝手に夢をもらっています。いつもありがとうございます。今後ともよろしくお願いいたします。3/18作成のシミュレーション。 1 マイホーム取得 2 第3子誕生 3 積極的繰上返済《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/26

-

住宅ローン返済の他に 固定資産税や

賃貸住まいの場合の「住居費」は、基本的に「家賃」だけです。マイホーム取得後の「住居費」は、基本的に・・1「住宅ローンの返済額」2「固定資産税・都市計画税」3「火災保険料」4「リフォーム代」等々の合計額です。確実に毎年かかるのは、1と2です。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生)今後のことに対する不安がなくなりロウコスト住宅 検討してみていい?買う前にどう勉強する?住宅用地選び図面は仮契約や費用なしで業者から?マイホーム 壁があまりにも高過ぎる★営業マンを置かない工務店のパンフ?転職して給与収入が変わりました★ メールをいただきました。薮遅くにすみません。シミュレーションをお願いする際に住宅の金額の変更をしていただきたくメールいたしました。武田様のブログを読んで反省し、もう一度チャレンジと思い住宅購入時の資金計画を自分でやってみました。2015年10月の資金計画書。 土地70坪: 910万円 建物35坪:2,100万円 ・・で、 諸費用込み:3,163万円の計画でした。今回・・送られてきた資金計画書。(本人作成) 土地100坪:1,400万円 建物 38坪:2,660万円 ・・で、 諸費用込み:4,248万円と、 大幅にサイズアップしています。 (なぜ?) 10月の計画書では・・ 建物は坪60万円で計算していますが、 今回・・本人作成の計画書では、 建物を坪70万円で計算しています。 (なぜ?) 塗り壁・ムクの床材・瓦屋根・ソーラー 等々、高くなりそうな内容を設定? それから・・ 「返済額」の欄はメチャクチャです。 「返済月額」が78万円? 「返済年額」が3,295万円? ここの欄は、ローン計算サイトを利用しよう。 (当事務所では「みかローン」を利用) 来年の計画なので、 金利は予想で設定するしかない。 仮の設定・・ 「1.8% 35年返済」 こんな感じでいいと思います。しかしあっているか分からず見ていただけたらと思います。また、住宅取得1年後の住居費の93万円の計算方法がよくわからず ※分からなかったら、 その時点(2015年10月)で 徹底的に電話質問しよう。 (佐々木FPに食い下がって) 分からないまま放置してはいけない。 考えるのをやめてはいけない。 思考停止してはいけない。マイホームCF表は修正できませんでした。お手数おかけしますがよろしくお願いいたします。 ※「現状診断」の資料でも、 「生活設計」の資料でも、 当方は手間ひまかけて 作っています。 佐々木FPの努力と手間ひま、 武田FPの努力とボランティア、 ・・無駄にしないでください。 本気になって自分のものにしよう。 『伝家の宝刀』にしよう。 (床の間の「伝統の家宝」でなく)マイホーム取得後の人生。(2015年10月作成)このグラフのページの右上の箱で、マイホーム取得時の予算や資金、その後の「住居費」に含まれる各支出の説明をしています。これ、・・読んだ?これを あらためて読んだ上で、下の解説を読んで・・なお分からなければ、電話質問してください。(佐々木FPのいる時間帯に) マイホーム取得後の毎年の『住居費』 なぜ・・93万円が3年間か? なぜ・・4年後から96万円か? 住宅ローン返済年額+固定資産税等 = 93万円 ・・だからです。 住宅ローン返済年額+固定資産税等 = 96万円 ・・だからです。 3万円の差は? 新築建物の固定資産税は、 3年間半額になっている・・からです。 なので、4年目から増税になるのではなく、 3年間減税される・・が正解。 『住居費』=『ローン返済額』+『固定資産税等』 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/26

-

次のメール顧問会員受付けは 4月6日

新規メール顧問会員を数名、 受付けます。2016年4月6日(水)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。4/6(水) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/25

-

☆マイホーム建築は展示場業者以外で

展示場は積極的に見学しよう。ただし・・我が家は、展示場業者以外で建てよう。生活設計的にはその方がお得。(当たり前)自分の頭で考える生活設計。 『 情報誌広告を読む 』 ※消費者の視点。住宅展示場 『スプリングフェア』毎年、春になると・・住宅業界の動きが活発化します。岩手・盛岡の情報誌には、季節に係わらず・・いつも必ず、個別の住宅会社の広告が掲載されています。いくつかある住宅展示場もいつも広告掲載をしていますが、春になっていよいよ企画を打ってきました。展示場の仕事(ミッション)は、お客様を集めることです。各住宅会社がお金を負担しています。お客様に来てもらわないことには、ムダにお金をたれ流すことになります。で・・、今回は客寄せのために以下のような企画を打ってきたようです。とんこつラーメンが食べられるようです。プロのカメラマンに家族写真を撮ってもらえるようです。抽選で色々な商品が当たるようです。これらの費用は誰が負担するんでしょう?もちろん、決まっています。経費が高いために・・建築費がむやみに高い業者の外観。( 当初から対象外にしたい )1 展示場や営業所を運営。2 営業マンが多い。3 頻繁な宣伝広告。4 豪華なカタログやチラシ。当然・・余分な経費分、高くなる。これらの経費を負担するのは、 当然・・マイホームを建築する消費者。1 展示場・営業所経費 建築費・運営費・解体費等々、 建てる人が経費を分担する。 ※展示場を建てて5年も10年も 同じ建物のままだと、まったく 集客できなくなります。 2~3年程度でで建替えては、 お客様を集める必要があります。 この建築費や解体費は 数千万円になります。 だれが負担するのでしょう? もちろん、決まっています。2 人件費 営業マンその他の建築と直接 関係しない人の人件費を分担。3 宣伝広告費 新たな客の発見等をするための 宣伝広告費を建てる人が分担。4 カタログ製作費 たいしたことない建物でも立派 に見せるための費用を分担。 実際、どれぐらいの負担になるか?一般的なサイズの家・・1棟で、 数百万円も余分に払うことになる。当事務所でのプレゼンコンペの結果で、 実際にその通りになっている。我が家のマイホーム建築から確実に除外したいハウスメーカー・・。我が家のマイホーム建築から確実に除外したいハウスメーカー・・。経費率が適正で・・適正価格(かもしれない)業者の外観。1 展示場・営業所を運営しない。2 営業マンはいない。3 宣伝広告をしない。4 立派なカタログは無い。このような外観の業者を3~4社、 比較検討することで、 適正価格はこのへんだ ・・という見当をつけることができる。ただ、上記のすべてあてはまっても、 以外に高い業者もいたりする。 (過去のコンペでも何度も とんでもなく高い業者がいた)・・ので、やはり契約直前までの徹底比較は必要・・だ。適正価格(かもしれない)業者の見つけ方、接触のしかた。ネットで探そう。 簡単に見つかる。どうやって声をかける? 後で断りにくくならない? 当初から競合であることを伝えよう。 複数の業者に相談していることを伝えよう。3~5社を比較検討しよう。「申しわけないんですが、最後に お断りすることになるかもしれない ・・んですけど、色々 教えてもらっていいですか?」・・と、初期段階で話した上で、 具体的な相談をしよう。 彼らも受注はしたいが、 最終的に断られることがあることも、 了解している。まったくの素人のままでは建てない。 「家が欲しい♪」と思い立って展示場へ行き、1~2か月後には契約!・・などという おバカさんなことをしてはいけない。 ( 敵の思うつぼ! ) 充分な業者比較をしなかったために決めた瞬間に数百万円を失うし、よく考えずに決めたために「あーすればよかった、こうすればよかった。」ということが、たくさん発生する。できれば・・思い立ってから2シーズン(2年)は、 不動産を見たり、展示場を見たり、 複数の不動産屋さんの話を聞いたり、 複数の建築業者の話を聞いたり、・・をくり返して、 自分たちの目が肥えるまで待ちたい。 (できれば、セミプロレベルまで) 充分に目が肥えてから、さあ! いよいよ! ・・と、取りかかりたい。 充分に目が肥えた自分たちが、 適正価格業者を3~5社をピックアップして、ぎりぎり契約直前まで比較検討すれば・・思い立って衝動買いした2年前の建物とは まったく違うマイホームになっています。 マイホーム建築は展示場業者以外で ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/25

-

誰でも人生を計画できる とは限らない

一番惹かれたのは、プランニング表を自分で作れるようにして頂けるという点でした。自分の頭で考える生活設計。ワールドカップ西ドイツ大会決勝。右:亡くなったヨハン・クライフ(オランダ)。左:フランツ・ベッケンバウワー(西ドイツ)。〇顧問会員希望のOさん(?0代)初めてのメールをいただきました。『顧問会員かメール会員 の申し込みについて』突然のメール失礼します。Mと申します。現在〇〇県在住です。 ※遠い・・。 関東地方です。このまま賃貸住宅に住んでいいのか、中古住宅を購入したほうが老後が安心なのか、そのようなことをいろいろとネットで調べていくうちに貴事務所のホームページにたどり着きました。〇〇県在住、共働き、小さい子供がいるため、メール会員のほうがいいのか、それとも拝顔して直接ご説明いただいたほうがいいのか、決めかねてご連絡させていただきました。 ※顧問会員は岩手県内の方々で、 せいぜい遠くても隣りの県までです。 関東地方の〇〇県の方は これまでもいましたが、 皆さん・・メール顧問会員です。近在にもいろいろなFPさんがいらっしゃることとは思いますが、私が遠方の貴事務所に一番惹かれたのは、プランニング表を自分で作れるようにしていただけるという点でした。 ※本人の努力も必要です。 積極的に勉強して・・ 積極的に質問して・・。 それができていない会員が、 実は、けっこういます。 ・・それもそうですが、 当事務所の他のFP事務所との 決定的な違いは、 「立ち位置」です。 1 商品販売をしない。 2 しがらみを持たない。 ・・ことで、 「消費者側に立つ」ということです。 同じ立ち位置のFP事務所は 存在しません。 なぜ? そんな「立ち位置」では 商売にならない・・からです。 食べていけない・・からです。 FPさんたちは皆、 ビジネスで事務所をやっています。 (当たり前) 保険や金融商品を売ることで 手数料収入が得られます。 しがらみの中にいることで、 講演や執筆の仕事が 定期的に廻ってきます。 別に批判をしているのではなく、 それが現実だということを、 消費者は理解しておきたい ・・ということです。 「売る人」の話を真に受けては いけない。 (当たり前)人生先のことは何が起こるかわかりませんので、そんなときに自分でシミュレーションできればこんなに心強いことはないと思います。 ※そうですね。また、それでも不明なことは、会員として武田様や佐々木様のお力添えをいただけるのであれば、鬼に金棒かと思います。 ※はい、積極的に質問して 「伝家の宝刀」を使いこなせる ようになってほしい ・・と、いつもお奨めしています。まだ全く子鬼にもなれていないずぼら主婦ですが、明るい老後のために調べて実行することは苦になりません。会員としてお迎えいただけるかご検討願えませんでしょうか。どうぞよろしくお願い申し上げます。 ※メール顧問会員は、いつも 日時を決めて受付けています。 資料作成待ちの行列がかなり 短くなってきているので、 次は4月初旬に受付ける 予定でいます。以下は、あるメール顧問会員からのメールです。シミュレーションを依頼して、昨日・・行列に並びました。シミュレーションありがとうがざいます。実は自分でやってみたんですがわけがわからなくなり…悲しいことに使いこなせていません。それでさらに不安に自分もなってしまいました。申し訳ございません。また行列に並んでいる間に自分で調べながらやってみます。ホント悲しい思いさせてすみません… ※自由自在に使えこなせてこその 「伝家の宝刀」です。 「現状診断」を受け取った時点で、 老齢年金や遺族年金のページ等 積極的に質問してもらえば よかった ・・んですが。 これ、実は メール顧問会員のOさんです。 以下が昨日の記事です。〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生)今後のことに対する不安がなくなりロウコスト住宅 検討してみていい?買う前にどう勉強する?住宅用地選び図面は仮契約や費用なしで業者から?マイホーム 壁があまりにも高過ぎる★営業マンを置かない工務店のパンフ?転職して給与収入が変わりました★ メールをいただきました。こんばんわ。メール顧問会員のOです。 以前お話したのですが(妻)転職したため給与がかわりました。 ※給与が変わるということは、 現役中の収入が変わるだけでなく、 老後の収入も変わります。 老齢年金も再計算が必要です。そのためメール顧問会員中に再度、 転職後の現状況での マイホーム取得と第2子のシミュレーションを シミュレーションをお願いしたいのですが よろしいでしょうか。 ※現状診断の資料には・・ 老齢年金の計算のページが あります。 しっかり読んで理解したい。 「自分でシミュレーション してみました♪ 老齢年金の計算や 現役・老後のキャッシュフロー表 等々、これで大丈夫でしょうか? 変な勘違いとか無いでしょうか?」 ・・のような、 シミュレーション依頼を受けると、 「おうおう、しっかり勉強したな。 これからは自分で なんとかやっていけそうだな。」 感激して、涙ぐんで喜びそう。 一応、現財の給与の状況を以前送ったヒアリングシートを訂正しましたのでご確認ください。 訂正部分は背面が黄色で赤字となっています。よろしくお願いします。 ※また、行列に並びました。 使いこなせない「伝家の宝刀」 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/25

-

間取りがほぼ固まり 次は立面プランも

さあ、これからは、平面プランと立面プランをいっしょに考えていきましょう。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどリビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪毎日メールでマイホームプラン打合せメールをいただきました。こんばんは。お世話になっております。妻です。ブログ拝見しました。洗面、脱衣室を外に膨らませるプランありがとうございます。「玄関やシュークロークが 狭くなるのは絶対いやっ!」はい、その通りです!少し外に膨らませることにより、希望が叶いました。本日夫は〇〇の泊まり込みでいないため( 略 )しっかりやり取り出来ていないのですが、本日作成して頂いたプラン3.23で進めていきたいと夫婦で一致しています。コントロールパネル等々の壁は?どうしましょう…悩みます。夫とも相談してみます。 ※テレビインターフォンや その他のボタン操作のための 壁が、キッチンとか ダイニング廻りに必要です。 「壁はできるだけ無い方がいい。」 ・・ということなので、 そのための壁がありません。4/5の件、すみませんでした。4/513:30からよろしくお願いします。そして、3/28(夫のみ)13:30からよろしくお願いします。 ※これからの日程を整理すると・・ 3/28(月):13.30 当事務所で打合せ。 (夫のみ) 3/29(火):13:00 現地境界立会い。 (13:30ではない:注意!) 不動産屋さんと武田FP。 (妻のみ) 4/5(火):13:30 当事務所で打合せ。 (夫婦で) ※平面プランが だいたい固まってきたので、 立面プランも作成してみました。 (徹夜・・は、していません) メール添付で送りました。《 I家のマイホーム取得 》 ※入居希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※3/29(火)13:00 現地立会い。 不動産屋さんと境界立会い。 Iさん(妻)と武田FP。 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。そろそろ立面プランも ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/24

-

転職して給与収入が変わりました★

マイホーム取得と第2子のシミュレーションを お願いしたいです。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生)今後のことに対する不安がなくなりロウコスト住宅 検討してみていい?買う前にどう勉強する?住宅用地選び図面は仮契約や費用なしで業者から?マイホーム 壁があまりにも高過ぎる★営業マンを置かない工務店のパンフ? メールをいただきました。こんばんわ。メール顧問会員のOです。以前お話したのですが(妻)転職したため給与がかわりました。 ※給与が変わるということは、 現役中の収入が変わるだけでなく、 老後の収入も変わります。 老齢年金も再計算が必要です。そのためメール顧問会員中に再度、転職後の現状況でのマイホーム取得と第2子のシミュレーションを シミュレーションをお願いしたいのですがよろしいでしょうか。 ※現状診断の資料には・・ 老齢年金の計算のページが あります。 しっかり読んで理解したい。 「自分でシミュレーション してみました♪ 老齢年金の計算や 現役・老後のキャッシュフロー表 等々、これで大丈夫でしょうか? 変な勘違いとか無いでしょうか?」 ・・のような、 シミュレーション依頼を受けると、 「おうおう、しっかり勉強したな。 これからは自分で なんとかやっていけそうだな。」 感激して、涙ぐんで喜びそう。一応、現財の給与の状況を以前送ったヒアリングシートを訂正しましたのでご確認ください。訂正部分は背面が黄色で赤字となっています。よろしくお願いします。 ※また、行列に並びました。 【 業務日記:行列のできるFP事務所 】 ※武田FP 今月も当事務所は金欠状態です。 しかたなく・・また、銀行に行って 私のポケットマネー20万円を 事務所口座に入金しました。 (昨日・・3/23のことです) 自分のライフワークとはいえ、 やせ我慢して消費者側に立っていると、 数十万円とか百数十万円とかは、 簡単に失ってしまいます。 よくやっているよ・・ 俺も。 【 佐々木FP 】 ※金融機関廻り。 事務所家賃や佐々木FPの給与振込み その他。 武田FPの給与はもちろん無い。 (いつものこと・・) ※今月の佐々木FP。 3/25(金)はお休みです。 (長女の学校の関係で) 質問電話等ある方は、ご注意ください。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆3/10再々ヒア戻る。(12/31着) ※今日の作業。 子どもの誕生・遺族年金・死亡保障 ・・までを含むので、日数を要します。 終了予定は3/28(月)です。3 Wさん(30代):☆3/3再ヒア待ち。(1/26着)4 Tさん(40代):★2/25 生活設計 依頼着。5 Uさん(30代):☆2/27 現状診断 依頼着。6 Iさん(30代):★3/5 生活設計 依頼着。7 Uさん(40代):★3/11 生活設計 依頼着。8 Oさん(30代):★3/24 生活設計 依頼着。 ※今日の記事。 ※どんどん、行列が短くなっています。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 現役中の収入が減れば、老後の収入も減る。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/24

-

☆銀行で保険を買ったおバカさんへ

銀行で買い物をしてはいけない。銀行でする買い物はすべて割高だ。(当たり前)マイナス金利で、銀行は厳しい状況にある。当然・・戦略上、これからは鮮明に、手数料を稼げる分野へシフトしてくる。銀行と私たち消費者は利益相反関係。銀行が稼げる(儲かる)ということは、私たち消費者は損をする・・ということ。「信頼できる〇〇銀行さんが奨める んだから、きっと良い商品に違いない。」などと思う人は、思考停止中の、ただのおバカさん。(失礼!)銀行で保険を買ってはいけない。銀行で投信を買ってはいけない。(当たり前)と言うか、生活設計的には、そもそも・・保険を買ってはいけない。投信を買ってはいけない。(当たり前)自分のキャッシュフロー表を作ってみれば、分かる。「余分な経費をかけてはいけない。」自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。保険手数料の開示迫る金融庁の真意 2016/3/24 R&Iファンド情報編集部のお話。金融庁は銀行などの金融機関が個人に保険商品を販売した際に、保険会社から受け取る手数料を開示させることを決めた。マイナス金利政策の導入で銀行の収益が圧迫される中、利幅の大きい保険販売に傾斜するあまり、 ※その「大きな利幅」分のお金を 負担するのは、何も考えずに 保険に加入するおバカさんたちだ。 (失礼!)顧客ニーズを無視した保険商品の提案に走る銀行が増えることを懸念したためだ。 ※おバカさんは・・自分で 「顧客ニーズ」なんて判断できない。 存在しない「顧客ニーズ」を 存在するように思わせるのが営業。 結局・・すなおな おバカさんは、 業界の言いなりにお金をたれ流す。■収益目標達成へ保険にシフト銀行の保険販売は2016年に入ってから加速している。 ※すなおな人が大勢いるようです。目前に迫った期末の収益目標を達成するため、販売時点で高額な手数料収入が期待できる保険販売にシフトしているのだ。 ※組織としては当然の動き・・。特に、同じ手数料ビジネスの投資信託で販売力の劣る一部の地銀で保険販売が過熱していると当局はみている。 ※金融商品を売るのは苦手だけど、 保険を売るのは簡単なようです。 (説明も簡単だし・・) 金融商品を買うのは警戒するけど、 保険に入るのは当たり前、 というおバカさんが日本中に 充満しています。 日本で石を投げれば、 生命保険に入っている人に当たる。 そんなおバカ列島だ・・日本は。投信販売でも手数料を得られるが、その水準は高くても3%程度。 ※「高くても3%程度」・・って、 3%はとんでもなく高い! 100万円で・・1年に3万円! 毎年3万円も持っていかれるような 商品を買うのは、やはりおバカさん。一方、保険では外貨建ての商品では10%に達するものもある。 ※本当にその程度か? 保険はもっともっとボロい商売だ。 保険会社の新商品キャンペーン では、保険料1年分がまるまる 販売代理店に入るケースも あったりする。 「中立の立場で お客様に最適な保険を選んで」 もらった結果、 これから払う保険料1年分が この代理店に持っていかれる、 などということが当たり前にある。 ちなみに・・不動産業界でも、 アパート・貸家の入居の際に 加入する火災・家財保険も、 払う保険料の20~30%を 不動産屋さんがもらっています。 1件1件はわずかでも、 数多く扱う不動産屋さんにとって、 保険の手数料はありがたい 収入源です。 どの業界にとっても、 保険はありがたい収入源。銀行が受け取る手数料の原資は顧客が払う保険料なので、手数料の大きな保険は顧客にとって割高な商品である可能性がある。 ※「可能性」ではなく、確実にある。保険の販売では顧客のライフプランの聞き取りなど丁寧なコンサルティングが必要になるので、販売に際して手数料が発生することは当局も理解している、 ※当事務所には理解できない。 どの業者が販売しようが、 丁寧なコンサルティングなんて 行われてはいない。問題は手数料の水準がいくらか、それを負担する顧客が知らされていないことにある。 ※いや、問題は 「自分の頭で考えずに買ってしまう」 おバカさんにある。銀行で同じ窓口で販売されている投信では販売手数料が明示されていることに比べても情報開示が劣っていると判断した。 ※昔から「保険」はそういうもの。当局はこれまで、非公式の場で銀行などに自主的な手数料開示を求めてきたが、銀行側は「保険会社の了解を得なければできない」と開示を拒否した。 ※当たり前。 銀行と保険は同じ穴のムジナ。そこで、ある幹部が実態を確かめようと、自ら銀行の支店に出向いて商品の説明を聞いたけれど、「手数料のことはごまかされてしまった」という。そのため、当局は「顧客ニーズを無視して もうかる商品を売っているのでは」 ※そんなことは、商売だから当たり前。との懸念をますます強めた。その結果、生命保険協会に3月末までに手数料開示の具体案をまとめるよう要請する事態になった。銀行のその場しのぎの対応が当局を本気にさせたともいえる。■売れ筋の変化も期待手数料が開示されれば、銀行に提案された保険を購入すると目の前の販売員がいくら稼ぐのか明確になり、「金融知識の乏しい人でもその保険が 本当に自分に適しているか考え直すだろう」 ※「銀行で売る保険に、生活設計上 有効なものは存在しない。」 ・・ということに気付いてほしいが、 無理でしょうね・・おバカさんには。と当局はみている。顧客が提案内容に疑問を持てば、保険の売れ筋が銀行の稼ぎやすいものから顧客ニーズに適したものに変わることも期待している。 ※その「顧客ニーズ」が難しい。 おバカさんは自分の頭で考える ことができない。 (だから・・おバカさん)複雑な商品の組成にブレーキを掛ける狙いもある。当局の分析によれば、個人に人気の ※「個人に人気」なのではない。 強力に、熱心に勧められて、 すなおなおバカさんが買っているだけ。豪ドル建て変額年金保険の期待収益や保障機能は豪ドル国債、バランス型投信、死亡保険を別々に購入した場合と大差ない。しかし、「銀行が得る手数料は 豪ドルの変額年金の方が大きい」(同庁幹部)。 ※商売だから、実入りのいい商品を 優先して売ります。(当たり前)こうした保険が必要なのかと当局は問い掛けている。 ※「こうした保険」に限らず、 銀行で売るものを買ってはいけない。当局の疑問に銀行側はどう応えるか。この時期は次期中期経営計画を立てる金融機関が多い。保険販売を収益の柱に据えるなら顧客ニーズの把握から品ぞろえ、人材教育などやるべきことは山積みだ。中期経営計画の立案を機に、保険販売の在り方もしっかり議論すべきではないか。 ※「顧客ニーズ」を 売る側に作らせてはいけない。 すなおなおバカさんのままではいけない。 自分の頭で考えよう。 銀行で買い物するな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/24

-

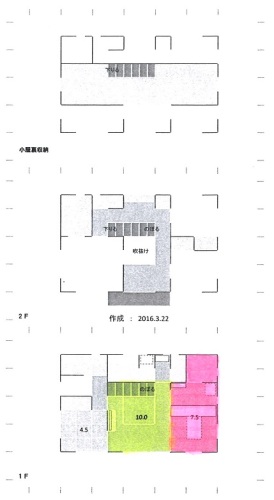

毎日メールでマイホームプラン打合せ

洗面・脱衣を広くしたい。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどリビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮してリビングの壁に沿ってのぼる階段♪以下は、昨日・・3/22(火)に作成してメール添付で送ったプラン・・です。メールをいただきました。こんばんは。お世話になっております。( 略 )泊まり込みをしたりして、徹夜で!?作って頂いたプラン3をやっと拝見することができました。次から次へと要望を出してすみません。 ※いやいや、マイホームプランで 打合せ事項は、これでもか これでもか・・と、 エンドレスにあるものです。 生涯最大の買い物だから当然です。 気の済むまで要望を出そう。でも、悔いのないよう妻と時間の許す限り話し合い、とても充実した日々を送っております。 ※間取りを考えている今が、 一番楽しい時期です。 ほぼ、一生に一度のことです。 充分に、楽しみましょう。プラン3、ダイニングスペースもしっかりとることが出来ますし、いいですね! ※ダイニングスペースを しっかり取りたい ・・と、 最初に言ってもらえばよかった・・。パントリーを少し狭くして、その分洗面脱衣スペースを広くすることは可能ですか? ※「洗面脱衣を広くしたい。」 という要望は分かりましたが・・ 「パントリーを少し狭くして」 ・・という手段については、 「そういう問題じゃない。」 ・・と言うのが、回答です。 限られたスペースの中で、 脱衣室へ出入り、 トイレへ出入り、 の両方をしなければなりません。 パントリーの方へトイレが 移動していっても、 洗面脱衣は広くなりません。 洗面脱衣室を経由してトイレへ 出入りするわけにはいかない からです。 トイレへ行こうとしたら・・ だれかが着替え中で裸でいた! 「あ”~~~っ!!」 ・・というのは、家族でもまずい。 なので、洗面脱衣を広くする ために犠牲になるのは、 パントリーではなく、反対側の シュークロークや玄関です。 そちらへ3尺(91センチ)だけ 浴室が移動できれば、 まともな洗面脱衣室が確保 できます。 ・・が、この案はおそらく却下! だと思います。 シュークロークや玄関が狭く なるのは、絶対いやっ! ・・だと思います。 なので、やむを得ず、 以下のプランを考えてみました。 1Fのみ182センチ×45センチだけ 外に膨らませるプランです。 これなら洗面化粧台と洗濯機が 並ぶ、普通の洗面脱衣室です。 背後にはタオルや下着を収納する 天井までの高さのタナがあります。土地 境界杭の件、了解しました。私たちも杭があるとは思いませんでした。ちょっと安心です。 ※3/29(火)には、Iさん(妻のみ)と 不動産屋さんと私で、現地で 境界立会いをすることになっています。 不動産屋さんも気になったのでしょう、 1週間前の昨日・・3/22(火)、 現地調査に行ったようです。 ・・で、コンクリートの境界杭が5本、 しっかり入っていることを確認 したようで、当事務所にファックスを もらいまいた。 ていうか・・ 売却依頼を受けた時点で すべてチェックしておいてほしい・・。 泥棒を捕まえてから、 縄をない始めています。28日夫休みなので、打ち合わせに伺ってもよろしいでしょうか?(妻は仕事です。)よろしくお願いします。 ※3/28(月)ですね、じゃあまた 13:30ということでお願いします。 ところで・・以前、 4/5はどうか?・・と言われて、 「OKです。じゃあ4/5 13:30で。」 とお返事しましたが、 そのことについてまだ確認を もらっていませんが、OKですか? ※で・・ こんなプランになりました。 メール添付で送りました。 なんか・・こうやっていると、 メール顧問会員の住宅取得の お手伝いも、できそうな感じが してきました。《 I家のマイホーム取得 》 ※希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。洗面脱衣を広く ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/23

-

マイホーム完成後の登記の見積りを

完成入居は2月の予定でしたが・・4月にやっと入居できそうです。自分の頭で考える生活設計。この土地に住宅建築中。 郊外の住宅団地です。日当たり良好。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム取得)マイホーム建築工事、2月完成予定でしたが延びて・・4月の入居になりそうです。完成後は各種登記をして、その料金を払うことになります。登記は、土地家屋調査士が・・「このような建物ができました。」という表題登記を行ない、司法書士が・・「所有者は〇〇です。 融資の抵当権の内容はこうです。」という保存登記や抵当権設定登記を行ないます。お金の準備があるので、あらかじめ見積もりをお願いしました。司法書士さんから届いた見積もりが以下です。 Sさんのマイホーム:進行状況 1 家計の現状診断 2015.3.20 2 ライフプランニング 3 資金・ローンの目安立て 5/16 4 土地申込7/17 売買契約8/4 決済8/25 5 展示場ほか見学 6 住宅プラン検討 図面作製 7/4 7 住宅会社4社で提案競争 7/14 8 業者決定・請負契約8/21 9 事前手続き・地鎮祭 9/13 10 着工 10/12 11 完成・入居 4/? 12 住宅ローン返済開始《 S家の概要 》家族 : 20代団体職員の夫、 20代団体職員の妻、 赤ちゃん・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫: 327万円 (手取り:263万円) 妻: 250万円 (手取り:200万円) 住居 : 賃貸。(家賃5.5万円) 貯蓄 : 167万円。 借金 : なし。 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,079万円 -2,754万円 妻 -3,234万円 -2,871万円 必要資金総額から手当可能資金総額を 引き算した結果なので・・ -(マイナス)は不要ということです。 もう1人子どもが産まれても、 夫婦ともに現在も将来も 死亡保障が不要なことが分かります。 健全な家計ほど、生命保険は不要です。 保険料を払わなくて済むので、 ますます健全な家計になります。 「子どもたちが独立するまでは必要」 などということは、まったく無い。 常識は、業界が作っている。 保険屋さんにだまされないように・・。 4月、新居に ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/23

-

住宅取得で保険は減額できる は間違い

「団体信用生命保険に加入するので、 その分・・生命保険は減額できる。」一般常識として言われているし、不思議なことにだれも異論をはさまないが、これはまったくの間違い・・だ。なぜか?「生命保険に加入するのが当たり前。」という前提での物言いだからだ。「住宅取得前に3,000万円の保険に 加入している人が住宅取得で 2,000万円の団信に加入すれば、 この分を減額できる。」・・と言っているのだが、そもそも、3,000万円の保険に入る必要のないケースが多い・・のだ。今回のSさんは、2人の幼い子がいながら、夫婦ともに生命保険は不要だ。なぜ、そうなるか? 健全な家計だからだ。これは特殊なケースではなく、一般的によくあることで、健全な家計であれば、生命保険は不要だ。むしろ、住宅取得をすれば・・貯蓄を投入して手持ち現金が減るので、以前より死亡保障の必要性は高まる。なので、本当の常識は・・「普段は生命保険は不要だが、 マイホーム取得では逆に、 生命保険の必要性が高まる。」・・ということだ。業界の話を真に受けてはいけない。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。メールをいただきました。いつもお世話になっております。メール顧問会員のSです。シミュレーション・・・お恥ずかしい。ご指摘感謝致します!あと、初めて住宅展示場を見に行きました♪の記事とても勉強になりました!いつも為になる記事をありがとうございます!今後ともよろしくお願い致します。今回、作成したシミュレーション。 1 マイホーム取得 2 第3子誕生 3 積極的繰上返済★マイホーム取得 〇資金計画概算 〇キャッシュフローグラフ〇キャッシュフロー表 〇遺族年金の計算 (マイホーム取得時点 夫&妻) 〇死亡保障必要額の計算 (夫:マイホーム取得時点・10年後時点) -157万円 -750万円 〇死亡保障必要額の計算 (妻:マイホーム取得時点・10年後時点) -969万円 -1,381万円 ※元々(現状診断時点で)、 夫婦とも生命保険は不要でしたが、 マイホーム取得をしても 夫婦ともに生命保険は不要です。 「住宅取得では団信に加入する ので、生命保険は減額できる。」 という「常識」があるが、 これは保険業界が作ったもので、 自分の頭で考えない人たちが そのまま鵜呑みにしている、 間違った「常識」に過ぎない。 そもそも・・住宅取得する前に、 「全員が生命保険に加入している」 こと自体が間違った「常識」。 健全な家計であれば、 赤ちゃんや幼児がいようが、 夫婦ともに生命保険は不要になる。 (当たり前) 「加入するのが当たり前」という、 業界が作った「常識」通りに考え、 行動するおバカさん(失礼!)の ままでいてはいけない。★第3子誕生 〇キャッシュフローグラフ〇キャッシュフロー表 〇遺族年金の計算 (第3子誕生時点 夫&妻) 〇遺族年金の計算 (10年後時点 夫&妻) 〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点) 781万円 157万円 〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点) -109万円 -561万円 ※マイホーム取得をしたことで、 保険の必要性が高まってきた ところに第3子誕生! (ますます家計に負荷がかかり) さすがに・・ 夫に必要額が発生しました。★住宅ローン繰上返済 〇キャッシュフローグラフ〇キャッシュフロー表 〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点) 781万円 574万円 〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点) -109万円 -222万円 ※積極的な繰上返済をしたいところ・・ 教育費がかかる時期は さすがに回避しなければなりません。 前半戦の後・・ 教育費の負担が無くなったころに 再開して、定年前に完済! できそうです。 このような緻密な計画ができるのも、 キャッシュフロー表があるから。 何の根拠もなく、 「ガンガン積極的に繰上返済!」 ・・とか、 「積極的な繰上返済は危険だから、 教育費がかかる時期が過ぎてから。」 ・・なんて、 なんとなく言っていないで、 自分のキャッシュフロー表を作って、 根拠を持って、考え、行動したい。《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 住宅取得で保険は減るのではなく、増える。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/22

-

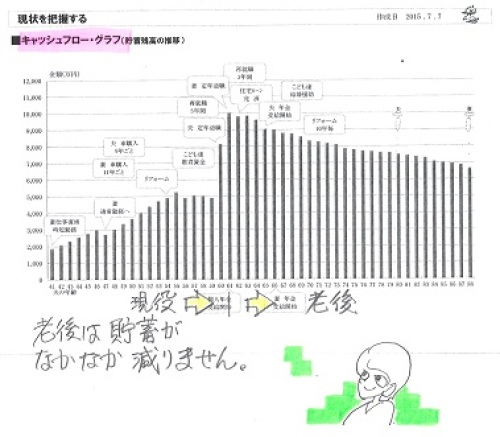

保険に入っていない人を探す方が★

保険に入っていない人を探す方が難しいぐらいのニッポンです。1億総「思考停止」の国、ニッポン・・です。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?借金体質というより キリギリス夫婦?資産形成する人を優遇する法律?★何かあったら繰上返済どころではなくメールをいただきました。こんばんは返事をありがとうございますわたしは業界のお得意様のようですね洗脳されているといえばきっとそうなのでしょう私のように世の中洗脳されている人のほうがおおくて、しかも洗脳とういうことに気づかない人のほうが大多数だと思います生命保険とっても、私の周辺で加入してない人を探すほうが難しいぐらいです ※はい、日本人だけの「常識」です。 生命保険加入は「常識」です。 「常識」は業界が作っています。 業界と私たち消費者は、 利益相反の関係です。 業界が儲かれば、 私たち消費者は損をします。 (当たり前) 当然、業界の言いなりで いいわけがありません。我が家は、生保と個人年金は武田さんのブログのおかげで無駄なことに気づき解約しましたがその他の業界については今後も洗脳されそうです・・・「売る側のいうことを間にうけない」というスタンスで ※「間にうける」は、正しくは、 「真に受ける」・・です。 「真実として受け取る。」 ということです。なんでも疑って自分で調べるという意識だけはもっていこうと思います ※何かを売っている人、あるいは 何かを売っている人に親しい人は、 そのポジションで物事を 言っています。借り換えについても、不安がらずCF表でだした結果をもとに借り換えをしてみますありがとうございました 《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 3/25(金)はお休みです。 (長女の学校の関係で) 質問電話等ある方は、ご注意ください。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆3/10再々ヒア戻る。(12/31着) ※今日の作業。 子どもの誕生・遺族年金・死亡保障 ・・までを含むので、日数を要します。 終了予定は3/28(月)です。3 Wさん(30代):☆3/3再ヒア待ち。(1/26着)4 Tさん(40代):★2/25 生活設計 依頼着。5 Uさん(30代):☆2/27 現状診断 依頼着。6 Iさん(30代):★3/5 生活設計 依頼着。7 Uさん(40代):★3/11 生活設計 依頼着。 ※どんどん、行列が短くなっています。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/22

-

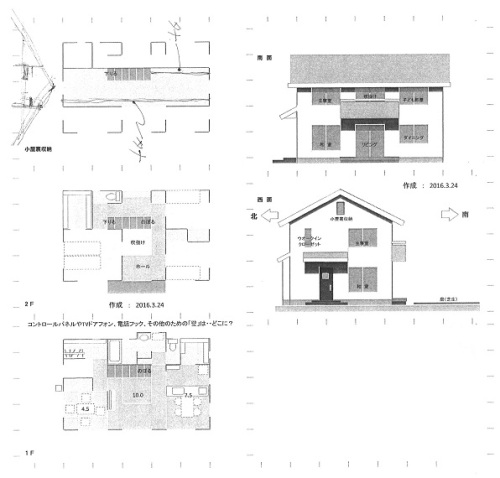

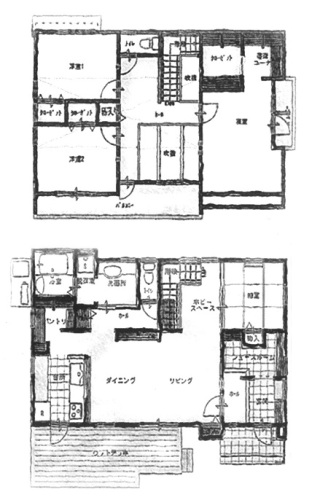

リビングの壁に沿ってのぼる階段♪

ダイニングスペースもしっかり確保。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。 子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどリビングと和室が連続 テレビはどこに?この階段OK? 建物の構造を考慮して以下のプランでは、色々引っかかる部分がありました。 メールをいただきました。(連休中に・・)こんにちは。お世話になっております。妻です。実家に帰ってきて羽を伸ばす…どころか、頭の中が間取りでいっぱいです(笑)ブログ拝見しました。私たちも35坪 西玄関等で検索して参考になりそうなプランを探しています。プラン1に関して・レンジフードのところの壁を外したい、 階段の手前の壁もつけたくない… となると梁や柱を太くしなければなく、 建築費が高くなる要因になるのですね。 でも、外したい…というのが今の気持ちです。 塗り壁や瓦屋根をあきらめるということも しなければいけませんね。 なにを最優先するか非常に悩みます。・ダイニングテーブルは150cm×80cmを 置くことができますか?よろしくお願いします。すぐまた、メールが・・。続けて失礼します。プラン1のダイニングですが、150×80のテーブルを置くと通れないですよね…キッチンカウンターを南向き(90°傾ける?)にする事は、構造上可能でしょうか?・・で、徹夜でプランを作ってみました。 リビングの階段は希望通りにできて、 ダイニングはしっかりスペースを 取ることができます。 プランをメール添付で送りました。 あ・・ 「徹夜」は、ウソです。 このような階段にしたい・・ということです。《 I家のマイホーム取得 》 ※希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/22

-

この階段OK? 建物の構造を考慮して

開放的で大きな空間は魅力的。・・だが、余計にお金がかかる場合も。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどリビングと和室が連続 テレビはどこに?マイホームプラン2つをメール添付で送っています。《プラン1》 《プラン2》 昨日(3/18)、メールをいただきました。こんばんは。お世話になっております。妻です。ブログ拝見しました。和室の半分壁が可能ということで、ホッとしました。それが出来なければ、完全に行き詰るところでした。 ※壁を設置するのは、 物理的に頑丈になるわけだから、 言ってしまえば いくらでも可能です。そして新しい間取りまで!!まさか新しいプランができるとは思っていなかったので、びっくりとともにとてもありがたく思っております。私たち家族のために本当にありがとうございます。 ※別のプランを送ったのは・・ 一生に一度の買い物なのに、 当初私が見せた たたき台プランの、 その枠の中だけで考えてしまって、 本当にだいじょうぶ? ・・という私の思いからです。 もっともっと柔軟に考えてほしい。 まったく他のプランも参考にしたい。 先日いただいた43坪のプランは、 43坪だったから参考に できなかっただけのことで、 「他のプランを参考にしちゃダメ」 ・・ということではありません。 まだ・・しばらく、いい。 頭を柔軟に・・色々他のプランを 積極的に参考にしてみよう。 ただし、同じ35坪ぐらいのサイズで。 2人にとって、まだ別のすてきな アイディアがあるかもしれない。本日主人は夜勤のため、主人と連絡を取ることが難しく、一人で間取りとにらめっこしております。どちらも魅力的で、非常に悩みます。 明日主人と連絡を取り合って要望等、再度連絡させて頂きます。 ※まだ他に、魅力的に感じる まったく別のプランがあるかも しれない。今のところ妻はプラン1は納得のいくものになりましたし、プラン2に関しても和室とリビングに壁がないのがいいですね!15日の打ち合わせ以降、間取りで毎日悩んでいますが、非常に幸せな悩みです。どうしてそうしたいの?と武田さんに質問されたことで、より深く真剣に考えることができています。 ※マイホームプランを考える場合、 これは非常に大切なことです。 希望する理由・・ 自問自答してみましょう。 たいした理由は無かった、 優先順位はかなり低かった。 衝動的に「いい♪」と思っただけ。 多くのマイホーム計画は、 限られた予算の範囲で行ないます。明日19日私の仕事が終わり次第、私の実家へ22日まで帰省します。私の実家はど田舎で、非常にスマホの電波が悪く、連絡が取りづらい状況になります。パソコンもないため、ご連絡頂いた際返信が遅くなる可能性がありますので、ご了承願います。 ※了解しました。今日(3/19)、メールをいただきました。いつもお世話になっております。 ※夫? ・・のようです。新プラン作成ありがとうございます!プラン1、2とも理想に近い形となり、迷っております。いくつか質問なんですが、1,プラン1、2とも36坪でしょうか? ※どちらも、実質35坪です。 吹き抜けがあるので、 建築基準法上の床面積は もう少し小さくなります。 なぜ36坪ではなく35坪で プラン作成しているか? これまでの夫婦の希望内容から、 (塗り壁・ムク床・瓦屋根等々) 一般的な家よりかなり高くなりそう なので、36坪では予算オーバー になりそうに感じるから・・です。2,プラン1の、階段なんですが、 添付した画像のような階段は可能でしょうか? ※良く見る・・リビングの壁沿いに のぼる、スカスカの階段です。 階段自体はもちろんOKです。 ・・が、建物の構造上の配慮は 必要になるかと思います。 リビング等で大きな空間を取る場合、 できれば、2間(畳2枚の長さ) の幅のところに、壁が欲しい。 あるいは柱と筋かいが欲しい。 つまり・・ 階段は後ろの壁 (そこまでだと、2.5間の幅) に沿って登っていきますが、 建物の構造的には 階段の手前にも壁がほしい (全面壁である必要はなく、 絵のような部分的なものでよい) ということになる。 タテ方向の幅が2間のところに いくつか壁が存在すれば、 ヨコ方向はいくらでも長くていい。 (タテとヨコが逆でも同じこと) たとえば「タテ3間、ヨコ3.5間」 のような大きな空間は、 物理的に不可能ではないが、 特別に大きな梁が必要になったり、 もっと太い柱が必要になったり、 ・・と、 建築費が高くなる要因になります。 と言いつつ、現実に建っている プラン2のリビングは 大きな空間になっている。3,プラン2は、 パントリーは無しになるのでしょうか? ※このままなら、無し・・です。4,プラン2の、玄関から和室の境に、 戸は付けられるのでしょうか? ※つけられる・・ではなく、 部屋なんだから、必ず必要です。 引き戸は、構造上難しい気がするのですが、 ※ぜんぜん、難しくない。 押入の引き戸と同じ2本のレール の上を3枚の引き戸を移動させる ことで、普通に可能です。 開き戸だと和室に合わないような… ※「開き戸」ではなく、 普通に「ドア」と言いましょう。 「引き戸かドアか?」 のように使いましょう。 また、玄関からダイニングの境に 引き戸は付けられるのでしょうか? ※物理的には可能です。 「引き戸」と同じ幅の壁があれば 設置可能で、玄関ホール正面に 3尺幅(畳の幅)の壁があるので、 物理的には可能です。 ・・が、不都合が発生します。 「引き戸」に必ずついて回る 不都合が・・。 全開した「引き戸」の陰になる壁、 これは、玄関に立った人が 正面に見る壁・・です。 この家の「顔」・・です。 普通は、この壁を工夫します。 絵を飾ってみたり、 ニッチにして何かを飾ったり・・。 「引き戸」の「収納壁」に 成り下がってしまっては、 そのような工夫ができません。 さらにもう一つ、「引き戸」の弱点。 照明のスイッチは普通 出入り口に設置されます。 入り口で照明をオンにしてから 入室していきます。 「引き戸」の「収納壁」には、 スイッチの設置は不可能です。 反対側に壁がある場合はOK。 あるいは・・ 暗い部屋に入って、内側で 照明スイッチをオンにする ・・ということになります。 《 I家のマイホーム取得 》 ※希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/19

-

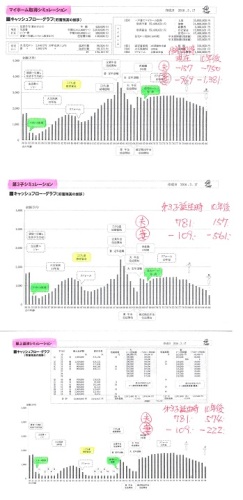

マイホームも第3子も夢じゃない!?

マイホームも第3子も夢じゃない!?と思ったのもつかの間自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。作成したシミュレーションの内容。 ★マイホーム取得 〇資金計画概算 〇キャッシュフローグラフ〇キャッシュフロー表 〇遺族年金の計算 (マイホーム取得時点 夫&妻) 〇死亡保障必要額の計算 (夫:マイホーム取得時点・10年後時点) 〇死亡保障必要額の計算 (妻:マイホーム取得時点・10年後時点)★第3子誕生 〇キャッシュフローグラフ〇キャッシュフロー表 〇遺族年金の計算 (第3子誕生時点 夫&妻) 〇遺族年金の計算 (10年後時点 夫&妻) 〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点) 〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点)★住宅ローン繰上返済 〇キャッシュフローグラフ〇キャッシュフロー表 〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点) 〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点)メールをいただきました。いつもお世話になっております。メール顧問会員のSです。昨日メールを拝見してすぐにでもお礼のメールを送付したかったのですが子どもと一緒に寝落ちしていました。4日間も貴重な御時間を割いていただいたなんて・・・しかもこんなに立派なシュミレーションが届くなんて想像を超えていたのでとても驚きました! ※他の会員にも言いましたが、 シミュレーション・・です。家を購入するならここまで考えていないといけないのだと武田様が口酸っぱくいう理由が身に沁みます。こんなに親身になって下さってありがとうございます!これから主人とじっくり向き合って行けたらと思います。マイホームも三人目も夢じゃない!?と思ったのもつかの間、主人が亡くなった時のシュミレーションを見て青くなってしまいました・・・。 ※青くなるほどのことでは ありません。 ところで、シミュレーション・・です。第三子も家もとなると難しいんですね。 ※そうでもない。 キャッシュフロー表をしっかり 意識していけば、問題ない。何か甘いものでもお礼させて頂けたらと考えております。またわからないことがあったら相談させて下さい。今後とも宜しくお願い致します。 ※生活設計シミュレーションの 具体的な結果とコメントは、 あらためて、ブログ記事にします。 (来週・・) 皆さんが知っている(洗脳されている) 「生命保険の一般常識」 とはまったく真逆の事実を説明する ことになります。 こうご期待・・。《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 マイホームも第3子も ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/19

-

シミュレーション作成に4日もかかる★

フルタイムの共稼ぎ夫婦がそれぞれ住宅ローンを借りているケースの生活設計は、うんざりするほど・・大変。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。本日、生活設計シミュレーションが完成しました。佐々木FP、かなり苦戦したようです。シミュレーション作成に4日間もかかってしまいました。資料作成が複雑になった理由は、フルタイムの夫婦共稼ぎで、住宅ローンをそれぞれが融資を受ける設定のため・・です。繰上返済などでは・・それぞれの住宅ローン控除も考慮しながら、キャッシュフロー表に反映させていくことになります。シミュレーションの設定ごとに夫婦それぞれの「死亡保障必要額」の計算もあります。・・ということは、いちいち遺族年金の計算も必要です。大変なんです。以下が送った文面です。こんにちは。たいへん長らくお待たせしました。依頼されていたシミュレーションが完成しました。たいへんでした・・。 (佐々木FPが) 添付して送ります。よろしく、お願いします。 武田 つとむシミュレーションの内容。 ★マイホーム取得 〇資金計画概算〇キャッシュフローグラフ〇キャッシュフロー表〇遺族年金の計算 (マイホーム取得時点 夫&妻)〇死亡保障必要額の計算 (夫:マイホーム取得時点・10年後時点)〇死亡保障必要額の計算 (妻:マイホーム取得時点・10年後時点)★第3子誕生 〇キャッシュフローグラフ〇キャッシュフロー表〇遺族年金の計算 (第3子誕生時点 夫&妻)〇遺族年金の計算 (10年後時点 夫&妻)〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点)〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点)★住宅ローン繰上返済〇キャッシュフローグラフ〇キャッシュフロー表〇死亡保障必要額の計算 (夫:第3子誕生時点・10年後時点)〇死亡保障必要額の計算 (妻:第3子誕生時点・10年後時点)シミュレーションの具体的な結果は、あらためて、ブログ記事にします。(来週・・)皆さんが知っている(洗脳されている)「生命保険の一般常識」とはまったく真逆の事実を説明することになります。こうご期待・・。《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】 ※今月の佐々木FP。 3/25(金)はお休みです。 (長女の学校の関係で) 質問電話等ある方は、ご注意ください。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆3/10再々ヒア戻る。(12/31着) ※保険資料到着。3 Wさん(30代):☆3/3再ヒア待ち。(1/26着)4 Sさん(20代):★2/5 生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション。 ・マイホーム取得。 ・第3子誕生。 ・住宅ローン繰上返済。 ・死亡保障必要額。 昨日・・終了する予定でしたが、 今日に延びましたが、終了。 メール添付で送りました。5 Tさん(40代):★2/25 生活設計 依頼着。6 Uさん(30代):☆2/27 現状診断 依頼着。7 Iさん(30代):★3/5 生活設計 依頼着。8 Uさん(40代):★3/11 生活設計 依頼着。 ※どんどん、行列が短くなっています。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! ダブルインカムの住宅ローン返済 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/18

-

リビングと和室が連続 テレビはどこに?

開放的な空間を作ると、テレビの置き場所がありません。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。 子どもが2人いても生命保険は不要気になっている売地を見に行きましたマイホーム取得へ!動き出しましたこの間取りプランのようにしたいけどメールをいただきました。 お世話になっております。ブログ拝見しました。参考にした間取りが43坪ということまで確認していませんでした。まったく参考にならない…のですね。 ※自分たちが計画しているものと 同じサイズの間取りを参考に しましょう。昨日の私たちの要望は、武田さんからの説明でおかしいことは納得しました。子供部屋について ※私がメールで質問していました。・小さいうち、勉強はどこでさせる? 1階ダイニング・子ども部屋を与える理由は? 思春期になって自分の時間を過ごす ための空間・1人6畳が必要な理由は? 私たちも6畳ない部屋で育ち 狭いと感じたから。 少しでも広くとってあげたいと思ったから。・1部屋1間幅の収納が必要な理由は? 服が多いから新たな要望です。・リビングのテレビの位置ですが、 やはり窓を大きくとりたいので、 ※リビングとダイニング、 リビングと和室、すべて 開放的に連続した空間にしたい。 ・・ということになると、 テレビやその他器具を置ける 「壁」が無くて困る、 というのは、よく見かける風景です。 和室とリビングの境にテレビを置く分だけ (半分だけ)壁にするのは可能ですか? 全部壁にして完全に和室を個室にしてしまうと ほとんど使うことなく物置化してしまう気がします。 子供たちの遊ぶスペース、 お昼寝スペースとして和室にも常に 目を配ることができるようにしたいのです。 ※イメージは添付した「開放感のあるリビング」 と書かれた画像のような感じです。 ※はい、もちろん可能です。・2階ホールの前にバルコニーをつけたいです。よろしくお願いします。連続していただいたメール・・。続けて失礼します。子供部屋について なぜ6畳にしたいのか?夫婦でもう一度考えてみました。 ※良いこと・・です。自分たちが思春期の時、一人の時間が欲しい時、部屋の広さよりも落ち着く空間があるだけで良かった。6畳でなくても素敵な空間は作れる!と。なので、6畳でなくてもいいです。ただ、収納スペースは広くとりたいです。 ※了解しました。次に夫婦の休みが合うのは4/5の予定です。打ち合わせ可能でしょうか?よろしくお願いします。 ※もちろん、OKです。 それでは、例によって、 4月5日、13:30 ・・で行きましょう。 それはそれでいいんですが、 4/5まで何も進展が無いんでは、 まったく計画通りに行かないので、 打ち合わせは連日行ないましょう。 メールのやり取りでOKです。 実は、今日・・半日、 プラン作成を行なっていました。 (疲れました・・) 元々のプランで、 リビング・和室間の半分を壁に した、《プラン1》。 それからもう一つ、 以前に妻が希望していた・・ 「玄関とキッチンが近いのがいい」 ・・《プラン2》 来客の際は、キッチンからすぐ 玄関に出られます。 買い物をしてきて玄関から 重い荷物をすぐキッチンに 運び込めます。 リビング・和室間は完全オープン が可能です。 ママがキッチンにいたまま、 「ごはん、できたよ~!」 ・・と叫べば、2階の子どもたちに しっかり聞こえます。 実はこのプランの原型は・・ 南側が低くて見晴らしのいい 土地を買った・・元顧問会員の ものです。 その希望は・・ ・煙突ストーブを使いたい。 ・景色を眺めながら入浴したい。 (・・で、南側にお風呂) ということでした。 このプランの欠点は・・ リビングとダイニングが区別 されていない・・ということ。 建てた本人たちは欠点とは 思っていません。 当初からそういう生活を計画。 ※プラン1、プラン2、 エクセルで作成しています。 メール添付で送ります。 感想や、質問や、要望を、 お待ちします。 どんどん煮詰めていきましょう。《 I家のマイホーム取得 》 ※希望時期:早いほどいい。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※6月を目指しています。 消費増税駆け込み組の波に 飲み込まれることがないように・・。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 夏前に契約したら・・遅くても 年内には入居したい。 12 住宅ローン返済開始 《 I家の概要 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。プラン1、プラン2 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/18

-

何かあったら繰上返済どころではなく

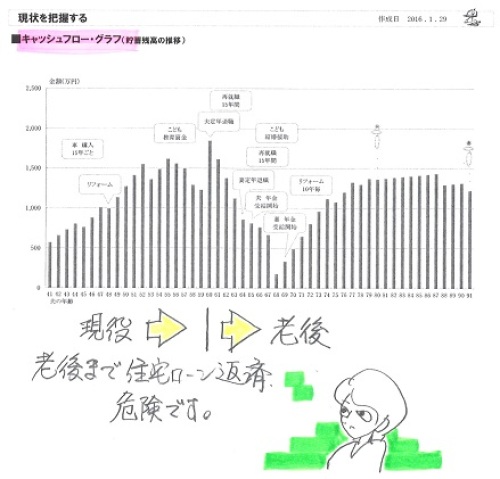

何かあったら繰上返済どころではなくなりそうで、不安です。 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?借金体質というより キリギリス夫婦?資産形成する人を優遇する法律?★メールをいただきました。こんばんはご意見ありがとうございますギャンブルへの勧誘の記事でしたか・・・・サイト自体投資情報のもののようでしたから怪しいとは思っていたのでやっぱりという感想です武田さんのブログにお会いしてから、ネットやTV、新聞 どれをみても正しい情報を自分で見極めるのって難しいなとと思いましたし逆に正しい情報のほうが少ないんだと常に疑いからかかるようにしてます ※「常識」は業界が作っています。ただ、なかなか自分の持っている引き出しが(知識や経験)少ないので結局あまりわからん(笑 で終わってしまいますこればかりは、アンテナを常にたてて勉強していくしかないな~と思って今更ですが、本を読むようになりました^^ ※業界の人が書いた本を読んで、 洗脳されてしまわないように・・。武田さんのブログに出会って生活設計の意識をもてるようになり、自分の性格をも改善されてきています ※まず、「生活設計」の意識が 必要です。ありがとうございます今後もブログの更新楽しみにしておりますローン借り換えですが、フラットと正直悩み始めています我が家は正直貯蓄額推移がほかの世帯に比べて低いです頑張って定年までには返せるだろうとの結論はCFなどからでていますが長い将来、不測のアクシデントが心配です ※ん・・?要はいくら貯金があったら安心なのか、大丈夫なのか?・・・ですね ※んん・・?このまま何事もなければ予定通りの貯蓄額になるので繰り上げしても大丈夫 ※ん・・? なに言ってんの?でも、何かあったら繰り上げ返済の余裕はなく16年目からの金利上昇に耐えられないかもしれない・・・・・ ※何かあったら・・って、何? 具体的でない・・もやもやした事に 不安を感じるようだと、 敵の思うつぼになる・・よ。 何かあったら・・の何かが 「もし夫が死んだら・・」 であれば、ローン返済は 消えて無くなるし・・なぜ、 そんなに不安を感じるんだろう? 繰上返済はしなくていいし、 金利が上昇しても困らないし・・。年金だって65からは絶対もらえないと思う、制度自体崩壊してるようなものだし・・・・ ※崩壊しているようなもの? まだまだ、色々な業界に 洗脳されているように見えます。 年金制度が崩壊するのは、 日本という国家が崩壊した時です。 年金が無ければ、国民全員の 老後生活が成り立たなくなる。 「なら、生活保護を受ける。」 なんて言うおバカさんがいますが、 国家が破たんしているのに、 生活保護制度があるわけが無い。 みんなで年金制度が継続するよう 努力していくしかないんです。 制度が崩壊しないために、 受給開始年齢が遅くなることは あり得る・・とは、私も思います。 Sさんは自分のCF表があります。 受給開始年齢を68歳とか 70歳とかにして、シミュレーション してみましょう。 何の問題もありません。 必要以上に不安を感じる人は、 各業界の「お客様」になります。などなど 不安を考えたらきりがなくなりました・・・・・ ※各業界の「お客様」になりやすい 性格・・のようです。 せっかくキャッシュフロー表を 作って、人生が見通せる状況に なったんだから、安心して のんびり生きていきたい。金利はフラットも銀行も同じ、垂れ流し金額がフラットのほうが団信分おおいだけ・・・でも金利上昇は完済までない安心料なのかもしれませんね審査結果もでてませんのでよくかんがえてみます ※「考える」ためのきっかけが 「不安」であってはいけない。 敵の思うつぼになる。 敵の「お客様」になってしまう。 「必要以上に不安を感じやすい人」 は、非常に良いお得意様です。 《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 「何かあったら」の「何か」・・って、何? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/03/18

-

資産形成する人を優遇する法律?★