2009年05月の記事

全25件 (25件中 1-25件目)

1

-

大目標のために、生命保険に目をつぶるのも一法

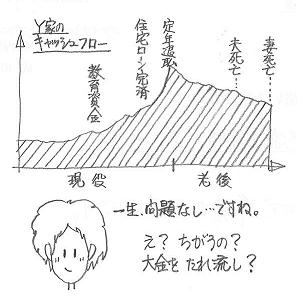

男は思い込みの強い生き物・・です。顧問会員のSさん(30代) (相談:ライフプランニング)今日・・午前、奥さん+チビ2人・・の3人で来所。 チビ1 : 長男 4才 チビ2 : 長女 2才 土曜日で佐々木FP(お守り役)がいないので、 チョコチョコ動き回られて・・大変です。 チビ2は、どちらかといえば「人見知り」だそうですが、 私には最初から笑顔で接してくれました。 私は「合格」・・のようです。 (^^ゞ その・・チビ2が・・私に寄り添って、 「あのね、あのね・・おじいちゃん。」 人生で初めて言われました。 「おじいちゃん」・・って。 ( 少なからず・・ショック・・です ) そういえば私、Sさんのご両親と近い世代です。 (^^ゞ今日は、家計の現状診断結果の説明・・です。キャッシュフローグラフ(貯蓄残高の推移)は、( 1年ごとの棒グラフで表現しています )普通・・現役時に貯蓄が増えて高くなっていき、老後は徐々に徐々に減っていくのが普通です。S家のキャッシュフローは、現役時はその通り順調に増えて高くなっていきますが、老後は減りません。 ( むしろ増えたりしています )〇千万円の高い位置前後で安定しています。すごい状況・・です。奥さんが老衰で亡くなる時に・・こんなに残してどうするの? ・・というレベルです。ということで、このまま推移するとすれば、将来には何の不安もありません。 ※やってはいけないこと 保険屋さんや銀行等で勧められて、 「個人年金保険」なんかを始めてはダメ。 もうすでに・・老後のお金は〇千万円で 推移することが分かっています。 あらためて老後の資金準備は不要です。 現役時のお金は現役時に有効に 使った方がいい・・ということになります。・・で、S家の生命保険は・・?〇年間保険料 : 35万円 ・・もちろん払いすぎ! ・払込み保険料総額 : 993万円! ・内・・捨てるお金(保障相当分) : 787万円!〇死亡保障 必要額計算結果 ・夫 : -648万円 ( 加入:1,775万円 ) ・妻 : -462万円 ( 加入:3,620万円 ) 不要なのに加入中・・です。〇医療保障 : 元々、加入しない方がお得。・・ということで、S家の場合も生命保険はまったく不要です。ガンガン・・お金をたれ流している状況・・です。大部分の保険はすぐ解約できそうです。・・が、数本の保険の内・・大きな保険がクセモノです。身内が保険営業をしていて加入したものです。( 夫側の身内の・・ )夫「かんたんにやめるわけにはいかない。 〇〇(保険営業)の生活も考えてやらないと・・。」・・のように言っているようです。これは・・大変なネックです。しばらくは・・どうにもならないでしょう。男は一旦「こうだ!」と決めたら・・なかなか、人の話に耳を貸しません。 ( 特に妻の話には )「理路整然と話せば分かる。」という問題ではありません。ある意味・・おバカさん(失礼!)・・です。Sさんは、マイホーム取得も希望しています。この大きな計画のためには、小さなことにはとりあえず目をつぶる・・ということも必要かと思います。問題の生命保険はとりあえずそのままにして・・、他の保険はすべて解約した上で、マイホームの計画の方に夫を誘導・・するのが得策だと思います。そのうちに・・その身内が、生命保険の営業をやめてもらえばラッキー♪・・程度に考えて・・。Sさん、次回は夫婦そろって・・6月の第2週においでになる予定です。( チビ1・チビ2は預けて置いてきて・・ )Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/30

-

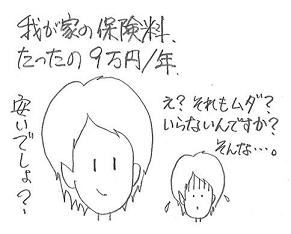

生命保険料は節約して年9万円?・・それもムダ!

日本人にしては少ない方・・ですがメール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・ついに、家計の現状診断が終了!佐々木FPがここ数日がんばってきました。先ほど、メール添付で送信しました。まだ・・ご本人が熟読する前です。詳しく記事にすることはできませんが・・、生命保険についてだけ・・触れておきます。『家族の生命保険は、まったく要らない。』『生命保険料という支出項目はゼロ。』・・だとすれば、家計上・・すごく助かりますよね。保険屋さんやマスコミがよく言います。『生命保険は住宅に次ぐ大きな出費です。』( 私に言わせれば、ただのアホバカ・トーク )住宅に次ぐ出費・・ということは、生涯の保険料は1千万円とか2千万円ということですよね。その大金を払わなくて済む・・とすれば、非常に助かり、こんなありがたいことはありません。その・・ありがたいことが、現実にはよくあります。今回のKさん一家もそう・・です。K家の生命保険加入状況は・・、「夫」 死亡保障:3,040万円 医療保障:入院2,000円/日「妻」 加入していない「子(幼児)」 加入していない日本人には珍しく・・あまり加入していません。夫しか加入していない・・という珍しいケースです。K家の保険料は、約9万円/年・・です。珍しく少ない・・です。このまま継続すると、払込み保険料総額は・・350万円です。内・・捨てるお金(保障に充当する保険料)は、260万円です。一般の日本人に比べれば、すごく少ない・・です。『住宅に次ぐ出費』ではなく、『普通車なみの出費』・・です。それでも、多過ぎ・・るんです。一家族の払込み保険料総額は、『軽自動車なみ』で済みます。Kさんの場合は、四角形の保険だから高い・・んです。これを・・三角形の保険にすれば、『軽自動車なみ』になります。だから、保険に入りなおしましょう!・・ということではありません。( 必要な場合は、そうなりますが )K家の死亡保障必要額を算出しました。・子ども(幼児)は、もちろん不要です。・夫 : -6,688万円・妻 : -11,420万円家族全員が、死亡保障は不要!・・ということです。「必要になるお金」 < 「手当てできるお金」・・ということです。『住宅に次ぐ出費』は問題外としても、『普通車なみの出費』や、『軽自動車なみの出費』でさえも、そもそも・・保障が不要なら、ただのムダ!・・です。結果・・、K家では・・「生命保険料」という支出項目は、家計簿から消していい・・んです。K家の「現状診断」、18ページの小冊子になっています。自身の生涯を、しっかり見渡してもらいます。各ページをしっかり熟読してもらいます。Kさんご夫婦、これからマイホームを計画しています。私が見る限り・・何の問題もなく、計画を立て、実行に移していけそう・・です。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料作成 ⇒ 完成●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)プレゼンテーションシート作成提案競争に参加する住宅会社が4社出そろいました。その名簿作成・・です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/29

-

生命保険の解約は、住宅ローン借換が終了後に

住宅ローンの借り換えの件でアドバイスをメール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は終わっています。生命保険の死亡保障は、夫婦ともに不要!・・という結果が出ています。要らない生命保険にお金をたれ流しています。さっさと解約してしまいたいところ・・です。・・が、Y家には・・すぐに行動に移せない事情が・・。旧住宅金融公庫の住宅ローン、来年・・金利が4%に跳ね上がります。なので、今年・・借換えをしなければ・・。( 銀行に当たっているようです )この住宅ローンの借換え内容によっては・・、生命保険の死亡保障必要額が変わってくるんです。「生命保険はいっさい不要!」・・のY家が、「実は・・必要。」・・になる可能性が・・。なので、住宅ローンの借換えが終了するまで、現在のムダな保険をダラダラ継続しなければなりません。( もったいない・・ )メールをいただきました。〇〇の顧問会員のYです。 住宅ローンの借り換えの件でアドバイスをお願いしたいと思いメールしました。 主人を主契約者にして妻が連帯債務者で借りるのか、お互いに、ローンを別々に組むペアローンにすればいいのか悩んでいます。 現在、連帯債務で借りている住宅ローンの旧住宅金融公庫の借入の分は、夫婦連生(デュエット)の団信に加入しているのでお互いに万が一のことがあっても、その分のローンは消えることになりますが、いろいろと調べて行くうちに、銀行ってどちらか一人しか団信に入れないということを知りました・・・無知でお恥ずかしい・・・ 現状診断では、死亡保障は夫婦とも必要ないとのことでしたが連帯債務及び、ペアローンで借り換えた場合、また変わってきますよね?生命保険も早く解約したいのですが、住宅ローンを借り換えてから解約したほうがいいのか迷っています。 アドバイスお願いします。こんにちは。 お答えします。新たな民間の住宅ローン・・、「連帯債務」自体はOK・・なんですね?( 「連帯保証人」・・ではなく )それを前提にコメントします。〇住宅ローン控除 ・連帯債務 : 2人ともそれぞれ「住宅ローン控除」が受けられる。 ・連帯保証人 : 保証人は「住宅ローン控除」が受けられない。 ・夫婦個別のローン : 2人ともそれぞれ「住宅ローン控除」が受けられる。〇借換えの諸費用 ・連帯債務 : 融資事務手数料、保証料、設定登記費用・・等々 ・夫婦個別のローン : 2つのローンそれぞれWで上記諸費用がかかる。〇贈与税のケア 夫婦個別のローンを組む場合は、これまでの 持分割合と変わらないよう注意が必要です。 一方から一方への贈与とみなされる場合があります。 ( 「登記持分や購入時の資金割合」の資料は 当方に無いので不明 )〇生命保険の必要性 現状診断で、「夫婦とも死亡保障は不要。」・・ という結論が出たのは、おっしゃるように、 公庫ローンが夫婦連生の団信だったからです。 これが変われば・・当然、再計算が必要になります。 ・・が、「計算」というほどのものではなく、「算数」です。 「死亡保障 必要額の計算」の夫婦それぞれのページでの 「負債返済金」の欄に新規の借入額を入れてみるだけです。 ※連帯債務 ( 数字が分からないので借入額1,400万円として ) ・夫死亡の場合 : 団信で債務はゼロになるので、保障は不要。 ・妻死亡の場合 : 1,400万円-335万円=1,065万円 ⇒ 必要保障額が発生。 ( 元々の必要額 ▲335 ) ※夫婦個別のローン ( 持分割合が分からないので各700万円とすれば ) ・夫死亡の場合 : 元々の必要額:マイナス1,350万円の 範囲内なので、保障は不要。 ・妻死亡の場合 : 700万円-335万円=365万円 ⇒ 若干の必要保障額が発生。 ( 元々の必要額 ▲335 )〇生命保険の保険料 逓減定期保険 1,000万円 月払い保険料 ・35才男性(女性の資料が無い) : 1,530円 たいした負担にはならないので、 そんなに悩まなくてもいいと思います。〇現在の生命保険の解約時期 1 住宅ローンの借換えを済ませる。 2 新たな生命保険の必要額分を契約。 3 現在の生命保険を解約。 ・・という順番にしましょう。結論としては・・以下の1と2のどちらの負担が大きいか・・ということに? 1 連帯債務でローンを組んだ場合に、 払う妻の生命保険の保険料総額 2 夫婦個別のローンを組んだ場合に、 余分に払うローン諸費用2については、当方に資料ナシ。(銀行で試算してもらってください)1は・・ザックリと、1,530円×12ヶ月×15年(でOK)=275,400円・・です。( 2のローン諸費用の方が多い?・・かも )以上です。参考にしてください。 よろしく、お願いします。以上のように・・、一般的には夫は不要でも妻は必要・・というケースがよく見られます。なぜか?国の保険制度のしくみによります。遺族基礎年金・・です。夫が死んだ場合には出ますが、妻が死んでも出ません。この差は大きいんです。こどもの数が多いほど大きくなります。なので、「妻だけ死亡保障が必要」・・に。よく見かけるのは、「 夫:数千万円! 妻:数百万円 」・・の加入パターンです。保険屋さんもドンブリ勘定なら、消費者もおバカさん(失礼!) ・・です。知っておいてください。「夫婦ともに死亡保障は不要。」・・か、「妻のみ死亡保障が必要。」・・というケース、以外にけっこう多いんです・・よ。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)マイホームの見積りを各住宅会社に次々と依頼しなければなりません。今日は・・午前、T社さんにおいでいただいて、設計図面等を渡して説明。午後一、こちらもT社さんにおいでいただいて、同じく説明・・見積りをお願いしました。明日また・・午前、S社さんが来所します。トータルで4~5社に依頼する予定です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断は終わっていて・・、生命保険の清算・解約を終了、解約返戻金の入金、来月から広い部屋に引っ越す(家賃上昇)、・・等々を加味したシミュレーションを作成。 ・キャッシュフロー表 ・キャッシュフローグラフ ・生命保険一覧表来月から家賃負担が〇万円上がりますが、生命保険を清算したことの効果の方が大きい!( キャッシュフローは200万円アップ )メール添付で送信しました。メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・一生懸命、現状診断の資料作成中です。ここ数日かけてやってきていますが、なんとか明日・・完成できそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/28

-

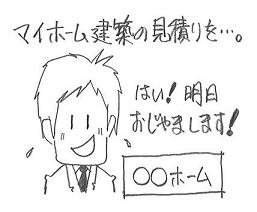

マイホームの見積り依頼、一日中・・段取り作業を

見積り依頼のための資料が整いました。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)先日で・・ほぼ、マイホームプランが固まりました。あとは・・複数の住宅会社に見積り依頼・・です。その依頼をするための資料が必要です。今日は一日・・その作成作業と、住宅ローンの段取り、複数の住宅会社への見積り依頼連絡等々に・・没頭していました。〇依頼する文書 ・施主や家族の状況 ・建築場所 ・予定建物 ・予定工期 6月着工~10月完成・入居 ・代金支払い予定 ・住宅ローンの申込みと見込み状況 ・プレゼンテーション予定日 6月8日or9日 ・請負契約予定日 6月10日~17日のいずれか ・地鎮祭予定日 6月18日 ( 決定済み ) ・建築顧客段取料の説明 ( 当事務所は、受注決定業者から5%を受領 )・・と、この文書を作成しながら、住宅ローンを予定している盛岡信金さんに電話。本申込みから資金実行までの必要日数の確認。( 住宅会社への支払い時期と関係 )さらに・・本申込みの必要書類の確認。〇予定建物の図面1級建築士の佐藤ちゃんが作製して届けられています。 ・配置図 ・平面図 ・立面図 ・電気図面 ・仕上表〇建築予定土地の関係資料 ・案内図 : ネットからプリントアウト ・その他 : 契約時の資料を引用資料準備をしながら・・いくつかの住宅会社へ電話。ところが・・、今日は水曜日だったことを忘れていました。( 水曜定休の住宅会社が多い・・んです )それでも・・いくつかのところは連絡が取れて・・、明日・・来所してもらえるところがとりあえず・・2社になりました。みなさん、喜んで飛んできます。 (^^ゞ1社だけは、「新規の見積りが混み合っていて・・。」6月初旬のプレゼンテーションは物理的に不可能・・とお断り・・です。今日は不在で、明日・・電話をいただく住宅会社もあります。最終的に、4~5社に見積りをお願いします。楽しみ♪ ・・です。予算はナイショですが、その金額内に納まるところが複数出てくればいいな・・と思います。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)夫の勤務先に万一のことがあった場合の、一家の将来のシミュレーションを作成しました。公的年金にも影響が及びます。 ( 夫婦ともに )・年金計算(夫) ・年金計算(妻)・キャッシュフロー表 ・キャッシュフローグラフ衝撃的! ・・な将来です。メール連絡しました。また・・来所いただくように。メール顧問会員のKさん(30代) (相談:ライフプランニング)ヒアリングは、ひと通り終わっています。家計の「現状診断」資料の作成作業・・です。明日には・・終了できそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/27

-

まるでムダな生命保険でした。ガンガン解約中!

取り急ぎ 大きいものをやっつけました。顧問会員のTさん(30代) (相談:ライフプランニング)先日・・家計の現状診断を終えています。夫婦に子供2人の4人家族です。夫は会社員。妻は子どもたちが小学校に上がる時期に、働き始める予定・・です。貯蓄残高は、平均よりかなり高い・・です。このT家には・・どんな生命保険が必要でしょう?夫の死亡保障は数千万円?妻にも1千万円ぐらい?他にも家族それぞれの医療保険・・ですか?家計の現状診断の結果、死亡保障必要額は・・、夫・・マイナス370万円 ( 10年後は、マイナス2,430万円 ) 現在・・4,540万円分の保険料を払っている。妻・・マイナス460万円 ( 10年後は、マイナス763万円 ) 現在・・400万円分の保険料を払っている。マイナス・・ということは、死亡時に・・『必要になるお金』よりも、『手当てできるお金』の方が多い・・ということです。なので、夫婦ともに・・死亡保障は要らない!・・ということです。( もちろん・・医療保険は元々損なので不要 )驚き! ・・ですよね。『幼児を2人抱える30代の夫婦でも、 生命保険は まったく要らない!』 ・・んです。実は・・きちんとキャッシュフロー表を作ってみると、こんなことは、よくあることなんです。( 当事務所の『現状診断』でしばしば発生 )ムダなお金のたれ流しを発見できます。保険屋さんに相談している限り・・、このことに気付くことはあり得ません。保険屋さんはライフプランニングをやりませんから、( 生活設計ではなく、販売のための保険設計 )『死亡保障は不要!』・・という結論がでることはありません。適当に死亡保障や医療保障を散りばめながら・・、学資保険や個人年金を抱き合わせ・・ます。売る人に相談すれば、「各種保険が必要」という結論になるに決まっています。 ( 当たり前 ) それでも・・、「無料相談」に行きますか?その後・・家計改善の実行作業に入っているようです。今日・・メールをいただきました。( ★は、私のコメント )こんにちは顧問会員のTです。保険の清算のめどがつきましたので ★はい・・保険は『見直し』ではなく、『清算!』です。データの修正をお願いします。取り急ぎ保険料の大きいものをやっつけました。〇日生命 → 〇〇支店にて解約〇クサフィナンシャル → 郵送にて解約 ★それぞれの解約返戻金、 具体的な数字をお知らせください。 ( キャッシュフローに反映させます )〇治安田生命 → 定期特約部分の解約で保険料6562円→2444円に変更予定(担当に連絡中)(払い込み総額は180万円になってしまいますが、 今後2444円×残り月数=150万円貰ったほうが良いと判断) ★OK ・・です。 1990年契約の養老保険 せっかく一番おいしい時期の契約で「お宝保険」 でしたが、要らない「定期特約」を付けたために、 大損をしています。 ( 保険屋さんは儲けて ) 「特約」無しのシンプルな状態なら・・、ザンネン!〇本生命、〇OOPはそのままです。 ★〇本生命はいいとして、〇OOPもそのまま? 〇本生命は、確定年金です。 390万円払って、590万円受取ります。 ・・だから、残します。 共済系は・・ダラダラ残すことはありません。 掛金が安けりゃいい・・というものではない。 少額でも長い期間のたれ流しでまとまったお金に・・。他の変更点としては定年退職金〇百万→〇千〇百万に変更(年金基金部分上乗せ) ★反映させます。また、今済んでいるところが手狭になってきたので、近々住み替えを検討中です。賃貸の家賃8万円に変更し、 ★住み替え時期は具体的に・・いつになりますか? ( 年月 )2年後も〇〇に住んでいるようであれば、住宅取得へ動き出し、2000万円くらいのローンを組んで土地と建物を手に入れた場合のシミュレーションをしてみたいです。 ★その時は、しっかりお手伝いします。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリングの真っ最中です。送られてきたヒアリングシートをここ数日かけて整理整頓していました。で・・完成! 「再ヒアリング」のシートが。今日、メール添付で送信しました。●顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)ひょっとしたら・・Nさんの会社が危ないかも・・、最悪の事態を想定したシミュレーションを作成。以後のNさんがパート程度の収入のみになった場合の人生はどうなる?( 奥さんもフルタイムで働いています )明日・・午前中に完成予定です。夕べの武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)夜・・事務所にご夫婦でおいでいただいて・・、マイホームプランの最終詰め・・でした。1級建築士の佐藤ちゃん同席。・・ほぼ、プランが固まりました。今日・・夕方、佐藤ちゃんが最終図面を届けてくれました。いよいよ・・住宅会社・・数社に見積りを依頼します。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の武田FPメール顧問会員のOさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。ヒアリングシートの書き方の問合せメールに、回答メールを・・。顧問会員のKさん(40代) (相談:ライフプランニング)住んでいるマンションの売却。M不動産さんから・・お客さんを案内したい旨の連絡が入り、その段取りをメール連絡。メール顧問会員の I さん(60代) (相談:ライフプランニング)ただ今・・家計の現状診断中です。一人暮らしのお母さんがメール顧問会員で、息子さんと情報のやり取りをしています。保険、住まい、生活費、等々の確認事項についてメールをいただきました。さらに質問・確認メールを送りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/26

-

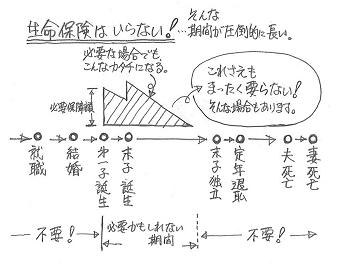

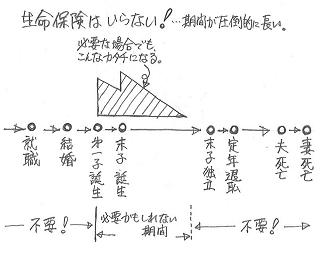

生命保険の必要額、いつ死んだ場合で計算する?

マンションを買う予定で住居費も変わるし、妻の収入も働く期間で変わってくるし・・。メール顧問会員のOさん(40代) (相談:ライフプランニング)つい・・このあいだ(5/22)、メール顧問会員になったばかり・・です。年間顧問料:36,000円が振り込まれましたので、ヒアリングシートを添付送信しました。( 質問事項が5枚のシートに・・ )さっそく、シートに記入作業をされているようです。メールで質問をいただきました。一部を抜粋します。生命保険の必要額を算出するためのヒアリングシートに関する質問・・です。 ( グリーン文字が私の回答 )夫(および妻)が亡くなった場合の住居の項目ですが、 どのように入力すべきでしょうか? (※前提としては、今後2~3年以内を目途にマンション を購入する。 住宅ローンを組み、団信付保。) ⇒ この場合、「家賃(借家住まい)」の項目をどう入力すべきか、分かりません。 今後の2~3年の分を入力すべきでしょうか?? ※「現状診断」の時点で作成する資料は、 借家住まいの方は、そのまま生涯借家住まいの 設定でキャッシュフロー表を作成していますので、 記入する必要はありません。 ( 近い将来の住宅取得は、次の段階の 「生活設計」でシミュレーションします ) 〇才まで 〇万円 ・・という記入項目があるのは・・、 若いご夫婦等で、「配偶者が死亡したら実家へ戻る」 のようなケースを想定していて、実家へ戻ることが できれば・・以後の「住居費」の負担は無くなります。夫が亡くなった場合の項目ですが、「妻の収入(手取り)」として、○○才から○○才まで働くかを入力する項目があります。 これは夫がいつ亡くなるかによって、開始時期が変わってくると思うのですが、 どのように入力すべきでしょうか?? (終了時期は、例えば55才などで適宜入力できますが) ※死亡保障の必要額の計算時期は、現在・・です。 これから扶養家族が増える人を除き、 必要保障額が最も大きいのは・・現在・・です。 なので、現在・・死んだら?・・の金額をまず算出し、 将来のある時点についても算出したりします。 当事務所では、現状診断時点で・・ 現在 と 10年後の金額を算出しています。 ( 「必要額は将来に向けて減る」・・ という事実を実感・理解してもらうために )ヒアリングシート・・、修整が必要・・と感じました。このような質問をいただくということは、スムーズに書き込める分かりやすいシートにはなっていない・・と、いうことです。 ⇒ 即修整! ・・で、生命保険の必要額の計算時期は・・?『 現在 』 ・・です。夫(妻)が、「今・・亡くなったら?」 ・・を計算します。だれの場合でも、『現在』が最も必要額が大きい時期です。( これから扶養家族が増える人は例外 )『 現在 』 で計算して、何を見るか?1 生命保険は必要か? ・・を、まず見ます。 まったく不要なケースがザラにあります。 不要なのに、数千万円分の保険料をたれ流して・・。 ( これが・・一番、もったいない )2 必要なら・・その金額は? ・・を見ます。 だいたいドンブリ勘定で加入していますから、 過剰な保障で・・保険料をたれ流しています。 現在が最大値で、それ以降は減っていきます。 必要額は減っていくのに、保険金額は減らない 保険に加入して、保険料をたれ流しています。 現在の必要額が分かれば、将来のどの時点で あっても、その金額を算出することができます。これらのことを確認するために・・、徹底的なヒアリングを行なっています。 ※楽天ブログの「武田つとむFP事務所」の 「顧問会員って何?」の「顧問会員 業務と手順」 の中の「ヒアリング項目」 ・・を参照。保険屋さんは、こんな面倒な作業はしません。「生活設計」をするのが仕事ではなく、「保険販売」が仕事・・ですから、当然です。不要な人にも ( 必要だと思わせて )保険をできるだけ売った方が儲かります。まちがっても・・「お任せ」にしてはいけません。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●銀行へ 給料振込 : 佐々木FP自身へ ( 武田FPは無し ・・無給でライフワーク )●メール顧問会員のKさん(30代) (相談:ライフプランニング)記入されたヒアリングシートが届いています。佐々木FPが一生懸命・・整理整頓しています。明日・・には、「再ヒアリング」として、メール添付で送信できそうです。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/25

-

今年の住宅取得と3年後とでは将来はどう違う?

それぞれ・・メリット、デメリットがあります。顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)家計の現状診断は、とっくの昔に終わっています。引き続き・・マイホーム取得のシミュレーションの作成を依頼されていました。2種類のシミュレーションを・・。・今年、マイホーム取得した場合・3年後に、マイホーム取得した場合すぐ・・作成して、できたことをメールで連絡しました。( 1月時点のお話 )それっきり・・音信普通。 (^^ゞ ※もともと・・2月が出産予定でした。 ・・ので、いよいよ大変な状況に・・ と思っていました。それが・・数日前に、メール連絡が入りました。( 数ヶ月ぶり・・ ) ごぶさたしてました。 2月〇日に無事女の子を出産しまして、 その子もやっと3ヶ月になりようやく出歩くのが 楽になってきました。 それで、前にお願いしてた シミュレーションの結果を聞いてなかったので 伺いたいと思ってます。」メールをいただいてすぐは・・私、「シミュレーション? 何の・・だっけ?」色々な顧問会員のお相手をしていると、数ヶ月も間が空くと内容を思い出せません。( Nさん・・話がどこまで進んでいたっけ・・? )資料を引っ張り出してみて初めて、「あー、これこれ!」 ・・という状態です。 (^^ゞマイホームを取得した場合のキャッシュフロー表が、2種類(今年取得、3年後取得)・・作成されています。・・で、今日の午前、来所されました。( 産まれた赤ちゃんも含めてご家族4人で )作成済みの資料で説明・・。マイホーム資金計画書、キャッシュフロー表、同グラフ、・・を、今年実施のケースと3年後実施のケースで。 新たなシミュレーションのキャッシュフロー表では、 「保険料」の欄が真っ白!・・です。 ( 生命保険も医療保険も不要、すべて解約 ) いいですね~、生命保険料がまったくゼロ。 ♪ 「保険料」がゼロ・・だと、生活設計が楽になります。 貯蓄の増え方が、目に見えてちがってきます。 ※N家の生命保険 現状診断時点では、以下の内容でした。 ・年間保険料:35万円 ・払込保険料総額:1,110万円 ・内 捨てるお金:850万円 ( もったいない・・ ) ・死亡保障必要額(夫):マイナス3,470万円 ・死亡保障必要額(妻):マイナス5,470万円 ( 夫婦ともに不要なのに、保険料支払中 ) 実は、同様の家計があちこちで見られます。 「幼い子と赤ちゃんがいても、死亡保障は不要。」 ・・ということが現実にいくらでもあります。 保険屋さんに「無料」で相談している限り、 真実に気付くことはありません。 ( 残念ながら ) 「無料相談」で契約後、数百万円をたれ流します。 おバカさん・・です。 ( タダほど高いものはない ) マイホームを計画する場合は、家計の他の部分を きちんと整えてからかかりましょう。・・で、今年と3年後では・・どうちがうか?メリットとデメリットを説明しました。キャッシュフローグラフは、生涯・・問題なく推移します。今年も3年後も同じような形状・・です。どちらを選んでも、具体的に将来が見えますから安心して実行に移せます。「メリット」〇今年の場合・すぐ新しい家に住める。・もう家賃を払わなくて済む。〇3年後の場合・ローン借入額が少なくて済む。(自己資金が増えて)・返済期間が短くて済む。(数年早く完済)「デメリット」〇今年の場合・ローン借入額が多い。・返済期間が長い。〇3年後の場合・すぐ新しい家に住むことができない。・あと3年間、家賃を払い続ける。ま・・、どちらを選んでも、60才前後で住宅ローンは完済になります。( 繰上げ返済をすれば、さらに短くなる )Nさん「よし、がんばって貯蓄を増やそう。 いっぱい貯めて・・またここに来よう。」 ※ここ = 当FP事務所Nさんご夫婦、3年後・・を選択したよう・・です。 ※当事務所の役割 顧問会員が何かを計画・実行しようとする時に、 具体的な判断材料を提供するのが役割です。 意図的にある方向へ誘導することはありません。 決めるのはあくまで、顧問会員自身・・です。 これが「売る側」ならば、明らかに 意図する方向へ誘導することになります。 保険屋さんも住宅屋さんも同じことです。 ( 売るのが仕事だから当然 ) 住宅会社時代の私ももちろんそうでした。 3年後ではなく、なんとか今年・・建てるよう 誘導します。 ( トークを駆使して ) ・・が、現在の私は「立ち位置」がちがいます。 意図して誘導することは・・ご法度。 消費者の側に立つために独立しています。 ※批判的コメント 匿名で批判的なコメントを受けたことがあります。 ( 保険屋さん・・のようでした ) 「お宅は、『マイホーム建築支援』とか称してるが、 顧客を『建築する方向へ誘導することはない。』 と言い切ることができますか?」 「消費者の味方のような言動をしているが、 実は自分たちとなんら変わらない。」 ・・ということを主張していました。 業者の匿名コメントは相手にせず削除しています。 ( 私同様「個人が特定できる」状況のコメントなら お返事するとしていますが・・ ) ・・で、答えは簡単です。 「言い切ることができます。」 ・・です。 覚悟を決めて、ライフワークとして、 独立のFP事務所を運営しています。 売る側の業者さんとは、「立ち位置」がちがいます。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP土曜日でお休み。チビちゃん( 長女・小3 )の運動会の日・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/23

-

生命保険はバーチャル、脳内に固定・放置されて

保険屋さんの不安扇動と本人の思考停止で顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ヒアリングを終えて、ここ数日・・現状診断の資料作成を、佐々木FPががんばってきて、今日で・・なんとか完成! ・・しました。ご本人への「現状診断」結果の説明前でもあるので、詳しい状況を書くことはできません。・・が、「生命保険」については、触れておきたいと思います。だれの場合でも・・だいたい例外なく、生命保険料で・・お金をたれ流しています。H家の場合は・・ザックリと、生涯の払込み保険料総額が・・2,700万円です。( スサマジイ! ・・です ) ※これには、定期特約付き終身保険の 10年先の保険料上昇分を含んでいないので、 本来・・もっと高額になります。その内、生存給付金で受取る金額は・・、ザックリ・・と、1,400万円です。差し引き・・生涯で保険料として捨てるお金は、1,300万円!! ・・です。 ※普通・・です。 一般的に・・払い込み保険料の半分は 「捨てるお金」になっています。 そういう意味では、普通・・です。 ( 日本人だけの・・普通・・ですが ) 「そんなことはない! 将来受取る死亡保険金が あるはずだ。 その分をみていないだろ!」 ・・という保険屋さんがいると思います。 だれかが死んだ時の遺族保障としての 生命保険は、必要がない場合がけっこうあります。 必要であっても、せいぜい10~15年の期間だけです。 老衰で死ぬ時期まで(終身)は、要りません。 ( 相続対策が必要な人を除いて ) だから・・ そんな不要なモノに、延々とお金を払い続ける ことは、ムダなんです。 その保険料分を自由に使えた方が、 生活に潤いが出ます。 豊かな生活ができます。 固定観念を持ってしまうと、解凍がなかなか大変です。 ・保険屋さんの作詞作曲で洗脳されて・・ ・思考停止して言いなりになって・・ 脳内で固まった観念が、バーチャルで不要な商品に お金を払い続ける・・という行動を正当化させます。 ただの、おバカさん・・です。 ( 失礼! ) 死亡保障は家族のだれも要らない・・となれば、 その家族は・・「生命保険料」という支出項目は、 まったく無くてよい!・・ということになります。 生命保険はもちろん、医療保険も介護保険も いっさい不要ですから、「保険料」というお金は 「生活費」や「貯蓄」に廻すことができます。 ( 医療は健康保険で充分な手厚い保障、 介護は介護保険で手厚い保障があります )・・で、計算の結果、H家は夫婦ともに生命保険の必要額は、・現時点で、マイナス数千万円・10年後で、さらに大きなマイナス数千万円 ・・です。夫婦ともに、死亡保障はまったく要らない・・ということです。『 死亡保障が不要なケースもけっこうある 』・・ということを知っておいてください。( 家族構成は、ご夫婦と赤ちゃんの3人 )なので、H家では・・生命保険も医療保険も要りません。捨てるお金が1,300万円でしたから・・、( 過去に捨てたお金は取り返せませんが )かなりの金額(1千万円前後?)が生活に廻せます。 潤いのある生活ができます。脳を使うことなく思考停止していると・・、自分たちにとって何の意味もないバーチャルな商品に延々とお金をたれ流し続けます。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)「現状診断」資料作成 ・・終了。来週、小冊子に仕上げます。●チラシ作成事務所前の立て看板に設置しているチラシを、新たに作成してセットしました。●名簿整備顧問会員名簿を更新、最新の状態に・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/22

-

医療だけでなく、生命保険もセカンドオピニオンを

どんな分野でも、必要なことです。初めてのメールを、Oさんという方からいただきました。メール顧問会員の申込み・・です。・現在の生命保険は半年払い、7月が次の支払い時期。・昨年末に某FP事務所でライフプラン見直しをした。・最近・・そのFP事務所に保険見直し提案を受けた。・申込書に署名・捺印をしたが、初回保険料はこれから。・なんとなく・・そのFP事務所に胡散臭さを感じている。・・で、セカンドオピニオンとして、当事務所で改めて『ライフプランニング』と『生命保険の見直し』の助言を受けたい。かいつまんで言うと、こんな内容です。メール顧問会員の手続きの案内を送信しました。2つのお話をしたいと思います。1 ひと粒で2度おいしいおバカさん ( 失礼! )武田つとむFP事務所のトップ中央画面をスクロールして降りていただくと・・書かれています。「●時々お会いする、おバカさん」・・の、「※1つぶで2度おいしい・・おバカさん」・・の中に、「・商品を売るFP事務所で、相談料を払って 保険や投信を買っている人。」・・という文があります。 まさにこれ!・・です。某FP事務所さんは、相談料を取ってアドバイスします。( ひょっとしたら、当事務所の顧問料よりも高い・・かも )さらに・・今回提案の生命保険の販売で、手数料を最初にドン!・・と もらい、以後・・安定収入を得ます。( Oさんが払う保険料から・・ )ひと粒で2度おいしい・・です。問題点 1 商品販売を生業とする限り、その助言は商品購入へ誘導。当たり前のことであり、「中立・公正」であるわけがない。「保険販売代理店に相談料を払っている。」・・のが実態。( もったいない・・ )問題点 2本当のライフプランニングは行なわれていない。ライフプランニング(生活設計)という言葉を、保険屋さんは専売特許のように使っていますが、実際に本格的な生活設計は行なわれていない。相談料金を取るほどのことをしていない・・ということです。2 意味のあるセカンドオピニオンをOさんがセカンドオピニオンを求める先が、やはり商品販売をしているとすれば・・、同様に保険のセット提案を受けます。以前の保険を解約させて、新たな保険に加入させます。保険料が以前より安くなれば、喜ばれます。( 業者どうしの客の奪い合いに巻き込まれるだけ )当事務所は商品販売をしていません。これは・・決定的なちがいで、立ち位置がちがえば、アドバイスも反対方向から出てきます。当事務所の立ち位置からは・・、生命保険は「見直し」の対象ではなく『清算!』の対象です。( だいたいの方は、衝撃を受けます )家計の現状診断~ライフプランニングを前提に、『生命保険の清算!』・・をアドバイスします。「家族全員、生命保険はまったく不要」・・の結論も時々出ています。保険販売のFP事務所からは絶対に出てこない結論です。当然・・本当のセカンドオピニオンになります。 ※生命保険に限らない 金融商品や住宅ローンやマイホーム等々、 必ずセカンドオピニオンを求めるべきです。 人生の損は、できるだけ圧縮しましょう。Oさんは、保険料の入金を1週間待ってもらったようです。・・が、当事務所からの結論・アドバイスは・・残念ながら1週間では出てくることはありません。( 物理的に不可能です )当初のヒアリングのやり取りで・・数日かかります。場合によっては・・再ヒアリング、再々ヒアリングに・・。その後の・・家計の現状診断資料の作成に4日前後を要するので、基本的に1週間では無理です。本当のライフプランニングは、日数と手間がかかるものです。今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成 ・・終了!( 私が「総評」を書いて ・・完成! )佐々木FPがSさんへ電話、5/30(土)に来所いただくことになりました。現在・・マイホームのローンを返済中ですが、事情で・・新たなマイホーム取得を希望しています。その可能性を探るために、家計の将来を見ることができる資料を作成しています。キャッシュフロー表を見ると・・可能性ありそう・・♪●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)先日送った再ヒアリングの資料が返信されました。さっそく・・「現状診断」資料の作成にかかりました。もともと資料作成を進めていたので・・、明日でなんとか完成! ・・できそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/21

-

マイホームの間取り、だいたい固まってきました

天井高さ 1.3メートルのトイレ?顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨日の夕方・・6時過ぎ、Yさんから電話が入りました。「今から・・ですけど、おじゃまできますか?」先日・・土地を購入して、その手続きをすべて終え、いよいよマイホームの間取りほかの細かな打ち合わせに入っていました。19日か20日に時間が取れたら・・間取り打ち合わせの詰めをすることになっていました。ご夫婦共稼ぎで・・それぞれ忙しく、そろって時間をとるのがなかなか難しい状況です。なかなか会えない中でもプランを詰めるために、ファックスのやり取りもしていました。・・で、電話をいただいて・・私、「あ、いいですよ。できる時にどんどん進めましょう。」Yさん宅から当事務所まで・・車で40~50分です。当事務所着はおそらく・・19:00 です。さっそく、1級建築士の佐藤ちゃんに電話。19:00ごろに来てもらうことに・・。ここで、Yさんと1級建築士は初顔あわせになります。夜・・7時ごろ、おいでになりました。すぐ、1級建築士も来所。 Yさんご夫婦へ紹介しました。一番の懸案事項は、トイレ・洗面・脱衣室付近のスペースの取り合い・・でした。限られたスペースの中で、優先事項と妥協事項のせめぎあいになります。これまでに打ち合わせていた間取りが以下です。( 個人情報なので、一部のみ掲載 )洗面・脱衣室の横幅では、洗面化粧台と洗濯機を並べるには足りないので、和室の押入の一部に食い込んで洗濯機スペースを確保していました。やむを得ず・・押入の容量が小さくなっています。Yさんご夫婦、なんとか押入は広く取りたいと考えられたようです。「以下のように変更をお願いします。」・・と、ファックスが送られてきました。きたない絵・・です。 (^^ゞ ( 失礼! )( 素人なんだから、しょうがない・・ですね )残念ながら・・物理的に不可能です。・高さが不足で、階段下のトイレは無理。・3尺幅の廊下に洗面化粧台を置いて、トイレの出入りは無理。平面的な間取り図だけではイメージをつかむことができないだろうと思い、立体的な絵(パース・・といいます)を描いてファックスしました。階段廻りの具体的な高さはこんな感じになる・・という絵を見れば具体的に理解できると思います。で・・、トイレ側とダイニング側の2枚のパースを・・。これを見て、ご夫婦ともに状況が把握できたと思います。その上で・・来所いただきました。それでもご主人・・、「トイレは少しぐらい低くてもいいんじゃないかと・・。」・・しぶとい・・です。 (^^ゞ私が係わって建てた家が・・、『カラダを折りたたんで出入りするトイレ』・・がある不思議な建物にはしたくありません。・・で、来所前に2つのパターンを用意しておきました。1つ目 :もう・・割り切って、狭い空間に洗濯機と洗面を並べる。洗面は既製品は入らないので、作り付けの小さいものに。奥さんが既製の洗面化粧台はイヤ・・ということもあり。2つ目 :トイレと洗面脱衣室を一体化したパターン。「どうせ・・私たち夫婦だけなんだから、いいんじゃ?」という奥さんのお話で、こちらのパターンに決定!このへんのお話だけでも、かなりの時間を費やしました。この話をしているのに、いきなりリビングの話が思いつきで出てきたりします。決めるべきことが決まらないうちに・・話があちこちに移動していると、長い時間を費やして・・結局なにも決まらなかった・・という悲惨なことになってしまいます。・・ので、プラン打ち合わせでは常に交通整理が必要になります。 ( 私の役目・・です )勘案事項をクリアした後は・・、ダイニングキッチンやリビングへ話が移動・・。さらに・・建物内部の各部分へ移動・・。内部がだいたい固まると・・外へ、屋根の形状をどうするか?敷地のどのポジションに建物を配置するか?車を置くスペース、アプローチ、物置の位置、洗濯物を干すスペース、・・等々。ひと通りのことが固まりました。 ・・21:30 でした。1級建築士に図面化・・を託しました。( 無理を言って、今週中に )これからの変更・・、まだ出てくると思いますが・・。ご夫婦で帰りの車で・・さっそく変更事項が・・?( 私の経験上・・そう思います )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始昨日の佐々木FP顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ただ今・・ヒアリング中です。再ヒアリングの資料を作成しました。( メール添付で送信 )メール顧問会員のWさん(20代) (相談:ライフプランニング)現状診断が終わった後に・・ねんきん定期便のコピー資料が、ファックスされてきました。現状診断資料の修正作業を行ないました。( メール添付で送信しました )顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成をしています。今日の佐々木FP顧問会員のSさん(30代) (相談:ライフプランニング)引き続き・・現状診断資料の作成をしています。( 明日で完成! ・・できそうです )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/20

-

利率2%で教育資金準備? 保険で貯蓄はダメ!

「2%」・・の言葉にコロッといっています。メール顧問会員のWさん(20代) (相談:ライフプランニング)家計の現状診断は終わって・・問題点も把握し、これからの家計改善に向けて動き初めています。かなり遠方の顧問会員なんですが、今日・・電話をいただいて、色々な相談にお答えしました。・夫にナイショのお金のこと・生命保険の清算のこと ( 「見直し」ではなく「清算」 )・新たにさらに子供をもうけること・将来のマイホーム建替えのこと ・・等々届いた「現状診断」資料を一生懸命読むよりも、それをお互いに見ながらお話した方が、かんたんに理解が深まる・・ようです。こちらも・・W家の状況を詳しく把握しているので、的確なアドバイスがしやすい・・です。・・で、今日の記事のテーマは、「教育資金の準備」のお話・・です。W家では、〇ニー生命の終身保険で子供の教育資金準備をしようと保険料を払っています。契約から18年後に解約して、そのお金を教育資金に充当する計画です。おバカさん・・です。 (^^ゞ〇ニー生命に・・言われたようです。「教育資金準備に最適。」「利率2%の終身保険で準備しましょう。 大学入学時点で解約すれば・・。」・・のような、営業をされた・・ようです。 ※他のメール顧問会員も同様の営業を受けて、 同じような加入の仕方をしています。 〇ニー生命の営業手法になっているようです。「2%・・に、有利な方法だ♪ ・・と思ってしまって。」・・と、Wさん。この保険の内容は・・、・被保険者 : 夫・死亡保険金 : 250万円・保障期間 : 終身・保険料払込み期間 : 15年・払込保険料総額 : 1,404,993円・18年目の解約返戻金 : 1,412,389円 ※Wさん(夫)が加入している生命保険 (死亡保障)の額は、この保険を含めて 2,300万円です。 当事務所が算出した死亡保障の必要額は、 約730万円・・です。 ( だいぶムダ ) この終身保険は無くても間に合います。もらうお金から払うお金を引くと・・、7,396円・・です。18年間もかかって140万円も積立てて、たった・・7千円をもらうのが、有利な方法でしょうか?なんで契約する時に、掛け算・引き算をしないの? ・・です。定期預金1年物の単利での運用と同じです。140万円 × 0.5% = 0.7万円2%の終身保険と0.5%の定期預金1年物が、得られる収益が同じになります。なぜか?保険屋さんが言う利率2%は・・、払った保険料全額の2%・・ではない!・・ということです。払ったお金から経費等を引いた・・責任準備金の2%です。( ほぼ・・解約返戻金の額の2% )だから・・パフォーマンスがいいわけがないんです。保険で貯蓄をしてはいけないんです。きちんとライフプランニングをするなら・・、保険は本来の機能のみで利用するべきです。( 本来の機能 = 保障 ) ※「保険で貯蓄」がダメなもう一つの理由 超低金利が、かなり長期間続いています。 金利が低い今、長期の契約をすることは、 その低金利を固定してしまうことになります。 将来・・市場金利が上昇した時に、 自分だけが思いっきり・・損をしている状況 になってしまいます。 保険商品はすべて、長期の商品です。 学資保険は、15年~18年。 個人年金保険は、20年~40年。 この超低金利時に契約してはいけません。 ※こんな営業が野放しでいいの? 〇ニー生命のモラルを疑います。 消費者に勘ちがいをさせる言い回しで、 いかにも有利な運用商品と印象付けています。 Wさんは、定期預金で言う金利と同様に、 「利率2%」という言葉を受取っています。 消費者契約法の「不実告知・誤認」に 該当しませんか? Wさんご夫婦は、〇ニー生命の保険に 5本も加入していますが、生活設計 (ライフプランニング)をしてもらった形跡が まったくありません。 ・・が、「ライフプランナー」と名乗っています。 「生活設計をする人」が「ライフプランナー」では?では・・どうするか?( 元本割れは絶対イヤ!・・という人のために )上記の定期預金で7,000円というのは、単利計算です。これが複利になると、ぜんぜんちがう大きな数字になります。どうするか?まとまったお金は、1年定期で預貯金をします。1年経過後に、ちょっぴりでも利子が付きます。2年目に、その元本と利子をまとめてまた1年定期に。これを何年も繰り返していきます。・・これだけです。これで、複利運用ができます。雪だるま式にお金が増えていきます。途中から金利が上昇し出したら・・、さらにパフォーマンスが上がります。実はこれ、「変動金利商品」で運用しているのと同じ・・です。市場金利がかなり低い時は「変動金利商品」・・セオリーです。 常識です。定期預金の1年ごとの繰返しが、自家製の理想的な「変動金利商品」になります。もちろん・・元本割れはありません。積立ても同じことです。銀行等で1年間の積み立てを申し込みます。1年経過後・・まとまったお金になります。そのまとまったお金は、上記のように1年定期に・・。さらに新たにまた1年間の積立を始めます。もう・・これのくり返しで、OK・・です。生命保険でお金をたれ流しているよりは、ずぅ~~っとマシ! ・・です。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/19

-

早く保険に入らなければ!!と焦っていました。

なぁ~んにも焦ることは・・ないんです。( 洗脳されかかっています・・よ )読者からのコメントです。Kさん ・・からです。( 本名を出す必要はありませんよ ) 生命保険について質問・相談をされる方は、 まず・・先に読んでいただきたい記事があります。 その上で・・コメントいただければ、ありがたいです。 ※先に読んでほしい記事 楽天ブログ「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」文章の中で回答・コメントします。 ( グリーン文字で )コメントが簡単すぎてよくわからない場合は、「先に読んでほしい記事」を参照してください。ブログを拝見させて頂きました。保険に関して、冷静な気持ちになれました。 ※よかった、よかった。現在出産間近で、今後が不安になり、早く保険に入らなければ!!と焦っていました。 ※出産を控えて・・このような心情になる方が よくいらっしゃいます。 保険屋さんにとっては狙い目・・です。 エジキ・・に、ならないよう・・注意。というのも、今、入っている保険は自動車保険の他、実家の両親が加入してくれている県民共済のみでしたので、 ※この・・共済という中途半端な商品も 考え物・・です。 多くの場合は、その掛金分・・お金を いただいた方がお得になります。万が一の時の子どもの生活を考えると、自分でも今後の生活のために、何か保険に入らなければと考えたからです。 ※「何か保険に入らなければ・・」という発想自体が、 保険業界の伝統的な洗脳のタマモノ・・です。 そのような発想をする前に、給料から天引き されている国の保険や勤務先の保険の 保障内容・給付内容を確認するのが先!・・です。「質問・感想など気軽にどうぞ」とありましたので、お言葉に甘えてご質問させて頂きたいのですが...お願い致します。 ※よろしく・・どうぞ。我が家は夫婦共に公務員の共働きです。(夫28才と私29才です。) ※フルタイムのダブルインカムの場合、 一般的に老後の心配はほぼ不要・・です。 ( 公的年金の受給レベルが高いため ) 個人年金等を勧められて・・教育資金が無い! ・・なんて状況にならないよう注意してください。 ( 顧問会員で、そうなりかけた家族がいます ) 今の低金利時に「個人年金保険」を契約 すること自体が、損になりますが・・。 また・・夫婦ともに、死亡保障が要らない ・・というケースも考えられます。 情報がないのでなんとも言えませんが、 保険屋さんの言いなりで・・無用に お金をたれ流さないように・・。6月第一子出産予定で、子どもはもう一人ほしいと考えています。5年後をめどにマイホームの購入も考えています。夫は職場の共済に入っています。先日某保険会社のFPの方にライフプランニングをして頂いたところ、夫に万が一のことがあっても遺族年金が出て生活に全く困らないが、私に万が一の事があった場合、遺族年金が出ないので、生活が大変苦しくなると言われました。 ※「生活が大変苦しくなる」 あくまで・・保険を売る人の話ですから、 そのまま真に受けてはいけません。 奥さんも死亡保障が不要・・なケースが 実際にあります。そこで、私の生命保険(オリックス生命さんのファインセーブ...年間一万円程度で 500万円の保障のもの。60才までの掛け捨て。)と ※保障のカタチ 生命保険は遺族の生活保障が主な目的ですから、 必要保障額は期間の経過とともに減ります。 目的に合った保険は・・将来に向けて保障額が減る 三角形の生命保険です。 ( 逓減定期保険ほか ) ところが・・これは四角形の保険で、明らかに 無駄な支払が発生します。 ※保障の期間 実際に遺族保障が必要なのは、10~15年 ていどです。 この保険では、約30年もお金をたれ流し続けます ※保障金額 その500万円という数字が妥当かどうか? ブログ上で与えられた情報では、 なんともコメントのしようがありません。 カタチや期間・・、こんなものを勧める保険屋さん、 信用できるでしょうか? 必要保障額500万円も疑いたくなってきます。私の入院保険(入院一日5000円の60日60才払い済みの 終身保険...保険料が月2000円)と ※勤務先の医療保障制度 しっかり資料を熟読しましょう。 一般の会社員より恵まれている可能性あり。 ※そもそも・・医療保険には加入しない方がお得。 「先に読んでほしい記事」に詳しく解説。夫婦型のガン保険(二人で月5000円程度60才払い済み終身保険)に加えて、 ※ガンは特別・・ではない。 医療保険には加入しない方がお得。 「先に読んでほしい記事」に詳しく解説。生命保険付帯の元本割れしない学資保険に加入しようかと考えております。 ※元本割れしなければいい・・というものではない。 今の超低金利の時期に、長期の契約をするのは損。 18年もかけて・・払うお金よりちょっぴり多くもらう その程度なら、預貯金の方がマシの可能性もある。 今の時期に学資保険や個人年金のような 長期の契約をするのは損・・だということを理解したい。あまり保険は必要ないというお考えを拝見致しましたので、現在考えているプランはいかがなものでしょうか。また、先進医療や三大疾病の保障は必要なのでしょうか。ご意見を伺えますと大変嬉しく思います。よろしくお願い致します。 ※先進医療を受けるかどうかは本人の自由。 高度先進医療の大部分は、旧来の医療で カバーできるものです。 旧来の医療よりも効果が優れているかも しれない・・程度に捉えたい。 費用対効果を考えれば、高い保険料を 負担し続けるのは、もったいない・・と考えましょう。 ※三大疾病 生命保険屋さんが勝手に商品化したもので、 他の医療保険と考え方は同じです。 特別に備える必要はまったくない。・・ということで、このブログを読んで「保険に関して、冷静な気持ちになれました。」・・と、おっしゃっていますが、頂いたコメントの文面からは・・ ( 私の感想ですが )この保険屋さんに・・しっかり洗脳されようとしています。Kさんが・・まずすることは、〇勤務先の保障制度の確認。 死んだ時、病気になった時、・・等々。〇このブログの関連記事を熟読する。 「家計の常識を疑え!」の「生命保険」その上で、本当に冷静に考えてみてください。保険に加入するということは、お金(保険料)を捨て続けること・・です。できるだけ加入しないで済ます方法を考えるべき・・です。しっかり検証すれば、K家には生命保険は全く不要!・・なんてこともあり得ます。保険屋さんは、保険を売って食べています。相談すれば・・何かの商品を売られるのは、当然です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/18

-

マイホームの間取り作成に没頭、メール返信も・・

要望をすべて入れると・・サイズオーバーに顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日は一日・・プラン作成に没頭していました。昨日・・奥さんが来所して・・、ひと通りのご要望をお聞きしました。その内容に忠実にプラン作成・・。この作業をやっていて、いつも思いますが、時間がたつのが早い・・。あっという間に夕方になり・・そして夜になってしまいました。 ※ツールとしてソフトは使っていません。 以前は、方眼紙に鉛筆書き・・でしたが、 今はエクセルで作った自家製の方眼紙があります。 エンピツで描いては消しゴムで消して・・がないので、 描きなおしがすごく楽で助かります。・・で、なんとか一応まとまったんですが、かなり面積が大きくなった予感が・・。計算してみたら・・88.13坪!予算オーバー! 明らかに予算オーバー!要望をじょうずに取り入れて予算内に収める、・・これがプロの仕事ですが、まだまだ新たな要望が出てくるものです。新たな要望を引き出す・・そんな意味も含めて、とりあえず・・今日作成したプランをメール添付でMさんへ送信しました。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始メール顧問会員のWさん(20代) (相談:ライフプランニング)家計の現状診断は、一応・・終了しています。その結果について、メールでいくつかの質問や相談をいただいていました。昨日の時点では・・お返事をする時間がありませんでした。ずぅ~っと気になっていました。やっと先ほど、お返事メールを送りました。その内容の一部が以下・・です。Wさん ちなみにどのような貯蓄の方法が良いでしょうか? 今、ネットバンクの定期をしてるんですが、積み立て預金などのほうがいいですか?私の回答今は史上まれに見る超低金利です。 どの方法でも「ドングリの背比べ」・・です。注意することは・・、長期の預貯金等はしないこと。 ( 今の超低金利を固定してしまいます )将来・・市場金利が上昇した時に、大損をします。「長期」・・って? 1年を越えるもののことです。だから、学資保険や個人年金や定期預金(10年)や定期積み立て(5年)・・等々は、今の超低金利を固定してしまうので、損・・なんですよ。で・・どうするか?1年以下の預貯金 または 1年以下の積み立て ・・を繰り返すことです。1ねんごとに清算してまた同様に・・していくことで、もし市場金利が上昇すれば、自分の預貯金や積立ても高金利を享受できて・・うれしい結果になります。もちろん・・ネットバンクの定期でも、1年以下をくり返しましょう。保険料を払わなくて済んだお金は、1年以下の積み立てをしましょう。1年後に貯まった分は、また1年以下の定期に。 ・・今はこんな感じでOK.Wさんでは、財形年金よりも拠出年金をした方が得策になりますか? 今年の申し込み分は、夏以降に申し込み書が来るようです。私の回答確定拠出年金をすることができるポジションの人で、所得税をしっかり取られていて、毎月拠出する余力のある人は、最優先でするべき貯蓄方法です。「住宅ローンの繰上げ返済」に次ぐ「お得な金融商品」です。もちろん・・余力のない人はダメ。 余力があると勘ちがいしている人も・・。ケアすべきは「教育資金」です。「住宅ローンの繰上げ返済」や「確定拠出年金」の方に夢中になって、教育資金がかかる時期にお金がない!・・そんな笑い話が現実にあります。このようなことを私は、「お金の置き場所をまちがっている。」と言っています。確定拠出年金や個人年金というのは、お金を老後に老後に・・と送り続けることです。 お金を老後に置きすぎたために不都合が発生。( お金の置き場所が悪い )W家も、キャッシュフローは・・老後はすでに充分なレベルです。そのへんのところは・・気をつけて。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/16

-

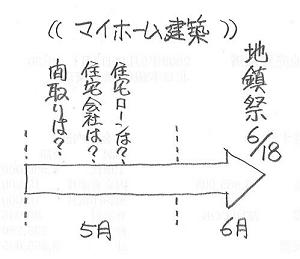

大きなマイホーム、小さなマイホーム、色々です

事務所の最大記録と最小記録に・・今日のFP事務所は、マイホーム関連業務が色々。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、奥さん一人で来所してマイホームのプラン打ち合わせ・・です。ご主人は単身赴任で・・間取り決めの全権は奥さんにゆだねておられる・・ようです。私のチョンボ・・でした。 ( 申しわけありません )奥さんは、前回、・・色々な要望を出していて、修正したプランができている・・つもりで来所されました。私は私で・・前回の打ち合わせ時に、「続き座敷を含めた配置を大きく変えたい。」・・と奥さんが話されていて、ご家族で話し合った大ざっぱなプランを今日お持ちいただく・・ものと、勝手に勘ちがいしていました。お互いに・・「プランは?」・・のような、間の抜けた状況になってしまいました。( 失礼しました )気を取り直して・・あらためて、要望を細々と確認しました。仕切りなおしで・・プラン作成に入ります。当事務所が今まで係わってきた中で、最も大きな家になります。 ( 延べ床面積 : 80数坪 )Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨晩・・ご夫婦で来所して、プラン打ち合わせをしました。だいたい・・プランが固まってきています。今日・・その数々の要望を取り入れたプランを作成、先ほど・・ファックスで送信しました。まだ・・いくつかの要望が出てくるかもしれません。もう一度くらい来所いただいて、完全に固めることになります。Yさん所有の別の土地があり、そちらは売却することになりました。今日・・その土地方面の取引に強いS不動産さんへ資料をファックスしました。これから・・売却価格を詰めた上で、売りに出します。この土地が早めに売れてもらえば・・、今回のマイホーム建築が非常に楽になります。Yさんが建築するマイホームは、当事務所が今まで係わってきた中で、最も小さな家になります。 ( 延べ床面積 : 20数坪 )夕方、1級建築士の佐藤ちゃんに来てもらって、プランの細部の打ち合わせをしました。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始メール顧問会員のWさん(20代) (相談:ライフプランニング)Wさんは中古住宅を購入して住んでいます。20代で・・立派・・です。家計の現状診断を終えていますが・・、将来の「住居費」に・・大規模修繕か建替えを計上しておく必要があることを、私が指摘していました。そのことに関するコメント・・です。 22年後くらいにやってくるであろう、 修繕・立替の費用を盛り込んで修正お願い致します。 希望は、〇〇は必ず大地震が来ると言われているので、 費用の捻出が可能なら 立替を希望したいです。 家は、1500万ほどであれば建ちますでしょうか??ちなみに・・マイホームは「建替え」です。 お金は・・「立替」です。 (^^ゞそれから・・、質問が荒っぽ過ぎ・・ます。マイホーム建築の金額は色々な要素で決まります。延べ床面積・外観・設備・仕様・・等々。荒っぽいお答えをすると・・、数百万円でも建つし、数億円になる場合もあります。・・と、情報がない今はお答えするしかありません。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)家計の現状診断資料の作成作業。 今日は・・ひたすら、保険証券のコピーと格闘。 特約てんこ盛りで保険料が多いケースは、 佐々木FPの作業もすごく大変です。 H家の年間保険料は・・70万円強!・・のようです。 まさに・・住宅に次ぐ出費・・です。 保険屋さんだけ儲けさせていてはいけません。 一昨日の記事で・・「夫の死亡保障:7,000万円!」 ・・とんでもない!・・と書きましたが、 もっととんでもない内容のよう・・です。 証券をしっかり見た佐々木FPが発見したんですが、 「まだありました。年金払いの特約が・・。」 その特約も加えると・・死亡保障額は、1億円! 20代の独身時に契約しています。 ( させられています ) とんでもない・・です。 契約させたのは、やり手の保険のオバちゃん・・です。 「ヌシも・・悪よのぉ~。」 悪代官に擦り寄る商人のようなオバちゃんです。 できるだけ早く現状診断を終えて、救ってあげなくては。 ( 必殺仕事人 )まだ取り掛かったばかりなので・・、来週・・水曜日あたりまでかかりそうです。ヒアリング後の現状診断の資料作成は、どなたの場合も4日前後を要しています。実際のライフプランニング・・大変なんです。初めて会って・・「目の前でキャッシュフロー表を作成!」・・なんてやることは不可能なんです。そんなことをする・・なんちゃってFPさんを信用してはいけません・・よ。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/15

-

保険料払ってない医療保険で儲かっちゃいました

「本当に保険に入ってて良かったなぁ ♪」メール顧問会員のWさん(20代) (相談:ライフプランニング)家計の現状診断を終えて、メール添付で送りました。さっそく、質問や相談が帰ってきました。( グリーン文字は私のコメント )・保険ですが、どのように改造していけば良いでしょうか??やはり、ソニーの収入保険か逓減保険ですかね。会社の保険が、月2450円 1年更新で1000万の保障が付いていますが指示されてる死亡保障の必要額に足りると思うのですが・・・ ※W家に必要なのは、夫の死亡保障のみです。 ※勤務先の保険が安いと感じているかと思いますが、 実はそうでもありません。 収入保証保険か逓減定期保険で・・ 同じ1千万円の死亡保障の見積りを取ってみてください。 勤務先の保険の半額前後になるかと思います。 「純粋な死亡保障」と、「医療保障特約付き」との差・・です。 さらには・・「三角形の保険」と「四角形の保険」の違いです。武田氏が言われてる、入院費の費用のことなんですが・・・実は、私、ソニーの医療保険に入って1週間後に〇〇早産で50日ほど入院をしました。1回目の支払いもしていないのに、保険金が出て、かなり儲かっちゃった感じです。ただ、これから加入期間が長くなる程、捨て銭になることは分かっております。しかし、この入院の際にちゃんと覚えていませんが、70万近く入院費がかかってしまい(ちゃんと大部屋でした)非常に困りました。そして、正直本当に保険に入ってて良かったなぁと心から思ったのです。〇〇は保険のきかない、薬や検査もあったので入院が高額になったのだと思いますが、2人目を希望する私としては、妊娠期間だけでも保険に2つでも入りたいと強く思っています。ただ、今の保険は非常に無駄だと痛感しているので解約するつもりです!私の考え、間違っていますか? 今、解約したら保険金もらってるから、ちょっと儲けかプラスマイナス0の状態ですかね(笑) ※世の中に、「必ず儲かる方法」は存在しません。 保険はすべて・・みんなが損をするから成り立っています。 みんなが失うお金から、保険営業の人の給料も出ています。 シンプルに考えましょう。 みんなが確実に儲かっていたら、保険屋さんは成り立ちません。 たまたま・・ラッキー♪なことがあっても、その後の保険料で 保険屋さんはしっかり回収できています。 ( ラッキー♪・・の直後にやめていれば大もうけ♪・・でしたが ) 「保険に入ってて良かったなぁ。」・・と喜んでいる人たちは、 払ったお金より少ない金額を受取っているものです。 保険は、損をすることを前提に考えなければなりません。 損をするんだから、できるだけ加入しないことです。 それでも・・保険でなければ対応できないこともあります。 その場合だけ、しぶしぶ加入しましょう。 火災保険、自動車保険、大黒柱の生命保険(死亡保障)等。 医療保障は、あらためて保険で準備する必要はありません。 ・・で、出産の入院費のお話。 入院費が約70万円かかったとのことですが・・、 その約半分に相当する「出産育児一時金」が出ていますよね。 残りのお金を貯蓄から出せばいいだけです。 ( W家のほぼ1年分の保険料相当分 ) 貯蓄(現金)はオールマイティです。 貯蓄を増やしておけば安心です。保険よりも貯蓄を優先。 今年の10月からは、出産育児一時金の額が増えます。 出産育児一時金額:42万円 期間:2009年10月~2011年3月末までの暫定措置保険以外の方法があるのに、保険に加入すると・・、確実に損をします。人生を総合的に捉えると・・そう、なります。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のWさん(20代) (相談:ライフプランニング)現状診断資料の修正作業。〇ヒアリングシートの修正作業ねんきん得別便、ねんきん定期便。今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)夕方・・ご夫婦で来所して、マイホームプランの打ち合わせを行ないました。2時間半・・ほど、かかりましたが、だいたい煮詰まってきました。まだ住宅会社は決まっていませんが、6月18日地鎮祭!・・の日程だけは決まっています。(^^ゞYさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/14

-

ひょっとしたら、生命保険は全く要らない・・かも

加入している生命保険は、7千万円!!顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所して新規に顧問会員になった・・ばかりです。( なりたてのホヤホヤ )ご夫婦と赤ちゃんの3人家族・・です。( 去年・・結婚したそうです )さっそく・・佐々木FPがヒアリングを行ないました。色々な資料をあらかじめ準備されていて、割合・・早めに終わった・・方です。( お昼時間までかかりましたが・・ )後日・・、・不明事項の確認・不足資料の提出・・があれば、ヒアリングが終わります。Hさんが真っ先に相談したいことは、「生命保険」 ・・です。ご夫婦の保険料合計を確認したら・・、約5万円! ・・です。 ( もったいない )年間60万円! ・・です。 ( もったいない )奥さんは・・出産で大変だったらしく、2人目は入院になるかもしれないから・・、「不安だから医療保険だけは確保しておきたい。」・・と考えていました。入院することになっても、何も心配はいりません。一般的に、入院した方がお金がかかりません。( いつも・・言っていることです )〇入院で払うお金は、わずか・・です。 ♪ 健康保険には高額療養費制度があって・・、 医療費の自己負担額の上限が決まっています。 1ヶ月入院して・・多額の医療費がかかっても、 本人負担は、8万円とか10万円でオシマイ。 ( あとは、健康保険から給付されます ) 生命保険の保険料を払ったつもりで そのお金を貯蓄しておけば、何十回でも 気の済むまで入院ライフ?が楽しめます。 (^^ゞ〇食事代が少なくて済みます。 ♪ 入院すると・・健康保険から給付があって、 毎日の食事代が少なくて済みます。 味はともかく、しっかり栄養管理された食事が、 3食食べて・・1,000円足らずで済みます。 日常生活より安く済んで、助かっちゃいます。〇差額ベッド代は、払うことはありません。 差額ベッド代の平均金額がいくらだろうが・・、 一般の人には、「そんなの関係ねー!」・・んです。 自ら希望して贅沢な個室を選ばない限り、 本人が負担することにはなりません。 ・治療上の必要性から個室に ・病院の都合で個室に ・・と言った場合、差額ベッド代の負担は無し。〇高度先進医療を選ぶかどうかは、本人の自由。 高度先進医療の大部分は、旧来の医療で カバーできるものです。 旧来の医療よりも効果が優れているかも しれない・・程度に捉えたい。 費用対効果を考えれば、高い保険料を 負担し続けるのは、もったいない・・と考えましょう。医療保険は、要らないんです。医療特約も、要らないんです。その保険料分を貯蓄した方が、生活設計が楽になります。・・というようなお話をしました。奥さん、一応・・納得されたと思います。問題は・・ご主人の生命保険です。きちんとしたコメントは、佐々木FPが作る現状診断資料を診てから・・ですが・・。チラッと保険証券を見た感じ・・ですが、死亡保障は異常に高額だし、特約もてんこ盛り・・です。その・・死亡保障額は、・終身 : 550万円・定期特約 : 6,450万円「もし死んだら、7,000万円!・・払います。」・・という保険です。 ありがたい・・ですね。一般のサラリーマンの死亡保障が、7千万円も必要 ・・なんてことは、有り難い・・です。あってはいけないこと・・なんです。よほど特殊なケースでないと、こんな金額にはなりません。( 1990年前後のバブル絶頂時の保険のよう )ご本人が独身の20代の時に加入しています。保険のオバちゃんのカモ・・になっています。扶養者がいても、こんな大金は不要です。独身時代はなおさら・・で、そもそも死亡保障は不要。この7月で更新だということなので、約10年間・・要らない保険にお金を大量にたれ流してきています。 ( う~ ・・もったいない )この7月で、保険料が大幅にアップするそうです。「オバちゃん、いいかげんにしなさい!」・・と言いたくなります。どんな「生活設計」をすれば、こんな大きな保障額が必要になるんでしょう?フルタイムの共稼ぎで・・、貯蓄も・・一般よりもかなり多額になっています。ひょっとすると・・、『生命保険は、まったく不要!』・・という結論がでるかもしれません。佐々木FPが作る・・現状診断資料の完成を待って、しっかり的確なコメントをしていきます。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)初回ヒアリングを行ないました。〇金融機関廻り : 事務所家賃納入ほかメール顧問会員のWさん(20代) (相談:ライフプランニング)提出書類の追加分の郵送物が今日・・届きました。これで・・現状診断資料の作成が終わりました。( 佐々木FPの作業・・終了 )あとは私が、「総評」を書いて・・終了! ・・しました。先ほど・・メール添付で送信しました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/13

-

マイホーム取得前の生活設計、する? しない?

しない人が圧倒的に多い・・のが現実。だから・・後々、大変なことになっています。メール顧問会員のKさん(30代) (相談:ライフプランニング)Kさんは今日・・顧問会員になりました。 なりたてのホヤホヤ・・。年間顧問料:36,000円を入金いただきました。一昨日いただいたメール はじめまして。 〇〇県在住のKと申します。 いつも武田先生のブログで勉強させて頂いています。 私、妻、息子の3人家族です。 子供はもう1人欲しいと思っています。 現在、賃貸アパート住まいですが、 近い将来に持ち家の取得を考えています。 妻の希望もあり、なるべくゆったりとした大きな家に 住みたいと思っているのですが、 持ち家にどれくらいの予算を費やすことができるのか? よくわからず躊躇しています。 相談内容は上記のことを含めたライフプランニングで、 メール顧問会員を希望します。 よろしくお願い致します。・・で、顧問会員になる手続きをご案内しました。今朝・・また、メールをいただきました。 こんにちは。 先日メール顧問会員へ申し込みました 〇〇県在住のKです。 昨日、年間顧問料36,000円を振込みましたので、 ご確認をお願いします。 それでは、よろしくお願いします。振込入金を確認しました。さっそく先ほど・・ヒアリングシート(5ページ)をメール添付で送りました。まず、徹底的なヒアリングをして、K家の家計の現状診断を行ないます。・現状のまま推移すると、K家の将来はどうなるか?・現在のK家の家計の問題点は何か?・・等々を明らかにしていきます。「近い将来に持ち家の取得を考えている。」「持ち家にどれくらいの予算を費やすことが できるのか分からない。」・・だから、『きちんとライフプランニングしてみたい。』・・と、Kさんのように考えれば、将来に確信が持てて安心してマイホーム取得ができます。が・・、そう考える人は、かなりの少数派・・です。当事務所に来るのも・・ほとんど、事後相談です。事後相談で・・住宅ローンや生命保険や・・家計改善作業をしながら、「何で事前に相談しなかったんだろう・・。」・・例外なく皆さん、悔やんでいます。( 後の祭り・・です )過去の「損」は取り返しがつきませんから、あっさりあきらめて・・気持ちを切り替えて、将来に向けて改善作業をしていくことになります。事後相談は・・おおよそ以下のようなケースが多い。「住宅ローンの返済と生命保険料で大変だ。 年々・・教育費もかさんできて、 食費その他を切り詰めなければやっていけない。」こんな状態を作った「犯人」は・・、まず本人!です。( 将来設計の意識がまったく無い )・・が、まだまだ犯人はたくさん・・います。〇生命保険会社 保険商品を売って食べています。 できるだけ金額の大きい保険を売ろうとします。 できるだけ特約をつけようとします。 「生活設計」は口先だけで、実際にはやっていません。 助言通りにしていたら、損をするに決まっています。 期間が長いために、たれ流すお金は高額になります。〇銀行 住宅ローンは、銀行のドル箱商品です。 預金の数十倍の利息が得られ、確実で 大きな収入源になっています。 「保証会社」さえ承認してくれれば、できるだけ 多く貸し付けた方が儲かります。 〇住宅会社 できるだけ大きく、高価な仕様にした方が 儲かるので、打ち合わせの中で盛んに勧めます。 たいていの消費者は・・だいたい、 本人の能力以上に背伸びしてしまいます。ということで・・にっちもさっちも行かなくなった場合どうするか?食費や日常生活費を切り詰める前にすることがあります。生命保険料・・、若い人でも月5万円なんて平気で払っていたりします。それで住宅ローンも・・では大変過ぎます。 ※本末転倒 保険料を5万円も払いながら 食費を切り詰める・・、異常です。 この状況を本末転等・・と言います。 無駄なお金のたれ流しをやめて、 おいしいものをしっかり食べましょう。『 生命保険料は、一家族で数千円/月で済みます。 』〇捨てるお金保険料月5万円の半分前後は保障に充当するお金です。「 保障に充当するお金 = 捨てるお金 」半分の2.5万円を捨て続ければ・・2.5万円 × 12ヶ月 × 30年 = 900万円!( こんな大金を捨てる必要はない )本当に捨てても有効なお金・・、きちんと計算しなければなりません。自分の頭で考え、理解して、納得づくでお金を捨てましょう。〇貯める(つもりの)お金残りの2.5万円は貯蓄性の保険・・だとします。・・が、当事務所で診てきた顧問会員の内容では、5本の貯蓄性保険の内・・4本が元本割れ!不要な特約を付けているので・・お金が増えないどころか、元本割れしているんです。本人は・・算数をしてみることをしないので、元本割れに気付かないし、有利な貯蓄をしているつもりでいます。 おバカさん・・です。 ( 失礼! )シンプルに預貯金の積立てをする方がマシ!・・です。で・・結局、月5万円も払っている場合は、ほとんど解約をすることで、家計が大幅に改善されます。( フローとストックの両面で )●フロー保険料は・・どんな家族でも月数千円で済みます。浮いた4万円が・・将来の家計に効果をもたらします。4万円 × 12ヶ月 × 30年 = 1,440万円!・・この大金が、大きな効果に。毎月の生活が豊かになります。余裕ができます。あるいは・・計画的に貯めて、繰上げ返済することも・・。●ストック現在のほとんど不要な保険を解約することで、解約返戻金が手元に入ります。 ♪以外にまとまったお金になったりします。100万円とか、300万円とか・・。このお金を、住宅ローンの繰上げ返済にあてると・・、100万円の元本で・・70万円の利息節約!ローン返済期間が数年短縮!・・のような、お得な結果が得られます。貯蓄性保険で、ダラダラ積立て・・元本割れ、・・なんてアホなことをしている場合ではありません。・・ということで、事後であってもこのような作業をすることで、家計は大幅に改善することができます。・・が、ここに至るまでの「損」は確実に存在します。・生命保険料のたれ流し・元本割れの貯蓄・住宅ローン繰上げ返済効果を得る機会を逃す・・等々お金にして、数十~数百万円の「損」が・・。事前にきちんと生活設計した方がいいに決まっています。Kさんは・・これから、近い将来の住宅取得に向けて事前のライフプランニング(生活設計)を行ないます。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のWさん(20代) (相談:ライフプランニング)佐々木FP・・、現状診断資料の作成、どんどん作業を進めて今日で一応終了!一応・・というのは・・、Wさんが郵送したという「提出書類」がまだ届きません。その書類を確認した上で終了!・・になります。明日・・ですね。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/12

-

土地の契約と代金支払い、すべて1度で終了!

売主さんは、堂々と遅れてきました。(^^ゞ顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日・・午前10:30、北日本銀行〇〇支店にて( 購入土地の近くの支店 )土地の売買契約と決済引き渡し・・を行ないました。私が1番先に到着して待ちました。司法書士さん、売主側のA不動産さん、買主のYさん、・・の順番に到着してきました。時間になっても、売主さんが・・現れません。A不動産さん・・落ち着かない様子・・です。外で電話連絡をして帰ってきて・・「・・時間を勘ちがいされていた・・ようです。」ぼぉ~~っと、待っていてもしょうがないので、売主さんがいなくてもやれる作業を・・ということで、買主さん側の土地の所有権移転登記に必要な作業を・・。司法書士さんに「住民票」や「免許証」を渡しました。( 本人確認書類ということで・・「免許証」のコピー )重要事項説明書や売買契約書は、前もって・・私がYさんに説明、署名・押印は済ましていたので・・結局、手持ち無沙汰・・です。ほどなく・・年配の売主さんが、胸を張って登場。( 遅れて申し訳ない・・の雰囲気ナシ )ここから先の手続きは・・、1 売主さんが、重要事項説明書・売買契約書に 署名・押印。2 売主さんが、移転登記書類に署名・押印。 ( 司法書士さんが用意してきている )3 売主さんが司法書士さんに移転登記書類を渡す。 ( 登記済権利証・印鑑証明・本人確認書類 )4 司法書士さんの・・「全て整いました。」の言葉で、 買主のYさんが、お金を渡す。 ( 土地代金、固定資産税の按分代金 )・・売主さん側の作業が多いんです。むしろ先に来て、作業を進めてもらっていれば、全体でも30分もかからずに済んだんですが・・。 ※一般的な土地取引 一般的には2段階で取引を行ないます。 1 売買契約 : 手付金の授受 ・・ 1ヶ月ほどの間が空いて ・・ 2 決済・引渡し : ・売主は移転登記必要書類 ・買主は残金 それぞれ準備して、同時に履行。結局・・時間はかかりましたが、取引は無事に終了! ・・しました。司法書士さんは・・さっそく、法務局へ登記申請に。( 所有権移転登記でYさんの所有に )おおよそ・・10日後ぐらいに、Yさんの自宅へ「登記済権利証」が郵送されます。その足で・・Yさんと私は、購入土地へ・・。境界杭等を再確認した後、車を連ねて・・「別の土地」を確認しに行きました。 ※別の土地 = Yさんの元々の所有地 地理的に・・この土地に建てるつもりはなく、 新たに今回の土地を購入しました。 「別の土地」はこれから売却する予定です。 建築費の一部に充当するか、住宅ローンの 繰上返済の原資にする予定・・です。さあ! これからマイホームの間取りほかの、プラン作りに本格的に入っていきます。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FPメール顧問会員のWさん(20代) (相談:ライフプランニング)再ヒアリングの資料が、メール添付で帰ってきました。提出書類も・・郵送で送られた・・ようです。佐々木FP・・、現状診断資料の作成、どんどん作業を進めています。ひょっとしたら、明日いっぱいで終了!・・かもしれません。かなり・・早く進んでいる・・方です。顧問会員によって、個人差があります。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/11

-

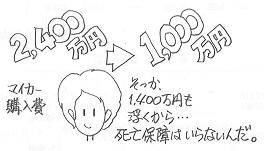

子供が2人いても、パパもママも生命保険は不要

将来の予定をちょっと変えただけで・・メール顧問会員のYさん(30代) (相談:ライフプランニング)Yさん夫婦は30代半ば、共稼ぎ・・で、子供は中学生と小学生です。生命保険はいくら・・かけておいたらいいでしょうか?まだまだこれから教育費などがかかるから・・たぶん・・3千万円? 5千万円? ( なんとなく・・もっともらしいですネ )Y家でかけていた金額は・・、夫:4,700万円、妻:2,200万円・・です。この金額には、何の根拠もありません。( 保険屋さんが売りたい保険を売った・・だけ )現状診断で出てきた金額は、夫:まったく不要、妻:800万円 ・・でした。いらない保険に大量にお金をたれ流しています。( 放っておけば・・これからも )「子供が独立するまでは、生命保険が必要」いかにも・・もっともらしく聞こえますが、まったく・・そんなことはないんです。( 保険屋さんに都合の良い論理・・です )ひとつひとつの家計ごとに異なります。まだ子供が小さくたって、死亡保障が不要というケースはいくらでもあります。本当のライフプランニングをやってみれば分かることです。( 保険屋さんのインチキ・プランニングではなく ) ※死亡保障必要額の計算 楽天ブログ「武田つとむFP事務所」の 右帯の「生命保険」を参照。 それぞれの家族ごとに、ちがう数字が 出てくることは理解できると思います。メールをいただいて・・その文章の中でコメントしています。武田様 こんばんは。顧問会員のYです。早速のご回答ありがとうございます。 保険の件は、新規加入契約を終えてからですね。了解しました。 ★妻の生命保険のみを検討してください。 三角形の保険で。 ソニー他・・見積りを取ってみてください。 特約はいっさい付けない。話が出たら、 ビシッと断る。 ※このアドバイス、私のマチガイでした。 将来の車の購入計画の変更があったので、 奥さんも生命保険は不要になりました。 400万円の車 × 6回 = 2,400万円 ・・が、現状診断時点の購入計画でしたが、 その後・・変更の連絡をいただきました。 250万円の車 × 4回 = 1,000万円 ・・ということになったので、 浮くお金は・・1,400万円になりました。 現状診断時の妻の死亡保障必要額は、 815万円。 ( お釣りがきます ) 結局・・、奥さんも死亡保障は不要です。 ということで・・不用意なアドバイスをしていました。 (スミマセン) 奥さんの生命保険の見積りを取る必要はありません。 不要な生命保険は早めにスッキリ解約して・・ これからは、今までの保険料の大部分を 貯蓄に回しましょう。 ( 毎年・・40万円以上! ) ★解約する保険は、その解約返戻金の額を 確認してお知らせください。 CF表に反映させます。 住宅ローンの借り換えはやはり早急に検討する必要があるんですね。売却を考えていますので、固定金利期間は5年固定で考えたいと思います。(差額を貯蓄する形)売却時にローン完済!!・・・理想です! ★5年固定、OK!・・です。 あと、マンション購入時、夫の年収も低く、また、住宅ローン控除の面でメリットがあるということで、(実はあまりよくわからないまま・・・)共有名義にしましたが借り換えの際も共有名義にしたほうが良いのでしょうか? ★同様にした方がいいです。 事務手数料や印紙代など2倍必要になると思いますが、それでも共有名義にすべきですか? ★一人の名義にすると、負担は 事務手数料や印紙代などの数十~数百倍。 たとえば3,000万円の不動産を 夫一人のの名義にすると、 妻から夫へ1,000万円~1,500万円の 贈与があったことになり、 多額の贈与税を負担することになります。 ご回答の中で、これから具体的な設定をして、総合的なシュミレーションとありますが、まず、上記のことから進めて行けば良いですよね?シュミレーションはそれからになるんですよね? ★その通りです。 それぞれの具体的な数字が出てこないと、 シミュレーションが作成できません。 ついで・・ですが、「シミュレーション」・・です。 「シュミレーション」ではなく・・。 そこんとこ・・よろしく。 (^^ゞ 一戸建ての際の予算等は、すぐに決める必要がありますか?(まだ、全く予算のことは考えていなかったもので・・・) ★一生のシミュレーションを作成しますから、 暫定的にでも決める必要があります。 下記の要領で、ザックリと算出しましょう。 〇土地代 : そちらの状況がわかりませんから、 夫婦で決めて。 気に入った地域の広告や チラシ等で価格を把握。 〇建築費 : 外構工事も含めてザックリと・・ 坪数×60万円。 住宅会社の間取りを見て、 建物の必要な坪数を決める。 〇諸費用 : 上記金額と資金内容が分かれば、 こちらで試算します。 質問ばかりですいません。よろしくお願いします。 ★いいんですよ。 顧問会員なんだから 1年間・・気の済むまでどうぞ。 一生の見通しが立つ・・ところまで行くのが、 生活設計・・です。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/09

-

マンションから一戸建てへ、マイホームと生活設計

手狭になってきたので一戸建てへメール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断が終わり、できあがった資料をメール添付で送りました。( 10数ページの小冊子になっています )お返事が帰ってきました。・グリーン文字は、私のコメント・オレンジ文字は、解説 武田様佐々木様 メール顧問会員のYです。 お世話になります。現状診断ありがとうござました。じっくりと見させて頂きました。 とりあえず、現状のままで行くと老後も安泰ということで安心しました。 生命保険で大量にお金をたれ流していても、 安泰です。 (^^ゞ たれ流しをストップすれば、さらにもっと良くなります。 保険料分から毎年約40万円が貯蓄に廻ります。 ザックリと・・ 40万円 × 30年 = 1,200万円!それにしても、保険料の払込総額には愕然としました!今、気づくことができて本当に良かったです。ソニーの学資以外は解約の方向で進めたいと思います。 ※大部分の人は、自分が払う保険料総額を 知りません。 ( 恐ろしい・・ことです ) このように・・家計の現状診断で初めて 知ってビックリします。 新規加入契約を終えてから解約、 ・・順番をまちがえないように。 新しい保険は、 逓減(ていげん)定期保険 or 収入保証保険で。また、いろいろ調べて行くなかで、夫の健康保険組合では本人・家族が入院で多額の医療費が必要になった時の負担を軽減するため自己負担額が25,000円を超えた分は戻ってくるみたいです。知らないってホント損ですよね。 はい、 そのために毎月・・給料から天引きされています。 民間の保険を検討する前に、 国や勤務先の制度のチェックが必要です。 ※一般的に規模の大きい企業の会社員は 恵まれています。 しっかり資料を読みましょう。あと、ご指摘のとおり、車・レジャー費の家計に対する割合が大きいですね。総額6,500万円とは!! こちらも見直しが必要ですね。 はい・・かなり、突出しています。 74才で、400万円の新車を買うか? ・・というお話。毎年、7年ごとに400万円の車購入が希望でしたが、今後、H26に約250万円の車購入からはじまり、その後9年ごとに250万円の車を買換える方向で変更したいと思います。妻がなくなった場合の夫の必要資金の車の必要資金も上記と同じに変更して下さい。その場合、必要保障額も変わってきますよね? その通りです。 了解しました。 ※生命保険の死亡保障必要額の決定要因は 色々あり、将来の車の購入計画もその一つ。早速ですが今後、ご相談させて頂きたいのは1.住宅ローンの借り換えは必要ですか? (H22から年利率が上がります。) ※Yさんは、住宅金融公庫から借りています。 現在2%台後半、H22年から4%!に 金利が跳ね上がります。 当然です。 即・・検討するべきです。 数年後に一戸建て住宅を取得するのであれば・・ ひとつの考え方として、 固定金利期間の短い低金利のローンを選ぶ・・ という方法もあります。 10年固定で2.0%前後、5年固定で1.5%前後 ・・かと思います。 現在よりもかなり少ない返済額で推移します。 ( 残りはせっせと貯蓄 ) いざ売却!・・の時に、 売却した現金で一括返済できれば理想的です。 2.現在の住居が手狭になってきたので 一戸建てへの住み替えを希望しています。 武田様の総評にもありますように、 マンションの場合は今後、大規模修繕や建て替え、 管理費等の値上げなどの問題もありますし、 終の住みかにするには、不安が大きいのも事実です。 買う前に気づけば良かったのですが・・・。 買う前に相談を受けていれば・・ですね。 ザンネン。 ※マンションは将来に向けて出費が増大するので、 基本的に・・購入はお勧めしていません。 買ってしまった人には、ある程度の価格がつく 10年以内の売却をお勧めしています。 一戸建てでは、自宅外の道路や上下水道等の インフラは、自治体が所有管理します。 ⇒ 戸建所有者は費用負担をしません。 マンションでは、自室を出た共用部分や上下水道、 建物躯体等のインフラを自分たちで所有管理します。 ⇒ 所有者(住人)が永久的に費用負担をします。 現在築10年目なのでなるべく早く実行に移したい のが正直なところです。 希望はH25年中と思っているのですが・・・。 キャッシュフロー表を見ると、 現状のままでは無理なのかな・・・とも 去年、ネットの簡易見積もりをしてみたところ、 2,000万円の売却価格と出ました。 検討することは・・、 1 現在のローンの清算 2 一戸建て取得の可能性 ・・です。 1 は、売却予想価格よりローン残債が多い 状況なので、対策が必要です。 ・方法:繰上げ返済で残債を減らす。 or ・売却時に手持ち資金を追加して清算。 2 は、キャッシュフロー表総合計の 「住居費」や「保険料」の大部分を、 新しい「住居費」に置き換えて・・ 予算を決めていくことになります。 これから具体的な設定をして、総合的な シミュレーションをしていくことになります。 一戸建ての際の予算(土地代・建築費・等々)の 情報が必要です。 ※住み替えのシミュレーション 一戸建てに住み替えて・・一生はどうなるか? 色々な要素をすべて組み込んだ複雑な 作業になります。 生命保険の清算、住宅ローン繰上げ返済、 教育資金のケア、( 老後資金はCF表から大丈夫 ) 住宅ローンの清算、 一戸建て土地建物の資金計画、 新たな住宅ローンの選択、・・等々を組み入れて 一生のキャッシュフローがどのように推移するか? ・・を診る、そんな資料を作成します。 CF表 = キャッシュフロー表3.将来の住み替えのため、現在の貯蓄で 積極的に繰り上げ返済を実行するべきでしょうか? 繰上げ返済で陥りやすい失敗が、 教育資金不足での立ち往生!・・です。 子供たちの教育資金がかかる時期を きちんとケアしなければなりません。 上の案件といっしょに、 総合的なシミュレーションが必要になります。 以上、相談内容です。 よろしくお願いします。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のWさん(20代) (相談:ライフプランニング)ヒアリング中・・です。ヒアリングシートに書き込んで送ってもらった資料を、ただ今・・整理整頓中・・です。終われば、「再ヒアリング」としてメール添付で送信します。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/08

-

生命保険料 月5万数千円 7月更新でさらに高く?

年間60万円以上の保険料、・・異常です。顧問会員・・に、これからなりそうな・・Hさんから、問合せ電話をいただきました。新規に顧問会員になりたい・・ということで、来週水曜日(13日)にご夫婦で来所することになりました。とりあえず・・早めに相談したいことは、生命保険のようです。お聞きしたら・・毎月の保険料は5万数千円!( 異常 ・・です )その内のご主人の生命保険は保険料3万円/月、この7月に更新が迫っていて・・、かなり保険料が高くなるよう・・です。( もともと高いのが・・さらに? ) ※保険屋さんのカモ 保険料が万円単位になっている家計は、 だいたい・・保険屋さんのカモになっています。 そんな家族が他の保険屋さんへ行って、 「無料相談」で「保険の見直し」をすると、 元の保険を解約させられて、新たな保険に 加入させられます。 少し保険料が安くなって、大喜びします。 これもまた同じく、保険屋さんのカモ・・です。 お金をたれ流す相手が変わっただけです。 結局・・おバカさんを繰り返して、 一生 お金をたれ流し続けます。 「保険の見直し」なんて中途半端なことを していてはいけません。 保険は「清算」することです。 家計が驚異的に改善されます。 ライフプランニングが楽になります。 一家族の生命保険料は・・、 1 不要 2 数千円/月 ・・の、どちらかです。 きちんと検証・計算した上で判断します。年間60万円・・って、一生でどれだけの金額になるか?頭に入れておきましょう。60万円 × 40年 = 2,400万円すごい! ・・金額です。まあ・・このすべてが失う金額ではありませんが、半分以上を捨てるケースをよく見ます。仮に半分の1,200万円としても・・、もったいない・・のは当然です。一家計で、1,200万円があるのと無いのとでは、雲泥の差! ・・です。 ( 当たり前 )生命保険料が万円単位になっている人は、確実に「お金のたれ流し」が存在します。「無料相談で生命保険の見直し」・・ではなく、『生命保険の清算!』・・を、してしまいましょう。時期が早いほど、「たれ流しの損」を少なくできます。Hさんご夫婦は、来週水曜日に顧問会員になります。持参いただくもの。・年間顧問料 ( お釣りがないように )・認め印 ( 覚書を交わします )・ヒアリング提出書類 ( とりあえず用意できるもの )顧問会員になる手続きを終えたら・・、さっそく・・ヒアリングに入ります。( 佐々木FPがネホリハホリ・・聞取り調査をします )H家の家計はどんな感じ・・でしょう?毎回・・現状診断の結果が楽しみです。それぞれの家族ごとにそれぞれの特徴を持ったキャッシュフローグラフが出来上がります。今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)家計の現状診断の資料作成・・、連休前に完成までいけなかったんですが、今・・作業を再開して今日で終了。メール添付で送ります。これはまた・・大きな特徴のあるキャッシュフローグラフ! ・・です。Kさん、見てびっくり・・だと思います。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メール顧問会員のWさん(20代) (相談:ライフプランニング)ヒアリングの記入資料が連休前に届いています。そのチェック作業に入りました。漏れや勘ちがいの記入等をチェックして、「再ヒアリング」として・・送り返すことになります。明日・・送れるかどうか?・・といったところです。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)何度もマイホームプランを作成しています。新たに作成したプランを・・ファックス送信!・・エラー終了。個人宅へのファックス送信では時々・・こんなことになります。せっかく作った資料が送れません。 (^^ゞ( 困りました・・ )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/07

-

生命保険よりも、相談者自身の情報が必要です

この保険どお? ・・答えようがありません。読者からの相談コメントです。ゆきさん ・・からです。無料相談お願いします。H3年契約主契約保険金額(終身保険金額)1,000万(67歳払い込み満了)定期保険特約金額1,000万(62歳更新)新傷害特約保険金額1,000万(80歳満了)新災害特約日額 入院5日目から8,000円(80歳満了)新入院特約医療特約 入院5日目から8,000円(80歳満了)被保険者は主人(60歳)です。ひと月約18,000円の支払いなのですが収入がガタ落ちで月々の支払いがきついです。どれかを解約したいと思います。ぜひプロの意見をお聞かせ下さい。図々しいようで申し訳ありませんが宜しくお願いします。(子供は成人しておりローンもありません。 また私は働く事は出来ません)以前もよく・・ありました。初対面でいきなり、保険証券を広げて見せて、「この保険、どーですか? いい保険ですか?」・・のような相談が。相談を受けて・・的確なアドバイスをするためには、その保険や金融商品自体の繊細を知る前に・・、相談者自身の背景を知る必要があります。なぜか?その商品がいいか・悪いか?・・を検討するのではなく、相談者にその種の商品が必要かどうか?・・を検討するためです。良し悪し・・ではなく、要・不要・・を、まず見ます。( 大多数の人が、お金をたれ流しているから・・です )そのために・・相談者の情報が色々必要になります。 ※楽天ブログ 「武田つとむFP事務所」の 「顧問会員って何?」の「顧問会員 業務と手順」 ・・に、ヒアリング項目が載っています。 ネホリハホリ・・聞き取りをしています。・・で、ゆきさんの家族や家計の状況は・・?・被保険者は主人(60歳)・収入がガタ落ちで月々の支払いがきつい・子供は成人・ローンもありません・私は働く事は出来ません・・与えられた情報は、これだけです。お答えのしようがありません。・・で、終わってしまってはかわいそうですので、勝手に条件設定をします。・夫婦は日本の健康保険制度に加入している。・公的年金は部分的にもらい始め・・、 65才から、あるいは妻が受ける年金と併せて ・・一応生活していける金額がもらえる。・他に特別・・大きな出費の予定はない。結論は・・、「いっさい生命保険は要らない!」 ・・です。〇死亡保障 子供は独立していて、なんとか生活していける 年金があれば、死亡保障は不要です。 とっくに不要だったのに、お金をたれ流し。 〇医療保障 もともと要りません。 健康保険は生涯手厚い医療保険です。 もともと不要だったのに、お金をたれ流し。 ※詳しくは・・ 楽天ブログ 「武田つとむFP事務所」の 「不都合な真実 家計編」の「生命保険」 を参照してください。このような特約てんこ盛りの保険は、保険屋さんだけが儲かるようにできています。18,000円 × 12ヶ月 = 216,000円10年たらずで・・200万円です。もったいない。貯蓄しておけば・・よかったですね。と・・まぁ、この程度のお答えにしかなりません。情報がまったく不十分な「無料相談」の限界・・です。「将来の見通しが立って安心 ♪」・・の状況になるには、当事務所の場合は顧問会員になってもらうことです。個別の具体的な裏づけ資料作成で安心できます。たれ流していた保険料18,000円・・の、2ヶ月分(36,000円)だけで一生の見通しが立ちます。( 同じ「捨てるお金」でも、有効に使わないと・・ )宣伝になってしまいました・・。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/02

-

マイホームの着工日迫る。何も決まっていません。

着工日 6/18、 もう5月なのに何も・・。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)5/11に土地の購入・引渡し予定です。( 契約と引渡しを同時に行ないます )今回は土地の契約関係書類に署名・捺印のため、ご主人に事務所においでいただいて、私が宅建主任者証を提示して説明・・。( 提示義務が法律で定められています )〇重要事項説明書〇売買契約書1時間以上・・かかりましたが、署名・捺印を終了。これを済ましておくことで、決済・引渡し当日の1時間以上の時間が節約できます。当日の作業は・・ほぼ、売主さん・買主さんの書類とお金の交換だけで終了することができます。一段落・・です。6月18日が、着工・地鎮祭 ♪ ・・です。ほかの事は何も決まっていないのに、マイホームの着工日だけ・・決まっています。6/18は奥さんのコダワリ・・のよう・・です。「良い日。」 ・・です。 (^^ゞマイホームの間取りも何も決まっていません。もちろん・・住宅会社も決まっていません。住宅ローンも仮申込みが通っただけ・・です。普通・・この日程は、ありえません。( ムチャ・・です )そんなタイトな日程で、・確実に・つまらない損をすることなく・満足な結果を出す・・のが、当事務所の役割です。キッチリと、実行の支援をしていきます。まずは・・マイホームプラン作りから ♪Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始【 参考 】一般的に・・土地の売買は、2段階で行ないます。( Yさんは、変則的に1回で済ませます )1 売買契約 売主さん・買主さんが顔を合わせた場で、 仲介の不動産屋さんが作成した書類で 作業を進めます。 ・重要事項説明 : 不動産屋さんが物件の繊細を説明します。 買主は・・「説明を受けました。」・・と、 署名・捺印をします。 ・売買契約 : 不動産屋さんが契約書の文章を読んで説明します。 売主・買主・・双方が署名・捺印します。 ・手付金交付 : 買主が売主にお金(契約手付金)を渡します。 ( 売買価格の10%未満を払うケースが多い )2 決済・引渡し 約1ヵ月後に行なわれるケースが多いようです。 売主は所有権移転登記に必要な書類等を持参します。 ( 不動産登記済権利証・印鑑証明・実印 ) 買主も同様で、さらに・・購入残金を用意します。 ( 住民票・認め印・購入残金 ) 司法書士さんが立ち会って・・、 売主さんが用意した書類を確認します。 「整っています。」・・で、買主さんが残金を支払います。 これで、決済・引渡しが終了します。 司法書士さんは、その足で法務局(登記所)へ。 ( 所有者が売主から買主へ移転する登記の申請 )・・というような流れが一般的です。ところが・・Yさんの場合は、購入する土地の価格が低額なので、「契約と決済を一度にやってしまいましょう。」・・と私が提案して、その線で作業を進めています。Yさんご夫婦も仕事が忙しくて、( ご夫婦ともに日曜・祭日ほど忙しい )何度も時間をとるのが難しそう・・なので。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/02

-

診断の結果、将来は安泰。ただ、生命保険は・・

大量のお金をたれ流し続けて・・います。メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日・・家計の現状診断資料が完成しました。さっそく、メール添付で送りました。( 18ページに渡る資料・・です )Y家は2馬力です。2馬力の家計は・・だいたい、老後は安泰になります。理由は、公的年金の受給レベルが高いから・・です。2馬力の家計で危機的な局面が現れるとすれば、教育費が集中的にかかる時期・・です。その原因を引き起こす要因は・・、・老後資金準備に夢中になるケース。 お金を老後へ送りすぎるケースです。 金融機関の言いなりで、個人年金の積立て等を せっせせっせとやっていると・・、 定年前の時期に・・教育資金が不足! そんなケースを時々見受けます。 元々・・老後は潤沢なんだから、 教育資金が必要な時期の方こそ しっかりケアしなければなりません。・住宅ローンの繰上げ返済に夢中になるケース。 借金はしない方がいい。 借金をしたら、できるだけ早く返した方がいい。 ・・というのが正解です。 ムダな利息はできるだけ払わない・・が、正解。 ですが・・、 必要な時期にお金がない・・状況になるまで やってはいけません。 資金不足に陥っている、陥りかけている、 そんな家計が時々・・見受けられます。 きちんとケアした上で、繰上げ返済を行ないましょう。・・で、Y家のキャッシュフローは・・?教育資金がかかる時期の危機もなく、老後も安泰で・・順調なキャッシュフローになっています。もう・・何の改善点もなく、このままでいいです。・・とは、いきません。生命保険の加入状況に、大変な問題があります。ご夫婦それぞれの「死亡保障 必要額」をしっかり計算してみました。 ・・その結果は、・夫は、今も将来も・・まったく不要。 加入保障額 : 4,710万円 ( もったいない・・ )・妻は、現在で810万円、10年後は不要。 加入保障額 : 2,280万円 ( もったいない・・ ) ※「子供が小さいうちでも、夫の死亡保障は不要!」 という場合もある・・ということを知っておいてください。 何でもかんでも3,000万円!・・とかいうドンブリ勘定 では、大金をドブに捨てることになります。ほかにも色々加入していて・・年間保険料は、49万円!( 異常!・・です )現在の保険を継続すると・・払う保険料総額は、1,570万円!( 異常!・・です )その内・・捨てるお金(保障コスト)は、1,160万円!( もったいない・・ )Y家の場合は、必要なのは妻の死亡保障のみです。それも・・小さな金額です。三角形の保険で対応すれば・・保険料は2千円/月?家族の生命保険を徹底的に清算!すれば、年間保険料は確実に今の10分の1以下になります。あとは貯蓄に廻せます。貯蓄に廻る分が仮に40万円としても・・30年では、40万円 × 30年 = 1,200万円!大きい ・・です。さらに・・余裕のキャッシュフローになります。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)家計の現状診断の資料作成・・、必死にがんばりましたが、連休前の完成・・は、できませんでした。・・ザンネン。連休明けに完成させます。Kさん・・ゴメンナサイ。佐々木FP・・、連休に入りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/01

-

医療保険も介護保険も、国の制度で充分です。

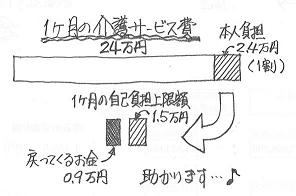

民間の保険料分は、貯蓄で残したい。ワタクシ事・・ですが・・、盛岡市から通知が届きました。介護高齢福祉課 給付係 ・・からです。「介護保険 高額介護サービス費 支給決定通知書」私の80代の母は介護サービスを受けています。毎月かかった費用の1割を負担しています。たとえば・・平成20年5月 かかった費用 : 約24万円 本人負担 : 約2.4万円負担が1割で済む・・だけでも助かっていますが、支払額のうち、毎月の自己負担上限額を越えた分が戻ってきます。 ( 支給されます )その自己負担上限額は所得によって異なります。母の場合・・世帯分離していて、母自身が世帯主です。所得はわずかな年金だけです。なので・・上限額は、最低の15,000円です。15,000円を越えて払った分は戻ってきます。それぞれの月で・・1万円前後・・越えています。それらのお金の合計が戻ってきます。振込みで入金になるようです。定額給付金より多くて・・うれしい・・です。・・ということで、介護を民間の介護保険で備える必要はありません。たれ流す保険料の総額・・もったいない。そのお金を貯蓄に・・。現金はオールマイティ・・です。この・・1ヶ月の自己負担上限額、介護保険だけでなく、健康保険にも当然・・あります。その上限額は、高齢になるほど低くなります。( 本人負担は少なくなる ) ※楽天ブログ 「武田つとむFP事務所」 「不都合な真実」の「生命保険」を参照。だから・・民間の医療保険には加入しないことです。払う保険料の総額は・・あっと言う間に自己負担上限額の数倍になってしまいます。特約で付ける・・医療保障や介護保障もムダです。その保険料分を貯蓄して現金を増やした方が得に決まっています。「日帰り入院まで保障♪」・・なんて、手持ち金で払えるモノまで保障してもらおう考える人を、おバカさんと言います。「 保険料を払うこと = お金を失うこと 」できるだけ生命保険に加入しない・・ように考えると、ライフプランニングの組み立てが容易になります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/01

全25件 (25件中 1-25件目)

1