2009年12月の記事

全27件 (27件中 1-27件目)

1

-

生命保険を全部解約して 住宅ローンを一括返済

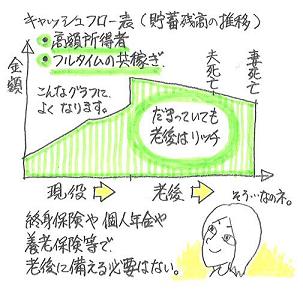

加入保険を1本ごとにアドバイス・・は、行なっていません。( 必要ありませんから )●メール顧問会員のFさん(50代) (相談:ライフプランニング)家計の現状診断を終えて、F家の問題点がハッキリしました。 2009/12/27の記事、参照。 「生命保険のお金たれ流しは住宅ローン他にも波及」〇生命保険でお金を超大量たれ流し。〇住宅ローン利息でお金をたれ流し。問題の解決は簡単・・です。ご本人の意思と行動! ・・だけです。過去の分は取り返せませんが、これからのたれ流しはストップ! ・・できます。メールをいただきました。 こん○○わ 武田さん Fです ブログの記事を拝見して流れが何となく分かりました。 今までどう進めていけば良いのか分からずにいて お聞きして良かったです。 (このまま何もせず指示を待っていれば良いものと 思っていたので無駄な時間が過ぎるところでした。) ホンと現状診断が出来るまで次のステップへ進んでは いけないのか?と、勘違いしていました。 生命保険も一覧表でお渡ししたので1本毎の細かい 指示が頂けるのかとも思っていました。 先週25日には生命保険3本が口座から年払いの 掛け金が引き落とされました。 今日28日にJAに連絡して生命保険と建物保険を 全部解約したら解約返礼金が幾らに成るか? 生命の一部、入院特約を取り外したら幾らに成るか? と、試算をお願いしました。 本日の夕方までには入手出来ると思うので検討してから 明日29日に生命保険を1~2本残し全て解約します。 (残すのは長い契約で今後の掛け金と満期金額を 比べてから手取りの多い保険を残します。) ・・ 中略 ・・ 取り合えず生命保険の解約を進め、建物と自動車は 資料を取り揃えてから順次進めていきます。 例えば生命保険を解約してローンを繰り上げ返済した シミュレーションを作って頂く事は出来るのでしょうか? ・・ 中略 ・・ それに伴って提出する資料はありますか? 例えば解約なので返戻金まで分かった時点で 申し込みが必要になりますか? 以上、 お忙しいところを恐縮ですが宜しくお願い致します。〇加入生命保険は1本ごとにコメントしません。【理由】 : F家の生命保険は全て不要で意味が無いから。死亡保障必要額検証の結果、夫婦ともに不要です。また・・医療保険の加入は、全ての日本人にとって損!・・です。F家では、「生命保険料」という支出の必要がありません。F家の・・加入生命保険はすべて四角形の保険です。元々・・カタチが四角形の保険は、お金をたれ流します。てんこ盛りにされた「特約」も、お金たれ流しの元凶です。要らないものにばかり、お金をつぎ込んでいます。なので、個別の保障内容がどうか?・・なんて、いちいちチェックする意味がなく、必要もありません。 今までたれ流したお金は取り返せませんが、 これからさらにたれ流すのを止める!(清算する!) ・・そんな対象でしかありません。 他の顧問会員の場合も、ほぼ同様です。すべて清算!(解約!)・・を前提に、解約時期の損得だけをチェック・検討しましょう。・今・・解約! ・満期まで持つ!どっちが得か、それだけをチェックして判断しましょう。〇家計改善シミュレーション家計の「現状診断」で・・すでに、F家の生涯を見るキャッシュフロー表ができています。シミュレーションも、キャッシュフロー表で行ないます。キャッシュフロー表を作成すれば、一生涯の毎年の収入・支出の推移を見ることができます。なので・・シミュレーションを行なうためには、収入・支出の具体的な数字が必要です。たとえば・・生命保険や住宅ローン関連では、収入 : それぞれの保険の解約返戻金の額支出 : 繰上げ返済充当額これらを、「現状診断」時点のキャッシュフロー表に乗せて反映させることになります。ぶよぶよのおでぶさんが・・見違える姿に!「使用前」 vs 「使用後」 ・・のように、キャッシュフローグラフは、はっきり別のものになります。具体的な数字が確認できたら、シミュレーションの依頼をしてください。申しわけありませんが、また・・行列に並んで頂きます。今日の佐々木FP今日で仕事納めなので・・事務所の掃除・窓ガラス拭き。新聞・雑誌・資料の整理。カレンダーの取替え。(広告スペースを切断)日ごろ・・顧問会員の資料作成に追われて・・、しばらく窓ガラスを拭いていませんでした。ピッカピカ! ・・見ちがえるようです。「あ・・、こんなにきれいだったんだ・・。」 ・・私。おかげで世の中が、よく見えるようになりました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Kさん(50代):再ヒアリング 4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 12 Sさん(30代):現状診断来年へ持ち越しです。本当に申しわけありません。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/29

-

「今日、いいですか?」が次々と、師走・・です。

今日の今日・・が多い一日でした。みんな、今日明日で用事を片付けよう・・と。私が事務所に来る前に、佐々木FPが電話を受けていました。顧問会員のYさん(50代)からで、夕方・・16:30ごろおじゃましたい・・と。回答や資料作成が必要なメールが3本・・入っていました。・2月のセミナーの段取り・顧問会員のHさん(30代)・メール顧問会員のFさん(50代)●小中学校事務職員研修会のKさんメールが入っていました。2月5日に講演を予定しています。地方公務員の方々が対象の生活設計セミナーです。メンバーの方が、このブログを読んで一度・・話を聞いて見たい・・というところから、今回のセミナーのお話に発展したようです。その段取り相談のメールでした。ひと通り質問にお答えし、必要情報をお送りました。会場は、盛岡から車で約2時間・・です。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)AM・・電話を受けました。マイホーム建築に関連して、農振解除に必要な追加書類をお願いしていました。今日・・あちこち役所を廻って取ったので、今からおじゃましたい・・ということでした。私・・ちょうど、外出するところで、留守のところに届けておいてもらうことに・・。( 申しわけありませんでした )●デイサービスのケアマネージャーさんAM、電話をもらいました。我が家の要介護老人の、1月の計画書押印・・です。「今日、お昼ごろ・・おじゃましていいですか?」・・との電話。 押し問答?の末、11:45で約束。私が出先から11:30ごろに戻ると、来所して待っていました。テキパキとハンコを押して・・終了!●同じデイサービスの別の人。AM、電話をもらいました。私 「いつもお世話になっています。」相手 「 ・・はい。」( いつも普通のアイサツができないヤツ・・だ )〇月分の利用料金を受け取りに今から行きたい・・ということでした。さっき、オタクのケアマネージャーが来て返ったばかり。何で・・その件をいっしょにできないの?押し問答?の末、後から私が届けることに・・。忙しいところにおじゃまされたくない・・です。 (^^ゞ●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)メールが入っていました。源泉徴収や給与明細が添付されています。 こんばんは。 必要かどうかわからなかったのですが、 源泉徴収票の他に給与明細、 夏と冬のボーナスの明細を送ります。 以前キャッシュフロー表を作っていただいた ときと変わっている点は・・・ 2010年に車を買う予定でしたが、 色々あり今年車を買いました。 次回の買い替えは前と変わらず 2021年で大丈夫だと思います。 そのほかは特に変わっているところはありません。 第3子も来年に生まれてくれたらいいな~ と思っています。 私の働き始める年齢も予定通り2012年で いけたらいいな~と思っています。 そして現在の貯蓄額ですが・・・ 〇〇〇万円です。 そのうち子供の貯蓄が〇〇〇万円で それには手をつけたくないので 純粋に使えるお金は〇〇〇万円です。 その他実家から〇〇〇万円を借りる予定でいます。 どうかちゃんと家が建てられる キャッシュフロー表になりますように......... では30日に伺わせていただきます。 よろしくお願いいたします。土地購入申込みを済ませています。2月に土地契約~3月決済・・の予定です。住宅プランを煮付めて、3月には住宅会社決定!4月着工~7月完成入居!・・の予定です。当事務所の年末年始休みは、12/30~1/5・・です。そこしか日程が取れないので、30日は休日出勤!・・です。マイホームのプランの希望を聞いたり、これからの日程の打合せ等になると思います。・・が、キャッシュフロー表の準備は無理!・・です。( 確認事項が色々あります )●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)PM4:30 ご主人だけで来所。「おかげ様でした。」お歳暮!・・いただいてしまいました。ごちそうさまでした。でき上がったマイホームで新生活がスタートしています。さぞ・・快適な生活・・かと思ったら、蓄熱暖房・・それほど良くない?お風呂やトイレの方が寒い・・ようです。( T社さん、暖房計画・・まちがった? )冬の洗濯物を干すには、すごくいいようです。余っている部屋が洗濯物干し部屋に・・。結露なんかは、まったくないようです。地理的にはすごく良かった・・ようです。家族全員、通勤には便利で快適なようです。●土地家屋調査士のOさん夕方・・暗くなってから、突然の訪問。「こんにちは~、いつもお世話様ですぅ~。」お歳暮! ・・いただいてしまいました。ごちそう様でした。顧問会員のMさん(30代)のマイホーム建築予定地の土地分筆測量と登記をお願いしています。その分筆線の位置の細かい確認・・です。●メール顧問会員のFさん(50代) (相談:ライフプランニング)メールが入っていました。現状診断を終えたばかり・・です。色々・・質問をされています。申しわけありません・・時間がないので、明日・・お答えします。 スミマセン!今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)今日・・初めて着手しました。テキパキ進めて、「再ヒアリング」資料が完成!即!・・メール添付で送信しました。たいへん長らくお待たせして、すみませんでした。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Kさん(50代):再ヒアリング ← 今日の作業。4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 12 Sさん(30代):現状診断《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/28

-

生命保険のお金たれ流しは住宅ローン他にも波及

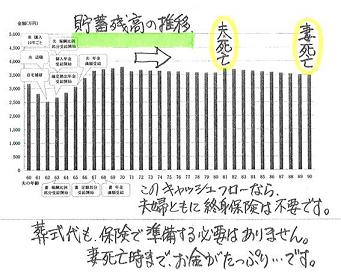

生命保険で2,260万円!住宅ローンで130万円!太っ腹に・・たれ流します。●メール顧問会員のFさん(50代) (相談:ライフプランニング)クリスマスイブのプレゼント♪12/24に「現状診断」資料が完成して、メール添付で送りました。 【 F家の概要 】 家族:子ども3人とご両親が同居の7人家族 収入:フルタイムの共稼ぎ 住居:持ち家(住宅ローン有り)たいへん特徴のある家計・・です。保険料年額は、144万円!・・です。( 住宅ローンではなく、保険料ですよ )こんなに払っていれば、当然・・お金を大量にたれ流しています。ちなみに・・死亡保障必要額の検証結果は? 現時点 10年後 夫 -3,709万円 -5,520万円 妻 -3,013万円 -5,483万円夫婦共に、死亡保障は永遠に不要! ・・ということです。なのに・・しっかり加入しています。( 特約も、てんこ盛りで ) 夫 3,600万円 妻 1,500万円フルタイムの共稼ぎなら、2人とも生命保険は不要!・・というケースが一般的なんです。払う保険料は・・? 保険料年額: 1,439,695円 払込保険料総額:37,521,460円 内・・保障コスト:22,616,119円 ( 保障コスト=捨てるお金 )これ、『JA地獄!』 ・・です。一般の生保では、セールスレディのGNP営業がよく知られています。( 義理と人情とプレゼント! )・・が、JAの場合は・・そんな軽いものではありません。義理と人情の度合いが全くちがいます。ギットギト!の、しがらみ営業?・・です。「付き合いは欠かすわけにはいきません。」・・営業。売り手も買い手も・・そう思っていることが、買い手の『最大の不幸』を招いています。思考停止のまま、1千万円単位のお金を失います。お付き合い・・にも、ほどがあります。 (^^ゞ生命保険のお金たれ流しを止めれば、住宅ローンの一括繰上げ返済も容易で、すべてのたれ流しをストップ! ・・できてしまいます。メールをいただきました。 ※は、私の声。 こん○○わ 武田さん Fです その後プリントアウトしてからジックリと拝見致しました。 10数年前にエクセルで将来の予想として 収入や支出を簡単に作った事がありますが。 ここまで詳しいと驚きを隠せません。 ※顧問料の36,000円分・・あったでしょ? 18ページの小冊子になりました。 ・・ 中略 ・・ 〇〇という事もあり? 保険には協力して入っていました。 ※それがいけない! 流石にバカバカしくなり全て解約の方向で 進めたいと思います。 ※そう・・しましょう。 しかし古い契約で 今後の支払金額で満期を迎えた場合に 今解約するよりも満期まで待った方が良い 契約もありそうですし・・・ (数年で満期を迎える契約があるので) 取り合えず私と妻の終身保険と こども共済(学資保険)の3口の内 2口は直ぐに解約しますが (1口は後1回の支払?なので・・・) この残したこども共済(学資保険)と その他の保険は次の指示があるまで 待ってみたいと思います。(上記理由) ※そのような判断のし方でOK・・です。 即解約と満期までとどちらが得か? 比べてみて、シンプルに得な方を取りましょう。 そして建物の保険の解約と何処へ変更すべきか? 自動車の保険はそのままJAか? 何処かに変更すべきか? これも武田さんからの指示を仰ぎたいと思います。 ※損保はシンプルに保険料比較してください。 生保とちがって・・消費者をだましようが ほぼありませんから、同じ条件で・・ JA vs 全労済 vs 県民共済 vs ネット損保 ・・のような比較で、安いところを選択。 なお・・私の立ち位置があります。 特定の業者(保険会社)をお勧めすることは、 絶対にあり得ません。 あと質問なのですが・・・ 行列の順番が良く分からないのですが、 最初はヒアリングシートを提出して 初めて行列に列ぶと思うのですが その後の進み方はどうなるのでしょうか? ※分かりにくかったようで、申し訳ありません。 「個々の顧問会員の作業順序」と、 「当事務所の資料作成の行列順番」、 ・・については、以下で説明します。 ・・ 中略 ・・ 無駄な契約はサッサと解約して 住宅ローンの返済を進めて綺麗サッパリ としたいと思います。 ※すべてを綺麗サッパリ・・清算! ・・しましょう。 以上、大変お忙しいところを恐縮ですが 宜しくお願い致します。顧問会員の作業順序について、説明します。「個々の顧問会員の作業順序」・・と、毎日の記事の・・「行列に並んで順番待ちの顧問会員」・・とは、まったく意味が異なります。●個々の顧問会員の作業順序新規に顧問会員になった場合に、行なう作業を細かく表示すれば・・以下のようになります。1 ヒアリング2 再ヒアリング3 再々ヒアリング4 再々々ヒアリング ・・ここまでは顧問会員ごとに回数が異なります。5 「現状診断」の資料が完成 ・・家計の問題点を把握します。6 「生活設計」シミュレーション ・・リクエストに応じて資料作成をします。7 「実行支援」 ・・設計に基づいて実行作業。それを支援します。8 「事後チェック」 ・・状況変化等に応じて、再シミュレーションや、 具体的な実行作業の支援を行ないます。●行列に並んで順番待ちの顧問会員毎日の記事に掲載されて順番待ちをしているのは、『資料作成が必要な』 ・・以下のような方々です。〇新規に顧問会員になってヒアリング中。 ( 現状診断が終わるまでの方々 )〇現状診断後に、改善案を決めてシミュレーション。 ( 保険清算や住宅ローン繰上げ返済ほか )〇現状診断後に、マイホーム取得のシミュレーション。〇現状診断後に、家族の状況や収入の状況が、 当初と変わったためのシミュレーション。新規顧問会員は、『記入されたヒアリングシートが到着した時点』 ・・で、その他の顧問会員は、『資料作成の内容を整えて、依頼を受けた時点』 ・・で、『資料作成』・・の順番待ちの行列に並んでもらっています。作業が終わり・・資料を送信されると、その顧問会員は・・行列から消えます。( Fさんも「現状診断が終わったので消えました )行列に表示されているのは、『資料作成待ち』の方々です。全顧問会員を表示しているわけではありません。 ちなみに・・今日(12/27)現在、 生きている(期限が切れていない)顧問会員の数は、 ちょうど・・60名です。 スタッフ2人だけでは、さばき切れません・・大変です。Fさん、お分かりいただけたでしょうか?Fさん個人は、「現状診断」が終わって、次の「生活設計」に進むポジションにいます。Fさんの場合も、生命保険等の解約方針決定で、解約返戻金の額等を整理して一覧表に記入、住宅ローンの繰上げ返済の実行内容や時期、等々を整理してご連絡いただければ・・、「生活設計シミュレーション」の資料作成をリクエストいただいた・・ということで、あらためて行列に並んでいただくことになります。大規模なたれ流しがストップ!されたキャッシュフロー・グラフ、見るのが楽しみです。「行列のできるFP事務所」 資料作成の順番を待つ方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Kさん(50代):再ヒアリング4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/27

-

収入は増えないけど、ぜひマイホームが欲しい♪

源泉徴収票をもらいました。去年とあまり変わりありません。 (^^ゞ●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)現在住んでいる学区の中でマイホームを取得したい・・と考えています。事情があって、実家との調整が必要です。 【 T家の概要 】 家族:子ども2人の4人家族 収入:フルタイムの共稼ぎ 住居:賃貸メールをいただきました。 お世話になっております。 Tです。 先日は、ありがとうございました。 自己資金300万円としていましたが、 350万円にできそうです。 やはり月9万円程度の支払いが 現実味があるのかなと思っております。 ただ、できれば8万円台の支払い であればなお、いいのですが。。 〇〇小学区の土地の購入を希望しているので、 やはり土地代が高くなるのはしょうがないです。。 800~900万円台のところがあれば。。 先日の分譲地は少々難しいような気がします。 H21年度の源泉徴収票が昨日、 今月の給料明細と共に渡されました。 (添付してあります) 私だけでなく、夫も昨年度と殆ど変わらない収入でした。 今の世の中の経済状況が余りよくないのも反映してか、 夫の給料の上昇もあまり期待できないような気がします。 定年まで現在の給料で推移した場合、 貯蓄もキャッシュフローのように増えるのでしょうか!? (リタイヤ後の貯蓄〇千万円は多すぎですけど ^^;) 私たちは、次は何をしたら良いのでしょうか。 (夫は実家に〇〇という大役がありますが ^^;) 足元もおぼつかない夫婦ですが、 今後とも、どうぞよろしくお願いいたします。現在の給料のまま、増えないとしたら・・、貯蓄残高は・・当然、上の絵のキャッシュフローのようには増えません。 ※絵のキャッシュフロー 当初のヒアリングで、 妻の収入は定年まで現在のまま、 夫の収入は50才まで増加・・以後定年まで一定、 ・・という設定で作成されています。マイホーム取得計画の前に・・あらためて、キャッシュフロー表を修整する必要がありそうです。さあ! これからどうするか?!T家の場合は、以下のように進行します。1 実家との調整 なんと言っても、これが最優先!・・です。 色々な段取りを進めている途中で、 ストップ!・・という事態になれば、 各方面に迷惑をかけるし、自身も困ることになります。 ことを進めても大丈夫という環境を、まず作りましょう。2 資金の内定 具体的な土地が出る前に、「資金計画」を作って 金融機関に打診します。 団信はOKか? 希望額の融資はOKか? この作業は、私が行ないます。 源泉徴収票はいただいているので・・、 あと・・必要書類があれば、連絡します。3 土地探し 資金がOKであることが確認できれば、 本格的に土地を探します。 私の方で、各不動産屋さんに当たります。 情報を得る都度・・連絡し、検討してもらいます。 また・・自分で「よさそう♪」な売り地を発見したら、 直接業者と話さないで・・私に連絡ください。 物件のチェックを行ないます。 不動産屋さんとの折衝を行ないます。4 土地売買契約 購入土地を決定したら、仲介業者さんの事務所へ 行って、「売買契約」を行ないます。 もちろん・・私が同席して立ち会います。 土地価格の10分の1以下のお金を、 契約手付け金として払います。 ( 自己資金から充当します ) 契約が済んだら・・内定していた住宅ローンを 正式に申し込みます。(金銭消費貸借契約)5 マイホームプラン検討 土地契約が済んだ時点から、 マイホームのプランを煮詰めます。 ( 予算を配慮しながら・・ ) 当事務所のオリジナル方眼紙(エクセルで作成)は、 プランの作り直しが容易なので、 自在に要望を取り入れていくことができます。 この時点では・・住宅会社がどこになるかは、 まだ・・まったく分かりません。6 土地決済 ( 自分のものに・・ ) 土地契約から約1ヶ月後に・・残金を払って、 「決済」します。 ( 住宅ローンのお金を充当します ) 私が立ち会います。司法書士さんも立ち会います。 土地の名義がTさんのものに・・登記されます。7 マイホームプラン完成 Tさんと当事務所で練り上げたプランを、 1級建築士が図面化します。 配置図、平面図、立面図、断面図、展開図、仕上表。8 住宅会社5社程度で、コンペ 各住宅会社に、でき上がった図面を元に 見積りをお願いします。 ( 私が ) 日時を決めて、一日でプレゼンしてもらいます。 ( 午前2社、午後3社、・・のように ) もちろん、一日中・・私が立ち会います。 まったく同じ条件で、各業者を比較検討できます。 同じ条件でも、少なくても・・数百万円の差が生じます。 ( いつも、驚きます )9 住宅会社決定・請負契約 コンペの結果・・得られた資料を元に、 Tさん自身が・・お願いする会社を決めます。 日時を決めて、契約を行ないます。 私が立ち会います。 契約金を払います。 ( 住宅ローン充当 ) 以後の支払い金額、支払い時期、・・が確定します。 工期が確定します。 入居予定日が分かります。10 着工・地鎮祭 敷地に建つ位置を再確認します。 地盤面の高さ設定を決めます。 私が立ち会います。・・のような流れで、マイホーム取得が進みます。ちなみに・・この一連の作業で、当事務所への新たな支払いは発生しません。年間顧問料の36,000円だけでオシマイ!・・です。なので、Tさんは・・安心して事を進められます。 ※当事務所の住宅関連の報酬 ・マイホーム受注業者から 提案競争の結果、受注できた業者から 請負契約額の5%を受領します。 「建築顧客段取料」・・として。 競争の結果の5%なので、Tさんは 痛くも痒くもありません。 ・土地売買仲介料 Tさんが不動産屋さんの仲介で土地を 買えば、仲介手数料を払うことになります。 同じ払うお金なら・・「不動産屋さんではなく、 当事務所に払ってください。」 ・・ということです。具体的な動き出しの前に、私が以下の作業を行なって・・提示・説明・確認を行ないます。〇キャッシュフロー・シミュレーション修整〇資金計画書作成 ( 住宅ローンの内容、かかる費用のすべて・・等 )〇マイホーム日程表作成 ( 入居までに払うお金の種類、時期、金額・・等も記載 )全体のお金のこと、全体の日程のこと、等々、全体像をつかんだ上で、行動開始! ・・します。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の武田FP●顧問会員のSさん(30代) (相談:ライフプランニング)今日・・午前、チビちゃんとご夫婦の3人で来所。初めてお出でになり、新規顧問会員になりました。( 年間顧問料:36,000円・・入金 )提出資料も・・一部用意されていました。軽く・・ヒアリングも行ない、シートをお持ち帰り。シートを記入、提出資料を準備、・・してもらい、年明けにもまた・・ヒアリングを行ないます。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・ご主人だけで来所。契約した建物の煮詰め作業・・です。請負ったT社のKさんも同席しました。屋根の勾配を変更。外部建具(マド)の位置や大きさの調整。お茶のみ土間空間の仕上げ材。打ち合わせることが、エンドレスに・・あります。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Kさん(50代):再ヒアリング4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/26

-

デフレ時は繰上げ返済より、資産運用で増やす?

高金利の定期預金を渡り歩いて増やす? ・・んな バカな。●メール顧問会員のWさん(20代) (相談:ライフプランニング)夫の勤務先が、希望退職者を募りました。ほぼ・・2週間の期間で回答を求められました。私のアドバイスは・・その勤務先の将来性、特別退職金の額の大きさ、ご本人の年齢、・・等々から、退職! ・・を、お勧めしていました。メールをいただきました。 ※は、私の声。 こんにちは。 主人が決断を致しました! 会社を3月末で早期退職することになりました! さあ、 ここから我が家の第二のスタートが始まります! ※人生の大変な決断をした割には、 テンションが高くて・・安心しました。 (^^ゞ さて、退職金のことなのですが、 以前相談させて頂いた時は、 住宅ローンを返済するようにとのことでしたが ※はい、そうでした。 ネットを見ていると、 デフレの時代は住宅ローンで 繰り上げ返済をして資産を減らすよりも 手元に現金を残して資産を保有して 高金利の定期預金を渡り歩いて、 住宅ローンの金利に負けないように 自分の足を運び資産を増やす方が良い ※は・・ぁ? とあったのですが、 武田さんはどう思われますか?? ※思う・・とかじゃなくて・・。 まだ、就職の予定もないので、 1000万ほど繰上げ返済をし 手元に800万ほどを残して置く予定でしたが もう少し手元に置き、 デフレの今は 定期預金のキャンペーンを渡り歩いた方が 賢明でしょうか?? ※ケンメイ・・って、・・は・・ぁ?その情報源・・、いったい・・だれでしょう?自分の名前を名乗っていましたか?金融業界のだれか・・だと思いますが。匿名での無責任な投稿を信用してはいけません。このような・・アホバカ・トークをすなおに受け止めてはいけません。これには・・消費者を誘導する意図が、当然あります。この通りに行動してもらえば・・、たとえば・・銀行は、ありがたいこと・・この上ありません。まず、繰上げ返済をしないでもらえば、住宅ローンで融資利息が確実に確保できます。「定期預金のキャンペーン特別金利」・・というエサで、顧客を獲得できます。特別金利期間が経過したら・・営業チャンス!です。投信や保険商品を販売できる可能性があります。成功すれば、手数料収入が得られます。販売時に手数料、保有時に手数料、おいしいこと・・この上ありません。このワナにはまった消費者を・・私は、『ひと粒で2度おいしいおバカさん』・・と、ののしって?います。利息でお金をたれ流し、手数料でお金をたれ流し、そんなことをやっていてはいけない!・・ということです。デフレでは・・現金の価値が上がるが、借金の価値も上がります。借金返済の負担が増す!・・ということです。手取り年収500万円の人が100万円の返済なら、負担は年収の20%・・です。同じ人が・・不況で給料が減って・・、手取り年収300万円になれば同じ100万円の返済が、負担は年収の33%・・になります。たいへんなこと・・です。そんな状況で、繰上げ返済はしないで手元にお金を残しておいて、のん気に・・「特別金利の定期預金」を渡り歩く?特別金利って、年利1%?1,000万円を1年預けて・・10万円? ( たった? )住宅ローンの繰上げ返済は、最強の金融商品。Wさんのケースを具体的に見ます。冒頭の絵を参照してください。〇W家の来春の資産状況 ・貯蓄 :500万円 ・退職金:1,880万円 ( 手取り額 ) 現金計:2,380万円 ( 名目資産 ) ・残債 :1,750万円 ・利息 :660万円 借金計:2,410万円 ( 住宅ローン ) ・実質資産 : -30万円〇住宅ローンの一括繰上げ返済を実施すると・・ ・現金: 630万円 ・借金: 0万円 実質資産:630万円 住宅ローンの残債1,750万円を一括返済 することで、以後の利息総額:660万円が消滅します。 資産運用・・という見方をすると、 元本:1,750万円で・・660万円をゲット! したことになります。 その利回りは、37.7%!・・です。 ●圧倒的な成果が得られます。 ●リスクはゼロ!・・です。 ●かんたんで、だれにでもできます。 ●年月を要しません。一瞬でできます。 だから、繰上げ返済は『最強の金融商品!』・・です。 定期預金を渡り歩いていたら・・同じ成果を得るのに 何十年も要します。 ( そのうち・・死んでしまいます ) その先の金融商品では、成果が不確定です。 リスクを伴なう場合もあります。 銀行だけが、おいしい思いをします。デフレ時こそ、借金をゼロにしましょう。住宅ローンの返済が・・まったくなくなって、630万円の現金が残ります。心理的にも大変な余裕が生まれます。 3つの心得。 〇生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)昨日から着手、「再ヒアリング」資料が完成、今日・・午後、郵送で送りました。( パソコンが無く、携帯のメール顧問会員 )補足メールをこれから送ります。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング ← 本日 終了・郵送。3 Kさん(50代):再ヒアリング4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/25

-

生命保険漬けの不健康人生から脱出!しました

保険料年額110万円! ・・異常です。●メール顧問会員のHさん(30代) (相談:ライフプランニング)ほぼ・・生命保険の整理せいとんが終わりました。 【 H家の概要 】 家族:子ども3人の5人家族 収入:フルタイムの共稼ぎ 住居:賃貸 ※加入していた保険会社 9本中・・8本がプルデンシャル、 あとの1本がアフラックです。 生活設計をした痕跡は、まったく無し。フルタイムの共稼ぎ夫婦の場合、生命保険はまったく不要!・・なケースが多いんです。検証の結果、H家も・・その通りでした。払えるから・・といって、生命保険料を毎年110万円も払っていてはいけません。そのお金をまるまる貯蓄した方が、家計は大いに助かります。110万円 × 20年 = 2,200万円!お金をたくさん払えるところに、保険屋さんは寄ってきます。思考停止でお任せ・・にしていると、ひどい目にあってしまいます。 ( チューイ、チューイ )「見直し」ではなく、「清算!」・・です。これまでのお金は解約返戻金分しか取り戻せませんが、これから「たれ流す」予定の大金はストップできました。( よかった、よかった )・・で、これからの人生は大きく変わります。( 冒頭の絵を参照 )2千万円以上のお金が、家計に残ります。これが・・これからたれ流す予定?の大金でした。「生命保険の無い人生」・・の方が、生涯の貯蓄残高の厚みがあって、いかにも・・健康的、安心な生涯になります。メールをいただきました。 ・・ 略 ・・ 生命保険解約の反映もありがとうございました。 やはり、月5万超の保険料は異常でしたね。 解約できて何だかいろんなことがスッキリしました。 あとは2月に忘れずに学資がわりのドル建て終身を 解約したいと思います。 ・・ 略 ・・「学資代わりに終身保険」・・は、保険屋さんがよく使うセールストークです。だまされない・・よーに。「保険」では貯蓄を考えないことです。「保険」と名がつけば、何らかの保障のためのコストを負担するので、貯蓄効率が良くありません。将来の「魅力的な受取額を保証」・・されても、他の方法より優れていることには、必ず・・リスクが伴ないます。長い年数を経て・・その「保証をした」保険屋さんは、何事もなく・・健康で・・生きているでしょうか?被保険者の死亡・・より先に、保険屋さんが死亡!・・したりして。 (^^ゞ生身の人間よりも寿命が短い、( あるいは日本での寿命が短い )そんな保険屋さんがいくつかありそう・・です。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさんのマイホーム建築予定地の、「農業振興地域の解除」の申請手続きの相談に・・市の農政課へ行ってきました。住宅建築を請負ったT社のKさんを伴なって・・。他の色々な関係機関とも調整をしながら進めていかなければなりません。けっこう・・大変な作業です。タイムリミットは、2月半ば・・です。今日の佐々木FP●メール顧問会員のFさん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。やっと、やっと完成! ・・しました。18ページの小冊子になりました。( 生命保険に・・たっぷり加入中 )メール添付で送信しました。●メール顧問会員のSさん(30代) (相談:ライフプランニング)今日・・初めて、着手しました。武田FP「手がけてみて・・どう? 『再ヒアリング』の 資料完成の目安はいつぐらいになりそう?」佐々木FP「明日・・いっぱいぐらいでしょうか・・?」明日の夕方あたりには送信!・・できればいいんですが。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 作業終了!送信。2 Sさん(30代):再ヒアリング 3 Sさん(30代):再ヒアリング ← 本日 着手。4 Kさん(50代):再ヒアリング5 Wさん(30代):シミュレーション6 Oさん(40代):シミュレーション7 Mさん(40代):現状診断 8 Kさん(30代):シミュレーション 9 Hさん(30代):現状診断 10 Tさん(30代):再ヒアリング 11 Hさん(40代):再ヒアリング ← 提出資料、本日到着。12 Sさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/24

-

妻が正社員からパートになると、全く別の人生に

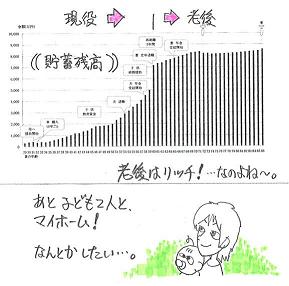

夢の「専業主婦♪」・・も、大変な人生に。●顧問会員のSさん(30代) (相談:ライフプランニング)昨日・・奥さん一人で来所。 【 S家の概要 】 家族:子ども2人の4人家族 収入:フルタイムの共稼ぎ 住居:持ち家 (ローン返済有り) 急な相談・・でした。 奥さんが勤めていた会社が岩手から撤退、 急いで次の就職口を探していました。 以外にすぐ、正社員の口が見つかりました。「よかったですね~。」 ・・と言っていた矢先、1ヶ月ほど勤めてみると、当初の説明とはちがい、残業が多い。忙しい時期には深夜にまで及びそう・・とのこと。「子どもたちのことを考えると・・、 私・・何のために仕事をしているのか・・。」そこを辞めてしまった・・そうです。・・で、これからのことを相談・・です。「私はずっと専業主婦・・というつもりはないので、 下の子が小学校に上がったらパートに出たい。」さあ、たいへんです!以前・・5月に作成したキャッシュフロー表は、フルタイムの夫婦共稼ぎの生涯・・のものです。これからの妻の生涯手取り : 約9,000万円妻の年金受給総額 : 約3,200万円S家の妻関連の手取り収入合計 : 約1億2,200万円!これが予定されていたから、老後はリッチ♪ ・・でした。これが大きく減ってしまいます。妻の将来収入が大きいから、夫の生命保険は不要! ・・という結果が出ました。妻も生命保険が不要! ・・で、S家は、保険料という支出は・・いっさい不要!他の共稼ぎ夫婦と同じ結果が出ていました。( 生命保険は清算! ・・その通りに実行しました )目の前でザックリ・・再計算したら、夫の死亡保障必要額〇千万円!・・と出ました。急遽・・三角形の保険で準備! ・・です。夫の死亡保障が必要なのに、まったく加入していない状況になっています。危険 ・・です。すぐ、見積りを取って検討してもらうことにしました。見積りを取ったら、当事務所に相談。あと・・新たなキャッシュフロー・シミュレーションを作成することになりました。 ( まったくちがうグラフになります )・・行列に並んでもらいました。 ※精神的に落ち着いたら・・ こんな極端な残業がある職場ではない、 まともな正社員の職探しを再挑戦して もらいたい・・と思います・・が。 うちの事務所に来て・・はしゃぎ回った・・あの チビちゃんたちに迷惑が及ばない職場を。 やはり、妻が正社員かパートか・・で、 夫婦の人生がまったく別のものになります。以前・・同じフルタイムの共稼ぎ夫婦のメール顧問会員で、奥さんが・・「私の夢は専業主婦♪・・です。」現状診断で作成したキャッシュフロー表を、ご自身でいじってシミュレーションしました。夢の「専業主婦♪」・・を。「よぉ~く、分かりました。 一生働きます。 意識を高く持って・・働きますっ!」「専業主婦♪」の人生、悲惨・・だったようです。 (^^ゞSさんからお土産をいただいてしまいました。佐々木FPと、3時のおやつにいただきます。ごちそう様でした。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)明日・・午前、役所に相談に行きます。Mさんの手続きで・・市の農政課へ。めんどうな・・農業振興地域へのマイホーム建築、資料を各種整えて申請しなければなりません。今日・・一日、その準備作業をしていました。やっと、なんとか終了。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング2 Sさん(30代):再ヒアリング 3 Sさん(30代):再ヒアリング 4 Kさん(50代):再ヒアリング5 Wさん(30代):シミュレーション6 Oさん(40代):シミュレーション7 Mさん(40代):現状診断 8 Kさん(30代):シミュレーション 9 Hさん(30代):現状診断 10 Tさん(30代):再ヒアリング 11 Hさん(40代):再ヒアリング 12 Sさん(30代):シミュレーション ← 今日の記事《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/23

-

理想のマイホーム間取りを探している最中です。

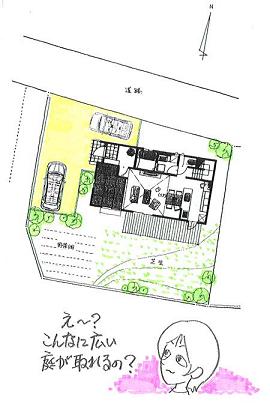

ミサワホームの間取り集から発見!●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)先日、土地購入の申込みをしました。私も同行・同席しました。これから造成して、2月に完成する分譲地です。72坪・・大きめの土地です。北側道路の土地ですが・・南側の宅地は一段低く、その高低差はなんと・・2.5メートル!日当たりや眺望の良い土地・・です。メールをいただきました。 ( 昨晩 ) こんばんは。 先日はわざわざ〇〇まで来ていただき 本当にありがとうございました。 今はひたすら雑誌やネットで 理想の間取りを探している最中です。 何か良い間取りが見つかり次第 すぐにファックスします。 そして武田さんの事務所は 年末は何日まで開いているのでしょうか? 我が家は30日から2日まで盛岡に帰るので、 もし30日も開いているのであれば 寄らせていただきたかったのですが・・・ さすがに30日はお休みかな~とは思いつつ・・・ もし開いているようであれば お時間をとっていただけると嬉しいです(>_<) それではよろしくお願いいたします。追伸メールが入っていました。 ( 今朝 ) 昨夜メールをした後に良い間取りを ミサワホームの間取り集から発見しました。 一階床面積/53.82平米 二階床面積/54.65平米 の延床面積が32.81坪です。 これにリビングダイニングの南の窓に ウッドデッキがつけば 全室南向きでかなり理想に近い形です。 これをたたき台にしていけたらと思います。 よろしくお願いいたします。うっ・・、休日出勤・・になりそうです。 (^^ゞ( それも・・年末年始の )いただいた「理想に近い間取り」をそのまま採用して・・土地にセットした絵を作りました。まだ・・土地のスペースのイメージがつかめていないでしょうから・・と思って。配置図 ・・です。ファックスで送りました。これでイメージをつかんでもらって、より具体的に検討してもらいます。配置してみて・・間取りが変わることもよくあることです。あーでもない、こーでもない、・・と楽しんでください。メールを送りました。 こんばんは。 先日はごくろうさまでした。 いただいた間取りそのままで、 土地に配置してみました。 土地のスペースのイメージをまず・・ 把握してもらうために。 その配置図、先ほど・・ファックスしました。 それから・・当事務所の年末年始の休日は、 12/30~1/5 ・・です。 ・・が、これからは、 ヒザをつき合わせて打合せする時間を できるだけ多く取った方がいいと思います。 ・・ので、30日・・事務所を開けます。 ( 休日の服装になりますが・・ ) 午後1:30あたりであれば、ありがたい・・です。 よろしく、お願いします。土地の造成が終わる2月に向けて、マイホームプランを作成します。土地の契約・決算が終わるころには、どこの住宅会社にするか?・・決めます。4月着工! 7月完成・入居! ・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●銀行廻り家賃納入や、給与振込み・・です。給振りは、いつものように佐々木FPの分だけです。例によって、私の分はありません。 (^^ゞボランティアFP・・です。 お人好しのおバカさんです。●メール顧問会員のFさん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。今日で、ほぼ終了!・・しました。が・・、微妙にまだ・・手直しがあるようです。( 申しわけありません! )木曜日に完成・送信します。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の作業。2 Sさん(30代):再ヒアリング 3 Sさん(30代):再ヒアリング 4 Kさん(50代):再ヒアリング5 Wさん(30代):シミュレーション6 Oさん(40代):シミュレーション7 Mさん(40代):現状診断 8 Kさん(30代):シミュレーション 9 Hさん(30代):現状診断 10 Tさん(30代):再ヒアリング 11 Hさん(40代):再ヒアリング 12 Sさん(30代):シミュレーション ← 本日:来所相談《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/22

-

生命保険は11月に見直しをしました ・・ですか。

「見直し」では、保険屋さんの思うツボ!生命保険は、「清算!」しないと・・。●メール顧問会員のHさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。Hさんは、12/7(月)に顧問会員になりました。ヒアリングシートが記入されて返ってきました。 H家の概要 家族:子ども2人の4人家族 収入:夫は高額の給与所得 (妻:専業主婦) 住居:持ち家 (ローン返済有り)そのメール文章・・です。 ※は、私の声。 武田 務 様 大変おそくなりましたが、メールヒアリング資料を お送りさせていただきます。 当方Mac使用ですが、ファイルは開くことが できましたので添付ファイルも大丈夫だと 思いますが、別便でお送りする書類と一緒に プリントアウトしたものも同封します。 ※あ・・ Macでも開くことができるんですね? 佐々木様には、大変な作業をお願い することになりますがよろしくお願いいたします。 ※佐々木FP、いつもがんばっています。 不備などありましたら、お知らせ下さい。 基礎データ1 ・・ 略 ・・ 基礎データ2 ・・ 略 ・・ 保険はH21年11月に見直しを行ないました。 ※「見直し」・・ですか・・。 その後にこの事務所のHPにたどり着きました。 もっと早くたどりついていればよかったのに、、、、 ※たどりついた・・だけでもラッキーでした。 現在は、 1)ニッセイ 終身保険 払い済み 2)ソニー生命 定期・家族収入特約 3)アリコ 積立利率変動型終身保険(米ドル建て) 払い済み 4)アリコ 終身医療保険 5)アリコ 新終身医療保険 6)アリコ 終身ガン保険 7)全労済 国民保険キッズ ※うわ・・、これが「見直し」・・の結果ですか。 ( お金のたれ流しを継続 ひどい・・ ) ・・ 中略 ・・ 基礎データ3 ・・ 略 ・・ 基礎データ4 ・・ 略 ・・ 今回お送りした資料を見ていただいて 不明な点があればご連絡下さい。 電話でお話しする方が早ければ、 こちらからご連絡させていただきます。 よろしくお願いいたします。 ※たいへん申しわけありませんが、 行列に並んでいただくことになります。 ・・が、 ぼぉ~~っと順番待ちをしている内にも、 生命保険料は自動引き落としされます。 「現状診断」の結果を待つことなく、 できる作業はどんどん実行していきましょう。生命保険は、「見直し」ではなく「清算」・・を!Hさんが現在加入中の上記の保険は・・いずれ、すべて解約・精算! ・・が望ましいと思います。・・が、現状診断が終わるまでは、夫の死亡保障必要額等が分かりませんので、まだ・・手を付けるわけにはいきません。かといって・・、保険料が自動引き落としされるのを放っておくわけにもいきません。診断結果を待たずに、できることを実行しましょう。「 保険加入=お金を捨てること 」という認識を・・まず、しっかり持つことが大前提です。1 終身保険は、不要。 Hさんは、日生とアリコで終身保険に加入しています。 「普通の人」に終身保険は不要です。 普通の人に死亡保障が必要なのは、一定期間のみです。 一般的に・・必要な期間は、10~15年程度です。 「現状診断」で、その金額や期間が判明します。 そこから先の期間は、生命保険は全く不要になります。 ( お金を捨てる必要がなくなります ) いずれ解約したい・・んですが、 診断結果が出るまでは残さざるを得ません。 ・・が、死亡保障以外の付帯されている『特約』は、 まったく不要なので、どんどんはずしましょう。 ( 『特約』分の保険料を節約できます ) 「普通じゃない人」=相続対策や法人経営対策が必要な人2 四角形の保険は、ムダ。 Hさんは、ほぼ四角形の生命保険に加入しています。 死亡保障は、遺族の生活費の確保が目的です。 5年、10年、・・と時間がたてば、その生活費の額は 当然・・減っていきます。 その減っていくカタチにあわせた三角形の保険が 合理的で、その保険料は・・当然・・メチャクチャ安い。 なので、三角形の保険で死亡保障を確保しましょう。 もちろん・・特約はいっさい付けずにシンプルに。 新しい保険を契約したら、今の四角形の保険を めでたく解約(清算!)・・します。 「三角形の保険」=収入保障保険や逓減定期保険3 医療保険加入は、損。 H家では、終身の医療保険やガン保険に加入しています。 私たちは・・すでに、『スーパー医療保険』に加入しています。 この医療保険で、生涯に1千万円も保険料を払います。 もちろん、それに見合う保障が生涯続きます。 新たに・・民間の医療保険に加入する必要はありません。 もらって喜ぶお金は、自分が払ったお金の一部。 「家計の常識を疑え!」の「生命保険」参照。 「スーパー医療保険」=健康保険4 子どもに保険は、不要。 H家では、共済系で加入しています。 子どもには元々、死亡保障も医療保障も不要。 保険料を払ったつもりで・・そのお金を、 「子ども費」に充当するか、 みんなで・・おいしいものでも食べましょう♪家族構成等から・・H家で必要になりそうな保険は、「夫の死亡保障」のみ! ・・です。H家の保険料が毎月いくらかは、現状診断前なので・・まだ分かりませんが、三角形の生命保険なら、月に数千円! ・・で済みます。浮いた保険料分が、家計に多大な貢献をします。今日の佐々木FP●メール顧問会員のFさん(50代) (相談:ライフプランニング)現状診断の資料作成作業・・です。「再々ヒアリング」の資料が返ってきています。ご家族が多い、車も多い、将来に渡る出費の確認作業が大変・・です。佐々木FP「明日の正午ごろ、終了できそう・・です。」佐々木FPは、午後3時半で早退しました。チビ助の担任の先生との面談がありますので・・。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の作業。2 Sさん(30代):再ヒアリング 3 Sさん(30代):再ヒアリング 4 Kさん(50代):再ヒアリング5 Wさん(30代):シミュレーション6 Oさん(40代):シミュレーション7 Mさん(40代):現状診断 8 Kさん(30代):シミュレーション 9 Hさん(30代):現状診断 10 Tさん(30代):再ヒアリング 11 Hさん(40代):再ヒアリング ← 今日の記事。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/21

-

マイホーム取得、我が家でも可能なレベルは?

住宅取得では、予めの準備が必要です。住宅会社も、きちんと比較検証が必要です。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、奥さん一人で来所。 T家は子ども2人の4人家族です。 フルタイムの共稼ぎで、賃貸住まい・・です。 キャッシュフローは、老後はまったく安泰・・です。 ( この老後のお金、現役時に欲しい・・ ) 生命保険の清算!・・は、終えています。 お金のたれ流しは、もう・・ありません。先日・・電話をいただきました。「宅地分譲のチラシが自宅に入りました。 今・・住んでいるところの近くなので、 ここで検討してみたいんですが・・。」・・で、今日の来所相談になりました。チラシを見せてもらいました。 ・全23区画 ・面積は小さめ。ジャスト50坪が多い。 ・価格1千万円前後。 ・推奨メーカー、住宅会社15社を掲載。 「自由施工で各メーカー自慢のプランを ご用意しております!」推奨メーカー? ひも付きかぁ?掲載メーカーで建築するのが条件だと、自由な「住宅会社の比較検証」ができません。知らずに高い買い物をしてしまいます。『価格差とそのローン利息』を生涯・・背負います。数百万円のお金たれ流し・・に、なります。ひどいケースでは、1千万円単位のたれ流しに・・。ひも付き(建築条件付き)かどうか・・確認のため、その場で電話してみました。「担当者が接客中・・です。」・・確認できませんでした。・・で、この分譲地のことはともかく、T家が可能な「マイホーム取得」を検証してみました。もうひとつ持参いただいた資料が・・「間取り図」です。これぐらいの間数が欲しい、これぐらいのサイズの家がいい、・・という目安になる間取りが載ったチラシを持参していただきました。よく・・ありがちなプランで、35坪です。概算する時は、坪単価をザックリと60万円で見ましょう。( 建築費だけでなく外構工事も含んでです ) 35坪 × 60万円 = 2,100万円12/17の記事に登場したHさん(30代)は・・「私の友達が建てた家は、35坪で2,450万円でした。」( 坪単価70万円! ひどい・・ )・・と話していましたが、それは複数の住宅会社を比較検証していないから・・です。最初から・・その会社と仲良くなって進めたからです。大手メーカーだったら、もっとひどい目に会います。同じ条件できちんと比較すれば、外構工事込みでもだいたい・・坪60万円以内で納まります。去年建てたSさん(40代)の建物は40坪でした。同じ条件で4社によるプレゼン・コンペを行なった結果、2,140万円で建築することができました。坪単価53.5万円・・です。 オール電化・エコキュート・・です。( ブログ・トップ右帯の「マイホーム事例(写真)参照 )なので・・T家の場合も、坪60万円を切ることは可能です。・・で、T家が出せる自己資金は?一定の生活費を残して・・300万円。・・で、払っていける金額は?Tさん「8~9万円・・です。」とすれば・・、予算は以下のようになるかも・・。 土地 : 800万円 建物 : 1,750万円 土地・建物でやり取りOK。 諸費用 : 150万円 合計 2,700万円資金は・・、 自己資金 : 300万円 住宅ローン : 2,400万円 合計 2,700万円このような構成であれば、毎月の返済額は・・9万円程度です。具体的な資料ができたら、T家のキャッシュフロー表に乗せて検証してみます。あらかじめ・・、準備が必要です。具体的に良好な売り地が出た時に、間髪を入れずに行動を起こさなければなりません。そのため・・あらかじめの準備が必要です。いざ!いい土地が出た!・・と分かってから「買っても大丈夫?」とか、住宅ローンの打診とか、もたもたしていては、物件が他に売れてしまいます。〇生活設計シミュレーション 「この予算なら、生涯・・問題なし!」 ・・という確信を得ておきます。 生命保険でお金をたれ流しながら突っ走る! ・・なんて、おバカさんはやらない。〇住宅ローン内定 具体的な物件がないうちから、金融機関に 相談して融資の内定を得ておきます。 土地契約の手付け金は自己資金で、 残金は住宅ローンで・・と、スムーズに進めます。Tさん・・私の説明やアドバイスを書き取りました。持ち帰ってご主人と相談してもらいます。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Sさん(30代):再ヒアリング 4 Kさん(40代):シミュレーション 5 Kさん(50代):再ヒアリング6 Wさん(30代):シミュレーション7 Oさん(40代):シミュレーション8 Mさん(40代):現状診断 9 Kさん(30代):シミュレーション 10 Hさん(30代):現状診断 11 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/19

-

普通の人に、生涯の生命保険は必要ありません

10年だけでOK! ・・のケース。●メール顧問会員のSさん(30代) (相談:ライフプランニング)本日、家計の「現状診断」資料の作成が終了!さっそく、メール添付で送信しました。17ページの小冊子になります。・総評・キャッシュフロー 収入・支出グラフ、キャッシュフロー表、同グラフ・ライフプランニング・データ ( 基礎データ ) 家族、資産、収支、希望、職歴、死亡保障・公的年金 受給のかたち、夫の年金、妻の年金・生命保険 加入生命保険一覧表、遺族年金、 夫の必要保障額、妻の必要保障額、 10年後の夫の必要保障額、同・・妻のS家は子ども2人の4人家族で、賃貸住まいです。妻は・・末子が小学校に上がったら、パートで仕事をする予定・・です。即、Sさんからメールが届きました。 武田さん、佐々木さんありがとうございました。 〇〇市のSです。 わーい!待ちに待ったメールが届きました。 お手数おかけしました。 ざっと目を通しましたが、???の連続で、 これからゆっくりじっくり目を通したいと思います。 保険の解約による貯蓄の増加などが、ありましたら、 またご連絡させていただきます。 ひとまず ありがとうございました。う~~ん、 ??? ・・ですか。一般の顧問会員の場合は面談で説明をするので、一応・・理解しやすいんですが、メール顧問会員の場合はちょっと気の毒です。いきなり、難しそうな資料がドサッと送られてきますから・・。がんばって読み込んで理解に勤めてください。分からない部分は遠慮なく質問してください。・・で、今回の「現状診断」で気になった部分は、やはり・・生命保険! ・・です。S家で加入している生命保険は、夫の1本のみ!・・です。妻子は加入していません。 ( ちょっと、珍しい・・ )その1本が、プルデンシャル生命の変額保険・・です。終身型1,200万円・・で、運用がうまくいけば変動保険金がプラスになる・・という保険です。払いこみは、65才までです。ずぅ~~っと加入していれば、726万円払います。726万円払って1,200万円もらえるからお得・・ですか?このような約束をしているのは、一保険会社・・です。約40年もの遠い将来、その約束通りになるかどうか?・・は、賭け、ギャンブル・・です。一般的に・・普通の人は、生涯の死亡保障は不要です。Sさんの場合も、まったく不要です。老後は潤沢、十分なキャッシュフローです。では・・現役時の死亡保障は必要かどうか?夫婦それぞれで検証してみました。 現時点 10年後 夫 3,818万円 116万円 妻 -2,338万円 -2,037万円妻は、まったく不要! ・・です。夫は、現在で約3,800万円が必要で、10年後あたりで不要になりそう ・・です。 ※現在の加入のし方は、まずい・・です。 プルデンシャルの保険では・・ 高い保険料を払いながら、 必要な保障額の3分の1以下です。 ( ニーズにフィットしていない )S家の場合は、夫だけが10年程度の死亡保障を確保すればいいことになります。三角形の生命保険に3,800万円分加入して、10年たったら・・解約! ・・が最も合理的。保険料は、月に数千円で済んでしまいます。老後に運ぼうとしたお金・・数百万円が現役時に生かせます。Sさんは希望として・・まだ言っていませんが、たとえば・・「マイホームを取得したい♪」というようなことであれば・・なおさら! ・・です。お金がいくらあってもたりない・・状況になります。保険屋さんの言いなりになっていると・・、お金が老後へ老後へ・・と送られます。お金が老衰して死んだ後へ・・と送られます。さらに・・知らない内に、保険屋さんへのプレゼントに・・。せっかく働いて得た自分のお金は、不足気味になる現役時に有効に使いましょう。大部分の人の老後は、だいたい安泰・・なものです。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)「現状診断」資料の作成、3日目・・です。今日でひと通りの作業を終了!私が「総評」を書いて完成!メール添付で送信しました。 ( 今日の記事 )●メール顧問会員のFさん(50代) (相談:ライフプランニング)再々ヒアリングの資料作成作業・・です。ご家族が多い、車も多い、将来に渡る出費の確認作業が大変・・です。メール添付で送信しました。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の作業。2 Sさん(30代):再ヒアリング 3 Sさん(30代):現状診断 ← 今日の作業&記事。4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/18

-

住宅用地の購入申込、ついにやっちゃいました!

数年間・・土地を探していましたが、ついに!●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)9区画の宅地分譲地の一画を購入予定です。 数日前に電話で段取りをしておきました。 ・Hさんの希望や出せる自己資金。 ・T不動産さんの区画分譲計画。 まだ造成前で購入予約者もまばらなので、 希望や予算に合わせて購入面積を調整できます。 双方との電話のやり取りを繰り返した末に、 面積は72坪! ・・に決定しました。で・・今日は、現地立会いの上で、購入申込み金を納める日です。私も現地に立会い、購入申込みに同席・・です。盛岡から車で約2時間・・です。寒波襲来で・・積雪を心配していましたが、幸いなことに道路にはまったく雪がありませんでした。むしろ・・晴天で、絶好のドライブ日和でした。 日本海側の方々は積雪で大変なようですが、 太平洋側で生きていて・・ラッキーでした。 (^^ゞ購入予定地は・・南向きの斜面で、盛土造成されてコンクリート擁壁で土留されます。南側の区画とは高低差が・・約2.5mになります。日当たりや見晴らし・・抜群! ・・です。南側の区画に2階建て住宅が建っても、平屋が建ったのと同じ状況・・です。現地の斜面にHさんご夫婦といっしょに立ちます。( 後から、T不動産の社長も・・ )造成後のイメージがしっかりつかめなかったり、何か問題点はないか?・・心配が尽きません。隣りの家の日陰がどこまで来るか?うちが東に寄せて建てて、隣りが西に寄せて建てたら?家を建てて車の出し入れが問題なくできるか?家を建てて、野菜作りの庭は十分取れるか?隣りの団地のコンクリート擁壁に亀裂が・・。( 隣りは昔の現場打ちコンクリート、こちらは 予め工場で作られるコンクリート擁壁です )ご本人たちが気付かなかった点は私が指摘。・電柱の支線 電柱が物理的に傾かないように、斜めに張る線が 支線ですが、購入予定地に設置されています。 分譲地によくあるものですが、その位置によっては マイホームの配置計画に、ひいては間取り計画に 影響してきます。車の出入りに影響したりします。 この支線が今回の購入予定地に存在します。 これからの造成にからんで、T不動産さんと 協議の上・・調整しなければなりません。・道路擁壁のコンクリート 購入予定地の数ヶ所に前面道路の支えの コンクリート塊が存在します。 造成工事が終われば、土に隠れて見えなくなりますが、 マイホームを建築する際には・・じゃま!になります。 建物の北側は、給排水管や枡を土中に設置します。 コンクリート塊があれば、その工事ができません。 T不動産さん 「ぜんぶ・・上部を除去します。」現地立会いを終えて・・T不動産さんへ。事務所に入る前・・玄関前でHさん、「買って、だいじょうぶ・・ですよね?」人生最大の買い物に踏み切るところ・・です。不安にもなります。 緊張もします。この大きな買い物をしてもだいじょうぶ!・・と言ってくれる存在が必要です。「だいじょうぶ!・・です。」 ・・私。契約時、決済時のお金の払い方を決めて、申込金5万円を払って、署名捺印。造成工事は2月に終了します。・・ので、2月契約、3月残金決済・・です。さあ! マイホームプランの検討! ・・です。土地がHさんのものになるころには・・、住宅会社5社程度のプレゼン・コンペを行ない、その内から1社を選んで・・今度は建物の契約!・・です。4月着工~7月完成・入居へ!積極的に住宅展示場や、完成発表会を見て廻って、プランを練っていきましょう。年末年始から2月にかけて、プランを固めます。FP事務所なので・・もちろん、マイホーム取得後の一生のシミュレーションを作成します。それを見て、「問題なし!」と確認してGO!・・です。行き2時間、帰り2時間半、合計4時間半も運転。久々の長距離ドライブ・・でした。疲れましたぁ。 年・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)「現状診断」資料の作成、2日目・・です。今日でひと通りの作業を終えたようです。明日・・朝、佐々木FP自身でチェックが必要なようです。その後・・私が「総評」を書いて完成!・・です。・公的年金受給計算・遺族年金受給計算・死亡保障必要額計算・キャッシュフロー表・同グラフ ・・等々。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Sさん(30代):現状診断 ← 今日の作業。4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/17

-

お宝保険をはるかに超越した保険、・・どう見る?

「生涯、この金額を保証します。」 ・・?●メール顧問会員のKさん(50代) (相談:ライフプランニング)「現状診断」は終えて・・、「生活設計」や「実行支援」へ移行中です。メールをいただきました。 こんばんは。 先日は電話で失礼致しました。 メールとは又違った印象を受けました。 どんな違いかはご想像にお任せします。 ※話し方が軽いやつ?・・だったかも? (^^ゞ ところで、 今日のブログ記事のみーちゃんさんの お宝保険についての質問です。 ※2009/12/14・・の記事です。 私と主人が加入しているソニー生命の 変額保険ー終身型(一時払) 死亡した時の葬式費用です。 ※葬式費用・・営業トークのままです。 主人 契約日 2002年 (〇〇歳) 一時払保険料 171万円 基本保険金額 450万円 私 契約日 2002年 (〇〇歳) 一時払保険料 85万円 基本保険金額 300万円 死亡保険金額は、基本保険金額と 変動保険金額の合計額。 ただし、変動保険金額がマイナスの時は、 基本保険金額。 基本保険金額は保証されています。 ※すごい! ・・です。 主人が82歳、私が89歳で死亡したと仮定して、 それぞれ30年と40年据え置きとなり30年で 年利5.4%と40年で6.2%の利回りになります。 ※すごい! ・・です。 単純に考えるとお宝保険?かなと思うんですが・・・ (契約時期は2002年と遅いけど) 30~40年先まで 保険会社が破綻しないかは解りませんが。 保険会社に解約返戻金(予定)確認しました。 主人 183万円 私 91万円 ※支払額以上・・に、戻したようです。世の中に、うまい話は無い。 ・・というお話。他よりも圧倒的に有利で確実な方法は、存在しません。170万円払って、450万円もらう。85万円払って、300万円もらう。・・これが確実であれば、確かにお得♪ ・・です。「お宝保険」を超越したスゴイ保険です。 ※お宝保険 最も利率の良い時期の・・1990年前後に 契約した保険でも・・せいぜい受取額の総額は、 払うお金の1.5倍から2倍程度です。同じソニー生命でも・・、将来・・年金で受け取る「変額個人年金保険」は、「基本年金額は、将来にお支払いする年金額 として保証される金額ではありません。」・・としていて、受取り額が減ることもあると言っています。これなら・・分かります。消費者がリスクを取るので、保険会社は安泰です。ひるがえって・・終身の死亡保障の「変額年金」は、「基本保険金は、契約時に決める保険金額で、 死亡・高度障害のときにこの保険金は最低保証されます。」・・と、払う保険料の3倍!ほどの額を保証しています。これが・・分かりません。消費者はまったくリスクなしで、保険会社が全てかぶります。「変額保険」の売り上げが伸びて・・、ソニー生命の契約高のかなりの割合になったら・・、そのそれぞれの支払い時期が集中したら・・、資産運用が思うようにうまくいかなかったら・・、また・・新たな金融危機の大波をかぶったら・・。30~40年先の・・「支払いを保証します。」と言っているのは一保険会社で、国ではありません。 ( 国でもアブナイ? )結局、消費者もリスクを背負う・・ということです。『リスク無しで5~6%の利回り』 ・・は、あり得ません。また、一般の人に終身保険は必要ありません。それから・・ついでですが、「葬式代の準備」は、保険でやらないことです。きちんと・・貯蓄が残る生活設計を行ないましょう。 ※お宝保険のリスク 5~6%の高い利回りまではいきませんが、 「お宝保険」も現在の他の商品に比べれば、 かなりお得な保険です。 これをたくさん抱えていれば、保険会社は 「逆ザヤ」で苦しむことになります。 ・・で、保険会社はこれまでどうしてきたか? 「新しい・・いい保険がでましたよ~。 今の保険を下取りにすれば、保険料も 安くなって・・保障も充実しますよ。」 ・・とか何とか言って、(消費者をダマシテ) 「お宝保険」をどんどん消していく・・ 企業努力?・・をしてきています。 経営健全化?のためにきちんと行動? ・・だいぶ減らして、経営体質を強化したようです。 私は執念深く持っています・・「お宝保険」 (^^ゞ以下は、「変額保険」と同様の運用をする、「変額年金保険」販売の各保険会社の状況・・です。ご参考に・・。三井生命、変額年金保険から事実上撤退へ 国内大手で初 2009年2月26日三井生命保険は、変額年金保険の商品開発や販売から事実上撤退する。金融危機による株安で多額の損失計上を迫られた。国内大手生保では初めての撤退となる。変額年金保険は、保険会社が契約者から預かった保険料を「特別勘定(ファンド)」で運用する。運用成績が良ければ受け取る年金額が増えるが、最近は運用成績の悪化で、元本割れが相次いでいる。保険会社が契約者に元本保証などをしている商品が多く、保証額を下回った場合、保険会社が穴埋めする必要があり、各社の経営を圧迫している。 アクサなど生保各社 変額年金 撤退・見直しの動き 2009年4月21日フランス系のアクサ生命保険は今月、銀行窓販専門のグループ会社であるアクサフィナンシャル生命保険を年内に吸収合併すると発表した。「両社のノウハウを最大限に生かした商品戦略を展開するため」(アクサ生命)に合併する。しかし、変額年金を中心とするアクサフィナンシャル生命単独でのビジネスモデルに限界があったのは事実で、今後、商品の多様化など販売戦略の見直しを進める。米保険ハートフォードが日本撤退 2009年5月1日 変額年金保険の販売休止 米大手保険グループの日本法人「ハートフォード生命保険」は1日、変額年金保険など保険の新規販売を6月1日から休止すると発表した。日本市場から事実上、撤退する。ハートフォードは退職者や富裕層を対象に変額年金市場を開拓し、変額年金では国内最大手。最大手の撤退で、急拡大してきた変額年金商品が曲がり角を迎える可能性がある。 住友生命、変額年金保険の主力商品販売休止へ 人気集中、リスク高まり 2009年5月9日住友生命保険は8日、銀行窓口販売専用に開発した変額年金保険の主力商品の販売を9月末に休止すると発表した。販売が想定を超えて伸び、このままでは保険の引き受けリスクが高まり過ぎると判断した。競合他社が変額年金市場からの撤退や売り控えが広がったため住友生命の商品に人気が集まったという。販売を休止するのは、保険料を一括で払い込む「年金原資保証型」商品。住友生命では変額年金商品の9割を占めている。払い込み保険料を保証するタイプは、元本割れした場合に備えた準備金の積み立てが20年度で前年同期比2・4倍の1638億円まで上昇する見込み。積立額は基礎利益を約4割減らす規模になっており、業績を圧迫することも懸念される。ING生命も、変額年金保険および変額終身保険販売停止 2009年5月13日ING生命は8月1日から変額年金保険および変額終身保険の販売停止すると発表。第一生命、変額年金販売を休止へ運用リスク増大で 2009年9月30日第一生命保険が変額年金保険の販売を休止する方針を決めたことが30日、分かった。変額年金の売れ行きが想定を上回っており、運用リスクが一段と膨らむのを防ぐためだ。第一生命の販売休止は、元本保証付き商品の管理の難しさを改めて印象付けた形だ。変額年金には元本保証があるため、株価が下落するなどして損失が発生した場合は同社が穴埋めする必要がある。現在の販売ペースが続けば元本保証費用が大きくなり、リスク管理が困難になると判断した。T&Dフィナンシャル生命保険、変額年金の販売休止 2009年11月19日T&Dフィナンシャル生命保険は19日、銀行の窓口で取り扱う変額年金保険を2010年3月末で販売休止すると発表した。低金利の長期化と市場環境が不透明なことを受け、休止を決めた。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)今日から・・「現状診断」資料の作成に着手しました。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Sさん(30代):現状診断 ← 今日の作業。4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/15

-

子ども3人とマイホーム希望!シミュレーションを!

旦那に現状診断を見せて説明をしました。●メール顧問会員のYさん(20代) (相談:ライフプランニング)家計の「現状診断」を終えた後・・、Yさんは一生懸命・・勉強して理解が深まったようです。特に、老後の公的年金や遺族年金について、あちこち聞きまわったり・・私への連日の質問メールの嵐・・だったり。 (^^ゞY家は、夫婦と赤ちゃんの3人家族です。希望は、あと2人の子どもとマイホーム・・です。現状診断の結果、死亡保障必要額は・・ 現在 10年後 現在の加入状況夫 : 不要! 不要! 0万円妻 : 2,360万円 940万円 1,965万円加入中の生命保険料は・・ 保険料年額: 385,584円 払込保険料総額:13,421,664円 内・・保障コスト: 6,111,004円 ( 保障コスト=捨てるお金 )メールをいただきました。 ※は、私の声。 おはようございます。 やっと現状診断を理解できた?ので、 私の死亡保障を探しているところです。 過去のブログを参考にソニーやSIBや 損保ジャパンのHPをみて 理解を深めているところです。 ※合理的な三角形の保険を検討しています。 2360万の16年で 見積を依頼すると作ってくれるのでしょうか・・・・。 ※商品によって・・「20年以上でしかできません。」 ・・のような対応になると思います。 指定の期間で契約して、不要な時期になったら 解約してしまえば済むことです。 なので、「必要額」に絞って比較検討しましょう。 死亡保障保険がこんなに安いなら、 私が死んだら夫は月15万で 70才まで働くのをもう少し少なくして、 保険金額を上げようかと考えてしまうのですが・・・・。 ※それもいいと思います。 70才までじゃかわいそう・・かも。 60才とか65才までにして、 必要額を増やしても、三角形の保険なら 保険料はたいしたことありません。 色々悩むことが多くて毎日の時間が短く感じます。 ※充実した日々・・かも。 これからの人生のため!・・です。 旦那に現状診断を見せて説明をしました。 3人子供&家は無理と思ったのかがっくりしていました。 (家業やめて仕事行こうかなぁ・・・って) 子供を2人にして家をとるか、家を諦めて3人にするか、 もしかして3人&家でもいけるのか・・・・ ※老後はすでに潤沢なんだから、 老後へ送るお金を現役時に戻しましょう。 なんとかなる・・かも? そこで、シュミレーションの列に並びたいのですが、 どうすればいいでしょうか? ※設定条件をまず、決めましょう。シミュレーションを作るために・・。「現状の家計のまま・・子ども2人追加&マイホーム!」・・と、突っ走ると・・現役中に破綻!!・・が、目に見えています。 (^^ゞ慎重に、各設定条件を決めましょう。〇生命保険医療保険はもちろん、このキャッシュフローなら個人年金や終身保険は不要です。新たな三角形の保険で妻の「死亡保障必要額」を確保できたら、現在のすべての保険は不要です。それぞれの解約返戻金の額を確認、お知らせください。もちろん、三角形の保険の保険料もお知らせください。キャッシュフロー表に反映させます。〇子ども第2子、第3子、・・それぞれ第1子と同じ費用と考えてよいか?・・検討してください。あるいは・・第1子についても、変更があればお知らせください。〇マイホーム希望の内容を、できるだけ詳しくお知らせください。規模や内容が詳しく分かれば・・、こちらで概算金額は算出できます。工事代金以外の諸費用もきちんと算出します。Y家の家計状況に合った住宅ローンも選択して、その返済も反映させます。〇シミュレーション・キャッシュフロー諸々の条件設定が決まったら、「現状診断」時点のキャッシュフローに新たな要素を加えて・・シミュレーションします。希望通りのことを実行した場合の、これからの一生が手に取るように分かります。さあ! がんばりましょう! Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)「再ヒアリング」の資料作成作業、昨日からかかっていましたが・・整理整頓終了!さっそく、メール添付で送信しました。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて・・、当事務所で打合せ。Mさん(妻)、住宅会社T社さん、1級建築士の佐藤ちゃん。大きな土地を分筆します。・・そのラインの決定。その他・・建物の内外の微妙な変更点の打ち合わせ。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング 2 Sさん(30代):再ヒアリング ← 今日の作業。3 Sさん(30代):現状診断4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/15

-

お宝保険、保険代理店、数人抜きで行列に・・

150万円払って280万円もらえれば・・読者からの書き込みコメントです。みーちゃんさん ・・からです。 >積み立て期間32年、受取り期間10年、計42年間の 利回り1%の複利運用・・に、相当します。 >契約時期が・・1990年前後の個人年金なら、 超お宝保険で・・継続をお勧めします。 「300万円払って560万円もらう」・・のような ) 昭和59年6月契約平成26年(30年) 保険金200万満期養老保険 保険料月3900円特約保険料1400円 半年払い816200円 16年分前納689000円 =1505200円 配当が今年まで計651923円 満期まで配当は80~90万円だとして 1505200円払い込み 満期+配当=285万のとき 年利では幾らになりますでしょうか? 自分ではお得と思っているのですが・・・このコメントは、11月の記事に対するものです。2009/11/24「個人年金は買わない! まず、そう考えましょう。」読んでいない方は、そちらを先にどうぞ。・・で、みーちゃんさんのコメントをシンプルにザックリ・・と整理せいとんすると・・〇 払うお金 : 150万円〇 もらうお金 : 280万円「自分ではお得と思っているのですが・・・」・・ということですが、もちろん・・そう思っていただいて結構です。『お宝保険』 ・・です。ただ・・惜しかった、ザンネン!「特約保険料1400円」これ、もったいなかった・・ですね。この・・「余計なモノ」を付けていなければ、もっとすごい・・『超お宝保険!』・・でした。同じ280万円をもらう場合でも、もっと少ない支払い額で済みました。今からでも、この「余計なモノ」をはずしましょう。目的が「貯蓄」なら、「余計な保障」を付けないことです。貯蓄も保障も追えば、貯蓄の効率が落ちます。( 当然のことです )保険屋さんは、同じ逆ザヤでも「特約」を付けたことで、いくらか助かっています。私たち消費者と保険屋さんは、利益が相反する関係にあります。ジブラルタ生命から当事務所にDMが・・。プレデンシャル・グループの保険会社です。DMの内容は、保険代理店の勧誘のようです。( 当事務所は、商品は販売しない! )「代理店ビジネスセミナー」を開催するから、参加してみませんか? ・・という。プルデンシャル・グループはこれまで、大都市圏で盛んに営業していたようです。当事務所の顧問会員の中にも、エジキになっていた方々がいらっしゃいました。もちろん・・がんがん清算!(解約!)させましたが・・。数本加入させた上にさらに、お金を貸して・・それで新規加入させたり、やりたい放題・・なんていうケースもありました。東北の盛岡の当事務所にDMが来た・・ということは、全国の地方都市まで広く営業展開しようとたくらんでいる・・ということです。全国の消費者の皆さん!気を付けましょう。身近な生命保険代理店から強く勧められます・・よ。 ※代理店手数料 保険代理店は保険を販売することで、 保険会社から手数料をもらいます。 消費者が払った保険料の一部が、 代理店の収入になります。 保険種類や保険会社によって、 その比率や額は異なりますが、 「手数料収入がより多い商品を売りたい。」 ・・と考えるのは、当然の成り行きです。 今回のような新しい保険会社が新規に 販売展開しようとする時は・・当然、 販売キャンペーン利率で多額の手数料を ばらまきがち・・になります。 契約したあなたの保険料1年分が、 まるまる代理店の手数料収入に! ・・なんて、とんでもないこともあります。 代理店が・・新しい保険会社の保険を 強く勧めるときは要注意!・・ですよ。 ・・おのおの方。生命保険にはできるだけ加入しないことです。「 保険加入=お金を捨てること 」 ・・です。家族の中で、死亡保障が必要な人だけが、必要額分だけ・・三角形の保険で加入しましょう。( 「必要な」捨てるお金は、できるだけ少なく )届いたDMは・・もちろん、即!ゴミ箱行き! ・・です。ヒアリングシートが提出されました。●メール顧問会員のTさん(30代) (相談:ライフプランニング)12/11(金)に、顧問会員になったばかり・・です。記入されたヒアリングシートが、送られてきました。かなり・・早い方です。新規顧問会員の方々で・・、まだ・・ヒアリングシートが戻らない方々が、6人ほど・・いらっしゃいます。みなさん、がんばってくださ~い。Tさん・・、6人抜きで行列に並んでいただきました。今日の佐々木FP●メール顧問会員のFさん(50代) (相談:ライフプランニング)再ヒアリングの資料作成、終了しました。メール添付で送信して、提出資料待ち・・です。「現状診断」のベース作成作業。●メール顧問会員のSさん(30代) (相談:ライフプランニング)再ヒアリングの資料作成作業に入りました。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の作業。2 Sさん(30代):再ヒアリング ← 今日の作業。3 Sさん(30代):現状診断4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング ← 今日の記事。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/14

-

ヒアリングシートを開けず、悪戦苦闘しています

外国に住む愚息に助けをもとめ・・●メール顧問会員のHさん(?代) (相談:ライフプランニング)12/8(火)に顧問会員になったばかり・・です。ヒアリングを終えていないので、Hさんのご年齢や家計内容などは、まだ・・まったく分かりません。年間顧問料を入金いただいて・・即、ヒアリングシートを添付してメールを送りました。メールをいただきました。 こんにちは 早速 ヒアリングシート等の送信ありがとうございました。 どきどきしながら クリックしましたが開かず 悪戦苦闘中です(笑)? ? ? ・・メールを送りました。こんばんは。ヒアリングシート、開けること・・できましたか?開けられない・・人、初めて・・です。 (^^ゞよろしく、お願いします。また・・メールをいただきました。 こんばんは。 初めて・・・ですか。。。すみません。 原因は、わかりました。 開けるためのアプリケーション(?)が 入って 無かったという体たらく。 愚息に助けをもとめ、 盛岡からやってきたメールを〇〇(外国)に転送し、 開けて再び送り返してもらいました。 ただしPDF。 年末年始の 帰省時にPCの不具合 みてくれる(愚息)そうで、 それまでに記入の下書き済ませておく予定 です。 次々と(初めて・・・)をやらかしそうで不安です。 ちなみに Macです。なぁ~んだ!♪ ・・です。メールを送りました。こんにちは。Macだった!? ・・んですね。 最初に言ってください。 (^^ゞ添付資料が開けなくて当たり前!・・です。 (^^ゞ それなら、初めてではありません。過去・・同様にMacを使っているメール顧問会員が2~3人おられました。その際、作成資料のやり取りは・・ファックスか郵送で行ないました。ファックスでは細かい字が見えなかったりするので、郵送でのやり取りが確実だと思います。郵送の際は、「原本」ではなく・・必ず「写し」を送ってください。( 返送は行なっていませんので・・ )だいじょうぶですよ。少々時間がかかっても、しっかり生活設計していきましょう。パソコンでのやり取りは、メール文章に限定しましょう。よろしく、お願いします。あらためて・・インターネットはすごいと思います。これまでも・・別の外国にお住まいの方( 顧問会員の身内 )とも、やり取りしています。物理的な距離は、まったく関係ありません。物理的な距離は無関係なので、「メール顧問会員」という方法も成り立っています。文章での説明は、面談での説明よりも数倍の時間を要し、理解に時間がかかる・・のが、タマニキズ・・ですが。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/13

-

土地9百万円分買いたい、いや1千万円分買って

マイホーム用地の購入折衝・・です。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)2~3年、マイホーム用地を探していました。 ※Hさんは、アパートの2階に住んでいます。 真下には独身のおじいちゃんが住んでいます。 H家の子どもたちが走り回る音が下に響きます。 いつ・・おじいちゃんがプッツン!・・するか、 日々・・ひやひやしています。 早くマイホームを取得して、ここを出たい・・。なかなか、これ!・・という土地がありませんでしたが、ついに・・「ここにしよう♪」という物件が・・。1週間ほど前に、T不動産さんからファックスで、造成中の分譲地の資料が送られてきました。「ぜひ、Hさんにお勧めください。」・・と、社長から電話もいただきました。 ※仲介手数料なし。 今回の物件は、T不動産さんが売主なので、 Hさんは・・仲介手数料を払うことはありません。Hさんが住んでいるところは、盛岡から車で約2時間のところです。T不動産さんも、そちらに存在します。T不動産さんが直接・・Hさんに土地情報を持ち込んで勧めれば済むこと・・なんですが、わざわざ盛岡の当事務所を経由しています。なぜ・・遠回りな面倒なことをしているかというと・・、顧問会員になる際の条件があるから・・です。〇不動産の売買は、当事務所を介して行なう。〇マイホーム建築は、当事務所と共に進める。なので、Hさんも・・T不動産さんに、「土地は、武田さんを通して買います。」・・と、伝えているようです。 ・・OKです。土地情報が出るたびに、アドバイスを求められてきました。・・で、T不動産さんからの今回の土地情報、そのままHさんへファックスしました。9区画の分譲地です。 ( 48坪~60坪 )数日後・・T不動産さんから電話が・・。「例の分譲地、いかがでしたか?」Hさんから何の反応もなかったので、あまり気に入っていない・・と思い、何の確認もしていませんでしたが、Hさんへ電話。Hさん「ああ・・あれ、区画が小さすぎてダメです。 うちは・・70坪以上の土地が欲しいので。」その通り・・T不動産さんに伝えました。T不動産社長「まだ造成中で、各区画の面積は確定していないので、 今なら・・ある程度・・希望の面積にできますよ。」そのことを・・Hさんに伝えたら、急に話が現実味を帯びてきました。〇場所柄は、申し分ない。〇単価的にも、手ごろ。ご夫婦で・・「希望の面積分が買えるなら、いいんじゃない?♪」・・ということになりました。Hさん「900万円分、買うことはできるでしょうか?」4区画が並んでいる内のハジから900万円分・・です。1区画が大きく買われると・・、残り区画は3つは無理で、2つになります。( 4つの区画が3つになります )Hさんに中途半端な大きさで買われると・・その2つの残り区画が大きくなりすぎて、今度はT不動産さんが売るのに困ります。T不動産さん「1,000万円分・・買ってください。」間に入った私は困りました。Hさんに確認しました。「900万円にしたい理由は何ですか?」Hさん「現金として出せるのは、そこまでです。 手元に〇百万円は残しておかないと・・。」武田FP「その判断は、いつの時点の・・ですか?」Hさん「現時点・・です。」武田FP「この土地を契約できるのは、来年の2月末ですよ。 その時点の自己資金はどうなりますか?」Hさん「あ・・そっか、増えます。これからボーナスももらうし。」今日の午前中・・HさんとT不動産の間に入って、交互に・・何度も何度も電話をしました。結局・・間を取って、950万円分を買う!・・ということに。1件落着! ・・です。来週木曜日、私が現地へ行くことになりました。現地でHさんやT不動産とお話をした後、T不動産の事務所へ行って・・購入申込み手続き・・です。( 現地立会いと申込み手続き同席 ・・します )段取りよく行けば・・〇2月末 : 土地売買契約〇3月末 : 建築業者プレゼンコンペ⇒住宅建築請負契約〇4月末 : 着工〇7月末 : 完工・入居アパートの1階のおじいちゃんに・・「7月いっぱいで、出ることになりました。」・・と伝えられるだけでも、一安心・・です。 (^^ゞ Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/12

-

生命保険加入は、義務ではないし税金でもない。

ましてや・・貯蓄でもありません。みんなが加入してるし・・、加入していれば安心だし・・、・・日本人なら当たり前、そんな家族が後を絶ちません。生命保険料の負担が、生活設計を狂わせています。保険屋さんはどこも、まったく生活設計をしません。( 断言!・・できます )●メール顧問会員のFさん(50代) (相談:ライフプランニング)ヒアリング中です。ヒアリングシートの整理せいとんが終わって、「再ヒアリング」として・・添付送信しました。まだ・・「現状診断」前なので、F家の「キャッシュフロー」がどうなるか? ・・や、ご夫婦それぞれの「死亡保障必要額」は? ・・は、まだ分からない状況ですが、「加入生命保険一覧表」は整理されました。すごい! ・・です。2ページに渡っています。 ( 普通は1ページ )家族全員で・・22本! ・・も加入しています。JAと全労済・・だけで。 ( お得意様!・・です )その保険料は・・? 保険料年額: 1,624,833円 払込保険料総額:40,317,698円 内・・保障コスト:25,412,357円 ( 保障コスト=捨てるお金 )すごい! ・・なんてものじゃない・・です。度が過ぎます。住宅ローン以上の年間支払い額です。「捨てるお金」で、立派なマイホームが建ちます。Fさんは、住宅ローンの返済もしています。年間返済額は80万円弱・・です。残債は840万円ほど・・です。生命保険料でお金をたれ流し、住宅ローン利息でお金をたれ流しています。申しわけないけど・・おバカさんです。 ( 失礼! )F家は、フルタイムの共稼ぎです。まだ「現状診断」前ですが・・おそらく、夫婦ともに死亡保障は不要!・・です。そう・・だとすれば、F家には生命保険はまったく不要!・・ということになります。 ( 生命保険料ゼロ・・でOK )年間保険料の160万円は、保険屋さんへのプレゼントではなく、我が家に貯蓄として有効に積立てられます。160万円 × 10年 = 1,600万円!!解約返戻金と、これまでの保険料分で、とっとと住宅ローンを繰上げ返済すれば、ローン利息も節約できます。『生命保険は家計圧迫の元凶!』・・になっているケースが多々見受けられます。洗脳されたまま眠っていてはいけません。目を覚ましましょう。「シンプルに考えれば、家計は健康になります。」 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。●メール顧問会員のTさん(30代) (相談:ライフプランニング)今日・・メール顧問会員になりました。メインの相談は・・やはり「生命保険」のようです。 はじめまして。Tと申します。 生命保険で検索しており、こちらのHPを見つけました。 メール顧問会員を希望します。 ・去年ぐらいにファイナンシャルプランナーに 保険の見直しをして頂いたのですが あまり保険料が変わらなかった。 (月に約7万5千円程 火災保険、地震保険を含む) ・・ 以下略 ・・ファイナンシャル・プランナーの話は、一旦・・疑ってかかりましょう。 ( 私も含めて )残念ながら・・FPの資格は、多くの場合、商品販売のツールとして利用されています。したがって・・そのアドバイスは、「商品購入への誘導」に終始します。そのまま受け入れてはいけません。・・で、T家の保険料・・7.5万円 × 12ヶ月 = 90万円!年間保険料が90万円!・・、とんでもありません。「現状診断」後は、これが・・数万円/年で済むと思います。80万円以上が・・保険屋さんへのプレゼントから、我が家の貯蓄積立てに廻せます。T家でも住宅ローンを返済中です。上の保険料分を繰上げ返済に充当でき、ローン利息の大規模な節約が可能になります。生活設計が、非常に楽になります。目を覚ましましょう。 ●生命保険には、加入しない! ●借金は、しない!今日の佐々木FP●メール顧問会員のFさん(50代) (相談:ライフプランニング)再ヒアリングの資料作成、終了しました。メール添付で送信しました。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の記事&作業。2 Sさん(30代):再ヒアリング3 Sさん(30代):現状診断4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/11

-

生命保険料60万円/年がゼロ!・・になる衝撃

武田さんに出会えて本当に良かった!!60万円は、10年間で600万円!・・になります。( 当たり前ですが・・ 衝撃的な大きさです )●メール顧問会員のKさん(50代) (相談:ライフプランニング)昨日・・家計の「現状診断」の資料が完成!さっそく、メール添付で送信しました。メールをいただきました。 ※は、私の声。 こんばんは。 現状診断資料ありがとうございます。 分厚い資料に驚きました。 ※16ページの小冊子です。 佐々木FPのご苦労お察しします。 重ね重ねありがとうございます。 ※佐々木FP、がんばりました。 例のFPの資料とは雲泥の差です。 武田さんに出会えて本当に良かった!! ※もっと大きな声で! (低料金でこんな立派な資料を作って頂いて・・) まずは資料を熟読して理解しようと思います。 楽しみです。 ありがとうございました。 ※じっくり熟読してください。リタイアメント・プランニング・・の相談です。現状診断の結果、何の問題もありません。安心なセカンドライフになります。銀行や保険屋さんのアドバイスをすなおに聞く必要はありません。「老後のために・・。」「老後の備えに・・。」・・のようなアドバイス通りに、つまらない金融商品や保険商品を買う必要なし!・・です。彼らが一生懸命勧めるのは、彼らが儲かるから・・です。金融機関や保険会社が儲かれば、消費者は損をします。( 「利益相反の関係」・・と言います )「一生懸命勧めるモノは、買わない。」賢い消費者の基本・・です。問題のない家計でも、やはり生命保険は・・。K家の生命保険の必要額の診断結果は・・〇死亡保障必要額 現時点 10年後 夫 -3,541万円 -2,923万円 妻 -2,893万円 -2,981万円 夫婦ともに、現在も将来も不要!・・ということです。 生命保険も医療保険も、まったく要りません。 「生命保険料」という支出が無い! ・・という理想的な家計運営ができます。・・が、これまでの生命保険加入状況は・・夫 : 死亡保障1,300万円 入院19,000円/日 東京海上あんしん・ソニー・ソニー・ アフラック・アフラック・県民共済・三井住友海上 ・・の計7本。妻 : 死亡保障432万円 入院10,000円/日 農協・ソニー・ソニー・アフラック・アフラック ・・の計5本。医療保険や介護保険や傷害保険など、これでもか、これでもか、・・と加入していました。その生命保険料は・・ 保険料年額: 634,069円 払込保険料総額:13,406,728円 内・・保障コスト: 6,626,728円 ( 保障コスト=捨てるお金 )「現状診断」の結果が出る前に、行動開始!医療保険などは、どうせ結論は・・「やめなさい。」・・だろうからと、Kさんは先行して解約を進めました。行列のKさんの順番が廻ってきたころには、一時払いの保険以外は・・すべて解約!( 解約返戻金・・計254万円! )その結果、保険料が63万円/年・・だったのが、これからは・・保険料0万円/年・・です。家計簿から、「保険料」という支出が消えました!( 理想的・・です )K家のキャッシュフローは、生涯に渡って・・貯蓄残高が3,500万円以上で推移します。何も特別な対策をする必要はありません。安心の将来・・です。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のHさん(30代) (相談:ライフプランニング)今日・・午前、ご夫婦で来所。ヒアリングです。先日・・ご主人だけで来所して、顧問会員の手続き後、ヒアリングシートの説明を済ませておきました。書き込んだシートと提出資料を持参・・です。5枚のシートについて、面談でヒアリング。提出資料をいくつかコピーして・・終了!( 数点の確認事項だけ残して・・ )やはり・・面談でのヒアリングは早い!・・です。その場で口頭でやりとりできるのは大きいです。 ひるがえって・・ メール顧問会員の方々は、直接説明を 受けられず・・大変で気の毒です。 当事務所も同じく大変・・です。 10分の口頭説明が、30分の文章説明に・・。ヒアリングは、あっと言う間に終わりましたが・・、行列に並んで「現状診断」待ち・・になります。( もう・・今年は無理、来年になります )ぼぉ~~と、順番を待っている間に、生命保険料などは自動引き落としされます。( もったいない・・ )佐々木FPと私がチェンジして・・、ご夫婦に生命保険に関するお話をしました。確認すると・・現在の保険料は、5万円/月!・・です。年に60万円!・・です。 ( もったいない・・ )夫の・・「堂堂人生」の保険料が、全体の半分を占めます。特約てんこ盛り・・おかず過剰幕の内弁当保険・・です。( う・・ げっぷ )私は、「スーパー医療保険」をしっかり説明しました。「スーパー医療保険」 = 「健康保険」 ・・です。わざわざ・・民間の医療保険に入る必要は無いことを理解いただきました。 ( 洗脳は解けた? )医療保険や諸々の特約は不要!・・です。持参いただいた「給与明細」で「健康保険料」を確認してもらいました。 ご夫婦とも、額を知りませんでした。あらためて確認、約・・2万円です。これ・・「医療保険」の「保険料」・・なんです。2万円 × 12ヶ月 × 40年 = 960万円!老後も払いますから、保険料総額は1千万円以上!・・に、かんたんになります。こんなに「医療保険料」を払います。その・・すばらしい保障内容をきちんと勉強しましょう。( 健康保険以外の厚生年金保険なども・・ )Hさん「社会保険をしっかり勉強する・・ということですね。」Hさん「さあ!家計の事業仕分けだ!」ご夫婦ともに、「目が覚めて」・・帰られました。●メール顧問会員のFさん(50代) (相談:ライフプランニング)再ヒアリングの資料を作成中です。今日で2日目・・です。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング ← 今日の作業。2 Sさん(30代):再ヒアリング3 Sさん(30代):現状診断4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 ← 今日、ヒアリング。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/10

-

マイホーム取得計画、分からなくなってしまいました

どの様に進めればいいですか?●メール顧問会員のKさん(40代) (相談:ライフプランニング)立地の良い中古住宅の購入を検討しています。業者の説明を聞き、自治体の耐震補助等を調べ、この物件を購入してリフォームして住もう♪・・と、前向きに考えていました。Kさんの意向に対して私は、ブレーキをかけました。あまりにも古い建物なので、今・・リフォームしても、いずれは・・建替えが必要で、余計に出費します。 ※以前の記事で経過が分かります。 2009/11/25・・の記事。 「雨漏りがある中古住宅の購入シミュレーション。」 2009/12/03・・の記事。 「中古住宅を検討する際の「耐震診断」は、罪深い」 2009/12/06 「古家付き土地を中古住宅として買ってはいけない」この物件は、「中古住宅」としてではなく、「土地」として購入を検討するよう、助言しました。買ってマイホームを新築した場合を想定して、やっていけるか? ・・を検討しましょう・・と。またまた・・メールをいただきました。 武田様 こんにちは、Kです。 記事を拝見しました。 厳しいコメントでしたが、 愛のあるコメントとして受け止めます。 何とか話を進めたい思いから、 中古住宅としてしか見れなかった私たちに、 いろいろな角度から解説して頂き感謝いたします。 しっかり目を覚まして、 この物件は土地として考える事にします。 でも、そのおかげで、住宅取得シミュレーションを どの様に進めれば良いか分からなくなりました。 この物件を土地として考え、 新築として建替えを想定した シミュレーションすれば良いのか? 家計の状況からこの物件はあきらめて、 新たに探すべきか? 住宅取得シミュレーションに必要な情報として 何を準備すれば良いのでしょうか。 引き続き、ご指導をお願いいたします。アドバイスを・・「厳しい!」と感じたら申しわけありません。家計や資産を知り尽くした顧問会員の側に立って、「身内」としてアドバイスしています。「身内」が業者の話に乗ってアブナイ状況では、きちんとそのことを伝えなければなりません。確実に意図を伝えるために、時に・・きつい表現になったりします。 (^^ゞ私は、Kさんの将来を見つめて助言しています。消費者の側に立つ・・とは、そういうことだと考えます。・・で、購入の目安の立て方・・。ライフプランの中での「住居費」を総合的に見ます。Kさんのキャッシュフロー表から・・、「住居費」は・・6,680万円です。( 生涯賃貸で・・ )シンプルに考えれば、この範囲に納まるマイホーム取得計画であれば問題がないことになります。今回の物件の場合・・どうか? ザックリ・・と行きます。 (細かな指摘はお断り!)土地 : 2,980万円建物 : 1,500万円解体費 : 80万円諸費用 : 324万円小計 : 4,884万円ローン利息 : 2,360万円固定資産税 : 736万円 ( 妻死亡時まで )合計 : 7,980万円資金内容は・・自己資金:604万円、ローン:4,280万円、 2.8% 34年返済 返済16万円/月結果・・、「住居費」の総額は・・7,980万円です。Kさんの「住居費」は・・6,680万円です。何らかの事情で状況が大きく変わらない限り、この物件でのマイホーム取得は無理!・・ということが分かります。では・・どんなレベルなら可能か?ザックリ・・と行きます。 (細かな指摘はお断り!)土地 : 2,500万円建物 : 1,500万円諸費用 : 300万円小計 : 4,300万円ローン利息 : 1,770万円固定資産税 : 690万円 ( 妻死亡時まで )合計 : 6,760万円資金内容は・・自己資金:600万円、ローン:3,700万円、 2.8% 30年返済 返済15万円/月結果・・、「住居費」の総額は・・6,760万円です。Kさんの「住居費」は・・6,680万円です。なんとかなりそう・・なレベルまできました。Kさんの場合は、土地は2,500万円ぐらいまでの予算で探せばいい、・・ということが分かります。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料を作成・・終了!●メール顧問会員のFさん(50代) (相談:ライフプランニング)再ヒアリングの資料の作成に取りかかっています。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日で終了!2 Fさん(50代):再ヒアリング ← 今日の作業。3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/09

-

生命保険不要!という考え方があることに衝撃?

「考え方」ではなく、「事実」・・です。生命保険が一切不要な家計、よくあります。●メール顧問会員になりたい・・Mさん(40代)申込みメールをいただいたので、手続き案内メールをお送りしました。まだ・・顧問会員ではありません。年間顧問料:36,000円を頂いていないので・・。 (^^ゞ申込みで頂いたメール。 グリーン文字は、私の声。 初めてメールします。〇〇のMと申します。 掲題のとおり、メール顧問会員を希望しております。 以下情報記載しましたのでご確認願います。 ●相談内容・その他情報 >1 申込みに当たり、以下の内容をお知らせください。 >〇相談内容 ( かいつまんで箇条書きで ) ・現状診断 今のままで生きて行けるのか? ・・大丈夫、大丈夫。 ・我が家のキャッシュフローグラフ確認 ・保険の見直し ・・ではなく、清算!しましょう。 ・住宅ローン繰上返済計画 >〇住所 ( 市町村までで結構です ) ・・ 略 ・・ >〇氏名 〇年齢 ・・ 略 ・・ >〇家族構成 〇それぞれの職業 4人家族 夫 ・・ 略 ・・ 長男 ・・ 略 ・・ 長女 ・・ 略 ・・ ・夫婦共働き、・・ 略 ・・ ●今回希望したきっかけ: つい最近、加入している生保から来年更新なので 内容見直しを、との話があり、 設計プランを持ってこられたことです。 (いつも忙しくここ数年会うことも 全くなかったのですが) 内容も良く、かつ、やや保険料も 抑えられるとの説明でした。 が、転換自体が保険会社にとって 有利であることは知っていたので よく読むと、 利率下がる、 65才済み→80才まで期間延長、 71才からの保険料が約9万円。 ←この辺説明なし おそらく年金+貯金生活をしているであろう時期に しかもこのご時世なのに、 これだけの保険料はありえない、と不信感を持ち、 できるだけ早い見直しを決意したものです。 清算!・・ですね。 ●見直し 遍歴 清算! 上記をきっかけに保険の見直しについて 清算! 検索してたところ、Yahoo知恵袋の回答で、 こちらのホームページへのリンクがあり これ・・時々言われますが、 私自身は見たことがありません。 私も見たいんですが、どうすれば・・? たまたま拝見、保険不要という考えがある ということに衝撃を受けました。 「考え」ではなく、「事実」・・です。 保険料が多すぎて、 何だか損をしている認識はありながら 必要だから仕方ない、と考え、 「必要だから仕方ない」・・は、 どっぷり洗脳中の発想です。 見直す時間もなく、 清算!する時間。 銀行の口座残高も微増傾向にあるので、 そのままにしていました。 2馬力で「微増」は、どこかおかしい。 キャッシュフローグラフは、 会社でマネープラン講座が開かれた際は 聞きに行って自前での作成を試みましたが、 年金・保険の部分で奥様が専業主婦の例ばかりで、 我が家のの場合がどうか? わからないまま挫折しました。 ・・ザンネン。 夫はしっかり働いて稼ぐしかない、 何とかなる、と考えているようですが、 何にどれくらい使うという計画が見えないので、 不安です。 今のままでは子ども達が高校・大学頃、 マイナスになるのでは?と薄々考えています。 ←これさえも根拠がありません 根拠を明らかにしましょう。 上記のように、 自分で見直さなくてはと思い始めたものの、 清算! 生活を回しているだけで手一杯、 はや数年たってしまいました。 だいぶお金をたれ流した・・と思います。 給与は減る方向、仕事は増える方向で、 今までできなかったことが、この先できるとも思えず、 相談を利用しなくては無理、と考えていた矢先に 遭遇したのが武田様のblogでした。 「未知との遭遇」・・衝撃だったんですね。 昨夜拝見したばかりですが、 ぜひプロに(しかも親身に考えていただける) 相談したいと考えて、即メールを書いています。 衝動的・・ですね。 (^^ゞ 知らない人は、すぐ信用しないことです。 特にファイナンシャル・プランナーは・・。 すっかり長文になりましたが、 ぜひ会員にさせていただきたく、 何卒よろしくお願いいたします。 よろしく、お願いします。●2馬力夫婦は、生命保険は一切不要!・・なケースが、けっこう多いんですよ。( きちんと必要額を計算すると )それなのに・・よくある傾向として、多額の生命保険料を払いがち・・なのが、この2馬力夫婦・・です。理由はかんたんです。「 収入が多い = 多額の保険料を払える 」保険屋さんから見れば、ねらい目のお客様です。上手に洗脳・・さえしてしまえば、こっちのものです。夫婦ともに非常に忙しくて、こちらにお任せ・・なんていうご夫婦は、表彰状ものの上得意様!私から見れば、ただのおバカさん。 ( 失礼! )内容の分からないモノに、よく毎月数万円も・・。生涯で、1千万円越えはザラ・・です。 ( もったいない ) ※生命保険でお金を大量にたれ流している家計は、 住宅ローンその他でもお金をたれ流します。 生命保険は家計を蝕む元凶と思ってOK。夫婦それぞれの死亡保障必要額を算出すれば、どちらも不要!・・というケースがよくあります。( 幼い子どもたちがいたとしても・・ )その場合は、この家族の「生命保険料」という支出項目はゼロ!・・でいいことになります。( 医療保険等の加入は元々損なので )「生命保険料」という支出のない家計は、ものすごい勢いで貯蓄が増えていきます。( できれば、一方の収入はまるごと貯蓄 )生涯のキャッシュフローが、非常に潤沢になります。単純な話・・なんです。 目を・・覚ましましょう。●「見直し」ではなく、『清算!』を考えましょう。保険会社や代理店へ行って・・無料相談で、「別の保険に入り直す」ことを、「見直し」と言います。「お金たれ流し」の相手や商品が変わるだけのことです。おバカさんです。 ( 失礼! )『 保険加入 = お金を捨てること 』 ・・です。一定期間の保障を買う・・行為です。その期間が過ぎれば、そのお金は無くなります。お金を失うことは、当たり前ですが・・損! ・・です。『 保険 = 相互扶助 』 ・・です。みんなで少しずつお金を出し合って、メンバー(加入者)のだれかの万が一に備えます。大部分のみんなが損をすることで成り立ちます。『 生命保険 ≠ 資産(貯蓄) 』 ・・です。時々います。「貯蓄だと思っていましたぁ。」・・という人。「資産だ」と思うのは、保険屋さんの洗脳に過ぎません。時間の経過と共に・・お金をたれ流すのが保険です。生命保険で生涯で損をする(失う)金額は、一般的には・・数百万円、さらに・・1千数百万円になる人もいます。生涯をかけた・・保険屋さんへのプレゼント♪・・です。おバカさん・・です。 ( 失礼! )加入しないで済めば、損をすることはありません。できるだけ加入しないで済ますように考えましょう。これが、『生命保険の清算!』 ・・です。目を・・覚ましましょう。今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料を作成中・・です。老齢年金の給付・・の部分で苦労しているようです。公的年金に加えて・・企業年金、個人年金がからんできています。ひと通りのページが完成しました。明日・・チェック作業をした後、私が「総評」を書いて、仕上がりになります。( 後ろでお待ちの方々、申しわけありません )「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日の作業。2 Fさん(50代):再ヒアリング 3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/08

-

古家付き土地を中古住宅として買ってはいけない

「中古住宅」ではなく、あくまで「土地」です。「中古住宅購入&リフォーム」を検討中の方は参考に。●メール顧問会員のKさん(40代) (相談:ライフプランニング)マイホーム取得を検討しています。Kさんは・・立地の良いところにある物件、「古家付き土地」の購入を検討しています。Kさんは・・これを「中古住宅」として検討しています。リフォームして住もう・・と。 ※以前の記事を読んでいない方は、そちらを先に・・。 2009/11/25・・の記事。 「雨漏りがある中古住宅の購入シミュレーション。」 2009/12/03・・の記事。 「中古住宅を検討する際の「耐震診断」は、罪深い」 これらの記事での私のアドバイスは・・以下でした。 残念ながら・・昭和55年以前に造られた 大部分の日本の家は、レベルが低いものです。 リフォームして長く住めるような家は、 基本的に存在しない・・と考えましょう。 なので・・、中古住宅としての購入ではなく、 「土地として購入し、マイホームを新築」 ・・と割り切りたいところです。 もちろん、ご自身の家計状況から それが可能かどうか? ・・検証が必要です。また・・、メールをいただきました。( 12/3・・の記事を読んで ) 記事を拝見しました。 お身内が大変なときに、夜遅くなってまでコメントを いただきありがとうございました。 確かに業者の診断説明を聞いた後、 補強がこの程度で済んで良かったと 少し安心したところがありました。 耐震補強について、もう少しアドバイス下さい。 耐震補強に関しては、市が工事費の一部を補助 する制度があり、それを利用しようと思っています。 ●木造住宅耐震改修促進事業 ・・ 略 ・・ この制度利用するには、市が行う耐震診断を受け、 その結果を元に市に登録している業者を選択して 計画と改修を行う必要があります。 市が行う診断も無料ではありますが、それでも 営利な業者が行う物より信用度も増すでしょうし、 診断結果を元に改修内容や概算金額の 事前相談も行っているので、 不動産屋介入の診断より正確に見積もれると 思いますがいかがでしょうか。 欠点は、市が行うため時間が掛かることですが。。。 以上、よろしくお願いします。古過ぎる住宅のリフォームは、お金のたれ流し。今回・・リフォームでお金をたっぷりかけて、将来は・・新築の費用をかけることになります。何度でも言いますが、私のアドバイスはこれに尽きます。業者が・・「古家付き土地」と言う物件は、「中古住宅」ではなく、『土地』・・です。「『土地』として購入して、マイホームを新築」・・それが我が家の家計上・・可能かどうか?・・と、検討する物件です。〇「古家付き土地」・・は、売主のリスク回避手法。「中古物件で出していたが、一部で雨漏りが発見 されたため、現在は、古家付き土地として出ています。」・・ということは、売主も不動産屋さんも、リスクを回避した・・ということです。「中古住宅」として購入して住んでいたら・・、雨漏りは一部ではなく建物全体に及んでいた、・・なんてことになると、大変な事態に発展する可能性があります。 かし売主さんは「瑕疵担保責任」を負い、売買契約の解除、売買代金返還、損害賠償、などの可能性が・・。不動産屋さんは「注意義務」を怠った・・として、「債務不履行責任」や「不法行為責任」を問われる可能性が・・。結局・・そのようなリスクから逃れるために、「中古住宅を売るのではなく、土地を売ります。 たまたま古家が建っていますが・・。」・・というポジションを取ったんです・・ね。( このような売り方、けっこう多い・・です )〇業者は少な目の費用を提示しがち。不動産屋さんは、早く契約を成立させて手数料を稼ぎたいわけですから、物件取得後の費用をできるだけ少なく見せる・・傾向にあります。今回のケースでも・・リフォーム費用の見積りで、耐震工事を含めて・・百数十万円程度を提示しています。こんなもので済むわけがありません。耐震補強以外は、クロス(壁紙)の張り替え等、上っ面の工事だけで済ましています。「以外に安く済むんだ♪」・・消費者は安心してしまいますが、現実は、そんなに甘くはありません。〇住んでから気付く建物の不具合の責任。「古家付き土地」として購入すれば・・、住んだ後から不具合を発見しても、売主に何も請求できません。「最低限・・住むための機能」が決定的に損われていて、多額の費用支出が想定される場合でも・・です。「住宅ではなく、土地を売りました。」・・で、お終い。自分自身で高額な費用を負担するしかありません。〇耐震補強はリフォーム費用のほんの一部。全国で自治体の耐震工事補助があります。非常に助かりますが・・これは、それほど古くない住宅に言えることです。( 築10年前後・・とか )築30数年などのかなり古い建物の場合は、耐震補強工事以上に・・お金がかかる項目があります。・住宅性能断熱材、外部建具、外壁、屋根、床、内壁、・・等々で、数百万円になります。・住宅設備水廻り設備、冷暖房設備、空調設備、・・等々で、数百万円になります。まともな住まいにするために・・1千万円以上!古い家ほど、そう・・なりやすいです。( 古家にそんなにお金かけてどうする? )新築した方がマシ・・ということになります。〇遠くない将来、建て替えが必要になる。建ててから30数年も経過した住宅は、建築基準法がまだ甘い時期の建物です。これから30~40年もそのまま住めるでしょうか?金具で耐震補強をしていようがいまいが・・、「構造材」そのものがへったてくることが十分に考えられます。結局は、将来のどこかの時点で建替え!・・が必要になります。人生全般で見れば、「住居費」が余分にかかります。5割り増し、8割り増し、・・あり得ます。生活設計上・・好ましくありません。私は、マイホームに関してもプロです。シミュレーションのリクエストがあったとしても、顧問会員自身の不利益が目に見えていることは、その通り伝えるし、無駄な作業は行ないません。そして、ライフプランニングに関してもプロです。顧問会員の家計や将来を把握した上で、ベターなアドバイスをしています。私が言うことを、しっかり考えてみてください。今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料を作成中・・です。遺族年金の給付・・の部分で苦労しているようです。一般の30代・40代の方々の場合は簡単ですが、この世代は難しい部分があります。夫の死亡時に、妻が自分の年金受給がまだの場合、同じく・・始まった場合、夫の遺族年金は?・・というあたり・・です。明日のお昼には・・現状診断 終了! ・・か?「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日の作業。2 Fさん(50代):再ヒアリング 3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/06

-

お化けの出るFP事務所で、現状診断の結果を

「奥からお化けが出てくるぞ~。」●顧問会員のSさん(30代) (相談:ライフプランニング)午後・・家族3人で来所されました。( 盛岡まで車で・・2時間? )「現状診断」結果の説明です。直接面談して説明した方が、理解が深まります。説明を始めて・・まもなく、チビちゃん(2才・男の子)が活躍を始めました。イスから降りて、動き回ります。事務所の色々なものをさわり始めました。パパが一生懸命・・静止しようとします。事務所の奥の方まで行って、一周して戻りました。武田FP「一番・・奥にね、お化けがいるぞ。 急に飛び出してくるから、気をつけてね。」チビちゃん「 ・ ・ 。 」・・じっと、私の目を見つめます。武田FP「でもね、勇気があれば大丈夫だよ。 奥まで行って、見てきてごらん。」チビちゃん「 ・ ・ 。 いやだ。 」・・パパとママの間に戻りました。奥には行かなくなりましたが、近場で色々なものをさわりまくります。( もう・・しょうがありません )S家のキャッシュフロー(貯蓄残高の推移)は、生涯・・何の問題もなく見えます。順調にお金が増えていって、老後もさらに増えます。・・が、それでも・・お金をたれ流しています。例によって・・生命保険! ・・です。〇S家の生命保険料 保険料月額: 21,690円 保険料年額: 809,770円 払込保険料総額:24,082,096円 内・・保障コスト:22,953,785円 ( 保障コスト=捨てるお金 )〇S家に必要な保障 現在 10年後 夫 : -3,236万円 -5,814万円 妻 : -10,221万円 -8,624万円 夫婦ともに、現在も将来も生命保険は不要! ・・ということです。 不要なのに・・現在の加入状況は? 夫 : 4,462万円 ← 要らない! 妻 : 1,931万円 ← 要らない!保険料を毎年81万円を払えば・・、20年で 1,600万円! ・・です。 ( 家が建ちます )検証の結果、S家には、生命保険はまったく不要!・・です。( 医療保険は元々不要なので )解約返戻金とこれから払う保険料の合計は、おおよそ・・2千万円!保険屋さんへのプレゼントは、この辺でオシマイにしておきましょう。キャッシュフローはさらに好転します。「2人目の子どもやマイホームなんて無理。」・・と、ご夫婦で思っていたようです。保険を清算して、きちんと生活設計すれば、子どももマイホームも・・楽に可能・・です。後日・・条件のリクエストをもらって、新たなシミュレーションを作成していきます。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/05

-

生命保険、夫は不要で妻は必要!・・になるワケ

遺族年金制度のしくみ・・が原因です。●メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断はすでに終えています。行動派の奥さんで・・、夫の遺族基礎年金や障害基礎年金、妻死亡時の遺族基礎年金など、自分で積極的に関係機関に問い合わせています。・・で、遺族基礎年金のお話です。生命保険の必要額を計算する時に、重要な要素のひとつになります。・国民年金に加入している人が亡くなると、 遺族に『遺族基礎年金』が、支給されます。・その『遺族基礎年金』をもらえる「遺族」ってだれ? 『子』か、『子のある妻』 ・・です。 ・『子』・・って? 「18才年度末までの人」・・です。 高校を卒業するまでの人・・が『子』になります。・年金額は、『子』の人数で決まります。 1人なら102万円。2人なら124万円。3人なら132万円。 ・・ということなので、「夫が亡くなって、まだ小さな子どもたちがいる。」ケースでは、子の人数に応じて、「子のある妻」に上記の金額の遺族基礎年金が支給されます。( 末の子が高校を卒業するまで )ですが・・、「妻が亡くなって、まだ小さな子どもたちがいる。」ケースでは、どうでしょうか?「遺族」である「子」に支給されるはず・・ですが、「夫(お父さん)といっしょに暮らす『子』」には支給されません。夫が亡くなった場合は出ますが、妻が亡くなった場合は出ない・・ということです。経済力に乏しい母子家庭を保護しよう・・という考え方?現在では・・男女逆のケースも散見されますが・・。遺族基礎年金の総額は・・、『子』が1人の場合であっても、(産まれて間もなければ)102万円 × 18年 = 1,836万円!これがもらえる、もらえない、・・は、大きな差!です。・夫死亡後の母子家庭はもらえる。・妻死亡後の父子家庭はもらえない。・・わけですから、生命保険の必要額の計算に大きく影響します。この遺族基礎年金の総額分だけ・・「妻」の生命保険は「必要額」が多く算出されます。なので・・時々、生命保険が夫は不要で、妻は必要・・という事態が発生します。このようなことをYさんに説明していますが、Yさん自身が担当機関に確認した結果とはちがう!「子がいれば、子に支給される・・ハズ。」・・と、言っています。メールをいただきました。 これについても、もう一度しつこく聞いてきました。 子で支給といったのは共済組合の担当者(電話)と 社会保険事務所の職員(面談)でした。 なので、社会保険事務所の職員に 私:「子で出るといったけど、 子が父親と生計を一にする場合は 支給対象外じゃないですか?」 と聞きました。 社:「給付係に確認します。・・・・ すみません、対象外でした」 ←オィオィ・・・。^^; 私:「じゃぁ余命何ヶ月ってわかったりしたら、 住所移して別居がいいですか?」 社:「実際の所、審査は緩いので、奥さんが 亡くなったあと、父親と子が生計を一にしなければ 支給停止はとれるので、〇〇さんの場合、 おバァちゃんの家に子供の住所を移して、 おばぁちゃんが年金で育てています。 父親は収入が少ないので 生計を一にしていませんって 別々の住民票と申立書を出せば、 子に対して〇〇〇円支給されますよ。」 「父親と一緒だとでませんというと、 そこで諦めて帰る人が多いので、このことを しっかり伝えておいてくださいね。 こういう風にすると停止はとれるよって・・・。」 とのことでしたw お騒がせしてすみませんでした。 〇〇だった父親にはでるとかにしてくれれば いいんですけどね・・・。 父子手当も母子手当と比べると雲泥の差だしT。T 男社会ですねぇ とりあえず、妻が亡くなったときの遺族基礎年金は 今まで通りで、私の死亡保障を計算して死亡保険に入り、 頭の隅にこの申請方法を残しておきます。 〇千万円の受給裏技?・・・的な感じで・・・・。この社会保険事務所の職員、アブナイ・・ですね~。きわどいアドバイスをしています。法に触れる可能性が・・。( 笑って済ませられない・・かも )「裏ワザ」・・は、無いものと思った方がいいです。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/05

-

教育資金準備は?この2百万円は?ネット生保は?

貯蓄方法は、どうしたらいい?3人のメール顧問会員の質問にお答えします。●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断は、とっくに終えています。投資信託等で資産運用しながら・・、のんびり住宅ローンを返済しています。おバカさんです(失礼!) ・・というようなことをブログで書きました。繰上げ返済は、『スーパー金融商品』・・というお話。2009/11/19・・の記事参照。「住宅ローンの選択、フルタイムの共稼ぎの場合」メールをいただきました。 こんばんは。 まずは早速質問のご回答を頂きましたのに、 お礼が遅くなり大変申し訳有りませんでした。 住宅ローン3年で完済・・・!! 自分達では、思いもつかないプランでした。 ひとえにライフプランシュミレーションを して頂いたお陰だと思います。 正直、10年以内くらいで返済できたらラッキー だな・・・程度にしか考えていなかったので、 3年で本当に完済出来るのかしら・・・? と言う思いと、でも早くに いかに金利を払い続けることが無駄なことかを 気づかせて頂き、 またその上で生活費が確保出来るとなれば、 安心して繰上げ返済をしようと言う気になれますね。 まずは早期の繰上げ返済で借金をゼロにし、 教育資金はそれからの積立で間に合いますよね。 まずは年明けに 投資信託を原資にした繰上げ返済ですね。 今、すごく株価が下がっていて、 投資信託をいつ清算しようか、すごく迷っています ・・・せっかくだから、プラスの時にと思うのですが。。。 あと先々のこと聞いて恐縮ですが、 仮に住宅ローンが完済した後は、 教育資金や貯蓄としての積立は、 やはり投資信託などではなく、確実に 定期預金などで運用するのがいいのでしょうか?性格や考え方や資産の状況次第・・です。「運用しなきゃ♪」 ・・という発想をしてもらえば、金融機関は大喜びです。Kさんのキャッシュフロー(貯蓄残高の推移)は、定年退職時に向かって・・どんどん潤沢になります。老後も・・高い位置で推移します。( 生涯、何の心配もいらない家計です )「投資なくして、老後なし。」 ・・と、金融機関は金融商品での投資を勧めます。彼らは手数料収入を稼ぎたい・・んです。・・が、K家ではその必要がない「老後」です。それでもやってみたい・・のなら、「投資の成果は市場次第」であることを理解した上で、「その成果をだれがいくら取るか?」・・に、しっかり注目してください。運用成果の・・たとえば1.5%も金融機関に取られていたら、自分の取り分は無い!・・と思ってください。リスクを取った人には報酬がなく、リスク無しで売った人だけが報酬を得る、・・なんていうことがよくある世界です。投資信託を面談で買う・・と、1.5%もの高い手数料を取られます。さらにこれを「保険」で包むと、3.0%前後のバカ高い手数料の信じられない金融商品になります。( 変額年金保険 )こんなもの・・勝ってはいけません。同じ内容の投資信託でも、ネットであればずぅ~っと安い手数料で購入することができます。成果は、市場次第であり、手数料次第・・です。自分の取り分が多い・・ところで買いましょう。 「定期預金」については、次のYさんのところで 詳しくコメントします。●メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断はすでに終えています。行動派の奥さんで・・、夫の遺族基礎年金や障害基礎年金、妻死亡時の遺族基礎年金など、自分で積極的に関係機関に問い合わせています。自分で動くと、どんどん理解が深まります。メールをいただきました。 ( 一部抜粋 ) 育休復帰金や貯めていたお金、ボーナスなどで 200万円くらいの現金(普通預金)が出来たのですが、 どうしたらいいですか? 勤務先の共済貯金が1000万ペイオフ対象で 年利1%で定期とかではなくいのですが、 ここに預けておくので良いでしょうか? ほかにおすすめはありますか?金利を提示されたら、期間を確認しましょう。1%の金利数値だけでは判断できません。たとえば・・期間1年なら0.3%、それが・・期間10年なら1.0%、・・と提示されて、「10年の方が、金利が高くて有利ですよ。」・・などと銀行が言ったりします。その通りにすると、損・・なんですね。現在の史上稀な超低金利を固定してしまいます。将来・・市場金利が上昇した時に、自分だけがその超低金利に甘んじる・・ことになります。市場金利と金融商品選択のセオリー。 ( 冒頭の絵・・参照 )〇金利が高い時期 : 長期の固定金利商品〇金利が低い時期(今) : 短期の固定金利商品 又は、変動金利商品なんのことはない・・だれでもがナジミの、「定期預金1年物」が金利が低い時期の金融商品にピッタリ合致します。「短期の固定金利商品」 ・・そのものです。1年ごとに書き換えをすることで、自動的に「変動金利商品」にもなります。1年ごとに市場金利が上昇していけば、自分の定期預金もいっしょに1年ごとに金利が上昇していきます。さらに・・この「定期預金」のメリットは、1千万円とその利息まで、国が保証していることです。将来の金利上昇に対応できて、確実に元本も保証されている、堅実な消費者向けの『スーパー金融商品』 ・・です。なので、Yさんの言う「共済貯金」が、「期間1年で1%」ならば・・絶対オススメ!です。「期間10年とかで1%」ならば・・絶対やめましょう。●メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断は、とっくに終えています。夫の勤務先が、早期退職希望者を募っています。「どうしたら・・?」 ・・と相談を受けて、2009/12/02・・の記事でお答えしました。「早期退職者募集!・・どうする?人生の岐路です。」メールをいただきました。 武田様 早速の記事掲載ありがとうございました! 控除額が当初より少なく少し、安心しました。 夫婦ともども、まだまだこの社会情勢などで、 悩み中ですが しっかり考えて 答えを出していきたいとおもいます。 あと、収入保障保険ですが アクサSBI生命の保険を考えているのですが やはり安心面では、ソニー生命の 収入保障保険加入の方がいいでしょうか?? アクサSBIはネット加入のため、 少し怖い気持ちがあります。どちらでも・・大差ありません。 当事務所も、メール顧問会員にとっては、 ネットFP事務所になります。 ( 恐い? ) 顧問会員になりたてのころ・・、 疑心暗鬼だったり、直接面談せずに 満足できる結果が得られるのか? ・・と不安を感じる人も、確かにいました。ネットだから・・と、不安を感じる必要はないと思います。SBI も、資本関係はしっかりしているようです。保障内容や保険料を、シンプルに比較して良いと思う方を選んだらいいと思います。今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業、・・終盤です。あとは・・厚生年金や厚生年金基金の受給額や死亡時の受給額の確認次第・・。( 方針を固めました )●メール顧問会員のFさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業に着手。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日の作業。2 Fさん(50代):再ヒアリング ← 今日の作業。 3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/04

-

中古住宅を検討する際の「耐震診断」は、罪深い

「耐震診断」は、売る側の営業ツール。●メール顧問会員のKさん(40代) (相談:ライフプランニング)マイホーム取得を検討しています。メールをいただきました。 ※は、私の厳しい声。 ( 真に消費者側に立てば、厳しいコメントに・・ ) こんにちは、Kです。 記事を拝見しました。 アドバイスありがとうございます。 厳しいアドバイスを頂き、 内覧前に気が引き締まりました。 ※2009/11/25・・の記事参照。 「雨漏りがある中古住宅の購入シミュレーション。」 内覧および周囲の状況を見た感想を報告します。 周囲の状況はとても良く、 なんとか話を進められないかと思える物件でした。 物件案内に当たって、 不動産屋が耐震診断を行っており、 現状と補強計画の説明を聞きました。 (診断結果、補強計画資料を添付します。) ※見ました。いいかげんな代物・・です。 (^^ゞ 補強計画の中に基礎の補強が無かったので、 理由を確認しました。 説明では、耐震補強では、 無筋基礎=基礎補強では無いとの事、 耐震以外のデメリットとして、 無筋基礎の場合、地盤の影響を受けやすいが、 40年近く経過して基礎にクラック等の 異常が無かったので、 地盤が安定していると思われ、 今後も地盤による影響は無いと思われるので 基礎補強は行わないという事でした。 ※説明になっていません。 なんとか消費者をだまそうとしているだけ。 話を進める上で検討しなければいけないのが、 建替えにするか補強リフォームにするかですが、 建替えは資金面から難しいかと考えています。 補強リフォームに関しては、 基礎補強の事が気になりますが、 リフォームで住み続ける方法は無いでしょうか? ※基礎補強を除いても、業者が提案している 程度のリフォームでは済みません。 住宅取得シミュレーションは、 建替えを視野に入れた計画と 補強リフォームで取得する計画を シミュレートして頂けないでしょうか。 建物としては、 もっと条件の良い物件もありましたが、 立地条件で二の足を踏んでいました。 この物件は、 建物の不利を上回る立地条件の良さがあり、 前向きに検討を進めたいと思える物です。 建替えにしろ補強リフォームにしろ、 何とかこの物件で話を進めるための方法を ご指導願います。「耐震診断」は使い方次第で、恐ろしい道具に・・。Kさんは、( 他の消費者でも同じですが )「耐震診断」の書類を受け取って、「繊細で立派な裏づけ資料をもらった♪」・・と感じていることでしょう。なんのことはない・・販売促進のための資料に過ぎないんですが・・。■「耐震診断」書類で販売促進のカラクリ大きく2部構成になっています。1 現状の耐震診断2 補強計画をした耐震診断そのカラクリは、まず・・1で、建物の劣化の度合いを軽く診断します。担当者のサジ加減でどうにでもなります。「どこも、ほとんど傷んでいませんよ~。」 ※Kさんが示された「耐震診断」 ( Kさんは8ページを見てください ) 「劣化度による低減係数」のページで、 この中古住宅の各部位の劣化度を 診断しています。 なんと!・・ひどいものです。 劣化があるのは、「浴室のタイル」のみで、 あとのすべての部位には劣化無し! ・・としています。意図的にも、ほどがある! 結果の「低減係数」が・・0.91です。 メチャクチャ古い家なのに、高い数値です。 これだけ古い家なら、0.7とかの低い数値に なるのが当たり前・・です。次に・・1の数値を元に、補強計画を作ります。1の数値(意図的な数値)が基準なので、補強対策はわずかなことだけで済み、少ない金額で済む、・・ように見えます。「たった数十万円の補強で、頑丈な家になる♪」・・と、消費者は勘ちがいをします。 ※Kさんが示された「補強計画」 ( Kさんは2ページの上部を見てください ) 1で意図的に得られた高い数値0.91を 基準に構造評価の計算が行なわれています。 その結果、ちょっと手を加えるだけで、 1階、2階、ともに「一応倒壊しない」・・という 結論が導かれています。 1の意図的な数値ではなく、まともな それであれば、「倒壊しない」レベルにする ためには、大きなコストがかかることになります。繊細でもっともらしい・・立派な資料です。「んじゃ、買う方向で検討しよう!」・・に、なります。不動産屋さんは、仲介手数料ゲット!に前進・・です。さらに・・「診断書」を作った人は、自分の責任にならないよう、逃げ道を用意しています。「実際の倒壊の可能性及び、補強の必要性の 判断については、この結果のみで判断する のではなく、必ず『精密診断法』の診断結果を 元に、総合的な判断を行なってください。」おいおい ・・です。「無料相談」があてにならないのと同じです。「無料診断」も、まったくあてになりません。少額のリフォームで済むように見せてまず売買契約!その後・・じっくり検討していくと、あっちにもこっちにもお金がかかることに・・。売ってしまったもん勝ち・・です。Kさんが購入を検討している中古住宅は、建ててから38年も経っています。当然、基礎コンクリートには鉄筋が入っていません。耐震性という意味では致命的です。他にも・・現在の住宅と比べて劣る部分がかなりあることが想像できます。断熱材が入っていない。サッシは1枚ガラス。水廻り設備は致命的。(全部交換?)まともに住めるようにリフォームするための見積りをしてみると・・だいたいは、建替えた方がいいや・・ということになります。残念ながら・・昭和55年以前に造られた大部分の日本の家は、レベルが低いものです。リフォームで長く住めるような家は、基本的に存在しない・・と考えましょう。Kさんは、この物件の立地が大変気に入っているようです。・・であれば、中古住宅としての購入ではなく、土地として購入~建替え・・と割り切りたいところです。もちろん、ご自身の家計状況からそれが可能かどうか? ・・検証が必要です。 今日は一日・・事務所に出られませんでした。 不幸があって、( 伯父 ) 一日中・・そちらに行っていました。 盛岡から車で2時間弱のところ・・です。 初めて・・真夜中にブログを書きました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/03

-

早期退職者募集!・・どうする?人生の岐路です。

辞めるか? 継続して勤めるか?●メール顧問会員のXさん ・・イニシャル等は伏せます。 (相談:ライフプランニング)電話で相談をいただきました。夫の勤務先が、早期退職希望者の募集を始めた。希望者は、来年3月で退職することになる。回答期限は、たった2週間。急いで検討して・・判断しなければなりません。X家では、住宅ローンを返済中です。仮に退職金をもらって辞めた場合、その手取額はいくらになるのか?住宅ローンを全額返済できるお金が残るのか?そのへんが分からないと、検討のしようがありません。親は・・、「辞めないで継続して勤め続けた方が・・。」・・と、アドバイスしているようです。当然です。 親は子どもの安定した生活を望みます。・・が、その判断も、勤務先の状況によります。勤務先の企業・組織・団体の今後の状況に・・。Xさんの勤務先は、私の個人的なイメージですが、長い将来に渡る存続は難しいかも・・です。( 具体的に書くわけにはいきません、ゴメンナサイ )継続勤務後、状況は徐々に悪化していく可能性が・・。Xさんは、まだ若い・・です。年配の人に比べたらまだ・・新たな仕事を見つけることが可能かと思います。で・・辞めた場合、具体的にどうなるか? ・・を見ます。Xさんがもらえる退職金は、約2,100万円です。勤続年数は、8年です。住宅ローン残高は、約1,700万円です。退職金にも基本的に税金がかかります。・・が、他の所得とは切り離して、独特の計算をします。・所得税 : 国へ納める税金・住民税 : 都道府県や市町村へ納める税金まず、所得税です。〇退職金には特別の引き算が認められています。 ( 退職所得控除 ) 退職所得控除額は、勤務年数次第。 20年以下の場合: 40万円×勤続年数 20年を超える場合: 800万円+70万円×(勤続年数-20年) 勤続年数は、1年未満の端数は切り上げて計算します。 Xさんの場合は、40万円×8年=320万円・・です。〇税金をかけられる金額を計算します。 ( 退職所得の金額 ) (退職金-退職所得控除)×1/2=退職所得の金額 Xさんの場合は・・ (2,100万円-320万円)×1/2=890万円〇所得税を算出します。所得税の速算表で・・課税される所得金額税率控除額195万円以下5%0円195万円を超え 330万円以下10%97,500円330万円を超え 695万円以下20%427,500円695万円を超え 900万円以下23%636,000円900万円を超え 1,800万円以下33%1,536,000円1,800万円超40%2,796,000円 Xさんの場合は・・、 8,900,000円×23%-636,000円=1,411,000円 所得税は、約140万円・・ということです。次に、住民税・・です。 自治体によって・・若干、計算方法が違うようです。 注意したいところ・・です。 Xさんのところの自治体の場合、以下・・です。〇税金がかけられる金額は、上の所得税と同じです。 ( 退職所得の金額 ) Xさんの場合は・・同じく、890万円です。〇住民税を算出します。 退職所得の金額×税率×90%=税額 税率は、市町村民税:6%、都道府県民税:4%・・です。 ( 合計で・・10% ) Xさんの場合は・・、 890万円×10%×90%=80.1万円 住民税は、約80万円・・ということです。結果、退職金にかかる税金は合計で・・220万円です。 ( 140万円+80万円=220万円 )退職金の手取り額は、1,880万円です。 ( 2,100万円-220万円=1,880万円 )手取額を知った上で、以後の人生を考えます。非常時こそ・・、 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。 ・・です。〇生命保険を清算!X家では、保険料でお金を盛んにたれ流しています。現状診断結果から、たれ流し総額は・・約1,150万円! 早く、これを止める! ↑以前・・アドバイスしましたが、結果報告はありません。これからは、現役時の現金が最優先になります。終身保険や医療保険は、まったく不要!・・です。生活設計もしないソニー生命の営業に負けるな!保険料の出費は、数千円/月・・に押える。〇住宅ローンを清算!住宅ローンを一括繰上げ返済すると・・、手元に残るのは・・180万円です。 ( 1,880万円-1,700万円=180万円 )たった180万円・・ではない。元々の貯蓄と生命保険の解約返戻金でけっこうな金額になる。さらには・・住宅ローンの多額の利息を消すことができる。利息の額をザックリと把握する方法は、 融資残高 × 40% ・・かなり乱暴ですがこれでOK.Xさんの場合は・・ 1,700万円 × 40% = 680万円!だらだら返済していると、大金をたれ流します。人生の・・たれ流し総額を減らしていきましょう。今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業、・・昨日から取りかかりました。行列に並んで待ってもらっている間に、医療保険は解約、医療特約は除外、テキパキテキパキ作業を済ませた・・ようです。( 立派! ・・です )佐々木FPも苦笑い・・です。ご主人は定年退職後に第2の勤務先で仕事をされているようです。在職老齢年金やら65才以降の年金額計算やら、複雑なしくみがからんできます。「なんで、日本の年金制度って複雑なんでしょうね。」佐々木FP、しかめっ面・・です。「シンプルに、2万円払った人は20万円! とか・・できないんでしょうか?」佐々木FP、やけくそ・・です。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日の作業。2 Fさん(50代):再ヒアリング 3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/02

全27件 (27件中 1-27件目)

1