2009年02月の記事

全30件 (30件中 1-30件目)

1

-

住宅調査、相続、家が欲しい、・・忙しい一日です

10時開店の事務所が、8時から・・顧問会員のTさん(20代) (相談:生活設計・住宅リフォーム)今日はTさん宅の住宅調査・・です。間取りや外観を図面化するための調査・・です。リフォームを検討するためには、現在の住宅の状況を把握しなければなりません。朝・・8時、事務所を出発して8:30にTさん宅到着。1級建築士の佐藤ちゃんといっしょに・・。午前中に終わらせるために・・この時間設定です。いつも・・10時から仕事をしているので、たった2時間早いだけでも大変・・な感じです。Tさん宅での今日の作業の主役は、1級建築士です。・・私は楽チン。 赤ちゃんや犬の相手をするぐらい・・。・・ほぼ3時間かけて、建築士は仕事を終えました。( おつかれさま! )手書きの間取りや外観が出来上がりました。後日・・図面化します。色々な要望を取り入れてプラン作りをしていきます。終わって帰るつもりのところに・・、お寿司が・・♪そういうつもりはなかった・・んですが、Tさんのお父さんお母さんたちといっしょに、しっかり、おいしく、いただきました。( ごちそうさま・・でした )事務所にもどって・・落ち着いたら、13:00・・でした。メールをチェック・・です。迷惑メール・・として見逃しそうだったひとつを開いてみたら・・、「相談の依頼」・・でした。外国・・の、〇〇〇〇・・からです。あ・・外国の人からではなく、外国に住んでいる日本人・・からですが。実家のお母さんの相談にのってほしい・・という依頼。「今日・・お母さんから電話が行くと思うからよろしく。」・・という内容でした。「あ・・今日は朝から出かけていたから・・、 外出中に・・電話をいただいていたかも・・。」少しして・・電話が入りました。 そのお母さん(Hさん)から。( 午前中に、何度も電話をいただいたようです )色々お話をして、月曜日(3/2)に事務所にいらっしゃることに・・。新規の顧問会員になります。資産のこと、ローンのこと、相続のこと、等々の相談をされたいようです。顧問会員のKさん(60代) (相談:生活設計・金融資産・不動産運用)今日・・16:00に来所する約束でした。ご本人は入院中なので、代理でご長男がいらっしゃって色々相談。17:30 ・・ごろまで。Kさんのご長男と相談中に、電話が・・。始めて電話をいただく方で・・、Nさんです。日ごろ・・当事務所のブログをお読みのようです。Nさん「顧問会員になりたい・・です。」武田FP「相談内容をかいつまんで言うと・・?」Nさん「家が欲しいです。きちんと生活設計をして・・。」もちろん、OK・・です。 お手伝いします。Nさん「予約しておじゃますればいいんですよね?」夫婦とも稼ぎで子どもさんが1人・・の3人家族。相談するとすれば、土曜日だけのようです。さっそく、次の土曜日(3/7)に事務所に来ていただくことになりました。新規に顧問会員になります。なんだかあれこれと・・忙しい、そんな一日でした。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/28

-

老後の小さなマイホームと来年の大きなマイホーム

午前と午後で、それぞれのマイホーム・・。顧問会員のOさん(30代) (相談:ライフプランニング)午前・・ご夫婦で来所。 ( 遠方から車で )2度目のヒアリング・・、佐々木FPが担当。ヒアリングは、今日でひととおり終了しました。午後から佐々木FPがそのまま現状診断資料の作成に入りました。( おおよそ・・4日前後、かかります )前提条件を設定して・・。〇子ども 現在まだ子どもはいませんが、 これから2人・・産まれる前提です。〇マイホーム 現役時代は賃貸住まいで・・、 定年退職と同時に実家に戻る。 その際に実家の建て替えをする。 2人の子どもが独立した後になるので、 小規模なマイホームを計画・・。 ( 夫婦だけなら・・20坪弱? )Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、農業委員会での相談に同席。農家住宅でも建て替え・・なら手続きが楽・・ですが、脇の畑をつぶしてマイホーム建築・・というケースなので、お役所の色々なセクションにお伺いが必要です。 ※M家のマイホームは農家住宅なので、 床面積は少なくても・・80坪ぐらいには なりそうです。 大きい・・です。農業振興地域・・です。農地を農地以外の用途に変更することが本来・・できない地域です。さらには・・国や県の事業の関係で、来年4月以降でないと・・具体的に手続きできません。それでも・・来年のその時期になってから動き出したのでは、住宅建築がさらに遠のきます。今からやれることを探って、準備していきます。Mさん夫妻の相談に同席してきました。農業委員会の立場での制約を確認した結果、ほぼMさん夫妻のイメージ通り建築ができそう・・です。 ※農業委員会からのアドバイス 具体的な計画がないと、答える方も一般論になる。 ⇒ 土地の範囲や建物の配置プランを作るついでに・・同じ役所内の下水道部にも相談。建築をしようと思っているところに、市の水路が通っています。その部分の一部をまたいで使用することは可能か?⇒ 可能・・でした。借りる・・という形式を取ることになるようです。賃料は、240円/平米/年 ・・安いものです。これまでで分かった・・関連するお役所。 〇農政課 〇土地改良区 〇都市計画課 〇農業委員会 〇下水道部これからさらにMさんと打ち合わせをして、マイホームプランを詰めて・・対お役所用の計画図面を作製していきます。それを・・それぞれのお役所にぶつけて、法的に、技術的に、時間的に・・、できること、できないこと、・・等々、確認していきます。建てるのは来年でも、今年の内に一定のメドが立てられれば・・。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/27

-

住宅ローン繰上げ返済、来月だと3万円も お得♪

来月なら、手数料:31,500円が無し!・・に。顧問会員のTさん(50代) ・・ではなくって、私自身のお話・・です。 (^^ゞ住宅ローンの繰上げ返済のお話・・です。正確には・・、「住宅ローン」ではなく 「アパートローン」ですが、基本的に同じなので参考になるお話・・かと。( 住宅ローンのお話としてお読みください ) ※我が家の住宅ローンは、かなり前に 全額繰上げ返済しています。・・で、私・・アパートを所有しています。アパートローンを返済しています。 ( 労働金庫の )もう・・そろそろ、全額を繰上げ返済しようと思っています。そのローンの固定金利期間が、この2月で終わります。何も手続きをしなければ、変動金利に移行します。手続きをして、固定金利を選ぶこともできます。住宅ローンの「固定金利期間選択型」と同じです。 労金に電話で確認したところ・・、「返済手数料、31,500円がかかります。」私・・、「えっ?! ・・そんなに?」「返済手数料」・・というよりも、「違約金」とか「ペナルティー」・・といった性格の料金なのかもしれません・・ね。「09年2月末まで・・金利2%の固定金利期間」・・という契約をしています。それを破る・・から、「ペナルティー」・・かと。担当者に確認した結果、繰上げ返済で・・、・固定金利ローンでは、手数料がかかる。・変動金利ローンでは、手数料がかからない。・・ということが分かりました。・・ということは、賢い選択は・・?『変動金利になってすぐ、繰上げ返済する。』 ・・です。手続きはしないで・・自動的に変動金利に移行させます。幸い利子もわずかな金額になっています。手数料:31,500円の方が圧倒的に大きな金額です。私は、3月2日(月)に決行! ・・します。( 抵当権の抹消書類をもらえるのは翌日 )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/27

-

家計の現状診断へ、資料作成が立込んでいます

新規の顧問会員が増えてきて・・以下が顧問会員になってすぐに記入してもらっている書類・・です。( 「覚書き」と「ヒアリングシート」5枚 )これらの用紙がすべて記入されれば、家計の現状診断へ進むことができます。「覚書き」 基礎データ 1 家族・資産基礎データ 2 収入・支出 明細 基礎データ 3 収支・希望基礎データ 4 職歴 基礎データ 5 死亡保障顧問会員のYさん(50代) (相談:生活設計・マイホーム取得)ヒアリング、再ヒアリング、・・と行なって、佐々木FPが現状診断資料を作成しています。Yさんの資料作成にかかりっきり・・で、4日目です。( 今日で、完成できそうです )現状診断が終われば・・、改善するべき問題点が明らかになります。その対処法を検討して・・、対策を反映させた生活設計を行ないます。Yさんの場合は、さらにマイホーム取得も考慮した生活設計をしていくことになります。「これなら住宅取得をしても安心だ♪」・・という一生のプランを作成します。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正ここに来て・・新規の顧問会員が重なってきました。〇明日・・午前は、顧問会員のOさん(30代)が ヒアリングのために来所予定・・です。〇2/23(月)にヒアリングに来所した 顧問会員のSさん(30代)も再ヒアリングを控えています。〇さらに、メールで問合せをいただいていた・・ Mさん(40代)という方が新たに、 新規のメール顧問会員になります。 ※先ほど・・Mさんから元気なメールが届きました。 「今日、会費36,000円振り込みました。 これからよろしくお願いします!!!」 あの・・、町内会ではないので、「会費」 ではないんですが・・。 「年間顧問料」です。 入金の確認ができたら・・さっそく、メールに 添付して「ヒアリングシート」を送ります。ヒアリングから現状診断資料作成は、佐々木FPの仕事・・です。1人の顧問会員に、おおよそ4日を要しています。( 1家計ごとの手作業、たいへん・・です )ヒアリングを終了した順番に作業・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/26

-

生命保険や住宅ローンや・・1つぶで2度おいしい

1つぶで2度おいしい・・おバカさんが時々ぼぉ~~っとしていると、知らずに大損をしていることが・・よくあります。『1つぶで2度おいしいおバカさん(失礼!)』・・のお話です。現実によく見られる事例をいくつかあげます。●『加入している生命保険から、 契約者貸付けでお金を借りている人。』当事務所の顧問会員にも時々見受けられます。数種類の生命保険に加入して保険料を払いながら、保険会社のススメ?で・・保険会社から借金を・・。基本的に生命保険料は捨て金・・です。保障に充当したお金は、期間経過で無くなります。不要な保険に長く加入していれば、大金を失います。借金をすることも・・当然、利息負担で損をします。さらには・・保険会社が貸すお金の利率は、契約している生命保険の利率を・・当然・・上回ります。保険会社は安定的な保険料収入と利息収入・・で、1つぶで2度おいしい・・ことになります。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。●『住宅ローンの融資銀行から 投資信託を買って資産運用している人。』このパターンもよく見受けられます。投資信託に限らず、定額型の個人年金保険や変額年金保険(投資型年金)等々、他の金融商品でも同じことです。他の商品で・・収益が得られるかどうか分からない運用をするよりも、そんなお金があったら住宅ローンの繰上げ返済をした方が、圧倒的な収益効果があります。( ローン利息の大幅削減 )住宅ローン利息と金融商品の手数料・・、この状態を継続してもらえば、銀行は安定的な収入が得られます。 まさに、1つぶで2度・・おいしい・・です。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。●『商品を売るFP事務所で、 相談料を払って保険や投信を買っている人。』当・・岩手県でも、FP事務所を名乗るところがいくつかありますが・・、結局・・商品を売っています。個別のキャッシュフロー表を作ることもしないでFP事務所を名乗っているところも・・。 ※「商品販売をしないFP事務所」 ・・という仲間は、残念ながら・・いません。商品販売を生業とする限り・・、多かれ少なかれ商品購入へ誘導することになります。( 保険や金融商品の売り子・・です )〇〇の相談で・・料金:〇〇〇円、〇〇の資料作成で・・料金:〇〇〇円、・・というように追加料金が上乗せになっていくようです。( 最終的にいくらになるのか分かりませんが・・ )そんな・・相談料金や資料作成料金を取られたあげくに、保険や金融商品を売りつけられる・・ことになります。相談料金と手数料収入・・で、安定経営?FP事務所・・、1つぶで2度おいしい・・です。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。●『土地購入で係わった不動産業者が 紹介した住宅会社で家を建てた人。』このパターンもよく見かけます。「〇〇方面に〇〇万円くらいの売り地はありますか?」・・と、フラ~ッと入ってきたお客さんに、「あ・・ちょうどいい物件がありますよ♪」・・と、たなボタ契約をして仲介料を稼ぎ・・、「マイホームを建築予定なら、信頼できる いい住宅会社をご紹介しますよ。」・・と、懇意にしている業者を紹介する・・、・・なんていうのは、よくある話です。不動産業者と建築業者は、つながりが強いものです。懇意にしていれば・・このような状況での暗黙の了解が・・すでにできています。「客を紹介して契約になったら・・〇〇%」・・のように、単に「紹介」だけ(口ききだけ)で、けっこう大きな金額が不動産屋さんに入ります。紹介料分が建築費に上乗せ・・かも?( 消費者の目には見えません )不動産やさんは・・仲介料と紹介料・・で、1つぶで2度おいしい・・ことになります。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。当事務所でもマイホーム建築では・・、請負額の5%を建築業者から頂きますが、まったく内容が異なります。消費者(顧問会員)が得になるような工夫をしています。( 「マイホーム建築支援」 ・・参照 )1 紹介料(口きき料)ではなく、「建築段取り料」です。 「建てるかもしれないから営業してみて。」 ・・(紹介・口きき)ではなく、 「〇月着工・〇月入居の予定で建てます。 見積りをお願いします。」 ・・と、業者が営業するべき大部分の行程を 済ませた上で、複数の業者に見積りを依頼します。 資金計画(住宅ローン段取りを含む)・住宅プラン作成・ 等々の作業は終えています。 建築業者がやらない「生活設計」までも終えています。 受注が決まった業者は・・もう、 営業行為をする必要がなく、工事をするだけ・・です。2 見積り提案競争・・で、5%の金額は吹き飛びます。 当事務所で係わったマイホーム建築はすべて、 複数の建築業者による見積り提案競争を行なっています。 ナイショの建築予算が2,000万円・・といった場合、 最も高い業者は2,800万円、最も安い業者は1,800万円、 ・・なんていう信じられないことが現実に起こります。 ( 当事務所が受ける5%程度の金額は無いようなもの ) 単に紹介された業者とか、展示場でたまたま好印象を 持った業者とか、・・に任せてしまうと、とんでもない 高い買い物をしてしまうかもしれません。 ( 気付かずに ) 安ければいい・・というわけではありませんが、 基本的に同じ内容・条件で見積りを依頼しています。 顧問会員は・・だいたい、金額が下から1番目か2番目 ・・の業者から選んでいます。1つぶで2度おいしい・・、そんな消費者にならないよう、気をつけて・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/25

-

5万円旅行券は、保険料からしっかり回収される

お取り寄せグルメプレゼントだって同じこと。読者からのコメントです。プラムさん ・・からです。 武田さん お久しぶりです。 最近 本当に「保険の見直し」の広告 多いですね。 無料相談はもちろん 来店してアンケートに答えると 「抽選で5万円分の旅行券やお取り寄せグルメプレゼント」 なんていうのもあります。 また、来店型保険ショップというのも増えています。 「特定の保険会社に偏らない中立的な立場で、 現在加入している保険について丁寧に解説」 だそうですが・・・ 複数の保険会社と契約して 手数料を稼いでいるのでしょうか?旅行券をゲット ・・した人は、現在の保険を解約させられて、新たな保険に加入させられます。 ( 1丁上がり! )お取り寄せグルメをゲット ・・した人は、現在の保険を解約させられて、新たな保険に加入させられます。 ( 1丁上がり! )魚釣り・・みたいなモノですね。お魚くんが欲しがりそうなエサで釣り上げる・・。エサ代は、これから払う保険料でしっかり回収されます。( お気の毒・・ )この程度のエサ代を使っても、楽勝で元が取れるんです。「中立的な立場」・・、なんとなく安心感がある・・?複数の保険会社と代理店契約をしていて・・、その中から「中立的な立場」で保険を選んでくれる、・・ということになっています。・・が、「売る側」がそんなお人好しなことはしません。保険会社や保険商品や販売実績によって、その代理店に落ちる手数料率は異なります。同じ種類なら手数料を稼げる保険会社の商品を勧める、消費者のニーズを手数料を稼げる商品へ誘導する、経営者の方針で・・〇〇保険の販売を強化する、・・商品販売を生業としていれば、当たり前にあることです。( タテマエとホンネがちがうのは当たり前 )お人好しなお魚くん・・でいては、いけないんです。商品販売をしている人が、「中立的な立場」に立つわけがありません。キモに命じましょう。保険に加入すること・・を前提とする限り、「中立」でもなんでもありません。「中立」ではなく、もろに「売る側」・・です。その話を鵜呑みにしないことです。( 生活設計がメチャクチャになります )本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。〇生命保険には、加入しない。〇借金は、しない。〇手数料や経費は、払わない。〇税金は、払わない。 ( 取り返す )〇社会保険は、もらさず給付を受ける。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/24

-

節目は6月〇日・・占い通りにマイホーム建築を

占いにこだわる人が時々・・おられます。顧問会員のYさん(50代) (相談:生活設計・マイホーム取得)今日・・午前、ご主人のみで来所。( 奥さんは仕事をはずせなかったようです )ヒアリング・・です。佐々木FPが担当・・です。10:30から始めて・・正午過ぎまで。ヒアリングのやり取りの中で・・しばしばマイホームのお話が出てきます。基本的に・・土地を購入して新築・・という考え方です。ご主人の勤務先と、息子さんの勤務先の中間点付近で土地を購入して・・と考えています。Yさん「妻がみてもらった結果、6月〇日に建築の節目の ことをやらなければならないようですが、 だいじょうぶでしょうか?」占い・・のことのようです。武田FP「はい、今・・2月ですから、これから順調に 生活設計をしていったとして、充分に余裕・・です。 もっと早い時期に着工・地鎮祭・・になるかもです。」Yさん「あ・・地鎮祭でも上棟式でも何でも・・6月〇日に なればいいようなので・・。」武田FP「分かりました。・・そのほかに何か占いで 指定されたこと・・って、ありますか? 土地選びの方位とか、家の間取り・・とか。」Yさん「いえ、日取りだけ・・のようです。」 ※私・・住宅会社時代に苦い思い出が・・。 お客さんとじっくりとプランを煮詰めて、 70坪平屋の間取りや外観が完成。 ( シンメトリーを意識した・・いいプラン♪ ) その後・・そのお客さんがその間取りを 持って、みてもらいに行きました。 ・・結果、その間取りを否定されて、 おかしな制約を採用することになりました。 外観上も使い勝手も・・具合が悪く・・。 日程だけの制約であれば・・なんとかなります。Yさんのケースの場合・・、普通に作業を進めれば、以下のようになりそうです。2月 : ヒアリング & 家計の現状診断3月 : 生活設計シミュレーション & 土地物色 資金確定・土地契約・住宅プラン打ち合わせ4月 : 複数の業者へ見積もり依頼・業者提案競争・ 業者決定・請負契約5月 : マイホーム建築工事着工・上棟8月 or 9月 : 完成・入居・・ん? 6月〇日・・に節目が来ない?( 無理やり・・作業をゆっくり・・にする? )佐々木FP・・、Yさんの現状診断資料の作成に没頭・・。明日・あさって・・までに完成できそう・・です。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記4の「実行支援」のうちの「住宅」の繊細が以下です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/24

-

お父さんが保険代理店、お義姉さんが生保レディ・・

身内が保険屋さんだと、さぞかし・・。顧問会員のSさん(30代) (相談:ライフプランニング)今日・・午前、奥さんのみで来所。夫と子ども2人の4人家族・・です。新規に顧問会員になる手続きを行ないました。( なりたてのホヤホヤ・・です )あらかじめ相談内容を、簡単に説明してもらいました。 ( たまに・・対応範囲外の相談があるため )生命保険や住宅ローンが主な相談内容のようで、きちんと将来設計をしたい・・とのこと。事情で・・さらには、新たな住宅取得に発展するかも・・。FPの守備範囲内の相談・・だということを確認できて、「覚書き」を交わしました。業務内容・個人情報の取り扱い・会員の条件・・等々。 年間顧問料:36,000円を入金いただきました。今日から来年の前日までの1年間の顧問会員になりました。さっそく、「現状診断」のためのヒアリングに入りました。 ここからは・・佐々木FPが担当します。ヒアリング用紙(5枚)に記入してもらいながら、持参された提出書類のコピー作業・・です。提出書類は、一発でOK!・・のようです。 ( 珍しい♪ )ヒアリング用紙はお持ち帰り・・です。ご自身で記入してもらいながら、電話やファックスで佐々木FPとやり取りをして仕上げていくことになります。お話では・・「お父さんが保険代理店、お義姉さんが生保レディ」・・とのことで、さぞかし生命保険漬け・・の家計・・?身内に保険屋さんがいるケースの家計・・、これまでサンザン・・診てきています。( 悲惨なお金たれ流し・・の家計を )ま・・すべては、「現状診断」を終えてできあがった資料を診てから・・です。佐々木FPが作る「生命保険一覧表」・・、楽しみ・・です。通算でたれ流すお金(保障に充当されるお金)がいくらになるか? ・・が分かる一覧表です。だいたいの人が数百万円になっています。多い人は、1千数百万円にもなります。 ( もったいない )「生命保険の見直し」ではなく、「生命保険の清算」・・、早めに行なった方がお得・・に、決まっています。不要なたれ流しは、さっさと止めましょう。 ※保険屋さんや代理店で「生命保険の見直し」 をしていては、永遠にお金をたれ流します。 ※FP事務所を名乗るところでも、「見直し」の 結果、保険を買わされていては同じこと・・です。 ( FP事務所ではなく、保険販売代理店・・です )今日の佐々木FP〇顧問会員のSさん(30代)のヒアリング。 同・・資料整理。〇顧問会員のMさん(30代)からの電話受け。 私・・外出中。 今度の金曜日のアポイント。〇顧問会員名簿の更新。 新規や更新・・ここにきて顧問会員の 動きが大きくなってきています。〇顧問会員のYさん(50代)の資料作成。 明日また・・来所されますので、準備。今日の武田FP〇顧問会員のSさん(30代) 初回面談。顧問会員の説明と覚書き取り交わし。〇買い物 ( 銀行へ行くついでに・・ ) 佐々木FP:「トイレの消臭剤が無くなっています。」 クセのない・・石鹸の香り・・の消臭剤を購入。〇雪かき 事務所前の信号と歩道周り・・除雪。 ご苦労さん! ( だれも言ってくれないから自分で )〇顧問会員のHさん(30代)の土地探し Hさんの住まいの市の不動産屋さん・・数件へ電話。 ( 昨年から・・学区を決めて探しています )・・私、あまり・・たいしたこと、やっていません・・ね。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/23

-

売り地で、農地で、・・それぞれのマイホーム計画

来客2件、どちらも顧問会員・・更新。顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)午前中・・来所されました。顧問会員期間の更新です。( 年間顧問料:36,000円を入金 )Mさんは土地を買ってマイホーム建築予定・・です。1年近く前から売り地を探していますが、「これっ!」・・という土地になかなか出会えません。( 毎週のように新規の売り地情報を送っています )希望のエリアがかなり限定的・・です。場所柄の割りに予算は小さめ・・。 (^^ゞなかなか・・難しいです。 それでも去年は、「ここがいいんじゃ?」 ・・という土地が出てきて、かなり具体的に検討しました。 資金繰りも具体的に検討しました。 銀行に融資の可否を確認・・、OKをもらいました。 この土地は結局・・かなり予算オーバーで、 かなり背伸びをした住宅取得になってしまうので、 無理をしないことにして・・断念。【 売り地を探している方へ 】あらかじめ・・資金繰り等の準備をしておきましょう。いざ・・いい土地が出てきた!・・となってから、自己資金は?ローンは?と、手続きを始めたのでは遅すぎ・・です。他の買い手に持っていかれてしまいます。上記のように、これぐらいの融資は大丈夫・・という確認ができていれば、いざ!・・という時に購入希望の意思表示が確信を持ってできます。Mさんの場合は、次に本当に 「これっ!」 という土地が出てきた場合に・・すぐ対応できます。これからも・・毎週のように、土地情報を送ります。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後からご夫婦で来所。まず・・顧問会員期間の更新です。( 年間顧問料:36,000円を入金 )・・で、マイホーム建築前の手続き相談・・です。1 現在の自宅を建て替えするか? 大きな小屋を残すためスペースが限られるので、 配置やプランが限定されて・・なかなか 思い通りにいかない・・かも。 新しい家の陰になる小屋周辺の雪の処理、 地面の凍結、・・等々新たな問題も・・。2 隣りの畑に建築するか? 農振地域の国や県の事業が完了しない内は いっさい農地をつぶすことはできない・・とか、 新たに農地をつぶす場合は、元の家の土地を 農地に戻さなければならない・・とか、 がんじがらめの規制をクリアしていかなければ・・。農業振興地域の農家の場合は、なかなか大変・・です。隣りの畑に建てる場合は・・国の事業が終了するのが来年の3月。4月からは新たに県の事業が始まります。その直前に手を上げて、当該事業からその畑をはずしてもらうよう要望することに・・。後日・・Mさん夫妻が農業委員会に相談に行くことになったら、私も同行します。同席して、私の目と耳で規制の内容を確認します。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/21

-

リフォームを計画・・ご自宅拝見に行ってきました

ドカ雪の中、隣りの屋敷にズボズボ・・顧問会員のTさん(20代) (相談:生活設計・住宅リフォーム)当事務所にはご家族が数回・・来所しています。きちんと生活設計した上で自宅をリフォーム、・・そんな計画を持っています。リフォームですから、現在の建物の状況を確認しなければなりません。建物図面が無ければ、作成しなければなりません。・・で、今日・・午前中、お宅を訪問してきました。( 初めての訪問・・です )1級建築士の佐藤ちゃんも同行・・です。 ※築40年の農家です。 集落排水が入り、3年以内に接続工事をすれば、 自治体が引き込み工事代を負担してくれます。 それがきっかけで・・今回のお話に。 大きな家ですから、リフォームといっても 大きな金額になりそう・・。事前に地図をもらっていました。私自身は行ったことのない場所柄・・です。・・が、地図にある山・・2つの山の位置関係から、だいたいの家の位置は頭に入っていました。2つとも登ったことがある山です。( 山の位置を見ながら行けばいい・・ )ところが・・、今日になって・・突然のドカ雪。( 昨日まで、道路に雪はありません )遠くの景色なんか見えません。( もちろん・・山も )足元さえも・・よく見えません。道路幅はどこまで?対向車が来ないよう祈りながら進みました。 同行した佐藤1級建築士・・、 たまたま・・目的地界隈で建築した家がある ・・ということで、助かりました。周囲が田んぼの道を進みます。「あ・・この家じゃないか?」深雪をズブズブ・・と分け入りました。( 来客があるのに除雪してないわけない・・か )「表札・・見えない?」佐藤ちゃんが車を降りて・・確認に。住所が書いてあったけど、地番がちがいます。敷地内で回転できません。路肩が見えないまま恐々・・バックで・・出てきました。「んじゃ・・もう1軒向こうか・・?」・・で、入って行った家が・・Tさん宅でした。お父さん・お母さん・奥さん・赤ちゃん・・と面談、希望の確認等をしてきました。「暖かい家に住みたい。」・・分かります。 ( 失礼! )各部屋をひと通り見せてもらいました。現在の家の間取り等を作成するためには、しっかり時間をかけて見せてもらう必要があります。( 3~4時間・・かかる? )今日は・・下見程度で終了・・です。具体的な図面ができてくれば・・、色々なアイデアが湧いてきます。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記4の「実行支援」のうちの「住宅」の繊細が以下です。Tさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/20

-

保険の見直し・・は、保険屋さんの客の奪い合い

これからは、死亡保障よりも医療保障?顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨日の午後・・ご主人のみで来所。( 奥さん・・昨日は仕事 )Yさんは顧問会員になったばかりで・・、ただ今・・第1段階のヒアリング中です。そのヒアリングでの提出書類が用意できたので、今から持参する・・と連絡をいただきました。・・で、急遽・・来所いただきました。( 遠いところ・・ごくろうさまです )源泉徴収票や保険証券や固定資産税資料や・・ひと通りの提出書類が整いました。ヒアリング・シート・・は?Yさん「あ・・まだ、何も書いていませんが、 今日ここで記入しようと思って来ました。」・・のお話の時点で、午後3:45・・です。ヒアリングは、佐々木FPが行ないます。佐々木FPの勤務時間は、10:00~16:00・・です。今からヒアリング ・・無理です。( 少なくても1時間はかかります )ヒアリングは後日・・奥さんといっしょにお出での時に、・・ということになりました。武田FP「何度もご足労いただいて申しわけありません。」Yさん「いえいえ、移動することは・・別に大丈夫です。」・・で、今日の提出書類の中の保険証券。案の定・・数本の保険に加入されています。私のカン・・ですが、50代の夫婦で、2人の子供さんは独立済み、・・生命保険は、いっさい要りません。〇本生命で死亡保障を確保しているようです。〇一生命では医療保険に加入しています。Yさん「あぁ・・これは・・ 『子供さんたちも独立して・・ これからは大きな死亡保障よりも 医療保障が必要になります。』 ・・と、〇一生命の人に説明されて、 〇本生命の死亡保障を大きく減額して、 その分で・・〇一生命の医療保険に 加入しました。」・・保険の見直しをしてもらって満足しているようですが、・・これは「保険屋さんどうしの客の奪い合い」・・です。保険屋さんに『保険の見直し』をしてもらっては、いけません。保険加入を前提に誘導されるだけです。ヒアリングが終わって・・佐々木FPが作る資料が完成したら、しっかり診てあげようと思います。その上で、『生命保険の清算』・・を行ないます。( 「生命保険の見直し」ではない )将来の家計が驚異的に改善できます。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記4の「実行支援」のうちの「住宅」の繊細が以下で、Yさんの場合は・・まだまだこれから・・です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/20

-

公的年金・私的年金、羊の皮をかぶった狼さんが

県が場所を提供、NHKが広告宣伝・・。当事務所・・いつもNHKラジオを流しています。今日・・ちょっと気になる「告知」が何度も流れました。岩手限定のもの・・と思われます。以下のような内容・・です。「暮らしとお金のセミナー」 3月15日(日)岩手県立 県民生活センター 入場無料( 毎月第3日曜日に開催 )ファイナンシャル・プランナーによるセミナー。今回のテーマは・・「公的年金・私的年金」セミナー終了後は無料で、資産運用や保険の個別相談。日本FP協会岩手支部が主催・・のようです。会場提供は・・岩手県です。 共催(後援)・・も?ラジオでの告知は・・NHKです。・・むぅ、金融業界がやりたそうなテーマ・・です。私・・このような催しには問題があると、いつも感じています。『狼さんたちが羊の皮をかぶって・・、 何も分からない羊さんたちをおびき寄せる・・。』いつも・・そんな構図を思い浮かべます。問題点をいくつか・・あげます。〇「中立」・・と誤認させる。 ファイナンシャル・プランナーを名乗る人の 大部分は、保険を含めた金融業界の人たちです。 日本FP協会の個人会員もそのような構成です。 法人会員には日本の金融業界が皆、名を連ねています。 私も日本FP協会の会員なので、協会を批判 するつもりは全くありませんが・・、 各地方支部の活動を主導するのは、 金融業界の人たち・・というのが現実です。 なので、何らかの催しを企画する場合には、 「金融業界がやりたいこと」・・に向かいがちになります。 ( だから私は、支部活動には加わらない ) それでも・・「日本FP協会が主催なら中立」 というのが、自治体やマスコミの解釈・・のようです。 だから・・今回のようなケースでは、県やNHKの 協力が簡単に得られる・・ようです。 「羊の皮をかぶる狼さん」 ・・完成! ・・です。 ( おかしなこと・・です ) 「善良な羊さん」 ・・たちへ。 もし参加する場合は、説明をする相手が・・ 「ファイナンシャル・プランナーの〇〇です。」 ・・と名乗ったら、銀行・保険・証券・・等々の 業界の人だということを了解済みで・・どうぞ。 ( 話は割り引いて聞く・・体勢を保って・・ ) 〇ストーリー展開が見え見え。 今回のテーマ・・「公的年金・私的年金」から 狼さんたちがやりたいことが見えてきます。 1 公的年金の説明。 できるだけ・・さりげなく不安をあおる。 2 豊かな老後に必要な金額の説明。 アンケート結果の最大値38万円/月を使って、 公的年金だけでは足りない・・と認識させる。 3 では・・どうするか? 私的年金を検討しましょう。 資産運用で、保険で、・・彼らの扱う商品へ。 ・・とまあ・・こんなストーリーになっていきます。 狼さんたちにとっては、まちがって個別相談で・・、 「資産運用」や「生命保険」のお話があれば、 ありがたいこと・・この上ありません。 それぞれの金融機関がやりたいことが、 「羊の皮をかぶって」・・中立として集客できます。 参加者から1人でも2人でも、老後準備に目覚め? 商品購入に走ってもらえば・・OK・・です。 ( もちろん、その場で商品販売はしませんが ) 「善良な羊さん」 ・・たちへ。 セミナーの話を割り引いて聞いたら・・、 そのまま帰りましょう。 「個別相談」は、「相談」ではなく・・「営業」、 金融機関による「個別営業」・・です。 ( だまされることのないよう・・に ) 〇対象療法では解決できない。 老後の準備を検討する場合・・、 その老後の準備のための商品で考えてもらえば、 金融機関はありがたい・・んです。 教育資金でも、住宅資金でも、・・同じです。 「お金は目的別に準備・運用しましょう。」 ・・金融機関がよく言うことです。 なんのことはない・・そう考えてもらえば、 彼らの商品が売りやすい・・からです。 ( 目的別に準備してはいけません ) 「FPは、家計のホームドクターです。」 患者の症状を診察することもなく・・、 ぬけぬけとノタマウ・・狼さんたちがいます。 ドクターではなく、ただの「売り子」・・なんですが。 ( やぶ医者の対症療法は、危険この上ない ) 「善良な羊さん」 ・・たちへ。 家計を人間の体にたとえるならば・・、 症状が出るたびに対症療法をしていてはいけません。 まず、カラダ全体の症状をしっかり把握しないと・・。 ( あっちもこっちも病気の、ひどい状態に・・ ) 心あるファイナンシャル・プランナーなら、日常的に生活設計を行なっているファイナンシャル・プランナーなら・・、「対症療法」は害にしかならないことは分かります。( 多くの場合・・お金のたれ流しに )『カラダ(家計)全体の症状を診る』まず・・これが大前提なんです。「家計の現状診断」・・です。全体を診ることで・・ある部分の病気の解決が、他の部分に好影響を与えたりします。空間的にも、時系列でも、総合的に診る必要があります。狼さんたちの言いなりでは、羊さんは大損をします。「 狼さんの利益 = 羊さんの損 」・・これを、利益相反の関係と言います。利益が相反する相手の言いなりでは、大損をするに決まっています・・よ。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/19

-

お産が来月の予定・・、歩いて顧問会員更新に・・

2度も・・事務所を訪問されました。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)私が外出していた午前中に・・突然、Mさん(妻)が一人で来所されたようでした。( 盛岡駅かいわいで用足しがあった・・よう ) ※お土産に「りんご」をいただきました。 ご主人の実家から送られた・・ようです。 ごちそうさま・・でした。 ※Mさんは、2007年に土地を購入して マイホームを建築・・入居しました。 住宅会社4社による提案競争の結果、 リーズナブルに建築できています。 ( 業者の価格差は最大で860万円にも )Mさん「来月になると・・お産で・・何もできなく なるかもしれないから、今の内に・・。」・・と、顧問会員の更新(3年目)に・・。( Mさん・・初めてのお産です )佐々木FP「じゃあ・・。」・・と、領収証を書きましたが・・、佐々木FP「・・あ、武田さんがいないから、ハンコが押せない。」・・で、午後にまたお出でいただくことになったようです。 ※私の呼び方は、「社長」でも「所長」でも「盲腸」 でもなく、名前で「武田さん」・・になっています。 ちなみに・・佐々木FPは、「佐々木さん」です。 ※私・・午前の外出は、写真撮影(私の)です。 ファイナンシャル・プランナーの資格更新のため・・。 日本FP協会の「CFP資格」の更新期限が 今月いっぱい・・です。 写真を撮ってきて申請書類を作成し、速攻で郵送。午後にまたお出でになった時は、私もおりました。年間顧問料をいただいて・・、更新しました。あとは・・、・収入・支出でその後の変化を確認・その後の保険の加入状況 ・・等々のお話から、あらためて・・資料を作成することに・・。〇キャッシュフロー表とグラフ〇死亡保障必要額の計算 ( 現在&10年後 )アドバイス・・、・お産について、先輩の佐々木FPが色々な・・お話を。 ※私のアドバイス・・、 外構工事で植えたカキネが放ったらかしなので、 「刈り込みをしてやることできれいになりますよ。」 ・・その程度のことでした。 (^^ゞMさん、うちの事務所から歩いて帰る・・らしいです。( けっこうな距離があります )武田FP 佐々木FP「気をつけて~。」後日、佐々木FPが・・電話で確認作業をしながら、シミュレーションほかの資料作成を行います。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正上記4の「実行支援」のうちの「住宅」の繊細が、以下です。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/18

-

住宅取得、土地探しを♪・・その前にまず生活設計

具体的な行動の前に、生活設計を。顧問会員のYさん(50代) (相談:生活設計・マイホーム取得)今日・・顧問会員に成り立て・・です。午前中・・ご夫婦で初めての来所。 ( 車で ) 「事務所前に駐車できます。」 ・・と、お伝えしていたんですが・・、 裏のほうにスルスル・・と入っていかれました。 ( 事務所の真ん前に置ける・・んですが )賃貸住まいのYさん、事情で今の住まいを出なければなりません。ならば・・土地を買ってマイホームを建築しよう・・ということになられたようで、「生活設計から住宅建築」までバックアップしてもらえる・・当事務所へ・・。 ※当事務所を発見したのは、ご長男です。 首都圏在住のご長男・・、岩手の ご両親の件を安心して任せられるところは ないか? ・・ネットで探したようです。マイホーム建築に関する当事務所のバックアップの内容をひと通り説明・・。( マイホームで新たな料金負担はありません ) ※顧問会員と当事務所で・・いっしょに、 マイホームのプランを作成します。 そのプランで住宅会社5社程度に 見積りを依頼します。 各社のプレゼン後に、顧問会員が 依頼する業者を決定します。 以後・・当事務所が、請負契約や 着工~上棟~完工・・等に立ち会います。 詳しくは・・「生活設計後の実行支援」の 「マイホーム建築支援」を参照してください。土地探し・土地契約・・のバックアップについても、当事務所の立場とやり方を説明・・。売買仲介手数料が発生します。( どうせ不動産屋さんに払うなら・・当事務所に ) ※当事務所は、日常的に不特定多数を相手の いわゆる「不動産屋さん」は、行なっていません。 ・・が、顧問会員の依頼があれば、 「買いたい。」や「売りたい。」に関して 直接お手伝いができるように、 宅建業登録をしています。 顧問会員の側に片寄って・・支援しています。奥さん「土地は・・〇〇駅付近が希望で・・。」武田FP「・・あ、まずは生活設計です。 ヒアリングを行なって・・現状診断が、先・・です。」家計の現状を診断して・・、問題点を把握~対策を検討する中から、マイホームに当てられる予算が見えてきます。土地・建物・諸費用・・と、金額的なボリュームが見えてきてから、いよいよ・・土地探し♪ ・・ということになります。Yさん・・今日は休みが取れて来所されましたが、連絡が入って急遽・・勤務先に出なければ・・。・・ということで、今日は・「覚書き」の取り交わし・年間顧問料:36,000円の入金・ヒアリング用紙5枚の内の1枚目だけ記入 ・・で、お帰りになりました。平日に休みがとりやすい職場のようで・・、また後日・・休みが取れたらお出でいただきます。その際は・・佐々木FPが腰をすえて・・ヒアリングです。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/17

-

生命保険、欲しいのと全然ちがうモノを買わされた

最小限の保障で、なるべく保険料を抑えたいだけ・・なのに。またまた読者からのコメントです。なおべえさん ・・さんです。 ※昨日の記事に関するコメントです。 「保険屋さんが、信じられなくなっていて・・」 2009/02/16 ★・・は、私のコメント・・。早速、ありがとうございます。変型←変額 でした^^;この保険を自分で選んだ訳ではなく、投資のリスクの件も聞かされていていませんし契約後に、気がついたような感じです。 ★『金融商品販売法』に触れています。 業者は「重要事項」の説明義務があります。 「元本割れリスク」を説明していないのなら、 明らかに問題です。それも自分自身の責任と思って反省していますが ★何も反省することはない。 保険屋さんが悪い。契約前は「必ずこの金額になります」的に話していたので、いい保険だな、と思ってましたが。。その方、投資につよい方らしいので、自信を持っておっしゃっているのかも知れないのですが、私にはよくわかりません。だから不安です。。 ★『消費者契約法』に触れています。 「必ずこの金額になります」的な表現は、 「断定的判断の提供」・・で、アウト!理想は最小限の保障で、なるべく保険料を抑えたいだけなんですが。。。 ★ニーズとちがう商品を売っている。 最小限の保障が欲しい人に、業者は 資産運用商品を売っている。 ( それも・・どうしようもない高コスト商品 ) 最小限の保障を確保したいのなら、 きちんと考えれば、一家の保険料は 3,000円/月程度で済んでしまう。もっと勉強して、自分でも理解して保険屋さんと立ち向かわなくてはいけないということですね。こちらのブログで、かなりいい影響を頂き、保険はもっともっと、はぶいていいものだとわかりました!今は知識がなさすぎるので、もう少し勉強します。今後、お世話になるかもしれませんのでその際はどうぞ宜しくお願いしますm(__)m最小限の保障を・・と相談して買った商品は・・、「年金払定期積立型変額保険」ぜんぜん・・ニーズを満たすモノではない。資産形成上も・・まったくオススメできない。さっさと解約した方がいいですよ。ぼぉ~っとしていると、次々とお金を引き落とされます。解約を申し入れると・・おそらく、「解約控除」をタテに、「早い時期に解約すると、損ですよ。」「今まで払った分がもったいないですよ。」・・と言うと思いますが、「そんなの関係ねぇ。」・・です。これまでの小さな損よりも、これからの長い期間の大損・・の方が、もっともったいない。場合によっては・・その小さな損もしないで済むかも。本当にコメント通りなら、『金融商品販売法』にも『消費者契約法』にも、明らかに触れる内容です。この事実を『消費生活センター』に持ち込めば、契約自体がなかったことにできるかも・・。 ( 武田FPのホンネ ) 明らかに損をします。 頼むから・・さっさと清算してくれ~。 チラッとでも関わった人が・・みすみす 損をするのを放っておけない・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/17

-

マイホームと子供を上乗せ、さすがに辛いことに

赤ちゃんを横に転がして打ち合わせ・・。顧問会員のTさん(20代) (相談:ライフプランニング)今日・・午後から、ママと赤ちゃんの2人で来所。赤ちゃんを打ち合わせテーブルの上に横たわらせて・・打ち合わせ・・です。 ※首を捻じ曲げて・・武田のおじちゃんを見つめます。 おじちゃんに感心があるのか・・と、 あやしにかかると、泣き出します。 (^^ゞ 「おばちゃん(佐々木FP)に抱っこしてもらう?」 後ろから・・小さな声が・・、 「おばちゃんじゃない・・よ。 おねえちゃん・・。」 ( 小学校2年生の娘がいて・・おねえちゃん? ) ママやおねえちゃん?が、かわるがわる抱っこ・・。・マイホームの大規模リフォーム・第2子、第3子、・・を設定のシミュレーション資料の説明・・です。T家のこれから・・のリクエスト・シミュレーション、マイホームと子供は・・人生の3大資金の内の2つです。・マイホームで約2,100万円 ( まだまだ不確定な数字 )・子供2人で約2,600万円 ( その家族で値は異なります )・・合計で約4,700万円の負荷が、以後の人生にかかります。現状診断時点でのキャッシュフローは、定年退職時のピーク時で約3,900万円、最終的な妻死亡時点で約2,400万円でした。( そのままなら・・問題ない家計 )生命保険を徹底的に『清算』(見直しではない)しても、明らかに・・キャッシュフローは大変なことになります。貯蓄残高がマイナスになる時期が出てきます。〇教育費が集中する時期 ( 50代なかば )〇老後の全期間 ( 60代以降 )・・で、ここからが生活設計です。何をどこまでどのように実行するか?すること、しないこと、等々・・細かく検討していきます。マイホームに関しては、永遠のテーマの調整が必須条件になってきます。永遠のテーマ : 世代間の意見(希望)調整 ※お父さん vs 子ども世帯 2世代住宅の場合、だいたいどこの家庭でも・・ この構図で対立が起こります。 世代がちがえば・・意見もちがいます。 ( お母さんは妥協する側に廻ります ) この調整作業には、時間がかかります。家族の意見調整と生活設計を同時進行で進めていくことになります。ファイナンシャル・プランナーの仕事 ・・です。家族だけの話し合いでは・・結論に到達できないでしょうから、私がお宅を訪問して現在のご自宅を見せてもらいながら、( 現在の建物の間取り図を作成 )意見調整をしていくことになります。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/16

-

保険屋さんが、信じられなくなっていて・・

言いなりでは・・当然、お金をたれ流します。読者からコメントをいただきました。なおべえさん ・・からです。「年金払定期積立型変型保険」はじめまして。あるサイトでこちらを紹介されて最近、拝見させて頂いております。今回、保険の見直しをして、以前加入していた保険があまりよくないと指摘されてタイトルの保険に加入し直しました。が、あまり納得がいってません。(投資信託とか、よくわかりません)しかし、かといってなにがいいなかも、正直さっぱりわかりません。。(保険屋さんが、信じられなくなっていて、 話を聞いてもいいことしか言わないような気がして 聞く気がしなくなってきたこの頃です。。)こちらで、(掲示板)でお話させていただいてもよろしいのでしょうか?→(会員にならなければ駄目ですか?)こんにちは。 3つに分けてお答えします。●「お話させていただいても・・?」「お話」・・を、「無料相談」と解釈すれば、基本的に無料相談は行なっていません、・・がお返事になります。( 「無料相談」は「商品販売者」が行なうもの )・・が、「公開」でよろしければ・・OKですので、「掲示板」あるいは「コメント」欄でどうぞ。与えられた(限られた)情報の範囲でコメントします。 ※メールで無料相談はお断りします。 「公開してもいいから。」・・と言われても、 長い文章をこちらで整理セイトンする 時間は取れませんし・・、 料金を払っている顧問会員との 公平性が保たれません。●「以前加入していた保険があまりよくないと 指摘されてタイトルの保険に加入し直しました。」「保険の見直し」をしてはいけない・・んです。「見直し」は、しょせん保険屋さんどうしの客の奪い合いに過ぎない・・んですね。売る側のアドバイスでは、新たなお金のたれ流しを再開するだけ ・・です。だから・・「見直し」ではなく、サッパリと・・「清算」をしないと・・。保険屋さんと話している内は、「清算」・・できません。「相談は無料で」・・と思っている内は、「清算」できずに・・ズルズルと大金をたれ流します。無料ほど高いモノはない・・んです。( 特に保険や金融商品では長期間になるので )●「年金払定期積立型変型保険」これ・・、「変額保険」・・だと思います。 ・・「変型保険」ではなく。 (^^ゞ保険会社の名前が出ていませんが、〇クサ生命・・かと思います。なぜ? どういう目的で? この商品を契約?・・したのか分かりませんが、「この商品は、資産運用の実績によって収益が 期待できる一方で、お客さまの受取総額などが 支払総額を下回る場合もある 投資性の強い保険商品です。」・・ということになっています。「あまり納得がいってません。」「投資信託とか、よくわかりません。」・・のに、なんで契約したんでしょう?これから長い期間・・お金を払い続けます。「何だかよく分からないけど、お金を払う。」・・普通は考えられないことです。1円でも安い食材を探して買い物をする・・同じ人がなぜか「保険」では「太っ腹」にお金を払う。日本人だけの特性で・・お〇〇さん・・です。「受取総額などが支払総額を下回る場合もある」・・この商品で確実なことがあります。運用で本人の資産が増えようが減ろうが・・、保険屋さんは確実に収入が得られます。 ・危険保険料 ・保険契約管理費 保険料比例部分 3.00% 定額部分 危険保険金額比例部分 積立金額比例部分 ・運用関係費 0.77~0.89% 積立金の移転や解約の時には・・、 ・積立金移転費用 ・解約控除 解約時 積立金の一部引出し 高度障害や年金払い特約で年金受取りの際は・・ ・年金管理費 1.00%・・と、しっかり儲かるようにできています。( リスクはお客さんに背負わせて・・ )一生懸命・・勧めるワケ・・です。 ※売っている営業マン自身は、 こんなもの・・絶対に買いません。 (^^ゞ参考までに・・高い手数料の効果(損害)について・・。1,000万円を保険屋さんに30年間・・預けます。運用等の手数料は・・3.5%です。 ・・と言った場合、手数料の総額はザックリと・・1,000万円 × 0.035 = 35万円35万円 × 30年 = 1,050万円保険屋さんにとって、効果バツグン! 元本以上をゲット!♪( しかも・・リスクなし♪ )こんな暴利(高い手数料率)を取られていては、「資産運用」なんかではありません。「保険屋さんへの資産移転」・・なんですよ。分からないモノにお金を払うのは・・おバカさんですよ。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/16

-

驚異的に節約!・・生命保険を三角形にするだけ

数百万円単位で節約・・できます。それだけ節約できるほど・・日本人は、生命保険でお金を大量にたれ流しているんです。当事務所の顧問会員の場合も・・だいたい、保険屋さん任せで下記のような保険に加入しています。タテ軸が金額、ヨコ軸が時間の経過・・です。生命保険の金額・・、ドンブリ勘定です。さらに、保険屋さん自身も理解していない特約がてんこ盛り。( だから・・不払いが大量発生 )特約は付けるほど・・保険屋さんが儲かります。身内や知人が保険屋さんだと・・任せっきりで、悲惨な目にあってしまいます。( 本人は悲惨な状況を認識していません )保険屋さんが勧める・・このような四角形の保険、実は・・非常にムダが多いんです。生命保険の目的は、基本的に遺族の生活保障・・です。保障する生活の期間が短くなれば、保障額も小さくなります。だから・・現在よりも10年後、20年後、・・と小さくなります。なので、合理的な生命保険のカタチは三角形・・です。三角形の生命保険は、消費者にとって、お得です。保険屋さんにとっては、儲からない商品です。・・だから、勧めたりしません。保険屋さんがあまり勧めない・・三角形の生命保険は、「収入保障保険」や「逓減定期保険」・・です。複数の保険会社が扱っています。生命保険が必要になるのはいつか?『子どもが生まれた時点』 ・・です。〇独身時代は不要です。 ( 保険料分・・貯蓄を )〇就職時点も不要です。 「社会人になった責任として・・。」 ・・なんて、 アホ・バカ トークにだまされないように。〇結婚時点も不要です。 子どもが生まれて初めて・・必要になります。 そして・・末子誕生時点が最大額が必要になります。〇末子誕生から15年前後で不要になります。〇配偶者の収入ほかによっては、最初から保険不要の場合も。 ※生命保険必要額の考え方 楽天ブログ「武田つとむFP事務所」の 「不都合な真実 家計編」の 「生命保険」を参照してください。保険屋さんが加入させている保険と、実際に必要な保険を重ねてみると・・、以下の図のようになります。三角形の保険の外側の部分が余分な保障・・です。不要な時期に加入したり・・、必要以上に加入したり・・、保険屋さんが・・たっぷり儲かるようになっています。このエリア分が・・保険料で数百万円になります。( 人によっては、1千数百万円に・・ )三角形の保険の保険料は・・3千円/月程度です。15年前後で保障は不要になりますから・・、 3千円 × 12ヶ月 × 15年 = 54万円保険屋さんの言いなりで・・保険料が1万5千円で、期間が30年だとすれば・・、 1万5千円 × 12ヶ月 × 30年 = 540万円このケースでたれ流すお金は・・、 540万円 - 54万円 = 486万円 顧問会員のナマの家計を扱っていると、この程度の人はマレ・・で、もっと、もっと、大量にたれ流しをしています・・よ。 ※こんなに大金を・・たれ流していながら・・、 それを改善するために当事務所に払う 年間顧問料3万6千円が「もったいない。」 ・・と思う感覚・・理解できません。 ・無料相談で、〇百万円・・たれ流します。 ・有料相談で、その〇百万円を残してあげています。日本人だけが・・ひとつのコップの中にいます。生命保険に関して・・こんなに太っ腹なのは日本人だけ。私・・思うに、理由は2つ・・です。〇保険業界による洗脳 保険の広告を見ない日はありません。〇「周囲と同じなら安心」・・日本人特有の感覚。 思い込んでしまうと、理性的に考えようとしません。 ( 夫族に顕著な感覚 )内容がわからないまま大金を払い続ける人・・を、おバカさん(失礼!) ・・と言います。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/15

-

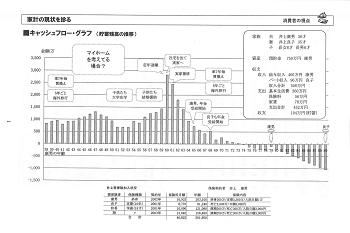

共稼ぎ夫婦の明るい将来と落とし穴・・グラフで

必要以上に老後に備えがち・・です。フルタイムの共稼ぎ夫婦の生涯・・って、だいたい似かよったパターンになります。2人とも厚生年金に加入して定年まで働くと・・、( 公務員の場合は共済 )将来の公的年金の受給レベルが高く、老後はほぼ心配のいらない状況になります。なのに・・、不安を感じて?個人年金保険等で備える・・そんな家計が・・なんと多いことか・・。収入の多いところには・・業者も集まってきます。保険をはじめとする金融業界が積極的に・・。そんな事情で・・プロ?のアドバイスのまま、老後に、老後に、・・とお金を送り続けます。私・・この状況を、「お金の置き場所をまちがっている。」・・と表現しています。 ( 時間的な置き場所 )キャッシュフロー(CF)・グラフで( 1年ごとの貯蓄残高の推移を表しています )2馬力夫婦の生涯の事例を見てみましょう。 ※本来のファイナンシャル・プランナー事務所は、 個別の損談者の生活設計を日常的に行なっています。 ( 単に商品販売に走るFPさんとはちがいます ) その際に、CF表やグラフは必須の資料になります。左から右へ・・時間が流れます。右はじが・・妻死亡時点、少し手前が・・夫死亡時点、・・です。中央付近の突起が・・夫の定年退職時期です。その少し手前の凹みが・・子どもが大学でお金がかかる時期。一般的な家計では・・老後に徐々に貯蓄が減っていきますが、2馬力家計では・・増えていくケースがしばしば見られます。公的年金の受給レベルが高い割りに支出が堅実、・・といった場合にこのように老後に貯蓄が増えていきます。さらに個人年金などが上乗せされると・・、このように現役時代なみの貯蓄が形成されていきます。特別な事情がないなら・・最後にこんなに大金を残してどうするの? ・・なんていうお話になります。こちらのケースは、老後の貯蓄残高がほぼ横ばい・・です。( それもかなりの・・ハイレベルで )こちらも老後の貯蓄残高が横ばい・・です。個人年金も加算されています。こちらも同じく・・老後の貯蓄残高は横ばい。メチャクチャ・・ハイレベル、億単位になっています。それでも・・「将来が不安」・・もう・・個人のココロの持ちよう・・です。こちらは、落とし穴にはまった事例・・です。お金の置き場所(時間的な)をまちがった結果・・です。50代夫婦なんですが・・、・老後に備えて・・個人年金を準備している。・住宅ローンを積極的に繰上げ返済した。その結果、子どもの教育費がかかる・・まさに今、ここ2~3年がピンチ! ・・になってしまった事例です。最後に〇千万円も残すことはないのだから、何でもかんでも老後に備えるために個人年金等で「お金を後ろへ、後ろへ、送る。」・・ことをしないで、現役時に使えばいい・・だけのことです。この事例の解決方法は・・簡単・・です。・個人年金を解約してキャッシュを得る。・他の不要な保険を解約してキャッシュを得る。 ・・です。2馬力夫婦に共通する問題点は、一般的に2つ・・あります。1 老後に過剰にお金を送る。2馬力夫婦の家計は年金受給レベルが高いので、老後はそんなに心配いりません。業者の話を鵜呑みにせず、現役時の生活を充実させましょう。2 過大にお金をたれ流す。共稼ぎの特徴は、収入が多いこと、時間がないこと、・・なので、業者まかせになりやすい。ムダな保険に加入したり、どうしようもない金融商品を買ったり・・。早めの清算で、大損を回避したい・・ですね。収入の多いところには、色々な業者が寄ってきます。話を鵜呑みにしないよう ・・チューイ、チューイ。今日の佐々木FP顧問会員のTさん(20代)のシミュレーション資料作成。現状診断で作ったキャッシュフロー表に、リクエストされた・・第2子、第3子、マイホーム建築、・・を上乗せした資料を作成しました。 ( 完成 )さらに・・死亡保障必要額の再計算も。現状診断の段階では・・夫婦ともに死亡保障は不要でしたが・・、新たな人生の負荷がかかりますから、再計算が必要になります。こちらは・・完成に至らず、月曜日に・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/13

-

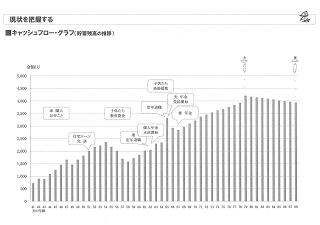

これがキャッシュフロー表、我が家の将来を見ます

「へぇ~・・、こうなっていくんだ~。」・・と、我が家の将来を眺めることができます。時々・・ブログ記事に、「キャッシュフロー」という言葉が登場しています。文章だけではイメージできないでしょうから、実物をお見せします。今日・・スキャンのテクニックを身につけた・・ので。 (^^ゞ( 縮小しているので、細部は見えませんが・・ )佐々木FPの日々の業務は、ほとんどこれの作成作業です。顧問会員になったばかりの人には、ネホリ・ハホリ・・とヒアリングした後に「現状のキャッシュフロー」を作成してお見せします。現在の家計のまま推移すると・・生涯はこのようになっていきますよ・・というモノです。これが・・「現状のキャッシュフローグラフ」です。( それぞれの家計で、まったくちがう形になります )1年ごとの「貯蓄残高の推移」を棒グラフで表しています。30代後半の夫婦のもの・・です。 貯蓄残高が一番高い時期が定年退職時・・です。 その手前(左側)の凹みが教育費がかさむ時期。老後・・貯蓄が底をつく・・問題のある家計です。・・が、夫婦の希望は、「マイホームを取得したい。」・・です。現状では、もちろん無理。 ( 何・・考えてるの?・・です )これが・・「現状のキャッシュフロー表」・・です。左が夫60才までの現役時、右が老後・・です。年金の受給や固定資産税等も表現されます。構造はシンプルです。 1行が1年で・・一生を表現します。収入-支出=年間貯蓄額⇒累積貯蓄額この累積貯蓄額が上のグラフになっています。顧問会員は・・これを穴があくほど見つめて、問題点をしっかり把握します。問題点の把握ができたら、いよいよ生活設計です。対策後のシミュレーションを作成します。同じ家族の・・「対策後のキャッシュフローグラフ」・・です。しかも「マイホーム取得」を実行した場合の・・。老後の貯蓄残高が高い位置で推移、もう問題ありません。家計全体を総合的に整理セイトンすれば・・、不安の無い将来を計画することができます。住宅ローンは現役中に完済する計画なので、教育費の出費がかさむ時期・・ちょっと危ないカモ。( ま・・無理に繰上げすることもないですが )「対策後のキャッシュフロー表」・・です。「生命保険の清算」(見直しではない)が、大きな効果に・・。「賃貸の住居費」の総額は意外と大きいので、「マイホーム取得の住居費」への置き換えに大きく貢献・・。マイホームは・・予想される建築費に外構工事費・諸費用・・等々、しっかり考慮して表に反映させています。「対策後の・・」が出来上がってからも、顧問会員のリクエストに応じて、微調整を繰り返して最終的なシミュレーションを完成させています。 ※上記のグラフや表は、 個別の顧問会員のものではありません。 私がセミナー講演で使っているモノです。佐々木FP・・、顧問会員のTさん(20代)からもらったリクエストで、今日からシミュレーション作成に入っています。・第2子、第3子 ・・を設定・住宅リフォーム ・・を設定家計に・・けっこう負荷がかかる内容です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/12

-

保険屋さんにだまされるファイナンシャルプランナー

保険のおばちゃんが家に来ます。読者からコメントをいただきました。こんさるたんさん ・・からです。勉強になります。。。 今週末、保険のおばちゃんが家に来ます。あまりにしつこいので15分だけ・・・ということで。会社のセールスマニュアルどおりのお話をする半素人のおばちゃんです。AFPであることは伏せて対応しています。FPは、プロにだまされないようにということで受験勉強しています。現在CFP挑戦中!いつもありがとうございます。こんにちは。いつも読んでいただいているようで、ありがとうございます。半素人のおばちゃんに負けないでください。知り合いのファイナンシャルプランナーで、保険屋さんにだまされている人がいます。毎月3万円ちょっとの保険料を払っています。おバカさん・・です。 ( 失礼! )30代前半の独身女性です。不安をあおる脅し文句にしっかり反応しています。「高度先進医療・・になったら大変だよ~。」・・で、イチコロ! ・・だったようです。( FP自身がお金をたれ流ししてど~するの? )彼女・・FP資格を取得してから・・、仲間を求めて・・FPの交流会に参加しました。そこで名刺交換した保険FPの人と仲良くなりました。( まんまと・・ワナにはまりました )金融業界以外の方ががんばって・・FP資格を取得したら、要注意! ・・です。FP仲間を求めて交流会、要注意! ・・です。ヤギさんがオオカミの群れの中に入るようなものです。机上の勉強で資格を取得しても素人は素人・・。保険を含めた金融業界の人から見たら、赤子の手をひねるよりも簡単・・です。FPの集まりの・・大部分は金融業界の人たちです。そういう人たちの共通利益のためや行動計画等にお話が終始します。 ( 当たり前 )FPとしての考え方が・・彼らに染められてしまいます。彼らの基準に・・。「 彼らの基準 = 売る側の論理 」 ・・なんですが。私も独立当時・・、FP協会の岩手支部の役員会に顔を出してみて非常に落胆したことを覚えています。( この業界の利益のために独立したのではない )私のココロザシとはちがう世界なので、以後・・いっさいの交流はありません。文字通り、独立のFP事務所を運営しています。「立ち位置」がちがえば・・、同じ問題でも答えは正反対になったり・・します。「老後は病気になる確立が高くなるよ~。」・・そのこと自体は事実ですが、だからと言って医療保険に入らなきゃ・・ということではありません。終身の医療保険に加入する・・なんて、典型的なおバカさん・・です。老後・・病気になった時の自己負担額は、1ヶ月当たり・・4万円台とか2万円台です。 ※医療費が100万円かかっても、90数万円の 給付が受けられる・・ということ。 ※医療費が300万円かかっても、290数万円の 給付が受けられる・・ということ。 こんなに手厚い保障が、死ぬまで続きます。 医療保険でお金をたれ流す必要がある? 【70歳以上 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 83,400 円●一般 44,400 円●低所得者(住民税非課税世帯) 24,600 円もう・・算数をする必要なし!この金額を越えた分は、給付される。お年寄りがいて・・何度も病院にかかっても、この手厚い給付で助かります。保険屋さんにだまされない・・ように。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/12

-

医療保険には加入しない。先進医療だって・・別に

「先進医療には、代わりの治療法がある。」私・・いつも、「医療保険には加入するな。」・・と、アドバイスしています。単体の医療保険でも、特約の医療保障でも、その保険料分を貯蓄に廻した方が、生活設計上・・まちがいなく、お得・・です。 ※医療保険に限らず、「保険には加入するな。」 ・・と常々・・言っていますが。 (^^ゞ昨日・・来所した顧問会員のTさん(20代)も、夫婦ともに色々加入していました。この保険料分を貯蓄に廻すと・・、キャッシュフローが劇的に好転します。( 当たり前・・です )医療保険に関してよく聞く敵(保険屋さん)のアドバイス・・、・「病気で入院したら、大金がかかるよ~。」 ※一般的に入院した方がお金がかからない。 日常活動している方がお金がかかる。 私の母(80代)も数日前に入院したが、 お金も手間もかからず・・助かっている。・「〇〇の病気だと平均医療費が百数十万円も。」 ※医療費がいくらかかろうが、本人負担は 1ヶ月当たり8万円ちょっとで済む。(高額療養費制度) 保険料を払っていたらこれを簡単に越える。 貯蓄で対応できることを保険で備えると損。・「差額ベッド代・・去年の平均は一日〇万円にも。」 ※本人が希望しなければ払う必要はない。 病院の都合、治療上の必要性等で個室等に 入っても、本人の負担はない。 自ら希望して贅沢をした人の平均額は関係ない。・「入院すると食事代もかかるんだよ~。」 ※入院しなくても食事代はかかる。 入院すれば・・3食頂いて300円足らずで済む。 日常生活よりも少ない食事代で済ませられる。 ( ありがたい・・ )・「先進医療だと健康保険がきかないから負担が大変。」 ※必ず先進医療を受けることはない。 大部分の先進医療には、代替的な治療法がある。 医療保険から先進医療の給付を受ける確立は きわめて低い。 ※詳しくは・・ 楽天ブログ 「武田つとむFP事務所」の 「不都合な真実 家計編」の「生命保険」を参照。参考までに・・「先進医療」に関する新聞記事抜粋日本経済新聞 2009/1/25 ・・の「くらしと安心」より、06/7月~07/6月の1年間で先進医療を受けた人数は、14,179人。その内・・100万円を越えるのは、1,300件。(10分の1以下)では・・医療保険からの給付を受けた件数は?〇メリカンファミリー生命保険では、がん保険で1日当たり・・約1,000件も給付しています。 ( すごい )・・が、先進医療の給付は、過去8年間で669件・・です。このように過去の実績を見る限りは、先進医療を受けて「医療保険から給付を受ける確立はきわめて低い。」 : 鈴鹿医療科学大学 永田宏教授「先進医療の利点は治療時の身体的な負担が軽減されたり、 治癒率が比較的高かったりする点にある。 大部分の先進医療には代替的な治療法がある。」 : 東京大学医学部付属病院 門脇孝副病院長先進医療以外の治療法がない・・という疾患は少ない。・・ということで、高い保険料をたれ流して先進医療に備える必要ある?・・というお話です。生命保険は、できるだけ加入しないようにすれば、我が家のキャッシュフローは劇的に好転します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/11

-

家計診断の結果、問題点は「生命保険」のみ!

死亡保障必要額は、マイナス3,400万円!顧問会員のTさん(20代) (相談:ライフプランニング)今日・・午後、母・娘・赤ちゃんの3人で来所。完成した「家計の現状診断」の資料の説明・・です。15~16ページの小冊子に仕上がっています。キャッシュフローグラフは、きれいに貯蓄が増えていって、定年退職時にピークを向かえ、老後ダラダラと減少しますが、奥さんが天寿を全うする時点でなお・・〇千万円が残ります。1:現役時の貯蓄が増える角度2:老後の貯蓄が減る角度角度が2よりも1が急です。 ( 理想的♪ )現状診断時点で・・このように余裕があれば、負荷がかかる新たな計画を組み込んでも何の問題もないように思われます。( 第2子の誕生 や マイホーム建築 ・・等々 )問題がない・・ようなキャッシュフローでしたが、ひとつだけ・・もったいない「お金のたれ流し」・・が。ここを整理セイトンすれば、キャッシュフローはさらに好転します。もったいない「お金のたれ流し」・・、『生命保険』・・です。その内容は以下です。〇現在の加入状況で払う保険料総額 : 1,830万円 ( 保険料年額 : 約58万円 )〇その内 保障コスト(捨てるお金) : 1,250万円 ※当事務所に払った顧問料36,000円の回収は、 このへんでなんとかなりそう・・です。 ( 楽に元は取れるんです・・実は ) この1,000万円の埋蔵金を掘り起こすだけです。 埋蔵金の掘り起こしが当事務所のシゴト・・です。T家の死亡保障の必要額と加入状況〇夫の必要額 : -3,400万円(10年後:-2,800万円) 現在の加入状況 : 2,000万円〇妻の必要額 : -1,500万円(10年後:-1,500万円) 現在の加入状況 : 2,600万円夫・妻・・ともに、死亡保障が不要なのに加入しています。( もったいない )共稼ぎ夫婦で、このように双方とも不要なケースがあるのは・・別に珍しいことではありません。周囲と同じように・・と安易に考えていると、このように延々とお金をたれ流し続けます。T家・・、医療保険も色々加入しています。医療保障のニーズは元々・・保険業界が作詞作曲・・したもので、加入の必要はなく、加入そのものが家計にとっては損・・です。 ※生命保険に関して詳しく知りたい方は・・ 「不都合な真実 家計編」・・の、 「生命保険」・・を、参照してください。結局・・、T家の加入生命保険で残したいモノは、妻の「個人年金保険」のみ・・です。( 保険料総額:160万円で、受給総額:250万円 )個人年金保険以外の保険をすべて『清算!』すれば、保険料年額:約54万円が浮きます。それをまるまる貯蓄に廻せば・・すごいことになります。 54万円 × 10年 = 540万円 54万円 × 20年 = 1,080万円元々余裕のキャッシュフローは、さらに好転します。第2子でもマイホームでも、余裕を持って実行できそうです。今日の資料を持ち帰って・・、夫婦でじっくり話し合ってもらいます。今日の資料・・「現状診断」の内容は以下です。( 佐々木FPが、丸々4日もかけて作成しました )○現状診断結果 総評 ○現状を把握する キャッシュフロー表○現状を把握する キャッシュフローグラフ○ライフプランニング基礎データ1 家族 資産○ライフプランニング基礎データ2 家計収支○ライフプランニング基礎データ3 希望○ライフプランニング基礎データ4 職歴○ライフプランニング基礎データ5 死亡したら○支出明細表 月間支出 年間支出○自分の年金、ざっと概算してみる 本人○自分の年金、ざっと概算してみる 配偶者○生命保険一覧表 :生涯で捨てるお金、ムダな保障、不利な貯蓄等を把握○かんたん、遺族年金の計算○死亡保障 必要保障額の計算 夫が亡くなった場合○死亡保障 必要保障額の計算 妻が亡くなった場合○10年後の 必要保障額の計算 夫・妻Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/10

-

まる4日かかって、現状診断の資料作成完了!

やっと・・家計の全体像が見えました。顧問会員のTさん(20代) (相談:ライフプランニング)先週・・当事務所でヒアリングを行ない・・、翌日から資料作成・・佐々木FPがかかりっきり・・で、つい先ほど・・終了させて帰宅しました。「家計の現状診断」・・の資料です。あとは・・私が全体をチェックして、「総評」のページを書いて・・終了です。明日、佐々木FPに製本してもらいます。( 15~16ページの小冊子 )下記が顧問会員に対して当事務所が行なう作業です。現在のTさんは・・下記の第1段階におられます。1 現状診断 ・診断結果のキャッシュフロー・グラフで 自分の将来を確認できます。・色々な問題点が把握できます。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・当事務所も顧問会員の状況が把握でき、 アドバイスの体制が整います。 2 計画作成・発見した問題点の処理方法を検討します。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・希望を実現するための計画を作成します。 教育資金や老後資金の確保・マイホーム取得・ 相続設計・不動産運用設計・ほか。 ( 改めて、対策後のキャッシュフロー表を作成 )3 実行支援・計画に基づいて実行していく支援を具体的に行ないます。 ( もちろん消費者の立場なので、商品販売はしない ) 生命保険の解約・新規契約、住宅ローンの繰上げ返済・借換え、 貯蓄・投資での金融商品の選択、具体的なマイホーム取得支援、 不動産の運用・活用・売買、相続の事前準備・事後処理、等々。 4 事後チェック・実行後の状況を確認します。・問題点があれば、修正作業を施します。チョコチョコ・・と、小さな手直し部分がありますが、一応・・完了・・です。 キャッシュフローグラフが平均余命よりも 2年早く終わっています。 (^^ゞ ( 終身保険のお金が反映されていません ) 字が切れているところがあります。 (^^ゞ 生命保険一覧表・・複雑な特約が表現 しきれていません。 (^^ゞ ま・・、縁台将棋と同じで、外野からは当たり前のように見える部分が、本人は気がつかない・・なんていうこと・・あります。内容についての解説は・・、本人にお話してから・・です。( 今日のブログには書きません )明日・・午後、母娘・赤ちゃんの3人で来所予定です。その説明・相談を終えてから、記事にします。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)今日・・新しい土地情報を入手したので、Mさん宅へファックス・・しましたが、エラー発信。2度、3度、・・と行いましたが・・同じくエラー・・。個人のお宅へのファックスでは時々・・あります。・・帰る前に、再チャレンジします・・が。Mさん・・、去年から土地を探しています。なかなか・・これ!・・という土地が出てきません。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/09

-

生命保険の必要額は、夫婦それぞれの収入次第

妻がガンガン稼ぐなら、不要の場合も・・顧問会員のTさん(20代) (相談:ライフプランニング)ただ今・・家計の現状診断の資料作成中・・です。佐々木FPが作業をしていて、月曜で終了予定です。残っている作業は、「生命保険の必要額の計算」です。夫・妻・・それぞれについて算出します。( それぞれ現時点と、10年後と、2つの時点で )遺族年金・老齢年金等もきちんと計算・考慮・・して。昨日の記事に書いたように・・、妻も死亡保障が必要かも・・しれません。( 妻は不要・・なケースが多いんですが )生命保険の必要額は、以下のように計算します。その必要額の意味を、しっかり理解してください。「年恰好が同じなら同じ保障額が必要」・・ということには、絶対ならない・・んです。1 必要資金〇生活費 ・現役の生活資金 : 配偶者と子どもの月間生活費×12ヶ月 ×(A:末子卒業年齢( 歳)-現在年齢( 歳)) ・老後の生活資金 : 配偶者1人の月間生活費×12ヶ月 ×(B:配偶者の平均余命( 歳)-末子卒業時の年齢( 歳))〇子供費 ・教育費 : 現在~高校までの教育費(塾等含む) : 大学 学費等 ・援助資金 : 結婚資金等〇保険料(貯蓄性) : 月額保険料(妻の貯蓄性保険)×12ヶ月×残年数〇車・レジャー費 ・車 : 購入 ・・・・ 購入費用×生涯に買換えする台数 : 維持費 ・・ 年間維持費(車検代・自動車保険料・自動車税) ×保有年数 ・レジャー費 : 現役 ・・・・ 家族との年間レジャー費×A( 年) : 老後 ・・・・ 妻1人の年間レジャー費×B( 年) 〇住居費 : 持家 ・・・・ 住宅ローン残高(団信加入の場合は不要) + 固定資産税額×(C:配偶者の平均余命( 歳)-現在年齢( 歳)) : 賃貸 ・・・ 家賃×12ヶ月×C( 年)〇整理資金 : 葬儀費用等 200万~400万〇負債 : 住宅ローン以外の借入金〇その他 : 相続税納税資金等◎合計 ( 一般的に、1億数千万円になるケースが多い )2 手当可能資金〇公的年金 : 遺族年金等の総額 遺族年金+老齢年金(配偶者の) ≒ 5~8千万円〇配偶者の収入 : 勤労収入ほかの総額 手取り月額×12ヶ月×働ける年数 + 退職金手取り額〇その他収入 : 不動産収入等の総額〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等〇預貯金 : 現在の保有金融資産◎合計 ( その家計によって、バラバラ・・ )3 必要保障額 ( 1 必要資金 ) - ( 2 手当可能資金 )このように・・、必要になるお金と用意できるお金の差額が、生命保険の必要額になります。各項目で色々解説したいんですが・・、今日の記事のテーマは「配偶者の収入と必要額」なので、そのことにしぼって・・コメントします。手当て可能資金で・・「配偶者の収入」は、ピンキリ・・です。ほとんどゼロの人から億単位の人まで・・。もう・・これだけで、生命保険の必要額がそれぞれの家族でまったくちがうことが分かりますよね。夫が亡くなった場合の必要額の計算で・・、A:共稼ぎの妻の年間手取り額が・・500万円で25年働く場合、 500万円 × 25年 = 1億2,500万円B:専業主婦の妻が、急遽パートで・・7万円/月で25年なら・・、 7万円 × 12ヶ月 × 25年 = 2,100万円・・と、このような具体的な数字が、「手当て可能資金」の「配偶者の収入」欄に記入されます。Aのケースでは、「夫の死亡保障は不要」の可能性が・・。Bのケースでは、保障が必要になりそうです。この裏返しで・・「妻が死亡した場合」は?同様に・・「配偶者の収入」が大きな要素になります。夫の稼ぎがどうか?・・ということです。一般的には、妻は死亡保障が不要なケースが多いです。夫婦ともにガンガン稼ぐケースでは、双方共に不要になったりします。個別に・・我が家の場合を当てはめて考えてみてください。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/07

-

一般的に、妻は生命保険は不要だけど今回は・・

「必要かも・・そんな予感がします。」顧問会員のTさん(20代) (相談:ライフプランニング)先日、ネホリハホリ・・のヒアリングを終えました。また来週・・火曜日に来所いただきます。その際に・・家計の現状診断結果を説明します。その資料作成・・佐々木FPががんばっています。今日で3日目です。「現状診断」の資料作成は、顧問会員ごとに手作業で3日~5日を要します。一生の成り行きを見る資料・・です。15ページ前後の小冊子になります。( 家族の永久保存版資料に? )簡単ソフトで・・ポンキュッパ!( 保険屋さんが無料相談で見せるような )・・そんないいかげんなモノではありません。キャッシュフロー表(一生の貯蓄残高の推移)は、だいたいカタチになってきたようです。将来の公的年金の受取り時期と額も反映されて・・。その見通しの状況・・は、ここに書くわけにはいきません。ご本人にもまだ説明していませんから・・。キャッシュフロー表やグラグが完成すれば、残る作業は・・「死亡保障必要額」の計算です。〇現在の必要額〇10年後の必要額2つの時点の計算をする意味は・・、「『死亡保障必要額』は、時間がたてば減る!」・・ということを理解してもらうためです。「いずれ将来・・まったく不要になる!」・・ということを理解してもらうためです。保険屋さんの言いなりで、お金をたれ流さないよう・・に。作業を進めながら・・佐々木FP「奥さんも生命保険が必要になるかも・・。」一般的には、妻は生命保険は不要です。( もちろん、子どもたちも )夫婦に子どもたち・・という家族構成で、妻はパートか専業主婦・・といった場合は、生命保険が必要なのは夫のみ! ・・です。保険屋さんの言いなりで、妻にも子にも死亡保障を付けているケースが多い・・です。その分の保険料は、ムダなたれ流し・・です。( お金をドブに捨てています )・・が、今回のTさんの場合は必要かも?・・と佐々木FPが言っています。なぜ・・そう思うか? ・・というと、夫婦それぞれの収入の関係によります。夫の収入がちょっと少なめ・・で、妻は夫ほどではないが・・ある程度の収入が見込める。Tさん夫妻のこんな状況が、そう思わせたようです。家族の収入合計に占める妻の収入の割合が高ければ、妻が死亡した場合・・保障が必要になるかもしれません。夫婦それぞれの必要額を算出します。夫が死んだら・・? 妻が死んだら・・?現在と10年後と・・。ま・・仮に、夫婦共に生命保険が必要になったとしても、その保険料合計は・・1万円未満/月で済みます。( 何の心配もいりません )そしてその生命保険も・・永久にではなく、将来に向けて減り・・10数年で不要になります。『できるだけ、生命保険には加入しない。』・・ことで、家計は驚異的に改善できます。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/06

-

高校生がいる家庭の進学マネープランは・・?

奨学金・教育ローン・地方自治体・・お金のサポート制度が家計を軽減?( そうじゃない・・でしょ )午前中は、セミナー講師の依頼で来客 ・・でした。進路支援業務をやられているS社さんの岩手県担当のTさん・・初めての来所です。2月17日と18日の2回のセミナーを予定しています。パンフレットを示してTさんがひと通り説明・・。そのパンフレット・・。 奨学金・教育ローン・地方自治体・学校独自 他 「進学マネープランガイダンス」 のご案内 学資に関するサポート制度を理解し 『進学マネー力』を鍛える!! 経済困窮の中、進学の夢を摘んでいませんか? お金のサポート制度を理解し、家庭の経済を軽減します! 経済不況の影響によって、進学したくても 断念せざるを得ない高校生が大幅に増加しています。 早期段階において保護者、生徒さんに『進学マネー力』を つけていただき、進路選択にも安心できる学校選びを 実現します。う~~ん・・、ちがうんじゃない?・・が、私の正直な感想です。いかにも・・大部分のFPさんが言う内容・・です。個人の家計の生活設計をやらない大部分のFPさんの・・。( その通りの企画構成になっています )各種制度は色々あります ・・が、目の前のお金が無いから即『借金』・・でいいの?( 各種制度は、ズバリ借金・・です )「サポート制度を理解」することが、「家庭の経済を軽減」することにはならないんです。『借金』は、家計を圧迫するんです。利息負担は無い方がいいに決まっています。個別の家計の生活設計をしたことがないと・・、このようなことに思いが至らず、すべての事柄の処理が『対症療法』に走ってしまいます。 本気で生活設計 ・・5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。「FPは、家計のホームドクターです。」・・なんて、よくいうFPさんがいますが、大部分の方々は・・ある分野だけの対症療法をする専門医の方々・・です。 生活設計を行ないません。( 生活設計ではキャッシュフロー表を作成します )「〇〇に特化したプロのFP」を自認する人も・・同じ。( 実は、扱う商品の・・ただの売り子? )「うわっ、教育資金がない。どうしよー。」「はいはい、こんないい制度がありますよ。」「うぅ~、保険料の支払いが大変だ~。」「はいはい、見直しでこんなに安くなります。」「住宅ローン返済中だけど老後が心配・・。」「はいはい、最適な個人年金があります。」・・って、『売り手』の意のままに・・。どんどん・・家計は圧迫されていきます。本人に生活設計の意識がないと、ひどい目にあいます。対症療法で目の前の問題が解決した・・ように見えても、与えられた薬で副作用が発生・・のようなことがよくあります。では・・どうするか?「家計のホームドクター」なら対症療法ではなく、『根本的に健康なカラダをつくる』『病気にならないカラダをつくる』・・そんな作業をするべき・・と、考えています。( 東洋医学・・の考え方? )なので・・、目の前の問題をとりあえず解決する対症療法ではなく、まず・・家計全般を見渡した問題点の把握が必要です。( 家計の現状診断 ・・と言います )教育費のことで不安を抱えている家計・・実は、別の分野でも色々な問題を抱えているものです。関心事がたとえ一つの事柄だけでも、家計全般に渡る問題点の把握を・・まず、します。問題点が把握できれば・・、全体の解決策も見えてきます。そうすると・・目の前の問題も、解決は実は簡単に・・。( 借金をしないで済む場合も・・ ) たとえば・・ 生命保険料月額5万円(年額60万円)・・の人が、 「子どもの進学資金が無い。」・・なんていう場合、 生命保険を『清算』 ( 「見直し」ではない ) することで、一時的な入金が期待できます。 保険料を多額にたれ流している人ほど、多額の 解約返戻金が得られ、進学資金に充当できます。 ( 損はしますが、さらに損をするより・・マシ ) これで「借金」の額を圧縮できます。 それでも・・ある程度は借金が必要でも、 以後の生命保険料の負担が激減していますから、 教育費関連の借金返済は苦にはなりません。 一家族の生命保険料は、1万円未満で済みます。 ・・なので、約50万円/年が浮きます。 借金返済だけでなく、貯蓄に廻せる・・かも。・・ということで、私がお受けする場合は「根本的・本格的な生活設計のお話」・・をしてから、「それでも借金をしなければならない場合は、 利用できる制度として・・このようなモノが・・。」・・のような構成になります。それで・・S社さんがよろしければ、お受けします。・・というお話をしました。Tさんの反応 ・・OK・・のよう? ・・です。以前・・私が別のセミナーで使ったオリジナルテキストを、参考にお渡ししました。Tさん「いやぁ~、いいお話でした。 私が個人的に相談したいくらいです。」あるFPさんを招いて・・S社さんの社員が受けたレクチャーと、私の話は・・まったく、ちがうモノのようでした。パンフは、そのFPさんのお話が反映されています。( そのFPさん・・保険を売る人のようです )来週早々に、正式な依頼を受ければ・・、セミナー資料の作成に入ります。高校生を抱えた・・40代の夫婦のキャッシュフローから。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/05

-

ねんきん特別便を捨ててしまった? ・・ですか。

20代・・、老後は まだまだ遠い?顧問会員のTさん(20代) (相談:ライフプランニング)昨日の午後、ヒアリングのため・・家族で来所されました。ご主人は仕事があるので・・、奥さんと赤ちゃんとご両親と・・の、4人です。 ※赤ちゃん ( 6ヶ月 ) 車でせっかく眠りかけたところを起こされて、 事務所に連れてこられたよう・・です。 つぶらな瞳で武田のおじちゃんを見つめます。仕事は分業になりました。佐々木FP : 奥さんを相手にヒアリング。武田FP : 初来所のご両親に顧問会員他の説明。ヒアリングは・・ちょうど1時間で終了!・・しました。赤ちゃんのお守りが大勢いるので楽・・でした。少々ぐずっても、ばあちゃんが抱っこして外の景色を見せたりして・・ごまかせました。( 事務所前は車の交通量が多い )ヒアリングでの提出書類、ひと通り・・用意してきておられました。なかなか1度では済まないんですが、立派・・です。 提出書類は、以下です。 源泉徴収票・給与明細票・賞与明細票・確定申告書 保険証券・ローン返済予定表・固定資産税納税通知書・ 都市計画税納税通知書・ねんきん特別便ほか、 それぞれの写し・・が、「どこを探しても見当たりません。 捨ててしまった・・のかも。」・・と、 『 ねんきん特別便 』 だけはありませんでした。20代にとって・・老後は、遠すぎる・・のかも。それでも・・家計の現状診断をする上では、基本的に問題はありません。ヒアリングで職歴や給与収入等を把握しましたから、公的年金の計算は可能です。たまに・・うっかり間違い・・ありますけど。本人は厚生年金に加入して働いていたつもりでも、実は・・その数年間・・加入の事実はなかった・・なんて。( 「ねんきん特別便」があれば、ハッキリしますが )佐々木FPには、今週いっぱいで家計の現状診断の資料作成をしてもらいます。・・で、来週・・月曜日、またご家族で来所いただきます。20代にとって・・老後の年金なんてあまりにも遠い将来で・・よく分からないのは、当たり前かもしれません。読者から質問が入っています。ぴろチャンさん ・・からです。( グリーン文字は私のコメント )昭和20年代30年代の親を持つ昭和50年代の申し子です。 ★ほぼ・・20代・・ですね。親の世代から年金の支給開始の年齢が少しずつあがっていると聞きました。 ★年金の支給開始年齢は、少しずつ上がっている のではなく、皆・・65才からです。 (国民年金も厚生年金も) 厚生年金の加入者は、その性別と生年月日で 受給開始年齢が決まる『特別支給の老齢厚生年金』 を60才代前半から受取れるしくみになっています。 (年配者ほど、支給開始年齢が早い)国民年金に付随する部分も貰える年齢が高くなっていくと聞いたと思ったのですが、加給年金はその中に当てはまらないのですか?支給開始年齢の変更や何年生まれから後は廃止などの話はないのでしょうか? ★そのような話はありません。 加給年金の説明は、2009/2/2の記事・・参照。 「年齢差が大きい夫婦ほど、年金が多くもらえる話」 加給年金・・昭和18年4月2日以降生まれの 人の給付額は396,000円です。 ( それ以前生まれは生年月日によって少なく )Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/04

-

教育費不足には契約者貸付という方法も・・はぁ?

『1つぶで2度おいしいおバカさん』・・に講師・・の依頼の電話を受けました。教育関連の事業をやっている会社のAさんです。高校生の父兄を対象に・・教育費のやりくり・・について講演してほしい・・ということでした。岩手県ではなく、お隣の〇〇県の2つの高校で・・。今月の17日と18日に・・ということです。( ずいぶん急・・なお話 )このような依頼をいただく場合に、私がいつも確認するのは・・、「講演は、出来合いのテキストで行なうのか?」・・です。どこで、だれが、・・やっても同じ、「金太郎アメ」のような講演ならお断りしています。 ※たとえば企業年金導入時の「投資教育」 民間会社が年金制度を新たに見直し、 確定拠出年金を導入するケースが増えています。 その際には・・社員の「投資教育」が義務付け されています。 年金制度構築を業務としている会社から 全国のFPに「投資教育」講師の依頼が・・。 私のところにも、この種の依頼がありました。 「こちらが用意したテキストを使いまわして やれるので効率がいいですよ。 1回当たりの講師料は安いけど数を こなせますから、充分にあいます。」 そういう問題・・じゃないんですね。 金融業界の人が作ったテキストで、 「口パク」講演はしていないんです。 そんなものは、だれがやっても同じ、 私である必要がありません。 私がセミナーを行なうのは、 私が作ったテキストを使う場合だけです。 ・・で、この手の依頼はお断りしています。 ( 断るFPは いないらしく、ビックリしていました )・・で、テキストについて確認してみました。私がお受けする場合は・・、オリジナルテキストを使うこと、家計を総合的に捉えた話になること、( キャッシュフローの話が入る )その中で教育資金の話がメインになること、・・等々、それがOKかどうか? ※教育資金の話を狭い範囲で考えると、 「教育資金不足⇒奨学金」 「教育資金不足⇒教育資金ローン」 ・・ということになってしまい、 そのしくみと手続きの話に終始します。 ( だれがやっても同じ ) 実は、「教育資金不足」の対処法あるいは 準備法・・は、そういうことではないんです。 家計は総合的に捉えて考える必要があり、 そのことによって、資金不足におちいらない 方法を見い出すことができる場合が多い・・です。 借金はしない方がいいに決まっているので、 「どうにもならない場合の最後の手段」・・と 考えるべき・・です。 当初から借金に走る・・方法を説明することは、 本来のFPがやることではありません。どんな分野のお話の場合でも、家計・資産を総合的に捉えて考慮しないと、最良の答えは得られません。 ・・が、私の持論です。お返事は・・OKのような・・NOではないような・・。( 結局・・OK? )後日・・その会社の東北担当?・・の方が来所して、詳しい打ち合わせをすることになりました。Aさんとのこのやり取りの中で出てきた・・お話。ある日、この会社を訪れたあるFPの方から聞いた説明のことで・・Aさん「資金が不足した場合に、加入中の保険から 『契約者貸付け』を受ける・・という方法もあります。 ・・という説明を受けて、勉強になりました。」 武田FP「・・、その方法は、実は好ましくはないんです。 そのFPさん、保険販売をしている人でしょう?」Aさん「あ・・はい、そうです。」商品販売をする人の話を真に受けてはいけません。その保険屋さんの話の通りにすると、『1つぶで2度おいしい・・おバカさん』・・に、なってしまいます。〇保険料で、お金をたれ流し〇借金の利息で、お金をたれ流し生活設計上・・非常に好ましくありません。本気で生活設計 ・・5つの提言。 ( それぞれの頭に 「できるだけ」 を付けて読んでください )1 生命保険には、加入しない。2 借金は、しない。3 手数料や経費は、払わない。4 税金は、払わない。 ( or 取り返す )5 社会保険は、もらさず給付を受ける。今回のお話は、1と2にダブルで該当しています。生活設計上・・非常に好ましくありません。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/03

-

年齢差が大きい夫婦ほど、年金が多くもらえる話

「おまけ年金」をもらう期間が長く・・将来もらう公的年金の損得・・のお話です。厚生年金のことなので、サラリーマンの人が知っておいてほしい内容です。結婚している人も、これから結婚する人も・・。夫婦の年齢差・・だけで、受給額に差がつきます。・・厚生年金の仕組みがそうなっています。一般的に・・サラリーマンの場合は、老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)の2階建てで受給します。( 勤務先企業によっては、さらに3階部分も )老齢基礎年金は、加入期間で年金額が決まります。老齢厚生年金は、加入期間と報酬額で決まります。この2つを合計した年金額が給付されます。ここからが・・「おまけ年金」のお話です。( 細かな規定がありますが・・ザックリと・・ )夫が、いよいよ年金受給開始!・・という時に、「扶養する配偶者や子どもがいる」・・と、「おまけ年金」が上乗せされます。( 厚生年金に20年以上加入が条件 )その名前は、「加給年金(かきゅうねんきん)」・・です。扶養対象が妻の場合の加給年金額は、396,000円・・です。 ( 平成20年度 )で・・、この「おまけ年金」がもらえる期間は、妻自身の年金受給開始時まで・・です。・・ということは、夫婦の年齢差で、もらえる期間が決まります。年齢差が大きいほど、受給額が増える・・ということです。シンプルに考えれば・・、年齢差が5才なら、もらえる「おまけ年金」の総額は、39.6万円 × 5年 = 198万円年齢差が10才なら、もらえる「おまけ年金」の総額は、39.6万円 × 10年 = 396万円・・ということにもなります。すでに結婚している方々は・・掛け算してみてください。年齢差がなくてがっかり? 大きい年齢差で大喜び?これから・・という独身の方々も、知っておいてください。相手を選ぶ時の判断材料に・・なったりして。 (^^ゞ生涯のパートナー候補が2人いて・・甲乙つけがたい、そんな時・・「おまけ年金」が判断材料に・・?「年齢差が大きい方を選ぶ!」 ・・なんてことも?年齢差が20年以上・・なんて夫婦、いますよね。もし・・年齢差が26年なんて場合は・・、39.6万円 × 26年 = 1,029.6万円 ・・です。・・これ、マイホーム建築のアテにできるのでは?「よし、65才で家を建てよう!♪」・・って、あなたは・・その計算の年までは存在しません。65才 + 26年 = 91才日本の男性の平均余命をはるかに越えています。死んだ人に・・年金は支給されません。年金が支給されない人には、「おまけ」もありません。机上の計算どおりにはいきません・・ネ。年齢差が大きいほど、「おまけ年金」がもらえる期間は長くなります。年齢差が大きいほど、夫婦で過ごす老後期間は、短くなります。世の中・・うまくはいきません。平均余命も考慮して・・生活設計を。平均余命も考慮して・・パートナー選びを。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/02

全30件 (30件中 1-30件目)

1