2009年08月の記事

全24件 (24件中 1-24件目)

1

-

医療保険バトル! 国 vs 民間 しっかり理解を

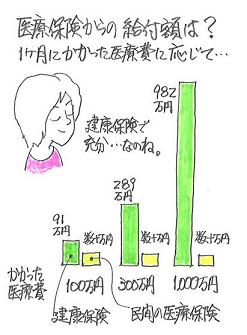

横綱 vs 序の口 ・・、戦いになりません。読者からの書き込みです。ねぎねぎさん ・・からです。 ※・・は、私のコメント。子どもの教育費と住宅ローンのバランスは?? はじめまして。 ※こんにちは。35歳自営業をしています。妻と3人の子どもと暮らしています。(一番上がまだ幼稚園)子どもの将来のことを考えて学資保険を検討するためにパソコンで調べていたところ、巡り巡って当ブログにたどり着きました。(ハマってしまって仕事そっちのけで 読ませていただいてます) ※う・・、しっかり仕事してください。ブログを拝見するうちに国民健康保険や国民年金の実力を知り、現在加入中の保険の解約に踏み切りました。 ※はい、いいこと・・です。といっても加入しているのは3年前に入った都民共済3人分計¥5000/月。 ※チリも積もれば・・です。 5千円 × 12ヶ月 × 70% × 3年 = 12万6千円 たれ流したお金は・・なんと、当事務所の顧問料の3.5倍! 同じ・・たれ流しでも・・ 加入当時に(当事務所に)3万6千円だけ捨てていれば、 生活設計の手法を理解し、その後のたれ流しは一切無く、 将来の見通しも立って・・安心できていました。まずは妻と長女の分を解約し、私の方はどこかで死亡保障に入ってからの解約を予定しております。(しっかり勉強させていただいてます!) ※はいはいOKです。 ・・たぶん。 ( 生命保険の要不要は、夫婦共に検証してみないと・・ )2年前にマイホームを購入し、3千万のローンを毎月約11万ずつ返しています。コツコツと繰り上げ返済を一年ごとに150万ずつ(計300万)行いました。 ※すばらしい! だいぶ利息が節約できました。今後の教育費の貯蓄、繰り上げ返済のバランスでとても悩んでおります。あと新たに私が入るべき保険。 ※はい、この辺が難しいところ・・です。 各家計ごとに、まったく異なります。 一般論では何の役にも立たない領域・・です。 ねぎねぎさんの全てを把握しないと・・。一度ご相談をお願いしたいと思っています。よろしくお願いいたします。 ※文面から・・家計をしっかり考えておられる方 ・・と想像できます。 相談いただく(顧問会員になる)場合は・・、 「業者 対 お客様」 ・・という関係ではお受けしていません。 詳しいヒアリングを通して「すべてを知り尽くした身内」 ・・にアドバイスする・・というポジションになります。 よろしく、お願いします。「国民健康保険や国民年金の実力を知り、 現在加入中の保険の解約に踏み切りました。」・・というコメントに関連して、『医療保障』や『医療保険』についてお話します。本来の生活設計は、「お金のたれ流しを止める作業」・・です。( 保険屋さんの生活設計は、「お金のたれ流しを増やす作業」 )以下のように考えれば、お金のたれ流しは止まります。1 保険には加入しない。2 払う保険料(捨てるお金)の総額を知れ。3 受け取る給付(もらうお金)のレベルを知れ。1 保険には加入しない。 ( できるだけ )・みんなが損をすることで成り立つしくみ。(相互扶助) 参加しないで済む(加入が任意)場合は、できるだけ 損をすることには参加しない方がお得・・に決まっている。・払ったお金から、保険屋さんの経費や利益が引かれる。 セールスさんの給料の一部などを毎月払い続ける。 ( もったいない・・ )・保障期間が経過すれば、払ったお金は無くなる。 『 保険加入 = 保障を買う (一定期間の) 』 「何も無くてよかったね♪」の安心料としては、高すぎる。・健康保険料だって・・もったいない。 健康保険も相互扶助で損をする可能性が高いんですが、 その加入が法律で義務付けされているので、 しょうがないから・・だまって保険料を払いましょう。 ところが、民間の医療保険の加入は個人の自由です。 損を承知で参加・・は、しない方がいいに決まっています。2 払う保険料(捨てるお金)の総額を知れ。・健康保険で払う総額 サラリーマンの人は給与明細を見てみましょう。 「健康保険料」の金額はいくらになっていますか? 仮に・・15,000円だとすれば・・、 ザックリと乱暴な算数をしてみましょう。 15,000円×14ヶ月×40年=840万円! 現役時だけでも・・こんなに払います。 生涯では、1千万円超!・・になる場合も。 自営業の人の場合は、その年ごとの所得で 国民年金保険料(税)の額が変わります。 仮に・・年25万円として、 ザックリと乱暴な計算をしてみましょう。 25万円×40年=1,000万円! やはり・・生涯では・・1千万円超になりそうです。 こんなに「医療保険」の「保険料」を払うのに、 まだ・・払い足りませんか? おバカさんは、さらに、さらに、上乗せして 「医療保険」の「保険料」というお金を、 一生・・たれ流し続けます。 ( もったいない・・ )・加入中の医療保険の保険料総額 保険証券を引っ張り出して、保険料を見ましょう。 「医療保険」 保険料月額×12ヶ月×年数=保険料総額 ( とんでもない金額に・・ビックリしましょう ) 「医療特約」 何かの主契約に特約として・・てんこ盛りに 付けられた「医療特約」すべての保険料を確認。 保険料月額×12ヶ月×年数=保険料総額 ( 以外に大きな金額に・・ビックリしましょう ) たれ流すお金の総額、その意外な大きさに思いっきり・・ビックリ! ・・しましょう。そして・・そのお金を・・「もったいない。」と感じる当たり前の感性を持て! ・・おバカさん。 ( 失礼! )3 受け取る給付(もらうお金)のレベルを知れ。 1ヶ月にかかった医療費に対して給付される金額は?「 国の医療保険(健康保険) vs 民間の医療保険 」・医療費が100万円かかった場合の給付額 国 民間 約91万円 20~60万円・医療費が300万円かかった場合の給付額 国 民間 約289万円 20~60万円・医療費が1,000万円かかった場合の給付額 国 民間 約982万円 20~60万円どう・・でしょうか? このバトル。横綱対序の口、まるで勝負になりません。「生涯・・手厚い保障」をしてくれるのはどちらでしょうか?医療保険に加入していないと「無保険」でしょうか?医療保険に加入していると「安心」でしょうか?そして・・「加入していて良かったぁ♪」・・という、民間の医療保険で受け取る給付額は、ほぼ例外なく・・払った保険料より少ない金額です。( そうでなければ、保険屋さんが成り立たない )民間の医療保険・・、本当に必要でしょうか?「医療保険は、実はみみっちい保障だ。」・・ということに気づけ!・・おバカさん。 ( 失礼! ) ※詳しくは・・下記参照。 楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)送られてきたヒアリングシートと提出資料の整理せいとん作業をしています。不動産や保険がけっこうあって、大変・・です。今日で終了させようとがんばりましたが・・、明日にちょっぴり跨ります。明日・・完成させて、「再ヒアリング」として送ります。《 消費者の方へ 》 質問や公開相談を希望する方は、「家計の常識を疑え!」の記事をまず読んでから・・どうぞ。ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断は、徹底的なヒアリングの結果です )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/31

-

2つの生命保険を比べっこ、ソニーvsオリックス

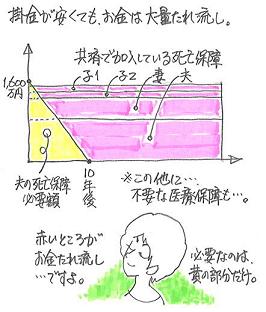

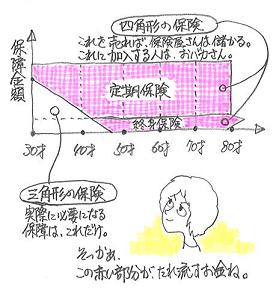

逓減定期保険 vs 収入保障保険ていげんていき ほけん しゅうにゅうほしょう ほけん顧問会員のTさん(30代) (相談:生活設計・マイホーム建築) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日・・午前、奥さん一人で来所しました。( ご主人は仕事 )生命保険会社の見積り書を持ってきてもらいました。 ※T家の家計の現状診断の結果 ・加入していた生命保険 夫:県民共済 総合4型 死亡780万円 入院8,000円 妻:県民共済 総合2型 死亡340万円 入院4,000円 子:県民共済 子供1型 死亡200万円 入院5,000円 子:県民共済 子供1型 死亡200万円 入院5,000円 保険料年額(割戻し30%を引いた額)は、67,200円。 保障コスト(たれ流すお金)総額は、約225万円です。 一般の日本人の家族の生命保険料としては、 かなり少ない金額ではあります ・・が。 ・T家に必要な生命保険は、夫の死亡保障のみ。 夫の死亡保障必要額は・・計算の結果、 現時点で1,600万円で、10年後は不要になる。 ( キャッシュフロー表を基に細かく分かります ) 医療保障は、元々・・家族全員不要です。 子どもの死亡保障も、元々・・全く不要です。 妻も計算の結果、死亡保障は全く不要でした。・・で、夫の死亡保障1,600万円にしぼって、保険会社の見積りを取ってもらいました。もちろん、合理的な三角形の保険で・・。その内容は・・? どちらも契約年齢33才、男性。( 必要な保障期間は・・10年だけです )・ソニー生命の逓減定期保険 1型 保険期間 : 20年 払込み期間 : 20年 保険金 : 1,600万円 ・・一括受け取り 保険料年額 : 28,304円 ( 保険料(月払い) : 2,400円 )・オリックス生命の収入保障保険 「大黒様」 保険期間 : 10年 払込み期間 : 10年 基本年金額 : 180万円 ・・年金受取りの場合 保険金 : 1,676万円 ・・一括受け取りの場合 保険料年額 : 23,598円 ( 保険料(月払い) : 2,016円 )同じ一括受け取りで比較すれば・・、当然・・オリックスの「大黒様」・・に決定!・・です。今回の生命保険の清算(見直しではない!)で・・、〇保険料年額は、約3分の1に。 67,200円 ⇒ 23,598円〇たれ流すお金の総額は、約10分の1に。 23,598円 × 10年 = 235,980円 ( 約24万円 ) 約225万円 ⇒ 約24万円〇清算の結果、浮いたお金は・・? 225万円 - 24万円 = 201万円! この作業でTさんがかかったコストは? 当事務所に払った年間顧問料:36,000円だけです。 3.6万円を使って、201万円をゲットした! ・・ということです。 ( よかった、よかった )●有効な「捨てるお金」 必要な「捨てるお金」 消費者から見れば、当事務所へ払う顧問料も「捨てるお金」・・であり、「経費」です。「本気で生活設計、3つの提言。」のひとつに「●手数料や経費は、払わない。」・・があります。だから・・当事務所への「経費」も、できれば・・払わない方がお得です。・・が、もし・・Tさんが「保険の見直し」で、保険屋さんに行っていたら・・どうでしょうか?保険屋さんは皆・・「無料相談」ですから、相談の「経費」はかからずお得♪・・です。問題は、その後・・です。「780万円では全く保障が足りませんよ。」「計算の結果ご主人は、3,000万円は必要です。」「奥さんも・・1,500万円は確保しておきたいですね。」根拠のないアホバカ・トークを並べ立て・・、新たな大型で複雑な保険を契約させられます。( 膨大なお金のたれ流しに発展してしまいます )・・だから、「保険の見直し」をしてはいけません。生命保険は・・「清算!」するべきもの・・です。生命保険には全く加入するな・・ということではなく、必要な分だけ加入しましょう・・ということです。その分だけ・・しぶしぶ、お金を捨てましょう。Tさんがこれから捨てる・・24万円は、有効で必要な・・「捨て金」です。当事務所へ払った・・3.6万円も。 (^^ゞ●「生命保険は住宅に次ぐ出費」 ・・ではない!Tさんの生命保険の出費総額は、たったの・・24万円になりました。どこが・・住宅に次ぐ出費・・でしょうか?( 家具・家電・・程度の出費です )30代夫婦に子ども2人の4人家族・・、きちんと精査すれば・・こんなものです。保険屋さんの言いなり、マスコミの言いなり、身内・知人・友人・の言いなりになっていれば・・、数百万円や1千数百万円のお金をたれ流し、「業界の思惑通りのおバカさん」・・になってしまいます。「マイホームに次ぐ出費なんかではない。」・・ということを、しっかり認識しましょう。せっかく・・一生懸命働いて得たお金は、本当に有効な使い方をしましょう。T家は、家計を健康な状態に整えた上で・・、その先のマイホーム取得へ進んでいきます。《 消費者の方へ 》 「家計の常識を疑え!」の各ジャンルの記事をまず読んで、それでもなお質問等がある場合はどうぞ。ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断は、徹底的なヒアリングの結果です )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/29

-

学資保険・医療保険・夫の死亡保障・・どうしたら?

保険屋さんに死亡保障不足と言われたそんな話・・信用するな! ・・が基本。読者からの・・公開相談 ・・です。ひいらぎさん ・・からです。 文中でコメントします。 ( ★印 )こんにちわ保険どうしたらいいか...さまよっていたらここへ辿り着きました。 ★お疲れさま・・でした。 よくいらっしゃいました。記事を読んでかなりびっくりすることが沢山あって、 ★そりゃぁ・・びっくりするでしょうね。 保険のことで世の中に流れているのは、 「販売側」の情報だけですから・・。 すっかり洗脳された状態で、 「消費者側」に片寄った情報に接すると、 「びっくり」だったり、「雷に打たれた」り、 そんな感想をもらす人が多い・・です。先月契約してきた学資保険もどうなんだろ...と悩んでしまいました。 ★しっかり悩んで、しっかり考えて・・ください。まだ契約開始日にはなってないので解約してきたほうがいいでしょうか... ★当たり前! ・・です。 理由は2つ。 1 保険で貯蓄をするのは損。 2 低金利の今、長期商品で貯蓄するのは損。 2009/08/26の記事参照。 「学資保険、生まれてすぐが掛け金が安くお得?」主人は36歳会社員で私は現在27歳無職、子供が一人います来年には家を建てることが決まっていてローンを借りる予定です(建物代のみ) ★マイホーム建築では・・ 一瞬で大金をたれ流す可能性があります。 きちんと複数の住宅会社を検討・選択しましょう。 2009/08/27の記事参照。 「マイホーム建築現場。住宅ローンOK⇒土地探し。」ただ今現在アパートに住んでいますがボーナス以外の貯蓄ができずにいるので、私自身そろそろパートにでようとおもっています。 ★貯蓄ができない状況はまずい・・です。 妻の収入は生活設計に大きなインパクト。 働ける状況なら、とっとと働く!主人の親が主人の医療保険(国民共済と県民共済)に加入してくれているのですが、入院日額1万5千円・病気死亡1600万円などが保証されています ★もったいない・・です。 そのお金を別のことに使ってもらった方が有効。 入院した際に・・30万円や50万円程度を もらうために掛け金(保険料)を延々と 払うのはムダ・・です。 私たちは元々・・スーパー医療保険に加入している。 それは健康保険のことですが・・、医療費が 100万円かかれば約91万円も給付されるし、 1,000万円かかっても約982万円も給付される。 医療保険でお金をたれ流す必要はない! ・・ということを、しっかり理解してください。 参照:楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」保険屋さんで調べると死亡保証が足りないという結果がでてきたので、 ★保険屋さんを信用するな。 保険屋さんは、死亡保障の要不要や 必要額をきちんと計算しているわけではない。 計算の前提では・・「これでもか!」というぐらい 徹底的に詳しいヒアリングが必要です。 参照:楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」の「ヒアリング」 保険屋さんが、それを行なったでしょうか? どこの保険屋さんも行なっていません。 保険販売に都合の良いソフトでもっともらしく 出して見せているだけ・・です。 本当にきちんと計算すれば、色々なケースが 出てきます。 同じ・・幼い子どもがいる夫婦の場合でも・・、 〇家族全員、生命保険は不要。 〇夫のみ死亡保障が必要。 〇妻のみ死亡保障が必要。 〇夫婦ともに生命保険が必要。 ひいらぎさんの場合はどうか?・・は、 詳しい情報がないので、もちろん分かりません。子供が成人するまで(もしくは10年定期)500万の死亡保険に入ろうかと思っていたのですが必要でしょうか。 ★もちろん・・わかるわけがありません。 (情報が無い) 元々・・保障が不足なのかも含めて。 そもそも・・その500万円という数字は、 保険屋さんの都合の良いソフトの結果です。 そんなもの、信じてはいけません。 ★百歩ゆずって・・。 本当に・・今の1,600万円にあと500万円 ・・の合計2,100万円が必要額だとしたら、 四角ではなく、三角形の保険で備えましょう。 ( 逓減定期保険 or 収入保証保険 ) 30代半ばなら・・保険料は月2,500円前後です。 夫の親がかけてくれている掛け金より安い? 医療保障なんか不要なんだから、 そちらを解約して、三角形の保険へ移行すれば、 夫婦の負担はないし、親御さんの負担も減ります。 ★なぜ三角形の保険か? 死亡保障の必要額は将来に向けて減る・・からです。 今・・計算した必要額は、5年後、10年後と 減っていき、いつかはゼロになります。 老後まで・・とか、死ぬまで(終身で) かけている人はおバカさんです。 必要な分だけ合理的に加入するので、 保険料は信じられないほど安く済みます。私がどのくらい収入を得れるのかわからないので(月5万は貯金したいのですが)、 ★・・だから、とっとと働け! ・・です。 仮に月8万円として・・、 8万円 × 12ヶ月 × 20年 = 1,920万円!! このお金があるとないとでは・・ 生活設計がまったくちがってきます。先日のならさんと重なる点が多いとおもいますが公開相談をお願いします。〇学資保険は損。〇医療保険はムダ。〇死亡保障は夫婦とも不要の場合もある。〇死亡保障が必要な場合は三角形の保険で。ということを理解してもらえればOK・・です。今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)送られてきたヒアリングシートと、提出資料を整理せいとんしています。「再ヒアリング」として送り返すことになります。ちょっと・・他の方々とちがって不動産をたくさんかかえていたり、まだ見ていませんが生命保険もかなり加入している・・ようです。これは・・手間がかかりそうな案件です。 (^^ゞ月曜いっぱいで・・「再ヒアリング」資料になるか?《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/28

-

マイホーム建築現場。住宅ローンOK⇒土地探し。

建築中の人。 これから土地探しの人。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築) Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始Yさんのマイホーム、だいぶカタチになってきました。Yさん自身も時々・・見に行っているようです。今日の現場の状況・・です。同じ設計図書・同じ条件(仕様・設備)で、住宅会社4社に提案競争をしてもらいました。23.6坪の小さなカワユイ家・・です。 ・A社 : 1,470万円 ・B社 : 1,495万円 ( 岩手では1~2を争う着工棟数の会社 ) ・C社 : 1,200万円 ・D社 : 1,200万円『経費率』の差が、約300万円の価格差になっています。小さな家でも、簡単に300万円も差がつきます。このB社・・提案競争の時に胸を張って言っていました。「うちは着工棟数が多く・・資材の大量入荷が可能なので、 資材や設備を安く提供できています。」 それで・・その分は、どこへ行ったの? 建築価格を決めるのは、「資材代」ではなく「経費率」です。価格の高い住宅会社は、「利益」を大きく取っているんです。Yさんはもちろん、1,200万円で契約・・建築中です。 ※マイホームで、『瞬発系おバカさん』・・誕生? 生命保険は・・おバカさんの場合、長い期間をかけて ・・延々と、大量のお金をたれ流しますが、 ( 持久系おバカさん ) マイホームは、大量たれ流しが一瞬で決まります。 ( 瞬発系おバカさん ) これまでの経験から・・私の持っているイメージは、 一般的なサイズ(30数坪)の住宅では、業者によって 約500万円!・・の建築価格差が生じます。 大手メーカーを含まなくても、こんなに差がつきます。 ( 大手メーカーは、元々問題外です ) その金額分・・余分に住宅ローンを借りれば、 ローン利息は・・ザックリと200万円!・・です。 合計700万円!・・の大量たれ流しが、 住宅会社を決定する段階で・・一瞬に発生します。 『瞬発系おバカさん』 ・・にならないために、 複数の住宅会社をしっかり比較検討しましょう。 生命保険屋さんまかせで住宅屋さんまかせ・・の、 表彰状ものの『総合系おバカさん』 ・・です。 事後に困り果てて当事務所に相談に来るのは・・。 ( 困った・・もんだ ) 『総合系おバカさん』・・は、確実に 1千万円以上のお金をたれ流します。 ゴクローサマ・・デス顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)昨日・・夕方、K銀行のWさんから電話が・・。先週・・Sさんの住宅ローンの審査申込みをしていました。今週に入ってから、いつ結果報告が来るか?毎日・・待ちわびていました。Sさんは現在・・持ち家で住宅ローンも抱えています。ある事情で、持ち家は賃貸にして新たに土地を購入して住宅建築をする予定です。上乗せで住宅ローンを組むことになります。打診した3つの金融機関の中で可能性がありそうなのは・・K銀行だけでした。その結果、OK! ・・が出ました。上乗せでひとつにおまとめ・・するのではなく、新たなマイホーム分(土地購入・マイホーム建築)だけの融資ならOK・・という内容です。( 希望する金額になっているので問題なし )土地代・建築費・諸費用・・それぞれの予算は、・・ ・・ ・・ うっ、あぶなく・・書いてしまうところでした。住宅会社の人が読んでいるかもしれません。後々・・複数の住宅会社に「提案競争」をしてもらうことになります。建築予算を公開するわけにはいきません。「提案競争」をして業者が決定した後であれば、結果を公表しますが・・。とにかく、希望していた・・〇千〇百万円の融資がOKになりました。即・・Sさんに電話連絡。・金利:2.1% ( 10年固定の場合 )・保証料なし。 ( 普通は数十万円、助かります )・団信料込み。 ( この負担が無いのも助かります )・融資事務手数料:約15万円。すぐに追加提出書類を準備してもらいます。団信の告知もしてもらいます。さあ! 晴れて土地探し! ・・です。Sさん「実は・・先走って探していて、いい土地があったんです。 〇千〇百円の土地で、〇〇不動産・・のです。」武田FP「え・・? もう? ・・でもそれ、予算オーバーですよ。」Sさん「なんとか・・安くしてもらえないでしょうか?」・・、融資が決まる前に先走っていた・・ようです。あとから・・ファックスしてもらうことに・・。私が不動産屋さんと折衝していきます。さらに・・他の物件探しにも入っていきます。今日の佐々木FPメール顧問会員のJさん(40代) (相談:ライフプランニング)佐々木FP、次々と顧問会員の資料作成をこなしてきています。昨日は、Kさん(40代)の作業が早めに終わり、昨日の内に「再ヒアリング」・・として送信しました。・・で今日は、Jさんの資料作成です。現状診断は以前に終わっていて、いただいたリクエストに応じて、将来のシミュレーション資料を作成しました。今日一日で終了!これから私が、メール添付で送信します。メール顧問会員のKさん(30代) (相談:ライフプランニング)ひき続き・・Kさんの資料作成へ・・。Kさんは、ヒアリングシートに書き込み、提出資料も添えて送ってきていました。( 順番待ち・・ )資産がたくさんあって・・時間がかかるかも・・?明日一日では終われない・・?まずは・・整理して「再ヒアリング」として、お送りすることになると思います。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/27

-

学資保険、生まれてすぐが掛け金が安くお得?

非正規社員家族のライフプラン読者から・・公開で相談をいただきました。ならさん ・・からです。こんにちわ。度々[おばかさん]に当てはまっているので、情けなくなりながらも、HPで少しずつ勉強させてもらっているつもりの私ですが、家庭の状況によって必要な保険や保障が変わってくるということで、我が家には何が必要なのか分からず、公開相談をお願いした次第です。本当はメール顧問会員になりたいのですが、家庭の状況(収支?)がまだ定まってない為、今回は公開相談という形を取らせて頂きました。家庭(夫婦 主人25歳、私27歳 +今週赤ちゃんが生まれる予定)の収支が定まっていないというのは、主人がまだ正社員ではないからです。主人は高校教師を目指しながら、今現在は高校の講師をしていますが、いつ正規職員になれることやら...(いつ講師の枠がなくなって 無職になってもおかしくないです...)出産の為私は仕事を辞め、2人目も2.3年後にほしいので産後もしばらく働かないつもりです。現時点での貯蓄は300万程ありますが、私が退職してからは貯金できていないです。(今は大体毎月22万前後の主人の給料でカツカツか、 出産準備等でお金がいることもありむしろ赤字です...)現時点でローンは一切ないですが、5年後位にはマイホームも...なんて無謀にも考えています。(その為には私も働き直す予定です)そんな我が家ですが、赤ちゃんが生まれるので(児童手当としてもらえるお金1万円位で)学資保険に...とも考えているのですが今すぐ入る必要はないですか?生まれてすぐのが月々の掛け金額が低くて済むかと思い...ちなみに我が家は私も主人も一切なんの保険にも入っていません。(生命保険や医療保険など)主人の方は実家の親が生命保険か何か掛けているかも...?と言っていましたが、私の方は全くです。学資保険なんかよりもまず主人に生命保険に入ってもらうべきでしょうか?ご意見よろしくお願い致します...会員になる時期についてもアドバイスを頂けたら...と思います。無理に顧問会員になることはありません。特に募集もしていません。商品を売って儲けることもしていないし、顧問料は超低額なので、お受けした分だけ赤字です。( 足りない分を私が補充しています )私がボランティアでやっているFP事務所です。「どうしていいかわからない。なんとかしてほしい。」・・のように、頼って来る人は拒みません・・が。( そのためのボランティアなので )・・で、非正規社員家族のライフプラン。私がいつも言っている原則・・、これは・・正社員だろうが非正規社員だろうが、だれにでも当てはまることです。〇本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。これらのことを、しっかり理解・意識・・したいです。家計のことを考える場合は、しっかり当てはめて考えてほしいと思います。●学資保険は、おやめなさい。「赤ちゃんが生まれるので、学資保険に...」・・なんて考えるのは、おバカさんです。 (失礼!)「児童手当としてもらえるお金1万円位で」・・なんて、もったいない。『教育資金は学資保険で』・・という発想を皆がするのは、売る側の洗脳が日本中に充分に行き渡った結果・・です。年配者から今回の20代のならさんまで・・各世代に満遍なく行き渡っています。 (^^ゞなぜ・・「おやめなさい」・・か?理由は、2つです。1 保険で貯蓄をするのは損。「保険」と名が付けば、何らかの「保障」を伴ないます。・・ということは、「保障」のためのコスト(保険料)を余計に負担することになります。「18年後に100万円受け取るために106万円を払う。」こんなアホなことになるのが、学資保険ですが、「なんで6万円余計に払うの?」・・と聞いて、「保障が付いているからです。」・・と説明されて納得するおバカさん?が日本中にいます。( 不思議な国・・です )教育資金を貯蓄する際に・・、「学資保険は普通預金よりも不利。」・・ということを理解できない人のことをおバカさん・・と・・ノノシル私、まとも・・だと思うんですが・・。保険で貯蓄をすることは、余計なコスト負担で損をします。 「●手数料や経費は、払わない。」 ・・です。2 低金利の今、長期商品で貯蓄するのは損。長い期間・・超低金利が続いています。みんな慣れっこになってしまって、金利は低いもの・・と思い込んでいますが、高金利の時期もあったんです。これから先・・金利がどうなっていくか、だれにも分かりません。・・が、分かっていることは、低金利の今・・長期の契約をすることは、今の『低金利』を固定してしまうことになる・・ということ。将来、世の中の金利が上昇しても・・、自分は当初契約した『低金利』で指をくわえてガマンすることになります。学資保険は、15年とか18年とかの「長期商品」です。その期間、今の低利率での契約で我慢することになります。『低金利時に、長期固定金利商品は買わない。』・・これは、セオリー・・なんです。「今すぐ入る必要はないですか?」・・今も将来も入る必要はありません。「生まれてすぐのが月々の掛け金額が低くて済む」・・いつの時点だろうが、損です。●生命保険の考え方顧問会員とちがって、何のデータもないので確定的なことは言えませんが・・。基本は・・ 「●生命保険には、加入しない。」・・です。保険料は、一定期間の保障を買う「捨て金」です。期間の経過後には、そのお金は無くなります。基本は、できるだけ加入しないことです。・医療保険加入する必要はありません。ただし・・前提があります。「健康保険に加入しているのなら・・。」 ・・です。ならさんの場合も、国民健康保険に加入していることが前提になります。国民健康保険はスーパー医療保険です。民間の医療保険は足元にも及びません。 詳しくは・・以下のどちらかで。 ※楽天ブログ「武田つとむFP事務所」の 「キーワード検索」「このブログ」・・で。 ※楽天ブログ「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」 を参照。・生命保険(死亡保障)これは・・詳しいデータがないと、まず・・要不要の判断ができません。さらに・・必要な場合の必要額も計算できません。・・が、こちらの場合もこれだけはしておいて、・・ということがあります。「国民年金にはしっかり加入しておく」 ・・ことです。老後に年金をもらう・・だけのモノと思われがちですが、これもまた、スーパー保険!・・なんです。健康保険は、スーパー医療保険でしたが、こちらは・・「遺族年金特約」や「障害年金特約」の付いた「終身年金保険」・・なんです。 ( すごい保障内容! )国民年金にしっかり加入していれば、万が一!・・の時に、すごく助かります。( 遺族年金がもらえます )その上で・・ご主人の方は、「実家の親が生命保険か何か掛けているかも...?」・・ということで、もし・・その通りならご実家にお願いしてみたいですね。どうせ・・変な生命保険に保険料を払っていると思います。(失礼!)1万円とか2万円とかを・・。それならそれを、三角形の保険に変更もらいましょう。逓減定期保険とか収入保証保険とかに・・。( ていげんていき しゅうにゅうほしょう )必要額が分かりませんが、仮に3,000万円としても、20代の人の保険料は・・せいぜい月に2千円です。( 余計な特約は付けないことです )ご実家も保険料が安くて助かる・・と思います。( 余ったお金は、孫のために使ってもらいましょう )●生活設計と妻の就労出産では、妻は仕事を一時中断します。「2人目も2.3年後にほしいので 産後もしばらく働かないつもりです。」・・ということですが、現在の家計状況を考えれば、働いた方がいいのでは? ( ・・という声も )「私は産後3ヶ月からまた働き始めましたよ。 次の子どもまで間があるのなら働いた方が・・。」・・小姑(佐々木FP)の声。生活設計上は、妻が働く働かない・・は、たいへんなインパクトになります。「できれば・・専業主婦が希望でぇ~す♪」・・なんて言っていた顧問会員も、自分で専業主婦のシミュレーションをしてみて、「はい、よく分かりました。私もしっかり働きます!」・・と、こんなコメントになりましたが、お答えになったでしょうか?今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)佐々木FP、次々と顧問会員の資料作成をこなしてきています。今日から、Kさんから戻っているヒアリング資料の整理・・。「再ヒアリング」・・として、また送信することになります。「明日お昼ごろまでに完成できそう。」・・だそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/26

-

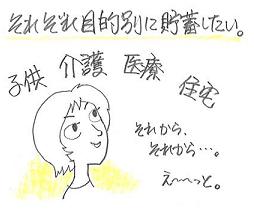

子ども・介護・医療・住宅、それぞれ資金準備?

それぞれ目的別に貯蓄・・したい?メール顧問会員のOさん(20代) (相談:ライフプランニング) Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これからの・・生活設計シミュレーションに向けて、色々な要望や質問をいただいています。質問にそのまま答える・・ということではなく、「このような質問をすること自体が問題」( 業界の洗脳をタ~ップリと受けている )・・という状況が見え隠れしているので、取り上げてコメントしています。これまでも記事で取り上げてきています。( 読んでいない方は、そちらを先にどうぞ )〇医療費や生命保険の考え方。 「差額ベッド代に備えて貯蓄した方がいい ・・か?」 2009/08/20〇マンションの所有や賃貸経営の考え方。 「アパート売却。マンションを貸して一戸建てへ?」 2009/08/24で・・3回目の今回、最後に取り上げたいのが・・以下です。〇資産運用と住宅ローンの考え方いただいたメールからの抜粋。 ■資産運用について ・資産の分散、運用を どういうふうにしていけばいいか? ※子供、介護、医療、住宅 のための資金を それぞれ貯蓄したい。 貯蓄額、運用先の望ましい形とは? ・繰上げ返済の金額とペースは? ■人生設計に関する要望など ・今の住宅ローンを優先的に減らしたい。 ※子が何歳になるまでに完済できれば 負担が少なくすむか知りたいです。 ※子の小学校入学以降、教育や習い事など 出費が増えそうなので、それまでは 貯蓄よりもローン返済を優先 させたほうがいいでしょうか?以下・・コメントします。●お金を目的別に分ける必要は、全くない。資産運用で言う「分散」・・は、「リスクを分散」するために、投資対象を別々にお金を配分する・・ということです。Oさんが言っている「分散」は、「貯蓄目的別にお金を分けて貯蓄する」・・ということのようです。( ちがったらゴメンナサイ! )「お金は目的別に運用しましょう。」よく耳にしますが・・これは、発信源は売る側です。消費者がそのように思ってくれれば・・、金融機関や保険会社は、用意している関連商品が売りやすくなります。( 手数料等で儲かります )〇お金を目的別に分けない方がいい理由。1 相互に融通がきくようにしておいた方が良い。 使用目的ごとに必ずこの金額が必要! ・・ということではなく、将来ズレが生じる 可能性がおおいにあります。 決まった商品で準備していて、 将来・・別のことでお金が必要になった場合、 どうなるでしょう? 解約すると損をするから・・カードローンで? 余計な利息を負担するjことになり、損をします。 おバカさん・・です。 そもそも・・融通をきかせるために「お金」が存在します。 その融通性を自ら奪っていては損をします。2 別々に運用するとコストが高くなる。 運用する金額当たりの手数料は、 運用金額が少額になるほど割高になります。 ( 当たり前 ) 少額運用は不利・・なんです。 運用する金額は、まとまっていた方が有利です。お金には、名前も色も付いていません。我が家のお金は、総体で捉えて管理していきたい・・ですネ。ライフプランニング(生活設計)では、キャッシュフロー表やグラフを作成します。そのグラフで・・家族の一生の貯蓄残高の推移を一目で確認することができます。一年ごとの貯蓄残高の推移が分かります。子どもたちが小学校のころ、中学校のころ、高校のころ、大学生のころ、お父さんが定年退職のころ、老後の60代前半のころ、さらにその先の老後・・。我が家の総体金額が・・将来どう変わっていくか?どの時期でも・・ある程度の残高があるか?・・が確認できれば、もう・・それでいいわけです。その中身の・・「教育費」がいくらになっているか?「マイホーム資金」がいくらになっているか?「老後資金」がいくらになっているか?・・などは、どうでもいいことなんです。老後・・妻が寿命をまっとうするまでの期間、( ふつう・・夫が先に亡くなるんで・・ )総体として、問題のないキャッシュフローであれば・・、個別の資金があーだこーだ・・と言う必要はありません。そのことを確認するために、家族ごとに個別のキャッシュフロー表を作っています。●介護・医療のための資金準備・・は、不要。Oさんは、資金準備の目的に上記の2つも上げていますが、そんな必要はありません。記事のボリュームの関係で、省略します。( 「キーワード検索」・・「このブログ」・・参照 )●繰上げ返済の金額とペースは?ご本人が・・「資産運用について」とする中に「住宅ローンの繰上げ返済」を入れていること、大正解!! ・・です。住宅ローンを抱えている人だけの「スーパー金融商品♪」・・が、『住宅ローンの繰上げ返済』 ・・です。どんな金融商品よりも、まちがいなく有利!・・です。リスク無しで大きな効果が得られます。ローンさえ抱えていれば、だれでも、すぐ、できます。ただ・・その金額とペースは、O家の場合もできあがったキャッシュフロー表次第です。( 今・・答えが出ることではありません )※子が何歳になるまでに完済できれば 負担が少なくすむか知りたいです。キャッシュフロー表で確認することになります。※子の小学校入学以降、教育や習い事など 出費が増えそうなので、それまでは 貯蓄よりもローン返済を優先 させたほうがいいでしょうか?キャッシュフロー表で確認することになります。一般的には・・、住宅ローンの繰上げ返済は、その実行時期が早いほど、大きな効果が得られます。・・が、なんでもかんで繰り上げ!では・・他の資金が不足する場合も出てきます。だから、キャッシュフローを確認してから・・です。今日の佐々木FPメール顧問会員のTさん(40代) (相談:ライフプランニング)「再ヒアリング」の資料作成作業を行ないました。昨日からちょっと手を付けて・・、今日いっぱいで終了!夕方、メール添付で送信しました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/25

-

アパート売却。マンションを貸して一戸建てへ?

「マンションは賃貸に」 ・・?やめた方が無難・・です。顧問会員のKさん(60代) (相談:生活設計・金融資産・不動産運用) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日・・午前、来所されました。所有しているアパートをどうしようか?( どうしようか? = 売ってしまおうか? )・・の相談です。築9年の8世帯のアパートです。「土地を遊ばせておくのはもったいないですよ。 自己資金無しでもアパート経営はできます。 所得税や相続税対策にもなります。」住宅会社の営業を受けて(だまされて?)亡くなったご主人が自分の土地に建てました。図面や見積りを見せてもらいましたが・・、非常に高すぎる買い物をしています。当初から1社に決めてかかると・・こうなります。複数の業者に・・同じ内容で見積りをさせれば、2割程度は建築費が少なく済んだ・・と思います。3千万円~3千5百万円程度の建物を、4千2百万円で建てています。その余計な分までローンが上乗せになるので、その利息負担も大きく膨らんでいます。( 本人は気付きません )これは・・アパート建築でのお話ですが、一般のマイホーム建築でも同じことが言えます。当初から業者を決めてかかってはいけません。残っていた大きなローンは、最近・・Kさんが全額繰上げ返済をしました。ローン返済でのこれからの利息負担は無くなりました。・・が、賃貸経営は・・Kさんのアパートのように10年目前後から・・わずらわしいことが目立ってきます。建物の劣化、仕上材の劣化、設備の故障・寿命、・・カタチあるものは、時間の経過で必ず壊れていきます。( 人間も同じ・・ですが )補修・修理・設備交換・・等々で、出費がかさんできます。それらのことで、わずらわしさが増してきます。「わずらわしいことは全てお任せ下さい。」と言う業者にお任せにすると、さらに出費がかさみます。年数がたつほど・・その頻度や出費が多くなります。お盆に帰省した・・30代の息子さんも娘さんも、「お母さんが必要だったら持ち続ければいいし、 そうでなければ売ってもいいし、好きなように。 武田さんに電話して相談したら?」・・で、電話をいただいて今日の来所・・でした。これから高齢になっていくKさんにとっては、アパートを所有し続けることは負担になります。生活設計上、アパートの収入に頼る必要は特にありません。タイミング的には・・建築後まだ10年経過していず、入居者も満杯の状況の今が・・、まだ・・まともな価格での売却が可能です。・・で、アパートは売ることを前提にこれから計画を立てていきます。・売却できる予想価格・売却にかかるコストと手取額・売却による翌年の変化 所得税・固定資産税や国民年金保険料・・等々。資料を整えた上で、来週あたりにまた相談・・です。メール顧問会員のOさん(20代) (相談:ライフプランニング) Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これから・・生活設計シミュレーションに向けて、色々な要望や質問をいただいています。その中のひとつを抜粋し、コメントします。『子供が小学校に入る前に一軒家希望、 現在のマンションは賃貸にしたい 見直した結果で、一軒家建てる場合の予算は?』私からのメッセージ・・2つ。〇マンションは保有するな。 買う時は手軽、時間の経過とともにお荷物に。 上記のKさんのお話と同じで、建築物は皆・・、 10年経過時点あたりから色々な出費が発生。 さらにその先で・・マンションの場合は、 加速度的に負担が発生してきます。 30年前後を経過するマンションの建物は、 大規模修繕や建替えの問題が発生します。 販売しやすいように低額に設定されている 「積立て修繕金」なんかでは全く間に合わない 大きな積立金が新たに発生してきます。 住人で構成される「管理組合」が、 30年後の将来に向けて色々知恵をしぼりあい、 難しい意見調整をくり返し・・苦労をします。 マンションライフを楽しみたかったら、賃貸がお勧め。 所有してしまったのなら、まだまともな価格で売れる 10年前後までに売却してしまいまたい・・ですね。 ( 独身女性に多いマンション購入・・、将来が心配です )〇マンションで賃貸経営するな。 売る側は言います。(営業トーク) 「いざという時は、賃貸にすればローンを返済できます。」 そんなに単純なお話ではありません。 入退去の都度、補修コストが発生します。 古くなるほど・・入居しずらくなります。 退去から次の入居者が入るまで間があいたりします。 古くなるほど、その「間」が大きくなります。 古くなるほど、家賃を下げざるを得なくなります。 当初の計画通りにはいかなくなります。 さらに・・上記のようなマンション特有の 将来のコスト増大が待っています。 そのころには、売却価格も二束三文・・です。 安易にマンションで賃貸経営は考えないこと・・です。なので、Oさんのケースでは、一戸建ての取得を検討するときは、マンションは売却することをお勧めします。別の理由もあります。 ・・資金繰りです。マンションの住宅ローンの残債を大きく抱えたまま、土地を買ってマイホーム建築・・となれば、住宅ローンの額がかなり大きくなります。そもそも・・融資が受けられるか?・・から検討していくことになります。一般的には難しい・・ことになります。なお、一戸建ての予算をどうするか?・・については、まず色々な要望を取り入れたシミュレーションの結果を見てから検討・判断・・ということになります。 ※一戸建て住宅を保有中に、さらに一戸建てを。 顧問会員のSさん(30代)も似たケースです。 Sさんは事情があって、今・・住んでいる 一戸建てを賃貸にして、新たに一戸建てを ・・と計画中です。 住宅ローンの残債を抱えていてさらに・・ というケースで、金融機関には渋られました。 ある金融機関は可能性がある・・ということで、 審査申込みをして・・今、結果待ち・・です。 ( 新旧のローンを1本化する予定 )今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)足かけ3日、家計の「現状診断」資料を作成終了!ものすごい・・生命保険の本数と金額!・・です。払えるのがスゴイ! その分、キャッシュフロー表が大変なことに・・。私が「総評」を書いて・・仕上がりです。メール添付で送ります。●金融機関廻り事務所家賃の納入と、給与振り込み・・です。給与は、佐々木FP自身の分だけ・・です。例によって、私の分はありません。( 少しは、もらいたい! ・・んですけど )日本の消費者のためのボランティアFP・・です。本格的な『家計のホームドクター』は、ココロザシは高いけど・・ビンボー・・です。( 私・・市町村民税・・非課税です ) (^^ゞ●メール顧問会員の T さん(30代) (相談:ライフプランニング)引き続き・・Tさんの資料作成に入りました。次、次、・・と顧問会員が順番を待っています。『行列のできるFP事務所』・・状態・・です。 (^^ゞTさんからは、ヒアリングシートが送られてきています。「再ヒアリング」のための資料作成・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/24

-

アメリカで明るく生きる日本人のライフプラン

ポジティブに、ポジティブに・・。顧問会員のHさん(60代)・・の娘さん(アメリカ在住)8/19のブログ記事「母の生活に光が射した様・・アメリカからのメール」・・を読んで、また・・アメリカからメールをいただきました。武田様 こんにちは! ブログ拝見しました。 お恥ずかしい・・赤面です。顧問会員さんやブログを見てる方々は私のような人生考えられないでしょうね。自分の将来を見据えて確実に生きていく・・あ~~~私もそんな人生が良かったな~本当は私は「石橋を叩いて渡る」タイプの性格で突っ走っていく旦那に泣きながら付いて来ました。だんだん、慣らされて、ならば前向きに物事を考えていく方が泣いてるよりずっといいって無理してグッと胸張って生きてます。無理も続けていれば慣れてこんなもんかと思うようになります。 大切な友達の人生から影響を受けたり、 ・・ 中略 ・・ を経験して私自身の考えも変わってきました。他人の目からは順風満帆のような人生でも何が起るかわからない。ならば、大きく脱線したように見える人生を走ってみてもいいじゃん。自分が信じた道だったら・・ でも、今のままではいけないって自覚してますよ。子供達が義務教育(ここは高校まで義務教育)のうちはお金は掛からないけど大学に行くとなったら、ビザで滞在している私たちは10倍の授業料を支払わなければならなくなります。結局はよそ者ですからね。 そして、私たちの老後。年金は国民年金は126月厚生年金は127月支払い済みです。旦那はわたしより若い分支払い月は少ないですが、結構まじめに払ってました。今は海外に住民票があるという事で「喪失」という扱いだったと思いますが。支払い義務はないけど、払ってもいいって先日市役所に行った時言われたっけ・・後、何十月だったか払えば年金もらえるようになるんですよね。今はちょっと無理だけど、もう少し生活に目途がついたら必ず支払っておこう!って最低限それくらいの保障はほしいって思っています。 もう随分前から「あたしゃ~老後は〇〇の生活保護でも 受けてひっそり生きてくよ・・」なんて友達に言ってたものですが、悪いイメージで生きていくとそうなるそうなのでそれはやめにしました。でも、豪邸に住んで、贅沢三昧の老後はずうずうしいのでそれもやめておきます。ろくなババアになりませんからね。んじゃ丁度いい老後は・・?って考えるとそれも難しいものです。 今はまだ、足元を固める毎日。ご存知の通り、アメリカは公的医療保険が無いので、もしもの時の為に、民間の医療保険に入らなければならないですがそれも、今のところ難しくて、加入できていません。まずは毎日を安心して暮らせる環境を作らなければいけないと思っています。医療保険、ビザ、クレジットカード、運転免許証、言葉の壁・・・あ~~~問題は山積みです。私達夫婦の老後の問題はその後かな・・ いつも長くなってしまいます。すみません。仕事の手を休めたとき、気晴らしに読んでください。流して読んで下さいね。 今朝、外の植木の花にハチドリが飛んで来ました。背の部分が緑色できれいでした。窓に娘二人と顔を寄せ合ってそっと見ていました。そんな時間が一番幸せだなって感じます。 今日も快晴!いいことありそう! 失礼しました。シアワセを満喫している様子が伝わってきます。ポジティブに生きている様子が伝わってきます。〇医療保険アメリカは、国民皆保険制度にはなっていません。お医者さんにかかると、大きな負担になります。だから・・民間の医療保険が必要になります。日本は、国民皆保険制度・・です。みんな・・健康保険に加入しています。医療費が百万円かかろうが1千万円かかろうが、本人負担は8万円~10数万円で済んでいます。なのに・・民間の医療保険に加入するおバカさん(失礼!)・・が、後を絶ちません。安心だ~安心だ~・・って、お金をたれ流しています。通算で払うお金を考えろ! おバカさん! (失礼!)〇公的年金10年以上・・保険料を納めても、将来・・公的年金がもらえない日本の制度は異常です。外国と比較しても、日本だけが突出してハードルが高くなっています。今後、政権が変わろうが変わるまいが、このおかしな仕組みは改善されていくと思います。( そんなに心配しなくてもいいと思います )ただ・・たくさん納めた人と少ししか納めない人が、将来・・同じような年金額では不公平なので、そのへんの調整はしっかり取られると思います。なので、できるだけ・・しっかり払っておいた方がいいのは、言うまでもありません。盛岡も快晴!・・ではなくって、曇っていますが、それでも・・何かいいことありそう!( 強引に思ってしまいます )遠いアメリカから、元気をいただきました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/22

-

遠い岩手からマイホーム建築支援、初の試み。

隣県でのお手伝いは経験してますが・・距離は600キロ以上! 遠い・・。 (^^ゞメール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築) Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日・・年間顧問料:36,000円を振込み頂きました。新規の顧問会員ではありません。元々の顧問会員で、今日振り込み頂いたのは新たなこれから1年分の顧問料・・です。( 顧問会員の更新・・です )去年、家計の現状診断を終えていましたが、これからのマイホーム建替えに備えて、あらためて・・その後の資産の状況を確認します。( これから、資料を送ってもらいます )以前から・・自宅の建替えは考えておられましたが・・、〇いよいよ本格的に検討したい。〇具体的にバックアップしてほしい。・・という要望をいただきました。いただいたメール。 こんにちわ。 Kです。 いつもお世話になっており、大変ありがとうございます。年間顧問の更新の時期だと思いますので、また更新をお願いしたいと 思っております。 ・・ 中略 ・・ 建て替えの件をそろそろ本格的に始めようと思っておりますので、現在の資産状況を近日中にご連絡できればと思います。以前お話して頂いた、建て替えに関しての「複数住宅メーカーコン ペ?」ですが、武田さんが仰っていた「交通費持ち」の条件でまだよろしければお願い したいとも思っておりますがいかがでしょうか?まだまだすぐにという程ではありませんが年内には契約先を決め、契約したいと思っておりますのでご都合宜しければどうかお力添え頂ければと思います。 ・・ 中略 ・・ 盛岡はいかがですか?佐々木さんもお元気でしょうか?まだ続く夏の中、体調等崩されないようにご自愛下さい。私のお返事メール。こんばんは。 ご無沙汰しています。 ・・ 中略 ・・〇マイホーム建替え 「年内に業者を決めて契約したい。」 ・・ということでしたら、 「まだまだすぐにという程ではありません」 ・・ではなくて、 どんどん 作業を進めていかなくてはならない時期です。 ブログに間取りや外観プランが登場している 顧問会員のMさん(30代)も 建築時期は来年ですが、今年初めから ご家族全員で・・あーでもないこーでもない ・・と盛んにやりあって、やっと・・ ブログの絵のようなところまできています。 ( 80数坪の大きな家 ) 同じ岩手でありながら・・プラン打ち合わせは、 私が作成したエクセルの図面で 主にやり取りをしています。 ( Kさんの場合も可能かと思います )〇住宅メーカーコンペ きちんと競争させて・・まちがいのない建物を、 顧問会員がお得に建築できるように、 いつもお手伝いをしています。 ( 顧問会員が少なくても数百万円は得をするよう・・ ) ご存知かと思いますが、 当事務所は・・競争の結果・・受注が決定した業者から、 契約金額の5%をいただいています。 たとえば・・2千万円なら100万円。 ( 「建築顧客段取料」・・として ) 同じ内容の建物でも・・競争で各業者の見積価格は、 数百万円から・・場合によっては、 1千数百万円の差が生じます。 ( 信じられませんが真実です ) たとえば・・予算2千万円のケースでは、 5百万円~1千万円。 ・・ので、当事務所がいただく5%は 顧問会員の負担にはなり得ません。 単に業者を紹介して、「紹介料〇%」を払う分が 上乗せされるケースとは、まったくちがいます。 ・・で、Kさんのケースでも、生活設計、資金繰り、 敷地調査、役所調査、予算決め、プラン打ち合わせ、 ・・と進めていくことになりますが、 「当事務所が5%を受領できる状況作り」 ができるか?・・が、かんじんなところです。 ・・ 中略 ・・ ですので、どんどん作業を進めるお手伝いは ・・まず、していきます。 その先でスンナリ行けば、 要所要所で足を運んでお手伝いできます。 仮にダメ・・な状況の場合 ( 何で岩手の田舎業者にお金を払うの? ・・のような ) でも、こちらにいながら遠隔操作で・・ 不利益をこうむることがないよう・・ マイホームが完成するまで・・しっかり、 バックアップしていきます。・・と、このような心づもりでいましたが、よろしいでしょうか?よろしく、お願いします。またまた、メールをいただきました。こんにちわ。 Kです。◯本日、顧問料の36000円を振込みさせて頂きましたので、ご確認 をお願い致します。◯マイホーム建て替えの件 おっしゃる通り、今すぐ作業を進めなければいけない時期ですよね。家にたいしての要望は今年に入ってから少しずつではありますが、まとめてきております。 ・・ 中略 ・・◯コンペについて業者次第で「武田さんの事務所が5%を受領できる状況作り」が 出来るか出来ないか?で変わってくる事は了承させて頂きました。もし、こちらに来れない状況になりしても、 メール、電話等でバックアップしていただけるのであれば、こちらとしても心強いです。なるべく了承していただける業者さんを見つけたいと思っております。(目をつけている業者さんはありますが、 まだコンタクトはとっておりません)これからもお世話になりますがどうぞよろしくお願い致します。またまた・・お返事メール。こんにちは。〇年間顧問料先ほど・・入金を確認しました。 ありがとうございました。 ・・ 中略 ・・〇住宅会社コンペ公正なコンペを実行するために注意していただきたいことは、『コンペまでは、業者と商談や接触をしないでほしい。』・・ということです。なので、候補の業者を物色することはかまいませんが・・、コンタクトを取る必要はないどころか、取らないことが望ましい・・です。展示場や新築住宅を見学して歩いたりすることは構いませんが、『個別の営業を受けたり、商談をしたり』・・ということにはならないようお願いします。『商談が進んでいるところに、 途中から「岩手の業者」が口を挟んできた。』・・のような状況ができてしまっていては、公正なコンペの段取りができません。何らかの事情で住宅会社がコンタクトを取ってきたり、あるいはすでに何度か営業行為を受けている・・というケースでも、「私たちは、エフピー・ステーションを 通じて建築することにしています。」・・と徹底してもらうことができるのであれば、コンペへ向けて段取りができます。当事務所が係わる・・顧問会員のマイホーム建築 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始上記のマイホーム建築・入居までの流れの中で顧問会員は、1~6までの期間では個別の住宅会社と接触・商談することはありません。顧問会員と当事務所の間だけで、すべての段取りを進めていきます。7で、・候補の各住宅会社へ、当事務所が見積りを依頼します。 顧問会員と当事務所とで作成した住宅プランを基に。 資金内容・お金の支払方法・その他条件を添えて。 ( 依頼と同時に「5%」のお話もします )・2週間後ぐらいに、1日かけて複数の住宅会社のコンペ。 各社45分程度でプレゼンをしてもらいます。 顧問会員はここで初めて、業者としっかり話をします。 補足質問などを同席した私が行ないます。・終わってから、各社のプレゼン内容と価格を 整理せいとんします。8で、・コンペ当日または数日後に、顧問会員自身が業者を決定します。 ( 選から漏れた各業者には、私が平身低頭の連絡 )・定められた日に私が立ち会って、請負契約を行ないます。・その後・・着工前の打ち合わせが数回、業者と行なわれます。 色決めや素材選び等を時間をかけて行なわれます。 外壁・屋根・床材・内部仕上げ材・内部建具・外部建具・等々。9以後・・必要に応じて、私が立会いを行ないます。たとえば、地鎮祭・着工、上棟、完成・引渡し。・・ということです。 不明な部分は、なんなりと・・ご質問ください。よろしく、お願いします。うん・・、なんとか、なるでしょう。 高校野球で、花巻東も接戦を制して ベスト4になったし。(元気をもらった!) 佐々木FPは福島県出身なんですが、 仕事中に手をたたいて喜んでいました。 関係ない・・ですが。今まで・・県内でのマイホーム建築のお手伝いはしてきましたが・・、直線距離で600キロ以上離れた所・・は、まったくの初体験! ・・です。お隣の県では・・過去にひとつ、お手伝いしていますが。岩手県は大きくて南北で約200キロもあるんで、お隣・・といっても場所によっては、300キロぐらいの距離はあった・・んですね。ま・・間取りや外観はエクセルで作成できるし、パース(立体的な絵)も書いて添付送信できるし、なんとかなりそう・・です。要所で現地に足を運べばOK・・です。今日の佐々木FPメール顧問会員の I さん(30代) (相談:ライフプランニング)昨日から・・家計の「現状診断」資料を作成中・・。今日も一日、没頭・・していました。週末を挟んで、月曜日には完成!・・の予定です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/21

-

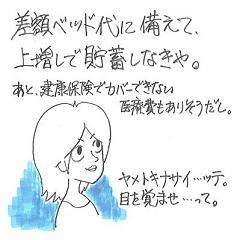

差額ベッド代に備えて貯蓄した方がいい ・・か?

まだまだ多くの人が洗脳されています。発信源はもちろん、保険屋さん・・です。メール顧問会員のOさん(20代) (相談:ライフプランニング) Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メールをいただきました。要望や質問の中から、医療費や保険に関するモノを整理せいとんしようと思い・・抜粋しました。質問に答える・・ということではなく、「このような質問をすること自体が問題」( 業界の洗脳をタ~ップリと受けている )・・なので、取り上げてコメントします。 1 差額ベッド代、上増し貯蓄した方がいい。 2 健康保険でカバーできない医療費とは どんなものがありますか? それに備えて、医療費は月いくらのペースで 貯金していけばいいですか? 3 健康保険の利かない医療費も全て 高額医療費の対象になりますか? 4 保険を整理したいと思いますが、 どういう形がいいでしょうか (全部解約・一部解約・変更?)それぞれについて・・コメントします。1 差額ベッド代、上増し貯蓄した方がいい。そんなことをする必要は、まったく・・ない。多くの日本人がそんな心配をするようになったのは、保険業界あげての洗脳のタマモノ・・です。 (^^ゞたくさんのお金がかかる・・と感じて、必要以上に不安を大きく持ってもらえば、保険商品が売れます。差額ベッド代は、自ら希望して贅沢する人が払うお金です。本人の了解がなければ払う必要なし。・治療上の必要性から個室に。・病院の都合で個室に。・・といった場合、差額を払う必要はありません。何も心配するな!2 健康保険でカバーできない医療費とは どんなものがありますか? それに備えて、医療費は月いくらのペースで 貯金していけばいいですか?「医療費目的」で貯蓄をする必要は、まったく・・ない。 ※「資金は目的別に貯蓄」 ? これを推奨しているのがだれか?・・というと、 保険屋さんや金融機関です。 (^^ゞ そう考えてもらえば、それぞれが用意している 保険商品や金融商品が売りやすいから・・です。 これらの商品は、色々な面で不利な場合が多い。 ( 「コスト高」や「低利率の固定」・・など ) ライフプランを検討する上では・・、 「個別の貯蓄」ではなく、「総体の貯蓄」を 大きく確保するように考えればOK・・です。健康保険ではカバーできない・・からと、保険屋さんが不安を煽る材料の代表は、「高度先進医療」・・ですね。よく雑誌等に登場するFPさん(保険を販売している)がおっしゃっている生命保険見直し法・・、 医療保険について 「入院1日〇万円分を〇日分確保で充分、 高度先進医療は稀なケースであり、 保険料が高額になるので、貯蓄で備えましょう。」このFPさん、入院の保障を確保しろと言っていますが、( 保険を売る人だから・・ )その保険料もお金のたれ流しです。(もったいない)・・で、本題は、高度先進医療に民間医療保険で備えるのは、『費用対効果が割りに合わない』・・ということです。多額の保険料を払い続けることになります。これは、未承認抗がん剤等にも当てはまり、健康保険対象外の治療はみな同じことです。なので・・、貯蓄で備えましょう。将来・・その治療を受けるかどうかは、その時点の家計と相談・・です。( 選択の余地があるということ )その治療法を採用しないと死刑!・・というわけじゃない。3 健康保険の利かない医療費も全て 高額医療費の対象になりますか?「高額医療費」・・というのは、健康保険の「高額療養費」のことだと思いますが、多額の医療費がかかった場合に・・多額の給付があり、本人の自己負担月額が少なくて済む給付制度です。1ヶ月の医療費が100万円かかった場合、健康保険から・・約91万円も給付されます。( すごい給付です・・ありがたい )本人負担は・・約9万円です。1ヶ月の医療費が1,000万円もかかっても、健康保険から・・約982万円も給付されます。( すごい給付です・・ありがたい )本人負担は・・約18万円です。 ※医療保険からの給付 上記のどちらの場合でも、 民間の医療保険からの給付は、 たったの・・数十万円です。 ( しかも、払った保険料より少額! ) 保険料 = たれ流すお金・・で、「高額療養費」は健康保険の給付のひとつです。だから・・健康保険のきかない医療費は、「高額療養費」の対象にならない・・のは当然・・です。だから・・どうした? ・・といお話です。「だから・・民間の医療保険で備えましょう。」・・という流れに、保険屋さんは持ち込みたい・・んです。( 多くの消費者が、そのまま洗脳されています )2・・で触れたように、「医療保険」は割りに合わない・・んです。悪いことは言わないから・・だまって・・貯蓄の総額を増やしていきましょう。4 保険を整理したいと思いますが、 どういう形がいいでしょうか (全部解約・一部解約・変更?)「現状診断」で算出した死亡保障の必要額は・・、( 「必要資金-手当可能資金」で算出します )夫:マイナス6,400万円、妻:マイナス9,300万円。まったく・・生命保険は要らない家計です。( これから産まれる子どもを1人加味しても不要 )なので、全部解約!・・でOKです。・・が、これから・・新たな要素を組み込んだシミュレーションを作成します。これから子どもを3人もうける。一戸建てマイホームを取得する。将来の一定期間・・親へ資金援助をする。・・等々の家計負荷がかかってくれば、また・・死亡保障の必要額も再計算が必要です。なので・・保険の整理せいとんは、シミュレーションを作成してから・・です。ただし・・どう転んでも、医療保険や医療特約は元々要らないものなので、とっとと解約! ・・です。払う保険料が少なくなれば・・、家計は見違えるように改善されます。のん気に、数十万円/年も払っていてはいけません。「 保険料 = 捨て金 」 ・・です。早めに、洗脳の呪縛から解放♪ ・・されましょう。今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「シミュレーション」資料作成、昨日から・・足かけ2日で完成しました。メール添付で送信しました。メール顧問会員の I さん(30代) (相談:ライフプランニング)今度は・・ I さんの「現状診断」資料の作成に取りかかりました。生命保険の本数・・すごそう!・・です。年間保険料・・60万円以上!? I さんの家計もたいへんそうですが、資料作成する佐々木FPも仕事のボリュームが大きくてたいへんそう・・です。今週では終わらず、来週にまたがりそう・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/20

-

母の生活に光が射した様・・アメリカからのメール

ちゃんと整理して考える事ができる人が居ない顧問会員のHさん(60代) (相談:ライフプランニング) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正7月末に・・久しぶりに里帰りしている娘さんを伴なって来所されました。娘さん・・といっても40代・・ですが。 (^^ゞ娘さんは結婚してアメリカにお住まいです。お母さんのこれから・・について、心配しておいででした。これまでのヒアリングとその日頂いた情報からその場で・・ライフプランの資料作成した結果、これからの生活に不安がない状況になり、お二人とも・・安心してお帰りになりました。アメリカにお帰りになった、その娘さんからメールが・・。武田様 先日はお会いできて良かったです。40過ぎても、騒がしい娘(母からみて娘という意味です)ですんません・・。失礼しました。 とにかく、母の生活に光が差した様で安心しました。ちゃんと整理して考えればなんだかんだ言っても母は大丈夫と思ってはいたのですが、そのちゃんと整理して考える事ができる人が居ないから困っていたんですよ。そこで、武田さんと出会えた。良かった! 借金もあるけど父が残してくれた財産もある。母が全部使っちゃっていいのだと思ってる。母が楽なようにしていいのですよ。好きにしていいのですよ。 ・・ 中略 ・・ 母の為!母の為!と言いながら結局、私も自分の事しか考えてないんじゃないかって自分の事がわからなくなります。結局、自分は遠く離れてる事をいいことに何もしてないんじゃないか? ・・ 中略 ・・我が家は経済的に(きっと)苦しいです。でも、夢に(目標に)向かって生活出来る事。幸せです。主人の両親にも感謝しています。(主人の実家は〇〇にある「〇〇飯店」という 中華料理屋さんです。よかったら 行ってみてください。美味しいですよ~) 子供たちに財産なんて残してあげられないと思っています。今の経験を財産にしてほしいです。だから、我が家の財産は無限大なんですよ!! 我が家の家計。借金ゼロ。保険ナシ。現金が通帳にウン十万円くらいかな~。今回日本に帰ったら、少なくなっちゃった~ぎゃはは~佐々木さんに我が家のライフプラン立ててもらったらチョ~簡単ですね。きっと。主人は健康だし、子供の学校は日本よりお金が掛からないし~右肩上がり? ココは2、3日過ごしやすく、「あっ!お母さん、〇〇の気温と同じだよ!」って娘が言っています。でも、風や湿度が違うので体感は随分違うのだと思います。そちらはそろそろ学校も始る頃ですね。娘たちは9月8日まで夏休みです。6月20日からでしたから、いい加減飽きました。 長々とお忙しいのにすみません。先日のお礼とこれからも母をよろしく・・と簡単にそれだけなんですが(汗) 大変失礼しました。借金ゼロ。保険ナシ。 ・・いいですね~。いかにも・・アメリカで生きている・・って感じで、すべてにポジティブな考え方もOK!・・です。私が日ごろ言っていること・・そのまんま・・です。「シンプルに考えれば、家計は健康になります。」 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。アホバカ・トークに引っかかるおバカさんが後を絶たない日本・・です。たとえば・・「貯蓄がない人ほど、保険に入りましょう。」・・もろに、アホバカ・トークです。保険に入っていない不安・・より、貯蓄がないことに不安を感じる、まともな感性をもちましょう。「我が家の財産は無限大!」・・いい・・ですね~。子どもさんたちが今まさに経験していることが、将来の大きな財産になります。楽しみ・・です。ひるがえって・・ちょっと心配が・・。ライフプランニングを日常業務としている立場から、「ご夫婦の老後」・・に思いを馳せてしまいます。顧問会員のお母さんについては、将来に何の問題もないことが確認できましたが、娘さんご夫婦の老後・・は?顧問会員ではないので、ヒアリングとかもしていません。公的年金の保険料、払っているんでしょうか・・?老後の生活設計は、公的年金をメインにします。無年金・・なんてことにならなければいいんですが。( 過去の顧問会員に、現実におられました )・・ふと、私が不安になってしまいました。 (^^ゞ今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「現状診断」はすでに終えていて・・、( 正直・・悲惨な結果・・でした (^^ゞ )あらためて・・改善点を総合的に加味、今日からシミュレーションを作成しています。明日には、終了できるか・・と思います。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/19

-

建築現場、間取り、住宅ローン、設計事務所・・

マイホーム関連の動きが色々・・。●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)23.6坪の家・・なんですが、そんなに小さく見えません。車は北側のお隣りさん。日当たりが悪くなってゴメンナサイ。着工までは、手続きの問題で時間がかかりましたが、今は・・順調に工事が進んでいます。お盆前に、マイホームの形になりました。10月に完成・入居・・する予定です。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今・・家族全員で、マイホームの間取りを検討中です。まだ固まっていない・・今が、一番楽しい時期です。マイホームの間取りや外観の絵・・は、特定のソフトではなく、私がエクセルで作製しています。( 80数坪・・の、大きなマイホーム )これに・・M家の家族の希望を入れて、Mさんに色々といじくってもらっています。( 下が、Mさんが・・いじくった絵 )今が一番楽しい時 ・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)ただ今、マイホーム取得の資金繰り中・・です。( お盆前から、やっていました )Sさんは、現在・・持ち家です。( 住宅ローンの残債もあります )・・が、これから新たに土地を購入してマイホームを建築しようとしています。( それぞれ・・事情があります )現在の家は賃貸にする予定・・です。問題は住宅ローン・・です。現在の残債も含めた・・大きな融資額になります。いくつかの金融機関に相談しましたが、「なんとかなるかもしれない。」・・と、可能性があるのは・・K銀行だけです。担当のWさんと仮申込みの件で、お盆前からやり取りしています。後から・・追加の資料を要求されて、その対応のため・・Sさんが動いています。今週中に準備できて、来週にはK銀行にローン審査をお願いできるか・・と思います。 ※追加資料 現在のマイホームの敷地は、Sさんの親が所有 しているので・・親が保証人になる必要がある? ・保証人の書類に署名・押印 ・親の所得証明 ・親の固定資産税関係資料 私の経験からは・・、 保証人になる必要は無く、 敷地を抵当権の担保に提供すればOK、 というのが一般的・・かと思いますが・・。 でも、S家の融資の可否がかかっていますので、 言うことを聞くしかありません。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●メール顧問会員のKさん(30代) (相談:ライフプランニング) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正お盆前の記事からの続き・・です。「生命保険をしっかり検証してからマイホーム取得」 8/11「マイホーム用地を買う時の税金・・損得のお話。」 8/12Kさんからのメールにお答えしていたら、お盆をまたいで・・3回の記事になってしまいました。その質問メールの最後の部分・・です。 次に住宅建築について、 住宅会社で設計から施工までしてもらうのと 設計は設計事務所(建築士)で、施工は住宅会社で、 と分けた場合、 それぞれどんなメリット、デメリットがあるのでしょうか? ・・C:マイホーム建築と設計事務所C:マイホーム建築と設計事務所〇設計事務所に依頼する場合のメリット ・建築のプロの助言を得ながらプラン作成できる。 ・設計と監理をやってもらえば、工事も安心。〇設計事務所に依頼する場合のデメリット ・建築士の個性や好みと合わない場合は微妙。 ・設計料が余分にかかる。(工事費の15%等) ・予め受注業者が決まっているので、市場原理が働かない。 ( 業者に見積り競争させる建築士も僅かながらいる )・・ということで、相性が良い建築士さんにお願いできたとしても、「高い買い物」・・になる、・・というのが私の印象です。住宅会社に設計から施工までしてもらう場合であっても、当初から一社に決め打ちしない・・ということをお勧めします。あらかじめ決めてしまっている・・おバカさん(失礼!)、よく・・見かけます。いつも・・口を酸っぱくして言っていますが・・、できるだけ同じ条件で複数の業者を比較してください。競合他社の存在を認識することで、市場原理が働き・・良いものを安く買えます。信じられませんが、数百万円の差は当たり前のように出ます。( 当事務所の係わった事例より )500万円分・・高い買い物をすれば、500万円分・・余分に住宅ローンを借ります。その利息負担は・・ザックリと、200万円です。計700万円のハンデをこれから背負い込みます。『お金の大量たれ流し』〇生命保険は、長い時間をかけて大量たれ流しをします。〇マイホームは、一瞬で大量たれ流しをします。 ※住宅会社の評判 安ければいい・・というものではありません。 自分が一生住む家の建築をお願いする相手です。 一生懸命・・自分で調査しましょう。今日の佐々木FP●メール顧問会員のNさん(40代) (相談:ライフプランニング)昨日から・・「現状診断」の資料を作成しています。今日で、なんとか作業を終了しました。(佐々木FP分)これから・・私が、全体をチェックした後「総評」を書いて、仕上がりになります。自営業の方の生活設計・・たいへんです。共通の注意点を皆さん・・持っています。まだ・・ご本人に送る前なので、ブログ記事にするのは、後日・・です。●メール顧問会員のUさん(50代) (相談:ライフプランニング)昨日・・顧問会員になったばかりのUさんから電話が入りました。( けっこう・・な、長距離電話です )ヒアリングシートの記入のし方の質問に佐々木FPがお答えしていました。( これも・・けっこう、長電話・・です )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/18

-

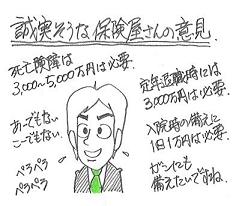

誠実そうな保険屋さんの意見など参考にしながら

たっぷりのお金を垂れ流してきました。メール顧問会員のUさん(50代) (相談:ライフプランニング)お盆明けのこの時期に、初めてのメールをいただきました。50代のご夫婦を始めとする5人家族・・です。「メール顧問会員を希望しています。」はじめまして、武田さんのブログを興味深く拝見しております。このメールでどれほどの情報をお伝えしたらよいのかがわかりませんが、とりあえず思いつくままに書かせていただきます。 〇住所 ・・ 略 ・・〇氏名 ・・ 略 ・・ 〇電話/FAX ・・ 略 ・・ 〇メールアドレス ・・ 略 ・・ 〇家族構成 ・・ 略 ・・ 〇収入 ・・ 略 ・・ 相談項目 〇保険の整理 〇相続問題 など(他にも出てくるかも知れません)結婚して約25年ほど経ちます。もともとこの手の知識が全くなく、経済系の学校を卒業している夫任せでしたが、つい10年ほど前から「夫に任すのは危ないかも・・・」と不安になりました。しかし、元来お金の計算となると頭痛がしてくるタイプなので、誠実そうな保険屋さんの意見など参考にしながら・・・たっぷりのお金を垂れ流してきました。相続に関する不安もあります。最近偶然に武田さんのブログを知り「いた~っ!こんな人~!!!」と興奮してしまいました。ぜひメール顧問会員にしてください。よろしくお願いいたします。今日、メール顧問会員になる案内・・を送りました。すぐに、年間顧問料を振り込みいただきました。これから・・「ヒアリング・シート」を送ります。1年間、よろしく・・お願いします。「いた~っ!こんな人~!!!」私を発見して・・興奮!♪・・していただき、ありがとうございます。女性を興奮させる魅力が・・まだあるんですね。私も・・まだ、捨てたものではありません。 (^^ゞ相談内容の中心は、『生命保険』・・のようです。「夫に任すのは危ないかも・・・」と不安になった・・10年ほど前に相談を受けていれば、たれ流すお金が・・ずいぶんちがったでしょうね。・・って、そのころまだ、当事務所は無い・・か。( もうじき、満9年になります )仮に月に3万円をたれ流していれば・・、3万円 × 12ヶ月 × 10年 = 360万円( もったいない )「たっぷり」・・ということだから、もっと多いかもしれません。 (^^ゞだからと言って、もう手遅れ・・ということではありません。過去は過去で・・もうしょうがありませんが、これからの人生で・・さらにたれ流すことはありません。けっこう・・いるんですよ。定年退職後に、延々と不要な保険料を払っている人たち。申しわけないけど、おバカさん・・です。 ( 失礼! )そのお金、自分たちのために使わないと・・。日本人にとって、最大の家計圧迫要因は・・『生命保険』です。珍しい人種・・です。妄想や不安を膨らませて、お金を投入します。周囲と同じなら安心・・と、お金を投入します。おバカさん・・です。 ( 失礼! )●保険料は捨て金。 他に方法があるなら、保険は利用しない方がお得。『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。⇒ 『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『民間の保険は、相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意:割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいないです。『保険には、できるだけ加入しない。』 ・・生活設計を楽にする大前提・・です。『保険でしか対応できない』 ・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。( 必ず必要とは限らない・・が )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/17

-

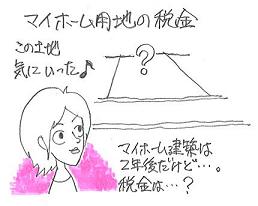

マイホーム用地を買う時の税金・・損得のお話。

先に土地だけ買っておくと・・税金は?メール顧問会員のKさん(30代) (相談:ライフプランニング) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正昨日の記事の続き(後半)・・です。「生命保険をしっかり検証してからマイホーム取得」 8/11まだ読んでいない方は、そちらを先にどうぞ。シミュレーション結果の資料を読んだKさんからのメール(後半)・・です。住宅取得のアドバイスもどうもありがとうございます。 顧問会員の方のように武田様に直接お会いしてサポートしてもらえると安心なのですが、そうはいかないので、いろいろとメールで質問させてください。 まず土地探しについて、 今はチラシなどでチェックしているぐらいですが、いい土地があったら確保しておきたい!と考えてしまいそうです。先に土地だけ買ってしばらく更地にしておくのと土地を買ってすぐに住宅を建てるのとでは、税負担にどれくらいの違いがでてくるのでしょうか? ・・B:土地取得・保有と税金次に住宅建築について、 住宅会社で設計から施工までしてもらうのと設計は設計事務所(建築士)で、施工は住宅会社で、と分けた場合、それぞれどんなメリット、デメリットがあるのでしょうか? ・・C:マイホーム建築と設計事務所よろしくお願いします。B:土地取得・保有と税金土地を買う時は、大きく2種類の税金を意識しましょう。〇購入時 : 不動産取得税 ( 購入時の1度きり )〇保有中 ; 固定資産税・都市計画税 ( 毎年 )Kさんが質問している税金は、後者・・のことです。固定資産税は、毎年・・1月1日に所有している人に課税されます。 ( 市町村に納めます )いくら納めるか? ・・は、以下の算式によります。「固定資産税評価額」 × 「税率」 = 「税額」〇「固定資産税評価額」具体的に購入を検討する土地が出てきたら、実際に課税されている固定資産税の額を確認しておきましょう。確認できない場合は、大ざっぱに算出します。乱暴な方法を紹介します。「売買価格」 × 60% = 「固定資産税評価額」たとえば・・2,000万円の土地なら、2,000万円 × 60% = 1,200万円〇「税率」市町村によって異なる場合もありますが、1.4%が一般的なようです。そうすると・・上記の例の土地に固定資産税の額は、1,200万円 × 1.4% = 16.8万円2,000万円の土地を買って保有していると、毎年16.8万円を固定資産税として納めることになります。土地だけでこんなに払うんじゃ、さらに家を建てて・・建物にも課税されたら、総額でいくらになるんだろ~?たいへんな負担になって・・ちょっと苦しいですよね。・・と、みんなが思ってしまうと、なかなか・・土地を買って家を建てる人がいなくなります。・・ので、政策的に軽減措置が講じられています。●住宅用地の軽減措置マイホームの敷地になっている土地は、固定資産税評価額を小さくみてもらえます。〇小規模住宅用地住宅用地のうち・・200平米(60坪)以下の部分を、「小規模住宅用地」と言います。この部分は、固定資産税評価額が通常の6分の1に軽減されます。 ( = 税額が6分の1に )〇一般住宅用地60坪を越える部分についても軽減があります。固定資産税評価額が通常の3分の1に軽減されます。( = 税額が3分の1に )・・なので、上の2,000万円の土地の面積が60坪以下で、1月1日時点でマイホームが建っていれば・・、2,000万円 × 60% × 1/6 = 200万円200万円 × 1.4% = 2.8万円・・ずいぶん、少なくなりました。 ( よかった、よかった )家を建てないままの土地(更地)と、かなりちがいますよね。「良い土地が出てきた ♪ 」 ・・と買って、家を建てないまま所有していると、その年数分・・余分な負担をすることになります。・・ですが、ある程度の負担を承知で・・「2度と出ないかも。魅力的な土地は買っておく!」というのも選択肢・・ですが。さあ! それでは、Kさんの場合はどうか? ・・です。Kさんのマイホーム計画の土地は・・以下です。価格 : 3,600万円面積 : 120坪このような土地を買って、更地のまま置くと・・?固定資産税の資料はありません。乱暴に試算してみましょう。固定資産税評価額は・・3,600万円 × 60% = 2,160万円 ・・です。固定資産税の額は・・2,160万円 × 1.4% = 30.24万円 ・・です。 ( 高額!・・です )この土地にマイホームが建っていると・・?税額が6分の1になりますから・・30.24万円 × 1/6 = 5.04万円 ・・です。更地とマイホーム用地との差額は・・?30.24万円 - 5.04万円 = 25.2万円これが・・1年当たりの差額になります。あとは、更地で保有する年数を掛け算・・です。これで・・OKですね。購入予定地の面積と価格から、自分で税額の見当を付けることができます。マイホームが建っている場合と更地の場合のちがいも、自分で乱暴な?算数ができますよね? ※都市計画税 スペースの関係で詳しく触れませんが、 固定資産税と同様の算数をします。 「固定資産税評価額」 × 「税率」 = 「税額」 税率は、0.2%~0.3%(自治体による)・・で、 あまり大きな負担ではありません。 なお・・都市計画税にも、 住宅用地の軽減措置があります。 〇小規模住宅用地 : 3分の2に軽減 〇一般住宅用地 : 3分の1に軽減スミマセン、テーマB・・だけで終わってしまいました。テーマCは、別の機会に・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 具体的な質問の際は、できるだけ詳しい情報を提供して下さい。ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の場合は、徹底的な情報提供で個別の診断が可能 )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/12

-

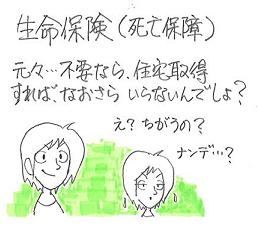

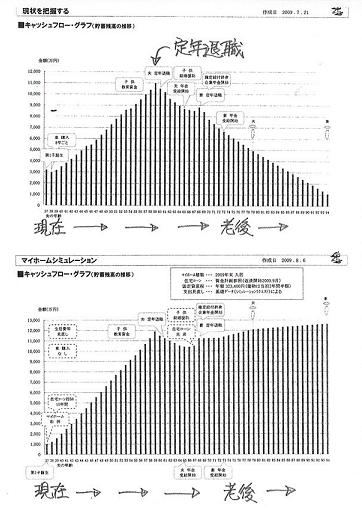

生命保険をしっかり検証してからマイホーム取得

住宅取得すると生命保険が必要に?「不要だった人が必要に」 ・・初めてのケースです。メール顧問会員のKさん(30代) (相談:ライフプランニング) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正依頼を受けていた・・「マイホーム取得をした場合のシミュレーション」が完成、先日メール添付で送りました。〇シミュレーション作成の際のリクエスト・来年、第2子が誕生する。・再来年、土地を購入してマイホームを建築する。〇マイホーム予算・資金・土地:120坪で3,600万円・建築工事費:60坪で3,600万円・自己資金:7,000万円 ・・というリクエストでした。このケースでは、当事務所の試算から、諸費用は約280万円になるので、資金繰りは・・・自己資金:6,980万円・住宅ローン:500万円・合計 : 7,480万円 ・・ということになります。〇シミュレーションで作成した資料・マイホーム資金計画書 ・キャッシュフロー表・キャッシュフローグラフ ・公的年金:受給のかたち・公的年金計算書(夫) ・公的年金計算書(妻)・遺族年金計算書 ・死亡保障必要額の計算書(夫)・死亡保障必要額の計算書(妻)キャッシュフローグラフは以下のようになりました。上が「現状診断」時点、下が「住宅取得」を乗せたグラフ。資料を読んだ後、メールをいただきました。武田様 こんにちは。〇〇県のKです。シミュレーションどうもありがとうございました。2人目ができても今のマイホームの予算で何とかなりそうなのが分かって安心しました。 マイホーム取得後は死亡保障が必要になるのですね。今の団体保険は早いところ解約しておいて、マイホームを取得したら、必要額だけ三角形の生命保険に入ろうと思います。 ・・A:マイホーム取得と生命保険住宅取得のアドバイスもどうもありがとうございます。 顧問会員の方のように武田様に直接お会いしてサポートしてもらえると安心なのですが、そうはいかないので、いろいろとメールで質問させてください。 まず土地探しについて、 今はチラシなどでチェックしているぐらいですが、いい土地があったら確保しておきたい!と考えてしまいそうです。先に土地だけ買ってしばらく更地にしておくのと土地を買ってすぐに住宅を建てるのとでは、税負担にどれくらいの違いがでてくるのでしょうか? ・・B:土地取得・保有と税金次に住宅建築について、 住宅会社で設計から施工までしてもらうのと設計は設計事務所(建築士)で、施工は住宅会社で、と分けた場合、それぞれどんなメリット、デメリットがあるのでしょうか? ・・C:マイホーム建築と設計事務所よろしくお願いします。それでは・・3つのテーマについてコメントします。・・と行きたいところですが、ボリュームが大きくなりすぎるので、今日は・・ひとつについてだけコメントします。( 残りは、明日・・書きます )A:マイホーム取得と生命保険生命保険の必要額の検証は、単純に・・以下のような算数を行ないます。( 夫、妻、それぞれについて計算します )必要資金 - 手当て可能資金 = 必要額「現状診断」時点での、Kさん夫婦の「死亡保障必要額」の計算結果は・・?( マイホーム取得の想定はありません ) 現在 10年後夫 -6,688万円 -9,315万円妻 -1億1,420万円 -1億2,269万円・・でした。「手当て可能資金」の方が圧倒的に多い!・・ということです。 夫婦とも死亡保障は不要!・・だということです。そのK家の生命保険加入状況は・・?夫 : 死亡保障:3,040万円 入院保障:2,000円/日妻 : 加入なし子 : 加入なし保険料 : 7,680円/月 92,160円/年払込み保険料総額 : 350万円内・・保障コスト(たれ流すお金) : 259万円日本人には珍しく・・たれ流しが少なめの家計です。(大部分の日本人は、もっともっと・・たれ流しています)それでも・・検証の結果からは、K家には生命保険は一切・・不要!・・です。不要なのに、お金をたれ流していた・・ということです。生命保険料分を貯蓄に廻していい・・ということです。 ※「30代で子どもがいるなら、 3~5千万円は確保しておきましょう。」 ・・? こんなドンブリ勘定の・・保険屋さんの アホバカ・トークを真に受けてはいけません。さあ!・・それでは、マイホーム取得をすると、生命保険の必要額はどうなるでしょうか?普通は・・住宅ローンを借りる際に団体信用生命保険に加入するので、「必要額」は減る・・のが一般的です。元々生命保険が不要なKさんの場合は・・?検証結果は以下です。 マイホーム取得直後の時点・・です。夫 : 3,028万円妻 : -4,721万円必要額が発生・・しました。 ( 珍しい・・ )初めてのケースです。妻も億単位で不要だったのが、千万円単位に・・。なぜ・・このようなことになるか?「貯蓄」の大きさが原因のようです。「手当て可能資金」の項目に、「預貯金」があります。K家には、30代にしては大きすぎる「預貯金」があります。住宅取得をしなければ、このお金がまるまるありますから、もし・・夫に万が一のことがあっても、遺族の不安はありません。住宅取得をする場合は、このお金の大部分をその資金に充当するため・・ほとんど無くなります。「手当て可能資金」が大きく減ります。だから・・だったんですね。・・で、実際・・マイホーム取得の際、Kさん(夫)は生命保険をどうすればいいか?必要資金 - 手当て可能資金 = 必要額・・の「必要資金」の中には、「住居費」も含まれます。一生の「住居費」・・を計上します。・賃貸住宅住まいの場合は、一生の賃貸料総額。 ( 一般的には・・妻の死亡時点まで )・マイホームの場合は、これからの・・ローン返済総額、 固定資産税等総額、将来の補修費・建替え資金・・等々。マイホームを取得して、住宅ローン借入れの際に団信に加入する場合は、「ローン返済総額」をケアする必要はありません。なので・・Kさんの場合は、そのまま生命保険では3,000万円分を確保すればいい、・・ということになります。マイホーム取得後・・の時点ではなく、マイホーム取得前に(自己資金を払ってしまう前に)、三角形の生命保険で3,000万円分を確保しましょう。三角形の生命保険であれば・・、保険料はリーズナブルに・・2千円程度で済みます。年間・・24,000円。払込み保険料総額は・・10年程度でOKなので、24万円も払えば(捨てれば)OK・・です。( 現在の1/10以下で済みます )本来・・保険とは、そういうものです。少ない資金で大きな保障を確保する・・。生命保険は、保険屋さんやマスコミが言うような「住宅に次ぐ出費」・・なんかでは決してありません。 明日に続く・・。 B:土地取得・保有と税金 C:マイホーム建築と設計事務所《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/11

-

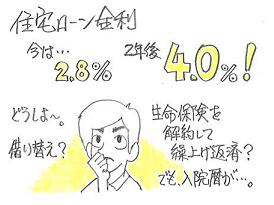

生命保険は適正?住宅ローン金利は上昇の予定

入院暦もあり・・どうしたらいいのか?メール顧問会員希望のKさん(40代) (相談:ライフプランニング)日曜日にメールをいただいていた・・ようです。新規にメール顧問会員になりたい・・と。 当事務所で新規に顧問会員になる方は、 平均すると・・だいたい週に一人・・というペースです。 月に4~5人です。 一人当たりの資料作成密度から考えると・・、 対応できる人数もこのくらいが適正レベルです。 顧問料:36,000円 × 5人 = 180,000円/月 粗末な事務所でも、月の経費は・・数十万円です。 事務所家賃、駐車場料金、佐々木FPの給与、 事務機器リース料、通信費、その他諸々・・。 私の報酬が出るわけがありません。 (^^ゞ 逆に不足分を私のポケットマネーから補充・・。 なぜ・・こんなお人好しなことを継続しているか? 『私のライフワーク』・・と、決めてかかっているからです。 保険会社、金融機関、住宅会社、不動産会社、・・等々の プロを相手に、素人の消費者が「人生に係わる大損」を こうむっている事態を放っておけない・・からです。 ・顧問会員は、具体的に計画・実行支援。 ・一般消費者は、ブログ記事で「目覚め」のきっかけを。 相談に乗るFP事務所が・・商品を販売していたり、 相談料金が高かったり、・・していては、 「だれでも安心して相談できる」相手にはなり得ません。 だから・・商品販売はもちろん行なわず、 料金は・・だれでも相談できるレベルに設定しています。 ( 追加負担のない36,000円/年です )・・で、Kさんからのメール文です。はじめまして。〇〇県に住むKと申します。 メール顧問会員の契約を結びたくてメールしました。 相談内容の概要は、 1 現在支払っている生命保険料は適正なのか? 2 借り入れ中の住宅ローンの金利が、 2年後に上がる(2.8%→4%)のですが、 負担を減らすためにどう対応すべきか?などです。 2 については、借り替えを検討していますが、1年半ほど前に〇〇〇〇での入院歴があり、団信保険の審査にとおりにくいかもしれないので、生命保険を解約して現在のローンを繰り上げ返済すべきか、などと日々悩んでいます。 よろしくお願い申し上げます。よく見かける相談テーマ・・です。まず・・最初に。顧問会員になる際に、「契約」は交わしていません。雑誌の年間購読料・・程度の料金ですから・・。顧問料:36万円・・だったら交わしますが。 (^^ゞ生命保険の加入状況が適正か?住宅ローンをどうするか?生命保険の加入状況、住宅ローンの詳しい内容、等々が分かれば・・ポンポンとアドバイスする、・・そんな光景を雑誌や新聞で見ることがありますが、それは一般論でしかありません。( だれでも同じ答えが最良・・には、なりません )これらは、Kさんのすべてを把握した後の回答になります。Kさん固有の答えが出てきます。 ※Kさんのすべて 家族構成、資産、収入・支出、職歴、収入暦、 子どもへの希望、将来や老後の希望、 固有の特殊事情、・・等々の情報を基に作成される 一生のキャッシュフロー表で全てを把握します。〇生命保険を1円でも払っていれば、お金のたれ流しを疑え!なぜ・・こんなことを言うかというと、検証の結果「生命保険がまったく不要な家族」が、少なくないからです。・医療保険や医療特約は、家族全員不要。・死亡保障は、必要な人が必要額分だけ三角形の保険で。・貯蓄性保険は、払うお金ともらうお金を比べっこ。・・の作業をした結果、家族全員不要! ・・ありえます。〇住宅ローン金利4%はもちろん、今どきあり得ない。金利上昇の前に対策を打つ・・ことになります。おっしゃるように・・不要な生命保険の解約返戻金はたいへんな効果をもたらします。住宅取得前に・・この作業を真剣に検討していれば、『ひと粒で2度おいしいおバカさん』 ( 失礼! )・・に、ならずに済みましたが・・。 ※よくある・・『ひと粒で2度おいしいおバカさん』 毎年・・たっぷりと生命保険料を払いながら、 住宅ローンを多額に組んで住宅取得した人。 ひと粒目:生命保険で、お金(保険料)たれ流し。 ふた粒目:多めの住宅ローンで、お金(利息)たれ流し。 生命保険を清算!( 見直しではない )すれば、 大きな解約返戻金をマイホームの 自己資金に充当できます。 払うローン利息が減ります。 毎月の保険料支払い負担が激減、生活に潤い。これから・・K家の家計をしっかり見ます。その上で、しっかりアドバイスしていきます。( 入院暦も考慮・・して )メール顧問会員になるための案内を送りました。いつも・・以下のような案内分を送っています。こんにちは。 メール、ありがとうございました。主な相談内容、了解しました。 雑誌やネットで目にする一般論での相談対応ではなく、 自分だけの具体的でオリジナルな資料作成や 相談に対応することができるので、期待してください。 本当のライフプランニングは、大変な作業になります。 ( 当事務所が ) ネホリハホリの聞き取り調査(ヒアリング)を 覚悟してください。 (^^ゞ まず、現状でご自身の一生がどうなっていくか? を具体的に見てみましょう。 ( これが「現状診断」、当事務所も 顧問会員を具体的に把握できます )申込み・入金に当たっては、改めて「顧問会員って何?」で内容の確認をお願いします。顧問会員が受けられるサービス、顧問会員と当事務所との関係、・・等々。よろしければ・・これからの流れは、以下のようになります。1 年間顧問料:36,000円 入金 その日から翌年の前日までの、年間顧問会員になります。 入金確認次第、「ヒアリング・シート」をメール添付で送ります。 雑誌購読料程度の極安料金に設定しているので、 契約の取交わしはしておりません。 事務所運営に適正な料金(36万円等)であれば、 契約を交わしますが。 (^^ゞ2 ヒアリング ヒアリングを行ないます。 ( 記入項目に真剣に向き合って下さい ) 再ヒアリング、再々ヒアリングを行ないます。 ・・で資料を作成して、家計の現状診断を行ないます。 くれぐれも、現状診断終了前の相談や質問は 行なわないようお願いします。 顧問会員を把握できていない内は、 一般論でしかお答えのしようがありません。3 家計の現状診断 我が家だけのオリジナル小冊子(16ページ前後) が完成します。 キャッシュフロー表で、 ご自身の一生を見ることができます。 生命保険等でムダにたれ流す金額が 正確に把握できます。 お金の置き場所(空間的・時間的)の 問題点が把握できます。 当事務所も顧問会員の内容を しっかり把握できた状態になります。 あらゆる質問・相談に対応できる状態・・ということです。4 生活設計 ( ライフプランニング ) いっしょに改善案を検討した上で、 現状診断資料を元に各種対策を施した新たな シミュレーション資料を作成し、将来の見通しを立てます。 生涯シミュレーションは、基本的に「現状診断」時点と 「生活設計」時点の2度作成することになります。 以後、各分野で・・その具体的な実行支援作業を 行なっていきます。 ( 生命保険 住宅ローン 教育費 マイホーム 老後 相続 不動産 )●振込口座は、以下です。 ・・ 中 略 ・・それでは、よろしくお願いします。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/10

-

生命保険の最適な形を、理解してもらいました。

家族全員、県民共済でした・・が。顧問会員のTさん(30代) (相談:生活設計・マイホーム建築) Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正T家の生命保険加入状況は、すごくシンプルでした。節約志向が強く・・すべて県民共済!夫 : 県民共済 総合4型 死亡保障:780万円 医療保障:入院8,000円/日妻 : 県民共済 総合2型 死亡保障:340万円 医療保障:入院4,000円/日子1: 県民共済 こども1型 死亡保障:200万円 医療保障:入院5,000円/日子2: 県民共済 こども1型 死亡保障:200万円 医療保障:入院5,000円/日実質掛け金合計 : 67,200円/年 ( 割戻し30%を考慮 )支出が少なく、いい感じ♪ ・・ですか?いいえ、お金をたれ流しています。 ( もったいない )バーゲンセールで安いから・・と、着ることの無い洋服を大量に買っている、・・私には・・そんな風景が見えます。〇医療保障の加入は損。 ( 家族全員不要 ) スーパー医療保険(健康保険)にすでに加入している。 保険料を払ったつもりで、貯蓄を増やしましょう。〇こどもに死亡保障は不要。 当人が死んでも遺族は経済的に困らない。 保険料を払ったつもりで、貯蓄を増やしましょう。それでは・・夫婦のどちらかが死んだ場合はどうでしょう?現状診断で、ご夫婦の死亡保障必要額を検証しました。その結果・・、 現在 10年後 〇夫 1,600万円 -10万円 〇妻 -4,564万円 -5,468万円夫は1,600万円が必要で、10年後には不要になります。妻は現在も将来も、まったく不要です。結局、現状診断時点のアドバイスは・・、夫の死亡保障のみを確保する。あとの生命保険・医療保険は、いっさい不要。・・で、夫の死亡保障は、現在1,600万円、10年後ゼロ、・・に一番近いカタチの生命保険で確保すれば、たれ流すお金も少なくて済みます。将来に向けて保障額が減る・・三角形の生命保険が合理的です。逓減定期(ていげんていき)保険や、収入保証保険です。・・で、アドバイスどおりに行動を起こしたTさんご夫婦、昨日・・午後3:30に来所しました。夫以外の県民共済はすべて、解約していました。( 夫の分は、新たな保障を確保してから解約 )生命保険の見積りを3社分取ったので見て欲しい・・ということでした。オススメしていた三角形の保険です。( 逓減定期保険 or 収入保証保険 )見た結果、まだ・・確認してもらうことがあり、宿題をお持ち帰りしてもらいました。・逓減定期保険 ( ソニー ) 2型は余分な保障になるので、1型で あらためて見積りを取ってみる。・収入保証保険 ( オリックス ) 受給時に税負担があり手取りが減るので、 「手取り」で必要額を満たす見積りを取る。保険料は、2千円程度で済むと思います。年間保険料・・24,000円です。県民共済のみで節約していた♪・・その金額より大幅に少ない金額です。( あとは貯蓄に! )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/08

-

安心してマイホーム取得に乗り出せそうです♪

予想以上に余裕があって、夫も私も驚き!メール顧問会員のHさん(20代) (相談:ライフプランニング) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正昨日、シミュレーション資料が完成したので送りました。マイホームを取得した場合・・どのような生涯になるか?・・という資料です。〇マイホーム取得 資金計画書〇収入・支出グラフ〇キャッシュフロー・グラフ ( 貯蓄残高の推移 )〇キャッシュフロー表〇死亡保障 必要額の計算 ( 夫 )〇死亡保障 必要額の計算 ( 妻 ) ※検証の結果、夫婦ともに死亡保障は不要です。 ( 生命保険は、いっさい要らない!・・ということ )今日・・メールをいただきました。 ※は、私の声。こんにちは。シミュレーション結果、有難うございます!お忙しい中資料作成して頂いた佐々木様へも感謝です。 ※佐々木FP、がんばりました。固定資産税の図も有難うございました。 ※私も、がんばりました。不動産取得税がかからないのはちょっと得した気分ですが、 ※「高額で小さな土地」は、取得税がかかりません。 逆は・・かかるんですよ、注意、注意。諸費用は予想以上でした...。610万円、オーバー分は私の貯蓄から補います。うう、確認して頂いて良かったです。 ※住宅ローン次第で少なくなる場合もあります。とはいえ、予想以上にシミュレーション結果に余裕があって夫も私も驚きました。 ※支出項目を大幅減額した結果・・です。自分でキャッシュフローの数値をいろいろといじってみましたが二人目のこどもができても問題なさそうですね。夫の趣味の旅行費も様子をみながらもう少し上げてあげたいと思います。 ※あまり締め上げずに、遊ばせてあげてください。 (^^ゞ武田さんに相談を始めてから、夫は「自分には無理な物件なのかな」と弱気になってました。今までは半ば勢いのみで「大丈夫」だと思い込んでいただけらしく、 ※よくある危ないパターンです。私が細かい数字を毎晩計算しているので...自分の根拠のない自信が根拠のある数字に覆されるのでは、と不安になったようです。 ※覆らなくて、よかった。 (^^ゞここ数週間で夫と私で今までにないぐらい真剣に家計のことを話し合うことができてよかったです。(今までは話し合いにも応じてくれませんでしたから... 「俺の金は俺のもの」っていう態度でしたし。) ※キッカケ作りができてよかった。 FP冥利・・。結果的には無駄遣いを減らせば問題ないとのことで、きちんと根拠のある生活設計ができて安心して住宅取得に乗り出せそうです。毎月の支出の限度もこれでしっかり把握できて家計に自信が持てました。 ※顧問会員になる前までは、「破綻覚悟!」 で突っ走ろう・・としていました。 おバカさんです。 ( 失礼! )私自身当初は大反対していた物件ですが...まさか購入可能とは...。 ※検証してみなければ分かりません。でもまだ土地のオーナーさんと話し合いの決着はついてません^^;(価格面で交渉中)お盆明けにでも良い方向に向かってくれるとよいのですが...。(ハウスメーカーも建築士の方も今は待ちぼうけの状態...) ※楽しみ・・ですね。で、最初に武田さんにメール顧問会員としてお願いしようとした理由の一つに「私が仕事を辞めたらどうなるのか知りたい」というものがありました。 ※はいはい・・時々これ、あります。自分でキャッシュフローの収入をゼロにしてみました...はい、何がなんでも定年まで働く決心がつきました!やはり自分の収入があるのと無いのとでは大違いですね。 ※妻の収入の有無は、家計に大きなインパクト。それに夫に万が一のことがあったときを考えると、やはり保険より自分の収入の確保です。 ※当然・・です。小さな子供を保育園に預けてまで...と正直考えていたこともあったのですが、せっかく働き続けるからには「仕事をしているお母さんは格好イイ」と子供から思われるようキャリアアップ目指して頑張ります。 ※がんばれ、がんばれ。また余談ですが...最近とある政党の「こども手当」が話題になってますが、それと同時にに扶養控除と配偶者控除がなくなるとなると...こどもが高校生になると結構家計に響きますよね...。数年前から配偶者控除を無くそうという流れがあることを聞いてはいたのですが...やはり仕事続けないと損...ですね。 ※そういう意味でも・・損ですね。長くなりましたが、生活設計のシミュレーション、有難うございました。土地取得の問題で質問等でてくるかもしれませんが、またどうぞ宜しくお願いいたします。 ※「生活設計」が終わって、これからは「実行支援」です。顧問会員費用、すごく安いです...。 ※もっともっと、大きな声で言ってください。 (^^ゞ 自信を持って言えます。 「年間顧問料:36,000円以上の業務をしています。」 ・・おねだん以上のFP事務所 ♪いろいろお願いしていてホント恐縮です。 ※どういたしまして。H家のキャッシュフローグラフ(貯蓄残高推移グラフ)は、下の2つの絵のようになりました。●上が・・マイホーム計画が無い状況の「現状診断」定年退職の時期まで貯蓄が増えていって、老後は徐々に減っていきます。 ( 一般的 )●下が・・家計改善してマイホーム計画を乗せた「生活設計」遊びたい夫を締め上げた上で、マイホーム取得。老後はむしろ・・貯蓄が増えていっています。もう少し・・家計をユルめたとしても、マイホーム取得をして問題がないことが分かります。きちんと生活設計をして見通しを立てれば、人生最大の買い物も・・不安に感じることはありません。( やみくもに突っ走った後の相談・・が多い )今日の佐々木FP●メール顧問会員の Kさん(30代) (相談:ライフプランニング)Kさんからも、マイホーム取得のシミュレーションの作成を依頼されていました。佐々木FP・・、明日から夏休みです。今日・・必死になって作業をしました。〇住宅取得 資金計画書〇キャッシュフロー・グラフ〇キャッシュフロー表〇公的年金 受給資料(3ページ)〇遺族年金 受給計算書〇死亡保障 必要額の計算(夫)〇死亡保障 必要額の計算(妻) ※現状診断時は夫婦ともに死亡保障は不要でしたが、 住宅取得で夫に必要額が発生しています。 ( 状況が変わる都度の検証が必要です )・・完成!夕方、Kさん宛にメール添付で送信しました。佐々木FP,ごくろうさま・・でした。( ゆっくり、夏休みを楽しんできてください )今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム・プラン作成。主に・・立面図をいじっていました。家の南面から西面に、デッキを・・。このデッキにすべて屋根をかけると・・、延べ床面積は100坪近くになってしまいます。一応・・西面のみに屋根をかけて、85坪程度に・・。メール添付で送信しました。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午後3:30、ご夫婦で来所。生命保険の見積りを3社分取ったので見て欲しい・・ということでした。オススメしていた三角形の保険です。( 逓減定期保険 or 収入保証保険 )まだ・・確認してもらうことがあり、宿題をお持ち帰りしてもらいました。・逓減定期保険 ( ソニー ) 2型は余分な保障になるので、1型で あらためて見積りを取ってみる。・収入保証保険 ( オリックス ) 受給時に税負担があり手取りが減るので、 「手取り」で必要額を満たす見積りを取る。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/07

-

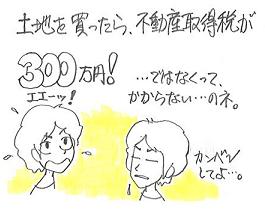

マイホーム用地を買う時は、税負担を考慮して

マイホーム取得では・・税負担が色々発生。メール顧問会員のHさん(20代) (相談:ライフプランニング) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正Hさんは、土地を買ってマイホームを建築する予定です。家計の現状診断時点では、生涯のキャッシュフローに何の問題もありませんでした。・・が、これからマイホーム取得となると・・ちょっと不安、ということで、少々ぜいたくな感じだった支出項目を大幅に見直ししました。その上で、具体的に「マイホーム取得」をキャッシュフローに乗せてみるシミュレーションを作成しました。( 購入予定地の情報ほか、資料をもらっています )結果・・、何の問題もありません。マイホーム取得の際には、初期費用が色々かかります。その中に、『不動産取得税』があります。文字通り・・不動産を取得した人が納めます。土地も建物も不動産なので、それぞれにかかります。『税額』は、「 不動産の価格 × 税率 」 ・・です。基本的な税率は、4%です。Hさんが購入予定の土地は、7,500万円です。なので、7,500万円×4%=300万円!・・が、不動産取得税! ・・だったら大変ですよね。 (^^ゞここで言う「不動産の価格」は、「売買価格」ではなく、「固定資産税評価額」です。( 売買価格より・・ずっと安い ) ※「固定資産税評価額」 購入を具体的に検討する場合は、 その土地の「固定資産税」の資料のコピー をもらうことができます。 その資料で、「固定資産税評価額」や 「固定資産税の額」も把握できます。 Hさんは、見せられたけど・・コピーを もらっていないので分からない・・らしい。 しょうがないので・・私が、いただいた 土地の情報から試算しました。 約4,600万円・・と、出ました。 実際は・・自治体の方で色々調整を したりするので、ちがう数字かも?・・です。 「固定資産税評価額」は各種税額計算の 根拠になるものなので、把握しておきましょう。マイホーム関係では、税率の軽減があります。土地も建物も・・平成24年3月31日までの取得は、3%に軽減されます。4,600万円×3%=138万円!・・って、かなり安くなりましたが・・これでもで大金!ですよね。・・で、さらに特例措置があります。同じく・・平成24年3月31日までの取得の場合、「不動産の価格」は1/2相当の額とされます。4,600万円×1/2×3%=69万円! ・・A( これが、払うべき不動産取得税!・・です )・・かなり少なくなりましたが、これでも・・できれば払いたくない・・ですよね。さらに、極め付きの軽減措置が講じられます。住宅用土地の税額の軽減( 次のいずれか多い金額を引き算できます )ア : 45,000円イ : 固定資産税評価額 × 1 ×住宅床面積×2×3% 土地面積 2 Hさんのケースで、イの計算をしてみると・・、 4,600万円 × 1 ×100×2×3% ≒ 135万円 102.48平米 2 ・・BHさんの不動産取得税は、A-B ・・です。 69万円 - 135万円 = △66万円Hさんの住宅用土地に不動産取得税はかかりません。( よかった、よかった )上の軽減措置の式からわかることは・・、分母が土地面積で分子が土地価格・・なので、「高額で小さい土地」ほど軽減額が大きくなり、取得税はかからない・・ということです。Hさんのケース、まさにそれ!・・です。( よかった、よかった )今日の佐々木FP●メール顧問会員の Hさん(20代) (相談:ライフプランニング)マイホーム取得シミュレーションの作成、やっと終了! ・・しました。あらためて・・夫婦それぞれの死亡保障必要額も算出。どちらも・・死亡保障は不要です。これから赤ちゃんが産まれる夫婦ですが、夫婦ともに生命保険は不要です。こういうケースが少なくありません。やみくもに加入すれば、お金をたれ流します・・よ。先ほど・・資料をメール添付で送りました。●メール顧問会員の Kさん(30代) (相談:ライフプランニング)8/3に新規顧問会員になったばかり・・です。電話が入りました。 ( 長距離電話 )ヒアリングシートの書き方で色々質問・・です。佐々木FPが、にこやかにお答え。●メール顧問会員の Kさん(30代) (相談:ライフプランニング)5月ごろに、家計の現状診断を終えています。依頼をいただいていたシミュレーションの作成に入っています。Kさんのリクエストも、マイホーム取得です。佐々木FPは明日までの勤務後、夏休み ♪ ・・です。明日・・一日で仕上げる予定です。今日の武田FP●顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)M家・・マイホーム取得に向けて、かなり前から土地を探しています。( 何度も、何度も、土地を紹介しています )新しい土地情報をファックスしました。3,700万円の土地。明らかに予算オーバーなんですが、これを買って、半分を売り、半分に建てる・・、そんな方法もあります。( 2分割に好適な地形・・です )●メール顧問会員の Hさん(20代) (相談:ライフプランニング)固定資産税評価額の試算。ちょっぴり汚い絵と数式を書いて、シミュレーション資料といっしょに送信しました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/06

-

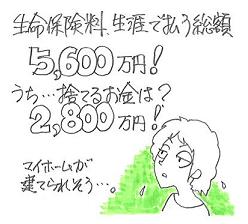

支払い生命保険料総額 5千6百万円!・・う~ん

内・・保障コスト(捨てるお金)は、2千8百万円!りっぱなマイホームが建ちます。 (^^ゞメール顧問会員の I さん(30代) (相談:ライフプランニング) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「めんどくせ~ ・・じゃなくって、めんどくさい。」佐々木FPが、つい・・ホンネを漏らしながら・・、ここ2~3日・・I さんの資料作成をしています。生命保険の本数がメチャクチャ多い!ドル建て商品が多く、為替換算した整理が必要!加入の仕方に、何の脈絡もなさそう!普通は1ページで済む「生命保険一覧表」が、I さんの場合は、3ページに渡っています。 (^^ゞ身内に保険屋さんがいたとは言え、あまりにもひど過ぎ!生命保険の整理整頓の結果、・保険料年額 : 184万円!・払込み保険料総額 : 5,600万円!・内・・保障コスト : 2,800万円! ( 捨てるお金 )平均的・・です。 (^^ゞ「保険料総額の半分が捨てるお金」・・という意味で。これまでの顧問会員のケースを見ると、払う保険料の半分が捨てるお金になっています。理想は・・、『払う保険料の全額が、捨てるお金。』 ・・です。Why・・?人生では、やむを得ず「捨てるお金」が発生します。( 発生せず、捨てなくてもいいケースもあります )必要な人だけが必要額分だけ加入・・すれば、「生命保険は、マイホームに次ぐ出費。」などというアホバカ・トークに惑わされないで済みます。『生命保険は、軽自動車なみの出費。』で済みます。必要な人だけが必要額分だけ加入・・すれば、「保障もつくし、貯蓄にもなる。」などというアホバカ・トークに惑わされないで済みます。『生命保険と貯蓄は分けて考える。』ことで、お金をムダにたれ流さずに済みます。「 生命保険に加入する = お金を捨てる 」 ・・です。生命保険は、『必要な保障のみ』にしぼって加入しましょう。『必要な保障のみ』にしぼって、お金を捨てましょう。I さん・・、この保険料を払えるだけすごい!・・です。まだ幼いチビちゃんたちがいます。これからのライフプランで・・、これらの保険がどのような位置をしめるか?「現状診断」でのキャッシュフロー表が楽しみ・・です。I さんは、現在ヒアリング中・・です。ヒアリングシート(5ページ)のそれぞれのページの再確認事項と、今回の「生命保険一覧表」の不明部分の確認・・等々を含めて、「再ヒアリング」としてメールに添付送信しました。FPとして、取組みがいのある案件・・です。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成・・終了!メール添付で送信しました。●メール顧問会員の Hさん(20代) (相談:ライフプランニング)Hさんの家計の「現状診断」は終わっています。「土地を買ってマイホーム取得」をした場合のシミュレーション作成を依頼されています。今日から作業に入りました。まず・・「資金計画書」を作成しました。明日・・キャッシュフロー表の作成をします。H家が住宅を取得すると、これからの生涯はどうなるか? ・・が、一目瞭然になります。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)毎週・・マイホームプランの打ち合わせをしています。依頼された数件の要望を取り入れて・・、新たなプラン作成をしました。メールに添付して送信しました。●メール顧問会員の Hさん(20代) (相談:ライフプランニング)Hさんが購入を検討している土地の「固定資産税評価額」の算出作業。佐々木FPが作成する「マイホーム資金計画書」の基礎資料・・になります。●相談希望の電話問合せ昨日・・電話をいただいた年配の男性・・、今日午前にまた電話をいただきました。今日・・すぐ相談できるか?・・ということだったので、13:30でお約束。お昼前にまた電話が来ました。「ちょっと・・都合が悪くなったんで・・また機会があったら。」う・・、何だった・・んでしょう?《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/05

-

マイホーム建築、遅ればせながら基礎工事を・・

手続きで遅れたり、悪天候にたたられたり顧問会員のYさん(50代) (相談:生活設計・マイホーム建築) Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始地鎮祭を行なったのは・・、6月18日でした。ずい分・・間が空いて、今・・基礎工事中です。・着工前の保証会社の承認待ち・その承認後に続いた悪天 ・・色々ありました。それでも、お盆前には・・建物がカタチになる予定です。( 楽しみ・・です ) 10月には完成入居予定です。住宅ローン融資が決まっている盛岡信金さんも、早く・・資金を出したくて待ちくたびれています。10年固定金利で・・1.75%です。( 3つの金融機関を比較検討 )ここに来て・・盛岡信金さん、さらに好条件を提示。3つの条件を満たせば・・なんと、1.65%! ・・だそうです。( 逆に心配になります・・信金さん大丈夫かな・・? )眺望の良い土地・・です。 ( 風あたりも? )23.6坪の、かわいい2階建て・・です。保証会社の検査も受けました。 床下は配筋されて頑丈な「ベタ基礎」です。水溜まりができています。 床下からの湿気があがらない証明?今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」に向けて、資料を整理整頓中・・。今日いっぱいで終える予定が・・無理!夫の生命保険の整理整頓だけで一日がかり!( I 家の生命保険、内容が複雑!すごい量! )その夫の生命保険だけで、払込み保険料総額が3,000万円超!?家族全員分の整理が終わると・・どうなるの?身内に保険屋さんがいると、このような悲惨な(失礼!)事態になります。早く・・「現状診断」の結果を見てみたいです。( ある意味、楽しみ・・ )今日の武田FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・顧問料:36,000円が振り込まれました。今日から来年の8/3までのメール顧問会員になりました。さっそく、ヒアリングシート(5枚)をメール添付で送信しました。がんばって、記入・返信してください。●相談希望の電話問合せ年配の男性から・・です。・経営していた会社を整理した。(売却した)・これからの自身の資産や生活について相談したい。そんな内容でした。驚いたのは・・当事務所を知ったきっかけ・・です。「電話帳で見ました。」 ・・初めてのケースです。ここのところ、新規の顧問会員が当事務所を発見するきっかけは、すべてネットでした。「ブログを読んで」「HPを見て」・・でした。電話帳で・・「ファイナンシャル・プランナー」を探しておられたんですね。「インターネットはできません。」 ・・ということでした。その分、説明がたいへんです。事前知識なしで、電話をされています。当事務所の立ち位置、考え方、やっていること、料金、すべてをひと通り・・説明しました。電話帳で見て・・ということは、当然他のFP事務所さんにも電話をしていると思います。( 保険や金融商品を売るFP事務所 )初期対応は、他の事務所の方が「心地よい」・・と思います。電話を頂いた「お客様」として、おもてなし・・しますから。私は・・、「当事務所に『お客様』という概念は無い。」 ・・とか、「相談場所は当事務所です。 こちらから交通費を かけて訪問することはありません。」 ・・とか、心地良くない・・ことばかり言っています。2度と・・電話は来ないかもしれません。 (^^ゞ私・・個人は、まったくのボランティアです。( 報酬ゼロ )来る者は拒まず、去る者は追わず。必要として頼ってくる人を、「お客様」ではなく『身内』として徹底的に応援しています。「 『 お客様 』 でいる限り、有益な助言は得られません。」商品販売業者は相談者を 『 お客様 』 として扱います。 (儲けさせて頂くから当然)「業者」が儲かれば「相談者」は損をする、両者は利益が相反する関係にあります。『 お客様 』 でいる限り、本当に役に立つ助言が得られることはありません。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/04

-

ちょっと調べたら、将来もらえる年金が増えました

夫婦合計で毎年90万円も増えました ♪( 65才から死ぬまで・・、これは大きい )メール顧問会員の I さん(30代) (相談:ライフプランニング) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正佐々木FPが・・のけぞったり、うなったり、色々なことをしながら、I さんの提出資料をめくって眺めています。( 生命保険の証書のコピーのようです )武田FP「どうしたの? 保険の本数が多いの?」佐々木FP「本数も多いんですけど・・。」武田FP「特約がてんこ盛りで・・面倒そう・・とか?」佐々木FP「それもそう・・ですけど、外貨建て・・とか色々・・。」武田FP「複雑なヤツが結構・・混じっているんだ・・。」家計の「現状診断」の中の1ページに、「生命保険一覧」があります。家族それぞれの保障内容、保険料月額、払込み保険料総額、満期金(一時金)、保障充当保険料総額(捨てるお金!)、・・等々が一目で分かる資料です。この1ページを作るのに、いつも佐々木FPは悪戦苦闘・・します。本数が多いほど、特約がてんこ盛りなほど、内容が複雑なほど、佐々木FPは悪戦苦闘!!佐々木FPの悪戦苦闘の程度に比例して、顧問会員は・・大量にお金をたれ流しています。たまに・・ほとんど保険加入していない顧問会員もいて、その際は楽チン・・ですが、だいたいは・・悪戦苦闘!ヒアリングシートが返信され、提出書類も今日・・、郵送で届きました。金曜日の午後から佐々木FPが整理整頓作業に入っています。 ( 「再ヒアリング」の資料作成 )身内がセールスレディだった・・という、典型的な「お金たれ流し」パターン・・の家計のようです。私は資料ができあがってからしか見ないので、詳しい内容は分かりませんが、保険料月額が約13万円!・・のようです。( 年間・・160万円!? )たれ流し金額が判明!・・するのが、楽しみ?です。いただいている夫婦の「ねんきん特別便」には、過去に「厚生年金基金」の加入期間があります。 ※厚生年金基金 ( 上の汚い絵・・参照 ) その会社によるが、会社員の年金の3階部分。 老後・・この年金がもらえるかどうかは、大きい。将来の年金について・・数日前に、I さんと佐々木FPが電話でやりとりしました。「厚生年金基金は、数年前に確定拠出年金に 移行しているので、すでに存在しません。」・・というのが、I さんの解釈でした。・・が、それなら去年送られてきた「ねんきん特別便」に記載が残っているわけがありません。現に存在していて、将来・・年金としてもらえるハズ・・です。その受け取り額(受給額)を確認するようI さんにメールで依頼しました。・・電話をいただきました。 ( 長距離電話 )I さん「夫に・・会社に確認してもらったら・・、 3種類あるけど・・どの年金の話だ?・・って言われました。」( わけの分からない方向に・・走っています )武田FP「確認する相手がちがいます。 厚生年金基金のことは、 『企業年金連合会』に問い合わせてください。 自分たちの基金が存在するかどうか? 存在するのなら、受給額は夫婦それぞれいくらか?・・を。」で・・その結果報告のメールが入りました。 こんにちは。 先ほどは電話で失礼しました。 厚生年金基金の件、企業年金連合会に問い合わせ、 判明しました。 記録はきちんと残って存在しているそうです。 主人の受給年金額 68.7万 わたしの受給年金額 23.6万 だそうです。 よろしくお願い致します。2人あわせて・・約92万円!です。92万円 × 20年 = 1,840万円!よかった、よかった。老後・・この収入があるかないかで、ライフプランニングは大きくちがってきます。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」に向けて、資料を整理整頓中・・。明日いっぱいで終えられるかどうか・・?今日の武田FP●セミナー原稿準備1ヵ月後に迫ったセミナーの構想を・・。対象は県南地域の小学校の職員の方々。困ったことに年齢層が幅広い・・んです。20代~50代・・だそうです。ターゲットの範囲は狭い方がやりやすいんですが・・。●メール顧問会員希望のTさん(40代) 手続き案内メールを送ってあるんですが・・、メールをいただきました。 ※は、私の声。 先日、メール顧問会員のことでメールをしたTです。 ブログが更新されているのを見ました。 メールを見ていただいたようで安心しました。 (あの最後のコメントはたぶん、私のことですよね?) ・・ 中略 ・・ でも、私が言うのもなんですが、メール会員って特に利益に 結びつかないのでは?(殆どボランティア活動のようですね) 会員になるなら、今がチャンスかもしれないですね(笑) ※まったく利益にはなりません。 いつでもチャンスです。 だれかがやらなければならないことを、 私がライフワークとしてやっています。 ・・なので、 お客様扱いをすることはないので、覚悟してください。 ところで、手続きのメールを送ってくださったとのこと。 それが見当たらないのです。。。 もしかして、迷惑メールのフォルダに入ってしまったとか。 それを間違って消去してしまったかも... ※送り主「岩手のFP事務所」は、消去しないよう・・に。 すいません、もう一度おくってもらえないでしょうか? お手数かけてすいませんが、どうぞよろしくお願いします。 ※はい、はい、送りましたよ~。●メール顧問会員希望のKさん(30代)今日・・会員希望のメールをいただきました。 ※は、私の声。 始めまして。 私は〇〇県在住の、Kと申します。 インターネットで、こちらのHPを拝見させて頂きまして、 メール会員になり、我が家のライフプランニングの アドバイスを頂ければと思い、メールさせて頂きました。 当方は、夫(30代)妻(30代)長女(赤ちゃん)の 3人家族で、夫婦共働きで、現在妻は育休中です。 気になっていることは、 ・現在加入している生命保険が、 我が家に合っている商品なのか ※保険料を1円でも払っていれば・・まず、 「お金のたれ流し」を疑いましょう。 ・長女の教育資金の運用について (先月投資信託積立を始めた所です) ※その前に相談してほしかった・・。 ・住宅ローンの返済方法について等、 その他貯蓄の運用方法や、 家計全般について一度見直し、 アドバイスを頂ければと思います。 ※了解・・です。 かなり大雑把な説明で申し訳有りませんが、 ご相談可能でしょうか? 何卒ご検討の程、宜しくお願い致します。 ※このぐらいの・・簡潔な説明で、むしろOKです。 よろしく、お願いします。 ( 手続き案内のメールを送りました )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/03

-

医療保険は、当たっても損な・・『不幸の宝くじ』

当たった時にやめれば、お得な場合も。昨日の記事に、読者からのコメントです。引き続き、心配一人娘さん ・・からです。私のコメントを取り上げていただき、ありがとうございました。実はもっと保険料は高かったのですが、入院保障を1日1万5千円から1万ににして、2万7千円まで保険料を減らしていたんです。父が10年前に心筋梗塞でバイパス手術をし、そのときに200万の保険が降りた経緯があり、両親はますますこの保険を大事にしなくちゃ、と考えているのがやっかいです(これまで払った保険料と、 これから払う保険料を考えれば、 200万もらっても損しているのですが)。贅沢をしなければ、公的年金でなんとかやっていける、とわかっただけでもよかったです。たれ流しは、1年後の住宅ローンが終われば少しは減るでしょうし、今後ローンは組まないよう、注意していようと思います(二言目には保険会社からお金が借りられる と言うので危なっかしいのです)。両親の考えは変えられなくても、私がこちらで得た知識をできるだけ活用させていただきたく思います。本当にありがとうございました。どういたしまして。文章を読んでみて、2点・・コメントしたいと思います。1 『不幸の宝くじ』は、当たってすぐやめればお得。2 保険版 『ひと粒で2度おいしいおバカさん』1 『不幸の宝くじ』は、当たってすぐやめればお得。ご両親も・・200万円を受け取った時点で、「ありがとう ♪ おかげさまでした~。」・・って、ちゃっかりと解約していれば、お得だったかもしれません・・ね。「保険」は、すべて・・『不幸の宝くじ』です。不幸が起これば、お金がもらえます。幸いにも・・『不幸』に当たらなければ、この宝くじの購入代金は消えてなくなります。( 本物の『幸運の宝くじ』と同じ )『不幸の宝くじ』は、買わない方がいいに決まっています。・・が、それでも買わざるを得ないケースもあります。その「不幸」が起こったら、家計に甚大な被害を与え、家族の人生が悲惨に変わってしまう・・、そんなケースの場合・・です。・家を火災で失う場合・車で加害者になり膨大な補償を負う場合・収入で家族の生活を支える人の死亡の場合 ( 検証の結果、不要な場合もよくある )・・この程度です。それ以外の事態は、家計に甚大な被害を与えることはありません。家族の人生が立ち行かなくなることはありません。「日帰り入院も保障」・・で、1万円程度をもらうために、『不幸の宝くじ』を延々と買い続けることは、明らかに損・・です。 おバカさんです。 ( 失礼! )メール顧問会員にも・・いました。医療保険に加入して・・まだ1万円も払っていない時期に、幸いにも?入院することになって、( 『不幸の宝くじ』に当たって )数十万円も受け取りました。ラッキー ♪ ・・と喜びました。この顧問会員は、その後もこの『不幸の宝くじ』を延々と買い続けていた・・ようです。結局・・もらったお金より・・はるかに多い保険料を払っています。結局・・保険屋さんに損はなし。 保険屋さんの勝ち! 消費者の負け!( 損に気付かない人をおバカさんと言います )『不幸の宝くじ』は、当たったらすぐ、やめないと・・。数千円払って・・数十万円もらった時点で。2 保険版 『ひと粒で2度おいしいおバカさん』「 保険料を払う = お金をたれ流す 」 ・・です。保険契約者に・・保険屋さんがお金を貸す制度があります。保険屋さんは大歓迎・・です。当然です。 ひと粒で2度おいしいんですから。保険屋さんは・・・保険料から一部・・お金をいただきます。・融資をして、利息をいただきます。消費者は・・・保険料支払いで、そのお金を失います。・ムダなローンで、余計な利息負担をします。このケースも、別のメール顧問会員でいました。大量に保険に加入して、毎月多額の保険料を支払い、その支払いがちょっと大変なので、保険屋さんから融資を受けたお金を保険料支払いに当てていました。あきれてしまいました。ほかに金融資産等をたくさん抱えている人です・・よ。もう・・保険会社のやりたい放題だったんですね。( どこ・・とは言いませんが )生命保険加入をやめる・・で、解決です。借金も不要になります。家計は劇的に変わります。「ひと粒で2度おいしいおバカさん』にはならないよう・・に。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/02

-

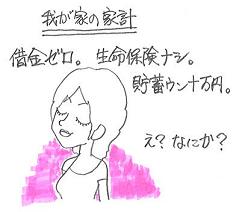

普通なら老後は、生命保険・医療保険は不要です

月に2万7千円の保険料の払いがきつい読者からのコメントです。心配一人娘さん ・・からです。はじめまして、こんにちは。先日、こちらのブログを見つけまして、時間があるときにさかのぼって読んでいます。というのも、私の両親がたびたび電話で「月に2万7千円の保険料の払いがきつい」と言うので、あれこれネットで調べていたのです。こちらのブログが大変参考になったので、「こういう考え方もあるよ」という気持ちで、いくつかの記事をプリントアウトして送ってみたのですが、母に「最近、保険の見直しとかしてくれるところがあるでしょ? そういう情報のほうがよかった」と言われてしまいました。60歳の母にとっては、なかなか理解しがたいようで残念です。そもそも、父の収入は平均的だったと思いますが、母は経済観念というものが希薄で、現金はあるだけ使ってしまい、家のローンはまだ1年あり(一度も繰り上げ返済してません)、車購入も、家周りのリフォームなどもすべてローン。私(現在34歳)の大学進学のときも、学費や仕送りのお金を工面するのが大変だったようです(無利子の育英奨学金はもらっていましたが・・・)。父の勤めていた会社が父が55歳のときに倒産し、現在父はアルバイト程度の仕事をしています。退職金のほとんどは残っていた家のローンでなくなってしまったようだし、本当に両親の老後が心配です。でも、娘の私にあれこれ言われるのも嫌なようで、アドバイスしてあげたくても聞く耳というものがありません。・・・すみません、愚痴になってしまいました。せめて私は、両親のようにならないよう、こちらでこれからも勉強させていただきたいと思います。聞く耳・・持っていませんね、この世代は。( 困った・・もんだ )カルチャーショックを与えようとしても、脳ミソが硬直化していて無理!・・というケースによく出くわします。この世代は・・高度経済成長に乗って、毎年・・収入が増えていくのを謳歌してきています。どんどん収入が増えていくので、お金をたれ流していても何も困りません。今になって・・ちょっと困っているようですが、このようなご夫婦の場合の公的年金は、特別な贅沢をしなければ・・なんとか暮らしていける・・ぐらいのレベルの額はもらえます。ただし・・贅沢はしなくても、ムダなお金のたれ流しをしていては、やはり・・日々の生活が苦しくなります。ムダなお金のたれ流しの発生源は、主に3つです。生命保険、ローン(利息)、経費(手数料)・・です。事例のお父さんお母さんは・・ぜんぶ該当しそうです。「シンプルに考えれば、家計は健康になります。」本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。ここに詳しくは書きませんが・・、楽天ブログの「武田つとむFP事務所」の「家計の常識を疑え!」の「生命保険」他を参照してください。事例のご両親・・のようなケース、一般的にはご夫婦共に何の保障も必要ありません。毎月の2万7千円は、まったく払う必要がありません。2.7万円 × 12ヶ月 × 20年 = 648万円!( もったいない・・ )それでも・・「保険の見直し」に保険屋さんに行って、「見直してもらったら、1万7千円になった。 相談してよかった ♪ 」 ・・って、大喜びするんでしょうね。おバカさんです。 ( 失礼! )「保険の見直し」 = 「保険屋さんどうしの客の奪い合い」お金をたれ流す相手が変わる・・だけ、なんですが・・。1.7万円 × 12ヶ月 × 20年 = 408万円!( やはり、もったいない・・ )医療保険は、まったく不要です。上記のお金があれば、何十回でも入院できます。現役世代でも・・1ヶ月の医療費負担は、8万円~10万円程度で済むので、医療保険は要りません。( 健康保険:高額療養費制度の自己負担限度額より )お年寄りや所得の低い人の医療費の自己負担は、もっと少なくなって・・数万円で済みます。( 健康保険はスーパー医療保険 )それでも・・医療保険に入りたいですか?30万円や50万円をもらうために( 医療保険の保障は、実にみみっちい )100万円や200万円を払い続けたいですか?生命保険(死亡保障)も、まったく要りません。お父さんが死亡しても・・お母さんに、遺族厚生年金が支給されます。( お父さんの老齢厚生年金の3/4の額 )ご自身の基礎年金とあわせて受給できます。お母さん一人が生活していくのに問題はありません。逆に・・お母さんが先に亡くなっても、お父さんが経済的に困ることはありません。ご夫婦ともに、生命保険は・・まったく不要です。今日の佐々木FP土曜日で、お休み・・です。今日の武田FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断は終わっています。厳しい結果が出ています。大幅な家計改善が必要です。初めてのケース・・、腰をすえた電話相談を行ないました。あらかじめ予約をしていた午前中に(10時過ぎ~11時半)長距離電話をいただいて・・。家計全般にわたる相談です。生活費、子ども費、住居費、保険料、ご夫婦の働き方、これからのマイホーム取得、・・等々。先方は、ご夫婦とも聞けて話せる状況・・のようです。チビちゃん×2の嬌声が電話の向こうから響いてきます。奥さんが心配している「病気になったら」の不安の解消のため・・健康保険制度を具体的に説明。家計のこれからの全体方針や今すぐすること・・など、じっくりと時間をかけて話し合いました。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームのプラン打ち合わせ・・です。何度も打ち合わせしていますが、要望がどんどんふくらんできて、建物のサイズが大きくなっていきそう・・です。今日・・午後、ご主人のみで来所。奥さんは2番目の赤ちゃんができたそうで、自宅で療養しているそうです。( おめでとうございます! )また、お土産をいただいてしまいました。( リンゴが原料のケーキ )ごちそうさまでした。●メール顧問会員希望のTさん(40代) (相談:ライフプランニング)メールをいただきました。 顧問会員希望。家計がたいへんな状況のようです。近くのFP事務所を探ってみたけど・・、・お金持ちの資産運用を主にやっているところ ( 敷居が高そう・・ )・保険販売代理店 ( 最初から・・パス )相談できる相手がいなかった・・ようです。・・で、ネットで発見した当事務所に。当事務所には「敷居」はありませんので、どうぞ、どうぞ。手続きの案内メールを送りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/01

全24件 (24件中 1-24件目)

1

-

-

- コストコ行こうよ~♪

- コストコへ行ってきました(12月1週目…

- (2025-12-03 17:21:49)

-

-

-

- 家を建てたい!

- 破損すると、ドアが勝手に開きます

- (2025-12-02 16:55:55)

-

-

-

- 私なりのインテリア/節約/収納術

- [楽天市場]「機動戦士ガンダム」 …

- (2025-12-01 21:11:55)

-