PR

カレンダー

教えてください。

自分の頭で考える生活設計。

〇顧問会員のYさん(30代)

(相談:生活設計・マイホーム建築)

2016.12.2・・に、現状診断 終了。

2017.1.23・・に、生活設計 終了。

2017.4.27・・に、土地契約。

2017.5.9、土地・・決済・引渡し終了。

道路から見た建物 立面を作ってみたら

シンプルな外観のための階段の形★

南北が全く逆のマイホームプラン★

不動産業者だから宅建は当然持って★

南北反対のマイホームプラン 煮詰めて

マイホームプランを敷地に配置して★

土地を購入する際の手続きとお金★

土地仲介手数料が高くて6万円の損?

土地購入の段取りが終了しました

土地契約 今回は30分程度で事務的に

住宅プランがガラッと変わりそうです

住宅プラン 改めて作ってみました

土地購入 登記には住民票が必要です★

マイホーム PSは追伸ではなくって★

いただいたメール・・。

いつもお世話になっております。

顧問会員の〇〇市のYです。

ご連絡が遅くなりましたが、

造りつけ収納のたたき台を作成頂きまして

ありがとうございます。

1マスは20cmほどでしょうか。

※別の会員からも同様の質問が・・。

メール顧問会員のTさん(30代)

からのメールです。

こんにちは、ご無沙汰しております。

最近土地探しと工務店探しを

並行して実施しています。

※プランも固まらないうちに

工務店を決めたらダメですよ。

くれぐれも、気をつけて。

最近の記事が大変参考になり

たすかっています。

ひとつ質問があるのですが、

エクセルで作成されている

家の平面プランは一マス あたり

何mm×何mmで記載されていますか?

お手数ですがご教授頂けますと幸いです。

※・・ということで、

プラン作成の際

のマスのサイズ

について、書いておきます。

《平面プラン》の場合

プランの外枠につけた目盛りの

間隔(長さ)は、1.82メートルです。

つまり、タタミ1枚の長さです。

その半分がタタミの幅・・0.91メートル。

さらにその半分が約45センチです。

1マスのサイズはいくらか?

・・と聞かれれば、

約45センチということになります。

日本で作成される住宅プランは、

一般的には・・このように

タタミのサイズが基準になっています。

(和室があろうが無かろうが・・)

《収納プラン》の場合

一般的な日本の住宅は、

室内の高さが2.4メートルです。

(床から天井までの高さが2.4)

シュークロークの場合は、

土間部分を含むのでさらに高く

なります。

造りつけ収納を計画する際には・・

一般的には上の絵のように、

下段・中断・上段の3層で考える

ことになります。

横のサイズは・・

4つのマスでタタミの幅91センチです。

!!!

・・今気づきました。

タテとヨコのそれぞれのマスのサイズ、

整合性がありません。

タテ方向では1マス20センチ、

ヨコ方向では1マス22.5センチ、

今まではなんとなく・・雰囲気で

プラン作りをしていたようです。

今までは、プランが固まった後・・

1級建築士が私の思うところを

忖度(そんたく)して、正規の図面を

作製してくれていた・・ようです。

これからは、私の段階でも

きちんとしたものを作ります。

まだ一部しか検討していませんが、

要望がありますので、

造り付け収納案の更新をお願いします。

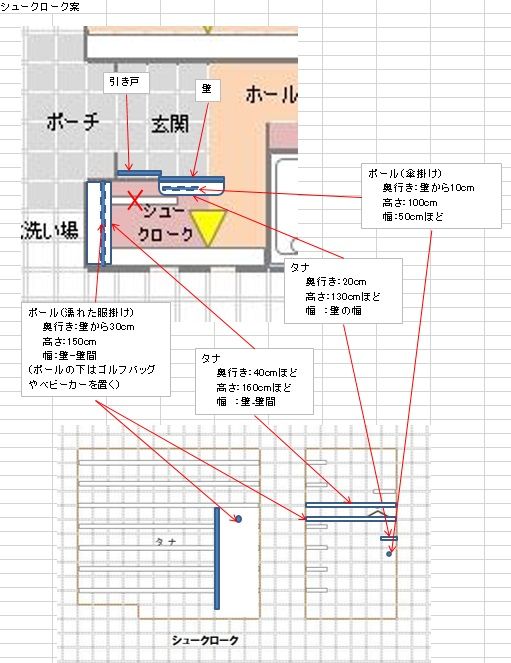

・シュークローク

大幅に変わっていますので、

添付ファイルをご確認ください。

対応可能か含めてご検討をお願いします。

※私の方から質問します。

なぜ・・西面を背中に、

このようにしたいと思いましたか?

南面を背中に計画する場合の

半分の容量になってしまいますが、

本当にこれでいいですか?

西側壁の横幅 : 0.75間

南側壁の横幅 : 1.50間

(1間=タタミの長さ)

このシュークロークの空間で、

最大の面積の壁は、南面です。

西側壁を背中にやりたい同じことを、

南側の大壁面を背中にやった方が、

余裕でできるし、さらには別の

ものの収納に利用できます。

そうすることで、

対面になる幅約80センチの狭い

部分も、幅130センチほどになり、

かなり、使い勝手が良くなります。

つまり、私が書いた元プランが

そういうことです。

また、引き戸を玄関側に設置すると・・

その枠が玄関側壁面に付きます。

(軽いつり戸でも・・上部に)

すっきりした壁面ではなくなるのでは?

それでも、何か理由や事情があって

そうしたいということであれば、

そうしますので教えてください。

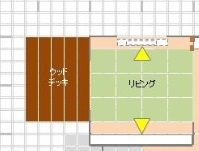

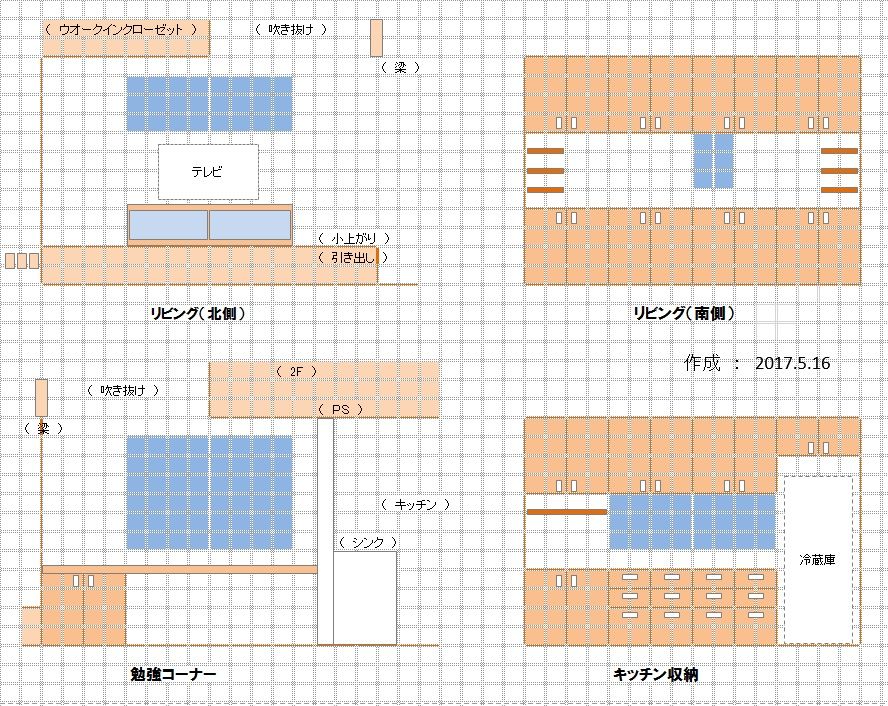

・リビング北側

テレビ台は部屋の端から端まででお願いします。

※了解です。 作成時にどうしようか?

・・と、私自身迷った部分でした。

ただ、その際は、ダイニングとの

境目は柱ではなく壁にした方が

収まりがいいと思われます。

奥行き45センチの壁に・・。

・勉強コーナー

左下の収納は半分の幅で、引き出しで、

可動式(キャスター付き)にできますか。

※絵の収納はタタミの幅で91センチ

です。 半分は45センチ。

造作なんだから、基本的に

注文どおり何でもできます。

金額がどうなるか?は別にして。

・洗面

添付ファイルのようなイメージでお願いします。

まだメーカー品か造作かは迷っていますが。

※造作か?メーカー品か?

それぞれ一長一短があります。

メーカー品 : 機能的に優れ、実用的。

とってつけた・・感。 安っぽさ。

造作 : 独特の味。他の収納との統一感。

機能的には劣る。

いずれにしても、階段下の限られた

空間で設置することになるので、

きちんとスペース出しをしてから・・。

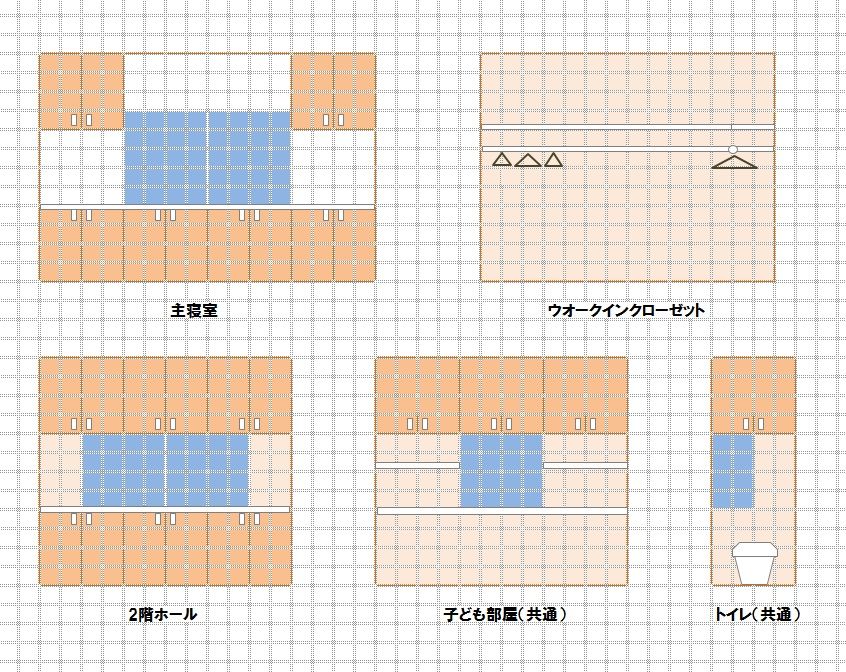

あと1階の物干し室とクローゼットの案の作成も

お願いします。

引き続きよろしくお願いします。

※物干し室とクローゼットについては、

ハンガーパイプとその上に天だな

を設置する程度で考えていました。

特に物干し室については、

自立式の物干し器具を使ったり

するだろうから、床面からの収納等は

無い方がいいかと思われます。

「このような使い方をしたい。」

という希望をお知らせください。

・・で、大切なことを一言。

今回作製している内容は、

ここで決めてしまったら、あとは

変更できない・・ということではない

ということです。

今・・打ち合わせている内容は、

ファイナルアンサーではない!

ということです。

後に建築業者が決まって契約!

・・した後でも、

その後・・くり返される打ち合わせで

変更は何度でも可能です。

では なぜ、こんなに細かく

決めていっているか?

「契約後に建築費を増額させない」

ただそれだけのためです。

一般の人達がメーカーと契約すると、

その後は打ち合わせのたびに

金額が増えていくか、

やりたいことをあきらめるか、

・・という経過をたどります。

なので、後から金額を増やさない、

やりたいことをあきらめない、

そのために・・今、

考えられることをすべて織り込んで

打ち合わせしているんです。

なので、最終的にまだ決めきれない

・・というような内容であっても、

とりあえずそれで行ってしまえ

ということはありえます。

後で打ち合わせの中で変更に

なっても、「金額が増えない変更」

になればいいことです。

ファイナルアンサーは着工してから

でもOKなケースが、いくつも・・。

金額が増えなければ、

生活設計に何の支障もありません。

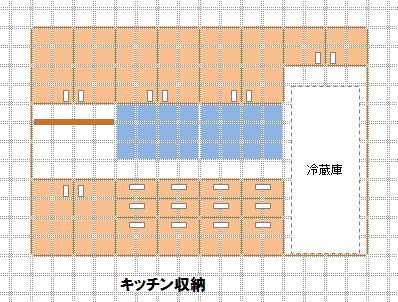

平面プラン。

造りつけ収納プラン。

(ちょっと不鮮明・・)

あ・・ ついつい、キッチン収納まで

いつも通り・・作ってしまいました。

Yさんはメーカーのキッチンが希望でした。

このように、一通り考えられることを

含めて見積もりしてもらっておけば、

契約後に金額が増えることはありません。

立面プラン・・です。

配置計画・・です。

《 Y家マイホーム取得への道 》

0 ヒアリング10/11

1 家計の現状診断12/2

2 ライフプランニング(生活設計)1/23

3 資金・ローンの目安を立てる

4 土地探し

売買契約4/27 決済5/9

5 展示場ほか見学

6 住宅プラン作成

図面作製

7 複数の住宅会社でプレゼンコンペ

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

12 住宅ローン返済開始

シミュレーション

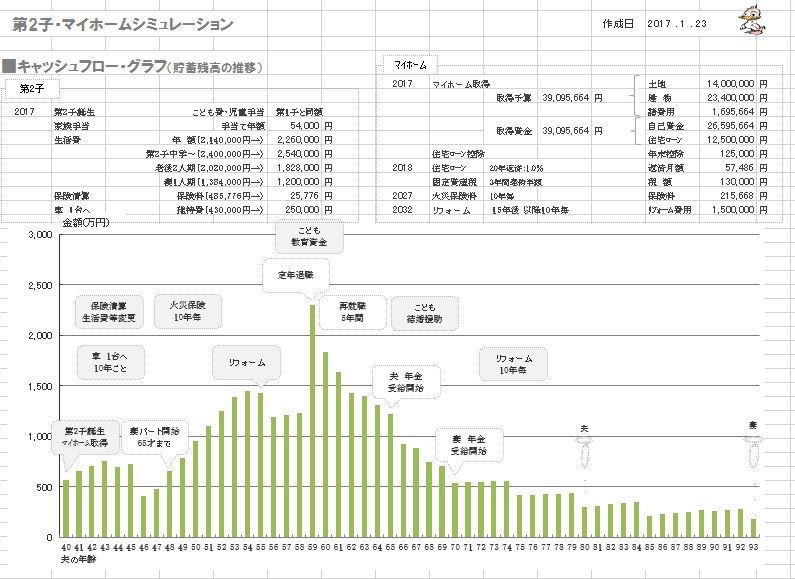

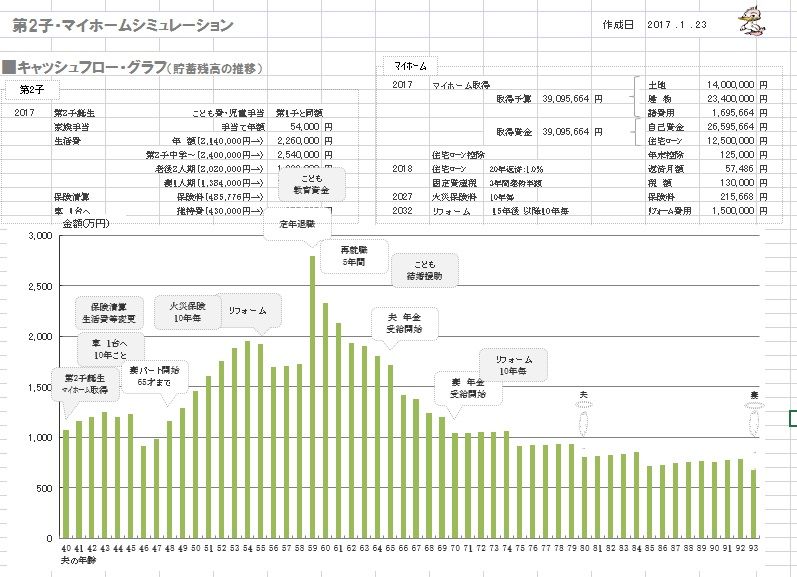

《 第2子誕生&マイホーム取得 》

ちょっと・・ 老後が不安な感じ・・。

第2子とマイホーム、さすがに

死亡保障必要額は大きくなります。

シミュレーション

《 第2子誕生&マイホーム取得 》

武田FPがチョチョイとやってみました。

『土地代を500万円減額した人生』

老後がちょっぴり安心な感じ・・。

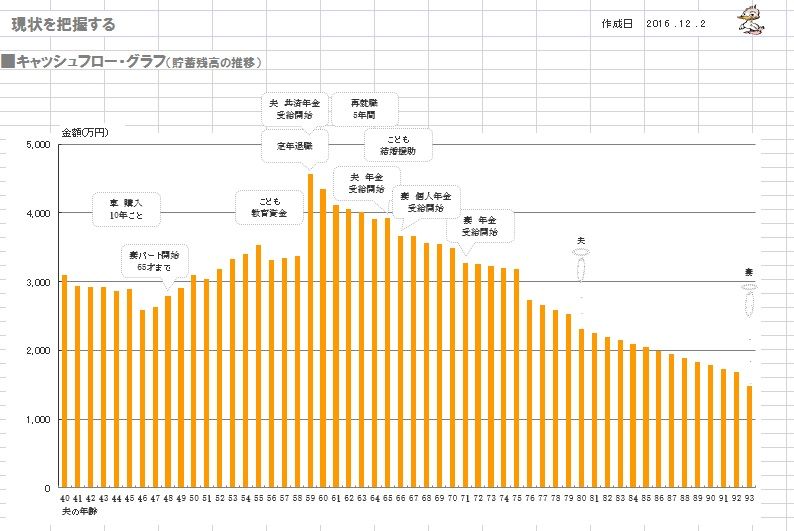

《 Y家の概要 : 現状診断時点 》

家族 : 40代会社員の夫、

30代の妻、

子(赤ちゃん)、・・の3人家族。

相談 : 第2子。マイホーム。生命保険。

収入 : 収入 手取り

夫 575万円/年 457万円/年

住居 : 賃貸。(家賃:6.2万円)

貯蓄 : 3,065万円

借金 : 無し。

生命保険料 : 52.4万円/年

夫

・団体生命 朝日

・団体年金共済 明治安田

妻

・確定年金 第一生命

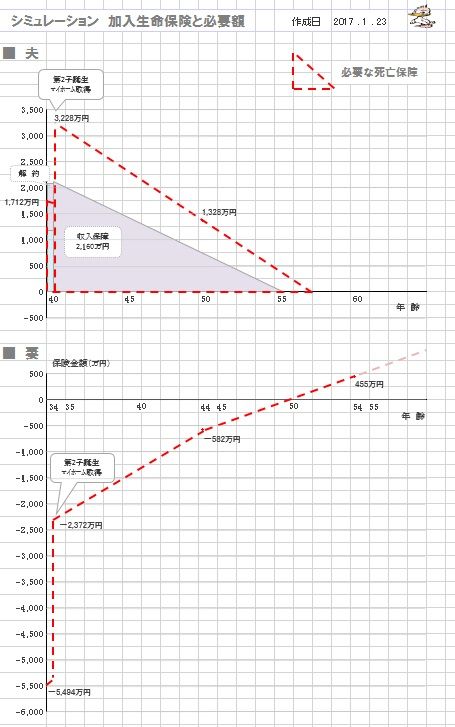

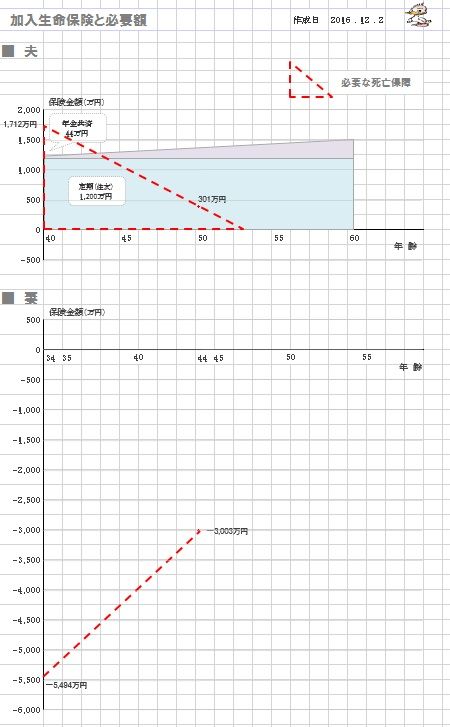

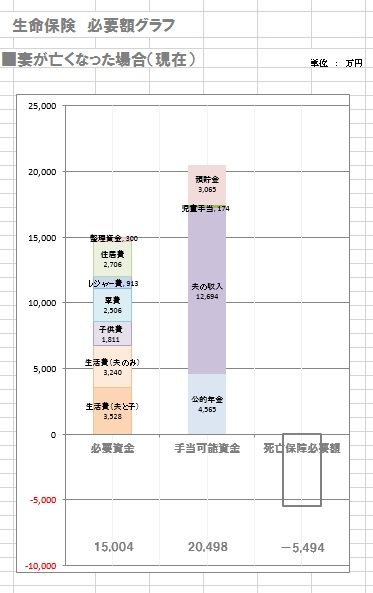

死亡保障必要額 検証結果 :

現時点 10年後

夫 1,712万円 301万円

妻 -5,494

万円 -3,003万円

「必要資金」から「手当可能資金」

を引いた結果なので、マイナスは

保障が不要ということです。

《 死亡保障必要額の推移 》

ファイナルアンサーではないべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦