[投資本書評] カテゴリの記事

全99件 (99件中 51-99件目)

-

7. シスターの指紋。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第7弾です。 今日も第7章 休戦記念日 から。 ところがある晩、ウォーレンは激しい腹の痛みのために、「世界年鑑」や王冠のことが考えられなくなった。医者が往診に来て帰っていったが、気になったため再度往診に来て、ウォーレンを入院させた。ウォーレンは夜中に虫垂炎の手術を受けた。 あやうく手遅れになるところだった。ウォーレンは重体でカトリック系の病院に数週間入院していた。だが、看護師のシスターたちに世話をされるうちに、病院は心安らぐ別天地だと思うようになった。快復しはじめると、別の楽しみが訪れた。 ウォーレンのことをよく理解しているイーディス叔母さんが、おもちゃの指紋採集セットをくれた。ウォーレンはそれの使い道を心得ていた。シスターひとりひとりに、自分の病室に寄ってもらい、指にインクをつけて指紋を採った。 家に帰ると、ちゃんと整理してとっておいた。どうせ遊びだろうと家族は思っていた。シスターの指紋なんか、だれが必要とするのか? だが、シスターのだれかがいずれ犯罪を犯すかもしれないというのが、ウォーレンの理屈だった。 その場合、ほかならぬウォーレン・バフェットだけが、下手人の身許を突き止める手がかりを握っている。 いやあ、この部分非常に印象的でした。 凄腕投資家は全員サイコパス と言うのは良く言われることですが、「世界一の投資家」であるバフェットにもその資質がたっぷりと備わっていたんだなあと思いましたし、「世界トップの人なんだから、そりゃ当然そうだよな。」と逆に凄く安心しました。(笑)

Mar 30, 2023

-

6. バリュー投資家の片りん。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第6弾です。 今日は第7章 休戦記念日 から。 一九三六年にローズヒル校の一年生になると、ウォーレンはすぐに学校が好きになった。。。学校のおかげでまったく新しい世界がひらけたし、すぐにボブ・ラッセルとステュ・エリクソンという友だちができた。ウォーレンははボブ・ラッセルのことを”ラス”と呼び、いっしょに通学した。 ウォーレンとラスは、ラッセル家のポーチに何時間も座って、ミリタリー・アベニューを通る車を眺めていた。ふたりはノートに車のナンバープレートの文字と数字を書きとめ、行がびっしりと埋まっていった。 ウォーレンもラスも、ほんとうの理由は明かさなかった。ラッセル家の前の通りは、ダグラス郡銀行がある袋小路から出る唯一のルートだった。銀行が強盗に襲われたとき、警察はナンバープレートの情報をもとに強盗を捕まえられる、とウォーレンとラスは考えていた。その際、警察が事件を解決するのに必要な情報は、自分たちだけが知っているのだ。 数字を集め、勘定し、記憶するのにまつわるすべてのことが、ウォーレンは好きだった。早くも切手やコインを熱心に収集していた。 6歳になったバフェットの数字好きに拍車がかかっている事と、幼少にして既に高い知性の片りんを垣間見せていることが印象的でした。 ウォーレンは母親を避けて家から離れた場所にいることが多かった。近所をあちこち訪ねて、よその家の親と仲良くなり、政治についての話に耳を傾けた。うろついているあいだに、壜(びん)の王冠を集め始めた。町中のガソリンスタンドへ行って、アイスボックスの下のくぼみから王冠を拾った。客が炭酸飲料の栓を抜くと、そこに落ちるようになっていた。バフェット家の地かで、王冠の山がしだいに大きくなった。ペプシ、ルートビア、コカ・コーラ、ジンジャーエール。 王冠集めに、ウォーレンは取り憑かれていた。無料(ただ)の情報が手つかずで転がっているーだれもそれを取ろうとしない! すごいと思った。夕食のあと、居間に敷きつめた古新聞の上に王冠をならべて、分類し、数えた。王冠を勘定すると、どの飲み物がいちばん人気があるのかがわかった。それに、分類して数えると気が休まった。王冠でそれをやらないときには、収集しているコインや切手でおなじことをやった。 この記述を読むと、バフェットは幼少の頃からすでにバリュー投資家的な資質を明らかに示しているなあと思います。それと同時に、「向いている投資法」は人それぞれなんだな、ということも改めて実感します。どう考えても、バフェットにモメンタム投資は向いていないでしょうしね。(続く)

Mar 25, 2023

-

株式投資のレジェンドに学ぶ必勝テクvol8.フィリップ・フィッシャー編2。

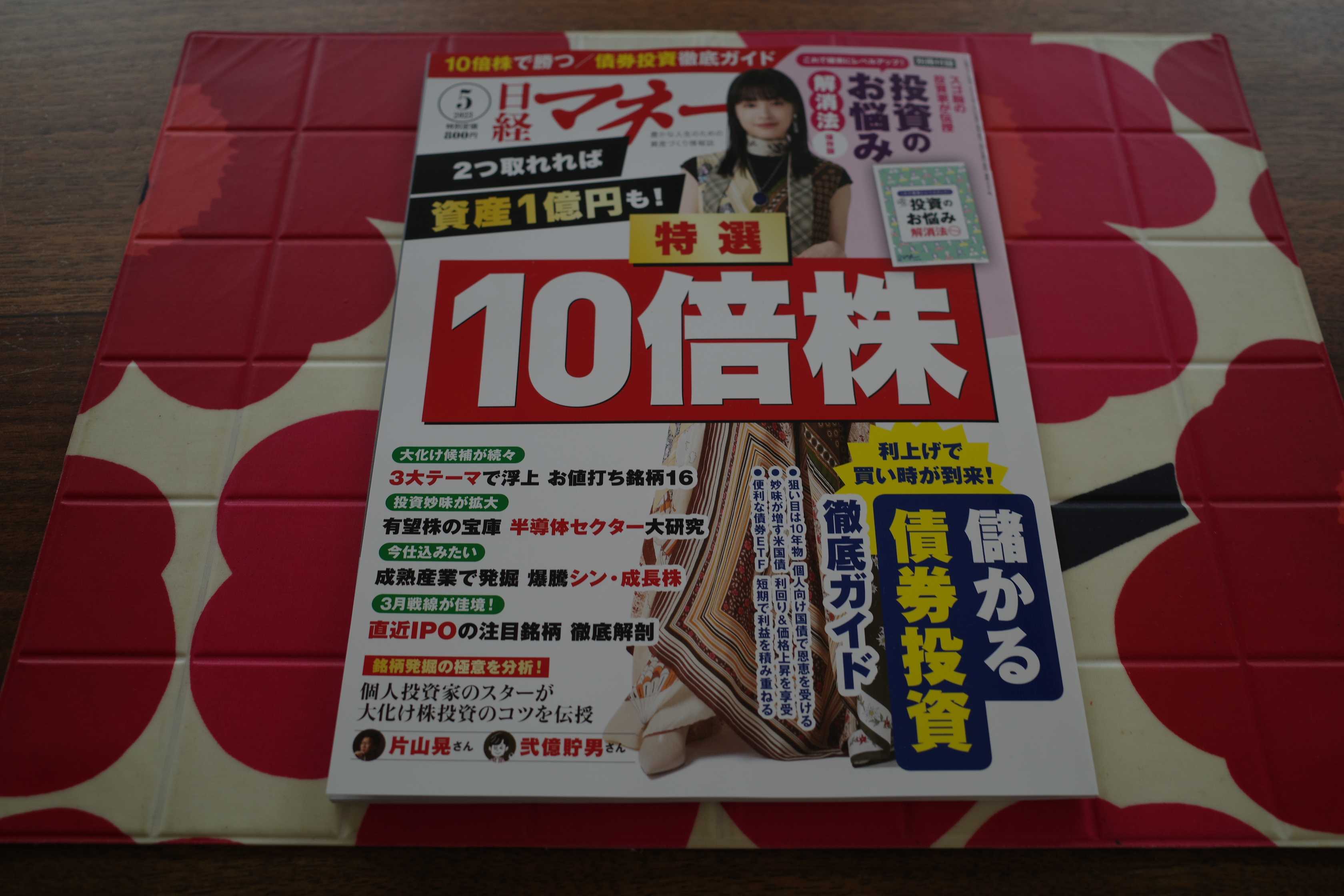

すいません、昨日は「10倍株」特集に興奮してしまい大切な告知の方を忘れてしまっておりました。(滝汗) さてそんな見どころ満載の今月号の日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が佳境の8回目を迎えました。 今回は、「成長株投資の父」として知られ、世界一の投資家ウォーレン・バフェットの「師匠の1人」でもあるフィリップ・フィッシャーの後編です。 後、今月号の付録の「投資のお悩み解消法」にも回答者の1人としてほんのちょっとだけ登場しています。 投資初心者が悩むことって大体パターンがあるのですが、歴戦の手練れの猛者(但し自分は当てはまるかどうかは分かりません)たちがとても真摯に誠実に回答してくれています。正直「投資を始めた20年前にこれを読めていたら投資家人生違っただろうな。」と思うレベルです。(滝汗) 是非、本屋さんでご覧下さい。

Mar 22, 2023

-

5. 数字が好き。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第5弾です。 今日も第6章 バスタブ障害物競走 から。 ウォーレンはどこにいても数のことばかり考えていた。教会にいるときもそうだった。。。讃美歌集に載っている作曲者の生年と没年から寿命を計算して時間をつぶした。信心深い人たちは信仰によってなにか得をするべきだという思いがあった。讃美歌の作曲者は平均よりも寿命が長いはずだと思った。 平均よりも長く生きることは、自分にとって重要な目標のように思えた。しかし、敬虔なら長生きできるとは限らないようだった。神の恵みがことさら感じられないので、信仰に疑いを持ちはじめた。 しかし、バスタブ障害物競走と、讃美歌の作曲者について集めた情報で、ウォーレンは貴重なことを教わった。確率を計算することを学んだのだ。 この章からは、バフェットが幼少の頃から「数字」に取りつかれていて異常に執着していた様子が伺えます。彼に限らず、大投資家にはこの「数字好き」な資質を持つ方が明らかに多いと思います。 結局彼らは投資を「資金量と言う数字を増やすゲーム」と捉えていて、それを純粋に100%心の底から楽しんでいます。「こんなに増えたらもう使いきれない。ダイウィズゼロを目指しているのでもういらない。」等とは決して言いません。(笑)そしてだからこそ大成出来た、という事なのだろうと思いますね。(続く)

Mar 17, 2023

-

4. 人生デビュー時点から既に用心深い。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第4弾です。 今日は第6章 バスタブ障害物競走 から。 大暴落から一〇ヶ月後の一九三〇年八月三〇日、ハワードとリーラの第二子、長男のウォーレン・エドワード・バフェットが生まれた。五週間の早産だった。 ウォーレンはそのころから用心深い子供で、歩き出した時も膝を曲げて地面からあまり離れないようにしていた。 バフェットが「生まれてすぐから用心深かった」という話は実に面白いですね。 投資家は「複利のマジックを享受して大きなスノーボール⛄を作り上げる」ためには何よりも致命傷を負わずに長生きしなくてはならない訳なので、これはつまり彼は「生まれながらに投資家に向いていた。」という事なんだろうと思います。(笑)

Mar 13, 2023

-

3. 褒めるときは名指しし、批判するときは分野の不特定多数を批判する。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第3弾です。 今日は第2章 サン・バレー から。 ”褒めるときは名指しし、批判するときは分野の不特定多数を批判する”というのが、バフェットの鉄則だった。そのスピーチは、刺激的なものではあっても、相手を不快にさせるものではなかった。 この「褒めるときは名指しし、批判するときは分野の不特定多数を批判する」というバフェットのやり方は、読んだ瞬間から「これは素晴らしい。自分も今日からそうしよう。」と思って、このブログでも常に気を付けています。 誰かを名指しで批判することは相手を深く傷つけますし、同時にそういうことをする自分自身への自傷行為でもあります。 バフェットの言葉と言うのは、このように「人生全般」にとても役立つんですね。(続く)

Mar 9, 2023

-

2. 格好悪いほうの話。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第2弾です。 今日は、第1章 格好悪いほうの話 から。 バフェットは人間の本性や記憶のあやふやさについてしばらく話をしたあとで、こういった。「アリス、私の話とだれかの話が食い違っているときには、格好悪いほうの話を使ってくれ」 数ある教訓のなかでも、もっとも優れた教訓は、バフェットを観察するだけで得られる。教訓その一、謙遜は相手の心を捉える。 くぉーーーー、カッコいい。! バフェットは「資金量が世界一」なだけではなく同時に「世界一尊敬されている」投資家でもあるわけですが、その理由がここに端的に現れています。どこまでも率直で正直。凄い人だなと思います。 ちなみに本書中では彼の「格好悪いほうの話」と言う言葉通りに、「秘密の女性関係」も驚くくらいにあけすけに明らかにされています。ここはあくまでも「投資ブログ」なので詳しくは述べませんが、そういう話に興味のある方は是非本書を御覧下さい。(続く)

Mar 3, 2023

-

株式投資本オールタイムベスト136位、スノーボール。

さて今日は株式投資本オールタイムベストシリーズです。 第136位は、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) です。 この本は、「世界一の投資家」として知られるウォーレン・バフェットの「本人公認」の自伝です。バフェット本人が筆者を決定し、300時間以上ものインタビューに応じてすべてを語り、また家族・友人など250人以上の関係者への取材を認め、5年の月日をかけて書き上げられた大作です。 上下巻で合わせて1400ページもある超大ボリュームで、正直に言って自分は読み切るのがかなり大変でした。その理由は、投資家としての観点から見た場合に「枝葉で興味がない」部分が多く、また微妙に著者であるアリス・シュローダーの思想や感情が文章に入り込んでいて、それが非常に読みにくかったからです。ただ、「バフェットの伝記」という視点からすれば王道で普遍的な内容とは思います。 この本は何しろとんでもない分厚さなので、とても数回の書評で語り尽くすことは出来ません。なので次回からは凄く印象に残った所だけをピックアップして紹介していく予定ですが、今日はこの本の最高に良い所を1点だけ。 それはバフェット本人や師匠のベンジャミン・グレアムなど、「歴史に残るスーパーバリュー投資家たち」の写真がふんだんに乗っているところです。自分にとっての憧れ&尊敬の対象であるレジェンドたちの実際の姿をたっぷり見ることが出来たのはドーパミンがドパドパに放出される最高の体験でした。 今日はその中でも一番印象に残った写真を1枚だけ。 踊るウォルター・シュロスです。 シュロスは、ベンジャミン・グレアム の下で共に働いていた「バフェットの兄弟子」です。バフェットがバリュー投資からクオリティ投資に軸足を移していく中で、生涯グレアム直伝の 「ネット・ネット株」 を追い求めたコテコテのディープバリュー投資家でした。そしてその 生涯成績 も素晴らしいものでした。 また健康で長生きしたことでも知られており、90歳近くまでテニスを楽しみ、上の写真の90歳の誕生日にも実際に踊りまくっています。私の憧れの存在ですね。 ちなみにシュロスについては、以前にインタビュー記事の書評もアップしていますので、未読の方はぜひこの機会にご覧下さい。↓ ウォルター・シュロス さてそれでは次回からはいよいよ本文に分け入って参りましょう。(続く)

Feb 25, 2023

-

13. 「正しさ」に拘るのは危険なこと。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の最終回第13弾です。 ここでようやく下巻に入ります。。。 今日は、第17章 デブのトニー、ソクラテスと相対す から。 カモとそうでないヤツの違い トニーにとって、世の中を分けるのは「正しい」か「正しくない」かではない。「カモ」か「カモじゃない」かだ。 教科書の”知識”にはある次元が抜けている。。。自分の行動のペイオフ(対価)に着目するという発想が、文化史の中からすっぽりと抜け落ちてしまっている。恐ろしいくらいに。いちばん大事なのは、ペイオフ(事象によって生じる利得や損失)であって、事象そのものではない。 私が言いたいのは、正しいか正しくないか(一言でいえば「信念」)は、人間の意思決定においては小さな二次的役割しか果たさないということだ。大事なのは、正しいか正しくないかよりも、そのペイオフなのだ。そして、大抵は非対称性が存在する。一方の影響のほうがもう一方の影響よりもずっと巨大だ。つまり、正の非対称性(反脆さ)と負の非対称性(脆さ)が存在する。 このタレブの話を読んでいて思ったのですが、退場に追い込まれる投資家には、この「自らの正しさ」に拘る方が非常に多い印象があります。自説の正しさを証明するために、負けの込んだポジションに入れ込み、ナンピンを繰り返し、最後に金銭的・精神的限界が来てバンザイしてしまうというパターンです。 もちろん結果として彼が本当に正しかったという事も多くあるでしょう。でも市場と言うのは時として「驚くほどに長期間」愚かであり続けることもあるので、自らの正しさを証明する前に命が尽きてしまうこともあり得るわけです。 その意味で、タレブの言うとおり投資家にとって「正しさ」というのはあくまでも補助的な判断材料として使わなくてはならないな、と改めて再認識しました。 さてこれでこの本の紹介は終わりです。「反脆さ」という概念の発明を筆頭に、我々投資家にとって異次元に役立つ考え方・発想に溢れた傑作であり、正に「必読本」と言ってよいと思います。未読の方は是非。(終わり)

Feb 21, 2023

-

12.凸ないじくり回し(ティンカリング)。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) のクライマックス第12弾です。 今日は、第15章 敗者が綴る歴史 から。 逆七面鳥問題 未知のもの、目に見えないものには、よいニュースが潜んでいる場合もあれば、悪いニュースが潜んでいる場合もある。 繰り返しになるが、「ないことの証拠」と「証拠がないこと」は違う。当たり前の事だが、次のような意味合いを持つ。反脆い状況では、よいニュースが過去のデータにあまり存在しない。一方、脆い状況では、悪いニュースが過去のデータにあまり存在しない。 ノートを持ってメキシコを訪れ、手当たり次第に人々に話を聞き、全人口の平均的な資産を調べるとしよう。標本の中にカルロス・スリム(2010~2012年まで3年連続で世界長者番付の1位を獲得したメキシコの富豪)が含まれていなければ、情報はないに等しい。 私の推定では、1億人近いメキシコ人の下位7000万~9000万人の資産をすべて合計しても、スリムには敵わないはずだ。そのため、5000万人を標本にしても、その中に”希少な事象”が含まれていなければ、その標本には何の意味もなく、合計資産を過小評価してしまうかもしれない。 試行錯誤の効果を示した図6と図7のグラフを思い出してほしい。いじくり回し(ティンカリング)を行っている間は、小さな損失をたくさんこうむるが、たまにビッグな当たりに出会う。このような方法論は、外側から見ると質の悪い性質がある。短所ではなく長所が見えないということだ。 試行錯誤のような反脆いシステム(正の非対称性、正のブラック・スワンが潜んでいるシステム)では、実績の標本を取ると、長期的な平均が過小評価される傾向がある。短所ではなく長所が隠れてしまうのだ。 図6 オプション風の試行錯誤の仕組み(「早めに失敗する」モデル)。「凸ないじくり回し」ともいう。失敗の代償は低く、損失には最大値があるが、潜在的なペイオフは巨大(無限)。正のブラック・スワンの重要な性質とは、宝くじとは違って、利益に上限はないが(または上限が未知だが)、失敗による損失には上限があり、既知であるということだ。 このタレブの「凸ないじくり回し(ティンカリング)」と言う表現は非常にいいな、と思いました。そして同時に、自分が投資家として日々行っている作業も正にこれだなと感じました。 具体的に言うと、私は毎日約750銘柄からなる「優待株いけす」をしっかりと見張り、光り輝く魚がいないか血眼で探しています。高いポテンシャルがあると思えば、実力に応じてポートフォリオ上位に引き上げます。ただその魚が本当に出世魚だったという事は実際には少なく、大多数は小さな損失を出して失意のままに元々住んでいたいけすに戻ります。 しかしながら、たまに大ヒットが出て、そういう子が他の銘柄の損失を埋めてくれます。昨年2022年でいうと 1605INPEX や 2726パルグループHD が正にそうでした。だからこそ私は地獄の日本市場で21年間も生き抜くことが出来たのです。 この本を読んで、「よし、これからはもっと意識的にタレブの言う凸なティンカリングを繰り返していこう。」と思いを新たにしました。(続く)

Feb 17, 2023

-

11. 反脆さを実現する、バーベル戦略。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第11弾です。 今日も、第11章 ロックスターと10パーセント浮気するーバーバル戦略 から。 セネカの「バーベル」 そこで登場するのが、バーベル型の解決策だ。不確実性に対する解決策は、たいていバーベルの形をしている。 バーベルとはどういう意味か? バーベルは、ウェイト・リフターが使う両脇に重りのついた棒だ。極端なものが両端にあり、中央にはなにもないという組み合わせを表している。本書でいうバーベルは、必ずしも対称ではない。 バーベル戦略は、その構造のおかげで、ダウンサイド・リスクを抑えるのにも役立つ。つまり、破滅のリスクをゼロにできるのだ。 低俗な金融の例で考えてみよう。金融の分野は、説明するのがいちばん簡単だが、一番誤解されてもいるからだ。たとえば、資産の90パーセントを平凡な現金や価値尺度財と呼ばれるもので持ち(インフレの影響はないものとする)、残りの10パーセントをこれ以上ないくらいハイ・リスクな証券で持っているとしよう。すると、資産の10パーセント以上を失うことはないが、膨大なプラスの可能性を秘めている。 この「バーベル戦略」こそが、本書でタレブが提唱する「不確実な世界を生き延びる唯一の考え方」そのものとなります。タレブの天才性が如実に表れた革新的なアイデアですね。続きを見ていきましょう。 反脆さとは、冒険心とノイローゼを組み合わせたものだ。ダウンサイドを切り捨て、極端な損害から身を守ると同時に、アップサイド(正のブラック・スワン)が自然とやって来るのを待つ。 閑職に就きながら執筆するというのは、とても安心なモデルだ。経済的な自立の次に、いやそれ以上に望ましい状態だ。たとえば、フランスの偉大な詩人、ポール・クローデルとサン=ジョン・ペルスや、小説家のスタンダールは、外交官だった。イギリスの作家の多くは公務員だった。カフカは保険会社に勤めていた。とりわけ、スピノザはレンズ磨きで生計を立てていたので、彼の哲学は学会の腐敗に影響されることがなかった。 そういえば、ツイッターランドでも会社で窓際族(?)をしながら、一日中ツイートしまくっている株クラの方が良くいます。彼らは正にタレブの言うバーベル戦略を地で行っているんだな、とふと思いました。ある意味では、時代の最先端を走っているという事ですね。(笑)

Feb 15, 2023

-

10.レバナス投資法。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第10弾です。 今日は、第11章 ロックスターと10パーセント浮気するーバーバル戦略 から。 バーベル戦略(または二峰性戦略)は、反脆さを実現し、三つ組の表(リンク)を右側へと進む方法のひとつだ。。。作家は、書き仕事のいっさいない閑職を本業にしたほうが成功しやすい。 壊れた小包の不可逆性について 反脆さを実現する最初のステップは、アップサイドを増やすよりも、まずはダウンサイドを減らすことだ。つまり、負のブラック・スワンに対するエクスポージャーを抑え、自然な反脆さを機能させるわけだ。 脆さを緩和するのは、選択肢ではなく必須条件だ。 ギャンブラーに吹っ飛ぶ(全財産を失う)リスクがあるなら、戦略の”潜在的なリターン”なんてまるで無意味だ。 つまり、システムが脆ければ、改善や”効率化”の努力が崩壊のリスクによってみんな無意味になってしまうということだ。 このタレブの話を読んで想起したのは、2020年くらいから大量に増殖を始めたいわゆる「レバナス投資家」の方々の事でした。 ちなみにレバナスとは、NASDAQ-100指数の値動きに対して、2倍になることを目指した投資信託のことです。 NASDAQ-100指数は非常に成長性の高い株価指数のため大きなリターンを期待できる一方で、レバレッジをかけているために大きな損失が出るリスクもあります。 彼らの投資パフォーマンスはNASDAQ-100指数が好調だった2021年には目を見張るほどに素晴らしく、私が拝見させて頂いていたあるレバナス投資家の方は「年率40%程度のパフォーマンスなんて御茶の子さいさいで当たり前だ。NASDAQ-100指数は長期的に見れば永遠に上昇を続けている。なのでそこにレバレッジをかけて戦うことは理に適っているし、これが最強の投資法だ。」と凄い鼻息でした。 ところが2022年に入ってアメリカ株市場が軟調になると、実際にはレバナス投資家の中からは退場者が続出することとなりました。NASDAQ-100指数の値動きに対して振れ幅の大きな損失やレバレッジ型投信に宿命的に付いて回る「減価」リスクが投資家の資産と精神を直撃してしまい、まさかの負のブラック・スワンが猛然と襲いかかったからです。 レバナス投資法には、タレブの言う「脆さ」があったという事ですね。(続く)

Feb 10, 2023

-

9.検討使。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第9弾です。 今日は、第7章 浅はかな干渉-医原病 から。 先延ばしの妙ーフェビアン戦略 ラテン語には、「ゆっくりと急げ」という表現がある。わざと遅らせる行為を尊重していたのは古代ローマの人々だけではない。中国の思想家である老子は、「無為」という原理を掲げた。これは、”何もすることなく成し遂げる”ことを意味する。 ほとんどの人々が理解していないことだが、先延ばしは、物事を自然の成り行きに任せ、反脆さを働かせる、人間の本能的な防衛手段なのだ。これは、何らかの生態的で自然主義的な知恵から生まれるもので、必ずしも悪いものではない。 タレブには、「世の中のほとんどの人が見逃していて言語化出来ない領域を分かりやすく可視化する。」特別な才能がありますが、この先延ばしの話も実にいいです。続きを見ていきましょう。 先延ばしのメリットは医療行為にも当てはまる。自然のほうが科学者よりも間違いを犯しにくいという不都合な真実を考えれば、先延ばしによって自然に仕事を任せ、医療ミスから身を守ることができる。 「不合理」について研究する心理学者や経済学者たちは、人間には生命の危険がないときだけ先延ばしにする本能があることに気付いていない。私だって、ライオンが部屋に入ってきたり、隣の家の書斎で火事が起きたりしたら、ぐずぐずなんてしない。重傷を負ったら治療を先延ばしにしたりしない。先延ばしにするのは、不自然な仕事や治療だ。 私はかつて、腰にケガを負ったとき、脊髄の手術を先送りしつづけたことがあった。アルプス山脈でハイキング休暇を取り、ウェイト・リフティングを繰り返しているうち、腰の痛みは完治してしまった。 なのに、心理学者や経済学者たちは、選択的手術を先延ばしにしてリスクをなるべく抑えようという、私の自然主義的な本能(内なるたわごと発見器)を殺そうとする。それは人体の反脆さに対する冒涜だ。先延ばしは、人間の自然な意思が、やる気の低下という形で発した声なのだ。 このタレブの「先延ばしのメリット」の話は深いですね。 ところで、我々投資家は主力で勝負している銘柄Aに悪材料が出ると嫌気がさして売り払って次の銘柄Bに乗り換えるという投資行動を良く取ります。ところが時が流れてみると、Aは一時的な悪材料を乗り越えて株価がグングンと上昇し、一方のBはひたすらヨコヨコ、なんだったら「微減香りのヘアカラー」なんてことは実に頻繁にあります。 前世紀の大投資家 ジョン・テンプルトン も、 今の資産よりもはるかに割安のものに買い替えるのでなければ、その資産を売ってはならない。。。株式をある銘柄から別の銘柄へと乗り換える場合、後者が前者よりも5割以上価値が高いのでなければ、ペイしない。 と述べています。 既に主力で勝負しているような銘柄であれば数多くの魅力があるはずであり、そこから5割以上も価値が高い次の銘柄などそうそう見つかるものではありません。 そう考えると、よほどの確信がない限り、一度組んだポートフォリオは大幅な組み換えはせずに少しくらいのネガティブな情報は受け流して様子を見る、つまり判断を先延ばしにする、ことには大きな意味があります。 またアクティブ投資家がインデックスに負ける要因の1つが「ポートフォリオの回転率の高さに伴う余計な売買手数料・スリッページや税金」によるものなので、これらを避けられるという副次的なメリットもあります。 今回のタレブの、先延ばしの妙ーフェビアン戦略 の話は実に勉強になりました。「増税以外は何もしない」ことで有名な「検討使」こと岸田総理も、もしかすると忠実にこの戦略を実行しているだけかもしれないですね。(笑)

Feb 4, 2023

-

8.居眠りお誘いバスツアー。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第8弾です。 今日も、第2章 過剰補償と過剰反応はどこにでもある から。 周囲にちょっとだけ雑音があるほうが集中できるというのも、似たような過剰補償のメカニズムのひとつだ。まるで、そういう雑音を打ち消そうとする行為そのものが、私たちの精神の集中を研ぎ澄ますかのようだ。 また、人間には、混雑するバーの雑音をシャットアウトし、騒々しい会話が飛び交う中から、信号のみを聞き分けるという、並外れた能力もある。 つまり、私たちは過剰補償する力を持っているだけでなく、雑音を必要とするときもあるのだ。 私たちは、木の葉のそよぐ音や波の音を聴きながら、眠りにつくのが好きだ。 そういえば、香港だったかな? 重度の不眠症で悩んでいる方向けに「敢えて騒音だらけのバスに乗って、逆に居眠りを誘うことによって睡眠不足を解消するツアー」があるという話を聞いたことがあります。これなんかはタレブの言う「私たちは過剰補償する力を持っているだけでなく、雑音を必要とするときもある」ことの典型例ですね。 また私自身の経験でも、ある銘柄で大負けしたり市場全体が大暴落してポートフォリオが大ダメージを受けた時に、投資家として何とか生き伸びるために「優待株いけす」内を必死に捜索して見つけたフレッシュな銘柄が起死回生のヒット株になってくれた、ということが頻繁にあります。 大きなピンチに陥ったからこそ「普段は使えない潜在力」が発揮されたんだな、と感じる局面は良くあります。これも過剰補償の1つなのかもしれないですね。(続く)

Jan 20, 2023

-

7.FIRE後の投資家の成績は、なぜ悪くなるのか?

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第7弾です。 今日も、第2章 過剰補償と過剰反応はどこにでもある から。 競馬で勝つ方法 名馬は、遅い馬と競わせると負け、強敵と競わせれば勝つといわれている。ストレスややりがいが欠如し、補償不足になっている状態、いわば”逆ホルミシス”の状態は、どんなに優れた者でも堕落させる。。。多くの人は、初級の微積分学よりも上級の微積分学のほうが成績がいい。 この過剰補償のメカニズムは、もっとも意外な場所に潜んでいる。飛行機で大陸間を移動してくたくたになったら、休みよりも、ジムで少し運動したほうがいい。 また、こんな有名な裏技もある。大急ぎでしなきゃならない仕事があるときには、会社でいちばん(または2番目に)忙しい人に頼むのがいい。 ほとんどの人は暇な時間を無駄にしてしまう。暇な時間があると、人は機能が低下し、怠け、やる気をなくすからだ。忙しくなると、ほかの仕事もがむしゃらにこなすようになる。これも過剰補償の一例だ。 うーん、実に納得のいく文章ですね。彼はどれだけ天才なんだろうとしみじみと思います。さて、このタレブの指摘ですが、投資家界でぴったり当てはまる実例があります。 FIRE(「Financial Independence、 Retire Early」の略で、経済的自由と早期退職を意味する言葉)を目指して集中して生き生きと投資に取り組み、ついに目標資産を達成して隠居する投資家の方々と言うのはいつの世にもたくさんいらっしゃるのですが、私の観察だとFIRE後の彼らは高い確率でFIRE前よりも投資成績を落としています。 使える時間は飛躍的に増えているはずなのに、何故かそうなります。またFIRE達成後に心身の不調を訴えだす方も非常に多く見受けられます。これこそがまさにタレブの言う「暇な時間があると、人は機能が低下し、怠け、やる気をなくす。」ことによる、「ストレスややりがいが欠如し、補償不足になっている状態」の典型例なのではないでしょうか? (続く)

Jan 14, 2023

-

6.致命的ではない程度の深刻なトラブルに自ら足を突っ込む事が大切。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第6弾です。 今日は、第2章 過剰補償と過剰反応はどこにでもある から。 心的外傷後成長とイノベーション ある日、私はイギリス政府顧問で政策立案者のデイビッド・ハルパーンの事務所で椅子に座っていた。私が反脆さの考えを話すと、彼は「心的外傷後成長」という現象を教えてくれた。これは心的外傷後ストレス障害とは逆で、過去の出来事で心に傷を負った人々が、それまでの自分より強くなるという現象だ。 イノベーションを起こすには? まず、自分からトラブルに足を突っ込むことだ。といっても、致命的ではない程度の深刻なトラブルに。私は、イノベーションや洗練というものは、最初は必要に迫られて生まれると思っている。 失敗への過剰反応で巨大なエネルギーが解き放たれたとき、イノベーションが生まれるのだ。 考えてみると私たち投資家と言うのは、「前もっては正解が分からない」究極の複雑系であるマーケットに命の次に大切なお金を、それもどデカい金額を突っ込んで戦っているわけで、これはまさにタレブの言う「自分からトラブルに足を突っ込む」過酷な状況です。 ここで大切なのは、限度を超えた集中投資や過度のレバレッジをかけた「もしも失敗すると致死的」なやり方をしないことです。 カーレースの最高峰F1で長年チームオーナーを務め「名伯楽」として知られたエディ・ジョーダンは数々の天才ドライバーの栄枯盛衰を見つめ続けてきた方ですが、彼はシンプルに 「ベストドライバーたちはマシンの限界ぎりぎりで走るが、決して限界を超えることはない。」 と述べています。 つまり、「ブラックスワンに襲われても、ギリギリで生き残れる」くらいの「適度な分散と、ほんのり集中投資」が、ダメージを糧にして成長し投資家としてのイノベーションを生み出していくためには必要なんだな、と感じました。(続く)

Jan 7, 2023

-

5. 投資家はヒュドラーにならなくちゃならない。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) のご機嫌第5弾です。 今日は、第1章 ダモクレスとヒュドラーの間で から。 私の首を刎ねてくれ 反脆さを表す普通名詞はないにせよ、神話にはそれに相当する概念がちゃんとある。 ギリシア神話に登場するヒュドラーは、アルゴスに程近いレルネーの沼地に棲む、ヘビに似た生き物で、首が何本も生えている。首を1本切り落とすたびに、2本の首が生えてくる。つまり、危害は歓迎なのだ。まさに、ヒュドラーは反脆さの象徴だ。 成功とのバランスを取るには、それと同量の頑健さ、もっといえば反脆さが必要だ。フェニックス、できればヒュドラーにならなくちゃいけない。さもなければ、やがてダモクレスの剣に殺られてしまうだろう。 いやあ、このタレブの「ヒュドラーにならなくちゃいけない。」という指摘には震えました。未来を完全に見通すことはできず、必然的にたくさんの失敗を犯すことになる我々投資家が持つべきメンタリティとして完璧と思いました。 自分は以前から、大きな資金を入れて超主力で戦ってきた銘柄に「実際に訪れた未来」が自分の見込みと違って株価が暴落し、リスク管理の観点から撤退を余儀なくされるという経験をたくさんしてきました。 こういう時、もちろん酷く狼狽したり動揺したり、場合によってはちょっとだけ胃液を吐いたりということは良くあったのですが、同時に何故か心の奥底で「不思議な解放感と爽快感」を覚えることがありました。 なんて言うんだろう、「あぁ、神なるマーケットはまたもや、へっぽこ投資家である私の大きな間違いを指摘してくれたんだ。この銘柄は、この道は進んだらダメだよと教えてくれたんだ。もう止めよう。来た道を勇気を持ってまっすぐに後ろを振り返らずに一目散に引き返そう。そしたら残った虎の子の資金を回収して自分はまた別のアイデアを試せる。もう1回、新しく戦えるんだ。」という、戦後の焼け野原で心をリセットして新たに歩み始めるような感覚を感じることがあったのです。 今から考えると、これはヒュドラーが首を切り落とされて、その後新しい首が再生してくる感じに似ているな、と思いました。そして私は、「よし、自分はこれから意識してヒュドラーになろう。」と決意しました。(続く)

Dec 27, 2022

-

4.「間違いを愛する」状況に身を置くべき。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第4弾です。今日も、プロローグ から。 付録:三つ組 トライアド (三つの性質に沿ってとらえた万物の世界地図) 意味のあるものはほとんどすべて、三つのカテゴリーに分類できることを確かめてみよう。私はこれを「三つ組 トライアド」と呼んでいる。 三つ組では、物事を次の三つの列に当てはめて分類する。 脆弱 頑健 反脆弱 脆いものは平穏を求め、反脆いものは無秩序を成長の糧にし、頑健なものは何事にもあんまり動じないと話した。読者のみなさんはこの三つ組を使いながら、本書の考え方が色々な分野に当てはまることを確かめてほしい。 間違いについて考えてみよう。左側の脆弱のカテゴリーの場合、間違いはめったに起こらないが、起こるときは巨大なので、取り返しがつかない。右側の反脆弱のカテゴリーの場合、間違いは小さく穏やかなので、取り返しがつくし、すぐに克服できる。また情報も豊富だ。 したがって、ある種のいじくり回し(ティンカリング)や試行錯誤のシステムには、反脆さという性質が備わっているはずだ。反脆くなりたいなら、「間違いを嫌う」状況ではなく、右側の「間違いを愛する」状況に身を置くべきだ。そのためには、間違いはしょっちゅう起こるが、一つひとつの害は小さいという状況を作ればいい。本書ではこのプロセスやアプローチを「バーベル」戦略と呼んでいる。 表1 重要な三つ組:3種類のエクスポージャー 私は以前から投資家として、「自らが犯した過ちや間違いを率直に認め、それをブログで公表する」ことが大切であると考えてきました。具体的には、「ポートフォリオ含み損ランキング」 を定期的に記事でアップし、自分がどう考えてそういう状況に陥ったのかを公表してきました。 「含み損は癌細胞と一緒で、どこまでも拡大し最後は投資家本人を食い尽くして殺してしまうこともある危険極まりない存在である。」と言う認識の下、衆人環視の環境でユーモアを込めて含み損を公開することによって、状況をより客観的かつ冷静に見るために有用だと思ってやってきました。 後、「人が大損した話」と言うのはとにかく無条件に面白いようで、このシリーズを書くとブログのアクセス数がパンと跳ね上がり、それが励みになり書いているという側面もありました。(笑) そしてこの本を読んで、世界中に自らのポートフォリオの恥部を晒すやり方は正に「反脆い」やり方でもあったのだ、自分は無意識の内にその効用を認識していたからこそこんなに恥ずかしいことを延々と続けていたんだな、と改めて思いました。(続く)

Dec 23, 2022

-

3.頑健なだけじゃダメ。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第3弾です。 今日も、いきなり驚異的な出来である プロローグ から。 III. ブラック・スワンの特効薬 私は、自分の理解できない世界で幸せに暮らしたい。 ブラック・スワンとは、巨大な影響をもたらす、大規模で、予測不能で、突発的な事象を意味する。ブラック・スワンの予測に失敗し、不意を衝かれ、被害を受けた人たち全般を、本書では「七面鳥」と呼ぶことにする。 私がずっと主張してきたように、歴史の大半はブラック・スワン的な事象で成り立っている。 人生というのは、私たちの記憶の中にあるイメージよりも、ずっとずっと迷路のように入り組んでいる。 タレブの指摘通りで、世界は思っているよりもはるかに多くのブラックスワンに満ちています。我々投資家が戦っているマーケットは特にそうです。だからこそ、私たちはブラック・スワンの特効薬である、「反脆さ」について学ばなくてはならないんですね。 頑健なだけじゃダメ 母なる自然は”安全”なだけじゃない。破壊や置き換え、選択や改造を積極的に繰り返す。ランダムな事象に関していえば、「頑健」なだけでは足りない。長い目で見れば、ほんのちょっとでも脆弱なものはすべて、容赦ない時の洗礼を受けて、壊される。 小さな亀裂がシステム全体の崩壊につながらないためには、完璧なる頑健さが必要だ。だが完璧な頑健さなどありえないことを考えると、ランダムな事象、予測不能な衝撃、ストレス、変動性を敵に回すのではなく、味方につけ、自己再生しつづける仕組みが必要なのだ。 この、「頑健なだけじゃダメ」というタレブの指摘にはハッとしました。私はこれまでずっと堅牢性のある株式ポートフォリオを作り上げ、必要があればそれをモディファイしながら戦い続けてきたのですが、どれほど「うん、今のポートは完璧だ。これで大丈夫。」と思っても、時の試練により必ずどこかには綻びが生じてきました。 そしてその度に、「あーまたか。でもマーケットはそういうものだし、仕方ないな。」と肩をすぼめて銘柄を入れ替えてきたのですが、そうではなく、マーケットや世界の変動や衝撃が利益につながるような銘柄を前もってポートフォリオに多く組み込んでおくべきなのだ、そういう「反脆さ」を持った陣形で戦うべきなのだ、と気付きました。 そして、この本を読んで以来、意識的に「反脆い」銘柄群を多く自らが運用している「みきまるファンド」に組み込むように方針を変えました。 具体的には、原油・ガス開発生産国内最大手であり、政府が 「黄金株」 ✨✨✨(買収関連の株主総会決議事項について拒否権を行使できる株式のこと。現在INPEXのみが日本株市場で黄金株を発行している唯一の上場会社となっている。ちなみに黄金株を所有しているのは経済産業大臣) を保有していることで分かる通り「日本で最も重要な企業」であると国が暗に認めている 1605INPEX や、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給している 7963興研 などをポートフォリオ上位で保有しています。 このように、タレブの本には、「自らの投資を改善できるアイデア」がぎっしりと詰まっているんですね。(続く)

Dec 15, 2022

-

2. 「反脆さ(はんもろさ)」という言葉の発明。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第2弾です。 今日は、いきなり驚異的な出来である プロローグ から。 II. 反脆さ 衝撃を利益に変えるものがある。そういうものは、変動性、ランダム性、無秩序、ストレスにさらされると成長・繁栄する。そして冒険、リスク、不確実性を愛する。こういう現象はちまたにあふれているのに、「脆い」のちょうど逆に当たる単語はない。本書ではそれを「反脆い(はんもろい)」または「反脆弱」(antifragile)と形容しよう。 反脆さは耐久力や頑健さを超越する。。。反脆いものは衝撃を糧にする。 反脆いものはランダム性や不確実性を好む。つまり、反脆いものはある種の間違いさえも歓迎するのだ。 反脆さがあれば、人は考えるより行動するほうがずっと得意になる。ずば抜けて頭はよいけれど脆い人間と、バカだけど反脆い人間、どちらになりたいかと訊かれたら、私はいつだって後者を選ぶ。 一定のストレスや変動性を好むものは、身の回りにいくらでも見つかる。経済システム、人間の身体や精神、それから栄養だってそうだ(糖尿病のような現代病の多くは、食事のランダム性やたまの絶食というストレスがないことと関連があるようだ)。また、反脆い金融商品なんてものまである。そういう商品は、市場のボラティリティ(変動性)で利益が出るように意図的に設計されている。 反脆さを理解することは、脆さをもっと深く理解することに通じている。病気を減らさなければ健康にはなれないし、まず損失を減らさなければ金持ちにはなれない。それと同じで、反脆さと脆さは同じスペクトル上に並んでいるわけだ。 「ガーン!!」。 冒頭のこの2ページを読んだだけで、私は頭を金属バットでフルスイングされたような衝撃を受けました。「投資家としての長生きに繋がる秘訣」としてぼんやりと認識はしていたけど、それをはっきりと表現することができなかったことが、明白に「言語化」されていたからです。 良く、「投資家という人種は、世の中の様々な変動や危機をお金に変える変態的な能力を持っている。」などと言われることがありますが、これがまさにタレブの言う「反脆さ」ということなんですね。 また私自身は、「上げ相場にはそれなりに追随し、下げ相場には優待パワーで抵抗する」性質を持っている、「優待バリュー株投資手法」を独自考案し専門としている投資家なのですが、私がこの手法を愛好しているのも、そして同時に「世界最弱」と称されるここ日本の地獄の株式市場で元気に22年間を生き抜いて来られたのも、それが実は「反脆さ」のあるやり方だったからなんだ、ということにも気づきました。 厳しい投資の世界で生き延びるために、タレブの言う「反脆さ」のある投資手法・銘柄選択をすることは極めて重要です。つまり、この本はあらゆる投資家にとって必読書ということです。それでは次回からはディープ過ぎるタレブワールドにいよいよ踏み入っていきましょう。(続く)

Dec 12, 2022

-

株式投資本オールタイムベスト135位、反脆弱性。

さて今日は株式投資本オールタイムベストです。第135位は、反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) です。 著者のタレブは、文筆家・トレーダー・大学教授および研究者という「3つの首」を持っている、例えていうならばギリシア神話に出てくる「ヒュドラー」に似た現代の怪物・急進的な哲学者です。 タレブ自身がトレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、この「反脆弱性」も凄まじい1冊です。また個人的には、この本がタレブのベストです。 ただ、タレブと言う人は異常なくらいに博識でかつ頭がよく、書く文章が非常に難解で複雑な構成となっています。そのためこの本の書評を書くべきかどうかはかなり悩みました。「自分の実力ではとてもカバーしきれない。」と思ったからです。しかし、私がこの本から投資家として受けた影響は極めて大きいものがあり、また今後ブログで参照したいということもあり、頑張って書くことにしました。 ちなみにこの大作の印象を最初に言うと、「上巻の、最初の100ページが異次元に、驚異的に素晴らしい。ただその後の下巻を合わせた600ページは、全体に迷路のようにグルグル&グタグタしていてちょっとダレる。」と言うものです。タレブの本と言うのは全体にそういう傾向があります。 それでは次回からは、「タレブのダレていないキレキレの所」だけをダイジェストでコンパクトに見ていくことと致しましょう。(続く)

Dec 11, 2022

-

7.機関投資家よりも個人投資家のほうが儲けることができる。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の最終回第7弾です。 今日は、第8章 機関投資家よりも個人投資家のほうが儲けることができる から。 私のような個人投資家と機関投資家ではタイプがまったく異なる。私たちと彼らでは、目的がそもそも大きく違うのだ。 私たちは別の世界に住んでいるようなものだ。 個人投資家の私は多かれ少なかれ自由に動けるが、彼らはとても厳しい制約のなかで動かざるを得ない。その意味では、彼らはむしろかわいそうとも言える存在だ。 さらに、個人投資家には有利な点がいくつかある。 第一に、機敏かつ柔軟に動くことができる。つまり、ある銘柄から別の銘柄に素早く乗り換えられるし、売買はいつでもたいして苦労しないでできる。機関投資家は保有株数が多いため、小口投資家とは異なり、売買や乗り換えを簡単に行うことはできない。 第二に、市場が下降トレンドで、株は何も持たないでいるのが最善というとき、個人投資家であれば長期にわたって現金にしておける。 第三に、小口投資家は成長する可能性が高い中小企業に投資できるし、それほど分散する必要もない。 だから、驚くかもしれないが、機関投資家よりも個人投資家のほうが株で儲けられる可能性は高いのだ。 いやあ、いいですねえ。我々個人投資家が機関投資家よりも市場で有利な立場にいる理由をこれ以上ないくらいに簡潔に説明してくれています。 ちなみにこの視点に関しては2017年に、 機関投資家よりも個人投資家の方が有利 という人気記事を書いていますので、是非この機会にご覧下さい。 さてこれでこの本の紹介は終わりです。伝説のボックス理論を生み出したニコラス・ダーバスの遺作にして傑作であり、あらゆる投資家にとって得るところのある魅力的な1冊に仕上がっています。未読の方は是非。(終わり)

Nov 21, 2022

-

6. モメンタム投資のスーパーパワー。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第6弾です。 今日も、第4章 「高く」買って、「もっと高く」売る から。 私はウォール街の「安く買って、高く売れ」という有名な格言は陳腐な決まり文句にすぎないといつも考えていて、そんな格言はとうの昔から無視していた。私は「高く」買って、「もっと高く」売るほうがずっと良い方針だと気づいていたからだ。 私は通常、ボックス理論の条件を満たすことに加えて、史上最高値をブレイクしなければ買わない。これは安全のために付け加えた条件にすぎない。株価が新高値に達するだけでなく、過去の最高値も越えたら、不幸にも天井で買って戻り売りの機会を待っていた人々はみんな、もう売り終えているだろう。そのため、彼らはもはや上昇の足かせにはならなくなり、株価は急騰するだろう。 素晴らしい。 モメンタム投資手法の考え方の原理原則が実に分かりやすく表出されています。 そしてこのモメンタム投資手法が極めて強力でパワフルなやり方であることは、日本トップレベルの資産額に到達した投資家の中に、cisさんやS●●さんなどのスーパーモメンタムプレイヤーが実際に存在しているという「事実」が雄弁に証明しています。 つまり、向き不向きや好き嫌いを超えて、「モメンタム投資の考え方」は、あらゆる投資家が学ばなくてはならない、投資家としての「1丁目1番地」なんですね。(続く)

Nov 17, 2022

-

バリュー投資とモメンタム投資の意外な共通点。

今日はいつもと毛色を変えて、ダーバス本からのスピンアウト企画です。 さて以前からバリュー投資手法とモメンタム投資手法ではどちらが優れたやり方なのか?と言う議論がありますが、結論としてはどちらもうまくいきます。その具体的なデータについては下記をご覧下さい。↓ ファクター投資のまとめ そしてどうして両方がうまくいくのかと言うと、それは両手法共に、「生物としての本能に基づいた根深い、矯正することが困難な人間の行動バイアス」の弱点を突いた投資法 だからです。 分かりやすく言うと、 市場が悪材料に対して過剰反応していると思えば逆張りをする(≒バリュー投資)。 市場が好材料に対して過少反応していると思えば順張りをする(≒モメンタム投資)。 という事になります。 つまり、バリュー投資とモメンタム投資は対立する概念ではなく、実は共に、 人間の根深い行動バイアスを利用して、その逆に、裏に裏に賭け続ける投資手法 であるという共通点があるんですね。(続く)

Nov 5, 2022

-

5. バリュー投資家とモメンタム投資家の考え方の違い。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第5弾です。 今日は、第4章 「高く」買って、「もっと高く」売る から。この章、「モメンタム投資家の考え方」が分かりやすく出ていて凄く面白いんですよね。 彼の言葉を読んで100%同意できる方にはモメンタム投資が向いていると感じます。なので、自分が向いているかどうかの「リトマス試験紙」としても使えると思いますね。早速見ていきましょう。 昔からの経験で、割安株には注意する必要があると分かっていた。どんな株であっても、私は手を出す前にまず、それが上がるという根拠を見たかった。もちろん、この手法では底で買ったと自慢することはできないが、それは気にならなかった。 私は損するリスクを最小限に抑えながら、大きな利益を得ようと心がけていた。私は底で買って、自分のうまさをブローカーに見せつけようという気にはならなかったのだ。 株式市場では虚栄心はじゃまでしかない。私は大幅に上昇するときに、最初の数ポイントを取り損ねても気にしなかった。数ポイントはボロ株を買わないために進んで払う保険料に過ぎなかった。 いやあ、「ザ・モメンタム投資家」という感じでいいですね。 それにしても、スーパーの食材半額コーナーやブックオフの100円CD棚が大好きな私の様なコテコテのバリュー投資家と、世界有数のダンサーでイケオジだったダーバスの様な煌びやかなモメンタム投資家では、「考え方がまるで違う」という事が実に良く分かります。 バリュー投資家はとにかく安く買うことが大切だと考えています。何故なら株式投資と言うのは本質的に利幅が薄いものであり、だからこそいくらで買うか?という買値が致命的に大切だからです。「とにかく安く買わなくてはいけない。代わりにその後に株価が上昇しないつまらない期間が長く続いても構わない。そこは我慢できる。」と思っているのです。 モメンタム投資家は買値に関わらずその後に株価が上昇することが大切だと考えています。何故なら株式投資と言うのは本質的にモメンタム(勢い・上がるものは慣性の法則で上がり続ける)を利用するものであり、だからこそ株が上がる根拠を確認することが絶対的に大切だからです。「とにかく上がる株を買わなくてはならない。代わりに数パーセント高く買うことになっても構わない。そこは我慢できる。」と考えているのです。 実に面白いですね。(続く)

Nov 4, 2022

-

株式投資のレジェンドに学ぶ必勝テク第3回、ピーター・リンチ前編。

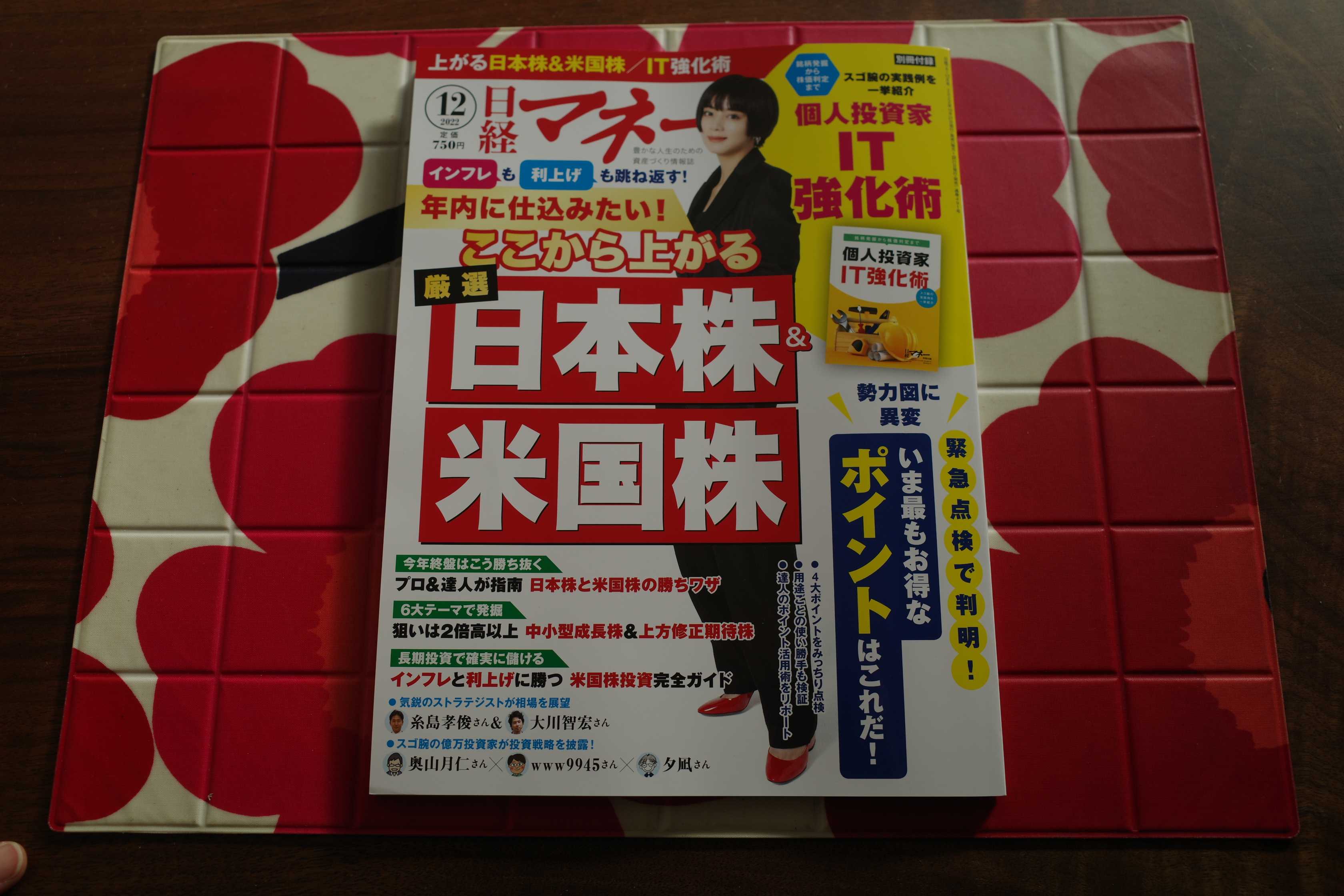

現在全国の書店で絶賛発売中の、日経マネー2022年12月号。 今月号も楽しい内容でしたが、「スゴ腕投資家の日本株戦略」という特集でのWWW9945さんのインタビューが特に面白かったです。 ちなみにこの中でWさんが4銘柄を紹介していたのですが、その内2つが私の準主力以上と被っていました。私とWさんはかなり投資手法が異なるのですが、それでもたまにこうやって主力銘柄が交錯することがあり、面白いなあと思っています。 後、エミン・ユルマズさんの連載がいつものことながら切れ味抜群で今回も勉強になりました。 記事の中でエミンさんが現在の円の水準について、「為替相場が大きく動く時は、適正水準より行き過ぎるのが通例。120円割れも想定すべきです。日本の投資家からすれば当面は米ドル建て資産全てが危険な状況と言えます。」と指摘されていたのがとても印象に残りました。 さてそんな中ですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が3回目を迎えました。 今回は、アメリカの資産運用大手のフィデリティで活躍した伝説のファンドマネジャーである、ピーター・リンチの前編です。 彼の「アマチュアは視点さえ間違わなければ、プロや全体の相場よりずっと好成績をあげやすく有利だ。」という指摘は自分の21年間の投資家経験からも間違いなく真実と思いますし、リンチの投資手法は我々個人投資家にとって大きな武器になるものであると以前から確信しています。 実際、「巨大ショッピングセンターや繁華街での観察から流行っている、活気がある、お客さんの目が輝いているお店を発見・発掘し、上場していてかつ指標的に買える水準だったら思い切って乗る」というやり方で私は過去に多くのヒット株を発掘してきました。 今号で紹介しているマル秘銘柄はここでは書けないのでそれ以外で言うと、昨日PF18位で紹介した 9990サックスバーホールディングス がまさにそうですし、昔の事例だとワイン商社で小売店も手掛けている 3049エノテカ なんかもそうでしたね。 という事で、今回の第3回も編集部との対談方式で全体にカジュアルで読みやすく、マイルドな表現でオブラートしながらも部分的には狂気を孕んでディープで深く、とても楽しく仕上がっていると思います。皆様も是非本屋さんで御一読下さい。

Nov 3, 2022

-

4. 新しい株を見つけなければならない。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第4弾です。 今日も第2章 市場は突然、息を吹き返す から。 確実に分かっていたことが一つある。それは何年も前に買ったことがある株ではなく、新しい株を見つけなければならないということだ。 かつての強気相場で買った、若くてはつらつとしたオリンピック選手のような株、全力疾走して私に一財産をもたらしてくれた株は、今や老いて、棺桶に片足を突っ込んだ状態だ。その会社の多くはすでに全盛期を過ぎている。 それらは今や人望があり保守的な高齢者のような存在であり、株価も保守的な高齢者のような動きをしている。それらは株式市場の歴史に名を残していて、ともにわくわくしながら過ごした時期を振り返ると、いつでも懐かしく幸せな気分になる。 しかし、脚光を浴びた優勝馬と同じで、それらもいずれ一線を退いて、関心の対象は明日の若手に移っていく。 このダーバスの指摘は鋭いですね。市場には「大暴騰の記憶」と言うものが確かにあり、一度スター株となった後に人気が無くなって暴落した銘柄と言うのは、再び表舞台に立つまでに長い年月が必要となることが多いです。 そして「昨日のスター株」に拘るのではなく、市場をきょろきょろと広く見渡して全く違うジャンルの株で勝負した方が結果がいいことが経験上も実に良くあります。 ダーバスは分かりやすくてユーモアにあふれた表現で、そういう「市場の真実」を教えてくれているんですね。(続く)

Oct 29, 2022

-

3. VPA(Volume Price Analysis:出来高・価格分析)。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第3弾です。 今日は第2章 市場は突然、息を吹き返す から。 一九七四年の冬のことだ。株式市場は二年近くも大きく下げ続けていた。それは記憶にあるかぎりで最悪の弱気相場の一つだった。大幅な下落を免れた銘柄はなく、多くはPER(株価収益率)三倍以下で取引されていた。 将来性のある会社は株式市場で必ず投資家の注目を浴びることになる。知識が豊富で目ざとい専門家はいくらでもいるからだ。私はただ待って、観察し、どの株が出来高を伴って上げているのかを見守るだけだった。 このダーバスの表現はいいですね。彼はシンプルに価格と出来高だけを見つめて投資をしていたという事です。そしてそのやり方で成功したという事です。2022年現在の視点で言うと、ダーバスは、 アナ・クーリング の言う VPA(Volume Price Analysis:出来高・価格分析) と言う手法を用いて市場に対峙していたという事です。これは ジェシー・リバモア の時代から多くの モメンタム投資家 の武器になってきたものですが、シンプルであるがゆえにその効力を失うことが無い極めて有効なやり方です。 何故なら「出来高は絶対に隠せない」からですね。(続く)

Oct 26, 2022

-

2. ダーカード。

さて今日は株式投資本オールタイムベスト第位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第2弾です。 今日は第1章 私がダーカードを考案したわけ から。 この最終作で彼は、「ダーカード」という概念を発明して彼のボックス理論を説明しています。ダーバス(dar)のカード(card)という単純な語呂合わせですね。(笑)それでは早速本文を見ていきましょう。 私はどうやってダーカードを作るか A. 急上昇している株価が3日以上続けて上抜けできない抵抗線にぶつかると、その水準がボックスの天井になる。 B. 天井から下げたあと、株価が3日以上続けて下抜けできない下値抵抗線にぶつかると、その水準がボックスの底になる。 C. ボックスの下から5%までのところにアミを掛けているが、これは危険水準のことである。 私はどのようにダーカードを使うか A. 株価が一番上のボックスに入っている株は上昇トレンドにある。株価がボックス内にとどまっているかぎり、株価の変動は無視するべきで、その株は「保有」し続ける。 B. 株価が一番上のボックスの高値を上にブレイクすれば、その株は「買い」になる。最初のブレイクで、一〇%下にストップロス注文を置く必要がある。 C. 上に新しいボックスが形成されたあとでは、株価がこのボックスの底を下回ってアミの部分まで下げたら、その株は「売り」になる。 D. 一番上のボックスに入っていない株は、保有する理由も買う理由もない。 それでは改めてダーカード(dar-card)を見ておきましょう。 いやあ、実にシンプルでいいですね。 「究極の複雑系」である株式市場では、難しすぎる理論、変数の多過ぎるやり方はほぼ機能しません。その意味でダーバスのダーカードはとても単純かつ堅牢な考え方ですし、今の市場でも一定の有用性があると考えています。(続く)

Oct 21, 2022

-

株式投資本オールタイムベスト134位、「株で200万ドル儲けたボックス理論」の原理原則。

さて今日は株式投資本オールタイムベストシリーズです。 第134位は、「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market、ニコラス・ダーバス著、パンローリング、2019年) です。 ちなみにダーバスは1920年生まれで1977年に亡くなっています。そしてこの本は1977年の出版なので、彼の最終作&遺作という事になります。 彼の第1作&永遠の名著として褒め称えられている1960年作の 「私は株で200万ドル儲けた」 ではまだ粗削りだった「ボックス理論」がより洗練された形で分かりやすく言語化されており、「ダーバス理論の集大成」とも言える珠玉の1冊です。 監修者である長岡半太郎氏が、「素晴らしい相場書に仕上がっている。」と絶賛されているのも良く分かります。 ところで、この本を読み終えた私には「解けない大きな謎」がずっと、今に至るまで横たわっています。本書中の記述から、ダーバスは少なくとも1976年には滅茶苦茶元気で、快活で、頭も書く文章もキレキレ(彼には明白な文才がある)であり、とてもその翌年の1977年に死去するとは思えないのです。 ところが、1説によると晩年のダーバスは「ロンドンの貧民街」で目撃され、全てを失って失意のうちに世を去ったのではないか?とも言われています。ただネット上で様々な情報に当たったのですがその真偽はどうしても判然としませんでした。また ウィキペディア を見ても、シンプルに「1977年に死亡した」と書かれているだけでそれ以上の情報はありません。詳細を御存じの方がいらっしゃたら、是非教えてください。 1976年にこれだけの本を書ける凄まじい力量があったダーバスが、その翌年に貧民街で亡くなるなんてことが本当にこの世の中にあるのだろうか?と私はずっと思い続けているのです。 ただ、 モメンタム投資手法 の「始祖の巨人」であった伝説の相場師 ジェシー・リバモア もすべてを失ってピストル自殺した1941年の前年である1940年に唯一の自筆著であり傑作でもある 「リバモアの株式投資術」 を書いていますし、もしかすると1976年のダーバスも内情は火の車で苦しんでいたのかもしれません。 そもそもモメンタム投資手法は、完成者である ウィリアム・オニール の公式 「CAN-SLIM」 のMが示す通りで、Market Direction=株式市場の方向を見誤るとうまくいかないという欠点を持つ手法です。 そしてダーバスが亡くなった1970年台の後半は株式市場は決して好調であったとは言えず、もしかするとダーバスは最期に相場の高波にさらわれてしまったのかもしれません。 ただいずれにせよ、このダーバスの遺作は「洗練されたモメンタム投資手法の教科書」として眩いばかりの閃光を放っています。彼の本当の最期がどの様なものであったにせよ、この本のエバーラスティングな価値を減じるものでは全くありません。 それでは次回からは、「ダーバス最期の、命を賭した傑作」の神髄を一緒に味わっていきましょう。この本、マジで凄いですよ。(続く)

Oct 19, 2022

-

3. 生まれついてのモメンタム投資家。

さて今日は株式投資本オールタイムベスト133位金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) の最終回第3弾です。 今日は第5章、 自分の身を守るーリスクヘッジ から。 負けている持ち株は売って、勝ち組を見つけたほうがいいよ。すぐに売って、損切りをすべきだ。 私の経験では、株価には現実的であることが絶対に必要だ。買ったときにいくら払ったとしても、二十五ドルの銘柄は二十五ドルの銘柄だ。だから、それを二十五ドルの銘柄として評価しなければならない。 株式市場では過去も未来もまったく意味のない言葉だ。そんなものは存在しないからだ。そこに存在するのはいつも現在だけだ。取引日の日が変わり、時間が変わるたびに、新たな判断を迫られる。私は過去や未来に行動するわけではけっしてない。行動するのはいつも現在だ。 だから、含み損になった銘柄を持ち続けるという決断は、負け組を買うという決断とまったく同じなのだ。明らかに、同じ理屈は上げている銘柄を売るという判断にも当てはまる。だれが損をする銘柄を買って、利益が得られる銘柄を売るだろうか? これは「価格だけを真摯に見つめ続けて」戦っている、モメンタム投資家ならではの「地に足のついた」素敵な言葉ですね。 ダーバスは株式投資を始めた最初の頃からほとんど心理的な葛藤なくスムーズに自然に損切りが出来るタイプだったようなので、元々モメンタム投資が向いていたというか、モメンタム投資家になるように運命づけられた人だったんだろうと思います。 投資家と言うのは、「自らの性格とその投資法が無理なく一致している」ことが非常に大切です。ダーバスの数々の言葉を読んでいて、「自分にはこのやり方はとても無理だな。」と感じる場面も多くあったのですが、それは「自分が石橋をたたいて壊す、コテコテのバリュー投資家」だからだろうとしみじみと感じました。 さてこれでこの本の紹介は終わりです。株式市場=カジノという独特かつ説得力のある視点に立った素敵な一冊です。未読の方は是非。(続く)

Oct 15, 2022

-

2. 上げているうちは、私はけっして持ち株を売らない。

さて今日は株式投資本オールタイムベスト133位金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) の第2弾です。 今日は、第2章 ディーラー から。 会社の業績の良し悪しと株価がどう動くかは別の話だ。 株式を実際に見えるとおり、巨大なカジノの赤、白、青のチップとして扱おう、と決心した。 株の価値はまさに買ったときに支払った金額であり、自分のチップを換金したときに得ることができる金額に等しい。良い株か悪い株かという点について言えば、そんなものはなかった。上げる株と下げる株があるだけだった。 ダーバスのこの表現は「株式市場の真実」を射抜いています。身も蓋もない言い方ですが、実にいいですね。 上げているうちは、私はけっして持ち株を売らない。どうして、勝ち馬から降りる必要があるだろうか。そして、下げている持ち株はけっして持ち続けない。どうして負け組にしがみつく必要があるだろうか。その銘柄が大きく上昇してから乗っても遅くないのだ。 今の視点で見ると、ダーバスは「素朴なモメンタム投資家」だったわけですが、彼の言語表現と言うのはとにかく魅力があります。読んでいてちょっと頬が緩む様なユーモアに溢れていて、それがとても魅力的なんですね。(続く)

Oct 14, 2022

-

株式投資本オールタイムベスト133位、金融市場はカジノ。

さて今日は株式投資本オールタイムベストです。第133位は、金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) です。 これは1960年の処女作にしてベストセラーとなった、 私は株で200万ドル儲けた に続く1964年に出版された彼の第2作となります。 今日はまずは、監修者前書き から。 本書は取引所を含み証券業界の本質は一般の人からカネを合法的に巻き上げるカジノであると喝破したうえで、そのなかで生きていく(投資家として勝ち残っていく)ための考え方や戦術を説いたものである。 本書の原書が発行されたのは半世紀以上前になるが、「いくらキレイごとを言っても取引所はしょせんカジノである」という彼の見方は、現在でもまったくもって正しい。それを否定する人は、知的に不誠実な人間か詐欺師、あるいはモノを知らないナイーブな関係者だけだろう。 はい、私も株式市場は「カジノの一種」だと考えています。ただ本物のカジノの場合はゲームの種類によって少しずつ異なるものの、大まかに期待値(還元率)は0.95~0.99と言われています。これはカジノの運営者=胴元の取り分があるために当然1.0を下回る設定になっている為です。 ただ株式市場の場合は 超長期で見た場合の年間リターンは6.5~7% とされているため、頻繁な売買を避け極力手数料と税金を払わないように気を付ければ、期待値(還元率)は1.05程度はあるゲームです。なので、ゼロサムゲームである FXの方がカジノに近い かなあと個人的には考えています。 すいません、いきなり脱線しました。 さて本書ですが、ダーバスのモメンタム投資家としての素朴ながら鋭い観察眼が光るなかなかの好著となっています。 またテクニカルとファンダメンタルを融合させて戦うやり方である、今では良く使われている「テクノファンダメンタリスト」という造語も、おそらくダーバスがその生みの親だろうと思います。彼はとにかく「言葉のセンス」に優れているんですね。 1作目ほどの衝撃は無いですが、この2作目もなかなか味わい深いです。それでは次回からは面白かったところをコンパクトに見ていきましょう。(続く)

Oct 12, 2022

-

8. ポートフォリオを集中させればさせるほど、リターンは大きくなる。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の最終回第8弾です。 今日は、 教訓6 ポートフォリオ構築で一番重要なことは集中と分散である から。 すべての優れたファンドマネジャーに当てはまるルールがある。それは、長期的にポートフォリオを集中させればさせるほど、リターンは大きくなるということだ。 マーシャル・ウェイスでは、外部の協力者たちが同時に一〇~一五銘柄以上をバーチャルポートフォリオに組み込むことができないようにTOPSシステムを設計した。また、これは自社のファンダメンタルズ系のファンドマネジャーに集中したポートフォリオ(三〇~五〇銘柄のロングポジション)を運用するよう求めている理由でもある。最も確信が持てる投資アイデアに集中することが最も良い結果につながる。 ポートフォリオをうまく集中させるためには、できるかぎり多くのポジションが有効であると確信を持つ必要がある。多くの「スリーパー」の面倒を見る余裕などない。また、高い「長打率」が必要だ。 長打率は負けたトレードの実現損に対する勝ったトレードの実現益の比率で算出される。これは、「ウイン・ロス・レシオ」とも呼ばれるが、長打率を最大化させることがトレーダーで成功するための主たるスキルである。 うーん、どこまでポートフォリオリオを集中させるかというのは、投資家にとっては「永遠の宿題」のようなものです。 2022年10月現在の私の結論は、 投資家それぞれの性格と能力と資金力によって、正解は一人ひとり異なる というものです。 ちなみに、自分の今のスタンスは、トゥイーディー、ブラウン・カンパニーのポートフォリオマネージャーである著名投資家 ウィリアム・ブラウン のそれが近いです。名著 価値の探究者たち の中の彼のインタビューからちょっと引用してみます。 ブラウンは将来に確かなものなど何もないというメッセージを投資家に出しつつ分散投資を徹底している。想定とは異なる動きに対する防御策として、分散が必要なのだ。。。 「どうして25番目の銘柄にまで分散投資する必要があるのか。ベスト10の銘柄に投資することで十分じゃないかと投資家から聞かれることもある。 でも、私たちは正直なところ、どれが本当のベスト10かを確実にいえるわけではない。やはり、分散しておいたほうがいいんだよ。分散投資をしておくことによって、保有銘柄に過度に固執しなくなるという副次効果もある。適度に分散をしておくと、不安を減らすことが出来る。 ただもちろん分散のための分散には何の意味もないですし、私も極力ポートフォリオ最上位陣に資金を集中させるように、そしてそれに足る銘柄を1つでも多く発掘できるように、日々努力を続けています。 さてこれでこの本の紹介は終わりです。著者のマーシャルには「複雑で混とんとした市場の真実が見えている。」と思います。ヴィンテージウイスキーの様な「琥珀の魅力」に満ちた一冊です。未読の方は是非。(終わり)

Oct 8, 2022

-

7. 投資家はストーリーに反応する。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第7弾です。 今日は、 教訓5 変化を探せ から。 市場がより効率的になっていると仮定する(今のところシカゴ学派に対してできる最大の譲歩である)ならば、非効率性を利用して利益を上げる最大の機会がどこにあるのかを知ることが極めて重要となる。最大の機会は常に変化の周辺に発生する。 変化はカタリストに具現化される。 カタリストが大きな問題となるのは、それがストーリーを生み出すからである。人間はストーリーが好きなのだ。われわれはストーリーを語る生き物だ。焚き火の周りに腰かけ、人生の意味をもたらす物語を語り、その意味を子孫たちに伝えていた当初から、人類はストーリーを通して生きてきた。市場についても同じだ。投資家はストーリーに反応する。 カタリストはそのストーリーを具現化する。これが「カタリストを伴うバリュー」が投資アプローチとして非常に有効であるもう一つの理由だ。株式が確かに割安となっており、その価値を具現化する道筋が存在するのであれば、その投資テーマは「ストーリー」に包まれ、伝達される。 だが、このアプローチには注意が必要だ。 ストーリーがうまくまとめられ、CNBCやブレーカーズ、またはソン・カンファレンスで大きく取り上げられるようになるころには、おそらく時すでに遅しである。 投資アイデアが頭をもたげ、見え隠れし、半分くらいしか理解されていないときこそが面白い。 ここでのマーシャルの表現は秀逸であると同時に、個人的にはかなりドキッとしました。 と言うのは、私の投資手法の中で「カタリストを伴うバリュー投資」は以前から大きな柱の一つであり、それがワークする理由を完璧に言語化されてしまっていたからです。 それにしても、マーシャルの「人類はストーリーを通して生きてきた。市場についても同じだ。投資家はストーリーに反応する。」と言うのは本当に名言と思います。 この本を読んで、「よし、これからもより魅力的なストーリーを描けるような銘柄をポートフォリオ上位に1つでも多く叩き込んで戦うように意識を徹底しよう。」と改めて誓いました。(続く)

Oct 1, 2022

-

6. インデックスファンドの隆盛が市場をより非効率にしている。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第6弾です。 今日も、教訓1 市場は非効率である から。 非効率性とアノマリー 市場の非効率性を、実務家たちは日々、目にすることができる。だが、アノマリーが自動的にやむことはない。問題はそれに付け入る自信とスタミナ、そして、それを利用するプロセスを持てるかどうかである。 アクティブ運用が失敗していることを示す最大の兆候はインデックスファンドの隆盛に見て取れる。インデックスファンドは二〇〇九年から二〇一九年にかけて五倍になっており、本書執筆辞典(二〇二〇年)で一〇兆ドル以上の規模となっている。 インデックス投資は遅効性のモメンタムの一類型でしかない(インデックス運用を行う者たちは上昇している銘柄を追加取得し、下落している銘柄を売却する)ので、インデックスファンドの隆盛が市場をより非効率にしていると主張する者もいる。 いずれにせよ、戦場がより厳しいものになるとしても、非効率性は残る。おそらくスキルの持続性が市場の非効率性の最良の証拠となるが、これはユージン・ファーマがけっして認めようとしないものである。 インデックスファンドの隆盛が市場をより非効率にしている と言うマーシャルの指摘は鋭いですね。 さて2021年11月のことですが、9831ヤマダホールディングス が時価総額の減少によってMSCI指数から除外されるという出来事がありました。 ちなみにMSCI指数については下記をご覧下さい。 MSCIとは、「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社が算出・公表する株価指数の総称を「MSCI指数」と呼んでいます。MSCI指数は世界の多くの投資家や投資信託などの運用の基準として採用されています。MSCIによれば、MSCI指数をベンチマークとして運用する資産総額は16兆3000億ドル(約1870兆円、2021年6月末時点)に上り、上場投資信託(ETF)については1300本以上(20年3月末時点)がMSCI指数をベンチマークにしています。MSCIは先進国や新興国などの市場別や国・地域別、産業分類別など多岐にわたる株価指数を提供していますが、代表的な指数として、全世界の株式を対象とした「MSCIオール・カントリー・ワールド・インデックス」のほか、先進国の上場銘柄で構成される「MSCIワールド・インデックス」や「MSCIコクサイ・インデックス」などが挙げられます。(クイックマネーワールドより引用) MSCI指数に連動したインデックスファンドの資金額は巨大なものがあり、時価総額が縮んだ哀れなヤマダHDはそこから除外されることによって「突然且つ莫大な売り需要」に晒されることとなりました。 またヤマダが除外されることは各種データにより発表前から「ほぼスケルトンで見えていた」こともあり、ヤマダの株価は除外発表前から既に暴落を開始し、更に除外後も買い手不在でそのまま低迷という結果となりました。 私は除外当確予想で株価が暴落し始めた450円前後から、「中長期的に見ると今のヤマダの株価位置は安い。MSCI除外でどこまで下がるのかは分からないが、そろそろゲームを始めよう。」と考えてチビチビと買い集め始めました。そして株価が300円台に落ち込んだところで一気に大きく買って超主力化しました。 「MSCI指数に見捨てられ、買い手不在となった」禿げ山ヤマダの株価はその後もずっと低迷を続けていましたが、2022年5月にあまりの株価低迷に業を煮やした山田昇創業者会長兼社長による「怒りの大量自社株買い発表」があり、それを機に株価が急騰しました。(上記データはSBI証券より引用) これには当然「自社株買いのアナウンス効果」もあったでしょうが、それ以前にMSCI指数除外によって各種の巨大インデックスファンドから外されてしまって極端に売り込まれていた、不自然で歪みのあるところまで株価が下がっていた、という側面があったと思います。 これは正にマーシャルの言うインデックスファンドの隆盛が市場をより非効率にしている 典型的な一例だったのではないかな?と個人的には考えています。(続く)

Sep 24, 2022

-

5. 市場は行儀が良くない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第5弾です。 今日も、教訓1 市場は非効率である から。 価格形成にはさまざまな度合いの非効率さが伴い、通常、それは変動が激しく、また非線形なのだ。 近年、さまざまな思想家たちが効率的市場仮説を退け、市場の現実により近いモデルを研究している。通常、そのような声は学会の密室の外側から聞こえてくるー主に実務家か一匹狼たちであるーので、「啓蒙主義」サークルで温かく歓迎されることはない。 ブノワ・マンデルブロ マンデルブロもフランス人だが、ユダヤ系ポーランド人として生を受けている。彼は、金融市場における株価変動の多くは物理学で見いだせるような行儀の良い確率分布とはならないことを示した。分布の「テール」は「ファット」なのだが、これは市場では一般的なベルカーブで説明される場合よりもはるかに頻繁に極端な価格変動が起こることが原因である。市場で働いている者であれば、だれもがマンデルブロが正しいことが経験から分かるだろう。 市場は行儀が良くないのだ。 このマーシャルの「市場は行儀が良くない。」という表現はいいですね。ものすごくシンプルですが、時間が経つとジワジワと滲みてきます。 私たち投資家はそういう「巨大なお化け屋敷」の様な、次の角を曲がると何が飛び出してくるか一切分からない、「とても怖い所」で冒険をしているという事を肝に銘じておく必要があると思っています。(続く)

Sep 23, 2022

-

4. ファーマの「理想の世界」は存在しない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第4弾です。 今日も、教訓1 市場は非効率である から。 効率的市場仮説は現実からあまりにかけ離れているので、数多くのジョークのネタとなっているが、そのなかでも私のお気に入りは次のとおりである。 二人の経済学者が通りを歩いている。一人が道端に一〇〇ドル紙幣を見つける。彼は友人に「おい、一〇〇ドルが落ちているぞ」と言う。すると相手は「馬鹿言うなよ。道端に一〇〇ドルが落ちていたら、すでにだれかが拾っているだろうよ」と答えた。 ファーマの「理想の世界」は存在しない。 、、、、これは有名なジョークですが、何度読んでも面白いですね。 ちなみに私はかなり以前のことですが、さわかみファンドの親睦会(?)みたいなのに参加したときに偶然席が一緒になってインデックス投資家の方とお話をする貴重な機会がありました。その方はS&P500などのETFへの投資がメインだったのですが、資金の一部でアクティブのさわかみファンドへも投資をしているという事でした。 「これはチャンスだ。!」と思った私は、勇気を出して「あの、インデックス投資家の方って、道路にお金が落ちていても決して拾ったりはされないんですよね?」と恐る恐る聞いてみたことがありました。 すると、そのシルバーのフレームの真面目そうな眼鏡をかけきちんとした身なりのインデックス投資家の方の答えは、「、、、拾いますよ。その後で警察に届けますけどね。」というものでした。 なるほど、それはそうですよね。大変失礼しました。(滝汗)

Sep 19, 2022

-

3. 市場は正規分布しない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第3弾です。 今日は、教訓1 市場は非効率である から。 効率的市場仮説(EMH)の誤った仮定はフランス人のレオン・ワルラスに始まる。 ワルラスからフランス人数学者のルイ・バシュリエへの小さな一歩があったが、彼は一般均衡理論の原理を金融市場に持ち込んだ。バシュリエはランダムウォークの理論を構築したが、これはコインを投げて裏と表が同じ確率で出るのと同様に、価格はいかなる始点からも同じ確率で上下動するとするものだ。 バシュリエが立てた仮定によって、伝統的な確率論を価格変動に当てはめることができるようになった、つまり極めて重要な「正規分布」の法則である。 バシュリエの研究は一九六〇年代にユージン・ファーマによって効率的市場仮説へと発展した。これは「理想的な」市場では関係するすべての情報は株価に織り込まれており、昨日の株価は今日、または明日の株価には影響を与えないとするものだ。 ファーマは市場の効率性を定量的に計測することも、経験的に実証することもしていない。そのため、彼の仮説を検証することは難しい。 ファーマと彼の後継者たちは、アメリカのほとんどの投資信託がS&P五〇〇にアンダーパフォームしているという確たる事実を根拠に、市場をアウトパフォームできる投資家は存在しないと主張した。 この章で著者のマーシャルは、インデックス投資家の理論的依拠となっている効率的市場仮説を歯切れよく徹底的に批判しています。アクティブ投資家としては実に痛快ですね。 さて効率的市場仮説が決定的に、そして笑えるほどに間違っていることは、我々アクティブ投資家であれば誰でも経験から良く分かっています。この仮説がもしも正しいのだとしたら、「確率的に存在しないレベルの資産額」に到達した投資家たちが現実に何人も存在しているからです。 効率的市場仮説信者達は「いやいやそれらは全て偶然の産物だ。運が良かっただけだ。」と力説しますが、数億匹の猿にタイプライターを渡しても決して シェイクスピアの戯曲 は完成しません。 日本株市場で言うと、cisさんや五月さんやぱりてきさすさんやG●●さんやS●●さんが本当に実在していて、日々のそのそと市場を闊歩していると言う事実がすべてを物語っています。 そして効率的市場仮説の最大の問題点は、市場が「正規分布する」というあり得ない前提を置いていることです。実際のマーケットは真逆で、数百年に1回、数千年に1回レベルの異常な出来事が毎年訪れる、ブラックスワンに満ちた混沌として複雑な世界なんですね。(続く)

Sep 15, 2022

-

2. 市場は、極めて複雑な非線形システム。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第2弾です。 今日は、いきなり最高の出来である まえがき から。 金融ほど理論と実践の断絶が顕著な知的分野はない。 公理や要素還元的な仮説は複雑系を理解する近道となる。それが有効であれば、大きな効果と利益をもたらすことができる。公理的な思考は効率的であり、理論の対象が無生物や機械的なものである物理学や純粋な数学などの領域では時間の試練に耐え得るだろう。だが、社会科学ー基本的に、モデル化や予測を試みているシステムに人間の活動が介在するあらゆる領域ーでは、公理的な思考は本質的に危険である。 啓蒙主義的な思考が不適切となるのはとりわけ市場に関係する場合であるが、それは市場が公理的な考え方では対応できない典型例だからである。 市場は、多重の認知バイアスを持った、誤りを犯しやすい、(人間)エージェントが下した、知識の不足した数多くの判断によって生み出される、極めて複雑な非線形システムなのだ。 市場は、極めて複雑な非線形システム くー、なんすかこの名言。 まさにその通りですね。市場の本質をシンプルに一言で射貫いています。 この本には、こういう「痺れる名言」が溢れています。実にいい本ですね。(続く)

Sep 14, 2022

-

株式投資本オールタイムベスト132位、投資の公理。

さて今日は久々に株式投資本オールタイムベストシリーズです。第132位は、 投資の公理(ポール・マーシャル著、パンローリング、2022年) です。 今日はまずは 監修者まえがき から。 本書はイギリスの著名な資産運用会社マーシャル・ウェイスの会長兼CIO(最高執行責任者)であるポール・マーシャルの著した”10 1/2 Lessons from Experience : Perspectives on Fund Management”の邦訳である。原著の題名にもあるとおり、これは資産運用に関する長年の経験がもたらす知恵や教訓を分かりやすく解説したものである。 資産運用会社の経営者自身が、経験に基づき自分の言葉で投資について平易に語れるということ自体が、イギリスにおけるこの業界の厚みや歴史の深みを代弁している。 はい、この監修者である長岡氏の言葉を読んだだけで、「この本良さそうだな。」と言う「良い予感」がビンビンに伝わってくるわけですが、実際に読んでもそれを裏切らない、珠玉の1冊でした。 最初にこの本の総評を述べておくと、永遠の名著である マックス・ギュンターの「マネーの公理」 と、バリュー投資の巨人であるエドガー・ヴァヘンハイム三世が書いた傑作「ハーバード流 ケースメソッドで学ぶバリュー投資」 を「足して3で割った感じ」の1冊です。 著者は株式市場を極めて高い視点から俯瞰しており、とてもシンプルですが味わい深い1冊になっています。またこの本は全部で160ページしかないので、あっという間に読めるのも大きな利点と思います。 それでは次回からは、この本の最高の所だけを一緒に見ていきましょう。(続く)

Sep 13, 2022

-

6. ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高い。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の第6弾です。 今日は、 はじめに/アマチュアの強み から。 このパートを最初に読んだ時は本当に衝撃的でした。それまでは「投資の世界では我々アマチュアはプロには勝てないんだろうなあ。」とぼんやりと思っていたからです。それでは始めましょう。 私はこれから三〇〇ページにわたって、プロの投資家としての私の成功の秘訣を語る。しかし、逆説的に聞こえるかもしれないが、第一のルールは、もはやプロの言うことに惑わされるな、ということである。投資の世界に二〇年間携わってきて、私には、普通の人がその頭を三%も働かせれば、平均的なウォール街のプロと同等あるいはそれ以上にうまく投資できることが分かってきたのである。 アマチュアが失敗するのはプロの真似をしようと後追いするときだけである。 実際、アマチュアは視点さえ間違わなければ、プロや全体の相場よりずっと好成績をあげやすく有利だ。自分で株を選べばプロに勝てるのに、なぜ迷うのだろう。 少し意識的に自分の仕事や近所の商店街などで起こっていることを見るだけで、ウォール街が気がつくよりずっと以前に、すごい銘柄を見つけることができる。自分の働いている業界の変化や、消費者としての情報を意識的に利用すれば、一〇倍になる株を見つけられるだろう。私のフィデリティ社在職中にしょっちゅう見かけたことである。 消費者としての強みを生かせばウォール街の超エリートに勝てるというリンチの指摘は、私がこの本を初めて読んだ20年前には非常に新鮮でしたし、当時頭がカチ割れるようなインパクトがありました。そして同時に心の中に「自分にも出来る。」という勇気がモリモリと湧いてきました。 レッグスやダンキン・ドーナツなど身近な銘柄を手がけることの長所は、そこのパンストをはいたりダンキン・ドーナツのコーヒーを飲んだりするたびに、高給取りのウォール街のアナリストが行っているファンダメンタルな調査と同じことをしているということだ。店舗に実際に入ったり、商品をテストしてみるのは、アナリストの仕事のなかでも重要な要素の一つなのである。 大切なことは、ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高いという点である。ダンキン・ドーナツの新しい店があなたの住む地域に八店舗も出たことを知っているあなたが、メリル・リンチのレストラン株専門アナリストが推奨するのを待っている必要は全くない。 理由は後述するが、メリル・リンチのアナリストがダンキン・ドーナツの株に気づくのは、二ドルから十ドルへと五倍ほど上昇したときであるが、あなたなら二ドルの時点で、すでにダンキン・ドーナツの業績が伸びていると気づいたはずだからである。 この「ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスのほうが高い」というリンチの指摘は強烈に刺さりました。その通りだと思いましたし、我々個人投資家に与えられた「数少ない武器」の1つなんだなとも感じました。。。 、、、このリンチの神本を最初に読んでからほぼ20年間が経過しました。 私は本書をそれから何度も何度も再読し、投資家としての沢山の手痛い経験を積みながら、自らの投資法の中に取り入れてきました。 具体的には、イオンを筆頭とする巨大ショッピングセンターをアンテナ全開で注意深く徘徊し、活気があってかつお客さんの目が輝いているお店を見つけて、そこが上場しているかを調べ、ファンダメンタルズ的に許容できる水準であればその確信度に応じて投資をする、というやり方を実践してきました。 10年近く前には、「バック屋さんってショッピングモールにいくつも入っているけど、よく見ると 9990サックスバー(当時の社名は東京デリカ) がマルチブランドで出店しているだけでほとんど独占してる。しかもどのお店もそれなりに繁盛している。」という事に気付いて大きく投資し、1発で10バガーを達成することが出来ました。 また郊外型の店舗チェーンでは、丸源ラーメンの肉そばの驚異的な美味しさに感動したことをきっかけとして 3097物語コーポレーション に大きく投資し、巨大な利益を上げるという経験も得ました。 そして最近は、店舗の活気やモール内での相対的な戦闘力の高さを反映して婦人服チェーンの 2792ハニーズホールディングス 、また「3コインズ」のお店の驚異的な混み具合を目にしたことをきっかけにして 2726パルグループホールディングス を主力化して戦っています。 これらの全てが、このピーター・リンチの本書から学んだことです。 この本との出会いが無ければ、自分が今こうして世界最弱の日本株市場で元気に生き残っていることはなかったかもしれませんし、本当に感謝しています。これからも「常にリンチの本書と共に」投資家稼業を送っていきたいと考えています。(書評終わり)

Aug 24, 2022

-

5. あなたにもきっと見つかるはず。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の久方ぶりとなる第5弾です。 これを書く理由ですが、私は投資家としてピーター・リンチの影響をとても強く受けているのですが、「自分の中であまりにも当たり前」になってしまっていたが故に、非常に大切な所をこれまで書評という形として書き残していなかったことに気付いたのでそれを補うためです。 今日は、序文となる ミレニアム版への序章 から。 この一〇年間でベストの値上がりとなったものの幾つかは(その前の一〇年間と同様)、伝統的な小売業だった。Gap、ベストバイ、ステープルズ、ダラーゼネラルなどはすべて、途方もなく値上がりをしている。 それらが上手に経営されている会社であることは、何百万人もの買い物客が真っ先に経験していることである。この表にある二つの小さな銀行は、大勝ちする会社はどんな産業からでも出てくるー銀行のような歴史の古い、競争相手の多い産業からでもーということを再度示している。 次の一〇年に対する私のアドバイスは、明日の大化け株を探し続けよ、ということである。あなたにもきっと見つかるはずである。 1990年台の値上がり株20傑 私はこの序章を読み返した時、20年前に初めて読んだ時の衝撃と感激を思い出しました。 そうか、ありふれた小売業からでも10バガー(10倍株)は結構出るんだ、買い物客として色々なお店をしっかり観察する中でそういうお宝企業を発掘できるんだ、ということをリンチの気さくで気取りのない文章から学んだのです。 そして特に下記の、 次の一〇年に対する私のアドバイスは、明日の大化け株を探し続けよ、ということである。あなたにもきっと見つかるはずである。 と言う言葉に勇気づけられました。読んだ瞬間に心と体がブルブルと震えました。 「うん、今の自分はまだ何にも持っていないけれど、リンチの言葉には凄く説得力がある。毎日の暮らしの中で常に心のアンテナをピンピンに立てて過ごしていれば、いつか必ずビッグチャンスを掴めるはず。自分にも出来るはずだ。必ず10バガー株を見つけよう。株で大金を掴むんだ。」 そう思ったのです。(続く)

Aug 23, 2022

-

7. 和製テンプルトンになろうと思って、顔面血だらけ。

さて「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第7弾です。 今日も、テンプルトンの「切れ味鋭い逆張り」が見事に決まったのが印象的な、第7章 危機はチャンス から。 ジョン叔父さんが買いの指値注文を出しておいた八銘柄のうち買えたのは三銘柄だった。つまりその三銘柄が当日の取引時間中のある時点で始値から五〇%以上下落したのだった。 三銘柄とはAMR(アメリカン航空の親会社)、コンチネンタル航空、USエアウエーズだった。 図7.1~図7.3には二〇〇一年九月初めから同月一七日の六か月後までの期間における三銘柄の株価のほか、その目標保有期間中のジョン叔父さんのリターンが示されている。 図から分かるように買い付け後六カ月間で生み出されたリターンは相当のものだった。アメリカン航空、コンチネンタル航空、USエアウエーズのリターンはそれぞれ六十一%、七十二%、二十四%で、どれもが六カ月以内に実現されたのだ。このリターンからも推測できるように、連邦政府の救済案に関するジョン叔父さんの予測は的中した。 いやあ、テンプルトン実に見事でしたね。 ちなみに時が流れた2020年初めに世界中を新型コロナが襲うことになりました。私はこの時、「コロナなんてただの風邪だろう。ツイッターランドで長年生き抜いている古参株クラも大体同じ意見だし、みんな大騒ぎし過ぎなんだよ。どうせ数か月でこの騒ぎは収まる。これは2001年にテンプルトンが9.11テロ後に航空会社で大儲けしたのと同じパターンだ。よし、思い切ってここで ANA と JAL をたんまり買って逆張りで勝負しよう。ワイは和製テンプルトンになるんや。」と思って、思い切り買い仕掛けたことがありました。 結果は皆様ご存じの通りで、新型コロナは思ったより強力でかつどんどん変移を繰り返したことにより、世界はその後数年に渡ってもがき苦しむことになりました。 そして私はANAとJALの大きなポジションで思い切り返り血を浴び、顔面血まみれの大損失を出して命からがらヒーヒー逃げだすという結末になりました。 「テンプルトンのマネをしようと思ったけど、とんでもなかった。もう少しで死ぬるところやった。やっぱり彼は偉大だなあ。自分はまだまだ精進が全然足りないや。」としみじみと感じました。 以上、今回の書評の結論は、テンプルトンになるのは難しい。 ということになろうかと思います。(笑) さてこれでこの本の紹介は終わりです。最高の1冊なので、未読の方は是非。(もうちょっと続く) 、、、、今回書いた24位「テンプルトン卿の流儀」の追加書評へのリンクを追加し、最新版として再アップしました。 この辺りのランクは正直どれも「神本」。 全てが途轍もないクオリティです。 是非もう一度ご覧下さい。↓↓↓ 株式投資本オールタイムベスト30のまとめ

Aug 22, 2022

-

6. 二〇〇一年九月一一日の同時多発テロを受けて、「世紀の逆張り」。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第6弾です。 今日は、テンプルトンの「切れ味鋭い逆張り」が見事に決まったのが印象的な、第7章 危機はチャンス から。 「ウォール街に血が流れているときが最高の買い時」というのが、ジョン叔父さんが生涯繰り返し口にしていた金融市場の格言だった。 二〇〇一年九月一一日の同時多発テロも、株式市場に関して言えば、何世紀もの間金融市場で発生したほかの危機的事件と何ら変わらなかった。パニック的な売りという同じ結果が生じたのだ。二〇〇一年九月一七日に市場が再開されたとき、耳慣れたバーゲンハンターは待ち望んでいたおなじみの曲をまた耳にした。 経験を積んだジョン叔父さんはこのとき、市場のパニックを将来のリターンに変える方法を十分に心得ていた。 テロ攻撃の後にー経済的苦境 航空会社が救済を求めるなかで破産の可能性を示唆 航空会社は事業条件が比較的良好なときでさえ困難にぶつかることで悪名が高い。また多くのバーゲンハンターが航空会社に手出ししてはあとで後悔するという目に遭ってきた。 ジョン叔父さんはテロ攻撃後に政府が航空会社の破綻を放置するとは考えなかった。この見方に立って、市場が再開したら早々に航空株を手放そうと身構えている売り手の波に正面から立ち向かうつもりでいた。 ジョン叔父さんは航空会社の株を買う計画を実行するためにPERが最低水準の銘柄に着目した。低水準のPERという基準に合う航空株は八銘柄見つかった。叔父さんは、九月一七日に市場が再開されたとき、日中に株価が五〇%下落したらその八銘柄のどれでもいいから買うようにとの注文を証券会社に出した。 二〇〇一年当時のテンプルトンは既に九〇歳近い超高齢だったわけですが、仕掛ける逆張りの大胆さとそのスピードは全く年齢を感じさせません。私が彼を深く尊敬している理由の一つが「年老いてもその力量が衰えなかった」からなのですが、本当に凄い投資家だったと思います。 さてこのテンプルトンの「世紀の逆張り」はどのような帰結を迎えたのでしょうか? 次回はその詳細を見ていきましょう。(続く)

Aug 20, 2022

-

5. 日出ずる国に最初に注目。

さて今日は「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第5弾です。 今日は、第4章 日出ずる国に最初に注目 から。 テンプルトンは「グローバル投資のパイオニア」として知られ、不人気市場だった時の日本・韓国・中国への投資で莫大な利益を上げたことは有名ですが、今回は彼の日本株への投資の実際を見ていきます。それでは始めましょう。 一九五〇年代と一九六〇年代には日本企業が高成長を続けるなかで、株式のPERは著しい低水準にあった。主にそれを踏まえて叔父さんが日本に集中投資したことに疑いの余地はない。 一九八〇年代の時点では、ほとんどのアメリカ人が日本を世界の経済大国と認識するようになっていた。しかし第二次世界大戦が終わってまもない五〇年代と六〇年代はそれとほど遠い状況だった。このような認識の落差があったことを考えると、ジョン叔父さんが戦争直後の五〇年代に日本を確かな投資対象ととらえていたことは大きな注目に値する。 叔父さんはすでに一九五〇年代の初めに英語の話せるブローカーを日本で見つけだして、個人的な資金を日本の株式市場に投資していた。しかしクライアントの資金は当時の日本には投資しなかった。そのころ日本には、投資家に対して資金を日本に残しておくことを義務付ける資本統制があったからだ。 日本が海外投資家の資金引き揚げ制限を一部廃止するというジョン叔父さんの見通しは一九六〇年代初めに現実のものとなった。最終的に海外投資家の株式投資に対する制限が撤廃されたとき、叔父さんはすぐにその機会をとらえてクライアントの資金を日本市場に投資し始めた。 叔父さんの見つけた銘柄のPER(株価収益率)が予想ベースでわずか四倍だったことを聞けば、すべてのバーゲンハンターが熟練者・初心者を問わず、その機敏は日本株投資に納得できるに違いない。一方、このとき米国株のPERは約十九・五倍だった。 日本経済の成長のスピードは米国の二・五倍だった。その一方で多くの日本株は米国株の平均株価よりも八十%割安だった。 海外投資、特に一九六〇年代の日本のようになじみのない国への投資は当時、基本的にあまりに大胆な行為だった。 大和証券のリサーチ責任者だったサカタ・シンタロウはファイナンシャル・アナリスト・ジャーナルに書いたレポートで、海外投資家が日本を避ける理由として特に多く挙げた例を報告した。 報告された理由とは次のようなものだった。 「 株価の変動が並外れて大きいこと」 「情報が十分でないこと」 信じられないかもしれないが、これは直接の引用である。 投資家が日本に手出ししない根拠としたその二つの特徴は、叔父さんが投資環境を魅力的と感じる理由そのものだった。 投資戦略として一般通念を採用するならば、並以上の成績を上げることは絶対に期待できない。 いやあ、テンプルトンの日本株への投資のタイミングは素晴らしかったですね。彼はこの後、韓国市場・中国市場でも成功を収めるわけですが、彼の魅力の1つは「他人とは全く異なる独自の思考ができ、かつそのアイデアを実行に移す胆力があること」にあります。その鋭さ・切れ味のよさは尋常ではありません。私はこの章をこれまでに何度も読み返しているのですが、そのたびに感嘆しています。そして、「自分もテンプルトンの様な投資家になりたい。」と憧れています。 一九六〇年代初めに日本株式市場に着目し投資したことによる利点をより広範かつ長期の枠組みで明らかにするため日本株のTOPIX(東証株価指数)を示した。(図4.4参照) これを見ると経済実態が認識されたときの市場パフォーマンスの向上が良く分かる。 ジョン叔父さんが最初に日本に投資してから30年の間に株価指数が大きく上昇したことが容易に見てとれる。TOPIXは一九五九年一二月三一日の八〇ポイントから一九八九年一二月三一日の二八八一ポイントまで三六倍になった。 図4.4 TOPIX株価指数(1959/12~1989/12) いやあ、改めて見てもこの期間の日本株市場の躍進ぶりは凄まじいですね。テンプルトンは凄かったんだなあと思うと同時に、この頃の日本株市場があまりにも過熱し過ぎて指標的に超割高になり過ぎてしまったせいで、その反動で今の「失われた30年」がやってきてしまったことに日本株投資家として複雑な感情も抱いています。(続く)

Aug 16, 2022

-

4. テンプルトン「1ドル以下のボロ株バルク買い戦法」の実際。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第4弾です。 今日も、第2章 悲観の極みのなかで最初の取引 から。 ついにテンプルトン伝説の「ボロ株バルク買い」戦法がさく裂します。詳しく見ていきましょう。 叔父さんはフェンナー・アンド・ビーンに勤めていたころの上司ディック・プラットに連絡をとって自分の考えを説明したうえで、米国の両証券取引所の一ドル以下の全銘柄を買うために一万ドルの借り入れを依頼した。この依頼を奇妙に思う人は多いだろう。一ドル以下の銘柄を買うとなると銘柄数は非常に多くなるからだ。 この戦略の背景には二つの重要な投資アイデアがある。 まず何よりも叔父さんの根本的な考え方として、戦争の刺激が生み出す好況のなかでは最も非効率な企業でさえよみがえるということがあった。叔父さんが狙ったのはごく普通の企業、並以下の企業、よく知られた問題に直面している企業、見通しの冴えない企業などだった。 ジョン叔父さんがあえて悲観の極みにあったそうした銘柄を買ったとき市場は文字どおり大底に達していた。 買いの理由は単純だった。叔父さんは最も非効率的な企業を含め、米国のあらゆる企業の復活を確信しており、予想どおりにいけば非効率な企業の株価が最も大幅に上昇することが期待できたからだった。 投資家心理とファンダメンタルズの好転によるリターンはずば抜けておおきいはずだった。 ここで注目すべきもうひとつの重要な教訓は多くの銘柄を買い付けたことだ。少数に限定せずに多数の銘柄を買うことでリスクを分散化したのだ。 実際、この取引で叔父さんが買った一〇四銘柄のうち三七銘柄は今までに破産しており、こうした状況では卵全部をひとつの籠に入れるのではなく、たくさんの籠に分ける必要性を叔父さんは十分に自覚していた。 投資のタイミングは完璧だった。記録が示すように、悲観の極みで買うという原則に従った最初の投資は素晴らしい成果を生んだ。叔父さんの予想どおり、欧州の戦乱は米国を巻き込んだ第二次世界大戦へと拡大し、それに伴って米国では工業製品やコモディティに対する需要が飛躍的に増大した。 叔父さんは一年もたたないうちに借入金を全部返した。その後数年で保有株をすべて売却し、最終的には当初一万ドルの投資を四倍に増やした。また買い付けた一〇四銘柄のうち失敗に終わったのは四銘柄にとどまった。 四年という平均保有期間は叔父さんのキャリア全体の平均保有期間と非常によく一致しており、長期にわたって景気状況を予測しようとする彼の傾向をよく示してる。 これがテンプルトンの「一ドル以下のボロ株バルク買いプロジェクト」の実際です。まとめると、「四年で四倍」の成果をあげたということですね。 さて私は投資家としてテンプルトンが実際に使ったこのアイデアの影響を強く受けています。常に「テンプルトンのあれ、使える局面無いかな?」とマーケットを広く見渡しながら挙動不審気味にキョロキョロしています。 古くから採用している「優待ボロ株バルク買いプロジェクト」が正にそうですし、最近激アツで推し進めている 「優待地銀株バルクプロジェクト」なんかも、もうテンプルトンど真ん中で完全にそうです。(笑) このように前世紀の伝説の投資家であるテンプルトンからは学ぶべき、参考にすべきところがたくさんあります。 後、この書評を書いていて改めて気づいたのですが、「テンプルトンの4年と言う平均保有期間」もそういえば常に意識の片隅にあります。自分はその時に不人気で「市場の目が離れている」バリュー株を主力に立てて戦うことが多いのですが、だからと言って永遠に市場に気付いて貰えないようなポンコツではどうしようもない訳です。 ただ手掛ける子の中には、「何年たっても鳴かず飛ばず。」で本当にどうしようもない銘柄もあります。なので買ってから3~5年頑張ってもダメだったら、「この辺でタイムストップ、時間切れだな。売却して次の銘柄に行こう。」と判断することが多いです。 そういう意味も、「平均で4年」というテンプルトンの保有期間は体感的にも非常に理に適っているな、と思います。 さて今回の記事は彼の殿堂入りの名言で終わりましょう。 「皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならないのだ。」

Aug 5, 2022

-

3. 優れた投資家と並みの投資家を分ける大きな溝。

さて今日は、「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第3弾です。 今日も、第2章 悲観の極みのなかで最初の取引 から。 話を一九三九年に戻すことにしよう。この年、米国経済の健全性があらためて議論の的となり、欧州で勃発した戦争に対する株式市場の認識も大きく揺れ動いていた。情勢認識は過去一二カ月のうちに弱気の見方へと変わり、それを受けて米国や欧州の株式市場は四九%も下落していた。 投資家は米国がまた恐慌に逆戻りし、欧州に誕生した自由社会と現代文明がナチスによって破壊されると見ていた。米国の投資家の見方は軒並み悲観的で、それが株価に重くのしかかっていた。この先状況がもっと悪くなるという見通しに基づいて大きく値下がりしたのだ。 最悪を予想するそうした大勢の見方に対して、ジョン叔父さんは事態を冷静に眺めており、この先の展開に関して異なる結論に到達していた。 ナチスが次々と他国を侵略し、ポーランド侵攻後は欧州が全面戦争に突入する状況を見て、ジョン叔父さんは米国もこの戦争に引きずり込まれると確信していた。そうした前提に立って、米国の製造業が自国の参戦支援に向けたコモディティ(一次産品)や製品の供給を求める大きな圧力を受けることになると予想していた。実際、最も平凡で最も非効率的な企業でさえ来るべき経済活動の活況から利益を上げられると考えていた。 この見解は、コモディティに対する需要を押し上げた米国の南北戦争や第一次世界大戦など、過去の戦争の研究によって生み出されたものだった。 ジョン叔父さんは国中の全企業が戦争支援の要請に応じることによって、この先景気の刺激要因が拡大するという強気の見通しを持っていた。 ある意味で、ジョン叔父さんは将来にまで踏み込んだ視点に立っていたといえる。その時点で支配的な見方を無視して長期的な見通しに照準を合わせたのだ。現在の事態に反応するのではなく将来起きる公算の大きい事態に集中するというこの能力は優れた投資家と並みの投資家を分ける大きな溝となっている。 それまでの研究や、ナチスの直接的な観察、自由を守ろうとする米国の積極性、歴史的前例から見込まれる産業界に対する戦争の好影響などを基に深い確信を抱いた叔父さんはそのとき大胆な行動に出た。資金を借り入れて株を買おうとしたのだ。 私の20年間以上の日本株市場での観察でも、突出した、大成した投資家の方々にはこの「現在の事態に反応するのではなく、将来起きる公算の大きい事態に集中する」という特殊な能力が備わっていることが多いと感じています。 これは言うほど簡単なことではありません。独自のモノの見方が出来ること、大衆に流されずに自分の考え方を貫き通すことが出来ること、など沢山のハードルがあるからです。 投資で大きな利益を上げるには常に「少数派」でなくてはならないわけですが、実際にはとても難しいことなんですね。(続く)

Aug 4, 2022

-

2. 悲観の極みの中で。

さて今日からは「株式投資本オールタイムベスト」シリーズ24位の名著 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) のまさかの追加書評をお送りします。 テンプルトン卿の兄の孫娘のローレン・テンプルトンとその夫のスコット・フィリップスが、生前のテンプルトン卿の言葉を散りばめながら書き上げた珠玉の1冊ですね。 ちなみに、未読の方はこの機会に是非 第1弾 もご覧下さい。 それでは数年ぶりとなる第2弾を早速始めましょう。 今日は最高の出来である第2章 悲観の極みのなかで最初の取引 から。 時は一九三九年。一九三五年から一九三七年にかけて景気後退が一時中断したものの、米国経済は一九二九年一〇月に始まる不況のさなかにあった。 一九三八年には過去二年間の景気回復が一時的なものだったことが明らかとなり、経済は再び不振に陥った。追い打ちをかけるように欧州では全面的な世界戦争の可能性が高まり、不安は一層大きくなった。 さらに欧州ではナチが欧州侵略に向けた動きを開始し、個人の自由意志を包む暗雲が行く手に見えていた。当然ながら、そうした状況はすべて米国株式市場に反映されることになった。 一九三〇年代は株価が最大の変動を見せた一〇年となった。 図2.1 ダウ平均(1926~1940年) 上のチャートを見ると、1937年から翌年にかけてダウ平均が最大で49%も下落していることが見て取れます。もしも当事者として参加していたら、「おもらし専用のパンパースと、込み上げる胃液用のゲロ袋」が何枚あっても足りない、阿鼻叫喚の地獄絵図を身をもって体験することになっただろうな、という相場ですね。 さてこの地獄の真っ只中の1939年の相場で、テンプルトン卿の、今では伝説となった「ボロ株バルク買い」プロジェクトがさく裂することとなります。次回はその「歴史的な瞬間」の実際を一緒に見ていくことと致しましょう。(続く)

Jul 31, 2022

全99件 (99件中 51-99件目)

-

-

- 寺社仏閣巡りましょ♪

- 9月13日のお出かけ その4 飛木稲荷神…

- (2024-09-18 23:59:33)

-

-

-

- アニメ・特撮・ゲーム

- ハチナイ 西宮アリス無償URゲット

- (2024-09-21 23:48:26)

-

-

-

- 絵が好きな人!?

- 鳴門市ドイツ館「すえドンの各駅停車…

- (2024-09-15 20:25:53)

-