正直言って現時点までの運用益は30%弱に達しており、これは例年に比べて運が良かったこともあるのかも知れません(例年よりハイペースです)。取引する・しないの判定基準を70%まで下げ(例年75%)、取引対象を反応pipsが数pips(例年20pips以上)の指標まで広げたことが影響しているかも知れません。

【1. 今週成績及び所感】

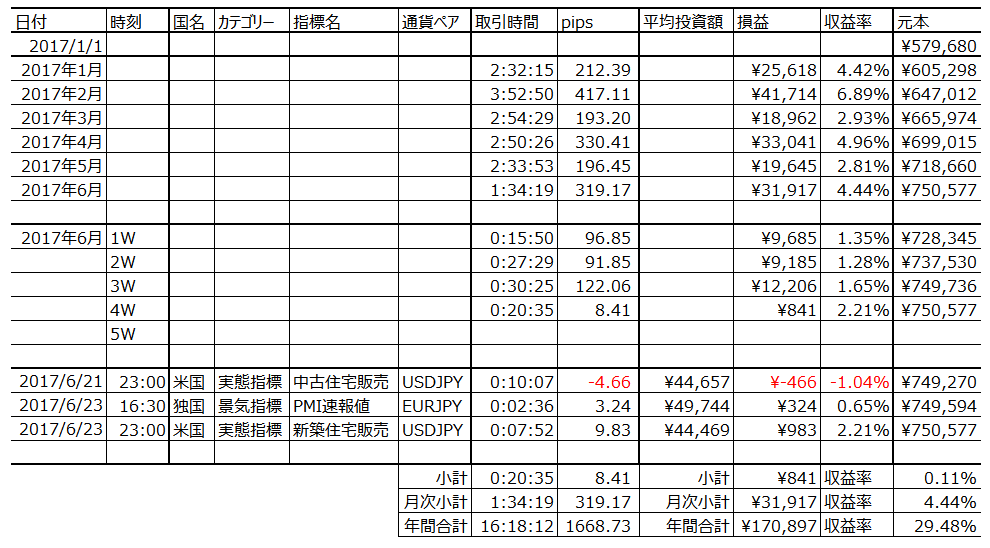

6月第4週の取引結果を纏めておきます。

今週は3指標で取引を行いました。

取引時間は20分35秒(1指標当たり6分52秒)、損益はいつも1枚ずつの取引で+841円(同+280円)でした。

勝率は、指標単位で67%(2勝1敗)、シナリオ単位でも67%(6勝3敗)でした。

やや取引時間が長く、その割に収益が少ない週でした。勝てない週はまぁこんなものです。

個別の調査・分析・結果・検証の記録は以下をご参照ください。

6月第4週の経済指標要点は次の通りでした。

- 平均的に反応が小さな指標ばかりの週だったので、個別経済指標が市場に影響を与えることはなかったと思います。

- 米国指標は住宅指標中心でした。中古・新築とも販売件数が前月比プラス転換をしました。次週はPCEが発表されますが、住宅指標の改善が利上げ前の駆け込みによるものだとすると、必ずしも消費旺盛ということには繋がりません。

- 欧州指標は、景気指標で製造業の改善が進んだ一方、サービス業が高い水準を削り始めたように見受けられます。次週は独国Ifoが発表されるので、その参考になると思われます。

- また取引は行えなかったものの、NZはRBNZ金融政策が発表され、市場予想通り現状維持でした。NZのインフレ率は既に中銀目標の1-3%の中間値に戻っているものの、RBNZ総裁は「2019年の遅い時期まで利上げを開始しない見込み」と表明しています。ただ今後注目すべき点は、同総裁が9月退任予定(2017年2月7日発表)で、その後は2018年3月まで副総裁が代行を務めると発表されていることです。

【2. 次週主要指標の過去反応】

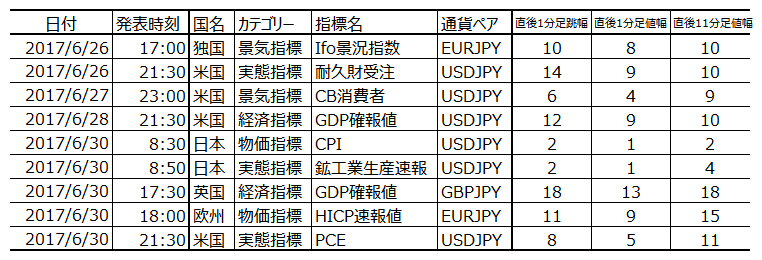

次週6月第5週で関心を持っている指標を下表に纏めておきます。

この表の右3列の数字は、過去の直後1分足跳幅・値幅・直後11分足値幅の平均pipsです。データはまだ、各指標の前回までの記事で用いた値ですから、最新の値にはなっていません(誤差が1-3pips程度あると思われます)。そのつもりでご覧ください。

次週も25pipsを超える反応が見込める指標がありません。

- 平均的に反応が小さな指標ばかりの週のため、個別経済指標が市場に影響を与えることはない、と見込みます。

- ほとんど反応しないため取引はしないと思いますが、日本指標ではCPIが発表されます。日銀の見通しのように最近の物価上昇傾向が続くか否かに関心があります。

- 米国指標は1-3月期P確報値が発表されます。速報値が+0.7%とかなり低めだったものの、改定値では市場予想+0.9%を超えて+1.2%になっていました。

- 欧州指標は前週までにZEW・PMI速報が発表され、今週は景気指標の独国Ifoと欧州HICP(消費者物価指数)速報値が発表されます。ECBが緩和解除時期尚早との見解を示した論拠には「インフレが力強くない」ことが挙げられていたので、注目すべき指標です。

- 英国も1-3月期GDP確報値が発表されます。3月分集計データでは、物価上昇が激しく消費(小売)への陰りが見え始めた時期なので、年末にかけて成長率が上昇するというBOEの見解通りになるかに注目しましょう。

つまり次週は興味深い指標が多いものの、過去実績上の反応が大きな指標はありません。また、これまでの取引を振り返ったり、今後の取引に向けてのデータを整理したり、テクニカル指標を眺めながらトレンドフォローの練習をするのに良い週でしょう。

以上

【このカテゴリーの最新記事】

-

-

- no image

- no image