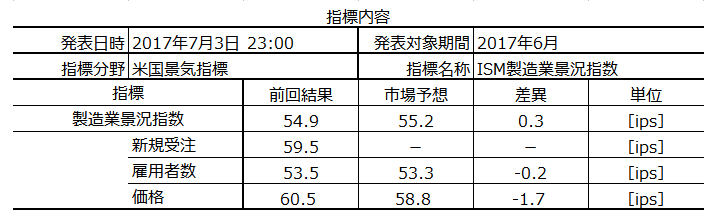

2017年7月3日23:00に米国景気指標「ISM製造業景況指数」が発表されます。今回発表は2017年6月分の集計結果です。

本指標要点を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

本指標の調査・分析の結論は以下の通りです。

- 反応程度はあまり大きくなく、反応方向は指標結果に対して非常に素直となる傾向があります。指標発表後の追撃に適した指標です。

- 多くの指標解説記事で「Phil連銀景況指数」が本指標の先行指標である旨、説明されています。がしかし、少なくとも直近2年強に関する限り、これは事実と異なります。両指標両指標の実態差異(発表結果ー前回結果)の差異方向一致率は52%で、直後1分足の反応方向一致率に至っては32%しかありません。

こんな話をアテにすると、毎月の本指標毎に1勝2敗ペースで沈んでいくのです。 - 本指標は「市場予想後追い型」指標です。

調査期間において発表結果と市場予想の大小関係が入れ替わったことは29回中9回(31%)しかありません。そして、事後差異のプラスが続いたりマイナスが続いたことは、28回中22回(79%)です。今回の発表が前回と同様に続くとすれば、発表結果は市場予想を上回ることになります。 - 本指標は追撃に適しています。

直後1分足と直後11分足との方向一致率は78%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各90%・81%です。また、直後1分足終値がついた時点から見ると、そのまま反応が伸びたことは63%、反転したことが37%です。 - 反応一致性分析の結果を見る限り、取引参加者が指標発表前に発表後の反応方向を予見している兆しは見受けられません。

がしかし、指標一致性分析の結果では、事後差異と直前10-1分足との方向一致率が77%で、直後1分足との方向一致率が78%です。77%と78%なので、直前10-1分足が直後1分足の方向を示唆している確率は60%ということになります。 - 以上の調査・分析結果に基づき、次のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。過去の陰線率が68%と高く、事前差異との方向一致率が73%となっています。

(2) 直後1分足は、直前10-1分足と同じ方向に指標発表直前にポジションを取ります。

(3) 指標発表後は反応方向を確認次第、追撃を行います。複数回の追撃もOKです。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指数は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、後述するように過去のデータを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50[ips]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50[ips]未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

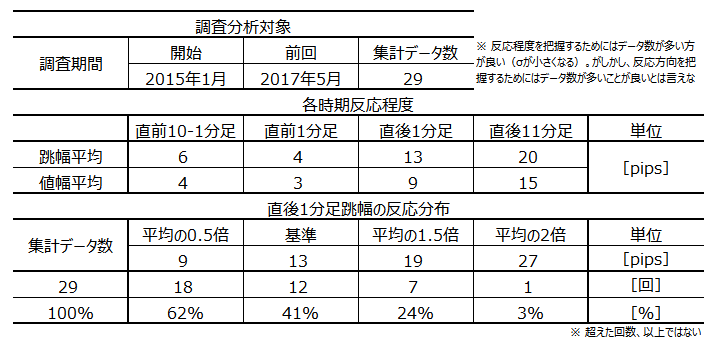

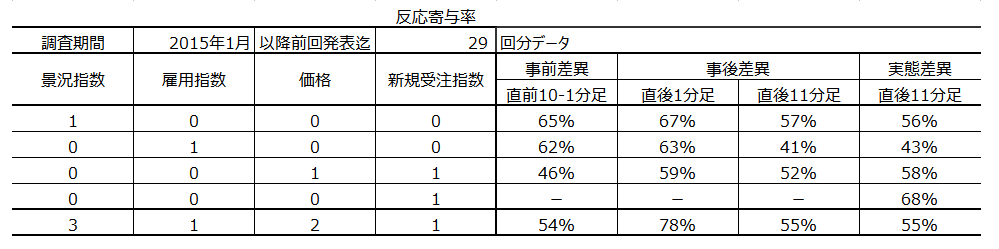

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

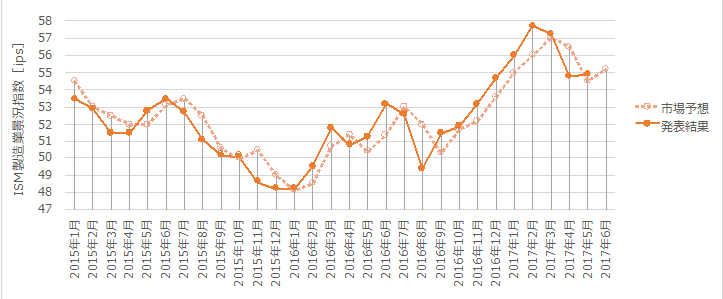

過去の発表結果と市場予想を下図に一覧します。

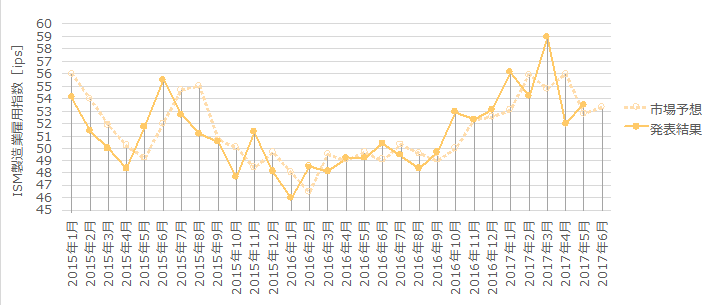

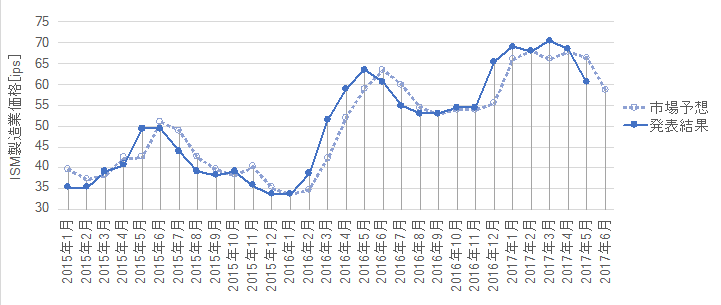

本指標に含まれる「新規受注」「雇用」「価格」は、関連する実態指標・雇用指標・物価指標の結果に先行している可能性があります。

これらのグラフは、発表結果と市場予想をプロットしています(「新規受注」を除く)。そして、下表は、それらのどちらが反応方向に影響を強く与えているかを調べています。この表は、後述する指標一致性分析の係数を求めていることになります。

前回結果と市場予想の差が事前差異、発表結果と市場予想の差が事後差異、発表結果と前回結果の差が実態差異、です。事前差異と直前10-1分足の方向一致率、事後差異・実態差異と直後1分足・直後11分足の方向一致率は求めています。

結果は、いずれの指数も単独では反応方向との関係が高いと言えません。そのため、景況指数の差異を3倍、雇用指数の差異を2倍、価格と新規受注指数を1倍して、各差異を合計しました。このとき、事後差異と直後1分足との方向一致率が78%となり、信頼度が高まります。

なお、厳密に言えば、もともと景況指数というのはその他の指数に基づき計算されています。よって、こうした数式処理は二重回帰に当たるので、統計的には正しいやり方ではありません。FXをやる上で面倒で関係ない話ではありますが、正しくない数式処理をしているので注記しておきます。

次に、景況指数のグラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

調査期間において発表結果と市場予想の大小関係が入れ替わったことが29回中9回(31%)です。また、事後差異のプラスが続いたりマイナスが続いたことは、28回中22回(79%)です。

よって、本指標は「市場予想後追い型」です。

また、「Phil連銀景況指数」は、本指標の先行指標だと言われています。これも確かめておきましょう。

上図は、両指標の各差異同士・ローソク足の方向同士の同月一致率を一覧したものです。特に、先行性の有無は、実態差異で判断すべきなので、そこに着目すべきです。

結果は、両指標の実態差異の方向一致率は52%しかありません。

つまり、多くの指標解説で述べられている「Phil連銀景況指数」が「ISM製造業景況指数」の先行指数だという話は、少なくとも直近2年強の期間において事実として正しくありません。両指標結果は前月より増加するか減少するかということすら一致しておらず、まして、反応方向はむしろ両指標で逆方向に反応することの方が多いぐらいです。

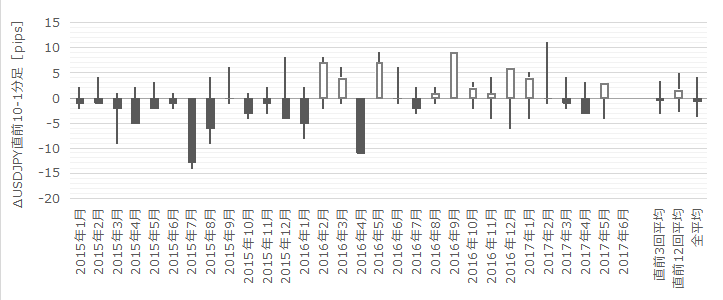

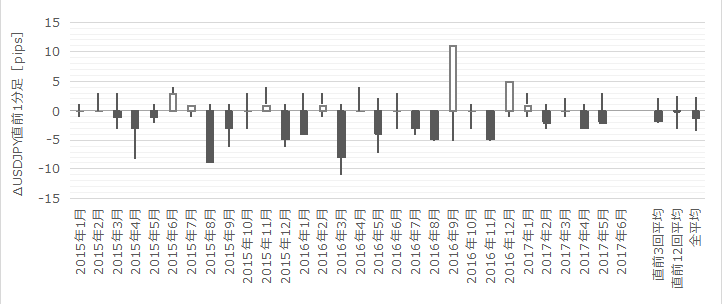

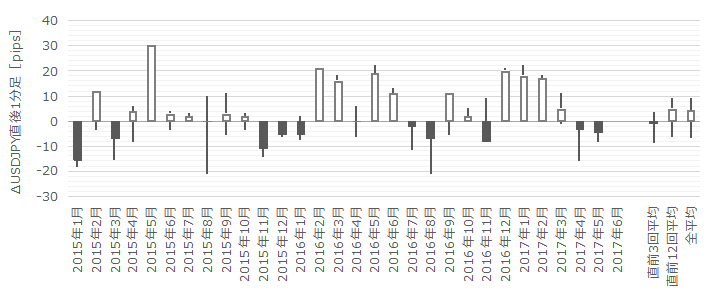

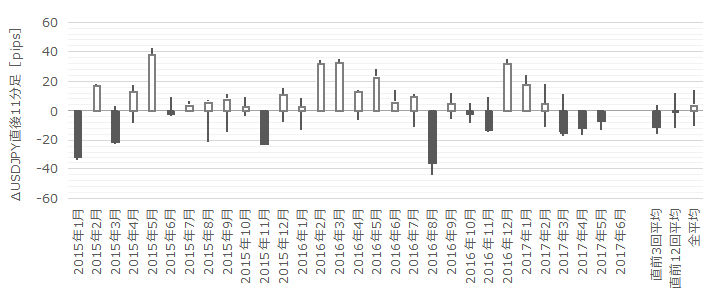

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

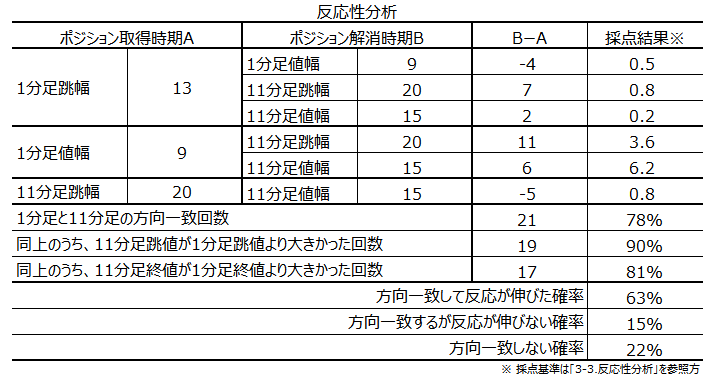

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

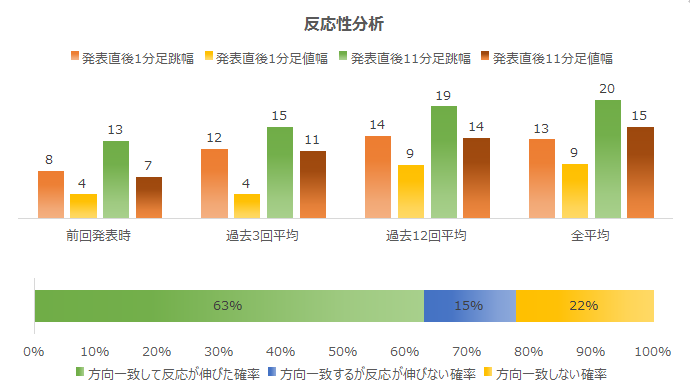

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は78%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各90%・81%です。また、直後1分足終値がついた時点から見ると、そのまま反応が伸びたことは63%、反転したことが37%となっています。

つまり、本指標は指標発表後の追撃にかなり適しています。

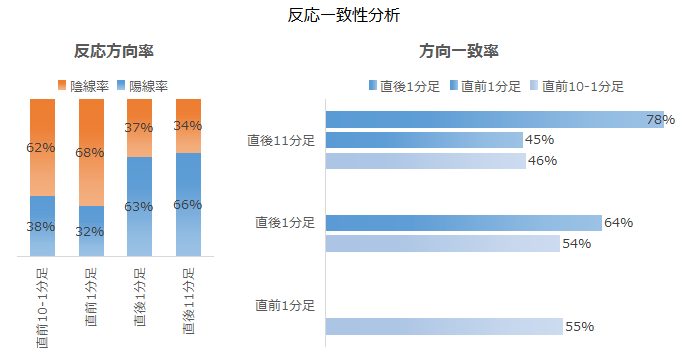

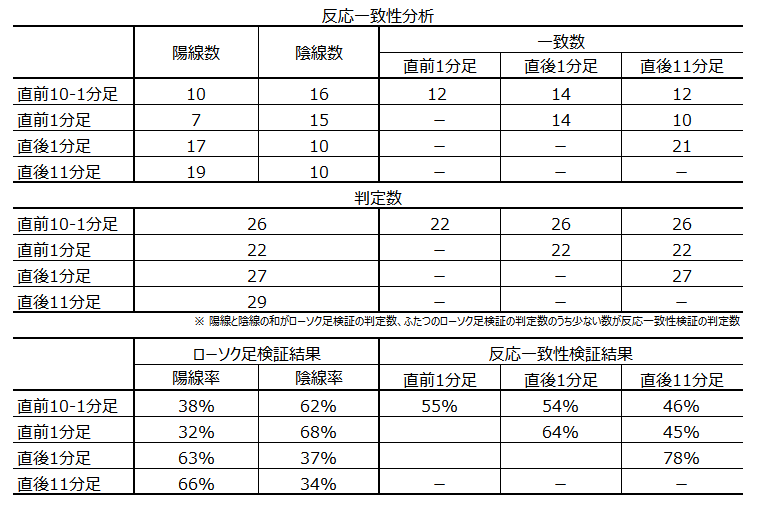

反応一致性分析の結果を下図に示します。

発表前は陰線となることが多く、発表後は陽線となることが多いようです。がしかし、それほど偏りが強い訳ではありません。

また、反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。

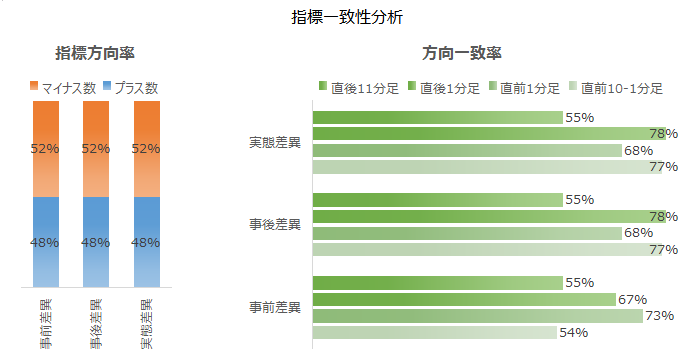

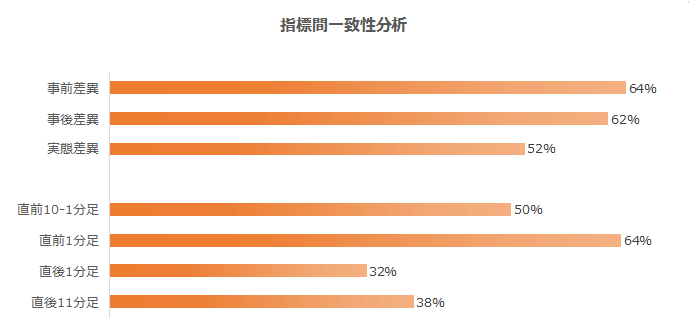

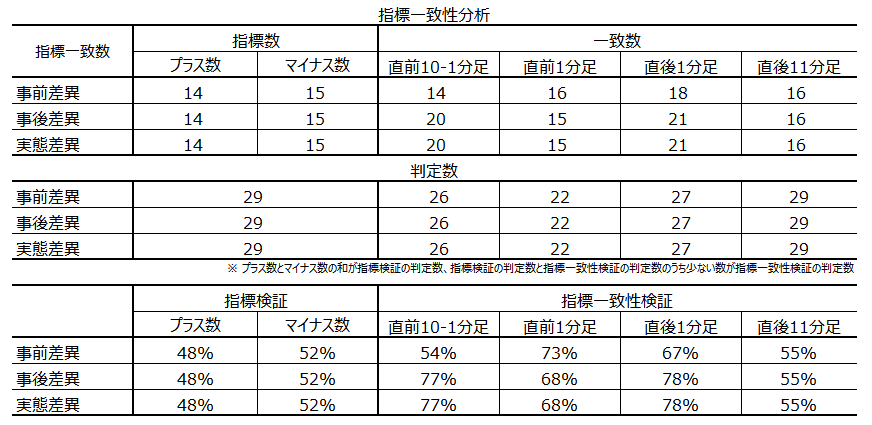

指標一致性分析の結果を下図に示します。

事前差異は、直前1分足との方向一致率が73%となっています。今回の事前差異はマイナスなので、直前1分足は陰線の可能性が高いと思われます。

事後差異・実態差異は、直前10-1分足との方向一致率が77%で、直後1分足との方向一致率が78%です。77%と78%なので、直前10-1分足が直後1分足の方向を示している確率は60%ということになります。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月3日23:00発表

以下は2017年7月4日に追記しています。

?U. 結果・検証

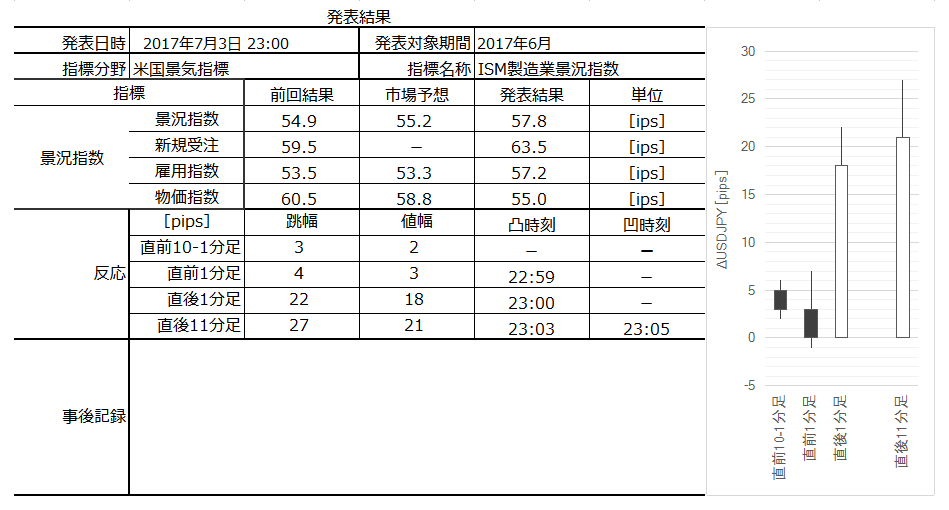

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

発表結果は市場予想を上回り、反応は陽線でした。

景況指数の57.8という数字は、2014年8月以来、約3年ぶりの水準です。

内訳の新規受注は63.5、雇用は57.2で、これらも前回結果・市場予想を上回っています。価格は55.0で、前回結果を下回り、昨年11月以来の水準に低下しました。

受注と雇用が良くて価格が下がっているのだから、単純に考えれば良いことです。がしかし、これでは現在が良くても将来が不安です。価格を下げなければ売れない可能性が残ります。最も良い姿は、価格が少しずつ上昇して受注が増えて雇用も増えることです。

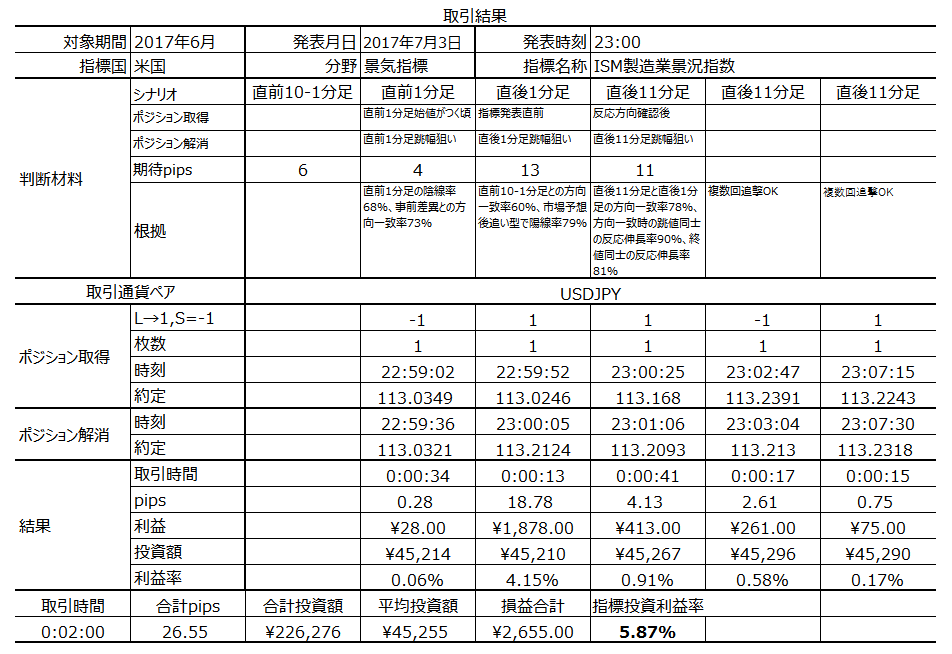

(5-2. 取引結果)

取引結果は次の通りでした。

直前10-1分足は陰線で、シナリオ上は指標発表直前に売ポジションの予定でした。直後1分足(指標発表直前のポジション取得)は、シナリオに反して買ポジションを取ってしまいました。シナリオを記憶違いしていて、「市場予想後追い型」が頭にあったため、です。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 反応程度は過去平均の2倍近く、反応方向は指標結果に対して素直でした。指標発表後の追撃もリズムがあって、比較的、安心して行えました。

- 6月分と前回5月分データを見比べると、NY連銀は改善、Phil連銀は低下、ISMは改善、でした。

- 「市場予想後追い型」らしく、前月と同じく市場予想を発表結果が上回りました。

- 直後1分足と直後11分足の方向は一致し、両者の跳値同士・終値同士がともに反応を伸ばしました。追撃が行いやすいリズムもあったと感じています。

- 指標発表前はほぼ値動きが止まり(やや陰線)、発表前に発表後の反応方向を予見している兆しは見受けられませんでした。直前10-1分足と直後1分足は方向が逆でした。

(6-2. シナリオ検証)

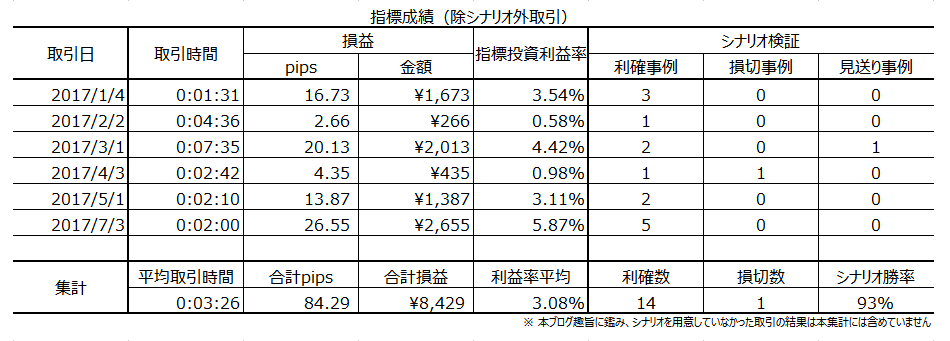

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

- no image

-