2017年8月1日13:30に豪州金融政策が発表されます。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

本指標の特徴は以下の通りです。

- 今回は「市場予想通り現状維持」になると予想します。

- 「市場予想通り現状維持」だった場合、反応程度にばらつきが大きく、22pips以下しか発表直後に跳ねなかったことも54%あります。発表直後は陽線側に反応することが多い(71%)ものの、前回の声明で当面の利上げ可能性がなくなったばかりです。ばらつきが大きく利確・損切の目安を得にくくて、反応方向も過去の傾向と直近の状況とが矛盾しています。

取引は、短期毎にポジション取得・解消を繰り返し、様子を見ながらが良いでしょう。 - 追撃は早期参加した方が良いでしょう。直後1分足方向に対し、発表から1分を経過してから直後11分足が反転するリスクは17%しかありません。反転リスクが高いのは、むしろ発表から10数秒間です。

高値(安値)掴みに気を付けて、短期利確を繰り返しながら複数回の順張り追撃しても、損益期待値はプラスになるでしょう。

定型分析の結果は以下の通りです。なお、この定型分析は「市場予想通り現状維持」だったときに限定しています。

調査・分析結果は以下の通りです。

- 指標結果の市場予想は「現状維持」です。

(1) 前回発表時の声明で、現状維持が(他の諸政策と)整合」となっていました。

(2) 7月下旬にRBA総裁は、わざわざ「(緩和縮小で)欧米主要中銀の動きに追随しない」旨、発言しています。

(3) 7月上旬に豪政府は、今後10年間に亘る大規模な交通インフラ整備の投資を発表しています。もしRBAが引締めに転じると、財政・金融の方向不一致となります。

(4) よって、今回結果は「市場予想通り現状維持」と考えます。 - 過去のローソク足の特徴は以下の通りです。

(1) たまに(頻度17%)直前10-1分足は、過去平均跳幅の1.5倍以上にあたる9pips以上の反応をすることがあります。この17%の過去事例を見ると、大きく跳ねた直前10-1分足が直後1分足の反応方向を示唆しているとは言えません。但し、直後1分足跳幅はやや大きくなる傾向があります。

(2) まれに(頻度8%)直前1分足が、信じらないほど大きく反応します。この8%の事例で直前1分足跳幅平均は85pipsにも達しており、何かが異常です。直前1分足は、本指標では取引すべきではありません。

恐ろしいことに、このような事例での直前1分足と直後1分足の方向が一致するとは言えません。

RBAの政策発表内容が事前に一部に漏れていた可能性と、規模の大きな参加者が発表直前に何かを仕掛けやすい可能性があります。直前10-1分足や直前1分足に大きな動きがあるとき、発表時刻を跨いだポジションを取らない方が無難です。

1年に1回しか起きないことでも、本発表時取引の1年分負けてしまいかねない異常な動きが、本発表前には観察されています。 - 定型分析の結論は次の通りです。

(1) 本指標は反応方向を確認したら、高値(安値)掴みに気を付けて早期参加した方が良さそうです。直後1分足跳幅未満で追撃ポジションが取れたら、発表から1分経過後も利確の機会を窺っても良いでしょう。追撃ポジションが直後1分足値幅以上になってしまったときは、早期ポジション解消です。

(2) 直後1分足は陽線率が71%と、偏りが目立ちます。

そして、発表前のローソク足方向が、発表後のローソク足方向を示唆している兆しはありません。

直後1分足と直後11分足の方向一致率は83%となっており、発表以降にローソク足が反転する可能性は17%しかありません。

但し、反転する確率は低いものの、直後1分足値幅を削ることも31%あることは留意しておきましょう。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 取引は、指標発表後の早期参加・短期利確での追撃に限定した方が良いでしょう。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

ーーー$€¥ーーー

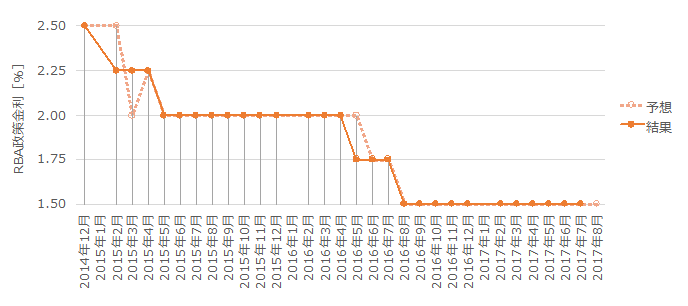

前回発表(7月4日)では、RBAは政策金利を1.5%に据え置きました。ここ最近の金融政策決定理事会の結論は「現在の政策継続が、経済の持続的成長とインフレ率の回復に繋がる」との見解が継続的に示されています。同時発表された声明の内容は、次のようなものです(意訳・要約しています)。

曰く「事業環境が改善しており設備稼働率も上昇、鉱業投資の減少の影響を直接的に受けない地域では企業投資が回復しています。一方、実質賃金の緩やかな成長と家計の借金が高い水準にあるため、消費は伸び悩んでいます。そして、雇用の継続的な伸びが示唆されているものの、賃金が伸び悩んでいるため、こうした状況が暫く続くと予想されます。また、住宅市場が地域差こそあれ、家賃が20年ぶりの緩やかな伸びとなっており、家計の住宅ローン借り入れの増加ペースも収入の伸びを上回っています。 よって、インフレ率の現状見通しは低水準の金利に支援されたものだと言えます」

引締政策に転じる兆しはありません。

一方、豪政府は今後10年でインフラ整備に750億AUDを投じることを発表しました(7月9日)。主な投資先は鉄道・滑走路・道路となっており、政府説明は以前の鉱山ブーム時代の経済構造からの産業構造転換を目指すため、ということのようです。

2016年の豪GDPは1.7兆AUDなので、対GDP比0.44%/年と捉えた方がわかりやすいでしょう。インパクトを日本のGDP規模に置き換えれば、単年度2兆円程度ということになります。いわば、日本が東京五輪を毎年やるぐらい、インフラ整備に力を入れるのです。

財政・金融の方向さえ一致していれば、こんなときに金融引締めを始めたりしません。

むしろ、政府のインフラ投資に先駆けて、ここ数か月は住居目的以外の不動産融資に限定して利上げをしたのです。今にして思えば、これは利上げへの政策転換の前触れでなく、政府の大規模投資を支援するためだった、と解釈する方が自然です。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

調査期間における全データの平均は以下の通りです。

今回は「市場予想通り現状維持」になると考えられます。「市場予想通り現状維持」だったときの過去平均は下表のようになります。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で22pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また上表分布を別の言い方で説明すると、

- 11pips以下だったことは25%

- 12-22pipsが29%

- 23-33pipsが21%

- 34pips以上は25%

です。

これでは、まんべんなく分布しており、利確・損切の目安がありません。

過去の発表結果と市場予想を下図に一覧します。

(2-2. 過去反応)

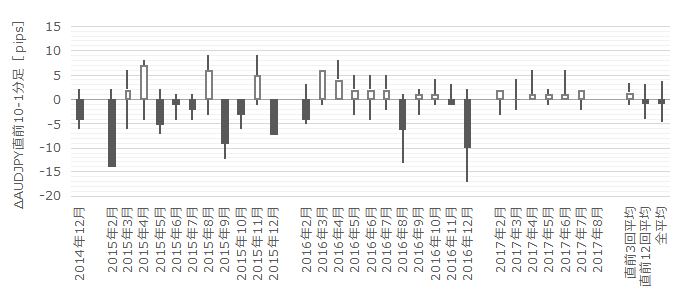

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(17%)あります。

この4回の直後1分足跳幅は31pipsで、これは直後1分足の過去全平均22pipsを40%強も上回っています。そして、この4回の直前10-1分足と直後1分足の方向は1回(25%)しか一致していません。

つまり、直前10-1分足の反応が9pips以上に達しても、それが直後1分足の反応方向を示唆しているとは言えません。但し、直後1分足跳幅は大きくなる傾向があります。

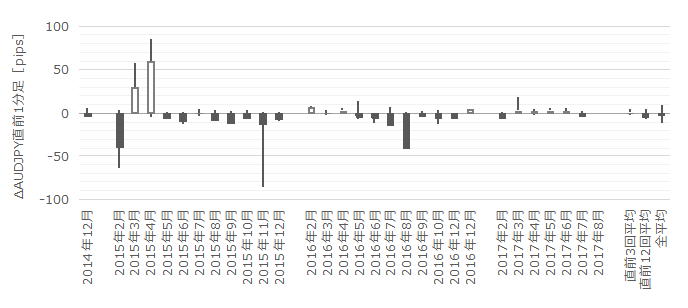

次に、直前1分足の過去平均跳幅は14pipsです。この跳幅が21pips以上だったことは過去2回(8%)です。

この2回の直前1分足跳幅平均は85pipsにも達しており、何かが異常です。取引しないに越したことがありません。

そして、直後1分足の過去平均跳幅は22pipsです。

過去平均の22pipsを超えたことは46%あり、平均の1.5倍である33pipsを超えたことも25%あります。一方、11pips以下しか跳ねなかったことも25%あって、ばらつきが大きな指標だと言えます。

ばらつきが大きく、利確・損切の目安が得にくい以上、取引の基本は短期利確・損切の繰り返しがベターです。

直後11分足は、過去平均跳幅が33pips、過去平均値幅が21pipsです。平均的なヒゲの長さは12pipsにもなるので、高値(安値)掴みに気を付けましょう。

【3. 定型分析】

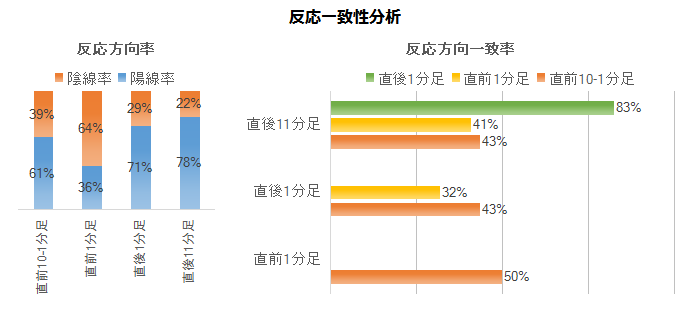

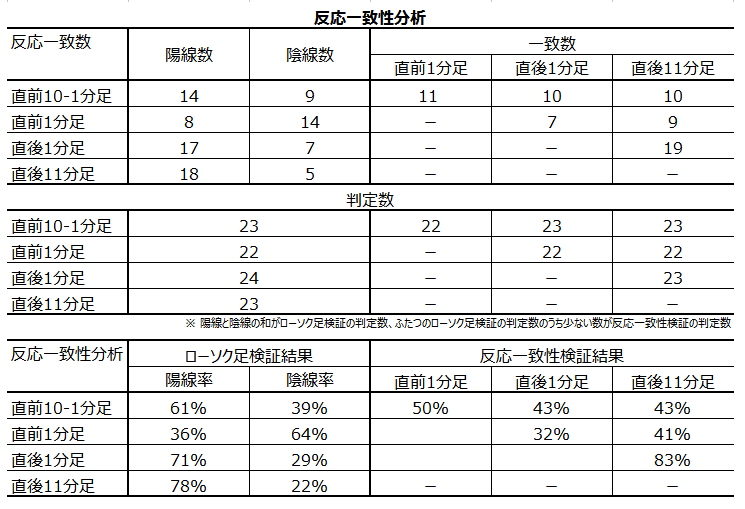

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

金融政策発表時の分析では、指標一致性分析を行いません。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、その83%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各68%・63%です。また、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた事例は50%です。

つまり、本指標は反応方向を確認したら、高値(安値)掴みに気を付けて早期参加した方が良さそうです。直後1分足跳幅未満で追撃ポジションが取れたら、発表から1分経過後も利確の機会を窺っても良いでしょう。追撃ポジションが直後1分足値幅以上になってしまったときは、早期ポジション解消です。

反応一致性分析の結果を下表に示します。

直後1分足は陽線率が71%と、偏りが目立ちます。

そして、発表前のローソク足方向が、発表後のローソク足方向を示唆している兆しはありません。

直後1分足と直後11分足の方向一致率は83%となっており、発表以降にローソク足が反転する可能性は17%しかありません。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月1日発表

以下は2017年8月1日22:20頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り現状維持」で、反応は最初が陰線で途中陽線へと反転しました。分析対象期間外ながら、その後は再反転して陰線側に推移しました。

まず、最初の陰線での反応は、「現状維持」に対する市場の捉え方を表している、と考えられます。利上げの可能性が当面ない以上、AUD売りは自然な反応です。

次に陽線に転じたことは、当面の豪経済が好調に推移する見通しが声明で示されたからではないでしょうか。

そして、日足転換線付近に達したことで、転換線上抜けの材料もないため、また再下降し始めた、といったところでしょう。AUD高牽制も、その動きに影響した可能性があります。

ーーー$€¥ーーー

同時発表されたRBA声明は次の通りです。

「ざっくり」ですから、正確な訳は報道機関の記事をご覧ください。

「結論、政策理事会は政策金利を1.50%に据え置くことを決定した。」

「世界経済への認識は次の通り。

世界経済は引き続き上向きで、多くの先進国はトレンドを上回るペースでの成長が見込まれる。中国経済はやや上向いているものの、インフラや不動産建設への支出拡大が成長を下支えしている。中国の高水準の債務は中期的リスクがある。最近のコモディティー価格は、全体的に上昇しているものの、豪州貿易収支は減少していくと見込まれる。

主要国では、賃金伸び率とコアインフレ率が抑制されている。米国金利は更に上昇すると見込まれており、今後は他の主要国でも追加緩和が実施される見込みはない。」

「国内経済への認識は次の通り。

経済見通しはほぼ同じままだ。

今後数年間の成長率は年率3%前後と見込んでいる。資源開発はほぼ終了しており、鉱業以外への投資の増加が見込まれる。住宅建設は当面高水準に継続した後、徐々に減少していくだろう。小売売上高は最近回復したものの、実質賃金が伸び悩んでおり、高水準の家計債務が消費を抑え込む可能性がある。」

「その背景には次の理由がある。

雇用が最近数か月で加速し、今後も継続的に伸びると見込まれるため、あと数年間の失業率もやや低下する見込みだ。がしかし、賃金伸び悩みの状況が続く恐れがある。

RBA予想の通り、インフレ率は2%弱の水準となっている。電気料金とたばこ価格の上昇がインフレ率を押し上げ、小売業界の新規加入者による競争激化が逆の作用を生むだろう。

米ドル安によって豪ドルは上昇している。通貨高はインフレ率と生産と雇用を抑えてしまう。豪ドル高によって、経済とインフレは緩やかになるだろう。

住宅市場は地域によってかなりばらつきがある。価格上昇が大きい地域もあるが、こうした状況が和らぎ始めた兆しもある。東部主要都市では今後数年、かなりの数の集合住宅の追加供給が計画され、家賃の伸びは低水準となっている。問題は、家計に占める住宅ローン比率が収入の伸びを上回っていることだ。」

「纏めると、現状の低金利は引き続き豪経済を支援している。こうした入手可能な情報を踏まえて、理事会は現在の政策スタンスを維持することが、持続可能な経済 成長およびインフレ目標の達成と整合的と判断した。」

ーーー$€¥ーーー

その後のRBA総裁による会見時は、チャートを見ていませんでした。

報道に依れば、AUD高への牽制発言があったようです。

AUDは今年に入って10%以上上昇しています。がしかし、AUDの性質から言えば、7か月で10%ぐらいの変動ぐらい小さいぐらいではないでしょうか。けれども、せっかくRBAが色々と施策を行っても、AUD高に台無しにされてしまうのでは、嘆きたくなる気もわからなくありません。

ただ、毎回々々そんなことを言っても、発言の影響力が弱まるばかりです。

AUD高は、製造と雇用の改善を遅らせ、RBAのインフレ予想を後ズレさせてしまうそうです。ではAUD安になったら、どうなるのでしょう。USD高です。

同じことが米国で起きるなら、こんなことを言っても意味がありません。米欧日の中銀TOPに比べると、発言に影響力がないことは、自国経済規模の問題だけでもないようです。

(5-2. 取引結果)

取引結果は次の通りでした。

問題ありません。

初期の下振れに釣られなかったことは大正解です。正解と言っても、事前分析にはそんなことは書いていません。AUDUSDがAUDJPYより派手に動いて、始値に戻すのが、かなり早かったように見えました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 今回は「市場予想通り現状維持」になると予想していました。威張ることでもありません。

- 事前分析では、「市場予想通り現状維持」だった場合に、反応程度にばらつきが大きく、22pips以下しか発表直後に跳ねなかったことも54%ありました。発表直後は陽線側に反応することが多く(71%)なっています。前回の声明で当面の利上げ可能性がなくなったばかりで、ばらつきが大きく利確・損切の目安を得にくくて、反応方向も過去の傾向と直近の状況とが矛盾していました。取引は、短期毎にポジション取得・解消を繰り返し、様子を見ながらが良い、と見込んでいました。

結果は、過去の反応並みで、反対方向に振れました。 - 事前分析では、追撃に早期参加した方が良く、直後1分足方向に対し、発表から1分を経過してから直後11分足が反転するリスクは17%しかない、と記していました。反転リスクが高いのは、むしろ発表から10数秒間と捉えていました。

今回、この分析とは異なる動きとなりました。次回記述を見直すべきか考えます。

(6-2. シナリオ検証)

事前準備していたシナリオは、指標発表後の早期参加・短期利確でした。

実際には全然違う取引を行ってしまいました。シナリオ通りに取引していたら、うまく反転を掴めなかったかも知れません。

珍しくシナリオ通りに取引せずに、チャートだけを見て取引した理由は単純です。ちょうど直前・直後に人と話していて、動きが早すぎるときに取引できなかったためです。

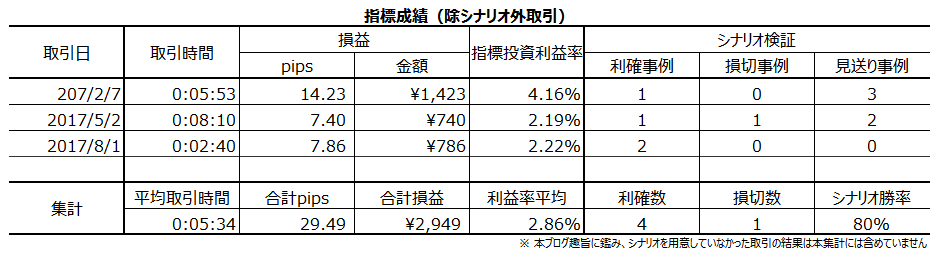

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

- no image

-

-

-