?T.指標予想要点

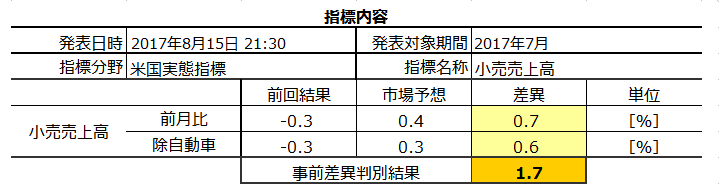

2017年8月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年7月分の集計結果です。

同時刻に、景気指標「NY連銀製造業景況指数」と物価指標「輸入物価指数」が発表されます。過去の反応程度を見比べる限り、これらの指標よりも本指標への反応の方が大きいことがわかっています。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月14日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標実態差異(発表結果ー前回結果)符号は、同月分のCPI実態差異符号と一致します(直近5回の一致率は100%)。けれども残念なことに、7月分CPI実態差異符号はプラスで、今回の本指標市場予想は前回結果を上回っているので、今回発表結果が市場予想を上回るか否かは特定できません。

- 過去の直後1分足の反応方向は、1?前月比事後差異+2?前年比事後差異、の符号(プラスで陽線、マイナスで陰線)と83%一致しています。

- 初期反応は大きく、反応方向は素直で、追撃は徹底に適した指標です。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、わからない、が結論です。個別分析結論要点は以下の通りです。

(1) 事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

判別式係数の符号がプラスで方向一致率が83%という数字を見る限り、本指標は発表結果の良し悪しに素直に反応しがちです。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 同月分CPIの実態差異が上昇/下降したとき、小売売上高の実態差異も上昇/下降することが、直近5回の発表でわかっています。7月分CPI実態差異はプラスだったので、本指標今回の実態差異もプラスと予想されます。

がしかし残念なことに、本指標今回の事前差異(市場予想ー前回結果)もプラスなので、今回の実態差異がプラスでも、市場予想を上回るか否かはわかりません。 - 過去のローソク足の特徴は以下の通りです。

(1) まれに(頻度10%)直前10-1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、その方向に直後1分足が反応することを示唆している可能性があります。

(2) ごくまれに(頻度3%)直前1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

(3) 直後1分足と直後11分足について、過去平均の戻り比率(1ー値幅/跳幅)を求めておきました。結果はそれぞれ23%・29%でした。 - 定型分析の結論は次の通りです。

(1) 反応性分析の結論は以下の通りです。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。そして、小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃は徹底すべきと考えます。

(2) 反応一致性分析の結論は以下の通りです。

直前1分足は陰線率が93%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が83%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3) 指標一致性分析の結論は以下の通りです。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・72%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。

(2) 直前10-1分足跳幅が10pips以上となったときのみ、指標発表直前に同方向にポジションを取ります。発表直後の跳ねで利確・損切します。

(3) 指標発表後は早期追撃開始で、複数回に分けて徹底します。

分析結論から言えば、小分けにせずに長くポジションを持っても良い数字となっています。がしかし、今回は同時刻にNY連銀製造業景況指数の発表も予定されています。その結果が本指標と良し悪し一致しないとき、どう反応するのかはわかりません。だから今回は、複数回に分けて短期利確を繰り返しながら追撃した方が良さそうです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

ーーー$€¥ーーー

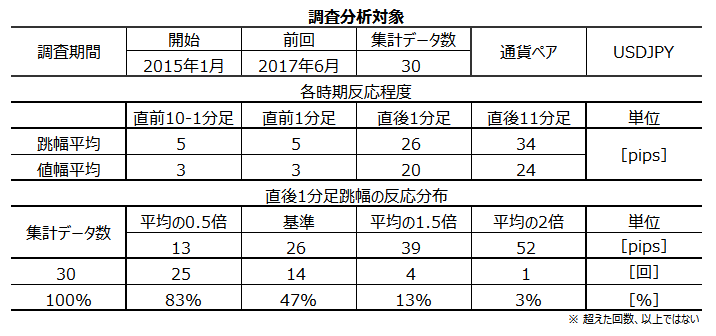

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また分布は、

- 13pips以下だったことは17%

- 14-26pipsが36%

- 27-39pipsが34%

- 40-52pipsが10%

- 53pips以上は3%

です。

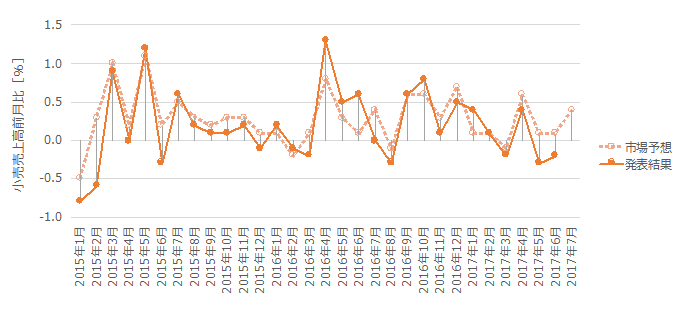

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

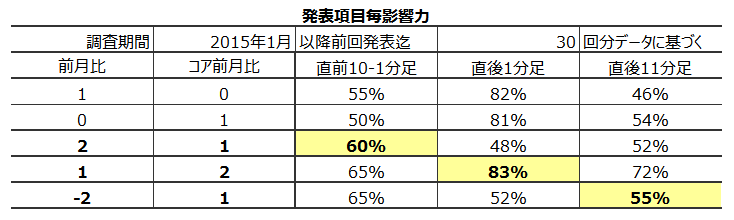

前期比と前年比のどちらが反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、前月比と除輸送機器(コア前月比)を、項目毎に反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算はどちらが反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

この実体差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実体差異判別式の符号と直後11分足の方向の一致率が55%と高くなります。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

ーーー$€¥ーーー

判別式の各項係数に基づき、影響が大きい方のコア前月比推移に注目します。

コア前月比のグラフ推移を見ると、前回結果と市場予想とが入れ替わったことが12回(頻度41%)です。50%に近く、本指標は市場予想後追い型ではありません。

ーーー$€¥ーーー

次に、関連指標であるCPIとの相関有無はわかりやすいのです。

2017年2月分から前月6月分まで直近5か月は、小売売上高とCPIとは同時発表されていました。同時発表なので、反応方向は同じです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。すると、直近5か月の実態差異符号も完全に一致しています。

CPIが前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降するのです。

この傾向をアテにするならば、7月分CPIは既に8月11日に発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

残念なことに、今回の市場予想はプラスとなっています。前回より数値改善するのだとしても、市場予想を上回るか下回るかはわかりません。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

判別式係数の符号がプラスで方向一致率が83%という数字を見る限り、本指標は発表結果の良し悪しに素直に反応しがちです。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 同月分CPIの実態差異が上昇/下降したとき、小売売上高の実態差異も上昇/下降することが、直近5回の発表でわかっています。7月分CPI実態差異はプラスだったので、本指標今回の実態差異もプラスと予想されます。

がしかし残念なことに、本指標今回の事前差異(市場予想ー前回結果)もプラスなので、今回の実態差異がプラスでも、市場予想を上回るか否かはわかりません。

(2-2. 過去反応)

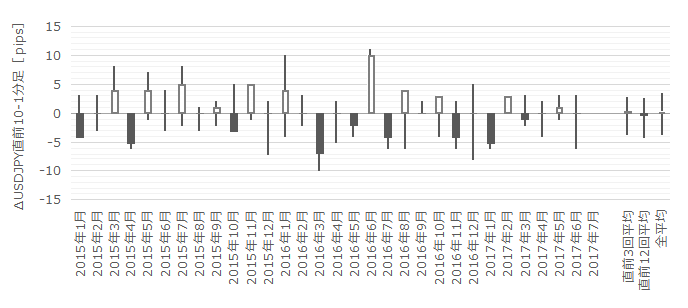

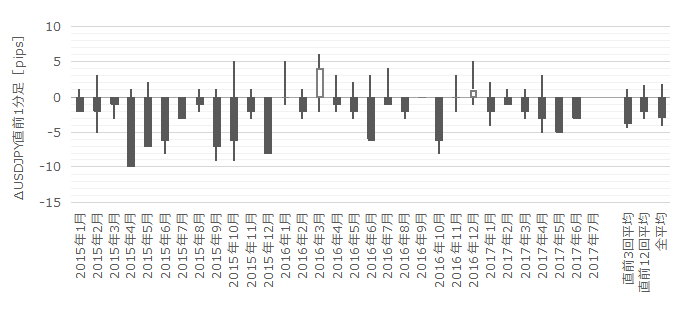

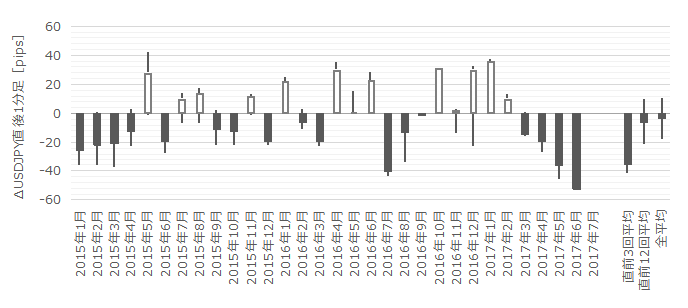

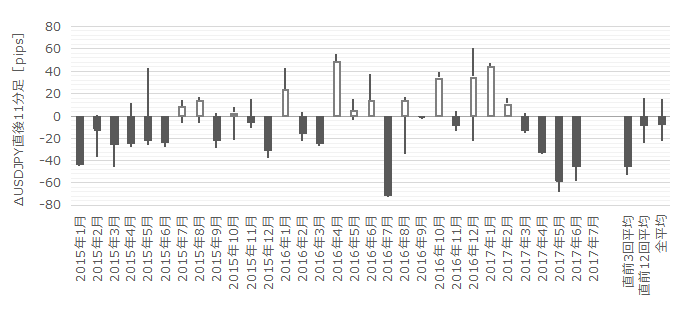

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応することを示唆している可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは10pips(戻り比率29%)です。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) まれに(頻度10%)直前10-1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、その方向に直後1分足が反応することを示唆している可能性があります。

(2) ごくまれに(頻度3%)直前1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

(3) 直後1分足と直後11分足について、過去平均の戻り比率(1ー値幅/跳幅)を求めておきました。結果はそれぞれ23%・29%でした。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

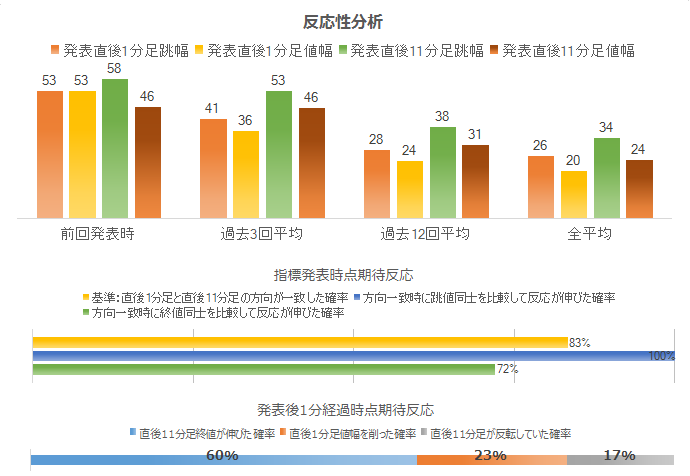

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、その83%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは60%です。直後1分足と直後11分足とが反転したことは17%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃は徹底すべき数字とです。

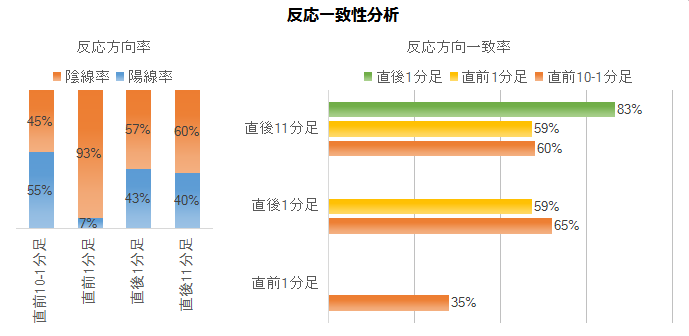

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が93%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が83%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

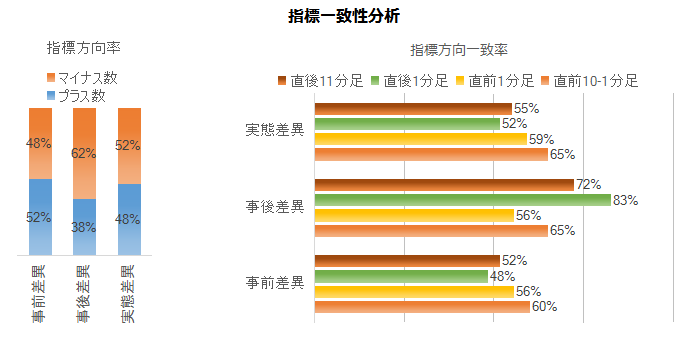

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・72%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月15日21:30発表

以下は2017年8月18日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

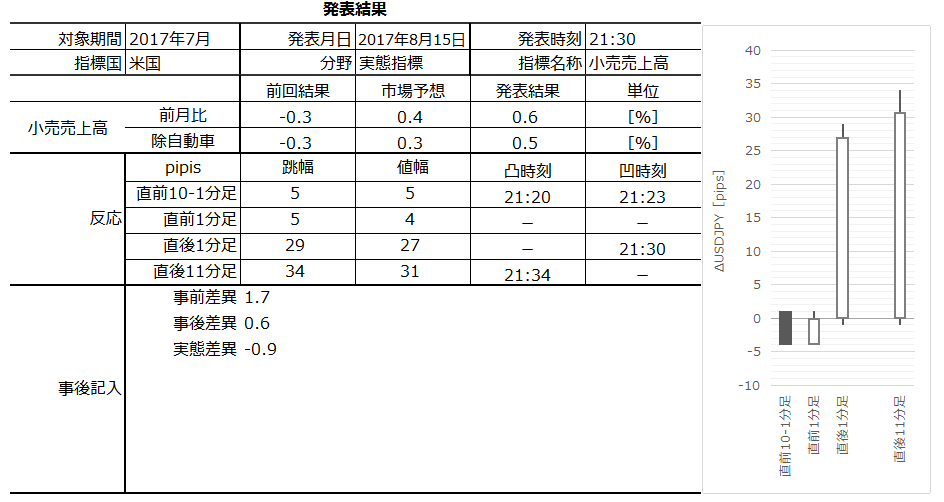

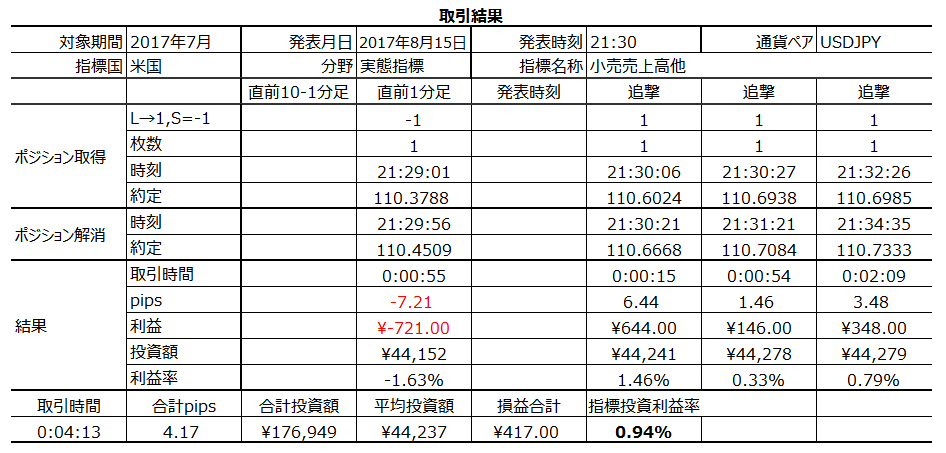

本指標発表結果及び反応は次の通りでした。

結果は前月比・コア前月比(除輸送機器)ともに前回・予想を上回り、反応は陽線でした。発表直後陽線は5か月ぶりです。

指標のグラフ推移は、前月比・コア前月比ともに直近ピークの2017年4月を上回り、前月比は2016年12月以来、コア前月比は2017年1月以来の良い数字です。それらの時期はトランプ相場終盤の最も米国指標全般に良かった時期です。

同時発表されたNY連銀製造業景況指数も大幅改善しており、USD相場の目下最大懸念は政権不安という感じです。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足が値幅4pipsの陽線となったのは2016年3月分以来です。まぁ負けても仕方ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 市場予想に関して次のように記していました。

「本指標実態差異(発表結果ー前回結果)符号は、同月分のCPI実態差異符号と一致します(直近5回の一致率は100%)。けれども残念なことに、7月分CPI実態差異符号はプラスで、今回の本指標市場予想は前回結果を上回っているので、今回発表結果が市場予想を上回るか否かは特定できません。」

今回の実態差異符号はマイナスでした。CPI実態差異符号と逆になっています。根本のところで、分析を外していました。 - 判別式について次のように記していました。

「過去の直後1分足の反応方向は、1?前月比事後差異+2?前年比事後差異、の符号(プラスで陽線、マイナスで陰線)と83%一致しています。」

上記事後差異判別式符号はプラスでした。反応は陽線で、分析通りでした。 - 指標の特徴について次のように記していました。

「初期反応は大きく、反応方向は素直で、追撃は徹底に適した指標です。」

これで来月も良しです。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りでした。

- 直前1分足は陰線と見込みました。結果は陽線で、損切となりました。

- 直前10-1分足跳幅が10pips以上となったときのみ、指標発表直前に同方向にポジションを取り、発表直後の跳ねで利確・損切するつもりでした。

シナリオに従い、取引を諦めました。

取引を諦めたものの、結果は直前10-1分足と直後1分足の方向は陽線で一致しました。でもまぁ、これはぐずぐず言っても仕方ありません。期待的中率が低い取引は、長い目で見れば勝率を下げてしまいます。 - 追撃シナリオは次の通りでした。

「指標発表後は早期追撃開始で、複数回に分けて徹底します。

分析結論から言えば、小分けにせずに長くポジションを持っても良い数字となっています。がしかし、今回は同時刻にNY連銀製造業景況指数の発表も予定されています。その結果が本指標と良し悪し一致しないとき、どう反応するのかはわかりません。だから今回は、複数回に分けて短期利確を繰り返しながら追撃した方が良さそうです。」

結果的にNY連銀も市場予想を上回りました。小分けにしなくても良い状況になりました。が、小分けで勝負しました。そして、上下動によって、小分けにしなかった場合よりも、pipsは稼げました。

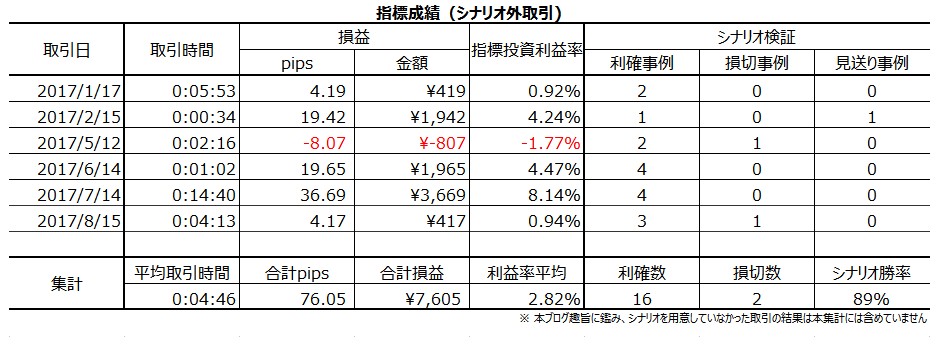

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

- no image

-