【1. 現状認識】

9月第6週は、米国利上げ気運の高まりと、欧州スペインの一部独立騒動と、英国首相の退陣論と、が話題に挙がりました。あまり経済指標主導の週ではなかったように思います。

ーーー$€¥ーーー

USDJPY週足は、結果的に僅かな上昇(始値112.52、終値112.65)です。高値は先週金曜の雇用統計直後に113.44を示し、その後は週末と月曜米祝日を睨んで北朝鮮リスクから大きく下げました。

FRBが以前から市場にアナウンスしている通り、12月利上げの可能性が高まっています。米債利回りは2.37%に上昇しました。

米株価も、前回FOMCから現時点まで上昇が続いています。これがFRB資産縮小の影響が小さいと見なされたものか、ハリケーン被害復興を見込んだものかが明らかになれば、USDJPYの方向が定まります。

週足一目均衡表は現在、2016年12月16日週と2017年7月14日週の高値を結んだレジスタンス付近に達しています。どちらかと言えば、10日の北朝鮮リスクが過ぎてしまえば、先週雇用統計の失業率低下と平均賃金上昇を受けて、上昇再開を予想しています。次のレジスタンスは114.3〜114.5と見込みます。

ーーー$€¥ーーー

EURJPY週足終値は132.22まで下げ、陰線が2週続きました。週足一目均衡表では、転換線が131円にあるので、これが次週のサポートになるでしょう。

10月26日のECB理事会で資産購入規模縮小をどうするか発表される予定ですが、ひとまず次週(10月第1週)転換線まで下げてから、週後半に翌週のECB理事会を睨んだ動きへと移るのではないでしょうか。週前半は、EURUSDの一目均衡表が不安定な位置にあるので、USDJPYが上がらずEURUSDの下げが大きくなって、EURJPYが大きく下げるパターンを注意しています。

ーーー$€¥ーーー

GBPJPYは、独選挙後のEU離脱交渉不調と交渉方針での閣内不一致報道があって、首相退陣論が報道されていました。その結果、週足一目均衡表は大きく下げており(終値147.23)、更に転換線(146.08)・雲上端(143.15)が迫っています。4-6月期GDP確定値が+1.5%と、改定値+1.7%が下方修正されたため、利上げ期待も下がっています。

月末25日の7-9月期GDP速報値で良い予想が出るまでは、下げ圧力が強そうです。上昇に転じるためには、7-9月期GDP速報値改善とそれに伴う11月2日MPCでの利上げ議論期待が起きないと、難しい気がします。11月2日まではまだ時間があるので、GBPはどこまで下げるかの予想が大事です。

【2. 9月第6W主要指標結果】

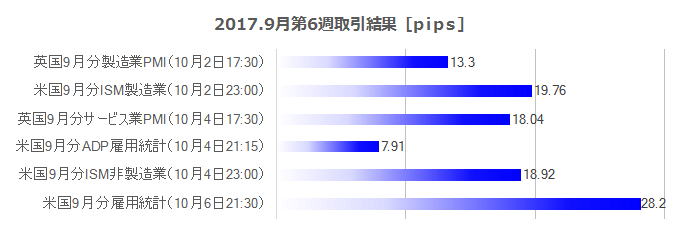

下図は、9月第6週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

米国指標は、景気指標と雇用指標とが発表されました。結果はいずれも前回よりも改善されており、次週以降に発表される物価指標・実態指標の改善を示唆していました。

10月2日に発表された 9月分ISM製造業景況指数 は、前回58.8を上回り今回60.8でした。10月4日に発表された 9月分ISM非製造業景況指数 も、前回55.3を上回り今回59.8でした

10月4日に発表された 9月分ADP民間雇用者数 は、前回23.7万人を下回り今回13.5万人でした。そして、10月6日に発表された 9月分雇用統計 は、NFPがマイナスとなりました。がしかし、いくつかの解説記事を見る限り、今回の雇用統計でNFPは重視されず、失業率と平均時給の改善に注目すべきとの論調が多いように見受けられます。

ーーー$€¥ーーー

英国指標は、景気指標が発表されました。

10月2日に発表された 9月分製造業PMI は、前回56.9を下回り今回55.9でした。10月3日に発表された9月分建設業PMIは、前回51.1を下回り今回48.1でした。50を下回ったのは2016年8月分以来でした。そして、10月4日に発表された 9月分サービス業PMI は、前回53.2を上回り今回53.6でした。

がしかし、英国指標の影響は一過性に留まり、EU離脱交渉不調と閣内不一致による首相退陣論や11月上旬のMPC利上げ議論を睨んだ報道が値動きを決めているようです。

【3. 9月第6W成績】

9月第6週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は37分06秒(1指標当たり6分11秒)で、損益はいつも1枚ずつの取引で+10,613円(1指標当たり+1,769円)でした。

勝率は、指標単位で100%(6勝)、シナリオ単位では81%(17勝4敗見送り3)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第1W主要指標】

次週10月第1Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週明け9日は日本と米国が祝日です。その代わり、先週まで国慶節で休場していた中国市場が開かれます。10時頃から夕方欧州勢が参加するまでは、それ以降と関係ない動きになる可能性があるので注意しておきましょう。

そして10日は、英国8月分 鉱工業生産指数 が発表されるものの、前述の通り、現在のGBPは指標よりも政治的要因(報道)次第でどちらに動くかわかりません。指標結果への反応は一過性の可能性が高いことを頭に置いておきましょう。

この日、北朝鮮が記念日のため、昼間はミサイル懸念があることもお忘れなく。また、夕方以降の欧州市場・NY市場での序盤の動きは、北朝鮮リスクをこなしてからの今週の動きを示唆している可能性があります。注目しておきましょう。

今週の取引本番は11日夕方からです。12日03:00の FOMC議事録 は、久しぶりに注目度が高くなっていると予想します。前回FOMC声明の要点は、FRBの資産縮小開始と12月利上げ否定せず、でした。議事録後に米債金利と米株価の動きは、今後暫く影響を及ぼす可能性があります。

もし金利上昇が続いても株価が下がり始めるとどうなるか、あるいは株価がそのまま上昇継続なら、金利がどのぐらいまで上昇すると株価が下がり始めるのか、に関心を持っておきましょう。米株価が下がると、日経平均も下がりがちで、日経平均が下がり始めると昼間のUSDJPYは日経平均に追従しがちです。

12日・13日は、米9月分物価指標の発表があります。9月分 PPI ・9月分 CPI ともに上昇期待と予想されるでしょう。ISMは製造業・非製造業ともに価格指数が8月分より改善していたためです。

13日のCPIとは同時に、9月分 小売売上高 も発表されます。過去の実績を見る限り、同時発表時にはCPIと小売売上高は、前月より改善/悪化の方向が一致しがちです。もし一致しなかった場合、小売売上高の良し悪しで反応方向は決まりますが、今回はわかりません。物価への関心が以前の同時発表時よりも高まっていると思われます。

以上

タグ: 成績表

【このカテゴリーの最新記事】

-

-

- no image

- no image