この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2022年02月09日

豪州NAB企業景況感指数の分析記事を改訂しました

豪州NAB企業景況感指数

の分析記事を改訂しました。昨日の発表に間に合わず残念です。

NAB企業景況指数は指標発表前後の反応が素直で取引しやすい指標です。反応が素直とは各判別式の解の符号と反応方向が一致しがち(良い結果はAUD高、悪い結果はAUD安になりがち)ということです。

但し、市場の注目度は低く、市場予想が事前に見当たらないときもあるでしょう。そういうときは指標発表後に発表結果と前回結果を見比べるのでも構いません。指標発表前は景況感指数、発表直後は信頼感指数の改善/悪化に注目し、発表からしばらくすると再び景況感指数に注目すると良いでしょう。

反応程度は小さく、それ故に反応方向がわかってからポジションを取るのでは遅すぎます。けれども反応方向を事前に示唆する現象はいくつかあります。本分析記事ではそうした現象を定量化して示しています。

NAB企業景況指数は指標発表前後の反応が素直で取引しやすい指標です。反応が素直とは各判別式の解の符号と反応方向が一致しがち(良い結果はAUD高、悪い結果はAUD安になりがち)ということです。

但し、市場の注目度は低く、市場予想が事前に見当たらないときもあるでしょう。そういうときは指標発表後に発表結果と前回結果を見比べるのでも構いません。指標発表前は景況感指数、発表直後は信頼感指数の改善/悪化に注目し、発表からしばらくすると再び景況感指数に注目すると良いでしょう。

反応程度は小さく、それ故に反応方向がわかってからポジションを取るのでは遅すぎます。けれども反応方向を事前に示唆する現象はいくつかあります。本分析記事ではそうした現象を定量化して示しています。

以上

タグ: NAB

2022年02月03日

飲食店への支援

私の住む地域では、ずっと閉まっていた小さな飲食店まで「〇月〇日から〇月〇日まで休業」との張り紙をしています。噂では、あの張り紙さえしてしまえば、国だか県から1日あたり〇万円の給付金がもらえるからだそうです。

噂の真偽はわかりません。

今夜はBOEとECBの政策金利発表です。BOEは利上げという噂です。

噂の真偽はわかりません。

今夜はBOEとECBの政策金利発表です。BOEは利上げという噂です。

以上

2022年02月02日

分析記事改訂(日本「機械受注」)

日本「 機械受注

」の分析記事を改訂しました。

今はそんな指標よりもっと刺激的な反応をする指標が多いだろう、と言うのもわかります。が、昨年来、長いことFXから離れていたので、復帰するのにしばらくは分析で頭を慣らしておこう、という訳です。

残念ながら、本指標は取引には不向きです。反応は小さく、そのまま反応を伸ばした事例も少ないことがわかっています。

本指標へのチャートの反応は、過去の傾向から次のように定性的に説明できます。

例えば企業の設備投資増加は、企業が先行きに明るい見通しを持っていることを示唆するので、JPYにとっては肯定的な反応に結び付きます。その結果、指標発表前は市場予想が前回結果を上回っていると、USDJPYチャートが素直にJPY高方向が動きがちです。ところが、指標発表後しばらくすると、東証寄り付きの時刻になります。日経平均とUSDJPYの動きは正の相関がある(日経平均が高くなると、USDJPYチャートも上=JPY安に動く)ことが有名なので、指標発表後すぐに日経平均の動きを睨んだ動きに転じます。転じる、と書いたのは、このときの動きが指標発表前と逆になるからです。つまり、本指標結果が前回結果を上回るときは日経平均が騰がると期待されるため、JPY安側へと動く訳です。

指標とチャート(反応)の関係に興味があれば、是非、本分析をご一読頂ければ幸いです。

今はそんな指標よりもっと刺激的な反応をする指標が多いだろう、と言うのもわかります。が、昨年来、長いことFXから離れていたので、復帰するのにしばらくは分析で頭を慣らしておこう、という訳です。

残念ながら、本指標は取引には不向きです。反応は小さく、そのまま反応を伸ばした事例も少ないことがわかっています。

本指標へのチャートの反応は、過去の傾向から次のように定性的に説明できます。

例えば企業の設備投資増加は、企業が先行きに明るい見通しを持っていることを示唆するので、JPYにとっては肯定的な反応に結び付きます。その結果、指標発表前は市場予想が前回結果を上回っていると、USDJPYチャートが素直にJPY高方向が動きがちです。ところが、指標発表後しばらくすると、東証寄り付きの時刻になります。日経平均とUSDJPYの動きは正の相関がある(日経平均が高くなると、USDJPYチャートも上=JPY安に動く)ことが有名なので、指標発表後すぐに日経平均の動きを睨んだ動きに転じます。転じる、と書いたのは、このときの動きが指標発表前と逆になるからです。つまり、本指標結果が前回結果を上回るときは日経平均が騰がると期待されるため、JPY安側へと動く訳です。

指標とチャート(反応)の関係に興味があれば、是非、本分析をご一読頂ければ幸いです。

以上

2022年01月27日

FOMC結果

FRB議長は、3月利上げを示唆し、その後の回数は次回以降と述べたようです。テーパーリング(QE)は3月に終了し、バランスシート縮小は利上げ後に開始、となるようです。

以上

2022年01月19日

分析記事改訂

明日発表の日本「 貿易統計(通関ベース)

」の分析記事を改訂しました。

残念ながら、本指標は取引には不向きです。反応は小さく短時間しか起きないことが多く、そのまま反応を伸ばした事例も少ないことがわかっています。

本指標は他の多くの経済指標と違って(建前上は確報段階で)全対象が集計されます。但し、該当月の税関長公示為替レートの平均値を用いて円換算されることと、通関書類への記載金額が誤差の原因です。そういう意味で変わった指標です。

以上

残念ながら、本指標は取引には不向きです。反応は小さく短時間しか起きないことが多く、そのまま反応を伸ばした事例も少ないことがわかっています。

本指標は他の多くの経済指標と違って(建前上は確報段階で)全対象が集計されます。但し、該当月の税関長公示為替レートの平均値を用いて円換算されることと、通関書類への記載金額が誤差の原因です。そういう意味で変わった指標です。

以上

2019年12月11日

2019年02月27日

ヒマなので、カッコウの話です

カッコウはヨシキリの巣に卵を産む習性があります。その卵から孵ったカッコウの雛は、何とヨシキリの卵も雛も巣の外に捨ててしまう習性があります。気の毒なことに、ヨシキリの親鳥は巣に残ったカッコウの雛を育てる習性があります。

この「托卵関係」はかなり古くから知られていました。

ところがです。よくよく観察すると、一部のヨシキリはカッコウの卵を見分けて、巣からカッコウの卵を捨てていることが判明しました。すると驚くべきことに、一部のカッコウはヨシキリの卵そっくりの卵を産むようになっていたことも判明したのです。もっと驚くべきことに、一部のヨシキリは、それでもカッコウの卵を見分けて捨てていることも判明しました。

これらのことは事実ですが、あまり知られていません。もちろん、未だにカッコウに托卵されているヨシキリたちも、そのことを知りません。

もし、ヨシキリがカッコウの卵を見分ける能力が、カッコウがヨシキリの卵に似せて産卵する能力を上回れば、カッコウは絶滅に向かいます。その逆なら、ヨシキリは絶滅に向かいます。それを危惧した生物学者たちが必死に調べ上げたところ、同じ生存域で注意深いヨシキリか迂闊なヨシキリかの一方しか残っていない生存域は、少なくともアジアとヨーロッパに見られなかったそうです。

この状態を「両者の生存競争が平衡化している」と言います。

ではなぜ平衡化するのでしょう。

一部のヨシキリは、自分の卵の模様や形状の特徴を産卵1シーズン目こそ覚えていないものの、2シーズン目(あるいは3シーズン目)からは覚えているらしいのです。だから、カッコウの卵が一般的なヨシキリの卵に似ていても「自分の卵ではない」と識別できます。

カッコウがベテランのヨシキリに托卵すると失敗し、若いヨシキリに托卵すると成功しているから、平衡化していたのです。

残る疑問は、ヨシキリがカッコウの雛を育てている途中で、これは我が子ではないと識別する能力の有無です。もし識別能力があっても、ヨシキリには途中まで育てた子殺しができない、という可能性が残ります。だから、識別能力の有無はまだわかっていません。

無理矢理、FXの話に繋げます。識別能力を身につけて優しくない取引をしたいものです。

この「托卵関係」はかなり古くから知られていました。

ところがです。よくよく観察すると、一部のヨシキリはカッコウの卵を見分けて、巣からカッコウの卵を捨てていることが判明しました。すると驚くべきことに、一部のカッコウはヨシキリの卵そっくりの卵を産むようになっていたことも判明したのです。もっと驚くべきことに、一部のヨシキリは、それでもカッコウの卵を見分けて捨てていることも判明しました。

これらのことは事実ですが、あまり知られていません。もちろん、未だにカッコウに托卵されているヨシキリたちも、そのことを知りません。

もし、ヨシキリがカッコウの卵を見分ける能力が、カッコウがヨシキリの卵に似せて産卵する能力を上回れば、カッコウは絶滅に向かいます。その逆なら、ヨシキリは絶滅に向かいます。それを危惧した生物学者たちが必死に調べ上げたところ、同じ生存域で注意深いヨシキリか迂闊なヨシキリかの一方しか残っていない生存域は、少なくともアジアとヨーロッパに見られなかったそうです。

この状態を「両者の生存競争が平衡化している」と言います。

ではなぜ平衡化するのでしょう。

一部のヨシキリは、自分の卵の模様や形状の特徴を産卵1シーズン目こそ覚えていないものの、2シーズン目(あるいは3シーズン目)からは覚えているらしいのです。だから、カッコウの卵が一般的なヨシキリの卵に似ていても「自分の卵ではない」と識別できます。

カッコウがベテランのヨシキリに托卵すると失敗し、若いヨシキリに托卵すると成功しているから、平衡化していたのです。

残る疑問は、ヨシキリがカッコウの雛を育てている途中で、これは我が子ではないと識別する能力の有無です。もし識別能力があっても、ヨシキリには途中まで育てた子殺しができない、という可能性が残ります。だから、識別能力の有無はまだわかっていません。

無理矢理、FXの話に繋げます。識別能力を身につけて優しくない取引をしたいものです。

以上

2018年12月17日

住宅指標は景気先行指標なのか

住宅指標は景気先行指標との指標解説が多々見受けられます。異口同音に同じような解説が見られることから、このことはきっと経済学的なしっかりした理由があるのでしょう。

けれども、主要先進国でそうした関係が単月/単期毎に明確に成り立っていることはありません。

なぜそれが成り立たないのか、という理由なら、アマチュアでもデータを見ていれば気づくことがあります。

すなわち、住宅指標の改善/悪化は、中銀の金融緩和/引締といった政策の影響を受けがちです。しかしながら、中銀の金融緩和/引締といった政策の転換や速度調整は、逆に景気の過熱や低迷を理由に実施されます。だから、実際には景気の方が住宅指標より先行変化しがちに見えることが多いのでしょう。

但し、移動平均線を見る人には、これが逆に見えがちです。住宅指標は景気(例えば成長率)よりも金融政策の緩和/引締といった転換や速度調整に敏感に反応しがちです。変化初動に大きく動きがちな住宅指標の移動平均線の方が、成長率の移動平均線よりも早く変化するのは、単に算術計算の問題で経済の問題ではありません。

従って、単月/単期毎の経済指標発表前後の短時間しかFX取引をしないなら、移動平均線はポジションの根拠になりません。移動平均線を活用する取引は「複数回の発表結果の方向を当てて乗る」ことなので、FXの短期取引で使える方法ではない、というのが結論です。

けれども、主要先進国でそうした関係が単月/単期毎に明確に成り立っていることはありません。

なぜそれが成り立たないのか、という理由なら、アマチュアでもデータを見ていれば気づくことがあります。

すなわち、住宅指標の改善/悪化は、中銀の金融緩和/引締といった政策の影響を受けがちです。しかしながら、中銀の金融緩和/引締といった政策の転換や速度調整は、逆に景気の過熱や低迷を理由に実施されます。だから、実際には景気の方が住宅指標より先行変化しがちに見えることが多いのでしょう。

但し、移動平均線を見る人には、これが逆に見えがちです。住宅指標は景気(例えば成長率)よりも金融政策の緩和/引締といった転換や速度調整に敏感に反応しがちです。変化初動に大きく動きがちな住宅指標の移動平均線の方が、成長率の移動平均線よりも早く変化するのは、単に算術計算の問題で経済の問題ではありません。

従って、単月/単期毎の経済指標発表前後の短時間しかFX取引をしないなら、移動平均線はポジションの根拠になりません。移動平均線を活用する取引は「複数回の発表結果の方向を当てて乗る」ことなので、FXの短期取引で使える方法ではない、というのが結論です。

以上

タグ: 住宅指標

2018年11月14日

あいたたた

今日は夕方から指標取引なしでやってましたが、既に100pipsぐらい負けました。こんな日もあります。もったいない気がするけど、夜中のGBP取引は諦めます。

以上

2018年10月19日

最近の各国経済指標発表時の反応への違和感検証

最近の経済指標発表前後の取引成績(勝率及び収益)が少し下がっている気がします。

収益低下は、一番多く取引する米国指標への反応が小さいからです。但し、これはUSDJPYのボラティリティ自体が小さくなっているからで、仕方ありません。

問題は、経済指標以外の最近の政治的・経済的なニュースが、経済指標発表結果への反応を以前と違うように変えていないか、です。もしそうなら、過去の傾向を重視する本ブログでの方法論は、根底から疑われます。

気になるので、そのことを検証しておきます。

結論は、

です。

以下、検証過程を示します。

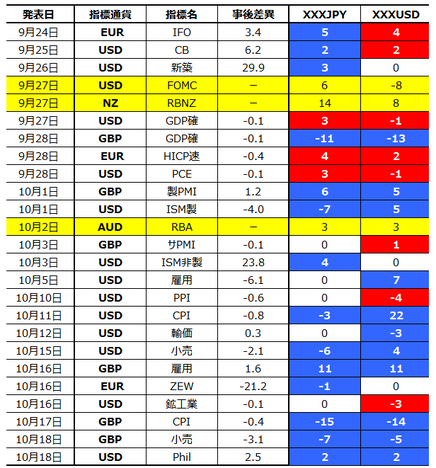

なお、この件の調査範囲は、9月24日〜10月18日に発表された主要経済指標です。「主要」とは、本ブログPC版の左袖にリンクを列記している指標を指しています。9月24日以降、この調査を行いたくて、指標発表前後の円クロスとドルストレートの両方のチャートを記録していました。

さて、経済指標発表直後は、発表結果ー市場予想>0ならば陽線、発表結果ー市場予想<0ならば陰線で発表されがちです。指標が前月比と前年比のように複数の項目を同時発表する場合も同様です。但し、こうした場合、事前に前月比と前年比の重み付けを行います。例えば、

のようにです。

このブログでは、この式を事後差異判別式と呼んでいます。

事後差異判別式の解の符号が正(>0)ならば、直後1分足は陽線で反応し、負(<0)ならば陰線で反応しがちです。逆に言えば、この現象が確率的に信用できるように事後差異判別式は求めています。

次に、米国指標では、USDJPYに対しEURUSDの表記のように、チャート方向が上下逆になります。米国指標に限っては、チャートに表記されるローソク足の方向が問題なのではありません。USD買/USD売という方向が同じかどうかを問題にします。米国指標への素直な反応とは、事後差異判別式の解の符号が正のときUSD買で、負のときUSD売だったかです。

米国以外の欧州・英国・豪州・NZは、通貨ペアがXXXJPYとXXXUSDと表記されるように、チャートの方向も素直な方向も同じです。

調査範囲の各指標結果と反応を下表に一覧します。

XXXJPY・XXXUSDは、米国指標の場合、USDJPY・EURUSDです。米国以外の指標では、その国の通貨と円やドルとのクロスになります。例えば欧州指標なら、EURJPY・EURUSDです。

また、注目していた25指標のうち、3指標は米国・NZ・豪州の中銀金融政策です。この3指標は分析から除きます。指標結果の良し悪しを単純に数値(政策金利やQE規模)で判断できないからです。

残る22指標の直後1分足の反応方向・程度(pips)を、指標結果の良し悪し(事後差異判別式の解の正負)と対比して、素直な反応をしていたときを青、そうではなかったときを赤で示します。反応が0pipsだったときは判定しません。同値終了時を集計時にカウントしないことは、本ブログの一貫したルールによるものです。

円クロス取引では、22回のうち5回の直後1分足が始値-終値同値終了でした(1pips単位・四捨五入)。残る17回のうち、素直に反応したことは14回(方向一致率82%)でした。

ドルストレート取引では、22回のうち3回の直後1分足が始値-終値同値終了でした。残る19回のうち、素直に反応したことは12回(方向一致率63%)でした。

この結果は、事後差異判別式がアテにできる点でも、円クロス取引の方が(なぜか)有利な点でも、過去の経験に照らして異常ありません。

よって、最近の取引で気になっていた疑問への答えは、

でした。

以前に比べて最近はUSDJPYのボラティリティの小さいことが違和感の原因だったようです。ヒトの感覚というのはアテにならないものですね。

でも、たまたま今回の調査範囲だけの問題でないことを確認するため、年末までこの検証は続けてみようと思います。

収益低下は、一番多く取引する米国指標への反応が小さいからです。但し、これはUSDJPYのボラティリティ自体が小さくなっているからで、仕方ありません。

問題は、経済指標以外の最近の政治的・経済的なニュースが、経済指標発表結果への反応を以前と違うように変えていないか、です。もしそうなら、過去の傾向を重視する本ブログでの方法論は、根底から疑われます。

気になるので、そのことを検証しておきます。

結論は、

- 経済指標発表直後の反応方向は、以前からの通り、指標結果の良し悪しに素直なこと

- その素直さは、これまで通り(なぜか)円クロスで取引する方がドルストレートで取引するよりもアテにできること

- よって、これまでのやり方を変更する必要はないこと

です。

以下、検証過程を示します。

なお、この件の調査範囲は、9月24日〜10月18日に発表された主要経済指標です。「主要」とは、本ブログPC版の左袖にリンクを列記している指標を指しています。9月24日以降、この調査を行いたくて、指標発表前後の円クロスとドルストレートの両方のチャートを記録していました。

さて、経済指標発表直後は、発表結果ー市場予想>0ならば陽線、発表結果ー市場予想<0ならば陰線で発表されがちです。指標が前月比と前年比のように複数の項目を同時発表する場合も同様です。但し、こうした場合、事前に前月比と前年比の重み付けを行います。例えば、

2?前月比の事後差異+1?前年比の事後差異

但し、事後差異=発表結果ー市場予想

但し、事後差異=発表結果ー市場予想

のようにです。

このブログでは、この式を事後差異判別式と呼んでいます。

事後差異判別式の解の符号が正(>0)ならば、直後1分足は陽線で反応し、負(<0)ならば陰線で反応しがちです。逆に言えば、この現象が確率的に信用できるように事後差異判別式は求めています。

次に、米国指標では、USDJPYに対しEURUSDの表記のように、チャート方向が上下逆になります。米国指標に限っては、チャートに表記されるローソク足の方向が問題なのではありません。USD買/USD売という方向が同じかどうかを問題にします。米国指標への素直な反応とは、事後差異判別式の解の符号が正のときUSD買で、負のときUSD売だったかです。

米国以外の欧州・英国・豪州・NZは、通貨ペアがXXXJPYとXXXUSDと表記されるように、チャートの方向も素直な方向も同じです。

調査範囲の各指標結果と反応を下表に一覧します。

XXXJPY・XXXUSDは、米国指標の場合、USDJPY・EURUSDです。米国以外の指標では、その国の通貨と円やドルとのクロスになります。例えば欧州指標なら、EURJPY・EURUSDです。

また、注目していた25指標のうち、3指標は米国・NZ・豪州の中銀金融政策です。この3指標は分析から除きます。指標結果の良し悪しを単純に数値(政策金利やQE規模)で判断できないからです。

残る22指標の直後1分足の反応方向・程度(pips)を、指標結果の良し悪し(事後差異判別式の解の正負)と対比して、素直な反応をしていたときを青、そうではなかったときを赤で示します。反応が0pipsだったときは判定しません。同値終了時を集計時にカウントしないことは、本ブログの一貫したルールによるものです。

円クロス取引では、22回のうち5回の直後1分足が始値-終値同値終了でした(1pips単位・四捨五入)。残る17回のうち、素直に反応したことは14回(方向一致率82%)でした。

ドルストレート取引では、22回のうち3回の直後1分足が始値-終値同値終了でした。残る19回のうち、素直に反応したことは12回(方向一致率63%)でした。

この結果は、事後差異判別式がアテにできる点でも、円クロス取引の方が(なぜか)有利な点でも、過去の経験に照らして異常ありません。

よって、最近の取引で気になっていた疑問への答えは、

- 経済指標発表直後の反応方向は、以前からの通り、指標結果の良し悪しに素直なこと

- その素直さは、これまで通り(なぜか)円クロスで取引する方がドルストレートで取引するよりもアテにできること

- これらの事実は、このブログでのこれまでのやり方を変更する必要がないこと

でした。

以前に比べて最近はUSDJPYのボラティリティの小さいことが違和感の原因だったようです。ヒトの感覚というのはアテにならないものですね。

でも、たまたま今回の調査範囲だけの問題でないことを確認するため、年末までこの検証は続けてみようと思います。

以上

広告以上