この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年02月16日

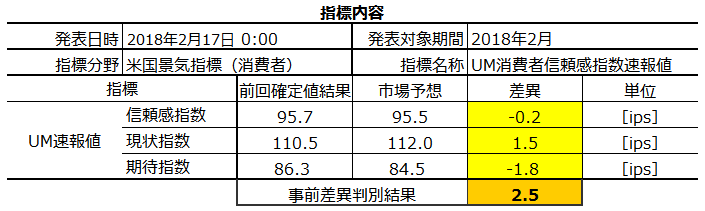

2018年2月16日24:00発表ー米国景気指標「2018年2月集計分UM消費者信頼感指数速報値」(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。下記詳述する今回の取引方針は、この分析結果に基づきます。

本指標は24:00に発表されます。よって、その週の週足が大きな陽線や陰線だったとき、本指標発表前後(24:00頃)を境に週末のポジション解消が進むためか、トレンドが反転することも多いという感触があります。

この話は感覚的なことで、定量的裏付けがない話です。

データの裏付けのない話なのに、その上に更に感覚的な話を加えれば、現在の相場環境が本指標のように影響力が小さいイベントで、過去の傾向通りに反応するのかという気もします。

でもまぁ気にしないことにしましょう。

もし、本指標よりも現在の相場環境の影響が大きいと思うなら、取引しないのが一番です。

もともと週末金曜の24:00頃を境にポジション解消が進む(と考えられる)のは、その週の週足が一方向に伸びていたときに週末を控えてポジション解消が進むから、です。

でも、USDJPYに関しては、売買が少ないから現在のようになっているとも考えられるので、ポジション解消の動きなんてあまり関係ありません。むしろ、16日日中に105円台に達しなければ、来週こそ105円台到達を見越して、更に陰線が伸びるかもしれません。

EURUSDは、今週USDが売られていたものの、週末にUSDを買っておく理由があるとするなら、米株価上昇を見越している場合です。けれども、先週・先々週の週明けの米株価は下げています。得もないけど損もないEURを持っておく方が安心です。今週はEURUSDも更に陽線を伸ばす可能性だってあります。

わかりませんよね、今週は。

もっとややこしい話をすると、次週月曜は中国が既に春節入りしている上、米国も祝日です。

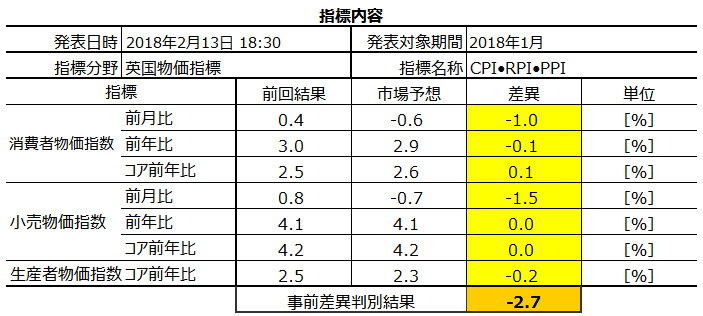

今回発表の要点は下表の通りです。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 現時点における事前差異はプラスとなっています。

事前差異判別式は、ー2?信頼感指数事前差異+5?現況指数事前差異+3?期待指数事前差異、です。この式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は76%です。

よって、 ロングをオーダーし、この期間は5pips程度のヒゲを上下に残すことが多いので、利確は3〜5pipsに決めておいた方が良いでしょう 。 - 合理的な説明こそできないものの、先に発表された前月集計分の ISM非製造業景況指数

とは、事後差異や直後1分足との反応方向の一致率が33%しかありません(不一致率67%)。

直近直前の1月集計分 ISM非製造業景況指数 は、事後差異がプラスでした。

一方、直前10-1分足との方向一致率も36%(不一致率64%)で、逆方向に反応することが多いようです。

決め手に欠くものの、 直前10-1分足が陽線なら、ISMの結果と合わせ技で指標発表直前にショートをオーダー します。指標発表直後の跳ねで利確/損切です。 - 本指標は、追撃に向いていません。

直後1分足と直後11分足との方向一致率こそ56%あるものの、直後1分足終値を超えて直後11分足終値が伸びていたことは38%しかないため、です。

そして、直後1分足の平均的なヒゲの長さは40%にも達します。上下動が大きいので、それに上手く乗ることが大切です。上手く乗ると言っても、順張り目線でなく逆張り目線でいましょう。本指標の場合には反転リスクが高さを考えると、 指標発表から1分以上経過してから3pips以下の逆張りを狙う 方が良いでしょう。

平均的なヒゲの長さは6pipsなので、狙いはその半分以下の3pips以下です。狙いを6pips・10pips…と大きくすればするほど、勝率が下がるのは当然のことです。狙いを大きくするほど、上下動を何周期も乗り越えなければいけません。指標結果の良し悪しに対して逆張りを中心に考えるときは、どんな期待的中率となっていても短時間取引が中心です。

以上

?U.事後検証

以下は、2018年2月17日20:00頃に追記しています。

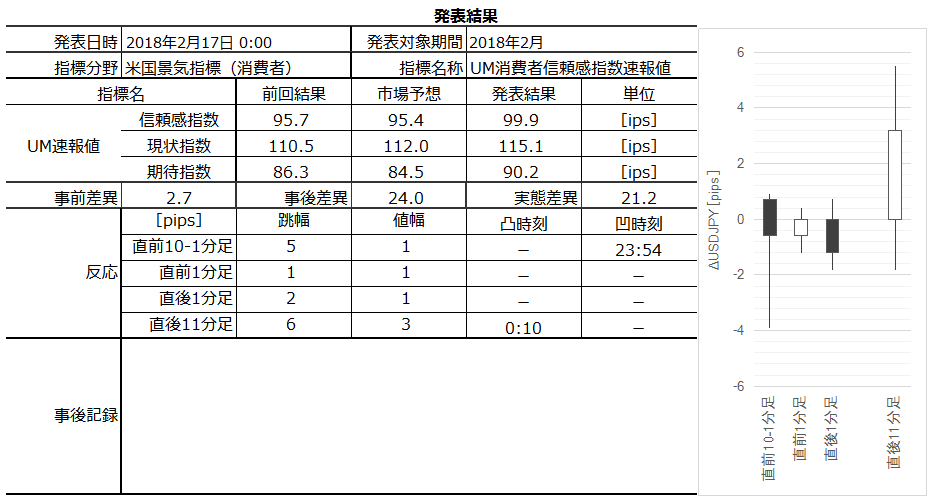

指標結果と反応を纏めておきます。

指標発表結果は、現況指数・期待指数ともに前回結果・市場予想を上回り、それら総合値である消費者信頼感指数も前回結果・市場予想を上回りました。

それにも関わらず反応は陰線で、直後11分足こそ陽線へと反転したものの、その後は陰線へと再反転しました。明け方にかけて再上昇しましたが、要するに106円台前半から動けない状況だったようです。

過去3年で、UM消費者信頼感指数速報値が100を超えたことは、2017年10月集計分だけです(101.1)。今回は99.9と、それに及びませんでした。

本指標確報値や来月発表では、当月に株価大幅下落が起きたことが反映されると考えられるため、暫くは100を超えられない可能性があります。

事前分析結果を検証しておきます。

- 事前差異はプラスだったので、直前10-1分足はロングをオーダーするつもりでした。

結果は陰線で、4pipsの損切になっていたでしょう。 - 合理的な説明ができない現象として、先に発表された前月集計分のISM非製造業景況指数とは、事後差異や直後1分足との反応方向の一致率が33%(不一致率67%)しかないことを挙げていました。

結果は、前月発表1月集計分ISM非製造業景況指数の事後差異プラスに対し、本指標事後差異もプラスでした。

ポジションは、直前10-1分足が陽線なら、ISMの結果と合わせ技で指標発表直前にショートをオーダーし、指標発表直後の跳ねで利確/損するつもりでした。

結果は、1・2pipsの利確となったことでしょう。 - 本指標は追撃に向いていません。逆張り目線で指標発表から1分以上経過してから3pips以下を狙うつもりでした。

結果は3pipsの利確となったでしょう。

寝てしまったので取引していませんが、やっていてもとんとんだったことでしょう。

次回本指標の発表は3月16日24:00に行われます。

以上

2018年02月14日

2018年2月15日22:30発表ー米国景気指標「2018年2月集計分Phil連銀製造業景気指数」(結果検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。下記詳述する今回の取引方針は、この分析結果に基づきます。

今回発表の要点は下表の通りです。

さて、この日22:30には「 Phil連銀製造業景気指数 」「 NY連銀製造業景気指数 」「 生産者物価指数 」「週次新規真付業保険申請件数」が発表されます。それぞれの指標の過去傾向を分析した結果は、上記太字をクリックすると参照できます。

がしかし、こんなに盛りだくさんでは、どの指標に注目すれば良いか絞り込まないと取引が出来ません。この点については次のように考えています。

Phil連銀製造業景気指数 と NY連銀製造業景気指数 との反応方向への影響力は、おそらく前者の方が強いでしょう。なぜなら、後日発表される ISM製造業景況指数 との相関が、 Phil連銀製造業景気指数 の方が高いからです。

次に、 Phil連銀製造業景気指数 と 生産者物価指数 のどちらが反応方向への影響力が強いかは、、 Phil連銀製造業景気指数 の方が反応方向への影響力が強いと見込みます。なぜなら、当月は 生産者物価指数 を参考にすべき消費者物価指数が既に前日に発表されているからです。

よって、指標発表後の反応方向への影響力は、 Phil連銀製造業景気指数 > NY連銀製造業景気指数 > 生産者物価指数 >週次新規真付業保険申請件数、の順ではないでしょうか。

外れたらごめんなさい。頭で考えたことで、これら4指標の影響力の強弱を過去に遡って調べた訳じゃありません。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 指標発表前は、直前1分足の陰線率が74%と偏りがある点に着目しましょう。

但し、この期間は陽線側への2・3pipsの逆ヒゲが目立ちます。だからこの期間に取引するなら、 陽線側に2・3pips跳ねたら、ショートで逆張り です。それで年間を通して勝てそうです。利確・損切の目安は3・4pipsとしておけば良いでしょう。陽線側に跳ねなければ、取引を止めれば良いのです。 - 指標発表後は、直後1分足と直後11分足との方向一致率が81%です。その81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは85%です。

指標発表後の反応が暫く伸び続けるのだから、 指標発表後に反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは44%しかありません。 早期追撃開始で得たポジションは、発表から1分を過ぎたら利確の機会を窺うべきです 。

以上

?U.事後検証

以下は、2018年2月15日に追記しています。

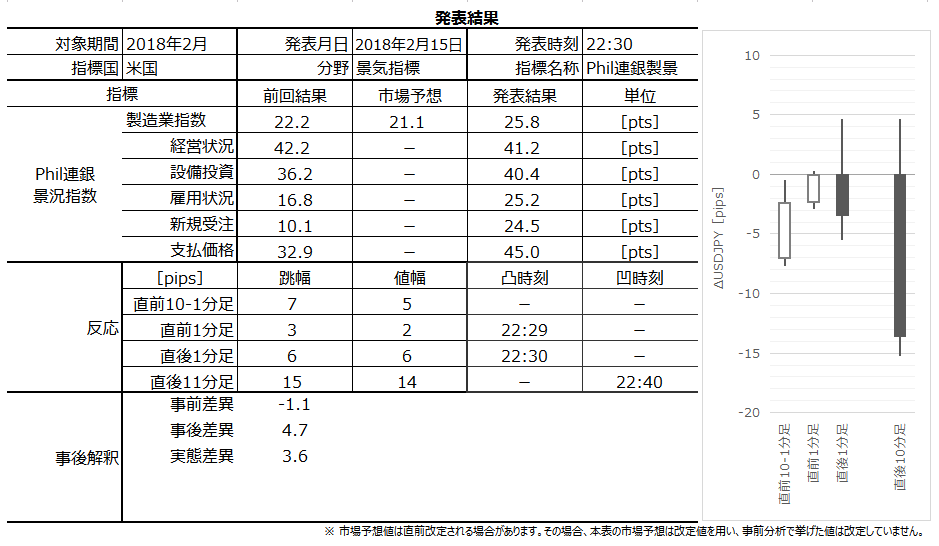

指標結果と反応を纏めておきます。

指標発表結果は前回結果・市場予想を上回りました。

同時発表されたNY連銀製造業景気指数は前回結果・市場予想を下回りました。生産者物価指数は、前年比・コア前月比・コア前年比が前回結果・市場予想を上回り、前月比は市場予想を上回りました。

そして、反応は陰線でした。

では、今回の反応に影響したのは、NY連銀製造業景気指数の結果だったのでしょうか? そんな訳ありません。

事前分析では、指標発表後の反応方向への影響力は、 Phil連銀製造業景気指数 > NY連銀製造業景気指数 > 生産者物価指数 >週次新規真付業保険申請件数、の順と見込んでいました。

外れです。

USDJPYでなく、EURUSDの動きを見ても、指標発表後はUSD売で反応しています。経済が良くて、雇用も完全雇用に近づき、賃金と物価がやっと上昇を始めたようなのに、何が起きてもUSDが売られる状況が続いています。こんなおかしなことがいつまでも続くはずありません。

といっても、分析を外した以上(今回の反応がPhil連銀製造業景気指数の結果に対応し、同指標の反応は素直という分析)、ちっとも説得力がありません。

事前分析結果を検証しておきます。

- 指標発表前は、直前1分足の陰線率が74%と偏りがある点に着目していました。

結果は陽線でした。 - 指標発表後は、直後1分足と直後11分足との方向一致率が81%あり、その81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが85%あることに注目していました。

指標発表後に反応方向を確認したら早期追撃開始を行う予定でした。

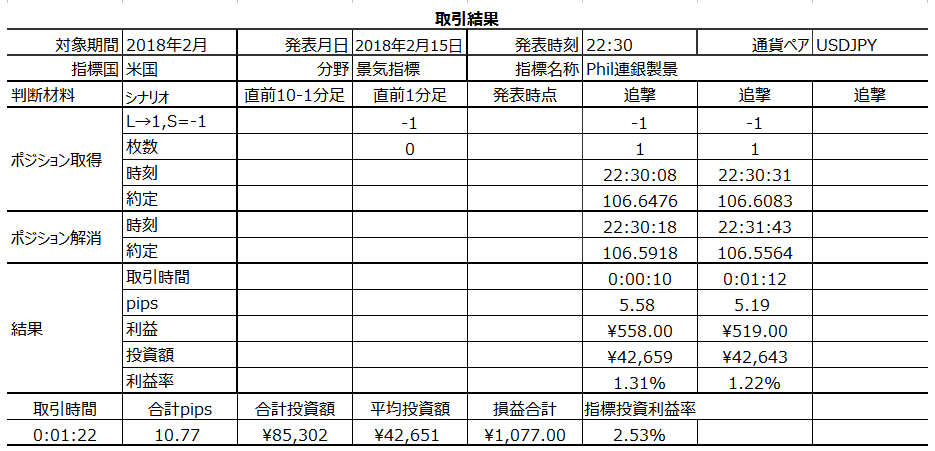

結果は、発表直後1〜2秒ぐらいは陽線側に跳ねたようですが、すぐに一気に戻して、直後1分足は陰線で終えました。

よっぽど運が良くなければ、指標発表直後の陽線側への追撃はオーダーが通らなかったでしょう。直ぐに追撃方向は陰線側に転じたので、その時点でショートで追撃できれば勝てたでしょう。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは44%しかありませんでした。

結果は、直後1分足終値を超えて直後11分足終値は反応を伸ばしており、これも分析を外しました。

取引結果は次の通りです。

あっという間に指標発表直後の陽線側への跳ねが陰線に転じたことが幸いしました。

分析がどうこう言うより、これは運が良かっただけですね。

次回本指標の発表は3月15日に行われます。来月もNY連銀製造業景気指数と同時発表です。

以上

2018年02月13日

2018年2月14日22:30発表ー米国実態指標「2018年1月集計分小売売上高」(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。下記詳述する今回の取引方針は、この分析結果に基づきます。

今回もまた、本指標は消費者物価指数(CPI)と同時発表されます。

本指標は過去にCPIと同時発表されたことが多くあります。本指標もCPIもともに反応が大きいものの、反応への影響は多くの場合、小売売上高>CPI、の関係があります。よって、CPIと同時発表が行われるときは、本稿分析結果を優先した方が良いでしょう。

本指標とCPIとは、妙な関係があります。

両指標が同時発表されるときは、事後差異の符号が両指標で一致しがちです。けれども、両指標が別の日に発表されると事後差異の一致率は半減します。

両指標が別の日に発表されるときは、前月の小売売上高の実態差異と当月のCPIの実態差異の一致率が最も高くなります(一致率63%)。

反応は大きく、一方向に伸びていく影響時間も比較的長い指標です。反応方向への影響は、コア前月比>前月比、の傾向があります。

早い時刻から本指標を睨んだ動きを見せ始めることも多く、そのため指標発表前には一旦ポジション清算も多いのではないでしょうか。指標発表直前にポジションを取る動きもあって売買が交錯するためか、指標発表前にはヒゲが目立つローソク足が並ぶこともよく見受けられます。

気を付けましょう。

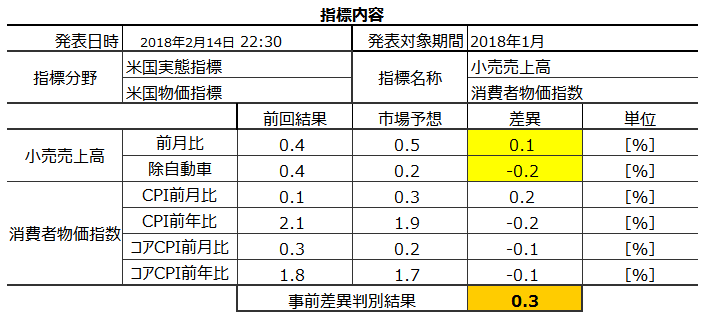

さて、今回の発表要点は下表の通りです。

事前差異は現時点(2月12日時点)でマイナスとなっています。市場予想は発表前に確認しておきましょう。

本指標の事前差異判別式は、1?前月比事前差異−1?コア前月比事前差異、で求めます。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 指標発表前は、事前差異と直前10-1分足の方向一致率が67%あり、直前1分足の陰線率が83%あることを覚えておくと良いでしょう。

今回の事前差異はプラスマイナス

そして、事前差異が指標発表直前にどう修正されようが、 直前1分足は陰線と見込みます 。 - 指標発表時は、直前10-1分足や直前1分足が10pips以上跳ねたら、同じ方向に直後1分足が反応すると見込みます

。

但し、論拠となる過去事例はまだ4回しかないので、これがアテになる予兆か否かはまだわかりません。 - 指標発表後は、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことが83%となっています。 初期反応方向を確認したら、早期追撃開始

すべきです。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは60%です。この数字から、 早期追撃開始で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺った方が良い でしょう。

再追撃を繰り返しても良い数字ですから、その場合は短期利確の繰り返しで行う方が良い でしょう。但し、再追撃や再々追撃は、本指標結果とCPIとがともに改善なりともに悪化なりしたときが良いでしょう。

このシナリオの論拠は こちら に詳述した本指標詳細分析の結論です。

以上

?U.事後検証

以下は、2018年2月15日に追記しています。

指標結果と反応を纏めておきます。

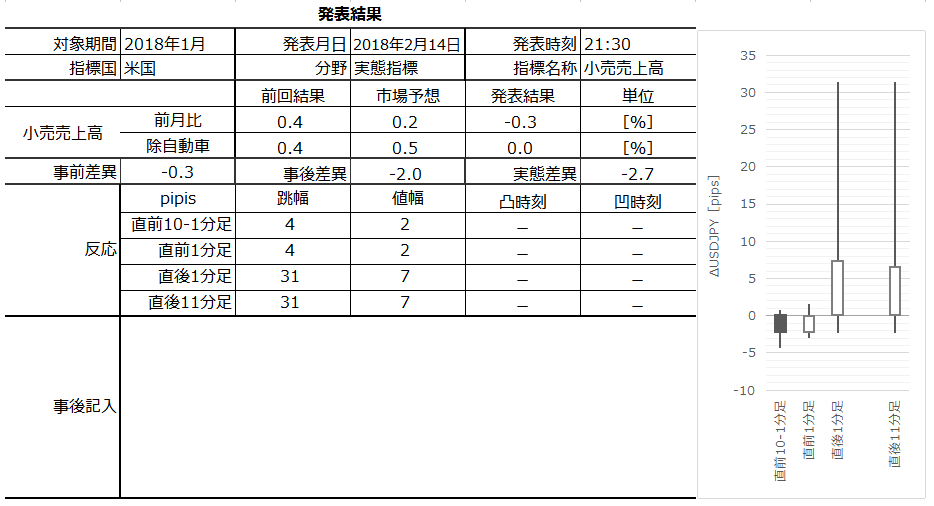

結果は、前月比・コア前月比ともに前回結果・市場予想を下回りました。がしかし、反応は陽線でした。

同時発表された消費者物価指数は、CPI前月比・前年比、コアCPI前月比・前年比の全項目で市場予想を上回りました。今回の反応は、CPI>小売売上高、となっていました。

この結果は、事前分析で記していた反応の影響力が、小売売上高>CPI、という話と逆です。これが確率上の問題であれ現在の相場環境に基づくものであれ、今回は分析を外してしまったことに違いありません。

申し訳ありません。

指標結果について、今回の前月比は△0.3%でした。データを見る限り、前月比がマイナスだったことは、今回を含めて11回です(頻度30%)。この11回のうち、翌月もマイナスだったことは2回しかありません(今回結果を除く10回のうち2回=20%)。来月発表の実態差異はプラス転換が期待です。

反応について、前述の通り、CPIが対予想上振れしたことによって、上ヒゲの長い陽線となりました。指標発表直後の跳幅が到達した107.54は、この日18:30過ぎの高値107.52付近で跳ね返された形となります。

ご承知の通り、現在USDJPYは下降トレンドの真っ最中で、まだ買い上げていく状況にはないようです。

分析対象期間の直後1分足・直後11分足は陽線となったものの、その後は陰線側に転じ、23:00過ぎから再上昇したものの、24:00には再下降に転じました。EURUSDの動きはもっとはっきりしていて、指標発表後10分を過ぎると、もうUSDは売られっぱなしでした。

問題は、今回の反応方向への影響力が、CPI>小売売上高、だったことです。これは、過去の傾向に反しています。

解説記事を読む限りでは、CPI発表結果を受けた後の米市場で、株価が上昇したにも関わらずUSD売が進んだ原因について、まだ的を絞り切れていないようです。

すなわち、?@ 中国系ファンドの手じまい(中国は翌15日から春節休暇で、買い手不足が進んだ)、?A 先に発表された米国インフラ投資が米財政を悪化することを嫌ったこと、?B 何はともあれ、USDよりもJPYやEURの先高観が支配的、?C 10年も続いた米株価上昇が企業実績を正しく反映しているはずがなく、多少は先週来の株価下落から値を戻しても、大きな株価上昇は今後あまり期待できないこと、?D それら全部を合わせると、株価と金利と為替の従来の関係が成り立たなくなるため、ポジションを減らす動きは起きても増やす動きに繋がらない、と言った話です。

プロの見解がまちまち過ぎて、素人に説明できるような状況でないことしかわかりません。

事前分析結果を検証しておきます。

- 指標発表前は、事前差異と直前10-1分足の方向一致率が67%あり、直前1分足の陰線率が83%あることを記していました。

結果は、事前差異がマイナスで直前10-1分足は陰線となったものの、直前1分足は陽線となりました。 - 指標発表時は、直前10-1分足や直前1分足が10pips以上跳ねたら、同じ方向に直後1分足が反応すると見込んでいました。

結果は、直前10-1分足・直前1分足の跳幅はともに4pipsだったので、取引対象に当たりません。 - 指標発表後は、初期反応方向を確認したら、早期追撃開始すべきとしていました。

結果は、初期反応方向確認直後の追撃ポジションは損切となった公算が高かったと思います。上ヒゲが長すぎました。

そして、指標発表から1分を経過すると、早期追撃開始で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺った方が良い、としていました。

結果は、勝てなくはなかったものの、どちらかと言えば利幅は小さく、もし高値掴みをしていたら損切が大きくなっていた可能性が高い、と思われます。

再追撃を繰り返しても良い、としていましたが、その場合は短期利確の繰り返しで行う方が良い、という点はその通りでした。

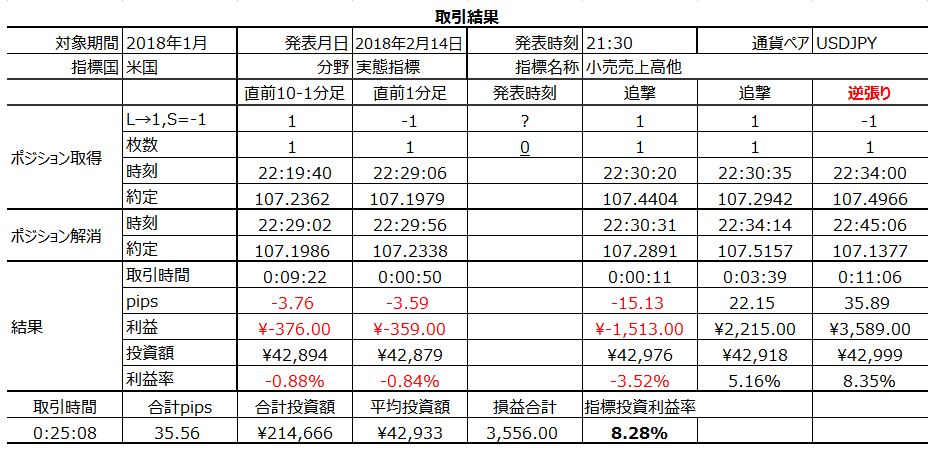

取引結果は次の通りです。

本当に申し訳ないことに、これだけ分析を外しておいて勝ってしまいました。最後の逆張りは、シナリオ外取引なので、最下部の指標成績表には含めません。

こんなことがある度にお詫びを書いていたらキリがありません。お詫びの文章は予め用意してあります。申し訳ありませんが 、 そちら をご参照ください。

次回発表は3月14日に行われる予定です。こんなことになって大嫌いになりそうなCPIは3月13日です。来月は、小売売上高とCPIが別の日に発表されます。

以上

2018年2月13日18:30発表ー英国2018年1月集計分物価指標(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。下記詳述する今回の取引方針は、この分析結果に基づきます。

前回(2018年1月18日)の指標結果と取引結果は こちら です。

前回結果は、CPI前年比・コアCPI前年比が前回や予想を下回り、CPI前月比やRPI各項が前回や予想を上回りました。CPI前年比の低下に伴い、反応は陰線でした。但し、2017年11月に利上げ後のBOEは、今後数年で1・2度の利上げとアナウンスしていたため、反応は過去平均よりも小さく、直後1分足跳幅は18pipsしかありませんでした。

今回は、先週公表されたインフレ報告で、2018年のインフレ見通しが+2.9%に引き上げられていました。以前のインフレ見通しが2018年は+2.6%だったので、BOEはインフレ鎮静化にまだ時間を要することを認めたことになります。

そして何より、そのときのMPC議事要旨では、インフレ鎮静化のため見通しとの乖離が起きれば、早期の金融政策変更を辞さない旨、記していました。よって、今回もしCPI前年比が+3.0%以上なら、30pipsを超える反応に結び付く可能性があります。

さて、今回の発表要点は下表の通りです。

注目のCPI前年比市場予想は、ちょうど先のインフレ見通しと同じ+2.9%となっています。一方、CPI前月比の方は大きく前回発表結果より下方予想されています。そのため、指標発表前にはGBPが売られる可能性が高く、発表時刻が迫るにつれて、ショートが解消される動きが予想されます。もしCPI前年比が市場予想を上回ったときの反応が怖いのが自然です。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 直前10-1分足はロングで、利確・損切の目安を5〜8pipsぐらいにしておきます

。

今回の事前差異は、CPI前月比・前年比がともにマイナスとなっており、夕方からGBPは売られるのではないでしょうか。その結果、指標発表10分前には、いったんポジションをクローズする動きが強まり、その結果、事前差異と逆の陽線側に振れると予想しています。

よって、16時・17時頃からGBPJPYが陰線側に伸びていなければ、この取引は中止します。 - 直前1分足の過去平均跳幅は8pips、過去平均値幅は6pipsです。陽線側に3〜6pipsの逆ヒゲを形成することが多いようです。

直前1分足の方向は、陰線率が79%で、直前10-1分足との方向一致率が38%です。

陽線側に3pips跳ねたらショートをオーダーし、3〜6pipsを利確の目安にしておきます 。 - 指標発表時刻を跨いでポジションをオーダーする強い論拠となる傾向は見出せていません。

直前10-1分足が20pips以上跳ねたときに直後1分足が同方向に反応したことは71%、直前1分足が10pips以上跳ねたときにその逆方向に直後1分足は反応したことが62% です。但し、いずれもまだ事例数が少ないため、あまり推奨できません。 - 積極的に追撃するには、直後1分足と直後11分足との方向一致率は66%で、あまりアテに出来ない数字です(それでもほぼ3回に2回が同方向です)。その66%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えたことは75%です。指標発表直後の初期反応方向を見てから追撃するには少し微妙な数字ですが、 指標発表から1分程度なら追撃しても良いでしょう

。

但し、直後1分足跳幅の過去の反応分布を見ると、全体の半分近く48%が16〜31pips跳ねています。16pips以下しか反応しなかったことは8%しかありません。32pips以上跳ねたことは44%です。

初期反応が16pips以下のとき追撃を開始して、10〜15pips程度を利確の目安とし、5〜10pipsを損切を目安にしておくと良いでしょう 。但し、このポジションは指標発表から1分を過ぎて長く持ちたくありません。 - 指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは34%(3回に1回)しかありません。逆に言えば、 直後1分足跳幅のピーク付近(30pips付近)か、直後1分足終値が付いてから直後1分足終値を超えて反応を伸ばしているときに逆張りした方が勝率が稼げそうです

。

但し、逆張りは短時間取引が基本で、それだけに利確・損切の目安も小さく見込んでおきましょう。利確・損切ともに5pips程度と見込んでおきましょう。 - BOEは先のMPCで、インフレ見通しとの乖離が続くなら政策変更して対応する旨、の報道解説がありました。そのインフレ見通しとはCPI前年比+2.9%です。

よって、 今回のCPI前年比が+3.0%以上で、且つ、CPI前月比が市場予想を上回れば、逆張りなんか考えずに追撃徹底すれば良いでしょう 。

このシナリオの論拠は こちら に詳述した本指標詳細分析の結論です。

以上

?U.事後検証

以下は、2018年2月13日22:05頃に追記しています。

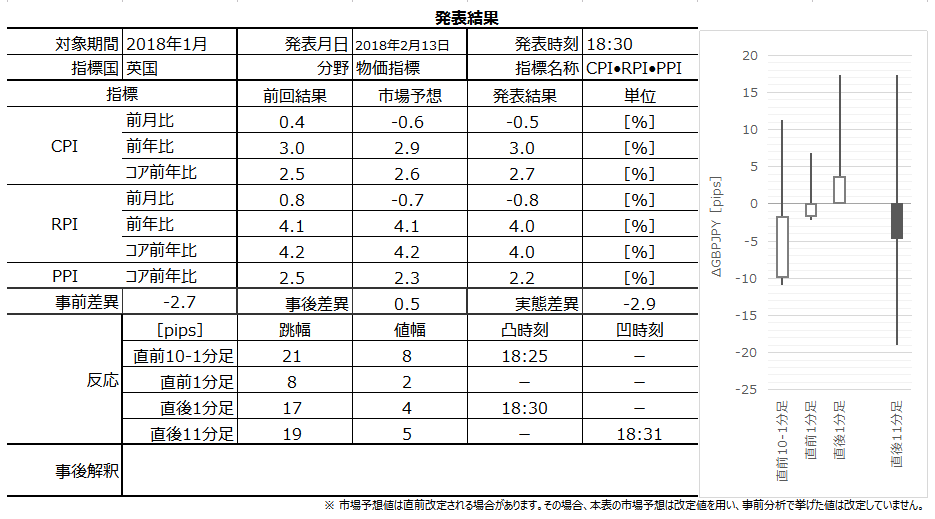

指標結果と反応を纏めておきます。

結果は、注目していたCPI各項が市場予想を上回る一方、RPI・PPI各項は市場予想を下回りました。反応は陽線でしたが、発表から1分を過ぎると陰線側に大きく反転しました。

CPI前月比は、またまた1月集計分がドンと落ちました。例年通りだと、来月のCPI前月比はドンと上がります。がしかし、それは折込済なので対前月でなく対予想が重要です。市場予想に対しては0.1%上回り△0.5%でした。

CPI前年比は、既に前年同月が中立的な水準(+1.6%)だったこともあって、当月以降少しずつ高い数値が出にくい状況になっていました。今回結果は+3.0%で、市場予想を+0.1%上回りました。

詳細分析記事に記したように、本指標への反応は、CPI前年比>CPI前月比>その他、の順に影響を受けます。よって、今回の初期反応が陽線だったことは、過去の傾向通りです。

その他、2017年6月集計分からPPIが下降に転じ、RPIはそろそろ下降に転じそうな気配があります。古い話の通り、物価が下流に伝搬するのなら、来月と再来月のRPI前年比は下降基調が鮮明化するか注目に値します。

反応については、今回、特別な状況にありました。

この日、12:30の東証後場寄り付き以降、USDJPYが108.71から17:33に107.53まで値を下げていました。その影響で、同時間帯にGBPJPYも150.46から148.98まで値を下げていました。GBPUSDについても、同時間帯に1.3839から1.3864にややUSDが売られていました。

こうして、USD売の勢いが強い状況で本指標発表時刻が1時間後に迫りました。GBPJPYの指標発表直前1時間足は、149.29から149.42に僅かに値を戻しています。これは、同時間帯のUSDJPYが107.61から107.64と下げ止まった一方、GBPUSDが1.3863から1.3879へとUSD売からGBP買に転じていたためです。

USDJPYでこれほど動きがあった後だったので、正直、取引すべきか止めておくべきか迷いました。何が起きるか(USDJPYがさらにドンと下がる等)わからないときは、過去の傾向なんて役に立たないことが多いからです。

指標発表後の反応は、直後3秒ぐらい少し陽線に伸びて、5秒後ぐらいにドンと伸びて、その後激しく上下動しました。そして、発表から1分を過ぎる頃には陰線に転じ、そこから再び陽線側へと戻しました(直後11分足はまだ陰線)。

この動きは、前述のUSD売の流れによって、最初の陽線で利確した参加者が多かったためでしょう。ロングを長持ちするには、不安が大きい日でした。それが、直後11分足の陰線に現れています。最終的には、19時過ぎに149.7超までGBPJPYは上昇しました。GBPJPYでよりもGBPUSDやEURGBPでGBPが買われたようです。

事前分析結果を検証しておきます。

- 直前10-1分足はロングで、利確・損切の目安を5〜8pipsぐらいにしていました。

結果は、跳幅20pips強の陽線となりました。

がしかし、これは事前分析に挙げたように市場予想悪化によって事前に陰線側に伸びたことによる戻しではありません。でもまぁ同じことです。これだけ昼過ぎから陰線側に伸びていれば、指標発表前には戻しがあるものです。 - 直前1分足は、陽線側に3pips跳ねたらショートをオーダーし、3〜6pipsを利確の目安にしていました。

結果は陽線で、3pips陽線側に跳ねた時点で18:29:30を過ぎており、そこからのショートはオーダーできませんでした。 - 直後1分足は、直前10-1分足が20pips以上跳ねたら、同方向に指標発表直前にポジションをオーダーすることを考えていました。

今回、直前10-1分足は陽線側に21pips跳ねており、直後1分足も陽線でしたが、このポジションをオーダーするか否かは迷いました。だって、日中はあまり動かないUSDJPYが午後だけで100pipsも下落していたのです。どんな反応になるかなんて予想がつきません。 - 追撃は、指標発表から1分を過ぎると分が悪いと考えていました。がしかし、指標結果はCPI前年比が+3.0と、先のインフレ報告の見通し+2.9%を上回っていました。

直後11分足は陰線を形成したものの、その後19:00過ぎに149.7にGBPJPYは到達しました。149.7は、一目均衡表1時間足の転換線があった場所です。

取引結果は次の通りです。

もっとしつこく追撃しても良かったかも知れませんが、それは結果論です。長い目で見れば、欲張りだけが負けるのです。

次回発表は3月20日に行われる予定です。

以上

2018年02月11日

4-1-2.(a) 日本経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2018年版)

日本経済指標「四半期GDP速報値」の指標発表前後の反応分析には、?@ GDP前期比(以下、前期比と略記)、?A GDP前年比(以下、前年比と略記)、?B GDPデフレータ(以下、DFと略記)、を用います。

この分析には、2013年1-3月期集計分〜2017年7-9月期集計分(同年11月発表速報値)の19回分の過去データを用いています。

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きの様子見のため、指標発表直後の反応が限られます。この傾向はGDP速報値発表時ですら同じです。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

日本の場合、2014年の消費税増税直後に物価上昇率・成長率ともに大きく低下しました。その結果(それを口実に)、政府は衆院解散を行ったり、増税延期を行いました。

次回の消費税増税は2019年10月に予定されています。2019年に入ると、そのことが意識されて本指標への関心が高まるかも知れません。2017年はほとんど反応しない指標となっていました。

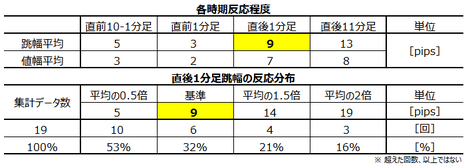

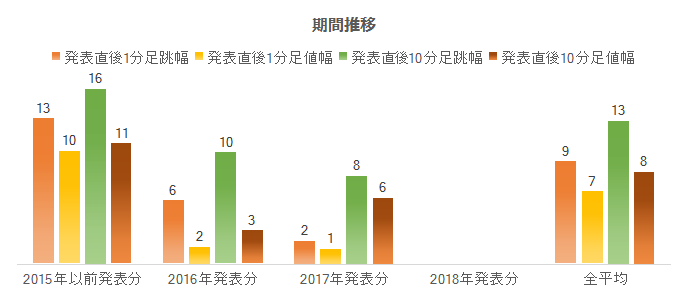

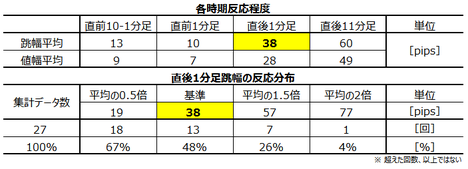

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

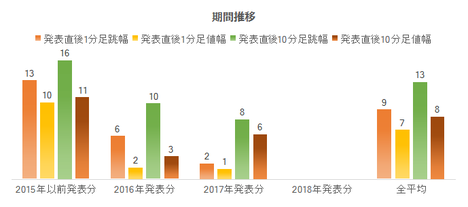

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で9pipsです。反応は小さく、更に最近ではほぼ反応しない指標となっています。そのことを過去からの反応平均値の推移で見てみましょう。

2017年はとうとう直後1分足の反応平均が跳幅2pips・値幅1pipsまで低下しました。要するに、指標発表がない時間帯とあまり変わりません。これでは、スプレッドのことを考えると、ポジションを持たない方がマシですね。

分析には、事前差異(=市場予想ー前回改定値結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回改定値結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

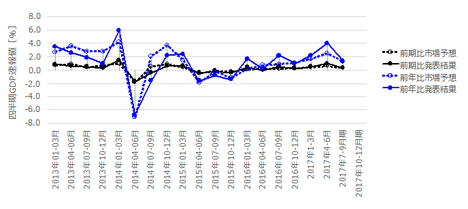

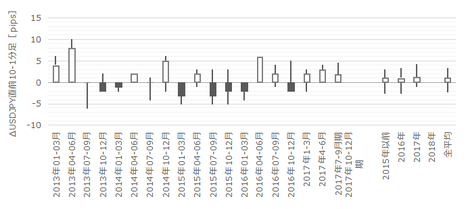

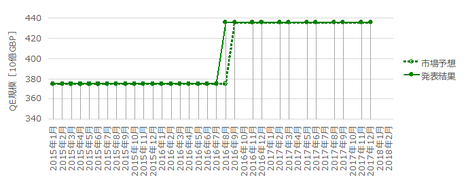

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前期分の集計データです。グラフ横軸は集計期基準となっています。

上図前期比(黒)は0を少し上回るプラス側で安定しており、市場予想との乖離も小さいことがわかります。前年比(青)は2014年4-6月期をボトムにどちらかと言えば上昇基調となっています。

このボトム(△6.8%)は、2014年4月に消費税が5%から8%に増税されたことによるものです。駆け込み需要もあって、その直前四半期2014年1-3月期は直近ピーク(+5.9%)を形成しました。

現在前年比は上昇基調とは言え、直近ピークを上回ったことはありません。+5.9などという数字は、ふつう、先進国で記録される数字ではありません。2019年10月に現行8%から10%への消費税増税が予定されているので、その直前に同じようなことが起きるかどうかです。

逆に言えば、2017年4-6月期は、そうしたイベントがなかったにも関わらず+4.0%を記録しました。但し、このときは改定値で+2.5%に修正されています。実力+2〜3%付近が2017年の成長率と捉えると、一方でCPIは0〜1%付近を中心に動いているので、日本経済の実質成長率は+1〜2%付近ということになります。

物価こそ日銀目標の+2%に達していないものの、直近の日本経済は米国経済に並んで実質成長していることがわかります。

さて、過去の指標結果と反応との関係を見ておきます。

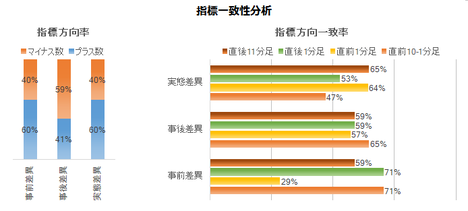

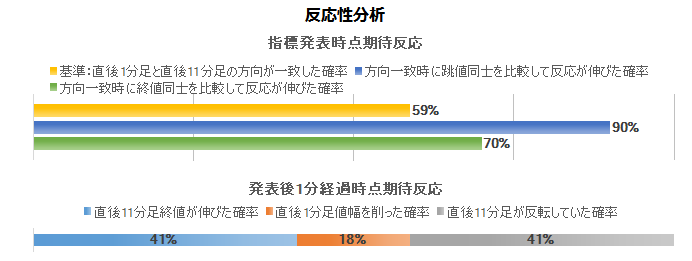

事前差異は、ー1?前期比事前差異ー1?前年比事前差異ー2?DF事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が73%です。

判別式各項の係数は全てマイナスなので、市場予想が前回改定値より悪化していれば指標発表直前は陽線(JPY売)となり、改善していれば陰線(JPY買)で反応しています。市場予想に対し素直に動いています。

事後差異は、8?前期比事後差異+1?前年比事後差異+1?DF事後差異、という判別式の解の符号と、直後1分足の方向一致率が60%です。判別式はあまりアテにできません。

実態差異は、1?前期比実態差異+1?前年比実態差異+1?DF実態差異、という判別式の解の符号と、直後11分足の方向一致率が60%です。これも判別式はあまりアテにできません。

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異と実態差異はややプラス率が高いようです(いずれも60%)。対して、事後差異はややマイナス率が高いようです(59%)。市場予想が方向を当てる確度が高い割に、その程度がオーバーシュートしがちなときに、こうした関係は成り立ちます。

事後差異や実態差異と各ローソク足の関係に見るべき傾向はありません。

事前差異は、直前10-1分足・直前1分足・直後1分足との方向一致率が各71%・29%・71%となっています。勘違いしやすいので注意が必要ですが、この一致率は、指標発表前に市場予想が前回改定値に対してで、指標発表後は発表結果が市場予想に対してです。それぞれ、良ければJPY買(USDJPYは売)で、悪ければJPY売(USDJPY買)です。

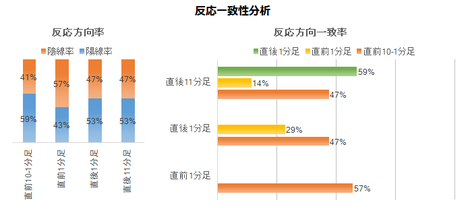

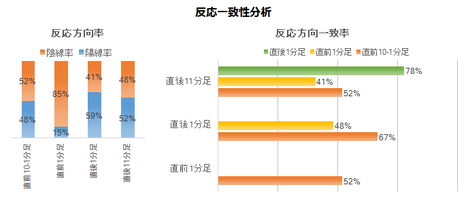

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足ともに陽線・陰線への偏りはありません。

指標発表後の反応方向を示唆しているのは直前1分足です。直前1分足と直後1分足・直後11分足との方向一致率は各29%・14%です。直前1分足と逆方向に指標発表後は反応しています。

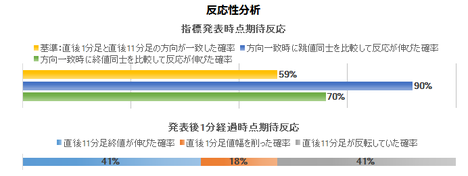

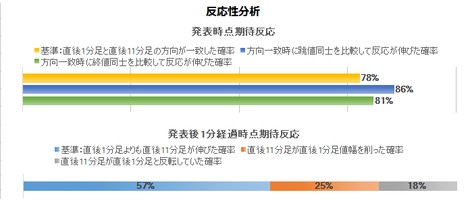

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は59%です。指標発表後に反応が同じ方向に伸び続けることが60%を切っているようでは、追撃できません。

そして、指標発表から1分を経過した時点では、そのまま直後1分足終値を超えて直後11分足終値が伸びていたことが41%、反転していたことが41%です。残る18%は直後1分足値幅を削っています。

やはり追撃は難しそうです。

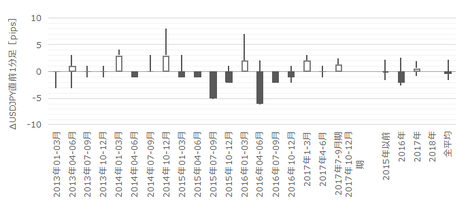

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は5pips、同値幅は3pipsです。

直前10-1分足の陽線率は過去59%で、方向は事前差異との一致率が71%に達しています。

事前差異と同じ方向にポジションをオーダーし、利確/損切の目安を2・3pipsとしておけば良いでしょう 。ここで同じ方向とは、市場予想が前回改定値より悪いときにプラス(陽線)、良いときにマイナス(陰線)です。

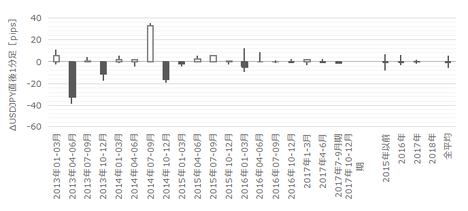

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均跳幅が3pips、同値幅は2pipsです。

直前1分足の陰線率は過去57%で、方向は事前差異との一致率が29%(不一致率71%)となっています。

スプレッドのことを考えると、この期間の取引はお薦めできません。逆ヒゲが特に多く大きく発生している様子もないので、これでは取引しないことが最上の作戦ということになります。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が9pips、同値幅は7pipsです。但し、最近はほとんど反応していません(2017年発表分の4回平均は、直後1分足跳幅がたったの2pipsです)。

指標一致性分析の項で述べたように、直後1分足は直前1分足との方向一致率が29%(不一致率71%)です。

指標発表直前にポジションをオーダーするにせよ、早期追撃開始するにせよ、直前1分足と逆方向にポジションをオーダーするか、取引を見送るのがベターです 。反応はなかなか伸びないので、この時刻に09:00過ぎの東証寄り付き直後までチャートを眺められる人を除いて、あまり取引は薦められません。

利確・損切の目安は5pipsです。

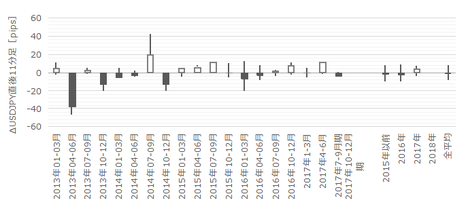

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は13pips、値幅のそれは8pipsです。直後11分足は直前1分足との方向一致率が14%(不一致率86%)です。

指標発表から1分を過ぎたら、直前1分足と逆方向にポジションをオーダーし、09:00の東証寄り付き直後の跳ねで利確・損切です 。利確/損切の目安は3〜5pipsとしておきましょう。

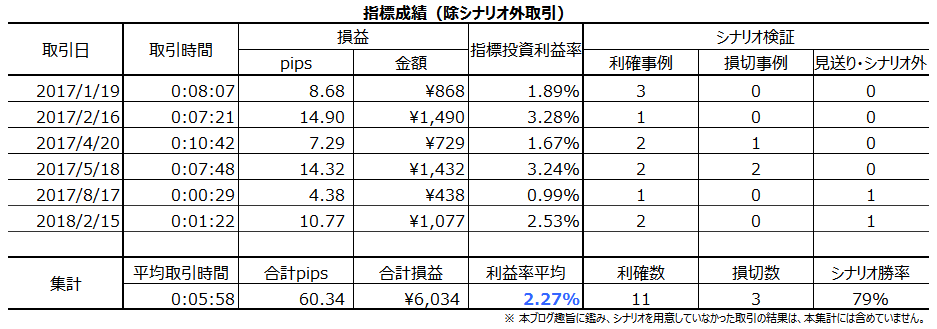

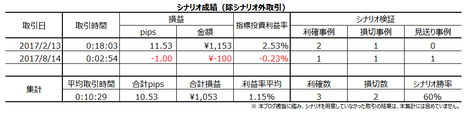

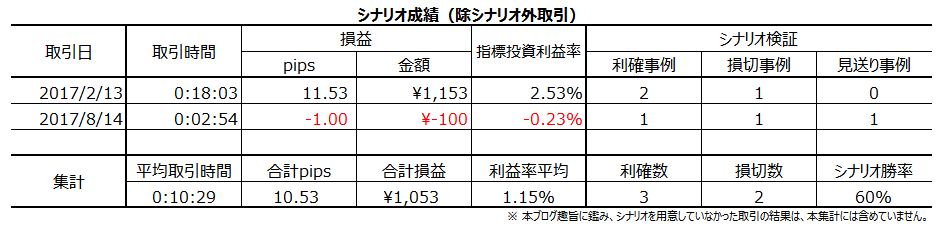

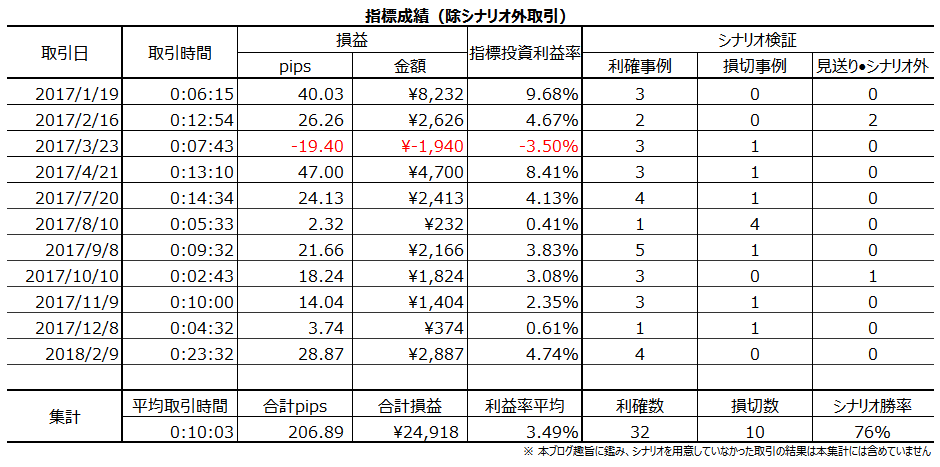

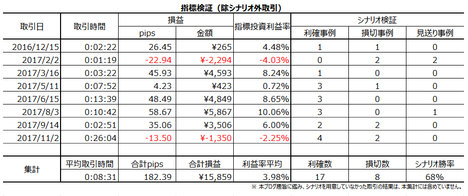

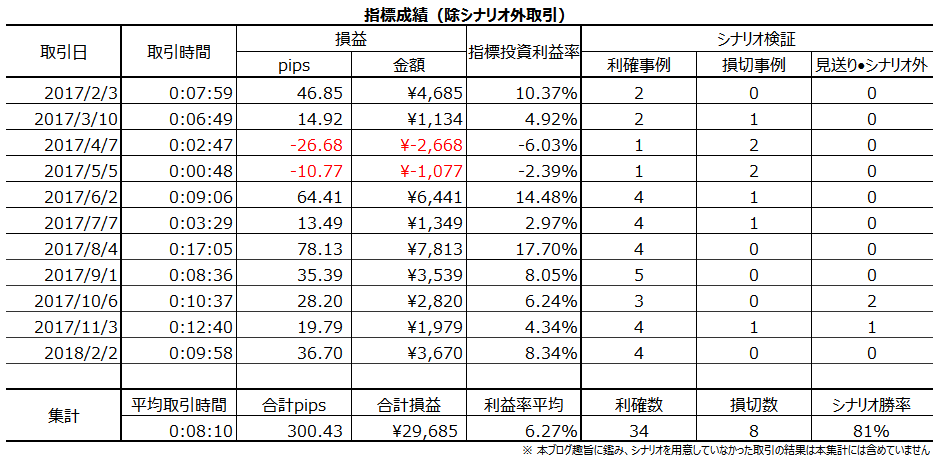

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で2回の取引を行い、指標単位で1勝1敗(勝率50%)、シナリオ単位で3勝2敗(勝率60%)でした。1回の発表毎の平均取引時間は10分29秒で、損益は年間で+11pipsでした。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

この分析には、2013年1-3月期集計分〜2017年7-9月期集計分(同年11月発表速報値)の19回分の過去データを用いています。

?T.定性的傾向

【1. 指標概要】

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きの様子見のため、指標発表直後の反応が限られます。この傾向はGDP速報値発表時ですら同じです。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

日本の場合、2014年の消費税増税直後に物価上昇率・成長率ともに大きく低下しました。その結果(それを口実に)、政府は衆院解散を行ったり、増税延期を行いました。

次回の消費税増税は2019年10月に予定されています。2019年に入ると、そのことが意識されて本指標への関心が高まるかも知れません。2017年はほとんど反応しない指標となっていました。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で9pipsです。反応は小さく、更に最近ではほぼ反応しない指標となっています。そのことを過去からの反応平均値の推移で見てみましょう。

2017年はとうとう直後1分足の反応平均が跳幅2pips・値幅1pipsまで低下しました。要するに、指標発表がない時間帯とあまり変わりません。これでは、スプレッドのことを考えると、ポジションを持たない方がマシですね。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回改定値結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回改定値結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 回数分析】

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前期分の集計データです。グラフ横軸は集計期基準となっています。

上図前期比(黒)は0を少し上回るプラス側で安定しており、市場予想との乖離も小さいことがわかります。前年比(青)は2014年4-6月期をボトムにどちらかと言えば上昇基調となっています。

このボトム(△6.8%)は、2014年4月に消費税が5%から8%に増税されたことによるものです。駆け込み需要もあって、その直前四半期2014年1-3月期は直近ピーク(+5.9%)を形成しました。

現在前年比は上昇基調とは言え、直近ピークを上回ったことはありません。+5.9などという数字は、ふつう、先進国で記録される数字ではありません。2019年10月に現行8%から10%への消費税増税が予定されているので、その直前に同じようなことが起きるかどうかです。

逆に言えば、2017年4-6月期は、そうしたイベントがなかったにも関わらず+4.0%を記録しました。但し、このときは改定値で+2.5%に修正されています。実力+2〜3%付近が2017年の成長率と捉えると、一方でCPIは0〜1%付近を中心に動いているので、日本経済の実質成長率は+1〜2%付近ということになります。

物価こそ日銀目標の+2%に達していないものの、直近の日本経済は米国経済に並んで実質成長していることがわかります。

さて、過去の指標結果と反応との関係を見ておきます。

事前差異は、ー1?前期比事前差異ー1?前年比事前差異ー2?DF事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が73%です。

判別式各項の係数は全てマイナスなので、市場予想が前回改定値より悪化していれば指標発表直前は陽線(JPY売)となり、改善していれば陰線(JPY買)で反応しています。市場予想に対し素直に動いています。

事後差異は、8?前期比事後差異+1?前年比事後差異+1?DF事後差異、という判別式の解の符号と、直後1分足の方向一致率が60%です。判別式はあまりアテにできません。

実態差異は、1?前期比実態差異+1?前年比実態差異+1?DF実態差異、という判別式の解の符号と、直後11分足の方向一致率が60%です。これも判別式はあまりアテにできません。

(3.1 指標一致性分析)

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異と実態差異はややプラス率が高いようです(いずれも60%)。対して、事後差異はややマイナス率が高いようです(59%)。市場予想が方向を当てる確度が高い割に、その程度がオーバーシュートしがちなときに、こうした関係は成り立ちます。

事後差異や実態差異と各ローソク足の関係に見るべき傾向はありません。

事前差異は、直前10-1分足・直前1分足・直後1分足との方向一致率が各71%・29%・71%となっています。勘違いしやすいので注意が必要ですが、この一致率は、指標発表前に市場予想が前回改定値に対してで、指標発表後は発表結果が市場予想に対してです。それぞれ、良ければJPY買(USDJPYは売)で、悪ければJPY売(USDJPY買)です。

(3.2 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足ともに陽線・陰線への偏りはありません。

指標発表後の反応方向を示唆しているのは直前1分足です。直前1分足と直後1分足・直後11分足との方向一致率は各29%・14%です。直前1分足と逆方向に指標発表後は反応しています。

(3.3 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は59%です。指標発表後に反応が同じ方向に伸び続けることが60%を切っているようでは、追撃できません。

そして、指標発表から1分を経過した時点では、そのまま直後1分足終値を超えて直後11分足終値が伸びていたことが41%、反転していたことが41%です。残る18%は直後1分足値幅を削っています。

やはり追撃は難しそうです。

?V.分析結論

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は5pips、同値幅は3pipsです。

直前10-1分足の陽線率は過去59%で、方向は事前差異との一致率が71%に達しています。

事前差異と同じ方向にポジションをオーダーし、利確/損切の目安を2・3pipsとしておけば良いでしょう 。ここで同じ方向とは、市場予想が前回改定値より悪いときにプラス(陽線)、良いときにマイナス(陰線)です。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均跳幅が3pips、同値幅は2pipsです。

直前1分足の陰線率は過去57%で、方向は事前差異との一致率が29%(不一致率71%)となっています。

スプレッドのことを考えると、この期間の取引はお薦めできません。逆ヒゲが特に多く大きく発生している様子もないので、これでは取引しないことが最上の作戦ということになります。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が9pips、同値幅は7pipsです。但し、最近はほとんど反応していません(2017年発表分の4回平均は、直後1分足跳幅がたったの2pipsです)。

指標一致性分析の項で述べたように、直後1分足は直前1分足との方向一致率が29%(不一致率71%)です。

指標発表直前にポジションをオーダーするにせよ、早期追撃開始するにせよ、直前1分足と逆方向にポジションをオーダーするか、取引を見送るのがベターです 。反応はなかなか伸びないので、この時刻に09:00過ぎの東証寄り付き直後までチャートを眺められる人を除いて、あまり取引は薦められません。

利確・損切の目安は5pipsです。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は13pips、値幅のそれは8pipsです。直後11分足は直前1分足との方向一致率が14%(不一致率86%)です。

指標発表から1分を過ぎたら、直前1分足と逆方向にポジションをオーダーし、09:00の東証寄り付き直後の跳ねで利確・損切です 。利確/損切の目安は3〜5pipsとしておきましょう。

ーーー$€¥ーーー

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で2回の取引を行い、指標単位で1勝1敗(勝率50%)、シナリオ単位で3勝2敗(勝率60%)でした。1回の発表毎の平均取引時間は10分29秒で、損益は年間で+11pipsでした。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2018年02月08日

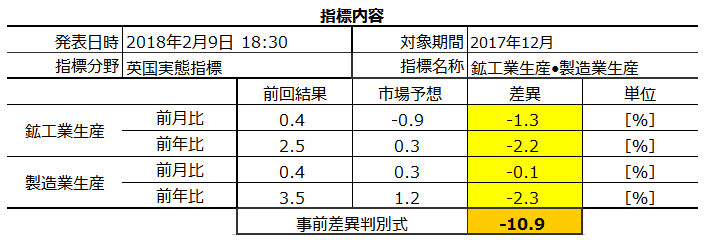

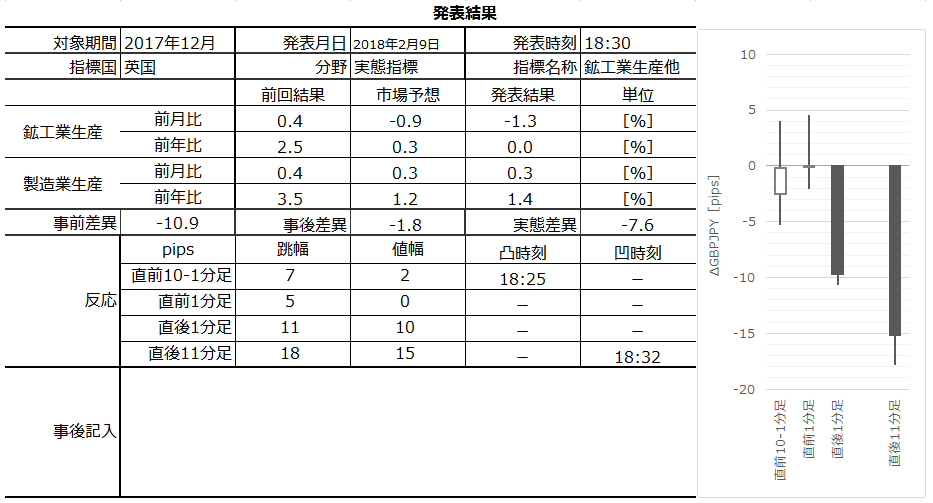

2018年2月9日18:30発表ー英国実態指標「2017年12月集計分鉱工業生産指数・製造業生産指数」(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、?B その上で独自の解釈で取引、をした方が楽しめます。単に陽線・陰線に賭けるよりも、うんちくを仕入れて楽しみながら学ぶのが一番です。

本指標は他の主要国の生産関連指標よりも反応が大きい、という特徴があります。

同じ実態指標でも消費関連指標なら、米国小売売上高指数指標も大きく反応するし、豪州小売売上高指数もそこそこ反応します。けれども、生産関連指標でこれほど反応が大きいのは英国だけです。

過去平均の直後1分足跳幅は20pipsを超えています。

その直後1分足の反応方向は、鉱工業生産指数>製造業生産指数、前月比>前年比、の影響を受けます。

直後1分足は、3?鉱工業前月比事後差異+2?鉱工業前年比事後差異+1?製造業前月比事後差異、という判別式を用いると、この判別式の解の符号と直後1分足の方向一致率が79%となります。

指標結果の市場予想に対する良し悪しに素直に反応します。

なお、本指標よりも先に発表される製造業PMIと本指標とは、同じ集計月同士の結果を見比べても関係ありません。例え一方を前後1か月ずらしてみても、この結論は変わりません。

また、今回は同時に「建設生産高」と「貿易収支」が発表されます。けれども、そんなことは気にしなくても構いません。

さて、今回の発表要点は下表の通りです。

そして、前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 直前10-1分足は、事前差異との方向一致率が24%(不一致率76%)となっています。市場予想が前回結果より良ければ直前10-1分足は陰線、悪ければ陽線になりがちです。

逆ではありません。 - 直前1分足は、事前差異との方向一致率が65%、過去の陰線率が65%です。

- 指標発表時刻を跨いでポジションをオーダーする論拠となる傾向は見出せていません。

本指標は年間を通して追撃で稼ぎましょう。 - 指標発表後の追撃は、直後1分足と直後11分足との方向一致率は74%で、驚くべきことにその74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。この数字は、直後1分足と直後11分足が方向不一致だった場合を含めても、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが74%あるということです。一方向への反応が進む指標です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

ところが、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは50%です。最終的に反応を伸ばすことは2回に1回しかないのなら、先に早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺った方が良いということです。

なお、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率30%)です。直後11分足のそれは11pips(戻り比率34%)です。直後1分足や直後11分足のヒゲは跳幅の1/3の値幅を持つことを目安として覚えておきましょう。 - 但し、直後1分足には、追撃徹底の(確率的な)サインがあります。

過去、直後1分足値幅が平均(23pips)以上だったことは10回ありました。この10回のうち7回で直後11分足跳幅が40pips以上となっています。

つまり、直後1分足値幅が過去平均値の23pips以上なら、その方向に再追撃開始すべきです。がしかし、これは直後11分足が終値を付けるまでポジションを保持した方が良い、という話ではありません。指標発表から10分以内に20pips以上の利確の機会があるだろう、という話です。

しつこい追撃には向いていない指標なのです。

以上

?U.事後検証

以下は、2018年2月9日20:00頃に追記しています。

指標結果と反応を纏めておきます。

結果は、市場予想通り鉱工業生産指数・製造業生産指数ともに前月比・前年比のいずれも前回より悪化しました。市場予想に対しては、製造業生産指数前年比のみ上回ったものの、鉱工業生産指数は前月比・前年比ともに下回りました。かなり悪い内容でした。

がしかし、反応は過去平均程度を下回る陰線でした。

前年比に関しては、前年同月(2016年12月)がかなり良かったので、鉱工業生産指数・製造業生産指数ともに悪化は自然です。2018年2〜3月集計分発表まで、前年比は前年同月結果が良いので、大きな改善が見込みにくくなっています。

問題は鉱工業生産指数前月比です。△1.3%という値は、2016年10月集計分以来の悪い数字です。その2016年10月集計分は翌月11月集計分で大きく改善(+2.1%)しているので、来月発表は(北海原油価格なんてお構いなしに単にグラフ推移だけから)反発が期待できます。

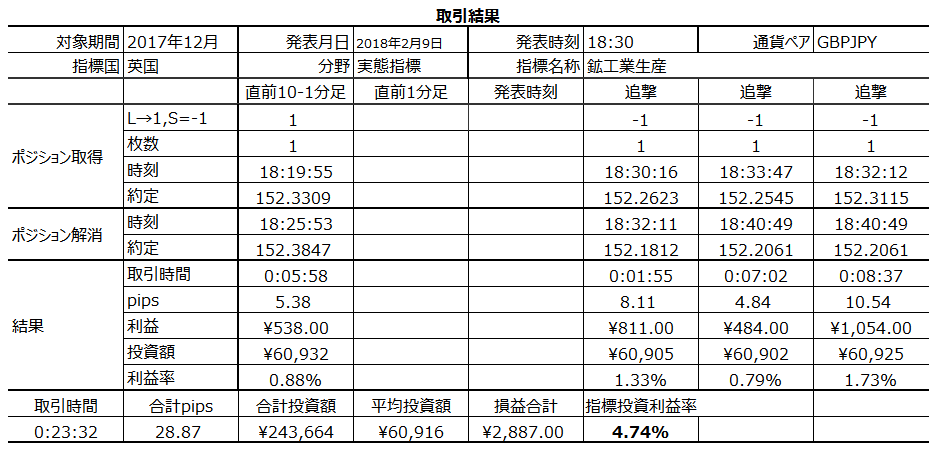

これほど悪い指標結果に対し、反応は意外に小さくなりました。指標発表直前は152.35でした。そして、直後1分足跳値は152.24、直後11分足跳値は152.17でした。

テクニカル的には、1時間足一目均衡表の雲下端が152.22にありました。このあたりで一旦反発して152.3付近まで値を戻したものの、18:34頃には再下降に転じました。日足一目均衡表では152付近に雲上端があり、18:48頃にそれを下抜けると、今度はそこがレジスタンスとなっています。20:00前には151.6付近まで値を下げています。

取引は18:40頃に終了ものの、そのままショートを持ち続けるには不安がありました。

というのも、ファンダメンタル的には、?@ 前日の米株価の大幅下落に対し本日のダウ先物が反発上昇していたことと、米連邦予算が本日未明に上院で今後2年間の歳出上限引き上げ法案として可決されたこと、からUSDJPY下値が限定される条件が整っていたこと、?A 前日発表されたMPC議事要旨で、次回利上げが従来の市場認識より前倒しの可能性が高まったことによって、GBPUSDの下値も限定される条件が整っていたこと、が挙げられます。

長々と書いても、この見立ては程度を外しています。前述の通り、20:00前には151.6まで値を下げた訳ですから。

事前分析結果を検証しておきます。

- 直前10-1分足は、事前差異との方向一致率が24%(不一致率76%)となっていました。市場予想が前回結果より良ければ直前10-1分足は陰線、悪ければ陽線になりがちでした。逆ではありません。

結果は、今回の事前差異マイナスに対し、直前10-1分足は陽線でした。 - 指標発表後の追撃は、直後1分足と直後11分足との方向一致率は74%で、驚くべきことにその74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%でした。

結果は、直後1分足と直後11分足の方向が一致し、直後11分足跳幅は直後1分足跳幅を超えて反応を伸ばしました。 - 指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは50%しかありませんでした。

結果は、直後1分足終値を超えて直後11分足終値が反応を伸ばしました。

取引結果は次の通りです。

過去の傾向通りにやっていれば負けることはなかったはずです。追撃徹底ができずに利幅が小さくなっただけです。

ともあれ、負けないのが一番です。

次回発表は3月9日に行われる予定です。

以上

2018年02月07日

2018年2月8日21:00発表ー英国金融政策(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、?B その上で独自の解釈で取引、をした方が楽しめます。単に陽線・陰線に賭けるよりも、うんちくを仕入れて楽しみながら学ぶのが一番です。

是非、 こちら もご一読頂ければ幸いです。

さて、今回はインフレ報告が発表されます。

BOEは四半期毎(2月・5月・8月・11月)に成長率見通しと物価見通しを纏めた報告書を公表しています。よって、インフレ報告が発表されるときの反応は、その見通しが以前よりも良くなったか悪くなったかの影響を受けます。

また、今回2月に新たな見通しを公表する際にEU離脱(交渉・企業動向・英経済への影響)の進展をより詳細に反映させる、と発表していました。BOEの現状認識は窺い知れません。

ともあれ、今回の市場予想は現状維持です。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 政策発表前の直前10-1分足の方向は注視しておきましょう。

過去に「市場予想通り現状維持」だった場合、直前10-1分足と直後1分足の方向一致率は67%となっています。特に、直前10-1分足が20pips以上跳ねたら(過去6回発生)、直後1分足は直前10-1分足と同じ方向に6回とも反応しています。 - 直前1分足の過去陰線率は85%と、かなり偏りが見られます。よって、この期間はショートか取引きしないが選択肢です。そして、直前1分足が20pips以上跳ねたときには、次の発表直後1分足も同じ方向に反応しています(過去2回発生)。

- 直後1分足の過去平均跳幅は38pips、過去平均値幅は28pipsです。平均的なヒゲの長さは全幅の26%ということになります。これは、一般的な経済指標よりヒゲが小さいと言えます(平均的には30%強であることが多い)。

発表時刻直前にポジションを取るなら、前述の通り、直前10-1分足と同じ方向に取った方が良いでしょう(期待的中率67%)。

特に、直前10-1分足か直前1分足が20pips以上跳ねたときは、それら値幅方向にポジションをオーダーします。

利確/損切は、発表直後の跳ねで実施します。 - 発表後の追撃は、直後1分足と直後11分足との方向一致率が78%あり、その78%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%あることに注目します。発表直後には反応が伸びると信じるしかありません。そう信じた方が成績が良くなるのです。

政策発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。特に、直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%にも達します。

いわゆる「抜けたら追う」べき閾値は、直後1分足が陽線なら値幅20pips以上のとき、陰線なら値幅40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています。こうした場合、追撃は徹底です。

以上

?U.事後検証

以下は、2018年2月8日23:00頃に追記しています。

指標結果と反応を纏めておきます。

結果は「市場予想通り現状維持」でした。インフレ見通しは2018年が上方改定され、成長率見通しは2018年・2019年が上方改定されました。そして、議事要旨ではインフレが見通しと乖離すれば政策変更があり得ることに言及されていました。

その結果、反応は100pipsにも達する大陽線でした。

事前分析結果を検証しておきます。

- 過去に「市場予想通り現状維持」だった場合、直前10-1分足と直後1分足の方向一致率は67%となっていました。

今回は、直前10-1分足が陰線、直後1分足が陽線でした。分析を外しました。

発表時刻の数秒後に一気に陽線側に跳ね、急いで損切したものの約定したのは21:00:10でした。その結果、損切は直前1分足終値152.25に対し、152.50で約定しています。25pipsの損切となっていました。 - 直前1分足の過去陰線率は85%と、かなり偏りが見られました。

結果は陰線でした。 - 直後1分足の過去平均跳幅は38pips、過去平均値幅は28pipsでした。平均的なヒゲの長さは全幅の26%ということになっていました。

結果は、跳幅111pips、値幅96pipsの大陽線でした。ヒゲの長さは全幅の14%しかありませんでした。 - 発表後の追撃は、直後1分足と直後11分足との方向一致率が78%あり、その78%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%でした。よって、初期反応方向を確認したら早期追撃開始としていました。

前述の損切後に2・3度、スリップによってポジションオーダーが約定せず、21:00:16にやっと追撃ポジションをオーダーできました。このとき既に直前1分足終値152.25に対し、152.88に達していました。直後1分足は既に53pips跳ねていました。最終的には、直後1分足跳幅が111pips・終値が96pips、直後11分足跳幅が140pips・終値が113pipsに達しており、この追撃は成功しました。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。特に、直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことは81%にも達しました。

結果は、直後1分足と直後11分足の方向が一致し、直後11分足跳幅は直後1分足跳幅を超えて反応を伸ばしていました。

いわゆる「抜けたら追う」べき閾値は、直後1分足が陽線なら値幅20pips以上のとき、陰線なら値幅40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしていました。こうした場合、追撃は徹底するつもりでした。

結果は、直後1分足終値が153.21、直後11分足終値が153.38でした。直後1分足は陽線で20pipsを超えており、直後11分足終値は直後1分足終値を超えて反応を伸ばしました。

取引結果は次の通りです。

朱記部分は、シナリオ外と時間外取引です。いずれも利確できましたが、下表の指標成績には含めません(月次・年次成績には含めます)。

事前分析の追撃徹底に対し、21:06に逆張りに転じたのは、153.4付近にあった日足チャート一目均衡表の基準線を少し上抜けて伸びが停滞したためです。ここで153.1付近まで一旦下げると、その後は再び基準線の上にあった転換線153.8付近に反応を伸ばしました(22:40頃)。

ただ、再び基準線付近に達した時点でポジションをクローズし、転換線到達までは付き合えませんでした。

ともあれ、発表時刻を跨いだ取引で損切となったものが、その後の追撃で取り返せて良かった良かった。今回は反応が伸びて追撃で挽回できましたが、そのうち発表時刻を跨いだ取引でも勝って、大きく利益を伸ばせるでしょう。

次回発表は3月22日21:00に行われる予定です。

以上

2018年02月06日

4-4-1.(a) 英国金融政策発表前後のGBPJPY反応分析(2018年版)

どの国の中銀であれ、金融政策発表前後の反応は、「市場予想通り現状維持」の場合とその他の場合とで、反応が全く異なります。BOE(英中銀)政策発表時も同様です。

よって、この分析の調査範囲は、2015年1月分発表結果〜2017年12月分発表結果のうち、「市場予想通り現状維持」だった27回分に絞ります。

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。

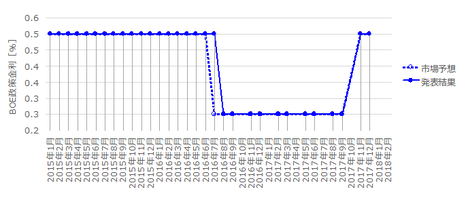

2017年11月2日、BOEは政策金利を0.50%に引き上げました。利上げは約10年ぶりのことです(利下げと資産購入規模拡大は、2016年8月に実施)。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。こんなことが起きたら、運よく勝つしか勝てる方法なんてありません。

このときの動きは、最初の陽線への振れが利上げへの素直な反応でした(と解釈できます)。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです(と解釈できます)。

そもそも、このときの利上げは物価高に対応するためでした。物価高の原因はブリグジット国民投票後のGBP安でした。今後の政策変更実施の有無は状況次第、と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、発表直後にGBPは売られました。MPCの理事たちは、どうしてこんな議事要旨をそのまま公表したのでしょう。

ともあれ、その後11月17日には「経済が予想通りに展開した場合、今後数年であと1・2回の利上げを予想」と、BOE総裁は述べています。あと1・2回の次の1回については「(インフレ率を適正水準にするために)金融緩和措置の一部解除が今後数か月で適切となる可能性が大きい」と述べました。

これら発言を補足するように、1月31日には議会で「国内景気が金融危機にともなう難局を乗り越える兆しをみせるなか、中銀はインフレ抑制に焦点を戻しつつある」との認識を示しました。

CPI前年比は、2017年9月集計分以降、現在(2017年12月集計分までの発表)まで+3.0%以上が続いています。2015年10月集計分をボトムに2年以上に亘って続いているCPI前年比の上昇基調が下降に転じたと言うためには、?@ まずキリの良い+3.0%を下回り、?A 次に以前に棚を形成している+2.6〜2.7%付近を下回り、?B インフレ目標である+2.0%付近に達する、という順を追う必要があります。

まだまだ道のりは長く、2018年もBOE金融政策発表と物価指数発表が行われる際は、大きく動くでしょう。

さて、調査期間において「市場予想通り現状維持」でなかったことが3回あります。その3回とは次の通りです。

「市場予想通り現状維持」でなかった3回のうち、1.5回が市場予想に反していることが注目に値します。滅多に起きないことですが、「市場予想通り現状維持」でなかったときは、それまでの利益を全部吹き飛ばす威力があります。

そろそろという解説記事が出始めたら、例え市場予想が現状維持でも発表時刻を跨いだポジションを持つべきではありません。

それはさておき、以下は「市場予想通り現状維持」だったときの分析です。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

但し、前述の通り、「市場予想通り現状維持」の場合とその他の場合とで、反応が全く異なります。よって、ここでは、「市場予想通り現状維持」の場合だけを集計しています。

ちなみに、「市場予想に反した」り「政策変更」が行われた場合も含めた全平均は、直後1分足跳幅が50pips・値幅が34pips、直後11分足跳幅が70pips・値幅が52pipsです。

意外性があるときの方が反応が大きくなるのは、指標発表時に限らず同じです。

ともあれ、「市場予想通り現状維持」だったとき、指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で38pipsです。

分布は、19pips以下しか反応しなかったことが33%、19〜38pipsの範囲だったことが19%、39〜57pipsの範囲だったことが22%です。反応がばらついており、取引は難しそうです。

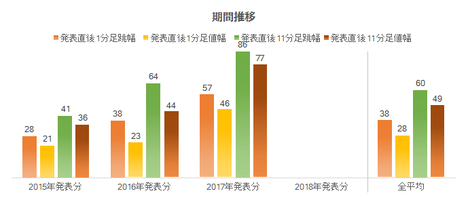

直近3年間の反応平均値の推移をご覧ください。

反応は年々大きくなってきており、2017年の直後1分足は50pipsにも達しています。

2017年はGBP安による物価高が問題視されており、BOEへの対策実施が強く求められていました。それがBOEの政策変更期待に繋がり、なかなかBOEが対応しないことへの失望も含めて、年間を通して大きな反応が多かったのです。

その逆に、政策変更(利下げ)が行われる予定も期待もなかった2015年は、結果が「市場予想通り現状維持」が続き、直後1分足が2017年の半分程度です。

政策変更期待がある時期は、それが無いときの約2倍の反応に結び付く訳ですね。

前回利上げの際(2017年11月1日)に、BOEは当面の利上げ無しとの声明を発表しています。ということは、2018年以降に再び政策変更への期待が高まるまで、2015年並みかそれよりやや大きい程度の反応に戻るということでしょう。

但し、直近のCPI前年比が上昇を続ける場合は別です。BOEは更なる対策を強く求められ、それが政策発表後の失望や次回MPCへの期待によって、2017年並みに大きく反応するでしょう。

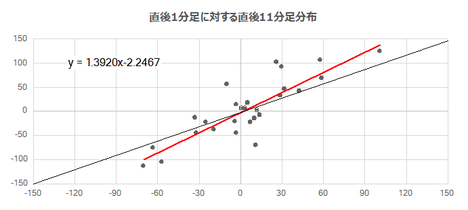

直後1分足値幅と直後11分足値幅の分布を下図に示します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1.39です。平均的には反応を伸ばす指標です。

そして、対角線(黒線)上下のドット分布をご覧ください。いわゆる「抜けたら追う」べき閾値が存在しているようです。直後1分足が陽線なら20pips以上のとき、陰線なら40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています。

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットしています。

前述の通り、BOE金融政策発表時に「市場予想通り現状維持」でなかったことは3回あります。そのうち、1.5回で市場予想に反しています。

では、BOEは「市場との対話」よりもサプライズによる政策効果を重視しているのでしょうか。そうでもありません。3回のうち1.5回は市場予想通りに利下げしています。

このどっちつかずの姿は、結果的に市場予想がアテに出来ないことと同じだと言えるでしょう。

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が85%と、反応方向にかなり偏りがあります。直後1分足と直後11分足の方向一致率は78%です。

そして、政策発表後の反応方向を示唆する動きは、直前10-1分足や直前1分足に起きていません。

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。

指標発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達しています。

反応が伸びるかどうかは、声明文の文言をプロがどう捉えるかで決まります。これは予想が付きません。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

以下の始値基準ローソク足には、「市場予想通り現状維持」だったときだけを示しています。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は13pips、同値幅は9pipsです。陰線率は52%で偏りはありません。

直前10-1分足が20pips以上跳ねたことは過去6回(頻度22%)あります。本発表の直前10-1分足は、平均的な経済指標発表直後10分間と同程度に反応するので注意が必要です。

こういう、 予想がつかず過去に目立った傾向のない動きをする期間は、取引しない方が無難 です。

この6回の直後1分足跳幅は平均28pipsで、これは直後1分足跳幅の過去全平均39pipsより小さくなっています。直前10-1分足が大きく跳ねてたときは、直後1分足の反応が小さくなる傾向があるのかも知れません。回数で見てみましょう。この6回のうち3回が、直後1分足の反応が過去平均よりも小さくなっています。

次に、この6回の直前10-1分足と直後1分足の方向が一致したことは6回(100%)です。 直前10-1分足が大きく跳ねたときには、直後1分足の反応方向を示唆している可能性が高いと言えます 。

それだけではありません。 直前10-1分足は、直後1分足との方向一致率が67%で、3回に2回の割合で政策発表後の反応方向を示唆 しています。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は10pips、過去平均値幅は7pipsです。この期間も、平均的な経済指標の指標発表直後1分間と同程度に反応します。

2015年8月には跳幅48pips・値幅30pips、2016年4月には跳幅・値幅ともに29pipsも動いており、こんなことに巻き込まれてはたまりません。この2回の突出した動きがあったとき、直前10-1分足跳幅はそれぞれ11pips・18pipsで、本発表の直前10-1分足としては特に目立って大きく動いていた訳でもありません。

幸い2回とも陰線で、もともとこの期間の陰線率は85%と高いので、こうした過去の傾向を無視してこの期間にロングをオーダーした人以外は被害に遭わなかったでしょうが。

直前1分足の過去陰線率は85%と、かなり偏りが見られます。よって、 この期間はショートか取引きしないが選択肢 です。そして、 直前1分足が20pips以上跳ねたときには、次の発表直後1分足も同じ方向に反応 しています。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均跳幅は38pips、過去平均値幅は28pipsです。平均的なヒゲの長さは全幅の26%ということになります。これは、一般的な経済指標よりヒゲが小さいと言えます(平均的には30%強であることが多い)。

本稿の分析は「市場予想通り現状維持」だったときの反応です。万が一、「市場予想に反したとき」きっと50pips以上の瞬間的な跳ねに巻き込まれるでしょう。

サプライス(市場予想に反し)で金融政策変更が行わる場合、もし反対ポジションを持っていたならすぐに損切・ドテンです。ドテン(この場合、反応方向にポジションを取り直すこと)は損切の後です。

こうしたサプライズが起きた場合、直後1分足は最終的に100pips以上に反応を伸ばしがちです。だから、慌てて新規ポジションを取ろうとしても、分速100pipsもの反応が起きているときは、なかなかオーダーが成立しません。だから、含損をキャンセルするポジションを新規に取ろうとしても、約定が成立するまでの間にも含損がどんどん増えてしまいます。

必ず損切・ドテンの順 です。

ともあれ、そういう万が一の場合も含めて、直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。そう信じた方が成績が良くなるのです。

政策発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始 です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は60pips、値幅は49pipsです。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達します。

いわゆる「抜けたら追う」べき閾値は、 直後1分足が陽線なら値幅20pips以上のとき、陰線なら値幅40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています 。こうした場合、追撃は徹底です。

具体的な政策変更(金利やQE規模の変更)を示唆する声明があったときには、やはり反応を伸ばします。持続時間は数時間に及び、最終的に翌朝までに200〜300pips動くこともあります。

本分析対象期間外の話で感覚的な話で恐縮ながら、直後1分足が50pipsに達するようなときは、そろそろ反転するかと思っても逆張りなんて論外です。反応方向に順張りか取引しないが選択肢です。

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

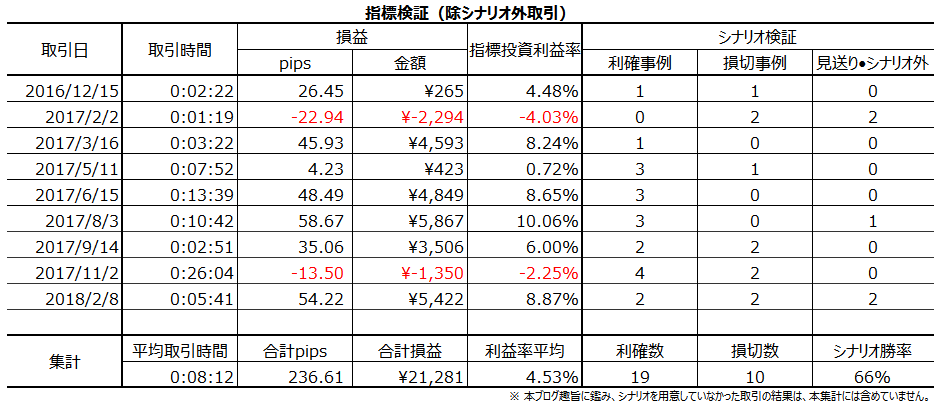

2017年は、本指標で7回の取引を行い、指標単位で5勝2敗(勝率71%)、シナリオ単位で17勝8敗(勝率68%)でした。1回の発表毎の平均取引時間は8分31秒で、損益は年間で+156pipsでした。

本発表に関しては、本ブログで推奨するようにポジション保有時間をとにかく短くするよりも、少し長く順張りポジションを持った方が成績がもっと良くなるでしょう。

ただ、チャートから目を離すときはポジションを持たない、という原則を守ってもこの程度は稼げます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

よって、この分析の調査範囲は、2015年1月分発表結果〜2017年12月分発表結果のうち、「市場予想通り現状維持」だった27回分に絞ります。

?T.定性的傾向

【1. 指標概要】

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。

2017年11月2日、BOEは政策金利を0.50%に引き上げました。利上げは約10年ぶりのことです(利下げと資産購入規模拡大は、2016年8月に実施)。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。こんなことが起きたら、運よく勝つしか勝てる方法なんてありません。

このときの動きは、最初の陽線への振れが利上げへの素直な反応でした(と解釈できます)。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです(と解釈できます)。

そもそも、このときの利上げは物価高に対応するためでした。物価高の原因はブリグジット国民投票後のGBP安でした。今後の政策変更実施の有無は状況次第、と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、発表直後にGBPは売られました。MPCの理事たちは、どうしてこんな議事要旨をそのまま公表したのでしょう。

ともあれ、その後11月17日には「経済が予想通りに展開した場合、今後数年であと1・2回の利上げを予想」と、BOE総裁は述べています。あと1・2回の次の1回については「(インフレ率を適正水準にするために)金融緩和措置の一部解除が今後数か月で適切となる可能性が大きい」と述べました。

これら発言を補足するように、1月31日には議会で「国内景気が金融危機にともなう難局を乗り越える兆しをみせるなか、中銀はインフレ抑制に焦点を戻しつつある」との認識を示しました。

CPI前年比は、2017年9月集計分以降、現在(2017年12月集計分までの発表)まで+3.0%以上が続いています。2015年10月集計分をボトムに2年以上に亘って続いているCPI前年比の上昇基調が下降に転じたと言うためには、?@ まずキリの良い+3.0%を下回り、?A 次に以前に棚を形成している+2.6〜2.7%付近を下回り、?B インフレ目標である+2.0%付近に達する、という順を追う必要があります。

まだまだ道のりは長く、2018年もBOE金融政策発表と物価指数発表が行われる際は、大きく動くでしょう。

さて、調査期間において「市場予想通り現状維持」でなかったことが3回あります。その3回とは次の通りです。

- 2016年7月は市場予想に反して現状維持

- 2016年8月は市場予想通り利下げし、市場予想に反してQE規模拡大

- 2017年11月は市場予想通り利上げ

「市場予想通り現状維持」でなかった3回のうち、1.5回が市場予想に反していることが注目に値します。滅多に起きないことですが、「市場予想通り現状維持」でなかったときは、それまでの利益を全部吹き飛ばす威力があります。

そろそろという解説記事が出始めたら、例え市場予想が現状維持でも発表時刻を跨いだポジションを持つべきではありません。

それはさておき、以下は「市場予想通り現状維持」だったときの分析です。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

但し、前述の通り、「市場予想通り現状維持」の場合とその他の場合とで、反応が全く異なります。よって、ここでは、「市場予想通り現状維持」の場合だけを集計しています。

ちなみに、「市場予想に反した」り「政策変更」が行われた場合も含めた全平均は、直後1分足跳幅が50pips・値幅が34pips、直後11分足跳幅が70pips・値幅が52pipsです。

意外性があるときの方が反応が大きくなるのは、指標発表時に限らず同じです。

ともあれ、「市場予想通り現状維持」だったとき、指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で38pipsです。

分布は、19pips以下しか反応しなかったことが33%、19〜38pipsの範囲だったことが19%、39〜57pipsの範囲だったことが22%です。反応がばらついており、取引は難しそうです。

直近3年間の反応平均値の推移をご覧ください。

反応は年々大きくなってきており、2017年の直後1分足は50pipsにも達しています。

2017年はGBP安による物価高が問題視されており、BOEへの対策実施が強く求められていました。それがBOEの政策変更期待に繋がり、なかなかBOEが対応しないことへの失望も含めて、年間を通して大きな反応が多かったのです。

その逆に、政策変更(利下げ)が行われる予定も期待もなかった2015年は、結果が「市場予想通り現状維持」が続き、直後1分足が2017年の半分程度です。

政策変更期待がある時期は、それが無いときの約2倍の反応に結び付く訳ですね。

前回利上げの際(2017年11月1日)に、BOEは当面の利上げ無しとの声明を発表しています。ということは、2018年以降に再び政策変更への期待が高まるまで、2015年並みかそれよりやや大きい程度の反応に戻るということでしょう。

但し、直近のCPI前年比が上昇を続ける場合は別です。BOEは更なる対策を強く求められ、それが政策発表後の失望や次回MPCへの期待によって、2017年並みに大きく反応するでしょう。

直後1分足値幅と直後11分足値幅の分布を下図に示します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1.39です。平均的には反応を伸ばす指標です。

そして、対角線(黒線)上下のドット分布をご覧ください。いわゆる「抜けたら追う」べき閾値が存在しているようです。直後1分足が陽線なら20pips以上のとき、陰線なら40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 回数分析】

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットしています。

前述の通り、BOE金融政策発表時に「市場予想通り現状維持」でなかったことは3回あります。そのうち、1.5回で市場予想に反しています。

では、BOEは「市場との対話」よりもサプライズによる政策効果を重視しているのでしょうか。そうでもありません。3回のうち1.5回は市場予想通りに利下げしています。

このどっちつかずの姿は、結果的に市場予想がアテに出来ないことと同じだと言えるでしょう。

(3.1 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が85%と、反応方向にかなり偏りがあります。直後1分足と直後11分足の方向一致率は78%です。

そして、政策発表後の反応方向を示唆する動きは、直前10-1分足や直前1分足に起きていません。

(3.2 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。

指標発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達しています。

反応が伸びるかどうかは、声明文の文言をプロがどう捉えるかで決まります。これは予想が付きません。

?V.分析結論

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

以下の始値基準ローソク足には、「市場予想通り現状維持」だったときだけを示しています。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は13pips、同値幅は9pipsです。陰線率は52%で偏りはありません。

直前10-1分足が20pips以上跳ねたことは過去6回(頻度22%)あります。本発表の直前10-1分足は、平均的な経済指標発表直後10分間と同程度に反応するので注意が必要です。

こういう、 予想がつかず過去に目立った傾向のない動きをする期間は、取引しない方が無難 です。

この6回の直後1分足跳幅は平均28pipsで、これは直後1分足跳幅の過去全平均39pipsより小さくなっています。直前10-1分足が大きく跳ねてたときは、直後1分足の反応が小さくなる傾向があるのかも知れません。回数で見てみましょう。この6回のうち3回が、直後1分足の反応が過去平均よりも小さくなっています。

次に、この6回の直前10-1分足と直後1分足の方向が一致したことは6回(100%)です。 直前10-1分足が大きく跳ねたときには、直後1分足の反応方向を示唆している可能性が高いと言えます 。

それだけではありません。 直前10-1分足は、直後1分足との方向一致率が67%で、3回に2回の割合で政策発表後の反応方向を示唆 しています。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は10pips、過去平均値幅は7pipsです。この期間も、平均的な経済指標の指標発表直後1分間と同程度に反応します。

2015年8月には跳幅48pips・値幅30pips、2016年4月には跳幅・値幅ともに29pipsも動いており、こんなことに巻き込まれてはたまりません。この2回の突出した動きがあったとき、直前10-1分足跳幅はそれぞれ11pips・18pipsで、本発表の直前10-1分足としては特に目立って大きく動いていた訳でもありません。

幸い2回とも陰線で、もともとこの期間の陰線率は85%と高いので、こうした過去の傾向を無視してこの期間にロングをオーダーした人以外は被害に遭わなかったでしょうが。

直前1分足の過去陰線率は85%と、かなり偏りが見られます。よって、 この期間はショートか取引きしないが選択肢 です。そして、 直前1分足が20pips以上跳ねたときには、次の発表直後1分足も同じ方向に反応 しています。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均跳幅は38pips、過去平均値幅は28pipsです。平均的なヒゲの長さは全幅の26%ということになります。これは、一般的な経済指標よりヒゲが小さいと言えます(平均的には30%強であることが多い)。

本稿の分析は「市場予想通り現状維持」だったときの反応です。万が一、「市場予想に反したとき」きっと50pips以上の瞬間的な跳ねに巻き込まれるでしょう。

サプライス(市場予想に反し)で金融政策変更が行わる場合、もし反対ポジションを持っていたならすぐに損切・ドテンです。ドテン(この場合、反応方向にポジションを取り直すこと)は損切の後です。

こうしたサプライズが起きた場合、直後1分足は最終的に100pips以上に反応を伸ばしがちです。だから、慌てて新規ポジションを取ろうとしても、分速100pipsもの反応が起きているときは、なかなかオーダーが成立しません。だから、含損をキャンセルするポジションを新規に取ろうとしても、約定が成立するまでの間にも含損がどんどん増えてしまいます。

必ず損切・ドテンの順 です。

ともあれ、そういう万が一の場合も含めて、直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。そう信じた方が成績が良くなるのです。

政策発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始 です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は60pips、値幅は49pipsです。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達します。

いわゆる「抜けたら追う」べき閾値は、 直後1分足が陽線なら値幅20pips以上のとき、陰線なら値幅40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています 。こうした場合、追撃は徹底です。

具体的な政策変更(金利やQE規模の変更)を示唆する声明があったときには、やはり反応を伸ばします。持続時間は数時間に及び、最終的に翌朝までに200〜300pips動くこともあります。

本分析対象期間外の話で感覚的な話で恐縮ながら、直後1分足が50pipsに達するようなときは、そろそろ反転するかと思っても逆張りなんて論外です。反応方向に順張りか取引しないが選択肢です。

ーーー$€¥ーーー

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で7回の取引を行い、指標単位で5勝2敗(勝率71%)、シナリオ単位で17勝8敗(勝率68%)でした。1回の発表毎の平均取引時間は8分31秒で、損益は年間で+156pipsでした。

本発表に関しては、本ブログで推奨するようにポジション保有時間をとにかく短くするよりも、少し長く順張りポジションを持った方が成績がもっと良くなるでしょう。

ただ、チャートから目を離すときはポジションを持たない、という原則を守ってもこの程度は稼げます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2018年02月05日

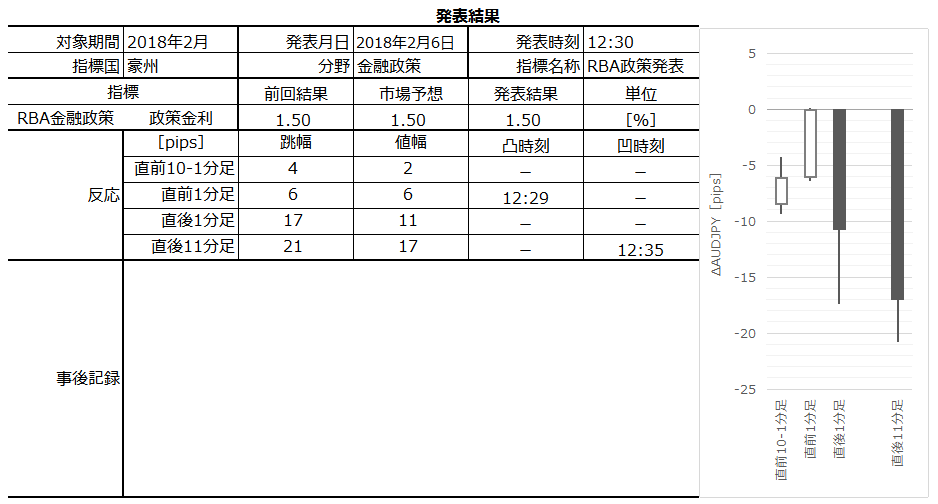

2018年2月6日12:30発表ー豪州金融政策(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、?B その上で独自の解釈で取引、をした方が楽しめます。単に陽線・陰線に賭けるよりも、うんちくを仕入れて楽しみながら学ぶのが一番です。

下表に指標要点を纏めておきます。

今回の市場予想は現状維持です。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 直前10-1分足の過去平均跳幅は6pips、同値幅は3pipsです。

陽線率は61%で少し偏りがあります。また、直前10-1分足は、直後11分足との方向一致率が39%(不一致率61%)で、政策発表後の反応方向にやや逆行しがちです。けれども、ポジションを持つにはやや心もとない数字しか得られていません。

どちらに伸びるかがわからない以上、この期間の取引は避けた方が良いでしょう。

直前10-1分足が10pips以上跳ねたことは過去2回(頻度7%)あります。けれども、直前10-1分足が大きく跳ねても、それはその後の反応方向に関係ありません。

慌てて釣られないように気を付けましょう。 - 直前1分足も同様です。 この期間の取引も避けた方が良いでしょう。

直前1分足跳幅が10pips以上だったことは過去8回(頻度28%)あります。

この8回の直後1分足と直後1分足の方向は2回(25%)しか一致していません。

つまり、 直前1分足が大きたときには、直後1分足がその逆方向に反応したことが多い 訳です。直前1分足は取引するよりも、参考にした方が良さそうです。 - 直前10-1分足が陰線で、 直前1分足が10pips以上陰線側に跳ねたら、政策発表直前にロングをオーダーしても良いでしょう

。例外は、10pipsどころか20も30pipsも跳ねた場合です。

- 政策発表後の追撃は、直後1分足と直後11分足の方向一致率が82%あり、その82%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことが74%あることを参考にします。

指標発表から1分を過ぎても反応を伸ばし続けているのだから、 初期反応方向を確認したら追撃は早期開始 です。但し、その時点で20pipsを超えていたら、拙速な追撃開始は諦めた方が良いでしょう。

直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは57%です。再追撃を行うなら、発表時点から30pipsを超えたらひとまず利確です。その後、直後1分足跳幅か終値まで戻したところで、再々追撃しても良いでしょう。このときの利確の目安は15pips、損切の目安は10pipsぐらいにしておくと良いでしょう。

以上

?U.事後検証

以下は、2018年2月6日19:30頃に追記しています。

指標結果と反応を纏めておきます。

結果は「市場予想通り現状維持」で、反応は陰線でした。

この日は前夜のダウ大幅下落を受けて、日経平均も寄り付き直後に1000円超の下落に達していました。こんな状況では、USDJPY下落に引きずられてAUDJPYも上がりません。

こうした特異な状況だったものの、そんなこととは関係ない事前分析内容を検証しておきます。

- 直前10-1分足の陽線率は61%で少し偏りがありました。また、直前10-1分足は、直後11分足との方向一致率が39%(不一致率61%)で、政策発表後の反応方向にやや逆行しがちでした。けれども、ポジションを持つにはやや心もとない数字しか得られていませんでした。

よって、どちらに伸びるかがわからない以上、この期間の取引は避けることを推奨していました。

結果は陽線でした。 - 直前1分足も同様に取引を避けた方が良い旨、記していました。

直前1分足は陽線でした。 - 政策発表後の追撃は、直後1分足と直後11分足の方向一致率が82%あり、その82%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことが74%あることを参考にします。

指標発表から1分を過ぎても反応を伸ばし続けているのだから、初期反応方向を確認したら追撃は早期開始を行うことにしていました。

結果は、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしました。 - 直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは57%でした。再追撃を行うなら、発表時点から30pipsを超えたらひとまず利確です。その後、直後1分足跳幅か終値まで戻したところで、再々追撃しても良いでしょう。このときの利確の目安は15pips、損切の目安は10pipsぐらいにしておくと良いでしょう。

おそらく、この通りにやって問題なかったと思われます。

取引結果は次の通りです。

追撃だけなので、それぞれのポジションをもっと長持ちしても良かったかも知れません。が、それは結果論で、前夜ダウ下落から日経平均下落へと続いている非日常的な状況では何が起きるかわかりません。いつもに増して短期取引で追撃を行いました。

次回発表は3月6日12:30に行われる予定です。

以上

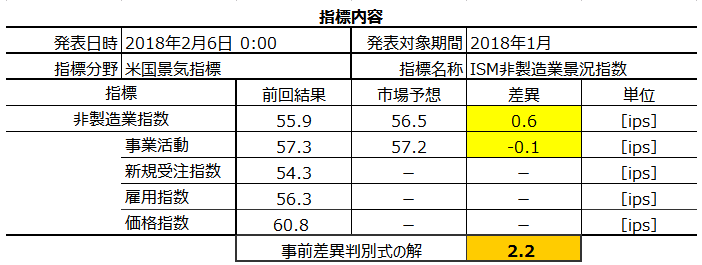

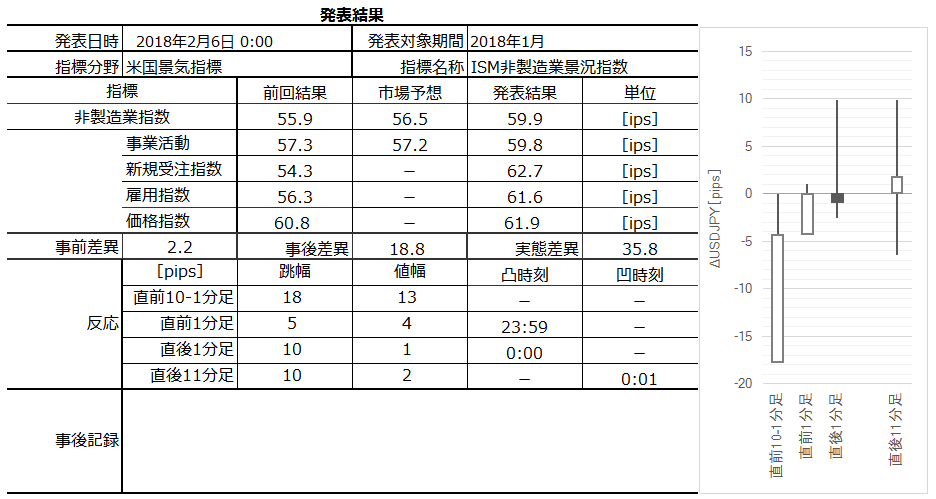

2018年2月5日24:00発表ー米国景気指標「2018年1月集計分ISM非製造業景況指数」(事後検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、?B その上で独自の解釈で取引、をした方が楽しめます。単に陽線・陰線に賭けるよりも、うんちくを仕入れて楽しみながら学ぶのが一番です。

今回発表は2018年1月分集計結果です。下表に指標要点を纏めておきます。

今回の市場予想では、非製造業指数が前回より改善、事業活動指数が前回より僅かに悪化で、事前差異はプラスとなっています。

関連指標で先行して1月集計分が発表済のCB消費者信頼感指数は、前回より改善していました。けれども、過去の傾向を見る限り、本指標との実態差異方向一致率は38%しかありません。CB消費者信頼感指数の同月集計結果をアテにすることはできません。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 直前10-1分足の方向は、事前差異との方向一致率が過去60%です。今回の事前差異はプラスなので、直前10-1分足が陽線となる期待的中率が60%ということですね。

でも60%ではアテになりません。

この期間の取引は諦めましょう 。 - 直前1分足の陰線率は81%です。そして、事前差異との方向一致率は75%となっています。

過去の陰線率が81%という数字がある以上、この期間はショートか取引きしないかが選択肢です。

ところが、今回の事前差異はプラスです。よって、期待的中率75%で今回は陽線となる可能性もあり、それならロングをオーダーしなければならず、過去の陰線率の高さと矛盾しています。

よって、 今回は指標発表前の取引は諦めましょう 。 - 指標発表前の取引を諦めても退屈する必要はありません。

過去、直前10-1分足か直前1分足がが10pips以上跳ねたときには、直後1分足が同じ方向に過去平均より大きく反応しています。

直前10-1分足と直前1分足がともに10pips以上跳ねて、しかもそれが逆方向だった場合というのは、過去事例にありません。そんなことになったら、どうなるかわからないので指標発表直前にポジションをオーダーするのは諦めましょう。

ともあれ、 直前10-1分足か直前1分足のどちらかが10pips以上跳ねたときには、指標発表直前に同じ方向にポジションをオーダーして、指標発表直後の跳ねで利確/損切です 。 - 指標発表後の追撃は、事後差異と直後1分足の方向一致率が85%にも達しています。指標結果の良し悪しに素直に反応します。

この素直とは、2?非製造業景況指数の事後差異+1?事業活動指数の事後差異、という判別式の符号(プラスなら陽線、マイナスなら陰線)に素直ということです。

パッと反射的に対応するなら、非製造業景況指数の市場予想との差異がプラスかマイナスかだけに注目すれば良いでしょう。

そして、直後1分足と直後11分足の方向一致率は82%あり、その82%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことが85%です。

指標発表から1分を過ぎても反応を伸ばし続けているのだから、 追撃は初期反応方向を確認したら早期開始です 。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことが48%と、50%を切っています。 早期追撃開始で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺うべきです 。

以上

?U.事後検証

以下は、2018年2月6日18:30頃に追記しています。

指標結果と反応を纏めておきます。

結果は、注目している全ての項目で前回・予想を上回りました。がしかし、反応は陽線側にヒゲを残しての陰線でした。

主要項目で前回を上回ったことは、先に企業減税法案が議会を通過したことで説明できます。非製造業景況指数は、直近ピークの2017年10月集計結果の60.1に僅かに及ばなかったものの、過去3年間で3番目に高い水準となっていました。

問題は反応です。陽線側にヒゲを残したものの、直後1分足は最終的に陰線となりました。備忘のため記しておくと、経緯は次の通りです。

まず、前週金曜(2月2日)の雇用統計の結果が良かったことから、市場ではFRBの利上げが順当に行われると見なされ、米金利が上昇しました。米金利が上昇したことで、ダウを始め株価の下落が始まりました。1月下旬には史上最高値を更新しており、そろそろ感が市場にあったことは確かです。けれども、本来ならは米金利上昇はUSDJPY上昇(USD買)に繋がりがちです。但し、今回の株価下落は大きすぎました。その後、今週に入っても本指標発表当日、ダウは1000ドルを超えて下落しました。そして、リスク回避でJPYが買われ始めたのです。

こうした特異な状況だったものの、事前分析内容を検証しておきます。

- 直前10-1分足の方向は、事前差異との方向一致率が過去60%でした。今回の事前差異はプラスなので、直前10-1分足が陽線となる期待的中率が60%ということでした。

結果は陽線でした。がしかし、期待的中率60%ではアテにならないため、この期間の取引はしないことを推奨していました。 - 直前1分足の陰線率は81%でした。そして、事前差異との方向一致率は75%でした。

過去の陰線率が81%という数字がある以上、この期間はショートか取引きしないかが選択肢です。

ところが、今回の事前差異はプラスでした。よって、期待的中率75%で今回は陽線となる可能性もあり、それならロングをオーダーしなければならず、過去の陰線率の高さと矛盾していました。

そのため、今回は指標発表前の取引をしないことを推奨していました。

結果は陽線でした。 - 過去、直前10-1分足か直前1分足がが10pips以上跳ねたときには、直後1分足が同じ方向に過去平均より大きく反応していました。

今回、直前10-1分足が18pips跳ねました。

事前シナリオでは、直前10-1分足か直前1分足のどちらかが10pips以上跳ねたときには、指標発表直前に同じ方向にポジションをオーダーして、指標発表直後の跳ねで利確/損切でした。

シナリオ通りに取引していたら5〜10pipsの利確、分析の方をアテにして反応が伸びると見込んでポジションを直後1分足終値がつくまで解消しなかったなら1〜3pipsの損切だったでしょう。 - 指標発表後の追撃は、事後差異と直後1分足の方向一致率が85%にも達していることをアテにしていました。追撃は初期反応方向を確認したら早期開始を推奨していました。

結果は、上下動のどのタイミングで追撃ポジションを取ったかで数pipsの利確か損切だったと思われます。

今回はダウ下落が予想されるなか(先物が前日差で指標発表前には既に落ち始めていた)、本指標への事前分析として内容は悪くありません。

12時過ぎの取引で参加できなかったものの、本稿をご参考頂いた方が負けていませんように。

本指標次回発表は3月5日24:00です。

以上