2019年12月の記事

全31件 (31件中 1-31件目)

1

-

2019年の成績(最終確定版)。

さて2019年の成績の最終確定版です。 対2018年末比で+23.3%(税引き後・到着分の配当込み・優待は全て0円換算)での着地となりました。結果はイマイチでしたが、1年間とにかく全力を尽くしたので自分としては納得しています。 また致命的な大きなミスのない1年間を過ごせたこと、2017年の悲惨な成績からのリカバリーを目指した、「絶対に負けの許されない」高い精神的プレッシャー下での1年間だったことを考えると、必達目標(TOPIXは+15.2%)に対して必要最低限の成績は出せたわけで、その「砂金の数パーセント」を削り出せたことに心底ホッとしています。 さて2019年の1年間を通じて痛感したのは、「資金量の増加に伴って、ハイパフォーマンスを出すことが以前よりも難しくなってきている。」という厳然たる事実でした。今の自分の状態だとパフォーマンスに影響を与えるレベルまで株を買うとなるとかなり力を入れて買い集めないといけないのですが、出来高がほとんどない超小型株だと物理的に困難というか、仕込むのに数か月もかかってしまう様な状況があるのです。実際、現在超主力の一角で戦っている 9027ロジネットジャパン は目標株数まで静かに株を集めるのに2、3か月かかりました。 更にそういった銘柄を苦労して買い集めたとして、万一巨大な想定外の悪材料が天から降り注いできた場合には逆に玉が大きすぎて今度は全く捌けない、という切実な問題もあります。 ただこういったことはもちろん自分のパフォーマンスに対しての言い訳には1ミリもなりませんし、総資産が100万円台だった20年前の自分からは「想像もできなかった地平」に運よく辿り着けたことに感謝し、また2020年も死力を尽くして戦いたいと考えています。

Dec 31, 2019

-

猿の様にポートフォリオ概況シリーズを書き続けることの効用。

私は常に良い投資アイデアを求め続けています。 そしてそのために、基本の「素振り」として、そして「永遠の金太郎飴のライフワーク」として、飽きもせずポートフォリオ概況シリーズを猿の様に書き続けています。 この効用はたくさんあるのですが、思い付くままに羅列すると、1. 書いているうちに潜在ポテンシャルが極めて高い銘柄であることに気づいてそのまま主力銘柄化できることが極稀にある。(但しその確率は1%もない。)2. 関連銘柄を調べているうちに、違う有力な銘柄に偶然に行き着くことがたまにある。3. 記事を書いた時には特に何も思わなくても、時が流れて状況が変化した時に、自分の過去記事を読み直して大きな投資ヒントを得られることがある。 あたりです。 ま、いずれにせよ、これからも出来る限りこのシリーズを継続していく予定です。

Dec 30, 2019

-

7. 恐怖効果には普遍性・永続性がある。

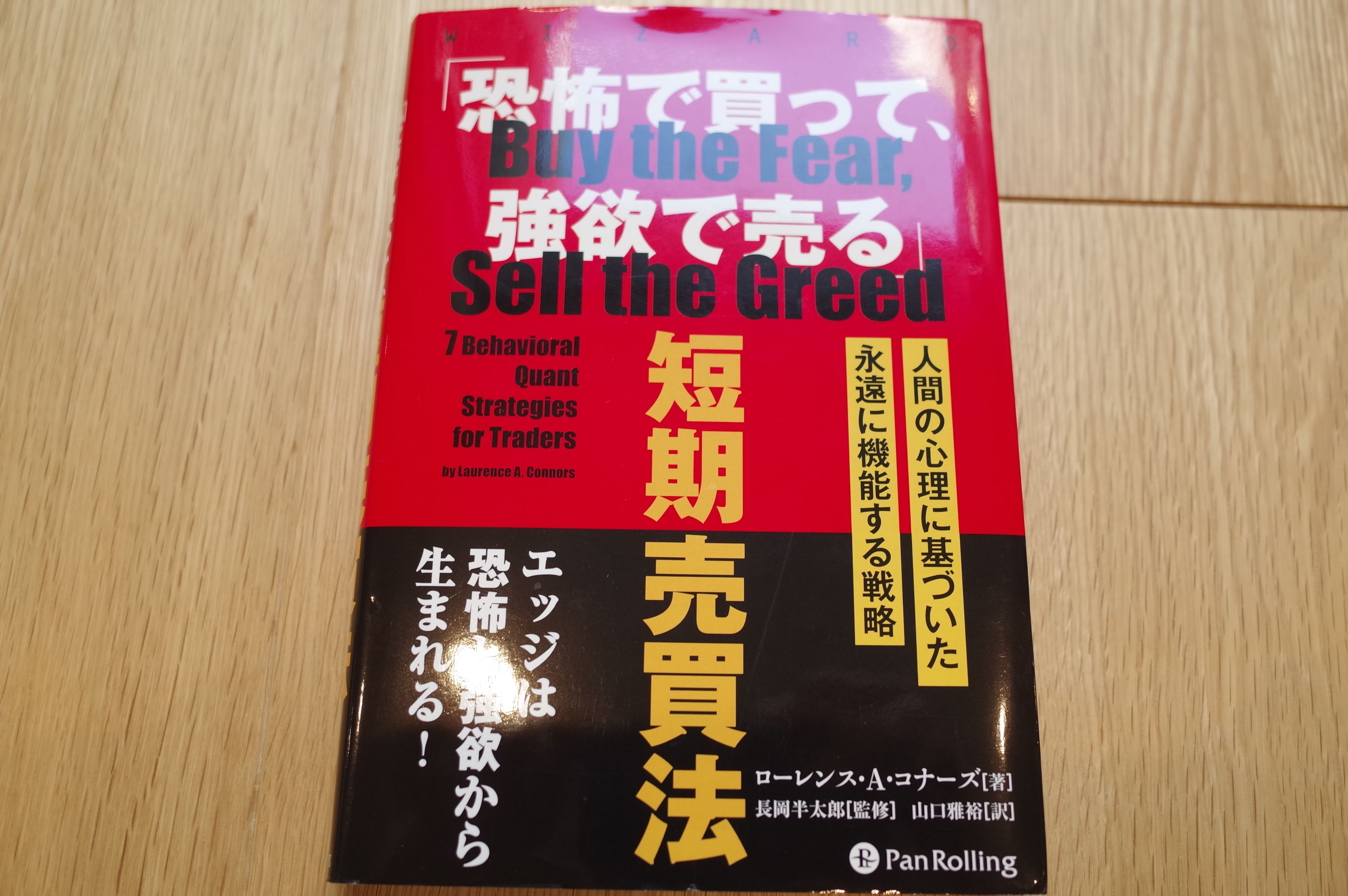

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の最終回第7弾です。 今日は、最終まとめとなっている 第10章 市場で恐怖が高まったときに買い、強欲が増したときに売る から。1. 恐怖はトレードでエッジ(優位性)を生み出す。間違いない。2. 市場で恐怖が高まるほど、エッジは大きくなる。3. 強欲もエッジを生み出す。強欲は恐怖ほど強い感情ではないので、エッジはそれほど強くないが、確実にある。 恐怖のエッジ(優位性)の大きさ、ほんとに目を見張るものがありますね。この本を読んで本当に良かったと思います。8. RSI(相対力指数)パワーゾーンで見たように、恐怖は世界のどの市場でも現れる現象だ。 恐怖効果には普遍性・永続性がある のがいいですね。 10. VXX(VIX先物で構成されている)は無価値になるように設計されている。これは構造的に非効率だ。9年連続で下げたことで、何か問題があると誰にでも分かる。 VIX先物で構成されているETF・ETN(指標連動証券)は、長期で持つと無価値になるように設計された、構造的に致命的な欠陥のあるとんでもない商品です。そしてその危険性については、以前の大人気記事である NISA週間買付ランキングの衝撃 という記事で既に指摘しました。 そして本書でコナーズはそこから一歩進んで、この欠陥商品から利益を上げる素晴らしいストラテジーを解説してくれています。興味のある方は是非実際に読んでみてください。12. 中長期の上昇トレンドの時期に、恐怖が広がったせいで売られ過ぎになった銘柄を買い下がる戦略は、何十もの株式ETF、特にアメリカのETFで一貫してパフォーマンスが良かった。 本書では、幅広い検証や実例を通して、 恐怖が高まったときに買い、強欲が増したときに売ることが最も良い定量的なトレード法 だということを見てきた。私の考えでは、これは トレーダーにとって今でも本当にエッジがある数少ない領域 であり、このエッジは今後も長く残り続けると信じている。 市場は変化する。それは常に変わるものだ。だが、人間の感情は変わらない。感情、特に恐怖と強欲が市場で極端に高まったときを特定して、その過程を体系化・定量化して、そこで何度も繰り返してトレードを行おう。 私達投資家は、常に「有効な投資手法」を求めて市場の穴を探し続けています。ただマーケットというのは、極めて競争の激しい世界でもあるので、 優位性のある投資手法というのはいずれ陳腐化してその効力が低減していくのが定め でもあります。 そういった中で、 古来から変わらない「人間の感情」の弱点を突いた、「恐怖効果」を用いるコナーズの手法は、極めて効果的かつその力が永続する素晴らしいやり方 であると思います。 そして本書は、簡潔で理知的な「コナーズ節」が超新星爆発した素晴らしい1冊だったと感じています。新世代の超名著と言っていいでしょう。未読の方は是非。(終わり)

Dec 29, 2019

-

2019年の成績(たこ焼き暫定版)。

さて12月はまだ来週月曜日が残っているわけですが、私は年末年始は予定がぎっしりでこの後ブログが書けないので、ここで2019年の年間成績を仮締めさせて頂きます。尚、2019年の最終成績に関しては2020年1月5日までに記事を改めて発表します。 今月は「12月のアノマリー通りの1か月」となり、先月に引き続いて市場環境が非常に良く、「常に大体ほぼほぼフルインベストメント」である私のポートフォリオもその恩恵を受けて概ね堅調に推移しました。 さて次に今月の成績ですが、対2018年末比で+23.0%(成績は税引き後・証券口座に入金済みの配当は込み・優待は全て0円換算)となりました。 11月末は+20.5%だったので、そこからは若干の改善となりました。 ま、いずれにせよ、これで私の1年間が終わりました。年末年始でリフレッシュして、また来年も頑張ろうと思います。それでは皆様、2020年もよろしくお願い申し上げます。 みきまる拝。

Dec 28, 2019

-

6. TPS戦略。

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の第6弾です。 今日はとても実践的ですぐに役立つ 第8章 TPS戦略ー恐怖と強欲の高まり から。 私たちは10年以上前に「TPS」と名付けた戦略を導入した。 TPS戦略は特に株価指数に付きものの恐怖と強欲をまとめたものだ。この戦略では、市場で恐怖が高まるにつれて買い下がり、恐怖が収まるときに手仕舞う。 この戦略のルールは簡単だ。本書の多くの戦略と同様に、この戦略は恐怖と強欲という心理的な側面を利用しているためにエッジ(優位性)があった。この戦略では、恐怖が最大になったとき(ノイズが大きいとき)に取る予定のポジションの最大部分を買い、強欲が最大になったときにポジションの最大部分を空売りする。 TPSとは一体、何を表すのかを見ておこう。 T タイム (時間) P プライス (価格) S スケールイン (分割での買い下がり、分割での売り上がり) TPS戦略では、ETFが買われ過ぎか売られ過ぎのときを特定して、買われ過ぎか売られ過ぎになるにつれて増し玉をする。 買いの場合のTPS戦略のルールは次のとおりだ。1. ETFは200日単純移動平均線を上回っている。2. 2期間RSI(相対力指数)の値は2日連続で25を下回っている。大引けで自分が取る予定のポジションの10%分を買う。3. 大引けで価格が最初の仕掛け値よりも下がっていれば、ポジションを取っているどの日でも、さらに20%分を買う(増し玉をする)★4. 大引けで価格が最初の仕掛け値よりも下がっていれば、ポジションを取っているどの日でも、さらに30%分を買う(増し玉をする)★5. 大引けで価格が最初の仕掛け値よりも下がっていれば、ポジションを取っているどの日でも、さらに40%分を買う(増し玉をする)★6. 2期間RSIの値が70を上回って引けたときに手仕舞う。検証結果を示す前に買い下がりで行ったことを見ておこう(売り上がりでは、これと正反対のことを行う。) この10%、20%、30%、40%の買い下がり手法(別名1‐2‐3‐4)を使って、大きく売られ過ぎたETFで予定のポジションをすべて取っている。★ ETFが大引けで200日移動平均線を下回ったときは、どんな場合でも新たに買いポジションを取ってはならない。 TPS戦略での買いの検証結果 - S&P500ETF 買い 1/2/3/4 勝率 94.79% いやあ、TPS戦略、凄い力がありますね。前回紹介したRSIパワーゾーン戦略と同じで、 モメンタムと恐怖の掛け合わせは、非常に有効な投資手法である ということが実に良く分かりますね。♬ (続く)

Dec 27, 2019

-

今年2019年の振り返り。

さて今年もほとんど終わったわけですが、今日はパッと思い付く範囲で今年を総括しておきます。尚これは個人的な備忘録であり、誰にも投げていません。ご了承ください。 昨年2018年の私は10年ぶりのマイナス成績、更には2007年以来の対TOPIXでの敗北と本当に散々な1年でした。そのため今年2019年に対しては、「2年連続でベンチマークに劣後することは決して許されない。」という強い圧迫を受けながらの相場入りとなりました。 今から考えると、これが自分自身に対して「精神的に手足を縛る」無用なプレッシャーとなり、とても良くなかったと思います。例年に較べてポートフォリオに「遊びと柔軟性」の足りない、潤滑油の枯渇したキチキチの編成となってしまい、更に2018年に受けた精神的なダメージからポートフォリオ最上位陣に「選択と集中」が足りず、のっぺりとした仲良しこよしの「どんぐりポートフォリオ」になってしまいました。 また昨年2018年の成績不良の原因となったのはポートフォリオ上位に万年不人気の不動産関連銘柄が多かったせいだったのですが、2019年に入ってもこれらが上位に居座った(正確には指標的に安いままだったので手放さなかった)ままで、更に悪いことに今年もあまり株価が上がらなかったので、これらが2年連続で大きく足を引っ張りました。 2019年の前半戦は対TOPIXで大きく負けている状態であり、正直に言って自分自身の不甲斐なさに非常に腹が立ち、同時にとても情けない気持ちでした。ただ「気持ちが切れてしまったら、もうそれで終わり」という事はこれまでの経験から身に沁みて分かっていたので、ポートフォリオの徹底的な見直しと地道な銘柄入れ替えを繰り返しました。そして2019年の後半になってようやく状況が改善し、一息つける状況となりました。 今年の良かったところを上げると、TOB合戦となり株価が高騰した3258ユニゾHDと、9027ロジネットジャパンと9057遠州トラックの「アマゾンデリバリープロバイダコンビ」でした。今年は何とか対TOPIXではぎりぎりプラスで終われそうな状況ですが、その差分はほとんどこの3銘柄で稼いだ格好です。 逆に悪かったところを上げると、ユニゾは大きく買い増しを検討したままの状態でどうも勇気が出なくてモゾモゾしているうちに、HISによる敵対的TOBが発表になってしまって株価が高騰してしまったことでした。またこのユニゾ以外でも、今年の自分は全体にちょっと勇気と思い切りが足りなかったと思います。マックス・ギュンター先生の「マネーの公理」を年末年始で再読して、また「勇気の実」を補充したいと思います。 後、超主力の一角の3254プレサンスコーポレーションに年末になって「元社長が逮捕」というビッグニュースが飛び込んできて、それによって株価が超暴落したこともきつかったです。投資成績に対しても「脛を金属バットでフルスイング」されたくらいの巨大なダメージがありました。ただ、ここに関しては自分としては「事前に出来ることはなかった」と思いますし、ま、仕方なかったかなと思います。 以上の全体的なまとめをすると、今年2019年の自分のパフォーマンスは過去20年間の中での「下の上」くらいだったと思います。例年に較べて良い投資アイデアに乏しく、またここぞというタイミングでの資金集中のダイナミックさとスピードに欠けていたからです。ただその一方で、致死的な大きなミスもなかったと思いますし、手痛い敗北を喫した2018年からの「リハビリシーズン」としては、最低限の成績を出せたかな?とも思います。 来年2020年も「少しでも良い投資家になる」ことを目指して頑張りたいです。

Dec 26, 2019

-

2019PF概況336位、ウィルグループ。

さて今日も通常の2019PF概況シリーズです。 336位 6089 ウィルグループ (東1、3月優待) △ PF336位は、人材派遣や業務請負等の人材サービスを展開し、家電量販店など販売現場へのセールス派遣が主力のウィルグループです。 現在の株価は1227円、PBR7.71、自己資本比率は8.5%、今期予想PER12.85、配当利回り1.5%(18~26円)、総合利回り1.9%(18+5=23円)で、優待は100株保有で500円相当のクオカードなどです。 ウィルグループは指標的には高いですが、それを許容できる成長力があります。グロース系の投資家の方だったら主力で勝負していても不思議ではない、そういう力のある銘柄ですね。

Dec 25, 2019

-

2019PF概況335位、東京インキ。

さて今日は2019PF概況シリーズです。335位 4635 東京インキ(東2、9月優待) ◎ PF335位は、インキ中堅の東京インキです。 現在の株価は2456円、時価総額67億円、PBR0.29、自己資本比率は52.2%、今期予想PER8.29、配当利回り3.3%(80円)、総合利回り3.7%(80+10=90円)で、優待は100株保有で1000円相当のクオカードです。 東京インキは2019年5月15日に上記の優待制度を新設しました。そして私は5月20日に新規参戦しました。ここは超低PBR、低PERで、実に私好みの銘柄です。これから優待を楽しみに末永くホールドして応援していく予定です。

Dec 24, 2019

-

2019主力株概況19位、南陽。

さて今日は 2019主力株概況シリーズ です。19位 7417 南陽 (東1、3月優待) ◎◎ PF時価総額19位の準力株は、建機、産機の販売が中心の南陽です。 南陽は待望の東証1部昇格を果たしました。社長さんの満面の笑みがいいですね。♬ 現在の株価は1927円、時価総額127億円、PBR0.70、自己資本比率は58.1%、今期予想PER9.44、配当利回り3.2%(62円)、総合利回り3.7%(62+10=72円)で、優待は100株保有で1000円相当のクオカードです。 さて南陽は、 1950年の創業以来69年間一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を黒字で切り抜け続けています。(上記データはかぶたんプレミアムより引用) シクリカル(景気敏感)銘柄ではありますが、同時に一定の「手堅さ」があると評価しており、現時点では準主力で戦うに足る戦闘力があると考えています。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 23, 2019

-

5. 「モメンタム効果」と「恐怖効果」のマリアージュの素晴らしさ

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の第5弾です。 今日は極上の出来である 第2章 RSIパワーゾーン戦略 から。 RSI (相対力指数)パワーゾーンとは何か。RSIパワーゾーンとはETF(上場投資信託)、特にアメリカの株式ETFが上昇トレンドにあるときに買えば、高勝率を得られる水準のことだ。 では、すぐにトレードルール(これらは単純だ)に移ろう。、、、と、ここで改めてRSIについて説明しておきます。以下は、SMBC日興証券の用語集からの引用となります。 RSIとは、テクニカルチャートのひとつで、「Relative Strength Index」の頭文字をとった略語です。日本語に訳すと「相対力指数」になります。要するに、買われすぎか、売られすぎかを判断するための指標として利用されています。 RSIは、過去一定期間の上げ幅(前日比)の合計を、同じ期間の上げ幅の合計と下げ幅の合計を足した数字で割って、100を掛けたものです。いくら値上がり、値下がりしたかはRSIでは判断できません。数値は0~100で表され、一般的に70~80%以上で買われすぎ、20~30%以下で売られすぎと判断されます。 RSIパワーゾーンのルールは次のとおりだ。1. SPY(S&P500ETF)はその200日単純移動平均線を上回っている。これによって、より長期の上昇トレンド途上にあると特定できる。2. SPYの4期間RSIは30を下回って引ける。。。大引けにSPYを買う。3. ポジションを取っているときに、4期間RSIが25を下回って引けたら、2回目に同じ口数を買う。これは要するに、通常はより安値でポジションを2倍にするということだ。4. 4期間RSIが55を上回って引けたときに売る。 下はRSIパワーゾーンを30に設定してSPYを買い、25を下回った時にポジションを2倍にした場合の1993~2017年の検証結果だ。 勝率 90.59% このRSIパワーゾーン戦略は、簡単に言うと、長期の確かな上昇トレンド、強いモメンタムがある状況下で、株価下落により市場が「一時的な強い恐怖」に捉われた、激しい感情で大脳新皮質が麻痺してクルクルパーになった瞬間を捕まえて利益を上げようと言う物です。 そしてその驚異的に高い勝率が、 「モメンタム効果」と「恐怖効果」のマリアージュの素晴らしさ を如実に物語っていますね。(続く)

Dec 22, 2019

-

4. コナーズの様な文章が書きたい。

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の第4弾です。 今日も、いきなり最高の出来である、第1章 恐怖と強欲と相場 から。 12. ファンダメンタルズについてはどうなのか 長期的にはファンダメンタルズが最も重要であり、短期的には価格とセンチメントが最も重要ということだ。 13. 私たちの知る限り、本書は2018年現在、「短期の定量的な行動ファイナンスの本」として最初に書かれた唯一の本 現在のところ、心理状態を定量化して1冊にまとめた本はこれだけだ。 14. 本書と私の書き方のスタイルについて 私は簡潔に書く。 私は過去23年の間に、ストック・アンド・コモディティ誌によって「20世紀の10大トレード本」に取り上げられたリンダ・ラシュキとの共著、「魔術師リンダ・ラリーの短期売買入門」(パンローリング)を含めて、多くの本を書いてきた。これらの本の文章はどれも比較的短い。それよりも重要なのは、それらは質に焦点を合わせているということだ。 コナーズの文章というのは、良く研いだ刃物の様に切れ味が良くて正確で、とても魅力があります。自分はコナーズの様な文章が書きたいですし、またコナーズの様な投資家になりたいですね。(続く)

Dec 21, 2019

-

2019PF概況334位、石塚硝子。

さて今日は2019PF概況シリーズです。334位 5204 石塚硝子 (東1、3月優待) ◎~◎◎ PF334位は、製瓶・ガラス食器大手で紙器等に多角化している石塚硝子です。 現在の株価は2521円、時価総額106億円、PBR0.42、自己資本比率は31.3%、今期予想PER7.04、配当利回り1.9%(48円)、総合利回り2.3%(48+10=58円)で、優待は100株保有で1000円相当のクオカードなどです。 石塚硝子は指標的に非常に割安ですし、PF中位としては文句のない良い銘柄であると考えています。

Dec 20, 2019

-

2019主力株概況18位、G-7ホールディングス。

今日はPF上位銘柄を紹介する 2019主力株概況シリーズ です。 さて申し遅れましたが、これから今しばらくはPF準主力(J2クラス)銘柄の紹介が続きます。主力(J1クラス)から総合戦闘力不足や株価下落で落ちてきた子、PF下位の優待株いけすから見出されて上に這い上がってきた子、ずっとJ2で静かにくすぶり続けている子、などが激しく入り乱れて大変混沌とした状況となっています。それではさながら「戦国時代そのもの」の活況を呈している準主力銘柄群を引き続きしっかりと見ていくことと致しましょう。 18位 7508 G-7ホールディングス (東1、非優待株) ◎◎ PF時価総額18位の準主力株は、いわゆる「オートバックス4兄弟」次男で、「メガフランチャイジー」企業としては最大級の成功事例となっているG-7ホールディングスです。2017年は37位、2018年45位でしたが、2019年は大きく順位を上げてここで登場してきました。ちなみに順位が上がった理由ですが、2019年3月に買い増ししたのと、後は株価の上昇によるものです。 最近はオートバックスよりも業務スーパーの方がメイン業態となってきていますね。 現在の株価は4640円、時価総額619億円、PBR2.67、自己資本比率は46.9%、今期予想PER15.52、配当利回り1.9%(86円)で、優待はありません。 でも実はG-7は以前は優待株でした。そしてその頃には私は、 G-7ホールディングスを「絶対基準優待バリュー株」として深く信頼し、投資判断の礎となる銘柄として極めて高く評価していた のです。 G-7優待廃止の衝撃 は自分にはあまりにも大きな物でした。私は開示情報を見た瞬間からショックで全身が硬直し、悪寒がして歯の根がガチガチいって合わず、大量の汗が目に入り曇ってパソコンの画面はまともに見えず、おまけに手も震えてマウスもまともに動かせないという悲惨な状況に突然にして陥りました。 それまで全く自覚していなかったのですが、優待バリュー投資家として、そこは私の「絶対に攻め込まれてはならないダメダメゾーン」だったのです。「真の、本当の急所」だったんですね。 さて、優待族的には「優待廃止は原則として即売り」な訳ですが、私はその後G-7を売り切ることはしませんでした。ファンダメンタルズが超良好な優良株なので、自分の中にどうしても売却の理由を見出せなかったのです。ただG-7に関しては「考えるとすぐに胃液が込み上げて来る。」という精神的に瀕死の重傷だったので、優待廃止後、私はしばらくの間G-7に日記で言及することはありませんでした。。。。。。 それから数年の時が流れました。私は今ではすっかり当時の精神的なダメージから元気に回復し(笑)、依然として楽しくご機嫌でG-7をホールドしています。そして今年2019年には久方ぶりにごはんをお替りして買い増しまでしました。何故ならG-7は非優待株となった今でもとっても良い銘柄であり続けているからです。 G-7の着実で力強い成長を見ると、(上記データはかぶたんプレミアムより引用)「フランチャイジービジネスだけでもこれほどの成功を収めることが出来るんだな。」と改めて目を開かされる思いがします。上場している「メガフランチャイジー企業」では他にも 3177ありがとうサービス なんかも非優待株ですがとてもいい銘柄と思いますし、私達投資家は常識に囚われず、柔らかい頭で広く市場を見渡して銘柄を探索していかなくてはならないんだな、と改めて痛感しますね。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 19, 2019

-

2019PF概況333位、水道機工。

さて今日は2019PF概況シリーズです。333位 6403 水道機工 (東JQS、非優待株) ◎ PF333位は、水処理業界の先駆で東レの傘下の水道機工です。 現在の株価は2602円、時価総額111億円、PBR1.04、自己資本比率は54.7%、今期予想PER13.13、配当利回り2.1%(55円)で、優待はありません。 水道機工は、指標的にまずまず割安で、成長力があり、利益率も高いという非常に良い銘柄です。でも優待はありません。世の中にはこういう「水道機工的な銘柄」というのは実にたくさんあります。「あっ、この銘柄、優待付きなら大きく買うのにな。惜しいな。」と感じることは優待族であれば日常茶飯事です。 でも我々優待族は、優待エアバッグ、総合利回り4%の法則、優待取らないの法則、などの様々な「優待魔法」に守られているからこそ、「失われた30年」が続き極寒のブリザート吹き荒れる世界最弱の日本株市場をここまで元気に生き抜いて来られたのです。 そして真夜中の12時を過ぎた、シンデレラの舞踏会の終わった、厳しい暗闇の非優待株の世界では私たちはなかなか長生きが出来ません。ガラスの靴を脱いだら、優待株の魔法が失われてしまったら、もう楽しく無邪気に踊り続けることは出来ないのです。 長年の経験でそれが身に染みて良く分かっているから、私は優待族としての「鉄の規律」を守り、非優待株の凍結の世界に足を踏み入れることはほとんどありません。しかしながら、非優待株であっても「突出して良い」銘柄が存在するのは厳然たる事実であり、どうしても買いたくなることもたまにはあります。 水道機工は、その「小さな冒険」に足る素晴らしい銘柄だった、なので1枚買ってみたということですね。(笑)

Dec 18, 2019

-

3. 「恐怖効果」には市場トップクラスの優位性がある。

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の好評第3弾です。 今日も、いきなり最高の出来である、第1章 恐怖と強欲と相場 から。 6. 市場で恐怖が高まったときにシステム化・定量化された方法で買うのは市場に存在する数少ないエッジのひとつ 恐怖が高まるほど、証券価格のゆがみは大きくなる。ということは、あなたにとってエッジが大きくなるということ だ。 7. 恐怖心は人に生まれつき備わったもの 「人は恐怖に襲われると、脳の知的な働きをする部分が優勢でなくなる。脅威に直面すると、リスク評価や行動にかかわる皮質が機能しなくなる。言い換えると、論理的な思考は感情に圧倒されるため、短期的な解決法や発作的な反応を好むようになる。」 この点を忘れないでもらいたい。これが今から学ぶトレードのエッジやバイアスが存在する重要な理由のひとつだからだ。 8. すべての恐怖心が同じ意味を持つわけではない A. 株式の個別銘柄と株式のETFでは、強気相場のときの恐怖は弱気相場のときの恐怖よりもはるかに短期間しか続かない傾向がある。 B. シグナルが点灯する前の数日の値動きが役目を果たしている。 1日だけの恐怖よりも、蓄積された恐怖のほうがはるかに良い。 C. ギャップを空けて下げないときの価格よりも、翌日も恐怖が続くせいでギャップを空けて下げたときの価格の方が良い。 D. 恐怖の高まりで買うのに最もふさわしいときのひとつは、恐怖(そして、パニックはもっと良い)が日中に高まっているときだ。投資家とトレーダーが急落に理性的に反応できる時間は限られていて、しばしば狼狽する。 、、、どうです。コナーズの洞察力、文章を簡潔にまとめ上げる知力、凄くないですか? 私は読んでいて震えが来ました。 そしてこの本を読んで、「恐怖が持つエッジの大きさ」に深い感銘を受けました。それは私たち投資家にこれまでに与えられてきた、小型株(サイズ)効果 割安株(バリュー株)効果 モメンタム効果 に並ぶか、もしくはそれらを超える程の優位性があるんだということをはっきりと認識しました。 また 金融工学の発展によって上記の効果がどんどんと薄れてきている 中で、人間心理の根源的な弱点に付け込んだ非常にクールなやり方である「恐怖効果」は未だに全くその効力に翳りが見られないということも学びました。 この本から得られた知見は本当に大きかったです。(続く)

Dec 17, 2019

-

2019PF概況332位、メガチップス。

さて今日は通常の2019PF概況シリーズです。 332位 6875 メガチップス (東1、3月優待) △ PF332位は、特定用途向け半導体ファブレスメーカーで、任天堂向けが主体のメガチップスです。 現在の株価は2060円、時価総額475億円、PBR1.81、自己資本比率は27.1%、今期最終赤字予想、配当利回り0.8%(17円)、総合利回り1.8%(17+20=37円)で、優待は100株保有で2000円相当の商品(カタログより選択)などです。 私の過去の選択例です。 私はもうずいぶんと昔のことですがメガチップスを超主力として戦ったことがありました。そしてその後は「優待株いけす」の片隅でひっそりと100株だけ飼っている状態でしたが、数年前に業績改善があった時に再びPF30位台にまで買い増ししていました。 ただ残念ながらメガチップスの好調は長続きせず、今は再び元々住んでいた「優待株いけす」に戻りました。今後も業績推移を慎重に見ながらホールドしていく予定です。

Dec 16, 2019

-

2019主力株概況17位、安田倉庫。

さて今日は当ブログの「看板記事」で大人気の 2019主力株概況シリーズ です。 17位 9324 安田倉庫 (東1、3月優待) ◎◎ PF時価総額17位の準主力株は旧財閥系の倉庫準大手の安田倉庫です。 さてしばらく前に、横浜市長が「白紙」の方針から一転して、横浜市の山下ふ頭にカジノを含む統合型施設(IR)を誘致する方針を固めたというニュースがありました。 私は以前から「横浜がカジノを誘致しないと言っているのはブラフだろう。参入の意思表示の期限が近づいてきたらきっと出てくるだろう。」と考えていたので、これを見た瞬間に「おっ、やっぱり来たか。」と思ってポンと反射的に50%くらい買い乗せしました。 そしてその結果、少し順位を上げて今年はここで出てくることとなりました。 現在の株価は1003円、時価総額305億円、PBR0.43、自己資本比率は57.1%、今期予想PER10.30、配当利回り1.7%(17円)、総合利回り2.6%(17+8.8=25.8円)で、優待は100株保有で2キロ分のお米券などです。 ちなみに「隠れ優待」と言うほどではないかもしれませんが、当社函館市内所有地に建っている「ラビスタ函館ベイ」の宿泊優待券も貰えます。私はホルダーになって以来8年連続で貰ったので、どうやら毎年戴けるようです。(IRも「今後も続けたい」と名言しています。) さて安田倉庫は今の株価位置は非常に安いと思います。その理由は以下の通りです。1. 賃貸不動産だけでも約200億円の含み益がある こと。(上記は 安田倉庫 第151期有価証券報告書 P67より引用)2. 同業の倉庫業で優待付きの他の銘柄と比較した場合の相対的な割安感が濃厚である こと。尚IRも「株価的な評価が低いという認識は社内にある。」ということでした。具体的に他の銘柄も併せて見ておくと、9305ヤマタネ (PBR0.41×PER8.59=3.52 ただしここは実に安い)9319中央倉庫 (PBR0.61×PER18.26=11.14)9322川西倉庫 (PBR0.48×PER17.50=8.40)9324安田倉庫 (PBR0.43×PER10.30=4.43) となります。それにしても倉庫業というのは万年不人気なので、 グレアムのミックス係数 が非常に低い所が多いですね。ちなみに私の基準だと、上記のすべてが「買えるレベル」となります。 3. 前述の通り、現在横浜の山下ふ頭が「日本カジノの有力候補の1つ」とされているが、安田倉庫はその周辺に拠点を2つ持っており、 横浜カジノ構想が現実のものとなった場合には関連銘柄として脚光を浴びる可能性がある こと。 ちなみにIRも「当社の横浜営業所が、カジノ建設予定地に入っている可能性があることは認識している。」とのことでした。また下記2箇所のうち、「 新山下営業所は土地を含めて自社所有。 本牧営業所は土地は借りている。」とのことでした。 ま、ここはのんびりと持っていればたまに「含み資産関連株」として吹くこともありますし、武運が無くて何もなくても、そもそも「資産バリュー株」として十二分に死ぬほど割安ですし、「ローリスク・ミドルリターン」のリスク・リワード比に優れた、 「プチ宝くじ」感覚で保有していける実に良い銘柄 であると考えています。 さて一般的に言って、資産バリュー投資というのはその投資アイデアが非常にシンプルで分かりやすい、また同時に下値が固くて大負けしにくいという利点はあるものの、なかなかそれが投資結果に結びつかない、利益が出にくいという大きな欠点があります。 そしてだからこそ、資産バリュー投資は万年不人気であり続けています。私はこの欠点を解消するために、株価上昇の起爆剤となり得るカタリストが同時に複数揃っている銘柄のみを「資産バリューカテゴリー」からはポートフォリオ上位に進出させるようにしています。ただ、そういう銘柄は実際には非常に少ないのが現状です。 そんな中で、ここ安田倉庫には、1. 明白なる横浜カジノ関連銘柄2. 賃貸不動産に200億円の含み益があり、実質的なPBRが極めて低いS級資産バリュー株 であるという2つのキラキラ光る魅力があります。 引き続きポートフォリオ上位で保有しながら、楽しく事態の推移を見守っていきたいと考えています。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 15, 2019

-

2.恐怖と強欲と相場。

さて今日は株式投資本オールタイムベスト97位「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) の第2弾です。 今日は、いきなり最高の出来である、第1章 恐怖と強欲と相場 から。 本書の目標は、株とETF(上場投資信託)に短期的なエッジがいつ、どうして生じるのかに気付いてもらい、それらをトレードするための定量的な戦略を示すことである。 この5年間でますます明らかになったこと がある。それは、私が見つけたエッジが生じるのはテクニカル分析によってでも、ファンダメンタルズ分析によってでもなかったということ だ。たいていは市場の恐怖をきっかけとする要素や、恐怖ほどではないが、強欲をきっかけとする要素から生じていた。 どうです。これが「コナーズ節」です。歯切れがいいでしょう。そして更に本書は内容までが最高なのでほんとにたまらんですね。♬ 本書の戦略を最大限に生かすために知っておくべき16のこと 1. 本書のすべての戦略は定量化されている 本書を通して、私たちは 市場で恐怖が高まった時に買い、強欲が増したときに売る。 そうする理由は、心理状態にかかわる検証済みのエッジが繰り返し現れるため、それを利用できるからだ。 3. 用いた指標 A. 価格 本書の戦略は値動きに非常に大きく依存している。値動きはしばしば、特定の時間にどのくらいの恐怖や強欲が市場に存在するかを伝えてくれる。 B. トレンド 多くの場合、トレンドに沿って買うときには長期のトレンドに従う。これは主として200日単純移動平均線で判断する。ヘッジファンド界の伝説的人物であるポール・チューダー・ジョーンズは、、、「私が見るものすべての測定基準は終値の200日移動平均線 だ」と、的確に表現している。 コナーズの戦略というのは、もうずっと以前からそうですが、全て極めて単純で分かりやすい ものです。そしてシンプルなものはロバスト(堅牢)で長続きします。コナーズの言葉には嘘やごまかしや曖昧さが一切ありません。本当に信頼できる投資家ですね。 ちなみに、マーケットの魔術師 にも登場している ヘッジファンド界の超大物 ポール・チューダー・ジョーンズ については以前特集記事を書いています。彼はテクニカル投資で驚異的な成功を収めたスーパートレーダーであり、その言葉の1つ1つには純金よりも遥かに光輝く至高の価値があります。そんな彼の宝石の様な名言を分かりやすくまとめていますので、未読の方は是非上記リンクから一度ご覧になってください。 すいません、悪い癖が出て脱線しました。本文に戻ります。 本書の戦略ではRSIに3つの時間帯を使っている。。。RSIは堅牢で、全体として見れば今日でも株価で短期の市場センチメント(恐怖と強欲)を測るカギとなっていると言えるのだ。 と、ここでRSIについて説明しておきます。以下は、SMBC日興証券の用語集からの引用となります。 RSIとは、テクニカルチャートのひとつで、「Relative Strength Index」の頭文字をとった略語です。日本語に訳すと「相対力指数」になります。要するに、買われすぎか、売られすぎかを判断するための指標として利用されています。 RSIは、過去一定期間の上げ幅(前日比)の合計を、同じ期間の上げ幅の合計と下げ幅の合計を足した数字で割って、100を掛けたものです。いくら値上がり、値下がりしたかはRSIでは判断できません。 数値は0~100で表され、一般的に70~80%以上で買われすぎ、20~30%以下で売られすぎ と判断されます。(引用終わり) 、、、 ちょっと長くなったので、今回はここまでにします。(続く)

Dec 14, 2019

-

2019PF概況331位、大水。

さて今日は2019PF概況シリーズです。331位 7538 大水 (東2、3月優待) ◎ PF331位は、日本水産の持分会社で水産物卸売りが主力の大水です。 現在の株価は251円、時価総額34億円、PBR0.50、自己資本比率は33.9%、今期予想PER7.82、配当利回り2.0%(5円)、総合利回り3.2%(5+3=8円)で、優待は1000株保有で3000円相当の自社取扱水産加工品(複数より1点選択)です。 私が2018年に選択した焼津ミナミマグロ3点セットです。 漬けまぐろにして食べました。美味しかったです。 大水は指標的にも安いですし、優待内容も実にいいですし、PF中位としては何の不満もない素敵な銘柄と評価しています。

Dec 13, 2019

-

株式投資本オールタイムベスト97位、「恐怖で買って、強欲で売る」 短期売買法。

さて今日は株式投資本オールタイムベストです。第97位は、「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) です。 ところで皆様、市場が超暴落して膝ががくがくするほどに震える中で勇気を振り絞って買った銘柄が、結果的に底値買いになって大きな利益になったり、逆に怖くて怖くてどうしても買えなかったけれど、後から考えるとそこが最高の買い場だったことに気付いて、「あぁ、惜しかったなあ。」と感じることはないでしょうか? 私は恥ずかしながら頻繁にあります。そして以前から、 「投資家が感じる恐怖というのは絶対に使える。明白なエッジ(優位性)となる。」 とぼんやりと感じていました。何故かというと、自分を含めた市場参加者の99%は凡人であり、人間が持つ原始的な強い感情である「恐怖」の支配を超えて投資行動を起こすことは至難の業だからです。でもだからこそ、 バフェットの様に自らの恐怖を自由自在にコントロールして行動できる投資家には大きな利益が転がり込む のです。 そしてこの本は、 「恐怖で買って、強欲で売る」やり方を教えてくれる素晴らしい1冊 です。私は街一番の大きな本屋さんで数十ぺージ立ち読みして、「これはヤバいな。最近のパンローリングには元々いい本が多かったけど、この本は完全に頭一つ抜けてる。自らに決定的に欠けている、「恐怖をコントロールする術」を教えてくれている。これまで茫漠と感じながらも具体的にどうすれば良いかが分からなかった、「恐怖をお金に変える魔法の方法」がここにはっきりと示されている。」と認識しました。 小躍りしてホクホクしながら本を買って家に持ち帰り、すぐにむさぼり読みました。その感想は、 簡潔に言って、最高。 です。 さて著者のローレンス・A・コナーズは、歴史的名著として知られる「魔術師リンダ・ラリーの短期売買入門」(←当シリーズで近日紹介予定。書評はだいぶ前に既に書き上げているものの、紹介したい本が多すぎてずっと出番待ち)の共著者として知られています。そして彼にはこれまでに多くの著作がありますが、その多くにははっきりとした特徴があります。それは、1. 文章が極めて短く、理知的で分かりやすい。2. 明日からの投資にすぐにダイレクトに役立つ実践的な内容が多い。 ことです。 そして本書は私の評価では、前述の 「魔術師リンダ・ラリーの短期売買入門」をあっさりと超える水準の超傑作 と思います。 コナーズの良い所が全部特盛 で出ています。 それでは、 「自分が感じる恐怖を優位性に変える」秘密の方法をついに解き明かしてくれた新世代の名著 の世界を、次回から一緒にたっぷりと見ていくことと致しましょう。(続く)

Dec 12, 2019

-

2019主力株概況16位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2019主力株概況シリーズ です。尚、前回の15位、9707ユニマットRCまでで、J1(主力・幕内上位)クラスの紹介は終わりました。ここからは、J2(準主力・幕内下位)クラス銘柄の紹介となります。 16位 3097 物語コーポレーション (東1、6・12月優待) ◎◎ PF時価総額16位の準主力株は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。2014年1位、2016年3位、2018年4位と長年私のポートフォリオを支え続けてくれた大黒柱でしたが、株価上昇により相対的な戦闘力が減退したと判断して持ち株の大部分を売却したために、今年は順位を大きく下げてここで登場してきました。ただ、元々のポジションが非常に大きかったこともあり、依然としてPF上位の一角の地位を維持しています。 現在の株価は8600円、時価総額517億円、PBR2.94、自己資本比率は53.7%、今期予想PER16.98、配当利回り1.3%(110円)、総合利回り1.8%(110+47.5=157.5円、優待券はヤフオク平均落札価格の額面の95%で換算)で、優待は100株保有で年2回2500円相当の優待食事券などです。ちなみに2年前は 優待券のヤフオク平均落札価格 は額面の85%くらいだったのですが、 この2年で95%にまで騰 がってきました。これは 物語コーポレーションのブランド力が上昇 したことを端的に示しています。 物語コーポの稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また脂肪を注入しコテコテに成形している肉が多いとはいえ、価格を考えればトータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在準主力の一角としての戦いを継続しています。 また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを依然としてPF上位に据え置いている大きな理由です。 これまで私は日々必死に「第2の物語コーポレーション」になれる可能性のある銘柄を虱潰しに探し続けてきました。具体的にいうと3077ホリイフードサービスなどにポテンシャルを感じて大きな資金を入れてみたこともあったのですがうまくいきませんでした。 そして、2人の素敵なキユーピーさんがカジ取りする本家がやはり一番良い銘柄である、 物語コーポレーションを超えられるのは、物語コーポレーション以外には無い。 という非常にシンプルな結論となりました。不得意な高PBR銘柄ではありますが、しっかりと業績推移を見ながら引き続き十分に集中して戦っていく所存です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 11, 2019

-

4. 謙虚さと出口戦略が大事。

さて今日は株式投資本オールタイムベスト96位、イベントドリブントレード入門 (羽根英樹著、パンローリング社 2019年) の最終回第4弾です。 今日は、第11章 売買の上達を目指して から。 謙虚さが大事 短期間で急激に大きな利益を得た人の中に、他人を見下す人が時々います。生活も派手でやたらと豪遊するようです。対して 永年相場で利益をコツコツ上げてきた人はおおむね謙虚 だと思います。 筆者のまわりで、10年以上つきあいのあるトレーダーには、クセの強い人はいますが傲慢な人はいません。相場で上げる利益は長い目で見ると波があります。当然、好調な時もあれば、悪いときもあります。儲かっているからと、他人に対して尊大に振る舞えば、自分の調子が悪いときに叩かれます。余計なプレッシャーを背負って相場に取り組めばそれはハンデになります。 この 羽根さんの「謙虚でなければならない理由」は合理的でとても良い と思います。つまり、「自分のためになるからこそ」私達投資家は常に地面に額が付くほどに謙虚でなくてはならない、決してドヤってはいけない、ということなんですね。 出口戦略が大事。 出口戦略である手仕舞いの大事さは、ある相場師のこの言葉に集約されています。「世の中のほとんどの株の本には、株を買うタイミングにばかり触れてそれを売るタイミングについては触れていない。けれど 売るタイミングのほうが遥かに大事 なんだ。買った株の損益は売るタイミングによって決まる のだから。」 私も投資では出口戦略が最も大切と考えています。そして イベントドリブントレードは常に「出口がはっきりしている」のが何よりも素晴らしい と思います。 さて、これでこの本の紹介は終わりです。非常に実践的で素晴らしい1冊なので、未読の方は是非。(終わり)

Dec 10, 2019

-

2019PF概況330位、エクセディ。

さて今日は通常の2019PF概況シリーズです。 330位 7278 エクセディ (東1、3月優待) ◎ PF330位は、クラッチ最大手のエクセディです。 現在の株価は2556円、時価総額1242億円、PBR0.62、自己資本比率は64.3%、今期予想PER12.31、配当利回り3.5%(90円)、総合利回り4.7%(90+30=120円)で、優待は100株保有で3000円相当のカタログギフトです。 私の2018年の選択例を御覧頂きましょう。 エクセディは指標的にもまずまず割安ですし、総合利回りも出ていますし、優待狙いで1枚ホールドしていくのにはとても良い銘柄と考えています。業績推移を見ながらこれからも優待を楽しみにホールドして応援していく予定です。

Dec 9, 2019

-

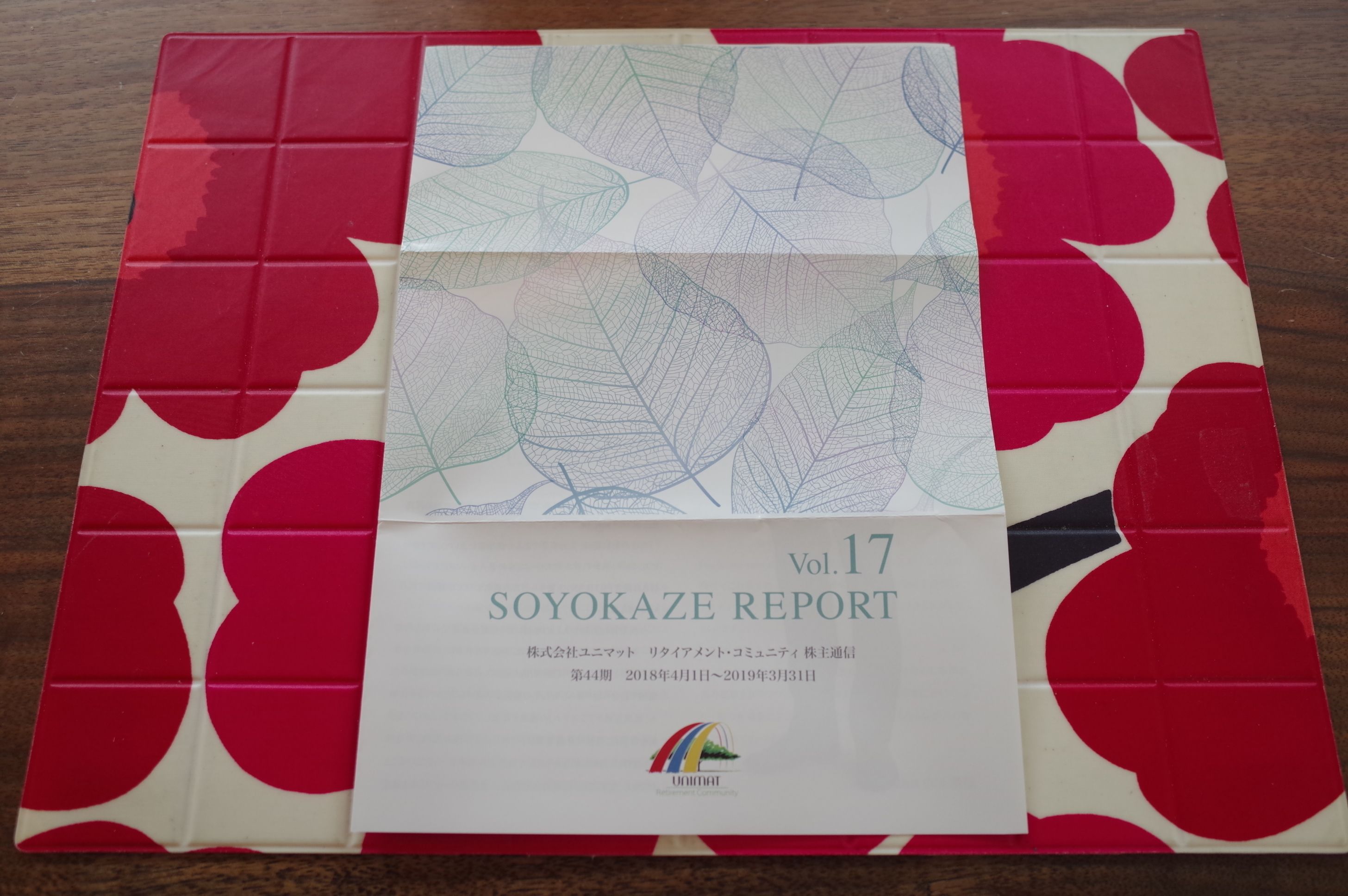

2019主力株概況15位、ユニマット リタイアメント・コミュニティ。

さて今日は当ブログ一番人気の 2019主力株概況シリーズ です。 15位 9707 ユニマット リタイアメント・コミュニティ (東JQS、9月優待) ◎◎◎ PF時価総額15位の主力株は、ユニマットHD傘下で全国で多機能型介護施設『そよ風』を運営しているユニマットRCです。 ここは2015年に一度主力の一角として激アツで手掛け、その時は強烈な業績下方修正でノックダウンされ超絶損切りで命辛々逃げ出した銘柄です。 ただその後の業績回復と指標的な割安さ、同業他社と比較した場合の異次元の相対魅力度の高さを評価して、2017年に恥ずかしながら再び舞い戻って参りました。(滝汗) そして2018年の18位に続いて、PFトップ20の地位を維持して今年もここで登場してきました。 現在の株価は1524円、時価総額131億円、PBR0.76、自己資本比率は30.4%、今期予想PER6.01、配当利回り1.4%(22円)、総合利回り3.4%(22+30=52円)で、優待は100株保有で、(1)自社直営有料老人ホームまたはサービス付き高齢者向け住宅管理費割引 または(2)自社子会社運営カフェ・ショップ・レストラン・パティスリー優待券 または(3)自社子会社プライベートブランドギフトセットです。2と3は100株保有時は3000円相当、500株保有時は6000円相当となります。 私は昨年は、横濱元町キャラバンコーヒードリパックを選択しました。 とっても美味しいコーヒーでした。 さて今日はここで、復習として介護関連銘柄の グレアムのミックス係数 の比較をしておきましょう。 2373 ケア21 (PBR2.14×PER27.87=59.64) 2374 セントケアHD (PBR1.20×PER13.68=16.42) 2398 ツクイ (PBR1.72×PER19.90=34.23) 2435 シダー (PBR2.46×PER126.4=310.94)4355 ロングライフHD (PBR1.36×今期最終赤字予想=計算不能) 6059 ウチヤマHD (PBR0.64×PER8.64=5.53)6062 チャームケアC (PBR6.04×PER30.54=184.46) 9707 ユニマットRC (PBR0.76×PER6.01=4.57) 世界一の高齢化がこれからも驚異的なスピードで進むことが「ほぼ100%確実」な日本では、介護関連は「確かな成長産業」です。そのためどの銘柄も概ね株式市場からの評価は高く、グレアムのミックス係数 は30~200 となってるところが多いです。 そしてその中で、ミックス係数が10以下の9707ユニマットRCと6059ウチヤマHDが突出して安いことが分かりますね。 ところで私は介護関連銘柄とは非常に相性が悪く、かつて超主力で戦った「6059ウチヤマの陣」では結果を出せず一敗地に塗(まみ)れました。 その後改めて介護銘柄を分析し、新たに白羽の矢を立てた「9707ユニマットRCの陣」で2015年に2回目の勝負を挑みましたが、この時もまたしても敗北に終わり、多くの兵力を失い血を流しました。 そのため今回の「第2次9707ユニマットRCの戦い」では、やや兵力を絞り、半身の体勢で臨むこととなりました。「そんなに苦手なら介護銘柄なんか触らなきゃいいじゃないか。」というもっともな声が自分の頭の中で囁いていますが、これからさらに本格的な超高齢化社会を迎える日本ではこの業界の長期的な成長性はどんな天変地異が起ころうとも全く揺るぎませんし、私はどうしてもPF上位で有力な介護関連銘柄を持っておきたいのです。 ただこれは以前からなのですが、「ユニマット関連」の銘柄と言うのは他には2777カッシーナ・イクスシーもそうですが、親の都合で利益水準が突然かつトリッキーに上下に大きくブレることがあり、自分の中では「超要注意グループ」となっています。そして今のユニマットRCが指標的に同業他社に対して明らかに安いのも、多くの投資家にこの ユニマットリスク が潜在的に共有認識としてあるから、と言う面があると個人的には考えており、その点は大きく割り引かなくてはならないとも感じています。 そして下記の過去20年間の業績推移をみれば、「ブレが激しい」のはすぐに皆様にもご理解いただけるものと思います。つまり、「安いのには訳がある」ということですね。ただ、同時に売上高は綺麗に伸びており、とても魅力的な、 潜在ポテンシャルが抜群に高い銘柄なのは事実 であるとも感じています。(上記データはかぶたんプレミアムより引用) そのため、ここに関しては最大限の注意を払いながら、若干の疑心暗鬼と共に慎重に保有しているというところですが、昨年2018年に優待改善の発表があったので、現時点では、 利益を無理やり圧縮して株価を大きく下げてからの強引な、価格をケチったセコイMBO等と言う様な荒業を繰り出してくる可能性は低い だろう、今の所はそういうつもりではないんだろう、と少しだけ安心してはいます。(汗)2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 8, 2019

-

3. 歴史は繰り返す。

さて今日は株式投資本オールタイムベスト96位イベントドリブントレード入門 (羽根英樹著、パンローリング社 2019年) の超好評第3弾です。 今日は第7章 その他のイベント から。 震災後しばらくしてから著者は、あっと驚きました。三井住友建設の東日本大震災後のチャートが、阪神淡路大震災の時のものとそっくりだったからです。 地震発生から数日かけて急上昇し、その後は下がっていくというチャートの形です。震災によって公共事業の特需があるという思惑から、震災後にこのような買いが起こるのでしょう。まさに歴史は繰り返すという見本ではないでしょうか? これまた非常に勉強になる話でした。日本は世界有数の地震国家ですし、常に頭の片隅に置いておこうと思いました。(続く)

Dec 7, 2019

-

2019PF概況329位、加賀電子。

さて今日もいつもの2019PF概況シリーズです。 329位 8154 加賀電子 (東1、非優待株) ○ PF329位は、独立系電子部品商社の加賀電子です。 現在の株価は2553円、PBR0.90、自己資本比率は36.2%、今期予想PER12.74、配当利回り2.4%(60~70円)で、業績悪化のため2010年より優待休止となりました。私は優待再開を楽しみに粘り強くホールドしていましたが、時が流れいつの間にか優待制度はそのまま廃止となってしまいました。 ちなみに優待休止前の2009年度の優待品は、「やさいのようせい」グッズセット(ランチョンマット+ノート)でした。 私はこの「やさいのようせい」のランチョンマットが何故か非常に気に入り愛用していたのですが、使い過ぎてぼろぼろになってしまい今はもうありません。 私は「自分が欲しい株主優待を貰う」事に関してはちょっと執念深い面があります。そのため、優待休止後もずっと優待再開を楽しみに3年以上もホールドを継続していました。「もう一度、やさいのようせいのアイテムが欲しいなあ。」と思い続けていたのです。 すると、、、、、、、 2013年になって、唐突に会社から隠れ優待が届いたのでした。 どこでもできる動画通信カラオケのスマカラでした。 この突然のサプライズ優待で、折れかかっていた心が復活した私は、「またきっといつの日か、面白い隠れ優待が届くかもしれない。♪」という「パブロフの犬」状態 となりました。。。。。。 ただその後、2014年、2015年、2016年、2017年、2018年、そして2019年とずっと正座をして待っているものの、加賀電子から次の隠れ優待が届くことは決してありませんでした。「忠犬ハチ公」の元に飼い主が現れることはありませんでした。。。。 ま、加賀電子は指標的にもまずまず割安なのでPF中位で1枚保有継続する上では特に問題のない銘柄です。そういうわけで、私は「もう2度と届かない隠れ優待」の幻影を見ながらホールドを継続しています。(滝汗)

Dec 6, 2019

-

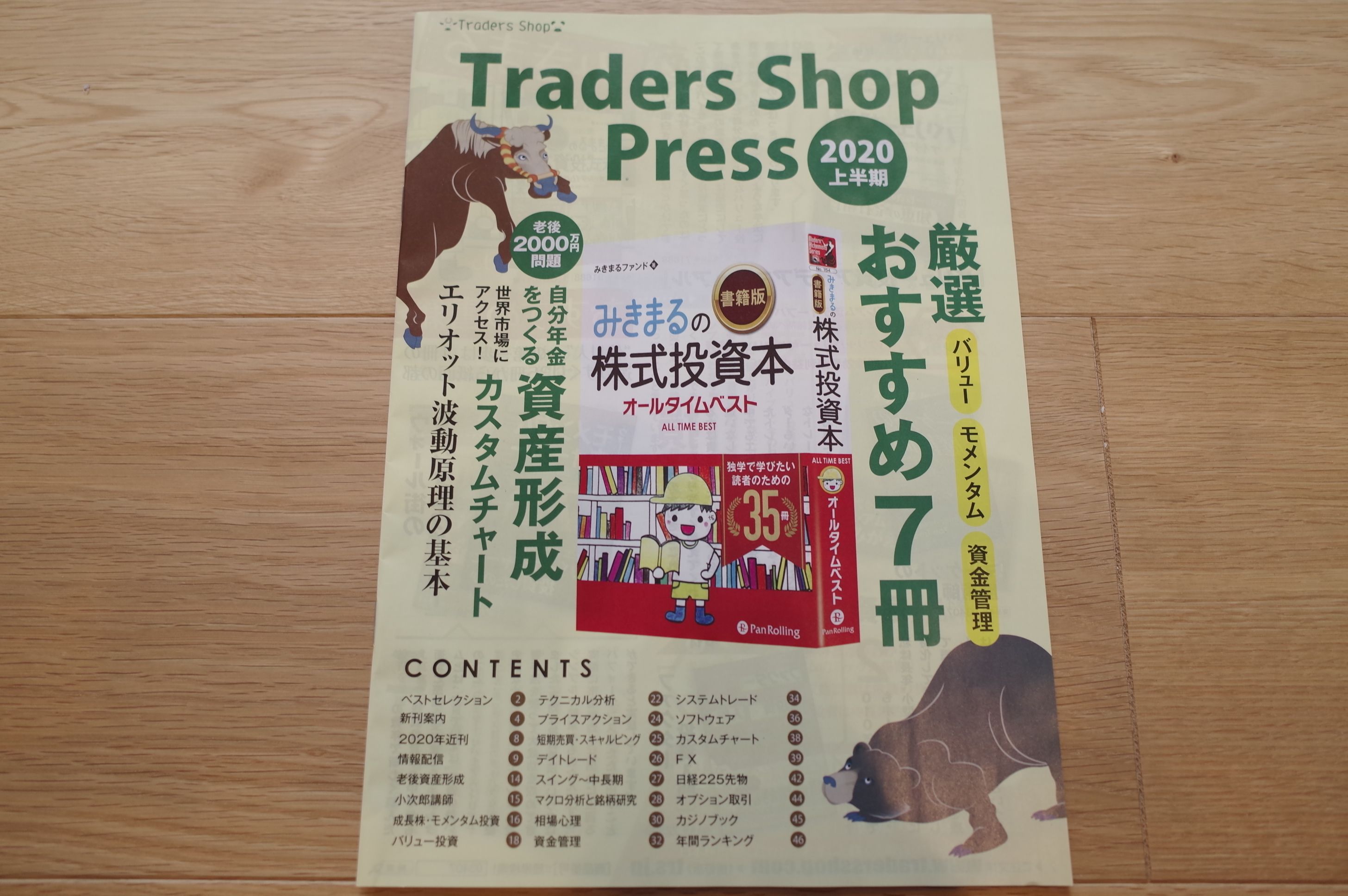

トレイダーズショッププレス 2020上半期号。

パンローリング社のパンフレットである、トレイダーズショッププレス2020年上半期号が、本日ネット上にアップされました。 このパンフレットは見ているだけも楽しいですし、また非常に勉強にもなるので、私は毎回楽しみにしています。PDF版へのリンクを貼っておきますので、皆様も是非ご覧になってみてください。 ↓ ↓ ↓ こちら。 そして、その表紙に、拙著 みきまるの書籍版株式投資本オールタイムベスト が大きく取り上げられました。 またページをめくると、 みきまるおすすめ書籍セレクト7 として、パンローリング社を代表する超名著が7冊可愛く紹介されています。 更に、2019年年間ランキング部門別ベスト5でも、拙著が「株式投資部門」において、第2位にランクインしました。お買い上げくださった皆様に心からのお礼を申し上げます。 また本書は多くの投資家の方々に激賞頂きました。株式投資本オールタイムベストシリーズを今後も継続する大きなモチベーションになりましたし、とても嬉しかったです。トレイダーズショップに寄せられた読者の方からの感想を引用しておきます。本書では著者のみきまるさんが読まれた本の中から選りすぐりの35冊が紹介されています。 この本で特筆すべきは、著者の体験に裏付けられた解釈が記載されていることです。著者のみきまるさん自身も投資家で、優待バリュー株投資などの独自の投資手法を確立されている方で、実体験に裏付けられた解釈は参考になります。本書では比喩表現を使うなどして紹介本中の難解な表現についてもかみ砕いて表現してあり、読みやすいです。私自身ファンダメンタルを重視するとともに優待株を好んで取引するため、著者の投資手法と共通する部分があり、本書を読み改めて気づかされたことが数多くありました。紹介本について自分の解釈と著者の解釈とを比較すると、自らの投資スタイルを改めて認識することができるでしょうし、まだ気づいていない自らのくせに気付く機会となるはずです。紹介本を読んでいない方ならあらましを知るために、もう既に読まれた方なら新たな考え方や捉え方を知るために本書は有用であると思います。やはり身銭を切った投資家の意見はかしこまった理論や概念よりも、身近に感じやすく、共感できる面も多いです。私自身、個人投資家としてまだまだ未熟な部分があると自認しており、大先輩のみきまるさんの解釈や解釈に至るまでの経験は非常に参考になりました。今まで様々な投資手法について検討、実践、検証を繰り返してきましたが、本書の内容は別の切り口で自らの投資手法を見直すよい機会となりました。NK 薬剤師 投資歴6年長年続けておられるブログ等で有名なみきまる氏の、ブログに記載されてある書 評のうちで厳選された35冊について綴られているという、新たな金字塔となる歴 史的名作になりうる、ベストオブベストがたっぷりつまった極上の一冊です(と いうふうに少々表現が大げさなところが多々でてきますが、JARO(日本広告 審査機構)に訴えるほどではないと思われます(笑))。デイトレードなど短期売買に関する本は(ほぼ)ないのですが、主として中長期 投資家には、今後の投資家人生において必読の書がちりはめられているまさに極 上の一冊となっております。この中で特に印象に残っているのは、コテコテのバリュー逆張り投資家のみきま る氏が、順張りモメンタム投資も取り入れようとしているところです。自分の投 資法を変化させるのはなかなか大変だと思います(誰に命令されるわけでなく、 自分の判断でやらなければならないので)が、これを実行するみきまる氏の柔軟 性を見習いたいと思います。また、「35冊なんて多すぎて読んでいるひまないよ」という方々には、最低限 読んでおきたい本としてこのみきまる本の中(じゃなくても)個人的には、 「マーケットの魔術師」「新マーケットの魔術師」「マーケットの魔術師 株式編」「実践 生き残りのディーリング」、バリュー投資のやり方が網羅されている「バリュー投資アイデアマニュアル」、成長株(モメンタム)投資として「オニールの成長株発掘法」といったところでしょうか。この本の中にのっている珠玉の神本たちは、一度読むだけではなく、何度も読み 返すことによって、自分の身になっていくものと思われます(みきまる氏もそう しているそうです。)。よって、この本の中でいいなあと思った本については、 自分の手元に常に置いておいて、折に触れて読み返すのがよいと思います。 これだけたくさんの(この本に紹介されている神本以外にも)書評を書き続ける のは大変だと思いますので、みきまる氏には頭が下がる思いであります。未読の方は是非。bblue 40代 自営業兼投資家投資家として成功しているみきまるさんの奨めてくださる投資方法には説得力があり、納得し安心して自分なりに活かしていきたいと思います。Y.S様 65歳(上記データはトレイダーズショップより引用) それでは引き続き、当ブログ及び拙著をよろしくお願い申し上げます。

Dec 5, 2019

-

2019PF概況328位、フジトミ。

さて今日は2019PF概況シリーズです。328位 8740 フジトミ (東JQS、3月優待) △ PF328位は、商品先物中堅で小林洋行の子会社のフジトミです。 現在の株価は247円、時価総額16億円、PBR0.78、自己資本比率は28.0%、今期最終赤字予想、配当利回り1.2%(3円)、総合利回り2.1%(3+2.2=5.2円、お米は1キロ440円で換算)で、優待は新潟県魚沼産コシヒカリ新米を500株保有で2キロ、1000株保有で5キロです。 フジトミは連続赤字が続き、「継続前提に重要事象」のある典型的な優待ボロ株です。「オメー、なんでこんな株持ってるんだ。」と思われる方がいらっしゃるかもしれませんが、優待ボロ株には実は秘められた様々な効用があります。それは具体的には、1. 低位株が多く、たまに仕手化して株価が吹くことがある。ギャンブル性があって面白い。2. 優待ボロ株を保有してみると、「良くない会社、悪い会社とはどういうものなのか。」ということが素肌感覚でしっかりと理解できる。そしてそのことによって、対極にある優待バリュー株がどれほど有難いものか、また魅力的な存在なのかがより深く体感できる。3. ポートフォリオは「1つの社会」なので、中には不良の悪い子がいても不思議ではないし、むしろいない方がおかしい。不良銘柄がいてこそ健全であるともいえる。 からです。そういった意味では、フジトミはポートフォリオのスパイスとしてなくてはならない存在であるともいえるんですね。(笑)

Dec 4, 2019

-

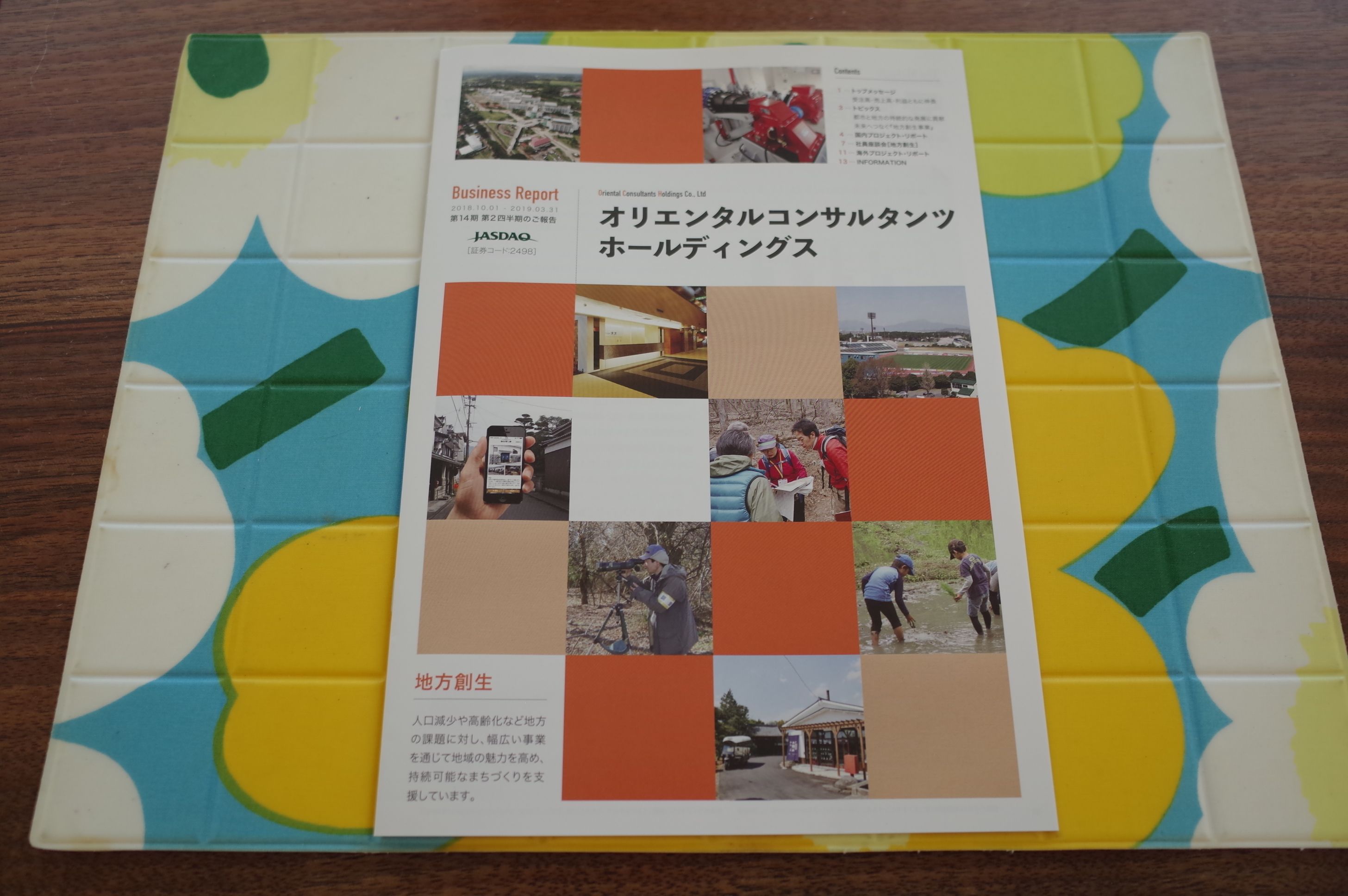

2019PF概況327位、オリエンタルコンサルタンツホールディングス。

さて今日は2019PF概況シリーズです。327位 2498 オリエンタルコンサルタンツホールディングス (東JQS、6月優待) ◎ PF327位は、総合建設コンサルタント大手のオリエンタルコンサルタンツホールディングスです。 現在の株価は2571円、時価総額156億円、PBR1.36、自己資本比率は24.0%、今期予想PER8.66、配当利回り1.5%(37.5~44円)、総合利回り1.7%(37.5+5=42.5円)で、優待は「1年以上の継続保有を条件として」100株保有で500相当のクオカードなどです。 オリエンタルコンサルタンツホールディングスは成長力がありますし、指標的な割高感もありませんし、PF中位としてはとてもいい銘柄であると考えています。

Dec 3, 2019

-

2019年12月の抱負。

いやあ、今年も楽しく街が華やぐ12月になりましたね。 マーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) また大統領選の前年は相場が強いというアノマリー(経験則)もありますし、「12月効果」と合わせて、今年は素敵な「ウインターラリー」の1か月になる予感がしますね。♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。それでは皆様、2019年も最後までよろしくお願い致します。

Dec 2, 2019

-

2019主力株概況14位、穴吹興産。

さて今日は、当ブログ一番人気の 2019主力株概況シリーズ です。 14位 8928 穴吹興産 (東1、6月優待) ◎◎◎ PF時価総額14位の主力株は、四国首位級のマンションデベロッパーの穴吹興産(通称:さぬきうどん)です。ここは遥か昔2007年頃に主力株として戦ったことがあったのですが、その後は長く「優待株いけす」内での「隅っこ暮らし」が続いていました。 数か月前にちょっとキャッシュポジションが積みあがってきていたこともあって「よし、もう一度ポートフォリオ内の時価総額トップ200銘柄を徹底的に精査して、主力に引き上げられる子がいないかを探してみよう。」と思い立って即実行しました。 その時に総合評価1位となり、かつ一番「ピン!」と来たのがここ穴吹興産でした。そしてその後で色々と多角度から調べ直し、「うん、主力下位クラスで戦える総合戦闘力がある。」という結論になったため大きく買い増しをし、今回12年ぶりにPF最上位の一角に登場することとなりました。 この数年、業績は絶好調です。♪ 不動産がメインですが、介護や人材派遣など「不動産で飯が喰えなくなったときを考えて」か、結構多角化しています。♪ 現在の株価は3270円、時価総額188億円、PBR0.71、自己資本比率29.1%、今期予想PER4.84、配当利回り3.4%(110円)、総合利回り4.3%(110+30=140円)で、優待は100株保有で3000円相当の選択型ギフト券1枚(讃岐うどんセット等より1つを選択)です。 うどんの本場の讃岐(香川県)の会社なので、当然優待品の中ではうどんがダントツに美味いですが、実はそれ以外にも色々と選択肢があります。 今日は過去の私の選択品を2つ見ておきましょう。 五島・対馬 昭徳の天日干し詰合せ 津田の松原サービスエリア限定 骨付き鶏うどんセット このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。 ほんとに滅茶苦茶美味しい !!! なんというか、「人間の原始的な本能にガツンと訴えかけてくる」うまさがあります。 どうです? 穴吹興産の優待品、滅茶苦茶いい内容でしょう。♬ それでは今日は、私が「穴吹興産にピンときた理由」を箇条書きで説明しましょう。1. 株式市場で最も不人気な業種の1つであるマンションディベロッパーは指標的に割安なところが多いが、ここ穴吹興産はその中でも「頭一つ抜け出て安く、かつ総合利回りが高い。」のが気に入ったこと。2. マンションディベロッパーが市場で不人気である理由は、リーマンショック時に潰れたり、潰れないまでも大赤字を出して会社存亡の危機に追い込まれる銘柄が続出した「恐怖の記憶」が未だ多くの投資家の脳裏にまざまざと焼き付いているせいだが、ここ穴吹興産は過去20年間一度も赤字がなく、当然リーマンショックも余裕で黒字で切り抜けるなど業績が極めて安定的に推移しており、また緩やかではあるものの持続的な成長が続いているのが気に入ったこと。 ちなみに過去20年間赤字のない理由についてはIRによると、「当社は地方都市中心に事業をしていて、他社の少ないところで堅実に丁寧にやってきたから。」ということでした。(上記データはかぶたんプレミアムより引用) また穴吹興産は財務状態が非常に悪いのが大きな欠点でしたが、最近はかなり改善しているのもプラスポイントと思います。(上記データはかぶたんプレミアムより引用)3. 穴吹興産は四国・九州・中国・北関東(栃木や群馬)などの強敵の少ないエリアに狙いを絞ってマンションを建てているのだが、この「ニッチ戦略」が、ウェディング業界で好業績を続けており、かつて 2012年にはPF1位の超主力として戦った2198アイ・ケイ・ケイ みたいで気に入ったこと。 ちなみにIRによると、「ウチは四国の会社なので、地方都市での様々なノウハウがある。なので、競合の多い大都市圏は避けている。また地方都市だけで見ると、マンション供給では第1位である。」ということでした。 4. 「9期連続で未契約完成在庫0戸」と極めて手堅くて保守的なビジネスをしている点が気に入ったこと。ちなみにIRによると、「市場調査を重視し、各エリアでのマーケティング情報を集積して将来予測を慎重にやっている。」とのことでした。(上記データは第56期有価証券報告書P14より引用)5. 前述の通り、うどんの国讃岐らしい極めて魅力的な御当地優待が付いていること。そして優待内容に「強力なガチンコパワー」があるために、優待権利月である6月には高確率で株価上昇が期待できること。 6. これは私が穴吹興産を主力化した後のラッキーパンチ的な出来事だが、 11月25日に、「12月31日をもって1株を2株に分割する」という発表があった こと。そして分割後も100株で優待が頂けるのは一緒なので、実質的な優待改善(総合利回りの上昇)となること。具体的に言うと、分割後には総合利回りは5.2%(配当55円+優待30円=85円)となる。 以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な強烈な割安さと高い総合利回り、マンデベなので投資家にほとんど信用されていないが実際の過去の業績は非常に安定感があることなどから、優待族的には極めて良い最上級の銘柄であると考えています。未保有でお金の余っている優待族の方は、お1ついかがですか?2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 1, 2019

全31件 (31件中 1-31件目)

1

-

-

- アニメ・特撮・ゲーム

- ゆるキャン△3 4話視聴

- (2024-05-19 23:36:24)

-

-

-

- アニメ・コミック・ゲームにまつわる…

- 【エンダーリリーズ】プレイ攻略感想…

- (2024-05-23 07:04:48)

-

-

-

- フィギュア好き集まれ~

- デザフェス2024春終わりました

- (2024-05-21 18:08:09)

-