2019年10月の記事

全33件 (33件中 1-33件目)

1

-

2019年10月の成績。

いやあ10月が終わりましたね。 今月はまずまず市場環境が良く、「常に大体ほぼほぼフルインベストメント」である私のポートフォリオも概ね堅調に推移しました。 さて次に今月の成績ですが、対2018年末比で+16.0%となりました。 9月末は+10.5%だったので、そこからは若干の改善となりました。 ま、いずれにせよ、今年も残りの2か月を最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Oct 31, 2019

-

2019ポートフォリオTOP10銘柄のまとめ。

さて今日は、2019年主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。 1位 6425 ユニバーサルエンターテインメント ここはフィリピンで「開業後3年近く経っても未だ工事中」の巨大カジノであるオカダマニラの成長待ちというところです。潜在ポテンシャルは凄まじい銘柄ですが、「何が飛び出してくるか1ミリも分からない、日本最高の爆竹銘柄」ですし、まだ「数年単位」の戦いが続きそうな感じですね。 2位 3254 プレサンスコーポレーション 5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、2019年の新たな超主力株ですね。 3位 3277 サンセイランディック ここは不動産関連銘柄と見られがちですが、その実態は「相続関連ビジネス」であり、2015年の相続税大増税による「幸せな追い風」を今まさに全身で享受しています。「3年で2倍」は無理なく目指せるのではないか?と個人的には考えており、これからも中期の時間軸でゆったりとホールドして応援していく予定です。 4位 7520 エコス 地方の食品スーパーでは、ここが現時点では総合戦闘力が一番高いと思っています。 5位 9057 遠州トラック ここは高い成長力の割に指標的に安いのがいいと思いますね。 6位 8699 澤田ホールディングス 多分、自分の投資家としての最大の欠点はこういう「大きな夢を見ることが出来る銘柄」にとても弱いことだと思います。ただ、これは「一獲千金」が座右の銘で、一生そのギャンブル好きが治らなかった父から「直接そのまま100%引き継いだDNA」なので仕方ないですね。(汗) 7位 3228 三栄建築設計 ここの「同じ家は作らない」というビジネスモデルは最高に魅力的であると考えており、引き続きポートフォリオ最上位の一角でホールド継続の予定です。 8位 9027 ロジネットジャパン 日本株市場でトップクラスの高い潜在ポテンシャルを持つ、札証所属の激レア銘柄ですね。 9位 6186 一蔵 一蔵は 「和装+ウェディングのハイブリッドな子」であることが逆に災いして、市場がどう評価して良いかが分からなくなってしまい、その結果として割安放置となっている可能性が高いと個人的には考えています。 10位 7932 ニッピ ニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いているという事ですね。 以上、2019ポートフォリオTOP10のまとめ でした。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 30, 2019

-

2019主力株概況10位、ニッピ。

さて今日は当ブログ一番人気の 2019主力株概況シリーズ です。 10位 7932 ニッピ (東JQS、3月優待) ◎◎◎ PF時価総額10位の主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。鬼買い増しによって2018年の32位から大きく順位を上げ、ついに「ニッピ史上初のPFトップ10入り」を果たしてここで登場してきました。 現在の株価は3720円、時価総額107億円、PBR0.39、自己資本比率は39.9%、今期予想PER11.89、配当利回り1.3%(50円)、総合利回り2.7%(50+50=100円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲン100」110グラム×3袋です。良くテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑) ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味に変化もなく、入っているのか全く分からないくらいに飲みやすいです。自分に効果が出ているのかはちょっと良く分からないですが、昨年2018年1月に本格的な筋トレを始め、これまでに250回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑) さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。 という事です。 今日はその魅力を箇条書きで分かりやすくまとめてみます。大きく4つあります。1. ニッピは元々低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると 実質的なPBRが更に驚異的に低い こと。賃貸等不動産の含み益は126億円もあり、時価総額が107億円ととても小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップ」のレベルにあること。(上記データは2019年3月期有価証券報告書64ページより引用) ちなみにしばらく前の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事があったのですが、ニッピは実質PBR0.26で2位でランクインしていました。(上記データは四季報オンラインより引用)2. 1で述べた内の大阪府浪速区の賃貸用不動産は、長年暫定措置として「タイムズ難波中央」という名前の平面の時間貸し駐車場になっていたのですが、 10月1日 ここの北側約半分の土地に、地上34階、客室数515室、フィッ トネスセンター、多彩なレストランと宴会施設等を整備し、世界13か国での豊富な実績を持つタイの 「センタラ・ホテル&リゾート」 が日本初進出となるハイエンドホテルをオープンする 計画 が明らかになったこと。そしてホテルのオープン後にはニッピに入ってくる賃料の大幅アップが期待できること。(上記データはニッピ及び大成建設ホームページより引用) さてこのニッピが持つ土地の場所ですが、上述の通り「なんばパークス」の南側でかつ道路を挟んで真横という立地の良さで、更に敷地面積が約9000平米とかなりの広さがあることから、「複合型の超高層ビルが建つのではないか?」 と、一部の「都市再開発系ブロガー」の方々の間で2019年初頭からホットな話題になっていました。 というのも、駐車場内で2018年12月から複数回に渡ってボーリング調査が行われており、その様子からかなりの大規模開発なのではないか?という期待が高まっていたのです。 そのため私は極秘で2019年7月に実際にこの土地を視察に行っていました。今日はその時の写真を何枚か貼っておきます。 実際に見ると滅茶苦茶広いです。「うわぁ、ニッピ、凄くいい所にエグイくらいに広い土地持ってるんだな。」と背骨がバキバキに折れるくらいにはのけ反りました。IRの方が「陽だまりでまどろむ、とても優しい性格のデブ猫」の如くに、いつもゆったり・おっとり・まったりとしていらっしゃる理由が100%腹に落ちました。「途轍もなく余裕のある企業」なんですね。♬ 日本の中でもこれだけの立地&ピュアな更地の超一等地は中々無いと思いますし、「大倉財閥直系&おっとり癒し系の名門企業」が持つ底力に、正直に言って身震いしました。3. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを誘発する」。 これは株式市場の永遠不変の真理の一つである。4. ニッピには バイオ関連銘柄としての確かな実力 があり、たまにマーケットがそこに着目して株価が急騰することがあること。(上記データは会社ホームページより引用) ちなみにニッピの持分法適用関連会社の マトリクソーム (所有割合25.8%) は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。(上記データは2019年3月期有価証券報告書7ページより引用) 以上、指標的に超割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「地味株ニッピ」を、PF最上位の一角として愛でながら、楽しくご機嫌で戦っていく所存です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 29, 2019

-

4. 投資家の進歩は尺取虫の歩みと同じ。

さて今日は株式投資本オールタイムベスト93位 ザ メンタルゲーム (ジャレット・テンドラー バリー・カーター著、パンローリング社 2017年) の第4弾です。 今日も最高の出来である、 第2章 理論的基盤 から。 今回は、3つの基礎理論 成人学習モデル(ALM) : このモデルは学習プロセスを4つの異なるレベルで構成されたものとして表している。 尺取虫 : これは改善というものが時間と共にどのように進行していくかを表す。 プロセスモデル : このモデルはベストのプレイを安定して続け、時間と共に改善していくことを容易にする。 の中の、尺取虫 について、見ていこうと思います。 尺取虫 「尺取虫」なんていうのは変な名前ではあるが、これはある物事が時間と共に上達していくプロセスを、より簡単に理解できるよう手助けしてくれるコンセプトである。 話の要点を一目で分かるようにするために、君が過去6か月から12か月ぐらいの間、ポーカーテーブルで下したすべての決断の質を採点してみたとする(最高、最低、中間という具合)。最低を1、最高を100としてそれをグラフにしてみる。するとそのグラフは釣鐘型(つりがねがた)をしたものになるはずである。 この釣鐘曲線は、君のプレイ、そして地球上に存在するポーカープレイヤーすべてのプレイに付きものである、プレイの質の自然な幅を表している。 幅が存在するのはポーカーだけに限らない。 自分のプレイを注意深く見るときには、好むと好まざるとに関わらず、そこにはプレイの質に幅が出来ているという現実に対して正直になることが重要である。自分がどういう現実を望んでいるかではなく、実際にあるがままの現実を見るのだ。 本書は君のメンタムゲームの弱い方の半分を改善する手助けをするべくデザインされており、それによってミスプレイを減らせるだけでなく、自分がメンタル的にピークに近い状態でプレイ出来るようにもなるのである。 尺取虫コンセプトが図示しているのは、継続的な進歩というものが、自分の釣鐘曲線の前の部分を一歩進め、そこへ後ろ側を引きつけるという形を取るのだということだ。このコンセプトが示唆しているのは以下のようなことである。 1. 進歩には2つの側面がある。弱点の克服と、長所の向上である。 2. 自分にできるベストのプレイをすることは、動く標的を追い求めているようなものである。 3. 君のメンタルゲームとポーカーからC-ゲーム(最悪)を取り除くことで、A-ゲーム(自分のベスト)をより高められるような潜在的可能性が生まれる。何故なら、そのことで新たなことを学ぶための精神的な余白が生まれるからである。 尺取虫コンセプトは、この本を読むまで全く知らない概念だったので、非常に勉強になりました。そして言われてみると、我々投資家の進歩もこの尺取虫の歩みと全く同じだなあ、と感じました。(続く)

Oct 28, 2019

-

2019主力株概況9位、一蔵。

さて今日は当ブログ一番人気の 2019主力株概況シリーズ です。 9位 6186 一蔵 (東1、3月優待) ◎◎◎ PF時価総額9位の主力株は、着物の販売・レンタルの和装事業とウエディング事業を展開し、成人式の写真撮影でたらふく稼いでいる一蔵(いちくら)です。前回2018年の7位からは少し順位を下げたものの、TOP10の一角の地位を維持して今年はここで登場してきました。 現在の株価は683円、時価総額38億円、PBR0.64、自己資本比率は31.1%、今期予想PER6.54、配当利回り4.4%(30円)、総合利回り4.4%(30+0=30円、優待品のヤフオク平均落札価格は200~400円、ここでは厳しく0円で換算)で、優待は100株保有で自社店舗で利用可の優待券(購入代金が10万円未満の場合5,000円割引、10万円以上の場合10,000円割引)です。 一蔵は待望の東証1部昇格を果たし、昇格狙いのハイエナ投資家も既に遥か遠く地平線の彼方に去り、出来高も激減し、 静かな凪(なぎ)の時 を迎えています。また前期業績がウェディング事業の不調とシステム開発関連の特別損失により軟調だったことから株価が暴落し、更にその後ほとんど回復せずにヨコヨコの状態が続いてもいます。 ただ私は個人的には、一蔵はトップクラスの総合戦闘力を持っているものと考えています。理由は以下の通りです。1. 業績推移にややムラはあるものの、 中期的な視点で見た場合には、着実に成長していて、同時に指標的にも十分に割安 であること。(上記データはかぶたんプレミアムより引用) (上記データは会社説明会資料より引用)2. 一蔵は着物の販売・レンタルの和装事業と、ウェディング事業の2つを手掛けているのだが、それぞれの規模の似通った同業他社と比較した場合の相対的な割安感が濃厚であること。具体的に和装事業だと、2499 日本和装HD (PBR1.18×PER12.0=14.16)6186 一蔵 (PBR0.64×PER6.54=4.19)7571 7571ヤマノHD (PBR2.07×PER20.44=42.31)7615 京都きもの友禅 (PBR0.71×PER今期赤字で測定不能=?) ウェディング事業だと、2196 エスクリ (PBR1.37×PER6.81=9.33)2198 IKK (PBR1.75×PER16.50=28.88)2424 ブラス (PBR1.01×PER8.31=8.39)6186 一蔵 (PBR0.64×PER6.54=4.19) となり、 一蔵だけが突出してグレアムのミックス係数が低い ことが分かる。 要は、一蔵は 「和装+ウェディングのハイブリッドな子」であることが逆に災いして、市場がどう評価して良いかが分からなくなってしまい、その結果として割安放置となっている可能性が高い こと。3. 稼ぎ頭の和装事業に関して、業界内での相対的な戦闘力が非常に高い 事。IRによると、「個別の分野ではそれぞれにライバルはいるが、当社の様に和装事業を1つのパッケージとして展開しているところは他にない。その意味で、当社にライバルは存在しない。」とのことでした。(上記データは会社説明会資料より引用) また、 斜陽の「呉服」を売上12倍にした商売のカラクリ という東洋経済オンラインの記事も、一蔵の極めて巧みなビジネスモデルを理解するのに役立つと思います。 次に一蔵の注意点を1つだけ挙げておきます。4. 最初に述べた様にここは成人式の写真撮影でたんまりと稼いでいる関係で、毎年利益が9~12月期(3Q)でまとめて出る傾向があります。その他の時期にはほとんど利益が出ません。そしてそれは数字にもはっきりと表れています。下の3か月決算を見て頂くと、2016年10~12月期(1株益127.7円)、2017年10~12月期(1株益83.0円)、2018年10~12月期(1株益103.0円)にどかんと利益が出て、それ以外の時期にはほとんど稼いでいないことが分かります。多分今期もそうなります。(上記データはかぶたんプレミアムより引用) 何が言いたいかというと、一蔵の株価は1Q、2Q、4Q決算を受けて、「これは激しく期待外れだ。もう駄目だ。今すぐに1株残らず全部売りだ!!!」とマーケットが狼狽して過去に暴落することが多いのですが、3Qに利益が偏重する会社なので、それを理解して投資をしないと「無駄銭を失いやすい」銘柄であるということです。 というか、そういう局面では我々の様な「手練れ系のロートル投資家」が草むらの陰でひっそりと隠れ、息を潜めて静かに出番を待ち構えている、と思って下さい。(笑) すいません、少し脱線しました。 以上、総合的に見て、一蔵は主力の一角で勝負できるだけの十分な力のある素敵な銘柄と思います。今後の株価推移をしっかりと見ながら、更にこの銘柄について勉強を積み重ねていく予定です。。。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 27, 2019

-

3. 成人学習モデル(ALM)の「無意識的有能」を目指せ!

さて今日は株式投資本オールタイムベスト93位 ザ メンタルゲーム (ジャレット・テンドラー バリー・カーター著、パンローリング社 2017年) の第3弾です。 今日は、第2章 理論的基盤 から。 ティルト(みきまる注 ポーカー用語で、「怒り+ミスプレイ」のこと。自分の感情がプレイする能力をさえぎってしまう状態。つまり「キレた」状態のこと。)、恐怖心、モチベーション、自信といった問題は、いかに学習し、いかにパフォーマンスを発揮するかをより深く理解することで取り除くことができる。 そう、「メンタルは鍛えられる」のです。体と同じで、心も筋トレをすることが出来るのです。そして、この ザ メンタルゲーム は、そのやり方を教えてくれる「神本」なんですね。♬ その3つの基礎理論とは以下のものだ。 成人学習モデル(ALM) : このモデルは学習プロセスを4つの異なるレベルで構成されたものとして表している。 尺取虫 : これは改善というものが時間と共にどのように進行していくかを表す。 プロセスモデル : このモデルはベストのプレイを安定して続け、時間と共に改善していくことを容易にする。 成人学習モデル(ALM) ある特定のスキルを学んでいく時、それがどのようなプロセスを経るかは予測可能であり、それにははっきりとした始まりと終わりのポイントが存在する。 成人学習モデル(”Adult Learning Model : ALM”) は学習プロセスの4つのレベルをそのままダイレクトに記述した理論である。それら4つとは以下のようなものだ。レベル1ー無意識的無能。 自分が何を知らないのかさえも知らない状態。。。それは必ずしも悪いとも良いとも言えない。プレイヤーによっては無知が至福である場合もあるのだ。レベル2ー意識的無能。 この段階では自分が知らないことが何かについての自覚が出来ている。レベル3-意識的有能。このレベルに到達したということは、何らかの研鑽なり経験なりを積むことでスキルを手に入れたということを意味する。唯一の問題点はそのスキルを発揮するためには、自分が学んだことについて意識して思考を巡らせなくてはならないということだ、、、それが出来ないと無能力に逆戻りということになる。レベル4-無意識的有能。このレベルに到達出来た時、君はその物事を十分に学習し、それについて考えることなく完全に自動的に行うことが出来る。無意識的有能は学習に置ける聖杯(皆が追い求める宝)であり、本書で取り上げる中でも他を引き離して最も重要なコンセプトである。 このテンドラーの説明は滅茶苦茶分かりやすいですね。株式市場にやってきたばかりで、どうしていいか全く分からずに、目に付いた「声の大きな」有名投資家に凸(とつ)ってイナゴっている方はまさに今レベル1にいるわけです。そしてそのまま「永遠にレベル1」に留まっている投資家の方々も沢山いらっしゃいます。でも彼らが不幸せかというと、別にそんな事は無くて、凄く楽しそうに精力的かつ元気にイナゴ活動を継続されている場合も多いです。「無知が至福」ということは確かにあるんですね。(笑) さてこの本を読んで痛感したのですが、現在の私はレベル3くらいにいる投資家です。意識してしっかり考えれば多分有能なんじゃないか?とは思うのですが、ちょっと油断すると「楽天的かつ享楽的で無類のギャンブル好き」の父親から受け継いだDNAがむくむくと頭をもたげてきてしまい、脇の甘い詰めの足りない投資判断を連発して「猿並みティルト」してしまい、途端に無能になってしまうことが今でもあるんですね。(滝汗) そして私がこの14年間継続しているブログを飽きもせず精力的に熱心に書き続けているのも、少しでも成長してレベル4を目指しているからなんだなあ、と改めて認識しました。つまり自分は未だ「学習途上」の非常に未熟な投資家である、ということですね。(汗) ちなみに私の長年の観察の範囲内では、パッと思いついただけで、かぶ1000さん、大膨張さん、WWW9945さん、アベルさんは完全にレベル4に到達していると思います。いつかは絶対に自分もそこに辿り着きたいですね。(続く)

Oct 26, 2019

-

楽天証券トウシルに「投資家インタビュー」が掲載されました。

さて本日、楽天証券トウシルに私の「投資家インタビュー」が掲載されました。 インタビューは非常に和やかな雰囲気の中、話題が全く尽きず当初の予定を大幅に超えて1時間半に及びました。話題も多岐に及び、私の「本音全開の暴走トーク」のせいで実際には記事にならずにお蔵入りになってしまった部分もたくさんあるのですが、(汗) それでも当日の楽しく、たくさんの議論が飛び交った濃密な空気感が満載の、充実したとても良い内容になっていると思います。 当日の良い雰囲気を反映した、怒涛の全3部作となっています。良かったら是非ご覧になってみて下さい。 前編 中編 後編

Oct 25, 2019

-

2. 投資家は「心の筋トレ」をすることが必須かつ大切である。

さて今日は株式投資本オールタイムベスト93位 ザ メンタルゲーム (ジャレット・テンドラー バリー・カーター著、パンローリング社 2017年) の第2弾です。 今日は第1章 イントロダクション から。 優れたスキルを持っていてもそれが良い結果に繋がるとは限らず、しかもそんな日々が長く続くのに耐えなければならないゲーム。 メンタルゲームにおけるチャレンジとは、平静を維持し、金ではなく意思決定に集中出来、恐怖心を意思決定に影響させないような戦略を編み出すことだ。だがそれはありふれた教訓から受ける印象のように簡単なものではない。 これはポーカーの本ですが、指摘されている内容はほとんどそのまま私たちの株式投資の世界にも当てはまりますね。 さて「失われた30年」で極度の低迷が長く続く日本株市場では、過去力量溢れる多くの凄腕投資家の方々が、マーケットの波に飲まれ消え去っていきました。 銘柄分析力が突出している、売買スキルが天才的でずば抜けている、異常な程に頭が良い、入金力を含めての資金力が高いレベルで安定している、正直に言って、「こんな人が死ぬなんてあり得ないな。」と感じ、尊敬していた投資家の中にも、今はもう行方知れずで相場から足を洗われてしまった方々がたくさんいます。 そしてそうなってしまう理由は、 株式投資は「強靭なメンタル」が何よりも最も大切なゲームである からです。それが無くてはこのタフな世界では長く生き残ることは決して出来ないのです。だからこそ、 私達投資家には「心の筋トレ」が極めて重要であり、また必須のトレーニングでもある のです。 投資家には体の筋トレをしている方が優位に多い気がしていますが、それは無意識のうちに「体を鍛えることによって、投資家にとって大切な心も鍛えたい。」という潜在的な願望があるからだと個人的には考えています。 そしてこの ザ メンタルゲーム は、我々投資家全員が死力で取り組まなくてはならない「心の筋トレ」の解説書です。こんなに素晴らしい本は見たことがありません。それでは次回からは、「投資家 心の筋トレ本」最高傑作の大トロの所だけを一緒に見ていくことと致しましょう。(続く)

Oct 24, 2019

-

株式投資本オールタイムベスト93位、ザ メンタルゲーム。

さて今日は株式投資本オールタイムベストです。第93位は、 ザ メンタルゲーム (ジャレット・テンドラー バリー・カーター著、パンローリング社 2017年) です。 これはポーカーの本なのですが、考え方が丸々そのまま株式投資にも使えるという凄い本です。ちなみにポーカーの本では以前に超名著である 賭けの考え方 を紹介していますが、このメンタルゲームもそれに匹敵する凄まじい一冊です。 そもそもカードゲーム、中でもポーカーと株式投資には多くの類似点があります。それはプレイヤーの心理的状態が大きく影響するゲームであること、自分自身が最高のプレイをしたとしても運の問題で負けることが頻繁にあること、金と名誉のかかった競争の厳しい極めてタフなゲームであること、などです。 そして実際、ポーカープレイヤー出身の凄腕投資家というのはたくさんいます。少しだけ例示すると、新マーケットの魔術師で登場している、 ビクター・スペランデオ が正にそうですし、続マーケットの魔術師で登場している天才数学者 エドワード・ソープ はブラックジャックの必勝法を編み出してカジノに命を狙われたことで有名です。 すいません、のっけから興奮のあまり脱線してしまいました。何が言いたかったのかというと、ポーカーと株式投資には共通点が非常に多いために、ポーカー本の中には「並の投資本が束になっても全くかなわない」様な株式投資に応用できるレジェンド級の書籍が先程例に出した 賭けの考え方 を筆頭にたくさんあり、 ザ メンタルゲーム もその1冊である、ということなのです。 それでは次回からは、この極上の名著のベストオブベストの部分だけを一緒に見ていくことと致しましょう。(続く)

Oct 23, 2019

-

2019PF概況317位、JALUX。

さて今日は通常の2019PF概況シリーズです。 317位 2729 JALUX (東1、3・9月優待) ◎ PF317位は、JAL系商社で空港売店などを手掛けるJALUXです。 現在の株価は2470円、時価総額316億円、PBR1.29、自己資本比率は42.2%、今期予想PER8.92、配当利回り2.6%(65~70円)、総合利回り3.9%(65+32=97円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回、1000円相当の優待券を2枚などです。 ちなみに優待券は通販カタログで使用することも出来ます。 JALUXは指標的には妥当な株価位置ですが、優待内容も良いですし、まずまずの総合利回りも出ていますし、これからものんびりとホールドしていく予定です。

Oct 22, 2019

-

NISA週間買付ランキングの衝撃。

ツイッターで話題になっていて初めて知ったのですが、 NISAの「国内株式の週間買付ランキング」がとんでもなく凄いこと になっています。下記に示すのは、SBI証券から引用した2019年10月14日から10月18日までのランキングです。 これを見ると、1位と7位にダブルインバース(-2倍)型のETFが登場しています。 これらはその変動率が日経平均株価の日々の変動率の-2倍となるように設計された商品です。つまり、「今後の日経平均株価が大きく下がると儲かる」というものであり、 それだけ多くの人が、日本市場の将来の持続的かつ激しい下落に賭けているということ になります。私はまずこの「多くの投資家が日本株市場の崩壊に賭けている」と言う事実に大きな衝撃を受けました。 そしてその数秒後に、 もう一つの事実に気付いて、全身に鳥肌が立ち同時に戦慄 しました。それは、「購入している方々に、基本的な金融リテラシー(能力)が欠けている」ということ です。 どういうことかというと、この手のインバース型ETFと言うのは、「長期で持つとその価値が減弱する。ほぼ100%必ず損をする。」商品設計となっているからです。これは、 株価というのは常に上がったり下がったりする物なので、「複利効果」によって原指標と比較してパフォーマンスが逓減して行くという特性があるため です。(上記データは、日本取引所グループのホームぺージより引用) それでは実際に、ランキング1位の1357 NEXTFUNDS日経平均ダブルインバース・インデックス連動型上場投信 の5年チャートを御覧頂きましょう。「5年」というのは、NISAの最長非課税期間でもあるのでその意味でも大切な区切りですね。 美しいほどに右肩下がりのチャートとなっています。でもそれは当たり前です。初めから「下がるように商品設計されている」訳ですからね。2015年から「ほったらかし投資」でじーっと4年間持ち続けていたらその価値は4分の1になっています。そして今このETFを長期的な資産形成目的の制度であるNISAで買った方にも極めて高い確率で「同じ未来」が待っているでしょう。つまり、 インバース型ETFを長期投資枠のNISAで買うのは経済的な自殺に等しい とてつもない暴挙であるということです。 そもそもインバース型のETFは、高い確率で近い将来の株価下落を見込んでいるときに、ピンポイントで短期間買う商品です。そういう目的のために存在しているのです。多分この商品を開発された方も、まさかこれがNISAにカジュアルに大量にぶち込まれる日が来るなどとは夢にも思っていなかったのではないかと思います。 後、本当に危険だと思うのでおせっかいで付け加えておくと、9位にランクインしている 1552 国際のETF VIX先物短期指数 も「長期投資」という観点からはインバース型のETF以上に、「極めて凶悪な商品」です。 これは別名「恐怖指数」と呼ばれるもので、プロの機関投資家が市場の暴落に備えての短期的な「保険」として使う様な奇形で特殊な商品だからです。そして、このVIX先物短期指数もインバース型のETFと同様に、「長期で持つとその価値が下がっていく」特性があります。そしてそれはちゃんとETFの説明書にも書いてあります。(上記データは、三菱UFJ国際投信のホームページより引用) それでは実際に、ランキング9位の1552 国際のETF VIX先物短期指数の5年チャートを御覧頂きましょう。驚きで首がのけ反り返りますよ。♬♬♬ ぷひょー。こんなのをNISAにぶち込んで、のんびり長期で持ってたら確実に死んじゃいます。! では結論です。1. インバース型やVIX型のETFには「長期で持つとその価値がどんどんと下がっていく」という、通常の金融商品にはあり得ないトリッキーな商品特性があります。2. そのため、長期的な資産形成目的で運用されるべきNISAにそれらをぶち込むというのは、「究極の罰ゲーム&悪魔的鬼畜の所業」となります。3. 投資の世界に「絶対」はありませんが、これらは「限りなく100%に近い確率で大損が約束されている、類まれなるエキセントリックな商品」です。 以上、驚きのあまり激アツで語ってしまいました。皆様も十分にご留意ください。

Oct 21, 2019

-

2019PF概況316位、ケンコーマヨネーズ。

さて今日は通常の2019PF概況シリーズです。 316位 2915 ケンコーマヨネーズ (東1、3月優待) △ PF316位は、マヨネーズ2位で業務用中心に展開しているケンコーマヨネーズです。まあ業界1位の 2809キユーピー(東1、11月優待、ただし優待取得には3年連続継続保有と言う、厳しい「キユーピー亀甲縛り」あり。) に追いつくのは至難の業でしょうから、ここには独自の路線で頑張って欲しいですね。 現在の株価は2485円、PBR1.24、自己資本比率は48.3%、今期予想PER17.43、配当利回り1.3%(31円)、総合利回り1.6%(31+10=41円)で、優待は100株保有で1000円相当、1000株保有で2500円相当の自社製品(マヨネーズやドレッシング等)です。 ケンコーマヨネーズは昔にPF上位で戦ったこともあるのですが、今は勝負を終え、その時の形見の恩株がPFの片隅に静かに眠るのみです。ま、PF中位としては特に問題のない銘柄と思いますし、これからも優待を楽しみにのんびりと保有継続の予定です。

Oct 21, 2019

-

2019PF概況315位、日新商事。

さて今日も通常の2019PF概況シリーズです。 315位 7490 日新商事 (東2、3月優待) △ PF315位は、石油製品販売中堅で関東や中部等での直営スタンド、産業用燃料販売が柱の日新商事です。 現在の株価は815円、時価総額62億円、PBR0.31、自己資本比率は54.3%、今期予想PER20.32、配当利回り2.2%(18円)、総合利回り3.4%(18+10=28円)で、優待は300株保有で3000円相当、600株保有で6000円相当のカタログギフトです。ずいぶん昔は100株保有で3000円相当だったのですが、総合利回りが高すぎて制度の維持に無理があったようで現在の形に改悪されました。ただ、今くらいが妥当な優待内容なのではないか?と個人的には思っています。 日新商事は「超低PBR&好財務」でバリュー投資家的には一見非常に惹かれる銘柄 ですが、 実際のところは 「過去10年間の営業利益率が全て1%以下!&売上高ジリ貧」という「驚異の低収益&マイナス成長」 を誇っており、そういったしょぼ過ぎる状況を反映して、 過去10年間の株価推移を見ても「ほぼヨコヨコ」の惨憺たるものとなっています。 成長力が皆無の銘柄に対しては、株式市場というのは驚くほどに冷酷 なんですね。 他にも 7501 ティムコ などもそうですが、安易に「低PBRでかつ財務状態が良い」ことだけを評価して、「ここは魅力的な資産バリュー株やなあ。」と考えて銘柄選択をすると、その投資パフォーマンスは悲惨極まりない結果となることがあります。底の浅い安易な投資戦術は、必然的に凡庸極まりない結末を迎えます。 「日新商事やティ○コの様に、株価が10年間ずっとピクリとも微動だにせずに、完全にヨコヨコの岩の心電図」だったら、投資家は精神的に荒廃してしまい、実質的に死んでしまいます。つまり、 株式投資というのは純粋な科学や数学ではなく、どちらかというと文学、哲学、芸術、美術に軸足を置いた、複雑かつ矛盾と混沌に満ちた極めて人間臭いドジョウゲーム なのです。 日新商事の長期間の株価推移を見ながら、私は改めて株式投資というのは何と残酷かつ魅惑的なゲームなのだろうと思いました。馬鹿では勝てない、複眼的な思考が無くては這い上がれない、タコ焼きに最適なモロッコ産の極上の蛸(たこ)みたいにどこまでも柔軟でかつ謙虚でなければ生き残れない、まさに「人生100.0%の全てを賭けた死闘」を私達は毎日繰り広げているんですね。♬

Oct 20, 2019

-

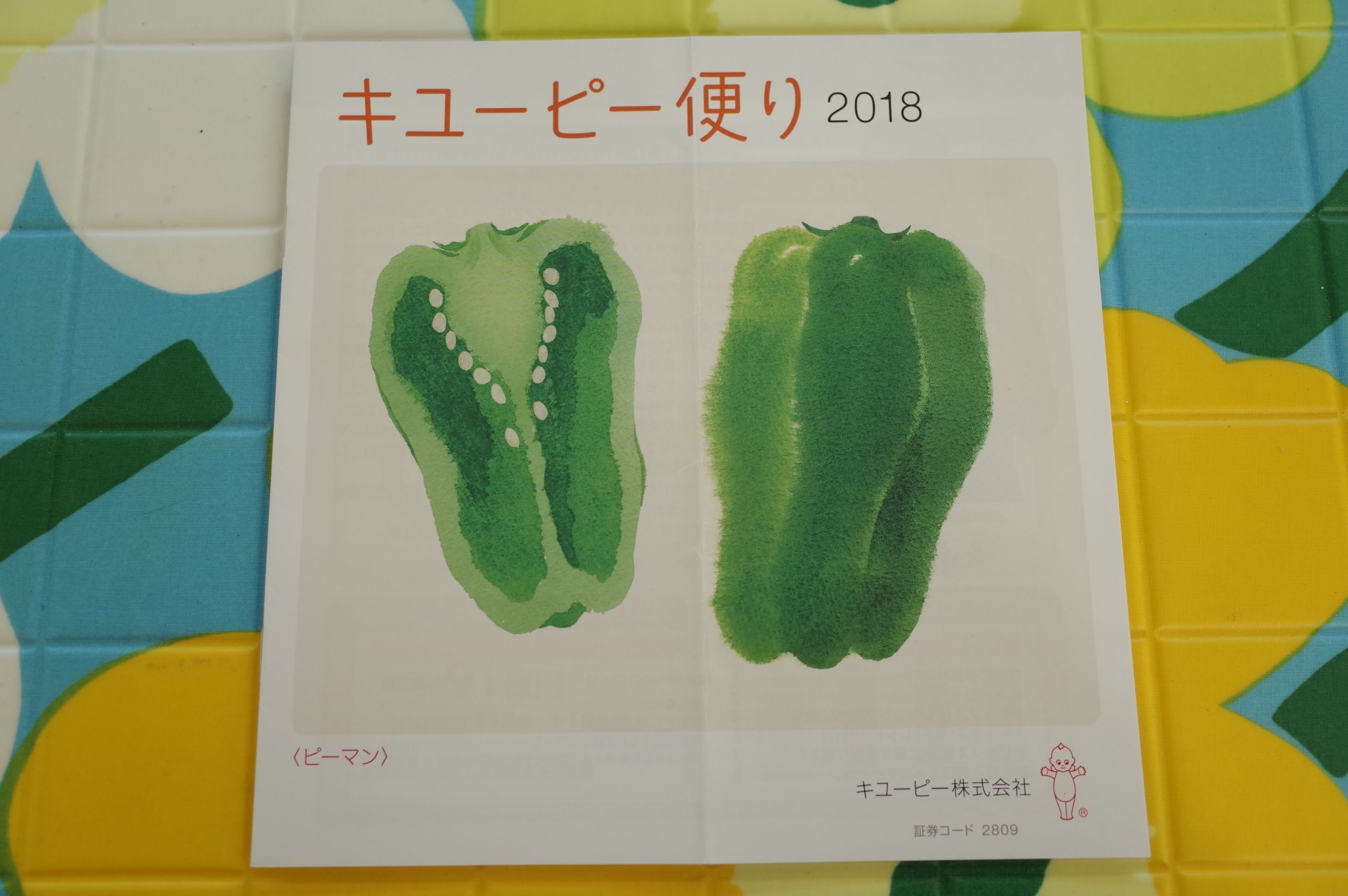

2019PF概況314位、キユーピー。

さて今日は2019ポートフォリオ概況シリーズです。 314位 2809 キユーピー (東1、11月優待) △ PF時価総額314位の中堅銘柄は、マヨネーズ・ドレッシング国内首位で、日本を代表する11月優待銘柄であるキユーピーです。そして同時に私の最愛の優待株の一つでもあります。 現在の株価は2449円、時価総額3674億円、PBR1.51、自己資本比率は54.3%、今期予想PER19.04、配当利回り1.8%(45円)、総合利回り2.2%(45+10=55円)で、優待は100株保有で1000円相当などの自社商品詰合せです。ただし優待獲得には「3年以上継続保有」という、非常に厳しい 「キユーピー優待亀甲縛り」 が付いています。 早速最新となる昨年2018年度の100株優待の内容を見ておきましょう。 毎回のことですが、箱が可愛いんですね。 中身も充実しています。 これからも優待を楽しみにのんびりとホールドしていく予定です。

Oct 19, 2019

-

2019PF概況313位、ウチヤマホールディングス。

さて今日は2019PF概況シリーズです。 313位 6059 ウチヤマホールディングス (東1、3月優待) ◎~◎◎ PF313位は、介護、カラオケ、飲食店が3本柱で、九州を地盤に全国展開しているウチヤマホールディングスです。 現在の株価は492円、時価総額106億円、PBR0.59、自己資本比率は55.0%、今期予想PER7.60、配当利回り2.0%(10円)、総合利回り3.2%(10+5.5=15.5円)で、優待は400株保有でお米券5キロ分です。 ところで私は介護関連銘柄とは非常に相性が悪く、かつて2013~2014年に最高でPF1位の超主力で戦ったここ6059ウチヤマHDでは、全く結果を出せず一敗地に塗(まみ)れました。 その後改めて介護銘柄を分析し、新たに白羽の矢を立てた9707ユニマット リタイアメント・コミュニティで2015年に2回目の勝負を挑みましたが、この時もまたしても大敗北に終わり、多くの兵力を失い血を流しました。 そして2017年には再び「第2次9707ユニマットRCの戦い」に乗り出しました。ただ過去2回の手痛い敗北の経験から、かなり兵力を絞り、PF主力下位での半身の姿勢で臨むこととなりました。 「おめー、そんなに苦手なら介護銘柄なんか触らなきゃいいじゃないか。」というもっともな声が自分の頭の中で囁いていますが、これからさらに本格的な高齢化社会を迎える日本ではこの業界の長期的な成長性は揺るぎませんし、私はどうしてもPF上位で有力な介護関連銘柄を持っておきたいのです。 さて、今フレッシュな目でここウチヤマHDを見ると、苦難の時を経て再び成長軌道に戻ろうとしておりかなりいい銘柄と思います。ただ個人的にはここには「敗北・屈辱・無念・疑念」などの様々な感情が未だに強く渦巻き続けており、クールヘッドを保って戦えない感じがするので、現時点ではPF上位に引き上げる予定はありません。失ったお金を同じ銘柄から返してもらう必要も別にないですしね。

Oct 18, 2019

-

2019主力株概況8位、ロジネットジャパン。

さて今日は当ブログ看板記事の 2019主力株概況シリーズ です。8位 9027 ロジネットジャパン (札証、3月隠れ優待) ◎◎◎ PF時価総額8位の超主力株は、陸運持株会社のロジネットジャパンです。ここは最初昨年2018年に隠れ優待狙いで100株だけ買ってあって、その後非常に割安なので「目の届くところに置いておこう。」と思って優待ランクアップとなる500株までは買い増ししていました。 数か月前に自分の「優待株いけす」巡回中に、「おっ、ちょっと待てよ。ここ滅茶苦茶安いぞ。主力で行けるんじゃないか?」とピンときて調べまくったところ、「うん、やっぱりいける。余裕で主力の一角で戦える。」という結論となりドカンと大きく買い乗せしたため、今回はPFトップ10入りを果たしてここで登場してきました。(上記データはロジネットジャパン会社HPより引用) 現在の株価は2300円、時価総額161億円、PBR1.18、自己資本比率は38.2%、今期予想PER6.45、配当利回り2.0%(47円)、総合利回り2.9%(47+20=67円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。(上記データはロジネットジャパン会社HPより引用) 透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。 ロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。(上記データはかぶたんプレミアムより引用) また8月9日発表の今期第1四半期決算の内容も極めて良好でした。 さてIRによると、業績飛躍の理由は以下の3つとのことでした。1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。 また過去数年の業績はとても良かったですが、肝心の今後はどうなのか?という質問に対しても、4. 今後も利益成長が見込める。 その理由は業界的にドライバー不足が続くので、コスト増に比例して料金に転嫁できる、 値上げをお願いできる状況にある からである。 という力強い返答でした。 更にここは過去数年業績の上方修正を繰り返しているのですが、それについては、5. 当社は業績予想を保守的に出すという習性がある。 ということでした。 さてここロジネットジャパンは、高い成長力・指標的な割安感・実用的な隠れ優待の3拍子が揃った最高にクールかつエクセレントな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も激安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。 陸運セクターは他にも、9029 ヒガシトゥエンティワン9040 大宝運輸9057 遠州トラック9059 カンダホールディングス9060 日本ロジテム9078 エスライン9099 C&Fロジホールディングス など、「持ってない優待族の方は全部即買いでOK」レベルの割安感あふれる魅力的な優待バリュー株の宝庫ですが、ここ ロジネットジャパンと しばらく前に紹介した 遠州トラック の「アマゾンデリバリープロバイダコンビ」は、総合戦闘力において完全に頭一つ抜けている 感じがします。 また陸運セクターからは、先行してアマゾンのデリバリープロバイダに指定された 9090丸和運輸機関 が「5年で株価10倍」のテンバガーを達成 (上記データはSBI証券より引用) しているのですが、しばらく前に紹介した遠州トラックと同様 ロジネットジャパンは今の成長力を今後も維持できるのであれば、「第2の丸和運輸機関」になっても全く不思議ではない とも個人的には感じています。 次に1つだけここのネガティブな話題に触れておくと、 アマゾンのデリバリープロバイダーとしてのネット上での評判が非常に悪い ということが挙げられます。これについても質問をしたのですが、IRによると、6. ネット上の悪評は認識 しており、既に対策をした。昨年の一時期、想定したより1.5倍くらいの仕事量があり業務に支障をきたしたことがあったのは事実だが、その後ECサイトと綿密に打ち合わせをして対応できるように変更した。 とのことでした。 以上、日本株市場でトップクラスの高いポテンシャルを持つ札証所属の激レア銘柄、ロジネットジャパンを今後PF最上位の一角として楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 17, 2019

-

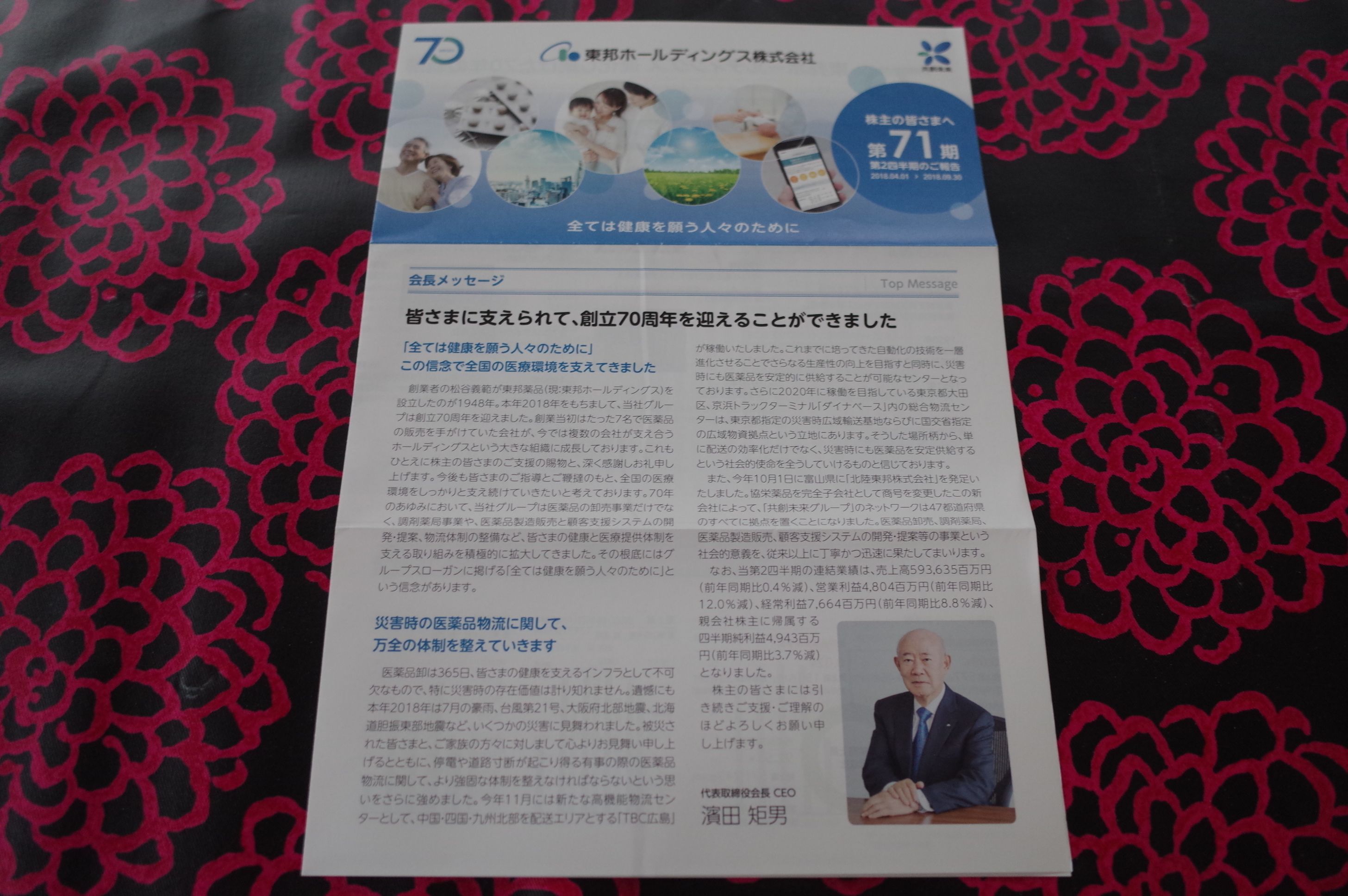

2019PF概況312位、東邦ホールディングス。

さて今日も通常の2019PF概況シリーズです。 312位 8129 東邦ホールディングス (東1、3月優待) ○ PF312位は、医薬品卸4強の一角の東邦HDです。 現在の株価は2551円、時価総額1997億円、PBR0.81、自己資本比率は31.5%、今期予想PER11.60、配当利回り1.6%(40円)、総合利回り2.0%(40+10=50円)で、優待は100株保有で1000円相当の自社グループ取り扱い商品(日用品)です。 お鼻の下がかぶれない、素晴らしいクオリティでした。 東邦HDは指標的には妥当な株価位置だと思いますが、ま、PF中位でのんびりとホールドしていくのには特に問題はないものと考えています。

Oct 16, 2019

-

2019PF概況311位、リオン。

さて今日は通常の2019PF概況シリーズです。 311位 6823 リオン (東1、3月優待) ○ PF311位は、補聴器で国内シェアトップのリオンです。 現在の株価は2624円、時価総額323億円、PBR1.53、自己資本比率は73.2%で有利子負債は0、今期予想PER14.99、配当利回り1.5%(40~45円)、総合利回り1.9%(40+5+5=50円)で、優待は100株保有で500円相当のジェフグルメカード+ 10%割引になる自社補聴器購入割引券(ヤフオク平均落札価格500円)などです。 リオンはニッチな補聴器業界でのトップシェアと高い利益率を誇る極めて私好みの魅力的な銘柄です。また自分は個人的に非常にモスバーガーが好きで、モスで使えるジェフグルメカードは「正直いくらあっても足りない。」という状況なので、優待にも非常に助かっています。これからものんびりとホールドして応援していく予定です。

Oct 15, 2019

-

2019主力株概況7位、三栄建築設計。

さて今日は当ブログ一番人気の 2019主力株概況シリーズ です。 7位 3228 三栄建築設計 (東1、2月優待) ◎◎◎ PF時価総額7位の主力株は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計(メルディアグループ)です。前回は2018年3位でしたが、「並居る総合戦闘力激高のライバル達にやや劣後している」と評価され、今回は順位を落としてここで登場してきました。(上記データは会社HPより引用) 同じ家は、作らない という当社のコンセプトはたまらなく、最高に魅力的です。何千万円も出して皆と一緒のプレハブの家になんか、私は絶対に住みたくないですからね。 ちなみに三栄建築設計の過去の施工例で自分が一番気に入っているのは、45棟というビッグプロジェクトを、ギリシャの ミコノス島 をベースとして、1棟1棟は個性的な建物でありながら全体を見事に1つの街として調和させて作り上げた作品です。(上記写真は会社HPより引用) これは大変な手間がかかりますし、経済効率最優先の他の戸建てメーカーではとても実現出来ないプロジェクトだと思います。三栄建築設計の家造りへの熱い情熱と高い実現能力が端的に示されています。 三栄建築設計は全国各地に素敵で小粋な統一感のある街並みをつくり続けています。そして仮に自分が建売住宅を買うとすれば、間違いなくこういう情熱を注がれたオンリーワンな家が欲しいです。これが私がここを主力化している最大の理由です。 現在の株価は1574円、時価総額334億円、PBR0.81、自己資本比率は32.4%、今期会社予想PER5.14、配当利回り3.0%(48円)、総合利回り3.6%(48+8.8=56.8円)で、優待は100株保有でお米券2キロ分、1000株保有でお米券8キロ分です。 三栄建築設計は、成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った最高に魅力的な銘柄 です。それは過去20年間の業績推移を見れば容易に分かります。また不動産関連には特にマンデベや投資用不動産関連銘柄など業績変動が激しくて不安定なところが多いですが、 居住用の戸建てメインの三栄建築設計は業績がとても安定しており、この 20年間で1度も赤字も無く着実に稼ぎ続けています。(上記データはかぶたんプレミアムより引用) 更に補足して言うと、多くの不動産関連銘柄が死んでしまったり死の淵にまで追い込まれたリーマンショックもまさかの「増収増益」で切り抜けるなど、ゴキブリ並みの強靭な生命力を持ってもいます。 以上、個人的には三栄建築設計は数年単位の長めの時間軸・中期視点で見た場合には極めて高い総合戦闘力があると確信しています。また最近は傘下の1739シード平和の業績も躍進しており、これまた心強いポイントです。これからもPF最上位の一角として楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 14, 2019

-

2019PF概況310位、共和コーポレーション。

さて先程の植木組の記事は短すぎて飽き足らなかったので、今日はもう1本2019PF概況シリーズを出します。310位 6570 共和コーポレーション (東2、3月優待+隠れ優待) ◎ PF310位の中堅銘柄は、アミューズメント施設の運営、機器販売が主体で、業界シェアはトップ級&長野や北陸で店舗展開している共和コーポレーションです。 現在の株価は624円、時価総額38億円、PBR1.07、自己資本比率は32.3%、今期予想PER10.80、配当利回り2.8%(17.5円)、総合利回り4.4%(17.5+10=27.5円)で、優待は100株保有で1000円相当のクオカードです。 今期に関しては隠れ優待 (・・? で、追加で2000円分の施設利用券も入っていました。♬ 共和コーポレーションは知名度0で非常に地味な東証2部銘柄ですが、積極的なM&Aをテコとしてじりじりと成長を続けており、実に悪くない銘柄と思います。 何かのきっかけで暴落することがあれば、多めに買って戦っても面白い銘柄の様に思いますね。

Oct 13, 2019

-

2019PF概況309位、植木組。

さて今日は通常の2019PF概況シリーズです。 309位 1867 植木組 (東1、9月優待) ◎ PF309位は、新潟県地盤の中堅建設会社の植木組です。 現在の株価は2538円、時価総額87億円、PBR0.41、自己資本比率は47.0%、今期予想PER8.40、配当利回り3.2%(80円)、総合利回り3.5%(80+10=90円)で、優待は100株保有で1000円相当のクオカード、500株保有で2000円相当のクオカードです。尚、1年以上継続保有の場合クオカードは1000円増となります。 植木組は指標的に十分に安いですし、PF中位銘柄としては特に何も言うことはない良い銘柄ですね。

Oct 13, 2019

-

2019PF概況308位、内外トランスライン。

さて今日は2019PF概況シリーズです。 308位 9384 内外トランスライン (東1、12月優待) 〇 PF308位は、独立系の国際海上輸出混載首位の内外トランスラインです。2013~2016年くらいの期間は主力株として共に戦ってきた大切な銘柄でしたが、株価上昇に伴って持ち株の大部分を手放し、今は激戦の形見として僅かな「恩株」がポートフォリオの片隅に残るのみとなりました。 現在の株価は1321円、時価総額141億円、PBR1.55、自己資本比率は70.1%と良好、今期予想PER10.52、配当利回り2.6%(34~36円)、総合利回り3.7%(34+15=49円)で、優待は100株保有で1500円相当、200株保有で2500円相当、4000株保有で5000円相当のカタログギフトです。 さて内外トランスラインはビジネスモデルにも魅力がありますし、今でも一定の魅力のある銘柄と思います。そしてまたいつかチャンスがあったならPF上位で戦いたいなあ、と考えています。

Oct 12, 2019

-

2019PF概況307位、ビジネスブレイン太田昭和。

さて今日は通常の2019PF概況シリーズです。 307位 9658 ビジネスブレイン太田昭和 (東1、3月優待) ○ PF307位は、コンサルやシステム開発受託のビジネスブレイン太田昭和です。 現在の株価は2644円、時価総額212億円、PBR1.81、自己資本比率は54.3%、今期予想PER15.43、配当利回り1.9%(50円)、総合利回り2.6%(50+20=70円)で、優待は100株保有で2000円相当のクオカード(1年を超えて継続して保有した株主のみに贈呈)です。 ここビジネスブレイン太田昭和が典型ですが、この数年はシステム開発系の会社に業績絶好調な所が目立ちます。私は「指標的に凄く安い所があったら大きく買いたいな。」と思って市場を広く見渡しているのですが、今の所、「よっしゃ、これや!」という銘柄には巡り合っていません。でもこれからも引き続きマーケットでブラブラとほっつき歩きながら、光り輝く子を探し求め続けて行きたいと考えています。

Oct 11, 2019

-

みきまるの「書籍版」株式投資本オールタイムベスト、増刷決定。!

さておかげさまで「とても順調な売れ行き(担当してくれた編集者の方の言葉)」となっている みきまるの「書籍版」株式投資本オールタイムベスト ですが、おかげさまでこのたび増刷が決定しました。 私がこれまでに読み倒してきた数百冊の株式投資に関する本の中から、選びに選んだ「究極ベストの35冊」をコンパクトに紹介していますので、未読の方は是非、本屋さんで手に取って頂ければと思います。 また、 楽天証券トウシル様のサイトでも本を紹介 して頂きました。 それでは皆様、引き続き当ブログ及び書籍をよろしくお願い申し上げます。

Oct 10, 2019

-

2019主力株概況6位、澤田ホールディングス。

さて今日は 2019主力株概況シリーズ です。6位 8699 澤田ホールディングス (東JQS、3月優待) ◎◎◎ PF時価総額6位の超主力株は、モンゴルの大手であるハーン銀行を保有し、証券、債権回収、システム開発も併営している澤田ホールディングスです。2018年の6位に続き、TOP10の地位を維持して2年連続で最上位の一角での登場となりました。 現在の株価は906円、時価総額371億円、PBR0.66、自己資本比率は12.5%、今期予想PER4.79、配当利回り1.3%(12円)、総合利回り2.4%(12+10=22円)で、優待は100株保有で株主優待ポイント1000P(1P=1円相当)などです。 「澤田グループ」関連会社であるハウステンボスのカステラ。 美味しかったです。♬ さて澤田HDは過去の業績推移が非常に不安定なのが大きなマイナスポイントです。「失われた30年」のせいで自信を失い、常に極度の不安におびえている投資家が多い日本では、この手の「業績変動が激しい銘柄」というのは「触らぬ神に祟りなし」とばかりに問答無用で嫌われており、株価は「万年ディスカウント状態」になりがちです。 ただここは経済成長著しいモンゴルで大手銀行を保有している点に強いロマンと好奇心を感じてそれにどうしても抗しきれず、優待MAXとなる1000株までは元々買い増していました。 そしてPF内順位を上げて集中力を高めたうえで更に多角度から分析と観察を続けていたのですが、「うん、澤田HDは十分に主力の一角で戦えるだけの、ずば抜けて高い総合戦闘力がある。」という結論となり、2018年から主力株としてPF最上位の一角に登場することとなりました。 私が澤田HDへ主力参戦している理由は、以下の通りです。1. PBR0.66×PER4.79=3.16と グレアムのミックス係数 が十分に低いこと、また過去5年間の値動きを見ても「ほぼヨコヨコ」でかつ出来高も少なく、市場から見放された「全く人の気配のない」誰からも期待されていないバリュー株であり、それが逆に買い安心感が強い こと。(上記データはSBI証券より引用)2. 業績推移に波はあるものの、 過去20年間で売上は17倍、過去10年間でも3倍となっており、「意味のある成長」を遂げている こと。(上記データはかぶたんプレミアムより引用)3. 成長の原動力&ドル箱は、モンゴル最大のリテールバンク(個人や中小企業顧客に対して小口の決済、融資、預金サービスなどを提供する金融機関のこと)に成長した連結子会社(議決権比率54.41%)の ハーン銀行 であるが、その 業績が好調でかつ成長力がある こと。この ハーン銀行の高い成長力が現在の低評価の株価に織り込まれているとは、個人的にはとても思えない こと。(上記データは20190605会社説明会資料より引用) また下の円グラフを見ると、澤田HDの利益のほとんどが銀行関連事業(実質的にはハーン銀行)から上がっていることが一目で分かります。 つまり、澤田ホールディングスは日本で上場してはいるものの、実際には「ほぼモンゴル企業」 ということです。いわゆる ベロシ的な銘柄 ですね。 要は、澤田HDの経営実態は日本から遠く離れたモンゴルにあり、そのせいで日本のアナリストによるカバーがほとんどなく、日本の機関投資家からは全く興味を持たれず無視され、長年独りぼっちで安値に捨て置かれているということです。そしてだからこそ、私はそこに大きな投資チャンスを見いだしているんですね。♬ ちなみにハーン銀行の業績好調の原動力ですが、IRによると「モンゴル経済の回復もあるが、それよりも銀行自体の自助努力の方が大きい。個人や中小企業などの得意分野に注力し、安全に経営していることの効果が出ている。」とのことでした。またモンゴル経済は 2016年に経済危機 を迎え、 2017年にはIMF(国際通貨基金)の融資 を受けるなどかなりの苦境に陥っていたのですが、この時期にもハーン銀行は着実にちゃっかりと利益を上げていました。そしてこれについては、「頭取が米国人なのだが、この方がとにかく経験が豊富で見識も深い方で、それが大きい。」ということでした。(上記写真は澤田ホールディングスのホームページより引用)(上記データは20190605会社説明会資料より引用)4. 新興国であるモンゴルは前述の如くこの数年経済が停滞していたのだが、2017年+5.30%、2018年+6.95%、2019年+6.25%(IMFによる2019年4月の推計)と再び成長軌道に乗ろうとしていること。そしてモンゴルの経済成長が今後も続くのであれば、モンゴル最大のリテールバンク(IRによると 「ハーン銀行は日本で言うと三菱UFJ銀行かみずほ銀行の様な存在」 とのことです。)を保有している澤田HDは、 「お昼寝して持ってるだけで、大きな上げ潮にゆったりと乗っていつの日にか10バガー」も期待できる実に夢のある銘柄である こと。(笑)(上記データは世界経済のネタ帳より引用)5. 筆頭株主(保有比率25.9%)で会長さんでもある澤田秀雄氏は、海外旅行大手の9603エイチ・アイ・エスを一代で築き上げた「日本を代表する稀代の起業家」の1人である。ただエイチ・アイ・エスは、2018年10月期で売上高7285億円、時価総額1866億円と、既に「ほぼ仕上がった」状態となっている。その点、彼の新たなチャレンジである 澤田HDは現在まだ「成長期で伸び盛り」の状況であり、澤田氏の「将来を展望する力と目利き力」を存分に楽しめる 環境下にあること。 また前述の如くモンゴルのハーン銀行は既に澤田HDの稼ぎ頭に成長しているが、それ以外にもキルギスのコメルツ銀行(連結子会社 議決権比率52.90%)、ロシアのソリッド銀行(持分法適用会社 議決権比率40.00%)をグループ会社としており、現在はまだ収益化していないもののその将来にも大きな期待が持てること。要は、「ハーン銀行の次の種もしっかりと蒔(ま)いている」こと。 (上記データは20190605会社説明会資料より引用) 以上、澤田HDには「大きな5つの魅力」があると考えています。 多分、自分の投資家としての最大の欠点はこういう「大きな夢を見ることが出来る銘柄」にとても弱いことだと思います。ただ、これは「一獲千金」が座右の銘で、一生そのギャンブル好きが治らなかった父から「直接そのまま100%引き継いだDNA」なので仕方ないですね。(汗) これからも出来る限り自分の原始的な本能を制御しながら、命続く限り楽しく株式投資を続けていく所存です。(笑)2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 9, 2019

-

2019PF概況306位、平和不動産。

さて今日は通常の2019PF概況シリーズです。306位 8803 平和不動産 (東1、3月優待) ◎ PF時価総額306位は、東京、大阪、名古屋、福岡の証券取引所を賃貸していて、「兜町の大家さん」 として知られる、名門企業の平和不動産です。 現在の株価は2740円、時価総額1065億円、PBR0.97、自己資本比率は32.7%、今期予想PER16.35、配当利回り1.8%(50円)、総合利回り2.2%(50+10=60円)で、優待は100株保有で1000円相当のクオカードなどです。 クオカードの盤面が魅力的なんですね。これは集めたくなります。。。 さて平和不動産は歴史のある名門企業であり、同時に賃貸不動産にたっぷりと含み益がある、実質PBRが低い銘柄です。しばらく前の 四季報オンラインの記事 では、実質PBR0.50と紹介されていました。これからも素敵な盤面のクオカードを集めながら楽しくホールドしていく予定です。

Oct 8, 2019

-

投資家としての原点(2019PF概況305位、吉野家ホールディングス)。

さて今日は通常の2019PF概況シリーズです。 305位 9861 吉野家ホールディングス (東1、2・8月優待) 💛 PF305位は、牛丼業界の老舗で国内2位の吉野家HDです。最近は超特盛のヒットなどもあり業績好調ですね。♬ そういえばちょうど昨日吉野家に行きました。限定商品の月見牛とじ御膳があったので食べてみました。 ご飯の上に乗っけて食べたのですが、「すき焼き丼」みたいに甘辛くて、お米との相性が抜群で無茶苦茶美味しかったです。 現在の株価は2786円、時価総額1815億円、PBR3.64、自己資本比率は38.7%、今期予想PER71.99、配当利回り0.7%(20円)、総合利回り2.7%(20+54=74円、優待券は額面の90%換算)で、優待は100株保有で年2回、300円相当のサービス券10枚などです。 私が株式投資を始めた大きなきっかけになったのが、「どうしても吉野家の株主優待券が欲しい。」というものでした。もしも吉野家がこの世に存在しなければ、そして更に吉野家が優待株でなかったならば、私は株式投資に出会うことは無かったかもしれません。そしてもしも株式投資をしていなかったら、間違いなく私の人生は今とは全く別の物になっていただろうと思います。 その意味で吉野家は私にとっては特別な大きな思い入れのある銘柄であり、吉野家の事を考えると少し厳粛な気持ちになります。また最初に吉野家の優待券を手に入れたときの飛び上がるほどの喜びを、感動を、まるで昨日のことのように鮮やかに思い出します。 その一方で、この20年間の吉野家はファン株主として見るに耐えないほどの迷走を続け、その結果かつてはライバルだった 7550 ゼンショー は今やその背中も見えないほどの巨大な存在となってしまいました。それでも吉野家の牛丼は今でもライバルに比して抜群に美味しいと思いますし、私はこれからもホルダーとして末永く応援していく予定です。 吉野家の美味しい牛丼こそが、私の投資家としての原点なのです。

Oct 7, 2019

-

2019主力株概況5位、遠州トラック。

さて今日は2019主力株概況シリーズです。5位 9057 遠州トラック(東JQS、3月優待) ◎◎◎ PF時価総額5位の超主力株は、住友倉庫の子会社で、東海、南関東地盤の総合物流を手掛ける遠州トラックです。2019年の「隠し玉」としてかなり以前から仕込んでいた銘柄で、今回赤丸急上昇でPFトップ5にいきなり登場してきました。 現在の株価は1725円、時価総額130億円、PBR0.94、自己資本比率は54.0%、今期予想PER10.30、配当利回り2.2%(38円)、総合利回り2.8%(38+10=48円、私は全く知らなかったのですが、優待メロンは実は超高級品で、楽天市場で調べると1つ5000円!)で、優待は1000株保有でクラウンマスクメロン2個などです。 滅茶苦茶甘くて美味しかったです。♬ 正直に言って、これまでの人生で食べた中で一番でした。「これは異常にウマい。何かおかしいぞ。」と感じ、後で調べて「1つ5000円」もする超高級品だと分かったのですが、「もっと味わって、一口一口噛み締めて食べればよかった。」と激しく後悔しました。何も知らずすごい勢いでガブガブ食べてしまいました。 来年は気を付けようと思います。(滝汗) さて遠州トラックへの主力参戦の理由は以下の通りです。1. 数年前に業界最大手の9064ヤマトホールディングスがアマゾンの当日配送サービス業務から撤退したことを受けて、アマゾンがその穴を埋めるために日本各地の中小業者と地域限定の契約を進めるという「ビックチェンジ」があったこと。2. ここ遠州トラックも2018年7月にアマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)に指定された。そしてその効果で 業績が「確変モード」に入って躍進している こと。 実際2019年3月期の有価証券報告書を見ると、アマゾン向けの売上が1年で18.7億→40.8億と急増している。 (上記データは第54期有価証券報告書P12より引用) また8月7日に発表になった2020年3月期の第1四半期決算を見ても、 「アマゾンパワー炸裂」による絶好調が今でも持続している のが良く分かること。3. 更に、Eコマース(電子商取引)の拡大によって、アマゾンとの取引量はますます増大する可能性が高く、少なくとも今後数年間は業績の伸長が素直に期待できること。 実際に自分自身の消費行動を見ても、「あまりにも便利すぎる」アマゾンでの買い物は数年前と較べるとどんどんと増えているので、「消費者としての体感・実感ともリアルにリンク」している。そして 極めて高い成長性の割には指標的に非常に安い こと。4. 陸運セクターからは、遠州トラックと同じアマゾンのデリバリープロバイダでもある 9090丸輪運輸機関 が「5年で株価10倍」のテンバガーを達成 している。「アマゾンデリバリープロバイダの中に隠れていた2匹目のどじょう」として、 現在爆裂急成長を遂げている遠州トラックが「第2の丸和運輸機関」になっても全く不思議ではない こと。 次に遠州トラックのネガティブポイントを1つだけ提示しておくと、 アマゾンのデリバリープロバイダとしてのネット上での評判が最悪 であるということが挙げられます。ググって貰えばすぐに分かることなので詳細はここでは言及しませんが、IRによると、「当社は全体のレベルがヤマトや佐川さんに較べて低いとは思っている。ただ急な改善は難しく、(良くするのには)時間がかかると考えている。」と、とても謙虚な返答でした。 ただ個人的には、 「急に改善するのが不可能なくらいの猛烈な仕事量があるということなので、これは逆にとてもポジティブ。」 と考えています。また遠州トラックの名誉のために補足しておくと、アマゾンのデリバリープロバイダ各社の評判はどこも大体同じようなもので、遠州トラックだけが特に悪いわけではありません。単に「ヤマトが神過ぎた。ただそれだけ。」という面があるんですね。 以上、その成長力の割に抜群に安い遠州トラックを、2019年の新たな超主力株として愛でながら、楽しく戦って行く予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 6, 2019

-

2019PF概況304位、オリバー。

さて今日は2019PF概況シリーズです。 304位 7959 オリバー (名2、4・10月優待) ○ PF304位は業務用主体の家具・インテリア大手で、企画から納入・施工まで総合展開しているオリバーです。 9月30日に東証1部への昇格のアナウンス があり、株価が急騰しました。最近は、 「東証1部昇格狙い投資法」 はあまりにもメジャーになってしまったためにその効力をほとんど失ってしまっているのですが、流石に名証2部→東証1部への「2階級特進」だとまだかなりの効き目がありましたね。(笑) さてここはその指標的な割安感を高く評価して2015~2017年頃には準主力で戦った銘柄ですが、株価上昇により一旦全株売却していました。その後2018年12月に100株だけ買い戻したため、今回ここで登場してきました。 現在の株価は2799円、時価総額363億円、PBR1.06、自己資本比率は65.6%、今期会社予想PER15.90、配当利回り1.9%(53~55円)、総合利回り2.6%(53+20=73円)で、優待は100株保有で年2回1000円相当のジェフグルメカードです。また現時点では長期株主には+αの優遇もあります。 オリバーのインテリア、特にイスは総合戦闘力の高いアイテムであり全国各地の空港や病院などにさりげなく大量に配置されています。私は以前から特に空港でよくオリバーのイスを見るなあと思っていたのですが、会社IRによると、「最初にセントレア(中部国際空港)に入ってから、全国の空港に次々と納入できるようになった。」とのことでした。 オリバーのイスは非常にスタイリッシュですし、それでいて座り心地も良いですし、素晴らしいと思います。皆様も下の写真を見たら、「あっ、これ座ったことある。」と思われる方も多いのではないでしょうか? オリバーは利益率が高く、またこの数年着実に増配もしてくれており、PF中位としては全く不足の無い良い銘柄であると考えています。

Oct 5, 2019

-

2019PF概況303位、千趣会。

さて今日は通常の2019ポートフォリオ概況シリーズです。 303位 8165 千趣会 (東1、6・12月優待) △ PF303位は、カタログ・ネット主体の通信販売大手の千趣会です。かつての優良企業の面影は失せ、連続大赤字で「継続前提に重要事象」が付く厳しい状況となっています。 現在の株価は280円、PBR0.32、自己資本比率は58.7%、今期予想PER1.79(特別利益によるもの)、配当利回り0%(0円)、総合利回り6.4%(0+18=18円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円相当などのカタログ買い物券です。それにプラスして長期株主優遇優待制度もあります。 私はこの数年、1000株優待を戴いて様々なアイテムを楽しく選択しています。今日はその一例を御覧戴きましょう。 千趣会は厳しい業績が続いていますが、ま、今すぐに逝きそうという感じではないですし、総合利回りも出ていますし、現時点ではホールド継続の予定です。

Oct 4, 2019

-

2019主力株概況4位、エコス。

さて今日は当ブログ1番人気の 2019主力株概況シリーズ です。 4位 7520 エコス (東1、2・8月優待) ◎◎◎ PF時価総額4位の超主力株は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。2018年の20位から順位を大きく上げて、今年はこの位置で登場してきました。 現在の株価は1690円、PBR1.36、自己資本比率は29.0%、今期予想PER6.94、配当利回り2.1%(30~35円)、総合利回り2.8%(30+17.6=47.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。 私がエコスを主力として戦っている理由は以下の通りです。1. 指標的に十分に割安 である。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。(上記データはかぶたんプレミアムより引用)2. 同じ東証1部上場の地方スーパーと比較した場合の相対的な割安感が濃厚 である。具体的に売り上げ規模が近いところを以下に並べておく。2742 ハローズ (PBR1.41×PER13.93=19.64)7475 アルビス (PBR0.78×PER10.93=8.53)7520 エコス (PBR1.36×PER6.94=9.44)9919 関西スーパーマーケット (PBR1.01×PER23.38=23.61)9993 ヤマザワ (PBR0.64×PER76.09=48.70) 但し、エコスと並んで、「北陸の暴れん坊」ことアルビスも安い。3. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。 ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れている。 そのため、 他の「地盤」が脆弱な地方スーパーよりも評価が低い現状には強い違和感 がある。4. 財務状態がやや悪いのが欠点 だが、過去10年間を見ても常にフリーキャッシュフローはプラスであり、また日銭の入る業態であることから特に大きな問題は無い。(上記データはかぶたんプレミアムより引用) 以上、「いぶし銀」で激渋な魅力に溢れたエコスを、PF最上位の一角として、十分に集中しながらホールドして戦っていく所存です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 3, 2019

-

2019主力株概況3位、サンセイランディック。

さて今日は当ブログ1番人気の 2019主力株概況シリーズ です。 3位 3277 サンセイランディック (東1、6月優待) ◎◎◎ ポートフォリオ保有全675銘柄中で時価総額3位の超主力は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているスペシャリスト集団のサンセイランディックです。昨年2018年は2位でしたが、 武闘派野武士軍団マンデベの 3254プレサンスコーポレーション に追い抜かれ、今回はこの位置で登場してきました。 現在の株価は843円、時価総額71億円、PBR0.77、自己資本比率は54.7%、今期予想PER6.92、配当利回り2.7%(23円)、総合利回り3.7%(23+8=31円、優待はパン1缶が楽天市場で410円だったので800円で換算)で、優待は100株保有で「パンの缶詰」2缶、200株保有で3缶、500株保有で4缶(1年以上の継続保有で1缶追加)です。 さてこの 「パン・アキモト」 の缶詰は、「特許製法で作り上げた長期保存可能な柔らかいパン」ということで、常に自分で作っている「災害時の緊急避難用セット」の中にも入れています。 ↑ 中身は株主優待品だらけです。他にも4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが入っています。このように 優待族をしていると緊急災害用品まで大体揃ってしまう んですね。 さてそれではいよいよパンを食べてみましょう。 保存食としては、十分過ぎる程に美味しいと思います。 ところでサンセイランディックは不動産関連だけあって 過去の業績推移があまり安定していないのが大きな欠点 です。ただここは2015年1月の相続税の課税強化 の追い風を全面に享受している銘柄であり、そこが大きな魅力です。その理由は権利関係が複雑な底地(借地権が付着している土地の所有権)ビジネスの多くは相続に絡んで発生するからです。 そしてここがポイントですが、私達人間はいつか必ず死にます。国税庁のデータによると2015年の相続税増税によって課税対象となる被相続人は増税前の4%強からほぼ倍の8%強となっており、これはつまり、 サンセイランディックのビジネスチャンスが+100%増えた ことを意味しています。そしてIRも 「相続税増税以来案件は増えており、かつその状況が継続している。」 と良好なビジネス環境にあることを認めています。 (上記データは国税庁ホームページより引用) 更にサンセイランディックの主戦場である首都圏のデータを見ると、課税割合はなんと13.2%!にも達しており、相続税大増税の影響の大きさが伺われます。(上記データは東京国税局ホームページより引用) また実際の業績推移を見ても、相続税の大幅増税を機にサンセイランディックは売り上げも利益率も大きく上昇しています。ついでに言うと、多くの不動産銘柄がバタバタと倒産したリーマンショックも余裕の黒字で切り抜けるなど、非常に優秀なビジネスモデルを持っているのもとても魅力的です。(上記データはかぶたんプレミアムより引用) つまり、相続税大増税という国策による「幸せな突風」を受けて、 サンセイランディックの業績は確率変動期、ビッグチェンジのステージを迎えている 可能性もある、と個人的には考えています。 以上をまとめると、サンセイランディックは、 1. 1976年の創業以来、43年間で一度も赤字の無い手堅い業績 2. ニッチな底地ビジネスでの先駆者かつ業界トップの立ち位置 3. 2015年1月の相続税課税強化による心強いフォローの追い風 4. 「国策に売り無し」の中期的視点での確かな成長力 5. マニアックで災害対策としても優れ、また実際に食べてもとっても美味しいパンの缶詰優待 6. 愛らしいマスコットキャラクターの底地くん 7. 可愛い底地くんとは裏腹に、「目力MAX」で最高に頼もしい社長さん ↑ よく見ると、底地くんと社長さんの頭の形が似ています。モデルはやっぱり社長さんなのでしょうか? の7拍子が揃った最上級の銘柄ということです。 これからも「底地くん」ことサンセイランディックを超主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 2, 2019

-

2019年10月の抱負。

いやあ10月になりましたね。ハロウィン月間ですし、いつも以上に楽しく株式投資に励みたいと思います。 さて今月からは消費税が10%に上がりました。元々9月までの駆け込み特需があまり発生しなかったことから、「増税と言ってもたったの2%だし、影響は限定的ではないか?」という意見もありますが、個人的には「10%だと税金の重みが分かりやすくなって痛税感があるし、意外と消費は大きく減退するかもしれない。ちょっとわからないな。」というのが正直なところです。 ま、いずれにせよ、今月も丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Oct 1, 2019

全33件 (33件中 1-33件目)

1