2007年09月の記事

全40件 (40件中 1-40件目)

1

-

住宅打ち合わせ~家計の現状診断、お昼抜き!

お昼ごはん・・食べられませんでした。午前の予定と・・午後の予定・・、かなり余裕を持って取ったつもりでしたが、お昼抜き!・・に、なってしまいました。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)今日はご家族3人で盛岡においでになって、住宅会社T社さんがらみの現場見学と内部建具等の打ち合わせ・・です。Hさん宅は、現在・・解体工事中です。(盛岡まで車で・・約1時間) 〇顧問会員のSさん(30代)の建築現場 (提案競争の結果、こちらもT社さんが受注) T社さんの建物実物の雰囲気・・。 〇顧問会員のIさん(50代)の住まい (提案競争の結果、S社さんが受注) Hさんが建てる建物と同じバルコニー。 〇T社さんの事務所 細々・・仕様打ち合わせ。それまで打ち合わせて・・ほぼ固まっていたことが、終盤になって・・コロッと変わってしまったり、(さっきまでの1時間半は・・何・・だったんだ~?)・・住宅打ち合わせでよくある光景・・が。10:00においでいただいて・・、一応・・終わったのが、13:40ごろ。私は・・自分の事務所で14:00の約束有り・・です。急いで・・事務所に向かいました。顧問会員のSさん(30代) (相談:生活設計・不動産運用)今までのヒアリングに基づいて、今日は家計の現状診断結果の説明・・です。 【 現状診断の時点で作成する資料 】 ○ライフプランニング基礎データ1 家族 資産 ○ライフプランニング基礎データ2 収支 希望 ○ライフプランニング基礎データ3 職歴 ○支出明細表 月間支出 年間支出 ○自分の年金、ざっと概算してみる 本人 ○自分の年金、ざっと概算してみる 配偶者 ○現状を把握する キャッシュフロー表 ○現状を把握する キャッシュフローグラフ ○金融資産一覧表 ○不動産一覧表 ○生命保険一覧表 ○かんたん、遺族年金の計算 ○死亡保障 必要保障額の計算たいへんな・・キャッシュフロー・・です。何がたいへんか・・というと、貯蓄残高が・・億!・・単位になります。老後の心配・・なんて、何もいりません。ご主人の死亡保障必要額の計算、マイナス1億円!以上・・です。(死亡保障は・・不要・・ということ)生命保険はすべて解約! ・・です。どういう家庭が・・このようになるかというと・・、「収入が多い家庭!」 ・・ではありません。顧問会員にお医者さんもおいでですが、億単位の貯蓄残高にはなりません。(収入なりの支出をしている・・から)Sさん家族は、奥さんと2才の子どもさんの3人家族です。考えられる大きな要因は・・以下の2つ・・です。〇2馬力 夫婦ともにフル稼働の2馬力・・です。 それぞれが特別・・高給というわけではなく、 一般的な給料レベル・・ですが・・、 現役時の所得とともに、老後の公的年金の 受給レベルが高くなります。〇支出が少ない 生活費が一般平均よりかなり低い。 特別・・節約している・・という意識はない。 ご夫婦ともに・・、元々・・物欲が無い・・?この二つの要素だけで、とんでもないキャッシュフローになっています。定年まで稼がなくても・・、リタイア可能なレベルになっています。・・のに、Sさん・・不動産投資に興味を・・。若いうちから不動産のことが分かっていると、さらに・・プラス要因に・・。シミュレーションしてあげることになりました。お昼抜き・・、しっかりスリムになった、私・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/29

-

生命保険・・特約を付けるほど上乗せで、お得?

死亡時の上乗せ分が増して得!・・だそうです。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ご夫婦で午前中に来所・・です。今まで・・ヒアリングを通じて、「家計の現状診断」の作業を進めてきました。その結果・・資料が完成したので説明・・です。 【 現状診断の時点で作成する資料 】 ○ライフプランニング基礎データ1 家族 資産 ○ライフプランニング基礎データ2 収支 希望 ○ライフプランニング基礎データ3 職歴 ○支出明細表 月間支出 年間支出 ○自分の年金、ざっと概算してみる 本人 ○自分の年金、ざっと概算してみる 配偶者 ○現状を把握する キャッシュフロー表 ○現状を把握する キャッシュフローグラフ ○金融資産一覧表 ○不動産一覧表 ○生命保険一覧表 ○かんたん、遺族年金の計算 ○死亡保障 必要保障額の計算資料中のメインは、キャッシュフロー表です。毎年の貯蓄残高が・・夫婦ともに死ぬまで、一生涯を通じてどうなっていくか、一目で分かるようになっています。Mさん夫妻・・、最終的に・・約500万円・・不足です。・・が、何も落ち込むことはありません。家計の現状を把握することが目的です。問題点が発見できればいいんですから・・。この状況から・・無理なくマイホーム建築ができるように改善してあげる・・のが、ファイナンシャル・プランナーの仕事です。ライフ・プランニング・・です。・・で、ご主人の生命保険のお話・・。個人年金保険に加入して積立をしています。特約はいっさい付けていません。 (立派!)契約時期が比較的いい・・ので、私も・・継続を支持・・です。それ以外の保険はなし。奥さんは・・、共済系の医療保険がメインのものに加入しています。・・これ、いりません。掛け金が安くたって、いらないものはいらない。(何かおいしいものでも・・買って食べた方が・・)Mさん家族で必要な生命保険は、(保険でなければ対応できないモノは)夫の死亡保険・・だけです。現状診断での計算で、必要額は・・3,000万円ちょっと。この分を掛け捨てで、保険料が一番安いところで加入すればいい・・ということです。その時に・・特約はいっさい付けない・・こと。( 通販系で物色すればOK )月・・6千円くらいで済むと思います。ただし・・加入中の個人年金保険からも死亡の際には・・死亡保険が出ます。その分は、新たに加入する金額から引き算します。・・ので、その死亡保険金の額を確認しておいてもらうことにしていました。(今回の現状診断には反映されていません)奥さんが保険屋さんに電話したそうです。保険屋さん「はぁい、積立てた金額に上乗せされて出ますよ。 特約をたくさん付けると・・さらにさらに 上乗せ分が増えて、お得ですよぉ~。 ご説明におじゃましますけど、いつがいいですか? ご主人・・お休みはいつ?何時にお帰り?」奥さん・・怖くなって・・電話を置きました。かんじんな事を確認できなかった・・ようです。しようがないから、積立金分を死亡保険金とみなしましょう。そうすると、Mさんの必要額は・・2千数百万円に。特約をたくさん付けてお得なのは、保険屋さんだけ。消費者は・・死亡保険金の上乗せ分以上に・・、てんこ盛りでお金を捨てることになります。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/28

-

新居に移ってほぼ半年、・・いまだ別荘状態?

夏も過ぎてこれから寒くなる季節・・、暖房費がどのくらいになるか楽しみです。顧問会員のKさん(40代) (相談:マイホーム建築・生活設計)この・・4月にマイホームが完成しています。すぐ上に・・元々の母屋があります。(どちらに・・住んでいるんでしょう?)メールをいただきました。 ご無沙汰しております。 新居に移ってほぼ半年(いまだに別荘状態ですが)。 夏も過ぎてこれから寒くなる季節、 暖房費がどのくらいになるか楽しみです。 ところで新居が雑誌に載ります。(それも2誌に) 後日雑誌を持ってお伺いいたします。 Kさん宅は・・、自然素材と住宅性能に徹底的にこだわった家・・です。そのような趣旨で雑誌に取り上げられるんでしょうね。冬場の暖房効率・・、私も楽しみ・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/28

-

払込み保険料が全部戻る医療保険って、お得?

貯蓄型の医療保険が増えてきています。結論・・、こんなもの買うな! ・・です。 保障もされて、貯蓄にもなる。 (掛け捨て・・ではありません!) 払い込んだ保険料がすべて戻ってきます。 実質の保険料負担がなくなります。 保険料が無駄にならない医療保険です。 ・・画期的な医療保険・・です。 ・・と、外資系生保が中心に・・相次いで、 スバラシイ(?)医療保険を発売しています。 医療給付された分以外の払い込み保険料が、 将来のある時点で戻るという設計になっています。 コロッと・・、いっちゃいそうですね。そんな都合のいい・・お得な話はありえません。こんなもの・・買ってはいけません。〇保険料が高過ぎ 同じ会社の同じ保障内容の医療保険と 比較してみましょう。 2倍・・前後になっています。 払ったお金が全部戻るからいい? (・・あ、そうですか?)〇途中解約や死亡時、元本割れ 解約返戻金を低く抑える商品構造。 死亡保障が小さいので、死んでしまえば大幅元本割れ。 (高い保険料を負担・・なおさら報われない・・) 従来商品に比較して・・、解約返戻金と 死亡保険金を低く抑えています。〇保険料が戻る・・って、お得? ぜんぜん損なハナシ・・です。 30才の人が加入すれば・・、30年ほど 保険料を払い続けることになります。 で、遠い将来・・、利子の付かないお金を 返してもらいます。 これが・・なんで、お得なんですか? (タンスに30年間・・しまっておくのと同じ) 最低・・でも、預貯金にしておいた方が、 けっこうな利息が付きます。 仮に・・、 毎年20万円を30年間積立てるとすると・・、 ●金利ゼロの場合 : 600万円 ●金利1%の場合 : 702万円 (1年複利) ・・に、なります。 保険料が戻る・・って、損なことなんです。だから・・、保険で「保障」も「貯蓄」も・・なんて考えないことです。一見・・おいしそうでも、実は非常にマズイんですよ。シンプルに・・保険は掛け捨て!貯蓄と保険は・・まったく別に考える!そもそも・・医療保険なんて、入る必要ないんですが・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/27

-

投資信託は、独立系FPから買った方がいい?

銀行や郵便局で買うのと、大差ない・・かも。金融機関と雇用・資本関係がないのが、独立系ファイナンシャルプランナー(FP)・・と言われているようです。 私は、「独立系FP」ではなく「独立FP」です。 企業や金融機関と雇用・資本関係がない のはもちろん、「販売提携関係」もありません。 企業や金融機関と一切の関係を持たない、 それが、「独立FP」です。 ・・と、勝手に思っています。 8月末現在の独立系FP経由のの販売残高は、2,300億円超で1年前より25%伸びました。 ( 9/25の日経新聞の記事 )記事には・・、投信を紹介する独立系FP氏の写真が・・。テーブルの上に、「〇〇〇〇資産3分法」・・という手数料の高い投信の立派なパンフが・・。さらに・・独立系FP経由のメリットとして、〇中立的な立場で商品を勧める。〇綿密な家計診断が期待できる。・・と、書かれています。綿密な家計診断をするかどうかは、FPによってちがうと思いますが・・それはさておき、「中立的な立場」・・は、ちょっと変・・です。 保険販売代理店のFPも同じく「独立系FP」 ・・と言われますが、この方々も言います。 「中立的な立場で・・。」・・と。 ぜんぜん中立なんかではないんですよね。 〇保険に加入することが前提。 〇限られた提携先の商品から選ぶ。 明らかに販売サイドに属しています。投資信託の仲介販売をしている「独立系FP」さんは、保険商品の販売代理をしている「独立系FP」さんと、同じことで・・なんら「中立」でもなんでもない・・んです。商品販売をする・・ということ自体、もう・・「中立」ではありえない・・んですね。商品販売を業とする、その販売手数料で飯を食う、まぎれもなく・・「売り手側」に属しています。「買い手側」の消費者とは、反対の側・・です。販売時には大きく手数料収入が入ります。保有を継続させる限り、手数料収入が入ります。手数料設定の高い投信を売ると・・儲かります。「独立系FP」さんたちは、当然・・販売提携をしています。そのほとんどを・・以下の3社が網羅しています。 ・日興コーディアル証券 ・エル・ピー・エル証券 ・日本インベスターズ証券「顧客と販売サイドの中立的な立場から 投資信託を案内できる。」・・ということになっています。 限られた会社の商品を販売して・・変な話・・です。同じような資産構成の投資信託は・・、ネット証券でも売っています。手数料は・・、圧倒的に低額です。手数料コストの差は・・長期的に、とんでもないパフォーマンスの差に。ネットを利用できる環境にある人は・・、そのメリットを最大限・・利用するべきです。対面で相談しながら買う・・ということは、目の前の人の給料分・・余分なコストがかかる、・・という認識を持ちましょう。商品販売で飯を食っている人が、「中立」・・などということはありえない、・・という認識を持ちましょう。それが投信だろうが、保険だろうが、同じことです。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/26

-

中古アパートを買って、不動産運用をしたい?

この物件・・って、どう・・でしょうか?顧問会員のSさん(30代) (相談:金融資産・不動産運用・生活設計)Sさんは、昨日・・顧問会員になったばっかり・・です。ご夫婦でいらっしゃいました。 (初対面・・です)2才のチビちゃんは実家に預けて・・。 このブログで予め情報を得ていたので・・、 必要な書類等もひととおり持参・・です。 すぐ・・顧問会員になりました。 年間顧問料・・36,000円入金・・です。 引き続き、ヒアリング、ヒアリング・・、 結局・・2時間ほどかかってしまいました。Sさんご夫婦は2馬力で、この世代の割には・・けっこう金融資産を蓄えておいで・・です。お話の中で出てきたのは・・不動産物件。「これって・・、どうですか?」中古アパートの売り物件が2つ・・。どちらも・・5,000万円台・・です。 うち・・ひとつは・・、 「普通の住宅にアパートが上下2世帯」 住宅部分2/3 アパート部分1/3 自分が住みながら2世帯を貸す・・と いうのでなければ、効率が悪く損。 住宅部分は大きすぎて、貸しても 面積相当の賃料は稼げません。 こんなもの・・買ってはいけません。 自分が住むことを前提にする場合だけ、 検討の余地がある・・ということです。なによりも・・、それ以前のお話があります。生活設計を真剣に考えるなら・・、「できるだけ、借金はしない。」・・ことです。 「できるだけ、保険に加入しない。」 ・・と、双璧です。Sさんご夫婦、確かにこの世代の割には多めの金融資産を保有しています。・・が、5,000万円台の物件を購入するには、多額のローンが必要になります。借金の利息が・・、生涯収支に与える負の圧力、ものすごい・・んですよ~。 たとえば・・金利3%・30年返済で2,000万円 の借金をすると・・、負担する利息総額は、 約1,000万円!! ・・です。 いっぱい借りて、すなおに返済を続けて もらえば、銀行は・・大もうけ・・です。利息負担の重さ・大きさ、認識する必要があります。まったく・・借金を否定するものではありませんが、自身の家計の力とともに、借金の負荷についてもしっかり認識した上で・・検討したいですね。実物不動産を検討してみたい・・のなら、身の丈にあった方法もあります。 いえいえ、賃貸マンションではありませんよ。 マンションなんて、買ってはいけません。 安いから中古マンション・・なんて、なおさらダメ!です。別の機会に書きます・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/25

-

オレの取り分、もっとあるはずだ。相続のお話。

お前にはこれだけやるから・・それで終わりにして。顧問会員のIさん(50代) (相談:金融資産・不動産運用・相続設計)Iさんのお母さん(80代)は、田畑が区画整理になり、今や資産家・・です。駐車場にして貸したり、アパート経営をしたり・・。金融資産も増えてきています。お母さんは、大部分の資産を家督であるIさんに譲ろうとしています。・・で、Iさんの2人の兄弟には・・、一部の土地や現金を与えることで了解してもらおうと考えています。そのようにすることに了解する書類を作って、2人の兄弟からハンコを押してもらおうと・・。・・そのようなことで、一件落着するのだろうか?という相談を・・Iさんから受けました。本格的な農家なら、跡を継ぐ長男にほとんどの田畑を遺してあげないと、農業経営が成り立っていかないので、次男坊等はだまって了解・・でしょうが・・。Iさんは、農業を引き継ぐわけではありません。大部分の農地が商業地・住宅地になりました。いざ相続が発生!・・という時に、2人の兄弟から異論が出ないとも限りません。「オレの取り分、もっとあるはずだ。」 仲の良い兄弟が骨肉の争いに・・、 よくある・・ことです。取り分・・あるんです。遺留分(いりゅうぶん)・・と言います。お母さんの希望で・・遺言を作っておいても、2人の兄弟は・・その取り分を請求できます。 Iさんのケース 法定相続人は兄弟3人です。 だから・・法定相続分は1/3ずつです。 ・・が、お母さんの意向で遺言することができます。 その内容によっては、兄弟2人は最低限 請求できる遺留分があります。 遺留分は、それぞれ1/6です。 生前にしておける対策としては・・、「遺留分の放棄」・・という手続きです。家庭裁判所に、放棄をする本人が申請します。当然・・本人たちの了解が必要になります。ただ・・相続発生後に兄弟で争うよりも、生前のお母さんの口から説得した方が、うまく納まる可能性が高いかもしれません。資産の受け渡し・・難しい・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/24

-

セミナー講演から・・住宅の解体工事現場へ

日曜日でしたが、仕事をしてきました。ものすごく・・いい天気の日曜日でした。(もったい・・ない)午後2時からセミナー講演。住宅会社のT社さん主催で市営の会場で・・。(盛岡から車で・・約1時間です)第一部で私が講演、2時間セミナーです。(第二部は、住宅関連メーカーの方)「住まいづくりと生活設計」・家計の現状の捉え方(シミュレーション家族)・もらえる公的年金を自分でザックリ計算。・貯蓄・運用の損得の考え方・生命保険のシェイプアップ法・住宅ローンの選び方・返し方・さぁ!生活設計してマイホーム取得 (シミュレーション家族のキャッシュフロー表)お話の中で一貫していることは・・、商品を販売している側(売り手)に対して、消費者(買い手)の立場に立っている・・こと。 ・高い手数料を取られていては、資産は増えない。 ・毎月分配を受けてその都度税金を払っていては、 資産は増えない。 ・今、個人年金保険を契約すると・・損。 ・そもそも、生命保険は必要か?・・から考える。 ・住宅ローンをそのまま返済していたら・・大損。等々・・ほとんど聞いたことがないことがポンポン飛び出すので・・、あっけに取られている人、大きくうなずく人、・・色々・・でした。私の役割を終えて・・おいとま、同じ市の顧問会員宅へ・・。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)Hさんは今、仮住まいに移っていて、旧建物の解体工事に入っています。その解体工事状況を確認に向かいました。どれだけ・・進んでいるだろう?と、現場にたどり着くと、あれ?まったく・・何も変わりがありません。外部にかかる前に・・内部の作業をやっているようです。中に・・大きな・・ゴミをいれるような容器が見えます。外見が少しでも変わっていたら、写真を撮って・・ブログに・・と思っていましたが、「絵」にならない・・ので、やめました。辛いボットントイレの仮住まいを確認・・、「ああ・・ここ・・なんだぁ。・・いかにも・・。」・・で、帰途に・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/23

-

銀行から「満期のお知らせ」と「ご案内」が・・。

満期まであと1ヶ月のころ・・、送られてきました。読者のプラムさんからコメントです。 武田さん 何度もスミマセン・・・ 私 以前においしいとこだけ狙いで、 3ヶ月定期預金特別優遇金利に 預けたことがありますが、 満期まであと1ヶ月のころ、 銀行から「満期のお知らせ」と一緒に 「セミナーのご案内」が送られてきました。 有名一流ホテルの"○○の間"といった 豪華な会場で開かれるセミナーで、 内容も難しすぎると人が集まりにくいので、 第1部はマネーとは関係ない、 医学博士による「健康についてのお話」、 そして第2部が 資産額5兆円を超え巨大ファンドと言われた 「グロ○○○・ソブ○○について」でした。 私はもちろん参加しませんでしたが・・・ 一本ずつ釣り竿にエサをつけてフィッシング ・・ではなく、 撒き餌をして、引き網で・・一網打尽 ・・が狙いのようです。 あ~ 恐ろしや、恐ろしや・・・オソロシイ・・ですね~。これからは、こんな売り方はできなくなるでしょうが・・。顧客一人一人の「適合性の原則」も何も・・ないですね。リスク商品を・・金融機関が「売っていい人」、「売ってはいけない人」・・が、あります。毎月毎月・・分配金をもらって、「預金の利子より、ずぅっといい♪」・・なんて本気で思って買った人は・・、「適合性の原則」では・・「売ってはいけない人」に属する・・と思いますが・・。自ら・・リスクを取って、金融機関に・・高い手数料を取られて、国家に・・毎月税金を取られて、効率の良い資産形成が・・出来るわけがありません。「ほかの人と同じでありたい。」「周りと同じ事をしていれば・・安心。」一網打尽! ・・されやすい民族ではあります。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/22

-

マイホーム・・、いよいよ完成が近づいて・・。

順調に・・建築工事が進んでいます。顧問会員のSさん(30代) (相談:マイホーム取得・生活設計)工事の足場が取れて・・、外観上は・・ほぼ完成・・です。T社さんが、受注・施工しています。 5社に見積もりを依頼して・・提案競争、 金額が安かった2社から・・Sさんが選択。今・・盛んに、内部の仕上げ工事をしています。これから・・外構工事も行なわれます。カーポート・植栽・アプローチ・物置小屋・・等々。 ほぼ・・完成・・。 中は・・まだまだ。 リビングです。S家のチビちゃんが遊んでいます。 ダイニングは・・小上がりで、下部に大きな引き出し。真ん中がへこんでいて、足が下ろせます。ダイニング・テーブル・・ただいま手作り中・・。左側がキッチンです。(ダイニングと対面) リビングから見た階段。・・スケスケです。左下から登り始めて・・右手前に・・。ママがスカートだと・・ちょっと困る? ちょっと贅沢な・・大理石の浴室。ドアは・・枠がない全面ガラス。 二階ホールの多目的コーナーから、ダイニングが見下ろせます。 二階ホールから・・小屋裏収納・・。

2007/09/22

-

キャッシュフロー、なんとか住宅取得できる?

厳しい状況でしたが、なんとか住宅取得OKに・・。午前中の佐々木FP・・。顧問会員のMさん(30代) (相談:マイホーム取得・生活設計)・・の、住宅ローン必要書類をコピー・郵送。Mさんが利用する住宅ローンは、フラット35です。用意できた添付書類を郵送しました。 ・請負い契約書 ・建築確認申請書 ・建築確認済書来週・・新築工事・・着工します。顧問会員のHさん(30代) (相談:マイホーム取得・生活設計)・・の、キャッシュフロー表作成。奥さんの働き方・・2通りのシミュレーションを、ヒーヒー言いながら作成。(考慮する細かいことが・・たくさんあります)現状診断段階では・・、とても住宅取得できるような状況ではありませんでしたが、土地を購入して・・住宅建築、・・できそうです。これから・・打ち合わせをしながら、まず、土地探しに入ります。午前中の武田FP顧問会員のIさん(50代) (相談:金融資産・不動産運用・相続設計)・・の、相続の相談・・。自分が家督を相続するが・・、他の兄弟たちに一部の資産を与えて了解してもらうにはどうする?遺留分減殺請求権の放棄・・について、家庭裁判所に電話をして、具体的な手続きを確認。(もとろん・・他の兄弟たちの了解が必要)顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)・・から、地鎮祭の件で電話。神主さんとお話した結果・・、10/8の11:00にしたいけど都合は・・?当日は元々・・その予定でしたので、OKです。今、旧建物の解体工事に入っています。ご家族皆さんで数ヶ月の仮住まい生活・・。ボットントイレで、辛抱しています。 (がんばれ!)顧問会員のSさん(60代) (相談:金融資産・不動産運用・相続設計)・・から電話・・。経営している会社が今月決算・・、利益を数百万円ほど圧縮したいけど・・。(保険会社が聞いたら・・大喜びしそうな話・・)私の事務所は・・「個人」の家計・資産についての相談にはのりますが、「法人」は対象外・・です。(税理士法にひっかかりそうな領域には踏み込みません)資産運用と相続設計・・に絞って助言していきます。9月も・・20日を過ぎたというのに・・気温30度突破!めちゃくちゃ・・暑い・・です。今年は・・秋が無くて・・、夏からいきなり冬!?《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/21

-

貯蓄から投資へ・・? 釣り・・って、かんたん。

法に触れないフィッシング・・の、お話。読者からのコメント・・です。プラムさん・・です。 定期預金の特別優遇金利(3ヶ月もの)に預けて、 満期が来たらおいしいとこだけ頂いてサヨナラ、 また別の銀行で同じように・・・と、 以前は簡単にできましたが、 最近は預け入れ資金を退職金に限定し、 退職金であるという証明が必要な銀行もでてきました。 銀行も おいしいとこだけ持って行かれないよう、 対策を講じてきているようです。・・う~~ん、敵もさるもの・・です。雑魚はいらない、釣るのは・・鯛・・だけ!きちんと狙いを定めてきていますね。この・・鯛たちが・・また、おバカさん(失礼!)・・なんですよね~。こんなエサに簡単に食いついてしまいます。釣り上げられてしまえば・・もう、まな板の上の鯉・・じゃなくて、鯛・・です。もう・・いいように料理されてしまいます。年利3%!3ヶ月もの ・・って言ったって、極々わずかな金額なんですよ~。 100万円の場合 1,000,000円×0.03×3/12=7,500円7,500円のエサに食いついた鯛・・、そのあと・・どうなるか?だいたい勧められるのは、手数料が稼げる商品。 ・投資信託 (毎月または隔月分配型) 販売手数料3%なら・・100万円×0.03=3万円 保有手数料1.5%なら・・100万円×0.015=1.5万円 ・・で、初年度4.5万円取られて、毎年1.5万円取られる。 (・・おバカさんです) 分配を受ける都度、頻繁に税金を納める。 国から・・表彰状が出るわけでもないのに・・。 (・・輪をかけた・・おバカさんです) ・変額年金保険 販売手数料3%なら・・100万円×0.03=3万円 保有手数料3%なら・・100万円×0.03=3万円 ・・で、初年度6万円取られて、毎年3万円取られる。 (・・徹底した・・おバカさんです)7,500円もらって、3ヵ月後には数万円取られる・・、大部分の鯛・・が、このパターンにはまっています。・・で、「貯蓄から投資へ・・大きな流れに!」なんて・・マスコミももてはやしています。(素人がプロにだまされているだけ・・なのに)鯛・・さんたち、かんたんに釣り上げられないように、自分の頭でしっかり考えましょう。おいしいエサだけいただいて泳ぎ回る・・、ツワモノの鯛! ・・カシコイ鯛!・・現れてほしい・・なぁ。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/20

-

どんぶりファイナンシャルプランナー、奮闘中!

アシスタントの佐々木FP・・の、お話です。昨日~今日・・と、キャッシュフロー表を作成しています。顧問会員のHさん(30代) (相談:マイホーム取得・生活設計)・・の案件です。これから土地購入して住宅建築予定のHさんです。その実行作業に先立って・・、家計の現状診断を終え、家計改善方法を検討へ・・。子どもは今1人ですが、3人になる・・予定です。佐々木FP、Hさんの奥さんと電話でやり取りして、2通りのシミュレーションを作成することにしました。それは・・奥さんの働き方です。 〇夫の扶養内で働く 〇扶養が外れても、多めに稼ぐ夫の扶養内で働く場合は・・、子どもが2人増える分・・扶養控除が増えるので、夫の手取り金額が増えます。扶養が外れても、多めに稼ぐ場合は・・、子どもが2人増える分・・扶養控除が増えるので、夫の手取り金額が増えますが、妻の分の扶養控除分が減ることも考慮が必要です。妻が厚生年金に加入して働くとすれば、将来の年金額が増えます。色々なことをキャッシュフローに反映させなければ・・。手作り・・ですから、大変・・です。 (簡単ソフトなどでは・・やっていません)作成中の様子を眺めてみたら・・、将来増える年金額は考慮しているようですが、扶養控除で手取額が増減する・・ことは、反映させていない・・ようです。武田FP「その分も・・考慮しなきゃぁ。」佐々木FP「えぇ~? 扶養控除・・子どもとお母さんで 差し引きゼロ・・にしちゃ・・だめですかぁ? ・・先のこと・・分からないんだし・・。」どんぶり勘定・・です。どんぶりファイナンシャル・プランナー・・です。(本人も・・認めています)結局・・今日で仕上げる予定が・・、明日までかかることになってしまいました。がんばれ、がんばれ・・。住宅会社T社のUさんから電話・・。9/23(日)のセミナーの原稿の件でした。メール添付で送った原稿・・、うまく開けなくて苦労していましたが、やっと・・なんとかなったようです。 当事務所の原稿はエクセル2007で作成。 T社さんのUさんのエクセルは古いバージョン。 同じT社内で・・2007搭載のパソコンで・・ なんとか対応できたようです。・・が、今度はテキストの内容について・・、Uさん「〇〇ページの下の方に・・次ページの内容が 入っているんですが・・。 それから・・〇〇ページと〇〇ページの部分が ・・ちがうページ番号がふられていますが・・。」武田FP「エクセルのバージョンがちがうもので開いたり して・・化けてしまった・・んでしょうか・・ね?」電話を終えて・・佐々木FPに確認。佐々木FP「あっ、コピーしてページを作成していて、 余分な部分を消すのを忘れていました。 あっ、ページ付けも・・まちがってましたぁ。」パソコンのメール送信のせい・・ではありませんでした。犯人は、どんぶりファイナンシャル・プランナー・・でした。どんぶりFP、毎日・・奮闘しています。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/20

-

郵便局でも、住宅ローンを扱うようになる?

提携しましょ♪・・って、日本中の地方銀行に・・。10月1日、いよいよ郵政民営化・・。ゆうちょ銀行では、住宅ローンも扱う予定です。ただし・・自前の住宅ローンは、しばらくやらないようです。・・ので、日本中の地方銀行に住宅ローンの提携を打診したようです。 【 提携 】 それぞれの銀行の住宅ローンの販売を お手伝いする・・ということ。 ・・で、手数料収入を稼ぐ。ところが・・、主だった地方銀行からは、総スカン・・でした。横浜銀行などの上位10行は、すでに断っています。・・が、応じるところも・・ある・・ようです。現時点では、スルガ銀行が最有力・・とか。ゆうちょ銀行が検討しているのは・・、一般の銀行が融資に慎重な層にも貸せる住宅ローン・・です。(一般の銀行では借りられない顧客層)「リスクに応じた金利設定をすれば、融資できる。」・・と踏んでいるようです。高めの金利の住宅ローンで、リスクの高い顧客層を拾っていく・・という戦略・・です。いつか・・どこかで・・聞いたような・・。サ・ブ・プ・ラ・イ・・・・・・ム・・?証券化して・・知らないうちに・・金融商品に紛れ込ませたり・・しないでほしいですね。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/20

-

顧問会員になるには・・どうすればいいですか?

手続きの問い合わせが、チラホラ・・。ここ数日、顧問会員になるための手続きについて・・問い合わせをいただいています。・・ので、ここで説明しておきます。●顧問会員になるには まず・・住所・氏名・年齢・電話番号・家族構成・ 主な相談内容・・を、お知らせいただきます。 お会いして、顧問会員の内容を説明します。 お互いに「よろしくお願いします。」・・と いうことになれば、年間顧問料:36,000円を、 その場で・・ご入金いただきます。 これで、その月から翌年の前月末までの 1年間の顧問会員です。 そのまま・・ヒアリング作業に入っていきます。●顧問会員の料金レベル 顧問会員の生涯のキャッシュフローを、 数百万円から1千数百万円のレベルで改善します。 膨大な各種資料作成も同時に行ないます。 そんな・・人生のシフトチェンジ料として、 36,000円は・・ほとんど無料同然と考えます。 商品販売のための無料相談とは全く異なります。 (事務所運営上は、10倍の36万円は必要・・)●顧問会員の繊細 ブログで、あらかじめ・・しっかり ご確認ください。 「武田つとむファイナンシャル・プランナー事務所」 ・・の、「顧問会員って何?」参照。 「武田つとむ」・・で、検索できます。●顧問会員のエリア 責任もって対応するために、基本的に・・ 日帰り可能な距離の方を対象にしています。 (基本的に岩手県内) 【 例外 】メール顧問会員 時々、要望をいただいて・・お受けしている内に、 北海道から九州までの方がメール顧問会員に・・。 料金は同じ・・36,000円です。(銀行振込み) メール顧問会員になる場合も・・、 まず・・住所・氏名・年齢・電話番号・家族構成・ 主な相談内容・・を、お知らせいただきます。 返信で・・振込み口座をお知らせします。 以降・・同じ手続きになります。●年間顧問料の例外 当事務所に別途入金が期待できるようなケースでは、 さらに低料金にしています。 下記の場合は、年間顧問料が特別に・・12,000円です。 ★建築 会員期間中に、当事務所を介して建築する場合。 (住宅に限らず、不動産運用や相続対策等での建築も) 会員と当事務所とで建築プランを作成した後で、 複数の建築業者に見積もり提案競争をしてもらいます。 ほぼ数百万円~1千数百万円の価格差が発生し、 その中から会員自身が業者を決めます。 顧問会員に新たな費用負担は発生しません。 (受注業者から請負額の5%を紹介料として頂きます) 予め建築業者が決まっている場合は、料金の問題以前に 顧問会員として・・お受けすることはできません。 (メール顧問会員は、36,000円でお受けできます) ★不動産 会員期間中に、当事務所を介して不動産売買をする場合。 顧問会員に新たな費用負担が発生します。 不動産売買の仲介料をいただきます。 (どうせ不動産屋さんに払うなら・・うちに・・) 特定の不動産業者に依頼中の場合は、料金の問題以前に 顧問会員として・・お受けすることはできません。 (メール顧問会員は、36,000円でお受けできます)《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/19

-

それでも・・仮住まいは耐えられませ~ん。(汗)

マイホームがらみの顧問会員・・それぞれ・・。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)自宅の建替えをします。 請負はT社さんです。いよいよ明日20日から・・解体工事が始まります。・・ので、仮の住まいにご家族全員が引っ越しました。・・お嬢さんの感想・・です。 仮住まい・・・一日でも早く出たいです。 今時、ボットントイレ・・・耐えられません。 新しい家を夢見ながら、生活しなくっちゃ!! ・・ってみんなで励ましあってます。顧問会員のMさん(30代) (相談:マイホーム取得・生活設計)すでに地鎮祭を終えて・・建築確認待ち・・でした。いよいよ今日の夕方には降りるようです。おとといは・・ショールームでM社さんと・・細かい打ち合わせ。来週なかばから・・実着工・・です。顧問会員のSさん(30代) (相談:マイホーム取得・生活設計)建築現場は・・足場も取れて、外観上はほぼ完成・・の状態です。内部で色々な仕上げ作業をしています。Sさん・・ご主人は平日日中の打ち合わせは仕事の都合上・・ほぼ不可能です。奥さんが・・T社さんと・・日々細かい打ち合わせ・・。今日は、火災保険の代理店の説明を、当事務所で・・奥さんが受けます。私が立ち会います。顧問会員のHさん(30代) (相談:マイホーム取得・生活設計)土地購入してマイホーム建築・・の予定です。今・・家計の現状診断の段階です。生涯ののキャッシュフロー・・、そのまま突っ走ったら・・危ない状況です。これから色々・・工夫を加えながら、マイホーム取得ができる状況作りをしていきます。望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/19

-

住宅ローン、担当者によって条件が変わります

こんなことでいいんでしょうか?・・労金さん?(イニシャルでもバレバレになるので実名です)顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)Hさん、先週土曜日にマイホーム建築の契約を終えています。今日は・・奥さんとお嬢さんが、お昼休み時間に東北労働金庫〇〇支店に・・。住宅ローンの本申し込み・・です。工事請負い契約書や図面等の添付書類を添えて。・・お昼休みの私の事務所に電話・・。お嬢さんから・・です。労金の今日の相手は・・、審査申し込み時の担当者と別人のようです。(そのころは・・私が立会いました)「条件が変わったけど・・どうしたら・・?」・・という電話でした。変わった内容は・・、「融資の対象」・・です。以前の担当者は、「解体工事は、融資の対象外・・です。」・・という説明でしたので、少な目の融資金額を申し込んでいました。今日の担当者の話・・は、「解体工事もOK、諸費用も全てOK、 〇千〇百万円・・借りませんか?」・・と、大きな融資金額を勧めました。どうなっているんでしょうね?担当者によって・・言うことが全くちがいます。労金さん・・、だいじょうぶ・・でしょうか?内部で・・しっかり意思統一・・されていますか?・・実は、このようなこと、金融機関で日常茶飯事・・という説も。お嬢さんには・・、「言うとおりに大きく借りておきましょう。 ボーナス併用で、3年固定で、20年返済で。」・・と、お答えしておきました。(毎月払いの負担が低減できます)Hさんの奥さん、来春・・定年退職です。退職金で大部分をくり上げ返済できます。(ボーナス払いは・・実際は1回もなし)いくらか残る債務は・・、数年で完済できるレベルになります。やはり・・ローン申し込みの場に立ち会わないと、何が起こるか・・分かったものではありません。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/18

-

年中行事になっている個人向け国債の販売合戦

各金融機関が競って、広告・チラシ・DM作戦・・。当然・・目的は、新規顧客の獲得です。個人向け国債の販売で手数料が稼げますが、その先で・・もっと儲かる商品販売につなげたいところ・・です。(個人向け国債を切り口に・・)私のところにも・・DMチラシが届きました。N証券から・・。(イニシャルで書いても分かってしまいますね) ・日本国政府発行だから「安心」です。 ・「10年・変動金利型」は、10年満期で、半年ごとに 10年利付国債の平均落札利回りを元に決定されます。 ・「5年・固定金利型」は5年満期で、5年間利子が 変わりません。やけに・・大きな字で強調されています。「5年・固定金利型」という言葉と、「変わりません。」という言葉。「固定」とか「変わらない」とかいう言葉に消費者が安心感や好感をいだくと思っているんでしょうね。こんなもの・・買ってはいけません。 セオリー 超低金利下で・・上昇の可能性がある時期に、 長期の固定金利商品は買わない。 (超低金利を固定してしまうことになる)現在の市場金利の状況で個人向け国債を買うのなら・・、「10年・変動金利型」・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/18

-

最初から一業者に決めてかかると、損をします。

「お宅にお願いします。」の態度は、しばらく封印。私たち消費者は、一生のうちに大きなもの・小さなもの・・色々な買い物をします。その際に・・どんな分野であっても、初期段階から「売り手」の業者を決めてしまうと、ライフプラン上・・大きく損をします。・・というお話を、今日は住宅取得で・・。メール顧問会員のHさん(30代) (相談:生活設計・マイホーム取得)これからマイホームを取得予定で・・、最初から建築業者さんを決めていて、今まで色々な打ち合わせをしてきているようです。お話を伺っていると・・少々危なっかしい・・。貯蓄や資産運用をする場合、生命保険の見直しをする場合、不動産の運用をする場合、相続の総合的な対策をする場合、・・等々、相談する相手は・・だいたい「売り手」です。このように人生の買い物で相談する相手はだいたい・・「売り手」ということになります。そうすると・・相談を受けた「売り手」はどういう行動をするかというと・・、当然自前の商品を販売する方向に誘導します。それが営業ですから・・当然です。(常に、プロ対素人・・の構図)・・と、このような状況で、最初からひとつの「売り手」に決めてかかると、他の選択肢は封じられてしまいます。(プロに・・いいように言いくるめられて・・)広い選択肢の中から・・最良の選択!・・が、できなくなります。さあ・・マイホームの場合は・・?一業者だけと話を進める場合の問題点「このお客さんは、ほぼ自分のところで受注できる。」・・と思われてしまったら、それは、「自分たちが・・非常に不利な立場に立った。」・・ということです。 ★複数の業者に見積もり競争をさせている立場から ★20年以上・・住宅会社の営業部門にいた立場から◎提示された金額が妥当かどうか・・判断できない。 ・比較する対象がないので、どうしようもない。 総額や坪単価だけでなく、それぞれの設備・仕様についても。 ★20年以上・・住宅会社の営業部門にいた立場から 「できるだけ、他と比べる時間を与えないように売る。 金額の高さを正当化できるトークを工夫して売る。」◎与えられる情報が限られる。 ・業者の都合のいい方向に誘導される。 「ああ、そういうこともできるんだ。」のような情報が 与えられず、選択肢が限られる。 ★20年以上・・住宅会社の営業部門にいた立場から 「余分な知識は提供しない。わき目を振らせない。 スピード勝負・・とにかく契約してお金をもらう。」◎業者には、個別の事情や戦略がある。 ・あちらで利幅を稼げなかった分をこちらで・・なんていうことも。 ・今期の決算に向けて、この案件で利益を稼がなきゃ・・とか。 見積もりの単価・・、いつも同じとは限らない。 「確実に、うちでやるお客さん」・・なら、操作しやすい。 ★20年以上・・住宅会社の営業部門にいた立場から 「業績には・・、棟数、請負い額、粗利益、等々が。 年間・四半期・1ヶ月・・等々の単位で評価される。」マイホームに関しては・・さらにチェック事項が・・、・建築工事過程の検査体制はどうなっている?・建築中にその業者が潰れた場合はどうなる?・入居後にその業者が潰れたら・・10年保証は?・・等々、消費者保護に関して、きちんと手当てを考えている業者かどうか?・・だから、色々な業者(売り手)に提案させた方が、知らなかったことが見えてきますよ。最終的に「お気に入り」の業者に決めるにしても、しっかり「提案競争」をさせた方が・・、 ・金額的にお得になります。 (ローンの額も減りますので、金利負担も縮小) ・消費者保護体制の確認で、安心できます。・・なので、「お宅にお願いします。」の態度は、しばらく封印して・・業者と接しましょう。これは・・住宅以外の分野の買い物でも同じこと・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/17

-

本日・・マイホーム建築の契約!終了・・です。

仮住まいへ引越し、解体工事、・・忙しくなります。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)今日・・午前中に、ご自宅で契約終了! (盛岡から車で1時間ほど・・です)ご家族全員とT社のKさんとで・・、私は・・その契約に立会い・・です。これまでに全ての段取りを終えていたので、契約そのものは・・ほとんど事務作業・・です。奥さんとお嬢さん(次女)が発注者になるので、二人が記名・押印・・です。気合を入れて・・実印!・・を用意されていました。お母さんの指示で・・お嬢さん・・自分の実印はどれ?わざわざ印鑑証明を取って・・ああコレだ♪・・苦労をして見つけた実印で契約・・です。 請負契約は・・ミトメ印でもOK・・なんですが。 (お金を借りる時の書類は・・実印!) ごくろうさま・・でした。 (ひとこと・・聞いてくれれば、お答えしたのに・・)午後から・・仮住まいへ引越し作業・・です。手伝いのために・・ご長女一家も駆けつけています。今日からの3連休で、引越しを完了させるようです。週明けからは・・建物の解体工事に入ります。10月初旬に新築工事・・着工します。完成は年明け・・1月下旬の予定です。 Hさんのマイホーム:進行状況(グリーンの部分) 望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始お昼前にお宅をおいとまして・・、私は・・さらに足を伸ばし・・野良仕事へ・・。私・・小さなアパートを所有しています。 (盛岡から車で・・約1時間半のところ)雑草がひどい状態になっているだろう・・と、鎌と除草剤を持参で・・駆けつけました。ヒット曲の「学生時代」・・の光景になっていました。「ツタのからまるチャペルで、祈りを・・♪」雨樋を巻きながら・・ツタが・・屋根の方まで・・、地面も同じツタが這いまわって侵食しています。いつもの年と明らかにちがいます。猛暑の日が続いた・・から?さっそく・・野良仕事のための着替えをして、柄の長い鎌で・・ツタに立ち向かいました。うす曇りですが・・気温は高い。いつもの夏と同じ・・です。たちまち・・全身・・汗びっしょり・・です。1時間半・・休み無く・・鎌を振り続けました。 (いい・・トレーニングになります)地面はきれいさっぱり、上に向かったツタは根は根絶しましたが・・上のほうには葉っぱが残ってしまいました。 (脚立がないと無理・・)仕上げに・・除草剤を撒いて終了!「ごくろうさま・・でぇす。 うわ・・汗だくで・・。」入居者の奥さんに、冷たいお茶をいただきました。 いや・・ホントに全身汗だく・・になりました。 Tシャツやパンツ・・、脱いで絞ったら 大量に水分が・・バシャバシャ~~。 これだけ汗をかけば、逆に気持ちがいいですね。 鎌を握っていた右手・・握力がなくなりました。同じころ・・H家も、引越し作業で皆さん・・汗だくになっていたんでしょうね。ごくろうさま・・です。あさってまで・・がんばってください。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/15

-

銀行・証券会社、今・・ドッタバタ・・しています。

研修・パンフ取替え・ネット記事削除・ノベルティー・・へたをすると・・お代官様のお咎めが・・。今月末から完全施行されるお達しに背くと・・大変なことになります。 登場人物 民・百姓 : 消費者 商人A : 銀行 商人B : 証券会社 お代官様 : 金融庁 お達し : 金融商品取引法 ・・なぁんて・・感じでしょうか。今回のお達しは「商人」たちにとってかなり厳しいものがあります。 告! お達し (金融商品取引法) 民・百姓(消費者)の保護を強化するため、 元本割れを伴う預金・有価証券・保険など 幅広い金融商品に、広告の表示規制や 販売時の書面交付義務等を課すものとする。 一 利点だけを強調する広告を禁ず! 一 リスク・手数料はこれを正確に表示のこと! 9月末に完全施行するものである。・・なので・・、これまで使っていたチラシ、ほとんどアウト! 新しいチラシに総入れ替え?これまで使っていたパンフ、ほとんどアウト! 新しいパンフレットに総入れ替え?これまで使っていたノベルティー、ほとんどアウト! 今月中に使い切れ!?これまでネットに載せていた情報、ほとんどアウト! チェック・訂正が間に合わない、削除、削除!?これまでの窓口での販売方法、ほとんどアウト! 中間管理職は集合研修! ヒラはビデオで研修!?今までの売り方・・ひどいもの・・でした。民・百姓も・・自分で考えようとしないから、いつも・・ずる賢い商人にだまされっ放し・・。あと・・半月しか・・時間がありません。商人たちは、上を下への大騒ぎ・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/14

-

行方不明・生死不明・・、相続の準備をしないと

14年間も・・行方不明・生死不明・・です。顧問会員のIさん(50代) (相談:金融資産・不動産運用・相続)Iさんのお母さん80代)の資産の相談を受けています。法定相続人は・・Iさんを含めて3人です。資産内容から、明らかに相続税がかかるケースです。それでも・・、数年前から不動産を含めた資産運用で、相続資産の圧縮作業は・・してきています。相続の準備作業は・・、資産の圧縮と納税資金手当て・・です。・・で、今日の相談の内のひとつは・・、法定相続人の一人が・・14年間行方不明の時の相続準備のための作業は・・どのようにするか?「7年以上・・生死不明なら、死んだことになる ・・て聞いたんだけど・・。」・・と、Iさん。一定の条件の下で、その者を死亡したものとみなす・・制度があります。 (失踪宣告の制度) 生死不明の状態が一定期間 (通常7年間、遭難事故などは1年間) 継続すると、家族などの利害関係人は 家庭裁判所に「失踪宣告」の申立てを することができます。 家庭裁判所は申立てを受けると、 そのことを公示催告します。 申立てより決定までの期間は約1年です。 公示は裁判所の掲示板・官報で行なわれ、 (普通失踪:6ヶ月以上、特別失踪:2ヶ月以上) 公示催告期間の満了時までに生存が 確認されない場合は、失踪宣言の審判が確定し 広告され、本籍地の市町村長に通知されます。・・で、まずすることは・・失踪宣告の申立て。お金を払えば・・司法書士さんや行政書士さんがやってくれますが、できるだけ自分でやってみましょう。手伝ってあげたいですが、私がやると・・法に触れます。司法書士法やら・・行政書士法やら・・。 独立FP事務所・・いつも気を使います。 法・・に、触れることがないように。 税理士・司法書士・行政書士・社労士・ 土地家屋調査士・建築士・・等々の サムライ業の領域は侵犯できません。Iさん・・さっそく、家庭裁判所に問い合わせて、色々質問をしていました。Iさん・・自分でやってみるようです。その足で・・家庭裁判所に向かいました。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/14

-

銀行で個人年金を勧められ、すっかりその気に

相続税対策にもなる・・と言われて乗り気に♪読者からのコメント・・です。お久しぶりのプラムさん ・・です。武田さん こんにちは。3ヶ月ほど前、主人の母から電話があり「郵便局に0.03%で預けたままになってるのが あるんだけど、どうしたらいいだろう?」と相談を受けました。義母は主人に相談したけれど、主人は貯蓄や家計は私に任せっきりなので、こちらにまわってきたようです。 困った・・ダンナ族です。多いんですよね~。話を聞くと、義母は銀行に相談して 定額型の個人年金保険を勧められ、万一の時には相続税対策にもなると言われて乗り気になっていました。 うわっ、危ない、危ない。 銀行にだまされないよう・・に。私は「だめだめ 義母さん・・・」とこのブログで得た知識を熱く語り、説明して、納得してもらいました。それで、個人向け国債にすることにしましたが、義母が「やっぱり利率1.5%の固定金利がいいねえ?」と言うので、「いやいや 義母さん・・・」と説明し、変動金利型にしました。 「固定」というコトバに、極上の安心感 を感じるんでしょうね・・皆さん。電話で説明するのはもどかしく「インターネットで武田さんのブログを見て。」と言っても無理だろうし、こんな時にこのブログが本になったものがあれば「これ読んで。」と渡せるのになぁと思いました。 私も したいです・・印税生活・・。スミマセン ここからが本題なのですが・・・3ヶ月たって、秋の個人向け国債の利率が決まりましたが、変動型も固定型も前回より下がっています。自分のことだったら、一時的なことだろうと動揺しないのですが、「今は異常な低金利だから、 これから金利は上昇する。」と自信たっぷりに断言してしまったので、義母が「あら、あんなこと言ってたけど、さがってるじゃない。」と思っているのではと心配になり、1.5%の固定にしておけばよかったかなぁと気弱になっていました。 超低金利時の、チビたちのドングリの背比べ・・。そんな時に、武田さんがこの時期・・元本保証商品で貯蓄するなら、オススメは・・以下の2つ・・だけです。 ・変動金利商品 (個人向け国債の変動型) ・短期(1年以下)の預貯金と書いておられるのを見て、安心しました。やっぱり変動型10年でよかったんですよね? 個別株式を買ったわけじゃないんだから・・、 チビの背比べで・・ハラハラドキドキしない。サブプライムローン問題が世界に波及し、株が下がって安全な国債に資金が流れ、国債の価格が上がって利回りが下がり、そのタイミングで個人向け国債の利率が決まったので、今回は下がったと聞きましたが、サブプライムローン問題が個人向け国債にも影響するとは思いませんでした。 対岸の火事を眺めて・・、「お気の毒に・・。」 なんて言っていられない世の中になりました。 地球の裏側の焚き火が・・、私たちの生活に 影響してくる時代になりました。 良くも悪くも・・グローバル化の時代です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/13

-

医療と介護の負担・・軽減されるようになる?

来春から・・世帯の負担の上限が設定される?ひとつの世帯で・・、・手厚い介護が必要な高齢者・長期入院が必要な患者・・なんて医療と介護の両方を利用するケースだと・・たいへんな負担に・・。 現在は、医療と介護それぞれに 自己負担の限度額があります。 ・・が、それでも同じ世帯で両方を 利用する場合は、過度な負担に なったりしています。・・で、その負担を軽減するために、医療と介護の「合計額」に上限を設けることになりそうです。 来春から導入できるよう、厚生労働省が 新制度の繊細をまとめました。 年齢や所得に応じて、段階分けしています。具体的には・・以下です。医療・介護の自己負担合算上限 (年額 単位:万円) ~69才 70~74 75才~現役並み所得者:夫婦年収520万円以上 126 67 67一般 67 62 56低所得者:住民税非課税 34 31 31低所得者:年金収入80万円以下 34 19 19すごい・・ですね~。これ・・月額ではなく、年額です。これ・・一人当たりではなく、世帯当たりです。やたらに不安を煽られて・・医療保険に加入して、高い保険料を延々と払うよりは、その保険料分を貯蓄しておけば・・、間に合ってしまう・・ということ・・です。ライフプランニングの基本・・、「できるだけ、生命保険には加入しない。」・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/13

-

医療保険料・・こんなに払っているのに・・もっと?

まだまだ・・お金・・払い足りないですか?顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)今日・・もうひとつのお話・・です。奥さん・・医療保険に加入しています。共済系ですから、掛け金は数千円と安いです。「医療保険、何にも入っていないから・・、 入っておきたい・・。」・・ということのようです。「医療保険・・何も入っていない。」この日本で、そんな人は・・極々少数派・・です。大部分の人は、入っているんですよ。Mさんも例外ではありません。ヒアリングで・・給与明細をもらっています。その中で・・、「医療保険」の保険料がしっかり!天引きされています。Mさんの場合は、12,300円です。毎月・・12,300円もの保険料を払っています。こんなに医療保険で毎月払っているのなら、その保障内容も理解しておかなきゃ・・。 こうやって保険料を払っておきながら、 さらに別の医療保険に1万円、2万円と 保険料を払う・・おバカさん、多すぎます。分かった人もいると思いますが・・、何の話なのか分からない人・・も・・います?この・・天引きされている「医療保険」って、そうです! 「健康保険」・・のことなんですよ。天引きされているものは・・しょうがない。・・と、給与明細で確認するのは手取額だけなんていうことをくり返していませんか? 天引きされているものの中に・・、 「医療保険」や「死亡保険」が しっかりと入っていますよ。 その保険料も・・結構すごい金額。 すごい金額を払っていながら、 その「保険」の保障内容を 知ろうとする人・・少ない・・ですよ。 新たな保険を検討する場合は、 これらの保障内容を理解してから!健康保険の保障内容(給付内容)・・。 ☆病気やケガをした時 ・療養の給付 ・入院時食事療養費 ・特定療養費 ・療養費 ・家族療養費 ・訪問看護療養費 ・家族訪問看護療養費 ・移送費 ・家族移送費 ・高額療養費 ☆療養のため仕事を休んでいる時 ・傷病手当金 ☆出産した時 ・出産育児一時金 ・出産手当金 ・家族出産育児一時金 ☆死亡した時 ・埋葬料 ・家族埋葬料 国民健康保険も似たような給付がありますよ。・・ん? 難しい? よく分からない?自分で調べる! それだけの価値がありますよ。特に・・「高額療養費」は重要です。このブログでも調べられます。「自己負担限度額」という言葉といっしょに検索して調べてみましょう。文中で・・、天引きで「死亡保険」にも加入している・・と書きましたが、これは「厚生年金保険」のこと・・ですよ。被保険者が死亡の際には・・、遺族厚生年金が遺族に給付されます。 (国民年金の場合も同様)老後にお金をもらう・・、年金って、それだけではないんですよ。私たち消費者は、給料天引きで多額のお金を払っています。それらの内容をチェック!・・するクセをつけましょう。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/12

-

個人年金は、契約時期と特約の有無をチェック

今の時期に契約するのは・・全く損ですが・・。顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)今日は・・2度目のヒアリングでした。前回は奥さんのみでしたが、今回はご夫婦で・・。ヒアリング・シートはほとんど記入して持ってきてもらいましたが・・、佐々木FPがいくつかの質問をしながらチェック、チェック、・・です。武田FP「キャッシュ・フロー表等の資料作成が 終わるまで・・3日ほどかかります。」・・と言いましたが、先客がいました。 (^^ゞ 昨日の顧問会員Hさん(30代)・・です。そちらが・・先・・でした。・・で、佐々木FPのヒアリングを終えたあとで・・、加入中の保険の相談・・です。そのうちのひとつ・・個人年金保険。契約時期が・・1996年・・微妙な時期です。(それより以前なら・・お得な保険)予定利率・・2.75%です。(3%以上であれば・・お得な保険)予定利率・・は、預金金利とはちがうので・・注意。内容を見ると・・特約は何も付いていません。これは・・立派! ・・です。契約時に・・特約はいらない・・と言ったそうです。・・立派・・です。保険屋さんは、「特約」をてんこ盛りにすることで歩合が大きくなります。 (当然・・会社も儲かる)契約時期が微妙・・な割には・・、 ・支払い保険料総額 : 510万円 ・受け取り年金総額 : 780万円・・まあ、オッケー・・です。特約をいっさい付けない・・そんな立派な態度が、このようなお得な状況を作っています。いまから・・の人は、いくら特約ゼロでも・・個人年金保険を契約しては・・大損!!・・ですよ。契約時期が悪すぎます。予定利率が最低・・です。最低の利率を40年~50年・・固定することになります。・・こういうことをする人を、おバカさんと言います。今、個人年金保険を契約してはいけません。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/12

-

中古住宅にするか、土地を買って新築するか・・

私たちは・・中古住宅でないと無理・・かと。顧問会員のHさん(30代) (相談:マイホーム取得・生活設計)ご夫婦と0歳児の3人家族・・です。家計の現状診断は終わっていますが、今日・・初めての来所です。盛岡から車で2時間強のところにお住まいなので、メール会員のような手続きで「家計の現状診断」を終えています。 見当違いで加入していた生命保険、 保険料2万円/月がもったいないので 即・・解約! ・・です。 必要なのは夫の死亡保障・・約2千万円のみ。 通販系の掛け捨てのものを自分で比較検討、 保険料の安いものを選べばいいですよ。 (余計な特約は、いっさい付けない) 30代前半だと・・約4千円/月でOK・・です。・・で、希望はマイホーム取得・・です。「中古住宅・・で考えています。」なぜ・・中古住宅・・?「私たちは・・安い中古住宅でないと無理かと・・。」はい、ここで・・住宅の価格のお話・・です。「中古住宅の方が、新築住宅より安い」・・でしょうか?岩手のレベルだと・・中古住宅は、1,500万円とかで買えてしまいます。同じ場所柄で・・土地を買って新築すると・・、2,500万円・・とかに・・なってしまいます。「ほらぁ、やっぱり中古が安い。」 ・・ですか?答えは・・どちらも同じ・・です。うちは・・ファイナンシャル・プランナー事務所です。ライフプランニングをしてあげるのが仕事です。一生涯の家計のやりくり・・の見通しを立てます。・・なので、マイホームに関しても・・一生涯で考えてあげています。新築住宅を取得するライフプランでも・・、定年退職まぎわに・・住宅改修工事代・・数百万円を計上してキャッシュフローに反映させています。中古住宅の場合は・・、同じことが・・もっと手前の時期に訪れます。(さらに規模の大きなモノになって・・)老後の時期に・・さらに・・などということも想定されます。要は・・後からかかる出費の規模が大きい、これが・・中古住宅です。場合によっては・・建替えてしまえ!なんて事態になることも・・。・・だから、考え方としては、「先に、大きなお金をかけるか。」「後から・・大きなお金をかけるか。」・・のちがいであって、目先の金額の高い・安い・・ではない・・ということです。・・ならば、最初から新築のほうがメリットが大きい・・です。 ・好きな間取り、外観 ・好きな素材、設備・・等々が可能になります。自分たちがやれる範囲を把握して・・、段取りよく実行していけばいい・・だけです。これから・・しっかりバックアップしていきます。まずは・・、生涯キャッシュフローの比較シミュレーションの作成から・・。 (中古の場合、新築の場合)★当事務所がお手伝いできるケース●不動産会社と顧問会員が接触していない。 Hさん、すでに接触していました。 いったん・・手を切ってもらいます。 すべて当事務所を通してやってもらいます。 当事務所が顧問会員の代わりに 不動産屋さんと折衝します。●住宅会社と顧問会員が接触していない。 間取りや仕様の打ち合わせは、 当事務所とやってもらいます。 基本図面の作成まで行ないます。 その後・・初めて、住宅会社に見積もり 提案競争をしてもらいます。(3~5社程度) 各社の見積もりに少なくとも数百万円の差が出ます。 顧問会員自ら・・業者を選びます。 契約や着工・完工に立ち会います。Hさんのマイホーム:進行状況(グリーンの部分) (まだ・・新築とは・・決まっていませんが・・) 望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/11

-

勤務先の年金・・急に運用成績がマイナスに。

7月~8月の利回りが急低下・・しました。運用成績・・年度単位では・・、2006年度まで4年連続でプラスでした。 (06年度は4.65%)・・で、この7月~8月の運用利回りは、マイナス3.68% ・・になりました。株安や円高がありましたから・・当然です。市場しだいで・・プラスにマイナスに振れます。 日経新聞(9/11)の記事より 対象は・・約130の企業年金 (年金資産額:12兆円) 7月実績値と8月推定値07年度の年金基金の目標運用利回りは4%・・です。今後の運用利回りが改善されないと・・、目標利回りに届かない分は、企業の負担になります。こんなことがしばしば起こると、企業業績に大きな足枷になってしまいます。・・で、確定拠出年金を導入する企業が続出しています。これは・・「社員の年金運用のリスクを誰が取るか。」・・という問題です。・確定給付年金 年金給付額が予め決まっている。 会社がリスクを取る。(マイナス分を補充)・確定拠出年金 積立に拠出する額が決まっている。 社員自身がリスクを取る。(年金額は運用次第)会社のリスク負担を減らそうと・・、確定拠出年金を導入する企業がこれからも増えるものと思われます。今回のように・・運用が不安定になるたびに大騒ぎになります。(当然の流れ・・です)勤務先が導入したら・・積極的に運用しましょう。ただし・・投資信託を選ぶ際は、くれぐれも運用手数料(信託報酬)の安いものを・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/11

-

住宅ローンの審査、無事・・通過♪・・でした。

労金から・・奥さんに連絡が入りました。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)Hさん・・、労働金庫〇〇支店に住宅ローンの審査を申し込んでいました。「審査が通った・・と、連絡をもらいました♪」奥さんから電話・・でした。ま・・、通らないわけはない・・と思っていましたが。さあ! これから・・ココロオキナク事を進められます。 ・住宅会社と請負い契約 ・仮住まいへ引越し ・旧建物解体工事 ・新築着工どんどん・・バックアップして進めていきます。 Hさんのマイホーム:進行状況(グリーンの部分) 望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/10

-

住宅ローン・保険の次の無駄は・・貯蓄(運用)

次に無駄が潜みがちなポイントがあれば・・教えて♪読者からの質問にお答えします。ハスキーさん・・からです。いつも、「お答えしなきゃ・・。」と思いつつ・・、これまで・・ほったらかしにしていました。申しわけありません・・でしたぁ。 次のステップは何をすれば・・・ こんにちは。 いつも拝見させていただいております。 気が向いたら、で、結構なのですが、 保険・住宅ローンの見直しが終わったら、 次は何をポイントとするべきでしょうか? ご意見いただけますとありがたいです。 子無し、持ち家無しでローンはないのですが、 ブログを参考にさせていただき、 保険もかなりシェイプアップしたと思っています。 基本は運用よりも節約、と考えているのですが、 住宅ローン・保険の次に 無駄が潜みがちなポイントがあれば アドバイスいただきたく・・・ よろしければ、お願いいたします。一般の家計にかかわる大きな要素は・・、 〇貯蓄 (運用を含む) 〇保険 (生保・損保) 〇借金 (住宅ローン他)生涯で稼げる収入は限られていますから・・、その・・せっかく稼いだお金を垂れ流しにしない。・・実は、これだけで生活設計は成り立ってしまいます。上記の3要素には・・すべて金融機関が係わります。 (売り手・・として)ハスキーさんは、住宅ローンや保険は分かった、・・ということですので、もうひとつの要素「貯蓄」のお話・・になります。現在は異常な超低金利が続いています。 ・より高金利の預入期間の長い定期預金 ・長期間あずける養老保険 ・老後のために個人年金保険の定額型 ・教育資金のために子ども保険(学資保険等)今・・これらを買った人は、おバカさん・・です。超低金利を固定してしまうことになります。「私は、がまんします!」 ・・おバカさん・・です。この時期・・元本保証商品で貯蓄するなら、オススメは・・以下の2つ・・だけです。 ・変動金利商品 (個人向け国債の変動型) ・短期(1年以下)の預貯金 短期で書き換えを繰り返せば、 変動金利商品と同じ効果が・・。ハスキーさんは、「基本は運用よりも節約、と考えている。」・・ようです。・・が、同じように・・運用なんかするつもりがないそんな人たちが、つまらない金融商品を買っています。 (注意、注意・・)日本では今、投資信託がすごく売れています。これは・・お金の運用・・投資・・ということになります。国や金融機関が一生懸命・・流れ・・を作ろうとしています。「貯蓄から投資へ」マスコミも煽っています。買った人は・・「投資家」と呼ばれています。・・が、売れている商品を眺めてみると・・、本当に「投資家」なら買わないものばかり・・です。 ・毎月や隔月で分配金がもらえる投資信託 ・販売手数料が高い投資信託 ・運用手数料(信託報酬)が高い投資信託「貯蓄から投資へ」・・行っているわけじゃないんですね。「定期預金の利子よりずっといい♪」・・程度の感覚で、意味も分からずに買っています。毎月分配のたびに・・国に収入(税金)が入ります。保有してもらう期間・・銀行に手数料が入ります。投資をする、運用をする、・・ということであれば、コストをできるだけ小さくすることを考えたい・・ですね。 ・株式や債券・・等の素材そのもので 運用するのが・・最も低コスト・・です。そんなこと・・わからなくてできないし、時間も無い・・という人は、やはり手数料を払って「投資信託」ですが、以下の基本は押さえましょう。 ・金融機関が一生懸命勧めるモノは買わない。 ・同じ素材構成で、手数料が安いものを探す。 ・分配はできるだけ受け取らずに、しっかり複利運用 ・販売手数料は、できるだけゼロのものを。 ・運用手数料は、できるだけ1%未満のものを。手数料や税負担の多い少ない・・が、運用成果に大きく影響します。「運用をするつもりはない。」・・という人にも・・否応なしに降りかかる「運用してください。」の事態が発生することがあります。勤務先企業が・・確定拠出年金を導入した場合・・です。(顧問会員の中にもいらっしゃいます)その場合には・・ぜひ勉強して・・積極的に。手数料コストに注意しながら・・。高い手数料は・・、たいへんな無駄! ・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/09

-

マイホーム契約前・・2回目の打ち合わせでした

だいたい・・契約金額の総額が見えてきました。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)今日の午後・・、契約に向けて2度目の打ち合わせ・・。ご夫婦とお嬢さん、T社のKさん、そして私・・。1回目に出た・・変更・追加項目の見積もりをKさんが提示・説明・・です。・・結果、80万円ほど金額が増加。さらには・・契約直前に出るべきではない話が・・。「トイレ前の廊下がちょっと狭い感じ・・、 なんとかゆったりと広くしたい。」 このような間取りや外観に関するお話は、 業者が決定する前(「提案競争」の前)に、 顧問会員と当事務所で済ませておくべき ・・そんな事柄でした。 (^^ゞ だから・・ダメ!・・というわけにはいきません。 希望に添えるよう、工夫しなければなりません。トイレ前の廊下の幅は・・3尺(91センチ)です。これを広げる・・ということになると・・、やり方によっては、他の部分に影響が波及します。外観が変わったり、二階の間取りに影響したり・・。一番ぶなんな方法を選択しました。トイレ・お風呂・洗面所・ダイニング等々を尺5寸(45センチ)だけ外に移動・・しました。床面積がちょっと増えて・・金額が大きくなりますが、廊下幅は、45センチ分プラスで・・広々~~。納戸も広くなって・・満足・・です。1階だけで処理できて、2階はそのままです。(外観は・・ちょっぴり変わります) 奥さんは・・この件がうまくいっただけで 大満足 ♪ (今日の目的を達した?)ほかに・・家全体の断熱の方法にも話が及びました。 このへんも比較検討のための見積もりをKさんにやってもらうことに・・。結局・・色々な追加・変更点を加味しても・・、住宅会社の提案競争の前に設定した予定金額を上回ることはない・・と思われます。9/11(火)に・・Kさんから追加・変更の見積もりをもらい、Hさん家族が検討して・・契約金額決定!・・です。9/15(土)10:00AM 契約・・です。Hさん家族・・、9/15~17に仮住まいへ引越し作業。その後・・すぐ、建物解体工事。10/8(体育の日) 着工・・です。H家・・、これからどんどん・・いそがしくなります。(建替えは・・引越しが2度あるので・・大変) Hさんのマイホーム:進行状況(グリーンの部分) 望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/08

-

安心の将来のための・・ライフプラン・セミナー

建てる前に考える「住まいづくりと生活設計」・・です。9月23日のセミナーの内容打ち合わせ・・です。主催の住宅会社T社さんのUさんとやりとり・・しています。一般消費者を対象にライフプランセミナーを行ないます。私が・・住宅取得と生活設計、建築メーカーの方が・・耐震住宅、・・の、2部構成です。夕べ・・晩く、送った内容が以下です。安心の将来のための「ライフプラン・セミナー」建てる前に考える「住まいづくりと生活設計」 1 家計の現状の捉え方 2 我が家の公的年金 3 貯蓄(運用)の損得の考え方 4 生命保険のシェイプアップ法 5 住宅ローンの選び方・返し方 6 さあ!生活設計して住宅建築・・なぁんて・・感じの2時間セミナーです。私の紹介部分・・。個人の家計のライフ・プランニングが主業務で、主に県内の顧問会員が対象。依頼を受け入れた結果、北海道から九州までのメール顧問会員も存在する。講演暦等は・・別に紹介されています。T社さんの方で・・チラシが作成されるようです。住宅取得だろうが何だろうが・・結局は、 ●日本の消費者の三大弱点! ・将来設計の意識がない。 ・社会保険制度を知らない。 ・お金の知識がない。 放っておくと、人生の色々な局面で「損」をしますよ~。弱点を克服させる、あるいは気づかせる・・、いつもの・・私のライフプランセミナー・・です。だまされない体質作り・・です。だれに・・?銀行、郵便局、保険会社、・・等の金融機関や、住宅、不動産、その他消費者が係わる企業・・です。売り手と買い手、利益相反の関係を消費者にも認識してもらう・・ことが必要です。「何も分からない・・弱い消費者」・・なんて自分で言っている人、救われません・・よ~。生活設計の意識を持ちましょう。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/07

-

この医療保険・・やめた方がいい?それとも・・?

毎月3万数千円の保険料・・ああ、もったいない。午前は・・1時間だけのスポット相談で会社経営者のNさん(60代)が初めての来所。 生命保険だけを診てもらいたい・・ということで、 1時間だけのスポット相談・・3千円・・です。 医療保険は・・ご夫婦それぞれ・・県民共済と 全労済の国民共済に加入しています。 (それぞれ掛け金は数千円ずつ・・) その他に・・A生命の終身医療保険に加入。 奥さん分は7百数十万円を一時払い、 ご主人分は・・毎月3万数千円の保険料・・。 60才を過ぎてから加入しましたので、 とんでもなく高い保険料です。 保険会社に暴利を貪られている状態・・です。 (怒り!・・さえ覚えます) 今までの人生で形成してきた資産を こんなことで失うのは非常にもったいない・・。会社をしっかり経営されていて、高い能力をお持ちの方が・・、このようなワナにはまっていること・・よくあります。「病気になって入院したら・・すごくお金がかかる。 色々な人に言われて・・不安になっています。」その「色々な人」が・・だれなのか確認しました。・保険屋さん・・です。・保険屋さんに洗脳された人・・です。 (そんな話・・信用してはいけません)「病気になって入院しても・・自己負担は3割 なんだから、そんな高い保険に入ることはない。 ・・って、国民共済の人に言われました。」・・この話・・正しくありません。「医療費が百万円かかっても、自分が払うのは 30万円だから・・高い保険に入ることはない。」・・この話・・まちがい・・です。1ヶ月の医療費が百万円かかった場合、所得によってちがいますが・・目安は・・、 ・本人負担は、9万円弱 ・健康保険の給付は、91万円強1ヶ月の医療費が1千万円かかった場合、所得によってちがいますが・・目安は・・、 ・本人負担は、18万円弱 ・健康保険の給付は、982万円強病気になったって、貯蓄で間に合いませんか?私たちは・・健康保険という医療保険にすでに加入しています。毎月・・その保険料を払っています。ならば! ・・その保障内容を把握しておきましょう。不安なんか・・吹っ飛びます。 キーワード (このブログで検索) 健康保険 高額療養費制度 自己負担限度額Nさんの家族・・、お子さん二人はすでに独立。60代のご夫婦のみ・・です。資産は・・金融資産が6千数百万円、不動産がやはり・・6千数百万円です。(本人談)この状況では・・、個人レベルで考える限り、ご夫婦ともに・・医療保障も死亡保障も不要です。(法人レベルでは別に考える必要あり)「保険」で浪費しないで、「海外旅行」で浪費した方が、よっぽど・・有意義・・です。Nさんご夫婦、よく海外旅行に行かれるようです。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/07

-

マンション売却・医療費限度額・多分配型投信・・

・・セミナー内容打ち合わせ、忙しい一日でした。今日のファイナンシャル・プランナー事務所。佐々木FPには・・、月刊誌の整理作業をメインに次々と出てくる雑用をこなしてもらいました。10:30AM : 顧問会員のKさん(40代)・・来所。お住まいのマンションを売却しようとしています。・・が、以前から出している価格ではなかなか買い手がつきません。新たに・・同じマンションで・・同様の間取りでひと回り安い価格の売り物が出てきました。・・ので、このままでは・・マズイ・・。価格の見直しの相談・・です。思い切って・・新たな売り物よりも安い価格を設定。不動産屋さんに連絡しました。9/20前後に広告掲載されます。お昼過ぎ・・私は・・市役所の医療給付課へ・・。高齢の母の入院手続きのため、書類取りに・・。医療費は1ヶ月単位で・・自己負担の限度額があります。 (健康保険 高額療養費制度)高齢者の場合は、入院手続きの際に・・「減額認定証」を提出しておけば、本人が負担する金額の上限が決まります。 (それ以上のお金は払わなくていいんです)本人の所得等によってちがいますが・・、うちの母の場合、なんと!・・たったの15,000円でした。 (安心して・・入院・・できますね~)もちろん・・若い世代にも自己負担の上限があります。いつも言っていますが・・、医療保険には入るな! ・・のお話。市役所で・・その場ですぐ作成してもらって病院へ行き、入院手続きを済ませました。2:30PM 顧問会員のKさん(60代)・・妹さんと来所。入居者のいない古アパート・・、10年以上前に亡くなったお母さんの持分もあります。この不動産の整理整頓・・作業・・です。相続手続き、贈与手続き、・・司法書士さんも同席。 佐々木FP・・書類のコピー、コピー・・。登記上の整理を終えたら・・、アパートを解体して更地にして・・売却・・です。そこで出てきた話題が・・多分配型投資信託。「知り合いの話ですけど・・、2ヶ月に1回・・ 分配がもらえて、預金しているよりいいよ~。 ・・ってよく言われるんですけど、どうなんでしょう?」預金と投資信託は、まったく別物・・です。預金の利子と同じ感覚で・・分配金を比べてはいけません。頻繁に分配を受けて、そのつど税金を払って、残ったお金をまた元本に戻す・・。おバカさんの典型・・です。よく・・国が表彰状を出さないものです。(これだけ納税に協力したら表彰もの・・です)午前中から・・住宅会社のT社さんから連絡・・。9/23(日)のセミナーの件です。5月に「住まいと生活設計」というセミナーを一般消費者向けに行ないました。基本的に同じ内容でいく・・ということですが、今回は・・ちょっとアレンジを変えたい・・ようです。その内容や、キャッチコピーを考えなければ・・。本日中にT社さんに回答することに・・。「住まい作りと生活設計」・・?「住まい作りは人生設計」・・?公的年金・貯蓄・生命保険・住宅ローン・・色々なコトバが・・キャッチコピーとして登場することに・・?これから・・しっかり考えて、ファックスします。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/06

-

今日・・入院、さあ!自己負担限度額の申請!

入院・外来を合わせた負担限度額があります。私事ですが・・、健康保険のお話です。今日・・高齢(80代)の母が入院しました。総合病院・・です。さっそく受け付け窓口で・・、「健康保険の自己負担限度額の 申請書類を書きたい・・んですが。」受付の女性・・ポカン・・、意味不明・・状態。「ちょっと・・お待ちください。」奥へ行って・・相談、先輩が現れました。「それでしたら・・市から・・ゲンガクニンテイショを もらってきて・・提出してください。」健康保険には・・1ヶ月の医療費の自己負担限度額があります。 (本人負担はここまで・・という)70才以上の高齢者の場合、所得によって何段階かに分かれますが・・、一般の場合・・44,400円です。(盛岡市)あらかじめ・・書類を病院に提出しておけば、支払いの際に・・その範囲に納まります。一応・・3割分を払って・・、数ヵ月後に戻る。・・というのではなく、最初から・・支払いは自己負担限度額内・・に、なります。 これは・・もちろん「医療費」のお話です。 差額ベット代は別です・・が、 (そういう部屋には入りませんでした) 食事代・・も、別です・・が、 (3食も食べて、280円で済む・・ありがたい) テレビ・ラジオ等の利用も別・・です・・が、 (利用しません) 病衣・タオル等のリースも別・・です・・が、 (自前のモノを使います) 診断書・・作成料、これも別・・です・・が、 (医療保険の給付を受けるわけではない ・・ので、書いてもらう必要なし)・・結局、自己負担限度額の範囲で納まりそう・・。明日・・、市役所へ行って、「減額認定証」をもらってきます。(その場で・・発行されます)医療保険はホントに必要ですか?・・という・・お話です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/05

-

住宅ローン返済、生命保険料支払い、・・大変?

こんな家計は、ドラマティックに変えやすいです。毎月多額の住宅ローンを返済、毎月多額の生命保険料を支払い、・・でヒーヒー言っている家計。こんな家計は・・ちょっと手を加えるだけで大幅にライフプランが改善できます。色々な相談を受けている中で・・、もっとも・・感謝されるパターン・・です。元々・・垂れ流し状態ですから、ちょっとしたことで大きな効果が得られます。単純に・・考えます。●保険はみんなが少しずつ損をすることで 成り立ちます。 (相互扶助)●保険会社と取り引きすると・・、 損の上にさらに「利益」を上乗せされます。●「保険には入るものだ」・・は迷信、洗脳です。●今やめると損をする?・・継続するともっと損をします。 ☆損をすることには、できるだけ参加しない。 ☆民間保険に替わる方法を探す。 ☆必要な場合だけ、しぶしぶ参加する。・・たったこれだけで、毎月の保険料負担は・・激減します。●住宅ローンのくり上げ返済は、最強の資産運用。●ローン減税より、くり上げ返済の効果・・絶大。●学資保険より、くり上げ返済の効果・・絶大。●個人年金より、くり上げ返済の効果・・絶大。●投資信託より、くり上げ返済の効果・・絶大。 ☆当初設定通り返済していると・・大損します。まあ、単純な話・・、できるだけ生命保険をシェイプアップして、「生命保険の解約返戻金を、 住宅ローンのくり上げ返済に充当する。」基本的に・・これだけのことで、垂れ流し家計のライフプランは・・大幅改善できます。〇毎月の保険料負担は激減・・、ゆとりの生活。〇住宅ローン利息は大幅節約・・、ゆとりの老後。〇住宅ローン返済期間は大幅短縮・・、ゆとりの老後。垂れ流し家計の人は・・さっさと見直す!自分でできなければ・・相談してください。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/04

-

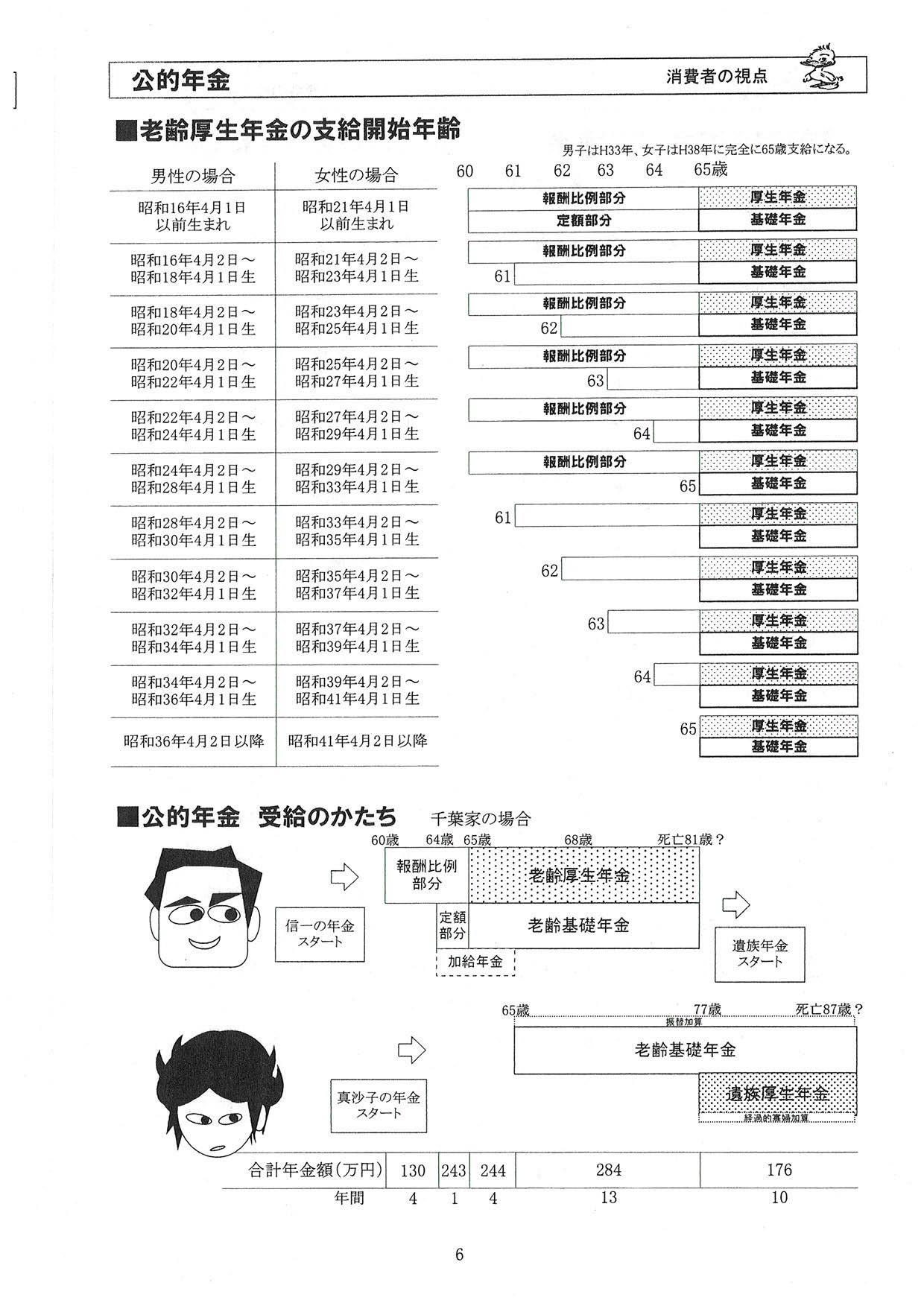

年金・・どんどん繰り下げ支給になっていく?

支給開始の時期が、ずるずると繰り下がる・・?またまた読者のtakarohさんからコメント・・です。 お恥ずかしいです。何も知らないので。 本当に老後が心配で。40代ですが、年金も どんどんと繰り下げ支給になっていきそうで。 自分でも毎月貯めてはいますが、 それで間に合うかどうか。 物価も変わっていくでしょうし。「支給開始の時期が、ずるずると繰り下がる」・・なんて・・いうことは、ありません。サラリーマンの方がもらう年金は、厚生年金と国民年金です。年金の支給開始年齢は・・65才です。 60才台前半で受給できるのは・・、 特別支給の老齢厚生年金・・です。 あくまで・・特別支給。 本来の公的年金の支給は65才から・・。・・で、何才から特別支給を受けられるか・・は、性別や生年月日によって、決まっています。ずるずる・・と、支給開始年齢がずれていく・・なんていうことは、ありませんよ~。 生年月日が下記以降の方は、60代前半の 特別支給は無く、65才から・・になります。 男性 : 昭和36年4月2日 女性 : 昭和41年4月2日以下は・・、私がセミナーで使っているページ・・です。 (不鮮明・・で、見えない?)特別支給の老齢厚生年金の支給開始年齢を説明する時に使う資料・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/04

-

退職金を全部・・住宅ローンのくり上げ返済に?

全部を使い切ってしまうと、その後の老後は・・?顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)これからマイホーム建築の契約をします。利用する住宅ローンは、3年固定金利の20年返済・・です。本来お勧めできない・・「3年固定金利期間」です。なぜ・・勧めるか?来年、定年退職で退職金が入るからです。 (特殊事情があるケース・・です)退職金をポォ~ンとくり上げ返済に使います。(それでも借り入れ残が残りますが・・) ・固定金利期間が短いほど低金利 ・支払い金利が大幅節約できる ・返済期間が大幅短縮できる・・で、3年固定・・です。 (8/30の日記参照)読者から、コメントをいただきました。takarohさん・・からです。 定年退職金、たくさん貰えるのでしょうね。 羨ましいです。 でも全部を使い切ってしまうと その後の老後を心配してしまいます。はい、そのためのライフ・プランニング(生活設計)です。H家の場合・・、ご夫婦ともに公務員・・、もらえる公的年金も確認済みで、キャッシュフロー表に反映しています。公的年金・・、2人合わせて・・約450万円です。老後の生活費としては、十分過ぎます。(退職金・・使い切ってもオーケーです)住宅ローンと老後・・、それぞれの家計で、しっかり検討する必要があります。〇収入見込み ・給与収入 ・公的年金 ・個人年金 ・不動産収入 ・その他収入〇支出見込み ・基本生活費 ・住居費 ・車 ・趣味 旅行 ・子どもの援助 ・その他支出 ・・一生涯(・・死ぬまで)の見通しを立てた上で、可能な限り・・くり上げ返済した方が、生涯のトータルではお得・・です。できれば・・住宅ローンは、老後・・長くまで引きずりたくない・・ですね。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/03

-

大根は1円でも安いものを、保険は大盤振る舞い

節約主婦の大盤振る舞い・・日本の消費者の姿顧問会員のMさん(30代) (相談:とりあえず・・生活設計)Mさん・・今日・・顧問会員になりました。 年間顧問料:36,000円です。 延々と無意味なお金を払い続けているより、 ここで・・人生のシフトチェンジ・・です。 (人生のシフトチェンジ料金:36,000円)うちの事務所・・ブログで発見したようです。ファイナンシャル・プランナー(FP)・・といっても、今まで接したファイナンシャル・プランナーと言っていることが・・あまりにもちがう・・、半信半疑・・で、おいでになりました。 会ったことがないと思います。 私のように・・消費者側に片寄ったFPには・・。 だから・・「全金融機関の敵!」です。 当の私自身が探していますが、 同じココロザシのFP、存在しません。 会ってお話してみないと・・、お願いするかどうか・・分からないので、とりあえず・・1時間3,000円のスポット相談でと、おいでになりました。・・で、生活設計の部分的なお話の結果、こちらが驚くほどの・・感激のしかたで、(胸のつっかえが取れた・・ようです)結局・・顧問会員になることに・・。このブログでしばしば言っている・・「おバカさん」(失礼!)・・またまた発見! ・・です。 (気づいた時点で一歩脱出!・・ですが) 大根一本買うのでも・・1円でも安い店を探す、 ・・そんな節約主婦が・・内容の分からない保険の 保険料を毎月数万円も払い続ける・・、 これ・・典型的な「おバカさん」(失礼!)・・です。 ・保険に入っておかなくて大丈夫? ・死亡保障は・・やっぱり3,000万円必要? ・共済なら安いから入っていた方がいいよ。 ・住宅ローンは・・やっぱり3年固定がいい? ・住宅会社は、いい営業マンのところに決める? ・住宅ローンは、住宅会社と提携のところで。 Mさんとのお話で出てきたコトバ・・です。Mさんが今まで接してきた相手から発せられたコトバ・・と、Mさんの不安・・。これらのコトバの大部分は・・、「売り手」側からのものです。あるいは・・その「売り手」に洗脳された人から・・。売り手側から発信される情報・・で、日本の消費者が変な方向に洗脳されています。今・・50代以上の人たちは・・、その洗脳の呪縛から逃れられない人が大勢・・。この人たちはもう・・しょうがありません。脳が固まってしまっていますから。(失礼!)この人たちを親に持つ世代は・・、生活設計に関しては、親の言うことを聞いてはいけませんよ。 親の世代は、少々損をしても、失敗をしても、 かんたんに取り返せる時代を生きてきました。 その感覚で子ども世代にアドバイスします。 ・・が、今の若い世代は所得の伸びが期待 できません。 公的年金の受給レベルも 50代以上の人たちよりもかなり低い・・です。 少々の損、少々の失敗、・・許されません。 保険屋さんが言う「ライフプラン」ではなく、 本当のライフプラン(生活設計)を考えないと・・。ライフプランに関して・・一般的には・・、親の言うことを聞いてはいけません。今日は・・Mさんに、「健康保険」のお話をしました。これだけでも・・民間の「医療保険」が本当に必要かどうか・・の判断材料に・・。 キーワード (このブログで検索) 医療保障 健康保険 高額療養費制度 自己負担限度額Mさんの家計・・、これから現状診断を行ないます。まずは・・ヒアリング(聞き取り)から・・。Mさん、1年半後ぐらいに・・マイホーム建築予定です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/03

-

マイホーム契約前の打ち合わせ・・1回目。

延々4時間の打ち合わせ・・でも股関節に異常なし。顧問会員のHさん(60代) (相談:マイホーム建替え・生活設計)Hさん・・8/25の住宅会社5社の提案競争の結果、建築を依頼する業者をT社さんに決めました。今日は午後から・・契約前の細部打ち合わせ。 Hさんご夫婦とお嬢さん、 T社のKさん、そして・・私。 (私は請負契約まで・・しっかりフォローします)場所は・・T社さんの展示・打ち合わせ建物・・で。 無垢の素材、自然素材、・・等々輸入素材が 豊富に展示されています。 ただ眺めて歩くだけでも楽しめます。13:00開始・・気が付いたら・・17:00でした。 Hさんのお宅にプラン打ち合わせに おじゃましていた時も・・お座敷で しばしば数時間に及びました。 私は股関節を鍛えられて・・いつも 帰る時は・・ロボコップ状態に・・。今日の打ち合わせは・・椅子に腰掛けて・・だったので、何時間でも平気・・でしたぁ。どなたの場合もそうですが・・、マイホームの打ち合わせはエンドレス・・です。打ち合わせることが・・限りなくあります。今日のポイントは・・、・契約に向けて金額を確定させるための、 希望内容の確認・・細部まで。・建築確認申請の図面作成のため、 間取り等の最終確認。今日・・出てきた希望内容のそれぞれを、次回打ち合わせまでに、Kさんが見積もりを作成します。ある程度・・金額が増える内容・・です。(提案競争前の基本予算の範囲内ではありますが)次回・・ご家族で検討してもらいます。 これからの日程。 9/1(土) 13:00 契約前打ち合わせ(1) ※平日の日中 契約前打ち合わせ(2) 9/8(土) 工事請負い契約 ※ 建物解体工事 9/末 新築工事 着工・・と、8/30の日記で書きましたが・・、Hさんご家族・・、今日渡された大量の設備カタログや資料、「3~4日で決めろと言われても無理!」・・ということで、2回目の打ち合わせは1週間後に。元の・・のんびりした日程に戻しました。 9/1(土) 13:00 契約前打ち合わせ(1) 9/8(土) 13:00 契約前打ち合わせ(2) 9/15(土) 工事請負い契約 9/18~10/6 旧建物解体工事 10/8(月/体育の日) 新築工事 地鎮祭 着工これで・・2月末完成入居・・へ。 Hさんのマイホーム:進行状況(グリーンの部分) 望ましいマイホーム取得の順序 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2007/09/01

全40件 (40件中 1-40件目)

1

-

-

- 家を建てたい!

- 破損すると、ドアが勝手に開きます

- (2025-12-02 16:55:55)

-

-

-

- 「気になるあの商品」&「お買得商品…

- 20時!訳ありタオル福袋

- (2025-12-03 19:30:04)

-

-

-

- 運気をアップするには?

- 「金運パワーシール」の体験談!大分…

- (2025-12-02 23:18:03)

-