2016年07月の記事

全61件 (61件中 1-50件目)

-

☆子どもの保険 専門家を信用するな★

保険屋さんは・・常に、保険に加入してもらうための情報を発信する。(当たり前)きちんと生活設計したかったら、話を真に受けてはいけない。(当たり前)自分の頭で考える賢い消費者になろう。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。子どもが誕生・入学・卒業、就職……保険をどうするか2016/7/30 プレジデントオンライン家計再生コンサルタント 横山 光昭さんという人のお話 マイエフピー代表取締役。 庶民派FPとして9000人以上の 赤字家計を再生。著書に 『年収200万円からの貯金生活宣言』 ほか。 ※相談件数◯万件とか、このように 9千人とか、自慢するFPが時々いるが・・ 当事務所は約15年間やっていて・・ 現状診断以上をやってあげられたのは、 たった・・数百件です。 きちんと生活設計すると・・ 一件あたりに数日を要します。 まともにライフプランニングして・・ 数千件とか数万件をこなすには、 50年とか100年とかを要します。 件数を自慢する人は、 (私から見れば・・) 実は、1件ごとにまともなことを やっていないのでは? と、思わざるをえません。死亡や定期よりも収入保障保険がいい結婚して子どもが生まれたら、保険の加入を検討するべきでしょう。 ※そんなことはない。 保険屋さんのセールストーク に過ぎない。その際には、次の3つの保障――(1)子ども自身のケガや病気に備える医療保険、 ※大人だろうが子どもだろうが、 医療保険には入らない方がいい。 (当たり前)(2)子どもがケガをしたりさせたりしたときに 備える「子ども総合保険」と呼ばれる損害保険、 ※これも入らない方がいい。 どうしても心配なら・・ この保険屋さんのような代理店を 通せば高くつくので、 もっともっと安いところを見つけよう。(3)扶養者である親の万が一に備える保険、 ※これだって・・ 健全な家計であれば、 夫婦ともに死亡保障は不要 ・・ということは、普通にある。を考える必要があります。 ※そんなことは、まったく無い。 営業トークに洗脳されるな。まず、(1)医療保険ですが、日本では子どもの公的医療制度が整っているので不要であるという考え方もあります。 ※「考え方」ではない。 「保険加入=お金を失うこと」 は、明らかな真実だ。 公的医療制度が整っていようが いまいが、 医療保険には入らない方がいい ・・というのが、 生活設計的観点からの真実。そこで、ここでは基本がしっかりした医療保険に、保険料の安い子どものうちに加入して ※セールストークの決まり文句です。 「保険料の安い若い内 に加入するのがお得♪」 保険料は安くても、 払う期間が圧倒的に長いから、 結局・・失うお金は同じ。 だまされないように・・。保険料を親が負担し、社会人になったら子どもがそれを引き継ぐということを検討してください。 ※お金のたれ流し習慣を 子どもに引き継ぎしてはいけない。 医療保険に入ってはいけない。(2)子ども総合保険は、子ども自身がケガをしたり他人にケガを負わせたときに保険金が支払われます。子ども同士で遊んでいてケガをしたりさせたりすることは珍しくないし、自転車に乗っていて通行人にぶつけてしまうことも想定できます。そこで遅くとも小学校入学、早ければ幼稚園入園時に加入を検討するといいでしょう。火災保険に個人賠償責任補償特約を付けているケースも多いと思いますが、子ども自身のケガの補償まで考えるのであれば、子ども総合保険がよいでしょう。この保険には、親が事故によるケガで死亡したときなどに保険金が支払われる育英費用補償も付いています。 ※どうしても心配で加入するのなら・・ このような代理店を通じてではなく、 地元自治体等で扱っているモノ の方がいい。 掛け金100円とかの・・。(3)親(ここでは会社員の夫を想定)が死亡した場合ですが、死亡退職金や遺族厚生年金などが支給されるものの、それだけでは遺された家族の生活や進学費用をまかなうことができません。 ※そう・・言い切ることはできない。 健全な家計であれば、 夫婦ともに死亡保障不要という ケースがいくらでもある。そこで子どもが社会人になるまでは、かけ捨ての定期保険でカバーするという方法もあります。 ※そんなことをしてはいけない。 定期保険は四角形の保険。 (たれ流す金額が大きくなる) 死亡保障必要額は将来に向けて 減っていくので、 三角形の保険が理想的。しかし、死亡保険金を3000万円に設定しても年収500万円の家計なら6年、1000万円の家計なら3年で使い切ってしまいます。 ※何を・・ わけのわからない ことを言っているの? 年収500万円だった夫が亡くなって、 遺された遺族が、 夫存命中と同じ生活費を支出する?もちろん、それまでに妻が働きに出るとしても十分とはいえません。そこで私は、定期保険よりも「収入保障保険」の検討をおすすめしています。収入保障保険とは、被保険者である夫が死亡(高度障害状態を含む)したときに、あらかじめ決められた期間、決められた金額を、毎月の給料のように受け取れる保険です。保険期間・保険料払込期間は60歳や65歳満了が一般的です。 ※保険業界がそうしているだけ。 現実的には・・ 60歳前後まで死亡保障が必要 なことは、あり得ない。たとえば基準年金月額20万円、保険期間・保険料払込期間60歳の内容で契約した人が35歳のときに死亡すると、60歳までの25年間、毎月20万円(年間240万円)、総額6000万円受け取れます。 ※死亡保障が6000万円も必要な 事は、どう転んでもありえない。 なぜ保険屋は・・ 大きな保障を推奨するか? ちっぽけな保障より実入りがいい、 手数料収入が大きいからです。 保険代理店をやっていれば、 そういう動きをすることになります。ある保険会社の試算では、保険料は月額4580円(29歳で加入した非喫煙者健康体)でした。 ※もったいない・・。収入保障保険は死亡を想定した保険ですが、収入が途絶えるのは死亡時だけとは限りません。働くことができなくなったときに支払われる保険に就業不能保険(生保)や所得補償保険(損保)があります。ただ、これらの保険は就業不能と見なされる条件(精神疾患が対象なのかなど)や就業不能状態になってから保険金が支給されるまでの期間などをよく調べて検討しましょう。 ※さらには・・ 保険料月額や払込保険料総額 (失うお金の総額)を認識した上で。以前は、子どもが生まれたら学資保険に加入して教育資金を貯めることが当たり前に行われていました。 ※洗脳されたおバカさん(失礼!) が、実に多い。将来のインフレリスクを考えると、私はジュニアNISA枠を活用した投資のほうがいいと考えていますが、 ※保険の他に「金融商品」も 扱っているのかも・・。 インフレリスクがあるとしても、 実は定期預金で大丈夫なんです。 『定期預金1年もの』 を毎年くりかえしていれば、 市場金利の上昇にあわせて、 自分の定期預金金利も上昇します。 業者に振り回されて、 変なものを掴まされないように・・。元本割れが怖い、コツコツ貯めたいというタイプであれば、保障が付帯している学資保険もいいでしょう。 ※学資保険は、だめ。 保険で貯蓄してはいけない。 業界の言いなりになってはいけない。子どもが社会人になれば、子ども自身が自分の家族のために保険が必要になります。 ※そんなことにはならない。 先祖代々、保険業者に洗脳 されたままでいてはいけない。そこで親の立場で必要な保険に加入できるよう保険教育をすることが重要。 ※「保険教育」? 「洗脳」? 洗脳の連鎖は、どこかで断ち切ろう。子どもの親離れを促す意味でも、社会人になったら与えるものは保険金ではなく保険の知識です。 ※「保険の知識」? 洗脳された「保険の知識」? そんなものを、 子どもに与えてはいけない。 ※「生命保険の勉強のために、 数冊の本を買って読んだ。」 ・・ということをしてはいけない。 生命保険の本を執筆しているのは、 今日の記事のような・・ 保険業界の専門家・・だ。 内容は、今日の記事のような、 業界に都合のいいものになっている。 消費者の参考にはならない。 本代でお金を失うし、 本を参考に保険に入って・・ 延々とお金をたれ流し続ける。 本を買うお金で、 何かおいしいものでも食べて、 幸せな気分になった方が はるかに有益です。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※1件。 《 実行支援等 》【 佐々木FP 】 ※8月の佐々木FP 8月1日(月)は、一日お休みです。 質問電話等ある方は、ご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/23再ヒア戻る。(6/24着) ※作業途中。 5 Sさん(40代):★7/8 生活設計 依頼着。6 Sさん(30代):☆7/9 現状診断 依頼着。7 Uさん(30代):☆7/16 現状診断 依頼着。8 Yさん(30代):☆7/23 現状診断 依頼着。9 Nさん(30代):☆7/27 現状診断 依頼着。生命保険の専門家を信用するな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/30

-

子ども誕生⇒学資保険 おバカの発想★

『子ども誕生⇒学資保険』という発想は、業界の洗脳に過ぎない。保険で貯蓄してはいけない。(分からない人は、キーワード検索)ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 ※8月の佐々木FP 8月1日(月)は、一日お休みです。 質問電話等ある方は、ご注意下さい。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) ※今日の作業。 本日・・7/29(金)、現状診断 終了。 老後は貯蓄残高が高額なまま 減ることがありません。 幼児がいますが、夫婦ともに 生命保険は不要です。 現在も将来も不要。 夫は定期保険3000万円に 加入中です。 (=お金をたれ流している) その保険料分で、何かおいしい ものでも食べた方が、はるかにマシ。 第2子とマイホーム取得を希望 していますが、何とかなりそうです。 学資保険もやっています。 おバカさんです。(失礼!) 今解約すると大損するので、 解約できない・・そうです。 これからマイホーム取得するなら、 学資保険解約で損をしても、 その分自己資金を多くすれば、 (ローン融資額を少なくすれば) 利息負担が大きく減って、お得です。 (当たり前) なぜか? 『貯蓄利息<借金利息!』 ・・だからです。 (だから金融機関が成り立っている) 日本中に大勢いる・・ 保険で貯蓄しているおバカさんは、 (失礼!) とっとと解約して借金返済に あてた方が確実にお得です。 (当たり前) 現状診断、メール添付で送りました。5 Iさん(30代):☆7/23再ヒア戻る。(6/24着) ※今日の作業。 再び、作業着手しました。6 Sさん(40代):★7/8 生活設計 依頼着。7 Sさん(30代):☆7/9 現状診断 依頼着。8 Uさん(30代):☆7/16 現状診断 依頼着。9 Yさん(30代):☆7/23 現状診断 依頼着。10 Nさん(30代):☆7/27 現状診断 依頼着。保険で貯蓄するなって ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/29

-

8/8(月)新規メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年8月8日(月)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。お断りしているケースも実際にあります。申込み前に、しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には全く足りない金額です。 (一般的な独立系FP事務所は、 商品販売での手数料収入や、 業界御用達の講演や執筆の 料金で、十分な収入を得ている) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 8月8日(月) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/29

-

地元の動物園や観光地等からの写真★

会員ごとに武田FPが動物等の写真を決めています。本人が拒絶しないかぎり、記事掲載のたびにその写真を添えます。過去記事なども探しやすいです。 自分の頭で考える生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2016.6.27 現状診断が終了。2016.7.21 生活設計シミュレーション終了。再ヒアリング回答 開く事ができない★再ヒアリング回答 今回も開けない★保険でお金をたれ流す人は 借金でも保険漬けな人ほど 生命保険が必要に収入保障保険 契約してもいいですか?収入保障保険を契約したいと思います医療保険で病気に備えるおバカさん★ メールをいただきました。おはようございます!無事届いたようで良かったです(^^) ※大変、貴重で高価なものを ありがとうございました。 プレミアムビールを飲みながら、 続いてウイスキーを飲みながら、 惜しげも無く、一気に、 おいしく、ぺろっと頂きました。 ごちそうさまでした。こちらこそ、大変お世話になりありがとうございます。 ※佐々木家では、小出しにして 楽しみながら頂いているようです。また何か質問したいことが出てくると思いますので、連絡させていただきます! ※キャッシュフロー表、しっかり 使いこなせるようになってください。 ※「第2子誕生・住宅ローン繰上返済」 生活設計シミュレーション。 キャッシュフローグラフ。 ※シミュレーション。 「第2子誕生・住宅ローン繰上返済」 死亡保障必要額の推移グラフ。 妻は不要だが、夫には必要額が発生。《 A家の概要 : 現状診断時点 》 家族 : 30代団体職員の夫、 30代団体職員の妻、 赤ちゃん ・・の3人家族。 相談 : 繰上返済。 第2子。 生命保険。 収入 : 収入 手取り 夫 390万円/年 332万円/年 妻 108万円/年 108万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 863万円 借金 : 住宅ローン: H27年6月 1,700万円 10年固定30年 金利1.3% 57,052円/月 残:1,657万円生命保険料 : 46.3万円/年 継続した場合の保険料総額:1,515万円 おバカさんです。(失礼!) 夫 ・アクサ生命 がん保険 ・アクサ生命 終身保険 ・アクサ生命 終身保険 ・アクサ生命 医療保険(終身) 妻 ・三井住友海上きらめき 利率変動型終身保険 ・三井住友海上きらめき 医療保険 子 ・フコク生命 学資保険 ・アフラック 医療保険(終身) これらは・・すべて不要! まず、洗脳から開放される必要がある。 目を覚まさないと、何も始まらない。 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,217万円 777万円 妻-3,039万円 -2,558万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 夫に長期間の必要額が発生して いるのは、不健全な家計ということ。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) ※今日の作業。 再び、作業着手しました。 現状診断 終了予定は7/29(金) です。 お楽しみに・・。5 Iさん(30代):☆7/23再ヒア戻る。(6/24着) 6 Sさん(40代):★7/8 生活設計 依頼着。7 Sさん(30代):☆7/9 現状診断 依頼着。8 Uさん(30代):☆7/16 現状診断 依頼着。9 Yさん(30代):☆7/23 現状診断 依頼着。10 Nさん(30代):☆7/27 現状診断 依頼着。 ※昨日(7/27)、提出資料が届き、 行列に並びました。 ※メールをいただきました。速達料金不足の件大変お世話になっております。◯◯県に住むNです。ブログを読み以下の文面気になりました。申し訳ありません私の事ではないかと… ※「私のことでは?」 会員が行列での自分の状況を 確認する場合は、以下の3つ のことで、ご自身を確認して下さい。 1 イニシャルと年代 2 行列に並んだ日 (シートと提出書類の到着日) 3 写真 会員の地元の動物園や 観光地等の写真を象徴として、 記事掲載の都度、表示。 (過去記事からも発見しやすい) これらをチェックできれば、 今・・自分がどこにいるか? 確認できます。※本日 提出資料が届きました。 滑舌の悪い配達の人(郵便局)が、 「料金不足のむにゃむにゃ・・です。」 料金不足:110円! 当事務所で払いました。 (佐々木FPが笑いながら・・) 後で・・何かいいことがあるかも しれないから、 ま・・いっか。少しでも早く届けばと速達にしました。50g以下なので大丈夫だろうと思っていたのですが改めて何かいいものと合わせて不足料金を送らせて頂きます ※何かいいもの ・・だけ、 将来の楽しみに取っておきます。生うに、うまい!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/28

-

☆生命保険料ゼロ!早めに実現しよう

専門家の言う通りにしていると、一生・・生命保険でお金をたれ流すことになります。「保険加入=お金を失うこと」真剣に生活設計するなら、生命保険は早めに卒業しないと・・。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。貯蓄はあっても油断禁物年の差夫婦の老後リスク2016/7/27 「もうかる家計のつくり方」家計再生コンサルタント横山光昭さんという人のお話。 ※この・・「もうかる家計」という タイトルには違和感を覚えます。 いかにも業界人の発想という感じで、 どうも・・引っかかります。「マイホームを買うなら、頭金を できるだけたくさん入れてローンを 少なくし、早く返すべきですよね!」。こう言いながら威勢よく相談にこられたのは会社員のKさん(51)と専業主婦の奥さん(40)ご夫婦です。定年まで10年を切ったので、今のうちにマイホームが欲しいとのこと。貯蓄3000万円のうち2500万円ほどを頭金にし、借入額を少なくして早期返済を目指したいとおっしゃいます。貯蓄3000万円の大半は独身時代からためていたお金で、退職金も出る(推測1600万円ほど)ので、老後資金も問題ないだろうと見込んでいるようです。家族はご夫婦と2歳の娘の3人暮らしです。おふたりは結婚9年目ですが、ようやくお子さんに恵まれたということで、 ※晩産・歳の差夫婦・・というケースは、 キャッシュフロー表を作ってみないと、 (教育費がかかる時期をチェック) 色々な判断が難しい・・。子どもと暮らす生活環境を整えたいという気持ちが強いようです。奥さんはできればもうひとり、お子さんをつくりたいとも考えています。 ※人1人増えるということは、 キャッシュフローに大きく影響します。住宅購入の際に頭金をたくさん入れ、ローン負担を減らすという考え方は正論です。でもKさん夫婦の家計にとっては、中長期的にかなりバランスを悪化させる行動だといえます。 ※・・と、言い切れるわけではない。 キャッシュフロー表を作ってみて 確認する必要があります。小さなお子さんがいて、さらにもうひとりと考えているのであれば、いくら収入が高く貯蓄があるといっても、老後貧乏まっしぐらの可能性があります。なぜならKさんが定年退職を迎えるころ、お子さんは小学生。その後、どんどん教育費がかかるからです。私がライフプラン表を作成したところ、特に不安に感じたのはお子さんの教育費のことでした。この予定でいくと教育資金はショートしてしまう見込みなのです。しかも、奥さんはKさんより10歳以上若いので、老後期間は通常の家庭よりも長くなることが予想され、資金もその分多く必要になります。 ※その通り。退職金は1600万円の見込みでKさん夫婦は楽観しているようですが、非常に不安が残りました。Kさん夫婦には理想と現実の違いを意識していただき、頭金の額を減らす、つまり貯蓄をある程度手元に残しておくことを検討しました。そして貯蓄にいそしみ、教育資金と老後資金のバランスをみながら繰り上げ返済で住宅ローンの早期完済を目指すという方針です。そのためには家計状況を整えることが必須です。56万円もの収入がある3人暮らしのご家庭なので、黒字ではありましたが、支出は膨らんでいて節約はまだまだ可能な家計です。まずは楽に削減できるところから支出を見直しました。生命保険は様々な保障が入った主契約に多くの特約がついた総合保障のアカウント型保険でしたので、 ※こんなものに加入してはいけない。必要な保障について再考しました。保険の3要素である医療・死亡・貯蓄のうち ※そんな「3要素」は業界が 勝手に考えたものです。「医療」と「死亡」に重点をおく内容のものに入り直し、支出を減らしました。 ※おいおい。 何を言ってるの? この流れは、普通に・・ 保険販売代理店の「保険見直し」 手続き・・そのもの。 「保険の見直し」・・とは、 「お金をたれ流す相手を変更する儀式」 ・・に、過ぎない。 保険でお金をたれ流す相手が、 この専門家の会社(保険販売代理店) に、変更になるだけのことです。 業界の専門家です。 しっかり保険販売代理店をやっている。 (ネットでも加入できるよう設定している) 生命保険料は・・ 月に39,000円が16,000になって、 だいぶ節約できた・・と言っているが、 (販売代理店に行くとこうなる) 月に16,000円だって、もったいない! 生命保険料は多くても月2~3千円。 できるだけ早く、ゼロにしよう。 保険業者に洗脳されたままで いてはいけない。 自分の頭で考えよう。 できるだけ早く、目を覚まそう。通信費は迷わず格安スマホを取り入れ、削減しました。Kさんは年下の奥さんがとてもかわいいようで、洋服代や化粧品代などが高いことを容認していました。ここも抑え、奥さんが毎月もらっている小遣いのなかでやりくりすることにし、被服費、美容費、日用品費等を削減しました。食費は財布の中身の減り具合で使いすぎかどうか判断しているそうで、比較的抑えられています。それでももう少し節約を心がけたいという奥さんの努力で、減らしました。おふたりとも病気はないと話していましたが、医療費が高額です。聞けば、ふたりめのお子さんを望んでいるので不妊治療中とのこと。今までは自治体の助成金を利用しながら治療を受けていましたが、40歳を過ぎると助成金を受けられる回数が減り、43歳になると助成金を受けることすらできなくなるため、治療を継続するか否か考えているというお話でした。時間をかけてご夫婦で話し合い、後々後悔しないように最低限の治療のみ続け、あとは自然に任せることにしました。最後に住居費です。今まで18万5000円の賃貸に住んでいましたが、マイホーム購入にあたり頭金を約1500万円いれ、ボーナス返済なしでローンを組むと、毎月の返済は11万3000円になりました。ローンを抱えるリスクはありますが、支出削減できたことで貯蓄はしやすくなりました。 ※住宅ローンの借入額が少ない方が、 リスクが小さくなるし、もっと 貯蓄もしやすくなります。 もちろん、キャッシュフロー表で しっかり将来を確認した上で、 総合的に判断することになります。支出削減額は合計16万1000円。 ※生命保険を(見直しではなく) 清算すれば、もっと削減できます。今までの黒字分と合わせ、19万7000円を貯蓄に回せる家計に変わりました。 ※生命保険と住宅ローンの借り方を しっかり吟味してみれば、 もっともっと貯蓄に回せる 可能性があります。現状は非常に良好な状態ですが、将来的な収入については不安が残ります。 ※キャッシュフロー表を作って、 不安を払拭しておきたい。そこで、奥さんの発案で子どもが幼稚園に入るまでに資格を取り、いずれは仕事に就くという計画を立てました。実現するとKさんが定年後再就職などして収入が下がっても、貯蓄を保ちながら生活していけるかもしれません。老後の見通しはかなり明るくなります。Kさんご夫婦のように年齢差のあるご夫婦によく出会います。お伝えしたいのは、経済的に安定しているからと子どもや住宅にお金をかけすぎると、将来、自分たちの首が締まってしまうということ。そして、教育費がかかるころに収入が途絶える可能性が高いということ。今はよくても、将来的にどうなるかを見越し、夫婦で力を合わせていってほしいと思います。 ※業界の専門家の話です。 保険を売る人の話です。 個別の費目の節約については 参考にしてもいいけど、 すべてを鵜呑みにしてはいけない。 ※以下は、当事務所の メール顧問会員の一例です。 「晩産・歳の差夫婦」・・の事例。 2歳の子どもがいるけど、 夫婦ともに生命保険は不要 ・・というケースです。 不要なのに保険料年94万円! というおバカさん(失礼!) ・・な、事例です。 いずれにしても、きちんと キャッシュフロー表を作成して、 生涯を確認しておきたい。《 S家の概要 : 現状診断時点 》 家族 : 40代自営業の夫、 30代専業主婦の妻(後にパート)、 幼児(2歳) ・・の3人家族。 相談 : 生命保険。 収入 : 手取り 夫 450万円/年 住居 : 賃貸(家賃:8万円)。 貯蓄 : 1,020万円 借金 : なし。生命保険料 : 94.4万円/年 継続した場合の保険料総額:3,273万円 おバカさんです。(失礼!) 夫 ・第一生命 積立年金「しあわせ物語」 ・大同生命 定期保険 妻 ・第一生命 積立年金「しあわせ物語」 死亡保障必要額 検証結果 : 現時点 10年後 夫 -777万円 -2,701万円 妻-5,350万円 -2,465万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 早めに生命保険料ゼロに ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/28

-

医療保険で病気に備えるおバカさん★

医療保険で病気に備えるのは、不健全だし、不経済。(当たり前)医療保険に入ってはいけない。がん保険や介護保険も同じこと。(当たり前)病気に備える 好ましい方法は、まったく別のところにある。自分の頭で考える生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2016.6.27 現状診断が終了。2016.7.21 生活設計シミュレーション終了。再ヒアリング回答 開く事ができない★再ヒアリング回答 今回も開けない★保険でお金をたれ流す人は 借金でも保険漬けな人ほど 生命保険が必要に収入保障保険 契約してもいいですか?収入保障保険を契約したいと思いますメールをいただきました。こんにちは!ブログ拝見しました。佐々木さんはあんこ、武田さんは何でも食べられるということで承知しました!運動習慣、楽しんでいてすばらしいですね!病気に備えて保険に入るより、ずーっと健全ですね。 ※「医療保険に入っているから、 いつ病気になってもだいじょうぶ。」 ・・という発想は、 不健全だし、不経済、・・です。 (当たり前) 保険に加入するということは、 「一定期間の保障をお金で買う」 ・・ということです。 その一定期間が経過すれば、 払ったお金(保険料)は 消えて無くなります。 なので・・ 「保険加入=お金を失うこと」 であり、 「保険料=失うお金」 です。 だから、できるだけ 「保険には加入しない方がいい」 (当たり前) 保険は・・ 自分の資産や貯蓄で対応できない ことがらに絞って、 (火災保険や自動車保険など) 失うお金を把握しながら・・ しぶしぶ、いやいや、加入しよう。 真剣に生活設計を考えるなら・・ 医療保険やがん保険や介護保険 等々の加入は、問題外。 (当たり前) では、病気に備えるにはどうするか? 方法は2つ。 1 予防:病気にならないようにする 大部分の病気は生活習慣に よって発生している。 なので、簡単です。 生活習慣を整えればいい、 それだけのことです。 たっぷり医療保険に入ってるから だいじょうぶ・・と、 暴飲暴食、ヘビースモーク、 徹夜・夜更かし、 なんてことを繰り返すのは、 表彰状もののおバカ・・です。 不健康、不経済、この上無い。 2 医療費は貯蓄から出す。 仮に病気になったとして・・ 1ヶ月の本人負担は多くても 数万円だけだ。 たいした負担ではない。 医療保険に入っていて払う 保険料の方が圧倒的に多い。 (当たり前) 仮に医療保険から給付があっても、 加入者は払ったお金より少なく 受取る。 (当たり前) だから保険屋が成り立つ。 加入者のみんなが、 払ったお金より多いお金を 受け取っていたら、 保険屋は成り立たないし、 保険の仕組みも成り立たない。 (当たり前) 医療保険に加入しないで、 保険料分を貯蓄しておけば 何もなければ資産として残る。 (当たり前) 加入して保険料を払っていれば、 何も無くてもお金はすべて無くなる。 (当たり前) だから、 保険には入らない方がいい。 (当たり前) 昨日贈り物の発送手続きをしましたので、明日7/27の14〜16時クール便(冷蔵)で届きます。 ※いただきました! 本日午後、おいしそうなクール便が 事務所に届きました! あ・・この状態ではないですよ。 氷水の中にびん詰めが2個!! (佐々木FPと半分こしやすいように) もう・・このためにFP事務所をやっている と言っても過言ではありません。 これで晩酌ができる今晩が待ち遠しい! ごちそうになります! ありがとうございました!日持ちはあまりしませんが、きっとぺろっと食べられるだろうと思います(^^) ※ペロッといただきます!おつまみでも、ごはんのお供でもどうぞ…! ※お酒のお供にペロッといただきます!余談ですが、私(妻)も塩大福(あんこなし)やまんじゅう(皮のみ)が大好きです。あんこなし大福、あまり売ってないですよね…見つけるとつい買ってしまいます。では、受け取りよろしくお願いいたします。 ※ありがとうございました! ごちそうになります! ※「第2子誕生・住宅ローン繰上返済」 生活設計シミュレーション。 キャッシュフローグラフ。 ※シミュレーション。 「第2子誕生・住宅ローン繰上返済」 死亡保障必要額の推移グラフ。 妻は不要だが、夫には必要額が発生。《 A家の概要 : 現状診断時点 》 家族 : 30代団体職員の夫、 30代団体職員の妻、 赤ちゃん ・・の3人家族。 相談 : 繰上返済。 第2子。 生命保険。 収入 : 収入 手取り 夫 390万円/年 332万円/年 妻 108万円/年 108万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 863万円 借金 : 住宅ローン: H27年6月 1,700万円 10年固定30年 金利1.3% 57,052円/月 残:1,657万円生命保険料 : 46.3万円/年 継続した場合の保険料総額:1,515万円 おバカさんです。(失礼!) 夫 ・アクサ生命 がん保険 ・アクサ生命 終身保険 ・アクサ生命 終身保険 ・アクサ生命 医療保険(終身) 妻 ・三井住友海上きらめき 利率変動型終身保険 ・三井住友海上きらめき 医療保険 子 ・フコク生命 学資保険 ・アフラック 医療保険(終身) これらは・・すべて不要! まず、洗脳から開放される必要がある。 目を覚まさないと、何も始まらない。 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,217万円 777万円 妻-3,039万円 -2,558万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 夫に長期間の必要額が発生して いるのは、不健全な家計ということ。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) ※今日の作業。 再び、作業着手しました。 現状診断 終了予定は7/29(金) です。 お楽しみに・・。5 Iさん(30代):☆7/23再ヒア戻る。(6/24着) 6 Sさん(40代):★7/8 生活設計 依頼着。7 Sさん(30代):☆7/9 現状診断 依頼着。8 Uさん(30代):☆7/16 現状診断 依頼着。9 Yさん(30代):☆7/23 現状診断 依頼着。10 Nさん(30代):☆7/27 現状診断 依頼着。 ※本日 提出資料が届きました。 滑舌の悪い配達の人(郵便局)が、 「料金不足のむにゃむにゃ・・です。」 料金不足:110円! 当事務所で払いました。 (佐々木FPが笑いながら・・) 後で・・何かいいことがあるかも しれないから、 ま・・いっか。医療保険には入るな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/27

-

老後破産の言葉に脅されてはいけない

不安を煽るのが業界の仕事。不安から各種ビジネスが発生している。根拠もなく不安を感じてはいけない。生活設計してみればいい。キャッシュフロー表を作ってみればいい。根拠を持って人生を考えることができる。しっかり、自分の頭で考えよう。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2016.7.26 現状診断が終わりました。2馬力なら生命保険には一切入るなローン返済 個人年金 学資保険 おバカ住宅ローン返済中 生命保険料5万円★メールをいただきました。◯◯県のMです。本日、現状診断頂戴いたしました!!診断終了予定日の今日は朝からそわそわ...。メールチェックも無意識のうちに何度もしてしまい。 ※すごく、期待が大きかったんですね。会員の皆様そうかもしれませんが、なんだか恋文を受け取ったような興奮と喜びでいっぱいです(笑) ※そんなに喜んでもらうと、 当事務所としても本当に嬉しいです。お忙しい中、本当にありがとうございました!総評を拝見し死亡保障は不要であることに安堵したのと、 ※幼児と赤ちゃんがいるけど、 夫婦ともに生命保険は不要です。 現在も将来も不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 保険業界に洗脳されたままで いてはいけない。 目を覚まそう!!老後にはもったいないほどの貯蓄残高を目にし、個人年金保険掛け続ける価値ってなんなんだ??と。 ※「老後資金準備」という言葉に 踊らされてはいけない。 公務員の場合・・ よほどのキリギリス家計でない限り、 元々老後は心配が無いものです。 なのに・・ 個人年金や終身保険や養老保険 などで、老後へ老後へとお金を 送り続けるおバカさん(失礼!)が 後を絶たない。 さらには来年から・・ 掛け金全額が所得税控除されます♪ なんて、やはり踊らされて、 DC(確定拠出年金)を始める おバカさん(失礼!)も、少なからず 出てくるものと思われます。 キャッシュフロー表を作ってみれば 分かることですが、老後へ老後へと お金を送り続けるよりは、 現役を充実させたほうがいいんです。 (当たり前) 業界の言いなりになっていないで、 しっかり自分の頭で考えよう。またローンの繰上返済や妻のリタイア時期も繰上げできる可能性が見えて今後は色々な生活設計が考えられそうです。 ※現在・・共稼ぎですが、 キャッシュフロー表で自分で 具体的にシミュレーションしながら、 妻の早期リタイアもできそうです。 住宅ローンは、あと10年もしないで 完済できてしまいそうです。 このようなことを考えたり、 見当をつけたりできるのは、 キャッシュフロー表を作ったからです。 ぜひ、頑張って、我が家の キャッシュフロー表を作ろう。まず先に御礼申し上げたく、戴きましたボリューム満点の診断書は明日からしっかりと読み深め、役立てていきたいと思います!今後も、御指導よろしくお願いします。 ※手にした『伝家の宝刀』を 自分のものとして役立てるには、 年金の理解が欠かせません。 それもオリジナルな自分たちの年金。 老齢年金と遺族年金について、 なぜその金額になるのか? 計算過程をしっかり理解してください。 理解できれば・・ たとえば・・妻が早期リタイア後の 老齢年金や遺族年金についても、 自分で計算できます。 そこまで行ければ、 「『伝家の宝刀』を使いこなす」 状態に到達! ・・です。 がんばれ! がんばれ!公務員は、老後へお金を送ってはいけない。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/27

-

新規メール顧問会員受付けは 8月8日

新規メール顧問会員を数名、 受付けます。2016年8月8日(月)の一日のみです。( 先着順ではありません )希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。お断りしているケースも実際にあります。申込み前に、しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には全く足りない金額です。 (一般的な独立系FP事務所は、 商品販売での手数料収入や、 業界御用達の講演や執筆の 料金で、十分な収入を得ている) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 8月8日(月) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/27

-

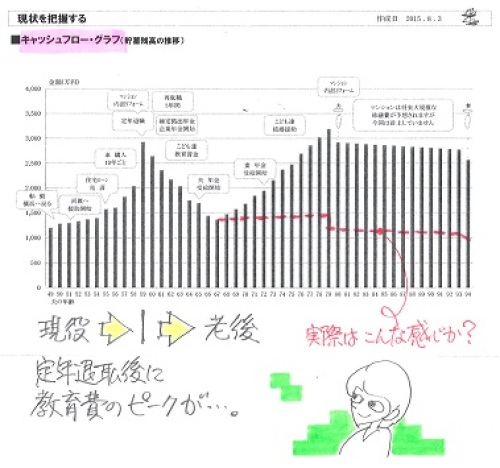

おいしいもの着 生命保険不要な夫婦★

プレミアム・モルツ届く!現状診断 終了! 夫婦ともに生命保険は不要! 現在も将来も不要!自分の頭で考える生活設計。〇元メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.8.3(月)、現状診断 終了。定年退職後に教育費がピークになります変動金利住宅ローンは借換え?繰上げ?我が家のマイホーム取得予算はいくら?今年度中に住宅ローンを完済予定ですおいしそうなもの、いただきました!本日、宅配便で届きました!おいしそうです!こういうことがあるから、がんばれます。もう・・このために、ボランティアしています。いただきます!ごちそうになります! 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) 5 Mさん(30代):☆7/21再ヒア戻る。(6/21着) ※今日の作業。 本日・・7/26(火)、現状診断 終了。 夫婦ともに公務員です。 子ども2人(幼児と赤ちゃん)の4人家族。 すごいキャッシュフローになりました。 老後は億単位の貯蓄残高に・・。 もっと人生を楽しんでもよさそうです。 もちろん、死亡保障は不要です。 夫婦ともに現在も将来も不要。 生命保険に入る必要は、 まったくありません。 健全な家計なら当然のことで、 これからも生命保険料を 払うことがないので、ますます 健全な家計になります。 メール添付で送りました。6 Iさん(30代):☆7/23再ヒア戻る。(6/24着) 7 Sさん(40代):★7/8 生活設計 依頼着。8 Sさん(30代):☆7/9 現状診断 依頼着。9 Uさん(30代):☆7/16 現状診断 依頼着。10 Yさん(30代):☆7/23 現状診断 依頼着。※ Nさん(30代):☆7/25 シートのみ着。プレミアム・モルツ、うまそぅ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/26

-

☆老後に3500万円必要?んなバカな

65歳で3500万円必要なら、大部分の日本人は、老後・・生きていけません。(当たり前)情報発信しているのは、常に「業界」です。不安をあおるのも仕事の内です。「常識」は、業界が作っている。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。会社員の老後資金、持ち家なら65歳で3500万円2016/7/26 日経 Money&Investment編集委員 田村正之さんという人のお話。65歳でリタイアしたとき老後資金はいくらあればいいのか。 ※金融業界の営業トークで よくある切り口・・です。 そのまま真に受けずに、 しっかり自分の頭で考えながら 聞きましょう。多くの人は公的年金だけでは賄えない可能性が大きいが、不足額は老後の暮らし方や夫婦の年金、持ち家の有無などで千差万別。タイプごとの不足額やどう用意するかを考えた。老後資金は少なくとも4人に1人が生きている年齢までを考えるのが一案だろう。 ※おやぁ~? 新しい案が出てきました。国立社会保障・人口問題研究所の予測では2050年時点で男性は93歳、女性は98歳なので、今回はこの中間に当たる95歳までを想定した。 ※なるほど、期間を長く設定することで、 老後資金必要額をより多額に 見せることがことができます。 お客様にそう思ってもらえば、 老後資金準備の商売が やりやすくなります。 ※自分で生活設計する場合は、 このようなドンブリ勘定ではなく、 きちんとキャッシュフロー表を 作りましょう。 夫婦2人期、妻1人期、のように きちんとキャッシュフロー表で。まずは持ち家を前提に支出を考える。総務省の家計調査では高齢夫婦無職世帯の1カ月の支出は約28万円。これを「平均的な生活」とみなすと30年で1億80万円だ。 ※すごい金額 ・・です。しかしファイナンシャルプランナーの紀平正幸氏は「介護やリフォーム費用などの予備費を 少なくとも夫婦で600万円は見ておこう」と話す。すると1億680万円になる。 ※もっと、すごい金額 ・・です。一方、生命保険文化センターの意識調査で「ゆとりある老後生活のための費用」を聞いたところ、月35万円だった。 ※これ、必ず出てくる営業トークです。 「ゆとりある老後費」 業界の営業トークに欠かせない 基本ワードです。旅行や趣味などにお金をかけたければ、必要額は増える。この30年分と予備費600万円を足すと、支出は1億3200万円となる。 ※もっと、もっと、すごい金額・・です。 お客様の不安を煽りまくります。■個人型DC活用年金は夫婦の職業などで大きく変わる。会社員(厚生年金と基礎年金)と専業主婦(基礎年金のみ)の場合、厚生労働省が想定するモデル世帯は月22万円。30年で7920万円だ。しかし厚労省の財政検証では30年度の所得代替率(現役世代の平均的な所得に対する年金額の比率)は現状より1割前後減る。財政検証では実額は必ずしも減らないとみるが、厳しめに所得代替率の減少と同じ1割減として計算すると7128万円だ。平均的な生活には3552万円、ゆとりある生活には6072万円足りない。大企業の会社員の退職金は平均2000万円強なので、平均的な生活なら退職金とは別に1500万円強、ゆとりある生活は4100万円弱の準備が必要だ。ただ退職金は企業により大きく異なるし住宅ローン返済などで全額は手元に残らない例も多いのは要注意だ。早くから65歳時点の資産を増やすことに取り組みたい。運用次第で将来の年金額が変化する個人型確定拠出年金(DC)は最優先で活用したい制度だ。掛け金全額が所得から控除されるなど節税効果が大きい。現在は自営業者や企業年金のない会社員しか加入できないが、来年からは原則誰でも入れるようになる。共働きで夫婦ともに厚生年金があると老後資金は余裕が出てくる。厚生年金の額は収入で大きく変化するが、社会保険労務士の井戸美枝氏は「リタイアするまで正社員を続けた場合の 厚生年金と基礎年金の合計額の 平均的な水準は夫16万円、妻が12万円程度」と指摘する。夫婦で28万円なので30年で1億80万円。1割減だと9072万円だ。不足額はゆとりある生活でも4128万円とかなり減る。「退職金を夫2000万円、妻1000万円 と考えると、ゆとりある生活でも 別途準備するのは1100万円ですむ」(井戸氏)。ただし出産などを機にいったん退職すると年金額も退職金も大きく減りがちだ。妻が正社員として働き続けることが重要だ。基礎年金だけの自営業者は厳しい。夫婦合わせた基礎年金を月13万円とすると30年で4680万円。1割減で4212万円。平均的な生活でも6468万円も足りない。■収入を減らさずただ自営業者は65歳以降も従来通りの仕事を続けやすい。 ※そういうこと。日本の年金制度は、 そういう前提で設計されている。 手に職がある自営業者は、 基本的に死ぬまで収入があるが、 サラリーマンは定年後は収入が 途絶えるので、2階建て、3階建て の年金を準備する必要がある ・・ということ。年収300万円で10年間働けば3000万円と、不足額はかなり埋められる。 ※自営業の人は、できれば 働けるうちは働きたい。紀平氏は「65歳以降も事業収入を減らさない 工夫を早めに考えておくことが必要」と話す。 ※当然です。自営業者の個人型DCの掛け金の上限は、年81万6000円と会社員(27万6000円)より大きい。 ※余裕があればOKだけど、 毎年かなりの額を拠出することに なるので・・ 他の支出との兼ね合いをしっかり 考えたい。 手数料というコストを毎年・・ 金融業界に吸い上げられるのが 気に入らない。個人型DCとは別に、掛け金が年84万円まで全額所得控除となる小規模企業共済という仕組みもある。 ※どちらかを優先するとしたら、 DCよりは、こちらがおすすめ。 手数料を取られないのは大きい。 (当たり前)税率3割の人がこの2つを満額で20年続けると、掛け金の節税効果だけで990万円程度にもなる。 ※「税率3割の人」??? そんな人はかなり限られた人です。 そんなレアケースを引き合いに 出すのは、いかにも営業トークです。忘れがちなのが持ち家でない場合の老後の賃貸費用だ。実は家計調査での住居費の支出は月に2万円弱。持ち家の比率が9割超だからだ。賃貸の人が月10万円の家賃で30年暮らすと、3600万円かかる。 ※これは、大きい。 「賃貸が得か?持ち家が得か?」 ・・のような、無意味なアホバカ議論 が時々見受けられるが、 『老後の安定感』 に関しては、賃貸と持ち家では 文字通り・・雲泥の差。 机上の算数の損得ではなく、 不安定で惨めな老後生活になる ・・のが賃貸の住人。紀平氏は「現役時代に住宅ローン負担が軽い分を貯蓄し、 老後の住居費を確保しておくことが不可欠」という。 ※これは、その通り。 『老後住居費』の意識を持たずに のんびり気楽にキリギリス生活を していると、手遅れになる。自宅での最低限の介護費用は予備費として織り込み済みだが、いずれ有料老人ホームへ入居を希望する場合は別途大きな支出が生じる。施設などでまちまちだが「入居一時金と、平均で5年程度の費用を 合わせると2000万円程度必要なケースも多い」と井戸氏は指摘する。今回の試算はあくまで一例だ。自分の収入や支出に合わせて修正しながら、老後資金の準備を早めに始めよう。 ※この手の情報発信は、金融や保険 ・・という業界からのものが多い。 そのまま鵜呑みにしないで、 しっかり、 自分の頭で考えるクセをつけたい。日本人家計の貯蓄の実態。金融広報中央委員会「家計の金融行動に関する世論調査」(2014年)(年代は世帯主の年代)•20代 貯蓄のない世帯41.0% 平均値183万円 中央値30万円•30代 貯蓄のない世帯34.2% 平均値415万円 中央値130万円•40代 貯蓄のない世帯30.4% 平均値614万円 中央値300万円•50代 貯蓄のない世帯29.5% 平均値1124万円 中央値408万円•60代 貯蓄のない世帯28.1% 平均値1765万円 中央値740万円 ※「平均値」より「中央値」の方が 実感としては実態に近い。金融広報委員会「家計の金融行動に関する 世論調査(二人以上世帯)2015年」(年代は世帯主の年齢)貯蓄ゼロ円世帯も含めた平均値は1209万円、中央値(多い順または少ない順に並べたときの真ん中)は400万円 ※「平均値」より「中央値」の方が 実感としては実態に近い。貯蓄ゼロ世帯は3割。貯蓄保有世帯だけだと・・•20代 平均値315万円、中央値239万円•30代 平均値717万円、中央値405万円•40代 平均値974万円、中央値600万円•50代 平均値1941万円 中央値1100万円•60代 平均値2462万円 中央値1500万円 ※業界の営業トーク通りの貯蓄が できている世帯は見当たらない。 限られた人たちだけが、 セールストークに対応できる。 まあ・・無理に、トークに乗る 必要はありません。 それなりの生活をすればいい だけのことなので、 煽られる必要はありません。 しっかり自分の頭で考え、 きちんと生活設計していこう。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/26

-

生活設計は夫婦の共同作業で始まる★

実際に妻と現状・今後を考える良い機会となりました。 自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)7/12(火)、新規にメール顧問会員になりました。生活設計 マイホーム取得 第二子メールをいただきました。お世話になります、◯◯県に住むNです。先日、私の相談内容がブログへ取り上げられているのを通勤中の電車内で見た時は思わずニヤけてしまいました。 ※その記事で、おバカさん・・と ののしっていました。特異なモデルケースとなりますが今後も宜しくお願い致します。遅くなりましたが取り急ぎヒアリングシートのみメールに添付致します。その他、必要書類は本日郵送致しますので内容をご確認下さい。 ※それらの書類が届いたら、 晴れて行列に並んでもらいます。実際に妻と現状・今後を考える良い機会となりました。 ※生活設計は夫婦の共同作業です。 ヒアリングシートの記入は、 共同作業のスタート業務です。 普段は無い、夫婦のやり取りが 真剣に行われます。通年では赤字にはなっていませんでしたが正に家計の決算書作成ですね…昨年は出産と子供に必要な物を買い揃えた事もあり支出が大きかったのだと思います。必要経費でも予算を設けづ安易に使えば浪費だなと痛感しました…【補足】 ※以下 略。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※1件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) 5 Mさん(30代):☆7/21再ヒア戻る。(6/21着) ※作業途中。 現状診断終了予定は7/26(火)です。 お楽しみに・・。6 Iさん(30代):☆7/23再ヒア戻る。(6/24着) 7 Sさん(40代):★7/8 生活設計 依頼着。8 Sさん(30代):☆7/9 現状診断 依頼着。9 Uさん(30代):☆7/16 現状診断 依頼着。10 Yさん(30代):☆7/23 現状診断 依頼着。※ Nさん(30代):☆7/25 シートのみ着。 ※今日の記事。 夫婦の共同作業 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/25

-

お盆前8/8 新規メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年8月8日(月)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。お断りしているケースも実際にあります。申込み前に、しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には全く足りない金額です。 (一般的な独立系FP事務所は、 商品販売での手数料収入や、 業界御用達の講演や執筆の 料金で、十分な収入を得ている) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 8月8日(月) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/25

-

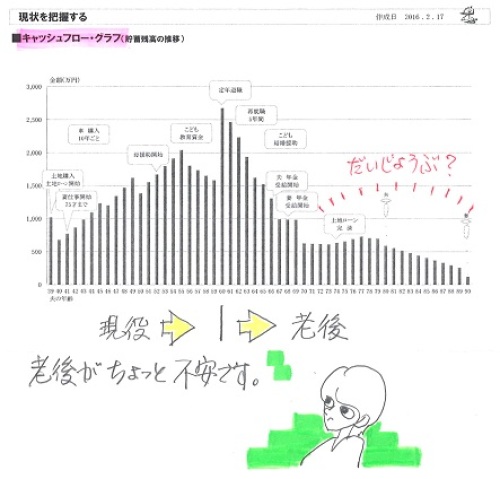

今年度中に住宅ローンを完済予定です

あれから、繰り上げ返済を行ない、今年度中にはローンが終わる予定です。 自分の頭で考える生活設計。〇元メール顧問会員のYさん(40代) (相談:ライフプランニング)2015.8.3(月)、現状診断 終了。定年退職後に教育費がピークになります変動金利住宅ローンは借換え?繰上げ?我が家のマイホーム取得予算はいくら?メールをいただきました。ご無沙汰しております。メール顧問会員だったYです。4月に転勤が決まり、バタバタしていて落ち着いた頃には会員期間が終わってしまいました(^^;)あれから、繰り上げ返済を行ない、今年度中にはローンが終わる予定です。 ※素晴らしい。 借金は無いに越したことはない。 変動金利なのに・・高金利、 という、ひどい住宅ローンでした。 全期間固定金利のローンでも もっと低金利だったり・・。武田様のブログにたどり着かなかったら、保険の見直し、繰り上げ返済を行わず、お金を垂れながしたままでした。 ※他の大部分の日本人と同じで、 自分の頭で考えずに お金をたれ流すおバカさん ・・だったでしょうね。 ちなみに・・ 「保険の見直し」は業界による 営業トークに登場する言葉。 保険は「見直し」するものではなく、 「清算」!・・するものです。今後もブログを拝見しつつ、作成していただいた『伝家の宝刀』とにらめっこしながら、家計管理を続けていきたいと思います。 ※キャッシュフロー表があれば、 根拠を持って考え、 確信を持って行動できます。また、何か質問をさせていただくかもしれませんが、その時はどうぞよろしくお願いいたします(^^) ※質問や相談は、資料作成を 伴わないものであれば、 期間経過後であっても、 何度でもどうぞ。ありがとうございました。これからますます暑くなりますので、くれぐれもご自愛ください。少しばかりですが、飲み物を送りました。 ※ おっ!暑い季節、喉を潤していただければと思います。 ※やったーっ!! もう・・こういうことのために がんばっています、ボランティア。 ごちそうになります。 楽しみにお待ちします。《 Y家の概要 》 晩婚・晩産の家計では・・ 教育費のピークが定年退職後に来るので、 老後・・急角度でお金が減っていきます。 子ども独立後は急角度でお金が増えて・・ いくわけはありません。 設定した「生活費」は明らかに無理があります。 実際は、赤い点線のような推移に・・?家族:4人。 40代会社員の夫、 40代パートの妻、 小学生と幼児 ・・の4人。住まい:転勤のため賃貸住宅住まいだが、 分譲マンションを所有している。 収入: 夫 1,059万円/年。 (手取り:777万円/年) 妻 80万円/年。 (手取り:80万円/年) 貯蓄: 1,050万円。 負債: 住宅ローン2本 1,300万円(残316万円) H18.3.13~ 15年返済 金利1.98%(変動) 83,720円/月 1,500万円(残630万円) H18.3.13~ 15年返済 金利1.98%(変動) 96,704円/月 生命保険料: 18万円/年。 死亡保障必要額: (万円) 現時点 10年後 夫 1,150 -2,679 妻 303 -225 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出するので、 -(マイナス)は不要ということです。 住宅ローン完済が見えた ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/25

-

収入保障保険を契約したいと思います

根拠を持って考え、確信を持って行動してください。本来の『生活設計』をしているから、自信を持って動くことができます。本来の『生活設計』をしているから、保険屋さんや金融機関等に洗脳されることがありません。自分の頭で考える生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2016.6.27 現状診断が終了。2016.7.21 生活設計シミュレーション終了。再ヒアリング回答 開く事ができない★再ヒアリング回答 今回も開けない★保険でお金をたれ流す人は 借金でも保険漬けな人ほど 生命保険が必要に収入保障保険 契約してもいいですか? メールをいただきました。こんばんは!ご連絡&ブログ掲載、ありがとうございます私の理解が合っていて安心しました。まずはヒアリングシートの再精査をし、今後かかる費用などよく考えてから、保険金額を決め、繰上返済手続きと、収入保障保険への加入をしたいと思います。 ※根拠を持って考え、 確信を持って行動してください。 本来の『生活設計』をしているから、 自信を持って動くことができます。 本来の『生活設計』をしているから、 保険屋さんや金融機関等に 洗脳されることがありません。 生活設計もしていない、 自分の頭で考えることもない、 そんな人は簡単に洗脳されます。 生涯・・お金をたれ流しますが、 その・・たれ流しに気づくことも ありません。 (一生気づかない) 生活設計をしよう。 自分の頭で考えよう。夫が亡くなった場合は、保育料や税金など、収入に応じての減免があるようなので、 ※自分で調べるクセをつければ、 色々な救済措置等を発見でき、 ムダなコストを省くこともできます。よく確認してキャッシュフローを修正してみたいと思います。 ※業界の説明を真に受けないで、 自分の頭で考え、行動しよう。 新しい世界が開けてきます。ありがとうございます!さて、武田さん、佐々木さんは海の幸はお好きでしょうか? ※ ? お・・???この時期の旬のもの(調理せず食べられるもの)をお礼にお贈りしたいと思っています。 ※やったー! これだけが楽しみで、 ボランティアをやっています。◯◯は苦手…とか痛風で魚卵は避けてる…などがあれば教えてください。 ※佐々木FPが苦手なのは、 唯一・・ アンコです。 大福は、中身を残して 皮だけ食べる人です。 武田FPは、おっしゃる通り痛風で、 医者から色々と食事制限を・・ ・・しているわけがない!! 武田FP、1周間の内 4~5日は トレーニングジムに通っています。 1個32.5キログラムの ダンベル2個を振り回して、 足腰・背中・胸の ウエイトトレーニングを 行なっています。(もう部活感覚) その前後にトレッドミルで、 アップ3キロ、ダウン2キロ、 計5キロのジョギングをしています。 ほぼ毎日のように・・ 気持よく汗をかいて、 ストレスを解消して、 部活を楽しんでいる・・という感覚。 その後・・帰宅してからの 晩酌がこれまた・・おいしい。 ウイスキーか焼酎を 毎晩いただいています。 ・・そんな生活をしています。 なので・・一応、生活習慣病の 心配は不要と思われます。 避ける食材は、ありません。 ※「第2子誕生・住宅ローン繰上返済」 生活設計シミュレーション。 キャッシュフローグラフ。 ※シミュレーション。 「第2子誕生・住宅ローン繰上返済」 死亡保障必要額の推移グラフ。 妻は不要だが、夫には必要額が発生。《 A家の概要 : 現状診断時点 》 家族 : 30代団体職員の夫、 30代団体職員の妻、 赤ちゃん ・・の3人家族。 相談 : 繰上返済。 第2子。 生命保険。 収入 : 収入 手取り 夫 390万円/年 332万円/年 妻 108万円/年 108万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 863万円 借金 : 住宅ローン: H27年6月 1,700万円 10年固定30年 金利1.3% 57,052円/月 残:1,657万円生命保険料 : 46.3万円/年 継続した場合の保険料総額:1,515万円 夫 ・アクサ生命 がん保険 ・アクサ生命 終身保険 ・アクサ生命 終身保険 ・アクサ生命 医療保険(終身) 妻 ・三井住友海上きらめき 利率変動型終身保険 ・三井住友海上きらめき 医療保険 子 ・フコク生命 学資保険 ・アフラック 医療保険(終身) これらは・・すべて不要! まず、洗脳から開放される必要がある。 目を覚まさないと、何も始まらない。 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,217万円 777万円 妻-3,039万円 -2,558万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 夫に長期間の必要額が発生して いるのは、不健全な家計ということ。 つ 痛風? 何それ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/25

-

☆リノベする?マンションは買うな★

中古マンションを買ってリノベ?マンションを買ってはいけない。マンションを所有してはいけない。(当たり前)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。【マンション購入】中古+リノベーションをお勧めする6つの理由2016/7/23 マネーの達人菊地 美亜さんという人のお話。 ※明らかに、業界の人による 営業トークです。 そのまま真に受けてはいけない。 (当たり前) 「情報」は業界が発信している。 「常識」は業界が作っている。 洗脳されてはいけない。「そろそろマンションが欲しい」と思って、情報収集を始めた方に質問です。新築の物件ばかり見ていませんか?実は、中古でも納得のいく物件を選び、リノベーションをして住めば満足度の高い買い物になります。 ※新築だろうが中古だろうが、 マンションを買ってはいけない。 所有してはいけない。 (当たり前) ゆくゆくは金食い虫になる。 最後には人生のお荷物になる。 (当たり前)お勧めの理由を解説しましょう。理由1・周辺環境が良い中古マンションは駅近くの一等地など、便利な場所にあることが多いです。「このエリアに住みたい」、「最寄り駅から5分以内のマンションがいい」など、立地条件にこだわりがあるなら、中古マンションも含めて探したほうがいい物件に巡り合いやすいでしょう。理由2・値下がりリスクが低い新築マンションの場合、売主が得る利益が大幅に販売価格に上乗せされています。そのため、買ってすぐに売った場合、購入価格の2~3割減の価格しかつかないので、損をしてしまいます。一方、中古マンションの場合、売主が得る利益は新築より少なめに設定されています。何らかの事情があって売る場合でも、値下がりリスクによる損失を少なくできるのが大きな利点といえるでしょう。理由3・安い一般的には、建築年数以外のスペックが同じ物件なら、中古マンションは新築マンションの半分で買えると言われています。長期にわたって住宅ローンを払う以上、物件の価格は安いに越したことはないでしょう。理由4・管理状態が見極められる新築マンションの場合、実際に入居が始まってみないと管理状態を見極められません。一方、中古マンションの場合、長期にわたって人が住み続けているなら、管理状態がいいことの証明にもなります。実際の管理状態を見極めてから選べるのも、中古マンションの大きなメリットでしょう。理由5・住宅ローンの差はない従来、住宅金融公庫が提供する住宅ローンは、返済期間が短いなど、中古マンションの購入には不利な条件となっていました。しかし、現在の主力商品であるフラット35は、新築・中古を問わず同じ条件で借り入れできます。中古だから住宅ローンで不利、という点が解消されたのは大きいです。理由6・カスタマイズが可能中古マンションを買ってリノベーションをする場合、壁紙の色、床の素材など細部にまでこだわった自分好みの物件を手に入れられます。これは新築マンションにはない魅力です。最近ではリノベーション費用も織り込んだ住宅ローンが提供されているので、満足度の高い買い物ができるでしょう。 ※まあ・・ 営業トークだから、 致命的なデメリットには触れません。 (当たり前) カタチあるもの、すべて劣化します。 カタチあるもの、すべて壊れます。 30年先、50年先、どうするの? ・・というお話です。 「そんなこと言うなら・・ マンションだけでなく、 一戸建てだって壊れるでしょ。」 ・・と、言われそうですが、 両者は状況がまったく異なります。 一戸建ての場合、将来壊れても、 修理するのは自宅部分だけで、 もしお金が無ければ、応急措置で 我慢することもできます。 「マンションだって、同じでしょ?」 ・・と、言われそうですが、 マンションは状況がまったく違います。 マンションで劣化したり壊れたり するのは、自宅以外の部分に 多く発生して、かかるお金も 自宅以外の部分が非常に大きく なります。 外壁・エレベーター・階段・ 上下水道配管・電気電話配線・ 共用部分内装仕上げ(床壁天井)・ 構造躯体 ・・等々。 これらは、一戸建てには無いものです。 自宅以外の事柄にお金を負担する ことは、一戸建てではありません。 数十年後に明らかに劣化した マンションは、 さらには・・人口減で 入居者もまばらになったマンションは、 住みにくくなっているだけでなく、 手に負えない金食い虫になっています。 「中古マンションを買う」 ということは、 「『数十年後』に近づいているモノを買う」 ということです。 新築マンションを買う人より早く、 金食い虫の『数十年後』が到来する ということです。 マンションを買ってはいけない。 所有してはいけない。(当たり前) マンションに住みたければ、 借りましょう。 人口がどんどん減るわけだから、 先へ行くほど、借り手が有利になります。 生活設計的には・・マンションは、 所有するより借りた方が、 圧倒的にお得です。 (当たり前)【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※1件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) 5 Mさん(30代):☆7/21再ヒア戻る。(6/21着) ※作業途中。 現状診断終了予定は7/26(火)です。 お楽しみに・・。6 Iさん(30代):☆7/23再ヒア戻る。(6/24着) ※7/23(土)、再ヒアリングが戻る。 いただいたメール。 お世話になっております。Iです。 ヒアリングシート再記入が 終わりましたので、 お送りさせていただきます。 合わせて保険の資料3点も 添付させていただきます。 ご確認よろしくお願いいたします。7 Sさん(40代):★7/8 生活設計 依頼着。8 Sさん(30代):☆7/9 現状診断 依頼着。9 Uさん(30代):☆7/16 現状診断 依頼着。10 Yさん(30代):☆7/23 現状診断 依頼着。 ※7/23(土)、提出資料が届く。マンションは買うな、所有するな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/23

-

☆公務員はDCをやっては いけない★

公務員がDCをやると・・「リッチ過ぎ老後&カッツカツ現役」・・という人生に、なる。 ( DC=確定拠出年金 )老後へ老後へ・・と、お金を送り続けてはいけない。きちんと生活設計しよう。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。個人型DC普及へ 厚労省、NISAをお手本に2016/7/18 日経R&Iファンド情報編集部 のお話。先の国会で確定拠出年金(DC)法が改正され、来年1月から公務員などが同制度の個人型の加入対象者となった。 ※「常識」とか「制度」とかは、 業界によって作られています。 (当たり前) 今までは対象外だった 公務員や専業主婦も 1月からは対象者になります。 (参加者が増えれば業界が潤う) ・・が、私はいつも、 「おやめなさい」 と言っています。 もちろん生活設計の観点から 言っているのですが・・ 公務員や専業主婦にとって、 何もいいことはない。制度の普及を目指し、厚生労働省が少額投資非課税制度(NISA)をお手本にしている。■DC、法改正で終わりではない厚労省はこれまでDCの普及にあまり熱心だったとは言い難い。ところが、今回は年金局幹部が担当部署に「個人型DCは法改正を仕上げて 終わりではない。普及策も検討するように」と指示。金融機関などにヒアリングし、普及策をまとめて社会保障審議会の企業年金部会に提出した。普及策のポイントは2つ。1つは個人型DCに愛称を付けること。もう1つは「DC普及・推進協議会(仮称)」を官民で立ち上げることだ。協議会は月内にも設立される予定だ。■愛称と協議会に注目にこうした施策は金融庁が所管するNISAを参考にしたものとみられる。厚労省は普及の鍵は親しみやすい愛称と金融機関の営業姿勢とみている。NISAは愛称が決まる前、金融機関はそれぞれ「日本版ISA」や「投信マル優」などと呼んでいた。だが、1人1口座しか作れない制度にいろいろな呼び名があっては個人が混乱する。金融庁などが主導してNISAという愛称を決めることで、認知度を一気に向上させることに成功した。個人型確定拠出年金についても同様のことがいえるかもしれない。すでに「DC」や「日本版401k」など複数の略称があり、これから始める人が混乱しやすい。親しみやすい愛称を決めれば、認知度が高まる期待がある。協議会の役割も重要だ。NISAでは金融庁が中心になって制度普及のための協議会を作った。この協議会が金融庁と金融業界の橋渡し役となり、口座開設や販売についてガイドライン作成を後押しするなど、制度のスムーズな立ち上げに貢献した。DCの協議会設立には当初、「事業の採算が不透明」(大手銀行)などとして腰が引けていた金融機関が多かったが、厚労省が大手銀行などを個別に説得したもようだ。中心メンバーにはメガバンクや大手証券に加え、生損保の大手も名を連ねる予定だ。 ※この構成メンバーからして、 いかにも一般消費者が損をしそう・・。■公務員の需要は大きく個人型DCの加入対象者を公務員などに拡大したのは「公務員の共済組合を厚生年金に統合 したこととの『バーター』という側面もある」(厚労省OB)。制度を統合した結果、多くの公務員は現役時代の負担が増え、受け取る年金は減る。 ※それでも、受取る年金レベルは 決して低いものではない。新たに公務員となった人は、これまでの制度に比べ、保険料引き上げと年金額の引き下げで700万円近く不利になるとの試算もある(AB未来総研)。約束された年金が減った代わりに、税制面で有利なDCを使えるようにしてあげる、というわけだ。 ※公務員は、公的年金以外で 老後へ老後へ・・と お金を送り続けると、 とんでもなくリッチな老後になる。 生活設計をしてキャッシュフロー表 を作ってみれば分かるが、 老後の貯蓄残高がすごい額になり、 むしろ相続税が心配になる。個人型DCでの公務員の掛け金は年14万4000円が上限。必ずしも大きな金額ではないが、共済組合の加入者は440万人を超えており、その大部分は国と地方の公務員だ。給料から天引きしたお金をNISAでの積立投資に充てる「職場積立NISA」とセットでの提案なら、これまでDCの営業に積極的でなかった金融機関も収益機会が増えるとみて、公務員の顧客獲得へ動き出すかもしれない。 ※これから金融業界による 公務員獲得合戦が始まりそう・・。 無料セミナー等への誘いには、 じゅうぶん注意したい。 洗脳されないように・・。金融庁の若手にはNISAへの思い入れが強いためか、DCへの対抗心を隠さない人もいるが、上層部の考えは違う。「貯蓄から投資へ」を加速させるには、税制メリットは大きいが60歳まで引き出せないDCと、引き出し制限のないNISAとの組み合わせが有効とみて制度の普及に協力する方針だ。制度に詳しい厚労省と金融行政に責任を持つ金融庁が知恵を出し合えば、DCとNISAを活用した資産形成が一段と広まるかもしれない。 ※岩手県内の地方公務員を 対象にした生活設計セミナーで、 講演を毎年行なっています。 今年は11月に行ないます。 (♨ 「ゆこたんの森」にて) 私以外の講師には・・ 金融機関や保険屋さん等々、 売る側の人たちもいるようです。 となると・・ 来年1月からの確定拠出年金と 公務員のお話も、まったく 間逆な内容になると思われます。 同じ生活設計セミナーでも、 たまたま当たった講師によって、 まったく違う説明を受けることに なります。 金融業界の講師の 教科書通りの説明を受ける 公務員の方々は、ご愁傷様です。 公務員対象の私の今年の講演は、 11月11日です。【 業務日記:行列のできるFP事務所 】【 武田FP 】 ※事務所のお金が不足していた ので、ワタシのポケットマネーから また10万円入金しました。 (涙) 会計上は「役員借入金」です。 累計・・約100万円になっています。 給料無しのボランティアなのに、 さらに・・自分のお金まで 出しているおバカさんです。 「消費者の味方」とか、 「ライフワーク」とか言いながら、 こんなことをよく続けていますね。 ・・つくづく思います。 ホント、おバカさんです。《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 ※金融機関廻り。 事務所家賃や給料振込みほか。 給料振込はもちろん 佐々木FP分のみです。 武田FPは無給です。 金融商品や保険商品等の 販売をしていないので、 手数料等の収入はいっさい無し。 年間顧問料3.6万円だけでは、 武田FPの給料が出るわけが ありません。 (当たり前) それでも・・なぜ、 商品販売をしないのか? 消費者の側に立つため・・です。 (究極のおバカさんです) 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆7/22再ヒア戻る。(5/23着) ※いただいたメール・・。 お世話になります。 遅くなりましたが再ヒアリングシート 記入しましたので送付致します。 どうぞよろしくお願い致します。5 Mさん(30代):☆7/21再ヒア戻る。(6/21着) ※今日の作業。 現状診断終了予定は7/26(火)です。 お楽しみに・・。6 Iさん(30代):☆7/19再ヒア待ち。(6/24着)7 Sさん(40代):★7/8 生活設計 依頼着。8 Sさん(30代):☆7/9 現状診断 依頼着。9 Uさん(30代):☆7/16 現状診断 依頼着。※ Yさん(30代):☆7/21 シートのみ着。公務員はDCをやってはいけない。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/22

-

収入保障保険 契約してもいいですか?

もう一度だけ、計算内容を吟味してみましょう。自分の頭で考える生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2016.6.27 現状診断が終了。2016.7.21 生活設計シミュレーション終了。再ヒアリング回答 開く事ができない★再ヒアリング回答 今回も開けない★保険でお金をたれ流す人は 借金でも保険漬けな人ほど 生命保険が必要にメールをいただきました。おはようございます!メール顧問会員 Aです。生活設計、ありがとうございました。昨夜印刷し、早速夫と読みました。大変詳しい資料で、夫婦で感動しております‼︎ありがとうございます。 ※夫婦の生涯の生活設計資料です。 詳しいものになって当たり前です。 ※生活設計シミュレーション。 キャッシュフローグラフ。 今回、繰上返済と第二子のシミュレーションをお願いしましたが、夫の必要保障額がでてしまいましたね。 ※大部分の人は死亡保障は不要 なんですが、珍しい・・ですね。 ※死亡保障必要額の推移グラフ。 妻は不要だが、夫には必要額が発生。でも、数字ではっきりとわかったので、将来いくらかかるか、いくら節約できるのか、先の見えないもやもやとした不安がなくなり、精神衛生上とっても良いですね(^^) ※根拠があるので、確信を持って 考えたり行動したり・・できます。涙ぐましい…ことばかりに気をとらわれず生活できます。 ※生活設計していない人は、 何の根拠も持っていないので、 すべてにおいて不安・・です。 とにかく不安・・です。 ひたすら不安・・です。 (精神衛生上・・よくない) だから、ひたすら節約するしか ありません。 追い立てられるように節約・・です。 涙ぐましい努力で節約・・です。 結局、 潤いのない生活を延々と続けます。 大部分の日本人が、 そんなことを繰り返しています。 おバカさんです。(失礼!) 一度・・生活設計してしまえば、 一生使えて、 すべて解決するんですが・・。⚫️質問です。「第二子を予定するなら、 三角の収入保障保険へ加入し、 シミュレーション通り早く繰上返済した方がよい」と理解しましたが、合っているでしょうか? ※多額の借金を背負っている状況は、 家計的には非常にリスクが高く、 危うい状態が続いている ・・ということなので、 その状況は早めに解消したい。 収入保障保険に加入すること については・・ 今回の結論そのままで 本当にいいのか? ヒアリングシートに記入した 内容を再点検してみましょう。 再点検次第では・・ 死亡保障必要額が減る ・・なんてこともあり得ます。収入保障保険は、ネットで早速見積もりをとってみました。添付のアクサダイレクトの見積もりだと、60歳払込満了で月々2500円、総額78万円 ※保険料総額が78万円です。 夫の死亡保障に備えるために かかるコストが78万円ということ。 『保険加入=お金を失うこと』 です。 『保険料=失うお金』 です。 保険契約をするときは、 「失うお金はいくらになるか?」 をきちんと認識した上で行おう。 生活設計する・・ということは、 そういうこと。保険金は月額8万円、死亡保障2500万円です。解約した分の返戻金➕いくらかでまかなえる保険料ですね。今後、他の保険料の支払いがなくなり、住宅ローン利息を約200万円(なくなるローン控除との差額)軽減できるのでそうしたいと思っています。私の理解が誤っていましたら、ビシバシご訂正ください!よろしくお願いいたします。 ※OK ・・です。 生命保険料の支払いが ほとんど無くなり、 借金(住宅ローン)の返済も 無くなってしまえば、 お金のたれ流しが無くなった状態で、 生活設計的に好ましい・・です。 ※死亡保障必要額の計算。 ヒアリングに忠実に作成しています。 生命保険を契約する前に・・ それぞれの金額がそれでいいのか? もう一度きちんと吟味してみましょう。 特にオレンジの着色部分。 大丈夫であれば、根拠を持って、 確信を持って、保険契約をしましょう。 収入保障保険の主契約のみで。 まちがっても、特約を付けてはいけない。《 A家の概要 : 現状診断時点 》 家族 : 30代団体職員の夫、 30代団体職員の妻、 赤ちゃん ・・の3人家族。 相談 : 繰上返済。 第2子。 生命保険。 収入 : 収入 手取り 夫 390万円/年 332万円/年 妻 108万円/年 108万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 863万円 借金 : 住宅ローン: H27年6月 1,700万円 10年固定30年 金利1.3% 57,052円/月 残:1,657万円生命保険料 : 46.3万円/年 継続した場合の保険料総額:1,515万円 夫 ・アクサ生命 がん保険 ・アクサ生命 終身保険 ・アクサ生命 終身保険 ・アクサ生命 医療保険(終身) 妻 ・三井住友海上きらめき 利率変動型終身保険 ・三井住友海上きらめき 医療保険 子 ・フコク生命 学資保険 ・アフラック 医療保険(終身) これらは・・すべて不要! まず、洗脳から開放される必要がある。 目を覚まさないと、何も始まらない。 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,217万円 777万円 妻-3,039万円 -2,558万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通。 夫に長期間の必要額が発生して いるのは、不健全な家計ということ。 生命保険が必要になってしまった ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/22

-

行列のできるFP事務所 2016.7.21★

自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2016.2.17 現状診断 終了。うちはズバリ!10年固定住宅ローン?余計なお世話をしてしまう悪いクセ洗脳されているおバカさんは 私?住宅ローン2本 片方のみ繰上返済?住宅ローン金利と保障の話の前に★現状のままでは 第2子は無理ですしらす ちりめん チーズケーキ 届く!! メールをいただきました。お世話になっております。夜分に失礼致します。先生、早速送っていただきありがとうございました。しらすとチーズケーキ無事届いてよかったです。お口に合うと嬉しいのですが。 ※おいしく頂いています。 ありがとうございました!それから、なぜ怒られると思っているか?ですが。。FP先生からアドバイスいただいたにも関わらず、家の建築をスタートさせているからです。。借り入れ額や、常に貯蓄として残しておきたい額も決まりましたので、生活設計の依頼をさせていただきました。よろしくお願い致します。佐々木さん、やはり見ることはできるのですが、入力はできないようです。近々またお電話させていただきたく思います。 ※繊細は電話で会話をしている Mさんと佐々木FPにしか、 分かりません。お手数おかけしますがよろしくお願い致します。 ※生活設計の依頼は・・ メールのやり取りはできるよう なので、必要な内容を メール文内で説明してもらっても いいかと思います。《 M家の概要:現状診断時点 》家族:3人。 30代会社員の夫、 30代専業主婦の妻(後々会社員)、 赤ちゃん。 相談:マイホーム、住宅ローン、保険、第2子。 住まい:賃貸(家賃:7.2万円)。 収入: 夫 678万円/年。 (手取り:529万円/年) 貯蓄:1,006万円。 負債: ローン(土地購入)。 800万円35年。 金利:0.88% 22,138円/月 生命保険料:9.97万円/年 払込総額280万円 夫 ・互助会 死亡保障額:390万円 ・団体定期 死亡保障額:3,683万円死亡保障必要額: 現時点 10年後 夫 -393万円 -566万円 妻-3,854万円 -1,920万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫婦とも生命保険は不要という結果が出たが、マイホーム建築をしたり、 第2子が誕生したりすると、 明らかに「必要額」が発生しそうです。 「生活設計シミュレーション」で、あらためて算出する必要があります。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆7/15再ヒア待ち。(6/21着) ※いただいたメール・・。 いつもお世話になっております。 再ヒアリングシートが完成しました ので送付させていただきます。 エクセルの追加シートに別紙として 訂正箇所の補足説明をさせて いただきましたので そちらも確認お願いします。 不明な点ございましたら ご指摘くださいませ。 それではよろしくお願いします! ※今日の作業。 現状診断、再着手しました。 終了予定は7/26(火)です。 お楽しみに・・。6 Iさん(30代):☆7/19再ヒア待ち。(6/24着)7 Aさん(30代):★7/5 生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション、 「第2子誕生&繰上げ返済」 本日・・7/21(木)、終了。 子どもが1人増えるので、 死亡保障必要額がしっかり 増えました。 保険屋さんがお奨めするような 普通の必要額パターンに・・。 ・第2子誕生後時点で2,800万円、 ・10年後時点で2,000万円、 60代前半まで保障が必要です。 保険屋さんが推奨しそうな 死亡保障必要額の推移です。 本日・・7/21(木)、終了。 メール添付で送りました。8 Sさん(40代):★7/8 生活設計 依頼着。9 Sさん(30代):☆7/9 現状診断 依頼着。10 Uさん(30代):☆7/16 現状診断 依頼着。※ Yさん(30代):☆7/21 シートのみ着。 ※いただいたメール・・。 お世話になります。 やっとヒアリングシートが完成 いたしましたので、添付いたします。 不安定な収入のため、 3年間の収入を平均化しました。 支出は去年のものを記載しました。 子供ができて有機野菜や天然素材 などにこだわって購入していたので 支出が多いのですが、 大きくなるにつれて 色々とかかると思うので この金額で診断をお願いしたいです。 放置していた去年の家計簿をつけて、 緩みまくっていた財布の紐を 締めなおしました。 ネットショッピングの利用の仕方も 考え直さないといけません… 年金はお電話で質問させて頂いた 通り、記入できませんでした。 申し訳ありません。 提出資料は本日投函する予定です。 今後、年金や税金を支払うとすると 生活が成り立たなくなりそうです。 今までの会員の中で一番悲惨な 現状診断になるんでしょうか、 恐ろしいです。 立ち止まっていても仕方ないので、 シミュレーション資料が完成するまで 無駄遣いをさらい出して さらに気を引き締めて、 パート勤務を視野に入れて ◯◯に負けない体力作りに励みます。 よろしくお願いいたします。死亡保障必要額:2,800万円!保険屋さんの推奨額みたい。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/21

-

☆生命保険や医療保険には 入るな!

真剣に生活設計したいなら、まず、生命保険を清算しよう。情報発信しているのは、常に「保険を売る側」の保険屋さん。そのまま真に受けてはいけない。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。死亡保険と医療保険、節約にはここを見直して日経BPコンサルティング「金融コンテンツLab.」 ※月刊誌『日経マネー』編集部の 在籍経験の長いベテランスタッフが 中心となり、マネー系コンテンツを 提供している制作研究機関。 ・・ということなので、明らかに 業界側の機関です。 このような情報に・・私たちは、 ネット上で普通にお目にかかります。 消費者としては・・もちろん、内容を そのまま真に受けてはいけない。 (当たり前)2016/7/18 ファイナンシャル・プランナー 田辺南香さんという人のお話 ※もう・・全編、保険屋さんの 営業トークのオンパレードです。 このような情報が普通に 常時、ネット上に流れています。 ぼぉ~っと最後まで読んで、 「へえ~ そうなんだ。」 ・・って、参考にしてはいけない。 「売る側」の発言を消費者が そのまま真に受けてはいけない。 常に、自分の頭で考えよう。保険の見直しは節約効果が高いと言われています。 ※はあ? 「保険の見直し」が? 「保険の清算(解約)」なら分かるけど。 「保険の見直し」は、 「お金をたれ流す相手を変える儀式」 に、過ぎない。生命保険は“もしも”のことがあった時に、健康保険や年金制度など公的な保障で足りない部分を補うものです。十分に貯蓄がある人や、公的保障で十分と考えるなら保険は不要。 ※健全な家計の人は不要。 幼児や赤ちゃんがいても、 家計が健全であれば、夫婦ともに 生命保険は不要。 (当事務所顧問会員の実例) 生命保険に入らず、 保険料を払う必要が無ければ、 家計はますます健全になる。 (当たり前)しかし、若くてまだ貯蓄がない人や、病気で心身が弱っている時に貯蓄を減らすことに不安を感じる人は、民間の保険を検討するといいでしょう。 ※そんなことをしてはいけない。 「保険に入っていない不安」よりも、 「貯蓄が少ない不安」を強く感じる、 まともな感性を持とう。 保険屋の言いなりになっては いけない。今回は、死亡保険と医療保険の見直し法を紹介します。 ※だまされないように・・。■死亡保険は保険金額の見直しがポイント死亡保険は一家の大黒柱に万一のことがあった時に、経済的に家族を守る保険です。シングルなど守るべき家族がいないなら、お葬式代程度の貯蓄があれば保険は不要といえます。 ※「お葬式代程度の貯蓄」が無くても、 独身者は保険に入ってはいけない。 (当たり前) 「葬式代を保険で準備」という発想は、 保険業界による洗脳に過ぎない。 もちろん、そんなことをしてはいけない。ファミリーの場合、保険で用意したいお金(保険金額)は、残された家族の将来の収入や支出の見込み額から試算できます。そのため、家族構成や年齢、住まいが賃貸か持ち家か(団体信用生命保険に加入していれば、 ローンの返済負担がなくなるため)、一家の大黒柱が会社員・公務員か自営業か(遺族年金が異なるため)、配偶者が働いているか否か、子どもの教育コース、貯蓄額などが保険金額に影響します。 ※そのように・・諸々な事を考慮して 計算した結果、「死亡保障必要額」 が算出されます。 健全な家計であれば、 幼児や赤ちゃんがいたとしても、 夫婦ともに生命保険は不要になります。 現在も将来も不要になります。 当事務所での検証結果です。 生命保険が不要な夫婦の方が多い ・・という結果になっています。 家計が健全な夫婦が多い・・ということ。20~30代世代の保険金額の目安を下の表に示しました。 ※保険屋さんが勝手に決めた、 加入して欲しい保険金額です。 保険屋さんの希望通りにして いてはいけない。(当たり前)一般的に子どもは独立するまで、配偶者は亡くなるまで(90歳など)を考えますので、年々保険でカバーする期間が短くなり、必要な保険金額は徐々に減っていきます。たとえ最初は適正だったとしても、保険を見直さずにおいたままだと、保険金額が適正な額を上回ってしまっている可能性があります。つまり無駄な保険料を支払っている可能性があるのです。 ※それ以前に、 保険屋の言う通りするだけで、 無駄な保険料を払うことになる。 (当たり前) 言いなりでいてはいけない。 自分の頭で考え、判断しよう。結婚・出産・住宅購入・子どもの独立・転職・退職など大きなライフイベントのタイミングで保険金額を見直しましょう。 ※そんなに長い期間、保険に入って お金をたれ流していてはいけない。 (当たり前)ネット上にもシミュレーションできるサイトがあります。 ※そんなサイトを利用してはいけない。 業界のワナが仕掛けられている。 ※保険屋さんの勝手な希望保障額。 こんなに多額な保障は不要。 こんな表を目安にしてはいけない。 生涯で大金をたれ流すことになる。■割安な死亡保険の選び方 ※「健全な家計に死亡保障は不要」 ということは、認識しておこう。加入中の保険の保険金額が多過ぎる場合は減額しましょう。場合によっては今の保険を解約して、別の保険に入り直したほうが安くなるケースもあります。割安な保険を見つけるポイントは以下の通りです。・勤め先の団体保険や、インターネット、通販で 加入できるシンプルな保険を検討する ※勤務先に団体保険がある人は、 福利厚生面で非常に恵まれていて、 別の民間保険で死亡保障を確保 する必要は、基本的に無い。 加入していたら、即解約!・死亡保険金を毎月など年金形式で受け取る 収入保障保険を検討する (保険金額が一定の 定期保険よりも保険料は割安) ※家計があまり健全でない人は、 収入保障保険で死亡保障を確保。 ただし、 保険屋の奨め通り・・60歳までとか、 65歳までとかの、長期契約は不要。 50代、60代まで死亡保障が必要だ とすれば、よっぽど家計が不健全だ。・たばこを吸わない人や健康状態が良好な人に 保険料を割り引くリスク細分型を検討する■医療保険は保障内容の見直しがポイント ※「医療保険の見直し」? 洗脳されたままでいてはいけない。 『保険加入=お金を失うこと』 『保険料=失うお金』 医療保険で受取る程度のお金は、 貯蓄で準備したほうが、 生活設計的に確実にお得。 医療保険に加入してはいけない。 (ガンも介護も同じこと)公的健康保険制度には、治療費の自己負担が一定額を超えると還付される「高額療養費制度」があり、医療費がひと月に100万円かかったとしても負担するのは9万円弱(年収約370~約770万円)。さらに、加入している健康保険組合によっては付加給付制度でさらに負担が小さくなる場合があります。ただし、この制度が使えるのは健康保険で3割負担となる治療や、病室も大部屋の場合。 ※私たち庶民は、それが普通。個室など4人以下の病室を希望すれば、追加料金(差額ベッド代)がかかりますし、 ※医療保険の営業トークの一つ。 差額ベッド代は、 「自ら希望すれば」・・かかるが、 治療の都合上なら、かからない。 心配する必要は無い。 (当たり前)評価段階の治療法(先進医療)を受ける場合の技術料や無認可の治療は全額自己負担です。 ※まれもまれ、非常にまれなケース。これらをカバーするのが医療保険で、対象となる入院や手術で給付金が受け取れます。 ※医療保険で受取るお金は 10万円とか20万円とかのレベル。 払う保険料は80万円とか120万円とか、 確実に受け取る金額以上になる。 (当たり前) 加入者がみんな、払ったお金より もらうお金の方が多かったら、 保険の仕組みが成り立たない。 保険屋さんが成り立たない。 (当たり前) 加入者がみんな、払ったお金より 少ない金額を受取るから、 (みんなが損をしてくれるから) 保険屋さんは成り立っている。 (当たり前) 真剣に生活設計したいなら、 できるだけ・・ 生命保険に加入してはいけない。保険会社の開発競争もあり、昔に比べて最近の医療保険・がん保険は使い勝手が良くなりました。 ※だまされないように・・。 加入してはいけない。最近の傾向として、給付金がもらえる条件や対象の疾病が広がっています。その例を紹介しますので、加入中の保険がどちらのタイプかチェック(下の表を参照)。 ※こんなものは参考にしなくていい。保障内容に対して払っている保険料が納得できるかどうかも確認して、継続すべきか、止めるべきか、新たな保険に入り直すか検討してみましょう。 ※真剣に生活設計したかったら、 さっさとやめたほうがいい。最近、著名人のがんのニュースも多いですが、特にがんが気になる人は、がんに特化して保障するがん保険の選択も一法です。 ※がん保険も同じ。 加入者のみんなが損をするから、 保険屋さんが成り立っている。 本当に真剣に生活設計したいか? したいなら・・まず、保険は解約!生命保険には入るな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/21

-

☆終身保険を契約してはいけない★

終身保険を契約してはいけない。葬式代を保険で準備してはいけない。保険で貯蓄をしてはいけない。生涯、死亡保障が必要なことはなく、終身保険には入らない方が、生活設計的に確実にお得。(当たり前) 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。189,000円も差が出る!FPが指摘「終身保険の正しい選び方」 ※保険屋さんのお話です。 当然、終身保険に加入することが 前提のお話になります。(当たり前)2016/7/20 マネーゴーランド中山弘恵さんという人のお話死亡保障が一生涯続く終身保険。 ※死亡保障が一生必要なことは あり得ない。ずっと保険料が変わらず貯蓄性があることが特徴です。人が亡くなる時期は誰にもわからないため、葬儀費用の準備に適した保険です。 ※「貯蓄にもなるって 言われたから入りました。」 という人が多い。 おバカさんです。(失礼!) 葬儀代を保険で準備する おバカさん。(失礼!)生命保険文化センターが行った『生命保険に関する全国実態調査(平成27年度)』によると、平成22~27年に加入した契約は「終身保険」が35.4%と最も多く、次いで「医療保険」 24.4%、「定期保険」となっています。 ※これらはすべて、加入しない 方がいい保険・・ばかりです。生命保険の中で最も新規加入率が高い終身保険はどのように選べばよいのでしょうか? ※加入が前提の話に乗ってはいけない。■保険会社で保険料に差があるのはなぜ?契約者が保険会社に支払う終身保険の保険料は、将来の死亡保険金や解約返戻金などの支払いに備えて保険会社が積み立てる「純保険料」と保険会社が保険事業を営む上で必要な費用に使われる「付加保険料」によって構成されています。 ※保険にさえ入らなければ、 どちらもとられずに済む。 入らなければ、健康な家計になる。純保険料は、過去の統計をもとに、性別・年齢別の死亡者数を予測し、将来の保険金などの支払いにあてる必要額を計算して決まります。また、保険会社は集めた保険料を運用しているので、保険金の支払いが発生するまでにどのくらいの運用利益率を見込めるかなども考慮し計算されています(予想される運用利率の分だけ保険料は割り引かれます)。付加保険料は、生命保険会社の人件費、契約に関する諸費用、事務所の運営費など保険会社を運営するうえで必要となる様々な経費をもとに計算されています。 ※保険にさえ入らなければ、 保険会社の人件費その他の経費を 負担せずに済む。 その方がいい。(当たり前)各保険会社が予測する死亡者数や運用利率には大きな差はありません。よって、保険料の差は主に付加保険料部分から生じているということができます。 ※加入しなければ、払わずに済む。 できるだけ保険には加入しない 方がいい・・のは、当たり前です。■終身保険の保険料を比較してみよう各保険会社の終身保険で、保険料にどのくらいの差があるのか確認してみましょう(表1)。保険金額は、日本消費者協会『第10回葬儀についてのアンケート調査』の葬儀費用の総額が全国平均で約189万円であることから、200万円とします。 ※これくらいのお金は、 貯蓄で準備しておこう。表1は、保険金額が200万円で設定できる保険会社に限りがあるなどの理由から記載していない会社もありますが、ここからわかることは、保険料のうちの純保険料に差がないと考えると、毎月払う保険料の差は約500円、30年間ではおよそ189,000円になるということです。終身保険は契約者が亡くなった時に死亡保険金として契約時に設定した保険額が支払われる、とてもシンプルな商品です。解約することがないならば、節約面で考えると保険料が安い方がお得ということになります。 ※最初から加入しない方が、 圧倒的にお得。(当たり前)■加入前に保険会社の財務健全性を確認しよう保険料が安い商品に加入はしたいけれど聞き慣れない保険会社は倒産リスクが心配、という人もいるでしょう。そんなときは、生命保険会社の経営状態を判断する指標の1つとして“ソルベンシーマージン比率”を確認しましょう。ソルベンシーマージン比率とは、大災害など通常の予測を超えて発生するリスクに対応する支払余力がどれだけあるかを判断するための行政監督上の指標のひとつです。 ※このような指標はアテにならない。 今現在だけの指標であって、 グローバルな金融危機が発生して しまえば、ひとたまりもない ・・という業者も出てくる。ソルベンシーマージン比率は、数字が大きいほど支払余力も大きいと判断され、200%を下回ると、金融庁が業務などの改善命令を発動します。表1の各保険会社のソルベンシーマージン比率はいずれも200%を上回っています(表2)。保険会社の経営の健全性は格付け・企業規模・成長性等、ほかの財務指標とあわせて総合的に判断する必要がありますが、ひとまずは安心できるでしょう。 ※今は健全だとしても・・ 保険は30年とか50年とかの 長期契約だ。 その期間内に業者がどうなるか? だれにも分からないことだ。 まったく、安心できる状況ではない。終身保険は長期にわたり契約を継続する商品です。 ※だから、長期契約はするな。 生命保険を契約するな。行政のソルベンシーマージン比率の指導ラインは200%ですが、500%以上の保険会社を選ぶとよいでしょう。 ※選ぶな。 保険に加入してはいけない。 終身保険を契約してはいけない。 真剣に生活設計を考えるなら、 結論はそういうことになる。 ブログ右「キーワード検索」をどうぞ。 『保険で貯蓄をするな』 『4つの理由』 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆7/15再ヒア待ち。(6/21着)6 Iさん(30代):☆7/19再ヒア待ち。(6/24着)7 Aさん(30代):★7/5 生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション、 終了予定は7/21(木)です。 お楽しみに・・。8 Sさん(40代):★7/8 生活設計 依頼着。9 Sさん(30代):☆7/9 現状診断 依頼着。10 Uさん(30代):☆7/16 現状診断 依頼着。終身保険に入るな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/20

-

☆マンションもアパートも所有するな

きちんと生活設計するなら、マンションもアパートも所有しないのが、賢い選択。(当たり前) 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。アパート建設過熱 新たなバブルの種に日経プラス10「フカヨミ」2016/7/18 日経産業新聞副編集長前野雅弥さんという人のお話小谷さん不動産市場に新たなバブルが発生しつつあります。2013年の日銀による異次元緩和以降、マネーの流入が続く不動産市場。 ※金融機関が潤うための お金の持って行き場は、 手数料収入が稼げる 金融商品・保険商品の他は 不動産という感じで・・。銀行の不動産向け融資残高は今年3月末時点で、1年前に比べ6%も増え、マイナス金利の導入以降、行き場を失った資金が不動産に向かう流れはさらに加速しています。 ※金融業界がそのような動き方を するのは、当然のことでしょうね。特に今年に入って資金の集中が過熱気味なのが、アパートです。5月の着工件数は1年前に比べ15%も増え、持ち家のプラス4%を大きく上回っています。 ※アパート建築で潤うのは、 金融機関と建築業者だけです。これまでもマンションバブルの可能性は指摘されてきましたが、ここに来てマネーが流れ込んでいるのがなぜアパートなのでしょうか? ※まあ・・業界にしてみれば、 営業はしやすい分野で、 色々な営業トークが考えられます。前野さん■団塊世代の資産家が投資「まずアパートを建てているのは、 団塊の世代で資産を持つ人です。 投資として アパート経営を考えている人が増えています」 ※おバカさんです。(失礼!) 土地があるから・・ 小金持ちだから・・ って、 アパート建築してはいけない。小谷:アパートへの投資はマンションとは違うのですか? ※生活設計を真剣に考えるなら、 アパートもマンションも 所有してはいけない。(当たり前)「最大の違いはオーナーの属性です。 マンション投資をする人は都心の富裕層、 アパートは郊外に住む資産家が多いという 特徴があります。 マンション投資は他の金融商品と比較しながら 全く知らない物件を購入します。 これに対してアパート投資は、 土地勘がある場所に その土地のオーナーがアパートを建設します」 ※机上の計算通りにはいかない のが、不動産。 計算通りなのは当初の数年間だけ。 20年、30年先には金食い虫になる。 その先は、もう・・どうしようもない 人生のお荷物になる。小谷:土地を持っている人が多いとはいえ、その土地にアパートを建てるというのは大変ですよね。■マイナス金利で借金しやすく「当然、借金をしてアパートを建てることに なります。 ただ、今は非常にお金を借りやすい状況に あります。 銀行がアパートローンを重視しているためです。 マイナス金利で貸出金利が大幅に低下し 利益が縮小する中で、 アパートローンに活路を見いだしています」 ※銀行に取って、 メリットは非常に大きい。 ・・が、生活設計的視点からは、 多額の借金でアパートを 建ててはいけない。小谷:アパートローンというのは、銀行にとってもメリットがあるのでしょうか?「アパートは1軒で平均1億円弱の融資を 見込め、貸出金利も1%弱です。 ※「1軒(1棟)」で・・ではなく、 「1件(1案件)」で・・だと思います。 1案件でアパート複数棟に なったりして、その建築費総額が 億単位だったりして、 平均では1億円弱・・ということ。 大手企業に貸し出すと約0.1%、 住宅ローンでも0.6%前後の金利ですから、 アパートローンはうまみがある融資だといえます」 ※銀行はボロ儲け。小谷:アパート投資というのは、リターンは大きいのでしょうか?■利回り10%超も「比較的大きいといえます。銀行に預金 しておいても得られる金利はほぼゼロです。 それに対し、アパート経営でうまくいけば数%から、 場合によっては10%を上回る利回りも期待できます。 ※机上の計算に過ぎない。 それも立ち上がり数年間の・・。 また高齢者の中で現金を多く持っている人で、 お金を不動産に換えるケースも 増えています。相続税対策になるからです」 ※サラリーマン時代、そのような トークで営業していました。小谷:去年から相続税の最高税率が上がり事実上の増税となりました。「相続対策の不動産投資は去年から注目されて きました。 ※去年から? もっともっと昔から・・です。 同じ1億円でも現金ではなく不動産にすれば、 相続時に評価額が小さくなるからです。 その不動産にアパートを建て、 第三者に貸し出せば、さらに評価額は下がります」 ※アパート建築受注の営業トーク、 そのまんま・・です。小谷:その評価額に基づいて、相続税が決まるということですね。■相続税対策にも有効「その通りです。例えば、相続税評価額1億円 の土地と現金1億円を持った人がいたとします。 これをそのまま相続すれば 2億円に相続税がかかりますが、 アパートを建てれば大きく軽減されます。 まず現金1億円を使ってアパートを建てますと、 アパートの価値は固定資産税評価額を 使いますからおおむね4割減で、6000万円。 さらにこれを貸し出せば3割減になり、 評価額は4200万円です。 つまり1億円の現金は4200万円の価値しか ないことになります。 土地の相続税評価額も 上にアパートを建てれば2割減になります。 これで8000万円の価値です。 ですから土地と現金で2億円の資産は相続税上は 1億円2200万円の価値しかないことになります」 ※アパート建築受注の営業トーク、 そのまんま・・です。小谷:アパート投資にいろんな人が乗り出すのは良いのですが、入居者の取り合いにはならないのでしょうか? ※入居者はどんどん減っていく。 その内に、いなくなる。 (当たり前) 人口減少社会とは、そういうこと。「問題はリスクの面に目が向かっていないところです。 自分の土地にアパートを建てても、 空室が多ければその分もうけは目減りします。 ※「儲けが減る」だけでは済まない。 儲けなんか無くなって、 持ち出しが発生してくる。 アパートは郊外の土地に建てるケースが多いため、 よほど立地が良かったり、 洗練されたデザインであったりと、そういった 特徴がなければ、部屋はなかなか埋まりません」 ※新築当初は、どんなアパートでも 入居者が埋まる。 それから2回転目、3回転目までの 6~7年は、時間がかかっても なんとか埋まる。 ところが10年も過ぎると・・ 退去後から埋まるまで時間が かかるようになっていき、 常に何割かは空室になる。 家賃からローン返済ができずに 自分のお金を払うハメに・・。 建物は、あちこち不具合が発生し、 修理・補修にお金を払うことが 多くなっていく。小谷:リターンを得られるケースはそれほど多くないということでしょうか?■家賃保証には期限も「気をつける必要はあると思います。 ハウスメーカーの中には空き家になっても 収入を保証するといったところがありますが、 ※当初家賃の額をまるまる保証 するということではない。 業者はきちんと、損をしない 仕組みを作っている。 期間は10年が限度です。 ※いや・・30年と言っている ところもある。 もちろん 当初家賃額の保証ではない。 世の中に、そんなうまい話が あるわけがない。(当たり前) それ以降、リスクは自分でとる必要があります。 また、建設をセットにして話を持ちかけてくる ハウスメーカーもありますが、 こうした場合はかなり割高な建設費用を 要求されることもありますので、注意が必要です」 ※当たり前。 百歩譲って、 アパートを建築するとしても・・ 昔から・・大手メーカーが アパート建築に力を入れているが、 マイホーム建築の場合と同じで、 大手メーカーで建ててはいけない。 建築費総額が1億円だとしたら、 地元工務店なら、 質を落とすこと無く 6~7千万円で 普通に建築出来てしまう。 当然・・借金は少なくて済むから、 もちろん、利息負担でたれ流す お金も少なくて済む。 収益物件の建築ならなおさら、 初期費用でお金をたれ流して いてはいけない。 (当たり前)小谷:アパート投資もバブル状態なのでしょうか?「人口減の中で、着工件数の急増をどうみるか ということです。不動産動向に詳しい専門家は 『すでに過熱気味のサインが出ている』 と指摘しています。 ※「ここに来て過熱気味になった」 ということでは、まったくない。 10年、20年前から、とっくの昔に、 供給過多の状況になっている。 特に地銀が融資を増やしている郊外や地方都市 には人口の流出が止まらない所も多くあります。 マイナス金利と人口減の間で日本経済に 新たなゆがみが出ている危険があります」 ※アパートローンを増やしている 地方銀行が、むしろ心配です。マンションを持つな。アパートを持つな。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/20

-

保険はすべて解約する予定です★

保険は、できるだけ早く清算!自分の頭で考える生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2015.7.12 現状診断・・終了。生命保険料 年102万円 おバカさんですメールをいただきました。お世話になっております。Tです。先日は現状診断ありがとうございました。そして、音沙汰がないとブログに…申し訳ございません!!!内容をしっかり読んでからお返事をと思っておりました。まだ熟考できておりませんが、これから夫婦でよくよく理解して、話し合っていこうと思います。総評を見ました。家計や貯蓄や年金の状況や、親が子供達にどれくらい用意してあげたいかを知らないのに、一般論を掲げあれやこれや保険を押してくる保険やさんではなく、 ※当たり前。 保険屋は生活設計はやっていない。 彼らの仕事は生活設計ではなく、 保険を売ること。(当たり前)我が家の状況を知り我が家の為に時間を割いて頂きアドバイス貰えるのがとても有難いです。生命保険不要とのことで、安心しました。しかし、保険料払込総額2100万とは。 ※大部分の人は、加入中の 保険を払い続ければ 合計でいくらのお金を払うのか? ・・知りません。 おバカさんです。(失礼!) 『保険にはできるだけ入らない。』 生活設計は、そこから スタートします。マイホームをと思っているので土地情報をたまにみているのですが、この辺りの土地の値段がこのくらいです。もう少し生活費を潤いがあるものにしてもいいとのことだったので、子供達と旅行やキャンプにいったり、美味しいものを食べたりしようかな?と思いました。 ※「あーすれば、こーなる。」 「こーしても、あれは大丈夫。」 その辺の調整が、 具体的な根拠を持って行える のが、本物の生活設計です。 キャッシュフロー表を作って、 確信を持って、人生を コントロールしていきましょう。保険は全て解約する予定です。 ※当たり前。 検証の結果、夫婦ともに 生命保険は不要です。保険の清算ができたらまたご連絡します。 ※生命保険を清算すれば、 見違えるような キャッシュフローになります。 (当たり前) 『生命保険の無い健全な家計』 を、目指そう。生活設計、妻がパートになった場合、マイホーム取得についてご相談しようと思っています。引き続きお世話になります。よろしくお願い致します。《 T家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、生命保険、妻の働き方。 収入 : 収入 手取り 夫 555万円/年 430万円/年 妻 112万円/年 90万円/年 住居 : 賃貸(家賃:6.9万円)。 貯蓄 : 506万円 借金 : 自動車ローン。 300万円。 金利:2.99% 5年 残:212万円 貯蓄の大部分は普通預金で、 車は高金利のローンで買っています。 預金利息の3,700倍の利息を 払って車を買っています。 おバカさんです。 (失礼!) 車は現金で買おう。 生命保険料 : 102万円/年。 継続すれば、払込保険料総額:2,100万円。 (おバカさんです) この大金を家計内に置いておくだけで、 まったく別の人生になります。 夫 プルデンシャル:特約付終身 COOP:個人賠償責任 妻 プルデンシャル: ドル建て年金支払型特殊養老 子 JA共済:特約付きこども COOP:ジュニア18 子 JA共済:特約付きこども COOP:ジュニア18死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,863万円 -3,382万円 妻 -5,822万円 -5,110万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 (赤ちゃんと幼児がいても不要) 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 なのに、生命保険に大量加入。【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆7/15再ヒア待ち。(6/21着) ※メールをいただきました。 いつもお世話になります◯◯県の Mです。 ブログ拝見しまして、 モモさんのご体調いかがでしょうか? 養生していただき1日も早い全快を お祈りしています。 ※お気遣いありがとうございます。 佐々木家の次女はモモという 名前ですが、「モモさん」は ちょっと不自然です。 「モモちゃん」がちょうどいいです。 だって、モモは フレンチ・ブルドッグですから・・ 「モモさん」は無い・・と思います。 アタシ、チッチャイコロノ モモチャン・・デシュ。 このたび順番が廻り 大変うれしく思っております。 ちょうど先ほど、待ちに待った 夫の定期便のみですが 届きましたのでお送り致します。 急ぎましてカメラ撮影のため 見苦しい点申し訳ございません!! 今後ともよろしくお願いいたします。 ※「再ヒアリング」を送っています。 早めに回答してください。6 Iさん(30代):☆6/24 現状診断 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 ・・で、本日・・整理整頓終了。 「再ヒアリング」として、 メール添付で送りました。7 Aさん(30代):★7/5 生活設計 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 生活設計シミュレーション、 終了予定は7/21(木)です。 お楽しみに・・。8 Sさん(40代):★7/8 生活設計 依頼着。9 Sさん(30代):☆7/9 現状診断 依頼着。10 Uさん(30代):☆7/16 現状診断 依頼着。生命保険の無い健全な生活 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/19

-

しらす ちりめん チーズケーキ 届く!!

おいしそうなものを頂いてしまいました♪自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2016.2.17 現状診断 終了。うちはズバリ!10年固定住宅ローン?余計なお世話をしてしまう悪いクセ洗脳されているおバカさんは 私?住宅ローン2本 片方のみ繰上返済?住宅ローン金利と保障の話の前に★現状のままでは 第2子は無理です メールをいただきました。大変にご無沙汰しております。◯◯市のMです。なんとも無礼なメール会員かと、FP先生は呆れていらっしゃるでしょうか。怒られるのを覚悟でお願い致します! ※Why? なぜ? 怒られる?生活設計の依頼をしたいのですが、先ほど佐々木さんにお電話させていただきましたが、やりとりしていたiPadの不具合でメールができなくなってしまったので、こちらから送らせていただいております。 ※佐々木FPの電話での会話を わきで何となく聞いていました。佐々木さん、お手数おかけしますがこちらへ送っていただけますようお願い致します。 ※佐々木FPは、メールのやり取りは 行なっていません。 メールを送るのも受取るのも、 武田FPです。 「生活設計のヒアリングシート」 メール添付で送りました。◯◯は毎日暑い日が続いています。お二人もお忙しいかとは思いますが、ご自愛ください。 ※・・というメールを頂く前に、 (お昼前に) 宅配便が届きました! 冷凍と冷蔵で、 おいしそうなものが2個、届きました! ごちそうさまです!! 武田FP、いつも晩酌では 釜揚げしらすをいただいています。 (味付けめかぶ・・といっしょに) ちょうど良かったです。 ごちそうさまです! おいしそうなチーズケーキです。 ごちそうさまです! 佐々木FPと、それぞれ半分こ! ・・しました。 ごちそうさまでした! こういうことがあるから、 ボランティアが続けられます。 全国の会員を引き受ける FP事務所をやってて良かった・・。 やめられません。《 M家の概要:現状診断時点 》家族:3人。 30代会社員の夫、 30代専業主婦の妻(後々会社員)、 赤ちゃん。 相談:マイホーム、住宅ローン、保険、第2子。 住まい:賃貸(家賃:7.2万円)。 収入: 夫 678万円/年。 (手取り:529万円/年) 貯蓄:1,006万円。 負債: ローン(土地購入)。 800万円35年。 金利:0.88% 22,138円/月 生命保険料:9.97万円/年 払込総額280万円 夫 ・互助会 死亡保障額:390万円 ・団体定期 死亡保障額:3,683万円死亡保障必要額: 現時点 10年後 夫 -393万円 -566万円 妻-3,854万円 -1,920万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫婦とも生命保険は不要という結果が出たが、マイホーム建築をしたり、 第2子が誕生したりすると、 明らかに「必要額」が発生しそうです。 「生活設計シミュレーション」で、あらためて算出する必要があります。 しらす ちりめん チーズケーキ 届く!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/19

-

☆マイホーム税制 お金持ちだけ優遇?

『お金持ちにお金をあげる』ことを、進めようとしています。消費増税が延期されて・・住宅ローン減税や贈与非課税の拡充策も延期になるようです。ただ・・ そもそも、この拡充策はお金持ちが優遇される内容で、一般庶民には無縁のものです。お金の再分配が政治の仕事です。お金持ちにさらにお金をあげることを進めようとしています。そんな政治を放っておいていい?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン減税2年半延長消費増税延期で政府・与党検討2016/7/17 日本経済新聞政府・与党は消費増税の延期に対応するため関連法を改正する調整に入った。住宅資金の贈与時の非課税枠を最大3000万円に上げる時期を10月から2年半延期する。 ※「3千万円やるから、これで 土地を買って家を建てろ。」 ・・と、子どもに ポンと大金を渡すようなことは、 一般庶民にはできません。 (無理、無理・・) 大金を動かしても贈与税が免除 されます。 お金持ち優遇です。 マイホーム建築を奨励して 経済を活性化する制度と言いながら、 「お金持ちにお金をあげる制度」です。 おかしいと思わない? 自分の頭で考えるクセをつけたい。住宅ローン減税の期限も延ばすほか、軽減税率の開始後に消費税率を記録するインボイス(税額票)も導入延期を検討する。景気に配慮しつつ、増税を見込んでいた消費者や事業者の混乱を防ぐ。政府は17年4月に消費税率を10%に上げる前提でいくつかの税制を改正し、今年の通常国会で法整備を終えた。増税の前提が崩れ、予定通り改正するか時期を遅らせるかを議論する必要が生じている。今後、与党の税制調査会で方針を固め、秋の臨時国会で必要な法改正をする見通しだ。実施時期を見直すものの一つが住宅の購入に関わる税制だ。子や孫に住宅の購入資金を渡した際に贈与税をかからなくする制度では、現行で最大1200万円の非課税枠を16年10月~17年9月に最大3000万円に上げることになっている。 ※どう考えてもおかしい・・。 「税金を払わなくていいですよ。」 ・・と、金持ちに言っている のと同じことです。 「大金を子どもにあげられる お金持ちの皆さんにだけ、 特別にお金を上げますから、 どんどん家を建ててください。」 ・・と言っているのと同じこと。 金持ちではなく、一般庶民に お金を再配分する仕組みでないと、 制度として・・おかしくない? 高額な支出になる住宅は増税後の冷え込みが大きく、影響が最も出やすい時期に非課税枠を拡大する設計にしている。 ※非課税枠の拡大は、 一般庶民には何の恩恵もない、 「金持ちにさらに金をくれる制度」 です。増税の先送りに合わせ3000万円に上げる時期を19年4月に遅らせる。 ※遅らせる・・のではなく、 そんなものはやめてしまって、 一般庶民にお金を還元する・・ 別の仕組みを作った方がいい。住宅の購入資金の借入残高に応じて所得税を減らす住宅ローン減税も制度の終了時期を2年半延長する。 ※こちらも、金持ち優遇制度だ。10年間で最大500万円分の税金を差し引ける仕組みを増税前後にも続けられるようにする。 ※高所得者にさらにお金を上げる、 そんな制度だ。 「10年間で最大500万円の節税」 ・・ということは、 50万円×10年で500万円だから・・ 住宅ローンを借りて10年後の 年末残高の1%が50万円に なるためには、 10年後の年末残高が5千万円以上 である必要があります。 10年後の残高5千万円のローンって、 当初いくら借りるんでしょう? いずれにしてもすごい金額です。 一般庶民は、マイホーム取得で そんな大きな借金はしません。 (当たり前) つまり、恩恵を受けることはない。 つまり、こちらも・・ マイホーム建築を奨励して 経済を活性化する制度と言いながら、 「お金持ちにお金をあげる制度」です。 おかしいと思わない? 自分の頭で考えるクセをつけたい。15年10月の10%への増税が1年半先送りされた際にも、同じように1年半延長した。安倍晋三首相は消費税率10%時に導入する軽減税率を2年半延期すると表明している。これを踏まえ事業者が取引する商品ごとに税率を記録するインボイス制度は、21年4月の導入時期を同じ期間遅らせる検討をする。消費者が自動車を購入する際に支払う自動車取得税を廃止し、燃費に応じて0~3%の税率をかける新税の導入も消費税率を10%に上げるのと同時に実施する予定になっている。総務省は地方自治体の間の財政格差を縮めるための税収の再配分強化策と併せて2年半延期する方向で調整する。 ※お上がやることを、 どうにもならないから・・と、 無批判に受け流してはいけない。 「お金持ちをさらにお金持ちに」 するような愚策を、 すなおに受け流してはいけない。 「常識」や「制度」は、 業界や時の政府が作っている。 常に自分の頭で考えたい。 「お金持ちにお金を上げる制度」 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/19

-

理解したい『保険加入=お金を失う事』

生命保険は、『清算!』しよう。 自分の頭で考える生活設計。『 保険加入を考える 』 ※消費者の視点。『保険加入=お金を失う事』『保険料=失うお金』生命保険は、「見直し」ではなく『清算!』しよう。2016/7/18 武田FPが常々言っていることです。保険料の基本構造。加入者が払う保険料はその後どうなる?(毎月の生命保険料が3万円の場合)まず、月初に3万円を払うと・・「毎度ありがとうございます!」保険屋さんが2万円を頂いてしまいます。(付加保険料) だから、業界が成り立つ。残った1万円が保障に充当されます。(純保険料)で・・1ヶ月経過後、何もなければこの「残りの1万円も消えて無くなります。」また、次の月の保険料3万円を払います。「毎度ありがとうございます!」「残りの1万円も消えて無くなります。」で・・また、このお金も無くなります。これが、延々と繰り返されます。(当たり前)たとえば、50年間加入すると・・3万円×12ヶ月×50年=1,800万円!このお金・・ 保険屋さんにプレゼントするのではなく、普通に貯蓄しておけば、何度でも心ゆくまで病気や怪我ができる。何事もなければ、そのまま貯蓄として残る。貯蓄が多いほど心強いものです。貯蓄した方がいい。(当たり前)自分の頭で考えよう。生活設計を真剣に考えるなら、何十年も保険料を払う・・なんてバカげたことは、さっさとやめてしまいたい。生命保険は『清算!』したい。 生命保険は清算! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/18

-

個人情報のカタマリを送ります★

ここに来て慎重になっています。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)6/15、年間顧問料を入金、メール顧問会員になりました。早速私と妻の医療保険を解約しました見直し あっちの保険屋 こっちの保険屋ねんきんネットで自分の将来を確認メールをいただきました。仕事が一段落したこともあり、ヒアリングシートと必要書類が整いました。遅くなっております。取り急ぎメールにて送らせていただこうと思っていますが、このメールアドレス(fpst@axel.ocn.ne.jp)でよろしいでしょうか?考えてみれば、送る内容は個人情報の塊でして、ここに来て慎重になっています。問題なければ、送信させていただきます。取り扱い方、よろしくお願いします。 ※このような確認は、初めてです。 すごく慎重になっているようです。 返信しました。 こんにちは。 メールアドレスは、 いつも表示している一つだけです。 fpst@axel.ocn.ne.jp ・・で、間違いありません。 よろしく、お願いします。 武田 つとむ 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※1件。 《 実行支援等 》【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆7/15再ヒア待ち。(6/21着)6 Iさん(30代):☆6/24 現状診断 依頼着。7 Aさん(30代):★7/5 生活設計 依頼着。8 Sさん(40代):★7/8 生活設計 依頼着。9 Sさん(30代):☆7/9 現状診断 依頼着。10 Uさん(30代):☆7/16 現状診断 依頼着。 ※今日の記事。 記事をアップした直後に、 現状診断依頼が届きました。 さっそく、行列に並びました。 石橋をたたいてみて、引き返さない・・ように。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/16

-

夏はプレミアムビール♪ 頂きました★

もう・・これだから、やめられない。 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.6.22 現状診断が終了。生活設計でまた行列に並んでいます。(8番目)すんなり人生の見通しがつく 感動♪ブックは破損?添付資料が開けない★本日(7/15)、おいしそうなものが届きました!プレミアムビール!!・・です。こえど? 小江戸?6本セットです!ありがとうございました!ごちそうになります!佐々木FPと3本ずつ分けました。もう・・ こういうことがあるから、ボランティアはやめられません。また、FP事務所を続ける元気が湧いてきました。ありがとうございました!【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※3件。 《 実行支援等 》【 佐々木FP 】 吐いたり、下痢をしたり、 食欲が無かったりしていた・・ 佐々木家の次女。 病院に行ってみてもらった 結果、モモちゃんの 具合が悪かった原因は、 「胆のう」だったようです。 「胆のう結石」までは いかないけど、ドロドロした 堆積物があったようです。 点滴されたり、 食べ物の指導を受けたりして、 昨日の夕方にはだいぶ よくなった・・ようです。 よかった、よかった。 モモちゃんは、フレブルです。 大切な家族の一員です。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆6/21 現状診断 依頼着。 ※今日の作業。 本日(7/15)、整理整頓 終了。 「再ヒアリング」として、 メール添付で送りました。6 Iさん(30代):☆6/24 現状診断 依頼着。7 Aさん(30代):★7/5 生活設計 依頼着。8 Sさん(40代):★7/8 生活設計 依頼着。 ※今日の記事。9 Sさん(30代):☆7/9 現状診断 依頼着。全国のおいしいものが頂ける。もう・・これだけが楽しみ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/15

-

生命保険料 年102万円 おバカさんです

生命保険は不要なのに、年102万円も払うおバカさん。(失礼!) 車もローンで買っています。おバカさんです。(失礼!) 自分の頭で考える生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2015.7.12 現状診断・・終了。感想を頂いてから取り上げるのが普通ですが、添付送信後音沙汰が無いので、記事にします。《 T家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、生命保険、妻の働き方。 収入 : 収入 手取り 夫 555万円/年 430万円/年 妻 112万円/年 90万円/年 住居 : 賃貸(家賃:6.9万円)。 貯蓄 : 506万円 借金 : 自動車ローン。 300万円。 金利:2.99% 5年 残:212万円 貯蓄の大部分は普通預金で、 車は高金利のローンで買っています。 預金利息の3,700倍の利息を 払って車を買っています。 おバカさんです。 (失礼!) 車は現金で買おう。 生命保険料 : 102万円/年。 継続すれば、払込保険料総額:2,100万円。 (おバカさんです) この大金を家計内に置いておくだけで、 まったく別の人生になります。 夫 プルデンシャル:特約付終身 COOP:個人賠償責任 妻 プルデンシャル: ドル建て年金支払型特殊養老 子 JA共済:特約付きこども COOP:ジュニア18 子 JA共済:特約付きこども COOP:ジュニア18死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,863万円 -3,382万円 妻 -5,822万円 -5,110万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 (赤ちゃんと幼児がいても不要) 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 なのに、生命保険に大量加入。 生命保険は不要なのに、年102万円も払うおバカさん。(失礼!) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/15

-

☆住宅資金 親の援助に税務署の目

私達が土地を買って家を建てた・・ことなんて、税務署は とっくに お見通し。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。親子間の住宅資金の貸し借りはトコトン追いかけられる2016/7/15 税理士 内藤 克さんという人のお話少し前、相談者の方との間でこんな会話がありました。「内藤先生、自宅を購入したら、税務署から 質問状みたいなのが送られてきたんですが……」「それは購入資金の確認をするものなので、 ありのまま書いて提出していいですよ」「それがですね、実は説明のつかないお金が あって、どう書いていいのかわからないんです」「説明がつかないって?」不動産の購入、売却、相続や贈与による名義変更の情報は法務局と税務署で共有されています。 ※私達のマイホーム取得は、 税務署に筒抜けになっています。 意識しておきましょう。そのため不動産を購入した場合は、半年から1年以内に税務署から上記のような「お尋ね」が送られてきます。 ※遠~い昔、私も経験があります。回答を記入して郵送で送り返すものがほとんどですが、日時指定で呼び出される場合もあります。■お尋ねを書いて気づくことは?この「お尋ね」は詳しくいうと「お買いになった資産の 買い入れ価額などについてのお尋ね」という連絡文書です。これは税務調査の開始を意味しているものではないので、回答義務はありません。しかし、これを書いていくうちに税務上の問題点に気付くだけでなく、登記の変更や取引の見直しもでき余計な課税も避けることができるため、提出することをお勧めします。記入すべき内容は(1)購入金額 ※すでに税務署は正確に 知っているんですが・・。(2)預金から支払った場合 ……銀行名、支店名、預金名義、金額 ※そもそも、その預金の出どころは? なんてことになることも・・。(3)借り入れて支払った場合 ……相手先、続柄、借入名義、金額 ※銀行ローンなら問題ないが、 身内から借りている場合は、 処理を間違うと大変なことに・・。(4)資産を売却した場合 ……物件の住所、売却年月日、金額 ※譲渡所得税はケアできてる? 処理を間違うと大変なことに・・。(5)贈与を受けた場合 ……相手の住所氏名、贈与年月日、 続柄、申告の有無、金額 ※贈与税はケアできてる? 処理を間違うと大変なことに・・。(6)その他 ……手元資金など ※そもそも・・そのお金は、 なぜ・・手元にあったの? 回答次第では、 突っ込みどころ満載です。です。つまり説明のつかないお金があるとすると、それは(1)-((2)+(3)+(4)+(5)+(6))の答えとなります。そしてそのほとんどが「贈与税がかかるとは知らずに 親から出してもらったお金」なのです。■親からの借り入れも契約があればOK住宅を購入する際に、頭金を親から出してもらって残りは自ら住宅ローンを組んで返すような場合があるでしょう。問題になるのはこういう場合です。とりあえず頭金を立て替えてもらった段階では贈与は成立していないので、借入金としてのちのち返済していけば問題はありません。お尋ねに対しても、「親からの借入金」として堂々と記入し、金銭消費貸借契約書を添付して回答すればいいのです。金銭消費貸借契約書のひな型は、インターネットを検索すれば無料でダウンロードできるものが複数見つかります。金利や返済期間は当事者同士で決めればよいのですが、親子であっても銀行の住宅ローンと同等の金利くらいは支払わないと、利息分について贈与税の対象となります。また、利息を受け取った親は雑所得として申告することになります。(もっとも仮に利息を免除してもらったとしても、 年間110万円以内であれば 贈与税はかかりませんし、 利息を受け取った親も一定要件のもと 年間20万円以内であれば所得税はかかりません。)■親にも追及、逃げ切れると思ったら大間違いお尋ねへの回答によって購入時の贈与税の問題はクリアできますが、はじめから返済するつもりのない借入金に関しては途中で返済を忘れてそのままになるケースが多く、事実上の債務免除とみなされ、贈与税の対象になってしまいます。まれに税務署から貸主である親あてに「貸付金の回収状況に関する照会」という文書が送られてくることがあり、さらに「いつ、いくらずつ返済を受けたか 通帳のコピーを出しなさい」と言われることがあります。この照会の目的は「住宅資金を貸して返済を免除しているのなら、 それは贈与なのでしっかり贈与税を課しますよ」ということと、親が子供に貸している金額の残高確認です。こうなると税務署も真剣です。一方、この文書がこないからといって税務署が親子間の貸し借りを忘れてくれるわけではありません。仮に贈与税は免れても、住宅資金として借りたお金の残高が親の相続の時に相続財産として課税されることになります。「税務署にはわからないだろう」と逃げ切れると思ったら大間違いで、親であっても、借りたお金はやはり返さなければならないのです。 ※今回は、親からお金を 「借りた」場合のお話ですが、 親からお金を「もらった」場合で 考える方法もあります。 『住宅取得資金贈与の非課税特例』 ・・です。 ※2017年9月までに契約を結んで この仕組みを使えば、 良質な住宅の場合、 1,200万円まで非課税での贈与が 可能になる。 さらに、普通の贈与(暦年課税)の 非課税枠110万円も使えるので、 1年間で1人最大1,310万円まで 非課税での贈与を受けることが できる。 夫婦それぞれが、 ともに実の両親から贈与を受けると、 2人合わせて最大2,620万円までの 贈与を非課税で受けることができる。 うぅ・・ ぜいたくだ・・。 ただし、この特例による贈与財産は 住宅を取得するための 「お金」に限定される。 「お金」以外の財産の贈与はできない。 オテントウサマがある限り、税務署の目はごまかせねえ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/15

-

☆宅建業法違反した「家売るオンナ」★

「私に売れない家はない」・・と、宅建業法違反。自分の頭で考える生活設計。『 テレビドラマを読む 』 ※消費者の視点。家売るオンナ:北川景子主演の話題作は初回視聴率12.4%と好発進2016/7/13 MANTANWEB北川景子さん主演の「家売るオンナ」(日本テレビ系)の第1話が13日放送され、平均視聴率は12.4%(ビデオリサーチ調べ、関東地区)を記録した。「家売るオンナ」は、「ふたりっ子」「功名が辻」「セカンドバージン」などを手がけた大石静さん脚本のオリジナル作品。「私に売れない家はない」と豪語し、客とその家族が抱える問題に首を突っ込み、あらゆる手段を使って解決することで、どんな客にでも必ず家を買わせてしまうという、独特の方法で販売するスーパー営業ウーマンの三軒家万智(さんげんや・まち)の姿を描く。第1話は、若手エースの足立(千葉雄大さん)以外は戦力にならない課員の売り上げに頭を抱えていた屋代(仲村トオルさん)の営業課に、前の店舗の売り上げを2倍にした美人のやり手営業ウーマンの万智(北川さん)が異動してくる。内見を繰り返すが、なかなか決めなかった客にも鮮やかなテクニックで家を売ってしまう。そして、注文が多く、希望の家を見つけられない医者夫婦の妻・土方弥生(りょうさん)に、“最高の家”を提案するが……という展開だった。 ※「なかなか決めなかった客にも 鮮やかなテクニックで家を売って」 しまったんですが・・ 宅建業法違反・・でした。(残念!) テレビをつけたら・・たまたま、 「私に売れない家はない」 ・・なんて言葉につられて、 つい、見入ってしまったんですが、 中年夫婦を案内した・・建物内で、 男性営業マンが一生懸命営業する 後ろで、じ~っと見ています。 「私が必ず落とす。」 なかなか「決めた」と言わない客 の前で、携帯に電話が入り・・ 「ちょっと失礼します。」 別室での電話のやり取りが 客の中年夫婦にも聞こえてきます。 電話の相手も、この同じ物件を検討 していて、「契約したい。」 と言っている状況が聞こえてきます。 「でも、今別のご夫婦を案内していて・・」 「それなら、今直ぐにでも行って 契約します。こちらが先です。」 ・・と、電話の相手。 もう・・これだけで、聞き耳を立てていた 中年夫婦は落ちてしまいました。 「私達が買います。先に 契約すれば私達のものでしょ。」 (もう・・本当におバカさんです こんなことで落ちてはいけない) で・・すかさず営業マンが契約書類 を出して、 「ここに署名をお願いします。」 メデタシ、メデタシ、と言いたいところ でしたが、この場面がNG!です。 宅建業法違反です。 不動産の売買では、売買契約の前に 「重要事項説明」をすることに なっています。 「説明を受けました。」 という署名・捺印をもらうことに なっています。 意思表示したからといって、 いきなり契約書に署名・捺印は、 ありえません。 ま、テレビドラマですから、 固いこと言ってもしょうがない ですが。 宅建業法違反を見届けた上で、 チャンネルをニュース番組へ・・。 東京都知事選が劇的な展開を していました。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 ※突然ですが、今日はお休みです。 スミマセン! 昨晩から娘のモモが元気が無く、 吐いたり、下痢をしたり、・・で、 今日病院へ行ってレントゲンを 撮ったけど、原因は不明なまま。 今日一日、様子を見ることに・・。 モモちゃんは、フレブルです。 大切な家族の一員です。 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)4 Iさん(30代):☆6/10再ヒア待ち。(5/23着)5 Mさん(30代):☆6/21 現状診断 依頼着。 ※今日の作業。 整理整頓 終了予定は今日(7/14) でしたが、佐々木FP・・お休みです。 スミマセン!6 Iさん(30代):☆6/24 現状診断 依頼着。7 Aさん(30代):★7/5 生活設計 依頼着。8 Sさん(40代):★7/8 生活設計 依頼着。9 Sさん(30代):☆7/9 現状診断 依頼着。宅建業法違反! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/14

-

冷凍便で珍味&生命保険料102万円!★

頂きました。晩酌が楽しみです。生命保険で年102万円も払い、カーローンで3,700倍の利息を払う、おバカな人生・・。(失礼!) 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2016.7.6、現状診断 終了。女性の為のセミナーでドル建て年金を学資保険を解約します えっ?なぜ?老後に不安を感じる? 解決策は簡単シングルマザー 生命保険は必ず必要?お酒のおつまみになりそうなものを★ お昼前においしそうなものが冷凍で届きました!お酒のおつまみに・・というよりも、アツアツのご飯に乗せても・・・・う、よだれが。佐々木FPと2個ずつ分けました。今晩が楽しみです。日本全国のおいしいものが頂ける、もう・・本当に、これだけが楽しみで生きている武田FPです。ごちそうさまでした! 頂きます!《 I家の概要 : 現状診断時点 》 家族 : 30代会社員の本人、 小学生 ・・の2人家族。 相談 : 国民年金のみ。 生命保険。 住居費。 収入 : 収入 手取り 358万円/年 301万円/年 住居 : 実家に同居。 貯蓄 : 282万円 借金 : 車: H27年 5年 190万円 金利3.4% 残:166万円 おバカさんです。(失礼!) 車を借金で買ってはいけない。生命保険料 : 1.98万円/年 継続した場合の保険料総額:31万円 ・マニュライフ生命 家族収入保険:1,560万円 死亡保障必要額 検証結果 : 現時点 10年後 215万円 -856万円 「必要資金」から「手当可能資金」 を引いた結果なので、 マイナスは死亡保障不要ということ。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 ※2件。 《 実行支援等 》【 佐々木FP 】 《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)3 Tさん(30代):☆7/7回答戻る。(5/16着) ※今日の作業。 本日・・7/13(水)、現状診断 終了。 キャッシュフロー・・ 老後は死ぬまでお金持ちのまま、 貯蓄残高が減ることはありません。 幼児と赤ちゃんがいますが、 夫婦ともに生命保険は不要です。 現在も将来も不要。 健全な家計・・だということです。 (生命保険が必要なのは、 不健全な家計の夫婦。 生命保険加入を続けることで さらに不健全な家計に・・ ) ところが・・Tさん、 親子4人全員が生命保険に しっかり加入しています。(7本) 生命保険料は年102万円です。 異常です。 おバカさんです。(失礼!) 加入保険をすべて継続すると・・ 払込保険料総額は約2,100万円! 家が建つ金額です。 おバカさんです。(失礼!) さらに・・ 車を借金で買っています。 金利2.99%です。 おバカさんです。(失礼!) 預金は約500万円で、その ほとんどは普通預金です。 普通預金の金利は0.0008%です。 (税引き後) 同様に車を借金で買っている人は、 簡単な算数をしてみよう。 2.99 ÷ 0.0008 ≒ 3,737 500万円は大切に預金しておいて、 その預金利息の3,700倍の利息を 払って車を買っています。 おバカさんです。(失礼!) 『貯蓄利息<借金利息!』 当たり前。 だから、金融機関が成り立っている。 健全な家計・・だと言ったけど、 どうも、そうでもないようです。 感想をもらってから、詳しく 記事掲載してコメントします。 現状診断、メール添付で送りました。 4 Eさん(30代):☆6/9再ヒア待ち。(5/23着)5 Iさん(30代):☆6/10再ヒア待ち。(5/23着)6 Mさん(30代):☆6/21 現状診断 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 整理整頓 終了予定は明日(7/14) です。 お楽しみに・・。7 Iさん(30代):☆6/24 現状診断 依頼着。8 Aさん(30代):★7/5 生活設計 依頼着。9 Sさん(40代):★7/8 生活設計 依頼着。10 Sさん(30代):☆7/9 現状診断 依頼着。珍味、今晩が楽しみ♪ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/13

-

☆がん保険?もちろん加入してはダメ

きちんと、生活設計を意識しよう。業界の専門家の話に惑わされることがないよう、自分の頭で考えよう。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。もし将来がんになっても、働き続けるための備え方 ※「備え方・・」 このタイトルからして・・すでに、 保険業界の香りが・・2016/7/13 日経ウーマンファイナンシャルプランナー深田晶恵さんという人のお話将来もし病気になったら、仕事と収入は? 「貧困に陥るきっかけ」として働く女性が最も心配するのが「病気・ケガ」。必要な備えを見ていこう。 ※「備え」は保険業界の営業トーク に不可欠な重要単語。■非正規社員は特に貯蓄と保険でしっかり備えて ※「・・と保険で」? 「備えて」?「病気を理由に仕事を辞めてしまうと 収入が減り、貯蓄を取り崩すことに。 厚生年金の加入期間が短くなって 将来の年金額も減ります。 ※ここが大事。 しっかり意識してほしい。 老後破産の引き金になりかねません」と、FPの深田晶恵さん。万が一のときのために、治療と仕事を両立する備えをしておきたい。なかでも、がんは治療が長引きがち。正社員なら、有給休暇や傷病手当金などの制度を利用できる。治療中の収入減は、貯蓄と民間のがん保険で補おう。 ※やはり、保険へ誘導しています。一方、自営業や非正規雇用の場合、治療で休みがちになることで仕事を失うリスクもある。「正社員以上に、貯蓄と保険で しっかり備える必要があります」 ※強く、保険へ誘導しています。 このようなコメントをしてもらえば、 業界としてはありがたいです。たとえ退職を勧められても、「自分からは辞めると言わないこと。 病気になっても『働き続けたい』 と言っていいんですよ」。 ※当たり前。以下、女性に最も多い乳がんの治療例と、かかるお金、働き方について解説する。 病気で仕事を辞めてしまうと、老後破産の引き金に…【“万が一”でも仕事を続ける3つの備え】 ※「備え」・・ 保険業界の香りがただよう言葉・・。1.公的保障■高額療養費制度入院や手術で1カ月の治療費が一定額を超えた場合、超えた分が健康保険から払い戻される制度(健康保険が適用される治療費のみ)。例えば月収27万円未満の人なら、1カ月当たりの自己負担額は5万7600円まで。月収27万~51.5万円なら約9万円までとなる。[注1]70歳未満の場合、上位所得者・低所得者を除いたもの。収入は給与所得の目安、健保加入者。賞与の額や回数によって、所得区分が異なることがある。*1.直近12カ月間に3回以上高額療養費の支給を 受けている場合、4回目以降は負担上限額が下がる。■傷病手当金病気やケガにより、会社を連続して3日休んだ後の4日目から、休んだ日に対して支給される。1日の支給額は、各種手当を含む月収÷30×3分の2。社会保険に加入していれば非正規社員も受け取れるが[注2]、自営業者が加入する国民健康保険にはこの制度がない。[注2]社会保険への加入条件は、労働時間が正社員の4分の3以上、雇用期間が2カ月以上。2016年10月から、年収106万円以上、労働時間週20時間以上、雇用期間1年以上に改正。従業員501人以上の会社は強制加入対象となる。深田さん’s Advice社会保険に加入していないと、傷病手当金の制度は使えません。自営業や非正規社員の人は、代わりに貯蓄と保険でしっかり備えて。 ※やっぱり、保険を勧めています。2.貯蓄民間の医療保険やがん保険は、支払い条件を満たさないとお金がもらえない。一方で貯蓄は、条件を問わず入院、通院、休業中の生活費など何にでも使える。 ※当たり前。社会保険に加入していない人は特に、民間の保険に加入する前に、 ※保険には加入しなくていいから。まず貯蓄でしっかり備えておく必要がある。 ※当たり前。3.民間のがん保険もしもがんに罹患すると、入院・手術の後に数年間の通院治療が必要になり、収入が減ることもある。貯蓄だけでは不安なら、民間のがん保険も活用しよう。一般的ながん保険の場合、がんと診断された時点で受け取れる一時金と、入院・手術給付金がセットになっている。【 大きな病気にかかるお金と、 使える制度を知っておこう(乳がんの例)】入院・手術で病巣除去、乳房温存で、再発予防の通院治療を行った場合の一例。金額は3割負担分。抗がん剤は、3週に1回AC×4回、毎週パクリタキセル×12回の併用療法の場合。治療方法と金額は一例であり、異なるケースもある■民間のがん保険の保障がん診断給付金: 初めてがんと診断されると、 数十万~100万円程度のまとまった金額を受け取れる。 用途は自由で、入院・手術費用のほか、当面の生活費、 ウイッグの購入費などにも充てられる。 2年に1回など複数回支払われる保険もある。入院・手術給付金: がんの治療を目的に入院すると、入院日数に応じて 日額5000~1万円などが支払われる。 がん保険の場合、支払い日数に上限はない。 また、がんの治療を目的として特定の手術を受けると、 手術給付金が支払われる。通院給付金: がん治療にかかる通院日数に応じて、 日額5000円などが給付される。 入院後の通院のみが対象になるタイプと、 入院の有無を問わずに給付されるタイプがある。 治療費だけでなく交通費にも充てられ、 特に遠方の病院に通院する人に便利。 ※「うちはガン家系だから・・。」 のように、ガンになる可能性が高い 人が集まってくるのががん保険です。 それでも保険会社がきちんと利益 を得て、事業の継続が成り立つ ように設計されているのが、 がん保険です。 (保険はすべてそういうこと) つまり、みんなが損をすることで 成り立っています。(当たり前) 加入者のみんなが払った保険料 から、たとえば・・社員の給料が 出ています。その他諸々の 会社の経費が払われています。 (付加保険料) たとえば月15,000円払えば、 まず10,000円を保険屋さんが いただいてしまいます。 残りの5,000円が本当の保障に 充当されます。 (純保険料) この5,000円も1ヶ月経過後は 消えて無くなります。 これを毎月、毎月、延々と繰り返す のが、「保険加入」ということです。 ばかばかしいと思いませんか? 『保険料=失うお金』 『保険加入=お金を失うこと』 保険にはできるだけ入らない。 『保険に入っていない不安』 よりも、 『貯蓄が少ない不安』 を強く感じる、 まともな感性を持とう! 貯蓄を増やそう!もし、病気で仕事を失ったら…「失業給付の受給期間延長」を申請仕事を辞め、求職中に雇用保険から給付されるのが「雇用保険の基本手当」(失業給付)。病気による退職の場合、すぐには働けないと見なされ、この手当が受給できない。しかし、所定の期間に手続きをすれば最大3年間まで支給期間が延長され、求職活動を始めたときに失業給付を申請できる。1日当たりの支給額は、離職前6カ月の給与の合計÷180×50~80%。 ※専門家と言われる人たちの話は、 業界寄りのケースが多いので、 そのまま真に受けてはいけない。 自分の頭で考えよう。 ※世の中に出回っている情報は、 業界によるもの・・ばかりです。 当然のことです。 各業界とマスメディアは、 持ちつ持たれつ、同じ穴のムジナ。 毎日・・消費者が接する情報は 当然、業界発信のものになります。 (当たり前) 自分の頭で考えることをしない、 すなおな消費者は当然、 洗脳されてしまいます。 そういう消費者を私は、 「おバカさん!」と、ののしって、 目を覚まさせようと頑張っています。 がん保険に入るおバカさん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/13

-

生活設計 マイホーム取得 第二子