2016年02月の記事

全72件 (72件中 1-50件目)

-

自分で住宅会社を選ぶ好ましい方法★

マイホーム取得では、『好ましくないやり方』・・だと、瞬間的に数百万円を失います。さらに、長期間で数百万円を失います。自分の頭で考える生活設計。八甲田 酸ヶ湯温泉 ひば千人風呂 入り口武田FPの若かりしころ・・皆とスキーツアーで宿泊してみんなで 飲んで~飲んで~ みんなで ひば千人風呂に入って~目が覚めたら私一人、・・夜中の2時半!廻りにはだれもいません。(当たり前)湯船のヘリにあお向けに寝ていました。確か・・寝た時は大切な部分にタオルをかけただけ、・・だったんですが、目が覚めた時には、バスタオルで全身が覆われていました。女性専用の入浴時間になっていることも知らずに、私は泥酔・・していたようです。翌朝・・風の便り?に聞いた話では、「カゼを引かないように・・。」・・と、バスタオルをかけてくれた女性グループがいたようです。わあー! カッコ悪ー!女の人たちが入ってきた時に・・私は裸であお向けに寝ていた・・ようです。女の人たち、びっくりしたんでしょうね? その当時は今よりも、盛んに ウエイトトレイニングをやっていて、 ムッキムキの逆三角形の体でした。 (マイクタイソンか?ゴリラか?)キャアー!・・って、通報されて追い出されることなく、そのまま放置・・されたようです。「死んでるんじゃ?」「いや、生きてる。息・・してる。」・・なんて、会話があったんでしょうか?私が泥酔していることをいいことに、よってたかって、イタズラされてなければいいですが・・。あー かっこ悪。酸ヶ湯(すかゆ)と言えば、思い出します。どうやって、住宅会社を選ぶ?1 ある時点で、1社に決めて、 プラン打合せから契約まで。 《 最悪! 》「展示場の業者から選んで、 プラン打合せから契約まで行なった。」「接触した数社から選んで、 プラン打合せから契約まで行なった。」大部分の人は、このパターンです。本人はまったく気づかないが・・業者の比較検討がされていないので、建築費で数百万円の損が発生しています。(瞬間的な損失)その分、余分な住宅ローンを借りて、割増しの利息を負担します。(長期的な損失)これは、生活設計的に最悪のやり方で、まったく・・やってはいけないパターン。私はいつも、このようなケースをを『暴走』と言っています。2 複数業者が出す似たようなプラン で、見積もり比較、選んで契約。 《 最悪! 》・・と、あまり変わらない。1よりはマシ・・ではありますが、実際、このようなやり方で契約したとしても、その後の打合せで色々なことに気付くことになります。マイホーム建築では、契約した後毎週のように何度も何度も打ち合わせをくり返します。決めるべきことが延々とあります。思い込んでいたことが実は違った。含まれるはずが実はオプション。 細部まで詰めた比較検討はしていなかったので、良くない新発見が契約後に続々と・・出てくることもあり得ます。やはり、中途半端な比較ではダメということです。3 複数業者で同一プラン・仕様 にして、コンペ、選んで契約。 《 よくできました! 》各業者に希望を伝えて、作ってきてくれるプランを検討、何度も何度も提案を繰り返してもらって、(各社・・数回ずつ)積極的に質問したり、希望を出したり、したあげく、各社のプラン・仕様を一本化する。だいたい納得できる状態になったら・・「この間取り・外観・仕様で、 見積りとプレゼンをお願いします。」だらだらと長時間行なうのではなく、各社50分とか1時間とかで・・一日がかりでやってみよう。違い・特徴はそれぞれの業者に提案させる。構造・断熱の方法・暖冷房の方法・その他生活提案等々。これであれば、本当の比較ができる。・・が、全くの素人のままでここまでもってくるのは もちろん不可能なので、いつも言っているように、2シーズンは勉強したい。見たり、聞いたり、読んだり・・したい。番外 設計事務所にお願いする。 《 安心料は安くない 》安心して計画を進めることができるが、建築費の10~15%を払うのが一般的。建築費に上乗せで2~3百万円を払うことに抵抗がなければどうぞ。・・が、実は負担はそれだけでは済まない。設計事務所が懇意にする工務店がそのまま建築する・・と言う場合は、市場原理がまったく働かないので、1や2と同様に・・瞬間的に数百万円を失い、長期的に数百万円を失います。確かに安心ではありますが・・普通に大金を失う以上に、上乗せでお金を失うことには・・なります。マイホーム取得を希望している人は、やはり、積極的に勉強して、自分たちの目が肥えた状態を作りたい。がんばれ! がんばれ! 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/25再々ヒア待ち。(12/31着)3 Uさん(40代):☆2/22回答戻る。(1/8着) ※今日の作業。 現状診断 終了予定は、 明日・・3/1(火)です。 お楽しみに・・。4 Kさん(30代):★1/25 生活設計 依頼着。5 Wさん(30代):☆1/26 現状診断 依頼着。6 Kさん(20代):☆1/29 現状診断 依頼着。7 Sさん(20代):★2/5 生活設計 依頼着。8 Tさん(40代):★2/25 生活設計 依頼着。 ※メールを頂きました。 お世話になっております。 早速、住宅ローン 借換シミュレーション CF表に反映させてみました。 繰上返済も希望です。 宜しくお願いいたします。 ※生活設計の依頼で・・ 元々の内容に追加して きました。 追加分も含めて一つの 資料として、 きちんと依頼してきました。9 Uさん(30代):☆2/27 現状診断 依頼着。 ※2/27(土)に提出資料が 事務所に到着しました。 ※すごく、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/29

-

☆住宅ローンは全額借入れにしよう?

マイナス金利時代の住宅ローンは、お金があっても全額借入れ、そして変動金利ローン、が、オススメ ・・だそうです。「あ~ そうなんだ。」・・なんて、納得してはいけない。ギャンブルへのいざないです。洗脳されないように・・。自分の頭で考える生活設計。青森 八甲田 酸ヶ湯(すかゆ)温泉 『 ネット記事を読む 』 ※消費者の視点。マイナス金利時代の損しない住宅ローンの組み方2016/2/29 マネーの達人中井 泰男さんという人のお話。日銀がマイナス金利政策を発表して以降、新生銀行が住宅ローンの引き下げを発表しました。それに追随するように、3メガバンクが引き下げを発表。三菱東京UFJが3メガバンクで最低の0.8%(10年固定)を発表しました。ネット銀行はまだ引き下げを発表していないが、今後銀行間の住宅ローンの獲得競争が激しくなります。またテレビで連日のように、住宅ローン借り換えを検討する人が増加している状況を伝えています。マイナス金利時代の、住宅ローンの新規、借り換えの組み方について解説します。 ※なにやら・・怪しげな情報です。住宅価格の100%をローンで借りる しかも出来るだけ長期間を選択頭金は住宅価格の20%、最低でも10%、全額ローンは危険行為と考えられていたが、これだけの低金利の状況なので、むしろ長期間の住宅ローンを利用して利ザヤを稼ぐ発想に切り替える方が得策です。住宅ローンの金利を0.5%とすると、1,000万円を1%で運用すると、0.5%の利ザヤを稼ぐことができます。 ※たら、れば、・・を前提の、 ギャンブルのお話です。しかも、長期間設定していれば、その期間、0.5%の利ザヤを稼ぐことができます。 ※現在のイレギュラーな状態が 長期間に渡って続く・・という、 非現実的な前提に立っています。4,000万円の物件を頭金1,000万円、住宅ローンを3,000万円で設定するのではなく、住宅ローンを住宅価格の100%の4,000万円借りて、頭金にする予定の1,000万円は別の金融商品で運用する。 ※そんなことをしてはいけない。1,000万円をプラスで借りると、年間5万円の金利が必要ですが、1%で運用出来れば、10万円の利益が出ますので、差し引き、5万円の利益が出ます。 ※たら、れば、 ・・。単純計算ですが、10年で、50万円、30年で150万円の利ザヤを稼ぐことになります。 ※たら、れば、 ・・。さらに、住宅ローン控除制度の利用条件に当てはまれば、10年間、年末ローン残高の1%の税金還付も受けられます。 ※まじめに生活設計する人は・・ 1%の還付を受けるより 借金利息を払わない方を優先する、 まともな感性を持ちたい。1%の金融商品はサラリーマンであれば、社内預金、財形貯蓄、優良企業の社債で運用できます。 ※マイナス金利という異常事態が まだまだ続くのだとすれば、 社内預金や財形貯蓄や社債は、 同じ利回りで継続できるわけが ありません。 うまい話は無い。(当たり前)ただし、金利は安いが、借りた元本金額は当然返済しないといけないので、身の丈にあった借入金額は基本中の基本です。年間返済金額は年収の20%~25%以内に設定するのも基本です。 ※そんなに借りてはいけない。 手取り額の25%~31% ・・です。 かなりリスキーな水準です。 何かイレギュラーなことが起こると、 簡単に家計破綻してしまいそう・・。 常に危険と背中合わせの人生に なってしまいます。 できるだけ融資額が少ないに 越したことはなく、多くても・・ 手取り額の20%以内にしたい。 これは、マイホーム取得計画の 計画段階、その予算決め時点で、 あらかじめ押さえておきたい。 業者のペースに乗せられて エスカレート、予算オーバーして 突っ走ってはいけない。稀なケースですが、全額現金が用意できても、全額住宅ローンを借入して購入した方が得な時代になったということになります。 ※だまされないように・・。 大金持ちには当てはまるが、 私たち一般庶民には当てはまらない。 一般庶民にとっては・・ 多額の借金を抱えて、 その返済に振り回される状態は、 非常に危険極まりない。余裕資金があっても、繰り上げ返済をしない借入金利が2%、3%の時代は、少しでもまとまったお金があれば、すぐに繰り上げ返済をした方が総返済金額を減らせるので良い方法でしたが、借入金利が、0.5%の時代なので、利ザヤを稼ぐため、繰り上げ返済せず別の金融商品で運用する方が得策です。 ※だまされないように・・。また20、30年の間には何があるかわかりません。病気、年収減等で急に現金が必要な場合がありますので余裕資金確保の意味でも、繰り上げ返済は出来るだけ避けるべきです。 ※おかしな話です。 何かあった時のために・・ ダラダラと借金返済をしていては いけない ・・のです。 対応力を高めておくために、 借金返済は早めに片づけておきたい。またどうしても繰り上げ返済をする場合、借入期間を短くする方法は避ける方が得策です。 ※積極的に返済期間は短縮したい。 さっさと借金返済の無い家計に しておきたい。 (当たり前)返済が苦しい状況になったとき、借入している金融機関と条件変更の交渉をする場合、期間を伸ばして返済金額を少なくする方法が取れないので避けるべきです。 ※そんなことを心配しなくていいよう、 マイホーム取得時点で、 住宅ローン融資時点で、 しっかり決めておきたい。 住宅ローンは・・ 『長く借りて、短く返す』 変動金利を選択するのも良い時代かも住宅ローンは、高額でしかも長期間の借入のため、変動金利はリスクが高く、返済金額が固定できる長期間の固定金利を選択するのが得策と言われていました。しかし日銀のマイナス金利政策により、今後さらに金利が下がり、限りなく0%になる可能性があります。今後さらに下がると、変動金利が有利になります。 ※とんでもない話です。 「マイナス金利」という現在の イレギュラーな状況を前提に 言っています。 イレギュラーな状況は長くは続かない、 一時的なものだから・・イレギュラー。 「低金利時の変動金利の借金」 ・・は、定石(セオリー)と正反対です。 (定石:最上とされる方法) 借金の定石(セオリー) ・低金利下では、固定金利融資。 ・高金利下では、変動金利融資。 これが、貯蓄の場合は逆になる。 (当たり前)むしろ長期間の固定金利は、将来の金利を現状の金利で固定してしまうので不利に働きます。 ※だまされないように・・。 まったく逆を言っています。 長期間の固定金利融資は・・ 現状の史上最低金利を固定 するので、非常に有利に働きます。 (当たり前)将来の金利情勢をどう読むかで、変動金利を選択するのも良い時代かもしれません。 ※こんな話にだまされて行動して 後悔しないように・・。 業界は何らかの意図を持って、 こうやって情報発信します。 ぼぉ~っと読んでいないで、 自分の頭で考えるクセをつけたい。 今後 変動金利が有利?バカ言ってんじゃないよ~ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/29

-

☆二階建てより平屋の方が安く済む?

マイホーム建築は平屋の予定・・でした。 本日・・2/27(土)、10:30AM顧問会員のKさんが相談のため来所。 土地の資料を持参して・・。「マイホームは平屋を建てたい。」・・以前からKさんは言っていました。その理由が、今日分かりました。「平屋なら足場工事が不要で、 イニシャル、ランニング、 両コストとも安く済みそうなので。」との理由で、平屋が希望・・でした。一般的には・・床面積が同じで、仕様も同じあれば、平屋より総二階の家が安く建築できます。単純な話です。屋根面積は平屋の方が2倍です。基礎面積も平屋の方が2倍です。施工面積が多いほどコストがかかります。足場のコストなどは軽く吸収されるレベル。将来の屋根の塗り替えも2倍です。そのへんのお話をしました。衝撃! ・・だったようです。 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。総二階建ての家は平屋より安いですか?Q&AQ同じ総床面積の住宅であれば、平屋より総二階建ての方が、基礎、屋根が半分なので安いと言われますが、本当ですか?二階建てであれば、1階、2階にそれぞれ1坪分以上の階段室と階段が必要ですよね。平屋であれば、階段は不要、階段室も不要または他のスペースへの転用も可能です。それを踏まえても総二階建ての方がお得でしょうか? A階段部分の占める割合が多い狭小住宅なら質問者の言うとおりでしょうけど、普通の家なら総2階のほうが坪単価は安いでしょう。普通、階段スペースの下は物置やトイレになることが多いので、無駄になりません。A総面積が同じな場合総2階の家のほうが土地の面積も少なくて済みますよ。私がほんの子供の頃は"2階建て"という事自体が憧れでありステータスだったそれが小学校の中学年の頃には既に狭い敷地に床面積を作り出す手段として定着してた。ほんの3、4年の間に世の中の常識やら価値観がすり替わってしまった。まぁあの時代はちょっと特殊だったかもしれないけど価値観なんて変わってくものだから今"得"であることが将来も得かどうかはわからない。安い高いで言えば2階建てのほうが安いが得かどうかは自分で判断するしか無いんじゃないかな?Aこんにちは、住宅屋です。何やら小難しい議論になっていますが、実際に積算した経験から言えば...「総二階建ての方が平屋より、 床面積当たりの価格は安くなります。」簡単にいって、施主が指摘されているように基礎・屋根面積の違いだけでも、誰かが指摘している足場費用UP分を軽く吸収してしまいます。ただ、これは、柱一本、扉一枚から全て拾い出して積上る形で見積した場合。世の中には不思議な会社があり...例えば私が属している中堅どころのハウスメーカーでは基本となる建築費には平屋か2階建てかは考慮しません。 ※不思議な会社に勤めている。単純に床面積と坪単価を掛け合わせて算出します。なので、平屋と二階建ての価格差は、基本としてありません。 ※ホントに不思議な会社・・。まぁ、平屋であることを考慮しない...と言うのは特殊なケースとして、施主にとって「得」であるかどうかは別問題だろうね。何をもって「得」とするかは、人それぞれだしね。A基本的なことですが、階段室も床面積の一部です。つまり、階段も床面積に含まれます。従って、総床面積ではなく、居室部分と動線部分(玄関・通路・階段等)とに分けて検討しなければ、プランの良し悪しは判定できません。一般的には、動線部分をできるだけ抑えて、居室部分を大きく取ったプランの方が優れたプランとされています。総2階なら、動線部分全体で、6畳程度以内に抑えねばなりません。これはなかなか難しい要件でして、専門の設計屋以外には、ここまでのプランを作成できる能力はありません。さて、総床面積が同じであれば、2階建ての方が、階段があるので居室面積は小さくなるというイメージをお持ちだと見受けられますが、それは逆です。平屋では、階段は不要でも、各室に至る廊下は必要です。そして、この廊下面積は、床面積が増えるほど急激に増えます。通常、有効床面積を同一にして、平屋と総2階のプランを作成してみますと、平屋の動線部分面積は、総2階プランの約1.5倍ほどが必要となります。 ※このへんは、同様に感じています。素人の作成するプランでは、ざっと2~3倍になります。つまり、総2階の方が、動線部分の少ないコンパクトなプランの作成が容易なのです。 ※同感。従って、同じ有効面積を確保するなら、総2階の方が、うんと割安で済みます<(_ _)> ※同感。いずれにしましても、単に、床面積だけでは、工事費は決まりません。結局は、設計次第ということです<(_ _)> ※同じ面積、同じ仕様、・・であれば、 総二階の方が割安・・ということ。平屋はお得じゃないの? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/27

-

☆今は建築費高騰中?だから3年後に

マイホーム建築は3年後の予定・・でした。本日・・2.27(土)、10:30AM顧問会員のKさんが相談のため来所。土地の資料を持参して・・。「マイホーム建築は3年後ぐらい」・・以前からKさんは言っていました。その理由が、今日分かりました。以前・・地元の不動産屋さんに相談したそうです。「今・・家を建てるのはどうなんでしょう?」答えは・・「大震災の復旧工事等の関係で、 今は建築費が高騰しているから、 今ではなく少し待った方がいいよ。」・・ということだったようです。時々プレゼンコンペに係わっている私・・武田FPの感覚では、住宅建築への大震災の影響は・・「建築価格」にはほとんど感じず、「建築工期」には大きく感じています。マイホーム1棟が完成するまで・・以前は3~4ヶ月でしたが、現在は5~6ヶ月もかかっています。明らかに人手不足です。職人不足。そのへんのお話をしました。自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。建築費上昇!戸建て派はどう対応しているか借り入れを増やすか、何かを節約するか ※そんなことをしてはいけない。 根本から間違っている。2016/2/27 東洋経済オンライン『SUUMOジャーナル』編集部 山本 久美子さんという人の文章。建築費の高騰などで、新築マンションの価格が上昇していると報じられているが、ハウスメーカーなどが建築する注文住宅でも、その傾向が鮮明という調査結果が報告された。住宅生産団体連合会(以下住団連)の調査結果を詳しく見ていこう。 ※これ、参考にしていいかどうか 疑問ではありますが・・。 「住団連」に参加中の会員企業は 大手ハウスメーカーや 大手設備メーカーです。 ここのデータの「建築費」なんて、 まったく参考にできないと 思われます。半数が土地を購入して建築、合計取得費は5060万円まず、「2014年度戸建注文住宅の顧客実態調査」によると、注文住宅を建てた人の多くは、土地探しから始めていることがわかる。6割弱は土地を新たに入手(土地を購入して新築50.1%、 新たに土地を借りて新築0.5%、 買い替え6.5%)して家を新築しており、建て替えや親の土地を相続して新築した割合は4割強だった。次に、全国で注文住宅を建築した人の平均像を見てみよう。平均世帯年齢は42.0歳、平均世帯人数は3.48人、平均世帯年収は851万円で、二世帯同居率は12.9%だ。平均年齢は40歳を超えているが、実際の分布は30歳代が40.5%と中心となっており、9.6%を占める60歳代が平均を引き上げるような構図となっている。住宅の平均延床面積は、129平方メートルで、 ※39.02坪です。住宅の平均取得費(土地代と建築費の合計)は4554万円、平均建築費は3310万円、 ※39.02坪で3,310万円なら、 坪単価は84.83万円です。 やはり、参考にはなりません。 普通に・・契約直前まで きちんと比較検討すれば、 はるかに安く建てられます。 坪20万円は安くできそうです。 39.02坪で単価64.83万円なら、 2,530万円です。 まともな価格です。 3,310 - 2,530 = 780 大手メーカーだと、780万円も 余分にお金を払うことになります。 この780万円は何のお金? ・展示場:建築費・運営費・解体費 ・工事に直接関係ない人件費 ・膨大な宣伝広告費 これら余分な経費の負担割当てです。 大手メーカーで契約した皆が 無意識に納める上納金です。 (だから、大手は成り立っている) (もったいない・・) 建築費で780万円余分に負担 すれば、それだけでは済まず、 その分余分にローンを借りるので、 余分な利息負担も発生します。 仮に・・ 780万円・金利1.5%・35年返済 とすれば、 負担する利息総額は223万円です。 (だから、銀行は成り立っている) (もったいない・・) 780 + 223 = 1,003 結局、大手メーカーで建てれば、 1,000万円も余分に負担します。 (本人も家族も死んでも気づかない) 生活設計的に・・こんなに ばかばかしいことはありません。 マイホーム建築では・・ ・瞬間的に数百万円を失う。 ・長期的に数百万円を失う。 と、いつも私が言っているのは、 こういうことです。平均自己資金は1480万円、平均借入額(借入ありのみ)は3540万円だ。ちなみに、土地を購入して家を新築した場合に限った取得費は、平均建築費3033万円、土地の平均取得費2027万円と合わせて5060万円。建て替えの場合に限った平均建築費は3808万円で、土地の取得を伴わない建て替えのほうが、建築費は高くなっている。建築費は上昇トレンド、どのように調整したのか?さて、問題の建築費だが、全体平均額の3310万円は、前年調査より66万円増加している。 ※まあ・・もともと、 無茶に高過ぎる金額です。 気にしてもしょうがない。土地代も加えた平均住宅取得費も前年から186万円増加し、建築費の上昇が住宅取得費の上昇に影響を与えている。住団連の調査では、さらに1平方メートル当たりの建築費単価の平均推移(画像1)を出している。 ※画像・・省略。 見ても、あまり意味が無い。これを見ると、2012年を底に2013年、2014年と大きく上昇していることがわかる。では、建築費の上昇をどう調整しているのだろうか?まず借入額を増やしたことがうかがえる。 ※そんなことをしてはいけない。 生活設計的に好ましくない。 建築費が高過ぎた場合は・・ 借入額を増やすのではなく、 大手メーカーではなく 複数の地元工務店を比較検討 したい。 目が覚める結果になる。借入ありの平均額が前年より247万円増加し、借入金の年収倍率は4.16倍と前年の3.91倍を大きく上回った。また、贈与ありの場合の平均贈与額は減っている( ・・という以下の贈与の記述は省略 )別の調整策としては、住宅の延べ床面積を小さくすることが考えられる。 ※そんな我慢をするよりは・・ 複数の地元工務店を比較検討 したい。 問題は一瞬で解決する。たしかに、延べ床面積は前年よりわずかに小さくなっている(前年131.3平方メートル →129.2平方メートル)。しかし、2008年からの推移を見ると、建築費の上昇との相関はそれほど見られないので、建築費の上昇がすぐに住宅の規模の縮小とは結び付かないようだ。さまざまな要因で鉄筋コンクリートの建築コストが上昇さて、アベノミクスにより公共事業が増加したこと、東北の復興需要が本格化したことによって、鉄筋コンクリートの建築コストは上昇している。鉄筋コンクリート造りの新築マンションは、この影響で建築コストが高騰し販売価格が上昇している。一方、一戸建ての住宅は木造が中心なので、建築コストについてはこれまであまり話題にならなかった。今回のハウスメーカーを中心とした調査結果を見る限りでは、建築コストの上昇が鮮明だ。ただし、ハウスメーカー各社は、高付加価値住宅に力をいれている。最近は、スマートハウスやゼロエネルギーハウスといった、住宅内のエネルギーを創ったり貯めたり、コントロールしたりする設備機器を取り入れた住宅が注目を集めている。こうした住宅は建築コストが高くなるため、建築費が上昇しているという見方もできる。一戸建ての建築を検討している人は、注文住宅でも建築費が上昇したと即断しないで、冷静に判断してほしい。 ※最後だけ、まともな話になっています。 組織とか団体とかは、 その構成メンバーの利益代表団体 ということに、だいたいなります。 自分の頭で考えよう。大手の利益代表団体 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/27

-

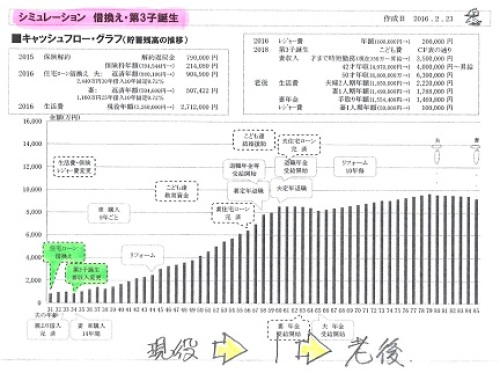

第3子 住宅ローン借換・繰上げ返済★

シミュレーション終了。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2015.10.30、現状診断・・終了。2016.2.24、シミュレーション・・終了。10年固定1.9% 素直に聞くおバカさん 生命保険で 住宅ローンで 2本立てで学資保険解約!・・言いくるめられたスッキリと 学資保険を解約しよう★メールをいただきました。シミュレーションありがとうございました。また、ブログを読みましたが、お手数をおかけしてすみませんでした。夫婦2人がそれぞれローン契約って少数派ですか? ※かなりの、希少派・・です。それにしても、3月から10年固定の金利が0.5%ですか…。 ※三井住友信託銀行が・・ すごいですね。いや、夫婦二人そろって有休取るなんて難しいし、(しかも今月は子供たちの相次ぐ 発熱で有休使いまくってるし)年末年始の連休で、借換えの手続きをするのが、我が家にとっては一番だったんだ!…でも!といった心境ではありますが、考えても仕方がないので、このままこつこつと繰り上げ返済していきます!ただ、もし3人目の子供ができたとしたら、完済まで、やはりそれなりの期間がかかりますね。2人の場合の繰り上げ返済のシミュレーションはこれから自分でやってみます!まずはひとまずお礼まで。どうもありがとうございました。今回作成した2つのシミュレーション。《 住宅ローン借換え・第3子誕生 》《 住宅ローン繰上返済 》 《 I家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : 第3子。住宅ローン。生命保険。 収入 : 夫:512万円 (手取り:432万円) 妻:350万円 (手取り:305万円) 住居 : 一戸建てマイホーム。 39坪で3,400万円の建物です。 う~ん、数百万円も高い買い物を してしまった・・ようです。 マイホーム取得では・・ ・瞬間的に大金をたれ流します。 ・長期間で大金をたれ流します。 貯蓄 : 585万円。 借金 : 住宅ローン。 夫 2,610万円 0.975%(変動) 35年 残2,446万円 妻 1,500万円 0.975%(変動) 35年 残1,163万円 実家より 200万円 0% 5年 残160万円 生命保険料 : 79.5万円/年 すべてソニー生命で6本加入。 このまま継続すれば・・ 払込保険料総額:2,225万円。 おバカさんです。(失礼!) 夫 : 終身保険、医療保険(終身) 妻 : 終身保険、医療保険(終身) 子 : 学資保険 子 : 学資保険 ソニー生命のお得意様。 (またの名をカモとも言う) 死亡保障 確保額 夫:1,010万円 妻:1,005万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -5,993万円 -6,513万円 妻 -5,862万円 -5,456万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 共稼ぎなら当たり前! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/25再々ヒア待ち。(12/31着) ※メールをいただきました。 お手間とらせて大変申し訳 ありません。 再度ヒアリング承知しました。 記載に関するご相談を 電話いたします。 以上よろしくお願いいたします。3 Uさん(40代):☆2/22回答戻る。(1/8着) ※今日の作業。 現状診断 終了予定は3/1(火) です。 お楽しみに・・。4 Kさん(30代):★1/25 生活設計 依頼着。5 Wさん(30代):☆1/26 現状診断 依頼着。6 Kさん(20代):☆1/29 現状診断 依頼着。7 Sさん(20代):★2/5 生活設計 依頼着。8 Tさん(40代):★2/25 生活設計 依頼着。※ Uさん(30代):☆2/26シートのみ着。 ※すごく、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/26

-

建築は大規模業者はダメ 不動産は?

マイホーム建築の相談相手は、大きな(有名な)業者は避けたい。不動産購入の相談相手は、大きな(有名な)業者に頼りたい。なぜか・・?自分の頭で考える生活設計。春の訪れを告げる「〇〇のヨシ原焼き」〇メール顧問会員のUさん(30代) (相談:ライフプランニング)この2月に、新規会員になりました。メールをいただきました。お世話になっております。メール顧問会員のUです。ヒアリングシートの記入が終わりましたので、添付させていただきます。提出資料は本日郵送にて送付いたしました。 ※それが届いたら、 いよいよ・・行列に並びます。厚生年金基金の件で、佐々木様にお電話で相談させていただき、丁寧なアドバイス、ありがとうございました。我が家の記事の画像(○○のヨシ原焼き)を見た主人の一言は「我が家の状況を見通されてる…」でした。 ※火の〇・・?今年は天候不順で、行われなかったようです。現在、賃貸さがしを行っており、不動産業者さんとお話しする機会も多いのです。 ※相談したり、依頼したりする相手。 マイホーム建築の場合は、 大きい(有名な)ところは除外しよう ・・と、いつも言っています。 ・・が、逆に、 土地(or不動産)を買う場合は、 大きい(有名な)ところに依頼しよう自宅マンションの話になると、すぐに「一度査定しませんか」と営業されているのですが、 ※敵も仕事です。「賃貸に移動が先」と断り続けているところです。賃貸探しにおいても、探しているエリアが狭く、夫婦の家に対する要望が異なるため、なかなか見つかりません。インターネットで調べて、不動産業者に問い合わせするのですが、おとり物件などもあり、いろいろ考えさせられる毎日です。宜しくお願いいたします。 ※私たちが相談する相手・・ マイホーム建築の場合は、 大きい(有名な)ところは除外しよう ・・と、いつも言っているのは、 もし建築をお願いすれば、 ・展示場の建築費・運営費・解体費 ・直接建築工事に関係のない・・ 人たちの人件費 ・宣伝広告費 等々の一部を、自分の家の建築で 上乗せ負担させられることで、 数百万円も高くなるからです。 ・・が、逆に、 土地(or不動産)を買う場合は、 大きい(有名な)ところに依頼しよう と言う理由は、 建築の時のような、理不尽な 上乗せ額が発生しないからです。 不動産購入で業者に払うのは、 基本的に「売買仲介手数料」のみで、 その料金は・・ 業者によって高くなったり、 安くなったり・・することはありません。 物件価格が同じなら、 だれが仲介しても同じ仲介料です。 物件価格の(3%+6万円)と消費税 ※これは法定の上限です。 これを越える報酬を受けてはダメ ・・という。 これより少なくてもいいが、 業者は皆、満額をもらっている。 ちなみに・・当事務所も、 お手伝いが発生した場合は、 心苦しいのですが、 満額をいただいています。 一件引受けるごとに赤字で 顧問などを引き受けているので、 たまたま不動産でお手伝い する機会があった場合は、 事務所運営上(赤字補てんで) ご協力いただいております。 1,000万円の物件なら・・ (30万円+6万円)×1.08 =38.88万円 ということなので、 不動産業者の規模の大小で 私たち消費者が負担する金額が 違ってくることは、ありません。 マイホーム建築とは全く異なります。 なので、土地を買う・・とか、 中古住宅を買う・・とかいう場合は、 業者の大小を気にしなくていいし、 有名なところを除外しなくていい。 むしろ、 不動産の購入では、 大きいところ、有名なところ、 実績が豊富なところを利用したい。 当然・・物件情報が豊富だし、 評判や信用を大切にする傾向が 強いから、ぜひ利用したい。 ★セオリー。 土地は大きい不動産屋で、 建築は小さい工務店で。 生活設計的には、こうなります。以下は、メール顧問会員申込み時のメール。はじめまして。 いつも ブログで勉強させていただいております。Uと申します。このたび、メール顧問会員に申し込みしたく、メールさせていただきました。 〇相談内容 3年ほど前から、こちらのブログも拝見しており、 自分たちなりに、生活設計を行っておりました。さらに、詳細に生活設計を行いたいと思い、 今回申し込みました。 生命保険は夫のみ死亡保険に加入しています。医療保険については、夫婦ともに、 解約を申し込んでいるところです。学資保険については、加入していません。現在、分譲マンションを ローン(変動金利型)で購入し、住んでいます。今後、修繕費の値上げが検討されており、 子供が増えて不便なこともあり、 一戸建てへの引っ越しを希望しています。 最初は、マンションに住みながら、 家を建てるつもりだったのですが、 購入希望のエリアが限定的であり、なかなか土地は出てこない、でてもすぐに売れるため、 賃貸に移動し、マンション売却を先に行うことも 視野にいれています。 しかし、条件を満たす賃貸も見つからず、なかなか話が進んでいません。〇生活設計についての意識・夫: 生活設計について考えているつもりで 具体的なことが考えられていなかった。 妻に生活設計のことを聞かれて 考えなおした。 子供の将来のことを考えると不安もある。 習い事や好きなこともさせてあげたいけど いくらお金がいるかも分からない。 一度、きちっと見直すのも大事だな と思った。 自分たちの将来も気になってきた。 今はともかく、定年後が気になってきた。 どうするのがいいのか? 家のことも計画的に進めたい。 調べれば調べるほどわからないことも でてきた。 妻の言うこともそうだなと思えてきた。 これは今やっておこうと思い、 申込みを決意しました。・妻: 3年前、武田様のブログに出会ってから、 生活設計について、 真剣に考えるようになりました。 それまでは、簡易的な家計簿をつけており、 生活費の収支は概算で分かっている だけでした。 当たり前のように思っていたこと (保険やマンション所有)についても、 一度自分で考えたり、調べたりする 癖がつきました。 最近では、定期的に、 夫婦で家計については話し合い、 子供が大きくなった時や老後など、 長期的な視点で 生活設計をしていきたいと思っております。 今回のメール顧問会員の申し込みも 夫婦で話し合い、今のタイミングで 申し込むのが一番良いのではないか となった次第です。 今後、マンションの売却、一戸建ての取得、 3人目の子供を希望しています。 ただ、1人目の子供の小学校入学の際には、 自分の働き方を変更せざるを得ない 可能性もあり、漠然とした不安があります。 自分たちだけの伝家の宝刀を手に入れて、 使っていきたいと思っています。 〇住所: 略。 〇家族構成 夫: 30代・会社員 妻: 30代・会社員 子: 幼児 子: 赤ちゃん土地は大きい不動産屋で、建築は小さい工務店で。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/26

-

有名FPに生命保険相談したおバカさん

マネー雑誌や新聞記事などに登場する有名FPに家計相談して、どっぷり、生命保険漬けに・・。おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のTさん(40代)(相談:ライフプランニング)2015.12.24 現状診断・・終了。マンション住まい?生活設計は難しい住宅ローンの基本 長く借りて短く返す妊娠しました 生活設計をお願いしますメールをいただきました。おはようございます。早速、記事にしていただきありがとうございます。添付ファイルの件、私の勘違いかも!!!!と不安でしたよかったです。ところで、記事の方にもありましたが借り換えシミュレーションの方ですがフラット35→フラット35への借り換えを検討というより申込中です。3月の金利は過去最低!?なんて噂もあり3月の金利に期待大です。子ども誕生シミュレーションと併せて借り換えのシミュレーションも一緒にできるのでしょうか??借り換えの承認がおりれば3月に実行ということになるので3月の金利が発表されたのち、再度借り換えシミュレーションをしたほうが正確な数字がでるのかな・・・と思うのですがいかがでしょう?? ※来週は、もう3月。 いっしょにやって、だいじょうぶ。 何の問題もありません。 ついでですが・・ 今日の最新ニュースでは、 三井住友信託銀行は25日、 主力の10年固定型の金利を 3月から過去最低の 年0.5%にすると発表。 ※あり得ない!!! 主なインターネット銀行が 年0.5%台に設定している 変動金利より低くなる。 ※あり得ない!!! 大手行では三井住友銀行が 2月16日から 10年固定型の住宅ローン金利を 年0.9%に下げ、みずほ銀行も追随。 三菱東京UFJ銀行は3月から さらに低い年0.8%にすると発表。 ※マイナス金利政策の おかげで、あり得ない ことが起こっています。そして、余談ですが・・・この間記事にありました☆教育資金 老後資金 という貯蓄はダメ日経記事の新屋まつみさんですが以前、私このお方に家計相談をしておりました。 ※おバカさんです。(失礼!)保険はほぼ彼女のところで入り、担当者は彼女でした。 ※売る側の人に相談しては いけない。(当たり前) ま・・この人の場合は、 それほど有名というわけでは ありませんが、 日本経済新聞の記事で コメントしていれば、 おバカな消費者は勘違いします。 業界人が業界新聞紙上で 業界寄りのコメントをしている に、過ぎません。 自分の頭で考える、 賢い消費者になろう。 特に、マネー雑誌に登場する ような人を信用してはいけない。 マネー雑誌を買って読む 行為自体が、 お金のたれ流しと、 時間のたれ流し・・だが。 地に足をつけて歩こう。その結果、あの保険漬けの家計です・・・。 ※当たり前です。 業界人の言いなりになっていれば、 家計はボロボロになります。やはり業界の人の洗脳というのは怖いなと改めて思いました。武田FPのブログに出会えて本当によかったなと思います。これからも宜しくお願いいたします。 《 T家の概要 : 現状診断時点 》家族 : 40代会社役員の夫、 30代会社役員の妻、 ハイティーンの子×2 幼児と赤ちゃん ・・の、6人家族。 相談 : 生命保険。住宅ローン。 収入 : 収入 手取り 夫 456万円/年 354万円/年 妻 449万円/年 375万円/年 住居 : 分譲マンション。 貯蓄 : 507万円 借金 : 住宅ローン:クレディセゾン 2,847万円 H25年 35年返済 当初5年の金利1.73% 90,413円/月 6年目以降金利2.03% 94,184円/月 残:2,696万円 生命保険料 : 19万円/年 継続した場合の保険料総額:275万円 夫 ・ジブラルタ生命 特約付き家族収入保険 妻 ・東京海上日動生命 長割り終身保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,985万円 328万円 妻 -411万円 -237万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は、まともに必要。 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 もちろん理由がある。 年金です。 一定の未納期間がありました。 未納期間があると・・ 老齢年金だけでなく、 遺族年金も少なくなります。 なので、死亡保障が必要になった。 (普通は不要なのに・・) 年金を払ってこなかった人は、 お金を払わずに済んだ分、 これからの人生で・・ 生命保険でお金をたれ流す ことが必要になります。 年金は払っておいた方がいい。 (当たり前) 有名FPに相談するおバカさん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/26

-

妊娠しました 生活設計をお願いします

思いがけず第3子を妊娠しました。自分の頭で考える生活設計。〇メール顧問会員のTさん(40代)(相談:ライフプランニング)2015.12.24 現状診断・・終了。マンション住まい?生活設計は難しい住宅ローンの基本 長く借りて短く返すメールをいただきました。お世話になっております。生活設計シミュレーション宜しくお願いいたします。当初は住宅ローン借り換えシミュレーションの依頼でした。只今、銀行へ借り換えの申込をしており受理され確定した時点でお送りしようと思っておりましたがその間に思いがけず第3子を妊娠いたしました。本人もびっくりです。笑子ども誕生シミュレーションへ変更願います。自分でCF表いじりましたが、大学費用400万×3人だと老後生活できなくなるため子どもたちには申し訳ないですが、ひとり200万に変更いたしました。車に関しましても下の子が保育園終了まで保持としておりましたが第3子、保育園終了までに延長しました。しかし、はたして今の車を乗り続けることが可能か少し疑問です。新たに車購入ということで計上したほうがいいのか・・・添付の資料は今の車を乗り続けた場合です。それでは宜しくお願いいたします。武田FP、さっそく生活設計用のヒアリングシートを添付して送ったら、すぐまた、メールが・・こんにちは。先ほど、添付ファイルでヒアリングシートとCF表を同ファイルでお送りしたかとおもいますが何かまた私、勘違いしておりますでしょうか?? ※武田FP、ぼぉ~っとしていて、 大ボケをかましたようです。 スミマセンでした! 謝ります。 ところで・・ 住宅ローンの借換えは? 現在・・高金利で返済しているし、 昨今の低金利で借り換えチャンス。 《 T家の概要 : 現状診断時点 》家族 : 40代会社役員の夫、 30代会社役員の妻、 ハイティーンの子×2 幼児と赤ちゃん ・・の、6人家族。 相談 : 生命保険。住宅ローン。 収入 : 収入 手取り 夫 456万円/年 354万円/年 妻 449万円/年 375万円/年 住居 : 分譲マンション。 貯蓄 : 507万円 借金 : 住宅ローン:クレディセゾン 2,847万円 H25年 35年返済 当初5年の金利1.73% 90,413円/月 6年目以降金利2.03% 94,184円/月 残:2,696万円 生命保険料 : 19万円/年 継続した場合の保険料総額:275万円 夫 ・ジブラルタ生命 特約付き家族収入保険 妻 ・東京海上日動生命 長割り終身保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,985万円 328万円 妻 -411万円 -237万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は、まともに必要。 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 もちろん理由がある。 年金です。 一定の未納期間がありました。 未納期間があると・・ 老齢年金だけでなく、 遺族年金も少なくなります。 なので、死亡保障が必要になった。 (普通は不要なのに・・) 年金を払ってこなかった人は、 お金を払わずに済んだ分、 これからの人生で・・ 生命保険でお金をたれ流す ことが必要になります。 年金は払っておいた方がいい。 (当たり前) 住宅ローン借換えは? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/25

-

☆マイナス金利 保険屋さんの説明★

まあ・・営業トークです。まともに聞いてはいけない。(当たり前) 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。マイナス金利で保険料は高くなるの?2016/2/25 マネーの達人藤井 亜也さんという人のお話。 ※まあ・・全編、営業トークです。 保険屋さんの営業トーク。 洗脳されないよう、注意しましょう。 ネット上でも情報発信しているのは、 業界(売る側)の人たちです。 洗脳されて・・ 言いなりになっていると、 大金をたれ流すことになります。マイナス金利に関する報道を見た方々から…住宅ローンの金利は下がるけど保険料は高くなるの??というご質問をいただきます。 ※売る側の人に相談してはいけない。今すぐにではないにしろ、金利低下により私たちの身近なお金にも少しずつ影響が…そもそも、保険料ってどうやって決められているのでしょうか。毎月支払う保険料の内訳を皆さんご存知ですか?保険料はどうやって決まるの?保険料の内訳は、大きく分けて2つに分かれます。『純保険料』は生命表などの統計データから計算された死亡率をベースに決められる為、各保険会社の差はほとんどありません。しかし『付加保険料』は ※保険会社の取り分です。 もったいない・・。保険会社の人件費、宣伝費、事務所費用などの運営経費にあたる為、各保険会社で異なります。また、保険会社はお客様からお預かりした保険料を運用することで利益を得ます。その利益を会社の運営や、お客様への保険料の支払いに充てています。運用が良ければ保険料が安く、運用が悪ければ保険料が高くなってしまうのです。金利低下が与える影響すでに昨年の2015年1月には、いくつかの保険会社で金利低下の影響から保険料のアップや、貯蓄性のある保険の取り扱い中止が発表されています。 ※元々・・保険で貯蓄してはいけない。その中の1つ、「学資保険」を例に考えてみましょう。 ※学資保険をやってはいけない。学資保険は、お子様が生まれ、中学受験や大学受験に向けて学費を準備していくための保険商品です。 ※そのようにしてはいけない。 目的別貯蓄をしてはいけない。積み立てた金額に上乗せされた金額が戻ってくるのがメリットの1つといえます。 ※メリットでも何でもない。 特に、借金返済している人は、 保険に払うお金があったら・・ 借金返済をした方が、 生活設計上・・圧倒的にお得だ。 『貯蓄利息<借金利息!』このような貯蓄型の保険は国債などで運用されており金利の影響を受けやすいとも言えます。金利が高ければ、利益を得やすくなり逆に金利が低ければ、利益が得にくくなります。近年の金利低下により、積み立てた金額への上乗せが難しくなってきているのが現状です。今から出来ることこのように、世の中の動きが私たちの身近なお金にも影響していきます。私たちが今から出来ることは?(1) 家計簿をつける毎月の収支が分からなくては対策が立てられません。お金の出入りを家計簿につけてお金の流れを把握しましょう!(2) 保険内容の確認毎月支払う保険料が何のための保障なのか、過不足はないのか、いくら支払っているのか、把握することが重要です。保険は必要な時に必要な保障に入ることをオススメしています。 ※これは、保険屋さんの営業トーク。 生命保険にはできるだけ入らない 方が、生活設計上・・好ましい。 なぜ? お金のたれ流しが減る のだから、当たり前。 できるだけ生命保険には 入らないことをオススメします。(3) 将来のリスクに備える将来のリスクに備えるには、やはりお金(蓄え=貯蓄)が必要です。毎月の“コツコツ積み立て”が将来の自分を助けてくれます!貯蓄はしていますか? ※洗脳されてはいけない。 間違っても、一生ダラダラと・・ 生命保険に加入してはいけない。マイナス金利の厳しい時代、お金を大切にそして有意義に使うことが重要です。 ※生命保険に加入することが、 「お金を有意義に使う」ことではない。どれも今すぐに出来ることです! チャレンジしてみて下さい。 ※言う通りにしてはいけない。 ※生活設計は実にシンプルです。 生活設計の方法は2つのみ。 1 支出を減らす。 2 収入を増やす。 支出を減らす方法は、3つ。 (できるだけ・・) 1 生命保険に加入しない。 2 借金をしない。 3 経費を払わない。 (住宅取得は、この3) 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/23回答戻る。(12/31着) ※今日の作業。 改めて整理整頓した結果、 「再々ヒアリング」になりました。 メール添付で送りました。3 Uさん(40代):☆2/22回答戻る。(1/8着) ※今日の作業。 再着手しました。 現状診断 終了予定は3/1(火) です。 お楽しみに・・。4 Kさん(30代):★1/25 生活設計 依頼着。5 Wさん(30代):☆1/26 現状診断 依頼着。6 Kさん(20代):☆1/29 現状診断 依頼着。7 Sさん(20代):★2/5 生活設計 依頼着。8 Tさん(40代):★2/25 生活設計 依頼着。 ⇒ 今日の記事。 ※すごく、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 短くなり過ぎたから・・早めに、 新規会員を受付けようか・・? 生命保険には入らない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/25

-

☆保険料 健康なら安い?最安なのは

生命保険料は健康なら安い?もっと安くする方法があります。それは簡単です。生命保険に入らないことです。生命保険料がゼロになります。家計は見違えるように大幅改善できます。加入することは、当たり前ではない。業界の「常識」に振り回されないことです。自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。生命保険料、健康なら安く 血圧や喫煙条件で割安に 2016/2/25 ファイナンシャルプランナー 馬養 雅子さんという人のお話。家計の見直しで効果が高いのは、食費や光熱費などの変動費より、毎月の口座振り替えなどにより差し引かれる固定費といわれている。固定費の代表が生命保険料。保険料を抑えられる方法の一つに「健康体割引」がある。健康状態が良好だと保険料が安くなる仕組みだ。条件を満たせる人は、生命保険の見直しや新規加入のときに利用を検討してはどうだろう。 ※ま・・ 業界人のお話です。 保険業界とその仲間たちの・・。 どうだろう ・・と言われて、 その気になってはいけない。いま健康的な人は将来も病気になったりそれによって死亡したりするリスクが低いため、保険金を支払う可能性も低い――。そうした考え方に基づき一定の基準を満たす人に対して通常より安い保険料を設定する保険会社や保険商品がある。健康状態により保険料に差を付ける仕組みはこれまで、一定期間内に死亡すると保険金が下りる定期保険で多かった。最近は収入保障保険や医療保険、終身保険などにも広がっている(表)。主契約である保険に特約を付加する形で割引の適用を受けることができる。 ※真剣に生活設計を考えると・・ この表にある商品はほとんど、 加入しない方がいいものばかり。割引条件は保険会社や商品によって異なる。大きく分けると2つの方法で健康状態をチェックする仕組みになっている。ひとつは喫煙の有無だ。たばこを過去1年間(保険会社によっては2年間)吸っていなければノンスモーカーとみなし、喫煙者よりも保険料を優遇する。非喫煙者であることを確認するために専用器具を使って唾液の検査をするのが一般的。たばこの成分であるニコチンから変わったコチニンという物質が体内にあるかどうかを調べる。健康チェックのもうひとつの方法は、いくつかの数値基準を満たすかどうかで判断するやり方だ。例えば血圧値が基準を満たしていれば、おおむね健康であるとみなす。血圧のほかによく使われるデータが、BMI(ボディー・マス・インデックス)。肥満・やせすぎ度を示す指標で、体重(キログラム単位)を身長(メートル単位)の2乗で割って求める。( 以下略 ) ※まだまだ文章は続きますが、 延々と読んでいる時間がもったいない。 ここで終わりにします。生命保険には加入しない。保険加入の意味。(保険に加入するって どういうこと?) 『保険加入=一定期間の保障を買うこと』『期間経過後、払ったお金(保険料)は無くなる』 (だから保険会社が成り立つ)ので、『保険料=失うお金』 (だから保険会社が成り立つ)・・である。 常にお金を失っていては、生活設計はできないので、『できるだけ保険に加入しない』ことを、生活設計の大前提にしたい。 (生活設計の第一段階)『生命保険は「見直し」ではなく、「清算」したい。』ただし、お金を失うことを覚悟の上で、 加入せざるを得ないかもしれない保険もある。それは、以下の3つのみ。1 火災保険2 自動車保険3 収入保障保険(死亡保障)ある事態が起こったら貯蓄では対応できない、 家計が破たんしてしまうかもしれない、そんな事態に備える場合だけ、しぶしぶ保険に加入しよう。もちろん、家も車も扶養家族もない人は、これら3つさえも加入する必要はない。そのお金を貯蓄した方が、生活設計的に望ましい。 入院一日分:1万円をもらうために保険で備えるのは、延々とお金を失う行為。 貯蓄で対応できることなのに、お金をたれ流す。 (だから保険会社が成り立つ)共済系も加入しない方がいい。(安価につられて加入しない) 県民共済、全労済のこくみん共済、COOP、 等々は、掛金も安く、割戻金もあるし、リーズナブルに安心を確保できる、・・などと、セールストーク通りに洗脳されて、 加入している人が大勢いる。これも同じことで、貯蓄で対応できる事のために延々とお金をたれ流すことになる。 掛金が安いといっても、家族全員で加入すると、トータルで新車一台分のお金をたれ流す。 自分で算数をしてみよう。 共済系だろうがどこだろうが、医療保障のために お金を払うことは、しない方がいい。生命保険本を買ってはいけない。『生命保険解説』本や『生命保険特集』本など。どうせコメントしている専門家は、全員が保険業界人。その発言は、業界の発展のためのモノになっている。 上記3つ以外の保険も色々紹介されていて、 加入するよう・・誘導される。 出版業界も、このテーマは日本ではよく売れるので、 頻繁に特集を組んだり、単行本を出したりしている。 「生命保険について、しっかり勉強しておこう♪」・・なんて、洗脳された発想で本を買ってしまうと、・本代でお金をたれ流し、・生命保険で大金をたれ流す。そのお金で何かおいしいものでも食べた方がマシ。 生命保険について勉強してはいけない。 上記3つの保険で、自分が該当しそうなものだけを、 比較検討した上で しぶしぶ加入し、やむを得ず お金をたれ流したい。保険で貯蓄をしてはいけない。 《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)で、この時期にする 10年20年の長期契約は、現在の超低利率を 固定してしまうことになる大きく損をする。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」2 余分なコスト負担が発生 「保険」と名がつく限り、何らかの保障のために コスト負担がある。(純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、その成果を期待 できるわけがない。3 お宝保険も保険会社の健康が前提。 たとえば・・銀行預金であれば、一金融機関当たり 1千万円と利息までは、国が保証してくれるが、 貯蓄性の保険商品の場合は、その保険会社が 破たんすれば、過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に保険会社が破たん しない保証は無い。4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や養老保険や、 その他金融商品に、我が家のお金の大部分を つぎ込めば、いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状況で車の購入やマイホーム取得 という際に、自己資金があまり無くて多額の借金で 多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。真剣に生活設計するなら、保険で貯蓄してはいけない。生命保険は清算! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/25

-

☆3Dプリンターで家を作っちゃう?★

模型の家ではなく、本物を・・。すごい発想です。 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。高さ12m、巨大3Dプリンターで本物の「家造り」 2016/2/24 日本経済新聞 建設ITジャーナリスト 家入龍太さんという人のお話。 ※おもしろいお話です。イタリアの3Dプリンターメーカー、WASPは、実物の建物を造ることができる巨大3Dプリンター「ビッグ・デルタ」を完成させた。高さは12mと世界最大級だ。この3Dプリンターを同社が開発した目的は、現地で入手できる材料を使って低所得者層に低コストの住宅を大量供給することである。つまり、究極の目標は「地球を救う」ことだという。イタリアのWASPは、2015年9月に開催したイベントで、世界最大の巨大3Dプリンター「ビッグ・デルタ(BigDelta)」をお披露目した。本体となる六角形の立体トラスは、高さ12mで3本の柱で支えられている。内部には3本の伸縮式アームで支えられたコンクリートバケットのように巨大な造形ヘッドが取り付けられている。この造形ヘッドから、固練りコンクリートのような材料を建物の壁に沿って一定の厚さで積み上げながら、型枠なしで壁を作っていけるのだ。使用電源は1kW~1.5kWと意外に小さい。その理由は電源がない場所でも、1枚のソーラーパネルを使ってその電力で動かせるようにすることを狙ったからだ。■目指すは「ゼロキロメートルハウス」同社では3年をかけて、ビッグ・デルタの研究開発を行ってきた。その開発資金は、同社が販売する小型3Dプリンターの収益から拠出してきた。現在は、実物の建物をこの巨大3Dプリンターで建設することに注力している。建物を建設する場所で産出される材料を使って、物流(建材の運搬)による環境負荷を最低限に抑える「ゼロキロメートルハウス」を建造するのが次の研究目標だ。これにはやや長い時間がかかるという。これだけの大きさの3Dプリンターだと、実物の建物も問題なく作れそうだ。しかしまだ、実物を建設した実績はないという。1軒の住宅を「プリント」するのにかかる時間は材料によって異なる。早く固まるように配合されたセメント材料を使った場合は、高さ数メートルの壁をわずか数時間で建設できる。こうした材料を使えば、すぐにも住宅の建設は可能だが、同社はその材料に興味がない。というのも、ビッグ・デルタを開発した目的は、セメントなどの材料が入手できない地域で住宅を建設するためであるからだ。■様々な現地発生材に対応した造形ヘッドビッグ・デルタの造形ヘッドに装備されたノズルは、液状で重い様々な材料を押し出せる構造になっている。また、住宅を建設する場所で得られる材料に水や土、植物繊維などを混ぜて使うこともできる。一方、粘土や土など現地産の材料を使った場合は、造形時に崩れるのを防ぐため、事前に乾燥さる必要がある。このため、より長い時間がかかる。セメントなどを加えず、自然材料だけで造形する場合には、材料を乾燥させる時間が天候によっても大きく左右される。例えば、乾燥した気候だと、土は非常に早く乾燥する。そのため、住宅1棟を1日で造形できる場合もあるし、1週間かかる場合もある。現地の自然条件次第なのだ。■粘土でも数階建てや数百年使える建物土だけで造った家は本当に実用に耐える強度を持つのかという疑問もある。これに対し、同社は「数階建ての建物でも、粘土だけで作れる」と断言している。材料に添加物を加えて造形する技術により、粘土だけで作った場合より高強度で長持ちするようになるという。さらに、一般のセメントで作った建物と同様の快適さがある。ちなみに、新婚カップルは緑または赤の粘土で作られた住宅を結婚祝いとして選べるとのことだ。3Dプリンターで造ったものではないが、粘土による建物は数多くあるという。例えば、ユネスコの世界遺産に登録されている「アイット・ベン・ハドゥ」の街は、全体がモロッコ内陸の泥を使っている。WASPによると、現地のガイドは、粘土で作られた建物には、ほとんど維持管理が必要ないと説明したという。粘土で作った住宅は、暖かい気候の地方だけで可能なのではないかという疑問もある。しかし、冬場の最低気温が氷点下になることもある北イタリアのアレッサンドリア地方には、数百年前に粘土だけで建てられた住宅が現存し、現在も住める状態だ。■現地発生材による建設に世界が注目高さ12mのビッグ・デルタは市販されている。同社では販売して得た利益を「人間や地球のための 技術開発に必要な研究資金として使う」という。価格は個別交渉だ。ビッグ・デルタの次の開発目標は、地球環境に適合し、持続可能性があり、かつ誰もが買いやすい「ゼロキロメートルハウス」を建設するのに必要な研究を行うことだ。その先の目標として、自らを3Dプリンターで作り出す自給自足の街を作ることがある。WASPは州や地方自治体、NGO(非政府組織)などがこの3Dプリンターを導入し、地域の福祉事業と連携して住宅を建設していくことを予想している。現実の条件下でビッグ・デルタによる住宅造りを行うための材料や使用方法はまだ見つかっていないが、住宅部品メーカーや修繕会社、公共ベンチャーなどがこうした問題解決に関心を持ってくれるだろうと期待している。■毎日10万軒以上の建設ニーズ?3Dプリンターで造った住宅に対するニーズはどれだけあるのだろうか。例えば、世界には年間3000ドル以下で暮らす人たちが40億人以上もいる。国際連合はこれらの人々のニーズを満たすために、今後15年間以上にわたり、平均して毎日10万軒以上の住宅を建てる必要があるとしている。この40億人以上の人たちの多くは、気象条件や経済状況が厳しい地域、社会情勢が緊迫した地域に住んでいる。このため、年収の10%以上を住宅に振り向けることはできない。低価格で一定の品質を満たした住宅に対するニーズは、今後、急激に高まると予想されている。WASPは地球環境上のバランスを欠いた開発行為によって、こうした住宅ニーズを満たすのは非現実的としている。それよりも、社会全体の特性を考慮して、より質素で柔軟な計画を遂行する方が現実的と見ている。その点、3Dプリンターなら様々な現地発生材を臨機応変に使い、効率的に住宅を建設できる。巨大3Dプリンターは、世界が今後直面する住宅不足という問題を解決する有効な手段になるかもしれない。 ※う~ん、楽しいお話です。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 ※午前中、金融機関廻り。 事務所家賃や給料の振込みほか。 給料はもちろん佐々木FP分のみ。 武田FPはいつも通り無給。 無給どころか、今月も 武田FPのポケットマネーから 20万円を事務所口座に入れました。 このお人好し、いつまで続ける? ライフワークとはいえ、 自問自答の日々・・。 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/23回答戻る。(12/31着) ※今日の作業。 再着手しました。 「再々ヒアリング」になりそうです。 明日、送ることになりそう・・。3 Uさん(40代):☆2/22回答戻る。(1/8着) ※年金資料を待っています。4 Iさん(30代):★1/12 生活設計 依頼着。 ※今日の作業。 本日・・2/24(水)、終了しました。 第3子誕生・住宅ローン借換え。 さらに、住宅ローン繰上返済。 なぜ、予定より時間がかかったか? 夫婦それぞれが住宅ローンを 借りていて、夫婦それぞれが ローン控除を受けています。 繰上返済での利息節約効果額と 受けられなくなるローン控除額と それぞれの各年の計算と その合計額の比較資料を、 夫婦それぞれで算出する必要が あり、一般のケースの2倍の 手間ひまがかかりました。 メール添付で送りました。5 Kさん(30代):★1/25 生活設計 依頼着。6 Wさん(30代):☆1/26 現状診断 依頼着。7 Kさん(20代):☆1/29 現状診断 依頼着。8 Sさん(20代):★2/5 生活設計 依頼着。 ※本当にだいぶ、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 短くなり過ぎたから・・早めに、 新規会員を受付けようか・・? 3Dプリンターで家を ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/24

-

借金体質というより キリギリス夫婦?

もらった給料は好きにつかっていました ※おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました!地元の小規模工務店で建てました★マイホーム建築は結果オーライかも?メールをいただきました。こんばんは お世話になっております住宅に関して結果オーライかもということでちょと驚いていますまずまず適正価格のようでよかったです(外構とカーテンだけが 価格にはいってませんでした)外構は自分たちで材料を買って最低限のことしかしてないです金儲け主義の業者でなかったので安心しました家計が大変な理由として、>そのほかの生活全般で 気付きつつ、あるいは気付かずに、 同様の事をしているのでは? ・・と感じてしまいます。 同じ買い物でもいつも利息を 負担して割高な人生を送っている のでは? ・・と。このように挙げてますが借金体質もそうですが、もともとキリギリスタイプなので貯蓄が苦手です ※ああ・・そうだったんですか。 久しぶりのキリギリス夫婦です。 過去にもメール顧問会員の中に キリギリス夫婦がいました。 フルタイムの共稼ぎで、 趣味(生き甲斐)は、 夫婦ともに海外旅行と外車。 それぞれが次々と外車を 乗り換えては遊びまわって いました。 そのキリギリス夫婦も、 どういうわけか 生活設計に目覚めました。今では家計管理の意識がもてるので気をつけていますが昔はもらった給料は好きにつかっていました ※筋金入りのキリギリス。なので、いざという時にお金がなく ローンを組んで車や家を買うという流れになっています借金体質については、過去を振り返ると車と家以外はありませんでした普段クレジットカードはほとんど使わないし、利息がつくような払い方はしたことがないです家計が大変なのは、前回指摘いただいた基本生活費が高いことからもわかるように、浪費が多いのだと思いますあれば使ってしまう。 完全な「ザル」でした今は目が覚めてますので、今後は大丈夫です^^ ※私のミッションも終わりが近い ・・ようです。心強い伝家の宝刀もありますしね♪年金関係や生保必要保証額についてもきっちりと理解して、本当の意味で伝家の宝刀を使いこなせるようにしないともったいないです ※がんばれ! がんばれ!伝家の宝刀を手に入れ、意識改革できました大成功です ※私のミッションも終わりが近い ・・ようです。あとはより多く利息を減らせるように、繰り上げの計画をきっちりしていこうと思いますありがとうございます ※生活設計は実にシンプルです。 生活設計の方法は2つのみ。 1 支出を減らす。 2 収入を増やす。 支出を減らす方法は、3つ。 (できるだけ・・) 1 生命保険に加入しない。 2 借金をしない。 3 経費を払わない。 (住宅取得は、この3)《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 夫婦はキリギリス ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/24

-

1千万円以上の額 家計改善しました♪

毎日家に帰るたびにいじっていました。 ※原文は、「弄っていました」 に、なっていましたが、 これを、「まさぐっていました」 と読む人が少なくないらしく、 誤解を招かないよう、 ひらがな表記にしました。 自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2016.2.15 現状診断 終了。現地を見ずに住宅建築は手伝えるか?大手ハウスメーカーの戸建て賃貸が★この住宅予算なら高額土地でも何とかメールをいただきました。先日はブログでのコメントありがとうございました。そうですよね、土地は東京に比べればずっと安いですが、今の居住地付近でも坪60万~80万、駅近等場所が良ければそれ以上の所もあります。 ※高っ!! ずっと安くて・・坪60~80万円! 田舎もんには想像もつきません。 盛岡人でよかったぁ。建売住宅を見ても建ぺい率50%、容積率100%の30坪の土地に30坪ぎりぎりの家を建てて、庭なしの安っぽい家が4000万円超え。 ※小さい土地に小さい家、 それも安っぽい家で4千万円強! 盛岡人でよかったぁ。イニシャルコストだけでもかなり高額で頭が痛くなります。 ※お気の毒・・。無垢床材、小屋裏収納希望なので建築費も多少高くなりそうですし・・・・・ ※それくらいの希望なら、 きちんとプレゼンコンペをさせれば、 消えてしまいそうな差額です。ただ、子供、妻の為にも家をあきらめる訳にはいかない。 ※がんばれ! がんばれ!それを可能にするべく伝家の宝刀の我が家だけのキャッシュフロー表があります。 ※しっかり、具体的に、 本当に、役に立ちます。あれから毎日家に帰るたびにマイホーム予算を捻出すべくキャッシュフロー表を弄っていました。 ※がんばっているようです。家計改善は武田さんがいつも言われていることですが収入を増やすか、支出を減らすこれに尽きると弄っていてつくづく感じました。 ※人生、実にシンプルです。なんとか現状診断から1000万円以上改善、 ※すごい!年金、死亡保障額についてもかなり理解が深まってきました。 ※素晴らしい!(変更内容については 生活設計ヒアリングシート 提出時に詳細を連絡致します。)マイホームの取得のシミュレーションをお願いしたいと思います。生活設計用のヒアリングシートの送付をお願い致します。 ※メール添付で送りました。P.S.武田さん、佐々木さんはバームクーヘンはお好きですか? ※佐々木FP、大好きなようです。 急に、にっこり・・しました。地元の名産とかではないのですがお気入りのものがあって,お二人のモチベーションアップの為(笑)に近々送ろうかと思っているのですが。 ※ニンジンを与えられれば、 どんな馬でも必死に走ります。 期待して、楽しみに待ちます!《 I家の概要:現状診断時点 》家族:3人。 30代会社員の夫、 30代専業主婦の妻、(後にパート) 赤ちゃん。 相談:マイホーム・第2子・生命保険。 住まい:社宅。(家賃:1.3万円) 収入: 夫 561万円/年。 (手取り:448万円/年) 貯蓄:1,254万円。 負債:奨学金(無利子) 156.6万円 残債29万円。生命保険料:4万円/年 継続すれば、払込保険料総額:129万円。死亡保障必要額: 現時点 10年後 夫-2,739万円 -1,511万円 妻-4,119万円 -3,234万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 スミマセン! 間違いました! I家の現在の子どもは赤ちゃん1人です。 お詫びして、訂正いたします。いじっていました ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/24

-

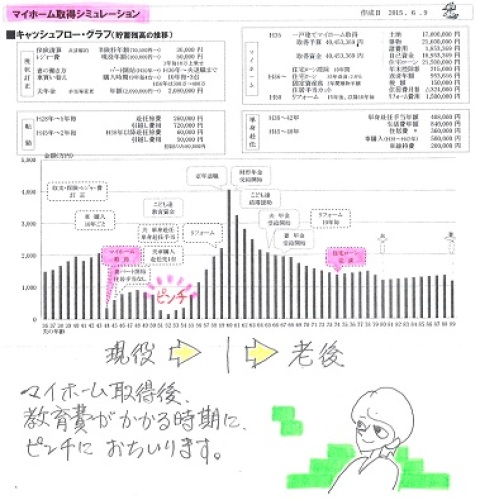

間取りを常識だけで決めてはいけない

土地の形や、道路付けや、お隣さんの建物の状況、等々を考慮して全室南向きに、・・なんてやるのは、安易過ぎます。後悔します。自分の頭で考える生活設計。我が家の間取りを考える時、何を考慮して決める?我がマイホームの間取りを考える。まだ何も決まっていないこの時期、夢が広がります。土地の形。道路付け。隣接住宅の状況。ま・・だいたいのケースでは、これぐらいの条件を考慮した上で、できるだけ「全室南向き」になるようなプランが作られます。が・・、固定観念に引きずられない柔軟な発想が無いと、「あーすればよかった。」「こーすればよかった。」のような後悔が必ず残ってしまいます。実は、武田FPの体験談・・というよりも、失敗談に過ぎないんですが・・。私・・武田は2度、家を建てていますが、どちらも「あーすればよかった。」「こーすればよかった。」のような後悔が残っています。何度建てても、後悔は残るもののようです。なので、まったくの素人の消費者がマイホームを建築する際は、「必ず後悔する事態が起こる」ということを認識した上で、間取りを考える・・という楽しい作業に取りかかってほしいと、思います。たまたま出会った、一業者のお話に感動して、「もうプラン作成からお願いします♪」・・などということは、もちろん生活設計的にもまずいし、(瞬間的な大金たれ流し・・と、 長期間の大金たれ流しが同時発生)してはいけない。このようにしている人の行動を私は、「暴走」と言っています。住宅に関する考え方の選択肢を自ら狭めることは、やはり好ましくありません。マイホーム建築では、『一業者に決めて、プランから 打ち合わせしてはいけない。』住宅に関する選択肢を狭めた上に、現在と将来で大金をたれ流す行為だから、当然のことです。マイホーム建築に関して、できるだけ長く、できるだけ多く、見たり、聞いたり、読んだり、・・したいものです。まったくの素人ではなくなるまで、考え方の選択肢が十分に広がるまで、業者を見分ける目が肥えるまで、やはり最低2シーズン(2年)は欲しい。で・・武田FPの住宅プランで後悔した失敗談ですが・・。武田家の土地は角地ですが、西側と北側が道路で、あまり好ましいポジションではありません。東側には元々総二階の家があり、南側には後から総二階の家が建ち、一階のリビング・ダイニング・キッチン、その他一階の居室も、冬場は日当たりが最悪な状況でした。で・・色々なことを考慮して、現金で(カッコいい!)、建替えました。季節によって、家の中に差し込む光が時間の経過とともに角度を変えて・・そんな雰囲気を楽しめる家に・・。ダイニングキッチンが一階のままではやはり日が当たらないので、 だからと言って・・ 一階と二階を逆転すると、 日当たりは良くなるけど 日常生活が大変なので却下!1.5階にしました。1階のリビングから階段を半分(7段)上がります。1階のリビングからの高さ1.5メートルです。 1階のリビングから見上げるポジション。 逆にダイニングからはリビングを 見下ろすポジションです。 ダイニング・キッチンの下は、 その全面積分の大収納です。 (高さ1.4メートル) リビングの上は吹き抜けで、 その周囲は腰壁ではなく手すり柵なので、 充分な解放感があります。ダイニング・キッチンに・・朝日も日中の日も十分に当たります。「階段を半分上がれば次のフロア」・・というのも、快適です。ダイニングから7段登れば、二階です。この・・半分登れば次のフロアという生活は、すごく快適です。さらに、二階から半分登れば2.5階です。小屋裏ではなく、2.5階。普通に立って過ごせる「居室」です。窓の位置が高く、周囲の家の窓を見下ろすポジションで快適です。この部屋には、東・南・北の三方に窓があり、特に朝日の差し込みは強烈です。2つのドアを解放しておけば、家中に朝の光が差し込みます。この部屋で寝ていれば・・朝日のおかげでいやでも目覚めます。家のセンターが吹き抜けなので、時間の経過とともに、どんどん方向を変えた日差しが家中を突き抜けます。この感じ・・ イメージ通りでした。ちなみに、2.5階までの4層の家ですが、建物の外観は普通の総二階の家です。外見からは、4層の家ということは分かりません。『間取りは2次元のみで考えるな。』・・時には、必要な発想です。ここからが、いよいよ失敗談。《 失敗談:1 》私も「常識」に縛られていました。「居室は南側にある方が快適」・・という「常識」に。おバカさんでした。1階のリビングは家の中心の位置で、南側に面しています。「常識」通り・・です。これが間違い。リビングから外の(狭い)庭を眺めると・・正面に、すぐそこに、お隣さんの建物の北側裏面がドォ~ン!と圧迫感を持って存在します。景色としては、不快です。たいていの家の北側面は醜いものです。お隣さんもその通り、不快です。失敗でした。建替え・・って、どんなに新しいプランを考えたつもりでも、頭の中のどこかに以前の家のイメージが残っているものです。「リビングは南に面して・・。」北側には道路があります。当然、そちらの方が開放的です。キッチンは北東の位置にありますが、道路を見下ろすポジションで、開放的で明るいです。あいにく北側道路の土地だったとしても、その北側の解放感と明るさを100%利用するべきです。失敗して、改めて気づきました。我が家のリビングは、道路側(北側)に配置するべきでした。どちら向きであろうが・・空間が開けていれば、室内は十分すぎるほど明るくなります。(隣家の背中見物より、はるかにマシ)どうしても日差しを取り入れたかったら、2階の南側の窓から・・吹き抜けを通って日差しが北側に位置するリビングに差し込む・・ように設計すればいいことです。なので・・『南側にこだわらず、開けている方角を 活用した間取りプランを考えたい。』《 失敗談:2 》我が盛岡の象徴的な山は、岩手山です。昔はどこからでも岩手山を毎日眺めることができていました。・・が、最近は住宅が建て込んできて、広い所に出ないと見えなくなっています。それでも、家の2階からはなんとか、眺めることができていたんですが、数年前にその方向に家が建って、ふさがれてしまいました。我が家も建替えることで、落ち着いてゆったりと見えるようには・・なりません・・でした。一つの窓のあるポジションに身を置いて、やっとなんとか見える・・程度です。失敗しました。毎日、ゆったりのんびり・・と、岩手山を眺めるためには、このポジションが2階ではなく、2.5階である必要が、ありました。間取りががらっと変わる必要がありました。 慣れ親しんだ山は、川は、湖は、 どの方角にある? どのポジションから見える? 花火大会は、どの方角? (それぞれの地域のイベントは?) どのポジションから見える? 遠くのアレ、 自宅に居ながらにして眺めたい、 そういうものは・・無いか?すぐ近所の状況だけでなく、もっと広いエリアで検討して、間取りが変わることはないか?『慣れ親しんだ象徴的な景色や、 家から眺めたい行事等は?』 常識の範囲で考えるな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/24

-

住宅の間取りに風のライン 通風?★

我が家の平面図に 風のラインが・・きれいな曲線が流れています。客は(特に妻は)、もう・・うっとり。実はこれ、営業プレゼンの一手法・・なんです。間取りを流れる風の曲線で、通風の良い家をアピールします。感覚で主婦にアピールします。女性にとって、小さな感動・・です。「こんな細かなことも配慮してくれるんだ。 お任せしても大丈夫そうな工務店ね♪」( ・・アピール、成功! )自分の頭で考える生活設計。「暑い夏、通風で涼をとる」いいですね~。そんな涼しげな家で暮らしたいですね。・大草原の一軒家。・田んぼの真ん中の農家。・森などに囲まれたお寺さん。これらのような状況の建物なら、暑さ真っ盛りの真夏でも、通風で涼が十分に取れています。太陽に照らされている時は汗だくでも、建物の中に入ると涼しいものです。このように・・通風で涼を取るためには、敷地が好条件である必要があります。私たちが限られた土地でマイホームを建築する際に、痛風の良い家にするために必要な条件とは、何でしょうか?1 周囲は緑に囲まれている? アスファルト舗装の道路や 駐車場だったりすると、 むしろ空気がしっかり暖まっていて、 窓を開けると逆に暑くなる。 道路からは排気ガス等の汚染された 空気が入ってくる。2 風上側のお隣の建物は近い? 住宅用分譲地だと、お隣がすぐそこ。 充分な通風が期待できるわけがない。 お互いに小さな土地に建つ家どうしは、 充分な通風を取るのは無理。3 廻りに騒音は無い? 窓を開けて、耐えられない近所の 騒音が聞こえるようなら難しい。 また・・自宅の各室外機など、 騒音・発熱の元になる位置も注意。 4 窓を開けっ放しでも安心? 夜、寝る時に開けっ放しにして おける状況か? ・・も重要。 2階なら安心? 塀や室外機を足場に ポンポン登れる家をよく見かける。日本の伝統的な家ならいざしらず、狭い土地に私たちが造る小さな家、本当に通風で涼を取ることに適しているでしょうか?悪あがき しないで・・気密・断熱のいい家で、すなおに、シンプルに、エアコンで涼を取るのもいいのではないでしょうか?どうせ24時間換気の家ができ上がります。(1階・2階それぞれで熱交換換気)窓を閉め切っていても、家の中の空気がよどむことはありません。実は・・冷房でも暖房でも、エアコンは電気消費量の少ないスグレモノ・・なんです。業者の話はそのまま受け取らず、自分の頭で考えてみたい。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/23回答戻る。(12/31着) ※メールをいただきました。 お世話になります。 メール会員のIです。 再ヒアリングを記載しましたので、 ご確認お願いします。 また、関連資料も添付いたします。 どうぞ、よろしくお願いいたします。 失礼いたします。3 Uさん(40代):☆2/22回答戻る。(1/8着)4 Iさん(30代):★1/12 生活設計 依頼着。 ※今日の作業。 終了予定は今日2/23(火)でしたが、 ちょっと伸びてしまいました。 スミマセン! 明日2/24(水)、終了します。 (明日は銀行回りもありますが)5 Kさん(30代):★1/25 生活設計 依頼着。6 Wさん(30代):☆1/26 現状診断 依頼着。7 Kさん(20代):☆1/29 現状診断 依頼着。8 Sさん(20代):★2/5 生活設計 依頼着。 ※本当にだいぶ、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 短くなり過ぎたから・・早めに、 新規会員を受付けようか・・? 痛風・・じゃなくって、通風 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/23

-

マイホーム建築は結果オーライかも?

マイホーム建築が結果オーライだとすると、家計が大変な理由は、どこか別のところにありそうです。自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました!地元の小規模工務店で建てました★メールをいただきました。こんばんはお世話になっております回答をありがとうございます先日作成した基本生活費見直し後のCFと武田さん作成のグラフをみると、たしかに老後にお金が溜まっていくのですが、繰り上げ返済とローン借り換えを考慮していないのであのような結果になりました実際は現役中完済をめざし、繰り上げ返済(貯蓄減)が発生するので老後もそれほど貯まりません(自分でグラフつくって確認) ※もうすっかり、「伝家の宝刀」を 自分の身体の一部として 使いこなしているようです。 素晴らしい・・。 顧問会員がこんなふうに なってもらうと、私もうれしい。現役中は多少潤いがない生活になったとしても破綻するよりはマシ・・・・と思えば気が楽です ※同じ状況にいながら・・ 「伝家の宝刀」を持っていない人や、 生活設計の意識が無い人は、 かなり危険です。車購入をずらしたり、ランクを落とすだけでもマシなグラフになるので、 ※この「車の購入」がけっこう 家計に大きな影響を与えます。 いくらの車を? 何年スパンで? 「車の購入」だけで家計が傾く ケースもあります。毎年見直しをしていこうと思います現役中は我慢も必要になってきますが、その分完済後は夫婦でちょっとした旅行をしようねと約束しましたやはり完済すると肩の荷がおりますよね ※借金は、無い方がいい。 (当たり前)伝家の宝刀があり、使いこなせば、ちょっとした変化にもすぐに気づき自分たちで改善策が講じれます ※Sさんのように使いこなしたい。 せっかくの「伝家の宝刀」も、 床の間に飾ったままで・・ 「伝統の家宝」にしている人もいる。ありがとうございます あまり不安がらず、堂々と生活してこうと思います住宅ローンの借り換えも予定通り15年で大丈夫ですので審査を継続してやっていきます住宅の暴走・・・・・・ やっちまったぁですね ※ところが、そうでもない・・ようです。 ここまで色々話を聞いてきて、 だいぶ全容が見えてきました。 S家のマイホーム建築は、 ほぼ、結果オーライのようです。後悔しても昔にはもどれないので、今後は馬鹿にならないよう意識して買い物するようにしますしまた、娘にもお金の教育という意味で模範にならないといけないので気をつけます洗脳されている国民がおおいので、学校教育や職場でも正しい思考が身につきにくいと思います(お金に関しても) ※私が常々言っているようなことは、 学校で教えることはありません。 そもそも、先生たち自身が ほぼ例外なく、 しっかり洗脳されたおバカさん (失礼!)だから、 教えられるわけがない。そこはしっかり親が教えていかないといけないんだなと感じました ※そのために・・まず、 親が目を覚ます必要があります。住宅取得時にも絶対やってはいけないことをしたようでもう我が家はどうしようもないですね・・・・・ ※業者選びに関しては、 結果オーライ・・のようです。値引きはごねてたくさんしてもらいましたが(たくさんという表現は怪しいですが)、そもそもが適正価格ではないかもしれません相見積もりもしていません(最大級のオバカと太鼓判おされましたね) ※複数の業者を比較すると・・ 適正価格が見えてきます。 それを知った上で、 確信を持って業者を選び、 契約したい・・ですね。おわったことなので、リフォーム時に気をつけます高気密高断熱に関しては、立会の気密測定検査を実施して報告書もありますし、そういう工法の家なので恐らく大丈夫だと思います(騙されてはいないはず) ※なるほど、それならOKです。夫婦でも今回の件で話し合いがもてて、主人の意外な思いとかも聞けたので武田さんの会員になって本当に感謝しておりますありがとうございます ※「生活設計」の作業には、 夫婦の会話が深まる・・という うれしい副産物が伴います。主人にはこれ以上お金の苦労をかけたくないので、私がしっかりと伝家の宝刀を使いこなして今後の人生何かトラブルが起きても対処できるようにしていこうと決意のような(大げさですが)ものをたてました生活設計はこれからですので、末永くおつきあいよろしくお願いいたします ※はい、これでほぼ全容が見えました。 S家のキャッシュフローはちょっと 大変な状況になっていますが、 その原因は・・ 「住宅取得時にやってはいけない事」 ・・として、本人は 「建築業者を1社にしぼって 打ち合わせ、そのまま契約した」 ことをあげていますが、 (もちろん、良いことではないが) 気密検査も実施した・・ 41坪の建物で2,360万円です。 どこまで含まれた金額なのか 繊細は分かりませんが、 妥当な価格に見えます。 参考までに・・ 当事務所でのプレゼンコンペでは、 カーテン・照明設備や、 内部造作収納や作り付け家具や、 外構工事まで含めて 提案してもらっています。 (すぐ入居して生活できる状態) ま・・こんなやり方の割には、 一応、妥当な価格のようなので、 業者選びに関しては、 結果オーライということで いいかと思います。 では、家計が大変なのはなぜか? ・土地購入 全額ローン ・建築費 全額ローン ・車購入 全額ローン このへんから見えることは、 「借金体質」の家計だということです。 だから、「家が欲しい」という時に 自己資金がほとんど無い。 一事が万事・・と言います。 そのほかの生活全般で 気付きつつ、あるいは気付かずに、 同様の事をしているのでは? ・・と感じてしまいます。 同じ買い物でもいつも利息を 負担して割高な人生を送っている のでは? ・・と。 生活設計の方法は2つのみ。 1 支出を減らす。 2 収入を増やす。 支出を減らす方法は、3つ。 (できるだけ・・) 1 生命保険に加入しない。 2 借金をしない。 3 経費を払わない。 (住宅取得は、この3)《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 借金をしない ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/23

-

地元の小規模工務店で建てました★

大手メーカーではなく、地元の少数経営の工務店でたてました自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に思いっきり、家計改善してみました! メールをいただきました。我が家の住宅取得の暴走をお話してなかったですね・・・・どれだけ損をしているのか今更把握もしたくないのが本音です 笑大手メーカーではなく、地元の少数経営の工務店でたてました(広告や展示場はなし) ※大手メーカーや地元有名ビルダー なんかよりはマシ・・な、 可能性があります。 大手メーカーや地元有名ビルダー は、例外なく・・1棟当たり 数百万円は高い。 (確実) 地元工務店の場合は、 例外なく1棟当たり数百万円高い ・・とは、言えない。 (不確実) 当事務所が係わった 過去のプレゼンコンペで、 地元工務店どうしの比較でも、 数百万円の価格差が 生じたことが、現実にあった。 なので・・小さければ安い ということはなく、 地元工務店どうしでも、しっかり 比較検討する必要があります。大手メーカーは高いしオリジナルがなく、みんな同じような家なのが嫌で選択肢からはずしていました ※とりあえず、それは良いことです。しかし、工務店ではありますが、ほぼ相手の言い値で契約してますので数百万単位での損はしてますね 笑 ※絶対にやってはいけないことを やっています。 『1社に決めて プランから打ち合わせ。』 ・・これを、やってはいけない。 私はこれを『暴走』と言っている。 自分から選択肢を閉じて しまってはいけない。 選んだ工務店の発想の範囲で、 家を造ることになってしまう。 〇家作りの方法。 あんなやり方があった。 こういうことができたんだ。 必ず後悔することが起きる。 〇建築価格。 瞬間的に数百万円を失う。 長期間で数百万円を失う。 生活設計的に好ましくない。 人生最大の買い物である マイホーム取得では・・ 契約直前のギリギリまで、 複数業者を比較検討したい。 『暴走』 しては、いけない。 高気密高断熱の家ではありますが、 ※「高気密高断熱」って、 数値を示した説明がありましたか? ただ単にお題目のように・・ 「高気密高断熱」と言っている 工務店は掃いて捨てるほど いますが・・。冷暖房設備が中途半端なため(予算がなかった)恩恵にあずかれてない?です (悲薪ストーブや蓄断熱、床暖房等をいれたかったですが、結局は灯油使用のホットマンです全てにおいて巨額な人生勉強代を払っております・・・・ 恥住宅リフォーム修繕の時期がきましたら、その際は間違いがないようにしっかり相談させてもらいます^^ ※「買い物」をする際は・・必ず、 どんな買い物でも比較検討を しましょう。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/10再ヒア待ち。(12/31着)3 Uさん(40代):☆2/22回答戻る。(1/8着) ※メールをいただきました。 (有)エフピー・ステーション 社長 武田様 FP 佐々木様 ※当事務所の辞書に「お客様」 という言葉が無いのと同じで、 「社長」という言葉も存在 しません。 元々・・ビジネスとしては やっていません。 この事務所にいるのは・・ 武田FPと佐々木FPです。 「武田さん」と「佐々木さん」 の2人。 この度はお世話になります。 再ヒヤリングファイル記入しました、 お手数掛けます。 コメントに回答記入しました、 ご確認ください。 電話は2/23PMにかけさせて 頂きます。 よろしくお願い致します。 以上4 Iさん(30代):★1/12 生活設計 依頼着。 ※今日の作業。 終了予定は明日、2/23(火)です。 お楽しみに・・。5 Kさん(30代):★1/25 生活設計 依頼着。6 Wさん(30代):☆1/26 現状診断 依頼着。7 Kさん(20代):☆1/29 現状診断 依頼着。8 Sさん(20代):★2/5 生活設計 依頼着。 ※本当にだいぶ、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ! 短くなり過ぎたから・・すぐ、 新規会員を受付けようか・・?地元工務店で ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/22

-

思いっきり、家計改善してみました!

思いっきり、家計改善してみました! 自分の頭で考える生活設計。〇メール顧問会員のSさん(40代)(相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか家も車も全額ローン 当然 割高な人生に メールをいただきました。こんにちは ちょうどメールをみていましたので、すぐにブログをチェックしました相談にのってくださりありがとうございます( 略 )現状の結果は自分たちの過去の選択の結果ですね自業自得です住居費の割合が高いことについては、過去には戻れないので繰り上げと借り換えで現状の中でのベストを尽くすしかないと思います我が家はアクシデントに耐えられない家計だなと思ってます>本人が作ったシミュレーション 通りなら、そのように見えます。 依頼を受けて当事務所でCF表を 作成してみないと、 まだ・・なんとも コメントのしようがありませんとありますが、 依頼を受けて当事務所でCF表を作成するのは何の資料ですか?借り換えをするタイミングが事務所でのCF作成前にするのか、作成後に借り換えをするのかわかりませんCF表から大丈夫かどうかを判断するので、事務所にお願いしてから借り換えの状況判断をしたほうがよさそうですね・・・・先日自分でCFをいじった結果、15年固定という結果をだしましたが、結論をだすのが早い? のかと今日のブログをみて感じましたし、アクシデントに耐えられない可能性があるなら、 ※・・と、言ったのは私ではなく、 Sさん自身・・です。繰り上げ返済もできなく、15年も危険では?と思います生活費もかなり高めとのことですが、まったく実感がないです ※これは、私が指摘しています。むしろ、自分たちなりにかなり我慢して生活してます(同居人二人にその意識はないですが・・・・)支出についてm具体的に説明しますので、資料をまたつくって後ほどメールいたしますよろしくお願いします後ほど・・メールをいただきました。こんばんは夜にちょっとブログ記事の内容を考えましたのでお伝えします (長文です) ※相変わらず、すばやいです。 懸案事項が発生すると、 すぐ取りかかって、 一定の結果を得ています。家計見直しについて積極的に比較見当したいということですので、項目別に書きたいと思います添付のCF表ですが、ぬりつぶしが修正箇所です金額の大きい順ですが、「住居費」やめろといわれる全額ローンを見事やっている我が家ですが、これは 借り換えと繰り上げ返済でしか改善はないということでいいでしょうか?家を手放すという方法もあるのかもしれませんが、それは家計破綻の意味ですね「生活費」 ※「基本生活費」・・です。自覚はありませんでしたが、贅沢をしているようなので見直しをしました エクセル・ピンク色月の生活費を22万から208000円に減らしました ※「基本生活費」・・ですね。208000円 内訳 (月単位) 大人4名 幼児1名食費 65000円 米以外は購入日用品 5000円 洗剤やティッシュなど外食 10000円 ケーキやパン等のテイクアウトと、外での外食水代 5000円 ミネラルウォーターを ドラックストアなどでケース買光熱費 35000円 (電気 灯油 各1万 上水道8000円 電話7000円(光ネット通信含む) )ペット餌 3000円夫婦小遣い 6万夫婦携帯 15000円娘の被服代や娯楽代 1万生活費その他の 年50.8万を31.5万に減額しました31.5万内訳 (年単位)NHK 浄化槽 40210円医療費(風邪など) 2万浄化槽くみとり 二年毎 3万家電家具 10年毎 20万ペット病院 5万 (ノミ薬や予防注射 治療費など)おつきあい 5万 (慶弔 お歳暮 お中元)美容室夫婦 6万コンタクトレンズ 6万ヒヤリング時に記入した50.8万の根拠を忘れてしまいましたが、恐らく多めに臨時費用を見積もったかもしれないです「車費」ローンの残りを完済するという手もありますが、住宅ローン借り換え時に、その分借入額を少なくするほうがお得なので、車ローンはこのまま継続します (垂れ流し馬鹿)また、車にかかる経費は必要支出なので見直すことはできませんでした ガソリン代の相場によって変動することはあります・・・・今はおもしろいぐらい原油が安くて助かります 我が家は灯油なのでそこでも助かります反動がこわいですね・・・ヒヤリング時には15年毎に買い替えでしたが、繰り上げ返済の兼ね合いもあるので壊れるまで乗り潰すことにします(丁寧に使えば車は20年はのれます)また、余裕がないので現役中の買い替えは軽自動車にして、老後(65歳以降)は普通車を購入して、夫婦で一台を共有することに決めました買い換えを水色セルにコメントしています軽自動車は維持費が安くなるので、買い替え後の支出をすこし減額してます「こども費」 緑セルにコメントいれました 入学時期と成人式で増額しています「夫収入」 黄色セル・・・・・ 昇給の見込みなしのため、現状維持の年収に変更しました (減額)また、夫婦共に老後は年間120万稼ぐことにします (単純に毎月10万収入)生活費に関しては贅沢している意識がなかったため、今後はかなり意識しないとお金をどんどん使ってしまいます現状把握で破綻予備軍であることがわかったので、贅沢しないように物を買うときは一度深呼吸するようにします^^本当に必要なの?と問いただしてから買い物するようにします以上が 自分で考えた改善策です ※添付されているのは、 キャッシュフロー表だけですが・・ CF表をいじる場合は、 並行してグラフも確認しましょう。 「これだけの改善をすると、 以後の人生はどうなっていく?」 ・・のように。 グラフで確認しながら作業すれば、 生活の潤いを失うかもしれない ほどの節約や改善は・・ 「ここまでする必要はない・・か。」 のように、判断できたりします。あとは本当にこの通りに貯金できるのか? 現実との差額がでないように毎月通帳とにらめっこが必要です( 略 ) ※(略)の部分は、 住宅取得のいきさつの告白です。 別の記事で取り上げて、 いじりたいと思います。長文失礼いたしましたCF通りに貯蓄できるなら、未来はすこしだけ明るいです ※本人が作成して添付したCF表から グラフを作ってみました。 「ここまでする必要はあるの?」 ・・というグラフです。 特に老後の人生終盤は、 こんなに持っていてもしょうがない でしょう・・というレベルです。 老後にお金が増えていく ・・ような、無理をしてはいけない。 ギスギスした生活をしてはいけない。 (表をいじる都度、グラフを確認しよう) 今回のキャッシュフローを、 すぐ下の「現状診断」時点のそれと 比較してみましょう。 そこまでギスギスしなくても いいのでは? ・・と、感じます。《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。生活に潤いを ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/22

-

期待して待ちます マイホーム建築支援

2人の元メール顧問会員からメール・・。自分の頭で考える生活設計。キャァー 今日も開放的っ!〇元メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6、現状診断・・終了。2015.10.6、マイホーム取得シミュレーション完成。メールをいただきました。こんにちは、〇〇市のMです。非メール会員ですが、ノコノコ出て参りました。「メール会員のマイホーム建築支援」「マイホーム建築支援の原案って何?」を読ませていただきました。現在、主人が〇〇に長期〇〇中で、週末しか帰ってこられないため、なかなか話し合いができずにいました。今まで色々な記事を読んできて、 自分達でちゃんと土地の見極めが できるかどうか 仕上表は作ることができるか 結局はプロ(住宅会社や不動産屋) に言いくるめられるのではないか…など、勉強は続けているものの、不安は払拭できずにいます。以前、設計を一級建築士にお願いしようかと血迷っていた頃、調べた価格は、 一級建築士の設計+管理費用 =施工契約(工事請負契約)金額の15~20%でした。坪単価60万円で出来たとして、38坪で 最低でも342万円。 ※建築士さんたちも生活が かかっています。 1棟当たり・・これぐらいは もらわないと、生活できません。 (そういう意味では、ぜんぜん 報酬をもらわずに・・ 武田FP、よく生活しています) 仮にこの金額が妥当だとして・・ 別のところにまだ問題が残ります。 建築士さん設計の建物の 建築を請負うのはだれでしょう? 建築士さん御用達の建築業者 が、いつも請負うのだとすれば、 ここで大きな金額ロスが 発生します。 競争や比較検討が成されない ため、市場原理が働かず、 言い値で建てることになります。 建築士に払う以上の 大きな金額を失うことに なる可能性があります。 同じ建築士でも・・ 複数業者に見積もり依頼して くれるのなら、まだいいですが、 そういう建築士さんは あまり見かけません。 複数の業者に見積もりや プレゼンを依頼するのは、 実は面倒くさいことなんです。 (武田FP、よくやっています)メール顧問会員の金額設定は、驚くほどの破格だと思います。 ※当然です。 武田FPが報酬をもらわない前提 で、なおかつ なんとか事務所が 運営できるギリギリのところで 設定した金額だから・・。 何度でも言いますが、 ビジネスでやっているわけでは なく、私個人のライフワークです。 このことに限らず、 当事務所の色々な金額設定は、 ビジネスで考えれば非常識な あり得ないことになっています。 私のようなお人好しは、二度と この世に現れることはないと 思います。我が家が依頼するときは、土地購入からになります。そして、何年後になるかは未定ですが、家を建てる際にはお願いします。(我が家ではもう決定しています!)第1号になれないのが残念です…。それでは、失礼いたします。《 M家の概要 : 現状診断時点 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。生活設計シミュレーション。2015.6.9(マイホーム取得&繰上返済)このまま行けば、完済は70代半ばです。教育費がかかる時期を過ぎたら・・積極的な繰上返済で、現役中に完済できます。〇元メール顧問会員のAさん(30代) (相談:ライフプランニング)2014年6月13日(金)、現状診断が終了。メールをいただきました。お世話になります、元メール顧問会員のAです。「メール会員のマイホーム建築支援」の原案をブログで拝見しました。私的には大歓迎の内容です。先生のおっしゃておられる金額は素人が自分で建築した場合との差額を考えれば一瞬で償却できる金額であると確信できます。 ※当然・・そういうことです。 一般の顧問会員の際に得られる 収入と同様の料金設定を したのでは、 メール顧問会員の負担は とんでもないことになります。 ・・ので、 事務所がなんとか運営できる 下限まで落としたつもりです。 同じ作業を行なって、 当事務所に入る収入は・・ 一般の顧問会員の場合の 1/3から1/4になってしまいます。 同じ作業とは言っても、 一般の顧問会員は面談で 説明できるので話は早いが、 メール顧問会員の場合は、 余分な説明資料作成等々・・ はるかに多くの手間ひまが かかりそうです。 こんなことは私でないとできない。 究極のお人好しでないと・・。私自身も次マイホームを考えるときは間違えなく一戸建てなので、武田先生のマイホーム建築支援の完成を心の底からお待ちしています。お忙しいとは思いますが、お体をお大事にお過ごしください。 ※この一か月ぐらいで、 きちんと整理整頓してスタート! したいと思っています。 毎日、色々雑用が入りますが・・。《 A家の概要 : 現状診断時点 》家族 : 4人家族。 30代会社役員の夫、 30代専業主婦の妻、 中学生、小学生。 住居 : 賃貸(10.5万円/月) 収入 : 1,200万円 (手取り:858万円) 貯蓄 : 2,949万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 70万円/年 おバカさんです。(失礼!) 夫 収入保障保険 NKSJひまわり生命 確定年金 住友生命 子 こども保険 住友生命 学資保険 ソニー生命 子 こども保険 住友生命 学資保険 ソニー生命 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,200万円 -4,813万円 妻 -5,423万円 -5,706万円 必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということ。 夫婦ともに現在も将来もまったく不要! 小学生&中学生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)よく生活してるな ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/22

-

買い物 車は完成品 マイホームは?

車は、『でき上がったもの』を買うが、マイホームは、『これから造るもの』を買う。その差は、はるかに大きい。車と同じ買い方でいいはずが無い。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.12.17、現状診断が終了しました。今度は生活設計シミュレーションの作成で、行列に並んでいます。 (現在・・5番目)メールをいただきました。また1つ、得をしました。「武田さんのおかげだね」と夫が言いました。夫の実家で車の乗り換えを検討した際に「幾つかの業者で比較 したら?価格が変わるよ!」と夫が両親にアドバイスしたら、なんとディーラーより30万値上がりして売れました。比較、検討は、どこの業界も必要ですね。業界の常識は、本当に非常識です。 ※ホウレンソウで数十円、 車で数十万円、 マイホームで数百万円、 同じものでも価格差がつくのは 常識なんですが、 そんなこと全く気にしない人を、 おバカさん・・と、言います。 自分の頭で考えようとしないと、 すなおな・・おバカさんになります。 その・・おバカさんが、 おりこうさんより遥かに多いのが、 残念ながら、このニッポンです。話は変わりまして遠隔地での建築支援ですが、土地を確保済みの我が家です。プランからスタートするとなりますと、隣地との窓の目線外しや、光や風の取り込み方などは、どうなりますか?回りの状況などは、地図などに書き込んだり、写真を取れば良いのでしょうか?Googleマップで見ていただく?現地を見ないことでのデメリットにはどんなものがありますでしょうか? ※「マイホーム建築支援」の説明で 使っている・・顧問会員のTさんの ケースでは・・ 現地まで車で2時間の場所がらで、 ちょっと遠く、頻繁には 足を運べませんでした。 現地に私が行ったのは4回です。 1 土地売買契約 立会い。 2 プレゼン・コンペ立会い。(4社) (建物の契約は当事務所で立会い) 3 着工・地鎮祭 立会い。 4 完成・引き渡し 立会い。 Tさんはこの土地を買って このようにマイホームを建築しました。 (2015年12月完成・入居) 今ごろはカーポートも設置 されているでしょう。 土地購入から当事務所が 係わりました。 当初いっしょに売地を下見し、 (こことは まったく別の場所) その後・・数か所の候補地を検討 しては消え、検討しては消え、 ・・をくり返しました。 現地に行ったのは、 最初の別の土地の時だけで、 その後は行っていません。 数か所目で出てきたこの土地。 Googleマップでゆっくり・・ どのような地域なのか? 周辺状況も含めて、 じっくりと眺めて廻りました。 大きい土地を3分割して売る ・・という状況だったので、 売主側の不動産業者と折衝し、 登記事項証明書や公図や 分割予定の地積測量図等々・・ メール添付で送ってもらったり しながら、折衝をくり返し、 (土地の切り方や価格等々) 日当たりの良い状況で60坪 ほどを分割購入できました。 で・・Tさん夫妻の 売買契約に立ち会いました。 この契約時点で初めて 私は自分の目で現地を見ました。 想定外・・とか、驚くような ことは何もありませんでした。 想像通りの場所柄でした。 あらかじめ、周辺を何度も ウロウロしているんだから、 当然と言えば当然です。 まあ・・日本のどこであっても、 関連資料をメール添付で 送ってもらえば、現地を 確認しての支援は可能です。 (あまりにも田舎だと Googleマップも周回して いないかもしれませんが)もしくは、プランは武田さんには頼らないで以前から言われてるように「似たようなプラン」を各社に出していただき、価格や見積もりをくらべっこして武田さんのチェックのみ依頼するパターンの価格設定をお願いしてもいいのかな?と思ってみたりしています。いかがでしょうか。 ※「『似たようなプラン』を各社に 出してもらって、価格を比べっこ」 ・・について、説明します。 まず、 次のようなマイホーム取得を している人が一般的ですが・・ 私に言わせれば、申しわけないけど 「表彰状もののおバカさん」・・です。 「何度も展示場を見に行って、 その中の気に入った業者を選び、 打ち合わせをくり返して契約した。」 「住宅会社・・数社と接触して、 最も気が合った業者に決めて、 プランから打合わせしている。」 このようなやり方では、 どのようなレベルの家なのか? 言われた金額が妥当なのか? まったく分からないまま、 業者のペースで契約させられます。 その結果、 瞬間的に数百万円を失います。 長期間でも数百万円を失います。 (本人は気づかない・・永遠に) 比較検討することなく契約するから、 当然このような結果になります。 で・・ 素人がこのような大損をしない ために、どうしたらいいか? 素人なりに、できるだけ「比較検討」 しやすい状況作りをすることです。 ・・で、出てきたのが、 「『似たようなプラン』を各社に 出してもらって、価格を比べっこ」 ・・ということです。 これなら一応、比べっこができます。 上記のような・・ 「表彰状もののおバカさん」 よりは、はるかにマシに マイホーム取得ができそうです。 が・・そこまでです。 マシ・・というレベル止まり。 (厳密な比較にはなっていない) 実際、このようなやり方で契約 したとしても、その後の打合せで 色々なことに気付くことになります。 マイホーム建築では、契約した後 毎週のように何度も何度も 打ち合わせをくり返します。 決めるべきことが延々とあります。 思い込んでいたことが実は違った。 含まれるはずが実はオプション。 細部まで詰めた比較検討は していなかったので、 良くない新発見が契約後に 続々と・・出てくることもあり得ます。自分達でプランを作るのに自信がありません。効率のよい動線が作れる気がしないのです。。 ※普通です。 当たり前です。 今までマイホーム取得した 顧問会員で、 自分でプランを作った人は、 一人もいません。 (当たり前) 何度も相談を重ねて、徐々に 徐々に具体化していっています。 この過程がマイホーム取得で 最も楽しい時期です。 皆、喜々としてやっています。ご一考くださいませ。 ※「ご一考」・・して、 言う通りに・・ 送られてくる各業者の資料を見て いくつかのコメントをするだけで、 たとえば・・数万円の料金を頂く。 これを・・全国のメール会員で 10件、20件と軽くこなしていく。 ・・こんなボロい商売は、魅力的です。 って、私がそんな中途半端なことを するわけが無い。 車は、 『でき上がったもの』を買うが、 マイホームは、 『これから造るもの』を買う。 その差は、はるかに大きい。 車と同じ買い方でいいはずが無い。 どんなものができるか分からない マイホームで、中身と価格の妥当性 を判断するのは、非常に難しい。 それでも、目の前の・・数百万円の たれ流しを阻止する必要がある。 そのために、きちんとした作業が必要。 契約後の打合せでも、100万円、 200万円と増えてしまうのが 当たり前のように言われる世界ですが、 そんなことをさせてはいけません。 ま、きちんとやるつもりが無いなら、 私はもちろん、お受けしません。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社役員の妻、 幼児と赤ちゃん・・の、4人家族。 相談 : マイホーム。 住宅ローン。 住居 : 賃貸。(家賃:6.3万円) 収入 : 夫 年収:584万円 (手取り:463万円) 妻 年収:486万円 (手取り:387万円) 貯蓄 : 1,076万円 借金 : なし。 生命保険料 : 23万円/年 夫:所得補償保険(日立キャピタル) 変額終身保険(ソニー) 子:学資保険(ソニー) 養老保険(ソニー) これらすべて、解約した方がいい。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億958万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 1億円前後のマイナスです。 もう・・徹底的に生命保険不要! 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。車とはわけが違う ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/20

-

家も車も全額ローン 当然 割高な人生に

土地代分はまるまる、マイホーム建築費もまるまる、さらに車代まで・・借金していては、割高な人生になる。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のSさん(40代)(相談:ライフプランニング)2016.1.29 現状診断・・終了。 住宅ローンの借換えを検討中です。住宅ローンを借換えする? それとも10年固定とフラット どっちを選ぶ?10年固定住宅ローンは無理でした住宅ローン 15年固定ならなんとか メールをいただきました。お世話になっております最近は寒暖の差が激しいので、調子がくるってしまいますね春もあっというまにきてしまいます 花粉症などのアレルギーはないですか?私はないのですが、アレルギーの方はこれからの時期つらそうで見ているこちらもつらい気分になってしまいます ※佐々木FPはすでに来ているよう です。 昨日も連続くしゃみを・・。さて、行列も少ないので私も並びたいところですが、借り換えがまだ実行されてないので並べないですね・・・・・ネット銀行なので、やりとりに時間がかかります。我が家は借り換えなので時間的制約はないですが 新規取得の方は、スケジューリングが大変そうです生活設計ということですが、我が家の場合は、住宅ローンの繰り上げ返済シミュレーションが一つ生命保険シミュレーション?が一つ二つ作成していただけるということでしょうか? ※まあ・・そんなに大げさなこと でもないと思います。 特に生命保険なんかは、 以前のに代えて新しいヤツの 金額をいれるだけなので、 小学生でもできます。自分でCFを操作して、ある程度の人生のお金の流れはつかめてきたのですが、漠然と、貯金がすくないな~と思ってます いじればいじるほどため息がでてきます・・・ ※「結果」には、「理由」があります。 (当たり前) 現在の状況・・という「結果」は、 自分たちが作った「理由」で、 現れています。ほかの方のブログでの現状診断をみると、みなさん1000万単位での貯金をキープされている方が多いんだなと感じました 羨ましいです ※「結果」は、自分たちが作っている。 S家だって、普通にやっていれば、 1千万円単位で推移していたはずだ。まぁ 家族状況も収入もそれぞれなので、みなさんと比較することがおかしいかもしれませんが ※おかしくない。 すべてについて、 積極的に比較検討したい。 歌にもあるように・・ 「私の何がいけないの~♪」 ・・しっかり比較・確認しよう。 まず、大きいのは・・「住居費」。 土地代全額ローン、 マイホーム建築費全額ローン、 こんなことをすれば、 家計が大変になるのは当たり前。 マイホーム取得時点で 私が相談されていれば、 「やめろ!」・・と言うケース。 「しばらく貯蓄する練習をしてから。」 ・・と、アドバイスするケース。なんとなく我が家はアクシデントに耐えられない家計だなと思ってます ※本人が作ったシミュレーション 通りなら、そのように見えます。 依頼を受けて当事務所でCF表を 作成してみないと、 まだ・・なんとも コメントのしようがありません。正直、人並みな贅沢も一生できないし(したい時期にできない)、 ※Sさん夫妻は感じていないかも しれませんが・・ 現状診断のCF表の、 現役中の「基本生活費」は、 他の一般的な方々に比べて、 かなり高め・・に、見えます。 もっともっと、収入の多い家計と 同じレベルの支出です。 このような部分からも・・ 10年で数百万円、 20年で1千数百万円、 という貯蓄残高の差が生じます。自分の立場(長女で親や妹の経済的援助)を恨んでいます世のみんなが普通に思うであろう腹黒い考えもあったりします・・・あ!! また愚痴ってしまいました 笑 イケナイイケナイ・・・・シンプルな二本柱支出をへらす収入をふやす我が家の場合、支出を改善するしかないのですが ※そんなことはない。 収入を増やすことも考えたい。 定年退職後の働き方は、 もうちょっと改善の余地あり。住宅ローン借り換えと生保見直しのほかに、何かありますでしょうか? ※生命保険の「見直し」をするのは 保険屋さんです。 生命保険は基本的に「清算」 するよう・・心がけましょう。 自分でいじってみるのは・・ キャッシュフロー表の金額 だけではなく、 「死亡保障必要額の計算」 の、それぞれの金額も。 いつも記事で言っていますが、 「健全な家計なら、 夫婦とも生命保険不要。」 ・・です。 裏返せば、 「生命保険が必要 なのは、不健全な家計。」 「生命保険に入り続ける家計 は、ますます不健全になる。」 ・・ということです。支出っていっても、節約は違うとブログに書いてありましたね。 ※はい、「贅沢」と「お金たれ流し」 が違うのと、同様です。 行き過ぎた「節約」は、生活の 潤いを失います。(当たり前) 「夫婦でお金をたれ流しながら・・ 毎日妻が涙ぐましい「節約」を。」 ・・なんてのは、 究極のおバカさんです。 (実は日本にすごく多い)何を相談したいのかわけがわからなくなりましたが、 ※本人が分からなければ・・ こちらはコメントのしようがない。 と言いつつも、 気が付いたことを書きました。頑張ってもこれ以上貯蓄推移はよくはならないのかな?と漠然な不安があります ※キャッシュフロー表を手にして いながら、「漠然」とした不安を 抱えていてはいけない。 他の一般的な人たちとは違う。 Sさんと同じ状況にありながら・・ CF表を持たない一般の人たちは、 「漠然」とした不安を抱えながらも、 危機にまったく気づかずに ある日突然破たん! ・・なんてことも、あり得る。 Sさんが今・・抱えているのは、 「漠然」とした不安・・ではなく、 「具体的」な不安・・です。 「あーやれば、こうなる。」 「こーやれば、あーなる。」 等々、自分で試せる状況にいます。 一般の人たちとは・・まったく 違うところに立てています。 ある意味、幸せ・・なんですよ。相談にのっていただければ幸いですよろしくお願いします ※以上、つらつら書いたことを 参考にしてみてください。 本人作成のグラフに武田FPが ちょっぴり手を加えました。 「現状診断」時点のピンチの時期が 無くなりました。 下のグラフと比べてみてください。《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/20

-

行列のできるFP事務所 2016.2.19★

自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/10再ヒア待ち。(12/31着)3 Uさん(40代):☆1/8 現状診断 依頼着。 ※今日の作業。 本日(2/19)、整理整頓 終了。 「再ヒアリング」として、 メール添付で送りました。4 Iさん(30代):★1/12 生活設計 依頼着。 ※今日の作業。 本日より着手しました。 大変長らくお待たせしました。 終了予定は、2/23(火)です。 お楽しみに・・。5 Kさん(30代):★1/25 生活設計 依頼着。6 Wさん(30代):☆1/26 現状診断 依頼着。7 Kさん(20代):☆1/29 現状診断 依頼着。8 Sさん(20代):★2/5 生活設計 依頼着。 ※本当にだいぶ、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ!こんなに行列が短いのって、記憶にないなぁ~。史上、最も短い・・かも ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/19

-

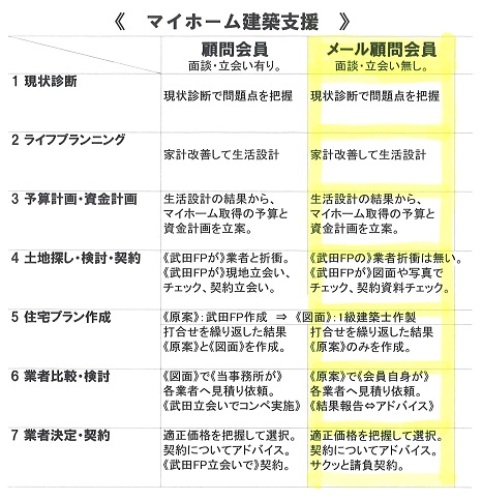

マイホーム建築支援の原案って何?

建築支援ぜひお願いしたいです。住宅プラン作成は原案のみということですが具体的に何を作っていただけるのでしょうか?原案=仕様書でしょうか? 図面がなくても自分達が描いているお家には なるのでしょうか? ※「仕様書」だけ? そんなわけがありません。 「仕様書」だけで、 具体的な見積もりができる業者は、 世界中を探してもいません。 (当たり前)自分の頭で考える生活設計。 〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生)今後のことに対する不安がなくなりロウコスト住宅 検討してみていい?買う前にどう勉強する?住宅用地選び図面は仮契約や費用なしで業者から?マイホーム 壁があまりにも高過ぎる★メールをいただきました。こんばんは。本日のブログ読ませていただきご意見いただきたくご連絡いたしました。建築支援ぜひお願いしたいです。それにあたり3つお聞きしたいことがあります。一つ目はマイホーム取得の予算と資金計画は建築取得のみの場合でもやっていただけるということなのでしょうか。 ※「建築取得?のみの場合」 ・・の、意味が分かりません。 「土地購入はいいから、 住宅建築だけ支援してほしい」 ・・という意味であれば、 もちろんOKです。 「土地購入」も、「住宅建築」も、 それぞれ個別に、 1年間の「期間報酬」を頂いて 実施する予定です。 一方だけの依頼でも構いません。二つ目は住宅プラン作成は原案のみですが具体的に何を作っていただけるのでしょうか?原案=仕様書でしょうか?図面がなくても自分達が描いているお家にはなるのでしょうか? ※普段のマイホーム建築支援では、 打ち合わせをくり返した後・・ 武田FPが「原案」を作ります。 できあがった「原案」で、最終的に 会員がOKということになった後、 1級建築士に依頼します。 「原案」に忠実に「図面」作製を してもらいます。 いくら1級建築士でも、 「仕上表」だけで「図面」は作製 できるわけがありません。 「お家になる」ような具体的な 「原案」が必要です。(当たり前)3つ目はメール顧問会員の建築支援はいつくらいから始める予定でしょうか。 ※ここ1ヶ月程度で資料を整えて、 スタートできるよう・・ がんばっています。 色々な雑用が次々と入って、 なかなか集中して作業が できませんが・・。お忙しいとは思いますが返信よろしくお願いします。《 武田FPが作る『原案』 》以下のようなものを作成しています。これだけあれば、建築業者は見積もり可能。(後からの追加料金も防げる)〇配置・外構〇平面〇立面〇什器(作りつけ家具・収納等)〇仕上表すべて、エクセルで作成しています。自分でいじることも可能。メール添付でやり取りします。2015年12月に完成・入居したTさんの際の資料を一部、掲載します。この家を計画した際の「原案」は以下です。〇立面。〇平面。 三角形がゴチャゴチャあるのは、 それぞれの「什器」の位置を示しています。〇什器1。 後でお金を払わなくていいように、 最初から見積もりに入れてもらおう。〇什器2.〇仕上表。 仕上げや設備のレベルを指定できます。 同じ条件で、複数業者を比較検討しよう。 契約直前まで、しっかり比較検討。O家の人生シミュレーション。 マイホーム取得後の人生。 第2子誕生後の人生。(住宅取得もした後の)《 O家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代団体職員の妻、 赤ちゃん ・・の、3人家族。 希望 : 第2子、マイホーム。 住居 : 賃貸 (家賃5.8万円/月) 収入 : 夫 : 305万円/年 (手取り244万円/年) 妻 : ※ ※ ※ (手取り264万円/年) 貯蓄 : 336万円 借金 : なし。 生命保険料 : 16万円/年 (妻 個人年金:1本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,836万円 -3,278万円 妻 381万円 370万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということ。 妻は若干の必要額が発生しているが、 不要と同レベル。 夫婦ともに現在も将来も不要。 赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。「原案」って、仕上表のこと?んなわけは無い! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/19

-

☆教育資金 老後資金 という貯蓄はダメ

目的別貯蓄をしてはいけない。業界の言いなりになってはいけない。 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。年収800万円の共働き世帯、老後のゆとりは意外にない2016/2/18 日本経済新聞 FP法人ガイア・プライベートFP新屋真摘(しんや・まつみ)さんという人のお話。 大手生命保険会社を経て、 「正しいマネーセンスを身につけて、 お金に振り回されない人生を 送ってもらうためのお手伝いがしたい」 という思いから ファイナンシャルプランナーを目指す。 2005年、 独立系FP会社の立ち上げから参画し、 資産運用、保険の見直し、住宅ローン などの個人相談業務に注力。 2014年、 お客様とより近い距離での提案や 実行支援ができるGAIAの考え方に 共感しFP法人ガイアに入社。現在に至る。 ※「正しいマネーセンス」って何だ? 下手に係わると・・ 「お金に振り回される人生」 に、なってしまいそう・・。 残念ながら・・ 情報発信する人のほぼすべてが、 金融業界の人、保険業界の人、 そして、その仲間たち・・です。 私たち消費者とは対極、 利益相反の関係にあります。 話を真に受けてはいけない。 しっかり、自分の頭で考えよう。仕事や育児で目の前のことに集中してしまいがちな共働き世帯。「2人で仕事をしているんだから、 今のペースで貯金をしておけば、 退職したら夫婦で 悠々自適な生活ができるんだよね」と何となく思ってはいませんか? 実はしっかりと計画的に準備をしておかなければ、後になって取り返しのつかないことになる場合もあります。世帯年収800万円の典型的な共働き家計の注意点について、FP法人ガイアのプライベートFP新屋真摘さんにに解説してもらいました(本記事内のコメントはすべて新屋さんによる)。 ※危なっかしいキャッシュフロー に、見えます。 老後の貯蓄残高の減り方が かなり、急角度です。 もっと緩やかになるような 工夫を考えたい。想定した典型的共働きタイプ: 夫婦同い年。36歳時の世帯年収が800万円 (夫500万円・手取り400万円、 妻300万円・手取り250万円で 世帯の手取り収入が650万円)。年間支出が552万円、子どもが2人(妻は32歳と35歳のときに出産)。注:試算条件の詳細は記事末を参照上図の通り、夫婦ともに53~54歳のとき、つまり子ども2人が同時に大学に通う2年間は収支が逆転します。貯蓄も減り、単年赤字が続きます。 ※当たり前。新屋さんによると「この単年赤字はどんな家庭においても 起こり得ます。 この期間がやってくることを事前に理解して、 早めに準備ができていれば、 その時になって慌てることがありません」典型的共働きタイプは、第一子が高校を卒業する49歳まで、ほぼ一定のペースで年間100万円ほどが手元に残ります。年間100万円というと、月にすると8万円前後です。「今週は仕事を頑張ったから、週末は外食しよう」「かわいい洋服を見つけたから子どもに買っておこう」と小さな1万円が積み重なり、ついつい手元のお金を使ってしまいがちです。「この出費のしわ寄せが 老後にきてしまうので要注意です」と新屋さんは指摘します。 ※当たり前。 そんな行き当たりばったりの 生活をしていてはいけない。■このままでは「退職後」のゆとりがあまりない典型共働きタイプの退職後はどうなるのでしょう。貯蓄額を見てみると、61歳で約3700万円、66歳で約2700万円となっていて、一見ゆとりがあるように思えます。 ※5年で1千万円も減るのに・・? こんなに急角度でお金が減るような 生活をしてはいけない。 きちんと収支を見直したい。「リタイア後は時間もあるし、旅行にたくさん行こう」と思う方も多いでしょうが、ここは要注意です。「退職後、夫婦の生活費が月に25万円 かかると想定した場合、61歳から85歳まで の25年間に7500万円が必要になります。 61歳以降、 住宅ローンの支払いが残っていることも考えると、 ※そんなことを前提にしては いけない。 『住宅ローンは長く借りて短く返す』 老後には借金返済は無い ように、生活設計したい。 年金で6200万円がカバーされたとしても、 正直『旅行は年に1回(30万円程度) 行けるかどうか…』といったところです」さらに、自宅のリフォームや孫への援助、海外旅行なども気になるでしょう。「せっかくリタイアして時間が できたのに、お金が心配で何もできない…」となってしまっては、残念です。そうならないためにも、若いころから少しでも「老後のゆとり分」を貯蓄しておけるとよいと新屋さんは助言します。 ※こうやって・・敵は、 「老後資金」準備という 「目的別貯蓄」へ誘導します。■大学進学費用は、子どもが小さいうちから準備を次に気になるのが、教育費です。 ※これも「目的別貯蓄」へのイザナイ。「子どもが高校生までの教育費は、 貯蓄を取り崩すことなく、月々の 生活費の一部として捉えてください」。そして、大学入学にかかる費用を、子どもが小さいうちから、保険や運用などによって積み立てるなどしておくとよいと新屋さんは話します。 ※そんなことをしてはいけない。 保険商品や金融商品を買わせる ための、営業トークに過ぎない。今回の計算では、一般的に想定される学費(授業料、校外活動費)は含んでいますが、民間学童代、中学校から私立に進学する場合の塾代、学費、その後の留学費用、大学院進学費用など、子どもの選択肢をさらに増やす場合の費用は含んでいません。しかし、今日では、中学受験を考える子ども達の多くは小学4年生あたりから塾に通い始めます。その塾代などを含めて計算すると、年間100万円あるはずの「余裕資金」はあまり手元に残らなくなってしまいます。「受験塾に通わせたり、中学校から私立に 進学させたりする可能性がある場合は、 子どもが小さいうちから、さらに上乗せして 教育資金を準備しておく必要があります」 ※営業トークに振り回されない ように・・ 気を付けよう。 言いなりになっていると、 色々なコスト負担で お金をたれ流し続けることになる。 「目的別貯蓄」をしてはいけない。 融通性があってこそ、役に立つのが お金です。 これは教育資金、これは老後資金、 これはレジャー資金、これは介護資金、 などと、言いなりにやっていると、 いざという時にお金が無くて、 利息を負担して借金をする ・・なんて、 本末転倒な事態になったりする。 「目的別貯蓄」をしてもらえば、 保険業界や金融業界が潤います。 だから彼らは・・ 「正しいマネーセンス」 として、お奨めするし、 「お金に振り回されない人生」 として、お奨めします。 彼らのお奨め通りにするならば、 「思いっきりお金に振り回される人生」 に、なってしまいます。 自分できちんと生活設計して、 キャッシュフロー表を作って、 生涯の貯蓄総額の推移で 我が人生をコントロールしよう。 老後に急角度で貯蓄が減る ようなグラフ ・・ではないものにしたい。 「目的別貯蓄」ではなく、 「貯蓄総額の推移」で・・。まだ、文章は続いていますが、時間がもったいないので、ここでおしまいにします。目的別貯蓄はダメ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/19

-

メール会員のマイホーム建築支援★

メール顧問会員の住宅建築を遠隔操作で支援しようと案を練ってきています。以下に提示しますので、興味のある方は、ご意見、ご感想を・・。自分の頭で考える生活設計。一般会員とメール会員の違い。マイホームの建築支援。一般顧問会員とメール顧問会員の違いを、まず理解してください。なお、生活設計の内容を記事として掲載しているのと同様に、建築支援の内容も記事掲載することを承諾してもらうのが条件・・です。「いっさい記事にしないでください。」・・という場合は、お受けできません。成功報酬ではなく、期間報酬。で・・料金がどのようにかかってくるか?表で確認してください。一般顧問会員の支援では、建築契約後に成功報酬(契約額の5%)を、コンペを勝ち抜いた業者から頂きます。メール顧問会員への支援では、そういうことはできないので、成功報酬ではなく、アドバイスする期間(1年)の報酬にすることを考えています。期間の最初にいただきます。「コンサルティング契約」等の書類の準備も考えています。メール会員の支援料金は、 ・土地購入:10万円+税 ・住宅建築:30万円+税大変に手間ひまのかかる作業になります。 土地は次々と出てくる候補地の 一つ一つをチェックして、 メリット・デメリットを指摘します。 延々と決まらない可能性もあります。 建物は、まったく同じ条件で 各建築業者にプレゼンさせるために 必要な資料作成を行なっていきます。 後から「それはオプションです。」 なんて言わせない、 入居して生活できる状況までの 資料作成を行ないます。 なので・・当然、外構工事や 造り付け収納や作り付け家具まで 資料化して、見積もり・プレゼンさせます。 途中で大きくプランが変わったり、 最終決定するまで、かなりの時間 (月日?)を要すのが普通です。できるだけ安くしてあげたいんですが、あまりにも安いと業務に支障をきたします。ぎりぎり、この金額なら何とかなるか、という設定のつもりです。建築だけの場合は、32.4万円。土地からの場合は、43.2万円。(生活設計の年間顧問料:3.6万円を除く)自分で建築業者と折衝して建築する場合より余分に払う(ように見える)お金は、32.4万円。自分で不動産業者と折衝して土地を買い、自分で建築業者と折衝して建築する場合より余分に払う(ように見える)お金は、43.2万円。こんなにお金を払うのはもったいない、そう思う方はどうぞ、おやめください。(一けた上の金額を失うかもしれませんが)ま・・当事務所の立ち位置からして、ビジネスとして行なうつもりは無いので、無理にはお奨めしません。あくまで、自ら希望する方のみ、ご質問、ご意見、ご感想、ご要望をどうぞ。徐々に具体化していきます。お楽しみに・・。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Iさん(30代):☆2/10再ヒア待ち。(12/31着)3 Uさん(40代):☆1/8 現状診断 依頼着。 ※今日の作業。 大変長らくお待たせしました。 整理整頓 終了予定は、 明日・・2/19(金)です。 お楽しみに・・。4 Iさん(30代):★1/12 生活設計 依頼着。5 Kさん(30代):★1/25 生活設計 依頼着。6 Wさん(30代):☆1/26 現状診断 依頼着。7 Kさん(20代):☆1/29 現状診断 依頼着。8 Sさん(20代):★2/5 生活設計 依頼着。 ※だいぶ、行列が短くなりました。 (佐々木FP、快調に飛ばしています) これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 早く仕上げて並びましょう。 がんばれ! がんばれ!メール会員の建築支援 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/18

-

子供が産まれたら学資保険?洗脳です

「常識」は業界が作っている。洗脳されないように・・。自分の頭で考える生活設計。キャァー 今日も開放的っ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2015.4.6、現状診断・・終了。2015.10.6、マイホーム取得シミュレーション完成。メールをいただきました。昨日、2月17日をもちまして、1年間のメール顧問会員期間を終えました。 ※早いものです。武田様のブログに辿り着いたのが、2014年の7月。下の娘が生まれてから学資保険に入ろうと思ったけれど、 ※その思いは、「洗脳」に過ぎない。月々の保険料を捻出する余裕などなく、どうしたものかと、インターネットで検索するうちに目に付いた 2013/5/10 子供が生まれたら 学資保険に入った方がいい?「え!?」 と驚きました。娘の保険料捻出方法を模索しているところに、保険で貯蓄するのは間違いと説明する記事を見つけたのです。「学資保険って、子供が生まれたら 必ず入るもんなんじゃないの!?」 ※本気でそう思う人は、 しっかり洗脳されています。 その「常識」は、 業界が作ったものに過ぎない。この驚きから1ヵ月後には、息子の学資保険の解約返戻金を受け取り、武田様のブログを読んでは、医療保険、終身保険、団体傷害保険を解約、自分で生命保険の必要額を概算し、生命保険を独断で解約しようとしたところで主人に止められ、 ※夫が抵抗勢力になったようです。 妻が暴走しているように 見えたと思います。とりあえずメール顧問会員になるまで待つことに。そして、2015年2月18日に晴れてメール顧問会員となりました。一生のうち、貯蓄額が1000万円を超えるのは、遠い先だと思っていましたが、解約返戻金と貯蓄型の保険を解約したことで、貯蓄額はあっという間にそこに到達し、毎月確実に貯金できるようになりました。 ※生活設計は生命保険の清算から。 生命保険を清算するだけで、 家計は見違えるようになります。 (当たり前)キャッシュフロー表を自分なりに使いこなせるようになり、 ※「伝家の宝刀」を自分のものに しているようです。突然の大型家電の買い替えも、クレジットではなく、キャッシュで対応できるようになりました。 ※素晴らしい。クレジットカードの2ヶ月後に請求というのが気持ち悪くなり、 ※健全な反応です。即引き落としのデビットカードに替えました。お金に対して、本当に真摯になれた気がします。自信を持って買う買わない、必要不要が判断できるようになり、生活の潤いを残しつつも、貯蓄額は増えています。住宅取得のために勉強も始めました。マイホーム取得なんて退職後だと思っていましたが、手の届くところまで近づいてきています。この1年間で、我が家はガラッと変わりました。家計が健全になると、今度は断捨離をしたくなり、家の中までスッキリしました。 ※素晴らしい・・。武田様、佐々木様には、大変お世話になりました。過去で一番設定の細かい、面倒なシミュレーション依頼も引き受けてくださり、このキャッシュフロー表はまさに、我が家の伝家の宝刀です。本当に心強いパートナーだと実感しています。しばらくは、非メール会員としてブログを読み続け、またお世話になる時が来るかもしれません。その時には、またどうぞよろしくお願いいたします。長々と失礼いたしました。これからもお体にお気をつけて、私達夫婦のようなおバカさんの目を覚まさせてあげてください。目が覚めた先には、可能性が広がっていることを、もっとたくさんの方々に知って欲しいです。お二人の事を、〇〇からずっと応援しています。この度は、1年間本当にありがとうございました。 ※こちらこそ、ありがとうございました。 何度もおいしいものを 送っていただきました。 堪能させてもらいました。 ごちそうになりました。生活設計シミュレーション。2015.6.9(マイホーム取得&繰上返済)このまま行けば、完済は70代半ばです。教育費がかかる時期を過ぎたら・・積極的な繰上返済で、現役中に完済できます。《 M家の概要 : 現状診断時点 》家族 : 30代公務員の夫、 30代主婦の妻、(将来パート) 幼児×2 ・・の、4人家族。 希望 : マイホーム。 住居 : 賃貸 (家賃9.5万円/月) 貯蓄 : 1,389万円 借金 : なし。 生命保険料 : 7.1万円/年 (勤務先共済:3本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,452万円 -2,483万円 妻 -9,453万円 -7,510万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 出産!即学資保険・・の おバカさん ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/18

-

現状のままでは 第2子は無理です

第2子難しいですか。。。まさに考え中だったのでちょっとショックです。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2016.2.17 現状診断 終了。うちはズバリ!10年固定住宅ローン?余計なお世話をしてしまう悪いクセ洗脳されているおバカさんは 私?住宅ローン2本 片方のみ繰上返済?住宅ローン金利と保障の話の前に★ メールをいただきました。お世話になっております。現状診断、ありがとうございました!待ちに待った現状診断。第2子難しいですか。。。 ※第1子の結果から・・ M家の子ども1人当たりの 「子ども費」は、約1,800万円 だということが分かります。 (CF表「総合計」の「子ども費」) で・・ キャッシュフロー表の最後 (人生の最後:妻死亡時) の貯蓄残高は、123万円です。 少なくても「人生の最後」で、 1,800万円以上無いと・・ 第2子を育て上げることは できません。 (当たり前) 現状のままで第2子をもうける のは無理で、 人生全体の収支を見直す 必要があります。 そのような具体的な作業を することができるのが、 キャッシュフロー表です。まさに考え中だったのでちょっとショックです。 ※現状のままでは無理 ・・ということです。 伝家の宝刀が手に入った のだから、自分自身で いじくり回して、 対策を考えましょう。マイホームと第2子どちらも叶えたいので、また相談に乗っていただきたく思います。 ※はい、現状診断が終わったので、 これからは・・ 相談に答えることができます。 これまで・・さんざん、 オキテ破りの 現状診断前の具体的相談を 投げかけられました・・。 相談相手の状況を知らずに、 責任あるアドバイスはできません。 相談相手の状況を知るために 現状診断を行なっています。まずは現状診断、ありがとうございました。じっくり読み込んで、またわからないところは佐々木さんにお電話させていただきます。 ※具体的に行動を起こすのは・・ 次の段階の 「生活設計シミュレーション」が 終わってから ・・です。 顧問会員でもない一般の人が 危うい動きをしていても、 当事務所として 何もしてあげられないけど・・ 顧問会員の場合は「身内」です。 危ない動きをしかけていたら、 「それ、やめろ!」 ・・と言うのが、私の立ち位置です。 せっかく顧問会員になって いるんだから、生活設計を 無視して先走らないように・・。《 M家の概要:現状診断時点 》家族:3人。 30代会社員の夫、 30代専業主婦の妻(後々会社員)、 赤ちゃん。 相談:マイホーム、住宅ローン、保険、第2子。 住まい:賃貸(家賃:7.2万円)。収入: 夫 678万円/年。 (手取り:529万円/年) 貯蓄:1,006万円。 負債: ローン(土地購入)。 800万円35年。 金利:0.88% 22,138円/月生命保険料:9.97万円/年 払込総額280万円 夫 ・互助会 死亡保障額:390万円 ・団体定期 死亡保障額:3,683万円死亡保障必要額: 現時点 10年後 夫 -393万円 -566万円 妻-3,854万円 -1,920万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。夫婦とも生命保険は不要という結果が出たが、マイホーム建築をしたり、第2子が誕生したりすると、明らかに「必要額」が発生しそうです。「生活設計シミュレーション」で、あらためて算出する必要があります。 第2子は無理! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/18

-

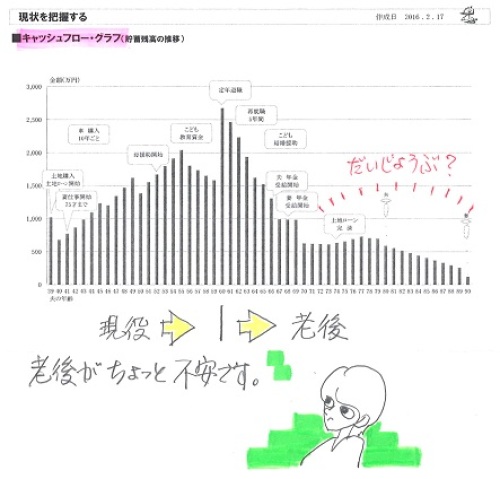

☆家は買うものではなく 建てるもの★

「家を買う」という言葉には、個人的に・・いつも違和感を感じます。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。家を買うなら まず考えたい3つのこと ※「専門家」のお話で・・ このようなタイトルを見ると、 いつも思います。 あぁ・・この人は金融業界の人 なんだな~ ・・と。 「家は買うものではなく建てるもの」 ・・です。2016/2/17 日本経済新聞 不動産コンサルタント 田中 歩さんという人のお話。家を買いたいというご相談で筆者のところに多くの方がいらしてくださいます。そのとき、必ず最初にお話しすることがあります。それは、「なぜ家を買うのですか?」という質問です。理由の多くは「今住んでる家が手狭になったから」「賃貸のままでは不安なので……」 ※マンションを買いたいとしたら、 買って所有しないで、 賃貸のままがオススメです。といったものです。しかし筆者は、こうした理由が、家を買う本当の理由になりうるのだろうかと、少々疑問に思うことがあります。こうしたお客様とお話しする際には、今後の人口推移と不動産価値について説明することにしています。■人口減少の日本、 住宅価格は3分の1程度に国土交通省の「国土の長期展望(中間とりまとめ)」という資料を見てみましょう。2050年の人口は推計9515万人で、04年のピーク時に比べて3000万人も人口が減少します。これは1960年代と同じくらいの水準です。これだけ人口が減少するのですから、仮に新築住宅が供給されなくても、不動産は余るということがたやすく想像できると思います。シンガポール国立大学不動産研究センターの清水千弘教授は、日本の住宅価格は2040年までに、10年比で3分の1程度になると推計しています。住宅購入の主な動機は家が手狭になったことだといっても、お子様が独立するまでの10~15年ぐらいの期間のみのニーズであれば、10~15年のためだけに不動産価格の値下がりリスクを享受する覚悟はあるのかということが論点の一つになってきます。 ※話の対象がマンションであれば、 まったくその通りで、賛同します。さらに、不動産価格が下がるとともに、空き家が増加することも予想されています。13年時点の空き家は約820万戸(空き家率13.5%)でしたが、野村総合研究所は33年には空き家が約2150万戸(同30%)になると推計しています。国交省によると、首都圏における賃貸住宅の空き家率は、13年時点で既に18.5%に達しています。東京圏は17.3%、周辺4県は27.2%となっていて、将来、賃貸住宅の空き家率は相当な高水準になることが予想されます。 ※当然のことです。「賃貸のままでは不安」というお気持ちもわかりますが、これだけ空き家が増えれば、貸したくても借り手が見つからず、貸主側が困るという“超借り手市場”の状況となる可能性もありそうです。 ※その通りです。 だから、 マンションを買ってはいけない。 マンション住まいをしたかったら、 生活設計的には・・ 借りた方がはるかにお得。家を買うのであれば、その前に住宅ローンのことも考えていただきたいです。住宅ローンは30年返済や35年返済などの長期間で借りる人が多いと思います。ローンの返済が終わる今から30年後、35年後には、不動産市場が今では想像ができないような状況になっているということです。 ※ローンを30年や35年返済で 借りることはその通りですが、 そのままダラダラ返済する想定で 借りてはいけない。 『長く借りて、短く返す』 健全な家計であれば・・ 10年固定35年返済で借りて、 10~15年で完済するのが理想。 マイホーム取得時点で、 そのための予算計画や資金計画を 周到に行なう必要があります。 取得時点が肝心です。 マイホーム取得時点次第で、 瞬間的に大金を失ったり、 長期間で大金を失ったり、 するかどうか?・・が決まります。 まったくの素人のままで、 マイホーム取得をしてはいけない。■「立地適正化計画」の動向に注目もちろん、地域によって下がり方は異なるはずです。先ほどの清水教授の推計は日本全国平均の数字ですから、価格が下がりにくい場所とそうでない場所が必ず出てきます。従って、値下がりしにくい立地、例えば利便性のよい場所や人口が減りにくい立地(特に働き手が減少しにくい地域)をどう選ぶのかということになります。その際、14年に改正された都市再生特別措置法に基づく「立地適正化計画」の動向に注目するのも一つのポイントになるでしょう。立地適正化計画とは、人口の急激な減少と高齢化を背景に、インフラ整備の財源を満遍なく行き渡らせることが困難となる見込みを受け、街をコンパクトにし、居住を誘導する地域とそうでない地域などの線引きをしていこうというものです。すでに220の市区町村が立地適正化計画を作成中です(15年12月31日時点)。これから家を買おうという方、そのうち売ろうとお考えの方は、立地適正化計画にも注目すべきでしょう。将来にはこのような予測があることを知ったうえで、購入を決断するのであれば、家を買うことについて何ら問題はないと筆者は思います。また、値下がりしにくい立地を選ぶのに加え、不動産価格下落の影響を少しでも緩和するために、住宅ローン控除を使う(実質的なマイナス金利を享受する)、 ※だからと言って・・ 以下のようなことをしてはダメ。 銀行等のアドバイスに従って、 住宅ローン控除を受けるために、 「10年間は繰上返済はしない」 なんてことを実践している おバカさんが少なからずいます。 生活設計的には・・ 繰上返済を優先した方が、 はるかにお得。 (当たり前)住宅取得資金贈与を活用するなど、有利に購入できる仕組みを活用することをぜひ検討していただければと思います。また、家を買うことと相続の関係に留意することも意外に知られていないポイントです。特に一人っ子の方が家を買う場合、ご両親が相続評価額の高い地域に自宅を所有しているなら、注意が必要です。 ※田舎の実家にはもう住まないし、 利用することもない・・のであれば、 特に注意する必要はない。■相続税節税の特例が使えなくなることも子供に自分の持ち家があると、親の自宅を相続する際に相続税を節税できる「小規模宅地等の特例」が使いにくくなってしまうからです。 ※当たり前。この特例を使えば、子供に持ち家がない場合、親の自宅の土地の評価額を8割減らすことができます(面積330平方メートルまで)。 ※当たり前。ローンを組んでマイホームを買ったうえに、相続の発生によって高額な相続税を課され、その相続税額を捻出するために、せっかく受け継いだご両親の土地を売らなくてはならないという話になりかねません。 ※それでもしょうがない場合もある。さらに、土地を売って譲渡益が出れば、譲渡所得税も課税されます。 ※資産価値がどんどん下がって 譲渡益は出ない可能性の方が 大きいが、仮に出たとしても、 それでもしょうがない場合がある。 たとえば・・首都圏に定着していて、 もう盛岡の実家に戻ることは 100%無い・・ということであれば、 相続で資産を引き継ぐというより、 きれいさっぱり精算してしまいたい ・・ということになると思います。こうして考えると、かつてのようにマイホームの取得自体に絶対的な価値を見いだし、夢を見るというのに少々問題があるのではないかと思います。マイホームを持つことを目的にするのではなく、楽しく快適に暮らせる場所を見つけることこそが、本来の目的であるべきなのではないかと筆者は感じています。 ※これは、同感です。 その結果が、この場所柄で 快適に生涯に渡って暮らしたい ・・ということであれば、 マイホーム取得、OKだと思います。家の購入を検討するのであれば、その家で、その地域でどう暮らしたいかというゴールをまず設定し、そのゴールのイメージをご家族と共有してみましょう。このステップを踏んでから、家を買うのか買わないのか判断するということこそ、すてきな暮らしのスタートラインになるのではないでしょうか。 ※最後まで・・ 「買う」とか「買わない」とか、 さすが金融業界の人です。 家は自分たちの夢をたっぷり乗せて、 「建てる」ものです。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Mさん(30代):☆2/12回答戻る。(12/19着) ※今日の作業。 現状診断終了予定は2/18(木) でしたが、本日(2/17)終了! 佐々木FP、快調に飛ばしています。 老後がちょっと不安な キャッシュフローです。 70歳以降・・お金が少なく・・。 どうも「車費」が多いのが気になります。 (勤務先の関係?) もし、第2子を希望するなら、 現状のままでは資金不足になります。 死亡保障必要額は、 夫婦ともにマイナスですが、 これから第2子が誕生したり、 マイホーム建築をしたりすると、 必要額が発生しそうです。 マイホーム建築を予定している ようですが、その可能範囲は・・ 5,540万円です。 「イニシャルコスト」 建築費 +諸費用 「ランニングコスト」 +ローン利息総額 +固定資産税等総額 +リフォーム代総額 これらの合計額が、 5,540万円以内に納まれば、 現在の生活レベルのままで 住宅建築が可能ということです。 これは、 現状のままなら・・ということで、 たとえば第2子を希望ということなら、 マイホーム予算はかなり 減額せざるを得ません。 この「現状診断」結果を元に、 色々検討した上で、あらためて 生活設計をすることになります。 メール添付で送りました。3 Iさん(30代):☆2/10再ヒア待ち。(12/31着)4 Uさん(40代):☆1/8 現状診断 依頼着。5 Iさん(30代):★1/12 生活設計 依頼着。6 Kさん(30代):★1/25 生活設計 依頼着。7 Wさん(30代):☆1/26 現状診断 依頼着。8 Kさん(20代):☆1/29 現状診断 依頼着。9 Sさん(20代):★2/5 生活設計 依頼着。 ※だいぶ、行列が短くなりました。 これから並ぶ人は、ラッキーです。 比較的早く順番が巡ってきます。 がんばれ! がんばれ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/17

-

マイホーム建築で貯金も使ってしまい

マイホーム建築で貯金も使ってしまい、無計画だったと反省を・・。自分の頭で考える生活設計。〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)いただいたメール・・。はじめまして、Kと申します。メール顧問会員を希望いたします。 〇相談内容 ・生命保険の必要額 ・子どもについて…現在第2子妊娠中です。 子ども二人を育てていくのに 問題がないのかを知りたいです。 更に余裕があれば、 3人目も希望しています。・住宅ローン繰上げ返済計画 (金額とタイミング) 〇生活設計についての意識 ・夫: はじめは 妻に言われて渋々といった感じでした。 ※夫はしぶしぶ、 ・・よくあるパターン。 しかし、現状を考えていく中で子供が生まれ (もうすぐ第二子が産まれる予定です) 新築で家を購入し、 ※マイホーム取得は、 人生最大の買い物であり、 きちんとした買い方をしないと・・ 1 瞬間的に大金をたれ流します。 2 長期間で大金をたれ流します。 どんな買い方をしたか知らないが、 1と2の両方に該当して いなければいいですが・・。 自分にもしものことがあったら、 家族は大丈夫なのか? 団信にも入らず保険にも入っていない 現状に恐怖を覚えました。 ※こちらも恐怖を覚えました。 団信にも生命保険にも入らず? そんな借り方をする人は初めて。 (家も購入額では売れないと思いますし、 借金だけを背負わせてしまうのでは??) そうなってしまう・・でしょうね。 自分にもしものことがあっても 家族に不自由な生活を負わせたくない、 もちろん自分が元気なうちも同じです。 しかし、元来ケチな性格なので、 出来るだけ無駄なお金(保険やら)を 使いたくありません。 ※「保険にお金を払いたくない」 生活設計の第一歩としては、 正しい考え方です。 出来るだけ効率的に現状と同じような 生活ができればと考えています。 (贅沢でしょうか?) ※質問されても・・ 「現状の生活」というものが、 どのようなものか? 分からないので、 回答のしようがありません。 今は生活できていますが、 今後子供が大きくなって 様々なお金が必要になったときに、 果たして満足いく教育を 受けさせてあげることができるのか? 部活の道具を買ってあげることが 出来るのか? 不透明な先行きが不安です。 それをするためには何をしないと いけないのかが分かりません。 ※キャッシュフロー表を作る ことです。 「漠然とした不安」を、 「具体的な不安」にすることです。 「漠然とした不安」だと 対策を立てることができないが、 「具体的な不安」なら、 対策を立てることができます。 根拠に基づいて、 確信を持って行動できます。 私は、正直今までは家計よりも 自分のお小遣いに興味がありました。 ほしいものを買う以外のかかった費用は 当たり前に精算していました。 ※ ・・。 しかも、ボーナスが出たからといって 無計画に外食したり、 夫婦で洋服を買ったりと行っていました。 ※ ・・。 ひょっとして、キリギリス夫婦? 結果貯金がない状況です。 ※ ・・。 しかし、このままの生活だと 家計がデフォルトしてしまうと思います。 ※ここまでの文章からは・・ 私も そのような不安を感じます。 今回、相談をさせていただくことで、 再度夫婦で家計のことを考える いいきっかけになればと考えています。 よろしくお願いします。 ・妻: 以前からブログを拝見しておりました。 結婚、出産、マイホーム建築…と、 人生の節目を迎えるたびに 漠然とした不安に駆られ、ネット検索で 武田さんのブログに辿り着きました。 ※よく、たどり着きました。 ブログを読んでいるだけでも 大変勉強になります。 が、やはりメール顧問会員になって 直接ご相談したり、 何より伝家の宝刀を手に入れるべく、 今回申し込みさせていただきました。 多趣味で物欲の強い主人に 文句を言う毎日です。 ※よくありそうなパターン・・。 目に見えるようです。 マイホーム建築で貯金も使ってしまい、 無計画だったと反省しています。 ※どんなマイホーム取得を したのか? 共稼ぎを前提にした資金計画で、 思いっきり背伸びしきって いないか・・? ・・不安。 その中で今年の〇月末には 第2子出産予定です。 不相応ではないかと不安な 住宅ローンを抱えた状態で、 子ども二人を育てることが出来るのか。 ※住宅ローンは、 『長く借りて、短く返せ』 ・・と、いつも言っていますが、 背伸びしきっていて、 「長く借りたまま、長くしか返せない」 ような、最悪の状態になっていないか? ・・不安。 もしそうなら、生活設計も大変です。 はっきりとした数字で確認して、 自信を持って今後の生活設計を していきたいと考えています。 ※まずは、「現状診断」で、 現在の問題点を発見・認識しましょう。 よろしくお願いいたします。 〇住所: 略。〇家族構成 夫: 30代 会社員 妻: 30代 会社員 子: 幼児 子: 2016年〇月末出産予定 ※この家族状況なら・・普通は、 夫婦ともに生命保険は不要です。 家計が健全であれば・・。メール案内文を送りました。すぐ、メールをいただきました。お世話になります。先ほど36,000円振り込みいたしました。よろしくお願いいたします。 ※早っ!! 入金が確認できたら、 お楽しみのヒアリングシートを メール添付で送ります。なぜか・・もう一つ、メールをいただきました。昨日申し込みいたしましたKです。先ほど振り込みいたしました。よろしくお願いいたします。貯金は無い! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/02/17

-

廊下で傾きを実感する家に住んでます