2016年01月の記事

全11件 (11件中 1-11件目)

1

-

マイナス金利付き量的・質的金融緩和

ここのところ忙しいので余りまともに来られませんが、ついに日銀はマイナス金利ですか。まあ、一応は、今後積み増す当座預金に適応という形で、いまある当座預金にいきなりマイナス金利をつけるわけじゃなさそうですが、銀行株は全体に逆行して下げております。マイナス金利も副作用がありそうで、やはり5:4のわずかな差の多数決で決めたようですね。預金金利はどうなるんでしょうね。普通預金金利がマイナスなんてことになったら嫌ですけどねえ。まあ、そうはならないでしょうけど、何らかの口座管理手数料のようなものの課金対象が広がってくるかもしれませんね。今でも、一部銀行では、残高等が一定の基準に達しない場合に手数料を取っているところもありますしね。とりあえず、朝方に比較しても円安が進行し、株式は銀行業を除き大幅に上昇しております。なかでもすごいのが不動産ですね。ですから、J-REITもかなり上昇しております。まあ、銀行と不動産といえば、わたくしの好きな2大セクタですので、両者ともそこそこ保有していますが、J-REITの存在感がでかいので、本日はマイポートフォリオはプラス方向に動いておりまして急激な回復を見せております。ただ、1月は下げすぎでしたので、それが解消するところまでは行っていませんが、それにしても本日はかなりなもんです。ひょっとすると記録的かも。マイポートフォリオ的にはかなりびっくりぽんな上昇でした。あとは長期金利ですね。ついに0.1%を割って、一時0.09%になったそうです。これももはや悶絶しそうな低金利です。しばらくは債券もよろしくないでしょうな。預貯金、債券セクタはなかなか夢も希望もない感じでして、やっぱ、これに変わる資金置き場は作っていかないとどうにもならないですな。

2016/01/29

コメント(0)

-

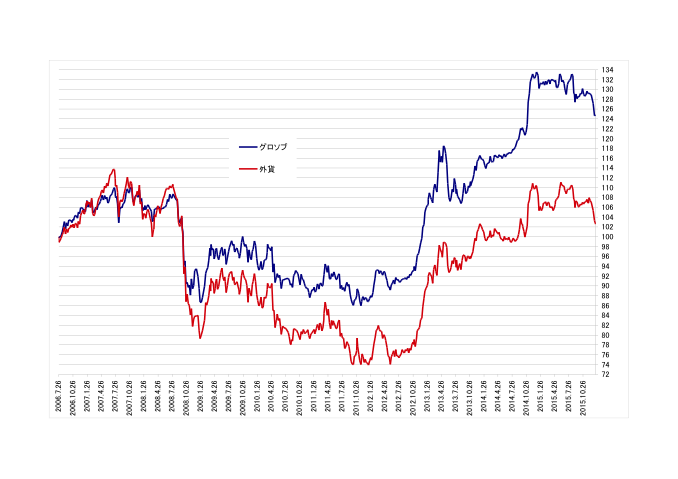

グロソブvs外貨リバランス2016.1

よく下がりますね。日経平均的には昨日ちょっとだけ戻してはいたのですが、昨日はJ-REITは下落。よって、マイポートフォリオ的には昨日もマイナスでして、今年になってから上昇した日は1月13日のたった1日のみ。残りはすべて下落の日でして、今年は年初からいきなりの大赤字でスタートとなります。さて、2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、メキシコペソ、スウェーデンクローナ、ポーランドズロチ、シンガポールドル、および、日本円を除く、7カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。ポーランドズロチ以外の外貨は手持ちの金融機関で外貨預金出来ないでもないのですが、諸事情により現時点では保有しておりません。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月中旬か下旬にリバランスを行うことにしました。最近では、保有外貨の一部のみ計算に算入するという手法でリバランスを行っており、実際に外貨を買ったり売ったりすることは、実はほとんどしておりません。グロソブvs外貨リバランス2015.12これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、リバランスをした際には指数の連続性を保つため適宜補正を加えています。今月は急激に円高が進んでいますので、グラフも急落しています。ただし、グロソブの通貨構成にそう大きな変化はなく、まあ、AUDをちょっと増やして、CADをちょっと減らしたくらいの感じですね。よって、外貨パックのリバランスも最小限でして、最近はダイナミックな動きがあまりないです。ユーロ圏の景気が良くなってくれば、USDからEURへの移動なんてことも将来的にはあるかもしれませんが、難民問題とかで今のところほとんど考えられない感じですね。今年は中国サーキットブレーカー事件や北朝鮮の核実験、サウジとイランの断交など年初からリスク要因ばかり発生して、リスクオフで円高になっていますが、早くこの状態を脱して、円高も是正されていって欲しいところです。外貨パックのグロソブに対する目標範囲は以下の通りです。USDとEUR:USDまたはEUR基準で計算した額の±3%以内GBP, AUD, NZD, CAD, NOK:USDまたはEUR基準で計算した額の±10%以内グロソブの通貨構成(作成基準日2016.1.15週報)USD=42.3%, EUR=22.7%, GBP=7.5%, AUD=3.0%, NZD=1.8%, CAD=2.8%, NOK=0.2%, JPY=9.3%ソニーバンクTTB(JPY, 2016.1.15、NOKは新生銀行TTB)USD=117.76, EUR=128.08, GBP=169.61, AUD=81.81, NZD=75.86, CAD=81.65, NOK=13.32リバランス後保有残高(CAD, NZDはMMF、USD, GBP, AUD, NOKは定期預金、ただし、いずれも少額の普通預金等を含むこともある。EURは普通預金)USD=4,352.16, EUR=2,149.20, GBP=538.08, AUD=439.97, NZD=280.21, CAD=420.20, NOK=182.03

2016/01/20

コメント(0)

-

オフショア人民元

今日はネタなしだと思っていたのですが、面白いものを発見しました。人民元は中国本土で取引されるオンショアと、中国本土以外で取引されるオフショア人民元の2重レートになっているわけで、「国際通貨」としては誠に恥な部分でもありますが、そのオフショア人民元を人民銀行が買い支えている模様。まあ、国外ではだいぶ売られて二重レートの差が開いていたんでしょうね。というわけで、オフショア人民元は為替自体も上がっているようですが、人民銀行があまりにも買いすぎたせいか、流動性がきわめて低下。その結果、金利がとんでもないことになっています。ロイターによると、「香港のオフショア人民元のインプライド翌日物預金金利CNHONID=Rは12日午前、過去最高の94%に達した。」すげー94%だって(笑)。さて、なんでこんなことに気がついたかというと、実は、わたくしの人民元預金はソニー銀行で運用しているわけですが、これが実はオフショア人民元です。もうちょっと前に人民元売りのUSD買いをやっておけば良かったのですが、満期になるタイミングが悪く、機会を逸したまま、ついに含み損状態に突入してしまいました。で、実は最近1ヶ月定期(元利継続)で回していたんですが、一昨日の土曜日にロールオーバーしました。そのときの金利が3%でした。なんか以前に比べて金利が上昇しているとは思っていたんですが、土日は金利が動かんでしょうから、これは金曜日時点の金利と思われます。その金利ですが、本日チェックしてみてびっくり。すぐに変化してしまうでしょうが、金利はこちらです。1/18日現在なんと、1ヶ月ものが6.0%、3ヶ月ものが5.6%、そして6ヶ月ものが3.6%となっております。1ヶ月ものは2日前に比べて倍になって、なんかブラジルレアルや南アランドみたいなことになってきてます。「国際通貨」のくせに。ま、翌日物が94%だからねえ(笑)。でも、ロイターネタは12日のニュースなので、その後金利が高止まりしてついに1ヶ月ものや3ヶ月ものまで波及してきたってことかなあ。とりあえず、まだロールオーバーしてからわずかしかたっていませんので、この2日間の金利は惜しくありません。これは預け直しでしょうという感じで、中途解約後、3ヶ月ものに預け直してみました。明日、またもや金利上昇するようであれば、再度やるかも。3ヶ月もので90%とかにならんかな(笑)。

2016/01/18

コメント(0)

-

第33回SBI債

ああ、今日も日経平均はマイナスでしたか。朝方すこし上げていたんですけどねえ。またしても中国のせいかなあ。個人的には上海総合は本日3千ポイント下回って、株価は正常化してきている気がしますけどねえ。2,500とかその辺でしょう。いい感じのポジションは。2千まで下落したら安いかも。そのくらいの感じに思いますけど。さて、抽選に申し込んでいたSBI債ですが、珍しく当選したようで、約定していました。正式名称:SBIホールディングス株式会社2017/1/26満期1.42%円建社債(第33回SBI債)発行体:SBIホールディングス株式会社期間:約1年格付:BBB(R&I)年利率:年1.42%(税引前)売出価格:額面100円につき100円発行日:2016/1/26償還日:2017/1/26利払日:2016/7/26、2017/1/26発行額:200億円まあ、こういった1年という短期のものは良いですね。この低金利のご時世では短期の社債はあまり多くは見られませんが、せめて、3年くらいのものが少し出てきてくれればねえと願っております。でも、普通の会社は3年で1%はほとんど夢みたいな金利ですが、そんな時代に、ここは1年でも1.42%ですからねえ。相変わらず笑える金利です(笑)。格付けはBBBなんですね。ソフトバンクの方はどうだったかなあ。A-くらいのポジションだった気もしますけど。今年は社債の償還も相次ぐ予定で、2月にはRBSのサムライ債、6月にはソフトバンクの36回債、7月にはバークレイズサムライ債とMONEX債、8月にはSBIのSBI債じゃない普通の社債など、その後もいくつか続きます。というわけで、ここでSBI債を購入できたのは社債ポートフォリオ的にはラッキーでした。でも今年は購入より償還される金額の方がかなり大きくなりそうです。そういえば、MONEX債は最近見ないけど、出ているのかなあ。MONEXはIPOの時しか見に行かない会社で、MONEX債ってのも、SBI債と同様、突然出てきたりするものなので、見逃すこともあるんですよね。まあ、2013年あたりに5年債を結構出していたみたいなので、2018年くらいになればまた発行するかもしれませんね。その前に、この夏7月に29回債の償還があるので、この辺で借り換え債を発行してくるかも。いいかげんMONEX債くらい発行してくれないと、買うものがないって状態なんですけどね。かといって、預貯金も預け先がないし。

2016/01/15

コメント(0)

-

ジャパン・ホテル・リート投資法人(8985)POで購入

ああ、今日は下落の日でしたか。まあ、米国株下落や為替の円高あたりが効いてますかね。いい加減、アメリカや中国を見ないで、自立して欲しいんですけど、機械受注統計もさえなかったみたいですしね。ま、今日はしょうがないか。さて、JHRですが、前身のジャパン・ホテル&リゾート時代から、しばらくの間保有していたわけですが、2013年頃全部売り払って、現在は持っていませんでした。POをやっていたのは知っていて、大和で申し込める状態だったので、価格が決まる昨日申し込んでみたものです。当選は少数で、残りは全部補欠でしたね。ここは、REITには珍しく、1年決算で12月1回のみですので、まだしばらく分配金はありません。ま、ホテルだから季節要因がありまして…ってのが、当初の話だったんですが、それにしては、星野リゾートもいちごホテルも半年決算ですな。まあホテルの需要が逼迫していて、民泊なんか話題になったりしていますので、しばらくの間、ホテル業界は安泰なんだろうと思いますが、それにしても、ここといい、星野もいちごも皆高いですね。よって、普段ならどれも購入の対象にはなりません。JHRも個人的には、全く高すぎで、6万円台とかその辺でせいぜいじゃないの?と思う部分もあります。なにしろ、2013年に売却した頃の売値は、4万円台とかでして、このときも高いと思っていたわけで、いまやその倍近くに高騰しているわけですから。ただ、2013年と現在を同等に扱うことは出来ません。分配金も2013年は1,939円でしたが、2015年予想は2,945円と1.5倍に、そして、増資後の今期予想は3,275円と分配金の伸びがすさまじいです。これは、主として高値で増資を繰り返した効果によると思われます。2014年に1回、2015年には2回の増資を行っており、そして今回の増資となっています。高値で増資を行うということは、少数の投資口でより多くの資金を集められることになり、結果として、全体の利回りを上げる効果があります。この効果とホテル全体が好調である点から急激な増配傾向が続いているものと思います。とすれば、これを外挿し、今後も高値増資をしばしば行うとすれば、分配金も何年後かに4千円とかそのくらいの水準になっていても不思議ではありません。そうなると、8万円台の今の水準も決して高くない、そのように印象も変わってくるはずです。まあ、今現在3%台後半の利回りとなっていますので、なんらかの要因で嫌われて、投資口価格が下落し4%台とかその辺まで利回りが上がる可能性もありますが、それはそれで買い増してみたくもなりますし、この高値増資のグロース要因にちょっと期待が持てるかなと思って買い戻してみたものです。それに、株価の年初来6日続落につられてJ-REITも少々安くなりましたしね。ただし、あまり多く当選しませんでしたので、何らかのきっかけ(他銘柄の売買のついでとか)があったら、早晩手放すかもしれません。そもそも、購入した大和証券には、IPOやPOで購入した小型REITも多いものですから、そのうち整理したいんですよね。もちろん、売却するのはJ-REIT価格全体が回復してからの話ですが。そういえば、今年のIPOの最初はJ-REITのラサールロジポートになりそうな感じですね。仮条件が決まるのもまだ先の今月末なんで、やけに早めにアナウンスがあったような気がします。自分ではBBに参加出来そうにないですが、目論見書はチラ見しました。しかし…うーん、あまり乗り気では行けないでしょうね。そもそも、ラサールって印象悪りいしね。イーアセットを安く買いたたいて、自物件を高値でREITに押し込んで、いい加減オイシイ汁を吸ったらば、すぐにリテールに売却してサヨナラですから。ま、まだ分配金額とか分かりませんが、強欲系じゃないですかね、ラサールだけに。やっぱ基本的に外資は逃げることを考えますので、個人的にはあまり信用してないですね。NCRを倒産させ、逃げ出したCBREといい、最初からはちゃめちゃだったプロスペといい、ろくでもない連中もいますからな。ま、というわけで、外資スポンサーのここJHRもあまり信用していないわけですけどね。

2016/01/14

コメント(0)

-

2016.1預金金利定点観測

今日からSBI債の募集が始まりましたね。ただし、いつものごとく抽選です。これ、抽選になってから当たった試しが無いような気がします。また今回もダメでしょうか。金曜までなので、まあ、当選したらネタにします。さて、本日は1月の金利定点観測です。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等イオン銀行オリックス銀行じぶん銀行ジャパンネット銀行新銀行東京新生銀行住信SBIネット銀行セブン銀行ソニー銀行大和ネクスト銀行楽天銀行ネット支店・ネット預金等あおぞら銀行インターネット支店池田泉州銀行ダイレクトプラス定期沖縄銀行美ら島支店愛媛銀行四国八十八ヵ所支店香川銀行セルフうどん支店関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金きらやか銀行ネットきらやかさくらんぼ支店荘内銀行わたしの支店スルガ銀行d-bank東京スター銀行スターワン円定期預金トマト銀行ももたろう支店みなと銀行海岸通支店徐々にカバー範囲を広げてはいますが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできているかどうかは分かりません。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは1/13です。金利トップ5(300万円以上、2016.1.13現在、↑↓は前回比の金利アップダウン)。aveは上記対象預金の金利の単純平均です。1年定期(ave=0.209↑)0.375 きらやか銀行0.350 荘内銀行(↓)0.330 新銀行東京 3/14まで0.320 愛媛銀行0.320 香川銀行0.320 トマト銀行3年定期(ave=0.215↓)0.380 きらやか銀行0.350 オリックス銀行0.350 愛媛銀行0.350 荘内銀行(↓)0.350 新銀行東京 3/14まで5年定期(ave=0.226↓)0.400 オリックス銀行0.390 きらやか銀行0.390 香川銀行0.370 愛媛銀行0.370 トマト銀行今月はほぼ動きがありませんでした。1年ものはキャンペーン金利が始まったもの、やや金利を下げたものなど少々動きがあり、平均で微妙に上げました。3,5年ものは調べた範囲内で、金利が変動したのは荘内銀行が金利を下げたのみ。他は全く変化無しでした。よって、平均金利は荘内銀行分下がったのみ。5年ものでは荘内銀行はtop5から姿を消しました。新銀行東京のキャンペーン金利は3月まで延びました。しかし、荘内銀行が金利を下げたため、0.4%に達しているのが、オリックスの5年ものだけってのも寂しいかぎりです。かといって、0.4%で5年も預ける気も起こらないし、預貯金に関しては相変わらず預け先がないって感じですか。オリックスの2週間定期の0.2%あたりがやはり一番魅力的かも。bloombergによる、残存1, 3, 5, 10年の国債市場金利は1/13、17時すぎで以下の通りです。ちょっと唖然としました。国債金利を調べるのは前回このネタ以来1ヶ月ぶりですが、10年もので0.19??スゲー低金利じゃん。金利の推移を見てみると、アメリカが金利を上げた頃から徐々に下がりはじめ、年明けで一気に下落していますな。ま、リスクオフで国債が買われる動きになることは理解できますが、やっぱ日銀の量的・質的金融緩和の影響大でしょうねえ。5年ものまでゼロ金利になっとるがな。こんだけ金利が低いんだからはよみんな金借りて景気のいいことでもしてくれんかねえ。低リスクの債券や預貯金はほぼ壊滅状態が長引きそうですなあ。1年 -0.05%3年 -0.02%5年 0.00%10年 0.19%

2016/01/13

コメント(0)

-

コモンズ30ファンド

年初からかなりぶっ飛ばしますねえ。下に…。中国ではサーキットブレーカー制度を作ったはいいけど、かえって仇となった雰囲気で、早速停止措置が。アホですねえ。だいたい官製相場で株価持ち上げているようなところで、まだまだ高い感じもしますからね。株式の仕組みも、為替の仕組みもまったく出来てない国ってところですからきちんと市場の開放とか国際的に顔向けできる制度を作っていくことが先決ですね。いちいちこんな市場の株価に反応しなくてもいいとは思うのですが、こっちが祝日の間にまた下落されちゃってツレ安ですか。我が邦も株式市場はまだまだ熟成していない感じがします。アメリカ次第、中国次第なんですから。民主党の国会質問で、年初来の株価続落で年金がいくら損をしたかみたいな質問がありましたが、これもおバカですねえ。年金の株式シフトを批判したいんでしょうけど、ほんの少しだけ長期で見れば、アベノミクスでべらぼうに利益が出ているはずで、アベノミクス万歳、株式運用万歳と言わなきゃならないですよね。下落したある一定期間だけに絞って批判するなんざ頭悪すぎって気もしますけど。とはいえ、年初来のこの下落のでかさは尋常じゃない。昨年のやはり上海ショックの8月下旬から9月上旬にかけての落ち込みほどはまだ行っていないものの、今年ははなから赤字スタートとはやるせないです。というわけで、株価が大きく落ち込みましたので、ちょいと株式投信を購入してみました。コモンズ30ファンドはコモンズ投信という極小の会社の投信です。30ってのは、約30銘柄でもあり、30年という長期投資が視野という感じの意味かと思います。前々からソニー銀行で保有していたわけで、今回もソニー銀行で購入ですが、毎度のことなんですが、ここに置いてある資金はかなり少ないので、毎回ごく少額ずつの買い増しになっています。ごくまれにしかも突然にしか買う気にならないので、こういった形になっています。今日も唐突に買う気になったということです。このファンドも民主党さんのおっしゃるとおり、今年になってから大きく基準価額も下げていますが、自分の買値からすればいまだ倍近い利益も出てますな。超短期思考の民主党では理解できないかもしれませんが、株式も年金もかなり長期で見ればこんなもんじゃないですかね。

2016/01/12

コメント(0)

-

2016年インカム見積もり

いやーなかなか国際通貨人民元も上海市場も売り浴びせられていますな。なんか今年からサーキットブレーカー制度を作ったとのことですが、まだ4営業日しかないのに、2回も発動されて株式の取引中止ですか。5割の確率ですねえ(笑)。サーキットブレーカーなんてあるので、逆にかえって売られちゃってたりして。早く売らないと取引中止になっちゃうみたいな気持ちで。もっとも、上海総合はまだ3,000ポイント上回っていますね。まだ高けーんじゃないでしょうかねえ。3,000ポイント割るくらいだと思っているんですけどね。実体としては。さて、年初の恒例行事と化しておりますが、本年のインカムを見積もってみます。そして、本年の目標も定めるということですが、別にそれほど強く目的意識を持って定めるわけでもないので、目標というより願望的な数字です。昨年のネタはこちらにありますが、これと同様に昨年の年初にたてた見積もりと目標が昨年どうなったか検証を含めて本年の見積もりもいたします。2006年からインカムの記録をはじめたので、その後の推移をグラフにしています。そして、下に詳細を示す今年の見積もりもグラフに入れています。昨年、2015年のインカムはわずかながら過去最高を更新しました。2012,2013年あたりに207万円台を出していますので、それを4万円程度上回ったということですが、証券優遇税制が無くなっていますので、税引き前で言えば、かなりのインカム増加と言えるでしょう。今年も計算上ではありますが、昨年を上回り、記録は更新されそうです。おおざっぱに概要を書けば、今年は債券以外はみな増加予想です。特に株式(J-REITを含む)の部は今年の買い増し分も効いてきますので、順調に伸びそうです。投信、預貯金も数万円の伸びになりそうで、全体としては十数万円くらいの増加が期待出来そうです。個別は昨年の予想と実績のズレ、そして今年の予想について書きます。昨年は相当程度一致度が高かったのですが、今年は少し外していますので、その理由とともに今年の出来具合を見積もります。まず株式の部(J-REITを含む)は昨年100万円の予想に対して、実績は110万円超で、約1割上振れしました。実績ベースでは約9万円の増加です。基本的には、買い増しと増配が効いていると思われます。これまで、このセクタは震災の年に少し落ち込んだ以外は、2008年ころから、わりとコンスタントに100万円前後を稼いできました。今回はちょっと上に抜けた感がありますね。昨年は証券優遇税制が終了したにもかかわらず、ほぼ一昨年並を稼いだということで、税率を考えれば、インカムは1割増しだったかもしれません。その流れそのままで1割増しになったんですかね。まあ、株式の配当とJ-REITの分配金に分けて、もう少し中身を見てみたいと思います。株式の方は、2014年は実績として約27万円のインカムがあり、予想としては、これに1万円くらいの増配を見込んで28万円としていました。実際には2015年は33万円弱と予想より5万円ほど、実績ベースでは6万円近く上振れしました。ちょっと調べてみると、2014年と2015年ポートフォリオで異なる銘柄は2増1減でして、これによる配当増は1万円まで行きませんでした。やはり既存銘柄の増配の影響の方が顕著なようです。新規銘柄買い増しの影響が1万円弱、既存銘柄の増配の影響が4万円、他が1万円くらいのインカム増加要因で、やはり増配の影響が大きかったと思います。特に、銀行なんかの増配が効いているようでして、みずほなんかは少々買い増しもしていますし相当配当が増えました。「他」というのは株主優待券、貸株金利、MRF金利などすべてここに積算しているので、その辺のことを指しますがやや貸株金利が増えてますね。で、今年度の予想ですが、景気次第で増配傾向が続くかもしらんし、キープかもしらんし、逆に配当も減っていくかもしれません。こればかりは神のみぞ知るってことですが、まだ「今年度」の配当はこれからですので、少し増配気味になる期待値の方が大きいのではないかということで、今年度実績から+2万円の増配を期待して35万円くらいとの見積もりを出しておきます。J-REIT単独では、2014年実績75万円弱、2015年予想72万に対して、2015年実績では78万円弱。実績ベースで3万円の上振れ、予想に対しては約+6万円でした。この昨年度の予想なんですが、なぜ前年実績より低い予想にしていたかというと、昨年は基本、保有J-REIT時価総額に対して、平均利回りを掛けて算出していたと思います。これは簡単でいいのですが、マイJ-REITポートフォリオの利回りは、全体の加重平均利回りよりやや高いと思います。レジや小型の保有割合がJ-REIT全体よりは高率になっていると思うので。というわけで、今年は前年実績をベースにして予想しようかと思います。まずは、実績として3万円上振れした要因ですが、2014年から2015年にかけての銘柄入れ替えは4増1減でした。ただし、最近は単価が安いので、これによる分配金増加への寄与は2万円程度。残りの1万円の増加は既存銘柄の買い増しが主因かなと思います。REITの場合は景気が良くなったからといって直接増配するってこともないですから。今年の予想ですが、昨年下期半年の分配金合計が40万円弱でして、だいたいはこれの2倍ですが、さらに、下期に買い増した既存銘柄を加味して年間では約84万円と計算されました。現状の時価総額と加重平均利回りから言えば、75万円とかそのくらいの計算なので、ちょっと多すぎるような気もしますが、まあ、一応、この金額を今年の見積もりとしておきます。株式の部と合わせて119万円ですか。そうすると、昨年実績を再度1割増しにするくらいなので、目標としてはいいところでしょう。次の外貨の部ですが、実績から言えば、2014年実績を少々上回っているのですが、予想に対しては5千円以上未達のインカムとなりました。なぜ昨年の今頃強気な予想を出したかというと、2014年はオセアニア通貨の金利が上昇気味だったためですね。昨年の今頃はAUDが2%、NZDが3%くらいの金利でした。一転して、2015年はこれらの通貨の金利は低下気味となり、現時点ではAUDが1.5%くらい、NZDは2%くらいと低下しています。よって、今年は昨年実績に対して弱気にならざるを得ませんが、ただ、年末に解約したAUDのゼロクーポン債由来のAUD預金が増えました。これの分を加味すれば、弱気の分のマイナスと相殺され、今年も強気だった昨年と同額の7万円の予想としておきます。投信の部は2014年実績43万円、2015年予想47万円に対して2015年実績は51万円強となりました。うーん。予想はわりとそれまでの実績を外挿して計算しているので、4万円も外すとは思いませんでした。この要因は、US-REITファンドの増配が主因かと思います。これの増配により、昨年同時期の見積もりよりは3万円くらいは上振れしたはずです。さらに、AUDが下落してAUDものが年途中から非課税の特別分配になったことで6-7千円くらいの誤差が出ました。こちらは、増配ではなく、税金が少なくなったということですけど。今年も現状のまま推移するとすれば、分配金再投資になっているものが多いため、徐々にインカムは増えてゆくはずで、計算すると56万円程度と予想されます。まあ、あくまでも分配金の増配減配がなく、基準価額と個別元本の関係も現状維持が前提です。また、年1回分配の投信は2015年実績維持として計算しました。まあ、実際には増減配もあろうし、基準価額の変動により、普通分配、特別分配が変わってくる銘柄もあるかもしれません。買い増しはそれほどしないでしょうけど、例の国内債券のファンドを少々買うかもしれません。まあ、そういった要因を排除して、すべて現状維持とすれば、上で計算した数字が予想されます。債券の部の2015年予想は35万円でしたが、3万円弱上振れして、2015年実績は38万円弱となりました。このセクタも、もちろん買い増しとかしなければかなり正確に計算はできます。分からないのは、個人向け国債変動10年債の年後半の金利のみという感じですから。よって、この3万円の誤差は、昨年前半で買い増したソフトバンク系社債の影響が主因で、実はもう一つ、ダイワの個人向け国債キャンペーンのキャッシュバックをこのセクタのインカムに加えているので、昨年の計算ではこれを抜かしていたと思います。これらの合計額が誤差の3万円弱という感じです。今年は計算値としてほぼ35万円の予想となりました。個人向け国債の年後半の利子は若干目減りしそうだと思いますが、その分、何か(ソフトバンク?(笑))買うかもしれないし、計算値をそのまま予想としておきます。今後は償還が進んで、買い増しが徐々に減ってくれば、このセクタはやや先細りになる可能性があります。預貯金の部は昨年のこのネタで、「比較的誤差が小さくなるセクタですが…中略…今年は7万円台のインカムとなりそうですが、…」などと書いていますが、25千円も誤差があり、むちゃくちゃ外しています。今過去のファイルを見て調査しても、2015年に7万円台の利息はとても無理のようです。たぶん、原因は2016年、すなわち今年満期になる定期預金の利息なども合算してしまったことではないかと思います。昨年の今頃残高があった定期預金等の利息を2016年満期分も入れて全部合わせると、75千円前後になりますので。でも、2015年満期のものは5万円くらいしか無かったのです。その他、3ヶ月定期とか2週間定期、普通預金金利など、年初から+αがあって、55千円程度のインカムになったということだったみたいです。今年については、間違わないように足し合わせると、現時点で判明している利息合計で8万円程度です。また5千円くらい+αがあるとして、見積もりは8万5千円としておきます。以上を全部足し合わせますと、今年の見積もりは35+84+7+56+35+8.5=225.5万円となりました。今年は見積もりではっきり伸びそうだと思われました。こうなると、年間200万円はもう目標とはいえず、次は240万円を目指しましょう。ひと月20万円です。今年は見積もりで225万円なら、240万円まで伸ばすのは難しいかもしれませんが、まあ、目標としては悪くないところです。

2016/01/07

コメント(0)

-

2015年12月の成績

本日は昨年12月のまとめです。最後に日経平均19千円回復したりして、最後の最後はちょっと上向きで終わりましたが、年明け早々また波乱が起きてますね。12月は株価、為替ともマイナスでしたので、価格変動型はみな赤字で終わりましたが、小幅です。まあ、最後にちょっと回復したので赤字幅が縮小して終わったという感じだったでしょうか。もう正月休み越えているので、ほとんど忘却の彼方ですが。株式(J-REIT含む)は、20万円超の赤字でしたが、ざっくり言えば、株式とJ-REITの寄与は半々くらい。J-REITの方が時価総額が大きいので、率で言えば、株式の方が大きく赤字になったということですが、まあ、指数通り。いずれにしろ小幅でした。1月からの累計では85万円のプラスで終了しましたが、インカムが110万円ありますので、キャピタル的にはマイナス。株式は指数的にも1割程度プラスになっているので、J-REITの方が2015年はインカム以上にマイナスとなったということでしょう。株式の部は、考えてみるとIPOに一つ当選していて、これで数万円稼いでますので、これが無かったら、さらに赤字が大きかったわけですね。IPOは初値がややしょぼかったので、初値ではなく、それより上で場中に売却しました。NISA枠をIPOのために12月まで保持していたわけですが、ついにNISA口座があるSBIでは当選が出ませんでした。マイネット(3928)チャンス当選マイネット(3928)上場&売却J-REITはあまったNISA枠を消費するため、フロンティアを購入してみました。NISAでは基本的にROEが高く、信用力も高い銘柄中心に、比較的分配金利回りも良好なものという篩い分けで検討していますが、今回はフロンティアが引っかかってきました。ただ、フロンティアはすでに特定でしかも2箇所で保有しているので、ちょっとバラバラ感があるんですけどね。フロンティア不動産投資法人(8964)購入12月終値:日経平均=19,033.71 (-3.61%)、TOPIX=1,547.30 (-2.09%)、東証REIT指数=1,747.54 (-0.29%)、東証REIT住宅指数=2,416.26 (-1.47%)。外貨は、USDのゼロ金利解除という材料がありましたが、USDはかえって安くなっていますね。他はまちまちってところですが、マイ外貨ポートフォリオの主役AUDが下落したし、平均的には円高傾向のようですから、成績はマイナスですね。あと、下の外貨終値では書いていませんが、人民元がちょっと安くなりつつあります。ま、「国際通貨」ですから、そうそうUSDベッタリというわけにも行かなくなってきていると思いますが、USDがマイナス圏でさらにそれよりパフォーマンスが悪いわけなので、大きくマイナスだったでしょう。今現在、1ヶ月定期で回っていますが、前回満期時にせめてUSDに戻しておいた方が良かったかな?でも、ちょっと遅きに失している感もあるので、このまま様子見となりそうです。外貨の年間成績もAUDが不調でしたし、各セクタの中で一番大きな赤字を出しました。残高としてはたぶん一番小さいのですけどね。12月の外貨ネタは、また、いつものようにグロソブと競わせているネタのみです。グロソブvs外貨リバランス2015.1212月終値:USD=120.30 (-2.21%%)、EUR=130.91 (+0.58%)、AUD=88.02 (-1.00%)、NZD=82.44 (+1.92%)、GBP=178.03 (-3.85%)、CAD=86.74 (-5.82%)。投信は最終的には年間成績赤字で終了しました。まあ、為替の影響が大きかったですかね。株価としては、年間成績はプラスだったと思うので。12月には久しぶりに新しい投信を購入してみました。まあ、以前から予言めいたことを書いていた銘柄ですが、これは、預貯金や社債の代替となるのではないかという思惑から国内債券ものを購入してみたところです。ただし、今回はあくまでも試し買い。なにしろ、NISAの残り枠のほんのわずかな資金で購入したものです。ま、とりあえず、今のところは順調に黒字路線を歩んでいます。まだ0.4%程度増えただけですが、預貯金の年利くらいは行ってますね。DLIBJ 公社債オープン(中期コース)債権については、懸案となっていたAUD建てのゼロクーポン債を売却しました。2016年から税制が変更になりますので、これは2015年中になんとか処分したかった。でも、売ってみて分かったことですが、JPY建てでなく、AUDで売却資金が戻ってきましたので、まだ最終的な利益確定はしていませんで、そのまま住信SBIネット銀行に送り、外貨預金になっています。おかげで、だいぶAUDも増えてしまいましたね。ちょっと増えすぎかなあ。なお、12月のトータル成績とインカムとの差額が大きいですが、これはゼロクーポン債売却後のAUD評価額と11月末ゼロクーポン債評価額の差額を引いたものです。実際にはゼロクーポン債の評価額はほとんど変化していないでしょうから、トータルとインカムの差額4万数千円はほぼ手数料分と思われます。手数料が高いってのは、下記のネタの中にも書いてあります。豪ドル建ゼロクーポン債売却預貯金の部はなにもナシですが、インカムは最終的に210万円を超えました。これは、実は過去最高記録となりました。この辺の分析、および、今年の目標については、また別ネタで。結局、全体のトータルの成績はインカム単独より低い+60万円で終わりましたので、2015年はキャピタル的にはマイナスだったという結果でした。J-REITの下落と為替の円高。これらがキャピタルロスを生んでいる原因で、株価の上昇では追いつきませんでした。

2016/01/05

コメント(0)

-

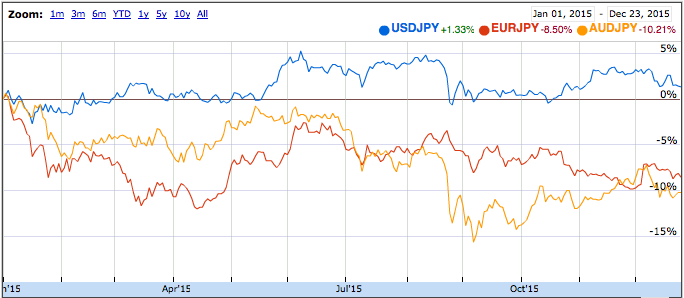

為替この一年(去年)

本日は例年仕事が始まらない仕事始めでして、例年のごとく、金融管理ファイルの更新などをしつつすごしております。それにしても、4日が月曜日ってのは、一番きついわな。いきなりまともに一週間仕事になるので。いろいろ整理していたら、昨年、大晦日に来てのせるつもりだったネタをのせ忘れていましたので、本日遅ればせながらそのネタにします。2015年の為替のこの一年ですが、例年と同じくUSD(青)、EUR(赤)、AUD(黄)の米・欧・オセアニアの3極についてのグラフを書いてみました。結果としては、USDのみプラス、EURとAUDはマイナスで、約1割前後の下落だったようです。USDはもう少し調子がよいと思っていましたが、年初から見ると1%くらいのプラスで、JPYもそこそこ強かったってことですかね。まあ、2014年は黒田バズーカが効いて、年の後半にだいぶ円安が進みましたので、そのあおりもあって、2015年は対USDでもそこそこイーブンな推移であったようです。EURはやはりギリシャ問題、難民問題など結構重しとなったでしょうから、パフォーマンスはよろしくなかったです。ギリシャ問題も先送りとなっただけであって、なんら根本的には解決していないと思いますし、難民問題についても、まだまだこれからでしょうからEUR安傾向は長引くかもしれませんね。AUDは資源安が直撃していることでしょう。外貨のマイポートフォリオはオセアニア通貨中心で、だいぶAUD安の影響を受けて、2015年は年初来でマイナス圏のままおわりました。金利もそれほどたいしたことは無くなってきていますので、さすがに為替レートで10%も下落されるとインカムではまったく穴埋めできません。先日、AUD建てのゼロクーポン債を売却して、ますますAUDの外貨預金が増えてきていますので、少しポートフォリオの通貨構成を考えないと行けないという感じになってきているんですが、今更USDもねえ、って感じで、あまり通貨についてはいい選択肢がなくなりつつある気がします。金利が高いのはドンドン下落する新興国通貨だったりするので、あまり南アとかブラジルあたりは手を出したく無いんですよね。

2016/01/04

コメント(0)

-

謹賀新年2016

あけましておめでとうございます。いつもの様に年末の値のみ記録しておきましょう。昨年の株価指数など見てみると、上海はあれだけ騒いでいたのに年間成績で見ると大きくプラスですね。まあ、途中でバブっていたぶん、下落も激しかったですけど。上海を除けば、日独が良かったようです。19千円台回復しましたし。株式市場(BLOOMBERG, 2015終値)日経平均=19,033.71 (+9.07%)TOPIX=1,547.30 (+9.93%)JASDAQインデックス=115.52 (+10.07%)東証マザーズ指数=887.14 (-2.48%)東証REIT指数=1,747.54 (-7.92%)NYダウ=17,425.03 (-0.15%)ロンドンFT100=6,242.32 (-4.93%)ドイツDAX=10,743.01 (+9.56%)上海総合=3,704.29 (+14.52%)インドSENSEX=26,160.90 (-4.75%)ロシアRTS=757.04 (-4.26%)為替(@nifty, 12/31終値)USD=120.30 JPYEUR=130.91 JPYCAD=86.74 JPYAUD=88.02 JPYNZD=82.44 JPYGBP=178.03 JPY10年国債利回り(国際投信投資顧問, 1/1)日本=0.272%米国=2.269%英国=1.964%ドイツ=0.629%カナダ=1.393%オーストラリア=2.889%日本国債利回り(BLOOMBERG, 1/1)1年=-0.05%2年=-0.01%3年=-0.01%5年=0.02%10年=0.26%20年=1.00%

2016/01/01

コメント(0)

全11件 (11件中 1-11件目)

1