2011年01月の記事

全20件 (20件中 1-20件目)

1

-

預金保険料率

エジプトのせいで株安、債権高ですか。エジプトがそんな独裁色が強いなんてあまり知らなかったですね。せっかく菅さんがダボス会議に行っていたんだから、自分は民間機で帰るから、エジプト寄って日本人を救出してこいとか言って政府専用機を回したら結構好印象だったと思いますが、そうもいかないんでしょうね。さて、変なたとえ話からですが、何人かで昼食に行って、お会計となったときに、個々に払うことはよくあります。こういった時にはあまりワリカンで・・ってな話にはなりませんね。1,500円のステーキ定食と500円のソバをワリカンにされては、ソバの人はたまりませんからね。飲み会などでワリカンになるのは、個々の飲食がはっきりしないし、仲間内では皆大差ないからでしょう。しかし、自分より3倍も5倍も食べる相撲取りと2人で行って、ワリカンとか言われるとちょっとイラっと来るでしょう。基本は、金額を同じにするのが平等ではなく、食事の質と量に比例して会計をするのが平等と言うものです。保険も同じです。例えば、コマーシャルなどのフレーズで、「ゴールド免許ならさらに保険料がお安くなります」みたいなセリフを聞くことがあります。これは、ゴールド免許じゃ無い人を差別しているのでしょうか?そうじゃありません。平等に近づけるためです。ゴールド免許なら、少なくともしばらくは無事故無違反の人です。これには2つのパターンがあって、一つは安全運転の人、もう一つは、そもそもほとんど運転しない人です。前者は質が良く、後者は量が少ないということですね。で、どちらも事故などのリスクが少なくなるため、保険料をそうでない人に比べ安くするのは平等の原則から妥当な話です。質と量を勘案して、お会計をしているわけです。しかし、実は、銀行が破綻したときに備え、預金保険機構に納めている保険料ですが、預金保険料率というのが決まっています。で、実はこれは、まったく「質」の方を勘案しておりません。もちろん、「率」ですから、預金残高には比例するでしょうから、「量」の方は勘案しますが、ゴールド免許だろうが、暴走族だろうがまったく同じ保険料率が適用されております。これは、本来平等の精神からはそれたシステムです。では、どうすればよいか。それは簡単です。各銀行のリスクに応じた保険料率を定めればいいわけです。例えば、自己資本比率が小さく、危ない銀行など、リスクが高いところはそれなりに高くするってことです。しかし、悲しいかな、こういった銀行にいっぱい保険料を払えと言えば、ますます苦しくなることも事実です。かのSFCGといざこざ起こしたり、クソみたいな企業に公的機関と見まごうばかりの名称をつけさせ、中小企業振興ネットワークなんてものを作ったりしたヤクザな銀行もリスクが高いところの一つだったでしょう。では、どのくらいの保険料率が良かったのか。それはまったく分かりません。しかし、あくまでも個人的印象では他行、特に、メガバンクとか極めてリスクの低いところに比べて10倍払えと言われてもあまり文句の言えるような筋合いでもなかったかと思います。倒産確率が10倍ならば、保険料も10倍にすべきですから。でも、ひと言で10倍っていっても、0.8%とかそれ以上ですからね。当然、預金金利にも影響しますので、例えば、1.5%じゃなくて、保険料0.8%を引いて、金利は0.7%にしなければならないとかそのくらいのイメージですね。要するに、本来支払わなければならない保険料より格安だったため、少なくともその一部が高金利に反映されており、預金者にも還元されていたと考えられます。ま、私もそんな恩恵を受け取った預金者の一人です。では、その分、持ち出しになったのは誰か?それは、リスクの低い銀行、およびその預金者などのユーザで、極めて薄く、極めて広くですから、気が付かないだけでしょう。しかし、実際に影響は出ます。ぼちぼち預金保険機構も資金繰りが良くなってきていたので、預金保険料率を引き下げる方向だったのに、今回の日本振興銀行の破綻などにより、それがお流れになりそうです。11年度預金保険料、国際議論など考慮が必要=自見金融担当相預金保険料率が引き下げられれば、たとえわずかでも、預金金利を上げたり、貸出金利を下げたり、そういった効果があったでしょうけど、これも無くなりそうで、他行ユーザにもたらされるはずだった恩恵もお預けです。日本振興銀行では、破綻後、89百億円の負債に対して、22百億円の資産との概算が出ており、1千万円を超えるパートの概算払いは25%となっております。これは、債権、債務とも、より厳しい方向で計算したものでしょうから、実際にはもうちょっと追加で戻ってくるでしょうけど、7割方は棄損しているってことでして、逆さにして振っても元利金を支払える財産がないってことですね。よって、預金保険で守られ、元利金全額保護される人も、そのうち7割は保険金から出ているというイメージです。保険金も湧いて出てくるわけではないので、原資はあくまでも各銀行が支払っていた保険料です。リスクに見合った保険料も納めておらず、ついには倒産ですから、他行は踏んだり蹴ったりなわけでして、間接的に他行預金者などのユーザも迷惑千万な状態なわけですね。ま、そんなわけで、振興銀行のイチ預金者としましては、若干のうしろめたーい気持ちもあるんですよ。もちろん、わたしゃ責任無いですけどね・・昨年春くらいまでは潰れることを予見していたわけではありませんが、こういったことを分かった上で、預金保険の範囲内で利用していたわけで、あざといわな。自分。さて、本日で1月終了ですが、明日はちょっと用事があってお休みです。今週ちょっといそがしい感じですな。

2011/01/31

コメント(0)

-

平和的観測

国債の格付けの下げの影響?まあ、かつてボツワナと同じとか言われても全然金利上昇しない特殊な国ですからね。影響ないかと思いましたし、かえって円安になる分株価に好影響かとも思いましたが、本日は下落ですね。しかし、インヴィンシブルから続々と役員が逃げ出しているような気もするが、それとも追い出されているのか。逃げ出しているとするとやはり沈みゆく船なのか?さて、昨日平和不動産リートの決算短信が開示されましたが、前期分配金が予想通り1,375円となり、今期予想が1,425円と公表されました。個人的には前もって全然予想が付かず、1000-2500くらいの間ならあり得るかも、って思っていましたが、一番期待していたのは、2千円とか少なくともそれに近いあたりでした。でも前期の実績に比べ、今期予想は増益にせよ、あまりにも差がわずかなので若干ガッカリしました。ただ、よく見てみると、若干「平和的観測」が出来るような部分もありましたね。まず、一番大切なことは、分配金の1,375円には負ののれんの取り崩しが入っていました。1ページ目を見ただけでは、よく分からなかったわけですが、負ののれんを除いた純利益は8.4億円で、1.1億円くらい補填して分配金としたようですね。これがなければ、1口当たり1,200円チョイの分配金であったはずで、元々の平和の投資主にとってみれば、1口当たり減収のはずでした。それを補填して、予想通りの数値に持ってくることにより、前々期に比べ、分割考慮後1口当たり増収にしたわけですね。まあ、これならある程度納得行きます。前回の決算短信では、シングルレジとの合併が無くなった場合の方が分配金が少ない予想となっており、希薄化と逆行しているのでは?という点が大きな疑問だったのですが、もともと希薄化対策として、合併すれば得られるはずの負ののれんを一部使って分配するつもりだったのかもしれませんね。増資とか、こういった場合の希薄化対策として使うのは、負ののれんの良い使い方だと思います。ただ、元となる前期の数字が1,200円だったとしても、今期予想の1,425円は少し少ないんじゃないかなと思ったものですから、より詳細に前々期、前期決算と今期予想から数字を拾ってみました。なお、前々期と前期の違いは、主としてシングルレジ2ヶ月分の運用です。他に、前々期途中で取得した茅場町のビルの運用期間も違いますが、この際無視。さらに、前期と今期の違いはシングルレジの運用期間が2ヶ月から6ヶ月になることで、シングルレジ4ヶ月分の違いがあります。前々期から前期が2ヶ月分、前期から今期が4ヶ月分の違いですから、差で比較した場合、だいたい1:2の割合になっていれば標準的です。下表は今回の決算短信の前々期、前期の損益計算書、そして、今期の運用状況の予想から拾ってきた数字(一部、計算した数字もあり)です。むろん、今期のものはあくまでも予想です。そして、前々期と前期の差、前期と今期の差を示しております。これが1:2になっていれば、まあまあ標準的ということです。まず、営業収益。これは、前々期2,830→前期3,375→今期4,501と、前々期から前期にかけて、5.5億円の増収、前期から今期にかけては11億円の増収ですから、ちょうど1:2ですね。シングルレジ2ヶ月で5.5億円、4ヶ月で11億円くらいのようです。次は公租公課ですが、これはタイミングの問題ですね。前期は増えておらず、今期にまとめて増えますが、J-REITではありがちです。取得したばかりのときは公租公課が入っていないので、分配金が良くなりますが、1年くらいたつとこれのおかげで若干しぼむということがあります。前期はシングルレジ側の物件に対するものが入っていないようで、今期にまとめて1.1億円くらい費用が増えるようです。しかし、来期はもうこれ以上増えないでしょう(物件の入れ替えがない前提で)。ちょっと気になるのは修繕費です。これが意外と大きな額が計上してあります。一応「各物件の修繕計画に基づき、当期に必要と想定される経常修繕の金額を費用として計上」と書いてあるので、計画通りなのかもしれませんが、前々期、前期に比べるとちょっと多すぎますね。シングルレジ側でそんなにかかるのかと思って調べてみましたら、昨年7月期で54百万円、1月期で74百万円ですから、今期の計上は普段の両者合計より1億円前後多いようです。まあ、少し大きな修繕計画でもあったのかもしれませんので、来期以降はここがまた1.5億円前後におさまるという平和的観測が持てます。ただ、ここの数字は前々期、前期は予想の段階で74百万円と見積もっており、結果として82および84百万円ですから、そうはずしておりませんし、むしろちょっと増えてます。だから、今期も普段より多いのは計画通りの数字であって、今期大きく節約出来る可能性はとんどないと思います。あくまでも来期以降は減るかもしれないということです。管理委託費ですが、前々期309→前期359→今期514と、前々期から前期にかけて、50百万円、前期から今期にかけては155百万円の増加の見積もりです。ちょっと1:2にあってませんね。ひょっとすると、今期、ここの部分で数千万円くらいのオーダーで節約出来るかもしれません。平和的観測ではちょうど5億円前後でおさまればと思います。減価償却費はだいたい標準どおり、前々期と前期の差、前期と今期の差が1:2になっていますので、これは間違いないでしょう。特にぶれる要因もないでしょうし。で、トータルの営業費用ですが、前々期から前期にかけて2.8億円増加、そして今期にかけては8億円の増加の予想です。公租公課の1.1億円、修繕費が普段より1億円多い点を考慮すると、まあまあな見積もりですかね。この約2億円分の営業費用の増加が、営業利益の伸びを鈍化させているようです。それでもそれ以外をやや堅めに見ている感じもするので、最終的に数千万円程度節約できて、予想よりはいい数字が出るかもしれません。このように営業収益、費用についてはまあまあ中身を理解しましたが、営業外費用はだいぶ改善されるようですね。まず利息ですが、前期は1.3億円増加しており、今期はさらに2.3億円増加しますが、伸び率は1:2より鈍化しています。やはり、やや金利低下傾向が効いているのでしょう。金利はまあまあ正確に計算できるでしょうから、今期に関してはあまり誤差はないでしょうが、シングルレジから受け継いだものは、今後、金利低下が大いに期待できます。例えば、今期は関係ありませんが、来期早々満期が来る東京スターの3.3%の132.5億円。これなんか金利を半減させるだけで、半年で1億円節約出来ます。かなりデカイです。来期以降は期待できそう。それから、融資関連費用です。ここは効いてますね。負債規模は大きくなっていますが、逆に費用は減っているわけですから、やはり個人商店のクレッシェンド、そしてリーマン、ダヴィンチなど倒産系を親に持っていたシングルレジから、普通の不動産会社に変わった効果はデカイですかね。営業外費用は支払利息の増加が鈍化、そして、融資費用の節減が効いて、だいぶ増加が抑えられるようです。ただ、経常利益的に言えば、やはり公租公課と修繕費が効いて、前期の増加と今期の増加がいずれも1.5億円程度と、ほぼ同額に落ち着くようでして、前期はここに1.1億円の補填までしましたので、1口当たりでは前期と今期があまり変わらないという結果になっているようですね。しかし、今期はともかく、来期は平和的観測で期待が持てますね。まず、修繕費が通常状態に戻れば、1億円前後少なくなるかもしれません。また、金利も、東京スターをうまく借り換えできれば、これまた1億円くらい節約出来るかも。両者あわせて2億円節約出来れば、純利益は2割増の12億円。1口当たりでは、1,700円ちょっとです。5.5%の利回りとしても、63千円くらいですか。まあまあですね。さらに、営業外費用の改善がもっと進めば、上ブレもあるかも。そして、最終目標としては、45億円の営業収益の3割、13.5億円の純利益を残すことでしょう。そうなると、分配金は1,940円と、だいぶ2千円にも近づきますね。でも、不動産屋ですからまずは、物件の入れ替えやるでしょうね。負ののれんを利用して。だから、今のままでの遠い将来の予想や目標はあまり意味がなさそうです。

2011/01/28

コメント(0)

-

電子証明書等特別控除

まだゆっくり見てはいないんですが、UURの今期予想は、3000-3500円あたりを想定していた自分としてはガッカリです。予想外に悪いのではないかな?日コマの方、合併関連費用とかかかっても、3ヶ月運用で1700円出るんだから、なんかもうちょっと良くてもいいような気がしますけどねえ。まあ、実際は今回の決算は合併前の決算なので、合併後にどうなっているのか分からないわけですけど。また、平和も、今期は予想通りなんですが、来期がねえ。どうも理屈に合わないなあ。ま、こちらもまだよく見てないんですけど。さて、確定申告のシーズンですね。今回から譲渡損と配当益を相殺できるようになりましたので、特定口座年間取引報告書に配当や分配金も一覧となって書かれた書類になり、投信を置いてあるだけの金融機関とかからも届くようになりましたので、結構あちらこちらから報告書が届いております。また、いくつかの毎月分配型投信なども保有している、主力のSBI証券なんかすごい枚数です。これなんか、もうちょっと書式を考えられないんですかね。株式の売買記録はなく、一括して総計だけを示してあるんだから、配当・分配金も総計だけでいいように思いますが。タイトルの電子証明書等特別控除ですが、e-Taxを利用して行う場合、平成19年分から平成22年分のいずれかの年で1回、所得税額から最高5,000円の税額控除を受けることができるものです。「最高」てのは、税額が0-4,999円の人は、5千円控除が受けられませんからそう書いてあるだけですね。税額が5千円以上あれば、もれなく5千円です。今回で4回目のチャンスとなりますので、もはやほとんどの人が利用しちゃっていると思うのですが、私も、おくさんの分も含めて最初の年、平成19年分の申告をしたときに使っちゃいました。当然、これらは、e-Taxでの申請に必要なICカードリーダ、住基カードと電子証明、こういったものを取得させるためのインセンティブとしての5千円で、うちのようにおくさんと2人分使えば、プラスに作用しますが、1人でしか使わなければ、必要なものをそろえるのとトントン、ほとんどプラスマイナスゼロ近辺のわりとセコイ額ですね。で、今年の確定申告関連のページにはやたら「電子証明の有効期限は3年です!」とかそんなことが書いてあります。そう。この電子証明書等特別控除の最初の年、平成19年分を申請した平成20年2月あたりに電子証明を取った人が多いと思いますので、今年はちょうど3年目になり、有効期限がもうすぐ切れる人が多いはずです。うちもそうです。3年の有効期限があれば、うまくやれば4回使えるわけですが、そのためには、今年の申請は有効期限が切れる前、早めにやらなければなりません。なお、還付申告の場合は、もうすでに申告出来ますので、源泉徴収票などの書類が整い次第申告するとよいでしょう。しかし、これ、有効期限が切れた後、今年間に合ったとしても、来年以降、使い続けるかどうか疑問です。個人的にはとても面倒です。それには、平日の昼間というとんでもない時間に役所に行き、さらに、手数料まで払わなければならないためです。しかも、e-Tax以外では役に立ったためしがありません。むろん、e-Taxから送るのは楽ですが、印刷して税務署に持っていく、あるいは、郵送するのと比べて、どれほどの違いがあるかです。区役所に行くのも税務署に行くのも同じではないかと思われるかもしれませんが、区役所では番号札の待ち時間も大変長く、電子証明を取るだけで、相当の時間がかかることを体験しています。一方、個人的事情ですが、税務署は通勤途中の毎日通る道にあり、ついでに行ける上に、チラ見してぱっと受け取りハンコを押すだけですから、ものの5分もかかりません。窓口がいやなら、夜ちょっと行って、ポストに放り込んでおくくらいでもいいかもしれません。それと、電子証明には欠点もあります。まず、引っ越すと無効です。具体的に動いているわけではありませんが、いま住んでいるところもだいぶ長くなってきたので、ぼちぼち引っ越したいねと言っております。さらに、住基カードにも有効期限があります。3年前に電子証明とともに取得した人はまだ期限がだいぶ残っていますが、わたくしの場合は、それ以前から住基カードを持っていたため、有効期限が2013年中に訪れます。3年更新しても、カード自体の有効期限の方が先に来てしまいます。というわけで、電子証明の更新にはかなり消極的なんですね。しかし、考えてみれば、e-Tax経由で、電子申告してもらえれば、税務署側もそれなりに手間が省けるはずです。例えば、今でもあるのかどうか知りませんが、カーボンコピーの何枚か重なった奴で手書きで出された書類なんかは、計算間違いが無いかどうか確認の作業が必要でしょうけど、e-Taxで出してもらえれば、ソフトにバグが無い限り、計算ミスはないでしょう。この2つの事務的な手間を考えると、千円や2千円の人件費はすぐに浮きそうな気もしますので、1回だけ5千円なんてせこいこと言ってないで、e-Tax経由なら、毎年千円控除とかそのくらいしてもいいと思うのですが、そうしないと、せっかくICカードリーダあるのにe-Tax使わずに書類で出す人も出るんじゃないかなあ。私みたいに。なお、今回に関しては、まだ有効期限があるうちに、早めにおくさんの分を出したいと思っておりまして、そして、自分の方は今回は申告の必要なしです。しばらく雑所得が20万円を超える生活を送っていましたが、昨年はこれに届きませんでした。また、1年前のJAL破綻による大規模譲渡損は、発生したSBI証券単独でもなんとか年末に黒字化しましたので、他証券の黒字と通算する必要もなくなりました。SBI証券からの年間取引報告書に書かれていた税額はなんと2桁。何百万円にもなる取引と何十万円もの配当、全部あわせて数百円の黒字でした。他に確定利益が赤字のところもないし、医療費は10万円に届かないし、寄付もわたくしはあしなが育英会だけで、控除対象じゃないので必要ありません。ただし、うちのおくさんは寄付魔でして、あしなが以外にもいろいろとあって、控除対象の寄付が結構ありますので、毎年申告ということになっています。

2011/01/27

コメント(0)

-

1月決算J-REIT

昨日「中小企業信用機構」てのが倒産しましたが、まあ、振興銀行の余波ですね。しかし、ここって、公的機関みたいな名前ですが、全く違います。振り込め詐欺師が使うような手口ですね(笑)。でも、余波っていうかNISと振興銀行が上場企業という箱が欲しくて利用していただけみたいな会社なので、そういうことがなければとっくにつぶれてたかもしれませんし、こんなもんでしょう。むしろここまでよく粘った方かも。さて、次もありますかね。昔、中小企業○○機構とか名乗っていたところもまだ残っているようですが・・さっそく影響は軽微とか言ってますが、本当かな?ああ、NISからもなんか出てますね。1億円払って10億円ちょっと待ってもらうってことでしょうか?振興銀行の行く末がはっきりしてきて、かつてのお仲間どももケリをつけることを迫られているって構図ですかね。しかし、NISのホームページ見てみてちょっと笑った。「当社を騙る不振な勧誘にご注意下さい。」って書いてあります。NISを騙って相手に信頼感を与えられるのかな(笑)?さて、本日は1月決算銘柄の権利付き最終売買日でした。そこで、定例の今月決算J-REITのシリーズです。そもそも決算期に合わせて、各銘柄の過去のニュース、資産、有利子負債、譲渡益の状況、将来的な物件取得等々を再確認することが最大の目的です。また、次期分配金予想が公表されていない場合は、それがどのくらいになるのか、見積もるのも目的としております。よって、以下には3ヶ月後程度、すなわち次期中間地点を想定した、将来的な投資口価格の目標も書いてありますが、すごくいいかげんに感覚で書いていますし、自分自身まったく信用しておりませんで、売買するときに参考にすることは自分でも皆無です。なおかつ、以下のような条件下での話です。よって、くれぐれもご注意ください。・東証REIT指数、東証REIT住宅指数、現状維持・ボラティリティが大きくないこと・未発表の増資、譲渡益発生など大きな材料無し・○○万円±○万円と言う表現ですが、誤差は5%~10%程度を目途とするが適当・当たるも八卦、当たらぬも八卦なお、レジデンス系銘柄は東証REIT住宅指数が一定という条件のもと考えております。各指数の1/21現在の値は以下の通りです。大部分を書いているのが週末なので、投資口価格も全部1/21の値を用います。東証REIT指数=1,107.00(1/21)東証REIT住宅指数=1,413.61(1/21)8957 東急リアル・エステート(1/21:573千円)りそなマルハビルを売却したとき、代金をキャッシュとしてだいぶ保持しておりまして、前期末では165億円ほど持っていましたが、今期に86億円ほどの買い物をいたしました。この時に今期及び来期の分配金予想を修正しましたので、基本、それ以来変化が無いですね。来期は、今期とほぼ同程度の11,500円の予想です。よって、状況としては現時点では今期と変わらずなんですが、ここも最近のJ-REIT全体の上昇につられて、11月以降随分上昇しましたからねえ。この辺でとどまるのか、それとも調整するのか判断がつきません。ただ、まだ借金せずに物件取得する余力があろうという点を評価して、中立にしておきましょうか。権利落ちの56万円±3万円ラインで。ところで、東急不動産が手を引くってのはどうなんでしょう。平成24年度上場を目指し、新しいREITを作るようですが、こちらには、東急の名称が使えないようですね。東急不動産だって東急なのに、東急電鉄もちょっと大人げない感じがします。「東急」「とうきゅう」「TOKYU」が使えないんだったら、この際、109リート投資法人とでもしますか?8967 日本ロジスティクスファンド(1/21:794千円)今期初めの8月に増資をしましたが、これは可も不可もないような増資でした。1口当たりの価値もほとんど不動でしたし。でも、今やるともっといい増資になりますね。現時点で、1口当たり出資金の1.2倍の投資口価格ですから。1.2倍を超えているのは1/21時点で4銘柄しかありませんので、まさに上位リートというわけですね。有利子負債も少ないし、日銀も好きでしょう。パルタックの解約が決まっていますが、6月だし、来期への影響は軽微で、16,800円の予想が出ております。ここも11月以降、最近随分調子がいいこと、来期は今期に比べわずかに減益であること、パルタック解約などありますので、中立からやや弱気の77±4万円くらいにしておきますか。日銀しだいではさらに伸びるかも。3234 森ヒルズリート(1/21:295千円)ま、ここはとにもかくにも昨年3月のバカ増資、これが最悪でしたが、今期の最大のトピックは交換によるラフォーレ原宿取得ですかね。これは多少、ココロを入れ替えたのか?という感じでとらえられていまして、投資口価格もグッと上昇したわけです。多少インカムも増えたかもしれません。まあ、来期は8千円台は期待できそうです。しかし、増資で不可逆な棄損を与えてしまったので、あまり多くは期待できません。分配金予想として、いくらを示せるかにかかっていますが、8千円の場合はほぼ中立ですね。29万円±2万円としておきますか。3269 アドバンス・レジデンス(レジ銘柄、1/21:181千円)さて、いよいよ長い第1期が終了です。いろいろやってきましたが、結局のところ8,250円の分配金をそのまま配るつもりなのかもしれません。ここは、多分足りない分は負ののれんをはき出して分配するって方針みたいです。そして、来期の予想が4,500円。これは、8,250:4,500=11:6ですから、月割りで考えると、今期とまったく同じ予想ということになります。しかし、1口当たり純利益予想は3,766円ですので、来期も、足りない分は負ののれんでまかなうつもりのようです。これに必要な負ののれんは約7億円です。このようにアドレジは今後、負ののれんを使って、ちょびちょび分配金に上乗せしていく方針のようですが、負ののれんを使うと純資産の部が縮まりますので、負債も処理しないとLTVが上昇するという関係にあるでしょう。8月末時点の中間決算を出していますが、この時は出資余剰金として532億(多分日レジの出資金相当)、他未処理利益として456億円(多くは負ののれん)を計上し、余剰金で988億円、純資産合計で1632億円となっております。ただ、その後、9.5億円、そして、今週になってから7.1億円の譲渡損も出てますし、さらに分配金として取り崩すとなると、毎期数億円から数十億円ずつ減っていくわけでして、その分、有利子負債なども減じて行かなければバランスが悪くなりますね。いったい将来どういった形にしていきたいのか。負ののれんが無くなった後の形を考えると、純資産としては1200億円とかその辺ですから、有利子負債も1600-1800億円あたりまで縮小していく方針なんですかね。まあ、今週のリリースで今現在1,863億になりましたので、不可能ではないな。でも、そうすると、物件売却などにより、ますます1口当たり利益が減っていきそうな気も。ま、いずれにせよ、しばらくの間は分配金予想は若干真の実力より上を示してきそうです。ここもいろいろ思惑があって、来期のポジションは非常に不明ですが、分配金水準が変わらないであろうということから、素直に分配落ち程度の17万円±2万円くらいを考えておきますが、水増し分配金ですから実力的にはもうちょっと下なのかもしれません。

2011/01/26

コメント(0)

-

りそなホールディングス(8308)当選

今日はおおむね上昇傾向ですね。昨日価格が決まったエクセレントもやけに上がってますね。みずほががんばっているのかな?それに引き替え、同じく昨日価格が決まったりそなはひどいですねえ。で、そのりそなですが、急に思い立ってPOに応募してみたものです。大和証券ですが、多分当選するだろうと思っていましたが、案の定当選しました。しかし、全部ではなく、一部当選、残りは補欠でした。落選はナシ。まだ少し繰り上がりがあるかもしれません。しかし、終値467円に対して、440円。ディスカウント率5.78%ってすごく低くね?よっぽど人気がないんだろうなあ、って思ったんですが、よく見ると、出来高加重平均(VWAP)に対してのディスカウント率2.95%と書いてあります。VWAPが453円で終値467円ってちょっと乖離しすぎだなあ・・と思って、日中足見てみたら、何ともインチキくさい感じですなあ(笑)。主幹事どこだ?とおもったら、野村、メリルリンチ、大和の共同主幹事か・・まあ、なんか見かけ上、えらく安く見えるような状態にして、なるべく辞退を減らそうってことですかね。しかし、本日はこれだけの上昇相場の中、またえらく下げてますねえ。あまり下がりすぎると申し込んでもらえませんので、頑張れ主幹事(笑)。さて、なんでりそなに申し込んだかというと、たしか週末くらいだったか、新聞でりそな会長の細谷さんの記事を読んだためです。まあ、新聞のコラムみたいな記事だから悪いことは書かないわけですが、すぐに騙されやすい私としましてはわりと好感を持って申し込んだというわけです。メガバンクのトップなんか、どうしたって内部の人なんですが、細谷さんはJRからの転身で、こういった銀行も結構面白いかもと思ったんですが、どうでしょう。一応、振興銀行と違って、公的資金で生きながらえており、その残高も半減したようです。考えてみれば。銀行が反転上昇し出したのは2003年のりそなへの公的資金注入でした。しかし、今現在の株価を見ると、そのどん底だった当時とあまり変わり映えしませんね。でも状況はだいぶ当時よりいいとは思うのですが、これもリーマンショックのたたりでしょうか。というわけで、銀行は個人的には、昨今わりと安いんじゃないかと思っているわけです。ただ、自分は根っからの銀行株好きですので、たぶん眼が曇っておりますのでご注意を。ちょっと気になったのが、普通株にも毎年わりと配当出していることですね。まあ、総額100億ちょっとですから、兆単位の公的資金に比べれば微々たるモンですが、でも公的資金が残っているときに配当はどうなんだろう。個人的には公的資金の返済を優先した方がいいように思うし、配当配るにしても、少なくとも1%以下、預金金利並みでいいんじゃないかなあ。例えば、1株1円とか。と、ちょっと思いました。

2011/01/25

コメント(0)

-

bluetooth使用不可

なんかブログらしい情報でも書いておくかということで、このネタは普段のネタとまったく関係なしです。デスクトップのiMac OS X 10.6.6ですが、Wireless Mouseが動かなくなりました。実は電池切れ間近だったので、電池を交換したんですが、動かず。あれ?この電池使用済みだっけ?と思って、他になかったので、eneloopを充電して、入れてみてまた認識せず。ここまで来て、bluetoothがおかしくなっていることに気が付きました。メニューのbluetoothアイコンをクリックしてもメニューが出ず、使用不可の文字が。そして再起動しても状況が変わらず、システム環境設定からはbluetoothが無くなってしましました。というわけで、取りあえずPRAMのクリアをしてみたら、うまくいって、あっさりと直った。もともと入っていた電池はやっぱり使えなかったが、交換した乾電池はやはり未使用品でした。いや、実に久しぶりですよ。PRAMのクリア。昔、MacOS 9以前の時代は結構よくやっていた気がしますが、OS Xになってからはひょっとすると初めてかもしらん。とても懐かしい。なにが悪かったんでしょ?それは知りません。OS Xになってから爆弾とかとんと見かけなくなって寂しくなっていたんだが、こういう訳の分からない変なことが起こると、かえってMacも健在だなという気がします(笑)。

2011/01/25

コメント(0)

-

日本振興銀行:特例中途解約

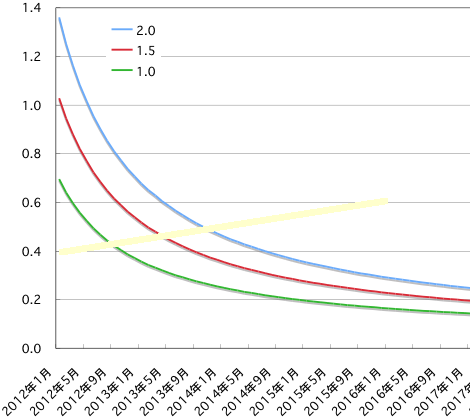

ああ、今日はエクセレントの価格が決定する日でしたか。みずほとかで売り出されても買えませんので、まったく無関心でしたが、J-REIT全体も調整している影響もありますが、随分安くなっちゃいましたね。タイミングとしてはNBFの方が良かったな。ここは前回増資をしたときは、2007年の7月で100万円でしたからね。まあ、まさにバブってる頃ですけど、すごい落差。さて、「日本振興銀行承継についての諾否確認」という題目の振興銀行ネタに質問が来ましたので、本日はその回答(になっているかどうか)です。定期預金ていうのは、普通預金より金利がいいです。これはどこの銀行でも同じ。なぜなら。銀行にとっては不意に引き出されてしまう可能性が低く、満期までは預けてもらえる可能性が高いためです。銀行は顧客の資金を運用して利益をあげますので、随時引き出されてしまう可能性をひめた不安定な普通預金より、定期預金の方を優遇するのは当たり前です。しかし、預金者にとっては急に資金が必要になることもあり、中途解約したくなることもあるでしょう。銀行にとっては、満期日まで利用可能だった資金が急に引き出されますので、迷惑な話です。よって、中途解約の場合、通常はペナルティとして当初の金利よりだいぶ低い金利で計算するというのが普通です。例えば、振興銀行の場合、預金をした時期にもよりますが、中途解約利率は、預金金利の1/20~1/100という低いものでした。よって、今でも、普通に中途解約を申し込むと、この低い金利で計算されてしまいますので注意が必要です。しかし、昨年9月に振興銀行は破綻し、そして、4月には承継銀行に預金が譲渡され、金利が強制的に引き下げられるという事態に至っており、預金者が定期預金を預けた時と状況が変わってきております。よって、特例として、1/20~1/100の中途解約利率は適用せず、破綻日の9/10までの金利は満額お支払いしましょうというのが、特例中途解約で、これを申し込むか、それとも、預金金利の引き下げを受け入れて、満期まで保有するかの選択について回答を求められているというのが現状です。手紙には以下のように書かれております。(2)承継銀行に引き継がれることを承諾されない預金(平成23年4月25日以降の利率の変更を承諾されない預金を含みます。以下同じ。)につきましては、1千万円までの預金の元本と破綻日までの利息を保護するという預金保険機構の趣旨に基づき、振興銀行の預金規定記載の満期日前解約(中途解約)の利率を適用するのではなく、お客様から解約のお申し込みを受けた上で、お預け入れ日の約定利率を適用して破綻日(平成22年9月10日)までの利息を支払う中途解約(以下「特例中途解約」といいます。)の扱いとさせていただきます。よって、破綻日の9/10までの利息については、ペナルティなしで満額支払いましょうというのが「特例中途解約」です。ここに書いてある「振興銀行の預金規定記載の満期日前解約(中途解約)の利率」というのが、上記の1/20~1/100というわけで、このペナルティがなくなるのが特例中途解約です。だから、特例中途解約するとペナルティを受けるのではなく、ペナルティがなくなるということです。しかし、特例中途解約で約束されているのは破綻日までの金利です。破綻日の昨年9/10と承継銀行への事業譲渡日である今年の4/25の間には7ヶ月半の期間があります。問題はこの期間で、預金を承継してくれる人には、この期間も振興銀行の金利を払いましょうということで、7.5ヶ月分の利息がボーナスとしてもらえます。ただし、ほぼそれだけです。承継後は多少の金利はあるもののほぼゼロ金利ですから、いつまで待ってもほとんど増えません。よって、満期が1年以内とか早めに訪れる場合は、7.5ヶ月分のボーナスで十分高金利預金と同等とみなせますが、満期が7年後とかになると、年率では7で割らなければならず、1年あたり1ヶ月分かそこらの利息にしかなりませんので、なんぼもとの金利が高くてもさすがに満期を待つより、預け直したほうが得になります。これを前回書いたわけです。このボーナス相当の利息は7.5ヶ月分と決まった額なので、満期日が遠ければ遠いほど不利になります。利率的に言えば反比例です。それを表したのが下のグラフになります。一応、明日1/25を起点として、7.5ヶ月分のボーナス金利のみでなく、承継後のほぼゼロ金利も0.04%と仮定して加味してあり、もとの預金金利が1.0, 1.5, 2.0%の場合を示してありますが、ほぼ反比例ですから、どれも基本的には双曲線です。うすい黄色の直線は現時点の最高金利(1年0.4%、3年0.5%、5年0.6%)の預金ラインです。考え方にもよりますが、このラインより上にある場合は、現時点の世の中の定期預金より有利ということですから、たぶん特例中途解約せず、ボーナスの7.5ヶ月分ももらって満期まで持っていた方がいいように思います。しかし、黄色ラインより下でも、持っていた方がいい場合もあるでしょうし、上でも解約したいという場合もあり、まあ、人それぞれでしょうね。もとの預金金利が1.5%だった場合、グラフがクロスするのがだいたい2013年の春くらい、すなわち2年ちょっとくらいなので、満期まで1-2年以下くらいの場合は、承継して満期まで保有するのがいいという前回の結論になっております。もちろん、もとの預金金利が低ければ交点は早めにきますし、高ければ遅めになりますので、もとの預金金利次第でもあります。ただ、世の中の預金金利は時とともに変化していくわけでして、黄色ラインも移動し、交点も移動します。また、解約しないで時がたてば、グラフの起点(上のグラフでは明日、1/25を起点として金利計算している)もずれてきます。よって、承継方針の預金でも、世の中の金利情勢と見比べて、いつでも特例中途解約出来るよう、ココロの準備は必要でしょうけど、まあ、今後1年くらいはたいした金利の定期預金は現れないとは思います。ただ、何らかのキャンペーンってのはあり得るかも。

2011/01/24

コメント(4)

-

SBI証券MRF新規買い付け終了

ふむ。今週は調整の週になってしまいました。J-REITも年末終値を下回ってしまってますね。日経平均はまだかろうじてプラスか。ボチボチなんか買えよって感じで押し目でも作ってくれているんでしょうか。証券総合サービス MRF(マネー・リザーブ・ファンド)新規お買い付けの終了について珍しいですね。MRFの扱いをやめるそうです。少し前に検討中みたいなアナウンスがありましたが、本当にやめるんですね。でも、これってSBI証券にとって、不利に働く要因にもなるでしょう。口座数を調べてみると、昨年9月時点でSBI証券→2,128千口座(ただし、12月末で2,162千口座)住信SBIネット銀行→892千口座(ただし、1/16に97万口座突破PDF)となっており、銀行口座数は42%に過ぎません。しかも、SBI証券とは無関係に銀行口座を開設している人もいるでしょうから、要するに6割以上(多分)は未開設。ひょっとすると7割、8割未開設かもしれません。証券会社の方は、MRF残高もなく、少量の株式または投信だけがおいてあり(あるいはそれらもまったく無い)、半休眠状態の口座もあるでしょうけど、それにしても、未開設がかなり多くて影響ありそうです。まあ、これを機会に、住信SBIネット銀行の口座数を一挙に増やす作戦かもしれませんが、あまり銀行とか新たな口座を開設したくない人はSBI証券から離れていく人もあるかもしれません。いずれにせよほとんどゼロ金利の昨今ですが、やはり、資金を置いておいてもまったく利子も分配金もないってのもちょっと悔しいですからね。MRFはそうそう簡単に各証券会社で運用というわけには行かないようでして、SBI証券も自分では運用しておらず、野村MRFを使用していました。私の保有している他の証券会社、MONEX(旧オリックス)とかフィデリティ証券とかではダイワMRFを利用していますね。日興もMRFを運用していますが、自分は日興MRFを利用している口座は持っておりません。ですから、結局、微々たる金額だと思いますが、MRFに預けることにより、大手証券が手数料利益などを得る構図なんだと思いますが、これを、折半出資とはいえ、自分の関係会社である住信SBIネット銀行の方へ付け替えようということですね。銀行なら自分でリスクコントロールしてMRFより良い利回りの運用先へ資金を振り向けることもできますしね。すでに、SBIハイブリッド預金は2,626億円もあるようでして(1/11)、住信SBIネット銀行の預金残高が1.5兆円(1/18PDF)ですから、17-8%でして、相当の存在感があります。さらに、未開設の人がどんどん開設して利用し出せば、ハイブリッド預金残高も倍増するかもしれません。SBIハイブリッド預金は普通預金と同じく出し入れ自由で、しかも、株の売買資金ですから、出入りが激しいに違いないですが、さすがにこのくらい巨大な塊となると、統計的に相当程度の確度をもって残高推移を見極められるわけでして、銀行側としても使いやすい資金でしょう。しかも、普通預金やMRFの金利より高めに設定しているとはいえ、定期預金などに比べればだいぶ低い金利でOKでもあります。そもそも、株の資金というものは、メイン口座には結構数十万円から数百万円単位でMRFに置いている人も多いと思います。例えば、IPOに応募するにもそのくらいの資金が必要です。わたくしもメインとなるSBI証券にはかなりの確率で最低100万円くらいは眠っていますが、銀行にとって見れば、低金利で眠っているこれらの資金が魅力的なんでしょう。しかも、パニック的に引き出される心配も余りなさそうです。っていうか、どちらかというと、○○ショックでも起こると、株式を売って現金化する方が優先しますので、SBIハイブリッド預金としましては、急に増えることはあっても、予想外に急に減ることはない、銀行としてはわりと筋の良い資金のように思えます。まあ、SBI債を100億円発行するときは、100億円減ることは十分予想されますが。私はすでに開設済みでハイブリッド預金も使用していますので、まったく影響はないですし、住信SBIネット銀行としても、口座数・預金残高とも間違いなく増えるでしょうから嬉しいでしょうけど、SBI証券としてどう影響するかでしょうね。やはり、2つ口座を開設しなければならないのはダルイですからね。まあ、今後はSBI証券に新規口座開設の時は、いつのまにか銀行も開設する羽目になるってことだと思いますけど。

2011/01/21

コメント(0)

-

J-REIT10月決算銘柄短信より

JALは「鶴丸」復活ですか。今のままの方が個人的には好きですけどね。思うに・・再生の象徴としてロゴを変えよう→でも、デザインを頼むような費用も抑えなくっちゃ→昔の鶴丸をまた使おう。初心にかえるとかそういったいいわけで。てな話の流れじゃないでしょうかね。さて、ちょいと新シリーズでもやるかという感じなんですが、いつまで続くかは分かりません。ただ、J-REITの決算が一巡する半年くらいは頑張ってみたいなといった感じ。実は、J-REITの短信はザックリはみるものの、それぞれ規模も違うし、数字だけだとよくわからないところもあるので、効率いい運営をしているのはどこかとか、そういったことを%で見てみようと思ってまとめたものです。分配金をもらう立場からすれば、営業費用だろうが、営業外の利子だろうが、費用には違いがありません。また、営業利益だろうが、営業外利益だろうがこれまた違いはありません。要するに、総収益からどれほどの費用がかかり、どれほどの純利益が残るか。これが全てじゃないかなあ。そこで、何もかもとにかく総収益を分母にして、%ではかってみることにしました。しかし、J-REITですから、総収益っていっても、負ののれんなどの特別利益を除いて、99%以上は営業利益であることは間違いありません。各銘柄の各種費用、そして、残った純利益を総収益を100%として棒グラフにすると以下のようになります。このうち、青系統が営業費用、その中でも薄い方から順に賃貸事業費用、資産運用報酬、その他の営業費用です。また緑系統が営業外費用で、その中でも薄い方から順に利息(投資法人債の利息や発行費償却も含む)、融資関連費用、その他の営業外費用となっております。他に灰色のその他費用がありますが、特別損失、税金絡みなどです。残りの赤の部分が純利益になります。特殊要因・8972 ケネディクスには営業利益の不動産売却益(1.4%)と営業費用の売却損(0.8%)が含まれております。・8975 FCレジには特別損失(3.0%)が含まれております。増資取りやめのための費用です。・8979 スターツにはその他の営業外費用として投資口公開関連費用(2.9%)が含まれています。昨年7月に東証一部に上場したためと思います。・8983 ジャパンオフィスには不動産売却益(0.4%)が含まれています。総収益/総資産(年率換算)8956 6.9%8959 6.6%8972 6.7%8975 6.1%8979 7.3%8982 6.5%8983 5.7%純利益/総収益8956 33.9%8959 33.4%8972 31.2%8975 26.8%8979 22.9%8982 36.3%8983 10.4%特殊要因には巡航速度に関係ない一時的な損得を記録します。これには、不動産売却損益なども含みますが、あまりにこれが大きい場合は一緒にせず、除外して比較してみようかと思っております。しかし、今回の銘柄群ではすべて高々数%程度の割合なので、除外していません。また、すべて総収益を基準にしてその割合を書いていますが、そもそも、それ自体の評価も別途必要なので、総資産(あくまでも簿価)で割った値を上にまとめました。総収益を倍にして年換算してありますが、平均すると年率6.5%くらいです。まあ、基本不動産だからそんなもんか。それと、一番重要と思われますが、純利益としてどのくらい残せるか、総収益に占める純利益の割合も数値としてまとめました。グラフでは赤の部分のところです。さて、10月決算銘柄の中では、プレミア、野村OF、トップがまあまあ上位銘柄で、ケネディクスはそれに次ぐくらい、そして、FCレジ、スターツ、ジャパンオフィスの3者は下位銘柄という位置づけでしょう。これが一番よく出ているのが上記の純利益の総収益に対する割合かと思います。上位銘柄は、分配金として配る純利益を少なくとも総収益の3分の1、33%は確保しているって感じです。ケネディクスはわずかに及ばず31%、FCとスターツは20%台、そして、ジャパンオフィスはなんと10%に過ぎません。上位3銘柄ではだいたい中身は似たようなものですね。総資産に対する総収益率も6.5-6.9%とほとんど横並び、営業費用も50%台前半で同じです。さらに、利息・法人債関連も四捨五入すればすべて12%となりまして、純利益は全体の36%のトップが文字通りトップで多少抜け出していますが、他の2つも33%台。と、こんな具合です。まあ、上位っていうか、これがJ-REITの本来あるべき姿かも。そして、ケネディクスがもう少しでしたが、どこが違うかというと、やはり、融資関連費用(2.5%)が他の3銘柄より少し高いかなという気がします。その分純利益率を下げていますが、金融環境が良くなるにつれこの費用は節約でき、もう少し上位に食い込めるかもしれません。一方、下位3銘柄はいろいろで面白いです。まず総資産に対する総収益率ですが、10月決算銘柄中スターツが7.3%と一番です。これは、ボロアパートが多く、その代わりキャップレートが高い、すなわち安く買っているってことだと思います。しかし、ボロが多い点ではジャパンオフィスも負けていませんが(笑)、なんと、ジャパンオフィスは最低の5.7%で、年率6%にも届きません。やはり、ここは稼働率かな。いくら物件を安く買ったって、テナントがいなければ利益が上がりません。ジャパンオフィスは87-88%くらいの稼働率で推移していますが、スターツはさすが一般住宅だけあって、稼働率は97%程度ですからね。FCは総収益率がやや低めの6.1%ですが、ここはスターツと違ってチョイ高級なマンションで都心にも近いですので、少し利回りが悪いんでしょう。下位銘柄で一番特徴が出るところが営業外費用、すなわち主としてファイナンスコストですね。一番利息を支払っているのはFC(19.2%)で、上位銘柄の標準12%を大きく上回っております。LTVはそんなに高くないのに情けない。次いで、ジャパンオフィス(16.6%)ですが、スターツは意外にも利息は標準的で12.1%でした。しかし、普段は見えない金融関連費用ってところが、FCは2.2%と比較的小さく、ジャパンオフィスは10月決算銘柄中最大で11.0%となっております。よって、金利とあわせて約28%がファイナンスで消えている計算です。上位標準の2倍以上です。また、スターツは金利は標準でしたが、やはり金融関連費用は7.3%もかかっています。一昨年の11月くらいに借入金を整頓して、あまりリファイナンスなどのコストがかからない体質に変貌したかもと思っていましたが、やはり費用は結構かかるんですね。弱小REITの悲しいサガです。下位銘柄の中でも、一番ケチつけられるのはやはりジャパンオフィスですかね。一目瞭然純利益が極端に少ないですが、それ以外にもツッコミどころ満載です。ボロが多くて手入れも必要ということかもしれませんが、賃貸事業費用が他銘柄に比べかかりすぎで一番(49.7%)です。また、資産運用報酬ですが、これも9.3%とこの中ではダントツ一番です。一番少ないのはプレミア(3.9%)で、なんと倍以上取ってこの体たらく。さらに上記の営業外費用も一番で、その結果が純利益10%じゃ泣けてきますね。この中で将来削れそうなのが営業外費用でしょうけど、しばらくは数%程度の削減で限界か?賃貸事業費用と資産運用報酬も削減して欲しいですね。そうしないと、いつまでたっても20%の純利益(今の倍)も無理じゃないか?FCに関しては、その後動きがありませんが、解散とかにならなければ、今期は少なくとも増資をやるぞ、やっぱやめるぞっていうアクションで生じた3.0%の特別損失がなくなります。3.0%っていっても、純利益が27%ですから、その1割以上ですね。ですから増配予想となっております。やるのやらないの言っただけで分配金が1割も減っちゃうんだから情けない。ただ、FCで特徴的なのがやけに賃貸事業費用(33.5%)が少ないってことですね。何もやっていないのか、新しいので余り何もやらなくていいのか。これが営業外費用の多さを相殺して、やや純利益を押し上げていると思われます。ジャパンオフィスも見習えって感じ?スターツは新規上場費用が今期はなくなりますので、これを純利益側に付け替えれば、純利益として27-28%あたりまで延びるかも。でも、まあ、スターツじゃこの辺が限度ですかね。多分。

2011/01/20

コメント(0)

-

日本振興銀行承継についての諾否確認

なんかJALのニュース見るなあと思っていたら、破綻から1年ですか。そうですね、昨年の1/19に会社更生法申請してますので、本日でちょうど一年です。だいぶ円高傾向で黒字が上ブレしているようですが、不採算路線の撤退も多かったですね。ヨーロッパ行きもだいぶ撤退しちゃって、イタリア行きもなくなったしなあ。まあ、ビジネス路線じゃないので、採算が悪いんでしょうけど、観光客としては寂しい限りです。あとは羽田が絡まない路線の撤退も多かったですね。わたくしは東京に住んでいるのでいいですが、飛行機同士の乗り継ぎとか飛行機と新幹線の乗り継ぎとか、地方から地方への移動が面倒になった人も多いのでしょう。さて、本日はJALと並ぶ昨年の破綻会社日本振興銀行です。ニュースにちょっと出ていましたので今週中に来るだろうと思っていましたが、うちにも日本振興銀行から定期預金の承継に関する諾否の問い合わせがまいりました。個人的には、全預金一括で○×ならば、面倒なので承継しようと思っていましたが、個別に○×を選べるようです。こうなってみると、個別に有利不利を判断しなければなりません。事業譲渡日は4/25になるようでして、報道されていた通りですが、リストアップされた預金はすべてこの日以降に満期が到来するもので、別途それ以前に満期になるものも保有しているのですが、リストからは外れています。むろん、4/25以前に満期がくるものは満期解約の予定ですが、仮に解約を忘れて自動継続してしまったものは、基本的には破綻後預け入れ預金となりそのまま承継されるということのようです。まず、利息ですが、破綻日までの利息は、変なことさえしなければ、いずれにせよ保証されています。要するに、回答書とは別に通常の中途解約をすれば激安中途解約金利になってしまいますが、現在まで預金を保持していた人がそんなアホなことするとは思えません。そして、承継を承諾しなければ、回答書が届き次第、破綻日までの利息とともに返金されます。こうすることにより、激安の中途解約利率ではない特例中途解約が受けられるというわけです。承継を可とすれば、破綻日までの利息はもとより、4/25に予定される事業譲渡日前日までは振興銀行の金利が適用されるため、特例中途解約より、破綻日の昨年9/10から4/25まで7ヶ月半の利息が上乗せされることになります。事業譲渡後は、1,3年定期の金利は、3/31時点の都市銀行金利のうち、最も低い金利にアジャストされるようです。そして、5,10年定期は3年定期と同率とのこと。3/31の金利はわかりませんが、今ならば、1年ものは都市銀行横並びで0.03%なのでこの金利に、3年ものは多くは0.06%なんですが、なぜかみずほだけ0.04%なので、3,5,10年もの金利は0.04%となります。もう一つのパターンとして、承継をいったんは可とするものの、やっぱ満期まで待たずに途中解約するというパターンがあります。実は、この場合も激安な中途解約利率ではなく、結局特例中途解約と同様、破綻日までの利息が得られるようです(株式会社第二日本承継銀行 定期預金規定第5条(3))。ただし、承継銀行の規約ですので、譲渡完了後、すなわち4/25以降の話だと思いますので、それまでに資金が必要な場合は、承継を否として特例中途解約する必要があるでしょう。以上のように、ヘタなことさえしなければ、どのパターンでも破綻日までの利息は約束されていますので、差はありません。第3のパターンを無視して、すぐに特例中途解約か承継後満期解約かの二者択一とし、差の部分だけに注目して有利不利を考えてみます。まず、特例中途解約を選んですぐに返事をした場合、いつまでに返金が受けられるか不明ですが、7-10日くらいはかかりそうに思えます。今は集中するでしょうから、場合によってもっとかかるかもしれません。しかし、切りがいいので譲渡日の3ヶ月前の1/25に返金が受けられると仮定して計算を行うこととしました。承継後満期時に得られる利息は、破綻前の分も含みますが、差の部分だけを問題にすれば、昨年9/10から4/24までの振興銀行利息と4/25以降の承継銀行利息の和です。この差額に相当する利息を放棄して1/25に返金を受けるか、それとも満期まで保有して差額利息を受け取るかの選択となります。破綻日から事業譲渡日までは7ヶ月半、227日ありますので、これは1年365日の約62%。よって、定期預金の利率の62%相当の利息は得られるわけで、1.7%の定期預金なら、破綻日から譲渡日までの利息も税込みで元金の1%を超えます。よって、今後1年以内(来年1月末まで)に満期が到来する預金ならば、元となる定期預金の金利にも依存しますが、金利1%程度、あるいはそれ以上の預金とみなすことができ、今解約して返金を受けても同等の高金利な定期預貯金はありません。満期が1年超、2年以内でも、0.5%以上の金利の預金とみなせるので、これも現時点では他に見られない高金利ですね。要するに1-2年以内に満期到来の場合、多分承継した方がベターな場合が多いと思われます。むろん、満期日と元となる定期預金の金利次第ですので、詳細な計算は必要です。承継後の金利は0.04%とかほとんどゼロに等しくなるでしょうから、実体として満期がいつであろうと手にする利息は絶対値としてはほとんど変わらないという計算ですから、長期になればなるほどおおむね反比例して年率で表現した利回りは低下します。例えば、満期が4年先とかになると、今度は1年当たりの差額相当の金利が0.2-0.3%とか低いものになってしまいます。ここまで行くともっと良い利回りの定期預金が今でもありますので、満期まで保有するのは得策ではなさそうです。要するに、3-4年先以降に満期が到来するものは、多分特例中途解約して、返金を受け、別途預け直すところを探した方がベターな場合が多いでしょう。むろん、こちらも満期日と元となる定期預金の金利、それから預け直す先があるかどうか次第ですので、詳細な計算など必要です。なお、私は3年以上先に満期が到来する預金は持っておりませんので、無責任な意見でもあります。問題は2-3年先くらいの中途半端な場合です。私の手元には今から2年8ヶ月後、2年11ヶ月後満期の預金があります。いずれも5年定期ですので、3ヶ月後の事業譲渡日近辺でアバウト半分経過という状態です。これを満期まで保有した場合の金利(年率)を詳しく計算してみたところ、0.44、0.45%という計算になりました。これは、今解約したときとの差額分のみの話です。これは結構微妙ですねえ。預貯金の中では今現在では多分トップクラスのなかなか良い金利なんですが、そもそも、3年もの0.45%の定期預金に今預けるかと言われると、ちょっと積極的にはなれません。低金利時代なので、定期預金もなるべく短期、1-2年で回したいときですから、無理して低金利の3年ものに預けることもないでしょう。しかも、3年、0.45%は社債など他の方法を使えばわりと簡単に稼げる金額でもあります。例えば、SBI債に1年預けるとかでも十分ですし、現在販売されている東武鉄道のスカイツリーボンド(年0.60%、3年)でも上回れる金額です。しかし、銀行預金の方が安全であることも間違いありません。悩みどころですね。で、最終的な私の判断は、2-3年後に満期を迎える場合は、各個人の状況にもより、ケースバイケースじゃないでしょうか。私の場合は、2月初めに満期が到来する定期預金(実は日本振興銀行のものも含まれている)があって、近々またも流動性資金がわりと発生する見込みです。よって、今返金を受けてもちょっと預け先に困るような状態になります。定期預金と言っても、せいぜい新生銀行の2週間定期に置いておくくらいでしょうか。なので、2年数ヶ月先の2種の定期も結局そのまま承継することとしました。解約するなら、置いておいても利息は増えませんので、なるべく速く返事をした方がいいということで、急いで計算しましたが、まあ、結局承継方針となりましたので、ゆっくりと構えております。ただ、2月初めに満期が到来する定期預金がなければ、少なくとも1つあるいは両方とも解約したかもしれませんので、まさにケースバイケースでしょうね。追記:同じような状況にある振興銀行預金者のためにちょっと追記しますが、特例中途解約をする場合はなるべく早めに回答書を送った方が早めに資金回収できるのでいいと思いますが、今回の私のように、全部承継方針ならば、あせって返信する必要ありません。ていうか、返信するとそれだけ選択肢を狭める結果になるので、むしろ返信しない方がよいです。最終的に返信忘れても希望通りになりますので。まあ、あり得ない話だと思いますが、例えば、2ヶ月後に金利があがって、3年定期1%とかの預金ができるかもしれません。この場合はもちろん、特例中途解約して預け直した方が良いということになりますので、その選択肢は残しておくべきでしょう。また、こんなことがなくても、単に気が変わるってこともあるかもしれません。よって、私も締め切りの4/8近辺まで回答書は出す気はありませんし、出し忘れてもOKという気持ちでおります。

2011/01/19

コメント(8)

-

2011年インカム見積もり

今日もなんか昨日のような日ですね。株はやや動きが鈍く、J-REITは調整で続落と。まあ、一方的に上がり続けるのはよくないので、こういった押し目はどうしたって必要でしょうね。さて、ここ数年毎年の恒例になっているのですが、今年のインカムを見積もって、一応、目標も定めておこうというネタです。株価などは材料によってどう動くか見当もつきませんので、個人的な最大の目標はインカムをコンスタントに得ることでして、実際、年ごとの変動もそう大きくはありません。出来れば、じっくりと増やしていきたいですね。なお、昨年の同じネタはこちらです。2006年からインカムの記録をはじめましたので、2010年まででちょうど5年分になります。それをまとめると、下表のような具合です。実は2009年までは、コンスタントに増収を続けてまいりましたが、2010年は残念ながら、2009年にわずかに及ばず、減収となってしまいました。また、年初に立てた目標も初の未達となりましたが、表全体を見ると、最大の落ち込みは預金パート、すなわち、定期預金の利子であることがわかります。しかし、単なるもう一つの要因に過ぎませんが、JALの破綻ってのが、ちょっとのところで効いてますね。なにしろ、2009年までは年間6枚以上の優待券をもらっており、これが4-5万円の価値でしたので、これさえあれば、株式の部も全体も減収はまぬがれたのに・・という結果でした。株式の部(J-REITを含む)は2010年もなんとか100万円のインカムはキープしましたが、2009年に比べると、25千円程度の減収。やっぱJALの優待券があれば・・というくらいのギリギリの結果でした。しかし、逆にJALが破綻したおかげで、この譲渡損にぶつけるため、確定利益をあげなければならないという意気込みで、J-REITなんか結構買い込んでインカムを増やしたという側面もありますので、あながちJALが破綻したから減ったとばかり言えません。昨年初めの見積もりとのギャップはどのくらいでしょうか。実は、昨年はJAL破綻の余波で、インカムも個別にかなり詳細に記録していたため、株式とJ-RETのインカムは別々にちゃんと把握できております。数値としてはJ-REITの分配金が総計79万円弱、株式の配当、その他、MRFの利子等全部ひっくるめて残りの24万円強です。株式の部は、昨年初めの見積もりで、JALの破綻、優待券の消滅を織り込んで、25万円との見積もりを出しています。この数字からすると、24万円強はかなり正確に見積もっていたということになります。今年も基本的には変わり映えしませんので、だいたい見積もりは25万円でよろしいかと思います。去年最初の株式ポートフォリオと今年の初めと比べると、若干配当が増えるかもといったくらいです。J-REITの方は、2009年が75万円くらいだったので、見積もりというか、希望的観測としてこの75万円を2010年も維持したいという目標を立てておりますが、結果としては79万円のインカムでしたので、目標は達成出来たことになります。しかし、J-REITの2010年は2009年に比べると分配金水準が全体的にやや低下したので、この結果はかなり買い増して、分配金を増やしたのが効いています。例えば、大きな譲渡益を出した東急REITなんか買いましたので、この1銘柄がなければ、目標未達だったくらいで、他の買い増し銘柄も大いに効いています。以上のように、一応、2010年は増収で目標達成だったのですが、2011年は同レベルのインカムはとても無理です。というのも、だいぶ昨年末に売って来たので、持ち玉が少なくなってきているためです。多分、いまのままだと、60万円も苦しく、50万円台半ばとかそのくらいのイメージですね。さすがに手持ちのJ-REITが少なくなってきて、今後買い増しなども考えておりますので、なんとか60万円台には乗せたいということで、目標は60万円としておきます。外貨の部は、ここ5年のインカムを見ると、リーマンショックの影響を一番大きく受けていることが分かります。基本的にちょびちょび買うことしかしていないので、ポートフォリオは極めて少額ずつ増えていくことしかないのですが、2008年、すなわちリーマンショックの年に減収が始まっております。この年も、リーマンショック前までは順調だったのですが、リーマンショックで一気に外貨の金利が暴落し、インカムが激減した余波で減収となっております。その後、2009年はほぼ1/3くらいに激減。昨年の2010年はAUDの金利上昇とかの恩恵を受けて、ちょっと回復しましたが、まだリーマンショック前の半分以下の水準ですね。USDやEURなどの金利も相変わらず低空飛行ですし。で、昨年初めの見積もりとしては、7万円程度を目途と書いてありますので、こちらもほぼ見積もり相当額で収まっており、まあ、いい線行ってましたね。今年はどうかというと、最近ではインカムが月間6千円台半ばくらいになってきましたので、今年は年間で8万円と見積もれます。投信の部は2009年に比べ、2010年は大きく増えていますが、これは少々買い増しているのが効いているかもしれません。昨年はじめの見積もりでは36万円程度とはじき出しておりますので、これは大きく上回りました。買い増しのおかげでしょう。この買い増しも、JALの譲渡損にぶつけるためのインカム狙いという側面が強かったのですが。今年も、その買い増した分の投信を丸一年保有することになるでしょうから、増収傾向となることが期待できまして、そうですね、52万円くらいと見積もっておきましょう。少し遠慮がちな数字ですが、今年は特別分配から抜け出す銘柄もあるかもしれませんので、そうなると、課税される分少なくなりますしね。債券の部は、昔はほとんど個人向け国債だけでしたが、最近は各種社債なども購入するようになりましたので、だいぶインカムも増収傾向にあります。ここは、個人向け国債の変動金利型など読めない部分もありますが、基本的にはかなり正確に見積もれるわけでして、昨年はじめの見積もりが24万円で、実際も24万円弱でしたので、かなり正確でした。今年はどうかとちょっと調べてみると、買い増しがなければ、まあ、26万円ですね。ちょっと高金利のソフトバンクなんかが償還になってしまうこともありまして、渋い増収予想です。しかし、債券は預貯金が低金利なので、今後も買い増すでしょうし、特に、6月までに買った分は年後半にインカムの増収をもたらすので、多少は増えるかもしれません。ただし、先日購入したSBI債はすでに計算に入れてあります。預貯金の部ですが、2010年はここが最大の落ち込みとなっております。なにしろ、2009年には27万円近かったのが、2010年は9割ダウンの27千円となっていますので、かなりな落ち込みです。ただ、これは、あくまでもタイミングの問題でして、金利上昇の局面では期間の短い1-3年もの中心に定期預金を作成していましたが、金利が低下しつつある局面では、3-5年と少し長めに設定してきた関係で、2010年がちょうど狭間となり、昨年満期を迎えた定期預金がかなり少なかったのが原因です。このことは昨年初めに十分把握できていて、見積もりも5万円とかになっていますが、これでもかなりな希望的観測であって、現実は3万円にも届かなかったということです。今年に関しては、問題の振興銀行をはじめとして、いくつかの定期が満期になりますので、またインカムは増えることが期待できます。ちょっと計算してみると、12万円程度になりそうですが、振興銀行の預金の処理とかにも依存してインカムがややぶれますね。さて、希望的観測も交えてかもしれませんが、インカムの見積もりをしてきましたが、全部足しあわせると、25+60+8+52+26+12=183万円ということになりました。J-REITのみちょっと頑張った見積もりでしょうけど、あとはわりと控え目な感じもします。よって、今年のインカムの目標としましては、当然見積もりよりは上の190万円としておきましょう。例年のごとく、この目標達成のためしゃかりきになったりはしませんが、多少意識するくらいでも効果がありそうなので、190万円です。ひょっとすると、頑張ったりすれば200万円の大台にも乗るかもしれませんが、まあ、結果論にまかせます。できれば、2009年、2010年のインカムは超えて、増収を記録するのが最低ラインの目標でしょうね。

2011/01/18

コメント(2)

-

2010.12月末ポートフォリオ

本日は株式の方はほぼイーブンでしたが、J-REITの方がやや調整しましたね。でも、銘柄によって大きく下げたもの、あまり変わらないもの、プラスで引けたものいろいろあるみたいで、基本はよく上がったものに銘柄選別的に利益確定売りが出たとの印象です。さて、4半期ごとに金融資産ポートフォリオを検証してみようというネタを2007.3月末時点から始めました。前回、2010.9月末ポートフォリオはこちら。今回は、12月末、すなわち、2010年末のポートフォリオです。で、わたくし的には、現在、金融資産を以下の5つのカテゴリーに分類しています。普段の月末恒例の分類とはチョイと異なります。主たる相違点は投信をバラバラにして、それぞれのカテゴリーに分類している点です。また、外債も債券ではなく外貨建に分類しています。1.円預貯金(定期預金・普通預金・MRF)2.国内債券(国債・社債)3.外貨建資産(預金MMF・投信・外債)4.国内REIT(現物・投信)5.国内株(現物・投信)で、円建ての債券も債券価格というものがあり、実際は評価額は変動するでしょうが、満期までもっていれば、国や企業がつぶれない限り一応は元本が戻ってくるでしょうから、1.と2.のカテゴリーを価格非変動型にして、全体の半分の割合にすることを目指しています。これに対して、株価やJ-REIT価格、為替等は日々変動するわけですから、3.~5.のカテゴリーは価格変動型の商品と位置づけており、こちらも全資産の半分を目指します。さらに、現時点においては3.~5.をだいたい等しい割合ずつ保有すること、すなわち全体の1/6ずつを目指しております。外貨建資産の中の普通預金、定期預金、MMFは合計して集計しています。また、外債も外貨建資産に入れています。投信は、外債や海外株、海外REIT投信などは、全て為替の影響下にあるものばかりですので、これらは外貨建資産カテゴリーへ分類しています。さらに、日本株投信は国内株へ、J-REIT投信は国内REITへ分類します。で、12月末のポートフォリオ状況は下図のような感じです。まあ、いつものことながら、そう激しく売買したりしませんので、よく見比べないと違いも分からないくらいの変化ですが、最大の変化は左側が大きく増えたと言うことですね。この四半期は右側も結構調子が良く、特にJ-REITが好調で全体のパイもでかくなっていますが、利益確定売りもかなり行いましたので、結果として左側が大きく増えてしまい、2種合計で58%超と、かなり半々の目標から遠ざかる結果となりました。大分類で1%以上変化したセクターは、J-REITが3.3%の減少、これに対して、円の預貯金が1.1%、国内債券が1.4%、そして国内株式が1.2%の増加となっております。J-REITはこの間相当上がっているはずですが、大きく減少というのは明らかに大きく売り越しているということです。まあ、11,12月あたりには相当売っていますのでね。現物もついに1/6を割ってしまいましたか。一方で、株式の方はあまり売買していませんし、むしろ、POやIPO銘柄もあったので多少買い越しかと思われます。それに指数の上昇もあり、増加となったものと思われます。円の預貯金、債券という左側が増えたのは、J-REIT売却資金でしょう。小分類ではどうかというと、定期預金が1.2%、社債が2.1%増加しており、減少の方はやはり、J-REIT現物で3.3%の減少です。まあ、前回というか、昨年はインカムを増やそうという方針でわりとJ-REITを厚めに持っていっておりましたので、例えば、前回9月のポートフォリオ分析では6月に比べJ-REIT現物が2%近く増えていましたので、この四半期の売り越しでまた元に戻って来たという側面もありますが、さすがに現物で1/6以下というのもやや寂しい感じもしますので、今後はまた頃合いを見計らって、少々買いにまわりたい気がします。その分、定期預金と社債が増えていますが、社債は主としてUURの投資法人債でしょう。預金は年末に預けた住信SBIの仕組み預金もありますが、実は年末には新生銀行の2週間定期に流動性資金の一部を預けていて、これがちょっと効いている気がします。これはもう新年になって全部引き出しましたので、すでに定期預金は減っております。今後ですが、やはり左側の価格非変動型の割合が増えましたので、右側に資金移動していきたいところですね。株式もJ-REITも外貨資産もまあ買い増し方面で考えるという感じでしょうか。一番のテーマは、J-REITによるインカムの減少幅を抑えるということでして、いずれ書きますが、昨年だいぶJ-REITを処分して来た影響で、今年はだいぶJ-REITのインカムが減りそうです。よって、リスク資産はどこも買い増しなんですが、インカムの大きいJ-REIT中心でという感じですか。

2011/01/17

コメント(0)

-

平和不動産リート投資法人(8966)購入

内閣改造ですか。でも、もう日本はどこかで大ショックでも生じない限りダメかもしれない。政局でケチつけるだけの野党と、内輪もめの与党と。なんか日本の将来を見すえている政治家がいるんかな?選挙のことしか考えないような奴らばかりでは?さて、タイトルのREITですが、旧クレッシェンドですが、旧シングルレジでもあります。今月前期の決算発表があるはずですが、何日なのか把握できておりません。多分合併があってゴタゴタしているので、月末に近いんじゃないかと思っています。投資口価格としては、順調に回復基調にはあり、現在は高値圏かもしれませんが、まあ、決算発表前にちょっと買っておくかなという気持ちでホンの少々買いました。いずれ書きますが、今年の方針としてややJ-REITを買い増して行く方針を立てていますが、いきなりこんなジャンクっぽいので大丈夫か?(笑)現在このリートの借入金・投資法人債の状況を見ると、短期借入金の304億円は全てシングルレジから引き継いだものです。金利だけ見ると、まあ、長期もそう大変わりはしませんが、なにしろシングルレジは短期で回さなければならず、借り換えの際の手数料とか、見えない金融コストが大きい銘柄でした。例えば昨年の7月期。この決算期はなんと赤字でしたが、決算短信(PDF)によると、1,780百万円の営業収益があります。これがどう赤字になったかというと、営業費用が1,060百万円、よって、営業利益は720百万円でまだ7億円以上の黒字です。さらに、支払った利息は463百万円ですから、ここまで来てもまだ2.5億円ほどの黒字です。しかし、融資手数料が295百万円かかっております。ここで赤字化しましたね。もっとも、旧クレッシェンドの方もえばれたもんでなく、昨年5月期は260百万円の支払利息に対して、138百万円の融資関連費用がかかっております。まあ、この辺が、「平和不動産リート」として、そして、金融環境が良くなった状勢を踏まえてどう変化するかですね。もっとも、前期決算内容はまだこのリートの標準ではないでしょう。もちろん、合併は10月からで、前期一緒になっていた期間は2ヶ月しかありませんし、まだシングルレジ、クレッシェンドの遺産をだいぶ引きずっている状態ですから。むしろ注目しているのは、今期予想の方です。まだ遺産がクリアされ巡航速度になるにはしばらくかかるでしょうけど、今期は一歩それに近づくのは間違いありません。よって、どのくらいの分配金水準を示してくるのか、非常に興味がありますが、発表後では遅いので、発表前に買ったというわけです。前期予想は1,375円ですが、個人的には倍くらいになってくれることさえ期待しております。倍になりゃ利回り10%だからさすがに買われるでしょうと。しかし、いきなり倍になるのも理屈に合わないかもしれないので、期待はずれで、今期も1,300円とか、逆に減益で1,000円とかになるかもしれません。今期末にはシングルレジの借入金のうち、172億円ほどのリファイナンスもありますし。こんなに今期予想が分からない銘柄も珍しいですね。しかし、前期予想も結構理屈に合わない予想でした。ナゾなのは、クレッシェンドの5月期決算短信(PDF)に書いてある分配金予想ですね。これには2通りあって、まず、合併が成立しなかった場合、5,000円となっていますが、合併が成立すると5,500円、ただし、4分割されますので、1口当たりでは1,375円と、今現在の予想が書いてあります。しかし、どう考えても不思議です。合併は10/1付けなので、シングルレジ側の合併後の運用期間は2ヶ月しかないにもかかわらず、希薄化せず、分配金はかえって増えると言う結論です。とすると、旧シングルレジ側の物件はたった2ヶ月で旧クレッシェンド側の物件の6ヶ月分以上の1口当たり利益を稼ぎ出すことになりませんかねえ?すなわち、旧シングルレジ側のEPSは、旧クレッシェンド側のEPSの3倍以上ということですが・・・でも、直前までシングルレジは赤字法人なわけです。例えば、先に示した7月期も赤字だし、それから、合併までの8月9月分の決算短信(PDF)も報告されていますが、この2ヶ月も赤字です。シングルレジは56,111口ありましたが、3分割されましたので、合併後、シングルレジ由来の投資口は168,333口です。1口当たり1,375円稼ぐとなると、旧シングルレジ投資主の取り分として、2.3億円の純利益が必要ですが、上記の8月9月2ヶ月分の決算短信から読み取れるのは、営業利益としても1.7億円ほどしか稼いでおりません。ここから利子等営業外費用が引かれて赤字ですから、純利益で2.3億円などまったく無理です。それとも、合併効果で営業費用が3億円浮くとかそんな極端な計算でもあるのでしょうか。とにかく、2ヶ月の運用期間しかない稼ぎの少ない銘柄をくっつけて、希薄化どころか、分配金が増える予想というのが個人的にはどうにも納得行きかねるところです。ですから、前期分配金がどうなるのかもちょっと注目しておりますが、いろいろ納得行かない点が多いので、今期の予想も基本的には皆目分からないということで、それなら分からないうちにちょいと買っておこうということです。でも、わたしゃ明日このリートが民事再生したってたいして痛くもない程度の気弱な金額しか使っておりませんので、よい子の皆さんはマネしちゃいかんよ。

2011/01/14

コメント(0)

-

第18回SBI債あっというまに完売

ははぁエクセレントも増資ですか。こちらは若干売られるかもしれませんね。NBFと違って発行枚数が約2割と大きい上に、ディスカウント増資になりまして、希薄化もしますので、分配金も下方修正です。でも、個人的には、今の東証REIT指数なら50万円前後で釣り合うような気がします。増資により得られる資金は150億前後かと思いますが、110億のご購入で、43億の譲渡もありますので、だいぶあまりそうですね。短期借入金49億を返すらしいですが、それでもまだ余りそうです。希薄化とはいえ、LTVも低下し、少し余力が出る希薄化ですので、将来的には分配金も立ち直って行く可能性があり、ここもそれほどヒドク売られる必要はなかろうかと思います。なんにしろ、テナントが退去する予定の物件を興和不動産がREITに損失を与えないように購入するところがいいですね。意外といい奴ジャン。積水は旧ジョイントには購買力がないので、仕方なくこちらに売ったのかなと思いましたが、そういえば、エクセレントのスポンサーでもありましたね。東急不動産は新REITを目指しているようでして、利益相反から東急リートからは手を引くらしいですが、積水はエクセレントから手を引かないんですかね。さて、恒例のSBI債ですが、昨日18時前後からだと思いますが販売開始となりました。少なくとも17時ころはまだ売ってなかったと思いますが、18時台に見た時には売っていて、少し購入しました。金利は相変わらず1.86%。6回から14回までは1.90%で発行していて、15回以降は1.86%となっております。しかし、その後、21時前、おそらく20時40分くらいだったかと思いますが、この時間に見た時にはすでに完売になっておりました。販売時間はほんの2時間ほど、あるいは、もっと短かったのかもしれません。すげー売れ行き。まあ、いつも売れ行きはいいんですが、今回は特に速かったようですね。実はこの金利ですが、社債の金利がボンボン下がっている現時点ではかなり高い金利だと思われます。多分、これが完売までの速度を速めているものと思われます。SBIはBBB格で、あまり比較できる対象がないかもしれませんが、同時期に販売されているオリックス(SBI証券では同じく完売)なんか5年もので1.04%です。オリックスは一応A格なので、SBIよりは格付けが上ですが、少し前にオリックスも3-4年ものくらいで3%前後まで金利が高まっていましたので、金利はすこぶる低下してきたと言っていいでしょう。また、この金利が高い時期にBBBあるいはBBB+格だったかもしれませんが、かつてのお仲間ソフトバンクは5%を超える超高金利社債の発行もしておりました。私もこの5.1%の27回債を保有しておりますが、今年の6月に償還です。例えば、今回のSBI債に満期がやや近いソフトバンク28回債(2012.7.24償還。残存1年半)はもともと4.72%の金利でしたが、今の市場取引では0.6%程度の金利で取引されているようです。すなわち、SBIもまともな1年社債を発行すれば、少なくとも1%はかなり下回る金利で発行できるでしょうし、3年4年ものだって現在のSBI債の1.86%よりは低い金利で発行できそうな気がしますがいかがでしょうか。最初にSBI債を発行した頃は、まだ金利が相当高い頃でして、なんか円建ての海外債券みたいな裏技使って金利を抑制して来やがったな、セコイ奴だ、などと思っていたわけですが、金利がなかなか下げられない事情でもあるんですかね。今となってみると、なんかアホに見えます(笑)。こだわりは捨てて普通の社債を発行すればいいのにね。いつものことながら前ぶれもなく突然販売開始になり、いつのまにか完売しているSBI債ですが、考えてみると、言葉は悪いが基本自転車操業状態で、償還のための借換債が必要と言うことで、ある程度は1年前の発行状態が参考になるかと思います。今回の18回債は明らかに1年前の11回債の借り換えですね。額も両者とも100億円でピタリ同じだし。というわけで、過去の発行状況の表がありましたので、キャプチャーしておきました。 売出期間 満期 利率 実販売期間1回債 09/4/1~4/20 6ヶ月 1.80% 約4営業日2回債 09/4/1~4/20 1年 1.96% 約3営業日3回債 09/4/10~4/23 6ヶ月 1.80% 約4営業日4回債 09/4/10~4/23 1年 1.96% 約4営業日5回債 09/5/20~6/11 1年 1.84% 約8営業日6回債 09/8/4~8/12 1年 1.90% 約2営業日7回債 09/8/17~09/9/3 1年 1.90% 約5営業日8回債 09/10/16~10/28 1年 1.90% 約2営業日9回債 09/11/16~12/3 1年 1.90% 約2営業日10回債 09/12/7~12/21 1年 1.90% 約2営業日11回債 10/1/13~1/26 1年 1.90% 約1営業日12回債 10/3/16~3/29 1年 1.90% 約4営業日13回債 10/5/13~5/26 1年 1.90% 約1営業日14回債 10/7/8~7/20 1年 1.90% 約1営業日15回債 10/8/13~8/25 1年 1.86% 約2営業日16回債 10/9/16~9/28 1年 1.86% 約2営業日17回債 10/12/9~12/21 1年 1.86% 約1営業日18回債 11/1/12~1/17 1年 1.86% 次、あるとすれば、12回債の借り換えとなる3月中旬くらいが怪しいかもしれない。しかし、2時間以内で完売してしまうようでは、ずっとSBI証券の画面を見ているわけにも行きませんから、売っている最中にアクセスできるかどうかは運次第ですねえ。

2011/01/13

コメント(0)

-

2011.1預金金利定点観測

ああ、やっぱりNBFの増資は材料になっていないみたいですね。ちょっと出来高は多いですが、ほとんど動いてませんね。日経平均もほとんど動きがなしですか。でも今日は銀行が調子よかったです。さて、本日は1月の金利定点観測です。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等楽天銀行オリックス信託銀行ジャパンネット銀行新生銀行住信SBIネット銀行セブン銀行ソニーバンクイオン銀行ネット支店・ネット預金等あおぞら銀行ダイレクト定期預金池田泉州銀行ネットプラス定期(旧池田)池田泉州銀行ダイレクト支店(旧泉州)愛媛銀行四国八十八ヵ所支店関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金スルガ銀行ダイレクトバンク支店東京スター銀行「好金利365」スターワン円定期預金みなと銀行海岸通支店関西地銀など、埋もれていたネット預金も多少は発掘したわけですが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできているかどうかは分かりません。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは1/11です。金利トップ5(300万円以上、2011.1.11現在、↑↓は前回比の金利アップダウン)1年定期0.400 関西アーバン銀行0.400 セブン銀行 キャンペーン1/16まで0.360 紀陽銀行0.350 あおぞら銀行(↓)0.350 ソニー銀行 キャンペーン2/28まで0.350 住信SBIネット銀行(↑)キャンペーン3/31まで0.350 池田泉州銀行3年定期0.500 関西アーバン銀行0.450 セブン銀行 キャンペーン1/16まで0.400 あおぞら銀行(↓)0.400 オリックス信託銀行0.400 池田泉州銀行0.400 東京スター銀行5年定期0.600 東京スター銀行0.550 あおぞら銀行(↓)0.500 セブン銀行 キャンペーン1/16まで0.500 オリックス信託銀行0.450 池田泉州銀行0.450 イオン銀行なんか自分では口座を保有していないようなところが多くなってきましたね。関西地銀系は持っていないし、あおぞらとかセブンも保有しておりません。一方、ネットバンクと呼ばれる旧イーバンクとかジャパンネット銀行とか、最近ではめっきり出てこなくなりましたね。まあ、いずれにせよ相変わらずあまり預貯金を作る気になれないような低金利が続いておりまして、金利変動は前回からはほとんどありません。あおぞらが下げたといったあたりが目立つところですか。ゼロ金利ですから、まだしばらくはこういった金利が続くのでしょうね。そういえば、振興銀行破綻からすでに4ヶ月が経過しました。破綻後に発表になった今後の予定では、約4ヶ月後を目途に金利引き下げを伴う預金の引継ぎについての同意確認書を郵送ということになっていましたが、昨日までの段階ではまだ届いていませんね。基本的には、引継ぎに同意した場合、事業譲渡日までは元の金利、それ以降は多分都銀並み金利となる予定です。不同意の場合は満期にかかわらず資金回収は出来、破綻日までの金利は支払われますが、それ以降は無利子と思われます。同意と不同意の差はこの破綻日から事業譲渡日まで(8ヶ月間を予定)の金利ですが、これも意外とデカイかもしらん、とも、思うわけです。例えば、ほぼ3年後の2013年12月満期の1.9%の預金を持っていますが、3年定期のトップ関西アーバンに預けても、3年で1.5%にしかなりませんが、1.9%の8ヶ月なら、この期間だけで1.27%くらいの利子にはなります。さらに継承後も低いとはいえ多少の金利は付くでしょう。関西アーバンは持っていませんので私の保有しているオリックス信託銀行の3年定期に預け直しても、3年でこの1.27%には届きません。よって、引継ぎに不同意にして資金をすぐに回収するより、この辺も含めて引継ぎに同意した方がいいのかなという気もします。bloombergによる、残存1, 3, 5, 10年の国債市場金利は1/12、17時すぎで以下の通りです。先月に比べると、金利は低下していますが、たいした変化ではありません。またちょっと株式の方へ資金が移動してくれば、金利も上昇するでしょう。多少は。1年 0.14%3年 0.23%5年 0.45%10年 1.19%

2011/01/12

コメント(0)

-

グロソブvs外貨リバランス2011.1

NBFが約3年ぶりの公募増資ですか。他の銘柄を含めても、増資は久しぶりだと思います。まあ、ここの増資は現水準ではほとんど大勢に影響なしですね。新規発行数も6-7%くらいのものだし、今の価格ではディスカウント増資にもならないだろうし、仮に、勢いよく売られてディスカウント増資になったところでたかがしれているし。というわけで、とりわけ買いでもないですが、間違って大きく売られたりしたら買ってもいいかも。でも、80万円は割り込んだとしても、その辺までじゃないでしょうかね。75万円とかになる前にだいぶ買いたい人も現れてきそうなので。さて、2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、ノルウェークローネ以外の北欧2カ国、および、日本円を除く、6カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月最初の週末に買い増しによるリバランスを行うことにしました。基本的に、長期戦に備えて額はかなり少額で抑える方針です。前回のネタは以下に。グロソブvs外貨リバランス2010.12これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、追加購入リバランスをした際には指数の連続性を保つため適宜補正を加えています。さて、USDの方は年末は81円近辺の円高で終了したわけですが、新年明けてからやや円安方向へ流れているようでして、83円レベルになっておりますね。ただ、EURの方は相変わらずさえないようでして、安くなりつつあり、昨年秋に介入する前の安値である105円台とかなんだか視野に入ってきました。先週末にはアメリカの雇用統計が発表されたわけでして、非農業部門雇用者数の増加は予想よりは低かったものの、失業率は改善。まあ、なんか大過なく過ぎたような感じです。グロソブの通貨構成ですが、1ヶ月前に比べ、そう大きな変化はありませんでした。特にUSDを基準通貨とした場合は、全ての通貨が下記の目標範囲内に納まっており、特にいじらなくてもいい状態でした。ただ、CADが現在少々多い状態となっており、目標範囲の上限に近いです。USDではなく、EURを基準通貨とすると、CADは多すぎる状態になる程度。よって、特にいじる必要もなかったのですが、EURを多少増やして、EUR基準でもCADがはみ出ないようにしました。というわけで、今回の変化はほんの少しです。外貨パックのグロソブに対する目標範囲は以下の通りです。USDとEUR:USDまたはEUR基準で計算した額の±3%以内GBP, AUD, CAD:USDまたはEUR基準で計算した額の±10%以内NOK:NOK単独以上、北欧3カ国通貨合計以下グロソブの通貨構成(作成基準日2011.1.6週報)USD=24.0%, EUR=28.0%, GBP=2.6%, AUD=15.4%, CAD=9.5%, NOK=5.2%, JPY=7.0%ソニーバンクTTB(JPY, 2011.1.8、NOKは新生銀行TTB)USD=82.75, EUR=107.03, GBP=128.70, AUD=82.31, CAD=83.27, NOK=13.77リバランス後保有残高(USD, EUR, CADはMMF、GBP, AUD, NOKは定期預金、ただし、いずれも少額の普通預金を含むこともある。)USD=2,770.63, EUR=2,456.43, GBP=194.13, AUD=1,745.21, CAD=1,199.47, NOK=6,600.20

2011/01/11

コメント(0)

-

インヴィンシブルの出口

は、ないかも(笑)。という気がしたんですが、これだけで終わりだと少し寂しいので、もう少々書きますか。さて、先日、期限の利益喪失事由発生の可能性に関するお知らせ(PDF)なんてリリースを出したインヴィンシブルですが、理由は中間期でLTVが60.49%になっていたから。その後、まったく物件の売買等しておりませんので、中間期と同じくLTV60%超えとなっていた場合、6ヶ月超の期間60%超えになるので、これがイカンということらしいです。まあ、なにか物件売ればいいんですけど、簿価の半分とかでしか売れなかった場合、逆にLTVが上がるし(笑)。まあ、最低でも簿価の7-8割くらいの水準で売りたいところでしょう。LTVの計算ですが、総負債÷総資産だそうでして、確定値は決算発表になるまで分からんということ。でも中間から変化がないので、基本LTV60%近辺であることには変わりがないでしょうが、一応は微妙なラインですね。中間決算短信(PDF)を見ると、総資産が76,296,551千円、総負債が46,145,984千円となっておりまして、すなわち、46,145,984÷76,296,551=0.6048というわけですね。最後の桁に誤差がありますが。負債がいくらだったら、60%を切っていたかというと、76,296,551×0.6=45,777,930千円。すなわち、資産はこのままで、あと3.7億円ほど負債を圧縮できていれば、問題なかったというわけです。しかし、資産そのままで負債の圧縮は不可能ですから、現預金で返すにしても10億ほど返さないとバランスが取れません。そこで、現預金を見てみると・・あら?32億も持っていたのね。ちゃっちゃと10億円返しておけば、LTV60%は割っていたのに。と、思いますが、ここで現金が10億円少なくなると、後々なにか困ることでもあったんでしょうね。で、中間期の有利子負債合計は43,334百万円で、その後も金利支払いとかのタイミングでホンの僅かずつ返していますので、12月末の段階では、42,965百万円とかに減少しています。すなわち、3.69億円の減少です。おお、ちょうど減らしたかった負債額程度減らしていますが、これでギリギリOKかというとそうではなく、資産の方も減価償却で目減りします。どのくらいの資産減少するか見るために、TGR時代の2009.6→2009.12期の有形固定資産の変化を見てみると、この間まったく売買なしで、減価償却分減っているだけと思いますが、42,432百万円→42,210百万円となっており、半年で0.5%ほど減ってます。これを前中間期の有形固定資産70,025百万円に当てはめると、ほぼ3.5億円減ることになりますね。よって、有利子負債と有形固定資産以外変化なしと考えても、またもやアウトですね。根本的には、なるべく簿価に近い価格で数十億円規模の売却を行うしかないですね。まあ、金融機関も一種金づる的な側面もあるし、期限の利益が喪失したからすぐに返せっていっても、金がないことは分かっているわけで、生かさず殺さず生暖かくしておく方がリターンは大きくなりそうに思いますが、もはや救いの手をさしのべてくれるようなところもねえ。ないかも・・結局、TGRとLCPがくっついて、そのうち1つ分が消滅するくらい売りまくっても、なお、こういった苦しい状態ですからね。1+1が2どころか1にもなっていない感じ。相手にしてくれるのは、下位REITだろうけど、平和→すでに負ののれんも持っているし、LTVも上げたくない。スターツ→自分のところしか興味なし。日賃貸→ここもすでに負ののれん持っているしなあ。あと、ないじゃん。いっそのこと、いちごがジャパンオフィスと、もう一つの問題児FCレジとインヴィンシブルを3者合体させ、ファンクリとLCPと共同で総合REITにするとか・・うーん、やっぱりなかなかもう選択肢が残っていない気がする。しかも、吸収合併する側の目的である負ののれんもこの銘柄ではどの程度あるのか。ヘタに資産を厳しく査定すると、純資産価値として時価総額の70数億を割り込んじゃったりして・・そうなると、のれん代が正になっちゃうのでますます相手はいないわな(笑)。でJ-REITはここ2-3日わずかに調整しておりますが、株式の方は今日も上昇ですか。本日はアメリカの雇用統計の日なので、利益確定売り優勢で下がると思っていましたが、強いですね。結構いい数字が出て、ドル高円安にでもなると思ったんですかねえ。

2011/01/07

コメント(0)

-

フェアウェイのスイッチング2011.1

ちょっと円安になって、10,500円回復ですね。なんか年明けやや明るい感じになっていますが、日本の最大のリスクは政治家ですかね。さて、本日はフェアウエイのスイッチングネタです。毎月最初の平日に行う方針ですので、すでにスイッチング依頼は実行済みです。フェアウェイというのは第一生命の変額年金保険です。変額とは、運用成績によって、受け取れる年金額が変化するためで、実体は投資信託です。フェアウェイの投資先はおおざっぱに言えば、7通りで、バランス型と日本株式型に関してはさらに3種類ずつの選択肢が用意されています。バランス型(安定型・中間型・成長型)日本株式型(225型・TOPIX型・成長型)J-REIT型世界株式型世界債券型米国MMFマネープール型この範囲内で、自由にスイッチング可能なところが変額年金のメリットの一つです。年間ある程度の回数までは手数料もかかりませんし、解約時まで税金関係は考慮しなくても良いため、スイッチング時のコストは考える必要ありません。しかし当然ながらデメリットもあるわけでして、個人的にはそのデメリットのほうが大きいので、通常の投信の方がいいと思っています。にもかかわらず、諸事情により、この変額年金を少々保有していますので、メリットを最大限活かすために、月に1回くらいスイッチングしてみようということを、2008.7から始めました。前回のネタはこちら。スイッチング方針はこのネタを始めて1年後に見直しました。簡単に書くと、主として前月上昇した銘柄に分配するということです。上昇した銘柄が3つ以上ある場合は100%を上位3銘柄に、2つの場合は80%をその2銘柄に、1つの場合はその銘柄に60%をまずは機械的に割り当てます。割合は上昇率に比例させますが、まあ、基本は10%単位(困難な場合は5%もあり)とします。ただし、3通りずつあるバランス型と日本株式型投信については、その中で最も上位のもののみを候補とします。マネープール型は常に成績はマイナスですから、機械的割当には使用されません。よって、計6通りの投信を対象に機械的割当を行います。前月成績がプラスの投信が2種類以下の場合は、機械的に割り当てた残りが出ます。それは、完全に自由裁量といたします。既に機械的に割り当てた投信も含め、また、マネープール型も含め、全11種の投信の中から自由に選びます。仮に、リーマンショックの際のように全投信の成績がマイナスになれば100%が自由枠になるわけです。さて、このような方針の下、再度ある程度の期間は続けてみて、また将来スイッチング方針を考えてみようという形です。先月の各投信の月間騰落率は以下のようになっています。+9.89% J-REIT型 40%→60%+4.62% 日本株式型(成長型) 40%(225型)→30%+2.41% 世界株式型 0%→10%+1.71% バランス型(成長型)-0.12% マネープール型-3.34% 米国MMF 20%→0%-3.53% 世界債券型12月はUSDが下落。他は基本、全面高みたいな月でしたが、特に国内のJ-REITと株式が良かったですね。というわけで、海外債券型とUSDが下落。一応プラスは4銘柄ありました。マイポートフォリオも上位2銘柄を持っていたのでまあまあの成績でしたが、日本株は最も成績が良かった成長型ではなく、もっとも成績が悪かった225型でしたので、USD MMFの下落で結構打ち消されています。毎月基本的には最初の平日にスイッチングを行う方針ですが、年末年始に国内の投信関係は価格が動きませんので、1/4の日はまだ新年になってからの価格変化が分からない日でした。よって、年末年始にたまった価格変化を見てからという気持ちで今月のスイッチングは1/4の基準価額を見て、1/5に行いました。結果として、年末の値を使っても、1/4の値を使っても、スイッチング方針は同じであったと思います。すなわち、今回のスイッチング方針は3銘柄以上のプラスがありますので規定方針通り機械的にスイッチングとしますと、J-REIT型、日本株式型(成長型)、世界株式型に割り振ることになり、これらの上昇率比は9.89:4.62:2.41=58.5:27.3:14.2となります。よって、60%,30%,10%という割り振りが考えられますが、実際には、年末の値ではなく、1/4の値で計算しましたが、その場合も同じ投信に6:3:1であったということです。USDはたまたま11月の成績が良かっただけで12月に保有する羽目になりましたが、やはり1月でまた消えました。先月末のポートフォリオは以下の通り。先月末ポートフォリオ日本株式型(225型):39.37%米国MMF:18.95%J-REIT型:41.69%全体としては、+4.37%の成績で、好成績のJ-REITも持っていたんですが、やはりUSDにやや足を引っ張られたのかもしれません。1月はまたJ-REITが6割と、大量になりましたが、さすがにボチボチ伸びも止まってくる頃合いかとも思いますので、どうなりますか。

2011/01/06

コメント(0)

-

2010年12月の成績

年始恒例の行事になってしまったんですが、エクセルファイルのリニューアルというのをやっております。普段、株式やら預貯金やらはエクセルファイル2つでだいたい管理しているわけですが、年々巨大化複雑化しておりまして、あちこちのセルがリンクしていたりするもんで、今年用にアップデートするだけでも完璧になるまでは数日かかります。結構リニューアルも大変になってまいりました。さて、本日は12月のまとめです。毎年そうなんですが、本日はまだ1/5ですから、1週間前はまだ12月だったんですが、やはりなにか遠い昔のような気がします。12月は単月の上昇幅としましては3月に次いで2番目の上昇でなかなか良い終わり方でした。なんといってもJ-REITの上昇が大きく、株式もそこそこでしたね。株式(J-REIT含む)は、ここのパートだけ見れば、2010年で最大の上昇幅となりました。中でも3/4はJ-REITの寄与であり、J-REITの好調さが分かります。なんか、売っても売っても時価総額変化なしみたいな感じでしたので、売った分上昇したというイメージですね。株式の部では、IPOのポーラに当選しましたが、早くも塩漬け決定みたいな感じになっております。株主優待で化粧品などもらってもねえ。うちのおくさんはちなみに資生堂派のようです。12月はTOPIXが日経平均を上回る成績となっておりますが、やはり銀行系が調子よかったようでして、メガバンクはどこも10%を超える2桁上昇となっております。その他、不動産もわりと良かった感じなので、マイポートフォリオ的にはこの辺が成績を押し上げてくれております。マイポートフォリオ中で調子が悪かったのは小売り系ですね。ポーラ・オルビスホールディングス(4927)当選J-REITは12月も1割近い上昇率で、特にレジデンス系がよく上昇しました。手持ちの銘柄も全面高で、やはりアドレジとか上昇率が良かったですね。で、12月も結構売却いたしましたが、今年に入ってもまだ勢いがあるようで、売却も早すぎたかもしれません。まあ、ちょっと落ち着いて、横ばい、ないしは押し目でも作ってくれないことにはなかなか買いづらいところもあります。いったいどこまで行くんでしょうといった感じで、業を煮やして買ってみたら、そこが頂点だったってこともよくありますのでねえ、なかなか手が出せませんが、結構大量に売ってきたので、少しは補充しないと、今年のインカムの方がやや渋くなるかもしれません。ビ・ライフ投資法人(8967)売却日本アコモデーションファンド投資法人(3226)売却プレミア投資法人(8956)売却&ユナイテッド・アーバン投資法人(8960)購入12月終値:日経平均=10,228.92 (+2.94%)、TOPIX=898.80 (+4.40%)、東証REIT指数=1,130.70 (+9.88%)、東証REIT住宅指数=1,432.99 (+15.77%)。外貨に関してですが、11月には回復基調だったUSDですが、12月はまた安くなりました。ただ、通貨ごとにバラツキがあって、オセアニア通貨はプラスで、マイナスなのはUSDとGBPくらいですかね。あとは横ばいといったところです。ただ、どうもオーストラリアは洪水の影響懸念で少し売られがちになりつつあるようです。あとは、対JPYでは分かりにくいでしょうけど、今現在USD, CAD, AUDがほとんど同じような価格帯、80円強におりまして、下記からも分かるように、年末時点ではAUDがUSDを上回っており、すなわち、1 AUDは1 USDを超えていました。これはAUDにとっては珍しい状態でなんぼなんでも高すぎるということで、AUD売りのUSD買いにつながっているかもしれないです。AUD vs USDではかなりな節目近辺にあるわけですね。CADもAUDも1 USD以上の価格になるのは嫌でしょうね。12月も外貨はグロソブと競わせているもののリバランスのみです。グロソブvs外貨リバランス2010.1212月終値:USD=81.15 (-2.98%)、EUR=108.60 (+0.02%)、AUD=83.09 (+3.63%)、NZD=63.40 (+2.11%)、GBP=126.73 (-2.58%)、CAD=81.32 (-0.18%)。投信に関しては、やはりUSDが不調ということで、外債ものはどれもわずかにマイナスという結果です。ただ、海外物でもREITと株式はどれもわずかにプラスで終え、為替のマイナスを補いました。まあ、一番調子が良かったのは日本株投信ですけどね。実は最近投信にはあまり関心がなく、銘柄探しなどもまったくしていないわけですが、ちょっとAUDについてMMFとのパフォーマンスの差を見てみようという魂胆でAUD債券ファンドを購入してみました。これも、いくつかの銘柄をじっくり比較してっていうわけでもなくほとんど反射的に買ったんですけどね。また、いつものごとく変額年金フェアウエイのスイッチングも行っております。MHAMー豪ドル債券ファンドフェアウェイのスイッチング2010.12債権の部は、J-REITの投資法人債で初となる個人向けがUURから発行されましたので、ちょっと流動性資金吸収のためもあって購入しました。しかし、どうも売れ行きはかんばしくなかったようですね。また、例の個人向け国債も購入しております。金利は低いんですが、もう6-7年買い続けていますので意地ですね。さらに、預貯金を預けたときにネタを書くことはこれまで皆無だったんですが、年末に住信SBI銀行の仕組み預金を利用しました。これも流動性資金吸収のためです。ゆうゆう債冬の個人向け国債2011住信SBIネット銀行 プレーオフさて、これで、2010年も終わり。全体成績は外貨と投信がトータルでマイナスとなりました。円高ってことですね。投信も外貨が多いので円高には勝てません。この辺が、債券と預貯金のプラスを打ち消して、2010年はほとんど株式とJ-REITの稼ぎのみといった結果でした。しかし、その稼ぎが結構でかかったですね。しかも、株式的には、日経平均、TOPIXとも2010年はマイナスの成績で、インカムでわずかにプラスになった程度でしょうから、年間上昇率26.6%+インカムのJ-REITがほとんどの利益を稼ぎ出しているに違いありません。それと、インカムの成績ですが、180万円弱という最終結果になりました。当初の目標は185万円でしたので、初めてだと思いますが、年間目標未達に終わりました。それでも12月には結構頑張った方ですね。一応昨年初めにザックリ見積もった限りにおいては、172万円くらいかなという計算で、ただ、目標としては2009年のインカムよりは上を目指した方がいいという理由で185万円を目標にしたわけでして、少なくともザックリとした見積もりはオーバーして、2009年までは行きませんでしたが、ここ5年では2番目の成績でしたのでよしとしましょう。再度、詳しくやりますが、2009年に負けた最大の理由は定期預金の満期のタイミングの問題で、2010年は預貯金のインカムが2009年に比べ20万円以上減っているのでしかたありません。

2011/01/05

コメント(0)

-

謹賀新年

結局のところ三が日はダラダラしていたので本日初お目見えです。しかし、例年通り、仕事始めの日は全然やる気が出ず相変わらずダラダラしております。年末もダラダラしていたし、結局いつでもダラダラですな。年末年始のわたくし的トピックは、東北新幹線の延伸部分に乗って来たことと、帰りに羽田に戻って一度行ってみたかった国際線ターミナルに行って来たことくらいですかね。八戸ー新青森間は言われていたとおり、トンネルばかりでした。特に新青森よりの半分くらいは全部トンネルという感じで、八甲田をトンネルで突き抜けているという感じ。ただ、あの辺は吹雪みたいのもありそうなのでトンネルにしておいた方が無難なんでしょうね。また、羽田国際線ターミナルは出入国の客が最も少なそうな元旦に行きましたが、やはりそこそこ混んでいるようで、まあ、あまり飛行機と関係ない客もわりといたようです。わたくしと同様、国内線ターミナルから移動して見物に来ている人もいたようでして、思ったよりもこじんまりしていた感じで、やはり成田に比べりゃ小規模なようです。さて、やる気が出ないので、本日も年末あたりの終値を記録しておしまいにします。調べたのは1/2でしたが、ちょうど日曜日なので、海外では平日の大晦日12/31のデータが残っている状態でしたので年末データになっていると思います。株式市場(BLOOMBERG)日経平均=10,228.92TOPIX=898.80JASDAQインデックス=52.30東証マザーズ指数=433.63東証REIT指数=1,130.70NYダウ=11,577.51(12/31)ロンドンFT100=5,899.94(12/31)ドイツDAX=6,914.19(12/30)上海総合=2,808.08(12/31)インドSENSEX=20,509.09(12/31)ロシアRTS=1,772.53(12/31)為替(Infoseek, 12/31)USD=81.15 JPYEUR=108.60 JPYCAD=81.32 JPYAUD=83.09 JPYNZD=63.40 JPYGBP=126.73 JPY10年国債利回り(国際投信投資顧問, 1/1)日本=1.117%米国=3.288%英国=3.395%ドイツ=2.958%カナダ=3.117%オーストラリア=5.515%日本国債利回り(BLOOMBERG, 12/30-31)1年=0.14%2年=0.18%3年=0.20%5年=0.41%10年=1.13%20年=1.86%

2011/01/04

コメント(0)

全20件 (20件中 1-20件目)

1