PR

カレンダー

2015/09/16

カテゴリ: マイホーム

ロウコスト住宅は・・もちろん、

対象外にしましょう。

低価格には理由がある。

自分の頭で考える生活設計。

〇メール顧問会員のOさん(30代)

(相談:ライフプランニング)

2015.9.10 現状診断・・終了。

メールをいただきました。

こんにちは。

さっそくヒアリングシートを書き込んだ

のでよろしくお願いいたします。

※今度は生活設計の

ヒアリングシートです。

また、年金の追納制度を明日、

年金事務所に行ってお願いして

こようと思います。

武田様のブログに出会い

今後のことを以前より考えられるようになり

ほんとうによかったと思います。

ありがとうございます。

ブログでマイホーム購入は

1 目が肥えた状態作り。

2 ぎりぎりまで比較検討

と書いてあるため

土地、マイホーム購入は

できたら2年ほど勉強して叶えていきたい

と思っています。

※はい、それがいいです。

まったくの素人のまま

突っ走って住宅取得すると、

以後の人生はマイナスからの

スタートになります。

たとえばマイナス500万円

からのスタートに・・。

きちんと生活設計したければ、

マイナスからのスタートは

してはいけません。

そこで現在旦那とインターネットで

工務店を調べたり住宅展示場や

完成見学会等まわったりしています。

話をいろいろ聞いていると

専門的な知識をたくさん伝えられ

頭の中がパンクしてしまうことがありますが

めげずに頑張っていこうと思います。

※2シーズンも勉強していれば、

今日ちんぷんかんぷんだった

ことが、意外に簡単に

分かるようになります。

それからです、住宅取得は。

そこで武田様にひとつお聞きしたいことが

あります。

経費が高い住宅会社というのは

ブログを読んで

そこでは死んでも建てないと誓っています。

※大手ハウスメーカーや、

地元でも着工数が多い

住宅会社のことです。

しかし適正価格の住宅会社が

いまいちピンときません。

この適正価格の住宅会社のなかに

ローコスト住宅をうたっている住宅会社は

入れても良いものなのでしょうか。

※一定レベルを確保した上での

「適正価格」住宅を探ります。

ロウコスト住宅は、

見える部分、見えない部分で、

ひたすら安くするために、

レベルダウンを積み重ねて

考えられた住宅です。

こんなものは、検討対象外!

坪単価の安さを売りにする

業者を信用してはいけない。

実は〇〇の住宅会社を調べていたところ

〇〇という会社が出てきて

見学に行ってみようか迷っています。

※迷うことはない。

無駄なお金をたれ流すのも

ばからしいと思っており

ローコストであればうれしいが

大切なものまで削っていたら

もともこうもないので信用できず・・・。

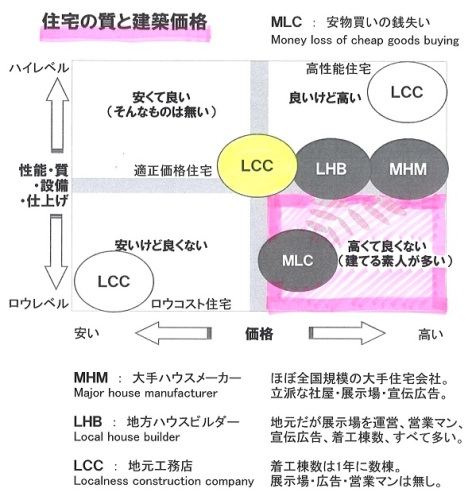

※「安くて良い住宅」は無い。

安さには、それなりの理由がある。

「高くて良くない住宅」は、

ど素人の消費者が

よく建てているが・・。

(大手ハウスメーカーや地元の

有名住宅会社に奨められて・・)

適正かどうかというのは

最終的に見積もりを出してもらわないと

分からないものなのでしょうか。

※当たり前。

このへんは、一言で説明

できないことなので、

おいおい説明をくり返しながら、

整理整頓したものを

トップページに掲載する

つもりです。

何を言っているか分からなかったら

すみません・・・。

※だいじょうぶ。

ちゃんと伝わっています。

※ちょっと、絵を作ってみました。

上下は住宅の質、左右は建築価格です。

上にいくほど質が良く、

右へ行くほど価格が高くなります。

全体を4つのマスに分けた場合・・

下の2つは対象外にしたい。

左下のロウコスト住宅はもちろんだが、

右下は最悪!、ここで建ててはいけない。

何といっても、質が悪いのに価格が高い。

初めて展示場へ行って、

即断して契約した人たちは、

だいたいこの枠内で建てている。

人生・・マイナスからのスタート。

あるいは、右下でなくても、

大手ハウスメーカー等で建てれば、

「適正価格」の住宅よりも

たとえば500万円も高い買い物になる。

同じ質・レベルの建物なのに、

500万円もマイナスからのスタートになる。

地元工務店3~5社できちんと

最後の最後まで(契約直前まで)

比較検討すれば、

「適正価格」がどのへんなのかは、

はっきり見えてくる。

A社 : 2,150万円

B社 : 1,960万円

C社 : 2,190万円

D社 : 2,380万円

E社 : 2,200万円

・・のように見積もりが出そろった場合、

(最大価格差400万円強だが、

これが普通、当たり前のこと、

地元工務店同士でもこうなる)

「ははあ・・今回の我が家の場合、

適正価格は2,100万円台後半

あたりなんだな・・。

で・・B社はかなりがんばって

きたんだな。

B社で行きたいところだけど、

見積もり落ちとか無いか?

きちんと見積書をチェックしよう。

それから・・なお分からない

部分はしっかり確認しよう。」

・・のように、自分の頭で考えよう。

ということは、

まったくの素人では無理だということ。

だから、2シーズン勉強しよう

・・と言っている。

(できれば、セミプロレベルまで)

自分の頭で考えてマイホーム取得ができる、

そんなレベルまで行ければ、

以後の人生をマイナスからスタート

することは、決して無い。

がんばれ! がんばれ!

《 O家の概要 》

家族 : 30代会社員の夫、

30代団体職員の妻、

赤ちゃん ・・の、3人家族。

希望 : 第2子、マイホーム。

住居 : 賃貸 (家賃5.8万円/月)

収入 :

夫 : 305万円/年 (手取り244万円/年)

妻 : ※ ※ ※ (手取り264万円/年)

貯蓄 : 336万円

借金 : なし。

生命保険料 : 16万円/年

(妻 個人年金:1本)

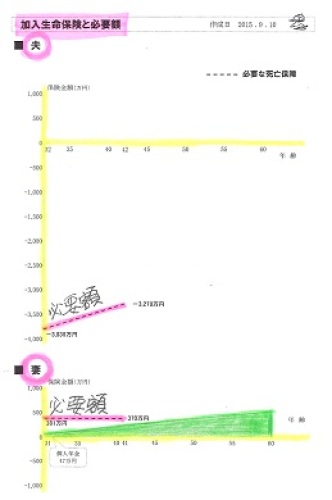

死亡保障必要額 検証結果 :

現時点 10年後

夫 -3,836万円 -3,278万円

妻 381万円 370万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということ。

妻は若干の必要額が発生しているが、

不要と同レベル。

夫婦ともに現在も将来も不要。

赤ちゃんがいても不要です。

健全な家計なら、当然のことです。

保険屋さんにだまされないように・・。

対象外にしましょう。

低価格には理由がある。

自分の頭で考える生活設計。

〇メール顧問会員のOさん(30代)

(相談:ライフプランニング)

2015.9.10 現状診断・・終了。

メールをいただきました。

こんにちは。

さっそくヒアリングシートを書き込んだ

のでよろしくお願いいたします。

※今度は生活設計の

ヒアリングシートです。

また、年金の追納制度を明日、

年金事務所に行ってお願いして

こようと思います。

武田様のブログに出会い

今後のことを以前より考えられるようになり

ほんとうによかったと思います。

ありがとうございます。

ブログでマイホーム購入は

1 目が肥えた状態作り。

2 ぎりぎりまで比較検討

と書いてあるため

土地、マイホーム購入は

できたら2年ほど勉強して叶えていきたい

と思っています。

※はい、それがいいです。

まったくの素人のまま

突っ走って住宅取得すると、

以後の人生はマイナスからの

スタートになります。

たとえばマイナス500万円

からのスタートに・・。

きちんと生活設計したければ、

マイナスからのスタートは

してはいけません。

そこで現在旦那とインターネットで

工務店を調べたり住宅展示場や

完成見学会等まわったりしています。

話をいろいろ聞いていると

専門的な知識をたくさん伝えられ

頭の中がパンクしてしまうことがありますが

めげずに頑張っていこうと思います。

※2シーズンも勉強していれば、

今日ちんぷんかんぷんだった

ことが、意外に簡単に

分かるようになります。

それからです、住宅取得は。

そこで武田様にひとつお聞きしたいことが

あります。

経費が高い住宅会社というのは

ブログを読んで

そこでは死んでも建てないと誓っています。

※大手ハウスメーカーや、

地元でも着工数が多い

住宅会社のことです。

しかし適正価格の住宅会社が

いまいちピンときません。

この適正価格の住宅会社のなかに

ローコスト住宅をうたっている住宅会社は

入れても良いものなのでしょうか。

※一定レベルを確保した上での

「適正価格」住宅を探ります。

ロウコスト住宅は、

見える部分、見えない部分で、

ひたすら安くするために、

レベルダウンを積み重ねて

考えられた住宅です。

こんなものは、検討対象外!

坪単価の安さを売りにする

業者を信用してはいけない。

実は〇〇の住宅会社を調べていたところ

〇〇という会社が出てきて

見学に行ってみようか迷っています。

※迷うことはない。

無駄なお金をたれ流すのも

ばからしいと思っており

ローコストであればうれしいが

大切なものまで削っていたら

もともこうもないので信用できず・・・。

※「安くて良い住宅」は無い。

安さには、それなりの理由がある。

「高くて良くない住宅」は、

ど素人の消費者が

よく建てているが・・。

(大手ハウスメーカーや地元の

有名住宅会社に奨められて・・)

適正かどうかというのは

最終的に見積もりを出してもらわないと

分からないものなのでしょうか。

※当たり前。

このへんは、一言で説明

できないことなので、

おいおい説明をくり返しながら、

整理整頓したものを

トップページに掲載する

つもりです。

何を言っているか分からなかったら

すみません・・・。

※だいじょうぶ。

ちゃんと伝わっています。

※ちょっと、絵を作ってみました。

上下は住宅の質、左右は建築価格です。

上にいくほど質が良く、

右へ行くほど価格が高くなります。

全体を4つのマスに分けた場合・・

下の2つは対象外にしたい。

左下のロウコスト住宅はもちろんだが、

右下は最悪!、ここで建ててはいけない。

何といっても、質が悪いのに価格が高い。

初めて展示場へ行って、

即断して契約した人たちは、

だいたいこの枠内で建てている。

人生・・マイナスからのスタート。

あるいは、右下でなくても、

大手ハウスメーカー等で建てれば、

「適正価格」の住宅よりも

たとえば500万円も高い買い物になる。

同じ質・レベルの建物なのに、

500万円もマイナスからのスタートになる。

地元工務店3~5社できちんと

最後の最後まで(契約直前まで)

比較検討すれば、

「適正価格」がどのへんなのかは、

はっきり見えてくる。

A社 : 2,150万円

B社 : 1,960万円

C社 : 2,190万円

D社 : 2,380万円

E社 : 2,200万円

・・のように見積もりが出そろった場合、

(最大価格差400万円強だが、

これが普通、当たり前のこと、

地元工務店同士でもこうなる)

「ははあ・・今回の我が家の場合、

適正価格は2,100万円台後半

あたりなんだな・・。

で・・B社はかなりがんばって

きたんだな。

B社で行きたいところだけど、

見積もり落ちとか無いか?

きちんと見積書をチェックしよう。

それから・・なお分からない

部分はしっかり確認しよう。」

・・のように、自分の頭で考えよう。

ということは、

まったくの素人では無理だということ。

だから、2シーズン勉強しよう

・・と言っている。

(できれば、セミプロレベルまで)

自分の頭で考えてマイホーム取得ができる、

そんなレベルまで行ければ、

以後の人生をマイナスからスタート

することは、決して無い。

がんばれ! がんばれ!

《 O家の概要 》

家族 : 30代会社員の夫、

30代団体職員の妻、

赤ちゃん ・・の、3人家族。

希望 : 第2子、マイホーム。

住居 : 賃貸 (家賃5.8万円/月)

収入 :

夫 : 305万円/年 (手取り244万円/年)

妻 : ※ ※ ※ (手取り264万円/年)

貯蓄 : 336万円

借金 : なし。

生命保険料 : 16万円/年

(妻 個人年金:1本)

死亡保障必要額 検証結果 :

現時点 10年後

夫 -3,836万円 -3,278万円

妻 381万円 370万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということ。

妻は若干の必要額が発生しているが、

不要と同レベル。

夫婦ともに現在も将来も不要。

赤ちゃんがいても不要です。

健全な家計なら、当然のことです。

保険屋さんにだまされないように・・。

ロウコストは問題外! ・・っと。

1 商品販売をしない。 2

しがらみが無い。

真に消費者サイドに立つ、14年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2015/09/17 11:11:16 AM

[マイホーム] カテゴリの最新記事

-

家の2階が ほぼ無くなりました! 2025/11/25

-

入居後分かった ウチは省エネ住宅ではない… 2025/11/25

-

建物の南半分が無残に 無くなりました 2025/11/23

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.