2010年10月の記事

全28件 (28件中 1-28件目)

1

-

PF概況10位、スターキャット・ケーブルネットワーク。

さて今日はポートフォリオ概況です。大切な主力株が続きます。 10位 4339 スターキャット・ケーブルネットワーク (JQ、3月優待) △ PF10位は、都市型CATV全国6位で名古屋市ほぼ全域をカバーするスターキャット・ケーブルネットワーク(4339、JQ、通称 星猫もしくは干し猫)です。 現在の株価は49000円、PBR0.36、株主持分比率52.8%、予想PER10.59、配当利回り4.5%、総合利回り5.7~7.6%(全てヤフオク売却価格の下限値で厳しく保守的に計算。自分で優待を使えるならば、もちろんもっと利回りは高くなる。)で、優待は1株保有だと「グループ直営映画館鑑賞券」、3株だと「映画券+美術館入館券、猿投温泉入泉券」 30株だと、「猿投温泉 ホテル金泉閣ペア宿泊券」です。 このホテル金泉閣、「療養泉指定を受けた、日本でも数少ない屈指の天然ラドン(ラジウム)温泉」とのことで早く泊まりに行きたいのですが、仕事が忙しくてなかなか時間が取れず今のところ実現できていません。 スターキャット・ケーブルネットワークは、名古屋市のほぼ全域をエリアとして、競合ケーブルテレビ局が無い状況で独占的にサービスを提供しています。また名古屋は都会で世帯密度、事業所密度が高いため、郊外型のケーブル局に比べて効率的に伝送路敷設を実現し、さらに都市型地域の特徴である電波障害対策の需要も高くエリア内に発生する対策工事のほとんどを受注しています。その恵まれた環境により業績は非常に安定しており、2002年の株式上場以来一度も赤字はありません。 干し猫は今期は1Qが悪かったのが懸念材料ですが、ファンダメンタルズ、総合利回り共にまずまずですし、これからも温泉優待を楽しみにのんびりとホールドして応援していく予定です。

Oct 31, 2010

-

10月の成績。

いやあ今月は厳しかったですね。特に後半の数日の小型株の値下がりは激しかったです。指値が次々と通ってしまい大量の銘柄に新規参戦する結果となりました。 さて早速今月の成績ですが、対前年末比で+9.3%となりました。今年は前半戦で当時超主力だったサザビーリーグ(7553)などでの大きな貯金があり、内心「今年はプラスは確定だな。後はのんびりいけばいいな。」と思っていたのですが、やはり甘くなかったですね。後2カ月、気合を入れなおし死力を尽くして頑張ります。 今月の主な売買ですが、新規参戦が2812焼津水産化学工業、2874横浜冷凍、3088マツモトキヨシHD、3146らでぃっしゅぼーや、3244サムティ、3708特種東海製紙、3785エイティング、4362日本精化、4696ワタベウェディング、6517デンヨー、7962キングジム、8005スクロール、8342青森銀行の13銘柄でした。軟調な相場環境を反映して攻撃的に買い進めた感じですね。 追加参戦は3099三越伊勢丹HD、4339スターキャット・ケーブルネットワーク、8118キング、8306三菱UFJFG、8904サンヨーハウジング名古屋、9380東海運の6銘柄でした。 売却の方ですが、完全撤退が2536メルシャン(キリンHDによる完全子会社化のため)、2694ジー・テイスト(MSCB発行のため)、2777カッシーナ・イクスシー、2789カルラ(優待改悪のため)、8848レオパレス21(ついに観念した)、9900サガミチェーンの6銘柄でした。 また、部分撤退は2589ゴールドパック1銘柄、期中売買が3078ユニバース1銘柄でした。 それでは皆様、来月もよろしくお願い致します。

Oct 30, 2010

-

ブログ開設、5周年。

本日、「みきまるの優待バリュー株日誌」はブログ開設5周年を迎えることが出来ました。この5年間株式市場は「谷あり、底あり、地獄あり。」の本当に厳しくつらい環境が続きましたが、御訪問頂いている皆様のおかげで、心折れず市場から退場することもなくここまで元気に楽しく更新を継続することが出来ました。言葉にならないくらい心から感謝しています。 ちょうど5年前の私は、自らの現在の投資方針がほぼ出来上がって、「そうか、私は結局優待株でしか勝てない、逆に言えば優待株なら勝てる、生まれついての優待族なんだ。」という自我が確立し、かつ当時大型優待新設(三重県のタラサ志摩ホテル&リゾートのペア無料宿泊券)で話題沸騰だったアールビバン(7523、JQ、現在は優待廃止)に全力資金集中して、 「もしも負けたら全てが終わり!。 優待族としての存亡をかけた、投資家人生最大の大勝負。」に出ている時でした。 「この勝負、絶対に負けない!。 ただしどんなに自信があっても勝負は水物。勝敗の行方がどうなるにせよ、その結果をどこかに書き残しておきたい。」との思いから気軽に始めたブログでしたが、開設当時では想像もつかなかった程の多くのアクセスを戴くことが出来てここまで続けて来られました。 さて5周年ですので、私の投資方針を再掲しておきます。これは5年前のブログ開設時に書いたもの(少し改編)ですが、現在でも全く変わっていません。 1. 配当+優待の「総合利回り」の良い株はとりあえず、1単位は買ってみて「優待株いけす」に入れる。 2. その「優待株いけす」の中で厳しく思索・吟味を繰り返し、ファンダメンタルズ良好かつ株価上昇のカタリストのある「ピンと来る」魅力的な株のみを主力に昇格させる。 3. 中長期の粘り強い投資を信条とし、あまりにも頻繁なポートフォリオの入れ替えは避ける。 4. 投資本の名作「カウンターゲーム」の指標に当てはまるような、急落銘柄への逆張りは、どれだけ落ちてくるナイフで手のひらが血だらけになろうと常にポジティブに積極的に行う。 5. 投資指標としては負けない投資を最優先しPBRを最重要視する。 6. あまりにも分散投資をしすぎるとパフォーマンスが上がらないので、「これは!」というきらめきを感じる銘柄にはバフェット流のフォーカス投資を厭わない。 7. 夜はぐっすり眠りたいので信用取引はしない。現物オンリーで頑張る。 私はこの5年間愚直に自らの定めた上記の投資方針を貫き通し、結果として運の良いことにTOPIX、日経平均、JASDAQ平均などの各指数にアンダーパフォームすることはほぼありませんでした。私は不器用な投資家で、優待バリュー株投資以外の投資手法を持ち合わせていませんが、自らのこの投資法に、誇りと自信と愛着を持っています。 それでは皆様、「みきまるの優待バリュー株日誌」をこれからも末永くよろしくお願い致します。 みきまる。

Oct 29, 2010

-

日本精化へ参戦。

いやあそれにしても株式市場は軟調ですね。私は厳しめの指値を現在10銘柄ほどに放り込んであるのですが、今日は現在までにその内の2銘柄が通ってしまいました。その結果、樟脳・脂肪酸誘導体で高シェアの日本精化(4362、東1)へつい先程参戦しました。 現在の株価は457円、ZAI12月号理論株価は650円、PBR0.47、株主持分比率は77.5%で有利子負債は0、予想PER12.22、配当利回り4.8%、総合利回り5.5%で、優待は1000株保有で3000円相当の自社子会社製品です。 日本精化は子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって前期は新型インフルエンザ特需で良く稼ぎましたが、今期はそれが剥落して業績はイマイチです。ただそれでも指標的にもまずまずですし、今年の冬は寒くなりそうなので万一新型インフルエンザがまた流行ったりしたときには株価上昇も期待できると思います。優待を楽しみに気長にホールドしていく予定です。

Oct 28, 2010

-

PF概況9位、サンヨーハウジング名古屋。

さて今日もポートフォリオ概況です。持ち株306銘柄中時価総額9位、大切な主力株が続きます。 9位 8904 サンヨーハウジング名古屋 (東1、2・8月優待) ◎ 名古屋地盤の戸建て販売会社。 現在の株価は72400円、ZAI12月号理論株価は102522円、PBR0.60、株主持分比率は51.8%と業種の割には財務は良好、来期予想PER5.82、配当利回り5.0%、総合利回り7.7%で、優待は1株保有で年2回(2・8月)1000円相当のクオカードです。 さんなごくらいの割安度の優待バリュー株は今の市場には溢れていますが、ここは1989年の創業以来一度も赤字になったことのない、たたき上げの精鋭営業部隊を誇る地力と高い安定感のある会社です。 これからも優待を楽しみに気長にホールドしていく予定です。

Oct 27, 2010

-

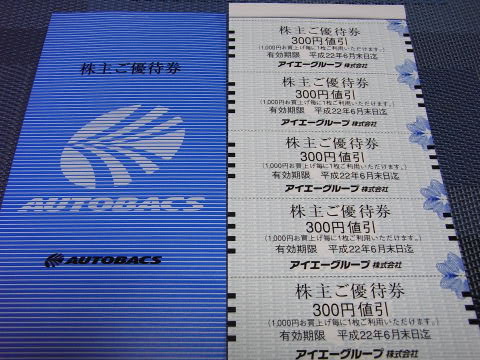

PF概況8位、アイエーグループ。

なんだか急に寒くなってきましたね。さて今日もポートフォリオ概況です。大切な主力株が続きます。 8位 7509 アイエーグループ (JQ、元優待株) ◎ PF8位は、神奈川地盤のオートバックスFCで最近はブライダル事業も好調なアイエーグループです。ここは以前優待株だった頃には、 PF1位の超主力としていたこともあったのですが、まさかの優待廃止で心が折れ、残念ながら持ち株の半分以上を既に売却しました。ただアイエーは指標的な割安感が非常に強く、全て売り払うのもどうかと思い現在でも主力の一角に残しています。 現在の株価は460円、ZAI12月号理論株価940円、PBR0.44、株主持分比率35.0%、予想PER4.48、配当利回り4.8%です。ちょうど本日 中間業績予想の上方修正 もありましたし、業績は相変わらず好調です。優待廃止さえなければなあ。ちょっと残念です。

Oct 26, 2010

-

業界トップの割安優待株を見てみよう。

さて昨日の日記の続きなのですが、最近「その業界ではトップの銘柄なのに指標的に安い優待株」が目立つようになってきています。 マイナーな優待バリュー株を好む私ですが、業界トップ優待株が割安ならそれに越したことはないわけで、今日は「業界トップの割安優待株」にはどのような銘柄があるのかちょっと具体的に見てましょう。 3050 DCMホールディングス ホームセンター業界首位。 現在の株価は410円、ZAI12月号理論株価は627円、PBR0.46、株主持分比率43.7%、予想PER9.43、配当利回り3.7%で、優待は100株保有で地方特産品もしくは自社ブランド商品。 優待品はどれも非常に力があり選択に迷うが、私は今回は久々に北海道じゃがいも詰め合わせを選択した。 買えば少なくとも2000円はすると思うので、総合利回りは8.5%となる。業界首位で業績も優待内容も良く、今後優待改悪が控えているなどの悪材料が無いとすれば今の株価水準は優待族的には率直に言って安すぎるように感じる。ただ、今の株式市場にはそんな銘柄が溢れかえっているのでほんとに頭がおかしくなりますね。 7458 第一興商 カラオケ業界首位。 現在の株価は1303円、ZAI12月号理論株価は2173円、PBR1.03、株主持分比率68.1%と良好、予想PER8.23、配当利回り4.2%で、優待は100株保有で年2回5000円相当の優待券。 優待券のヤフオク平均落札価格は額面の70%で、総合利回りは9.6%となる。第一興商も本当に優待族的には安く感じる。ただカラオケ業界では急成長を続けるコシダカHD(2157)も抜群に魅力的だし、本当に日本株市場はどうなっているのだろうか? 8306 三菱UFJフィナンシャルグループ 金融首位。 現在の株価は383円、PBR0.63、株主持分比率は4.3%、予想PER10.85、配当利回り3.1%で、優待は100株保有でオリジナルグッズ。 このピーターラビットの小物入れ、かなりの高品質で買えば1000円は絶対にすると思う。なので総合利回りは5.6%となる。 こうして見てくると、業界トップでも割安感の強い優待株は多いですね。今の日本株市場は資金さえあれば優待バリュー株掴み取りの本当に魅惑的な胸躍る状況だな、と改めて感じています。

Oct 25, 2010

-

マツモトキヨシHDへ参戦。

さて金曜日のことですが、ドラッグストア業界首位のマツモトキヨシHD(3088、東1)へ参戦しました。 現在の株価は1483円、ZAI12月号理論株価は1702円、PBR0.69、株主持分比率46.5%、予想PER11.86、配当利回り2.0%、総合利回り3.4%(優待券は額面換算)で、優待は100株保有で2000円相当の自社子会社商品券です。 マツモトキヨシHDは劇的に安いわけでは全くないですが、それでも業界トップ銘柄としてはそう高くはないとは思います。というか最近はその業界のトップ銘柄であっても割安感の強い銘柄が多いんですね。

Oct 24, 2010

-

PF概況7位、エノテカ。

さて今日もポートフォリオ概況です。持ち株305銘柄中時価総額7位、大切な主力株が続きます。 7位 3049 エノテカ (東2、3・9月優待) ○ 直営店も手掛けるワイン専門商社。現在の株価は57900円、ZAI12月号理論株価78379円、PBR0.62、株主持分比率38.4%、予想PER18.26、配当利回り1.9%、総合利回り4.3%(優待券は額面の70%換算)で、優待は1株保有で年2回1000円相当の優待券+株主専用セール+自社取り扱いプリムールワイン国内先行発売です。 今期は為替差損の発生で利益水準が低いですが、為替差損益を除けば実質的なPERは8.5倍程度とまずまずですし、月次推移も良好です。(先月までの累計対前年比108.6%) また実際の店舗に出かけても活気もあります。 ↑ 店頭のデカワインボトル、本物かと思って感動していたが後で写真をよく見たらどうやら偽者のよう。 店頭では美味しいワインを飲むこともできます。 エノテカは全国どの店舗に探検に出かけても上質で快適な店舗作りに成功していますし、小売り・web販売共に好調です。これからも優待を楽しみに気長に応援していく予定です。

Oct 23, 2010

-

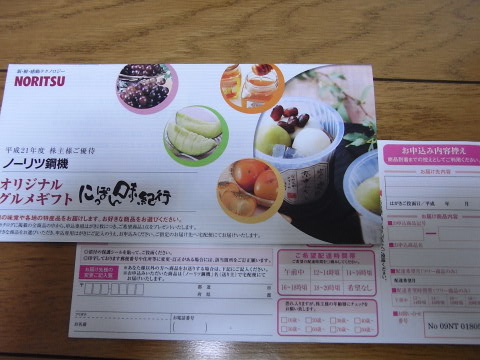

PF概況6位、ノーリツ鋼機。

さて今日は久々にポートフォリオ概況です。PF6位の主力には意外な銘柄が登場しています。 6位 7744 ノーリツ鋼機 (東1、元優待株) × PF6位は写真DPEラボ機器世界一のノーリツ鋼機です。現在の株価は509円、ZAI12月号理論株価は739円、PBR0.28、株主持分比率83.9%で財務は磐石のネットネット株、予想PER73.77、配当利回り0%です。非優待株ですし、優待族的には全く魅力はないですね。 それで何故私はこのようなおかしげな銘柄を主力の一角に据えることになったのでしょうか? もうだいぶ前のことになりますが、我々優待族にとっての定番銘柄であった日本トイザらスが唐突に株主優待制度を廃止したことがありました。優待廃止は2008年9月9日で当然のように株価は暴落しましたが、ほぼ1年後の2009年9月24日に安値でのMBOを発表して市場から去りました。結果的には株主優待廃止は「MBOフラグ」だったわけです。 ノーリツ鋼機は以前は全国名産品引換券を戴ける優待制度があり、我々優待族に非常に人気のある銘柄でしたが、 2009年10月27日に優待廃止を発表しました。 ノーリツ鋼機は業績は悪いとはいえ過去数十年でたんまり稼いだ貯金が膨大で、優待廃止するほどの状態では全くありませんでした。優待余裕度から見ればノーリツ鋼機の前に優待廃止をしなければならない企業は恐らく何百社もあるでしょう。 またその後、2010年3月1日には減損損失98億、希望退職制度による退職加算金31億などの巨額の特別損失を計上し、BPSを大きく下げています。 ノーリツ鋼機の打ち出す施策は十分株価を下げてからのMBOを意図しているように感じられるものが多く、またちょうど優待廃止から1年になることもあり、完全なMBO狙いでPF6位の主力としています。「優待株投資の応用型」のつもりですがもちろんMBOが無いということも十分可能性としてあるので、いつまで経ってもMBOがなければどこかのタイミングでは撤退するつもりです。 さて、私のこの「元優待株投機」はいったいどのような結末を迎えるのでしょうか?

Oct 22, 2010

-

ヨコレイへ参戦。

本日指値に引っ掛かり、冷凍倉庫業国内2位のヨコレイ(2874、東1)へ参戦しました。 現在の株価は511円、ZAI12月号理論株価は715円、PBR0.47、株主持分比率は67.9%と財務は堅牢、予想PER12.46、配当利回り3.9%で、優待は1000株保有で9月株主に自社グループ会社取り扱い商品(うなぎの蒲焼詰め合わせ)です。 ヨコレイは7月に子会社によるうなぎ産地の国産偽装がありましたし、そこに更に9月の優待権利落ちが重なったこともあり、このところ株価は順調に下落し続けています。次の優待権利はほぼ1年後と非常に遠いですし、優待獲得単価も50万円オーバーとかなり高額なこともあり、今、ヨコレイを買いたい優待族の方はほぼ皆無だろうと思います。もちろん私も気持ちの上では全然買いたくありませんでした。 ただ、過去の経験上優待株投資の王道は、優待権利落ち後誰も買いたくない、そして自分も本当に心から欲しくないと感じる時に気持ちを奮い立たせて参戦し、気長に次の優待権利を待つことにあります。 ヨコレイの今後の株価推移と、来年の遠い優待権利を楽しみにのんびりとホールドして応援していく予定です。

Oct 21, 2010

-

PF概況5位、シーボン。

さてポートフォリオ概況シリーズを続けます。保有303銘柄中の時価総額第5位、大切な主力株となります。 5位 4926 シーボン (JQ・S、3月優待) ◎ イケイケ営業系の化粧品自社製造・販売会社。 現在の株価は1503円、ZAI11月号理論株価は2874円、PBR0.76、株主持分比率は77.1%と盤石、今期予想PER8.54、配当利回り6.0%!で優待は100株保有で15000円相当の自社製品です。 優待は下記の2択ですが、 私はプランAの「サロンケアセット」を選びました。 プランA・B共にヤフオク平均落札価格は5000~6000円なので、総合利回りは9.3%となります。 以前にも書きましたが、シーボンの特徴は、 その独自の「アフターサービスシステム」にあります。これはフェイシャルトリートメントの無料お試し券や1000円程度での低額のお試しエステコースでお客さんを引き寄せ、実際にサロンに体験に来た人にはトークを尽くして20万円程度の化粧品購入契約を勧める、化粧品を買うとその金額に応じて「おまけエステ」が付いてくるというものですが、うまく機能しているようでシーボンは高収益・好財務を堅持しています。 私は自分自身が男性なので化粧品のことは良く分からないですが、投資家としてはシーボンのように「営業は強引だけどしっかり稼げる会社」の方が、「無理しないけど稼げない会社」より何倍も好きです。 シーボンは上場してからまだ1年ちょっとと日が浅く知名度が0に近いですが、優待族的には今の株価位置は極めて魅力的と思っています。たっぷりの配当と優待を戴きながら、ホールドして応援していく予定です。

Oct 20, 2010

-

PF概況4位、ゴールドパック。

さて本日もポートフォリオ概況シリーズをお届けします。 4位 2589 ゴールドパック (JQ 7月優待) ◎ 第4位は、長野県地盤の飲料メーカーで受託製造がメイン のゴールドパックです。ここは7月優待銘柄なので、優待権利落ち2ヵ月半後の今欲しい優待族の方はほとんどいません。そのため株価推移ものんびり右肩下がりの静かなものとなっています。 現在の株価は1015円、ZAI11月号理論株価は2562円、PBR0.29、株主持分比率44.2%、予想PER4.50、配当利回り3.5%、総合利回り4.9%で、優待は100株保有で7月株主に2000円相当の自社製品詰め合わせです。 ここの優待ジュースは絞りたてで非常に美味しいです。 株価が動くのはまた来年かな?私としては一定の株数はホールドしながらのんびりと応援していく予定です

Oct 19, 2010

-

キングジムへ参戦。

いやあこのところ株価軟調な優待株が目立ちますね。そんな中今日は指値に引っかかり、事務ファイル・バインダー首位のキングジム(7962、東1)へ参戦しました。 キングジムはこのところ順調に年初来安値を更新中で、現在の株価は591円、PBR1.02、株主持分比率64.1%、予想PER34.16、配当利回り2.4%、総合利回り6.6%で、優待は100株保有で6月株主に2500円相当の自社グループ商品です。 前期の優待品が内容がしょぼかったとヤフー掲示板では怒りの声が渦巻いているようですが、ま、私としては優待を楽しみに末永くホールドしていく予定です。

Oct 18, 2010

-

PF概況3位、常和ホールディングス。

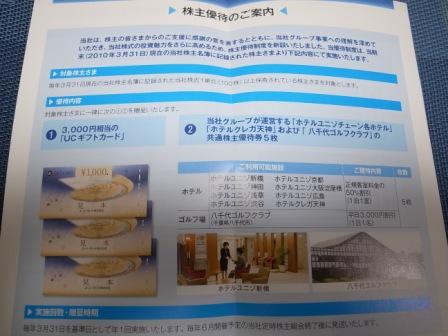

さて今日もポートフォリオ概況です。持ち株302銘柄中の時価総額第3位、大切な超主力銘柄です。 3位 3258 常和ホールディングス (東2、3月優待) ◎ PF第3位は旧日本興行銀行系の不動産会社の常和ホールディングスです。現在の株価は1148円、PBR0.79、株主持分比率10.7%、今期予想PER4.82、配当利回り5.2%で、優待は100株保有で、 1. 3000円相当のUCギフトカードと、 2. 株主優待券5枚です。 非常に残念ながらこの株主優待券はあまり実質的な価値が無いようで、今のところはヤフオク平均落札価格は1枚100円、なので0円で換算すると総合利回りは7.8%となります。私はなじみの金券屋さんでおしゃべりしていて「この優待券、無価値で困ってるんですよー」と言うと、金券屋のおいちゃんが「ちょっと見せて。あっ、浅草のホテルで使える。おいちゃん、たまに浅草に遊びに行くからちょうだい」というので差し上げました。 常和HDは前期こそハウステンボス内のホテルヨーロッパ事業撤退損で45億円を計上するというメガトン爆弾がありましたが、今期に関しては同様のことはないだろうと見ていますし、1Qを見ても業績は想定線で安定しています。保有資産を有価証券報告書で確認する限りでは子会社の常和ゴルフが保有している八千代ゴルフクラブ(帳簿価格44億円)が気にはなりますが、ここが第二のホテルヨーロッパになることはないだろうと考えています。 以前にも書きましたが、常和HDの魅力は、 1. 指標的な割安さと高い総合利回り。 2. 実質的には旧興銀の別働隊であるという利点をフルに生かして、賃貸主体の安定的で高収益な事業を展開している点。 3. 保有資産に含み益を311億円持つ点、の3つです。 会社の目標通りに東証1部への昇格を達成できることを楽しみにしながら、これからもホールドして応援していこうと考えています。

Oct 18, 2010

-

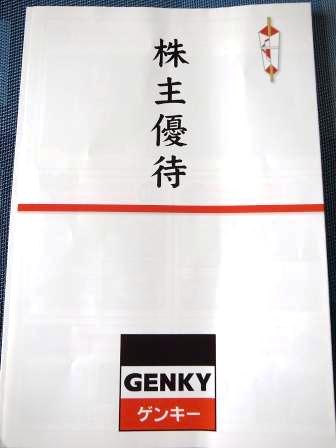

PF概況2位、ゲンキー。

さて本日もポートフォリオ概況シリーズを続けます。 2位 2772 ゲンキー (東2、6・12月優待) ◎◎ 本日現在の私のPF2位の超主力は、福井県トップシェアの元気な郊外型ドラッグストアのゲンキーです。現在の株価は1105円、ZAI11月号理論株価は1712円、PBR0.63、株主持分比率31.7%、予想PER6.02、配当利回り3.2%、総合利回り7.7%で、優待は100株保有で年2回、6・12月株主に2500円相当の自社商品券または自社化粧品または福井名産品または郵送検診セットです。 私は前回の優待では「谷口屋のおあげ・豆腐セット」を戴いたのですが、 おあげも、 お豆腐も 非常に美味しかったです。 私が数ある割安なドラッグストア銘柄の中でなぜゲンキーを超主力としているのか、理由は以下の通りです。 1. 指標的に割安(ただしこれは他のドラッグストア銘柄も一緒)で、優待内容に力がありかつ優待が年に2回、優待族的に考えて非常に戦闘力の高い銘柄である。 2. ゲンキーはとにかく業績が好調である。今期の月次推移を見ても7月の既存店売り上げは対前年比で115.2%、8月が118.7%、9月が115.1%、1Q合計で116.3%となっている。 3. ゲンキーが割安なのは福井地盤のローカルな会社で、商圏が地方に限定されており成長力に限界があると見られているからである。以前ゲンキーに関しての日記を書いたときにfavreさんに「店地域が限定される銘柄は、市場の評価が割り引かれる傾向にあります。ベルク・ユニバース・サッポロドラッグなどが万年割安なのがそれを証明しています」と指摘され、私も「まさにその通りだ!!」と感服したのですが、ゲンキーは地盤の福井を固めきった上で「これから隣県の岐阜・愛知でもトップシェアを獲る!」と社長さん自身が公言しており、そのために増資・シンジケートローン契約締結など攻めの姿勢を貫いている。 またお店自体も郊外型かつ3000平方メートル級の大型店に特化しており、他のドラッグストアとは戦略が異なる。既存店の強さを見ても分かるようにゲンキーの戦略は現在のところ極めて有効に機能しており、今後の岐阜・愛知侵攻が本当に成功する可能性もある。 まとめると、「ゲンキーは我々投資家の想定を超える成長力・リターンを今後見せる可能性がある。そして結果としてそれが無理であっても、今の株価水準は元々低成長を前提としたものであり、手厚い優待制度があることも考え合わせるとリスクは限定的と考えられる」ということである。 皆様の御評価はいかがでしょうか?

Oct 17, 2010

-

PF概況1位、三光MF。

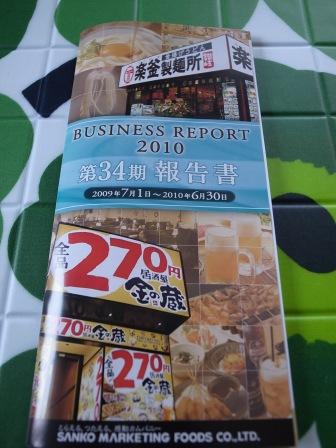

さて最近は「危ない優待株」シリーズなど「キワモノ優待株」の事ばかり書いていたわけですが、久々に原点回帰してポートフォリオ概況シリーズを始めます。このシリーズは私の保有全302銘柄をその時価総額の大きい順でお届けするものです。それでは早速行きましょう。 1位 2762 三光マーケティングフーズ (東2、6・12月優待) ◎ 全品270円居酒屋「金の蔵Jr」、「東方見聞録」やセルフうどんの「楽釜製麺所」などの低価格業態転換を怒涛の勢いで進める居酒屋業界の革命児。 最近はセルフうどんの「楽釜製麺所」が好調のようで、 凄い勢いでお店が増えている。 三光MFはとにかく経営判断が早く、勘の良い会社です。「うどんがイケる!」となれば電光石火の勢いで出店する、お客さんの望む料金設定にした上で巧みに利益も確保する。そしてうどんの次の手も当然打っていてどんな状況下でも自在に生き残っていけそうな柔軟性も備えた企業です。 優待パワーでファンダメンタルズに見合わない高株価に引き上げられた外食株が目立つ中で、三光MFはファンダメンタルズ良好、着実な成長、魅力的な優待の3拍子が揃った「トップ オブ 優待バリュー株」であると、現在持ち株中最高の評価を下しています。 現在の株価は78900円、ZAI11月号理論株価は112722円、PBR0.80、株主持分比率は72.8%で盤石、予想PER11.35、配当利回り2.0%、総合利回り7.4%(優待券は額面の70%換算)で、優待は1株で半期毎に3000円相当の優待券です。 株価はずっとヨコヨコで眠い状態ですが、三光MFは「居酒屋業界のユニクロ」になれる可能性のある極めて魅力的な銘柄です。これからも超主力として応援していきたいと考えています。

Oct 16, 2010

-

ポスト危ない優待株から優待品到着。

私がしばらく前に「危ない優待株」シリーズを書いていると、 「突撃、相場に負けるな!」 のsiferさんが10月9日の日記で、「今現在の状況が続けば、危ない優待株に転落しそうな銘柄」特集をされていました。 siferさんはその中で「大庄、サンデー、サガミチェーン、グルメ杵屋」の4銘柄を指摘されていました。どの銘柄もまさに危うい要素満載で、siferさんの洞察力の鋭さを明確に示していると感じました。 ところで私は上記の「ポスト危ない優待株」4つの内最大で3銘柄を保有していたのですが(笑)、先日その銘柄の1つから優待品が到着しました。その銘柄とは、、、、 名古屋地盤の麺類主体の外食チェーンのサガミチェーン(9900、東1)です。 現在の株価は483円、ZAI11月号理論株価は185円、PBR1.14、株主持分比率は62.7%も利益剰余金マイナス、過去3年連続最終赤字でかつ今期も赤字予想、配当利回り0%と指標的に極めて割高かつ業績改善の目処も立っていない非常に危うい銘柄です。ただ優待だけはなかなかに魅力的で1000株保有で年2回、1・7月株主に15000円相当の優待食事券が戴けます。 優待券のヤフオク平均落札価格は額面の60%と意外に低く、総合利回りは3.8%となります。リスクの割にはリターンが低く、その意味でも厳しい銘柄ですね。 それではなぜ私はこのような銘柄に参戦してしまったのでしょうか? 話は1年ほど前に遡ります。私が名古屋に住む母親と電話で話していると唐突に母親が「みきまる、サガミの優待券ってないの?お母さん、しょっちゅう行くからあるなら欲しい」と言います。私はその瞬間「サガミって確かちょっと指標的にヤバイ銘柄なんだよな。なんて答えようかな?」と思いながらも「うん、今は持ってないけど優待あるよ。でもちょっと買いにくい銘柄なんだけど、、、」と言いかけると、「あるなら、欲しい欲しい。絶対買って送ってね。待ってるから」と言います。 私の母親は異常に記憶力が良くかつ一旦言い出すと実現するまで諦めないところがあり、その後は電話する度に「サガミの優待券が早く欲しい」と言います。私は「これは仕方ない。母親も喜ぶし、一度は買ってみよう。業績回復する可能性も0じゃないしな。」と考えてリスク覚悟で参戦したのでした。 ただこのサガミチェーン、買ったはいいがホールドしていてどうにも落ち着かないんですね。私はほぼ毎日自分のポートフォリオの全銘柄をざっとチェックしているのですが、サガミチェーンのところに来ると優待族としての直感からくる危険信号がピカピカ光ります。理性が「ここは危ないよ。もう損切りして手放そうよ。どうしても優待券がいるならヤフオクで買えばいいよ。」と私に警告します。 とうとう私はサガミチェーンから結構な損失を出しながら撤退したのでした。今回戴いた優待券は早速母親に送りますが、前もって「もう次は無いよ。サガミはどうしてももう買えない。ごめんね。」ときっぱりと言いました。 「どうしてもこの優待が欲しい!」という灼熱の想い、いわゆる「優待発作」は我々優待族の目を眩ませます。優待内容が魅力的であればあるほど、その銘柄の負の部分には目を瞑ってしまいがちです。優待に溺れそしてシラフに戻って反省し、冷静になって次の銘柄に向かう、これもまた優待株投資の楽しさの1つだと思っています。

Oct 15, 2010

-

フレンテ、優待改善。

「コイケヤ」ブランドで知られる お菓子会社のフレンテ(2226、JQ)が、本日優待改善を発表しました。これまでの年1回6月のみから、年2回6・12月となります。 フレンテは現在の株価は1700円、ZAI11月号理論株価は2899円、PBR0.69、株主持分比率は53.8%で有利子負債は0、予想PER7.00、配当利回り3.4%、総合利回り4.6%で、優待は100株保有で年2回1000円相当の自社グループ製品です。 優待ダンボール箱にはコイケヤのキャラクターが印刷されていて可愛いのですが、私の不注意でヒーヒーおばあちゃんが消えてしまっています。↓ 優待品には地域限定先行発売品も含まれていて嬉しいですね。 フレンテは優待内容に力がありますし、指標的にもまずまず割安なので今回の優待改善はホルダーとして非常に嬉しかったです。更にご機嫌でホールドしていけますからね。 ただフレンテはこのところ株価が急落中でしばらく先に第一四半期決算発表を控えているので、もしかするとその内容が悪いのかな?という気もしています。ただ、まだ保有されていない優待族の方には1枚ならまずまずお勧めできる銘柄ではないかと思っています。 皆様の御評価はいかがでしょうか?

Oct 14, 2010

-

危ない優待株を見てみよう、後編。

さて「危ない優待株を見てみよう」シリーズなんですが、意外なほどの大好評を戴いております。この数日のアクセス数は連日3000に迫るほどで、一昨日にはなんとブログ開設来過去最高のアクセス数を更新しました。有難うございます。 今日は「危ない優待株」紹介シリーズの最終回となります。早速魅惑の銘柄群を見ていきましょう。 8891 エムジーホーム(東2) 以前は保有していたが現在は未保有。3期連続の大赤字で利益剰余金マイナスという際どい状態ながら、1株保有で10000円相当の全国百貨店共通商品券という脅威の高優待を継続して何とか株価を維持してきた。 ただ今期は9月優待直前の8月31日になって10000円→5000円への優待改悪を発表した。ファンダメンタルズを考えれば5000円でも出し過ぎで変更は当然ともいえるが、いずれにせよ今の株価水準は極めて高く非常に危険な銘柄と思う。 9904 ベリテ(東2) 保有中。宝飾品・時計小売大手。ここも連続赤字&利益剰余金マイナス&継続疑義注記と3拍子揃った香ばしい状態。ただ現在の株価は59円で、1000株保有で5000円相当の自社商品券を貰えるのでまずまず総合利回りは高い。まさにハイリスクハイリターンの典型。皆様も運試し&肝試しにいかがでしょうか?(ただしここは本当に逝ってしまう可能性もあります) 実際にお店に出かけてみると、店員さんは非常に親切で熱心。これほどヤバイ株であるとは感じさせないものがある。 9947 イマージュHD(東1) 保有中。優待は魅力的だが、 前社長がインサイダー取引で起訴されたり、業績も一時期よりは回復するも継続前提に重要事象が残る厳しい状況で相変わらず予断を許さない。 ふー、これで「危ない優待株」シリーズは終了です。世の中にはヤバイ銘柄が本当にたくさんあります。ただ、こういった危険度の高い銘柄というのは何故か心惹かれる部分がありますよね。ギャンブルというのは我々人間の根源的な欲求の一つであり、ヤバ系優待株にはそれを満たす何かがあるのかもしれないですね。

Oct 10, 2010

-

危ない優待株を見てみよう、中編。

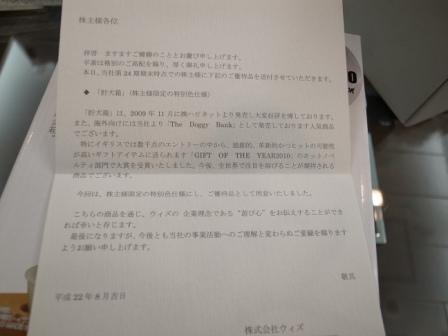

さて魅惑の妖しい「危ない優待株」を紹介しているこのシリーズ、今日は中編です。どんどん行きましょう。 3061 KFE JAPAN(名証セントレックス) 未保有。魅惑の優待品で我々優待族を惹きつけるがとにかく危ない銘柄で手出し無用と判断している。それにしても名証セントレックスにはヤバイ銘柄が多い。 7835 ウィズ(JQ) 保有中。玩具の企画・開発会社で社長はたまごっちの生みの親だが、この2年ヒット作がなく連続大赤字で継続企業前提に重要事象。ただ今期は優待品にもなった「貯犬箱」関連品のヒットもあり、なんとか窮地を脱するか? 7968 田崎真珠(東1) 未保有。真珠トップで知名度は抜群だが5期連続赤字&利益剰余金マイナス&継続企業前提に重要事象の記載で、非常に厳しい状況。復活するなら是非参戦したいが、、、、 ↑ お店はどこも素敵。 8848 レオパレス21(東1) 保有中。知名度抜群も株価急落で非常に怪しい感じ。優待内容は魅力的だが、、、、 (続く)

Oct 9, 2010

-

危ない優待株を見てみよう、前編。

さてそれでは具体的に私が危ないと思う優待株を見ていきましょう。ヤバイ銘柄が多いので、私の現在のその銘柄のポジション(未保有・以前保有も現在は撤退・保有中)もお示ししています。 2901 石垣食品(JQ) 未保有。5期連続赤字&利益剰余金マイナス&継続疑義注記&株価100円割れ(本日現在88円)と非常に厳しい状態。優待は1000株保有で3000円相当の自社製品で一度は手にしてみたいが、そのヤバさに身がすくんでしまいどうしても手を出せない。 2911 旭松食品(大2) 保有中。凍豆腐首位だが、関東・東海エリアでの納豆激安販売ウォーズに破れ敗走し、連続営業大赤字。継続企業の前提に重要事象。 私としては旭松食品には業績回復の可能性があると考えており、カウンター狙いで保有中。現在の株価は203円、PBR0.20、株主持分比率64.4%、予想PER14.6、配当利回り2.5%、総合利回り3.9%で、優待は1000株保有で3000円相当の自社製品(凍豆腐・即席みそ汁など) 3053 ペッパーフードサービス 以前保有も現在は撤退。 不祥事多発、資金難でどん底の状態。当然継続疑義注記。ビジネスモデル・優待内容は非常に魅力的でホールドを続けて応援したかったが、PBR38.55!!とあまりにもリスクが高すぎて私にはもうこれ以上は無理。 ↑ しかし、看板メニューのビーフペッパーライスはやはりまずまず旨いと思う。 (続く)

Oct 8, 2010

-

危ない優待株を語る。

さて先日のジーテイストの日記のコメント欄で親バカさんに「危ない優待株」について特集して欲しいと言う要望を戴きましたので、今日は緊急企画として危ない優待株について語ってみようと思います。 その前に私の「危ない優待株」へのスタンスは以下の通りです。 0. 前提として、「危ない優待株」というのは「継続企業の前提に関する疑義の注記がある」、もしくは「継続企業の前提に関する重要事象等がある」優待銘柄である。それ以外に「明らかに実力に見合わない、株価維持のための高優待を出している銘柄」もそれに該当する。 1. 危ない優待株の中には総合利回りが高いものが多い。これは倒産リスクがあるので高いリターンが期待できないと誰も買わないからであるが、危機を脱して復活した場合には非常に大きなリターンを得られることもあるので、私は「危ない優待株」は嫌いではない。むしろ好きである。 2. そうは言っても本当に潰れてしまう銘柄では困るわけで、「危ない優待株」選択にはかなりの力量が必要である。 3. ただしもしも私にそんな力量が備わっていれば既に今頃南の島に移住して楽しく過ごしていたはず。つまり私にはそんな力はない。なので、「危ない優待株」は多くの銘柄を組み合わせて「ヤバイ優待株PF」として全体として高い総合利回りを確保して利益を出せればそれで良い。 それでは皆様を魅惑の「危ない優待株」世界へご案内しましょう。。。。 (続く)

Oct 7, 2010

-

ジー・テイスト、MSCB発行で暴落中!!!

一昨日の事ですが、高優待で我々優待族に人気のある銘柄であるジー・テイスト(2694、JQ)が唐突にMSCBの発行を発表しました。ジー・テイストは破綻した振興銀からの借り入れが多くて財務がタイトだったのでしょうが、MSCBは我々既存株主に大打撃を与えるものであり、安易な発行はとても許容できるものではありません。私は当然既に投売りしていますが、まだこの事実をご存知でないジー・テイストホルダーの方がいるといけないので念のためにこの日記を書いています。 復習になりますが、MSCBは正式にはMoving Strike Convertible Bond(転換価格修正条項付き転換社債)の略で、欧米ではDeath spiral convertible bonds (死の螺旋的株価急落を伴う転換社債)とも呼ばれています。一旦MSCBに手を出した企業の末路は平均的に言って悲惨なものがあります。かつての日本航空もそうでしたね。 ジー・テイストの現在の株価は55円ですが、MSCBの行使下限値は35円ですので株価はまだまだ下がる可能性もあると思います。 ジー・テイストのスローガンは上記の「互恵共栄」ですが、MSCBを発行してどのように既存株主と互恵共栄しようというのか理解に苦しみます。 優待内容は非常に魅力的でしたが、MSCBを発行したジー・テイストは、 極悪優待株太鼓判認定 です。私はもう2度とジー・テイストに参戦することはないと思います。 優待廃止・改悪以外では大抵の事では持ち株を手放さない私ですが、MSCBだけは例外で即座に売却します。ま、好意的に考えればジー・テイストはMSCBに頼らなければならないほどの窮状で生き延びるためには仕方がなかったということかもしれないですが、これからのジー・テイストがどうなって行くのか、しっかりとウォッチしていくつもりです。

Oct 6, 2010

-

三菱UFJFG、買い増し。

本日指値に引っかかり、国内最大の金融グループの三菱UFJフィナンシャルグループ(8306、東1)を買い増ししました。 先日の日記のコメント欄でゆうじさんもその割安感を指摘されていましたが、三菱UFJフィナンシャルグループはその知名度、規模、ファンダメンタルズ、優待内容から考えると今の水準は優待族的には魅力的と思います。 現在の株価は391円、PBR0.64、株主持分比率4.3%、予想PER11.08、配当利回り3.1%で、優待は100株保有でオリジナルグッズです。 そのオリジナルグッズは、 上記の2択で、私はピーターラビットのオリジナル小物入れを選んだのですが、 これがかなり良い品物だったんですね。仮にこの優待品の価値を1000円とすると、総合利回りは5.6%となります。 オリジナルグッズは1000株以上だと内容がランクアップするので、 私は買い増して10枚保有としました。優待を楽しみに気長にホールドしていく予定です。

Oct 5, 2010

-

藤久、優待到着。

手芸専門店「トーカイ」を全国展開している藤久(9966、東2) から私にとっては初取得となる優待品が到着しました。 藤久は現在の株価は1292円、ZAI11月号理論株価は1270円、PBR0.44、株主持分比率は72.9%かつ有利子負債0で財務は盤石、予想PER20.91、配当利回り3.1%、総合利回り5.8%(優待は額面の70%換算)で、優待は100株保有で年に2回、6・12月に2500円相当の優待券です。 藤久の優待の特徴はなんと言っても、 その有効期限の短さです。10月に到着したのに12月末がもう期限ですからね。 ということで、今から早速お店の探検を兼ねて出かけて何か買ってきます。果たして私が買えるようなアイテムがあるのでしょうか? . . . . . . 追記 ふう、今家に戻りました。藤久のお店遠かった。。。結局優待券で、 上記の商品を買ってきました。普段あまり見慣れないアイテムが多いお店で新鮮でした。

Oct 3, 2010

-

大和システムの民事再生法申請に思う。

先日、大和システム(8939、東2)の民事再生法申請による御臨終が発表されました。大和システムは業績不振に苦しみ、今年の3月には優待改悪、6月には事業再生ADR手続き申請・受理と懸命に生き残りを図ってきましたが、ついに力尽きました。 私は3月の優待改悪時に「もはやここまで」と考えて完全撤退していたものの、仮に業績回復があったときには大きなリターンもあり得ると考えてじーっと株価推移を見ていました。そして何よりも以前大和システムが元気だった頃に戴いていた、 やまとの湯の「1日ゆったり温泉三昧券」を使って温泉でのんびり楽しんだことを思い出しながら、 大和システムの懸命の戦いを見ていました。大手の大和ハウス工業が筆頭株主でしたし、再生計画を協議中だったので何とか生き残れるのではないかと考えていたのですが甘かったですね。 優待株が御臨終を迎える前には、今回の大和システムのようにほとんどの場合には優待改悪もしくは廃止が先に来ます。これからもこの危険信号を見逃さないようにしながら、優待株投資に励んで行きたいと思っています。

Oct 2, 2010

-

ワタベウェディングへ参戦。

本日指値に引っかかり、海外ウェディング事業最大手のワタベウェディング(4696、東1)へ参戦しました。 現在の株価は854円、ZAI11月号理論株価は1244円、PBR0.57、株主持分比率57.3%、予想PER10.58、配当利回り3.5%で、優待は3月株主に100株保有で、 上記の優待券セットです。彼女のいない男性にとっては軽い殺意さえ抱きかねない優待内容ですが、優待券フルセットでヤフオク平均落札価格は2500~4000円なので、総合利回りは6.4%となります。 ワタベウェディングは指標的にもまずまずですし、優待を楽しみに気長にホールドしていく予定です。

Oct 1, 2010

全28件 (28件中 1-28件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- LEGO ‐ Star Wars ‐ | レゴブロック…

- (2025-11-15 21:55:46)

-

-

-

- 『眠らない大陸クロノス』について語…

- 権力

- (2025-11-13 03:11:27)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 今年初の白鳥さんやカモさん、コスモ…

- (2025-11-19 22:44:37)

-