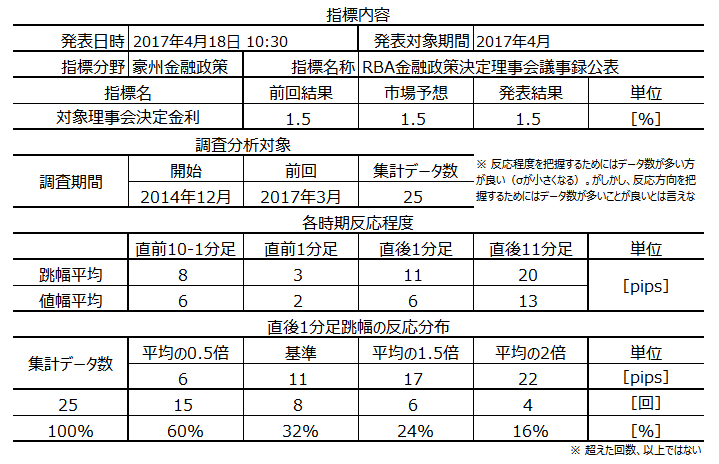

本指標の要点は下表に整理しておきました。

あまり大きな反応をしていません。

たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だったり、利上げ・利下げが近いときの発表時反応も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、上表平均値よりも更に小さな反応となります。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。前回理事会では、直後1分足・直後11分足ともに陰線での反応となっていました。

次に、本議事録公表時の反応についてポイントを整理しておきます。

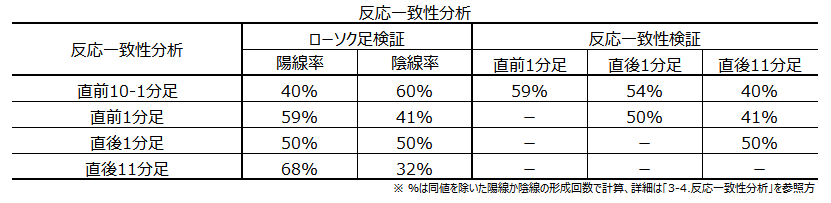

- 反応一致性分析の結果、直後1分足の反応方向は陽線率・陰線率が50%です。そして、この議事録の元となる金融政策決定理事会後の声明発表時との反応方向との方向一致率も高くありません。

この指標は陽線・陰線どちらに反応するかが、過去のデータから読み取れない指標です。

よって、今回の取引は見合わせます。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

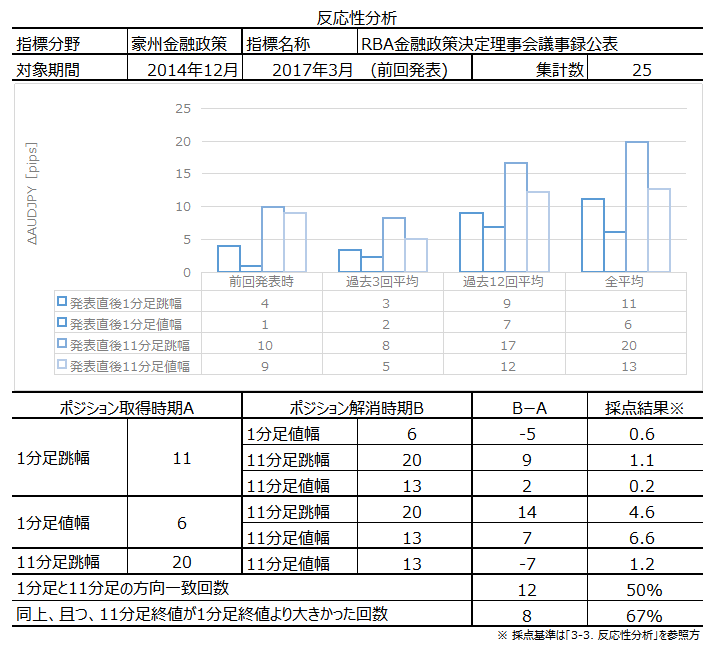

以下の調査分析範囲は、2014年12月分以降前回公表までの25回分のデータに基づいています。

(2-1. 過去情報)

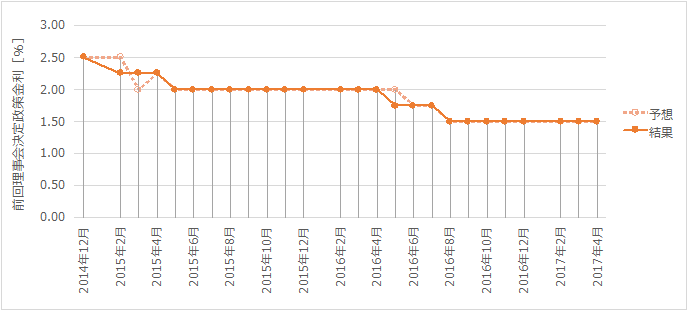

本議事録の元となるRBA政策金利を下表に示しておきます。

つまり、前回の金融政策決定理事会の結論は「市場予想通り現状維持」でした。

以下、そのとき公表されたRBA声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

- 政策理事会は政策金利を1.50%に据え置くことを決定した。

- 世界経済は、不透明感を残しつつも最近数カ月間の回復で、貿易と鉱工業生産が上向き雇用が改善している。その結果、多くの先進国で成長加速が見込まれる。

但し、中国はインフラや不動産への投資が成長を下支えしており、これら投資が借り入れ急増を伴っているため中期的リスクがある。 - 豪州経済は、世界経済の回復によるコモディティー価格上昇によって、国民所得を大きく押し上げた。インフレ率がほとんどの国で上昇した一方、コアインフレ率が依然として低水準となっているからだ。2013年以降の通貨安も、鉱業投資ブーム後の移行期の経済を支えている。(だから)通貨高はこの移行を難しくしかねない。

(注記:コモディティー価格はざっくり資源・食糧価格と読み替えてOK、コアインフレはインフレから資源・食糧を除いたものと考えてOK) - 銀行は最近、投資家向けを中心に住宅ローンの引き上げを発表した。住宅市場の状況は地域差がみられ、一部の市場で価格が大幅に上昇している一方、他の市場では価格が下落している。

家計の住宅購入ローン残高の増加は、引き続き家計収入を上回っている。がしかし、貸し出し基準の厳格化を実施したことによって、更なる増加リスクを抑えられるだろう。国内市場では、利息のみの返済が可能な融資への依存度が低下していることは進歩だと言える。 - 長期債利回りは前年より上昇しているものの、歴史的に見れば依然として低水準な状態が続いている。米国金利は一段と上昇し、他の主要国でも追加緩和が実施される見込みはもうない。金融政策は効果を挙げているのだ。

- かかるデータに基づいて、金融政策スタンスを維持することが、持続可能な経済成長およびインフレ目標の達成と一致している、と理事会は判断した。

この内容は、前回3月の声明とほぼ変わりありません。

住宅投資が過熱しており、その後発表された雇用統計の改善があって、リスク回避によるコモディティ価格上昇と豪ドル安が起きています。

暫く「現状維持」が続きそうな声明に対し、「利上げ」のヒントを探すことが今回議事録のポイントです。たぶん、そんなものはありません。

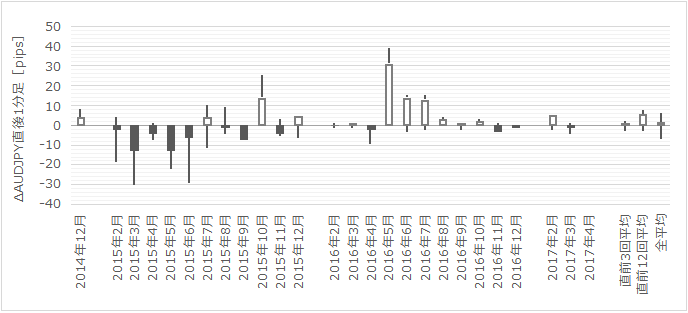

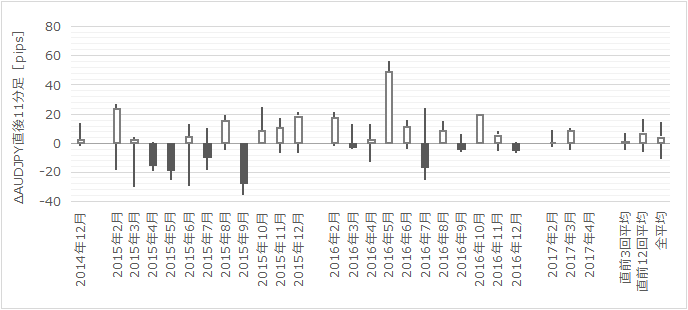

(2-2. 過去反応)

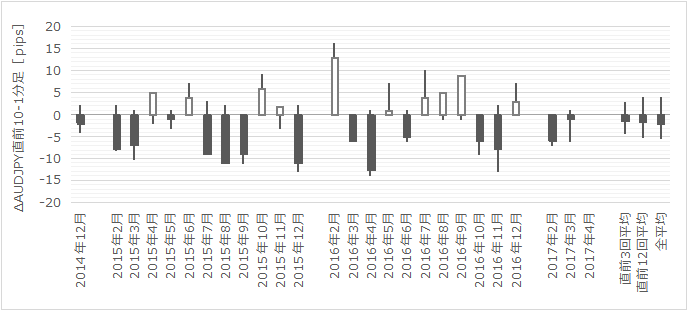

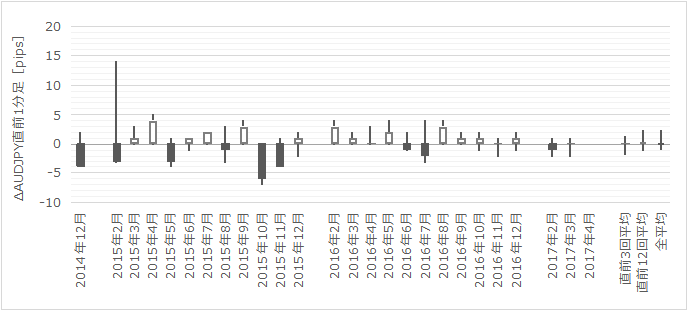

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が50%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが67%です。これでは、議事録公表後に反応方向がわかっても、追撃ポジションを取る訳にはいきません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

ポジションを持つ基準となる70%以上(もしくは30%以下)がありません。

また、議事録の元となる金融政策決定理事会前後の反応と、その議事録公表時の反応を対比したのが下表です。

これも相関があまりなさそうです。

議事録公表は指標値が発表される訳ではないので、本分析は行えません。

【6. シナリオ作成】

今回は取引を見合わせるので、シナリオはありません。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

- no image

-

-

-