この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年06月24日

2018年6月25日〜6月29日の主要経済指標

【1. 先週備忘】

週明けUSDJPYは110.67円で始まりました。前週末終値が110.61円だったので、ほぼ窓のないスタートでした。週足終値は109.98円で、週足値幅は63pips(先々週は113pips)でした。週足高値は110.76円、安値は109.65円、全幅は101pips(先々週は156pips)でした。

米中・米欧貿易摩擦やOPEC原油増産が話題に挙がったものの、週足でのUSDJPYの動きは小さなものでした。

ーーー$€¥ーーー

6月19日(月)08:32、米大統領は「中国に関して一段の措置を取る必要がある」という見解を示しました。その直後からUSDJPYは急落を始めました。

手元のチャートで確認すると、08:30〜09:30の1時間足の全幅(高値ー安値)は

USDJPY=△50pips

EURJPY=△49pips

GBPJPY=△55pips

AUDJPY=△63pips

EURUSD=+19pips

GBPUSD=+16pips

AUDUSD=△29pips

でした。

以降も同様の突発的な騒ぎが11月(米中間選挙)まで散発すると想像されます。

同種・同様の騒ぎではだんだん反応が小さくなりがちなので、次に同じようなことが起きたら25〜50pips付近にチャート上の反転のきっかけがないかを探すことにしましょう。事態発生から1時間ぐらい経って、そこでの反転で5pipsぐらい狙えないかを忘れないようにしておきます。

その後はわかりません。過去のパターンでは、すぐに中国側も対抗処置を取り、もう一段下げているので、欲張りは禁物です。

ーーー$€¥ーーー

OPEC総会は原油増産を決めたにも関わらず、原油価格は上昇したようです。こうした原油価格の動きは、OPEC総会での合意内容が緩やかな増産に留まったからだそうです。原油の話で良かった。こんな反応をされては、我々みたいなアマチュアには訳がわからずイチコロです。

また、OPEC原油の増産理由のひとつに、原油価格を下げることで採掘コストが高い米国シェールガス増産を抑え込む狙いがあった、という解説記事も散見されました。

以前にシェールガス採算ラインは、1バレルあたり50ドル付近と読んだ記憶があります。現在の原油価格70ドル弱付近は、かつての採算ラインと言われていました。採掘技術の向上や過去の採掘設備の償却が進んだ分だけ、シェールガス生産が急増し始める原油価格が下がったのです。

ならば、今後も中長期的に原油価格は、OPEC産油国・非OPEC産油国・米国シェールガス業者の思惑が交錯して50〜70ドル付近で安定させようという動きが続くのではないでしょうか。

原油価格があまり材料視されない状況は、本ブログにとっては良いことです。

ーーー$€¥ーーー

欧州財務相会合では、ギリシャへの過去の融資の返済猶予期間と返済期限を10年延長し、8月以降に新たに融資を行うことが決まりました。

ギリシャの債務はGDPの180%に達していますが、その程度ではまだ日本に及びません。我々が先輩ズラしても仕方ありませんが、市場では来年にギリシャがGDPの約7%相当額の返済期限を迎えることが問題視されていたようです。そこで先手を打って、債務の返済猶予と新たな融資を行い、問題を先送りして直近の市場混乱を避けた訳です。

だってそれどころじゃありません。22日に米大統領は欧州製自動車に20%の関税を課す旨をツィートしたそうです。

【2. 今週予習】

当面は米中・米欧の貿易摩擦問題での動きが続くと予想する解説が多いようです。当面っていつまでか、というと、7月6日の対中関税発動期日と11月の米中間選挙が挙げられています。

7月6日が迫るにつれて、双方の歩み寄りが期待されるでしょう。けれども、合意前は一層過激な発言もあるかもしれません。イベント(期日)を控えて、初心者やアマチュアが「こつこつどかん」になりやすいパターンです。

この件の当事者は、強気交渉が信条の当事者ばかりなので、特に気を付けましょう。

ーーー$€¥ーーー

何かあまりポジションが持てない週になりそうです。

そのときの気分次第でいつもトレンドフォローばかりしていると、つい「安く買って高く売る」という一番大事な原則を忘れがちです。また、どんなポジションであれ、期日と利確幅(損切幅)が無制限というのは問題があります。

予め、いつまでにいくらでポジション解消、を見込んでおくことは大事です。そして、ポジション保有期間が長くなるほど、資金に対する投資額の比率は小さくしておきましょう。

例えば、本ブログでは、経済指標発表前後の10分間だけ資金の10%を投資する事例を挙げています。

もし10分を超えて、指標発表から1時間も取引を続けるなら、それを5%以下にしましょう(多くの初心者向け解説書に記されている通り、資金の1/20以下)。もし日足単位で取引するなら3%以下、もし複数の日足で取引するなら1%以下、と考えると、なかなか一攫千金という訳にはいきません。そういうのは、もっと上手に取引できるようになってから狙いましょう。

でも不思議なことに、上手な人は一攫千金なんて狙わないようです。上手になるまでは練習期間です。

ヒマそうなので余計なことを書きましたが、損を小さく資金を増やす練習期間を過ごすことを一緒に目指しましょう。

【3. 経済指標】

今週の主要経済指標の発表予定を示します。下記ご覧の通り、今週は指標なんて関係ない週です。

なお、太字は過去の指標発表直後の反応分析にリンクしています。

6月25日(月)

17:00 6月集計分Ifo企業景況感指数

23:00 5月集計分 米国新築住宅販売件数

6月26日(火)

23:00 6月集計分 米国CB消費者信頼感指数

6月27日(水)

21:30 5月集計分 米国耐久財受注

6月28日(木)

06:00 NZ中銀(RBNZ)金融政策

21:30 1-3月期 米国GDP確定値

6月29日(金)

17:30 1-3月期 英国GDP確定値

18:00 6月集計分 欧州HICP速報値

21:30 5月集計分 米国PCEコアデフレータ・PCE

ーーー$€¥ーーー

週後半に大きな指標発表が続きます。でも先述の通り、7月6日の対中関税発動期日が迫っており、指標発表結果の影響程度が小さく、持続時間が短くなる可能性があります。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

以上

2018年06月17日

2018年6月18日〜6月22日の主要経済指標

【1. 先週備忘】

週明けUSDJPYは109.33円で始まりました。前週末終値が109.48円だったので、下窓0.15円を開けてのスタートでした。

週足終値は110.61円で、週足値幅は113pipsでした。週足高値は110.90円、安値は始値の109.33円、全幅は157pipsと、イベントの多かった週の割に小さな動きでした。

ーーー$€¥ーーー

先々週8-9日に行われたG7サミットの結果は、米大統領が発表された合意文書への承認を撤回したそうです。けれども、今回のサミットがぐずぐずだった(先進国が結束して諸問題に取り組むという姿が見えなかった)ことで、11日午前にUSDJPYが動いたという記事はなく、先週への影響はありませんでした。

6月12日には米朝首脳会談が開かれました。北朝鮮絡みの地政学的リスク後退でJPYが売られたものの、この日のUSDJPYは110円台で0.3〜0.4円程度の上下動をしていました。昼間の高値は110.49円で、この高値を上抜けたのは翌13日の東京時間に入ってからでした。

結果から言えば、この会談の結果は既に折込み済だったようです。

次に6月14日3時のFOMCで市場予想通り政策金利引上げが行われました。利上げ発表によって110.85円までUSDが買われたものの、その後は翌欧州時間までにUSDJPYは109.92円まで下げました。

2018年の利上げはあと2回(2018年は4回の利上げ)との見方が示されており、利上げペースが加速しています。ところが、実勢金利の上昇は短期債で起きており長期債では起きていません(イールドカーブのフラット化)。長期債の金利上昇が起きないと、大口プレーヤーは米債購入に動かないそうです。

6月14日21時のECB理事会で「年内のQE終了」で「来年利上げ」でした。ところが、ECB総裁が会見で利上げ時期の後ズレ発言をしたため、利上げ時期を来年中頃と見なしていた市場はEUR売で反応しました。

EURが売られた結果、USDが上昇し、EURUSDは14日だけで208pipsの下落しました。EURJPYの下落も190pipsでした。

【2. 今週予習】

米中貿易摩擦の問題が注目されています。7月には米国の中国製品への関税が引き上げられ、中国側も米国製品への報復関税を言明しています。

北朝鮮問題での地政学的リスクが弱まったと思ったら、次のリスクが持ち上がり、JPY安には繋がりません。

対NAFTA・EU・日本の貿易交渉にせよ、秋の米中間選挙が終わるまで米政権が宥和的姿勢に変わらない可能性も高まっています。それもこれも米大統領の支持者に株価への直接的な関係がない人が多いからでしょう。

ーーー$€¥ーーー

日本では、骨太の方針で財政再建が先延ばしされ、現状の問題と将来の問題について現状の優先度が高まったと言えるでしょう。

確か「それは骨太じゃない」という問題意識から命名されたはずの中長期方針だったはずなのに、最近はどんどん日和ってしまっています。

一時、英国がTPP加盟検討との報道がありましたが、逆にもし日本が欧州にあったら、とてもEUに入れる財務状況ではありません。

とすれば、いろいろ大変だけれども日本が米中の間にあるのは良かったのかも知れません。

米長期債は、中国の台頭と現在が景気のピーク付近という見方で金利上昇の余地が限られています。よって、イールドカーブの非フラット化は、短期金利低下によって始まる可能性の方が高いようです。

でも、FRBは2019年も3回の利上げが予定しています。2020年までJPY安の余地がなく、かと言ってJPY高は明確なリスクにおいて起きるなら、USDJPYのレンジの上下限と周期を研究した方が良さそうな気がしてきました。

【3. 経済指標】

今週の主要経済指標の発表予定を示します。下記ご覧の通り、今週は指標なんて関係ない週です。

なお、太字は過去の指標発表直後の反応分析にリンクしています。

6月18日(月)

中国祝日

注目指標なし

6月19日(火)

注目指標なし

6月20日(水)

23:00 5月集計分 米国中古住宅販売件数

6月21日(木)

20:00 BOE(英中銀)金融政策

21:30 6月集計分 米国Phil連銀製造業景気指数

6月22日(金)

注目指標なし

ーーー$€¥ーーー

先週の米欧日の中銀金融政策に続き、今週は英中銀(BOE)が金融政策を発表します。市場予想は現状維持です。

英国では、来年3月のEU離脱方法への意見対立が与党内で強まっているようです。

英首相は「下手な合意をするぐらいなら決裂した方がマシ」と主張しています。交渉当事者が強気姿勢を見せつけるのは、どこの国でもよくあることです。最近は特にそういうリーダーが多いようです。

一方、穏健派は要するにEU離脱交渉の期限延長を首相に求めています。政権が担うべき対外交渉の承認権限を下院に与えるという法案の狙いは、そこにあります。

こんな政権基盤を揺るがすような騒々しい状況下で、BOEが政策変更できるはずありません。

ならば、前回までに示されていた「今後3年ぐらいで2・3度の利上げ」という方針において、最初の利上げ時期がどのぐらい遅いかが市場の関心事ということになります。そして、どのぐらい遅いかが示されないと、遅くなるのも当然、と捉えられても仕方ありませんよね。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

以上

2018年06月12日

米国金融政策(市場予想通り利上げ時)発表前後のUSDJPY反応分析(2018年改訂版)

どの国の中銀であれ、金融政策発表前後の反応は、「市場予想通り利上げ」の場合とその他の場合とで、反応が全く異なります。

この分析の調査範囲は、2015年以降に「市場予想通り利上げ」が行われた6回の事例を取り上げています。事例数が少ないため、一貫した傾向があるように見えても、それが今後も通用する傾向か否かはわからない、というのが正直なところです。

米国が政策金利を変更すると、影響は世界に及びます。

日欧のように自国金利が安くても経済基盤に信頼のおける国では、生保や年金機構に代表される長期投資プレーヤーが一定の米国債購入に動くはずです。だってそうでしょう。もし運用期間中の平均年利が2.5%ならば、30年後の受け取り額は2.1倍(税引前)です。

けれども、途上国のように将来を見据えて社会インフラを整備中の国は困ります。

国内資金が乏しいからこそ、高金利で海外資金を集めていたのです。それなのに、米国債のように信用度が高い債券が高金利になって安全に運用できるなら、誰もリスクの大きな途上国の債券を買いません。それどころか、既に投資してくれいた人たちさえも、資金を引きあげてしまいます。

その穴を埋めるためには、更に高金利にせざるを得なくなります。けれども、例えば高い金利で鉄道を敷設すれば、その返済のために運賃や運営費が高くならざるを得ません。それに、自国が高金利なら国内で資金を実業に投資する企業が育ちません。鉄道だけでなく、道路でも通信でも学校でも病院でも同じことです。

そんな国の通貨価値は下がって当然で、それが事態をなお一層悪化させることでしょう。

FRB(FOMC)がインフレを予防しつつ雇用の最大化を図るのは法的責務として当然のことにせよ、それは現政権の相対的アメリカファーストの政策目標とも合致している訳です。

なんてこったい、と言ってる国は世界中に多くあることでしょう。

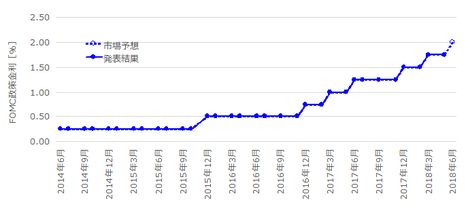

最近の米国政策金利の推移を下図に示します。

この間、6回の利上げが行われています。

2015年12月、

2016年12月、

2017年3月、

2017年6月、

2017年12月、

2018年3月、

です。そして、2018年は3回か4回の利上げが行われると、市場は予想しています。

毎回0.25%の利上げなら、2018年末には2.25%〜2.5%に達していることになります。2019年以降も利上げ継続をFRB幹部がアナウンスしている以上、最終的に3〜4%まで利上げが継続される、と見込まれています。

またこの間、利上げは全て市場予想通りに行われました。FRBは米国の利上げが世界経済に与える影響を知っており、予め市場が金融政策変更の影響を折り込めるように配慮します。確か、2017年3月の利上げでは、市場の見立てが利上げと見送りとに二分されていました。すると、わざわざFRB議長が市場に利上げを折込んでおくような発言をしたぐらいです。

米国金融政策は、市場との対話を十分に行い不意打ちによる混乱を嫌う、という特徴があります。

今回6月のFOMCでは利上げが予想されています。前回(5月3日)FOMC議事要旨は次の通りです。

わかりにくい点も多いものの、「雇用と物価の状況はFF金利の一段の緩やかな引上が正当化される」という部分がポイントです。

市場では今回の利上げを見こしており、今回発表を直前に控えた現時点では、焦点が今年の利上げがあと1回か2回かに絞られつつあります。

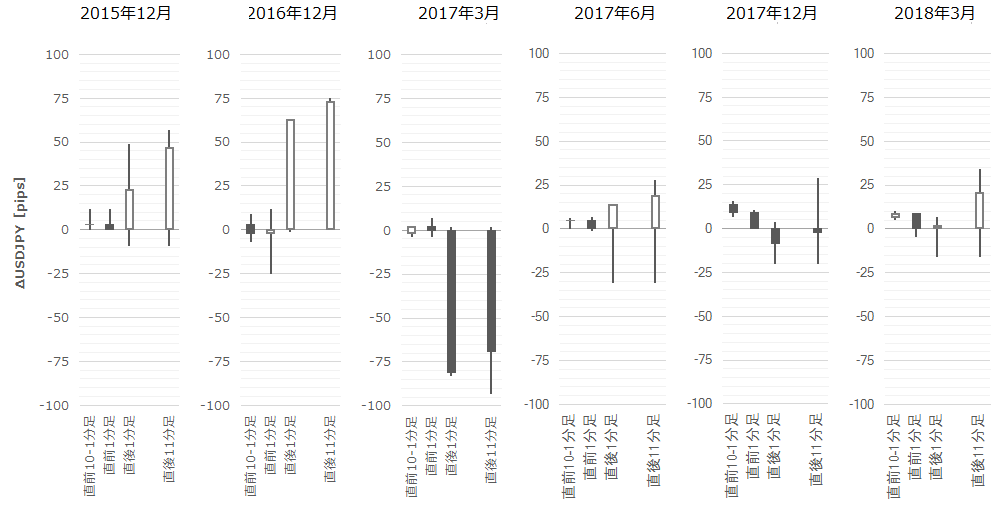

まずは大きく捉えましょう。

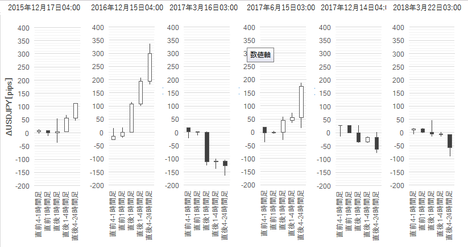

下図は、FOMC政策金利発表の前日から4週後までの窓無し始値基準ローソク足です。基準はFOMC政策金利発表翌週の始値で、左から2つ目のローソク足です。

既に米金利が高いためか、以前とは違って翌週からは陽線で反応することが多いようです。

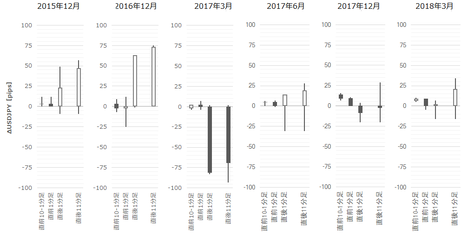

次に視点をもっと拡大してみましょう。基準はFOMC政策金利発表時の始値で、左から3つ目のローソク足です。

反応は徐々に小さくなっているように見えます。

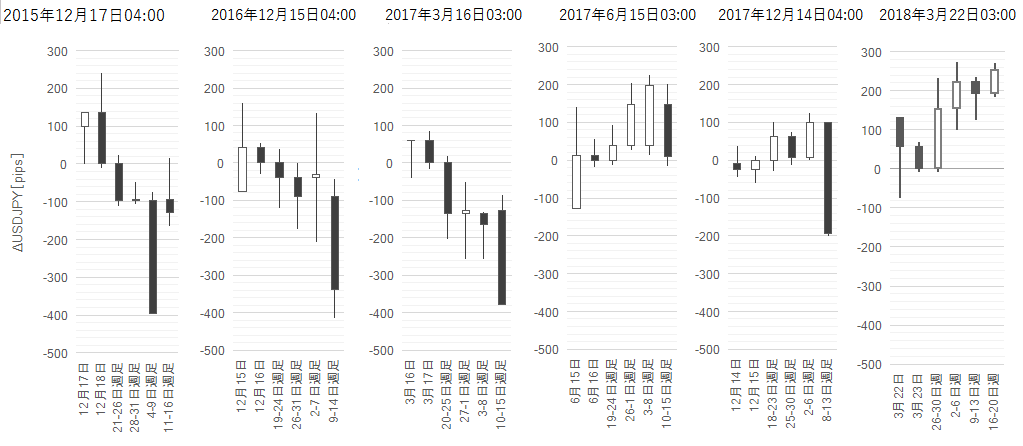

更に視点をもっと拡大してみます。いつもの直前10-1分足〜直後11分足の図です。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

この分析の調査範囲は、2015年以降に「市場予想通り利上げ」が行われた6回の事例を取り上げています。事例数が少ないため、一貫した傾向があるように見えても、それが今後も通用する傾向か否かはわからない、というのが正直なところです。

ーーー$€¥ーーー

米国が政策金利を変更すると、影響は世界に及びます。

日欧のように自国金利が安くても経済基盤に信頼のおける国では、生保や年金機構に代表される長期投資プレーヤーが一定の米国債購入に動くはずです。だってそうでしょう。もし運用期間中の平均年利が2.5%ならば、30年後の受け取り額は2.1倍(税引前)です。

けれども、途上国のように将来を見据えて社会インフラを整備中の国は困ります。

国内資金が乏しいからこそ、高金利で海外資金を集めていたのです。それなのに、米国債のように信用度が高い債券が高金利になって安全に運用できるなら、誰もリスクの大きな途上国の債券を買いません。それどころか、既に投資してくれいた人たちさえも、資金を引きあげてしまいます。

その穴を埋めるためには、更に高金利にせざるを得なくなります。けれども、例えば高い金利で鉄道を敷設すれば、その返済のために運賃や運営費が高くならざるを得ません。それに、自国が高金利なら国内で資金を実業に投資する企業が育ちません。鉄道だけでなく、道路でも通信でも学校でも病院でも同じことです。

そんな国の通貨価値は下がって当然で、それが事態をなお一層悪化させることでしょう。

FRB(FOMC)がインフレを予防しつつ雇用の最大化を図るのは法的責務として当然のことにせよ、それは現政権の相対的アメリカファーストの政策目標とも合致している訳です。

なんてこったい、と言ってる国は世界中に多くあることでしょう。

ーーー$€¥ーーー

最近の米国政策金利の推移を下図に示します。

この間、6回の利上げが行われています。

2015年12月、

2016年12月、

2017年3月、

2017年6月、

2017年12月、

2018年3月、

です。そして、2018年は3回か4回の利上げが行われると、市場は予想しています。

毎回0.25%の利上げなら、2018年末には2.25%〜2.5%に達していることになります。2019年以降も利上げ継続をFRB幹部がアナウンスしている以上、最終的に3〜4%まで利上げが継続される、と見込まれています。

またこの間、利上げは全て市場予想通りに行われました。FRBは米国の利上げが世界経済に与える影響を知っており、予め市場が金融政策変更の影響を折り込めるように配慮します。確か、2017年3月の利上げでは、市場の見立てが利上げと見送りとに二分されていました。すると、わざわざFRB議長が市場に利上げを折込んでおくような発言をしたぐらいです。

米国金融政策は、市場との対話を十分に行い不意打ちによる混乱を嫌う、という特徴があります。

ーーー$€¥ーーー

今回6月のFOMCでは利上げが予想されています。前回(5月3日)FOMC議事要旨は次の通りです。

- 現状について、?@ 雇用の伸びが堅調、失業率は低いまま、?A 家計支出の伸びは昨年10-12月期に比べて緩やかになったものの、 企業の設備投資は引き続き堅調に伸長、?B インフレ率・コアインフレ率はともに+2%に近づき、将来のインフレ率を示唆する指標が急変する兆しはない、との認識が示されました。

- 今後について、?@ 金融政策の運営姿勢の更なる緩やかな調整によって、経済活動が中期的に緩やかなペースで拡大し、労働市場の状況は力強さを維持、?A インフレ率は中期的に目標の+2%近辺で推移すると予想、?B 経済見通しが上下にブレる可能性は概ね均衡、と見込まれていました。

- 金融政策について、?@ 雇用と物価の状況はFF金利の一段の緩やかな引上が正当化されるとの方針を示し、?Aその 一方、当面のFF金利が長期的に到達すると見込まれる水準を下回って推移する可能性を指摘、?B 但し、雇用と物価の状況次第で、FF金利の誘導目標を変更することを申し添えています。

わかりにくい点も多いものの、「雇用と物価の状況はFF金利の一段の緩やかな引上が正当化される」という部分がポイントです。

市場では今回の利上げを見こしており、今回発表を直前に控えた現時点では、焦点が今年の利上げがあと1回か2回かに絞られつつあります。

ーーー$€¥ーーー

まずは大きく捉えましょう。

下図は、FOMC政策金利発表の前日から4週後までの窓無し始値基準ローソク足です。基準はFOMC政策金利発表翌週の始値で、左から2つ目のローソク足です。

既に米金利が高いためか、以前とは違って翌週からは陽線で反応することが多いようです。

次に視点をもっと拡大してみましょう。基準はFOMC政策金利発表時の始値で、左から3つ目のローソク足です。

反応は徐々に小さくなっているように見えます。

更に視点をもっと拡大してみます。いつもの直前10-1分足〜直後11分足の図です。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

以上

2018年06月10日

英国実態指標「鉱工業生産指数・製造業生産指数」発表前後のGBPJPY反応分析(3訂版)

英国実態指標「鉱工業生産指数・製造業生産指数」の指標発表前後の反応分析には、?@ 鉱工業生産指数の前月比と前年比、?A 製造業生産指数の前月比・前年比、を用います。

この分析の調査範囲は、2015年1月集計分〜2018年3月集計分(同年5月発表分)の39回分です。この39回から、本指標発表前後のGBPJPY取引に役立つ特徴を見出すことが本稿テーマです。

結論から述べます。本指標の特徴は以下の通りです。

これら特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

英国実態指標「鉱工業生産指数」「製造業生産指数」は、鉱工業と製造業の企業生産高を基準年を100として指数化した経済指標です。 英国国家統計局 が毎月中旬に前月比・前年比を発表しています。

本指標の意義は、鉱工業生産が GDP の構成要素となっているため、その先行指標と言われています。がしかし、 GDP に占める鉱工業部門の割合は20%程度しかありません。ですから、本指標がGDPの先行指標として役立つかは少し疑問があります。

ただ、本指標は他の主要国の生産関連指標よりも反応が大きい、という特徴があります。

同じ実態指標でも消費関連指標なら、 米国小売売上高 も大きく反応するし、 豪州小売売上高 もそこそこ反応します。けれども、 生産関連指標でこれほど反応が大きいのは英国だけ です。

その理由は次のように解釈できます。

2015年1月集計分以降の前月比推移を以下に示します。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

後記詳述するように、 本指標への反応方向への影響力は、鉱工業生産指数前月比>鉱工業生産指数前年比>製造業生産指数前月比>製造業生産指数前年比、の順 となります。だから、前月比の推移に着目する訳です。

鉱工業生産指数前月比(以下、鉱工業前月比と略記)・製造業生産指数前月比(以下、製造業前月比と略記)ともに、市場予想が△1%〜+1%の範囲を超えたことは過去にたった1回しかありません。2018年1月集計分の鉱工業前月比のみです。

けれども、この範囲から発表結果が外れたことは、

鉱工業前月比が、

2015年12月集計分

2016年4月集計分

2016年10月集計分

2016年11月集計分

2016年12月集計分

2017年12月集計分

2018年1月集計分

の7回、

製造業前月比が、

2016年4月集計分

2016年11月集計分

2016年12月集計分

の3回です。

製造業前月比がこの範囲を超えたときは全て、鉱工業前月比もこの範囲を超えています。よって、 鉱工業前月比に着目すればよい 訳です。

そして、いつもは市場予想が△1%〜+1%の範囲で小さくしか上下動しないと安心していると、ときおり(頻度18%)大きく発表結果がその範囲を超えて大きくブレる訳です。その結果、他の先進主要国の生産関連指標よりも大きく反応するのでしょう。

がしかし、発表結果が市場予想から大きくブレても、そのことは事前把握できません。むしろ、鉱工業前月比が+1%以上もしくは△1%以下だったことは過去7回は全て、翌月に大きな反動が起きています。

ここで「反動」とは、前月発表結果が+1%以上なら当月発表結果がその値から1%以上悪化し、△1%以下なら1%以上改善することを指します。

鉱工業前月比が+1%以上もしくは△1%以下だった翌月は1%以上逆方向に振れるので、市場予想がそうなっていなければ取引のチャンスです 。

参考までに、鉱工業生産指数前年比(以下、鉱工業前年比)と製造業生産指数前年比(以下、製造業前年比)の過去推移も下図に示しておきます。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で21pipsです。平均を超えて跳ねたことは44%、21%は31pipsを超えて反応しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

但し、2015年以降の反応平均値の推移をご覧ください。

2015年以降、年を追うごとに反応が小さくなってきています。2018年は、まだ5回しか発表が行なわれていませんが、過去3年に比べてかなり反応が小さくなっていることがわかります。

大きく反応すると思っているのに、そうならなければ利確の機会を逸しかねません 。その点に注意しましょう。

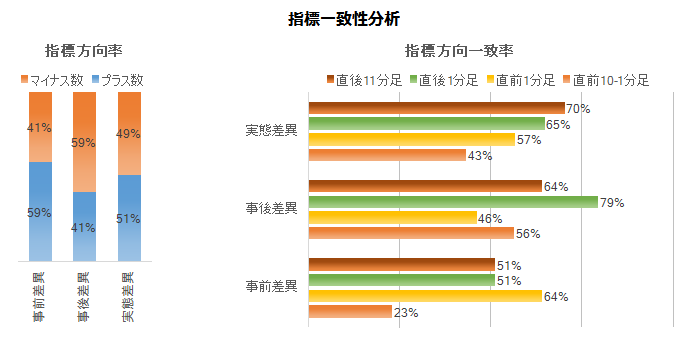

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

まず、過去の各差異が反応方向にどの程度影響していたのかを調べます。

事前差異は、2?鉱工業前月比事前差異+2?鉱工業前年比事前差異+1?製造業前月比事前差異+1?製造業前年比事前差異、という判別式を用いると、この判別式の解の符号と直前10-1分足の方向一致率が23%(不一致率77%)です。

市場予想が良ければ直前10-1分足は陰線、悪ければ陽線で反応しがち です。逆ではありません。

事後差異は、3?鉱工業前月比事後差異+2?鉱工業前年比事後差異+1?製造業前月比事後差異、という判別式を用いると、この判別式の解の符号と直後1分足の方向一致率が79%となります。

指標結果の良し悪しには素直に反応しがち です。

実態差異は、1?鉱工業前月比実態差異+1?鉱工業前年比実態差異+1?製造業前月比実態差異+1?製造業前年比実態差異、という判別式を用いると、この判別式の解の符号と直後11分足の方向一致率が70%となります。

これら判別式の係数から、、 本指標への反応方向への影響力は、鉱工業前月比>鉱工業前年比>製造業前月比>製造業前年比、の順 となります。だから前述の通り、鉱工業前月比の推移に注目しなければいけません。

前述の事後差異判別式の解に対する直後1分足値幅の分布を下図に示します。横軸が判別式の解、縦軸が直後1分足値幅です。

ドット分布は全体に右上がりで、前述の素直な反応をする指標という分析結果を裏付けています。けれども、分布は回帰式(青線)の上下に大きくばらついています。 発表結果が市場予想よりも大きくブレたからと言って、大きく反応するとは言えない ようです。

次に、直後1分足と直後11分足の値幅の分布を見ておきましょう。

直後1分足値幅(横軸)に対する直後11分足値幅(縦軸)は、回帰式(赤線)の傾きが1.15で、平均的には反応が伸びていく指標、と言えます。

けれども、対角線(黒斜線)上下のドット分布をご覧ください。グラフの右半分で黒斜線の下側、左半分で黒斜線の上側のドットが目立ちます。

追撃しやすい指標だとは言えません 。

本指標発表に先立ち、同月集計分の製造業PMIが発表されています。そこで、本指標と 製造業PMI の相関を調べておきました。

相関の有無は、それぞれの指標の実態差異を用いて調べます。各差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、それは実態差異に現れるはずです。

結果、両指標の実態差異の方向一致率は、一方を前後3か月ずらしても最大で64%しかありません。

よって、 製造業PMI 。

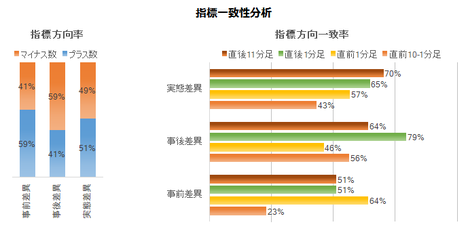

指標一致性分析 は、各差異と反応方向の一致率を調べています。

各差異の分布に目立った偏りはありません(ばらつきの範囲内です)。事前差異はややプラス率が高く、事後差異はややマイナス率が高いようです。

事前差異と直前10-1分足の方向一致率は23%(不一致率77%)となっています。市場予想が前回結果より良ければ直前10-1分足は陰線、悪ければ陽線になりがちです。逆ではありません。

事後差異と直後1分足の方向一致率は79%となっています。市場予想に対する発表結果の良し悪しには素直に反応しています。

これらのことは、既に別の方法で説明済です。

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足は陽線や陰線への偏りはありません(ばらつきの範囲内です)。

直後1分足と直後11分足の方向一致率が73%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

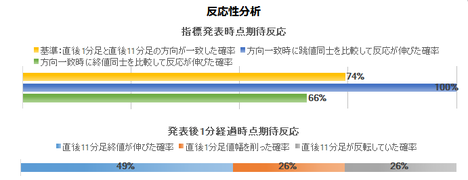

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は74%です。驚くべきことに、その74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。この数字は、直後1分足と直後11分足が方向不一致だった場合を含めても、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが74%あるということです。指標発表から暫くは一方向への反応が進む指標です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

ところが、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは49%です。最終的に反応を伸ばすことは2回に1回しかないのなら、 指標発表から1分を過ぎたら、先に早期追撃で得たポジションは早く利確の機会を窺った方が良い 、というのが結論です。

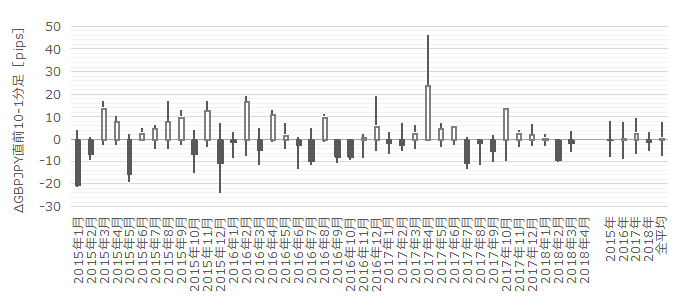

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が12pips、同値幅が8pipsです。

始値基準ローソク足では、値幅方向に対する順ヒゲ・逆ヒゲがともに目立ちます。そこで、利確/損切の目安を15pips・10pips・5pipsとした各場合について、ちょっと計算してみましょう。

計算は、利確pips/損切pipsに達したら直ちに決済し、利確pipsと損切pipsにともに達していたときは損切とします。すると過去39回で、

です。

計算ルールは損切優先だったのに、結果はこの通りです。 この期間の適切な損切は10pips前後 にあります。それが過去平均値に近いことを覚えておきましょう。最近の反応が小さい傾向があるのなら、10pipsを基準に調整すれば良いのです。

但し、この計算法には順ヒゲ・逆ヒゲともに目安に達しなかった場合を含めていません。それに目安が大きいほど、勝率が高くなりがちなことに気を付ける必要があります。

その順張り方向とは、事前差異と直前10-1分足の方向一致率は23%(不一致率77%)なので、事前差異と逆方向をここでは指すこととします。

ともあれ、この期間は 市場予想が前回結果より良ければショート、悪ければロングで、利確/損切の目安は10pips前後にしておけば良い でしょう。

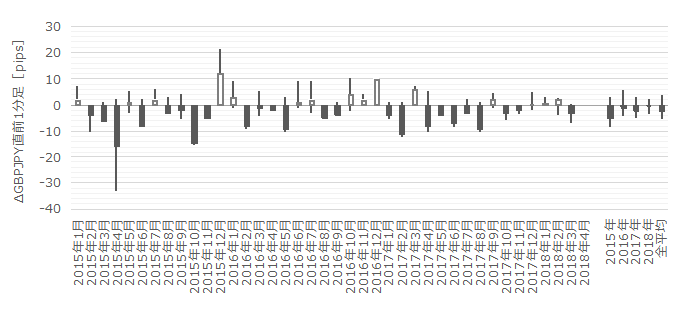

次に、直前1分足の過去平均跳幅は8pips、同値幅は5pipsです。

過去の陰線率は62%、直前10-1分足との方向一致率は38%(不一致率62%)、事前差異との方向一致率は64%です。いずれもポジションをもつ根拠としての基準を見たいしていません。

この期間の取引は避けた方が良い でしょう。

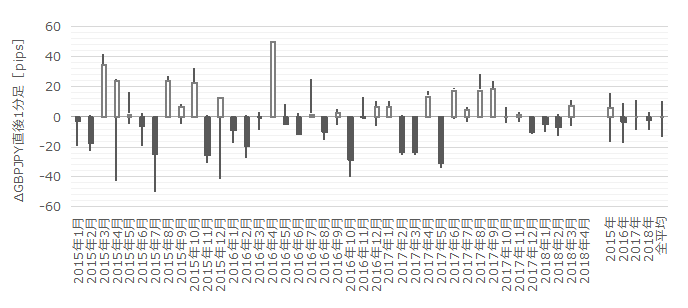

そして、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは10pips(戻り比率33%)です。 直後1分足や直後11分足は跳幅の2/3の値幅を持つことを目安にしておけば良い でしょう。

指標一致性分析では、事前差異との一致率が51%しかありません。反応一致性分析では、直前1分足との方向一致率が36%(不一致率64%)です。いずれも、指標発表前に発表直後の跳ねを狙うには、少し心もとない数字です。

直前10-1分足跳幅が平均を超えていたこと(13pips以上)だったことは過去14回(頻度36%)あります。

この14回のうち9回(頻度64%)が、直前10-1分足と直後1分足の値幅方向が一致しています。これは、過去39回全ての直前10-1分足と直後1分足の値幅方向の一致率46%より、20%近く期待的中率が高いということです。

ただ、やり方は人それぞれですから、勝率64%でも良いと思われる人には、直前10-1分足跳幅が13pips以上のときのみ、指標発表直前の順張りポジションにした方が良いでしょう。直前10-1分足跳幅が13pipsに足りないときは、勝率が50%を割るのです。

この期間は、指標発表後の反応方向を見てから早期に追撃開始した方が良いでしょう。

直後1分足と直後11分足との方向一致率は74%です。その74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。指標発表から暫くは一方向への反応が進む指標です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始した方が良い のです。

ところが、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは49%です。最終的に反応を伸ばすことは2回に1回しかないのなら、指標発表から1分を過ぎたら、先に早期追撃で得たポジションは早く利確の機会を窺った方が良い、というのが結論です。

利確/損切の目安はやはり10pips前後 です。

直後11分足跳幅は過去平均で29pips、直後1分足終値は過去平均で14pipsです。

直後11分足値幅が30pips以上だったことは過去18回(頻度46%)あります。この18回のうち15回で、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしています(頻度83%)。

もし直後1分足跳幅が30pipsを超えていたなら再追撃 です。利確/損切の目安は、日足チャートや週足チャートのサポートやレジスタンスを見て読み取りましょう。この期間は反応程度のばらつきが大きすぎて、目安を示すことが適切ではありません。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

という特徴があります。

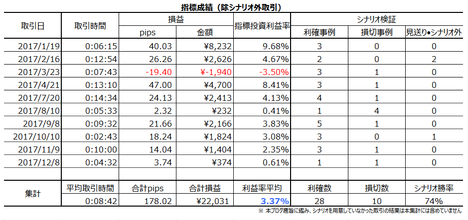

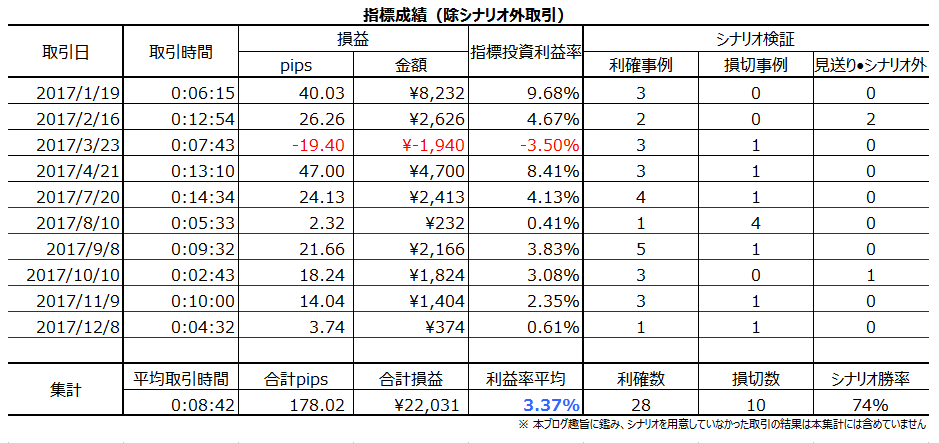

下表に、2017年の本指標シナリオでの取引成績を纏めておきます。

2017年は10回の発表時取引を行い9勝1敗でした。シナリオ単位では28勝10敗(勝率74%)で、毎回の平均取引時間は8分42秒とやや長くなっていました。年間178pipsを稼ぎ、1回の平均利確は18pipsです。これは、本指標直後11分足の平均的な値幅21pipsに対し悪くありません。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

この分析の調査範囲は、2015年1月集計分〜2018年3月集計分(同年5月発表分)の39回分です。この39回から、本指標発表前後のGBPJPY取引に役立つ特徴を見出すことが本稿テーマです。

ーーー$€¥£A$ーーー

結論から述べます。本指標の特徴は以下の通りです。

- 先に発表されている 製造業PMI

との相関はない、と考えるべきです。それよりも、本指標自体に再現性の高い反応方向を示唆する兆候がいくつかあります。

- 反応程度は、主要先進国の生産関係指標のなかでも最も大きい(直後1分足跳幅の過去平均値が21pips)ものの、最近はせいぜい10pipsしか跳ねないことも多くなっています。

- 反応方向は、鉱工業生産指数前月比の発表結果と市場予想の差の影響を強く受け、その鉱工業生産指数前月比が良すぎたり悪すぎたりすると翌月に反動が起きがちです。

これら特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

?T.定性的傾向

【1. 指標概要】

英国実態指標「鉱工業生産指数」「製造業生産指数」は、鉱工業と製造業の企業生産高を基準年を100として指数化した経済指標です。 英国国家統計局 が毎月中旬に前月比・前年比を発表しています。

本指標の意義は、鉱工業生産が GDP の構成要素となっているため、その先行指標と言われています。がしかし、 GDP に占める鉱工業部門の割合は20%程度しかありません。ですから、本指標がGDPの先行指標として役立つかは少し疑問があります。

ただ、本指標は他の主要国の生産関連指標よりも反応が大きい、という特徴があります。

同じ実態指標でも消費関連指標なら、 米国小売売上高 も大きく反応するし、 豪州小売売上高 もそこそこ反応します。けれども、 生産関連指標でこれほど反応が大きいのは英国だけ です。

その理由は次のように解釈できます。

2015年1月集計分以降の前月比推移を以下に示します。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

後記詳述するように、 本指標への反応方向への影響力は、鉱工業生産指数前月比>鉱工業生産指数前年比>製造業生産指数前月比>製造業生産指数前年比、の順 となります。だから、前月比の推移に着目する訳です。

鉱工業生産指数前月比(以下、鉱工業前月比と略記)・製造業生産指数前月比(以下、製造業前月比と略記)ともに、市場予想が△1%〜+1%の範囲を超えたことは過去にたった1回しかありません。2018年1月集計分の鉱工業前月比のみです。

けれども、この範囲から発表結果が外れたことは、

鉱工業前月比が、

2015年12月集計分

2016年4月集計分

2016年10月集計分

2016年11月集計分

2016年12月集計分

2017年12月集計分

2018年1月集計分

の7回、

製造業前月比が、

2016年4月集計分

2016年11月集計分

2016年12月集計分

の3回です。

製造業前月比がこの範囲を超えたときは全て、鉱工業前月比もこの範囲を超えています。よって、 鉱工業前月比に着目すればよい 訳です。

そして、いつもは市場予想が△1%〜+1%の範囲で小さくしか上下動しないと安心していると、ときおり(頻度18%)大きく発表結果がその範囲を超えて大きくブレる訳です。その結果、他の先進主要国の生産関連指標よりも大きく反応するのでしょう。

ーーー$€¥ーーー

がしかし、発表結果が市場予想から大きくブレても、そのことは事前把握できません。むしろ、鉱工業前月比が+1%以上もしくは△1%以下だったことは過去7回は全て、翌月に大きな反動が起きています。

ここで「反動」とは、前月発表結果が+1%以上なら当月発表結果がその値から1%以上悪化し、△1%以下なら1%以上改善することを指します。

鉱工業前月比が+1%以上もしくは△1%以下だった翌月は1%以上逆方向に振れるので、市場予想がそうなっていなければ取引のチャンスです 。

参考までに、鉱工業生産指数前年比(以下、鉱工業前年比)と製造業生産指数前年比(以下、製造業前年比)の過去推移も下図に示しておきます。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で21pipsです。平均を超えて跳ねたことは44%、21%は31pipsを超えて反応しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

但し、2015年以降の反応平均値の推移をご覧ください。

2015年以降、年を追うごとに反応が小さくなってきています。2018年は、まだ5回しか発表が行なわれていませんが、過去3年に比べてかなり反応が小さくなっていることがわかります。

大きく反応すると思っているのに、そうならなければ利確の機会を逸しかねません 。その点に注意しましょう。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 定型分析】

まず、過去の各差異が反応方向にどの程度影響していたのかを調べます。

事前差異は、2?鉱工業前月比事前差異+2?鉱工業前年比事前差異+1?製造業前月比事前差異+1?製造業前年比事前差異、という判別式を用いると、この判別式の解の符号と直前10-1分足の方向一致率が23%(不一致率77%)です。

市場予想が良ければ直前10-1分足は陰線、悪ければ陽線で反応しがち です。逆ではありません。

事後差異は、3?鉱工業前月比事後差異+2?鉱工業前年比事後差異+1?製造業前月比事後差異、という判別式を用いると、この判別式の解の符号と直後1分足の方向一致率が79%となります。

指標結果の良し悪しには素直に反応しがち です。

実態差異は、1?鉱工業前月比実態差異+1?鉱工業前年比実態差異+1?製造業前月比実態差異+1?製造業前年比実態差異、という判別式を用いると、この判別式の解の符号と直後11分足の方向一致率が70%となります。

これら判別式の係数から、、 本指標への反応方向への影響力は、鉱工業前月比>鉱工業前年比>製造業前月比>製造業前年比、の順 となります。だから前述の通り、鉱工業前月比の推移に注目しなければいけません。

ーーー$€¥ーーー

前述の事後差異判別式の解に対する直後1分足値幅の分布を下図に示します。横軸が判別式の解、縦軸が直後1分足値幅です。

ドット分布は全体に右上がりで、前述の素直な反応をする指標という分析結果を裏付けています。けれども、分布は回帰式(青線)の上下に大きくばらついています。 発表結果が市場予想よりも大きくブレたからと言って、大きく反応するとは言えない ようです。

次に、直後1分足と直後11分足の値幅の分布を見ておきましょう。

直後1分足値幅(横軸)に対する直後11分足値幅(縦軸)は、回帰式(赤線)の傾きが1.15で、平均的には反応が伸びていく指標、と言えます。

けれども、対角線(黒斜線)上下のドット分布をご覧ください。グラフの右半分で黒斜線の下側、左半分で黒斜線の上側のドットが目立ちます。

追撃しやすい指標だとは言えません 。

(3.1 指標間一致性分析)

本指標発表に先立ち、同月集計分の製造業PMIが発表されています。そこで、本指標と 製造業PMI の相関を調べておきました。

相関の有無は、それぞれの指標の実態差異を用いて調べます。各差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、それは実態差異に現れるはずです。

結果、両指標の実態差異の方向一致率は、一方を前後3か月ずらしても最大で64%しかありません。

よって、 製造業PMI 。

(3.2 指標一致性分析)

指標一致性分析 は、各差異と反応方向の一致率を調べています。

各差異の分布に目立った偏りはありません(ばらつきの範囲内です)。事前差異はややプラス率が高く、事後差異はややマイナス率が高いようです。

事前差異と直前10-1分足の方向一致率は23%(不一致率77%)となっています。市場予想が前回結果より良ければ直前10-1分足は陰線、悪ければ陽線になりがちです。逆ではありません。

事後差異と直後1分足の方向一致率は79%となっています。市場予想に対する発表結果の良し悪しには素直に反応しています。

これらのことは、既に別の方法で説明済です。

(3.3 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足は陽線や陰線への偏りはありません(ばらつきの範囲内です)。

直後1分足と直後11分足の方向一致率が73%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3.4 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は74%です。驚くべきことに、その74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。この数字は、直後1分足と直後11分足が方向不一致だった場合を含めても、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが74%あるということです。指標発表から暫くは一方向への反応が進む指標です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

ところが、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは49%です。最終的に反応を伸ばすことは2回に1回しかないのなら、 指標発表から1分を過ぎたら、先に早期追撃で得たポジションは早く利確の機会を窺った方が良い 、というのが結論です。

【特徴分析】

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

ーーー$€¥£ーーー

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が12pips、同値幅が8pipsです。

始値基準ローソク足では、値幅方向に対する順ヒゲ・逆ヒゲがともに目立ちます。そこで、利確/損切の目安を15pips・10pips・5pipsとした各場合について、ちょっと計算してみましょう。

計算は、利確pips/損切pipsに達したら直ちに決済し、利確pipsと損切pipsにともに達していたときは損切とします。すると過去39回で、

- 目安を5pipsにしていたなら28勝8敗で利確幅100pips

- 目安を10pipsにしていたなら21勝0敗で利確幅210pips

- 目安を15pipsにしていたなら10勝0敗で利確幅150pips

です。

計算ルールは損切優先だったのに、結果はこの通りです。 この期間の適切な損切は10pips前後 にあります。それが過去平均値に近いことを覚えておきましょう。最近の反応が小さい傾向があるのなら、10pipsを基準に調整すれば良いのです。

但し、この計算法には順ヒゲ・逆ヒゲともに目安に達しなかった場合を含めていません。それに目安が大きいほど、勝率が高くなりがちなことに気を付ける必要があります。

その順張り方向とは、事前差異と直前10-1分足の方向一致率は23%(不一致率77%)なので、事前差異と逆方向をここでは指すこととします。

ともあれ、この期間は 市場予想が前回結果より良ければショート、悪ければロングで、利確/損切の目安は10pips前後にしておけば良い でしょう。

ーーー$€¥£ーーー

次に、直前1分足の過去平均跳幅は8pips、同値幅は5pipsです。

過去の陰線率は62%、直前10-1分足との方向一致率は38%(不一致率62%)、事前差異との方向一致率は64%です。いずれもポジションをもつ根拠としての基準を見たいしていません。

この期間の取引は避けた方が良い でしょう。

ーーー$€¥£ーーー

そして、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは10pips(戻り比率33%)です。 直後1分足や直後11分足は跳幅の2/3の値幅を持つことを目安にしておけば良い でしょう。

指標一致性分析では、事前差異との一致率が51%しかありません。反応一致性分析では、直前1分足との方向一致率が36%(不一致率64%)です。いずれも、指標発表前に発表直後の跳ねを狙うには、少し心もとない数字です。

直前10-1分足跳幅が平均を超えていたこと(13pips以上)だったことは過去14回(頻度36%)あります。

この14回のうち9回(頻度64%)が、直前10-1分足と直後1分足の値幅方向が一致しています。これは、過去39回全ての直前10-1分足と直後1分足の値幅方向の一致率46%より、20%近く期待的中率が高いということです。

ただ、やり方は人それぞれですから、勝率64%でも良いと思われる人には、直前10-1分足跳幅が13pips以上のときのみ、指標発表直前の順張りポジションにした方が良いでしょう。直前10-1分足跳幅が13pipsに足りないときは、勝率が50%を割るのです。

この期間は、指標発表後の反応方向を見てから早期に追撃開始した方が良いでしょう。

直後1分足と直後11分足との方向一致率は74%です。その74%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。指標発表から暫くは一方向への反応が進む指標です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始した方が良い のです。

ところが、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは49%です。最終的に反応を伸ばすことは2回に1回しかないのなら、指標発表から1分を過ぎたら、先に早期追撃で得たポジションは早く利確の機会を窺った方が良い、というのが結論です。

利確/損切の目安はやはり10pips前後 です。

ーーー$€¥£ーーー

直後11分足跳幅は過去平均で29pips、直後1分足終値は過去平均で14pipsです。

直後11分足値幅が30pips以上だったことは過去18回(頻度46%)あります。この18回のうち15回で、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしています(頻度83%)。

もし直後1分足跳幅が30pipsを超えていたなら再追撃 です。利確/損切の目安は、日足チャートや週足チャートのサポートやレジスタンスを見て読み取りましょう。この期間は反応程度のばらつきが大きすぎて、目安を示すことが適切ではありません。

?V.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標は関連指標である 製造業PMI

との相関があまりなく、本指標自体に再現性の高い反応方向を示唆する兆候がいくつかある

- 反応程度は、主要先進国の生産関係指標のなかでも最も大きい(直後1分足跳幅の過去平均値が21pips)ものの、最近はせいぜい10pipsしか跳ねないことも多い

- 反応方向は、鉱工業生産指数前月比の発表結果と市場予想の差の影響を強く受け、その鉱工業生産指数前月比が良すぎたり悪すぎたりすると翌月に反動が起きる

という特徴があります。

ーーー$€¥£ーーー

下表に、2017年の本指標シナリオでの取引成績を纏めておきます。

2017年は10回の発表時取引を行い9勝1敗でした。シナリオ単位では28勝10敗(勝率74%)で、毎回の平均取引時間は8分42秒とやや長くなっていました。年間178pipsを稼ぎ、1回の平均利確は18pipsです。これは、本指標直後11分足の平均的な値幅21pipsに対し悪くありません。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

以上

2018年6月11日〜6月15日の主要経済指標

【1. 先週備忘】

先週6月5日のRBA政策理事会結論は、現状維持(政策金利+1.5%)でした。

理事会後の声明では、インフレと賃金の伸びが低いことに言及したものの、GDPの伸びは2018年と2019年に平均3%を若干上回る見通しを示しました。翌6月6日に発表された1-3月期GDPは前年比+3.1%でした。

ーーー$€¥ーーー

6月8-9日に行われたG7サミットのコミットメント声明は、外国の選挙干渉阻止のため各国が情報を共有し、プロバイダやSNS企業の連携を進めるとの草案を入手したと、ロイターが報道しています。この内容よりも、保護貿易や反移民への懸念が示されなかったことの方が、今週週明けは材料視されそうです。

【2. 今週予習】

6月12日には米朝首脳会談が開かれます。ポイントは、?@ 北朝鮮非核化、?A 関係国支援、?B 朝鮮戦争終結、です。

?@と?Aはセットで行うか否かが焦点ですが、今回の会談時点で関係国(日中韓)がまだ行われていない以上、米朝協議の継続が結論になる可能性が高いと思われます。?Bも同様ですが、交渉ステップとしては優先されるストーリーも有りかもしれません。

リスクオフでJPY安に働くにせよ、会談結果への失望でJPY高に働くにせよ、FOMC前なのでそんなに大きく反応する材料ではないと見込みます。

ーーー$€¥ーーー

6月14日03時のFOMCは、市場で利上げが既に折込まれています。FOMCは市場との対話を重視(市場に混乱を起こさないことを重視)しています。利上げは行われるにせよ、9月と12月にあと2回の利上げが行われるか否かと、株価への影響が関心事です。

前回(5月3日)FOMC議事要旨は次の通りです。

- 現状について、?@ 雇用の伸びが堅調、失業率は低いまま、?A 家計支出の伸びは昨年10-12月期に比べて緩やかになったものの、 企業の設備投資は引き続き堅調に伸長、?B インフレ率・コアインフレ率はともに+2%に近づき、将来のインフレ率を示唆する指標が急変する兆しはない、との認識が示されました。

- 今後について、?@ 金融政策の運営姿勢の更なる緩やかな調整によって、経済活動が中期的に緩やかなペースで拡大し、労働市場の状況は力強さを維持、?A インフレ率は中期的に目標の+2%近辺で推移すると予想、?B 経済見通しが上下にブレる可能性は概ね均衡、と見込まれていました。

- 金融政策について、?@ 雇用と物価の状況はFF金利の一段の緩やかな引上が正当化されるとの方針が示し、?Aその 一方、当面のFF金利が長期的に到達すると見込まれる水準を下回って推移する可能性を指摘、?B 但し、雇用と物価の状況次第で、FF金利の誘導目標を変更することを申し添えています。

市場では今回の利上げが折込まれており、関心はあと年内利上げがあと2回か1回かに絞られています。

ーーー$€¥ーーー

6月14日20:45のECB(欧中銀)金融政策発表のポイントは、もともと資産買い入れ策の終了について議論し、その結論を明示するか否かでした。

ところが、伊国の債務問題や政情不安によって量的緩和策の終了時期を早い時期に明示することは難しい、との見方が優勢になり、先月のEURは売られました。けれども、6月6日に、ECB専務理事が「債券買い入れ規模の段階的な縮小を妥当と判断するに十分かどうか、来週のECB理事会で評価する必要がある」と発言したことが、再び「時期明示」の可能性が取りざたされています。

ECB絡みの話は、いつも二転三転して理事会終了後の議長会見が終わるまでよくわかりません。ECBの早期緩和終了は利上げに繋がり、EUR買材料です。

【3. 経済指標】

今週の主要経済指標の発表予定を示します。太字は、過去の指標発表直後の反応分析にリンクしています。

金融政策発表も含めイベントの多い週ですが、経済指標は英国中心の週です。

英国指標での取引は、夕方のEURGBPやGBPUSDの動きを見ておきましょう。指標発表後の初期反応がその流れに反する場合は、伸びが小さく早期反転の可能性が高いので注意しましょう。

6月11日(月)

豪州祝日

17:30 4月集計分 英国鉱工業生産指数・製造業生産指数

6月12日(火)

17:30 4月・5月集計分 英国雇用統計

18:00 6月集計分 独国ZEW景況感指数

※ 本分析は半年以上前に行われ、必ずしも現在の状況に適っていません。がしかし、指標の特徴は当時も現在も大きく変わっていません。

21:30 5月集計分 米国消費者物価指数(CPI)

6月13日(水)

17:30 5月集計分 英国物価指標

21:30 5月集計分 米国生産者物価指数(PPI)

6月14日(木)

03:00 米国金融政策(FOMC)

10:30 5月集計分 豪州雇用統計

17:30 5月集計分 英国小売売上高指数

20:45 欧州ECB金融政策

21:30 5月集計分 米国小売売上高

6月15日(金)

21:30 6月集計分 米国NY連銀製造業景気指数

22:15 5月集計分 米国設備稼働率・製造業生産・鉱工業生産

23:00 6月集計分 米国UM消費者信頼感指数速報値

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。詳細は 「1. FXは上達するのか」 もしくは 孤独な英国人は減ったのか を参照願います。

以上

2018年06月05日

雑文ひとつ

サラリーマン時代はエンジニアの割に海外出張が多かったものです。初めての海外出張はドイツのミュンヘンでした。お客さんを連れての出張だったので、往復ビジネスクラスでホテルはヒルトンでした。

当然、業務出張なので全部会社持ちです。ピース!

飛行機はルフトハンザでした。離陸して水平飛行に移ると、すぐにドイツ人のスチュワーデスがやって来ました。何を言ってるのか全く聞き取れないでいると、彼女は日本人のスチュワーデスを連れて来ました。お食事は魚と肉のどちらにしますか、と日本語で訊かれて愕然としました。そんな簡単なことさえ聞き取れなかったのです。その時点で、出張の失敗を予感しました。連れて来たお客さんは、英語もドイツ語もできない人だったから、青ざめていたのは私だけではありません。

けれども、そんな顔色なんて真っ青なうちには入らなかったのです。連れて来たお客さんが、フリーの日にデパートでお土産に包丁を買ったのです。当時、ドイツ製の包丁はブランドでした。その包丁をリュックに挿して歩いていたところを警察に捕まったのです。

わーわーと大騒ぎしている彼の電話で呼び出されました。

彼の名は古いドイツの戦車のキャタピラの音みたいに「轟」でした。でも、そのときの彼の名前にはあと2つくらい車の字を加えても良いぐらいやかましかったので、親がきっと願ったに違いない、やかましい子になりますように、という思いは、十分にその気持ちを表す字がなくて、仕方なく「轟」にしたはずです。

急いで彼を警察に迎えに行くと、もう人間とは言えないぐらい青くなった彼が居ました。警察では、街中で刃物をリュックに挿して歩くのは非常識だ、と叱られました。うわさ通り、ドイツ人はまともなことしか言いません。でも彼は動顛して訳の分からない言い訳をしていました。黙らずに何かわからないことばかり喚いていていれば、危ない人に見えちゃうのも当然です。

結局、半日近い事情説明の末に釈放された彼は、あほんだらぁ、と捨て台詞を残しました。誰がアホウだったのか本当はわかっていたけど、お客さんには相槌を打つのが私です。ドイツの神様、ごめんなさい。

そんな苦難を共にすれば、たかが仕事ぐらい大したことありません。もっと他にもたくさん苦難があったものの、書けない事情があって書けません。

ともあれ帰国すると、彼は我が社による日本仕様へのカスタマイズが必須であることを社内で説き伏せてくれました。そりゃあれだけやかましければ、ドイツの警官でない限り、誰でも彼の言うことを聞いてくれるでしょう。おかげで、私はその仕事の受注に成功したのでした。

再びピース!

当然、業務出張なので全部会社持ちです。ピース!

飛行機はルフトハンザでした。離陸して水平飛行に移ると、すぐにドイツ人のスチュワーデスがやって来ました。何を言ってるのか全く聞き取れないでいると、彼女は日本人のスチュワーデスを連れて来ました。お食事は魚と肉のどちらにしますか、と日本語で訊かれて愕然としました。そんな簡単なことさえ聞き取れなかったのです。その時点で、出張の失敗を予感しました。連れて来たお客さんは、英語もドイツ語もできない人だったから、青ざめていたのは私だけではありません。

けれども、そんな顔色なんて真っ青なうちには入らなかったのです。連れて来たお客さんが、フリーの日にデパートでお土産に包丁を買ったのです。当時、ドイツ製の包丁はブランドでした。その包丁をリュックに挿して歩いていたところを警察に捕まったのです。

わーわーと大騒ぎしている彼の電話で呼び出されました。

彼の名は古いドイツの戦車のキャタピラの音みたいに「轟」でした。でも、そのときの彼の名前にはあと2つくらい車の字を加えても良いぐらいやかましかったので、親がきっと願ったに違いない、やかましい子になりますように、という思いは、十分にその気持ちを表す字がなくて、仕方なく「轟」にしたはずです。

急いで彼を警察に迎えに行くと、もう人間とは言えないぐらい青くなった彼が居ました。警察では、街中で刃物をリュックに挿して歩くのは非常識だ、と叱られました。うわさ通り、ドイツ人はまともなことしか言いません。でも彼は動顛して訳の分からない言い訳をしていました。黙らずに何かわからないことばかり喚いていていれば、危ない人に見えちゃうのも当然です。

結局、半日近い事情説明の末に釈放された彼は、あほんだらぁ、と捨て台詞を残しました。誰がアホウだったのか本当はわかっていたけど、お客さんには相槌を打つのが私です。ドイツの神様、ごめんなさい。

そんな苦難を共にすれば、たかが仕事ぐらい大したことありません。もっと他にもたくさん苦難があったものの、書けない事情があって書けません。

ともあれ帰国すると、彼は我が社による日本仕様へのカスタマイズが必須であることを社内で説き伏せてくれました。そりゃあれだけやかましければ、ドイツの警官でない限り、誰でも彼の言うことを聞いてくれるでしょう。おかげで、私はその仕事の受注に成功したのでした。

再びピース!

以上

2018年06月03日

2018年6月4日〜6月8日の主要経済指標

ゴルフ場も老齢化が進んでおり、キャディを雇うのも大変です。客もキャディも飛んでいったボールが見えないのです。そこで目の良いキャディを雇うことにしましたが駄目でした。どこに飛んだと訊かれても、忘れちゃってたのです。

イタリアでは、反主流派政党による連立政権樹立を巡る混乱が起きています。反主流とは、EUに留まるという主流に対して、です。

5月21日、伊大統領がEUR懐疑派の経済相の指名を拒否し、再選挙の可能性が生じたことが発端です。もし再選挙となれば、それは実質的に欧州単一通貨EURの是非を問う国民投票になるとのことです。イタリアが英国に続いてEUを離脱すれば、EUもイタリアも経済的ダメージは計り知れません。

5月に大きく下げたEURは、先週には週足・月足の雲下端に達したことでとりあえず下げ止まっています。5月31日にとりあえず連立政権樹立で合意したことが好感されたようです。でも、大きな下げの途中で一旦休止というのは要注意です。伊国債格下げによる金融危機への懸念がまだ残っています。

損得だけで物事が決まる訳ではないにせよ、2010年のソブリン危機や2016年のブリグジットに伴う混乱を忘れちゃったのでしょうか。ちなみに、イタリアのEU離脱機器をイタレグジット(Itarexit)というそうです。

6月12日には、一時開催が危ぶまれていた米朝首脳会談が開かれます。米大統領は、そこで何かに署名することはないだろう、との見解を示したそうです。

忘れてはならないのは、もともと現大統領も北朝鮮もブラフによって交渉事を有利に運ぼうという傾向が強いことです。今回の合意が必須でないのなら、言いたい放題になるかも知れません。むしろ、中国と示し合わせているだろう北朝鮮の方が自制するかも知れません。中国の対米国連戦術は、自国を棚に上げて正論対処する傾向があります。北朝鮮経済の立て直しに、韓日米の資金が入るなら、中国には得な話です。

でも米大統領は、そんなこと覚えていないから、兆発されればイチコロの恐れがあるのです。

通商問題では、NAFTA・EU製品への追加関税を止めると言っておきながら、今度はそれを撤回したようです。詳細経緯を追っていなかったものの、きっと米国貿易赤字削減に向けた交渉が思い通りに進まなかったのでしょう。

11月の米中間選挙に向けて、共和党が苦戦すればするほど、何を言いだすかわからない局面が続きます。何を言っても誰にも相手にされなくなるほど無茶苦茶でない点が困ったことなのです。

FOMC前の株価下落リスクに加えて、突発的な要人発言リスクもあり、何か嫌な感じです。

今週6月4日〜6月8日は豪州指標中心(含金融政策)、来週(6月11日〜15日週)は日米欧の金融政策が中心となります。

本来なら、主要各国中銀の政策の違いが従来通りか際立つかに関心が高まる時期です。

6月5日のRBA(豪中銀)金融政策発表では、現状政策維持に加えて、米中貿易摩擦と豪中政治摩擦への不安が声明で言及される可能性が波乱材料です。先週、豪閣僚が中国経済担当TOPとの会談を拒否されたようです。これは、豪州内での外国資本による買収事案に審査強化が行われているためです。

6月14日のFOMCは、市場で利上げが既に折込まれています。FOMCは市場との対話を重視(市場に混乱を起こさないことを重視)しています。利上げは行われるにせよ、9月と12月にあと2回の利上げが行われるか否かと、株価への影響が関心事です。

6月14日のECB(欧中銀)金融政策発表では、現在の危機を助長しかねない政策が採られるはずありません。将来の利上げに向けての緩和縮小の現在の姿勢について、より慎重な姿勢が示される可能性があります。

6月15日のBOJ(日銀)金融政策発表は、現時点で話題に挙がる大きなテーマがないように思えます。

この稿は次週末に、このままの見方で良いか見直すことにしましょう。

今週の主要経済指標の発表予定を示します。太字は、過去の指標発表直後の反応分析にリンクしています。

6月4日(月)

10:30 4月集計分 豪州小売売上高

6月5日(火)

13:30 RBA(豪中銀)金融政策

17:30 5月集計分 英国サービス業PMI

23:00 5月集計分 米国ISM非製造業景況指数

6月6日(水)

10:30 1-3月集計分 豪州GDP

21:30 4月集計分 米国貿易収支

6月7日(木)

注目指標なし

6月8日(金)

注目指標なし

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

ーーー$€¥ーーー

イタリアでは、反主流派政党による連立政権樹立を巡る混乱が起きています。反主流とは、EUに留まるという主流に対して、です。

5月21日、伊大統領がEUR懐疑派の経済相の指名を拒否し、再選挙の可能性が生じたことが発端です。もし再選挙となれば、それは実質的に欧州単一通貨EURの是非を問う国民投票になるとのことです。イタリアが英国に続いてEUを離脱すれば、EUもイタリアも経済的ダメージは計り知れません。

5月に大きく下げたEURは、先週には週足・月足の雲下端に達したことでとりあえず下げ止まっています。5月31日にとりあえず連立政権樹立で合意したことが好感されたようです。でも、大きな下げの途中で一旦休止というのは要注意です。伊国債格下げによる金融危機への懸念がまだ残っています。

損得だけで物事が決まる訳ではないにせよ、2010年のソブリン危機や2016年のブリグジットに伴う混乱を忘れちゃったのでしょうか。ちなみに、イタリアのEU離脱機器をイタレグジット(Itarexit)というそうです。

ーーー$€¥ーーー

6月12日には、一時開催が危ぶまれていた米朝首脳会談が開かれます。米大統領は、そこで何かに署名することはないだろう、との見解を示したそうです。

忘れてはならないのは、もともと現大統領も北朝鮮もブラフによって交渉事を有利に運ぼうという傾向が強いことです。今回の合意が必須でないのなら、言いたい放題になるかも知れません。むしろ、中国と示し合わせているだろう北朝鮮の方が自制するかも知れません。中国の対米国連戦術は、自国を棚に上げて正論対処する傾向があります。北朝鮮経済の立て直しに、韓日米の資金が入るなら、中国には得な話です。

でも米大統領は、そんなこと覚えていないから、兆発されればイチコロの恐れがあるのです。

通商問題では、NAFTA・EU製品への追加関税を止めると言っておきながら、今度はそれを撤回したようです。詳細経緯を追っていなかったものの、きっと米国貿易赤字削減に向けた交渉が思い通りに進まなかったのでしょう。

11月の米中間選挙に向けて、共和党が苦戦すればするほど、何を言いだすかわからない局面が続きます。何を言っても誰にも相手にされなくなるほど無茶苦茶でない点が困ったことなのです。

ーーー$€¥ーーー

FOMC前の株価下落リスクに加えて、突発的な要人発言リスクもあり、何か嫌な感じです。

ーーー$€¥ーーー

今週6月4日〜6月8日は豪州指標中心(含金融政策)、来週(6月11日〜15日週)は日米欧の金融政策が中心となります。

本来なら、主要各国中銀の政策の違いが従来通りか際立つかに関心が高まる時期です。

6月5日のRBA(豪中銀)金融政策発表では、現状政策維持に加えて、米中貿易摩擦と豪中政治摩擦への不安が声明で言及される可能性が波乱材料です。先週、豪閣僚が中国経済担当TOPとの会談を拒否されたようです。これは、豪州内での外国資本による買収事案に審査強化が行われているためです。

6月14日のFOMCは、市場で利上げが既に折込まれています。FOMCは市場との対話を重視(市場に混乱を起こさないことを重視)しています。利上げは行われるにせよ、9月と12月にあと2回の利上げが行われるか否かと、株価への影響が関心事です。

6月14日のECB(欧中銀)金融政策発表では、現在の危機を助長しかねない政策が採られるはずありません。将来の利上げに向けての緩和縮小の現在の姿勢について、より慎重な姿勢が示される可能性があります。

6月15日のBOJ(日銀)金融政策発表は、現時点で話題に挙がる大きなテーマがないように思えます。

この稿は次週末に、このままの見方で良いか見直すことにしましょう。

ーーー$€¥ーーー

今週の主要経済指標の発表予定を示します。太字は、過去の指標発表直後の反応分析にリンクしています。

6月4日(月)

10:30 4月集計分 豪州小売売上高

6月5日(火)

13:30 RBA(豪中銀)金融政策

17:30 5月集計分 英国サービス業PMI

23:00 5月集計分 米国ISM非製造業景況指数

6月6日(水)

10:30 1-3月集計分 豪州GDP

21:30 4月集計分 米国貿易収支

6月7日(木)

注目指標なし

6月8日(金)

注目指標なし

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2018年06月01日

盛り上がりに欠ける理由は何だ

雇用統計は、失業率(予3.9%、結3.8%)・平均時給(予0.2%、結0.3%)と良い内容でした。直後1分足は、方向こそ陽線で素直だったものの、程度はたった20pipsに留まりました。

陽線の頭が抑え込まれたことは、ここ最近の雇用統計への反応を踏まえれば、自然なことかも知れません。加えるに、

?@ 週末・週明けに欧州伊国でのリスク懸念があること(EURが買えない)、

?A 6月7日の日米首脳会談や対欧・対NAFTAでの米国保護主義懸念(日経平均下落はJPY買)、

?B 6月12日の米朝首脳会談が迫ることへの不安(会談不首尾や延期はリスク発生と見なせ、JPY買が自然な反応)、

?C 6月14日のFOMC追加利上げが市場にとって既定なこと(過去の利上げ時の直前に株価下落が起きたことへの不安や、まして必ずしも利上げとは限らないという要人発言の恐れ)、

も影響したのでしょう。

次週6月4日〜6月8日も大した経済指標がなく、?@〜?Cの不安に備える必要がありそうです。とは言え、不安に備えて予めポジションを持つ訳にもいきません。急速なリスク回避に備えて、指値で底が拾えれば良しというスタイルでの参加者が増える気がします。

陽線の頭が抑え込まれたことは、ここ最近の雇用統計への反応を踏まえれば、自然なことかも知れません。加えるに、

?@ 週末・週明けに欧州伊国でのリスク懸念があること(EURが買えない)、

?A 6月7日の日米首脳会談や対欧・対NAFTAでの米国保護主義懸念(日経平均下落はJPY買)、

?B 6月12日の米朝首脳会談が迫ることへの不安(会談不首尾や延期はリスク発生と見なせ、JPY買が自然な反応)、

?C 6月14日のFOMC追加利上げが市場にとって既定なこと(過去の利上げ時の直前に株価下落が起きたことへの不安や、まして必ずしも利上げとは限らないという要人発言の恐れ)、

も影響したのでしょう。

次週6月4日〜6月8日も大した経済指標がなく、?@〜?Cの不安に備える必要がありそうです。とは言え、不安に備えて予めポジションを持つ訳にもいきません。急速なリスク回避に備えて、指値で底が拾えれば良しというスタイルでの参加者が増える気がします。

以上