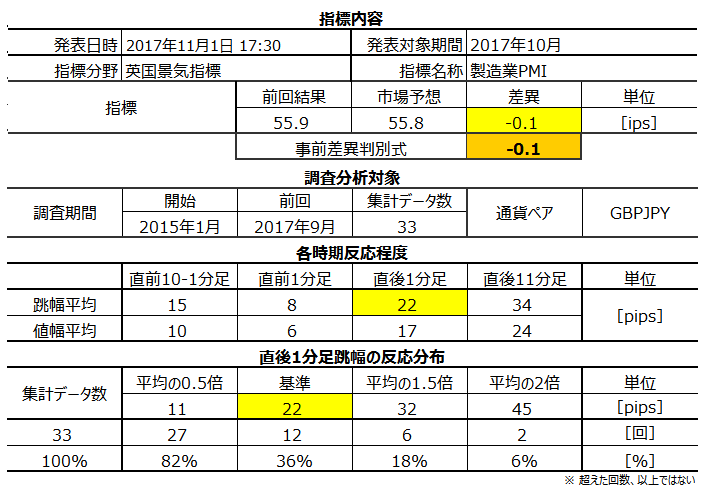

?T.指標予想要点

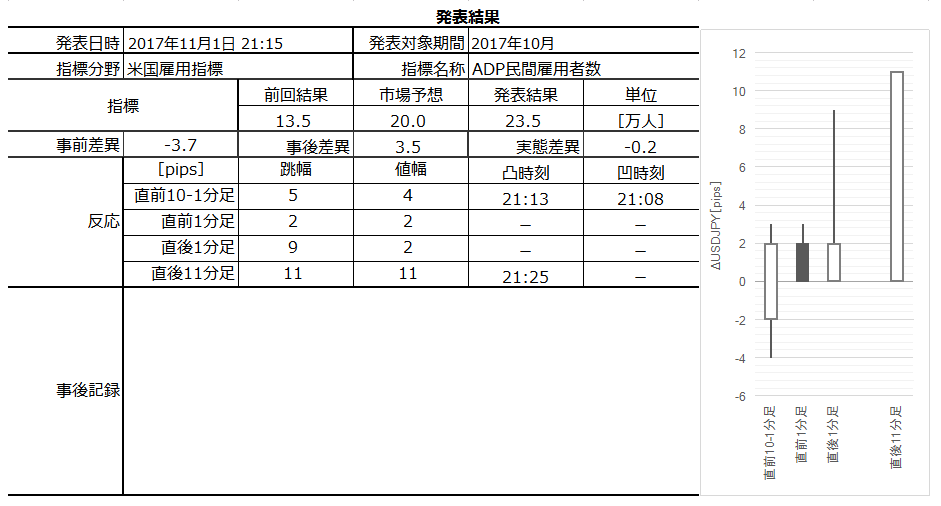

2017年11月1日21:15に米国雇用指標「ADP雇用統計」が発表されます。今回発表は2017年9月分の集計結果です。

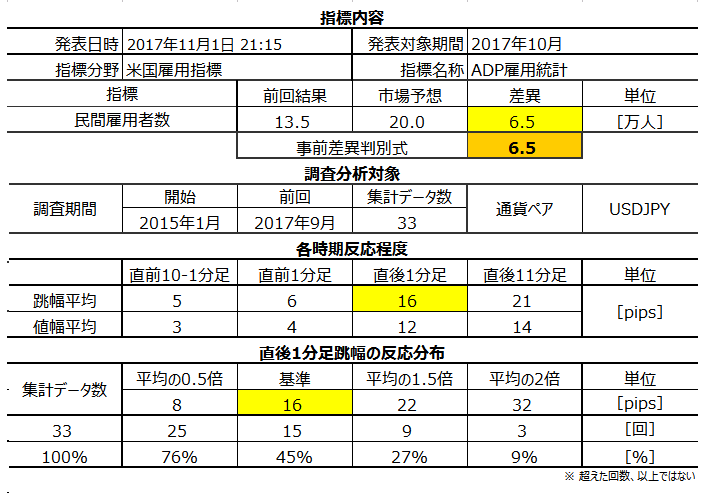

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- まだ、データ数が少ないものの(2017年分のみ)、ADP民間雇用者数の実態差異(発表結果ー市場予想)の符号は、前週分新規失業保険受給申請の4週平均の今月値と前月値の差の符号と、不一致率が75%あります。最新(先週発表)の前週分新規失業保険受給申請の4週平均と、9月分のその値の差はプラスとなっています。よって、今回のADP発表は前回を上回る可能性が高いと思われます。

但し、今回の市場予想は前回発表値よりも高く見込まれているため、今回はこの情報が役に立ちません。 - 直前10-1分足が10pips以上跳ねても、それは直後1分足の方向や値幅と関係ありません。

がしかし、直前1分足が10pips以上跳ねたときは、直後1分足との方向一致率が80%(過去5回のうち4回)となっています。特に、直前1分足が陽線で、且つ、10pips以上跳ねたときだけは、過去3回の事例でともに直後1分足が陽線となっています。この話は、指標発表前1分間だけでなく、それを2-3分前まで10pipsの大きな跳ねがあれば、直後1分足方向を示唆していると拡大解釈しても良いでしょう。 - 初期反応程度の平均は16pipsで、これは平均的な指標です。但し、直近3回の直後1分足跳幅は平均7pipsしかありません。話がややこしくなるのですが、前回は極端に低い数値となったので、今回の市場予想は大きくズレる可能性もあります。

直後1分足と直後11分足の方向一致率が高く、且つ、それらの戻り比率も小さいことから、追撃は早期開始します。

特に、直後1分足が陰線で10pips以上の値幅を持つなら、追撃は徹底しても良いでしょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

反応一致性分析の結果、陰線率が87%と偏っています。但し、過去平均跳幅を5pipsしかないので、2・3pips取れれば利確です。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取ります。利確/損切は発表直後の跳ねで行います。

また、指標発表直前に10pipsの跳ねが起きなければ、直後1分足は陽線と見込み、指標発表直前にポジションを取ります。 - 追撃は早期開始します。もし直後1分足が陽線なら、短期取引の繰り返しで様子を見ながら追撃を行い、もし陰線なら、追撃は徹底します。

反応性分析の結果、直後1分足と直後11分足の跳幅同士・値幅同士の反応を伸ばした確率が高くなっています。また、直後1分足に対する直後11分足の相関分布を見ると、直後1分足が陰線で値幅10pips以上の場合、そのまま陰線に反応を伸ばす可能性が高いと見なせます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標は、米国「雇用統計」を翌日(ないしは翌々日)に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、ポジションを持ち続ける期間が長すぎるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

このように、本指標は雇用統計のNFPの先行指標としてアテになります。がしかし、直近の雇用統計は、NFPよりも平均時給に反応しがちなので、今では更に勝率が下がっている可能性があります。

ーーー$€¥ーーー

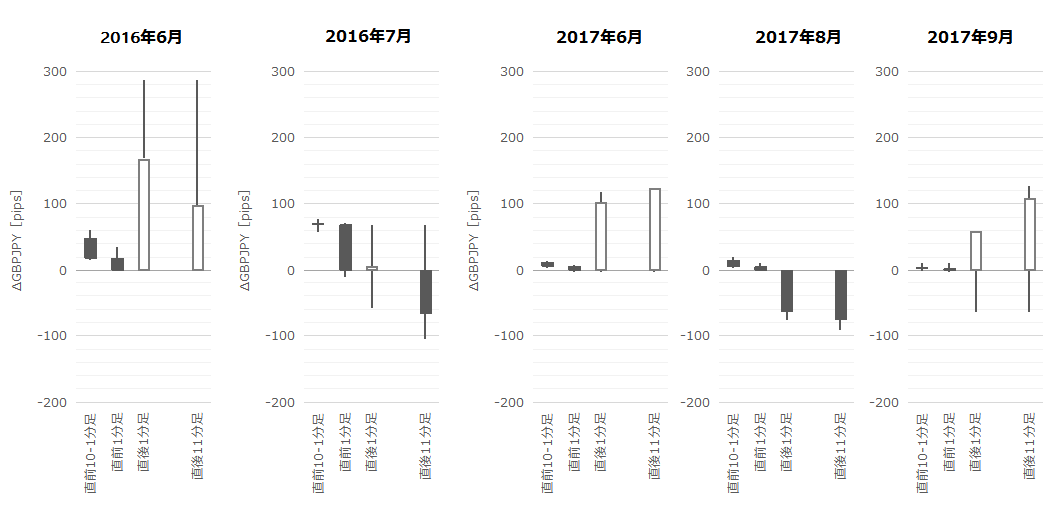

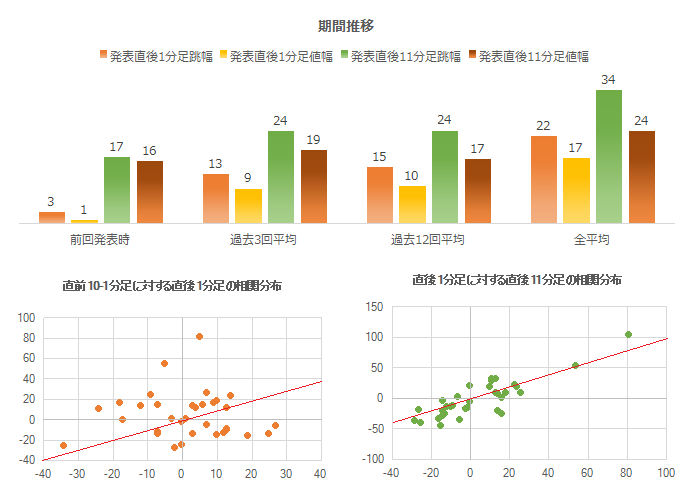

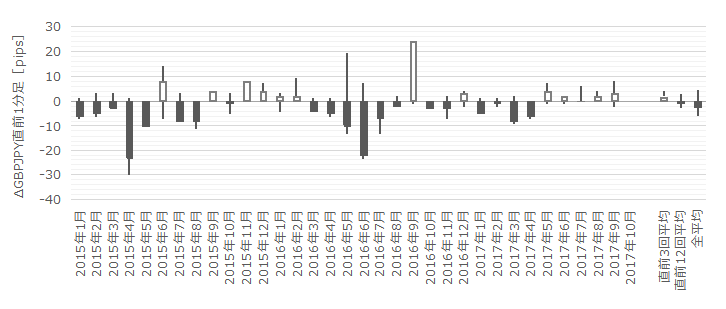

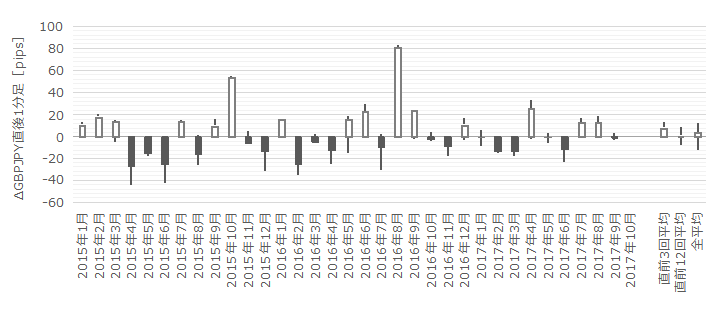

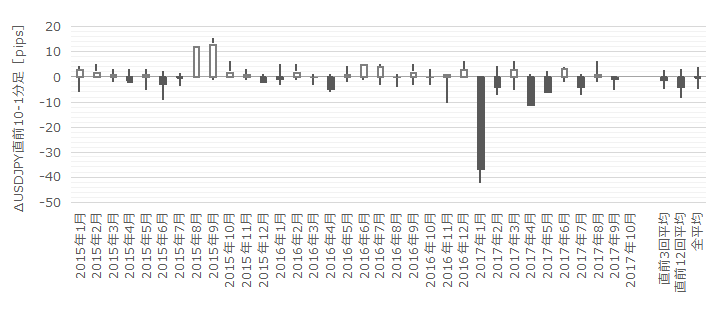

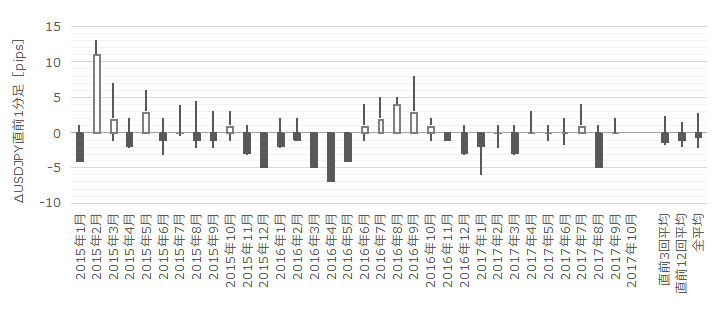

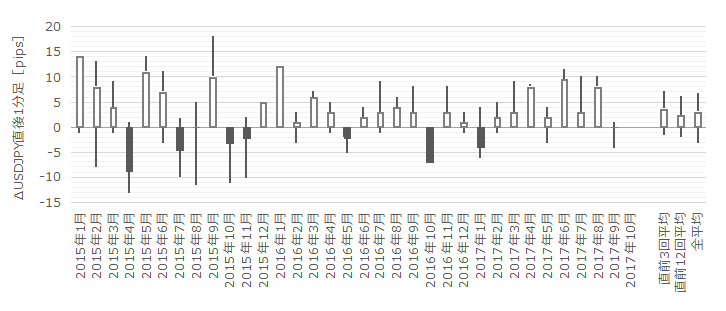

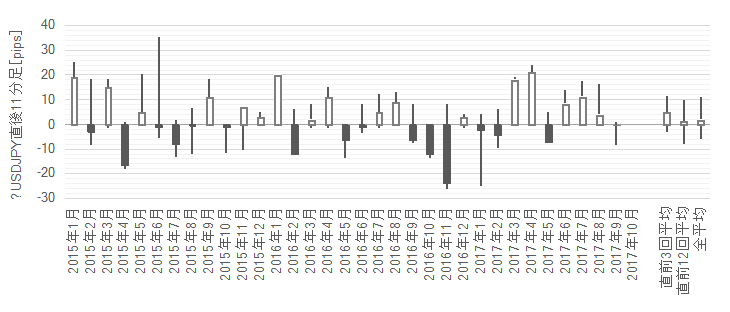

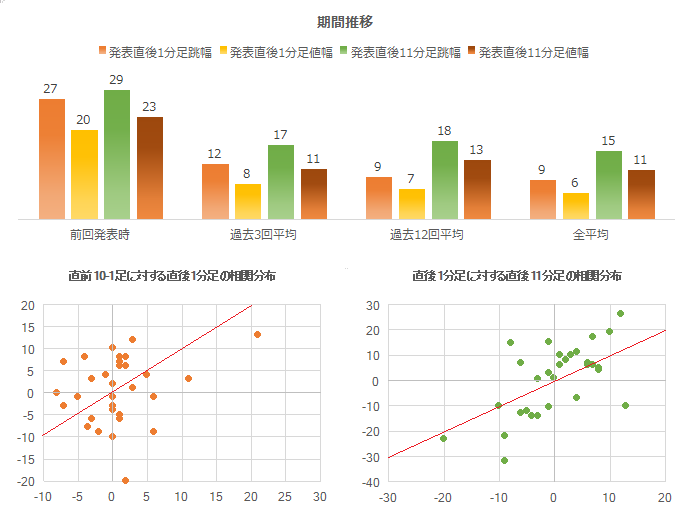

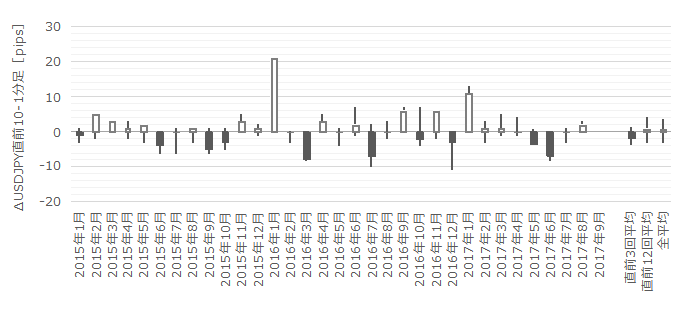

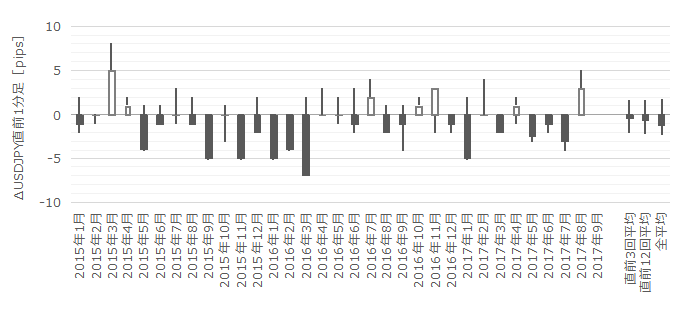

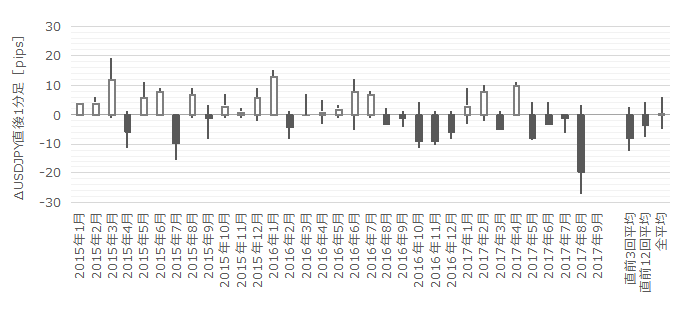

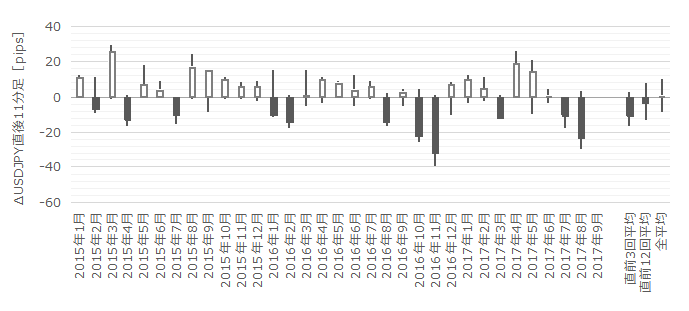

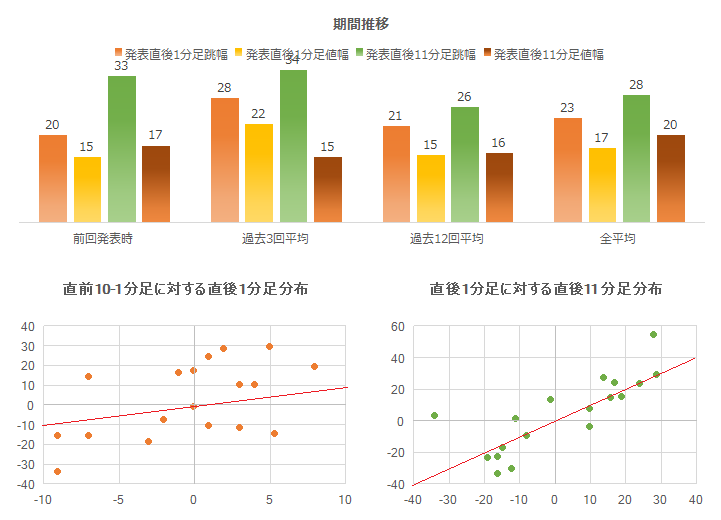

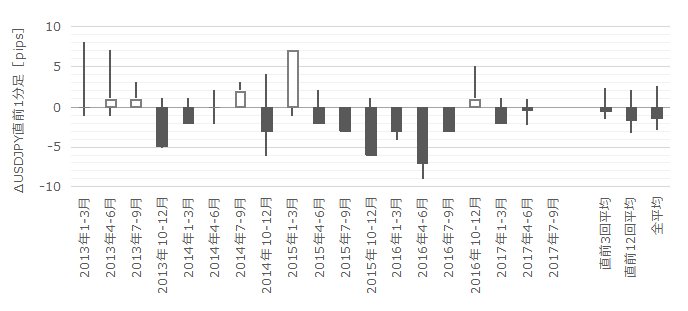

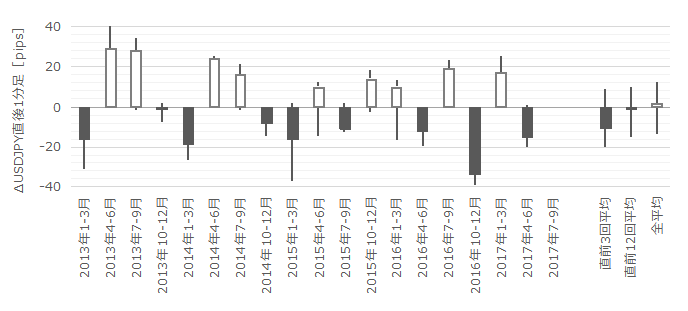

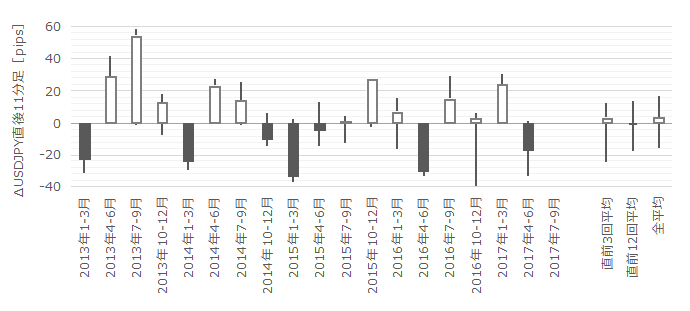

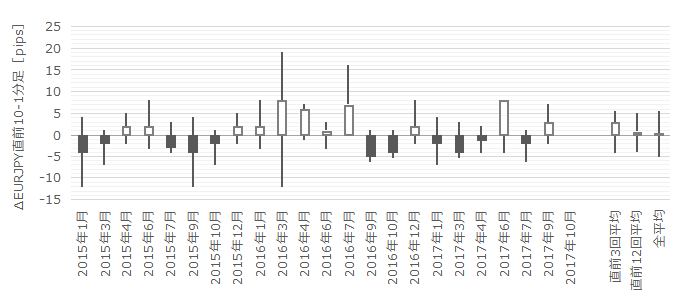

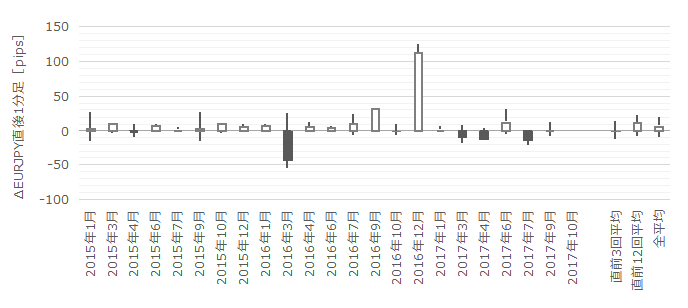

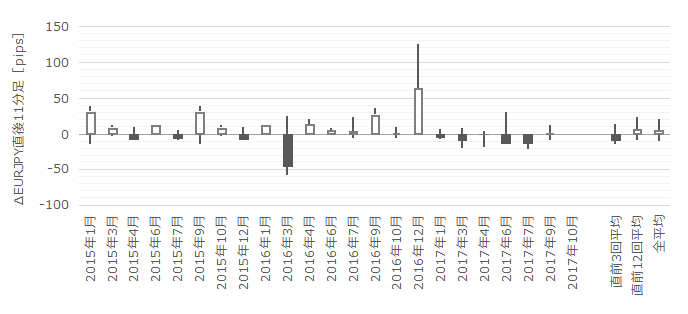

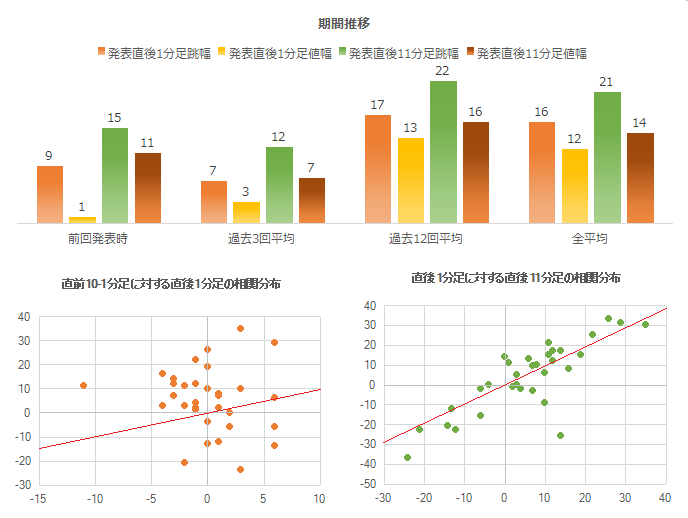

本指標の反応分布の期間推移と、直前10-1分足・直後1分足・直後11分足の相関分布を下図に示します。

FOMCメンバーが雇用情勢に満足していることを表明して以来、少し関心が薄れているように思います。明らかに最近は反応が小さくなっています。

直後1分足に対する直後11分足の相関分布を見ると、追撃を行うなら直後1分足が陰線となったときの方が分が良さそうです。

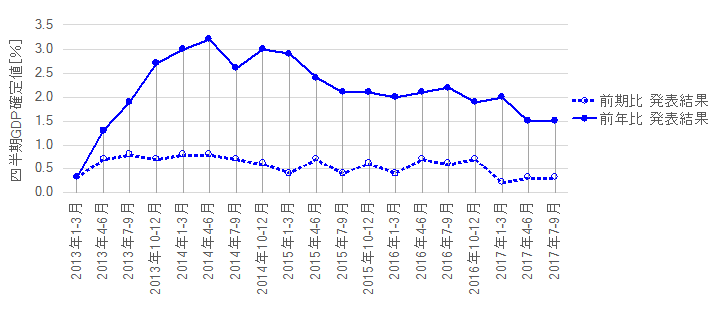

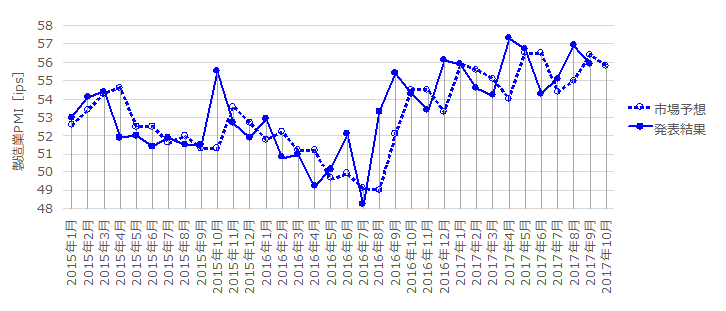

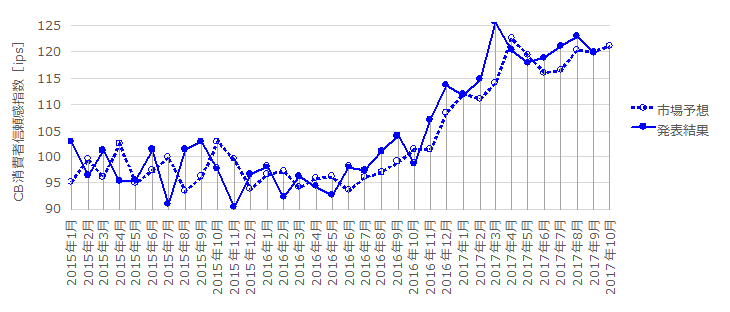

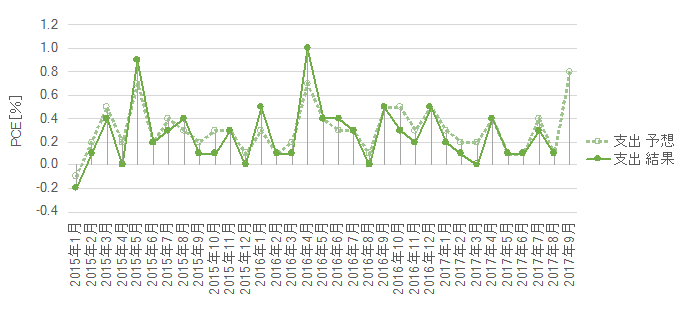

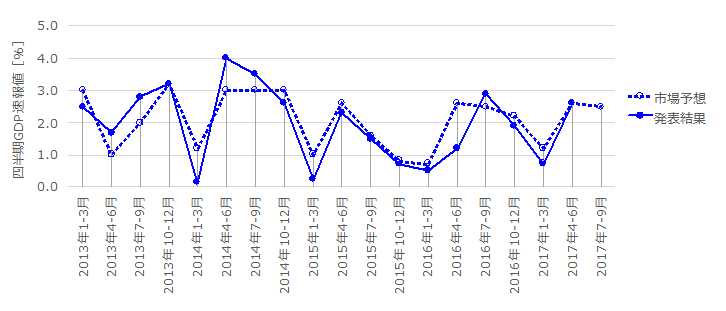

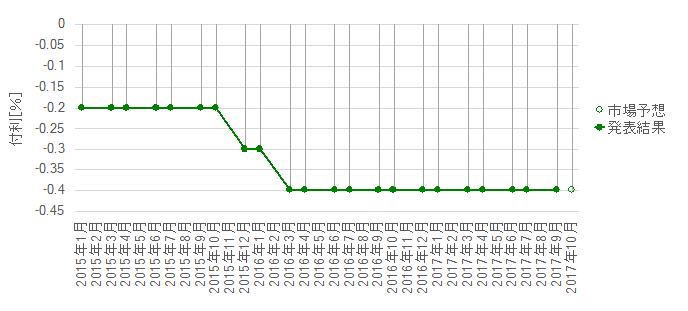

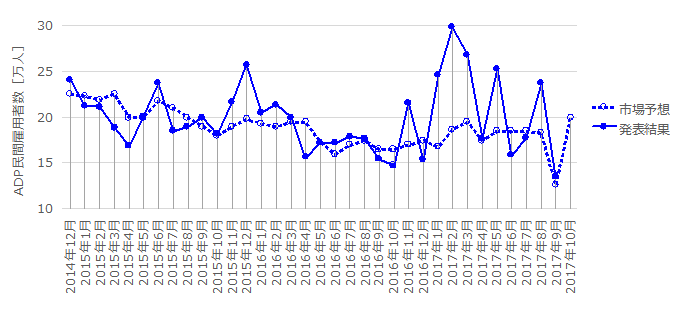

過去の発表結果と市場予想を下図に一覧します。

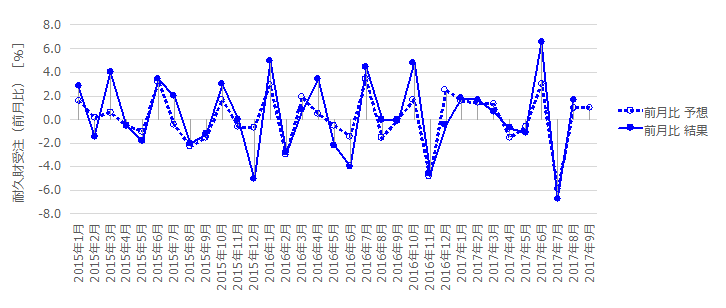

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフは、市場予想の上下動が小さく、発表結果の上下動はかなり大きく見えます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

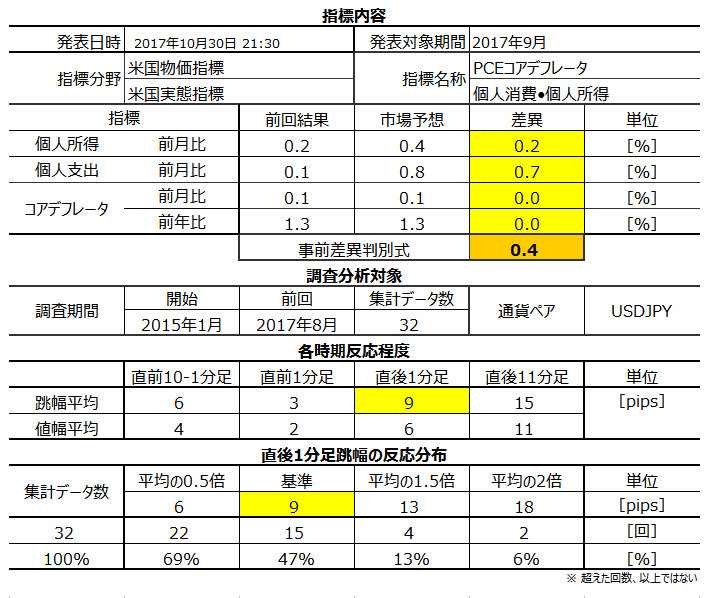

確認は、データを確認できる2015年2月以降前回までの32回で行いました。この期間に前月と翌月の予想と結果の大小関係が入れ替わったことが12回(入れ替わり率38%)ありました。

市場予想後追い型(入れ替わり率30%以下)とまでは言えないものの、それに近い指標です。

前月は発表結果が市場予想を上回りました。市場予想後追い型と見なせば、今月も発表結果が市場予想を上回る期待的中率は62%、ということになります。

ーーー$€¥ーーー

前週分新規失業保険受給申請は毎週木曜に前週分が発表されています。

前週10月26日に発表された申請数4週平均値は24.0万人でした。一方、10月5日に発表された申請数4週平均は26.8万人でした。失業保険受給申請件数は、10月に入って減少しています。

そして、失業保険受給申請件数とADP民間雇用者数は、逆相関の関係にあると見なせます(仮説です。逆相関の一致率は定量分析していません)。

もしこの仮説が正しければ、今回の民間雇用者数は前回を上回ります。

過去に遡って調べてみましょう。

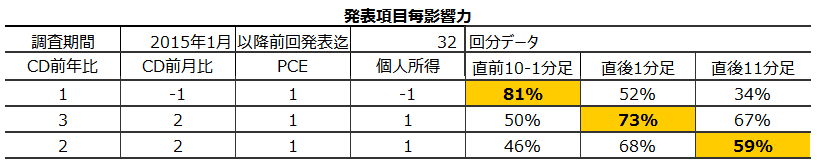

下表をご覧ください。項目Aと項目Bとは、符号が2回を除き全て不一致です(不一致率75%)。

項目A 項目B

10月分差異 △2.8万人 +

9月分差異 +2.8万人 △10.2万人

8月分差異 +0.8万人 +5.9万人

7月分差異 △0.1万人 +2.0万人

6月分差異 +0.5万人 △9.7万人

5月分差異 △0.5万人 +7.6万人

4月分差異 △0.7万人 △8.9万人

3月分差異 +1.6万人 △3.0万人

2月分差異 △1.4万人 +5.2万人

1月分差異 △0.9万人 +9.4万人

項目Aは、2017年の前週分失業保険受給申請件数の4週平均値が、前月分に対してどれだけ増減したかを示しています。一方、項目Bは、ADP民間雇用者数の実態差異です。

仮説通りに、失業保険受給申請件数と民間雇用者数は、逆相関の関係にあると見なせば、今年に入って期待的中率78%の不一致率です。

(2-2. 過去反応)

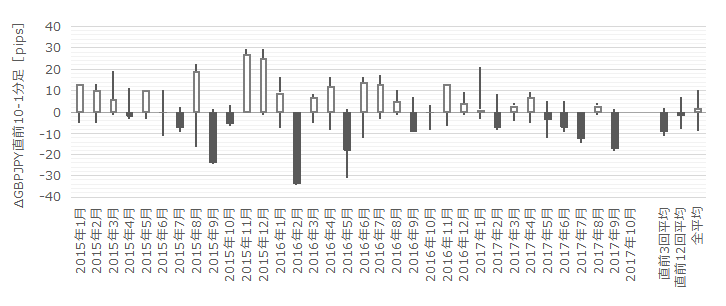

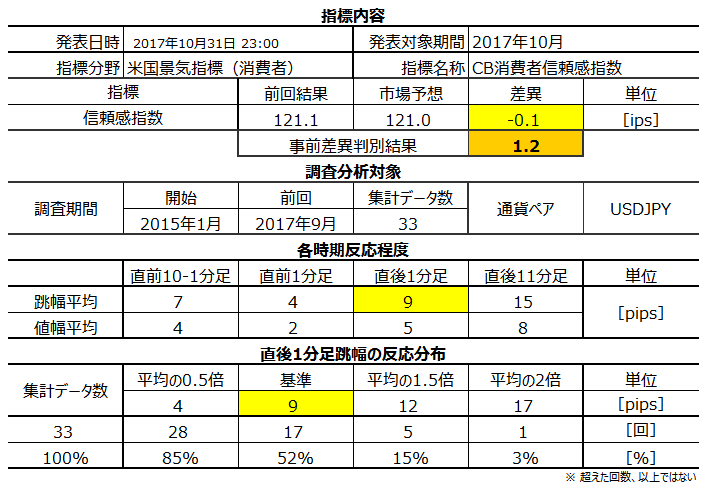

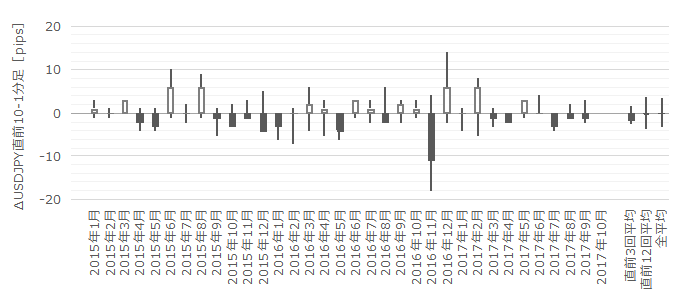

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

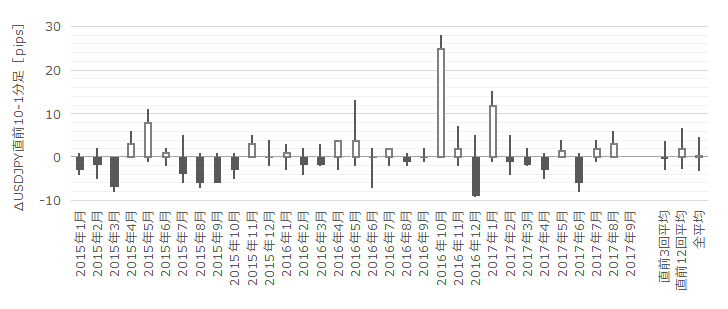

まず、直前10-1分足は、過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅平均は18pipsで、これは直後1分足跳幅の過去全平均17pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例3回での2回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。

この5回の直後1分足跳幅平均は13pipsで、これは直後1分足跳幅の過去全平均16pipsとほぼ同じです。直前1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この5回の直前1分足と直後1分足の方向は4回(80%)一致しています。どちらかと言えば、直前1分足跳幅が大きいときには、直後1分足は直前1分足と同方向に反応する確率が高くなっています。

また、直前1分足が陽線となったことは5回(頻度16%)しかありません。この5回の直前1分足と直後1分足の方向が一致したことは4回(80%)です。

更に、直前1分足が陽線で、且つ、10pips以上跳ねたことは3回で、この3回は直前1分足と直後1分足の方向一致率は100%です。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは7pips(戻り比率33%)です。戻り比率は平均的となっています。

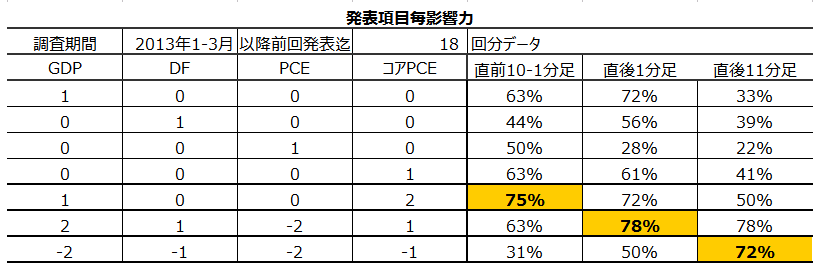

【3. 定型分析】

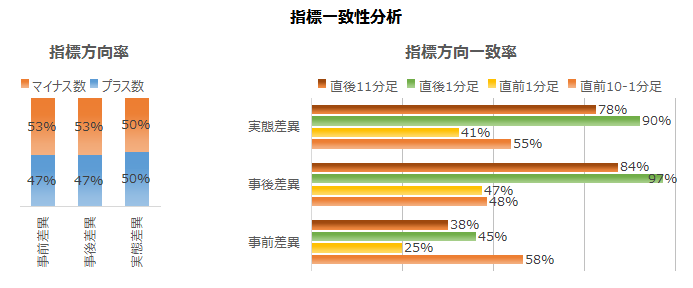

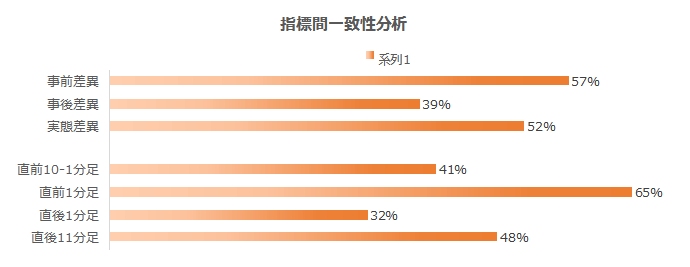

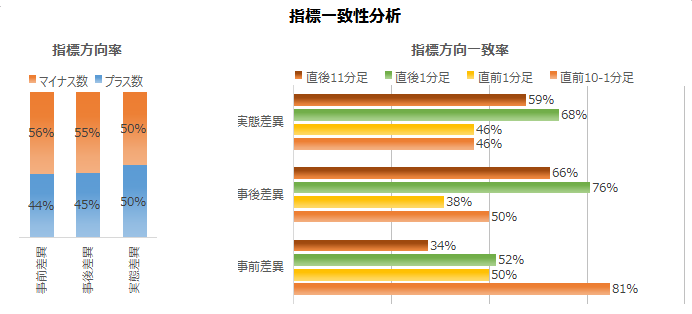

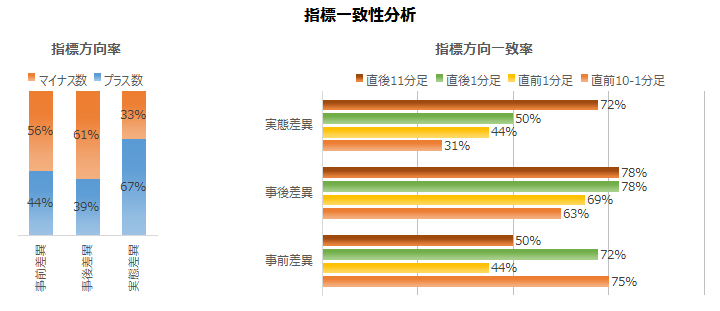

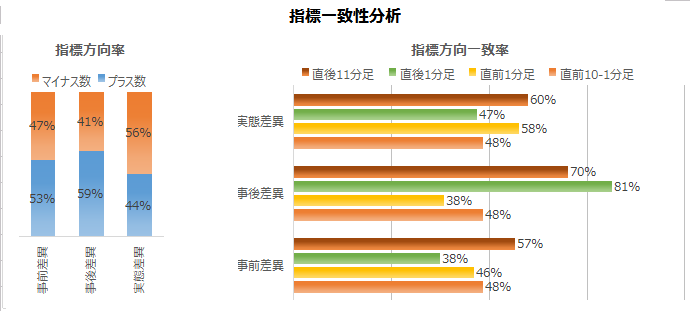

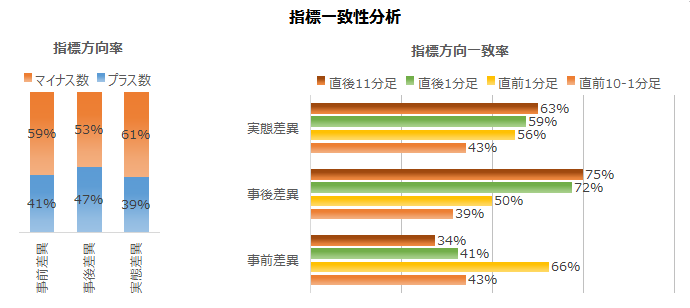

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

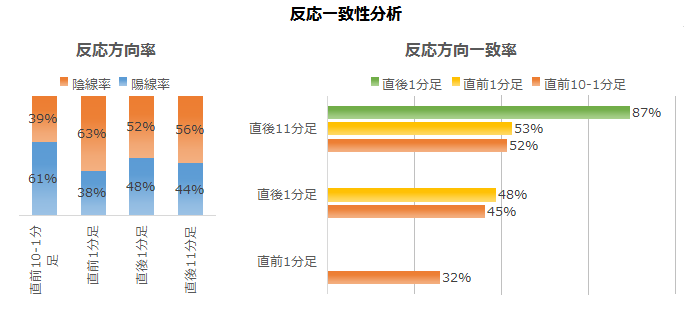

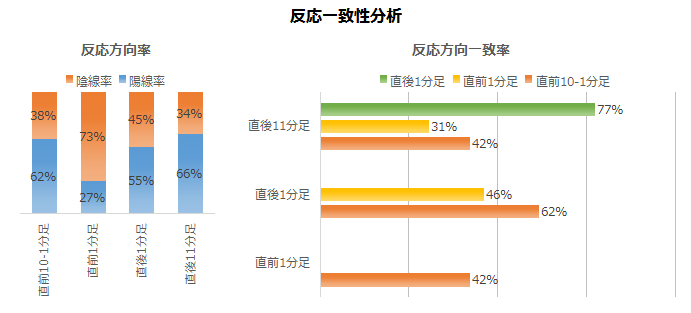

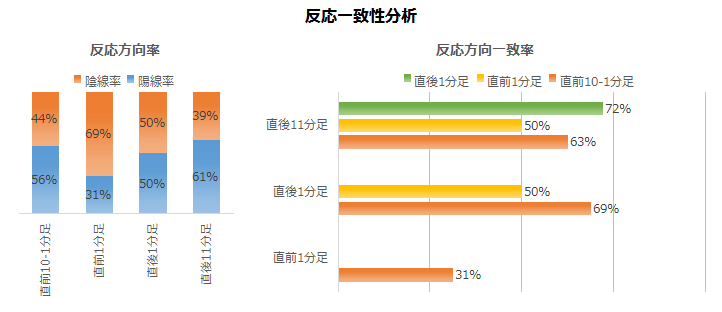

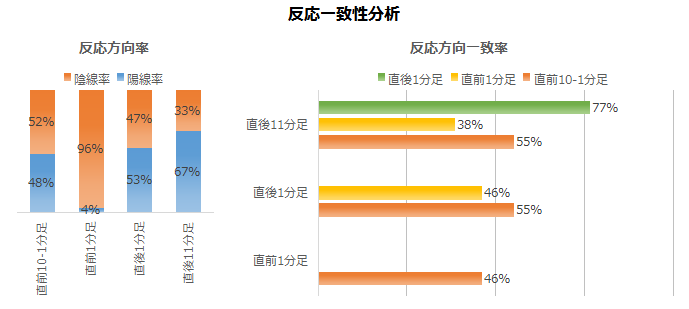

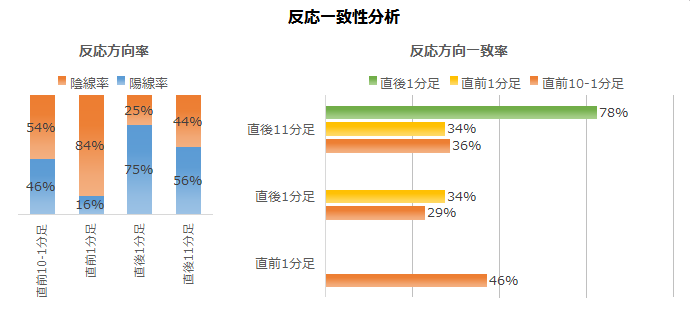

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

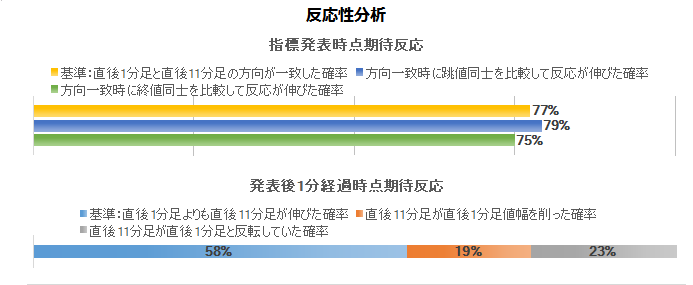

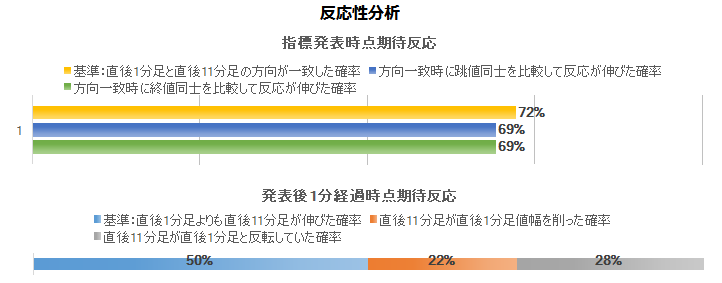

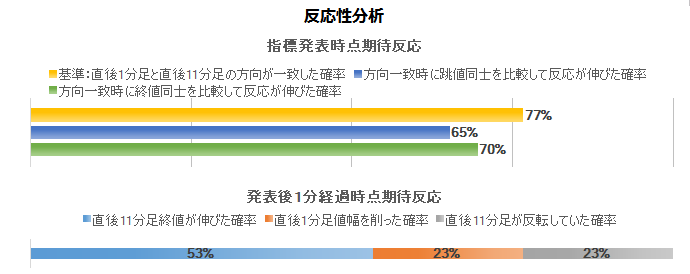

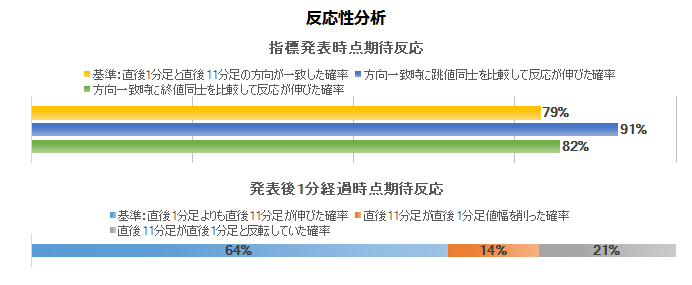

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

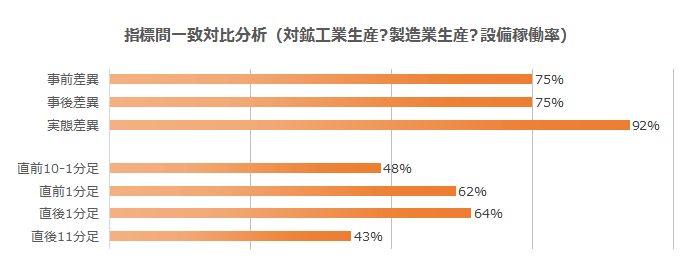

市場予想は、前回結果や発表結果よりやや低めになりがちです。がしかし、その偏りは僅かで、まだばらつきの範囲内です。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ72%・75%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

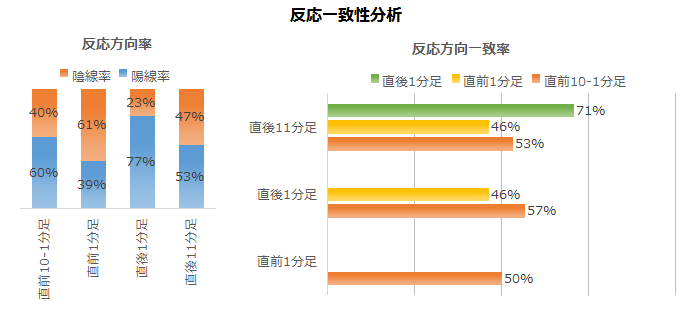

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が84%、直後1分足の陽線率が75%と、異常な偏りが見受けられます。

そして、直前10-1分足と直後1分足の方向一致率が29%(不一致率71%)であることと、直後1分足と直後11分足の方向一致率が78%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

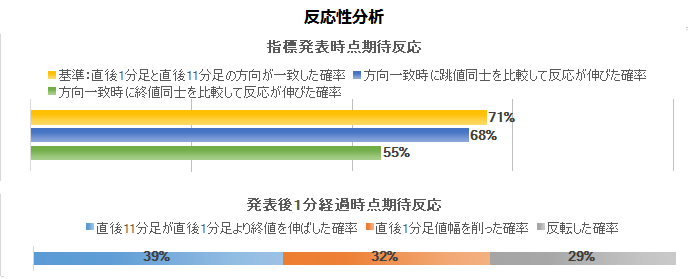

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは91%です。指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは64%です。64%という数字は、直後11分足が直後1分足の値幅を削ったり(14%)、直後11分足が直後1分足と反転したり(21%)する確率を踏まえると、他の起こり得る事象より約3倍高い確率です。

追撃は徹底した方が良いでしょう。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

反応一致性分析の結果、陰線率が87%と偏っています。但し、過去平均跳幅を5pipsしかないので、2・3pips取れれば利確です。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取ります。利確/損切は発表直後の跳ねで行います。

また、指標発表直前に10pipsの跳ねが起きなければ、直後1分足は陽線と見込み、指標発表直前にポジションを取ります。 - 初期反応程度の平均は16pipsで、これは平均的な指標です。但し、直近3回の直後1分足跳幅は平均7pipsしかありません。話がややこしくなるのですが、前回は極端に低い数値となったので、今回の市場予想は大きくズレる可能性もあります。

直後1分足と直後11分足の方向一致率が高く、且つ、それらの戻り比率も小さいことから、追撃は早期開始します。

特に、直後1分足が陰線で10pips以上の値幅を持つなら、追撃は徹底しても良いでしょう。

以上

2017年11月1日発表

以下は2017年11月3日に追記しています。

?V.発表結果検証

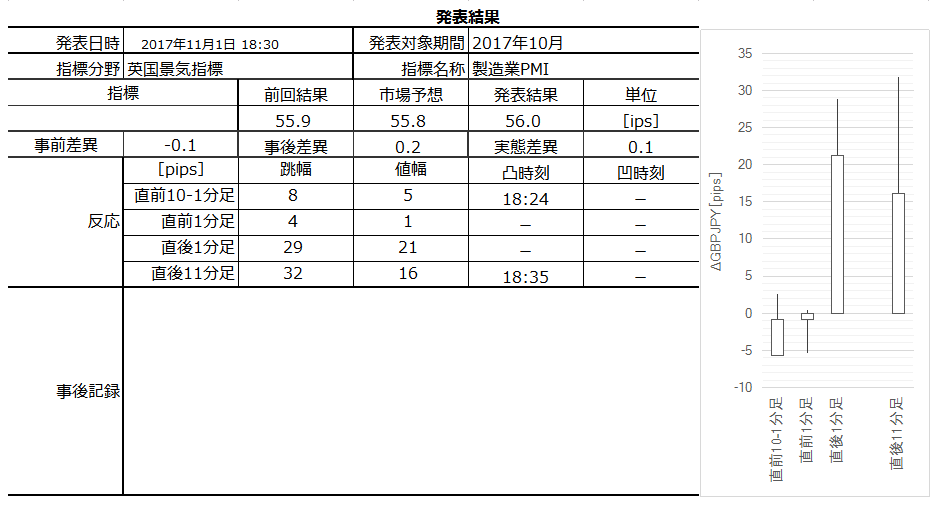

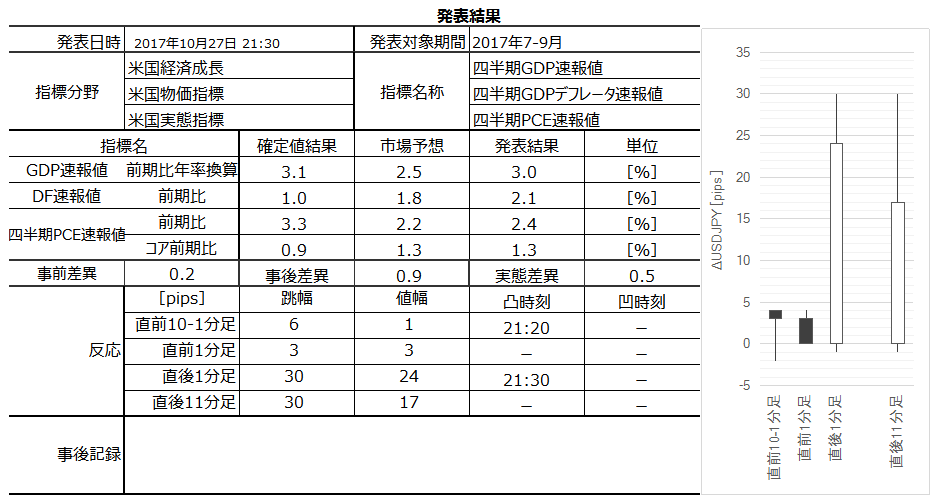

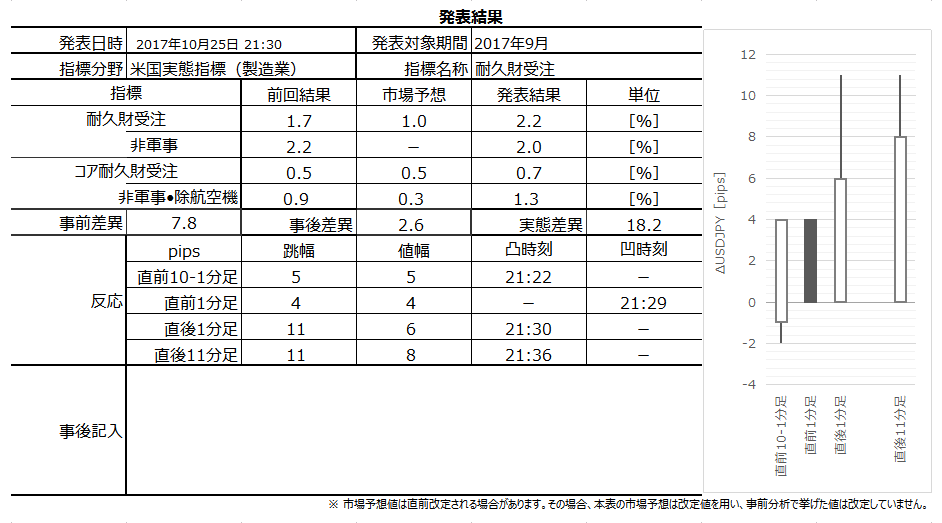

【5. 発表結果】

(5-1. 指標結果)

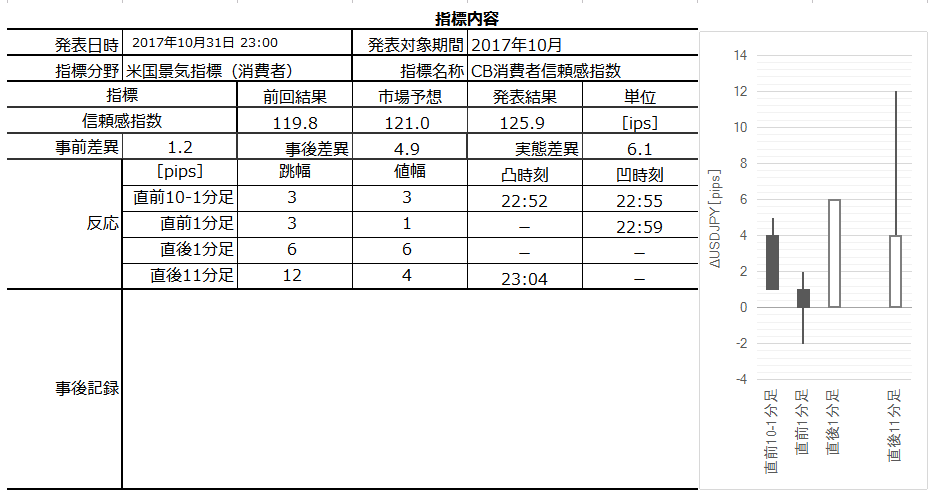

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

前月は、ハリケーンの影響で大幅低下していたので、当月数値が改善することは見込まれていました。がしかし、その改善予想が意外に小さかったので、結果は予想を上回りました。

2017年に入ってからのグラフ推移を見ると、上下動がこれまでよりかなり大きくなっています。

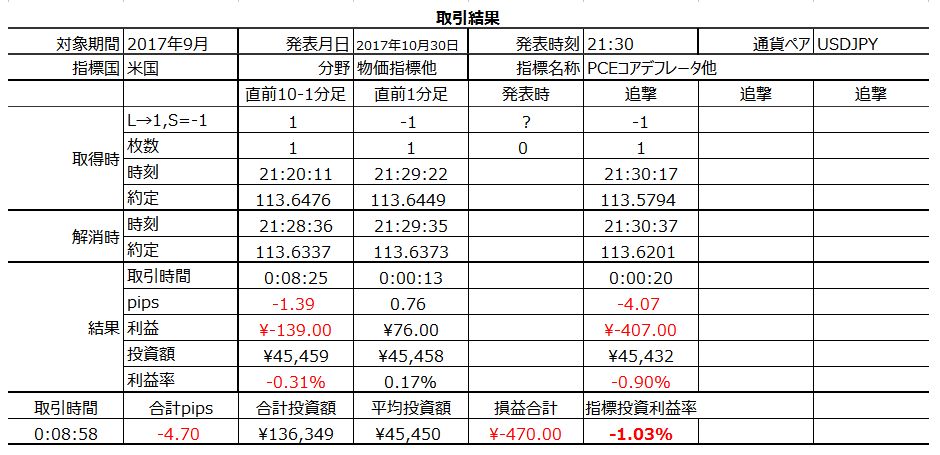

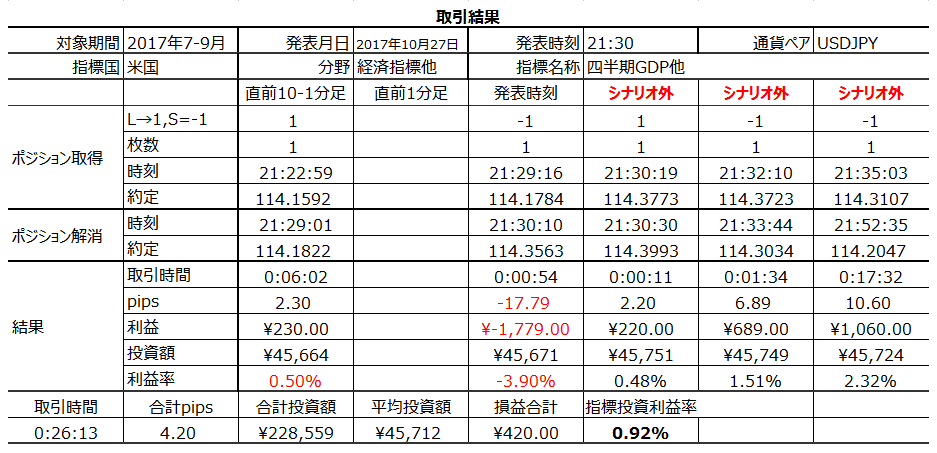

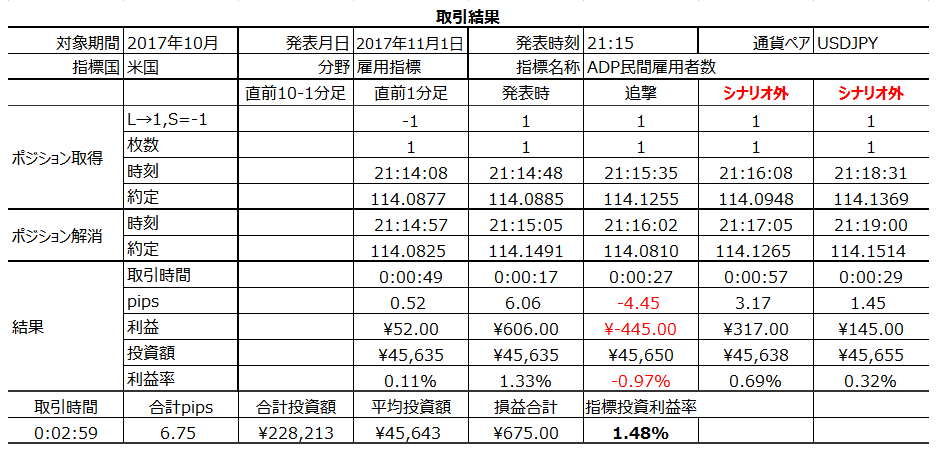

(5-2. 取引結果)

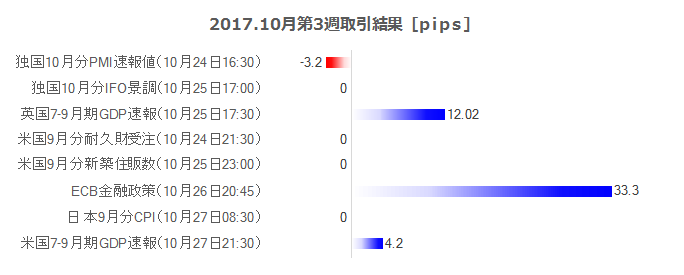

取引結果は次の通りでした。

最初の追撃はポジションを取るタイミングが悪く、損切しました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- まだ、データ数が少ないものの(2017年分のみ)、ADP民間雇用者数の実態差異(発表結果ー市場予想)の符号は、前週分新規失業保険受給申請の4週平均の今月値と前月値の差の符号と、不一致率が75%あります。

結果は、先週時点の4週平均新規失業保険申請件数が前月より減っていたことに対し、ADP結果は雇用者数が増えており、事前推察通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- 直前1分足は陰線と見込みました。

結果は陰線でした。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取り、利確/損切は発表直後の跳ねで行うつもりでした。

結果は、指標発表直前に10pips以上の跳ねが起きず、取引見送りです。 - 追撃は早期開始し、もし直後1分足が陽線なら短期取引の繰り返しで様子を見ながら追撃を行い、もし陰線なら追撃は徹底するつもりでした。

結果は陽線で、直後11分足が値幅を伸ばしているので、シナリオ上の問題はありません。但し、短期取引に徹すると決めていたため、タイミング次第で損切となることは仕方ありません。

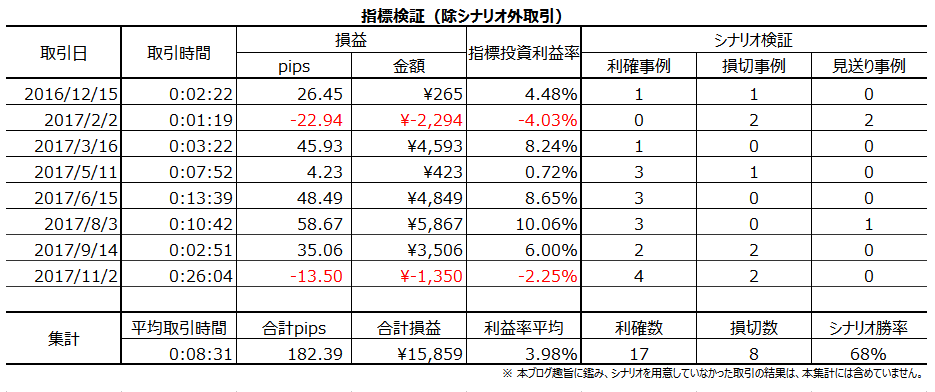

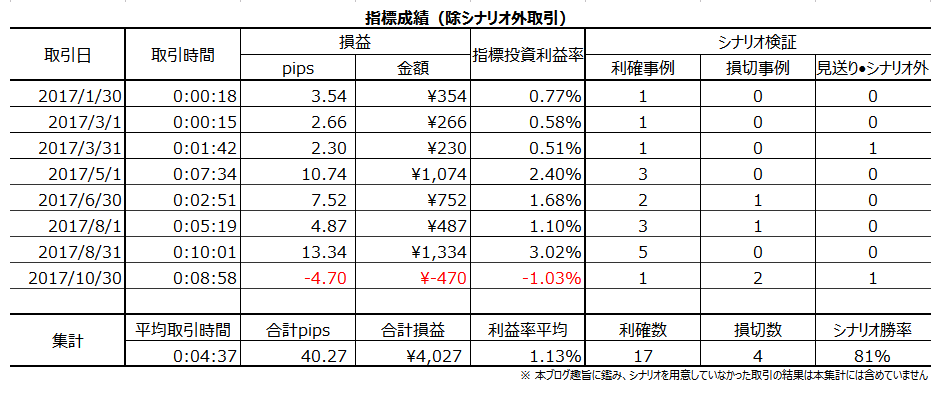

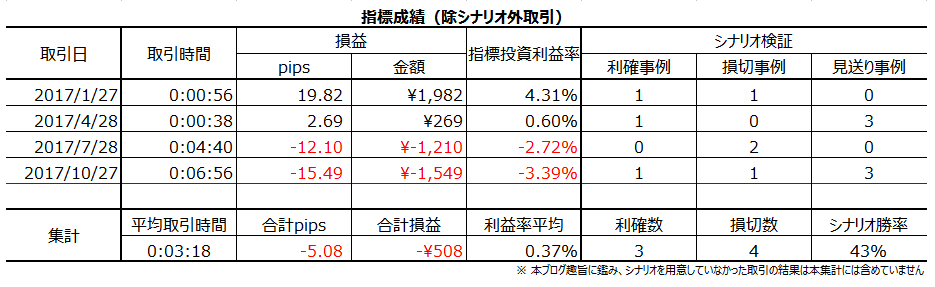

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上