この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年09月30日

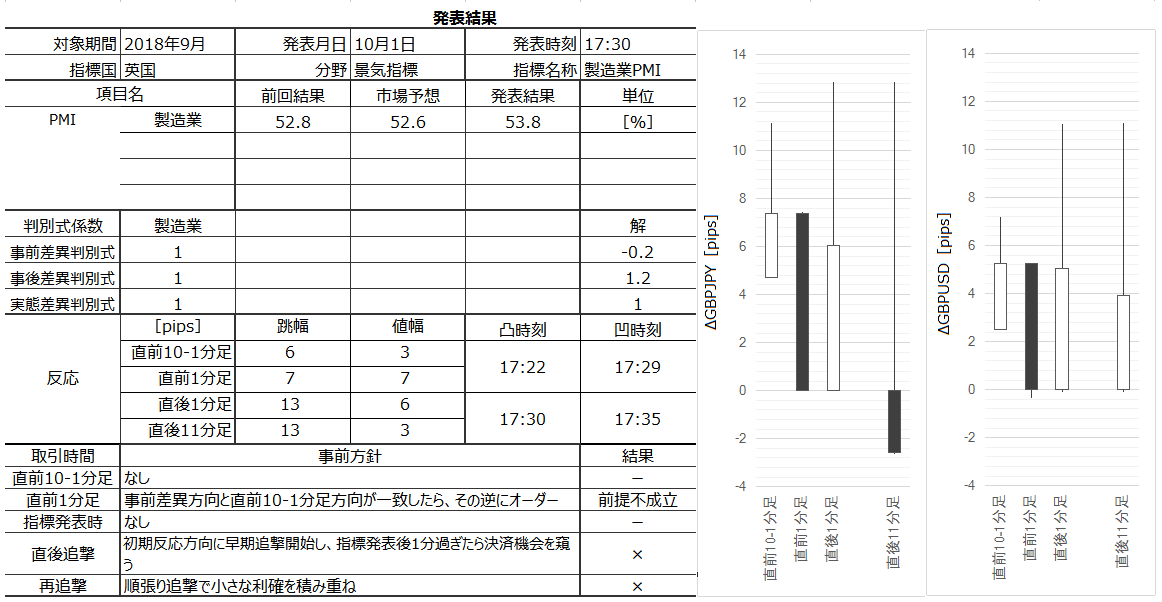

10月1日経済指標(結果検証済)

今週は中国が国慶節で休みです。いつもよりボラティリティが小さくなる可能性があります。

まず、本指標への現状認識です。

本指標推移は、2017年11月集計分以降、新規受注低迷の影響で下降基調となっています。合意無きEU離脱が現実味を帯びつつあり、前月は輸出受注の落ち込みは2016年3月集計分以来の水準まで下がりました。前月の新規受注がそれだけ低迷したからには、これから少しぐらい改善しても、それが継続的な改善に繋がりにくい状況が続くと思われます。

次に、本指標の過去の傾向です。

他の指標との相関について、本指標結果の良し悪しとEURGBPのGBP高GBP安は、単月毎に見る限り相関がありません。また、本指標発表結果が前月発表結果より良くても悪くても、後日発表されるサービス業PMIや製造業生産指数が良くなるか悪くなるかも、相関があるとは言えません。

そして、本指標への過去反応パターンです。

過去反応方向は、指標結果の良し悪しに素直な方向に、大きく一方向に伸びがちです。

また反応程度は、発表結果と市場予想との差0.1につき、直後1分足値幅が約1.1pipsずつ大きくなりがちです。そして、事後差異(発表結果と市場予想の差)が3以上だったとき(頻度22%)の直後1分足跳幅の平均値は、37pipsにも達しています。

直後11分足値幅は、直後1分足値幅よりも約18%長くなりがちです。

さて、前回結果は52.8[ips]で市場予想は52.5[ips]、事前差異判別式の解は△0.3です。市場予想は指標発表直前に確認しておきましょう。

2015年1月以降前月までの44回の反応平均値は、

・直前10-1分足跳幅13pips、同値幅9pips

・直後1分足跳幅21pips、同値幅16pips

・直後11分足跳幅29pips、同値幅21pips

です。

詳細分析記事の事前取引方針は次の通りです。

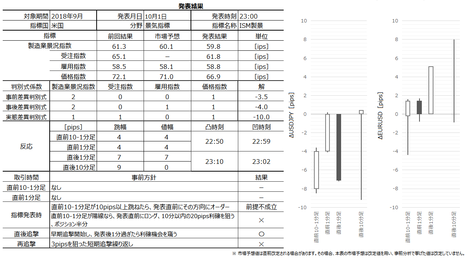

23:00 9月集計分 米国ISM製造業景況指数

多くの指標解説で本指標の重要度・注目度は高く位置づけられています。けれども、本指標結果が他の指標結果を先行示唆している事実は見当たりません。そして、本指標の反応程度は大きくなく、本指標結果の影響持続時間は短い傾向があります。取引上の魅力で言えば、それほど重視する指標ではありません。

なお、最近の本指標推移は、高い水準で停滞気味となっています。

過去、NY連銀製造業景気指数とPhil連銀製造業景気指数がともに前月より改善/悪化したとき、本指標結果も前月より改善/悪化しがちです。残念ながら、同じ9月集計分のNY連銀製造業景気指数は悪化、Phil連銀製造業景気指数は改善、と矛盾しています。本指標とNY連銀製造業景気指数との実態差異方向一致率は56%、Phil連銀製造業景気指数との実態差異方向一致率は63%です。

次に本指標への過去反応パターンです。

指標発表前は過去に一貫した傾向が見受けられず、取引は勧められません。

指標発表直前から発表後11分後までは、以前から一貫した複数の傾向が見受けられます。発表結果のチャートへの影響持続時間は短く、発表時刻がくる前に欧州時間以降のトレンドを確認しておいた方が良さそうです。直前10-1分足の方向が、この日の欧州時間以降のトレンドと一致していた場合、直後11分足は直前10-1分足と同じ方向に伸びる可能性が高まります。

さて、今回の市場予想(前回結果)は、

・景況指数60.3[ips](61.3[ips])

・受注指数なし(65.1[ips])

・雇用指数未発表(58.5[ips])

・価格指数71.3[ips](72.1[ips])

で、事前差異判別式の解は△2.8です。市場予想は発表直前に確認しておきましょう。

2015年1月以降前月までの44回の反応平均値は、

・直前10-1分足跳幅6pips、同値幅4pips

・直後1分足跳幅12pips、同値幅8pips

・直後11分足跳幅17pips、同値幅13pips

です。2018年発表分の平均値は、それぞれこの半分ぐらいです。

詳細分析記事の事前取引方針は次の通りです。

以下は10月2日に追記しています。

英国製造業PMIは3か月ぶりに改善しました。前月は2年超ぶりに悪化した輸出受注がやや回復し、生産が4か月ぶりの高い数値です。こうした変化は、合意無きEU離脱に備えた英欧企業の動きとして理解できます。

事前差異はマイナスだったものの、事後差異・実態差異はプラスでした。

反応は直後1分足でGBP買、直後11分足はJPY買>GBP買で陰線に転じました。

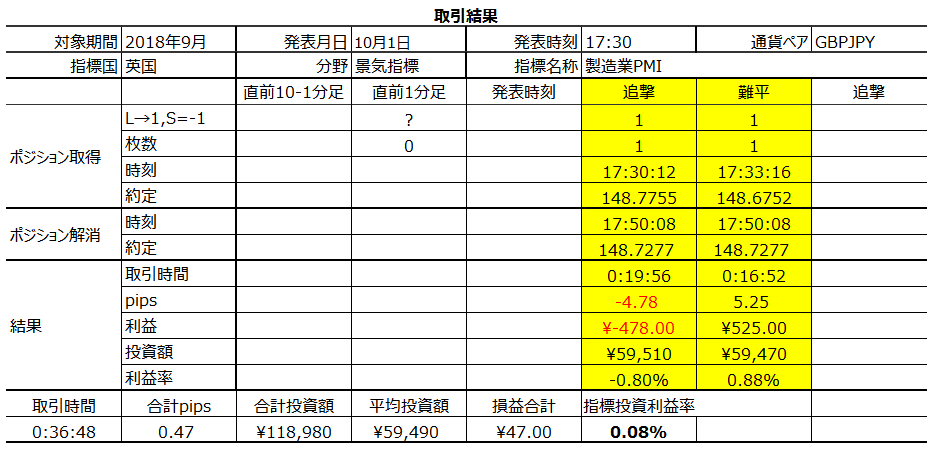

詳細分析記事における事前取引方針を判定は、直前10-1分足が「前提不成立」で、追撃・再追撃は「?」でした。

追撃の「初期反応方向への早期追撃開始・1分過ぎたら利確機会を窺う」「ナンピンOK」は、指標発表後数秒間を過ぎると利確にその後20分強を要したことがわかっています。明らかに過去の分析結論とは違う展開だったので「?」です。

再追撃の「4pipsずつ狙った追撃繰り返し」は、過去の分析結論が一方向に反応を伸ばしやすい特徴の再現を意識してなので、発表5分後に方向が転じた今回は「?」です(1分後から5分後まででも4pipsを狙っていたら、利確できなかったと思われます)。

取引結果を纏めておきます。

追撃及びナンピンは、損を取り返すために17:50過ぎまでポジションを持っていたため、方針外取引です。今回は、事前方針通りに取引して勝てる展開ではありませんでした。

ISM製造業景況指数は、事前差異・事後差異・実態差異がいずれもマイナスでした。がしかし、前月は景況指数が約14年ぶりの高い数値(61.3[ips])だったので、気にするような悪化ではありません。

個別には、新規受注がかなり大きく悪化して全体に悪影響がありました。雇用指数は改善していました。

直後反応は指標結果に素直だったものの、直後11分足は反転しました。

詳細分析記事における事前方針を判定しておきます。

発表直後の追撃以外は「?」です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

ーーー$€¥£A$ーーー

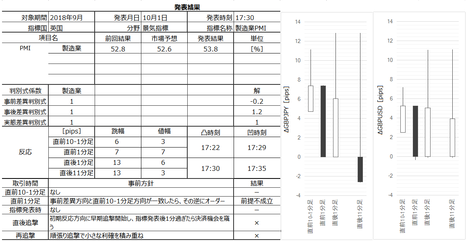

- 17:30 9月集計分 英国製造業PMI

まず、本指標への現状認識です。

本指標推移は、2017年11月集計分以降、新規受注低迷の影響で下降基調となっています。合意無きEU離脱が現実味を帯びつつあり、前月は輸出受注の落ち込みは2016年3月集計分以来の水準まで下がりました。前月の新規受注がそれだけ低迷したからには、これから少しぐらい改善しても、それが継続的な改善に繋がりにくい状況が続くと思われます。

次に、本指標の過去の傾向です。

他の指標との相関について、本指標結果の良し悪しとEURGBPのGBP高GBP安は、単月毎に見る限り相関がありません。また、本指標発表結果が前月発表結果より良くても悪くても、後日発表されるサービス業PMIや製造業生産指数が良くなるか悪くなるかも、相関があるとは言えません。

そして、本指標への過去反応パターンです。

過去反応方向は、指標結果の良し悪しに素直な方向に、大きく一方向に伸びがちです。

また反応程度は、発表結果と市場予想との差0.1につき、直後1分足値幅が約1.1pipsずつ大きくなりがちです。そして、事後差異(発表結果と市場予想の差)が3以上だったとき(頻度22%)の直後1分足跳幅の平均値は、37pipsにも達しています。

直後11分足値幅は、直後1分足値幅よりも約18%長くなりがちです。

さて、前回結果は52.8[ips]で市場予想は52.5[ips]、事前差異判別式の解は△0.3です。市場予想は指標発表直前に確認しておきましょう。

2015年1月以降前月までの44回の反応平均値は、

・直前10-1分足跳幅13pips、同値幅9pips

・直後1分足跳幅21pips、同値幅16pips

・直後11分足跳幅29pips、同値幅21pips

です。

詳細分析記事の事前取引方針は次の通りです。

- 直前1分足は、事前差異と直前10-1分足の方向が一致したら、その逆方向にオーダーです。

直前1分足の過去平均跳幅は7pips、同値幅は5pipsで、最近は反応が小さくなっています。よって、利確/損切の目安は4pips程度を狙い、発表10秒前には決済しておきましょう。

指標発表前は、たまに直前10-1分足が20pips以上跳ねたり、直前1分足が10pips以上跳ねることがあります。けれども、慌てて追いかけてはいけません。そうした動きが指標発表直後の反応方向を示唆している訳ではありません。 - 指標発表直後は、反応方向を確認したら早期に追撃を開始し、発表から1分を過ぎたら利確の機会を窺います。

早期追撃開始で高値掴み/安値掴みをするリスクが生じる点への備えは、ポジションをいつもの半分程度にしておき、指標発表から1分以内の戻しがあれば1回だけならナンピンしても良いでしょう。

データの裏付けは、次の通りです。直後1分足と直後11分足との方向一致率は86%です。そして、その86%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは72%となっています。けれども、直後11分足値幅が直後1分足値幅を超えたことは55%です。

ーーー$€¥£A$ーーー

多くの指標解説で本指標の重要度・注目度は高く位置づけられています。けれども、本指標結果が他の指標結果を先行示唆している事実は見当たりません。そして、本指標の反応程度は大きくなく、本指標結果の影響持続時間は短い傾向があります。取引上の魅力で言えば、それほど重視する指標ではありません。

なお、最近の本指標推移は、高い水準で停滞気味となっています。

過去、NY連銀製造業景気指数とPhil連銀製造業景気指数がともに前月より改善/悪化したとき、本指標結果も前月より改善/悪化しがちです。残念ながら、同じ9月集計分のNY連銀製造業景気指数は悪化、Phil連銀製造業景気指数は改善、と矛盾しています。本指標とNY連銀製造業景気指数との実態差異方向一致率は56%、Phil連銀製造業景気指数との実態差異方向一致率は63%です。

次に本指標への過去反応パターンです。

指標発表前は過去に一貫した傾向が見受けられず、取引は勧められません。

指標発表直前から発表後11分後までは、以前から一貫した複数の傾向が見受けられます。発表結果のチャートへの影響持続時間は短く、発表時刻がくる前に欧州時間以降のトレンドを確認しておいた方が良さそうです。直前10-1分足の方向が、この日の欧州時間以降のトレンドと一致していた場合、直後11分足は直前10-1分足と同じ方向に伸びる可能性が高まります。

さて、今回の市場予想(前回結果)は、

・景況指数60.3[ips](61.3[ips])

・受注指数なし(65.1[ips])

・雇用指数未発表(58.5[ips])

・価格指数71.3[ips](72.1[ips])

で、事前差異判別式の解は△2.8です。市場予想は発表直前に確認しておきましょう。

2015年1月以降前月までの44回の反応平均値は、

・直前10-1分足跳幅6pips、同値幅4pips

・直後1分足跳幅12pips、同値幅8pips

・直後11分足跳幅17pips、同値幅13pips

です。2018年発表分の平均値は、それぞれこの半分ぐらいです。

詳細分析記事の事前取引方針は次の通りです。

- 発表直前には、直前10-1分足が10pips以上跳ねたら逆方向にオーダーし、直前1分足が10pips以上跳ねたら同じ方向にオーダーします。どちらも起きたら直前10-1分足のサインを重視します。利確/損切は指標発表直後の跳ねで行います。

- それとは別に指標発表直前には、直前10-1分足が陽線なら、いつもの半分の規模でロングをオーダーし、10分以内に目安20pipsの利確/損切を目指します。

但し、この方針は方向だけを判定対象とし、目安到達有無は判定対象に含めません。直後1分足が終値△6pips以上の陰線となった場合は、その時点で損切です。 - 追撃は、指標発表後に反応方向を確認したら早期開始し、発表から1分を経過したら利確の機会を早めに探った方が良さそうです。1分経過以前であっても、3pipsも取れたらその時点で利確で構いません。

もともと反応が小さい指標です。 - 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそうです。ポジションをオーダーするのは、3pips以上の利幅が狙えるときです。

以上

ーーー$€¥£A$ーーー

以下は10月2日に追記しています。

【事後検証】

英国製造業PMIは3か月ぶりに改善しました。前月は2年超ぶりに悪化した輸出受注がやや回復し、生産が4か月ぶりの高い数値です。こうした変化は、合意無きEU離脱に備えた英欧企業の動きとして理解できます。

事前差異はマイナスだったものの、事後差異・実態差異はプラスでした。

反応は直後1分足でGBP買、直後11分足はJPY買>GBP買で陰線に転じました。

詳細分析記事における事前取引方針を判定は、直前10-1分足が「前提不成立」で、追撃・再追撃は「?」でした。

追撃の「初期反応方向への早期追撃開始・1分過ぎたら利確機会を窺う」「ナンピンOK」は、指標発表後数秒間を過ぎると利確にその後20分強を要したことがわかっています。明らかに過去の分析結論とは違う展開だったので「?」です。

再追撃の「4pipsずつ狙った追撃繰り返し」は、過去の分析結論が一方向に反応を伸ばしやすい特徴の再現を意識してなので、発表5分後に方向が転じた今回は「?」です(1分後から5分後まででも4pipsを狙っていたら、利確できなかったと思われます)。

取引結果を纏めておきます。

追撃及びナンピンは、損を取り返すために17:50過ぎまでポジションを持っていたため、方針外取引です。今回は、事前方針通りに取引して勝てる展開ではありませんでした。

ーーー$€¥£A$ーーー

ISM製造業景況指数は、事前差異・事後差異・実態差異がいずれもマイナスでした。がしかし、前月は景況指数が約14年ぶりの高い数値(61.3[ips])だったので、気にするような悪化ではありません。

個別には、新規受注がかなり大きく悪化して全体に悪影響がありました。雇用指数は改善していました。

直後反応は指標結果に素直だったものの、直後11分足は反転しました。

詳細分析記事における事前方針を判定しておきます。

発表直後の追撃以外は「?」です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年10月1日〜10月5日経済指標

【前週備忘】

先に、前週9月24日〜28日の流れを整理しておきます。

26日のFOMC結論は「政策金利を2.25%に利上げ」「過去の声明文では政策運営姿勢を”緩和的”としていたが、その文言が今回削除されたこと」「ドットチャートでは2020年末の金利予想中心値は3.375%(3.5%を意味する)」でした。市場では今年12月利上げ実施が織込済で、来年2019年の利上げ回数が2〜3回で予想が分かれているようです(直後は株安・USD高反応)。

なお、平均的な住宅ローン(20万USD)を抱える世帯では、政策金利が0.25%上昇する度に毎月のローン金利負担が100USD前後増えるという試算があります。納税を(給与天引きでなく自分で行う米国では、家計支出への関心が高いことが知られています。中間選挙を控えた米大統領がFRBの利上げ政策を非難を繰り返す理由は、この点にあると推察されます。

米国貿易問題は、24日に米国が対中制裁関税第3弾を発動し、中国は直ちに報復を発表しました(USD高・JPY高・AUD安材料)。年内に米中で何らかの合意が行わなければ、米国の対中制裁関税は自動的に更に引き上げられます(前記同)。中国では内儒振興のため5兆円規模の減税を行うことが発表されました(AUD高材料)。

日米協議では、交渉中の自動車関税発動こそないことが合意と27日に報道されたものの(JPY安反応)、11月6日の中間選挙まで今後1か月のため、暫く米側の過激な要求が報道されることが増えると見込まれます(JPY高材料)。

米加NAFTA交渉は難航しており、合意期限は30日に設定されていました(初期はUSD高材料)。

欧州では、伊国が今後3年間毎年対GDP比2.4%分の赤字予算を閣議決定したことで、EUとの対立・格付け会社の格下げが不安視され、28日はEUR売が進みました(GBPは連れ安)。同国は公的債務残高が対GDP130%でギリシャに次いで悪いことが知られています。前政権で債務削減努力が続いた結果、かつてのギリシャ同様、3月の伊国総選挙ではポピュリズム政党が躍進し、連立内閣に入りしています。高い失業率(10%強)が続く同国が、EUの要求を受け入れる可能性は少ないと見られています(EUR安材料)。

対照的に、独国では去る18日に新移民法が成立しています。好景気・高齢化で労働人口が不足する独国では、新法で100万人以上の難民を受け入れます。この新法に関する世論調査では、過半数が「移民を巡る国民の懸念に真剣に取り組んでいない」と評価しています。ポピュリズムの対局に位置した新法です。独政権が持続的経済に必要な新法との説明は続いていますが、10月にはバイエルン・ヘッセン両州で地方選挙が行わる予定です。選挙結果はEUR材料に繋がる可能性があります。

その他、前週の主な出来事は以下の通りでした。

- 24日、米大統領は「かなり近く米朝首脳会談を実施」を公表しました。朝鮮戦争の終戦宣言には時期尚早との見方もありますが、政治的成果としてのインパクトがかなり大きいので、選挙前の突然の発表が心配です。それには先に選挙前に首脳会談が行われるか否かです。

- 24日、イラン欠席で開催されたOPECで増産見送りが決定しました。この決定はサウジとロシアが主導したと報道されています。直後の報道では、OPECは原油価格を80USD以下に保ちたい意向、と解説されていました。

- 25日、IMFとアルゼンチンは同国への追加支援に大筋合意しました。米利上げの影響による同国通貨下落を一因とする支援は6月に行われたばかりです。他にIMFのこうした動きがないかの報道は、まだ見当たりません。

- 25日、チャートへの影響こそ小さかったものの、CB消費者信頼感指数は18年ぶりの高い数値に更新されました。

- 26日、RBNZ(NZ中銀)金融政策発表は現状維持で、利上げ予想は2020年3Qで変化なしでした。

- 26日、米議会は2019会計年度(18年10月〜19年9月)の連邦予算法案可決しました。米大統領は「政府機関を閉鎖してもかまわない」とこれまで語っていましたが、「(今は)そのつもりはない」旨を語ったそうです。

- 28日、中国商務省は、2017年対外投資(約18兆円)が前年より減少(△19%)したことを発表しました。対米投資は前年比△62%と、かなり大きな減少です。

- 28日、日株価は年初来高値を更新し(26年10か月ぶり株価)、USDJPYは年初来上値を更新しました。

また、前週は4-6月期英国GDPの発表が、改定値か確定値を調べきれていませんでした。

7月23日報道に依れば、英国は月次GDPの公表を7月から開始していたそうです。見逃していたようです。

月次GDPは当該月最終日から約40日後に公表され、従来の四半期速報値は当該期から約1.5か月後に公表されるようになったようです。併せて、従来は生産面だけのデータで作成されていた速報値は、今後、支出面や所得面も踏まえて推計されるそうです。

従来の分析結果が今後も活用できるのかは、まだ不明です。

ーーー$€¥£A$ーーー

前週9月24日〜28日の指標発表前後取引の成績を纏めておきます。

前週の事前分析成績は12勝5敗、前提を満たさなかったことが5回、判定不可が3回、取引不可が0回でした。オカルトは含めていません。判定は、リンク先の詳細分析記事の結論が、今回の発表でも通用したかを判定しています。

前週の取引成績は4勝3敗、それとは別に事前方針にない取引で7勝、取引中止が3回でした。取引時間は78分45秒で、損益は+47.12pipsでした。

月次では、米国雇用統計翌週から次の米国雇用統計週で集計することにします。毎月、米国雇用統計がある週は他の経済指標発表も多いため、です。

昨年続けていた取引結果の月次採点結果に加え、事前分析結果の月次採点結果がどの程度に保たれているのか、これから注視していきます。

【今週予定】

今週は米国雇用統計の週です。とは言え、最近の雇用統計はあまり反応しません。ただ、雇用統計の週は、他にも多くの経済指標が発表されます。

先に、経済指標以外で予め日程が判っているイベントを以下に並べます。

- ボラティリティ低下因子として、1日〜7日の中国市場休場と3日の独国祝日があります。

- 1日の予定は、米加NAFTA再交渉結果(USD材料)が判明した状況で市場が始まります。

- 2日の予定は、内閣改造人事が行われ、対米交渉難航が予想されるなか、甘利氏の要職復帰有無に関心が集まっています(JPY材料)。また、英与党保守党の年次大会で、先に首相と離脱方針で対立した前外相が支持者の前で何か話すようです(GBP安材料)。いずれも、2日の日本市場が始まる前に為替への影響は判明しています。

- 3日は、01:00にFRB議長講演(USD材料)が行われます。また、英与党保守党の年次大会最終日の英首相コメント(GBP材料)が判明した状況で市場が始まります。

次に、前週から継続する市場関心事を並べます。

- 前週USDJPY高値は113.68円、安値は112.44円でした。次の直近高値は2017年11月6日週の113.73円、下は週足転換線が111.73円にあります。

- 週前半は、米国債金利と米株価(日経平均)のひとまず下落懸念があります(USD安・JPY安材料)があります。週後半は翌週が米企業の7-9月期決算が集まる週で、企業業績は好調との評価が多いようです(USD高・JPY高材料)。

- 11月6日米中間選挙での共和党苦戦報道(USD売?材料)が、そろそろ増え始めると予想されます。

米大統領のツイッターネタは、NAFTA交渉・トルコとの対立・前週にトルコと関係改善に合意した対独姿勢・

次回米朝首脳会談の実施時期や実施目標、といったことが考えられます。 - 欧州では、EU・伊国間の財政問題対立(EUR安、連動GBP安)と英国・EU間の離脱交渉の期限延期(EUR・GBP材料)の可能性があります。

こうした動きや動かないことが続くなか、次の予定で経済指標が発表されます。太字は、その指標の詳細分析記事にリンクしています。

10月1日(月)

- 17:30 9月集計分 英国製造業PMI

- 23:00 9月集計分 米国ISM製造業景況指数

10月2日(火)

- 13:30 豪州RBA金融政策

10月3日(水)

- 17:30 9月集計分 英国サービス業PMI

- 21:15 9月集計分米国ADP雇用統計

- 23:00 9月集計分 米国ISM非製造業景況指数

10月4日(木)注目指標なし

10月5日(金)

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年09月28日

米国景気指標「ISM製造業景況指数」発表前後のUSDJPY反応(3訂版)

米国景気指標「ISM製造業景況指数」の指標発表前後の反応分析には、

?@ 景況指数

?A 受注指数

?B 雇用指数

?C 価格指数

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のUSDJPY取引に役立つ特徴を見出すことがテーマです。

その分析の調査範囲は、2015年1月集計分〜2018年8月集計分(同年9月発表分)の44回分です。

結論は次の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

本指標に関する説明と上記結論の論拠を以下に示します。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

また、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。

本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

本指標の意義は、?@ 米国主要経済指標で毎月最も早く発表されること(第1営業日)、?A 景況感は景気転換の先行指標と考えられること、?B 一般論として製造業の景況感は、非製造業の景況感に先行して変化が起きること、がよく挙げられます。

けれども、?Bの関係は主要国のどこであれ、そんなことが起きておらず、?Aの消費や物価や雇用の情勢転換も先行示唆しておらず、それなら?@に大きな意義はありません。更に加えて、本指標は発表前後の反応があまり大きくありません。

よって、多くのFX会社で本指標の注目度・重要度を高く位置づけている割に、取引上の魅力はそれほどでもない指標だと言えます。

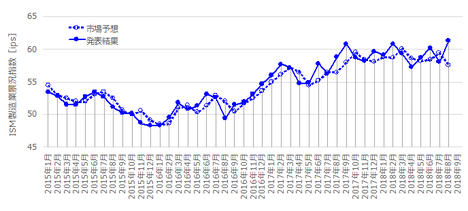

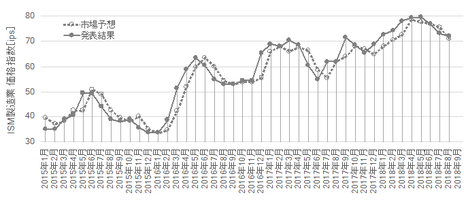

過去の市場予想と発表結果の推移を以下に示します。

この図は本記事の更新とは別に、適宜、最新のものに差し替えます。

まずは景況指数です。

景況指数は本指標総合値です。けれども、過去に遡って調べてみると、必ずしも景況指数だけの良し悪しで反応方向が決まっている訳ではありません。

直近では、2017年9月集計分と2018年2月集計分が60.8[ips(Index Points)]で最大値、2015年12月集計分と2016年1月集計分が48.2[ips]で最小値です。2016年2月集計分〜2017年9月集計分の間は上昇基調が続いたものの、その後は停滞が続いています。

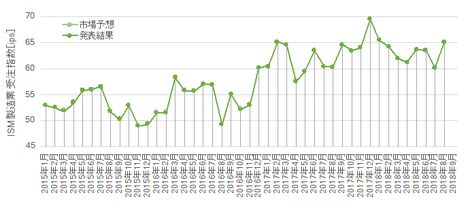

次に受注指数です。

受注指数は市場予想を記録していません。稀に市場予想が行われることがあるようですが、事例数が少ないため市場予想を含めない分析にしか、データは活用していません。

直近では、2017年12月集計分が69.4[ips]で最大値、2015年11月集計分が48.9[ips]で最小値です。この間は上昇基調が続いたものの、その後は下降に転じつつあるのか停滞中なのか、判断に迷うところです。

グラフ形状からすれば、60[ips]を下回れば、2017年12月集計分をピークに下降転換と見なせます。それまでは、2017年以降の高い水準での停滞が継続中と見なします。

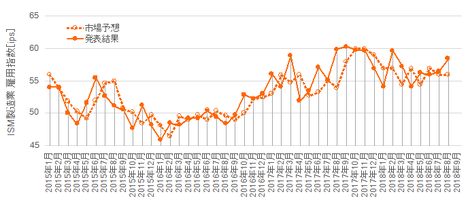

そして雇用指数です。

雇用指数は、雇用統計発表前に注目する解説記事が以前はよく見受けられました。がしかし、後記詳述するように、雇用指数の単月毎の良し悪しと雇用統計のNFPの単月毎の良し悪しは関係ありません。

直近では、2017年9月集計分が60.3[ips]で最大値、2016年1月集計分が45.9[ips]で最小値です。この間は上昇基調が続いたものの、その後は停滞中です。

最後に価格指数です。

価格指数はPPIとの関係が連想されます。がしかし、後記詳述するように、価格指数の単月毎の良し悪しとPPIの単月毎の良し悪しは関係ありません。

また、上図のように価格指数は周期的な脈動があります。2017年は例外ですが、例年5月前に脈動ピークに達し、年末年始に向けて脈動ボトムに達しがちです。

直近では、2018年5月集計分が79.5[ips]で最大値、2015年12月集計分と2016年1月集計分が45.9[ips]で最小値です。この間は上昇基調が続いており、まだその基調が変わったという兆しは見受けられません。

これほど項目が多いと、どの項目がどれだけ反応方向に影響するのかがわかりません。そこで、各項目毎の反応方向への影響を踏まえた判別式を求めておくことにします。

ここで、判別式の「判別」とは、複数の発表項目の市場予想や発表結果が、前回結果や市場予想に対し、総合的に良いか悪いかの判別です。陽線での反応はUSD買、陰線での反応はUSD売、なので、これが指標結果の良し悪しの判断基準です。

例えば、

という判別式の解の符号は、直後1分足との方向一致率が81%に達します。判別式の各項係数は、この方向一致率が最大化するように決めています。

ともあれ、 本指標は発表結果の市場予想に対する良し悪しに非常に素直に反応する ことがわかりました。そういう風になるように判別式を決めているのだから当然です。但し、81%という一致率は他の指標と比べても高い方の数値です。

同様に、事前差異(市場予想ー前回結果)判別式は、

とします。この式の解の符号と直前10-1分足の方向一致率は59%です。

市場予想がどうあれ直前10-1分足の方向はわかりません 。59%ではアテにできません。でも、この係数は本式の解の符号と直前10-1分足の方向一致率を最大化しています。

実態差異(発表結果ー前回結果)判別式は、

とします。この式の解の符号と直後11分足の方向一致率は73%です。

本指標は、発表結果の前回結果に対する良し悪しに素直に反応します 。

この判別式に雇用指数を含めると、どう係数を選んでも一致率が悪化します。また、景況指数の実態差異だけの直後11分足との方向一致率は60%しかありません。

以後は、これら「判別式の解」やその「符号」を、特に断りなく単に「事前差異」「事後差異」「実態差異」と略記します。解の値を示しているのか、解の符号を示しているのかは、前後の文脈から判断願います。

本指標総合値である景況指数はさておき、(a) 受注指数は耐久財受注や製造業受注の先行指標たり得ます。(b) 雇用指数は雇用統計のNFPの先行指標たり得ます。(c) そして、価格指数はPPIの先行指標たり得ます。

ここでは、(a)は比較対象の受注関連指標の反応が小さいので、それがそこそこ見込める(b)及び(c)の検証を行っておきます。

いわば、景気指標としての存在意義を問う検証です。

また逆に、NY連銀製造業景気指数(以下「NY連銀指数」と略記)やPhil連銀製造業景気指数(以下「Phil連銀指数」と略記)は、本指標の先行指標たり得ます。よって、本指標発表時の取引を有利に行えないか、その検証を行っておきます。

『 米国雇用統計発表前後のUSDJPY反応分析 』の1.3.1項を参照願います。

結論は、 本指標雇用指数の前月からの改善/悪化は、雇用統計NFPの前月からの改善/悪化を示唆しない(両者は取引に有益な関係がない) 、です。

『 米国物価指標「生産者物価指数」発表前後のUSDJPY反応分析 』の1.3.1項を参照願います。

結論は、 本指標価格指数の前月からの改善や悪化は、PPIの前月からの改善や悪化を示唆しない(両者は取引に有益な関係がない) 、です。例え、同月集計分同士を比べずに、本指標価格指数を前後3か月ずらしても、この結論は同じです。

『 米国景気指標「Phil連銀製造業景気指数」発表前後のUSDJPY反応分析 』の1.3項を参照願います。

結論は、 NY連銀指数とPhil連銀指数がともに前月からの改善や悪化で一致したときのみ、その後発表される本指標結果の前月からの改善や悪化と70%一致する 、です。

NY連銀指数と本指標では、それが56%しか一致しません。Phil連銀指数と本指標では、それが63%しか一致しません。指標解説記事で良く見かける「NY連銀指数で様子を見て、Phil連銀指数で方向を確認し、ISM指数を迎える」という説明は、こういう意味だったのです。

なお、ここで本指標の改善/悪化とは、本指標実態差異を指しています。事前差異や事後差異と違って、実態差異だけが市場予想を含まないので、それを比較しています。

本指標結論に相当する景況指数だけとの符号一致率では、これほど高い一致率になりません。そして何より、景況指数単独の実態差異と反応方向よりも、本指標(全体の)実態差異と反応方向の方が方向一致率は高くなります。

何のための分析かを踏まえれば、反応方向との相関が高い対象と比較すべきことは明らかです。

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

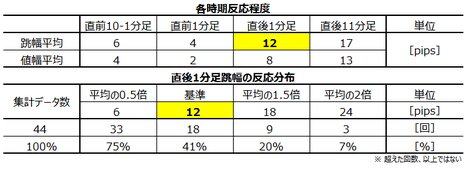

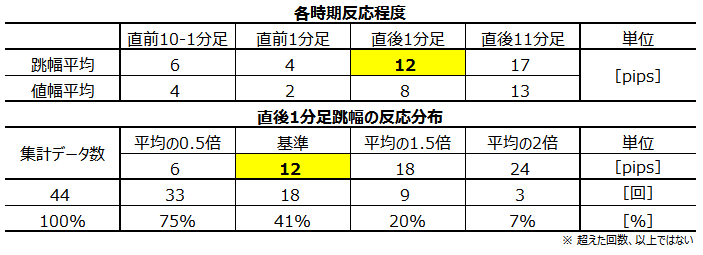

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標発表直後1分足跳幅が18pipsを超えたことは、過去20%しかありません。年平均2〜3回しか、そんなことは起きないのです。多くのFX会社が注目度・重要度が高いと位置づけていても、本指標での取引で欲張りは禁物です。過去平均の12pips以下しか跳ねなかったことが59%を占め、その半分6pips以下しか跳ねなかったことも25%もあります。

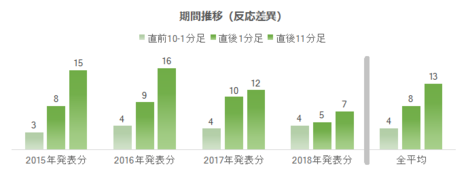

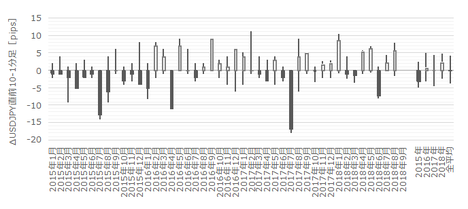

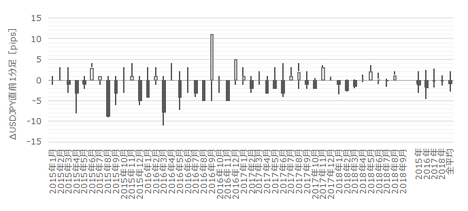

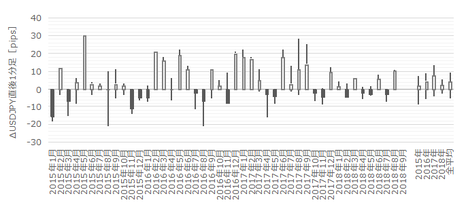

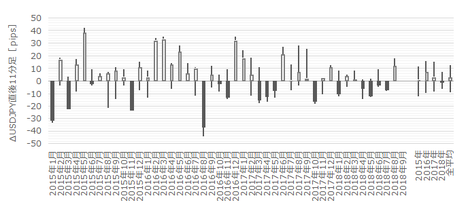

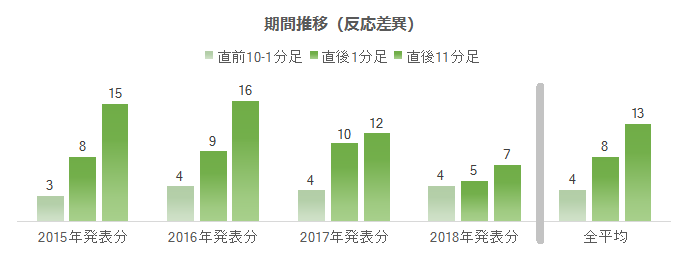

次に、1年毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

2018年になってからはそれ以前に比べて、直後1分足と直後11分足がかなり小さくなっていることがわかります。

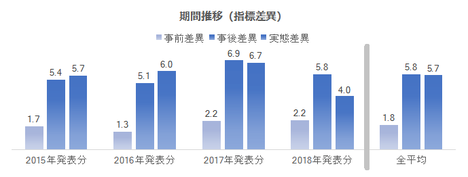

その理由を考察する一助に、1年毎に区切った事前差異・事後差異・実態差異の判別式の解の平均値の推移を下図に示します。このデータもて絶対値処理しています。

反応差異のグラフと指標差異のグラフを見比べると、直後1分足と直後11分足が2018年になってから小さくなっている原因は、実態差異が小さくなっているためかも知れません。けれども、2017年以前は、それらの大小関係に相関がありません。

つまり、1年毎に期間を区切った場合、 前回結果と市場予想と発表結果の大小関係と反応程度には、相関が認められません 。よって、最近の反応の小ささは別の理由によるもの、ということになります。

大した結論ではないですね。

でもひとつずつ問題を片づけておけば、そのことは2度と考えずに済みます。

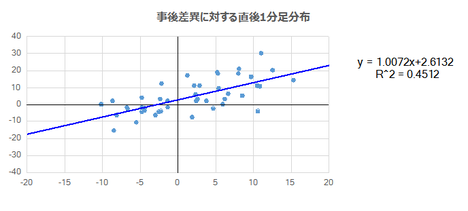

多くの指標では、発表結果と市場予想の方向と差異(事後差異判別式の解)と直後1分足の方向と程度の相関が高くなります。そこで、事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係を下図に示します。

回帰線(青線)が右上がりなことよりも、横軸の上下のドット分布をご覧ください。 事後差異がプラスのときは陽線での反応が期待できるものの、マイナスのときに陰線で反応するとは言えない ように見えます。方向に関しては陽線の場合しかアテになりません。

また、回帰式のR^2値(相関係数)は0.45(R値は0.67)しかありません。あまり回帰線はアテになりません。

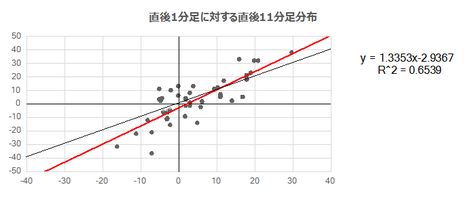

次に、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を示します。

回帰式(赤線)の係数は1.34です。平均的には、発表から1分後と更にその10分後では、34%値幅を伸ばします。

但し、直後1分足終値が△6〜+6pipsの範囲だったときは、直後11分足が直後1分足と反転していたことが多いことがわかります。そうとわかっていたら、直後1分足終値がこの範囲に収まったときは、追撃を止めた方が賢明です。

更に対角線(黒線)の上下のドット分布をご覧ください。この図の右半分で対角線より上か、左半分で対角線より下のドットが反応を伸ばした事例です。 直後1分足終値が△6pips以下か+20pips以上だったとき、それ以降も同じ方向に反応を伸ばし続けたことがわかります 。

本項では比較対象同士の大小関係や方向一致した回数だけに注目します。

指標一致性分析 は、各差異と各ローソク足の方向一致率を調べています。また、 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

それぞれの関係を調べることによって、先にわかることが後で起きることを示唆していないかがわかります。

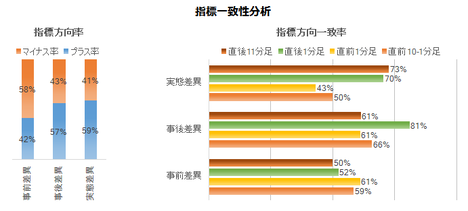

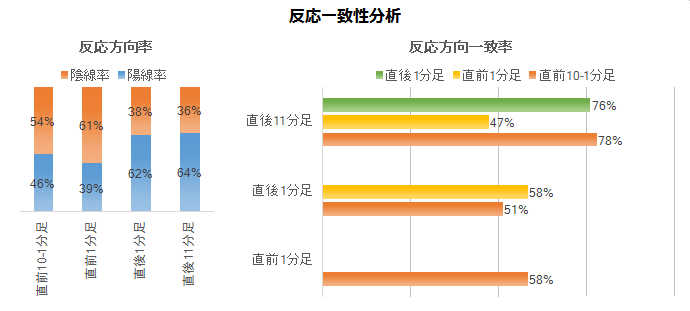

事前差異・事後差異・実態差異の偏りは、自然なばらつき範囲内です。また、各ローソク足の陰線率・陽線率には、極端な偏りがありません。

直前10-1分足は事後差異との方向一致率が66%です。そして、事後差異と直後1分足の方向一致率は81%です。低い一致率ではないものの、これだけでは直後1分足の方向を決め打ちすることに不安があります。

事後差異を介して直前10-1分足と直後1分足を結び付けると、直前10-1分足と同じ方向に直後1分足が反応する確率は、0.66?0.81+(1ー0.66)?(1ー0.81)=60%、にしかなりません。

がしかし、直前10-1分足と直後11分足の方向一致率は76%に達しています。この関係は、 指標発表の直前直後の僅かな時間を除けば、指標発表前のトレンドに早期に復帰することが多い 、と推察できます。本指標の影響持続時間は短いようです。

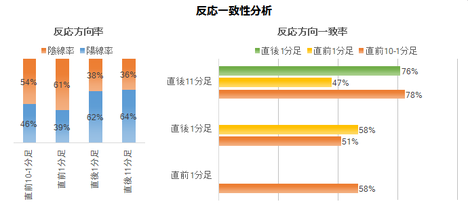

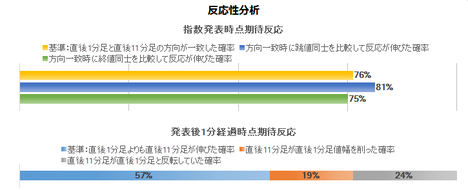

次に、 反応性分析 は、指標発表時点と発表から1分経過時点から見て、同じ方向に反応を伸ばし続けていたかを調べています。

直後1分足と直後11分足との方向一致率は76%です。この76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが81%です。 指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%まで下がっています。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそう です。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示しておきます。ここまでの分析結論に基づき、各ローソク足での取引方針を定めます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が6pips、同値幅が4pipsです。過去陰線率は54%、事前差異との方向一致率は59%です。跳幅が20pips以上だったことはなく、10pips以上だったことは過去5回(頻度11%)しかありません。

この期間はポジションの根拠に欠いており、取引を避けた方が良い でしょう。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は4pips、同値幅は2pipsです。過去陰線率は61%、事前差異との方向一致率は61%、直前10-1分足との方向一致率は58%です。跳幅が10pips以上だったことは過去2回(頻度5%)しかありません。

この期間はポジションの根拠に欠いており、取引を避けた方が良い でしょう。

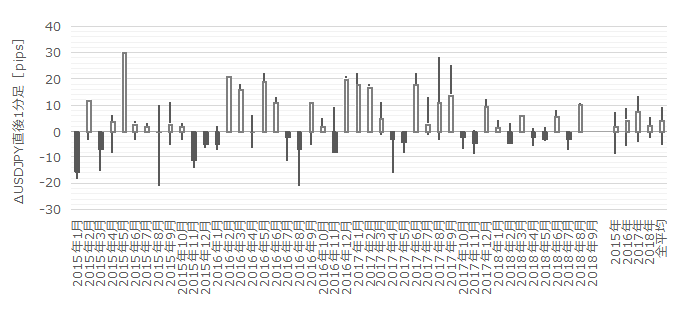

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅は12pips、同値幅は8pipsです。

さて、直前10-1分足跳幅が10pips以上だったことは過去5回あります。この5回の直前10-1分足跳幅と直後1分足値幅の方向が一致したことは1回(20%)しかありません。また、直前1分足跳幅が15pips以上だったことは過去2回あります。この2回は、直前1分足と直後1分足の方向が一致しています。

指標発表前後のポジションは、 直前10-1分足が10pips以上跳ねたら指標発表直前に逆方向にオーダーし、直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーします。どちらも起きたら直前10-1分足のサインを重視し、指標発表直後の跳ねで利確/損切 します。

そして、直前10-1分足と直後11分足の方向一致率は78%に達します。 上記とは別に、指標発表直前に直前10-1分足と同じ方向に、いつもの半分の規模でポジションをオーダーし、10分以内に目安20pipsの利確/損切 します。

また、発表後の直後1分足と直後11分足との方向一致率は76%です。この76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが81%です。 指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%まで下がっています。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそう です。

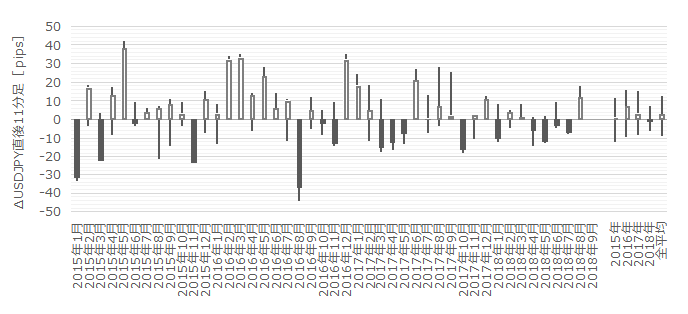

最後に直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は17pips、同値幅は13pipsです。

直後1分足終値が+20pips以上ならロング、△6pips以下ならショートで追撃します 。

整理します。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

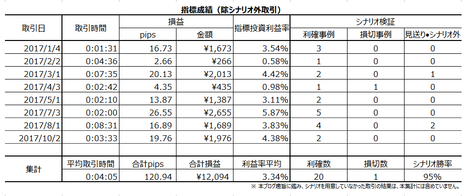

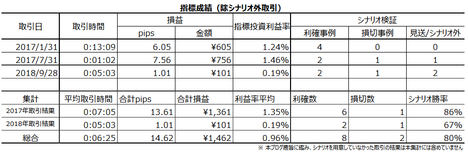

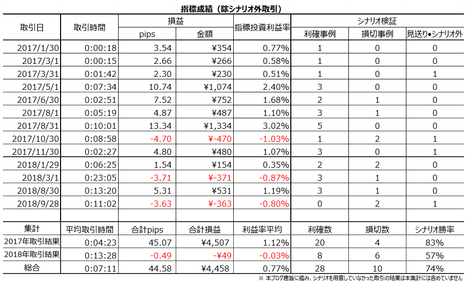

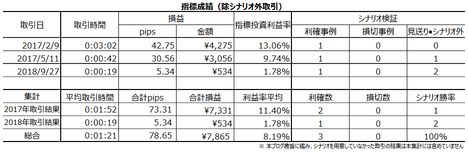

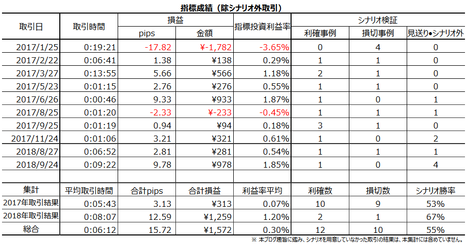

下表に、2017年の本指標シナリオでの取引成績を纏めておきます。

この表は、2018年10月発表以降、適宜、最新のものに差替えを行っていきます。

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解か、わかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。

2017年は、本指標で8回取引を行い、指標単位で8連勝、シナリオ単位で20勝1敗(勝率95%)でした。

1回の発表当たり平均4分5秒の取引を行い、年間で121pipsの利確でした。

マグレもあるにせよ、そう的外れな分析や取引方針にはなっていない、ということでしょう。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

東証JASDAQ上場の株式会社フジトミが提供する、株価指数とFXのインターネット証拠金取引です。東京金融取引所に上場された「くりっく365」と「くりっく株365」が取引できます。

「くりっく365」は2005年7月に東京金融取引所でスタートしたFX取引です。

店頭FX会社が提供するFXの場合、手数料・スプレッド・スワップポイントなど、各会社によってその内容が異なりますが、くりっく365は、安心・透明・信頼をモットーとする金融商品取引所を通して売買をおこなうことで、公正な取引を実現しています。

「くりっく株365」は2010年11月にスタートした取引所CFD(株価指数証拠金取引)です。2017年5月現在、日経225、NYダウ、FTSE100、DAXの4指数が取引可能です。最大の特徴は、配当相当額と金利相当額の受払いがあることです。

2016年の配当および金利相当額の受払い実績では、買いポジション1枚あたり31,615円でした。

日経225先物取引や日経225連動型上場投資信託とは違った魅力がくりっく株365にはあります。

?@ 景況指数

?A 受注指数

?B 雇用指数

?C 価格指数

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のUSDJPY取引に役立つ特徴を見出すことがテーマです。

その分析の調査範囲は、2015年1月集計分〜2018年8月集計分(同年9月発表分)の44回分です。

ーーー$€¥£A$ーーー

結論は次の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 多くの指標解説で本指標の重要度・注目度は高く位置づけられています。けれども、本指標結果が他の指標結果を先行示唆している事実は見当たりません。そして、本指標の反応程度は大きくなく、本指標結果の影響持続時間は短い傾向があります。

取引上の魅力で言えば、それほど重視する指標ではありません。 - NY連銀指数とPhil連銀指数がともに前月より改善/悪化したとき、本指標結果も前月より改善/悪化しがちです。指標発表後は同じ方向に反応を伸ばしがちですが、発表前にはっきりしたトレンドが発生しているときは、発表から数分後にそのトレンドに復したことが多いようです。直後1分足値幅が△6pips以下か+20pips以上のとき以外は、その後そのまま同じ方向に反応を伸ばすとは言えません、

- 指標発表前は過去に一貫した傾向が見受けられず、取引は勧められません。

指標発表直前から発表後11分後までは、以前から一貫した複数の傾向が見受けられます。前述の通り発表結果のチャートへの影響持続時間は短く、発表時刻がくる前に欧州時間以降のトレンドを確認しておいた方が良さそうです。

具体的な取引方針は?V節末尾に記載しています。

本指標に関する説明と上記結論の論拠を以下に示します。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

また、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標概要】

ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。

本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

本指標の意義は、?@ 米国主要経済指標で毎月最も早く発表されること(第1営業日)、?A 景況感は景気転換の先行指標と考えられること、?B 一般論として製造業の景況感は、非製造業の景況感に先行して変化が起きること、がよく挙げられます。

けれども、?Bの関係は主要国のどこであれ、そんなことが起きておらず、?Aの消費や物価や雇用の情勢転換も先行示唆しておらず、それなら?@に大きな意義はありません。更に加えて、本指標は発表前後の反応があまり大きくありません。

よって、多くのFX会社で本指標の注目度・重要度を高く位置づけている割に、取引上の魅力はそれほどでもない指標だと言えます。

【1.2 指標推移】

過去の市場予想と発表結果の推移を以下に示します。

この図は本記事の更新とは別に、適宜、最新のものに差し替えます。

まずは景況指数です。

景況指数は本指標総合値です。けれども、過去に遡って調べてみると、必ずしも景況指数だけの良し悪しで反応方向が決まっている訳ではありません。

直近では、2017年9月集計分と2018年2月集計分が60.8[ips(Index Points)]で最大値、2015年12月集計分と2016年1月集計分が48.2[ips]で最小値です。2016年2月集計分〜2017年9月集計分の間は上昇基調が続いたものの、その後は停滞が続いています。

次に受注指数です。

受注指数は市場予想を記録していません。稀に市場予想が行われることがあるようですが、事例数が少ないため市場予想を含めない分析にしか、データは活用していません。

直近では、2017年12月集計分が69.4[ips]で最大値、2015年11月集計分が48.9[ips]で最小値です。この間は上昇基調が続いたものの、その後は下降に転じつつあるのか停滞中なのか、判断に迷うところです。

グラフ形状からすれば、60[ips]を下回れば、2017年12月集計分をピークに下降転換と見なせます。それまでは、2017年以降の高い水準での停滞が継続中と見なします。

そして雇用指数です。

雇用指数は、雇用統計発表前に注目する解説記事が以前はよく見受けられました。がしかし、後記詳述するように、雇用指数の単月毎の良し悪しと雇用統計のNFPの単月毎の良し悪しは関係ありません。

直近では、2017年9月集計分が60.3[ips]で最大値、2016年1月集計分が45.9[ips]で最小値です。この間は上昇基調が続いたものの、その後は停滞中です。

最後に価格指数です。

価格指数はPPIとの関係が連想されます。がしかし、後記詳述するように、価格指数の単月毎の良し悪しとPPIの単月毎の良し悪しは関係ありません。

また、上図のように価格指数は周期的な脈動があります。2017年は例外ですが、例年5月前に脈動ピークに達し、年末年始に向けて脈動ボトムに達しがちです。

直近では、2018年5月集計分が79.5[ips]で最大値、2015年12月集計分と2016年1月集計分が45.9[ips]で最小値です。この間は上昇基調が続いており、まだその基調が変わったという兆しは見受けられません。

【1.3 指標結果良否判定方法】

これほど項目が多いと、どの項目がどれだけ反応方向に影響するのかがわかりません。そこで、各項目毎の反応方向への影響を踏まえた判別式を求めておくことにします。

ここで、判別式の「判別」とは、複数の発表項目の市場予想や発表結果が、前回結果や市場予想に対し、総合的に良いか悪いかの判別です。陽線での反応はUSD買、陰線での反応はUSD売、なので、これが指標結果の良し悪しの判断基準です。

例えば、

- 2?景況指数の事後差異+1?雇用指数の事後差異+1?価格指数の事後差異

という判別式の解の符号は、直後1分足との方向一致率が81%に達します。判別式の各項係数は、この方向一致率が最大化するように決めています。

ともあれ、 本指標は発表結果の市場予想に対する良し悪しに非常に素直に反応する ことがわかりました。そういう風になるように判別式を決めているのだから当然です。但し、81%という一致率は他の指標と比べても高い方の数値です。

同様に、事前差異(市場予想ー前回結果)判別式は、

- 2?景況指数の事前差異+1?価格指数の事前差異

とします。この式の解の符号と直前10-1分足の方向一致率は59%です。

市場予想がどうあれ直前10-1分足の方向はわかりません 。59%ではアテにできません。でも、この係数は本式の解の符号と直前10-1分足の方向一致率を最大化しています。

実態差異(発表結果ー前回結果)判別式は、

- 1?景況指数の実態差異+1?受注指数の実態差異+1?価格指数の実態差異

とします。この式の解の符号と直後11分足の方向一致率は73%です。

本指標は、発表結果の前回結果に対する良し悪しに素直に反応します 。

この判別式に雇用指数を含めると、どう係数を選んでも一致率が悪化します。また、景況指数の実態差異だけの直後11分足との方向一致率は60%しかありません。

以後は、これら「判別式の解」やその「符号」を、特に断りなく単に「事前差異」「事後差異」「実態差異」と略記します。解の値を示しているのか、解の符号を示しているのかは、前後の文脈から判断願います。

【1.4 指標間一致性分析】

本指標総合値である景況指数はさておき、(a) 受注指数は耐久財受注や製造業受注の先行指標たり得ます。(b) 雇用指数は雇用統計のNFPの先行指標たり得ます。(c) そして、価格指数はPPIの先行指標たり得ます。

ここでは、(a)は比較対象の受注関連指標の反応が小さいので、それがそこそこ見込める(b)及び(c)の検証を行っておきます。

いわば、景気指標としての存在意義を問う検証です。

また逆に、NY連銀製造業景気指数(以下「NY連銀指数」と略記)やPhil連銀製造業景気指数(以下「Phil連銀指数」と略記)は、本指標の先行指標たり得ます。よって、本指標発表時の取引を有利に行えないか、その検証を行っておきます。

(1.4.1 )雇用指数と雇用統計NFPの関係

『 米国雇用統計発表前後のUSDJPY反応分析 』の1.3.1項を参照願います。

結論は、 本指標雇用指数の前月からの改善/悪化は、雇用統計NFPの前月からの改善/悪化を示唆しない(両者は取引に有益な関係がない) 、です。

(1.4.2 価格指数とPPIの関係)

『 米国物価指標「生産者物価指数」発表前後のUSDJPY反応分析 』の1.3.1項を参照願います。

結論は、 本指標価格指数の前月からの改善や悪化は、PPIの前月からの改善や悪化を示唆しない(両者は取引に有益な関係がない) 、です。例え、同月集計分同士を比べずに、本指標価格指数を前後3か月ずらしても、この結論は同じです。

(1.4.3 本指標結果とNY連銀指数とPhil連銀指数の関係)

『 米国景気指標「Phil連銀製造業景気指数」発表前後のUSDJPY反応分析 』の1.3項を参照願います。

結論は、 NY連銀指数とPhil連銀指数がともに前月からの改善や悪化で一致したときのみ、その後発表される本指標結果の前月からの改善や悪化と70%一致する 、です。

NY連銀指数と本指標では、それが56%しか一致しません。Phil連銀指数と本指標では、それが63%しか一致しません。指標解説記事で良く見かける「NY連銀指数で様子を見て、Phil連銀指数で方向を確認し、ISM指数を迎える」という説明は、こういう意味だったのです。

なお、ここで本指標の改善/悪化とは、本指標実態差異を指しています。事前差異や事後差異と違って、実態差異だけが市場予想を含まないので、それを比較しています。

本指標結論に相当する景況指数だけとの符号一致率では、これほど高い一致率になりません。そして何より、景況指数単独の実態差異と反応方向よりも、本指標(全体の)実態差異と反応方向の方が方向一致率は高くなります。

何のための分析かを踏まえれば、反応方向との相関が高い対象と比較すべきことは明らかです。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

【2.1 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標発表直後1分足跳幅が18pipsを超えたことは、過去20%しかありません。年平均2〜3回しか、そんなことは起きないのです。多くのFX会社が注目度・重要度が高いと位置づけていても、本指標での取引で欲張りは禁物です。過去平均の12pips以下しか跳ねなかったことが59%を占め、その半分6pips以下しか跳ねなかったことも25%もあります。

【2.2 期間推移】

次に、1年毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

2018年になってからはそれ以前に比べて、直後1分足と直後11分足がかなり小さくなっていることがわかります。

その理由を考察する一助に、1年毎に区切った事前差異・事後差異・実態差異の判別式の解の平均値の推移を下図に示します。このデータもて絶対値処理しています。

反応差異のグラフと指標差異のグラフを見比べると、直後1分足と直後11分足が2018年になってから小さくなっている原因は、実態差異が小さくなっているためかも知れません。けれども、2017年以前は、それらの大小関係に相関がありません。

つまり、1年毎に期間を区切った場合、 前回結果と市場予想と発表結果の大小関係と反応程度には、相関が認められません 。よって、最近の反応の小ささは別の理由によるもの、ということになります。

大した結論ではないですね。

でもひとつずつ問題を片づけておけば、そのことは2度と考えずに済みます。

【2.3 個別反応分析】

多くの指標では、発表結果と市場予想の方向と差異(事後差異判別式の解)と直後1分足の方向と程度の相関が高くなります。そこで、事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係を下図に示します。

回帰線(青線)が右上がりなことよりも、横軸の上下のドット分布をご覧ください。 事後差異がプラスのときは陽線での反応が期待できるものの、マイナスのときに陰線で反応するとは言えない ように見えます。方向に関しては陽線の場合しかアテになりません。

また、回帰式のR^2値(相関係数)は0.45(R値は0.67)しかありません。あまり回帰線はアテになりません。

次に、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を示します。

回帰式(赤線)の係数は1.34です。平均的には、発表から1分後と更にその10分後では、34%値幅を伸ばします。

但し、直後1分足終値が△6〜+6pipsの範囲だったときは、直後11分足が直後1分足と反転していたことが多いことがわかります。そうとわかっていたら、直後1分足終値がこの範囲に収まったときは、追撃を止めた方が賢明です。

更に対角線(黒線)の上下のドット分布をご覧ください。この図の右半分で対角線より上か、左半分で対角線より下のドットが反応を伸ばした事例です。 直後1分足終値が△6pips以下か+20pips以上だったとき、それ以降も同じ方向に反応を伸ばし続けたことがわかります 。

【2.4 回数反応分析】

本項では比較対象同士の大小関係や方向一致した回数だけに注目します。

指標一致性分析 は、各差異と各ローソク足の方向一致率を調べています。また、 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

それぞれの関係を調べることによって、先にわかることが後で起きることを示唆していないかがわかります。

事前差異・事後差異・実態差異の偏りは、自然なばらつき範囲内です。また、各ローソク足の陰線率・陽線率には、極端な偏りがありません。

直前10-1分足は事後差異との方向一致率が66%です。そして、事後差異と直後1分足の方向一致率は81%です。低い一致率ではないものの、これだけでは直後1分足の方向を決め打ちすることに不安があります。

事後差異を介して直前10-1分足と直後1分足を結び付けると、直前10-1分足と同じ方向に直後1分足が反応する確率は、0.66?0.81+(1ー0.66)?(1ー0.81)=60%、にしかなりません。

がしかし、直前10-1分足と直後11分足の方向一致率は76%に達しています。この関係は、 指標発表の直前直後の僅かな時間を除けば、指標発表前のトレンドに早期に復帰することが多い 、と推察できます。本指標の影響持続時間は短いようです。

次に、 反応性分析 は、指標発表時点と発表から1分経過時点から見て、同じ方向に反応を伸ばし続けていたかを調べています。

直後1分足と直後11分足との方向一致率は76%です。この76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが81%です。 指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%まで下がっています。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそう です。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示しておきます。ここまでの分析結論に基づき、各ローソク足での取引方針を定めます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が6pips、同値幅が4pipsです。過去陰線率は54%、事前差異との方向一致率は59%です。跳幅が20pips以上だったことはなく、10pips以上だったことは過去5回(頻度11%)しかありません。

この期間はポジションの根拠に欠いており、取引を避けた方が良い でしょう。

【3.2 直前1分足】

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は4pips、同値幅は2pipsです。過去陰線率は61%、事前差異との方向一致率は61%、直前10-1分足との方向一致率は58%です。跳幅が10pips以上だったことは過去2回(頻度5%)しかありません。

この期間はポジションの根拠に欠いており、取引を避けた方が良い でしょう。

【3.3 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅は12pips、同値幅は8pipsです。

さて、直前10-1分足跳幅が10pips以上だったことは過去5回あります。この5回の直前10-1分足跳幅と直後1分足値幅の方向が一致したことは1回(20%)しかありません。また、直前1分足跳幅が15pips以上だったことは過去2回あります。この2回は、直前1分足と直後1分足の方向が一致しています。

指標発表前後のポジションは、 直前10-1分足が10pips以上跳ねたら指標発表直前に逆方向にオーダーし、直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーします。どちらも起きたら直前10-1分足のサインを重視し、指標発表直後の跳ねで利確/損切 します。

そして、直前10-1分足と直後11分足の方向一致率は78%に達します。 上記とは別に、指標発表直前に直前10-1分足と同じ方向に、いつもの半分の規模でポジションをオーダーし、10分以内に目安20pipsの利確/損切 します。

また、発表後の直後1分足と直後11分足との方向一致率は76%です。この76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが81%です。 指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%まで下がっています。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそう です。

【3.4 直後11分足】

最後に直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は17pips、同値幅は13pipsです。

直後1分足終値が+20pips以上ならロング、△6pips以下ならショートで追撃します 。

ーーー$€¥£A$ーーー

整理します。

- 発表時には、直前10-1分足が10pips以上跳ねたら指標発表直前に逆方向にオーダーし、直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーします。どちらも起きたら直前10-1分足のサインを重視し、指標発表直後の跳ねで利確/損切します。

- それとは別に、指標発表直前に直前10-1分足が陽線なら、いつもの半分の規模でロングをオーダーし、10分以内に目安20pipsの利確/損切を目指します。

但し、この方針は方向だけを判定対象とし、目安到達有無は判定対象に含めません。直後1分足が終値△6pips以上の陰線となった場合は、その時点で損切です。 - 追撃は、指標発表後に反応方向を確認したら早期開始し、発表から1分を経過したら利確の機会を早めに探った方が良さそうです。1分経過以前であっても、3pipsも取れたらその時点で利確で構いません。

もともと反応が小さい指標です。 - 再追撃を行うなら、ポジションを長持ちするより、短期利確を繰り返す方が良さそうです。ポジションオーダー3pips以上を狙ってです。

?W.分析結論

【4.1 分析結論】

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 多くの指標解説で本指標の重要度・注目度は高く位置づけられています。けれども、本指標結果が他の指標結果を先行示唆している事実は見当たりません。そして、本指標の反応程度は大きくなく、本指標結果の影響持続時間は短い傾向があります。

取引上の魅力で言えば、それほど重視する指標ではありません。 - NY連銀指数とPhil連銀指数がともに前月より改善/悪化したとき、本指標結果も前月より改善/悪化しがちです。指標発表後は同じ方向に反応を伸ばしがちですが、発表前にはっきりしたトレンドが発生しているときは、発表から数分後にそのトレンドに復したことが多いようです。直後1分足値幅が△6pips以下か+20pips以上のとき以外は、その後そのまま同じ方向に反応を伸ばすとは言えません。

- 指標発表前は過去に一貫した傾向が見受けられず、取引は勧められません。

指標発表直前から発表後11分後までは、以前から一貫した複数の傾向が見受けられます。

前述の通り発表結果のチャートへの影響持続時間は短く、発表時刻がくる前に欧州時間以降のトレンドを確認しておいた方が良さそうです。

【4.2 過去成績】

下表に、2017年の本指標シナリオでの取引成績を纏めておきます。

この表は、2018年10月発表以降、適宜、最新のものに差替えを行っていきます。

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解か、わかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。

2017年は、本指標で8回取引を行い、指標単位で8連勝、シナリオ単位で20勝1敗(勝率95%)でした。

1回の発表当たり平均4分5秒の取引を行い、年間で121pipsの利確でした。

マグレもあるにせよ、そう的外れな分析や取引方針にはなっていない、ということでしょう。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

東証JASDAQ上場の株式会社フジトミが提供する、株価指数とFXのインターネット証拠金取引です。東京金融取引所に上場された「くりっく365」と「くりっく株365」が取引できます。

「くりっく365」は2005年7月に東京金融取引所でスタートしたFX取引です。

店頭FX会社が提供するFXの場合、手数料・スプレッド・スワップポイントなど、各会社によってその内容が異なりますが、くりっく365は、安心・透明・信頼をモットーとする金融商品取引所を通して売買をおこなうことで、公正な取引を実現しています。

「くりっく株365」は2010年11月にスタートした取引所CFD(株価指数証拠金取引)です。2017年5月現在、日経225、NYダウ、FTSE100、DAXの4指数が取引可能です。最大の特徴は、配当相当額と金利相当額の受払いがあることです。

2016年の配当および金利相当額の受払い実績では、買いポジション1枚あたり31,615円でした。

日経225先物取引や日経225連動型上場投資信託とは違った魅力がくりっく株365にはあります。

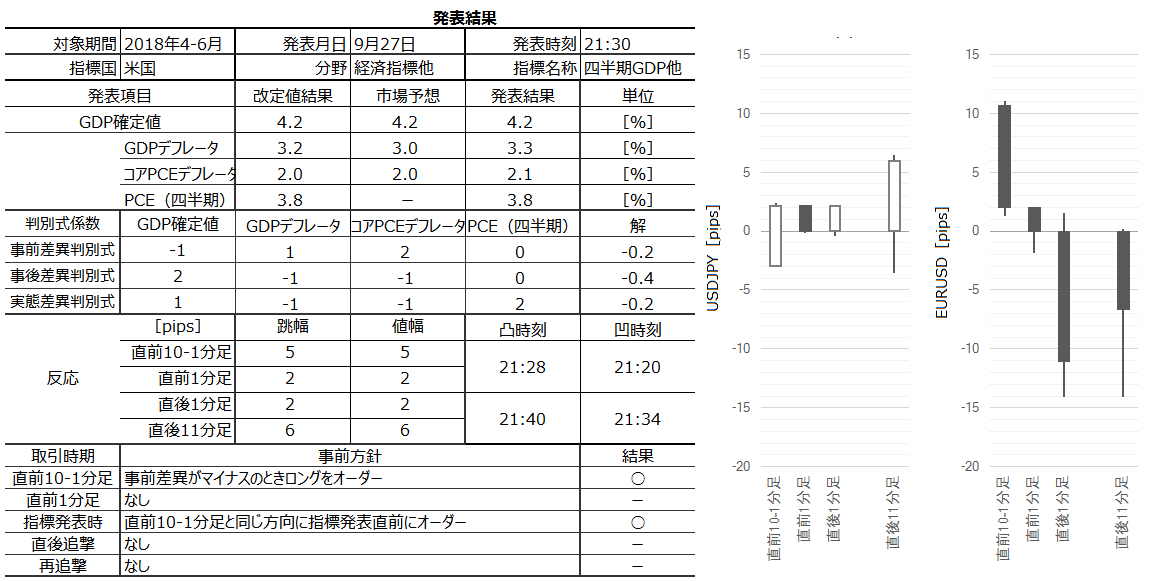

2018年09月27日

9月28日経済指標(結果検証済)

中国の有名女優の脱税・所在不明ニュースがありました。

いまはどうか知りませんが、そんな大金でなくても中国では領収書を買ってくれる人が大きな駅前にいたものです。見たのはもう10年以上も前のことですが。中国語がわからない私が気づくぐらいだから、かなり大っぴらにそんなことが行われていたのでしょう。

ちなみに、そんな大きな悪いことをしたことはないものの、当時ヘビースモーカーだった私は、よくタクシーで20元のチップを先に払って車内で煙草を吸っていたものです。ホテルで喫煙室が取れなくても、気にせず現地に出張しました。フロントで100元渡して、部屋の枕の上に毎日10元と現地の安い煙草を一箱置いておけば、禁煙室に泊まって煙草が吸っても、文句を言われたことなど一度もなかったのです。

小悪人だった罪滅ぼしに、今では早朝の犬の散歩中に近所の道端の吸い殻を拾っています。そんなことを10年後にやるとは当時思ってもいなかったけれど。

いろいろ小さな不便なことが僅かなお金で簡単に解決してしまうと、人は我慢をしなくなってしまいます。あろうことか、そんなことに馴れてしまうと、お金で小さな不便が解決しないと、相手のことを融通が利かないヤツみたいに思えてしまったぐらいです。

でも相手にだってプライドがあります。(賄賂>プライド)が成り立ちやすい社会は貧しいのだけれど、(賄賂<プライド)な社会は正当な各種サービス料金が高額な社会です。気のせいか、最近は日本でも贈収賄事件が増えているよーな気がします。

なかなか日本のCPIが上昇しないのは、我々は貧しくなる方にトレンド転換しつつあるのかも知れませんね。

さて、明日はまた、小さな指標が続きます。

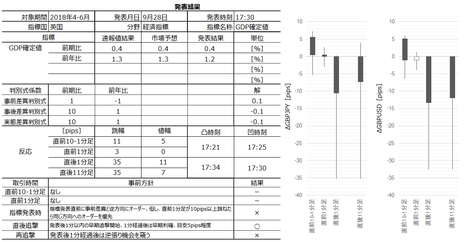

17:30には4-6月期英国GDP改定値が発表されます。

本来、9月末は改定値でなく確定値発表月ですが、7月に速報値が発表されなかったため、時期ズレを起こしています。これが、従来通り改定値なのか、過去の確定値に相当するのかが確認できていません。

よって、今回は以前の詳細分析記事における取引方針の是非判断を取りやめ、下記の方針の判断を事後に行います。

市場予想(前回速報値結果)は、

・前期比+0.4%(+0.4%)

・前年比+1.3%(+1.3%)

で、事前差異判別式の解は0です。

発表前後の過去反応平均値は次の通りです。

・直前10-1分足跳幅16pips、値幅11pips

・直後1分足跳幅16pips、値幅11pips

・直後11分足跳幅24pips、値幅13pips

取引方針は次の通りです。

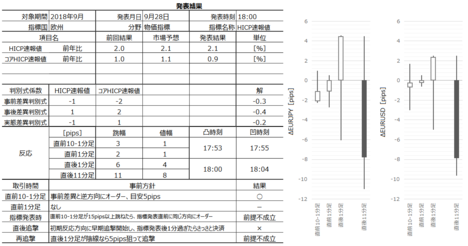

18:00には、9月集計分 欧州HICP速報値 が発表されます。

前回 8月集計分 (8月31日発表)は僅かに市場予想を下回り、当時のECBの「(前月までの)HICP上昇は一時的現象」との見解と方向は一致していました。もしECB見解通りなら、HICPはもっと下がって良いはずです。HICPは5月集計分以降、急激に高い数値がなって、その状態が続いています。

けれども、6月以降のEURUSDは動きが小さく、物価への影響があまり考えられません。EUに占める規模が大きな独・仏ともに、大きくCPI前年比を下げる見込みはないようです(仏CPI前年比は28日15:45発表予定)。

こうした情勢を受けて、市場予想(前月改定値結果)は、むしろ前月改定値より高くなっています。

・HICP速報値+2.1%(+2.0%)

・コアHICP速報値+1.1%(+1.0%)

事前差異判別式の解は△0.3で、事前差異と直前10-1分足の過去方向一致率は35%(不一致率65%)なので、 直前10-1分足は陽線の確率が高くなっています 。

本指標は市場予想の精度が高く、反応が短時間で小さく、発表結果の市場予想に対する良し悪しに過去54%しか素直に反応していません。指標結果が改善であれ悪化であれ、発表直後の反応方向を予想することができません。

むしろ、直前10-1分足が15pips以上跳ねた場合、直前10-1分足(値幅方向)と直後1分足の方向が一致しています(一致率80%)。けれども、慌てて追いかけてはいけません。その4回のうち3回の直後1分足は10pips以上の逆ヒゲがあります。

つまり、 直前10-1分足が15pips以上跳ねたときに、指標発表後に直前10-1分足の値幅方向に10pips程度の逆行が起きたら、逆張りすると10pips以上の利確が狙えます 。発表から1分がこの方針の有効期間です。

あとは、 発表直後の早期追撃開始・早期決済 と、 直後1分足が陰線なら5pipsを狙って追撃 が取引方針となります。

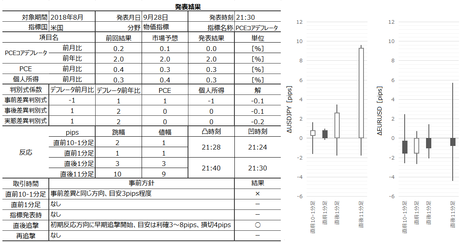

21:30には8月集計分 米国PCEデフレータ が発表されます。

本指標は以前から安定して反応が小さい指標です。前回 7月集計分 (8月30日発表)での反応はたったの2pipsでした。

市場予想(前回結果)は、

・PCEコアデフレータ前月比+0.2%(+0.2%)

・PCE+0.3%(+0.4%)

・個人所得+0.4%(+0.3%)

で、事前差異判別式の解は△0.2です。

取引方針は次の通りです。

以下は9月29日7時頃に追記しています。

「英国GDP改定値」は「確定値」だったようです(ロイター速報の見出しでそうなっていました)。以降、今回の発表の表記を確定値に統一します。遡って訂正はしません。

4-6月期は改定値発表がなかったのですね。きっと合意なきブリグジットが起きたときの試算で忙しいのでしょう。許してあげましょう。

発表結果を一覧します。

前回(速報値)に対し、前年比が0.1%下方修正されました。

反応は大きく、直後1分足跳幅は35pipsに一瞬達しました。

なお、前回1-3月期確定値発表のときも41pipsも跳ねているので、2018年に入ってからの確定値発表は過去になく大きく反応しています。41pipsという跳幅は2013年1-3月期以降で最大で、35pipsという跳幅は2番目に大きな跳幅でした。

今回の事前方針は、確定値詳細記事に挙げたものでなく、上の27日記事の方針に基づきます。

今回の判定結果は全て「?」となります。

直後追撃は、方針に依れば陰線側に行うべきですが、10秒足を見る限り安値をつけたのは発表直後一瞬で、その後は直後1分足値幅を削る方向への動き中心です。この時期にショートで稼ぐことは(不可能でないにせよ)、現実的ではなかったでしょう。

再追撃は、直後1分足と反転して17:34過ぎに高値を付けているので、発表後1分を過ぎての逆張り志向は正解とも言えます。がしかし、最終的に直後11分足は直後1分足と同じく陰線で終わっています。方針に従って勝てたか負けたかは決済のタイミング次第だったことになります。「判定不可」か「?」かを迷いますが、ここは厳しく「?」を結論に採用します。

本指標次回速報値は11月9日に予定されています。

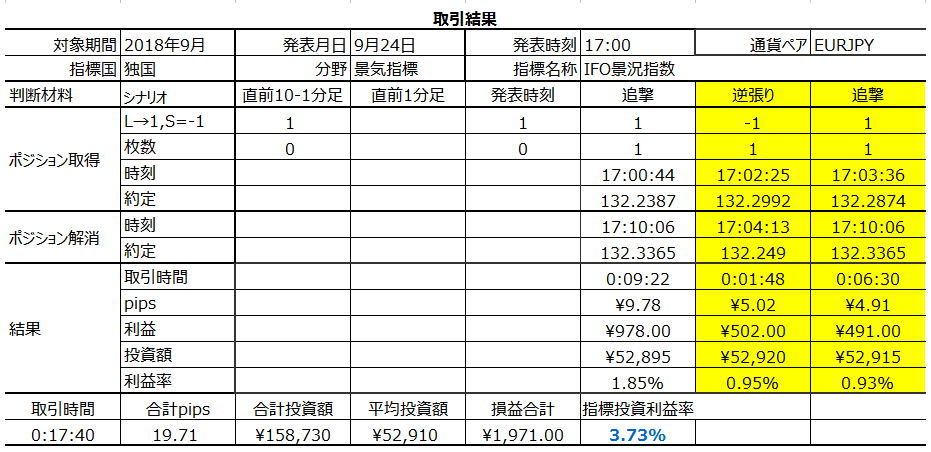

欧州HICP速報値結果は、HICP前年比が前月より改善し、コアHICP前年比が前月より悪化しました。改善/悪化がまちまちのため、過去のパターンに照らした事後差異は△0.4でした。

ところが反応は、発表後数秒間だけ陰線側に伸びたものの、すぐに陽線側に反転しました。更に、発表から1分後には再び陰線側に再反転しました。この複雑な動きは、EURJPYだけでなくEURUSDでも起きていました。

原因は、伊国の財政赤字拡大に伴う同国の格下げの見通しと、同国予算編成を巡る政治的混乱と、報道されています。EURJPYは15時頃から21時頃まで100pips強のEUR売が続き、途中で規模の小さなストップロスも巻き込んだようです。

取引結果を下表に纏めておきます。背景が黄色の列は事前方針外取引です。

発表直後の追撃はダマしに騙されました。陽線側に転じたのを見て、急ぎドテンしました。ここまでの間に指標結果は確認できておらず、チャートだけを見てのオーダー・損切・ドテンです。

方針外取引は陰線側に5pips動いたのを見て、逆張りとしました。そういう意味では、オーダー時刻こそ発表から1分を過ぎていたものの、ほぼ方針通りのオーダーだったと言えます。なお、このオーダーは本ブログ趣旨に鑑み下部の過去成績表には含めていません

本ブログ開始以降の事前方針開示時の取引成績を下表に纏めておきます。

次回本指標発表は10月31日です。

PCEコアデフレータ・PCE・個人所得は事後差異・実態差異がともにマイナスだったものの、陽線での反応となりました。

取引結果は下表の通りです。

過去からの成績は下表の通りです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

いまはどうか知りませんが、そんな大金でなくても中国では領収書を買ってくれる人が大きな駅前にいたものです。見たのはもう10年以上も前のことですが。中国語がわからない私が気づくぐらいだから、かなり大っぴらにそんなことが行われていたのでしょう。

ちなみに、そんな大きな悪いことをしたことはないものの、当時ヘビースモーカーだった私は、よくタクシーで20元のチップを先に払って車内で煙草を吸っていたものです。ホテルで喫煙室が取れなくても、気にせず現地に出張しました。フロントで100元渡して、部屋の枕の上に毎日10元と現地の安い煙草を一箱置いておけば、禁煙室に泊まって煙草が吸っても、文句を言われたことなど一度もなかったのです。

小悪人だった罪滅ぼしに、今では早朝の犬の散歩中に近所の道端の吸い殻を拾っています。そんなことを10年後にやるとは当時思ってもいなかったけれど。

いろいろ小さな不便なことが僅かなお金で簡単に解決してしまうと、人は我慢をしなくなってしまいます。あろうことか、そんなことに馴れてしまうと、お金で小さな不便が解決しないと、相手のことを融通が利かないヤツみたいに思えてしまったぐらいです。

でも相手にだってプライドがあります。(賄賂>プライド)が成り立ちやすい社会は貧しいのだけれど、(賄賂<プライド)な社会は正当な各種サービス料金が高額な社会です。気のせいか、最近は日本でも贈収賄事件が増えているよーな気がします。

なかなか日本のCPIが上昇しないのは、我々は貧しくなる方にトレンド転換しつつあるのかも知れませんね。

ーーー$€¥£A$ーーー

さて、明日はまた、小さな指標が続きます。

17:30には4-6月期英国GDP改定値が発表されます。

本来、9月末は改定値でなく確定値発表月ですが、7月に速報値が発表されなかったため、時期ズレを起こしています。これが、従来通り改定値なのか、過去の確定値に相当するのかが確認できていません。

よって、今回は以前の詳細分析記事における取引方針の是非判断を取りやめ、下記の方針の判断を事後に行います。

市場予想(前回速報値結果)は、

・前期比+0.4%(+0.4%)

・前年比+1.3%(+1.3%)

で、事前差異判別式の解は0です。

発表前後の過去反応平均値は次の通りです。

・直前10-1分足跳幅16pips、値幅11pips

・直後1分足跳幅16pips、値幅11pips

・直後11分足跳幅24pips、値幅13pips

取引方針は次の通りです。

- 発表時は、直前10-1分足と逆方向に発表直前にポジションをオーダー

します。但し、 直前1分足が10pips以上跳ねたときは、同じ方向にポジションをオーダーを優先

します。

直前1分足が10pips以上跳ねたことは過去7回あり、そのうち6回で直後1分足と同じ方向に跳ねています。また、直前10-1分足と直後1分足の方向一致率の最新値は68%です。 - 次に、 発表から1分以内に追撃を開始し、1分経過後はなるべく早く利確

を狙います。目安は5pips程度です。

目安5pips程度は、過去の直後1分足跳幅平均と直後11分足跳幅平均の差が5pipsだったことに基づきます。また、直後1分足と直後11分足の方向一致率は70%です。その70%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは79%です。けれども、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは30%しかありません。 - よって、 発表から1分を過ぎたら逆張り機会を窺います

。

根拠となる数字がしっかりしても、逆張りは短時間取引が基本です。利確/損切の目安は、過去の直後1分足値幅平均の半分5pipsとします。

ーーー$€¥£A$ーーー

18:00には、9月集計分 欧州HICP速報値 が発表されます。

前回 8月集計分 (8月31日発表)は僅かに市場予想を下回り、当時のECBの「(前月までの)HICP上昇は一時的現象」との見解と方向は一致していました。もしECB見解通りなら、HICPはもっと下がって良いはずです。HICPは5月集計分以降、急激に高い数値がなって、その状態が続いています。

けれども、6月以降のEURUSDは動きが小さく、物価への影響があまり考えられません。EUに占める規模が大きな独・仏ともに、大きくCPI前年比を下げる見込みはないようです(仏CPI前年比は28日15:45発表予定)。

こうした情勢を受けて、市場予想(前月改定値結果)は、むしろ前月改定値より高くなっています。

・HICP速報値+2.1%(+2.0%)

・コアHICP速報値+1.1%(+1.0%)

事前差異判別式の解は△0.3で、事前差異と直前10-1分足の過去方向一致率は35%(不一致率65%)なので、 直前10-1分足は陽線の確率が高くなっています 。

本指標は市場予想の精度が高く、反応が短時間で小さく、発表結果の市場予想に対する良し悪しに過去54%しか素直に反応していません。指標結果が改善であれ悪化であれ、発表直後の反応方向を予想することができません。

むしろ、直前10-1分足が15pips以上跳ねた場合、直前10-1分足(値幅方向)と直後1分足の方向が一致しています(一致率80%)。けれども、慌てて追いかけてはいけません。その4回のうち3回の直後1分足は10pips以上の逆ヒゲがあります。

つまり、 直前10-1分足が15pips以上跳ねたときに、指標発表後に直前10-1分足の値幅方向に10pips程度の逆行が起きたら、逆張りすると10pips以上の利確が狙えます 。発表から1分がこの方針の有効期間です。

あとは、 発表直後の早期追撃開始・早期決済 と、 直後1分足が陰線なら5pipsを狙って追撃 が取引方針となります。

ーーー$€¥£A$ーーー

21:30には8月集計分 米国PCEデフレータ が発表されます。

本指標は以前から安定して反応が小さい指標です。前回 7月集計分 (8月30日発表)での反応はたったの2pipsでした。

市場予想(前回結果)は、

・PCEコアデフレータ前月比+0.2%(+0.2%)

・PCE+0.3%(+0.4%)

・個人所得+0.4%(+0.3%)

で、事前差異判別式の解は△0.2です。

取引方針は次の通りです。

- 直前10-1分足は、事前差異と同じ方向にオーダーし、利確/損切の目安は3pips程度

です。

直前10-1分足の事前差異との方向一致率は73%です。 - 発表後は、初期反応方向を確認したら直ぐに追撃

です。追撃は過去平均値幅の5pips未満でポジションオーダーに成功すると、利確の可能性が高まります。利確の目安を3〜8pips、損切の目安を4pipsぐらいにしておけば、年間で負けることはないでしょう。

指標発表後は、事後差異との方向一致率が76%と高く、指標結果の良し悪しには素直に反応します。何より、直後1分足と直後11分足の方向一致率は73%あり、その73%の方向一致時には直後11分足跳幅が直後1分足跳幅を80%の事例で超えています。

以上

ーーー$€¥£A$ーーー

以下は9月29日7時頃に追記しています。

【事後検証】

「英国GDP改定値」は「確定値」だったようです(ロイター速報の見出しでそうなっていました)。以降、今回の発表の表記を確定値に統一します。遡って訂正はしません。

4-6月期は改定値発表がなかったのですね。きっと合意なきブリグジットが起きたときの試算で忙しいのでしょう。許してあげましょう。

発表結果を一覧します。

前回(速報値)に対し、前年比が0.1%下方修正されました。

反応は大きく、直後1分足跳幅は35pipsに一瞬達しました。

なお、前回1-3月期確定値発表のときも41pipsも跳ねているので、2018年に入ってからの確定値発表は過去になく大きく反応しています。41pipsという跳幅は2013年1-3月期以降で最大で、35pipsという跳幅は2番目に大きな跳幅でした。

今回の事前方針は、確定値詳細記事に挙げたものでなく、上の27日記事の方針に基づきます。

今回の判定結果は全て「?」となります。

直後追撃は、方針に依れば陰線側に行うべきですが、10秒足を見る限り安値をつけたのは発表直後一瞬で、その後は直後1分足値幅を削る方向への動き中心です。この時期にショートで稼ぐことは(不可能でないにせよ)、現実的ではなかったでしょう。

再追撃は、直後1分足と反転して17:34過ぎに高値を付けているので、発表後1分を過ぎての逆張り志向は正解とも言えます。がしかし、最終的に直後11分足は直後1分足と同じく陰線で終わっています。方針に従って勝てたか負けたかは決済のタイミング次第だったことになります。「判定不可」か「?」かを迷いますが、ここは厳しく「?」を結論に採用します。

本指標次回速報値は11月9日に予定されています。

ーーー$€¥£A$ーーー

欧州HICP速報値結果は、HICP前年比が前月より改善し、コアHICP前年比が前月より悪化しました。改善/悪化がまちまちのため、過去のパターンに照らした事後差異は△0.4でした。

ところが反応は、発表後数秒間だけ陰線側に伸びたものの、すぐに陽線側に反転しました。更に、発表から1分後には再び陰線側に再反転しました。この複雑な動きは、EURJPYだけでなくEURUSDでも起きていました。

原因は、伊国の財政赤字拡大に伴う同国の格下げの見通しと、同国予算編成を巡る政治的混乱と、報道されています。EURJPYは15時頃から21時頃まで100pips強のEUR売が続き、途中で規模の小さなストップロスも巻き込んだようです。

取引結果を下表に纏めておきます。背景が黄色の列は事前方針外取引です。

発表直後の追撃はダマしに騙されました。陽線側に転じたのを見て、急ぎドテンしました。ここまでの間に指標結果は確認できておらず、チャートだけを見てのオーダー・損切・ドテンです。

方針外取引は陰線側に5pips動いたのを見て、逆張りとしました。そういう意味では、オーダー時刻こそ発表から1分を過ぎていたものの、ほぼ方針通りのオーダーだったと言えます。なお、このオーダーは本ブログ趣旨に鑑み下部の過去成績表には含めていません

本ブログ開始以降の事前方針開示時の取引成績を下表に纏めておきます。

次回本指標発表は10月31日です。

ーーー$€¥£A$ーーー

PCEコアデフレータ・PCE・個人所得は事後差異・実態差異がともにマイナスだったものの、陽線での反応となりました。

取引結果は下表の通りです。

過去からの成績は下表の通りです。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年09月26日

9月27日経済指標(結果検証済)

明日はFOMCも含め、今週取引の中心となる日です。けれども、どれもこれも反応方向の予想が難しい指標が並んだ日です。

それはさておき、今日はせっかくの休みなのに雨でTVは貴乃花の話ばかりです。

この話は、パワハラ・セクハラ問題の難しさが端的に示されています。被害者がどう感じたかが明確でも、加害の事実認定がとにかく難しいことが知られています。逆に言えば、組織対個人の問題で加害の事実認定が容易な場合、組織の管理なり人事にはっきり問題があるのです。ただ今回は、貴乃花自身が組織幹部だった点が問題を難しくします。

組織の慣行がどうあれ、それは加害の責任軽減に関係ありません。例え、それまで同じ慣行に従っていたとしても、です。組織幹部は自らが手を汚さなくても、是非の基準となる法や省令に問題がある慣行を見て見ぬフリすることは許されません。貴乃花が組織幹部だった期間に、本人の意思に反して引退なり廃業に追い込まれた事例があったなら、彼の主張の正当性は割り引いて考察する必要があるでしょう。

でも、今回のことで彼が角界を去ることを惜しむファンが多いことは、被害者の彼にとって救いとなればいいですね。

さて、明日は、

が発表されます。

今回の 米国FOMC金融政策 発表の市場予想は利上げで、既にこの利上げを市場は織り込み済と言われています。

FRBは市場との対話を重視する中銀です。そのため、このブログでの調査範囲において金利変更やQE規模/縮小規模やその時期変更が、直前の市場予想に反したことはありません。

利上げを既に市場が織り込み済ならば、反応方向に影響しそうなことは次の2点です。

ひとつは、前回声明まで使われていた「緩和的」という表現が「そろそろ緩和的とは言えないんじゃないか」との異論が出ていたことが、議事要旨から判明しています。この文言修正が注目されています。但し、この文言修正がどうなるにせよ、反応方向・程度に与える影響は読めません。

もうひとつは、前回投票権のある15名のうち、今年年末時点での金利が昨年12月より1%以上高くなる(年4回利上げ)と予想していたのは8名だったという点です。その増減に注目が集まっています。FOMCで投票権をもつ過半数が年4回以上だったことから、現時点で12月の利上げも織り込まれつつあります。だから、もしこの人数が1名でも減れば、USDは売られます。更に、2019年の利上げ予想回数が減っても、USDは売られます。

ここ3回の利上げ決定時FOMC直後1分間の反応は跳幅20pips程度で、直後11分足も30pips強しか反応していません。声明内容が既定路線通りなら、今回の直後1分足跳幅は過去3回と同程度(方向不明)、事前に関心が集まっているUSD売内容なら過去3回以上に跳ねて、影響持続時間も長くなるのではないでしょうか。

過去3回よりも、今後の利上げ姿勢継続への疑念が強まっているような気がするためです。

ともあれ、 金融政策発表時の取引方針は、短時間毎(pips毎)に区切った事後追撃の繰り返しが基本 です。

一方向に反応が伸び続けるにせよ、上下動が激しくなるにせよ、どちらにも対応するためにはポジション規模を2単位と考え、目標値に達したら1単位を利確して、反応が伸び続ける場合に1単位の追撃ポジションを追加する尺取りが良いでしょう。元の値まで戻しても利益が残せます。

反応方向が持続し始めるのは、FOMC声明から30分後のFRB議長会見が終盤を迎えてからです。それまでは、一方向に反応が伸びていても、追撃ポジションを持ったまま寝る訳にはいきません。

どの時点であれ、方向のアテが外れたら目安のpipsで損切は必須です。戻しが期待できるのは、過去の傾向から言えば翌日か1か月後です。時間がかかり過ぎて危なすぎます。1か月後は米中間選挙が迫っており(11月6日)、尚更です。

RBNZ金融政策 も同じく、 短時間毎(pips毎)に区切った事後追撃の繰り返しが基本 です。

但し、 もし直後1分足跳幅が50pipsに達したら、直後1分足終値がつく頃に追撃を開始し、それから数分以内の利確を狙う方針に切り替えます 。

RBNZ(NZ中銀)は、結果的にRBA(豪中銀)政策に追従しがちです。前回8月9日の政策発表声明でも「政策金利は相当な期間緩和的な水準で維持されるだろう」でした。これはRBAと同じ方針です。現時点でRBNZ自身による利上げ予想時期は2020年3Qです。

ところが、です。前回は声明後の会見でRBNZ総裁は「成長率がポテンシャルを下回って減速すれば、金利を引き下げる可能性」に言及しました。当り前のことを言っているのですが、利下げに言及したことでNZDは売られました。

でも、RBNZ総裁は利下げもあり得ることを5月から言及しています。いま、そんなことを言っている中銀総裁は、世界中で彼しかいないから呆れられて売られたのかも知れません。

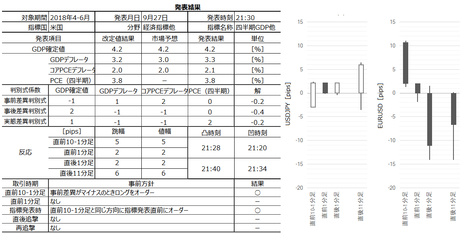

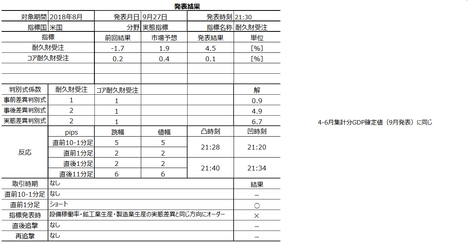

GDP確定値と耐久財受注が同時発表されたことは、2015年以降1度しかありません(2016年12月発表時)。

このとき、GDP確定値:耐久財受注の各差異は、事前△0.1:△10.5、事後+0.6:+0.9、実態+0.7:△19.3、でした。反応は直前10-1分足・直後1分足・直後11分足がいずれも陽線で、直後11分足跳幅・値幅は直後1分足のそれらを削っています。事後差異の符号が同じプラスなので、どちらが反応方向への影響が強いかは判別できません

どうせFOMC後だし確定値なので、今回は様子見です。

以下は9月27日12時過ぎと28日6時過ぎに追記しています。

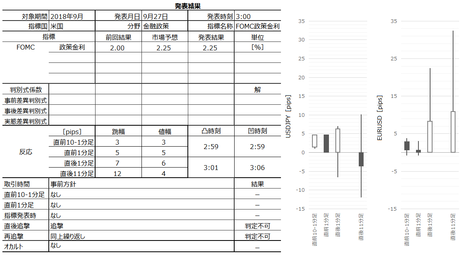

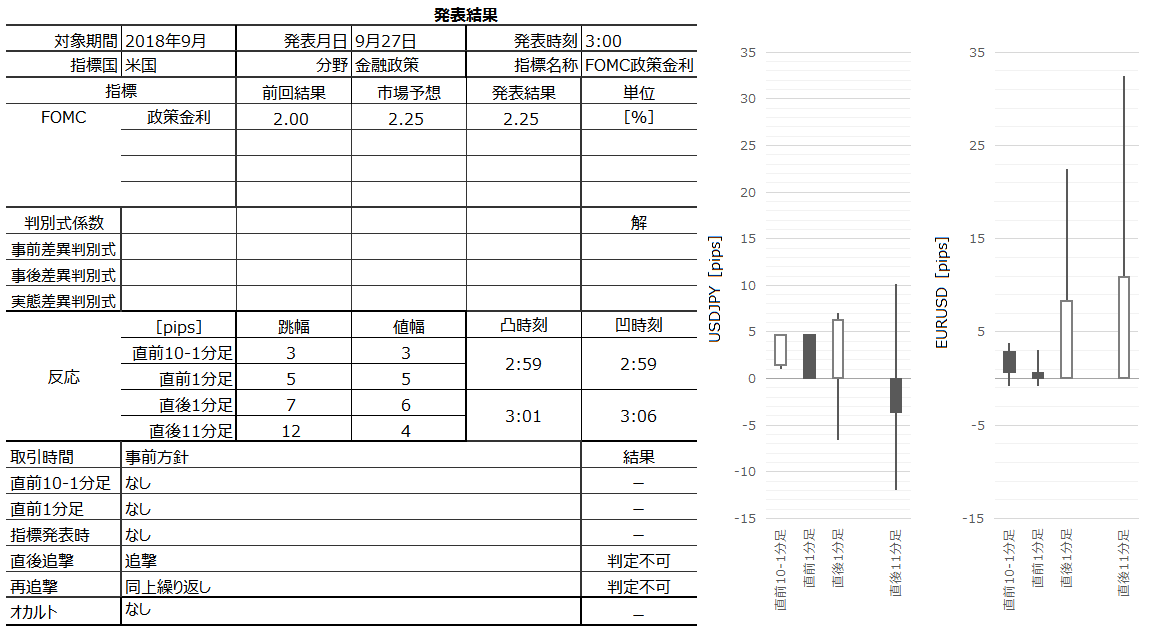

米国FOMC 結果は「市場予想通り利上げ」でした。米国政策金利は、FOMCメンバー全員一致で従来の1.75%〜2.00%から2.00%〜2.25%に変更されました。米国政策金利が2%を超えるのは10年ぶりです。

注目されていた声明文からの「緩和的」という文言削除は行われました。市場は金利が中立水準に近づいたと見なした解説記事が目立ちます。

ドットチャートを見てみましょう。ドットチャートは、FOMCメンバーの金利予想を示しています。2020年末の予想中心値は3.375%となっており、今回利上げ後の金利中心値2.125%から利上げ5回分ということになります。

今年12月の利上げを踏まえると、2019年と2020年の利上げは4回です。来年からの利上げは、かなりペースダウンする見込みです。市場は来年2回程度の利上げを見込んでいます。

反応は、USDJPYとEURUSDで少し様子が異なりました。

直後1分足は、USDJPYでUSD買、EURUSDでUSD売、と逆の反応でした。直後11分足は、USDJPYでもEURUSDでもUSDが売られています。直後1分足始値と比較して19時時点では、USDJPYが12pipsのUSD安)、EURUSDが59pipsのUSD高となっています。日本時間から欧州時間序盤にかけての強弱は、JPY>USD>EUR、となっています。

詳細分析記事における事前取引方針は、発表後の追撃が基本です。「追撃」だけが方針の場合、これはほぼ必ず当たると言って良い方針(短時間に反転を繰り返す場合を除き)なので、この方針は「判定不可」を結論にしておきます。

発表時刻が時刻なので、取引は行っていません。

次回FOMCは11月9日です。

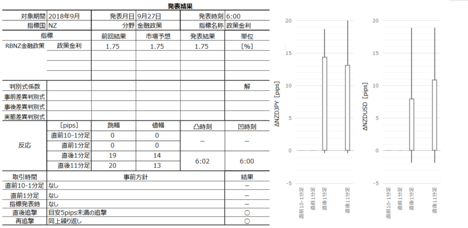

RBNZ金融政策 発表結果は「市場予想通り現状維持」でした。

声明における政策金利変更に関する記載は「しばらく緩和的であり続け、2019年いっぱい、2020年まで利上げを見込まない」旨です。

直前10-1分足と直前1分足のチャートはありません。

直後1分足と直後11分足の反応は、NZDJPY・NZDUSDともほぼ同程度・同方向でした。分析対象のNZDJPYに限れば、直後1分足と直後11分足の跳幅は伸びて値幅は削られています。

詳細分析記事における事前取引方針は、発表後の小さな利確での追撃です。発表時刻の6時から6時2分過ぎまで上昇、その後いったん戻して6時15分まで上昇しています。よって、この方針は「〇」が結論です。

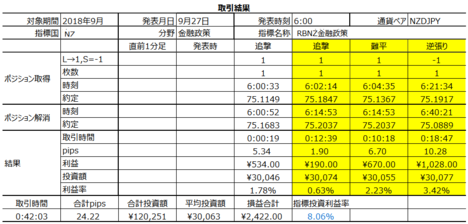

取引結果を下表に纏めます。背景が黄色の列は、事前方針外の取引です。

最初の追撃を除けば、ナンピンありの逆張りありで、これらは方針外取引になります。よって、下表成績表には含みません。

下表は、本ブログ開始以降、事前方針通りに取引したときの成績です。問題ありません。

なお、次回RBNZ声明は11月8日です。

FOMC(米国)を翌日に控え、MPC(英国)と同じ日です。いちいち面倒な日に発表する中銀です。

米国GDP確定値 は改定値同値で、デフレータが少し上昇しました。USDJPY・EURUSDともにUSD買で反応しました。

詳細分析記事に基づく事前方針通りに動きにはなったものの、 米国耐久財受注 と事後の影響力軽重が不明だったため、取引は行っていません。

ともあれ、詳細分析記事では、直前10-1分足取引方針は事前方針がマイナスのときロングをオーダーです。事前差異は△0.2で、ロングをオーダーすることになっていました。判定は「〇」です。

指標発表時は、直前10-1分足と同じ方向に発表直前にオーダーでした。直前10-1分足と直後1分足は同じく陽線なので、判定は「〇」です。

ちなみに、耐久財受注の方は下表の通りです。

発表時の取引方針が、先に発表された「8月集計分設備稼働率・鉱工業生産・製造業生産の実態差異符号と同じ」です。同符号はマイナスだったので、ショートをオーダーということになり、判定は「?」です。

取引は止めておいて良かったのかも知れません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

それはさておき、今日はせっかくの休みなのに雨でTVは貴乃花の話ばかりです。

この話は、パワハラ・セクハラ問題の難しさが端的に示されています。被害者がどう感じたかが明確でも、加害の事実認定がとにかく難しいことが知られています。逆に言えば、組織対個人の問題で加害の事実認定が容易な場合、組織の管理なり人事にはっきり問題があるのです。ただ今回は、貴乃花自身が組織幹部だった点が問題を難しくします。

組織の慣行がどうあれ、それは加害の責任軽減に関係ありません。例え、それまで同じ慣行に従っていたとしても、です。組織幹部は自らが手を汚さなくても、是非の基準となる法や省令に問題がある慣行を見て見ぬフリすることは許されません。貴乃花が組織幹部だった期間に、本人の意思に反して引退なり廃業に追い込まれた事例があったなら、彼の主張の正当性は割り引いて考察する必要があるでしょう。

でも、今回のことで彼が角界を去ることを惜しむファンが多いことは、被害者の彼にとって救いとなればいいですね。

ーーー$€¥£A$ーーー

さて、明日は、

が発表されます。

ーーー$€¥£A$ーーー

今回の 米国FOMC金融政策 発表の市場予想は利上げで、既にこの利上げを市場は織り込み済と言われています。

FRBは市場との対話を重視する中銀です。そのため、このブログでの調査範囲において金利変更やQE規模/縮小規模やその時期変更が、直前の市場予想に反したことはありません。

利上げを既に市場が織り込み済ならば、反応方向に影響しそうなことは次の2点です。

ひとつは、前回声明まで使われていた「緩和的」という表現が「そろそろ緩和的とは言えないんじゃないか」との異論が出ていたことが、議事要旨から判明しています。この文言修正が注目されています。但し、この文言修正がどうなるにせよ、反応方向・程度に与える影響は読めません。

もうひとつは、前回投票権のある15名のうち、今年年末時点での金利が昨年12月より1%以上高くなる(年4回利上げ)と予想していたのは8名だったという点です。その増減に注目が集まっています。FOMCで投票権をもつ過半数が年4回以上だったことから、現時点で12月の利上げも織り込まれつつあります。だから、もしこの人数が1名でも減れば、USDは売られます。更に、2019年の利上げ予想回数が減っても、USDは売られます。

ここ3回の利上げ決定時FOMC直後1分間の反応は跳幅20pips程度で、直後11分足も30pips強しか反応していません。声明内容が既定路線通りなら、今回の直後1分足跳幅は過去3回と同程度(方向不明)、事前に関心が集まっているUSD売内容なら過去3回以上に跳ねて、影響持続時間も長くなるのではないでしょうか。

過去3回よりも、今後の利上げ姿勢継続への疑念が強まっているような気がするためです。

ともあれ、 金融政策発表時の取引方針は、短時間毎(pips毎)に区切った事後追撃の繰り返しが基本 です。

一方向に反応が伸び続けるにせよ、上下動が激しくなるにせよ、どちらにも対応するためにはポジション規模を2単位と考え、目標値に達したら1単位を利確して、反応が伸び続ける場合に1単位の追撃ポジションを追加する尺取りが良いでしょう。元の値まで戻しても利益が残せます。

反応方向が持続し始めるのは、FOMC声明から30分後のFRB議長会見が終盤を迎えてからです。それまでは、一方向に反応が伸びていても、追撃ポジションを持ったまま寝る訳にはいきません。

どの時点であれ、方向のアテが外れたら目安のpipsで損切は必須です。戻しが期待できるのは、過去の傾向から言えば翌日か1か月後です。時間がかかり過ぎて危なすぎます。1か月後は米中間選挙が迫っており(11月6日)、尚更です。

ーーー$€¥£A$ーーー

RBNZ金融政策 も同じく、 短時間毎(pips毎)に区切った事後追撃の繰り返しが基本 です。

但し、 もし直後1分足跳幅が50pipsに達したら、直後1分足終値がつく頃に追撃を開始し、それから数分以内の利確を狙う方針に切り替えます 。

RBNZ(NZ中銀)は、結果的にRBA(豪中銀)政策に追従しがちです。前回8月9日の政策発表声明でも「政策金利は相当な期間緩和的な水準で維持されるだろう」でした。これはRBAと同じ方針です。現時点でRBNZ自身による利上げ予想時期は2020年3Qです。

ところが、です。前回は声明後の会見でRBNZ総裁は「成長率がポテンシャルを下回って減速すれば、金利を引き下げる可能性」に言及しました。当り前のことを言っているのですが、利下げに言及したことでNZDは売られました。

でも、RBNZ総裁は利下げもあり得ることを5月から言及しています。いま、そんなことを言っている中銀総裁は、世界中で彼しかいないから呆れられて売られたのかも知れません。

ーーー$€¥£A$ーーー

GDP確定値と耐久財受注が同時発表されたことは、2015年以降1度しかありません(2016年12月発表時)。

このとき、GDP確定値:耐久財受注の各差異は、事前△0.1:△10.5、事後+0.6:+0.9、実態+0.7:△19.3、でした。反応は直前10-1分足・直後1分足・直後11分足がいずれも陽線で、直後11分足跳幅・値幅は直後1分足のそれらを削っています。事後差異の符号が同じプラスなので、どちらが反応方向への影響が強いかは判別できません

どうせFOMC後だし確定値なので、今回は様子見です。

以上

以下は9月27日12時過ぎと28日6時過ぎに追記しています。

ーーー$€¥£A$ーーー

米国FOMC 結果は「市場予想通り利上げ」でした。米国政策金利は、FOMCメンバー全員一致で従来の1.75%〜2.00%から2.00%〜2.25%に変更されました。米国政策金利が2%を超えるのは10年ぶりです。

注目されていた声明文からの「緩和的」という文言削除は行われました。市場は金利が中立水準に近づいたと見なした解説記事が目立ちます。

ドットチャートを見てみましょう。ドットチャートは、FOMCメンバーの金利予想を示しています。2020年末の予想中心値は3.375%となっており、今回利上げ後の金利中心値2.125%から利上げ5回分ということになります。

今年12月の利上げを踏まえると、2019年と2020年の利上げは4回です。来年からの利上げは、かなりペースダウンする見込みです。市場は来年2回程度の利上げを見込んでいます。

反応は、USDJPYとEURUSDで少し様子が異なりました。

直後1分足は、USDJPYでUSD買、EURUSDでUSD売、と逆の反応でした。直後11分足は、USDJPYでもEURUSDでもUSDが売られています。直後1分足始値と比較して19時時点では、USDJPYが12pipsのUSD安)、EURUSDが59pipsのUSD高となっています。日本時間から欧州時間序盤にかけての強弱は、JPY>USD>EUR、となっています。

詳細分析記事における事前取引方針は、発表後の追撃が基本です。「追撃」だけが方針の場合、これはほぼ必ず当たると言って良い方針(短時間に反転を繰り返す場合を除き)なので、この方針は「判定不可」を結論にしておきます。

発表時刻が時刻なので、取引は行っていません。

次回FOMCは11月9日です。

ーーー$€¥£A$ーーー

RBNZ金融政策 発表結果は「市場予想通り現状維持」でした。

声明における政策金利変更に関する記載は「しばらく緩和的であり続け、2019年いっぱい、2020年まで利上げを見込まない」旨です。

直前10-1分足と直前1分足のチャートはありません。

直後1分足と直後11分足の反応は、NZDJPY・NZDUSDともほぼ同程度・同方向でした。分析対象のNZDJPYに限れば、直後1分足と直後11分足の跳幅は伸びて値幅は削られています。

詳細分析記事における事前取引方針は、発表後の小さな利確での追撃です。発表時刻の6時から6時2分過ぎまで上昇、その後いったん戻して6時15分まで上昇しています。よって、この方針は「〇」が結論です。

取引結果を下表に纏めます。背景が黄色の列は、事前方針外の取引です。

最初の追撃を除けば、ナンピンありの逆張りありで、これらは方針外取引になります。よって、下表成績表には含みません。

下表は、本ブログ開始以降、事前方針通りに取引したときの成績です。問題ありません。

なお、次回RBNZ声明は11月8日です。

FOMC(米国)を翌日に控え、MPC(英国)と同じ日です。いちいち面倒な日に発表する中銀です。

ーーー$€¥£A$ーーー

米国GDP確定値 は改定値同値で、デフレータが少し上昇しました。USDJPY・EURUSDともにUSD買で反応しました。

詳細分析記事に基づく事前方針通りに動きにはなったものの、 米国耐久財受注 と事後の影響力軽重が不明だったため、取引は行っていません。

ともあれ、詳細分析記事では、直前10-1分足取引方針は事前方針がマイナスのときロングをオーダーです。事前差異は△0.2で、ロングをオーダーすることになっていました。判定は「〇」です。

指標発表時は、直前10-1分足と同じ方向に発表直前にオーダーでした。直前10-1分足と直後1分足は同じく陽線なので、判定は「〇」です。

ちなみに、耐久財受注の方は下表の通りです。

発表時の取引方針が、先に発表された「8月集計分設備稼働率・鉱工業生産・製造業生産の実態差異符号と同じ」です。同符号はマイナスだったので、ショートをオーダーということになり、判定は「?」です。

取引は止めておいて良かったのかも知れません。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

広告以上

2018年09月25日

9月26日経済指標(結果検証済)

大相撲は白鳳が優勝しました。場所後に他人の品格を人前で云々する不躾な連中のコメントがニュースにならなかったことは、何より気持ちのいい場所でした。

と、昨日書いていたら、貴乃花親方が引退を表明して、何だかもやもやした感じです。

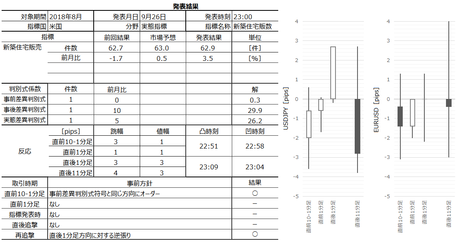

さて、明日は23:00に8月集計分 米国新築住宅販売件数 が発表されます。

前月結果 (8月23日発表)は、件数・前月比ともに2か月連続の減少でした。がしかし、指標発表前後1分間はほぼ反応しませんでした。

グラフ全体の推移を見る限りでは、まだ下降に転じたという段階には達していません。最近の米国住宅指標が少し弱い点は、前回FOMCの議事要旨でも記載されていたので、指標トレンド転換期が迫っているのかも知れません。金利上昇は住宅販売に影響します。

以下、リンク先の詳細分析記事と数値が異なる箇所は、前月結果を反映した最新値です。

市場予想(前回結果)は、

・件数が63.0万件(62.7万件)

・前月比が+0.5%(△1.7%)

で、事前差異判別式の解は+0.3となっています(24日21時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、件数の(市場予想ー前回結果)です。

本指標発表前後の今年これまでの平均跳幅/平均値幅は、

・直前10-1分足が6pips/5pips

・直後1分足が3pips/2pips

・直後11分足が9pips/5pips

です。直後1分足への反応は、過去全平均の半分程度まで小さくなっています。直後1分足跳幅の今年最大値も7pips(2月27日発表時)しかありません。

本指標での過去の傾向を踏まえた取引方針は次の通りです。

予約録画、パソコンで見ている画面、パソコンから出ている音をそのまま録画ソフト!【Readygo Soft】

以下は9月27日12時過ぎに追記しています。

指標結果は、年換算件数が市場予想を下回ったものの、前月比が市場予想を上回りました。また、年換算件数は、市場予想こそ下回ったものの、前月より僅かに増加しました。総合的には、事後差異・実態差異ともに判別式の解の符号がプラスとなっており、良い結果だったと言えます。

反応は、USDJPY・EURUSDともに3・4pipsに留まり、相変わらず小さくなりました。発表後の反応方向は、USDJPY・EURUSDとも直後11分足が上ヒゲを残した点で一致しています。発表直後はJPYに対し買われたものの、EURに対し同値終了となっています。

今回の指標結果と反応方向の関係は、あまり参考になりません。この夜、4時間後にFOMC利上げが迫っており、そのときの反応がUSDJPYとEURUSDで違いがあります。本指標のようなチャートへの影響が小さい指標では、利上げ予定のFOMCに備えた動きに影響を与えたとは思えません。

結果を下表に纏めます。

詳細分析記事における事前取引方針を検証しておきます。

直前10-1分足の取引方針は、事前差異と同じ方向にオーダーでした。事前差異判別式の解の符号はプラスで、反応方向は陽線でした。よって判定は「〇」です。

事後追撃の取引方針は、直後1分足に対する逆張りです。詳細分析はUSDJPY反応方向に関して行っているので、判定は「〇」です。

最近の傾向で、本指標への反応がほとんどないこともあって、寝ていて取引はしていません。明日は早起きでRBNZに備えないといけません。

本指標次回発表は10月24日です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

動画マニュアル作成やビデオチャットやビデオ会議の記録などにご利用いただけます。

設定なしですぐに使える!

インストールして起動後に、どのボタンを押したら録画できるかが一目でわかります。

録音もワンクリックでできる!

録音したい音源を選択し、音声ファイルとして保存する録音(オーディオキャプチャー)機能。

予約録画ができる!

指定した時刻になると、任意の時間の間、録画を行う、タイマー録画(予約録画)機能。

予約録画、パソコンで見ている画面、パソコンから出ている音をそのまま録画ソフト!【Readygo Soft】

と、昨日書いていたら、貴乃花親方が引退を表明して、何だかもやもやした感じです。

ーーー$€¥£A$ーーー

さて、明日は23:00に8月集計分 米国新築住宅販売件数 が発表されます。

前月結果 (8月23日発表)は、件数・前月比ともに2か月連続の減少でした。がしかし、指標発表前後1分間はほぼ反応しませんでした。

グラフ全体の推移を見る限りでは、まだ下降に転じたという段階には達していません。最近の米国住宅指標が少し弱い点は、前回FOMCの議事要旨でも記載されていたので、指標トレンド転換期が迫っているのかも知れません。金利上昇は住宅販売に影響します。

以下、リンク先の詳細分析記事と数値が異なる箇所は、前月結果を反映した最新値です。

市場予想(前回結果)は、

・件数が63.0万件(62.7万件)

・前月比が+0.5%(△1.7%)

で、事前差異判別式の解は+0.3となっています(24日21時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、件数の(市場予想ー前回結果)です。

本指標発表前後の今年これまでの平均跳幅/平均値幅は、

・直前10-1分足が6pips/5pips

・直後1分足が3pips/2pips

・直後11分足が9pips/5pips

です。直後1分足への反応は、過去全平均の半分程度まで小さくなっています。直後1分足跳幅の今年最大値も7pips(2月27日発表時)しかありません。

本指標での過去の傾向を踏まえた取引方針は次の通りです。

- 直前10-1分足は、事前差異と同じ方向にオーダーします。

直前10-1分足の過去平均跳幅は7pips、同値幅は4pipsです。利確/損切の目安は3・4pipsでいいでしょう。このポジションの期待的中率は69%です。

一方、目安が3pipsでUSDJPYスプレッド0.3pipsならば SL解消勝率 は55%です。0.4pipsで56%、0.5pipsで59%となります。 - 発表後は、直後1分足終値を確認してから逆張りの機会を窺います。

過去に直後11分足終値が直後1分足終値を削ったり反転したことは70%に達します。もともと反応が小さい指標のため、利確/損切の目安は3・4pipsといったところでしょうか。

注意すべき点は、本指標発表から4時間後にFOMC金融政策発表が予定されています。21時頃から本指標発表前のトレンドは、少なくとも24時前まで続く可能性が高いと思われます。指標発表結果のチャートへの影響を刈り取るという本ブログ趣旨には反しますが、指標発表後1分を過ぎたら暫くトレンドフォローしても勝ちやすい時間帯になると思われます。

以上

予約録画、パソコンで見ている画面、パソコンから出ている音をそのまま録画ソフト!【Readygo Soft】

ーーー$€¥£A$ーーー

以下は9月27日12時過ぎに追記しています。

【事後検証】

指標結果は、年換算件数が市場予想を下回ったものの、前月比が市場予想を上回りました。また、年換算件数は、市場予想こそ下回ったものの、前月より僅かに増加しました。総合的には、事後差異・実態差異ともに判別式の解の符号がプラスとなっており、良い結果だったと言えます。

反応は、USDJPY・EURUSDともに3・4pipsに留まり、相変わらず小さくなりました。発表後の反応方向は、USDJPY・EURUSDとも直後11分足が上ヒゲを残した点で一致しています。発表直後はJPYに対し買われたものの、EURに対し同値終了となっています。

今回の指標結果と反応方向の関係は、あまり参考になりません。この夜、4時間後にFOMC利上げが迫っており、そのときの反応がUSDJPYとEURUSDで違いがあります。本指標のようなチャートへの影響が小さい指標では、利上げ予定のFOMCに備えた動きに影響を与えたとは思えません。

結果を下表に纏めます。

詳細分析記事における事前取引方針を検証しておきます。

直前10-1分足の取引方針は、事前差異と同じ方向にオーダーでした。事前差異判別式の解の符号はプラスで、反応方向は陽線でした。よって判定は「〇」です。

事後追撃の取引方針は、直後1分足に対する逆張りです。詳細分析はUSDJPY反応方向に関して行っているので、判定は「〇」です。

最近の傾向で、本指標への反応がほとんどないこともあって、寝ていて取引はしていません。明日は早起きでRBNZに備えないといけません。

本指標次回発表は10月24日です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

動画マニュアル作成やビデオチャットやビデオ会議の記録などにご利用いただけます。

設定なしですぐに使える!

インストールして起動後に、どのボタンを押したら録画できるかが一目でわかります。

録音もワンクリックでできる!

録音したい音源を選択し、音声ファイルとして保存する録音(オーディオキャプチャー)機能。

予約録画ができる!

指定した時刻になると、任意の時間の間、録画を行う、タイマー録画(予約録画)機能。

予約録画、パソコンで見ている画面、パソコンから出ている音をそのまま録画ソフト!【Readygo Soft】

広告以上

タグ: 新築住宅販売件数

2018年09月24日

9月25日経済指標(結果検証済)

予告通り米国は対中制裁関税第3弾を本日発動しました。第3弾は、昨年の中国からの輸入実績ベースで2000億USD相当の中国製品に対し、当初は10%の追加関税で、来年からはこれが25%に引き上げられるという内容です。

中国は即座に報復関税発動を発表した模様です。

米国の対中制裁の大義名分である「不公正な貿易慣行」は、米国従来の主張通りなら中国国営企業の存在そのものに関わります。でも、中国はこの問題を解消することができません。そのため米国は、今回の制裁を「知的財産権問題」に焦点を絞っています。それなら、中国国内法の整備と取り締まりの強化で対応できるからです。けれども、これは大義名分であって、既に明かしている本音は貿易不均衡是正であり、明かしていない本音は米中間選挙に向けた国内弱者に向けた対外強硬姿勢のアピールだと言われています。

それもこれも米大統領が個性的過ぎるから、わかりにくい展開がわかりやすく表面化してしまうのです。

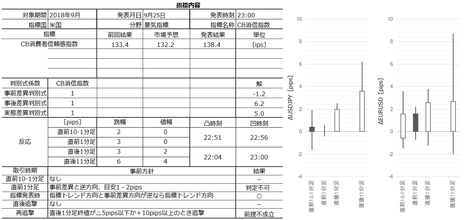

さて、明日は23:00に9月集計分 米国CB消費者信頼感指数 が発表されます。

本指標の前月 8月集計分結果 (8月28日発表)は、直近ピークの2018年2月集計分130.8を大きく上回る133.4で、2000年10月以来約18年ぶりの高い数値でした。

以下、リンク先の詳細分析記事と数値が異なる箇所は、前月結果を反映した最新値です。

市場予想(前回結果)は、132.2(133.4)で、事前差異判別式の解は△1.2となっています(24日8時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、市場予想ー前回結果、です。

本指標結果の良し悪しは、先に発表されているUM消費者信頼感指数速報値発表結果の良し悪しと、単月毎に見る限り関係ありません。むしろ、同月集計分の両指標の改善/悪化は方向一致率30%なので、逆になることが多い訳です。けれども、両指標はほぼ同じ時期にほぼ同じ調査を行った結果です。前月より改善/悪化という結果が逆になることに合理的説明はできません。

一応参考までに、9月14日に発表された9月集計分UM消費者信頼感指数速報値の実態差異判別式の解は+24.2だったことを挙げておきます。

過去の傾向を踏まえた取引方針は次の通りです。

以下は9月26日9時過ぎに追記しています。

CB指標結果は非常に良かったものの、直後反応は小さな陽線に留まりました。

指標結果は前月を上回り、2000年9月以来18年ぶりの高い数値となりました。市場予想は前月が2000年10月以来の高い数値だったこともあり、やはり前月より低下と予想されていました。

がしかし、多くの経済指標で専門家の予想は、上昇/下降基調のとき「そろそろ」という予想になりがちなことがわかっています。「そろそろ」という予想はいつか当たる予想ですが、「基調」というからには複数回そういうことが続くということを意味します。自ずと、そういった傾向がある経済指標での取引方針は決まります。

神様じゃないのだから、100発100中を目指すのではなく、複数回の取引できちんと利益を残す方法を選択します。

指標発表直前のチャートはUSDJPYとEURUSDで逆になったものの、指標発表直後はほぼ同様の反応でした。直前の反応が逆になったのは、本指標今回の発表があまり注目されていなかったことが原因と思われます。米国指標発表前後短期間のチャートの動きは、JPYやEURが理由でなくUSDだけが理由なので、その指標の注目度が高いほどUSDストレート通貨ペアの動きが同じようになるのは当然です。

過去の本指標反応傾向に基づく取引方針を検証しておきます。

直前1分足は、事前差異判別式の解の符号と逆方向に1・2pipsを狙うという方針でした。結果は、直前1分足が同値終了のため、本ブログでのルールに基づき「判定不可」が結論です。

ズルくはありません。このルールはブログ開始以来一貫しています。

指標発表時は、前述の通り、判定「〇」です。

そして、発表後の追撃は、陽線の直後1分足終値が5pipsに達していないので、「前提不成立」が結論になります。

取引は寝てしまったのでしていません。

本指標次回発表は10月30日です。冬時間への変更がいつからだったか忘れてしまいましたが、夏時間23時の指標は冬になると取引がもっとむずかしくなちゃいます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

レンタルサーバー『 ヘテムル 』が《月額800円(税抜)》から利用可能になりました!

ビジネス利用にも最適な高スペックレンタルサーバー『ヘテムル』はこれまで月額1,000円(税抜)にてサービスを提供していましたが、このたび、長期契約なら《月額800円(税抜)〜》で利用できるようになりました。

『ヘテムル』は256GBの大容量ディスクにくわえ、独自ドメインを無制限で設定できるマルチドメイン機能や、WordPressサイトを簡単に作成できる簡単インストール機能など多彩な機能が魅力のレンタルサーバーです。

サーバーは、大容量16GBメモリ/Xeon6コアCPU搭載のハイスペック。

データベースサーバーにはSSDを採用しCMS利用時のDB高速化を実現。快適にご利用頂けます。さらにRAID構成+バックアップによりサービスの安全性を高めています。

プロのクリエイター、有名企業など利用実績多数。

まずは15日の無料お試しから!

中国は即座に報復関税発動を発表した模様です。

米国の対中制裁の大義名分である「不公正な貿易慣行」は、米国従来の主張通りなら中国国営企業の存在そのものに関わります。でも、中国はこの問題を解消することができません。そのため米国は、今回の制裁を「知的財産権問題」に焦点を絞っています。それなら、中国国内法の整備と取り締まりの強化で対応できるからです。けれども、これは大義名分であって、既に明かしている本音は貿易不均衡是正であり、明かしていない本音は米中間選挙に向けた国内弱者に向けた対外強硬姿勢のアピールだと言われています。

それもこれも米大統領が個性的過ぎるから、わかりにくい展開がわかりやすく表面化してしまうのです。

ーーー$€¥£A$ーーー

さて、明日は23:00に9月集計分 米国CB消費者信頼感指数 が発表されます。

本指標の前月 8月集計分結果 (8月28日発表)は、直近ピークの2018年2月集計分130.8を大きく上回る133.4で、2000年10月以来約18年ぶりの高い数値でした。

以下、リンク先の詳細分析記事と数値が異なる箇所は、前月結果を反映した最新値です。

市場予想(前回結果)は、132.2(133.4)で、事前差異判別式の解は△1.2となっています(24日8時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、市場予想ー前回結果、です。

本指標結果の良し悪しは、先に発表されているUM消費者信頼感指数速報値発表結果の良し悪しと、単月毎に見る限り関係ありません。むしろ、同月集計分の両指標の改善/悪化は方向一致率30%なので、逆になることが多い訳です。けれども、両指標はほぼ同じ時期にほぼ同じ調査を行った結果です。前月より改善/悪化という結果が逆になることに合理的説明はできません。

一応参考までに、9月14日に発表された9月集計分UM消費者信頼感指数速報値の実態差異判別式の解は+24.2だったことを挙げておきます。

過去の傾向を踏まえた取引方針は次の通りです。

- 直前1分足は、事前差異と逆方向にオーダーし、利確/損切の目安を1・2pipsとします。

このポジションの期待的中率は71%です。一方、スプレッドが0.3pipsのFX会社で取引しているなら、 SL解消勝率 は60%ですが、スプレッド0.5pips超になると、この取引はリスク・リワード的に割にあいません。 - 指標発表時は、指標推移が上昇基調/下降基調のとき、今回の市場予想が前回結果を下回って/上回っていれば、指標発表直前にロング/ショートです。現在、指標トレンドは上昇基調です。今回の市場予想は前回結果を下回っているのでロングです。

- 発表後追撃は、直後1分足終値を確認してから行います。直後1分足終値が△5pips以下ならショート、+10pips以上ならばロングです。

以上

以下は9月26日9時過ぎに追記しています。

【事後検証】

CB指標結果は非常に良かったものの、直後反応は小さな陽線に留まりました。

指標結果は前月を上回り、2000年9月以来18年ぶりの高い数値となりました。市場予想は前月が2000年10月以来の高い数値だったこともあり、やはり前月より低下と予想されていました。

がしかし、多くの経済指標で専門家の予想は、上昇/下降基調のとき「そろそろ」という予想になりがちなことがわかっています。「そろそろ」という予想はいつか当たる予想ですが、「基調」というからには複数回そういうことが続くということを意味します。自ずと、そういった傾向がある経済指標での取引方針は決まります。

神様じゃないのだから、100発100中を目指すのではなく、複数回の取引できちんと利益を残す方法を選択します。

指標発表直前のチャートはUSDJPYとEURUSDで逆になったものの、指標発表直後はほぼ同様の反応でした。直前の反応が逆になったのは、本指標今回の発表があまり注目されていなかったことが原因と思われます。米国指標発表前後短期間のチャートの動きは、JPYやEURが理由でなくUSDだけが理由なので、その指標の注目度が高いほどUSDストレート通貨ペアの動きが同じようになるのは当然です。

過去の本指標反応傾向に基づく取引方針を検証しておきます。

直前1分足は、事前差異判別式の解の符号と逆方向に1・2pipsを狙うという方針でした。結果は、直前1分足が同値終了のため、本ブログでのルールに基づき「判定不可」が結論です。

ズルくはありません。このルールはブログ開始以来一貫しています。

指標発表時は、前述の通り、判定「〇」です。

そして、発表後の追撃は、陽線の直後1分足終値が5pipsに達していないので、「前提不成立」が結論になります。

取引は寝てしまったのでしていません。

本指標次回発表は10月30日です。冬時間への変更がいつからだったか忘れてしまいましたが、夏時間23時の指標は冬になると取引がもっとむずかしくなちゃいます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

レンタルサーバー『 ヘテムル 』が《月額800円(税抜)》から利用可能になりました!

ビジネス利用にも最適な高スペックレンタルサーバー『ヘテムル』はこれまで月額1,000円(税抜)にてサービスを提供していましたが、このたび、長期契約なら《月額800円(税抜)〜》で利用できるようになりました。

『ヘテムル』は256GBの大容量ディスクにくわえ、独自ドメインを無制限で設定できるマルチドメイン機能や、WordPressサイトを簡単に作成できる簡単インストール機能など多彩な機能が魅力のレンタルサーバーです。

サーバーは、大容量16GBメモリ/Xeon6コアCPU搭載のハイスペック。

データベースサーバーにはSSDを採用しCMS利用時のDB高速化を実現。快適にご利用頂けます。さらにRAID構成+バックアップによりサービスの安全性を高めています。

プロのクリエイター、有名企業など利用実績多数。

まずは15日の無料お試しから!

広告以上

タグ: CB消費者信頼感指数

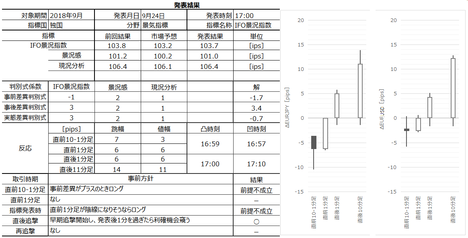

9月24日経済指標(結果検証済)

本日は、

が発表されます。

以下、リンク先の詳細分析記事と数値が異なる箇所は、同記事投稿後の発表結果を反映した最新値です。

市場予想(前回結果)は、

・景況指数が103.2(103.8)

・景況感指数が100.2(101.2)

・現況分析が106.1(106.4)

で、事前差異判別式の解は△1.7となっています(24日6時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、ー1?景況指数事前差異+2?景況感事前差異+1?現況指数、です。

本指標結果の良し悪しは、先に発表されているZEW景況感調査発表結果の良し悪しと、単月毎に見る限り関係ありません。同月集計分では、両指標が前月より改善したか悪化したかは、42%しか一致していません。一方の指標を前後3か月ずらしてみても、一致率は42〜62%の範囲に収まっています。

ZEWは本指標結果を示唆していません。

過去の傾向を踏まえた取引方針は次の通りです。

前回 8月集計分 発表(8月27日発表)では、9か月ぶりに指数が改善しました。

以下は9月24日19時過ぎに追記しています。

独国Ifo業況指数 の結果は、市場予想を上回った(事後差異+3.4)ものの、前回結果を下回りました(実態差異△0.7)。

反応は陽線で、発表後1分経過後も反応を伸ばしました。指標後の反応伸長は、欧州時間未明に米中貿易摩擦悪化によるUSD売が原因だという気がします。

今後しばらくは可能な限り、欧州指標ではEURUSD、英国指標ではGBPUSD、豪州指標ではAUDUSDも、4本足チャートを添付したいと思います。指標発表直後の短時間に関しては、円クロス通貨ペアでの取引であれドルストレート通貨ペアでの取引であれ、だいたい通用します。スプレッドの高い安いで取引通貨ペアを選べばよいのです。

そのことを確認していきます。

詳細分析記事における事前の取引方針を検証しておきます。

直前1分足は、事前差異がマイナスだったので、結論は「前提不成立」です。

指標発表時は、直前1分足が陰線になりそうなときにポジションオーダーなので、これも「前提不成立」です。

直後追撃は、今回、上表と少し表現が異なり、発表から1分以内に開始し、発表から1分を過ぎたら利確の機会を窺うことにしていました。実際は発表から10分を過ぎても反応を伸ばしましたが、判定は「〇」です。

次に取引結果を下表に示します。

前述の通り、事前方針通りの取引は発表直後の追撃だけです。背景が黄色の2列は方針外取引です。

ポイントは、本指標本来の過去傾向が発表から1分を過ぎると戻りが生じがちなものの、米中関係悪化は初期段階でUSD売に繋がる傾向が過去パターンです。今回はうまくはまりました(こういうのは、まぐれです)。

今回の反応は、過去の本指標の平均的な反応程度にほぼ同じです。今回のように、ほぼ1方向に反応が伸び続けた場合すら、本指標での成績はこの程度です。

本ブログ開始以来、本指標で事前方針を示して取引したときの成績を下表に纏めます。

先の表で黄色の列での成績(事前方針外の取引結果)は、本ブログ趣旨に鑑み、この成績表には含まれていません。

次回本指標発表は10月25日です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

- 17:00に9月集計分 独国Ifo業況指数

が発表されます。

以下、リンク先の詳細分析記事と数値が異なる箇所は、同記事投稿後の発表結果を反映した最新値です。

市場予想(前回結果)は、

・景況指数が103.2(103.8)

・景況感指数が100.2(101.2)

・現況分析が106.1(106.4)

で、事前差異判別式の解は△1.7となっています(24日6時時点)。

市場予想は発表前に再確認しましょう。事前差異判別式は、ー1?景況指数事前差異+2?景況感事前差異+1?現況指数、です。

本指標結果の良し悪しは、先に発表されているZEW景況感調査発表結果の良し悪しと、単月毎に見る限り関係ありません。同月集計分では、両指標が前月より改善したか悪化したかは、42%しか一致していません。一方の指標を前後3か月ずらしてみても、一致率は42〜62%の範囲に収まっています。

ZEWは本指標結果を示唆していません。

過去の傾向を踏まえた取引方針は次の通りです。

- 直前10-1分足は、事前差異判別式の解の符号がプラスのときロングをオーダーします。

市場予想に修正がなければ、現時点で事前差異判別式の解の符号はマイナスなので、この取引は行いません。市場予想が修正されて取引を行うことになったら、利確/損切の目安は3・4pipsです。直前1分足の過去平均値幅4pipsよりやや小さく見込んでおきます。 - 指標発表時は、直前1分足が陰線だったとき(陰線になりそうなとき)、発表直前にロングをオーダーし、発表直後の跳ねで利確/損切します。

直後1分足は、2018年1〜8月発表の平均跳幅が5pips、同値幅が3pipsしかありません。方向が当たっても、あまり欲張らないことが大事です。 - 発表直後の追撃は、発表から1分以内に開始し、発表から1分を過ぎたら利確の機会を窺いましょう。

直後1分足と直後11分足の方向一致率は90%に達しています。この90%の方向一致時に前者跳幅を超えて後者跳幅が反応を伸ばしたことは89%に達しています。けれども、発表から1分後と11分後を比べると、その10分間に反応を伸ばしていたことは51%です。

直後1分足跳幅と直後11分足跳幅の過去平均値の差は6pipsです。利確/損切の目安はその半分強3・4pipsということになります。

前回 8月集計分 発表(8月27日発表)では、9か月ぶりに指数が改善しました。

以上

以下は9月24日19時過ぎに追記しています。

【事後検証】

独国Ifo業況指数 の結果は、市場予想を上回った(事後差異+3.4)ものの、前回結果を下回りました(実態差異△0.7)。

反応は陽線で、発表後1分経過後も反応を伸ばしました。指標後の反応伸長は、欧州時間未明に米中貿易摩擦悪化によるUSD売が原因だという気がします。

今後しばらくは可能な限り、欧州指標ではEURUSD、英国指標ではGBPUSD、豪州指標ではAUDUSDも、4本足チャートを添付したいと思います。指標発表直後の短時間に関しては、円クロス通貨ペアでの取引であれドルストレート通貨ペアでの取引であれ、だいたい通用します。スプレッドの高い安いで取引通貨ペアを選べばよいのです。

そのことを確認していきます。

詳細分析記事における事前の取引方針を検証しておきます。

直前1分足は、事前差異がマイナスだったので、結論は「前提不成立」です。

指標発表時は、直前1分足が陰線になりそうなときにポジションオーダーなので、これも「前提不成立」です。

直後追撃は、今回、上表と少し表現が異なり、発表から1分以内に開始し、発表から1分を過ぎたら利確の機会を窺うことにしていました。実際は発表から10分を過ぎても反応を伸ばしましたが、判定は「〇」です。

次に取引結果を下表に示します。

前述の通り、事前方針通りの取引は発表直後の追撃だけです。背景が黄色の2列は方針外取引です。

ポイントは、本指標本来の過去傾向が発表から1分を過ぎると戻りが生じがちなものの、米中関係悪化は初期段階でUSD売に繋がる傾向が過去パターンです。今回はうまくはまりました(こういうのは、まぐれです)。

今回の反応は、過去の本指標の平均的な反応程度にほぼ同じです。今回のように、ほぼ1方向に反応が伸び続けた場合すら、本指標での成績はこの程度です。

本ブログ開始以来、本指標で事前方針を示して取引したときの成績を下表に纏めます。

先の表で黄色の列での成績(事前方針外の取引結果)は、本ブログ趣旨に鑑み、この成績表には含まれていません。

次回本指標発表は10月25日です。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

タグ: Ifo,業況指数,ZEW

2018年09月23日

2018年9月24日〜28日発表の主要経済指標の過去反応要点

【前週成績】

前週の成績を纏めておきます。

成績を気にするのは、過去の分析が現在も通用するのかに注意を払い続ける必要があるためです。

前週の事前分析成績は6勝4敗、前提を満たさなかったことが6回、判定不可が2回、取引不可が2回でした。オカルトは含めていません。判定は、リンク先の詳細分析記事の結論が、今回の発表でも通用したかを判定しています。

前週の取引成績は3勝3敗、それとは別に事前方針にない取引で3勝、取引中止が2回でした。取引時間は24分6秒で、損益は+36.69pipsでした。

先週、何か最近はよく当たると自慢したら、この成績です。まぁ、週30pips勝てれば、1年で1500pips強になるのだから良しとしましょう。

毎回1枚の取引で1500pipsは¥15万に相当します。

どこかで書いたように、このブログでの取引は、ポジション保有時間を短時間に限るため、毎回の投資額は口座資金の10%ぐらいに達します。主要通貨の円クロスペアで最も高いGBPJPYでも、口座資金は¥50万強ですみます。¥15万はその30%弱の運用益になります。

アマチュアにしては悪くない成績です。自画自賛すると、また成績が悪くなりそうな気がしますが。

【次週指標】

2018年9月24日〜9月28日の主要経済指標の過去反応要点は以下の通りです。

FOMC、日米貿易協議、英国EU離脱関係、翌週の中国連休、といった大きな行事が個別指標の反応に制約を与えそうです。

9月24日(月)日本・中国休日

- 17:00 9月集計分 独国Ifo業況指数

本指標結果の良し悪しは、先に発表されているZEW景況感調査発表結果の良し悪しと、単月毎に見る限り関係ありません。同月集計分では、両指標が前月より改善したか悪化したかは、43%しか一致していません。

直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切すると、長期的に利益を残しやすくなります。

前回 8月集計分 発表(8月27日発表)では、9か月ぶりに指数が改善しました。

9月25日(火)

- 23:00 9月集計分 米国CB消費者信頼感指数

本指標結果の良し悪しは、先に発表されているUM消費者信頼感指数速報値発表結果の良し悪しと、単月毎に見る限り関係ありません。

指標推移が上昇基調/下降基調のとき、今回の市場予想が前回結果を下回って/上回っていれば、指標発表直前にロング/ショートで、長期的に利益を残しやすくなります。

前回 8月集計分 (8月28日発表)は、直近ピークの2018年2月集計分130.8を大きく上回る133.4で、2000年10月以来約18年ぶりの高い数値でした。

9月26日(水)

- 23:00 8月集計分 米国新築住宅販売件数

本指標結果の良し悪しは、先に発表されている中古住宅販売件数発表結果の良し悪しと、単月毎に見る限り関係ありません。一方が他方を数か月先行して示唆することもありません。

発表時にどちらに反応するかはわからないものの、発表後1分あたりからは発表後の反応方向と逆張りを狙うと勝率が稼ぎやすい指標です。

さて、ここまでの3つの指標は、それぞれの指標に対する先行指標の結果が全てアテにならない、という話を紹介しています。そんなことは、調べればわかることだから良いのです。それよりも、調査機関同士がそのことをどう考えているのか、是非、知りたいものです。

誰か資料をご存じの方が居られれば、ご教示頂ければ幸いです。

9月27日(木)

- 03:00 米国FOMC

FRBは市場との対話を重視する中銀です。その結果、調査範囲において、金利変更やQE規模の変更とその時期が市場予想に反したことはありません。

今回、既に市場は利上げを織り込み済と言われています。利上げ以外に反応方向に影響しそうなことは次の2点です。ひとつは、前回声明で「緩和的」という表現が、そろそろ緩和的とは言えないんじゃないか、との異論が出ていたことが判明しています。この文言修正に注目が集まっています。もうひとつは、前回投票権のある15名のうち、今年年末時点での金利が昨年12月より1%以上高くなる(年4回利上げ)と予想していたのは8名です。その増減に注目が集まっています。

ここ3回の利上げ決定時FOMC直後1分間の反応は跳幅20pips程度で、直後11分足も30pips強しか反応していません。声明内容がどうあれ、今回の直後1分足跳幅は過去3回を超えるのではないでしょうか。過去3回よりも、今後の利上げ姿勢継続への疑念が強まっているような気がするためです。

ともあれ、金融政策発表時の取引方針は、短時間毎(pips毎)に区切った事後追撃の繰り返しが基本です。 - 06:00 RBNZ金融政策

同じく、金融政策発表時の取引方針は、短時間毎(pips毎)に区切った事後追撃の繰り返しが基本です。

RBNZ(NZ中銀)は、結果的にRBA(豪中銀)政策に追従しがちです。前回8月9日の政策発表声明でも「政策金利は相当な期間緩和的な水準で維持されるだろう」でした。RBNZ自身による利上げ予想時期は2020年3Qです。

ところが、です。声明後の会見でRBNZ総裁は「成長率がポテンシャルを下回って減速すれば、金利を引き下げる可能性」に言及しました。当り前のことを言っているのですが、利下げに言及したことでNZDは売られました。

でも、RBNZ総裁は利下げもあり得ることを5月から言及しています。いま、そんなことを言っている中銀総裁は、世界中で彼しかいないから呆れられて売られたのかも知れません。 - 21:30 4-6月期 米国GDP確定値

・8月集計分 米国耐久財受注

GDP確定値と耐久財受注が同時発表されたことは、2015年以降1度しかありません(2016年12月発表時)。

このとき、GDP確定値:耐久財受注の各差異は、事前△0.1:△10.5、事後+0.6:+0.9、実態+0.7:△19.3、でした。反応は直前10-1分足・直後1分足・直後11分足がいずれも陽線で、直後11分足跳幅・値幅は直後1分足のそれらを削っています。事後差異の符号が同じプラスなので、どちらが反応方向への影響が強いかは判別できません。

9月28日(金)

- 17:30 4-6月期英国GDP改定値

本来、9月末は改定値でなく確定値発表月ですが、7月に速報値が発表されなかったため、時期ズレを起こしています。これが、従来通り改定値なのか、過去の確定値に相当するのかが確認できていません。

よって、今回は分析採点と取引を差し控えます。 - 9月集計分 欧州HICP速報値

反応には珍しいクセが3つあります。

市場予想の精度が高く、反応が短時間で小さく、発表結果の市場予想に対する良し悪しに55%しか素直に反応していません。あまり取引に向かない指標です。

また、指標発表前10分間は、市場予想が前回改定値より改善していれば陰線、悪化していれば陽線で反応しがちです。逆ではありません。

そしてこの間に、直前10-1分足が15pips以上跳ねたことは、過去5回あります(頻度12%)。その5回のうち4回が、直前10-1分足と直後1分足の方向が一致しています(一致率80%)。けれども、慌てて追いかけてはいけません。その4回のうち3回の直後1分足は10pips以上の逆ヒゲがあります。

前回 8月集計分 (8月31日発表)はやや市場予想を下回り、当時のECBの「(前月までの)HICP上昇は一時的現象」との見解と方向は一致していました。ECB見解通りなら、更にHICPは下がって良いはずです。HICPは5月集計分以降、急激に高い数値がなって、その状態が続いています。 - 21:30 8月集計分 米国PCEデフレータ

本指標に先立って同月集計分が発表されるCPIは、本指標の一部結果を示唆することがあります。過去、コアCPIと本指標PCEコアデフレータ(以下「CD」と略記)が実態差異がどちらも0でなかった場合には、CD前月比がコアCPI前月比と増減方向が一致したことが92%、CD前年比がコアCPI前年比と増減方向が一致したことは74%です。8月集計分コアCPIは、前月比・前年比ともに悪化しています。

でも、本指標は以前から安定して反応が小さい指標です。指標発表前こそPCEや個人所得の事前差異も影響しますが、指標発表後にはそれらへの関心は後回しで構いません。指標発表後はまず、CDの事後差異の有無に反応方向が影響を受けています。但し、CDは市場予想と発表結果がズレないことも多いため、その場合にPCEの事後差異に注目すれば良いのです。

前回 7月集計分 (8月30日発表)での反応はたったの2pipsでした。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年09月22日

2.2. うそは嫌いだ!

FX取引のスプレッド(売買差額)とスワップ(利息)を銀行のそれらと比較する話を読んだことがありますか。この話は

という話です。

そんな馬鹿な話はありません。

特に、微益を積み重ねるスキャルピング手法や、本ブログのように経済指標発表前後の短時間だけの取引を行う手法でFXをやる人は、こんな話に騙されてはいけません。

スワップの話は説明が簡単ですが、スプレッドについては簡単にいきません。そもそも、FX会社が「手数料なし・スプレッドあり」と、それらをわざわざ使い分けている意味を不思議に思ったことがある人は多いでしょう。この意味を理解できるレベルの取引を行うためには、リスク・リワード(リスクに見合った利益狙い)的な考えを自分の取引に持ち込む必要があります。

いいですか。

仮に経済指標発表前後の取引で、1回の利確/損切の平均値が5〜10pipsだとしましょう。もしスプレッド0.5〜1pips(EUR・GBP・AUDの円クロスでよくあるスプレッド)で取引しているなら、利確/損切の平均値はスプレッドの10倍です。このとき、支払ったスプレッドに見合う勝率は55%、という考え方があります。

この勝率はある種の約束事があって算出される目安となります。

今回の話は、こうしたリスク・リワードに関して、です。

結論は「短期取引で微益を積み重ねる方法で取引に臨むなら、決してスプレッドは安くない」です。昔に比べればスプレッドが安くなった、なんてことは関係ありません。昔も今も、短期取引中心でFXをやるなら、どのくらいスプレッドが安くないのかを定量的に掴んで、効率的な取引を心がけた方が良い、という話です。

こうした考え方は、個別の取引を有利に行う細かな方法論よりも先に知っておいた方が良いはずです。リスクの捉え方は難しいものの(まして、その定量化はとても難しいものの)、話題を限定すれば初心者にだってわからない話ではありません。

要は、 リスクに見合わない勝負をやるべきではない 、という話にすぎないのですから。

先に、巻頭に挙げたスワップの話がおかしい点を片づけておきましょう。

この話のおかしさにまだ気づかない初心者に、こんな話をする人はどういうつもりなのでしょう。少なくとも、雨ニモ負ケズ風ニモ負ケヌ…で描かれるような人になりたいなら、そんな誤解をしている人には「ダメですよ」と穏やかに諭してあげるべきでしょう。

そもそも数秒〜数時間の取引を行う人にとって、スワップなんて全く関係ありません。スワップが関係ない取引をしているのに、クロス円の取引で買ポジションの方が売ポジションよりも好きになる理由もありません。どうせ初心者は、ひとつのポジションを1年も2年も保有し続けたりしません。むしろ、やたら無駄な売買が多くて、ポジションを保有している合計時間が結果的に長くなりがちなことの方が問題なぐらいです。だからと言って、普通は長期のポジション保有を初心者に勧めたりはしません。初心者なのに取引の練習回数をこなせなくなるからです。だから、初心者にFXのスワップはお得ですよという話は、初心者に物事を教えるセンスが致命的に欠けているのです。

自分が初心者だった頃、いろいろFX関連書籍を買って、ひどい目にあった考え方にはちょっと辛辣にあたります。

さて、本稿主題に向けて話を進めます。

例えば、空港の銀行窓口で両替した外貨の多くは、海外で相応額のモノやサービスに変わります。つまり、高いと言っても、両替手数料が僅かと思えるだけの価値に交換されています。

もう10年以上前の話ですが、フィリピンでポーク料理を頼んだら、給仕が私の足に料理を落としてズボンが肉に絡めた豚の血だらけになったことがありました。当り前ですが、血だらけのズボンでホテルに戻ると、フロントでちょっとした騒ぎになりました。そしたら、一緒に食事をして事情を知っている友人まで、わざとらしく私から離れて遠巻きの人の群れに加わったのです。

人間の本性はこういうときにわかります。

ともあれ、どっかのカード会社が宣伝していたように、プライスレスなことが起きた訳です。後日の引落では両替コストもちゃっかり取られていたけど、そんなことはプライスレスな体験に比べれば大したことないだろう、と言うのがカード会社の言い分です。ちなみに、フィリピンペソの両替手数料は、使ったお金の20%ぐらいだったと記憶しています。

それでも、カード会社の言い分の方がまともです。20%の両替コストこそ差っ引いたものの、プライスレスな教訓が得られた訳ですから。考えようによっては、このぐらいの手数料なんて、FXを短期取引で継続的にやることに比べれば安いものです。

※ いま、この話をかみさんにしたら、私の勘違いだったようです。少なくとも当時、カード会社はフィリピンペソを扱っていなかったそうです。きっと、カード払いはUSDだったのでしょう。でも、カード会社のUSDJPYスプレッドはざっくり10%ぐらいあったはずです。両替コストが10%でも、ここでの論旨に変わりないので、面倒くさいから書き直しません。手抜きをご容赦願います。

次に、いつものように先に単純化して問題のイメージを掴みましょう。

もしFXでスプレッドが1.0と表記されているならば、1通貨単位あたり0.01単位の両替費用が往復で掛かる、ということです。

1USD=100.00JPY(買レート)のとき、1枚(1万USD)買ったとします。

そして、1USD=100.01JPY(同じ買レート)のとき、それを売ったとしましょう。

スプレッドが0.01USDあるのだから、このときの利益は0です。

1pipsを稼ぐには、1USD=100.02JPY(同じ買レート)になるまで待たなければいけません。2pips動く方向を当てないといけない訳です。

同じように、1USD=100.00JPY(買レート)のとき、1枚買ったとします。

このとき、1USD=99.99JPY(売レート)でそのポジションを手放すことは、通常あり得ません。買レートが1USD=100.00JPYのとき、既に売レートは1USD=99.99JPYだったからです(買った瞬間に負けているpipsがスプレッドです)。

だから、もしスプレッド分に加えて1pipsで損切を行うなら、同じ買レートが1USD=99.99JPYのときです。この例では1pipsのつもりでいたのに2pipsを失うことになります。

これらの例で勝率が50%のとき、取引を2回行うごとに1pipsを失います。損益分岐の勝率は67%ということになります。勝率67%が最低限求められる取引がどれほど不利な勝負かは明らかです。

スキャルピングで微益を狙って良いのは、高い勝率を安定して維持できるベテランだけです。初心者は高い勝率を維持できません。そのベテランは、損益分岐の勝率が67%にも達するような勝負は避けるものです。

まずは当り前のことを長々と書きました。

大雑把に話が掴めたら、次はリスク・リワード的な考え方に焦点を移しましょう。

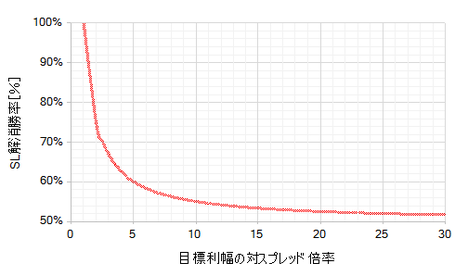

例えば、USDJPYはスプレッドが一般に狭く0.3pipsぐらいのところが多いようです。いま、直前1分足の過去平均陰線率が60%で、過去平均値幅が1・2pips程度しかない指標があったとします。このような場合、利確/損切の目安を1.5pipsにおくと、それはスプレッドの5倍ということになります。

もし、このような取引を100回行い、 期待通りの勝率 60%だったなら、手元には、

1.5pips?(利確60回分ー損切40回分)=30pips、が残ります。対して、100回の売買で支払ったスプレッドは、0.3pips?100回=30pips、です。

さて、取引100回ごとに勝ち負けに関係なくスプレッド30pips支払うなら、その100回の取引での利幅はせめて30pips以上を狙いたくはないでしょうか。元の話に戻れば、それがスプレッドの5倍以上の利確を狙うということです。そのためには、最低でも勝率60%が必要だということです。

この勝率を「スプレッドリスク解消勝率(以下「SL解消勝率)」と呼ぶことにします 。

でも、間違わないでください。

SL解消勝率を下回っても、毎回の利確幅と損切幅を等しく保てば、勝率50%さえ超えれば利益を残せます。但し、この例のように取引100回あたり30pipsのスプレッドを払って、その間に30pipsしか稼げないなら、リスクに見合った利益が得られていないという考え方だって成り立ちます。

まして、100回の取引で残した利益が2pips(勝率51%)だったなら、その間に30pipsのスプレッドを払うことは、損こそしていないものの、手間ヒマをかけた分だけリスクに見合った取引だったとは言えません。

このように、収益の多寡にこだわって「リスク・リワード(リスクに見合った見返り)」に適った取引だったか、を問題視してみましょう。

考察が専門家ほど緻密で網羅性に欠けるこのブログでは「リスク・リワード的(リスク=潜在的負担に見合った目標利益と意訳)」と呼び、スプレッド負担と同じ利益となるSL解消勝率にこだわることに留めましょう。

当然、実際のリスク・リワードはスプレッドだけを補償しても足りません。実際のリスク・リワードのリスクとはスプレッド分だけじゃありません。だから、 SL解消勝率は最低限目指すべき勝率 ということになります。

何を問題視しているかが伝わったら、最後にこの話を一般化します。

スプレッドがいくらであれ、いま、スプレッドのX倍のpipsでの利確を狙う取引を行うことにします。そして、もし狙いが外れたら、損切も同じくスプレッドのX倍のpipsで行うことにします。

スプレッドがspipsならば、100回の取引で100spipsがスプレッド分として奪われます。

その一方、スプレッドのX倍を利確/損切の目安とすれば、100spipsというスプレッド分は、100s/(s・X)=100/X回、の利確で得られます。100回の取引で、利確が損切よりも100/X回だけ多くなる勝率は、100/X回の半分が50回を上回れば良いので、

となります。