【1. 現状認識】

11月第1週(11月6日〜11日)は、経済指標以外のイベントが多かった週でした。そして、それらイベントに関する話題が多かった割に、為替への影響は軽微でした。がしかし、株価はそうしたイベントに反応しています。米欧英では、上に伸びづらく下に伸びやすかった感がありました。

米大統領のアジア歴訪は、大口の商談が纏まりました。日韓の米兵器・米資源購入の話題はさておき、その後で訪問した中国で28兆円の商談の覚書締結の話題は驚きました。契約でなく覚書なので、最終的な金額いくらになるかは数年経たないとわかりません。

でも、日本の一年間の税収全部ぐらいの覚書ですから、すごいですね。

また、米抜きTPPは、意外にも加首相の反対で首脳共同発表が出来なかったものの、大筋合意に至ったそうです。合意のために切り捨てた(以前の合意の実行凍結に合意した)項目は、主に知財分野と労働者の権利に関してだそうです。この新たな枠組みは、CPTTP(包括的および先進的環太平洋連携協定)というそうです。

名前が長い。

日中関係は改善の兆しが中国側に見られるとの報道解説が多かったように思えます。日本にとってはここ数年の対中投資が少なくなっていた(余力あり)し、中国は債務増加の問題があるので投資(借金)のアテが増えることは大歓迎です。但し、中国からの移転利益(現地合弁会社から日本への資金還流)の難しさも、ここ数年ではっきりした以上、政治的に融和ムードが高まっても、民間投資増加には結び付きにくい気がします。

この時期に中国が金融機関への投資を緩和する旨を発表したことは、カネの貸し手を増やすためにやむを得なかったのかも知れません。これは、本当のところわかりません(成長と成長継続には資本が必要なことも確かだから)。

アジアの動きに比べると、先週の欧米発のニュースは目立ちませんでした。

欧州では、スペイン一部州の独立騒動が収まりそうな気配があるものの、そんなことは当初から予想されていたことです。EU中枢では、主要国のこうしたごたごたが続かないようにするためにも、新たな独立の動きを抑え込みたいでしょう。そもそも既得権のある現EU主要国の意向を無視して、EUが新たな独立を認めることはできません。各地の現体制からの独立派はEUからも独立するほどの覚悟が必要なはずです。

英国のEU離脱に伴う経済的損失は独仏の10倍に達するとの試算結果も、確か先週発表されていました。現在、先週のBOE利上げで英国からは資金が引き上げられているでしょう。EURGBPでは売スワップ(GBP買ということ)がプラス、GBPUSDでも売スワップ(GBP売ということ)がプラスです。ECBの利上げはまだまだ先で、FRBの利上げが近いことを踏まえると、GBPUSDが下げの動きが強まりそうな気がします。

株価は、そろそろ感が強まっているように見えます。米欧英が週足陰線で、日豪がほぼ同値、中国のみが陽線のようです。リスクは、北朝鮮とスペインとアラブ(サウジでの皇太子問題)が継続中です。このうち、不意打ちのような事態が起こり得るのは、相変わらず北朝鮮だけでしたが、これに次週以降は株価急落が加わったのではないでしょうか。

直近で株価に最も影響を与えるのは、米法人減税可決の時期と規模の両面です。その影響が株価を通じて為替に影響する可能性があります。時期とは次々週の23日(米感謝祭)までの可決を以前に米大統領が望んでいたからで、規模はその期日に間に合わせるために妥協が図られた場合に反応に結び付く可能性があります。

【2. 11月第1W主要指標結果】

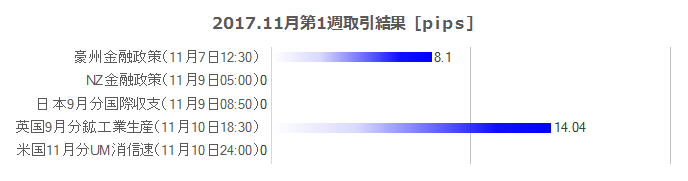

11月第1週は2指標で取引を行いました。

シナリオ外取引も含めた取引時間は20分54秒(1指標当たり10分27秒)で、損益はいつも1枚ずつの取引で+2,214円(1指標当たり+1,107円)でした。

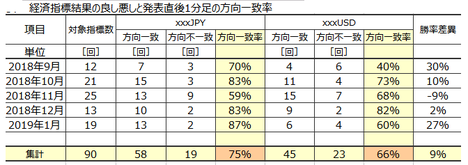

勝率は、指標単位で100%(2勝敗)、シナリオ単位では80%(4勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

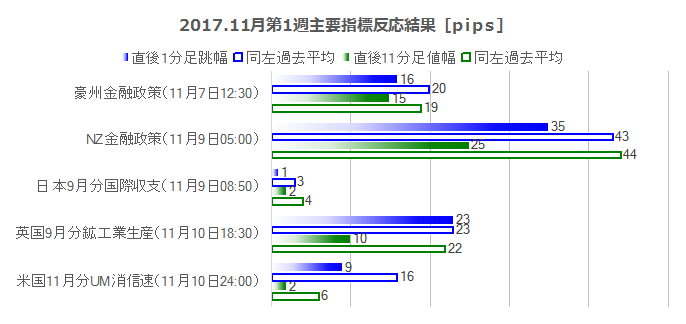

次に、下図は11月第1週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には反応が小さい週でした。

RBA金融政策 とRBNZ金融政策が発表されたものの、両中銀は当面の利上げ無しを繰り返し表明しています。その結果、同じ「市場予想通り現状維持」が続き、最近では反応が小さくなっています。

但し、RBA金融政策発表時は久しぶりに陽線で反応しました。同時発表された声明では、目新しい点がなかったものの、発表直後のニューステロップで「いずれインフレ率が3%に到達」との一文が配信されていたので、これに反応して反応を伸ばしたのかも知れません。

RBNZの方は、新政権が次期中銀総裁の人事をどうするかが定まらないと、安心して取引できません。現在の中銀総裁は半年の総裁代行職と報道されています。わざわざ代行職などという職名をあらわにする理由はわかりません。

英国 9月分鉱工業生産指数・製造業生産指数 は、全体的にかなり大きく改善しました。陽線での反応は当然ながら、発表直後の反応程度は過去平均並で、その後しばらく伸び悩んで反応方向を模索しているようでした。前週にBOE金融政策が発表されており、BOEも当面は様子見と声明していたので、GBP買に躊躇があったのでしょう。

この動きは、次週の英国指標発表後の取引で参考になります。仮に初期反応が陽線だった場合、そのままGBP買を続けよりも反転時期を見極めるのが難しく、逆に初期反応が陰線ならば遠慮なしにGBP売できる、という情勢なのでしょう。

【3. 11月第2W主要指標】

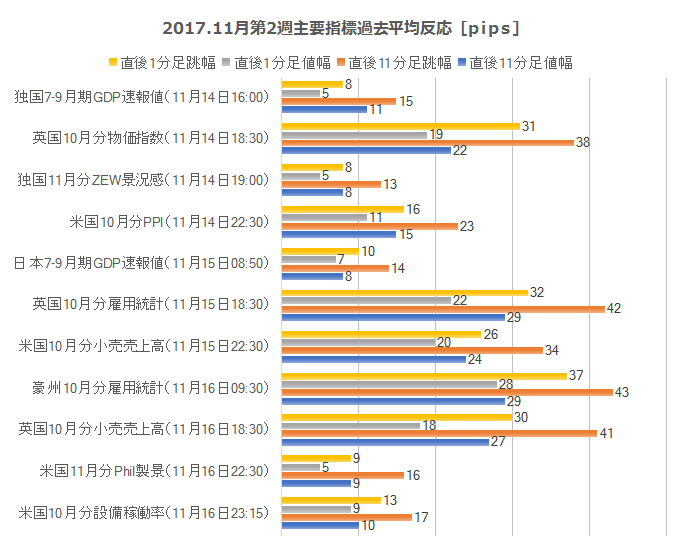

次週11月第2Wの主要指標の過去平均反応を示します。

次週の流れについて、ざっくり見ておきます。太字は前回分析記事にリンクしています。

次週は英国指標で、14日に10月分 物価指数 、15日は10月分 雇用統計 、16日に10月分 小売売上高指数 、と過去反応が大きな発表が続きます。

BOEは前々週に利上げ発表を行い、「(利上げはまた行うだろうが、この利上げで)暫く様子見」と余計なことを議事要旨に記したために、大きなGBP売となりました。EUとの離脱交渉も進捗しておらず、閣内のごたごたも続き、EU側からは「英経済への離脱のダメージが大きい」旨の発言が続いて、交渉への揺さぶりを仕掛けられています。そこにBOEは余計な利上げを余計な議事公表をして、過去数か月のせっかく利上げ期待で物価高原因のGBP安を台無しにしかねない発表を行いました。

どうも最近の英国はやることなすこと悪い結果になる状況が続いているようです。

米国指標は、製造業景気指標と物価・消費指標の発表週となります。

景気指標は、14日に11月分 NY連銀製造業景況指数 、16日に11月分 Phil連銀製造業景況指数 が発表されます。いずれも来月月初に発表されるISM製造業の先行指標に位置づけられているものの、実のところ、各指標間の対前月増減の相関は高くありません。それぞれ反応は大したことないので、14日も16日も分析は同時発表される消費・物価指標に特化しておいた方が良いでしょう。なお、米大統領のアジア歴訪での大口商談が指標に反映されるのは来月以降になるので、気を付けましょう。

物価指標は、14日に10月分 PPI 、16日に10月分 CPI 、が発表され、16日のCPIは10月分 小売売上高 と同時発表されます。9月・10月の景気指標は良い結果が続き、解説記事を見る限りでは、その理由をハリケーン被害復興需要を挙げているものが多かった、と記憶しています。株価が好調な時期だったので、事前分析は市場予想が高すぎないかを考えることになります。

その他、 日 独 では7-9月期GDP速報値が発表されますが、過去実績ではたいして反応する指標ではありません。両指標とも勤め人は忙しい時間帯の発表となるので、無理をして取引するほどでもないでしょう。

独国11月分 ZEW景況感調査 は、もともと分析しても指標結果と反応方向の相関が見出しにくい指標です。理由は、欧州時間のEURがその日の話題を中心にEURUSDが動き、英国指標発表前後にEURGBPの動きに影響されるため、指標発表の影響が小さく反応持続時間が短いため、と考えられます。

16日には、豪州10月分 雇用統計 が発表されます。RBAが当面の政策変更なしと言っている以上、陽線だったときには反転時期がいつかを考えておいた方が良いかも知れません。AUDの買ポジションを持ち続けるには、少しリスクが多い週だという気がします。

以上

タグ: 成績,予想,分析,反応

【このカテゴリーの最新記事】

-

-

- no image

- no image