ーーー$€¥£A$ーーー

豪州消費者物価指数(CPI:Consumer Price Index)は、 オーストラリア統計局(ABS:Australian Bureau of Statistics) が四半期毎の翌月か翌々月(1か2月・4か5月・7か8月・10か11月)に、8つの州都の加重平均値を発表しています。

発表事例 を参照頂くとわかるように、一行目は前期比と前年比の総合値です。これら総合値とは別に、分析用に季節調整値、刈込値、中央値も発表されています。がしかし、 反応方向への影響力を考慮すると、一行目の季節調整前の前期比と前年比だけ注目 していれば良いでしょう。

内訳は、食品及びノンアルコール飲料、アルコール及びタバコ、被服、住居、家庭用のモノとサービス、健康、運輸、通信、娯楽及び文化、教育、保険及び金融サービス、となっています。部分的には妙な区分な気がする点もありますが、気にしても仕方ありません。そんなことより、特定の内訳値が反応方向に影響力が一貫して強い、といった傾向が見当たらないことを知っておけば十分です。そもそも、内訳分野毎の加重平均の重み付けまで把握しない限り、特定の分野の変化の大小を論じても無意味です。

本指標は、多くの豪州重要経済指標が変化する方向を先行して発表するため重要 です。

例えば、豪州物価統計は四半期ごとに発表され、本指標→輸入物価指数→卸売物価指数、の順に発表されます。これら前期比の上昇/下降は、それぞれ方向一致率が60〜70%程度と緩やかに同期しています。

また、本指標と住宅価格指数の前期比の上昇/下降は、前者が後者に対し時差1四半期で先行しています(本指標が改善/悪化した四半期後に住宅価格指数が改善/悪化)。

更に、本指標はRBAの政策金利決定理由のひとつであり、RBAが2010年以降にインフレ目標逸脱を長期に亘って放置していなかったという点で、本指標前年比はRBA金融政策変更に先行しています。RBAのインフレ目標は2〜3%です。

ーーー$€¥£A$ーーー

本稿分析結果に基づく過去傾向を踏まえた取引方針は、以下の通りです。

本指標発表直後の反応方向は、前期比か前年比のどちらか一方に注目すれば、市場予想に対する良し悪しに素直に反応します。そして、非常に不愉快なことに、直前1分足が大きく跳ねたときは、それが直後1分足の方向を示唆している可能性があります。

何が不愉快かと言えば、大口の取引参加者があたかも発表前に発表後の反応方向を予見しているようにチャートを動かすように見えるのは、何も知らずに取引する我々が著しく不利に思える点です。

反応程度は豪州指標で最も大きく、特にRBAの金融政策が見直される可能性が生じると極端に大きくなります。現在はそういう可能性が低いため、反応は小さい時期にあたるものの、それでも指標発表直に25pips前後跳ねています。

直後1分足値幅(跳幅ではない)が30pipsに達したら追撃です。本指標の抜けたら追うべき閾値は、直後1分足値幅30pipsです。

具体的には次の方法での取引を提案します。

- 直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーし、それ未満しか跳ねなかったら直前1分足値幅方向を見切って逆方向にオーダーします。利確/損切は、発表直後の跳ねで行います。

- 指標発表直前に事前差異と逆方向にオーダーし、利確/損切の目安を最近の直後1分足順跳幅平均値の25pipsとしておきましょう。

このポジションは、上述の直前1分足が示唆する方向と同じならオーダーせず、逆なら両建てとなってもオーダーをします。 - 指標発表後に反応方向を確認したら、追撃は早期開始です。

- 直後1分足値幅が30pips付近にも達していたら、すぐに再追撃を開始し利確/損切の目安を10pipsとします。けれども、大きく反応しているときは大きな戻しが起きることもあります。もし、直後1分足値幅が30pips以上なら半値戻しでナンピンし、利確/損切の目安を少し大きくしておきましょう。但し、50pipsの含損を抱えたら損切です。

上記本指標要点や過去傾向を踏まえた取引方針の論拠を以下に示します。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

?T.指標分析

指標分析範囲は、2013年1-3月期集計分〜2018年7-9月期集計分(同年10月発表分)の23回分です。そろそろ各種確率が安定し始めて一貫した傾向が見出せる標本数に達しつつあります。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標推移】

発表結果は定時発表値を用い、後日修正されても以下に反映していません。CPIの推移そのものに関心がある訳でなく、発表時点の反応に関心があるためです。

ーーー$€¥£A$ーーー

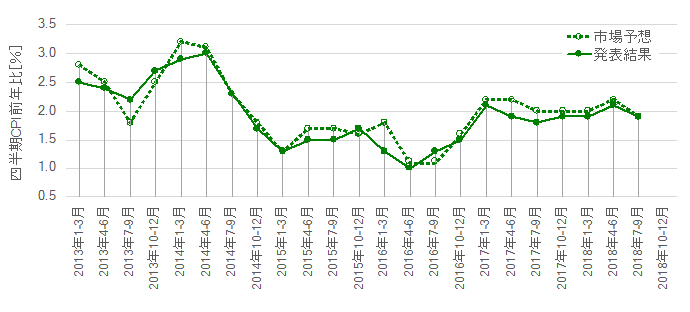

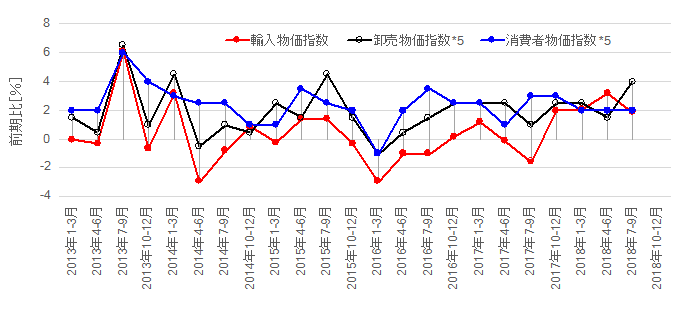

2013年以降のCPI前期比と前年比の推移を下図に示します。

この期間の前期比平均値は+0.47%、前年比平均値は+1.93% です。

直近の発表結果は市場予想を続けざまに下回っています。前期比は8四半期続けて、前年比は前々回まで7四半期続けて、市場予想が発表結果を上回り続けるという状況は異常なことです。何か、市場予想を行うエコノミストらが物価上昇幅を過大評価しかねない原因があるのでしょう。

例えば、その中間時期である一昨年2017年12月5日のRBA声明では「事業状況や稼働率が向上しており、非鉱山事業の投資は改善して見通しも以前よりも良くなっており、経済が強まるにつれてインフレが徐々に上昇していくと予想」との見解が示されています。

そして、1.3.2項に後掲するように、輸入物価指数が2016年1-3月期を底に、その後は上昇基調と見なせる推移となっています。

市場予想が高めとなっているのは、このあたりのことが原因なのでしょう。

【1.2 指標結果良否判定】

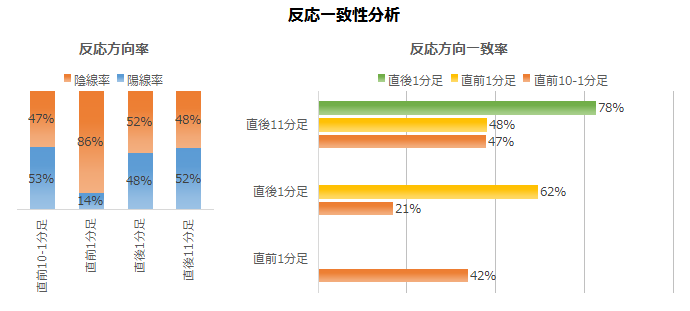

下表は、前期比と前年比の各差異と各ローソク足の方向一致率を調べた結果です。

前期比・前年比ともに事後差異との一致率は高くても、事前差異・実態差異との一致率は低いようです。

ーーー$€¥£A$ーーー

事前判別式は、

- 2?前期比の事前差異+3?前年比の事前差異

とします。このとき、この式の解の符号(プラスで陽線、マイナスで陰線に対応)と直前10-1分足の方向一致率は58%です。

前回結果に対する市場予想が改善/悪化していても、指標発表前のローソク足の方向との相関は弱い ことがわかります。

事後差異判別式は、

- 4?前期比の事後差異ー1?前年比の事後差異

とします。このとき、この式の解の符号と直後1分足の方向一致率は73%です。

事前コンセンサス(市場予想)に対する発表結果の良し悪しには、発表直後のローソク足が素直に反応 します。

先述の通り、前期比であれ前年比であれ、それぞれ単独の事後差異と直後1分足は方向一致率が71%です。がしかし、前期比と前年比を含む事後差異判別式を求めると、前年比の係数符号がマイナスとなってしまいます。この式で前年比の係数符号をプラスにすると方向一致率は68%へと僅かに下がってしまいます。

ここで注意が必要です。

複数の項目を含む事後差異判別式は、直後1分足との方向一致率が高くなるように係数を選んでいます。けれども、もし前期比事後差異が0なら、上式では事後差異判別式の符号は前年比事後差異の符号と逆になってしまいます。けれども先述の通り、前年比だけの事後差異と直後1分足とは71%の方向一致率です。

よって、前期比か前年比の事後差異が0のときは、0でない方の事後差異と直後1分足の方向一致率が71%、前期比も前年比も0でなないときは、直後1分足は上の事後差異判別式の方向、ということになります。

ややこしくて申し訳ありません。

最後に、実態差異判別式を

- 3?前期比の実態差異ー2?前年比の実態差異

とします。このとき、この式の解の符号と直後11分足の方向一致率は67%です。

前回結果に対する発表結果の良し悪しに、直後11分足は3回に2回素直に反応 します。

ーーー$€¥£A$ーーー

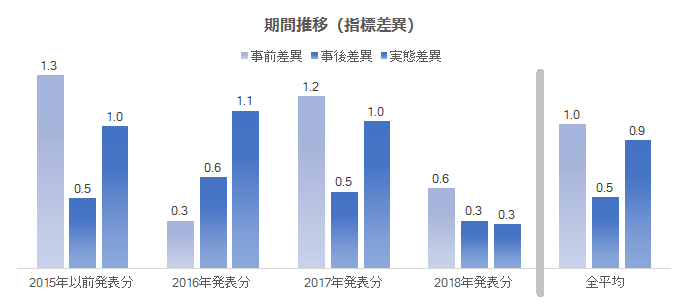

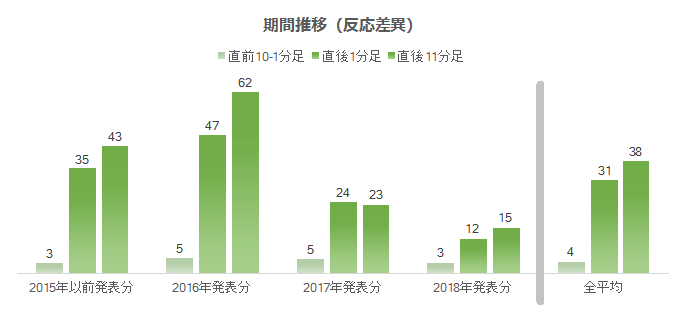

参考までに、各差異判別式の解の期間毎の平均値と全平均値を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

年によって各差異の大小関係が変化しています。これは、市場予想の精度が安定していないということです。原因は、先の前期比の過去推移のグラフをご覧ください。市場予想は前期よりせいぜい0.4%しかブレないのに、実際の前期比発表結果は前期より0.4%以上ブレたことが過去23回のうち6回もあるためです。

【1.3 指標間一致性分析】

(1.3.1 RBA政策金利との対比)

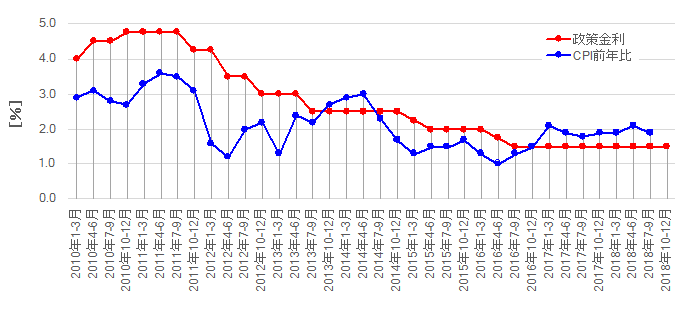

RBAはインフレ目標を2〜3%に設定しています。このインフレ目標は年率なので、CPI前年比と対比しないといけません。

少し期間を長くとり、2010年以降の政策金利とCPI前年比の推移を下図に示します。

確かに、CPI前年比が3%を超える/超えそうになるとRBAは利上げするか様子見をし、CPI前年比が2%を下回ると利下げするか様子見をしているようです。RBAは、インフレ目標を逸脱したら直ぐに金利を変更するようなことはしないにせよ、少し長い視点で眺めれば 概ねインフレ目標に沿った金融政策を遂行 し、その結果、物価安定に成功しているように見えます。

こうした実績面からRBAの金融政策が評価されるなら、本指標への反応は、前年比>前期比、となってもよさそうです。がしかし、実際は1.2項の表に示した通り、 指標結果の良し悪しに最も素直に反映する直後1分足順跳幅は、前期比も前年比も方向に関する影響力は同じです 。

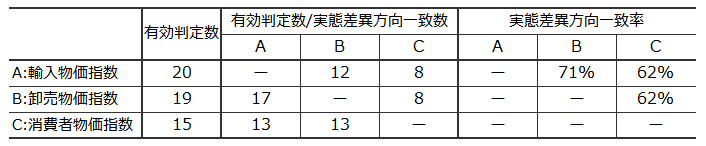

(1.3.2 輸入物価指数・卸売物価指数との対比)

本指標(CPI)と、輸入物価指数・卸売物価指数(PPI)の前期比を一覧プロットしたものが下図です。各物価指数の振幅が大きく異なるため、比較を容易にするためにPPIとCPIは発表値を5倍してプロットしています。

大きく見れば、これら3つの物価指数は増減方向が同期しています。きちんと増減方向の一致率を求め、下表に整理しておきます。

以下しばらく、輸入物価指数をA、卸売物価指数をB、消費者物価指数をC、と記します。

上表では、このブログのルールに基づき実態差異が0だった月はカウントしていません。その結果、分析対象期間の有効判定数は、例えばCだと15回しかありません。そして、CとAの方向一致判定は13回、そのうちAとCの方向一致数は8回、と読みます。

これら3つの物価指標発表は、C→A→B、の順に行われます。よって、CとAの結果を見てからBの発表に臨めば、Bの方向を外すことは少なくなるでしょう。実際、Bの実態差異方向と直後1分足の過去の方向一致率は75%です。

Bは、指標結果が前月より改善するか悪化するかを的中すれば、指標発表直前にポジションをオーダーし、直後1分足終値までにポジションを解消すれば勝率75%です

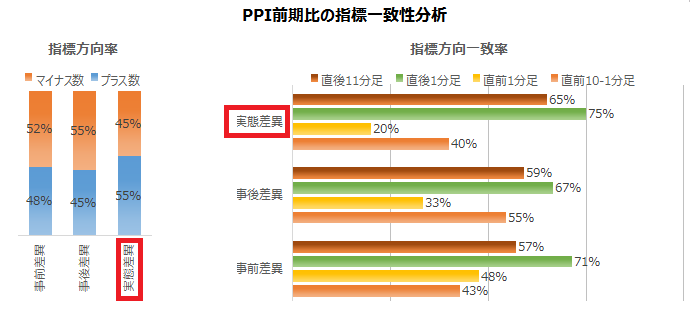

Bの卸売物価指数前期比の指標一致性分析を下図に示しておきます。

最初に発表されるCPI前期比実態差異を参考にし、次に発表される輸入物価指数前期比実態差異が、もし方向一致していたら迷うことありません。最後に発表されるPPI前期比実態差異の方向は71%以上の期待的中率がアテにできます。そして、PPI発表直後の反応方向は、実態差異方向と過去75%一致しています。

参考までに、本稿と同じ分析対象期間におけるPPIの過去平均順跳幅/同値幅は6pips/4pipsです。

(1.3.3 本指標前期比と四半期住宅価格指数前期比の対比)

詳細は『 豪州物価指標「四半期住宅価格指数」発表前後のAUDJPY反応分析 』の1.3.2項に記載しているので、そちらを参照願います。

結論は、 四半期CPI前期比実態差異と四半期住宅価格指数前期比実態差異は、時差1四半期で前者が後者を先行示唆 している可能性があります(期待的中率69%)。

発表順序で言えば、住宅価格指数→消費者物価指数なので、これも本指標発表前に本指標結果の良し悪しを知る術になりません。

【1.4 指標分析結論】

- 本指標は、多くの豪州重要経済指標の変化を先行発表している点で重要度が高い、と言えます。

例えば、豪州物価統計は四半期ごとに発表され、本指標→輸入物価指数→卸売物価指数、の順に発表されます。これら前期比の上昇/下降は、それぞれ方向一致率が60〜70%程度と緩やかに同期しています。また、本指標と住宅価格指数の前期比の上昇/下降は、前者が後者と時差1四半期で先行しています。更に、本指標はRBAの政策金利決定理由のひとつであり、RBAが2010年以降にインフレ目標逸脱を長期に亘って放置していなかったという点で、本指標前年比はRBA金融政策変更に先行しています。 - 本指標発表直後の反応方向は、前期比か前年比のどちらか一方に注目すれば、市場予想に対する良し悪しに素直に反応します。けれども、発表から1分を過ぎると、反応方向はそう単純に予測できません。発表から11分後は、前期比の改善/悪化に素直、前年比の改善/悪化に逆行する、と解釈した方が過去のローソク足方向との一致率が高くなります。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

本指標の指標分析範囲は、2013年1-3月期集計分〜2018年7-9月期集計分(同年10月発表分)の23回分です。もし一貫した傾向があるなら、完璧ではないにせよ、傾向を見出すには十分な調査数に達しています。

【2.1 反応程度】

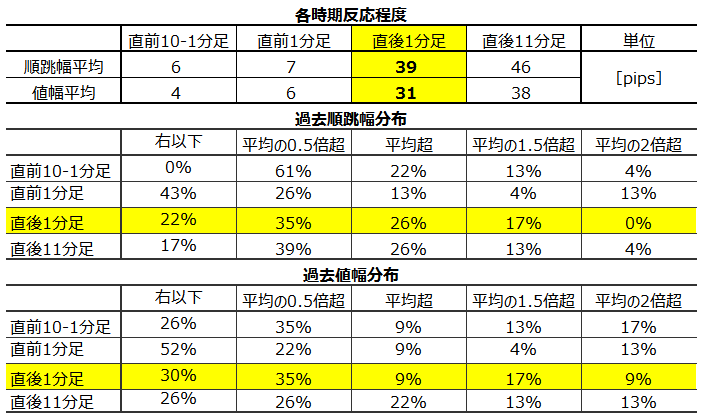

2013年以降の 4本足チャート の各ローソク足の平均値と分布を下表に纏めておきます。

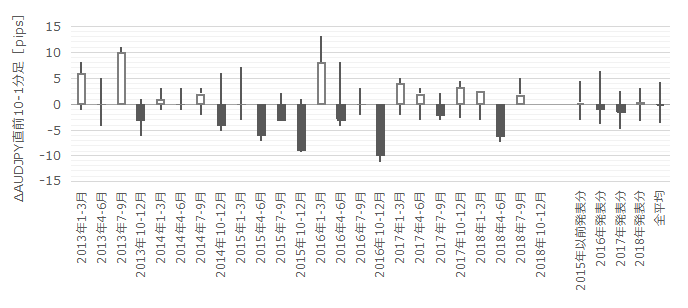

指標結果に最も素直に反応しがちな直後1分足跳幅の平均は39pipsに達しています。けれども下図をご覧ください。下図は直前10-1分足・直後1分足・直後11分足の値幅ですが、2017年以降はそれ以前に比べて極端に小さくなっています。

原因ははっきりしています。

RBA(豪中銀)は2016年8月の利下げを最後にその後1.5%の政策金利を変更していません。 金融政策変更の予定・予感がなければ、物価指数への反応は、半減どころか1/3や1/4まで小さくなってしまった ことがわかります。

この1/3や1/4という数字は目安になります。

参考までに、2017年と2018年発表分の 4本足チャート の各ローソク足の平均値を下表に纏めておきます。

最近は反応が小さいとは言え、RBA金融政策変更時を除けば、豪州経済指標で平均的に最も大きく反応 しています。

いま、各ローソク足始値で完璧な事前分析に基づきポジションをオーダーし、各ローソク足順跳幅の先端で完璧に利確できる完璧な取引ができたとします。それほど完璧な取引が行えたなら、1回の発表での4本のローソク足順跳幅で平均67pipsが稼げます。

当然、そんな完璧な分析も完璧な取引も不可能なので、1回の発表で狙うのはその2〜4割ぐらいにしておけば良いでしょう(13〜27pips)。その期間の動き全体の2〜4割しか狙わなければ、無理のない取引で勝率を稼ぎやすく、長期に亘る本指標取引での収益を最大化しやすい、との個人的感触があります。

ご参考まで。

【2.2 個別反応分析】

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。けれども、方向こそ一致しがちでも、事後差異の大きさと直後1分足値幅が比例的になる指標は少ないことがわかっています。

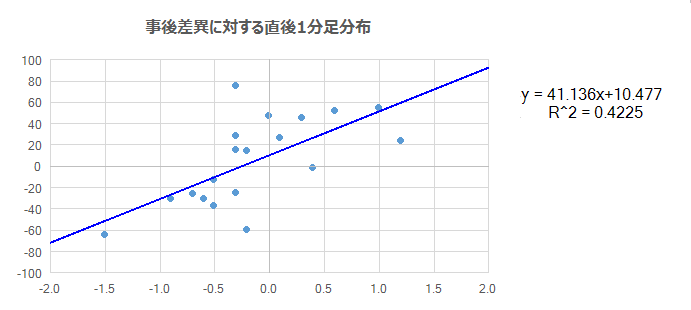

事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係と、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を下図に示します。前者が初期反応、後者がその後の伸びを示します。

事後差異の大きさと直後1分足の大きさは、回帰線(青線)を参考にできません。相関係数が低いため、ドットの位置を直接グラフから読み取る限り、

- 事後差異判別式の解<△0.5、のとき直後1分足は陰線

- △0.5<事後差異判別式の解<0、のとき直後1分足の方向はわからない

- 0<事後差異判別式の解、のとき直後1分足は陽線

となっています。

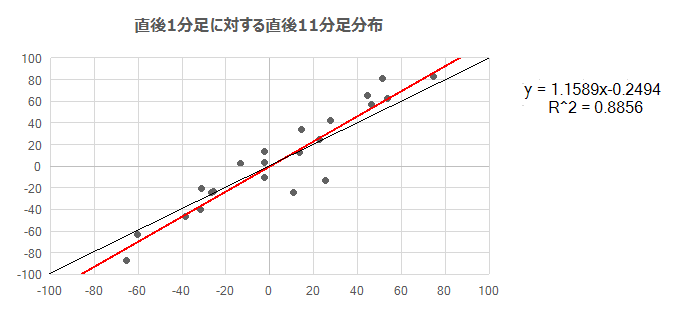

けれども、直後1分足の方向さえ決まれば、その後10分間は直後1分足と同じ方向に反応を伸ばします。相関係数も0.88とかなり高く、平均的に直後1分足よりも直後11分足は値幅を16%伸ばしています。

本指標発表直後の反応は、事後差異判別式の解が△0.5〜0の間だったときを除き、素直な方向に反応します。がしかし、事後差異判別式の解の大きさと直後1分足の値幅には相関がありません。けれども、初期反応方向さえわかれば、その後は同じ方向に反応を伸ばしがちです。

本指標の影響力は発表後11分以上に亘ります 。

【2.3 回数反応分析】

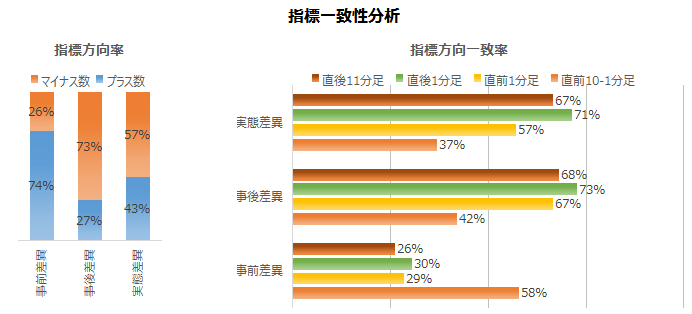

指標一致性分析 は、各差異と反応方向の一致率を調べています。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

方向率は、各差異に偏りが目立ち、直前1分足も過去陰線率が86%と偏りが目立ちます。各差異への偏りは、直近の7・8四半期の市場予想が高めになっていたことが影響しています。その結果、方向一致率は指標発表後に事前差異と逆方向に反応することが多いようです。

そして、直後1分足は事後差異との方向一致率が73%と素直で、直前10-1分足との方向一致率が21%(不一致率79%)となっています。

本指標は、発表前に取引参加者が発表後の反応方向を概ね正しく予想している可能性があります 。それなのに、自分だけがそのクセに乗じないのは愉快ではありません。

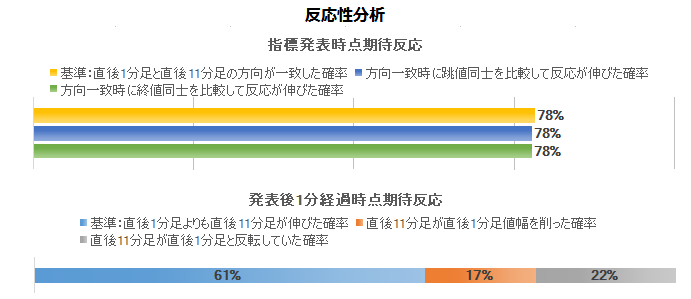

次に、過去発表後に反応を伸ばしたか否かを 反応性分析 で調べます。

直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことも78%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、 指標発表後に反応方向を確認したら、追撃は早期開始 です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは61%あります。直後1分足と直後11分足の方向が一致していたときに限れば、その期待的中率は78%に高まります。

発表から1分を過ぎても順張りでの追撃が適切で、反応が大きいからと言って逆張りは避けた方が良い でしょう。

【2.4 反応分析結論】

- 反応程度は、RBAが金融政策変更時やそれが関心を集めている時期を除くと、豪州経済指標で最も大きくなりがちです。

- 反応方向は、事後差異判別式の解が△0.5〜0のときを除くと素直です。事後差異判別式の解が△0.5〜0の範囲では、どちらに反応するか予想がつきません。

- 指標発表後の初期反応方向に反応を伸ばす傾向はあるものの、狙いは発表から1〜数分後の跳幅です。発表から1分後とその10分後では、ほとんど反応が伸びていません。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1. 直前10-1分足】

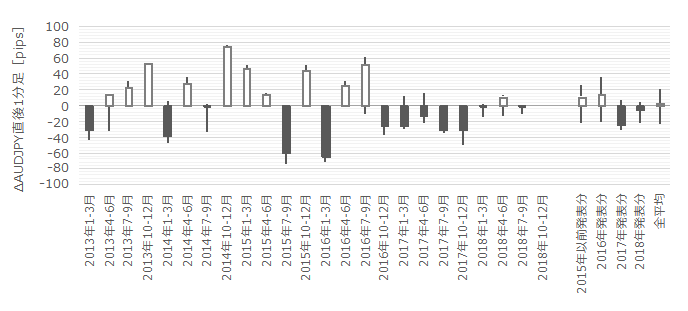

下図は直前10-1分足の始値基準ローソク足です。

2017年以降の直前10-1分足の過去平均順跳幅は5pips、同値幅は4pipsです。過去陽線率は53%、事前差異との方向一致率は58%です。

この期間は取引を見合わせます 。

【3.2. 直前1分足】

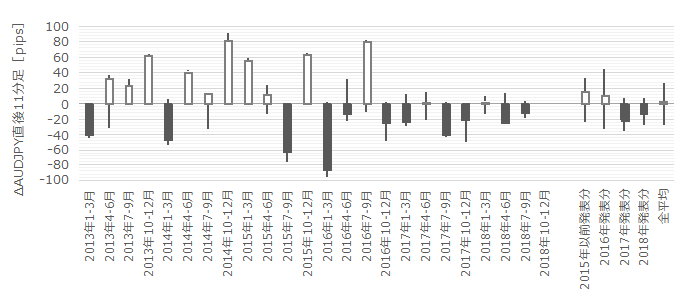

次に、下図は直前1分足の始値基準ローソク足です。

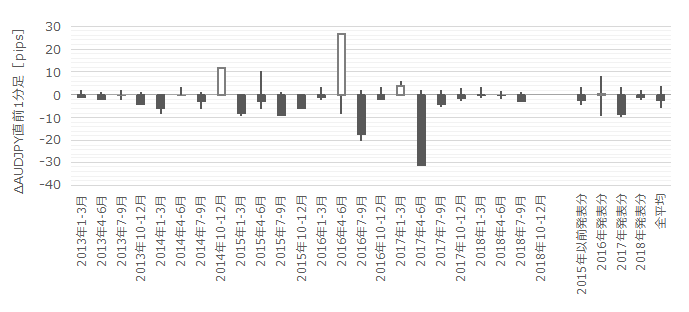

2017年以降の発表時、2016年10-12月集計分と2017年4-6月集計分を除いた直前1分足の過去平均順跳幅は4pips、同値幅は2pipsです。

上図からわかるように 危ないので、この期間は取引しない方が良い でしょう。

【3.3. 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

2017年以降の直後1分足の過去平均順跳幅は25pips、同値幅は18pipsです。事後差異の過去マイナス率は73%、直後1分足の過去陰線率は57%です。そして、直前1分足と直後1分足の方向一致率は21%(不一致率79%)です。

一方、直前1分足が10pips以上跳ねたことは過去5回(頻度22%)あります。この5回の直後1分足が跳ねた方向と直後1分足値幅方向は4回(80%)一致しています。

かなりの確度で指標発表後の反応方向を正しく予見できている参加者が居る可能性があります。但し、この5回のうち外した1回は、直前1分足が陰線側に20pipsも跳ねたのに、直後1分足は陽線側に61pips跳ねています。このサインが騙しだったときの痛手は激痛になる恐れがあります。

さて、 直前1分足の動きに注目しましょう。もし、直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーし、それ未満しか跳ねなかったら直前1分足値幅方向を見切って逆方向にオーダーします。利確/損切は、発表直後の跳ねで行います 。

このポジションは、相応の覚悟か、中長期の確率再現性を信じてずっと同じ方針で継続する意思が必要です。

同時に、直後1分足や直後11分足は、事前差異との方向一致率が各30%・26%(不一致率70%・74%)です。 指標発表直前に事前差異と逆方向にオーダーし、利確/損切の目安を最近の直後1分足順跳幅平均値の25pipsとしておきましょう 。

このポジションは、上述の直前1分足が示唆する方向と同じならオーダーせず、逆なら両建てとなってもオーダーをします。

指標発表後は、直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことも78%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、 指標発表後に反応方向を確認したら、追撃は早期開始 です。

【3.4. 直後11分足】

最後に、直後11分足の始値基準ローソク足を下図に示します。

2017年以降の直後11分足の過去平均順跳幅は30pips、同値幅は19pipsです。

直後1分足値幅が30pips以上だったことは過去11回あります(頻度48%)。何と、この11回のうち10回(91%)は、直後1分足値幅より直後11分足値幅が反応を伸ばしています。全ての場合における直後1分足値幅と直後11分足値幅とでは、反応を伸ばしたことが61%なので、直後1分足値幅が大きいときほどその後も反応を伸ばすと言えます。

よって、 直後1分足値幅が30pips付近にも達していたら、すぐに再追撃を開始し利確/損切の目安を10pipsとします。けれども、大きく反応しているときは大きな戻しが起きることもあります。もし、直後1分足値幅が30pips以上なら半値戻しでナンピンし、利確/損切の目安を少し大きくしておきましょう。但し、50pipsの含損を抱えたら損切です 。

【3.5. 方針結論】

- 直前1分足が10pips以上跳ねたら指標発表直前に同じ方向にオーダーし、それ未満しか跳ねなかったら直前1分足値幅方向を見切って逆方向にオーダーします。利確/損切は、発表直後の跳ねで行います。

- 指標発表直前に事前差異と逆方向にオーダーし、利確/損切の目安を最近の直後1分足順跳幅平均値の25pipsとしておきましょう。

このポジションは、上述の直前1分足が示唆する方向と同じならオーダーせず、逆なら両建てとなってもオーダーをします。 - 指標発表後に反応方向を確認したら、追撃は早期開始です。

- 直後1分足値幅が30pips付近にも達していたら、すぐに再追撃を開始し利確/損切の目安を10pipsとします。けれども、大きく反応しているときは大きな戻しが起きることもあります。もし、直後1分足値幅が30pips以上なら半値戻しでナンピンし、利確/損切の目安を少し大きくしておきましょう。但し、50pipsの含損を抱えたら損切です。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標は、多くの豪州重要経済指標の変化を先行発表している点で重要度が高い、と言えます。

例えば、豪州物価統計は四半期ごとに発表され、本指標→輸入物価指数→卸売物価指数、の順に発表されます。これら前期比の上昇/下降は、それぞれ方向一致率が60〜70%程度と緩やかに同期しています。また、本指標と住宅価格指数の前期比の上昇/下降は、前者が後者と時差1四半期で先行しています。更に、本指標はRBAの政策金利決定理由のひとつであり、RBAが2010年以降にインフレ目標逸脱を長期に亘って放置していなかったという点で、本指標前年比はRBA金融政策変更に先行しています。 - 本指標発表直後の反応方向は、前期比か前年比のどちらか一方に注目すれば、市場予想に対する良し悪しに素直に反応します。けれども、発表から1分を過ぎると、反応方向はそう単純に予測できません。発表から11分後は、前期比の改善/悪化に素直、前年比の改善/悪化に逆行する、と解釈した方が過去のローソク足方向との一致率が高くなります。

?X.取引成績

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は含めません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解かわかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

【このカテゴリーの最新記事】

- no image

-

-

-