よって、この分析の調査範囲は、2015年1月分発表結果〜2017年12月分発表結果のうち、「市場予想通り現状維持」だった27回分に絞ります。

?T.定性的傾向

【1. 指標概要】

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。

2017年11月2日、BOEは政策金利を0.50%に引き上げました。利上げは約10年ぶりのことです(利下げと資産購入規模拡大は、2016年8月に実施)。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。こんなことが起きたら、運よく勝つしか勝てる方法なんてありません。

このときの動きは、最初の陽線への振れが利上げへの素直な反応でした(と解釈できます)。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです(と解釈できます)。

そもそも、このときの利上げは物価高に対応するためでした。物価高の原因はブリグジット国民投票後のGBP安でした。今後の政策変更実施の有無は状況次第、と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、発表直後にGBPは売られました。MPCの理事たちは、どうしてこんな議事要旨をそのまま公表したのでしょう。

ともあれ、その後11月17日には「経済が予想通りに展開した場合、今後数年であと1・2回の利上げを予想」と、BOE総裁は述べています。あと1・2回の次の1回については「(インフレ率を適正水準にするために)金融緩和措置の一部解除が今後数か月で適切となる可能性が大きい」と述べました。

これら発言を補足するように、1月31日には議会で「国内景気が金融危機にともなう難局を乗り越える兆しをみせるなか、中銀はインフレ抑制に焦点を戻しつつある」との認識を示しました。

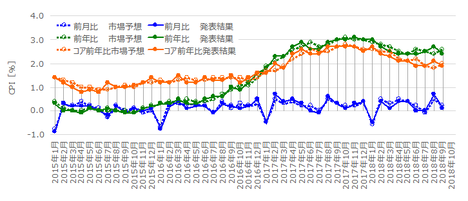

CPI前年比は、2017年9月集計分以降、現在(2017年12月集計分までの発表)まで+3.0%以上が続いています。2015年10月集計分をボトムに2年以上に亘って続いているCPI前年比の上昇基調が下降に転じたと言うためには、?@ まずキリの良い+3.0%を下回り、?A 次に以前に棚を形成している+2.6〜2.7%付近を下回り、?B インフレ目標である+2.0%付近に達する、という順を追う必要があります。

まだまだ道のりは長く、2018年もBOE金融政策発表と物価指数発表が行われる際は、大きく動くでしょう。

さて、調査期間において「市場予想通り現状維持」でなかったことが3回あります。その3回とは次の通りです。

- 2016年7月は市場予想に反して現状維持

- 2016年8月は市場予想通り利下げし、市場予想に反してQE規模拡大

- 2017年11月は市場予想通り利上げ

「市場予想通り現状維持」でなかった3回のうち、1.5回が市場予想に反していることが注目に値します。滅多に起きないことですが、「市場予想通り現状維持」でなかったときは、それまでの利益を全部吹き飛ばす威力があります。

そろそろという解説記事が出始めたら、例え市場予想が現状維持でも発表時刻を跨いだポジションを持つべきではありません。

それはさておき、以下は「市場予想通り現状維持」だったときの分析です。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

但し、前述の通り、「市場予想通り現状維持」の場合とその他の場合とで、反応が全く異なります。よって、ここでは、「市場予想通り現状維持」の場合だけを集計しています。

ちなみに、「市場予想に反した」り「政策変更」が行われた場合も含めた全平均は、直後1分足跳幅が50pips・値幅が34pips、直後11分足跳幅が70pips・値幅が52pipsです。

意外性があるときの方が反応が大きくなるのは、指標発表時に限らず同じです。

ともあれ、「市場予想通り現状維持」だったとき、指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で38pipsです。

分布は、19pips以下しか反応しなかったことが33%、19〜38pipsの範囲だったことが19%、39〜57pipsの範囲だったことが22%です。反応がばらついており、取引は難しそうです。

直近3年間の反応平均値の推移をご覧ください。

反応は年々大きくなってきており、2017年の直後1分足は50pipsにも達しています。

2017年はGBP安による物価高が問題視されており、BOEへの対策実施が強く求められていました。それがBOEの政策変更期待に繋がり、なかなかBOEが対応しないことへの失望も含めて、年間を通して大きな反応が多かったのです。

その逆に、政策変更(利下げ)が行われる予定も期待もなかった2015年は、結果が「市場予想通り現状維持」が続き、直後1分足が2017年の半分程度です。

政策変更期待がある時期は、それが無いときの約2倍の反応に結び付く訳ですね。

前回利上げの際(2017年11月1日)に、BOEは当面の利上げ無しとの声明を発表しています。ということは、2018年以降に再び政策変更への期待が高まるまで、2015年並みかそれよりやや大きい程度の反応に戻るということでしょう。

但し、直近のCPI前年比が上昇を続ける場合は別です。BOEは更なる対策を強く求められ、それが政策発表後の失望や次回MPCへの期待によって、2017年並みに大きく反応するでしょう。

直後1分足値幅と直後11分足値幅の分布を下図に示します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1.39です。平均的には反応を伸ばす指標です。

そして、対角線(黒線)上下のドット分布をご覧ください。いわゆる「抜けたら追う」べき閾値が存在しているようです。直後1分足が陽線なら20pips以上のとき、陰線なら40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 回数分析】

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットしています。

前述の通り、BOE金融政策発表時に「市場予想通り現状維持」でなかったことは3回あります。そのうち、1.5回で市場予想に反しています。

では、BOEは「市場との対話」よりもサプライズによる政策効果を重視しているのでしょうか。そうでもありません。3回のうち1.5回は市場予想通りに利下げしています。

このどっちつかずの姿は、結果的に市場予想がアテに出来ないことと同じだと言えるでしょう。

(3.1 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が85%と、反応方向にかなり偏りがあります。直後1分足と直後11分足の方向一致率は78%です。

そして、政策発表後の反応方向を示唆する動きは、直前10-1分足や直前1分足に起きていません。

(3.2 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。

指標発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達しています。

反応が伸びるかどうかは、声明文の文言をプロがどう捉えるかで決まります。これは予想が付きません。

?V.分析結論

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

以下の始値基準ローソク足には、「市場予想通り現状維持」だったときだけを示しています。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は13pips、同値幅は9pipsです。陰線率は52%で偏りはありません。

直前10-1分足が20pips以上跳ねたことは過去6回(頻度22%)あります。本発表の直前10-1分足は、平均的な経済指標発表直後10分間と同程度に反応するので注意が必要です。

こういう、 予想がつかず過去に目立った傾向のない動きをする期間は、取引しない方が無難 です。

この6回の直後1分足跳幅は平均28pipsで、これは直後1分足跳幅の過去全平均39pipsより小さくなっています。直前10-1分足が大きく跳ねてたときは、直後1分足の反応が小さくなる傾向があるのかも知れません。回数で見てみましょう。この6回のうち3回が、直後1分足の反応が過去平均よりも小さくなっています。

次に、この6回の直前10-1分足と直後1分足の方向が一致したことは6回(100%)です。 直前10-1分足が大きく跳ねたときには、直後1分足の反応方向を示唆している可能性が高いと言えます 。

それだけではありません。 直前10-1分足は、直後1分足との方向一致率が67%で、3回に2回の割合で政策発表後の反応方向を示唆 しています。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は10pips、過去平均値幅は7pipsです。この期間も、平均的な経済指標の指標発表直後1分間と同程度に反応します。

2015年8月には跳幅48pips・値幅30pips、2016年4月には跳幅・値幅ともに29pipsも動いており、こんなことに巻き込まれてはたまりません。この2回の突出した動きがあったとき、直前10-1分足跳幅はそれぞれ11pips・18pipsで、本発表の直前10-1分足としては特に目立って大きく動いていた訳でもありません。

幸い2回とも陰線で、もともとこの期間の陰線率は85%と高いので、こうした過去の傾向を無視してこの期間にロングをオーダーした人以外は被害に遭わなかったでしょうが。

直前1分足の過去陰線率は85%と、かなり偏りが見られます。よって、 この期間はショートか取引きしないが選択肢 です。そして、 直前1分足が20pips以上跳ねたときには、次の発表直後1分足も同じ方向に反応 しています。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均跳幅は38pips、過去平均値幅は28pipsです。平均的なヒゲの長さは全幅の26%ということになります。これは、一般的な経済指標よりヒゲが小さいと言えます(平均的には30%強であることが多い)。

本稿の分析は「市場予想通り現状維持」だったときの反応です。万が一、「市場予想に反したとき」きっと50pips以上の瞬間的な跳ねに巻き込まれるでしょう。

サプライス(市場予想に反し)で金融政策変更が行わる場合、もし反対ポジションを持っていたならすぐに損切・ドテンです。ドテン(この場合、反応方向にポジションを取り直すこと)は損切の後です。

こうしたサプライズが起きた場合、直後1分足は最終的に100pips以上に反応を伸ばしがちです。だから、慌てて新規ポジションを取ろうとしても、分速100pipsもの反応が起きているときは、なかなかオーダーが成立しません。だから、含損をキャンセルするポジションを新規に取ろうとしても、約定が成立するまでの間にも含損がどんどん増えてしまいます。

必ず損切・ドテンの順 です。

ともあれ、そういう万が一の場合も含めて、直後1分足と直後11分足との方向一致率は78%です。その78%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。発表直後には反応が伸びると信じるしかありません。そう信じた方が成績が良くなるのです。

政策発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始 です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は60pips、値幅は49pipsです。

指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。直後1分足と直後11分足の方向が一致しているときには、直後1分足終値を超えて直後11分足終値が伸びていたことが81%に達します。

いわゆる「抜けたら追う」べき閾値は、 直後1分足が陽線なら値幅20pips以上のとき、陰線なら値幅40pips以上のとき、直後11分足は直後1分足よりも反応を伸ばしています 。こうした場合、追撃は徹底です。

具体的な政策変更(金利やQE規模の変更)を示唆する声明があったときには、やはり反応を伸ばします。持続時間は数時間に及び、最終的に翌朝までに200〜300pips動くこともあります。

本分析対象期間外の話で感覚的な話で恐縮ながら、直後1分足が50pipsに達するようなときは、そろそろ反転するかと思っても逆張りなんて論外です。反応方向に順張りか取引しないが選択肢です。

ーーー$€¥ーーー

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で7回の取引を行い、指標単位で5勝2敗(勝率71%)、シナリオ単位で17勝8敗(勝率68%)でした。1回の発表毎の平均取引時間は8分31秒で、損益は年間で+156pipsでした。

本発表に関しては、本ブログで推奨するようにポジション保有時間をとにかく短くするよりも、少し長く順張りポジションを持った方が成績がもっと良くなるでしょう。

ただ、チャートから目を離すときはポジションを持たない、という原則を守ってもこの程度は稼げます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上