欧州経済指標発表前後のEURJPYは、トレンドの影響が強く指標結果の影響が弱い、という傾向を感じています。おそらく、各国毎の発表が先行しているため、その時々にEURレートに折込済という場合が多いのでしょう。だから、指標発表結果への反応方向は素直なものの、反応程度が小さく反応期間が短い、という感触を持っています。

【4-3-1. 7月概観】

直近の大きな動きをなぞっておきます。

2016年6月の英EU離脱国民投票は、離脱賛成が52%を占めて、英国のEU離脱が決定しました。2017年4-5月に行われた仏大統領選では、第一回投票の上位2名が、マクロン候補(得票率24%)とルペン候補(得票率21.3%)となりました。そして、第二回投票で66%を得票したマクロン候補が大統領に選出されました。その後、6月に仏下院選が行われ、与党連立が350議席(総数577)を占めました。同月行われた英下院選は、与党が保守党が318議席(総数650議席)と、単独過半数から過半数割れとなりました。

次は、9月24日投票の独総選挙です。現在の保守系与党(キリスト教民主社会同盟)と、最大野党社民党の支持率は、6月下旬に39%対24%と報道されています。

こうした政治環境下の6月28日、「ECB総裁が政策微調整の可能性を示唆」との報道があり、ECBが9月にも緩和策縮小を発表する可能性があるという憶測が報道されました。その結果、独金利とEURは高騰しました。翌29日にはECB関係筋の話として、この憶測は打ち消されています。

ECB幹部が緩和縮小への着手を積極的に宣伝すると、独株価が下がることがわかりました。そして、独財務相もコロッと態度を変えることもわかりました。

ならば、もうECBが独政権与党の足を引っ張るとは思えません。6月にEURが買われた理由のひとつ(もうひとつは仏選挙結果)は9月独選挙まで再封印(のらりくらり)されるのではないでしょうか。まして、ブリグジット交渉遅延なんて、独選挙での与党の数議席に比べれば、取るに足らない問題です。

7月6日に6月のECB理事会議事要旨が公表されました。

ECBのテーパーリング着手がいつからかが市場の関心を集めています。議事要旨では「インフレ見通しに確信が必要」との記載に対し、市場(プロフェッショナル)は独国10年債利率を跳ね上げました。つまり、市場は既にインフレ率改善を先取りしてを確信しているのです。

そして、7月20日にECB理事会がありました。

【4-3-2. 政策決定指標】

(1) 金融政策

7月20日のECB理事会の結論は「市場予想通り現状維持」でした。

理事会後の記者会見でECB総裁は、最も市場の関心があった資産買入プログラム変更の可能性について質問を受けました。回答は次の通りです。

曰く「まだそのような時点に至っていない。フォワードガイダンスは変更しないということや、将来の変更を討議する具体的日程は設定しないことで、理事会は一致している。つまり(先月末に大騒ぎになった発言は)単に討議が秋に実施されると言っただけだ」

なんなんだ、こいつは。

(分析事例) ECB金融政策 (2017年7月20日発表結果)

(2) 財政政策

欧州の政策決定過程は非常にわかりにくい仕組です。欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどこが承認しているのか、まだたどり着いていません。

(3) 景気指標

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎のZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。

よって、指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

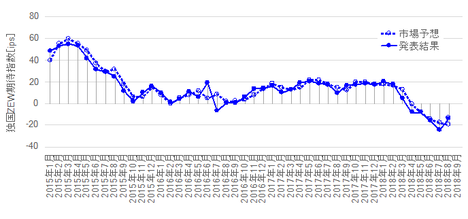

7月18日に発表された独国7月分ZEW景況指数は、現況指数・期待指数ともに前回結果を下回りました。前月はは現況指数が2011年7月以来の最大値となっていたので、この低下は気にする必要がありません。期待指数低下は、実態指標の生産関連で受注が生産よりも数字低下傾向なので、その兆候が現れ始めたとも解釈できます。

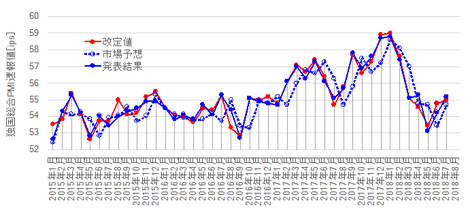

そして、7月24日に発表された独国7月PMI速報値でも、総合・製造業・サービス業の全てが前月結果を下回っていました。

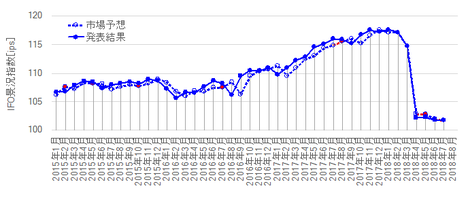

がしかし、7月25日に発表された7月分Ifo景況指数は、現況分析指数(現況指数)・景況感(期待指数)のいずれも前回結果を上回りました。現況指数は、2016年8月以降ずっと上昇継続しています。期待指数は、2016年10月から2017年5月まで上下どちらに向かうか迷いが見受けられたものの、先月発表で直近ピークの2016年10月値を上抜けました。総合値(景況指数)は、1991年以来の最大値を先月・今月と更新しています。

(分析事例) 独国ZEW景況感調査 (2017年6月13日発表結果検証済)

(分析事例) 独国PMI速報値 (2017年7月24日発表結果検証済)

(分析事例) 独国Ifo景況指数 (2017年7月25日発表結果検証済)

ーーー$€¥ーーー

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

欧州PMIは、速報値と改定値で実態差異(発表結果ー市場予想)の符号の一致傾向も高いものの、改定値は事後差異(発表結果ー市場予想)がほとんどの場合に0となります。過去、速報値結果で改定値予想がほぼ正確に予想されています。よって、PMI改定値発表直後の反応は、たいてい指標結果に関係ありません。

欧州ZEW景況感調査は、独国ZEW景況指数と同時発表されます。欧州結果は反応にほぼ影響しません。

よって、PMI速報値ぐらいしか取引できないのです。

7月24日に発表された欧州7月分PMI速報値は、製造業が前回結果より低下、サービス業が前回同値、となりました。製造業速報値は、2016年8月から先月まで10か月連続で前回結果を上回っていました。今回の低下は、低下しても56.8と高水準なので、今回単月の低下は問題になりません。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

(4) 物価指標

欧州物価指標(HICP)は取引に向かない指標です。

速報値は反応が小さため、反応方向が指標結果に対しあまり素直ではありません(トレンドに飲み込まれがちです)。だから、指標分析の意味がありません。そして、改定値は速報値とほぼ結果が一致します。結果が一致するのにEURが動くのは、指標の影響ではありません。

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECBとIMFの2017年インフレ率は各1.5%・1.6%、2018年は各1.3%・1.5%と見込まれています。ECBは慎重です。

6月28日に市場を混乱させたECB総裁発言の「秋に政策微調整可否のための状況確認」は、この前年比が秋までに目標近辺に到達するという意味ではない、と思われます。数字がなかなか2%を超えないことを表向きの理由に挙げて、秋の独総選挙が終わるまで新たな情勢判断を不用意に出来ない、と受け取る方がしっくりきます。

7月31日に発表されたHICP速報値は、コアHICP前年比が前回結果をやや上回りました。コアHICP前年比は上昇基調を継続しており、HICP前年比は下降基調転換を懸念されていたものの、前月同値で踏みとどまりました。

(分析事例) HICP(消費者物価指数)速報値 (2017年7月31日発表結果検証済)

(5) 雇用指標

7月7日に発表された独国6月雇用統計の結果は、失業率が+5.7%、失業者数前月比は+0.7万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速しています。失業者数は、2016年12月から2017年4月まで4か月連続で減少した後、2017年5月から2か月連続で増加しています。

7月に発表された欧州5月分失業率は+9.3%でした。各国平均で9.3%という数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

【4-3-3. 経済実態指標】

昨年2016年の欧州GDPは19.3兆USDです。そのうち独国が17.9%、英国が13.6%、仏国が12.8%、伊国が9.6%を占めています。

(1) 経済成長

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

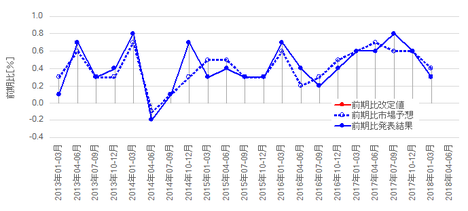

5月23日に独国1-3月期GDP改定値が発表されました。結果は、前期比が+0.6%で、前年比が+1.7%、でした。前年比は、2016年7-9月期から3期続けて同値継続となっています。

7月20日に独国財務省は月報を公表し、(1) 国内経済は好調、(2) 英国のEU離脱交渉やトランプ米大統領による貿易政策は不確定要素、(3) 展望は順調な成長と予想、との内容でした。4-6月期は、1-3月期の前期比+0.6%と同様の成長率となる見込み、です。

(分析事例) 独国四半期GDP(季調済)速報値 (2017年2月14日発表結果検証済)

(2) 実態指標

最も影響力が強い独国経済も、実はGDP比で言えばEU全体に対し20%を下回っています。

(2-1) 小売

6月30日に発表された独国5月分小売売上高指数は、前期比+0.5%、前年比+4.8%でした。前年比の動きを見ると、毎月の上下動が激しいものの、2016年2月以降は全体的にやや下降ぎみでした。今回の+4.8%は、そのトレンドが上昇に転じた気配を感じさせます。来月発表(6月分)で+2%以上ならば、その気配を実態と認識しても良いでしょう。

(2-2) 生産

7月7日に発表された独国5月分鉱工業生産指数前月比は、各+1.2%・+1.9%でした。独国データの今年1月からの重積値(増減累積値を求めるため、100%を起点に前月比を掛け算し続けた値)は+6.7%です。昨年12月を起点にすると、その後今年5月までの伸び率が+6.7%という意味です。

起点の12月単月は良い数字だったので、この数字は絶好調の状態と言っても良いでしょう。

その一方、7月6日に発表された独国5月分製造業新規受注前月比は+1.0%でした。今年1月からの重積値は、起点となる昨年12月の値が良かったこともあって△4.4%です。受注を見ると、少し先行きに不安があります。

製造業の受注と生産のLT(リードタイム)は、受注が3〜6か月程度先行すると見るのが一般的です(業種間のばらつきが大きい)。それを同時に表しているのが景気指標ですが、製造業PMI改定値(最終値に相当)には、先行きへの不安の兆候がまだ見受けられません。

8月4日に発表された独国6月分鉱工業受注指数前月比は+1.0%でした。内需は+5.1%で好調、外需は△2.0%でした。てっきりEUR高が原因かと思ったら、EU諸国からの需要が△2.4%となっています。この結果について、独経済省は「小幅な拡大が続く」との見方を示しています。

【4-3-4. 収支関係指標】

7月8日に発表された独国5月分貿易収支は+220億EURでした。輸出好調には違いないものの、独国内景気が好調で輸入も増えている結果、増加ペースが落ち始めました。それを如実に示しているのが、過去12か月平均では+208億EURで、その前の12か月平均が+213億EUR、という数字です。

7月14日に発表された欧州5月分貿易収支は+214億EURでした。欧州貿易集は毎月の上下動があるものの、全体として増加基調です。数字を見比べてみると、独国の輸出の強さが良くわかります。

以上