この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年09月10日

独国景気指標「ZEW景況感調査」発表前後のEURJPY反応分析

独国景気指標「ZEW景況感調査」の指標発表前後の反応分析には、

?@ 独国期待指数

(以下「期待指数」と略記)

?A 独国現況指数

(以下「現況指数」と略記)

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月期集計分~2018年8月期集計分(同月発表分)の44回分を用いました。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

また、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

本指標は、独国の現在と今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

現況指数は現在を、期待指数は半年後を、それぞれ表しています。

多くの資料では「期待指数の方が現況指数より重要」という解説が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要だという話は、何となく納得しやすい話です。ところが、2015年1月から2018年8月集計分までの44回分を調べてみると、意外な結果になります。

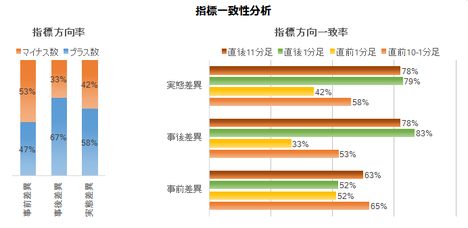

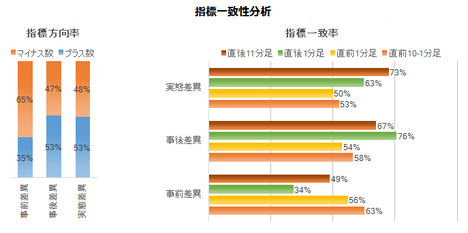

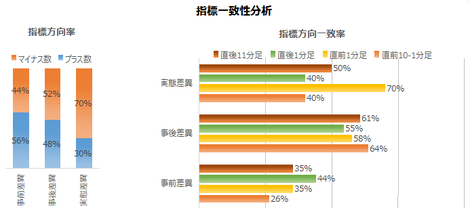

期待指数と現況指数のそれぞれの事後差異と、直後1分足の方向一致率を調べました。事後差異がプラスのとき直後1分足が陽線だったり、マイナスのとき陰線だったとき、事後差異と直後1分足の方向が一致した、とカウントします。

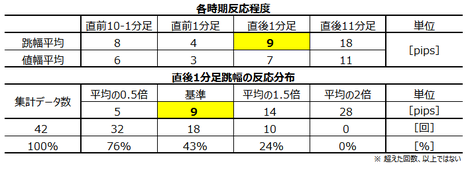

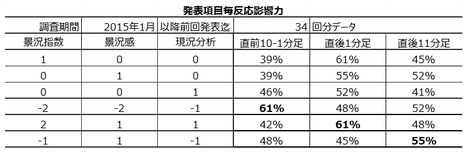

期待指数の方向一致率は56%に対し、現況指数の方向一致率は66%です。

景気指標の役割を考えると「期待指数の方が現況指数より重要」という解説は一理あります。けれども、FX取引を行うために重要なのがどちらかと言えば、 現況指数の方が期待指数よりも重要 です。どうせ、時間が経てばどっちに反応するかなんて、わからないのです。だから、少なくとも指標発表直後の反応方向に対して影響力が強い方が重要です。

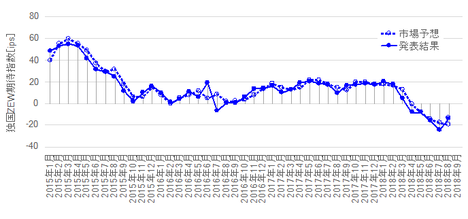

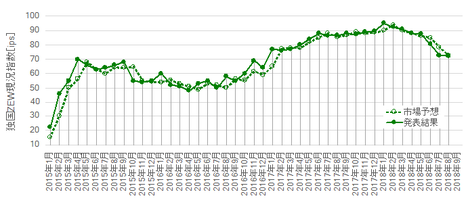

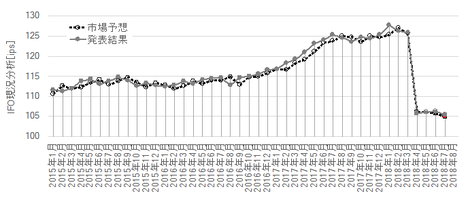

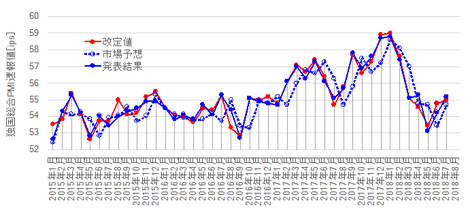

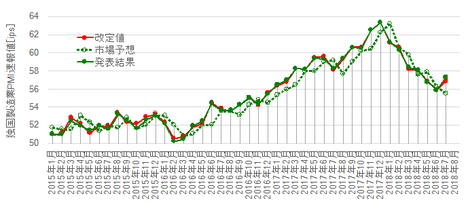

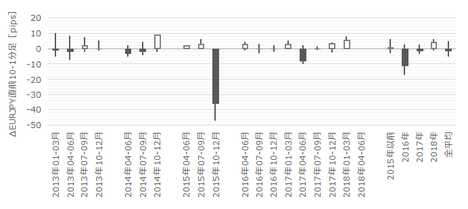

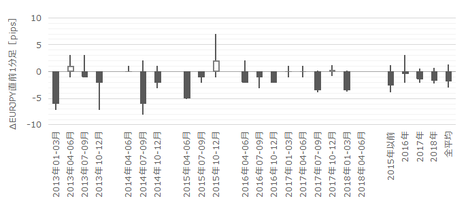

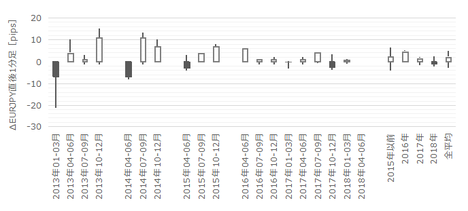

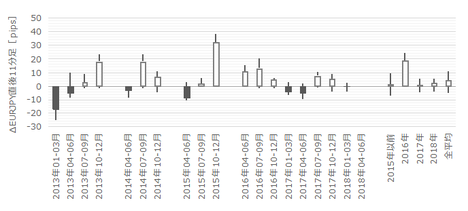

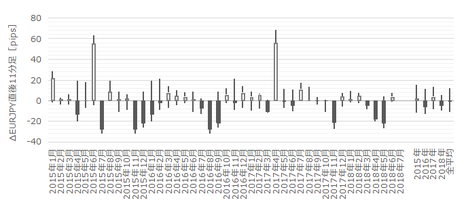

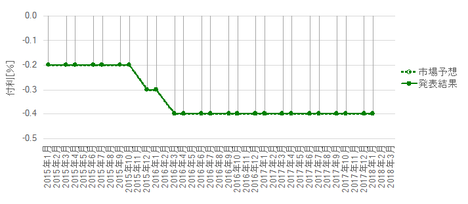

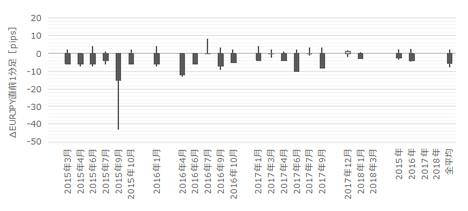

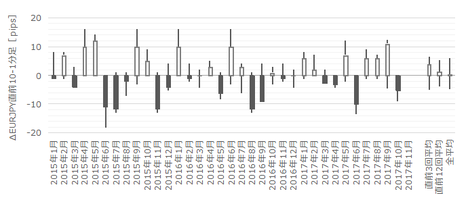

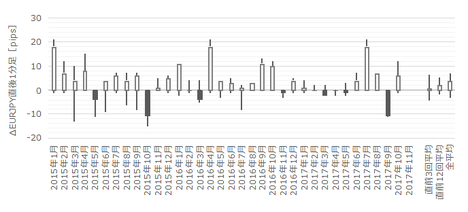

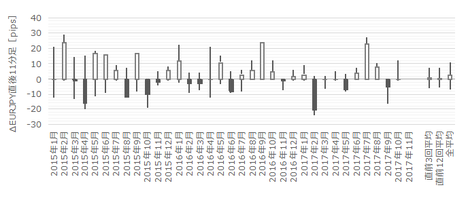

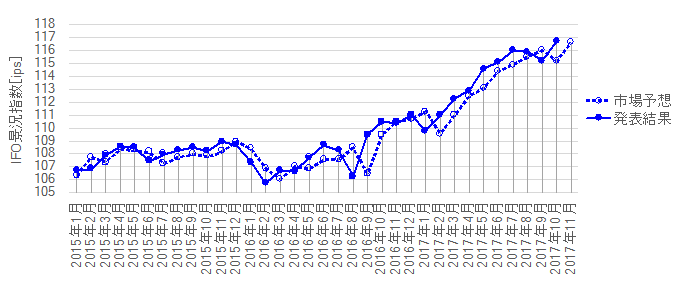

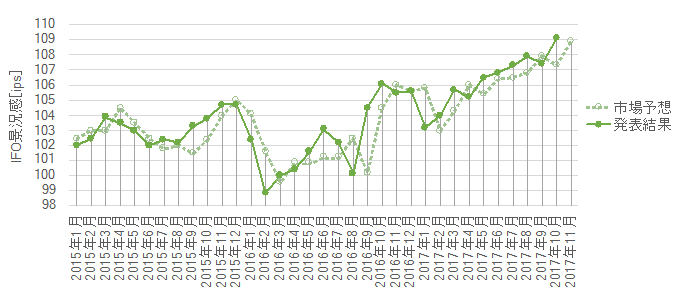

過去の市場予想と発表結果の推移を以下に示します。

上から、期待指数・現況指数です。

複数の項目が揃って前回結果や市場予想を上回ったり下回るとは限りません。食い違いが起きたとき、指標結果が全体的に改善したのか悪化したのかを判断するため、次の判別式を用います。

直前10-1分足は、ー1?期待指数の事前差異+1?現況指数の事前差異、という判別式の解との方向一致率が52%です。 市場予想と前回結果の大小関係がどうあれ、指標発表前の反応方向を示唆しません 。

直後1分足は、1?期待指数の事後差異+2?現況指数の事後差異、という判別式の解との方向一致率が71%です。 指標結果の良し悪しに対し、指標発表直後の反応方向は素直 だと言えます。

直後11分足は、−1?期待指数の実態差異+2?現況指数の実態差異、という判別式の解との方向一致率は56%です。 発表結果と前回結果の大小関係がどうあれ、指標発表から暫く経った反応方向を示唆しません 。

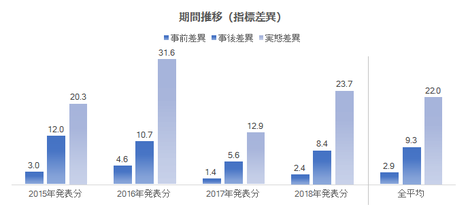

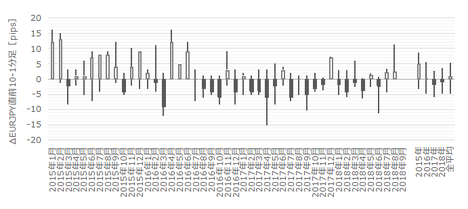

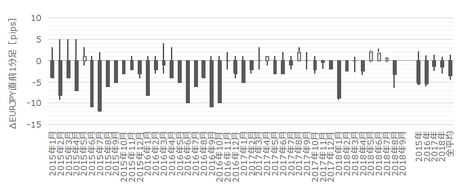

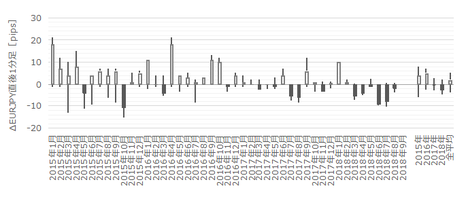

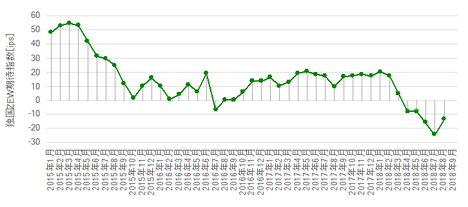

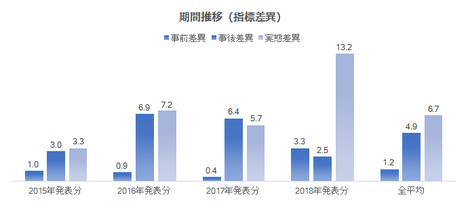

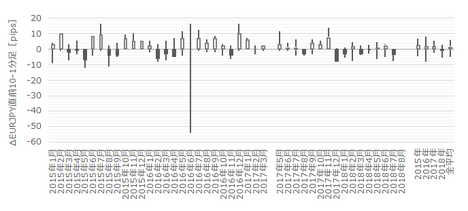

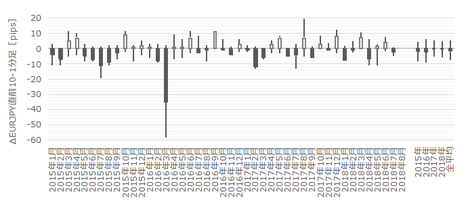

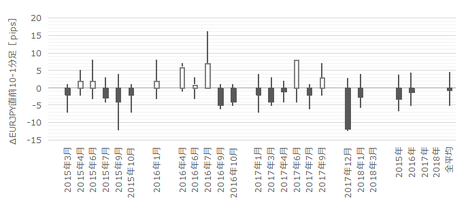

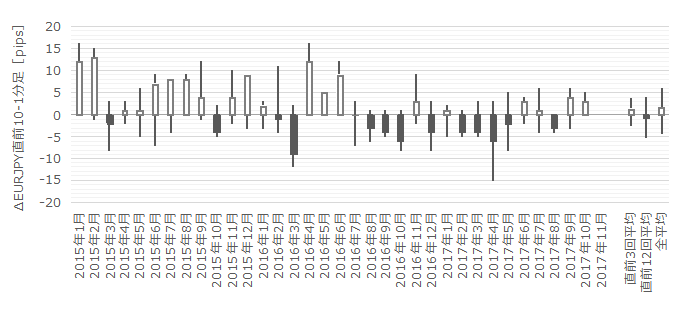

事前差異・事後差異・実態差異の過去推移は、下図の通りです。

判別式との一致率の関係で、事前差異と実態差異の変化は無視しましょう。どうせ、事前差異と実態差異は反応方向への影響がないのです。

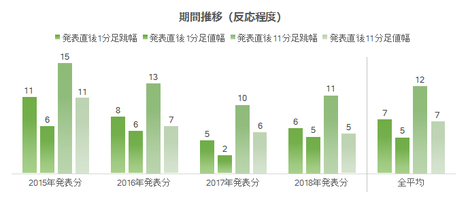

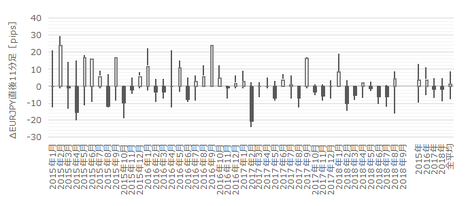

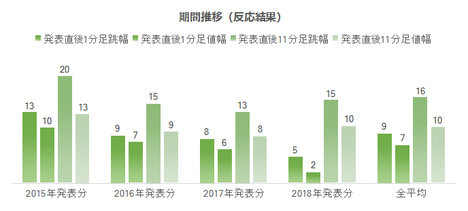

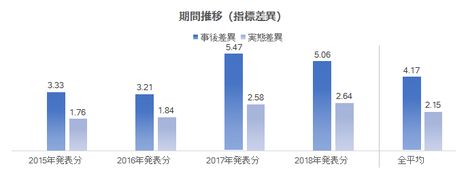

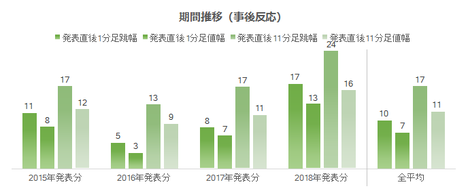

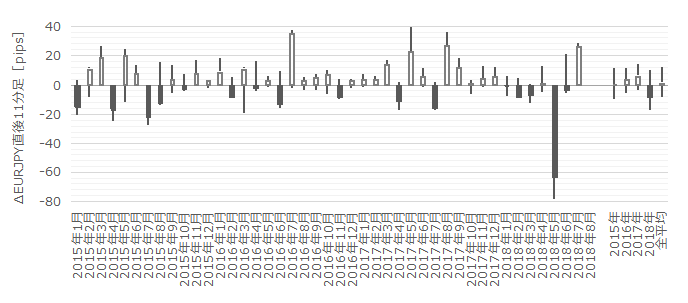

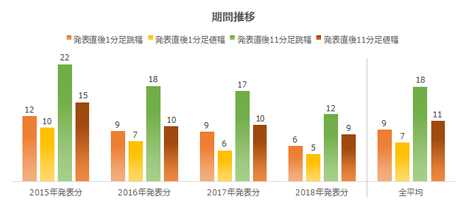

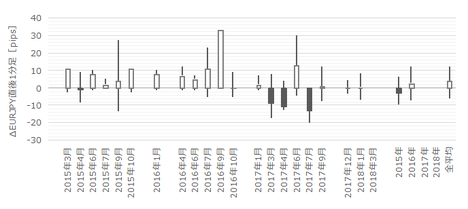

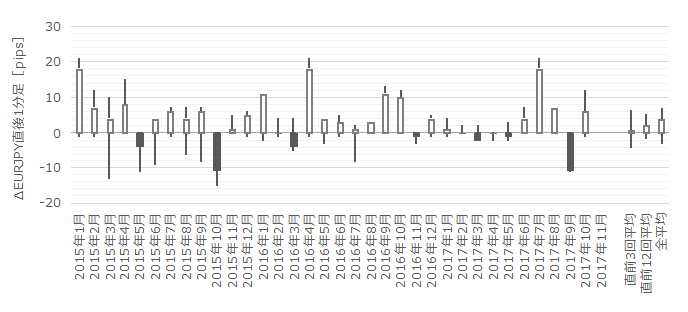

事後差異判別式の解の大きさは、2015年発表分>2016年発表分>2018年発表分>2017年発表分、の順になっています。この順位は、直後1分足跳幅や直後11分足跳幅の大きさの毎年の順位と一致しています。下図をご覧ください。毎年の直後1分足と直後11分足の跳幅と値幅の推移を示しています。

でも順位相関こそ成立していも、 毎年の事後差異判別式の解の大きさと跳幅の大きさの差が小さいため、あまり取引上の役に立つ情報ではありません 。

比較対象は、本指標より後で発表されるIfo業況指数です。

詳細は 『独国景気指標「Ifo業況指数」発表前後のEURJPY反応分析』 の稿に記しているので、そちらを参照願います。

結論は、 本指標はIfo業況指数と単月毎の増減方向に相関がありません 。

例え、一方の指標の良し悪しを前後3か月ずらしても、この結論は同じです。一方の指標の良し悪しを前後3か月ずらしてもそうならば、移動平均で分析しようが何をしようが、両指標の単月毎の増減には関係がありません。

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

過去の実績から言えば、?@ ポジションを取得する時期や方向の分析確度に比べ、?A ポジションを解消する時期や程度の分析確度は精度が劣ります。その原因は(もちろん、まだまだ研鑽不足による部分が大きいものの)?@に比べて?Aはそのときどきの情勢の影響を受けることが多いようです。重視している指標発表後に限れば、?@よりも?Aの時間が経っている分だけ、経済指標以外の要素が絡んでくるため、と理解しています。

事後差異判別式は、1?期待指数の事後差異+2?現況指数の事後差異、でした。そして、この判別式の解と直後1分足の方向一致率は71%でした。

本指標は、市場予想に対する発表結果の良し悪しに、指標発表直後の反応方向が素直です。

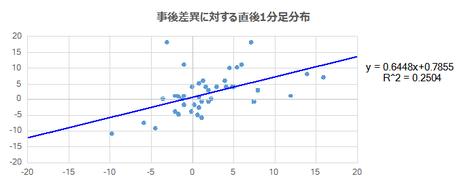

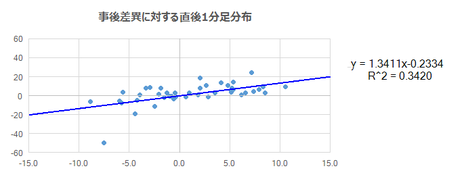

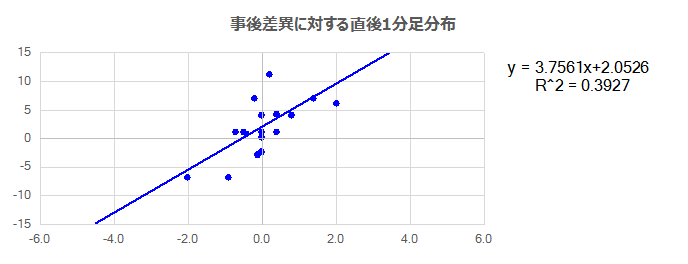

過去44回の事後差異判別式の解(横軸)に対する直後1分足終値(縦軸)をプロットしておきました。

まず、事後差異が△4~+3の間だったときは、陽線で反応するか陰線で反応するかがわかりません。 事後差異が△4以下のときか+3以上のときしか、追撃すべきではありません 。

また、分布(青点)は回帰線(青線)の上下に広く分布しています。回帰線の傾きこそ右上がりとなっているものの、 事後差異が大きくても大きく反応するとは言えないように見受けられます 。

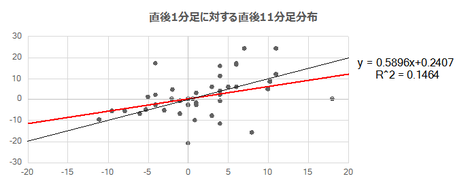

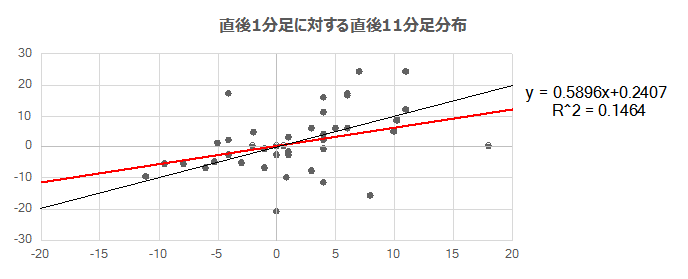

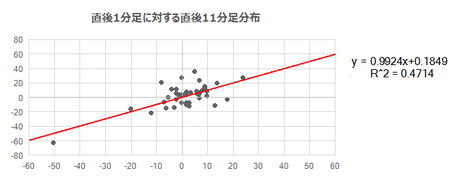

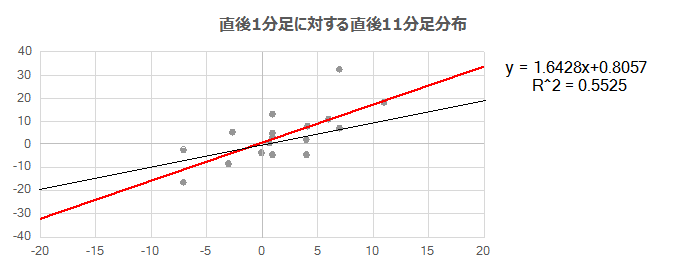

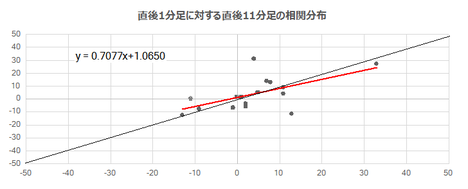

次に、直後1分足終値(横軸)に対する直後11分足終値(縦軸)をプロットしておきました。

回帰式(赤線)の係数は0.6しかなく、平均的には反応を伸ばさないことがわかります。

この図において、対角線(黒斜線)の上下の分布を見ると、本指標は追撃にも向いていないことがわかります。

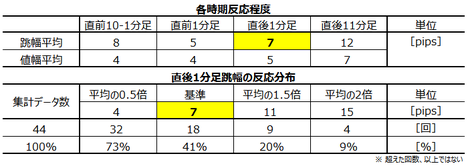

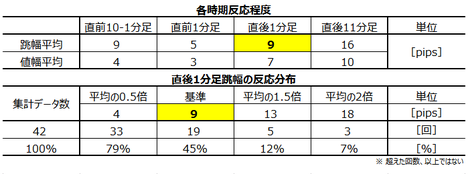

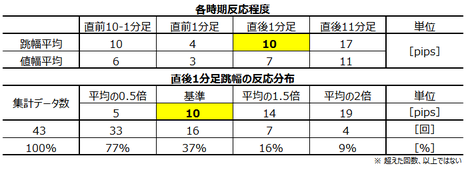

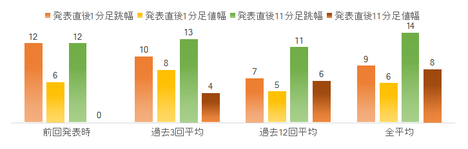

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で7pipsしかありません。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。だから、こうした反応が小さい指標で取引するときは、例えば、

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

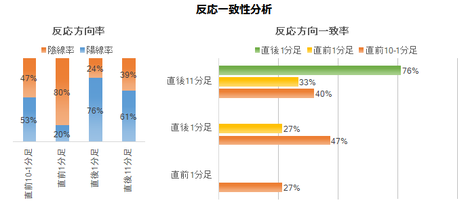

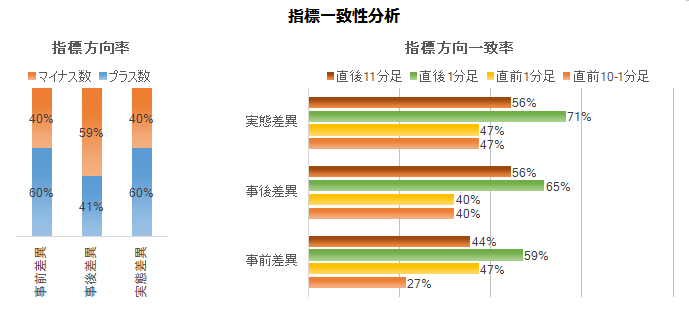

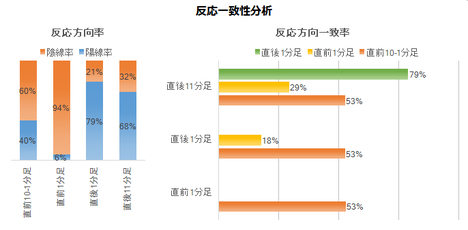

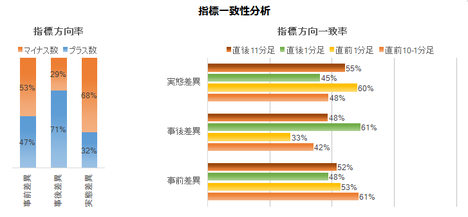

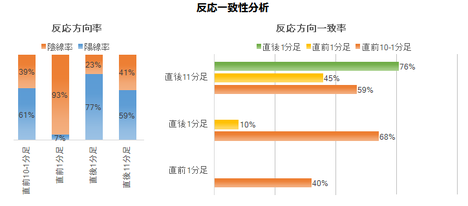

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は こちら を参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は こちら を参照願います。

いずれも反応程度を問題にせず、反応方向の一致回数だけを問題にしています。

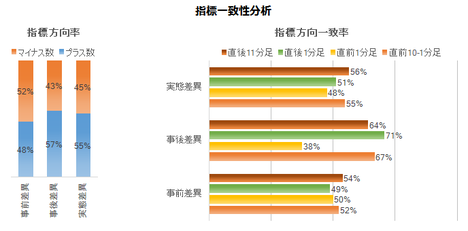

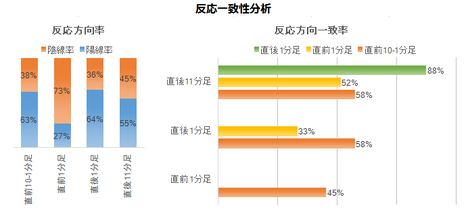

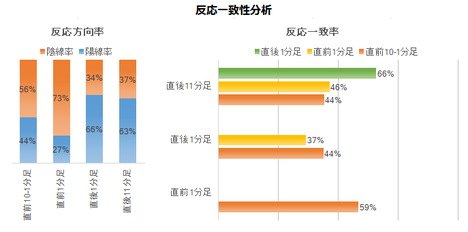

事後差異と直後1分足の方向一致率は71%となっています。先にも述べてた通り、 指標発表直後の反応は素直 です。

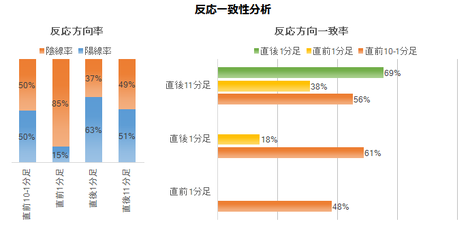

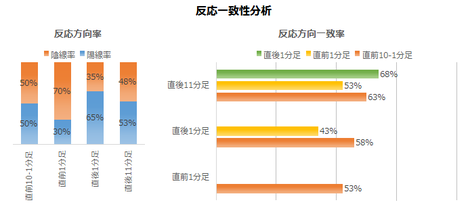

その直後1分足は、直前1分足との方向一致率が18%(不一致率82%)です。 指標発表直後は直前1分足と逆方向に反応しがち です。

次に下図をご覧ください。

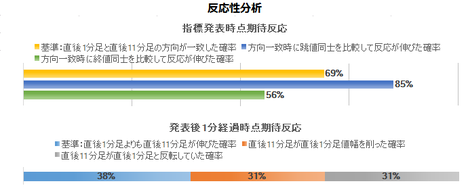

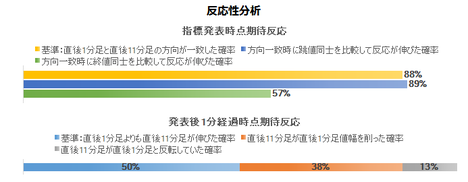

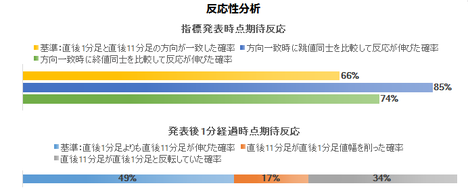

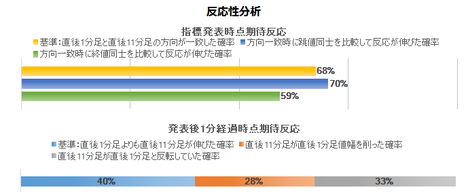

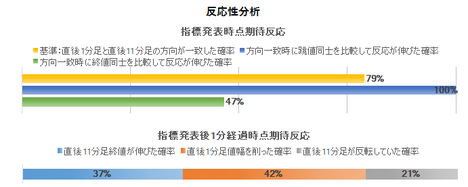

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかありません。

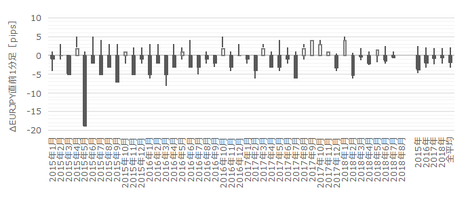

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

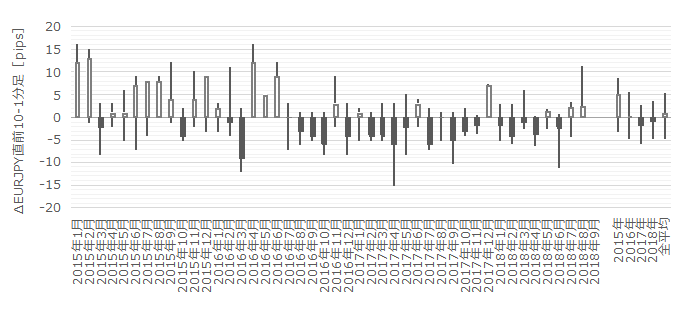

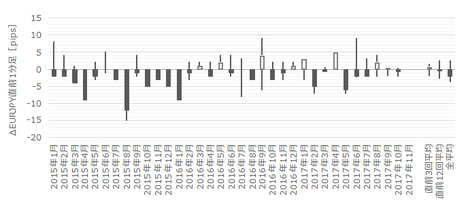

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が8pips、同値幅が4pipsです。過去陽線率は50%、事前差異との方向一致率は52%です。

上図において、2015年1月~2016年5月の間は陽線が目立ちます。2016年7月~2018年6月の間は陰線が目立ちます。お手元のツールで確認頂ければわかりますが、両者境界の2016年6月付近は、EURJPYが下降トレンドから上昇トレンドに転じた時期です。

これは偶然の一致かも知れません(オカルトです)。偶然の一致ならば、この期間の取引にポジションの根拠がありません。

下図は直前1分足の始値基準ローソク足です。

直前1分足は、過去平均跳幅が5pips、同値幅が4pipsです。上図から明らかなように、過去陰線率は85%とかなり偏りがあります。

この期間にポジションをオーダーするなら、ショートか取引をしないという選択肢 しかありません。

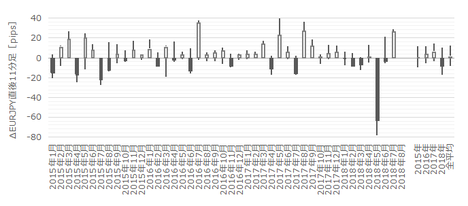

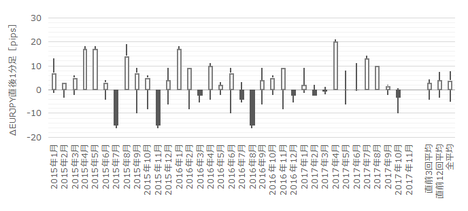

下図は直後1分足の始値基準ローソク足です。

直後1分足は、過去平均跳幅が7pips、同値幅が5pipsです。

直前10-1分足が10pips以上跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前10-1分足が10pips以上跳ねた方向に直後1分足が一致したことは8回です(一致率67%)。 直前10-1分足が10pips以上跳ねたときは、指標発表直前にその方向にオーダー します。

直前10-1分足がそれほど跳ねなかった場合は、直前1分足との方向一致率が18%(不一致率82%)しかない点をアテにします。 指標発表直前に直前1分足と逆方向にポジションをオーダーし、発表直後の跳ねで利確/損切 です。

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかなく、このポジションは利確できるときにすぐに利確です。

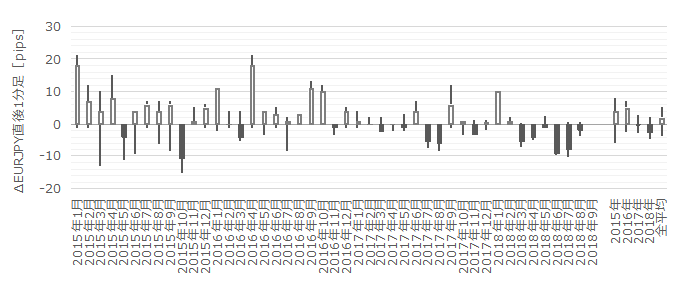

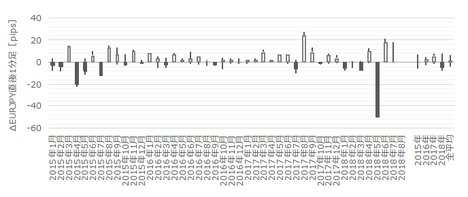

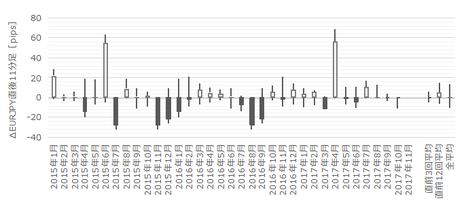

下図は直後11分足の始値基準ローソク足です。

直後11分足は、過去平均跳幅が12pips、同値幅が7pipsです。

直前10-1分足が10pips跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前11分足が直後1分足の値幅を削るか反転したことは過去8回あります(一致率67%)。 直前10-1分足が10pips以上跳ねたら、直後1分足終値がついた段階で、逆張りをオーダー します。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ 独国期待指数

(以下「期待指数」と略記)

?A 独国現況指数

(以下「現況指数」と略記)

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月期集計分~2018年8月期集計分(同月発表分)の44回分を用いました。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

また、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標概要】

本指標は、独国の現在と今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

現況指数は現在を、期待指数は半年後を、それぞれ表しています。

多くの資料では「期待指数の方が現況指数より重要」という解説が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要だという話は、何となく納得しやすい話です。ところが、2015年1月から2018年8月集計分までの44回分を調べてみると、意外な結果になります。

期待指数と現況指数のそれぞれの事後差異と、直後1分足の方向一致率を調べました。事後差異がプラスのとき直後1分足が陽線だったり、マイナスのとき陰線だったとき、事後差異と直後1分足の方向が一致した、とカウントします。

期待指数の方向一致率は56%に対し、現況指数の方向一致率は66%です。

景気指標の役割を考えると「期待指数の方が現況指数より重要」という解説は一理あります。けれども、FX取引を行うために重要なのがどちらかと言えば、 現況指数の方が期待指数よりも重要 です。どうせ、時間が経てばどっちに反応するかなんて、わからないのです。だから、少なくとも指標発表直後の反応方向に対して影響力が強い方が重要です。

【1.2 指標差異】

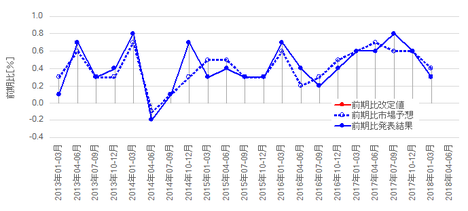

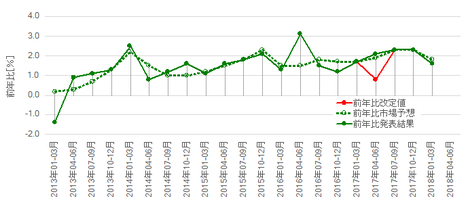

過去の市場予想と発表結果の推移を以下に示します。

上から、期待指数・現況指数です。

複数の項目が揃って前回結果や市場予想を上回ったり下回るとは限りません。食い違いが起きたとき、指標結果が全体的に改善したのか悪化したのかを判断するため、次の判別式を用います。

直前10-1分足は、ー1?期待指数の事前差異+1?現況指数の事前差異、という判別式の解との方向一致率が52%です。 市場予想と前回結果の大小関係がどうあれ、指標発表前の反応方向を示唆しません 。

直後1分足は、1?期待指数の事後差異+2?現況指数の事後差異、という判別式の解との方向一致率が71%です。 指標結果の良し悪しに対し、指標発表直後の反応方向は素直 だと言えます。

直後11分足は、−1?期待指数の実態差異+2?現況指数の実態差異、という判別式の解との方向一致率は56%です。 発表結果と前回結果の大小関係がどうあれ、指標発表から暫く経った反応方向を示唆しません 。

事前差異・事後差異・実態差異の過去推移は、下図の通りです。

判別式との一致率の関係で、事前差異と実態差異の変化は無視しましょう。どうせ、事前差異と実態差異は反応方向への影響がないのです。

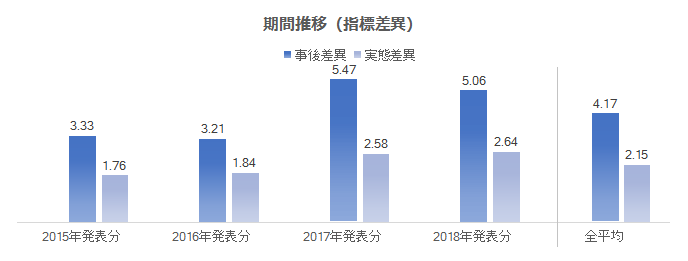

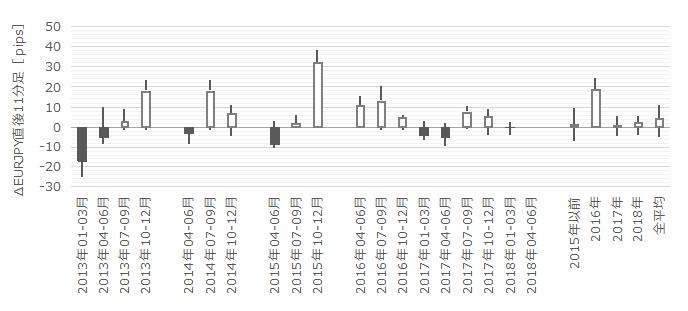

事後差異判別式の解の大きさは、2015年発表分>2016年発表分>2018年発表分>2017年発表分、の順になっています。この順位は、直後1分足跳幅や直後11分足跳幅の大きさの毎年の順位と一致しています。下図をご覧ください。毎年の直後1分足と直後11分足の跳幅と値幅の推移を示しています。

でも順位相関こそ成立していも、 毎年の事後差異判別式の解の大きさと跳幅の大きさの差が小さいため、あまり取引上の役に立つ情報ではありません 。

【1.3 指標間一致性分析】

比較対象は、本指標より後で発表されるIfo業況指数です。

詳細は 『独国景気指標「Ifo業況指数」発表前後のEURJPY反応分析』 の稿に記しているので、そちらを参照願います。

結論は、 本指標はIfo業況指数と単月毎の増減方向に相関がありません 。

例え、一方の指標の良し悪しを前後3か月ずらしても、この結論は同じです。一方の指標の良し悪しを前後3か月ずらしてもそうならば、移動平均で分析しようが何をしようが、両指標の単月毎の増減には関係がありません。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

過去の実績から言えば、?@ ポジションを取得する時期や方向の分析確度に比べ、?A ポジションを解消する時期や程度の分析確度は精度が劣ります。その原因は(もちろん、まだまだ研鑽不足による部分が大きいものの)?@に比べて?Aはそのときどきの情勢の影響を受けることが多いようです。重視している指標発表後に限れば、?@よりも?Aの時間が経っている分だけ、経済指標以外の要素が絡んでくるため、と理解しています。

【2.1 反応概要】

事後差異判別式は、1?期待指数の事後差異+2?現況指数の事後差異、でした。そして、この判別式の解と直後1分足の方向一致率は71%でした。

本指標は、市場予想に対する発表結果の良し悪しに、指標発表直後の反応方向が素直です。

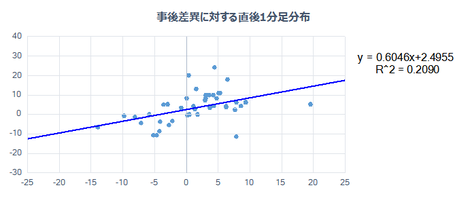

過去44回の事後差異判別式の解(横軸)に対する直後1分足終値(縦軸)をプロットしておきました。

まず、事後差異が△4~+3の間だったときは、陽線で反応するか陰線で反応するかがわかりません。 事後差異が△4以下のときか+3以上のときしか、追撃すべきではありません 。

また、分布(青点)は回帰線(青線)の上下に広く分布しています。回帰線の傾きこそ右上がりとなっているものの、 事後差異が大きくても大きく反応するとは言えないように見受けられます 。

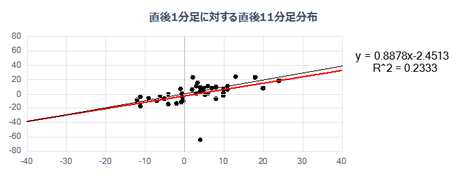

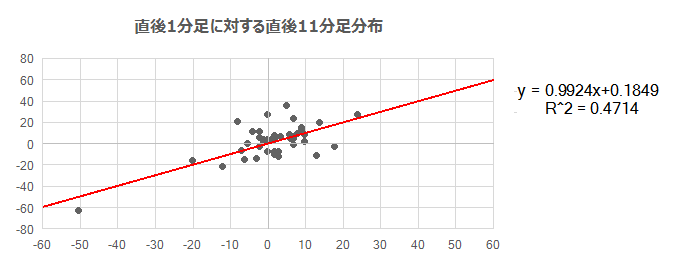

次に、直後1分足終値(横軸)に対する直後11分足終値(縦軸)をプロットしておきました。

回帰式(赤線)の係数は0.6しかなく、平均的には反応を伸ばさないことがわかります。

この図において、対角線(黒斜線)の上下の分布を見ると、本指標は追撃にも向いていないことがわかります。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で7pipsしかありません。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。だから、こうした反応が小さい指標で取引するときは、例えば、

- まず、本指標にはトレンド方向を転換するほどの影響力がないことを頭に入れておく

- 事前に15分足チャートでトレンド方向と上下のサポート・レジスンタンスの位置を確認しておく

- トレンドに逆らわない方向に期待的中率が高ければ取引し、そうでなければ取引しない

- 指標発表後の追撃も同様

- トレンドに反する方向に反応を伸ばしても、サポートやレジスタンスを抜けることは滅多にないことを覚えておく

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

【2.3 予兆分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は こちら を参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は こちら を参照願います。

いずれも反応程度を問題にせず、反応方向の一致回数だけを問題にしています。

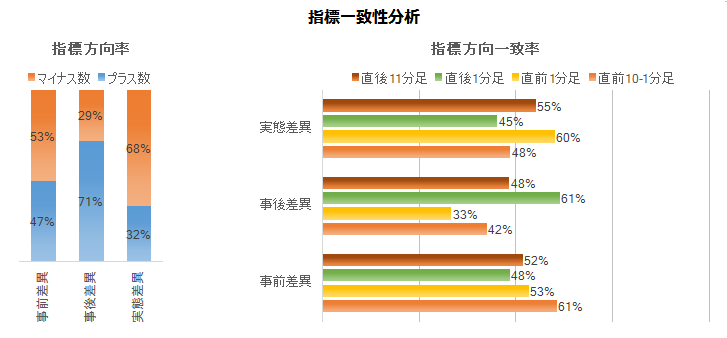

事後差異と直後1分足の方向一致率は71%となっています。先にも述べてた通り、 指標発表直後の反応は素直 です。

その直後1分足は、直前1分足との方向一致率が18%(不一致率82%)です。 指標発表直後は直前1分足と逆方向に反応しがち です。

次に下図をご覧ください。

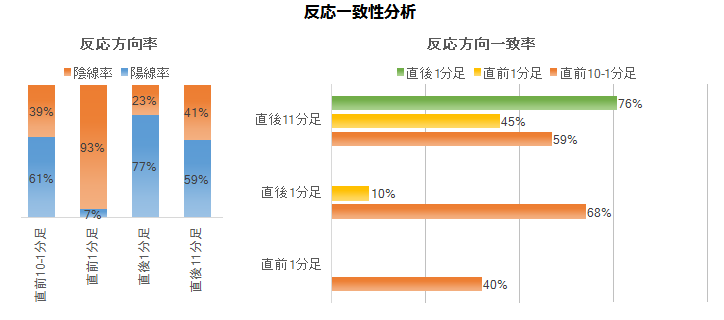

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかありません。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が8pips、同値幅が4pipsです。過去陽線率は50%、事前差異との方向一致率は52%です。

上図において、2015年1月~2016年5月の間は陽線が目立ちます。2016年7月~2018年6月の間は陰線が目立ちます。お手元のツールで確認頂ければわかりますが、両者境界の2016年6月付近は、EURJPYが下降トレンドから上昇トレンドに転じた時期です。

これは偶然の一致かも知れません(オカルトです)。偶然の一致ならば、この期間の取引にポジションの根拠がありません。

【3.2 直前1分足】

下図は直前1分足の始値基準ローソク足です。

直前1分足は、過去平均跳幅が5pips、同値幅が4pipsです。上図から明らかなように、過去陰線率は85%とかなり偏りがあります。

この期間にポジションをオーダーするなら、ショートか取引をしないという選択肢 しかありません。

【3.3 直後1分足】

下図は直後1分足の始値基準ローソク足です。

直後1分足は、過去平均跳幅が7pips、同値幅が5pipsです。

直前10-1分足が10pips以上跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前10-1分足が10pips以上跳ねた方向に直後1分足が一致したことは8回です(一致率67%)。 直前10-1分足が10pips以上跳ねたときは、指標発表直前にその方向にオーダー します。

直前10-1分足がそれほど跳ねなかった場合は、直前1分足との方向一致率が18%(不一致率82%)しかない点をアテにします。 指標発表直前に直前1分足と逆方向にポジションをオーダーし、発表直後の跳ねで利確/損切 です。

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかなく、このポジションは利確できるときにすぐに利確です。

【3.4 直後11分足】

下図は直後11分足の始値基準ローソク足です。

直後11分足は、過去平均跳幅が12pips、同値幅が7pipsです。

直前10-1分足が10pips跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前11分足が直後1分足の値幅を削るか反転したことは過去8回あります(一致率67%)。 直前10-1分足が10pips以上跳ねたら、直後1分足終値がついた段階で、逆張りをオーダー します。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 多くの指標解説で期待指数に注目が集まるように誘導されています。けれども、指標発表直後の反応方向との一致率が高いのは現況指数の方です。現況指数の事後差異(発表結果ー市場予想)と直後1分足の方向一致率は66%です。期待指数のそれは56%です。

- 直前10-1分足と事後差異の方向一致率は67%です。そして、直前1分足と直後1分足の方向一致率は18%(不一致率82%)です。

これらの数字から、本指標の取引参加者は、指標発表後の反応方向がほぼ掴めている可能性があります(自分だけがそのことを知らない、というのは癪ですよね)。 - 指標発表から1分を過ぎてからの追撃は避けた方が良さそうです。直後1分足終値を超えて直後11分足終値が反応を伸ばしたことは43%です。直後1分足や直後11分足の戻り率(1−跳幅/値幅)も40%弱と大きく、追撃で利幅を伸ばすことは難しい指標だと言えるでしょう。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2018年08月26日

独国景気指標「Ifo業況指数」発表前後のEURJPY反応分析

独国景気指標「Ifo景況感調査」の指標発表前後の反応分析には、

?@ 景況指数

?A 景況感

?B 現況分析

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月集計分~2018年7月集計分(同月発表分)の43回分を用いました。但し、反応方向に関しては、2015年4月集計分を除いた42回分を用いています。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況(現況分析)と先行き(景況感)を加重平均して「景況指数」が算出されています。

アンケート実施は集計月前月であることが公表されています。

2018年4月集計分からは、新しい集計方式が採用されています。

その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しました。下降のうち、どれだけが集計方式の変更が原因で、どれだけが貿易問題を原因とするのか、まだ区別ができていません。

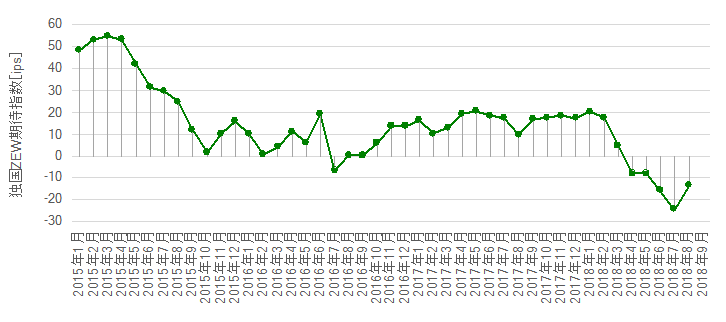

関連指標には「ZEW景況感指数」があります。ZEWの方が本指標よりも先に発表されるため、ZEWを本指標の先行指標と位置づける解説記事が散見されます。

けれども、後記詳述するように単月毎に見る限り、本指標が前月より改善/悪化するかは、ZEWが改善/悪化したかと関係ありません。

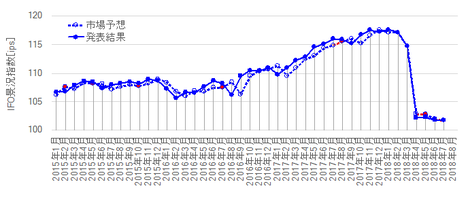

過去の市場予想と発表結果の推移を以下に示します。

前述の通り、2018年4月集計分からは、新しい集計方式が採用され、その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しています。どれだけが集計方式の変更を原因とする下降で、どれだけが貿易問題を原因とする下降かは、まだ区別ができていません。

いずれ、過去に遡って新たな集計方式での数値に改訂します。

ともあれ、発表項目はいずれも市場予想後追い型です。

市場予想後追い型とは、市場予想の方が発表より先に行われているのに、市場予想と発表結果を同じグラフにプロットして後から見比べると、市場予想の方が発表結果を追いかけるようになっているような型を言います。

市場予想が発表結果を後追いしていたか否かの判定ルールは次のように定めます。

発表結果が前回結果より下がった/上がったときに、市場予想が発表結果以上/以下ならば後追いです。また、発表結果と前回結果が同値の場合は判定しないことにします。

景況感指数から見て行きましょう。

市場予想が赤い「 ● 」のときが、このルールに反する(後追いしていない)ドットです。

赤い「 ● 」は7つです。

次に景況感です。

赤い「 ● 」は4つです。

そして現況分析です。

赤い「 ● 」は2つです。

以上の通り、 市場予想後追いをしていないケースは、これほど少ない のです。当然、こうした指標では、発表結果の推移が上昇基調/下降基調という見切りが大切です。

何か当り前のことを書いていますね。でもこの話に定量的裏付けがある話はあまり見たことがないでしょう。

対比するのは、本指標に先立って発表されるZEWです。

異なる指標同士の推移を調べるためには、前回結果と今回結果の差に注目します。この差を実態差異と呼びます。実態差異には市場予想が関係ありません。

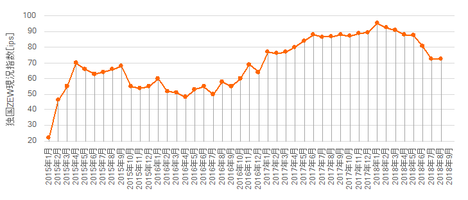

ZEWの推移は下図の通りです。上が期待指数(本指標の景況感に相当)、下が現況指数(本指標の現況分析に相当)になります。

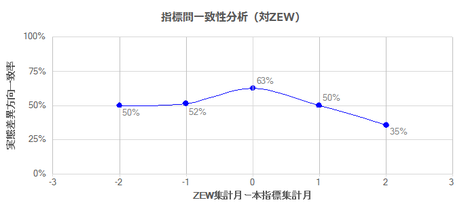

全体的なグラフ推移は、ZEWと本指標とよく似ています。でも騙されてはいけません。

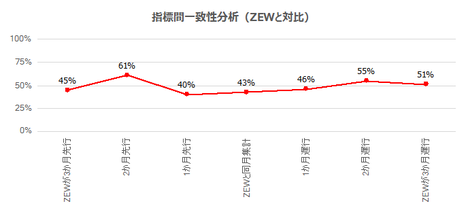

単月毎に両指標がそれぞれ前月より改善したか悪化したかを調べてみました。それが一致していなければ、ZEWの結果を本指標での取引の参考にできません。

上図は、ZEWの改善/悪化を前後3か月までずらしています。前後3か月ずらしても、 単月毎のZEWの改善/悪化は、本指標のの改善/悪化と一致率が高くありません 。

なお、改善/悪化の判定は、次の判別式を用いています。

ZEWの実態差異判別式は、−1?独国期待指数の実態差異+2?独国現況指数の実態差異ー3?欧州景況指数の実態差異、です。本指標の実態差異判別式は後記しています。

複数の項目が同時発表され、ひとつの項目の良し悪しだけで反応方向を説明できないため、こうした判別式が必要になります。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

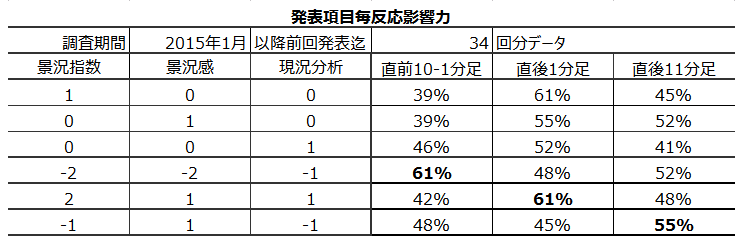

事前差異は、ー1?景況指数の事前差異+2?景況感の事前差異+1?現況分析の事前差異、という判別式を用います。この式の解の符号を、プラスが陽線、マイナスが陰線と読み替えます。このとき、直前10-1分足との方向一致率は、過去65%です。

前回結果に対する市場予想の良し悪しは、指標発表前のローソク足方向と、3回に2回程度一致しています。

事後差異は、3?景況指数の事後差異+2?景況感の事後差異+1?現況分析の事後差異、という判別式を用います。この式の解の符号と、直後1分足の方向一致率は83%です。

判別式はアテにでき、反応方向は市場予想に対する発表結果の良し悪しに素直です。

実態差異は、3?景況指数の実態差異+2?景況感の実態差異+1?現況分析の実態差異、という判別式を用います。この式の解の符号と、直後11分足の方向一致率は78%です。

判別式はアテにでき、反応方向は前回結果に対する発表結果の良し悪しに素直です。

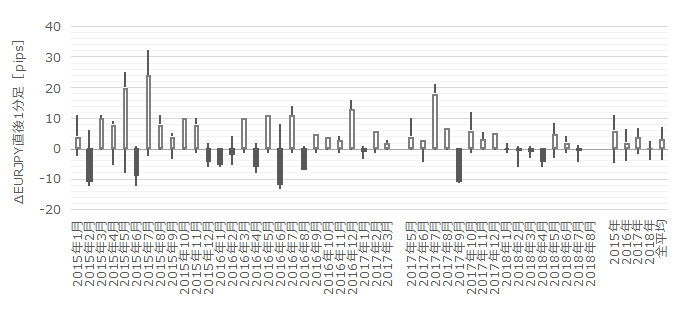

下図は、事後差異(横軸)に対する直後1分足終値(縦軸)の分布です。

回帰線(青線)に対するドット分布は大きくばらついており、回帰線はあまりアテにできません。ただ、ばらつきが大きくても、反応方向は全体的に素直です。

次に、その素直な初期反応が伸びるか否かです。下図は、直後1分足終値(横軸)に対する直後11分足終値(縦軸)の分布です。

回帰線(赤線)の傾きは0.89で、平均的には反応が伸び悩んでいます。対角線(黒線)を挟んだドット分布も、上下のばらつきが一方に偏っていないため、 安易な追撃は禁物 です。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で9pipsしかありません。そして、直前10-1分足の過去平均跳幅も9pipsとなっており、指標発表前に安易なポジションで負けると取り返せません。

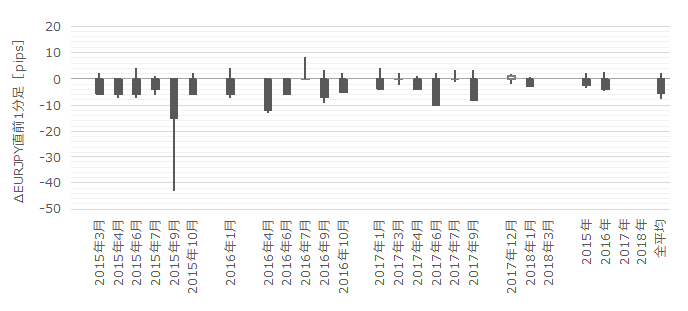

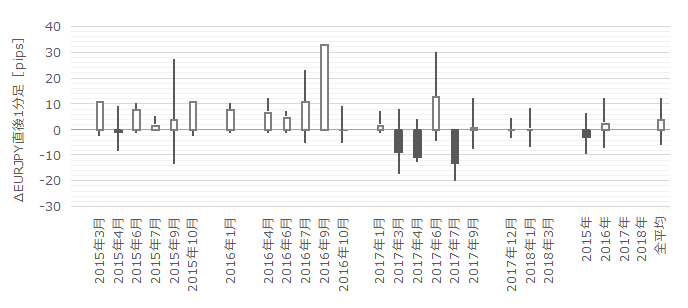

次に、指標の各差異の期間毎の平均値推移と、指標発表後の期間毎の反応の平均値推移を示します。

発表結果と前回結果や市場予想との差異が大きくても小さくても、反応程度とは関係ありません 。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

いずれも反応程度を問題にせず、反応方向の回数だけを問題にしています。

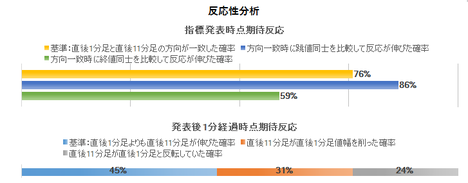

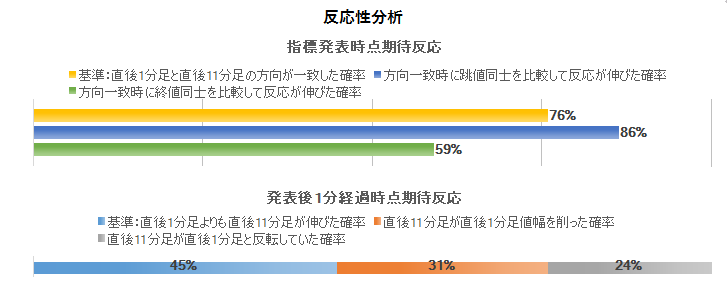

直後1分足は事後差異との方向一致率が83%あり、素直に反応しています。そして、実態差異と直後11分足の方向一致率が78%となっています。

直前1分足の過去陰線率は73%と、偏りがあります。

また、直前1分足と直後1分足の方向一致率は33%(不一致率67%)です。

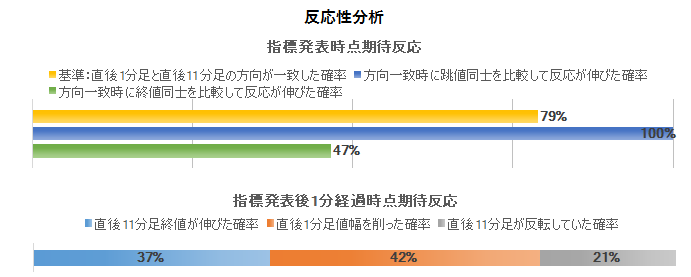

次に、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足の方向一致率は88%です。その88%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは89%に達しています。

方向一致率が高く、反応を伸ばしたことが多いのだから、初期反応方向を確認したら、早期追撃開始です。がしかし、指標発表から1分が過ぎると、その後10分で反応を伸ばしたことが50%です。早期追撃開始したポジションは、1分を過ぎたら利確の機会を窺うべきです。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は9pips、同値幅は4pipsです。上ヒゲ・下ヒゲとも多いので、この期間に取引するなら、数pips取れたらすぐに利確した方が良いでしょう。

この期間の過去陽線率は63%、事前差異との方向一致率は65%です。 事前差異がプラスのときロングで3・4pipsを利確/損切の目安 にすれば良いでしょう。

次に直前1分足です。

直前1分足の過去平均跳幅は5pips、同値幅は3pipsです。

この期間の過去陰線率は73%、事前差異との方向一致率は52%、直前10-1分足との方向一致率は45%です。

過去陰線率が高いものの、上図から最近に限っては陰線率が高いとは言えません。この期間の取引は諦めましょう。

そして直後1分足です。

直後1分足の過去平均跳幅は9pips、同値幅は7pipsです。

この期間の過去陽線率は64%、直前1分足との方向一致率は33%(不一致率67%)、事後差異との方向一致率は83%です。

指標発表時刻を跨ぐポジションは、直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切 です。

指標発表後は、 初期反応方向を確認したら早期追撃開始して、指標発表から1分を過ぎたら利確/損切 の機会を窺います。

最後に直後11分足です。

直後11分足の過去平均跳幅は16pips、同値幅は10pipsです。

指標発表から1分を過ぎると、その後の10分で反応を伸ばしたことは50%しかありません。追撃は諦めます。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

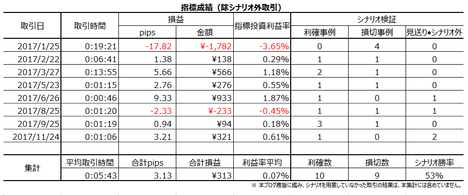

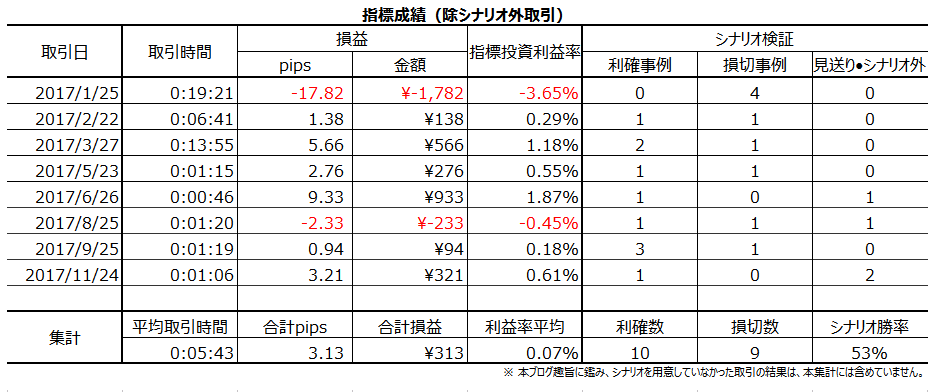

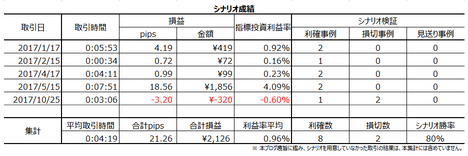

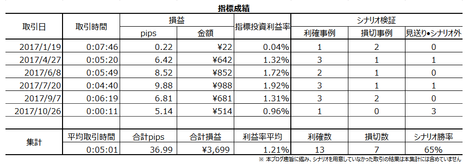

2017年は、全ての本指標取引で事前に分析記事を投稿し、事後に検証記事を投稿しました。その成績を下表に纏めておきます。

2017年は本指標で8回の取引を行い、成績は6勝2敗(勝率75%)でした。個々のポジションでは10勝9敗で、勝率は53%でした。年間を通した利益は僅か3pipsで、初期の大きな負けが響きました。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ 景況指数

?A 景況感

?B 現況分析

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月集計分~2018年7月集計分(同月発表分)の43回分を用いました。但し、反応方向に関しては、2015年4月集計分を除いた42回分を用いています。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

【1.1 指標概要】

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況(現況分析)と先行き(景況感)を加重平均して「景況指数」が算出されています。

アンケート実施は集計月前月であることが公表されています。

2018年4月集計分からは、新しい集計方式が採用されています。

その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しました。下降のうち、どれだけが集計方式の変更が原因で、どれだけが貿易問題を原因とするのか、まだ区別ができていません。

関連指標には「ZEW景況感指数」があります。ZEWの方が本指標よりも先に発表されるため、ZEWを本指標の先行指標と位置づける解説記事が散見されます。

けれども、後記詳述するように単月毎に見る限り、本指標が前月より改善/悪化するかは、ZEWが改善/悪化したかと関係ありません。

【1.2 差異推移】

過去の市場予想と発表結果の推移を以下に示します。

前述の通り、2018年4月集計分からは、新しい集計方式が採用され、その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しています。どれだけが集計方式の変更を原因とする下降で、どれだけが貿易問題を原因とする下降かは、まだ区別ができていません。

いずれ、過去に遡って新たな集計方式での数値に改訂します。

ともあれ、発表項目はいずれも市場予想後追い型です。

市場予想後追い型とは、市場予想の方が発表より先に行われているのに、市場予想と発表結果を同じグラフにプロットして後から見比べると、市場予想の方が発表結果を追いかけるようになっているような型を言います。

市場予想が発表結果を後追いしていたか否かの判定ルールは次のように定めます。

発表結果が前回結果より下がった/上がったときに、市場予想が発表結果以上/以下ならば後追いです。また、発表結果と前回結果が同値の場合は判定しないことにします。

景況感指数から見て行きましょう。

市場予想が赤い「 ● 」のときが、このルールに反する(後追いしていない)ドットです。

赤い「 ● 」は7つです。

次に景況感です。

赤い「 ● 」は4つです。

そして現況分析です。

赤い「 ● 」は2つです。

以上の通り、 市場予想後追いをしていないケースは、これほど少ない のです。当然、こうした指標では、発表結果の推移が上昇基調/下降基調という見切りが大切です。

何か当り前のことを書いていますね。でもこの話に定量的裏付けがある話はあまり見たことがないでしょう。

【1.3 指標間一致性分析】

対比するのは、本指標に先立って発表されるZEWです。

異なる指標同士の推移を調べるためには、前回結果と今回結果の差に注目します。この差を実態差異と呼びます。実態差異には市場予想が関係ありません。

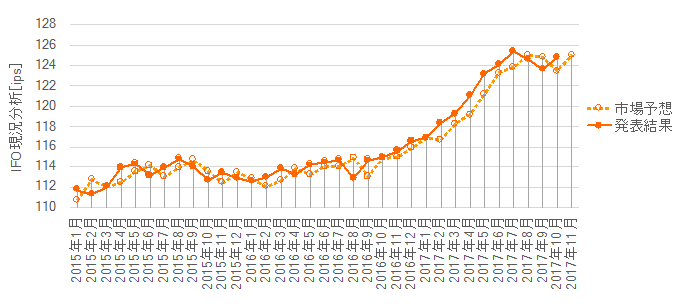

ZEWの推移は下図の通りです。上が期待指数(本指標の景況感に相当)、下が現況指数(本指標の現況分析に相当)になります。

全体的なグラフ推移は、ZEWと本指標とよく似ています。でも騙されてはいけません。

単月毎に両指標がそれぞれ前月より改善したか悪化したかを調べてみました。それが一致していなければ、ZEWの結果を本指標での取引の参考にできません。

上図は、ZEWの改善/悪化を前後3か月までずらしています。前後3か月ずらしても、 単月毎のZEWの改善/悪化は、本指標のの改善/悪化と一致率が高くありません 。

なお、改善/悪化の判定は、次の判別式を用いています。

ZEWの実態差異判別式は、−1?独国期待指数の実態差異+2?独国現況指数の実態差異ー3?欧州景況指数の実態差異、です。本指標の実態差異判別式は後記しています。

複数の項目が同時発表され、ひとつの項目の良し悪しだけで反応方向を説明できないため、こうした判別式が必要になります。

?U.反応分析

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【2.1 反応概要】

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

事前差異は、ー1?景況指数の事前差異+2?景況感の事前差異+1?現況分析の事前差異、という判別式を用います。この式の解の符号を、プラスが陽線、マイナスが陰線と読み替えます。このとき、直前10-1分足との方向一致率は、過去65%です。

前回結果に対する市場予想の良し悪しは、指標発表前のローソク足方向と、3回に2回程度一致しています。

事後差異は、3?景況指数の事後差異+2?景況感の事後差異+1?現況分析の事後差異、という判別式を用います。この式の解の符号と、直後1分足の方向一致率は83%です。

判別式はアテにでき、反応方向は市場予想に対する発表結果の良し悪しに素直です。

実態差異は、3?景況指数の実態差異+2?景況感の実態差異+1?現況分析の実態差異、という判別式を用います。この式の解の符号と、直後11分足の方向一致率は78%です。

判別式はアテにでき、反応方向は前回結果に対する発表結果の良し悪しに素直です。

ーーー$€¥£A$ーーー

下図は、事後差異(横軸)に対する直後1分足終値(縦軸)の分布です。

回帰線(青線)に対するドット分布は大きくばらついており、回帰線はあまりアテにできません。ただ、ばらつきが大きくても、反応方向は全体的に素直です。

次に、その素直な初期反応が伸びるか否かです。下図は、直後1分足終値(横軸)に対する直後11分足終値(縦軸)の分布です。

回帰線(赤線)の傾きは0.89で、平均的には反応が伸び悩んでいます。対角線(黒線)を挟んだドット分布も、上下のばらつきが一方に偏っていないため、 安易な追撃は禁物 です。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で9pipsしかありません。そして、直前10-1分足の過去平均跳幅も9pipsとなっており、指標発表前に安易なポジションで負けると取り返せません。

次に、指標の各差異の期間毎の平均値推移と、指標発表後の期間毎の反応の平均値推移を示します。

発表結果と前回結果や市場予想との差異が大きくても小さくても、反応程度とは関係ありません 。

【2.3 予兆分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

いずれも反応程度を問題にせず、反応方向の回数だけを問題にしています。

直後1分足は事後差異との方向一致率が83%あり、素直に反応しています。そして、実態差異と直後11分足の方向一致率が78%となっています。

直前1分足の過去陰線率は73%と、偏りがあります。

また、直前1分足と直後1分足の方向一致率は33%(不一致率67%)です。

次に、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足の方向一致率は88%です。その88%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは89%に達しています。

方向一致率が高く、反応を伸ばしたことが多いのだから、初期反応方向を確認したら、早期追撃開始です。がしかし、指標発表から1分が過ぎると、その後10分で反応を伸ばしたことが50%です。早期追撃開始したポジションは、1分を過ぎたら利確の機会を窺うべきです。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は9pips、同値幅は4pipsです。上ヒゲ・下ヒゲとも多いので、この期間に取引するなら、数pips取れたらすぐに利確した方が良いでしょう。

この期間の過去陽線率は63%、事前差異との方向一致率は65%です。 事前差異がプラスのときロングで3・4pipsを利確/損切の目安 にすれば良いでしょう。

【3.2 直前1分足】

次に直前1分足です。

直前1分足の過去平均跳幅は5pips、同値幅は3pipsです。

この期間の過去陰線率は73%、事前差異との方向一致率は52%、直前10-1分足との方向一致率は45%です。

過去陰線率が高いものの、上図から最近に限っては陰線率が高いとは言えません。この期間の取引は諦めましょう。

【3.3 直後1分足】

そして直後1分足です。

直後1分足の過去平均跳幅は9pips、同値幅は7pipsです。

この期間の過去陽線率は64%、直前1分足との方向一致率は33%(不一致率67%)、事後差異との方向一致率は83%です。

指標発表時刻を跨ぐポジションは、直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切 です。

指標発表後は、 初期反応方向を確認したら早期追撃開始して、指標発表から1分を過ぎたら利確/損切 の機会を窺います。

【3.4 直後11分足】

最後に直後11分足です。

直後11分足の過去平均跳幅は16pips、同値幅は10pipsです。

指標発表から1分を過ぎると、その後の10分で反応を伸ばしたことは50%しかありません。追撃は諦めます。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標結果を予想するため、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。けれども、両指標は長期的な上昇・下降といった傾向が一致しているように見えても、単月毎の指標結果の良し悪しに相関がありません。

先に発表されたZEW景況感調査の良し悪しに基づき、本指標結果の予測に役立ちません。 - 本指標は市場予想後追い型です。指標結果の推移が上昇基調/下降基調がはっきりしているときが取引のチャンスです。指標発表結果の市場予想との大小関係さえ読めれば、直後1分足は素直に反応しがちです。

- 直前10-1分足は、事前差異がプラスのときロングで3・4pipsを利確/損切の目安にすれば良いでしょう。上ヒゲ・下ヒゲとも多いので、この期間に取引するなら、数pips取れたらすぐに利確した方が良いでしょう。

指標発表時刻を跨ぐポジションは、直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切です。

指標発表後は、初期反応方向を確認したら早期追撃開始して、指標発表から1分を過ぎたら利確/損切の機会を窺います。

ーーー$€¥£A$ーーー

2017年は、全ての本指標取引で事前に分析記事を投稿し、事後に検証記事を投稿しました。その成績を下表に纏めておきます。

2017年は本指標で8回の取引を行い、成績は6勝2敗(勝率75%)でした。個々のポジションでは10勝9敗で、勝率は53%でした。年間を通した利益は僅か3pipsで、初期の大きな負けが響きました。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年08月19日

独国景気指標「PMI速報値」発表前後のEURJPY反応分析

独国景気指標「PMI速報値」の指標発表前後の反応分析には、

?@ 総合PMI速報値

(以下「総合PMI」と略記)

?A 製造業PMI速報値

(以下「製造業PMI」と略記)

?B サービス業PMI速報値

(以下「サービス業PMI」と略記)

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月集計分~2018年7月集計分(同月発表分)の43回分を用いました。特徴を見いだす調査数としては十分でしょう。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

PMIは、企業購買担当者に直接調査して算出されるため、景気先行指標として信頼できる、と言われています。そして、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、サービス業よりも先行性がある、と言われています。

では何で、企業購買部門に直接調査すると、企業セールス部門に直接調査するより正確なのかがわかりません。ちょっと調べてみたものの、その理由を記した資料は見つかりませんでした。

そして、製造業の購買担当部門の先行き見通しが、サービス業の購買担当部門のそれを先行しているかは、製造業PMIとサービス業PMIが同時発表される本指標の推移を見ればはっきりします。そんな関係はありゃしないのです。

なお、本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。

本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。とは言え、30分毎に3回の発表だと、お勤めの方は隙を見てちょちょっと取引という訳にもいきません。いずれ、30分毎の関連取引を続けて行うための準備や研究にも着手したい、と思います。

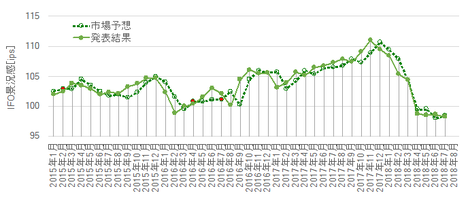

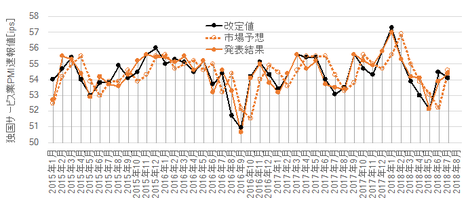

過去の改定値と市場予想と発表結果の推移を以下に示します。

まずは総合PMIの推移からです。

凸凹が目立つことと、改定値( 赤 )がズレることが多いことを覚えておきましょう。

これを製造業PMIと見比べてみます。

凸凹が少なりなってトレンドがはっきりし、改定値( 赤 )とズレたことが少ないことに気づきます。また、わかりやすい市場予想後追い型となっています。

そして、サービス業PMIを見てみましょう。

総合PMIの凸凹や改定値(黒)とのズレは、製造業PMIでなくサービス業PMIのせいだったことがわかります。

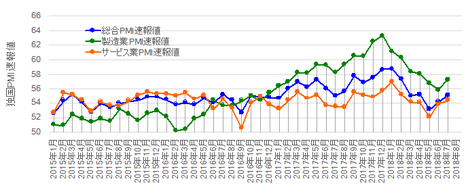

総合PMIと製造業PMIとサービス業PMIを、もっと見比べやすく同じグラフ上にプロットしたのが下図です。

製造業PMI( 緑 )の推移はサービス業PMIの推移( 橙 )を先行示唆などしていません 。そして、総合PMI( 青 )は製造業PMIとサービス業PMIの中間値でも、それらの一定比率値でもないことがわかります。

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

まず、事前差異は、3?製造業PMIの事前差異ー2?サービス業PMIの事前差異、という判別式を用います。この判別式の解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は63%で、あまりアテになりません。

次に、事後差異は、2?総合PMIの事後差異+3?製造業PMIの事後差異+1?サービス業PMIの事後差異、という判別式を用います。この判別式の解の符号と直後1分足の方向一致率は76%です。発表結果の市場予想に対する良し悪しには素直に反応します。

そして、実態差異は、2?製造業PMIの実態差異+1?サービス業PMIの実態差異、という判別式を用います。この判別式の解の符号と直後11分足の方向一致率は73%です。発表結果の前回改定値に対する良し悪しに素直に反応しています。

下図は、事後差異(横軸)に対する直後1分足終値(縦軸)の分布です。

事後差異がプラスなら陽線で反応しがちですが、事後差異がマイナスなら陰線で反応するかどうかわかりません。そして、事後差異の大きさと陽線や陰線の大きさに相関はないようです。何がどうあれ反応が小さいことがわかります。

次に、直後1分足終値(横軸)に対する直後11分足終値(縦軸)の分布を下図に示します。

回帰線(赤線)の傾きはほぼ1で、平均的には反応が伸びません。赤線の上下のドット分布を見ると、直後1分足が陽線であれ陰線であれ、直後1分足終値よりも直後11分足終値が反応を伸ばすか否かはわかりません。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応する直後1分足跳幅は過去平均で10pipsです。反応程度としては平均的な指標です。

分布は、平均値10pips以下しか跳ねなかったことが63%となっています。

次に、2015年以降の毎年の事後差異と実態差異の平均値の推移(上図)と、直後1分足と直後11分足の跳幅平均・値幅平均の推移(下図)を示します。

事後差異と実態差異の平均値は、2017年以降大きくなっています。その結果(かどうかわかりませんが)、最近の反応は大きくなっているように見えます。

さて、先に個別の事後差異と直後1分足の分布を調べた限りでは、事後差異の程度と直後1分足の方向と値幅は、あまり関係がなさそうでした。がしかし、1年分12回の発表時の事後差異や実態差異の平均値を取り、直後1分足や直後11分足の跳幅や値幅を見比べてみると、全体的に事後差異や実態差異の大きさと反応の大きさには弱い相関があるように見えます。

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異は過去マイナス率が65%と、やや偏りがあります。そして、事前差異と直前10-1分足の方向一致率が63%です。

事後差異と直後1分足の方向一致率は76%で、反応は素直です。また、事前差異がマイナスだったときには、直後1分足が陰線だったことが34%(陽線だったことが66%)あります。

次に、 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が73%と、偏りが見受けられます。

直後1分足と直後11分足の方向一致率は66%しかありません。その他には、直前1分足と直後1分足の方向一致率は37%(不一致率63%)となっています。

そして、 反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は、前述の通り66%です。そして、その66%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは85%です。

指標発表直後は、反応が伸びると信じるしかありません。ただ、全ての場合を踏まえると、直後1分足跳幅が直後11分足跳幅を超えて同じ方向に反応を伸ばしたことは56%(=0.66?0.85)です。これでは、指標発表直後に安易に追撃ポジションを取ることはできません。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

下図に直前10-1分足を示します。

直前10-1分足の過去平均跳幅は10pips、同値幅は6pipsです。これは、直後1分足の反応程度とほぼ同じです。この期間に安易にポジションをオーダーして負けると、取り返せないということです。

直前10-1分足は、事前差異との方向一致率が63%です。ポジションをオーダーするかは、ちょっと迷う数字ですね。63%ではあまりお薦めできません。

次に直前1分足です。2017年9月以降、それ以前の陰線が多かった状況から陽線が多くなっています。また、以前に陰線が多かった時期は、逆ヒゲ(陽線側へのヒゲ)を残すことが多かったことがわかります。

直前1分足の過去平均跳幅は4pips、同値幅は3pipsです。

直前1分足の過去陰線率は73%あるものの、先述の通り、2017年9月以降はこの数字を信じることができません。

よって、この期間の取引は薦められません。

そして、直後1分足を下図に示します。

直後1分足の過去平均跳幅は10pips、同値幅は7pipsです。

直後1分足の過去陽線率は66%、事前差異との方向一致率は34%(不一致率66%)、そしてまた直前1分足との方向一致率は37%(不一致率63%)です。どれも決め手に欠く数字です。

事前差異がマイナスのとき直前1分足が陰線なら、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切 です。

直後11分足を下図に示します。

直後11分足の過去平均跳幅は17pips、同値幅は11pipsです。

直後1分足と直後11分足の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは85%あります。けれども、直後1分足と直後11分足が方向一致したことは66%と、やや低い数字になっています。

そのため、ポジションをオーダーするハードルを上げて、 直後1分足が指標発表後の実態差異と同じ方向のとき、直後1分足の方向を確認してから追撃を始める ことにします。そして、利確/損切の目安は、直後1分足値幅の過去平均値と直後11分足跳幅の差である10pipsの半分、5pips程度にすれば勝率が稼げそうです。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

全て事前投稿の分析記録と事後投稿での結果検証を残した2017年の本指標取引成績を下表に纏めておきます。

2017年は本指標で5回取引を行い、指標単位で4勝1敗(勝率80%)、シナリオ単位で8勝2敗(勝率80%)でした。これだけ勝率が高いにも関わらず、年間で21pipsしか獲れていません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ 総合PMI速報値

(以下「総合PMI」と略記)

?A 製造業PMI速報値

(以下「製造業PMI」と略記)

?B サービス業PMI速報値

(以下「サービス業PMI」と略記)

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月集計分~2018年7月集計分(同月発表分)の43回分を用いました。特徴を見いだす調査数としては十分でしょう。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

【1.1 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気先行指標として信頼できる、と言われています。そして、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、サービス業よりも先行性がある、と言われています。

では何で、企業購買部門に直接調査すると、企業セールス部門に直接調査するより正確なのかがわかりません。ちょっと調べてみたものの、その理由を記した資料は見つかりませんでした。

そして、製造業の購買担当部門の先行き見通しが、サービス業の購買担当部門のそれを先行しているかは、製造業PMIとサービス業PMIが同時発表される本指標の推移を見ればはっきりします。そんな関係はありゃしないのです。

なお、本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。

本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。とは言え、30分毎に3回の発表だと、お勤めの方は隙を見てちょちょっと取引という訳にもいきません。いずれ、30分毎の関連取引を続けて行うための準備や研究にも着手したい、と思います。

【1.2 差異推移】

過去の改定値と市場予想と発表結果の推移を以下に示します。

まずは総合PMIの推移からです。

凸凹が目立つことと、改定値( 赤 )がズレることが多いことを覚えておきましょう。

これを製造業PMIと見比べてみます。

凸凹が少なりなってトレンドがはっきりし、改定値( 赤 )とズレたことが少ないことに気づきます。また、わかりやすい市場予想後追い型となっています。

そして、サービス業PMIを見てみましょう。

総合PMIの凸凹や改定値(黒)とのズレは、製造業PMIでなくサービス業PMIのせいだったことがわかります。

ーーー$€¥£A$ーーー

総合PMIと製造業PMIとサービス業PMIを、もっと見比べやすく同じグラフ上にプロットしたのが下図です。

製造業PMI( 緑 )の推移はサービス業PMIの推移( 橙 )を先行示唆などしていません 。そして、総合PMI( 青 )は製造業PMIとサービス業PMIの中間値でも、それらの一定比率値でもないことがわかります。

?U.反応分析

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【2.1 反応概要】

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

まず、事前差異は、3?製造業PMIの事前差異ー2?サービス業PMIの事前差異、という判別式を用います。この判別式の解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は63%で、あまりアテになりません。

次に、事後差異は、2?総合PMIの事後差異+3?製造業PMIの事後差異+1?サービス業PMIの事後差異、という判別式を用います。この判別式の解の符号と直後1分足の方向一致率は76%です。発表結果の市場予想に対する良し悪しには素直に反応します。

そして、実態差異は、2?製造業PMIの実態差異+1?サービス業PMIの実態差異、という判別式を用います。この判別式の解の符号と直後11分足の方向一致率は73%です。発表結果の前回改定値に対する良し悪しに素直に反応しています。

ーーー$€¥£A$ーーー

下図は、事後差異(横軸)に対する直後1分足終値(縦軸)の分布です。

事後差異がプラスなら陽線で反応しがちですが、事後差異がマイナスなら陰線で反応するかどうかわかりません。そして、事後差異の大きさと陽線や陰線の大きさに相関はないようです。何がどうあれ反応が小さいことがわかります。

次に、直後1分足終値(横軸)に対する直後11分足終値(縦軸)の分布を下図に示します。

回帰線(赤線)の傾きはほぼ1で、平均的には反応が伸びません。赤線の上下のドット分布を見ると、直後1分足が陽線であれ陰線であれ、直後1分足終値よりも直後11分足終値が反応を伸ばすか否かはわかりません。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応する直後1分足跳幅は過去平均で10pipsです。反応程度としては平均的な指標です。

分布は、平均値10pips以下しか跳ねなかったことが63%となっています。

次に、2015年以降の毎年の事後差異と実態差異の平均値の推移(上図)と、直後1分足と直後11分足の跳幅平均・値幅平均の推移(下図)を示します。

事後差異と実態差異の平均値は、2017年以降大きくなっています。その結果(かどうかわかりませんが)、最近の反応は大きくなっているように見えます。

さて、先に個別の事後差異と直後1分足の分布を調べた限りでは、事後差異の程度と直後1分足の方向と値幅は、あまり関係がなさそうでした。がしかし、1年分12回の発表時の事後差異や実態差異の平均値を取り、直後1分足や直後11分足の跳幅や値幅を見比べてみると、全体的に事後差異や実態差異の大きさと反応の大きさには弱い相関があるように見えます。

【2.3 反応方向】

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異は過去マイナス率が65%と、やや偏りがあります。そして、事前差異と直前10-1分足の方向一致率が63%です。

事後差異と直後1分足の方向一致率は76%で、反応は素直です。また、事前差異がマイナスだったときには、直後1分足が陰線だったことが34%(陽線だったことが66%)あります。

次に、 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が73%と、偏りが見受けられます。

直後1分足と直後11分足の方向一致率は66%しかありません。その他には、直前1分足と直後1分足の方向一致率は37%(不一致率63%)となっています。

そして、 反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は、前述の通り66%です。そして、その66%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは85%です。

指標発表直後は、反応が伸びると信じるしかありません。ただ、全ての場合を踏まえると、直後1分足跳幅が直後11分足跳幅を超えて同じ方向に反応を伸ばしたことは56%(=0.66?0.85)です。これでは、指標発表直後に安易に追撃ポジションを取ることはできません。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図に直前10-1分足を示します。

直前10-1分足の過去平均跳幅は10pips、同値幅は6pipsです。これは、直後1分足の反応程度とほぼ同じです。この期間に安易にポジションをオーダーして負けると、取り返せないということです。

直前10-1分足は、事前差異との方向一致率が63%です。ポジションをオーダーするかは、ちょっと迷う数字ですね。63%ではあまりお薦めできません。

【3.2 直前1分足】

次に直前1分足です。2017年9月以降、それ以前の陰線が多かった状況から陽線が多くなっています。また、以前に陰線が多かった時期は、逆ヒゲ(陽線側へのヒゲ)を残すことが多かったことがわかります。

直前1分足の過去平均跳幅は4pips、同値幅は3pipsです。

直前1分足の過去陰線率は73%あるものの、先述の通り、2017年9月以降はこの数字を信じることができません。

よって、この期間の取引は薦められません。

【3.3 直後1分足】

そして、直後1分足を下図に示します。

直後1分足の過去平均跳幅は10pips、同値幅は7pipsです。

直後1分足の過去陽線率は66%、事前差異との方向一致率は34%(不一致率66%)、そしてまた直前1分足との方向一致率は37%(不一致率63%)です。どれも決め手に欠く数字です。

事前差異がマイナスのとき直前1分足が陰線なら、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切 です。

【3.4 直後11分足】

直後11分足を下図に示します。

直後11分足の過去平均跳幅は17pips、同値幅は11pipsです。

直後1分足と直後11分足の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは85%あります。けれども、直後1分足と直後11分足が方向一致したことは66%と、やや低い数字になっています。

そのため、ポジションをオーダーするハードルを上げて、 直後1分足が指標発表後の実態差異と同じ方向のとき、直後1分足の方向を確認してから追撃を始める ことにします。そして、利確/損切の目安は、直後1分足値幅の過去平均値と直後11分足跳幅の差である10pipsの半分、5pips程度にすれば勝率が稼げそうです。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標では、製造業PMIとサービス業PMIとが同時発表されます。それら指標推移を見る限り、製造業の景気がサービス業の景気を先行示唆している事実は見受けられません。

- 指標発表直後の反応方向への影響力は、製造業PMIが最も強いようです。

指標発表後の反応程度は直後1分足の過去平均跳幅が10pipsと、平均的な反応程度です。但し、全体の63%は平均以下しか反応しません。最近の傾向は、事後差異や実態差異が大きくなっており、その結果、反応程度も以前よりも大きくなっています。 - 取引の機会は2・3度です。

直前10-1分足は、事前差異との方向一致率が63%です。期待的中率が63%なので、この期間の取引はあまり薦められません。

また、直後1分足の過去陽線率は66%、事前差異との方向一致率は34%(不一致率66%)、そしてまた直前1分足との方向一致率は37%(不一致率63%)です。事前差異がマイナスのとき直前1分足が陰線(になりそう)なら、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切です。

そして、直後1分足と直後11分足の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは85%です。しかし、直後1分足と直後11分足が方向一致したことは66%しかありません。よって、直後1分足が指標発表後の実態差異と同じ方向のとき、直後1分足の方向を確認してから追撃を始めると良いでしょう。

ーーー$€¥£A$ーーー

全て事前投稿の分析記録と事後投稿での結果検証を残した2017年の本指標取引成績を下表に纏めておきます。

2017年は本指標で5回取引を行い、指標単位で4勝1敗(勝率80%)、シナリオ単位で8勝2敗(勝率80%)でした。これだけ勝率が高いにも関わらず、年間で21pipsしか獲れていません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年08月11日

独国経済指標「四半期GDP速報値」発表前後のEURJPY反応分析(改訂版)

独国経済指標「四半期GDP速報値」の指標発表前後の反応分析には、

?@ 前期比

?A 前年比

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

なお、以下の分析範囲は、2013年1-3月期集計分~2018年1-3月期集計分の21回分です。但し、2014年1-3月集計分、2015年1-3月集計分、2016年1-3月集計分の3回は、反応方向に関する分析から除外しています。反応方向に関する分析は、それら3回を除いた18回ということになります。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

独国GDPはEUの2割弱を占め、英国のEU離脱後は2割強を占めるようになります。

今では盤石とも言える独経済も10年前までは、そんなことありませんでした。1990年台は東西統一によって、失業率が高止まりしていたため内需も振るわず、EUR高で輸出も不調でした(相対的に)。改善の兆しが見え始めたのは2010年頃からで、経済好調が明確になったのは2014年頃からではないでしょうか。

このタイミングは日本とほぼ同期しています。

さて、独経済の強みは、

が挙げられます。一部を除いて、何だか日本と似ている点が多いような気がします。

ただ、こうした強みは経済が不調だった10年前も同じでした。これらを数字を挙げて定量的に説明しても、その事実は変わりません。だから、これらは「強み」というより「個性」に過ぎないのかも知れませんね。

そんな個性には、

といった点もあります。

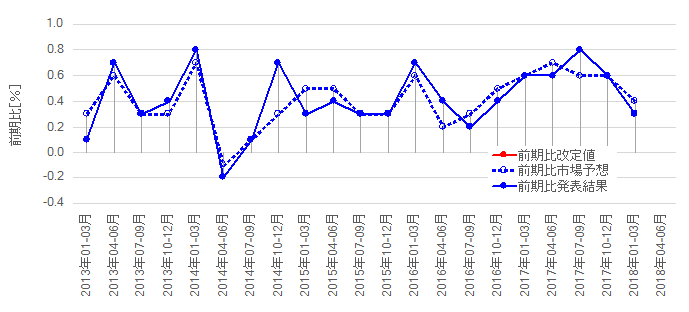

指標の推移を示します。グラフは、速報値市場予想・速報値発表結果・改定値発表結果をプロットしています。

まずは前期比です。

さすが独国です。速報値の段階で正しく集計し、改定値で修正されたことなんて、ただの1度もありません。

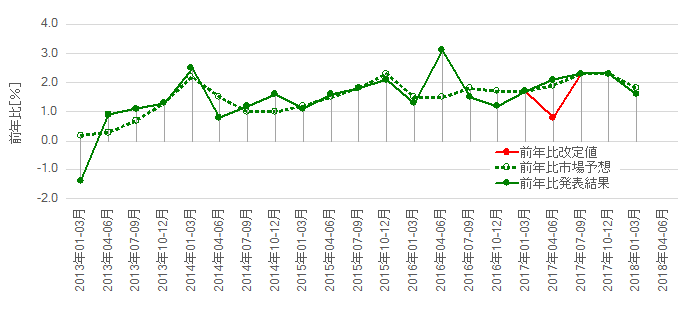

次に前年比です。

こちらも速報値が改定値で修正されたことは1度しかありません。

独国経済自体に興味がない限り、ここまでの話は予備知識です。我々の興味は、この指標でEURJPYがどう反応しがちなのか、です。

このブログでは、発表結果ー市場予想、を事後差異と呼んでいます。国や指標内容に関係なく、ほとんどの経済指標では、事後差異がプラスなら指標発表直後は陽線、マイナスなら陰線で反応します。こうした関係を「素直な反応」と呼んでいます。

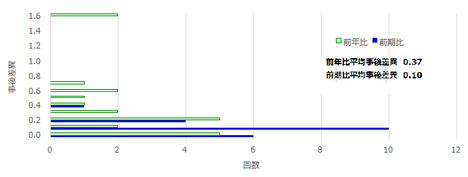

よって、本指標が過去にどの程度の事後差異を生じたかを調べておきます。

分析を単純化するため、事後差異が+0.1でもー0.1でも差異の大きさは0.1と見なします。この差異の大きさ毎の頻度を調べておきました。これは、市場予想の精度を調べたことにもなります。

下図をご覧ください。前期比や前年比の事後差異の大きさをカウントしています。

過去平均の事後差異は、前期比が0.1%、前年比が0.37%です。

そして、前期比の事後差異の大きさは0.4以下に集中しています。それに対し、前年比の事後差異の大きさは1.6までばらついています。両者の事後差異は約3.7倍ということになります。

前期比の市場予想の精度が高いのに、なぜ前年比の市場予想精度がこれほど悪いのか、その理由はわかりません。本指標には、そんなことを調べるよりも、もっと優先して注目しなければいけないことがあります。

例えば、もし前期比の事後差異の大きさと前年比の事後差異の大きさが同程度の影響があるなら、+0.37?前期比の事後差異+0.1?前年比の事後差異、という式の解は、指標発表直後の反応方向との一致率が高くなっても良い訳です。

ところが、この式の解の符号がプラスのとき直後1分足が陽線だったことや、マイナスだったときに陰線だったことは、過去59%しかありません。

面倒な計算過程を省略して結論を記せば、この式は、+1.5?前期比の事後差異+1?前年比の事後差異、と係数を選んだ方が、直後1分足との方向一致率が65%に改善します。

これなら3回に2回程度は、前期比や前年比の事後差異が直後1分足の方向と一致します。この式を事後差異判別式と呼びます。

纏めます。

発表結果が市場予想とズレたときの直後1分足の反応方向への影響は (前期比>前年比)の関係があり、その影響力は前期比が前年比の1.5倍 です。つまり、前期比が+0.2%・前年比が△0.3%だったとき、影響が中和されて直後1分足の値幅は0です。但し、 指標結果の良し悪しと直後1分足の反応は、方向一致率が65% とあまり高くありません。

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

事前差異判別式は、1?前期比の事前差異+2?前年比の事前差異、とします。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は27%です(不一致率73%)。事前差異に対し、指標発表直前は逆に反応しがちです。

事後差異判別式は、先に挙げた通り、+1.5?前期比の事後差異+1?前年比の事後差異、です。この判別式の解の符号と、直後1分足の方向一致率は65%です。指標結果の良し悪しが反応方向に影響しているものの、あまり素直に反応する指標ではありません。

実態差異判別式は、1?前期比の実態差異+1?前年比の実態差異、です。この判別式の解の符号と、直後1分足の方向一致率は71%で、直後11分足との方向一致率は56%です。前回結果(前期改定値)に対する良し悪しは、指標発表直後の短時間のみ反応方向に素直に現れます。

本指標は、事後差異に対してよりも実態差異に対しての方が、直後1分足が素直に反応 しています。この点は、本指標の特徴だと言えます。

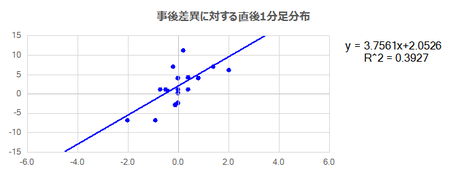

指標発表結果(横軸:事後差異判別式の解)と直後1分足値幅(縦軸)の関係を下図に示します。

回帰線(青線)の相関係数は0.39しかありません。けれども、それは事後差異が0付近での反応がばらついているからです。

それより、縦軸の値の小ささが問題で、直後1分足値幅が10pipsを超えたことは2回しかありません。グラフ上は1点しかありませんが、これは2点が重なっているためです。

次に、直後1分足と直後11分足の関係を下図に示します。

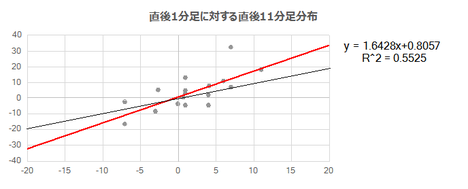

回帰式(赤線)の傾きは1.64で、平均的には反応を伸ばしていることがわかります。対角線(黒斜線)を見ると、 直後1分足が陽線で5pips以上の値幅のとき、直後11分足は反応を伸ばしています 。

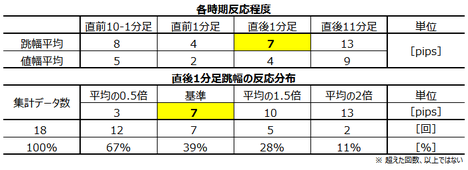

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に対して素直に反応しがちな直後1分足跳幅は過去平均で7pipsです。平均値以下の反応だったことは61%、3pips以下の反応だったことが33%です。

反応が小さい指標です。

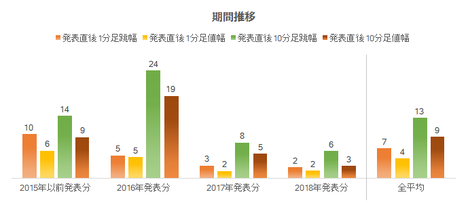

次に、過去の反応平均値の推移を下図に示します。

指標発表があっても、最近はほとんど反応していません。 この指標は、1・2pipsを狙う指標だということがこの図からわかります 。

予兆分析には、 指標一致性分析 と 反応一致性分析 を用います。ともに、程度や平均値を問題にせず、方向が一致した回数のみを扱う分析です。

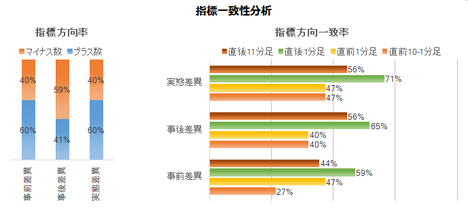

まずは 指標一致性分析 です。 指標一致性分析 は、事前差異・事後差異・実態差異といった各差異の符号(プラスが陽線に対応、マイナスが陰線に対応)が、反応方向のどれだけ一致したかを調べています

結果は次の通りです。

次に 反応一致性分析 です。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

結果は次の通りです。

反応性分析 を用いて、過去発表後に反応を伸ばしたか否かを調べています。直後1分足と直後11分足の跳幅同士・値幅同士を比べます。この分析も、どの程度反応を伸ばしたかを問題にせず、反応を伸ばした回数だけを取り上げています。

直後1分足と直後11分足の方向一致率は76%です。この76%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは92%です。

方向一致率が高く、反応を伸ばしているのだから、初期反応方向を確認したら早期追撃開始 です。

直後1分足と直後11分足の終値同士を比べると、指標発表から1分が経過してその後も反応を伸ばしたことは59%です。 早期追撃開始で得たポジションは、指標発表から1分以内か数分以内に利確の機会を窺った方が良い でしょう。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は8pips、同値幅は5pipsです。がしかし、2015年10-12月期を除けば、過去平均跳幅は5pips、同値幅は3pipsです

事前差異判別式は、1?前期比の事前差異+2?前年比の事前差異、です。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は27%です(不一致率73%)。

この判別式の解の符号がマイナスならロングを、プラスならショートをオーダーし、2・3pipsも取れたら利確した方が良い でしょう。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は3pips、同値幅は2pipsです。過去の陰線率は86%と偏りがあり、直前10-1分足との方向一致率は29%(不一致率71%)です。

直前10-1分足が陽線なら指標発表1分ぐらい前にショートをオーダーし、利確/損切の目安を2pipsとしておいましょう 。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が7pips、同値幅が4pipsです。何度か説明したように、2017年以降の反応は小さく、過去平均の半分程度と見ておいた方が良いでしょう。

過去の陽線率は75%で、直前1分足との方向一致率は21%(不一致率79%)です。 直前1分足が陰線になりそうなら、指標発表直前にロングをオーダーし、指標発表直後の跳ねで利確/損切です 。

そして、指標発表後は、直後1分足と直後11分足の方向一致率が76%です。この76%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは92%です。 方向一致率が高く、反応を伸ばしているのだから、初期反応方向を確認したら早期追撃開始 です。

最後に直後11分足です。

直後1分足と直後11分足の終値同士を比べると、指標発表から1分が経過してその後も反応を伸ばしたことは59%です。早期追撃開始で得たポジションは、 指標発表から1分以内か数分以内に利確の機会を窺った方が良い でしょう。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ 前期比

?A 前年比

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

なお、以下の分析範囲は、2013年1-3月期集計分~2018年1-3月期集計分の21回分です。但し、2014年1-3月集計分、2015年1-3月集計分、2016年1-3月集計分の3回は、反応方向に関する分析から除外しています。反応方向に関する分析は、それら3回を除いた18回ということになります。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

【1.1 指標概要】

独国GDPはEUの2割弱を占め、英国のEU離脱後は2割強を占めるようになります。

今では盤石とも言える独経済も10年前までは、そんなことありませんでした。1990年台は東西統一によって、失業率が高止まりしていたため内需も振るわず、EUR高で輸出も不調でした(相対的に)。改善の兆しが見え始めたのは2010年頃からで、経済好調が明確になったのは2014年頃からではないでしょうか。

このタイミングは日本とほぼ同期しています。

さて、独経済の強みは、

- 財政黒字・経常黒字・貿易黒字が今後も続きそうなこと(戦略的投資が多岐・長期に亘って可能になる)

- EU域外貿易でのドイツブランドによる顧客開拓のハードル低下と、見なし内需とも言える為替の影響なきEU域内市場を持っていること

- 長期雇用志向に基づく人材育成制度の充実によって、高い技術力を有する中小企業に、裾野の広さ・層の厚みがあること

が挙げられます。一部を除いて、何だか日本と似ている点が多いような気がします。

ただ、こうした強みは経済が不調だった10年前も同じでした。これらを数字を挙げて定量的に説明しても、その事実は変わりません。だから、これらは「強み」というより「個性」に過ぎないのかも知れませんね。

そんな個性には、

- GDP規模が3.8兆ドル(2014年)でEU全体の20%強を占める(2017年)

- GDPに占める公的債務比率が77%と低い(2013年)

- 国家予算規模は1.3兆ドル(2006年)、輸出額は1.5兆ドル(2013年)

- ビッグマック価格は3.90EUR(2016年、日本では390円、米国では5.28ドル)

といった点もあります。

【1.2 差異推移】

指標の推移を示します。グラフは、速報値市場予想・速報値発表結果・改定値発表結果をプロットしています。

まずは前期比です。

さすが独国です。速報値の段階で正しく集計し、改定値で修正されたことなんて、ただの1度もありません。

次に前年比です。

こちらも速報値が改定値で修正されたことは1度しかありません。

独国経済自体に興味がない限り、ここまでの話は予備知識です。我々の興味は、この指標でEURJPYがどう反応しがちなのか、です。

【1.3 予想乖離】

このブログでは、発表結果ー市場予想、を事後差異と呼んでいます。国や指標内容に関係なく、ほとんどの経済指標では、事後差異がプラスなら指標発表直後は陽線、マイナスなら陰線で反応します。こうした関係を「素直な反応」と呼んでいます。

よって、本指標が過去にどの程度の事後差異を生じたかを調べておきます。

分析を単純化するため、事後差異が+0.1でもー0.1でも差異の大きさは0.1と見なします。この差異の大きさ毎の頻度を調べておきました。これは、市場予想の精度を調べたことにもなります。

下図をご覧ください。前期比や前年比の事後差異の大きさをカウントしています。

過去平均の事後差異は、前期比が0.1%、前年比が0.37%です。

そして、前期比の事後差異の大きさは0.4以下に集中しています。それに対し、前年比の事後差異の大きさは1.6までばらついています。両者の事後差異は約3.7倍ということになります。

前期比の市場予想の精度が高いのに、なぜ前年比の市場予想精度がこれほど悪いのか、その理由はわかりません。本指標には、そんなことを調べるよりも、もっと優先して注目しなければいけないことがあります。

例えば、もし前期比の事後差異の大きさと前年比の事後差異の大きさが同程度の影響があるなら、+0.37?前期比の事後差異+0.1?前年比の事後差異、という式の解は、指標発表直後の反応方向との一致率が高くなっても良い訳です。

ところが、この式の解の符号がプラスのとき直後1分足が陽線だったことや、マイナスだったときに陰線だったことは、過去59%しかありません。

面倒な計算過程を省略して結論を記せば、この式は、+1.5?前期比の事後差異+1?前年比の事後差異、と係数を選んだ方が、直後1分足との方向一致率が65%に改善します。

これなら3回に2回程度は、前期比や前年比の事後差異が直後1分足の方向と一致します。この式を事後差異判別式と呼びます。

纏めます。

発表結果が市場予想とズレたときの直後1分足の反応方向への影響は (前期比>前年比)の関係があり、その影響力は前期比が前年比の1.5倍 です。つまり、前期比が+0.2%・前年比が△0.3%だったとき、影響が中和されて直後1分足の値幅は0です。但し、 指標結果の良し悪しと直後1分足の反応は、方向一致率が65% とあまり高くありません。

?U.反応分析

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【2.1 反応概要】

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

事前差異判別式は、1?前期比の事前差異+2?前年比の事前差異、とします。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は27%です(不一致率73%)。事前差異に対し、指標発表直前は逆に反応しがちです。

事後差異判別式は、先に挙げた通り、+1.5?前期比の事後差異+1?前年比の事後差異、です。この判別式の解の符号と、直後1分足の方向一致率は65%です。指標結果の良し悪しが反応方向に影響しているものの、あまり素直に反応する指標ではありません。

実態差異判別式は、1?前期比の実態差異+1?前年比の実態差異、です。この判別式の解の符号と、直後1分足の方向一致率は71%で、直後11分足との方向一致率は56%です。前回結果(前期改定値)に対する良し悪しは、指標発表直後の短時間のみ反応方向に素直に現れます。

本指標は、事後差異に対してよりも実態差異に対しての方が、直後1分足が素直に反応 しています。この点は、本指標の特徴だと言えます。

ーーー$€¥£A$ーーー

指標発表結果(横軸:事後差異判別式の解)と直後1分足値幅(縦軸)の関係を下図に示します。

回帰線(青線)の相関係数は0.39しかありません。けれども、それは事後差異が0付近での反応がばらついているからです。

それより、縦軸の値の小ささが問題で、直後1分足値幅が10pipsを超えたことは2回しかありません。グラフ上は1点しかありませんが、これは2点が重なっているためです。

次に、直後1分足と直後11分足の関係を下図に示します。

回帰式(赤線)の傾きは1.64で、平均的には反応を伸ばしていることがわかります。対角線(黒斜線)を見ると、 直後1分足が陽線で5pips以上の値幅のとき、直後11分足は反応を伸ばしています 。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に対して素直に反応しがちな直後1分足跳幅は過去平均で7pipsです。平均値以下の反応だったことは61%、3pips以下の反応だったことが33%です。

反応が小さい指標です。

次に、過去の反応平均値の推移を下図に示します。

指標発表があっても、最近はほとんど反応していません。 この指標は、1・2pipsを狙う指標だということがこの図からわかります 。

【2.3 予兆分析】

予兆分析には、 指標一致性分析 と 反応一致性分析 を用います。ともに、程度や平均値を問題にせず、方向が一致した回数のみを扱う分析です。

まずは 指標一致性分析 です。 指標一致性分析 は、事前差異・事後差異・実態差異といった各差異の符号(プラスが陽線に対応、マイナスが陰線に対応)が、反応方向のどれだけ一致したかを調べています

結果は次の通りです。

- 市場予想は前回改定値を上回りがち(60%)、発表結果は市場予想を下回りがち(59%)、発表結果は前回改定値を上回りがち(60%)です。

- 直前10-1分足は事前差異の良し悪しとの方向一致率が27%(不一致率73%)です。前回改定値に対する市場予想の良し悪しは、直前10-1分足の方向を示唆しがちです。

- 直後1分足は実態差異の良し悪しとの方向一致率が71%です。前回改定値に対する発表結果の良し悪しに直後11分足は素直に反応しがちです。「市場予想に対する」ではない点に注意が必要です。

次に 反応一致性分析 です。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

結果は次の通りです。

- 直前10-1分足の陽線率は53%、直前1分足の陰線率は80%です。両者の方向一致率は27%(不一致率73%)です。直前10-1分足は直前1分足の方向を逆方向に示唆していたことが多いようです。

- 直前1分足の過去陰線率は80%、直後1分足の過去陽線率は76%です。両者の方向一致率は27%(不一致率73%)です。直前1分足は直後1分足の方向を逆方向に示唆していたことが多いようです。

- 直後1分足と直後11分足の方向一致率は76%です。反転の恐れは小さいので、問題は反応を伸ばすか否かです。

【2.4 伸長分析】

反応性分析 を用いて、過去発表後に反応を伸ばしたか否かを調べています。直後1分足と直後11分足の跳幅同士・値幅同士を比べます。この分析も、どの程度反応を伸ばしたかを問題にせず、反応を伸ばした回数だけを取り上げています。

直後1分足と直後11分足の方向一致率は76%です。この76%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは92%です。

方向一致率が高く、反応を伸ばしているのだから、初期反応方向を確認したら早期追撃開始 です。

直後1分足と直後11分足の終値同士を比べると、指標発表から1分が経過してその後も反応を伸ばしたことは59%です。 早期追撃開始で得たポジションは、指標発表から1分以内か数分以内に利確の機会を窺った方が良い でしょう。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は8pips、同値幅は5pipsです。がしかし、2015年10-12月期を除けば、過去平均跳幅は5pips、同値幅は3pipsです

事前差異判別式は、1?前期比の事前差異+2?前年比の事前差異、です。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は27%です(不一致率73%)。

この判別式の解の符号がマイナスならロングを、プラスならショートをオーダーし、2・3pipsも取れたら利確した方が良い でしょう。

【3.2 直前1分足】

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は3pips、同値幅は2pipsです。過去の陰線率は86%と偏りがあり、直前10-1分足との方向一致率は29%(不一致率71%)です。

直前10-1分足が陽線なら指標発表1分ぐらい前にショートをオーダーし、利確/損切の目安を2pipsとしておいましょう 。

【3.3 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が7pips、同値幅が4pipsです。何度か説明したように、2017年以降の反応は小さく、過去平均の半分程度と見ておいた方が良いでしょう。

過去の陽線率は75%で、直前1分足との方向一致率は21%(不一致率79%)です。 直前1分足が陰線になりそうなら、指標発表直前にロングをオーダーし、指標発表直後の跳ねで利確/損切です 。

そして、指標発表後は、直後1分足と直後11分足の方向一致率が76%です。この76%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは92%です。 方向一致率が高く、反応を伸ばしているのだから、初期反応方向を確認したら早期追撃開始 です。

【3.4 直後11分足】

最後に直後11分足です。

直後1分足と直後11分足の終値同士を比べると、指標発表から1分が経過してその後も反応を伸ばしたことは59%です。早期追撃開始で得たポジションは、 指標発表から1分以内か数分以内に利確の機会を窺った方が良い でしょう。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 発表結果が市場予想とズレたときの直後1分足の反応方向への影響は(前期比>前年比)の関係があり、その影響力は前期比が前年比の1.5倍です。但し、指標結果の良し悪しと直後1分足の反応は、方向一致率が65%とあまり高くありません。

- 反応は小さいものの、いくつかの傾向に従えば取引しやすい指標です。

但し、1回のポジションでたった2・3pipsしか狙えません。欲張ると勝率を下げてしまい、1度でも大きく負けると年間の損益をプラスにできなくなってしまいます。 - 直前10-1分足は、事前差異の良し悪しとの方向一致率が27%です。

直前1分足は、過去陰線率が86%で、直前10-1分足との方向一致率が29%です。

直後1分足は、過去陽線率が75%で、直前1分足との方向一致率が21%です。

直後1分足と直後11分足の方向一致率は75%で、その75%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは92%です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年07月29日

欧州物価指標「消費者物価指数(HICP)速報値」発表前後のEURJPY反応分析(改訂版)

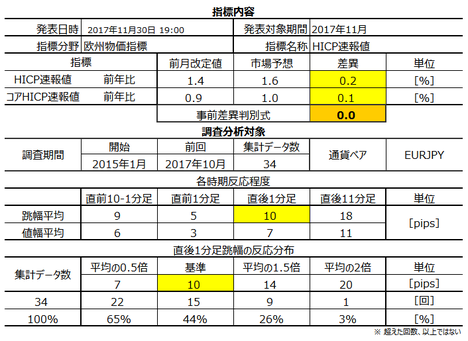

欧州物価指標「消費者物価指数(HICP)速報値(以下、本指標と略記)」の指標発表前後の反応分析には、

?@ HICP前年比速報値(以下「HICP」と略記)

?A コアHICP前年比速報値(以下「コアHICP」と略記)

を用います。

HICPは、毎月、速報値と改定値が発表されます。速報値では前年比のみが発表されます。

この分析の調査範囲は、2015年1月集計分~2018年6月集計分(同年6月発表分)の42回分です。この間の指標結果と反応方向から、本指標発表前後のEURJPY取引に役立つ特徴を見出すことが本稿テーマです。

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは、景気指標の推移の分析よりも、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

EU以外の日米独英豪等の主要国では、消費者物価指数をCPIと表します。欧州のそれだけがHICP(= Harmonized Indices of Consumer Prices)と表記されます。FX参加者にとってはHICPもCPIも同じ内容だと思って構いません。

本指標の意義は、ECB金融政策に影響を与えることだと言われています。ECB(欧州中央銀行)は、実質的なインフレ目標(HICP前年比2%弱)を設定しているからです。よって、FX各社のHPでは、本指標の重要度・注目度を高く位置づけています。

それにも関わらず、本指標結果による反応は短時間で小さく、発表結果が市場予想より良くても悪くても56%しか素直に反応していません。

反応が限られている理由は、本指標発表前に欧州各国の物価指標が発表されることが一因です。特に、独仏伊といった主要国分は、発表毎にEURレートへの織り込まれてしまっているので、本指標発表結果はその追認の意味しかないのでしょう。

事実、後掲する指標結果推移を示すグラフをご覧頂ければ、速報値であるにも関わらず、発表結果の市場予想との差異が小さいことがわかります。

また、本分析で扱っているのは速報値で、HICPは後日改定値も発表されます。けれども、改定値の市場予想の精度はもっと高く、取引上の魅力がなく絶望的に反応しません。そもそも改定値は速報値と一致しがちなのです。

つまり、 速報値ですら市場予想の精度が高く、そして改定値はもっと市場予想の精度が高く、その結果、指標結果への反応が短時間で小さい 、というのがHICPです。

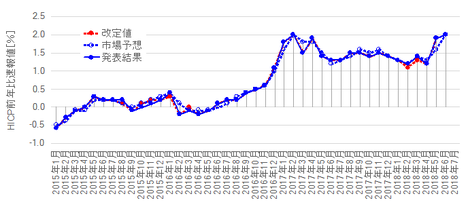

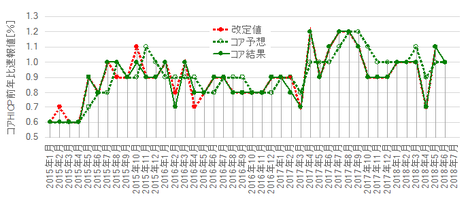

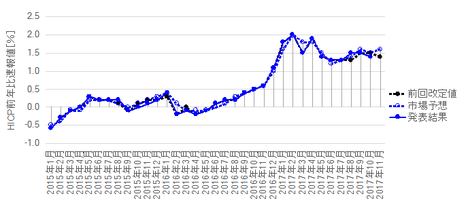

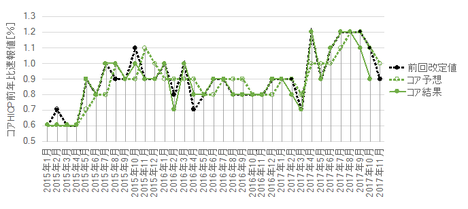

HICPとコアHICPの過去推移を下図に示します。速報値ではいずれも前年比しか発表されません。

赤● は改定値です。速報値と改定値とが一致している箇所の 赤● は見えないようになっています。ご覧の通り、 改定値は速報値と一致しなかったことの方が少ない ことがわかります。

これでは、改定値発表時に反応が小さくなるのも当然です。

また、 市場予想の精度が高い ことも特徴です。それなら、発表結果が市場予想からズレた回数を踏まえて、HICP<コアHICP、と考えていれば良いのでしょうか。日頃はその通りです。

けれども、前述の通り、ECBの実質的インフレ目標は、コアHICPでなくHICPです。ECBの金融政策変更が噂される時期になると、HICP>コアHICP、が市場の関心順となります。

分析には、事前差異(=市場予想ー前期改定結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前期改定結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

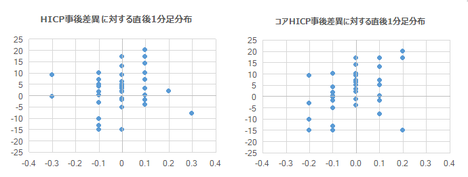

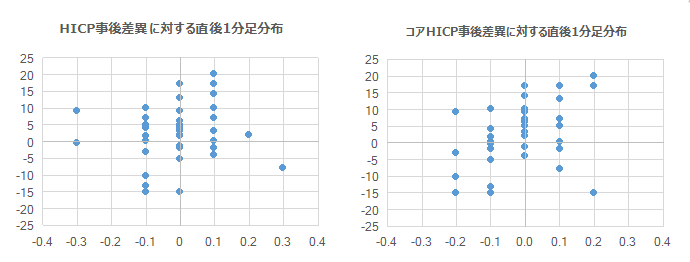

下の左右2図をご覧ください。左がHICP事後差異(横軸)に対する反応(縦軸:直後1分足値幅)で、右がコアHICP事後差異(横軸)に対する反応(縦軸:直後1分足値幅)です。

どっちのグラフを参考にしてどっちにポジションをオーダーすれば良いかがわかりますか。わかりゃしません。どっちにせよ運任せの取引になってしまいそうです。というのも、無理に傾向を読み取れば、全体的に右上がりな傾向を示しているものの、ばらつきが大き過ぎるのです。

本指標はあまり素直な反応をするとは言えません。素直な反応をしない指標は、このブログのように経済や金融に素人が行う分析に向いていません。EURはとても玄人向きの通貨なのです。だから嫌いです。

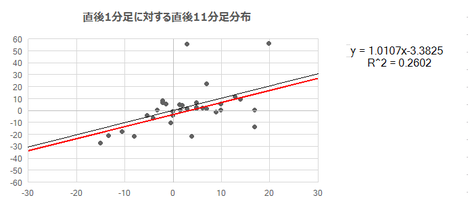

次に、下図をご覧ください。下図は、直後1分足(横軸)に対する直後11分足(縦軸)の分布を表しています。

黒線は対角線で、赤線が回帰線です。両者ほぼ平行なことはさておき、ドット分布はどちらの線からも大きくばらついています。

こんな特徴の指標で判別式に凝ってもあまり意味がありません。

事前差異・事後差異・実態差異のいずれの判別式も

としておきましょう。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

直後1分足跳幅は過去平均で9pipsです。

過去の反応分布を見ると、全体の半数52%が6~14pips跳ねています。5pips以下しか反応しなかったことは24%、15pips以上跳ねたことは24%です。過去、直後1分足が最も大きく跳ねたのは、2017年4月集計分発表時の21pipsです。

反応が小さい指標 です。

次に、2015年以降の反応推移を下図に示します。2018年発表分はまだ7回しか反映されていません。

毎年、少しずつ反応が小さくなってきていることがわかります。結果はわかっても、原因がわかりません。

毎年の事後差異判別式の解の大きさと比較しておきましょう。

事後差異判別式は、1?HICPの(発表結果ー市場予想)+1?コアHICPの(発表結果ー市場予想)、です。この式の解は、プラスになることもマイナスになることもあります。プラスとマイナスが相殺されるのを避けるため、全て絶対値(マイナスのときは、マイナスでなくその値をプラスと見立てた値)の平均値を求めます。

結果を下表に示します。

この間の反応が小さくなったことは、市場予想の精度が上がった訳ではありません。

2017年以降、HICPがECBの政策目標である2%弱に達しているから、というのは理由になりません。それでは、2016年以前の説明がつきません。

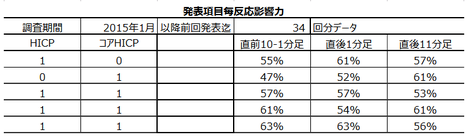

予兆分析には、 指標一致性分析 と 反応一致性分析 を用います。

指標一致性分析 は、各差異と反応方向の一致率を調べています。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前10-1分足や直前1分足は、事前差異との方向一致率がそれぞれ26%・35%しかありません。指標発表前10分間は、市場予想が前回改定値を超えていれば陰線、超えていなければ陽線で反応しがちです。

事後差異と直後1分足の方向一致率は55%しかありません。方向一致した回数を見るなら、本指標はあまり素直に反応するとは言えません。2.1項に示した回帰式がアテにあらないことが確認できた訳です。

1.2項に示したHICP・コアHICPの推移が上昇中ということもあって、過去の実態差異は70%がプラスになっています。また、直前1分足の陰線率は70%と偏りが目立ちます。それにも関わらず、直前1分足は実態差異と70%の方向一致率となっています。

さてここで、市場予想が前回改定値より悪化していれば、指標発表前後10分間が陽線になりがちで、改善していれば陰線になりがちなことに意味があるのでしょうか。

EURに関してはあるかも知れません。

というのも、玄人通貨のEURでは「噂(予想)で買って、事実(発表)で売る」という動きが顕著な気がします(「気がする」です)。定量的な論拠を示さず、定性的な話で申し訳ないのですが、大きなイベントや指標を前にEURの折込は早くから始まりがちです。指標発表10分前には、玄人の売買は既に終わっているのでしょう。だから、指標発表前後10分はそれまでの動きと反対に動くことが多いのかも知れません。

ならば、この分析結果を活かした取引が有効な場面も考察できます。

市場予想が前回改定値より悪化/改善しており、指標発表1・2時間前から陰線側/陽線側に伸びているなら、直前10-1分足や直後11分足が陽線/陰線 です。

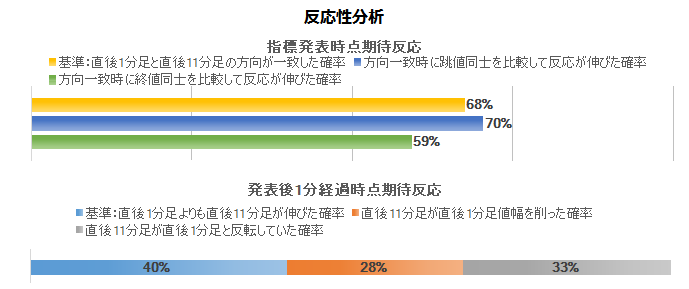

伸長性分析は、 反応性分析 を用います。 反応性分析 は、指標発表から1分経過しても、同じ方向に反応を伸ばし続けたか否かを調べています。

直後1分足と直後11分足の方向一致率は68%です。この68%のうち、直後1分足跳幅を超えて直後11分足跳幅が同じ方向に反応を伸ばしたことは70%あります。

何か中途半端な数字で、安心して追撃ポジションを取れません。それでも追撃ポジションをオーダーするなら、指標発表から1分を過ぎたら利確であれ損切であれ、さっさとポジションを解消した方が安心です。どうせ大きく反応する指標ではないし、もしも大きく反転して1度でも大きく負けると、年間で勝てない指標になってしまいます。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が同じ方向に反応を伸ばしていたことは40%しかありません。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は8pips、同値幅は6pipsです。この期間の反応程度は、指標発表直後1分間とほぼ同じです。

過去の陽線率は50%、事前差異との方向一致率は26%(不一致率74%)です。 1?HICPの事前差異+1?コアHICPの事前差異、という判別式の解の符号と逆方向にポジションをオーダーし、利確/損切の目安は5pipsぐらい にしておけば良いでしょう。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は4pips、同値幅は3pipsです。

過去の陰線率は70%あるものの、この数値は2015年にこの期間に陽線だったことが1度もないため高めの数字となっています。2016年3月以降に限れば、陰線率は59%に下がります。

その上、反応が小さいのだから、 この期間の取引は避けた方が良いでしょう 。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均跳幅は9pips、同値幅は7pipsです。過去の陽線率は65%、事前差異との方向一致率は44%、事後差異との方向一致率は55%です。

直前10-1分足が15pips以上跳ねたことは、過去5回あります(頻度12%)。その5回のうち4回が、直前10-1分足と直後1分足の方向が一致しています(一致率80%)。

但し、その4回のうち3回の直後1分足は、逆ヒゲがあります。うち2回は10pipsの逆ヒゲです。だから、直前10-1分足が15pips跳ねても、慌てて追撃すべきではありません。この指標への反応で10pipsも逆行したら損切りせざるを得ません。

安全を考慮すると、 直前10-1分足が15pips跳ねたら、指標発表直前まで待ってその跳ねた方向にポジションをオーダーします。そして、指標発表直後の跳ねで利確/損切 です。

直後1分足と直後11分足の方向一致率は、前述の通り68%です。その68%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは70%です。

何か中途半端な数字で、安心して追撃ポジションを取れません。 それでも追撃ポジションをオーダーするなら、指標発表から1分を過ぎたら利確であれ損切であれ、さっさとポジションを解消した方が安心 です。どうせ大きく反応する指標ではないし、もしも大きく反転して1度でも大きく負けると、年間で勝てない指標になってしまいます。

最後に、下図は直後11分足の始値基準ローソク足です。

直後11分足の過去平均跳幅は18pips、同値幅は11pipsです。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは40%しかありません。直後1分足に対する直後11分足分布図から、 追撃を行うのは直後1分足が陰線だったときだけ にした方が良いでしょう。このときの利確/損切の目安は5pipsぐらいで良いでしょう。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

2017年の本指標での取引成績を下表に纏めておきます。

2018年は本指標でまだ取引していません。何かやる気があまり起きなくて。

2017年は、本指標で2回の取引を行い、指標単位で2勝、シナリオ単位で6勝1敗(勝率86%)でした。1回の発表毎の平均取引時間は6分6秒で、損益は年間で+14pipsでした。

反応が小さい指標なので、悪い成績ではありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ HICP前年比速報値(以下「HICP」と略記)

?A コアHICP前年比速報値(以下「コアHICP」と略記)

を用います。

HICPは、毎月、速報値と改定値が発表されます。速報値では前年比のみが発表されます。

この分析の調査範囲は、2015年1月集計分~2018年6月集計分(同年6月発表分)の42回分です。この間の指標結果と反応方向から、本指標発表前後のEURJPY取引に役立つ特徴を見出すことが本稿テーマです。

?T. 指標説明

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは、景気指標の推移の分析よりも、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

【1.1 指標概要】

EU以外の日米独英豪等の主要国では、消費者物価指数をCPIと表します。欧州のそれだけがHICP(= Harmonized Indices of Consumer Prices)と表記されます。FX参加者にとってはHICPもCPIも同じ内容だと思って構いません。

本指標の意義は、ECB金融政策に影響を与えることだと言われています。ECB(欧州中央銀行)は、実質的なインフレ目標(HICP前年比2%弱)を設定しているからです。よって、FX各社のHPでは、本指標の重要度・注目度を高く位置づけています。

それにも関わらず、本指標結果による反応は短時間で小さく、発表結果が市場予想より良くても悪くても56%しか素直に反応していません。

反応が限られている理由は、本指標発表前に欧州各国の物価指標が発表されることが一因です。特に、独仏伊といった主要国分は、発表毎にEURレートへの織り込まれてしまっているので、本指標発表結果はその追認の意味しかないのでしょう。

事実、後掲する指標結果推移を示すグラフをご覧頂ければ、速報値であるにも関わらず、発表結果の市場予想との差異が小さいことがわかります。

また、本分析で扱っているのは速報値で、HICPは後日改定値も発表されます。けれども、改定値の市場予想の精度はもっと高く、取引上の魅力がなく絶望的に反応しません。そもそも改定値は速報値と一致しがちなのです。

つまり、 速報値ですら市場予想の精度が高く、そして改定値はもっと市場予想の精度が高く、その結果、指標結果への反応が短時間で小さい 、というのがHICPです。

【1.2 指標推移】

HICPとコアHICPの過去推移を下図に示します。速報値ではいずれも前年比しか発表されません。

赤● は改定値です。速報値と改定値とが一致している箇所の 赤● は見えないようになっています。ご覧の通り、 改定値は速報値と一致しなかったことの方が少ない ことがわかります。

これでは、改定値発表時に反応が小さくなるのも当然です。

また、 市場予想の精度が高い ことも特徴です。それなら、発表結果が市場予想からズレた回数を踏まえて、HICP<コアHICP、と考えていれば良いのでしょうか。日頃はその通りです。

けれども、前述の通り、ECBの実質的インフレ目標は、コアHICPでなくHICPです。ECBの金融政策変更が噂される時期になると、HICP>コアHICP、が市場の関心順となります。

?U.反応分析

分析には、事前差異(=市場予想ー前期改定結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前期改定結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【2.1 反応概要】

下の左右2図をご覧ください。左がHICP事後差異(横軸)に対する反応(縦軸:直後1分足値幅)で、右がコアHICP事後差異(横軸)に対する反応(縦軸:直後1分足値幅)です。

どっちのグラフを参考にしてどっちにポジションをオーダーすれば良いかがわかりますか。わかりゃしません。どっちにせよ運任せの取引になってしまいそうです。というのも、無理に傾向を読み取れば、全体的に右上がりな傾向を示しているものの、ばらつきが大き過ぎるのです。

本指標はあまり素直な反応をするとは言えません。素直な反応をしない指標は、このブログのように経済や金融に素人が行う分析に向いていません。EURはとても玄人向きの通貨なのです。だから嫌いです。

ーーー$€¥£A$ーーー

次に、下図をご覧ください。下図は、直後1分足(横軸)に対する直後11分足(縦軸)の分布を表しています。

黒線は対角線で、赤線が回帰線です。両者ほぼ平行なことはさておき、ドット分布はどちらの線からも大きくばらついています。

こんな特徴の指標で判別式に凝ってもあまり意味がありません。

事前差異・事後差異・実態差異のいずれの判別式も

- 1?HICPの差異+1?コアHICPの差異

としておきましょう。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

直後1分足跳幅は過去平均で9pipsです。

過去の反応分布を見ると、全体の半数52%が6~14pips跳ねています。5pips以下しか反応しなかったことは24%、15pips以上跳ねたことは24%です。過去、直後1分足が最も大きく跳ねたのは、2017年4月集計分発表時の21pipsです。

反応が小さい指標 です。

次に、2015年以降の反応推移を下図に示します。2018年発表分はまだ7回しか反映されていません。

毎年、少しずつ反応が小さくなってきていることがわかります。結果はわかっても、原因がわかりません。

毎年の事後差異判別式の解の大きさと比較しておきましょう。

事後差異判別式は、1?HICPの(発表結果ー市場予想)+1?コアHICPの(発表結果ー市場予想)、です。この式の解は、プラスになることもマイナスになることもあります。プラスとマイナスが相殺されるのを避けるため、全て絶対値(マイナスのときは、マイナスでなくその値をプラスと見立てた値)の平均値を求めます。

結果を下表に示します。

この間の反応が小さくなったことは、市場予想の精度が上がった訳ではありません。

2017年以降、HICPがECBの政策目標である2%弱に達しているから、というのは理由になりません。それでは、2016年以前の説明がつきません。

【2.3 予兆分析】

予兆分析には、 指標一致性分析 と 反応一致性分析 を用います。

指標一致性分析 は、各差異と反応方向の一致率を調べています。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前10-1分足や直前1分足は、事前差異との方向一致率がそれぞれ26%・35%しかありません。指標発表前10分間は、市場予想が前回改定値を超えていれば陰線、超えていなければ陽線で反応しがちです。

事後差異と直後1分足の方向一致率は55%しかありません。方向一致した回数を見るなら、本指標はあまり素直に反応するとは言えません。2.1項に示した回帰式がアテにあらないことが確認できた訳です。

1.2項に示したHICP・コアHICPの推移が上昇中ということもあって、過去の実態差異は70%がプラスになっています。また、直前1分足の陰線率は70%と偏りが目立ちます。それにも関わらず、直前1分足は実態差異と70%の方向一致率となっています。

ーーー$€¥£A$ーーー

さてここで、市場予想が前回改定値より悪化していれば、指標発表前後10分間が陽線になりがちで、改善していれば陰線になりがちなことに意味があるのでしょうか。

EURに関してはあるかも知れません。

というのも、玄人通貨のEURでは「噂(予想)で買って、事実(発表)で売る」という動きが顕著な気がします(「気がする」です)。定量的な論拠を示さず、定性的な話で申し訳ないのですが、大きなイベントや指標を前にEURの折込は早くから始まりがちです。指標発表10分前には、玄人の売買は既に終わっているのでしょう。だから、指標発表前後10分はそれまでの動きと反対に動くことが多いのかも知れません。

ならば、この分析結果を活かした取引が有効な場面も考察できます。

市場予想が前回改定値より悪化/改善しており、指標発表1・2時間前から陰線側/陽線側に伸びているなら、直前10-1分足や直後11分足が陽線/陰線 です。

【2.4 伸長性分析】

伸長性分析は、 反応性分析 を用います。 反応性分析 は、指標発表から1分経過しても、同じ方向に反応を伸ばし続けたか否かを調べています。

直後1分足と直後11分足の方向一致率は68%です。この68%のうち、直後1分足跳幅を超えて直後11分足跳幅が同じ方向に反応を伸ばしたことは70%あります。

何か中途半端な数字で、安心して追撃ポジションを取れません。それでも追撃ポジションをオーダーするなら、指標発表から1分を過ぎたら利確であれ損切であれ、さっさとポジションを解消した方が安心です。どうせ大きく反応する指標ではないし、もしも大きく反転して1度でも大きく負けると、年間で勝てない指標になってしまいます。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が同じ方向に反応を伸ばしていたことは40%しかありません。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は8pips、同値幅は6pipsです。この期間の反応程度は、指標発表直後1分間とほぼ同じです。

過去の陽線率は50%、事前差異との方向一致率は26%(不一致率74%)です。 1?HICPの事前差異+1?コアHICPの事前差異、という判別式の解の符号と逆方向にポジションをオーダーし、利確/損切の目安は5pipsぐらい にしておけば良いでしょう。

【3.2 直前1分足】

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は4pips、同値幅は3pipsです。

過去の陰線率は70%あるものの、この数値は2015年にこの期間に陽線だったことが1度もないため高めの数字となっています。2016年3月以降に限れば、陰線率は59%に下がります。

その上、反応が小さいのだから、 この期間の取引は避けた方が良いでしょう 。

【3.3 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均跳幅は9pips、同値幅は7pipsです。過去の陽線率は65%、事前差異との方向一致率は44%、事後差異との方向一致率は55%です。

直前10-1分足が15pips以上跳ねたことは、過去5回あります(頻度12%)。その5回のうち4回が、直前10-1分足と直後1分足の方向が一致しています(一致率80%)。

但し、その4回のうち3回の直後1分足は、逆ヒゲがあります。うち2回は10pipsの逆ヒゲです。だから、直前10-1分足が15pips跳ねても、慌てて追撃すべきではありません。この指標への反応で10pipsも逆行したら損切りせざるを得ません。

安全を考慮すると、 直前10-1分足が15pips跳ねたら、指標発表直前まで待ってその跳ねた方向にポジションをオーダーします。そして、指標発表直後の跳ねで利確/損切 です。

直後1分足と直後11分足の方向一致率は、前述の通り68%です。その68%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは70%です。

何か中途半端な数字で、安心して追撃ポジションを取れません。 それでも追撃ポジションをオーダーするなら、指標発表から1分を過ぎたら利確であれ損切であれ、さっさとポジションを解消した方が安心 です。どうせ大きく反応する指標ではないし、もしも大きく反転して1度でも大きく負けると、年間で勝てない指標になってしまいます。

【3.4 直後11分足】

最後に、下図は直後11分足の始値基準ローソク足です。

直後11分足の過去平均跳幅は18pips、同値幅は11pipsです。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは40%しかありません。直後1分足に対する直後11分足分布図から、 追撃を行うのは直後1分足が陰線だったときだけ にした方が良いでしょう。このときの利確/損切の目安は5pipsぐらいで良いでしょう。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標は、ECB金融政策に影響を与えるため、多くの指標解説で重要度や注目度が高いと位置づけられています。けれども、市場予想の精度が高く、反応が短時間で小さく、発表結果の市場予想に対する良し悪しに55%しか素直に反応していません。

取引には向かない指標です。 - 指標発表前10分間は、市場予想が前回改定値より改善していれば陰線、悪化していれば陽線で反応しがちです。逆ではありません。

この間に、直前10-1分足が15pips以上跳ねたことは、過去5回あります(頻度12%)。その5回のうち4回が、直前10-1分足と直後1分足の方向が一致しています(一致率80%)。けれども、慌てて追いかけてはいけません。その4回のうち3回の直後1分足は10pips以上の逆ヒゲがあります。

安全を考慮すると、直前10-1分足が15pips跳ねたら、指標発表直前まで待ってその跳ねた方向にポジションをオーダーします。そして、指標発表直後の跳ねで利確/損切です。 - 指標結果に最も素直に反応する直後1分足跳幅は、過去数年に亘って安定して10pips程度です。指標発表直後の反応方向は、上記の通りあまり素直ではありません。

直後1分足と直後11分足の方向一致率は68%です。この68%のうち、直後1分足跳幅を超えて直後11分足跳幅が同じ方向に反応を伸ばしたことは70%あります。初期反応方向に追撃するなら、指標発表から1分を過ぎたら利確であれ損切であれ、さっさとポジションを解消した方が安心です。どうせ大きく反応する指標ではないし、もしも大きく反転して1度でも大きく負けると、年間で勝てない指標になってしまいます。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が同じ方向に反応を伸ばしていたことは40%しかありません。

ーーー$€¥£A$ーーー

2017年の本指標での取引成績を下表に纏めておきます。

2018年は本指標でまだ取引していません。何かやる気があまり起きなくて。

2017年は、本指標で2回の取引を行い、指標単位で2勝、シナリオ単位で6勝1敗(勝率86%)でした。1回の発表毎の平均取引時間は6分6秒で、損益は年間で+14pipsでした。

反応が小さい指標なので、悪い成績ではありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年03月07日

4-3-1.(a) 欧州(ECB)金融政策発表前後のEURJPY反応分析(2018年版)

どの国の中銀であれ、金融政策発表前後の反応は、「市場予想通り現状維持」の場合とその他の場合とで、反応が全く異なります。ECB(欧中銀)政策発表時も同様です。

よって、この分析の調査範囲は、2015年1月発表結果~2018年1月発表結果の25回うち、「市場予想通り現状維持」だった20回分に絞ります。そうでなかった場合の反応は、過去事例数の問題だけでなく、都度のプロの解釈次第でどちらに反応するか傾向が見出せないからです。

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘ります。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

また、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

さて、ECBの金融政策発表が「市場予想通り現状維持」でなかったことは、調査期間において5回ありました。すなわち、

の5回です。

例えば、2017年10月は2018年1月からの債券購入規模半減が発表されました。このとき政策変更が行われた、と解釈します。2018年1月はその実施が発表されたものの、これは「市場予想通り現状維持」と解釈します。

但し、資産購入規模の変更やその時期の変更は発表直後にわかりにくい、というのが実際です。

2016年12月には「市場予想通り債券購入プログラムを2017年3月末まで継続し、4月から12月まで月額600億EURの債券購入を継続」と発表されたのに、市場にはそれが「月額600億EURに減額」と伝わりました。それが間違った解釈だと市場に浸透するまで100pipsを超える上下動が生じました。

ECBの政策発表は、現地母国語においてすらわかりにくい、ということです。はっきり言えよ、と文句を言ったところで、起きてしまったことは仕方ありません。

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

但し、金融政策に関する稿では、事後差異・実態差異がありません。最初に述べたように、市場予想通り現状維持のときだけを分析対象にしているからです。

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

市場予想通り現状維持だった場合の反応は意外に小さく、直後1分足跳幅の平均が14pipsしかありません。そして、そのうち70%が平均値以下の反応です。

次に、直近3年間の反応平均値の推移を下図に示します。

まだ1回しか結果反映していない2018年発表分を除くと、平均的な反応は安定します。注目すべきは、 直後1分足・直後11分足ともに、跳幅に対し値幅がほぼ半減 していることです。上下動が大きいためと思われるので、高値掴み・安値掴みには気を付けましょう。

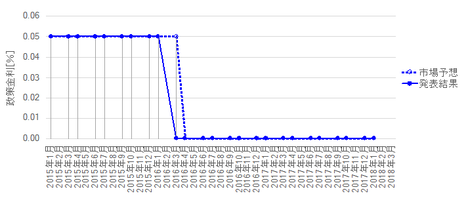

政策金利と付利に関し、発表結果と市場予想を以下にプロットしておきます。これら下図は「市場予想通り現状維持」でなかったときも含めてプロットしています。

先に挙げたように、政策金利と付利以外にも資産購入プログラムの変更をどの程度いつから実施、という政策変更も行われていますが、それはまだ対応できていません。そうした政策変更は、2015年1月、2016年12月、2017年10月、に行われています。

直後1分足と直後11分足の相関分布を下図に示します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが0.71で1を下回っています。平均的には反応が伸びていません。

がしかし、赤線(回帰式)・黒線(対角線)に対し、ドットがばらつき過ぎています。平均値を見て発表から1分後に逆張りするような取引を行ってはいけません。回帰式は数学的に正しくしても、こうした分布は回帰式との相関が低いことを示しているのです。

取引方針は、別の分析法に依って決めるべきです。

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が94%、直後1分足の陽線率が79%、直後11分足の陽線率が68%と、異常な偏りが見受けられます。

直前1分足は、直後1分足との方向一致率が18%(不一致率82%)しかありません。

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは37%しかありません。指標発表後は、直後1分足跳幅を超えて反応を伸ばしたら利確し、その後は追撃を諦めた方が良いでしょう。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅が7pips、同値幅は4pipsです。陰線率は60%で、それほど極端な偏りはありません。

その跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅平均は18pipsで、これは直後1分足跳幅の過去全平均14pipsとほぼ同じです。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前10-1分足が大きく跳ねても、そのとき直後1分足の反応程度や反応方向を示唆しているとは言えません。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は8pips、同値幅は5pipsです。過去の陰線率は94%と、かなり極端な偏りがあります。上ヒゲの発生頻度や大きさはそれほどでもなく、この期間は ショートで良いでしょう 。

直前1分足の跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅平均は23pipsで、これは直後1分足跳幅の過去全平均14pipsよりかなり大きいと言えます。また、この3回の直前1分足と直後1分足の方向は一度も一致していません(不一致率100%)。

つまり、まだ事例数こそ少ないものの、 直前1分足が大きく跳ねたときは、直後1分足が大きく逆方向に反応することを示唆 している可能性があります。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が14pips、同値幅が8pipsです。過去の陽線率は79%で、直前1分足との方向一致率は18%(不一致率82%)です。

よって、 直前1分足が陰線だったときに指標発表直前にロングをオーダーし、発表直後の跳ねで利確・損切 です。 但し、直前1分足が10pips以上の陽線となったときは、ロングをオーダー します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、 指標発表後に反応方向を確認したら、追撃は早期開始 です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は16pips、同値幅は9pipsです。

指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは37%しかありません。追撃はあまり薦められません。

2017年は本発表前後に6回取引し6勝でした。シナリオ単位では、13勝7敗(勝率65%)なので、この結果は運が良かったとしか解釈できません。ただ、意外に反応が小さいことを予め知っておけば、色々と有利に働くということだと考えています。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

よって、この分析の調査範囲は、2015年1月発表結果~2018年1月発表結果の25回うち、「市場予想通り現状維持」だった20回分に絞ります。そうでなかった場合の反応は、過去事例数の問題だけでなく、都度のプロの解釈次第でどちらに反応するか傾向が見出せないからです。

?T.定性的傾向

【1. 指標概要】

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘ります。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

また、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

さて、ECBの金融政策発表が「市場予想通り現状維持」でなかったことは、調査期間において5回ありました。すなわち、

- 2015年1月、市場予想通り国際購入プログラムの実施発表

- 2015年12月、市場予想通り付利を△0.2%から△0.3%に変更

- 2016年3月 市場予想通り付利を△0.3%から△0.4%に変更し、社債購入プログラムを2016年6月から開始、市場予想に反して政策金利を0.05%から0%に変更、

- 2016年12月、市場予想通り債券購入プログラムを2017年3月末まで継続し、4月から12月まで月額600億EURの債券購入継続を発表

- 2017年10月、市場予想通り毎月の債券購入規模を、2018年1月から半減を発表

の5回です。

例えば、2017年10月は2018年1月からの債券購入規模半減が発表されました。このとき政策変更が行われた、と解釈します。2018年1月はその実施が発表されたものの、これは「市場予想通り現状維持」と解釈します。

但し、資産購入規模の変更やその時期の変更は発表直後にわかりにくい、というのが実際です。

2016年12月には「市場予想通り債券購入プログラムを2017年3月末まで継続し、4月から12月まで月額600億EURの債券購入を継続」と発表されたのに、市場にはそれが「月額600億EURに減額」と伝わりました。それが間違った解釈だと市場に浸透するまで100pipsを超える上下動が生じました。

ECBの政策発表は、現地母国語においてすらわかりにくい、ということです。はっきり言えよ、と文句を言ったところで、起きてしまったことは仕方ありません。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

但し、金融政策に関する稿では、事後差異・実態差異がありません。最初に述べたように、市場予想通り現状維持のときだけを分析対象にしているからです。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

市場予想通り現状維持だった場合の反応は意外に小さく、直後1分足跳幅の平均が14pipsしかありません。そして、そのうち70%が平均値以下の反応です。

次に、直近3年間の反応平均値の推移を下図に示します。

まだ1回しか結果反映していない2018年発表分を除くと、平均的な反応は安定します。注目すべきは、 直後1分足・直後11分足ともに、跳幅に対し値幅がほぼ半減 していることです。上下動が大きいためと思われるので、高値掴み・安値掴みには気を付けましょう。

【3. 定型分析】

政策金利と付利に関し、発表結果と市場予想を以下にプロットしておきます。これら下図は「市場予想通り現状維持」でなかったときも含めてプロットしています。

先に挙げたように、政策金利と付利以外にも資産購入プログラムの変更をどの程度いつから実施、という政策変更も行われていますが、それはまだ対応できていません。そうした政策変更は、2015年1月、2016年12月、2017年10月、に行われています。

ーーー$€¥ーーー

直後1分足と直後11分足の相関分布を下図に示します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが0.71で1を下回っています。平均的には反応が伸びていません。

がしかし、赤線(回帰式)・黒線(対角線)に対し、ドットがばらつき過ぎています。平均値を見て発表から1分後に逆張りするような取引を行ってはいけません。回帰式は数学的に正しくしても、こうした分布は回帰式との相関が低いことを示しているのです。

取引方針は、別の分析法に依って決めるべきです。

(3.1 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が94%、直後1分足の陽線率が79%、直後11分足の陽線率が68%と、異常な偏りが見受けられます。

直前1分足は、直後1分足との方向一致率が18%(不一致率82%)しかありません。

(3.2 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは37%しかありません。指標発表後は、直後1分足跳幅を超えて反応を伸ばしたら利確し、その後は追撃を諦めた方が良いでしょう。

?V.分析結論

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅が7pips、同値幅は4pipsです。陰線率は60%で、それほど極端な偏りはありません。

その跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅平均は18pipsで、これは直後1分足跳幅の過去全平均14pipsとほぼ同じです。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前10-1分足が大きく跳ねても、そのとき直後1分足の反応程度や反応方向を示唆しているとは言えません。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は8pips、同値幅は5pipsです。過去の陰線率は94%と、かなり極端な偏りがあります。上ヒゲの発生頻度や大きさはそれほどでもなく、この期間は ショートで良いでしょう 。

直前1分足の跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅平均は23pipsで、これは直後1分足跳幅の過去全平均14pipsよりかなり大きいと言えます。また、この3回の直前1分足と直後1分足の方向は一度も一致していません(不一致率100%)。

つまり、まだ事例数こそ少ないものの、 直前1分足が大きく跳ねたときは、直後1分足が大きく逆方向に反応することを示唆 している可能性があります。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が14pips、同値幅が8pipsです。過去の陽線率は79%で、直前1分足との方向一致率は18%(不一致率82%)です。

よって、 直前1分足が陰線だったときに指標発表直前にロングをオーダーし、発表直後の跳ねで利確・損切 です。 但し、直前1分足が10pips以上の陽線となったときは、ロングをオーダー します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、 指標発表後に反応方向を確認したら、追撃は早期開始 です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は16pips、同値幅は9pipsです。

指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは37%しかありません。追撃はあまり薦められません。

ーーー$€¥ーーー

2017年は本発表前後に6回取引し6勝でした。シナリオ単位では、13勝7敗(勝率65%)なので、この結果は運が良かったとしか解釈できません。ただ、意外に反応が小さいことを予め知っておけば、色々と有利に働くということだと考えています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年12月03日

4-3-1. 欧州政策決定指標(2017年12月版)

ECB総裁発言が絡むときは要注意です。発言の影響が大きく、内容的に明言できないことも多いため、市場が誤解して大きく反応することも多々あります。すると翌日、本人ないしはECB関係筋の話として打ち消されるのです。それでまた一気に逆方向に反応してしまいます。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

次回12月分ZEW景況感指数は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査 (2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。それに、改定値では製造業とサービス業が別の日に発表されるので面倒です。速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

11月23日に発表された独国11月分PMI速報値は、製造業が62.5、サービス業が54.9、でした。製造業のグラフ推移は急上昇で、過去最高値ではないでしょうか(未確認)。

次回発表は12月24日です。

(分析事例) 独国PMI速報値 (2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

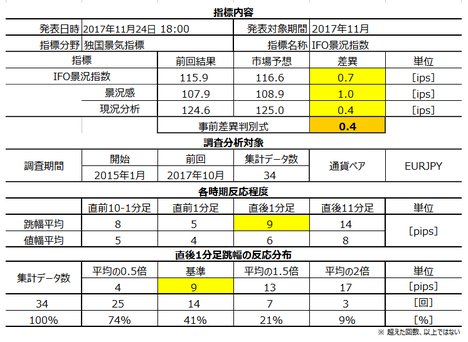

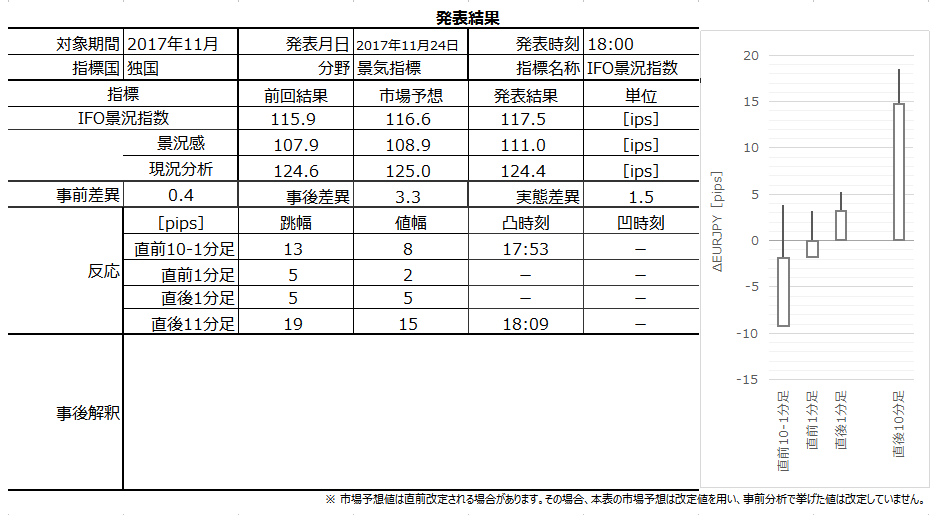

11月24日に発表された独国11月Ifo景況感指数は117.5、景況感は111.0、現況分析は124.4でした。グラフ推移は高位安定状態が7月頃から続いています。景況指数の117.5という数字は過去最高値を更新しました。

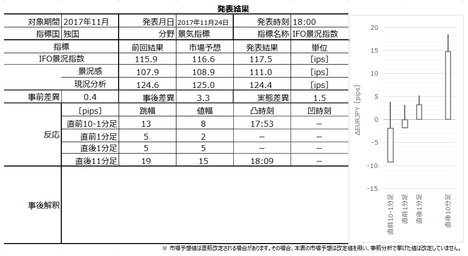

次回12月分の発表は12月19日です。

(分析事例) 独国Ifo景況指数 (2017年11月24日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても55%です。少なくとも単月毎のZEWの結果の良し悪しは、本指標結果予想にはあまり意味がありません。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、事後差異と直後1分足の方向一致率が61%です。強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

ちなみに、指標予想を当てても反応方向がそれに従うことが6割では、単純計算で1年12回で7勝5敗です。直後1分足の跳幅は過去平均で9pipsなので、そのうち5pipsが取れても、年間で10pipsしか勝てないということになります。

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

11月23日に発表された欧州11月分PMI速報値は、製造業が60.0(前回改定値58.5)、サービス業が56.2(前回改定値55.0)、でした。

製造業は、2016年2月分をボトムにほぼ単調に上昇基調が続いています。サービス業も上昇基調と言っても良いかも知れません。がしかし、サービス業PMIは階段状に変化し、現在は2017年2月分以降の55付近で停滞しています。

次回発表は12月14日に予定されています。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECB(9月スタッフ予想)の2017年インフレ率は+1.2%(2016年は+0.2%、6月時点予想は+1.3%)、2018年は+1.6%(6月時点予想は+1.6%)です。2017年の予想はやや下方修正されています。

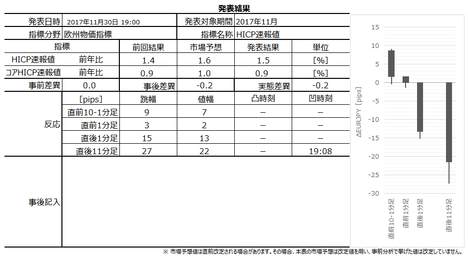

11月30日に発表された11月分HICP前年比速報値は+1.5%でした。速報値のグラフ推移を見る限り、2016年6月以降はプラス推移を続けています。2017年4月分の+1.9%が直近ピークとなっており、その後は1.5%付近で停滞しています。改定値は12月18日に発表されます。

(分析事例) HICP(消費者物価指数)速報値 (2017年11月30日発表結果検証済)

本指標は指標分析結果に基づく取引に向いていません。

その理由として、反応程度が小さい(直後1分足跳幅の過去平均10pips)ことにはさておき、指標発表後の反応が素直でないことが致命的です。事後差異と直後1分足との方向一致率は54%なので、指標結果が良くても悪くてもどちらに反応するかが半々です。素直に反応しない指標は、指標分析に基づく取引に向きません。加えて、追撃にもあまり適していません。指標発表後1分を経過後に、その10分後の値動きは、反応を伸ばしていたこと(34%)と、直後1分足の値幅を削っていたこと(28%)と、反転していたこと(38%)とが、ほぼ拮抗しています。これではサイコロを振ってどう動くか決めるのと大差ないのです。

11月30日に発表された独国11月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.8万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速していたものの、この3か月は停滞しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

11月30日に発表された欧州10月分失業率は+8.8%でした。各国平均で8.8%という高い数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

【4-3-1.(1) 政策決定指標】

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。