2017年7月25日17:00に独国景気指標「Ifo景況指数」が発表されます。今回発表されるのは2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

- 反応程度は小さく、過去93%は12pips以下しか反応していません。

- 反応方向は、他の指標に比べると、発表結果の良し悪しとの関係が薄いようです。素直に反応することは59%です。

- 追撃は、早期参加・1分を過ぎてから早めの利確に適しています。

- 予兆らしきことが2点あります。

ひとつは、先に発表されたZEWやPMI速報値は、ともに前月結果より今月結果が低下していました。意外なことに、こうしたケースは過去4回しかありません(ZEWが前月より低下するとき、PMI速報値とは結果が一致しない)。この4回の過去事例からIFO発表結果の良し悪しを予想することはできません。がしかし、この4回は各タイミングでのローソク足の方向に偏りらしきものが窺えます。

もうひとつは、直前10-1分足と直後1分足との方向一致率が70%に達している点です。本指標発表前の取引参加者は、指標発表直後の反応方向をほぼ正しく読めている可能性があります。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果に関する予想分析は「わからない」が結論ですが、指標がどうあれ直後1分足の反応方向は過去事例から見て陽線を示唆しています。

(1) 直後1分足の方向は、

2?景況指数の差異

−1?景況感指数の差異

ー1?現状分析指数の差異

で求めた符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。今回の事前差異はマイナスなので、直後1分足は陰線となる期待的中率が59%です。

(2) 関連指標であるZEWとPMI速報値は、いずれも同月(7月)集計結果が前月よりも低下していました。2015年1月以降先月までの過去30回の発表で、ZEWもPMI速報値も実態差異がマイナスとなったことは僅か4回しかありません。この4回のうち、IFOの実態差異もマイナスとなったことは2回(50%)です。つまり、今月7月発表のZEWやPMI速報値がともに前回結果より下回っても、IFOもそうなるとは言えません。

がしかし、その4回の反応方向にはおもしろい特徴があります。

直前10-1分足は3回(75%)が陽線。直前1分足は4回(100%)が陰線、直後1分足は3回が陽線で1回が同値(100%、同値は確率計算の母数に含めない)、直後11分足は陽線が3回(75%)、でした。意外なことに、陽線率が高かったのです。

(3) 反応方向への影響が最も強い景況指数は、市場予想と発表結果のグラフが市場予想後追い型のようにも見えます。がしかし、2015年「2月」以降先月までの29回のうち、市場予想と発表結果の大小関係が入れ替わったことは12回(41%)です。意外に入れ替わり頻度が高く、市場予想後追い型ではありません。

但し、市場予想後追い型ではないものの、59%は入れ替わっておらず、今回の場合には前月と同じく発表結果が市場予想を上回る期待的中率は59%と言えます。 - 過去のローソク足を観察すると、事前に頭に入れておいた方がよい特徴がいくつかありました。

(1) 直前10-1分足は上下にヒゲが目立ちます。ちょっとチャートが動いたからと言って追撃は禁物です。

(2) 直前1分足は陽線側に数pipsのヒゲを形成しても、ほぼ陰線を形成して終わります。そして、その陰線には陰線側にほぼヒゲがありません。

(3) 直前1分足は陰線率93%という極端な偏りがあり、直後1分足も陽線率が78%と偏っています。その結果、直前1分足と直後1分足の方向一致率は11%(不一致率89%)となっています。 - 定型分析の結論は次の通りです。

(1) 直後1分足と直後11分足との方向一致率は73%です。そして、直後1分足終値より直後11分足終値が伸びたことは42%と、2回に1回ありません。つまり、時間をかけた追撃には向いていません。

また、直後1分足と直後11分足との方向一致率は73%で、その73%のうち84%は直後1分足終値を超える直後11分足跳幅が現れています(合成確率61%)。合成確率61%なら1分を過ぎても短期追撃して良いでしょう。

(2) 直前10-1分足と直後1分足との方向一致率が70%あります。本指標発表前の取引参加者は、発表直後の反応方向をほぼ正しく捉えている可能性があります。

(3) 前回結果と市場予想と発表結果の大小関係がどうあれ、各ローソク足との方向一致率は、30%以下もしくは70%以上に達していません。事後差異(発表結果ー市場予想)と直後1分足との方向一致率さえ59%しかありません。本指標は他の指標に比べると、あまり素直に反応しない指標だと言えます。。

(1) 直前1分足は陰線と見込みます。含損5pipsを損切ラインとし、決済は指標発表直前とします。

(2) 直前1分足決済に先立ち、指標発表前に新たに買ポジションを取得します。但し、直前10-1分足が陰線ならば、この取引は見合わせます。

(3) 初期反応方向を確認したら早期参加し、発表から1分過ぎたら利確のタイミングを窺います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況と先行きを加重平均して「景況指数」が算出されています。

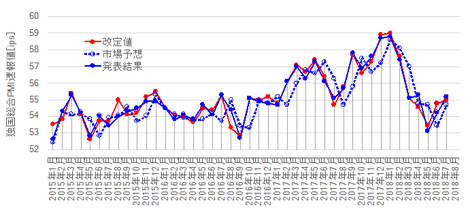

関連指標には「ZEW景況感指数」と「PMI速報値」があります。

一部で「鉱工業生産との関連性が高いと言われている」「調査対象が7000社の企業担当者のため経済実態を正確に把握できる」という解説も見受けられます。それら記事には、出典・論拠が明らかにされていなかったので、いずれ検証します。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅の過去平均は10pipsにも達していません。上表分布を別の言い方で説明すると、0-4pipsが9回(30%)、5-8pipsが10回(33%)、9-12pipsが8回(17%)です。過去93%は12pips以下しか反応しなかった訳です。

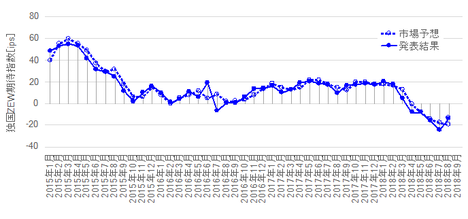

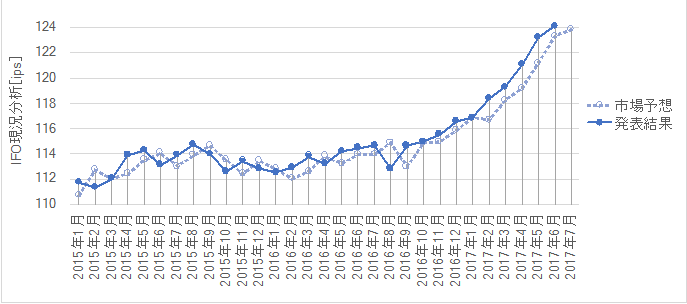

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても修正していません。理由はご想像の通りです。

まず、「景況指数」「景況感指数」「現状分析指数」の各項目が反応方向にどの程度影響しているのかを調べました。

上表から、発表結果と市場予想最の差(事後差異)と、事後差異に最も素直に反応すると見なせる直後1分足との方向一致率を見ると、景況指数の影響が最も強くなっています。直後1分足の方向は、

2?景況指数の差異

−1?景況感指数の差異

ー1?現状分析指数の差異

−1?景況感指数の差異

ー1?現状分析指数の差異

で求めた符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。

今回の事前差異はマイナスなので、直後1分足は陰線となる期待的中率が59%です。

ーーー$€¥ーーー

次に、関連指標であるZEWとPMI速報値は、いずれも同月(7月)集計結果が前月よりも低下していました。よって、ZEWとPMI速報値がIFOの結果を先取り示唆しているなら、IFOも前回結果を下回ります。

2015年1月以降先月までの過去30回の発表で、ZEWもPMI速報値も実態差異がマイナスとなったことは僅か4回しかありません。この4回のうち、IFOの実態差異もマイナスとなったことは2回(50%)です。つまり、今月7月発表のZEWやPMI速報値がともに前回結果より下回っても、IFOもそうなるとは言えないのです。

なお、この実態差異は、各指標の項目毎に先述のような重み付け係数を導き求めた値と比較しています。具体的には、2015年7月・9月、2016年1月・2月が、ZEW・PMI速報値ともに実態差異がマイナスとなった4回です。

では、その4回の反応方向に注目してみましょう。

直前10-1分足は3回(75%)が陽線。直前1分足は4回(100%)が陰線、直後1分足は3回が陽線で1回が同値(100%、同値は確率計算の母数に含めない)、直後11分足は陽線が3回(75%)、でした。

意外なことに、陽線率が高かったのです。

ーーー$€¥ーーー

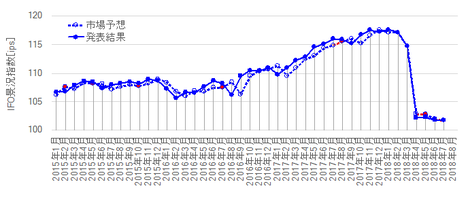

先述の反応方向への影響が最も強い景況指数は、グラフが市場予想後追い型のようにも見えます。確認しておきましょう。

2015年「2月」以降先月までの29回のうち、市場予想と発表結果の大小関係が入れ替わったことは12回(41%)です。意外に入れ替わり頻度が高く、市場予想後追い型ではありません。

市場予想後追い型ではありませんが、59%は入れ替わっておらず、今回の場合には事後差異がプラスと予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。本指標は反応が小さな指標なので、過去の3倍の跳幅となったケースを調べて、そのような場合に後の展開を何か示唆していないか、確認しておきます。

まず、直前10-1分足は、過去平均跳幅が8pipsです。跳幅がその3倍の24pips以上に達したことはありません。

ちなみに、直後1分足跳幅の反応が小さい指標では、3倍という目安を異常の識別に用いています。平均的な反応程度の指標では2倍、大きく反応する指標では1.5倍です。

反応の小さな指標ほど、単なるトレンドの影響がノイズとなるので、目安の倍率を高めている訳です。

あと直前10-1分足には上下にヒゲが目立ちます。

次に、直前1分足の過去平均跳幅は5pipsです。この跳幅が15pips以上だったことはありません。

また、直前1分足は陰線側へのヒゲがほとんどありません。

そして、直後1分足の過去平均跳幅は8pipsです。

過去平均の8pipsを超えたことは37%で、12pipsを超えたことも5回に1回しかありません。

本指標は安定して反応が小さな指標だと言えます。

直後11分足は、過去平均跳幅が13pips、過去平均値幅が8pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は5pips強しか大きくなく、直後1分足終値より直後11分足跳幅も8pips強しか大きくありません。単なる差でなく「強」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差が10pipsもなく、追撃時の難しさが窺えます。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は73%です。そして、直後1分足終値より直後11分足終値が伸びたことは42%と、2回に1回ありません。

時間をかけた追撃には向いていません。

直後1分足と直後11分足との方向一致率は73%で、その73%のうち84%は直後1分足終値を超える直後11分足跳幅が現れています(合成確率61%)。

発表から1分を過ぎたら反転リスクが高まるものの、合成確率61%なら1分を過ぎても短期追撃して良いでしょう。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率93%という極端な偏りがあり、直後1分足も陽線率が78%と偏っています。その結果、直前1分足と直後1分足の方向一致率は11%(不一致率89%)となっています。

そして、直前10-1分足と直後1分足との方向一致率が70%あります。本指標発表前の取引参加者は、発表直後の反応方向をほぼ正しく捉えている可能性があります。

最後に、指標一致性分析の結果を下表に示します。

前回結果と市場予想と発表結果の関係に、偏りはありません。

そして、各差異がどうあれ各ローソク足との方向一致率には、30%以下もしくは70%以上となる関係がありません。事後差異と直後1分足との方向一致率も59%しかなく、あまり素直に反応しない指標だと言えます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月25日17:00発表

以下は2017年7月26日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

前回結果・市場予想に対し発表結果は上回り、陽線で反応しました。

景況感指数は6か月連続改善が続き116.0に達しました。この数値は1991年以降で最高値です。

8月15日発表予定の独国4-6月期GDPは改善が予想されます。景気指標の好調の背景には、失業率の改善が続いて内需が好調なことと、輸出も好調が続いていることが挙げられます。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析の結論を見直す必要があるか否か、検証しておきます。

- 過去の傾向は、反応程度が小さく、過去93%は12pips以下しか反応していません。

今回は21pips反応しており、これは2015年1月・2016年4月に並んで過去最高でした。特に、市場予想から大きく発表結果が乖離した訳ではありません。それだけ取引参加者が「そろそろ感」を持っていた、ということでしょう。

今回結果によって過去の全般的傾向を見直す必要はありません。 - 過去の傾向は、反応方向が発表結果の良し悪しに素直だったことは59%しかなく、他の指標に比べてあまり素直とは言えません。

今回は素直な反応となったため、次回からは上記59%が62%まで上昇します。手放しで指標結果に素直に反応するとはまだ言えない数字です。 - 過去の傾向は、早期参加・1分を過ぎてから早めの利確に適しています。

今回の結果は、発表後3-4分での利確がベストだったようなので、次回見直しは必要ありません。 - 先に発表されていたZEWやPMI速報値は、ともに前月結果より今月結果が低下していました。

意外なことに、こうしたケースは過去4回しかありません(ZEWが前月より低下するとき、PMI速報値とは結果が一致しない)。例え、ZEWやPMI速報値がともに前回結果を下回っても、IFOも同様になるとは言えない、という過去データの蓄積は役立ちました。 - 過去データに依れば、直前10-1分足と直後1分足との方向一致率が70%に達していました。

特に今回は上述の通り、先行発表されたZEWもPMI速報値も前回結果を下回っていました。それにも関わらず、この方向一致率に沿った結果となったことは、本指標発表前の取引参加者が指標発表直後の反応方向をほぼ正しく読めている可能性がある、という分析の補強材料となりました。

(6-2. シナリオ検証)

取引はできなかったものの、事前準備していたシナリオを検証しておきます。

- 直前1分足は陰線と見込んでいました。

問題ありません。 - 直前1分足決済に先立ち、指標発表前に新たに買ポジションを取得するつもりでした。但し、直前10-1分足が陰線ならば、この取引は見合わせる予定でした。

問題ありません。 - 初期反応方向を確認したら早期参加し、発表から1分過ぎたら利確のタイミングを窺うつもりでした。

問題ありません。

かえすがえすも取引できなかったことが残念です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上