この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年04月05日

米国金融政策「FOMC議事録」公表前後のUSDJPY反応分析(2017年4月6日03:00発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

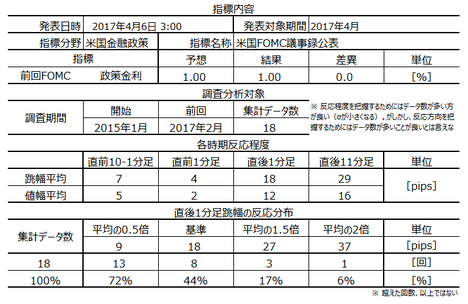

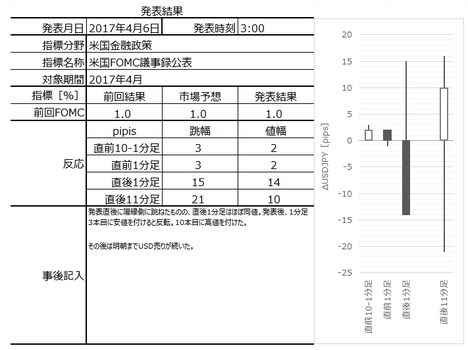

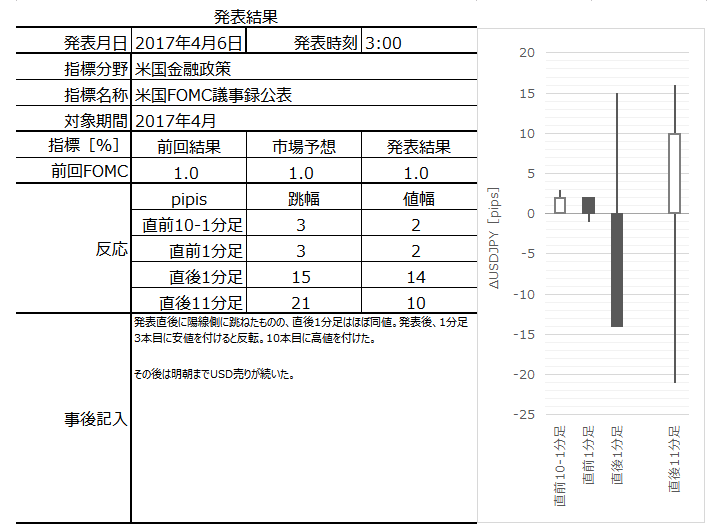

2017年4月6日03:00に米国金融政策「FOMC議事録」が公表されます。今回公表される議事録は2017年3月15-16日の開催されたFOMC分です。

本指標の要点は下表に整理しておきました。

意外に反応は小さいのです。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

でも、起きれる・起きていられるでしょうか。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

今回のFOMC議事録公表では、年内利上げ回数(次の利上げは何月か)と、FRBバランスシート縮小と、に関心が集まるでしょう。

利上げ回数に関心が集まるのは当然ですが、バランスシート縮小というのは何でしょう。

以前は、FRBも現在の日銀やECBと同様に、低金利・債券購入の緩和政策を採っていました。その結果、FRBは、当時購入した債券(国債を含む)を大量に保有しています。もし、この債券をFRBが放出したら、市場に従来よりも多くの債券が出回ることになるため金利が下がると思っていたら、それは違います。逆に、金利は上がる可能性が高いのです。

ここが、ちょっとわかりにくいリツクですよね。

以下、細かな説明が面倒なので、債券=全部国債に統一して話を進めます。

実は現在、既に償還期限を迎えた国債と同じ額だけ、FRBは国債を再購入しています。FRBが国債買い入れを既に止めているというのは、「新規の買い入れを止めている」ということです。だから今もFRBの国債保有残高は、以前の量的緩和時に買いまくっていたときのままです。

FRBバランスシート縮小とは、この国債も含めた債券保有残高を減らす、ということです。

FRBが償還期限を迎えた国債への再投資を止めると、当然、FRBの国債保有残高が減ります。これを「FRBには将来の国債購入余地が増えた」と解釈すると、国債売却先の安心度が増して金利が上がる可能性があるのです。本質は量的緩和縮小の一貫と捉えるべき政策なのです。

いっぺん聞けばロジックはわかるにせよ、それにしても何て妙な理屈なんだと思いませんか。

さて、FRBがこうした償還期限を迎えた国債への再投資を止めて、バランスシート縮小を開始したと仮定します。一旦、始めてしまえば、FOMC毎に次回の再投資を止める金額次第で、金利を左右できます。ここがFRBにとって非常に魅力的な政策なのです。

同時に、先述の通り将来の国債購入余地が増やせるので、将来の政策余地を増やすことにも繋がります。

もし、米債金利が上がって日本がそのままならば、自然に考えるとドル高になります。

がしかし、もう騙されません。

前に、FRBが量的緩和の縮小を開始する(テーパリング)、と最初に発表したときのことです。「いつやるとか」とか「どうやるとか」とかでなく、「やる」という意思を示しただけで、USDJPYが10円ぐらい円高に動いたのです。2013年5月のことでした。

当時、あ痛たたたたっ、と言った人は多かったハズです。

一旦、始めてしまえばFRBにとって魅力的で、我々だってルールが理解できるにせよ、最初はちょっと訳がわからない警戒をしておく必要がある話でした。

なお、いつもの通り、正確な話は他所を当たってください。「バーナンキ」「テーパリング」で検索すると、当時の正確な情報が調べられるでしょう。

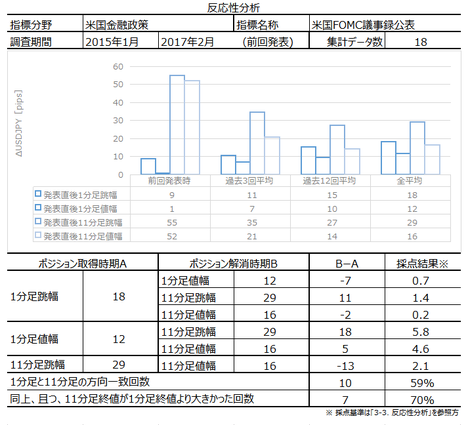

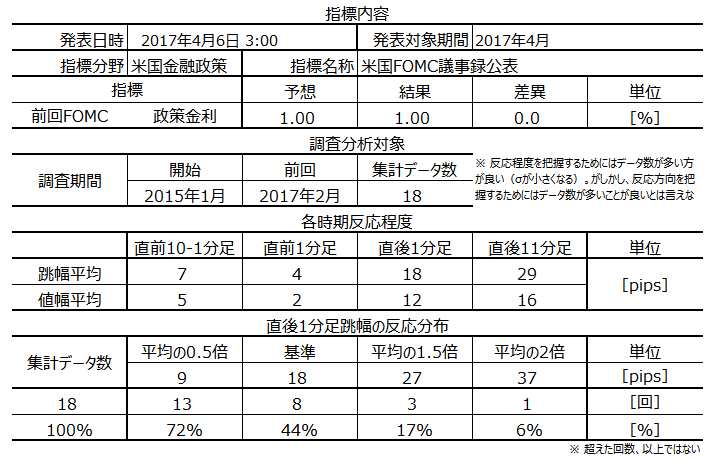

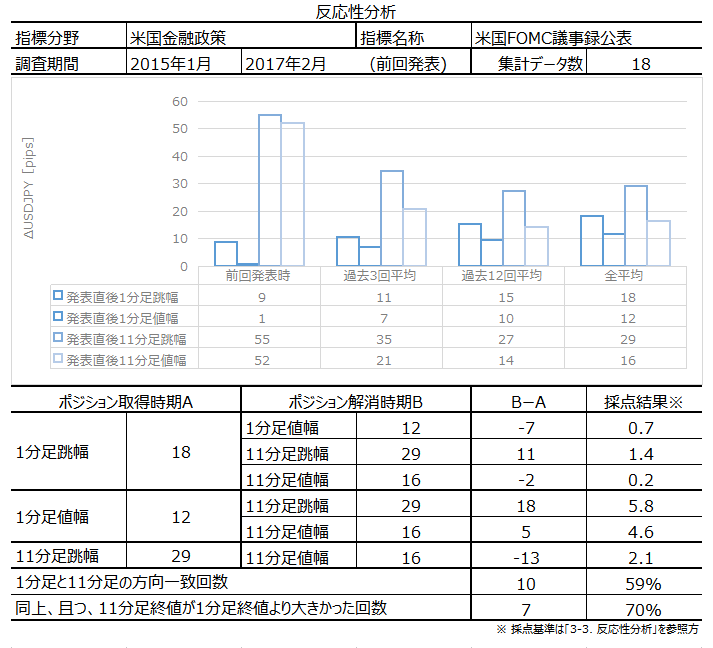

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの18回分のデータに基づいています。

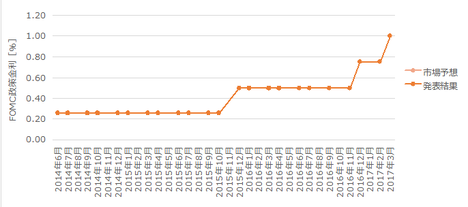

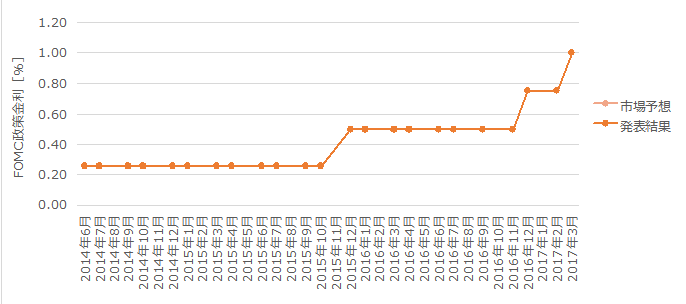

前回FOMCでは、市場予想通りに政策金利を0.50%から0.75%に変更しました。これまでの政策金利を下図に示します。

この利上げについて、FOMCは声明を出しています。

ざっくり、その声明の要点は次の通りです。正確な話は他を当たってもらえると助かります。

まず結論。

FOMCは、フェデラルファンド(FF)金利誘導目標水準を0.75%~1%に引き上げることを決定した。

その根拠となる現状認識と見通し。

この決定は、労働市場環境とインフレの現状・見通しを踏まえて行った。そして(この決定をしても)、金融政策の姿勢が引き続き緩和的なため、労働市場環境を更に強化することと、インフレが2%に安定的に回帰すること、は現状の見通しのままだろう。

FOMCが2月会合以降に入手した情報は、米労働市場が引き続き強化され、米経済成長が引き続き緩やかに拡大したことを示していた。雇用の伸びは依然として堅調、失業率はこの数カ月間にほとんど変わっていなかった。家計支出は引き続き緩やかに増加し、設備投資は幾分堅調さが表れた。インフレはこの数四半期、長期目標の2%に近づいた。

但し、コアインフレはほとんど変化なく、依然として2%を若干下回っている。市場ベースのインフレ調整分の指標は依然低く、長期インフレ期待の指標はほとんど変わっていない。

よって、雇用の最大化と物価安定の促進を目指すためには、現時点における金融政策の緩やかな調整によって、経済が緩やかに拡大し、労働市場の環境はさらに強固になり、インフレは中期的に2%付近で安定する、と予想される。インフレ指標と国際経済・金融情勢については引き続き注視していく。

そして、今後の方針と見通し。

FOMCは、FF金利誘導目標水準の今後の調整時期と規模を判断するために、雇用最大化と2%物価目標に関する経済情勢を、実績と見通しから評価する。その評価は、労働市場環境に関する指標、インフレ圧力やインフレ期待の指標、金融、国際的な情勢の解釈を含む幅広い情報、を考慮して行う。

現状のインフレ進展と見通しは、予測に上下幅を持たせて行う。経済情勢は緩やかな利上げを正当化する形で進展すると予測するものの、FF金利誘導目標水準は長期的に予測されている水準を、一定の期間下回るだろう。実際のFF金利誘導目標水準の先行きはデータが示す経済見通しに追従させるからだ。

FF金利誘導以外の政策について。

FOMCは、各種保有証券の償還資金を再投資している現在の政策を維持する。この政策は、FF金利誘導目標水準の正常化が十分に進むまで行う見通しである。この相当額の長期証券保有を継続する政策は、金融市場の緩和状態の維持を支えるはずだ。

あとは、利上げに誰が賛成して誰が反対したのか、という話です。反対者は1名でした。

こうした文書の解釈は非常に難しいですよね。

要するに、経済が緩やかに成長することを邪魔しないため、利上げを慎重に行う。データに基づいて少し遅れて利上げを行い、利上げ以外の政策(バランスシート縮小)は金利が目標に近づいてからにする、という訳です。最後の一文は最近よく話題に挙がるバランスシート縮小を拙速に行って、金融引き締めを加速するつもりがない、というのだから、慌てて株を売る必要がない、という訳ですね。

ところで、FRBが目標とする金利は何%なのでしょう。

すぐに金利を上げない、すぐにバランスシート縮小を行わない、が議事録公表で追認されたら、USDJPYがどちらに動くか、です。

利上げが遠のく以上はUSDが売られ、引き締め施策が遅れる以上はUSDが買われます。だから、どっちに動くかがわかりません。

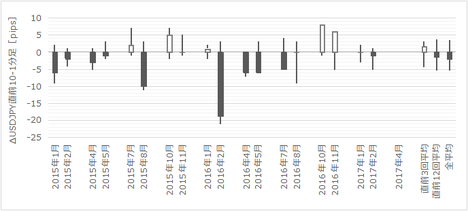

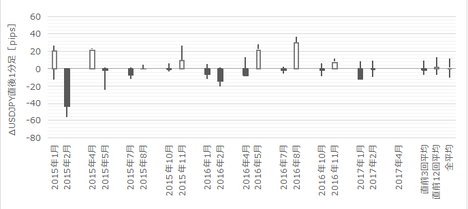

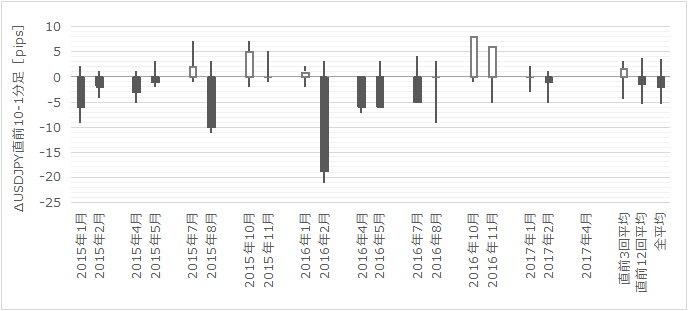

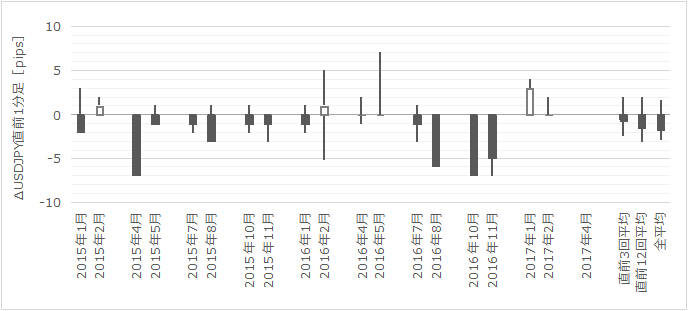

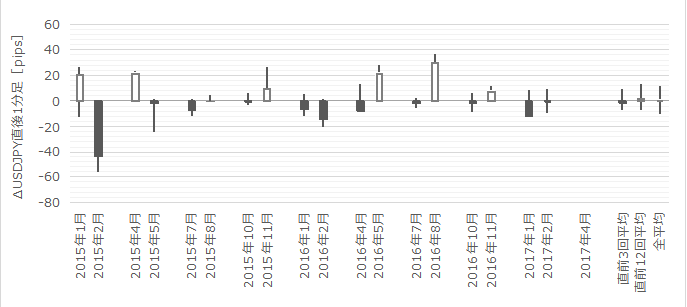

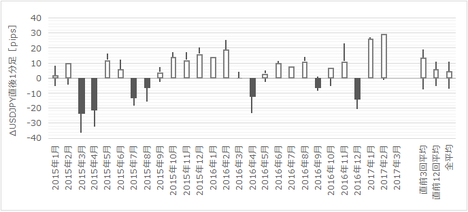

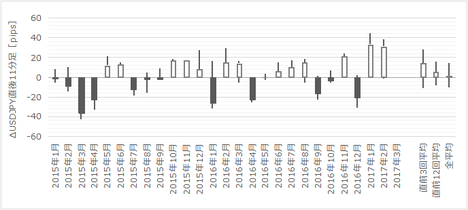

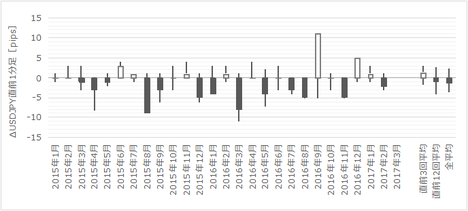

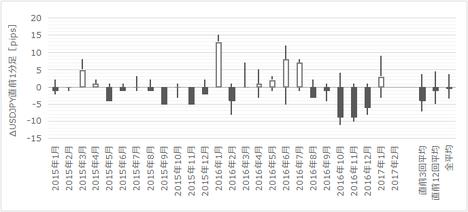

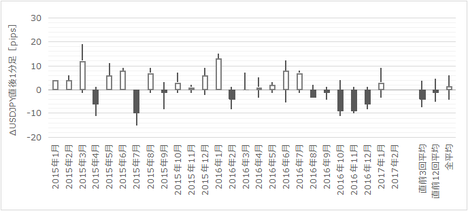

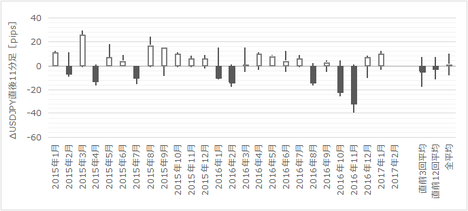

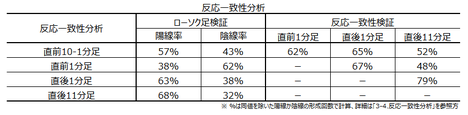

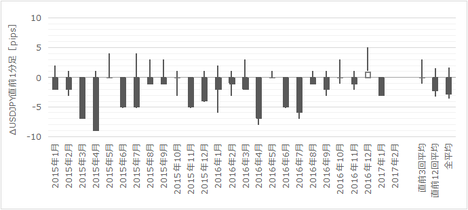

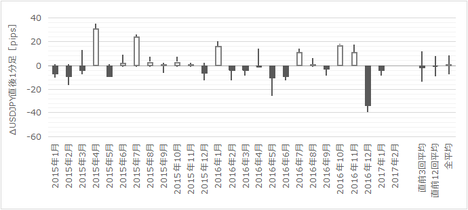

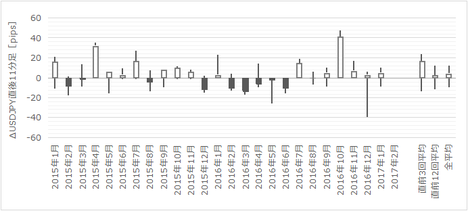

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が59%、方向一致時に終値が直後1分足終値を超えて伸びていたことが70%です。方向一致率が低くて追撃ができません。

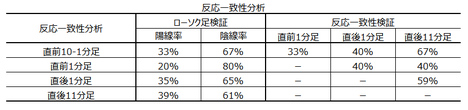

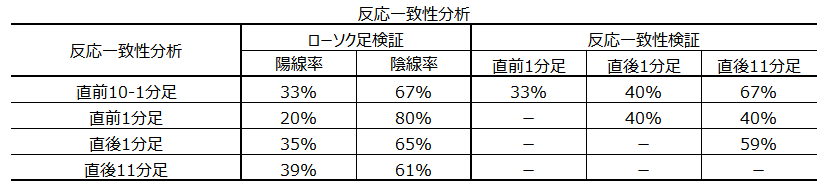

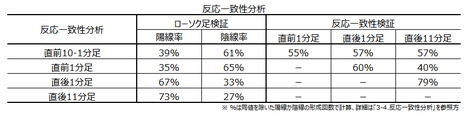

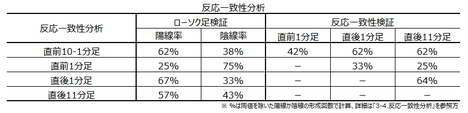

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が80%高いほか、目立った傾向が見受けられません。

利上げが行われた2015年12月・2016年12月のFOMC議事録は、それぞれ翌月に公表されています。

利上げ直後のFOMC議事録公表時の反応は、直後1分足・直後11分足ともに陰線です。

巻頭の箇条書きを参照ください。

以下は2017年3月6日19:00頃に追記しています。

寝てました。リアルタイムでチャートを見ていないので、以下推測を交えます。

公表直後に陽線側に跳ねたものの、すぐに陰線側に反転(直後1分足終値)、その後もう一度上値をトライするものの失敗して、朝までUSDが売られたようです。

USD売りはEURUSDでも確認できたので、結果は公表内容への失望・陰線です。

失望の内容は、大きく2つあったと思われます。

ひとつは利上げを急ぐ・増やすヒントがなかったこと、もうひとつはFRBバランスシート縮小を年内に始める議論があったことです。一部報道で、6月利上げのヒントがあったいう趣旨の見出しを確認したものの、当会ではまだ確認できていません。

それと気になる点は、公表直後に陽線側に跳ねていることと、一旦下がってからもう一度、上値をトライしようとしていることです。

リアルタイムでチャートを見ていなかったので、最初の跳ねは「決め打ち」があったのかも知れません。がしかし、公表後3本目の1分足で安値を付けてから、10本目に高値を付ける動きがわかりません。

この項は、もう少し調べてから追記・改訂するかも知れません。

本指標発表結果及び反応は次の通りでした。

起きられなかったので、取引できませんでした。

事前調査分析内容は、

「すぐに金利を上げない、すぐにバランスシート縮小を行わない、が議事録公表で追認されたら、USDJPYがどちらに動くか、です。利上げが遠のく以上はUSDが売られ、引き締め施策が遅れる以上はUSDが買われます。だから、どっちに動くかがわかりません。」

でした。

「わからない」が結論です。

結果は「利上げを急がず、バランスシート縮小を急ぐ」と受け取られたので、陰線に反応したものと推察されます。

この項は、議事録を見てから追記・改訂するかも知れません。

シナリオは、直前1分足の陰線しか用意していませんでした。直前1分足は陰線となりました。

追撃が難しいという点は、その通りだったようです。

シナリオには問題ありません。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月6日03:00に米国金融政策「FOMC議事録」が公表されます。今回公表される議事録は2017年3月15-16日の開催されたFOMC分です。

本指標の要点は下表に整理しておきました。

意外に反応は小さいのです。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 注意すべき点は、過去の反応平均が小さい割に、値がぴょんぴょん動くことがあるので、ポジションを取るのが難しいことがあります。

- 公表内容は、次回利上げ時期のヒントがなく、FRBのバランスシート縮小についてはまだ先の話となるでしょう。次回利上げが慎重に行われることが嫌われる点はUSD売り、バランスシート縮小が先延ばしになることはUSD買い、です。

どちらに反応するかはわかりません。 - シナリオは次の通りです。

(1) 直前1分足は売りです。根拠は反応一致性分析で陰線率が80%と高いことです。

(2) 直後1分足も売りです。根拠は、2015年12月と2016年12月の利上げ時FOMC議事録が公表されたとき、ともに陰線だったからです。

でも、起きれる・起きていられるでしょうか。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

今回のFOMC議事録公表では、年内利上げ回数(次の利上げは何月か)と、FRBバランスシート縮小と、に関心が集まるでしょう。

利上げ回数に関心が集まるのは当然ですが、バランスシート縮小というのは何でしょう。

以前は、FRBも現在の日銀やECBと同様に、低金利・債券購入の緩和政策を採っていました。その結果、FRBは、当時購入した債券(国債を含む)を大量に保有しています。もし、この債券をFRBが放出したら、市場に従来よりも多くの債券が出回ることになるため金利が下がると思っていたら、それは違います。逆に、金利は上がる可能性が高いのです。

ここが、ちょっとわかりにくいリツクですよね。

以下、細かな説明が面倒なので、債券=全部国債に統一して話を進めます。

実は現在、既に償還期限を迎えた国債と同じ額だけ、FRBは国債を再購入しています。FRBが国債買い入れを既に止めているというのは、「新規の買い入れを止めている」ということです。だから今もFRBの国債保有残高は、以前の量的緩和時に買いまくっていたときのままです。

FRBバランスシート縮小とは、この国債も含めた債券保有残高を減らす、ということです。

FRBが償還期限を迎えた国債への再投資を止めると、当然、FRBの国債保有残高が減ります。これを「FRBには将来の国債購入余地が増えた」と解釈すると、国債売却先の安心度が増して金利が上がる可能性があるのです。本質は量的緩和縮小の一貫と捉えるべき政策なのです。

いっぺん聞けばロジックはわかるにせよ、それにしても何て妙な理屈なんだと思いませんか。

さて、FRBがこうした償還期限を迎えた国債への再投資を止めて、バランスシート縮小を開始したと仮定します。一旦、始めてしまえば、FOMC毎に次回の再投資を止める金額次第で、金利を左右できます。ここがFRBにとって非常に魅力的な政策なのです。

同時に、先述の通り将来の国債購入余地が増やせるので、将来の政策余地を増やすことにも繋がります。

もし、米債金利が上がって日本がそのままならば、自然に考えるとドル高になります。

がしかし、もう騙されません。

前に、FRBが量的緩和の縮小を開始する(テーパリング)、と最初に発表したときのことです。「いつやるとか」とか「どうやるとか」とかでなく、「やる」という意思を示しただけで、USDJPYが10円ぐらい円高に動いたのです。2013年5月のことでした。

当時、あ痛たたたたっ、と言った人は多かったハズです。

一旦、始めてしまえばFRBにとって魅力的で、我々だってルールが理解できるにせよ、最初はちょっと訳がわからない警戒をしておく必要がある話でした。

なお、いつもの通り、正確な話は他所を当たってください。「バーナンキ」「テーパリング」で検索すると、当時の正確な情報が調べられるでしょう。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの18回分のデータに基づいています。

(2-1. 過去情報)

前回FOMCでは、市場予想通りに政策金利を0.50%から0.75%に変更しました。これまでの政策金利を下図に示します。

この利上げについて、FOMCは声明を出しています。

ざっくり、その声明の要点は次の通りです。正確な話は他を当たってもらえると助かります。

ーーー$€¥ーーー

まず結論。

FOMCは、フェデラルファンド(FF)金利誘導目標水準を0.75%~1%に引き上げることを決定した。

その根拠となる現状認識と見通し。

この決定は、労働市場環境とインフレの現状・見通しを踏まえて行った。そして(この決定をしても)、金融政策の姿勢が引き続き緩和的なため、労働市場環境を更に強化することと、インフレが2%に安定的に回帰すること、は現状の見通しのままだろう。

FOMCが2月会合以降に入手した情報は、米労働市場が引き続き強化され、米経済成長が引き続き緩やかに拡大したことを示していた。雇用の伸びは依然として堅調、失業率はこの数カ月間にほとんど変わっていなかった。家計支出は引き続き緩やかに増加し、設備投資は幾分堅調さが表れた。インフレはこの数四半期、長期目標の2%に近づいた。

但し、コアインフレはほとんど変化なく、依然として2%を若干下回っている。市場ベースのインフレ調整分の指標は依然低く、長期インフレ期待の指標はほとんど変わっていない。

よって、雇用の最大化と物価安定の促進を目指すためには、現時点における金融政策の緩やかな調整によって、経済が緩やかに拡大し、労働市場の環境はさらに強固になり、インフレは中期的に2%付近で安定する、と予想される。インフレ指標と国際経済・金融情勢については引き続き注視していく。

そして、今後の方針と見通し。

FOMCは、FF金利誘導目標水準の今後の調整時期と規模を判断するために、雇用最大化と2%物価目標に関する経済情勢を、実績と見通しから評価する。その評価は、労働市場環境に関する指標、インフレ圧力やインフレ期待の指標、金融、国際的な情勢の解釈を含む幅広い情報、を考慮して行う。

現状のインフレ進展と見通しは、予測に上下幅を持たせて行う。経済情勢は緩やかな利上げを正当化する形で進展すると予測するものの、FF金利誘導目標水準は長期的に予測されている水準を、一定の期間下回るだろう。実際のFF金利誘導目標水準の先行きはデータが示す経済見通しに追従させるからだ。

FF金利誘導以外の政策について。

FOMCは、各種保有証券の償還資金を再投資している現在の政策を維持する。この政策は、FF金利誘導目標水準の正常化が十分に進むまで行う見通しである。この相当額の長期証券保有を継続する政策は、金融市場の緩和状態の維持を支えるはずだ。

あとは、利上げに誰が賛成して誰が反対したのか、という話です。反対者は1名でした。

ーーー$€¥ーーー

こうした文書の解釈は非常に難しいですよね。

要するに、経済が緩やかに成長することを邪魔しないため、利上げを慎重に行う。データに基づいて少し遅れて利上げを行い、利上げ以外の政策(バランスシート縮小)は金利が目標に近づいてからにする、という訳です。最後の一文は最近よく話題に挙がるバランスシート縮小を拙速に行って、金融引き締めを加速するつもりがない、というのだから、慌てて株を売る必要がない、という訳ですね。

ところで、FRBが目標とする金利は何%なのでしょう。

すぐに金利を上げない、すぐにバランスシート縮小を行わない、が議事録公表で追認されたら、USDJPYがどちらに動くか、です。

利上げが遠のく以上はUSDが売られ、引き締め施策が遅れる以上はUSDが買われます。だから、どっちに動くかがわかりません。

(2-2. 過去反応)

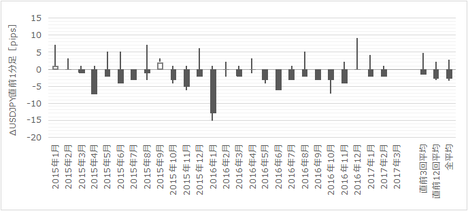

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が59%、方向一致時に終値が直後1分足終値を超えて伸びていたことが70%です。方向一致率が低くて追撃ができません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が80%高いほか、目立った傾向が見受けられません。

利上げが行われた2015年12月・2016年12月のFOMC議事録は、それぞれ翌月に公表されています。

利上げ直後のFOMC議事録公表時の反応は、直後1分足・直後11分足ともに陰線です。

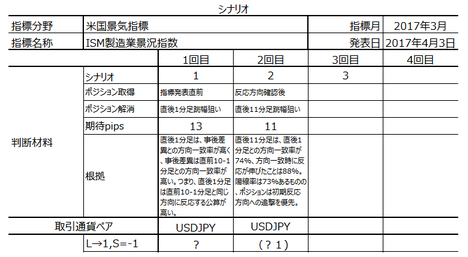

【6. シナリオ作成】

巻頭の箇条書きを参照ください。

以上

2017年4月6日03:00発表

以下は2017年3月6日19:00頃に追記しています。

?V. 結果

【7. 発表結果】

寝てました。リアルタイムでチャートを見ていないので、以下推測を交えます。

公表直後に陽線側に跳ねたものの、すぐに陰線側に反転(直後1分足終値)、その後もう一度上値をトライするものの失敗して、朝までUSDが売られたようです。

USD売りはEURUSDでも確認できたので、結果は公表内容への失望・陰線です。

失望の内容は、大きく2つあったと思われます。

ひとつは利上げを急ぐ・増やすヒントがなかったこと、もうひとつはFRBバランスシート縮小を年内に始める議論があったことです。一部報道で、6月利上げのヒントがあったいう趣旨の見出しを確認したものの、当会ではまだ確認できていません。

それと気になる点は、公表直後に陽線側に跳ねていることと、一旦下がってからもう一度、上値をトライしようとしていることです。

リアルタイムでチャートを見ていなかったので、最初の跳ねは「決め打ち」があったのかも知れません。がしかし、公表後3本目の1分足で安値を付けてから、10本目に高値を付ける動きがわかりません。

この項は、もう少し調べてから追記・改訂するかも知れません。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

起きられなかったので、取引できませんでした。

【8. 調査分析検証】

事前調査分析内容は、

「すぐに金利を上げない、すぐにバランスシート縮小を行わない、が議事録公表で追認されたら、USDJPYがどちらに動くか、です。利上げが遠のく以上はUSDが売られ、引き締め施策が遅れる以上はUSDが買われます。だから、どっちに動くかがわかりません。」

でした。

「わからない」が結論です。

結果は「利上げを急がず、バランスシート縮小を急ぐ」と受け取られたので、陰線に反応したものと推察されます。

この項は、議事録を見てから追記・改訂するかも知れません。

【9. シナリオ検証】

シナリオは、直前1分足の陰線しか用意していませんでした。直前1分足は陰線となりました。

追撃が難しいという点は、その通りだったようです。

シナリオには問題ありません。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

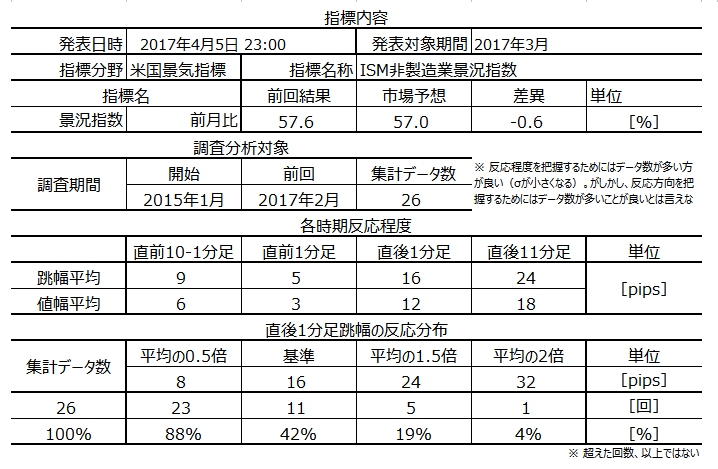

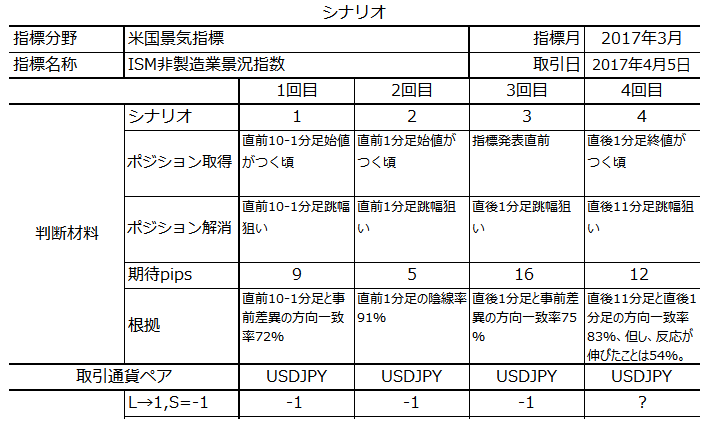

米国景気指標「ISM非製造業景況指数」発表前後のUSDJPY反応分析(2017年4月5日23:00発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

2017年4月5日23:00に米国景気指標「ISM非製造業景況指数」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

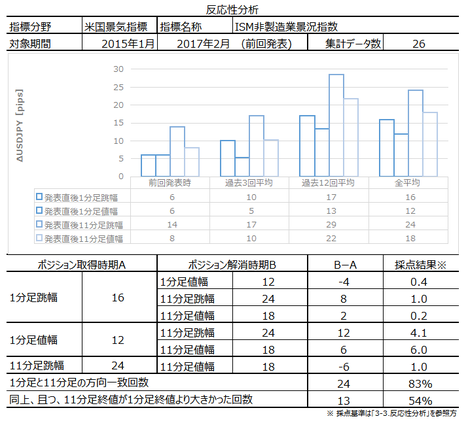

本指数は、(1) 米国主要経済指標で毎月早い時期に発表されること(第3営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として非製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、後述するように過去のデータを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

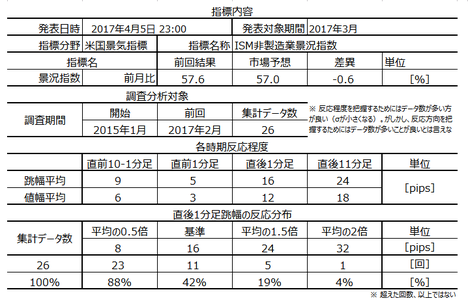

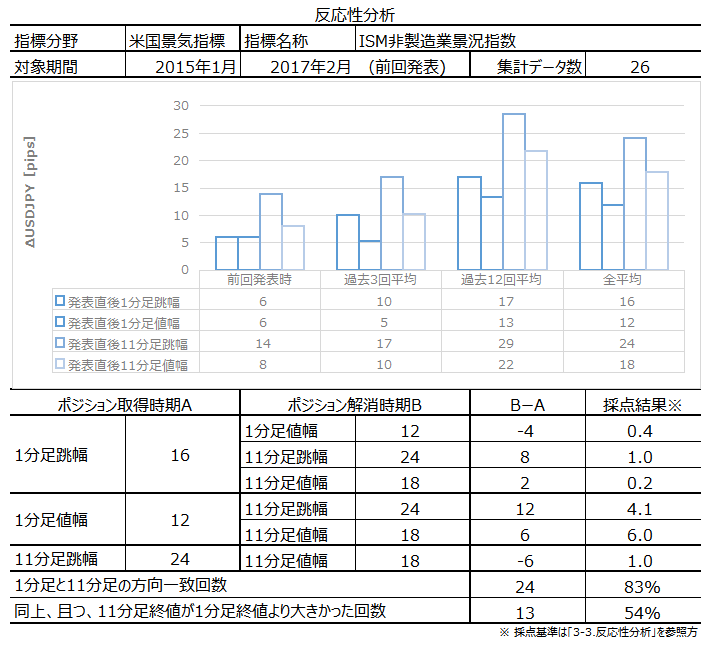

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

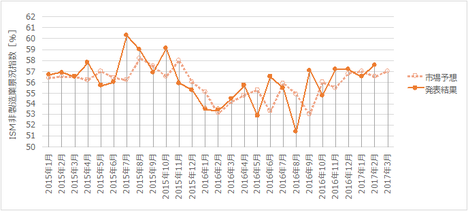

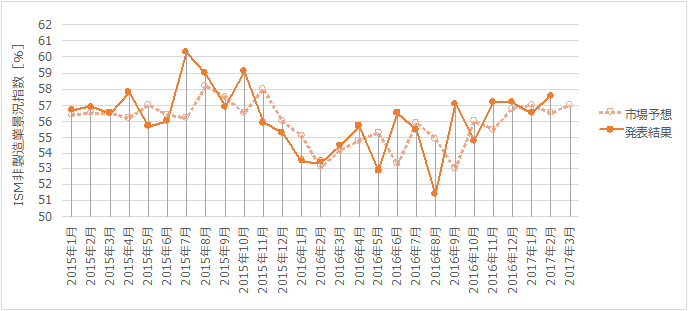

下図に過去の市場予想と発表結果を示します。

今回の指標結果は予想できません。

まず、2月下旬から3月の報道解説等の流れを見てみましょう。

3月はFRBが昨年12月の利上げから僅か3か月で再利上げを行っています。3月に再利上げするという報道は、予想も含めて1月下旬から目立つようになっていました。利上げは、設備投資意欲の減退に繋がります。

2月末には大統領議会演説があり、3月中旬に2018年予算教書を提示、入国制限の新大統領令に署名しました。そして、3月下旬に入国制限は再び裁判所命令で却下され、オバマケア代替法案の議会上程が共和党執行部判断で中止されています。

株価も、3月に入ってからは横這いもしくは右下がりとなっています。

客観的に見て、これほど悪材料が並べば前回結果よりかなり悪化すると予想されます。

ところが、3月UM消費者態度指数確報値は、2月結果96.3を0.6ポイント上回って96.9に改善しました。3月CB消費者信頼感指数は、2月結果114.8を10.8ポイント上回って125.6に改善しました。消費者心理は上向いていることを示しています。先行指標とされるISM製造業景況指数は、3月こそ前月結果を下回り市場予想と同値となったものの、2月までは右上がりでした。

データ上は、市場予想を上回っても不思議ではありません。

どちらを根拠として優先すべきかわかりません。

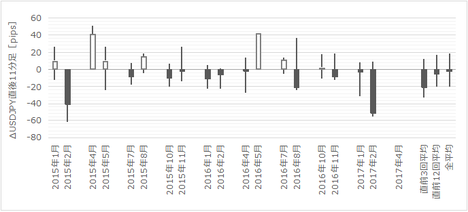

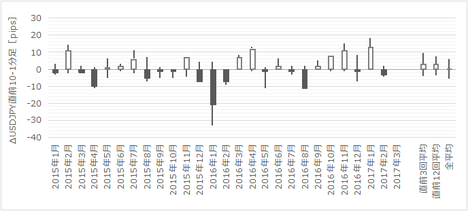

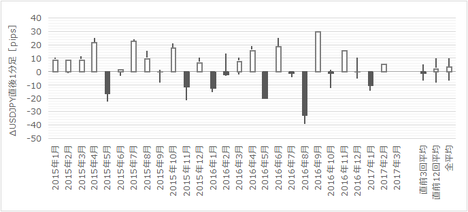

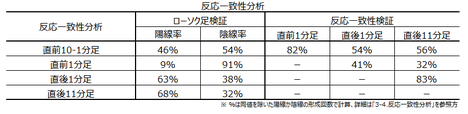

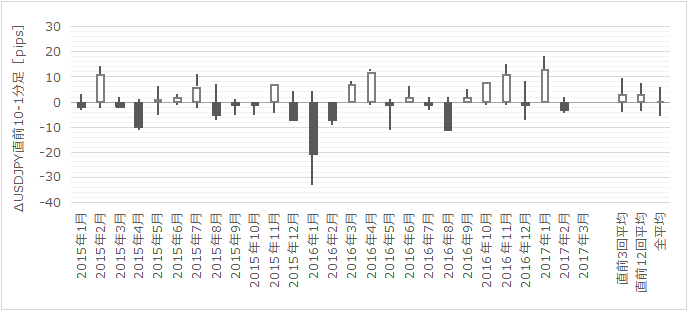

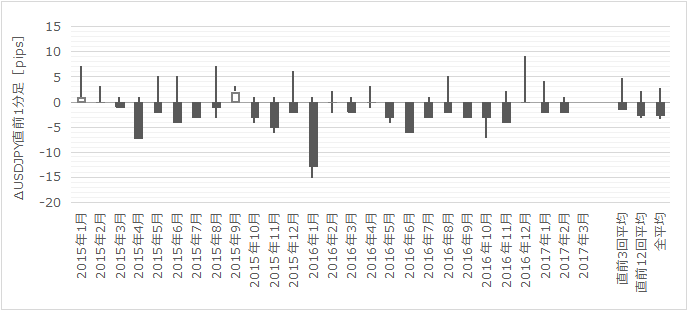

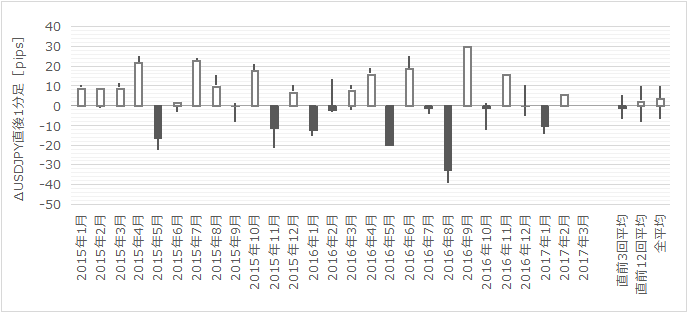

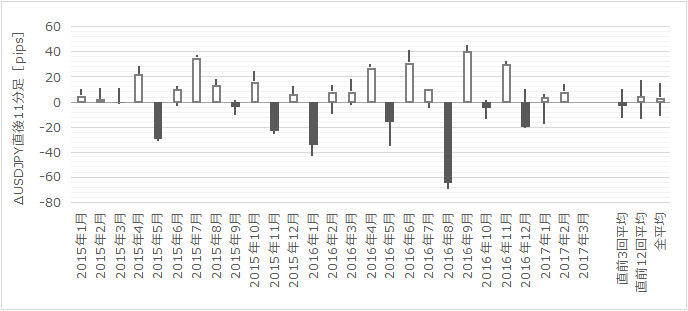

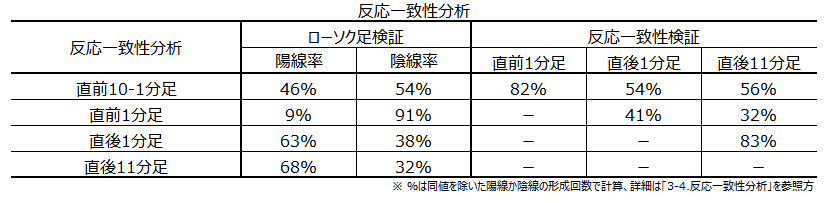

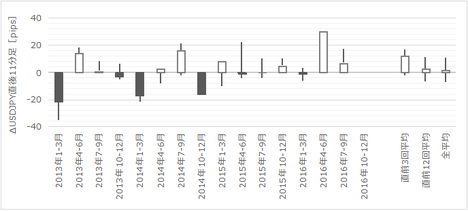

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足には上ヒゲが大きい陰線が目立ちます。、あた、直後1分足・直後11分足には、ヒゲが目立ちません。

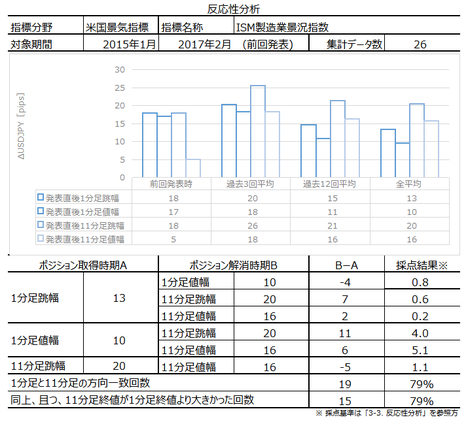

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が83%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが54%です。指標発表後に反応方向を確認してから追撃するには少し不安がある数字です。もし追撃するなら、直後1分足跳幅の高値を掴まないように気を付けてください。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は陰線率が91%となっています。但し、この陰線は上ヒゲが目立つ陰線です。だから、ポジション取得のタイミングは少し遅らせた方が良いでしょう。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

まず、直後1分足・直後11分足は、事後差異との方向一致率が79%・76%と高くなっています。発表結果次第で素直に反応する傾向が強いようです。

次に、直前10-1分足は、事前差異との方向一致率が72%となっています。今回の市場予想は前回結果を下回っているので陰線です。

そして、直後1分足は、事前差異との方向一致率が75%となっています。陰線です。

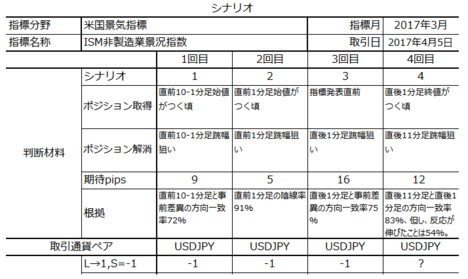

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年4月6日18:20頃に追記しています。

雇用が悪化し、輸出受注が改善です。

大手報道機関の解説では、「政権政策遂行力に疑問が生じた結果、先行きに不透明感が生じ、景況感に影を落とした」という趣旨の論調が目立ちます。がしかし、内訳を見ると、それほど悪い訳ではありません。

ざっくりですが、結果分析が保存できずに消えました。

どうもこのブログは、記事を書いたのに保存ができずに消える頻度が高いようです。どこか同じサービスで、もっと安定したサービスを提供してくれるところはないのでしょうか。

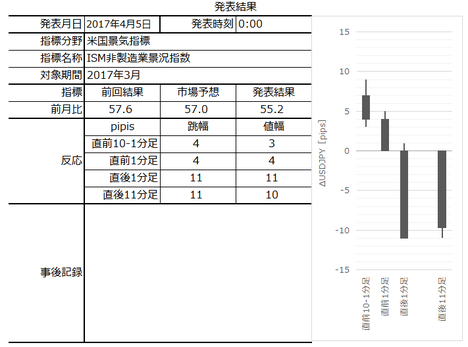

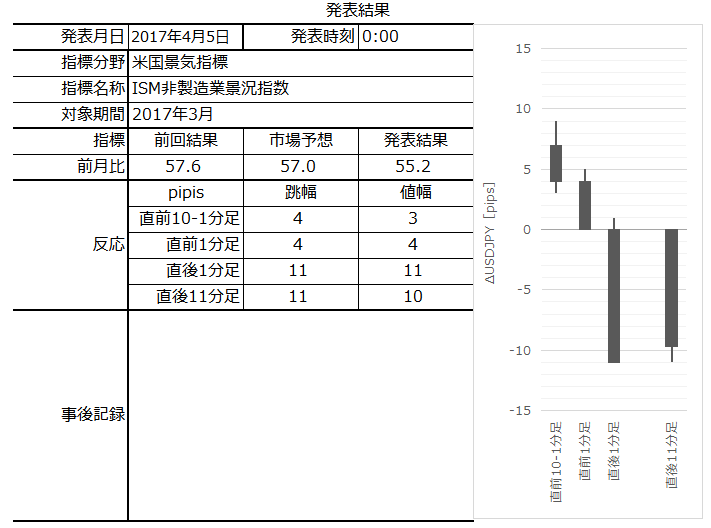

本指標発表結果及び反応は次の通りでした。

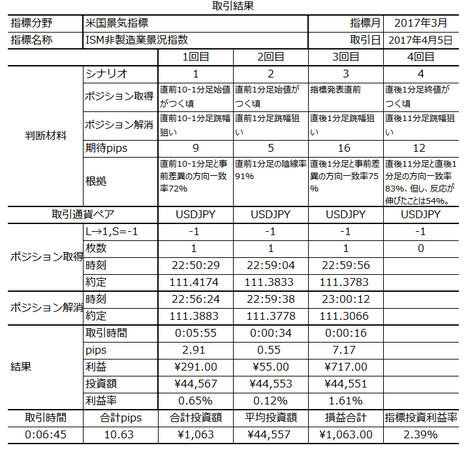

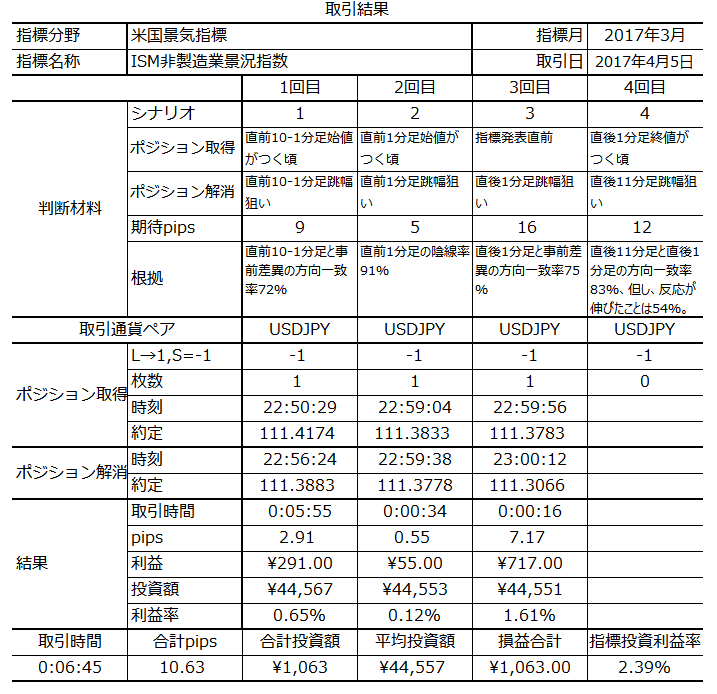

取引結果は次の通りでした。

シナリオ4は、本日の上昇の強さと反応伸長確率を踏まえて、ポジションを取りませんでした。結果的に、タイミングが悪ければ損切となったでしょうから、正解です。

反応は、発表後1分足6本目に一旦山を形成し、その後はほぼ直後1分足跳幅まで戻りました。

事前調査分析内容を、以下に検証します

「わからない」という結論でした。

結果は、前回結果を下回る市場予想を更に下回りました。同じ3月でも消費者景況感より株価の方がアテになる、ということでしょうか。ISM製造業景況感の3月結果は悪化していましたが、同月に悪化しているのなら、製造業景況感の非製造業景況感に対する先行性はアテにならない、ということでしょう。

以下のシナリオを用意していました。

直前10-1分足・直前1分足・直後1分足・直後11分足のいずれも陰線でした。シナリオには問題ありません。

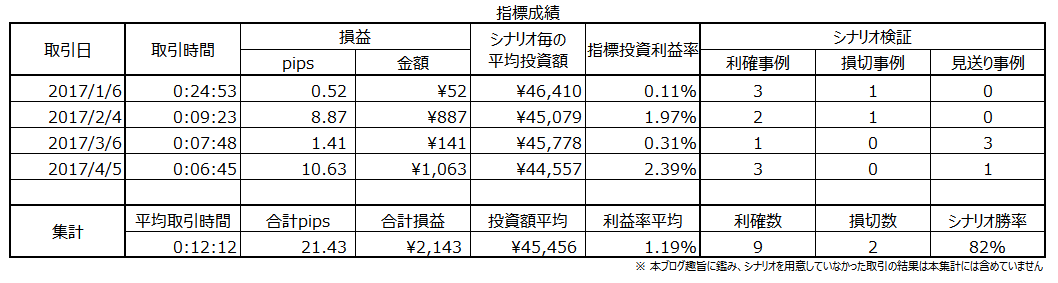

本ブログを始めてからの本指標での成績を下表に纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月5日23:00に米国景気指標「ISM非製造業景況指数」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標での取引にあたっての注意点です。

直前1分足には上ヒゲが大きい陰線が目立ちます。また、直後1分足・直後11分足にはヒゲが目立ちません。

そして、直後1分足・直後11分足は、事後差異との方向一致率が79%・76%と高くなっています。発表結果次第で素直に反応することが多いようです。 - 指標について今回はどうなるかわかりません。

まず、市場予想は前月結果より悪化と予想されています。そして、株価と、2月下旬から3月末の報道を見る限りでは、前回よりも悪化を裏付ける内容です。がしかし、先行性があるというISM製造業の2月までの右上がりや、UM・CB等の3月消費者景況感は2月よりも改善しています。 - シナリオです。

(1) 直前10-1分足は、指標一致性分析の結果、事前差異との方向一致率が72%となっています。今回の市場予想は前回結果を下回っているので陰線です。

(2) 直前1分足は、反応一致性分析の結果、陰線率が91%となっています。但し、この陰線は上ヒゲが目立つ陰線です。だから、ポジション取得のタイミングは少し遅らせた方が良いでしょう。

(3) 直後1分足は、指標一致性分析の結果、事前差異との方向一致率が75%となっています。陰線です。

(4) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が83%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが54%です。指標発表後に反応方向を確認してから追撃するには少し不安がある数字です。もし追撃するなら、直後1分足跳幅の高値を掴まないように気を付けてください。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

本指数は、(1) 米国主要経済指標で毎月早い時期に発表されること(第3営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として非製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、後述するように過去のデータを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の指標結果は予想できません。

まず、2月下旬から3月の報道解説等の流れを見てみましょう。

3月はFRBが昨年12月の利上げから僅か3か月で再利上げを行っています。3月に再利上げするという報道は、予想も含めて1月下旬から目立つようになっていました。利上げは、設備投資意欲の減退に繋がります。

2月末には大統領議会演説があり、3月中旬に2018年予算教書を提示、入国制限の新大統領令に署名しました。そして、3月下旬に入国制限は再び裁判所命令で却下され、オバマケア代替法案の議会上程が共和党執行部判断で中止されています。

株価も、3月に入ってからは横這いもしくは右下がりとなっています。

客観的に見て、これほど悪材料が並べば前回結果よりかなり悪化すると予想されます。

ところが、3月UM消費者態度指数確報値は、2月結果96.3を0.6ポイント上回って96.9に改善しました。3月CB消費者信頼感指数は、2月結果114.8を10.8ポイント上回って125.6に改善しました。消費者心理は上向いていることを示しています。先行指標とされるISM製造業景況指数は、3月こそ前月結果を下回り市場予想と同値となったものの、2月までは右上がりでした。

データ上は、市場予想を上回っても不思議ではありません。

どちらを根拠として優先すべきかわかりません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足には上ヒゲが大きい陰線が目立ちます。、あた、直後1分足・直後11分足には、ヒゲが目立ちません。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が83%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが54%です。指標発表後に反応方向を確認してから追撃するには少し不安がある数字です。もし追撃するなら、直後1分足跳幅の高値を掴まないように気を付けてください。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は陰線率が91%となっています。但し、この陰線は上ヒゲが目立つ陰線です。だから、ポジション取得のタイミングは少し遅らせた方が良いでしょう。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

まず、直後1分足・直後11分足は、事後差異との方向一致率が79%・76%と高くなっています。発表結果次第で素直に反応する傾向が強いようです。

次に、直前10-1分足は、事前差異との方向一致率が72%となっています。今回の市場予想は前回結果を下回っているので陰線です。

そして、直後1分足は、事前差異との方向一致率が75%となっています。陰線です。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年4月5日23:00発表

以下は2017年4月6日18:20頃に追記しています。

?V. 結果

【7. 発表結果】

雇用が悪化し、輸出受注が改善です。

大手報道機関の解説では、「政権政策遂行力に疑問が生じた結果、先行きに不透明感が生じ、景況感に影を落とした」という趣旨の論調が目立ちます。がしかし、内訳を見ると、それほど悪い訳ではありません。

ざっくりですが、結果分析が保存できずに消えました。

どうもこのブログは、記事を書いたのに保存ができずに消える頻度が高いようです。どこか同じサービスで、もっと安定したサービスを提供してくれるところはないのでしょうか。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

シナリオ4は、本日の上昇の強さと反応伸長確率を踏まえて、ポジションを取りませんでした。結果的に、タイミングが悪ければ損切となったでしょうから、正解です。

反応は、発表後1分足6本目に一旦山を形成し、その後はほぼ直後1分足跳幅まで戻りました。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 指標について今回はどうなるかわかりません。

まず、市場予想は前月結果より悪化と予想されています。そして、株価と、2月下旬から3月末の報道を見る限りでは、前回よりも悪化を裏付ける内容です。がしかし、先行性があるというISM製造業の2月までの右上がりや、UM・CB等の3月消費者景況感は2月よりも改善しています。

「わからない」という結論でした。

結果は、前回結果を下回る市場予想を更に下回りました。同じ3月でも消費者景況感より株価の方がアテになる、ということでしょうか。ISM製造業景況感の3月結果は悪化していましたが、同月に悪化しているのなら、製造業景況感の非製造業景況感に対する先行性はアテにならない、ということでしょう。

【9. シナリオ検証】

以下のシナリオを用意していました。

- (1) 直前10-1分足は、指標一致性分析の結果、事前差異との方向一致率が72%となっています。今回の市場予想は前回結果を下回っているので陰線です。

(2) 直前1分足は、反応一致性分析の結果、陰線率が91%となっています。但し、この陰線は上ヒゲが目立つ陰線です。だから、ポジション取得のタイミングは少し遅らせた方が良いでしょう。

(3) 直後1分足は、指標一致性分析の結果、事前差異との方向一致率が75%となっています。陰線です。

(4) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が83%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが54%です。指標発表後に反応方向を確認してから追撃するには少し不安がある数字です。もし追撃するなら、直後1分足跳幅の高値を掴まないように気を付けてください。

直前10-1分足・直前1分足・直後1分足・直後11分足のいずれも陰線でした。シナリオには問題ありません。

本ブログを始めてからの本指標での成績を下表に纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月04日

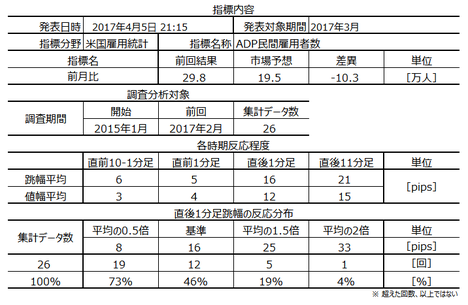

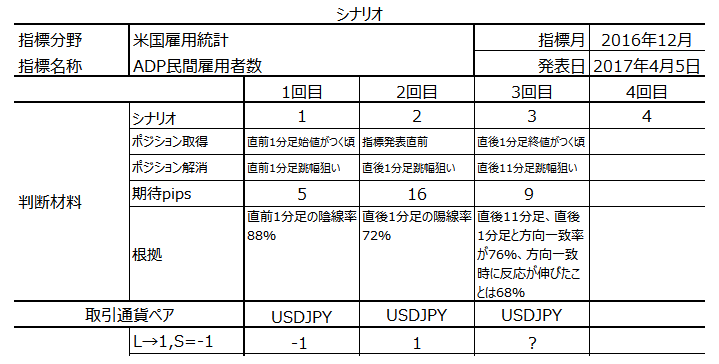

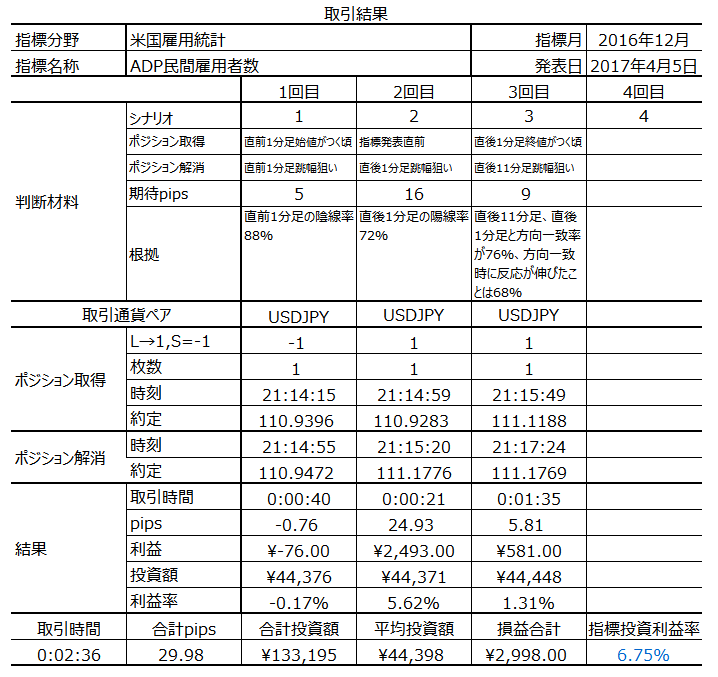

米国雇用指標「ADP民間雇用者数」発表前後のUSDJPY反応分析(2017年4月5日21:15発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

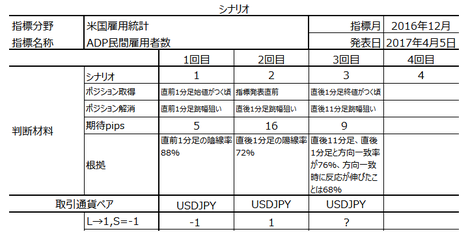

2017年4月5日21:15に米国雇用指標「ADP民間雇用者数」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

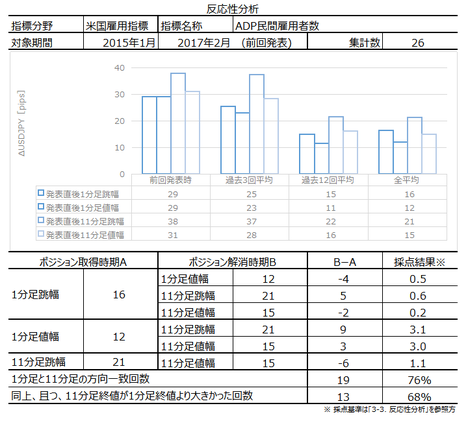

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

ADP社HP等の原典にあたって調べたことがないため、この項は伝聞情報ばかりで申し訳ありません。

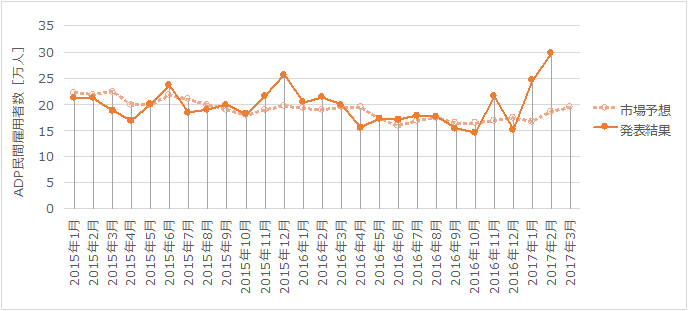

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

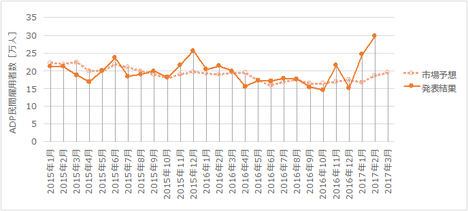

下図に過去の市場予想と発表結果を示します。

市場予想は19.5万人と、前回結果29.8万人よりも10.3万人の減少となっています。

売上・生産・雇用に関しては、よく前月の反動という言葉が使われます。図からわかるように、当月こそ前月の反動があっても良さそうなものです。

2013年以降にADPが25万人を超えた月は3回あります。2014年6月・2015年12月・2017年1月です。前2回は、ともに翌月反動で下げていますが、下げても20万人を超えています。同じ傾向を踏襲するなら、今回は市場予想を上回ることになります。

次に、毎週木曜に発表されている週次失業保険申請件数を見てみましょう。2月9日~3月2日発表の失業保険申請件数は計94万件です。そして、3月9日~3月30日発表の失業保険申請件数は計100万3千件です。ADPは雇用者数を発表するので、先の2月と3月の失業保険申請件数と反比例すると仮定すると、両者逆数比を求めて3月は2月の94%の雇用者数と推定できます。2月APD値は29.8万人なので、3月はその94%だと28万人ということになります。ちょっと多すぎる気もしますが、市場予想は上回りそうです。

よって、反動があるにせよ、今回は市場予想を上回ると予想します。

※ 週次失業保険申請件数

2月分=2月9日発表(234千人)+2月16日発表(239千人)+2月23日(244千人)+3月2日発表(223千人)。3月分=3月9日発表(243千人)+3月16日発表(241千人)+3月23日発表(261千人)+3月30日発表(258千人)。

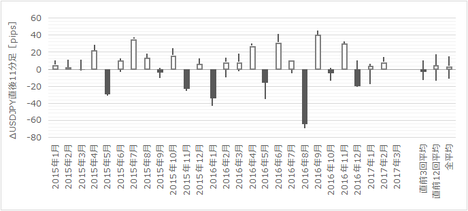

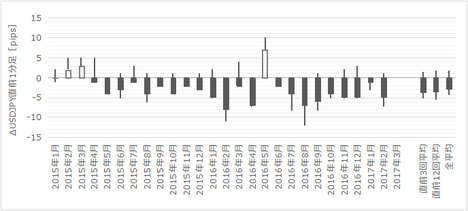

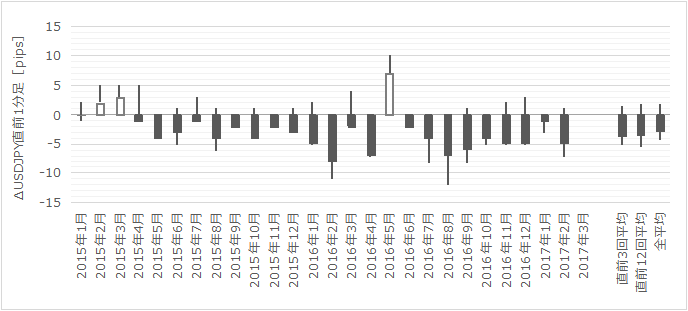

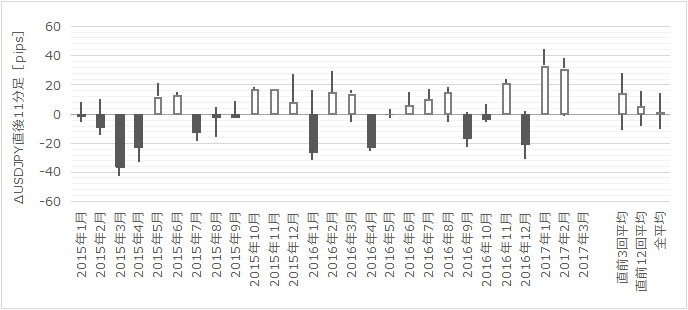

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足(上から2番目)の始値基準ローソク足をご覧ください。こりゃひどい。発表を跨いでポジションを持つなら、指標発表直前にしないと5pips損をしてしまいます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が76%で、方向一致時に終値が直後1分足終値よりも伸びたことが68%となっています。この数字なら反応方向を把握してから追撃ポジションを取っても良さそうです。

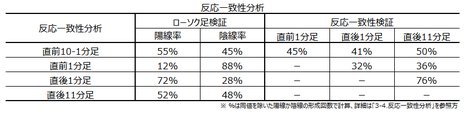

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が88%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事後差異と直後1分足・直後11分足の方向一致率が76%・84%となっています。発表結果に対しては素直に反応する指標のようです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

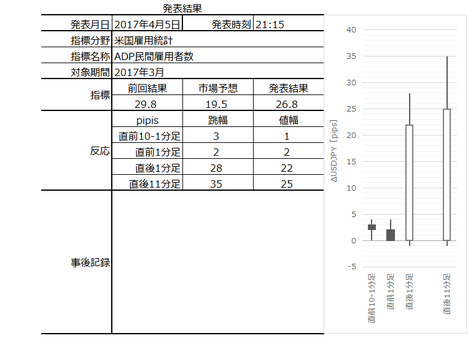

以下は2017年4月6日17:30頃に追記しています。

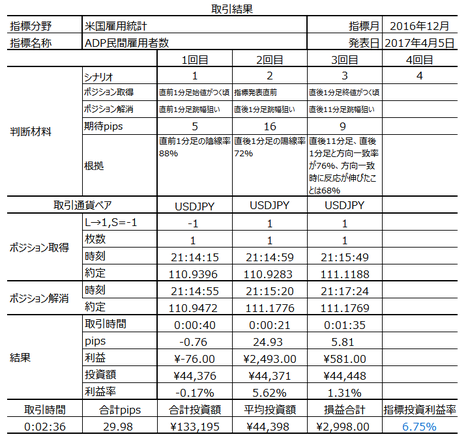

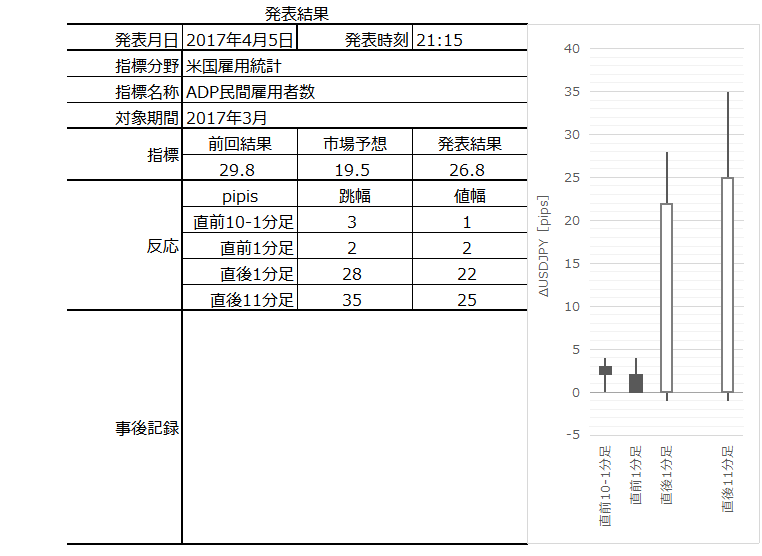

本指標発表結果及び反応は次の通りでした。

結果は市場予想を大きく上回り、分析も当たっていたようです。

取引結果は次の通りでした。

反応は、直前1分足が陰線、直後1分足が陽線、直後11分足も陽線、です。直後1分足終値よりも直後11分足終値は伸びました。

事前調査分析内容を、以下に検証します

問題ありません。

事前に準備したシナリオを以下に示します。

問題ありません。

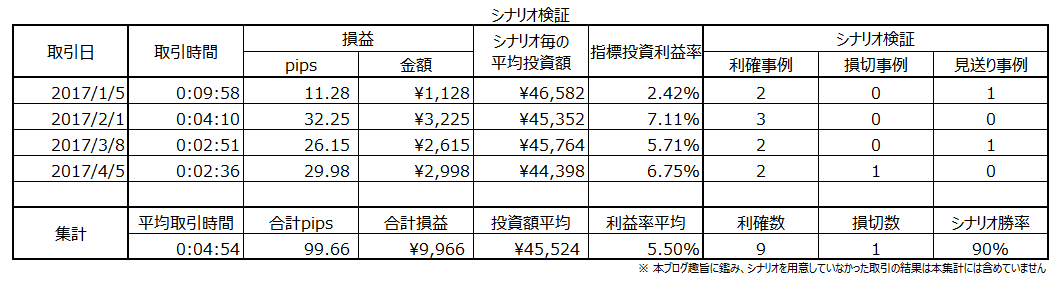

本ブログを始めてから本指標での取引の成績を下表に纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月5日21:15に米国雇用指標「ADP民間雇用者数」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 本指標での取引で注意すべき点は次の3点です。

ひとつは、市場予想が全くアテにならないことで有名な指標です。

もうひとつは、後掲する直前1分足の始値基準ローソク足をご覧ください。直前1分足は平均値幅4pipsの陰線率が88%です。指標発表を跨いで取引する場合、この特性を覚えておくと良いでしょう。

最後に、前月発表ではかなり大きな雇用者数だったため、当月は反動減が警戒されています。そのため、指標発表前には、いつもより大きく陰線側に落ち込む可能性があります。 - 次に指標についてです。

今回は市場予想を上回ると予想しています。論拠は、過去に25万人を超えた翌月が20万人を超えていることと、雇用者数が大きく減るなら失業保険申請件数も大きく増えると仮定すると、3月の週次失業保険申請件数が2月のそれより僅かしか増えていないから、です。 - シナリオは次の3つ用意しています。

(1) 直前1分足は、反応一致性分析の結果、陰線率が88%となっています。

(2) 直後1分足は、上記指標定性分析結論に依り、陽線と予想しています。

(3) そして、直後11分足は、直後1分足との方向一致率が76%で、方向一致時に終値が直後1分足終値よりも伸びたことが68%となっています。この数字なら反応方向を把握してから追撃ポジションを取っても良い、と考えています。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

ADP社HP等の原典にあたって調べたことがないため、この項は伝聞情報ばかりで申し訳ありません。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

市場予想は19.5万人と、前回結果29.8万人よりも10.3万人の減少となっています。

売上・生産・雇用に関しては、よく前月の反動という言葉が使われます。図からわかるように、当月こそ前月の反動があっても良さそうなものです。

2013年以降にADPが25万人を超えた月は3回あります。2014年6月・2015年12月・2017年1月です。前2回は、ともに翌月反動で下げていますが、下げても20万人を超えています。同じ傾向を踏襲するなら、今回は市場予想を上回ることになります。

次に、毎週木曜に発表されている週次失業保険申請件数を見てみましょう。2月9日~3月2日発表の失業保険申請件数は計94万件です。そして、3月9日~3月30日発表の失業保険申請件数は計100万3千件です。ADPは雇用者数を発表するので、先の2月と3月の失業保険申請件数と反比例すると仮定すると、両者逆数比を求めて3月は2月の94%の雇用者数と推定できます。2月APD値は29.8万人なので、3月はその94%だと28万人ということになります。ちょっと多すぎる気もしますが、市場予想は上回りそうです。

よって、反動があるにせよ、今回は市場予想を上回ると予想します。

※ 週次失業保険申請件数

2月分=2月9日発表(234千人)+2月16日発表(239千人)+2月23日(244千人)+3月2日発表(223千人)。3月分=3月9日発表(243千人)+3月16日発表(241千人)+3月23日発表(261千人)+3月30日発表(258千人)。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足(上から2番目)の始値基準ローソク足をご覧ください。こりゃひどい。発表を跨いでポジションを持つなら、指標発表直前にしないと5pips損をしてしまいます。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が76%で、方向一致時に終値が直後1分足終値よりも伸びたことが68%となっています。この数字なら反応方向を把握してから追撃ポジションを取っても良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が88%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事後差異と直後1分足・直後11分足の方向一致率が76%・84%となっています。発表結果に対しては素直に反応する指標のようです。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年4月5日21:15発表

以下は2017年4月6日17:30頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想を大きく上回り、分析も当たっていたようです。

(7-2. 取引結果)

取引結果は次の通りでした。

反応は、直前1分足が陰線、直後1分足が陽線、直後11分足も陽線、です。直後1分足終値よりも直後11分足終値は伸びました。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 今回は市場予想を上回ると予想しています。

論拠は、過去に25万人を超えた翌月が20万人を超えていることと、雇用者数が大きく減るなら失業保険申請件数も大きく増えると仮定すると、3月の週次失業保険申請件数が2月のそれより僅かしか増えていないから、です。

問題ありません。

【9. シナリオ検証】

事前に準備したシナリオを以下に示します。

- シナリオは次の3つ用意しています。

(1) 直前1分足は、反応一致性分析の結果、陰線率が88%となっています。

(2) 直後1分足は、上記指標定性分析結論に依り、陽線と予想しています。

(3) そして、直後11分足は、直後1分足との方向一致率が76%で、方向一致時に終値が直後1分足終値よりも伸びたことが68%となっています。この数字なら反応方向を把握してから追撃ポジションを取っても良い、と考えています。

問題ありません。

本ブログを始めてから本指標での取引の成績を下表に纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

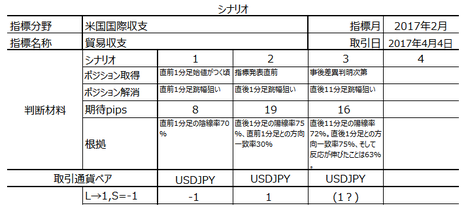

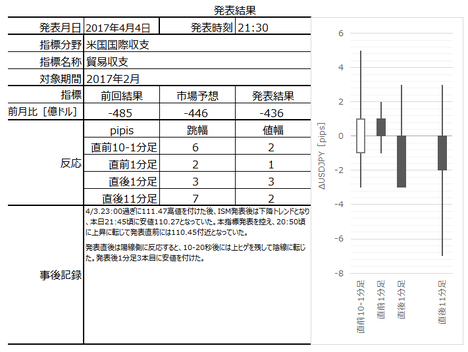

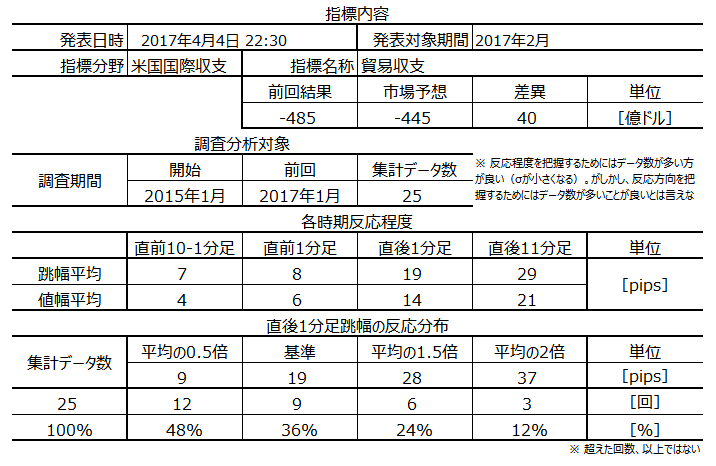

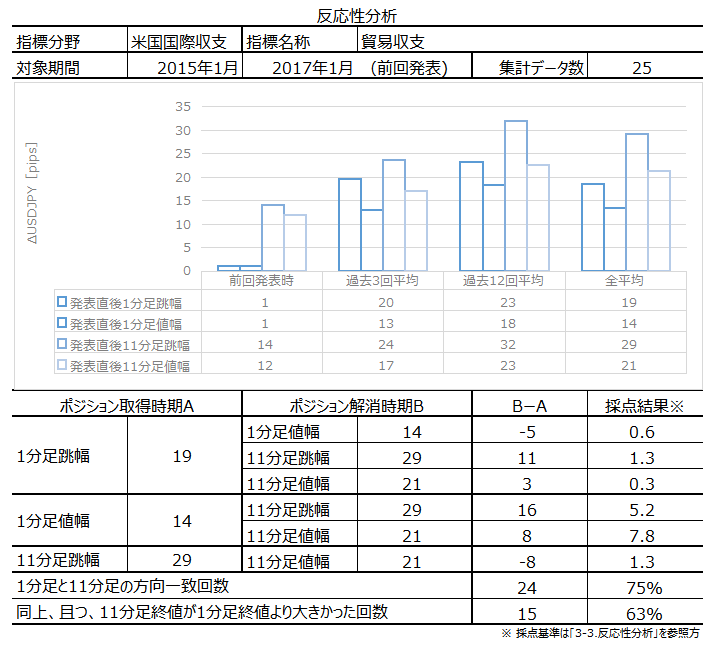

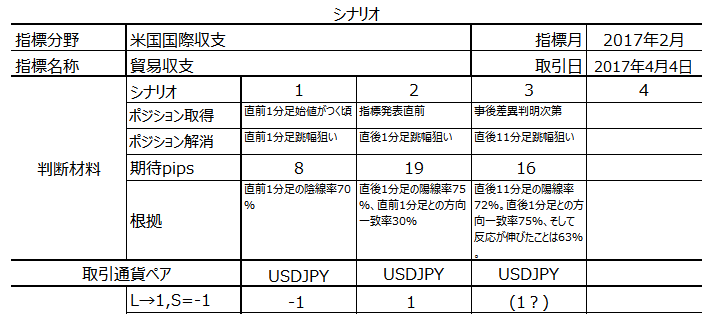

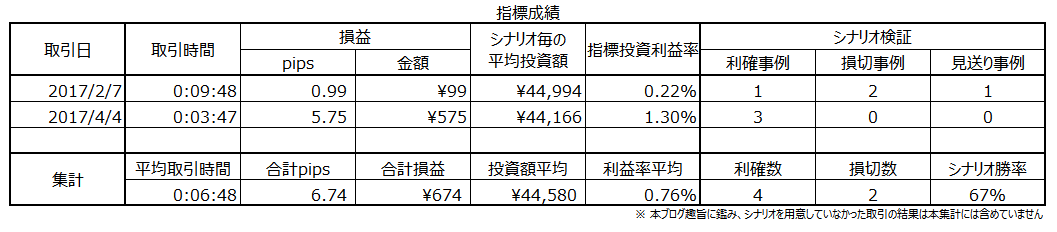

米国国際収支「貿易収支」発表前後のUSDJPY反応分析(2017年4月4日21:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

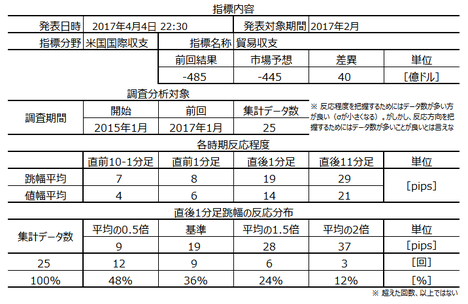

2017年4月4日21:30に米国国際収支「貿易収支」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値はかなり大きいものの、分布を見ると印象が異なります。直後1分足跳幅の平均値の0.5倍を超えて反応したことは全体の48%しかありません。本指標は、たまに大きく反応するものの、2回に1回は平均値の半分も反応しない訳です。これが本指標の特徴です。

取引に実害はありませんが、がっかりしないように予め。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

貿易収支は、商務省が毎月10日前後の21:30(冬時間22:30)に発表しています。

貿易収支は経常収支の一部で、経常収支には貿易収支の他にサービス収支・所得収支・経常移転収支があります。一般に他の項目と比べて貿易収支が大きいため、経常収支の中で貿易収支が注目されます。

本指標は不思議なことに、米国貿易赤字が恒常化して数字もほぼ一定な上に、米国景気が貿易収支には関係ないように見受けられるのに、たまに発表前後に比較的大きな反応があります。

米貿易収支の増減は、消費財赤字とエネルギー輸入赤字とが、それぞれどう増減するかです。消費財輸入は景気次第、エネルギー輸入は原油価格次第、です。前者が割と単純に増減するのに比べ、後者は少し複雑です。

貿易赤字の3割弱を占める原油輸入は、シェール革命によって一時期減少に向かい、いずれ黒字化するとさえ言われていました。ところが、世界的な原油価格低迷により、シェール油井は採算割れして採掘中止に追い込まれています。直近の原油価格は50ドルまで戻しましたが、70ドル付近まで戻せばシェール油井操業が復活すると言われています。

現在の米国景気が好調で消費財輸入が増える以上、貿易収支改善には原油価格上昇が必要と考えられます。つまり、貿易赤字縮小は難しそうですね。それでトランプ政権は、二国間協議で輸出と対米投資を増やそうとしています。輸入(日中独から見た輸出)制限とも受け取れる発言は、彼の支持率に絡んだパフォーマンスではないでしょうか。いま以上のペースで物価が上がると、その支持率を失うリスクを考えていないハズないでしょうから。

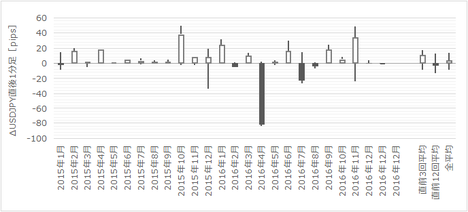

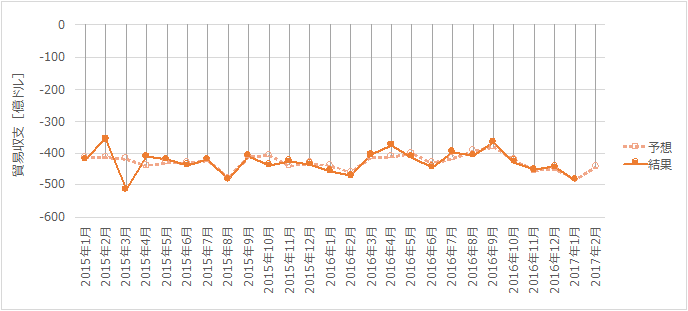

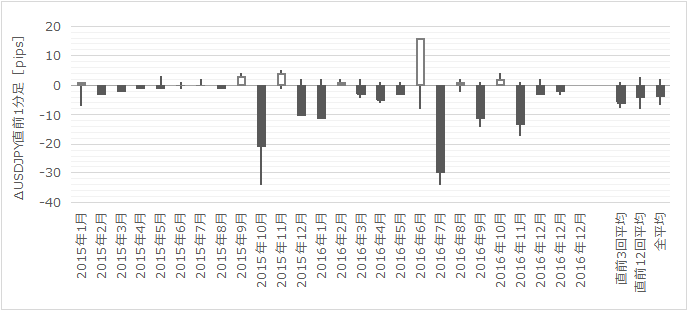

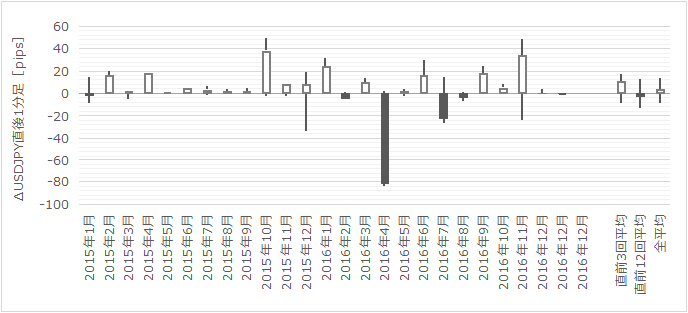

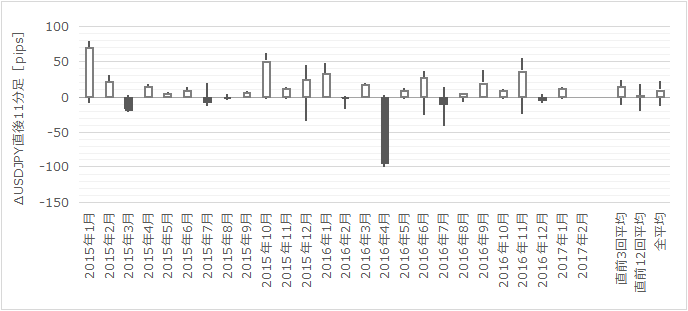

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

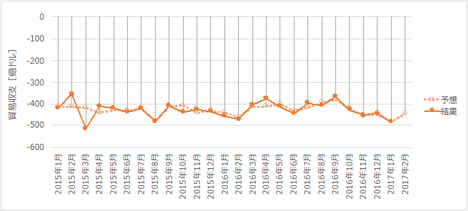

下図に過去の市場予想と発表結果を示します。

図から、かなり正確に発表結果を市場予想が捉えていることがわかります。問題は、前回結果に対する方向だけでなく、程度もかなり正確に捉えていることです。

方向の予想は、景気と消費を見てそれらの増減との時間差を調べれば、大きな傾向を捉えることができるかも知れません。がしかし、増減の程度を当てることは、日本で調べることが難しいと思われます。

この指標は、我々アマチュアが日本で調べられるデータで対応するのが不利な指標と言えるでしょう。

今回の市場予想は445億ドルの赤字で、前月結果より40億ドルの赤字改善となっています。

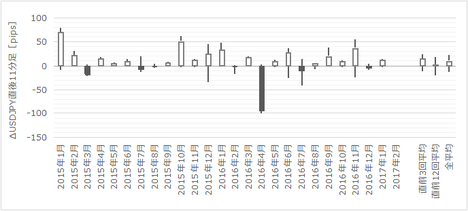

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

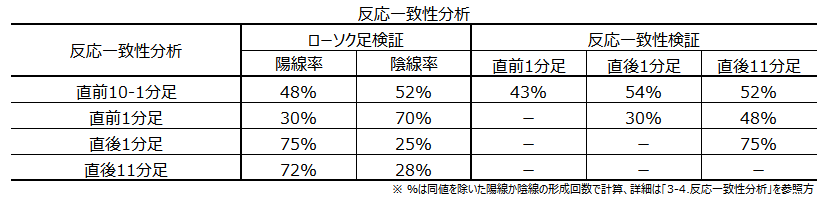

直後11分足は、直後1分足との方向一致率が75%で、方向一致時に終値が直後1分足終値よりも伸びていたことが63%です。初期反応を見て追いかけるなら気をつけましょう。

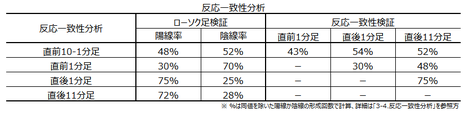

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が70%となっています。

直後1分足の陽線率が75%です。直前1分足と直後1分足の方向一致率が30%(不一致率70%)なので、矛盾はありません。

直後11分足の陽線率は72%です。ただ、ちょっと今の状況では?です。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

指標が前回結果や市場予想に対してどう発表されようが、反応方向との関係に偏りがありません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

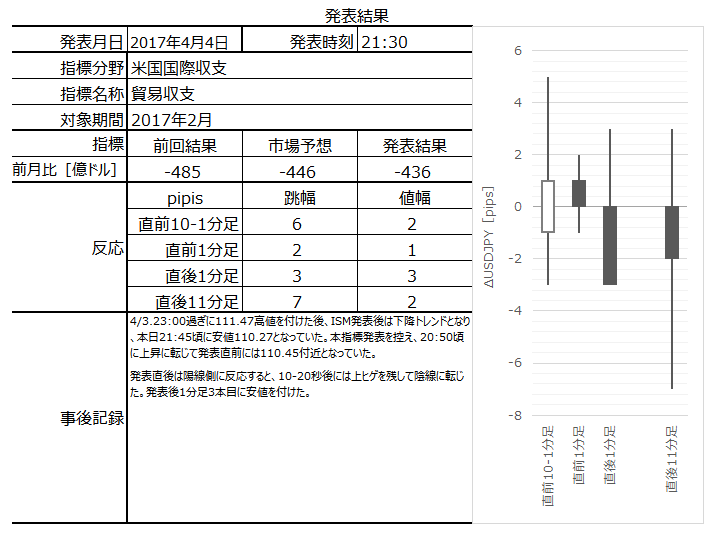

以下は2017年4月6日15:30頃に追記しています。

結果は436億ドルの赤字で、市場予想445億ドルよりも改善しました。前回1月分は485億ドルから482億ドルの赤字に修正されました。

輸出が26か月ぶりの金額に回復する一方、輸入が減少したため、赤字額は対前月9.6%減となりました。

それにしても毎月、日本の国家予算並のすごい赤字ですよね。

輸出好調の要因は、自動車・同部品の輸出が2014年7月以来、産業用資材と原料が2015年12月以来の額となっています。輸入は、食品が過去最高で資本財は2015年以来の額となったものの、携帯電話・自動車・原油が減少して合計が減りました。

地域別では、輸出が欧英日に対し増加し中国・メキシコに対し減少、輸入がメキシコに対し増加した欧加日中に対し減少した。何か、対中貿易赤字は一挙に27%も減ったそうです。もうすぐ中国トップ訪米ですから、さすがに極端にすごいもんです。だとすれば、3月分も減るでしょう。

既に、2016年10-12月期GDP確報値が発表されていますが、この期間の貿易縮小がGDPを押し下げたという解説があります。この分では2017年1-3月期にも、貿易は悪い側に影響を与えるのでしょう。

本指標発表結果及び反応は次の通りでした。

それにしても、本指標については市場予想がほぼ的中と言っていいほど、良く当たります。不思議です。

ともあれ、結果は市場予想より若干改善、反応は陰線でした。但し、直後1分足の上ヒゲは、指標発表直後10-20秒ぐらいに形成され、その後、陰線側に転じました。

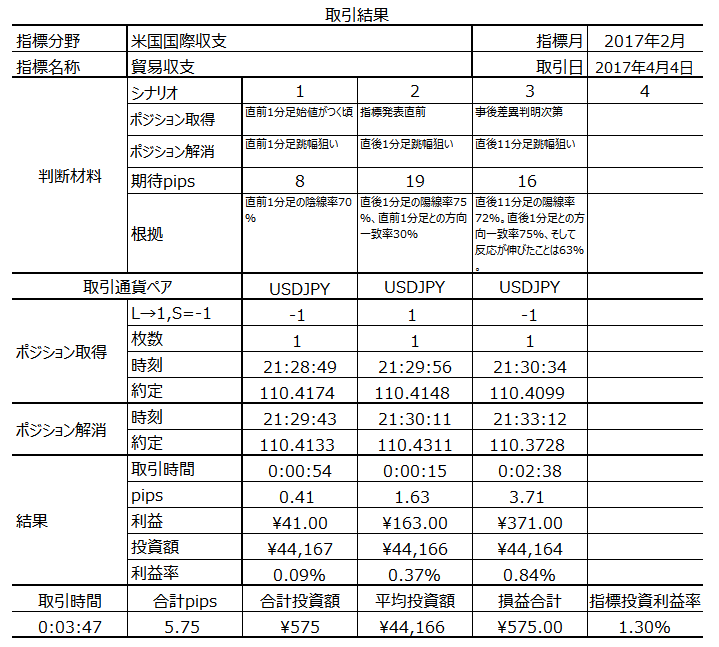

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します。

結果は貿易赤字縮小で陰線に反応しました。素直な反応ではありません。

シナリオは次の通りでした。

直前1分足・直後1分足・直後11分足のいずれも陰線です。

直後1分足は、指標発表直後に陽線側に反応し、上ヒゲを残して陰線側に転じました。シナリオ2が買いだったものの、手早く利確して助かりました。

本ブログ開始以降の本指標での成績を下表に纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月4日21:30に米国国際収支「貿易収支」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値はかなり大きいものの、分布を見ると印象が異なります。直後1分足跳幅の平均値の0.5倍を超えて反応したことは全体の48%しかありません。本指標は、たまに大きく反応するものの、2回に1回は平均値の半分も反応しない訳です。これが本指標の特徴です。

取引に実害はありませんが、がっかりしないように予め。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 先に注意点です。

昨夜のISMの初期反応を見ていると、発表後すぐに金利も株価(ダウ)も下がりました。またUSDJPYも下がっています。僅かに指標が前月より低下しただけで、債券も株も売ってJPYが買われたのです。市場には不安感が高まっています。買ポジションは、本指標に限らず慎重に。 - 指標については、指標一致性分析の結果、発表結果が前回結果や市場予想に対してどう発表されようが、反応方向とは関係ありません。

- そして、シナリオです。

直前1分足は、反応一致性分析の結果、陰線率が70%となっています。

直後1分足も、反応一致性分析の結果、陽線率が75%です。直前1分足と直後1分足の方向一致率が30%(不一致率70%)なので、矛盾はありません。

直後11分足の陽線率は72%です。但し、反応性分析の結果、直後11分足は直後1分足との方向一致率が75%で、方向一致時に終値が直後1分足終値よりも伸びていたことが63%です。直後1分足が陰線なら追いかけますが、直後1分足が陽線の場合、追撃するかどうかを迷っています。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

貿易収支は、商務省が毎月10日前後の21:30(冬時間22:30)に発表しています。

貿易収支は経常収支の一部で、経常収支には貿易収支の他にサービス収支・所得収支・経常移転収支があります。一般に他の項目と比べて貿易収支が大きいため、経常収支の中で貿易収支が注目されます。

本指標は不思議なことに、米国貿易赤字が恒常化して数字もほぼ一定な上に、米国景気が貿易収支には関係ないように見受けられるのに、たまに発表前後に比較的大きな反応があります。

米貿易収支の増減は、消費財赤字とエネルギー輸入赤字とが、それぞれどう増減するかです。消費財輸入は景気次第、エネルギー輸入は原油価格次第、です。前者が割と単純に増減するのに比べ、後者は少し複雑です。

貿易赤字の3割弱を占める原油輸入は、シェール革命によって一時期減少に向かい、いずれ黒字化するとさえ言われていました。ところが、世界的な原油価格低迷により、シェール油井は採算割れして採掘中止に追い込まれています。直近の原油価格は50ドルまで戻しましたが、70ドル付近まで戻せばシェール油井操業が復活すると言われています。

現在の米国景気が好調で消費財輸入が増える以上、貿易収支改善には原油価格上昇が必要と考えられます。つまり、貿易赤字縮小は難しそうですね。それでトランプ政権は、二国間協議で輸出と対米投資を増やそうとしています。輸入(日中独から見た輸出)制限とも受け取れる発言は、彼の支持率に絡んだパフォーマンスではないでしょうか。いま以上のペースで物価が上がると、その支持率を失うリスクを考えていないハズないでしょうから。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

図から、かなり正確に発表結果を市場予想が捉えていることがわかります。問題は、前回結果に対する方向だけでなく、程度もかなり正確に捉えていることです。

方向の予想は、景気と消費を見てそれらの増減との時間差を調べれば、大きな傾向を捉えることができるかも知れません。がしかし、増減の程度を当てることは、日本で調べることが難しいと思われます。

この指標は、我々アマチュアが日本で調べられるデータで対応するのが不利な指標と言えるでしょう。

今回の市場予想は445億ドルの赤字で、前月結果より40億ドルの赤字改善となっています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が75%で、方向一致時に終値が直後1分足終値よりも伸びていたことが63%です。初期反応を見て追いかけるなら気をつけましょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が70%となっています。

直後1分足の陽線率が75%です。直前1分足と直後1分足の方向一致率が30%(不一致率70%)なので、矛盾はありません。

直後11分足の陽線率は72%です。ただ、ちょっと今の状況では?です。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

指標が前回結果や市場予想に対してどう発表されようが、反応方向との関係に偏りがありません。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年4月4日21:30発表

以下は2017年4月6日15:30頃に追記しています。

?V. 結果

【7. 発表結果】

結果は436億ドルの赤字で、市場予想445億ドルよりも改善しました。前回1月分は485億ドルから482億ドルの赤字に修正されました。

輸出が26か月ぶりの金額に回復する一方、輸入が減少したため、赤字額は対前月9.6%減となりました。

それにしても毎月、日本の国家予算並のすごい赤字ですよね。

輸出好調の要因は、自動車・同部品の輸出が2014年7月以来、産業用資材と原料が2015年12月以来の額となっています。輸入は、食品が過去最高で資本財は2015年以来の額となったものの、携帯電話・自動車・原油が減少して合計が減りました。

地域別では、輸出が欧英日に対し増加し中国・メキシコに対し減少、輸入がメキシコに対し増加した欧加日中に対し減少した。何か、対中貿易赤字は一挙に27%も減ったそうです。もうすぐ中国トップ訪米ですから、さすがに極端にすごいもんです。だとすれば、3月分も減るでしょう。

既に、2016年10-12月期GDP確報値が発表されていますが、この期間の貿易縮小がGDPを押し下げたという解説があります。この分では2017年1-3月期にも、貿易は悪い側に影響を与えるのでしょう。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

それにしても、本指標については市場予想がほぼ的中と言っていいほど、良く当たります。不思議です。

ともあれ、結果は市場予想より若干改善、反応は陰線でした。但し、直後1分足の上ヒゲは、指標発表直後10-20秒ぐらいに形成され、その後、陰線側に転じました。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します。

- 指標一致性分析の結果、発表結果が前回結果や市場予想に対してどう発表されようが、反応方向とは関係ありません。

結果は貿易赤字縮小で陰線に反応しました。素直な反応ではありません。

【9. シナリオ検証】

シナリオは次の通りでした。

- そして、シナリオです。

直前1分足は、反応一致性分析の結果、陰線率が70%となっています。

直後1分足も、反応一致性分析の結果、陽線率が75%です。直前1分足と直後1分足の方向一致率が30%(不一致率70%)なので、矛盾はありません。

直後11分足の陽線率は72%です。但し、反応性分析の結果、直後11分足は直後1分足との方向一致率が75%で、方向一致時に終値が直後1分足終値よりも伸びていたことが63%です。直後1分足が陰線なら追いかけますが、直後1分足が陽線の場合、追撃するかどうかを迷っています。

直前1分足・直後1分足・直後11分足のいずれも陰線です。

直後1分足は、指標発表直後に陽線側に反応し、上ヒゲを残して陰線側に転じました。シナリオ2が買いだったものの、手早く利確して助かりました。

本ブログ開始以降の本指標での成績を下表に纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月03日

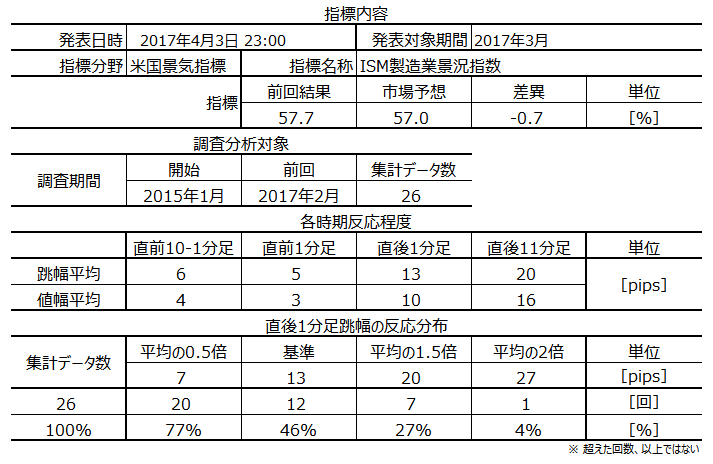

米国景気指標「ISM製造業景況指数」発表前後のUSDJPY反応分析(2017年4月3日23:00発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

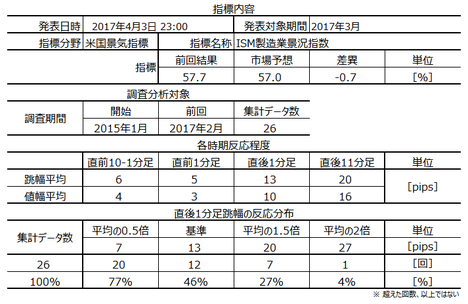

2017年4月3日23:00に米国景気指標「ISM製造業景況指数」が発表されます。今回発表は2017年3月分の集計結果です。

同時に、実態指標「建設支出(前月比)」が発表されるものの、こちらはISMに比べてほぼ反応しない指標です。ISMだけに絞って分析を行っていれば十分です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本指数は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、後述するように過去のデータを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

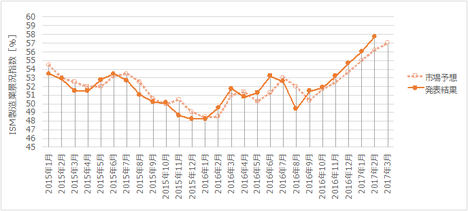

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、前回結果57.7を0.7ポイント下回る57.0と予想されています。

直近の報道解説等の流れを見てみましょう。

3月はFRBが昨年12月の利上げから僅か3か月で再利上げを行っています。3月に再利上げするという報道は、予想も含めて1月下旬から目立つようになっていました。利上げは、設備投資意欲の減退に繋がります。

2月末には大統領議会演説があり、3月中旬に2018年予算教書を提示、入国制限の新大統領令に署名しました。そして、3月下旬に入国制限は再び裁判所命令で却下され、オバマケア代替法案の議会上程が共和党執行部判断で中止されています。

客観的に見て、これほど悪材料が並べば前回結果よりかなり悪化すると予想されます。

けれども、ISMは消費者調査ではなく企業調査です。

まず、先行指標である3月NY連銀製造業景気指数は、2月結果18.7を2.3ポイント下回って16.4に低下しました。3月Phil連銀製造業景気指標もまた、2月結果43.3を10.5ポイントも下回って32.8に低下しました。

そして株価は、3月に入ると右下がりとなり、下旬には大きな下げもありました。

がしかし、先行指標も株価のいずれも前月低下は、前々月のレベルよりは高くなっています。

つまり、市場予想が前回結果より低下を見込み、前々回結果よりも高い水準を見込んでいることは妥当だと言えます。では、今回発表が市場予想と同程度の低下となった場合、どう反応するでしょう。

株価が高値で不安を抱えた状況では、6か月連続で前月を上回っている状況で、前月より悪い結果がでれば迷いが生じます。そのまま持つか売りかに迷っても、買いという選択は少数派と予想されます。

よって、今回の指標結果は市場予想と同水準で、前月より低下し前々月より上、です。反応は陰線と予想します。

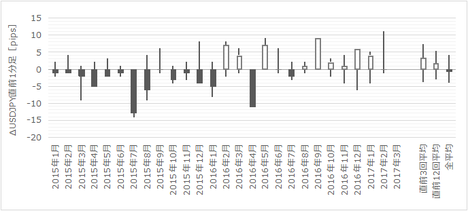

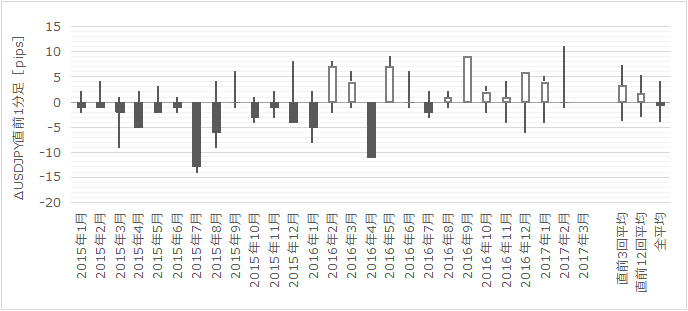

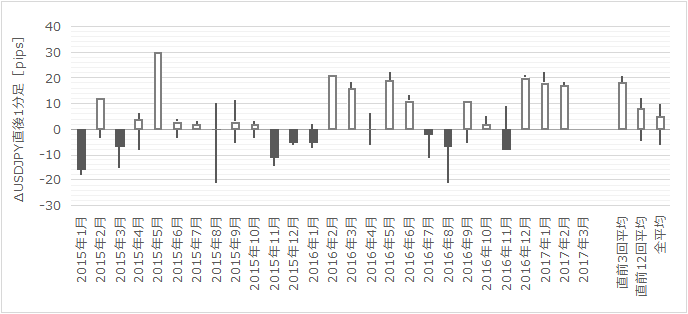

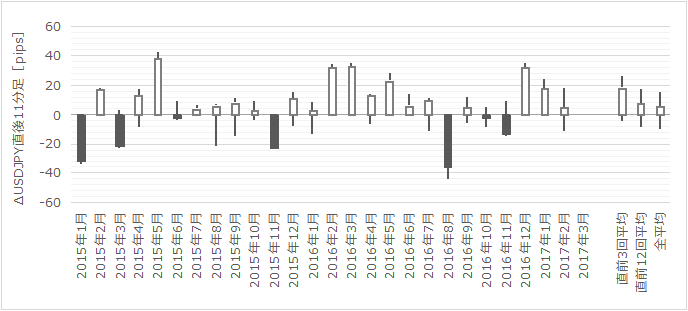

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

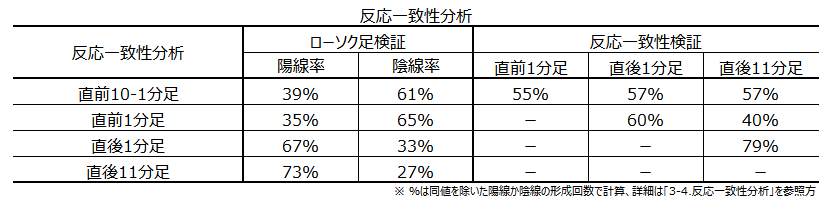

直前1分足を除けば、全体に陽線が目立ちます。ただ、ポジション取得に有意な偏り70%以上となると、直後11分足が73%で、他はその水準に達していません。

また、直後1分足・直後11分足にはヒゲが目立ちません。後述する反応性分析の結果からは、本指標の反応が一方向に向かいやすいことが数字で裏付けられています。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が79%で、方向一致時に終値が直後1分足終値よりも伸びていたことが79%です。この数字なら、比較的安心して指標発表後に反応方向を見極めてから追撃しても良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後11分足の陽線率が73%となっています。がしかし、今回は反応性分析の結論を優先します。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直前10-1分足は、事後差異との方向一致率が83%です。そして、直後1分足は事後差異との方向一致率が75%となっています。つまり、直後1分足の方向は、直前10-1分足の方向を予兆と捉えることができます。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年4月5日22:30頃に追記しています。

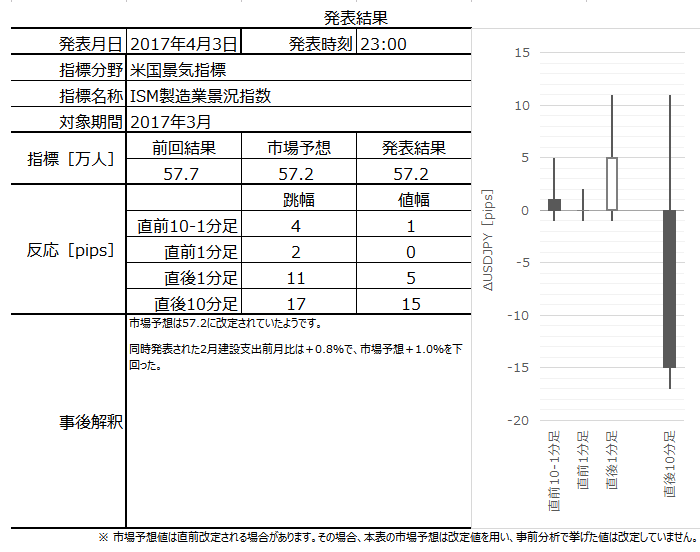

結果は57.2で、前回結果57.7を下回ったものの、市場予想57.0を上回りました。

内訳は、生産指数が57.6・新規受注指数が64.5に低下したものの、雇用指数が58.9・価格指数が70.5に増加しています。雇用指数は2011年6月以来、価格指数は2011年5月以来の高水準となりました。

また、原油価格回復に伴いエネルギー分野が好調で、これが機械需要を押し上げて製造業の回復を牽引している、という解説記事もありました。

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

市場予想は分析時よりも上方改定されていました。分析結果はほぼ妥当だったと言えるでしょう。

シナリオは次の通りでした。

結果は、直後1分足が陽線、直後11分足が陰線でした。直後1分足の方向、直後11分足と直後1分足の方向一致とも、分析を誤りました。

直後1分足の陽線は変な動きでした。発表と同時に陽線に跳び跳ねると1-2秒で元に戻し、また上げようとしてまた下がり、3-5pips単位の動きが5-10秒程度続いたように見えました。雇用統計の週ですから、大手が自動売買のテストでもしていたのでしょうか。発表直後に買った人は、皆、刈られてしまったでしょう。

大きな動きとしては、発表前後には株価が落ち、金利も低下し始めたように見えました。金利主導の動きだったように思えます。

市場予想は発表前までに少し上に改定されていたようです(昨日までは57、直前は57.2)が、事前のストーリーが大きく変わるほどではなくて幸いでした。

発表後、2本目の1分足からは陰線側への動きが明確となり、その後はそのままどんどん落ちていきました。上述のように金利の方が先行していたようですが、金利・株価・為替が全て落ち始めました。不安感が強いときの動きがありました

本ブログを始めてから、本指標での取引結果を下表に纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月3日23:00に米国景気指標「ISM製造業景況指数」が発表されます。今回発表は2017年3月分の集計結果です。

同時に、実態指標「建設支出(前月比)」が発表されるものの、こちらはISMに比べてほぼ反応しない指標です。ISMだけに絞って分析を行っていれば十分です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 指標についてです。

今回の市場予想は、前回結果57.7を0.7ポイント下回る57.0と予想されています。先行するNY連銀・Phil連銀の3月分発表結果や、株価の水準を考慮すると、市場予想が前回結果より低下を見込み、前々回結果よりも高い水準を見込んでいることは妥当だと言えます。

ただ、今回発表が市場予想と同程度の低下となった場合を考えてみましょう。株価が高値で不安を抱えた状況では、指標が6か月連続で前月を上回っている状況で、今回が前月より悪い結果がでれば迷いが生じます。そのまま株を持つか売りかに迷っても、買いという選択は少数派だと予想されます。

よって、今回の指標結果は市場予想と同水準で、前月より低下し前々月より上、です。反応は陰線と予想しています。 - シナリオは次の通りです。

直後1分足は、上記指標定性分析結論に依り、陰線と見込みます。但し、直前10-1分足は、事後差異との方向一致率が83%です。そして、直後1分足は事後差異との方向一致率が75%となっています。つまり、直後1分足の方向は、直前10-1分足の方向を予兆と捉えることができます。よって、直前10-1分足が陽線となっていたならば、今回はこの指標発表を跨いだポジション取得を中止します。 - 直後11分足は、直後1分足との方向一致率が79%で、方向一致時に終値が直後1分足終値よりも伸びていたことが79%です。この数字なら、比較的安心して指標発表後に反応方向を見極めてから追撃しても良さそうです。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

本指数は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、後述するように過去のデータを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、前回結果57.7を0.7ポイント下回る57.0と予想されています。

直近の報道解説等の流れを見てみましょう。

3月はFRBが昨年12月の利上げから僅か3か月で再利上げを行っています。3月に再利上げするという報道は、予想も含めて1月下旬から目立つようになっていました。利上げは、設備投資意欲の減退に繋がります。

2月末には大統領議会演説があり、3月中旬に2018年予算教書を提示、入国制限の新大統領令に署名しました。そして、3月下旬に入国制限は再び裁判所命令で却下され、オバマケア代替法案の議会上程が共和党執行部判断で中止されています。

客観的に見て、これほど悪材料が並べば前回結果よりかなり悪化すると予想されます。

けれども、ISMは消費者調査ではなく企業調査です。

まず、先行指標である3月NY連銀製造業景気指数は、2月結果18.7を2.3ポイント下回って16.4に低下しました。3月Phil連銀製造業景気指標もまた、2月結果43.3を10.5ポイントも下回って32.8に低下しました。

そして株価は、3月に入ると右下がりとなり、下旬には大きな下げもありました。

がしかし、先行指標も株価のいずれも前月低下は、前々月のレベルよりは高くなっています。

つまり、市場予想が前回結果より低下を見込み、前々回結果よりも高い水準を見込んでいることは妥当だと言えます。では、今回発表が市場予想と同程度の低下となった場合、どう反応するでしょう。

株価が高値で不安を抱えた状況では、6か月連続で前月を上回っている状況で、前月より悪い結果がでれば迷いが生じます。そのまま持つか売りかに迷っても、買いという選択は少数派と予想されます。

よって、今回の指標結果は市場予想と同水準で、前月より低下し前々月より上、です。反応は陰線と予想します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足を除けば、全体に陽線が目立ちます。ただ、ポジション取得に有意な偏り70%以上となると、直後11分足が73%で、他はその水準に達していません。

また、直後1分足・直後11分足にはヒゲが目立ちません。後述する反応性分析の結果からは、本指標の反応が一方向に向かいやすいことが数字で裏付けられています。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が79%で、方向一致時に終値が直後1分足終値よりも伸びていたことが79%です。この数字なら、比較的安心して指標発表後に反応方向を見極めてから追撃しても良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後11分足の陽線率が73%となっています。がしかし、今回は反応性分析の結論を優先します。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直前10-1分足は、事後差異との方向一致率が83%です。そして、直後1分足は事後差異との方向一致率が75%となっています。つまり、直後1分足の方向は、直前10-1分足の方向を予兆と捉えることができます。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年4月3日23:00発表

以下は2017年4月5日22:30頃に追記しています。

?V. 結果

【7. 発表結果】

結果は57.2で、前回結果57.7を下回ったものの、市場予想57.0を上回りました。

内訳は、生産指数が57.6・新規受注指数が64.5に低下したものの、雇用指数が58.9・価格指数が70.5に増加しています。雇用指数は2011年6月以来、価格指数は2011年5月以来の高水準となりました。

また、原油価格回復に伴いエネルギー分野が好調で、これが機械需要を押し上げて製造業の回復を牽引している、という解説記事もありました。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 今回の市場予想は、前回結果57.7を0.7ポイント下回る57.0と予想されています。先行するNY連銀・Phil連銀の3月分発表結果や、株価の水準を考慮すると、市場予想が前回結果より低下を見込み、前々回結果よりも高い水準を見込んでいることは妥当だと言えます。

ただ、今回発表が市場予想と同程度の低下となった場合を考えてみましょう。株価が高値で不安を抱えた状況では、指標が6か月連続で前月を上回っている状況で、今回が前月より悪い結果がでれば迷いが生じます。そのまま株を持つか売りかに迷っても、買いという選択は少数派だと予想されます。

よって、今回の指標結果は市場予想と同水準で、前月より低下し前々月より上、です。反応は陰線と予想しています。

市場予想は分析時よりも上方改定されていました。分析結果はほぼ妥当だったと言えるでしょう。

【9. シナリオ検証】

シナリオは次の通りでした。

- シナリオは次の通りです。

直後1分足は、上記指標定性分析結論に依り、陰線と見込みます。但し、直前10-1分足は、事後差異との方向一致率が83%です。そして、直後1分足は事後差異との方向一致率が75%となっています。つまり、直後1分足の方向は、直前10-1分足の方向を予兆と捉えることができます。よって、直前10-1分足が陽線となっていたならば、今回はこの指標発表を跨いだポジション取得を中止します。 - 直後11分足は、直後1分足との方向一致率が79%で、方向一致時に終値が直後1分足終値よりも伸びていたことが79%です。この数字なら、比較的安心して指標発表後に反応方向を見極めてから追撃しても良さそうです。

結果は、直後1分足が陽線、直後11分足が陰線でした。直後1分足の方向、直後11分足と直後1分足の方向一致とも、分析を誤りました。

直後1分足の陽線は変な動きでした。発表と同時に陽線に跳び跳ねると1-2秒で元に戻し、また上げようとしてまた下がり、3-5pips単位の動きが5-10秒程度続いたように見えました。雇用統計の週ですから、大手が自動売買のテストでもしていたのでしょうか。発表直後に買った人は、皆、刈られてしまったでしょう。

大きな動きとしては、発表前後には株価が落ち、金利も低下し始めたように見えました。金利主導の動きだったように思えます。

市場予想は発表前までに少し上に改定されていたようです(昨日までは57、直前は57.2)が、事前のストーリーが大きく変わるほどではなくて幸いでした。

発表後、2本目の1分足からは陰線側への動きが明確となり、その後はそのままどんどん落ちていきました。上述のように金利の方が先行していたようですが、金利・株価・為替が全て落ち始めました。不安感が強いときの動きがありました

本ブログを始めてから、本指標での取引結果を下表に纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年03月30日

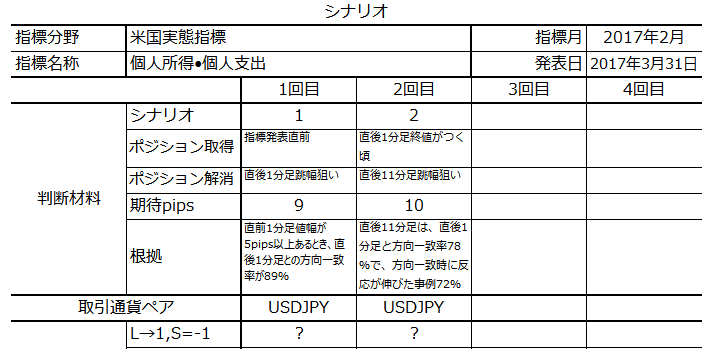

米国実態指標「PCE(個人消費)・個人所得」・物価指標「PCEコアデフレータ」発表前後のUSDJPY反応分析(2017年3月31日21:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

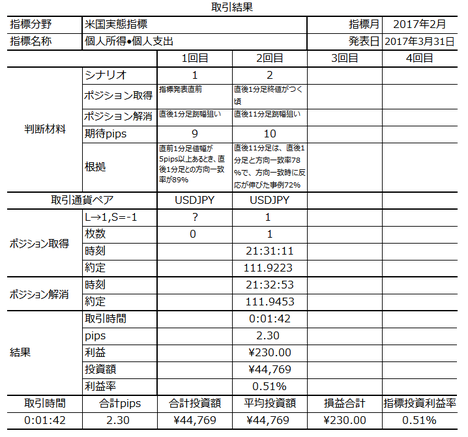

2017年3月31日21:30に米国実態指標「PCE(個人消費)・個人所得」と物価指標「PCEコアデフレータ」が発表されます。今回発表はいずれも2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

注目度・重要度が高い割には反応が小さい指標です。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

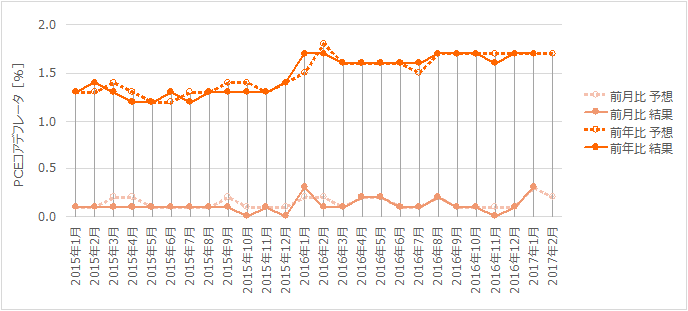

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標ですが、PCEコアデフレータはエネルギー・食料を除いた個人消費で物価動向を算出した物価指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータと言われているためです。

物価指標にはCPIも有名ですが、CPIには上方バイアスが生じるため、PCEコアデフレータが重視されている、という解説があります。また、CPIは消費者が直接支払った費用に基づきますが、PCEは医療保険のように消費者が間接的に支払った費用も含めて算出されています。

PCEコアデフレータは前月比・前年比が発表されますが、反応に結び付きやすいのは前月比です。

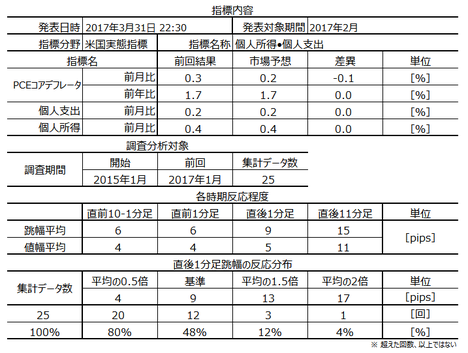

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

先に、PCEコアデフレータについてです。

市場予想は、前月比が前回結果より0.1ポイント低下、前年比が前回同値、となっています。この市場予想は、同じ2月のCPIコア前月比の発表結果が0.1ポイント低下していたため、と考えられます。

次に、PCEと個人所得についてです。

市場予想は、ともに前月結果と同値予想となっています。がしかし、個人消費を逆に小売売上高の方から見た場合、2月は前月比が前回結果よりも0.3ポイント低下しています。では、過去12回の小売売上高前月比が前月結果に対し、どうなっていたかを調べてみましょう。

結果、小売売上高前月比が今月と同様に前回結果よりも低下していたことは7回ありました。そして、7回のうち6回は、同じ月のPCE前月比が前月比より低下しています(方向一致率86%)。唯一の例外もPCEはプラスでなく前月と同値でした。

よって、今回のPCEの市場予想は高い(=発表結果は下振れする)と考えられます。

※ 過去12回の小売売上高前月比が前回より低下した月(その月のPCEが前月PCEとの差)

2017年1月△0.3、2016年11月△0.1、2016年8月△0.3、2016年7月△0.1、2016年5月△0.6、2016年3月同値

2016年2月△0.4、2015年6月△0.7。

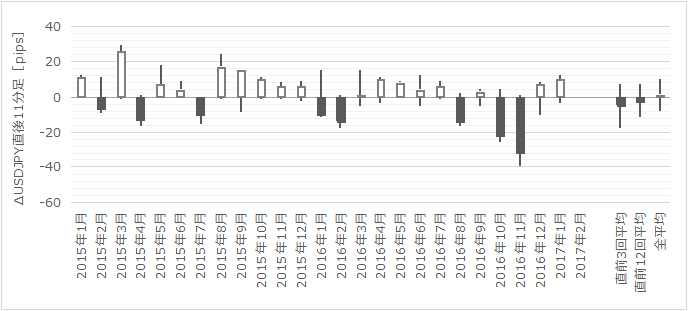

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足が陽線で5pips動いたときは4回あります。そしてそのとき、全て直後1分足は陽線となっています。また、直前1分足が陰線で5pips動いたときは5回あります。そしてそのとき、5回のうち4回は直後1分足が陰線となっています。つまり、直前1分足値幅が5pipsあるときには、直後1分足との方向一致率が89%(9回のうち8回)にもなっています。

もちろん、値幅は直後1分足が完成してから確定するので、予兆として活用するのは難しいでしょう。ですから、直前1分足の値幅が5pipsに達しそうなら、追撃ポジションを取って指標発表を迎える、が助言の限界です。発表直前にはポンポンとチャートが動きがちなので、ちょっと難しいことを言ってますけど。

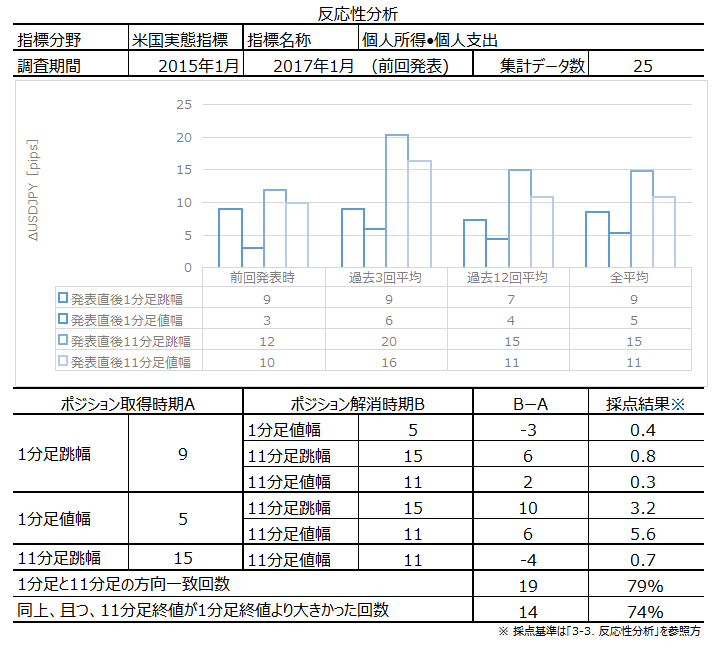

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が79%となっています。そして、方向一致時に終値が直後1分足終値よりも同方向に伸びていたことが74%あります。この数字なら、反応方向を確認してから追撃しても良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

ポジションを取るに足る偏りは、直後1分足と直後11分足の方向一致率以外に見出せません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

ポジションを取るに足る偏りは見出せません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年4月1日09:30頃に追記しています。

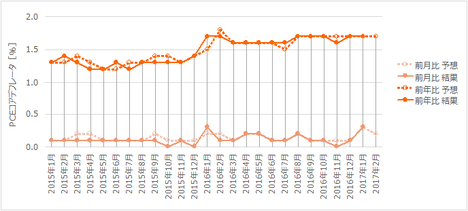

PCEコアデフレータは前月比が0.2%上昇で市場予想通り、前年比が1.8%上昇で市場予想を0.1%上回りました。FRBが物価上昇率の目安として注目しているPCEコアデフレータ前年比は、目標の2%を下回り続けています。

2月PCE前月比は0.1%増と、小幅増加となりました。市場予想0.2%増を下回った原因は、政府が不正対策の一環で税還付を遅らせたことが影響した、とロイター記事が解説していました。ロイターでは、1-3月期のPCEが鈍化した可能性があるものの、消費者信頼感が16年ぶりの高い水準にあることに加えて、労働市場の引き締まりを背景に賃金の上昇率が加速していることから、個人消費の弱含みが一時的で今後数四半期でPCEは持ち直す、と予想しています。

PCEコアデフレータ上昇は物価上昇圧力の高まりと見なせます。これが個人消費を抑える原因と考えると、すっきりします。

あと注目すべき点は、2月個人所得の内訳で、賃金・給与が0.5%増と5カ月ぶりの大幅な伸びとなっています。

本指標発表結果及び反応は次の通りでした。

やはり、PCEよりもPCEコアデフレータの方が強いのですね。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

結果は、PCEが分析通り市場予想を下回ったものの、まだ分析ができないPCEコアデフレータが市場予想を上回りました。

反応を見る限り、やはりPCEコアデフレータ>PCEの関係が成り立っています。

事前に準備していたシナリオは次の通りです。

シナリオ1は、実施前提となる直前1分足が5pipsの値幅を持ちそうもなかったので、指標発表直前のポジション取得を断念しました。

シナリオ2は、直後1分足と直後11分足の方向が一致したものの、直後11分足値幅は直後1分足値幅よりも小さくなりました。分析通りにはならなかったものの、確率的な問題のため、方法論を見直す必要はありません。

本ブログ開始以降の本指標でのシナリオ取引の成績を下表に示しておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年3月31日21:30に米国実態指標「PCE(個人消費)・個人所得」と物価指標「PCEコアデフレータ」が発表されます。今回発表はいずれも2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

注目度・重要度が高い割には反応が小さい指標です。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 指標は、PCEが市場予想を下回ると予想しています。他はわかりません。

PCE(個人消費)を小売売上高の方から見た場合、2月小売売上高前月比は前回結果よりも0.3ポイント低下しています。小売売上高前月比が今月と同様に前回結果よりも低下していたことは、過去12回の発表で7回ありました。そして、7回のうち6回は、同じ月のPCE前月比が前月よりも低下しています(方向一致率86%)。唯一の例外もPCEはプラスでなく前月と同値でした。よって、同月の小売売上高前月比は、PCEの前回結果との増減を先行示唆している可能性が高いのです。

今回のPCEの市場予想は、前月結果と同値となっていますが、市場予想を下回ると考えています。 - シナリオは以下の通りです。

直後1分足の方向には、予兆が現れることがあります。ローソク足検証の結果、直前1分足値幅が5pipsあるときには、直後1分足と直後1分足の方向一致率が89%(9回のうち8回)になっています。もちろん、値幅は直後1分足が完成してから確定するので、予兆として活用するのは難しいでしょう。ですから、直前1分足の値幅が5pipsに達しそうなら、追撃ポジションを取って指標発表を迎える、が助言の限界です。発表直前にはポンポンとチャートが動きがちなので、ちょっと難しいことを言ってますけど。 - また、直後11分足は、反応性分析の結果、直後1分足との方向一致率が79%となっています。そして、方向一致時に終値が直後1分足終値よりも同方向に伸びていたことが74%あります。

この数字なら、反応方向を確認してから追撃しても良いでしょう。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査:指標の特徴・過去の傾向・関連指標の結果などから、今回の発表値や反応方向・程度を調べています。

【1. 指標概要】

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標ですが、PCEコアデフレータはエネルギー・食料を除いた個人消費で物価動向を算出した物価指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータと言われているためです。

物価指標にはCPIも有名ですが、CPIには上方バイアスが生じるため、PCEコアデフレータが重視されている、という解説があります。また、CPIは消費者が直接支払った費用に基づきますが、PCEは医療保険のように消費者が間接的に支払った費用も含めて算出されています。

PCEコアデフレータは前月比・前年比が発表されますが、反応に結び付きやすいのは前月比です。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

先に、PCEコアデフレータについてです。

市場予想は、前月比が前回結果より0.1ポイント低下、前年比が前回同値、となっています。この市場予想は、同じ2月のCPIコア前月比の発表結果が0.1ポイント低下していたため、と考えられます。

次に、PCEと個人所得についてです。

市場予想は、ともに前月結果と同値予想となっています。がしかし、個人消費を逆に小売売上高の方から見た場合、2月は前月比が前回結果よりも0.3ポイント低下しています。では、過去12回の小売売上高前月比が前月結果に対し、どうなっていたかを調べてみましょう。

結果、小売売上高前月比が今月と同様に前回結果よりも低下していたことは7回ありました。そして、7回のうち6回は、同じ月のPCE前月比が前月比より低下しています(方向一致率86%)。唯一の例外もPCEはプラスでなく前月と同値でした。

よって、今回のPCEの市場予想は高い(=発表結果は下振れする)と考えられます。

※ 過去12回の小売売上高前月比が前回より低下した月(その月のPCEが前月PCEとの差)

2017年1月△0.3、2016年11月△0.1、2016年8月△0.3、2016年7月△0.1、2016年5月△0.6、2016年3月同値

2016年2月△0.4、2015年6月△0.7。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足が陽線で5pips動いたときは4回あります。そしてそのとき、全て直後1分足は陽線となっています。また、直前1分足が陰線で5pips動いたときは5回あります。そしてそのとき、5回のうち4回は直後1分足が陰線となっています。つまり、直前1分足値幅が5pipsあるときには、直後1分足との方向一致率が89%(9回のうち8回)にもなっています。

もちろん、値幅は直後1分足が完成してから確定するので、予兆として活用するのは難しいでしょう。ですから、直前1分足の値幅が5pipsに達しそうなら、追撃ポジションを取って指標発表を迎える、が助言の限界です。発表直前にはポンポンとチャートが動きがちなので、ちょっと難しいことを言ってますけど。

?U. 分析:過去の指標発表・市場予想・反応方向・反応程度とそれらの同士の関係に偏りがないかを分析しています。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が79%となっています。そして、方向一致時に終値が直後1分足終値よりも同方向に伸びていたことが74%あります。この数字なら、反応方向を確認してから追撃しても良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

ポジションを取るに足る偏りは、直後1分足と直後11分足の方向一致率以外に見出せません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

ポジションを取るに足る偏りは見出せません。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年3月31日21:30発表

以下は2017年4月1日09:30頃に追記しています。

?V. 結果:指標発表結果とその前後の反応について記録しています。

【7. 発表結果】

PCEコアデフレータは前月比が0.2%上昇で市場予想通り、前年比が1.8%上昇で市場予想を0.1%上回りました。FRBが物価上昇率の目安として注目しているPCEコアデフレータ前年比は、目標の2%を下回り続けています。

2月PCE前月比は0.1%増と、小幅増加となりました。市場予想0.2%増を下回った原因は、政府が不正対策の一環で税還付を遅らせたことが影響した、とロイター記事が解説していました。ロイターでは、1-3月期のPCEが鈍化した可能性があるものの、消費者信頼感が16年ぶりの高い水準にあることに加えて、労働市場の引き締まりを背景に賃金の上昇率が加速していることから、個人消費の弱含みが一時的で今後数四半期でPCEは持ち直す、と予想しています。

PCEコアデフレータ上昇は物価上昇圧力の高まりと見なせます。これが個人消費を抑える原因と考えると、すっきりします。

あと注目すべき点は、2月個人所得の内訳で、賃金・給与が0.5%増と5カ月ぶりの大幅な伸びとなっています。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

やはり、PCEよりもPCEコアデフレータの方が強いのですね。

(7-2. 取引結果)

取引結果は次の通りでした。

?W. 検証:調査・分析と結果を対比し、次回以降の調査・分析に反映すべき点がないかを検証しています。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 指標は、PCEが市場予想を下回ると予想しています。他はわかりません。

PCE(個人消費)を小売売上高の方から見た場合、2月小売売上高前月比は前回結果よりも0.3ポイント低下しています。小売売上高前月比が今月と同様に前回結果よりも低下していたことは、過去12回の発表で7回ありました。そして、7回のうち6回は、同じ月のPCE前月比が前月よりも低下しています(方向一致率86%)。唯一の例外もPCEはプラスでなく前月と同値でした。よって、同月の小売売上高前月比は、PCEの前回結果との増減を先行示唆している可能性が高いのです。

今回のPCEの市場予想は、前月結果と同値となっていますが、市場予想を下回ると考えています。

結果は、PCEが分析通り市場予想を下回ったものの、まだ分析ができないPCEコアデフレータが市場予想を上回りました。

反応を見る限り、やはりPCEコアデフレータ>PCEの関係が成り立っています。

【9. シナリオ検証】

事前に準備していたシナリオは次の通りです。

- シナリオは以下の通りです。

直後1分足の方向には、予兆が現れることがあります。ローソク足検証の結果、直前1分足値幅が5pipsあるときには、直後1分足と直後1分足の方向一致率が89%(9回のうち8回)になっています。もちろん、値幅は直後1分足が完成してから確定するので、予兆として活用するのは難しいでしょう。ですから、直前1分足の値幅が5pipsに達しそうなら、追撃ポジションを取って指標発表を迎える、が助言の限界です。発表直前にはポンポンとチャートが動きがちなので、ちょっと難しいことを言ってますけど。 - また、直後11分足は、反応性分析の結果、直後1分足との方向一致率が79%となっています。そして、方向一致時に終値が直後1分足終値よりも同方向に伸びていたことが74%あります。

この数字なら、反応方向を確認してから追撃しても良いでしょう。

シナリオ1は、実施前提となる直前1分足が5pipsの値幅を持ちそうもなかったので、指標発表直前のポジション取得を断念しました。

シナリオ2は、直後1分足と直後11分足の方向が一致したものの、直後11分足値幅は直後1分足値幅よりも小さくなりました。分析通りにはならなかったものの、確率的な問題のため、方法論を見直す必要はありません。

本ブログ開始以降の本指標でのシナリオ取引の成績を下表に示しておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年03月28日

米国経済指標「四半期GDP確報値」・実態指標「四半期PCE確報値」発表前後のUSDJPY反応分析(2017年3月30日21:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

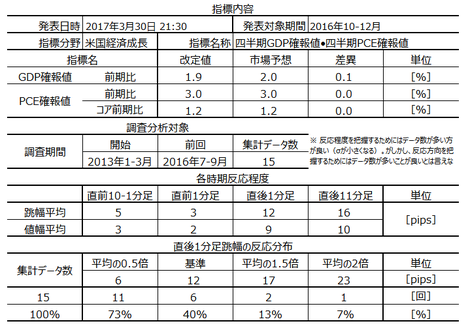

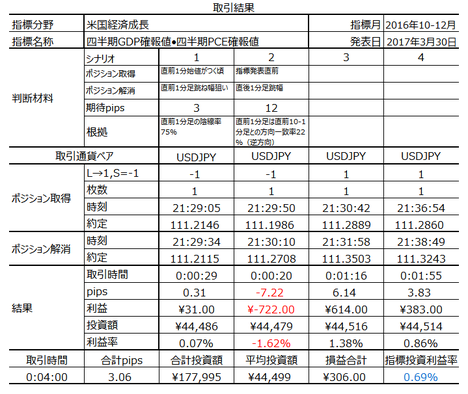

2017年3月30日21:30に米国経済指標「四半期GDP確報値」・実態指標「四半期PCE確報値」が発表されます。今回発表は2016年10-12月期分の集計結果です。

本指標と同時に、週次新規失業保険申請件数が発表されます。がしかし、以下の分析にその点は考慮していません。以下は、あくまで米国経済指標「四半期GDP確報値」・実態指標「四半期PCE確報値」の過去反応傾向の分析となります。

本指標の要点は下表に整理しておきました。

確報値ということもあり、大して反応する指標ではありません。

なお、GDP確報値の場合、市場予想と対比すべき前回結果は改定値となります。つまり、今回の市場予想は、GDPだけが変化すると予想されている訳です。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

GDP(Gross Domestic Product)は「個人消費支出」「住宅投資」「設備投資」「在庫投資」「政府支出」など広範囲で総合的な国の成長率を表す指標です。 米国の場合、個人消費支出が約70%を占めていることが知られています。

GDPと同時に、四半期PCE(個人消費支出)が発表されます。PCEは、CPIと同じくインフレ率を計る指標です。

同じインフレ率を表すものの、PCE<CPIという関係が一般に成り立ちます。これはデータ処理上の方法論の違いから、CPIに上方バイアスが加わるためです。また、CPIが消費者自身の支出だけに基づくのに対し、PCEには間接的に消費者が支払う費用も含まれています(例えば、保険による支払い)。

商務省が毎月25日前後の21:30(冬時間22:30)に「速報値(1・4・7・10月)」「改定値(2・5・8・11月)」「確定値(3・6・9・12月)」を順番に発表します。

ざっくり言えば、指標結果に最も素直に反応する直後1分足跳幅の平均は、速報値20pips強・改定値15pips強・確報値10pips強、といったところです。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの15回分のデータに基づいています。

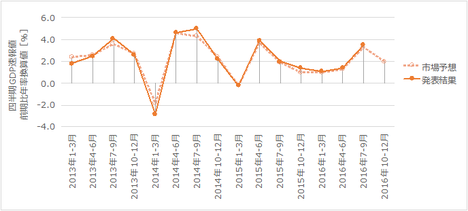

下図に過去の市場予想と発表結果を示します。

定性分析は、今回省略します。

グラフは、確報値の市場予想と発表結果を示しています。GDP確報値の場合、前回結果は改定値を参考にすべきです。グラフの前回結果との差は、改定値で既にUSDJPYレートに反映されています。

今回市場予想は、GDPだけが改定値より0.1改善、PCE・コアPCEは改定値のままとなっています。本記事巻頭に挙げた表をご参照願います。

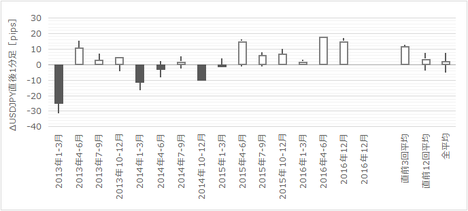

今回の事前差異は、GDPがマイナス、PCEがプラス、コアPCEがマイナスです。直近で今回と同じ関係になったことは、2014年10-12月期があります。このとき、直前10-1分足は陽線、直前1分足も陽線となっています。

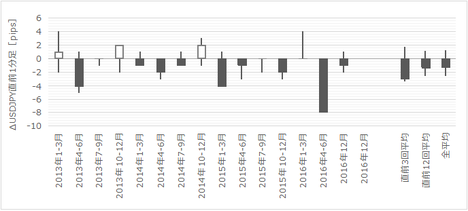

以下に、過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

過去の直後1分足にはヒゲがほとんどありません。そして、直後11分足のヒゲも長くありません。このことは、指標発表結果による反応が1分強しか保たないことが多かった、ということでしょう。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が64%、方向一致時に直後11分足終値が直後1分足終値よりも伸びていたことは56%です。反応方向を確認してから追撃ポジションを取るには、信頼性に欠ける数字だと言えるでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が75%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

表中、事前差異とは(市場予想ー前回結果)、事後差異とは(発表結果ー市場予想)、を指しています。事前差異は、GDPとPCEとコアPCEのそれぞれの(市場予想ー前回結果)を単純に合計しています。事後差異は、GDP事後差異?0.5+PCE事後差異?0.1+コアPCE事後差異?0.4、で求めています。

直前10-1分足と事後差異との方向一致率が77%となっています。この数値は、本指標発表前に市場がほぼ正しく発表結果が市場予想より大きいか小さいかを把握している(4回に3回は)、ということです。そして、直後1分足と事後差異との方向一致率が80%となっています。発表結果が市場予想より良ければ陽線、悪ければ陰線と、素直な反応が期待できます。

よって、直後1分足は直前10-1分足と同方向に反応する可能性が高い、と言えます。

直後11分足と事後差異との方向一致率も71%と高くなっています。がしかし、反応性分析の項で述べたように、直後11分足終値は直後1分足終値を超えて反応する可能性が50%台しかありません。よって、これは取引に有益な利用法がない情報です。

巻頭箇条書きの3項目をご参照ください。

以下は2017年3月30日23:10頃に追記しています。

全項上振れとなりました。特に四半期PCEは、確報値では久しぶりに大きな上振れでした。

23:03現在、ブルームバーグ日本語HPには結果が流れていません。ロイターは数値のみしか流していません。これも珍しいことです。

2016年第4Qの米GDP確報値は、年率換算で前期比2.1%増と、改定値1.9%増から上方改定されました。

上方改定は、個人消費が堅調で輸入も増えたため、のようです。個人消費は改定値3.0%増から3.5%増、輸入は改定値8.5%増から9.0%増へと上方改定されています。

米大統領は、減税・インフラ支出・規制緩和で経済成長を年率4%まで押し上げると公約しています。

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

シナリオ2に関しては、完全に分析を外していました。

シナリオ3・4は、発表結果が全項上振れでPCEが大きく上振れしていたので、臨時で追撃を行いました。これらは、事前に準備していたシナリオではないので、週次成績には含めますが、下部の指標成績には含めません。

ちなみに、今回の直後1分足の初期反応は、1・2数秒ですが遅れて生じたような感じがありました。気のせいでしょうか。

指標に関する調査分析は、今回行っていません。

事前に準備していたシナリオは次の通りです。

結果は、直後1分足と直後11分足は同方向に反応し、直後11分足終値は直後1分足終値よりも伸びました。

確報値で、これほど市場予想より上振れすることは珍しいと思います。

直前1分足は陰線でした。

一方、直後1分足は、直前10-1分足が陰線にも関わらず陽線となりました。

本ブログ開始以降の本指標確報値の成績表を下表に示します。

なお、先述の通り、シナリオ3・4は事前準備したものでなく、指標結果を見て事後の追撃のため下表には含めません。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

ーーー事前投稿分ーーー

2017年3月30日21:30に米国経済指標「四半期GDP確報値」・実態指標「四半期PCE確報値」が発表されます。今回発表は2016年10-12月期分の集計結果です。

本指標と同時に、週次新規失業保険申請件数が発表されます。がしかし、以下の分析にその点は考慮していません。以下は、あくまで米国経済指標「四半期GDP確報値」・実態指標「四半期PCE確報値」の過去反応傾向の分析となります。

本指標の要点は下表に整理しておきました。

確報値ということもあり、大して反応する指標ではありません。

なお、GDP確報値の場合、市場予想と対比すべき前回結果は改定値となります。つまり、今回の市場予想は、GDPだけが変化すると予想されている訳です。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 先にご注意です。

直後11分足は、直後1分足との方向一致率が64%、方向一致時に直後11分足終値が直後1分足終値よりも伸びていたことは56%です。反応方向を確認してから追撃ポジションを取るには、信頼性に欠ける数字だと言えるでしょう。

過去の直後1分足にはヒゲがほとんどありません。そして、直後11分足のヒゲも長くありません。このことは、指標発表結果による反応が1分強しか保たないことが多かった、ということでしょう。 - 今回は指標定性分析を省略します。

- シナリオは2つです。

直前1分足は、反応一致性分析の結果、陰線率が75%となっています。但し、過去の反応平均は跳幅3pipsしかありません。

直後1分足は、指標一致性分析の結果、直前10-1分足と同じ方向に反応する可能性が高いようです。これは、直前10-1分足と事後差異との方向一致率が77%で、事後差異と直後1分足の方向一致率が80%という分析結果で繋がっています。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

GDP(Gross Domestic Product)は「個人消費支出」「住宅投資」「設備投資」「在庫投資」「政府支出」など広範囲で総合的な国の成長率を表す指標です。 米国の場合、個人消費支出が約70%を占めていることが知られています。

GDPと同時に、四半期PCE(個人消費支出)が発表されます。PCEは、CPIと同じくインフレ率を計る指標です。

同じインフレ率を表すものの、PCE<CPIという関係が一般に成り立ちます。これはデータ処理上の方法論の違いから、CPIに上方バイアスが加わるためです。また、CPIが消費者自身の支出だけに基づくのに対し、PCEには間接的に消費者が支払う費用も含まれています(例えば、保険による支払い)。

商務省が毎月25日前後の21:30(冬時間22:30)に「速報値(1・4・7・10月)」「改定値(2・5・8・11月)」「確定値(3・6・9・12月)」を順番に発表します。

ざっくり言えば、指標結果に最も素直に反応する直後1分足跳幅の平均は、速報値20pips強・改定値15pips強・確報値10pips強、といったところです。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの15回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

定性分析は、今回省略します。

グラフは、確報値の市場予想と発表結果を示しています。GDP確報値の場合、前回結果は改定値を参考にすべきです。グラフの前回結果との差は、改定値で既にUSDJPYレートに反映されています。

今回市場予想は、GDPだけが改定値より0.1改善、PCE・コアPCEは改定値のままとなっています。本記事巻頭に挙げた表をご参照願います。

(2-2. 過去反応)

今回の事前差異は、GDPがマイナス、PCEがプラス、コアPCEがマイナスです。直近で今回と同じ関係になったことは、2014年10-12月期があります。このとき、直前10-1分足は陽線、直前1分足も陽線となっています。

以下に、過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

過去の直後1分足にはヒゲがほとんどありません。そして、直後11分足のヒゲも長くありません。このことは、指標発表結果による反応が1分強しか保たないことが多かった、ということでしょう。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が64%、方向一致時に直後11分足終値が直後1分足終値よりも伸びていたことは56%です。反応方向を確認してから追撃ポジションを取るには、信頼性に欠ける数字だと言えるでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が75%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

表中、事前差異とは(市場予想ー前回結果)、事後差異とは(発表結果ー市場予想)、を指しています。事前差異は、GDPとPCEとコアPCEのそれぞれの(市場予想ー前回結果)を単純に合計しています。事後差異は、GDP事後差異?0.5+PCE事後差異?0.1+コアPCE事後差異?0.4、で求めています。

直前10-1分足と事後差異との方向一致率が77%となっています。この数値は、本指標発表前に市場がほぼ正しく発表結果が市場予想より大きいか小さいかを把握している(4回に3回は)、ということです。そして、直後1分足と事後差異との方向一致率が80%となっています。発表結果が市場予想より良ければ陽線、悪ければ陰線と、素直な反応が期待できます。

よって、直後1分足は直前10-1分足と同方向に反応する可能性が高い、と言えます。

直後11分足と事後差異との方向一致率も71%と高くなっています。がしかし、反応性分析の項で述べたように、直後11分足終値は直後1分足終値を超えて反応する可能性が50%台しかありません。よって、これは取引に有益な利用法がない情報です。

【6. シナリオ作成】

巻頭箇条書きの3項目をご参照ください。

以上

2017年3月30日21:30発表

以下は2017年3月30日23:10頃に追記しています。

?V. 結果

【7. 発表結果】

全項上振れとなりました。特に四半期PCEは、確報値では久しぶりに大きな上振れでした。

23:03現在、ブルームバーグ日本語HPには結果が流れていません。ロイターは数値のみしか流していません。これも珍しいことです。

2016年第4Qの米GDP確報値は、年率換算で前期比2.1%増と、改定値1.9%増から上方改定されました。

上方改定は、個人消費が堅調で輸入も増えたため、のようです。個人消費は改定値3.0%増から3.5%増、輸入は改定値8.5%増から9.0%増へと上方改定されています。

米大統領は、減税・インフラ支出・規制緩和で経済成長を年率4%まで押し上げると公約しています。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

シナリオ2に関しては、完全に分析を外していました。

シナリオ3・4は、発表結果が全項上振れでPCEが大きく上振れしていたので、臨時で追撃を行いました。これらは、事前に準備していたシナリオではないので、週次成績には含めますが、下部の指標成績には含めません。

ちなみに、今回の直後1分足の初期反応は、1・2数秒ですが遅れて生じたような感じがありました。気のせいでしょうか。

【8. 調査分析検証】

指標に関する調査分析は、今回行っていません。

【9. シナリオ検証】

事前に準備していたシナリオは次の通りです。

- 直後11分足は、直後1分足との方向一致率が64%、方向一致時に直後11分足終値が直後1分足終値よりも伸びていたことは56%です。反応方向を確認してから追撃ポジションを取るには、信頼性に欠ける数字だと言えるでしょう。

過去の直後1分足にはヒゲがほとんどありません。そして、直後11分足のヒゲも長くありません。このことは、指標発表結果による反応が1分強しか保たないことが多かった、ということでしょう。

結果は、直後1分足と直後11分足は同方向に反応し、直後11分足終値は直後1分足終値よりも伸びました。

確報値で、これほど市場予想より上振れすることは珍しいと思います。

- 直前1分足は、反応一致性分析の結果、陰線率が75%となっています。但し、過去の反応平均は跳幅3pipsしかありません。

直後1分足は、指標一致性分析の結果、直前10-1分足と同じ方向に反応する可能性が高いようです。これは、直前10-1分足と事後差異との方向一致率が77%で、事後差異と直後1分足の方向一致率が80%という分析結果で繋がっています。

直前1分足は陰線でした。

一方、直後1分足は、直前10-1分足が陰線にも関わらず陽線となりました。

本ブログ開始以降の本指標確報値の成績表を下表に示します。

なお、先述の通り、シナリオ3・4は事前準備したものでなく、指標結果を見て事後の追撃のため下表には含めません。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

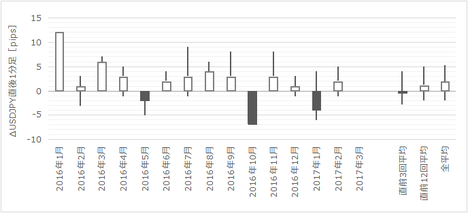

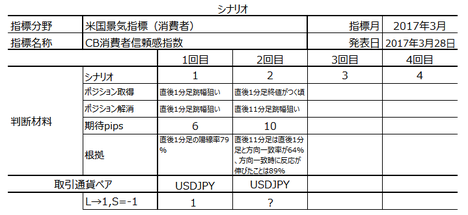

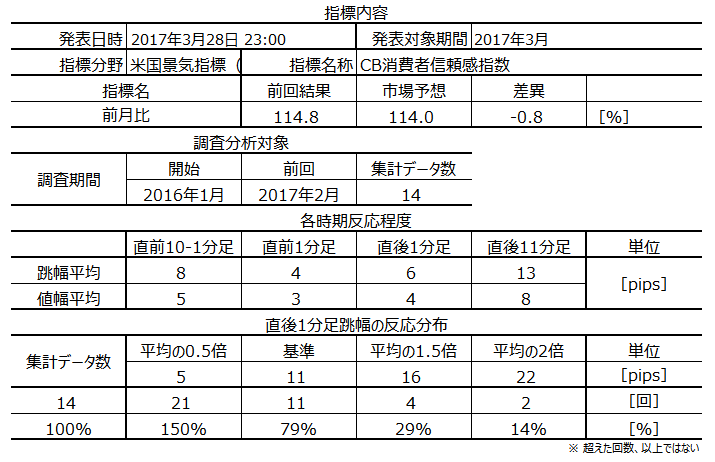

米国景気指標「CB消費者信頼感指数」発表前後のUSDJPY反応分析(2017年3月28日23:00発表結果検証済)

2017年3月28日23:00に米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

大して反応する指標ではありません。もし取引するなら、それだけに指標発表前のトレンドを事前に確認しておきましょう。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

本指標は、現在と将来に対する消費者の景況感と消費動向を示しています。

調査方法は約5000世帯の消費者アンケート調査です。内容は、現在の景況感と雇用状況と、半年後の景況感と雇用状況と世帯所得と購入計画について回答します。購入計画は、自動車・住宅に関して、となっています。

指数は、アンケート結果を1985年と対比して指数化し、現在40%・半年後60%が割り当てられています。

消費者景況感の指標には、他にUM(ミシガン大学)のものが有名です。CBとUMの違いは、基準年(CBは1985年、UMは1964年)と、サンプル数(CBは5000人、UMは500人)です。見比べるとわかるように、UMよりCBの方が信頼度は高いと見なされます。

ではこの信頼度とは何に対する信頼でしょうか。直接的には個人消費(PCE)に対してであり、個人消費は米国GDPの70%を占めるため、GDPに対する先行指標という位置づけになります。

でも、本音を言えばあまり信頼できませんけど。

最後に、CBはConference Boardの略で、全米産業審査委員会を指します。委員会と言っても民間経済調査機関であり、消費者信頼感指数の他には景気先行指数が比較的有名です。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2016年1月分以降前回までの14回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

前回結果が114.8、市場予想が114.0と、やや前回より低く予想されています。

但し、注意が必要なことに、ここ最近の指数値(12月113.7・1月111.8・2月114.8)は極めて高く、この水準はほぼ15年ぶりです。仮に下がっても114ならば、そういう水準だということです。

次に、上表自体の市場予想と発表結果を見比べてみてください。多くの指標と同様に、グラフが右上がりのときは市場予想が低めになっています。

関係ないけど、プロのエコノミストさえ多くは「上がればそろそろ下がる」「下がればそろそろ上がる」と予想するものなのです。FXに置き換えれば、トレンドフォローが難しいのは全く当然のことですよね。

関連指標については、3月の産業関連景況感がNY連銀・Phil連銀が2月より低下、ISMは製造業・非製造業のいずれも2月より上昇、同じ消費者景況感を調査したUM(ミシガン大学)速報値は2月より上昇、です。

最後に株価を見てみましょう。ダウは1月末に少し下げたものの2月末まで右上がり、3月20日までは高値横這いです。

個人の景況感ですから、直近の報道が頭に残ります。まだ耳に馴染んでいない最新のTV解説か、先月からの繰り返し聞いていた話か、その時間尺度が曖昧です。だから、個人景況感はPMIや連銀調査のように、購買担当役員からの景況感より一歩遅れがちになります。この指摘は以前からあって「消費者景況感は遅行指標ではないか」という話さえあるぐらいです。

以上の結果を纏めると、現在の水準からは市場予想を下回っても不思議でないものの、グラフ傾向からは市場予想より上、関連指標からも市場予想を上回る可能性があり、株価は中立です。

よって、今回は市場予想を上回る可能性があります。

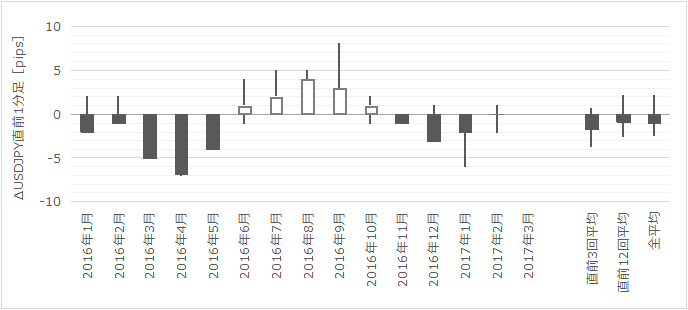

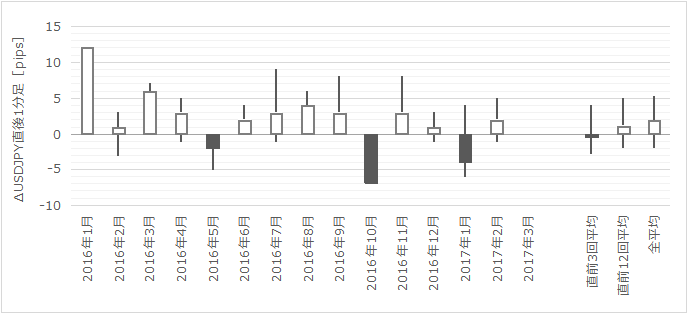

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直後1分足をご覧ください。ヒゲが目立っています。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後1分足と直後11分足の方向一致率が64%(3回に2回)となっています。そして、方向一致時に直後11分足終値が直後1分足終値よりも伸びたことは89%となっています。やや方向一致率に不安がありますが、慎重になら追いかけてポジションを取っても良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足の陽線率が79%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事後差異と直後1分足の方向一致率が86%となっています。指標結果に対しては素直に反応する指標のようです。

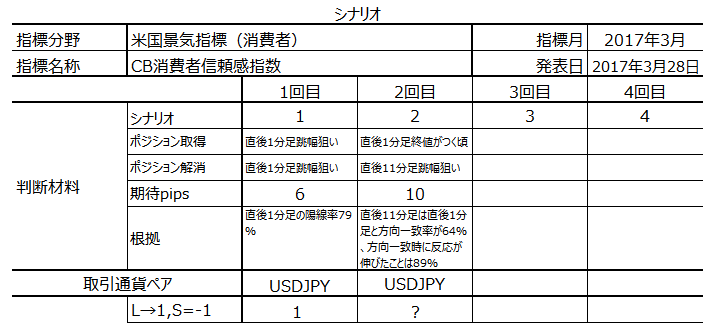

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

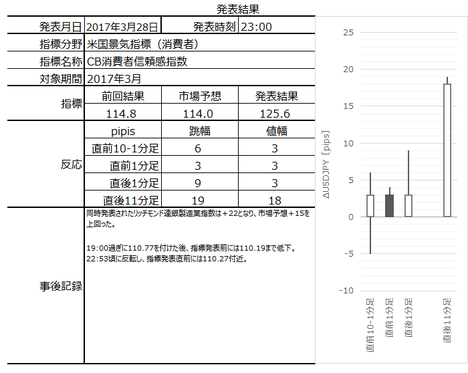

以下は2017年3月28日23:45頃に追記しています。

結果は、市場予想(114.0)を大幅に上回り125.6となりました。この数値は2000年12月以来の高水準とのことで、雇用に楽観的な見方が広がったことと業況感改善が寄与しました。

ただもし、この結果が昨年末頃からのトランプラリーによる株価好調の印象を引きずったものならば、来月以降は利上げの影響や株価不安や米政権政策遂行力への疑念によって、消費者景況感は低下し始めるかも知れませんね。

本指標発表結果及び反応は次の通りでした。

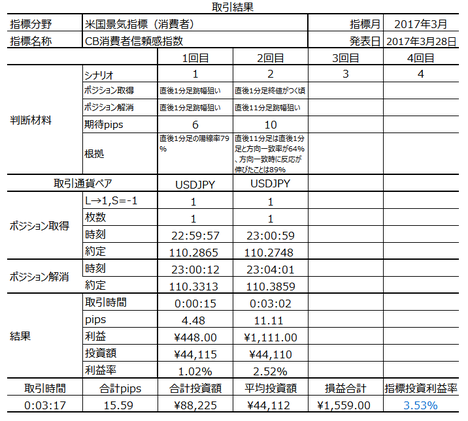

取引結果は次の通りでした。

事前調査分析内容は以下の通りでした。

結果は、市場予想を上回りました。

市場でも多くの人が同じ見通しだったのでしょう。市場予想は前回結果を下回っていたにも関わらず、22:53頃から不自然にUSDJPYは上昇しました。

事前に準備していたシナリオは次の通りです。

直後1分足は、指標結果に対し素直に陽線で反応。市場予想をかなり大きく上回ったものの、長い上ヒゲを残しました。

直後11分足は、直後1分足と同じく陽線で反応。直後11分足終値は直後1分足終値を超えて反応を伸ばしました。

シナリオ2のポジション解消は、取得から3分強で行いました。そのまま、直後11分足終値まで持っていたら、あと数pipsは稼げたようです。がしかし、これは結果論で、方向一致率に不安があった以上、この取引はこれで良かったと考えています。負けなきゃいいのです。

本指標での取引は、本ブログを始めてから初回となります。後日参照のため、指標成績を下表に残しておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

本指標の要点は下表に整理しておきました。

大して反応する指標ではありません。もし取引するなら、それだけに指標発表前のトレンドを事前に確認しておきましょう。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 今回は市場予想を上回ると考えます。

これは、現在の高い指数水準を見ると市場予想を下回っても不思議ではないものの、過去のグラフ傾向からは市場予想よりも上、関連指標からも市場予想より上、株価が中立、という状況を踏まえてです。 - シナリオに先立ち、指標一致性分析から、事後差異と直後1分足の方向一致率が86%となっています。過去の傾向から言えば、指標結果に対しては素直に反応する、ということがわかっています。

そしてシナリオです。

まず、直後1分足は、反応一致性分析の結果、陽線率が79%となっています。この結果は、上記指標定性分析の結論とも一致しています。但し、ローソク足検証では、直後1分足はヒゲが目立っています。ヒゲは発表直後が多いので、ヒゲで利確できるならひとまず利確すべきです。

次に、直後11分足は、反応性分析の結果、直後1分足との方向一致率が64%(3回に2回)で、方向一致時に直後11分足終値が直後1分足終値よりも伸びたことが89%となっています。やや方向一致率に不安があるものの、慎重になら追いかけてポジションを取っても良さそうです(例えば、指標発表以前のトレンドと同方向なら追撃する)。

追撃にあたっては、直後1分足にヒゲが多かったことを思い出してください。直後11分足が直後1分足と同じ方向に反応する場合でも、早すぎる追撃ポジションは、含損となる可能性があります。一呼吸おいてから、追撃ポジションを取りましょう。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

本指標は、現在と将来に対する消費者の景況感と消費動向を示しています。

調査方法は約5000世帯の消費者アンケート調査です。内容は、現在の景況感と雇用状況と、半年後の景況感と雇用状況と世帯所得と購入計画について回答します。購入計画は、自動車・住宅に関して、となっています。

指数は、アンケート結果を1985年と対比して指数化し、現在40%・半年後60%が割り当てられています。

消費者景況感の指標には、他にUM(ミシガン大学)のものが有名です。CBとUMの違いは、基準年(CBは1985年、UMは1964年)と、サンプル数(CBは5000人、UMは500人)です。見比べるとわかるように、UMよりCBの方が信頼度は高いと見なされます。

ではこの信頼度とは何に対する信頼でしょうか。直接的には個人消費(PCE)に対してであり、個人消費は米国GDPの70%を占めるため、GDPに対する先行指標という位置づけになります。

でも、本音を言えばあまり信頼できませんけど。

最後に、CBはConference Boardの略で、全米産業審査委員会を指します。委員会と言っても民間経済調査機関であり、消費者信頼感指数の他には景気先行指数が比較的有名です。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2016年1月分以降前回までの14回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

前回結果が114.8、市場予想が114.0と、やや前回より低く予想されています。

但し、注意が必要なことに、ここ最近の指数値(12月113.7・1月111.8・2月114.8)は極めて高く、この水準はほぼ15年ぶりです。仮に下がっても114ならば、そういう水準だということです。

次に、上表自体の市場予想と発表結果を見比べてみてください。多くの指標と同様に、グラフが右上がりのときは市場予想が低めになっています。

関係ないけど、プロのエコノミストさえ多くは「上がればそろそろ下がる」「下がればそろそろ上がる」と予想するものなのです。FXに置き換えれば、トレンドフォローが難しいのは全く当然のことですよね。

関連指標については、3月の産業関連景況感がNY連銀・Phil連銀が2月より低下、ISMは製造業・非製造業のいずれも2月より上昇、同じ消費者景況感を調査したUM(ミシガン大学)速報値は2月より上昇、です。

最後に株価を見てみましょう。ダウは1月末に少し下げたものの2月末まで右上がり、3月20日までは高値横這いです。

個人の景況感ですから、直近の報道が頭に残ります。まだ耳に馴染んでいない最新のTV解説か、先月からの繰り返し聞いていた話か、その時間尺度が曖昧です。だから、個人景況感はPMIや連銀調査のように、購買担当役員からの景況感より一歩遅れがちになります。この指摘は以前からあって「消費者景況感は遅行指標ではないか」という話さえあるぐらいです。

以上の結果を纏めると、現在の水準からは市場予想を下回っても不思議でないものの、グラフ傾向からは市場予想より上、関連指標からも市場予想を上回る可能性があり、株価は中立です。

よって、今回は市場予想を上回る可能性があります。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直後1分足をご覧ください。ヒゲが目立っています。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後1分足と直後11分足の方向一致率が64%(3回に2回)となっています。そして、方向一致時に直後11分足終値が直後1分足終値よりも伸びたことは89%となっています。やや方向一致率に不安がありますが、慎重になら追いかけてポジションを取っても良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足の陽線率が79%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事後差異と直後1分足の方向一致率が86%となっています。指標結果に対しては素直に反応する指標のようです。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年3月28日23:00発表

以下は2017年3月28日23:45頃に追記しています。

?V. 結果

【7. 発表結果】

結果は、市場予想(114.0)を大幅に上回り125.6となりました。この数値は2000年12月以来の高水準とのことで、雇用に楽観的な見方が広がったことと業況感改善が寄与しました。

ただもし、この結果が昨年末頃からのトランプラリーによる株価好調の印象を引きずったものならば、来月以降は利上げの影響や株価不安や米政権政策遂行力への疑念によって、消費者景況感は低下し始めるかも知れませんね。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容は以下の通りでした。

- 今回は市場予想を上回ると考えます。

これは、現在の高い指数水準を見ると市場予想を下回っても不思議ではないものの、過去のグラフ傾向からは市場予想よりも上、関連指標からも市場予想より上、株価が中立、という状況を踏まえてです。

結果は、市場予想を上回りました。

市場でも多くの人が同じ見通しだったのでしょう。市場予想は前回結果を下回っていたにも関わらず、22:53頃から不自然にUSDJPYは上昇しました。

【9. シナリオ検証】

事前に準備していたシナリオは次の通りです。

- まず、直後1分足は、反応一致性分析の結果、陽線率が79%となっています。この結果は、上記指標定性分析の結論とも一致しています。但し、ローソク足検証では、直後1分足はヒゲが目立っています。ヒゲは発表直後が多いので、ヒゲで利確できるならひとまず利確すべきです。

次に、直後11分足は、反応性分析の結果、直後1分足との方向一致率が64%(3回に2回)で、方向一致時に直後11分足終値が直後1分足終値よりも伸びたことが89%となっています。やや方向一致率に不安があるものの、慎重になら追いかけてポジションを取っても良さそうです(例えば、指標発表以前のトレンドと同方向なら追撃する)。

追撃にあたっては、直後1分足にヒゲが多かったことを思い出してください。直後11分足が直後1分足と同じ方向に反応する場合でも、早すぎる追撃ポジションは、含損となる可能性があります。一呼吸おいてから、追撃ポジションを取りましょう。

直後1分足は、指標結果に対し素直に陽線で反応。市場予想をかなり大きく上回ったものの、長い上ヒゲを残しました。

直後11分足は、直後1分足と同じく陽線で反応。直後11分足終値は直後1分足終値を超えて反応を伸ばしました。

シナリオ2のポジション解消は、取得から3分強で行いました。そのまま、直後11分足終値まで持っていたら、あと数pipsは稼げたようです。がしかし、これは結果論で、方向一致率に不安があった以上、この取引はこれで良かったと考えています。負けなきゃいいのです。

本指標での取引は、本ブログを始めてから初回となります。後日参照のため、指標成績を下表に残しておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年03月25日

4-2. 米国経済指標DB

2017年3月25日、4-2-2~4-2-5項を更新

米国指標ではUSDJPYで取引を行っています。ところが、USDとの取引は、EURの方がJPYより約1.5倍も大きいので、日米二国間だけでなく、本当は日米欧3国間の分析をやるべきです。できませんけど。

国際決済銀行(BIS) のHPでは、2016年4月の1日平均の通貨取引額が公表されています。その順位(比率)は、1位USD(88%)、2位EUR(31%)、3位JPY(22%)、4位GBP(13%)、5位AUD(7%)、となっています。ちなみに、中国元は8位で4%です。原典は金額で公表されていますが、10億ドル単位で4桁の数字はピンと来ないので、%を求めて転記しました。

USD取引量の圧倒的な多さと中国元の意外な少なさ、に驚きます。

【4-2-1. USDの特徴】

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPIが動くと観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

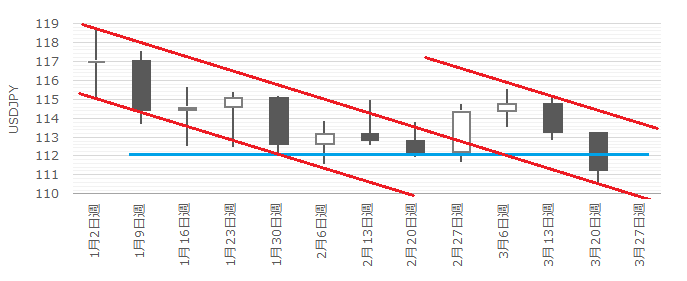

【4-2-2. 現状チャート】

直近のUSDJPYの週足チャートを示します。

手元に参照できるチャートがあれば、先に4時間足をご覧ください。3月22日06:00から3月25日朝の終値に亘り、110.5-111.5円間のレンジとなっています。上図週足チャートが目安となるのは、このレンジをブレイクした場合です。

上図週足チャートでは、先週引いたレジスタンスが青線(112円付近)です。そして、新たに今週引いた平行線が赤線です。赤線は、3月27日週に高値113.6円付近・安値110円付近となっています。

よって、現在の週足チャートは、次週にレンジブレイクしたときの行先の目安を示しています。

【4-2-3. 現状テクニカル】

直近の移動平均線(SMA)とRSI(14日)を示します。

SMA(1日)は単に週足終値を、SMA(5日)は先週5日間の終値の平均値を表しています。RSI(14日)は、過去14本の日足における陽線率を表しています。

SMAは、先週5日線が21日線を下抜けし、上から21日線・5日線・1日線となりました。下降トレンド配置の完成です。そして、年明けから2月20週の下降トレンド期間を見てください。1日線が21日線に3回タッチして跳ね返され、4回目に上抜けに成功しています。

RSI(14日)は、先週一気に25.7%まで下がりました。売られ過ぎとなっているので、次週前半はいくらか戻しがあるでしょう。一方、もしRSIが20%を下抜けたら、その日は売り追撃のサインです。

テクニカル指標は、SMAが下降トレンドへの移行完了を示し、RSIが次の戻り(一時的上昇)を示唆しています。但し、RSIはあと少し下降が続くと、下降加速を示唆しています。

【4-2-4. 現状ファンダメンタル】

直近の両国10年債金利と株価の動きを示します。それぞれの動きはご自身でご確認ください。

以下、日米の金利差の前週との差を「Δ金利差」と表記します。また、日米の主要株価指標の比の前週との差を「Δ株価比差」と表記します。

通常時の金利と株価の動きは、方向が反対になりがちなことが知られています。通常時には、為替が金利>株価の影響を受けることも知られています。何が原因で何が結果かはよくわかりませんが、これらの関係が成り立たないときは通常時でないことならわかります。

下図は、上から「方向とボラティリティ」「Δ金利差」「Δ株価比差」を表しています。

年明けから、陽線・陰線が3週続いたことはまだありません。また、2週続けて値幅が100pipsとなったのは、今回が初めてです。USDJPYに限らず円クロスは、陰線での変化が大きかった翌週には上下に迷いが出やすい、というジンクスがあります。どちらに動くにせよ、追いかけはほどほどにした方が良いでしょう。

Δ金利差とΔ株価比差は、年明け第1週のデータがありません。取引日数が各国揃わず、日数も少ないため、年明け第1週を除外しています。

Δ金利差は、年明けから週足と11週のうち10週で方向一致しています。先週も一致していました。Δ株価比差も、11週のうち9週が不一致となっています。

先週は、米株価急落が話題に挙がりました。Δ株価比差が週足と方向一致しています(年明けから方向一致は2回目)。ただ、Δ金利差が大きく週足と同方向に低下しているので、株価急落が支配的なUSDJPY下降ではないようです。

今は、Δ株価比差の動きが気になるものの、USDJPYの動きを決めているのはやはりΔ金利差のようです。よって、次週の動きは、

- Δ株価比差がこのまま下がっても、Δ金利差さえ持ち直せばUSDJPYは上向く可能性がある

- 逆に、Δ金利差があまり動かずに、Δ株価比差がこのまま為替の動きと同方向のまま続くと、USDJPYの下降継続となる可能性が高い

と予想されます。

なお、USDJPY自体の売買志向よりも、Δ金利差・Δ株価比差の動向がUSDJPYの動向を示唆する状況では、為替のテクニカル指標に騙しや遅れが多くなりがちです。ご注意を。

【4-2-5. 今週以降の注目点】

先週に引き続き、今後の動きについて様子見の週です。

次週は、GDP確報値とPCEの発表があります。いずれも、もともと反応が小さい指標ですから、経済指標の結果を契機にトレンドが変わることはないでしょう。

そもそも、先週の株価急落原因については諸説あって、よくわかっていません。「よくわかっていない」ことを解説した記事として、 ブルームバーグのコラム が参考になります。よろしければご参照ください。

【4-2-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。

(1) FOMC政策金利 (2017年3月16日発表結果検証済)

(2) FOMC議事録 (2017年2月23日公表結果検証済)

A2. 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

(1) 月次財政収支

A3. 景気指標

最近は全体的に非常に良い結果が続いています。今後見通しが「良くなる」「悪くなる」の景況感アンケートだけでなく、在庫や受注や出荷も加味した指標でも前月比プラスに留まらずに、前月の前月比プラスを上回る前月比改善が続き過ぎています。3月分データが発表されてやっと少し、プラスが減った指標も出てきたものの、実態が良くならなければいずれ景況感は失速します。

A31. 総合

ISMとCBの2月、UM速報3月のいずれも改善が進んでいます。

(1) ISM非製造業・総合景況指数 (2017年3月4日発表予定、事前分析済)

(2) CB消費者信頼感 (2017年3月28日発表結果検証済)

(3) ミシガン大学消費者信頼感指数速報値/確報値 (2017年2月11日発表結果検証済)

A32. 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

直近は非常に好調な数字が続いています。がしかし、実態指標の製造業2月の結果は改善したものの僅かで、物価指標のPPI・PPIコアの2月分データは伸びが1月分より鈍化しています。

(1) ISM製造業景況感指数 (2017年3月2日発表結果検証済)

(2) Phil連銀製造業景気指数 (2017年2月16日発表結果検証済)

(3) NY連銀製造業景気指数 (2017年2月15日発表結果検証済)

A4. 物価指標

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(4)→(1)へと影響が進む、と考えられます。

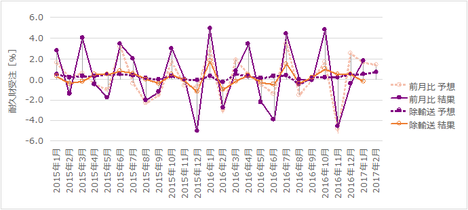

2月分データでは、輸入物価指数・PPI・CPIのいずれも伸びが鈍化していました。

(1) PCEコアデフレータ (2017年3月31日発表結果検証済)

(2) 消費者物価指数(CPI)

(3) 生産者物価指数(PPI) (2017年2月14日発表結果検証済)

(4) 輸入物価指数 (2017年2月10日発表結果検証済)

A5. 雇用指標

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。

(1) 雇用統計 (2017年3月10日発表予定、事前分析済)

(2) ADP民間雇用者数 (2017年3月8日発表結果検証済)

(3) 前週新規失業保険申請件数

B. 経済情勢指標

B1. 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

(1) 四半期GDP速報値 (2017年1月27日発表結果検証済)

(2) 四半期GDP改定値 (2017年2月28日発表結果検証済)

(3) 四半期GDP確定値 (2017年3月30日発表結果検証済)

B2. 国際収支

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

貿易赤字縮小が米政権の政治課題に挙がっており、USDJPYへの影響が直接・間接的に大きくなるでしょう。

(1) 貿易収支 (2017年3月7日発表結果検証済)

B3. 実態指標

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っていました。「住宅」は、もともとあまり反応しません。

やはり基本は、米国GDPの70%を占めるというPCEです。

B31. 消費

(1) 四半期PCE速報値 (2017年1月27日発表結果検証済)

(2) 四半期PCE改定値 (2017年2月28日発表結果検証済)

(3) 四半期PCE確定値 (2017年3月30日発表結果検証済)

(4) 個人支出(PCE)・個人所得 (2017年3月31日発表結果検証済)

(5) 小売売上高

B32. 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。が、反応は小さな指標ばかりです。但し、素直な反応をしがちです。

(1) 中古住宅販売件数 (2017年3月22日発表結果検証済)

(2) 新築住宅販売件数 (2017年3月23日発表結果検証済)

(3) 建設支出 (2017年3月2日発表予定、事前分析済)

B33. 製造

米国経済に対し製造業の好不調が与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

(1) 鉱工業生産・設備稼働率 (2017年3月17日発表結果検証済)

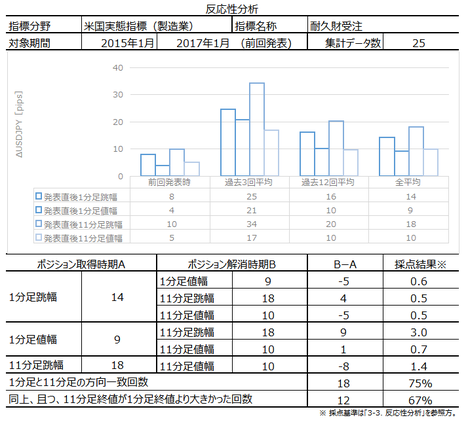

(2) 耐久財受注 (2017年3月24日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

FXを始めても暫くは練習期間です。新たな方法論を試す場合にも同じです。練習期間でFXに慣れたり、いろいろなやり方を試してみるためにも、キャッシュバックはとても魅力的です。せっかくのキャッシュバックは、そういうことのために使ってくださいね。

通常、キャッシュバックを受けるためには条件があるので、詳しくは下のリンク先でご確認ください。

また、色々な取引手法を並行して試してみるためにも、複数のFX会社に口座を開設しておくと便利ですよ。

外為ジャパンは0.1枚単位での取引が可能なので、初心者や色々な取引手法を研究したい方にお勧めです。ドル円ならばスプレッドも0.3円と安いのも魅力です(※ 2017年1月23日確認)。

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

口座開設キャンペーン実施中!!

最大で20,000円キャッシュバック!

▽▼詳しくはこちら▼▽

外┃ 為┃ ジ┃ ャ┃ パ┃ ン┃ の┃ 強┃ み┃

━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛

☆─┐

│1│1000通貨取引可能!!初心者も安心!

└─┘───────────────

☆─┐

│2│業界最狭クラスのスプレッド!!

└─┘───────────────

☆─┐

│3│モバイルでも充実の取引環境!!

└─┘───────────────

☆─┐

│4│取引手数料0円!!

└─┘───────────────

その他にも魅力的なキャンペーンが目白押し!!

今すぐサイトをチェック!!

▽▼口座開設はこちら▼▽

https://px.a8.net/svt/ejp?a8mat=2NX81R+46MOTU+1NB0+6UHGJ

2017年03月24日

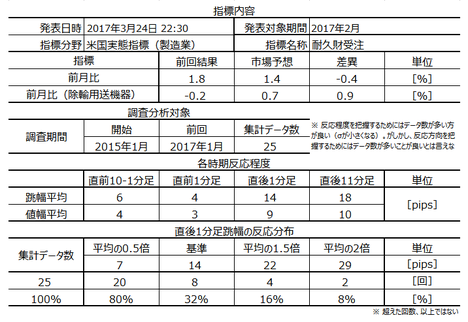

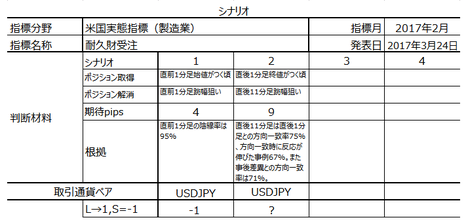

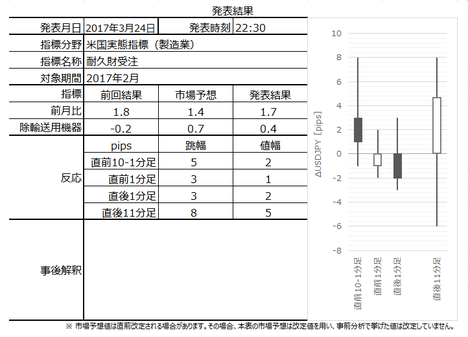

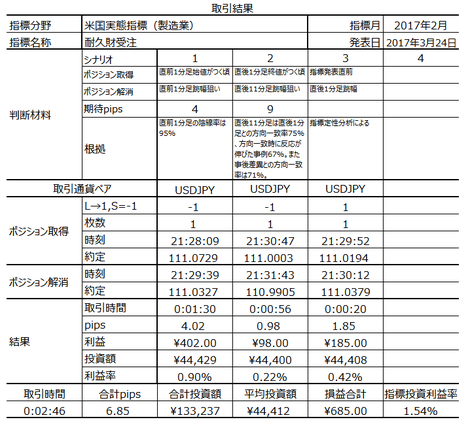

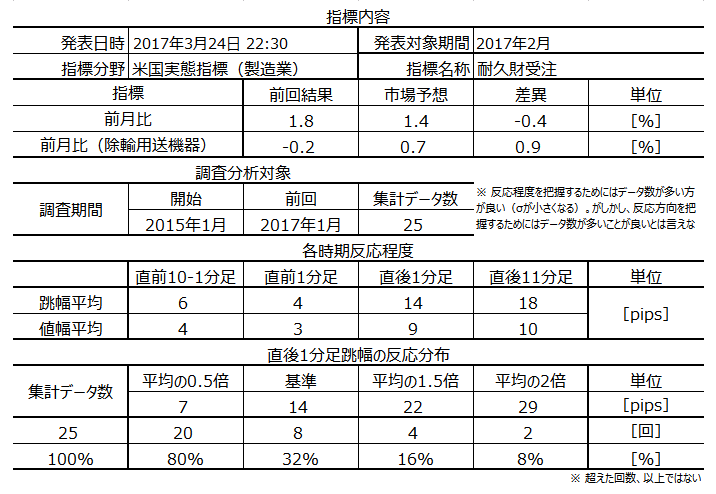

米国実態指標「耐久財受注」発表前後のUSDJPY反応分析(2017年3月24日21:30発表結果検証済)

2017年3月24日21:30に米国実態指標「耐久財受注」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値に反応が届いたことは32%しかありません。この指標も含損10pipsで損切が適切です。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

本指標は、製造業の耐久財受注状況を表しています。指標名は「受注」となっているものの、発表内容は「出荷」「在庫」「新規受注」「受注残高」です。

ちなみに、耐久財とは3年以上の使用に耐える消費財を指し、代表例として自動車・航空機・家電・家具等があります。

この指標とは別に「製造業新規受注」が発表されており、それが翌々月月初発表に対し「耐久財受注」は毎月下旬に前月分速報値が発表されます。そのため、本指標は設備投資分野における先行指標に位置づけられます。

反応は、市場予想との差>前回結果との差、コア数値>非コア数値、で現れます。

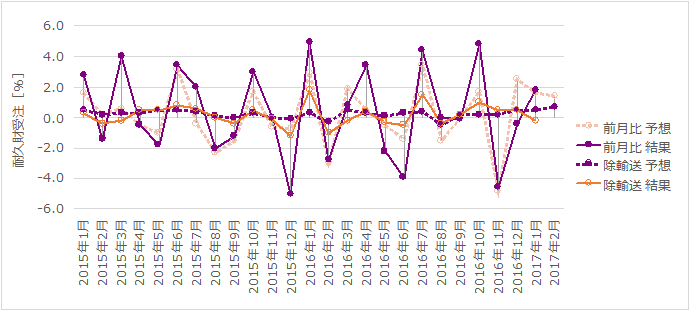

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

発表は前月比で、市場予想はコア(輸送機器除く)が0.7ポイント改善、非コアが1.4ポイント改善、となっています。

まず、2月の景気指標を見ると、NY連銀製造業景気指数が18.7で14年10月以降で最大となっています。Phil連銀製造業景気指数も43.3と、手元で確認できる13年以降で最大となっています。ISM製造業も14年12月以降で最大です。

次に、2月の小売売上高を見てみましょう。主要13項目において、ネット通販・家具・健康用品・建設資材の4項目が増加、電子機器/電化製品と自動車/同部品は減少です。

そして、耐久財の代表とも言える中古住宅・新築住宅は今週発表されており、ともに好調でした。

これらの指標結果を見る限り、市場予想を上回るかも知れません。

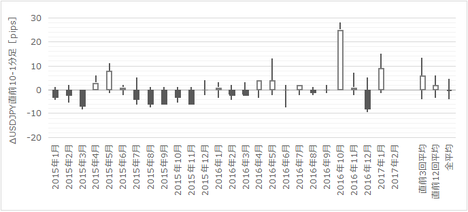

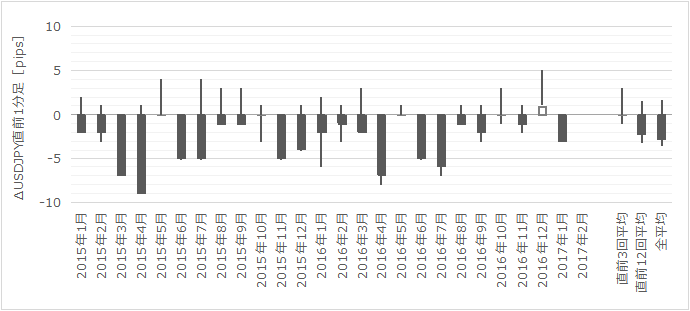

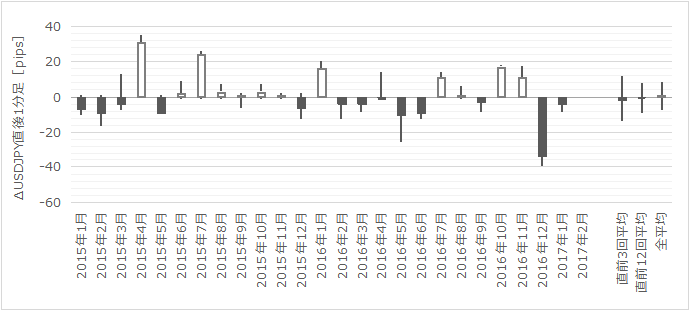

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

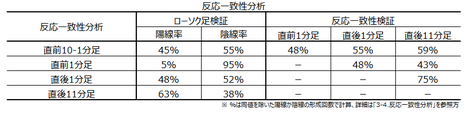

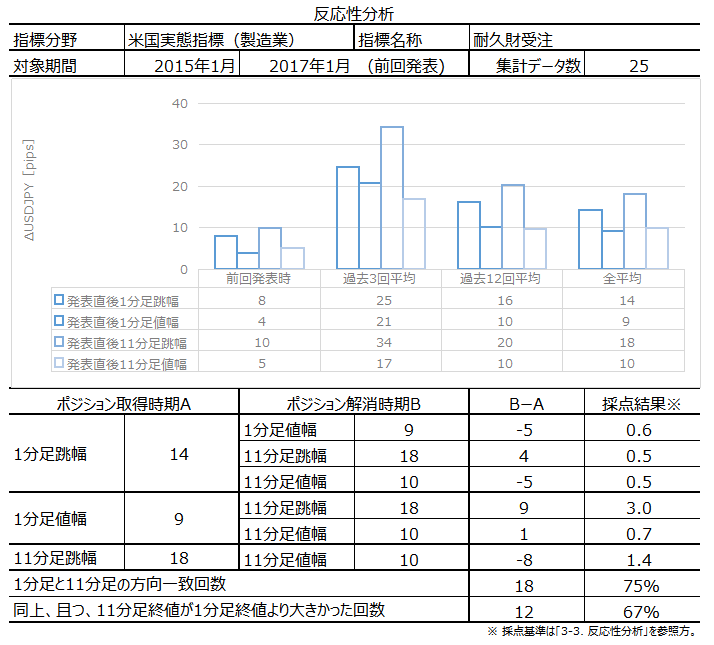

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後1分足と直後11分足の方向一致率は75%となっています。そして、方向一致時に直後11分足終値が直後1分足終値よりも伸びていたことが67%となっています。反応方向を確認してから、追いかけても良い数字です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が95%となっています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直後11分足は、事後差異との方向一致率が71%と有意です。発表直後よりも少し時間が経ってからの方が、指標結果に反応する傾向があるようです。但し、あまり強い指標ではないので、市場のテーマが金利や株価といった大きなトレンドがあるときには、アテにならないと思われます。

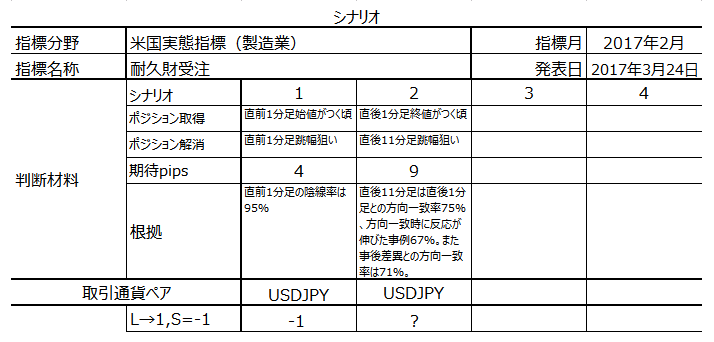

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

上表訂正が間に合わないので、そのままにしておきますが、シナリオ3として以下追加します。

指標への定性分析結論に基づき、直後1分足は指標発表直前に買いとします。

以下は2017年3月24日22:20頃に追記しています。

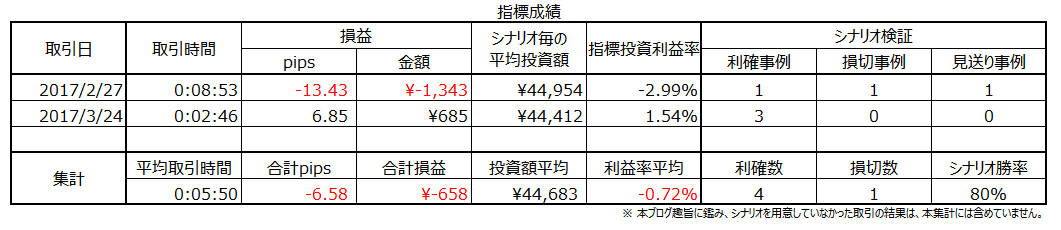

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

結果は、市場予想に対し、コアが下回り(+0.4、予想は+0.7)、非コアが上回り(+1.7%、予想は+1.4%)ました。

コアが市場予想を上回るという分析は外しました。これは未熟なためで、申し訳ありません。

次に、本文中に記載した過去反応が、コア>非コアとなるという点も外しました。コアは市場予想を下回り、直後11分足はまず下ヒゲを形成し、3・4分後に反転して陽線になったと記憶しています。惜しいと言えば惜しいのですが、結論を外したことに違いありません。但し、この動きを見る限り、コア>非コアを見直すのは本指標を来月以降も見てからにします。

先週来、定性分析を外すことが続いています。重ねて申し訳ありません。

指標結果と反応の関係についてはこういうこともありますが、コア>非コアの関係は次回も注視するため備忘までにここに記しておきます。

事前準備したシナリオは次の通りです。

まず、シナリオ1の直前1分足は陽線となりました。がしかし、これは本ブログに記録するFX会社のチャートについて、です。

実際に取引に用いているFX会社のチャートでは、21:29から21:30の直前1分足が、始値111.0311で終値111.0262の陰線となっています。

こういうことは良くあります。シナリオとしては外したこととし取引では勝ち、の結論を記録します。

次に、直後1分足と直後11分足の方向は不一致となりました。コア・非コアの発表結果が市場予想に対し上下割れたためか、発表直後は反応が小さな指標の割にばたばたしていました。

シナリオ2の通り、陰線形成中の直後1分足を追いかけてポジションを取り、何とか利確できました。

そして、順序が後先になりますが、付け加えたシナリオ3は分析を完全に外していたにも関わらず、微益を利確できました。これは、今回の反応が非コア>コアの結果で最初反応したため、と考えられます。ともあれ、上手く波の勢いを見切ることができました。

本ブログ開始後、本指標での成績を下表に示します。珍しく、勝率が良いものの負けている指標です。