2012年06月の記事

全47件 (47件中 1-47件目)

1

-

結婚してすぐに医療保険に入ってしまった おバカ

医療保険とガン保険に入った?おバカさん・・です。 (失礼!)自分の頭で考える生活設計。ユーロ・・。がんばろー いわてがんばろー 東北メール顧問会員希望のKさん(30代) (相談:ライフプランニング)メールをいただいていたようです。気づきませんでした。(スミマセン!)メールをいただきました。 ※は、私の声。武田様はじめまして。メール顧問会員を希望のKと申します。6月26日(火)にこのアドレスとは別のアドレスから下記の内容のメールをお送りしたのですが、 ※ えっ!? ・・?まだお返事を頂いておらず、届いていないのでは...と思い、再度お送りします。 ※まったく気づきませんでした。 毎日・・「迷惑メール」の中を 注意深くチェックしている つもりですが・・。 スミマセン!・・でした。お忙しいところ恐縮ですが、ご対応お願い致します。 ※前回のメールが添付 されています。武田様初めてメールを致します。○○に在住のKと申します。今夏第一子が生まれるにあたり、生命保険や学資保険について調べているうちに武田様のHPにたどり着きました。メール顧問会員を希望しますので、メールをお送りします。相談内容は ・生活設計 ・必要な生命保険の額 ・住宅取得についてです。 ※了解・・しました。当方は ○○ ○○ 在住 夫(30ウン歳) 会社員 妻(私 30ウン歳) 会社員 現在産休中 来年4月復帰予定 ○月に第一子誕生予定の夫婦です。結婚してすぐに医療保険とガン保険に入ってしまいました...。 ※おバカさん・・です。(失礼!) 医療保険やがん保険は、 保険会社や販売代理店が 苦労無しでボロ儲けできる 金融商品に過ぎません。 あるいは・・ 私たち消費者が 損をすることが確実な、 「不幸の宝くじ」・・です。 廻りと同じでないと不安、 なんて考えていると、 延々とお金をたれ流します。 自分の頭でしっかり考えよう。生命保険や学資保険に加入する前にこちらのHPにたどり着けてよかったと思っています。 ※よかった、よかった。どうぞ宜しくお願い致します。 ※『保険加入=お金を失うこと!』 お金で一定期間の保障を 買うのが「保険」・・です。 その期間が過ぎれば・・ 払ったお金は無くなります。 「できるだけ加入しない!」 ことを基本姿勢にすれば、 人生は順調♪・・になります。 ※『保険で貯蓄をしてはいけない!』 低金利の今、長期契約をすると、 低金利を固定してしまい・・損。 保険は超長期の契約。 「保険」である限り、「保障」 のためのコストを負担する。 余分な負担をしながら、 効率よい運用になるわけがない。 また・・一般の預貯金と違い、 保険会社の取り分を引かれる。 (たとえば・・預金で、銀行の 取り分を引かれることは無い) 良いパフォーマンスが期待 できるわけがない。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 Tさん(40代):現状診断 回答待ち。(4/7着)7 Fさん(30代):現状診断 作業途中。(4/9着)8 Nさん(40代):シミュレーション 4/17 依頼着。9 Tさん(30代):現状診断 4/20 ヒアリング。10 Sさん(40代):現状診断 4/23 シート到着。11 Tさん(30代):シミュレーション 5/5 依頼着。12 Tさん(40代):現状診断 5/5 シート到着。13 Kさん(20代):シミュレーション 5/8 依頼着。14 Oさん(30代):現状診断 5/10 シート到着。15 Mさん(30代):シミュレーション 5/11 依頼着。16 Tさん(30代):現状診断 5/14 シート到着。17 Sさん(30代):現状診断 5/31 シート到着。18 Aさん(30代):現状診断 6/8 シート到着。19 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。ドイツ、残念。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/30

-

住宅を解体する業者が一瞬 いなくなりましたが

代役を見つけ、ホッと・・。生活設計してマイホーム建築。がんばろー いわてがんばろー 東北〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)建物解体業者が見つかりました。昨日の契約時点では、あてにしていた解体業者が都合がつかなくなりました。解体工事のメドが立たないと、マイホームの建築工事がいつ始まって?いつ完成できるか?見当が付けられません。その後、住宅会社の方で4~5社に電話しましたが、その中で・・早いところでも工事に入れるのは7月下旬・・ということらしい。今から1か月、指をくわえて待つか?・・という状況の中で、1社だけが・・7月中旬から後半にかけて、工事に入れる・・と言っているようです。ただし・・工事費が高い!住宅会社にしてみれば、金額はいいから早く解体工事ができることを優先したい!・・ようです。Jさんと約束した解体工事費より明らかに高い!・・です。・・が、その差額は住宅会社が負担する!・・そうです。聞いてみると、武田FPの知り合いの業者です。で・・、その業者に私が電話をして、解体工事の時期の話をつけました。・7/8(日) : Jさん仮住まいへ引っ越し。・7/9~11 : 電気・水道・ガス等撤去。・7/12(木): 解体工事 着手。・・この件を住宅会社へ連絡。武田FP「こんな感じでどう?」住宅会社「早い分にはOKで、ありがたいです。」これで、建築工事の日程が組めそうです。7月末には基礎工事、8月・・お盆前には建物が建ちあがり、外観上は・・一見、完成品のように見える・・でしょう。楽しみ・・です。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続き・解体・着工 7/? 10 上棟~ 11 完成・入居 10/? 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・完成!メール添付で送りました。夫:自営業、妻:会社員。キャッシュフローは問題なし。むしろ、もっとゆとりのある生活を計画しても大丈夫です。当然、夫婦ともに生命保険は不要!現在も将来も不要! ・・です。これから第一子が生まれても・・・キャッシュフローに問題なし。・夫婦とも生命保険は不要!・・という結論でした。キャッシュフローに問題無しなら、生命保険は不要になります。逆に・・生命保険にドップリ加入すると・・キャッシュフローに問題が出てきます。保険には入らない!・・ことです。〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 今日の作業。(4/4着)7 Tさん(40代):現状診断 回答待ち。(4/7着)8 Fさん(30代):現状診断 今日の作業。(4/9着)9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。悪童・・だけど、決定力はスゴイ!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/29

-

先進医療で脅かされて保険に入るおバカさん

医療保険もガン保険も入らない方がお得・・です。(当たり前)自分の頭で考える生活設計。イタリア♪ イタリア♪ ・・・がんばろー いわてがんばろー 東北またまた、日経ネット版で気になる記事を発見したので、私のコメントを添えて紹介します。 ※は、私の声。「先進医療特約」高額の給付は2万人に1人?保険コンサルタント 後田亨「全部が全部、最先端の画期的な 医療技術というわけではないのに、 先進医療にスポットを当てて 保険を販売するのはいかがなものか?」 このところ、複数の医療従事者の方から「医療保険」や「がん保険」に付帯されている「先進医療特約」について、上記のようなご指摘を頂いています。 ※・・の、ようです。本連載では既に昨年10月28日に「先進医療特約」について書いていますが、最近入手できた情報も加えて、再度取り上げることにします。近年「先進医療特約」が付加された保険の人気が高いのは、「がん」に有効とされる重粒子線治療や陽子線治療が、健康保険適用外であり、300万円ほどの実費が患者さんの自己負担になることが認知されてきたからでしょう。たとえば、「腰骨にある『がん』を治療する際、 腰骨を摘出すると歩行が困難に なることもあります。 でも、重粒子線治療では、 がん細胞のみ消滅させることが できるんです。 実費が払えないからと、 あきらめられるでしょうか?」といった案内がなされると、必須の特約だと思えたりします。 ※洗脳・・されてしまいます。ところが、ある開業医の方は「重粒子線治療は、患者さんの 希望に応じてできる治療ではない。 300万円が用意されていても 無理なことがある。 転移がないことや 『がん』細胞の大きさなどにもよるし、 施設数から 対応可能な患者数にも限度がある。 保険に入っていれば救われる とは思って欲しくない」 ※・・だそうですよ。「保険会社のテレビCM等は、 こうした医療の実態とかけ離れていて、 先進医療が、保険販売のエサ みたく扱われている気がする」 ※そのとおり!・・です。とおっしゃいます。また、別の医療従事者の方は「重粒子線治療の効用は認めるが、 他の先進医療も含めて、 本来、『実験医療』と呼ぶべきものだ。 事例が増えるまで、 自分では受けたくない治療もある」 ※だそうです・・よ。と語られます。 こうした異論に触れることができるのは有難いことだと思います。そして、消費者が冷静な判断を行うには、やはり保険商品の「コストとパフォーマンス」に関する情報開示が必要だろうと、改めて感じます。 ※情報開示が必要です。 が、無いのがこの業界です。一般に「先進医療特約」の保険料は、せいぜい100円程度とはいえ、この特約が付加されている「医療保険」や「がん保険」が加入に値するのかどうかは、かなり怪しいからです。 ※怪しい・・のではなく、 加入しない方が 明らかにお得・・です。まず、契約にかかるコストが疑問です。ビジネス誌などで確認できる代理店の販売手数料率が、初年度の保険料の40~60%にも及ぶ商品が少なくないことから、「暴利」が通用している金融商品だとする向きもあります。 ※まったくその通り! ボロ儲け商品そのもの。 買わない方がいい に決まっています。実際、透明性に欠ける商品であることは否めません。であれば、極力、利用しないのが、消費者の基本的な対処法でしょう。 ※当然です。 利用しない方がいい。 買わない方がいい。また、コストだけではなくパフォーマンス、つまり給付金の支払いも全般に不透明です。 ※その通り。ただし、この点についてはメットライフアリコとNKSJひまわり生命の2社から、貴重な情報提供がありました。 メットライフアリコには、先進医療給付特約発売から3年間で約100万件の保有契約があり、重粒子線治療19件、陽子線治療32件の支払いが発生しているということです。したがって、2万人に1人強くらいの割合で、300万円ほどの給付金が支払われていると見ることができそうです。一方、NKSJひまわり生命では、過去4年弱で83万9千件ほどの契約があり、重粒子線と陽子線治療の合計支払件数は26件ということですから、10万人に3人強程度です。保有契約の中には、当該特約が付加されていない契約も混在しているそうなので、実際の給付率はもう少し高いと思われます。また、発売後の経過年数が短いので、今後の給付率はもっと高くなるかもしれません。私は、現状、「先進医療特約」目当ての保険加入には否定的ですが、 ※医療保険に加入させたい お客さん(魚)を 釣り上げるために、 先進医療特約のお話は、 格好のエサ!・・です。 どんな魚でも食いつきます。 おバカさんです。(失礼!)こうした情報が増えることは大歓迎です。 ※先進医療特約は たった100円でも、 その本体の医療保険や ガン保険の保険料・・、 すごい金額を払うでしょ? 一生でいくら払うか? 算数してみて。 ウン百万円になる人、 ザラにいるよ。 300万円もらうために ウン百万円払う・・か? おバカさんです。(失礼!) 医療保険や ガン保険には 入らない方が、 健全なキャッシュフローに なります。 幸せな日々が訪れます。 良い一生が送れます。悪童2発! イタリアがドイツを粉砕!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/29

-

マイホーム建替え えっ?解体業者さんが?

来月は もう、別の予定が入った?生活設計してマイホーム建築。がんばろー いわてがんばろー 東北〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)本日、マイホーム建築工事の契約・・終了!7月着工~10月完成!・・は難しいかもしれないけど、11月完成・入居!ぐらいは・・。 ところが・・バッドニュース!・・です。解体工事をする業者さん、7月に別の工事を引き受けちゃった・・ようです。Jさん、ガァ~~ン! ・・です。古い建物の解体をしなければ、新しい建物の建築ができません。住宅会社「解体工事が仮に遅れても、 大工工事の方で挽回します。 お尻はきっちり合わせます。 遅くても11月には完成させます。 仮に解体業者が変わることが あっても、同じ金額で やりますので・・。」各業者、引っ張りだこ・・のようです。被災地の特殊事情もあるようです。Jさん・・契約してしまったし、住宅会社を信用して、とにかく任せることに・・。で・・、さっそく契約金(請負額の1割)を、振り込みに行きました。仮住まいとしては・・近所の古いアパートを2室借りるようです。(住まい用と荷物置き用)あまりにも古いアパートなので、トイレや台所など水回りが・・いかにも・・汚い・・らしい。夏はいかにも暑そう ・・らしい。仮住まいはできるだけ、短い期間にしたい・・ようです。(当然・・だと思います)決めてしまったら 一日でも早く、新しいマイホームに住みたい♪・・でしょうね。(分かります)Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続き・解体・着工 7/? 10 上棟~ 11 完成・入居 10/? 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日、終了できませんでした。明日・・までかかります。スミマセンッ!佐々木FP、I さんの期待に応えるべく、悪戦苦闘!・・中です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 今日の作業。(4/4着)7 Tさん(40代):現状診断 回答待ち。(4/7着)8 Fさん(30代):現状診断 4/9 シート到着。9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/28

-

建物が解体されて無くなった という登記は自分で

プロにお願いすると・・料金:数万円!自分でやれば、タダ。技術を伴わない登記は、素人でもだいじょうぶ。生活設計してマイホーム建築。がんばろー いわて!がんばろー 東北!〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)マイホームの建替えでは、色々な登記が必要になります。1 旧建物を解体して ・・滅失登記。 (建物が無くなりました)2 新築して ・・表題登記。 (こんな内容の建物です)3 そのあと ・・所有権保存登記。 (所有者はこの人です)4 ローンを借りて ・・抵当権設定登記。 (こんな内容の融資です)2と4はプロでないと無理で、3だって・・まちがいなく自分の所有にしたいので、プロに任せたい・・です。が・・、1は自分でやってもいいかと思います・・よ。安易にプロに任せると、4~5万円も取られます。(いつも依頼している 土地家屋調査士・・の話)プロの場合は、するべきことが多かったり、添付資料を義務付けられたりしているようです。だから・・4~5万円。「建物が無くなりました。」・・という簡単な登記だから、素人でもできそうです。素人に・・プロに要求するような事柄を義務付けることはない・・ようです。法務局に電話して質問、教えられた通りにやってみましょう。4~5万円のため・・です。(仮住まいの家賃の足しになります)Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続き・解体・着工 7/? 10 上棟~ 11 完成・入居 11/? 12 住宅ローン返済開始 がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/28

-

マイホームの見積もり 全社 予算オーバー!でした

苦労して予算内に収めてなんとか契約へ・・。生活設計してマイホーム建築。がんばろー いわて!がんばろー 東北!〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)いよいよ明日、当事務所にてマイホーム建築の契約を行ないます。もちろん、私が立ち会います。6/14に、住宅会社3社によるプレゼンコンペを行ないましたが、その時点ではまだ、それぞれの見積もり金額を公表していませんでした。(業者もこの記事を読んでいるので)いよいよ・・建築業者も決まって、明日・・契約を行なうので、ここに各社の見積額を公表します。現在の建物を建て替えるので、その解体工事も含みます。(これがけっこう高い)外構工事では、フェンス工事やアプローチの石張り工事、カーポート設置換え工事、花壇工事なども含みます。延べ床面積は約37坪ですが、スキップフロアの家で、部分的に3層構造になっているので、当然・・割増しのお金がかかります。ソーラーは採用しません。ウッディであったり・・、自然素材に包まれたい、のような希望から、内装では・・床はムク材、壁は塗り壁にします。で・・6/14のコンペでの見積額は、参加は3社で・・A建設 : 2,930万円Bホーム : 2,830万円Cホーム : 2,590万円・・でした。最大価格差:340万円!・・です。まったく同じ設計図書を渡しています。それでも大きく価格差がつきます。当たり前によくあることです。 ※だから・・ 当初から一業者に決めて 計画を進めると、大損して いることに気づくことが できません。 (ご愁傷様・・)そして・・全社、予算オーバー!・・でした。Jさんの予算は、解体工事や外構工事、さらにはカーポート工事を含めて、あわよくば仮住まい費用も含めて、何から何まで含めて、2,500万円! ・・でした。全社・・予算オーバー。で・・どうするか?予算内に納まるように真剣に工夫をすることになります。(より予算に近いCホームで)あきらめるものはあきらめる!ゆずれないものは残す!(ムクの床と塗り壁はそのまま、 スキップフロアと大収納も、 外部アプローチの石張りも、 みんな・・そのままです)○小屋裏収納をあきらめる。○解体工事を直接施工に。 (住宅会社を通さず直接発注)○カーテンをブラインドに。○その他数か所の修正。さらに、Cホームさんに、無理な値引き?もお願い。・・の結果、(解体工事込みで)○2,426万円! ○建築工事:2,300万円 ○解体工事: 126万円仮住まい費用を足しても、2,500万円以内で済みます。これでOK。明日・・契約です。小屋裏収納をあきらめたので、当然・・外観がちょっぴり変わりました。(上の図と比べてみてください)シンプルになりました。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続き・解体・着工 7/? 10 上棟~ 11 完成・入居 11/? 12 住宅ローン返済開始 10勝目!がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/27

-

我が家の収入だと 生命保険に入っとく方がいい?

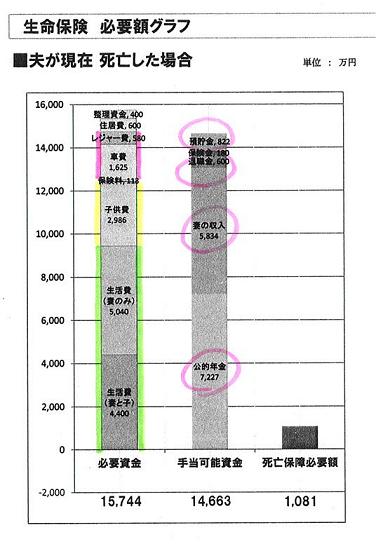

そういうことではない。生命保険の必要額は、収入だけで決まるものではない。生命保険と生活設計。がんばろー いわてがんばろー 東北メール顧問会員希望のNさん(30代) (相談:ライフプランニング)昨日・・初めて、メールをいただきました。昨日の記事参照。「パソコンはあるけど ネット接続していません?」 ※は、私の声。メールをいただきました。 昨日メールしましたNです。ブログを拝見しました。ありがとうございました。返信して頂いたのに受信できず、申し訳ありませんでした。このメールの方でよろしくお願いします。実家のPCを使いますので、申し込みをお願いします。よろしくお願いします。※実家のPCを使って、情報の やり取りをする・・ということなので、 顧問会員になるための 案内文を送りました。メールをいただきました。ありがとうございます!よろしくお願いします!入金したらまたメールします! ※なんだ・・ 「入金しましたあ♪ 確認をお願いします!」 ・・というメールかと 思ってしまいました。 (^^ゞ 年間顧問料 ・・です。ちなみに、生命保険は解約の手続きをしているところです。 ※OK・・です。 『保険加入=お金を失うこと!』収入保障、もともと私だけ入っていたのですが、あんしん生命からひまわり生命のものに変更しようと思っています。我が家の収入からすると、入っておいた方が良いでしょうか? ※生命保険に入っておいた 方がいいか?どうか? ・・は、 「収入」だけで決まる ものではありません。すみませんが、よろしくお願いしますm(__)m ※生命保険が必要かどうか? を、どのように考えるか? 下のグラフを参照ください。 ある顧問会員の資料です。夫の場合は・・「必要資金」に対して、「手当可能資金」が少ないので、その差額(1,081万円)が、「死亡保障必要額」・・ということです。妻の場合は・・「必要資金」に対して、「手当可能資金」の方が多いので、「死亡保障必要額」はマイナスです。妻には保障は不要! ・・ということです。生命保険の必要額の意味、しっかり理解しておいてください。保険屋さんにだまされないために。それでも・・生命保険は清算しておきたい・・です。とりあえず、どうするか?現状診断で具体的な金額が判明する前には、三角形の保険(収入保障保険等)で、「とりあえず加入」しておきましょう。夫婦共稼ぎなら・・保障額は、収入の多い方が3,000万円。収入が少ない方が2,000万円。期間は15年程度でOK。 医療保険やがん保険や 介護保険などは、 特約も含めてすべて解約! しておきたい。 保険料がメチャクチャ 安くなり、貯蓄が増えだす。何の根拠も無いけど・・突っ込むな! (^^ゞ「とりあえず加入」なんだから、これでいんです! (^^ゞ現状診断結果が出たら、それに基づいて、最終的な保険の清算!・・を、行ないましょう。人生が・・ 変わります。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。明日・・の完成予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 今日の作業。(4/4着)7 Tさん(40代):現状診断 回答待ち。(4/7着)8 Fさん(30代):現状診断 4/9 シート到着。9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/27

-

パソコンはあるけど ネット接続していません?

データのやり取りのため、ネット接続してほしい・・。真剣に・・生活設計。がんばろー いわてがんばろー 東北メール顧問会員希望のNさん(30代) (相談:ライフプランニング)今日・・初めて、メールをいただきました。 ※は、私の声。初めまして。ブログを拝見しメールしました。Nと申します。家計簿はつけておらず、共働きで、外食、買い物、旅行とお金は使ってきたという感じです。 ※ ほぅ・・。この度、第3子を出産し、収入が減り、家計を見直すことと、育休後の勤務形態をフルタイムから時短制度の利用や、パートに変更して家計がやっていけるのか、 ※はい。子どもとの時間を増やしたいので、考えています。 ※なるほど。現在、中古一戸建てに住んでいます。○○○万円○○年ローン変動金利です。 ※なにっ!? 変動金利!? 危ない、危ない。目標は住宅ローン繰り上げ返済と、建て替えです。また、隣には借家があり、一軒空き家、一軒事務所として貸しています。ガレージは2台貸しています。その収入は母が立て替えてくれている車の返済に当てています。 ※借金で車を買うな! (^^ゞ主人30ウン歳 会社員 年収○○○万私 30ウン歳 会社員 年収同じほど 現在育休中長○ 小学○年生次○ ○○組三○ ○か月今、パソコンはありますがインターネットは繋いでいません。 ※つなげ・・よ!! (^^ゞ ネットにつながってない パソコンなんて・・。郵送のやり取りでも可能でしょうか? ※以前、一度経験しましたが、 大変すぎます。 できれば、受けたくない。(^^ゞ ヒアリングシートや、 作成する現状診断資料は、 けっこう容量のあるデータです。 メール添付でやりとりしたい。インターネットは実家にあるので、実家に帰った時に見ることは可能です。 ※実家のパソコンで データのやり取りするか、 自宅のパソコンを ネットにつなぐか、 ・・お願いします。以上、相談内容です。どうぞよろしくお願いいたします。 ※ネット接続等で対応した上で、 よろしくお願いします。返信メールを送ろうと・・こんにちは。今日の記事でコメントしました。読んで参考にした上で、またメールをいただければ・・と思います。よろしく、お願いします。・・と書いて、送信!しようとしたら、変なメッセージが出て、送信できませんでした。うぅ・・ ネット接続したパソコンとやり取りをしたい・・。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。「再々ヒアリング」の回答が戻ったので、作業を再開しました。あさって・・の完成予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 今日の作業。(4/4着)7 Tさん(40代):現状診断 今日の作業。(4/7着)8 Fさん(30代):現状診断 4/9 シート到着。9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/26

-

老後資金不足かも 終身保険はやめられない?

貯蓄の利息と借金の利息のお話。老後資金準備と生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断は6/22に終わりました。 家族は・・夫婦と赤ちゃん。 夫(40代):会社員。 妻(30代):専業主婦。 住居:持家(マンション) 住宅ローン有り。診断結果は・・・貯蓄残高は、定年退職後に 急角度で減る。 (収入減、支出大、・・の時期)・老後の70代以降の生活が 成り立たない。 (お金が無くなる)・生命保険は過剰加入。 年間保険料:約53万円。 (保険にこんなに払ってはダメ)・死亡保障必要額が過大。 現在 10年後 ・夫 6,182万円→3,224万円 ・妻 135万円→ 935万円 (将来の必要額が増えるのも異常)メールをいただきました。 ※は、私の声。連絡遅くなり申し訳ありません。現状診断ありがとうございました!70歳以降に生活が成り立たなくなるとは意外でした(..) ※住宅ローンを老後まで 引きずる予定? の人によく見られます。 ・老後も住宅ローン返済。 ・収入よりも支出が多い。 そんな状況の人は、 定年後・・急角度で 貯蓄が減り、 老後のある時点から、 お金が無くなります。さらに妻の保険必要額が10年後のほうが増えてしまうとは(>_<) ※一般的には・・ 死亡保障必要額は、 期間が経過するほど、 少なくなります。 なので、生命保険は 三角形が理想・・で、 (収入保障保険など) 捨てるお金も少なく済みます。 ところが・・ お金を稼ぐ残期間が 少ない年齢で・・ 支出ボリュームが 多い時期(教育費等)が かなり先にあると・・ 生命保険の必要額が 変則的になったりします。 夫も妻も高齢で 子どもを持ったりすると、 このようなことになりやす ・・かったりします。支出の中で時にレジャー費が掛かりすぎているので見直します! ※私が見た限りでは、 レジャー費は、それほど でもありません。 妻がずぅっと専業主婦で 夫の収入だけでやっていく のであれば、 それなりに・・もっと 基本生活費を見直して、 絞ってみたいところ・・です。さらに保険も医療と終身(介護は会社がらみで難しいので)を切った方がいいでしょうか? ※医療保険は、ただの お金たれ流し!・・です。 加入しない方がお得。 (当たり前!) ※終身保険は一般人には まったく不要! 営業されて・・ 「お得な貯蓄」と思って いるとしたら、 ただの勘違い!・・です。 (当たり前!) おバカさん!・・です。 (失礼!) 住宅ローンの返済で アップアップしながら、 終身保険その他で 貯蓄している人は、 ひと粒で二度おいしい・・ 究極のおバカさん!・・です。 (失礼!)でも、老後の資金が足りないので、どのようにするのがベストですかね? ※老後資金準備は・・? 個人年金保険? 終身保険? 養老保険? 保険屋や銀行屋に洗脳 された、ただのおバカ! ・・です。 (失礼!) 住宅ローンを返済中なら、 「住宅ローンの繰上返済」 ・・が、究極の 老後資金準備! ・・です。 なぜか? 『借金金利>貯蓄金利』! ・・だからです。 ネットのシミュレーションで、 繰上返済をやってみましょう。 貯蓄で得られる利息に比べ、 けた違いの利息節約が できることが分かります。 終身保険や個人年金などに 払うお金があったら、 とっとと繰上返済! 現役中にローンが完済できれば、 定年後に急角度でお金が減る こともなくなる。とりあえず、自分で支出の見直しをしつつ、資料を熟読しようと思います! ※まず、 まだ洗脳されたままの頭を、 しっかり切り替えよう! 生命保険は清算! 老後のための貯蓄 (と・・洗脳されて思っている) をするお金があったら、 とっとと繰上返済! (それが究極の老後対策!) 基本生活費もきちんと 見てみたい。 妻も・・少し働くことを 検討してみたい。 家計が改善されれば、 夫婦ともに・・ 生命保険の必要額も ちがってきます。 危うい家計ほど、 生命保険の必要額の 計算結果が多く出ます。 健全な家計では、 生命保険は不要になります。 保険屋にだまされるな!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/26

-

マイホーム建築 棟上げ(むねあげ)・・しました

写真掲載ができるようになりました。生活設計してマイホーム建築。劇的な逆転優勝!がんばろー いわて!がんばろー 東北!〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)いよいよ・・建物がカタチになってきました。6/22(金)に現場を見に行って写真も撮りましたましたが、ブログの容量の関係で・・掲載できないでいました。・・が、過去の他の画像を消去したら、掲載が可能になりました。あらためてここに掲載します。5/26は・・こんな状態でしたが、6/22は・・こうなりました。色々な配慮から・・建物のすべてをシートで覆っています。5/26は・・こんな状態でしたが、6/22は、こうなりました。左側のブルーシートが玄関です。右側のブルーシートはリビング。しっかりした施工(現場管理)・・です。工事に入らない日は、出入り口のすべてをきちんと塞いでいます。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約 12/17 ・事前手続き 9 地鎮祭 3/24 着工 5/2 10 上棟~ 11 完成・入居 12 住宅ローン返済開始イタリア、ベスト4へ!がんばろー いわて! がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/25

-

来春から生命保険料が上がる? だから?

だからどうした?・・というお話。生命保険料が引き上げになりそうです。ニュース記事を取り上げてコメントします。値上がりしようが、値下がりしようが、どんなニュースがあろうが、生命保険には加入しない方がお得!長い人生にとってお得!・・です。(当たり前!)『生命保険加入=お金を失うこと!』保険は・・一定期間の保障をお金で買うこと、期間が経過すればお金は無くなる。生命保険と生活設計。東日本大震災の復興イベントを開催。がんばろー いわてがんばろー 東北生命保険料、来春上げ...標準利率0・5%下げで読売新聞 6月24日(日)3時2分配信 ※は、私の声。国内の多くの生命保険会社が、2013年4月から、終身保険や養老保険など主力商品の新規契約分の保険料を値上げする方向になった。 ※終身保険は・・ 死亡保障としては、 基本的に不要な保険です。 貯蓄としては・・ 終身保険も養老保険も 契約しない方がいい・・です。 なぜ? 現在の超低金利の時期に、 長期の契約をするのは、 低金利を固定してしまって 損!・・だからです。 終身保険や養老保険を 契約してはいけない!契約者に約束する運用利回り(予定利率)の目安となる「標準利率」について、金融庁が現行の年1・5%から年1・0%に12年ぶりに引き下げる見通しになり、 ※超低利率が長年続いたけど、 さらにそれを下回る 超・超低利率!になります。 まず感じてほしいのは、 少なくても・・ 『保険で貯蓄をするな!』 ・・ということです。 貯蓄性保険は長期契約です。 超・超低金利を固定する 契約になって、大損!します。保険料を増やさなければ保険金の原資を確保できなくなるためだ。標準利率は、生保各社が契約者に実現不可能な利回りを約束することを防ぎ、生保の経営の健全性を保つために設定されている。金融庁が10年物国債の過去3年間の平均利回りなどをもとに算出する。各社は標準利率を参考に予定利率を決める。 ※各社は基本的に 予定利率を下げざるを 得なくなます。金融庁は、歴史的な超低金利が続いていることを踏まえ、10月にも来年4月以降の標準利率の引き下げを決める方向だ。このため、各社は終身保険などを中心に保険料値上げの検討に入った。 ※当然・・ 値上げになるでしょう。 だけど・・ いつも言っているように、 終身保険には入る 必要もないし、 入らない方がお得・・です。 他の保障性の保険の 保険料も上がるでしょうが、 『保険には入らない!』 方がお得だと分かっていれば、 ほとんど家計には 影響ありません。 くれぐれも・・ 「来春には値上がりするから、 今のうちに加入しておけば、 こんなにお得です。」 なんて営業トークに 騙されることがないように・・。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!・・しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 回答戻る。(4/4着)7 Tさん(40代):現状診断 今日の作業。(4/7着)8 Fさん(30代):現状診断 4/9 シート到着。9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。ユーロ、イタリアvsイングランドがんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/25

-

保険料の比較広告が開始され ・・画期的ですが

保険料の比較広告、まったく初めてのこと・・です。生命保険と生活設計。ついに、正式契約!がんばろー いわて!がんばろー 東北!オリックス生命が画期的なことを始めました。オリックス生命保険は保険商品の内容を他社と比較する広告を始める。販売経路をインターネットに限った保険(死亡保障)の保険料を年齢ごとにインターネット専業の2社と比べ、どちらの保険料が安いか分かりやすくする。保険料の引き下げ競争が加速しそうだ。比較広告が実質解禁された2005年以降で、実際に手がける保険会社は無かったと同社は説明している。「オリックス生命 保険比較サイト」http://www.orixlife.jp/hikaku/ 比較する相手のネット生保は、ライフネット生命と、ネクスティア生命・・です。客観的に保険料を比較できるので、消費者にとってはありがたく、逆に・・なんで今まで、どこもやらなかったの?・・のような感想を持ちます。さあ! それでは、しっかり比較して検討しよう!・・とは、残念ながら・・考えないことをお奨めします。 ほんと、ザンネン! (^^ゞ《理由1》四角形の保険は損。比べっこしているのは、定期保険という四角形の保険です。四角形の保険を契約してはいけない。死亡保障の必要額は、将来に向けて減るので、三角形の保険が理想・・です。(たれ流すお金を最小にできます)収入保障保険・・などです。《理由2》タバコを吸わない人は、ネット生保で契約すると損。健康体割引などのサービスは、喫煙者かどうかをチェックする「人」が必要・・です。ネット生保は、できるだけ人件費などを省いているため、チェックする「人」がいません。なので・・健康体割引のようなサービスを提供できません。だから、タバコを吸わないのにネット生保で契約すると、生涯では大きな損をこうむります。お金をたれ流さないために・・○四角形の保険には入るな!○非喫煙者はネット生保の 保険には入るな!公共の電波を使って告白 ・・結果は?がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/23

-

中古住宅見学! 午後1時 みんなで現地集合!

え? 無し? 一から出直し?生活設計してマイホーム取得。がんばろー いわてがんばろー 東北〇顧問会員のYさん(40代) (相談:生活設計・マイホーム取得)現状診断は3/30に終えています。今日・・中古住宅見学で、午後1時、現地集合!・・の予定でした。20日(水)には私が、物件を下見に行って来ました。色々な不動産屋さんが、現地に看板を立てています。仲介しているI不動産さんに連絡して後、Yさん夫妻の希望も確認して、案内のアポも取りました。(今日土曜日の午後1時!・・に)ところが・・昨日(金曜日)いきなり、I不動産さんが来所。「売主さんに確認したら・・ もう売れてしまった・・という ことでした。申しわけありません!」ガァ~~ン!!それならそれで・・現地の看板、はずしとけよな~。よくあるパターン・・です。長年売れずに残っていた物件が、「さあ!買おう!」・・と思った時には、他の人も動き出していた・・なんてこと、よくあります。ひと足・・遅かった。しかたがありません。あきらめるしかありません。いったん白紙に戻して、また一からやり直し・・です。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 3/30 2 ライフプランニング(生活設計) 6/19 3 資金・ローンの目安を立てる 4 物件見学・検討 5 売買契約 6 決済・引き渡し・入居 7 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 I さん(30代):現状診断 作業途中。(4/4着)7 Tさん(40代):現状診断 4/7 シート到着。8 Fさん(30代):現状診断 4/9 シート到着。9 Nさん(40代):シミュレーション 4/17 依頼着。10 Tさん(30代):現状診断 4/20 ヒアリング。11 Sさん(40代):現状診断 4/23 シート到着。12 Tさん(30代):シミュレーション 5/5 依頼着。13 Tさん(40代):現状診断 5/5 シート到着。14 Kさん(20代):シミュレーション 5/8 依頼着。15 Oさん(30代):現状診断 5/10 シート到着。16 Mさん(30代):シミュレーション 5/11 依頼着。17 Tさん(30代):現状診断 5/14 シート到着。18 Sさん(30代):現状診断 5/31 シート到着。19 Aさん(30代):現状診断 6/8 シート到着。20 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/23

-

マイホーム建築工事 建物がカタチになって・・

天気予報がはずれて・・快晴!生活設計して、マイホーム建築。いつも・・かわゆい。 すなおに育てよ。がんばろー いわて!がんばろー 東北!〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)いよいよ・・建物がカタチになってきました。天気予報がはずれて、気温もどんどん上がって快晴!写真撮影日より・・です。現場を見に行ってきました。もちろん写真も撮りました。5/26は・・こんな状態でしたが、今日は・・あれ・・?5/26は・・こんな状態でしたが、今日は・・あれ・・?家が建ち上がって、カタチになっているんですが・・。申しわけありません。5/26と同じ角度で写真を撮って比較しようとしましたが、ブログに掲載できません。登録画像が一定容量に達したので・・これ以上はダメ!のようなメッセージが・・。過去の画像を消していけばいい?そうした場合、記事のその画像も消える?(それもマズイ)よく分かりません。今日の写真、掲載できません。モウシワケ アリマセン!Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約 12/17 ・事前手続き 9 地鎮祭 3/24 着工 5/2 10 上棟~ 11 完成・入居 12 住宅ローン返済開始ついつい、みんな笑顔に・・。がんばろー いわて! がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/22

-

住宅ローンの借り換え 病歴のため団信加入不可

告知期間が過ぎてから借り換えた方がいい?住宅ローンと生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断は5/9に終わっています。住宅ローンは35年返済、変動金利で借りています。金利:1.075%ということですが、35年間・・このままで行けるわけがありません。非常に危険な状況です。変動金利や短期の固定金利期間以外の住宅ローンに借り換えておきたいところ・・です。現状診断のキャッシュフローは、当事務所が勝手に住宅ローン金利を2.5%(平均)に設定して作成しています。それでも・・将来にわたって問題の無いキャッシュフローになりました。メールをいただきました。 ※は、私の声。 お久しぶりです Hです 先日の住宅ローンの件ですが、某銀行に借り換えを申請したところ ○○の病歴の為(完治しています)団信が通らずに借り換えができませんでした (新規の借り入れ時は もちろん審査に通りました) そこで団信不要のフラット35で借り換えし、団信の代わりに生命保険で補うとゆうのはダメなんでしょうか? ※OK・・です。もちろん生命保険の審査でも引っかかる可能性はありますが、 ※でしょうね。会社の団体保険の場合は告知期間が過去一年なので告知する必要はありません ※・・はい。会社の団体保険の申し込み期間は毎年六月なので来年まで待たないといけないのがネックです 現在のフラット35の最低金利は2.01% ※はい。過去最低となっていてできれば今借り換えを行いたいのですが、 ※とっとと借り換えよう!加入できるのであれば一年だけ民間の生命保険に加入して、来年会社の団体に変えようかとも考えていますがいかがなものでしょうか? ※OK・・です。それとも告知期間が過ぎるのをおとなしく待って借り換えした方がいいでしょうか? ※現在は超低金利なんだから、 とっとと・・その低金利を 固定して、安心してしまおう!今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。長らくお待たせしました。本日・・「現状診断」が完成!(ただし、老後に問題が・・)メールに添付して送りました。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓した結果、「再々ヒアリング」になりました。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 今日の作業。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 今日の作業。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。21 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/22

-

結婚式直前に お互いが「もし死んだら?」の話

夫婦の絆が強く・・。真剣に生活設計。チビ助たちを相手に13人抜き!がんばろー いわてがんばろー 東北〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料作成中で、行列の7番目に並んでいます。「再ヒアリング」をメール添付で送っていました。すぐ、返信がありました。メールをいただきました。 ※は、私の声。 武田さんご連絡頂きありがとうございました。頑張って再度記入致しましたのでご確認頂けますでしょうか。 ※ごくろうさま・・でした。シート2-2に年金追納分として105万とありましたが、とりあえず今年はその分納付して残りは翌年以降にまわすという意味なのか、支払い可能な未納分が105万とお考えなのかが分からなかったので教えて頂けると助かります。基礎補足1のシートを作成し私も自分で計算してみたので、ご確認頂けますと助かります。 ※資料作成している佐々木FP なりの考え方があった ようですが、簡単に文章で・・ というわけにはいかない ようです。 いただいた回答を整理して、 「再々ヒアリング」として 送るつもりのようです。 よろしく、お願いします。あとは主人の今後の手取額を考えるのに苦労しました。 ※・・でしょうね。 自営業の方の場合は 難しい・・です。 それでも・・きちんと、 生活設計したいですね。去年は震災でかなり減収となったそうですので、直近3年分の平均で計算してみました。 ※はい、いいでしょう。結婚式直前にお互いが死んだときの話をするのは何ともいえない感じでしたが、、、 ※結婚式をしていなかったので、 今月末挙行!・・します。 その今・・ 「お互いが死んだ時の話」 確かに・・微妙です。でも、考えておかないといけないよねと二人で話せたのがなによりの収穫です。どうぞ、よろしくお願い致します。 ※はい、そうです。 すべての可能性を考慮 しておきたい。 でも・・ 「一方が死んだ時の話」 をすることで、 夫婦の絆が強くなったようです。 よかった、よかった。 I さんの現状診断資料作成は、 5番目に並んでいるKさん(40代) の作業が終了した後になります ので、来週に入ってから・・です。 よろしく、お願いします。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。明日・・完成できるか?〇金融機関廻り (午後)振り込み等。家賃、給与、会費、源泉所得税、社会保険料、等々。いつもながら・・給与振り込みは、佐々木FPの分だけです。武田FPは無報酬・・どころか、今月はポケットマネーから30万円を、事務所の口座に入金しました。今日の各種支払いのためのお金が無かったから・・です。(涙・・)『世のため、消費者のため!』・・ライフワークとはいえ、こんなバカなことをいつまでやるんでしょう? ・・私は。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 今日の作業。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 回答到着。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。21 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。フサフサ ・・の、ルーニー。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/21

-

保険証券と家族構成を確認しただけで提案?

当然です。保険屋さんはヒアリングなんてしません。手数料の高い保険を売るだけ。彼らも商売・・です。 (当たり前)保険屋さんには近づかないこと・・です。生命保険に振り回されない生活設計。壮絶 どつき合い! 統一王座戦。がんばろー いわてがんばろー 東北〇顧問会員のTさん(40代) (相談:ライフプランニング)現状診断のためのヒアリングシート、先週・・届いていた・・ようです。気づきませんでした。 (^^ゞTさんからのメールはいつも、どういうわけか・・「迷惑メール」に分類されます。送っていただいたシートを、知らずに廃棄していた・・ようです。メールをいただきました。 ※は、私の声。 御連絡してみて良かったです。再度、送らせて頂きます ※スミマセン。迷惑メールの件、御迷惑おかけ致します。宜しくお願い致しますお世話になります やはり迷惑メールになってしまいますか・・ ※ なってしまいます・・。表示名を漢字に・・こういった事には疎くて、どう設定を変更したら良いのか分かりません。申し訳ありません ※いえいえ、謝ることは ありません。落ちもあるかもしれませんがライフプランニングを記入致しました。 ※今度はしっかり、 受け取りました。 行列にも並んでもらいました。 21番目・・です。(先は長い)他書類は、明日郵便にて送らせて頂きます ※郵便物は受け取っていました。とりあえず、現在加入しています保険会社に解約した場合の解約返戻金額を確認致しました(新たなプランを 一緒に持って来られましたが) ※保険屋さんも商売だから・・。 武田さんのブログを読ませて頂く前に、地元のファイナンシャルの方2名にも相談したのですが、 ※それは まずかった・・。私の生命保険の証書を確認をし、家族構成のみだけ聞いただけで(これには私も、う~んと思いましたが) ※たったそれだけで・・?沢山の生命保険のプランを先週、持ってやって来られました。 ※保険屋さんも商売・・です。武田さんから言われました、収入保障保険も入っていましたが、医療にガン・介護・子供の保険等々のプランを次々に説明されて疲れてしまいました。 ※ついやした時間が もったいなかった。結果・・・さっぱり理解はできておりません(沢山ありすぎて) ※いちいちそれぞれの保険の 内容を理解する必要は無い! 『保険加入=お金を失うこと!』 できるだけ加入しない! ようにするだけで、 家計は大幅改善できる。とりあえず、3000万の収入保障の見積りを数社とってみます。 宜しくお願い致します。 ※はい、「とりあえず加入」では、 それでOK・・です。 ただし・・保険屋が奨める ・てんこ盛りの特約 ・他の保険との抱き合わせ などをしないよう注意! シンプルに三角形の保険 のみで契約すること。 保険料は3~4千円/月 ・・で済む。9勝目!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/21

-

もらいそびれないよう しっかり読もう年金定期便

ぼぉ~っとしていると、もらいそびれます・・300万円。生活設計と年金。陸上競技 ニッポン!がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今、現状診断資料作成中です。(行列の5番目)Kさん(妻)は、職歴の中で厚生年金基金に加入していた期間が、6年弱あるようです。(将来・・この分の年金がもらえる)・いつから(何歳から)・いくら(年金額)もらえるか?・・は、本人が『企業年金連合会』に電話をして確認します。メールをいただきました。 返信が遅れて申し訳ありません。本人でないと金額は教えてもらえないとのことで本日、妻から問い合わせてもらいました。いつから ・・・ 65歳の誕生月の翌月からいくら ・・・ 年15万円とのことでした。よろしくお願いいたします。老後・・20年間だとすれば、15万円/年×20年=300万円!けっこう・・大きいです。気づかずに手続きをしなければ、もらうことができません。だから・・『ねんきん定期便』は、しっかり読みましょう。特にこの厚生年金基金は、見落としがちになります。「厚生年金」の加入期間の欄で、カッコ書きで・・『厚生年金基金』の加入期間が表示されます。(基金) ・・のように、表示されます。厚生年金加入期間:30年で、内・・厚生年金基金加入期間は「(基金):12年」 ・・とか。申請しなければ、もらえません。もらいそびれて損をしないよう、「ねんきん定期便」はしっかり読もう!特に、転職を繰り返している人は・・。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答待ち。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 今日の作業。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。21 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。さすが! ドイツ!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/20

-

中古住宅の購入を 真剣に検討したい・・です

あの・・中古住宅、まだ売れていません。生活設計してマイホーム取得。東北を縦断しそう・・です。がんばろー いわてがんばろー 東北〇顧問会員のYさん(40代) (相談:生活設計・マイホーム取得)現状診断は、3/30に終えています。人生の終盤で大変なことになるそんなキャッシュフロー・・でした。老後のある時期から、お金が足りなくなります。人生が成り立ちません。夫婦共稼ぎで収入が多いが、支出も多過ぎる!・・と、指摘していました。 ※元々・・マイホーム取得を 希望して、顧問会員に なっていますが、 生活設計が整わない内は 行動開始!できません。 自主的な家計改善が 必要なので、当事務所としては、 静観して待っていました。 当事務所の立ち位置として、 マイホーム取得を煽ることは、 まったく行ないません。 本人の意思表示があって 初めて、バックアップします。今日・・電話をいただきました。当初・・だれか分かりませんでした。思い出すのに・・ちょっと、時間が必要でした。(約3か月ぶりです)あれから、しっかり支出をチェックしながら生活してきたそうです。で・・、現在の生活に支出が10万円プラスになっても生涯でトントンになるようにできそうだ・・ということでした。 ※10万円 住宅ローンの返済の ことのようです。 現状診断で作成した キャッシュフロー表を 自分でいじってみたようです。つまり、マイホーム取得がしたい♪・・ということでした。で・・これから新築・・となると、数か月もかかるんで、自分たちは・・すぐ住める中古住宅でいいということです。ついては・・以前に話題に出た中古住宅を真剣に検討したいので、お願いします。 ※自分たちはまだ見ていない。 不動産屋さんと接触すると まずいので、自分たちはまだ 物件を見に行っていないようです。 顧問会員は、 不動産の売買をする場合は、 当事務所を通じて行う という約束事があります。と、依頼を受けたので、さっそくネットで検索しました。すぐ、見つかりました。ただ・・その同じ物件をいろいろな不動産業者が紹介しています。それぞれの紹介の仕方、上手・下手、親切・不親切、一生懸命・それなりに適当、等々、同じ物件でありながら・・各業者の特徴が表れています。売主さんは早く売りたくて、たくさんの業者に仲介を依頼しているようです。メールを送りました。こんにちは。『○○町:○,○○万円』ネット検索で、物件は確認できました。売主さんは色々な不動産屋さんに仲介を依頼しているようです。業者ならだれでも知っている物件、・・といったイメージです。まず、私自身が現地を見に行ってきます。その上で、不動産屋さんに連絡します。どこでもいいようですが、私の近場の不動産屋さんと接触してみようかと思っています。また、ご連絡します。明日は・・台風が東北を縦断しそう・・です。天候と相談しながら、現地を見に行きます。Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 3/30 2 ライフプランニング(生活設計) 6/19 3 資金・ローンの目安を立てる 4 物件見学・検討 5 売買契約 6 決済・引き渡し・入居 7 住宅ローン返済開始 えっ!? そんなことしていいの?チョー痛そー。 負けるな丸山!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/19

-

もらえる年金がまだあったぁ 忘れないように・・

あの・・厚生年金基金です。あの・・証券屋出身の詐欺師に食い物にされた厚生年金基金・・です。その詐欺師が今日やっと、逮捕されました。が・・、今日取り上げるお話は、詐欺師の逮捕のことではなく、顧問会員が将来もらう年金のことです。生活設計と年金・老後。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今、現状診断資料作成中です。(行列の5番目)資料作成終了へ向けて・・最後に一点、確認事項が発生しました。メールを送りました。こんにちは。確認事項が1点だけ出てきました。妻の年金。厚生年金基金に加入していた期間が、6年弱あるようです。(将来・・この分の年金がもらえる)なので、確認してお知らせください。・いつから(何歳から)・いくら(年金額)もらえるか?・・を確認してください。確認する相手は・・『企業年金連合会』です。ヒアリングシート「基礎データ3」の右帯に連絡先が書かれています。結果報告をいただきしだい、完成へ向けて作業をします。よろしく、お願いします。 武田 つとむ厚生年金基金は、民間サラリーマンの年金の三階部分に相当する年金です。企業によって、三階部分の年金は異なります。もちろん、三階部分が無い企業もあります。Kさんの妻が過去に勤めていた会社(自動車関連)が、厚生年金基金を採用していました。Kさんの妻に数年間の加入歴があります。(提出書類の中の「年金ネット」の 資料から佐々木FPが発見しました)なので・・将来、その分の年金が受け取れそうです。メールをいただきました。 了解しました!本人は一時金でもらったかもしれないと言っているのですが、確認して連絡いたします。よろしくお願いいたします。回答が戻り次第・・現状診断資料の完成へ向けて、佐々木FPが作業をします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答待ち。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 今日の作業。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/19

-

自宅のリフォームは建てた業者に相談 でいい?

いや、セカンドやサードのオピニオンも得てみたい。マイホームと生活設計。地球は猛スピードで砂漠化!がんばろー いわてがんばろー 東北〇メール顧問会員のMさん(30代) (相談:ライフプランニング)6/6(水)に現状診断が終了、メール添付で送りました。メールをいただきました。 ※は、私の声。 (略)質問ばかりですみませんが、家のリフォームをする時は、建てた工務店に頼むつもりですが、注意点はありますか?子ども部屋を二人で一部屋にしてるのを、壁かスライドドアで二部屋に分ける予定です。上が中学生になったらする予定でしたが、(略)、まだ時期は未定です。ヒアリングの時はすっかり忘れていたので、今後の消費予定には入ってません。見積もりもとっていないので、金額もどの程度必要かわかりませんが...。うちはアトピーがあるので無垢材と漆喰壁にしたのですが、 ※すごい・・ですね。 ムクの床材などに、 しっくいの塗り壁。 一般の住宅に比べて、 かなりお金がかかります。建てた工務店にこだわらず、数社見積もりをとってみるべきでしょうか。 ※はい、もちろん・・です。 複数の業者に相談することは、 大きく2つの意味でお得です。 1 手法の選択。 一つの部屋を二つにする ・・といっても、色々な方法が あると思われます。 それぞれの業者が、 それぞれの視点で アドバイスすると思われます。 3社程度に相談すれば、 後から・・ 「そういう方法もあったんだ。」 と、後悔することもないと 思われます。 2 コスト。 比較する競争相手が無ければ、 見積もり提示する業者は、 しっかりと利益を確保します。 (必要以上に乗せる場合も?) 「他の業者にも相談している」 ことを知らされていれば、 それぞれの業者が、 自分が受注するために ある程度がんばってきます。 (利益を少し削ったり・・)本田、ちびっ子サッカーの始球式!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/18

-

郵便局で 保険をやめる やめるな の押し問答に

保険をやめた後 病気になるとその後 入れなくなる?だから・・どうした?私たちは保険に入るために 生きているわけじゃない。私たちは保険に入るために 働いているわけじゃない。だまされてはいけない。保険には入らない方が、家庭経済は圧倒的に順調になる。(当たり前!)自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北〇顧問会員のMさん(30代) (相談:ライフプランニング)6/1(金)に現状診断資料が完成して・・6/9(土)に来所。診断結果を説明。(チャグチャグ馬っこ・・の日)Mさんは独身なので、生命保険はまったく不要です。医療保険などは、元々・・加入しない方がお得。メールをいただきました。 ※は、私の声。 結果報告。さっそく月曜日にかんぽ生命の解約に行ってきました。 ※養老保険・・です。 医療などの特約が てんこ盛り・・です。 保険料は・・ 月:16,030円 (もったいない・・)金曜日には早速解約払戻金約65万円が振り込まれていました。 ※よかった・・です。 臨時収入!・・です。 ・・って、 ここまでの支払い総額は、 817,530円・・ですが。 (^^ゞ65万円!! スクーター買えます。携帯電話買えます。旅行行けます。もっともスクーターは十分動くので虎の子の65万円は時期をずらしながら小分けして定期預金として運用します。 ※お金は保険屋に預けるより、 自分で貯めておいた方が お得です。 (当たり前!) 保険屋さんの取り分が無い 分だけ、最低でもお得です。解約時にはやはり引き止められましたが、なんとか押し切りました。「保険に入っていたほうが安心ですよ」 ※ はぁ・・? 保険には入らない方が、 貯蓄がどんどん増えて、 この上なく・・安心です。と言われたので「私が欲しいのは安心ではなく安全です、 安心なら心の中で安心だと思えば 1円も使わずに安心は得られます」と切り返し、「病気になったら 保険には加入できなくなりますよ, 支払額を半額のプランにしませんか、 残された遺族の為にも継続しませんか」 ※『保険加入=お金を失うこと!』 一定期間の保障をお金で買う のが保険です。 その期間が過ぎれば、 払ったお金は消えて無くなります。 だから、加入しない方がいい。 (当たり前!)と言ってきたので、「私は専門家に相談したんだ。 だから解約は正しいのだ」 ※ここで言う「専門家」って、 私のこと・・のようです。 (^^ゞと押し切りました。後、半ば趣味で行っている投資は暴落時など明らかにお買い得という時以外は投資額を押さえてETF等倒産の危険の少ない銘柄を少しずつ買い増していくことにしました。外国人投資家等が簡単に株価を操作したり、某一流企業がインサイダー取引を平気で行ったり( AIJ投資顧問の社長もあそこの出身でしたね) ※遠慮して企業名を出さない ようにしているようですが、 ズバリ!野村證券・・ですね。 「最新の金融工学を駆使して・・」 のようないいかげんな話で、 金融商品売買で手数料を荒稼ぎ、 昔から・・年寄りを食い物に してきています。 相手が銀行だろうが、 証券だろうが、 対面での金融商品購入は、 手数料がバカ高い! ので、やめた方がいい。と個人が太刀打ちできない場所のようですから。取り急ぎ近況報告しました。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 今日の作業。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 4/4 シート到着。8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/18

-

買ってはいけない!銀行推奨の保険や金融商品

銀行が儲かって、消費者が損をする銀行もビジネス、儲かるものしか奨めません。自分では買わないもの・・しか。(当たり前!)自分の頭で考える生活設計。日経ネット版の興味深い記事、今日も ご紹介します。 ※は、私の声。『銀行が薦めるのは銀行がもうかる商品』 (略)「100万円を運用したいのですが」--。 銀行の資産運用相談窓口では個別ブースで丁寧に説明をしてくれるが...... 5月後半、3日かけて都内の銀行をまわった。資産運用の相談窓口でどんなアドバイスをもらえるかを確かめるためだ。運用したいお金は100万円。当面使う予定がないので10年くらいは置いておける。運用初心者で、知識がないので相談したい、と説明した。最初に訪れたA銀行。事前に電話で金額や年齢などを伝えたためか「お客様のご要望にふさわしい 商品をいくつか用意しています」とのこと。商品紹介に関する書類に署名すると、パンフレットを広げて話し始めた。■30代でも「年金」「死亡保障」......薦められたのはすべて保険商品だ。変額年金に米ドル建ての一時払い終身保険2種類。それに、通常は月々、保険料を払っていくタイプの終身保険を最初に一括払いする方法などだ。「保険だから安心」 ※はぁ?「預金を大きく上回る利回り」 ※うそつけ。と、いいことずくめの説明にかえって不安がよぎる。資産はリスクの高そうな投資信託で運用しているようだが......。次に訪れたB銀行での一押しも、やはり変額年金だった。疑問に思って、これらの商品や窓口対応についてファイナンシャルプランナー(FP)の井戸美枝さんに話したところ「リスクも手数料も高い商品ばかり。 そもそも、30代前半の女性には 必要性の薄い死亡保障や ※「必要性が薄い」のではなく、 「まったく不要!」 年金の商品を薦めるとは......」とあきれ顔だ。ではなぜ、保険ばかり薦められるのか。井戸さんの答えは明快だ。「手数料が高くて 銀行がもうかるからですよ」--。 ※銀行にとって、打ち出の小づち♪ お金が湧き出てきます。相談員から説明はなかったが、B銀行でもらった資料をよく見ると購入時に4%、 ※もったいない・・。運用費用として最大で毎年約3.5% ※もったいない・・。もの手数料が差し引かれることがわかった。5年分の手数料だけで元本の約20%に上る。 ※ふざけた話・・です。 「資産運用は長期で・・。」 なんて、20~30年も 騙され続けていると、 元本相当分の手数料が丸々、 金融機関の手元に渡ります。 こんなことで、資産が 増えるわけがない! 目を覚ませ!おバカさん! (失礼!)確かに、銀行や保険会社の受け取る手数料は驚くほど多い。■相談員の乏しい金融知識......「投信とは、 値上がり益を期待できるだけでなく、 分配金という預金で言う利息を 毎月受け取れる金融商品です」--。 ※はぁ? 何言ってんの?保険だけでなく投信についても聞きたいと言うと、B銀行の相談員はこう説明を始めた。彼女の中では「投信=毎月分配型」らしい。 ※・・のようですね。 バカ行員・・です。商品ラインアップには手数料の安い指数連動型や分配金なしで複利運用する投信があるにもかかわらず......。A銀行でもびっくり発言があった。ある国の債券型投信がお薦めだというので「なぜですか?」と質問した際のこと。「この国は近く(国債が) 格上げされるとの噂があって、 そうすると金利も上がるので より有利になるからです」--。 ※はぁ? おまえも何言ってんの?格上げされれば金利は抑制されるはず。記者が過去に勉強した知識は間違いだったのか。不安になるほど自信満々の語り口で相談員は繰り返した。ちなみに会社に戻って調べてみると、その国の国債はどの格付け会社でもトリプルA。そもそもこれ以上、格上げしようがない。 ※コント ・・みたい。 (^^ゞすっかり窓口相談に不安を覚えながら向かった3行目のC銀行では、少し様子が違った。相談員から渡された名刺には「FP」の文字。 ※名刺にFPと印刷するのは、 カラスの勝手・・です。 罰せられることもない。一番に薦められるかと思った保険については「お客様はまだお若いですから 保障も見合わないですし、 あまり長期にわたって 換金できないリスクは 負うべきではないと思います」とのこと。別の銀行とはいえ言うことがここまで違うものなのか。■FP資格を持つ相談員もいるが......C銀行のお薦めは外貨建ての仕組み預金。通常の外貨預金と比べ、ずいぶん利率がいいようだが ※他よりも確実に圧倒的に 有利な方法は、存在しない。 (当たり前!)複雑すぎて商品説明を一読してもどんな運用がされるのかわからない。 リスクが高いことは一目瞭然だ。中途解約すると10%を超える損失が出るうえ、円と外貨のどちらで換金できるかはわからない。外貨で受け取ってもその銀行にはその外貨の取り扱いがないので手数料を払って円に戻すか別の銀行口座に送金するかしかない。円建ての仕組み預金に至っては、満期の時期を銀行が決める、というのだ。 ※博打のやめ時を決めるのは、 その博打の相手方、 ・・なんて、圧倒的に不利に 決まっている。 そんな勝負は最初からしない 方がいいに決まっている。FPの紀平正幸さんによると「預金と名がついてはいるが、 中身はプロの機関投資家同士で やりとりするようなリスクの高い商品。 満期や換金方法を事前に確定せず、 相場の状況を見て 銀行に有利な手段で資産を戻す」とのこと。相談員が専門知識を持っていても、結局ここでもお薦めは「銀行がもうかる商品」だ。 ※当たり前。取材するほど不安ばかりが募るが、銀行とは今後どのようにつき合えばいいのだろうか。紀平さんは「決して窓口で即決してはいけない」と注意喚起する。その上で、どんな説明をされたか検証するためにもやりとりを録音するよう勧める。録音機を見せれば相談員もおざなりな対応をできないだろう。FPの前川貢さんは「相談員が話すまま聞いていては セールストークに飲み込まれてしまう。 窓口は質問や確認をする場所ととらえ、 教えてもらおうという発想を排除すべきだ」と指摘する。■セールストークにのみ込まれるな自分に知識がないと不安なら、なるべく数多くの銀行窓口を何度もまわり、薦められた商品を比較する。いくつも薦められるうちに商品に共通項を見いだしたら「なぜこれを自分に勧めるのか」「注意点は何か」と判断の根拠や商品の詳細をどんどん尋ねよう。そうして自分なりに適切だと思える商品を絞り込んでいくのが、前川さんの勧める銀行窓口の利用法だ。 「生活設計や運用の目的を きちんと聞いて、それに向けた 提案をしてくれない相談員を 信用するのは難しい」--。井戸さんの指摘にハッとした。そういえば、いずれの銀行でも運用資産をどう生かしたいのか、1度も聞かれることはなかった。 ※当たり前。 銀行員には、顧客の 生活設計という発想は 初めから・・無い!記者が未婚か既婚か、子どもがいるか、住まいは賃貸か購入か......。資産形成する上で重要な事項も同様だ。預かる資産が何の目的でどう運用すべきかは、銀行には関心がないのだろう。 ※当たり前。顧客のためより銀行のもうけ--。何も知らずにいれば、窓口で薦められるままに手数料もリスクも高い商品を契約してしまうかもしれない。大事なお金で失敗してしまってから後悔しても後の祭り。これからは銀行との付き合い方にも戦略が必要だ。(岡田真知子) ※「戦略」なんて難しく 考えることはない。 シンプルで、いい。 『銀行のお奨め品は買わない!』 これを守っていれば、 生涯・・損をすることはない。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/16

-

リッチ過ぎる老後へ さらに個人年金でお金を?

お金の置き場所、考えよう。お金の置き場所を、真剣に考えよう。・・生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)6/6(水)に、現状診断が終了しています。順調なキャッシュフローです。老後なんて、リッチ過ぎます。 T家の概要 家族は夫:40代(自営業)、 妻:40代(公務員)、 子供2人(小・中)の4人家族。 住まいは一戸建てマイホーム。 住宅ローン無し。 生命保険はライフアカウントLAなど、 お奨めできない保険に加入していた。 年払い月の7月で解約!予定。 妻の個人年金のみ残す。 (勤務先の関係?) 保険料:10,000円/月。 検証の結果、 生命保険は、夫婦ともに不要です。 子供が小学生と中学生ですが、 夫婦ともに死亡保障は不要です。 フルタイムの共稼ぎだから、 当たり前!・・です。 小学生ではなく、赤ちゃんや 幼児がいたとしても不要! ・・です。 T家で・・仮に、 妻がこれから専業主婦になったら、 (まったく収入が無くなったら) 死亡保障の必要額はどうなるでしょう? 夫の死亡保障が必要になります。 (当たり前!) 検証の結果・・現在の必要額は、 2,600万円です。 10年後の必要額は、460万円です。 (60歳あたりでゼロになる) 将来に向けて減ります。 (当たり前!) なので、 将来に向けて保障額が減る 三角形の保険が合理的です。 保障総額:2,600万円、 60歳で終了する、 そんな・・収入保障保険を、 数社の中で比較検討しましょう。メールをいただきました。 ※は、私の声。武田様佐々木様お世話になります。その後生命保険を何社か検討して、 ※三角形の生命保険、 (収入保障保険)・・です。 数社、しっかり比較しましょう。三井住友海上が、非喫煙者、優良体、に加えて優良運転者の割引があり一番安く加入出来そうです。 ※はい、タバコを吸わない人は、 絶対にネット生保を 選んではいけません。 ネット生保以外の方が 確実に安い!・・です。 「ネット生保は安い♪」 ・・という評判で加入者が 増えているようですが、 タバコを吸わない人なら、 ネット生保以外を選んだ 方が確実に安い!・・です。 タバコを吸わないのに ネット生保に加入している 人は、とっとと解約したい。 きちんと他を検討 してみましょう。保障は60歳まで支払いは59歳1か月までだそうです。 ※はい、OK・・です。 現状診断通り・・ 60歳で保障がゼロになる 三角形でOK・・です。現在の生命保険が7月30日までの加入です。新規に加入するものは7月30日を執行日とする予定です。これは問題ないでしょうか。 ※はい、OK・・です。後個人年金ですが、お便りがきて、「これは拠出型企業年金保険です。」と書いてました。 ※妻が積み立てています。ブログ内を探しましたが、確定搬出型企業年金というのはありましたが、同じ名前のものがありません。減税効果は一般コースは 一般生命保険保険料控除、個年コースは 個人年金保険料控除の対象と書いているので、保険会社の個人年金とかわらないようですが...。 ※了解・・です。定期をこまめにつくるより、楽なので特に損でもないなら、 ※特に・・お得でもない ようです。復帰後は金額を増やそうかとも考えています。 ※ん?増やすまですると、あまりよろしくないでしょうか。 ※個人年金保険料控除 のような・・所得控除には、 1年間の上限金額があります。 Tさんの場合は、現在の 年間積立金額だけでも すでに所得控除の上限を 上回っています。 なので・・ 新たに積立額を増やしても、 所得控除の恩恵を受ける ことはありません。 現在行なっている積立は、 将来の受給額と比較しても、 お得感はまったくありません。 これをさらに増やしてどうする? ・・という印象です。 さらには・・ 現状診断の結果の T家のキャッシュフローは、 老後はリッチ過ぎるくらいに なっています。 この状況で 積立を増やすということは、 さらに、さらに、 老後へお金を送り続けて、 もっと、もっと、老後を リッチにしようということです。 (「お金の置き場所」が悪くなる!) 現役で使えるように・・ 別の方法で貯蓄したら? ・・と、感じます。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/15

-

住宅ローンの返済期間と固定金利期間は違う!

ごっちゃにすると・・まともな選択ができません。住宅ローンと生活設計。〇元・・メール顧問会員のKさん (相談:ライフプランニング)2010年7月から1年間、メール顧問会員・・でした。質問メールをいただいたので、6/13の記事でコメントしました。「住宅ローンの借換え 新生銀行で良いですよね?」それを読んで・・また、メールをいただきました。 武田先生、佐々木様 ○○市のKです。 早速のご回答、ありがとうございました。 さらに質問です。 ※15年固定なら 返済期間も15年、 20年固定なら 返済期間も20年、 のように固まった考え方を すると、おかしな事になります。 いつも言っていることですが、 住宅ローンは・・ 『長く借りて短く返そう!』 ・・です。 長く借りる → 20年固定短く返そう → 繰上げ返済をする ということではないのですか??? 仮に・・15~20年で完済 できそうな状況なら、 住宅ローンの選択は、 「15年固定20年返済」 あるいは・・ 「10年固定15年or20年返済」 のようにすればいいんです。 「15年固定で20年返済」???15年固定にすると、毎月の返済額がアップしてしまい(マンションの管理費が 上がってしまったので)厳しい状況です。どうやって、15年固定の中で20年返済をするのでしょうか? 仮に・・ 10年固定20年返済で借りて、 10年後に金利が上昇していて、 まだ残債が残っていても、 かなり少額になっているので、 十分に対応可能なものです。「10年固定で20年返済」???すみません、これがよくわかりません。とにかく、できる繰上げ返済はすぐにしたほうが良いということですよね?それから、借り換えをする・・・と。(繰上げ返済の手数料も考えて)これはあってますか? 質問ばかりで、すみません。私の説明の仕方が悪かったようで、メチャクチャなお話になっています。まず・・きちんと押さえたいことは、住宅ローンの・・返済期間と固定金利期間は、まったく別物!・・だということです。仮に返済期間が35年だとします。同じ35年返済でも・・変動金利を選ぶ人もいれば、固定金利を選ぶ人もいます。で・・固定金利を選ぶといっても、その固定金利の期間も色々あります。・3年固定・5年固定・10年固定・15年固定・20年固定・25年固定・30年固定・全期間(35年)固定・・のような中から選択することになります。この期間が経過した後の残期間は、変動金利に移行するか、その時点の金利で新たにどれかの固定金利期間を選択する・・のが、一般的です。「返済期間と固定金利期間は違う!」・・ということを、まず理解しないと、話は前に進みません。大丈夫・・ですか?まずは、返済期間のお話。『住宅ローンは、長く借りて短く返せ!』・・の意味を再度、説明します。返済期間が長いほど、毎月の返済額は減ります。(当たり前)だから・・たとえば、15年返済でもなんとか返せそうでも、あえて20年返済で借りる。返済に余裕があるので、並行して貯蓄ができます。何かのアクシデントがあっても、蓄えがあれば対応できます。(アクシデントに対応!)ある程度の貯蓄ができたら、積極的に繰上返済をする。利息を節約できる上に、返済期間もどんどん短縮できる。(利息節約!返済期間短縮!)結局・・無理をせずに、早めに返済を終えることが可能になります。『長めに借りて、短く完済!』で・・次に、固定金利期間の選択のお話・・です。これは期間が長い方が高金利、短い方が低金利・・です。(当たり前)20年固定よりは、10年固定の方が低金利です。(当たり前)返済期間が20年であっても・・固定金利期間は、20年を選ぶか?15年を選ぶか?10年を選ぶか?5年を選ぶか?3年を選ぶか?・・は、カラスの勝手・・です。20年固定で20年返済にするのも、10年固定で20年返済にするのも、カラスの勝手・・。3年や5年の固定はあり得ない。(長くなるので理由は書かない)で・・前回のコメントで、10年固定20年返済を奨めたのは・・・20年固定より10年固定の方が、 明らかに低金利なので、 返済額が少なくてお得。 不測の事態にも対応できえる。・返済額が少ないので、 並行して貯蓄ができて、 積極的な繰上返済もできる。 利息節約! 返済期間短縮!・10年経過後、仮に金利上昇が あっても、繰り上げ返済で残額が かなり少なくなっているので、 困る事態にはなりにくい。ということです。できるだけ丁寧に説明したつもりです。ご理解いただけたら・・あらためて前回のコメントを読み返してみてください。よろしく、お願いします。ご理解・・いただけたようです。メールが届きました。やっとわかりました。武田先生 ○○市のKです。 ありがとうございます。 やっとわかりました!!! 確かに、借り換えのシュミレーションをしているときに 「金利タイプ(20年固定)を 選んでいるのに、何で 借入期間を聞くの???」と 思っていました。 ようやく謎がとけました。 私は固定金利は全て、全期間固定だと思い込んでいました。 だから「10年固定の20年返済」なんて 「毎月返済額の7割しか返さなくて (返せなくて) 借り続けられるのだろうか???」 なんて、思ってました。(そんなわけないですよね) ですから、金利が低い10年固定を選び、返済期間を15年や20年 (この間の16~19年も 選べるんですよね???)に すれば良いということですよね。 やっとすっきりしました。 ありがとうございました。おバカさん、おバカさん、飛んでけ~。・・飛んで行ったようです。 (失礼!)今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答戻る。(3/6着)6 Kさん(30代):現状診断 今日の作業。(3/10着)7 I さん(30代):現状診断 4/4 シート到着。8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/15

-

医療保険 子供の分は掛金安い 後ろ髪引かれる?

とっとと やめちゃおう!まだ洗脳が解けない?『保険加入=お金を失うこと!』医療保険やガン保険は、入らない方が生活設計上お得です。がんばろー いわて!がんばろー 東北!〇メール顧問会員のFさん(30代) (相談:ライフプランニング)4/25に、現状診断が終了しています。 F家の概要 家族は、夫:30代(自営業)、 妻:30代(パート) 子供2人(幼児)の4人家族。 住まい:賃貸(家賃:85,000円) 生命保険料:約20万円/年。 (以後の保険料総額:約1,700万円) 希望は・・ ・生命保険の清算(見直しではない!) ・マイホーム取得 生命保険必要額の検証結果。 夫は現在:1.957万円 10年後:1,240万円 加入は2,000万円(過剰!) 妻は現在:マイナス1,105万円 10年後:マイナス2,131万円 加入は230万円(不要!) 家族で必要な保障は、 夫の死亡保障のみで、 三角形の保険で確保できたら、 他はすべて解約!・・したい。 清算すれば・・年間保険料は、 現在の約20万円から、 3万円程度になると思われる。 メールをいただきました。 有)エフピー・ステーション武田様 メール顧問会員のFです。お世話になっております。 マイホーム・シミュレーションヒアリングシートありがとうございます。 確かに簡単です、 ※でしょ?・・・・が、いつ頃、マイホームを取得するかとか敷地面積等も具体的に考えた事がない、です・・・。 ※確かに・・、 考えたことがある人、 あまりいないでしょうね。 将来のすべての入出金を キャッシュフロー表に落として いくのが、シミュレーション です。 取得時期はもちろん 必要な情報・・です。 土地の面積なんかも、 価格や固定資産税に 関係してきます。ちょっと具体的に、夫と話して考えてみます。医療保険の件、身内のように時には厳しく叱って頂く、ありがたいことです。 ※現状診断が終わった F家の家計の事については、 実の親より私の方が 詳しく知っている「身内」です。 妙なことをしていれば、 ガツン!・・と言います。 御社のブログに出会えてから、自分自身の今後の働き方についても考えが変わりましたし、 ※少し・・真剣になった?なんとかより安定したキャッシュフローになるよう只今、奮闘中です。!!? 早速、子どもの共済の解約書類の発送手続き済ませましたー。 ※おっ! 一歩・・踏み出したか? 洗脳から脱出しかけている?背中を押されないと出来ないっ・・・。情けない。 夫の収入保障保険も無事健康診断を済ませました。尿検査さえ問題なければ健康優良体割引適応されそうです☆ ※よかった、よかった。 (身長・体重・視力は自己申請 といういい加減さ、だったようです。 どう見てもBMIは25未満ですけどね) ※ホント、いい加減。あとは結果待ちの状態で子どもの保険料をあわせれば6月で(夫は7月かな・・・)清算!出来そうです。 ※よかった、よかった。清算した保険料1万3千円/月頑張って貯金いきます! ※いけ!いけ!年間15万ですもんね。 ※・・です。 保険屋にプレゼントするより、 自分たちのために蓄えろ!子どもの方は掛け金が安いだけにまだ後ろ髪引かれ感がありますが、 ※ ん? やっぱり・・まだ、 洗脳から抜け切れていない?何ヶ月かしたら、増えていく通帳を見て「晴れ晴れとした気持ち」になるかなぁ!? ※おい、おい、 目を覚ませ!!取り急ぎ、お礼申し上げます。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日から作業着手!大変長らくお待たせしました。(明日・・整理整頓が終了?)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答待ち。(3/6着)6 Kさん(30代):現状診断 今日の作業。(3/10着)7 I さん(30代):現状診断 4/4 シート到着。8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/14

-

税金滞納 カードローン 年金滞納 住民税滞納 ・・

さあ! 生活設計!真剣に生活設計!自分の頭で考える生活設計!がんばろー いわて!がんばろー 東北!〇メール顧問会員の I さん(30代) (相談:ライフプランニング)4/2(月)に顧問会員になりました。 メールをいただきました。 武田様お世話になっております。4/4に行列に並びました I です。もうすぐ順番がくると、ドキドキしています。 ※今・・作業をしている Kさんの次!・・に、なりました。 長らくお待たせしました。行列に並んでいる間に提出した書類の訂正、アップデートがありました。改めてデータをお送り致しますので、こちらのデータで現状診断をお願いできますでしょうか。 ※了解しました。なお、住民税額は私の分が今日明日中に2012版が届きますので、届き次第すぐお送りいたします(現状去年の給与明細から 拾った金額を入れています)診断までに間に合うといいのですが、、、。 ※作業着手しても・・ だれでも必ず、 「再ヒアリング」になって、 何度かやり取りをして 日数が経過することに なります。 その間に届く・・でしょう。実は1年遅れの結婚式を今月挙げるので、 ※わっ! おめでとうございます!その前後に生活実態が整理されるのでいろいろとよい記念になるのではと楽しみ半分、不安半分です。 ※家計を整理整頓して、 人生再スタート!1年位前に保険のことを真剣に考えようと保険の窓口に相談に行った後、 ※こちらから 保険屋さんへ 行ってはいけない。本当にこれでよいのか疑問に思い、 ※保険屋の言いなりで 良いわけがない。 (当たり前!)いろいろ調べている中でこちらのサイトにたどり着きました。 ※よく、たどり着きました。 (^^ゞもちろん、当時契約中の堂々人生はすぐ解約(合計80万円損失)し、 ※加入してはいけない 保険の代表格!・・です。 もちろん、とっとと解約! 80万円の損でもOK。 将来は一けた上の損! ・・になる。以後保険の窓口にも行く意味がないことが分かりました。 ※保険を売るのが商売です。 何らかの保険を あてがわれてしまいます。 『保険加入=お金を失うこと!』 保険屋さんとは会わない ようにすれば、被害にあう ことはありません。 こちらに相談する資料を作成する中で主人の税金滞納やカードローンが発覚しましたが、 ※ヒアリングが役に立った?早く分かったのでまずは金利の垂れ流しを抑えられてよかったです。 ※よかった、よかった。お金の話を主人とも初めて真剣にして、主人もとても協力してくれています。 ※当事務所のヒアリングが 夫婦の役に立っているようです。 よかった、よかった。現状分析の後年金滞納分や、住民税滞納解消のために親に借りている分を早く返済したいです。 ※がんばれ、がんばれ。その後の話にはなりますが、私(契約社員)も主人(フリーランス)も退職金がないので老後の資金がとても不安で、子供も欲しいけどお金の面が心配です。漠然と不安に思うより現状の把握が大事だと思い、 ※その通り! 漠然と心配や不安を感じて いる人は、保険屋さんや 銀行屋さんの 格好の標的になります。武田さんに相談させて頂いた次第です。腹をくくって結果をお待ちしておりますので、どうぞよろしくお願い致します ※腹をくくって、覚悟して、 現状診断を待とう!すぐ、追伸が届きました。武田様度々失礼致します。私の分の住民税最新版が届きましたので添付します。 ※ 早っ!また、税額が変わりましたのでヒアリングシートをアップデートしました。診断の際はこちらをご使用頂きたく、どうぞよろしくお願い致します。 ※了解しました。 作業着手は、来週の後半に なるかと思われます。 (来週中には再ヒアリング?)今日の武田FP○顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)マイホーム、プレゼンコンペ。(見積もりを含む提案競争)午前1社、午後2社・・の計3社。疲れました・・。展示場を見て廻ったような疲労感・・。まだ決めきれていないし、住宅会社さんも読むので、繊細はまだ報告できません。(後日をお楽しみに・・)Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 5/30 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始ヤンキースで6勝目!がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/14

-

医療保険 洗脳と呪縛 呪われたおバカさんたち

医療保険には入るな!入っていたら、とっととやめよう!悪いことは言わないから・・。みんなが損をすることで、保険は成り立つ仕組みです。(保険屋も成り立つ)30万円もらって喜ぶために100万円払うのが医療保険・・です。(当たり前!)やめれば、家計は改善されます。(当たり前!)目を覚ませ!おバカさん!(失礼!)がんばろー いわて!がんばろー 東北!〇メール顧問会員のFさん(30代) (相談:ライフプランニング)4/25に、現状診断が終了しています。順調なキャッシュフローです。生命保険でお金をさんざんたれ流していますが、それでも順調・・です。この生命保険をきちんと清算!・・すれば、さらに順調なキャッシュフローになります。 F家の概要 家族は、夫:30代(自営業)、 妻:30代(パート) 子供2人(幼児)の4人家族。 住まい:賃貸(家賃:85,000円) 生命保険料:約20万円/年。 (以後の保険料総額:約1,700万円) 希望は・・ ・生命保険の清算(見直しではない!) ・マイホーム取得 生命保険必要額の検証結果。 夫は現在:1.957万円 10年後:1,240万円 加入は2,000万円(過剰!) 妻は現在:マイナス1,105万円 10年後:マイナス2,131万円 加入は230万円(不要!) 家族で必要な保障は、 夫の死亡保障のみで、 三角形の保険で確保できたら、 他はすべて解約!・・したい。 清算すれば・・年間保険料は、 現在の約20万円から、 3万円程度になると思われる。メールをいただきました。 ※は、私の声。有)エフピー・ステーション武田様 メール顧問会員のFです。お世話になっております。 早速のご回答ありがとうございます。 主人の医療保険は生命保険と一体化してる旧体系?のものなので、すぐにでも清算したいところですが、万、万万が一ということもあるので、収入保障保険の契約が成立後に解約致します。 ※お金がもったいないけど、 了解・・です。実はまだ、子どもの医療保険が2人でたかだか月2000円ですが、こちらがまだ解約できずにいます・・・。 ※ なぬっ!?できずというか、見てみぬ振り(笑) ※ なぬっ!?月2000円でも年で2万4000円 10年で24万!と思いつつ、 ※分かってる・・じゃないか。 それだけあれば、 何回でも病気になれる。一人が入院経験がある為、やめたらもう入れないだろうし等々考えてします、ついつい・・・。(洗脳とけてませんよね) ※おバカさん・・です。(失礼!) ん・・? 一人が入院経験がある? 不幸の宝くじに当たった? お金を受け取って・・ その時点でやめていれば、 儲けが確定できました。 ・・が、おバカさん(失礼!)は、 「入っていて良かった♪」 なんて感動しながら・・ 加入を継続します。 (=お金をたれ流します) 結局・・30万円もらうために 100万円を払います。 ホント、おバカさん。(失礼!) 年間顧問料を払いながら、 お客様扱いはいっさい無し! 逆に・・バカバカ言われます。 よそでは絶対にない! ・・でしょうね。(気の毒に・・) 当事務所には、「お客様」 という概念は全くありません。 なぜか? 相談者の側に立つためです。 相談者を「お客様」として 持ち上げるのは、 「商品」を買っていただいて 儲けさせていただくから・・です。 その「業者」が儲かれば、 「お客様」は損をします。 相談者を「お客様」ととらえる ところは、相談者の側に 立つことはない・・ということです。 相談者の側に立つということは、 (商品販売なんかはもちろんしない) 相談者の「身内」ということです。 「身内」は「身内」のことを、 「お客様」とは言いません。 「身内」のために、真剣に その立場に立てば、 きびしいことも言ったりします。 バカバカ・・も、あり・・なんです。 住宅取得の件についてはがんばってセミプロ目指します!! が・・・、現状診断のあと、マイホーム取得を考えてる人の次の段階は「」マイホーム&繰上げ返済シュミレーション」を依頼するという流れになるのでしょうか。 諸事情でヒアリングシートのような時間を要するものは記入できませんが、簡単なものなら書いて先に行列に並んでおいた方がいいかなと思いまして。 検索かけたのですが、わからず、もし、HPの○△みたら、とか ○月□日のブログみたらわかる!のであれば、教えてください。 宜しくお願い致します。 ※ごくろうさま・・でした。 どこにも書いていません。 「マイホーム取得の ヒアリングシート」 シンプルで簡単なシート、 メール添付で送りました。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/13

-

住宅ローンの借換え 新生銀行で良いですよね?

20年固定は20年返済、15年固定は15年返済、・・ではない。住宅ローン選びと生活設計。がんばろー いわて!がんばろー 東北!〇元・・メール顧問会員のKさん (相談:ライフプランニング)2010年7月から1年間、メール顧問会員・・でした。 メールをいただきました。 武田先生、佐々木様 ご無沙汰しております。 2010年7月に顧問会員にならせていただきました、○○市のKと申します。 近々、再度顧問会員にさせていただきたいと考えております。 住宅ローンについて、質問です。 今現在、住宅ローンが1350万円、19年5ヶ月残っています(年3.27%でボーナス払いなし)。 ※えっ!? ・・あれからまだ、 借り換えしてなかったの? 3.27%なんてバカ高い金利の ローンを返済していた?20年で借り換えのシュミレーションをしたところ。 <SBI> 20年固定 年2.11%、諸費用を差し引くと総額1,264,533円お得。 <新生> 20年固定 年2.1% 諸費用を差し引くと 総額1,487,823円お得。 <ソニー銀行> 20年固定 年2.23% 諸費用を差し引くと 総額1,290,770円お得。 という結果でした。 新生銀行が利率も低く、諸費用を差し引いても一番お得なので、 新生銀行で借り換えで良いんですよね??? ※基本的に・・ 20年固定でホントにいいの? ・・というところから しっかり考えなおしたい。 あと・・ 繰上返済手数料などの 比較もした上で、 結論を出しましょう。 手数料がゼロのところもあるし、 1回数万円取るところもあります。 昨年、養老保険の満期になり、120万円が戻ってきました。 そのうち100万円を繰上げ返済にあてたいと思っております。 借り換えが完了したら、繰上げ返済をしたら良いのでしょうか? ※順番が逆・・です。 新たに借りる金額を、 当初から100万円少なく しましょう。 (後から繰上返済ではなく) 融資する際の諸費用の中には、 融資額に比例するモノが あります。 元々の借入額が少ないほど、 諸費用は少なくなります。15年固定などにすると金利がさがるものの、毎月の返済額がアップするので、 危険かな・・・と思うのですが(主人のお給料も下がってきているので) 20年固定でよいでしょうか? (下の子どもが幼稚園の年中で、 2年後でないとおそらく パート等にも出られそうもありません) ※15年固定なら 返済期間も15年、 20年固定なら 返済期間も20年、 のように固まった考え方を すると、おかしな事になります。 いつも言っていることですが、 住宅ローンは・・ 『長く借りて短く返そう!』 ・・です。 仮に・・15~20年で完済 できそうな状況なら、 住宅ローンの選択は、 「15年固定20年返済」 あるいは・・ 「10年固定15年or20年返済」 のようにすればいいんです。 特に「10年固定」は、 各金融機関が低金利競争で シノギを削りあっているので、 かなり魅力的・・です。 (今・・借りる人はラッキー) 返済額はさらに楽になるので、 無理なく貯蓄ができて、 積極的な繰上返済も 可能になります。 返済期間が短縮されて、 10~15年で完済できます。 仮に・・ 10年固定20年返済で借りて、 10年後に金利が上昇していて、 まだ残債が残っていても、 かなり少額になっているので、 十分に対応可能なものです。腰が重たく、せっかく現状診断していただいたのに、 まだ私の医療保険しか解約できてません(涙) ※お金たれ流しの主犯は、 「重い腰」・・ではなく、 「固い頭」・・の場合が、 多いものです。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日で整理整頓が終了!「再ヒアリング」を送信!明日からは、6番目に並んでいるKさん(30代)の作業に着手します。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 今日の作業。(3/6着)6 Kさん(30代):現状診断 3/10 シート到着。7 I さん(30代):現状診断 4/4 シート到着。8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/13

-

生命保険は夫婦とも不要 マイホーム取得は楽勝

マイホームの予算枠は余裕・・です。生活設計してマイホーム建築。がんばろー いわて!がんばろー 東北!〇顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)今日、現状診断資料が完成!・・しました。 K家の概要 家族は、夫:50代(会社員)、 妻:40代(パート)の2人家族。 別居ではあるが、親御さんの 介護も必要になりそう。 まだ、ご本人への説明前なので、あまり詳しく発表できませんが・・ ○生命保険死亡保障の必要額・・検証結果。 現在 10年後夫 -1,706万円 -3,137万円妻 -2,445万円 -1,235万円死亡保障の必要額は・・A:これから必要になるお金の総額B:これから用意できるお金の総額・・で、 A-B ・・で求めます。Kさん夫妻はそれぞれ、引き算の結果がすべてマイナスです。用意できるお金の方が多い・・ということです。夫婦ともに、現在も将来も、死亡保障は不要!・・ということです。これからは、保険料・・という、お金のたれ流しをしなくていい・・ということです。おめでとうございます!○マイホームマイホーム取得で・・ザックリと目安を立てる方法。Kさんの住居費総額(これから寿命までの家賃の総額)は、5,068万円!・・です。(CF表)さらには・・最後(妻の死亡時点)の貯蓄残高は、2,076万円!・・です。(CF表)これらの合計額は、7,144万円・・です。『マイホーム取得後の住居費総額』・・が、この金額の範囲内なら、現在の生活レベルを変えずに実行することが可能・・です。で・・その住居費総額っていうのは、以下の合計・・です。建築費+土地代+諸費用+ローン利息+固定資産税総額+リフォーム代・・です。 これらの合計が、7,144万円の範囲内なら、Kさん夫妻は現在の生活レベルのまま、マイホーム取得ができます。楽勝で範囲に納まりそう・・です。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)現状診断資料の作成作業。本日完成!〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(50代):現状診断 今日の作業。(3/5着)6 Kさん(40代):現状診断 今日の作業。(3/6着)7 Kさん(30代):現状診断 3/10 シート到着。8 I さん(30代):現状診断 4/4 シート到着。9 Tさん(40代):現状診断 4/7 シート到着。10 Fさん(30代):現状診断 4/9 シート到着。11 Nさん(40代):シミュレーション 4/17 依頼着。12 Tさん(30代):現状診断 4/20 ヒアリング。13 Sさん(40代):現状診断 4/23 シート到着。14 Tさん(30代):シミュレーション 5/5 依頼着。15 Tさん(40代):現状診断 5/5 シート到着。16 Kさん(20代):シミュレーション 5/8 依頼着。17 Oさん(30代):現状診断 5/10 シート到着。18 Mさん(30代):シミュレーション 5/11 依頼着。19 Tさん(30代):現状診断 5/14 シート到着。20 Sさん(30代):現状診断 5/31 シート到着。21 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/12

-

高い掛金 払い続けますか? 安い掛金だって・・

安い掛金だからって払い続ける?おバカさんです。 (失礼!)新聞に折り込みチラシが入りました。県民共済が安さを売りにしています。安さを売りにする・・のは、ネット生命保険も同じですが、だまされないよーに。自分の頭で考える生活設計。 がんばろー いわて!がんばろー 東北!今朝・・入った県民共済のチラシから文言をひろってみました。 ※は、私の声。「高い掛金、払い続けますか?」 ※安けりゃいい・・というもの でもない。 『保険加入=お金を失うこと!』 なので、 掛金が高かろうが安かろうが、 できるだけ加入しない方が、 家計上はお得です。(当たり前)「県民共済なら家族で入っても 掛金は節約できる! 家族4人で月掛金合計7,000円 パパ:3,000円(総合保障2型+医療1型特約) ママ:2,000円(総合保障2型) こども:1,000円×2 (こども1型)」 ※毎月7千円も・・? もったいない。 ザックリとですが・・ 算数してみましょう。 仮に20年間だとすれば・・ 7,000円×12か月×20年 1,680,000円! 168万円!・・です。 小さな車が買えるお金です。 (もったいない・・) このお金があれば、 何回でも入院できます。 月7千円は決して安くない! ということをしっかり認識しよう。 節約ではなくって、 ただの・・お金のたれ流し。「肝心な保障は、入院から死亡まで充実。」 ※ちっとも充実していない。 入院保障を、保険や共済に 求めてはいけません。 確実に損をするバクチ・・です。 こんなものにお金を投入 してはいけません。 県民共済の死亡保障は、 非常にみみっちいし、 (病気死亡340万円とか) 四角形の保障だったりして、 何の役にも立ちません。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/12

-

教育資金準備は学資保険 ? 化石のような脳です

教育資金準備を学資保険でやってはいけない!真剣に、シンプルに、生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のOさん(30代) (相談:ライフプランニング)5/2に顧問会員になりました。5/10にヒアリングシート提出、資料作成待ちの行列に並びました。 O家の概要 現状診断前なので、 まだまったく分かりません。メールをいただきました。 ※は、私の声。こんにちは。 郵便局の学資保険:解約返戻金は32800円ではなく、328000円でした。失礼しました。でも100万円払い込んで、32万円ていうのはこんなもんなんでしょうか? こんなもんなんでしょうね・・・。よくわかりませんが。 ※いやぁ・・、早期解約で 100万円が70万円くらいに ・・なら、ありそうな話ですが、 32万円はやはり、何かの マチガイでは・・?「お金の置き場所」の話・・・ すっきりと理解できたわけではないですが、なんとなくは理解できました。 時系列でお金の収支をきちんと把握しておく必要があるんですね。 私はってきり「お金の置き場所」=〇〇万円は◇◇銀行に、△△万円は**銀行にということかと 思っていました。(私アホですね・・・) ※・・アホ ・・です。 (^^ゞ (失礼!) そんな・・金融機関が言う ようなことを、私が 言うわけがありません。目的別の貯蓄より、時系列での貯蓄の方が大事ですよね。人生のいつ、どの時点でお金がどれだけいるのか・・・これが把握できていれば、怖いものなしというか、対応方法が考えられるというか。 ※はい、それだけではありません。 いつどれだけお金がいるか? ・・という支出の把握だけで なく、収入との兼ね合いでの 『貯蓄残高の推移』を観察、 把握する必要があります。 生活費や教育費や住居費 その他で支出をしながら、 『我が家の貯蓄残高』が どのように推移するか? ・・を確認するのが、 キャッシュフロー表や、 同グラフです。 Oさんも、 現状診断が終われば、 我が家のキャッシュフローを 確認することができます。 「現状のまま推移すれば、 O家の一生はこうなる。」 ・・と、未来を把握できます。うちは子どもの学費つくりのために、200万円の学資保険に入っています。これで、子どもの学費については、準備できた感がありましたが、(保険に加入した時点で達成感が)よくよく考えれば大学進学した場合、200万円は全く足りませんよね。(入学金、一年分くらいの 学費の足しになるくらいで) ※はい、まったく足りないし、 そもそも、学資保険に 加入していること自体が、 お得なことかどうか? 真剣に考える必要があります。 「お金の置き場所が悪い!」 事例に該当する可能性が 高い・・です。結局足りない部分は、日常の生活費から賄うことになる。 ※そういうこと・・とも、 ちょっと違います。それに大学進学だけが、お金のかかる時期ではなく高校時代にもそれなりにお金は必要のはず。 ※当然・・です。 中学時代だってそうです。 部活や塾や、お金のかかる ことはたくさんあります。 小学校に上がる前だって、 保育園なんかも 親の所得が高いと メチャクチャ高い! 当然・・総合的に見ます。 O家の場合も、 現状診断が終われば、 「教育費」の総額が判明! ・・します。ということは、ローンに学費に日々の生活・・・。 ※いずれにしても・・ これからでき上がってくる キャッシュフロー表&グラフ (一生の貯蓄残高の推移) を確認し、 問題点を発見することで、 『お金は総額で捉えて 生活設計する』 スキルを磨いていきましょう。 「お金は目的別に貯蓄」 ・・しては、いけない! 金融機関の思うつぼ! ・・です。 ろくでもない商品を 買わされます。やはり生活設計真剣に向き合わなければ、あとで後悔しますね。 がんばります。 では、また。 ※ここまで書いたことは、 ご自身のキャッシュフロー表を 目の当たりにしてみないと、 なかなか・・理解は難しい ・・とは思います。 順番待ちで時間はかかりますが、 楽しみにお待ちください。 《 参考:教育費と住宅ローン 》ある顧問会員の事例。キャッシュフロー(貯蓄残高の推移)グラフ。老後だけリッチ・・なのも、問題です。今日の佐々木FP 〇メール顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)現状診断資料の作成作業。完成予定は明日(6/12)・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(50代):現状診断 今日の作業。(3/5着)6 Kさん(40代):現状診断 3/6 シート到着。7 Kさん(30代):現状診断 3/10 シート到着。8 I さん(30代):現状診断 4/4 シート到着。9 Tさん(40代):現状診断 4/7 シート到着。10 Fさん(30代):現状診断 4/9 シート到着。11 Nさん(40代):シミュレーション 4/17 依頼着。12 Tさん(30代):現状診断 4/20 ヒアリング。13 Sさん(40代):現状診断 4/23 シート到着。14 Tさん(30代):シミュレーション 5/5 依頼着。15 Tさん(40代):現状診断 5/5 シート到着。16 Kさん(20代):シミュレーション 5/8 依頼着。17 Oさん(30代):現状診断 5/10 シート到着。18 Mさん(30代):シミュレーション 5/11 依頼着。19 Tさん(30代):現状診断 5/14 シート到着。20 Sさん(30代):現状診断 5/31 シート到着。21 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/11

-

マイホーム取得の前に 生命保険をキッチリ清算!

保険屋へ貢ぐ予定のお金を、マイホーム取得にあてた方がお得に決まっています。働いて得たお金は、他人に貢ぐより、自分のために使った方がいい。当たり前のこと・・です。シンプルに考える生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のFさん(30代) (相談:ライフプランニング)4/25に、現状診断が終了しています。順調なキャッシュフローです。生命保険でお金をさんざんたれ流していますが、それでも順調・・です。この生命保険をきちんと清算!・・すれば、さらに順調なキャッシュフローになります。 当たり前・・ですが、 この当たり前の事ができていない おバカさん(失礼!)が、 日本中にあふれかえっています。 そもそも・・そういう人たちは、 『お金をたれ流している。』 ・・ことにさえ、気づいていない。 ホント、おバカさんです。 (失礼!) 目を覚ませ! おバカさん! (失礼!) F家の概要 家族は、夫:30代(自営業)、 妻:30代(パート) 子供2人(幼児)の4人家族。 住まい:賃貸(家賃:85,000円) 生命保険料:約20万円/年。 (以後の保険料総額:約1,700万円) 希望は・・ ・生命保険の清算(見直しではない!) ・マイホーム取得 生命保険必要額の検証結果。 夫は現在:1.957万円 10年後:1,240万円 加入は2,000万円(過剰!) 妻は現在:マイナス1,105万円 10年後:マイナス2,131万円 加入は230万円(不要!) 家族で必要な保障は、 夫の死亡保障のみで、 三角形の保険で確保できたら、 他はすべて解約!・・したい。 清算すれば・・年間保険料は、 現在の約20万円から、 3万円程度になると思われる。メールをいただきました。 ※は、私の声。夫の生命保険新規契約できそうです。 (有)エフピー・ステーション 武田様 お世話になっております。 現状診断して頂いてから、諸事情あり、だいぶ時が経ってしまいました。 こちらは蒸し暑い日々ですが、いかがお過ごしでしょうか。 ※盛岡はまだ・・ 「暑くて大変だ。」 というところまでは、 行っていません。標記の件、ようやく今日、手続きしてきました。NKSJひまわり生命 保障額 8万円/月 65才まで (最低保証期間2年) ※収入保障保険・・ですね。 死亡保障のために理想的な 三角形の保険・・です。 いっさい特約を付けず、 他の保険と抱き合わせせず 加入すれば、合理的・・です。 (保険料が絞れる!ということ) 「最低保証期間」 これ、本当は 要らなかったんですが・・。 内容が良くなれば、 その分・・保険料が 高くなります。(当たり前!) 元々そのように決まって いる商品かもしれませんが。保険料 32,184円/年(非喫煙者健康体適応で) ※生命保険料なんてものは、 ゼロが理想ですが・・ 大黒柱の死亡保障が 必要な場合であっても、 一家の保険料年額は、 このように3万円台程度で 済んでしまいます。 この3万円台を、あるいは それ以上の金額を、 毎月払っているおバカさん (失礼!) が、日本中に大勢います。 (生涯では大金をたれ流す) 目を覚ませ!本当なら現状診断から保障額7万/月なのですが、7万にすると保険料の関係から健康体基準(割引?)が適応されず、標準体での保険料となり、年額が4万代になるため8万にしました。 ※了解・・です。 それぞれの商品の 約束事があります。今週中に健康診断の受診は済ませる予定です。審査が通り、年額保険料を入金次第、現在契約中の生命&医療保険を解約する予定です。 ※医療保険なんかは、 元々加入は損なんだから、 審査と関係なく とっとと解約!・・したい。保険の取次店での契約となり、ちょーっと、担当のおばさんが頼りない感があるのですが・・・。(それなりの知識は持ってらっしゃる ようですが、例えば、 「実際に主人が死亡して 保険料が振り込まれる時は 保険料の引き落とし口座にはいるの?」 と聞くと即答できない等) ※私たち消費者にお得な 商品(三角形の保険)は、 保険屋さんにとっては お得な部分が薄い商品です。 当然・・あまり勉強しません。 代理店なら特に、 もっと手数料が稼げる商品 を売りたいわけで・・。でも、お尻の重い&病院嫌いな主人がそこなら近いしとのことで動いてくれたので、目をつぶることにしました。 ※夫の気が変わらない内に、 とっとと清算を済ませたい ・・ですね。 取り急ぎ、ご報告致します。 今後はマイホームの件で引き続き、ご相談したいのですが、諸事情で全く勉強できていず、8月中旬くらいからマイホーム取得についての勉強を始める予定なので、また相談に乗っていただけたらと考えています。宜しくお願い致します。 ※マイホームは、 人生最大の買い物です。 簡単にやり直しはききません。 それなりの勉強が必要です。 できれば、セミプロを目指せ! 「素人」のままで、 「住宅会社の言いなり」で、 住宅取得をしてしまって・・ いろいろな意味で後悔 しているケースがよくあります。 (不幸に気づかないケースも・・)がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/11

-

マイホーム建築では まず土地のチェックから・・

まず法務局へ行って・・土地の資料を取ってきましょう。生活設計してマイホーム建築。チャグチャグ馬ッコ 盛岡の初夏の風物詩。今年は6/9。 盛岡は交通渋滞。がんばろー いわて!がんばろー 東北!〇顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)現在・・現状診断資料の作成作業中で、完成予定は火曜日(6/12)・・です。 K家の概要 家族は、夫:50代(会社員)、 妻:40代(パート)の2人家族。 別居ではあるが、親御さんの 介護も必要になりそう。 まだ現状診断前なので、 K家の家計の詳しいことは、 分かりません。昨日、佐々木FPがKさんへ電話。 現状診断資料を作成する上で、いくつかの確認したい事項があって電話・・したようです。メール顧問会員の場合は、「再ヒアリング」とか、「再々ヒアリング」で確認しているようなこと・・です。佐々木FPが確認したい事項がひと通り終わると、Kさんの方から質問が・・「土地の資料のことですか? 武田と変わりましょうか?」佐々木FPでは対応できない内容のようです。電話を代わってみると・・「マイホーム建築のために、 土地の資料の用意が必要だと 思いますが、どこに行って 何を取ってくればいいですか?」Kさんの親御さんの土地・・です。ここに、Kさん夫妻がマイホームを建築する予定・・です。建築する際には、その建築予定地の詳しい情報が必要です。なぜか?建築には色々な制約が、法律で決められているので、あらかじめチェックする必要があります。建物にも制約がありますが、その前に・・土地の制約をチェックする必要があります。なので、土地の資料が必要です。 ※Jさん(40代)のケースでは・・ 西側と北側の道路に面して いるが、北側の道路の幅が 4メートル未満なので、 道路の中心から2メートル 戻った(敷地内の)線が、 道路境界とみなされます。 (セットバック・・という) その「線」を確定させるため、 ただ今・・土地家屋調査士 さんに作業をしてもらって います。 その制約を大前提に、 マイホームの配置や間取り を計画していくことになります。・・で、どこへ行くか?法務局(登記所)・・です。盛岡の場合は、盛岡駅西通1丁目9-15 盛岡第2合同庁舎019-624-9851 私・・電話でKさんに、まちがった情報を伝えました。「法務局は移転してアイーナの中に。」これはまちがいでした。「盛岡第2合同庁舎の中に。」・・でした。(スミマセン!)で・・、何を取るか?とりあえず、下記の3つが欲しい。1 土地謄本(とちとうほん) 面積・所有者・権利関係など 諸々のことが確認できます。2 公図(こうず) 土地同士や道路との位置関係 を確認できます。3 測量図(そくりょうず) 土地や前面道路のサイズ・寸法 が確認できます。土地の所有者である必要はなく、だれでも閲覧や取得ができます。日本全国・・同じです。(全部取って・・2,000円ほど)K家の現状診断の結果を見ながら、マイホーム建築の段取りへ進んでいくことになります。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(50代):現状診断 作業途中。(3/5着)6 Kさん(40代):現状診断 3/6 シート到着。7 Kさん(30代):現状診断 3/10 シート到着。8 I さん(30代):現状診断 4/4 シート到着。9 Tさん(40代):現状診断 4/7 シート到着。10 Fさん(30代):現状診断 4/9 シート到着。11 Nさん(40代):シミュレーション 4/17 依頼着。12 Tさん(30代):現状診断 4/20 ヒアリング。13 Sさん(40代):現状診断 4/23 シート到着。14 Tさん(30代):シミュレーション 5/5 依頼着。15 Tさん(40代):現状診断 5/5 シート到着。16 Kさん(20代):シミュレーション 5/8 依頼着。17 Oさん(30代):現状診断 5/10 シート到着。18 Mさん(30代):シミュレーション 5/11 依頼着。19 Tさん(30代):現状診断 5/14 シート到着。20 Sさん(30代):現状診断 5/31 シート到着。21 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/09

-

生命保険には入らなくても大丈夫・・とは言ってない

生命保険には入らない方がお得・・とは、言っていますが。真剣に・・生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)昨日(6/7)、顧問会員になったばかり・・です。さっそく、ヒアリングシートをメール添付で送りました。 T家の概要 家族は、母:40代(会社員)、 子供1人(小)の2人家族。 まだヒアリング前なので、 T家のことは ほとんど 何も分かりません。メールをいただきました。 ※は、私の声。 Tです 今度は迷惑メールではなかったでしょうか? ※今回も「迷惑メール」の方に 紛れ込んでいました。 (^^ゞ Tさんからのメールはいつも、 「迷惑メール」に分類されて います。 かき分けて探しています。 「差出人」がローマ字で、 「件名」も簡単な言葉だと、 勘違いされて「迷惑メール」 に分類されるのかと思い、 「件名」には・・ 「メール顧問会員のT」 ・・のように書いてもらうよう お願いしていました。 その通りにしてもらいましたが、 結局・・「迷惑メール」に 紛れ込んでいました。 うぅ~~ん、 「差出人」をローマ字ではなく、 漢字にしてもらうしかないか?今まで考えてなかったことも(将来の生活)かなりあり、予測を立てるのに四苦八苦しております。 ※大変だと思います。 一生の収入や支出をすべて、 洗い出すのがヒアリングです。 でないと・・ キャッシュフロー表が 作成できません。(当たり前)笑い話ですが、生命保険には入らなくても大丈夫は、まだ半信半疑のところもあり、 ※もしかして・・ 勘違いしていません・・か? 私がいつも言っているのは、 「生命保険には 入らなくても大丈夫。」 ・・ではなく、 「『保険加入=お金を失うこと!』 だから、できるだけ保険には 加入しないようにしよう!」 ・・ということです。 きちんと検証した結果、 加入が必要と分かったら、 『お金を失うこと!』 を認識しつつ、 しぶしぶ、いやいや、 加入しましょう。 ・・ということです。 Tさんのケースは・・ 子供を抱えていますから、 特殊事情が無い限り、 一定期間の死亡保障が 必要と思われます。入らないこと(解約すること)を考えていたら何となく具合が悪くなったような気分になっちゃいました実際は元気ですけど ※保険で真剣に検討するのは、 Tさんの死亡保障のみです。 保険以外に方法が無い 可能性が高い・・から。武田さんのブログで、公的な制度がいろいろあると恥ずかしながら、今まで知らずに過ごしていました。 ※会社員、それも正社員なら、 かなり手厚い保障で 守られています。 医療保険やがん保険などは、 加入しない方が、家計上は お得になります。 とりあえず解約したら、どのくらい戻るのか(私・子供の2件)確認してみようと思います。生保レディさんは、簡単に解約に応じるでしょうか?あれやこれやと言ってくるのでしょうね ※あっさりと応じる場合や、 いやらしく食い下がる場合等、 会社によって、あるいは 営業個人によって、 かなりちがうようです。 昼休み作業になりますが、1日も早く提出するように頑張ります ※行列には、早く並んだ方が 現状診断が早くできて お得です。 ※『とりあえず加入』 保障が必要かもしれないのは、 Tさんの死亡保障のみ!・・です。 これは、 現状診断が終わらないと 具体的なことは分かりません。 ・・が、 現在の加入状況まま、 現状診断を待っていると、 毎月天引きでお金をたれ流します。 なので、 『とりあえず加入』をしておきましょう。 もちろん、三角形の保険で・・です。 保障額:3,000万円、 期間 : 15年、 ・・の、 収入保障保険の見積もりを、 数社から取って比較検討、 契約!・・しましょう。 (保険料:3千円台/月?) その上で、加入中の保険は すべて解約!・・しましょう。 かなり保険料は減ります。 助かります。 ・・で、 現状診断が終わって、 本当の「必要保障額」が 判明したら、清算・調整・・します。 これで、生命保険の清算は、 終了できます。今日の佐々木FP 〇メール顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)現状診断資料の作成作業。完成予定は火曜日(6/12)・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(50代):現状診断 今日の作業。(3/5着)6 Kさん(40代):現状診断 3/6 シート到着。7 Kさん(30代):現状診断 3/10 シート到着。8 I さん(30代):現状診断 4/4 シート到着。9 Tさん(40代):現状診断 4/7 シート到着。10 Fさん(30代):現状診断 4/9 シート到着。11 Nさん(40代):シミュレーション 4/17 依頼着。12 Tさん(30代):現状診断 4/20 ヒアリング。13 Sさん(40代):現状診断 4/23 シート到着。14 Tさん(30代):シミュレーション 5/5 依頼着。15 Tさん(40代):現状診断 5/5 シート到着。16 Kさん(20代):シミュレーション 5/8 依頼着。17 Oさん(30代):現状診断 5/10 シート到着。18 Mさん(30代):シミュレーション 5/11 依頼着。19 Tさん(30代):現状診断 5/14 シート到着。20 Sさん(30代):現状診断 5/31 シート到着。21 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/08

-

預金はあっても使うから 保険にしておけ?

大切なお金を保険屋に預けてはいけない。いらない保障のために使われて、減らされてしまう・・ぞ。自分の頭で考える生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)おととい(6/6)、現状診断資料が完成しました。 T家の概要 家族は夫:40代(自営業)、 妻:40代(公務員)、 子供2人(小・中)の4人家族。 住まいは一戸建てマイホーム。 住宅ローン無し。 生命保険はライフアカウントLAなど、 入ってはいけない保険に加入中。 年払い月の7月で解約!予定。 妻の個人年金のみ残す。 (勤務先の関係) 保険料:10,000円/月。 生命保険必要額の検証。 ☆夫婦共稼ぎで行けば・・ ・夫婦とも不要。 (現在も将来も) ☆妻が専業主婦で行けば・・ ・夫のみ必要。 現在:2,600万円、 60歳あたりでゼロになる 死亡保障が必要。 (三角形の保険で備えたい)メールをいただきました。 ※は、私の声。 武田様佐々木様診断ありがとうございます。もし復職できなくともなんとかなりそうで安心しました。 ※妻はある事故が原因で、 残念ながら・・ 仕事に復帰できない 可能性があります。 その場合のキャッシュフロー も作成しています。 妻がずぅ~っと専業主婦 でも、大丈夫そうな 人生です。 むしろ・・もっと余裕のある 生活をしてもよさそうです。まだプリントアウトできていないのでじっくり見られませんが(パソコンを長時間扱えません)、プリントできたら、ゆっくりしっかり考えます。ipodでメールは出来るのですが、添付書類は開けないのが残念です。私が復帰出来るまでは、夫が生命保険に加入します。 ※はい、現在:2,600万円、 60歳あたりでゼロになる ような三角形の保険 (収入保障保険など)を、 数社から比較検討しましょう。 その際の注意事項。 敵(保険屋)は、 抱き合わせの保険や、 てんこ盛りの特約を 奨めてきますが、 すべて断りましょう。 『保険加入=お金を失うこと!』 合理的な三角形の保険でさえ、 お金を失うことに変わり ありません。 さらに上乗せで お金を失ってはいけない! 三角形の保険のみで シンプルに契約しましょう。夫は非喫煙者の健康体ですから、以前の記事も参考にして、より安いところを探します。 ※非喫煙者なら・・ まちがっても、ネット生保を 選んではいけません。 ネット生保は人がいなくて、 「たばこを吸わない人」 の区別をする作業が できないので、 保険料が高い! (当たり前!)最初のメールでは長くなるので書かなかったのですが、こちらのブログにたどり着く前に、FP事務所をネットでいろいろ探したのですがピンとくる所がなく、 ※まあ・・大部分は、 保険販売や金融商品販売 の人たち・・に過ぎません。 (生活設計というよりも・・)とりあえず地方紙に乗っていた無料FP相談に応募したのです。 ※もともと・・ ろくでもない代物です。 「無料相談」というものは。すると、絶対に必要ないと考えていた医療保険を勧められ、 ※当然・・奨めます。 敵のドル箱商品・・です。 (消費者とは利益相反!)その他富士生命のがん保険(←これはちょっと惹かれました)、 ※惹かれるなっ!暫く使わない預金は保険にしたらお得、 ※はあ? お金は保険屋に預けるな! 毎月・・上前をはねられる。夫の退職金がわりの保険、などなど沢山勧められました。 ※今の超低金利の時期に、 長期商品を契約するな! 低金利を固定して大損! そもそも保険で貯蓄するな! 毎月上前をはねられながら、 良いパフォーマンスが 得られるわけがない。 (当たり前!)必要保障額は年金も入れてシミュレーションしてくれたのですが、私の収入減の状態のままだったので、子ども大学入学時の数年赤字、トータル黒字、 ※検証の結果、どこにも 赤字の時期は無い。 何の心配もいらない。 保険は、不安を煽って、 その通りに感じてもらえば、 じゃんじゃん売れます。ですが70歳までの収入保障を勧められ、訳がわからなくなってしまいました。 ※死亡保障が70歳まで 必要なことは、 一般的にはまったく無い!明らかに必要ないと考えてる医療保険(私の状態でも入れる割高保険)まで勧められたので、何か医療保険に入らないと落とし穴があるのかな? ※敵の思惑通り・・ 不安を感じたんだ・・。と散々ネットで調べてこちらにたどり着きました。 ※よく、たどり着きました。 (^^ゞ大抵のところは無茶苦茶な理論で必要あると言い切っていたのです。預金はあっても使うだろうから、保険にしておくべき、なんてFPさんが何人もいらっしゃいました。 ※保険販売で食べているから、 みんな・・そんな アホバカ・トークをします。 敵(保険屋)に預ければ、 お金は・・その敵に 使われてしまいます。 大切なお金を 保険屋に預けるな!他のところをじっくり見ても、必要だと納得のいく説明がついてるところはなかったのと、こちらと、もう一件必要ないと言い切ってるところがあり、説明も納得できるもので安心しました。長く洗脳されるとよくわからない不安からなかなか離れられませんね。「1億預金があっても使う だろうから入院時に足りないかも」 ※典型的アホバカ・トーク・・。なんて笑い話みたいな理由を書いているFPさんもいらっしゃって、流石にそれは気持ちよく「そんな訳ない」ってわかるのですが...。貯蓄の推移も、私の定年までは計画通りで安心しました。 ※よかった、よかった。意外だったのは、夫の退職後貯蓄は減る一方の予定だったのですが、年金が予想より多いのか、生活費をじっくり考えてあまり余裕を持たずにしたからかもしれません。 ※その通り。 公的年金が多く、 支出が堅実だから・・です。ネットでできるライフプランシミュレーションでは、老後は預金を取り崩して大変な事になると警告マークが出ていて ※商品販売に導くために 一生懸命 不安をあおります。不思議だったのですが(老後に取り崩すために預金するので)、こちらのブログでいろいろ勉強してわかりました。投資や個人年金に向かわせるための、警告マークだったのでしょうね。 ※その通り!・・です。 すなおに騙されないように・・。何かとスッキリしました。ありがとうございます。ひとまずお礼まで。また、診断結果をじっくりみたら、相談よろしくお願いいたします。 ※よろしく、お願いします。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/08

-

お金の置き場所? 目的別に貯蓄するな? え?

素朴な質問・・です。貯蓄、住宅ローン、保険、自分の頭で考える生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のOさん(30代) (相談:ライフプランニング)5/2、メール顧問会員になりました。現状診断資料の作成のため、行列に並んで順番を待っています。今日現在、17番目・・です。(後ろから4番目)まだまだ道は遠い・・。ゴメンナサイッ! O家の概要 現状診断前なので、 まだまったく分かりません。メールをいただきました。 ※は、私の声。 武田様 ご無沙汰しております。 ※ご無沙汰・・です。 お会いしたことありませんが。 (^^ゞ順番を待っている間も、住宅ローンや現在加入中の保険について考えています。 ※色々、真剣に考えよう。今日は素朴な疑問がありメールしました。 1 住宅ローンについて 現在借り換えを検討しています。 ローン残額2000万円。2.14% 10年固定(現在5年目) →ろうきんさんで、1.55% 10年固定 でと考えています。 ローンの借り換えは、『「1%」の差があれば借り換えおすすめ』なんてフレーズをよく見かけます。 ※そのことだけを見れば、 そういうことになるかも・・。 ただ・・このフレーズは、 いわゆる 「専門家のアドバイス」です。 「木を見て森を見ない」 アドバイスの可能性もあります。 家計の他の要素や、 時系列のキャッシュフロー を併せて診たときにどうか? 「総合的なアドバイス」 が必要になります。 家計に関することは特に、 「木だけを見て」判断すると、 とんでもないことに なりがち・・です。 「専門家のアドバイス」 には、注意が必要です。やっぱり1%の差が必要なのでしょうか?うちの場合、0.59%差です。 ※だれかが引いた線引きに、 バカのひとつ覚えのように 従う必要はない! ・・というのが、 私の基本スタンスです。 ・・が、 まだ現状診断を終えて いないので、O家の状況が まったく分かりません。 申しわけありませんが、 今現在は、総合的かつ 具体的なアドバイスの しようがありません。あと営業さんが、「金利が今は低いので、変動金利に される方も結構おられます。」と言っていました。 ※あほ・ばかトーク・・です。 ただの無責任トーク。 超低金利の今こそ、 その低金利を固定しよう! 10年間とか15年間、 超低金利にするチャンス!でも、この先10年、万が一景気がV字回復したりしたら怖いなぁと思います。現状診断をしていただいてからの話になると思いますが、20年後の完済を目指しています! ※がんばれ! がんばれ!2 貯蓄について その1 よく武田さんは「お金の置き場所の問題です」ということを言われますが、どういうことですか??? (本当に素朴な疑問です・・・) ※それぞれの状況によります。 前後の文章を読んで もらえば分かります。 たとえば・・ 一生懸命・・老後資金のために 個人年金で積立をしていて、 子供の教育資金が不足した。 (現実によくあります) お金を老後にばかり置かないで、 一部・・現役中にも置かないと。 (お金の置き場所が悪い!) あるいは・・ 住宅ローンを返済しながら、 死亡に備えて生命保険に、 病気に備えて医療特約も、 ガンは特に怖いから特約、 掛け捨ては損だから積立も、 ・・なんていう人がいます。 (実に大勢・・) ローンで利息を負担して、 保険でお金をたれ流して、 ダブルおバカさん!・・です。 保険でたれ流すお金が あったら、そのお金を・・ 繰上返済に充当した方が 圧倒的にお得! (お金の置き場所が悪い!) 上げればキリが無い。3 貯蓄について その2 「目的別に貯蓄をするな」と言われますが、うちは例えば、子どもそれぞれの名義の通帳に それぞれの子ども手当等を入れています。子どもが大きくなったとき学資に充てようというねらいです。 やはりそれも必要ないでしょうか? ※「目的別に貯蓄しよう。」 ・・と、推奨しているのは、 金融機関や保険屋さんです。 彼らはなぜ・・そのように 推奨するか? 答え! 売りたい商品が、 売りやすくなる。 ・・からです。 学資保険やこども保険や、 個人年金保険や終身保険 などが、非常に売りやすくなる。 これらのような長期の商品、 (10数年~数十年を要する) 現在の超低金利の時期には 買ってはいけない商品です。 超低金利を固定してしまうので、 明らかに大損!・・します。 Oさんはまだ現状診断前 なので、説明しても理解して もらえないと思いますが・・ できあがった 「我が家のキャッシュフロー表」 を見れば、こちゃこちゃと 面倒な手間暇かけて、 個人別の貯蓄をする必要が 無いことが理解できます。 「我が家のお金」・・は、 個人別ではなく、 目的別でもなく、 「総合的に、時系列で」 しっかり把握しましょう。4 保険の解約について 現在保険の解約をボツリボツリと動いています。 掛け捨ての保険は、お馬鹿ながら捨てたお金です。 ただ、貯蓄の目的でしていた学資保険・・・100万円払い込済みで、今解約すると戻ってくるお金は32800円(郵便局)(満期まであと11年) こんなのありでしょうか? ※100万円が3万円に!? いくらなんでも、郵便局で それはないでしょう。 (ホントだったら、詐欺) Oさんの勝手な勘違い だと思います。 もう一度、きちんと 確認してみましょう。これはもう泣く泣くそのままにしておいた方がいいでしょうか? それでは、現状診断楽しみにしております。 よろしくお願い致します。 ※長らくお待たせして 申しわけありません。 辛抱してお待ちください。トシヨリ同士?のあいさつ。 左飛に倒れた松井(右)は、攻守交代の際にジーターと何やら言葉を交わした。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/07

-

住宅ローン繰上返済&変動金利を15年固定へ

がんばって20年以内で完済!してしまおう!真剣に考える・・住宅ローンと生活設計。がんばろー いわて!がんばろー 東北!〇メール顧問会員のBさん(30代) (相談:ライフプランニング)2012.1.24 ・・に、現状診断資料が終わっています。 B家の概要 家族は夫:30代(会社員)、 妻:30代(会社員)、 子供1人(幼児)の3人家族。 住まいは一戸建てマイホーム。 住宅ローン返済中。 借金しながら貯蓄(養老保険) をするおバカさん状態でした。 (失礼!) 変動金利・35年返済だけど、 15~20年固定にして、 20年程度で完済!・・を 目指すようアドバイスしています。 生命保険は現状診断時点までに、 ガバガバ加入していた 終身保険や医療保険などを、 バッサバッサと解約! シンプルに死亡保障のみを 残していました。 夫:3,100万円(三角形の保険) 妻:1,500万円(四角形の保険) ・・が、 必要額の診断結果は、 夫:1,200万円(50歳でゼロ) 妻:1,700万円(40歳でゼロ) よいう三角形の保障でOKでした。 それぞれがまだ、過剰加入状態 だということ・・でした。メールをいただきました。 ※は、私の声。 エフピーステーション 武田様ご無沙汰しております。武田様、佐々木様お元気ですか。顧問会員でお世話になっていますBです。現状診断も終了しており、住宅ローンを変動で借りているのを固定に変えたいと検討しています。 ※え? まだ・・だったんだ。2月に一度メールで養老保険を解約して繰上返済した方がいいかと固定15年の金利についてご相談しました。 ※はい、借金返済しながら 貯蓄しているのは、 典型的なおバカさん状態です。 (失礼!) 『借金金利 > 貯蓄金利』 当たり前。 だから銀行が成り立っている。 利息負担で大きくお金を たれ流しながら、 はるかにわずかな利息で 貯蓄するのは、 典型的なおバカさん・・です。 将来に向けて貯蓄したかったら、 まず・・借金を返そう! 『借金返済=最強の資産運用!』 これ、しっかり認識しよう! 金融機関にだまされるな!その後、養老保険の分は繰上返済し15ヶ月ローン期間を短縮できました。 ※よかった、よかった。35年ローンを借り始めてから1年5ヶ月が経ちましたが、繰上返済をちょこちょこ行い、今は31年5ヶ月残っています。 ※うん、うん。2月の時からは世の中の長期金利もちょっと変わってきました。 ※ですね。その頃今住宅ローンを組んでいるみずほ銀行は15年固定2.55%と高かったのですが、6月には2.15%と0.4%も下がりました。 ※はいはい。武田様に確認するように教えていただいたSBIは30~35年固定2.01%でやっぱり低いです。でもこれだけの差なら借り替えなくてもみずほで15年固定に変えてしまいたいと思っています。が...武田様の判断はいかがでしょうか?? ※いいと思います。手数料は無料なので15年の間にまたちょこちょこ繰上返済を行って、残高はかなり減らせる予定です。 ※手数料がかからないのは 大きい。15年が終わるとき一括で返済するか、もし一括で返せない貯蓄になっていても金利が5%になっていたとしても対応できる金額でした。 ※OK、理想的・・です。今の経済状況を見ると、この辺りで固定にしないと本当に変動が上がる可能性も高いのかなぁと心配しています...。宜しくお願い致します。 ※そうです。 早めに・・ 適正な期間の固定に しておきたいですね。 変動金利はあり得ない。 毎日・・爆弾を抱えて過ごす 危険極まりない人生 ・・になります。今日の佐々木FP 〇メール顧問会員のKさん(50代) (相談:生活設計・マイホーム取得)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(50代):現状診断 今日の作業。(3/5着)6 Kさん(40代):現状診断 3/6 シート到着。7 Kさん(30代):現状診断 3/10 シート到着。8 I さん(30代):現状診断 4/4 シート到着。9 Tさん(40代):現状診断 4/7 シート到着。10 Fさん(30代):現状診断 4/9 シート到着。11 Nさん(40代):シミュレーション 4/17 依頼着。12 Tさん(30代):現状診断 4/20 ヒアリング。13 Sさん(40代):現状診断 4/23 シート到着。14 Tさん(30代):シミュレーション 5/5 依頼着。15 Tさん(40代):現状診断 5/5 シート到着。16 Kさん(20代):シミュレーション 5/8 依頼着。17 Oさん(30代):現状診断 5/10 シート到着。18 Mさん(30代):シミュレーション 5/11 依頼着。19 Tさん(30代):現状診断 5/14 シート到着。20 Sさん(30代):現状診断 5/31 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/07

-

生命保険が不要な共稼ぎ夫婦 妻が働かないと?

当然、夫に必要額が発生します。死亡保障の必要額は、配偶者の収入に反比例!・・します。(当たり前!)共稼ぎで、お互いにガンガン稼いでいれば、どちらも死亡保障は不要!・・です。(当たり前!)ところが・・妻がまったく働かなければ、夫に『死亡保障』が必要になります。(当たり前!)がんばろー いわて!がんばろー 東北!〇メール顧問会員のTさん(40代) (相談:ライフプランニング)本日・・やっと、現状診断資料が完成!・・しました。メール添付で送りました。 T家の概要 家族は夫:40代(自営業)、 妻:40代(公務員)、 子供2人(小・中)の4人家族。 住まいは一戸建てマイホーム。 住宅ローン無し。 生命保険はライフアカウントLAなど、 入ってはいけない保険に加入中。 年払い月の7月で解約!予定。 妻の個人年金のみ残す。 (勤務先の関係) 保険料:10,000円/月。生涯のキャッシュフローは、何の問題もありません。貯蓄残高は・・老後も、高いレベルでほぼ減らずに推移します。生命保険も、夫婦ともに不要です。子供が小学生と中学生ですが、夫婦ともに死亡保障は不要です。フルタイムの共稼ぎだから、当たり前!・・です。小学生ではなく、赤ちゃんや幼児がいたとしても不要! ・・です。共稼ぎでありながら、生命保険料を毎月数万円も払っている人は、「かなりのお金たれ流し!」を疑ってみましょう。T家で・・仮に、妻がこれから専業主婦になったら、(まったく収入が無くなったら)死亡保障の必要額はどうなるでしょう?夫の死亡保障が必要になります。(当たり前!)現在の必要額は、2,600万円です。10年後の必要額は、460万円です。(60歳あたりでゼロになる)将来に向けて減ります。(当たり前!)なので、将来に向けて保障額が減る三角形の保険が合理的です。保障総額:2,600万円、60歳で終了する、そんな・・収入保障保険を、数社の中で比較検討しましょう。保険料は、メチャクチャ安い・・です。 今日の佐々木FP 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。ついに、完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Tさん(40代):現状診断 今日の作業。(3/5着)6 Kさん(50代):現状診断 3/5 ヒアリング。7 Kさん(40代):現状診断 3/6 シート到着。8 Kさん(30代):現状診断 3/10 シート到着。9 I さん(30代):現状診断 4/4 シート到着。10 Tさん(40代):現状診断 4/7 シート到着。11 Fさん(30代):現状診断 4/9 シート到着。12 Nさん(40代):シミュレーション 4/17 依頼着。13 Tさん(30代):現状診断 4/20 ヒアリング。14 Sさん(40代):現状診断 4/23 シート到着。15 Tさん(30代):シミュレーション 5/5 依頼着。16 Tさん(40代):現状診断 5/5 シート到着。17 Kさん(20代):シミュレーション 5/8 依頼着。18 Oさん(30代):現状診断 5/10 シート到着。19 Mさん(30代):シミュレーション 5/11 依頼着。20 Tさん(30代):現状診断 5/14 シート到着。21 Sさん(30代):現状診断 5/31 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわて!がんばろー 東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/06

-

老後が不安? 甘ったれるんじゃねえ!って感じ