PR

カレンダー

無理のない返済額で

取得できるマイホームは?

〇顧問会員のSさん(30代)

(相談:生活設計・マイホーム取得)

マイホーム取得を、

慎重に検討しています。

S家の概要

家族 : 夫30代、妻20代、幼児と赤ちゃん

仕事 : 夫:会社員 妻:専業主婦

住居 : 賃貸住宅 (住宅取得希望)

マイホーム取得の検討の前に、

家計を健全化しなければなりません。

生命保険も・・きちんと清算!

アフラックの言いなりで、

家族全員がガン保険に加入していて、

かんじんの夫の死亡保障は

まったく不足していました。

明らかに損をするガン保険は

とっとと解約して、

夫の死亡保障をきちんと

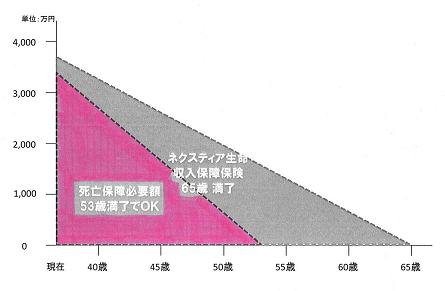

三角形の保険で確保します。

ネクスティア生命の収入保障保険に

加入したようです が・・

余分な加入のし方・・を、していました。

三角形ならOK・・ではない。

必要な保障は赤い部分で、

グレーの部分に相当する保険料は、

まさに『お金のたれ流し!』 ・・です。

60代はもちろん、50代後半でさえ、

死亡保障(生命保険)が必要な人は、

ほとんど・・いません。

子どもがまだスネをかじっているか?

・・とは、まったく別の問題です。

※四角形の生命保険は問題外。

加入のし方次第でお金のたれ流しが

大きいことが理解できます。

これが・・四角形の保険だったら、

とんでもない「たれ流し」になる

ことが容易に分かります。

四角形の生命保険の代表格・・

定期保険等で同じ死亡保障額分

の保険料を10年とか20年とか

長期間に渡って払い続けることの

愚かさ・・を、認識しましょう。

押しも押されもせぬ・・正真正銘の

おバカさん!・・です。 (失礼!)

メールをいただきました。

〇〇町のSです。

ネクスティア生命保険は

10年以上も

お金を垂れ流すところだったのですね。

指摘されなければ、

このまま垂れ流して

損をしてしまうところでした。

マイホーム取得が順調に進み、

早く垂れ流し状態を

ストップさせたいものです。

「無理がない」と思われる

毎月の住宅ローン返済額、

について話し合いをしてきました。

今の状態ですと、7~8万円代だと

無理がないのかなと思います。

上の子が小学校に入る前というよりは、

下の子が小学校に入る前にマイホームを

取得できればベストかなと考えています。

それまでに少しでも資金を貯めて、

マイホーム取得に近づけるよう

資金計画を練っていけたらと思います。

よろしくお願いいたします。

無理がない返済額・・と、

住宅ローン融資額・・との関係。

私が言う・・『無理のない返済額』とは、

『住宅ローンの返済をしながら・・なお、

一定の貯蓄ができるレベル』

・・です。

「ローン返済が終わらないうちは

とても貯蓄なんかできない。」

・・という状況だとすれば、

2つの大きな問題を抱え込みます。

1 リスクが大き過ぎる。

収入や支出など・・家計のちょっとした

変化に対応できない日々が続きます。

2 生涯で大金をたれ流す。

住宅ローンで負担する利息は膨大です。

貯蓄⇒繰上げ返済・・で、取り返したい。

・・で、 『7~8万円の返済』 ・・って?

どのような融資の場合でしょうか?

ま・・ザックリと、

『2,400万円を借りて35年返済の場合』

・・のようなイメージです。

10年固定35年返済のローンで・・

当初10年間は、

金利1.8%なら・・77,061万円/月

11年目以降は

金利2.8%なら・・89,706万円/月

・・のような感じになります。

この金額を返済しながら・・なお、

貯蓄ができるようであれば、

GO!! ・・です。

※10年固定で借りて・・

10数年で完済!・・したい。

積極的な繰上げ返済で、

残高や残期間を減らしたい。

そうすれば・・11年目から

金利が上昇しても、残高が

少なければ影響は小さい。

貯蓄なんかとんでもない、

毎月アップアップになる、

・・とすれば、この住宅取得は無謀です。

それでも・・

どうしてもマイホームが欲しければ、

・サイズダウンやレベルダウンをする。

・自己資金を増やして融資額を減額。

・・のような対策を施してから・・どうぞ。

※3年固定で見せる住宅会社

上記が3年固定35年返済なら、

よく見るチラシでは・・

金利1.1%・・68,872円/月

などと紹介しています。

これ・・35年の内の3年分です。

後の32年間はどうなるの?

・・という話になります。

住宅会社は・・当然ながら、

売るために負担を軽く見せます。

仮にこの返済額で家計が

アップアップだとすれば・・

4年目以降の返済額の負担

増大には、まったく対応できません。

⇒ 家計破綻!

※フラット35Sが使えれば有利。

「当初10年間金利1%引き」

のような考えられない優遇措置

があります。 (民業圧迫?)

自己資金が少ない人は使えない。

(最低・・諸費用分は自己資金で)

住宅ローン2,400万円を借りて

取得するマイホームの目安。

出せる自己資金によります。

自己資金がゼロなら・・

土地・建物・諸費用の合計が

2,400万円・・です。

諸費用が250万円とすると・・

土地・建物で2,150万円です。

よっぽど安い土地を選ばないと、

建物に予算が廻せません。

たとえば・・土地が350万円なら、

建物代は1,800万円です。

照明・カーテン・外構込み等住める状態で

30坪ぐらいの建物が建てられそうです。

( 60万円/坪×30坪=1,800万円 )

自己資金が500万円なら・・

土地・建物・諸費用の合計が

500万円+2,400万円=2,900万円・・です。

諸費用が250万円とすると・・

土地・建物で2,650万円です。

やはり、あまり高い土地は選べません。

たとえば・・土地が850万円なら、

建物代は同じく1,800万円です。

照明・カーテン・外構込み等住める状態で

30坪ぐらいの建物が建てられそうです。

( 60万円/坪×30坪=1,800万円 )

自己資金が1,000万円なら・・

土地・建物・諸費用の合計が

1,000万円+2,400万円=3,400万円・・です。

諸費用が250万円とすると・・

土地・建物で3,150万円です。

たとえば・・土地が1,050万円なら、

建物代は同じく2,100万円です。

照明・カーテン・外構込み等住める状態で

35坪ぐらいの建物が建てられそうです。

( 60万円/坪×35坪=2,100万円 )

ザックリ・・と、こんな感じで

住宅ローン返済と

土地建物のボリュームとを

検討していくことになります。

今日の佐々木FP

〇メール顧問会員のSさん(30代)

(相談:ライフプランニング)

現状診断の資料作成作業。

「再ヒアリング」の回答が戻ったので、

改めて作業をしています。

明日の完成!・・が目標です。

【 行列のできるFP事務所 】

資料作成の順番を待っている顧問会員の行列です。

お待たせしています。大変申しわけありません!

1 I さん(40代):現状診断 回答待ち。(9/27着)

2 Tさん(30代):現状診断 回答待ち。(12/11着)

3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)

4 Sさん(40代):現状診断 回答待ち。(12/20着)

5 I さん(30代):現状診断 回答待ち。(2/23着)

6 Sさん(30代):現状診断 今日の作業。(2/23着)

7 Tさん(40代):シミュレーション 3/8 依頼到着。

8 Kさん(30代):シミュレーション 4/4 依頼到着。

9 Sさん(40代):現状診断 4/12 ヒアリング。

10 Mさん(40代):現状診断 4/19 シート到着。

11 Tさん(40代):現状診断 4/21 シート到着。

12 Sさん(30代):シミュレーション 4/26依頼到着。

13 Sさん(20代):現状診断 4/28 シート到着。

14 Tさん(30代):現状診断 5/7 ヒアリング。

15 Oさん(40代):シミュレーション 5/12依頼到着。

16 Tさん(20代):シミュレーション 5/12依頼到着。

17 Dさん(30代):現状診断 5/13 ヒアリング。

18 Kさん(30代):現状診断 5/19 シート到着。

19 Tさん(30代):現状診断 5/20 シート到着。

20 Yさん(40代):シミュレーション 5/27依頼到着。

《 質問希望? 》 まずブログ右帯の記事を読んでください。

よくある質問の答えがあります。(「家計の常識を疑え!」他)

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、申込み。⇒

fpst@axel.n.ne.jp

-

建物の南半分が無残に 無くなりました 2025/11/23

-

屋根から2階 1階へと 情け容赦なく 2025/11/21

-

解体工事 重機のすごい音が響いています 2025/11/20

{kind=link}

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦