ーーー$€¥£A$ーーー

豪州四半期住宅価格指数(RPPs:Residential Property Price Indices)は、 オーストラリア統計局 (Australian Bureau of Statistics) が、豪州8州首都の住宅価格の変化(前期比/前年比)の加重平均値と、在庫総額/平均価格/件数を発表する指標(発表事例: Sep Qtr 2018 )です。

分析には8州首都の住宅価格の加重平均値の ?@ 前期比と?A 前年比を用います 。

在庫に関する発表も同時に行われますが、これは分析に用いません。少なくも過去数年に亘って、価格変化の発表値よりも在庫の発表値が指標発表直前直後の反応に影響した兆しは見出せません。そのため、在庫に関しては主要FX会社の指標カレンダーでも紹介されていないようです。

ーーー$€¥£A$ーーー

本分析結果に基づく過去傾向を踏まえた取引方針は、以下の通りです。

本指標は反応が小さい指標です。そして、指標発表前後の反応方向には次の傾向があります。

すなわち、 直前10-1分足は、事前差異との方向一致率が70% あります。そして 直後11分足は、直前10-1分足との方向一致率が90% に達しています。

反応が小さく方向が当てやすい指標での取引には、どう臨むべきでしょう。欲張り禁物、と呟いてから臨むのです。

本指標発表前後の取引参加者はこうした傾向を知っています。だから方向一致率が高いのです。それを知らずに取引するのは惜しい気がします。

但し、本指標は単独で発表されることが少ない指標です。 小売売上高 やRBA議事要旨と発表されるときは、前述の過去傾向は通用しません。

具体的には次の方法での取引を提案します。

- 直前10-1分足は、事前差異と同じ方向にオーダーします。

- 指標発表直前に直前10-1分足と同方向にポジションをオーダーし、発表直後の跳ねで利確/損切します。

- 指標発表直後は初期反応方向への追撃を早期開始し、指標発表から1分を過ぎたら利確の機会を窺います。

- 再追撃は、直前10-1分足と同じ方向に直後1分足終値から5pips程度を狙います。

上記本指標要点や過去傾向を踏まえた取引方針の論拠を以下に示します。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

?T.指標分析

指標分析の対象範囲は、2013年7-9月期集計分〜2018年7-9月期集計分(同年12月発表分)の21回です。まだ調査事例数が少ないため、本稿記載の期待的中率(各種の確率)は誤差が大きいことを予めご承知おき願います。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標推移】

発表結果は定時発表値を用い、後日修正されても以下に反映していません。住宅価格の推移そのものに関心がある訳でなく、発表時点の反応に関心があるので、これは当然です。

ーーー$€¥£A$ーーー

まずは前期比の推移です。

2016年以前はマイナスになったことが2度しかなく、価格上昇が続いていました。ところが、2017年に入ると上昇幅を減じ始め、2018年になるとマイナスに転じました。

次に前年比(前年同期比)の推移です。

前年比のピーク2014年1-3月期・2015年7-9月期・2017年1-3月期は、6四半期周期となっていたことが読み取れます。しかしながら、次のピークとなるべきだった2018年7-9月期は落ち込み、この周期性が崩れてしまいました。

これら推移の背景は次のように解釈できます。

かつて前年比に6四半期毎の周期性があったのに、2018年にそれが無くなったことは前年同期が高い水準だったことが原因です。

2017年3月末には「サメが道路に打ち上げられた」ほどの大型サイクロン襲来で、住宅被害がかなりありました。これが、周期ピークの同年1-3月期を過ぎても、4-6月期や7-9月期の住宅価格を高止まりさせました。その結果、反動で2018年の価格下落を招いたと解釈できます。

一方、前期比の直近ピークは2016年10-12月期で、以降は上昇速度を減じて2018年に入ると価格が下がり始めました。

それ以前(2016年以前)は、主に中国資金による投資用住宅購入が盛んで、それが価格高騰を招いていました。このことは、当時のRBA議事要旨でしばしば指摘されています。

それが問題視されて2017年以降、豪政府は公営住宅の供給を増やし、海外からの住宅投資を減らすような新たな規制や制約も新たに設けました。更に2018年8月末〜9月上旬にかけて、豪州の市中銀行は相次いで投資目的の住宅ローン金利を引上げました。

こうして見ると、 豪州では住宅価格高騰への対策に政府の施策に効果があった 、と言っても良いでしょう。サイクロン被害さえなければ、もっと早く効果が顕在化したかも知れません。

【1.2 指標結果良否判定】

前期比と前年比の各差異の符号がプラスのとき直後1分足が陽線、マイナスのとき陰線で反応したら「方向一致」「素直な反応」と見なすことにします。このとき、前期比・前年比の各差異と各ローソク足の方向一致率を下表に纏めておきます。

下表は、本指標が小売売上高やRBA議事要旨発表と同時に行われたときを含めていません。この理由は1.3.1項に詳述しています。

前期比の事後差異と前年比の事後差異は、ともに直後1分足の方向一致率が70%となっています。けれども、このままでは前期比の事後差異がプラスで前年比の事後差異がマイナスのように、結果に食い違いが起きたときに対応できません。そこで、前期比の事後差異と前年比の事後差異に重み付けを行い、総合的に直後1分足との方向一致率が最も高くなるように式を求めます。この式を事後差異判別式と呼び、

- 2?前期比の事後差異+2?前年比の事後差異

とします。このとき、事後差異判別式の解の符号と直後1分足の方向一致率は80%まで高まります。

本指標は市場予想に対する発表結果の良し悪しに非常に素直に反応 します。

同様に、事前差異判別式を

- ー2?前期比の事前差異+2?前年比の事前差異

とすると、この式の解の符号が直前10-1分足との方向一致率は70%となります。

本指標は、指標発表前の反応方向が前回結果と市場予想の大小関係から予想しやすい と言えます。

実態差異判別式は、

- 1?前期比の実態差異+3?前年比の実態差異

とすると、この式の解の符号が直後11分足との方向一致率は73%です。

この数字は、「事後」差異判別式の解の符号と直後11分足の方向一致率64%に勝ります。よって、 本指標発表から暫く経つと、反応方向は市場予想に対してよりも前回結果に対する発表結果の大小関係の影響を受けることが多くなる 、と言えます。

ーーー$€¥£A$ーーー

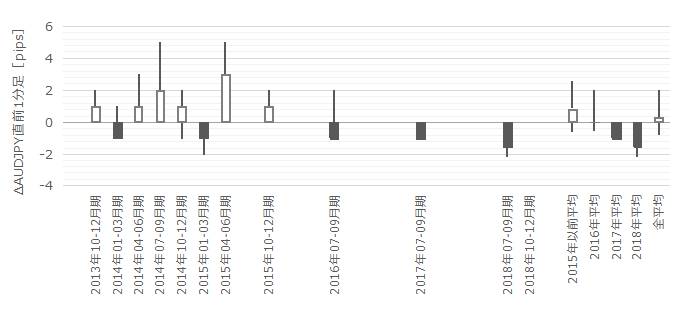

参考までに、各差異判別式の解の期間毎の平均値と全平均値を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

下図は分析対象期間全ての事例での平均値となります。

2018年発表分の平均は、実態差異>事前差異>事後差異、となっています。これは指標結果の変化が大きくなっているにも関わらず、 最近の市場予想の精度が高い ことを示しています。市場予想の精度が高い状況が今後も続くかどうかには興味があります。

【1.3 指標間一致性分析】

(1.3.1 過去同時発表指標との反応方向への影響力強弱)

本指標は単独で発表されたことが、分析対象期間の21回の発表のうち3回しかありません。RBA議事要旨と同時発表されたことが9回、NAB企業信頼感指数とが7回、住宅ローン件数とが2回、小売売上高とが1回です(一部重複あり)。

小売売上高は明らかに本指標より反応への影響力が強い指標です。また、RBA議事要旨は市場の関心次第で、本指標より反応への影響が大きくなります。よって、これらと同時発表されたときの本指標の反応程度や方向は、本指標への反応の特徴を抽出する作業においてノイズとなります。

よって、 本指標が小売売上高やRBA議事要旨と同時発表された10回は、反応分析対象から除きます 。

一方、本指標がNAB企業信頼感指数と同時発表されたことは過去7回あります。この7回のうち1回は、NAB企業景況感指数が前回同値となっていました(NAB企業信頼感指数には市場予想がない、もしくは、あっても注目されていない)。

その1回を除いて本指標と同時発表された6回は、NAB企業信頼感指数の実態差異の符号と直後1分足の反応方向は、4回一致して2回不一致となっています。全7回の同時発表時、本指標の事後差異と直後1分足の反応方向は7回全てが一致しています。

よって、両指標の反応方向への影響力は、 本指標>NAB企業信頼感指数 、です。

同様に、本指標が住宅ローン件数前月比と同時発表されたことは過去2回あります。この2回の住宅ローン件数前月比事後差異と直後1分足の反応方向は、1回一致で1回不一致です。本指標事後差異と直後1分足の反応方向は2回とも一致しています。

よって、両指標の反応方向への影響力は、 本指標>住宅ローン件数前月比 、です。

以上の実績に基づき、以下の反応方向に関わる分析は、2013年7-9月期集計分〜2018年7-9月期集計分のうち、小売売上高やRBA議事要旨と同時発表されなかった11回について行うことにします。

(1.3.2 本指標前期比と四半期消費者物価指数前期比の対比)

住宅指標は景気先行指標との指標解説が多々見受けられます。けれども、先に『 住宅指標は景気先行指標なのか 』に記した通り、景気(GDP)に先立って住宅指標が変化している兆しは、少なくとも直近数年に関しては見受けられません。

では、住宅価格指標は物価指標に先行するのか、はどうでしょう。以下に検証します。

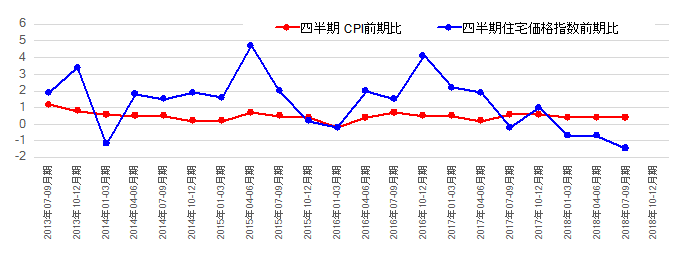

本指標と 四半期消費者物価指数 (以下、CPIと略記)の前期比同士を比べます。

下図は、両指標推移を同じ図にプロットしたものです。縦軸の単位は[%]です。

CPI前期比の変化と住宅価格指数前期比の変化に差が大きいため、両指標の増減を見比べにくい図です。

一般論としてモノの価格は、売りやすいほど大きく値上げされ、売りにくいほど大きく値下げされます。特に住宅のような不動産は、建設に要した資金への金利負担が生じるため、売りやすさに売価が敏感に反応します(不動産では個別物件の価格変更が諸事情で難しいものの、次に売り出す物件価格に売りやすさが敏感に反映されがちです)。

このように、売りやすさ/売りにくさの程度が問題です。そこで、前期比の前期との差(実態差異:値上げや値下げの程度の変化)の方向を両指標で見比べます。

下図は、このブログの計数ルールでCPI前期比か住宅価格指数前期比の実態差異が0だった期(今期結果と前期結果の%が同じだった期)は方向一致判定を行いません(集計に含めません)。そうした期は、CPI前期比で6回、住宅価格指数前期比で1回あります。

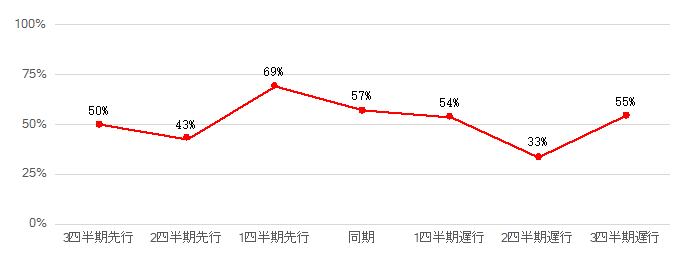

また、下図横軸は「CPI前期比が住宅価格指数前期比より〇か月先行/遅行」と読みます。縦軸は両指標実態差異(=発表結果ー前期結果)の方向一致率です。

上図から、四半期CPI前期比実態差異と四半期住宅価格指数前期比実態差異は、時差1四半期で前者が後者を先行示唆している可能性があります(期待的中率69%)。

ここで「可能性」としているのは、2四半期遅行の一致率33%(=不一致率67%)が無視できないためです。でも、住宅価格指数が上昇した半年後にCPIが下降する合理的理由はありません(CPIも上昇、なら説明もつきますが)。

ならば「時差1四半期でCPIが住宅価格指数に先行していた」というのは、「時差2四半期でCPIに住宅価格指数が遅行していた」偶然の一致とほとんど差がないことになります。

この先行性は、世間で物価を上げてもモノが売れ始めるぐらい景気が良くなったら、住宅購入を考える人が増えてくる、と考えれば納得しやすい話です。がしかし、上記理由によって、この解釈を ポジションの根拠にするには、まだ事例数が少なく偶然の一致という可能性も高くて信頼できない 、というのが結論になります。

【1.4 指標分析結論】

- 過去数年に亘り、豪州主要都市の住宅価格は中国からの投資によって高騰していました。対して、豪政府やRBAは2017年以降に公営住宅の供給増や投資目的の住宅融資に限った利上げを行いました。その結果、政策金利は過去最低であるにも関わらず、住宅価格は低下し始めています。

最近は、豪政府と中国政府との政治的対立が顕在化し始めたことも、中国資本による豪州への投資が減った原因のひとつと推察されます。 - 本指標発表前後の反応方向は、事前差異・事後差異・実態差異に素直です。これら3つの差異それぞれに指標発表前後の反応方向が全て素直だと言える指標は少ないので、これは本指標の特徴と言えます。

- 本指標は、過去に単独で発表されたことが3回しかありません。他の指標と同時発表されたときの反応方向への影響力実績は次の通りです。

すなわち、本指標が小売売上高やRBA議事要旨と発表されたとき、反応方向は本指標の影響がなくなるか薄まるようです。そして、本指標が住宅ローン件数やNAB企業信頼感指数と同時発表されたとき、反応方向は本指標の影響を強く受けます。

よって、本指標での取引は、小売売上高やRBA議事要旨と同時発表されるときには避けるべきです。

?U.反応分析

反応分析の対象範囲は、2013年7-9月期集計分〜2018年7-9月期集計分(同年12月発表分)の21回のうち、 小売売上高 やRBA議事要旨と同時発表されたときを除いた11回です。

まだ調査事例数が少ないため、本稿記載の期待的中率(各種の確率)は誤差が大きいことを予めご承知おき願います。

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

【2.1 反応程度】

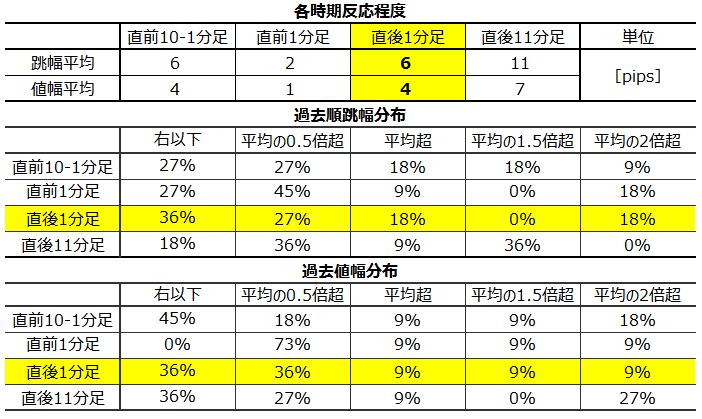

過去の 4本足チャート の各ローソク足の平均値と分布を下表に纏めておきます。

平均的な反応程度は小さい 指標です。

また、直後1分足は直前10-1分足と同程度、直後11分足は直後1分足の2倍程度、反応しています。目安にするのに覚えやすくて良いですね。

いま、各ローソク足始値で完璧な事前分析に基づきポジションをオーダーし、各ローソク足順跳幅の先端で完璧に利確できる完璧な取引ができたとします。それほど完璧な取引が行えたなら、1回の発表での4本のローソク足順跳幅で平均25pipsが稼げます。

当然、そんな完璧な分析も完璧な取引も不可能なので、1回の発表で狙うのはその2〜4割ぐらいにしておけば良いでしょう(5〜10pips)。その期間の動き全体の2〜4割しか狙わなければ、無理のない取引で勝率を稼ぎやすく、長期に亘る本指標取引での収益を最大化しやすい、との個人的感触があります。

ご参考まで。

ーーー$€¥£A$ーーー

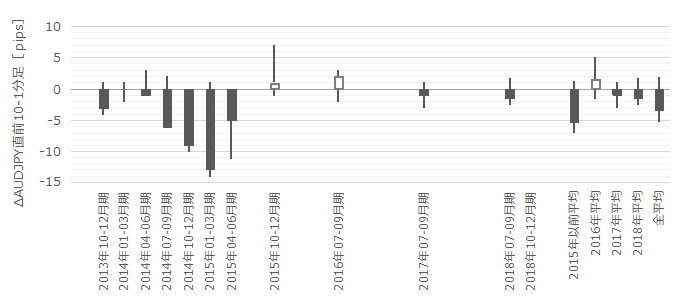

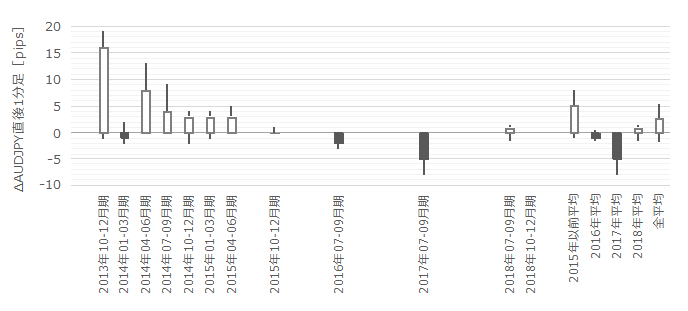

次に、期間毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

この図からまず、各ローソク足の値幅を狙って取引していたら絶望的に稼げないことがわかります。但し、2016年〜2017年は、RBA議事要旨との同時発表が多かったので、それぞれ各1回しかこの図には集計反映されていません。

それにしても小さい。 本指標は跳幅を狙わないと、取引する意味がありません 。

【2.2 個別反応分析】

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

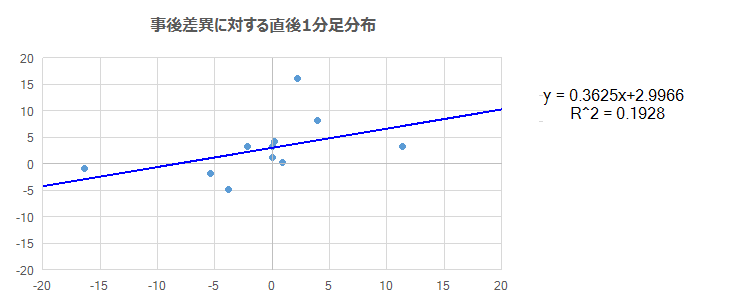

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。けれども、方向こそ一致しがちでも、事後差異の大きさと直後1分足値幅が比例的になる指標は少ないことがわかっています。

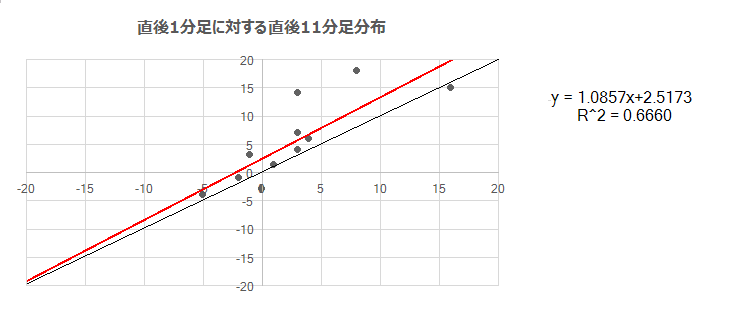

事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係と、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を下図に示します。前者が初期反応、後者がその後の伸びを示します。

初期反応方向は概ね素直で、指標発表から1分後と11分後では陽線側に反応が伸びがち です。

但し、1.1項に記載した通り、住宅価格高騰は2016年以前のことで、2017年になるとそれが上げ幅を縮小し始め、2018年は前期比マイナスが続いています。よって 「陽線側に反応が伸びがち」という点は、今後変化する可能性があります 。

【2.3 回数反応分析】

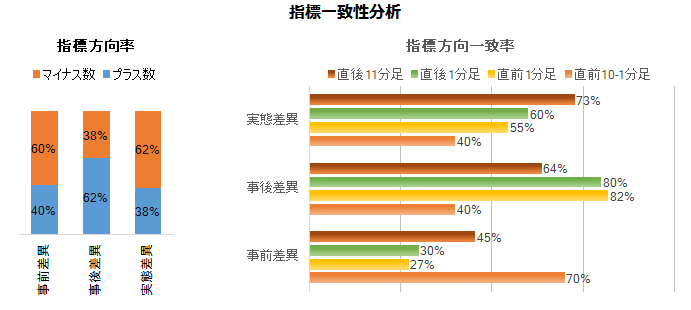

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は こちら を参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は こちら を参照願います。

いずれも反応程度を問題にせず、反応方向の一致回数だけを問題にしています。

方向率にいくつか偏りが見られますが、そんなことより方向一致率が高い点に注目しましょう。そして、指標方向一致率と反応方向一致率に高い数値が重複する場合、反応方向一致率を優先します。反応方向一致率が、条件に関わらず最も取引参加者の動きを顕著に示す、と考えているためです。

直後1分足は、直前1分足との方向一致率が10%(不一致率90%)です。また、直後11分足は、直後1分足との方向一致率が80%で、直前10-1分足との方向一致率が90%です。

どちらかを優先しないと、直前10-1分足と直前1分足が逆方向のときしかオーダーできません。

直前10-1分足の方向を優先します。

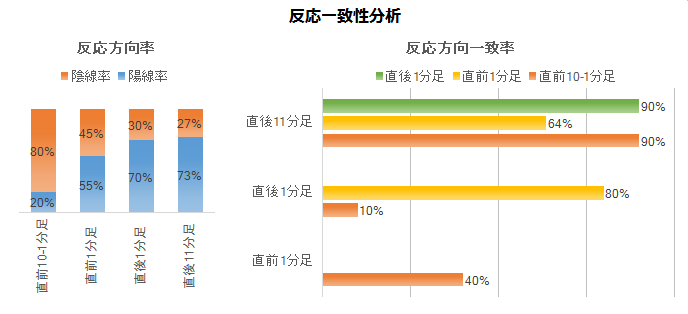

次に、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で追撃が有効か否かが判断できます。詳細は こちら を参照願います。

直後1分足と直後11分足の方向が一致したことは過去90%あります。その90%のうち、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは78%です。

指標発表後の方向一致率が高く、その後に反応を伸ばしがちなのだから、 初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後には、直後1分足終値よりも直後11分足終値が同じ方向に反応を伸ばしていたことが50%しかありません。 早期追撃開始したポジションは、発表から1分を過ぎたら利確の機会を窺うべき でしょう。

【2.4 反応分析結論】

- 平均的な反応程度は小さい指標です。毎回の取引の目安としては、直後1分足は直前10-1分足と同程度、直後11分足は直後1分足の2倍程度、平均的に反応しています。

- 初期反応方向は概ね素直で、指標発表から1分後と11分後では陽線側に反応が伸びがちです。但し、2018年以降は前期比マイナスが続いており、「陽線側に反応が伸びがち」という点は、今後変化する可能性があります。

- 本指標は反応こそ小さいものの、指標発表前のローソク足方向が指標発表後のローソク足方向を示唆しています。そして、指標発表後は一方向に反応を伸ばしがちで追撃に適しています。けれども、こうした影響持続時間はせいぜい1〜数分で、10分後には反応を伸ばすかそれまでの値幅を削るかがわかりません。発表後の追撃は数分以内に留めた方が良さそうです。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

図の歯抜け箇所は反応分析対象外です

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均順跳幅は6pips、同値幅は4pipsです。順跳幅と長跳幅の方向が違ったことは1回しかありません(頻度9%)

過去陰線率は80%と偏りが目立ち、事前差異との方向一致率は70%あります。

この期間は、事前差異と同じ方向にオーダーします 。

【3.2 直前1分足】

下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均順跳幅は2pips、同値幅は1pipsです。順跳幅と長跳幅の方向が違ったことは1回しかありません(頻度9%)

過去陽線率は55%で、事前差異との方向一致率は27%、直前10-1分足との方向一致率は40%です。

AUDJPYのスプレッドが一般に大きいことを踏まえると、 この期間は取引を諦めましょう 。

【3.3 直後1分足】

下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均順跳幅は6pips、同値幅は4pipsです。順跳幅と長跳幅の方向が違ったことは過去1度もありません(頻度0%)

過去陽線率は70%で、事前差異との方向一致率は30%、事後差異との方向一致率は80%、直前10-1分足との方向一致率は10%(不一致率90%)、直前1分足との方向一致率は80%です。

指標発表直前に直前10-1分足と同方向にポジションをオーダーし、発表直後の跳ねで利確/損切します。

。

また、直後1分足と直後11分足は方向一致率が90%あります。その90%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が同じ方向い反応を伸ばしたことは78%です。けれども、それらの方向一致時にすら、直後1分足値幅を超えて直後11分足値幅が同じ方向に反応を伸ばしたことは50%です。

指標発表直後は初期反応方向への追撃を早期開始し、指標発表から1分を過ぎたら利確の機会を窺う べきです。

【3.4 直後11分足】

下図は直後11分足の始値基準ローソク足です。

直後1分足の過去平均順跳幅は11pips、同値幅は7pipsです。順跳幅と長跳幅の方向が違ったことは過去1度もありません(頻度0%)

過去陽線率は73%で、直前10-1分足との方向一致率は90%です。

再追撃は、直前10-1分足と同じ方向に直後1分足終値から5pips程度 を狙います。

【3.5 方針結論】

- 直前10-1分足は、事前差異と同じ方向にオーダーします。

- 指標発表直前に直前10-1分足と逆方向、直前1分足と同方向にポジションをオーダーし、発表直後の跳ねで利確/損切します。もし、直前10-1分足と直前1分足が同方向になりそうなら、このポジションは諦めます。

- 指標発表直後は初期反応方向への追撃を早期開始し、指標発表から1分を過ぎたら利確の機会を窺います。

- 再追撃は、直前10-1分足と同じ方向に直後1分足終値から5pips程度を狙います。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率を下げてしまいがちです。

- 豪政府やRBAの施策により、2018年以降の住宅価格は低下に転じました。今後はその影響によって、指標発表前後の反応の特徴が変化する可能性があります。

また、本指標前期比は四半期消費者物価指数前期比に対し、1四半期遅行しているか2四半期先行している可能性があります。但し、まだ調査事例数が少ないため、この先行性/遅行性の関係を取引に用いてはいません。 - 本指標は単独で発表されたことが少なく、小売売上高やRBA議事要旨と同時発表されるときは取引を避けましょう。

小売売上高やRBA議事要旨と同時発表されないときの取引では、反応程度こそ小さいものの、反応方向は素直で予兆とも言える事象が多々見受けられます。取引上のポイントは決済のタイミングにかかっており、欲張らないことです。 - 過去の実績から言えば、指標発表前には事前差異と同じ方向に反応し、発表後は初期反応方向に暫く伸び続けます。

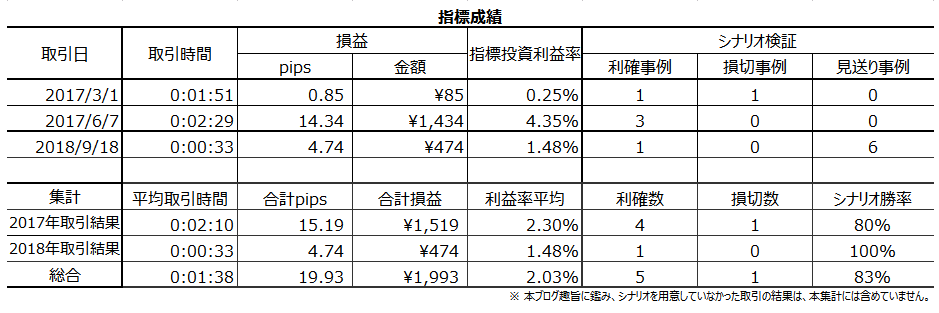

?X.過去成績

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は含めません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解かわかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

広告以上

【このカテゴリーの最新記事】

- no image

-

-

-