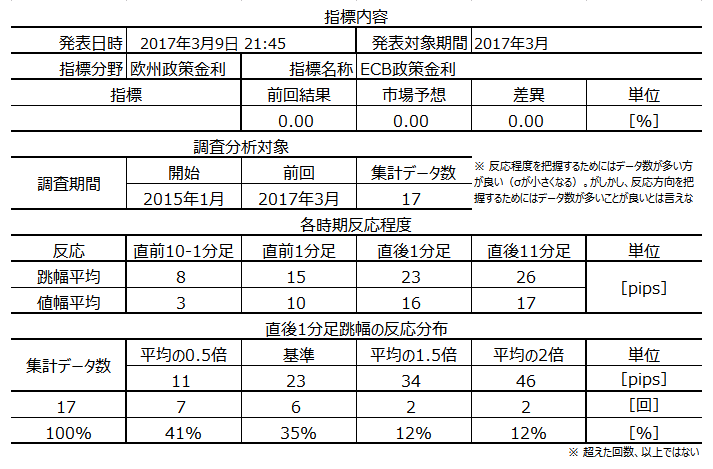

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 次週に米FOMCを控え、翌日が米雇用統計です。情勢が複雑で事前予想できないため、今回の取引は見合わせます。

- ECB政策金利発表の市場予想が「現状維持」で、実際の発表もその通りだった場合、金利発表後に予定されている中銀総裁会見を見越した動きとなりがちです。

前回の会見は内容が肯定的だったにも関わらず会見後の流れは陰線側で、それを見越してか政策金利発表直後から陰線側に引っ張られるような動きをしていました(結果は僅かに陽線)。

よって、今回もまた同様の動きとなると見込まれ、陰線側に引っ張る方が強いと見込んでいます。 - 一方、現在の複雑な情勢を無視して過去のデータだけを見れば逆の見解となります。

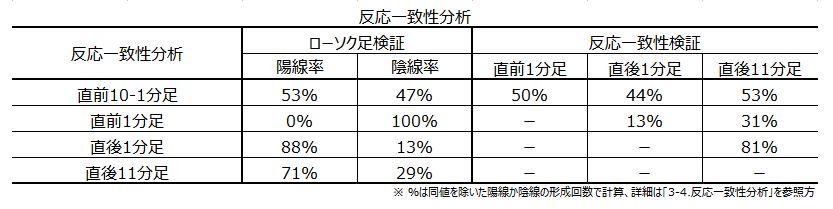

反応一致性分析では、直前1分足が陰線、直後1分足と直後11分足が陽線、となっています。但し、反応性分析では、直後1分足終値ほど直後11分足終値は伸びない、という結果でした。

指標への分析結果と過去データからの分析結果が矛盾しており、申し訳ありません。この記事は載せるのを止めるかどうか昨夜から迷っていました。

なお、新たにロイターが、今回はHICPが好調なことから景気判断が上方修正される可能性について、市場の声として伝えていました。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

外務省HPの「 ユーロ圏の金融政策と欧州中央銀行制度 」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの17回分のデータに基づいています。

(2-1. 過去情報)

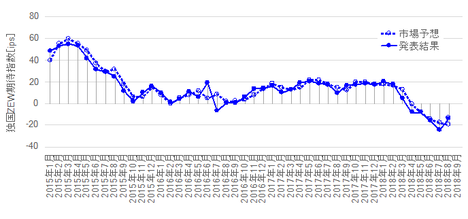

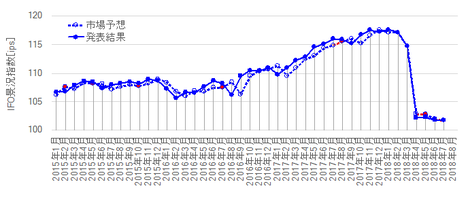

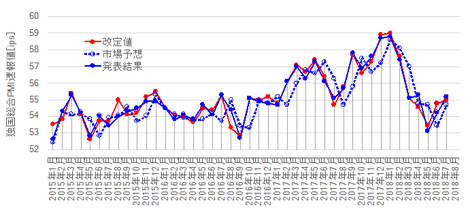

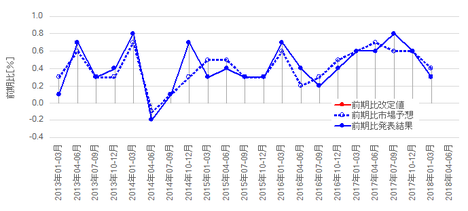

下図に過去の市場予想と発表結果を示します。

調査期間において金利改定は1回(利下げ)のみとなっています。そして、今回の市場予想は「現状維持」です。

日米欧各国の場合、中銀の政策金利発表が「現状維持」と予想され、そして発表結果もその通りだった場合、金利発表後の反応はすぐに次に行われる中銀総裁会見の内容を予想した動きへと移ります。よって、直後11分足の反応は、そのときどきの総裁会見内容を予想した反応となることが多いようです。今回も、21:45に政策金利発表が行われた45分後22:30から、ドラギECB総裁の会見が予定されています。

本ブログでは、欧州に限らず政策金利発表後の要人会見の反応分析は行っていません。会見時の説明順序や会見後の記者の質問順位には再現性がないにも関わらず、一言々々への反応が生じるため事前分析ができないのです。

ただ前回(1月19日)の会見要旨は、 ロイター記事 によく纏まっています。その要点は、

- 雇用は、3・4年前の状況に比べ、消費と投資に牽引されて回復に力強さが増している

- 物価は、向こう2四半期の見通しが従来の予想よりも良くなるが、HICP動向を引き続き注視していく

- 金利は、欧州全体の回復が独国にも恩恵をもたらすので、現状の見解は低金利が必要

- 政策変更については、見通しが悪化したり金融情勢の進展見通しが不都合ならば、資産買い入れプログラムを規模・期間の面で拡大させる用意がある

というものです。

実際、失業率は2013年夏頃が最悪でその後は改善基調、HICPを見る限り、物価は2015年初を底に順調に回復基調(現在は2%程度)、但し、経済成長は0.4%程度で停滞中、となっています。

域内各国でムラがあるのはさておき、全体の数字は悪くなかった訳です。

この発言でどう反応したかと言うとEUR安(陰線)です。

そして、EUR安に反応するこの会見を見越したのでしょうか。前回発表(政策金利発表直後)は上ヒゲが長かったものの次第に陰線側へと推移していきました(直後1分足と直後11分足はかろうじて陽線)。

今は内容が現状を肯定的に捉える(と予想される)と陰線、否定的に捉える(と予想される)と陽線となるのかも知れませんね。

現在、欧州ではギリシャ債務・蘭選挙・仏選挙と、いずれもEURにとって不安なニュースが目立ちます。中銀総裁の政治的立場を踏まえれば(何ひとつ影響を与えたくないものの)現状を肯定的(楽観的)に捉える以外にないような気がします。

そうならば、陰線の公算が高くなります。

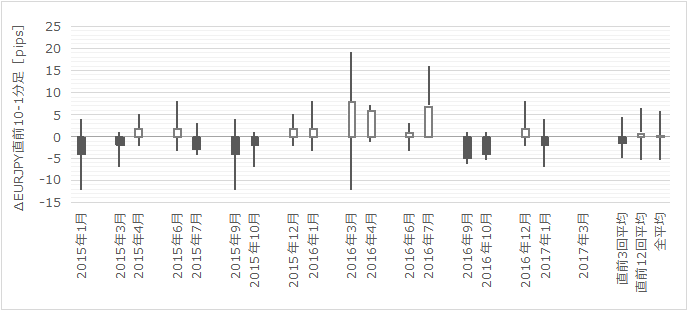

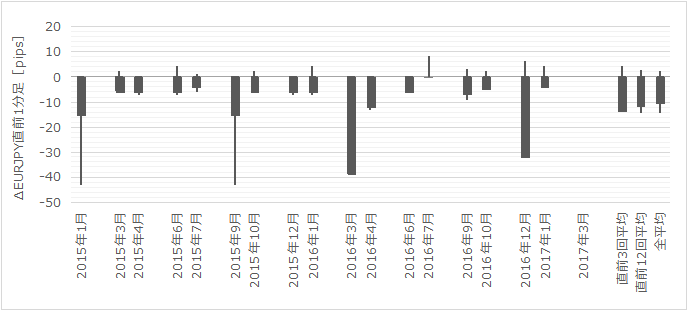

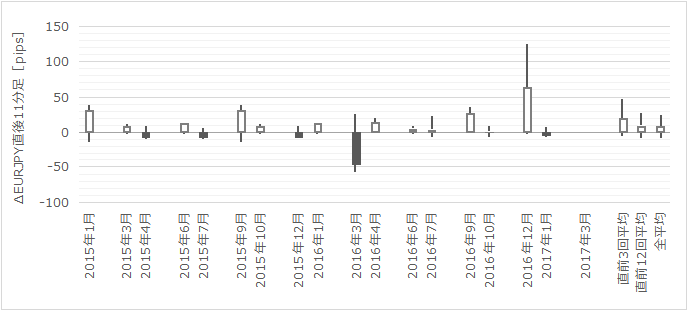

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

以下は利上げを意識した記述をしていません。過去のデータから過去と同様の反応をすると見込んだ見解です。

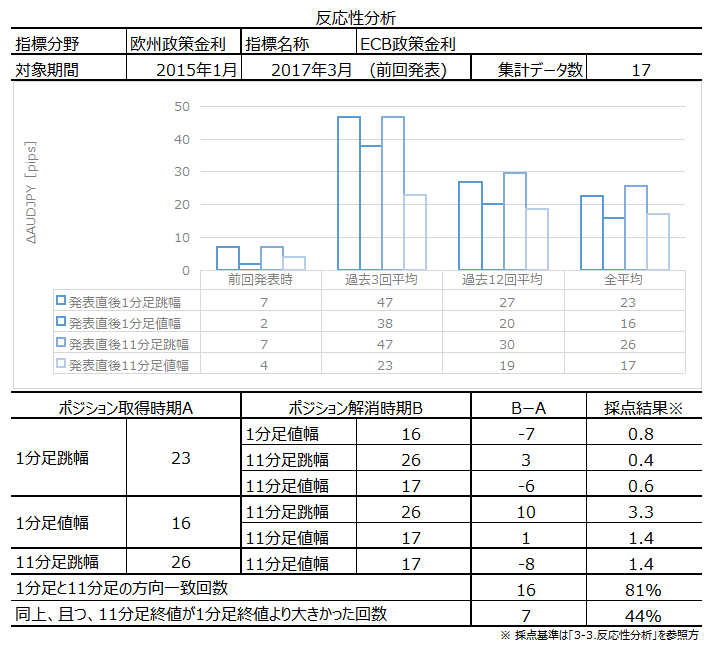

直前10-1分足の過去平均跳幅・値幅は各8pips・3pipsです。

直前1分足の過去平均跳幅・値幅は各15pips・10pipsです。

陰線率が何と100%です。

直後1分足の過去平均跳幅・値幅は各23pips・16pipsです。

陽線率は88%です。

直後11分足の過去平均跳幅・値幅は各26pips・17pipsです。

陽線率は71%です。

直後1分足との方向一致率が81%と高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは44%しかありません。追いかけてポジションを持つべき数字ではありません。

?U. 分析

分析結果の解釈は2-2項に記載済のため、以下はデータのみを示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

が、調査期間中の利下げが1回しかないため、指標一致性分析はできません。

【6. シナリオ作成】

今回の取引は見合わせるので、シナリオはありません。

以上