太郎は、子供たちがウミガメをいじめているのを見かねて止めに入ったら、亀の代わりにボコボコに殴られてしまいました。頭を抱えてうずくまっているとき、ふと見上げると、亀も一緒になって太郎を殴っていました。

そりゃあんまりだ、と太郎が言うと、ウミガメは太郎を竜宮城に連れて行ってくれました。もともと太郎は、思ったらすぐに行動に移す軽率な男です。軽率な男にありがちなように、接待で調子に乗って下品なことを言って、乙姫様にも殴られたそうです。だから変なお土産を持たされて、さっさと元の浜に送り返されたのです。

でも、浜に着いた太郎は周囲の景色がすっかり変わってしまったことに気が付きました。傍らに置いてあったお土産の玉手箱は、気が付くと亀が勝手に開けていました。煙を浴びて少しぐらい老けても、亀は万年だから関係ありません。そんな訳で、太郎は亀の恩返しにも気づかず、相変わらず軽率なままでした。

ここで、いちいちその場の流れに「逆張り」をしたり「調子に乗り過ぎる」のは太郎のスタイルです。一方、「抜けたら追う」「逆らわない」というFXの基本的な取引方法は、その場の流れに身を任せる亀のスタイルです。

これは、どう振る舞うべきかという道徳の話ではなく、どうすれば勝ちやすいかというFXの話に過ぎません。

FXのウラシマ効果は、転機を見逃す残念な行為が次々と連鎖しがちな現象です。原因は反省しない点にあるのです。

英国の実態指標は、他の国のそれよりもかなり大きく反応します。実態指標で指標発表後に50pipsにも及ぶ反応を年に何度も起こすのは英国指標だけです。では、英国経済はそれほど世界に影響を与えるのか。そんな訳ありません。この現象は、それだけGBPが投機対象だということを示しているのです。

こんな指標で取引を繰り返すには、反省と分析を繰り返すだけでは不十分です。その場の流れにうまく乗れないと、分析上手だけでは勝てないのです。取引が難しい指標が多い分野です。

【4-4-2.(1) 経済成長】

少し前までのIMF予想では、英国の2017年経済成長は2.0%となっていました。最新の見通しでは、2017年が1.7%、2018年が1.5%です。対する米国は2017年・2018年ともに2.1%(4月時点で2017年は2.3%)で、EUはともに1.9%・1.7%となっています。英国との関係が深いEU・米国に成長率が今年抜かれるという点がポイントです。

現状は先々の成長鈍化が予想されており、問題はどこまで鈍化するのかが見通せないことです。先が見通せないときは、為替レートは頭を押さえられがちです。当面、英国指標への反応は、平均的にGBP高に小さくGBP安に大きくなると思われます。

漠然としたことにも対策は必要です。例えば、指標毎の過去平均反応pipsを見て、GBP高は1割小さくGBP安は3割大きく見込んでおけばどうでしょう。

6月30日に発表された1-3月期GDP確定値は、前期比+0.6%・前年比+2.0%でした。

9月29日に発表された4-6月期GDP確定値は、前期比+0.3%・前年比+1.5%でした。

10月25日に発表された7-9月期GDP速報値は、前期比+0.4%・前年比+1.5%でした。

11月23日に発表された7-9月期GDP改定値は、前期比・前年比ともに速報値と同値でした。

ロイターが伝えるところでは、7-9月期GDP改定値前年比の伸びは過去5年間で最低だそうです。それでも、+1.5%となったのは、家計支出の伸びに助けられた、とのことです。

「ん」って思いませんか?

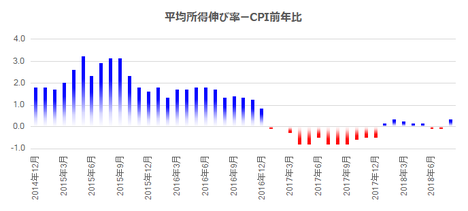

だって、物価上昇の伸びに比して賃金の上昇が小さい状態が続いていたのが、ここ最近の一貫した英国経済への見方でした。今回の結果は、企業投資の伸びが抑えられて家計消費が大きかったのなら、ここ最近の見解を変えなければいけないかも知れません。

次回、7-9月期GDP確定値は12月22日に予定されています。家計消費がそのままで、EU離脱を睨んだ企業投資低迷が今後のトレンドになるのかに注目しましょう。

(分析事例) 四半期GDP速報値 (2017年10月25日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年11月23日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年9月29日発表結果検証済)

速報値は、早期参加・追撃徹底に適しています。少なくとも発表から1分足を過ぎて、直後1分足値幅を削ることは27%あっても、直後1分足と逆方向に反転したことは7%しかありません。

一方、改定値の市場予想は、前回発表値(同期速報値)といつも同じです(2013年1-3月期以降、例外は2回)。発表結果も、ほぼ市場予想通りになりがちです(例外6回)。その結果、指標発表後は、直後11分足の戻り比率(1ー値幅/跳幅)が48%にも達し、かなり上下動が大きくなっています。反応は一方向に伸びずに途中反転することも多く、追撃に向いていません。

確報値も市場予想が前回改定値となっていることが多く、また、その市場予想がほぼ当たります。過去17回の確報値発表時の市場予想が前回改定値と異なったことは2回(頻度12%)しかありません。発表結果が市場予想と異なったことは6回(頻度35%)しかありません。その結果、確定値も追撃にはあまり向いていません。

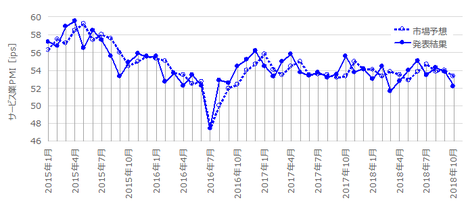

【4-4-2.(2) 実態指標】

(2-1) 小売

英国経済に占める個人消費は約40%です。日米でそれが70%を占めることを踏まえると、影響は小さい気がします。ところが、です。他国の消費動向指標に比べると、英国のそれは桁外れに大きく反応します。

消費関連指標として、BRC小売売上高調査と小売売上高指数が発表されます。BRC小売売上高調査は、反応が小さい上に、発表時刻が09:01で東証開場時刻のUSDJPYの動きで、反応がよくわかりません。よって、先述の桁外れの反応があるのは、小売売上高指数の方です。

小売売上高指数の取引にあたって、指標発表前に安易にポジションを取るべきではありません。

直前10-1分足が20pips以上のヒゲを形成したことは過去45%もあります。加えて、この45%のヒゲの伸びた方向は、指標発表直後1分足の反応方向と関係ないのです。本指標の直前10-1分足は、跳幅平均21pips・値幅13pipsと、平均的な指標の発表直後よりも大きく動くのです。

がしかし、直前10-1分足のヒゲではなく、値幅方向ならば指標発表結果の良し悪しを示唆しがちです。

まず、判別式として、前月比事前差異+前年比事前差異+コア前月比事前差異+コア前年比事前差異、の解の符号は、直前10-1分足値幅方向との方向一致率が77%です。

そして、直前10-1分足と事後差異(発表結果ー市場予想)の方向一致率は74%です。この事後差異判別式は、3?前月比事後差異+1?前年比事後差異+4?コア前月比事後差異+2?コア前年比事後差異、で求まります。前月比とコア前月比の発表結果の市場予想とのズレが、反応方向に強く影響します。

直前10-1分足の方向が事後差異方向を示唆し、事後差異に対して直後1分足が素直に反応する、ということです。

但し、そこまでわかっていても、直後1分足のヒゲの長さ(戻しの大きさ)は、長跳幅の40%にも達しているので、追撃を行うときには高値(安値)掴みに気を付けないといけません。本指標は、過去平均の反応が大きい指標なので、参加者も多く値動きが早くなります。そういう意味で取引が難しい指標です。

通信速度に不安がある出先でのスマホ取引には、あまり向いていませんよね(何度か痛い目に遭いました)。

(分析事例) 小売売上高指数 (2017年11月16日発表結果検証済)

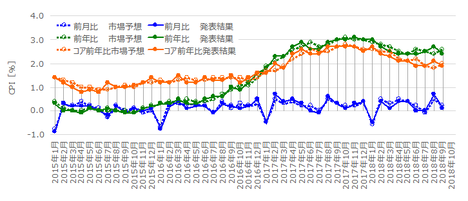

前月比・コア前月比は上下動が大きく、予想が困難です。前年比・コア前年比の推移を見ると、2016年末頃から、下降基調となっています。一時は前年比7%程度まで売上が増えていたのに、最近では1〜2%付近となっています。マイナス転換が近いことを予感をさせていました。

8月17日に発表された7月分結果は前回を下回り、グラフ推移を見ると2016年12月頃を起点とする下降基調がはっきりしてきました。

9月14日に発表された8月分結果は、久しぶりに前年比・コア前年比が+2%以上となりました。結果、100pipsもの陽線で反応しました。

10月19日に発表された9月分結果は、コア前年比が+1.6%へと減少したことを始め、他もどちらかと言えば前月より下がりました。それにも関わらず、この後にBOEは利上げを行いました。驚きです。

11月16日に発表された10月分結果は、前年比がとうとうマイナス転換しました。前月比が予想を上回ったため反応は陽線だったものの、前年比は2013年以来の大きな落ち込みでした。

次回11月分結果は12月14日に発表されます。

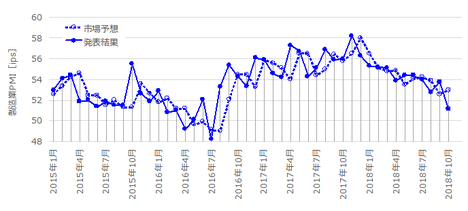

(2-2) 生産

鉱工業生産指数と製造業生産指数とが同時発表されます。

本指標発表前は、2?鉱工業生産指数前月比事前差異+2?鉱工業生産指数前年比事前差異+1?製造業生産指数前月比事前差異+1?製造業生産指数前年比事前差異、という判別式を用いると、この判別式の解の符号と直前10-1分足の方向一致率が23%です(不一致率77%)。市場予想の全体的な良し悪しに対し、指標発表時刻が迫ると逆方向に反応しがちです。

そして意外なことに、本指標と製造業PMIとは同月集計分の実態差異に相関がありません(方向一致率50%)。念のため、PMIの前月集計分や翌月集計分と本指標の実態差異を比較しても、方向一致率は各48%・53%です。PMIをアテにすることは、サイコロを振って決めるのと同じです。

指標発表直後の反応は、指標結果に素直な方向に大きく跳ねます。3?鉱工業生産指数前月比事後差異+2?鉱工業生産指数前年比事後差異+1?製造業生産指数前月比事後差異、という判別式を用いると、この判別式の解の符号と直後1分足の方向一致率が77%です。

つまり、鉱工業生産指数の前月比・前年比が市場予想に対しどちらにどれだけズレるかが、本指標分析の目的となります(製造業生産指数は無視しても良いということ)。残念ながら、原油価格以外に予兆と言える事象がありません。そして、原油価格変動が小さいときの一致率は高くありません。

本指標の際立つ特徴は、指標発表後1分を過ぎてから、指標発表後1分以内の高値を上回る確率が非常に高い点です。終値同士を比べても、直後1分足終値を超えて直後11分足終値が伸びた確率も高くなっています。つまり、発表結果を見てから(正確には発表直後の反応方向を確認してから)、追撃ポジションを取れば利確しやすいのです。

(分析事例) 鉱工業生産指数 (2017年11月10日発表結果検証済)

9月8日に発表された7月分鉱工業生産指数前月比は+0.2%、同月分製造業生産指数前月比は+0.5%でした。

10月10日に発表された8月分鉱工業生産指数前月比は+0.2%、同月分製造業生産指数前月比は+0.4%でした。前月比プラス推移は鉱工業生産指数が3か月連続、製造業生産指数が2か月連続です。

11月10日に発表された9月分鉱工業生産指数前月比は+0.7%、同月分製造業生産指数前月比も+0.7%でした。予想と乖離がかなり大きかったものの、陽線での反応は過去平均程度でした。前週に発表されたBOE利上げで、当分は上に伸び難い状況になったことを示唆する動きでした。

前月比のグラフ推移は、上下動が大きいものの、鉱工業生産指数は2017年分は2月をボトムに、製造業生産指数は1月をボトムに上昇基調です。

前年比のグラフ推移は、昨年の10月分が鉱工業生産指数・製造業生産指数ともに大きく落ち込んでいるので、10月分発表までは良い結果が続くでしょう。がしかし、11月分集計結果が発表される来年1月以降は、前年がかなり良い時期だったので、悪い数字が続き始めると予想されます。

次回11月分結果は12月8日に発表されます。

(2-3) 住宅

ほぼ反応しないことに加え、現地不動産の情報が入手しずらく、取引は行いません。

主な住宅関連指標には、RICS(王立公認不動産鑑定士協会)住宅価格指数・ライトムーブ住宅価格・ネーションワイド住宅価格・建設業PMI、が挙げられます。

これらのうち、最も反応が大きい建設業PMIは、住宅だけでなく建設業全般の景気指標です。長期的には下降基調となっており、EU離脱投票が行われた2016年6月分が直近ボトム(46)になっていました。その後はやや戻したものの、2017年9月分では再び50を下回りました(48.1)。

11月2日に発表された10月集計結果は50.8と、50を再々上抜けしました。

次回11月分集計結果は、12月4日に発表予定です。

以上