11月2日、BOEは約10年ぶりに利上げを行いました。そして「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、議事要旨に記しています。

【4-4-1.(1) 金融政策】

今回利上げに至る経緯を辿っておきます。

3月MPCでは利上げ主張する委員が現れました。そして、6月MPCでは利上げ主張委員が3名に増えました。利上げ派は昨年6月の国民投票以降のGBP安による物価高騰を抑えるために利上げを主張し、様子見派は賃金上昇(景気)への悪影響への懸念を論拠としていました。

6月15日のMPC声明では「政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第」という条件が挙げられました。6月下旬には、BOE総裁が利上げ検討の必要性について言及したものの、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。利上げ気運にブレーキをかけた訳です。

そして、利上げ気運が更に高まった8月1日のMPCでは、利上げ派理事が1名退任したこともあって、利上げ賛成派が2名に減りました。このとき、一気に翌朝までにGBPJPYは300pips近い下落となりました。何もしそうになくなったからと言って、300pipsはひどいじゃないか。でもここで、利上げをしなければGBPが売られた訳です。

11月2日、BOEは約10年ぶりとなり利上げを行いました。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。この動きは、最初の陽線への振れが利上げへの素直な反応です。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです。

利上げは物価高に対応するためでした。物価高の原因はGBP安でした。「状況次第」と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、GBPは売られました。MPCの理事たちは、どうしてこんな決定をして、こんな議事要旨をそのまま公表したのでしょう。彼らの決定内容・決定時期が正しかったか否かは、彼らの以前からの見通し通りにCPI前年比が10月分で+3.2%で上げ止まるか否かで決まります。

現状は、物価高が高止まりし、小売売上高が減少(消費減速)して、毎月2%ずつ増えていた平均所得も伸び悩んでいます。案の定、経済記事には、BOEの利上げ判断に疑問を投じる識者コメントや解説が出始めました。自己実現的に、暫くは利上げしにくい状況になった訳です。

次回発表は12月14日です。

(分析事例) BOE政策金利 (2017年11月2日発表結果検証済)

以下の方法論は、多くの場合に通用する「市場予想通り現状維持」だったときのものです。

直前10-1分足と直後1分足との方向一致率は68%なので、取引参加者は3回に2回の割合で発表直後の反応方向を当てています。英国は金融の国であり、予想分析もそこに乗って取引する人も、平均的な我々より平均的に上手なのかも知れません。

でも危ないので、大きな発表があるときは、追撃に徹した方が良いと思います。

【4-4-1.(2) 財政政策】

6月総選挙での保守党公約は、移民削減(年間10万人未満)・2025年頃までの財政赤字解消・消費税を上げずに2020年までに法人税を17%まで引き下げ・高額役員報酬問題への歯止め・労働者の権利拡大・電気ガス料金の上限設定・キツネ狩り禁止法廃止の採決、等がありました。英国にとって都合が悪い内容ならEUと合意しない方がマシ、という首相発言も公約にあたるでしょう。

ところで、キツネ狩りが英国でそれほどのテーマだなんて、知っていましたか。そんなこと言ってる場合か、という気もします。そのせいではないにせよ、与党保守党は過半数割れし、選挙後は閣内でごたごたが続きました。

がしかし、選挙公約通り、英国にとって都合が悪い内容ならEUと合意しない方がマシ、という路線は維持されていました。洋の東西を問わず、威勢が良くないと、政権支持率が下がってしまいます。難しい交渉を纏めるのにあたって、高い支持率は大切です。そもそもそのための6月選挙だったのですから。

けれども、とうとう11月11日には、英紙が「与党議員40名が首相不信任表明書簡に署名同意」との報道がありました。結果、翌12日19時現在、先週終値に対しGBPは、対USD・対JPYで200pips近く売られています。

【4-4-1.(3) 景気指標】

もともと景気指標は、各種実態指標よりも先に発表されるため、予想の論拠にし得る事実が乏しくなる、という性格があります。

よって、論拠たり得る事実は、(a) 指標グラフの推移(推移とは上昇/下降/停滞の3状態のどれかを指します)、(b) 指標発表時刻に取引量が多いEURGBPやGBPUSDの対象月の月足推移、(c) FTSE(株価)推移、(d) 想の関係性(市場予想後追い型か否か)、といった事柄に絞られます。

ーーー$€¥ーーー

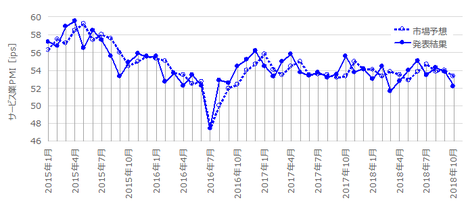

10月2日に発表された9月分製造業PMIは55.9でした。

11月1日に発表された10月分は56.0でした。

12月1日に発表された11月分は58.2でした。直近ピークだった2017年4月分の57.3を上回り、上昇基調と言える状況になりました。

次回12月分は1月2日に発表予定です。

(分析事例) 製造業PMI (2017年11月1日発表結果検証済)

製造業PMIは、反応方向を確認したら早期参加して、反応が伸びるのを待って利確機会を窺えば良いでしょう。発表から1分を過ぎても、そのまま反応を伸ばしがちですが、安心してポジションを長持ちできるほどの確率はありません。追撃するなら、早期開始・短期利確繰り返し、が良いでしょう。

強調注意すべき点は、指標発表前の取引が危ないので避けた方が良い、という点です。直前10-1分足は、ときどき(頻度20%以上)20pips以上跳ねているものの、そうした動きがあったときに直後1分足はその跳ねと逆方向に反応することが過去実績86%にも達しています。知っていれば、指標発表後に逆に跳ねる予兆ですが、知らずに慌てて釣られてしまうと、反応が大きい指標だけにかなり痛手です。直前1分足もしばしば(頻度25%前後)10pips以上跳ねているものの、このとき直後1分足の反応方向は予想がつきません(直前に跳ねた方向に発表後も跳ねるとは言えません)。そもそも、このように直前10-1分足や直前1分足が大きく跳ねたとき、事後差異(発表結果ー市場予想)が大きくなった(発表結果が市場予想と大きく乖離した)、という事実(傾向)はありません。

ーーー$€¥ーーー

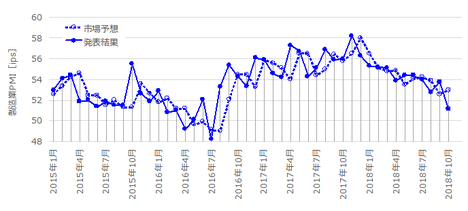

9月5日に発表された8月分サービス業PMIは53.2でした。前回(53.8)を下回ったものの、現状で「ありそうな下降」への転換と言えるほど悪い数字ではありません。その結果、市場の反応は発表直後こそ陰線で反応したものの、直後11分足は陽線に転じました。

10月4日に発表された9月分サービス業PMIは53.6でした。

11月3日に発表された10月分サービス業PMIは55.6でした。直近3か月は微増しているものの、グラフ推移を見る限り緩やかな下降基調に見えます。

次回11月分は12月5日に発表が予定されています。

(分析事例) サービス業PMI (2017年11月3日発表結果検証済)

サービス業PMIは、EURGBPの月足上下動と逆相関の関係が見受けられます。一方、数日前に発表される製造業PMIの結果との相関は「無くはない」と言った程度しかありません(60%未満、50%以上)。

前回結果・市場予想に対する発表結果の良し悪しには素直に反応するものの、戻り比率が大きいため追撃は高値(安値)掴みに気を付ける必要があります。反応方向を確認したら早期開始し、発表から1分を過ぎたら利確の機会を探る方がいいでしょう。その後も追撃するなら、短期利確の繰り返しです。

まれに、直前10-1分足や直前1分足が大きく動くことがあります。がしかし、こうした動きは直後1分足の反応方向とは関係ありません。釣られて追いかけると痛い目に遭うことが多いので、そういうことは止めましょう。

【4-4-1.(4) 物価指標】

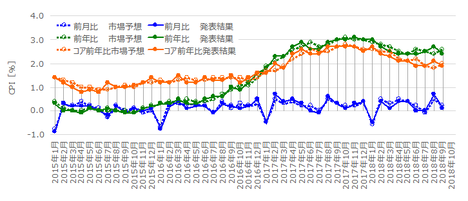

主要国でCPI(消費者物価指数)・RPI(小売物価指数)・PPI(生産者物価指数)が一度に発表されるのは英国だけです。CPIやRPIの発表結果が揃って改善/悪化すると、驚くほど大きく反応するので注意が必要です。

BOEの目標インフレ率は年2%程度です。

10月17日に発表されたコアCPI前年比は+2.7%で、前回・予想と同値でした。CPIは、前年比が+3.0%と前回より0.1ポイント上昇しました。コアRPI・RPIは、前年比・前月比ともに予想を下回ったものの、コアRPI前年比は+4.1%と前月同値の高い水準でした。そして、11月2日にBOEは利上げを行いました。

11月14日に発表された10月分物価指標は、CPI・コアCPIともに前年比が上昇予想に反して前回同値でした。以前にBOEが予想していた10月に物価は+3.2%付近でピークを迎えるという予想は、来月分を見てみないとまだわかりません。

ここで、もし来月発表が更に上昇した場合、どうなるでしょうか。利上げ効果への疑問噴出でしょう。逆に、来月発表が下降になった場合、本来のGBP安です。指標発表直後はさておき、時間とともにGBP売に結び付く内容となる気がします。

11月分物価指標は12月12日に発表されます。

(分析事例) 物価指標 (2017年11月14日発表結果検証済)

方法論は少し複雑です。でもそれを知っているか知らないまま取引するのかで、勝率が大きく変わる指標です。

まず最初に、本指標は発表項目数が多いため、予め注目しておく項目を絞り込んでおいた方が良いでしょう。注目するなら、CPI前年比>CPI前月比>その他、の順です。論拠は、2?CPI前月比事後差異+3?CPI前年比事後差異、の解の符号(プラスが陽線、マイナスが陰線)と、指標発表直後の反応方向の方向一致率が86%となるためです。事後差異とは、発表結果ー市場予想、です。

反応は指標結果(CPI)に対して素直でかなり大きくなる傾向(直後1分足跳幅平均31pips)があります。

がしかし、追撃は早期開始して短期に留めるべきです。発表から10分を過ぎると、直後1分足終値よりも反応を伸ばしたことは過去32%しかありません。

逆に、いわゆる「抜けたら追う」ポイントは、陰線が△20pips付近、陽線が+30pips付近と見込まれます。直後1分足終値がこれらを抜けた場合、直後11分足終値は直後1分足終値の値幅を削ることはあっても、反転したことがありません。むしろ、その後も大きく値を伸ばしたことが多く、抜けたら追撃徹底です。

但し、直前10-1分足・直前1分足の過去平均跳幅がそれぞれ15pips・9pipsと大きい点には、注意しておいた方が良いでしょう。特に、直前10-1分足が20pips以上跳ねたことは22%、直前1分足が10pips以上跳ねたことは25%と、それぞれ4・5回に1回程度はそういう場面に出くわします。ここで覚えておくべきことは、直前10-1分足の反応が20pips以上跳ねたときには、直後1分足も同じ方向に反応したことが71%ある点です。

けれども、直前10-1分足は逆ヒゲが多く、直後1分足や直後11分足の戻り比率(1−跳幅/値幅)は40%前後にも達しています。どの時点であれ、高値(安値)掴みをしやすい動きをしがちなので、気を付ける必要があります。

これら、取引が難しい特徴を有していながら、結果的に、直前10-1分足の陽線率は75%。直前1分足の陰線率は83%と、異常な偏りが見られます。事前差異(市場予想ー前回結果)と直後1分足の方向一致率が71%と、取引参加者は予め指標発表後の反応方向がわかっているような偏りがあります。

【4-4-1.(5) 雇用指標】

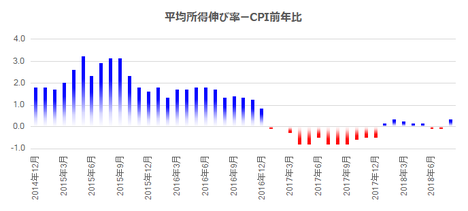

英国は2013年以降、財政緊縮のため公務員の賃上げ率が1%以下に制限されています。日本も同様の政策を採っていたものの、アベノミクスではこの制約を見直して公務員給与を民間に先駆けて(大企業とはほぼ同時期に)引き上げました。英国がEUとの離脱交渉の結論が見える時期に、利上げや公務員賃上げを行う可能性は高い、と考えています。そもそもEUを離脱すれば、財政収支の制約がなくなるのだから。

8月16日雇用統計発表では、7月分失業保険申請件数が5か月ぶりにマイナスとなり、6月分失業率も直近最低の4.4%まで低下しました。6月分平均所得も2%を上回り、全面的に良い結果となりました。発表直後の反応は2015年8月以来の大きな陽線を形成したものの、それでも発表から2時間も経つ頃には「行って来い」で指標発表前のGBPJPY水準に戻しました(GBPUSDでは半値戻し)。GBPを買い上げる環境にはない、ということです。

9月13日雇用統計発表では、8月分失業保険申請件数が前月に引き続きマイナスで、7月分失業率は4.3%へと改善、7月分平均所得は+2.1%と前月同値でした。

9月分雇用統計発表では、8月分失業保険申請件数が+1.7万人、7月分失業率は4.3%、7月分平均所得は+2.2%でした。失業保険申請件数は3か月ぶりにプラスに転じました(悪化)。

11月15日に発表された10月分雇用統計発表では、失業率が前月同値で平均所得(含ボーナス)が前月より0.1%上回りました。反応は陽線でしたが、直後11分足は直後1分足から反転して陰線となりました。失業率が約40年ぶりの低水準にも関わらず、最終的に陰線です。

次回11月分発表は12月13日です。

(分析事例) 雇用統計 (2017年11月15日発表結果検証済)

指標一致性分析の結果、事前差異(市場予想ー前回結果)と直後1分足の方向一致率は12%(不一致率88%)に達しています。おそらくこれは、市場予想を折り込んだ動きがもっと早くに終えており、発表時刻が迫るに従ってそれを清算する動きが強いのでしょう。

そのためか、直前10-1分足が20pips以上跳ねても、その跳ねた方向に直後1分足が反応するとは限りません。釣られて慌てて追いかけると、痛い目に遭いかねません。

直前1分足が10pips以上跳ねたときは要注意です。過去の傾向では、次の直後1分足の反応方向はわからないものの、直後1分足は平均(31pips)以上に跳ねています。

指標発表後の反応は素直でかなり大きいものの(直後1分足跳幅過去平均は32pips)、16pips以下しか跳ねなかったことも35%あります。また、直後11分足終値が直後1分足終値を超えて反応を伸ばしたことは50%です。

大きく跳ねたり伸びたりするハズの指標でそうならないと、利確の機会を逸して損切になってしまうことも多くなりがちです。ここにこの指標での取引の難しさがあります。

以上