?@ 景況指数

?A 景況感

?B 現況分析

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月集計分〜2018年7月集計分(同月発表分)の43回分を用いました。但し、反応方向に関しては、2015年4月集計分を除いた42回分を用いています。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

【1.1 指標概要】

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況(現況分析)と先行き(景況感)を加重平均して「景況指数」が算出されています。

アンケート実施は集計月前月であることが公表されています。

2018年4月集計分からは、新しい集計方式が採用されています。

その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しました。下降のうち、どれだけが集計方式の変更が原因で、どれだけが貿易問題を原因とするのか、まだ区別ができていません。

関連指標には「ZEW景況感指数」があります。ZEWの方が本指標よりも先に発表されるため、ZEWを本指標の先行指標と位置づける解説記事が散見されます。

けれども、後記詳述するように単月毎に見る限り、本指標が前月より改善/悪化するかは、ZEWが改善/悪化したかと関係ありません。

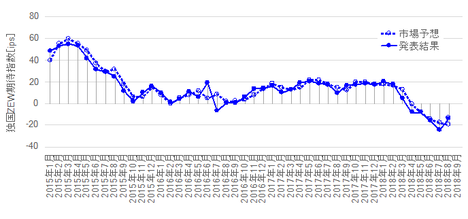

【1.2 差異推移】

過去の市場予想と発表結果の推移を以下に示します。

前述の通り、2018年4月集計分からは、新しい集計方式が採用され、その頃、米国があちこちに仕掛けた貿易赤字改善交渉で独国の対米黒字もやり玉に挙がったことから、本指標は一気に下降しています。どれだけが集計方式の変更を原因とする下降で、どれだけが貿易問題を原因とする下降かは、まだ区別ができていません。

いずれ、過去に遡って新たな集計方式での数値に改訂します。

ともあれ、発表項目はいずれも市場予想後追い型です。

市場予想後追い型とは、市場予想の方が発表より先に行われているのに、市場予想と発表結果を同じグラフにプロットして後から見比べると、市場予想の方が発表結果を追いかけるようになっているような型を言います。

市場予想が発表結果を後追いしていたか否かの判定ルールは次のように定めます。

発表結果が前回結果より下がった/上がったときに、市場予想が発表結果以上/以下ならば後追いです。また、発表結果と前回結果が同値の場合は判定しないことにします。

景況感指数から見て行きましょう。

市場予想が赤い「 ● 」のときが、このルールに反する(後追いしていない)ドットです。

赤い「 ● 」は7つです。

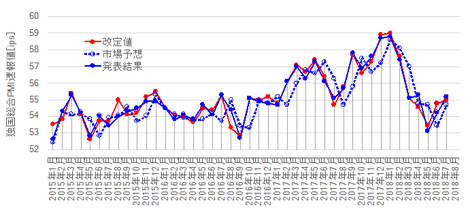

次に景況感です。

赤い「 ● 」は4つです。

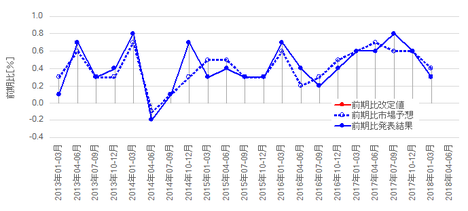

そして現況分析です。

赤い「 ● 」は2つです。

以上の通り、 市場予想後追いをしていないケースは、これほど少ない のです。当然、こうした指標では、発表結果の推移が上昇基調/下降基調という見切りが大切です。

何か当り前のことを書いていますね。でもこの話に定量的裏付けがある話はあまり見たことがないでしょう。

【1.3 指標間一致性分析】

対比するのは、本指標に先立って発表されるZEWです。

異なる指標同士の推移を調べるためには、前回結果と今回結果の差に注目します。この差を実態差異と呼びます。実態差異には市場予想が関係ありません。

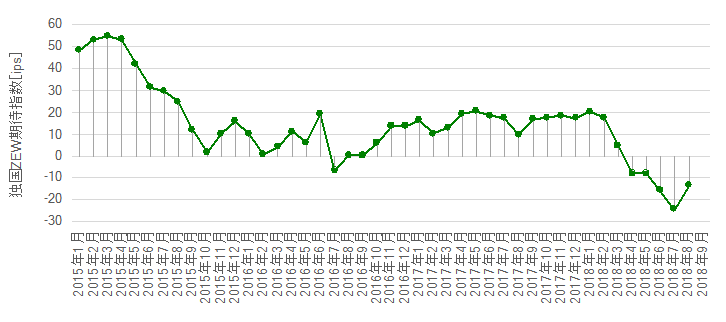

ZEWの推移は下図の通りです。上が期待指数(本指標の景況感に相当)、下が現況指数(本指標の現況分析に相当)になります。

全体的なグラフ推移は、ZEWと本指標とよく似ています。でも騙されてはいけません。

単月毎に両指標がそれぞれ前月より改善したか悪化したかを調べてみました。それが一致していなければ、ZEWの結果を本指標での取引の参考にできません。

上図は、ZEWの改善/悪化を前後3か月までずらしています。前後3か月ずらしても、 単月毎のZEWの改善/悪化は、本指標のの改善/悪化と一致率が高くありません 。

なお、改善/悪化の判定は、次の判別式を用いています。

ZEWの実態差異判別式は、−1?独国期待指数の実態差異+2?独国現況指数の実態差異ー3?欧州景況指数の実態差異、です。本指標の実態差異判別式は後記しています。

複数の項目が同時発表され、ひとつの項目の良し悪しだけで反応方向を説明できないため、こうした判別式が必要になります。

?U.反応分析

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【2.1 反応概要】

複数の発表項目の影響力の軽重を把握し、見るべきポイントを絞り込むため、各発表項目と反応方向の関係を求めておきましょう。

事前差異は、ー1?景況指数の事前差異+2?景況感の事前差異+1?現況分析の事前差異、という判別式を用います。この式の解の符号を、プラスが陽線、マイナスが陰線と読み替えます。このとき、直前10-1分足との方向一致率は、過去65%です。

前回結果に対する市場予想の良し悪しは、指標発表前のローソク足方向と、3回に2回程度一致しています。

事後差異は、3?景況指数の事後差異+2?景況感の事後差異+1?現況分析の事後差異、という判別式を用います。この式の解の符号と、直後1分足の方向一致率は83%です。

判別式はアテにでき、反応方向は市場予想に対する発表結果の良し悪しに素直です。

実態差異は、3?景況指数の実態差異+2?景況感の実態差異+1?現況分析の実態差異、という判別式を用います。この式の解の符号と、直後11分足の方向一致率は78%です。

判別式はアテにでき、反応方向は前回結果に対する発表結果の良し悪しに素直です。

ーーー$€¥£A$ーーー

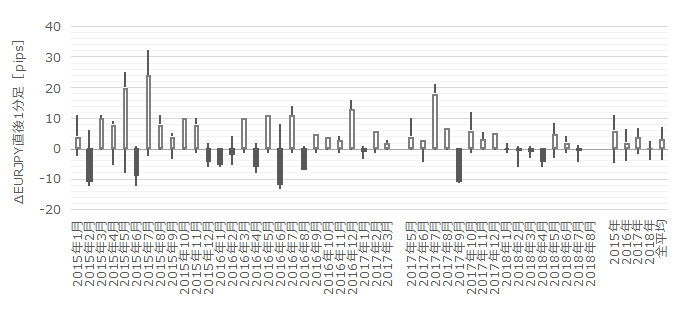

下図は、事後差異(横軸)に対する直後1分足終値(縦軸)の分布です。

回帰線(青線)に対するドット分布は大きくばらついており、回帰線はあまりアテにできません。ただ、ばらつきが大きくても、反応方向は全体的に素直です。

次に、その素直な初期反応が伸びるか否かです。下図は、直後1分足終値(横軸)に対する直後11分足終値(縦軸)の分布です。

回帰線(赤線)の傾きは0.89で、平均的には反応が伸び悩んでいます。対角線(黒線)を挟んだドット分布も、上下のばらつきが一方に偏っていないため、 安易な追撃は禁物 です。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で9pipsしかありません。そして、直前10-1分足の過去平均跳幅も9pipsとなっており、指標発表前に安易なポジションで負けると取り返せません。

次に、指標の各差異の期間毎の平均値推移と、指標発表後の期間毎の反応の平均値推移を示します。

発表結果と前回結果や市場予想との差異が大きくても小さくても、反応程度とは関係ありません 。

【2.3 予兆分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

いずれも反応程度を問題にせず、反応方向の回数だけを問題にしています。

直後1分足は事後差異との方向一致率が83%あり、素直に反応しています。そして、実態差異と直後11分足の方向一致率が78%となっています。

直前1分足の過去陰線率は73%と、偏りがあります。

また、直前1分足と直後1分足の方向一致率は33%(不一致率67%)です。

次に、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足の方向一致率は88%です。その88%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは89%に達しています。

方向一致率が高く、反応を伸ばしたことが多いのだから、初期反応方向を確認したら、早期追撃開始です。がしかし、指標発表から1分が過ぎると、その後10分で反応を伸ばしたことが50%です。早期追撃開始したポジションは、1分を過ぎたら利確の機会を窺うべきです。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は9pips、同値幅は4pipsです。上ヒゲ・下ヒゲとも多いので、この期間に取引するなら、数pips取れたらすぐに利確した方が良いでしょう。

この期間の過去陽線率は63%、事前差異との方向一致率は65%です。 事前差異がプラスのときロングで3・4pipsを利確/損切の目安 にすれば良いでしょう。

【3.2 直前1分足】

次に直前1分足です。

直前1分足の過去平均跳幅は5pips、同値幅は3pipsです。

この期間の過去陰線率は73%、事前差異との方向一致率は52%、直前10-1分足との方向一致率は45%です。

過去陰線率が高いものの、上図から最近に限っては陰線率が高いとは言えません。この期間の取引は諦めましょう。

【3.3 直後1分足】

そして直後1分足です。

直後1分足の過去平均跳幅は9pips、同値幅は7pipsです。

この期間の過去陽線率は64%、直前1分足との方向一致率は33%(不一致率67%)、事後差異との方向一致率は83%です。

指標発表時刻を跨ぐポジションは、直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切 です。

指標発表後は、 初期反応方向を確認したら早期追撃開始して、指標発表から1分を過ぎたら利確/損切 の機会を窺います。

【3.4 直後11分足】

最後に直後11分足です。

直後11分足の過去平均跳幅は16pips、同値幅は10pipsです。

指標発表から1分を過ぎると、その後の10分で反応を伸ばしたことは50%しかありません。追撃は諦めます。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 本指標結果を予想するため、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。けれども、両指標は長期的な上昇・下降といった傾向が一致しているように見えても、単月毎の指標結果の良し悪しに相関がありません。

先に発表されたZEW景況感調査の良し悪しに基づき、本指標結果の予測に役立ちません。 - 本指標は市場予想後追い型です。指標結果の推移が上昇基調/下降基調がはっきりしているときが取引のチャンスです。指標発表結果の市場予想との大小関係さえ読めれば、直後1分足は素直に反応しがちです。

- 直前10-1分足は、事前差異がプラスのときロングで3・4pipsを利確/損切の目安にすれば良いでしょう。上ヒゲ・下ヒゲとも多いので、この期間に取引するなら、数pips取れたらすぐに利確した方が良いでしょう。

指標発表時刻を跨ぐポジションは、直前1分足が陰線だったとき(陰線になりそうなとき)、指標発表直前にロングをオーダーし、発表直後の跳ねで利確/損切です。

指標発表後は、初期反応方向を確認したら早期追撃開始して、指標発表から1分を過ぎたら利確/損切の機会を窺います。

ーーー$€¥£A$ーーー

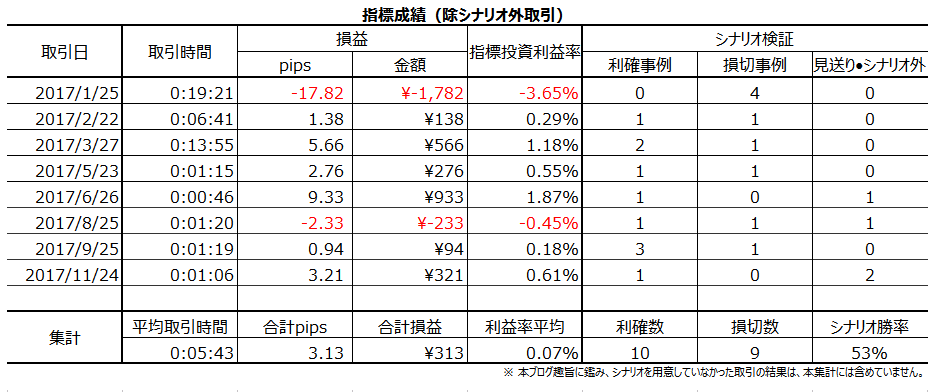

2017年は、全ての本指標取引で事前に分析記事を投稿し、事後に検証記事を投稿しました。その成績を下表に纏めておきます。

2017年は本指標で8回の取引を行い、成績は6勝2敗(勝率75%)でした。個々のポジションでは10勝9敗で、勝率は53%でした。年間を通した利益は僅か3pipsで、初期の大きな負けが響きました。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上