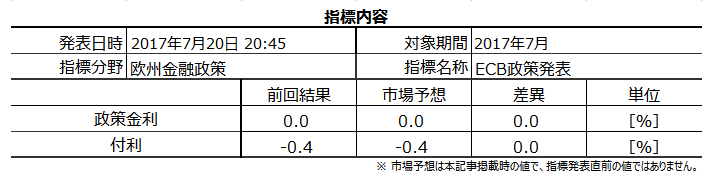

2017年7月20日20:45に欧州金融政策「ECB政策発表」が発表されます。21:30からはECB総裁の記者会見が予定されており、政策変更がない場合、発表後すぐにそちらを睨んだ動きへと移行します。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

金融政策発表時には、何らかの変化が予想されている場合とそうでない場合とで、全く様相が異なります。以下、「今回は現状維持」という予想を前提に話を進めます。

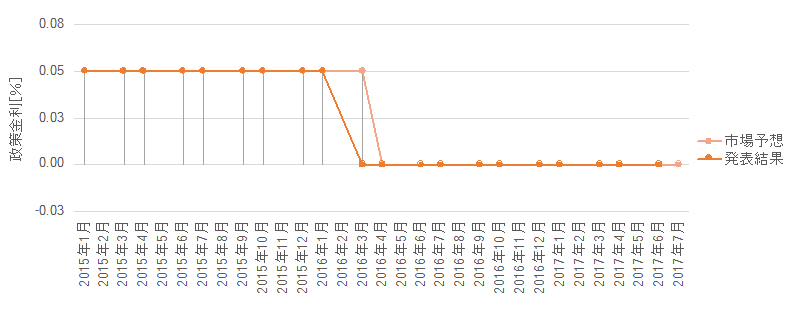

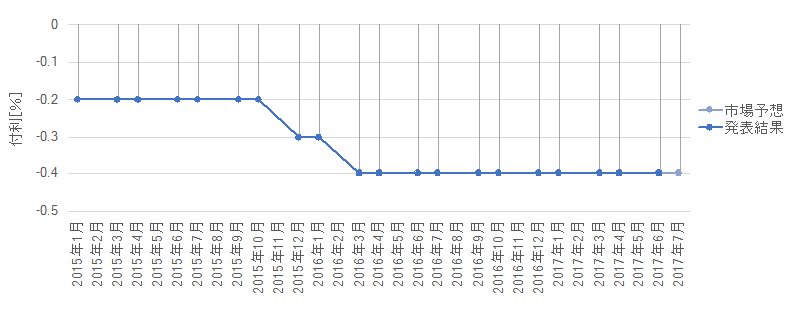

すなわち、過去に政策金利・付利で変更が行われた2015年12月(付利を△0.2%から△0.3%に変更)、2016年3月(付利を△0.3%から△0.4%に変更)、2016年4月(政策金利を0.05%から0%に変更)の3回を除いたデータに基づく分析を行っています。

本指標の特徴は以下の通りです。

- 反応程度は小さく、めったに大きく反応しません。但し、大きく反応した2016年12月は直後1分足が124pipsにも達しています。

- 反応方向は、直前1分足が陰線・直後1分足が陽線に偏っています。

- 追撃は、直後1分足終値がついてから直後1分足方向への順張りを避け、直後1分足終値がついてからは逆張りの機会を狙う方が良いでしょう。初期反応に対する順張りでは、短期利確以外に一般論としての分析からは勝機が見出せません。

定型分析の結果は次の通りです。

なお、指標一致性分析は行っていないので添付していません。政策金利もしくは付利が過去変更されたことは3回あり、そのうち1回で政策金利改定の予想が外れ現状維持だったことがあります。

調査・分析結果は以下の通りです。

- 本指標には、過去のローソク足から予め知っておいた方が良いポイントがありました。

(1) まれに(頻度12%)、直前10-1分足が11pips以上動くことがあります。がしかし、それが直後1分足の反応程度や方向を示唆してはいません。

(2) まれに(頻度17%)、直前1分足が18pips以上動くことがあります。

直前1分足跳幅が18pips以上だったことは過去3回(18%)しかありません。この3回の直後1分足跳幅の平均は39pipsで、これは直後1分足跳幅の過去全平均22pipsを大きく上回っています。また、この3回の直前1分足と直後1分足の方向が一致したことは0回(0%)です。

つまり、直前1分足が大きく動いたときは、指標発表直後の反応が直前1分足と逆側に大きく跳ねる可能性があります。「逆側に大きな跳ね」ですから、これは注意が必要です。 - 反応性分析の結果は次の通りです。

(1) 直後1分足終値と直後11分足跳幅の過去平均値を見比べると、そこそこpipsが稼げそうですが、順張りでも危ないポジションです。直後1分足と直後11分足の過去平均値を見ると、値幅同士で反応がほとんど伸びていません。

(2) 直後1分足と直後11分足との方向一致率は75%です。そして、その75%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各100%・42%です。また、直後1分足終値がついた時点で考えてみると、その時点からも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が25%しかありません。

(3) すなわち、発表から1分を過ぎると、初期反応に順張りのポジションは早々に利確すべきです。直後1分足終値がついてからは、直後11分足終値はそれを下回ったり反転していたことが75%にも達しているからです。直後1分足終値がついてからは、直後1分足に順張り追撃は避けるべきです。 - 反応一致性分析の結果は次の通りです。

(1) 直前1分足は陰線率が100%となっています。過去平均の跳幅は12pipsで、幸いローソク足には逆ヒゲが10pipsに達したことがないようです。

(2) 直後1分足は、陽線率が81%です。過去平均の跳幅は22pipsで値幅は14pipsです。但し、この平均値には極端に大きく反応した2016年12月(124pips)を含んでいます。それ除くと、過去平均の跳幅は15pipsで値幅は8pipsしかありません。追撃では5pips程度を狙うのが限界でしょう。

(3) 逆方向に反応しがちな直前1分足と直後1分足の方向一致率は14%(不一致率86%)です。

(4) 直後1分足と直後11分足の方向一致率は75%と高いものの、前述のように、これは直後11分足が直後1分足の値幅を削ることが多いので、追撃には向きません。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます

(1) 直前1分足は陰線と見込みます。

(2) 直後1分足は陽線と見込み、指標発表直前にポジションを取得します。損切であれ利確であれ、初期反応で行います。

但し、直前1分足が陽線の場合、過去の分析が通用しないことが起きています。直前1分足が陽線になりそうなら、この取引は中止します。

(3) 追撃は、初期反応に順張りで短期利確します。高値(安値)掴みを避けるため、無理に取引きはしません。

(4) 再度の追撃は、直後1分足終値がついてから逆張りの機会を窺います。逆張りなので、これはあまりお勧めできません。やるなら、逆張りはどんな確率が出ていようが短期利確が基本です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘り、我々が子供の頃に学校で習った公定歩合は金融政策ではなくなっています。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

更には、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

前回6月8日のECB理事会では、追加利 下げに関する文言が削除されました。解説記事等に依れば、これは「追加緩和に前向きな姿勢から中立姿勢に修正された」という報道が目立ちます。そして既に、今後の展開は「9月7日理事会で緩和文言が削除され、2018年からテーパリングが開始される」との報道がなされています。ここまでが既に折込まれた内容、ということになります。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

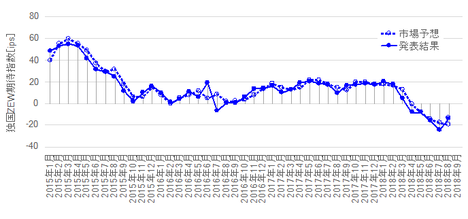

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

2015年12月・2016年3月は付利の変更が行われています。2016年4月は政策金利変更が行われています。前述の通り、本記事はこれら3回を除いた理事会決定発表前後の反応分析を行っています。

(2-2. 過去反応)

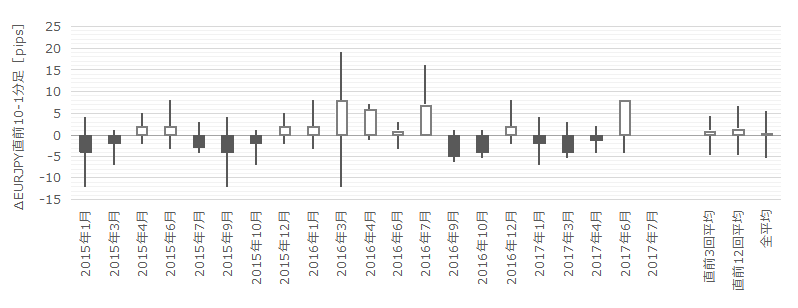

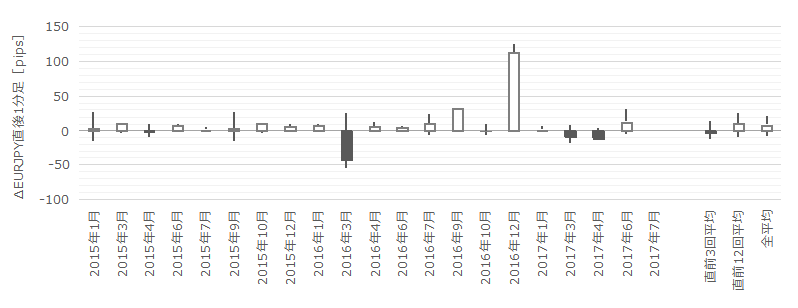

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pips、過去平均値幅が3pipsです。

跳幅が11pips以上だったことは過去2回(12%)あります。

この2回の直後1分足跳幅の平均は25pipsで、これは直後1分足の過去全平均22pipsよりやや大きい程度です。がしかし、この2回の直前10-1分足と直後1分足の方向は1回が一致(50%)しています。

事例が少ないこともあって、直前10-1分足の反応が過去平均の1.5倍以上に達した場合も、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足は、過去平均跳幅が12pips、過去平均値幅が8pipsです。

跳幅が18pips以上だったことは過去3回(18%)あります。この3回の直後1分足跳幅の平均は39pipsで、これは直後1分足の過去全平均22pipsを大きく上回っています。また、この3回の直前1分足と直後1分足の方向が一致したことは0回(0%)です。

つまり、直前1分足が大きく動いたときは、指標発表直後の反応が直前1分足と逆側に大きく跳ねる可能性が高いようです。

そして、直後1分足は、過去平均跳幅が22pips、過去平均値幅が14pipsです。

過去平均の22pipsを超えて跳ねたことは35%しかなく、平均の半分の11pips以下しか跳ねなかったことも41%あります。

本指標はめったに大きく跳ねない、反応が小さな指標です。

直後11分足は、過去平均跳幅が24pips、過去平均値幅が14pipsです。

平均値を見る限り、直後1分足と比べて、直後11分足の跳幅が2pips以上、値幅平均は同じで、ほぼ反応が伸びていません。単なる差でなく「以上」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足跳幅平均と直後1分足終値平均の差がほとんどない以上、平均的な反応程度を見る限りでは全く追撃に向いていない、と言えるでしょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果は次の通りです。

すなわち、直後1分足と直後11分足との方向一致率は75%です。そして、その75%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各100%・42%です。そして次に、直後1分足終値がついた時点で考えてみます。この時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が25%しかありません。

つまり、本指標での取引は、反応方向を確認したら早期参加・短期利確です。直後1分足終値がついてたら、なるべく早く利確すべきです。直後1分足終値がついたら、直後11分足終値はそれを下回ったり反転していたことが75%にも達します。直後1分足終値がついてから、直後1分足に順張り追撃は避けた方が良いでしょう。

次に、反応一致性分析の結果は次の通りです。

直前1分足は陰線率が100%となっています。過去平均の跳幅は12pipsで、幸いローソク足には逆ヒゲが10pipsに達したことがないようです。

直後1分足は、陽線率が81%です。過去平均の跳幅は22pipsで値幅は14pipsです。但し、この平均値には極端に大きく反応した2016年12月(124pips)を含んでいます。それ除くと、過去平均の跳幅は15pipsで値幅は8pipsしかありません。追撃では5pips程度を狙うのが限界でしょう。

逆方向に反応しがちな直前1分足と直後1分足の方向一致率は14%(不一致率86%)です。

直後1分足と直後11分足の方向一致率は75%と高いものの、前述のように、これは直後11分足が直後1分足の値幅を削ることが多いので、追撃には向きません。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

事後報告

2017年7月20日22:20

記載内容消失により、手を抜きます。申し訳ございません。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上