2017年度のトレンド判断は以下3つの視点によって決まっているようです。

- 6月総選挙でメイ首相の立場がどれぐらい強まるか

→与党議席減で首相進退論が出たり、閣内不協和の報道がでています。がしかし、英首相は2022年の総選挙後の続投にも意欲を示しています。古今東西、結論履行に責任を負わない交渉相手は望まれません。だから、この発言の信憑性を論じても意味がありません。 - BOEが物価高にいつどの程度の対策を講じるか

→6月までに利上げ派のMPCメンバーが3名に増えたものの、成長率とインフレ率上昇が鈍化しています。その結果、現在は利上げ派メンバー1名が退任した分だけ、利上げ派が弱まった感があります。こうなると、BOEよりも先に、アベノミクスと同様に、公務員給与引き上げ等の政府政策が行われる可能性の方が高いかも知れません。もともと利上げは、株価を下げかねない、という問題を孕んでいるからです。 - ブリグジット交渉進展と内容

→9月独総選挙が終わるまで、劇的進展は期待できません。第2回交渉と言われる8月下旬のEUとの会合では、案の定、何ら進展がありませんでした。但し、ここにきて独国世論調査で、ブリグジットが欧英双方に不利益、との結果が出ています。だからと言って、まだ、英国へのペナルティのために見せしめ的な条件を緩和しても良い、という結果ではありません。

以下、9月版は8月版を順次改訂していきます。

6月総選挙の結果、与党は議席を減らし、単独過半数から過半数割れとなりました。前首相のEU離脱国民投票といい、英国はやらなくてもいい選挙を行って、ダメージを負うことが続いています。政権基盤が弱まったことで、対EU交渉での譲歩が難しくなりました。

経済指標は、4-6月期成長率が1.7%に鈍化しました。

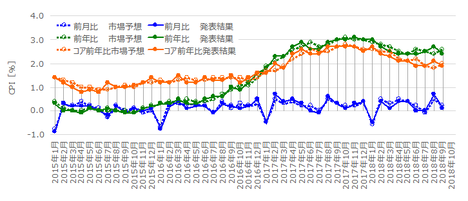

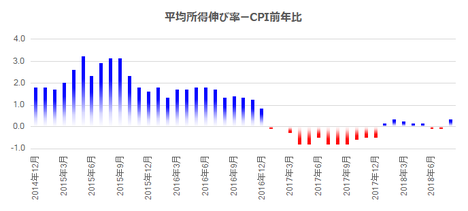

多くの解説記事で個人消費低迷が原因に挙げられています。それは、小売売上高前年比が昨年10月をピークに低下傾向が続いていることで確認できます(6月は改善)。それでも、物価上昇率は賃金上昇率を上回り続けています。

物価上昇への対策のため、6月後半から利上げ気運が高まり、6・7月分指標発表(7・8月発表)が行われるにつれてその気運が静まったという状況です。

8月7日、調査会社ORBが8月2-3日に実施した世論調査で、EU離脱交渉への英政府の取組に否定的な見方が増加していること、を発表しました。EU離脱を巡る英政府の交渉を支持しないとの回答は61%でした。なお、この数字は、6月調査46%、7月調査56%、で徐々に増加しています。

更に、8月4日にIOD(経営者協会)は政府に対しEU離脱の合意内容を策定することを求め、8月9日に英最高裁長官は欧州司法裁判所の判決をどう扱うかを政権は明確にしなければならないと主張した、と報道されています。

8月17日に英政府は、EU離脱交渉を10月迄に十分な進展があると確信していると表明しました。

がしかし、8月31日まで行われた交渉で、EU側の要求する在英EU市民の権利・英国とアイルランドの国境問題・手切れ金に関する交渉で何ら進展がなかったようです。

内憂外患でいよいよどうにもならなくなってきました。英政権は、9月23日の独総選挙が終わるのを待ちわびているでしょう。EUの主要選挙が終わるまであと1か月の辛抱です。

9月の英国経済指標発表は、第3週(9月11日〜15日)がメインとなります。第1・2週は景気指標、第2・3週は実態指標・物価指標・金融政策、第5週にGDP確定値発表へと続きます。

政策決定指標

- 4-4-1. 英国政策決定指標

景気指標

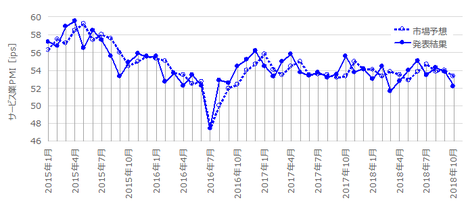

9月5日に発表された8月分サービス業PMIは53.2でした。前回(53.8)を下回ったものの、現状で「ありそうな下降」への転換と言えるほど悪い数字ではありません。その結果、市場の反応は発表直後こそ陰線で反応したものの、直後11分足は陽線に転じました。

経済実態指標 - 4-4-2. 英国経済実態指標

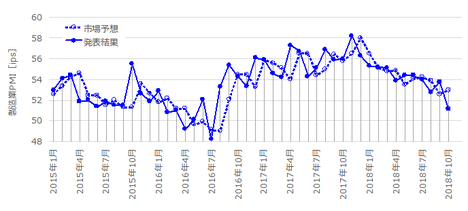

9月8日に発表された7月分鉱工業生産指数は前月比+0.2%でした。前回6月分の+0.5%からは鈍化したものの、グラフ推移は2017年2月分をボトムに上昇中です。

同時発表された7月分製造業生産指数は前月比+0.5%で、この数値は今年最大でした。グラフ推移は2017年1月分をボトムに上昇に転じたように見受けられます。がしかし、プラス転換はまだ今年に入って2回(前回は4月分+0.2%)しかありません。

9月8日に発表された7月分貿易収支は△115.76億GBPでした。

内訳は、財・サービスが28.72億GBPの赤字で前月とほぼ同じ、製品輸出がEU向けで増え、EU外とは横這いでした。

グラフ推移は、長期的な下降基調(赤字拡大)が継続されています。前月よりは赤字が減ったものの、EU向け製品輸出しか改善されていない点を見ると、GBP安の影響は見出せません。

以上