2021年10月の記事

全32件 (32件中 1-32件目)

1

-

2020~21主力株概況17位、サックスバーホールディングス。

さて今日は、当ブログの「看板記事」である2020~21主力株概況シリーズです。「みきまる、あとはいらんから、黙ってこのシリーズだけ書いといてくれ。それだけにしといてくれ。」というお願いが定期的に来るくらいには人気がありますね。(滝汗) 17位 9990 サックスバーホールディングス (東1、3月優待) ◎~◎◎ PF時価総額17位の準主力株は、日本最大のバックリテールカンパニーのサックスバーホールディングス(旧東京デリカ)です。昨2020シーズンの24位に続いて2年連続の上位入賞となりました。 現在の株価は551円、時価総額165億円、PBR0.60、自己資本比率は68.0%と良好、今期最終赤字予想、配当利回り2.7%(15~20円)、総合利回り4.5%(15+10=25円)で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 今日は今年2021年の1000株優待品を2つ見ておきましょう。いずれも品質がしっかりとしていますね。 さてここ サックスバーHDは、旧社名である「東京デリカ」時代の2010年前後には主力の一角として激アツで戦った思い出深い銘柄 です。その理由は、 「巨大ショッピングモール内での足が棒になる程の執念深い徘徊」の中でその魅力に気付いて主力化し、結果として極めて大きな利益を上げることの出来た、まさに「足で稼いだ」銘柄 だったからです。そして同時に私にとっては、 「まさに ピーター・リンチ ど真ん中ストライク」な銘柄であり、「確信を持って勝負に出て、そしてきちんと勝ち切った」という意味において、自分が作り上げてきた優待バリュー投資手法がしっかりとワークしている、唯一かつ無二の必殺技である「優待バリュー竹槍投資法」でこれからも勝負していける、そういう自信を改めて持つことが出来た記念碑的な銘柄 でもあります。 、、、、、、サックスバーHDでの勝負を終えた私のポートフォリオには、その後激戦の形見の恩株が静かに150株眠るのみだったのですが、数年前にMAX優待を貰うために1050株までは再び買い増しをしていました。 そして同時に私は新たな出会いを求めて、ずっと週末ごとの執念深い巨大ショッピングセンター巡りに精を出し続けてきました。「日本社会のマジョリティーを占めるマイルドヤンキー層が集結している、この魔法の玉手箱の中には必ず次のお宝が眠っている。いつかきっと、第2のサックスバーをこの手で掴み取って見せる。」と決意してきました。 、、、2020年に突如世界を襲った「新型コロナ」の登場で、各銘柄の業績には激しい差が生じました。日本最大のバックリテールカンパニーとして、強力なライバルがいないままに安定的な利益を貪り上げ続けていたサックスバーHDには、突然の「土砂降りの暴風雨」が襲い掛かる結果となりました。 その結果、昨期は19年ぶりの赤字転落となり、また今期も既存店の回復具合が思わしくなく、現時点では2年連続の最終赤字が見込まれてもいます。 ただイオンを筆頭とする巨大ショッピングセンターの現状を見ても、サックスバーの強力なライバルは未だに登場していません。「バック屋さんがいくつかあるなあ。」と思っても、よく見ると実はどれもサックスバーがマルチブランド展開しているだけのことがほとんどです。また最近はサックスバーよりも価格レンジの低い「中華系(?)」のバック屋さんがポツポツと入り始めていますが、今の段階ではまだ大きな脅威にはなっていないと個人的には見ています。 そのため私は、「サックスバーは今期業績もボロボロだけど、コロナさえ収まればまた黒字転換できるだけの十分な力がある。財務状態も良くて余力もちゃんとあるし、無理矢理に第2のサックスバーを探さなくても、馴染みの、目の前のサックスバーをおかずにしてもう一杯ご飯を食べられる。」という判断の元に、準主力級での戦いを継続しています。(上記データはかぶたんプレミアムより引用) 以上、 翼の傷ついた、お替りエンジェル サックスバーホールディングスでの「第2戦」を十分に集中しながら引き続き戦っていく所存です。 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 31, 2021

-

4.無知な投資家や大勢の考えは、たいていの場合は間違っている。

さて今日は株式投資本オールタイムベスト122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の第4弾です。 今日は、第9章 個別銘柄の投資家センチメント から。 短期トレーダーの大半は損をする。その逆をやる方法はあるのだろうか?トレーダーの大多数がたいていの場合に間違ったことをしているとすれば、彼らの反対をすればいいのではないだろうか? 投資家センチメントと個別銘柄 この発想を推し進めるため、わたしは株の個別銘柄に対する投資家センチメントの調査を開始した。 わたしは、この指標で何を予期すべきかの確認と同時に、素晴らしいことに気づいた。つまり、中期的なマーケットの高値は投資家の楽観主義の高まりと同時に訪れる一方、マーケットの底はほとんど必ず楽観主義が最低レベルに落ちたところと重なるということだ。 マーケット変動の真実がはっきりした。つまり、無知な投資家や大勢の考えは、たいていの場合は間違っているのである。 チャートで確認 図9.1~図9.3は、週足チャート上にセンチメントを表したものだ。75%を超える強気を記録した個所には印を入れてある。安値はほとんど、強気が25%を下回ったところで起きている。 同様に、強気が25%を下回ると、株価上昇の可能性がぐっと上がる。 投資家のセンチメントは使える、武器になるという事ですね。私は、 ローレンス・A・コナーズ が言う、 恐怖で買って、強欲で売る という言葉を思い出しました。(続く)

Oct 30, 2021

-

2021年10月の成績。

いやあ2021年10月相場も終わりましたね。 言える範囲でいうと、今月は先月に続いて 1605INPEX を追加しました。好調なブレントOIL相場とそれに較べて軟調な株価推移を見て、「順張りでもう少しいけるかな?」と考えました。 またINPEXは何しろ超大型株なので、弱小個人の自分くらいのポジションなら、逃げたいときには瞬時に株価を動かさずに退却できて凄く気が楽ということもありました。「流動性がたっぷりあるのでその分大きめのリスクを取ってもいい」と感じたということです。 ここはとにかくブレントOILの相場(今は83.9ドル/bbl、ちなみに会社側の業績予想の前提数字は65.0ドル/bbl)と為替相場さえ見ていれば業績予測が比較的容易なので、これからもそこだけしっかりと見ながら戦っていく予定です。 後は、「業績上方修正&それとは裏腹に株価ヨコヨコラッシュ」の優待地銀株を色々と追加しました。具体的には8522名古屋銀行、8530中京銀行に新規参戦し、7327第四北越HD、 8544京葉銀行、 8714池田泉州HD あたりを買い増ししました。 これによって、 優待地銀株バルクプロジェクト は全体としてみると超主力株1つ分くらいのポジションに成長してきていますが、自分としては更にもう少しサイズを拡大できればと考えています。 その理由ですが、ここ数年の各地銀は店舗の統廃合や各種手数料の大幅値上げをどんどんと加速していて、「収益改善にガチで本気になって取り組んできたことの効果が、今ようやく明白な数字として表れてきている。」と思っているからです。 次に今月の成績ですが、対2020年末比で+17.9%となりました。先月の+18.1%からは「微減香りのヘアカラー(→おやじギャグ、ダメ、絶対!)」で少し後退しました。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 29, 2021

-

2021PF概況568位、成学社。

さて今日は通常の2021PF概況シリーズです。 568位 2179 成学社(東JQS、3・9月優待) △ PF568位は、大阪地盤の集団指導塾会社の成学社です。 現在の株価は778円、時価総額46億円、PBR1.71、自己資本比率は27.9%、今期予想PER13.51、配当利回り0.9%(6.6円)、総合利回り3.4%(6.6+20=26.6円)で、優待は年2回(3・9月)100株保有で1000円相当のクオカードです。 成学社はそこそこの総合利回りが出ていますし、PF下位としては特に大きな問題は無い銘柄ですね。

Oct 28, 2021

-

2021~22主力株概況16位、デイトナ。

さて今日は当ブログダントツ1番人気の 2021~22主力株概況シリーズ です。 16位 7228 デイトナ (東JQS、12月優待) ◎◎ PF時価総額16位の準主力株は、独立系で2輪車部品・用品の企画、卸売りを手掛け小売店も展開しているデイトナです。 ここはコロナパニックで混とんとしたマーケット環境だった2020年の春に「優待株いけす」内の執念深く粘り強い巡回作業の中から見いだされ、2019シーズンに26位でポートフォリオ上位に初登場、その後マーケットで価値が認められて株価が上昇したため、昨2020シーズンは17位で出ていました。 その後、デイトナの魅力はより多くの投資家の知るところとなり、株価は更に急騰しました。私は、「デイトナはとても良い銘柄だが、既に買値の3倍を超えてきている。このあたりで半分売却して資金を回収して恩株化し、その上でゆっくりと腰を落ち着けてシーズン2を戦おう。」と考えて実行しました。ただ株価水準が大きく訂正されていることから、今2021シーズンもポートフォリオ上位で姿を現して来ました。 下記は社長さんのバイク好きがダイレクトに伝わってくるいい写真ですね。 デイトナは会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、かつみんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わってきます。 私は調べれば調べるほどに「ここは応援したい会社だな。」という感覚がどんどんと増してきました。そして過去の自分の経験上では、そういった感覚を覚える会社では結果として勝てる確率が高いです。 ちなみにデイトナがどんな会社か?ということについては以下のビデオが分かりやすいので、良かったら是非ご覧下さい。↓https://www.youtube.com/watch?v=VWrCVrvGxNc&feature=youtu.be 現在の株価は3765円、PBR1.89、自己資本比率は57.0%、今期予想PER8.10、配当利回り1.4%(52~54円)、総合利回り2.0%(52+24=76円、1P=0.8円で換算。また利回りは最良となる1000株保有時で計算)で、優待は100株で500P、1000株で30000Pなどの株主優待ポイントです。100株から1000株まで、保有株数が増えるほどに利回りがどんどんと上がっていくという珍しいパターンですが、IRによると「100株株主は傾向的にすぐ売ってしまう。長期保有者を増やしたいのでこういう形にした。」ということでした。 私は当然1000株以上を保有しているのでMAXポイントを頂いています。今日は前回の選択例を見ておきましょう。水切りラックです。 さてそれでは次に私がデイトナをポートフォリオ上で保有している理由を箇条書きで説明しましょう。1. 道交法の2018年の改正で規制が緩和 され、自動車免許保有者であれば「AT付きの小型バイク免許(125㏄まで)」が最短2日(それまでは最短で3日)で取れるようになり、これによって 125㏄以上のバイク市場が活性化 したこと。 また この数年「リターンライダー(若い頃バイクに乗り、その後仕事や結婚などの理由で乗らなくなった人が、40~50代となり、再び手にした自由な時間にもう一度バイクに乗り始めた人のこと)」が増えた こともあり、 業界に追い風が吹いている こと。 ちなみに、自分の観察でも高速道路を走っていて「ライダー集団」(個人的にはデイトナ軍団と呼んでいる)に遭遇することが以前に較べて明らかに増えていると思います。 デイトナの業績躍進は、「実に腑に落ちる」 んですね。♪2. そして デイトナはそのチャンスをしっかりと生かし、積極的なM&Aも使いながら売り上げをしっかりと伸ばしている ことを高く評価したこと。 また同時に IRが「当社はまだまだこれから伸びる余地がある。最近はweb販売が伸長しているのだが、それがけん引する形で実店舗も伸びている。」と自信に満ちた態度だった こと。3. 一定の成長力がありながら、同時に指標的にも割安 であることを評価したこと。(上記データはかぶたんプレミアムより引用) ちなみに上記のデータを見ると2015年12月期に減損で大きな最終赤字が出ていますが、IRによると 「今後、新たな減損になりそうなものは現段階ではない。」 ということでした。これは一定の安心感に繋がる良い情報かと思います。 以上、ニッチ市場で着実な成長を遂げ、また同時に指標的な割安さも兼ね備えた、 成長バリュー、収益バリュー、優待バリューの「3本の矢」が揃った、ハイクオリティ特別選抜銘柄 デイトナの紹介でした。♪2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 27, 2021

-

2021PF概況567位、フジマック。

さて今日は2021PF概況シリーズです。567位 5965 フジマック(東2、12月優待) ◎ PF567位は、総合厨房設備機器メーカーのフジマックです。 現在の株価はスリーセブンで777円、時価総額111億円、PBR0.55、自己資本比率は57.3%、今期予想PER29.10、配当利回り2.6%(20円)、総合利回り3.9%(20+10=30円)で、優待は100株保有で1000円相当のクオカード(※1年以上継続保有の場合1,000円増)です。 フジマックは新型コロナの影響で業績が低迷していますが、本来の実力を考えると今の株価位置は非常に安いと思います。今後の業績推移を引き続きしっかりと見張っていく予定です。

Oct 26, 2021

-

2021PF概況566位、サン・ライフホールディング。

さて今日の日記は2021PF概況シリーズです。 566位 4656 サン・ライフホールディング (東JQS、3月優待) ◎ PF566位は、神奈川、都下地盤の冠婚葬祭業大手のサン・ライフホールディングです。 現在の株価は783円、時価総額53億円、PBR1.02、自己資本比率13.3%、今期予想PER25.26、配当利回り4.1%(32円)、総合利回り6.0%(32+15=47円、優待はメルカリ平均落札価格の1セット1500円で換算)で、優待は100株保有で自社グループ施設利用券3000円分などです。 この中のメインは、3000円分の施設利用券で交換できる、オリジナル金粉入りスパークリングワインです。 このスパークリングワイン、金粉入りでとっても綺麗でしかも美味しいんですね。 これからも現行の優待制度が続く限り、サン・ライフをのんびりとホールドしながら応援していく予定です。

Oct 25, 2021

-

2021~22主力株概況15位、エコス。

さて今日は当ブログ1番人気の 2021~22主力株概況シリーズ です。 15位 7520 エコス (東1、2・8月優待) ◎◎~◎◎◎ PF時価総額15位の準主力株は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。昨2020シーズンは3位でしたが、株価上昇により持ち株の半分強を売却したため今シーズンはやや順位を下げてここで登場してきました。 現在の株価は1894円、時価総額221億円、PBR1.15、自己資本比率は31.3%、今期予想PER6.38、配当利回り2.4%(45円)、総合利回り3.3%(45+17.6=62.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。 私がエコスを準主力として戦っている理由は以下の通りです。0. 自分には、「投資を通じて極上のスリルやサスペンスを味わいたい」という潜在的な要求がずっとあったことにこの数年でようやく気付いた。それは過去に 7523アールビバン や 6425ユニバーサルエンターテインメント の様なリスキーで値動きの激しい銘柄を平気でポートフォリオ1位に据えてしまう様な投資行動に端的に現れている。そしてそのせいで、トータルで見ると投資成績を大きく落としていた。 また同時に、過去実際に大きな利益になった銘柄を改めて分析すると、地方スーパー、地方ドラッグストア、小型飲食チェーン、小売店などの、「どこにでもあるありふれた、飽き飽きする程に地味な、でも非常に分析しやすい銘柄」が多いという事が分かった。 つまり、自分には「値動きがマイルドで眠気を催す様な、そして事業内容が平凡で革新性が全くなくて凡庸で多くの投資家にスルーされているような銘柄」こそが向いていると理解した。この「シンプルな事実」に気付くのに20年かかった。本当に情けない。(玉汗) そしてここエコスは、上記の条件をほぼ完璧に満たす、「素敵な地味株」である。 1. 指標的に割安 である。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。 また同時に、積極的かつ巧みなM&Aによる成長力 がある。昨年2020年に関しても7月に 埼玉県に15店舗を展開する食品スーパーの株式会社与野フードセンターを完全子会社化 した。 以上を簡単にまとめると、 指標的に割安でかつ同時に一定の成長力があり、とてもバランスの良い銘柄である という事である。(上記データはかぶたんプレミアムより引用)2. 売上高が同じくらいの他の地方スーパーと比較した場合の相対的な割安感が濃厚 である。具体的に売り上げ規模が近いところを以下に並べておく。2742 ハローズ (PBR1.26×PER11.01=13.87)3539 JMホールディングス (PBR1.55×PER11.62=18.01)7475 アルビス (PBR0.73×PER10.83=7.91)7520 エコス (PBR1.15×PER6.38=7.34)9823 マミーマート (PBR0.88×PER8.47=7.45)9919 関西スーパーマーケット (PBR1.72×PER63.55=109.31)9993 ヤマザワ (PBR0.65×PER37.36=24.28)3. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。 ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れている。 そのため、 他の「地盤」が脆弱な地方スーパーよりも評価が低い現状には強い違和感 がある。4. 財務状態がやや悪いのが欠点 だが、過去10年間を見ても常にフリーキャッシュフローはプラスであり、また日銭の入る業態であることから特に大きな問題は無い。(上記データはかぶたんプレミアムより引用) 以上、「いぶし銀」で激渋な魅力に溢れたエコスを、引き続きPF上位の一角として、十分に集中しながらホールドして戦っていく所存です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 24, 2021

-

3. われわれの目標は、株価平均のパフォーマンスを上回ること。

さて今日は株式投資本オールタイムベスト112位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の第3弾です。 今日は、第7章 投資収益を高めるには から。 ほとんどの投資家は誤った考えを抱いている。彼らは、投資とは1、2銘柄のホットな株やとびきりの不動産物件を探し当てて買い、それを打って莫大な利益を得ることだと思っている。投資で利益を上げるというのは、そういうことではない。自分のお金に対してリターンを得ることである。株価急騰の可能性がある「一発野郎」を探すことではない。 私は一生ギャンブル好きだった父親からダイレクトに引き継いだDNAのせいで、「一発」を狙える夢のある銘柄に大きく張り込む悪い癖が以前からあるので、このラリー・ウィリアムズの警句にちょっと、いや本当はかなりドキッとしました。(汗) 最大のルール 上がり続ける急成長株を一貫してとらえる方法など何一つ存在しないことが過去の研究から明らか。 ホットな株は非常にランダムな値動きをする。わたしは自分の人生からランダムなものを排除したい。ランダムな成功には、同じだけのランダムな失敗がつきまとうものだ。 投資で成功するためには、「優位性」を持てるかどうかにかかっている。 投資元金に対する収益の最大化を望む場合、投資というゲームで並外れた優位性を得る必要はないということだ。マーケットに打ち勝つために、毎年100%にも及ぶリターンを上げる必要などない。過度のリスクをとらなけらば成功できないというわけではないのだ。 ほとんどの投資家は、どうやっても達成できないような非現実的な目標を設定する。だから、やる気とともにお金をも失うことになる。皆さんに理解してもらいたいのは、ホットな株やホットなうわさ話で儲けるのは、いかに困難かということである。、、、まさに正論です。私にはどうしても「ホームラン」を狙ってしまう面があるので。。。あぁ、耳が痛いですね。。。(滝汗) 最大の投資目標 よってわれわれの目標は、ひとつの投資判断で大儲けすることではない。そうではなく、継続的に利益を上げる手法を確立し、その手法を一貫して用いることである。株価平均のパフォーマンスを上回ることができれば、ウォール街の秀才たちの80%に勝ったことになり、時がたてば一財産築くことができる。わたしはそれで十分だ。! われわれの目標は、株価平均のパフォーマンスを上回ることだ。もしも一貫してそれができれば、他を圧倒する結果が得られる。 私が専門とする 優待バリュー株投資手法 では、理論上「優待分」だけは確実にベンチマークとなるインデックスを上回ることが出来ます。非常に再現性が高くて堅牢なやり方なので、そこにとどまり続けておけばいいのですが、私はどうしてもチャレンジングな銘柄をポートフォリオ上位に据えてやんちゃに戦いがちで、過去を振り返ると平均して年間数%のパフォーマンスを失ってきているように思います。この本を読んで、「自分はもう少し手堅く戦わなくてはならないな。」という気持ちを新たにしました。(続く)

Oct 23, 2021

-

2021PF概況565位、藤倉コンポジット。

さて今日は2021PF概況シリーズです。565位 5121 藤倉コンポジット(東1、3・9月優待) ◎ PF565位は、ゴム引布、産業用資材大手でゴルフシャフトに定評がある藤倉コンポジットです。 現在の株価は797円、時価総額187億円、PBR0.75、自己資本比率は73.5%、今期予想PER7.46、配当利回り2.3%(18円)、総合利回り3.5%(18+10=28円、優待はメルカリ平均価格の500円で換算)で、優待は100株保有で年二回 優待割引券(ゴルフクラブリシャフト40%割引)2枚などです。 ここは私は全くノーマークで知らない銘柄だったのですが、8月10日に爆裂業績上方修正があり、その時に「おっ、えらく安いな。」と思って1枚だけ買いました。本当に世の中には、自分の知らない良い銘柄ってたくさんありますね。

Oct 22, 2021

-

2. 長期投資への誤信。

さて今日は株式投資本オールタイムベスト122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の第2弾です。 今日は、第6章 投資の目的 から。 長期投資への誤信 私の考えでは、長期投資家とはマーケットにおける最大のギャンブラーである。彼らは賭けをして、その賭けに固執する。もし間違っていれば、すべてを失いかねない。投機的な投資をしているにもかかわらず、同じ賭けを続けるからだ。 もちろん、バイ・アンド・ホールド戦略が奏功した事例はあまたある。人々が耳にするのはそういう成功話であるが、その陰には長期的なバイ・アンド・ホールド戦略が失敗に終わったケースが星の数ほどあるのだ。 この「長期投資がギャンブル」というラリー・ウィリアムズの指摘には一理あると思います。未来は遠くなればなるほどより不確実で不透明になるからです。なので私は2~3年の時間軸で戦う 「中期投資家」 を以前から標榜してもいます。 また、単なるバイ・アンド・ホールド戦略というのもあまり良いやり方ではないと自分も思います。それは実際にはバイ・アンド・ホープということですからね。正解はジム・クレイマーの言う、バイ・アンド・ホームワークでしょうし、私はそうしています。 もしあなたが、買った株を6か月から1年程度保有して利益を上げることを目指すのなら、短期投資家や長期投資家よりもうまくやれるであろう。 私はのんびりとした性格であることも相まって極力時間軸の長い投資を目指していますが、最近の変化の速いマーケットではラリー・ウィリアムズの言うような6か月から1年程度の時間軸で戦う方がより有利な気はしています。ま、このあたりはそれぞれの投資家の個性・性格・資質も加味して考えるべきでしょうね。(続く)

Oct 21, 2021

-

2021~22主力株概況14位、青山商事。

さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。「衝撃の問題児」が2年連続で入賞してきました。 14位 8219 青山商事 (東1、3・9月優待) ◎~◎◎ PF時価総額14位の準主力は、紳士服業界首位の青山商事です。 現在の株価は819円、PBR0.25、自己資本比率は48.8%、今期予想PER17.73、配当利回り0%(0~20円)、総合利回り1.2%(0+10=10円、優待券はヤフオク平均落札価格の500円で換算)で、優待は100株保有で年2回20%割引券3枚などです。 さて昨年2020年の12月頃のことですが、私は「新型コロナで一番ダメージを受けた業界、銘柄はどこかな? コロナが終わるなら、逆にそこが一番狙い目になるんじゃないかな?」と考えて、様々な銘柄を虱潰しに見ていました。 そんな中で、当時「5年で株価10分の1」に転落し、華麗なる「逆10バガー」をキメた紳士服業界首位の青山商事を何度も舐める様に多角度から調べているうちに、「ここは非常にハイリスクだけど、まだ財務も傷み切ってはいないし、何しろ超低PBRだし、挑む価値があるんじゃないかな?」と思うようになりました。 (上記データはSBI証券より引用) 赤字転落で業績はボロボロ、更に月次推移も最悪で回復の見込みは未だ0、手元流動性の確保に必死でついに無配に転落、長年忠誠を誓ってきた社員は大幅にリストラ予定、不採算店舗もテンコ盛りに多過ぎで同じく大リストラ予定 と「いいところが一つもない」ワーストオブワーストの惨状でしたが、青山商事が「排水溝に堕ちた、ヘドロ塗れのドブネズミ」の様な状況に陥っていることは、投資家はもちろんその辺のマックにいる女子高生にすら知れ渡っている状態であり、ある意味で「これ以上悪くなりようがない」という第2次世界大戦直後の日本の様な、焼け野原の逆に清々しいシチュエーションにいるのではないか?と考えたのです。 更にその時点で、「青山商事を買っている投資家がほとんど見当たらない。」のも良いと思いました。実際、「ウルトラ逆張りで、青山商事、勇気を出してどうかな?」と親友で投資家であるぷよさんに聞いてみたところ、「いーーー、ぜーーーったい、買わない。とんでもない。」というリアクションでした。 またヤフーファイナンスの「低PBRランキング」を見ても、その時点での青山商事の0.15と言うのは、超不人気銘柄だらけの地銀株を除くと既に第2位に輝く水準であり、「日本市場でトップオブトップの極限低PBR」にまで売り込まれているのもとても素敵だな、と感じました。(上記データはヤフーファイナンスより引用) そして同時に、株価推移的に「一旦底を打ちつつある」のを確認できたことも、良い参戦タイミングであると考えました。(上記データはSBI証券より引用) 、、、それから1年近くの月日が流れました。やはり当時の青山商事はあまりにも売り込まれ過ぎていたようで、その後株価は一旦1000円近くまでのリバウントを見せました。そして私は持ち株の半分近くをチビチビと売ってポッケに小銭をしまい込みながら若干ポジションを落としました。 2021年10月現在でも、コロナ禍が長引き相変わらず「スーツ冬の時代」は続いていますが、青山商事のお店を観察しているとカジュアル服の売り場を拡大するなど「必死の生き残り策」を続けており、最悪期を脱することが出来そうな「わずかな光明」を感じています。そのため、「青山商事は株価がだいぶ回復したとはいえ、まだポートフォリオ上位の一角で戦えるポテンシャルがある。」と考えています。 最大限の緊張感を保ちながら、 翼の折れ過ぎた、複雑骨折エンジェル 青山商事の今後の行く末を引き続きしっかりと見守っていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 20, 2021

-

株式投資本オールタイムベスト122位、ラリー・ウィリアムズの株式必勝法。

さて今日は株式投資本オールタイムベストです。 第122位は、ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) です。 ラリー・ウィリアムズは世界的に有名なスーパートレーダーです。そしてこの本は彼の「実践家」としての長所が遺憾なく発揮された、投資のヒントに溢れた良書です。それでは早速本文へと進んで参りましょう。 今日はまずは第5章 来るべき素晴らしい上昇相場に備える から。 相場崩壊パターン 皆さんに、相場崩壊パターンを紹介しよう。過去何年も前から非常に信頼性の高い、単純なチャートパターンだ。 損をしないために利用してきた非常に重要なチャートパターンである。最初にこれに気づかせてくれたのは、1962年の砂糖の価格だ。 つまり砂糖は、幾何学数的な華々しい上昇、反落、上昇後すぐに下落というパターンをたどったのである。砂糖価格は1962年から1973年まで下げ止まらなかった。 次に別の主要な例を示す。(図5.2を参照)。これは、1978年の金価格チャートだ。ここにもまた、幾何学数的な価格上昇、典型的な値崩れ、最後のあがきの上昇というパターンが読み取れる。金もその後、値を戻さなかった。 「急上昇、反落、一時的上昇後に下落」というパターンが生じるにはそれ相応の理由があると、わたしは考えている。大きな理由のひとつは、最高値圏でつかんだ投資家が多いことだ。だがいずれはさじを投げ、保有する株や商品を、少しでも価格が戻せば売りに走るようになる。言い換えれば、ものすごい量のオーバーヘッドサプライが頭上に控えており、それが株価上昇を阻むということである。 負け組というレッテルを張られてしまった株を持ちたいと思うマネジャーはいないのである。ひとたび機関投資家に見放されてしまった株を、個人投資家だけによる買いで大幅上昇させることは不可能に近い。こういう株は低迷を続け、重力の法則に従うかのように下落スピードを増していくのである。 これは極めて重要なチャートパターンなので、これらの落ちた天使タイプの株を買ってヤケドすることのないように十分に注意してほしい。 価格が安いのには理由があるのだ。限界的な高値を超えてマーケットが崩壊したということは、価格急騰の再来はこの先6~12年はないと考えるのが妥当だ。ひとたび受けた悪評を返上し、イメージを高め、再び機関投資家の買いを引き寄せるためには、それほど長い時間がかかるのである。 どうです。ラリー・ウィリアムズの説明って、分かりやすくてかつ心にスーッと染み込んでこないですか? 本当に素晴らしい1冊と思います。 後、彼のこの相場崩壊パターンの説明を再読していて思ったのは、ウィリアム・オニール が名著 空売り練習帖 の中で述べていた、「空売りの構造」と非常に似ているなあということでした。ちょっと引用してみましょう。 そしてこの「相場崩壊パターン」は覚えておくと、実際に非常に役立ちます。ラリー・ウィリアムズやウィリアム・オニールらの「偉大な実践家」の叡智に感嘆しますね。♪ (続く)

Oct 19, 2021

-

2021~22主力株概況13位、G-7ホールディングス。

さて今日はPF上位銘柄を紹介する 2021~22主力株概況シリーズ です。 13位 7508 G-7ホールディングス (東1、非優待株) ◎~◎◎ PF時価総額13位の準主力株は、いわゆる「オートバックス4兄弟」次男で、「メガフランチャイジー」企業としては最大級の成功事例となっているG-7ホールディングスです。 2020シーズンは26位でしたが、株価上昇により大きく順位を上げて今シーズンはここで登場してきました。 最近はオートバックスよりも業務スーパーの方がメイン業態となってきていますね。 現在の株価は2187円、時価総額964億円、PBR4.57、自己資本比率は43.1%、今期予想PER19.27、配当利回り1.6%(35円)で、優待はありません。 でも実はG-7は以前は優待株でした。そしてその頃には私は、 G-7ホールディングスを「初代絶対基準優待バリュー株」として深く信頼し、投資判断の礎・ベンチマークとなる銘柄として極めて高く評価していた のです。 G-7優待廃止の衝撃 は自分にはあまりにも大きな物でした。私は開示情報を見たその瞬間からショックで全身が硬直し、悪寒がして歯の根がガチガチいって合わず、大量の汗が目に入り曇ってパソコンの画面はまともに見えず、おまけに手も震えてマウスもまともに動かせないという悲惨な状況に突然にして陥りました。そして何とか正気を取り戻した直後には今度は強烈な吐き気に襲われ、そのままトイレに駆け込んで激しく嘔吐しました。 それまで全く自覚していなかったのですが、優待バリュー投資家として、G-7は私の「絶対に攻め込まれてはならないダメダメゾーン」だったのです。「真の、本当の急所」だったんですね。 さて、優待族的には「優待廃止は原則として即売り」な訳ですが、私はその後G-7を売り切ることはしませんでした。ファンダメンタルズが超良好な優良株なので、自分の中にどうしても売却の理由を見出せなかったのです。ただG-7に関しては「考えるとすぐに胃液が込み上げて来る。」という精神的に瀕死の重傷だったので、優待廃止後、私はしばらくの間G-7に日記で言及することはありませんでした。。。。。。 、、、、、、それから長い月日が流れました。私は今ではすっかり当時の精神的なダメージから元気に回復し(笑)、依然として楽しくご機嫌でG-7をホールドしています。そして2019年には久方ぶりにお替りして買い増しまでしました。何故ならG-7は非優待株となった今でもとっても良い銘柄であり続けているからです。 G-7の着実で力強い成長と流れるように美しいキャッシュフロー推移を見ると、(上記データはかぶたんプレミアムより引用)「フランチャイジービジネスだけでもこれほどの成功を収めることが出来るんだな。」と改めて目を開かされる思いがします。上場している「メガフランチャイジー企業」では他にも 3177ありがとうサービス なんかも非優待株ですがとてもいい銘柄と思いますし、私達投資家は常識に囚われず、柔らかい頭で広く市場を見渡して銘柄を探索し続けていかなくてはならないんだな、と改めて痛感しますね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 18, 2021

-

2021PF概況564位、中国工業。

さて今日は2021PF概況シリーズです。564位 5974 中国工業(東2、9月優待) △ PF564位は、家庭用LPガス容器の最大手の中国工業です。 現在の株価は789円、時価総額27億円、PBR0.59、自己資本比率は38.6%、今期予想PER32.07、配当利回り1.9%(15円)、総合利回り3.2%(15+10=25円)で、優待は100株保有で1000円相当のクオカードなどです。 中国工業は指標的には実に妥当な株価位置ですが、優待によって利回りがブーストされるので、1枚であれば何の問題なく保有継続していけます。こういった銘柄を「広く薄く」取り揃えることは、ポートフォリオ全体の安定性と堅牢性に大きく寄与してくれるんですね。

Oct 17, 2021

-

8.センチメント指標は先行する。

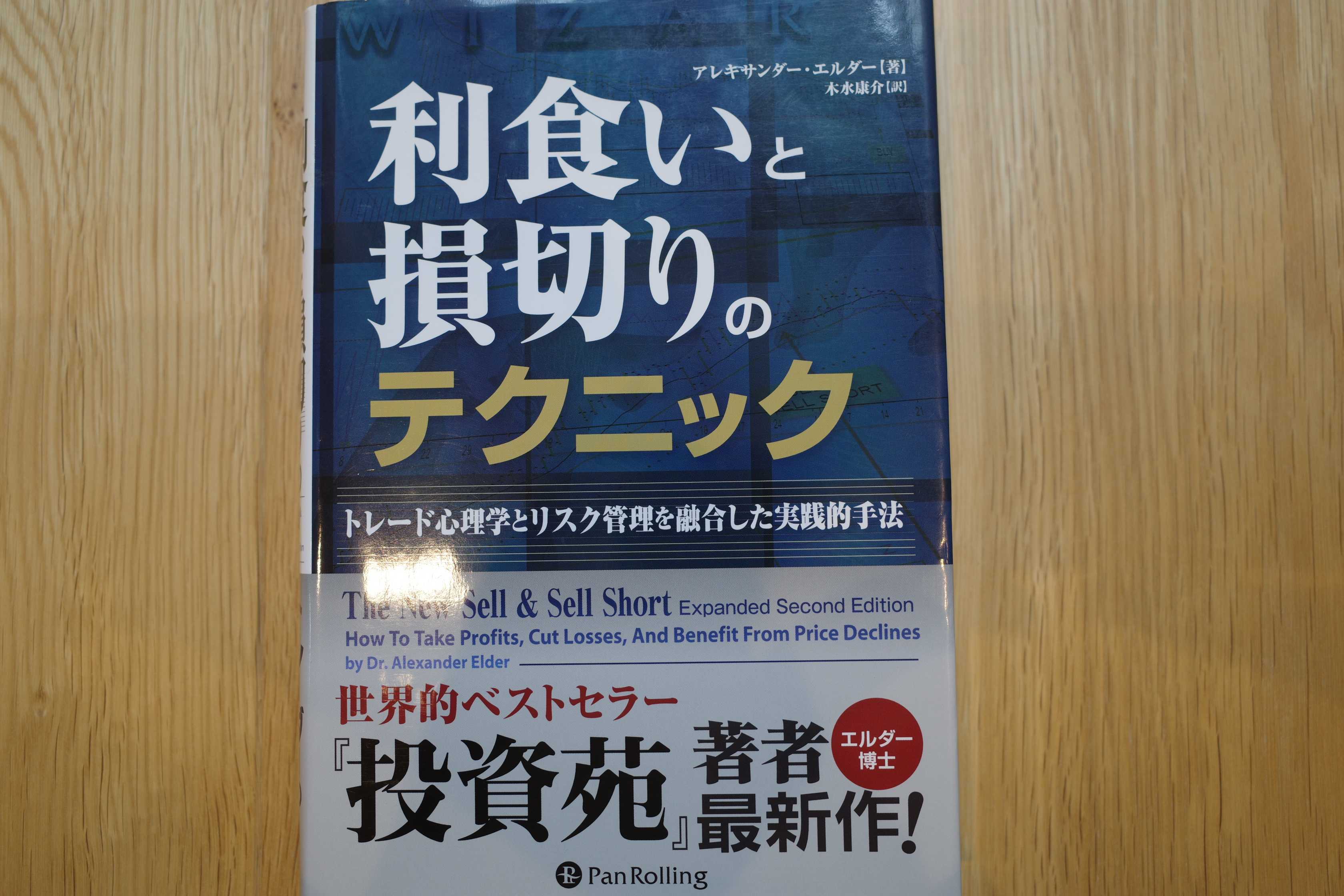

さて今日は株式投資本オールタイムベスト121位利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) の最終回第8弾です。 今日は、第9章 弱気派が利益を上げる から。 センチメント指標は先行する センチメント指標は、マーケットの群衆からその心情を直接くみ取っている。 センチメント指標のなかでも非常に単純なのがマスメディアである。大衆の感情が度を越しているとマスメディアが報じるとき、抜け目のないトレーダーたちは、トレンドの反転をうかがい始める。 2007年夏、私は国際的な大企業で講演をするためにアジアに飛んでいた。東京からシンガポールへの便で、私はフィナンシャルタイムズ紙のある記事をみて、思わず背筋を伸ばした。同紙の上海駐在員によると、ホテルのサービススタッフや皿洗いが、デイトレーダーになるべく大挙して仕事を辞めており、地元のサービス業に労働力不足が生じているというのだ。 鐘の音が聞こえたように思えた。ベッドメイキングや皿洗いで生計を立てている人には十分な敬意を払っている。だが、株式市場はそういう人たちがそろって利益を上げられるように、つくられていない。 マスメディア、特に低俗でジャンクな週刊誌の見出しはセンチメント指標として非常に役立つと私は以前から考えています。例えば週刊ポ●トなんかで、「これから日本市場を大暴落が襲う」などと言う記事が出たときには、大体市場は底値近辺ですし、「ここから日本市場の黄金時代が始まる」みたいな記事が出ると、ほぼ当面の天井になります。面白いですね。 さてこれでこの本の紹介は終わりです。投資で最も難しい、「売り時」について真正面から取り組んだ快作であり、読んだ後に本棚に置いておくと実に役立ちますので、未読の方は是非。(終わり)

Oct 16, 2021

-

7.FX。

さて今日は株式投資本オールタイムベスト121位利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) の第7弾です。 今日は、第8章 株以外の空売り から。 FX FXの抱える問題は、ほとんどのFX業者が顧客の取引の相手方になるという点だ。買いや売りの注文を出すと約定の報告をくれるが、実際のところトレードなどしていない。単なる帳簿上の仕掛けでしかないのだ。結局は客が損をすることを、よく分かっているので、FX業者は客と逆のポジションをとる。目を輝かせた夢想家たちは、料金をこまごまと請求され、没落は加速することになる。 大抵のFX業者は注文をマーケットに送らず、顧客の取引に向かうだけである。FX業者はあらゆるトレードで顧客と逆に張っているのだ。 貧弱な手腕と乏しい資金のせいで、顧客は破滅する運命にある。FX業者のオーナーはこれを分かっている。注文をマーケットに流し、儲けを他人と分け合うわけがない。 スプレッド、売買手数料、そしてありもしないポジションに課される金利が、ギャンブラーの柩(ひつぎ)に釘を打ち込む。 、、、エルダー、すごい切れ味ですね。(笑) ただ言われてみると、FXで巨大な資産を作り上げた方というのは寡聞にして聞いたことがないですし、構造的に難しいゲームなんだろうなというのは体感的にも分かります。 後、ここだけの話ですが、私はこのエルダーの本を読んで「なるほど、FXは自分でやるんじゃなくて、儲かっているFX業者の株を買えばいいんだ。」と思い付きました。そして2021年10月現在でもFX取引大手で、極めて高い利益率を誇る 7185ヒロセ通商 をポートフォリオ上位に据えて戦っています。 本当にエルダー本と言うのは、隅から隅まで役に立つんですね。(続く)

Oct 15, 2021

-

6. 株式市場のインサイダー取引の量は、一般に考えられているよりもずっと多い。

さて今日は株式投資本オールタイムベスト121位利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) の第6弾です。 今日は、第6章 「エンジンノイズ」で売る から。 決算発表前に売る 決算発表がニュースに流れて大きなサプライズになることはめったにない。 決算発表で株価が跳ね上がることのない理由は、ほかにもある。決算発表の内容が、公式発表の前にあらかじめ漏れていることが多いのだ。 私の考えでは、株式市場のインサイダー取引の量は、一般に考えられているよりもずっと多いと言える。 大衆向けのニュースは、上流階級向けとは別なのだ。 私の経験では、決算発表のインパクトには懐疑的なほうがうまくいく。会社は情報を漏らし、インサイダー取引が行われ、決算報告書は行き交っている。 いやあ、どうですか。このエルダーの身もふたもない岩肌むき出しの赤裸々トーク。ここ日本株市場でも、日々戦っていて「いや、これ限りなく炭酸に近いだろう。」と感じる局面と言うのは山ほどありますし、それが「マーケットの実際のところ」なんだろうと思います。 そしてエルダー本の素晴らしさと言うのは、そういう「マーケットの悪い面や恐ろしさ」を淡々とリアルに教えてくれるところにもあります。まるで「海兵隊訓練キャンプの頼れる鬼教官」みたいに超現実的な1冊なんですね。(続く)

Oct 14, 2021

-

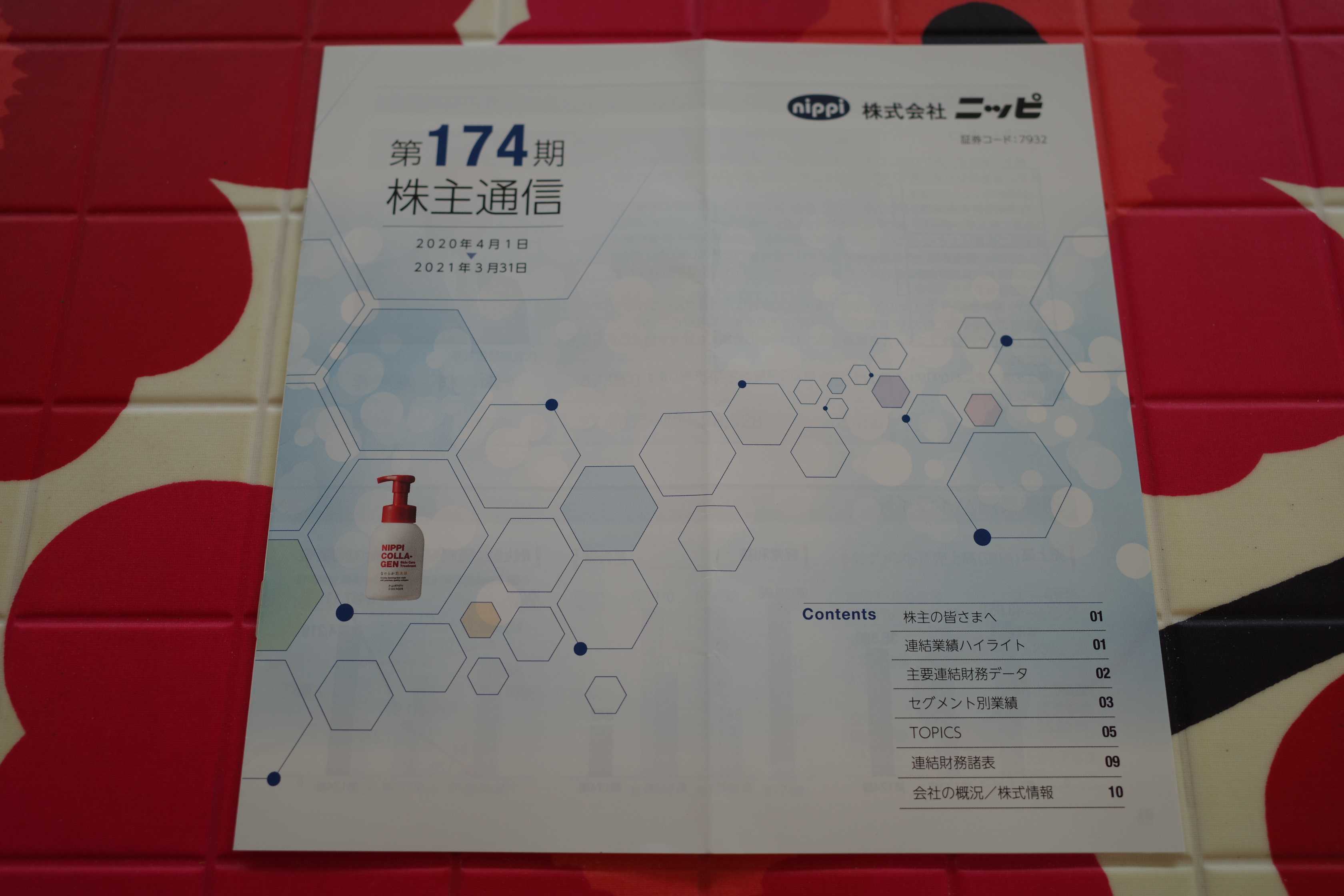

2021~22主力株概況12位、ニッピ。

さて今日は当ブログ一番人気の 2021~22主力株概況シリーズ です。 12位 7932 ニッピ (東JQS、3月優待) ◎◎ PF時価総額12位の準主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。2019シーズン10位、2020シーズン9位に続いて、3年連続でポートフォリオ最上位の一角の地位を死守し、ここで登場してきました。 現在の株価は3695円、時価総額107億円、PBR0.33、自己資本比率は47.4%、今期予想PER11.19、配当利回り1.4%(50円)、総合利回り2.7%(50+50=100円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲン100」110グラム×3袋です。たまにテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑) ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味に変化もなく、入っているのか全く分からないくらいに飲みやすいです。自分に効果が出ているのかはちょっと良く分からないですが、2018年1月に本格的な筋トレを始め、これまでに400回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑) さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。 という事です。 今日はその魅力を箇条書きで分かりやすくまとめてみます。1. ニッピは元々低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると 実質的なPBRが更に驚異的に低い こと。 2021年3月末時点での賃貸等不動産の含み益は126億円 もあり、 時価総額が107億円 ととても小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップ」のレベルにあること。(上記データは2021年3月期有価証券報告書70ページより引用) ちなみにしばらく前の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事があったのですが、ニッピは実質PBR0.26で2位でランクインしていました。つまり、資産バリュー投資家としての観点から見た場合には、「ニッピはマジでクソほど安い。」という事ですね。(上記データは四季報オンラインより引用)2. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを誘発する」。 これは株式市場の永遠不変の真理の一つである。3. ニッピには バイオ関連銘柄としての確かな実力 があり、たまにマーケットがそこに着目して株価が急騰することがあること。(上記データは会社ホームページより引用) ちなみにニッピの持分法適用関連会社の マトリクソーム (所有割合25.8%) は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。(上記データは2021年3月期有価証券報告書7ページより引用) 以上、指標的に超割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「地味株ニッピッピ」を、PF最上位の一角として愛でながら、引き続き楽しくご機嫌で戦っていく所存です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 13, 2021

-

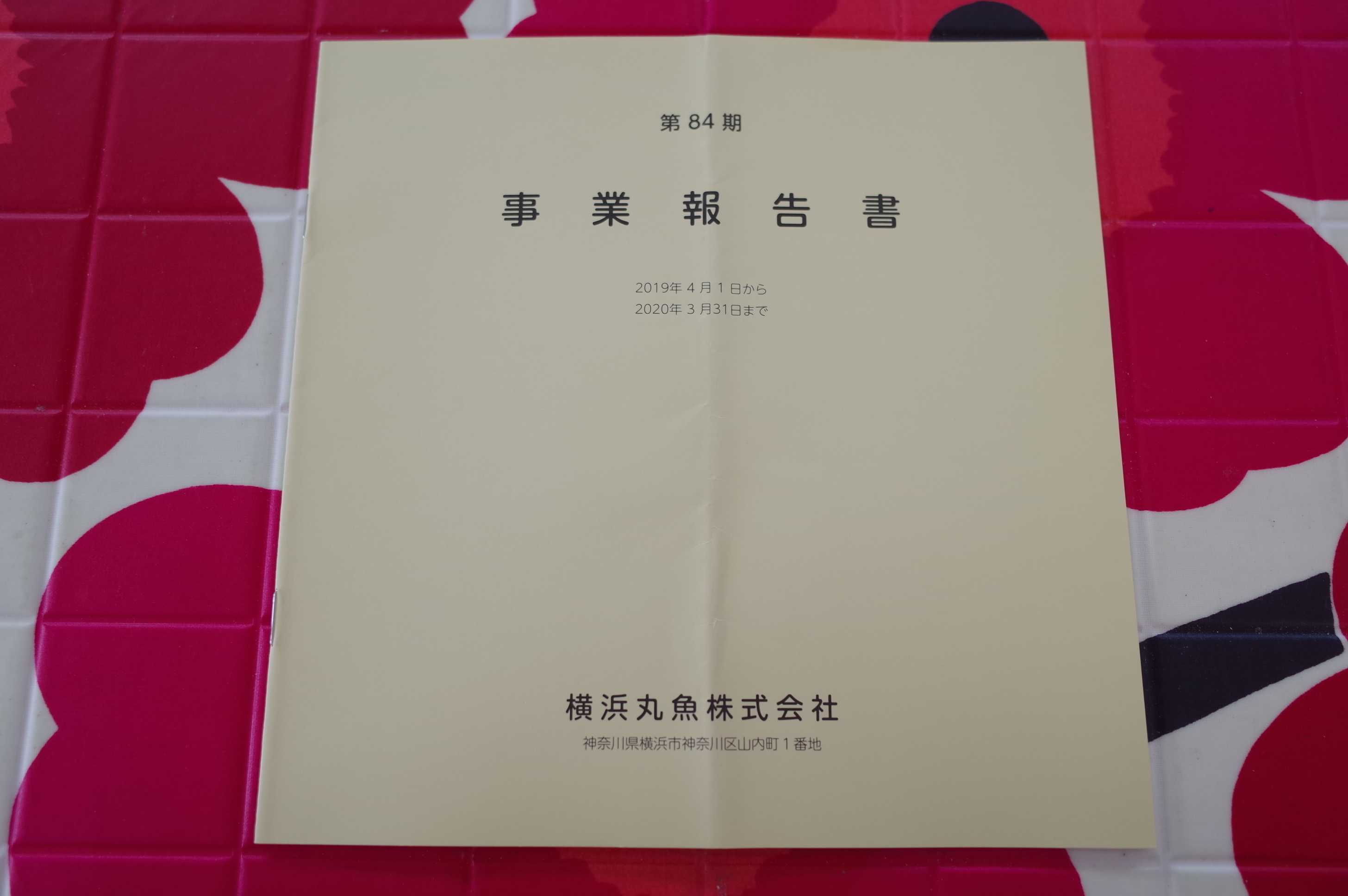

2021PF概況563位、横浜丸魚。

さて今日はもう1本2021PF概況シリーズを出します。563位 8045 横浜丸魚 (東JQS、3月優待) ○ PF563位は、神奈川の水産荷受けで横浜のほか川崎に拠点を持つ横浜丸魚です。 現在の株価は805円、時価総額59億円、PBR0.42、自己資本比率は67.1%と良好、今期予想PER13.48、配当利回り1.9%(15円)、総合利回り3.1%(15+10=25円)で、優待は100株保有で1000円相当のクオカードです。 クオの盤面が潔くて実にいいですね。 横浜丸魚はまずまず低PBRですし、財務状態も良いですし、ポートフォリオ下位としては特に問題のない銘柄であると評価しています。

Oct 12, 2021

-

2021PF概況562位、山田債権回収管理総合事務所。

さて今日は2021PF概況シリーズです。562位 4351 山田債権回収管理総合事務所 (東JQS、6・12月優待) ○ PF562位は、債権回収と派遣柱に、グループで信託、コンサル、不動産、債権関連サービスを一括提供している山田債権回収管理総合事務所です。 現在の株価は845円、時価総額36億円、PBR1.24、自己資本比率は52.9%、今期予想PER179.79、配当利回り1.2%(10円)、総合利回り3.6%(10+20=30円)で、優待は100株保有で年2回1000円相当のクオカードです。 山田債権回収管理総合事務所はまずまずの総合利回りが出ていますし、嬉しい年2回優待銘柄ですし、ポートフォリオ下位としては特に問題のない銘柄であると考えています。

Oct 12, 2021

-

2021PF概況561位、CIJ。

さて今日は通常の2021PF概況シリーズです。 561位 4826 CIJ (東1、12月優待) ◎ PF時価総額561位は、独立系2次請けシステム開発のCIJです。 現在の株価は857円、時価総額159億円、PBR1.07、自己資本比率は80.6%と良好、今期予想PER17.31、配当利回り2.8%(24円)、総合利回り3.4%(24+5=29円)で、優待は1年以上の保有を条件(2017年8月9日変更)として、100株保有で500円相当のクオカードなどです。 クオカードの盤面をいくつか見ておきましょう。どうやら「公文式」みたいに毎回同じ文言が入っていますね。。。 CIJは過去25年間一度も赤字がありませんし、じりじりと成長し続けていますし、財務状態も鉄壁ですし、指標的な割高感もありませんし、ポートフォリオ下位としては極めて良い銘柄です。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Oct 11, 2021

-

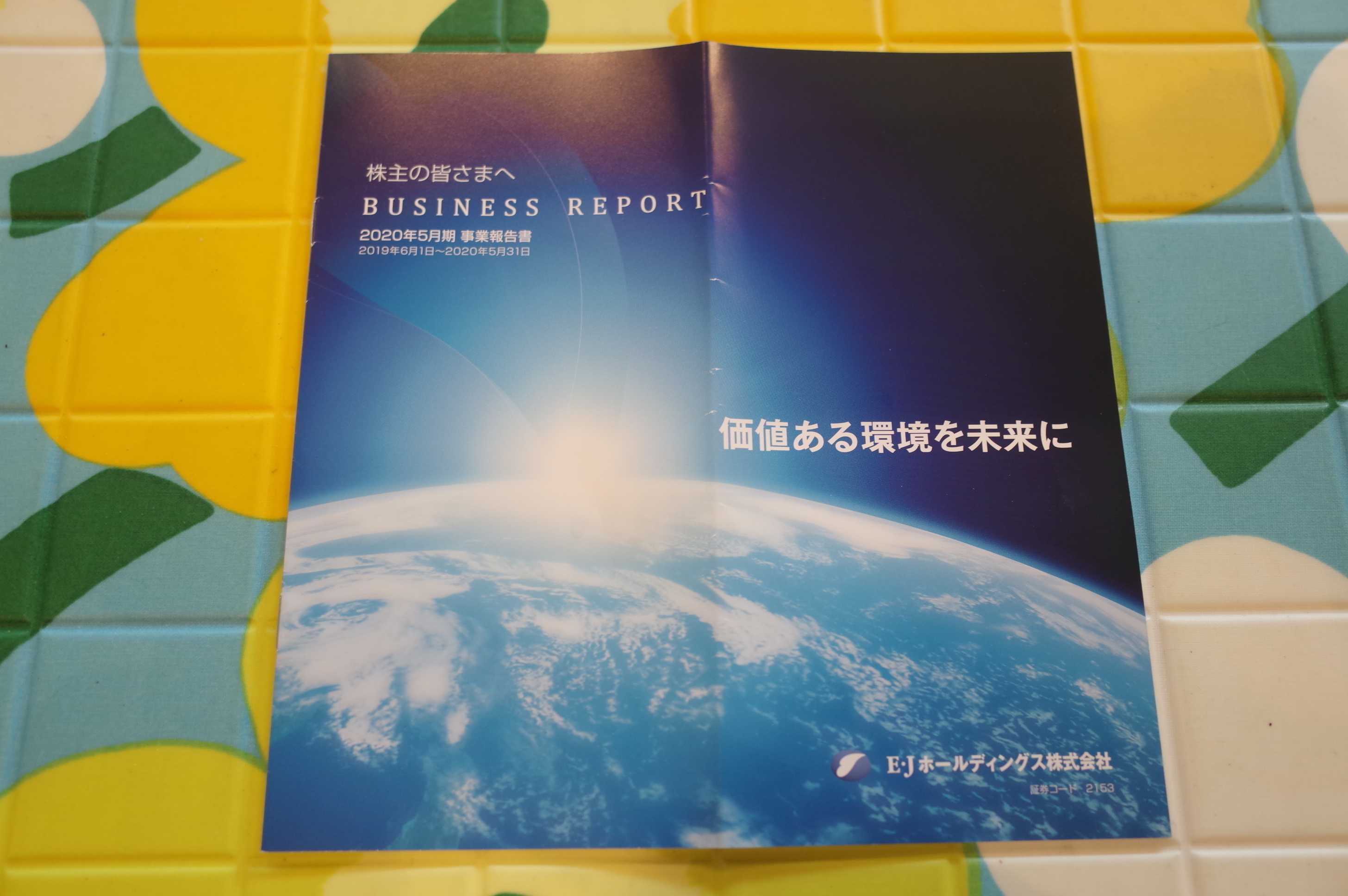

2021~22主力株概況11位、E・Jホールディングス。

さて今日は当ブログでダントツ一番人気の 2021~22主力株概況シリーズ です。11位 2153 E・Jホールディングス(東1、11月優待) ◎◎◎ PF時価総額11位の「もうすぐトップ10&準主力株筆頭銘柄」は、エイトコンサルと日本技術開発が07年に経営統合し発足し、官公庁工事が柱の総合建設コンサルのE・Jホールディングスです。 現在の株価は1326円、時価総額213億円、PBR0.83、自己資本比率は67.9%と良好、今期予想PER7.54、配当利回り3.0%(40円)、総合利回り3.8%(40+10=50円)で、優待は年1回、100株保有で1000円相当、1000株保有で3000円相当、5000株保有で5000円相当のクオカードです。 さてE・Jホールディングスには以下の大きな3つの魅力があります。1. まず大前提として、建設コンサルタント業界に近年強い追い風が吹いており、全体として業績絶好調な銘柄が多いこと。(上記データは、会社四季報業界地図2021年度版 東洋経済新報社より引用) 下記の通り、建設コンサル各社はほとんどが増収増益でウハウハの天国モードにあります。もちろん、ここE・Jホールディングスも、しっかりとその恩恵を受けています。(上記データは、会社四季報業界地図2021年度版 東洋経済新報社より引用) そして業界が絶好調の理由は、政府の国土強靭化計画に伴う公共投資予算の増額によるものであり、まさに「国策に売りなし」の春満開の素敵な環境下であること。更に言うと、この業界には新型コロナの影響もほとんどなく、いわゆる「ノンコロ銘柄群」であることも加点ポイントになる。(上記データは、会社四季報業界地図2021年度版 東洋経済新報社より引用)2. 指標的に極めて割安で、財務状態が良く、また前述の通り業績も好調を維持していること。(上記データはかぶたんプレミアムより引用)3. 地震国家である日本にとっては今後の「ど真ん中国策」の1つとも言える「無電柱化事業」関連の本命銘柄であること。 (上記データは会社説明会資料より引用) 具体的には、ここの完全子会社に 「近代設計」 という会社があるのですが、ここが「電線共同溝、無電柱化検討業務で全国1位の圧倒的なシェア」を誇っています。具体的には、平成29年度で全国の21%を握っています。 (上記データは、近代設計のホームページより引用) この 無電柱化事業 は、都心の道路やそれ以外でも全国の幹線道路で強力に推進されているものです。(上記データは会社説明会資料より引用) そしてこの無電柱化事業というのは、「地震国日本」では非常に大切なものです。何故かというと、地震の時に電柱が崩壊すると、道が塞がれたり緊急車両が通れなくなってとても危険だからです。 つまり何が言いたいのかと言うと、「永遠の地震国家」である日本にとって宿命づけられた国策事業とも言える「無電柱化事業」が株式市場で人気テーマとなった時には、ここE・Jホールディングスがその「本命ど真ん中」の銘柄になる、そういうカタリスト(株価上昇のきっかけとなる起爆剤)がある、ということです。 このように多くの魅力に溢れた、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝くE・Jホールディングスを、ポートフォリオ最上位の一角として、引き続き楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 10, 2021

-

5. マーケットは「平均回帰の法則」が強く働くところ。

さて今日は株式投資本オールタイムベスト121位利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) の第5弾です。 今日も、第4章 目標価格で売る から。 上昇がつまづくとき 私の経験からすると、トレードを引っ張りすぎるのはよくないようだ。 トレードに関することなら何でもそうだが、大切なのは極端なものを求めないことだ。反発の最高値を取りにいくと、最も高い代償をマーケットに払うことになる。欲張ると身を失うのだ。 「高値更新失敗で売り」というルールの背後にある理屈は単純である。非常に強力な動きが高値を更新できないのは、強気派は息を上げ始めながら高みへ手を伸ばしているということだ。私の場合、最高値をとらえる試みはずいぶん前に断念した。最高値は最も高くつくことを忘れないでほしい。 抵抗水準で売る 支持帯や抵抗帯は、長期トレードの目標になる。 ある価格水準で取引が活発に行われているということは、その価格には価値が反映されていると考える人がそれだけ多いということになる。 価格がレンジの端にひたひたと波を寄せているときに、胸を躍らせるのは素人だ。彼らはブレイクアウトを期待し、新高値で買って新安値で売る。一方プロはというと、ほとんどのブレイクアウトがダマシであって、結局戻ってしまうと分かっている。彼らは反対方向にトレードをすることが多く、密集ゾーンの下限で買う。 ごくまれに素人が勝つこともある。だが、長期で見ればプロに便乗したほうがうまくいく。 私は「一攫千金」が座右の銘だった父親のDNAを引き継いだ「夢見がちな投資家」なので、このエルダーの冷徹な指摘を読むとキュッと身が引き締まります。 マーケットと言うのは「平均回帰の法則」が強く働くところであり、投資家は常に現実的でなくてはならないんですね。(続く)

Oct 9, 2021

-

4. 買い候補のリスク・リワード・レシオを考えることが大切。

さて今日は株式投資本オールタイムベスト121位利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) の第4弾です。 ここからは、いよいよ本丸の 第2部 どのように売るか を見ていきます。 今日はまずは、第4章 目標価格で売る から。 買い候補を選んだら、いくつか考えなければならないことがある。 1 利益目標はどこか。この銘柄はどの程度上がりそうか。 2 どこまで下がれば、買いの判断が間違っていたこと、損切りしなければならないことを確信できるか。 3 その銘柄のリスク・リワード・レシオ、つまり潜在的な収益(リワード)とリスクの比率はいくらか。 プロのトレーダーは、この3つの問いを常に考えている。ひとつも考えないようであれば、ギャンブラーと同じだ。 私も主力で勝負している銘柄に関しては、常に大まかなリスク・リワード・レシオを考えるようにしています。もちろん未来に何が起こるかは最終的には誰にも分からないわけですが、現時点で手に入る情報を元にして色々と考えて、「まあ、このくらいだろう。」というところを推定しています。そしてブログの非公開日記に具体的な理由と共に書き込むようにしています。何故ならその作業をしないと、本当に主力で戦うに足る銘柄であるかが分からないからです。 一例を挙げましょう。2021年10月現在の私は福井地盤のドラッグストアの9267ゲンキードラッグストアを主力に立てて戦っているのですが、私が主力参戦した2021年6月当時(株価は4000円弱の水準だった)のリスク・リワード・レシオは約6.5:1と見ていました。当時のブログ未公開のメモは具体的には以下の様な感じです。↓ ゲンキーはベストシナリオで思惑通りに勝った場合には数年後の1株益600円×PER30倍で株価18000円とみている。何故30倍かと言うと同郷のライバルの3549クスリのアオキHDが20倍以上に評価されているので、圧倒的に店舗総合力に勝るゲンキーは30倍くらいまで評価されても不思議ではないため。逆にワーストシナリオは、出店と店舗戦闘力の維持を重視するあまり、売り上げに比した利益が全く付いてこない、なんだったらガツンと減益になるという場合。 社長さんは超ワンマンっぽいし、刈られる立場のライバルで金沢地盤の3549クスリのアオキだって「座して静かに死を待つ」ことは当然なく死に物狂いでこれから頑張るだろうし、実際M&Aも使って地場の食品スーパー食って売り場にぎこちなく生鮮入れたりして努力しているし、本当にゲンキーの快進撃がこのまま続くかは分からない。またゲンキーはキャッシュフロー推移が悪いので、金に詰まれば当然に増資もあり得るし、そのタイミングによっては我々既存ホルダーが大ダメージを受ける可能性もある。 つまり最悪の場合は、PBR1倍前後までの下落は余裕であり得る。その場合の株価は2000円。しかもその確率はそんなに低くもない。30%はあると思う。以上をまとめると、ざっくり言って勝ったら+13000円、負けたら-2000円ということになる。リスクリワード比は6.5:1で極めて優れている。新型店舗のレギュラー店の革新性と現時点での高い仕上がり具合を考えれば、PF最上位の一角で戦う価値は十分にあるし、更に一定の流動性もある銘柄なので、想定外の事態が起きた場合にも全軍の速やかな離脱はなんとか可能。退却路も確保された一定の安心感のある戦が出来るものと考える。 もう1つ例を出しましょう。同じく私の主力の一角で、女性カジュアル服チェーンの2792ハニーズHDです。これもブログ公開時に秘密日記に書いた内容はこんな感じ。↓ まず2021年9月23日時点のハニーズの株価は1121円、時価総額313億円、PBR0.87、自己資本比率は82.7%で有利子負債は0と鉄壁、今期予想PER10.77、配当利回り3.1%(35円)、総合利回り5.3%(35+24=59円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などとなる。 次にハニーズの目標株価だが、同業の2685アダストリアのPERが24.8倍、2726パルが20.5倍、3548バロックジャパンが22.3倍、7606ユナイテッドアローズが37.9倍、他のライバルの7445ライトオンや7603マックハウスに至っては赤字。なので、業界内での「相対戦闘力」に優れるハニーズは20倍に評価されて当然と思うので2000~2500円は望めると考えている。更に今後ECの伸長でEPS(1株益)の成長があれば、3000円もあり得る。 その一方で、優待廃止がない限りは、株価1000円で総合利回りが約6%になるので、このあたりが底値と考える。すると、今の株価が1100円として、勝つと+1000円、負けるとー100円となる。つまり、リスク・リワード・レシオは10:1となり、ローリスク・ミドルリターンの極めて分の良い勝負と考える。 ただ大きな懸念点は、政情不安のあるミャンマーにメイン工場があること。他にバングラデシュやカンボジアにも工場はあって分散しているのでミャンマーに何かあっても致命傷にはならないと思うが、リスクがあるにはあると思うのでここは要注意点。 またハニーズの撤退ポイントは、優待廃止でかつ増配のアナウンスがない、月次悪化で競争力が著しく低下している、ミャンマーの工場が政情不安から閉鎖され再開の見込みが立たない、もしくはミャンマー工場が木っ端微塵に爆破される、あたり。 (続く)

Oct 8, 2021

-

2021~22ポートフォリオTOP10銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。1位 9267 Genky DrugStores ゲンキーのお店は「究極のワンストップ店舗」であり、「天下を取れるフォーマット」と思いますね。2位 9057 遠州トラック 成長力の割に抜群に安いと思いますね。3位 8281 ゼビオホールディングス アルペン・ヒマラヤなどの同業他社に比べてPBRが非常に低いのが良いと思いますね。4位 7605 フジ・コーポレーション 好調な業績とは裏腹の軟調な株価推移が素敵ですね。5位 1605 INPEX 日本唯一の「黄金株企業」ですね。💎💎💎6位 8591 オリックス 私のポートフォリオの司令塔となる、「絶対基準優待バリュー株」ですね。7位 2792 ハニーズホールディングス バランスの取れた圧縮陳列手法で、抜群の店舗戦闘力がありますね。8位 2790 ナフコ 同業他社に比べて異常にPBRが低いのが実にいいですね。9位 9027 ロジネットジャパン 輝ける「札証の☆」ですね。10位 6073 アサンテ 魅力的な優待クオリティですね。 以上、2021~22ポートフォリオTOP10銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 7, 2021

-

2021~22主力株概況10位、アサンテ。

さて今日は、当ブログの「看板シリーズ」となっている、2021~22主力株概況シリーズです。 10位 6073 アサンテ (東1、3・9月優待) ◎◎ PF時価総額10位の主力株は、住宅用白アリ防除のトップのアサンテです。なおこのアサンテに関しては、以前に アサンテの恥辱 という超人気記事を書いています。合わせて読んで頂くとより趣が増すものと思われます。(笑) さてここは2020年10月にPF430位の中堅銘柄として登場していたのですが、その後11月20日に 筆頭株主である「ムネマサ」による株式売り出しの発表 がありました。アサンテは 創業社長である宗政誠さんが、2020年2月に逝去 されており、これは相続に関連する、恐らくは相続税支払いのための創業家の資産管理会社による売出しであると個人的には推察しました。 そして私は数年前の「アサンテの恥辱」での不完全燃焼の勝負を涙ながらに静かに終えた後もずっと、以下の様に心の奥底で思い続けていました。 「アサンテはとても利益率が高く、大した設備投資も必要なく、かつ時間の経過とともにどんどんと現金が魔法の様に積み上がっていくという最高のビジネスを展開している。私の様に株をのんびりとホールドしながら中長期の時間軸でゆったりと戦いたいおっとり投資家には最も適したエクセレントなクオリティ銘柄だ。ただ、素晴らしい銘柄であるがゆえに、マーケットからの評価が高く指標的にはいつでも若干割高。でもいつかの日か、もしもチャンスを与えられるならば、大きく買ってもう一度主力の一角で戦いたい。」 創業家の資産管理会社による大規模売り出しの発表、その後の 12月1日に決まった1216円と言う驚異的に安い売出価格 、暴落&低迷を続ける株価を真正面から瞬きもせずジッと凝視し続けていた私は、 アサンテに数年振りに超主力参戦する時が来た。 と感じました。ある意味で、「1つの イベントドリブン (価格を動かす正体が分かっているものに対して、その現象を利用し利益を上げようとする手法のこと)」であるとも考えました。 そして同時にアクセルを全開に踏み込んで大きく買い増しし、昨2020シーズンの一時期にはPF1位の超主力に据えて戦いました。。。ただその後、株価が「ある種の適正水準」まで上昇したため、私はじりじりと売却を進め、元本を回収して保有コスト0となる恩株分のみを残す形としました。ただ元々作っていたポジションが巨大だったため、今シーズンも主力の一角としてここで登場してきました。。。。。 そんな素敵なアサンテの現在の株価は1700円、時価総額210億円、PBR1.60、自己資本比率は78.3%と鉄壁、今期予想PER14.33、配当利回り3.7%(62円)、総合利回り4.8%(62+20=82円)で、優待は100株保有で年2回、1000円分の三菱UFJニコスギフトカードです。 それではここで改めてアサンテの魅力を復習しておきましょう。 1. 営業エリアの拡大を通じた、無理のないまずまずの成長力。(上記データは、会社説明会資料より引用) 2. 高い利益率と、現金ザクザクの魅惑のキャッシュフロー推移、そして堅牢な財務状態。(上記データはかぶたんプレミアムより引用) 3. 住宅用シロアリ防除の業界トップで先導者の地位にあること。 (上記データは、会社説明会資料より引用) 4. 今後の株価上昇の必要条件となる有力な機関投資家の参戦があること。 (上記データはかぶたんプレミアムより引用) 5. 株価が維持されやすい年2回優待銘柄で、かつ良好な総合利回りが出ていること。また同時に異次元の「現金ザクザク&ここ掘れワンワン体質」で溢れるキャッシュ創造力により、増配力が高いこと。(上記データは、会社説明会資料より引用) 以上の5点です。 魅力的な、 優待クオリティ株 であるアサンテを再び主力の一角に迎えられたことを心の底から嬉しく思ています。今後の業績推移をしっかりと見ながら、「アサンテ、第2陣」を引き続きご機嫌で戦っていく所存です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 6, 2021

-

2021PF概況560位、ソノコム。

さて今日は2021PF概況シリーズです。560位 7902 ソノコム (東JQS、3月優待) ◎ PF560位は、電子部品用スクリーンマスク、フォトマスクを製造しているソノコムです。 現在の株価は870円、時価総額44億円、PBR0.39、自己資本比率は89.4%で有利子負債は0と鉄壁、今期予想PER13.85、配当利回り1.2%(10円)、総合利回り2.3%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 ソノコムは、低PBRですし財務状態も鉄壁ですし、ポートフォリオ下位としては堅実で良い銘柄です。現行の優待制度が続く限りは、これからもゆったりとホールドして応援していきたいと考えています。

Oct 5, 2021

-

2021PF概況559位、田辺工業。

さて今日は2021PF概況シリーズです。559位 1828 田辺工業 (東2、3・9月優待) ◎ PF559位は、化学プラントを主体とする中堅総合プラント工事会社の田辺工業です。 現在の株価は898円、時価総額96億円、PBR0.54、自己資本比率は51.5%、今期予想PER5.65、配当利回り3.0%(27~30円)、総合利回り4.1%(27+10=37円)で、優待は100株保有で年2回500円相当のクオカードです。 田辺工業は、指標的にも十分に安いですし、1999年以降一度も赤字もないですし、ジリジリと成長し続けていますし、地味ですがとても良いと思います。そしてこういった実力派の銘柄をポートフォリオ下位で持てるからこそ、私たち優待族は市場の逆風に対してとても強い、つまり タレブ の言う「反脆い(はんもろい)」戦いが出来るんですね。

Oct 4, 2021

-

2021PF概況558位、エスライン。

さて今日は2021PF概況シリーズです。 558位 9078 エスライン (東1、3月優待) ◎ PF558位は、岐阜県地盤の路線トラック業者中堅のエスラインです。 現在の株価は920円、時価総額102億円、PBR0.40、自己資本比率は62.8%、今期予想PER9.06、配当利回り2.4%(22円)、総合利回り3.5%(22+10=32円)で、優待は100株保有で1000円相当のクオカードなどです。 エスラインのクオカードは毎回盤面が凝っていてカッコいいんですね。いくつか見ておきましょう。 エスラインは低PBRで指標的にも安いですし、業績も非常に好調ですし、こんなにポートフォリオ下位では本当に申し訳ないくらいに良い銘柄ですね。

Oct 3, 2021

-

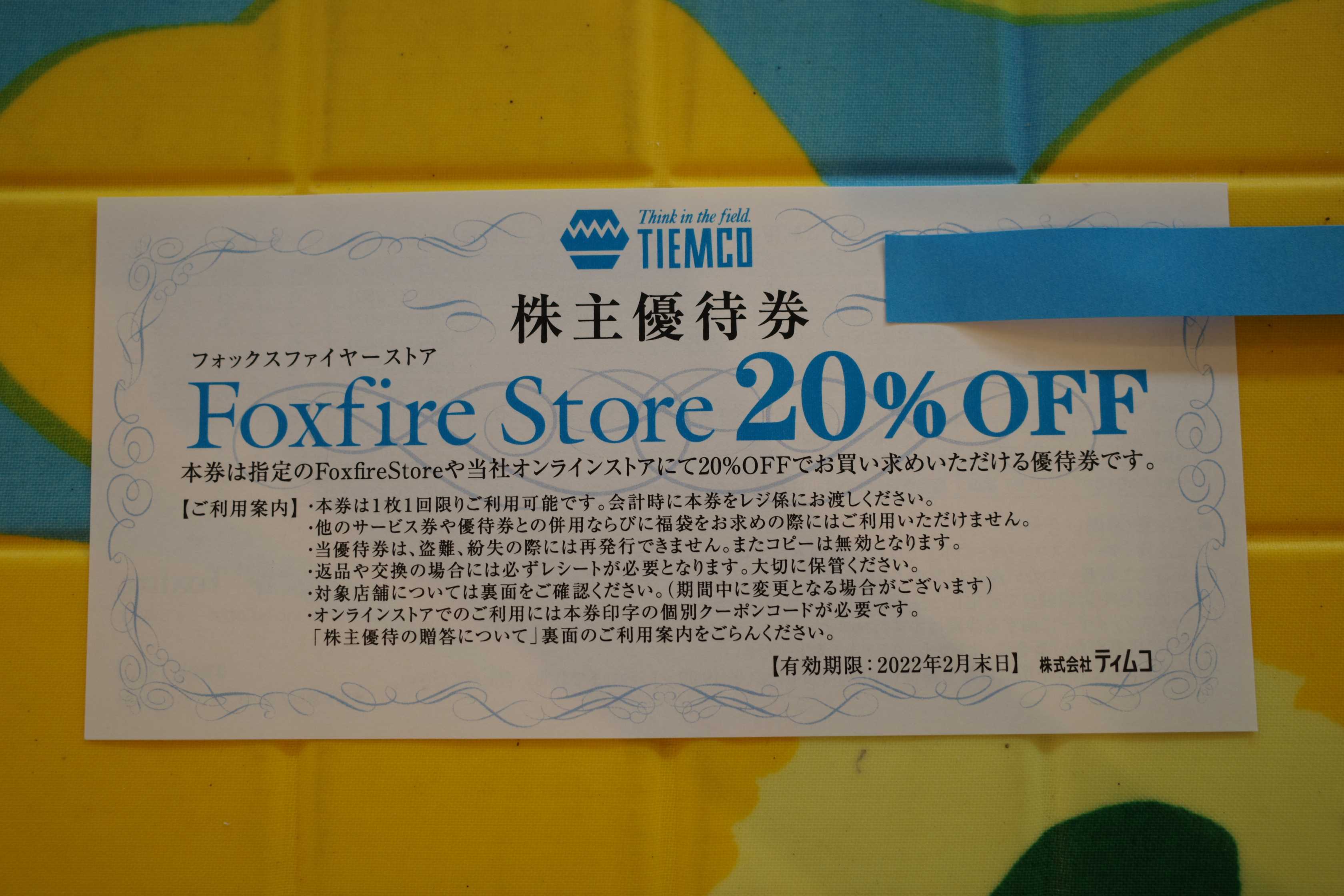

2021PF概況557位、ティムコ。

さて今日は通常の2021PF概況シリーズです。 557位 7501 ティムコ (東JQS、11月優待) △ PF557位は、フィッシング用品とアウトドア衣料ブランド「Foxfire」が主力で、比較的稀な11月優待銘柄のティムコです。そしてここは遠い昔には私の「最愛の優待株」の1つでもありました。 現在の株価は937円、時価総額31億円、PBR0.52、自己資本比率は81.9%も「継続前提に重要事象」あり、今期も利益0予想と、とにかく儲けを出せないのが最大の欠点、配当利回り0.6%(5.4円)、総合利回り0.7%(5.4+1=円、優待品のヤフオク落札価格は100~500円。ここでは最大限に厳しく100円で換算。)で、優待は100株保有で自社直営店舗のみで使用できる買物優待券(20%割引)1枚です。 ティムコは長年の業績不振が響いたのでしょう。今では上記のような割引優待券に変更になってしまいましたが、以前は100株保有で毎年1500円相当の趣向を凝らした楽しい優待品を戴くことが出来ました。毎年の品物は無骨さ・異質さ・丈夫さにおいて突出しており、私は極めて高く評価していました。 ただこの数年で新しく参戦された優待族の中には過去のティムコ優待の素晴らしさを全く知らない方もいらっしゃると思うので、今日は復習として過去の素晴らしい優待品群をいくつか懐かしく見てみましょう。 まず最期となってしまった2011年優待品です。「Foxfireエコ箸」でした。コンパクトで丈夫で良い品物でしたね。 次に2010年優待品です。「Foxfireポータブルカトラリー3(フォーク、スプーン、ナイフを一体式にして収納できるカトラリーセット)」でした。品質が高くてしかも凄くカッコよかったです。 このようにティムコの過去の優待品は毎年シンプルなアイテムばかりでしたが、アウトドアブランドだけあって非常に丈夫で堅牢に作ってありとっても長持ちします。私はティムコの商品と言うのはあまりにもハイクオリティ過ぎて、それで原価が高くてこんなにも儲からないのだと思っています。 いつの日か業績が回復して楽しい自社製品優待が復活する日を楽しみに、これからも気長にホールドして応援していく予定です。

Oct 2, 2021

-

2021年10月の抱負。

いやあ10月になりましたね。今日は「キシダ金融増税」ショックでTOPIX・日経平均共に暴落していますが、ま、政治の話を気にしても仕方がないですし、いつも以上に楽しくご機嫌で株式投資に励みたいと思います。 また同時に今月は「ハロウィン月間」でもあるので、いつも以上にポートフォリオ上位に「イタズラ銘柄」をたくさん散りばめて、よりトリッキーに戦って行こうとも考えています。(笑) ところでマーケットでは昔から 相場では10月は希望の星となり、しばしば弱気相場に終止符を打つので、今は 1年のうちで株を買うのに最もふさわしい月のひとつ になっている。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P145) と言われています。これが何故かというと、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) からです。 最高の季節の到来を告げる素敵な1か月 ということですね。♪ ということで、私は10月が大好きです。株が上がることが多いだけでなく、気候もいいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Oct 1, 2021

全32件 (32件中 1-32件目)

1

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その216

- (2024-11-29 18:27:29)

-

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-