2005年12月の記事

全31件 (31件中 1-31件目)

1

-

不具合

最近 不具合という言葉をよく目にするようになったように思う。事務所に飾っている広辞苑第五版によると、「(製品などの)具合がよくないこと。また、その箇所。多く、製造者の側から、「欠陥」の語を避けていう。」とあります。つまり欠陥品なのですが、不具合と言うと何となく許してしまうような錯覚を覚えてしまいます。最近の記事を調べてみると携帯電話の不具合携帯電話本体内における、ユーザデータ管理機能の不具合により、お客様が携帯電話本体内に保存されているデータ類が毀損・消失する可能性がございます。洗濯乾燥機における不具合について2002年5月から2003年4月にかけて製造した洗濯乾燥機の一部製品に不具合があることが判明し、下記処置をさせていただくことと致しました。現行デジタル一眼レフで「撮影画像が消失する」不具合撮影時に「ファインダーや液晶表示部に画像が出ない、撮影できない、画面が乱れる」というもの。製造工程上の理由で品質にバラつきが出たことに加え、使用環境の要因などが重なることで、不具合が出る。しかし最近の大きな不具合といえば、システム上の不具合(欠陥)というようなプログラムの欠陥を主に指すようになってきたような気がしています。東証システムの不具合が主原因みずほ証券が人材派遣会社ジェイコムの株を誤って大量に売り注文した問題で、東京証券取引所は11日、みずほ証券が注文をすぐに取り消せなかった原因が東証の売買システムの不具合にあった、と発表した。このような、わたしたちの目に見えない、触ることの出来ない欠陥品は、不具合などという言葉でごまかしてもらいたくないものです。さて わたしの事務所も2006年は電子申告元年とするべく、2社の社長さんに住基カ-ドを取得していただきました。電子申告の不具合が起こらないことを信じて、現在 電子申告挑戦中・・・・・わたしの頭の中は不具合進行中・・・・・安西節雄

2005.12.30

コメント(0)

-

二千円券

郵便局に行って振込みをした。お釣りとして3,500円を受け取ろうとしたら、局員の方が、「2,000円札が1枚入っています」と言うなるほど、確かに色が違う。五千円札と間違えそうだお札をいちいち説明しなければならないようなお金ははたして お札と言えるのだろうか・・・・・これも税金の無駄遣いなのかな・・・・・<表面> 図柄:守礼門<裏面> 図柄:「源氏物語絵巻」 「紫式部日記絵巻」日本銀行の説明二千円券には、さまざまな偽造防止技術が搭載されています。1. 日本ではこれまでのところ偽札が大量に出回る事態には至っていませ が、パソコン/スキャナー・カラーコピー・印刷技術の進歩や日本銀 行券の流通量増加など銀行券を取り巻く環境は大きく変化しています。2.二千円券には、現行券以上に偽造を防ぐための様々な工夫が施されています。日本銀行券を引き続き安心して使って頂くために、こうした工夫について正しい知識を持って下さるようお願いします。3.現行券(一万円、五千円、千円)には偽造防止技術が搭載されていますが、二千円券には、これらの従来の技術に一層の工夫を加えた技術やこれまでにない新しい技術が搭載されています。安西節雄

2005.12.29

コメント(0)

-

その後のアリとキリギリス

みんさん、ありとキリギリスのお話は、有名ですね、これはその続きです。1.その後のアリとキリギリス アリさんから食べ物を分けてもらえなかったキリギリスさんは、一人、部屋の中でうずくまっていました。「このままでは、死んでしまうかもしれない。一度断られたくらいで落ち込んでいてもしょうがない。よし、もう一度だけアリさんに頼んでみよう。一生懸命頼めばありさんだってわかってくれるさ。そうと決まればすぐ出発だ。」こうしてキリギリスさんは、もう一度アリさんの家を目指しました。昆虫街道わきのスピ-カ-からは、ジングルベルや冬が来る前になどの音楽が鳴り響き、師走ム-ドを盛り上げていました。そんな中、キリギリスさんは、後悔と恥ずかしさで、顔をふせて進んでいました。「夏に頑張って働いていれば、僕にもクリスマスが来たのに。もう一度恥を忍んでアリさんにお願いに行く自分はなんてだめな男なんだろう。でも、おなかがすいて、どうしようもないんだ。」アリさんの家の前まで来たキリギリスさんですが、また断られたときのことを考えると、なかなか家のチャイムが押せません。ぐずぐずしているうちに、あたりは暗くなってきました。しかしアリさんの家には明かりが灯る気配がしません。それどころか誰もいないようです。「変だな、あの働き者のアリさんがクリスマス休暇を取るわけないし、どうしたのだろう。そうだ、窓からのぞいてみよう。」窓からのぞいたキリギリスさんの見たものは、なんと、床に倒れているアリさんたちでした。ドアを蹴飛ばして中に入ったキリギリスさんは、アリさんを抱きかかえながら叫びました。「アリ男くん!!アリ子ちゃん!!アリ之輔くん!!・ ・ ・ ・ ・ ・ ・誰か生きているものはいないのか。だれか返事をしてくれよ。」キリギリスさんの願いもむなしくだれも返事をしません。騒ぎを聞きつけたまわりの方々が救急車を呼びました。キリギリスさんは、何がなんだかわからなくなってその場に座り込んでしまいました。しばらくすると警察の方が戻ってきて説明してくれました。「キリギリスさん。アリさんの死因は、働きすぎによる過労死でした。この家の家族は全員死亡してしまったので、よろしかったらキリギリスさんあなたが、アリさんたちを供養してくれませんか。なにせ、アリさんたちは、近所付き合いをする時間も惜しんで働いていましたので、知り合いは、あなた、キリギリスさんしかいないようです。でもなんとさびしい人生なのでしょうか。」こうして、キリギリスさんは、アリさんたちの供養をしながら、アリさんの残してくれた家と食べ物で、冬を乗り切ることができました。メデタシめでたし。2.その後のアリとキリギリス(パ-ト2) 春を迎えるころになると、アリさんの食糧倉庫も空に近くなりました。そこでキリギリスさんは悟ったのです。「一度は神様が見方をしてくれたけれど、きっと今年からはそううまくは行かないぞ。今年の夏は、食べ物を貯えるぞ。」こうして、キリギリスさんは、自立した昆虫に成長したのでした。3.世の中の変化と小学校 1.のアリとキリギリスはバブル期に、はやった話しです。2.のアリとキリギリスは、アメリカの小学1年生がならう結末です。「アメリカでは、キリギリスさんは冬になってもアリさんに食べ物を求めたりせず、食べ物を貯えておかなかったことを後悔し、今度は準備しようと誓いを立てました。」と習うそうです。 バブル期を挟んで、今、日本は電車型社会からくるま型社会へと大きく変化しはじめました。4.電車型社会 この時代では、電車に乗りさえすれば、運転手さんが目的地まで安全・確実に乗せていってくれました。そこで、一番重要なことは、切符を手に入れることにありました。また、競争の本質は「人より早く」でした。東京大学発、大蔵省行きの電車を頂点に、受験勉強に勝ち抜けば、安定した生活が待っていると教えられてきました。 このような時代背景のもとで、教育は、画一的・相対的に行われていました。具体的には、偏差値教育に代表される競争原理のもとで、他人と順番を競う形の教育が施されてきました。 現在子を持つ親の多くは、このような教育を受けてきたのではないでしょうか。5.くるま型社会 終身雇用や年功序列が崩れ、よりどころは自分だけと言う社会が、すぐそこまで迫っています。これをくるま型社会と呼んでいる人もいます。 特徴は、自分で目的地を決めて自分で、安全を確保しながら車を進める点にあります。競争の本質も「他人に勝つ」から「自分に勝つ」へ変化しています。すなわち、自分は何ができるのか、自分は何がしたいのかと言った自分さがしが必要になります。 このような時代になりますと、主体は生徒と保護者で、教育はサポ-ト役へと変化します。他の生徒と競争してもなんの意味もありません。なぜなら、競争していると思っていた相手が3日後に左折して、違う道に行ってしまうかもしれないからです。清水善規

2005.12.28

コメント(0)

-

東京ミレナリオ

クリスマスの夜、こっそりと妻と二人で「東京ミレナリオ」光の彫刻から、流れ星がシャワ-のように降りそそぐ約400メートルにおよぶ光の回廊をゆっくりと二人で歩く若いカップルに負けじと、歓声をあげスキップするしかし12月の下旬から1/1まで開催されるミレナリも2006年春から始まる東京駅舎復元・保存工事の為に、今年を最後に一旦休止されるそうだ。安西節雄

2005.12.27

コメント(0)

-

給与所得控除 サラリーマンの必要経費?

平成17年6月 政府税調は個人所得税の負担を軽くしてきた給与所得控除の縮小・廃止を盛り込んだ報告書をまとめていました。しかし 総選挙で自民党は「サラリ-マン増税の考えは採らない」として火消しに躍起になっていたことは、皆さんの記憶に新しいことだと思います。さて この給与所得控除を利用した節税対策を、我々税理士は結構指導してきたのではないかと思っております。実は今日も紹介で、内装業の個人事業者の方が税務署からの消費税課税事業者の届出書を持参して相談にやってきました。また「会社を設立するには費用はいくら掛かるか」との問い合わせもありました。来年は会社法施行の年でもあり個人事業者から法人なりを考えておられる方も多いのではないかと思われます。そこで給与所得控除の話をしなければなりません。つまり父さんのスーツや、文房具、交際費?等はサラリ-マンの必要経費として、給与の約30%が給与所得控除(必要経費)として認められているために税金が掛からないというものです。これが現在問題となっております。個人事業者が、事業の発展を目指して、資金調達や信用面で法人成りするのは、別に何等問題はないと思うのですが、個人の節税だけを目的にした法人成りは、公的資源(会社登記制度なども税金で維持されている)の無駄使い以外の何者でもないのです。 今自民党税調では、給与所得控除の議論がなくして、その利用形態のみに意見が集約されているような気がしております。給与所得控除とは、給与所得者にかかる「勤務費用の概算控除」と、さらに被用者特有の事情に配慮して「他の所得との負担調整のための特別控除」としての二つの要素を組み合わせたものだそうです。サラリーマン優遇税制についてと言うと、「サラリーマンの多くは税金を払っていて、優遇なんかないはずだ」と怒られそうですが、この給与所得控除を約30%とする根拠が実際の必要経費と相当かけ離れていて相容れないものになっているのも事実です。今年の高額納税者はサラリ-マンの方です。給与収入は100億円と推計されますと、給与所得控除額は5億170万円になります。もし個人で有価証券売買をしていたとしたら、5億円も必要経費が掛かるでしょうか・・・・・到底掛かりませんよね。政府税調は、給与所得控除の縮小・廃止を唱えサラリ-マンの申告納税を推奨しています。その為には、事業所得にかかる必要経費の取扱と同じように、特定支出控除の対象範囲を拡大し、勤務の実態に即した職務遂行上の経費を認める必要があると思います。確定申告の機会を増加させることは、タックスペイアーとしての意識を高め、支払った税金がどのように使われているのか、また公共サ-ビスをどのように要求するのかという問題に対して、関心を持ってもらえるのではないかと思います。ただ税務行政の混乱がないことが前提ですが・・・・電子申告が解決するのかな給与所得控除のサラリ-マン優遇税制がなければ、自民党税調の同族会社の役員給与の問題もおきては来なかったと思います。サラリ-マン増税につながる給与所得控除の縮小・廃止を自民党は認めないと思いますが・・・政府税調は課税の公平の観点から給与所得控除の縮小・廃止を提言しております。税理士会は、税負担の歪みや不公平を是正する観点から発言をしていくべきではないのかなと思っております・・・・・安西節雄

2005.12.26

コメント(0)

-

シリ-ズ会社法 No4

会社法改正と税理士業務に与える影響と対応 その4会社の機関関係2.取締役(1)取締役の資格株式譲渡制限会社以外の株式会社は、定款をもっても取締役の資格を株主に限ることはできない(331条2項)(2)取締役の員数取締役会を設置しない株式会社の取締役の員数は、1人以上で足りる(取締役会設置会社の場合は、3人以上必要)(3)取締役の任期取締役の任期は、原則2年(定款または株主総会決議で短縮可能)ただし、株式譲渡制限会社については、定款で、これらの任期を最長10年まで伸長することができる(332条1項、2項)また、委員会設置会社の場合は、取締役の任期は1年である(332条3項)(4)取締役等の選解任 取締役の解任決議は、原則普通決議とされた(従来は特別決議、また、監査役および累積投票取締役は特別決議)しかし、定款で要件を加重することはできる(309条2項7号)(5)取締役の責任 従来、ほとんどの事項について無過失責任とされていた違法配当、株主の権利行使に関する利益供与、役員貸付、利益相反取引に係る取締役の責任は、過失責任化される。が、立証責任は取締役にある ただし、利益相反取引において、自己のために株式会社と直接取引きした取締役については、無過失責任であり、株主の権利行使に関する利益供与について、直接関与した取締役についても同様とされた また、取締役会決議において賛成した取締役は行為をした者とみなされる規定(商法266条2項)は削除されるしかし、議事録において異議をとどめなかった取締役は、賛成したものとみなす規定(商法266条3項)については、維持される 取締役の責任免除の場合(善意でかつ重大な過失がないとき)の最低責任を負うべき限度額は、代表取締役は報酬の6年分、取締役は4年分、監査役および社外取締役は2年分とする規定は維持される。会計参与、社外監査役、会計監査人が2年と規定された(425条1項)これは、会計参与が株主代表訴訟の対象となるということである3.監査役監査役の権限と責任監査役は、原則として、業務監査権限及び会計監査権限を有する 株式譲渡制限会社については、有限会社型機関設計の選択が認められ、監査役を設置しないこともできる監査役を設置する以上は、(会計監査に限定しないで)業務監査も含めた取締役の職務執行全般(不正行為、法令定款違反)を監査するのが原則ただし、株式譲渡制限会社(監査役会設置会社及び会計監査人設置会社を除く)は、定款で監査役の監査の範囲を会計に関するものに限定するも旨を定めることができる(389条)資本金1億円以下、かつ負債総額200億円未満の小会社は、現行では、監査役の監査範囲が会計監査に限定されているが、定款で限定しないと、業務監査まで範囲に入り、責任を負うこととなる点に注意する必要があるただし、会社法施行時の小会社については、定款に監査の範囲を会計に限定する旨の定めがあるものとみなされるため(整備法53条)、定款の変更や登記は必要ない 宮寺成人

2005.12.25

コメント(0)

-

シリ-ズ会社法 No3

会社の機関関係 (改正の目玉)株式会社の機関設計株式会社には、1人または2人以上の取締役を置かなければならない。(326条1項)株式会社には、定款の定めによって、取締役会、会計参与、監査役、監査役会、会計監査人、または委員会を置くことができる。(326条2項)要するに、株主総会、取締役は必置機関と位置づけられ、その他の機関については、任意設置期間と位置づけられる。ただし、次に掲げる株式会社は、取締役会を置かなければならない。(327条1項)公開会社(株式の譲渡制限を設けてない会社)監査役会設置会社委員会設置会社(大企業向けの制度) そこで、株式に譲渡制限を設けている株式会社(かつ、監査役会、または委員会を設けていない株式会社)は、取締役会を設置しなくてよい。次の原則ルールがある。(327条2項から5項、328条)取締役会設置会社(委員会設置会社を除く)は、監査役を置かなければならない。ただし、公開会社でない会計参与設置会社については、この限りでない。会計監査人設置会社(委員会設置会社を除く)は、監査役を置かなければならない。委員会設置会社は、監査役を置いてはならない。委員会設置会社は、会計監査人を置かなければならない。大会社(公開会社でないものおよび委員会設置会社を除く)は、監査役会および会計監査人を置かなければならない。公開会社でない大会社は、会計監査人を置かなければならない。株式譲渡制限会社は、取締役会を設置しなくてもよい。取締役会を設置しない株式会社については、次のように取り扱う。取締役会を設置しない株式会社について認められる事項)株主総会は、強行法規に反しない限り、いかなる事項についても決議できる株主総会の日の1週間前(定款を持って短縮可能)までに召集通知を発すれば足りる。開催場所は、定款で決めてなければどこでも開ける。商法上は本店であった。株主総会の召集通知につき、書面または電磁的方法によらないことができる。口頭、電話でもよい株主総会の召集通知への会議の目的事項の記載を要しない各株主に単独株主権として総会における議題提案権が認められる株主総会収集通知への計算書類および監査報告書の添付を要しない議決権の不統一行使については、事前通知(商法239条の4第1項)を要しない取締役の員数は、1人で足りる監査役の設置は任意 さらに、株式譲渡制限会社は、次のように取り扱うことができる取締役の資格を、定款で株主に限定してよい定款で取締役・監査役の任期を最長10年まで伸長することができる(10年後に登記を忘れると罰金が発生する。また役員を任期途中で解任すると残りの任期の報酬の請求されることを考慮する必要あり)株式譲渡制限会社にとっては、有限会社型機関設計を選択するかどうかが重要な検討課題となる。取締役会を設置する場合の機関設計(1)公開会社でない取締役会設置会社(中小会社)の機関設計 取締役会 +監査役 取締役会 +監査役会 取締役会 +会計参与 取締役会 +監査役+ 会計監査人 取締役会 +監査役会+会計監査人 取締役会 +委員会+ 会計監査人 監査役会は、監査役が3人必要なので中小会社では少ない。 会計監査人は、株式公開を予定する場合にほぼ限定される。(会計参与は、会社法上の機関として任意に設置することができる)そこで、現実的には、1と3と1に会計参与がついた機関設計がほとんどのパターンと考えられる。 (2)公開会社でない取締役会設置会社(大会社)の機関設計 取締役会 +監査役 +会計監査人 取締役会 +監査役会 +会計監査人 取締役会 +委員会 +会計監査人(会計参与は、会社法上の機関として任意に設置することができる) (3)公開会社かつ、取締役会設置会社(中小会社)の機関設計 取締役会 +監査役 取締役会 +監査役 +会計監査人 取締役会 +監査役会 取締役会 +監査役会+会計監査人 取締役会 +委員会 +会計監査人(会計参与は、会社法上の機関として任意に設置することができる) (4)公開会社、かつ、取締役会設置会社(大会社)の機関設計 取締役会 +監査役会 +会計監査人 取締役会 +委員会 +会計監査人 (会計参与は、会社法上の機関として任意に設置することができる) 取締役会を設置しない場合の機関設計(1)公開会社でない取締役会非設置会社(中小会社)の機関設計 取締役 取締役 + 監査役 取締役 + 会計監査人 (会計参与は、会社法上の機関として任意に設置することが できる)とが従来の有限会社のパターンである(2)公開会社でない取締役会非設置会社(大会社)の機関設計 取締役 + 監査役 + 会計監査人 (会計参与は、会社法上の機関として任意に設置することができる) 宮寺成人

2005.12.24

コメント(0)

-

私の田舎河津町

アロエの花17.01.02実家玄関先河津桜の原木17.02.28実家の近く私の田舎は、伊豆の河津町です。今でこそ河津桜で知られることになりましたが、それ以前は伊豆の踊り子の舞台になった町として知られている程度でした。人口は8600人そこそこで、老人比率が年々上がっています。以前に比べ町並みも近代化されつつありますが、大きな工場は一つもなく、5階を越えるようなビルも数えるほどしかなく、隣町の下田や稲取とは大きく違います。ほんと田舎です。私も税理士になったら、河津町で開業しようかと考えた時期もありましたが、いざ開業となると二の足を踏んでしまいました。良いところは都市化されていないため自然に恵まれているということです。温泉・山・川・海・花…すべての自然の恩恵を受け、自然の中の遊びには事欠きません。今の時期はアロエの花がきれいです。花卉は金魚草や菊・カーネーションが栽培されており、これもきれいです。1月になると河津桜が咲き始め2月の中旬~3月の中旬まで桜祭りが開催されます。それが過ぎて3月~5月になるとバガテル公園のバラがきれいな時期になります。5月~6月は花菖蒲を見に行きましょう。7月~8月は何と言っても海ですね。海水浴場は今井浜海岸と河津浜の2つです。山の好きな人は、河津七滝~天城トンネル散策に行きましょう。当然いつの時期も天然温泉露天風呂は欠かせません。というわけで、私の場合、国内のどこへ旅行に行っても、私の田舎のような景色だなと感じる程度で大きな感激はないのです。かえって不幸なのかもしれませんね。ともあれ、2ヶ月に一度くらい仕事のために帰郷するときは、いつも気持ちがウキウキしています。参考に、アロエの花と河津桜の写真を入れておきました。萩原博之

2005.12.23

コメント(0)

-

会計参与について、私も考えた!!

今まで,会社の役員というと,取締役や監査役が一般的でしたが,来年から 会計参与 という制度ができました。会計参与は取締役または執行役の方と一緒に会社の計算書類を作成する任務を負います。この制度の狙いは、中小企業の計算書類の正確性や信頼性を高めようということにあるといわれています。このため、会計参与は,会計の職業的専門家である税理士,税理士法人,公認会計士,監査法人に限られています。いま、会計の業界では,この会計参与をビジネスチャンスととらえるグループと、危険極まりない制度で,会計参与には絶対就任しないというグループに大きく分かれてきています。この大きな原因の一つに会計参与の責任があります。会計参与は,株主代表訴訟に対しては,報酬の2年分を上限とすることができますが,第三者に対しては,上限がないからです。そこでよく取り立たされているのが,たとえば、会計参与が作成した計算書類を信じて融資した銀行が、その会社が,倒産したときに責任を追及してくるのではないかなどといった心配です。 この点について私なりに考えてみました。そもそも、会計の発達の歴史の中に、「責任と解除」の二つの機能がうまく組み入れられてきたといいます。イギリスの荘園時代に、領主は、小作に自分の畑の耕作を任せて,一年の終わりにその年の収穫高を報告させたといいます。このときに、小作がきちんと申告したか,チェック(今でいうところの監査)をしたのが、会計監査の始まりといわれています。こうして、英国では責任を解除してあげる機能としての「監査」が発達していきました。 現在でも、英国・米国の流れをくむ国では、中小企業まで会計士の監査を受けるのがあたりまえとなっています。日本にある外資系企業でも,1年が終わると経理担当者は,「私がきちんと仕事をしてきたことを証明して欲しい」として、積極的に監査を受けています。このようなことと会計参与を比較してみますと、会計参与には「解除」機能がありません。そこで、会計参与はだれの「お墨付き」を得ることなく、計算書類を公開せざるをえません。そうなると自主的に誰かにチェックしてもらわないうちはこわくて計算書類の公開などできないのではないでしょうか。ところが、監査法人や公認会計士は,このよう機能が必要なことを知っていますので,自主的にチェックの機関を作るのではないでしょうか。現在でも、監査法人には、監査意見の表明にあたっては,審査部門がチェックを入れています。これの会計参与版を作れば、すぐにでもチェックができます。 他方、税理士や税理士法人ではどうでしょうか。複数の税理士が集まる税理士法人では,審査部門を作ることは可能でしょう。ところが,一人で開業している税理士ですとなかなかチェックまで、できないのではないでしょうか。そこで、私は税理士会や支部の中に、審査部門を設けてみたらどうかと考えています。そして、たとえば,会計参与の報酬として,毎月の税務顧問報酬の半年分をお願いできるとして、そのうちの2か月分を審査部門に支払って、お墨付きをもらうのはどうでしょうか。英国・米国の監査の世界では,厳格な監査の一段下の監査としてレビューという制度があります。このような制度を参考にして、是非とも、チェック機関を作っていただきたいと思います。個人的には,会計参与の責任を「解除」してくれる制度なくして、一人で開業している税理士が,会計参与に就任するのは・・・・・・・・清水善規

2005.12.22

コメント(0)

-

冬の夜空

師走も半ばとなり、寒さも一段と厳しくなりました。帰宅時間もだいぶ遅くなった一昨日は、日中の恐ろしいほどの強風が嘘のような静かな夜となりました。空を見上げると 大きな月と星が明るく光っておりました。雲一つない夜空は 澄んでいて 星雲まで見えます。オリオン座 冬の第三角形 そして月のすぐ脇には土星が輝いていました。寒さに固まりながら見る夜空でしたが、世の中が静まってきた夜半に一人見る天空はなんと大きなことでしょう。目を閉じてみてください。ああ ロマンチック!!・・とそこに 夫君の帰宅となりました。「ただいまあ」「あのね、今日は誰某と会ってね..」と 一瞬のうちに現実です。適当に聞き流しているとそのうち「税制改正がね...」となりこれはもう聞き逃せない重要な話題となりました。 自然の大きさに比べたら とても小さなことの筈なのですが、今の私たちには 星どころではない見逃せない問題がありました。 星サイト http://www.stellatheater.com/index.html 清水七都子

2005.12.21

コメント(0)

-

自分へのご褒美

よく働く自分へのご褒美として、カーナビを買い換えました。今まで使っていたものは99年式のDVDナビでしたが、当時の機種としては最新式だった記憶があります。それから約6年経過して、最新式のHDDカーナビを見て驚きました!まず、液晶画面がとても明るく昼間でもよく見えること。今までのものでは光が反射して角度によってはまったく見えなかったのですが、どの角度から見ても非常に明るくなりました。しかもタッチパネルです。液晶技術の進歩を感じました。次に、検索のスピードです。同じ検索をした場合に今までのものでは3倍くらい時間がかかると思われます。これは今までは検索をかけるとDVDを見にいきそれから最短ルートを考えて画面に表示していたのですが、HDDの場合は全ての地図データをHDDに記憶されているので一瞬にして検索結果を表示してしまうのです。さらに、カーステレオ機能も進化しています。CDを挿入するとすぐにHDDに録音を開始し、HDD内のデータベースからアルバムのタイトルや曲名を自動的に検索して瞬時に表示してくれます。まさにパソコン感覚です。今まではCDを借りてきてはMDにダビングし、タイトルや曲名を一文字ずつカタカナ入力していたのですが、これが瞬時にできてしまうのには本当に感動しました。最後に、携帯電話のハンズフリー機能に驚きました。Bluetoothという無線技術により、携帯電話を鞄やポケットに入れたままの状態で、無線通信によりハンズフリー通話ができてしまうのです。しかも発信や着信は音声認識により行うためリモコンを使用することなくできてしまうのです。これなら安全運転ができるなあと感心しました。今は4冊もあるカーナビの説明書を一生懸命熟読し全ての機能を理解することに専念しています。そんな週末が何度か続いているのですがうれしい気持ちでいっぱいです。町田和宏

2005.12.20

コメント(0)

-

私だけでしょうか?

税理士事務所での12月といえば、年末調整の処理が主な業務になります。その時いつも疑問に思うのは、なぜ保険の契約者に対して生命保険の控除証明書が発行されているのかということです。 所得税法では、生命保険料控除について、その保険料を支払った者に対して、支払った額に応じた控除額を控除すると規定されています。 今、現在の生命保険契約は、契約者と保険料支払い者とは、必ず一致しているとは限りません。つまり、例として契約者が夫、保険料支払い者が妻、被保険者が夫という契約も在る訳です。 その場合では、年末調整の対象者が妻であれば、「給与所得の保険料控除申告書」に、生命保険料控除を受けるために、記入をして控除証明書を添付します。 私だけなのかもしれませんが、契約者名が控除を受ける者と違っていると不安になり確認して、又、契約者名と控除を受ける者が一致しているとそのまま控除をしてしまいます。 先ほどの例であれば保険料支払い者が妻であるため、夫から控除することはできません。 先日、電話で関与先の経理担当者に、「○○さんは、昨年生命保険料控除を受けていましたが今年はないのでしょうか?」と聞いたところ「奥様の名前で控除証明書が送られてきているのでありません」との返答があり、「保険料を払われているのは、ご主人ではないのですか?」と私、「そうです。本人が払っています。でも、控除証明書が奥様の名前でしたから控除出来ないと思いまして」と返答されました。 その後、説明不足であったことを詫び、支払い者が控除できる旨説明し、後日、控除証明書を提出して頂くことになりました。 事前にきちんと説明をしてあればこの様なことはない訳ですから全て私の責任であります。 そこで、控除証明書が保険料支払い者に対しての発行、または、保険料の支払い者が誰であるかの記入があればハッキリと控除対象者が誰であるかがわかると思うのですが、どうでしょうか。保険料の支払いが現金であれば支払い者の特定は難しいでしょうが、銀行口座の引き落としであれば誰の口座から引き落とされているかは、生命保険会社は把握していると思います。保険事故が発生した場合の相続税等の取り扱いについても保険料の支払い者が誰であるかが重要になることから有用な情報になると思います。税理士事務所で関与先に説明すれば良いことなのは、承知していますが、確認作業の省略のためにも生命保険会社には、検討して頂けたらとこの時期になると考えます。私だけ?阿武 裕美

2005.12.19

コメント(0)

-

国民年金の控除証明書

国民年金の保険料を納めている人には、今年度から自分が納めたことを公的に証明する控除証明書が主に社会保険庁から届く事になっています。これは昨今の一連の年金保険料未納事件等に関連して新しく出来た取扱いですが、このことにより年末調整や確定申告の際にはこの控除証明書が今後は大切になる訳です。さて先日、個人的に国民年金の事で社会保険庁の問い合わせダイヤルに電話をしました。何故、電話する事になったかと言うと・・・誠に恥ずかしながら今年、ある月に1か月分払い忘れていた月がありまして、支払いが遅れてしまった事実があります。その事が送られてきた控除証明書に支払金額として反映されていなかったので、その支払金額を修正してもらうために社会保険庁に問い合わせをしたわけです。(つまり、控除証明書に書かれた金額は、自分が本年中に実際に支払った金額よりも少なく表示されていたと言うことです。) 電話をして、上記の内容を担当者に話します。以下は相手(社会保険庁の担当者)とのやり取りです。○担当者(以下『担A』):お支払い頂いたときの納付書が領収書になりますので、それをご利用下さい。●私:郵便局経由で支払ったので納付書には何も書かれていません(つまり領収印が無い)。年金保険料が引き落とされている部分の郵便局の通帳のコピーでも大丈夫ですか?○『担A』:通帳のコピーでは認められませんので、郵便局から領収書(?)を発行してもらって下さい。●私:?(話が違う) ここまでの経緯を説明しますと・・私は自分の年金保険料を“PAY-EASY(ペイジー)”と言う仕組みを使って支払っていました。ご存知でない方のためにこの“PAY-EASY(ペイジー)”制度を説明すると・・要は公共料金の支払いを自分のネット口座を使って支払う仕組みです。具体的に私の場合は郵便局のネット口座から私に対して独自に社会保険庁が割り当てた数字を打ち込むと年金保険料の支払いが瞬時に完了する仕組みです。(自動引き落としに結果としては似ていますが、ネット口座から自分で毎月操作しなければいけません。ちなみに銀行などのネット口座からも利用可能です。) それと私が?と思ったのが、社会保険庁のHPで私のような納付書を使用しないケースの人は連絡を下さいとあった点です。当然、私のようなケースは多いだろうから担当者の答えとして・・・“改めて新しい控除証明書を発行させていただきます。”と言う回答を私は当然、期待していました。担当者の回答が私としては意外な回答だったので・・・ビックリした訳です。その段階ではとても郵便局がいちいち、そういう人の為に領収書を改めて発行するとはとても思えませんでした。ただ、担当者からの上記のような回答を聞いて、その時はてっきり、社会保険庁が郵便局(郵政公社)とそういう事で折り合いが付いているのかなぁと思いました。そこで私は確認がてら、その担当者と話を続けました。●私:確認したいのですが郵便局に行けば、そのような領収書は必ず発行してもらえるのでしょうか?○『担A』:???こちらでは分かりかねます。● 私:え?????領収書をもらえなかったら・・・どうしたらいいんですか?○『担A』:?????担当者の方もどうしたらいいのか非常に困ったような感じでした。ただ、私も自分の不始末とはいえ、年金保険料を払っている事は事実でしたので、本当にどうしたらいいのか教えて欲しいと言う事がその時の正直な気持ちでした。その後、しばらくやり取りをしているうちに“多分、この担当者はこういう事情を知らないのではないか?”・・・と思っていましたら、そのうち違うセクションに電話を回されました。変わった担当者(以下『担B』)は関一番・・○『担B』新しい控除証明書を発行させていただきます。いったい、どういう事だったのでしょうか?新しい控除証明書を発行する事は多分、既に決められていたと思います。(まさか私の問い合わせの結果、特例で改めて控除証明書を発行することはないと思うのですが・・・)未だによく分かりません。皆さんのお手元には既に国民年金の控除証明書が届いていると思いますが、年末調整や確定申告をする際は必ず、記載されている金額と自分が実際に払った金額とが同じであるか確認してからご使用頂ければと思います。あえて社会保険庁の立場を弁護するとしたら両方の担当者も対応自体はとても丁寧で、ソフトな対応で対応した自体は問題はなかった点でしょうか?話の始まりから最後の電話を切る際まで、便宜的な言葉遣いではなくその場その場で対応させた言葉遣いであったと記憶しております。(追伸) 元はと言えば・・・私の不注意からの事で・・・その点は申し訳なかったと思っております。既に再発行の控除証明書も届いています。(勿論、金額も訂正されていました。) ありがとうございました。社会保険庁の担当者の方その後の丁寧な対応に本当に感謝しております。羽田晋朗

2005.12.18

コメント(1)

-

ヒトES細胞

わけあってヒトES細胞の勉強会に参加しました。 ES細胞とは、体のあらゆる細胞に変化させることが可能といわれている細胞で、医療への応用が期待されているとのことです。 その一方で、ヒトES細胞の場合は、体外受精によって作成された受精卵から一部の細胞を取り出して作られるので、この受精卵を壊す、というところが倫理的に問題あり、なのだそうです。 折しも、今日の新聞に、ヒトのクローン胚から世界で初めてES細胞を作ることに成功したとの論文を発表していたソウル大学の教授が、その論文を撤回するとの記事が出ていました。 実際には、クローン胚からはまだES細胞はできないのにできた、と発表したわけです。 その後のニュースによると、その教授自身は、ES細胞捏造疑惑を否定しているようです。 騒動を起こした責任をとって論文は撤回するけれども、論文の内容は真実だと主張しているとか。近頃、わけのわからないことが多すぎます。大嶋 恭子

2005.12.17

コメント(0)

-

セキセイインコ

今年の9月、近所で手のりセキセイインコの雛を1羽1680円(安い!!)で買ってきました。名前は「ぴぃ太」とつけて、現在、生後4ヶ月弱くらいの中びなです。 手のりのセキセイインコは私が小学生の頃、番(つがい)で飼っていた記憶がありますが、今回は店員の薦めでオス1羽だけで飼うことにしました。 何故、1羽でオスだけで飼うかというと、その方がよく人に懐き、オシャベリも憶えやすいそうなのです。 ちなみにセキセイインコを漢字で書くと「脊黄青鸚哥」で、野生種は黄緑色で、ノーマル種はこの黄緑と青だそうです。 うちのコは黄緑のノーマルよりちょっと縞の薄い「ケンソン系ノーマルグリーン」という種類らしいです。 さて・・・、ぴぃ太が我が家に来て3ヶ月経ちましたが、正直、これほど可愛らしい鳥だとは思っていませんでした。 店員さんが言っていた通り、かつて番(つがい)で飼っていた時とは大違い!!! まず、手招きすると飛んで来て肩に乗ります。一旦肩にとまると非常に大人しくしていて、あまり飛ぼうとはしません。 ほっぺやあごを撫でて貰うのが大好きで、目をつぶって恍惚の表情を浮かべます。 一方、好奇心も旺盛で、人間が何か使っていると必ず興味を示して、かじったり引っ張ったりします。更に、床に下ろし、こちらが歩くとトコトコ小走りでついて来るのです!! 言葉(オシャベリ)もそろそろ憶えはじめたような気がします・・・。 かごの中で一生懸命練習しています。 どうやら一羽で飼うと、人間を仲間だと思っているようです。 臭いやスペースの問題もあまりありませんし、比較的手間が掛からない癒し系。 ”セキセイインコのオス一羽”はお忙しい先生方のペットにお勧めだと思います。新井英俊

2005.12.16

コメント(3)

-

水曜日はカレーライス

小四の長男と小一の長女では授業時間が違うので帰宅時間も違います。でも、水曜日だけはお互いに5時間授業で同じ時間に帰ってくるので、長男と長女にがんばってもらって夕飯の支度を頼んでいます。メニューはカレーライスです。毎週水曜日がカレーライスでも、私としては大助かりです。私が帰宅する前の、5時頃から二人で協力しながら、野菜の皮をむいて切っています。先週は、長男が水泳用のゴーグルをつけて玉ねぎを切っていました。玉ねぎ2個を切ると私でも涙を流すほどですから。今週は豚肉を買うのも頼んじゃいました。長女は、まだ一人ではおつかいに行けません。ピーラーでジャガイモの皮をむくので、くぼんだ部分には皮が少し残っていますが、それはご愛嬌です。切ったジャガイモの大きさがバラバラなので、煮込んでいるうちに崩れてしまうのがあっても、それもご愛嬌です。鍋に油を入れて熱するときに、油をこぼしてしまうハプニングがありましたが、それも二人で片付けて私が手を出す機会はほとんどありません。「ジャガイモは大きいのだと2個でも大丈夫だね」とか「お皿にご飯を入れすぎると、カレーがこぼれちゃうね」という反省を次週に活かして、またおいしいカレーを作ってもらいたいです。さいとうれいこ

2005.12.15

コメント(0)

-

携帯電話の活用

プログ担当の皆さん、いつも、いつもご苦労様です。皆さんは、どんな場所で書いているのでしょうか?さあ!書くぞってパソコンの前に座っては見たものの…アッ、もう1時間たっちゃった(;_;)と、言う方も多いのでは、ないでしょうか?そこで、今回は皆さんの参考になるかわかりませんが、私の書き方を紹介させていただきます。今は月曜日の朝です。私はこの文章を都内へ向かう電車の中で書いています。最近は、移動の電車の中で、携帯電話で文章を書くことが多いですね。そう、隣に座ってメールしている女子高生のようにね! 携帯電話で書くメリットは、 1.どこでも書けます。 2.最近の携帯電話は一文字を入力すると、機械が単語を予測してくれるので、慣れればパソコンと同じくらいの早さで文章が書けます。 3.今の携帯電話なら、一万字くらいは入力できるので大抵の文章は書けます。私はこうして書いた文章を自分のパソコンに送って、添削してから、公開してます。これに、カメラで撮った写真なんぞを添付すれば、立派な作品になりそうです。皆さんも試してみてください。話は本題に入りますますが、月曜日の電車のなかって暗いですね(>___

2005.12.14

コメント(1)

-

はじめの一歩! ☆ e-Tax 電子申告編

女優の仲間由紀恵さんがイメージキャラクターになっている・・・、そうです e-Taxです! 本日、遅ればせながら、電子申告に必要な電子署名の登録をインターネット経由にて致しました。所沢税理士会では、情報システム部を中心として、電子申告の普及に全力をあげて取り組んでいます。 ええ、全力をあげて・・。 (杉田先生、山口先生ありがとうございました!)もちろん、すでに何件もの申告・納税をサポートされている会計事務所もありますが、まだまだ税理士全員が納税者の方々をサポートできる体制にはなっていません。私自身も早急に取り組んで行かなくてはと思っているところです。では、電子申告をすると、納税者の皆さんにはどんなメリットがあるかというと・・・■ 税務署に行かずして、自宅のパソコンで申告や申請が済んでしまう (なんて効率的!)■ 紙を使用しないため、資源の無駄遣いにならない (なんて地球にやさしいの!)■ 納付のためにいちいち金融機関に行って、行列に並ばなくてよい (なんてイライラしないの!)そして、将来的には、行政の事務手数の簡素化により、歳出の削減ひいては財政の効率化が期待されるところです。国税庁のデータによると、 H17.11.9現在、電子申告開始届は約11万件、H16年度申告実績では、所得税 約1万9千件、法人税 約1万8千件、となっています。まだまだこれから件数は増えていくとは思いますが、今はじめる方は時代の最先端(?)ということで、興味のある方は、「はじめてのe-Tax」 をのぞいて見て下さい。舟越かおり

2005.12.13

コメント(0)

-

ご冥福をお祈りします

広島県で下校途中の小学一年生が殺害されるという痛ましい事件が発生して間もなく、栃木県でも同様な事件が発生してしまいました。このような絶対に許すことのできない事件に怒りを覚える一方、同世代の子どもを持つ親として不安感を感じる今日この頃です。文部科学省から「児童生徒の安全確保及び学校の安全管理について」の通達が出され各学校や自治体も下校時の安全対策に真剣に取り組み始めました。私も小学校のPTA会長として連日、対策会議に追われています。子ども達を犯罪から完全に守るためには、親が学校まで送迎をしたりスクールバスを出すなどの方策しかありませんが、現実的には早期の完全実施は不可能なのが現状です。それでは、どのような対策を採ればよいのでしょうか。現在私たちの小学校では二年前から実施している、子ども達の帰りを家の外に出て待つ「お帰りなさい運動」の強化や、学校の先生方が下校班に付き添うなどの対策を実施していますが、それでも子ども達を完全に守ることはできないでしょう。残るは地域の方々との協力により地域ぐるみで子ども達の安全を確保していくほかにありません。「地域の子どもは地域で育てる」という方針をより具体的にそして積極的に意識付けしていくよい機会かもしれません。核家族化や両親の共働きなどで地域との交流が少なくなってきた子ども達を昔がそうであったようにもう一度地域の宝として地域に帰す活動をして行きたいと思います。二度とこのような痛ましい事件が起こらないことを切望すると共に、広島と栃木で犠牲になられた二名の女子児童に対し心からご冥福をお祈りいたします。金子 俊哉

2005.12.12

コメント(0)

-

母の思い出

先日、喪中はがきを書き、「1月20日に私は母を亡くした。」と再認識させられた感があります。ブログの場に喪中の話を書くのもいかなるものかと思いましたが、どんな人にも親はいるわけで、私の母の思い出話を聞いて下さい。私の知っている母は、とにかく働いていました。子供が多かったので、外での仕事はやめ、内職をしていたのですが、それは、着せ替え人形の洋服を作ったり、ラジオの部品だったり、ステンドグラスだったりしました。母は、自分一人で始めるのですが、その内に、例えば、自分は人形の洋服の型を裁断して、それをミシンの上手な人を何人か誘い、配ってやらせるようにして、生産量を増やしてゆくのです。電気製品の組み立ての時は、人を雇っていました。ステンドグラスの時は、ガラスを焼く釜を購入し、自分はデザインだけして、人に色を付けさせていました。私は母の寝顔を大学生になって初めて見ました。受験勉強の間も見ていなかった・・・ということです。私より毎日後に寝ていた訳ではありませんが、私より先に寝ても、寝室を開けると、必ず目を覚ますのです。何時に寝ても、私が母の顔を見ると目を覚ましているのです。両親は、結婚3日目に住んでいた社宅を焼いてしまい、その日から借金生活だったそうです。私には兄が2人います。否、いました。2人とも赤ちゃんの時に亡くしています。私が生まれたとき、両親は「女」だから、成長してくれるのでは・・・と思ったそうです。借金を完済しても、そのまま2人で働き、自宅を購入し、私が小学6年生の時には、最初の小さなアパートを建てたのです。私の後に女2人男1人を産んだ母。兄達が生きていれば6人兄弟姉妹。母の自慢は、私は産み分けた!!でした。私が小学生の時、母は「この子は、八百屋さん等の帳面をつけるようになる。」といい、ソロバンを習わされました。下の妹には、「この子は、芸事」と言い日舞を習わせました。妹は、大きくなって、舞台や映画、テレビに出るようになったのです。(今は、引退して主婦ですが)上の妹には、「この子は、特に何も。専業主婦。」彼女はテレビ朝日で2年ほど事務をした後、学生時代の友人と結婚し、確かに専業主婦歴が長いです。何故か弟の事は言いませんでした。生まれたばかりの赤ちゃんだったからかも分かりません。自分の事業の後を継がせる気だったのかも分かりません。弟は、大学を出てから、5年ほど麻酔の機械の輸入をする会社に勤め、機械のメンテをしておりましたが、今では、母の後を継いでおります。私は、明治大学商学部を卒業しました。入学前は、一応、税理士になりたかったと思うのですが、入学後に気が変わったのか、卒業後は、人事関係のコンサルタント会社の秘書をしておりました。結婚退社して、雇用保険をもらいながら、職業訓練校に行き、そこで簿記3級から勉強をやり直し、現在に至るのです。遠回りしましたが、結局税理士となり、母の先見の目に、私自身が一番驚いております。私は、父を17歳で亡くしました。そのとき母は、44歳でした。子供達がいたから、仕事があったから、頑張ったと言っていました。晩年は、自分の会社の事務所に少々具合が悪くても出勤しておりました。あれが、生きがいだったと思います。何故か、仕事とは関係ない人も寄って行く・・・そんな事務所でした。郵便配達の人がお茶を飲んでいたり、おる期間、不登校になった子供を毎日来させたりしていました。1期間に1人でしたが、何人かそういう子が来ていました。しばらくすると、学校に戻っていくのをみて、母にどんなチカラがあったのか・・・不思議です。警察が表彰したいと来た時、母は、「表彰状では、お尻もふけない」と言って断ったそうです。何とも不思議な母でした。子供心にそう思っていました。今、私は中学生の親ですが、母が生きていてくれたら・・・と思うことが多々あります。皆さんの中で、両親がお元気の方!!うらやましい!!!亡くして分かる親の恩・・・を痛感した1年でした。角田 千鶴子

2005.12.11

コメント(2)

-

校長先生のお話し

先日、「租税教室」で小学6年生の教室を訪れました。所沢支部の「租税教育プロジェクトチーム」の一員となって3年。講師暦も3年目となり、授業をするときの緊張感もだいぶ解け、リラックスした気持ちで授業の進行をすることができました。所沢支部の小学生向け「租税教室」は、プログラムがしっかりできており、誰でも講師として参加できるのがすばらしい!です。子供たちには、買い物ゲームを楽しんでもらった(わいわいガヤガヤ盛り上がります。)後に、儲けた利益から、しっかり税金を払ってもらい、ガッカリさせておいて、でも、最後には税金の大切さ理解してもらえるという展開です。今年は、買い物用のグッズも、リサイクルできる形ものへ変わり、大変使いやすくなりました。(作成に携わった皆様お疲れ様でした。)私は、授業の進行や、税金の大切さを理解してもらいたいという点を中心に、45分という時間を使っていましたが、授業後の校長先生のお話の中で、「ゲームで一番点数の少なかった班へのフォローの言葉があるといいですね」、「時間内に終えられなかった生徒に一言声をかけてあげると、子供たちが見てくれているという印象を受けるのでいいですよ」など、さすが、教育者として長年経験されてきた方なのだと、とても勉強になりました。次回の租税教室へ生かしたいと感じたお話でした。橘 多佳子

2005.12.10

コメント(0)

-

反省!!

先日、5歳になる娘に「わたしはね~おかあさんのいうことばっかりきいて、わたしのやりたいこと なんにもやってないんだ~!え~ん!!」と、泣かれてしまいました。仕事を終え、保育園に迎えに行って、ご飯を食べさせ、お風呂に入れて、あっという間に夜9時を回ってしまいます。 娘は、寝る前に 「本を読んで!」 と、私にせがみました。 「今から読んだら、寝るのが遅くなって、朝起きれないよ!! 今日はだめ!!」 と、私。で、その後は上記の通り。でも、言われてハッとしました。最近の私は自我の目覚めた娘に手こずり「これしなさい!!」「あれしなさい!!」の、命令ばかり。娘は娘なりに我慢していたんですね。われに返って、思わず娘を抱きしめてしまいました。そんな娘も、今日はおたふくかぜで保育園はお休み。 何でも言うことを聞いてくれる、じいちゃん・ばあちゃんの所でお留守番です。今日はお迎え、ゆっくりのほうがいいかな??清塚貴子

2005.12.09

コメント(0)

-

数字って

数字って、わかりやすいようでいて、わかりにくいものだと思いませんか? 自分の身近な値だとピンと来るのですが、身近でない値ではそれがどれくらいなのかわからず、思考が停止してしまうことがあります。1.会計検査院報告会計検査院の04年度決算検査報告によれば、「税金の無駄遣い、不適切な予算執行は計251億366万円で、このうち違法行為や会計法令違反など悪質性の高い「不当事項」は296件、計97億5257万円だった。広島、兵庫で刑事事件化した労働局の不正経理問題については、検査した25労働局すべてで総額27億4366万円の不正・不適切な経理があったと指摘した。検査は国の省庁や出先機関、国が出資している公益法人など約3万3400カ所のうち、約8%に相当する約2700カ所で実施。04年度分の経理計算書約18万冊と関連する証拠書類約5316万枚を精査した。兵庫労働局では物品の水増し・架空購入やカラ出張などで約6億円を裏金としてねん出、職員らが着服したり飲食に使っていたと指摘。北海道、青森、茨城、東京、京都、徳島の6労働局でも、同様の方法による裏金や不正受給の返納金の着服など計7807万円の不正があったと指摘した。検査院は今年9月までにこれら7労働局を含む25労働局を検査。この結果、すべてで購入していない物品の架空伝票を作成し、公費を業者側にプールさせ物品の納入時期を遅らせていたなど、不適切な経理が行われていたことも発覚した。」とあります(平成17年11月8日毎日新聞)。97億円って多額(巨額?)だなあとは思うのですが、さてどれくらい多額なのかというと心もとないことになります。以前このブログに「一般的に国の借金といえば国債538.4兆円+地方債205兆円=743.4兆円をさしています。」という記載がありました。当然743.4兆円という数字もピンと来るわけがないのですが、97億円をこの743.4兆円との比率で考えると0.0013%となります(あまり自信がありませんが、計算合ってますよね?)自分のわかりやすい金額で表すと、「念願のマイホームを手に入れて3千万円の住宅ローン残高がある家庭が、年間390円の無駄遣いをしていた」という比率になりました。8%を調べて390円ということは、(現実にはこんなこと無理ですが)100%調べて同じ比率で無駄遣いがされていたと仮定しても、年間4,875円の無駄遣いにしかなりません。なんだ、こんなもんで済んでんだ。自分のことを考えればもっと・・・。いやいや、税金は私達がこつこつ納めた、いわば私達自身のお金も同然なんですから、4,875円でも許してはいけません。日本人は増税に対しては強い関心を持つのですが、「税金も年貢と同じで、お上が持っていった後はどう使われたのかについて関心を持ってはいけない」、とまでは行かなくても、その使い方に対してはあまり関心が強い民族ではないようです。でも間違いなく納めている(この表現も年貢の延長線で良くないのでしょうか。拠出しているとか、預けているとでも言いましょうか。)のは私達一人一人ですから、私達ももっと関心を寄せねばいけないのでしょうし、使い道を決める方々(議員さん)、実際に使う方々(政府、市役所等)にはできるだけ有意義に使っていただきたいものです。日本の世帯数は約4,800万世帯と言われていますので、1世帯年間4,875円あれば、日本の全世帯合計で2,340億円となります。2,340億円あれば、世界のもっと困っている人達にいろいろな手を差し伸べられると思います。あっと、また大きすぎてわからない数字に戻っちゃった。2.家庭の貯蓄額金融広報中央委員会(事務局・日銀)が2日発表した05年の「家計の金融資産世論調査」によると、「2人以上の世帯の預貯金や株、貯蓄性のある保険などを含めた金融資産の保有額は、平均で1,129万円と前年比で77万円増加。貯蓄が高額な世帯の影響を除き、より多くの世帯の実感に近いとされる「中央値」では458万円と20万円減った。また2人以上で金融資産を保有している世帯だけの金融資産の保有額は、平均で1,582万円、中央値は900万円だった。単身世帯も含めた貯蓄(公共料金の支払いなどのために一時的に預けている預貯金を除く)の有無では、貯蓄なしの世帯が23.8%と前年比0.9ポイント増加した。一方、借入金を有する2人以上の世帯の借入金平均額は1,484万円となり、前年を180万円上回った。」ということです(金融広報中央委員会HPより)。こちらは前述の1と比べると、少しは理解しやすい数字ではないでしょうか。ただ平均1,129万円って、どんなもんなんでしょうか。子育て世代からするとちょっと大目ではないでしょうかねえ。これは既に子育てから解放され、さらに退職金を受け取った後の世代が数字を上に引っ張っているものだと思います。と言うか、そう考えたいのは私くらいかな?田中 大貴

2005.12.08

コメント(0)

-

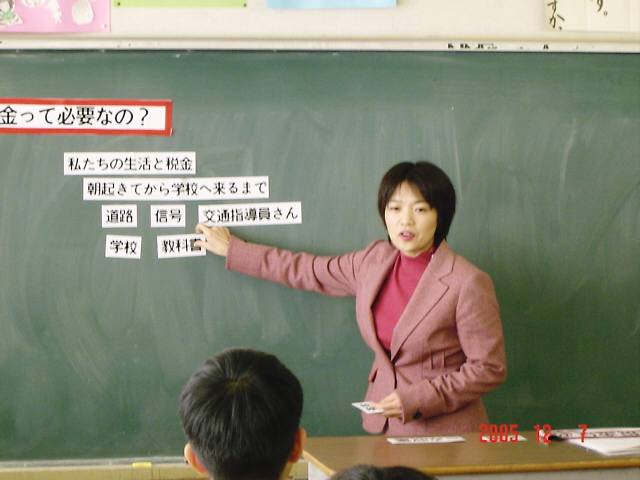

楽しい租税教室

12月7日 入間野小学校での授業風景です。橘 先生です。メリハリの利いた授業を展開してくださいました。萩原先生の写真は失念しました。申し訳ありません。先日5日、広報部として自分自身初めての活動を行いました。加治小の6年生の子供達に、税金について話す租税教室の補助講師として参加したのですが自分自身、中一と小四の娘を持つ親として、どんな授業をするのか興味深々でした。授業は、とても工夫された教材を使って、買い物ゲームをしながら難しくなりがちな税金の話をできるだけわかり易く説明されていて、生徒達にも楽しんで貰えたようでした。買い物から申告書作成まで一通り行うのですが、ある男の子は、税額表を見て、「もうけが少ないと税金は少なくなるんだ。」と、累進課税の一端を自ら理解し、なかなかするどいなあ。と感心させられました。この日、3名の先生方がそれぞれ3クラス担当なさったのですが、さすがに皆さん慣れたもので、短い時間内で手際よく説明されていました。自分の時はどうなんだろう?うまくできるかな?この授業をきっかけに税金を身近に感じてもらえたら、また将来税理士になってみたいなあ、と思ってもらえたらいいですね。奥田信敏

2005.12.07

コメント(0)

-

県連会報部会議

埼玉県下には税理士会の支部が15あり、これら15支部で「埼玉県支部連合会」を構成しています。この連合会を「埼玉県連」あるいは単に「県連」と呼んでいます。この埼玉県連には、総務部を始め14の部があり、この内、会報部は「県連マンスリー」という会報の発行に関する業務をしています。会務報告、投稿、学術系記事などを掲載した25ページくらいの冊子を毎月3,100部ほど発行しています。平成17年12月1日(木)さいたま市のソニックシティで、県連会報部の会議がありました。会議の前半は、平成18年1月発行の県連マンスリーの編集会議です。編集会議では、掲載する記事の原稿とゲラを見比べながら「記者ハンドブック新聞用語集(共同通信社発行)」に従うなどの編集基準により校正をしていきます。校正に当たっては、用語や平仮名使用等が国語辞典や公文書と異なる場合もあり、また、投稿や随筆などの場合は、ことば使いや漢字から出るニュアンスなど筆者の意図を崩さないよう考慮するため、校正に苦労することもあります。最近ではパソコンでの原稿作成が多くなり、漢字変換ミスやひらがなのほうがよいのに漢字になってしまうこともあるため、この点についても見落とさないように注意が必要です。続いての会議は、掲載記事の企画、編集、その他の議題について検討や報告が行われました。また、年一回の写真コンクールの選考会があり、税理士会員などから出品された四十数点の力作の中からの選考が行われました。選考された優秀作品は平成18年2月1日号に掲載する予定となっています。この会報は税理士会員だけでなく、それ以外にも配布されていますので、わかりやすく、正確な編集を心掛けています。掲載する記事については、税理士会員、場合によっては税理士会員以外の方に原稿をお願いすることもあります。その節にはよろしくご協力のほどお願いしたいと思います。以上、埼玉県連会報部が行う業務の一端でした。 若山 智

2005.12.06

コメント(0)

-

加治小学校にて

所沢支部では、本日より今年度の租税教室が始まりました。昨年度は、小学校7校と中学校2校の合計9校の租税教室を実施しました。今年度は13校を予定しています。小学校については、買い物ゲ-ムを通じて所得を計算してもらい、そこには税金が課税されることを認識してもらい、確定申告書を作成します。今年は、買い物ゲ-ム用の教材グッツを再利用できるものに切り替えるため、租税教育プロジェクトチ-ムの皆さんで手作りしました。本日の租税教室の様子です。子供たちはとても元気に買い物ゲ-ムに参加しています。大木下先生です。 租税教室の先駆者です。斉藤先生です。 小さい体に大きな声、生徒は聞き入っています。大嶋先生です。 授業の進行がとても上手です。 子供たちは、元気に買い物ゲ-ムに取り組んでいます。生徒の感想文を紹介します。私は、税金はいらないと思ってたけど、税金がないと先生の授業やイスや机もなくなっちゃうし、信号も使えなくなっちゃうし、とても大変になっちゃんうだと思いました。やっぱり税金はとても大事なんだね安西節雄

2005.12.05

コメント(0)

-

老老介護

顧問先に社長が68歳お母様が98歳の会社があります。あと2年で100歳のお祝いをと考えておられるようですが、内実は複雑のようです。このように高齢者がさらに高齢者を介護するという現実が私たちの目の前に迫ってきております。社長宅では、訪問介護(ホ-ムヘルプサ-ビス)を受けており、ホ-ムヘルパ-さんが居宅に訪問して、入浴、排泄などの身体介護を行なってもらっています。また 訪問リハビリテ-ションという、かかりつけ医師の指示に基づいたリハビリテ-ションサ-ビスも受けております。さらに週一でディケアサ-ビスによる介護施設での日常生活上の世話を受け,機能訓練も行ってもらっているようです。このように高齢化が進むと、医療、介護などの社会保障に必要な費用が増えてきます。また、少子化も進んできておりますので、社会保障などの費用を負担する若い人たちの数は減ってきています。現状のままいけば、一人ひとりの負担は重くなっていくことになるでしょう・・・・・社長宅では、このような介護保険制度を受けても毎年の医療費自己負担は200万円近くになっており、自己の許容範囲をはるかに超えていると思います。また 家庭環境においても、このような状況ですから「なかなか夫婦で旅行が出来ない」と奥様は諦めておられました。丁度 今年は開業10周年に当たりましたので、私は従業員の皆様の慰安をかねて「社員旅行を計画してはどうか」と提案したところ、二人とも大いに乗り気になり、早速北海道「札幌周遊コ-ス」の2泊3日を決めてきました。しかし一番のネックはやはりお母様の看病のことでした。1ヶ月前から預かってくれる施設を探し回り、やっと見つけて旅行日を迎えたのです。当日まで社員旅行を決行できるかどうか心配しておりました。無事に社員旅行を終えて、沢山のお土産話をしてくだされ、また「先生の一言で踏ん切りが付き、行ってよかった」と感謝されましたことは、税理士として仕事冥利につきます。いつまでも元気に過ごしたいと思う気持ちは、みんな誰もが望んでいることだと思います。しかし、我々人間も機械と同様に長いこと生活していると、あちらこちらに故障が出てきます。このような故障が出てきても社会にはいろいろな制度があり、それらをうまく使うことで日常生活をいままでのように送ることが出来るような仕組みが必要となると思います。いま日本は、国の歳出額の約半分しか税収で賄えておりません。私たちが老後の暮らしを安心して送るためには、社会保障制度を持続可能なものとしてもらわなければなりません。そのためには安定的に社会保障を支えるだけの税収が必要となります。しかし次世代の子供たちに負担を押し付けてはなりません。世代間の不公平があってはなりません。「少子・高齢化」が進んでくることを考えたとき、難しい舵取りが求められています。安西節雄

2005.12.05

コメント(0)

-

LLP(有限責任事業組合)制度

12/1(木)に関税協主催の第8回実務セミナーに参加してきました。当日は2部構成で、第1部は「新会社法の概要」ということで、主に既存の有限会社の取扱いについて、第2部は「LLP制度の内容と活用法」という内容でした。この中で、特に第2部はおもしろい展開となりました。第2部の講師は経済産業省の担当官2人で、当初の予定では研修時間は3時間でしたが、当日に配られた資料の説明が約1時間で終わってしまいました。残りの2時間はどうするのかと見ていたのですが、結局質疑応答という形で約2時間を過ごしました。しかし、その参加者からの質問は的を射ているものが多く、資料の説明よりも質疑応答の方がためになる内容となりました。その質問の内容が、構成員課税に関して各構成員の申告方法やLLPでの不動産所有や担保について、内部留保した場合の取扱い、消費税の申告について等などでした。担当官は2人とも20代後半から30代前半の若手で、そのうちの1人は課長ということでした。概ね、質問の回答は課長ではない方の人が答えて(その人は資料の説明もしていました)、答えられない質問については課長が助け舟を出すという形でした。しかし、この展開(説明1時間、質疑応答2時間)は担当官たちの想定の範囲内だったのでしょうか?(質問がほとんどなかったらそのまま終わりだったのでしょうか?)私も税理士会からの依頼等で講師をしたことはありますが、普通は(今回の場合であれば)2時間半から2時間50分ぐらいは説明の時間に当て残りは質疑応答に当てると思います。結果的は今回の展開もおもしろかったのですが...しかし、このLLPという制度の使い勝手はどうなのでしょうか。企業内ベンチャーや産学連携、企業同士の新事業の展開等では内部自治原則や事業が失敗に終わった場合のリスク等を考慮すれば、LLPにする価値はあると思うのですが、一般的に脱サラ等で独立して起業するといった場合には、LLPの利用価値はあるのかということです。そもそも2人以上のパートナーが必要であることや構成員課税の処理の煩わしさ等を考えると、新会社法施行後であれば、株式会社で良いのかなとも思います。けれども制度はどうであれ、LLPから仕事の依頼がいつ来てもいいようにこちらとしても準備をしておかなければと感じていていたところ、昨日、LLPを作りたいという依頼があり、急ピッチで勉強しているところです。高梨 雅樹

2005.12.04

コメント(0)

-

司馬遼太郎記念館を訪ねて

司馬さんがなくなられたのは、平成8年2月12日ですので、早いもので来年で10年になります。2006年には第10回菜の花忌シンポジウムが、2月25日(土)午後2時から、東京・日比谷公会堂で開かれます。忙しい時期ですが何とか都合をつけて参加したいと思っております。記念館は、司馬遼太郎さんの自宅の隣に、安藤忠雄さんが設計されたもので、扇形をした日差しがいっぱい入る、コンクリ-トの打ちっぱなしの温かみのある建物です。年配のおじさんが玄関前で案内をしておりました。正門を入れば雑木林風の庭がつづき司馬遼太郎さんが好きだった四季折々の自然をイメージした演出をしています。途中、生前のままに保存された書斎を窓越しに拝見できたときは感動がこみ上げてきました。記念館に入ると、そこは蔵書のパノラマ。高さ11メートルの吹き抜けの壁面に書棚が張り付いており、約2万冊の書籍が収まっているそうです。自筆の原稿、絵などの展示コーナーがあり、また150余席のホールでは映画も上映できるほどの立派なものでした。壁に「21世紀に生きる君たちへ」の碑を拝見したときは、目頭が熱くなってきたことを覚えています。21世紀を生きる君たちへ私は歴史小説を書いてきた。もともと歴史が好きなのである。両親を愛するようにして歴史を愛している。 「歴史とはなんでしょう」と聞かれるとき、「それは大きな世界です。かって存在した何億という人生がそこに詰め込まれている世界なのです。」と、答えることにしている。私にはこの世に幸いたくさんのすばらしい友人がいる。歴史のなかにもいる。 そこにはこの世ではもとめがたいほどにすばらしい人達がいて、私の日常を励ましたり、なぐさめてくれているのである。だから私は少なくとも二千年以上の時間のなかを、生きているようなものだと思っている。ただ、さみしく思うことがある。私がもっていなくて、君たちだけが持っている大きなものがある。未来というものである。私の人生は、すでにもち時間がすくない。たとえば二十一世紀というものを見ることが出来ないに違いない。君たちは違う。二十一世紀をたっぷり見ることが出来るばかりか、その輝かしい担い手でもある。もし未来という街角で、私が君たちを呼び止めることができたら、どんなにいいだろう。 「田中くん、ちょっと伺いますが、あなたが今歩いている、二十一世紀とは、どんな世の中でしよう」 そのように質問して、きみたちに教えてもらいたいのだが、ただ残念にも、その未来という街角には、私は、もういない。だから君たちと話ができるのは今のうちだということである。もっとも、私には、二十一世紀のことなどとても予測できない。ただ、私に言えることがある。それは歴史から学んだ人間の生き方の基本的なことどもである。昔も今も、また未来においても変わらないことがある。そこに空気と水、それに土、などという自然があって、人間や他の動植物、さらには微生物にいたるまでが、それに依存しつつ生きているということである。自然こそ普遍の価値なのである。歴史のなかの人々は、自然をおそれ、その力を崇め、自分達の上にあるものとして身をつつしんできた。この態度は近代や現代に入って少し揺らいだ。人間こそ一番偉い存在だ、という思い上がった考えが頭をもたげた。二十世紀という現代は、ある意味では、自然への恐れがうすくなった時代といっていい。同時に、人間は、けっして、おろかではない。思い上がるということとはおよそ逆のことをあわせ考えた。つまり私ども人間とは自然の一部にすぎない、という素直な考えである。ある意味では、平凡な事実にすぎないこのことを、二十世紀の科学は、科学の事実として、人々のまえに繰り広げてみせた。二十世紀末の人間たちは、このことを知ることによって、古代や中世に神をおそれたように、ふたたび自然をおそれるようになった。 おそらく、自然にたいし威張りかえっていた時代は、二十一世紀に近づくにつれて、終わっていくに違いない。「人間は、自分で生きているのではなく、大きな存在によって生かされている」と中世の人々は、ヨ-ロッパにおいても東洋においても、そのようにへりくだって考えていた。この自然への素直な態度こそ、21世紀への希望であり、君達への期待でもある。そういう素直さを君たちが持ち、その気分を広めてほしいのである。そうなれば二十一世紀の人間はより一層自然を尊敬することになるだろう。そして自然の一部である人間どうしについても前世紀にもまして、尊敬しあうようになるだろう。そのようになることが、君たちへ私の期待でもある。さて、君たち自身のことである。君たちはいつの時代でもそうであったように、自己を確立せねばならない。自分にきびしく、相手にはやさしく。という自己を。すなおで、かしこい自己。私は「人]という文字をみるとき、しばしば感動する。ななめの角が、たがいにささえあって構成されているのである。そのことでもわかるように、人間は社会をつくって生きている。社会とは支え合うしくみということである。原始時代の社会は小さかった。家族を中心とした社会だった。それがしだいに大きな社会になり、今は国家と世界という社会をつくり、たがいに助け合いながら生きているのである。自然物としての人間は、けっして孤立して生きられるようには作られていない。助け合うという気持ちや、行動のもとのもとは、いたわりという感情である。他人のいたみを感じること、といってもよい。やさしさ、といいかえてもいい。いたわり、他人の痛みをかんじること、やさしさ、みな似たようなことばである。 この三つのことばは、もともとひとつの根からでているのである。根といっても、本能ではない。だから私たちは訓練をしてそれを身につけねばならないのである。その訓練とは簡単なことである。たとえば友達が転ぶ。「ああ痛かったろうな」 と感じる気持ちを、そのつど自分のなかで作り上げていきさえすればよい。この根っこの感情が自己のなかでしっかり根づいていけば他民族へのいたわりという気持ちも湧き出てくる。君たちさえ、そういう自己を作っていけば、二十一世紀は人類が仲良しで暮らせる時代になるのに違いない。 「君たち・・」君たちはつねに晴れ上がった空のようにたかだかとした心をもたねばならない。同時にづっしりとたくましい足どりで、大地をふみしめつつ歩かねばならない。私は君たちのこころの、もっとも美しいものを見続けながら以上のようなことを書いた。書きおわって君たちの未来が、真夏の太陽のように輝いているように感じた。安西節雄

2005.12.03

コメント(0)

-

告別式に参列して

先週、突然顧問先のお父様が亡くなり告別式に参列しました。 このお父様とは、今年の7月に初めて会いました。そのときは、お父様所有の不動産を顧問先であるご子息の運営する会社が購入する為の打合せをしました。打合せの後、お父様が営んでいた商売の話や自分の所有している不動産の購入動機の話等を伺うことができました。とても感心させられたのは、「私は今78歳、男性の平均寿命と同じ年齢になった。これからは初心に帰り、新たな人生が始まったものとして何事にもチャレンジしてゆきたい。 つまり0歳ということですよ。」と78歳には全く見えないお父様から出た言葉でした。78歳という年齢にも驚いたし、大変元気だから長生き間違いなしと思っていました。その数日後、お父様から綺麗に製本された打合せの議事録と不動産の資料が届き、さらに、お礼のお手紙、今の心境を表現した短歌、短歌の情景をあらわす風景写真が同封されていました。私が今まで接してきた人にはない細やかな心配りに感激して、すぐにお礼の電話をしました。このお父様の真似は到底できないけれども、このような厚みのある人になりたいと思いました。その後、不動産売買の直前に再度お父様とお話することができ、そのときに私は「これからも色々とご指導お願いいたします。」と別れ際に挨拶をしたら、「こんな私でよければいつでもどうぞ。」とおっしゃったのが最後の言葉になってしまいました。10月にこの顧問先に打合せに行ったときに、「父が相談したいことがあるから、今日ここに来ると思う」と、また楽しく為になる話が聞けるのかと思っていたら、そのお父様から電話で「今日は都合がつかないので次回に。」と電話越しでも良く聞こえる声でした。そんなお父様が亡くなったと聞いたときは驚きました。告別式では教会にて大勢の方が参列して讃美歌を歌い献花し最後のお別れをすることができました。このお父様に出会えて本当に良かったです。ただ、このお父様からもっとご指導を受けたかったのでとても残念です。 心からご冥福をお祈りいたします。 清塚健二

2005.12.02

コメント(0)

-

卒煙しました!

私事ですが、このたび、13年間以上にわたる喫煙生活にピリオドを打ちました!直接のきっかけは、『禁煙セラピー』(アレン・カー著)を読んだことでした。禁煙というよりは、むしろ“卒煙”という感覚に近いかもしれません。自分がタバコをやめたとたんに、急に手のひらを返したように喫煙者の方々を非難する、というようなつもりは全くありません。そういうの、いちばん嫌われますから(笑)ただ、これは我々の職業病(?)なのでしょうか、「有益な情報を入手すると、一人でも多くの人にそれを伝えたくなる」という持病がありまして・・・。世の中には2種類の人がいます。 喫煙者と非喫煙者。そして喫煙者はさらに2種類のタイプに分かれます。「できればやめたいと思っているけどなかなかやめられないタイプ」と「べつにやめたいとは思わないタイプ」。この本は、とくに前者のタイプの方にオススメの一冊です。自らの精神力にイチかバチかの期待をかけるような従来の苦しい禁煙法とは全く異なる、どちらかといえば理論派好みの正面突破の禁煙法。私も初めは半信半疑でした。いや「半信半疑」というよりも「1%信99%疑」ぐらいでした(笑)でも、読んでみると不思議なんですね、これが。簡単にタバコをやめられて、ちっとも苦しくなくて。というわけで、禁煙願望をお持ちの喫煙者のみなさん、よかったら、騙されたと思って読んでみてください(笑)喫煙者の誰もが抱いている「タバコを失う恐怖感」から、きっと解放されると思いますよ。仮に、この本を読んでもタバコをやめられなかった場合のリスクは、せいぜい購入代金(945円)と読書時間(2~3時間程度)ぐらいです。うまくすれば、ローリスク&ハイリターンの可能性も・・・。ちなみに、この本の著者が禁煙コンサルタントに転身する前の本業は、会計士だそうです。 SOSコンサルティング 代 表 奥 村 昌 平

2005.12.01

コメント(0)

全31件 (31件中 1-31件目)

1