2012年03月の記事

全41件 (41件中 1-41件目)

1

-

即 解約!ライフアカウント ライブワン 堂堂人生

お金を大量にたれ流す保険。こんな保険・・加入するな!加入していたら、即解約!・・の、代表的な生命保険です。これらの保険に加入していると、生涯手厚い保障を受ける・・のは、保険屋! ・・です。『保険加入=お金を失うこと!』保険屋との関係は、早めに断ち切れ!生命保険料を払うことがない、健全な家計のために、しっかり生活設計しましょう。岩手 残雪の駒ケ岳 こまがたけがんばろー東北!〇顧問会員のYさん(40代) (相談:ライフプランニング)Yさんは、たっぷり・・と、生命保険に加入しています。(=お金を大量にたれ流している)保険料は・・毎月 : 42,252円年間 : 480,584円で、払込保険料総額は・・?23,309,676円!・・にもなります。2,330万円! ・・です。立派な家が建ってしまいます。保険屋とは、長く付き合わないことです。できるだけ早く、手を切りましょう。Y家には、住友生命がしっかり入り込んで、生命保険や医療保険などに、家族4人全員・・加入させています。メインの生命保険は、3年ごと利率変動型積立保険「ライブワン」 ・・です。(こんなもの・・いらない!)特約がてんこ盛り!・・です。(よくもまあ・・こんなに!)さらには・・この保険・・H20年からで、それ以前のおいしいお宝保険を転換させられている・・ようです。(本人は「不利」に気付いていない)これ1本だけで、保険料は・・毎月 : 21,693円年間 : 260,316円で、払込保険料総額は・・?15,279,140円!・・にもなります。1,527万円! ・・です。(もったいない・・)これだけ払って・・どうなるか?死亡保障は・・今死ねば・・2,771万円でだんだん減っていきます。死亡の可能性が高い高齢の時期・・70歳を過ぎて亡くなれば、たった200万円だけ受け取ります。さらに80歳を過ぎて亡くなれば、28万円ほど・・に、なります。まあ・・可能性が高いのは、1,527万円払って200万円を受け取る・・というパターンでしょうか。これって、損 ・・だっていうこと、分かりますよね?分からない人は、小学生に聞いてみて。「200万円もらうために、 1,500万円払うのは損なの?」小学生は、正解を教えてくれるよ。雑誌の特集記事にも登場しています。ライブワン・・が。この手の特集は、盲目的に信じてはいけません。(保険販売FPが意見を言っていて、 加入しない方がいい医療保険や がん保険も勧めているから)・・が、参考になる部分もあるので、取り上げます。死亡保険の比較・・です。まず、ベスト・・ランキング。掲載の保険料だけで単純比較はできません。(保険の種類や保障額がまったく異なる)1位、2位、あたりは三角形の保険(収入保障保険)で、保険料も安価なので、私も支持します。3位以下は四角形の保険で、やはりお金をたれ流すことになるので、私はまったくお奨めできません。同じく、三角形の保険(収入保障保険)以外は、まったくお奨めできません。続いて、ワースト・・ランキング。いますね・・この中に。大手生保の主力商品が・・のきなみ、ワーストにランキングされています。これらは・・ひたすら、お金をたれ流す保険です。手厚い保障が受けられるのは、保険屋・・の方です。絶対に加入してはいけない保険です。加入していたら、とっとと解約!するべき保険です。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 I さん(30代):現状診断 回答待ち。(10/8着)4 Aさん(30代):現状診断 回答待ち。(11/5着)5 Oさん(30代):現状診断 回答待ち。(11/14着)6 Tさん(30代):現状診断 回答待ち。(12/13着)7 Nさん(30代):現状診断 今日の作業。(1/25着)8 Kさん(20代):現状診断 2/1 シート到着。9 Fさん(30代):現状診断 2/13 シート到着。10 I さん(30代):現状診断 2/23 シート到着。11 Hさん(30代):現状診断 2/24 シート到着。12 Mさん(40代):シミュレーション 3/1 依頼着。13 Mさん(30代):現状診断 3/5 シート到着。14 Tさん(40代):現状診断 3/5 シート到着。15 Kさん(50代):現状診断 3/5 ヒアリング。16 Kさん(40代):現状診断 3/6 シート到着。17 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 千沼ヶ原 せんしょうがはらがんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/30

-

マイホーム取得後の住居費総額 こう計算する2

土地代+建築費+諸費用+ローン利息+固定資産税総額+リフォーム代土地建物代だけでは済まない。利息や将来のコストも、検討をつけておきたい。生活設計してマイホーム取得。岩手 三ッ石山がんばろー東北!『住居費総額』の捉え方。以下のように考え、計算して、合計額を出してみましょう。 ★は、よくありそうな事例。〇土地代 当然・・場所柄によってピンキリ。 周辺の事例や広告で検討をつける。 単価×面積。 ★15万円/坪×60坪=900万円〇建築費 ザックリと60万円/坪で大丈夫。 外部給排水・電気引込・カーテン・ 照明・外構込みの生活できる状態で。 大手など高コスト業者は無理。 ★36坪×60万円/坪=2,160万円〇諸費用 ローンが多額なほど、諸費用は 高額になる。ホントにザックリだけど・・ 3千万円なら300万円。2千万円なら 200万円。1千万円なら100万円。 ★住宅ローン2千万円なので、 諸費用は200万円。〇ローン利息 ザックリ・・と、融資額の40% ・・で計算してOK。 ★2,000万円×0.4=800万円〇固定資産税等総額 場所柄によってピンキリだけど、 一般的な住宅地サイズであれば、 土地と建物で・・安くて10万円/年、 高くて15万円/年・・と見当をつける。 (妻の平均余命までの期間) ★13万円/年×50年=650万円〇リフォーム代 10年程度で水廻り設備の修理や 取替え工事が、10~20年に1回 屋根・外壁の塗り替え工事が。 ザックリと見る場合は、20年ごとに 300万円とか、500万円・・とか。 ★20年ごとに400万円なら・・ 2回で800万円。さあ!これからの住居費総額は? ★「よくありそうな事例」の場合、 5,510万円!・・です。このように、軽く5千万円を超えるのが一般的です。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)3/26(月)、現状診断 終了!メールをいただきました。 ※は、私の声。おはようございます。〇〇のYです。記事に取り上げていただきありがとうございます。ざっくり九州人だというのはバレたかもしれませんね(^^;東京より北には行ったことがないのでぜひ訪問したいところですが我が家にはそんな旅費も出せないことが分かったばかりなので...奨学金返済は繰り上げることにします。(略)きっぱり無理といわれたので言い出しづらいのですが、(略)をするのでそれまでに店舗兼住宅を構えておきたかったのですが...やっぱり無理...ですかね。 ※マイホーム取得。 なぜ無理・・と言っているか? CF表をしっかり読んでください。 (文面からは表をしっかり 読んでいないように見える) 面談して説明できないのが辛い! (盛岡まで夫婦で来てくれれば・・) 「総合計」の「住居費(家賃総額)」、 Y家の場合は5,240万円です。 で・・最後の貯蓄残高(妻死亡時) は、マイナス841万円!・・です。 ・・ということは、 5,240万円-841万円=4399万円 現在の生活レベルを変えずに マイホーム取得ができる総額は、 4,399万円・・だということです。 上記の「住居費総額」に当てはめて、 自分たちなりに、分からないなりに、 試算をしてみてください。 4,399万円なんていう金額は、 まったく足りないレベルだと思われます。 店舗併用ならばなおさら!・・です。 だから、無理だ・・と言っています。 直接面談で説明できないのが辛い!(略)今のところ無理という結果ですがあとどのくらい収入が増えれば(貯蓄があれば)安心して購入(ローン)できますか? ※自分たちの「住居費総額」が いくらになるか? 上記にならって試算してみよう。 そちらが先! 「総額」が把握できないと、 アドバイスのしようが無い。もちろん土地や建物にもよるとは思いますが、御社が支援された物件の平均額など...収入の目標を立てたいので。 ※場所も環境もちがうので、 当事務所の事例平均なんて、 何の意味もない。 自分で試算をしてみてから、 より具体的に質問! ばふぅ・・っとしたままでは、 アドバイスのしようが無い。 試算の過程の質問は、 もちろんOK。 積極的にやってみよう!ちなみに店舗兼住宅の支援は今までありましたか? ※ありません。 が、経験があるかないかは、 たいした問題ではない。 たとえば・・建築会社は、 「経験がありませんので・・。」 などと断わったりしない。 プロは、しっかり調べて対応する。更なる改善は収入増以外にもありますか? ※収入の部分が最大の問題。 夫も妻も、もう少し何とか ならないか? 真剣に検討しないと・・。 現状の収入計画では、 家計に大きな負荷がかかる・・ マイホームや子どもは無理。住居については敷礼や引越し代金などを考えるとあと何年住むかによっては損になりそうな気もします。よろしくお願いします。 ※早めにマイホームが欲しいなら、 ・自分たちが希望する住宅の 「住居費総額」を、がんばって 算出してみる。 (その過程でどんどん質問!) ・「住居費総額」が賄える、 「子ども費」が賄える、 キャッシュフロー表になるために、 夫の収入、妻の収入、・・を、 真剣に考える。 「子ども費」は、一般的には 1人当たり・・ 1,500~2,000万円になる。 現状の収入のままでは、 明らかにマイホームも子どもも 無理! せっかく作成したCF表です。 しっかり活用しよう! ※お断り。 マイホーム取得や、土地購入 などの具体的な実行支援は、 メール顧問会員の場合は 行なっておりません。 私が日帰りで行き来できる 範囲でないと、責任持って 支援することができません。 (物理的に不可能) なので メール顧問会員の場合は、 具体的な実行支援ではなく、 アドバイスに限定されます。 ご了承ください。岩手 高山植物 シラネアオイがんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/29

-

マイホーム取得後の住居費総額は こう計算する

土地建物代だけでは済まない。 利息や将来のコストも、検討をつけておきたい。生活設計してマイホーム取得。岩手 八幡平がんばろー東北!〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2/8(水)、現状診断が終了!『生命保険は一切不要!』・・という夫婦です。これから第2子が産まれるけど、夫婦ともに生命保険は不要!・・です。現状のまま推移したT家の一生は、以下のようになります。生命保険を清算!してみましょう。すべて解約して、人生がどう変わるか?特に・・現役時の貯蓄の厚みが、はっきりと増して安心な状況に・・。生命保険には入らない方が、安心・・なんです。 (当たり前!) (^^ゞ現状診断の住居費は、1,760万円。最後(妻の死亡時点)の貯蓄残高は、3,219万円。合計額は、4,979万円。なので・・住居費総額が、約5,000万円の範囲に納まれば、現在の生活レベルのまま、マイホーム取得ができる!・・ということです。でも・・ちょっと少ない・・かも。メールをいただきました。 ※は、私の声。(略) そうなんです。武田さんが最後の方に書かれているように、住居費総額が約5千万円の範囲に納まればいい計算なんですが、「でも・・ちょっと少ない・・かも」をシュミレーションする中で実感しています。 住居費総額を約5千万円でシュミレーションしていくと、最後の妻死亡時に帳尻は合うのですが、そこにたどりつくまで(特に夫が退職後)に赤字が続くんですよね。 貯蓄もある程度考えて生活設計しないといけないということですよね? ※もちろん・・です。ブログでは足りない場合は「支出を減らすか、収入を増やすか」ということだったので、それを考えないといけないですね。 ただ、先日の武田さんとの電話で、保険(生命保険&年金保険)を解約すると、現役時代に使えるお金が増えるので、住宅ローンを組んだ場合、35年ローンの10年固定でもいいかもしれないと教えていただき、そのシュミレーションもやってみました。 3回繰り上げ返済をするようにしてみたのですが、35年固定で同じように繰り上げ返済した場合とでは利子が約500万円も安くなることが分かりました。 ※10年固定の低金利でさらに、 長期間の返済にして 月々の返済額を少なくして、 ガンガン貯蓄をして繰上返済! 長く借りて(リスクを軽減して)、 繰上返済して早めに返す! 理想的・・です。10年固定なんて、お金が潤沢にある家庭の話で、うちとは無縁だと思っていましたが、目から鱗でした。 ※10年固定は、みんなのモノ・・。生涯の保険料と生命保険(終身)と個人年金保険でもらえるお金を相殺すると、そこまで差はないのですが、どの時代にお金を持つかで全然違ってくるんだと実感。 ※はい、私がよく言っている 「お金の置き場所」の問題です。 保険屋や銀行の言いなりだと、 老後へ老後へ・・と、お金を 送りがちになります。 もちろん そんなことは、 私たち消費者にとって、 良いことはまったくありません。現役の時に使えるお金が多いと、その分利子も減るから、相殺した金額を表面的に見てみるだけじゃ分からないですね。 ※その通り・・です。(略)『住居費総額』の捉え方。以下のように考え、計算して、合計額を出してみましょう。 ★は、よくありそうな事例。〇土地代 当然・・場所柄によってピンキリ。 周辺の事例や広告で検討をつける。 単価×面積。 ★15万円/坪×60坪=900万円〇建築費 ザックリと60万円/坪で大丈夫。 外部給排水・電気引込・カーテン・ 照明・外構込みの生活できる状態で。 大手など高コスト業者は無理。 ★36坪×60万円/坪=2,160万円〇諸費用 ローンが多額なほど、諸費用は 高額になる。ホントにザックリだけど・・ 3千万円なら300万円。2千万円なら 200万円。1千万円なら100万円。 ★住宅ローン2千万円なので、 諸費用は200万円。〇ローン利息 ザックリ・・と、融資額の40% ・・で計算してOK。 ★2,000万円×0.4=800万円〇固定資産税等総額 場所柄によってピンキリだけど、 一般的な住宅地サイズであれば、 土地と建物で・・安くて10万円/年、 高くて15万円/年・・と見当をつける。 (妻の平均余命までの期間) ★13万円/年×50年=650万円〇リフォーム代 10年程度で水廻り設備の修理や 取替え工事が、10~20年に1回 屋根・外壁の塗り替え工事が。 ザックリと見る場合は、20年ごとに 300万円とか、500万円・・とか。 ★20年ごとに400万円なら・・ 2回で800万円。さあ!これからの住居費総額は? ★よくありそうな事例の場合、 5,510万円!・・です。このように、軽く5千万円を超えるのが一般的です。私が・・「ちょっと・・少ない・・かも。」・・と言ったのは、このことです。キャッシュフローの余裕が5,000万円程度では、住宅取得が難しいかもしれない、・・ということです。Tさんも自分で、この試算をしてみてください。その上でまた、質問してください。岩手 高山植物 チングルマがんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/29

-

マイホームが完成! バタバタ引越し! 引渡し作業

妻は今にも出産・・しそう・・。ついにマイホームが完成!バタバタと引越し!・・です。生活設計してマイホーム。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)昨日、建物の完成引渡し・・でした。 夫が休みを取ったMさん一家、朝から引越し作業で・・おおわらわ。とりあえず新居のあちこちに荷物が運び込まれて、片付け作業はこれから何日もかけて・・。妻・・3人目の出産、いつ産まれてもいいような状況で、引越し作業は大変・・です。引越し作業が終わった夕方ごろから、蓄熱暖房など・・設備機器の説明です。かなり時間がかかります。さらには・・部分的なキズや汚れや手直し、それぞれ確認したり、住宅会社がモノを持ち帰ったり・・。それらが終わってから、住宅会社からMさんへの建物引渡し。カギを受け取って、書類の取交わし。一度新しいカギで玄関を開閉すれば、これまでの工事用のカギは、いっさい使えなくなります。(これまで、工事用のカギで 色々な業者が出入りしていました)さっそく・・夫が、ガシャガシャ!夕方におじゃましてから・・かれこれ・・3時間ほどかかりました。 (^^ゞ以下の写真は、数日前の完成見学会のものですが、ご参考に・・。外構工事は4月に入ってから・・。まだ雪が融け切っていないので、もう少し暖かくなってから・・です。玄関 ・・です。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10/8(土) 10 上棟~ 11 完成・入居 3/28! 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/29

-

マイホーム予算を決める前にしておく生活設計

生活設計してマイホーム取得。岩手 がんばろー東北!〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2/8(水)、現状診断が終了!『夫婦ともに、生命保険は一切不要!』・・という結論が出ました。第2子がこれから産まれるのに不要!・・なんです。驚くことはありません。そんなに珍しいことでもない。 現在の家族は夫婦と幼児。 (これから赤ちゃんが産まれる) 夫(30代):会社員。 妻(30代):専業主婦。 賃貸住宅住まい。 生命保険料 月: 42,667円! 年: 512,004円! 総額:16,568,258円! (もったいない・・)T家の一生は、現状のまま推移すれば、以下のようになります。昨日(3/27)、電話をいただきました。(かなりの長距離電話) 「マイホーム取得の予算は どのように考えればいいですか?」・・という相談です。 以下は、現状診断の際のマイホームに関する私のコメントです。マイホーム取得計画の目安は、ザックリと「住居費総額」を捉えます。現状診断時点の住居費(家賃の総合計)は、1,760万円です。(CF表より)さらに・・最後(妻の死亡時点)の貯蓄残高は、2,960万円です。(同上)合計額は、4,720万円です。(個人年金他保険の清算で金額は変動する)『マイホーム取得での住居費総額』 = 『土地代+建築費+諸費用+ローン利息 +固定資産税総額+リフォーム代』の合計額が、4,720万円以内に納まれば、現在の生活レベルのままで住宅取得が可能ですが、現実的には無理かと思われます。(4,720万円では納まりきれない) 妻が専業主婦のままではなく働けば、もちろん可能になると思われます。まず、生命保険を清算!してみましょう。夫婦とも生命保険が不要!なので、すべて解約して、人生がどう変わるか?グラフで見てみます。特に・・現役時の貯蓄の厚みが、はっきりと増しました。安心な状況ができ上がりました。生命保険には入らない方が、安心・・なんです。 (^^ゞ結果・・、現状診断時点の住居費は、1,760万円です。さらに・・最後(妻の死亡時点)の貯蓄残高は、3,219万円です。合計額は、4,979万円です。なので・・住居費総額が、約5,000万円の範囲に納まれば、現在の生活レベルのまま、マイホーム取得ができる!・・ということです。でも・・ちょっと少ない・・かも。さあ!住居費! 具体的には・・(外出しなきゃならないので、 続きは、改めて書きます しばらく、お待ち下さい)今日の佐々木FP〇年度末の事務処理作業。もうしわけありません。顧問会員の資料作成は、ちょっとお待ちください。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 I さん(30代):現状診断 回答待ち。(10/8着)4 Aさん(30代):現状診断 回答待ち。(11/5着)5 Oさん(30代):現状診断 回答待ち。(11/14着)6 Tさん(30代):現状診断 回答待ち。(12/13着)7 Nさん(30代):現状診断 1/25 シート到着。8 Kさん(20代):現状診断 2/1 シート到着。9 Fさん(30代):現状診断 2/13 シート到着。10 I さん(30代):現状診断 2/23 シート到着。11 Hさん(30代):現状診断 2/24 シート到着。12 Mさん(40代):シミュレーション 3/1 依頼着。13 Mさん(30代):現状診断 3/5 シート到着。14 Tさん(40代):現状診断 3/5 シート到着。15 Kさん(50代):現状診断 3/5 ヒアリング。16 Kさん(40代):現状診断 3/6 シート到着。17 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/28

-

生命保険 洗脳されたまま墓場まで行くおバカさん

おバカさんが圧倒的多数派だと、非常識が常識になる。保険屋の思うつぼ・・に。気をつけよう・・おのおの方。普段・・尊敬している親でも、生命保険に関しては、絶対に言うことを聞くな!!親世代はだいたい・・完璧に洗脳されたおバカさん。(失礼!)死んでも・・もう気付かない。きちんと・・生活設計。岩手 雫石 しずくいししずくいし・・・実にきれいな響きとロマンと感じさせてくれるこの地名は、昔、神社の境内にあった杉の巨木の根元から湧き出る清水が、岩を伝って「たんたん」と音を立てて落ちるので、人々が水神様として拝み、「滴石たんたん」と呼んで親しんだことに始まると伝えられています。実際、藩政時代には「雫石」は「滴石」と表記されていました。がんばろー東北!〇メール顧問会員のMさん(40代) (相談:ライフプランニング)3/9(金)に、現状診断を終了。現状診断の結果、夫婦とも・・生命保険は不要!払っている保険料は・・毎月6万円!・・です。年間73万円!・・です。とんでもない!このまま継続すると・・保険料総額は約1,900万円!(これから払う分は1,700万円)とんでもない!メールをいただきました。(前回は夫から、今回は妻から) ※は、私の声。武田様 こんにちは。メール顧問会員の〇〇のM(妻)です。 先日はブログへのコメントありがとうございました。 ※3/22の記事参照。 生命保険料 月6万円!年73万円!おバカさん 夫に渇を入れてくださり、本当にありがたかった(笑) ※夫からのメールに対して・・ 心配だの・・、不安だの・・、 男ならウジウジするな! ネガティブに考えてると、 病気になるぞ! 人生・・なるようにしか ならない! することだけはキチンとして、 ポジティブに生きよう! ・・と、コメントしていました。実現できないと思っていたリフォームを夢見ながら、前向きに生きること・・・いいですよね。 ※捨てる予定だった 1,700万円が家計に 残るんだから、色々な ことが夢ではなくなる。目標を持って今後生活するのと、もうダメだダメだと思いながら生活するのでは全く違ってくるかと思います。 ※はい、ネガティブはダメ!いらなかった保険、ようやく清算が終わり、解約返戻金も雀の涙ほどですが、戻ってきました。 ※よかった、よかった。 これからは保険料を 払わずに済む。 これがメッチャ大きい!あれだけ支払ったのに・・・。 ※200万円ぐらい捨てた? もったいない・・。 保険屋とは付き合うな!保険を全て解約すると話の弾みで実母に話すと、こっぴどく叱られました。 ※うぅ・・わぁ・・。「もし何かあったらどうするんだ!」と。 ※おバカな母・・です。(失礼!) 洗脳されて固まって・・。 保険屋が仕込んだ常識が、 深く浸透している世代・・です。 周囲も同じ考え方なので、 何の疑問も感じずに・・ 死ぬまで保険料を払って、 お金をたれ流すのが 当たり前になっています。 おバカさんです。 (失礼!) ちょっと考えれば、その常識は、 実は非常識であることに 気付く・・ことなんですが。 洗脳される・・ということは、 思考を停止することです。 なので、気の毒ですが・・ 死んでも気付かない・・です。私が、保険はいらないことを何度説明しても理解してもらえず、もう諦めました。 ※まあ・・無理でしょう。 おしめを変えてやった 子どもに説得されても・・ 「おまえが何言ってんの?」武田様のブログを紹介したいけれど、パソコンができないし、覚えようともしないので残念です。 ※洗脳されて固まって しまった人はもう、 どうにもなりませんね。 もう・・死んでも 気付きません。 なんだか愚痴になってしまいすみません。 ※いいんですよ。 ある顧問会員は、私を 愚痴の聞き役・・だと 思っている・・くらいです。 保険ともすっかりおさらばし、これからは赤字赤字と家計簿とにらめっこしなくなると思えばうれしいです。ありがとうございました。 ※自信を持って、胸を張って、 保険とおさらば!しましょう。 なんてったって、 夫婦とも生命保険は不要! ・・なんですから。 ※自分でシミュレーション。 生命保険関連の支出や収入 を、CF表から消してみましょう。 まったく別の人生になります。 1,700万円を捨てずに済む のだから、当たり前のことです。 別人の人生のような、 そのCFグラフを、心配症の夫と いっしょにしっかり眺めましょう。 心配な状況を作っていた犯人は 実は生命保険だった・・と いうことに気付きます。 しっかり改善された後の CFグラフを眺めてみて、 それでもまだ・・グズグズ言う ようだったら、カツ!どころでは 済まない話・・です。今日の佐々木FP〇年度末の事務処理作業。もうしわけありません。顧問会員の資料作成は、ちょっとお待ちください。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 I さん(30代):現状診断 回答待ち。(10/8着)4 Aさん(30代):現状診断 回答待ち。(11/5着)5 Oさん(30代):現状診断 回答待ち。(11/14着)6 Tさん(30代):現状診断 回答待ち。(12/13着)7 Nさん(30代):現状診断 1/25 シート到着。8 Kさん(20代):現状診断 2/1 シート到着。9 Fさん(30代):現状診断 2/13 シート到着。10 I さん(30代):現状診断 2/23 シート到着。11 Hさん(30代):現状診断 2/24 シート到着。12 Mさん(40代):シミュレーション 3/1 依頼着。13 Mさん(30代):現状診断 3/5 シート到着。14 Tさん(40代):現状診断 3/5 シート到着。15 Kさん(50代):現状診断 3/5 ヒアリング。16 Kさん(40代):現状診断 3/6 シート到着。17 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 雫石 しずくいしがんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/27

-

マイホーム取得の前に そもそも人生は大丈夫?

マイホーム取得の前にすること。 まともな人生になる?きちんと確認しよう。生活設計してマイホーム取得。岩手 夏油(げとう)温泉 川沿いの露天!がんばろー東北!〇メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日(3/26・月)、現状診断 終了! 現在の家族は夫婦のみ。 夫(30代):これから事業を開始。 妻(20代):数年間 夫手伝い後パートへ。 賃貸住宅住まい。 生命保険料: 0円! まったく加入していない! (今どき・・珍しい!)メールをいただきました。 ※は、私の声。おはようございます。〇〇のYです。現状診断ありがとうございました!二人とも数字に弱いので、 ※そんな・・「数字」・・って全然、 面倒では、ありません・・よ。 キャッシュフロー(CF)表・・は、 家族の1年ごとの・・ ・手取り収入がいくら? ・各支出がいくら? ・で・・今年の貯蓄はいくら? ・累積の貯蓄はいくら? ・・を、1行で表現します。 (引き算と足し算・・だけ) その1行を何年もくり返し、 ・現役が終わり、 ・老後が終わり、 ・ご臨終・・まで。 つまり、一生のお金の 出入りを見るための表・・です。 キャッシュフロー(CF)表! (足し算・・だけ) そのCF表の毎年の 累積貯蓄額をピックアップ したグラフが、 キャッシュフローグラフ! 貯蓄残高の推移表! 時々ブログ記事に登場して いるのが、このCFグラフ! 具体的な数字であってもまだ何となくでしか把握できていない感じです(^^; ※あの・・ ヒアリングで本人が申告した 具体的な数字が入っている ・・んですが・・。これから理解を深めていきたいです。 ※上記のような単純なことです。 足し算、引き算、・・です。 シンプルに考えましょう。何にしても収入を増やさなくては。 ※その通り!どげんかせんといかんばい。 ※あ・・方言、使わない方が・・。 せっかく・・どこの人か 分からないようにしているのに・・。 これで、だいたい分かって しまいますぅ。 ※理解を深めるためには直接面談 するのが一番ですが・・ 「どげんかせんと、いかんばい。」 ・・の所から、 「なんじょにがさねば、わがね。」 ・・の所までは、遠過ぎますね。 「 せな、あかんで。」 の所からは2組ほど面談に来ました。 (^^ゞ住居費についてですが、今すぐ引っ越すわけにはいかないので、とりあえずほかの出費を抑える事でまかないたいと思います。 ※将来的には考えた方がいい。 数十年間の住居費は、 けっこうバカにならない。奨学金についてですが繰り上げ返済をしたほうがよいと思われますか? ※利息が無いなら、後回しで OKですが、利息負担が ある場合は、とっとと返済!CF表ではマイナスが出ているので、利息を浮かせることを優先させるか不測の事態に備えておくか迷ってます。 ※「借金は無い。」状態を 早めに作りたい。生活設計のシミュレーションというのは具体的にはどういうことをしていただけるのでしょうか? ※色々なことがあります。 ・生命保険をすべて解約したら? ・住宅ローンを繰上返済したら? ・子どもが産まれたら? ・妻が働き出したら・ ・妻が専業主婦になったら? ・マイホーム取得をしたら? ・自宅をリフォームしたら? ・親を引き取ったら? ・実家をリフォームして同居したら? ・自宅を貸して賃貸住まいしたら? ・アパート・貸家を建てたら? ・・等々、家計の収入・支出が 大きく変化しそうな事態のすべてが、 シミュレーションの対象になります。 現状診断の時と同様の資料を 作成して、一生の様子を診ます。 はい、そうです、 キャッシュフロー表を作成します。 同グラフで、一生を確認します。 現状診断で見た一生が・・、 シミュレーションではどのように 変化するかを確認します。私たちは店舗兼住宅の取得を目指しています。(〇〇は継ぐ方向ですが、 税金対策になるらしいので) ※なるほど・・。そのためのシミュレーションをお願いしたいです。 ※分かりました。引き続きよろしくお願いいたします。 ※分かりました。 ・・って、これだけの バフゥ~っとした話では、 シミュレーションの依頼を 受け付けたことにはなりません ・・よ。 現状診断の時に、具体的な 情報を得るためにヒアリングを 行なったのと同じで、 具体的な情報が無ければ、 シミュレーションはできません。 キャッシュフロー表を見て 分かりますよね? いつ、いくらの収入がある? いつ、いくらの支出がある? 死ぬまでの一生涯に渡って、 すべての収入・支出を具体的に 表に落としていきます。 だから、その情報が必要です。 ※住宅取得のシミュレーションでは、 ・土地のサイズ、価格など。 ・建物のサイズ、仕様など。 ・・が分かれば、全体予算を 確定させることができます。 家計状況は現状診断で把握 できているので、こちらで 住宅ローンの設定などの 資金計画は作成できます。 きちんと依頼を受けたら、 行列に並ぶことになります。 ※簡単なシミュレーションを、 勝手にやってみました。 「妻が5年間パートをやったら?」 ・・のキャッシュフローグラフです。 「妻の5年間の収入」だけで、 夫婦の人生は見ちがえるように 変わります。 ただし・・これでもまだ、現状のまま 推移した夫婦のみの人生・・です。 (やっと何とかなる・・レベル) 子どもが産まれたり、 マイホームを取得したり、 ・・は、無理です。 さらなる改善が必要!・・です。 ※自分でも色々試してみてください。 かんたんなシミュレーションは、 自分たちでできます。 グラフに連動しているので、 変化をしっかり確認できます。岩手 宮古 おいしそー!がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/27

-

本格的2馬力夫婦なら 生命保険はまったく不要!

『保険加入=お金を失うこと!』『保険には できるだけ加入しない!』・・という基本ポジションから、人生を真剣に考えましょう。・・生活設計。岩手 玄武温泉 雪景色の露天風呂がんばろー東北!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)3/21(水)に、現状診断 終了! 現在の家族は夫婦のみ。 (今年・・赤ちゃんが産まれる) 夫は30代会社員、妻は30代会社員。 2馬力!フルタイムの共稼ぎ。 賃貸住宅住まい。 生命保険料:4,000円/月 年4.8万円 (夫のみ県民共済 割戻し考慮)さすが・・フルタイムの2馬力。理想的なキャッシュフロー・・です。(終盤にお金が残りすぎ・・ですが)生命保険に関しては・・、夫婦とも にまったく不要!(よくあること、珍しくはない)『生命保険の必要額』・・の意味を、きちんと理解しましょう。「保険には入っておかなきゃ。」・・なんて盲目的に加入すると、大量にお金をたれ流します。保険屋の言いなりでは、大量にお金をたれ流します。(当たり前!)Mさん夫妻のケースで、生命保険必要額の意味をしっかり理解しましょう。「必要資金」に対して「手当可能資金」がいくらあるか?・・を計算してみて、不足額があれば、それが・・『死亡保障必要額』です。Mさん(夫)が今・・亡くなった場合、「手当可能資金」の方が多いので、死亡保障は不要!生命保険は不要!・・ということになります。M家のような2馬力夫婦の「手当可能資金」で特徴的なのは・・・公的年金が多い。(赤)・配偶者の収入が多い。(黄)・貯蓄が多い。(とは限らない夫婦も?)(緑)これらが多いほど、生命保険が不要になりやすい・・です。夫が死亡した場合を・・「現時点」と「10年後」で診ています。10年後は「必要資金」自体が減って行きます。(当たり前)逆に・・一般的に、「貯蓄」は増えます。(増えない人も中には・・)なので、時間がたつほど、死亡保障はさらに不要になります。生命保険はさらに不要になります。妻が死んだ場合・・も同様に、生命保険は不要!・・という結論が出ました。ということで、夫婦ともに生命保険は不要!県民共済は掛金が安い・・といっても、ずぅ~~っと払うと、約140万円!も失うことになります。何かおいしいものでも食べた方がいいと思います。 ※共済系もネット生保も同じ。 掛金が安いから・・と、 共済系やネット生保の 加入者が増えているようです。 基本的にどっちも 役に立ちません。 月数千円という金額は、 通算では車が買える金額に なってしまいます。 加入しない方がいい・・です。 (当たり前!)一般的に・・フルタイムの共稼ぎ夫婦なら、生命保険はいっさい不要!・・と考えてまちがいありません。時々・・見かけます。夫婦ともにメチャクチャ忙しいので、保険に関しては保険屋任せで、言われた通りに保険料を払っている。この保険料・・すべてがたれ流し・・です。共稼ぎで・・ある程度高い金額でも払えるので、保険屋にとっては、非常においしいお客様・・です。おバカさん!・・です。 (失礼!) ※たれ流し額は通算で・・ 数百万円から 一千数百万円にも なったりします。 本人は気付きません。 おバカさん・・だから。 (失礼!)で・・どうするか?2人とも生命保険は不要なので、問答無用ですべて解約!・・です。払ったお金の一部が返ってきて、(解約返戻金)以後の保険料引き落としが無くなって、貯蓄が目に見えて増えてきて、「保険を清算して良かったな~。」・・と言うことになります。『保険加入=お金を失うこと!』生命保険には加入しない!・・ことです。今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日 完成!メール添付で送りました。ちょっと厳しい人生に・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 今日の作業。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Nさん(30代):現状診断 1/25 シート到着。9 Kさん(20代):現状診断 2/1 シート到着。10 Fさん(30代):現状診断 2/13 シート到着。11 I さん(30代):現状診断 2/23 シート到着。12 Hさん(30代):現状診断 2/24 シート到着。13 Mさん(40代):シミュレーション 3/1 依頼着。14 Mさん(30代):現状診断 3/5 シート到着。15 Tさん(40代):現状診断 3/5 シート到着。16 Kさん(50代):現状診断 3/5 ヒアリング。17 Kさん(40代):現状診断 3/6 シート到着。18 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 玄武温泉がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/26

-

マイホームの地鎮祭に巫女さん 初めて見ました

司会進行は・・巫女(みこ)さん?一般的に、地鎮祭では・・神主さん自身が司会しながら、儀式を進めていきますが・・。生活設計してマイホーム。岩手 岩手山〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)ついに今日、地鎮祭!暖かい日が続いて、積もっていた雪も・・ほぼ、融けて無くなっていたんですが・・昨日からの降雪で一面真っ白・・に。まだまだ降り続いているので、テントを設営して・・。武田FP「日ごろの行ないがいいから、 こんな天気になりましたね~。」Nさん(妻)「そのようですね~。」神主さん・・一人ではなく、巫女さん?・・も?このようなパターン、初めて・・です。巫女さん?が「ご低頭(ごていとう)願います。」・・なんて、司会進行していました。昨日まで雪は無かった・・んですが、一晩で。神主さんと巫女?さんで、四方清めの儀。ダブルでやるのは、初めて見る光景・・。やはり1人よりは2人の方が、ありがたみが増す?ところで・・神主さんと巫女?さん、どんな関係?社長と従業員? いや、親子・・だよな・・。幼児2人と赤ちゃん、貴重な体験をしました。不思議な格好をしたおじいちゃんとおねえちゃんが、不思議な道具を使ったり、不思議な動作をくり返したり・・。パパといっしょにクワを持って、エイ!エイ!エイ!パパが揺するクワに3回・・引きずり廻されて、ひとつの儀式を終えたり・・。日常的にはありえない、貴重な経験・・でした。よく・・「おしっこ。」と言わずにがまんできました。えらかった!地鎮祭終了後に、またまたいただき物をしてしまいました。ごちそう様でした! プレミアムモルツ!ちょうど切れていました、・・ビール。「佐々木FPと事務所のおやつに。」と・・頂きましたが、これって3個入り?ケンカになりそう・・です。 (^^ゞNさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約 12/17 ・事前手続き 9 地鎮祭 3/24 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 岩手 農村体験《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/24

-

マイホームのプレゼンコンペ 参加業者が確定!

今回は、4社・・です。生活設計してマイホーム取得。岩手 網張温泉 あみはりおんせん岩手山麓の温泉スポットである網張温泉は、千三百年前に発見された名湯。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)マイホームのプレゼンコンペ、エントリーする会社が確定しました。コンペは、3/31(土)・・です。当事務所で行ないます。今回は、4社になりました。 すでに各社、来所して 設計図面を持ち帰りました。 まったく同じ条件で、 それぞれの業者に 見積り・提案してもらいます。午前1社、午後3社・・です。・11時、H建設 お昼を挟んで・・・13時、U建設・14時、Tホーム・15時、Hホーム各社持ち時間は、45分・・です。真剣にプレゼンをしてもらいます。楽しみ・・です。平日なら佐々木FPがいるので、普通にお茶が出たりしますが、私しかいない土曜日は・・ 何も、出ません。覚悟!・・してください。N2さんも、各業者さんも。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約12/24 ・決済1/27 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争3/31 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。月曜日に完成・・できそうです。お楽しみに・・。ちょっと、きびしい結果が出るかも・・。緊張してお待ちください。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 今日の作業。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Nさん(30代):現状診断 1/25 シート到着。9 Kさん(20代):現状診断 2/1 シート到着。10 Fさん(30代):現状診断 2/13 シート到着。11 I さん(30代):現状診断 2/23 シート到着。12 Hさん(30代):現状診断 2/24 シート到着。13 Mさん(40代):シミュレーション 3/1 依頼着。14 Mさん(30代):現状診断 3/5 シート到着。15 Tさん(40代):現状診断 3/5 シート到着。16 Kさん(50代):現状診断 3/5 ヒアリング。17 Kさん(40代):現状診断 3/6 シート到着。18 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 地鶏南部かしわ放し飼いと長期飼育による「土の香り」のする本格的な鶏肉で、甘みとコクがあり、スープがおいしい、肉に締まりがあり、適当な歯ごたえがあって、しかも脂肪が少ないと言った特徴があります。飼育管理に心を配り添加剤の使用を極力避けた「安全性」の高い鶏肉です。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/23

-

病気をしたから保険に入れない? よかったね♪

保険に入らずに済む。 よかったね♪『保険加入=お金を失うこと!』保険には入らない方がいい。入らなければ、貯蓄が増える。人生が好転する。真剣に生活設計・・しよう。書き込みをいただきました。はなちゃんさん ・・からです。 ※は、私の声。 ※ある事情でお母さんの車を 引き取ることになって、 (本来・・車は不要だけど) 自動車保険をどうしたらいいか? ・・という相談を受け、3/20(火) の記事で回答していました。 雑誌の特集記事を参考に・・。お返事ありがとうございます!こんなに早くお返事いただきまして、ありがとうございます。 ※すぐに回答できなくて、 申し訳なく感じていました。 「こんなに早く」・・の言葉が 皮肉に聞こえるほど、 罪悪感を感じていた武田・・です。 今回のカキコにも同じ思い。 性格がマジメ過ぎます。 (^^ゞ>不要なら、引き取らない方がいいのに・・。>必要が無いのなら、車は所有しない方が・・。そうなんですよねぇ...でも脳出血で急に半身麻痺になってしまった運転好きの母の寂しそうな顔を見ると、どうしてもすぐに売るとは言えなくて... ※あ・・ お母さんの状況を 具体的に公表させることに なってしまって、 申しわけありません。今は体も自由にならなくてすっかり弱気になってしまっていますが、1~2年もすれば気持ちは元気になるでしょうし、そうしたら売ることも相談してみようかな、と。本当はすぐに売っぱらって沖縄にでも行きたいです(笑) ※ (^^ゞ参考記事、拝見しました。うん、やっぱりこのくらいですよね。私たちが想像していたものと一致します。(ついでに年齢や利用法などの条件もぴったり)車両保険はいらないし、等級は私が昔加入していたものを引き継げるかもしれないので、もう少し安くなるかな?といった感じです。 ※でしょうね。 事例は新規契約なので・・。それにしても、両親世代との保険への考え方の違いには驚くばかりです。 ※世代のちがい・・だけとは、 言い切れませんが、 確かに50代、60代以上では、 洗脳されてしまっていて、 手遅れの人が多い・・ですね。 昨日の記事に登場した、 50代の女性も同様です。 お奨めの生命保険を教えて? そんなモノは無い! 相談文の全体から、完全に 洗脳されている様子が 伝わってきます。母は65歳でもうすぐ医療保険の満期を迎えるのですが「病気をしてしまったから 入れる保険がない、 これからどうしたら...」と口癖のように言っています。 ※完璧!・・です。 洗脳されています。保険に入れないということが相当の不安要素になっているようです。 ※保険業界をあげた努力! の賜物(たまもの)・・です。 多くの日本人が こうなっていれば、 保険業界は安泰・・です。「医療保険なんてなくてもいいんだよ」とどんなに説明してもダメで。 ※マインドコントロール ・・ってのは、そういうことです。私はずいぶん前に武田さんのブログを拝見してからずっと無保険なのですが、 ※正確には・・無保険ではなく、 「民間保険に入っていない。」 ・・というだけで、 「国営の医療保険に、 しっかり加入している。」 ・・状況です。 洗脳された不幸な人たちは、 「無保険」・・という言葉に、 強く不安を感じて、 過剰に反応します。 チューイ、チューイ。父には「社会人としてなってない」とよく叱られたものです。(今はもう諦めたようですがw) ※「社会人の責任として、 生命保険には加入 しなければならない。」 ・・と保険屋に言われ続けて、 完全に洗脳されたその父は・・ 常識人としてなっていない。 (失礼!)ある意味、ここまで多くの人の洗脳に成功した保険屋さんというのはスゴイなぁとも思います。 ※マスコミを利用したりして・・ 日本はすっかり、 保険を売りやすい国に なってしまいました。 目を覚ませ! おバカさんたち! (失礼!)では、これからちょっと自動車保険の見積もりをしてきます(笑)アドバイス、ありがとうございました!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/23

-

お奨めの生命保険を教えて? そんなモノは無い!

保険には入るのが当たり前♪・・と考えるおバカさん。(失礼!)『保険加入=お金を失うこと!』できるだけ加入しない!ことを前提に考えれば、家計が整い、人生が好転します。岩手 じゃじゃ麺 初めての方から、メールをいただきました。 ※は、私の声。武田様はじめまして。Sと申します。「武田つとむFP事務所」ブログを拝見しました。 ※以下の文章から・・ 「見た」だけで、 「読んで」はいない、 ようです。実は、数日前より、保険の見直しをしたいと思い、 ※「見直し」はするな!できれば保険の見直しを ※「見直し」はするな!FPのかたに相談をしようと考えていました。 ※FPには注意! 保険に関して相談するFP ・・っていうのは、イコール 保険屋さん・・に過ぎない。 生活設計なんかしないで、 生命保険を売りつけられて お終い!・・です。 それが「見直し」。 保険は「見直し」ではなく、 『清算!』 ・・しよう!知恵袋で武田様のブログを紹介されていて、一度お尋ねしたいと思い、メールをいたしました。もしかして、メールでの相談も有料になりますか? ※ブログ・・読んでませんね。 トップ画面の右帯を、 しっかり読んでください。お話でも聞いていただけるのであれば、どうかよろしくお願いします。主人は現在、50ウン歳、30ウン歳のときに一度〇〇を悪くしたことがありますが、今は大きな病気には罹っていません。 ※はい、生命保険は要りません。私(妻)は50ウン歳、10ウン年前に〇〇に罹り、現在も〇ヶ月毎に定期検査を受けています。 ※はい、生命保険は要りません。子供は長男が10ウン歳、(この春から大学生になります)長女は10ウン歳です。 ※子どもがこんなに大きく なっているのなら・・ 夫婦ともに、すでに 生命保険は不要! ・・と、思われます。 このまま保険に加入する ことは、ただのお金たれ流し。保険ですが、主人の住友生命の終身保険と ※不要!長女の郵便局の学資保険に入っています。主人の保険料は月に31000円程度なのですが、 ※こんなに高い保険料なら、 ムダな特約がてんこ盛りに されていると思います。 ひたすら・・お金を たれ流している。家計的にかなり厳しいので減額か、思い切って終身保険を辞めて、通販型のオリックス生命に ※やめた方がいい。 四角形の生命保険は、 やはり・・お金をたれ流す。変えようかとも思っています。終身保険をきっぱり辞めるというのは怖い感じはあるのですが、 ※元々不要な保険。 相続対策が必要? 会社を経営している? ・・のでなければ、 終身保険は不要! てんこ盛りの特約で、 ひたすら・・お金を たれ流しています。主人の年齢からするとやはり、医療保険や入院保険よりも減額にしてでも終身保険のほうが安心でしょうか? ※安心かどうかは 個人の感情ですが、 「必要性」という面からは、 医療保険も終身保険も 要らない!保険料をできれば今の半分程度ぐらいになればと思っています。 ※そのような「希望」を、 「保険屋」に向かって言って、 「保険の見直し」をすれば・・ 現在の保険をすべて解約 させられて、保険屋お奨めの 新たな保険に入ることになり、 保険料は15,000円程度に 安くなって、本人は喜ぶ。 そんなところ・・でしょう。 おバカさん・・です。 (失礼!) 毎月15,000円払うのだって、 もったいない・・んですが。 保険料はゼロ!・・が理想です。お勧めの保険がありましたら教えてください。 ※そんなものは無い! 私の仕事は、 保険を勧めることではない! 私の仕事は・・ (保険に関しては) 保険屋にだまされないよう しっかりケアしてあげて、 生涯の見通しを立てて あげること・・です。お忙しいかとは存じますがよろしくお願いいたします。 ※メチャクチャ・・忙しい! まず、ブログを読んでください。 トップ画面の右側の 生命保険関連の記事を しっかり読んでください。 その上で・・なお、 質問があれば・・どうぞ。もちろん・・いただいたような少ない情報だけで、的確なアドバイスができるわけがありません。相談者のすべてを把握して初めて、きちんとした指針を示すことができます。なので、徹底的なヒアリングを行なっています。その上で、現状の診断を行なっています。これで・・やっと、相談者の状況が把握できます。「さあ!何でも相談して!」・・という状況です。ということで、的確なアドバイスをしたり、何かの実行を支援したりするために、顧問会員制を取っています。「顧問会員って何?」以下を参照してください。生命保険は必要か?今月に入って、現状診断資料が完成したメール顧問会員の大部分が、「夫婦とも生命保険は不要!」・・という結論が出ています。皆さん・・20代や30代で、幼児や赤ちゃんがいるにも係わらず、「生命保険不要!」・・です。(よくある・・ことではあります)今月の記事をさかのぼって読んでみてください。仮に「必要」という結論が出ても、数年~十数年で、やはり不要になります。なので、50代で「生命保険が必要」なんていうケースは、かなり稀なこと!・・になります。50代や60代で、自身の死亡保障のために保険料を払っているとしたら、それは、お金のたれ流し!・・です。廻りの人と同じに・・と、考える必要はありません。その保険料を払ったつもりで、貯蓄してみましょう。心理的にも・・豊かな老後が、待っています。岩手 前沢牛《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/22

-

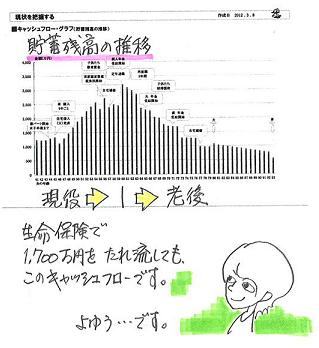

生命保険料 月6万円!年73万円!おバカさん

払込み保険料総額:1,900万円!おバカさん・・です。(失礼!)そんなに保険料を払っていたら、人生がおかしくなるのは当たり前。きちんと生活設計・・しよう。〇顧問会員のMさん(40代) (相談:ライフプランニング)3/9(金)に、現状診断を終了。メールをいただきました。 ※は、私の声。武田 様 こんにちは。いつもお世話になっています、メール顧問会員の〇〇のM(夫)です。先日はブログへの記事、ありがとうございました。今月中には全ての保険の解約手続きが終了の予定です。(学資、個人年金も含めて) ※素晴らしい! とっとと解約! 現状診断の結果、 夫婦とも・・生命保険は不要! ということが判明しました。 幼児と赤ちゃんがいますが、 現在も将来も不要!・・です。 (よくあること、よくあること) ・・が、これまで たっぷり加入していました。 ・・というより、 加入させられていました。 犯人(主犯)はソニー生命・・です。 夫:3本、妻:2本、子:1本、 ・・と、加入させまくっていました。 ライフプランナーを名乗りながら、 ライフプランニングなんて、 まったく行なっていません。 死亡保障は不要なのに、 夫に6,700万円、妻に1,200万円、 などという多額の 要らない死亡保障を付けていました。 当然、大金をたれ流します。 保険屋と・・ ずぅ~~っと付き合っていると、 しゃぶりつくされます。 家計がメチャクチャになります。 早めに関係を絶ちましょう。 これまでの保険料は・・ 毎月: 59,410円! 年間:727,076円! ・・でした。 毎月6万円!・・です。 年間73万円!・・です。 とんでもない! 継続すると・・ 保険料総額は、 18,887,428円!・・です。 約1,900万円!・・です。 おバカさん!・・です。 (失礼!) このお金、普通に貯蓄していれば、 堅実で安心な生涯が過ごせます。今後は、今までの保険料を貯蓄にしていく予定です。銀行口座もすっきり1つにまとめることができました。 ※いい・・ですね。 CFでは貯蓄が順調に増加していて、保険を解約後はさらに増加予定になりそうで、 ※はい、その通り。 これから払う保険料は・・ 1,688万円!・・です。 (CF表「総合計」の「保険料」) このお金がそっくり、 家計に上乗せになります。 まったくちがう人生になります。 保険に入らない・・ってことは なんて素晴らしい♪このCFを見て、妻はかなり先のこと(家のリフォーム)まで夢見ていますが、、 ※いいと思います。 夢を見て・・。私としては、この先も順調に給与が上がっていく保障もないし(これが一番心配です。うちの 会社の退職金なども他会社に 比べかなり低いと思いまして・・・)、 ※元々・・そんなに給与が 上がっていかない設定で、 キャッシュフロー表を 作成しています。 心配し過ぎ!消費税増税、各種税金の増税による家計への圧迫を考えると、予想通りのようなCFにならないかと思い、不安がつきません。 ※心配だの・・、不安だの・・、 男ならウジウジするな! ネガティブに考えてると、 病気になるぞ! 人生・・なるようにしか ならない! することだけはキチンとして、 ポジティブに生きよう!妻の望み(リフォームで子供たちに 個室を作るために今から貯蓄を!)という願いはできるだけ叶えたいとは思いますが、 ※どんどん叶えよう!現段階では、私自身、自分の会社が今後どうなるかわからないし(社長は常に残業を減らし 減給と脅かします・・・)、先のことまでなかなか考えられません・・・とりあえず、今は、保険を全て解約し、 ※ソニーはすべて清算!これから子供たちが大きくなり、お金がかかり赤字続きになりそうだった家計がマシになりそうです。 ※マシ・・なんて程度ではない。ありがとうございます。 ※生命保険を清算するだけで、 まったく別の人生になる! 約1,700万円をたれ流すか、 家計に残すか・・では、 当然・・別の人生になります。 家計を整えて、 前向きに生きよう!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/22

-

終身保険 医療保険は解約!でいい 目を覚ませ!

そもそも・・子どもがいない新婚さんなら、保険は不要です。『保険加入=お金を失うこと!』・・なので、「できるだけ保険には加入しない」ように考え、行動すれば、貯蓄が目に見えて増え、生活設計が楽になります。〇顧問会員のFさん(30代) (相談:ライフプランニング)今日、新規の顧問会員に・・。メールをいただきました。 ※は、私の声。はじめまして。結婚後、独身時代に契約した保険の見直しと将来の資産運用について考えており、ネットを色々検索していたところ武田さんのホームページにたどり着きました。過去のブログ拝見させて頂き、ぜひとも相談に乗ってもらいたいと思いメールした次第でございます。(度々見せる辛口なご意見好きです)当方30ウン歳 会社員 Fと申します。妻30ウン歳 パート勤務 〇〇県〇〇市在住です。相談内容は下記の通りです。・現在の保険見直し 夫 20XX年X月契約・妻は契約無し 受け取り人のみ妻へ変更 1 ソニー生命 変額終身生命保険 1千万 60歳払込 返戻有 13,338円/月) ※こんなもの、いらない。 終身保険は不要です。 2 ソニー生命 総合医療保険 給付日額1万円 その他給付特約 7,005円/月) ※こんなもの、いらない。 30万円もらうために100万円 払います。 おバカさんです。 (失礼!) 1は貯蓄運用要素が強く 保険も貯蓄もできればよいと思っておりました。 ※世の中に、そんなうまい話は無い! 保険屋が儲かって、消費者が 損をするようにできている。 2は入院時の対策と 60歳満期以降100万円の返戻金があります。 ※保険を検討する時は必ず、 算数をやってみよう。 7,005円×12ヶ月×30年 =2,521,800円! 252万円も払う! 100万円は、自分のお金の 一部に過ぎない。 保険屋が儲かるようにできている。 そうでなければ、保険屋が 成り立たつわけがない。 (当たり前!) 「入院費30万円もらった♪ 保険に入っていて良かった♪」 ・・とか、 「満期で100万円ももらった♪ 掛金はたった7千円だったのに。 保険に入っていて良かった。」 ・・なんて喜んでいるのは、 ただのアホウ! ・・です。 目を覚ませ!おバカさん! (失礼!) 日本には、アホウが(失礼!) 大勢いるから、保険屋が儲かって 儲かって、しょうがない・・。 いずれもの契約も 掛け捨てが勿体なく感じていた為、 高くても健康であれば 戻ってくるような内容です。 ※戻ってくるお金。 ・医療保険なら・・100万円。 ・貯蓄なら・・252万円。 どっちがお得かは、 小学生でも分かる。 分からないおバカさんは、 小学生に聞いてみるといい。 (^^ゞ ですので今考えれば 無駄が多いと痛感しております。 ホームページを見た結果 2については早期に解約 したほうがよいと考えております。 ※当たり前!! 1についても会社の共済か 掛け捨ての安いタイプを探し これまでの支払いを勉強料と考え 乗り換えの検討が必要と思っております。 ※検討も何もいらない。 新婚で子どもがいないなら、 生命保険には入るな! 『保険加入=お金を失うこと!』 できるだけ加入しない方法を 常に探るのが、生活設計の基本! 乗り換え・・ではなく、 解約!清算!・・でOK。 生命保険料支払いゼロ! ・・で、その分を貯蓄へ。・将来の資産形成 現在社宅に住んでおり子供もいない為、 少しずつ貯蓄をしておりますが 将来的な目標が漠然としており 計画性が乏しいと考えております。 数値化して資産面での憂いを 少しでも和らげることができれば幸いです。以上大きく2つの相談がメインですがブログ等を通じ様々なお金についての勉強もできればと思っております。ご依頼は可能でございましょうか?是非ともよろしくお願いします。追伸 近々プロバイダの変更を予定しており、また転勤族ですのでヤフーメールを使用しております。失礼をいたしました。顧問会員になるための案内を送りました。メールをいただきました。 ※は、私の声。武田様・佐々木様早速のご連絡ありがとうございました。先ほどネットバンキングにて振込みを完了いたしました。22日の処理予定でございます。 ※佐々木FPが午後から 銀行廻りをしますので、 その際に確認できると 思います。 入金確認次第、メール添付で ヒアリングシートを送ります。期待してください・・・期待します。これからどうぞよろしくお願いします。さて、既存生保、医療保険ですが解約に向け動きたいと思います。医療保険は即解約でいいと思いますが生命保険はヒアリングや状況診断が終った後、新たな契約に変更するまで継続したほうがよろしいでしょうか? ※何も考慮する必要無し! とっとと解約!! 新たな契約も不要!! そのように・・ 「生命保険に入ろう、入ろう。」 ・・という発想をしてはいけない、 大部分の日本人同様、 保険業界に洗脳されている。 「できるだけ生命保険には 入らないようにしよう。」 ・・という発想から、 健全な生活設計がスタートする。今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。〇金融機関廻り家賃や給与振込み・・ほか。給与・・、武田FP分は無し。いつも、ボランティアです。 (涙)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 今日の作業。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Nさん(30代):現状診断 1/25 シート到着。9 Kさん(20代):現状診断 2/1 シート到着。10 Fさん(30代):現状診断 2/13 シート到着。11 I さん(30代):現状診断 2/23 シート到着。12 Hさん(30代):現状診断 2/24 シート到着。13 Mさん(40代):シミュレーション 3/1 依頼着。14 Mさん(30代):現状診断 3/5 シート到着。15 Tさん(40代):現状診断 3/5 シート到着。16 Kさん(50代):現状診断 3/5 ヒアリング。17 Kさん(40代):現状診断 3/6 シート到着。18 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/22

-

住宅ローン借換え 繰上げ返済が難しい場合は?

固定金利期間、返済期間、等々。キャッシュフローを加味して、真剣に検討・・します。生活設計と住宅ローン。〇顧問会員のFさん(30代) (相談:ライフプランニング)3/15(木)、現状診断 終了!メールをいただきました。 ※は、私の声。武田様佐々木様こんにちは。〇〇県のFです。この度は現状診断、ありがとうございました。子供たちに邪魔されながら ※幼児と赤ちゃん・・の2人です。週末にかけてじっくり拝見させていただきました。ここまで詳しい資料を作成していただけるとは驚き&感謝です。 ※23ページのF家だけの オリジナル小冊子です。本当にありがとうございます! ※作業に数日を要した・・ 佐々木FPの労作です。 武田FPが作成したのは、 「総評」の1ページだけ。 (^^ゞもしかして我が家も夫婦ともに生命保険は必要ないかも?と思っていたらやはり不要でしたね。 ※夫婦とも稼ぎで、双方が ある程度の収入を稼いで いれば、 2人とも生命保険は不要! と、なりやすい・・です。 何でもかんでも入ればいい ・・というものではない! 保険には入らないほど、 貯蓄が増える! 家計運営が楽になる! 保険屋にだまされないよーに。私のとりあえずで加入した収入保障保険は早速解約しようと思います。 ※はい、まったく不要!です。主人の共済も次の更新の時期がきたら解約してもらおうと思います。 ※はい、とっとと解約! 中途解約で、わずかでも お金が返らないか確認!これで月に3300円位浮きます! ※すぐ・・算数、算数。 1年では・・? 3,300円×12ヶ月=39,600円! 何かおいしいものでも 食べたら? 10年では・・? 39,600円×10年=396,000円! 旅行にいけそう・・。 30年では・・? 39,600円×30年=1,188,000円! 長い年月かけて、保険屋に 約120万円もプレゼントする おバカさん! (失礼!) 月々はわずか3千円程度でも、 長い年月では簡単に 100万円以上になります。 しかも、これは1人分です。 家族全員・・なんてことになると、 とんでもないことに・・。 『保険加入=お金を失うこと!』 保険屋にだまされないよーに。その分がんばって貯蓄に励みたいと思います。 ※がんばれ! がんばれ!老後は安泰・・・とのことでホッとしましたが、子供たちの教育費がかかる現役時代がマイナスにはならないもののかなりぎりぎりですよね((+_+)) ※はい、老後は心配ないので、 終身保険などは全く不要! もっともっと現役中をケア する必要があります。住宅ローンの繰り上げ返済をがんがんしたいと思っていましたが、子供たちが就職するまでは厳しそうですね・・・。 ※教育資金が必要になる時期 の前まで(40代半ばまで)に、 もっと貯蓄ができるようなら、 繰上返済も可能になります。しかしこのまま変動と3年固定の住宅ローンは武田様がおっしゃる通りかなり危険!と思いなんとかしなくては、と思っております。そこで現在考えているのが1 二つのローンを一つにまとめる2 第一生命の終身保険を解約して その返戻金280万円をあてて 「2800万円借り入れ・ 返済期間30年・金利20年固定」 を23~25年で返済する・・・で借り換えを検討していますが、いかがでしょうか?? ※はい・・Fさんの場合は、 そのパターンだと思います。 子どもたちの教育費がかかる 時期が過ぎたら、 積極的に繰上返済!・・です。 ちなみに借り換え先の候補として、住信SBI銀行 (2.15%、団信込、諸費用が約80万円)、ソニー銀行 (2.46%、団信込、諸費用が約35万円)、地元労金 (2.5%、団信込、諸費用が約25万円)があがっています。ただ住信とソニーは我が家の年収で審査が通るか、ちょっと不安です。労金は夫の会社に出入りしているので、ちかいうちに借り換えのシュミレーションをだしてもらおうかと思っています。(ついでに交渉して金利下げてもらえ ないかなあ・・・なんて思ったり・・・)それぞれ長期固定にする分金利はあがってしまいますが、第一生命の返戻金をあてることによって月の支払い額も現在と同じくらいになります。 ※OK・・です。現在より金利があがっても、やはり長期固定にしたほうが安心ですよね・・・? ※もちろん!・・です。 市場金利の上昇で、 家を失い! 大型借金だけ残る! ・・よりは、はるかにマシです。長々と書いてしまいまして、すみません。アドバイスいただければ幸いです。どうぞよろしくお願いいたします。 ※住宅ローンの借換えは、 低金利を優先! 固定金利期間や返済期間など、 同じ条件で比較検討する場合は、 「金利」を優先しましょう。 諸費用が若干高くても、 その分は金利差で簡単に 吹っ飛んでしまいます。 検討を祈る! がんばれ! がんばれ!今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。完成! メール添付で送信!フルタイムの共稼ぎ夫婦(30歳前後)で、今年・・赤ちゃんが産まれます。・・が、二人とも生命保険は不要! ・・という結果が出ています。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Mさん(20代):現状診断 今日の作業。(1/11着)9 Nさん(30代):現状診断 1/25 シート到着。10 Kさん(20代):現状診断 2/1 シート到着。11 Fさん(30代):現状診断 2/13 シート到着。12 I さん(30代):現状診断 2/23 シート到着。13 Hさん(30代):現状診断 2/24 シート到着。14 Mさん(40代):シミュレーション 3/1 依頼着。15 Mさん(30代):現状診断 3/5 シート到着。16 Tさん(40代):現状診断 3/5 シート到着。17 Kさん(50代):現状診断 3/5 ヒアリング。18 Kさん(40代):現状診断 3/6 シート到着。19 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/21

-

使わない車に自動車保険はどのようにかけたら?

そもそも 『使わない車』は持たない・・方がいい。 (^^ゞ車は、金食い虫・・です。保険に限らず関連コストが色々かかってきます。まったく可能性がなかったのに、加害者になるリスクも発生します。メールをいただきました。 はなちゃんさん ・・からです。 ※は、私の声。自動車保険の選び方諸事情でもう運転ができなくなった母の車を引き取ることになりました。本当は我が家に車は必要ないのですが、 ※不要なら、引き取らない 方がいいのに・・。母が「気に入って買った車だから 売りたくない。 せめて娘が使ってくれれば、 私もたまに助手席に乗ったり できるから持っててくれない?」というので。 ※まだある程度の金額で 売れるうちに売って、 おいしいものでも食べたら? 旅行にでも行ったら?そこで、自動車保険の問題が出てきました。両親が勧めてくる自動車保険だと、年間で10万円以上するのです。 ※とんでもない! 保険屋・・ボロ儲け!来年には車検もあるし、駐車場も借りなければいけないし、想像以上の金額になるなと驚きました。 ※はい、年間で数十万円に。母のためにとはいえ、ほとんど乗らない車に使うには手痛い出費... ※痛過ぎ・・ます。できればもっと安くしたい... ※できればゼロ!にしたい。そこで、武田さまのお知恵を拝借できればと思いました。いろいろな項目がありますが、自動車保険に最低限必要な内容はなんですか? ※貯蓄等で対応不能な 部分・・です。 自動車保険に限らず、 保険はすべて、 そういうことです。 『保険加入=お金を失うこと!』 ・・です。 できるだけ加入しないこと を、大前提に考えましょう。 貯蓄等で賄える程度のこと のために保険加入すれば、 どんどんお金を失います。両親は「車の保険は つけられるものは全部つけろ」と言います。 ※おバカさん!・・です。 (失礼!) 生命保険でも大量にお金を たれ流していそう・・です。私たちは相手方への補償→絶対必要搭乗中の人への補償→どうしよう?自分の車への補償→いらないのでは?くらいの考えなのですが...ちなみに我が家はこんな感じです。・車はトヨタのパッソ。 新車で現金一括購入。2年目。 ※今の内に売ってしまえば・・ おいしいものが 食べられるのに・・。・運転するのは夫婦 (30代共働き子供無し)二人のみ・通勤には使わない・月に1回程度、 80km離れた実家を往復 それ以外は 週末買い物に使う程度 年に1回くらいは ちょっと遠出するかも?・この車が壊れても、 次を購入する予定はなしまた、両親は「車の保険は早いうちに 全部入っておかないと」 ※表彰状がいただけます。 保険屋さんから・・。 「素晴らしい考え方の、 ありがたい上得意様です。」と言います。(長期優良契約割引 のことを言っている?)必要なときに必要な保険を選ぶのではダメなのでしょうか? ※不要な車に不要な保険を かける・・ことになりそうです。例えば母は前年齢対象の (←全?)保険に入っていますが、 ※おバカさんです。 (失礼!)これを夫婦限定にするとか。 ※もちろんOK。(両親の言い分は 「何かあった時に、 いつ誰が運転することになるか わからないのだからダメだ」です) ※おバカさん・・です。 (失礼!)お手すきの時にでも、お話を伺えれば幸いです。よろしくお願いします。 ※いつも忙しくて、 「お手すきの時」は無い! ・・です。 (^^ゞ雑誌の保険特集記事は、いつも反面教師として、使わせてもらっていますが・・今回の自動車保険については、参考として記事を掲載します。小さくて見えないので拡大します。しつこい・・ようですが、必要が無いのなら、車は所有しない方が・・。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/20

-

マイホーム いよいよ各住宅会社へ見積もり依頼

今日・・1社、明日・・2社。見積りのための設計図書、住宅会社に取りに来てもらいます。プレゼンコンペは、3/31(土)!いよいよ・・です。生活設計してマイホーム。 土日に発表会をしたMさん宅。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)マイホームプラン打ち合わせを終え、いよいよ、プレゼンコンペ!・・です。メールをいただきました。 ※は、私の声。略完成見学会みてきました!白を基調とした可愛らしいお宅でしたね! ※同じく顧問会員のMさん(40代) の建物の完成見学会・・です。例のごとく、息子が騒いでゆっくりは見れませんでしたが、 ※・・やっぱり。 (^^ゞ要所要所はチェックさせて頂きました(慣れたもんです^^:)床も建具も無垢材で仕立ててあって、自分たちの好みとは違いますが、しっかりしたお宅だなーと思いました。 ※はっきり言ってしまったり、 なんとか褒めたり・・ 微妙な言い回し・・、色々 気を使って?は、いるようです。〇〇ホームさん好印象でした。うちのプランの方が少し広いですが,間取り自体は似ているので、我が家の疑似体験?!的な気分も味わえました。夫婦で感じたのですが、私たちの頭の中では相当広い新居を想像しているのですが、実際建ったら結構狭く感じる?かもねーと話しておりました。リビングなどそう変わらない広さかと思うのですが、うーん、狭いというかきゅきゅっとした印象でした。 ※きゅきゅっ・・と・・?リビング天井は普通でお願いしていますが、梁あらわし天井??とやらにして頂くと追加でどれ位かかるでしょうか?1階の天井高を240から270とかに変更するよりは安いですか^^:武田さんに怒られそうですが汗 ※来た、来たー! また新しい話が来たー! どこかでまた仕入れた? ※天井を無くして天井裏を むき出しにする「あらわし」では、 見栄えの良い化粧梁 (けしょうばり)が使われるし、 その他・・仕上げ材を使う 面積が増えるので、 当然金額が増えます。 (数十万円 高く) さらに・・ (住宅会社の構造によるが・・) 火災保険料が高くなります。 木部をむき出しにしないことで、 安くなっている火災保険料が、 「あらわし」で木部が表面に 出てくれば当然、高くなります。 (20数万円~30数万円 高く) さらに・・ 天井の数十センチのフトコロの 効用のひとつは、防音・・です。 「あらわし」の場合は、フトコロ は無く、天井は2階の床・・です。 N2家のD助が2階ホールを 全力でランニングすれば、 クリアに、ダイレクトに、1階の リビングに伝わります。 D助の息遣いや動きがそのまま・・。 「今日も元気だなぁ~。」 天井高を2,400から2,700に する場合は・・、割増し金額は 数十万円ではありません。 一桁上になります。あと、キッチン設備は造作かシステムキッチンかで提案(どっちか)とお話ししていた気がするのですが、妻の希望としてはシステムキッチンでお願いしたい気持ちになりました。Mさんのお宅の背面収納が造作の食器棚で、とても家具として素敵で した。 ※さあ・・持ち上げて・・、が、それを見て、自分がキッチンに求めているのは素敵な家具ではなく、機能性重視の収納とよりはっきり思いましたので、キッチンメーカーのもので提案して頂きたいです。 ※・・ドスン! 機能重視!・・ですね。 了解しました。流し側は造作でも可と思っています(タイルなどはって、 印象的な物も可愛いかなと。。。)ってこれって、結局依頼内容とそう変わらないですね汗 ※ぐる~・・っと廻って、 戻ってきたような・・気分。上記の天井と、キッチンの件は、見積もり提案頂いた際に聞いてみれば良い内容かもしれませんね。 ※まだまだ・・これから、 新知識に触れるたびに、 新たな質問が出てくると 思います。 住宅会社が決まってから、 そこと・・じっくり相談しましょう。本日Mさまのお宅をみてすごく思ったのがその2点でしたので メールしてしまいました。お手数をおかけしておりますが、住宅会社さんへの見積もり依頼よろしくお願いします! ※さっそく・・今日、 1社が資料を持ち帰りました。 明日の午前は、2社が 資料を取りに来ます。 その内の1社・・、 武田 「いそがしいようだから、 今回は・・いい・・ですか?」 その1社 「いえいえ、ぜひお願いします。 競合で敗れて・・今、がっくりと 落ち込んでいるところでした。 ぜひ、お願いします。」 ヤル気、ムンムン・・です。 逆にそうじゃないところが、 2社・・ありました。 こちらからお願いすること ではないので、会話終了。 『少しでもプライドがあるなら、 堂堂と提案してみろ! 本当にいい家を造ってる のなら、堂堂と提案して施主 の気持ちをつかんでみろ!』 ・・と、言いたい。 ※N2家のマイホーム、 プレゼンコンペは、3/31(土)! 場所は久しぶりに・・当事務所!N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約12/24 ・決済1/27 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争3/31 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始非常に、非常に、忙しい一日 ・・でした。今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。水曜日(3/21)に、完成しそうです。お楽しみに・・。フルタイムの共稼ぎ夫婦(30歳前後)で、今年・・赤ちゃんが産まれます。・・が、二人とも生命保険は不要! ・・です。二人とも不要!・・という診断結果が続きます。生命保険が要らないことが、そんなに珍しくない・・ということです。そうとは知らずに・・お金をたれ流すおバカさんが(失礼!)なんと多いことか・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Mさん(20代):現状診断 今日の作業。(1/11着)9 Nさん(30代):現状診断 1/25 シート到着。10 Kさん(20代):現状診断 2/1 シート到着。11 Fさん(30代):現状診断 2/13 シート到着。12 I さん(30代):現状診断 2/23 シート到着。13 Hさん(30代):現状診断 2/24 シート到着。14 Mさん(40代):シミュレーション 3/1 依頼着。15 Mさん(30代):現状診断 3/5 シート到着。16 Tさん(40代):現状診断 3/5 シート到着。17 Kさん(50代):現状診断 3/5 ヒアリング。18 Kさん(40代):現状診断 3/6 シート到着。19 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/19

-

完成まぢかのマイホーム 2ヶ所を見学してきました

高速道路をぴゅぅ~~っとあいにくの雨模様でしたが、高速道路を走って、建築現場を見て廻りました。生活設計してマイホーム。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築) マイホーム、完成間近・・です。小雨が降る中、外構工事の最中・・でした。ソーラーパネルも、TVアンテナも設置・・。玄関。 ポーチは天然石が貼られて・・。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)今日・・完成立会い。住宅会社は完成見学会。 今日と明日は、一般向け完成見学会。今日一日で15組が来場した・・そうです。玄関 ・・です。内部写真も撮りましたが、今日はここまで。(別の機会に掲載します)帰り際にMさんから、クッキーをいただきました。(食べながら記事を書いています)ごちそうさまでした。同じく・・帰り際に、住宅会社からワインをいただきました。(見学に来たお客様に上げるワイン)ごちそうさま・・でした。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10/8(土) 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/17

-

2%複利で運用!終身保険 お得でしょ?違うの?

世の中にうまい話は無い!・・と、思った方がいい。住宅ローンが重荷の家計で、生命保険の清算を考える。真剣に生活設計。岩手 陸中海岸国立公園 碁石海岸 巾着岩ごいしかいがん きんちゃくいわ「赤土倉」 にひょっこりと浮かぶ巾着岩カモメの住み家になっています産卵の時期には「カモメの玉子」がいっぱい!〇メール顧問会員の I さん(40代) (相談:ライフプランニング)2011.11.15、現状診断 終了! 絶望的なキャッシュフロー ・・です。 (^^ゞ 家族は夫婦に子ども1人 (赤ちゃん)。 夫は40代会社員。 妻は30代専業主婦。(後にパートへ) 住宅ローン返済額は、 手取り収入の37%! (異常! これが最大の問題!) ※住宅取得時点がすべて。 人生最大の買い物が、 過大過ぎる買い物に なってしまっている。 (生涯の重荷に・・) 事後相談ではなく・・ 取得前に相談してほしかった。 慎重な住宅取得計画を リードしてあげたかった・・。 (今言っても しょうがないけど) 生命保険料:年25万円! 加入し過ぎ! 払い過ぎ! 生命保険、夫は まったく不要! 妻は必要・・と出たが、 成り立たないキャッシュフロー(CF) が前提なので、あらためて 計算する必要あり。 とりあえずの策は・・ 妻だけ三角形の死亡保障を確保 した上で、現在の保険はすべて 解約! (夫:2本、妻:1本) 保険料年額が、25万円から5万円に。 妻の働く期間を長くする。 ・・と、これだけで、 キャッシュフローグラフは、 ほぼなんとかなりそう・・に。メールをいただきました。 ※は、私の声。(略)さて、また怒られそうな相談です。アクサに解約の連絡をしたところ、セオリー通り?払い済み保険を提案してきました。 ※はい、はい。 アクサの終身保険・・です。添付ファイル参照してください。1枚目は払い済み保険に変更した場合の返戻金の推移、2枚目は現在の契約のままの返戻金の推移です。 ※はい・・そのファイルが、 添付されていません。 この本文だけ。 (^^ゞ因みに、現在の主契約部分の支払総額は114万円です。こどもが17歳の頃に解約すると、108万円が152万円になっていますが、果たして152-114=38万円の得?なのでしょうか? ※アクサの資料に、 そのように書いてある ・・ということですね。100万円銀行に預けていると思えば年2%?でおいしい? ※はい、おおよそ2%の 複利運用結果ですね。 おいしそう・・ですね。 ※保険屋のおいしい話。 他ではできないような おいしい説明を受けたら、 賢い消費者としての、 まともな反応をしましょう。 「どうやって114万円が16年 後に152万円に増えるの?」 「なぜ2%で運用できるの?」 「他ではできないのに、 なぜお宅ではできるの?」 「どんな方法で運用するの?」 「私だけでなく他の人にも いっぱい払うんでしょ?」 「一斉にいっぱい払ったら、 お宅の会社、大丈夫なの?」 「そもそも・・お宅の会社、16年 後も存在するって約束できる?」 「16年も先、営業のあなたは、 すでにいない・・んでしょうね?」 おいしい話、うまい話、 世の中に そんなものはない。 だまされやすい人ほど、 この手の話に後ろ髪を 引かれがちになります。 一民間会社の約束ごと・・です。 その会社が無くなれば、 ご破算・・元本割れ!・・です。10万円単位で一喜一憂している我が家としては、すぱっと切れない気持ちもあるので、すぱっと切れるアドバイスをお願いします。 ※保障コスト等を引いてなお、 2%運用? 預貯金の場合は2%運用と 言えば、預けたお金をまるまる 2%で運用します。 保険の場合は・・ 保障に充当するコストや、 社員の給料等に充当するコスト を引いて残ったお金で運用します。 預けたお金まるまるではなく、 少なくなったお金で運用します。 そんなハンディキャップを 背負ってなお、他を圧倒する 運用を行なう・・と言っています。 普通に、すなおに考えれば、 まったく無理な話・・です。 保険で貯蓄をするな!この100万円を使って、繰り上げ返済した方が試算では68万円圧縮出来て、もっとお得かと思いますが、繰り上げ返済も駄目とのコメントだったのでどうしたらよいのか、、、 ※保険で貯蓄するくらいなら、 解約返戻金で住宅ローンの 繰上返済をした方が、 圧倒的にお得!・・です。 ・・が、貯蓄が底をつきそうな I さんの場合は無理!・・です。 生活のために、ある程度の 貯蓄は残しておきたい。あと、貯蓄はいくらあれば安心?なのでしょうか? ※ ? ? ? それ・・オレに聞く? 安心・・とか、不安・・とかは、 それぞれの個人的な感情です。 宵越しのお金を持たなくても 平気な人や、 1,000万円あっても不安な人や、 世の中・・色々です。人それぞれでしょうが、500万円くらいの低空飛行でも何かあったとき(特に身体)にも対応できるのかどうか。生活設計って難しいですね。よろしくお願いいたします。 ※「いくらあったら安心か?」 ・・よりも、 (そういうレベルではない!) 「どうやって蓄えるか?」 ・・を、真剣に考えましょう!今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Tさん(30代):現状診断 回答待ち。(12/13着)8 Mさん(20代):現状診断 今日の作業。(1/11着)9 Nさん(30代):現状診断 1/25 シート到着。10 Kさん(20代):現状診断 2/1 シート到着。11 Fさん(30代):現状診断 2/13 シート到着。12 I さん(30代):現状診断 2/23 シート到着。13 Hさん(30代):現状診断 2/24 シート到着。14 Mさん(40代):シミュレーション 3/1 依頼着。15 Mさん(30代):現状診断 3/5 シート到着。16 Tさん(40代):現状診断 3/5 シート到着。17 Kさん(50代):現状診断 3/5 ヒアリング。18 Kさん(40代):現状診断 3/6 シート到着。19 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 碁石海岸 雷岩 ごいしかいがん かみなりいわゴロゴロッ、ドーン!!その発生源がこの岩です巨岩の下の洞穴に打ち当たる波が中の空気を圧縮してドーン!という音を響かせるのです「残したい日本の音風景百選」に選ばれています《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/16

-

行列のできるFP事務所 2012年3月15日(木)

今日・・完成した現状診断でも、『夫婦とも生命保険は不要!』幼児と赤ちゃん、2人の子どもがいます。それでも死亡保障は、夫婦ともに不要です。大部分の人が、保険屋にだまされています。しっかり生活設計しましょう。岩手 金田一温泉郷 キンダイチオンセンアイヌの大酋長アテルイが湯浴みしたと伝えられ、1,000年以上の歴史をもつ金田一温泉郷。江戸時代には南部藩の指定湯治場で、「侍の湯」とよばれた。有名な座敷わらし伝説の舞台として全国から注目を集めており、遠来の観光客も多い。周辺には天台寺、九戸城跡、馬仙峡など見所多数。今日の武田FP新しい・・I pad ♪明日、発売!・・です。今日、予約申込してきました。(K's 電気で)面談で何かを説明する時に、I pad があれば、かなり助かりそうで、楽しみです。キャッシュフロー表やグラフ、死亡保障必要額グラフ、住宅ローン関連グラフ、マイホームの平面図・立面図ほか・・。今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日やっと・・完成!長らくお待たせしました。F家も・・またまた、夫婦とも生命保険 不要!(よく・・続きます) こうやって見ると・・ かなりの人たちが、 不要な保険でお金を大量に たれ流しているのが、 よく分かります。 (もったいない・・) みんな、保険屋に だまされているぞ~。 (しっかりしろよ!)メール添付で送りました。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日、改めて着手しました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Fさん(30代):現状診断 今日の作業。(11/22着)8 Tさん(30代):現状診断 回答待ち。(12/13着)9 Mさん(20代):現状診断 今日の作業。(1/11着)10 Nさん(30代):現状診断 1/25 シート到着。11 Kさん(20代):現状診断 2/1 シート到着。12 Fさん(30代):現状診断 2/13 シート到着。13 I さん(30代):現状診断 2/23 シート到着。14 Hさん(30代):現状診断 2/24 シート到着。15 Mさん(40代):シミュレーション 3/1 依頼着。16 Mさん(30代):現状診断 3/5 シート到着。17 Tさん(40代):現状診断 3/5 シート到着。18 Kさん(50代):現状診断 3/5 ヒアリング。19 Kさん(40代):現状診断 3/6 シート到着。20 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 天台寺例大祭 テンダイジレイタイサイ地元では「おやまさかり」と呼ばれ、南朝時代の長慶天皇の葬列を模した荘厳な神輿渡御や鶏子舞、神楽や太鼓の奉納が行われる。また瀬戸内寂聴師の法話もある。(写真右下のお坊さんが寂聴さん)【開催日】毎年5月、10月《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/15

-

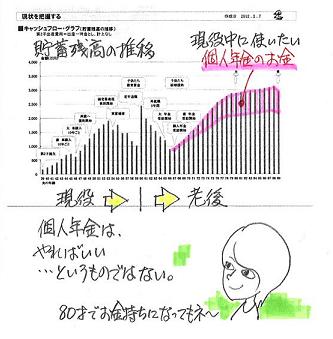

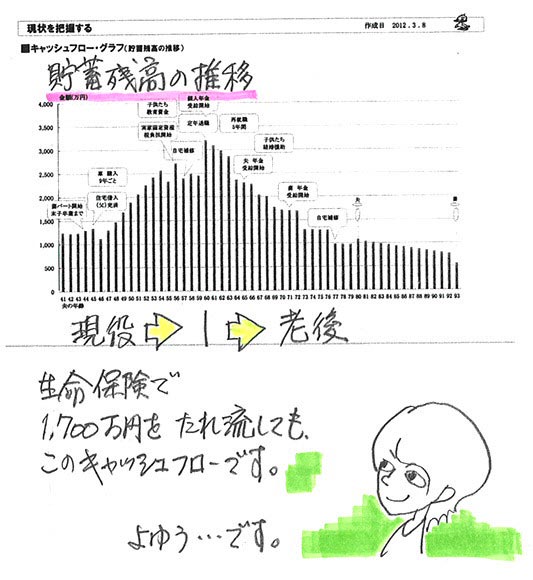

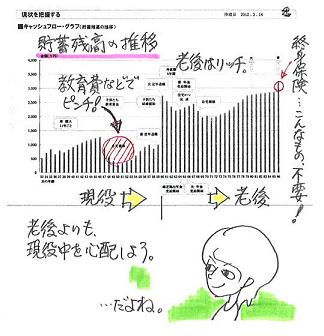

保険屋に1,700万円プレゼント? 家が建ちます

生命保険は、とっとと解約!いらないことが分かったら、のらりくらりしていないで・・解約!このまま行けば、保険屋に1,700万円もプレゼントします。そのお金・・で、家が建てられるぞ。まずは、とっとと解約!生活設計してマイホーム建築。岩手 つなぎ温泉 ツナギオンセン盛岡の奥座敷として親しまれている温泉郷。その昔、源義家がここで愛馬をつないで休ませたことから「つなぎ」という名前が付いたといわれる。 ごしょこ雫石川をせきとめて造った御所湖を見下ろすように、和風旅館や近代的なホテルが立ち並ぶ。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)3/9、現状診断 終了! 家族は夫婦に子ども2人 (幼児と赤ちゃん)。 夫は40代会社員、妻は30代専業主婦。 住宅ローンは無いが、 親への返済が有る。 生命保険料:年73万円! おバカさんです。 (失礼!) 生命保険は、夫婦とも まったく不要! (よくあること、珍しくはない) 保険屋の言いなりでは、大量に お金をたれ流します。メールをいただきました。 ※は、私の声。武田様 こんにちは。お世話になっています、メール顧問会員の〇〇のMです。先日は、現状診断とブログへの記事、ありがとうございました。早速、夫の尻を叩いて、保険の解約手続きを進めています。 ※どんどん実行! 保険料が引き落とし されたら、もったいない・・。目的別にたくさんあった銀行口座も一つにまとめようとしたところ、なんと、登録印がすべて違っていて、どれがどの口座の印鑑かわからない状態になっていました。 ※あはっ(笑)・・おバカさんです。 (失礼!)たくさん口座があると、管理が大変ということを痛感しました。 ※みみっちくて、 意味が無いことに、 時間と労力を割くのは もったいない・・。手続きが大変ですが、すっきり1つにまとめることにします。 現状診断を経て、保険を解約すれば、家計に余裕が出てくることがわかったので、欲が出てきてしまいまして・・・それは、将来の我が家のリフォームのことです。というのも、現在の家は、夫の実家の敷地内の別棟に建て、結婚と同時に住んでいます。この家は、急遽建てたもので、夫婦とも何の勉強もせず、住宅会社の言いなりで建ててしまいました。 ※もったいなかった・・。 人生の一大事です。 慎重に・・。この家に住み始めて5年ですが、このままこの家で住み続けられそうにありません。というのも、子どもが2人おりまして、今は子どもたちは小さいのですが、将来、この子達が大きくなったときにこの子達の部屋にできそうなところがないです。 ※ ? そんな家を建てたんだ・・。将来、この家を増築?でも土地がないし、建て替えも費用面で厳しいし、 ※費用面で? 厳しくない!それか、隣に住む夫の両親の死後、その家をリフォームして私たち家族がそちらに移り住む?(と言っても、 夫には〇たちがおりまして、 その家を相続できるかどうか わかりませんが)と考えたりもしましたが、やはり予算が厳しいと思い、将来、子どもたちには我慢してもらおうと思っていました。 ※子どもに我慢させるな! 先日の、現状診断を見て、もしかしたら諦めていたことができそうになるかも?と思っておりますが、いかがでしょうか? ※生命保険がそのまま だったら、無理でしたね。 保険は諸悪の根源!!まだまだ先の話ですが、もし実行可能なら、そんなことを頭に入れつつ貯蓄をしていこうかと思っております。 こんな相談も大丈夫でしょうか? ※1,700万円を使ったら? 元々保険屋にプレゼント する予定だった1,700万円。 これを自分のために使おう! マイホームのために使おう! 子どもに我慢なんて させないために使おう! 生命保険さえ清算すれば、 「まだまだ先の話」 ・・ではない。 すぐにマイホームの計画に 入っていける。 年間保険料73万円が、 まるまる貯蓄できる。 10年で730万円、 20年で1,460万円、 生命保険にさえ入らなければ、 貯蓄がどんどん増える。 あるいは住宅ローンの 返済能力が、 年73万円分は余裕である ・・ということにもなる。 ※CF表をしっかり読み込んで。 CF表には、我が家の 色々な情報が詰まっています。 しっかり読み込んでください。 なお・・左下も貴重な情報です。 これからの一生での入出金の 「総合計」が書かれています。 ここで 「これから払う保険料」 の総額も確認できます。 1,688万円! ・・です。 夫婦ともに保障が不要なので、 この総合計も、0円!でOKです。 その分のお金は有効に使おう!岩手 つなぎ温泉 つなぎ石平安末期の康平年間(1058~65)、源義家(みなもとよしいえ)が安倍貞任(あべさだとう)を攻めた時(前九年の役)、本陣を「湯の館」(現岩手県盛岡市繋温泉(つなぎ温泉)南方の山麓)に置きました。この時、義家は温泉が湧いているのを発見し、愛馬の傷をこの温泉で洗うと快癒したので、義家も愛馬を穴のあいた石に繋いで入浴したと言われ、以来繋温泉(つなぎ温泉)と呼ばれるようになったということです。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/15

-

生命保険600万円 必要なのは夫ではなく妻!

「必要額600万円」・・は、ほぼ「不要」・・と同義語ですが。生命保険と住宅ローン。真剣に生活設計。岩手 宮古 浄土が浜遊覧船 みやこ じょうどがはま ゆうらんせん〇メール顧問会員のOさん(40代) (相談:ライフプランニング)1/31、現状診断 終了!キャッシュフローは安定しているが、生命保険と住宅ローンに問題あり。家族は夫婦に子ども2人。2馬力で、稼ぎは妻の方が多い。住宅ローンは5年固定。残債:約3,600万円。(お奨めできない「預金連動型」)メールをいただきました。 ※は、私の声。(略)以下の件のご相談をしたいのですがメールでは上手くかけずここでは要旨のみにさせていただき、電話でご相談させていただきたいのですがよろしいでしょうか。 ※OK・・です。【質問1.私の保険】収入保障保険につきまして、夫がいろいろ調べまして添付のようにまとめましたところ以下の候補に絞り込んでみました。1 ネクスティア保険「カチッと収入保障」 死亡・高度障害タイプ 月額:2,270円 満期55歳型 保障55歳まで 毎月10万円 満期終了:10万円キャッシュバック (だまされてはいけませんね。) 月額:3,405円 満期55歳型 保障55歳まで 毎月15万円 満期終了:15万円キャッシュバック (だまされてはいけませんね。) ※よけいなモノが付けば、 保険料が高くなる・・だけ。2 三井住友海上あいおい生命 「&LIFE 収入保障保険」 死亡・高度障害タイプ 月額:2,620円 満期55歳型 保障55歳まで 毎月15万円 支払保証期間:5年 ※「支払保証期間」も、 同じく「よけいなモノ」。3 オリックス生命 「家族をささえる保険Keep」 死亡・高度障害タイプ 月額:2,3250円 満期55歳型 保障55歳まで 毎月15万円 支払保証期間:5年 ※よけいなモノ・・。単純に金額だけで見るとオリックス生命でいいかと考えているのですが、以下のような定期保険なるものがあるようで、4 ライフネット「かぞくへの保険」 定期保険 死亡・高度障害タイプ 月額:1,522円 期間10年型定期 保障10年間 毎月15万円 受取金額:700万円 月額:2,068円 期間10年型定期 保障10年間 毎月15万円 受取金額:1000万円5 損保ジャパンDIY生命 「1年組み立て保険」定期保険 主契約:死亡・高度障害タイプ 就業不能特約あり 月額:1,816円 (就業不能特約をつければプラス410円) 但し、1年契約で年齢が上がる事に 保険料up! 就業不能特約 (120日の免責期間。 1回の入院で通算24ヶ月の保障)毎月の保険料が安いというのが収入保障保険の魅力なのですが、4、5のような割安な定期保険と比較した場合どちらがよいものなのでしょうか? ※ま・・どれを選んだとしても、 どんぐりの背比べ。 必要額も・・たったの600万円。 加入しなきゃしないでも、 長い人生で吸収できる額・・です。 これから40年として・・ 600万円÷40年÷12ヶ月 =1.25万円 ・・です。 月に1万2,500円節約できる のなら、生命保険は不要! ・・ということです。 不可能ではないし、保険屋に お金をプレゼントしないで 済むし ・・という考え方も有り。また5のような場合就業不能特約は付けた方がよいでしょうか?(保険会社の思う壺?) ※・・その壷。ちなみに私は喫煙者です。(略)10年を選択して2年後いらなければ解約の方がよいのでは?と思います。(10年後は夫が〇〇歳になっており、 それ以降私が死亡の場合は いくばくかの年金が受け取れる と思うのですが...。) ※以下は、喫煙者の場合の 収入保障保険の比較です。 社名が変わっているところも ありますが、少なくても これらの会社は当たっておきたい。 設定保障額が3,600万円 なので、保険料は高めですが。【質問2.】活用できていない土地の 固定資産税(年間8万)(略) 【近況】 (略) 住宅ローン、現状診断において300万を手元において他行への借換えのご指示をいただいております。もちろんそれが得策と私も思います。その後ネット上でも調べ、数行の銀行にシュミレーションとりにいきました。現状ではSBI、UFJ銀行がお得かと...。しかし、今はローンのとらわれの身になっておる現金が大きな心の支えとなっており、〇〇の〇〇期間も〇年後から始まる大学進学費用に関してイライラせずに日々すごせています。 ※短期固定住宅ローンの リスクもきちんと認識しましょう。 残債が小さければたいして 問題ではないが・・ 大きい! 【夫の保険状況】終身→解約済収入保障→解約済医療保険→解約予定養老保険→2年後満期まで保留養老保険(60歳満期→5月に払い済み予定) ※保険屋に預けるお金が あったら、とっとと繰上返済 ・・したい。 どんどん借金を減らしたい。 これ以上簡素にメールを書くことができません(笑)。今週、来週でしたら木曜日以外平日でしたら指定のお時間に土曜日であれば終日大丈夫かと思います。ぜひ、お電話で一度ご相談させていただきたくよろしくお願いいたします。 ※平日の午前11時あたりなら、 ありがたい・・です。 日時を あらかじめお知らせください。今日の武田FP私個人の確定申告 終了!電子申告!・・しました。・不動産所得があったアパート、 去年・・売却しました。 (自分が住むマイホーム以外の 不動産は、売れる内に売れ! カタチあるものは必ず壊れる、 粗大ゴミやお荷物になる)・日本生命の個人年金、 源泉徴収された数万円の 奪還!!これが終わらないうちは、なかなか他のことができないでいました。やっと、解放されました♪今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・完成!・・できませんでした。スミマセン! 明日完成させて送ります。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る2。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Fさん(30代):現状診断 今日の作業。(11/22着)8 Tさん(30代):現状診断 回答待ち。(12/13着)9 Mさん(20代):現状診断 回答戻る1。(1/11着)10 Nさん(30代):現状診断 1/25 シート到着。11 Kさん(20代):現状診断 2/1 シート到着。12 Fさん(30代):現状診断 2/13 シート到着。13 I さん(30代):現状診断 2/23 シート到着。14 Hさん(30代):現状診断 2/24 シート到着。15 Mさん(40代):シミュレーション 3/1 依頼着。16 Mさん(30代):現状診断 3/5 シート到着。17 Tさん(40代):現状診断 3/5 シート到着。18 Kさん(50代):現状診断 3/5 ヒアリング。19 Kさん(40代):現状診断 3/6 シート到着。20 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 宮古魚菜市場 みやこぎょさいいちば《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/14

-

お宝保険は残す? いやあ・・それも要らないかも

50歳は、生命保険卒業年齢!オメデトー♪ オメデトー♪やっと・・保険屋と手が切れる♪これからは貯蓄がグングン増える♪目を覚まして生活設計!岩手 岩手町 石神の丘美術館イシガミノオカビジュツカン雑誌の特集記事・・です。別冊宝島『よい保険・悪い保険』ジャンル別 「実名」ベスト&ワースト ランキング 780円「保険のプロ」50人が本音で選ぶ!生命保険、医療保険、自動車保険・・・etc.の実名ランキング「プロの説明を鵜呑みにするな!」・・というお話です。また・・一部ページを取り上げます。生命保険に関して「 プロ = 保険屋 」 ・・です。「保険を売って食べている」 ・・人です。だまされないよう・・しっかりした意識を持ちましょう。夫49歳:公務員・・の家族です。マイホームは「持ち家」とだけしか記載がありませんが、一般的にはこの年代ならば、住宅ローンを抱えています。「お宝保険だけを残して・・。」・・と言っていますが、もし住宅ローンを返済中なら、そんなもの とっとと解約!・・して、繰上返済を実行!・・です。その方が生活設計上・・お得です。『借金利息>貯蓄利息』!・・だからです。さらには、保険料で払うお金があったら、その分を貯蓄して繰上返済!・・です。1 生命保険には入るな!2 借金はするな!3 経費は払うな!死亡保障:5,000万円!・・すごいです。大量にお金をたれ流しています。なぜか?2人の子どもが大学生、という時期の50歳前後のパパには、もう・・生命保険は不要です。きちんと検証すると、そうなります。50歳前後で「死亡保障が必要!」・・という結論が出る人は、かなり特殊な人です。かなりの少数派!・・です。一般的には、不要になっています。『生命保険卒業年齢』・・なんです。オメデトー!オメデトー!・・の、卒業年齢です。もうこれからは、保険料でお金をたれ流さずに済む年齢・・なんです。保険屋さんが、「見直し」を行ないました。保険は「見直し」をしてはいけない!保険は『清算!』・・するものです。この「見直し」後の保険、すべて不要!いくら払うことになるでしょう?15,800円×12ヶ月×11年=2,085,600円!200万円も払います。(もったいない・・) ※パパだけで200万円。 保険屋さんは、パパだけでなく ママや子どもたちにも 何だ かんだと理由を付けて加入 させます。 すると・・保険料総額は 数百万円になります。50歳前後で4,600万円も保障が必要なことは、まず無い!!30代や40代でも まず・・無い。(だまされるな!)50歳ぐらいになったら、生命保険はすべて清算!・・しても大丈夫です。できるだけ・・「生命保険に加入しないこと」・・が、老後資金の準備になります。葬式代の準備になります。(貯蓄を保険で考えるな!)貯蓄が目に見えて増えるから、当たり前と言えば当たり前・・です。目を覚ませ! おバカさん! (失礼!)おいおい、「良かった」なんて言うな。生命保険の「見直し」をしてもらって、これからさらにお金をたれ流すぞ~。目を覚ませ!おバカさん! (失礼!)保険屋さんと生涯のお付き合いをしてはいけない。一生・・むしりとられるだけ。「生涯 手厚い保障」が受けられるのは、消費者ではなく保険屋!・・です。保険料の一部が彼らの給料になるんだから、当たり前。一生・・保険料を払うおバカさん(失礼!)が多いほど、彼らは安泰で、手厚い保障を受けます。目を覚ませ!おバカさん!! (失礼!)今日の武田FP〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築) ただ今、マイホーム建築中です。今日午前、突然の来所。午前・・仕事の休みを取ったそうで・・。私・・建築現場へ行けずにいて、大変申しわけなかったんですが・・建築中の建物の現況報告をしていただきました。今月末の完成!入居! ・・です。また、お土産をいただきました。3時のオヤツでいただいています。ごちそう様でした。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。明日・・3/14(水)、完成予定・・です。お楽しみに・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答戻る2。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Fさん(30代):現状診断 今日の作業。(11/22着)8 Tさん(30代):現状診断 回答待ち。(12/13着)9 Mさん(20代):現状診断 回答戻る1。(1/11着)10 Nさん(30代):現状診断 1/25 シート到着。11 Kさん(20代):現状診断 2/1 シート到着。12 Fさん(30代):現状診断 2/13 シート到着。13 I さん(30代):現状診断 2/23 シート到着。14 Hさん(30代):現状診断 2/24 シート到着。15 Mさん(40代):シミュレーション 3/1 依頼着。16 Mさん(30代):現状診断 3/5 シート到着。17 Tさん(40代):現状診断 3/5 シート到着。18 Kさん(50代):現状診断 3/5 ヒアリング。19 Kさん(40代):現状診断 3/6 シート到着。20 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 「岩手町の記憶コレクション ~思い出の沼宮内駅編~」 ぬまくない会場:石神の丘美術館ホール会期:2012年3月3日(土)~4月15日(日)開館時間:9:00~17:00休館日:3月中の毎週月曜日【観覧無料】《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/13

-

マイホーム 地盤改良不要!住宅ローン申込み!

子ども手当でブルーレイ♪?生活設計してマイホーム。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)3月末に着工予定で、着々と準備中です。メールをいただきました。 ※は、私の声。こんばんは。 N(夫)です。 早いもので、あの震災から1年が経ってしまいました。平凡でも家族一緒に日々を過ごしている当たり前のことが、ありがたいことだと改めて感じております。 ※生かされていることが ありがたい・・。 人の役に立つことを、 喜んで積極的に行なおう。 無報酬だの なんだのと、 不平をほざいていないで・・。 (^^ゞ本題ですが、地盤調査の結果が木曜日に出て、「地盤改良の必要無し!」との結果でした。 ※良かった・・です。造成後20年以上経過し、地盤がすっかり落ち着いているし、もともとが地山の土地で、なんら問題が無いようです。 それから、今日の午後にSBIの代理店をやっている、その名も「ザ・会計事務所」から ※それ・・税理士事務所? 最近は税理士さんが、 保険の販売代理をよく やっていますが、 住宅ローンの販売代理も? 手数料が融資額の 2.1%なんて世界だから、 おいしい商売ではあります。 融資額:2,000万円なら、 手数料:42万円ゲット! ・・です。 4万円ではありません。 42万円!・・です。 これなら仕事として、手間を かけて当たり前・・です。担当者の方に家に来てもらい、フラットの申し込みを行いました。 ※自宅を訪問するぐらいだから、 しっかり儲かるんですね。 銀行でさえ・・ 「ローンプラザにおいで下さい。」 と呼びつけているのに・・。事前に申し込み用紙などをもらって、書き込めるところは書いて準備していたので、1時間弱ですんなり終われました。 (北銀さんで1度練習していた のでこちらもスムーズに 書類の書き込みを行えました。) ※ところで・・ その北銀さんの反応は どうだったんでしょうか? 住宅ローン手続きを 途中でやめられて・・。 その担当者、めったに やらないことを任されて、 作業が大変だったようなので、 やめてもらって・・ 「ラッキー♪」だったのかも。審査結果が出るには1週間程かかるようです。 余談ですが、今回のローン申請の為に、源泉徴収票や納税証明書などをそろえている時に、父と税金や控除の話になり、年末調整で我が家はほんの少しですが不足していて払っていると話したところ父が、「子供が3人もいるんだから かなり控除されているだろ!」などと言うので、「こども手当で年少扶養控除は 廃止になったんだよ!」と言うと、「なんだそりゃ!」との反応が返ってきて、「だからこども手当でお金もらってたって、 たいして昔と変わってないんだよ!」と言うと、「なんだそれじゃーなー」というようなやりとりがありました。 ※このへんの下りは・・ 佐々木FPにも受けて いました。 噴出しながら読んで いました。もう子育てが終わった父親世代がわからないのはしょうがないと思うのですが、妻のママ友の中には、「こども手当が入ったから ブルーレイレコーダー買っちゃった♪」なんて人もいるようで、こども手当がまるまる国からのプレゼントと思っているようで...。 ※こども手当が一定の 経済効果を生んでいるようです。 おバカさんママ限定! ・・で。 (失礼!)最近の国の流れを見ていると、こども手当の支給額はどんどん減って行きそうだし、それに伴っての年少扶養控除の復活も怪しい感じだし、挙句には手当の名前が気に入らないなんて話もあるようだし、 (こどもでも児童でもこっちは どうでもいいから、中身を しっかり検討して欲しい!) ※民主と自民、決して譲らず プライドが激突! ・・しているようです。子育て世代をしっかり支援して欲しいものです。それから、ママ友のような人を減らすため、みんながしっかり仕組みを理解できるように説明をしてほしいものです。 以上、余談が長くなってしまいましたが、近況報告でした。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約 12/17 ・事前手続き 9 地鎮祭 3/24 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/12

-

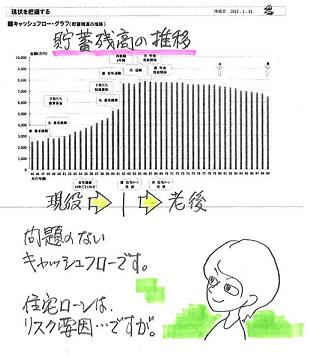

幼児と赤ちゃんがいるけど 生命保険は全く不要!

入ればいい・・というものではない。生命保険に入らずに済むなら、入らない方がいい。(当たり前!)生命保険には加入しない方が、お金を失わずに済むので、生活設計が楽になります。(当たり前!)岩手 遠野 南部曲り家 千葉家 ナンブマガリヤ チバケ〇メール顧問会員のMさん(40代) (相談:ライフプランニング)3/9(金)、現状診断 終了! 家族は夫婦に子ども2人 (幼児と赤ちゃん)。 夫は40代会社員、妻は30代専業主婦。 住宅ローンは無いが、 親への返済が有る。メールをいただきました。 ※は、私の声。武田様 お世話になっています。〇〇県のM(妻)です。現状診断、ありがとうございました。夫婦でじっくり拝見させていただきました。 夫婦ともに全く保険が不要なんですね。 ※はい、きちんと検証した結果、 生命保険は不要!です。 夫婦ともに不要!・・です。 幼児と赤ちゃんがいても、 不要!・・です。 そんなに珍しいことでは、 実は・・ないんです。専業主婦である私はともかく、夫も不要という点、驚きました。 ※驚くことはありません。 けっこうある・・ことです。でも、現状診断を見て納得しました。 ※生命保険の必要額の意味 を、しっかり理解しましょう。 不要な理由も、しっかり 理解しましょう。赤字赤字と思っていた家計・・・やはり毎月の保険のせいでしたね。 ※はい、ズバリ!生命保険が M家の最大の問題点に なっています。解約を迷っていた私の保険・・・・もし、明日私がいきなり入院することになったら小さい子どもたちはどうするんだ、ベビーシッター?でもお金が・・・などと迷っていましたが、貯金でまかなえそうです。 ※はい、貯蓄で賄えます。 生命保険で大量にお金を たれ流している割りには、 しっかり貯蓄ができています。 生命保険に入ってなきゃ、 もっともっとすごい貯蓄額に なっていたんですが・・。(その前に、病気や怪我をしない ように気をつけないといけませんが。)早速手元に保管していた解約書類を投函しました。 ※早っ! きっちり準備して、診断結果 を待っていたんですね・・。夫の保険も解約しようと、保険屋さんのコールセンターに、解約書類を送ってもらうよう私が電話をしたのですが、「契約者ご本人でないとダメです」の一点張りでした。 ※よく聞く話・・です。 できるだけ解約したくない。夫も「解約したほうがいいな」と言っているのですが、気のいい夫は保険屋さんに悪いと思うようで、自分で解約を申し出れないようです。 ※お人よしのおバカさんです。 (失礼!) 妙な気遣いをしていると、 かんたんに数百万円も お金をたれ流します。でも、何とか説得して解約してもらうようにします。 ※とっとと実行!でないと、好きな旅行にいけません(涙) ※保険屋にプレゼントするお金で 何回も何回も旅行にいけます。 自分たちが稼いだお金は、 他人にプレゼントしていないで、 自分たちのために使いましょう。 ところで、質問があるのですが、今、我が家では口座をいろいろ分けて目的別の貯蓄をしています。 ※「目的別に貯蓄しましょう。」 銀行や保険屋の思惑どおりの 貯蓄のし方・・です。 彼らは『目的別』の商品を 用意して売りたがっている。私は、どれがどの目的の口座かはっきり把握しているのですが、夫はこの口座は何だった?と私によく聞きます。口座をあれこれ分けて貯蓄するのではなく、すっきり1つにまとめたほうがいいでしょうか? ※お金の役割のひとつが、 融通性です。 キャッシュフロー表では、 貯蓄残高を総額で捉えて、 生涯の家計の推移を 見ています。 教育費がかかる時期、 車 買換えの時期、 住居の補修の時期、 老後年金生活の時期、 ・・等々、貯蓄を総額で 捉えています。 それぞれの支出項目に、 お金が出て行っています。 その上で、貯蓄残高が どう推移していくか? あくまで総額で捉えています。 (生涯がしっかり見える) 目的別に細かく口座を 作ったりすると・・ すごく管理が大変だし、 手間もかかります。 紛失の可能性も・・。 目的別商品を買わされて 損をすることもあり得ます。 その手間ひまを、別のことに 有効に使ってはどうでしょうか?とりあえず、思った以上に家計が安泰していてほっとしました。 ※はい、安心していい・・です。ありがとうございます。今後ともよろしくお願いします。 ※あとは、生命保険の清算! ・・です。 のんびりした夫の尻を叩いて、 とっとと解約! 清算! まったく別のキャッシュフロー に、なってしまいます。 人生が変わります! 今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。完成予定は、3/14(水)・・です。お楽しみに・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答待ち。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Fさん(30代):現状診断 今日の作業。(11/22着)8 Tさん(30代):現状診断 回答待ち。(12/13着)9 Mさん(20代):現状診断 回答戻る。(1/11着)10 Nさん(30代):現状診断 1/25 シート到着。11 Kさん(20代):現状診断 2/1 シート到着。12 Fさん(30代):現状診断 2/13 シート到着。13 I さん(30代):現状診断 2/23 シート到着。14 Hさん(30代):現状診断 2/24 シート到着。15 Mさん(40代):シミュレーション 3/1 依頼着。16 Mさん(30代):現状診断 3/5 シート到着。17 Tさん(40代):現状診断 3/5 シート到着。18 Kさん(50代):現状診断 3/5 ヒアリング。19 Kさん(40代):現状診断 3/6 シート到着。20 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 遠野 ひっつみ遠野の名物料理の一品で、県の推奨品にも上げられている。地鶏で取った出汁が絶品で、季節によって天然のキノコ等が具として添えられる。遠野では、家毎に作り方や味に違いがあり、ひっつみを出している店によっても、使われている材料や味、しなみや歯ざわりに違いがあります。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/12

-

マイホーム取得と生命保険 保険屋の話の読み方

終身保険は魅力的♪ ・・はぁ?保険屋の話は鵜呑みにするな!自分の頭で考える生活設計。岩手 岩手山雑誌の特集記事・・です。別冊宝島『よい保険・悪い保険』ジャンル別 「実名」ベスト&ワースト ランキング 780円「保険のプロ」50人が本音で選ぶ!生命保険、医療保険、自動車保険・・・etc.の実名ランキング 《特集記事の読み方》 「保険のプロ」って、 保険を売っている人。 保険を売っていた人。 つまり、保険業界の人・・です。 「保険には加入するもの」 ・・という前提で話をする人・・です。 織り込み済みで読み進めないと、 どっぷりと・・深く・・深ぁ~く、 洗脳されてしまいます。 注意、注意。「プロが設計 保険の見直しナビ」年齢・家族構成ごとの見直し提案のページがあります。もちろん、保険業界の人の、保険を売る人の、提案・・です。言いなりにならない方がいい、そんな提案ばかり・・です。ひとつ・・取り上げてみます。住宅取得をしたら・・生命保険はどうする?事例で提案をしています。住宅ローンは、3,000万円!・・です。当然、団体信用生命保険に加入。奥さんは妊娠中で、これまで加入していた保険は、医療特約付きの1,500万円の終身保険・・です。終身保険は魅力的・・と言っていますが、一般的に終身保険は不要!・・です。全然・・魅力的ではありません。 加入してもらえば魅力的・・です。 保険屋さんにとっては・・。「減額」ではなく、「解約」したい。「払い済み」なんて、とんでもない。保険料を払わなくて済むからといって、不要な保障のために残すことはない。そもそも・・3,000万円の借金をすれば、大きな利息負担が発生します。『借金利息>貯蓄利息』!保険屋に預けるお金があったら、借金をできるだけ減らそう!終身保険の解約返戻金で、借金の額を少しでも減らしたい。住宅ローンを抱えながら、お金を誰かに預ける・・のは、明らかに損!・・です。借金をできるだけ減らそう!保険料月額が約4万円というのは、元々異常です。「こんなに安くなった。」・・という保険料:15,200円も、払い過ぎ!生命保険料なんて、0~数千円でいい。それから・・老後の準備。ローンを抱えている人は、個人年金などで「貯蓄」・・ではなく、ローンの「繰上返済」の方が、老後準備としては、圧倒的に効果が大きく、有利です。銀行とか保険屋にだまされないよーに。毎月:15,200円 ・・って、払いすぎ!お金のたれ流し!・・です。保険にこんなに払うな!(もったいない・・)医療保険には加入するな!30万円もらうために100万円払う、損をすることが保証された商品。死亡保障が終身保険と定期保険の合計で3,500万円になっているが・・1 終身保険は不要! 相続対策や事業承継対策などが 必要ない一般庶民は、不要! その保険料分をシンプルに貯蓄!2 60歳までの保障は不要! 一般的には・・40代、50代で、 死亡保障は不要になる。 60歳まで必要な人はまず いない。3 四角形の保険は不経済! 必要額は、将来に向けて減っていく。 なので保障額が減っていく三角形の 保険なら合理的で、保険料も激安。 定期保険や終身保険は不経済。4 保障額:3,500万円も要らない! 住宅ローンの団体信用生命保険で、 3,000万円に加入している。 さらに3,500万円なら・・合計で、 6,500万円!・・になる。 こんなに必要な人はいない! きちんと計算すれば・・ 団信以外に必要な死亡保障は、 かなり少額になります。 場合によっては・・ゼロ! になる人もいます。 (珍しいことではない!)結論!『保険屋の話は鵜呑みにしない!』『雑誌の特集は鵜呑みにしない!』生活設計のための教訓!1 生命保険には加入しない!2 借金はしない!3 経費は払わない!今日の武田FP〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)午前中・・プラン打ち合わせ。今日もチビ助が騒いで騒いで、かなり妨害されましたが・・なんとか、やっと終了しました。月曜日に1級建築士に依頼して、設計図書を仕上げます。いよいよ・・見積り依頼です。住宅会社5社程度に。プレゼンコンペは、3/31(土)!当事務所にて。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 Yさん(30代):現状診断 回答待ち。(8/29着)4 I さん(30代):現状診断 回答待ち。(10/8着)5 Aさん(30代):現状診断 回答待ち。(11/5着)6 Oさん(30代):現状診断 回答待ち。(11/14着)7 Fさん(30代):現状診断 書類届く。(11/22着)8 Tさん(30代):現状診断 回答待ち。(12/13着)9 Mさん(20代):現状診断 回答待ち。(1/11着)10 Nさん(30代):現状診断 1/25 シート到着。11 Kさん(20代):現状診断 2/1 シート到着。12 Fさん(30代):現状診断 2/13 シート到着。13 I さん(30代):現状診断 2/23 シート到着。14 Hさん(30代):現状診断 2/24 シート到着。15 Mさん(40代):シミュレーション 3/1 依頼着。16 Mさん(30代):現状診断 3/5 シート到着。17 Tさん(40代):現状診断 3/5 シート到着。18 Kさん(50代):現状診断 3/5 ヒアリング。19 Kさん(40代):現状診断 3/6 シート到着。20 Kさん(30代):現状診断 3/10 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 岩手山のふもとの標高897.1mの鞍掛山 山頂 くらかけやま さんちょう《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/10

-

プロが選ぶ良い保険? そのまま真に受けるな!

発表!! これが2012年「よい保険・悪い保険」だ!!良いとか悪いとか言う前に・・そもそも、保険にはできるだけ加入しない!方がいいんです。きちんと生活設計しましょう。岩手 雫石高倉温泉 シズクイシタカクラオンセン雑誌の特集記事・・です。別冊宝島『よい保険・悪い保険』ジャンル別 「実名」ベスト&ワースト ランキング 780円「保険のプロ」50人が本音で選ぶ!生命保険、医療保険、自動車保険・・・etc.の実名ランキング《特集記事の読み方》なんか・・すごく具体的で、本当に役に立ちそう・・です。でも・・「保険のプロ」って、どんな人でしょう?保険を売っている人。保険を売っていた人。つまり、保険業界の人・・です。「保険には加入するもの」・・という前提で話をする人・・です。特集記事に接するときは、そのことを織り込み済みで読み進めないと、どっぷりと・・深く・・深ぁ~く、洗脳されてしまいます。某占い師にマインドコントロールされるのと同じこと!・・です。注意、注意。「プロが設計 保険の見直しナビ」・・なんて、年齢・家族構成ごとの見直し提案のページもあります。内容を見ると・・いかにも保険屋さん!・・です。言う通りにしていたら、じゃぶじゃぶ・・と、お金をたれ流します。 (だまされないよーに)別の機会にあらためて取り上げて、コメントします。それぞれの保険について、ベストとワーストを選んで発表しています。 『死亡保険総合』 ベスト : 家族のお守り (NKSJひまわり生命) ワースト : ライフアカウントL.A. (明治安田生命) 『終身保険』 『定期保険』 『収入保障保険』 『医療保険』 『がん保険』 『個人年金保険』 『こども保険』詳しく読んでいけば、「よい」「悪い」の判断のしかたが分かりそう・・です。なので・・これを読んで、参考にして、加入していけばベストな状態になる、・・と思ったら、大まちがい!『保険加入=お金を失うこと!』・・です。保険加入は・・「一定期間の保障をお金で買う」ことなので、「期間が過ぎれば、お金は無くなる」「何でもかんでも保険で」・・と考えていれば、どんどんお金を失います。おバカさん・・です。 (失礼!)なので・・できるだけ、『保険には加入しない』ことを前提に考えないと、生活はメチャクチャになります。『生命保険漬け』では、生活設計ができません。消費者の視点に立てば・・上記の「プロが選んだ保険」の内、必要かもしれない保険は、「収入保障保険」のみ!・・です。 これさえも不要かもしれない。 死亡保障の必要額をきちんと 計算してみれば、保障は不要! という結果もよく出ます。 その際は・・ 家計支出に生命保険料という 項目は無くなります。 貯蓄が増えやすい・・健全な 家計です。収入保障保険以外は、最初から加入しない方がいい!保険ばかりです。なぜか?自分で調べろ!・・じゃなくって、調べてください。ブログトップ画面の右上のキーワード検索で。「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日・・完成!メール添付で送りました。M家のハイライト!夫婦とも生命保険は不要!子どもは2歳と0歳だけど、生命保険は現在も将来も不要!(特別なことではなく、よくあること)現在・・ガバガバ加入しています。保険料:年73万円!これからの払込保険料総額:約1,700万円!(もったいない・・)洗脳の呪縛から逃れたい・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Tさん(30代):現状診断 回答待ち。(5/20着)3 Kさん(40代):現状診断 回答待ち。(8/16着)4 Yさん(30代):現状診断 回答待ち。(8/29着)5 I さん(30代):現状診断 回答待ち。(10/8着)6 Aさん(30代):現状診断 回答待ち。(11/5着)7 Oさん(30代):現状診断 回答待ち。(11/14着)8 Fさん(30代):現状診断 書類待ち。(11/22着)9 Tさん(30代):現状診断 回答待ち。(12/13着)10 Mさん(20代):現状診断 回答待ち。(1/11着)11 Mさん(40代):現状診断 今日の作業。(1/18着)12 Nさん(30代):現状診断 1/25 シート到着。13 Kさん(20代):現状診断 2/1 シート到着。14 Fさん(30代):現状診断 2/13 シート到着。15 I さん(30代):現状診断 2/23 シート到着。16 Hさん(30代):現状診断 2/24 シート到着。17 Mさん(40代):シミュレーション 3/1 依頼着。18 Mさん(30代):現状診断 3/5 シート到着。19 Tさん(40代):現状診断 3/5 シート到着。20 Kさん(50代):現状診断 3/5 ヒアリング。21 Kさん(40代):現状診断 3/6 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 八幡平 雪の回廊岩手 網張温泉《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/09

-

行列のできるFP事務所 2012年3月8日

岩手 平泉 毛越寺(もうつうじ)今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。明日、完成できそうです。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Tさん(30代):現状診断 回答待ち。(5/20着)3 Kさん(40代):現状診断 回答待ち。(8/16着)4 Yさん(30代):現状診断 回答待ち。(8/29着)5 I さん(30代):現状診断 回答待ち。(10/8着)6 Aさん(30代):現状診断 回答待ち。(11/5着)7 Oさん(30代):現状診断 回答待ち。(11/14着)8 Fさん(30代):現状診断 書類待ち。(11/22着) 9 Tさん(30代):現状診断 回答待ち。(12/13着)10 Mさん(20代):現状診断 回答待ち。(1/11着)11 Mさん(40代):現状診断 今日の作業。(1/18着)12 Nさん(30代):現状診断 1/25 シート到着。13 Kさん(20代):現状診断 2/1 シート到着。14 Fさん(30代):現状診断 2/13 シート到着。15 I さん(30代):現状診断 2/23 シート到着。16 Hさん(30代):現状診断 2/24 シート到着。17 Mさん(40代):シミュレーション 3/1 依頼着。18 Mさん(30代):現状診断 3/5 シート到着。19 Tさん(40代):現状診断 3/5 シート到着。20 Kさん(50代):現状診断 3/5 ヒアリング。21 Kさん(40代):現状診断 3/6 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。平泉 もち料理・レストラン 「源」(げん)平泉 観自在王院跡(かんじざいおういんあと)《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/08

-

銀行が奨める資産運用 親のお金を子が守る?

今の銀行は昔とは違います。羊の皮をかぶったオオカミ?手数料稼ぎのノルマが・・。「銀行が奨めるのなら安心だ。」高齢の親のお金が危ない・・かも。生活設計・・しっかり。岩手 平泉 中尊寺(ちゅうそんじ)雑誌の特集記事・・です。週刊東洋経済 2012.3.3『親子で挑む資産運用』親のお金は子が守れ!一部を紹介します。父親と息子の会話・・です。小さ過ぎて見えないので、以下に順次拡大して見せます。息子38歳、父親65歳、・・です。投資に詳しい息子・・のようです。(かなりの少数派!)多くの息子は、お金に関してはおバカさん。 (失礼!)銀行が投信を奨めているようです。「この低金利の時代に」「利回りが20%!」・・なんて言われて喜ぶのではなく、「何か変じゃないか?」・・と感じる、まともな感性を持ちたい。自分の足を食べるタコ!タコそのもの・・の、投資信託です。銀行に足を運んで面談して買う投信は、手数料が割高!・・で損です。もちろん、とんでもない暴利!銀行の言いなりになっていてはダメ。算数をやってみるクセをつけましょう。『経費は払うな!』感じの良い営業マンかどうかで購入を決めてはいけない!(銀行に限らず、どんな分野でも)営業マンは「感じが良い」のが最低条件。銀行は手数料の高いものを売る。消費者と利益が相反するので、当たり前。なので、銀行が奨めないものを買おう。徹底的にネットに特化することで人件費等がコストカットされる、一見同じようなネット販売会社でも、業態によっては見方が異なります。保険でネット生保はお奨めできないが、(「健康体割引」などが無く・・損)資産運用するならネット証券がお奨め・・です。(「健康体割引」の必要が無いから)こんな息子がいたら、親父は安心です。ま・・現実には、ほとんどいません。大部分のオヤジは、身内にこのようなアドバイザーは、いない・・。いくら親子でも、何気ない会話で・・親が資産内容を話すことは無い。親が突っ走りぎみなのを、息子が制御してあげています。オヤジにお金のことで説教できる息子は、ほとんどいない。 (かなりの少数派!)普通は、親が親なら子も子・・です。立派な息子・・です。日本中の息子がみんな、こんな感じならなぁ~。あ・・銀行の投信が全く売れなくなる・・か。65歳男性、妻と2人暮らし、年金:300万円/年、預貯金:3,000万円、借金;ゼロ、投資知識:ゼロ、私に言わせれば・・上記のような「役に立つ」息子は、かなりの少数派!・・です。大部分の息子たちは「役立たず!」・・です。 (失礼!) 大部分の息子は、 親の役に立たない だけでなく、自分自身の お金に関しても、色々な ことで大損!・・している。 (失礼!) しかも、大損していても、 そのことに気付いていない。なので、世の大部分のオヤジは、65歳なんて年になって・・今さら投資なんてやる必要は無い!(金融機関を儲けさせるだけ)元々お金の知識は無いし、年を取るほど騙されやすくなるし、分からないことや新しいことには、首を突っ込まない方がいい!・・です。年金が300万円なら、平均よりずっと多くて、一般的には、年金だけでゆったりと暮らしていける額です。金融機関の言いなりになって、お金のことでストレスを抱えるより、趣味の世界に夢中になったり、地域・社会貢献などで人の役に立ったり、充実した豊かな生活をおくった方がはるかにいい・・と思います。お金に振り廻されない人生を。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/08

-

ネット生命保険が若者に人気?・・おバカさんです

安いからお得? ホントに?保険屋に洗脳されていないで、自分の頭でしっかり考えよう。生活設計。岩手 焼走り熔岩流(国指定特別天然記念物) ヤケハシリヨウガンリュウ今日の日経新聞の記事・・です。 ネット生保の加入者が、若者を中心に伸びている・・そうです。ネット生保 最大手のライフネット生命保険は・・加入件数が10万件突破!保有契約高が1兆円突破!・・した・・そうです。シンプルな保障内容で保険料を抑え、若年層を中心に指示されている・・そうです。おバカさん・・です。 (失礼!)定期保険で比較しています。FPが登場して、ネット生保の定期保険をほめています。「もっと認知度が上がってほしい。」とんでもない話・・です。洗脳されないように。こんな保険に入ってはいけない!新聞記事や雑誌の特集など、マスコミの情報を、そのまま真に受けてはいけません。表を拡大します。死亡保障:2,000万円、10年間、の男性の保険料は、たとえば ライフネット生命なら・・・30歳 2,406円・40歳 4,910円・50歳 11,546円60歳まで加入すると・・ 2,406円×12月×10年= 288,720円 4,910円×12月×10年= 589,200円 11,546円×12月×10年=1,385,520円 合 計 2,263,440円車が買える金額・・です。(コンパクトカー? 普通車?)夫の死亡保障・・だけで・・です。保険屋は、できるだけ抱き合わせで保険を売ろうとします。(当たり前)ライフネット生命ももちろん、医療保険など・・他の保険を抱き合わせて販売しています。その結果を掛け算してみると・・コンパクトカーではなく、高級車が買えるお金を 捨てる!・・ことになります。それも、夫だけで・・です。保険屋は、妻や子どもたちにも加入させます。それら全てを足し算・掛け算して、保険料(捨てるお金)総額が結局・・いくらになるか?必ず、確認してみましょう。そして、ビックリ!・・しましょう。しっかり、驚きましょう。そんな大金を捨ててもなお、加入した方がいいか?真剣に考えましょう。そもそも・・〇定期保険には加入するな! 定期保険は四角形の死亡保障です。 実際の死亡保障の必要額は、 将来に向けて減る! ・・ので、三角形の保障が理想的。 (収入保障保険など) 四角形の定期保険は、 無駄な保障が付いた お金たれ流し保険!・・です。〇ネット生保は、喫煙者だけ。 タバコを吸わないなら、 ネット生保以外で契約した方が、 圧倒的に保険料が安い。 なぜか? ネット生保には、「健康体割引」の ような人手がかかる仕組みが無い。 人件費削減で人がいないため、 やりたくてもできない。 だから・・タバコを吸わないなら、 ネット生保で契約すると損! 吸わない人は、ネット生保以外で!今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Tさん(30代):現状診断 回答待ち。(5/20着)3 Kさん(40代):現状診断 回答待ち。(8/16着)4 Yさん(30代):現状診断 今日の作業。(8/29着) 夫の働き方:選択待ち。5 I さん(30代):現状診断 回答待ち。(10/8着)6 Aさん(30代):現状診断 回答待ち。(11/5着)7 Oさん(30代):現状診断 回答待ち。(11/14着)8 Fさん(30代):現状診断 回答届く。(11/22着) 提出書類未着。 9 Tさん(30代):現状診断 回答待ち。(12/13着)10 Mさん(20代):現状診断 回答待ち。(1/11着)11 Mさん(40代):現状診断 今日の作業。(1/18着)12 Nさん(30代):現状診断 1/25 シート到着。13 Kさん(20代):現状診断 2/1 シート到着。14 Fさん(30代):現状診断 2/13 シート到着。15 I さん(30代):現状診断 2/23 シート到着。16 Hさん(30代):現状診断 2/24 シート到着。17 Mさん(40代):シミュレーション 3/1 依頼着。18 Mさん(30代):現状診断 3/5 シート到着。19 Tさん(40代):現状診断 3/5 シート到着。20 Kさん(50代):現状診断 3/5 ヒアリング。21 Kさん(40代):現状診断 3/6 シート到着。 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 安比高原 中の牧場 アッピコウゲンナカノボクジョウ《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/07

-

会社を引き継げ?だれに相談?弁護士?税理士?

我が家にとってプラスなのかマイナスなのか働き方と生活設計。岩手 達谷窟毘沙門堂〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業中・・です。メールをいただきました。 ※は、私の声。(略)妻の働き方についてですが、扶養内のほうでお願いします。(略)ちなみに妻は2月末で仕事をやめました。3月は無職で4月から扶養内パートで働きます。よろしくお願いします。それともうひとつ相談なんですが...夫が今働いている会社から、よかったら事業を引き継がないかと打診されているようです。 ※お! いい話ですね。 Yさんは、元々数年後の 独立を考えていました。 そんなゼロからのスタート よりも、固定客を抱えて いる会社を引き継いだ方が、 当初から安定した収入が 得られます。 立ち位置が変わるだけで、 仕事は今の延長線上に・・。引き継がない場合は会社をたたむそうです。 ※もったいない・・。社長は別の事業もしているのでそっちに専念したいようです。ただそれが我が家にとってプラスになるのかマイナスになるのか ※生活設計上は、少なくても プラスになります。 独立して国民年金のみで 計画する人生と、 法人を引き継ぎ経営者として 厚生年金保険に加入して 計画する人生では、色々な 局面で違いが大きくなります。 特に老後は明らかな差に・・。誰に相談をすればよいのかがわかりません。自分で考えろといわれればそれまでですが、自分の人生設計も御社にお願いしてるくらいなので(^^;会社となるとまた自分たちだけでなく従業員のこともありますし... ※当たり前・・。 どうせ独立するつもりなら、 そのくらいのことも考慮したい。御社にお願いできるのか、 ※FP事務所は、生活設計の お手伝いをするところです。 起業のお手伝いとか、 会社経営のアドバイスを するところではない。弁護士や税理士に相談すべきなのかどう思われますか? ※起業のアドバイスは、 弁護士や税理士などの いわゆる専門家ではダメ! それぞれの分野の専門家 ではあっても、起業で最も 肝心な部分のノウハウは 持っていません。 『ビジネス』のノウハウを。 このことは・・ 行政書士とか司法書士とか 社会保険労務士とかでも 同じことが言えます。 手続きの代書はしますが、 『ビジネス』のノウハウは、 持っていません。 起業の際の各種手続きや、 届け出の作成方法などが 分かることと、 新しい商売を立ち上げて、 ビジネスを展開・継続・発展 させていくこととは、 まったく別のこと!・・です。 よく名前が登場する専門家は、 前者のアドバイスしかできません。 (そして、結構・・高コスト) ならば、『ビジネス』のノウハウ を含めて、どこに相談するか? たとえば・・全国にある 「商工会議所」をお奨めします。 いつも地元企業のビジネスを 応援しています。 起業のための数回の講座を 低料金で企画したりしています。 ネットで調査!・・の上、 問い合わせて利用してみよう。もしそうなったらまたシュミレーションやり直しですね... ※はい・・その通りで、 このメールを頂いた時点で、 作業をストップしました。 どちらで行くか? 方針を確認してから、 作業を再開します。 1 数年後に独立開業。 自営業として、年金は 国民年金のみで計画。 (当初設定どおり・・) 2 勤務先を引き継ぐ。 社長になって経営していく。 経営者も厚生年金に加入 できるので、その計算で。 ファイナンシャルプランナー 事務所なので、ビジネスの ノウハウ的なアドバイスは、 控えたいと思いますが・・ 個人的には、前者よりは 後者がいいかな・・と思います。 〇固定客 ゼロからスタートする場合には、 当初の一定期間は赤字覚悟 なんてこともあり得ます。 さらに・・うまく行かない場合は、 このままで成り立つようには ならないのかも・・なんて 不安になったりします。 我がFP事務所の並びで 数軒隣りのカイロプラクティック の店は、数日前に閉店しました。 若い夫婦でやっていました。 開業から1年と数ヶ月・・です。 まったく固定客無しの、ゼロ からのスタートだったのかも・・。 (お客さん姿があまり見えなかった) 起業や開業の「手続き」は、 事務的にできることですが、 ビジネスが成り立つようにする するのは、非常に難しい・・です。 ひるがえって、会社を継ぐ場合は、 既存固定客が十分に存在します。 社員に給料が払える程度の 仕事が、すでにできています。 立ち上がり時点から、 安定的に商売ができます。 〇開業手続き ゼロからスタートする場合は、 不動産の手当や各役所への 届出や、ひと通りの作業を すべて行なうことになります。 会社を引き継ぐ場合は、 すでに存在する法人なので、 開業関連の手続きは無しで、 役員が変わる登記程度の ことかと思います。 簡単・・です。 これまでの現状診断の作業は・・ 「数年後に独立開業」 という前提で進めてきましたが、 「老後の生活が成り立たない。」 ような結果が出つつあります。 ・夫死亡の数年前 ・妻死亡の10数年前 ・・に、 「貯蓄残高が底を突く!」 夫の働き方をどうするか? ・・で、大きく人生が変わります。 回答をお待ちします。 結論を待ってから、 作業を再開します。岩手 平泉 毛越寺 モウツウジ《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/07

-

郵貯はペイオフ対象外? 貯蓄は銀行の方がいい?

でも・・郵貯は全額保証?なんだか、よく分からない・・。貯蓄、生活設計・・。岩手 猊鼻渓(日本百景・名勝) ゲイビケイ砂鉄川が石灰岩を浸食してできた約2kmの渓谷。およそ100mの断崖が両岸にそびえている。流れは静かで、手漕ぎ舟での舟下りでは船頭が「げいび追分」を唄う。 読者からの書き込みです。またまた・・まーちさん ・・からです。 ※は、私の声。ありがとうございました。質問の採用&リンクを貼っていただきありがとうございました。お手間を取られてしまい大変申し訳ありませんでした。検索機能を使おうと何度も試みたのですが機械オンチなのかなんなのか...どうしても検索バーが見つからなくて、 ※ブログトップ画面の右上に、 「キーワードサーチ」が、 あります。ご利用ください。回答をいただくまでも更に読み進めていました。関連記事を読ませていただいた結果ソニーの養老保険は長期固定金利商品=買ってはいけない!! ※金利と貯蓄商品の関係。 超低金利の今・・買うと、 その低金利を長期間固定します。 明らかに損!・・です。 ※圧倒的に有利な話。 有利な話ほど要注意! 「ほかの商品より圧倒的に有利♪」 ・・って、すなおに喜んでいないで、 「どこも・・そんなことできないのに、 どうやって、それを実現するの?」 ・・と疑う、まともな感性を持ちましょう。 ※一保険会社の健康状態。 どんなにお得そうな話でも、 契約期間が気の遠くなるような 数十年先までです。 その間、保険会社は大丈夫? 行く時は、あっと言う間・・です。 破綻なら貯蓄性商品は、 確実に元本割れ!・・です。貯蓄は1年ものの定期積立→定期預金の繰り返しでする!! ※低金利時の貯蓄のセオリー。 ・短期商品。(1年以下) ・変動金利商品。 1年モノの商品の書き換えの 繰り返しで、市場金利の上昇 に乗っていける・・自前の 「変動金利商品」になる。ということがわかりました。加えて、私が世間知らずで申し訳ないのですが、まだわからないコトがありまして、質問させて下さい。武田さんはよく「貯金は国が保証してくれます」と書かれていると思いますが銀行と郵便局、どちらで貯金したら良いのでしょうか? ※「こちらがお奨め♪」 ・・なんてことはありません。 好きなようにどうぞ。同じ質問で申し訳ありませんがここがどうしてもわからなくて...保証というのはペイオフというやつのコトだと理解しています。 ※はい、そいつ・・が、 関係しています。 (^^ゞそこでペイオフについて調べてみたところ郵便局は「非対象機関」と書いてありました。 ※どこかの過去の記事を 読んだんだと思います。 民営化される前はもちろん、 預金保険の対象外でした。 ネットで記事を読むときは、 年月日を確認しよう!一方で「1000万円までしか 貯金出来ないので全額保証される」とも書いてあってよくわからなくなってしまったのです。 ※郵便局は元々国営・・です。 民間の金融機関は 預金保険機構に加入する ことで、保険による保証を 得ていました。 郵便局は民間保険の対象外 であっても、国営なので 直接・・国が保証していました。 民営化後の現在はもちろん、 郵貯の貯金商品は、預金保険 の対象になっています。こんな質問でも答えていただけますか? ※できれば、こんな質問は 勘弁してほしい・・。 (^^ゞよろしくお願いします。 ※「郵貯はペイオフの対象か?」 ・・のような質問は、 正解が一つのみ・・です。 私の体はひとつだけ・・です。 (私でなくてもよいことに 時間を割かれたくない・・) 私独特の意見を求める・・とか、 私独特の解釈を確認する・・とか、 そんな質問なら、私が答えるしか、 他に方法がありませんが・・ 正解はひとつしかなくて、 回答は、私以外の人でも同じ ・・というような質問は、 自分で調べるか、 よそで確認して欲しい・・。 (私の体はひとつだけ) (^^ゞ調べ方!「ゆうちょ銀行」のHPを開いて、サイト内検索で「預金保険制度」を調べてみましょう。「預金保険制度について」「預金保険対象商品と保護の範囲」・・というページが登場します。「ゆうちょ銀行の該当商品」通常貯金、通常貯蓄貯金、定期貯金各種、定額貯金各種、財形貯金各種 合算して元本1,000万円までとその利息等(※2)が保護されます。 1,000万円を超える部分は、破たん金融機関の財産の状況に応じて支払われます(一部カットされることがあります)。 振替口座(振替貯金)全額保護されます。できるだけ、自分で調べよう!がんばれ! がんばれ!今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Tさん(30代):現状診断 回答待ち。(5/20着)3 Kさん(40代):現状診断 回答待ち。(8/16着)4 Yさん(30代):現状診断 今日の作業。(8/29着)5 I さん(30代):現状診断 回答待ち。(10/8着)6 Aさん(30代):現状診断 回答待ち。(11/5着)7 Oさん(30代):現状診断 回答待ち。(11/14着)8 Fさん(30代):現状診断 回答戻る1。(11/22着)9 Tさん(30代):現状診断 回答待ち。(12/13着)10 Mさん(20代):現状診断 回答待ち。(1/11着)11 Mさん(40代):現状診断 回答戻る2。(1/18着) 12 Nさん(30代):現状診断 1/25 シート到着。13 Kさん(20代):現状診断 2/1 シート到着。14 Fさん(30代):現状診断 2/13 シート到着。15 I さん(30代):現状診断 2/23 シート到着。16 Hさん(30代):現状診断 2/24 シート到着。17 Mさん(40代):シミュレーション 3/1 依頼着。18 Mさん(30代):現状診断 3/5 シート到着。19 Tさん(40代):現状診断 3/5 シート到着。20 Kさん(50代):現状診断 3/5 ヒアリング。21 Kさん(40代):現状診断 3/6 シート到着! 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 幽玄洞 ユウゲンドウ猊鼻渓の北1.3kmに発見された鍾乳洞。約3億5千万年前の地歴を誇り、天井から壁一面に生成されたフローストン(鍾乳石)、つらら石、石筍、洞穴サンゴや、エメラルドグリーンの地底湖がある。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/06

-

かんぽの返戻金でソニーの養老保険?おバカ!

保険で貯蓄をやる・・か?真剣に・・、生活設計。 メールをいただきました。 まーちさん ・・からです。 ※は、私の声。教えて下さい。初めまして。保険の見直し中にこちらのブログに辿り着き、清算に切り替えて頭をフル稼働させています。ここ数日間、過去記事をハイペースで読み進めておりますがまだまだ未熟者です。現在加入の保険は微々たるものですが解約しようと思っています。夫:大学教員 (行政独立行政法人?) 兼大学院生(博士課程2年生)私:専業主婦子供:3歳、0歳夫は親から引き継いだかんぽ(20年満期200万)13800円/月私は第一子出産前に医療保険(フェミニーヌ)6173円/月に加入しています。どう考えても解約して貯蓄ですよね?!そこで、教えてもらいたいのですが、どこにどのように貯蓄したら良いのでしょうか?私の住んでいる所で可能なのは郵便局と地方銀行くらいなのですが、どちらが良いのでしょう?そして預金種類?というのかわかりませんが、定期?定額?貯蓄口座などきっと他にも私の知らない預け方があるような気がします。破綻した場合も考えなければいけないということで身動きが取れなくなってしまいました。どうかお助け下さい。よろしくお願いします。※実はかんぽの解約返戻金120万で私の死亡保障兼学資準備としてソニーの無配当養老保険一時払15年満期140万を勧められているのですが、貯蓄の方が良いんですよね?そうすると、この120万どこに預けたら良いのか...途方に暮れています。どこかに答えがあります。このブログは、大きな、大きな、一冊の本になっています。・・が、やみくもに過去記事を読むのではなく、上手に利用してください。必要な記事を発見して、読み込んだ上でなお、不明な部分があったら、質問のコメントを書き込んでください。きちんと調べないで質問されると、・・私の帰宅時間が遅くなります。すべてを、一から説明しなきゃならなくなるから・・。 ※毎日、文章書きで大変。 毎日・・ブログ記事投稿。 顧問会員のメール相談に、 毎日ひとつづつ回答。 ブログの書き込みに できるだけ丁寧に回答。 ・・ってやっていると、 本数が多い日は、 なかなか帰宅できません。 「今日はもう、勘弁してくれ~。」 ・・って、放り投げるわけ にもいかず、大変・・です。自分でできるだけ調べた上で、「ここのところだけ、よく分からない ので、教えて! どうしてこうなるの?」・・のようなことなら、おう、おう、よくがんばった、・・と、喜んで回答します。で・・、効率的な調べ方は・・「キーワード検索」です。今回の場合は、「貯蓄の方法は?預け先は?」・・といういことなので、ブログトップ画面の「キーワード検索」に、たとえば・・「貯蓄、セオリー」と言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリックすると、出るわ、出るわ・・、あいおい生命の新収入保障保険ですが ・・これ - 武田つとむ ...学資保険 とりあえず特約だけでも解約していい? - 武田つとむ ...あればあるだけ使うので 貯金は全くありません - 武田つとむ ...生命保険や学資保険を解約後、どのように貯蓄? - 武田つとむ ...貯蓄医療保険が不要なのは 貯蓄500万円以上の人? - 武田つとむ ...終身保険も学資保険も元本割れしないから継続? - 武田つとむ ...子供が誕生!日本生命の学資保険に加入したけど - 武田つとむ ...長期金融商品での貯蓄はダメですよ~今は・・ - 武田つとむ ...学資保険、国民年金、積立て貯蓄、質問で~す - 武田つとむ ...利率2%で教育資金準備? 保険で貯蓄はダメ! - 武田つとむ ...終身保険?・・いらないし損な商品。混乱するな - 武田つとむ ...ソニー生命の学資保険なら かなりの利率になる? - 武田つとむ ...生命保険も学資保険も 解約したいと思います。 - 武田つとむ ...生命保険は清算へ! 個人年金は?学資保険は? - 武田つとむ ...まだまだ・・エンドレスに出てくるけど、このくらいにしておきましょう。さあ! 読んでみてください。今回の質問の答えが見つかります。それでも・・なお、分からない部分があったら、堂堂と書き込み・・してください。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/05

-

マイホーム完成引渡し 年度末で日程が大混雑・・

建物引渡しは3/31・・?生活設計してマイホーム。岩手 南本内岳 ミナミモトウチダケ〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築) ただ今・・マイホーム建築中。 メールをいただきました。 ※は、私の声。エフピー・ステーション 武田様 ご無沙汰しています。 マイホームの近況報告です。 ※現場を見に行けなくて スミマセン! 毎週、照明や壁紙やカーテンの打ち合わせをしていましたが、やっと、大体決まりました。 (ちょっとグレードアップした箇所や 追加工事をお願いしたところがある ので若干工事費が追加になりました。) 今日、家の中を見せてもらいました。 図面上で考えていたよりよかったところやおやっと思ったところなども色々ありますがやっと、"自分の家"が実現するんだという実感がわいてきています。 外壁がはり終り、今週中にソーラーがのって足場が取り外され、 ※あ・・まだ、 足場があったんですね・・。その後は外構工事に入るそうです。 3/28頃には完成とのことで、私の休みの3/31(土)に引渡しをと言われたのですが ※えっ・・?今、改めてブログを拝見したら、武田さんはその日はコンペが・・・。 ※はい、予定が入っていました。 ゴルフコンペの・・ ではなくって、N2さん(40代)の マイホームのプレゼンコンペ! ・・です。時間的に無理ですよね。 でも、ここまでくると次の週まで延ばしたくない気もするし。引渡しにはどのくらいの時間がかかるものなのでしょうか。 ※要する時間は、「引渡し」の 際に何をやるか?・・によります。 各種設備の使用方法の説明 の予定が入っていれば、 かなり時間を要します。 (数時間) 使用説明を含まない引渡し であれば、セレモニーなので、 1時間足らずで終えることも 可能です。 引渡しには時間をかけず、 事務的に行ない・・、 設備の使用説明を別途、 引越し当日に行なう、という こともよく行なわれています。 実際に使用開始しながら だと覚えやすい・・ということも。年度の変わり目で、平日休みがとれるかどうか。半日位ならなんとかならないかなあ。 1月28日時点のN家マイホーム。話は変わりますが、先日のブログに、久しぶりに80才代顧問会員Nさんの話題が載っていましたね。 ※口から産まれてきた ような・・Nさんです。(^^ゞ 愚痴をたたきつける 格好の相手・・として、 日々私を利用しています。 私は、ブログの初期の頃から登場してるチャーミングなおばあさんのNさんのファンなのでどうしているのかとずっと気になっていたので安心しました。 ※だいじょうぶです。 まだ・・息を引き取って いません。 (^^ゞまだまだ、活躍(?)して欲しいです! ※記事に登場した日は、 孫娘が大学受験の日 ・・でした。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 岩手 つきざわワラビ園 ツキザワワラビエン 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/05

-

独身なら生命保険に入らない方がお得(当り前!)

保険加入=お金を失うこと!当たり前・・です。一定期間の保障をお金で買い、期間が過ぎれば、そのお金は無くなる!それが保険・・です。だから、加入しない方がお得。(当たり前!)岩手 えさし藤原の郷 エサシフジワラノサト大河ドラマの撮影に利用されているようです。江刺の人たちがエキストラで協力。〇顧問会員のMさん(30代) (相談:ライフプランニング) ただ今・・ヒアリング中です。ヒアリングシートや提出資料が、送られてきました。 その中のメール文の一部です。 ※は、私の声。 <保険の見直しをしたいと思った理由>1 高額の保険料 現在、収入の10%以上を 保険料として支払っている。 正直いって、 毎月の保険料は高く 支払いがきつい。 ※じゅっ! 10%以上!? 払い過ぎ!・・です。 (お金をたれ流しています) 支払いがきついのは当然です。 理想の家計は・・、 「生命保険料ゼロ!」 これを減らせれば毎月の生活費 及び投資に回せると考えている。2 保障内容についての無知 現在の保険には ろくに内容を調べずに 『ただ保険は必要だ』 という安易な考えで加入した。 ※そういうおバカさんが多い。 (失礼!) よって 現在の保障内容が自分に 合っているのかどうかすら よくわからない。3 公的補助制度に関する関心 先日、高額療養費制度という 制度の内容を聞いた時に ふと次のように思った。 公的な補助制度と保険を 組み合わせれば、 安い保険料でも十分な保障を 受けられるのではと思った。 ※不十分・・です。甘いです。 それでは、お金を たれ流します。 何が甘い・・ か? 「公的制度と保険を 組み合わせれば・・。」 ・・ではなく、 「公的制度と貯蓄を 組み合わせれば・・。」 ・・が、正しい。 「保険加入=お金を失うこと!」 ・・だから、 できるだけ保険に加入せずに、 資産(貯蓄)を増やしておいた 方がお得です。 (当たり前!) 公的な補助制度がある事を 知らない人はセールスレディの 『病気になったら 多額の入院費が必要ですよ』 という売り文句におされて、 高い保険料を払わされている のではと思った。4 死亡保障に関する疑問 上記の通り、 仮に私が亡くなっても親兄弟は 食うに困らない状況である。 ※独身者に生命保険は 元々不要です。 この状況で 多額の死亡保険金の出る保険に 毎月多額の保険料を払って 加入している意味はあるのか という疑問が出てきた。 毎月の保険料の支払いの為に 毎月の生活費が足りなくなるのは 問題ではと思うようになった。 ※おおいに問題です。 できるだけ「保険料ゼロ!」に。<相談内容>1 私の現状にとって現在加入している 保険を継続した方がいいのか、 それとも解約して別の安い保険に 乗り換えた方がいいのか の助言が欲しい。 ※独身なら・・ 「現在の保険の継続」 ・・は、まったく不要! 「別の安い保険に乗り換え」 ・・も、まったく不要! そもそも・・独身なら、 「生命保険に入るな!」 ・・です。2 安い保険でよい保険会社の 保険があれば教えてほしい (保険会社名・保険サービス名) ※私はそういう立場にないので、 答えようがありません。 それよりも・・ 独身なんだから、 保険探しをする必要は、 まったくありません。 「保険には加入しなきゃ。」 という発想をするということは、 洗脳されたまま・・ということ。3 私は公的補助制度については 高額療養費制度しか知らない。 これ以外にも私が利用する事が 可能な制度があれば教えてほしい。 ※社会保険制度について 関心を持つのはいいことです。 自分でがんばって調べよう! たとえば・・ ・健康保険 ・厚生年金保険 ・国民年金 知らなかった・・すごい保障が、 色々出てきます。4 上記の通り私は独身の間は 死亡保険金を残す必要はない。 それを残す必要が出てくるのは 私が結婚して子供が出来た時である。 ※その時点でさえ、 生命保険は不要! ・・というケースもよくある。 断定的に考えない! 仮に子供が出来た場合、 死亡保障の無い(少ない)保険に 入り続けるべきかどうかの助言が欲しい) ※もちろん必要はない。 そもそも独身なんだから、 最初から生命保険は不要! ・・です。相談内容から・・このブログを、まだあまり読んでいないようにお見受けします。まずは、「生命保険」関連記事をよく読んでみることをお奨めします。・トップ画面の右帯の 「生命保険」関連記事。・キーワード検索で 「生命保険」関連の過去記事。 「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック今日の佐々木FP〇顧問会員名簿整理整頓。〇顧問会員のKさん(50代) (相談:ライフプランニング)ヒアリング。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Tさん(30代):現状診断 回答待ち。(5/20着)3 Kさん(40代):現状診断 回答待ち。(8/16着)4 Yさん(30代):現状診断 今日の作業。(8/29着)5 I さん(30代):現状診断 回答待ち。(10/8着)6 Aさん(30代):現状診断 回答待ち。(11/5着)7 Oさん(30代):現状診断 回答待ち。(11/14着)8 Fさん(30代):現状診断 回答戻る1。(11/22着)9 Tさん(30代):現状診断 回答待ち。(12/13着)10 Mさん(20代):現状診断 回答待ち。(1/11着)11 Mさん(40代):現状診断 回答戻る2。(1/18着) 12 Nさん(30代):現状診断 1/25 シート到着。13 Kさん(20代):現状診断 2/1 シート到着。14 Fさん(30代):現状診断 2/13 シート到着。15 I さん(30代):現状診断 2/23 シート到着。16 Hさん(30代):現状診断 2/24 シート到着。17 Mさん(40代):シミュレーション 3/1 依頼着。18 Mさん(30代):現状診断 3/5 シート到着!19 Tさん(40代):現状診断 3/5 シート到着!20 Kさん(50代):現状診断 3/5 ヒアリング! 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 焼石岳 ヤケイシダケ栗駒国定公園の北の一角を占め、1,000m以上の山が13座ある焼石連峰。標高1,548mの焼石岳は、この山地の盟主である。県内では最も残雪が多く、随所に湿原、池塘が発達している。生育する高山植物は300種以上といわれ、植生も多彩。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/03/05

-

行列のできるFP事務所 2012年3月3日(土)