2012年12月の記事

全40件 (40件中 1-40件目)

1

-

今年最後のお歳暮と 年始の生活設計セミナーと

当事務所も・・今日で、年内の業務を終了します。今年の生活設計、終了・・。 ぎんがこうげん びーる・・、 いただいちゃいましたあ!〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築) 午後・・お歳暮持参で、ご主人が来所。頂いてしまいました。銀河高原ビール!助かります・・。ごちそうさま!・・でした。実際の建築工事は、1月からです。楽しみ・・です。雪を踏みしめて・・地鎮祭。 (12/8)Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/? ・上棟 ~ 11 完成・入居 12 住宅ローン返済開始〇市町村職員 健康福利機構 のMさん1月初旬(1/11)の生活設計セミナーの件で、メールをいただきました。ゆこたんの森 武田 つとむ 様お世話になっております。年末を迎え、何かとお忙しいことと存じます。メールにて大変恐縮ですが、先日お話いたしましたライフプランスタート講座の参加者の年齢構成についてご連絡いたします。参加人数は、追加申し込みを含めて37名で、27歳~49歳までいらっしゃいます。 ※みなさん、岩手県内の 市町村職員の方々です。 温泉施設に宿泊しての 研修です。内訳は、次のとおりです。男女の割合はほぼ同じです。20代後半 1名30代前半 1名30代後半 14名40代前半 9名40代後半 12名ご夫婦での参加は9組、また、お子さんを連れて参加される方は10名あります。なお、参考までに講座の日程表をお送りします。1日目12:30~ 受付13:00 開講13:05~13:35 オリエンテーション13:35~14:20 【制度説明】 共済・機構制度について 機構職員 ※子供たちは、 野外レクリエーションへ。 雪上でニュースポーツ? (岩手県レクリエーション協会)14:30~16:00 【経済講演】 「初めての生活設計」(1) ファイナンシャルプランナー 武田 つとむ 氏休息16:10~17:10 【経済講演】 「初めての生活設計」(2) ファイナンシャルプランナー 武田 つとむ 氏 ※いつもは2時間セミナー ですが、今回は2時間半。 立ったままで講演をします。 腰が痛くなりそう・・。18:00 夕食 ※今回は初めて、私も1泊 させていただきます。 皆さんといっしょに温泉に 入り、いっしょに食事を することになりそう・・です。 ビールは飲める・・ のだろうか・・?2日目7:00 朝食 ※朝食さえいただけば・・ 私・・武田はとっとと帰ります。 土曜日なので、事務所へ 出勤します。9:00~10:30 【講演】 「ずったり、岩手で生きる」 漫画家 そのだ つくし 氏 ※子供たちは・・ 【科学教室&工作】 「エネルギーってなに? ~身近なエネルギーについて学び、 電気を使った工作体験をしよう!~」 岩手大学工学部電気電子工学科 高木 浩一 准教授10:40 閉講年明けに改めてご連絡したいと思っておりますので、どうぞよろしくお願いいたします。(当事務所の年末年始の休みは 明日より1月3日までです。)どうぞ良き新年をお迎えになられますよう、心よりお祈り申し上げます。来年も宜しくお願いいたします。今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション 資料作成作業。今日・・完成!メール添付で送りました。子供は幼児と赤ちゃんの2人ですが・・夫婦ともに生命保険がまったく不要!・・なケースです。(現在も将来も不要) 家計がきちんとしていれば、 (改善されて きちんとなれば) 生命保険は不要! ということに、なります。 (当たり前) コンスタントに貯蓄できない、 危なっかしい家計ほど、 生命保険が必要・・という 結論が出がちです。 だからといって・・ 生命保険に加入すると、 ますます危うい家計に・・。 保険屋さんに だまされないよーに。生命保険を全て解約するだけで、人生がガラッと変わる事例です。後日、資料を添えた記事で、コメントします。〇事務所 大掃除!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答戻る。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 確認待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 今日の作業。(10/29着)9 Mさん(30代):現状診断 回答戻る。(11/20着)10 Kさん(20代):現状診断 回答待ち。(11/24着)11 Sさん(30代):現状診断 12/17 ヒアリング。年末年始の休みは、12月29日から1月6日までの9日間です。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/28

-

本当に医療保険なしで大丈夫? 洗脳された発想

心配症の私はなんとなく心配なのですが・・・保険屋さんのエジキになりやすい、保険屋さん好みのお客様・・です。生活設計と、生命保険の清算。 いりょうほけん・・?『 メール顧問会員 希望 』初めての方からメールをいただきました。 ※は、私の声。《 前半からの続きです 》ところがこのブログをみつけて医療保障自体がいらないということを知り愕然となりました。本当に医療保険なしで大丈夫なのか? ※医療保険に加入する方が、 家計上・・大損になる。 きちんと具体的な生活設計 をしてみれば分かることです。 ブログのトップ画面右帯の 生命保険や医療保険の 記事を熟読してください。 保険屋さんは、家計全般を ケアすることはしません。 将来の家計を診ることも しません。 ただ・・保険を売るだけ。と心配症の私はなんとなく心配なのですが・・・ ※はい、文面全体から そのような印象を受けます。 保険屋のエジキになりやすい 「お客様」・・です。〇月〇日が主人の誕生日で今の段階でギリギリで40ウン歳契約できるようなのですが ※これ・・保険屋の営業手法 のひとつです。 「急いで決断しないと、 保険料が高くなりますよ。」 すなおなおバカさんは、 すなおに慌てます。(失礼!)事前査定をしないといけない(会社の健康診断で 毎回〇〇が所見ありになる)らしく時間がかかりそうです。ブログを読んでいるうちに私もライフプランナーをしていただきたいと思いメールさせていただきました。 ※ライフプランニング・・ですね。家の今現在の家計でこれからずっとやっていけるのかどうか老後の事もずっと心配でいましたのでそれも見ていただきたいと思います。 ※はい、そのへんのことは、 保険屋さんでは対応 できないことです。 彼らはひたすら 保険を売るだけ・・だから。あと父の名義で誰も住んでいない古い大きな家があるのですがゆくゆくそれも老朽化してきたりしたら危ないので壊さないといけないらしく解体費用だけでも100万以上かかるらしいのです。 ※はい、解体費用は・・ 一般的な木造住宅で、 坪当たり3万円ほどです。母はその事が心配で私たちや孫にまで迷惑をかけると気にして毎日心配して体調不良です。 ※娘も母も、心配性なようです。 保険屋のエジキになりやすい 遺伝子・・です。 ストレスが溜まりやすく、 病気がちにもなる・・?こんな相談は引き受けていただく事はできないのでしょうか? ※だいじょうぶですよ。 家庭経済全般を見渡して、 将来に向けた生活設計を 行なうことができます。一応家族構成です。主人40ウン歳 会社員私は40ウン歳 パート長〇20ウン歳 会社員二〇10ウン歳 中学生 です。 ※う~~ん、生命保険は もう要らない家族 ・・のように見えます。長〇は高卒で働いたのでお金かからなかったのですが二〇は大学進学希望なので大学時代にすごく出費が増えると思うと生活して行けるかどうか心配です。田舎なので必ず下宿しないといけなくなるので。私は〇〇のパートなのですが〇〇も厳しい時代で労働時間がどんどん減っている現状で転職も考えていますが何の資格もないこの年ではどこもなくて。 ※色々心配なようですが、 くよくよ考えすぎると 病気になりますよ。 なるようにしかならない! 自分たちができることを した上で、開き直りましょう。とりあえず30日にアリコの担当者が来て事前審査の申し込みをするらしいのですが確か事前審査をするともし審査を通ったら必ずその保険に入らなければいけないらしく ※そんなことはない。 「もうしこんだけど、 やっぱりやめます。」 ・・でOK。 こっちはお客様・・です。来年に見送ったほうがいいのかどうか悩んでいます。 ※またクヨクヨ・・。 (^^ゞでも先送りしていると最終的に誕生日すぎてしまい年齢があがってしまうのも嫌ですし ※洗脳されっ放し・・。 (^^ゞやっぱりここは一旦30日に申し込んでみたほうがいいのでしょうか? ※申し込む必要は全くない!そのあと解約してもいいわけですもんね。 ※同意を求めるな。 最初から申し込まない! 不要なんだから。でも解約も面倒だから申し込みは慎重に考えたほうがいいのでしょうか? ※クヨクヨ・・。 (^^ゞここ最近毎日保険の事ばかり考えていて疲れました。 ※考える必要のないことを 延々と考えていると、 病気になります。 ストレスが溜まります。どうかよろしくお願いします。 ※必要ないんだから、 いっさい保険の事を考えない、 いっさい保険屋と接触しない、 ・・ようにすれば、 気持ちがスカッとして、 気分が晴れやかになり、 健康な体になります。 医療保険に入って お金をたれ流すより、ずっと 有効な「医療保障」になります。 「医療保障」が欲しかったら、 保険屋と接触しないことです。もっと、やってほしかった・・。年末年始の休みは、12月29日から1月6日までの9日間です。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/28

-

保険のプロのお話に納得して・・ 納得するな!

私も納得してこれに加入しようと思っていたところです。はぁ ・・?生活設計と、生命保険の清算。生命保険・・? 医療保険・・?『 メール顧問会員 希望 』初めての方からメールをいただきました。 ※は、私の声。武田様はじめまして。〇〇県のDと申します。現在 保険の見直しを行っておりまして ※保険は「見直し」を してはいけません。 「清算!」しましょう。いろいろ調べているうちにブログをみつけました。はじめは保険見直し本舗で見直しを行っていて ※そんなこと、してはいけない。 保険屋さんにだまされるだけ。これでいいのかどうかをインターネットでみつけた保険のプロなる方にみていただいたところ ※保険のプロ? 保険を売る人でしょ? 売る人に相談すれば、 上手にだまされるだけ。入院60日型では保険になっていないからダメ 長期入院に対応できる730日型をすすめられました。 ※おい、おい・・。本当に怖いのは長期入院した時だと言う事です。 ※勘弁してちょうだい。見直し本舗で低解約型終身保険や三大疾病終身保険を提案されていたのですが ※終身保険なんて、 入らない方がお得。 (当たり前) 生涯手厚い保障を 受けるのは、 私たち消費者ではなく、 保険屋さんだ! だまされないよーに。そんなものをかけるより貯金したほうがいいということで ※当たり前!月20万を10年間の収入保障保険と ※年齢や家族構成等から、 このような死亡保障も 不要と思われる。730日型1日5000円の医療保険に ※医療保険は保険屋が 儲かるだけの商品。 私たち消費者は 加入しないで貯蓄 した方が圧倒的にお得!手術10万とがん診断金100万を特約でつける(10年更新型) ※特約 ・・保険屋の 儲けの仕組み。だけでいいということで ※ぜんぜん良くない。見直し本舗では3万弱の保険料だったのが2万も安くなり ※1万円弱になった? 喜んではいけない! だまされてはいけない! 保険屋は保険を売るのが 商売です。 上手に感動させて、 保険商品を売り、 手数料を稼ぎます。 素人をその気にさせるのは、 赤ん坊の手をひねる よりも簡単・・です。 年齢や家族構成から 想像するに・・ D家では「生命保険料」 という支出はゼロ! ・・でいいと思われます。私も納得してこれに加入しようと思っていたところです。 ※納得するな!10年更新を2回更新して65歳のときは更新せずに解約して下さいと言われました。 ※そんなにだらだらと長期間 加入してはいけない。 50代・60代はもちろん、 30代・40代でも生命保険が 不要な人は大勢いる。 言われる通りにした場合の 保険料を掛け算してみよう。 総額はすごい金額になる。 その内のかなりの割合を、 その「プロ」が手にする。高齢になると高額療養費負担もわずかでいいという理由からです。 ※高齢にならなくたって、 現役中から負担はわずかだ。働き盛りの時代の保障を手厚くしたほうがいいということです。 ※貯蓄で対応できることを、 大損が前提の「保険」に 頼っていては、家計が 大きく蝕まれる。このプロなる方は特約を付けたら損になるから保険はできるだけシンプルに最低の保障をかければいい ※自分でその特約を付けている。ということで妙に納得するんですよね。 ※おバカさん・・です。(失礼!)《 後半の記事に続く 》年末年始の休みは、12月29日から1月6日までの9日間です。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/28

-

なんとかマイホームが欲しい 新築か?中古か?

築25年の中古の家を購入し、リノベーションする?生活設計して、マイホーム取得。 しんちく・・? ちゅうこ・・?〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現在、現状診断資料の作成で、行列に並んでいます。(4番目)メールをいただきました。 ※は、私の声。武田様佐々木様お世話になります。大変遅くなってしまいましたが、再ヒアリングシートを送ります。 ※ごくろうさまでした。年の瀬に慌ただしくすいません。資料は本日郵送してあります。 ※了解しました。主人の仕事は少しずついい話は来ているものの、まだ未定の状況です。 ※まだ・・ そのような感じですか。そんな中で来年以降の収入予定を立てるのは難しいです。 ※実際、そうですよね。自営業は厳しいです! ※本当に、そうですね。現実を見つつ、希望を持ってやっていこうと思います。 ※希望だけは、 失ってはいけません。武田様、佐々木様も風邪などひかぬよう、よいお年をお迎えください。 ※ I 家も・・。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現在、現状診断資料の作成で、行列に並んでいます。(9番目)メールをいただきました。 ※は、私の声。武田様 佐々木様 再ヒアリング完成しました。早速送付いたします。 源泉徴収票などの書類は後ほどFAXいたします。 ※はい、届きました。夫の収入分は24年度の源泉徴収票が届いたのでそちらの数値に書き換えました。 私の源泉徴収票は1月分のお給料と一緒にもらえるとのことですので、昨年度分で計算 お願いします。ほとんど変わりないとおもいます。 いま、住宅取得にむけていろいろ物件を見て回っている最中です。 通勤時間の短い土地は高い(大きい土地が多く、 坪単価30~55万です) ※さすがに、メチャクチャ 高いですね・・。ので築25年の中古の家を購入し、リノベーションして住もうと思ったのですが、 ※そういうことは、 やめた方がいい。 「安物買いの銭失い」 ・・に、なります。定年間際に建て替えナリ引越しなどをまたしなくて はいけない ※当然、そういうことに なります。かもしれないと思うと、がんばって新築一戸建てを・・・とも考えます。 ※新築か?中古か? ・・の違いは、 金銭的・心理的な負担が、 前半に来るか? 後半に来るか? ・・ということです。 生活設計上は・・ きちんとした収入が見込める 若いうち(前半)に 負担を請け負って、 中高年(後半)の時期には 負担が軽くなっている、 そんな状況が理想的です。 無理のない新築・・、 を工夫・計画したい。賃貸でずっといっても家賃負担はいつまでもなくならないし。 ※老後の「住居費総額」が とんでもない大金になります。 生活設計上は・・ 生涯・・賃貸住まい・・は、 なんとか避けたい。シミュレーション結果楽しみにしています。 ※お楽しみに・・。それでは良いお年をおむかえくださいませ。 ※M家も・・。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)昨日(12/26)、新規にメール顧問会員になりました。ヒアリングシートを送った後にいただいた返信メール・・。(有)エフピー・ステーション武田様ヒアリングシートと覚書き受け取りました。ブログも読みました。今まで読んでいたブログに自分の記事が載るのはなんだか変な感じですね。想像通り さっそくおバカさん呼ばわりされて、苦笑しました。 ※苦笑ではなく、 ムッとしたのでは・・? (^^ゞ 「なんだ! 料金払って いるのに おバカなんて!」改めて勉強になります。夫婦二人でも今まで事情があって専業主婦であり夫が転職してから貯金もままならなかったので死亡保障だけは必要なものだとばかり思っていました。ずばり言われてしまったので年明け早々解約していきたいと思います。 ※夫婦2人だけなら、 生命保険料のお金は、 保険屋へあげないで、 自分たちのために 貯蓄しましょう。これから頑張ってヒアリングシートに取り組んでいきたいと思います。 ※腰を据えて、しっかり、 真剣に取り組みましょう。 保険屋の 「なんちゃって生活設計」 とは全然違います。 自分たちの未来を診る (診断する)作業を 行ないます。どうぞ1年間よろしくお願いいたします。 ※こちらこそ。 これからさらに、 厳しいことを言ったり しますが、 自分たちのためだ ・・と思い、ぜひ、 前向きにとらえてください。 よろしく、お願いします。あたたかく 過ごしたいですね。年末年始の休みは、12月29日から1月6日までの9日間です。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/27

-

宅建の法定講習・・ 受けられないんですか?

申込締切は25日です。・・えっ!! ガァ~~ン!今日は27日・・です。とっくに過ぎています。やろうと・・は、思っていたんですが。(思うのはだれでもできる!)(^^ゞぼぉ~っとしていないで ・・生活設計。 たっけんしゅにんしゃ・・岩手県の宅建協会から電話を受けました。 「宅建の法定講習のご案内を 送っていますが、 講習は受けられないんですか?」 ・・えっ?! 手続きをしなくちゃ・・ とは、思っていました。 いつまででしたっけ?「25日が締め切りです。」 えっ!?「いつまでなら申込できますか?」 28日までには何とか・・。 28日でも受け付けてもらえますか?「明日ですけど大丈夫ですか?」 えっ!? そっか、今日は27日だ。 なんとか・・今日明日で・・。 (ホントかよ)「協会は年始は〇日からやっています。 〇日までなら受け付けます。」 あ・・そうなんだ。 分かりました。ありがとうございます。宅地建物取引主任者証の有効期限は5年間です。更新をするには法定講習を受講しなければなりません。証明写真や県証紙の準備や、受講料の振込みをした上で、申請書を作成した上で郵送しなければなりません。それでなくても忙しい年末が、ますます忙しくなりました。自分で自分の首を絞めるおバカさんFP ・・です。あぁ~~ ・・ 。16時10分前、任務終了!宅建協会から連絡をもらってすぐ、行動を開始しました。〇写真撮影 お昼前、佐々木FPに デジカメで写真を撮ってもらう。〇写真プリント 写真屋さんへ行って、 証明写真3枚を作ってもらう。〇受講代金納入 銀行へ行って、 11,000円を納入。〇岩手県証紙購入 まったく混むことにない役所を 選んで行って、4,500円分購入。〇申請書類作成 写真、振込証明書、県証紙、 等ベタベタ張って、記入も終了。〇郵送 年末で混み合う郵便局で、 簡易書留で郵送。ミッション 終了!「我ながら、テキパキとよくやった。」・・とも言えるし、「お尻に火が付かないとやらないヤツだ。」・・とも言える。 (^^ゞとにかく終わった ・・のだ。やれば・・できる。今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション 資料作成作業。明日、完成予定 ・・です。年内の資料完成は、Mさんのシミュレーションが最後になります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答戻る。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 確認待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 今日の作業。(10/29着)9 Mさん(30代):現状診断 回答戻る。(11/20着)10 Kさん(20代):現状診断 回答待ち。(11/24着)11 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/27

-

1つの土地に2つの住居は建てられません・・よ

建築確認は おりないし、住宅ローンも借りられない。結局、マイホームが建てられない、ということになります。(・・普通は)親の家が建っている広い敷地に、子供家族がマイホーム建築を計画する場合は、きちんと調べましょう。その場はなんとかすり抜けても、将来・・増築や改築をする場合に、完全に立ち往生・・なんてことも。 ※住宅ローン 建築確認が通っていることが、 融資条件のひとつ・・です。日本人なんだから日本の・・法律を守りながら ・・生活設計。 けんちく かくにん ・・?〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現在、シミュレーション資料を作成中です。メールをいただきました。 ※は、私の声。こんにちは。メール顧問会員〇〇のM(妻)です。私の確認不足ですみません。基本生活費、月額〇〇〇万なんてありえませんよね・・・芸能人でもあるまいし。月額〇〇万に修正させていただきました。 来年度から私も働き始める予定ですが、収入が70万ほど、そこから保育料を支払うことを考えると、あまり手元に残らないのでは・・・仕事に出る価値があるのかと思い始めてきましたが・・・結果を待ちます。 ※そう・・かもしれませんね。 ただ、どうせ働くのなら・・ 70万円/年と言わず、 もっと稼ぐことは できないでしょうか?あと、マイホームのことですが、衝撃的な事実を聞いてしまいまして、動揺しております。 ※はい、1つの敷地には 1つの住居しか 建てられません。 その敷地は、公道に 2メートル幅以上で 接する必要があります。というのも、やはり、公道から2.7メートル幅の通路では、私の家は普通に建てることができず、親の家の、部屋だけの増築という形になっております。 ※だったろう・・と思います。しかも、確認の際に、水周り(台所など)を作ってしまうと建築許可が下りないので、部屋だけを作るということにしておき、確認に来てもらい、その後、水周りを作ったということです。 ※そういうことだったろう・・ と思います。 1つの敷地に、 台所・風呂・トイレが備わった 「住居」を2つ建てることは できません。 M家の場合は、 台所や風呂の無い建物 (「住居」ではない建物) を建てて、OKをもらった ・・ということでしょう。説明が下手で申し訳ないですが、要するに、検査後にリフォームという形で水周りを作ることで建築許可をすり抜けたようです・・・やはり違法ですね。 ※ズバリ、違法建築!・・です。30ウン年間生きてきて、初めて法を犯してしまい、ショックです。 ※法を犯した確信犯・・は、 別にいるようなので、 あまり気にしない方が いいのでは・・。 ただ、今、問題の2.7メートル幅の通路の幅を広げる計画中です。(運転下手な私が、通路横の 畑に何度も脱輪しているので^^;)数年後にはおそらく4メートルほどの幅になっていると思います。 ※最初からそうしていれば、 堂々と建築確認を通す ことができました。 2つに分割した・・ それぞれの土地が、 公道に2メートル幅で 接することになり、 堂々と建築確認申請が できます。 もちろん・・ それぞれが建ぺい率、 容積率、採光、斜線制限、 ・・等々の制限をクリア する必要があります。それなら増築は可能でしょうか? 年末のお忙しい中、お手数をおかけし、申し訳ございません。 ※今・・まちがいなく、 違法建築状態にあります。 もちろん、このまま 増築のみをを申請して 通るわけがありません。 公道に2メートル幅で接続する 2つの敷地・・という設定で・・ 元の申請建物 (検査が通った建物)に、 新たに台所設備やお風呂や トイレなどを設置する計画で、 (増築計画も含めて) 新たな建築確認をする ことになる・・かと思います。 もちろん・・分割後の土地で、 各種制限に抵触しない 状況作りも必要・・です。 (親の建物も同様)《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/26

-

独立系FPって中立? ただの勘違いに過ぎません

商品を販売していながら・・「中立」ということはない。「中立」というのは、実にアイマイな言葉・・です。商品を売る側と買う側とでは、まったく利益が相反します。(利益相反の関係)独立系だろうが、企業系だろうが、商品を売っているのなら・・私たち消費者とは、利益が相反する関係にあります。「中立な立場で」なんて自分で言っていても、そんなことはあり得ません。(当たり前!)彼らの利益は、私たちの不利益。だまされないよーに。自分の頭で考える ・・生活設計。 りえきそうはん ・・?〇メール顧問会員のNさん(40代) (相談:ライフプランニング)今日(12/26)、新規にメール顧問会員になりました。 (午前の記事の続き・・)顧問会員になるための案内を送ったら、メールをいただきました。 ※は、私の声。〇〇県のNです。ご返信ありがとうございました。先ほど顧問料金を入金いたしましたので、ご確認をお願いします。 ※先ほど・・ 入金を確認しました。 ありがとうございました。夫に自分の独身時代の貯金を言ってなかったので、それがバレるのがなあ~ ※そっか・・ そういうことが・・。という理由で実は決心が遅れてました。家の貯金の大部分を占めるので...。 ※時々・・見かけるパターン です。 逆は見たこと無し。 (^^ゞ夫が浪費家というわけではないですが、あてにされても困ると思ってたので...。でもそんなこと言ってられない!と思い直した次第です。実は2人ともバツイチ再婚同士で、(略)先月の新聞に「お得なFP相談法」という記事がのり、保険会社や銀行などに所属するFPは、自社の商品を勧めがちな傾向があるので、 ※「勧めがち」なんてものでは まったく ありません。 モロに誘導します。勧めます。 商品を売ります! (当たり前)家計の相談で中立的なアドバイスを得ようと思ったら独立系のFPに相談した方がいい ※もうしわけありませんが、 独立系FPっていうのは、 企業に属さない・・というだけで、 結局は商品を勧めます。 商品を販売します。 「医療保険はどれを 選んだらいいの?」 「金融商品はどれを 選んだらいいの?」 のような「商品選び」の 中立であって、 「生活設計」の中立では ないので、 商品購入へ誘導するのは、 企業系FPと同じことです。 商品販売の手数料で 食べているので、 当然のことです。 「家計の相談で 中立的なアドバイス」 は難しい・・のが現実です。という内容だったのですが、独立系のFPを探すのは簡単でないFP協会のホームページにあるCFP認定者検索システムを利用することも可能、 ※FP協会の会員は、 保険屋さんや金融機関の 人たちが大多数・・です。 (保険や金融商品などを 売る人たち)相談料は1時間当たり5000~1万円といった水準にしているFPが目立つ ※相談料を取って、 商品販売をしています。 みょう・・な感じです。 (^^ゞとあったので実際に見てみたらその通りでした。これを読んで武田さんのブログを発見できたことは、本当に運が良かったと思いました。 本当に年間顧問料が安いということがわかったので、逆に本当にいいのでしょうか? ※本当はよくないんです。 私だって給料が欲しい んですが、そのためには 顧問料が一けた上でないと・・。 ところが・・高額な顧問料では、 相談できる人が限られます。 ビジネスをやっているつもりは まったくありません。 資産家相手の商売をする つもりももちろんありません。 家庭経済に関して、 生活設計に関して、 1人でも多くの「普通の人」 の目を覚まさせる作業 をするのが、 私のライフワーク・・です。 なので、顧問料としては・・ 「だれでも相談できる」 レベルにしておこうかと・・。という気持ちになります。まだ何もしてないのに、メールを受け取っただけでなんだか緊張してしまいました(^_^;) ※リラックス、リラックス、 気楽に行きましょう。どうぞよろしくお願いいたします。年間顧問料:36,000円が振り込まれました。さっそく、お楽しみの・・ヒアリングシートを、添付送信します。がんばって、記入・返信してください。さあ! N家の本格的なライフプランニングが始まります!今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。本日(12/26)、「再ヒアリング」・・送りました。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション 資料作成作業。整理整頓後、「再々ヒアリング」として、送りました。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断 資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 今日の作業。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 今日の作業。(10/29着)9 Mさん(30代):現状診断 回答待ち。(11/20着)10 Kさん(20代):現状診断 今日の作業。(11/24着)11 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/26

-

医療保険が2回もおり 入ってて良かった・・と

思っていたおバカさんが、(失礼!)クリスマスイブに登場・・。自分の頭で考える ・・生活設計。 おバカ ・・さん?〇メール顧問会員のNさん(40代) (相談:ライフプランニング)新規顧問会員を希望。初めてのメールを・・ クリスマスイブに いただきました。 ※は、私の声。初めまして、〇〇県〇〇市在住のNといいます。 2ヶ月くらい前にこのブログを発見し、本当に衝撃でした。 ※でしたか。ブログを読んでいくうちにこれからの生活設計を考えていく為にメール顧問会員になってご相談させていただきたいと思いメール致しました。 ※よくいらっしゃいました。今まで医療保険に入るのに何も疑問を持たず、しかも2回も保険がおりた経験があるので入ってて良かったと思っていたおバカさんでした。 ※よく・・います。 日本中・・に。でもだいぶ前から保険に疑問をもち始め、後田亨さんや萩原博子さんの保険の本を読んだり、 ※このお二人はおおむね・・ 好ましい情報発信を していますが、 「個別」の「生(なま)」の 「生活設計」は行なって いない方々です。 前者は専門家、 後者は評論家・・です。 それぞれに突っ込みどころ があります。 「専門家」の話をそのまま 鵜呑みにできない状況が、 「生活設計」にはあります。 生命保険「専門家」の話を そのまま我が家の家計に 取り入れると・・ 「木を見て森を見ない」 トンチンカンなことが 現実に起こります。 「生活設計」は「生命保険」 のみを見てはいけません。 他の色々な要素が からみます。(当たり前) たとえば・・ 「お宝保険はそのまま 継続保有しなさい。」 と言っていますが、 「生活設計」上は、 かなりの割合で不正解! さっさと解約して、 そのお金を有効に使った 方がいいケースも多い。 後者の「評論家」は、 「もし医療保険に入るなら このようにしなさい。」 のようなことを言っています。 「もし・・入るなら」 ではなく、生活設計上は 「入らない方が圧倒的にお得!」 なのが、 医療保険やがん保険です。 (当たり前) 「生(なま)」の生活設計を 日常的にすることがない 方々の話です・・。 すべてをそのまま 真に受けないように・・。新聞記事やネットを見たりして自分なりに保険の変更や解約を考えたのですが、保険が必ずしも必要でないとわかってきても新聞記事のFPの人が夫婦で300万、多くみても500万程度医療のためだけの貯蓄があれば保険は不要とあったのでやっぱり必要なのかと思ったり、解約すべきか悩みました。 ※「貯蓄が無い人ほど、 保険に入りましょう。」 なんて、アホバカ・トーク をするのが保険屋さん。 (仕事だから当たり前) 保険に入れば、なおさら 貯蓄ができなくなります。 保険屋にだまされないよーに。ともかく夫の終身保険を定期か収入保障保険どちらかに変更しようとネットで探していたら、武田さんのブログを発見し内容に本当に衝撃でした。目からウロコでした。 ※でしたか。 よかった、よかった。過去のブログもたくさん読みました。もっと早く発見できてれば!と思いましたが、発見できて良かったです。 ※隠れていたわけじゃ ないんですが・・。 (^^ゞ保険に入ったきっかけは夫の会社の先輩がアリコに転職し、お世話になった人だったので、積極的に夫の終身保険とガン保険によく検討しないまま入ってしまいました(苦笑) ※よくある話・・です。 身内や友人・知人に 保険屋さんがいると、 生活設計が大変な ことになります。 (^^ゞそして先輩は収入が厳しかったらしく一年くらいで会社を辞めてしまいました。 ※保険屋さんの定着率・・ かなり低いようです。 契約した保険が満期に なるまで在籍している人は、 ほとんどいません。正直知り合いが保険会社にいなければ入らなかったと思うので、えって感じでしたが...。 相談内容は・生命保険の必要額・生活設計です。 ※必要額・・って・・ (^^ゞ ズバリ!言います。 夫婦だけで子供がいない なら、計算不要! 2人とも生命保険は不要! 医療保険もがん保険も 入らない方がお得! 家計で、「生命保険料」 という支出は必要なし。 保険屋にくれてやるより、 そのお金・・貯蓄するか、 おいしいものでも 食べた方がお得。 (当たり前)住宅はまだどうしたいか決めてませんが、夫は2人なら中古のマンションを買う?と言ってたことがあったのですが、マンションはダメという記事にも驚き、 ※将来・・ 「粗大ごみ」になり、 さらにその先には、 「金食い虫」 になります。分譲住宅も避けた方がいいとあり一挙にハードルが高くなった気はしています。その前に貯金が足りないとは思います...。中古住宅は古すぎない限り大丈夫なんですね。 ブログを読んで夫のガン保険と私の医療保険は解約しました。夫の保険だけ2件残ってます。 ※その保険料・・もったいない。 なぜ保険屋さんに プレゼントを続けるの? おいしいものでも食べたら?3月で10年満期になる医療保険に100万の死亡保障がついていて更新はしませんがまだ解約してません。 ※その保険料・・もったいない。 なぜ保険屋さんに プレゼントを続けるの? おいしいものでも食べたら?あとはアリコの積立利率変動型終身保険500万、払い込み期間60歳までがあります。 60歳でも払い込み総額>解約返戻金です。最低利率が1.75%で詳しい説明もなかったので、疑問に感じる前まで銀行の利率と同様に考えて夫が〇〇職に転職して収入が減ってもそのままにしてました。 ※その保険料・・もったいない。 なぜ保険屋さんに プレゼントを続けるの? おいしいものでも食べたら?ブログを読む前は、本の中に2001年~の保険は払い済みか解約とあったので損するよりは払い済みかなと思ってましたが、ブログを読んで解約する決心がつきました。 ※当たり前。 『保険加入=お金を失うこと!』 払い済みなどで 引きずってはいけない。夫:40ウン才〇〇職妻:40ウン才専業主婦 来年からパートで働く予定 武田さんの2010年の10/30の記事「当然と思われている 『常識』が 実はちがったら?」の内容は今まさにとても実感してることで (大震災や原発事故後 いろいろ気がつきました)本も興味があった物が紹介されてたので感動しました。 ※その当時とは、私の頭の中も 微妙に変わってきています。 お奨めした人や本にも 部分的にツッコミを入れたり しています。もっとたくさんの人が気が付いてほしいです。 以上年末の忙しい時に長々と申し訳ありません。どうぞよろしくお願いいたします。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/26

-

生活設計に欠かせない 夫の仕事復帰あれこれ

再就職と職場復帰・・と。とにかく、よかった、よかった。言うまでもなく、夫の稼ぎは重要です。真剣に ・・生活設計。 しごとにふっき・・?〇メール顧問会員の I さん(50代) (相談:ライフプランニング)ただ今、再ヒアリング中です。メールをいただきました。 ※は、私の声。武田様、佐々木様 再ヒアリングシートが大変遅くなり、申し訳ありません。20日の記事を拝見して、あせってメールを書いています。 実は、主人の再就職が決まりました。 ※おっ!! よかった! おめでとうございます!この年齢では難しいかも、と思っていたのでほっとしました。 ※50代 ・・です。収入は〇〇〇万ダウン、〇〇〇万近くあった住宅手当もないし、退職金もないそうです。 ※ ・・なるほど。それでも、この年齢で再就職ができたのは、本当にラッキーだと思います。 ※本当に良かった・・ですね。ただ、年棒制、毎年契約更新という形だそうですので、今年はとりあえず〇〇〇〇万ですが、来年以降はわかりません。 ※結果次第・・ということですね。本人は、順調に右肩下がりだろうと言っています。 ※ む ぅ ・・。 (^^ゞまた、同業種ではありますが、今まで働いていた外資系メーカーとは全く違う様子の会社なので、続くのかな~という心配もあります。 こんな事情でしたので、この先の見通しをどう書きこんでいいものか、悩んで遅くなってしまいました。 ※そうですね。 収入の見通し、難しいですね。突然、〇〇を〇われたためか、確実な見通しなんてどこにもない気がしてしまって。 ※すさまじい体験をしました。 無理もありません。あとは、住宅の問題もはっきり決められませんでした。退職直後は、貯金を崩して賃貸で暮らそうと思ったり、実家に戻ろうと考えたりしましたが、退職すると、まともな家を借りるのは大変だということがよくわかったので、 ※安定収入が無いと・・ 住まいを確保することさえ、 難しくなります。 すごい体験をしました。さっさと家を買ったほうがいいのかとも思います。(すでにすごく遅いですけど@50代)でも、主人の母は長男である主人が実家に戻ってくるものと信じているし、私たちは、ここ〇〇で生活の基盤ができてしまったし、家を買う場所さえ決められないのが今の状態です。75歳くらいまで、快適なマンションを借りて、そのあとは介護付き老人マンションに入る、というのが希望ですが、これではお金がいくらあっても足りないでしょうね。先にしっかりしたビジョンがないのが、うちのお金がたまらない原因かも。とりあえず、目先の楽しいことにお金を使ってしまいます。 ※そのようです。 人間・・だれしも、 収入なりの生活をします。 (当たり前) I 家の支出は、 一般家庭に比べたら、 かなり多い ・・です。2013年は、住宅取得をどうするか、ちゃんと考えたいと思います。 資料を別便でお送りいたしますので、よろしくお願いいたします。本年は大変お世話になりました。辛い時期に励ましていただいて、涙がでるくらいうれしかったです。 ※大変な2012年・・でした。 将来・・振り返って、 笑って話せるように なれたらいいですね。来年もよろしくお願いいたします。武田様、佐々木様、どうぞよいお年をお迎えください。 ※ I 家も・・。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)ただ今、再ヒアリング中です。メールをいただきました。 ※は、私の声。武田さまお世話になっております。Nです。再ヒアリングシート、添付しました。定年を60歳としていましたが、65歳に変更でお願いします。夫ですが、〇〇のため〇〇月〇〇日~〇〇月〇〇日まで病気休暇をとっておりましたが、〇〇月〇〇日から無事復帰しました。 ※おっ!! よかった! おめでとうございます!しばらくはリハビリとして時短勤務することになりますので収入がだいぶ減りそうです。。(病休中は基本給全額出ていました) ※やむをえない・・ですね。時短勤務の期間は不明なのですが、とりあえず半年で想定して計算しようと思っています。1月の給与が出てからまた年収は調整させてください。 ※了解 ・・です。夫の年収が下がるので私も早く働かなくては~。。 ※・・ですね。フルタイムで探そうか、パートで働くか。。早く見極めたいです。車も手放すことを少し検討中です。 ※はい、車のコストは 大きいです。※ひとつ質問なのですが、解約した保険に関する書類って処分してしまっていいものでしょうか? ※確定申告で使うもの ・・が無ければ、処分OK。それではよろしくお願いいたします! ※了解しました。今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。今日(12/25)、整理整頓が終了し、「再ヒアリング」として送る予定でした。・・が、武田FPは一日中外出・・佐々木FPの帰宅後に事務所に戻りました。一応・・整理整頓は終わっているようですが、送ることはできません。明日、確実に送ります。(スミマセン!)〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション 資料作成作業。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断 資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 今日の作業。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 今日の作業。(10/29着)9 Mさん(30代):現状診断 回答待ち。(11/20着)10 Kさん(20代):現状診断 今日の作業。(11/24着)11 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/25

-

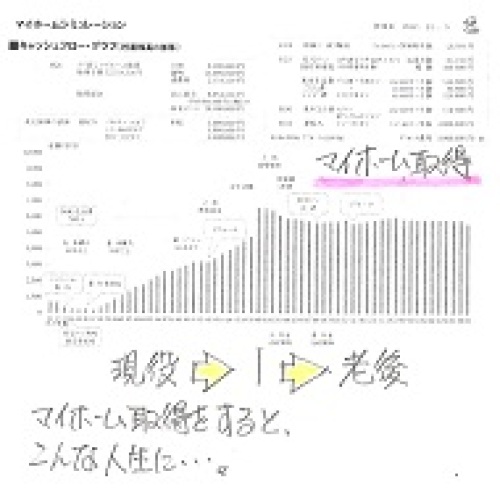

マイホームに関するデータ それが問題・・でした

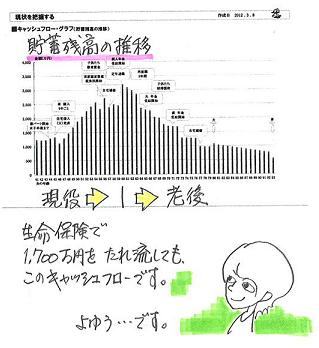

建物の配置図を見て・・絶句。生活設計とマイホーム。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)3/9(金)に、現状診断が 終了しています。ただ今、シミュレーション作成のための行列に並んでいます。(8番目) 家族は夫婦に子ども2人 (幼児と赤ちゃん)。 夫は40代会社員、 妻は30代専業主婦。 住まい:一戸建てマイホーム。 住宅ローンは無いが、 親への返済が有る。 生命保険料:年73万円! 異常・・です。 おバカさん・・です。(失礼!)生命保険で大量にお金をたれ流しながら、このキャッシュフローは・・立派。夫は、現在も将来も生命保険は不要です。(妻ももちろん)特殊なケースではない。こんなことはよくある。保険屋に だまされるな!以前頂いたメールと私の回答。 ※は、私の声。(略)現状診断、ありがとうございました。夫婦でじっくり拝見させていただきました。 夫婦ともに全く保険が不要なんですね。 ※はい、きちんと検証した結果、 生命保険は不要!です。 夫婦ともに不要!・・です。 幼児と赤ちゃんがいても、 不要!・・です。 そんなに珍しいことでは、 実は・・ないんです。専業主婦である私はともかく、夫も不要という点、驚きました。 ※驚くことはありません。 けっこうある・・ことです。でも、現状診断を見て納得しました。 ※生命保険の必要額の意味 を、しっかり理解しましょう。 不要な理由も、しっかり 理解しましょう。赤字赤字と思っていた家計・・・やはり毎月の保険のせいでしたね。 ※はい、ズバリ!生命保険が M家の最大の問題点に なっています。解約を迷っていた私の保険・・・・もし、明日私がいきなり入院することになったら小さい子どもたちはどうするんだ、ベビーシッター?でもお金が・・・などと迷っていましたが、貯金でまかなえそうです。 ※はい、貯蓄で賄えます。 生命保険で大量にお金を たれ流している割りには、 しっかり貯蓄ができています。 生命保険に入ってなきゃ、 もっともっとすごい貯蓄額に なっていたんですが・・。(その前に、病気や怪我をしない ように気をつけないといけませんが。)早速手元に保管していた解約書類を投函しました。 ※早っ! きっちり準備して、診断結果 を待っていたんですね・・。夫の保険も解約しようと、保険屋さんのコールセンターに、解約書類を送ってもらうよう私が電話をしたのですが、「契約者ご本人でないとダメです」の一点張りでした。 ※よく聞く話・・です。 できるだけ解約したくない。夫も「解約したほうがいいな」と言っているのですが、気のいい夫は保険屋さんに悪いと思うようで、自分で解約を申し出れないようです。 ※お人よしのおバカさんです。 (失礼!) 妙な気遣いをしていると、 かんたんに数百万円も お金をたれ流します。でも、何とか説得して解約してもらうようにします。 ※とっとと実行!でないと、好きな旅行にいけません(涙) ※保険屋にプレゼントするお金で 何回も何回も旅行にいけます。 自分たちが稼いだお金は、 他人にプレゼントしていないで、 自分たちのために使いましょう。 ところで、質問があるのですが、今、我が家では口座をいろいろ分けて目的別の貯蓄をしています。 ※「目的別に貯蓄しましょう。」 銀行や保険屋の思惑どおりの 貯蓄のし方・・です。 彼らは『目的別』の商品を 用意して売りたがっている。私は、どれがどの目的の口座かはっきり把握しているのですが、夫はこの口座は何だった?と私によく聞きます。口座をあれこれ分けて貯蓄するのではなく、すっきり1つにまとめたほうがいいでしょうか? ※お金の役割のひとつが、 融通性です。 キャッシュフロー表では、 貯蓄残高を総額で捉えて、 生涯の家計の推移を 見ています。 教育費がかかる時期、 車 買換えの時期、 住居の補修の時期、 老後年金生活の時期、 ・・等々、貯蓄を総額で 捉えています。 それぞれの支出項目に、 お金が出て行っています。 その上で、貯蓄残高が どう推移していくか? あくまで総額で捉えています。 (生涯がしっかり見える) 目的別に細かく口座を 作ったりすると・・ すごく管理が大変だし、 手間もかかります。 紛失の可能性も・・。 目的別商品を買わされて 損をすることもあり得ます。 その手間ひまを、別のことに 有効に使ってはどうでしょうか?とりあえず、思った以上に家計が安泰していてほっとしました。 ※はい、安心していい・・です。(略) 今回また、メールを頂きました。武田様、佐々木様 こんにちは。お世話になっています。メール顧問会員、〇〇のMです(妻です)。いつもお世話になり、ありがとうございます。 お忙しい中、恐れ入ります。再ヒアリングの回答を添付させていただきます。 実は、初歩的過ぎるミスを・・・年収450万ほどと思っていたのですが、源泉徴収票を見てびっくり、、、、こんなにもらっていないけれど、、、と思ったら、税金やら何やらで100万以上引かれていたので、手取り収入ばかりを見て450万ほどとばかり思っていました。 ※初めて見ました・・、 こんなおバカさん。(失礼!) これまでの長い人生で、 源泉徴収票を初めて見た? (^^ゞ みんなが収入から 税金や健康保険料や 年金保険料を払っているから、 世の中が成り立っています。本当に申し訳ございません。シュミレーションは必要ないでしょうか? 年収が下がったことは確かなので、家計を引き締めなければと思っています。 ※年に73万円という異常な 生命保険料をゼロにする だけで、家計は大幅改善 できてしまいます。 保険屋に洗脳されたまま でいてはいけない。あと、余談ですが、子供たちの保育料って高いですね・・・ ※はい、高いんですよ。源泉徴収票、11月、12月の給与明細を明日メールで添付させていただきます。 ※了解・・です。あと、マイホームに関してのデータを12月18日にメール添付しています。 ※はい、いただいています。もしほかに必要なものがあれば教えてください。 よろしくお願いいたします。 ※いただいた配置図面を見て、 私はフリーズ!(固まった!) してしまいました。 (個人情報なので、 図は掲載できません) 現在の状況そのものが、 不法・・に、見えます。 どうやって「建築確認」を 取ったんだろう・・? 簡単には説明できない内容 なので、返信をしていません でした。 基本的に・・建築は、 1 一つの土地に一つの建物です。 2 その土地は、公道に2メートル の幅で接していなければ なりません。 Mさんのマイホームは、 公道から2.7メートル幅の通路 の先にある親の敷地の 一部に建っています。 (通路幅が4メートルなら 大丈夫に見えますが・・) 親の大きな家が建っています。 親御さんがその家で生活 しているとすれば、 上記の1と2から・・ Mさんの小さな家は、 建てられません。 で・・ 私は固まってしまって いました。 増改築以前の問題・・です。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

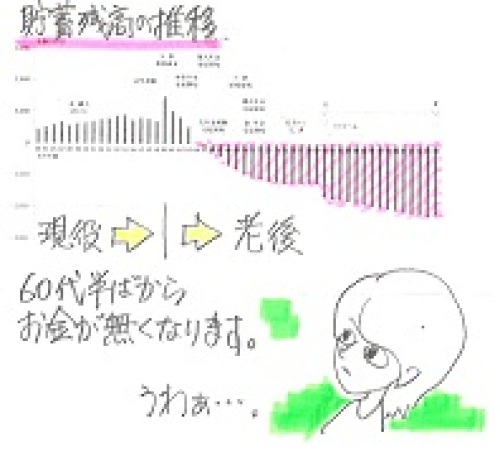

2012/12/22

-

住宅ローン借換え 東京三菱UFJ?orフラット35?

やっぱり フラットでしょうか?データを示すことなく相談を受けても、コメントのしようがありません。自分で判断材料を作って、自分の頭で考える ・・生活設計。 ゆーえふじぇー ・・? ふらっと ・・?〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/10(月)、現状診断の資料作成が終了!・・しました。非常に厳しい結果が出ました。老後の生活が成り立ちません。(60代半ばから資金不足に・・)12/11(火)の記事と、 「住宅ローン返済中に 保険で貯蓄するおバカさん」12/18(火)の記事で、 「住宅ローンと学資保険の間の ビミョ~な関係」問題点と対策をコメントました。(参照してください)1 教育費は定年退職後もかかる。 晩婚の夫婦が増えています。 定年後に教育費がかかることは 事実として受け止めるしかない。 (当たり前) このことを前提に生活設計する。2 住宅ローンは高金利のまま返済中。 2本の住宅ローンを返済中。 〇20年固定:2.65% 今ではメチャクチャ高金利。 〇変動:1.225% 変動金利で返済できる 家計ではない。 住宅会社や金融機関の 言いなり・・の結果。 とっとと借り換えしたい。 3 住宅ローン返済は75歳まで。 老後の住宅ローン返済が 大きな重荷になっている。 定年退職で無収入になる と同時に、貯蓄が急激に 減って底をついてしまう。 定年前後で完済できるよう 工夫したい。4 生命保険料は年50万円。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! (借金していなくても同じ) 『保険加入=お金を失うこと!』 こんな大金を毎年払えるなら、 そのお金で借金減らしを した方が、圧倒的にお得。 「とりあえず加入」で保険料節約。 夫婦それぞれ三角形の保険で (複数の会社の収入保障保険を比較) 現状診断結果の必要額・・ 「夫:とりあえず3,200万円」 「妻:とりあえず2,400万円」 で、死亡保障が確保できて、 保険料は2人合計でザックリと・・ 月6,000円程度で済む。 (年72,000円ポッキリ!) いっさい特約を付けない。 抱き合わせ契約をしない。 保険料年額:50万円 → 7.2万円!5 貯蓄性保険は家族で5本。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! 『貯蓄利息<借金利息!』 住宅ローン返済中に 保険で貯蓄するおバカさん。 (失礼!) キャッシュフローをチェックして 教育費の確保を確認しながら、 借金はどんどん減らしていきたい。 ローン利息が減らせて、 返済期間もどんどん短縮できる。6 働くのは夫婦とも60歳まで。 収入は少なくてもいいから、 60歳過ぎても2人とも働く。 たとえば・・手取り額が 夫:15万円/月、5年間で 900万円。 妻: 5万円/月、5年間で 300万円。 夫婦が老後5年間働くだけで、 1,200万円ができてしまう。 家計改善に大きく貢献する。メールをいただきました。 ※は、私の声。こんにちは。ブログ見ました。丁寧にありがとうございます。 東京三菱UFJ信託銀行の住宅ローンの審査は取りあえず通りました。 ※おっ! ・・良かった。こちらは20年固定30年返済で金利1・85(団信込)でした。 ※なるほど・・。もう一つ考えているのがフラット35で金利1.81です。 ※はい、・・ですね。繰り上げが100万円単位で可能と書いてありました。 金利で言えば、フラットですよね。(審査まだですけど。)繰り上げ返済が早い方が有利なことを考えても、フラットでしょうか? よろしくお願いします。 ※「はい、こっちにしましょう。」 ・・って、答えようがありません。 データが少なすぎて、 コメントのしようがない ということです。 基本・・金利を最優先して 選びたいところですが、 そんなに差が無い場合は・・ ・毎月・毎年返済額、返済総額 ・団信込みか?別に払うか? ・保証料の金額は? ・融資手数料は? ・その他手数料は? ・繰上返済の手数料は? 等々を、2つのローンについて、 表に書き出してみましょう。 その上で相談されれば、 答えようがありますが・・。 ま・・、きちんと表ができて 比較検討できれば、 相談するまでもなく、 自分で判断できてしまいます。 がんばれ! がんばれ!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/22

-

え?ジュース入り? すべてビールじゃないの?

お歳暮が飛び交う師走・・。ああ・・忙しい、忙しい。師走は本当に忙しい。忙しくたって ・・生活設計。 どうして、しわす・・って、 いそがしい・・の?〇メール顧問会員のKさん(40代) (相談:ライフプランニング)先日、事務所に品物が届きました。相続等のシミュレーションが終わった・・Kさんからです。エビスビール! ・・です。ごちそうさまです。 本当に、助かります。・・って言って、ビール担当の武田が自宅に持ち帰りました。(開封することなく・・)メールをいただきました。 ※は、私の声。お世話になっております。Kです。プレミアムモルツと迷ったのですが、たまには違う銘柄がいいかなと思いまして、エビスにしちゃいました ※ごちそうさまです。佐々木さんにもと思い、ジュースの入っているものにしたのですが、 ※ ! えっ!?それで大丈夫だったでしょうか? ※えーーっ!?どちらもビール好きだったら、全部ビールのほうが良かったですかね(^^; ※武田FPが開封しない箱の まま自宅に持ち帰りました。 (まだ開封していません)喜んで頂ければ幸いです。 ※ビール担当は武田FPです。 佐々木FPは、ワイン担当。 いつも司法書士さんからは ワインをいただくんですが、 (赤ワイン) 武田FPは酸っぱいものが 苦手なので、 (白ならいいけど赤はダメ) ワインを頂いた場合は、 佐々木FPがお持ち帰りします。 ※全部がビール・・と、勝手に 勘違いして持ち帰りました。 スミマセン! 来週、事務所に持ってきます。 開封して、佐々木FPと 分けっこ ・・します。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)9/15にマイホームが完成して、入居しました。今日・・私が外出中に、奥さんが来所された・・ということです。(3人のチビたちは車の中?)お歳暮に・・ビールとお菓子を持参して。取れたてホップ! 一番搾り!ごちそうさまでしたぁ!助かります。ビール担当・・武田FP、お菓子担当・・佐々木FP、それぞれお持ち帰り・・です。新居で初めてのクリスマス、初めての年越し・・ですね。快適に過ごしてください。当事務所からも・・事務所のオーナーへお歳暮。ゆうべ私が用意していた・・お菓子の詰め合わせセットを2つ、(オーナーと若夫婦へ)佐々木FPに届けてもらいました。今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。12/25(火)に、整理整頓が終了する予定です。「再ヒアリング」として送ります。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 回答待ち。(10/29着)9 Mさん(30代):現状診断 回答待ち。(11/20着)10 Kさん(20代):現状診断 11/24 シート到着。11 Sさん(30代):現状診断 12/17 ヒアリング。 ※今・・ヒアリングシートを 書いている人はラッキーです。 現状診断終了まで3か月・・なんて 当たり前にかかっていたのが、 今なら・・再ヒアリングに即対応すれば、 1か月未満も可能になりそうです。 がんばれ! がんばれ!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/21

-

行列のできるFP事務所 2012年12月20日

やっぱり、師走は忙しい・・。忙しくても ・・生活設計。 しわす・・? いそがしい・・の?今日の武田FP今日 ・・というか、ここ数日、武田FPは公私ともに毎日忙しい・・です。連休明けの12/25まで、大変な忙しさ・・です。相談に即回答 ・・とか、十分に丁寧な回答 ・・とかは、25日を過ぎて26日になるまでは、ちょっと難しい ・・かと思います。大変・・申しわけありませんが、ご了承をお願いします。ご迷惑をおかけします。スミマセン!今日の佐々木FP ※佐々木FPは、頑張っています。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日、整理整頓が終了。再ヒアリング・・として、メール添付で送りました。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 回答待ち。(10/29着)9 Mさん(30代):現状診断 今日の作業。(11/20着)10 Kさん(20代):現状診断 今日の作業。(11/24着)11 Sさん(30代):現状診断 12/17 ヒアリング。 不思議な現象です。 「回答待ち」の人が増える一方で、 なかなか回答が戻ってきません。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/20

-

生命保険って必要なの ? 夫、そして私、子供

きちんと検証が必要です。赤ちゃんや子供がいても、不要なケースも以外に多い。自分の頭で考える・・生活設計。 せいめいほけん いらない・・?〇メール顧問会員のMさん(?十代) (相談:ライフプランニング)12/19(水)、新規に顧問会員になりました。(年間顧問料:36,000円入金)さっそく、ヒアリングシートをメール添付で送りました。がんばって、記入・返信してください。ライフプランニングのスタート!・・です。最初にいただいたメール・・。ファイナンシャル・プランナー武田様初めてメールさせていただきます。Mと申します。この度結婚しまして、将来に備え計画性を持って貯蓄をしていきたいと考え、メール顧問会員希望のご連絡をさせていただきました。相談したい内容・保険について 夫は保険に加入しておりませんので、 保険加入必要性の有無。 私は、保険に加入しておりますので 継続する必要があるかの可否。 来年子供が生まれる予定ですが、 保険の必要性の有無。・月々の貯蓄について 将来的には、住宅を購入したい と思っておりますが 頭金が貯まるまでは、 賃貸でと考えております。よろしくお願いいたします。顧問会員になるための案内を送ったら、返ってきたメール・・。武田様Mです。ご返信ありがとうございます。本日入金が完了いたしました事をご報告いたします。また、下記にてご説明いただいた点了解いたしました。よろしくお願いいたします。さっそく、ヒアリングシートをメール添付で送りました。5枚のシート記入と、提出書類の準備、けっこう・・大変だと思います。一生の見通しを診る作業ですから、大変なのは当然・・ですが。がんばれ! がんばれ!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/20

-

温泉に入って 宿泊して 2食食べて すべて無料!

真冬の温泉施設で1泊2日のライフプランセミナー。しっかり聞いてください、・・生活設計のお話。 ただで温泉に泊まる・・?〇岩手県市町村職員 健康福利機構から・・電話をいただきました。1月のライフプランセミナーの講演の件・・です。〇会場施設にチェックインする時間〇講演料の支払い方法〇テキスト原稿の提出時期などの確認作業でした。ゆこたんの森場所は、岩手山山腹の温泉保養施設です。時期は、真冬の1月・・です。1泊2日の研修。対象は、20代~40代の市町村職員・・の方々のようです。それぞれが家族で参加して、子供たちには別メニューが準備されているようです。 小岩井農場で雪遊び・・とか。 私が受け持つのは・・2013年、1月11日(金)の、〇14:30~16:00 第一部〇16:10~17:10 第二部〇質疑応答こんな日程で、私が長時間にわたって拘束されることになります。真冬の岩手山山腹・・です。質疑応答が終わるころ・・外は真っ暗・・です。雪ががんがん降っているかも・・。そんな心配があったので、以前・・お願いしました。「私の担当時間をもっと繰り上げて 早く終えられるように してもらうことはできないでしょうか?」そうしたら・・しばらく待たされて(相談のため?)、返ってきた答えが、「講演を終えて、そのまま宿泊して いただく・・というのは、どうでしょうか?」あ・・、それなら・・いっか。ということになっていました。・・が、後から考えると・・「食事代や宿泊料金・・取られるのでは? 講演料よりも高い金額を取られる? そんなことになったら、行く意味がない!」・・なんて、勝手に妄想していました。今日、電話を頂いて、ちょうど良かったので、そのへんを確認してみました。「宿泊はいいんですが、料金は・・?」「あ・・こちらで準備いたしますので。」「あの・・それは、無料と解釈して いいんですか?」「はい、こちらで準備いたしますので。」「(む・・、はっきり「無料」といわないぞ) あの・・夕食とか朝食とかも無料ですか?」「「はい、こちらで準備いたしますので。」「(む・・やっぱり、はっきり「無料」といわない、 無料と解釈していいんだろうか?)」もう、ポジティブに行きましょう!〇講演で2時間半、好き勝手をしゃべって、〇個別相談でおバカさんと ののしって、〇温泉をたっぷり堪能して、〇気持ちよく睡眠をとって、〇食事は2食をしっかり頂いて、すべて無料で帰ってこよう!(後日、講演料を振り込んで頂く)楽しみ ・・です。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム取得)事務所に品物が届きました。先日、マイホームが完成して入居したN2さんから・・です。ごちそうさま ・・でした。報酬の無い武田FPとしては、・・助かります。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)事務所に品物が届きました。先日、相続等のシミュレーションが終わった・・Kさんからです。エビスビール! ・・です。ごちそうさまです。 本当に、助かります。今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 回答待ち。(10/29着)9 Mさん(30代):現状診断 今日の作業。(11/20着)10 Kさん(20代):現状診断 11/24 シート到着。11 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/19

-

マイホーム取得で 「感覚が変」の言葉はショック

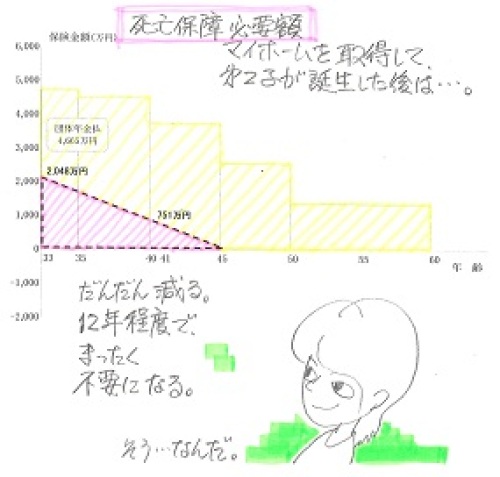

きちんと生活設計してから、マイホーム取得。生活設計とマイホーム取得。 カンカクが ヘン・・?〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/23 現状診断 終了。12/5 シミュレーション終了。(マイホーム取得・第2子誕生)現状診断時点のキャッシュフローです。 《K家の概要》 夫は30代会社員。 妻は30代パート。 (現在は専業主婦) 住まいは賃貸。 赤ちゃんがいて・・ 3年後にはマイホーム取得を、 4年後には第2子誕生を、 ・・希望しています。 生命保険加入状況(現状診断時点) 夫:3本 死亡保障5,715万円 入院保障3,000円/日 妻:1本 死亡保障 600万円 入院保障 0円/日 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,408 -1,857 妻: -6,590 -6,331 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム取得後の人生。全般的に問題はないけど、取得後・・数年間は、貯蓄が少な目で推移します。第2子の誕生後・・10年ぐらいはピンチが続きそう・・。支出や収入をしっかり考えたい。なお、生命保険について・・。赤ちゃん1人の時点では、夫婦ともに生命保険は不要!・・でした。マイホーム取得後も、夫婦ともに生命保険は不要!・・でした。が・・、第2子が誕生すると、事態は急変します。妻はもちろん、現在も将来も不要ですが、夫には、必要額が発生しました。現在:2,048万円10年後:751万円・・ということなので、第2子が誕生した時点で、約2千万円の保障が必要です。必要額は徐々に減っていき、40代半ばでゼロになります。メールをいただきました。エフピーステーション 武田様 こんばんは〇〇のKです 早速、記事よませていただきましたご指導ありがとうございました 未来のことで、これからどうなるかわかりませんがご指導いただいたことを元に考えていきたいと思います 現状診断、シミュレーションをしていただいたことで、現実的に、また具体的に今後の生活設計を考えていけそうです ありがとうございました 家の面積の件では、武田さん、佐々木さんも驚かせてしまい、きっと事務所で失笑でしたね 「感覚が変」は正直ショックでしたが、でもズバっというのが、武田さんですもんね まだまだ住宅については不勉強な部分が多くありますので、感覚が変と思われないように、武田さんのブログを読んでしっかり考えていきたいと思います これでも、生活設計を一生懸命考えていますので、ご指導いだだければ幸いですメールを送りました。こんにちは。時々・・きつい言葉を平気で発しています。大変申しわけありませんでした。私の言葉については、気に・・してください。 (^^ゞ私のように失礼な人間に接するのは、長い人生の中で ほんの一瞬・・です。貴重な体験・・です。貴重な時間を大切に・・。 (^^ゞ よろしく、お願いします。 武田 つとむ《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/19

-

住宅ローンと学資保険の間の ビミョ~な関係

『貯蓄利息<借金利息!』自分の頭で考える ・・生活設計。 ちょちくりそく・・? しゃっきんりそく・・?〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/10(月)、現状診断の資料作成が終了!・・しました。非常に厳しい結果が出ました。老後の生活が成り立ちません。(60代半ばから資金不足に・・)12/11(火)の記事でザックリと、問題点と対策をコメントました。1 教育費は定年退職後もかかる。 晩婚の夫婦が増えています。 定年後に教育費がかかることは 事実として受け止めるしかない。 (当たり前) このことを前提に生活設計する。2 住宅ローンは高金利のまま返済中。 2本の住宅ローンを返済中。 〇20年固定:2.65% 今ではメチャクチャ高金利。 〇変動:1.225% 変動金利で返済できる 家計ではない。 住宅会社や金融機関の 言いなり・・の結果。 とっとと借り換えしたい。 3 住宅ローン返済は75歳まで。 老後の住宅ローン返済が 大きな重荷になっている。 定年退職で無収入になる と同時に、貯蓄が急激に 減って底をついてしまう。 定年前後で完済できるよう 工夫したい。4 生命保険料は年50万円。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! (借金していなくても同じ) 『保険加入=お金を失うこと!』 こんな大金を毎年払えるなら、 そのお金で借金減らしを した方が、圧倒的にお得。 「とりあえず加入」で保険料節約。 夫婦それぞれ三角形の保険で (複数の会社の収入保障保険を比較) 現状診断結果の必要額・・ 「夫:とりあえず3,200万円」 「妻:とりあえず2,400万円」 で、死亡保障が確保できて、 保険料は2人合計でザックリと・・ 月6,000円程度で済む。 (年72,000円ポッキリ!) いっさい特約を付けない。 抱き合わせ契約をしない。 保険料年額:50万円 → 7.2万円!5 貯蓄性保険は家族で5本。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! 『貯蓄利息<借金利息!』 住宅ローン返済中に 保険で貯蓄するおバカさん。 (失礼!) キャッシュフローをチェックして 教育費の確保を確認しながら、 借金はどんどん減らしていきたい。 ローン利息が減らせて、 返済期間もどんどん短縮できる。6 働くのは夫婦とも60歳まで。 収入は少なくてもいいから、 60歳過ぎても2人とも働く。 たとえば・・手取り額が 夫:15万円/月、5年間で 900万円。 妻: 5万円/月、5年間で 300万円。 夫婦が老後5年間働くだけで、 1,200万円ができてしまう。 家計改善に大きく貢献する。メールをいただきました。 ※は、私の声。こんにちは。お世話になります。先週末にメールを送らせていただいたのですが、見ていただけたのでしょうか?ゴミ箱へいってしまったのではと思い、再メールさせていただきます。しつこかったら、すみません。。 ※気づきませんでした、 見逃していたようです。 スミマセンでした。 今入っている医療保険と生命保険は来年12月まで解約、変更できないことが分かりました。 ※ ???今の死亡保障では計算していただいた保障額に満たないのですが、不足分を加入するべきなのでしょうか。自分では、来年末まで現状維持を考えています。 ※毎年の保険料が50万円 というのは、 すごく異常なことです。 解約・変更できないものは 別にして、できれば・・ すべてを清算したい。 不足分を加入するのではなく、 すべてを清算した上で、 必要額分のみを加入したい。年金等は解約の手続きを進めています。少額しかかけていない学資保険も解約でしょうか? ※住宅ローンを返済しながら 貯蓄性の保険を継続する ・・というのは、 非常に損をしている状態です。 いつもブログで言っています。 『貯蓄利息<借金利息!』 (キーワード検索してみましょう) 借金返済で高額な利息を 払いながら、 貯蓄でわずかな利息を 稼いでいる状態です。 その貯蓄をするお金で、 借金を減らした方が 家計が大幅に改善されます。 あと、住宅ローンの借り換えですが、比べる際、単純に借入残高×利息+手数料等+団信で比較すれば良いのでしょうか。返済手数料や、便利さは取りあえず置いといて。 ※基本的にOKですが・・ 本当に単純に見れば、 『金利』の比べっこを 最優先してみてもOK。 あと、以前にメールさせていただいた、収入保障保険の必要保障額のところも、実は、自分なりに計算して検討したんです。式もあってたはず。 ※ブログ上では、 具体的な年齢を出した計算式を 表示するわけにはいきませんでした。 必要額は・・以下でした。 夫:3,218万円 妻:2,397万円 加入を検討している保険の 給付月額から、保障総額は・・ 夫:15万円×12ヶ月×(60歳-〇〇歳) =〇〇〇〇万円 妻: 9万円×12ヶ月×(60歳-〇〇歳) =〇〇〇〇万円何かしょうもない質問で、すみませんが教えてください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/18

-

今日から新規顧問会員に ・・2家族がスタート

ライフプランニング・・と、マイホーム取得と・・、しっかりやっていきましょう。何をする場合もまず、・・生活設計。 まず、せいかつせっけい・・?〇顧問会員のSさん(30代) (相談:ライフプランニング)今日、新規に顧問会員になりました。土曜日(12/15)に、ご夫婦とお母さんの3人で来所、・生命保険には入るな!・借金はするな!・経費は払うな!初めて聞く衝撃的な話に、唖然としたり、驚いたり、「今までの価値観は何だったんだ~」目だけでなく、身体じゅうからウロコが落ちまくった・・ようです。生命保険の加入については、若い夫婦はもちろん、お母さんまでおバカ呼ばわり・・。 (^^ゞ大変失礼・・いたしました。 ※ただ・・、失礼であっても、 ズバズバ言った方が、 意図は伝わりやすい ものです。 (^^ゞ 自分たちの反省も兼ねて、 体をくねって大笑いしながら、 私に ののしりまくられて ・・いました。 (^^ゞ 1~2時間のお話で、 大きく価値観が変わった ・・ようです。 (お疲れさまでした)土曜日の対談を踏まえて・・今日・・(予め顧問料を振り込んだ上で)夫のみが仕事の途中で来所。顧問会員になる手続きと、ヒアリングを行ないました。(佐々木FPが担当)きちんと生活設計をした上でのマイホーム取得を希望しています。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)今日、新規にメール顧問会員になりました。メールをいただきました。 ※は、私の声。武田様はじめまして。HPを拝見してメールさせていただきました。〇〇県在住のOと申します。目から鱗が落ちる思いでHPの内容を読ませていただきました。ぜひ顧問をお願いしてアドバイスを頂戴できればと考えています。以下、申込みにあたっての必要事項とありましたものを列記させていただきます。〇相談内容: 貯蓄・投資・保険・住宅ローン・ 教育・老後など将来の ライフプランニングに即した 資金計画をご相談致したく。〇住所: 〇〇県〇〇市 〇氏名: O〇年齢: 40ウン歳〇家族構成: 妻、子供(ウン歳)、 来年〇月に二子誕生予定〇それぞれの職業: 夫は会社員、妻は専業主婦よろしくお願い致します。顧問会員になるための案内を送ったら、またメールを頂きました。武田様こんにちは。先日メールさせていただきましたOです。先ほどご指定の口座に顧問料金を入金させていただきました。ご確認のほど、よろしくお願い致します。入金が確認できたので、今日から顧問会員です。期間は1年間です。(来年の昨日・・まで)さっそく、メール添付でヒアリングシートと覚書を送りました。がんばって記入をし、提出書類の準備を行ない、返信!・・してください。しっかり、生活設計を行ないましょう!さっそく、メールをいただきました。武田様ヒアリングシートと覚書、確かに受領しました。ヒアリングシート記載にあたり、質問がありましたら佐々木さんに電話でご連絡させていただきます。それでは一年間、よろしくお願い致します。さあ! 動き始めました。O家のライフプランニング!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/17

-

はんなり漬け・・? 漬物のセットが届きました

ごちそう様でした。漬物食べて? ・・生活設計。 つけもの・・せっと?〇メール顧問会員のMさん(40代) (相談:ライフプランニング)事務所に品物が届きました。「冷蔵庫で保存して・・ お早めにお召し上がりください。」・・と書かれた品物でした。メール顧問会員のMさんからです。はんなり漬けのセット! ・・でした。 ※個人が特定されないよう いつも記事は都道府県を 伏せて書いていますが、 これでは どこかわかってしまう?あったかいご飯とともに!お茶うけに!そして晩酌に!・・いけそうです。ごちそう様! ・・でした。佐々木FPと仲良く半分こ・・しました。「全国の名物が楽しめて・・ FP事務所もいいですね~。」今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答待ち。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(40代):シミュ 今日の作業。(10/29着)9 Mさん(30代):現状診断 11/20 シート到着。10 Kさん(20代):現状診断 11/24 シート到着。11 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/17

-

住宅ローン あと3年程度で完済できそうなのに

どうして何もしないの?なんか ・・変。生活設計と住宅ローン。 じゅうたくろーん ・・で変?〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断が12/13(木)、ついに完成! ・・しました。ものすごいキャッシュフローです。老後もお金が増えていきます。フルタイムの共稼ぎです。老後の心配は不要なのに、老後へ老後へ・・とお金を送っています。(個人年金で)おバカさん!・・です。 (失礼!)老後へ送るお金があったら、住宅ローンの繰上返済!その方が圧倒的にお得・・です。それから・・子供は小学生と保育園児ですが、夫婦共に生命保険は不要!・・です。現在も将来も不要!・・です。 保険屋さんにだまされないよーに。 また、寄り添っているマスコミにも だまされないよーに。 『生命保険には入らなきゃ。』 なんて思っているおバカさん、 (失礼!) 目を覚ませ!堅実な家計とか、キャッシュフローが順調な家計等は、生命保険が不要になりやすい・・ものです。順調なキャッシュフローのH家も、例にもれず、生命保険は不要!・・です。 (当たり前)メール添付で送りました。 メールをいただきました。 ※は、私の声。ファイナンシャル・プランナー事務所エフピーステーション武田様 佐々木様 お世話になります。 〇〇県〇〇市のHです。メールいただきました。総評をざっと拝読して、安心致しました。 主人の収入がかなり減ってしまうので、焦ってしまっていましたが安心致しました。我が家は堅実な支出なんですね。 ※はい堅実です。 なので、 老後も貯蓄が増えます。住宅ローンの借り換えは残念だったんですね。。。とほほ ※はい、残念・・でした。 全期間固定・・ではなく、 もっとずっと低金利の 3年固定や5年固定を 選んでも大丈夫な家計です。 (もったいない・・)先日のメールをブログで拝見して「変な家計管理」と書かれていたので、もうヒヤヒヤしてしまっていました。変なんですね。 ※はい・・変・・なんです。 住宅ローン残:1,900万円で、 貯蓄残高:1,300万円・・って、 すごく変・・なんです。 住宅ローンの利息負担が すごく大きいのに、 ほとんど利子の付かない 預貯金が多額にあります。 余裕資金があったら、 とっとと繰上返済をすれば、 利息負担がドォ~ン! と減って、家計に大きな 余裕が生まれます。 もったいない・・。自分達じゃわからなかったです。。。おばかさんと言われるよりも、変って言われるほうがショックで本当にビクビクしていました。 生命保険は解約に向けていきたいと思います。 ※のんびり構えていないで、 次々と解約しましょう! まったく不要で、無駄! どんどん解約!個人年金は、ブログの方でも同じような契約時期、同じ会社のケースの方がこのまま継続でという例を拝見していたので、解約とは言われないかな?と考えていました。「お宝保険」なんだなぁって思っていました。 ※どんなお宝保険でも、 住宅ローン返済中の人は、 解約資金を繰上返済に 充当した方が圧倒的にお得。 どんどん解約!とりあえず、プリントアウトして読み込んで行きたいと思います。取り急ぎお礼まで・・・ ※H家の最重点公式は・・ 『 貯蓄利息 < 借金利息! 』 現在の貯蓄残高や キャッシュフローを見ると、 H家の住宅ローンは 3~5年で簡単に完済! できそうに見えます。 なのに・・ その作業をしようとしない から・・ 変・・なんです。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 回答待ち。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答待ち。(10/17着)7 Sさん(30代):現状診断 作業途中。(10/20着)8 Mさん(40代):シミュレーション10/29依頼着。9 Mさん(30代):現状診断 11/20 シート到着。10 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/15

-

土地はもっと安い所に 建物はもっと小さくして・・

マイホーム取得後の人生。第2子誕生後の人生。自分の頭でしっかり考える ・・生活設計。 マイホームは、ちっちゃく・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)依頼されていたシミュレーションが完成したのは、12/5 ・・でした。 《K家の概要》 夫は30代会社員。 妻は30代パート。 (現在は専業主婦) 住まいは賃貸。 赤ちゃんがいて・・ 3年後にはマイホーム取得を、 4年後には第2子誕生を、 ・・希望しています。 生命保険加入状況(現状診断時点) 夫:3本 死亡保障5,715万円 入院保障3,000円/日 妻:1本 死亡保障 600万円 入院保障 0円/日 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,408 -1,857 妻: -6,590 -6,331 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 赤ちゃんがいる30代の夫婦 だからといって、 「必ず生命保険が必要」 ということはありません。 「加入するのが当たり前」 ・・という発想から、 お金たれ流し人生が スタートします。 『生命保険には加入しない!』 ことを基本姿勢にすることで、 人生を大きく変えることが 可能になります。 保険屋さんにだまされないよーに。 で・・依頼されたシミュレーション の結果が以下です。マイホーム取得後の人生。全般的に問題はないけど、取得後・・数年間は、貯蓄が少な目で推移します。さらに、第2子が誕生すれば・・10年ぐらいはピンチが続きそう・・。支出や収入をしっかり考えたい。なお、生命保険について・・。赤ちゃん1人の時点では、夫婦ともに生命保険は不要!・・でした。マイホーム取得後も、夫婦ともに生命保険は不要!・・でした。が・・、第2子が誕生すると、事態は急変します。妻はもちろん、現在も将来も不要ですが、夫には、必要額が発生しました。現在:2,048万円10年後:751万円・・ということなので、第2子が誕生した時点で、約2千万円の保障が必要です。必要額は徐々に減っていき、40代半ばでゼロになります。将来に向けて保障額が減るこのような形(三角形)の保険に加入すれば、(特約もいっさい無い)最も経済的です。捨てるお金が最少で済みます。 ※経済的な三角形の保険 =収入保障保険メールをいただきました。 ※は、私の声。エフピーステーション武田様、佐々木様こんにちは、〇〇のKですいつもお世話になっていますこのメールも迷惑メールBoxに入っていたりして・・・ ※ピンポォ~~ン♪ 今回も迷惑メールに分類 されていました。 (^^ゞお手数をかけてすみません結構手間がかかり大変ですよね。迷惑メールから探すのは・・・今回の件は大変教訓になりました。なんと、友人からのメールも迷惑メールBoxにはいっていたのです。見つかってよかった。あれから、迷惑メールBoxも欠かさずチェックするようになりましたよ。 ※当然のこと・・です。 機械を信じてはいけません。 保険屋さんを信じては いけない・・のと、同じ。さて、2通りものシミュレーションありがとうございました生命保険についても記事にしていだだきありがとうございましたとりあえず、今は不要、 ※はい、現在は不要です。 赤ちゃんがいても、 キャッシュフローが順調なら、 不要になりやすい・・です。 (保険屋にだまされるな!)第2子が生まれたら必要だけど、期間と必要額を見極めて加入ということですね ※はい、その通り。 「保険加入=お金を失うこと」 ・・だから、必要な場合でも、 できるだけ失うお金を 小額に抑えたい・・です。主人はタバコ吸わないし、健康体なので、ネットはダメってことですね ※セット生保は、人件費を 押さえて保険料を安く しましたが、そのために・・ 健康体割引のための チェック要員もいません。 割引制度を採用できないので、 逆に保険料が高かったり しています。ちなみに、今加入しているライフサポート年金、今年は配当が20%位でした。去年は50%だったのに・・また、特に第2子が生まれてからは本当に数年は貯蓄額は厳しいですね。 ※はい、家計にとっては、 子供1人が大きな 経済的負荷になります。 だから・・ 1人の時は死亡保障が 不要でも、さらに1人 増えただけでたちまち、 死亡保障が必要! ということになったりします。100万切るって・・・不安すぎる。対策をうたねば。私なりに対策を考えましたので、武田さんのご意見をいただけますか?まず、収入については、私の仕事開始を早めようと思います。 ※はい、いいこと・・です。フルタイムは厳しいのですが、臨時職員で、〇〇健診などの事業にスポット的に働くことが可能な職種なので、そういう働き方で、息子が2歳位になったら、月10日位ですが、息子を義母にあずけて働きにでようと考えています月10万以下だとは思いますが、少しでも足しになればと思います ※仮に年に100万円 だとしても、このお金が あるのとないのとでは、 経済的にも心理的にも ずいぶん違います。つぎに支出ですが、マイホームの建築面積を40坪より小さくした方が身の丈にあっているかなと・・・・ ※それはそう・・思います。 当初はずいぶん大きな お話だったので、 感覚がちょっと変(失礼!) ・・と思っていました。土地については、同じ坪数でも、市内にもう少し安いところ(市街地から離れてるけど、 のどかでまわりは畑やたんぼ)もあるので、そちらで検討してみる ※はい、いいこと・・です。また車をできるかぎり長く乗って、買い替えを伸ばす ※買い替えスパンを伸ばす ことで、車1台分のお金が 浮くこともあります。他の支出については、正直これ以上切り詰めるのは難しいなぁというところですが、武田さんの目からみて、K家、まだここ見直せますよ!という箇所があれば、ご指導いただければと思います以上が、私の考えた対策ですが、武田さんのご指導をいただけますか?よろしくお願いいたします ※ご自身で考えた対策だけでも、 キャッシュフローはかなり 安心できるものになります。 心配なし! あんまり・・ギスギス ギスギス 切り詰めようと考える必要は ないと思います。 当初の現状診断時のグラフ の枠をそのまま使って 表現しているから、 (上限:1億円) 第2子誕生後のグラフが すごく頼りなく見えていますが・・ 上限を5千万円に設定して みてください。 一般的には・・すごく安心な キャッシュフローグラフに なります。 グラフ・・なんていうものは、 見せ方しだいです。 時々・・何かの業界のプロが 素人相手に、営業ツール として悪用?・・しています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/15

-

マイホーム 年内契約なら百万円キャッシュバック

魅力的な話だ♪ ?100万円は魅力♪ホントに・・そう?プロが素人をその気にさせるのは、赤ちゃんの手をひねるようなもの、・・実に簡単です。生活設計してマイホーム建築。 100万円がもらえる・・、 すぐケイヤクしたい。Sさんという方から、初めてのメールをいただきました。 相談内容 はじめまして。〇〇のアパートに住んでいます。同じ地区に土地つき住宅が建築されていて購入しようかと思っているのですが、なにぶん家のことについては何もしらないものですから、プロである武田様に一度診てもらい安心できる住宅であるか確認してもらえないかとメールいたしました。もちろん、顧問会員にならせていただいてからと思っております。 〇〇〇〇が施工している家で、〇〇開発が斡旋しています。早急に契約を決めたいので、12月中に決めてもらえるなら100万円はローン契約後振込みでお返ししますという条件付でした。いい条件なので購入したいとは思っているのですが、安かろう悪かろうの家では困るので信頼できる人に家を診てもらいたいと思っています。 こういう案件を受けてもらえるかわかりませんが、もしこの家がだめでも盛岡のできれば街中に〇千万円くらいで家を購入できないかと思っています。ぜひこれからのライフプランも含めて武田様のお力を貸していただけないでしょうか。 住所岩手県盛岡市〇〇 氏名S 年齢 30ウン歳 家族構成妻 1人、(略) 職業私、〇〇事務所勤務 妻、〇〇の事務 次の土曜日の夕方、面談できないでしょうか? よろしくお願いします。私からのメール。こんにちは。メール、ありがとうございました。建築不動産業界で・・5~6百万円程度は、誤差の範囲内です。『年内に契約すれば、100万円キャッシュバック!』・・なんて言われると、すごく魅力的な話に見えると思いますが、そんなものは・・ただの営業トークに過ぎません。100~200万円の値引きの余地は、営業用に最初から準備されています。別に驚いたり喜んだりするレベルの話ではありません。100万円がどうのこうのよりも物件自体がどうか?・・が、重要なことです。きちんと業者比較をすれば、同じ間取り・面積・性能・設備・仕上げ・・等々であっても、最低・・数百万円の価格差があるのが当たり前です。当事務所がいつも実施している・・建築業者どうしのプレゼンコンペでは、いつも500万円前後の価格差を確認した上で、自分で業者を選んでもらっています。顧問会員に関しては、ブログトップ画面の右帯に詳しく説明しています。その中で、顧問会員になるための条件の中で・・「当事務所を通じて 不動産売買や建築を行なう」・・ということになっており、〇お受けできないケース・すでに建築業者が決まっている。・建築の相談を依頼する 設計事務所が決まっている。・特定の不動産業者にお願いしている。 ということがあり、今回のその物件については、「業者さんと直接お話をしている」・・ようですから、当事務所としてはお受けできないことになります。「次の土曜日」・・というのは、明日12/15のことでしょうか?日中は無理ですが、夕方であれば大丈夫です。具体的な時間をお知らせください。よろしく、お願いします。 武田 つとむ《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/14

-

マイホームを改築したい うちの家計でできる?

経済的に可能かどうか?・・以前に、法的に可能かどうか?の確認が必要です。建築に関しては、色々な法的規制があります。仮に金銭的に問題がない・・としても、それ以前に希望することが法的に可能か?きちんとチェックしなければなりません。希望することができない!・・なんていうことは、よくあること・・です。生活設計してマイホーム建築。 マイホーム かいちくしたい・・。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)3/9に、現状診断を終えています。キャッシュフローは問題ありません。・・が、それでも大きな問題点が・・。生命保険に異常なほど加入していました。保険料:年73万円!!おバカさん ・・です。 (失礼!)保険料総額は、これからの分だけでも1,680万円!! ・・です。おバカさん ・・です。 (失礼!)幼児と赤ちゃんがいますが、夫婦ともに生命保険はまったく不要な家計・・でした。生命保険も医療保険もがん保険もまったく加入しなくて済む、(=お金をたれ流さずに済む)ラッキーな家計です。 驚くほどのことではない。 よくあることです。 キャッシュフローが 堅実で順調なら、 生命保険は不要に なりやすいもの・・です。 「廻りの人たちと同じように 自分たちも生命保険に 入っておかないと・・。」 ・・と思っている人は、 「廻りの人たち」と同様に、 保険業界に洗脳されている ・・に過ぎません。 目を覚ませ! おバカさん! (失礼!) メールをいただきました。 ※は、私の声。こんにちは。お世話になっています、〇〇のMです(妻です)先日は記事に取り上げてくださりありがとうございました。 早速ですが、我が家の図面を送ります。 3つ建物があるうちの、左上の建物が我が家です。 ※広いひとつの敷地に、 3つの建物が 建っています。右上は車庫、下は夫の両親宅です。 ※よくあるパターンで、 親の敷地の一部に 建てさせてもらっています。本当は3階建てがよかったのですが、費用の関係で、2階建てになってしまいました。具体的に、どこをどう直したいかというと、 まず1階 4.5畳の和室をフローリングにし、その部屋の隅のほうの床にピアノ補強をして欲しい。 ※このへんの内容なら、 法的な制約は無さそうです。今、11.5畳のLDKにピアノ補強がありますが、そこにピアノを置いてしまうと窓が半分以上さえぎられ、日差しが入らないので現実には置いていず、 ※どうして・・そんな設計に してしまったんでしょうね? (^^ゞピアノは私の実家に保管しています。 2階はベランダ部分を取り壊し、よくある駐車場の上の部屋のようなものを作り、その先にベランダを作りたいのですが・・・ ※このへんから問題が出て 来そう・・です。 建物の床面積が変わります。 (増えます) 法的な規制をチェックしないと。 「建ぺい率」「容積率」 各種「斜線制限」のチェックも 必要になります。 さらには・・ 南側の境界にかなり接近して 建っているようですが、 「採光」のチェックも必要に なるかと・・も思われます。 場合によっては、希望は かなえられない・・かも。そして、屋根裏部屋のようなものを作り、夫の書斎にしたいです。 住宅のことに関しては全く不勉強なもので、こんなこと現実にできるのかどうか・・・あくまで希望ばかり並べさせていただきました。 9年も先のことなので、建設会社に相談に行くにも早すぎるし、今、相談に行けば、今すぐしたほうがいいとあれこれ勧められるだけだと思い、頭の中で思い描いているだけです。この希望をお金に置き換え、実行に移すことができるのでしょうか? ※お金の事以前に、 法的な規制のチェックが 必要です。好き勝手希望ばかり書いてしまい申し訳ございません。 あと、余談ですが、いつもお世話になっているお礼に、ほんの気持ちばかりのお品を送らせていただきました。 ※おっ! そちらの名物? メール顧問会員のお世話を する楽しみのひとつが、 全国・・それぞれの地方の 名物を堪能させて頂くことです。 ごちそう様です! ・・って、 食べ物とは限らないか。(^^ゞ近日中に到着かと思います。つまらないものですが、ご笑納ください。 ※楽しみに・・お待ちします。(^^ゞということで・・いただいた平面図や配置図だけでは何とも判断のしようがありません。建物は1棟ごとに、「建築確認申請」という手続きを行ないます。 いただいた絵では、 ひとつの敷地に3つの建物が 建っています。 建築確認申請では、 ひとつの敷地にひとつの建物が 建つ図面を作成します。 間取りを示す平面図も作成。 その状態で・・ 建ぺい率や容積率や斜線制限や 採光などをクリアされている ことが見て取れます。マイホームが建つ敷地の形状はどうなっているのか?建っている場所の用途地域は何なのか?そのほか、どんな規制があるのか?「建築確認」申請の際の資料があれば、分かりやすいです。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日ついに完成! ・・しました。ものすごいキャッシュフローです。老後もお金が増えていきます。フルタイムの共稼ぎです。老後の心配は不要なのに、老後へ老後へ・・とお金を送っています。(個人年金で)おバカさん!・・です。 (失礼!)老後へ送るお金があったら、住宅ローンの繰上返済!その方が圧倒的にお得・・です。それから・・子供は小学生と保育園児ですが、夫婦共に生命保険は不要!・・です。現在も将来も不要!・・です。 保険屋さんにだまされないよーに。 また、寄り添っているマスコミにも だまされないよーに。 『生命保険には入らなきゃ。』 なんて思っているおバカさん、 (失礼!) 目を覚ませ!堅実な家計とか、キャッシュフローが順調な家計等は、生命保険が不要になりやすい・・ものです。順調なキャッシュフローのH家も、例にもれず、生命保険は不要!・・です。 (当たり前)日を改めて、詳しくコメントします。メール添付で送りました。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 I さん(40代):現状診断 回答待ち。(9/29着)6 Kさん(40代):現状診断 回答待ち。(10/5着)7 I さん(50代):現状診断 回答待ち。(10/17着)8 Sさん(30代):現状診断 今日の作業。(10/20着)9 Mさん(40代):シミュレーション10/29依頼着。10 Mさん(30代):現状診断 11/20 シート到着。11 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/13

-

住宅会社探しは展示場で? 電話帳で? いえいえ

展示場を構えている会社は、メチャクチャ高い! (当たり前)営業マンが多い会社も、メチャクチャ高い! (当たり前)宣伝広告が多い会社も、メチャクチャ高い! (当たり前)建築価格は家1軒で数百万円の差が付くのが当たり前。(同じサイズ・性能・設備・仕上げで)だから・・ぎりぎりまで、複数の住宅会社を比較検討したい。生活設計してマイホーム建築。 えいぎょうまんが多い会社は・・。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断時点(A)では、老後に資金不足におちいり、人生が成り立たない状況でした。各種家計改善対策を講じた後(B)は、理想的なキャッシュフローになりました。その後、相続や実家の建替えを加味したシミュレーションの作成を依頼されていて・・資料作成作業を武田が行なっていましたが・・12/7(金) ついに終了! ・・しました。・第一次相続・マンション売却・実家の建替え・第二次相続・・等々が発生した場合の人生シミュレーション資料をメール添付で送りました。色々な出来事を通じて、安定した人生になりそうです。2度の相続と実家の建替えを行なっても、人生・・大丈夫そう。メールをいただきました。 ※は、私の声。お世話になっております。メール顧問会員 Kです。再シミュレーションありがとうございます。また、住宅会社の探し方もコメントみました。ネットで探せばいいんですね(^^ ※そうです。 住宅会社にとって、 ホームページの作成は、 ほとんどコストがかからない アピール手法です。 一戸建ての建築価格は、 数百万円の差がつくのが 当たり前!・・です。 (同じ性能・設備・仕上げで) 業者の決定は、最後の最後 まで徹底的に比較してから に、しましょう。 私たち消費者から見れば、 人件費や宣伝広告費が あまりかからない業者を 見つければ、適正価格での 建築が可能になります。 ・営業マンがすごく多い。 ・頻繁に宣伝広告を見る。 ・常設展示場を持つ。 こんな業者は避けましょう。 少なくても、数百万円も 損をします。 (時には1千万円や2千万円 の差も、現実にありました) ネットで3~5社を ピックアップして、 最後の最後まで 比較検討しましょう。 「数百万円も損する」 ことを確実に回避できます。家を建てるのは、まだ先だと思っているのですが、ちょっとネットで探してみます。相続を絡めたシミュレーションについては、一応、見通しが立つ人生ということでいいですよね? ※もちろんです。 キャッシュフロー通り・・です。また、もう少し考えてみて、疑問等が出てきてしまった時は、よろしくお願いいたします。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日・・完成!できませんでした。スミマセン!明日は確実に・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 I さん(40代):現状診断 回答待ち。(9/29着)6 Kさん(40代):現状診断 回答待ち。(10/5着)7 I さん(50代):現状診断 回答待ち。(10/17着)8 Sさん(30代):現状診断 10/20 シート到着。9 Mさん(40代):シミュレーション10/29依頼着。10 Mさん(30代):現状診断 11/20 シート到着。11 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/12

-

生命保険を検討する時に 医療保険は関係ないよ

医療保険は加入しているだけで損。がん保険も同じ。保険屋さんにだまされないよーに。その保険料のお金は、貯蓄しておいた方が、生活設計上・・圧倒的にお得。自分の頭で考える ・・生活設計。 新しいせいめいほけんの前に いりょうほけんを整理・・?〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/10(月)、現状診断の資料作成が終了!・・しました。非常に厳しい結果が出ました。老後の生活が成り立ちません。(60代半ばから資金不足に・・)12/11(火)の記事でザックリと、問題点と対策をコメントました。1 教育費は定年退職後もかかる。 晩婚の夫婦が増えています。 定年後に教育費がかかることは 事実として受け止めるしかない。 (当たり前) このことを前提に生活設計する。2 住宅ローンは高金利のまま返済中。 2本の住宅ローンを返済中。 〇20年固定:2.65% 今ではメチャクチャ高金利。 〇変動:1.225% 変動金利で返済できる 家計ではない。 住宅会社や金融機関の 言いなり・・の結果。 とっとと借り換えしたい。 3 住宅ローン返済は75歳まで。 老後の住宅ローン返済が 大きな重荷になっている。 定年退職で無収入になる と同時に、貯蓄が急激に 減って底をついてしまう。 定年前後で完済できるよう 工夫したい。4 生命保険料は年50万円。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! (借金していなくても同じ) 『保険加入=お金を失うこと!』 こんな大金を毎年払えるなら、 そのお金で借金減らしを した方が、圧倒的にお得。 「とりあえず加入」で保険料節約。 夫婦それぞれ三角形の保険で (複数の会社の収入保障保険を比較) 現状診断結果の必要額・・ 「夫:とりあえず3,200万円」 「妻:とりあえず2,400万円」 で、死亡保障が確保できて、 保険料は2人合計でザックリと・・ 月6,000円程度で済む。 (年72,000円ポッキリ!) いっさい特約を付けない。 抱き合わせ契約をしない。 保険料年額:50万円 → 7.2万円!5 貯蓄性保険は家族で5本。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! 『貯蓄利息<借金利息!』 住宅ローン返済中に 保険で貯蓄するおバカさん。 (失礼!) キャッシュフローをチェックして 教育費の確保を確認しながら、 借金はどんどん減らしていきたい。 ローン利息が減らせて、 返済期間もどんどん短縮できる。6 働くのは夫婦とも60歳まで。 収入は少なくてもいいから、 60歳過ぎても2人とも働く。 たとえば・・手取り額が 夫:15万円/月、5年間で 900万円。 妻: 5万円/月、5年間で 300万円。 夫婦が老後5年間働くだけで、 1,200万円ができてしまう。 家計改善に大きく貢献する。メールをいただきました。 ※は、私の声。こんにちは。 皆さんのようなキャッシュフローにならないことは予想していましたが、ショックはショックです。 ※だと・・思います。今日の記事、読みました。改善は可能だとの言葉を信じて頑張る所存です。 ※保険会社や銀行の 言いなりだと無理ですが・・ お金のたれ流しを止めて、 収入を少し増やすだけで、 大手術は完了します。とりあえず、医療保険の精算だと思い、収入保障型の保険を調べました。 ※ ??? 何か勘違いしてない? 収入保障保険は、 基本・・死亡保障の保険。 医療保険とは何の関係 もありません。今入っている医療保険はこの年末に解約しないとまた一年脱退できないので、急ぎます。 ※収入保障保険の手続き とは関係なく、 医療保険は とっとと解約! 医療保険やがん保険は、 ひたすらお金をたれ流すだけ! 加入しているだけで損! (保険屋が儲かり、 消費者が損をする商品) 保険料分のお金は、貯蓄 した方が圧倒的にお得。 とっとと解約!夫:NKSJひまわり生命 家族のお守り 月15万 60歳まで 月掛¥4515 ※夫はタバコを吸う?吸わない? 非喫煙者の健康体割引を 確認した保険料?妻:ネクスティア生命 カチッと収入保障 月9万 60歳まで 月掛¥2178 ※妻はタバコを吸う?吸わない? 吸わないなら、このような ネット生保で契約するのは損! 健康体割引がある保険を。 タバコを吸わない健康な人は、 ネット生保で契約しては損!にしようかと思います。なんか、間違ってませんでしょうか。三角形です。よね? ※三角形の収入保障保険で OK・・です。 ・・が、 必要額をきちんと確認しよう。 せっかく現状診断で算出 しているんだから。 夫:3,200万円 妻:2,400万円 60歳までの保証期間なら、 (そこまで必要なことは 普通は無いが) 給付月額は・・ 夫: 3,200万円÷60歳までの年数÷12か月 妻: 2,400万円÷60歳までの年数÷12か月 これで得られた金額を目安 にして決めたい。ネットで住宅ローンも調べてみました。金利、下がってるんですね。。。固定金利に借り換えですよね。 ※はい、今はすごい低金利です。 全期間固定でなくて良い。 より低金利な20年固定で いきましょう。 で・・その20年前後での完済! 目指しましょう。 (夫がまだ働いている内に)フラット35を中心に考えています。 審査が通るか心配ですが。 ※「20年固定30年返済」 あたりで借りて、 20年前後の完済を目指そう。 フラット35だけでなく、 一般の銀行にも相談して みよう。 ローンが決まって、 団体信用生命保険が決まれば、 それに合わせて、三角形の 収入保障保険も減額する ことになります。 (保険料が安くなる)後、60歳からも主人は働くつもりでした。記入漏れです。月15万はむつかしいかも知れませんが、月10万くらいは元気なうちは働く気があります。 ※10万円×12か月×5年 =600万円! 600万円もの大金を 漏らしてはいけません。妻は働く気は無かったですが、そんな場合では無いので働きます。 ※がんばれ! がんばれ!もちろん。月5万くらいでしょうか。 ※5万円×12か月×5年 =300万円!共に65歳までは最低頑張ります。 ※老後の5年間・・2人で、 900万円! もう一声がんばって、 1,000万円! にできたら気持ちいい・・。夫の年収は一割少なく見積もりました。今の所は会社から何の通達も無いですが、経営はよくありませんので。 長々とすみません。 では、また電話相談などすることになると思います。 ※はい、どうぞ。よろしくお願いします。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/12/12

-

つまらない生命保険特集の週刊誌を買ったおバカ

「売る人の話は鵜呑みにしない」消費者として当然のこと。週刊誌の企画も色々・・です。登場してコメントする人も色々・・です。プロ・・だとか、専門家・・だとか、名乗っている人の大部分は、何かを売る人です。その話の内容は・・当然、買ってもらう方向に誘導するものになります。 (当たり前)だまされないよーに。自分の頭で考える ・・生活設計。 ・・うる人のおはなし?同じ週に発刊された週刊誌です。かたや生命保険の特集、かたやお金の特集 ・・です。「損しない!生命保険」 ?『保険加入=お金を失うこと!』・・です。「損しない!」ことはない! ・・です。 (^^ゞ「いる保険、いらない保険」 ?保険はだいたい「いらない」ものです。加入しない方が、家計は助かります。「提案力コンペ」 ?各生保の営業マンが登場して、それぞれの提案をしています。言うとおりに加入したら、生涯で大金をたれ流します。(当たり前)「引き受け緩和型保険」 ?お金たれ流し保険の代表格。(^^ゞ「ネット専業保険」 ?タバコを吸わない健康な人は、加入してはいけません。高い保険料で損をします。「提案力誌上コンペ」 ?スマホとかタブレットとか・・なら、「誌上コンペ」で徹底的に比較検討する材料になって役に立つけど、生命保険はダメ・・ですね。保険屋さんがそれぞれ勝手に、抱き合わせや特約てんこ盛りや、やりたい放題 ・・です。生涯で数百万円とか、1千数百万円とかの大金をたれ流すのが目に見えています。「定年後を考える」 ?「年金保険の活用法」 ?保険で貯蓄をしてはいけない。超低金利の今の時期に、長期の契約をしてはいけない。(当たり前のセオリー)一民間会社の「うまい話」を真に受けてはいけない。長い期間の間にその会社がどうなるか分からない。破綻すれば元本割れは当たり前。こんな週刊誌を買ってしまった私・・おバカさんです。690円で何かおいしいものでも食べた方がマシ・・でした。(^^ゞ「保険は必要?」・・というスタンスは好感が持てるが、説明しているFPが「多くは月々の保険料を 2万円程度まで圧縮できる。」なんて言っている。やはり、保険屋さん・・か?それとも、その仲間たち・・?月2万円なんて多すぎる!(もったいない)『月々の保険料はゼロにできる 家計が以外に多い。 必要な場合でも数千円程度。』・・です。「節税しながら投資できる! 個人向け確定拠出年金」・・なんてお奨めしているが、私はお奨めできない。「節税」というのは、現役中の掛金分は所得が無かったことにしてもらえる・・ということだが、老後の受取り時点でしっかり所得税を課税される。(退職所得控除や公的年金控除 などがあるが、課税される)さらには管理手数料が常に引かれ続ける。預金であれば・・受け取る(引き出す)時に所得税は課されない。預金期間中・・管理手数料が取られることもない。「退職金の運用 銀行が勧める商品は要注意」このような記事は、好感が持てます。「契約者数1,500万人の巨船 迷走するアフラック」この記事は素晴らしい。よく見るアヒルのコマーシャルからは計り知れない、内部の実態を暴いてみせています。しがらみのない・・週刊誌には、このような記事を期待したい。同じ690円でしたが・・ダイヤモンドはまあ価格なり。東洋経済は買うんじゃなかった。(^^ゞ今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。明日・・完成!できそうな雰囲気です。テキパキ作業を進めて、行列で待つ人をできるだけ減らしていきましょう!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 I さん(40代):現状診断 回答待ち。(9/29着)6 Kさん(40代):現状診断 回答待ち。(10/5着)7 I さん(50代):現状診断 回答待ち。(10/17着)8 Sさん(30代):現状診断 10/20 シート到着。9 Mさん(40代):シミュレーション10/29依頼着。10 Mさん(30代):現状診断 11/20 シート到着。11 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/11

-

住宅ローン返済中に 保険で貯蓄するおバカさん

久々に・・大手術が必要な家計です。保険屋や金融機関の言いなりになっているとこうなる!・・という典型的な家計です。家計のホームドクターとして、治療のしがいがある「不健康な体」・・です。あ・・治療では済みません。大手術が必要な体です。本人も、しっかり覚悟を決めましょう。「健康な体」になるかどうかは、本人の意思とがんばり次第・・です。ドクターは、きっかけを提供するだけです。一般の医療行為と同じです。(当たり前)自分の頭で考える ・・生活設計。 ・・だいしゅじゅつ?〇メール顧問会員のOさん(40代) (相談:ライフプランニング)昨日、現状診断の資料作成が終了!メール添付で送りました。非常に厳しい結果が出ました。老後の生活が成り立ちません。(60代半ばから資金不足に・・)1 教育費は定年退職後もかかる。2 住宅ローンは高金利のまま返済中。3 住宅ローン返済は75歳まで。4 生命保険料は年50万円。5 貯蓄性保険は家族で5本。6 働くのは夫婦とも60歳まで。このような概略ですが、いくつもおバカさんをやっています。(失礼!)こんなことをしていたら、人生がうまくいくわけがありません。ま、・・それでも、対策は色々考えられます。さっそく、メールをいただきました。お世話になります。Oです。現状診断、受け取りました。予想以上の結果に舞い上がっています。悪い方に。。。 じっくり読んで、対策を考えます。考えないわけには行きません。 とはいえ、あまりの結果に、何をどう考えればよいのやら。 でも、相談させていただいて良かったです。少しでも改善できるわけですもんね。 では、また。。。よろしくお願いいたします。それでは、ひとつひとつ見ていきましょう。1 教育費は定年退職後もかかる。 晩婚の夫婦が増えています。 定年後に教育費がかかることは 事実として受け止めるしかない。 (当たり前)2 住宅ローンは高金利のまま返済中。 2本の住宅ローンを返済中。 〇20年固定:2.65% 今ではメチャクチャ高金利。 〇変動:1.225% 変動金利で返済できる 家計ではない。 住宅会社や金融機関の 言いなり・・の結果。 とっとと借り換えしたい。 3 住宅ローン返済は75歳まで。 老後の住宅ローン返済が 大きな重荷になっている。 定年退職で無収入になる と同時に、貯蓄が急激に 減って底をついてしまう。 定年前後で完済できるよう 工夫したい。4 生命保険料は年50万円。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! (借金していなくても同じ) 『保険加入=お金を失うこと!』 こんな大金を毎年払えるなら、 そのお金で借金減らしを した方が、圧倒的にお得。 「とりあえず加入」で保険料節約。 夫婦それぞれ三角形の保険で (複数の会社の収入保障保険を比較) 現状診断結果の必要額・・ 「夫:とりあえず3,200万円」 「妻:とりあえず2,400万円」 で、死亡保障が確保できて、 保険料は2人合計でザックリと・・ 月6,000円程度で済む。 (年72,000円ポッキリ!) いっさい特約を付けない。 抱き合わせ契約をしない。 保険料年額:50万円 → 7.2万円!5 貯蓄性保険は家族で5本。 保険屋の言いなりになっている。 借金返済をしながら、 こんなことをしてはいけない! 『貯蓄利息<借金利息!』 住宅ローン返済中に 保険で貯蓄するおバカさん。 (失礼!) キャッシュフローをチェックして 教育費の確保を確認しながら、 借金はどんどん減らしていきたい。 ローン利息が減らせて、 返済期間もどんどん短縮できる。6 働くのは夫婦とも60歳まで。 収入は少なくてもいいから、 60歳過ぎても2人とも働く。 たとえば・・手取り額が 夫:15万円/月、5年間で 900万円。 妻: 5万円/月、5年間で 300万円。 夫婦が老後5年間働くだけで、 1,200万円ができてしまう。 家計改善に大きく貢献する。Oさんは・・とりあえず、上記のことを参考に、行動を開始してください。分からないことがあれば、どんどん質問してください。くれぐれも・・これからは、保険屋や金融機関の言いなりにならないように・・。自分たちの人生です。自分たちの頭で考えましょう。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/11

-

老後が大変な事に 犯人は教育費と住宅ローン?

いえいえ、最も罪深い真犯人は生命保険・・です。2番目の犯人が住宅ローンです。3番目の犯人が貯蓄性保険です。生命保険と住宅ローンは、家計を蝕む諸悪の根源にしばしば・・なっています。自分の頭で考える ・・生活設計。 ・・しょあく の こんげん?。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断の資料作成が終了!メール添付で送りました。非常に厳しい結果が出ました。老後の生活が成り立ちません。(60代半ばから資金不足に・・)・教育費は定年退職後もかかる。・住宅ローンは高金利のまま返済中。・住宅ローン返済は75歳まで。・生命保険料は年50万円。・貯蓄性保険は家族で5本。・働くのは夫婦とも60歳まで。このような概略ですが、いくつもおバカさんをやっています。(失礼!)こんなことをしていたら、人生がうまくいくわけがありません。ま、・・それでも、対策は色々考えられます。日を改めて、グラフ等を提示して、詳しくコメントしようと思います。再ヒアリングの時にいただいたメール ・・です。 ※は、私の声。武田様、佐々木様、こんにちは。いつもお世話になります。 再ヒアリングシートを返信いたします。追加資料も、今、ポストに投函してきました。再ヒアリングシートに書かれていた質問に回答するため、基金に質問の電話を入れたところ、以前に基金からもらった資料に、行き違いがある事が発覚。再度、資料を郵送してもらうことになったのですが、なかなか、届きません。なので、とりあえず今揃っている分のみで送らせていただきました。資料が到着次第、最ヒアリングシートに記入・返信させていただきます。資料はFAXにて提出いたします。 年内に、現状診断がいただけそうですね。楽しみにしています。お手数をおかけしますがよろしくお願いいたします。 ※年内に間に合いましたが、 診断結果は厳しいものに なっています。 楽しみに待っておられるのに、 申しわけありません。 が・・、がっかり することはありません。 生活設計の方法は 色々あります。 基本は・・ 1 支出を減らす 2 収入を増やす ・・です。 特に生命保険なんてものは、 とんでもない支出です。 住宅ローンの利息も とんでもない支出です。 そのようなことを感じる まともな感性が無いと、 多額のお金を延々と たれ流します。 また、収入面で・・ 老後・・60代前半の5年間、 収入は少なくても、 夫婦それぞれが働けば、 けっこうまとまった金額に なるもの・・です。 生活設計の考え方、やり方は、 実にシンプル・・です。 実に簡単・・です。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。今日・・ついにに完成!メール添付で送りました。問題大有りの厳しい結果に。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から再着手!・・しました。ここからの所要日数は内容次第です。シンプルな人で2日、複雑な人でまる3日、・・そんな目安です。お楽しみに・・。 ※複雑な人。 生命保険の本数が多い、 だけでも「複雑な人」 ですが、その証券が無い なんていう人・・は、 「超複雑な人」です。 また・・ 自営業の方で、 仕事のお金と、 家計のお金が区別が つかない・・なんていう人も、 「超複雑な人」・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Oさん(40代):現状診断 今日の作業。(9/28着)6 I さん(40代):現状診断 回答待ち。(9/29着)7 Kさん(40代):現状診断 回答待ち。(10/5着)8 I さん(50代):現状診断 回答待ち。(10/17着)9 Sさん(30代):現状診断 10/20 シート到着。10 Mさん(40代):シミュレーション10/29依頼着。11 Mさん(30代):現状診断 11/20 シート到着。12 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/10

-

夫の給料が減ったけど 改築又は増築がしたい

給料が減っているのに、増改築なんかしたら、家計が破たんする?真剣に ・・生活設計。 将来・・子供部屋が欲しい・・。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション資料作成のために、行列に並んで順番を待っています。現在、10番目・・です。メールをいただきました。 ※は、私の声。武田様 こんにちは。メール顧問会員〇〇のM(妻)です。いつもお世話になっています。 ただいま、行列に並んでいて、順番まであと少しなのですが、、、 夫の収入が減り、保険に入り続けていたら生活が破綻していた状態だったのですが、保険を解約したおかげで何とか生活できています。 ※はい、よかった・・です。 元々、生命保険に月に 約6万円も払うことが 異常でした。 生命保険料はゼロ! ・・が、理想です。 (人生が変わります) そのまま継続していれば、 保険料払い込み総額は 約1,890万円! ・・でした。(もったいない) その内 捨てるお金は 約1,315万円! ・・でした。(もったいない) 『保険加入=お金を失うこと!』 ・・です。 生命保険には、できるだけ 加入しないことです。 生命保険の清算! (「見直し」・・ではない) だけで人生は、大きく改善 することができます。こんな状態なのですが、我が家(建物)を見て、やはり、改築(もしくは増築)の夢が捨てきれずにいます。 実は、我が家、新築半年ほどで2階の壁や天井数箇所に亀裂が走り(地震の影響などではありません)、 ※ ???家の建築会社に相談しても修繕不可能と却下されました(こんなこと、よくある話ですか?) ※そんなことがあるわけが ありません。 不具合の具体的な状況や、 建築会社の言う具体的な 言い分が分からないと、 コメントのしようがありません。あと、将来、2人の子どもの部屋にするようなところがなく、やはり、改築(もしくは増築)を考えてしまいます。 そこで、出来れば、上の子が中学校に入る〇年後あたりに改築(もしくは増築)をした場合のシュミレーションのお願いは可能でしょうか? ※シミュレーションをする ・・ということは、 すべての出来事を お金に置き換える作業です。 何かをする際に・・ 総額はいくらになるか? 自己資金はいくら出すか? 借入はいくらになるか? その金利は? 返済期間は? ・・等々を、 キャッシュフロー表に 落とし込んでいきます。 ・・で、人生全体を見渡して みる・・という作業です。 なので、希望していることを お金に置き換えることが できるかどうか? ・・が重要になります。 文章だけからは、具体的な ものがまだ見えません。夫の収入が減っているのに、改築(もしくは増築)などすれば、まさに破綻だとは思うのですが・・・ ※元々・・ 生命保険で約1,890万円も 払おうとしていました。 これをきれいに清算すれば、 夫の収入が減った分と 差引きゼロに近くなるのでは ないでしょうか? 『生命保険=お金を失うこと!』 ・・肝に銘じましょう。 生命保険にはできるだけ 入らない!もし可能でしたら、それをお願いするに当たり必要な提出書類等を教えてください。 ※費用や具体的な金額が ある程度分かった上での 「提出書類」になります。 まず・・具体的な金額を 設定しなければなりません。 改築や増築に関しては、 本当に具体的に、 どこをどうしたい? 何をどうしたい? ・・が分からないと、 金額の検討のつけようが ありません。 図面とか具体的な資料で、 (へたな絵でも構わない) どこを、何を、どうしたいのか、 お知らせください。 あ・・何の場合でも、 「現物」は送らないでください。 返送はいっさい行なって いませんので。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/10

-

朝から雪がガンガン 大幅に時間が遅れて地鎮祭

本格的に真っ白になった盛岡。生活設計してマイホーム建築。 雪がいっぱい 積もった・・〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)12/8(土)午後1時から地鎮祭・・の予定でしたが、神主さんが現れず・・Kさんご夫婦と、住宅会社の社長と営業と、私が、現場で立ち往生していました。今回の神主さんは、岩手県南の市から来ます。(いつも高速道路を利用して)今日は、朝からガンガン降る雪で、高速道路が通行止めになったようで・・下の道路をノロノロ走ってきている・・ということでした。1時間も早く出発したようですが、午後1時の開始は全く無理。いったん解散して、午後2時から始めましょう。・・ということになりました。午後2時前に改めて現場に行くと、神主さんと住宅会社がいて、地鎮祭の準備をしていました。Kさん夫妻の姿は見えません。食事をしてくる・・ということだったようです。10分過ぎても、15分過ぎても現れません。武田FP「どこまで食事をしに行ったの(笑)?」2時20分にKさん夫妻登場!雪はかなり小降りになってきています。やっと地鎮祭が始まりました。滞りなく儀式が終わるころには、上空の雲が大きく割れて、青空になってきました。拝んだ成果?神主さんが拝んだおかげで、急に天気が良くなった・・ようです。住宅会社社長 ⇒ 神主さんへ「出発する前に拝んでから 出てくれば良かったのに・・。」実際の工事は、年明けからの着工になる・・ようです。年内に無理に着工しても、中途半端なところで中断することになりそうなので・・ということのようです。雪を踏みしめて・・うっ 寒そう・・。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/? ・上棟 ~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/08

-

一次相続 マンション売却 実家建替え 二次相続

震度5弱! 大震災以来の激しい揺れ・・でした。午後5時18分、激しく揺れました。「あの時」と同等の揺れだったので、すぐ、外に飛び出しました。 ・・生活設計。 あぁ・・ 怖かった・・。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料作成作業、武田が行なっていましたが、ついに終了!・・しました。・第一次相続・マンション売却・実家の建替え・第二次相続・・等々が発生した場合の人生シミュレーション資料をメール添付で送りました。日を改めて、詳しく紹介してコメントします。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。今日・・12/7(金)に完成!・・できませんでした。スミマセン。月曜日に完成します。チラッ・・と見ましたが、ちょっと大変なキャッシュフローに、なっています。ま・・、それでも色々対策は考えられるので、がっかりしないように・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答戻る。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Oさん(40代):現状診断 今日の作業。(9/28着)6 I さん(40代):現状診断 回答待ち。(9/29着)7 Kさん(40代):現状診断 回答待ち。(10/5着)8 I さん(50代):現状診断 回答待ち。(10/17着)9 Sさん(30代):現状診断 10/20 シート到着。10 Mさん(40代):シミュレーション10/29依頼着。11 Mさん(30代):現状診断 11/20 シート到着。12 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/07

-

マイホーム マイホーム 地鎮祭 住宅会社選び

昨夜からの降雪で、真っ白になった盛岡 ・・でした。生活設計してマイホーム建築。 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)9/29(土)、住宅会社3社にてマイホーム建築のプレゼンテーションコンペ。その後、業者決定!10/20(土)午後1時、マイホーム建築の請負契約!契約は済みましたが・・契約から着工までに、大変日数がかかっています。被災地岩手の特殊事情で、図面を描く設計士さんが皆、メチャクチャ忙しく、マイホームの建築確認申請の準備になかなか着手できないよう・・です。メールをいただきました。 ※は、私の声。武田さま ご無沙汰しておりすみません。 ※ご無沙汰しております。本格的に寒くなって参りましたが、お変わりありませんか? ※はい、元気にやっております。HPを拝見すると相変わらずお忙しそうですね。風邪が流行っておりますのでお気をつけくださいね。 ※だいじょうぶ・・です。 バカは風邪を引かない ・・と言います。ところで、〇〇ホームの〇〇さんからご連絡が入ったかと思いますが、 8日土曜日13時より地鎮祭を行うことになりました。 ※はい、連絡を受けています。武田さんのご都合はいかがでしょうか? ※はい、予定に入れています。ご参加いただければとってもうれしいのですが、お忙しいようでしたらご無理のないように。 なにより寒い中お越しいただくのは申し訳ないような気もしておりますが・・・・。(先程、外を見たら一面真っ白でした・・・・(涙)) もしご都合がつくようでしたらば、暖かくして、宜しくお願いいたします。 ※持参するためのお酒を、 今日・・買いに行く予定です。 (いつも・・吟醸酒)PS. 家づくりは、「本当にこれでいいんだろうか・・・・」と悩みに悩みながら、進んでいるような いないような・・・。本当に家を建てるって大変ですねぇ・・・・。 ※家は何回建てても・・ (ま・・家に限りませんが) 「これで100%満足♪」 ということにはなりません。 あーすればよかった、 こーすればよかった、 が、必ずあります。 人生そのものがそうです ・・よね。 (^^ゞ 気楽に行きましょう。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工・上棟~ 11 完成・入居 12 住宅ローン返済開始〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/22、現状診断を終えています。10/9、シミュレーションを終了。 (相続・マンション売却・実家建替え)・・が、後日武田FPのミスが発覚!(ゴメンナサイ!)ただ今、手直し作業中・・です。メールをいただきました。お世話になっております。Kです追加で質問をお願いします。家を建てる場合、5社くらいで比較検討することが大事たと思いますが、その場合、建築会社はどのように探せばよいですか?大手の建築会社は建築費用が高くなるのは当然とし ※はい、広域に営業する 大手メーカーや、 地元住宅会社でも 拡大志向が強い会社 (着工棟数が多い、 営業マンが多い、 宣伝広告を頻繁に見る) は、確実に高い。 建物の内容が良くて高い のではなく、工事に直接 係わらない人の人件費や、 膨大な宣伝広告費などの 経費負担が大きすぎて高い。 3割から5割増し!・・です。 きちんと比較検討しない人は、 高過ぎる買い物をしても、 一生気づくことはありません。やはり、建築予定地の近くの住宅展示場とかに行って探せばよいんでしょうか? ※展示場を常設すると・・ 膨大な経費がかかります。 その会社で建てる際は・・ 展示場のコストも負担する ことになります。 (当たり前) なので、展示場を抱えて いる会社は避けたい。 完成したばかりの家を、 週末に内覧会する程度なら、 コストがかからないので、 こちらはOK・・です。もしくは、電話帳とかで調べるとか? ※電話帳では、あまりにも 情報不足です。どのようにすればよいか、いい方法があったら教えてください。よろしくお願いいたします。 ※業者は、それぞれの 地元から選びたいですね。 入居後・・何かあっても すぐ対応してもえらえるよう、 遠くても車で日帰りできる 距離の業者さんが いいと思います。 で・・、どうやって探すか? ネット ・・です。 良心的で、良い建物を造ろう としている業者さんは、 営業マンで人件費をかけず、 ムダな宣伝広告費もかけず、 ホームページで 建築に関する情報発信を しています。 9/15にマイホームが完成 して入居した・・ 顧問会員のNさん(30代)は、 自分で複数の業者を ピックアップしました。 もちろんネットで。 私が推薦した業者も含めて プレゼンコンペをしたら、 非常に珍しいことに、 各社がたった100万円の 差の範囲内に収まりました。 普通は少なくても数百万円 の差がついています。 (大手メーカーを入れれば、 1千万円強の差が付く場合も) 建物の内容と価格について、 きちんと理解ができた上で、 Nさんは自分がピックアップ した会社の内の1社を 選びました。 コンペで1番高かった会社です。 (といっても100万円ですが) 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/07

-

探し物は迷惑メールの中に ・・危ない 危ない

『生命保険の必要額は、 時間の経過とともに減る』・・ことを知らない人が多い。知らないままだと、保険屋さんのやりたい放題で、生涯・・お金をたれ流します。数百万円とか1千数百万円とか・・の大きな金額レベルで。自分の頭で考える ・・生活設計。 たいきん・・たれ流す・・?〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業が昨日・・12/5(水)、ついに終了。・マイホーム取得・第2子誕生・住宅ローン繰上返済・・を、それぞれ行なった場合の人生シミュレーションをメール添付で送りました。メールをいただきました。 ※は、私の声。エフピーステーション武田様、佐々木様こんばんは ※昨夜のメールのようです。 当事務所のメールは、 業務時間内でしか 見ることができません。 休日や夜中や早朝に いただいたメールは、 業務が始まるAM10:00 前後に初めて確認できます。〇〇のKですいつもお世話になりありがとうございますブログでシミュレーションの完成しメール添付しましたと拝見しましたがまだメールが届いておりません。申し訳ありませんが、確認をお願いいたします ※ ??? ???また、メールが・・。武田様 佐々木様 おはようございます ※今朝のメールのようです。 昨夜のメールといっしょに 見ました。シミュレーション、届いていました ※ ホッ。 (^^ゞちゃんとかくにんもせず、本当に申し訳ありません 迷惑メールのボックスの方にはいっていて 普段は迷惑メールのボックスはほとんど確認しないものですから 確認が遅れました 私の手落ちで、迷惑、お手数をおかけし申し訳ありません ブログで、第2子のシミュレーションで10年くらいピンチということで、ドキドキしていますが、 一週間程、私の実家に息子をつれて遊びにきていましたので、今日、我が家に帰りましたら、じっくりみさせていだだきます よろしくご指導お願いいたします とり急ぎ、ご連絡まで ※実は・・ 今回のKさんからのメールも、 2つともゴミ箱・・じゃなくって、 「迷惑メール」の方に 入っていました。 時々、まともなメールが ゴミ箱・・じゃなくって、 「迷惑メール」に 紛れ込んでいます。 なので・・私は毎日、 ゴミ箱あさり・・じゃなくって、 「迷惑メール」ボックス? のチェックが欠かせません。 (^^ゞなお、K家の生命保険の必要性について、コメントしておきます。赤ちゃん1人の時点では、夫婦ともに生命保険は不要!・・でした。マイホーム取得後も、夫婦ともに生命保険は不要!・・でした。が・・、第2子が誕生すると、事態は急変します。妻はもちろん、現在も将来も不要ですが、夫には、必要額が発生しました。現時点:2,048万円10年後: 751万円・・ということなので、第2子が誕生した時点で、約2千万円の保障が必要です。必要額は徐々に減っていき、40代半ばでゼロになります。 縦軸が保障金額、横軸が年齢。 黄色の部分が加入中の生命保険。 60歳の定年までの「手厚い」保障。 (かなり無駄にお金をたれ流す) 実際に必要なのは赤い部分。 Kさんの場合は12年程度で不要に・・。ここ! 大切です!仮に死亡保障が必要でも、20年も30年も必要なことは、基本的に無い!・・ということです。だいたいのケースは、数年で不要になる・・か、十数年で不要になります。必要額は、かなりの急角度で減っていく ・・ということを知っておいてください。(非常に大切な知識です)保険屋さんが奨める・・60歳、65歳までの死亡保障が必要な人は、普通はいません。『保険加入=お金を失うこと!』なので、加入するとしても、失うお金をできるだけ最小限にしたいところ・・です。だとすれば・・・抱き合わせの加入・特約のてんこ盛りなどはいっさい行わないことです。(保険屋さんにだまされないこと)将来に向けて保障額が減る、その通りの形(三角形)の保険のみ!・・に加入すれば、最も経済的です。捨てるお金が最少で済みます。 ※経済的な三角形の保険 =収入保障保険 複数の保険会社を、 徹底的に比較検討したい。 シンプルに、一番 保険料が安いところを選ぶ。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。明日・・12/7(金)に完成!・・か? といったところです。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答戻る。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Oさん(40代):現状診断 今日の作業。(9/28着)6 I さん(40代):現状診断 回答待ち。(9/29着)7 Kさん(40代):現状診断 回答待ち。(10/5着)8 I さん(50代):現状診断 回答待ち。(10/17着)9 Sさん(30代):現状診断 10/20 シート到着。10 Mさん(40代):シミュレーション10/29依頼着。11 Mさん(30代):現状診断 11/20 シート到着。12 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/06

-

マイホームを壊した登記 自分でできました♪

拍子抜け・・でした。簡単♪・・でした。自分の頭で考える自分で行動する ・・生活設計。 壊した トウキ・・?〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)建築中のマイホームは、いよいよ今月 完成予定です。「建物が壊されて無くなった」・・ことの登記を・・今日、Jさん自身が行なった・・ようです。(プロに払う5万円を 節約するために)建物滅失登記 ・・と言います。用意した書類は・・〇登記申請書 (法務局HPからダウンロード)〇案内図 (地図、ただの地図でOK)〇取毀証明書 (解体業者が終了後に発行)これだけを用意して法務局へ。すごく簡単・・だったようです。登記そのものより・・むしろ、初めて行く法務局で、駐車場での出入り口に迷ったり、(自動ドアの前に立っても開かない ・・と思ったら、職員専用の 通用口で、来客用は駐車位置 からかなり遠くにあった ・・そう)駐車券をどこでどうするのか?迷ったり・・本来の要件以外の部分でもたもたした ・・ようです。登記手続きそのものは、必要書類の提出だけで、ものの5分程度で済んだ・・ようです。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23~・地盤調査8/21 10 着工8/28~ 上棟9/29~ 11 完成・入居 12/? 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。今日・・12/5(水)、ついに完成!・マイホーム取得・第2子誕生・住宅ローン繰上返済・・を、それぞれ行なった場合の人生シミュレーション。メール添付で送りました。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。今日から再着手しました。あさって・・12/7(金)に完成!・・か? といったところです。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答戻る。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Kさん(30代):シミュレ 今日の作業。(9/21着)6 Oさん(40代):現状診断 今日の作業。(9/28着)7 I さん(40代):現状診断 回答待ち。(9/29着)8 Kさん(40代):現状診断 回答待ち。(10/5着)9 I さん(50代):現状診断 回答待ち。(10/17着)10 Sさん(30代):現状診断 10/20 シート到着。11 Mさん(40代):シミュレーション10/29依頼着。12 Mさん(30代):現状診断 11/20 シート到着。13 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/05

-

マイホーム取得と第2子誕生をシミュレーション

マイホーム取得後の人生。第2子誕生後の人生。自分の頭でしっかり考える ・・生活設計。 マイホームが欲しい・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・午前、依頼されていたシミュレーションが完成しました。さっそく、メール添付で送りました。 《K家の概要》 夫は30代会社員。 妻は30代パート。 (現在は専業主婦) 住まいは賃貸。 赤ちゃんがいて・・ 3年後にはマイホーム取得を、 4年後には第2子誕生を、 ・・希望しています。 生命保険加入状況(現状診断時点) 夫:3本 死亡保障5,715万円 入院保障3,000円/日 妻:1本 死亡保障 600万円 入院保障 0円/日 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,408 -1,857 妻: -6,590 -6,331 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 赤ちゃんがいる30代の夫婦 だからといって、 「必ず生命保険が必要」 ということはありません。 もし・・そう思っているとしたら、 あなたは保険屋さんに しっかり洗脳されています。 「加入するのが当たり前」 ・・という発想から、 お金たれ流し人生が スタートします。 『生命保険には加入しない!』 ことを基本姿勢にすることで、 人生を大きく変えることが 可能になります。 保険屋さんにだまされないよーに。 ・・というのが、8/23の 現状診断時点の状況でした。 で・・依頼されたシミュレーション の結果が以下です。マイホーム取得後の人生。全般的に問題はないけど、取得後・・数年間は、貯蓄が少な目で推移します。第2子の誕生後・・10年ぐらいはピンチが続きそう・・。支出や収入をしっかり考えたい。なお、生命保険について・・。赤ちゃん1人の時点では、夫婦ともに生命保険は不要!・・でした。マイホーム取得後も、夫婦ともに生命保険は不要!・・でした。が・・、第2子が誕生すると、事態は急変します。妻はもちろん、現在も将来も不要ですが、夫には、必要額が発生しました。現在:2,048万円10年後:751万円・・ということなので、第2子が誕生した時点で、約2千万円の保障が必要です。必要額は徐々に減っていき、40代半ばでゼロになります。将来に向けて保障額が減るこのような形(三角形)の保険に加入すれば、(特約もいっさい無い)最も経済的です。捨てるお金が最少で済みます。 ※経済的な三角形の保険 =収入保障保険《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/05

-

掛金が安くたって医療保険には入らない方がいい

終身医療保険なんて、とんでもない。どうせ お金をたれ流すだけ。自分の頭で考える ・・生活設計。 お金をたれ流す・・。どうせ保険に入るなら、できるだけ掛金の安いヤツで・・などという発想で、共済系の中から選んで加入している人が大勢います。本人は節約しているつもりでも、やはり・・お金をたれ流します。「保険には加入するもの」・・と思っていてはいけません。『保険加入=お金を失うこと!』できるだけ加入しない!・・という基本スタンスで、将来を、人生を考えましょう。大量に加入していた生命保険をきれいさっぱり清算!・・してしまった人の人生、その将来は見違えるように明るくなります。(当たり前)医療保険には入らない方が、家計に余裕が生まれます。(当たり前)終身の医療保険・・なんて、とんでもありません。加入しない方が、豊かな人生が送れます。だまされないよーに。これ、入らない方がいい。これも、入らない方がいい。これも同じく、入らない方がいい。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。完成は今日(12/4・火曜日)の予定でしたが、佐々木FP・・ちょっと手こずっております。(申しわけありません!)明日にはまちがいなく完成できそうです。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答戻る2。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Kさん(30代):シミュレ 今日の作業。(9/21着)6 Oさん(40代):現状診断 回答戻る1。(9/28着)7 I さん(40代):現状診断 回答待ち。(9/29着)8 Kさん(40代):現状診断 回答待ち。(10/5着)9 I さん(50代):現状診断 回答待ち。(10/17着)10 Sさん(30代):現状診断 10/20 シート到着。11 Mさん(40代):シミュレーション10/29依頼着。12 Mさん(30代):現状診断 11/20 シート到着。13 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/04

-

医療保険に入ってはいけない 共済系チラシより

「いざ保障が必要」・・というときは来ない!心配はいらない。 (当たり前)自分の頭で考える ・・生活設計。 生涯の安心・・ = 生涯のお金たれ流し・・?保険の折り込みチラシ、頻繁に目にします。掛金の安さが売り・・の、共済系。全労済や県民共済やCOOPなど、ひんぱんに折り込みチラシを入れます。「消費者の味方」・・であり、「利益を追求しない」・・ことをセールスポイントにして、ひんぱんにチラシ広告を入れて、販売を競っています。言っていることと、やっていること、違ってない?ちょっと変?・・じゃない?(と感じるのは、私だけ?)きちんと生活設計をするFP・・の目で見れば、これらには加入しない方がいい!・・です。 (当たり前)掛金が安いことが売り・・という意味では、ネット生保も同様ですが・・きちんと生活設計をするFP・・の目で見れば、こちらも加入しない方がいい!・・です。 (当たり前)加入者みんなが損をすることで、「保険」の仕組みは成り立ちます。「保険会社」も成り立ちます。損をすることには近づかない方がいいに決まっています。終身・・保障を得るために掛金(保険料)を払うということは、「死ぬまでお金をたれ流すこと」・・です。そんなことはしない方がいい・・に、決まっています。(当たり前)目を覚ましましょう。終身医療保険のススメ・・です。・・が、加入しない方がいい。一生・・お金をたれ流すことになる。(当たり前)入院日額: 5,000円手術一回:50,000円33歳男性の掛金:2,450円・・だそうです。安い・・と思いますか?生涯で払う(たれ流す)お金は、いくらになるでしょうか・・?33歳男性の平均余命は48年です。2,450円×12か月×48年=1,411,200円141万円! ・・です。割戻し金があったとしても、大金にはちがいありません。夫婦仲良く加入したら・・?子供たちも加入させたら・・?数百万円に!!すごい大金を捨てることになります。このお金・・だまって貯蓄しておけば、何回でも入院できます。病気にならなければ、貯蓄として資産が残ります。医療保険はもちろん、保険にはできるだけ加入しないことです。(当たり前)「いざ保障が必要」・・というときは来ない!心配はいらない。 (当たり前)「将来持病ができて、新しい保障に・・」入る必要はまったくない!私たち日本人はみんな、持病があっても加入できるすごい医療保険に、すでに加入している。何の心配もいらない。 (当たり前)「今と同じ保障額」・・は、今も老後も必要ない!掛金で、それ以上のお金をたれ流すだけだ。(もったいない)「年齢が上がって高くなった掛金」・・を払う必要はないし、「若いうちの安い掛金」・・だって、払う必要はない。『保険加入=お金を失うこと!』できるだけ加入しないで済ます工夫をしたい。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/04

-

自己資金 できるだけ早めに貯めてマイホーム取得

自己資金が少なすぎる。できるだけ多く貯めたい。自分の頭で考える ・・生活設計。 マイホームが欲しい・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)今日・・午後、ご夫婦で来所。 現状診断資料の説明ほか、生命保険、住宅ローン、マイホーム、等々・・具体的な相談。ザックリ・・と試算してみたら、「現在の家賃」+「現在の生命保険料」≒「将来の住宅ローン返済額。ほぼこんな感じだったので、なんとか返済していけそう・・です。・・が、自己資金が少なすぎるために、ローンの借入額が大きく、利息負担がもったいない ・・です。できるだけ早く、貯蓄をがんがん増やしたい。土地を買ってもお釣りが来るほどに貯蓄を増やしたい。T家のキャッシュフロー。お土産に、名物をいただきました。かりんとう駄菓子、こんなのとか・・こんなのとか・・。 ごちそうさまでした。事務所のおやつとして頂きます。 《T家の概要》 夫は30代会社員。 妻は30代パート。 (現在は専業主婦) 住まいは賃貸。 幼児がいて、 数か月後には第2子が誕生します。 マイホーム取得を 希望しています。 ・・が、貯蓄は現在 234万円のみ。 これでは少なすぎる。 (なんとか貯蓄を増やしたい) マイホーム取得は、 上の子が小学生になる 5年後・・か? 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 医療保険は、考えるまでもなく 元々加入自体が損なので、 とっとと解約! ・・したい。 学資保険は、どう考えるか? これからマイホーム取得を 計画しているならば、 さっさと解約してそのお金を マイホームの自己資金として 投入したい。 住宅ローンの借入額を できるだけ少なくした方が、 利息負担を軽減できてお得。 なぜなら、 『貯蓄利息<借金利息!』 ・・だからです。 「学資保険で得られる収益」 よりも、 「住宅ローンの利息負担」 の方が圧倒的に大きい! ・・からです。 借金の額は、小さいほど お得だということです。 住宅ローンを返済しながら、 将来のための貯蓄をしている 人は、おバカさん(失礼!) ・・ということです。 なので、 T家の加入保険はすべて、 解約した方が、生活設計上は 大変お得です。 ジブラルタも、アフラックも、 問答無用! とっとと解約!マイホーム取得のために・・。〇支出各費目の精査。 甘くとらえている費目はないか? 老後は心配ないので、 現役をケアしていきたい。〇生命保険の清算。 すべて解約して、以後の保険料 負担を回避、その分を貯蓄に 廻して資産を増やす。〇妻の働きだしの前倒し。 1年で手取り86万円、 2年だと同じく172万円、 貯蓄を増やせる。貯蓄残高が増やせれば、5年後といわず・・前倒しで、マイホーム取得が実現できるかもしれない。土地代ぐらいは・・自己資金で購入したい。できるだけ貯蓄を増やす工夫をしたい。がんばれ! がんばれ!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/03

-

住宅ローンも生命保険も 変な感じの家計です

多額の借金と多額の貯蓄、特約てんこ盛りの終身保険、変な感じ ・・です。自分の頭で考える ・・生活設計。 変なかんじ・・。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成待ちで行列に並んでいます。(2番目)「再ヒアリング」のシートがメール添付で戻ってきました。 《H家の概要》 まだ現状診断前なので、 ホントに概要 ・・です。 夫は30代会社員。 妻は30代会社員。 子は小学生と保育園児。 住まいは一戸建てマイホーム。 住宅ローン返済有り。 残高は、1,930万円。 貯蓄残高は、1,250万円。 ( ↑ これ・・変です 借金も多額、貯蓄も多額、 生活設計上、実に変・・です) 貯蓄ペース:百数十万円/年。 生命保険加入状況 夫:特約てんこ盛りの終身保険 (100万円)。 保険料:13,245円/月 死亡保障3,000万円 入院保障10,000円/日 現在の累計保険料:83.57万円 (65歳までで957.53万円) 現在の解約返戻金:21.64万円 (日本生命) 終身保険は入らない方がいい・・。 妻:特約てんこ盛りの終身保険 (100万円)。 保険料:11,886円/月 死亡保障1,500万円 入院保障5,000円/日 現在の累計保険料:250.81万円 (59歳までで617.93万円) 現在の解約返戻金: 20.70万円 (日本生命) 終身保険は入らない方がいい・・。 妻:個人年金(10年確定年金)。 保険料:7万円/年(20~60歳) 年金年額:60万円(60~69歳) (282万円払って600万円受取る) 現在の累計保険料:120.84万円 現在の解約返戻金:127.54万円 (日本生命) 「お宝保険だから継続しなさい。」 ・・と、保険の専門家は言います。 が、それは 「木を見て森を見ない」 視野の狭いアドバイス・・です。 日常的に、実際に・・ 生活設計(ライフプランニング)を することがない人の アドバイスです。色々・・無駄な支出や、変な家計管理状況が見受けられ、大きく改善したいところがありますが、基本的に・・「夫婦ともに生命保険は不要!」・・という結論が出そうな予感がする家計です。小学生や幼児がいても、不要になること・・よくあります。(まだ現状診断前ですが・・)その理由。〇ダブルインカム。 フルタイムの共稼ぎであれば、 お互いに生命保険は不要に なりやすい。〇キャッシュフロー。 毎年百数十万円の貯蓄が 可能ということは、キャッシュフロー が潤沢で、生命保険が不要に なりやすい。〇貯蓄残高。 多額の貯蓄残高があれば、 生命保険が不要になりやすい。〇マイホーム。 マイホームを所有して、 住宅ローンを返済していれば、 団信にも加入していて、 生命保険が不要になりやすい。・・等々から、H家ではすでに、夫婦ともに生命保険は不要!現在も将来も不要!の可能性が高い・・です。メールをいただきました。ファイナンシャル・プランナー事務所エフピーステーション武田様 佐々木様 お世話になります。 〇〇県〇〇市のHです。再ヒヤリングを返信致します。質問があるところは脇に赤字で記入しています。 ※質問は電話でお願いします。 完璧なシート作成のために。 (^^ゞすみません。 将来の支出が中々想像できず、甘いでしょうか? ※順番が来て、佐々木FPが 着手してから・・です。収入の面など変更箇所が多く申し訳ありませんがよろしくお願いします。 生命保険は現在加入中ですが、解約も考えております。解約等した場合は、またお願いすることになりますか? よろしくお願い致します。 ※生命保険の解約は、 念のため・・ 『とりあえず加入』で 『三角形の保険』に (収入保障保険) 加入してからにしましょう。 保険料は月3千円前後。 分からない場合は、 キーワード検索してください。追伸をいただきました。すみません、〇〇のHです。先ほどお送りしたメールに書き忘れてしまいました。 ヤマトメール便にて先週頭頃着で保険資料をお送りしましたがあれで、大丈夫でしょうか?確認するのを忘れていました。。。すみません! よろしくお願いいたします。 ※はい、確かに 届いていますよ。 その資料を元に、 今回の記事を書いています。 さらに・・参考までに・・ 医療特約は、考えるまでもなく 元々加入自体が損なので、 とっとと解約! ・・したい。 また、多額の貯蓄があるのなら・・ 住宅ローンの借入額を できるだけ少なくした方が、 利息負担を軽減できてお得。 なぜなら、 『貯蓄利息<借金利息!』 ・・だからです。 「個人年金で得られる収益」 よりも、 「住宅ローンの利息負担」 の方が大きい! ・・からです。 借金の額は、小さいほど お得だということです。 住宅ローンを返済しながら、 将来のための貯蓄をしている 人は、おバカさん(失礼!) ・・ということです。 保険でする貯蓄は・・ 言うところの将来の受取額は 「絶対」ではない、 ということを認識してください。 一保険会社の約束事です。 数十年先の約束事です。 一民間会社や団体が、 数十年後はもちろん、 5年後だって、どうなっているか 分かりません。 破たんすれば、もちろん 元本割れになります。 良い話ほど危うい、 ・・と心得たい。 こんな良い条件を、どうやって この会社は実現できるんだろう? ・・と疑ってみる方が、 まともな感覚・・です。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。完成は明日(12/4・火曜日)・・か?お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答戻る2。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Kさん(30代):シミュレ 今日の作業。(9/21着)6 Oさん(40代):現状診断 回答戻る1。(9/28着)7 I さん(40代):現状診断 回答待ち。(9/29着)8 Kさん(40代):現状診断 回答待ち。(10/5着)9 I さん(50代):現状診断 回答待ち。(10/17着)10 Sさん(30代):現状診断 10/20 シート到着。11 Mさん(40代):シミュレーション10/29依頼着。12 Mさん(30代):現状診断 11/20 シート到着。13 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/12/03

-

かんぽの新学資保険 選挙がらみや業界反発や

結局、国の認可が先送りに・・なったようです。ま・・別に、どっちでもいいんだけど。そもそも・・資金準備を保険でやってはいけない。学資保険も、個人年金も、終身保険も、養老保険も、・保険なので保障コストがかかる。・同じく、保険屋さんの取り分がある。・低金利時の長期契約なので損。・一民間会社の長期間の約束事、 数十年先どうなっているか分からない。 (破たんすれば元本割れ)特に・・「住宅ローン返済中の人が、 保険で何かの資金準備している。」なんていうのは、ひと粒で二度おいしい おバカさんです。(失礼!)ダラダラ、ジャブジャブ、お金をたれ流している状態・・です。生活設計は、生命保険の清算から。 ダラダラ・・たれ流し?かんぽの新学資保険 ・・のお話。<かんぽ新保険>政府が認可先送り 金融庁「審査に時間」毎日新聞11月30日(金)13時2分配信政府は30日、日本郵政グループのかんぽ生命保険が認可を求めていた学資保険の新商品について、保険業法に基づく認可を当面見送ることを決めた。 ※認可を先送りしたようです。衆院選で郵政票取り込みを狙う与党民主、国民新両党内で早期認可を求める声が高まっていたが、かんぽ生命の保険金支払い漏れ問題などを重視する金融庁は「審査に十分な時間をかける必要がある」と主張。同日までに閣僚間の調整がつかなかった。新商品の販売開始には、郵政民営化法を所管する総務相の認可と保険業法を管轄する金融庁の認可が両方必要。下地幹郎郵政担当相は30日の閣議後の記者会見で、支払い漏れ対策など8項目の対策完了を条件に、同日付で郵政民営化法に基づく認可を出したと明らかにした。その上で「(保険業法上の認可がなくても) 民営化法上の認可によって、 パンフレット印刷など 発売への準備はできる」と述べ、かんぽ生命が目指す4月からの販売開始は可能との見解を示した。保険業法上の認可は、8項目の対策完了後に出す方針。今回の認可をめぐり、政府・与党は27日、30日までに関係省庁で最終結論を出すことで合意していた。【種市房子、大久保渉】生保各社:かんぽ新学資保険に反発毎日新聞 2012年11月28日 21時38分生命保険各社は日本郵政グループのかんぽ生命保険が認可申請していた学資保険の新商品を、政府・与党が30日に認可する方針を決めたことについて、反発を強めている。28日の中間決算発表会見で、明治安田生命保険の殿岡裕章副社長は「かんぽ生命は学資保険分野で 3割を超えるシェアの マーケットリーダーであり、 影響が大きい」と反発。住友生命保険の橋本雅博専務は「学資保険は (子どもの親の保険契約につなげる) 導入商品という位置づけであり、 他の保険商品のマーケットにも 影響を与える」 ※そうですね。 保険屋さんにとって、 営業の切り口になる 商品です。 子どもの学資保険から 入って、話を展開して パパの保険、ママの保険、 ・・へと発展していきます。 ボォ~~ッとしている おバカさん(失礼!)は、 保険屋さんのペースに乗って、 どんどん加入してしまいます。 と述べ、新商品認可は容認できないとの考えを示した。【葛西大博】かんぽ生命:郵政民営化委、学資保険容認 金融庁、最終判断へ毎日新聞 2012年11月23日 東京朝刊政府の第三者機関、郵政民営化委員会(委員長・西室泰三東芝相談役)は22日、かんぽ生命保険が政府に認可申請している学資保険の新商品について「問題ない」とする容認意見をまとめ、政府に提言した。総務省と金融庁が認可するかどうかを最終判断する。日本郵政グループは来年4月から新商品を投入したい考えだが、金融庁は慎重で、開始がずれ込む可能性もある。日本郵政傘下のかんぽ生命とゆうちょ銀行は9月、計4件の新規事業の認可を申請しており、同委が容認意見をまとめたのは初めて。委員会の判断を受け、樽床伸二総務相は11月中にも認可したいとの考えを示したが、中塚一宏金融担当相は「結論を出せる段階にない」と述べた。新商品は、子どもの死亡時に支払う保障額を低くする代わりに保険料を抑えたタイプ。 ※現在のかんぽの学資保険は 元本割れ商品です。 貯蓄には向きません。 元本割れしない商品を 出したい・・ということです。 ということですが・・そもそも、 「子供の死亡」に 備える必要は全くない。 そのためにお金(保険料)を 払う(失う)のは、 まったくの無駄。 だから、将来100万円もらう ために106万円払うような、 バカなやり方で貯蓄をする ことになる。 かんぽの学資保険は 元本割れが当たり前だった。 それでも加入している おバカさん(失礼!)が大勢いる。 (日本だけの特殊現象?) 「子供が産まれたら・・ かんぽの学資保険だべ。」 「廻りと同じなら安心。」 ・・。西室氏は、認可が妥当と判断した理由について、生命保険契約全体に占める学資保険の割合が小さく、競合他社への影響が小さいことなどを挙げた。 ※学資保険の契約割合が どうか?は問題じゃない んですよね。 営業の切り口商品として、 おバカさん・・じゃなくって、 お客さんをひきつける魅力 がある商品かどうか? ・・が問題なんですね。ただ、金融庁は認可の可否を厳格に判断する方針だ。【種市房子、大久保渉】 ※どうも・・新聞記事ってのは、 表現が固くて、 簡単なことも難しく感じて しまって、いけないですね。 簡単なことは簡単に、 難しいことも簡単に、 表現してほしい。 もっと読みやすい記事に すれば、みんなが賢くなって、 世の中ももっともっと良くなる かもしれないんですが・・。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp